universidad central del ecuador …fca.uce.edu.ec/guias/admintributaria2ca-ud.pdf · informes del...

TRANSCRIPT

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

SEMESTRE: 2017-2017

UNIDAD DIDÁCTICA

ADMINISTRACIÓN TRIBUTARIA II

Nivel: Octavo

Número de Créditos: 3

TUTOR: Lic. Giovanni Coronel - MBA

Quito – Ecuador

2

INDICE

ContenidoIntroducción ...................................................................................................................... 4Lineamientos generales y específicos basados en las competencias ................................ 5

General ................................................................................................................................ 5Específicas .......................................................................................................................... 5

Bibliografía y Netgrafía .................................................................................................... 6Bibliografía principal .......................................................................................................... 6Bibliografía adicional .......................................................................................................... 6

Netgrafía ........................................................................................................................... 6Importancia de la asignatura ............................................................................................. 7Relación de la asignatura con otras disciplinas ................................................................. 7UNIDAD 1: CONTABILIDAD FISCAL ......................................................................... 8

Conceptodecontabilidadfiscal.................................................................................................8

ContabilidadGeneral..................................................................................................................8

ContabilidadFinanciera..............................................................................................................9

ContabilidadAdministrativa ................................................................................................ 9ContabilidadFiscalyContabilidadTributaria ...................................................................... 9

UNIDAD 2:CONTABILIDAD FISCAL APLICADA A LOS IMPUESTOS A LA RENTA Y AL VALOR AGREGADO ......................................................................................... 10

ContabilidadFiscalyelImpuestoalaRenta............................................................................10

AplicaciónyanálisisdelasNormasContablesTributarias.......................................................13

1.-RELACIÓNDEDEPENDENCIA...............................................................................................14

2.-LIBREEJERCICIOPROFESIONAL...........................................................................................15

3.-ARRIENDODEBIENESINMUEBLES:.....................................................................................16

RETENCIONESENLAFUENTEDELIMPUESTOALARENTA:.....................................................16

Impuesto a la renta para una sociedad ............................................................................ 18Contabilidad Fiscal y el Impuesto al valor Agregado ..................................................... 26Aplicación y análisis de las normas tributarias IVA ....................................................... 27Las NIIF´s y la tributación .............................................................................................. 30UNIDAD 3:.....................................CONTABILIDAD FISCAL Y OTROS IMPUESTOS 31

ImpuestosMunicipales............................................................................................................31

IngresosPresupuestariosGAD.................................................................................................33

3

Impuestos Aduaneros ...................................................................................................... 36El Código orgánico de la Producción, Comercio e inversiones, ..................................... 37UNIDAD 4:...............................................................CONTROL INTERNO TRIBUTARIO 40

Formulación de auditorías internas en materia tributaria ................................................. 40UNIDAD 5:..............................................................CONTROL EXTERNO TRIBUTARIO 44

Auditorías privadas ........................................................................................................... 45Práctica de auditoría externa ............................................................................................. 45Normativa de la auditoría externa ..................................................................................... 45Auditoría de los estados financieros ................................................................................. 47Verificación de cumplimiento de las obligaciones tributarias (impuesto a la renta personas jurídicas) ........................................................................................................................... 47Verificación de cumplimiento de las obligaciones tributarias (impuesto a la renta de personas naturales) ............................................................................................................ 48Verificación de cumplimiento de las obligaciones tributarias (otros impuestos de personas naturales y personas jurídicas) .......................................................................................... 49Informes del cumplimiento de obligaciones.- Auditoría Fiscal ........................................ 49Información de interés ...................................................................................................... 50Control externo Tributario público ................................................................................... 52Administración tributaria Central (SRI) ........................................................................... 53Servicio Nacional de Aduanas .......................................................................................... 55Otras administraciones tributarias ..................................................................................... 58

4

Introducción

El constante cambio en los esquemas económicos, políticos y sociales que experimenta el

mundo; así como el avance acelerado de la tecnología exigen un replanteamiento en los

sistemas académicos de estudios, ha hecho posible, la creación de nuevas metodologías

académico pedagógicas como es el caso del estudio semipresencial y a distancia.

La Facultad de Ciencias Administrativas de la Universidad Central enfrenta un nuevo

desafío: ofrecer la modalidad profesional a distancia para cubrir las necesidades de un

mercado insatisfecho dispuesto al estudio de la carrera de Contabilidad y Auditoría

Administración Tributaria II contiene los siguientes temas: Contabilidad fiscal, Contabilidad

financiera , Contabilidad general, Contabilidad administrativa, Contabilidad tributaria,

Impuesto a la renta, impuesto al valor agregado, Normas contables tributarias, Otras normas,

Impuestos municipales, impuestos aduaneros, Control interno, Auditorías internas

tributarias, auditorías informáticas, Auditorías externas, Informe de cumplimiento tributario.

5

Lineamientosgeneralesyespecíficosbasadosenlascompetencias

General

Administración Tributaria II se ocupa diseñar las bases teóricas y prácticas necesarias para

las auditorías tributarias, desarrollando con responsabilidad y coherencia los contenidos

propuestos en los sílabos, utilizando procedimientos y programas de auditoría e instrumentos

de aprendizaje para la culminación del programa.

Específicas

• Identificar la diferencia entre contabilidad fiscal y contabilidad empresarial

• Reconocer los impuestos directos e indirectos en la contabilidad fiscal.

• Establecer la diferencia entre impuestos fiscales, municipales, aduaneros.

• Instaurar la forma de control interno en la declaración de impuestos

• Reconocer el control externo tributario y disponer procesos concordantes. Programas

de control para los rubros que compone los estados financieros

6

BibliografíayNetgrafía

Bibliografía principal

Ley de Régimen tributario Interno Ley de Creación del Servicio de Rentas Internas

Bibliografía adicional Arens, A. (2007). Auditoría un enfoque integral. México: Pearson.

Blanco, Y. (2012). Auditoría Integral. Bogotá: Multi impresos.

Congreso, N. (2015). Código Tributario. Quito: Nacional.

Franklin, B. (2001). Auditoría Administrativa. México: Litográfica.

Mantilla, S. (2003). Control Interno. Bogotá: Lito Perla.

Whinttington, R. (2000). Auditoría. Bogotá: Quebecor.

Zapata, J. (2011). Análisis práctico y guía de implementación de NIIF. Quito: Artes

Gráficas Silva.

Zapata, P. (2005). Contabilidad General. Quito: McGraw-Hill.

Netgrafía www.sri.gob.ec

7

Orientaciones generales

Importanciadelaasignatura Su importancia radica en que facilita al estudiante habilidades y estrategias para conocer y

analizar la normativa como: leyes, reglamentos, resoluciones, etc., las mismas que aplicará

en la declaración y pago oportunos de los impuestos, así como también en lo que tiene que

ver con el cumplimiento de las obligaciones tributarias de los contribuyentes, sean éstos del

sector público o privado.

Por otro lado existe un importante aporte acerca del control tributario, sea este de carácter

interno como externo, de manera que el contribuyente no tenga riesgos tributarios cuando

exista una orden de determinación tributaria.

Relacióndelaasignaturaconotrasdisciplinas Se relaciona muy estrechamente con Contabilidad General, Contabilidad Intermedia,

Contabilidad de Costos, Auditoría Financiera, Contabilidad Superior, Contabilidad

Gubernamental, Contabilidad Especializada, Economía; y con todas aquellas asignaturas que

estén relacionadas con el sector empresarial y económico del País, debido a que está

vinculada con el fisco, ya sea ésta del sector público o privado.

8

DESARROLLO DE LA UNIDAD DIDÁCTICA

UNIDADES CURRICULARES

NÚMERO NOMBRE DE LA UNIDAD

PRIMER HEMISEMESTRE 1 Contabilidad Fiscal

2 Contabilidad Fiscal aplicada al impuesto a la renta y al Impuesto al Valor Agregado (I.V.A.)

SEGUNDO HEMISEMESTRE 3 Contabilidad Fiscal y Otros tributos 4 Control interno tributario 5 Control externo tributario

UNIDAD1:CONTABILIDADFISCAL

Conceptodecontabilidadfiscal La contabilidad fiscal o tributaria se puede definir como el conjunto de procedimientos que

se realizan en una organización, sea personal o jurídica, con la finalidad de registrar en forma

ordenada las transacciones observando la normativa tributaria vigente, obtener información

financiera, confiable y oportuna para la toma de decisiones, de manera que se cumpla con

todos los preceptos en materia tributaria de manera que no existan riesgos con la

Administración tributaria (Servicio de Rentas Internas).

ContabilidadGeneral “La contabilidad es un elemento del sistema de información de un ente, que proporciona

datos sobre su patrimonio y la evolución del mismo, destinados a facilitar las decisiones de

sus administradores y de los terceros que interactúan con él en cuanto se refiere a su relación

actual o potencial con el mismo” (Zapata, 2005).

9

ContabilidadFinanciera “Es un sistema de información destinado a proporcional información a terceras personas

relacionadas con la empresa, como accionistas o inversionistas, a fin de facilitar sus

decisiones”. (Zapata, 2005)

ContabilidadAdministrativa “Sistema de información al servicio de las necesidades de la administración, con orientación

programática, destinada a facilitar las funciones de planeación, control y toma de decisiones”

(Zapata, 2005)

ContabilidadFiscalyContabilidadTributaria En el Ecuador la administración tributaria está a cargo del Servicio de Rentas Internas, en

otros países tenemos:

España: La Agencia Tributaria se encarga de recaudar los tributos relacionados con la

actividad empresarial y profesional. El resto de los casos suelen ser atendidos por el

Ayuntamiento de la localidad en la cual tenga sede la empresa;

Chile: La recaudación fiscal se lleva a cabo a través del Servicio de Impuestos Internos. En

su sitio web es posible conseguir información específica para empresas de diferentes

envergaduras;

México: Todas las cuestiones relacionadas con el pago de impuestos deben tramitarse por

medio del Sistema de Administración Tributaria, el cual brinda todos los datos necesarios

para mantener un negocio en regla;

Argentina: El órgano que se encarga de aplicar, recaudar y fiscalizar los impuestos a nivel nacional,

según la legislación vigente, es la Dirección General Impositiva, un órgano que forma parte de la

Administración Federal de Ingresos Públicos;

10

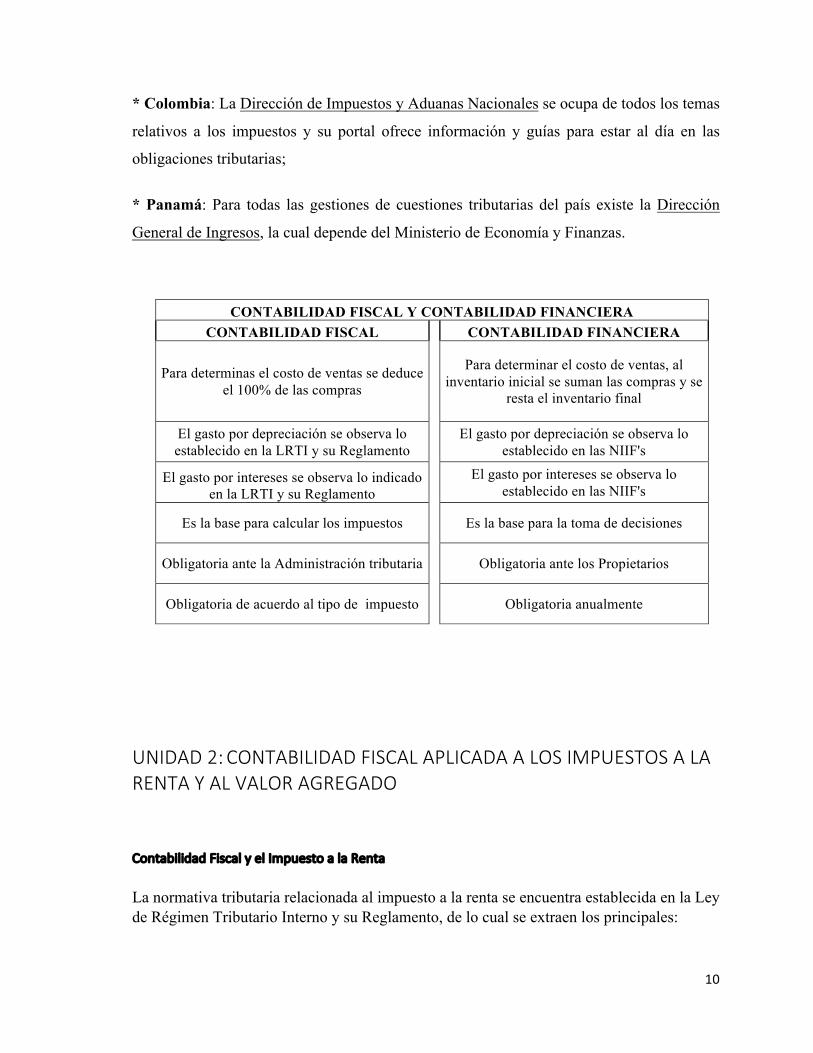

* Colombia: La Dirección de Impuestos y Aduanas Nacionales se ocupa de todos los temas

relativos a los impuestos y su portal ofrece información y guías para estar al día en las

obligaciones tributarias;

* Panamá: Para todas las gestiones de cuestiones tributarias del país existe la Dirección

General de Ingresos, la cual depende del Ministerio de Economía y Finanzas.

CONTABILIDAD FISCAL Y CONTABILIDAD FINANCIERA CONTABILIDAD FISCAL CONTABILIDAD FINANCIERA

Para determinas el costo de ventas se deduce el 100% de las compras

Para determinar el costo de ventas, al inventario inicial se suman las compras y se

resta el inventario final

El gasto por depreciación se observa lo establecido en la LRTI y su Reglamento

El gasto por depreciación se observa lo establecido en las NIIF's

El gasto por intereses se observa lo indicado

en la LRTI y su Reglamento El gasto por intereses se observa lo

establecido en las NIIF's

Es la base para calcular los impuestos

Es la base para la toma de decisiones

Obligatoria ante la Administración tributaria

Obligatoria ante los Propietarios

Obligatoria de acuerdo al tipo de impuesto

Obligatoria anualmente

UNIDAD2:CONTABILIDADFISCALAPLICADAALOSIMPUESTOSALARENTAYALVALORAGREGADO

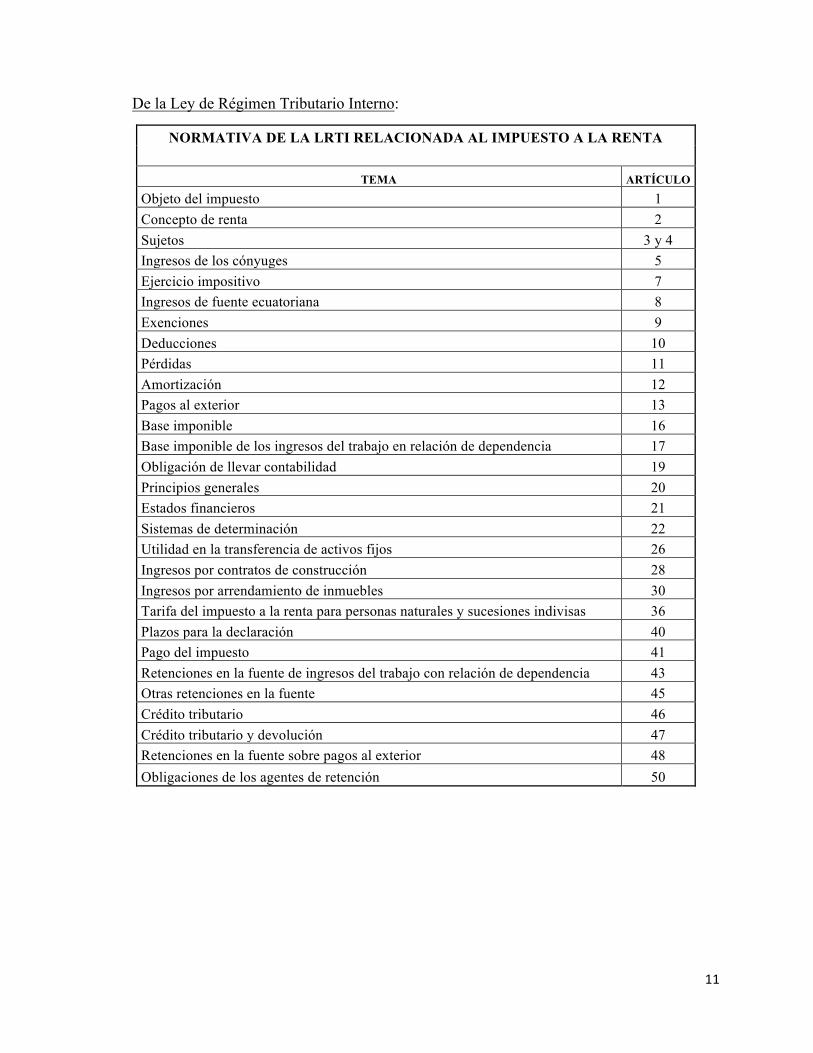

ContabilidadFiscalyelImpuestoalaRenta La normativa tributaria relacionada al impuesto a la renta se encuentra establecida en la Ley de Régimen Tributario Interno y su Reglamento, de lo cual se extraen los principales:

11

De la Ley de Régimen Tributario Interno:

NORMATIVA DE LA LRTI RELACIONADA AL IMPUESTO A LA RENTA

TEMA ARTÍCULO

Objeto del impuesto 1 Concepto de renta 2 Sujetos 3 y 4 Ingresos de los cónyuges 5 Ejercicio impositivo 7 Ingresos de fuente ecuatoriana 8 Exenciones 9 Deducciones 10 Pérdidas 11 Amortización 12 Pagos al exterior 13 Base imponible 16 Base imponible de los ingresos del trabajo en relación de dependencia 17 Obligación de llevar contabilidad 19 Principios generales 20 Estados financieros 21 Sistemas de determinación 22 Utilidad en la transferencia de activos fijos 26 Ingresos por contratos de construcción 28 Ingresos por arrendamiento de inmuebles 30 Tarifa del impuesto a la renta para personas naturales y sucesiones indivisas 36 Plazos para la declaración 40 Pago del impuesto 41 Retenciones en la fuente de ingresos del trabajo con relación de dependencia 43 Otras retenciones en la fuente 45 Crédito tributario 46 Crédito tributario y devolución 47 Retenciones en la fuente sobre pagos al exterior 48 Obligaciones de los agentes de retención 50

12

Del Reglamento de aplicación a la Ley de Régimen Tributario Interno:

NORMATIVA DE LA RLRTI RELACIONADA AL IMPUESTO A LA RENTA

TEMA ARTÍCULO

Cuantificación de los ingresos 1 Sujetos pasivos 2 Partes relacionadas 4 Grupos económicos 5 Ingresos de las sucesiones indivisas 6 Residencia fiscal de las personas naturales 7 Contratos por espectáculos públicos 13 Exenciones, norma general 14 Dividendos y utilidades distribuidos 15 Entidades públicas 16 Enajenación ocasional de inmuebles 18 Ingresos de instituciones de carácter privado sin fines de lucro 19 Gastos de viaje, hospedaje y alimentación 21 Definición de empresas inexistentes 24 Definición de empresas fantasmas o supuestas 25 Deducciones generales 27 Gastos generales deducibles 28 Otras deducciones 29 Deducción por pagos al exterior 30 Depuración de los ingresos por arriendo de inmuebles de personas naturales 32 Gastos personales 34 Gastos no deducibles 35 Reembolso de gastos en el país 36 Contribuyentes obligados a llevar contabilidad 37 Contribuyentes obligados a llevar cuentas de ingresos y egresos 38 Principios generales 39 Registro de compras y adquisiciones 40 Emisión de comprobantes de venta 41 Inscripción en el registro Unico de Contribuyentes 42 Fusión de sociedades 44 Escisión de sociedades 45 Conciliación tributaria 46 Base imponible 47 Renta neta de la actividad profesional 48 Base imponible para personas de la tercera edad 49 Base imponible para personas con discapacidad o sustitutos 50 Tarifa para sociedades y establecimientos permanentes 51

13

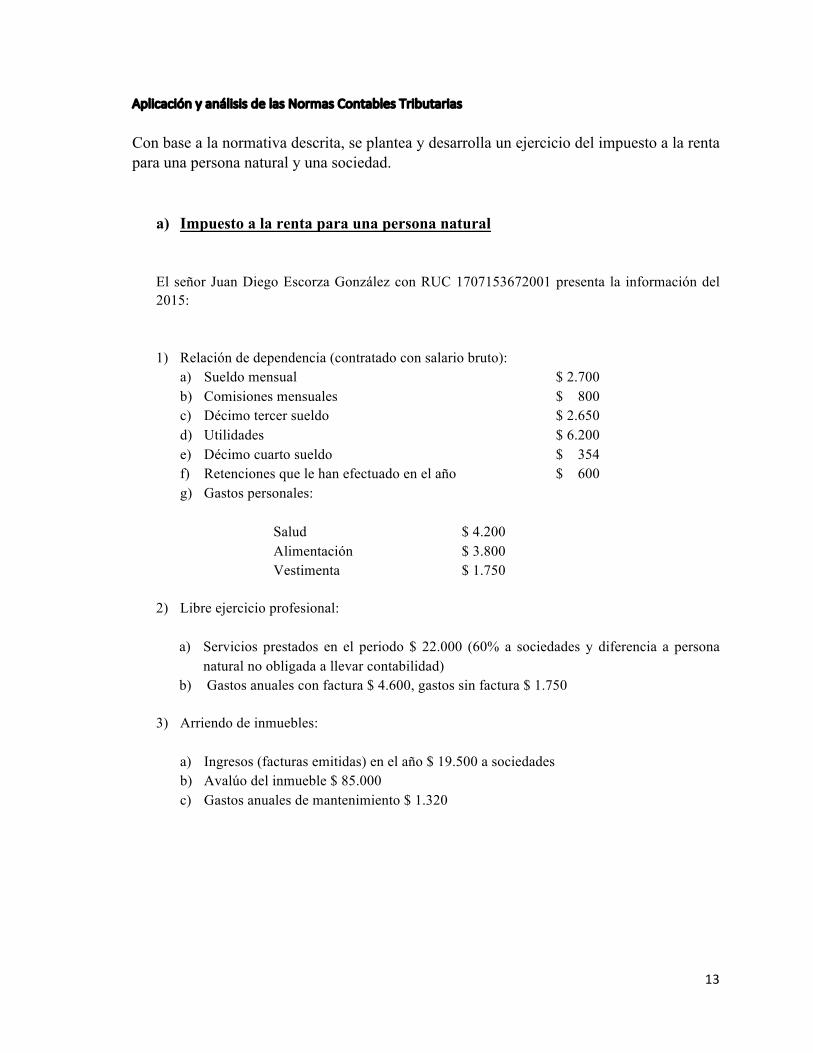

AplicaciónyanálisisdelasNormasContablesTributarias Con base a la normativa descrita, se plantea y desarrolla un ejercicio del impuesto a la renta para una persona natural y una sociedad.

a) Impuesto a la renta para una persona natural

El señor Juan Diego Escorza González con RUC 1707153672001 presenta la información del 2015:

1) Relación de dependencia (contratado con salario bruto): a) Sueldo mensual $ 2.700 b) Comisiones mensuales $ 800 c) Décimo tercer sueldo $ 2.650 d) Utilidades $ 6.200 e) Décimo cuarto sueldo $ 354 f) Retenciones que le han efectuado en el año $ 600 g) Gastos personales:

Salud $ 4.200 Alimentación $ 3.800 Vestimenta $ 1.750

2) Libre ejercicio profesional:

a) Servicios prestados en el periodo $ 22.000 (60% a sociedades y diferencia a persona

natural no obligada a llevar contabilidad) b) Gastos anuales con factura $ 4.600, gastos sin factura $ 1.750

3) Arriendo de inmuebles: a) Ingresos (facturas emitidas) en el año $ 19.500 a sociedades b) Avalúo del inmueble $ 85.000 c) Gastos anuales de mantenimiento $ 1.320

14

4) Declara y paga el 23 de mayo del 2016.

TABLA DEL IMPUESTO A LA RENTA 2015

Fracción básica Exceso hasta Impuesto fracción

básica

Impuesto fracción

excedente - 10.800 -

0% 10.800 13.770 -

5% 13.770 17.210 149

10% 17.210 20.670 493

12% 20.670 41.330 908

15% 41.330 61.980 4.007

20% 61.980 82.660 8.137

25% 82.660 110.190 13.307

30% 110.190 En adelante 21.566

35%

Se considera los siguientes aspectos en el desarrollo:

ü Número de RUC ü Declaración y pago con retrasos ü Ingresos gravados y deducciones ü Deducción de Gastos personales ü Retenciones en la fuente del impuesto a la renta ü Sanciones: multas e intereses ü Tabla del impuesto a la renta del 2015

1.-RELACIÓNDEDEPENDENCIA

a)INGRESOSGRAVADOS: CONCEPTO MENSUAL ANUAL Sueldo 2,700.00 32,400.00 comisiones en ventas 800.00 9,600.00 Base para el IESS 42,000.00 Vacaciones cobradas - Utilidades recibidas 6,200.00 TOTAL INGRESOS 48,200.00

15

b)DEDUCCIONES: 13,429.00

1.- Aporte personal al IESS (9,45%) 3,969.00

2.- Gastos personales: Alimentación 3,510.00 Vivienda - Vestimenta (0,325 de $ 10.800) 1,750.00 Educación (0,325 de $ 10.800) - Salud 4,200.00 máximo 1,3 x $ 10.800 9,460.00

c)BASEIMPONIBLE: 34,771.00

Ingresos gravados 48,200.00

(-) Deducciones 13,429.00

2.-LIBREEJERCICIOPROFESIONAL

a)INGRESOSGRAVADOS: 22,000.00

Honorarios a sociedades 13,200.00

Honorarios a personas naturales

no obligada a llevar contabilidad 8,800.00

b)DEDUCCIONES: 4,600.00

- Gastos con factura 4,600.00 -

c)BASEIMPONIBLE: 17,400.00

Ingresos gravados 22,000.00 (-) Deducciones 4,600.00

16

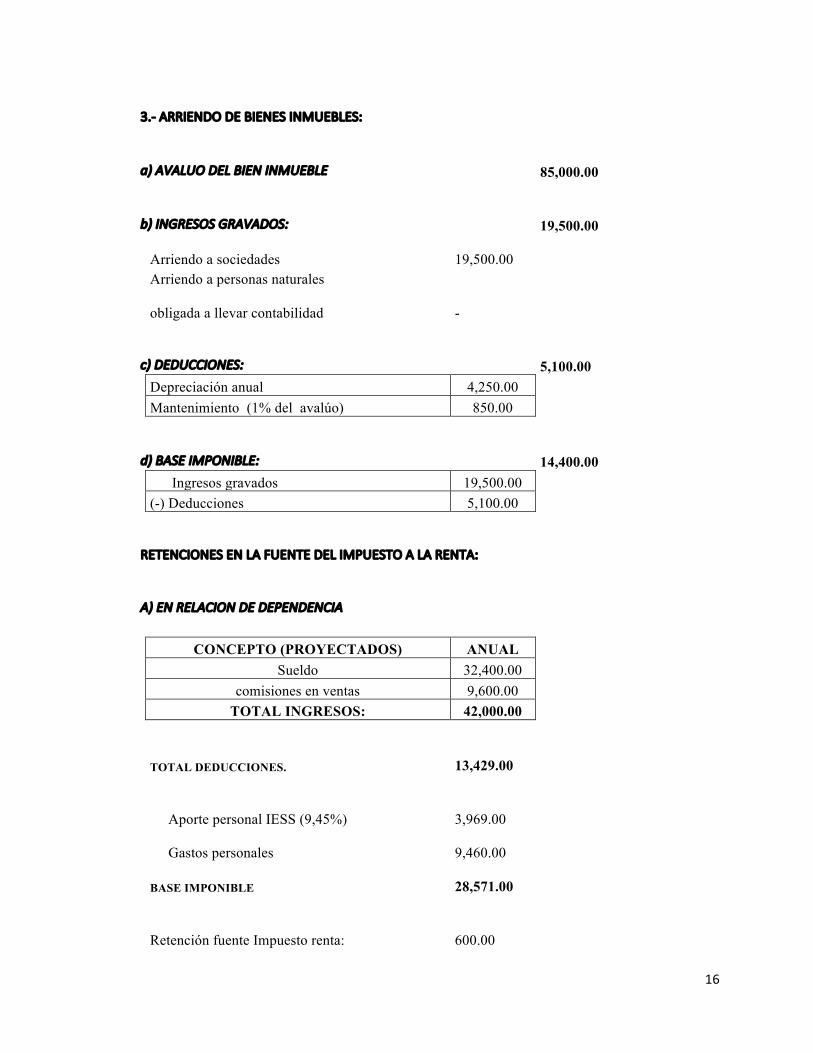

3.-ARRIENDODEBIENESINMUEBLES:

a)AVALUODELBIENINMUEBLE 85,000.00

b)INGRESOSGRAVADOS: 19,500.00

Arriendo a sociedades 19,500.00

Arriendo a personas naturales

obligada a llevar contabilidad -

c)DEDUCCIONES: 5,100.00

Depreciación anual 4,250.00 Mantenimiento (1% del avalúo) 850.00

d)BASEIMPONIBLE: 14,400.00

Ingresos gravados 19,500.00 (-) Deducciones 5,100.00

RETENCIONESENLAFUENTEDELIMPUESTOALARENTA:

A)ENRELACIONDEDEPENDENCIA CONCEPTO (PROYECTADOS) ANUAL Sueldo 32,400.00 comisiones en ventas 9,600.00 TOTAL INGRESOS: 42,000.00

TOTAL DEDUCCIONES. 13,429.00

Aporte personal IESS (9,45%) 3,969.00

Gastos personales 9,460.00

BASE IMPONIBLE 28,571.00

Retención fuente Impuesto renta: 600.00

17

Fracción básica 600.00

Fracción excedente:

B. imponible - F. básica) x 15% -

B)LIBREEJERCICIOPROFESIONAL:

De sociedades (10%) 1,320.00

C)ARRIENDODEBIENESINMUEBLES: 1,560.00

De sociedades (8%) 1,560.00

De personas naturales obligadas

a llevar contabilidad (8%) -

CONSOLIDACIÓN DE INFORMACIÓN DEL CONTRIBUYENTE EJERCICIO 2015 CONCEPTO INGRESOS DEDUCCIONES BASE IMPONIBLE RETENCIONES

RELACIÓN DE DEPENDENCIA

48,200.00

13,429.00

34,771.00

600.00

LIBRE EJERCICIO PROFESIONAL

22,000.00

4,600.00

17,400.00

1,320.00

ARRIENDO DE INMUEBLES

19,500.00

5,100.00

14,400.00

1,560.00

SUMAN

89,700.00

23,129.00

66,571.00

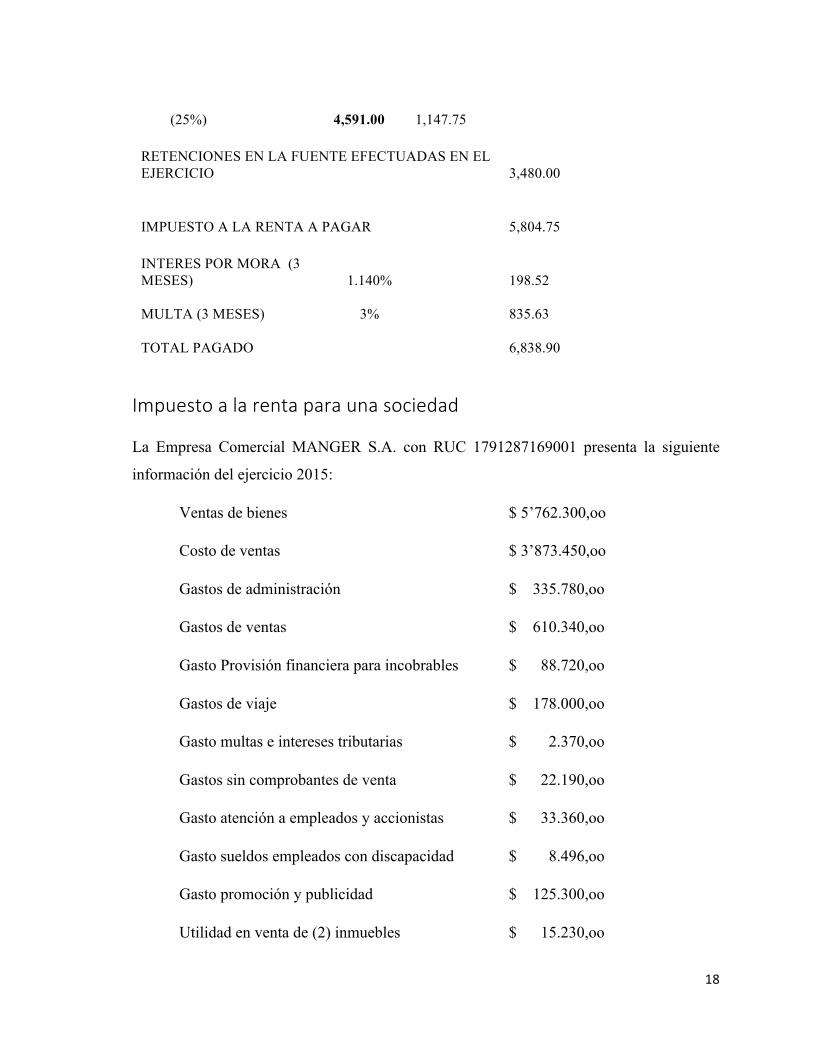

3,480.00 Aplicando la tabla del impuesto a la renta del 2 015:

BASE IMPONIBLE 66,571.00

IMPUESTO A LA RENTA CAUSADO: 9,284.75

A) IMPUESTO FRACCION BASICA 8,137.00

B) FRACCION EXCEDENTE

Base imponible 66,571.00

Fracción básica (61,980.00)

18

(25%) 4,591.00

1,147.75

RETENCIONES EN LA FUENTE EFECTUADAS EN EL EJERCICIO

3,480.00

IMPUESTO A LA RENTA A PAGAR 5,804.75

INTERES POR MORA (3 MESES) 1.140%

198.52

MULTA (3 MESES) 3% 835.63

TOTAL PAGADO 6,838.90

Impuestoalarentaparaunasociedad La Empresa Comercial MANGER S.A. con RUC 1791287169001 presenta la siguiente

información del ejercicio 2015:

Ventas de bienes $ 5’762.300,oo

Costo de ventas $ 3’873.450,oo

Gastos de administración $ 335.780,oo

Gastos de ventas $ 610.340,oo

Gasto Provisión financiera para incobrables $ 88.720,oo

Gastos de viaje $ 178.000,oo

Gasto multas e intereses tributarias $ 2.370,oo

Gastos sin comprobantes de venta $ 22.190,oo

Gasto atención a empleados y accionistas $ 33.360,oo

Gasto sueldos empleados con discapacidad $ 8.496,oo

Gasto promoción y publicidad $ 125.300,oo

Utilidad en venta de (2) inmuebles $ 15.230,oo

19

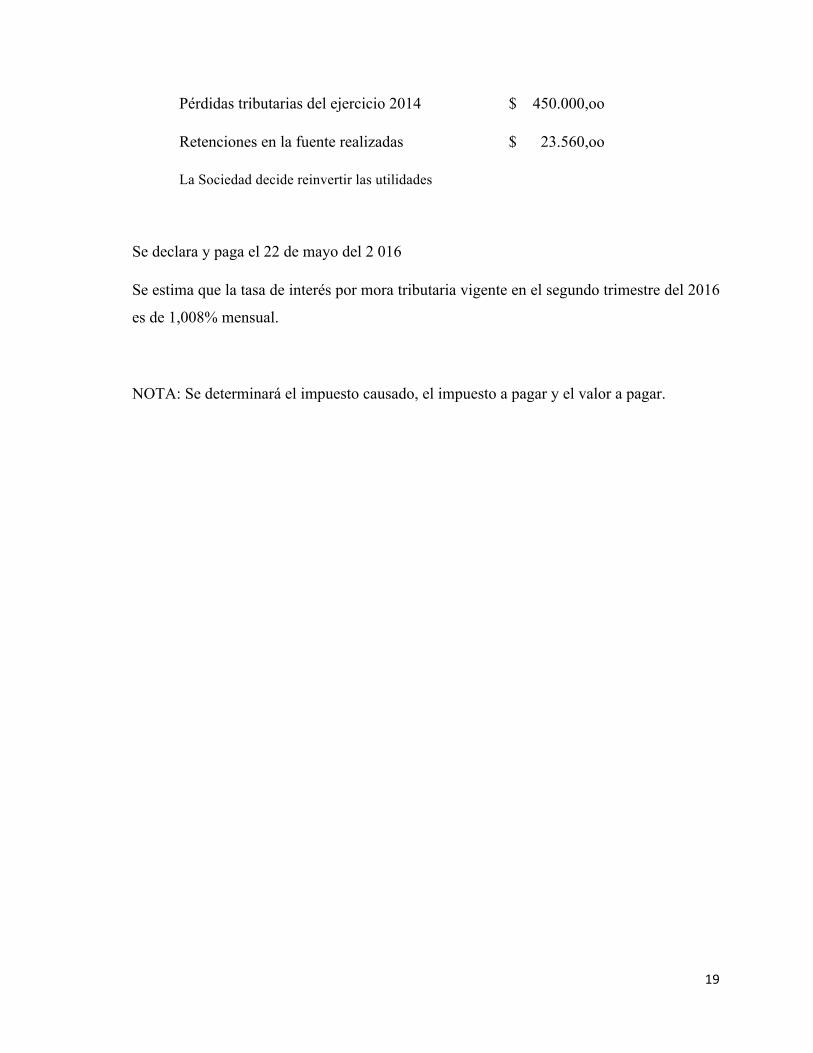

Pérdidas tributarias del ejercicio 2014 $ 450.000,oo

Retenciones en la fuente realizadas $ 23.560,oo

La Sociedad decide reinvertir las utilidades

Se declara y paga el 22 de mayo del 2 016

Se estima que la tasa de interés por mora tributaria vigente en el segundo trimestre del 2016

es de 1,008% mensual.

NOTA: Se determinará el impuesto causado, el impuesto a pagar y el valor a pagar.

20

DESARROLLO:

LESEXEQ CÍA. LTDA.

ESTADO DE RESULTADOS INTEGRAL

DEL 01 DE ENERO AL 31 DICIEMBRE DEL 2 015

(expresado en dólares)

VENTAS 5.762.300,00 5.762.300,00

COSTO DE VENTAS 3.873.450,00

Compras 3.873.450,00

-

UTILIDAD BRUTA VENTAS 1.888.850,00

(-) GASTOS OPERACIONALES 1.404.556,00

Provisión incobrables (financiera) 88.720,00

Gastos de Viaje 178.000,00

Gastos administrativos 335.780,00

Gastos de ventas 610.340,00

Multas e intereses tributarios 2.370,00

Gastos sin respaldo 22.190,00

Gastos de gestión 33.360,00

Gasto Empleados con discapacidad 8.496,00

Gasto Promoción y publicidad 125.300,00

UTILIDAD OPERACIONAL 484.294,00

OTROS NO OPERACIONALES 15.230,00

Intereses -

Utilidad venta inmuebles (2) 15.230,00

Dividendos recibidos -

21

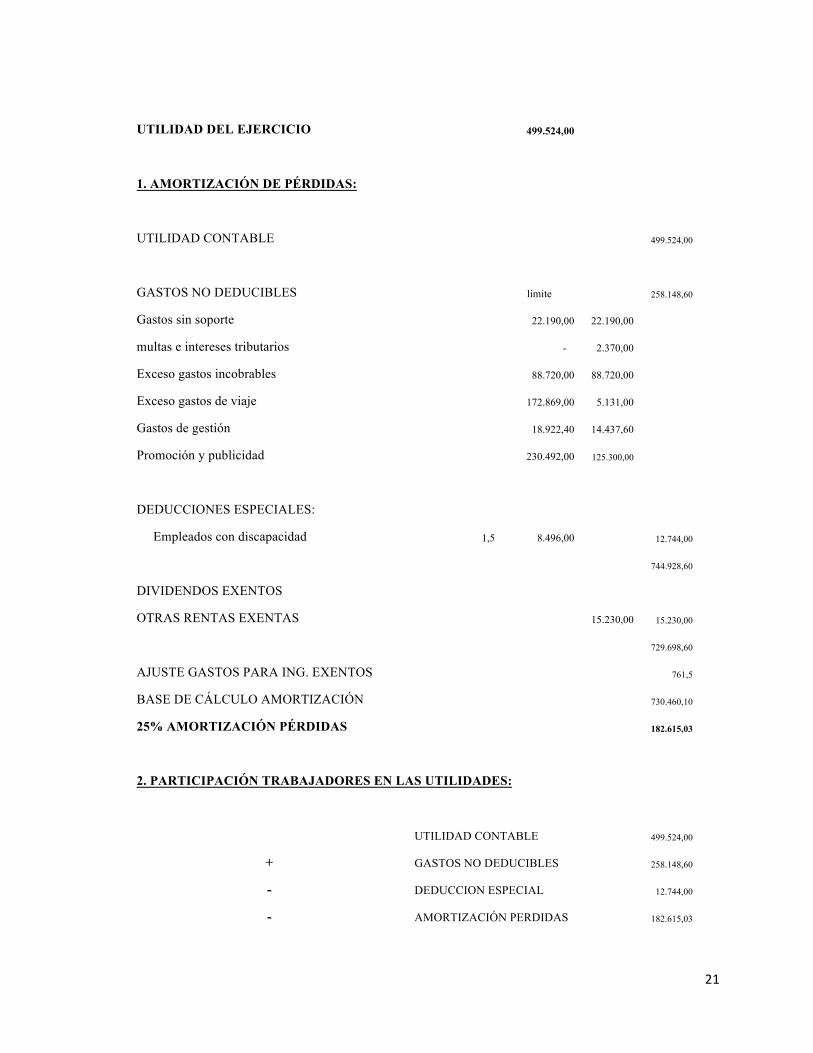

UTILIDAD DEL EJERCICIO 499.524,00

1. AMORTIZACIÓN DE PÉRDIDAS:

UTILIDAD CONTABLE 499.524,00

GASTOS NO DEDUCIBLES limite 258.148,60

Gastos sin soporte 22.190,00 22.190,00

multas e intereses tributarios - 2.370,00

Exceso gastos incobrables 88.720,00 88.720,00

Exceso gastos de viaje 172.869,00 5.131,00

Gastos de gestión 18.922,40 14.437,60

Promoción y publicidad 230.492,00 125.300,00

DEDUCCIONES ESPECIALES:

Empleados con discapacidad 1,5 8.496,00 12.744,00

744.928,60

DIVIDENDOS EXENTOS

OTRAS RENTAS EXENTAS 15.230,00 15.230,00

729.698,60

AJUSTE GASTOS PARA ING. EXENTOS 761,5

BASE DE CÁLCULO AMORTIZACIÓN 730.460,10

25% AMORTIZACIÓN PÉRDIDAS 182.615,03

2. PARTICIPACIÓN TRABAJADORES EN LAS UTILIDADES:

UTILIDAD CONTABLE 499.524,00

+ GASTOS NO DEDUCIBLES 258.148,60

- DEDUCCION ESPECIAL 12.744,00

- AMORTIZACIÓN PERDIDAS 182.615,03

22

BASE DE CÁLCULO 15% TRABAJADORES 562.313,58

15% PARTICIPACIÓN TRABAJADORES 84.347,04

3. CONCILIACIÓN TRIBUTARIA:

UTILIDAD CONTABLE 499.524,00

15% PARTICIPACIÓN TRABAJADORES 84.347,04

415.176,96

GASTOS NO DEDUCIBLES 258.148,60

DEDUCCIONES ESPECIALES 12.744,00

660.581,56

DIVIDENDOS EXENTOS -

OTRAS RENTAS EXENTAS 15.230,00 15.230,00

645.351,56

AMORTIZACIÓN DE PÉRDIDAS 182.615,03

462.736,54

AJUSTE GASTOS INGRESOS EXENTOS 761,5

15% PART. TRABAJA. INGRESOS EXENTOS 2.284,50

BASE IMPONIBLE

(UTILIDAD GRAVABLE) 465.782,54

4. UTILIDAD EFECTIVA

UTILIDAD CONTABLE 499.524,00

PARTICIPACIÓN TRABAJADORES 84.347,04

DEDUCCIONES ESPECIALES 12.744,00

AMORTIZACIÓN PÉRDIDAS 182.615,03

UTILIDAD EFECTIVA 219.817,94

23

5. REINVERSIÓN DE UTILIDADES:

((1-%RESERVALEGAL)*UTILIDAD EFECTIVA)-((%IRENTA 22%-(%Iro*%RLEGAL))*BIMPONIBLE

1-(%IRENTA22%-%IR12%)+(%IRENTA22%-%IR12%)*%RLEGAL)

RESERVA LEGAL 0,1

UTILIDAD EFECTIVA 219.817,94

IMP. RENTA 0 0,22

IMP. RENTA 1 0,12

BASE IMPONIBLE 465.782,54

0,9 219.817,94 0,2 465.782,54

197.836,14 92.224,94 105.611,20

0,9 0,01 0,91

VALOR A REINVERTIR 116.056,27

IMPUESTO A LA RENTA CAUSADO:

A reinvertir 116.056,27 13.926,75 TARIFA 12%

No reinvertir 349.726,27 76.939,78 TARIFA 22%

24

BASE IMPONIBLE 465.782,54 90.866,53 ==>Impuesto Causado

IMPUESTO A LA RENTA A PAGAR:

Impuesto causado 90.866,53

retenciones realizadas en el ejercicio 23.560,00

67.306,53

VALOR A PAGAR DEL IMPUESTO A LA RENTA:

Declara y paga el 22-05-2016 IMPUESTO A LA RENTA A PAGAR 67.306,53

MULTAS

(3% impuesto causado) un mes 2.726,00

INTERÉS

(1,008% Impuesto a pagar) un mes 678,45

VALOR A PAGAR 70.710,98

6. RESERVA LEGAL Y APROPIACIÓN DE UTILIDADES:

499.524,0

Participación trabajadores 84.347,04

Amortización pérdidas 182.615,03

Impuesto renta causado 90.866,53 357.828,59

BASE PARA RESERVA LEGAL 141.695,41

Reserva legal (10% S.A.) 14.169,54

UTILIDAD A DISPOSICIÓN DE LOS SOCIOS 127.525,87

BASE % VALOR

Patrimonio total 8.350.430,00 0,2 16.700,86

25

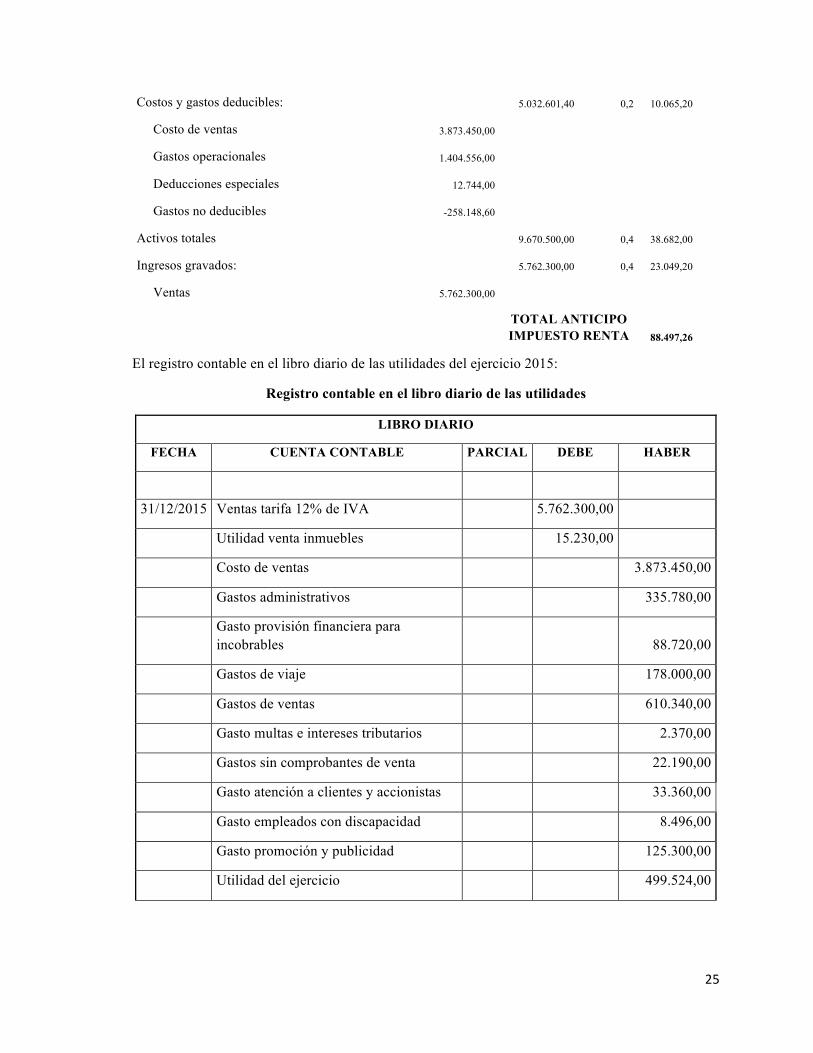

Costos y gastos deducibles: 5.032.601,40 0,2 10.065,20

Costo de ventas 3.873.450,00

Gastos operacionales 1.404.556,00

Deducciones especiales 12.744,00

Gastos no deducibles -258.148,60

Activos totales 9.670.500,00 0,4 38.682,00

Ingresos gravados: 5.762.300,00 0,4 23.049,20

Ventas 5.762.300,00

TOTAL ANTICIPO IMPUESTO RENTA 88.497,26

El registro contable en el libro diario de las utilidades del ejercicio 2015:

Registro contable en el libro diario de las utilidades

LIBRO DIARIO

FECHA CUENTA CONTABLE PARCIAL DEBE HABER

31/12/2015 Ventas tarifa 12% de IVA 5.762.300,00

Utilidad venta inmuebles 15.230,00

Costo de ventas 3.873.450,00

Gastos administrativos 335.780,00

Gasto provisión financiera para incobrables 88.720,00

Gastos de viaje 178.000,00

Gastos de ventas 610.340,00

Gasto multas e intereses tributarios 2.370,00

Gastos sin comprobantes de venta 22.190,00

Gasto atención a clientes y accionistas 33.360,00

Gasto empleados con discapacidad 8.496,00

Gasto promoción y publicidad 125.300,00

Utilidad del ejercicio 499.524,00

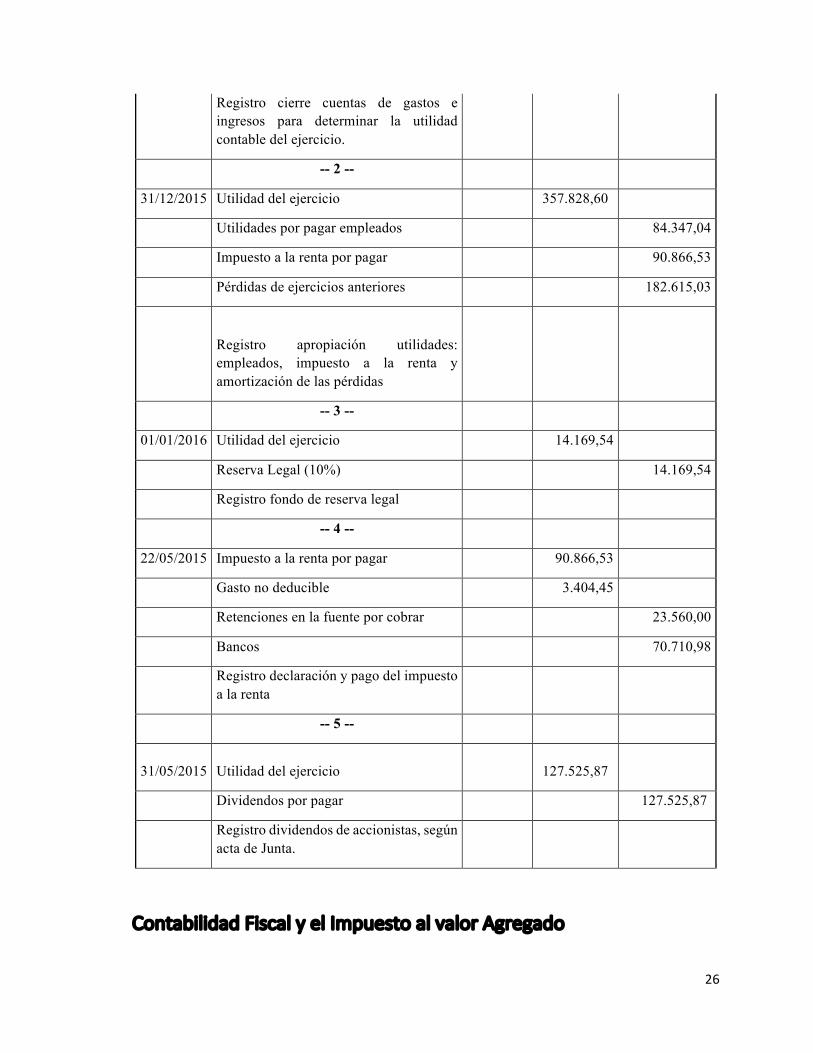

26

Registro cierre cuentas de gastos e ingresos para determinar la utilidad contable del ejercicio.

-- 2 --

31/12/2015 Utilidad del ejercicio 357.828,60

Utilidades por pagar empleados 84.347,04

Impuesto a la renta por pagar 90.866,53

Pérdidas de ejercicios anteriores 182.615,03

Registro apropiación utilidades: empleados, impuesto a la renta y amortización de las pérdidas

-- 3 --

01/01/2016 Utilidad del ejercicio 14.169,54

Reserva Legal (10%) 14.169,54

Registro fondo de reserva legal

-- 4 --

22/05/2015 Impuesto a la renta por pagar 90.866,53

Gasto no deducible 3.404,45

Retenciones en la fuente por cobrar 23.560,00

Bancos 70.710,98

Registro declaración y pago del impuesto a la renta

-- 5 --

31/05/2015 Utilidad del ejercicio

127.525,87

Dividendos por pagar 127.525,87

Registro dividendos de accionistas, según acta de Junta.

ContabilidadFiscalyelImpuestoalvalorAgregado

27

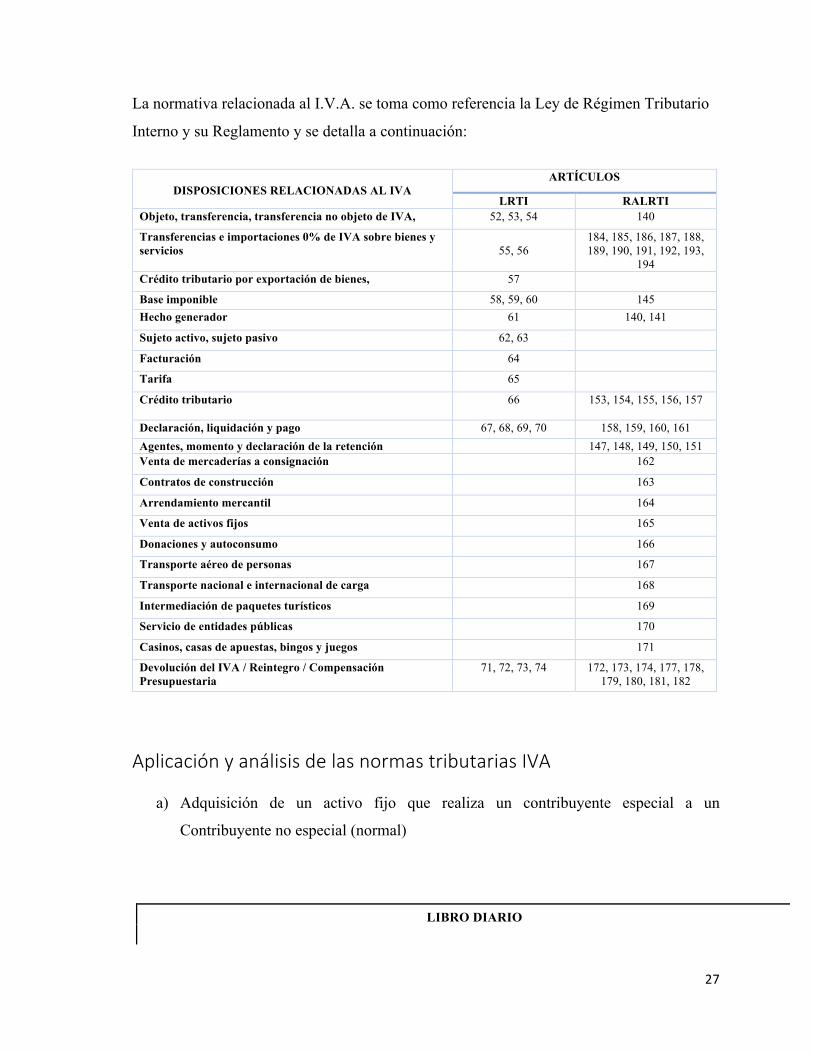

La normativa relacionada al I.V.A. se toma como referencia la Ley de Régimen Tributario

Interno y su Reglamento y se detalla a continuación:

DISPOSICIONES RELACIONADAS AL IVA ARTÍCULOS

LRTI RALRTI Objeto, transferencia, transferencia no objeto de IVA, 52, 53, 54 140

Transferencias e importaciones 0% de IVA sobre bienes y servicios

55, 56

184, 185, 186, 187, 188, 189, 190, 191, 192, 193,

194 Crédito tributario por exportación de bienes, 57

Base imponible 58, 59, 60 145 Hecho generador 61 140, 141

Sujeto activo, sujeto pasivo 62, 63

Facturación 64

Tarifa 65

Crédito tributario

66 153, 154, 155, 156, 157

Declaración, liquidación y pago 67, 68, 69, 70 158, 159, 160, 161 Agentes, momento y declaración de la retención 147, 148, 149, 150, 151 Venta de mercaderías a consignación 162

Contratos de construcción 163

Arrendamiento mercantil 164

Venta de activos fijos 165

Donaciones y autoconsumo 166

Transporte aéreo de personas 167

Transporte nacional e internacional de carga 168

Intermediación de paquetes turísticos 169

Servicio de entidades públicas 170

Casinos, casas de apuestas, bingos y juegos 171

Devolución del IVA / Reintegro / Compensación Presupuestaria

71, 72, 73, 74 172, 173, 174, 177, 178, 179, 180, 181, 182

AplicaciónyanálisisdelasnormastributariasIVA

a) Adquisición de un activo fijo que realiza un contribuyente especial a un

Contribuyente no especial (normal)

LIBRO DIARIO

28

FECHA CUENTA CONTABLE PARCIAL DEBE HABER

Año/mes/día Activo Fijo 2.500,00

I.V.A. Compras (12%) 300,00

Retención fuente impuesto renta por pagar (1%) 25,00

Retención fuente impuesto valor agregado por pagar (30%) 90,00

Bancos/Cuentas por pagar/ Documentos por pagar 2.685,00

b) Adquisición de un servicio de arriendo de un contribuyente especial a un

contribuyente especial.

LIBRO DIARIO

FECHA CUENTA CONTABLE PARCIAL DEBE HABER

Año/mes/día Gasto arriendo 1.200,00

I.V.A. Compras (12%) 144,00

Retención fuente impuesto renta por pagar (8%) 12,00

Retención fuente impuesto valor agregado por pagar (20%) 28,80

Bancos/Cuentas por pagar/ Documentos por pagar 1.303,20

c) Venta de bienes de un contribuyente no especial (normal) a un contribuyente especial

LIBRO DIARIO

FECHA CUENTA CONTABLE PARCIAL DEBE HABER

Año/mes/día Caja/Cuentas por cobrar/Documentos por Cobrar 4.510,80

Retención fuente impuesto a la renta por cobrar (1%) 42,00

Retención fuente impuesto al valor agregado cobrar (30%) 151,20

Ventas de bienes 4.200,00

I.V.A. Ventas 504,00

Registro de venta de bienes a precio, según factura

29

--- 2 ---

Año/mes/día Costo de ventas 3.150,00

Inventario mercadería (producto terminado) 3.150,00

Registro venta de bienes a costo, según auxiliar de inventarios

(se considera el 75% del precio de venta)

d) Venta de un servicio gravado con 12% de IVA de un contribuyente no especial

(normal) a un contribuyente especial.

LIBRO DIARIO

FECHA CUENTA CONTABLE PARCIAL DEBE HABER

Año/mes/día Caja/Cuentas por cobrar/Documentos por Cobrar 3.251,20

Retención fuente impuesto a la renta por cobrar (2%) 64,00

Retención fuente impuesto al valor agregado cobrar (70%) 268,80

Venta de servicios prestados 3.200,00

I.V.A. Ventas 384,00

Registro de venta de servicios, según factura

e) Registro pago de IVA con retraso con ventas tarifa 12% y 0% (factor de proporción)

LIBRO DIARIO

FECHA CUENTA CONTABLE PARCIAL DEBE HABER

Año/mes/día I.V.A. Ventas 1.440,00

Gasto IVA factor proporción 132,00

Gasto interés tributario (no deducible) 11,10

Gasto multa tributaria (no deducible) 54,72

Retención fuente impuesto al valor agregado por cobrar (70%) 150,00

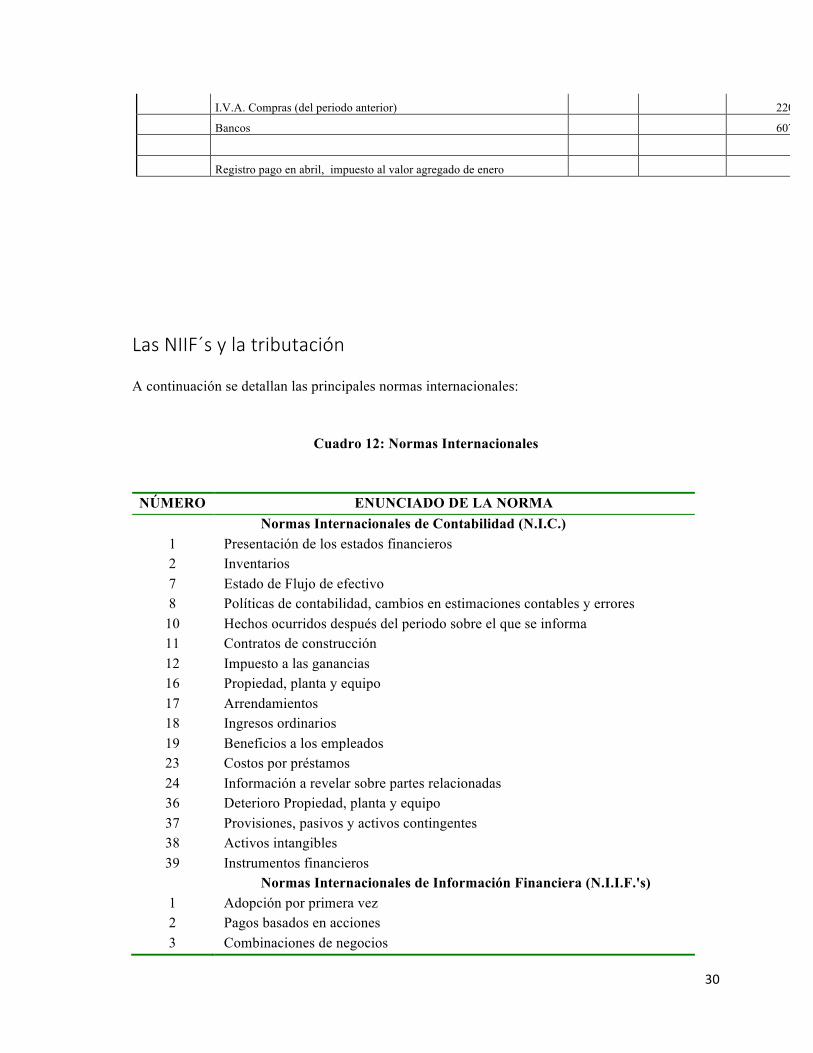

I.V.A. Compras (del periodo) 660,00

30

I.V.A. Compras (del periodo anterior) 220,00

Bancos 607,82

Registro pago en abril, impuesto al valor agregado de enero

LasNIIF´sylatributación A continuación se detallan las principales normas internacionales:

Cuadro 12: Normas Internacionales

NÚMERO ENUNCIADO DE LA NORMA Normas Internacionales de Contabilidad (N.I.C.)

1 Presentación de los estados financieros 2 Inventarios 7 Estado de Flujo de efectivo 8 Políticas de contabilidad, cambios en estimaciones contables y errores

10 Hechos ocurridos después del periodo sobre el que se informa 11 Contratos de construcción 12 Impuesto a las ganancias 16 Propiedad, planta y equipo 17 Arrendamientos 18 Ingresos ordinarios 19 Beneficios a los empleados 23 Costos por préstamos 24 Información a revelar sobre partes relacionadas 36 Deterioro Propiedad, planta y equipo 37 Provisiones, pasivos y activos contingentes 38 Activos intangibles 39 Instrumentos financieros Normas Internacionales de Información Financiera (N.I.I.F.'s) 1 Adopción por primera vez 2 Pagos basados en acciones 3 Combinaciones de negocios

31

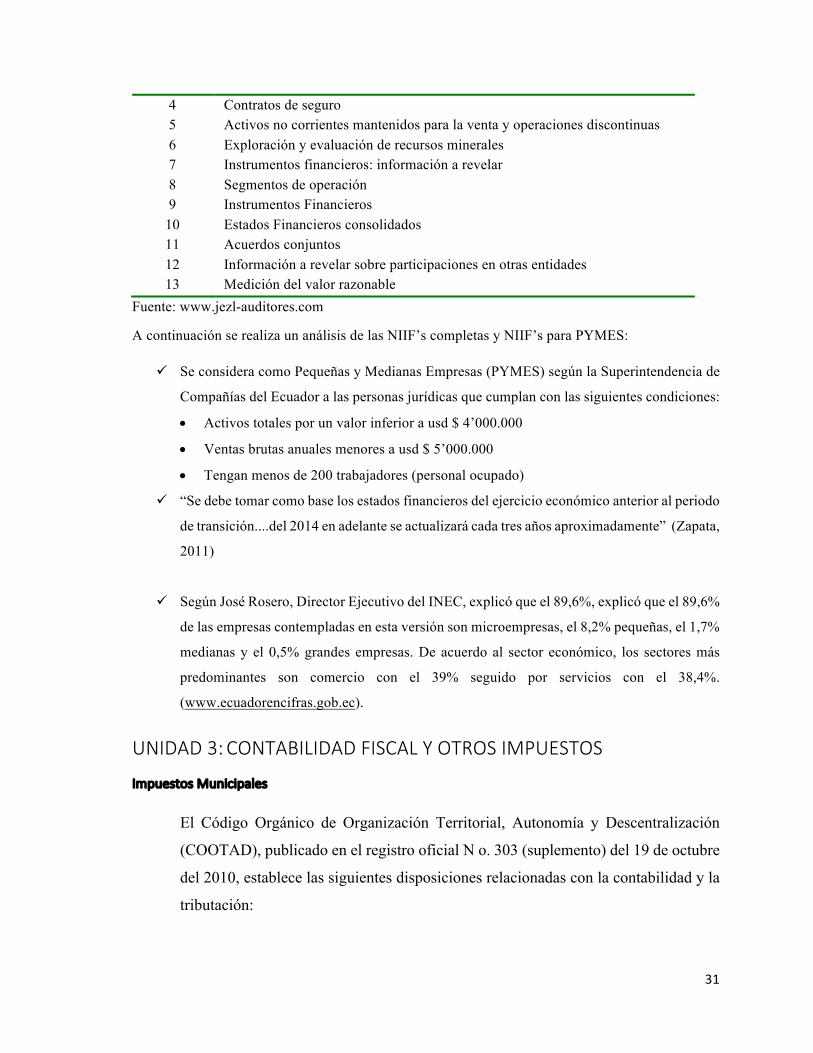

4 Contratos de seguro 5 Activos no corrientes mantenidos para la venta y operaciones discontinuas 6 Exploración y evaluación de recursos minerales 7 Instrumentos financieros: información a revelar 8 Segmentos de operación 9 Instrumentos Financieros

10 Estados Financieros consolidados 11 Acuerdos conjuntos 12 Información a revelar sobre participaciones en otras entidades 13 Medición del valor razonable

Fuente: www.jezl-auditores.com

A continuación se realiza un análisis de las NIIF’s completas y NIIF’s para PYMES:

ü Se considera como Pequeñas y Medianas Empresas (PYMES) según la Superintendencia de

Compañías del Ecuador a las personas jurídicas que cumplan con las siguientes condiciones:

• Activos totales por un valor inferior a usd $ 4’000.000

• Ventas brutas anuales menores a usd $ 5’000.000

• Tengan menos de 200 trabajadores (personal ocupado)

ü “Se debe tomar como base los estados financieros del ejercicio económico anterior al periodo

de transición....del 2014 en adelante se actualizará cada tres años aproximadamente” (Zapata,

2011)

ü Según José Rosero, Director Ejecutivo del INEC, explicó que el 89,6%, explicó que el 89,6%

de las empresas contempladas en esta versión son microempresas, el 8,2% pequeñas, el 1,7%

medianas y el 0,5% grandes empresas. De acuerdo al sector económico, los sectores más

predominantes son comercio con el 39% seguido por servicios con el 38,4%.

(www.ecuadorencifras.gob.ec).

UNIDAD3:CONTABILIDADFISCALYOTROSIMPUESTOS

ImpuestosMunicipales

El Código Orgánico de Organización Territorial, Autonomía y Descentralización

(COOTAD), publicado en el registro oficial N o. 303 (suplemento) del 19 de octubre

del 2010, establece las siguientes disposiciones relacionadas con la contabilidad y la

tributación:

32

Art. 6.- “Garantía de Autonomía.- Ninguna función del Estado ni autoridad extraña

podrá interferir en la autonomía política, administrativa y financiera propia de los

gobiernos autónomos descentralizados, salvo lo prescrito por la Constitución y las

leyes de la República.

Está especialmente prohibido a cualquier autoridad o funcionario ajeno a los

gobiernos autónomos descentralizados, lo siguiente:

….e) derogar impuestos, establecer exenciones, exoneraciones, participaciones

o rebajas de los ingresos tributarios propios de los gobiernos autónomos

descentralizados, sin resarcir con otra renta equivalente en su cuantía”.

Art. 10.- “Niveles de organización territorial.- El estado ecuatoriano se organiza

territorialmente en regiones, provincias, cantones y parroquias rurales”.

Las atribuciones en materia tributaria para el consejo regional, consejo provincial,

Concejo Municipal y Consejo Metropolitano, es crear, modificar o extinguir tasas y

contribuciones especiales por los servicios que preste y obras que ejecute.

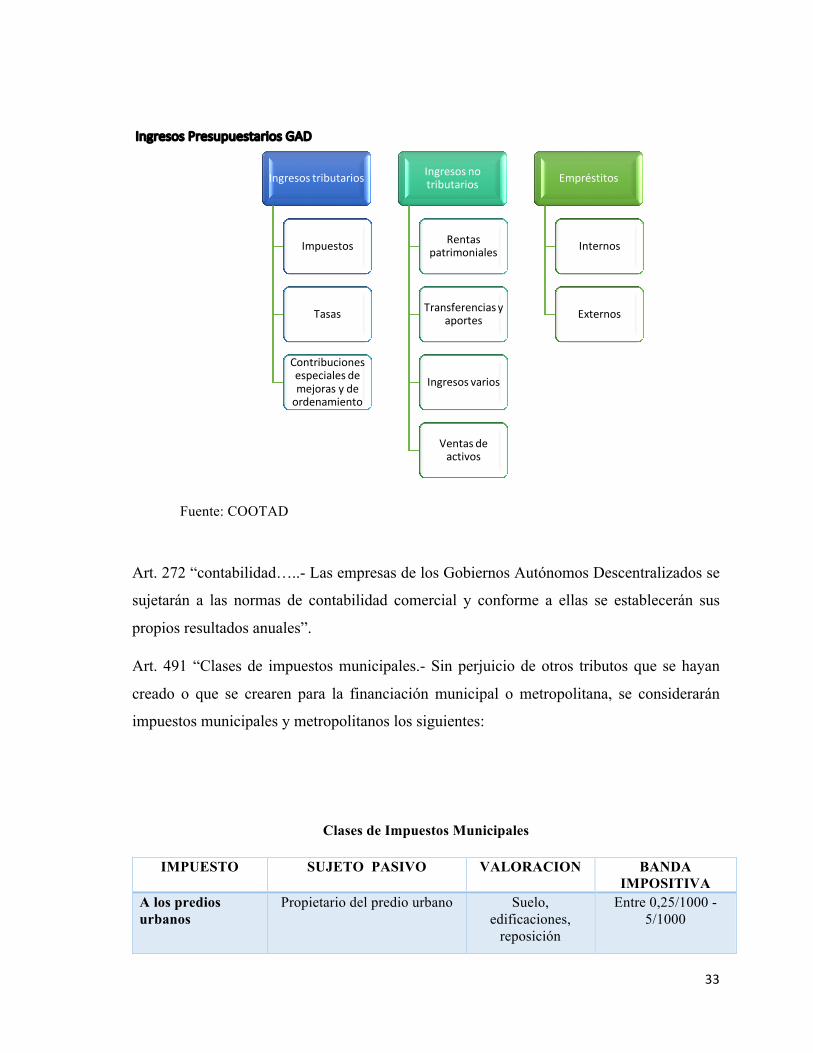

Los ingresos presupuestarios de los Gobiernos Autónomos Descentralizados (GAD)

33

IngresosPresupuestariosGAD

Fuente: COOTAD

Art. 272 “contabilidad…..- Las empresas de los Gobiernos Autónomos Descentralizados se

sujetarán a las normas de contabilidad comercial y conforme a ellas se establecerán sus

propios resultados anuales”.

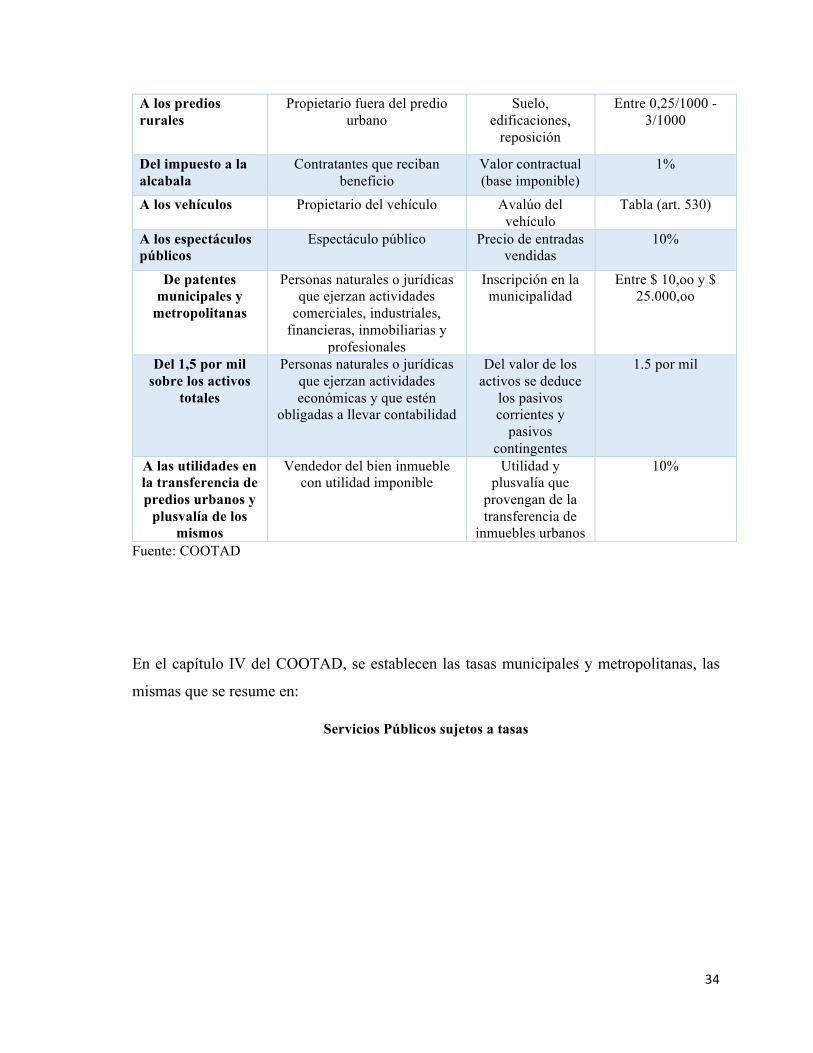

Art. 491 “Clases de impuestos municipales.- Sin perjuicio de otros tributos que se hayan

creado o que se crearen para la financiación municipal o metropolitana, se considerarán

impuestos municipales y metropolitanos los siguientes:

Clases de Impuestos Municipales

IMPUESTO SUJETO PASIVO VALORACION BANDA IMPOSITIVA

A los predios urbanos

Propietario del predio urbano Suelo, edificaciones,

reposición

Entre 0,25/1000 - 5/1000

Ingresostributarios

Impuestos

Tasas

Contribucionesespecialesdemejorasydeordenamiento

Ingresosnotributarios

Rentaspatrimoniales

Transferenciasyaportes

Ingresosvarios

Ventasdeactivos

Empréstitos

Internos

Externos

34

A los predios rurales

Propietario fuera del predio urbano

Suelo, edificaciones,

reposición

Entre 0,25/1000 - 3/1000

Del impuesto a la alcabala

Contratantes que reciban beneficio

Valor contractual (base imponible)

1%

A los vehículos Propietario del vehículo Avalúo del vehículo

Tabla (art. 530)

A los espectáculos públicos

Espectáculo público Precio de entradas vendidas

10%

De patentes municipales y

metropolitanas

Personas naturales o jurídicas que ejerzan actividades

comerciales, industriales, financieras, inmobiliarias y

profesionales

Inscripción en la municipalidad

Entre $ 10,oo y $ 25.000,oo

Del 1,5 por mil sobre los activos

totales

Personas naturales o jurídicas que ejerzan actividades económicas y que estén

obligadas a llevar contabilidad

Del valor de los activos se deduce

los pasivos corrientes y

pasivos contingentes

1.5 por mil

A las utilidades en la transferencia de predios urbanos y

plusvalía de los mismos

Vendedor del bien inmueble con utilidad imponible

Utilidad y plusvalía que

provengan de la transferencia de

inmuebles urbanos

10%

Fuente: COOTAD

En el capítulo IV del COOTAD, se establecen las tasas municipales y metropolitanas, las

mismas que se resume en:

Servicios Públicos sujetos a tasas

35

Fuente: COOTAD

En el capítulo V del COOTAD, se establecen las contribuciones especiales de mejoras de los

Gobiernos Municipales y Metropolitanos, las mismas que son:

Contribuciones Especiales de Mejoras

Fuente: COOTAD

Art. 177, “Los G.A.D. regionales serán beneficiarios de los recursos generados por los

siguientes impuestos:

a) El impuesto a la renta por herencias, legados y donaciones

Aprobacióndeplanoseinspeccióndeconstrucciones

Rastro Aguapotable Recoleccióndebasurayaseopúblico

Habilitaciónycontroldeestablecimientos

comercialeseindustriales

Controldealimentos Serviciosadministrativos

Alcantarilladoycanalización

Otrosserviciosdecualquiernaturaleza

Apertura,pavimentación,

ensancheyconstruccióndevíasdetodaclase

Repavimentaciónurbana Acerasycercas

Obrasdealcantarillado Desecacióndepantanosyrellenodequebradas

Construcciónyampliacióndeobrasysistemasdeagua

potable

Plazas,parquesyjardines

Otrasobrasquesedeterminenmediante

ordenanzas

36

b) El impuesto a la propiedad de los vehículos motorizados, y

c) El impuesto a los consumos especiales sobre vehículos motorizados y aviones,

avionetas y helicópteros, excepto aquellas destinadas al transporte comercial de

pasajeros, carga y servicios; motos acuáticas, trincares, cuadrones, yates y barcos

de recreo”.

ImpuestosAduaneros En el artículo 2 del reglamento del COPCI, se presentan algunas definiciones: a) Autoridad Aduanera.- órgano de la administración pública competente, facilitadora del

comercio exterior, para aplicar la legislación aduanera y sus normas complementarias y

supletorias, determinador y recaudador de los tributos al comercio exterior y cualquier otro

recargo legítimamente establecido para las operaciones de comercio exterior, que ejerce el

control y la potestad aduanera, y que presta por sí mismo o mediante concesión los servicios

aduaneros contemplados en el Código Orgánico de la Producción, Comercio e Inversiones;

e) Autoliquidación.- Determinación tributaria preliminar realizada por el sujeto pasivo por

el ingreso o salida de mercancías del territorio aduanero, sobre la cual se efectúa la

liquidación de los tributos al comercio exterior y demás recargos;

v) Control Aduanero.- Es el conjunto de medidas adoptadas por la Autoridad Aduanera con

el objeto de asegurar el cumplimiento de la legislación, cuya aplicación o ejecución es de su

competencia o responsabilidad, al cual deberán someterse los distintos operadores de

comercio exterior;

w) Derechos Arancelarios.- Son Tributos al Comercio Exterior y pueden ser: ad-valorem,

específicos o mixtos.

x) Derechos Arancelarios Ad Valorem.- Son los establecidos por la autoridad competente,

consistentes en porcentajes que se aplican sobre el valor de las mercancías;

y) Derechos Arancelarios Específicos.- Son los establecidos por la autoridad competente,

consistentes en recargos fijos que se aplican en base a determinadas condiciones de las

mercancías, como por ejemplo: peso, unidades físicas, dimensiones, volumen, entre otros;

37

z) Derechos Arancelarios Mixtos.- Son los establecidos por la autoridad competente,

consistentes.

Art. 3.- Medios de Pago.- Los medios de pago de la obligación tributaria aduanera son:

dinero en efectivo, transferencias bancarias, tarjetas de crédito, tarjetas de débito, notas de

crédito de administraciones tributarias centrales, cheques certificados, cheque de Banco

Central del Ecuador, cheques de gerencia, o compensaciones previstas en la legislación

vigente.

Art. 6.- Exenciones.- Se entenderán como exentas de tributos al comercio exterior, aquellas

importaciones respecto de las cuales se configura la calidad jurídica establecida en el Código

Orgánico de la Producción, Comercio e Inversiones, la cual será comprobada por el

funcionario designado para la revisión (sic), sea esta física o electrónica, salvo el caso en que

se requiera acto administrativo dictado por el Director Distrital o su delegado, según

corresponda.

Art. 63.-Declaración Aduanera.- La Declaración Aduanera será presentada de manera

electrónica y/o física de acuerdo al procedimiento y al formato establecido por el Servicio

Nacional de Aduana del Ecuador.

Art. 66.- Plazos para la presentación de la declaración.- En el caso de las importaciones, la

Declaración Aduanera podrá ser presentada física o electrónicamente en un período no

superior a quince días calendario previo a la llegada del medio de transporte, y hasta treinta

días calendarios siguientes a la fecha de su arribo.

ElCódigoorgánicodelaProducción,Comercioeinversiones,

Art. 8.- Salario Digno.- El salario digno mensual es el que cubra al menos las necesidades

básicas de la persona trabajadora así como las de su familia, y corresponde al costo de la

38

canasta básica familiar dividido para el número de perceptores del hogar. El costo de la

canasta básica familiar y el número de perceptores del hogar serán determinados por el

organismo rector de las estadísticas y censos nacionales oficiales del país, de manera anual,

lo cual servirá de base para la determinación del salario digno establecido por el Ministerio

de Relaciones laborales.

Art. 37.- Control aduanero.- Las personas y medios de transporte que ingresen o salgan de

una ZEDE, así como los límites, puntos de acceso y de salida de las zonas especiales de

desarrollo económico deberán estar sometidos a la vigilancia de la administración aduanera.

El control aduanero podrá efectuarse previo al ingreso, durante la permanencia de las

mercancías en la zona o con posterioridad a su salida. Los procedimientos que para el control

establezca la administración aduanera, no constituirán obstáculo para el flujo de los procesos

productivos de las actividades que se desarrollen en las ZEDE; y deberán ser simplificados

para el ingreso y salida de mercancías en estos territorios.

Art. 77.- Modalidades de aranceles.- Los aranceles podrán adoptarse bajo distintas

modalidades técnicas, tales como:

a. Aranceles fijos, cuando se establezca una tarifa única para una subpartida de la

nomenclatura aduanera y de comercio exterior; o,

b. Contingentes arancelarios, cuando se establezca un nivel arancelario para cierta cantidad

o valor de mercancías importadas o exportadas, y una tarifa diferente a las importaciones o

exportaciones que excedan dicho monto.

Art. 106.- Zonas aduaneras.- Para el ejercicio de las funciones de la administración

aduanera, el territorio aduanero se lo divide en las siguientes zonas, correspondientes a cada

uno de los distritos de aduana:

a. Primaria.- Constituida por el área interior de los puertos y aeropuertos, recintos aduaneros

y locales habilitados en las fronteras terrestres; así como otros lugares que fijare la

administración aduanera, en los cuales se efectúen operaciones de carga, descarga y

movilización de mercaderías procedentes del exterior o con destino a él; y,

39

b. Secundaria.- Que comprende la parte restante del territorio ecuatoriano incluidas las

aguas territoriales y espacio aéreo.

Art. 107.- Obligación Tributaria Aduanera.- La obligación tributaria aduanera es el

vínculo jurídico personal entre el Estado y las personas que operan en el tráfico internacional

de mercancías, en virtud del cual, aquellas quedan sometidas a la potestad aduanera, a la

prestación de los tributos respectivos al verificarse el hecho generador y al cumplimiento de

los demás deberes formales.

Art. 108.- Tributos al Comercio Exterior.- Los tributos al comercio exterior son:

a. Los derechos arancelarios;

b. Los impuestos establecidos en leyes orgánicas y ordinarias, cuyos hechos generadores

guarden relación con el ingreso o salida de mercancías; y,

c. Las tasas por servicios aduaneros.

Art. 111.- Sujetos de la Obligación Tributaria Aduanera.- Son sujetos de la obligación

tributaria: el sujeto activo y el sujeto pasivo:

a. Sujeto activo de la obligación tributaria aduanera es el Estado, por intermedio del Servicio

Nacional de Aduana del Ecuador.

b. Sujeto pasivo de la obligación tributaria aduanera es quien debe satisfacer el respectivo

tributo en calidad de contribuyente o responsable.

Art. 212.- Del Servicio Nacional de Aduana del Ecuador.- El Servicio Nacional de Aduana

del Ecuador es una persona jurídica de derecho público, de duración indefinida, con

autonomía técnica, administrativa, financiera y presupuestaria, domiciliada en la ciudad de

Guayaquil y con competencia en todo el territorio nacional.

Es un organismo al que se le atribuye en virtud de este Código, las competencias técnico-

administrativas, necesarias para llevar adelante la planificación y ejecución de la política

aduanera del país y para ejercer, en forma reglada, las facultades tributarias de determinación,

de resolución, de sanción y reglamentaria en materia aduanera, de conformidad con este

Código y sus reglamentos.

40

UNIDAD4:CONTROLINTERNOTRIBUTARIO

Formulación de auditorías internas en materia tributaria

41

Conceptos

“El control interno es un proceso, ejecutado por el consejo de directores, la

administración y otro personal de una entidad, diseñado para proporcionar seguridad

razonable con miras a la consecución de objetivos en las siguientes categorías:

• Efectividad y eficiencia de las operaciones.

• Confiabilidad en la información financiera.

• Cumplimiento de las leyes y regulaciones aplicables.” (Mantilla, 2003)

“El Instituto de Auditores Internos (IAI) define auditoría interna como: una

actividad de evaluación independiente establecida dentro de una organización para

examinar y evaluar sus actividades como un servicio para la organización”

(Whinttington, 2000)

Procedimientos de control interno

“Los procedimientos de control interno son las políticas y procedimientos que ayudan

a asegurar que se lleven a cabo las directivas de la administración, por ejemplo, que

se toman las acciones necesarias para direccionar los riesgos hacia el logro de los

objetivos de la entidad. Los procedimientos de control tienen diversos objetivos y se

aplican en distintos niveles organizacionales y funcionales.

Generalmente, los procedimientos de control que pueden ser importantes para una

auditoría, se puede categorizar como políticas y procedimientos que se relaciona con

lo siguiente:

• Revisiones del desempeño.

• Procesamiento de información

• Controles físicos

• Segregación de funciones” (Blanco, 2012)

“Un sistema de control interno consiste en políticas y procedimientos diseñados para

proporcionar una seguridad razonable a la administración de que la compañía va a cumplir

con sus objetivos y metas. A estas políticas y procedimientos a menudo se les denomina

controles, y en conjunto, éstos comprenden el control interno de la entidad. Por lo general,

42

la administración cuenta con tres objetivos amplios para el diseño de un sistema de control

interno efectivo:

1. Confiabilidad de los informes financieros

2. Eficiencia y eficacia de las operaciones

3. Cumplimiento con las leyes y reglamentos” (Arens, 2007)

“Como parte de la organización, el auditor interno es seleccionado por el cuerpo directivo,

atendiendo a su conocimiento de la misión, objetivos, funciones, clientes y entorno, tomando

en cuenta sus conocimientos, habilidades, destrezas, experiencia y estructura de

pensamiento” (Franklin, 2001).

Normativa legal y sus reglamentos de la auditoría generalmente aceptada La normativa de la auditoría en el Ecuador, se base en:

§ Constitución del Ecuador, 2008

§ Ley orgánica de la Contraloría General del Estado, Ecuador (LOCGE)

§ Normas Internacionales de Auditoría (NIA)

§ Normas Internacionales de Auditoría y Aseguramiento (NIIA)

§ Código Orgánico Monetario y Financiero.

§ Ley de Compañías.

La auditoría informática en sistemas de control interno de la contabilidad fiscal “Los controles generales se relacionan con todos los aspectos de la función de TI,

como la administración, adquisición de software y mantenimiento; seguridad en línea

y física sobre el acceso al hardware e información relacionada; respaldo de la

planeación en el supuesto de emergencias inesperadas; y controles de hardware”

(Arens, 2007).

Según Piattini en su obra Auditoría Informática: Un Enfoque Práctico, la auditoría en

informática se orienta a la verificación y aseguramiento de que las políticas y

procedimientos establecidos para el manejo y uso adecuado de la tecnología de la

43

información en la organización, se lleven a cabo de una manera oportuna y eficiente.

(Piattini, Del Peso, 2003).

Simon en sus apuntes de Auditoría Informática (2006, p.15) cita a Ron Weber (1982)

quien separa los objetivos de la AI en cuatro grupos: objetivos de salvaguarda de

bienes; objetivos de integridad de datos; objetivos de efectividad del sistema y

objetivos de eficiencia del sistema. (Caridad Simon, 2006).

Kuna en su Tesis de Magister: “Asistente para la realización de Autoría de Sistemas

en Organismos Públicos o Privados”, enuncia una metodología de desarrollo de AI

muy general, que coincide con varias propuestas de diferentes autores. Se contemplan

las siguientes fases:

Fase 1. Identificar el alcance y los objetivos de la Auditoría Informática

En esta fase se determinan los límites y el entorno en que se realizará la

auditoría, debe existir un acuerdo muy preciso entre autoridades y auditores.

El éxito del proceso depende de una clara definición de esta etapa. (Kuna,

2006).

Fase 2. Realizar el estudio inicial del entorno a auditar En esta fase es

necesario examinar las funciones y actividades generales de la organización a

auditar y en particular de las relacionadas con las tecnologías de la

información.

Se debe definir el organigrama, los departamentos, las relaciones funcionales

y jerárquicas entre las distintas áreas de la organización, el flujo de

información, el número de puestos de trabajo y personas por puesto de trabajo,

una estructura organizativa del departamento de informática, características

de hardware y software, unas metodologías de desarrollo y mantenimiento de

aplicaciones, y aspectos relacionados con la seguridad.(Kuna, 2006).

Fase 3. Determinación de los recursos necesarios para realizar la auditoría

informática Después de realizar el estudio preliminar se debe determinar los

recursos materiales y humanos necesarios para implementar el plan de

auditoría. (Kuna, 2006).

44

Fase 4. Elaborar el plan de trabajo En esta fase se define el calendario de

actividades a realizar, formalizando el mismo para la aprobación por parte de

las autoridades. (Kuna, 2006).

Fase 5. Realizar las actividades de auditoría Es el momento donde se

efectivizan las actividades planificadas en la fase anterior, aplicando distintas

técnicas y utilizando herramientas que garanticen el cumplimiento de los

objetivos planteados. (Kuna, 2006).

Fase 6. Realizar el informe final “La elaboración del Informe Final es la única

referencia constatable de toda auditoría, y el exponente de su calidad.” (Kuna,

2006, p. 25).

Kuna presenta un modelo estándar de la estructura del informe final para cada

proceso evaluado, en el cual intervienen: definición de objetivos, situación

actual, tendencias, puntos débiles, amenazas y recomendaciones. (Kuna,

2006).

Fase 7. Carta de Presentación.- Es la última etapa de la auditoría consta de un

resumen del contenido del informe final, dirigida a las autoridades de la

institución. (Kuna, 2006)

.

UNIDAD5:CONTROLEXTERNOTRIBUTARIO

45

Auditorías privadas A la auditoría privada se define como el examen realizado por un profesional, a las cuentas

de una organización de carácter privado y en un periodo, con el fin de emitir un informe. Las

firmas auditoras privadas pueden ser de personas naturales o de personas jurídicas.

Las auditorías privadas pueden ser realizadas desde diferente objetivo, por ejemplo.

v Auditoría financiera

v Auditoría de gestión

v Auditoría de cumplimiento

v Auditoría tributaria

v Auditoría laboral

Por otro lado, la auditoría del sector público está regulada por las normas de auditoría del

sector público y pueden ser: de cumplimiento, de estados financieros, de gestión, etc.

Práctica de auditoría externa La auditoría externa es el examen realizado por un profesional que no pertenece a la

organización, mientras que la auditoría interna sí es realizada por un profesional que

pertenece a una organización.

Normativa de la auditoría externa

46

NORMAS SOBRE MONTOS MÍNIMOS DE ACTIVOS EN LOS CASOS DE AUDITORÍA EXTERNA OBLIGATORIA

Art. 1.- Están obligadas a someter sus estados financieros anuales al dictamen de auditoría

externa las compañías nacionales, sucursales de compañías o empresas organizadas como

personas jurídicas que se hubieran establecido en el país y asociaciones que a continuación

se precisan:

a) Las compañías nacionales de economía mixta y anónimas con participación de personas

jurídicas de derecho público o de derecho privado con finalidad social o publica, cuyos

activos excedan de 100.000,oo dólares de los Estados Unidos de América;

b) Las sucursales de compañías o empresas extranjeras organizadas como personas jurídicas

que se hubieran establecido en el Ecuador y las asociaciones que éstas formen entre sí o con

compañías nacionales, siempre que los activos excedan los 100.000,oo dólares de los Estados

Unidos de América; y,c) Las compañías nacionales anónimas, en comandita por acciones y

de responsabilidad limitada, cuyos montos de activos excedan el 1000.000.oo de dólares de

los Estados Unidos de América.

Los montos que anteceden podrán ser revisados por la Superintendencia de Compañías al

término de tres años de vigencia.

Art. 2.- Las compañías que no se encuentren en el caso previsto en el artículo primero, pero

cuyos activos sean superiores a 1.600,oo dólares de los Estados Unidos de América, deberán

someter sus estados financieros al dictamen de auditoría externa, cuando por informe previo

de la Intendencia de Control e Intervención existan dudas fundadas sobre la realidad

financiera de la compañía o los comisarios de ella soliciten ese dictamen. En cualesquiera de

estos supuestos, el Superintendente de Compañías dispondrá la auditoría de los estados

financieros, mediante resolución motivada.

Art. 3.- Para efectos de la presente resolución, se considerará como "activos" el monto al

que ascienda el activo total constante en el estado de situación, presentado por la sociedad o

asociación respectiva a la Superintendencia de Compañías, en el ejercicio económico

anterior.

47

Art. 4.- La selección de los auditores externos efectuará la junta general de socios o

accionistas, según corresponda, del registro de personas naturales o jurídicas calificadas para

el efecto por la Superintendencia de Compañías.

Los apoderados de compañías extranjeras establecidas en el Ecuador y, en general los

representantes de empresas extranjeras organizadas como personas jurídicas o de las

asociaciones que éstas formen entre sí o con sociedades nacionales, seleccionarán del mismo

registro a los auditores externos de sus representadas.

Art. 5.- Las normas que según los términos de la presente resolución, determinan los montos

de los activos totales a partir de los cuales es obligatoria la auditoría externa, regirán desde

el ejercicio económico del año 2002.

Art. 6.- Derógase la Resolución No. 02.Q.ICI.004 de 26 de marzo del 2002, publicada en el

Registro Oficial No. 555 de 15 de abril del 2002.

Art. 7.- La presente resolución se publicará en el Registro Oficial.

Comuníquese y publíquese.- Dada y firmada en la Superintendencia de Compañías, en Quito,

Distrito Metropolitano, a 11 de julio del 2002.

Auditoría de los estados financieros “Una auditoría de estados financieros cubre ordinariamente el balance general y los estados

relacionados de resultados, ganancias retenidas y flujos de efectivo. La meta es determinar si

estos estados han sido preparados de acuerdo con los principios de contabilidad generalmente

aceptados. Las auditorías de estados financieros son realizadas normalmente por firmas de

contadores públicos certificados; los usuarios de los informes de los auditores incluyen la

gerencia, los inversionistas, los banqueros, los acreedores, los analistas financieros y las

agencias gubernamentales” (Whinttington, 2000)

Verificación de cumplimiento de las obligaciones tributarias (impuesto a la renta personas jurídicas)

48

ü Solicita la declaración del impuesto a la renta de la persona jurídica

ü Revisa la fecha con el plazo de la declaración

ü Analiza los ingresos gravados del periodo

ü Analiza los ingresos exentos del periodo

ü Analiza los gastos deducibles del periodo

ü Analiza los gastos no deducibles del periodo

ü Compara la declaración mensual de ingresos y gastos del IVA, con la declaración

anual del impuesto a la renta

ü Analiza las declaraciones mensuales del IVA con los anexos transaccionales

simplificados el periodo

ü Confronta los registros contables con las declaraciones del periodo, mediante un

mapeo.

ü Concilia las declaraciones que le efectuaron sus clientes entre el libro mayor de la

contabilidad con las respectivas declaraciones.

ü Revisa el cálculo y el pago del anticipo del impuesto a la renta

Verificación de cumplimiento de las obligaciones tributarias (impuesto a la renta de personas naturales)

ü Solicita la declaración del impuesto a la renta de la persona natural

ü Revisa la fecha con el plazo de la declaración

ü Analiza los ingresos gravados del periodo

ü Analiza los ingresos exentos del periodo

ü Analiza los gastos deducibles del periodo

ü Analiza los gastos no deducibles del periodo

ü Compara la declaración mensual de ingresos y gastos del IVA, con la declaración

anual del impuesto a la renta

ü Analiza las declaraciones mensuales del IVA con los anexos transaccionales

simplificados el periodo (en caso de obligada a llevar contabilidad)

49

ü Concilia las declaraciones que le efectuaron sus clientes entre el libro mayor de la

contabilidad con las respectivas declaraciones.

ü Revisa el cálculo y el pago del anticipo del impuesto a la renta

Verificación de cumplimiento de las obligaciones tributarias (otros impuestos de personas naturales y personas jurídicas)

ü Revisa el pago del impuesto predial

ü Revisa el pago del impuesto a los vehículos

ü Revise el cumplimiento de anexos

ü Analice el pago de la contribución a la Superintendencia de Compañías (personas

jurídicas)

ü Verifica la declaración patrimonial (personas naturales)

ü Revisar la declaración y pago del pago del 1,5 x 1000 (GAD)

ü Revisar el pago a las Seguridad Social

ü Revisar las obligaciones con el Ministerio de Relaciones Laborales

Informes del cumplimiento de obligaciones.- Auditoría Fiscal

“El Informe de Cumplimiento Tributario es el resultado del análisis de los Auditores

Externos sobre el cumplimiento de los contribuyentes auditados por ellos y que son

considerados por la Administración tributaria como sujetos pasivos de obligaciones

tributarias.

Por otro lado la Determinación Tributaria es el examen que realiza un auditor y su equipo de

auditores designados por el Servicio de Rentas Internas, de conformidad con los

50

procedimientos establecidos por la Ley, a las declaraciones, contabilidad o registros, con el

objeto de establecer la existencia del hecho generador, la base imponible y la cuantía de un

tributo.

Información de interés ¿Qué es el Informe de Cumplimiento Tributario?

El Informe de Cumplimiento Tributario es un documento que muestra la opinión del Auditor

Externo respecto del cumplimiento de los contribuyentes auditados como sujetos pasivos de

obligaciones tributarias.

¿Quiénes están obligados a presentar el ICT?

De manera general se encuentran obligados a presentar el Informe de Cumplimiento

Tributario todos los auditores externos calificados por las Superintendencias de Bancos y

Seguros; Economía Popular y Solidaria y de Compañías respecto a los contribuyentes

obligados a contratar Auditoría Externa.

¿Cómo se presenta el ICT y sus anexos?

Los auditores externos deberán presentar el Informe de cumplimiento tributario en las

Secretarías Zonales del Servicio de Rentas Internas a nivel nacional correspondientes a la

jurisdicción del sujeto auditado, con la totalidad de sus anexos y de acuerdo al contenido

establecido por la Administración Tributaria.

Formatos de presentación Informe de Cumplimiento Tributario

Estos archivos contienen los anexos de ICT que deben ser presentados por los auditores

externos sobre los resultados obtenidos en sus exámenes de auditoría. Se sugiere

descomprimir la totalidad de los archivos adjuntos.

51

Formatos - Informe de Cumplimiento

Tributario

Año Examen de auditoría

ICT 2015 Al 31 de diciembre de 2014

ICT 2014 Al 31 de diciembre de 2013

ICT 2013 Al 31 de diciembre de 2012

ICT 2012 Al 31 de diciembre de 2011

ICT 2011 Al 31 de diciembre de 2010

ICT 2010 Al 31 de diciembre de 2009

ICT 2009 Al 31 de diciembre de 2008

ICT 2008 Al 31 de diciembre de 2007

Carta modelo de presentación ICT

Este documento contiene un modelo de carta para la presentación de ICT's.

Acuerdo de Responsabilidad Auditores Externos

En el siguiente documento se encuentra el Acuerdo de Responsabilidad para obtener la clave de

acceso al Sistema de Informes de Cumplimiento Tributario a ser suscrito por los Auditores Externos

calificados por la Superintendencia de Bancos y Compañías. Se recuerda a los Auditores Externos

que la solicitud de la clave de acceso se debe hacer por una única vez y será vigente a partir del año

2005 y posteriores registros.

¿Cuándo debo presentar el ICT?

Los auditores externos deben presentar en el Servicio de Rentas Internas los Informes de

Cumplimiento Tributario, de los contribuyentes obligados a contratar auditoría externa a

quienes realizaron los correspondientes exámenes, de conformidad con las resoluciones que

emita la Administración Tributaria al respecto, según lo establece el Art. 279 del Reglamento

52

para la Aplicación de la Ley de Régimen Tributario Interno, en la Secretaría Zonal del

Servicio de Rentas Internas a la cual corresponda el domicilio fiscal del sujeto pasivo

auditado.” www.sri.gob.ec

Control externo Tributario público El control externo púbico es el examen realizado por un ente de vigilancia y control de los

tributos, que por mandado legal está obligado a realizarlo, sea a entidades de carácter público

o privado. Por ejemplo las facultades que tiene la Administración Tributaria Ecuatoriana

(SRI), establece:

1. Facultad determinadora

2. Facultad resolutiva

3. Facultad reglamentaria

4. Facultad recaudadora

5. Facultad sancionadora

De acuerdo al artículo 2 de la ley de Creación del Servicio de Rentas Internas (SRI), “el SRI

tiene las siguientes facultades, atribuciones y obligaciones:

Ø Ejecutar la política tributaria aprobada por el Señor Presidente de la República

Ø Ejecutar la determinación, recaudación y control de los tributos internos del Estado

Ø Preparar estudios respecto de reformas a la legislación tributaria

Ø Conocer y resolver las peticiones, reclamos, recursos y absolver las consultas que se

propongan, de conformidad con la ley.

Ø Emitir y anular títulos de crédito, notas de crédito y órdenes de cobro

Ø Imponer sanciones

Ø Establecer y mantener el sistema estadístico tributario nacional

Ø Efectuar la cesión a título oneroso, de la cartera de títulos de crédito en forma total o

parcial, previa la autorización del Directorio y con sujeción a la ley.

53

Ø Solicitar a los contribuyentes información vinculada con la determinación de sus

obligaciones tributarias o de terceros.

Ø Las demás que se asignen por la ley.

Administración tributaria Central (SRI) “Art. 64.- Administración tributaria central.- La dirección de la administración tributaria,

corresponde en el ámbito nacional, al Presidente de la República, quien la ejercerá a través

de los organismos que la ley establezca.

En materia aduanera se estará a lo dispuesto en la ley de la materia y en las demás normativas

aplicables.

La misma norma se aplicará:

1. Cuando se trate de participación en tributos fiscales;

2. En los casos de tributos creados para entidades autónomas o descentralizadas, cuya base

de imposición sea la misma que la del tributo fiscal o éste, y sean recaudados por la

administración central; y,

3. Cuando se trate de tributos fiscales o de entidades de derecho público, distintos a los

municipales o provinciales, acreedoras de tributos, aunque su recaudación corresponda por

ley a las municipalidades.” (Congreso, 2015)

La Ley de creación del Servicio de Rentas Internas, establece entre otros aspectos los

siguientes:

Art. 1.- Naturaleza.- Créase el Servicio de Rentas Internas (SRI) como una entidad técnica y

autónoma, con personería jurídica, de derecho público, patrimonio y fondos propios,

jurisdicción nacional y sede principal en la ciudad de Quito. Su gestión estará sujeta a las

disposiciones de esta Ley, del Código Tributario, de la Ley de Régimen Tributario Interno y

54

de las demás leyes y reglamentos que fueren aplicables y su autonomía concierne a los

órdenes administrativo, financiero y operativo.

Art. 2.- Facultades.- El Servicio de Rentas Internas (SRI) tendrá las siguientes facultades,

atribuciones y obligaciones:

1. Ejecutar la política tributaria aprobada por el Presidente de la República;

2. Efectuar la determinación, recaudación y control de los tributos internos del Estado y de

aquellos cuya administración no esté expresamente asignada por Ley a otra autoridad;

3. Preparar estudios respecto de reformas a la legislación tributaria;

4. Conocer y resolver las peticiones, reclamos, recursos y absolver las consultas que se

propongan, de conformidad con la Ley;

5. Emitir y anular títulos de crédito, notas de crédito y órdenes de cobro;

6. Imponer sanciones de conformidad con la Ley;

7. Establecer y mantener el sistema estadístico tributario nacional;

8. (Reformado por el Art. 24 del Decreto Ley s/n, R.O. 583-S, 24-XI-2011).- Efectuar la

cesión a título oneroso, de la cartera de títulos de crédito en forma total o parcial;

9. Solicitar a los contribuyentes o a quien los represente cualquier tipo de documentación o

información vinculada con la determinación de sus obligaciones tributarias o de terceros, así

como para la verificación de actos de determinación tributaria, conforme con la Ley; y,

10. Las demás que le asignen las leyes.

Art. 5.- Designación.- (Reformado por el Art. 58 de la Ley 2001-41, R.O. 325-S, 14-V-

2001).-El Servicio de Rentas Internas estará dirigido y administrado por un Director General

que será nombrado por el Presidente de la República, por el período de duración de su

mandato. Este funcionario podrá ser ratificado en períodos sucesivos y gozará de fuero de

Corte Suprema, en las mismas condiciones que un Ministro de Estado.

Art. 17.- Del control interno.- El Servicio de Rentas Internas establecerá los métodos y

procedimientos propios de control interno, de conformidad con lo previsto en la Ley

Orgánica de Administración Financiera y Control.

55

Se establecerá la Unidad de Auditoría Interna que efectuará el examen posterior de las

operaciones financieras y administrativas de la entidad y presentará sus informes para

conocimiento del Director General del Servicio de Rentas Internas, Directorio y Contralor

General del Estado.

Servicio Nacional de Aduanas El Código de la Producción, Comercio e Inversiones, tiene entre otras las siguientes

disposiciones de control en materia aduanera:

Art. 71.- Institucionalidad.- El organismo que aprobará las políticas públicas nacionales en

materia de política comercial, será un cuerpo colegiado de carácter intersectorial público,

encargado de la regulación de todos los asuntos y procesos vinculados a esta materia, que se

denominará Comité de Comercio Exterior (COMEX), y que estará compuesto por titulares o

delegados de las siguientes instituciones:

Art. 104.- Principios Fundamentales.- A más de los establecidos en la Constitución de la

República, serán principios fundamentales de esta normativa los siguientes:

a. Facilitación al Comercio Exterior.- Los procesos aduaneros serán rápidos, simplificados,

expeditos y electrónicos, procurando el aseguramiento de la cadena logística a fin de

incentivar la productividad y la competitividad nacional.

b. Control Aduanero.- En todas las operaciones de comercio exterior se aplicarán controles

precisos por medio de la gestión de riesgo, velando por el respeto al ordenamiento jurídico y

por el interés fiscal…..

Art. 144.- Control Aduanero.- El control aduanero se aplicará al ingreso, permanencia,

traslado, circulación, almacenamiento y salida de mercancías, unidades de carga y medios de

transporte hacia y desde el territorio nacional, inclusive la mercadería que entre y salga de

las Zonas Especiales de Desarrollo Económico, por cualquier motivo.

56

Asimismo, se ejercerá el control aduanero sobre las personas que intervienen en las

operaciones de comercio exterior y sobre las que entren y salgan del territorio aduanero.

El control aduanero se realizará en las siguientes fases de conformidad con la normativa

internacional: control anterior, control concurrente y control posterior.

Para estos efectos el Servicio Nacional de Aduana del Ecuador podrá solicitar información a

las demás instituciones del sector público y empresas públicas respecto de las personas que

operen en el tráfico internacional de mercancías. Para la información requerida por el

Servicio Nacional de Aduana del Ecuador no habrá reserva ni sigilo que le sea oponible.

Cuando una de las dos instituciones así lo requiera, el control posterior se podrá realizar

mediante acciones coordinadas entre el Servicio Nacional de Aduana del Ecuador y el

Servicio de Rentas Internas.

Art. 145.- Control Posterior.- Dentro del plazo de cinco años contados desde la fecha de

pago de los tributos al comercio exterior el Servicio Nacional de Aduana del Ecuador podrá

someter a verificación las declaraciones aduaneras, así como toda información que posea

cualquier persona natural o jurídica que guarde relación con mercancías importadas. Para la

determinación de las declaraciones aduaneras sujetas al control posterior se emplearán

sistemas de gestión de riesgo.

Art. 192.- Sanción por no entrega de información.-

Quienes no entreguen la información requerida por el Servicio Nacional de Aduana del

Ecuador, serán sancionados por la servidora o el servidor a cargo de las direcciones distritales

con la clausura del establecimiento en el cual ejerce sus actividades económicas, sanción que

será levantada cuando la información requerida sea entregada.

Art. 192.- Sanción por no entrega de información.-

Quienes no entreguen la información requerida por el Servicio Nacional de Aduana del

Ecuador, serán sancionados por la servidora o el servidor a cargo de las direcciones distritales

con la clausura del establecimiento en el cual ejerce sus actividades económicas, sanción que

será levantada cuando la información requerida sea entregada.

57

Art. 211.- Atribuciones de la Aduana.- Son atribuciones de la Aduana, ejercidas en la forma

y circunstancias que determine el Reglamento, las siguientes:

a. Ejercer vigilancia sobre las personas, mercancías y medios de transporte en las zonas

primaria y secundaria;

b. Inspeccionar y aprehender mercancías, bienes y medios de transporte, para efectos de

control y cuando se presuma la comisión de una infracción a la ley en relación con el ingreso

y salida de mercancías del territorio aduanero y solicitar a la Fiscalía allanamientos;

c. Inspeccionar y aprehender personas, y ponerlas a órdenes de la autoridad competente, en