universidad central del ecuador …fca.uce.edu.ec/silabos_2014/ae_2_contabilidad_general_ii.pdf ·...

TRANSCRIPT

1

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ADMINISTRACIÓN DE EMPRESAS

Eje de formación: BÁSICO

A S I G N A T U R A

CONTABILIDAD GENERAL II

Semestre: septiembre 2013 febrero 2014

2

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

DISEÑO MICROCURRICULAR (SÌLABO)

ASIGNATURA

CONTABILIDAD GENERAL II

FILOSOFÍA CORPORATIVA

UNIVERSIDAD CENTRAL DEL ECUADOR

Visión

La Universidad Central del Ecuador continuará en el liderazgo de la educación

superior, de la producción de ciencia, tecnología, cultura y arte y en la formación de

profesionales con profunda responsabilidad social.

Misión

La Universidad Central del Ecuador forma profesionales críticos de nivel superior,

comprometidos con la verdad, justicia, equidad, solidaridad, valores éticos y morales,

genera ciencia, conocimientos, tecnología, cultura y arte; y, crea espacios para el

análisis y solución de problemas nacionales.

FACULTAD DE CIENCIAS ADMINISTRATIVAS

Visión

Mantener a la Facultad de Ciencias Administrativas como la primera del país y una de

las mejores de América, impartiendo una formación excelente que permita que las

nuevas generaciones lideren los sectores público y privado, desarrollándoles destrezas

y habilidades para optimizar los recursos del país y de las empresas que impulsan el

desarrollo nacional, a largo plazo.

Misión

Formar administradores competitivos y comprometidos con el desarrollo del país, con

conocimientos científicos y tecnológicos, con principios y valores, que respondan a

las necesidades del sector público y privado y el bienestar de la comunidad.

Carrera de Administración de Empresas

Visión

Mantener el liderazgo en la formación de profesionales en Administración de

Empresas, siendo un modelo educativo de mayor influencia a nivel nacional y de

Latinoamérica, con competencias que propicien el desarrollo económico del país.

Misión

Formar profesionales e investigadores en Administración de Empresas, con

conciencia ética y solidaria, contribuyendo al desarrollo económico y empresarial del

país, a la vigencia del orden legalmente constituido y a estimular la responsabilidad

social y la vinculación con la colectividad.

Perfil de Egresado de la Carrera

Es el profesional capacitado para satisfacer las expectativas de las entidades públicas,

privadas y sociales en la consecución de sus objetivos institucionales, mediante el uso

adecuado de los recursos y la aplicación del proceso administrativo: planificación,

organización, dirección y control.

3

La formación del egresado le permite identificar y resolver problemas

organizacionales y de negocios y comprender el rol de los mismos en la comunidad, la

nación y el mundo.

1. DATOS INFORMATIVOS

Nombre de la Asignatura: CONTABILIDAD GENERAL II

1.1. Nombre del Docente:

Código de asignatura

Código UNESCO

Código Facultad

5.AE2.2.4

5303.99 Contabilidad General

5.AE2.2.4

Número de créditos: 5

Nivel: Segundo

Eje de formación: Básico

Ciclo de estudios: Marzo 2013 – Febrero 2014

Número de horas presenciales: 84 Horas

Número de horas de tutorías: 8 Horas

Horario: Lunes: 11h00-12h00

Miércoles: 8h00-10h00

Jueves: 10h00-12h00

Prerrequisitos: 5.AE1.2.4

Correquisitos: 5.AE2.1.5

5.AE2.5.5

5.AE2.3.2

5.AE2.4.2

4

3.- DESCRIPCIÓN DE LA ASIGNATURA

La asignatura de Contabilidad General II, corresponde al área contable básica, está

estructurada por cuatro unidades temáticas que aportan a la solución de problemas

empresariales.

Las unidades de estudio proyectan que la empresa comercial mediante la aplicación

de la normativa contable en un proceso de registro manual y/o automático establezca

resultados, reflejados en los estados financieros como son el de Estado de Resultados

y el de Situación Financiera.

4.- COMPETENCIA DE LA ASIGNATURA. RESULTADOS DE

APRENDIZAJE

Resolver problemas de carácter contable formulados a través de las inquietudes de los

empresarios así como de las personas naturales, sobre aspectos básicos de

contabilidad; cultivando la habilidad de razonar y entender datos de información sobre

el registro de las transacciones en los negocios aplicando las disposiciones legales y

normas internacionales de contabilidad.

La contribución de la asignatura es alta ya que constituye una de las bases

fundamentales para la formación del profesional Contador Auditor, para el efecto se

requiere de una actitud con valores éticos y morales.

5.- OBJETIVOS DE LA ASIGNATURA

Objetivo General

Reconocer el registro contable de las mercaderías en un negocio y mostrar los

resultados que se reflejarán en los estados financieros básicos, el de Resultados y el de

Situación Financiera

Objetivos Específicos:

Los estudiantes al finalizar el semestre estarán en la capacidad de:

Realizar registros contables con la cuenta mercaderías en las empresas

comerciales y expresar los tipos de registro.

Sustentar los ajustes contables actuales y sostener la aplicación de las normas

tributarias de los impuestos vigentes.

Preparar y confirmar los resultados contables, mediante estados financieros

básicos de empresas comerciales.

Confrontar el tratamiento de la mercadería en consignación, de ventas a

plazos, las utilidades diferidas en conformación y diferenciación de la cuenta

mercancías .

5

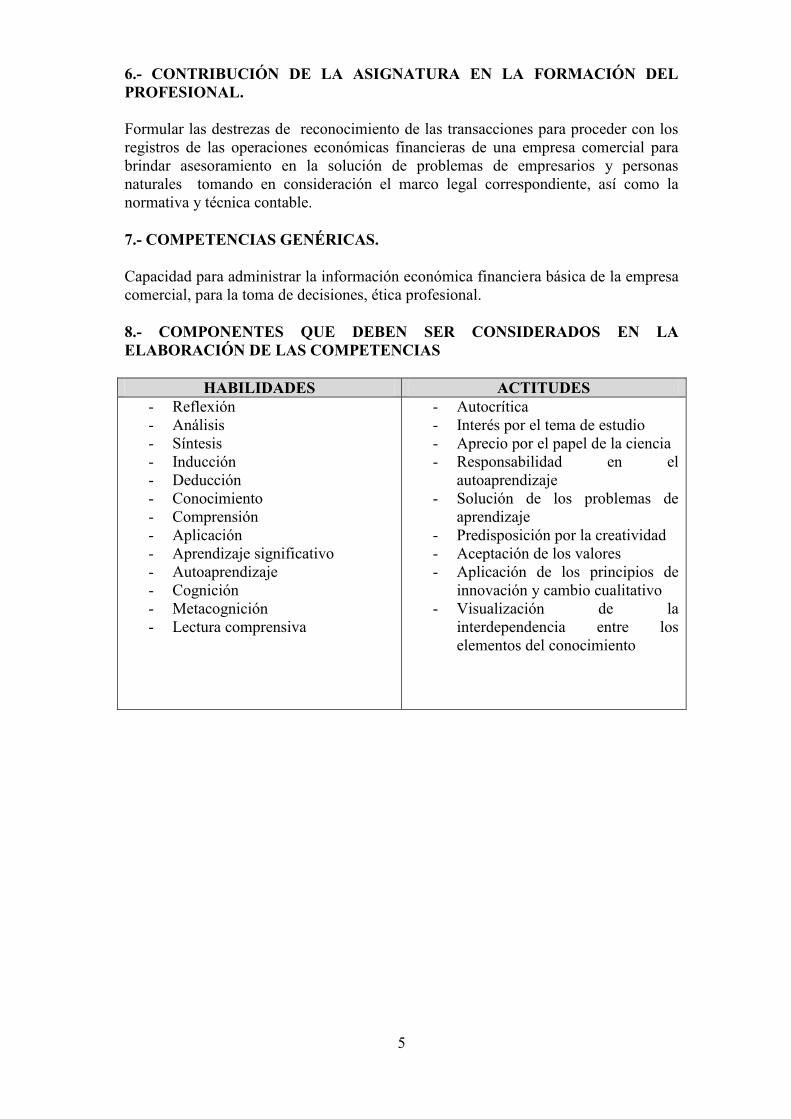

6.- CONTRIBUCIÓN DE LA ASIGNATURA EN LA FORMACIÓN DEL

PROFESIONAL.

Formular las destrezas de reconocimiento de las transacciones para proceder con los

registros de las operaciones económicas financieras de una empresa comercial para

brindar asesoramiento en la solución de problemas de empresarios y personas

naturales tomando en consideración el marco legal correspondiente, así como la

normativa y técnica contable.

7.- COMPETENCIAS GENÉRICAS.

Capacidad para administrar la información económica financiera básica de la empresa

comercial, para la toma de decisiones, ética profesional.

8.- COMPONENTES QUE DEBEN SER CONSIDERADOS EN LA

ELABORACIÓN DE LAS COMPETENCIAS

HABILIDADES ACTITUDES

- Reflexión

- Análisis

- Síntesis

- Inducción

- Deducción

- Conocimiento

- Comprensión

- Aplicación

- Aprendizaje significativo

- Autoaprendizaje

- Cognición

- Metacognición

- Lectura comprensiva

- Autocrítica

- Interés por el tema de estudio

- Aprecio por el papel de la ciencia

- Responsabilidad en el

autoaprendizaje

- Solución de los problemas de

aprendizaje

- Predisposición por la creatividad

- Aceptación de los valores

- Aplicación de los principios de

innovación y cambio cualitativo

- Visualización de la

interdependencia entre los

elementos del conocimiento

6

9.- CONOCIMIENTOS:

I UNIDAD: LA CUENTA MERCADERÍAS EN EL PROCESO CONTABLE

II UNIDAD: ASPECTOS TRIBUTARIOS Y AJUSTES

III UNIDAD: ESTADO DE RESULTADOS Y SITUACION FINANCIERA

DE LA EMPRESA COMERCIAL

IV UNIDAD: MERCADERIAS EN CONSIGNACION Y VENTAS A

PLAZOS

7

10.- PROGRAMACIÓN DE UNIDADES DE COMPETENCIA

UNIDAD I.- LA CUENTA MERCADERÍAS EN EL PROCESO CONTABLE.

OBJETIVO.- Realizar registros contables con la cuenta mercaderías en las empresas

comerciales y expresar los tipos de registro.

UNIDAD

DE

COMPET

ENCIA

N°

DE

HOR

AS

ELEMENT

OS DE

COMPETE

NCIA

(contenidos)

TRABA

JO

AUTÓN

OMO

TÉCNICAS/INSTR

UMENTOS DE

EVALUACIÓN

CRITERI

O DE

VALORA

CIÓN

Conocimie

nto básico

del campo

de la

profesión

4

Normativa

legal

aplicada

Domi

nio

Avan

ce

Proce

so

Inicio

6

Sistemas de

control

Domi

nio

Avan

ce

Proce

so

Inicio

3

Utilizaciòn

de cuentas,

registros con

impuestos.

Domi

nio

Avan

ce

Proce

so

Inicio

4

Métodos de

valoración

Domi

nio

Avan

ce

Proce

so

Inicio

4

Registros,

contables,

diarios,

mayores,

balance de

comprobació

Domi

nio

Avan

ce

Proce

so

8

UNIDAD

DE

COMPET

ENCIA

N°

DE

HOR

AS

ELEMENT

OS DE

COMPETE

NCIA

(contenidos)

TRABA

JO

AUTÓN

OMO

TÉCNICAS/INSTR

UMENTOS DE

EVALUACIÓN

CRITERI

O DE

VALORA

CIÓN

n.

Ejercicios.

Inicio

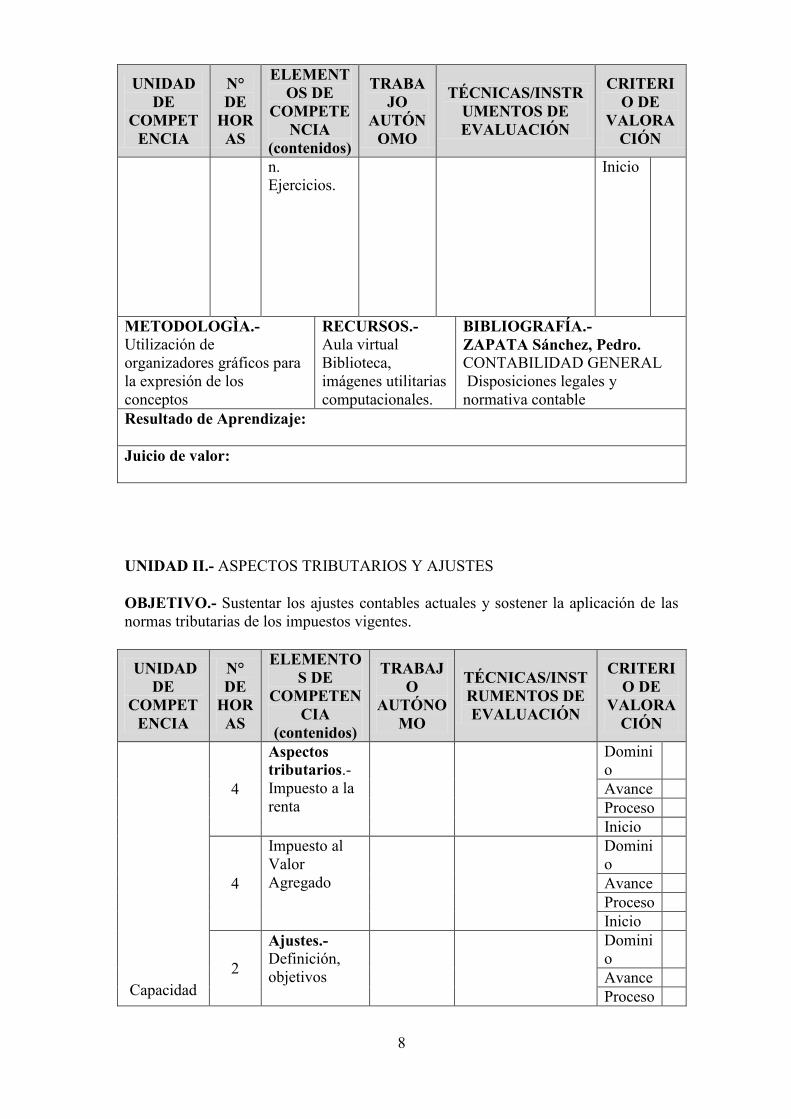

METODOLOGÌA.-

Utilización de

organizadores gráficos para

la expresión de los

conceptos

RECURSOS.-

Aula virtual

Biblioteca,

imágenes utilitarias

computacionales.

BIBLIOGRAFÍA.-

ZAPATA Sánchez, Pedro. CONTABILIDAD GENERAL

Disposiciones legales y

normativa contable

Resultado de Aprendizaje:

Juicio de valor:

UNIDAD II.- ASPECTOS TRIBUTARIOS Y AJUSTES

OBJETIVO.- Sustentar los ajustes contables actuales y sostener la aplicación de las

normas tributarias de los impuestos vigentes.

UNIDAD

DE

COMPET

ENCIA

N°

DE

HOR

AS

ELEMENTO

S DE

COMPETEN

CIA

(contenidos)

TRABAJ

O

AUTÓNO

MO

TÉCNICAS/INST

RUMENTOS DE

EVALUACIÓN

CRITERI

O DE

VALORA

CIÓN

Capacidad

4

Aspectos

tributarios.-

Impuesto a la

renta

Domini

o

Avance

Proceso

Inicio

4

Impuesto al

Valor

Agregado

Domini

o

Avance

Proceso

Inicio

2

Ajustes.-

Definición,

objetivos

Domini

o

Avance

Proceso

9

UNIDAD

DE

COMPET

ENCIA

N°

DE

HOR

AS

ELEMENTO

S DE

COMPETEN

CIA

(contenidos)

TRABAJ

O

AUTÓNO

MO

TÉCNICAS/INST

RUMENTOS DE

EVALUACIÓN

CRITERI

O DE

VALORA

CIÓN

para poner

el

conocimien

to en

práctica

Inicio

2

Clasificación Domini

o

Avance

Proceso

Inicio

4

Registros

contables de

los ajustes

Domini

o

Avance

Proceso

Inicio

5

Ejercicios de

aplicación

Domini

o

Avance

Proceso

Inicio

Domini

o

Avance

Proceso

Inicio

Domini

o

Avance

Proceso

Inicio

Domini

o

Avance

Proceso

Inicio

Domini

o

Avance

Proceso

Inicio

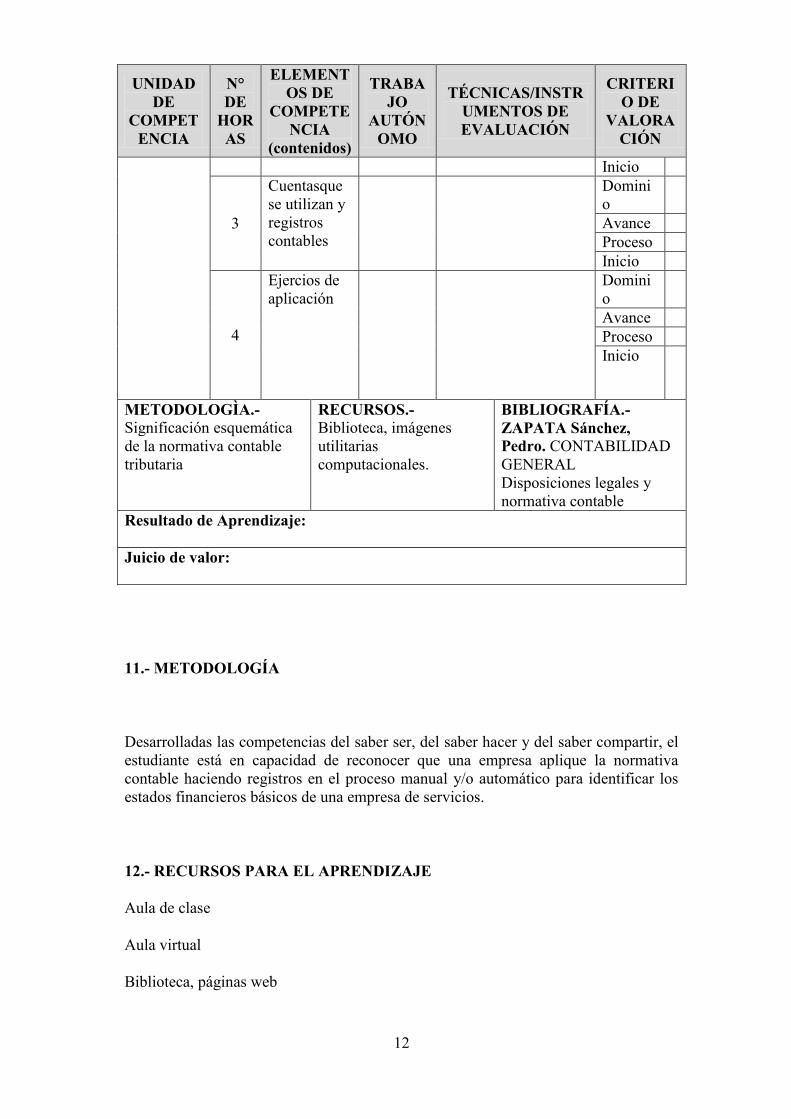

METODOLOGÌA.-

Simulación de empresas y

sus registros contables.

RECURSOS.-

Documentación

fuente y de

registro para

sustentación de

procesos manuales

y/o automáticos

BIBLIOGRAFÍA.-

ZAPATA Sánchez, Pedro.

CONTABILIDAD GENERAL

Disposiciones legales y normativa

contable

Resultado de Aprendizaje:

10

UNIDAD

DE

COMPET

ENCIA

N°

DE

HOR

AS

ELEMENTO

S DE

COMPETEN

CIA

(contenidos)

TRABAJ

O

AUTÓNO

MO

TÉCNICAS/INST

RUMENTOS DE

EVALUACIÓN

CRITERI

O DE

VALORA

CIÓN

Juicio de valor:

UNIDAD III.- ESTADO DE RESULTADOS Y SITUACION FINANCIERA DE LA

EMPRESA COMERCIAL

OBJETIVO.- Preparar y confirmar los resultados contables, mediante estados

financieros básicos de empresas comerciales.

UNIDAD

DE

COMPET

ENCIA

N°

DE

HOR

AS

ELEMENTOS

DE

COMPETENCI

A

(contenidos)

TRABAJO

AUTÓNO

MO

TÉCNICA

S/INSTRU

MENTOS

DE

EVALUA

CIÓN

CRITERIO

DE

VALORACI

ÓN

Capacidad

para

analizar y

sintetizar

4

Normativa legal

aplicada

Dominio

Avance

Proceso

Inicio

3

Objetivos y

componentes

Dominio

Avance

Proceso

Inicio

4

Estructura Dominio

Avance

Proceso

Inicio

6

Notas explicativas

Ejercicios

Dominio

Avance

Proceso

Inicio

METODOLOGÌA.-

Confeccionar numérica y

gráficamente la expresión

reflejada en los estados

financieros básicos de

resultados y de situación

financiera

RECURSOS.-

Utilización de las Tics BIBLIOGRAFÍA.-

ZAPATA Sánchez, Pedro. CONTABILIDAD GENERAL

Disposiciones legales y normativa

contable

Resultado de Aprendizaje:

11

UNIDAD

DE

COMPET

ENCIA

N°

DE

HOR

AS

ELEMENTOS

DE

COMPETENCI

A

(contenidos)

TRABAJO

AUTÓNO

MO

TÉCNICA

S/INSTRU

MENTOS

DE

EVALUA

CIÓN

CRITERIO

DE

VALORACI

ÓN

Juicio de valor:

UNIDAD IV.- MERCADERÍAS EN CONSIGNACIÓN Y VENTAS A PLAZOS

OBJETIVO. Confrontar el tratamiento de la mercadería en consignación, de ventas

a plazos, las utilidades diferidas en conformación y diferenciación de la cuenta

mercancías .

UNIDAD

DE

COMPET

ENCIA

N°

DE

HOR

AS

ELEMENT

OS DE

COMPETE

NCIA

(contenidos)

TRABA

JO

AUTÓN

OMO

TÉCNICAS/INSTR

UMENTOS DE

EVALUACIÓN

CRITERI

O DE

VALORA

CIÓN

Conocimie

nto básico

del campo

de la

profesión

2

Mercaderìa

s en

consignaciò

n

Aspectos

legales

Domini

o

Avance

Proceso

Inicio

2

Cuentas

relacionadas

Domini

o

Avance

Proceso

Inicio

3

Comitente,

comisionista

Domini

o

Avance

Proceso

Inicio

3

Registros

contables

Domini

o

Avance

Proceso

Inicio

2

Reportes del

Comitente y

Comisionist

a

Domini

o

Avance

Proceso

Inicio

2

Ventas a

plazos

Descripcion

Domini

o

Avance

Proceso

12

UNIDAD

DE

COMPET

ENCIA

N°

DE

HOR

AS

ELEMENT

OS DE

COMPETE

NCIA

(contenidos)

TRABA

JO

AUTÓN

OMO

TÉCNICAS/INSTR

UMENTOS DE

EVALUACIÓN

CRITERI

O DE

VALORA

CIÓN

Inicio

3

Cuentasque

se utilizan y

registros

contables

Domini

o

Avance

Proceso

Inicio

4

Ejercios de

aplicación

Domini

o

Avance

Proceso

Inicio

METODOLOGÌA.-

Significación esquemática

de la normativa contable

tributaria

RECURSOS.-

Biblioteca, imágenes

utilitarias

computacionales.

BIBLIOGRAFÍA.-

ZAPATA Sánchez,

Pedro. CONTABILIDAD

GENERAL

Disposiciones legales y

normativa contable

Resultado de Aprendizaje:

Juicio de valor:

11.- METODOLOGÍA

Desarrolladas las competencias del saber ser, del saber hacer y del saber compartir, el

estudiante está en capacidad de reconocer que una empresa aplique la normativa

contable haciendo registros en el proceso manual y/o automático para identificar los

estados financieros básicos de una empresa de servicios.

12.- RECURSOS PARA EL APRENDIZAJE

Aula de clase

Aula virtual

Biblioteca, páginas web

13

Videos utilitarios computacionales, conferencias y videoconferencias, talleres

Proyector

Computador

13.- EVALUACIÓN

Primera

Evaluación

Segunda

Evaluación

N°

Evaluación

Exámenes 50% 50% 10 50%

Lecciones 10% 10% 2 10%

Proyecto de integración

de saberes

10% 10% 2 10%

Gestión en el aula 10% 10% 2 10%

Trabajos individuales 20% 20% 4 20%

TOTAL 100% 100% 100%

14.- BIBLIOGRAFÍA

TEXTO AUTOR, TÍTULO, EDICIÓN Y AÑO

Básicos

ZAPATA Sánchez, Pedro. 2011.

CONTABILIDAD GENERAL con base a

Normas Internacionales de Información

Financiera. 7ª Edición. Mc Graw Hill

Interamericana. Colombia.

Código Tributario

Ley y Reglamento Orgánica de Régimen

Tributario Interno.

Ley y Reglamento de Compañías

Páginas web SRI, Superintendencia de

Compañías

14

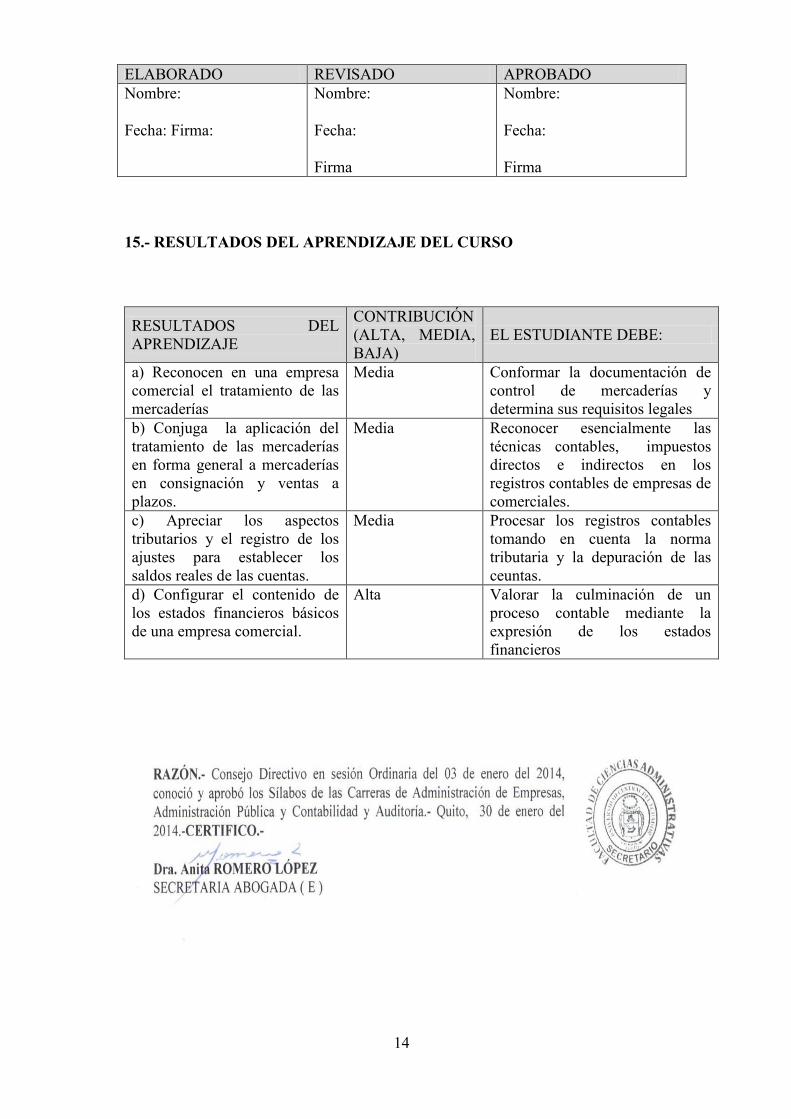

ELABORADO REVISADO APROBADO

Nombre:

Fecha: Firma:

Nombre:

Fecha:

Firma

Nombre:

Fecha:

Firma

15.- RESULTADOS DEL APRENDIZAJE DEL CURSO

RESULTADOS DEL

APRENDIZAJE

CONTRIBUCIÓN

(ALTA, MEDIA,

BAJA)

EL ESTUDIANTE DEBE:

a) Reconocen en una empresa

comercial el tratamiento de las

mercaderías

Media Conformar la documentación de

control de mercaderías y

determina sus requisitos legales

b) Conjuga la aplicación del

tratamiento de las mercaderías

en forma general a mercaderías

en consignación y ventas a

plazos.

Media Reconocer esencialmente las

técnicas contables, impuestos

directos e indirectos en los

registros contables de empresas de

comerciales.

c) Apreciar los aspectos

tributarios y el registro de los

ajustes para establecer los

saldos reales de las cuentas.

Media Procesar los registros contables

tomando en cuenta la norma

tributaria y la depuración de las

ceuntas.

d) Configurar el contenido de

los estados financieros básicos

de una empresa comercial.

Alta Valorar la culminación de un

proceso contable mediante la

expresión de los estados

financieros

15