universidad central del ecuador facultad de...

TRANSCRIPT

1

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

Eje de formación: PROFESIONAL

AUDITORÍA FINANCIERA II

SEMESTRE: Sexto 6

2

FILOSOFÍA CORPORATIVA

UNIVERSIDAD CENTRAL DEL ECUADOR

Visión

La Universidad Central del Ecuador continuará en el liderazgo de la educación superior,

de la producción de ciencia, tecnología, cultura y arte y en la formación de profesionales

con profunda responsabilidad social.

Misión

La Universidad Central del Ecuador forma profesionales críticos de nivel superior,

comprometidos con la verdad, justicia, equidad, solidaridad, valores éticos y morales,

genera ciencia, conocimientos, tecnología, cultura y arte; y, crea espacios para el

análisis y solución de problemas nacionales.

FACULTAD DE CIENCIAS ADMINISTRATIVAS

Visión

Mantener a la Facultad de Ciencias Administrativas como la primera del país y una de

las mejores de América, impartiendo una formación excelente que permita que las

nuevas generaciones lideren los sectores público y privado, desarrollándoles destrezas y

habilidades para optimizar los recursos del país y de las empresas que impulsan el

desarrollo nacional, a largo plazo.

Misión

Formar administradores competitivos y comprometidos con el desarrollo del país, con

conocimientos científicos y tecnológicos, con principios y valores, que respondan a las

necesidades del sector público y privado y el bienestar de la comunidad.

CARRERA DE CONTABILIDAD Y AUDITORIA

Visión

Mantener el liderazgo en la formación del profesional de la administración financiera,

siendo un modelo educativo de mayor influencia a nivel nacional y de Latinoamérica,

con competencias que propicien el desarrollo económico del país.

Misión

Formar profesionales e investigadores en el ámbito Contable-Financiero, con conciencia

ética y solidaria, contribuyendo de la administración público y privado del país a la

vigencia del orden legalmente constituido y a estimular su vinculación con la sociedad.

PERFIL DE EGRESO DE LA CARRERA

3

Profesional instruido y formado en el diseño, asesoramiento y solución de sistemas y

problemas de carácter contable y financiero, con la habilidad de entender y razonar

datos e información sobre los negocios; análisis e interpretación de los estados

financieros; manejo de información oficial, así como la captación y registro del origen y

aplicación de los recursos utilizados en las diversas transacciones. Este profesional debe

estar siempre en condiciones de poseer una visión y criterio analítico para recopilar,

examinar y evaluar la información sobre las diversas transacciones y emitir opiniones

sobre su razonabilidad.

4

1.- DATOS INFORMATIVOS

1.1. Nombre de la Asignatura:

AUDITORÍA FINANCIERA II

1.2. Nombre del Docente: Nombres y apellido

1.3. Código de asignatura

Código UNESCO

Código Facultad

5.CA6.1.5

5303

23

1.4. Número de créditos: 6 C

1.5. Semestre: SEXTO SEMESTRE (6)

1.6. Eje de formación: Profesional

1.7. Ciclo de estudios: Septiembre – Febrero

Marzo – Agosto

1.8. Número de horas presenciales: 100

1.9. Número de horas de tutorías: De acuerdo a la categoría del docente

1.10. Horario:

Horario de cada docente

1.11. Prerrequisitos:

(Código de cada una de las

asignaturas)

5.CA5.1.5 Auditoria Financiera I

1.12. Correquisitos:

(Código de cada una de las

asignaturas

5.CA6.3.3 Contabilidad Superior II

5.CA6.2.4 Contabilidad de Costos II

5.CA6.5.3 Organización y Sistemas II

5.CA6.4.3 Investigación Operativa II

5.CA6.6.2 Seguros

5

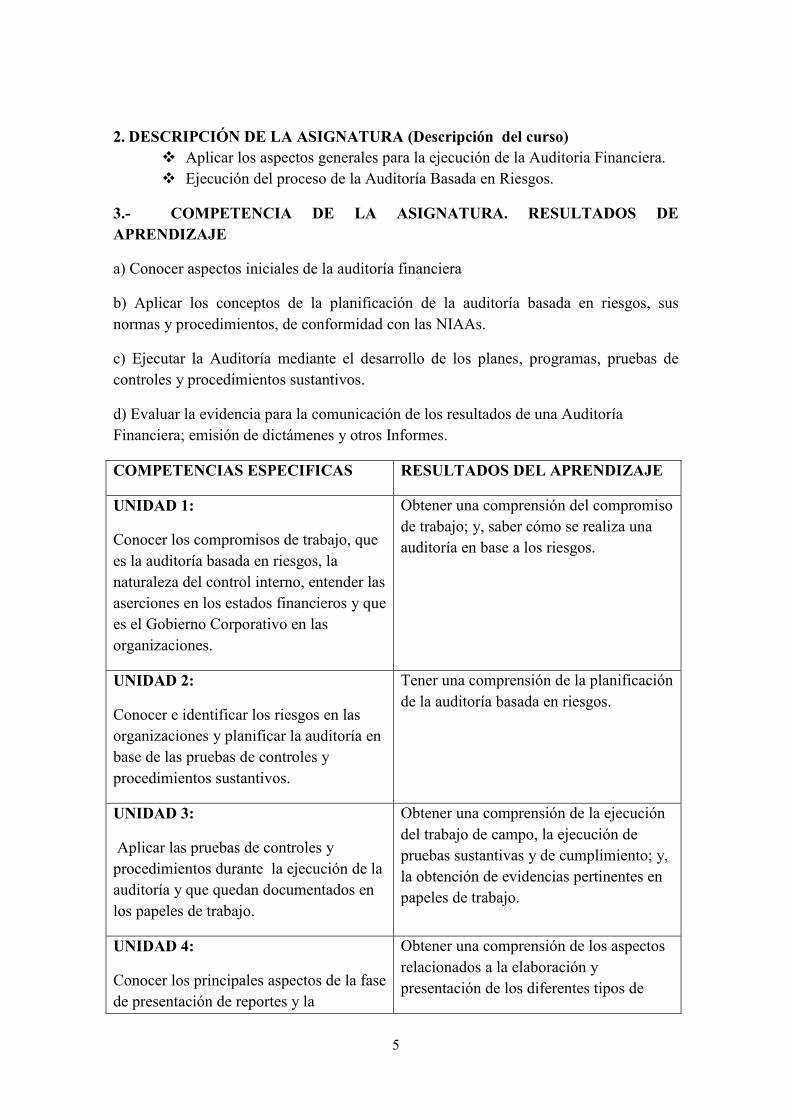

2. DESCRIPCIÓN DE LA ASIGNATURA (Descripción del curso)

Aplicar los aspectos generales para la ejecución de la Auditoria Financiera.

Ejecución del proceso de la Auditoría Basada en Riesgos.

3.- COMPETENCIA DE LA ASIGNATURA. RESULTADOS DE

APRENDIZAJE

a) Conocer aspectos iniciales de la auditoría financiera

b) Aplicar los conceptos de la planificación de la auditoría basada en riesgos, sus

normas y procedimientos, de conformidad con las NIAAs.

c) Ejecutar la Auditoría mediante el desarrollo de los planes, programas, pruebas de

controles y procedimientos sustantivos.

d) Evaluar la evidencia para la comunicación de los resultados de una Auditoría

Financiera; emisión de dictámenes y otros Informes.

COMPETENCIAS ESPECIFICAS RESULTADOS DEL APRENDIZAJE

UNIDAD 1:

Conocer los compromisos de trabajo, que

es la auditoría basada en riesgos, la

naturaleza del control interno, entender las

aserciones en los estados financieros y que

es el Gobierno Corporativo en las

organizaciones.

Obtener una comprensión del compromiso

de trabajo; y, saber cómo se realiza una

auditoría en base a los riesgos.

UNIDAD 2:

Conocer e identificar los riesgos en las

organizaciones y planificar la auditoría en

base de las pruebas de controles y

procedimientos sustantivos.

Tener una comprensión de la planificación

de la auditoría basada en riesgos.

UNIDAD 3:

Aplicar las pruebas de controles y

procedimientos durante la ejecución de la

auditoría y que quedan documentados en

los papeles de trabajo.

Obtener una comprensión de la ejecución

del trabajo de campo, la ejecución de

pruebas sustantivas y de cumplimiento; y,

la obtención de evidencias pertinentes en

papeles de trabajo.

UNIDAD 4:

Conocer los principales aspectos de la fase

de presentación de reportes y la

Obtener una comprensión de los aspectos

relacionados a la elaboración y

presentación de los diferentes tipos de

6

elaboración del Informe. informes.

4.- OBJETIVO DE LA ASIGNATURA

4.1 Objetivo General

Aplicar normas y principios que rigen la ejecución de la Auditoría a los Estados

Financieros, de acuerdo con las normas internacionales; y las vigentes en el Ecuador.

4.2 Objetivo Especifico por cada unidad:

4.2.1 Conocer los compromisos de trabajo, que es la auditoría basada en

riesgos, la naturaleza del control interno, entender las aserciones en

los estados financieros y que es el Gobierno Corporativo en las

organizaciones.

4.2.2 Conocer e identificar los riesgos en las organizaciones y planificar la

auditoría en base de las pruebas de controles y procedimientos

sustantivos.

4.2.3 Aplicar las pruebas de controles y procedimientos durante la

ejecución de la auditoría y que quedan documentados en los papeles

de trabajo.

4.2.4 Conocer los principales aspectos de la fase de presentación de

reportes y la elaboración del Informe.

5.- CONTRIBUCIÓN DE LA ASIGNATURA EN LA FORMACIÓN DEL

PROFESIONAL

Análisis e interpretación de los Estados Financieros; visión y criterio analítico para

recopilar, examinar y evaluar la razonabilidad de los Estados Financieros tomados en su

conjunto en base a los riesgos; habilidad para razonar e interpretar datos e información

sobre los negocios; así como, asesorar sobre problemas de carácter contable, financiero,

tributario y aspectos legales.

6.- COMPETENCIAS GENÉRICAS

7

Demuestra en su accionar profesional valores universales y propios de la

profesión en diversos escenarios organizacionales y tecnológicos.

Interpreta y resuelve problemas de la realidad aplicando métodos de la

investigación, métodos propios de las ciencias, herramientas tecnológicas y

variadas fuentes de información científica, técnica y cultural con ética

profesional, trabajo equipo y respeto a la propiedad intelectual;

Lidera el desarrollo de la profesión de Auditoría Financiera considerando los

requerimientos del entorno nacional e internacional.

7.- COMPONENTES QUE DEBEN SER CONSIDERADOS EN LA

ELABORACIÓN DE LAS COMPETENCIAS

HABILIDADES

Que habilidades deben traer

desarrolladas como base para

la comprensión y aprehensión

de las nuevas

ACTITUDES

Qué actitudes deben traer para

estar aptos y con disposición para

aceptar lo nuevo

CONOCIMIENTOS

a) Buen nivel de

lectura

comprensiva.

b) Desarrollo del

sentido crítico.

c) Buen nivel de

abstracción.

d) Habilidades de

comunicación.

a) Interés por aprender y

superarse

b) Buen nivel de

motivación

c) Respeto de normas,

leyes vigentes en el

país.

d) Comportamiento

adecuado y respetuoso.

e) Valoración ética alta.

f) Inteligencia emocional

fuerte.

g) Ser organizado

1 Generalidades

1.1 Compromiso de

trabajo.

1.2 Relación

contractual con

el cliente.

1.3 Conceptos

básicos.

1.4 Gobierno

Corporativo.

2 Valoración del

riesgo:

Planificación

2.1 Procedimientos de

aceptación o

continuación.

2.2 Planear la

auditoría.

2.3 Procedimientos de

valoración del

riesgo.

2.4 Riesgo y Diseño.

3 Respuesta al

riesgo: Ejecución

de trabajo de

campo.

8

3.1 Diseño de

procedimientos

de auditoría.

3.2 Aplicación de

procedimientos

de auditoría.

4 Presentación de

Reportes:

Comunicación de

resultados.

4.1 Evidencia de

auditoría.

4.2 Reportes.

4.3 Seguimientos.

e) h)

CONOCIMIENTOS

I UNIDAD GENERALIDADES

II UNIDAD VALORACIÓN DEL RIESGO: PLANIFICACIÓN

III UNIDAD RESPUESTA AL RIESGO: EJECUCIÓN DEL TRABAJO DE

CAMPO

IV UNIDAD PRESENTACIÓN DE REPORTES: COMUNICACIÓN DE

RESULTADOS

8.- PROGRAMACIÓN DE UNIDADES DE COMPETENCIA

9

UNIDAD I GENERALIDADES

OBJETIVO: Conocer los compromisos de trabajo, que es la auditoría basada en riesgos, la naturaleza del control interno, entender las

aserciones en los estados financieros y que es el Gobierno Corporativo en las organizaciones.

UNIDAD DE

COMPETENCIA

N° DE

HORAS

ELEMENTOS DE

COMPETENCIA

(contenidos)

TRABAJO

AUTÓNOMO

TÉCNICAS/INSTRUMENTOS

DE EVALUACIÓN

CRITERIO DE

VALORACIÓN

I Conocer aspectos

iníciales de la

auditoría

financiera.

2

1. Explicación de los

sílabos de la Materia

Programación de

clase.

4

1.1 Compromiso de

trabajo.

1.1.1 Visita Inicial

1.1.2 Elaboración de la

propuesta

1.1.3 Propuesta de la

Auditoría

1.1.4 Cuestionario de

aspectos generales

Investigación.

Presentación y

exposición en

grupos.

Análisis del

contenido.

Valoración de la

investigación presentada.

Exposición realizada por

los estudiantes.

Dominio

Avance

Proceso

Inicio

6

1.2 Relación contractual

con el cliente.

1.2.1 Carta de aceptación

del contrato.

1.2.2 Contrato servicios

profesionales.

Investigación y

exposición

Análisis del

contenido.

Valoración de la

investigación presentada

Dominio

Avance

Proceso

Inicio

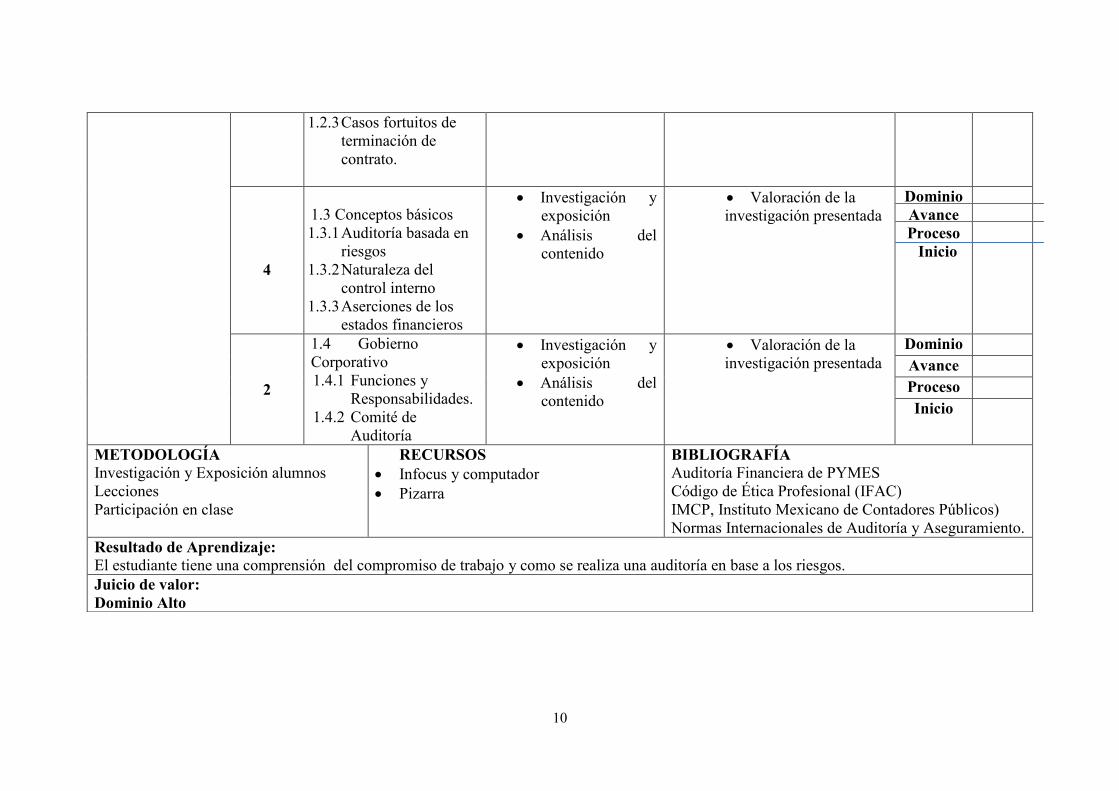

10

1.2.3 Casos fortuitos de

terminación de

contrato.

4

1.3 Conceptos básicos

1.3.1 Auditoría basada en

riesgos

1.3.2 Naturaleza del

control interno

1.3.3 Aserciones de los

estados financieros

Investigación y

exposición

Análisis del

contenido

Valoración de la

investigación presentada

Dominio

Avance

Proceso

Inicio

2

1.4 Gobierno

Corporativo

1.4.1 Funciones y

Responsabilidades.

1.4.2 Comité de

Auditoría

Investigación y

exposición

Análisis del

contenido

Valoración de la

investigación presentada

Dominio

Avance

Proceso

Inicio

METODOLOGÍA

Investigación y Exposición alumnos

Lecciones

Participación en clase

RECURSOS

Infocus y computador

Pizarra

BIBLIOGRAFÍA

Auditoría Financiera de PYMES

Código de Ética Profesional (IFAC)

IMCP, Instituto Mexicano de Contadores Públicos)

Normas Internacionales de Auditoría y Aseguramiento.

Resultado de Aprendizaje:

El estudiante tiene una comprensión del compromiso de trabajo y como se realiza una auditoría en base a los riesgos.

Juicio de valor:

Dominio Alto

11

UNIDAD II VALORACIÓN DEL RIESGO: PLANIFICACIÓN

OBJETIVO Conocer e identificar los riesgos en las organizaciones y planificar la auditoría en base de las pruebas de controles y

procedimientos sustantivos.

UNIDAD DE

COMPETEN

CIA

N° DE

HORAS

ELEMENTOS DE COMPETENCIA

(contenidos)

TRABAJO

AUTÓNOMO

TÉCNICAS/INST

RUMENTOS DE

EVALUACIÓN

CRITERIO DE

VALORACIÓN

II Aplicar los

conceptos de

la

planificación

de la

auditoría

basadas en

riesgos, sus

normas y

procedimient

os, de

conformidad

con las

NIAAS.

4

2.1 Procedimientos de aceptación o

continuación

2.1.1 Entendimiento de la entidad

2.1.2 Procedimientos de valoración del riesgo

2.1.3 Aceptación y continuación del cliente

Investigación.

Análisis del

contenido

Valoración de la

investigación

presentada.

Lecciones

Participaciòn en

clase

Dominio

Avance

Proceso

Inicio

6

2.2 Planear la auditoria

2.2.1 Estrategia general de auditoria

2.2.2 Materialidad

2.2.3 Entendimiento del equipo de auditoria

Investigación.

Análisis del

contenido

Valoración de la

investigación

presentada.

Dominio

Avance

Proceso

Inicio

12

2.3 Procedimientos de valoración del Riesgo

2.3.1 Riesgo de Negocio

2.3.2 Riesgo de Fraude

2.3.3 Riesgo de lavado de activos

2.3.4 Riesgos Significantes

2.3.5 Control Interno

2.3.6 Valoración del diseño e implementación

del control Interno

2.3.7 Valoración de los riesgos de declaración

equivocada material (actitud frente al

Investigación.

Presentación y

exposición de

grupos de

trabajo.

Análisis del

contenido

Valoración de la

investigación

presentada.

Exposición

realizada por los

estudiantes

Dominio

Avance

Proceso

Inicio

Avance

Proceso

Inicio

12

control y a la competencia)

2.3.8 Matriz de Riesgo

METODOLOGÍA

Investigación y Exposición alumnos

Lecciones

Participación en clase

RECURSOS

Infocus y computador

Pizarra

BIBLIOGRAFÍA

Auditoría Financiera de PYMES

Principios de Auditoría Whittinton, Ray y

Pany

Normas Internacionales de Auditoría y

Aseguramiento.

Resultado de Aprendizaje:

El estudiante tiene una comprensión de la planificación basada en riesgos

Juicio de valor:

Dominio Alto

13

UNIDAD III RESPUESTA AL RIESGO: EJECUCIÓN DE TRABAJO DE CAMPO

OBJETIVO: Aplicar las pruebas de controles y procedimientos durante la ejecución de la auditoría y que quedan documentados en los

papeles de trabajo.

UNIDAD DE

COMPETEN

CIA

N° DE

HORAS

ELEMENTOS DE COMPETENCIA

(contenidos)

TRABAJO

AUTÓNOMO

TÉCNICAS/INST

RUMENTOS DE

EVALUACIÓN

CRITERIO DE

VALORACIÓN

III Ejecutar

las auditoría

mediante el

desarrollo de

los planes,

programas,

pruebas de

controles y

procedimient

os

sustantivos.

12

3.1 Diseño de Procedimientos de auditoría

3.1.1 Plan de Auditoria Detallado

3.1.2 Pruebas de los controles

3.1.3 Procedimientos sustantivos

3.1.4 Requerimientos de auditoría ISA´s

3.1.5 Extensión de las pruebas

Investigación.

Presentación y

exposición de

grupos de

trabajo.

Análisis del

contenido

Valoración de la

investigación

presentada.

Exposición

realizada por los

estudiantes

Dominio

Avance

Proceso

Inicio

12

3.2 Aplicación de procedimientos de Auditoria

3.2.1 Documentación del Trabajo realizado

3.2.2 Representaciones de la administración

3.2.3 Evidencia de la auditoría

Investigación.

Presentación y

exposición de

grupos de

trabajo.

Análisis del

contenido

Valoración de la

investigación

presentada.

Exposición

realizada por los

estudiantes

Dominio

Avance

Proceso

Inicio

METODOLOGÍA

Investigación y Exposición alumnos

Lecciones

Participación en clases

RECURSOS

Infocus y computador

Pizarra

BIBLIOGRAFÍA

Auditoría Financiera de PYMES

Principios de Auditoría Whittinton, Ray y

Pany

Normas Internacionales de Auditoría y

14

Aseguramiento

Resultado de Aprendizaje:

El estudiante tiene una comprensión de la ejecución de trabajo de campo, ejecución de pruebas y las evidencias en los papeles de trabajo.

Juicio de valor:

Dominio alto

15

UNIDAD IV PRESENTACIÓN DE REPORTES: COMUNICACIÓN DE RESULTADOS

OBJETIVO Conocer los principales aspectos de la fase de presentación de reportes y la elaboración del Informe.

UNIDAD DE

COMPETENC

IA

N° DE

HORAS

ELEMENTOS DE COMPETENCIA

(contenidos)

TRABAJO

AUTÓNOMO

TÉCNICAS/INST

RUMENTOS DE

EVALUACIÓN

CRITERIO DE

VALORACIÓN

IV Evaluar la

evidencia para

la

comunicación

de los

resultados de

una Auditoría

Financiera;

emisión de

reportes

(dictámenes) y

otros informes.

4.1 Evidencia de auditoría

4.1.1 Evaluación de la Evidencia de auditoría

(Desarrollo de casos prácticos aplicando

papeles de trabajo)

4.1.2 Comunicación de resultados al gobierno

corporativo

Investigació

n.

Presentación

y exposición

Análisis del

contenido

Valoración de la

investigación

presentada.

Exposición

realizada por los

estudiantes

Dominio

Avance

Proceso

Inicio

4.2 Reportes

4.2.1 Reporte del Auditor

4.2.2 Modificaciones al reporte del auditor

4.2.3 Opiniones de auditoria.

4.2.4 Reportes por requerimientos legales de

cada país que el auditor debe emitir.

4.2.5 Reportes en el Sector Público

Investigació

n.

Presentación

y exposición

Análisis del

contenido

Valoración de la

investigación

presentada.

Dominio

Avance

Proceso

Inicio

4.3 Seguimientos

4.3.1 Seguimientos Informes de auditoria

externa

4.3.2 Seguimientos Informes de auditoria

interna

4.3.3 Seguimientos Informes carta a la gerencia

4.3.4 Seguimientos Informes entes de control

Investigació

n.

Presentación

y exposición

Análisis del

contenido

Valoración de la

investigación

presentada.

Dominio

Avance

Proceso

Inicio

16

4.3.5 Modificaciones al reporte del auditor

4.3.6 Opiniones de auditoria.

Avance

Proceso

Inicio

METODOLOGÍA

Investigación y Exposición alumnos

Lecciones

Participación en clases

RECURSOS

Infocus y computador

Pizarra

BIBLIOGRAFÍA

Auditoría Financiera de PYMES

Principios de Auditoría Whittinton, Ray y

Pany

Normas Internacionales de Auditoría y

Aseguramiento

Resultado de Aprendizaje:

El estudiante tiene una comprensión como debe evaluar la información obtenida en el desarrollo de trabajo y comunicar los resultados

para elaborar los dictámenes de auditoría.

Juicio de valor:

Dominio alto

17

9.- METODOLOGÍAS

Enseñanza Problémica

Aprendizaje Basado en Problemas (ABP)

Portafolio Pedagógico

10.- RECURSOS PARA EL APRENDIZAJE

Aula de clase

Biblioteca, páginas web

Talleres

Proyector

Computador

11.- EVALUACIÓN

Primera

Evaluación

Segunda

Evaluación

% Puntaje % Puntaje

Lección Escrita 12.5% 2.5 12.5% 2.5

Trabajos Individuales

• Proyecto de Aula

• Gestión de Aula

• Participación en Clase

12.5% 2.5 12.5% 2.5

Trabajos Grupales

• Trabajos colaborativos

• Exposición oral

• Trabajos prácticos

12.5% 2.5 12.5% 2.5

Proyectos Integradores

y Vinculación

• Proyecto de

integración de saberes

• Asistencia y

organización de eventos

académicos

12.5% 2.5 12.5% 2.5

PROMEDIO DE

APORTES 50% 10 50% 10

Examen de

Hemisemestre 50% 10 50% 10

TOTAL 100% 20 100% 20

18

12.- BIBLIOGRAFÍA

TEXTO AUTOR, TÍTULO, EDICIÓN Y

AÑO

Básicos

Auditoría Financiera de PYMES.

IFAC,International Federation of

Accountants

ECO EDICIONES

Samuel Alberto Mantilla(traductor)

Código de Ética Profesional. IFAC

IMCP, Instituto Mexicano de

Contadores Públicos

Normas Internacionales de Auditoría y

Aseguramiento

Ley de Compañías.

Ley General de Instituciones del Sistema

Financiero y su Reglamento.

Ley Orgánica de la Contraloría General del

Estado.

Lecturas sugeridas

Código del Trabajo.

Código de la Producción.

Ley de Régimen Tributario Interno.

Complementarios

“Principios de Auditoría”.

Marco Internacional para la práctica

profesional de la Auditoría Interna.

WHITTINTON, Ray y PANY,

Kart; 14ª.Edición; Irwin/McGraw-

Hill Interamericana s.a.;2005; 736p.

Instituto de Auditores Internos –

Ecuador

Revisión febrero 2011

Auditoría Interna; Un enfoque moderno de

planificación, ejecución y control.

FONSECA, René

Guía Práctica de Auditoría. FREIRE, Jaime

Textos virtuales, páginas web,

respecto de realidades concretas

vinculadas con la asignatura

Instituto Mexicano de Auditores Internos www.imail.org.mx

Servicio de Rentas Internas www.sri.gob.ec

Institute of Internal Auditors www.thelia.org

Instituto Mexicano de Auditores Internos www.imail.org.mx

Price Watherhouse www.pw.com

Deloitte & Touche www.dttus.com

19

Ernest & Young www.ey.com

Coopers & Lybrand www.colybrnd.com

Grant Thornton www.gt-us.com

Bibliografía del Alumno: Debe ser actualizada, accesible al alumno. Puede considerar

libros, revistas y diarios. También webgrafía, tales como portales permanentes, revistas

electrónicas, seminarios de investigación o navegadores específicos.

ELABORADO REVISADO APROBADO

NOMBRE: Juan E.

Calderón y Hernán García.

FECHA: 30/agosto/2013

FIRMA:

NOMBRE: Dr. Juan E.

Calderón – Coordinador de

asignatura.

FECHA: 30-agosto-2013

FIRMA:

NOMBRE:

FECHA:

FIRMA

DOCENTES ASIGNADOS A LA ASIGNATURA DE AUDITORIA

FINANCIERA II Y QUE APORTARON PARA LA ELABORACIÓN DEL

SYLABO:

No. Nombre Fecha Firma

1 Dr. Juan E. Calderón 30-agosto-2013

2 Dr. Hernán García 30-agosto-2013

3 Ing. Silvia Pérez 30-agosto-2013

4 Mba. Mauricio de la

Torre

30-agosto-2013

5 Econ. Franklin Latorre 30-agosto-2013