universidad central del ecuador …fca.uce.edu.ec/silabos_2014/ca_5_contabilidad_superior_i.pdf ·...

TRANSCRIPT

1

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

SÍLABO

EJE DE FORMACIÓN: PROFESIONAL

CONTABILIDAD SUPERIOR I

Semestre: Septiembre 2013-Febrero 2014

2

FILOSOFIA CORPORATIVA

UNIVERSIDAD CENTRAL DEL ECUADOR

Visión

La Universidad Central del Ecuador continuará en el liderazgo de la educación

superior, de la producción de ciencia, tecnología, cultura y arte y en la formación

de profesionales con profunda responsabilidad social.

Misión

La Universidad Central del Ecuador forma profesionales críticos de nivel

superior, comprometidos con la verdad, justicia, equidad, solidaridad, valores

éticos y morales, genera ciencia, conocimientos, tecnología, cultura y arte; y,

crea espacios para el análisis y solución de problemas nacionales.

FACULTAD DE CIENCIAS ADMINISTRATIVAS

Visión

Mantener a la Facultad de Ciencias Administrativas como la primera del país y

una de las mejores de América, impartiendo una formación excelente que

permita que las nuevas generaciones lideren los sectores público y privado,

desarrollándoles destrezas y habilidades para optimizar los recursos del país y de

las empresas que impulsan el desarrollo nacional, a largo plazo.

Misión

Formar administradores competitivos y comprometidos con el desarrollo del

país, con conocimientos científicos y tecnológicos, con principios y valores, que

respondan a las necesidades del sector público y privado y el bienestar de la

comunidad.

CARRERA DE CONTABILIDAD Y AUDITORIA

Visión

Mantener el liderazgo en la formación del profesional de la administración

financiera, siendo un modelo educativo mayor influencia a nivel nacional y de

latinoamericana, con competencias que propicien el desarrollo económico del

país.

Misión

Formar profesionales e investigadores en el ámbito contable-financiero, con

conciencia ética y solidaria, contribuyendo a la administración pública y privada

del país, a la vigencia del orden legalmente constituido y a estimular su

vinculación con la Sociedad.

3

PERFIL DE EGRESO DE LA CARRERA

Profesional instruido y formado en el diseño, asesoramiento y solución de sistemas y

problemas de carácter contable y financiero, con la habilidad de entender y razonar

datos e información sobre los negocios; análisis e interpretación de los estados

financieros; manejo de información oficial, así como la captación y registro del origen y

aplicación de los recursos utilizados en las diversas transacciones. Este profesional debe

estar siempre en condiciones de poseer una visión y criterio analítico para recopilar,

examinar y evaluar la información sobre las diversas transacciones y emitir opiniones

sobre su razonabilidad.

4

1 DATOS INFORMATIVOS

1.1. Nombre de la Asignatura:

CONTABILIDADSUPERIOR I

1.2. Nombre del Docente: CÉSAR A. PASQUEL C.

DOCTOR EN CONTABILIDAD Y

AUDITORIA

1.3. Código de asignatura

Código UNESCO

Código Facultad

5303

5.CA5.3.3

1.4. Número de créditos: 3

1.5. Semestre: QUINTO

1.6. Eje de formación: PROFESIONAL

1.7. Ciclo de estudios: Agosto 2013-Febrero 2014

1.8. Número de horas presenciales: 52

1.9. Número de horas de tutorías: 10

1.10. Horario:

CA5-………………….

1.11. Prerrequisitos:

CONTABILIDAD INTERMEDIA II

5.CA4.3.5

1.12. Correquisitos:

CONTABILIDAD DE COSTOS I

5.CA5.2.4

AUDITORÍA FINANCIERA I

5.CA5.1.5

ORGANIZACIÓN Y SISTEMAS I

5.CA5.6.3

INVESTIGACIÓN OPERATIVA I

5.CA5.4.3

MATEMATICA FINANCIERA II

5.CA5.5.3

5

2 DESCRIPCIÓN DE LA ASIGNATURA (Descripción del curso)

La contabilidad superior I prepara al estudiante para que adquiera conocimientos, destrezas

y habilidades para manejar correctamente los aspectos que afectan el efectivo empresarial

a través de la elaboración e interpretación del Estado de Flujo del Efectivo y, a aplicar las

técnicas y normativa contable en temas relacionados y operaciones para la elaboración de

los Informes contables combinados en las organizaciones que presenten la relación

Principal, Sucursales y Agencias, como herramienta fundamental para la toma de

decisiones gerenciales, en un marco de principios técnicos y éticos.

3 COMPETENCIA DE LA ASIGNATURA.

3.1 COMPETENCIA DE LA ASIGNATURA

Aplica técnicamente la normativa contable: NIIF y NIC’s, conceptos y técnica

contable, poniendo énfasis en la ética e integridad profesionales, para elaborar el

Estado de Flujo del Efectivo y en temas relacionados a operaciones para la elaboración

de los Informes contables combinados en las organizaciones que presenten la relación

Principal, Sucursales y Agencias.

3.2 COMPETENCIAS POR CADA UNIDAD

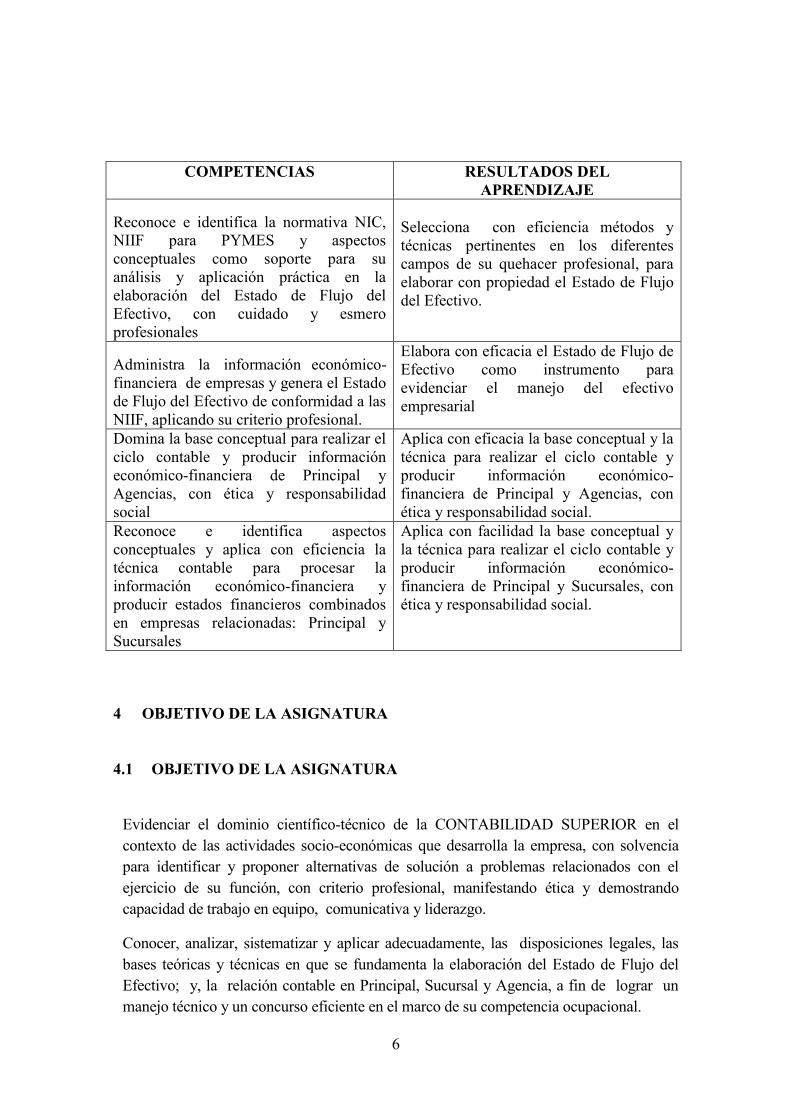

3.2.1 Reconoce e identifica la normativa NIC, NIIF para PYMES y aspectos

conceptuales como soporte para su análisis y aplicación práctica en la

elaboración del Estado de Flujo del Efectivo, con cuidado y esmero

profesionales

3.2.2 Administra la información económico-financiera de empresas y genera el

Estado de Flujo del Efectivo de conformidad a las NIIF, aplicando su criterio

profesional.

3.2.3 Domina la base conceptual para realizar el ciclo contable y producir información

económico-financiera de Principal y Agencias, con ética y responsabilidad

social.

3.2.4 Reconoce e identifica aspectos conceptuales y aplica con eficiencia la técnica

contable para procesar la información económico-financiera y producir estados

financieros combinados en empresas relacionadas: Principal y Sucursales

6

COMPETENCIAS RESULTADOS DEL

APRENDIZAJE

Reconoce e identifica la normativa NIC,

NIIF para PYMES y aspectos

conceptuales como soporte para su

análisis y aplicación práctica en la

elaboración del Estado de Flujo del

Efectivo, con cuidado y esmero

profesionales

Selecciona con eficiencia métodos y

técnicas pertinentes en los diferentes

campos de su quehacer profesional, para

elaborar con propiedad el Estado de Flujo

del Efectivo.

Administra la información económico-

financiera de empresas y genera el Estado

de Flujo del Efectivo de conformidad a las

NIIF, aplicando su criterio profesional.

Elabora con eficacia el Estado de Flujo de

Efectivo como instrumento para

evidenciar el manejo del efectivo

empresarial

Domina la base conceptual para realizar el

ciclo contable y producir información

económico-financiera de Principal y

Agencias, con ética y responsabilidad

social

Aplica con eficacia la base conceptual y la

técnica para realizar el ciclo contable y

producir información económico-

financiera de Principal y Agencias, con

ética y responsabilidad social.

Reconoce e identifica aspectos

conceptuales y aplica con eficiencia la

técnica contable para procesar la

información económico-financiera y

producir estados financieros combinados

en empresas relacionadas: Principal y

Sucursales

Aplica con facilidad la base conceptual y

la técnica para realizar el ciclo contable y

producir información económico-

financiera de Principal y Sucursales, con

ética y responsabilidad social.

4 OBJETIVO DE LA ASIGNATURA

4.1 OBJETIVO DE LA ASIGNATURA

Evidenciar el dominio científico-técnico de la CONTABILIDAD SUPERIOR en el

contexto de las actividades socio-económicas que desarrolla la empresa, con solvencia

para identificar y proponer alternativas de solución a problemas relacionados con el

ejercicio de su función, con criterio profesional, manifestando ética y demostrando

capacidad de trabajo en equipo, comunicativa y liderazgo.

Conocer, analizar, sistematizar y aplicar adecuadamente, las disposiciones legales, las

bases teóricas y técnicas en que se fundamenta la elaboración del Estado de Flujo del

Efectivo; y, la relación contable en Principal, Sucursal y Agencia, a fin de lograr un

manejo técnico y un concurso eficiente en el marco de su competencia ocupacional.

7

4.2 OBJETIVOS ESPECIFICOS DE LA ASIGNATURA

4.2.1 Conceptualizar, clasificar y determinar las diferentes actividades del flujo del

efectivo, en el contexto de la elaboración del Estado de Flujo del Efectivo.

4.2.2 Aplicar los conocimientos relacionados y elaborar el estado de flujo de efectivo,

en el contexto empresarial.

4.2.3 Conocer, aprender y adiestrarse en el manejo de la contabilidad de oficinas con

contabilidad centralizada en la Principal, para aplicarlo en el desempeño de su

función empresarial.

4.2.4 Conocer y aplicar los conocimientos en el manejo de la contabilidad de oficinas

con contabilidad descentralizada en cada Sucursal, para aplicarlo en el

desempeño de sus funciones en el campo empresarial.

5 CONTRIBUCIÓN DE LA ASIGNATURA EN LA FORMACIÓN DEL

PROFESIONAL

Facilita las herramientas teóricas y prácticas que permiten evidenciar el dominio de la

CONTABILIDAD SUPERIOR I en el contexto de las actividades socio-económicas

que desarrolla la empresa, con solvencia para identificar y proponer alternativas de

solución a problemas relacionados con el ejercicio de su función, tomando en cuenta la

información disponible, con criterio profesional, demostrando ética, capacidad de

trabajo en equipo, comunicativa y liderazgo.

6 COMPETENCIAS GENÉRICAS

Compromiso ético

Capacidad para generar nuevas ideas

Capacidad de poner en práctica el conocimiento

7 COMPONENTES QUE DEBEN SER CONSIDERADOS EN LA

ELABORACIÓN DE LAS COMPETENCIAS

HABILIDADES ACTITUDES

INTELECTUALES:

Resolución creativa de problemas

financieros

Capacidad de mirar más allá de lo

obvio.

DE DESARROLLO PROFESIONAL:

Se interrelaciona satisfactoriamente

con sus compañeros.

mira con positivismo situaciones

adversas.

8

Habilidad para proponer, sugerir y

recomendar acciones que inicialmente

parecieran poco usuales

DE COMUNICACIÓN: Redacción de

trabajos, tipo informes, exponiendo

metodologías e interpretaciones prácticas

DE ORGANIZACIÓN/GESTION

PERSONAL:

Regula el tiempo y dedicación del

trabajo en grupo, se ciñe a la tarea

asignada.

Capaz de soltar los miedos y ayudar a

construir la solución de los problemas

DE COMPROMISO PERSONAL:

Práctica la escucha activa, y mantiene

un constante compromiso con el

cambio y el desarrollo académico.

Respetuoso Con sus compañeros y

Tutor.

dispuesto a asumir retos y apoyar los

cambios.

Con deseos de superación y ganas de

triunfar.

CONOCIMIENTOS

1 "ESTADO DE FLUJO DEL EFECTIVO”

1.1 Socialización de silabo con los estudiantes

1.2 Base conceptual y requerimientos técnicos para elaborar el Estado de Flujo de

Efectivo

1.3 Fuentes y Usos del efectivo y diferencias entre el Estado de Flujo del efectivo y

el estado de Cambios en la Posición Financiera

1.4 Actividades de Operación, Inversión y Financiamiento

2 "ELABORACION DEL ESTADO DE FLUJO DEL EFECTIVO”

2.1 Elaboración del Estado de Flujo de Efectivo por el Método Directo

2.1.1 Actividades de Operación

2.1.2 Actividades de Inversión

2.1.3 Actividades de Financiamiento

2.2 Elaboración del Estado de Flujo de Efectivo por el Método indirecto

2.2.1 Actividades de Operación

2.2.2 Actividades de Inversión

2.2.3 Actividades de Financiamiento

3 "OFICINA PRINCIPAL Y AGENCIAS"

9

3.1 Naturaleza y funciones de las empresas comerciales, industriales y de servicios

3.2 Principal, Agencias y Sucursales

3.2.1 Razones que justifican la existencia

3.2.2 Semejanzas y diferencias

3.3 Contabilidad centralizada en la Principal

3.3.1 Posibilidades de información

3.3.2 Registro de transacciones

3.3.3 Estados Financieros

4 "OFICINA PRINCIPAL Y SUCURSALES"

4.1 Contabilidad descentralizada en cada sucursal

4.1.1 Análisis de las cuentas relacionadas

4.1.2 Envío al costo

4.2 Ejecución del ciclo contable en principal y sucursal

4.2.1 Registro de Transacciones

4.2.2 Estados Financieros Combinados

4.3 Liquidación de Sucursales

10

9 PROGRAMACIÓN DE UNIDADES DE COMPETENCIA

UNIDAD I "ESTADO DE FLUJO DEL EFECTIVO”

OBJETIVO.-Conceptualizar, clasificar y determinar las diferentes actividades del flujo del efectivo, en el contexto de la elaboración del Estado de

Flujo del Efectivo.

UNIDAD DE

COMPETENCIA

N° DE

HORAS

SEMANA -

CLASE Nº

ELEMENTOS DE

COMPETENCIA

(contenidos)

TRABAJO

AUTÓNOMO

VERIFICA

TRABAJO

INDEPENDIENTE

TÉCNICAS/INSTRUMENTOS

DE EVALUACIÓN

CRITERIO DE

VALORACIÓN

UNIDAD I:

"ESTADO

DE FLUJO

DEL

EFECTIVO”

1--3 horas 1.1. Socialización del

silabo con los

estudiantes.

1.2. Planteamiento de

objetivos del curso.

Organización de

equipos de estudio

para desarrollar

trabajos de

investigación

grupal.

Concertación de

criterios:

Organización

participación

clase

Tenencia y apropiación del

Silabo

Conformación de grupos de

estudio

Dominio

Avance

Proceso

Inicio

2-3 horas Base conceptual y

requerimientos

técnicos para

elaborar el Estado

de Flujo de Efectivo

Participa activamente en

los equipos de trabajo.

Taller (trabajo equipo)

Resolución de

cuestionario

Valoración cuantitativa

grupal. talleres

Dominio

Avance

Proceso

Inicio

11

3-3 horas Fuentes y Usos del

efectivo y

diferencias entre el

Estado de Flujo del

efectivo y el estado

de Cambios en la

Posición Financiera

Participa en foros de

discusión sustentando

argumentada mente las

ideas planteadas en base

a lecturas previas.

Participación en clase Dominio

Avance

Proceso

Inicio

4-3 horas Actividades de

Operación,

Inversión y

Financiamiento

Participa en foros de

discusión sustentando

argumentada mente las

ideas planteadas en base

a lecturas previas.Taller

(trabajo equipo)

Resolución de

cuestionario PRUEBA

general para evaluar la

capacidad del

estudiante para aplicar

temas estudiados.

Valoración cuantitativa

grupal. talleres

Valoración cuantitativa

individual

Dominio

Avance

Proceso

Inicio

METODOLOGÍA exposición y

análisis de documentos, concertación de

criterios académicos, trabajo practico de

aplicación.

RECURSOS Material didáctico elaborado por

el docente. BIBLIOGRAFÍA Texto ZAPATA Sánchez,

Pedro. CONTABILIDAD GENERAL. Mc

Graw Hill Interamericana, Editores S.A.

séptima Edición. Colombia 2011. Capítulo VII,

página 389

NIIFs RELACIONADAS

Material didáctico elaborado por el docente

Resultado de Aprendizaje: Selecciona con eficiencia métodos y técnicas pertinentes en los diferentes campos de su quehacer profesional, para

elaborar con propiedad el Estado de Flujo del Efectivo.

Juicio de valor el estudiante tiende ……………………………………..en la elaboración del Estado de Flujo del Efectivo.).

12

UNIDAD II"ESTADO DE FLUJO DEL EFECTIVO”

OBJETIVO.-Aplicar los conocimientos relacionados y elaborar el estado de flujo de efectivo, en el contexto empresarial.

UNIDAD DE

COMPETENCIA

N° DE HORAS

SEMANA -

CLASE Nº

ELEMENTOS DE

COMPETENCIA

(contenidos)

TRABAJO

AUTÓNOMO

VERIFICA

TRABAJO

INDEPENDIENTE

TÉCNICAS/INSTRUMENTOS

DE EVALUACIÓN

CRITERIO DE

VALORACIÓN

UNIDAD II:

"ESTADO

DE FLUJO

DEL

EFECTIVO”

5-3 horas/ 6-3

horas /

Elaboración del

Estado de Flujo de

Efectivo por el

Método Directo

Actividades de

Operación

Actividades de

Inversión

Actividades de

Financiamiento

Elaboración en el

aula de de casos

prácticos del texto

guía y otros

presentados por el

Profesor.

Taller (trabajo

equipo)

Participación en clase

Taller Valoración

cuantitativa grupal

(Resolución de ejercicio flujo

efectivo)

Dominio

Avance

Proceso

Inicio

7-3horas /8-3

horas /

Elaboración del

Estado de Flujo de

Efectivo por el

Método Indirecto

Actividades de

Operación

Actividades de

Inversión

Actividades de

Elaboración en el

aula de de casos

prácticos del texto

guía.

Revisión y ejecución

grupal de casos

prácticos

proporcionados por

docente-tutor.

Participación en clase

Taller Valoración

cuantitativa grupal

(Resolución de ejercicio flujo

efectivo)

Dominio

Avance

Proceso

Inicio

13

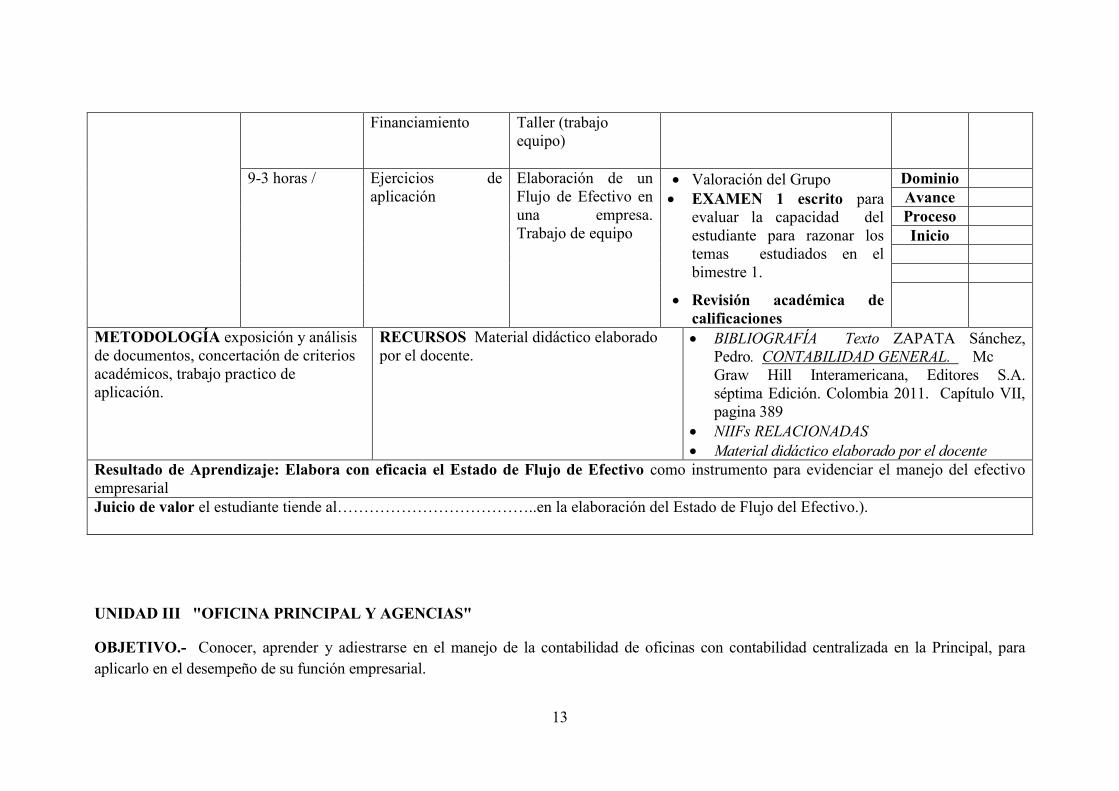

Financiamiento Taller (trabajo

equipo)

9-3 horas / Ejercicios de

aplicación

Elaboración de un

Flujo de Efectivo en

una empresa.

Trabajo de equipo

Valoración del Grupo

EXAMEN 1 escrito para

evaluar la capacidad del

estudiante para razonar los

temas estudiados en el

bimestre 1.

Revisión académica de

calificaciones

Dominio

Avance

Proceso

Inicio

METODOLOGÍA exposición y análisis

de documentos, concertación de criterios

académicos, trabajo practico de

aplicación.

RECURSOS Material didáctico elaborado

por el docente. BIBLIOGRAFÍA Texto ZAPATA Sánchez,

Pedro. CONTABILIDAD GENERAL. Mc

Graw Hill Interamericana, Editores S.A.

séptima Edición. Colombia 2011. Capítulo VII,

pagina 389

NIIFs RELACIONADAS

Material didáctico elaborado por el docente

Resultado de Aprendizaje: Elabora con eficacia el Estado de Flujo de Efectivo como instrumento para evidenciar el manejo del efectivo

empresarial

Juicio de valor el estudiante tiende al………………………………..en la elaboración del Estado de Flujo del Efectivo.).

UNIDAD III "OFICINA PRINCIPAL Y AGENCIAS"

OBJETIVO.- Conocer, aprender y adiestrarse en el manejo de la contabilidad de oficinas con contabilidad centralizada en la Principal, para

aplicarlo en el desempeño de su función empresarial.

14

UNIDAD DE

COMPETENCIA

N° DE HORAS

SEMANA -

CLASE Nº

ELEMENTOS DE

COMPETENCIA

(contenidos)

TRABAJO

AUTÓNOMO

TÉCNICAS/INSTRUMENTOS

DE EVALUACIÓN

CRITERIO DE

VALORACIÓN

UNIDAD III:

"OFICINA

PRINCIPAL Y

AGENCIAS"

10-3 horas Naturaleza y

funciones de las

empresas

comerciales,

industriales y de

servicios

Lectura

comprensiva y

elaboración de

cuadro sinóptico

individual, como

tarea de casa

Participación en clase de los

estudiantes.

(Valoración cuantitativa del

Profesor)

Dominio

Avance

Proceso

Inicio

Principal, Agencias

y Sucursales

Razones que

justifican la

existencia

Semejanzas y

diferencias

Lectura anterior a

la exposición del

docente

Exposición del

docente de temas

investigados

Participación activa

del estudiante.

Participación en clase de los

estudiantes. Dominio

Avance

Proceso

Inicio

11-3 horas

Contabilidad

centralizada en la

Principal

Posibilidades de

información

Registro de

transacciones

Estados Financieros

Elaboración en el

aula de de casos

prácticos del texto

guía.

Revisión y

ejecución grupal de

casos prácticos

elaborados por el

docente tutor.

Ejercicio de aplicación (Taller

Grupal )

Dominio

Avance

Proceso

Inicio

12-3 horas

Manejo de casos

(ejercicios de

aplicación)

Tarea de casa:

Revisión y

ejecución

individual de casos

PRUEBA general para evaluar la

capacidad del estudiante para

aplicar temas estudiados.

Dominio

Avance

Proceso

Inicio

15

prácticos

METODOLOGÍA exposición y análisis

con ayudas didácticas, concertación de

criterios académicos.

RECURSOS Material didáctico elaborado

por el docente y estudiantes. BIBLIOGRAFÍAROMERO López, Javier.

CONTABILIDAD AVANZADA I. Mc Graw

Hill Interamericana Editores S.A. México.

Primera Edición. 2009. Capítulo VI, página

503

Material didáctico elaborado por el docente

Resultado de Aprendizaje: Aplica con eficacia la base conceptual y la técnica para realizar el ciclo contable y producir información

económico-financiera de Principal y Agencias, con ética y responsabilidad social.

Juicio de valor: el estudiante tiene…………………………………………… en el manejo de la relación Principal y Agencia (contabilidad

centralizada en Principal).

UNIDAD IV"OFICINA PRINCIPAL Y SUCURSALES"

OBJETIVO.- Conocer y aplicar los conocimientos en el manejo de la contabilidad de oficinas con contabilidad descentralizada en cada Sucursal,

para aplicarlo en el desempeño de sus funciones en el campo empresarial.

UNIDAD DE

COMPETENCIA

N° DE HORAS

SEMANA -

CLASE Nº

ELEMENTOS DE

COMPETENCIA

(contenidos)

TRABAJO

AUTÓNOMO

TÉCNICAS/INSTRUMENTOS

DE EVALUACIÓN

CRITERIO DE

VALORACIÓN

UNIDAD IV

OFICINA

PRINCIPAL Y

SUCURSALES"

13-3 horas

Contabilidad

descentralizada

en cada sucursal

Análisis de las

cuentas

relacionadas

Envío al costo

Lectura

comprensiva y

elaboración de

cuadro sinóptico

individual, como

tarea de casa

Participación de clase

(Valoración cuantitativa del

Profesor)

Dominio

Avance

Proceso

Inicio

14-3 horas

Ejecución del

ciclo contable

Elaboración en el

aula de de casos

prácticos del texto

Participación en clase de los

estudiantes. Dominio

Avance

Proceso

16

en principal y

sucursal

Registro de

Transacciones

guía y casos

prácticos

elaborados por el

docente tutor

Participación

activa del

estudiante.

Inicio

15-3 horas/ Estados Financieros

combinados

Elaboración

(estudiantes) en el

aula de de casos

prácticos del texto

guía.

Revisión y

ejecución grupal de

casos prácticos

elaborados por el

docente tutor.

Valoración del Grupo

Taller Grupal

Dominio

Avance

Proceso

Inicio

16-3 horas

Liquidación

de sucursales

Elaboración

(estudiantes) en el

aula de de casos

prácticos del texto

guía.

Revisión y

ejecución grupal de

casos prácticos

elaborados por el

docente tutor.

EXAMEN 2 escrito para

evaluar la capacidad del

estudiante para razonar los

temas estudiados en el

bimestre 2.

Revisión académica de

calificaciones

Dominio

Avance

Proceso

Inicio

METODOLOGÍA exposición y análisis

de ayudas didácticas, concertación de

criterios académicos.

RECURSOS Material didáctico elaborado

por el docente y estudiantes BIBLIOGRAFÍA ROMERO López, Javier.

CONTABILIDAD AVANZADA I. Mc Graw

Hill Interamericana Editores S.A. México.

17

Primera Edición. 2009. Capítulo VI, página

503

Material didáctico elaborado por el docente

Resultado de Aprendizaje:. Aplica con facilidad la base conceptual y la técnica para realizar el ciclo contable y producir información

económico-financiera de Principal y Sucursales, con ética y responsabilidad social.

Juicio de valor: el estudiante tiene al dominio ………………………de la combinación de estados financieros en una contabilidad

descentralizada en las sucursales.

18

10 METODOLOGÍAS

Las metodologías para el desarrollo de las competencias específicas de la asignatura,

deben seleccionarse considerando que el estudiante es el que construye los aprendizajes,

a través de su participación activa y la mediación pertinente del profesor.

Entre los métodos que propician aprendizajes significativos y funcionales podemos

mencionar los siguientes: la Enseñanza Problémica (conferencia Problémica,

conversación heurística, búsqueda parcial y el investigativo), el Aprendizaje Basado en

Problemas (ABP), el Portafolio Pedagógico, Método Científico, Estudio de Casos,

Métodos de Proyectos, Organizadores Gráficos.

a. Estrategias metodológicas:

El estudiante interactuará con el docente en la preparación de la temática

de clase, para lo cual el profesor ha establecido que el texto guía servirá

de material general de consulta, sobre los temas a tratar en el semestre, y

el estudiante deberá realizar sus consultas permanentes.

Los textos complementarios son un excelente material de apoyo, durante

el curso, de manera que el estudiante tiene a su alcance una valiosa

fuente de consulta.

Es obligación del docente respetar los temas incluidos en el sílabo, pero

su tratamiento académico estará sujeto a su experiencia profesional. En

tal virtud la bibliografía de consulta podrá ser ampliada acorde a su

libertad de cátedra.

Para el desarrollo del proceso de enseñanza aprendizaje el estudiante

podrá utilizar recursos tecnológicos como calculadoras, computadoras,

material instruccional documental y audiovisual.

Todo el material bibliográfico citado no es obligación del estudiante

adquirirlo, pero se recomienda lo utilice para facilitar el proceso

enseñanza-aprendizaje.

Los temas a tratarse en clase, previamente señalados por el Docente y

consultados por los estudiantes, serán organizados en grupos de trabajo,

los cuales deberán realizar, en ciertos temas específicos) las exposiciones

correspondientes, debidamente evaluadas por el docente, al generar los

respectivos debates.

Durante el desarrollo de las clases los estudiantes, individual o en grupo,

podrán realizar las consultas pertinentes al docente, las mismas se

enfocarán al tema en desarrollo. Siendo esta una forma tutorial de

evaluar la dedicación oportuna del estudiante.

19

Al suspenderse una clase ya programada en el sílabo, el material a tratar

en ella deberá estudiarlo el alumno en el texto guía. En la clase siguiente

el docente realizará la síntesis explicativa correspondiente.

b. Orientaciones metodológicas:

El estudiante, antes de asistir a clase, debe revisar el material instruccional y

preparar los temas de acuerdo a la asignación programada para cada clase, en el

sílabo de la materia.

Recuerde que el profesor actuará como un facilitador, por lo tanto, es obligación

de los estudiantes revisar los temas correspondientes a cada sesión, de manera

que puedan establecerse intercambio de opiniones sobre los temas a tratar.

El estudiante debe realizar lecturas comprensivas de los temas señalados por el

docente utilizando la bibliografía citada. Dichas lecturas de incluirán en el

portafolio del estudiante.

El estudiante debe participar en los encuentros (clases, exposiciones, debates,

lecturas, etc.) su actuación será evaluada de acuerdo a la calidad de los aportes

que realice en las discusiones.

c. Objetivo ético:

De conformidad a lo establecido en el Reglamento vigente del Estudiante, para

la sana convivencia en el desarrollo del proceso enseñanza-aprendizaje es

necesario que el estudiante tenga en cuenta las siguientes disposiciones:

- Los trabajos y exámenes producto de la copia o plagio, serán

automáticamente anulados, es decir tendrán una nota de cero.

- Cumplir con la hora de ingreso a clase según el reglamento de estudiantes.

- Respeto en las relaciones docente- alumno y alumno-alumno será exigido

permanentemente en el desarrollo de las discusiones en clase.

- En los trabajos se deberán incluir las citas y referencias de los autores

consultados (de acuerdo a normativas aceptadas). Si un plagio es

evidenciado como grave, podría ser motivo de la separación del curso del o

los involucrados.

- Las exposiciones, pruebas y los trabajos asignados deberán ser entregados el

día correspondiente. No se aceptarán solicitudes de postergación, a menos

que la causa sea de fuerza mayor.

20

- Para la recepción de exámenes escritos, el estudiante deberá traer todo el

material necesario; esto es hoja de papel ministro, lapiceros, borrador y si es

necesario calculadora, no se permitirá la utilización de teléfonos celulares.

- El docente con la debida anticipación precisará si el examen será con

consulta a “libro abierto”, y si el estudiante podrá resolverlo con la ayuda de

computadora.

11 RECURSOS PARA EL APRENDIZAJE

Aula de clase

Biblioteca de la Facultad.

Proyector

Computador

Correo electrónico

Foros

Biblioteca virtual de la UCE.

12 EVALUACIÓN

TIPOSDE

EVALUACION

PRIMERA

EVALUACIÓN

SEGUNDA

EVALUACIÓN

% PUNTAJE % PUNTAJE

Lecciones o pruebas

escritas

12,5% 2,5 12,5% 2,5

Trabajos individuales

Proyecto de

Aula

Gestión de aula

Participación en

clase

12,5% 2,5 12,5% 2,5

Trabajos grupales:

Trabajos

colaborativos

Exposición oral

Trabajos

12,5% 2,5 12,5% 2,5

21

prácticos

Proyectos integradores

y vinculación:

Proyecto de

integración de

saberes

Asistencia y

organización de

eventos

académicos

12,5% 2,5 12,5% 2,5

PROMEDIO 50% 10 50% 10

EXAMEN

HEMISEMESTRE

50% 10 50% 10

TOTAL 100% 20 100% 20

13 BIBLIOGRAFÍA

TEXTO

BASICOS

ROMERO López, Javier. CONTABILIDAD

AVANZADA I. Mc Graw Hill Interamericana

Editores S.A. México. Primera Edición. 2009

ZAPATA Sánchez, Pedro.CONTABILIDAD

GENERAL. Mc Graw Hill Interamericana,

Editores S.A. séptima Edición. Colombia 2011

NIIFs RELACIONADAS

COMPLEMENTARIOS ALVAREZ Melcon, Sixto. CONSOLIDACIÓN

DE ESTADOS FINANCIEROS. Mc Graw Hill

Interamericana de España S.A. Primera Edición.

1998.

BRAVO Valdivieso, Mercedes. CONTABILIDAD

GENERAL. Editora Nuevo Día. Séptima Edición.

Quito-Ecuador. 2007.

CATACORA Carpio, Fernando.

CONTABILIDAD la base para las decisiones

22

gerenciales. Mc Graw Hill Interamericana de

Venezuela. Impreso en Colombia. Primera

Edición. Julio de 1998.

FREIRE Hidalgo, Jaime y FREIRE Rodríguez,

Verónica. GUIA DE APLICACIÓN PRÁCTICA

SOBRE LA IMPLEMENTACION DE LAS NIIF

EN EL ECUADOR. Impresión Dimedios. Quito-

Ecuador 2011

WISEMAN, Joseph y CASHIN, James.

CONTABILIDAD AVANZADA. Mc Graw Hill

Interamericana de México S.A. PRIMERA Edición.

Octubre 1992

LECTURA SUGERIDAS

Bibliografía del Alumno: Puede considerar libros, revistas y diarios. También web

grafía, tales como portales permanentes, revistas electrónicas, seminarios de

investigación o navegadores específicos

ELABORADO REVISADO APROBADO

NOMBRE: Dra. Paquita

Salazar Erazo

FECHA: 4 de septiembre

de 2013

FIRMA:

NOMBRE:

FECHA:

FIRMA

NOMBRE:

Coordinador de área

FECHA:

FIRMA

14 ANEXO: RESULTADOS DEL APRENDIZAJE DEL CURSOC

RESULTADOS DEL

APRENDIZAJE

CONTRIBUCION

(ALTA, MEDIA,

BAJA)

EL ESTUDIANTE DEBE:

Selecciona con eficiencia

métodos y técnicas

pertinentes en los diferentes

campos de su quehacer

profesional, para elaborar

con propiedad el Estado de

Flujo del Efectivo.

MEDIA Exposición grupal

de Trabajos de

investigación que permita

evaluar la apropiación del

conocimiento pertinente y el

razonamiento técnico crítico

en el desarrollo del estudio.

Elabora con eficacia el

Estado de Flujo de

Efectivo como instrumento

para evidenciar el manejo

ALTA

Durante el curso

presenta casos asignados

Elaboración del Estado

C

23

del efectivo empresarial de Flujo del efectivo

Aplica con facilidad la

base conceptual y la

técnica para realizar el ciclo

contable y producir los

estados financieros

combinados (información

económico-financiera)en la

contabilidad centralizada en

Principal, con ética y

responsabilidad social.

ALTA Utiliza en forma

práctica registros que

demuestren el

razonamiento y la

aplicación de

fundamentos

conceptuales-

procedimentales para la

producción de

información confiable.

Aplica con eficacia la base

conceptual y la técnica para

realizar el ciclo contable y

producir información

económico-financiera de

Principal y Sucursales, con

ética y responsabilidad

social.

ALTA Documento en que

elabora los estados

financieros combinados