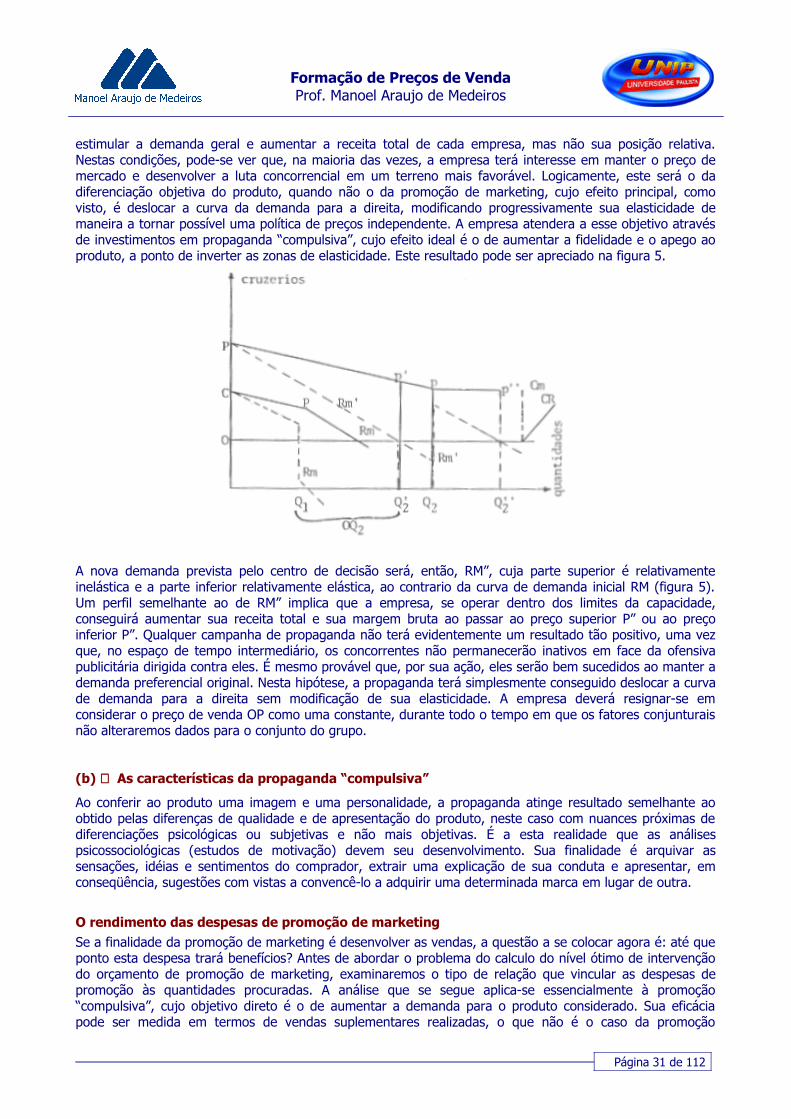

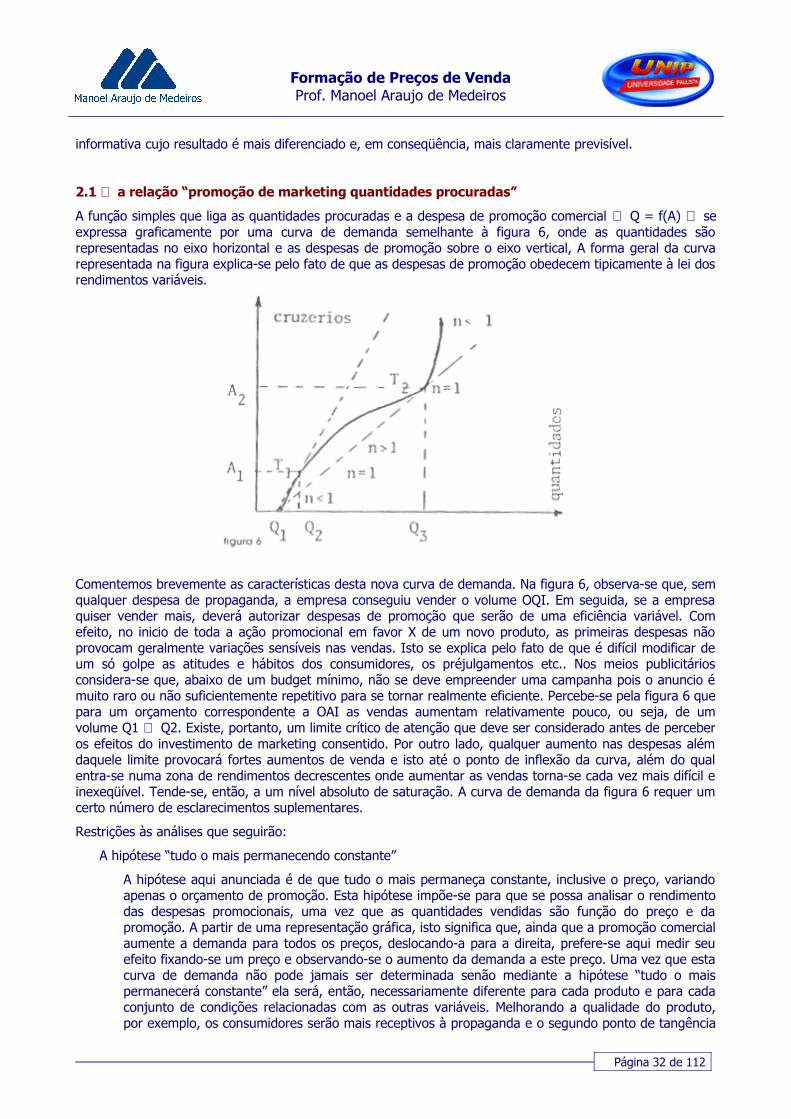

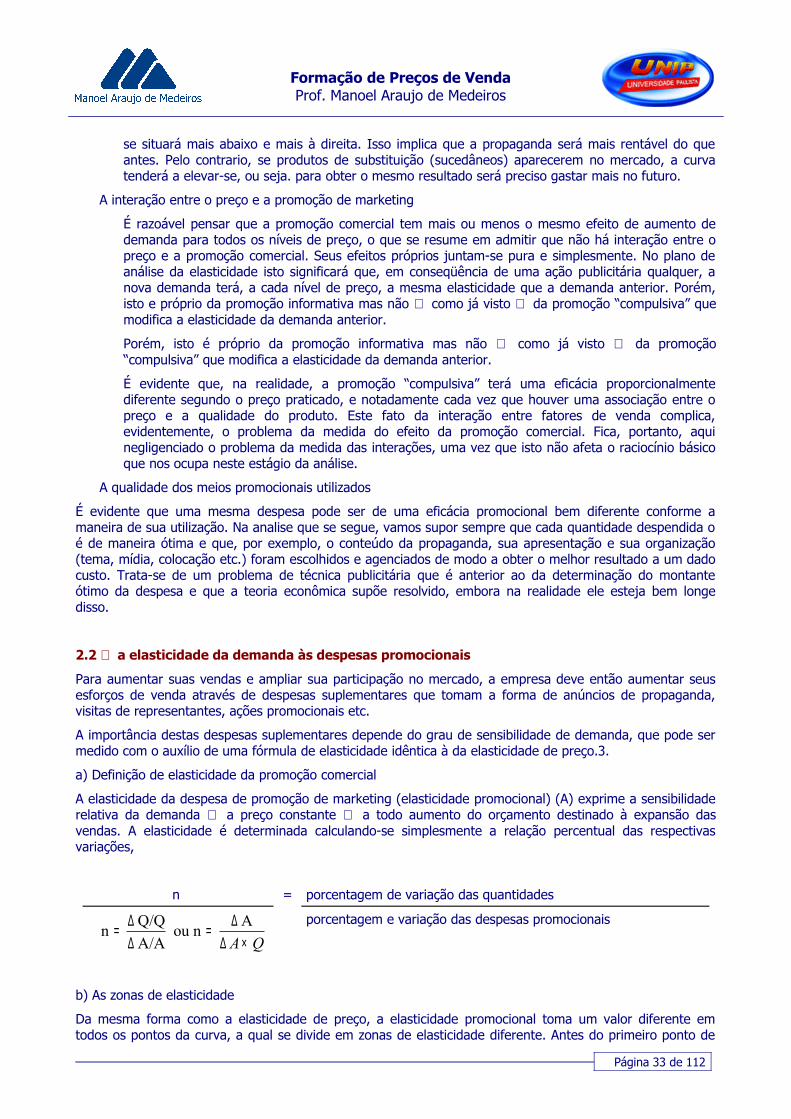

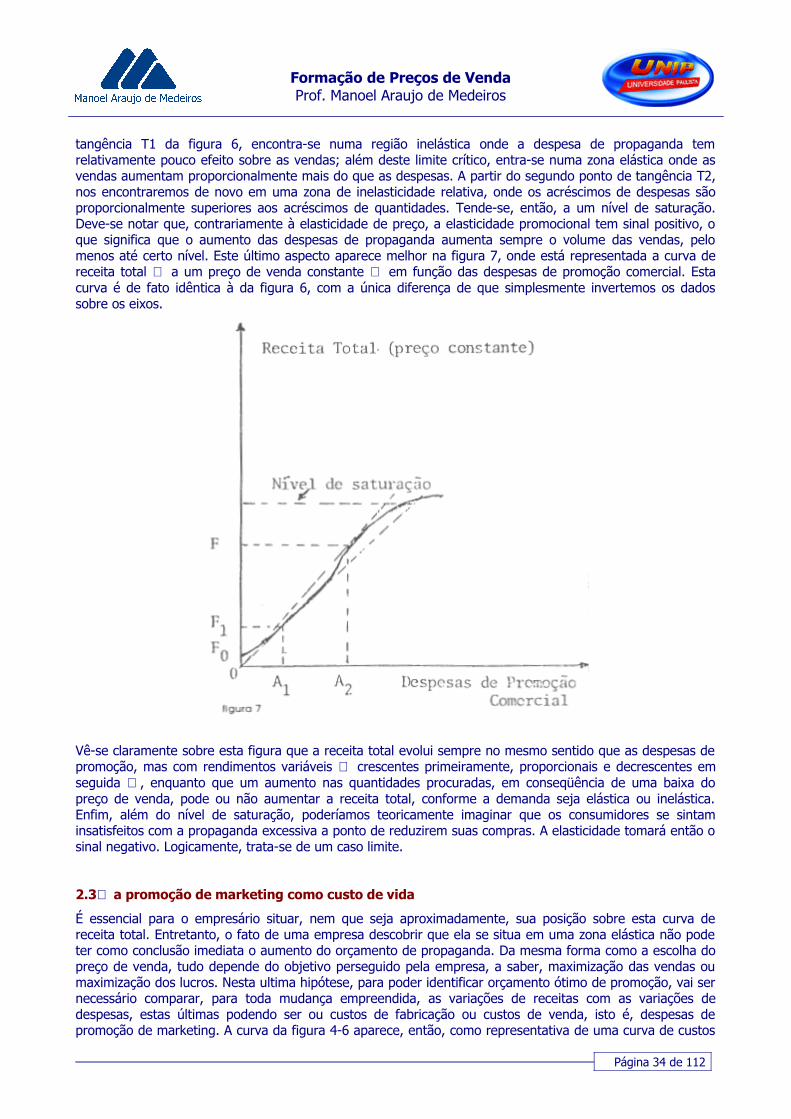

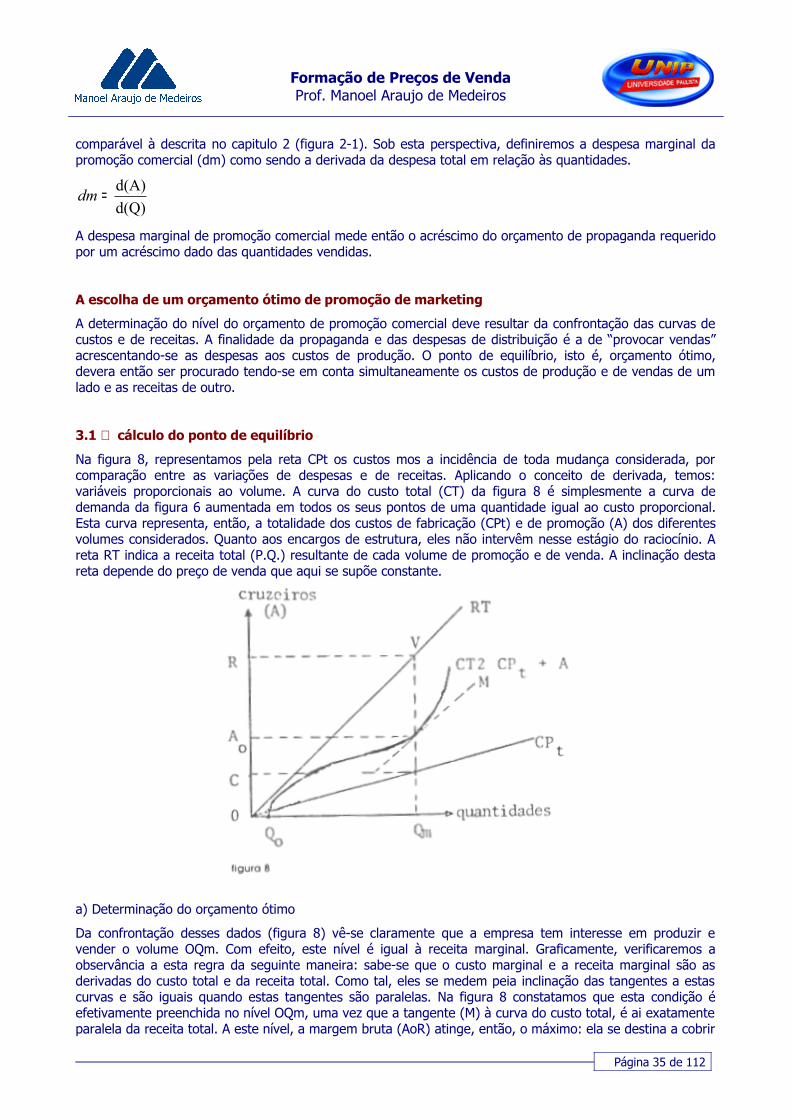

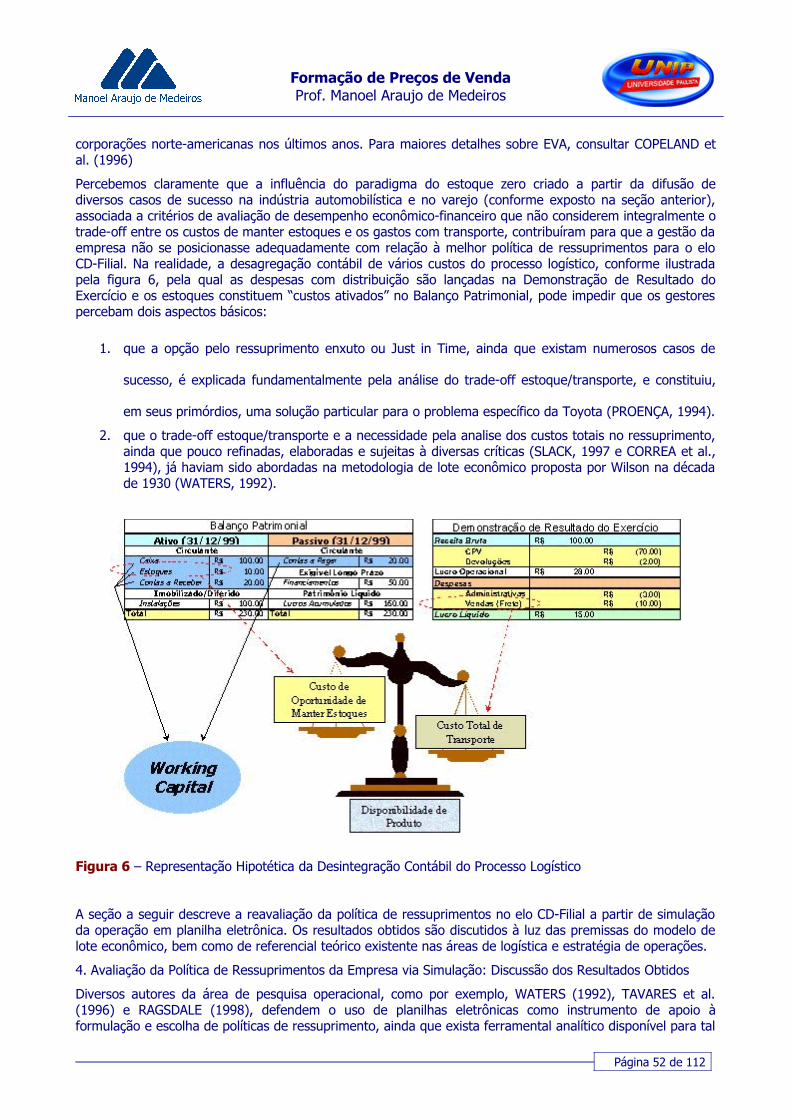

formacao de precos de venda - xa.yimg.comxa.yimg.com/kq/groups/24043157/779180788/name/20111 4-5s...

TRANSCRIPT

Formação de Preços de VendaProf. Manoel Araujo de Medeiros

lia

UNIP (Universidade Paulista) Brasí de Empresasadafsdfafaf6-7o Semestres

Formação de Preços de Venda

Prof. Manoel Araujo de Medeiros, PhD.

Página 1 de 112

UNIP (Universidade Paulista) BrasíliaAdministração de Empresas4-5o Semestres

Formação de Preços de VendaProf. Manoel Araujo de Medeiros, PhD.

Formação de Preços de VendaProf. Manoel Araujo de Medeiros

Universidade Paulista — UNIP

ICSC — Instituto de Ciências Sociais e Comunicação

Curso de Administração

Planejamento Didático Pleno

Disciplina Formação de Preços de Venda

Carga Horária Semanal 2 h/a

Semestres Letivos 4o e 5o

Professor Manoel Araujo de Medeiros1

1 Ementa

Formação de preços de venda baseada em custos. As diferentes modalidades de custeio. A formação de

preços de venda e a consideração do tipo de cliente. O apreçamento e a percepção de valor. Preços de

venda e estrutura de mercado. Os diferentes tratamentos da concorrência e a vantagem competitiva.

2 Objetivos Gerais

A disciplina Formação de Preços de Venda contribui para o desenvolvimento das seguintes competências e

habilidades requeridas dos Administradores formados pela UNIP:

• Senso crítico e capacidade de contextualização

• Pensamento estratégico

• Orientação para processos

• Orientação para as necessidades dos Clientes

• Orientação para resultados

• Capacidade de identificar, analisar e solucionar problemas

• Trabalho em equipe

1 Briefing curricular:• Doutorado (PhD) em Administração de Empresas — Wisconsin International University• Mestrado (MsC) em Engenharia da Produção — UFSC (Universidade Federal de Santa Catarina)• MBA Controller — USP (São Paulo)• Pós-graduação Lato sensu em Administração para Executivos — INPG (Instituto Nacional de Pós-Graduação), São Paulo • Bacharel em Administração de Empresas — UNIMEP (Universidade Metodista de Piracicaba)• Técnico em Açúcar e Álcool — ETESG "Prefeito Alberto Feres" [Araras (SP)]

Página 2 de 112

Formação de Preços de VendaProf. Manoel Araujo de Medeiros

• Comunicação e expressão

• Desenvolvimento pessoal

Consideradas as premissas que norteiam a razão de ser da disciplina, são seus objetivos, ainda:

• Contribuir para que o objetivo maior dos cursos de administração da UNIP, que é o de formar melhores

profissionais e melhores cidadãos, seja atingido;

• Contribuir para que os alunos possam desenvolver o conjunto de habilidades que deles será exigido,

enquanto administradores;

• Facilitar a compreensão das ameaças e oportunidades para as organizações no particular aspecto da

competitividade-preço do produto e/ou serviço comercializado.

3 Objetivos Específicos

A disciplina Formação de Preços de Venda se propõe a capacitar os alunos quanto à formação do preço sob

diferentes estruturas de mercado, situações competitivas e considerações de custeio do produto e/ou serviço

comercializado.

A disciplina se insere na formação do Administrador como uma importante ferramenta para uma visão

integrada, prática e realista dos aspectos que levam à competitividade-preço em mercados concorrenciais.

Contribui, ainda, para a formulação de estratégias adequadas à lucratividade e à conseqüente perpetuidade

do empreendimento, como pressupostos fundamentais da sobrevivência das organizações

4 Conteúdo Programático

1. Métodos genéricos de formação de preço

• Objetivos do processo de formação de preço

• Tipos de apreçamento: visão geral

• Preços baseados na concorrência

• Preços baseados em custos

• Preços baseados no valor

2. Clientes e Concorrência: sua importância no Apreçamento

Página 3 de 112

Formação de Preços de VendaProf. Manoel Araujo de Medeiros

• O papel do valor no apreçamento.

• Fatores que influenciam a percepção de valor.

• Gerenciamento de percepções de valor e sensibilidade a preço.

• Vantagem competitiva como fonte sustentável de lucratividade.

• Reagindo à concorrência.

3. Custos e Despesas: Formação e Administração

• Sistemas de custeio.

• Definição de Termos.

• Componentes do custo.

• Alocação de despesas para formação de preços.

4. Uso do Custo para Análise e Decisão

• Custos fixos.

• Custos variáveis.

• Margem de contribuição.

• Decisões no ponto de equilíbrio.

• Tributos

5. Aspectos Estratégicos e Mercadológicos na Formação de Preços

• Política de Preços.

• O Estabelecimento do Preço Adequado.

• Definição do Método de Preço.

• Apreçamento segmentado: táticas para separar mercados.

• Estratégia de marketing baseada em valor.

• Matriz Crescimento-Participação (Matriz BCG) e a Estratégia de Preços.

• Análise da Rentabilidade pelas Estratégias e Vantagens Competitivas.

• Colocando a Estratégia em Ação: o Balanced Scorecard (BSC).

Página 4 de 112

Formação de Preços de VendaProf. Manoel Araujo de Medeiros

5 Estratégias de Trabalho

Para o atingimento dos propósitos da disciplina, serão desenvolvidas aulas expositivas dialogadas, com

ampla discussão dos diversos aspectos que conformam os custos e a formação de preços de venda e sua

inserção no ambiente mercadológico. Serão privilegiados, ainda, os debates, trabalhos intra e extra-classe

individuais e em equipe, seminários, leitura dirigida de textos e artigos selecionados, elaboração e

apresentação de resumos de matérias publicadas em revistas e jornais especializados sobre o conteúdo

programático e outras atividades que busquem desenvolver as competências e habilidades do Administrador

apontadas no item II – Objetivos Gerais, além de uma visão articulada das diversas áreas/funções de uma

organização.

6 Avaliação

O processo formal de avaliação do aprendizado compreende duas avaliações bimestrais, sendo que as notas

destas avaliações poderão ser compostas por notas de provas, trabalhos intra e extraclasse, participação em

sala de aula, elaboração dirigida de exercícios e outros meios semelhantes. A avaliação de seminários deverá

ser realizada individual e explicitamente – com ampla comunicação ao avaliado –, focando sua fluência

verbal, argumentação na exposição dos assuntos, respostas às perguntas eventualmente formuladas

durante ou após a apresentação, postura diante das dificuldades encontradas e liderança individual no

processo de execução do seminário. De fundamental importância para o desenvolvimento das competências

e habilidades, a avaliação do aprendizado deve ser executada em todos os momentos, em cada atividade

intra e extraclasse, privilegiando a formação integral do aluno.

7 Bibliografia

7.1 Bibliografia Básica

MORANTE, Antonio Salvador & JORGE, Fauzi Timaco. Formação de Preços deVenda. Preços e Custos.

Preços e Composto de Marketing. Preços e Concorrência. Preços e Clientes. São Paulo: Atlas, 2009.

BERNARDI, Luiz Antonio. Manual de formação de preços: política, estratégias e fundamentos. 3a.

ed. São Paulo: Atlas, 2004.

Página 5 de 112

Formação de Preços de VendaProf. Manoel Araujo de Medeiros

NAGLE, Thomas T. & HOLDE, Reed K. Estratégia e táticas de preços: um guia para decisões

lucrativas. 3.ed. São Paulo: Prentice Hall, 2003;

7.2 Bibliografia Complementar

ASSEF, Roberto. Gerência de Preços: como ferramenta de marketing. Rio de Janeiro: Elsevier, 2005.

BRUNI, Adriano Leal & FAMÁ, Rubens. Gestão de custos e formação de preços: com aplicações na

calculadora HP 12C e Excel. 3a. ed. São Paulo: Atlas, 2004

Página 6 de 112

Formação de Preços de VendaProf. Manoel Araujo de Medeiros

Página 7 de 112

Formação de Preços de VendaProf. Manoel Araujo de Medeiros

SumárioPlanejamento Didático Pleno..........................................................................................2

Política de preços aplicada ao pequeno varejo: um enfoque prático..................................9

Estrutura das demonstrações contábeis........................................................................19

Contabilidade de custos...............................................................................................25

Por uma Abordagem Estratégica dos Preços..................................................................27

Otimização dos gastos promocionais de Marketing........................................................28

Dos custos à performance...........................................................................................38

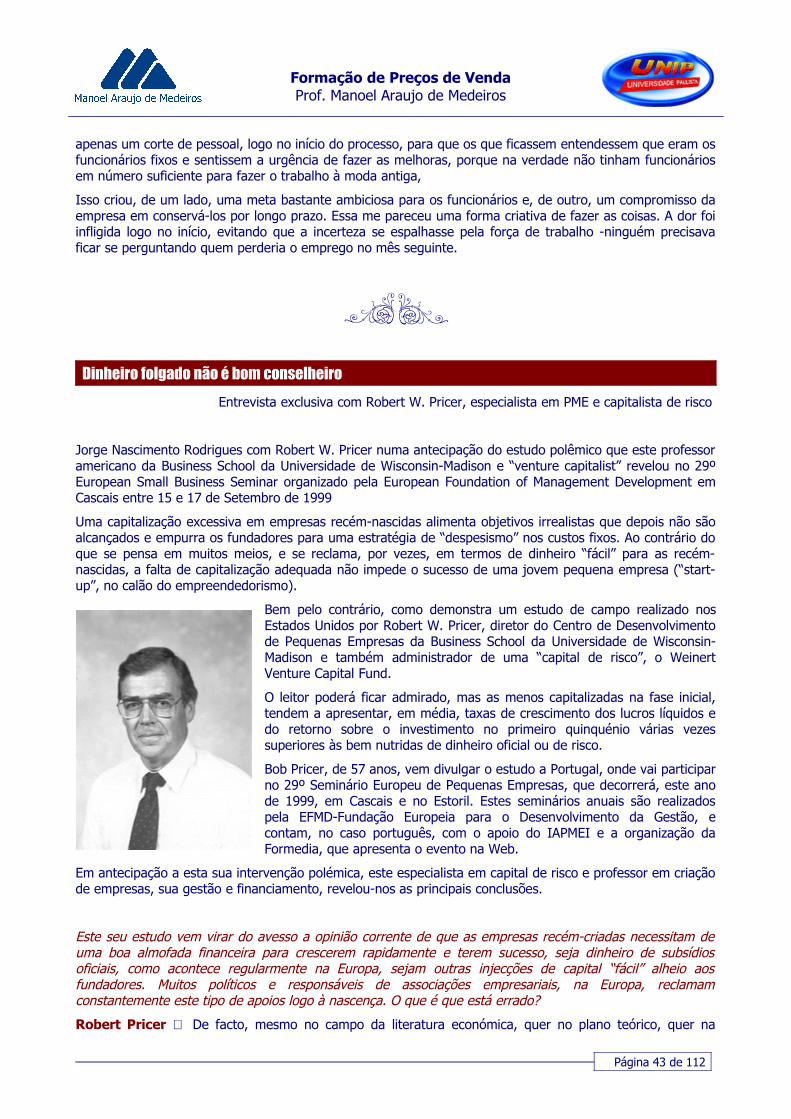

Dinheiro folgado não é bom conselheiro ......................................................................43

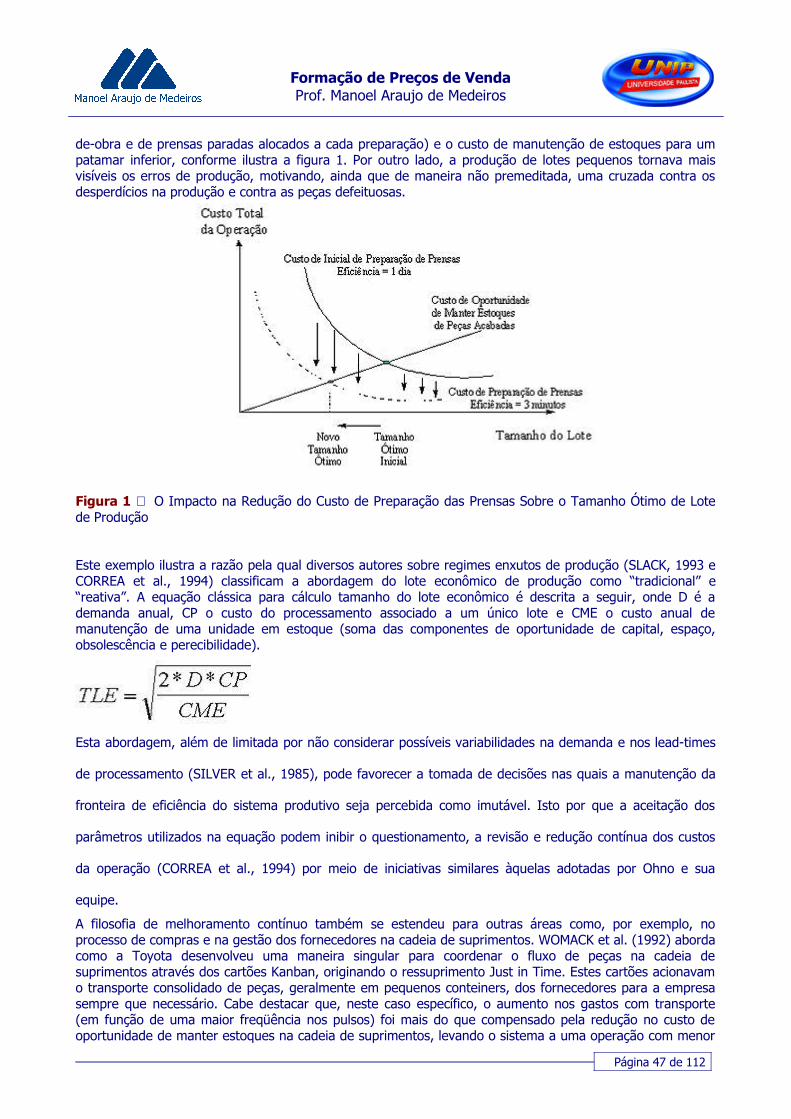

O Paradigma do Ressuprimento Enxuto: Armadilha na Gestão do Fluxo de Materiais entre

Elos da Cadeia de Suprimentos ...................................................................................45

O Volume determina o Custo. Determina Mesmo?.........................................................59

Os Custos Ocultos dos Processos ................................................................................60

O verde a favor da economia.......................................................................................63

Educação Ambiental....................................................................................................68

John Shank: O custo focado no cliente.........................................................................69

Aplicação da Teoria das Restrições em Bancos..............................................................70

Uma entrevista com Robert Kaplan ..............................................................................74

As regras básicas da economia da informação ..............................................................75

Gestão do Conhecimento e Sistemas de Informação......................................................78

Planejando sua empresa..............................................................................................80

Pesquisa do PROVAR analisa estratégias de precificação................................................83

Precificação................................................................................................................83

Custeio ABC................................................................................................................85

A informação como instrumento de contribuição da contabilidade para a compatibilização

do desenvolvimento econômico e a preservação do meio ambiente..............................101

Página 8 de 112

Formação de Preços de VendaProf. Manoel Araujo de Medeiros

Política de preços aplicada ao pequeno varejo: um enfoque práticoJosé G. Lupoli Junior2

RESUMO

O texto propõe a utilização do composto preço como uma importante ferramenta estratégica, ao alcance das empresas comerciais, sejam elas grandes ou pequenas organizações, quando intimamente relacionadas aos objetivos estratégicos da empresa.

O foco principal do artigo é a pequena empresa comercial que, por enfrentar crescente e acirrada concorrência das grandes empresas varejistas, necessita adquirir os conhecimentos técnicos a baixo custo, algo que apenas a produção acadêmica é capaz de oferecer, isto porque a Academia é a grande fonte ostensiva de conhecimento.

Por ter este direcionamento, o trabalho, além de descrever as principais técnicas de precificação recomendadas por autores ligados às áreas de marketing e varejo, detalha, através de um de caso prático de uma pequena organização comercial do ramo de alimentos, a utilização dos preços como meio de se atingir objetivos estratégicos.

INTRODUÇÃO

Para os autores da área de marketing o composto preço possui destacada relevância, visto a quantidade de autores que aborda o assunto. O tema também recebe importância invejável de autores de outras áreas de estudos, como economia, finanças e ética.

No caso das empresas, as preocupações com o assunto não são diferentes. Principalmente se observarmos que o tema está, mais que qualquer outro, ligado estreitamente com a sobrevivência ou a morte de uma organização no curto prazo.

Na óptica do ramo varejista, inserido atualmente em um ambiente extremamente competitivo, as preocupações aumentam drasticamente de proporção. Para o pequeno comerciante, que toma suas decisões de preços com pouco ou nenhum conhecimento técnico, as questões têm grandes chances de serem tratadas de forma simplista e restrita, reduzindo ou anulando as oportunidades que as estratégias de preços bem implementadas poderiam permitir, gerando, por isso, muita insegurança para gerentes e pequenos empreendedores.

Portanto, toda e qualquer contribuição que auxilie a fornecer informações sobre um prisma mais técnico deve ser uma meta constante para os meios acadêmicos. Essa foi a preocupação que balizou o desenvolvimento deste texto.

Com tal premissa em mente, estabelecemos como objetivo apresentar abordagens teóricas sobre estratégias de preços e a viabilidade de suas aplicações, visando atingir objetivos mercadológicos, incluindo, ainda, um exemplo prático para oferecer maior clareza aos interessados da utilização destas estratégias.

Para atingir nosso propósito, dividimos o trabalho em duas seções básicas. A primeira propõe fazer uma breve revisão teórica sobre o assunto, concentrando, principalmente, em autores da área de marketing, prestação de serviços e de varejo. Sob este aspecto, procuramos resumir as diversas visões apresentadas sobre o assunto aplicadas, principalmente, a objetivos táticos e estratégicos.

A segunda parte é dedicada à empresa pesquisada, quando a apresentamos, discorremos sobre os componentes da sua política de preços e comentamos os principais óbices identificados durante a implementação do processo.

2 Mestre em Administração pela Faculdade de economia Administração e Contabilidade da Universidade de São Paulo, atualmente está área de logística aeronáutica como Major da Força Aérea Brasileira, é professor e coordenador de curso de Administração da UNIBAN e colaborador do PROVAR/FIA/USP. E-mail: [email protected] (Junho de 2001)

Página 9 de 112

Formação de Preços de VendaProf. Manoel Araujo de Medeiros

1. PEQUENA REVISÃO TEÓRICA

1.1 CONSIDERAÇÕES GERAIS E OBJETIVOS DA PRECIFICAÇÃO

Uma política correta de preços é essencial para a rentabilidade de um negócio e, conseqüentemente, para a sua sobrevivência. O preço de uma mercadoria ou de um serviço deve cobrir seu custo de aquisição, os custos indiretos ou overhead (salários, aluguéis e despesas gerais) e, através do lucro, remunerar os acionistas ou cotistas.

Segundo Buarque de Holanda (1975: p.1127), o termo preço é definido como: “custo unitário de alguma coisa posta à venda, prestação pecuniária a cargo do comprador em um contrato de compra e venda”.

Esta definição mostra-nos como o conceito é amplo e nos sinaliza as variadas formas de emprego.

Uma correta política de preços é essencial para qualquer negócio e em qualquer ramo (Morgenstein & Strongin, 1992: p.355).

Os preços, inicialmente, são utilizados para atingir objetivos de negócios concretos, estabelecidos por uma organização, dois autores: Kotler (1998: p.437 e 438) e Beisel (1993: p.429) discorrem, em seus trabalhos, sobre tais objetivos. Abaixo, veremos as coincidências e as divergências das abordagens de ambos.

Sobre o primeiro objetivo de negócio a atingir por uma empresa comercial, os dois autores concordam que é o da sobrevivência, para Kotler e Beisel a sobrevivência da organização é fundamental para um negociante. As receitas de vendas devem cobrir os custos de aquisição da mercadoria ou de fabricação e pagar totalmente as despesas ou custos indiretos. Para empresas varejistas as receitas devem ser suficientes para pagar os custos de aquisição de mercadorias e parte dos custos indiretos. Caso isso não aconteça, a empresa não continuará atuando no mercado, fechando suas portas.

A maximização de lucros é o segundo objetivo identificado pelos dois autores. Para alguns varejistas poderia significar, segundo Beisel: “vender pelo maior preço que puder, tentando obter o máximo de ganho possível”. Mas, sob um enfoque mais sofisticado, ambos os autores concordam com a versão de que a maximização do lucro está associada à curva de demanda dimensionada para vários preços e na identificação da curva de custos dos produtos, definindo o lucro máximo no ponto de maior distanciamento entre as duas curvas, ou onde a curva de receita marginal intercepta a curva de custo marginal. Ambos concordam que este é um objetivo difícil de ser implementado pela maioria dos negócios, principalmente o dimensionamento das curvas de custo e de demanda. Criticam, ainda, o fato de que este objetivo não considera as pressões da concorrência e dos consumidores.

Para outros objetivos de preços os autores divergem, para Beisel existem os objetivos de: margem de retorno sobre o investimento, margem de retorno sobre o preço de venda e o objetivo de ocupação de fatia de mercado.

Kotler elenca: a maximização do faturamento, a maximização do crescimento de vendas, a liderança de produto e qualidade - o comerciante visa posicionar seu negócio como de alta qualidade e líder de mercado - e o objetivo de maximização da desnatação do mercado, desnatação de mercado significando saturar os diversos pontos de uma curva de demanda com opções mais baratas de determinado produto.

Estabelecido os objetivos, e antes de determinar e implementar as diversas estratégias de preços, a empresa deve entender as principais características e o comportamento dos consumidores pertencentes ao ramo de negócios onde o comércio varejista está inserido, o ramo da prestação de serviços. Isto porque neste ramo, um cliente não compra apenas o produto quando vai a uma loja ou supermercado, normalmente ele compra um conjunto de atributos e sensações como: a atmosfera, o status e o ambiente, a qualidade de atendimento, a entrega a domicílio, a montagem do produto, as orientações fornecidas pelos funcionários, a garantia de assistência técnica, etc.; atributos que, para oferecê-los, a empresa necessariamente incidirá em custos que, por sua vez, deverão ser cobertos pelas receitas de vendas.

Como Normann (1993:p.146) observa, diversos fatores tornam a formulação de preço de serviços mais complicada do que a de produtos. Os produtos, por sua natural tangibilidade, apresentam uma relação mais clara entre custo de produção e preço. Já os serviços apresentam maior dificuldade para o entendimento do que realmente consiste o pacote e, conseqüentemente, sobre o que se está colocando preço.

Página 10 de 112

Formação de Preços de VendaProf. Manoel Araujo de Medeiros

Hoffman & Bateson (1997: p.154) completam que a percepção de valor dos compradores representa a troca entre os benefícios percebidos dos serviços a serem comprados e o sacrifício em termos do custo a ser pago.

Douglas (1991: p.436), comungando desse ponto de vista, argumenta que o comprador só efetuará a compra se perceber que preço de dado bem é maior que o preço pedido pelo fornecedor, o mesmo ocorrendo para os atributos e ou serviços complementares oferecidos. O que Douglas denomina de preço percebido pelo comprador seria a avaliação e a valoração que se faz mentalmente sobre o bem e o serviço oferecido, o grande problema é que dificilmente esse valor é revelado para o fornecedor.

( Hofmam & Bateson, 1997: p.154 e 155) argumentam que, para o consumidor, existem mais custos envolvidos do que apenas o monetário. Outros custos incluem: de tempo, energia, custos físicos, e outros. Similarmente, o valor total para o consumidor também vai além da utilidade do produto, incluindo o valor do serviço, o valor pessoal e o valor da imagem. Sugerem ainda que os preços enviam sinais para o consumidor, se o sinal enviado indicar sacrifícios maiores do que os benefícios obtidos os preços podem repelir o cliente. Mas se o preço indicar benefícios ou valores maiores do que o sacrifício de compra, o preço será atrativo para o consumidor. Essa é a avaliação da relação custo e benefício, os compradores possuem uma faixa limite aonde se encontram o preço mais baixo e o mais alto que eles estariam prontos a pagar. Por exemplo: compradores podem se desencorajar de comprar um produto se o preço estiver abaixo do limite inferior do que ele estaria pronto para pagar, simplesmente porque, neste caso, a percepção deles poderia indicar que preço muito baixo seria indicativo de qualidade também baixa,.

Podemos então afirmar que, antes de mais nada, o preço no setor de serviços é um catalizador que relaciona expectativas e percepções dos compradores acerca de valores (benefícios e sacrifícios). Esta afirmação leva a uma importante conclusão, sintetizada por Beisel ( 1993: p.427): “o valor de um produto ou serviço é determinado pelo consumidor e não pelo varejista ou fabricante”.

Pelo lado da empresa comercial, aparecem outros fatores que influenciam definição e implementação de estratégias de preços, estes fatores seriam: a reação dos concorrentes, localização da loja, os serviços complementares oferecidos, prestígio da organização, custos de aquisição de mercadorias, interesses corporativos (estratégicos), interesses financeiros (gestão de caixa, retorno sobre o investimento, obrigações, etc.) e o ambiente governamental (legislação tributária, legislação de proteção ao consumidor, etc.).

Sobre este enfoque, Normann (1993:p.146-147) prescreve que os seguintes pontos devem ser considerados em uma estratégia de formulação de preços em serviços:

Ø em primeiro lugar, deve haver um profundo conhecimento de como a rentabilidade da empresa é criada, verificando a estrutura dos custos e como ela cresce, qual a disposição do cliente para pagar pelo serviço e como ele pode ser influenciado;

Ø Em segundo lugar, deve-se entender que preço é um instrumento para influenciar o comportamento. Normann recomenda que o preço deve ser empregado de tal maneira que a empresa de serviços maximize seus recursos-chave e aplique sua estratégia de preços para tornar o comportamento do cliente o mais favorável possível.

De uma forma geral, a precificação de produtos e serviços baseia-se em duas orientações amplamente aceitas: os custos e a demanda. Veremos, a seguir, como é possível precificar através dessas duas orientações.

1.2 PRECIFICAÇÃO BASEADA NOS CUSTOS E NA DEMANDA

1.2.1 PREÇOS BASEADOS NOS CUSTOS

Para se determinar o preço de uma mercadoria, na maioria das vezes, toma-se por base os custos envolvidos. Como custos entende-se os de aquisição do produto, os custos indiretos (frete, comissões, propaganda, etc.) e as despesas quando for o caso. Duas técnicas são mais utilizadas:

A primeira é a maximização do lucro pela via marginalista. Essa técnica fundamenta-se na teoria dos Custos de Produção da microeconomia e seu detalhamento pode ser encontrado na maioria dos livros da área. Em resumo, a teoria recomenda que o preço, para se obter o lucro máximo na venda, deve ser de igual valor do ponto em que a curva de receita marginal intercepta a curva do custo marginal

Página 11 de 112

Formação de Preços de VendaProf. Manoel Araujo de Medeiros

A aplicação desta técnica pela grande maioria dos varejistas de pequeno porte é restrita, principalmente em função das dificuldades envolvidas na obtenção das curvas de custo e receita. Deve-se observar que poucas empresas possuem conhecimento sobre suas curvas de custos; nem todas possuem pessoal qualificado o suficiente e com as habilidades técnicas necessárias para compreender e aplicar tais conceitos, Além disso os dados exigidos por tais modelos não são fáceis de se obter, dada a estrutura pouco sofisticada em que a maioria das pequenas empresas varejistas estão montadas no Brasil. (Felisoni & Silveira, 1994: p.35).

A segunda técnica, e mais popular no varejo, é a do markup, que se baseia no acréscimo de valores sobre o custo de aquisição da mercadoria. O acréscimo pode ser aplicado em forma de percentagem ou em forma de valores absolutos de dinheiro sobre o custo de aquisição ( Kotler, 1998: p.443 e 444). Nos preços finais deverão, portanto, estar incluídos os custos variáveis e fixos e a margem de lucros.

Pode-se optar por um valor padrão para todos os produtos ou discriminar diferentes valores para diferentes classes de produto. As melhores opções, como veremos mais tarde, dependerão da estratégia adotada pela empresa em relação à sua política de preços.

A utilização do markup possui a grande vantagem da simplicidade de sua aplicação prática. Além dessa vantagem, Kotler (1998: p.444 ) apresenta mais algumas que explicam a popularização desta técnica pelas empresas. Destacamos duas que consideramos mais relevantes para as pequenas empresas comerciais: a primeira é que o comerciante possui muito menos incerteza dos custos absolutos em que está incorrendo do que dos custos marginais. A segunda razão é decorrência da própria popularização da técnica, em razão deste fato o varejista espera que, como sua utilização é adotada pela maioria das empresas, os preços relativos aplicados pela concorrência tornar-se-ão mais semelhantes.

Embora recomenda-se que em geral os preços devem pagar os custos totais (variáveis e fixos), existe um conceito muito importante e que deve ser avaliado na formulação de políticas de preços, o conceito de “Margem de Contribuição”. Segundo Hoffman & Bateson ( 1997: p.158) a margem de contribuição é o valor resultante do preço final menos o custo da mercadoria vendida, tem por finalidade contribuir para pagar o montante dos custos fixos . Neste caso, do varejista é exigido que efetue a seguinte análise: se o produto não for vendido, a margem de contribuição será zero ou seja não existirá nenhum recurso para amortizar os custos fixos que continuarão incidindo sobre a empresa, mas se a venda for realizada por um preço que cubra o custo da mercadoria, poderá resultar algum valor residual que, mesmo não atingindo o necessário para cobrir a parcela total de custos fixos estimada, gerará alguma amortização que tornará a venda imediata mais interessante do que a estocagem de espera por melhores oportunidades de venda futura.

1.2.2. DETERMINAÇÃO DO PREÇO ORIENTADA PARA A DEMANDA

Abordagens orientadas para a demanda observam seu comportamento, ou seja, se a demanda de um produto aumentar a tendência do preço será também aumentar e vice-versa, mesmo quando os custos do produto não se alterarem.

Uma ferramenta de grande importância dentro desta abordagem é o conceito de elasticidade preço da procura. A elasticidade preço da procura é um índice que indica a sensibilidade da demanda de um produto em relação às variações de seu preço.

Uma aplicação estratégica e prática, fácil de se observar nos dias de hoje de precificação orientada para a demanda, é a discriminação de preços. Discriminar preços é atribuir valores diferentes para o mesmo produto ou serviços. Esta prática torna-se útil para redes de loja que possuem estabelecimentos em diferentes regiões com diferentes curvas de demanda. Também é usada para atingir pontos de demanda dentro de uma mesma curva determinada, onde ocorrem variações na quantidade procurada, relacionadas diretamente e exclusivamente com a variação de preços.

Para a discriminação funcionar certas condições devem existir:

1. o mercado deve ser segmentável e os segmentos devem mostrar intensidade de demandas diferentes;

2. as empresas que participam do segmento de preço mais baixo não devem ter condições de revender o produto para o segmento de preço mais alto;

3. os concorrentes não devem ter condições de competir com as empresas de preços mais alto;

Página 12 de 112

Formação de Preços de VendaProf. Manoel Araujo de Medeiros

4. o custo de segmentar e de policiar o mercado não deve exceder a receita extra derivada da diferenciação de preços; e

5. a prática não deve gerar ressentimento e indisposição por parte dos consumidores, (Kotler, 1998: p.453).

1. 3 DETERMINAÇÃO DE PREÇOS EM FUNÇÃO DA CONCORRÊNCIA

O que caracteriza uma empresa cujos preços são orientados para a concorrência é que ela não procura manter uma relação rígida entre seus preços e seus próprios custos ou demanda. Esses últimos podem mudar mas os preços não, isso porque a concorrência também os mantém. Ocorre também o inverso, os custos e a demanda se mantém mas os preços do produto se alteram em decorrência de mudanças nos preços da concorrência.

O tipo mais comum do uso dessa orientação é a fixação de preço pela taxa média. Nesse caso, a empresa procura manter seus preços em um nível médio cobrado pelo ramo de negócio. Esta prática deve ser explorada quando: ocorrem situações em que o custo se torna difícil de ser medido, quando o preço médio proporciona uma harmonia entre os comerciantes da localidade ou da região, quando se tem dúvidas como os clientes ou os concorrentes reagirão aos diferenciais de preços, (Kotler, 1998: p.458); e, principalmente, em função da própria tendência dos setores altamente competitivos, como é o comércio, em buscar o equilíbrio econômico - os concorrentes reagem quase que imediatamente às variações de preços, (Bilas: p. 268-294).

1.4 PRECIFICAÇÃO COMO POLÍTICA ESTRATÉGICA NO VAREJO

O comerciante e os executivos do varejo não devem considerar o preço apenas como meio de auferir ganhos para o negócio. Seus objetivos são mais amplos e envolvem aspectos estratégicos ou táticos complexos como: segmentação de mercado, ampliação de vendas, entrada em novos mercados, maior penetração nos mercados já conquistados, etc. Além dos já apresentados anteriormente, Kotler (1998: p.449-451) elenca os seguintes objetivos estratégicos que podem ser atingidos pelo uso da precificação:

1. A penetração no mercado. Neste caso a empresa estabelece um preço relativamente baixo a fim de estimular o crescimento do seu mercado, aumentando, assim, sua fatia de participação. Esta estratégia é utilizada dentro das seguintes condições: a) quando o mercado parece ser sensível à variação de preços, b) quando os custos são decrescentes em relação ao aumento de vendas, e c) quando preços menores desencorajam a entrada de concorrentes.

2. A segmentação do mercado consumidor. Com essa política a empresa visa conseguir ganhos maiores através de produtos que interessam ao consumidor e que, a despeito do preço, ele está disposto a comprar seja por estatus ou por outro motivo qualquer.

3. Recuperação de caixa. Esta estratégia é utilizada quando a empresa está em dificuldades financeiras. Neste caso ela fixa seus preços a níveis extremamente baixos, inclusive com margens negativas se for necessário, para atender suas necessidades de caixa.

Lovelock (1995: p.323) sugere a precificação para atingir objetivos táticos, como o de administrar a demanda. A técnica é muito utilizada para se tentar educar os clientes de empresas com capacidade de atendimento limitada, retirando-os de períodos em que a demanda supera a capacidade instalada, procurando alocá-la em dias em que haja maior folga de recursos, objetivando maximizar as vendas. Isto é feito através de aplicação de descontos nos produtos exclusivamente nos dias ou períodos de maior interesse para o fornecedor. O autor observa que para se ter sucesso deve-se possuir razoável conhecimento da elasticidade preço X demanda (verificando a variação do comportamento dos clientes em função de aumentos ou decréscimos de preços).

Para atingir objetivos estratégicos ou táticos, os autores recomendam que, para surtirem efeito, as técnicas devem estar fortemente relacionadas com os objetivos que a empresa pretende atingir. A seguir, veremos algumas recomendações importantes sobre a precificação na área varejista.

A primeira é sugerida por Kotler (1998:451) e é denominada: “Promoção de linha de produtos ou técnica do

Página 13 de 112

Formação de Preços de VendaProf. Manoel Araujo de Medeiros

produto/marca líder” . É muito aplicada por grandes redes supermercadistas, baseia-se no conceito de posicionamento de produtos e/ou marcas na mente dos consumidores. O varejista identifica os produtos, dentro dos diversos setores (higiene, limpeza, alimentos, etc), que são considerados líderes em lembrança e em reputação para seus consumidores, após isso precificam com valores extremamente reduzidos, chegando a aplicar preços abaixo do custo de compra. Os objetivos seriam: aumentar o fluxo de consumidores na loja (o que permitiria a compra de outros produtos do mix) e posicionar para o consumidor uma imagem de loja “ barateira”. Para o varejista existe a esperança de que o poder de memorização de preços pelo consumidor é restrito e ficará focado nos preços dos produtos ou das marcas líderes (Beisel,1993: p.436-438).

Morgenstein ( 1992: p. 365 a 370), por sua vez, aponta as seguintes técnicas, de enfocar o preço no varejo, relacionando-as com os respectivos objetivos mercadológicos,. Vejamos quais são:

1. Política de preço rígido e de preço variável. Como política de preços rígidos devemos entender que, para todos os produtos semelhantes serão alocados os mesmos preços. Esta política facilita o controle financeiro, reduz o tempo de venda por não tolerar a pechincha e permite o auto-serviço porque o cliente seleciona o produto com total conhecimento de que não haverá barganha de preços com o vendedor. A política de preço variável subentende a venda de um mesmo produto em função da sua demanda, a mesma mercadoria pode ser vendida para vários clientes por preços diferentes. Esta política permite a pechincha, o que é uma atividade apreciada por muitos consumidores. É um tipo de discriminação de preços que oferece à empresa a oportunidade de auferir todas as vantagens dessa estratégia.

2. Múltiplos preços. Esta linha de ação visa aumentar o volume de vendas. A loja oferece dois ou mais produtos que se comprados juntos custarão menos para o consumidor do que se ele adquirisse apenas uma unidade do mesmo.

3. Price Lining. Para aumentar as opções do consumidor, a loja oferece, dentro de uma mesma linha de produto marcas diferentes em preço e em qualidade percebida. Dessa forma o consumidor decide sua compra em função de sua limitação de renda.

4. Preço competitivo. A empresa emprega todos os meios para proporcionar a seus clientes o preço mais baixo do que o da concorrência. É comum observar na mídia anúncios como: “Se você encontrar preço menor do que o da nossa loja devolveremos seu dinheiro em dobro”. Essa frase define muito bem a essência da técnica.

5. Política de preço único. Atualmente, no Brasil encontramos muitos exemplos de lojas incorporadas a essa política, que consiste em dotar o estabelecimento de um mix de produtos que pode ser vendido por um preço único. Isto permite ao cliente despreocupar-se com a negociação e concentrar-se apenas na escolha do produto pretendido. Uma das maiores redes de drogarias do Brasil aplica uma variação desta política através do seu “Sacolão da Economia”, onde uma quantidade de produtos diferentes ficam dentro de uma grande cesta na entrada da loja, todos os produtos são vendidos pelo mesmo preço. Mas o grande exemplo são as loja de R$1,99; que se espalharam pelo país com a estabilização cambial e inflacionária, a partir de 1992.

6. Redução automática de preços. A empresa, neste caso, identifica o período do mês em que suas vendas são menores, criando um desconto para ser aplicado nas suas mercadorias durante esse período. O objetivo é proporcionar vendas próximas às ocorridas em épocas normais de vendas e, com isto, aumentar o faturamento global.

Beisel ( 1993: p.436-438) ainda acrescenta a este elenco a técnica do “preço psicológico, baseada na crença de que preços apresentados com aparência de barganha seduzem o consumidor. Tem um objetivo de iludir e pode ser aplicado de várias formas, por exemplo: vender dois produtos juntos por $29,90 e vender por $15,00 cada produto individualmente. Ou apresentar como preço de um produto, inicialmente cotado a $ 20,00, o valor de $19,99. Segundo o pensamento comum, o consumidor tende a raciocinar pela faixa anterior de preços, no ultimo exemplo o consumidor entenderá que não está comprando o produto por vinte, mas por “dezenove e poucos”. Embora seja alvo de controvérsias tanto sob o aspecto ético como sob a consistência dos resultados, a técnica é muito comum de se ver na prática varejista brasileira.

Uma ultima aplicação estratégica da precificação que gostaríamos de ressaltar é a promoção através de preços com descontos. Segundo Kotler (1998: p. 451), é utilizada para estimular a compra antecipada, o aumento de público na loja, aumento de caixa, maior volume de vendas, menores quedas de vendas, etc.

Página 14 de 112

Formação de Preços de VendaProf. Manoel Araujo de Medeiros

Embora seja prática comum, a promoção envolve alguns riscos que merecem ser mencionados. Levinson (1989: p.253) adverte para os perigos das promoções com redução de preços implantadas de forma constante. Ao seu ver, descontos de preços constantes podem aumentar o volume de vendas, mas isso acaba se tornando cumulativo. Os clientes potenciais podem ficar aguardando uma nova promoção para voltar a comprar na loja. Se houver muita demora o cliente pode optar por comprar em outro lugar.

As promoções também atraem clientes que tendem a se afastar das mercadorias com melhor margem e se concentram naquelas em promoção. Isso cria um relacionamento instável. A promoção corrói os lucros. Se houver uma política de preços coerente, acoplada a outros critérios competitivos, os argumentos pelos quais a empresa será reconhecida serão outros que não o preço baixo constante.

2. A PRECIFICAÇÃO EM UM CASO CONCRETO DE UMA PEQUENA ORGANIZAÇÃO VAREJISTA.

2.1 DESCRIÇÃO SUMÁRIA DA EMPRESA

A empresa pesquisada é um comércio de frios, laticínios e conservas, situada na cidade de São Paulo. Possui quinze funcionários divididos em três unidades de negócios: duas lojas e um setor de vendas por atacado. Por sua faixa de vendas, entre US$ 1,500,000.00 e US$ 2,000,000.00 anuais, classificada, por estes valores, como pequena empresa.

A primeira loja (Loja I) possui sete funcionários, ocupa uma área de, aproximadamente, 800m2, é voltada para atender consumidores das classes B,C e D, além de pequenos bares, lanchonetes e pizzarias. Seu sistema operacional baseia-se em atendimento ao cliente através da intermediação de balconistas.

A segunda (Loja II) situa-se no bairro do Morumbi, possui três funcionários, ocupa uma área de, aproximadamente, 250 m2, é voltada para consumidores das classes A e B, possui um sistema operacional misto de auto-serviço e de atendimento intermediado por balconistas.

O setor de atacado possui como segmento alvo de clientes hotéis e hospitais, é composto de cinco funcionários. Realiza seus negócios através de telemarketing.

2.2. POLÍTICA BÁSICA DE PREÇOS

Quando da pesquisa, a empresa tinha como orientação básica para seus preços os custos, utilizando a técnica do markup. Sua fórmula básica de composição de preços incluía o custo de aquisição dos produtos, acrescidos em proporções percentuais: dos custos tributários, financeiros, de comercialização (comissões, fretes, embalagens, etc.) e das margem de lucros.

A margem de lucros era limitada pelas políticas de preços da concorrência direta, dimensionadas tanto através de análise de cotações de preços fornecidas pelos clientes institucionais, como por pesquisas de preços realizadas, semanalmente, em lojas concorrentes.

Outra premissa que orientava a margem de lucros era o conceito de margem de contribuição, isto significava que a empresa não se preocupava em efetuar rateios dos custos fixos para embuti-los como componentes percentuais do preço final das mercadorias, mas sim em avaliar os valores absolutos que cada venda contribuía para amortizar tais custos. Por esse motivo, a empresa exercia um controle extremamente rígido sobre seus custos fixos. A utilização do conceito de Margem de Contribuição também provocava a imputação de margens de lucros em percentuais diferenciados nos diferentes produtos. Produtos com maior valor absoluto, recebiam taxa percentual menor de margem de lucro, mesmo assim contribuíam com maiores recursos monetários para a amortização dos custos fixos. Enquanto os de menor valor absoluto recebiam maiores percentuais de margens de lucro para aumentar sua contribuição monetária na amortização dos custos fixos.

Além da política básica retratada acima, a organização utilizava a alocação de preços para atingir outros objetivos táticos e estratégicos como veremos a seguir.

2.3 PRECIFICAÇÃO POR OBJETIVOS ESTRATÉGICOS

A organização estudada utilizava várias alternativas de precificação para atingir seus objetivos estratégicos e

Página 15 de 112

Formação de Preços de VendaProf. Manoel Araujo de Medeiros

metas de interesse mercadológico, dentro das suas unidades de negócio.

A estratégia de preços genericamente utilizada era a da discriminação, mas com variações e para atingir diferentes objetivos. Abaixo detalharemos as variações e os objetivos perseguidos através dos preços.

O primeiro objetivo era o de posicionamento de cada unidade de negócio para consumidores específicos. A Loja I, por ser direcionada a clientes de classes mais baixas e a pequenas organizações varejistas, praticava preços com margens mais reduzidas, agregando poucos serviços complementares às vendas, e reduzindo outros custos diretos de comercialização, a idéia era transmitir ao cliente da Loja I a imagem de loja popular.

Já a Loja II, voltada para uma clientela com maior poder aquisitivo, possuía margens de lucros maiores, seu sortimento incluía maiores quantidades e variedades de mercadorias de alto valor. Procurava agregar maior quantidade de serviços complementares, conseqüentemente, incidindo em maiores custos, como: os de embalagens sofisticadas, custos de entrega a domicílio, por oferecer maiores opções de crédito, etc.

A técnica de discriminação atendia também aos objetivos de segmentação de mercado. A organização, com essas duas lojas, segmentava seus clientes por área geográfica e por classes sociais. É claro que outros fatores de marketing aplicados pela empresa, como por exemplo: atmosfera da loja, mix de produtos, promoções, etc., reforçavam os objetivos tanto de posicionamento como de segmentação.

O setor de atacado procurava, da mesma forma que as lojas, atingir seus objetivos através da estratégia de precificação, novamente a técnica de discriminação de preços era a preferida. Por exemplo, buscava-se atingir clientes pertencentes a segmentos de mercado de interesse estratégico da empresa através do oferecimento de produtos a preços menores e em melhores condições de pagamento do que os oferecidos a compradores que não pertenciam a tais segmentos.

Outra meta, buscada pela empresa com a discriminação, era conquistar clientes especiais. Essa era uma meta que se relacionava diretamente com a função de atacado. Pelo fato do setor ter como mercado-alvo os ramos de hotéis e hospitais, organizações de destaque, pertecentes a esses segmentos, recebiam um tratamento muito especial com relação a preços. Mais do que o lucro obtido das vendas, o interesse especial para a companhia era auferir ganhos publicitários e de posicionamento no nicho de mercado com a presença dessas organizações exponenciais em sua carteira de clientes.

O terceiro objetivo que a empresa pretendia atingir com a discriminação era o de reforço de fidelidade. Tanto para as duas lojas como para o setor de atacado, existiam clientes que possuíam características de compras de grande interesse para a organização, tais como: clientes que efetuavam compras em grande quantidade, pagamentos à vista e clientes que exigiam menor quantidade de serviços complementares agregados às compras. A manutenção de tais clientes era, portanto, de grande importância para a empresa. Em razão disto, as margens de lucro aplicadas a estas vendas tendiam a ser menores dos que as aplicadas para outros compradores.

Embora a discriminação de preços fosse a técnica mais utilizada pela organização, encontramos a utilização de outras duas, principalmente em suas lojas: a técnica do preço psicológico e a do preço líder.

O preço psicológico era utilizado de forma ostensiva, principalmente para os produtos apresentados para o consumidor como oferta, através de cartazes no interior da lojas. Baseada na hipótese de que o consumidor não despende seu tempo observando atentamente todos os numerais componentes do preço, restringindo a preocupar-se apenas para os números antes da vírgula, a empresa apresentava os numerais anteriores à vírgula em tamanho maior do que os dois que apareciam após.

Outra variante da técnica do preço psicológico, utilizada pela organização, era a da falsa promoção. Esta técnica baseava-se em colocar o produto em destaque na loja, o valor apresentado não diferenciava do normalmente praticado, mas, neste caso, era informado através de cartazes “sugerindo” uma promoção (nunca afirmando que realmente era uma promoção). Essa técnica, testada empiricamente, era muito eficaz para escoar produtos que não possuíam grande importância na cesta de compras e na mente do consumidor. Possuía, no entanto pouco efeito para produtos de marcas conhecidas.

A técnica do preço líder objetivava atrair consumidores interessados em oportunidades. Dentro do sortimento de mercadorias de uma casa comercial de frios e laticínios, dois se destacam como líderes em importância e, por conseqüência, em lembrança de preços para o consumidor. O primeiro é o queijo mussarela, o segundo é o presunto da marca Sadia. A empresa mantinha esses dois produtos a preços inferiores aos oferecidos pela concorrência próxima, sendo que, em muitas ocasiões, o queijo mussarela era

Página 16 de 112

Formação de Preços de VendaProf. Manoel Araujo de Medeiros

oferecido a preços abaixo até que os oferecidos em ofertas das grandes redes varejistas com acesso à mídia. O efeito era muito positivo. Muitas vezes chegava-se ao extremo de precificar os produtos líderes abaixo de seu custo.

2.3. ÓBICES À IMPLANTAÇÃO DA POLÍTICA DE PREÇOS

Embora a teoria oriente sobre como atingir os objetivos tanto táticos como estratégicos através da política de preços, a experiência prática mostrou que, para a organização estudada, entre a aplicação das ferramentas de preços e a consecução dos objetivos, existiam fatores que dificultavam e até impendiam o sucesso. As causas, identificadas pela empresa, originavam em suas fraquezas e nas variações do ambiente externo (mercado e concorrência). A seguir, veremos como estes óbices atuavam na empresa

Decorrentes das fraquezas da empresa, dois fatores se destacavam:

a) Pequeno poder de compras. Por ser de pequeno porte, a falta de capital, para efetuar compras em alta escala e a prazos curtos, comprometia muito a capacidade de competir da organização, normalmente os fornecedores do ramo oferecem descontos muito vantajosos às companhias que adquirem produtos em grandes volumes e/ou pagam suas faturas à vista ou em prazos curtos. Dessa forma, por mais que a empresa reduzisse suas margens, o custo da mercadoria vendida, maior parcela na composição do custo total, sempre estava em um ponto mais alto do que o de muitos concorrentes do mercado.

b) Custos indiretos elevados. Esse era um fator peculiar para essa organização. Seu alto endividamento restringia a flexibilidade dos índices da margem bruta de lucros. A Margem de Contribuição não podia ser reduzida de maneira significativa em muitas situações, o que provocava maiores dificuldades de negociação com clientes.

Do ambiente externo, os seguintes fatores atuavam, dificultando a política de preços da empresa:

a) Situação Econômica do País. Esse fator atuava na política de preços influenciando para cima os custos financeiros e as vendas a prazos, através dos altos índices dos juros bancários,

b) Acirramento da concorrência. O fator concorrência influía na política de preços em duas vertentes: a primeira envolvendo o interesse das grandes redes varejistas em ocupar os poucos espaços ainda explorados pelos pequenos comerciantes. A segunda abrangendo a tendência dos fabricantes de frios e laticínios em cortar os canais intermediários de distribuição, vendendo seus produtos diretamente aos consumidores por preços muito mais atraentes, através da oferta a clientes institucionais, ou através da venda de produtos por lojas de fábrica. c) Exigências crescentes de serviços complementares por parte dos clientes. Com o passar dos anos os consumidores, tanto os institucionais como as pessoas físicas, têm aumentado seu grau de expectativas quanto à agregação de novos serviços complementares. A evolução da legislação, o processo educativo, a grande quantidade de opções de escolha, entre outros, são fatores contribuitivos para esse fenômeno. Para a organização, as novas exigências provocavam constantes aumentos de custos impossíveis de serem repassados para os preços finais. Como exemplo podemos citar: pressões para maiores de prazos de pagamentos, exigências de modernização constante de equipamentos e sistemas de informática, melhoria da qualificação de funcionários, personalização de atendimento, rigor no cumprimento de horários de entrega, melhor qualidade no acondicionamento de produtos, etc.

CONCLUSÃO

Como vimos, a aplicação de uma política de preços abrange vasto campo e pode ser útil para atender diversos objetivos inseridos em uma estratégia de varejo.

O cuidado na composição do preço básico, através das técnicas de custos ou de demanda, é o primeiro passo da política de preços. Portanto, a apuração cuidadosa dos custos e o dimensionamento das margens de lucro, que atenderão às necessidades de retorno financeiro da organização, são fundamentais para a implementação de uma boa política de preços.

A partir desse ponto, abrem-se as opções para, escolhidos os objetivos, desenvolver e implementar estratégias de preços.

Página 17 de 112

Formação de Preços de VendaProf. Manoel Araujo de Medeiros

A flexibilidade que as técnicas de precificação oferecem permitem que, possuindo o conhecimento, a empresa possa direcionar sua política de preços conforme os seus interesses táticos e/ou estratégicos.

Pelo exemplo prático apresentado podemos concluir que a aplicabilidade de um política de preços não depende do tamanho da organização. Portanto, mesmo pequenas e micro organizações varejistas podem utilizar-se das técnicas propostas em suas políticas de preço, reduzindo o risco de insucessos. Insucessos que podem ser causados por decisões tomadas sem avaliação prévia das prováveis conseqüências de se implementar uma ou outra técnica de precificação. Principalmente quando a empresa visa, com sua política de preços, atingir objetivos estratégicos.

Diferente de um trabalho unicamente teórico, o estudo de um caso específico ajuda-nos a entender que todo o esforço prático traz junto dificuldades e obstáculos, óbices que precisam ser considerados e administrados. Os problemas encontrados pela organização analisada não podem ser generalizados para todas as organizações semelhantes, cada empresa possui características próprias e, por isso, dificuldades e óbices peculiares.

Finalmente, do exemplo prático, podemos concluir que, iguais ou diferentes, os problemas aparecerão. Exigindo do executivo do comércio atenção, capacidade de diagnóstico e, principalmente, agilidade nas correções necessárias.

BIBLIOGRAFIA

BILAS, Richard A., Teoria Microeconômica. Rio de Janeiro: Edit. Forense, 1980.

BUARQUE DE HOLANDA, Aurélio F. Novo Dicionário Aurélio. São Paulo: Editora Nova Fronteira, 1975.

BEISEL, JOHN L., Conteporary Retailing. N. York: Macmillan Publishing Company, 1993.

DOUGLAS, Evan J., Managerial Economics. Englewood Cliffs, New Jersey: Prentice-Hall, 1992.

HOFFMAN, Douglas K. & BATESON, John E. G., Essentials of Services Marketing. Forth Worth: The Dryden Press, 1997.

KOTLER, Philip., Marketing, Ed. Compacta. São Paulo: Edit. Atlas, 1980.

KOTLER, Philip. Administração de Marketing: análise, planejamento, implementação e controle, 5 Edição. São Paulo: Editora Atlas, 1998.

FELISONI, Claudio A. & SILVEIRA, José Augusto G., Precificação no Varejo: A Contribuição da Economia, in Varejo Modernização e Perspectivas, coordenador Claudio Felisoni de Angelo. São Paulo: Editora Atlas, 1994.

LEVINSON, Jay C., Marketing de Guerrilha. São Paulo: Editora Nova Cultural, 1989.

LOVELOCK, Cristopher., Product Plus: produto+serviço=vantagem competitiva. São Paulo: Makron Books, 1995.

MORGENSTEIN, Melvin, Modern Retail. New Jersey: Prentice-Hall, 1992.

NORMANN, Richard. Administração de Serviços; Estratégia e Liderança na Empresa de Serviços. São Paulo: Editora Atlas, 1993.

-,

Página 18 de 112

Formação de Preços de VendaProf. Manoel Araujo de Medeiros

Estrutura das demonstrações contábeis

Análise das demonstrações contábeis

Introdução

Os avanços ocorridos nos últimos anos no mercado financeiro vêm exigindo cada vez mais amplos conhecimentos sobre as situações econômico-financeiras das empresas.

Diante de tais exigências, o administrador financeiro deve ter um vasto conhecimento dos principais itens das análises.

Estruturas das demonstrações contábeis

A contabilidade é uma ciência de informação, cujo objetivo é controlar o patrimônio, visando fornecer uma série de dados sobre a estrutura da empresa.

A análise das demonstrações financeiras transforma esses dados em informações úteis, como por exemplo:

• Aos sócios/acionistas: Utilizam as informações para acompanhar a rentabilidade e a liquidez da empresa, bem como para comparar os desempenhos atual e anteriores da empresa.

• Aos fornecedores: Necessitam conhecer a estrutura dos clientes visando um melhor atendimento e também segurança para seus créditos.

• Bancos: Necessitam conhecer as empresas para uma segurança nas operações com as mesmas.

• Governo: É um consumidor em potencial bem como deve acompanhar as empresas concessionárias de serviços públicos.

Demonstrações contábeis são peças extraídas dos registros de contabilidade que visam apresentar de forma simples, a composição do patrimônio.

Lei nº 6.404/76 - Lei das S.A.

Esta lei apresenta o enfoque a ser dado às demonstrações contábeis.

Art. 176. Ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as seguintes demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício:

I. Balanço Patrimonial;

II. Demonstração dos lucros ou prejuízos acumulados;

III. Demonstação do resultado do exercício; e

IV. Demonstração das origens e aplicações dos recursos.

No balanço as contas serão agrupadas segundo os elementos do patrimônio que registrem, agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da empresa.

As contas são classificadas em três grupos, a saber: Ativo, Passivo e Patrimônio Líquido.

No ativo temos:

• Ativo circulante: Disponibilidades, direitos e aplicações em curso ou realizáveis até o exercício seguinte.

• Ativo Realizável a Longo Prazo: Direitos realizáveis após o término do exercício seguinte e

Página 19 de 112

Formação de Preços de VendaProf. Manoel Araujo de Medeiros

direitos que não constituem negócios usuais na exploração do objeto da companhia.

• Ativo Permanente: É desdobrado em investimentos, imobilizado e diferido.

Investimentos são participações (direitos) em outras empresas não se destinando a manutenção da atividade da empresa.

Diferido é a aplicação de recursos em despesas que contribuirão para a formação do resultado de mais de um exercício.

No Passivo temos:

• Passivo circulante: São as obrigações da empresa no exercício e até o final do seguinte.

• Passível Exigível a Longo Prazo: São as obrigações vencíveis além do exercício seguinte.

• Resultado de Exercícios Futuros: São as receitas de exercícios futuros diminuídas dos custos e despesas correspondentes.

No patrimônio líquido temos:

• Capital Social: Parcela não realizada do capital subscrito.

• Reservas de Capital: Ágio na emissão de ações ou conversão de debêntures, prêmios por emissão de ações e debêntures, doações e subvenções para investimentos e correção monetária do capital realizado enquanto não capitalizada.

• Reservas de Reavaliações: Contrapartida do aumento dos elementos do ativo em virtude de novas avaliações (laudo técnico)

• Reservas de lucros: Contas constituídas a partir de lucros gerados pela empresa.

• Lucros ou Prejuízos Acumulados: Lucros gerados pela empresas que ainda não receberam destinação específica.

O Balanço Patrimonial representa a Estática Patrimonial e é uma demonstração obrigatória.

A Demonstração do Resultado do Exercício (DRE) mostra, de forma ordenada, o resultado das operações (lucro ou prejuízo) e é uma peça complementar do balanço.

A DRE é uma demonstração vertical de ordem decrescente.

Análise das demonstrações contábeis

A análise das demonstrações contábeis compreende um exame detalhado das diversas contas, comparando-as entre sí ou em relação umas às outras como um todo.

As comparações podem ser efetuadas por números absolutos, números índices, porcentagens ou quocientes.

Uma análise, para ser mais eficiente, mostrando os pormenores da composição patrimonial deve basear-se em mais de um exercício, de preferência um mínimo de três, para observar-se a tendência dos vários índices.

Uma análise das demonstrações contábeis envolve os aspectos estático e dinâmico.

O aspecto estático analisa a situação da empresa como ela se encontra no momento, não se preocupando com os anos anteriores nem com o futuro. Já o aspecto dinâmico analisa a evolução da empresa, bem como o ritmo dos seus negócios, comparando resultados atuais e anteriores inclusive projetando as evoluções futuras.

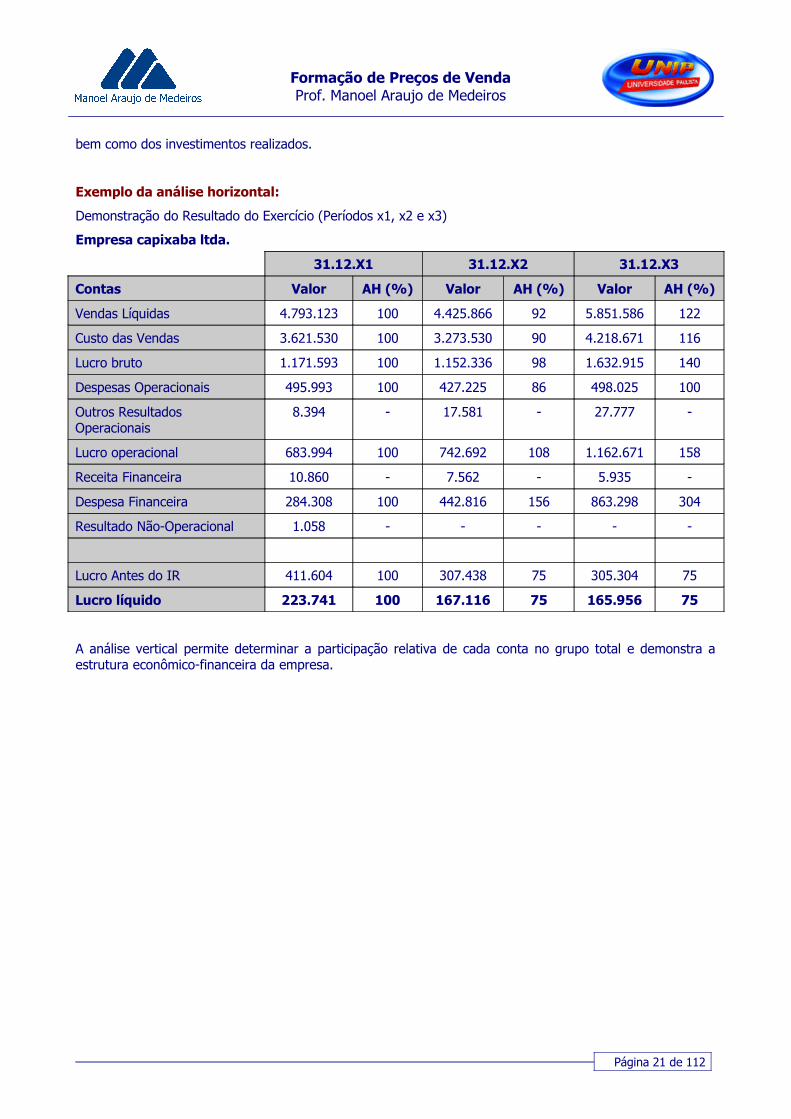

As principais técnicas de análise são: Análise vertical, análise horizontal, indicadores econômico-financeiros e diagramas de índices.

A análise horizontal demonstra a evolução das contas patrimoniais e de resultado dentro de uma série de exercícios. Através desta técnica é possível avaliar e acompanhar a evolução das receitas e das despesas

Página 20 de 112

Formação de Preços de VendaProf. Manoel Araujo de Medeiros

bem como dos investimentos realizados.

Exemplo da análise horizontal:

Demonstração do Resultado do Exercício (Períodos x1, x2 e x3)

Empresa capixaba ltda.

31.12.X1 31.12.X2 31.12.X3

Contas Valor AH (%) Valor AH (%) Valor AH (%)

Vendas Líquidas 4.793.123 100 4.425.866 92 5.851.586 122

Custo das Vendas 3.621.530 100 3.273.530 90 4.218.671 116

Lucro bruto 1.171.593 100 1.152.336 98 1.632.915 140

Despesas Operacionais 495.993 100 427.225 86 498.025 100

Outros Resultados Operacionais

8.394 - 17.581 - 27.777 -

Lucro operacional 683.994 100 742.692 108 1.162.671 158

Receita Financeira 10.860 - 7.562 - 5.935 -

Despesa Financeira 284.308 100 442.816 156 863.298 304

Resultado Não-Operacional 1.058 - - - - -

Lucro Antes do IR 411.604 100 307.438 75 305.304 75

Lucro líquido 223.741 100 167.116 75 165.956 75

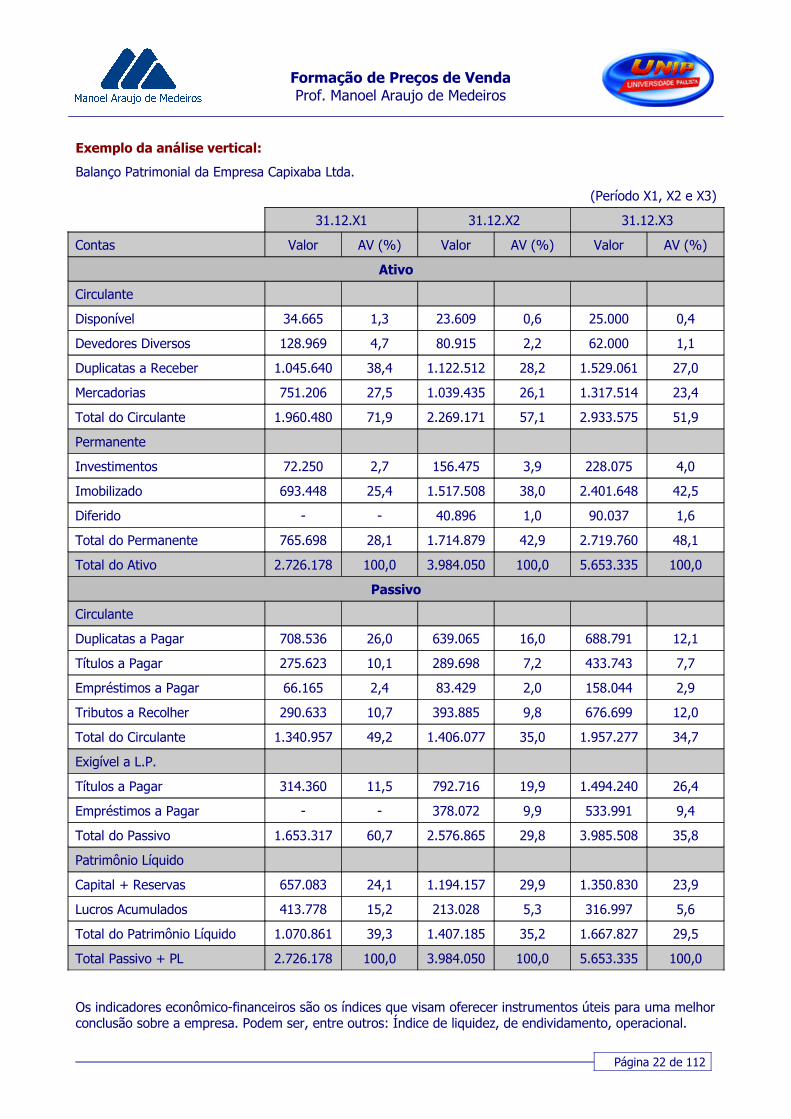

A análise vertical permite determinar a participação relativa de cada conta no grupo total e demonstra a estrutura econômico-financeira da empresa.

Página 21 de 112

Formação de Preços de VendaProf. Manoel Araujo de Medeiros

Exemplo da análise vertical:

Balanço Patrimonial da Empresa Capixaba Ltda.

(Período X1, X2 e X3)

31.12.X1 31.12.X2 31.12.X3

Contas Valor AV (%) Valor AV (%) Valor AV (%)

Ativo

Circulante

Disponível 34.665 1,3 23.609 0,6 25.000 0,4

Devedores Diversos 128.969 4,7 80.915 2,2 62.000 1,1

Duplicatas a Receber 1.045.640 38,4 1.122.512 28,2 1.529.061 27,0

Mercadorias 751.206 27,5 1.039.435 26,1 1.317.514 23,4

Total do Circulante 1.960.480 71,9 2.269.171 57,1 2.933.575 51,9

Permanente

Investimentos 72.250 2,7 156.475 3,9 228.075 4,0

Imobilizado 693.448 25,4 1.517.508 38,0 2.401.648 42,5

Diferido - - 40.896 1,0 90.037 1,6

Total do Permanente 765.698 28,1 1.714.879 42,9 2.719.760 48,1

Total do Ativo 2.726.178 100,0 3.984.050 100,0 5.653.335 100,0

Passivo

Circulante

Duplicatas a Pagar 708.536 26,0 639.065 16,0 688.791 12,1

Títulos a Pagar 275.623 10,1 289.698 7,2 433.743 7,7

Empréstimos a Pagar 66.165 2,4 83.429 2,0 158.044 2,9

Tributos a Recolher 290.633 10,7 393.885 9,8 676.699 12,0

Total do Circulante 1.340.957 49,2 1.406.077 35,0 1.957.277 34,7

Exigível a L.P.

Títulos a Pagar 314.360 11,5 792.716 19,9 1.494.240 26,4

Empréstimos a Pagar - - 378.072 9,9 533.991 9,4

Total do Passivo 1.653.317 60,7 2.576.865 29,8 3.985.508 35,8

Patrimônio Líquido

Capital + Reservas 657.083 24,1 1.194.157 29,9 1.350.830 23,9

Lucros Acumulados 413.778 15,2 213.028 5,3 316.997 5,6

Total do Patrimônio Líquido 1.070.861 39,3 1.407.185 35,2 1.667.827 29,5

Total Passivo + PL 2.726.178 100,0 3.984.050 100,0 5.653.335 100,0

Os indicadores econômico-financeiros são os índices que visam oferecer instrumentos úteis para uma melhor conclusão sobre a empresa. Podem ser, entre outros: Índice de liquidez, de endividamento, operacional.

Página 22 de 112

Formação de Preços de VendaProf. Manoel Araujo de Medeiros

O diagrama de índices é uma importante técnica para a análise das demonstrações. É desenvolvido pela decomposição dos elementos que influenciam os índices. Adota-se esta técnica no estudo da rentabilidade da empresa através do retorno sobre o investimento operacional.

A importância dos índices nas demonstrações contábeis

Através da utilização dos índices o administrador financeiro tem uma visão mais detalhada da situação econômica e financeira da empresa. Porém não só a análise através de alguns índices pode lhe dar uma ampla visão da situação.

Sendo um dado numérico estático, o índice não deve ser considerado isoladamente, mas sim sob o aspecto dinâmico e dentro de um contexto mais amplo, onde outros indicadores e variáveis devem ser cuidadosamente interpretados.

Podemos ter uma empresa com um alto grau de endividamento não significando que ela esteja à beira da falência.

No estudo pode-se utilizar os seguintes grupos de índices:

• Índices de liquidez;

• Índices de estrutura; e

• Índices de rentabilidade.

Os índices de liquidez e estrutura dizem respeito à situação financeira, enquanto o de rentabilidade reporta-se à situação econômica.

Os principais índices de liquidez são:

• Liquidez corrente;

• Liquidez imediata;

• Liquidez seca; e

• Liquidez geral.

A Liquidez Corrente é a capacidade da empresa pagar seus compromissos a curto prazo. É a divisão do ativo circulante pelo passivo circulante.

A Liquidez Imediata mede a capacidade da empresa em pagar, imediatamente seus compromissos. É a divisão da disponibilidade pelo passivo circulante.

A Liquidez Seca é a capacidade da empresa em pagar seus compromissos a curto prazo, utilizando seu ativo circulante deduzido do valor dos estoques. É a divisão da subtração entre o ativo circulante e os estoques pelo passivo circulante.

A Liquidez Geral é a capacidade da empresa em pagar seus compromissos a curto e longo prazos utilizando tanto seus Ativos Circulares e Realizável a Longo Prazo. Estes índices, mesmo mostrando uma sitaução favorável para a empresa, deverão ser comparados com os índices de outras empresas do mesmo ramo de atividade, pois só assim pode-se tirar conclusões satisfatórias sobre os mesmos, ou seja, serem confiáveis.

Capital circulante líquido

O Capital Circulante Líquido (CCL) representa a capacidade financeira da empresa a curto prazo, é encontrado na subtração do Passivo Circulante do Ativo Circulante.

Pode ser encontrado em três situações:

• Diz-se que é Próprio quando o saldo é positivo;

• Negativo quando a subtração resulta en negativo e

Página 23 de 112

Formação de Preços de VendaProf. Manoel Araujo de Medeiros

• Nulo, quando o Ativo Circulante é igual ao Passivo Circulante.

O Capital Circulante Líquido associa-se diretamente ao índice de liquidez. Quando for encontrado um Índice de Liquidez Corrente superior a 1, pode-se dizer que o excesso mostra a existência de CCL.

Índices de estrutura patrimonial

Os Índices de Estrutura (capitais) procuram mostrar a política de decisões financeiras da empresa em termos de obtenção e aplicação de recursos. São eles:

• Endividamento Geral (grau de endividamento);

• Composição do Endividamento;

• Imobilização do Capital Próprio; e

• Imobilização de Recursos Permanentes (não-correntes).

O Endividamento Geral considera a soma do Passivo Circulante com o Exigível a Longo Prazo dividido pelo Ativo Total. A composição do endividamento é o Passivo Circulante dividido pelo Exigível a Longo Prazo.

A imobilização do Capital Próprio, também conhecida como imobilização do Patrimônio Líquido resulta da divisão do Ativo Permanente pelo Patrimônio Líquido. A Imobilização dos Recursos Permanentes, também conhecida como Imobilização dos Recursos não-correntes encontra-se pela divisão do Ativo Permanente pela soma do Exigível a Longo Prazo e o Patrimônio Líquido.

Rentabilidade

A Rentabilidade mostra quanto o capital investido rendeu, indicando assim qual a situação econômica da empresa. São índices de rentabiliade: Giro no Ativo, Margem Líquida, Margem Bruta, Margem Operacional, Rentabilidade do Ativo e Rentabilidade do Patrimônio Líquido.

• O Giro do Ativo é a divisão das vendas líquidas pelo Ativo Total

• A Margem Líquida é a divisão do Lucro Líquido pelas Vendas Líquidas

• A Margem Bruta é a divisão do Lucro Bruto pelas Vendas Líquidas

• A Margem Operacional é o Lucro Operacional dividido pelas Vendas Líquidas

• A Rentabilidade do Ativo é o Lucro Líquido dividido pelo Ativo Total

Finalmente, Rentabilidade do Patrimônio Líquido é o Lucro Líquido dividido pelo Patrimônio Líquido Médio.

Índices de rotatividade

Os Índices de Rotação indicam o número de vezes que um elemento girou no período. São rotações dos estoques e prazos médios de recebimentos e de pagamentos. A rotação nos estoques poderá ser feita sobre mercadorias para vendas, matéria-prima, produtos em elaboração, etc. Para o cálculo da rotação dos estoques é necessário que seja determinada uma média para o período considerado. O prazo médio de recebimento (cobrança) das duplicatas indica quantos dias em média ocorre o recebimento enquanto o prazo médio de pagamento indica quantos dias em média ocorre o pagamento aos fornecedores.

Outros índices

Temos ainda, à disposiçào do administrador financeiro outros índices que se tornam igualmente importantes ferramentas. O Retorno Sobre o Investimento que determina a capacidade da empresa em obter lucro com seus ativos.

Página 24 de 112

Formação de Preços de VendaProf. Manoel Araujo de Medeiros

Outros índices a considerar:

• Retorno sobre o Patrimônio Líquido

• Retorno sobre o Ativo Operacional

• Lucro por Ação

• Valor Patrimonial da Ação

• Relação Preço/Lucro Ação

A Alavancagem Financeira e Operacional (GAO) representa a capacidade da empresa em aumentar seu lucro líquido usando a estrutura de financiamento. A GAO representa a variação percentual nos lucros operacionais, relacionada com uma determinada varaição percentual no volume de vendas. Sem dúvida é uma estratégia de aumento no Lucro Operacional produzido pelo aumento da produção e das vendas, conta com a possibilidade de aumento no nível de atividade sem no entanto expandir seus ativos, mantendo estabilidade nos custos fixos.

Existe também um índice para o caso de falência da empresa, é o chamado Grau de Solvência. Para a determinação deste índice dividimos o Ativo Total pelo Passivo Exigível. Se o resultado for maior do que 1, dizemos que a empresa é solvente, se menor do que 1, temos a empresa numa situação insolvente.

Conclusão

O assunto abordado neste trabalho demonstra que o Administrador Financeiro tem à mão, quando adequadamente assessorado pelo contador, uma série de informações que lhe servem como ferramentas nas suas lides. De um bom estudo resultará o seu sucesso e o de sua empresa, como também a sua não observância trará resultados catastróficos para a empresa.

-,

Contabilidade de custos

Custos são essencialmente medidas monetárias dos sacrifícios com os quais uma organização tem que arcar a fim de atingir seus objetivos.

Razões da Contabilidade de Custos:

• Determinação do lucro: empregando dados originários dos registros convencionais contábeis, ou processando-os de maneira diferente, tornando-os mais úteis à administração;

• Controle das operações: e demais recursos produtivos como os estoques, com a manutenção de padrões e orçamentos, comparações entre previsto e realizado;

• Tomada de decisões: o que envolve produção (o que, quanto, como e quando fabricar); formações de preços, escolha entre fabricação própria ou terceirizada

Por que estudar os Custos?

Atender necessidades gerenciais de três tipos:

• Informações sobre a rentabilidade e desempenho de diversas atividades da entidade;

• Auxílio no planejamento, controle e desenvolvimento das operações;

Página 25 de 112

Formação de Preços de VendaProf. Manoel Araujo de Medeiros

• Informações para a tomada de decisões.

Nascimento da contabilidade de custos

• Após Revolução Industrial: necessidade de maiores e mais precisas informações, que permitissem uma tomada de decisão correta.

• Antes: praticamente não existia, já que as operações resumiam basicamente à comercialização de mercadorias, e os estoques eram registrados e avaliados pelo seu custo real de aquisição.

• Revolução Industrial: registrar os custos que capacitavam o administrador a avaliar estoques, determinar mais corretamente resultados e levantar balanços.

• I Guerra e crise de 29: necessidades de melhorias nos controles.

• II Guerra: maior necessidade de eficiência/eficácia; aumento da competição.

Algumas das terminologias mais usuais:

• Gastos: sacrifício financeiro que a entidade arca para a obtenção de um produto ou serviço qualquer;

• Investimento: gasto ativado em função de sua vida útil ou de benefícios atribuíveis a futuros períodos;

• Custos: gasto relativo a bem ou serviço utilizado na produção de outros bens ou serviços;

• Despesas: bem ou serviço consumido direta ou indiretamente para a obtenção de receitas;

• Desembolso: pagamento do bem ou serviço;

• Perda: bem ou serviço consumido de forma anormal.

Finalidade

Coletar, acumular, organizar, analisar, interpretar e informar os custos dos produtos, dos serviços, dos estoques, dos componentes operacionais e administrativos e dos segmentos de distribuição para determinar a rentabilidade e avaliar o patrimônio da empresa, para controlar os próprios custos e as operações e para auxiliar o administrador no processo de planejamento e tomada de decisões.

Cuidados na separação entre Custos e Despesas

a) Valores irrelevantes devem ser considerados como despesas (princípios do conservadorismo e materialidade);

b) Valores relevantes que tem sua maior parte considerada como despesa, com a característica de se repetirem a cada período, devem ser considerados na sua íntegra (princípio do conservadorismo);

c) Valores com rateio extremamente arbitrário também devem ser considerados como despesa do período;

d) Gastos com pesquisa e desenvolvimento de novos produtos podem ter dois tratamentos: como despesas do período em que incorrem, ou como investimento para amortização na forma de custo dos produtos a serem elaborados futuramente.

-,Página 26 de 112

Formação de Preços de VendaProf. Manoel Araujo de Medeiros

Por uma Abordagem Estratégica dos PreçosCarlos Felipe G. Lodi

Até os anos 70, as empresas utilizavam uma regra bastante simples para definirem os preços dos seus produtos: levantavam ou estimavam os custos e adicionavam uma margem de lucro desejada (mark-up). Eram os tempos do chamado “marketing de massa”, quando os consumidores aceitavam praticamente tudo o que lhes era oferecido3.

Na década seguinte, surgiram o “marketing de segmentos” e o “marketing de nichos”, que buscavam tirar proveito das diferenças que determinados grupos de consumidores tinham entre si. Neste novo contexto, a regra de determinação dos preços passava a considerar o quanto cada segmento estava disposto a pagar por produtos diferenciados e, supostamente, mais atrativos.

A intensa competição que se estabeleceu, em escala global, a partir dos anos 90, passou a exigir que as empresas, cada vez mais, se preocupassem com as ações de seus concorrentes e muitas delas começaram a empreender um grande esforço, através da inteligência competitiva, para avaliar e descobrir por qual preço seus concorrentes seriam capazes de fazer ofertas semelhantes aos consumidores.

Hoje em dia, é rara a empresa que, na hora de tomar suas decisões de preços, não reconhece estes três direcionadores: Custos, Consumidores e Concorrentes (3 Cês). No entanto, o preço ainda é visto como uma solução de curto prazo para os seus problemas; ou seja, a tomada de decisão de preços é um processo reativo que procura dar resposta a questões como:

• Qual preço é necessário para cobrir os custos e gerar o lucro almejado para um determinado volume de vendas?

• Qual preço os clientes estão dispostos a pagar?

• Qual preço permite alcançar (ou manter) a participação de mercado desejada?

A essa abordagem tática, se opõe uma outra, estratégica e proativa, que encara a política de preços como meio de a empresa garantir sua lucratividade a mais longo prazo. As decisões estratégicas de preços passam pela análise das seguintes questões:

• Que variações no volume das vendas são necessárias para que alterações nos preços sejam mais lucrativas, dada a estrutura de custos que a empresa pode suportar?

• Que ações são necessárias para convencer os consumidores de que os preços justificam o valor criado para eles pelos produtos (ou serviços) ofertados?

• Qual participação de mercado pode ser atingida de forma mais lucrativa e que armas podem ser utilizadas para que a empresa concorra mais eficazmente no mercado?

A abordagem estratégica sugere uma mudança na forma pela qual as empresas tomam suas decisões de preços, substituindo uma tarefa rotineira, destinada a resolver problemas funcionais (vendas, finanças, operações) e potencialmente geradora de conflitos dentro da organização por uma gestão criativa, orientada para a lucratividade corporativa.

-,

3 Este artigo foi baseado na exposição do Dr. Thomas Nagle durante o seminário “Estratégias e Táticas de Precificação”, realizado em São Paulo nos dias 5 e 6 de novembro de 1998. Nagle é diretor administrativo do Strategic Pricing Group e docente do Centro de Educação Continuada da Universidade de Chicago.

Página 27 de 112

Formação de Preços de VendaProf. Manoel Araujo de Medeiros

Otimização dos gastos promocionais de MarketingFauze Najib Mattar

Revista Check-Out, ano II, nº 5, p.26-39, setembro 1990

É muito comum nas empresas que a verba promocional (propaganda + promoção de vendas + descontos + gastos com força de venda + outros gastos promocionais) seja determinada como uma porcentagem do total das vendas. Procuraremos mostrar neste artigo que esta não é a forma mais correta pois, assim procedendo, dificilmente a empresa estará com o orçamento ótimo de promoção comercial. Ou seu orçamento estará menor do que deveria e, em conseqüência estará perdendo vendas e lucros, ou estará maior e, portanto, perdendo lucros. Nossa análise compreenderá três partes: a ação da promoção comercial sobre a demanda, o rendimento das despesas de promoção de Marketing e a escolha de um orçamento ótimo de prmoção de Marketing.

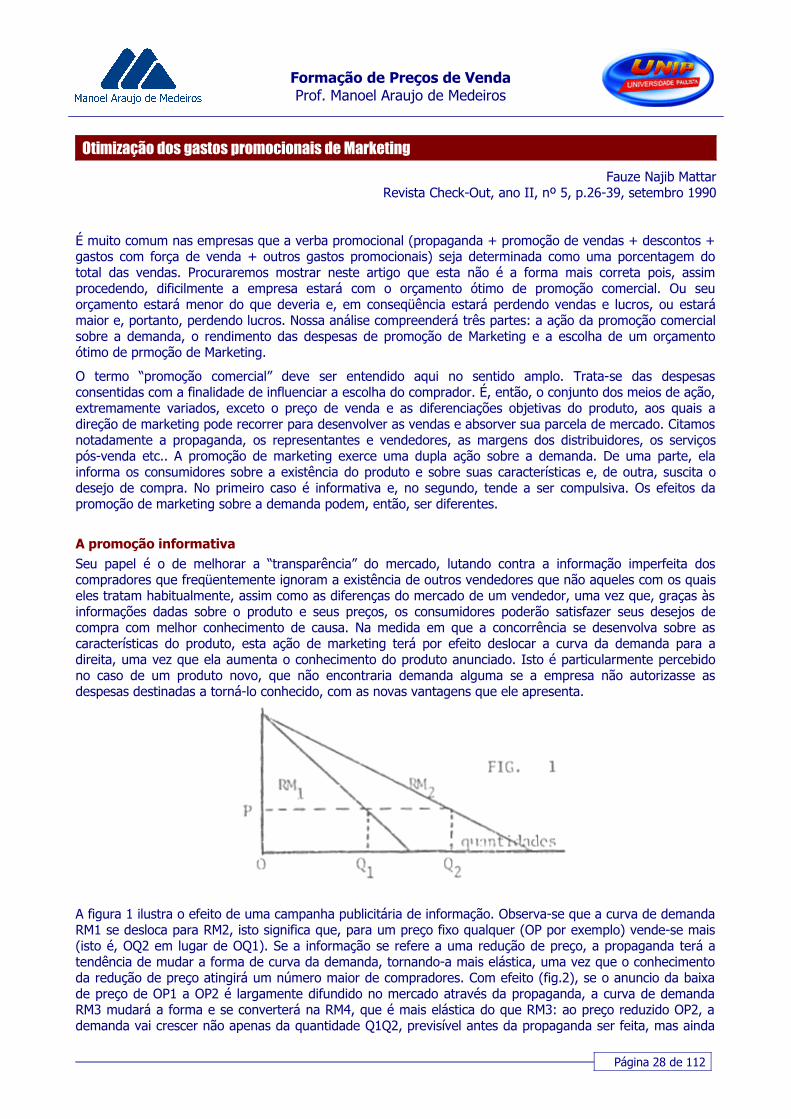

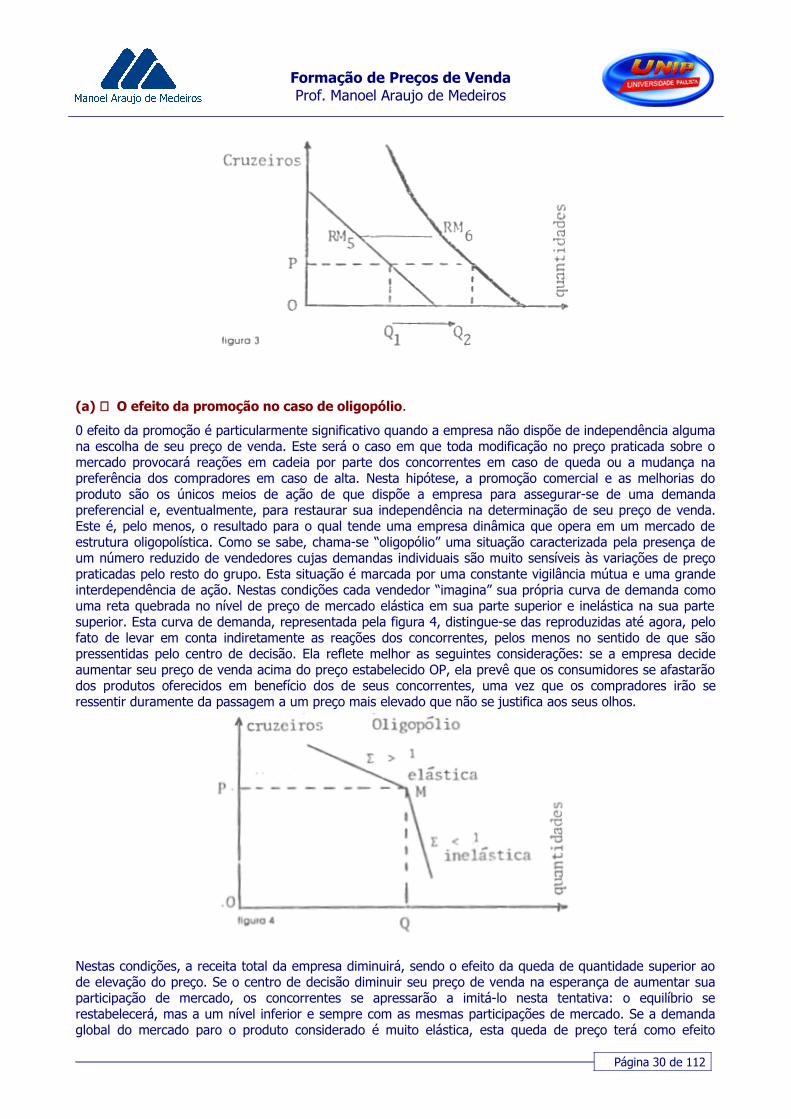

O termo “promoção comercial” deve ser entendido aqui no sentido amplo. Trata-se das despesas consentidas com a finalidade de influenciar a escolha do comprador. É, então, o conjunto dos meios de ação, extremamente variados, exceto o preço de venda e as diferenciações objetivas do produto, aos quais a direção de marketing pode recorrer para desenvolver as vendas e absorver sua parcela de mercado. Citamos notadamente a propaganda, os representantes e vendedores, as margens dos distribuidores, os serviços pós-venda etc.. A promoção de marketing exerce uma dupla ação sobre a demanda. De uma parte, ela informa os consumidores sobre a existência do produto e sobre suas características e, de outra, suscita o desejo de compra. No primeiro caso é informativa e, no segundo, tende a ser compulsiva. Os efeitos da promoção de marketing sobre a demanda podem, então, ser diferentes.

A promoção informativa Seu papel é o de melhorar a “transparência” do mercado, lutando contra a informação imperfeita dos compradores que freqüentemente ignoram a existência de outros vendedores que não aqueles com os quais eles tratam habitualmente, assim como as diferenças do mercado de um vendedor, uma vez que, graças às informações dadas sobre o produto e seus preços, os consumidores poderão satisfazer seus desejos de compra com melhor conhecimento de causa. Na medida em que a concorrência se desenvolva sobre as características do produto, esta ação de marketing terá por efeito deslocar a curva da demanda para a direita, uma vez que ela aumenta o conhecimento do produto anunciado. Isto é particularmente percebido no caso de um produto novo, que não encontraria demanda alguma se a empresa não autorizasse as despesas destinadas a torná-lo conhecido, com as novas vantagens que ele apresenta.