documento defensa final

DESCRIPTION

Proyecto EmpresarialTRANSCRIPT

Área: Proyectos

1. Introducción

La yuca es una especie de raíces amiláceas (que contiene almidón) que se cultiva

en los trópicos y sub-trópicos (90 países distribuidos en América, Asia y África). La

Yuca es un producto agrícola de vital importancia para la alimentación de muchos

países. Es considerado el cuarto producto básico más importante después del arroz,

el trigo y el maíz y su importancia también radica en que es fuente económica,

especialmente para las personas de escasos recursos y es el componente básico de

la dieta de más de 1000 millones de personas en el mundo(1).

En Bolivia la yuca es cultivada tradicionalmente por pequeños y medianos

productores de las regiones orientales. Los principales departamentos productores

de yuca en el país son los departamentos de Beni y Santa Cruz que cuentan con

más del 85% de toda la producción nacional.

El cultivo de yuca ofrece reconocidas ventajas, como la tolerancia a la sequía,

capacidad para producir en suelos degradados, tolerancia a plagas y a suelos

ácidos.

La yuca es un producto utilizado tanto para la alimentación humana como animal, en

forma fresca y procesada. Entre los productos procesados derivados de la yuca se

destacan los siguientes:

Productos fritos, Productos deshidratados, para industrias alimentarias como ser el

almidón, el cual sirve para el consumo humano, industria papelera, otros.

El Almidón es uno de los principales componentes de la yuca y de otras raíces y

tubérculos. El mismo también se conoce como “tapioca” y es utilizado en la industria

alimentaria como fuente de carbohidratos, espesante y agente texturizante. Entre

otros usos, para relleno de pastel, en alimentos que no son sometidos a procesos

rigurosos, en alimentos para bebés ya que puede sustituir parcialmente el almidón

de maíz y de papa.

1. www.clayuca.org/PDF/libro_yuca/capitulo20.pdf, n.d.

1

Área: Proyectos

Este producto se almacena en gránulos y se extrae a través de un proceso de

disolución en agua y filtrado con mantas. Su composición química es básicamente

de amilosa y amilopectina, dos carbohidratos de estructura diferente, que son los

que le dan las propiedades funcionales al almidón.

El almidón en Bolivia es fabricado mayormente de forma artesanal y a poca escala,

la mayor parte de este producto es importado de diferentes países como Brasil y

Paraguay.

1.2. Materia prima

1.2.1. Descripción botánica de la yuca

La mandioca, yuca, guacamota (del náhuatl cuauhcamohtli), casava o casabe

(Manihot esculenta, sin. M. utilissima) es

un arbusto perenne de la familia de las euforbiáceas,

autóctono y extensamente cultivado en Sudamérica y

el Pacífico por su raíz almidonosa de alto valor

alimentario.

La mandioca es originaria de la región tropical de

Argentina, Paraguay, Bolivia, Brasil, Colombia,

Ecuador, México, Panamá, Perú y Venezuela, aunque

se estima que las variedades hoy conocidas son efecto

de la selección artificial.

La mandioca es un arbusto perenne que alcanza los

dos metros de altura. Está adaptada a condiciones de

la zona intertropical, por lo que no resiste las heladas.

Requiere altos niveles de humedad —aunque no

anegamiento— y de sol para crecer.

Se reproduce mejor de esquejes que por semilla en las

variedades actualmente cultivadas. El crecimiento es

lento en los primeros meses, por lo que el control de

hierbas es esencial para un correcto desarrollo. En su

2

Figura 1

Área: Proyectos

uso normal, la planta entera se desarraiga al año de edad para extraer las raíces

comestibles; si alcanza mayor edad, la raíz se endurece hasta la incomestibilidad.

De las plantas desarraigadas se extraen los recortes para la replantación.

La raíz de la mandioca es cilíndrica y oblonga, y alcanza el metro de largo y los

10 cm de diámetro. La cáscara es dura y leñosa, e incomestible. La pulpa es firme e

incluso dura antes de la cocción, surcada por fibras longitudinales más rígidas; muy

rica en hidratos de carbono y azúcares, se oxida rápidamente una vez desprovista

de la corteza. Según la variedad, puede ser blanca o amarillenta.

1.2.2. Origen de la Yuca

La evidencia más antigua del cultivo de la mandioca proviene de los datos

arqueológicos de que se cultivó en el Perú hace 4.000 años y fue uno de los

primeros cultivos domesticados en América.(2)

Las siguientes referencias al cultivo de yuca provienen de la cultura maya, hace

1.400 años en Joya de Cerén (El Salvador).(3) En efecto, recientes investigaciones

tienden a demostrar que el complemento alimentario de los mayas, el que les

permitió sostener poblaciones muy numerosas, sobre todo durante el periodo

clásico, y muy particularmente en la región sur de Mesoamérica en donde se

concentraron importantes multitudes (Tikal, Copán, Calakmul), fue la Manioca,

también llamada Yuca, una raíz con alto contenido calórico del que se prepara una

harina muy nutritiva, que hasta la fecha es parte integrante de la dieta de

las diversas poblaciones que viven en la región maya y también en la cuenca

del Mar Caribe.(4)

Otra especie, la Manihot esculenta, se originó posiblemente más al sur,

en Brasil y Paraguay. Con su mayor potencial alimenticio, se había convertido en un

alimento básico de las poblaciones nativas del norte de Sudamérica, sur de América

central, y las islas del Caribe en la época de la llegada de los españoles,

2. Utilización de alimentos tropicales. Alimentos y Tubérculos. Estudio FAO Alimentación y Nutrición 47/2. Roma, 1990. ISBN 92-5-302775-4

3.*University of Colorado at Boulder, (2007) "CU-Boulder Archaeology Team Discovers First Ancient Manioc Fields In Americas", press release August 20, 2007,

accessed August 29, 2007.

4. ¿Cómo se alimentaron las multitudes mayas?

3

Área: Proyectos

y su cultivo fue continuado con los portugueses y españoles. Las formas modernas

de las especies domesticadas pueden seguir creciendo en el sur de Brasil.

En Paraguay actualmente la mandioca es una de las especies más consumidas por

los habitantes (sobre todo en las zonas rurales, donde su consumo per capita es uno

de los más elevados del mundo),(5) y puede estar presente en la mayoría de las

comidas del día (en el desayuno, media mañana, almuerzo y cena), sea hervida, frita

o en platillos a base de su almidón. Asimismo, en muchos hogares acompaña todos

los días a la comida principal (función similar al que en otras partes cumple el pan),(6) y alimenta al ganado bovino. En este país se cultivan como 300 variedades de la

misma.(7) Los paraguayos la llaman principalmente por su nombre

en guaraní, Mandi’o.

Aunque hay unas cuantas especies salvajes de mandioca, las variedades

de Manihot esculenta son seleccionadas por el ser humano para la agricultura.

1.2.3. Característica de la yuca

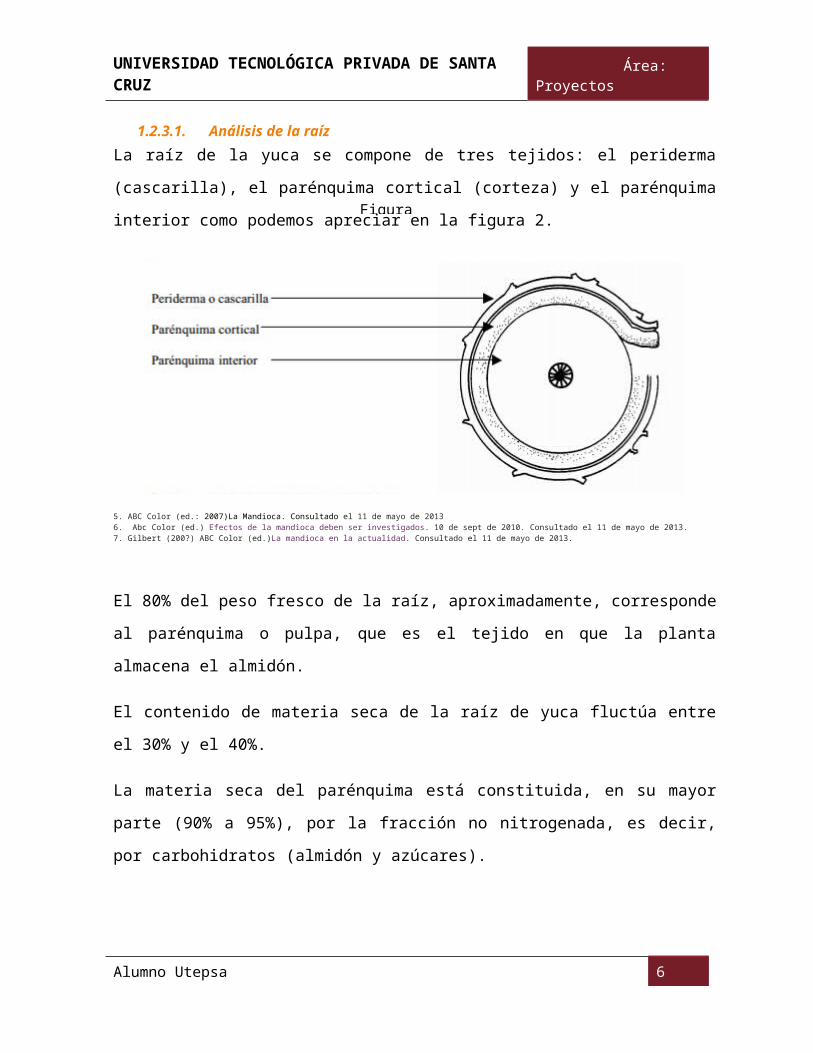

1.2.3.1. Análisis de la raízLa raíz de la yuca se compone de tres tejidos: el periderma (cascarilla), el

parénquima cortical (corteza) y el parénquima interior como podemos apreciar en la

figura 2.

5. ABC Color (ed.: 2007)La Mandioca. Consultado el 11 de mayo de 20136. Abc Color (ed.) Efectos de la mandioca deben ser investigados. 10 de sept de 2010. Consultado el 11 de mayo de 2013. 7. Gilbert (200?) ABC Color (ed.)La mandioca en la actualidad. Consultado el 11 de mayo de 2013.

4

Figura 2

Área: Proyectos

El 80% del peso fresco de la raíz, aproximadamente, corresponde al parénquima o

pulpa, que es el tejido en que la planta almacena el almidón.

El contenido de materia seca de la raíz de yuca fluctúa entre el 30% y el 40%.

La materia seca del parénquima está constituida, en su mayor parte (90% a 95%),

por la fracción no nitrogenada, es decir, por carbohidratos (almidón y azúcares).

El resto de esta materia seca corresponde a fibra (1% a 2%), grasas (0.5% a 1.0%),

cenizas o minerales (1.5% a 2.5%) y proteína (2.0%).

El almidón representa, además, la mayor parte de los carbohidratos (96%) y es, por

tanto, el principal componente de la materia seca de la raíz.

1.2.3.2. Propiedades naturales y medicinales

La yuca tiene mucho almidón y poco nutrientes. Por ende aporta muchas calorías,

aunque tiene su cuota de magnesio, potasio y las vitaminas C, B2 y B6.Tiene

varios usos medicinales y entre ellos destacamos los siguientes:

Es un laxante natural.

Depura el organismo.

Es analgésico.

Estos tres primeros usos tienen como protagonista al jugo de la yuca. Por otra parte,

al tomar las raíces o el tallo y macerarlos y lograr un extracto rico en saponinas, la

yuca también es buena para los siguientes casos:

Alivia el dolor de las articulaciones.

Es desinfectante de de las heridas.

Tiene efecto antiinflamatorio.

Estimula el sistema inmunológico.

Es expectorante y hemolítico.

Es anti alérgico.

5

Área: Proyectos

Mejora la circulación.

Disminuye el colesterol.

1.2.4. Clima y suelo

La yuca se cultiva en altitudes desde 0 m.s.n.m. hasta los 600 m, con temperaturas

entre 20-25 ºC, precipitaciones superiores a 2000 mm. anuales, en suelos de textura

franca a franca arenosa, con buen drenaje.

La yuca se cultiva en plano, en suelos bien sueltos, en este caso el destino de la

yuca es el mercado nacional.

La yuca tolera la sequía (sin reducir su producción) porque posee tres características

particulares: los estomas se cierran cuando el aire está seco, las raíces extraen

agua del suelo profundo (hasta 2.5 m), y su sistema fotosintético fija el carbono

atmosférico aun disponiendo de poca agua (en estrés hídrico prolongado). Este

cultivo sobrevive en suelos escasos en fósforo porque establece asociaciones

(micorriza) con hongos que suministran ese elemento; también se desarrolla en

suelos ácidos (con aluminio).

La yuca no tolera un suelo inundado. Las raíces pueden cosecharse a los 7 meses

de plantado el cultivo y pueden permanecer en el suelo hasta 3 años. Una vez

cosechadas se deterioran en 3 ó 4 días; por tanto, deben consumirse o procesarse

sin demora.

1.3. El almidón

El almidón es la sustancia con la que las plantas almacenan su alimento en raíces

(yuca), tubérculos (patata), frutas y semillas (cereales). Pero, no sólo es una

importante reserva para las plantas, también para los seres humanos tiene una alta

importancia energética, proporciona gran parte de la energía que consumimos los

humanos por vía de los alimentos.(8)

El almidón está constituido por dos compuestos de diferente estructura: 8.http://comercializadoraliz.blogspot.com/2009/02/almidon-de-yuca.html

6

Área: Proyectos

Amilosa: La amilosa es un polímero lineal constituido por unidades de D-glucosa.

Este polisacárido es uno de los dos componentes del almidón, que representan

aproximadamente el 20-30% de la estructura.

A diferencia de la amilopectina, la amilosa es insoluble en agua. También reduce

la cristalinidad de la amilopectina y la facilidad con que el agua puede infiltrarse

en el almidón. Cuanto mayor sea el contenido de amilosa, el menor potencial de

expansión y menor la resistencia del gel para la misma concentración de almidón.

Esto puede ser contrarrestado parcialmente por el aumento del tamaño de los

gránulos.

Amilopectina: La amilopectina es una molécula de gran tamaño y alto peso

molecular. La amilopectina es mucho más abundante que la amilosa, constituye

alrededor del 75% del almidón. Algunos almidones están constituidos

exclusivamente por amilopectina y son conocidos como almidones cerosos.

La ingesta de amilopectina durante la actividad física sirve como energía rápida

de fácil digestión, retrasando la aparición de la fatiga, previniendo la hipoglucemia

y mejorando el rendimiento, especialmente en ejercicios de resistencia con una

duración superior a una hora.

1.3.1. Valor Nutricional del almidón de yuca

El Siguiente cuadro muestra el contenido calórico del almidón de yuca en

comparación de otras raíces o tuberculos:

7

Área: Proyectos

1.4. Proceso de producción del almidón de yuca

1.4.1. Descripción del ProcesoEl proceso de producción de almidón de yuca es obtenido de la siguiente manera:

1.4.1.1. Lavado/Pelado Existe dos tipos de este proceso:

1.4.1.1.1. Forma manualSe ejecuta con las manos, aunque en algunas zonas se hace también con los pies

(Figura 7). La cascarilla se desprende por la fricción de unas raíces con otras

durante el lavado. Esta operación emplea gran número de personas de la familia

campesina y es, por ello, una fuente de ingreso para la comunidad.

Pelado. En las rallanderías antes mencionadas, las raíces se pelan manualmente

(con cuchillos), es decir, se despojan de la corteza interior (parénquima cortical).

1.4.1.1.2. Forma mecánica El pelado y lavado de yuca es el proceso de quitar el barro y cascarilla que poseen

las raíces después de la cosecha. Esta operación se realiza con abundante agua,

mediante fricción contra las paredes de la máquina y entre ellas mismas. Su

finalidad es reducir las impurezas del producto final, para seguir luego a la etapa de

rallado.

1.4.1.1.3. Tipo de máquina Lavadora/peladora cilíndrica de semieje para carga lateral. El cilindro está soportado

por un semieje acoplado a una caja de rodamientos en una de sus caras. El semieje

acciona el cilindro. El conjunto se instala sobre una pileta que recibe el agua y las

impurezas como se muestra la figura 3.

El cilindro está formado por una lámina de hierro galvanizado que tiene agujeros

ovalados, distanciados entre sí. Por estos orificios salen el agua y las impurezas

(suelo y restos de cascarillas).

8

Área: Proyectos

1.4.1.2. Operación de Rallado

Rallar las raíces de

yuca lavadas y

peladas que vienen de

la máquina

lavadora-peladora. Su objetivo es desintegrar las paredes celulares de las raíces,

para liberar los gránulos de almidón, los cuales se separan en la maquina coladora.

El porcentaje de extracción de almidón depende del rallado. El rallado no puede ser

demasiado fino porque los gránulos muy pequeños de almidón sufrirían daño físico

y, más tarde, deterioro enzimático.

1.4.1.2.1. Tipo de máquina Es un cilindro de madera que va montado en un eje de hierro. El cilindro está

recubierto por fuera por una lámina de hierro galvanizado que se perfora

manualmente con un clavo (o con punzón) en toda su área. Se hacen,

generalmente, una o dos perforaciones por cm2.

9

Figura 3

Área: Proyectos

La velocidad de rotación del cilindro varía de 1200 a 1300 r.p.m. El rendimiento

promedio del equipo es de 1500 kg de raíces por hora. Cuando se ralla con agua,

consume 90 lt por cada 100 kg de raíces. En la siguiente ilustración muestra el

rallador tradicional de raíces de yuca en que la superficie externa del cilindro es una

lámina perforada.

(A) Vista superior. (B) Vista lateral. (C) Vista frontal. (D) Dibujo técnico de una máquina ralladora.

1.4.1.3. Colado o Tamizado Separar los gránulos de almidón del resto de componentes de la pulpa que viene

del rallador. Este proceso se realiza con abundante agua, para mezclar, transportar

y clasificar el tamaño fino del almidón (lechada) y los tamaños medio y grueso

(afrecho). El afrecho queda retenido dentro del tambor rotatorio y la lechada pasa a

través del tambor hacia el tamiz vibratorio.

El colado o tamizado es la operación más lenta del proceso de extracción del

almidón, por tanto, la principal limitante del proceso.

1.4.1.3.1. Método ManualEl colado manual se hace a través de una tela que se fija a un marco de madera; el

conjunto se instala sobre un depósito o tanque donde se sedimentará la lechada de

10

Figura 4

Área: Proyectos

yuca rallada que pase por la tela.

1.4.1.3.2. Método Mecánico

Esta coladora mecánica consta de un cilindro asociado a un semieje, el cual gira apoyado en una caja de rodamientos; su velocidad de rotación es de 20 a 22 r.p.m. Se carga y descarga lateralmente mediante un aditamento (Figura 13).

Dentro del cilindro hay aspas que mezclan la masa rallada de yuca con agua. La lámina interior del cilindro está cubierta por una malla de tela o nylon, cuya trama es de 80 mesh, en la que se tamiza la mezcla de masa rallada y agua. Esta malla permite el paso de la lechada de almidón y retiene la fibra o afrecho.

1.4.1.3.3. Tipo de maquinariaLa capacidad normal de esta coladora mecánica es de 250 a 300 kg de masa rallada

por hora.

La calidad del almidón, respecto a su contenido de fibra e impurezas, depende de la

malla que se utilice. Se puede obtener almidón de mejor calidad empleando mallas

de 120 mesh, o más finas.

1.4.1.4. Sedimentación del Almidón

La lechada que viene de la

máquina tamizadora pasa a los canales, en donde los gránulos de almidón por acción de su

peso se van depositando, por el movimiento de la lechada, a través de los canales. En la

etapa final el agua sale con muy poco almidón a depositarse en el tanque de sedimentación;

el almidón recogido en los canales pasa luego a las bandejas o patios para su posterior

secado.

Al final de esta etapa queda una capa de almidón compactado en el fondo (del canal

o del tanque). El agua sobrenadante se desecha.

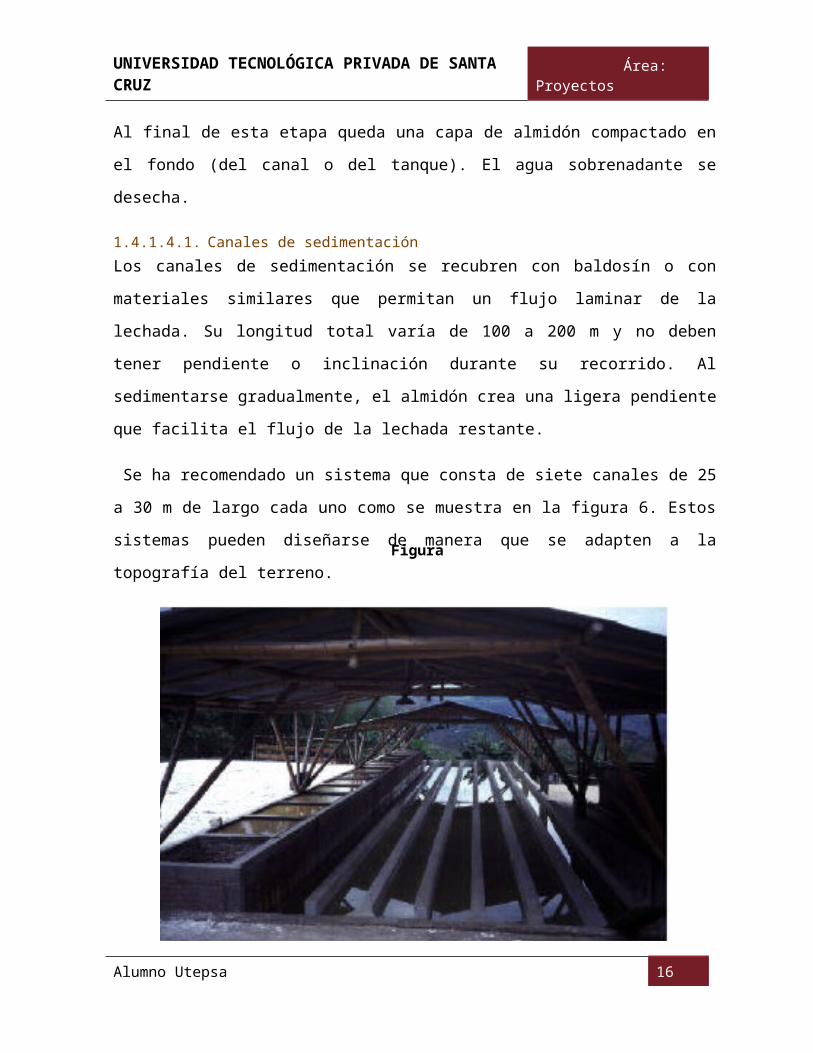

1.4.1.4.1. Canales de sedimentaciónLos canales de sedimentación se recubren con baldosín o con materiales similares

que permitan un flujo laminar de la lechada. Su longitud total varía de 100 a 200 m y

no deben tener pendiente o inclinación durante su recorrido. Al sedimentarse

11

Figura 5

Área: Proyectos

gradualmente, el almidón crea una ligera pendiente que facilita el flujo de la lechada

restante.

Se ha recomendado un sistema que consta de siete canales de 25 a 30 m de largo

cada uno como se muestra en la figura 6. Estos sistemas pueden diseñarse de

manera que se adapten a la topografía del terreno.

A la entrada de los canales debe haber una pequeña caja desarenadora, donde la

arena y otros sólidos de la lechada puedan sedimentarse.

1.4.1.5. Secado del AlmidónEl secado es la operación de deshidratación del almidón húmedo mediante

exposición al calor.

El almidón se extrae de los tanques o de los canales en bloques compactos y es

trasportado hacia la máquina de secado. El almidón es secado con aire caliente y es

molido por un rodillo sin fin el cual le da el acabado final.

12

Figura 6

Área: Proyectos

También el secado puede hacerse en bandejas, en “eldas” o bandejas corredizas

como la figura 6 (instaladas en los techos de las rallanderías) o sobre el piso de

éstas.

1.4.1.6. Envasado y almacenadoUna vez terminado el proceso del secado, es pasado el producto final a bolsas de

lona o yute por el cual debe ser en un lugar seco y de ambiente fresco, caso

contrario este se comienza a volver grumoso y baja el rendimiento del almidón.

13

Figura 6

Secado

Envasado

Raíces de yuca

Lavado y pelado

Rallado

Sedimentación

Tamizado

Agua Cascarilla

Agua Afrecho

Mancha de agua

Almacenado

Área: Proyectos

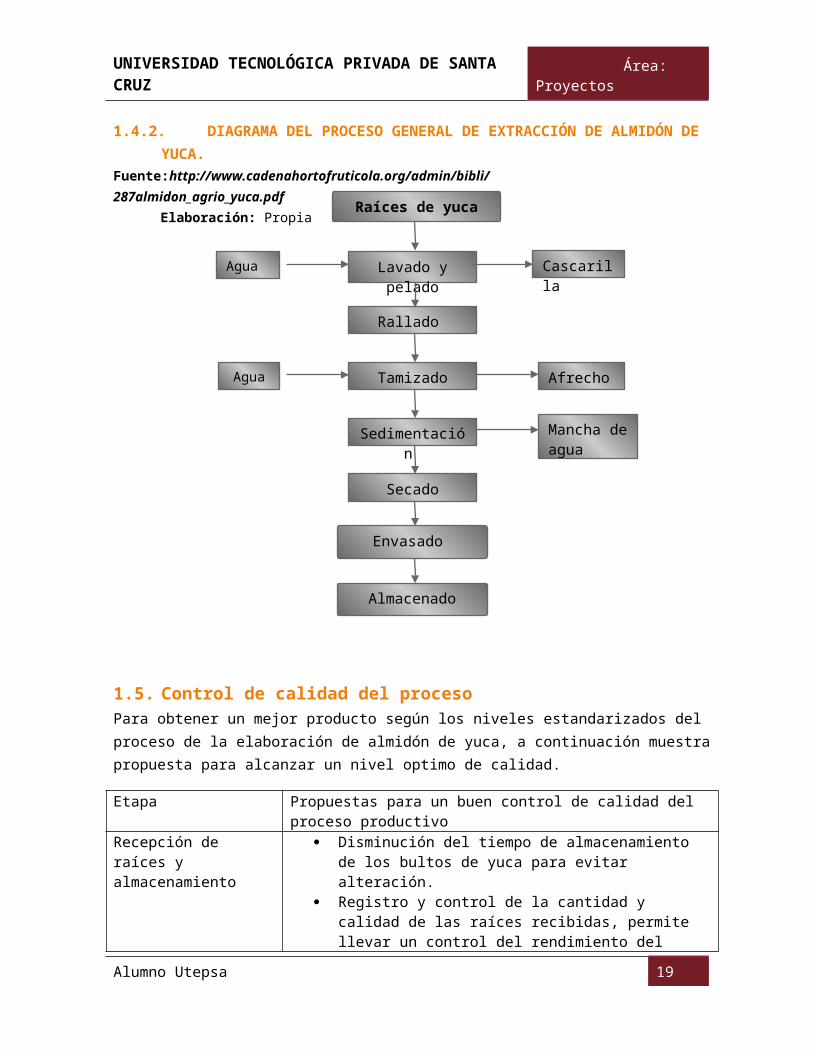

1.4.2. DIAGRAMA DEL PROCESO GENERAL DE EXTRACCIÓN DE ALMIDÓN DE YUCA.Fuente:http://www.cadenahortofruticola.org/admin/bibli/287almidon_agrio_yuca.pdf

Elaboración: Propia

1.5. Control de calidad del procesoPara obtener un mejor producto según los niveles estandarizados del proceso de la elaboración de almidón de yuca, a continuación muestra propuesta para alcanzar un nivel optimo de calidad.

Etapa Propuestas para un buen control de calidad del proceso productivoRecepción de raíces y almacenamiento

Disminución del tiempo de almacenamiento de los bultos de yuca para evitar alteración.

Registro y control de la cantidad y calidad de las raíces recibidas, permite llevar un control del rendimiento del proceso y una trazabilidad que relaciona el producto final con las características de la materia prima.

Reutilización de los empaques.Lavado y pelado Estandarizando del tiempo de operación en máquina de

lavado. Evita desperdicio de agua y tiempo. Uso de correas en V o dentadas para transmisión de potencia

del motor eléctrico, permiten mayor aprovechamiento de la energía consumida por el motor y mejor rendimiento de la máquina.

14

Área: Proyectos

Estandarización de actividades complementarias: limpieza de la zona de trabajo y evacuación de cascarilla.

Aprovechamiento de residuos sólidos y líquidos: cascarilla (suplemento alimentario de animales) y agua residuales (reutilizar en la misma etapa de lavado).

Rallado Estandarización y control en el consumo de agua de la maquina mediante un dispositivo de regulación.

Definición de política de mantenimiento preventivo del rallo. Aumento de la capacidad del rallo. Estandarización y control del bombeo de masa rallada a cada

coladora. Uso de correas en V o dentadas para transmisión de potencia

del motor eléctrico.Tamizado Estandarización en la frecuencia de inspección. Se realiza de

manera aleatoria, según el nivel de ocupación del operario existiendo pérdidas de lechada por exceso de afrecho sobre el tamiz.

Sedimentación Estandarización de la alimentación de los canales de sedimentación en términos de caudal, altura de lámina de lechada y punto de aplicación según la calidad y procedencia de la yuca.

Secado Evaluar técnicas de secado naturales o mecanizadas (de bajo consumo de energético) que eviten pérdidas de almidón por viento o lluvia.

Empaquetado Reducir el riesgo ocupacional por inhalación de las partículas de materia.

1.5.1. Las buenas prácticas de manufactura (BPM)Se debe de tener un establecimiento de empaque de acuerdo a las distribuciones de

ambientes de plantas empacadoras sugeridas de FDA y USDA; Dirigir un programa

de BPM´s, dirigido a minimizar riesgos en alimentos por parte de Personal en las

areas de: (a) Control de enfermedades, (b) Limpieza. Orientado a: vestuario exterior,

limpieza personal adecuada, Lavado manos completamente (y desinfectándolas), c)

Remoción de todas las joyas no fijas y otros objetos. d) tapa bocas, guantes,

redecillas para el pelo o barba, gorras, o otras restricciones de pelo efectivas. e)

Almacén de ropa y otros objetos personales. f) Educación y entrenamiento para

proveer un nivel de competencia necesaria para la producción de alimentos limpios y

seguros. (g) Supervisión horaria.

En Edificios e Instalaciones, Planta y terrenos, Manejo de precauciones apropiadas

para tanques, equipo y paredes sin obstrucciones, luz adecuada en las áreas de

15

Área: Proyectos

lava manos, vestidores, y cuartos con inodoros, y en todas áreas donde se

examinan alimentos, procesan alimentos, o almacenen alimentos y donde equipo o

utensilios son limpiados; y proveer luces de tipo-seguro, accesorios fijos, traga luz, o

otros.

Proveer ventilación adecuada o controlar equipo para minimizar los olores o vapores

(incluyendo vapor y vapores no tóxicos) cedazos adecuados otra protección contra

plagas. Las BPM establecen los requisitos básicos que la planta o centro de acopio

debe cumplir. Incluye aspectos de: personal, operaciones de sanitización,

instalaciones sanitarias, equipo y utensilios, control de producción y proceso

(incluyendo materia prima), control de plagas, almacenaje y distribución.

1.6. Medidas de mitigación y prevención del impacto ambiental de la industria.

1.6.1. Medidas de prevención En el proyecto se pueden considerar las siguientes medidas de prevención:

Reutilización del agua procedente del lavado de la yuca.

Implementación de un sistema de limpieza de la yuca una vez extraída del

suelo para disminuir el consumo de agua en el lavado.

Instalación de sistemas ahorradores de agua (duchas) para disminuir el

consumo de agua en el proceso de lavado.

Utilización de empaques biodegradables para el empaque de la yuca durante

el transporte hasta la planta de procesos.

Caracterización físico- química del afrecho de la yuca para determinar su

viabilidad en la realización de compostaje.

1.6.2. Medidas de mitigación En el proyecto se pueden considerar las siguientes medidas de prevención y de

mitigación:

Instalación de un sistema de medición del consumo de agua en el proceso

productivo.

16

Área: Proyectos

Implementar un sistema de tratamientos de las aguas residuales industriales

del proceso de extracción de almidón, como tratamiento primario (filtros) que

permitan disminuir la cantidad de sólidos suspendidos totales que generan

altas cargas orgánicas, y a la vez puedan ser aptas para riego de cultivos.

1.7. Categoría CAEB a la que pertenece.

La categorización del código CAEB, consiste en la asignación de las industrias a

una de las categorías existentes según la ley 1333 de Medio Ambiente plasmada

igualmente en el anexo 1 del RASIM. Según su rubro se pueden clasificar en:

a) Categorías 1 y 2, requieren de un Estudio de Evaluación de Impacto Ambiental y

Plan de Manejo Ambiental;

b) Categoría 3, requieren de una Descripción del Proyecto y Plan de Manejo

Ambiental;

c) Categoría 4, no requieren cumplir con las disposiciones de los Capítulos II, III, IV,

V, VI y VII del Título III (RASIM, 1995).

Por consiguiente, el rubro al que pertenece la industria del almidón de yuca clasifica

según el CAEB, a este producto de la siguiente manera:

17

Área: Proyectos

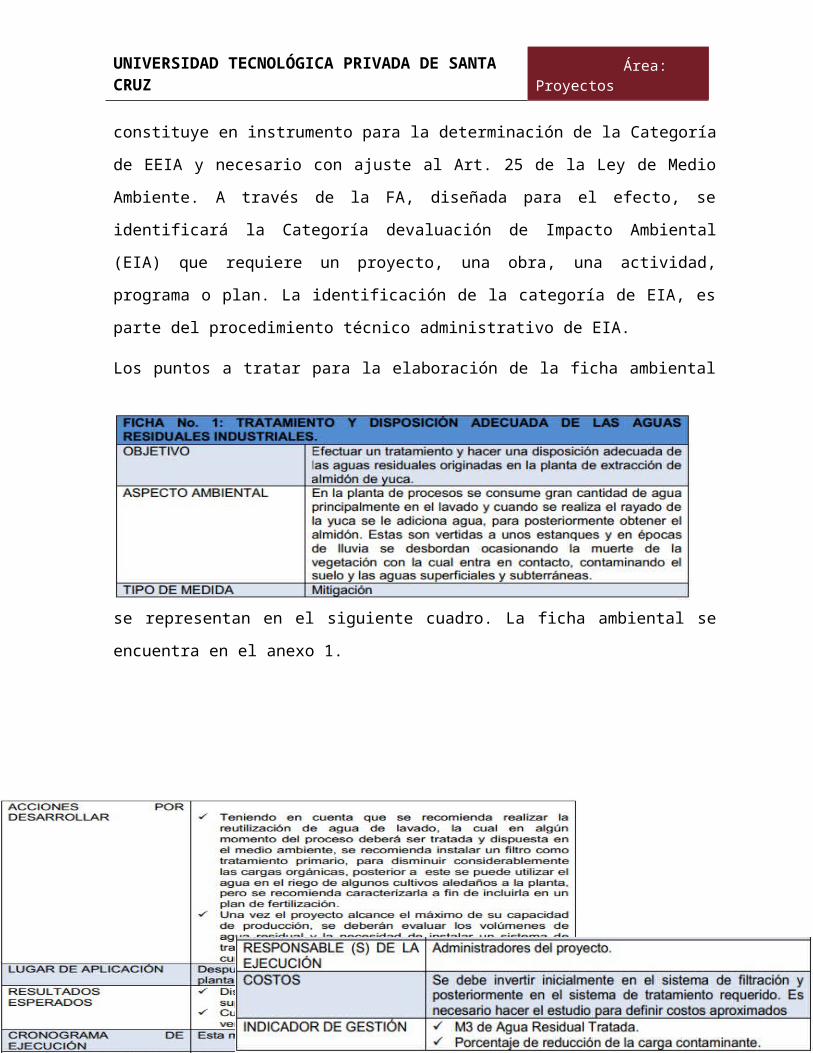

1.8. Ficha ambientalLa ficha ambiental (FA), es un documento que marca el inicio del proceso de

evaluación de impacto ambiental, el mismo que se constituye en instrumento para la

determinación de la Categoría de EEIA y necesario con ajuste al Art. 25 de la Ley de

Medio Ambiente. A través de la FA, diseñada para el efecto, se identificará la

Categoría devaluación de Impacto Ambiental (EIA) que requiere un proyecto, una

obra, una actividad, programa o plan. La identificación de la categoría de EIA, es

parte del procedimiento técnico administrativo de EIA.

Los puntos a tratar para la elaboración de la ficha ambiental se representan en el

siguiente cuadro. La ficha ambiental se encuentra en el anexo 1.

18

División: 15Grupo: 153Clase: 1532Subclase: 15320Categoría: 4

Área: Proyectos

19

Área: Proyectos

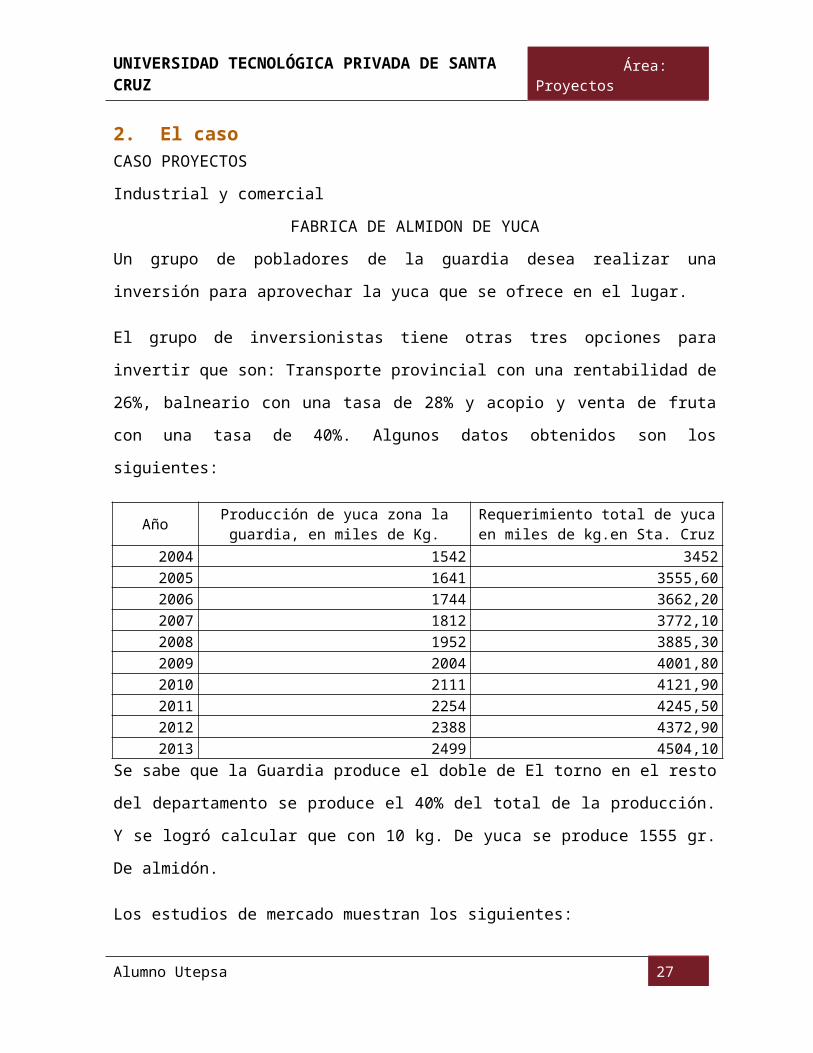

2. El casoCASO PROYECTOS

Industrial y comercial

FABRICA DE ALMIDON DE YUCA

Un grupo de pobladores de la guardia desea realizar una inversión para aprovechar

la yuca que se ofrece en el lugar.

El grupo de inversionistas tiene otras tres opciones para invertir que son: Transporte

provincial con una rentabilidad de 26%, balneario con una tasa de 28% y acopio y

venta de fruta con una tasa de 40%. Algunos datos obtenidos son los siguientes:

Año Producción de yuca zona la guardia, en miles de Kg.

Requerimiento total de yuca en miles de kg.en Sta. Cruz

2004 1542 34522005 1641 3555,602006 1744 3662,202007 1812 3772,102008 1952 3885,302009 2004 4001,802010 2111 4121,902011 2254 4245,502012 2388 4372,902013 2499 4504,10

Se sabe que la Guardia produce el doble de El torno en el resto del departamento se

produce el 40% del total de la producción. Y se logró calcular que con 10 kg. De

yuca se produce 1555 gr. De almidón.

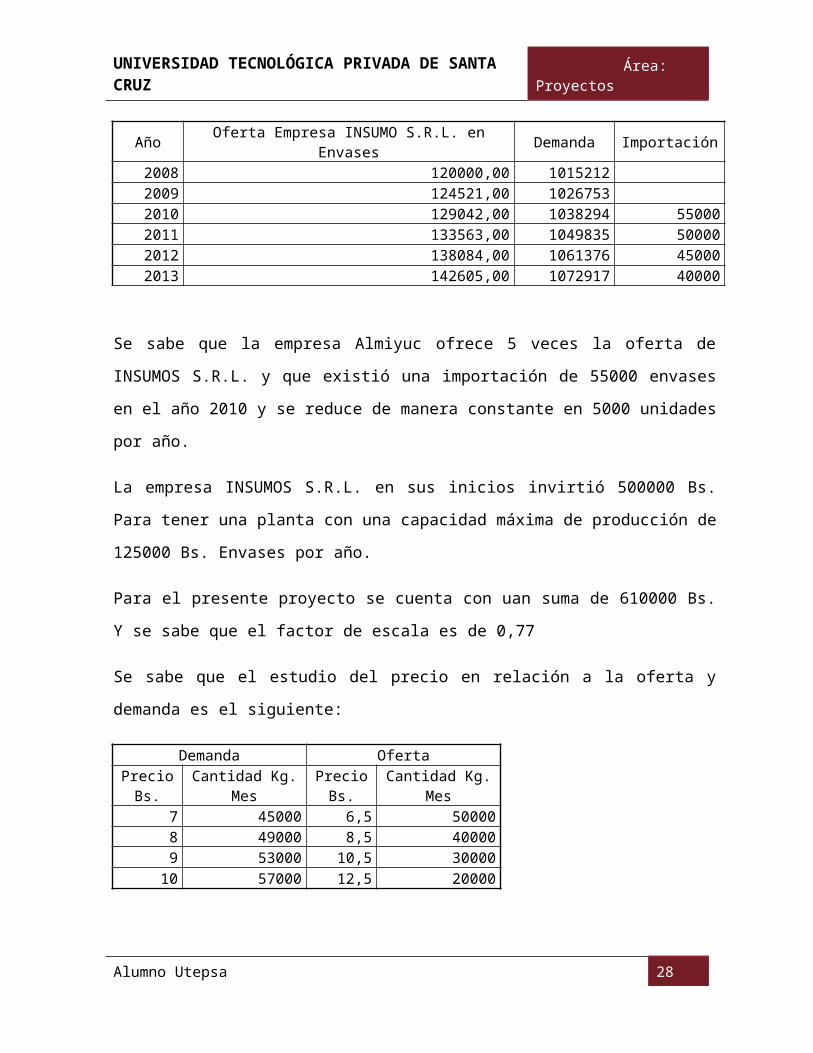

Los estudios de mercado muestran los siguientes:

Año Oferta Empresa INSUMO S.R.L. en Envases Demanda Importación

2008 120000,00 1015212 2009 124521,00 1026753 2010 129042,00 1038294 550002011 133563,00 1049835 500002012 138084,00 1061376 450002013 142605,00 1072917 40000

20

Área: Proyectos

Se sabe que la empresa Almiyuc ofrece 5 veces la oferta de INSUMOS S.R.L. y que

existió una importación de 55000 envases en el año 2010 y se reduce de manera

constante en 5000 unidades por año.

La empresa INSUMOS S.R.L. en sus inicios invirtió 500000 Bs. Para tener una

planta con una capacidad máxima de producción de 125000 Bs. Envases por año.

Para el presente proyecto se cuenta con uan suma de 610000 Bs. Y se sabe que el

factor de escala es de 0,77

Se sabe que el estudio del precio en relación a la oferta y demanda es el siguiente:

Demanda OfertaPrecio Bs. Cantidad Kg. Mes Precio Bs. Cantidad Kg. Mes

7 45000 6,5 500008 49000 8,5 400009 53000 10,5 30000

10 57000 12,5 20000

Tabla de costos

Pateria prima 2,5 Bs. Por unidad

Insumos 0,25 Bs. Por unidad

Envase 0,9 Bs. Por unidad

Mano de obra 0,55 Bs. Por envase producido

Alquileres 2300 Bs. Por mes

Sueldos personal administrativo 8000 Bs. Por mes

Servicios básicos de administración 125 Bs. Por mes

Servicios básicos de producción 0,17 Bs. Por unidad

Promociones y publicidad 4500 Bs. Por mes durante los primeros 6 meses de operación

Inversión fija Valor inicial en Bs. tiempo de depreciación en años

21

Área: Proyectos

Maquinaria 34000 5Vehículo 65000 8Herramientas 6000 3Equipos 15000 5Muebles y enseres 8455 5

Inversión Diferida Monto en Bs.Proyecto 25000Estudio de mercado 5000Gastos de Organización 6850

El capital de operaciones debe ser para cubrir los costos fijos y variables durante los

primeros 7 meses de operación.

Para el proyecto se requiere sacar un préstamo equivalente al 60% del total de la

inversión y existen tres entidades financieras que pueden otorgar el crédito a las

siguientes tasas: Banco Unión 13%; BMSC 15%; BNB 17%. Todas las entidades

pueden dar el crédito a 6 años plazo.

Realizar las siguientes actividades:

1. Encuentre el programa de producción para los próximos 6 años.

2. Encuentre el flujo neto para los 6 años con financiamiento y sin

financiamiento.

3. Encuentre los indicadores VAN TIR PRC Y BRC para los dos flujos, con y sin

financiamiento.

4. Realice un análisis de sensibilidad a ambos flujos.

22

Área: Proyectos

3. Resolución del caso

En el caso a continuación se deben encontrar los siguientes requerimientos:

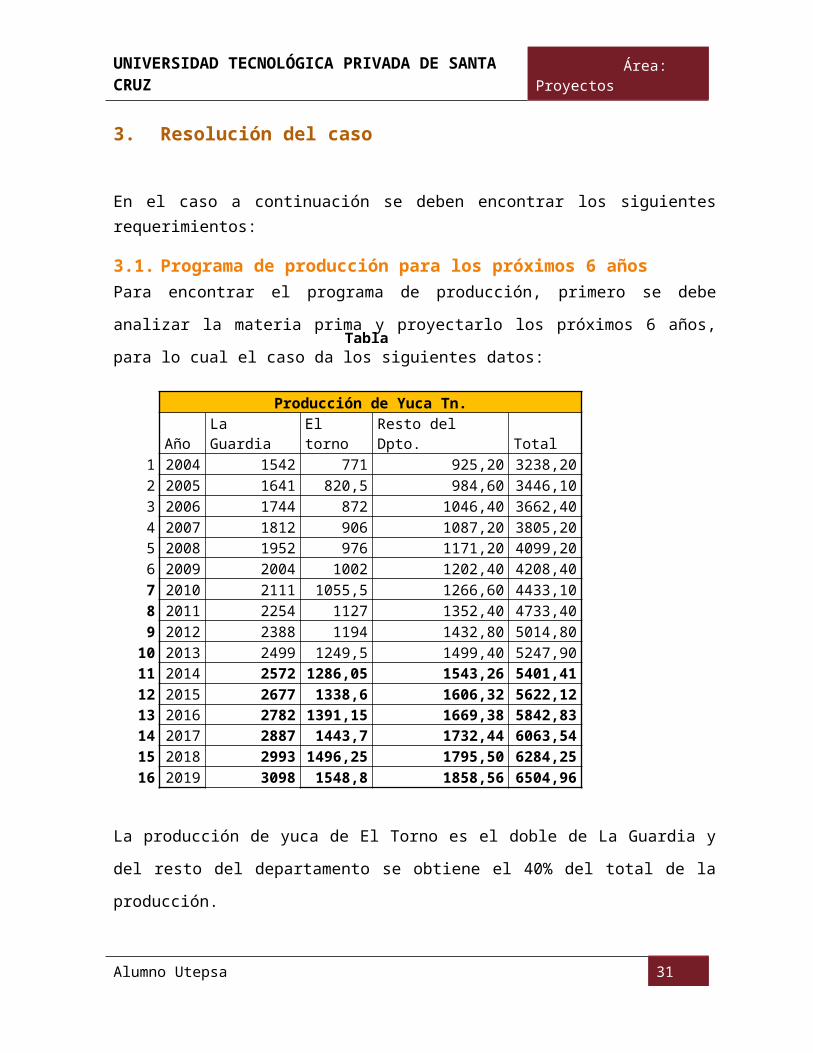

3.1. Programa de producción para los próximos 6 añosPara encontrar el programa de producción, primero se debe analizar la materia

prima y proyectarlo los próximos 6 años, para lo cual el caso da los siguientes datos:

Producción de Yuca Tn.Año La Guardia El torno Resto del Dpto. Total

1 2004 1542 771 925,20 3238,202 2005 1641 820,5 984,60 3446,103 2006 1744 872 1046,40 3662,404 2007 1812 906 1087,20 3805,205 2008 1952 976 1171,20 4099,206 2009 2004 1002 1202,40 4208,407 2010 2111 1055,5 1266,60 4433,108 2011 2254 1127 1352,40 4733,409 2012 2388 1194 1432,80 5014,80

10 2013 2499 1249,5 1499,40 5247,9011 2014 2572 1286,05 1543,26 5401,4112 2015 2677 1338,6 1606,32 5622,1213 2016 2782 1391,15 1669,38 5842,8314 2017 2887 1443,7 1732,44 6063,5415 2018 2993 1496,25 1795,50 6284,2516 2019 3098 1548,8 1858,56 6504,96

La producción de yuca de El Torno es el doble de La Guardia y del resto del

departamento se obtiene el 40% del total de la producción.

Las cifras muestran un crecimiento gradual de la producción, por lo cual se

demuestra la importancia del método de regresión lineal. Haciendo uso de este

método, se proyecta la obtención de dicho producto entre el año 2014 y el 2019

como se detalla en el siguiente gráfico.

23

Tabla 3.1

Área: Proyectos

1 2 3 4 5 6 7 8 9 100

500

1000

1500

2000

2500

3000

f(x) = 105.09696969697 x + 1416.66666666667R² = 0.99269801980484

Series1Linear (Series1)Linear (Series1)Linear (Series1)

Los requerimientos de este producto en la ciudad de Santa Cruz se reflejan en los

siguientes datos:

Para realizar la proyección del requerimiento, se ha tomado la regresión lineal

debido a que el margen de error es mínimo en comparación de los otros métodos.

A fin de determinar el programa de producción para los siguientes 6 años, se

requiere asimismo calcular el balance de materia, el cual es el resultado de la

24

Año Ciudad1 2004 34522 2005 3555,603 2006 3662,204 2007 3772,105 2008 3885,306 2009 4001,807 2010 4121,908 2011 4245,509 2012 4372,90

10 2013 4504,1011 2014 4598,8012 2015 4715,6013 2016 4832,4014 2017 4949,2015 2018 5066,0016 2019 5182,80

Consumo de Yuca Tn.

Gráfico 3.1

Tabla 3.2

Gráfico 3.2

Área: Proyectos

diferencia entre producción (abastecimiento) y consumo (requerimiento) como se

muestra en el siguiente cuadro.

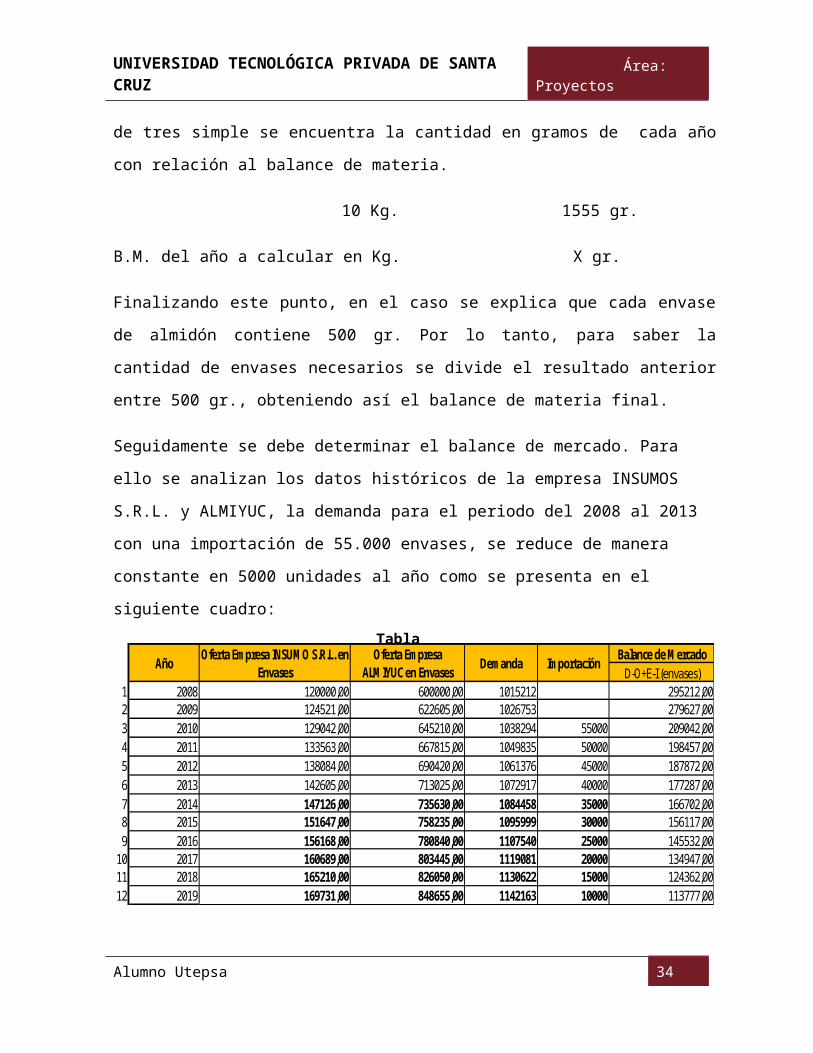

Para el siguiente paso se muestra que con 10Kg. de yuca se produce 1555gr. de

almidón, por lo tanto, utilizando la regla de tres simple se encuentra la cantidad en

gramos de cada año con relación al balance de materia.

10 Kg. 1555 gr.

B.M. del año a calcular en Kg. X gr.

Finalizando este punto, en el caso se explica que cada envase de almidón contiene

500 gr. Por lo tanto, para saber la cantidad de envases necesarios se divide el

resultado anterior entre 500 gr., obteniendo así el balance de materia final.

Seguidamente se debe determinar el balance de mercado. Para ello se analizan los

datos históricos de la empresa INSUMOS S.R.L. y ALMIYUC, la demanda para el

periodo del 2008 al 2013 con una importación de 55.000 envases, se reduce de

25

Balance de materia Prima Abast. - Reque.(Kg.)

Balance de materia por 10 kg, produce 1555 gr. De almidón

(Kg.)Envases de Almidón

c/u 500 gr.-213800,00 -33245900,00 -66492-109500,00 -17027250,00 -34055

200,00 31100,00 6233100,00 5147050,00 10294

213900,00 33261450,00 66523206600,00 32126300,00 64253311200,00 48391600,00 96783487900,00 75868450,00 151737641900,00 99815450,00 199631743800,00 115660900,00 231322802610,00 124805855,00 249612906520,00 140963860,00 281928

1010430,00 157121865,00 3142441114340,00 173279870,00 3465601218250,00 189437875,00 3788761322160,00 205595880,00 411192

Área: Proyectos

manera constante en 5000 unidades al año como se presenta en el siguiente

cuadro:

Balance de MercadoD-O+E-I (envases)

1 2008 120000,00 600000,00 1015212 295212,002 2009 124521,00 622605,00 1026753 279627,003 2010 129042,00 645210,00 1038294 55000 209042,004 2011 133563,00 667815,00 1049835 50000 198457,005 2012 138084,00 690420,00 1061376 45000 187872,006 2013 142605,00 713025,00 1072917 40000 177287,007 2014 147126,00 735630,00 1084458 35000 166702,008 2015 151647,00 758235,00 1095999 30000 156117,009 2016 156168,00 780840,00 1107540 25000 145532,00

10 2017 160689,00 803445,00 1119081 20000 134947,0011 2018 165210,00 826050,00 1130622 15000 124362,0012 2019 169731,00 848655,00 1142163 10000 113777,00

Año ImportaciónOferta Empresa INSUMO S.R.L. en

EnvasesDemanda

Oferta Empresa ALMIYUC en Envases

Una vez obtenido los datos anteriores, se procede a realizar el balance de mercado

mediante la siguiente formula:

Balance de Mercado = Demanda – Oferta + Exportación - Importación

En relación a los datos históricos, se puede terminar la proyección por el método de

progresión lineal.

En el gráfico 3.3 expresa la ecuación de la recta para la empresa INSUMOS S.R.L.

Obteniendo su proyección y el gráfico 3.4 se explica la ecuación del método de

regresión lineal para la empres ALMIYUC.

En la demanda indica muestra el comportamiento de la ecuación lineal como

muestra en el gráfico 3.5

26

Tabla 3.3

Gráfico 3.3 Gráfico 3.4

Área: Proyectos

El siguiente paso es la capacidad, para ello la empresa invirtió 500000 Bs. Para tener una planta con una capacidad máxima de producción de 125000 envases por año. El presente proyecto se cuenta con una suma de 610000 Bs.

Los datos son los siguientes:

Io = 500000 Bs.

To= 125000 envases

It = 610000 Bs.

α = 0,77

La Formula: Tt = α√ ¿Io* To

Tt = 0,77√610000500000 * 125000

Tt = 161832 Envases.

Obteniendo este resultado, la capacidad de la maquinaria es de 161832 envases por año.

Una vez teniendo el balance de materia prima, balance de mercado y la capacidad, se encuentra el programa de producción tomando los datos menores de los tres como se muestra en la tabla

27

Gráfico 3.5

Área: Proyectos

Año Balance de materia prima

Balance de mercado capacidad

Programa de Producción

2014 249611,71 166702,00 161832 161832,462015 281927,72 156117,00 161832 156117,002016 314243,73 145532,00 161832 145532,002017 346559,74 134947,00 161832 134947,002018 378875,75 124362,00 161832 124362,002019 411191,76 113777,00 161832 113777,00

3.2. Flujo neto para los 6 años con y sin financiamiento.Para obtener los flujos, primeramente se encuentra el precio, para ello se utiliza la

siguiente tabla sobre el caso:

Demanda OfertaPrecio Bs. Cantidad Kg. Mes Precio Bs. Cantidad Kg. Mes

7 45000 6,5 500008 49000 8,5 400009 53000 10,5 30000

10 57000 12,5 20000

En el precio de venta se calcula utilizando los datos de la encuesta de ventas del

mercado mediante la siguiente fórmula:

Demanda:

B= y₂ - y₁ = 49000 - 45000 = 4000 A= y₁ - B*x₁ = 45000 – (4000*7) = 17000

x₂ - x₁ 8 - 7

y= A + B*x

y= 17000 + (4000)*x

Oferta:

28

Tabla 3.4

Tabla 3.5

Área: Proyectos

B= y₂ - y₁ = 4000 - 5000 = -5000 A= y₁ - B*x₁ = 5000 - (-5000*6,5) = 82500

x₂ - x₁ 8,5 – 6,5

y = A + B*x

y = 82500 + (-5000)*x

Unificando la variable “y”, se encuentra el precio de Venta unitario por la variable “x”.

17000 + 4000x = 825000 - 5000x

X = 7,28

La inversión fija, diferida y el capital de trabajo son:

Inversión Fija 128455Maquinaria depre. 5 años 34000Vehículos depre. 8 años 65000Herramientas depre. 3 años 6000Equipos depre. 5 años 15000Muebles y enseres depre. 5 años 8455

Inversión Diferida 36850Proyecto 25000Estudio de mercado 5000Gastos de Organización 6850

Capital de Trabajo 485512,913Capital de Operaciones 485512,913

Para el capital de operaciones se debe cubrir los costos fijos y variables durante los

primeros 7 meses de operación, por lo cual la suma de estos cosos se divide entre

12 meses y se multiplica los los 7 meses que se desea cubrir.

29

Tabla 3.6

Tabla 3.7

Tabla 3.7

Área: Proyectos

TOTAL DE INVERSIONES 650817,913Préstamo Bancario 60% 390490,748Aporte Propio 40% 260327,165

Del total de inversiones que es 650817,9 Bs. lo cual el 60% es financiado mediante el banco UNION al 13% anual en 6 años pagaderos constante, para ello la fórmula del monto a pagar constante es:

Pagos constantes a 6 años = Préstamo * interés

1 – (1 + interés) ᶰ

= 390490,7 * 0,13

1 – (1 + 0,13) ⁶

= 97682,52 Bs.

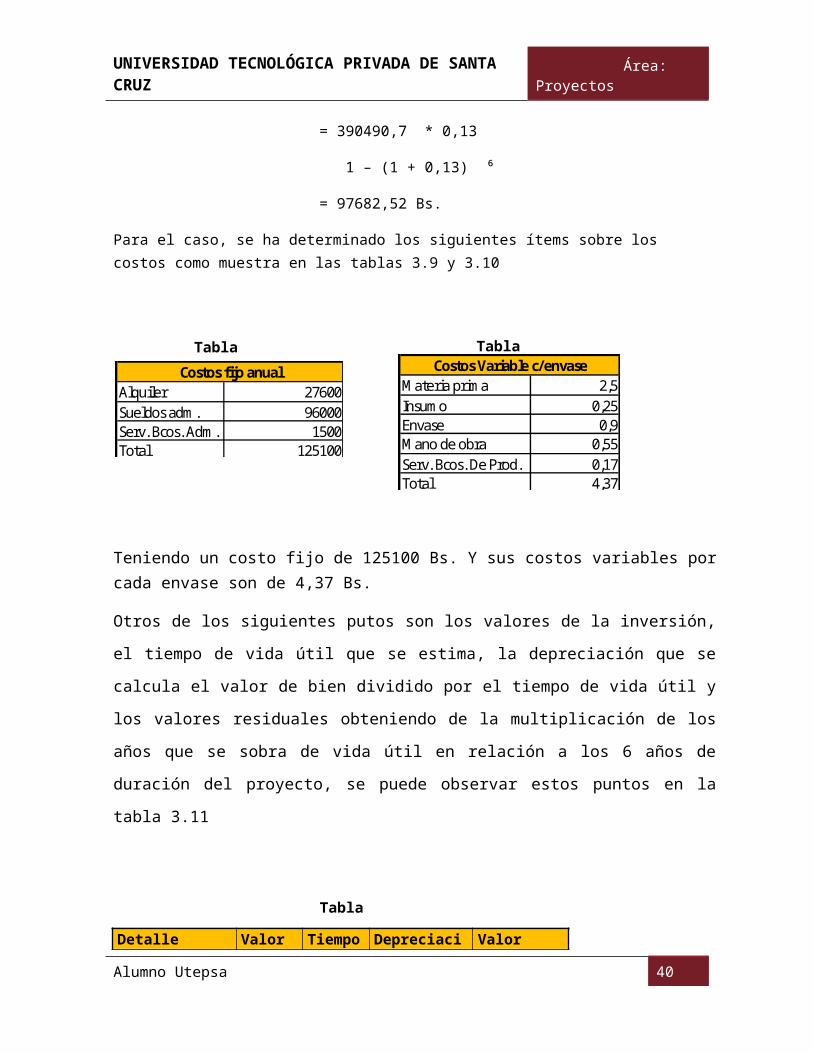

Para el caso, se ha determinado los siguientes ítems sobre los costos como muestra en las tablas 3.9 y 3.10

Teniendo un costo fijo de 125100 Bs. Y sus costos variables por cada envase son de 4,37 Bs.

Otros de los siguientes putos son los valores de la inversión, el tiempo de vida útil

que se estima, la depreciación que se calcula el valor de bien dividido por el tiempo

de vida útil y los valores residuales obteniendo de la multiplicación de los años que

se sobra de vida útil en relación a los 6 años de duración del proyecto, se puede

observar estos puntos en la tabla 3.11

30

Tabla 3.8

Tabla 3.9

Alquiler 27600Sueldos adm. 96000Serv. Bcos. Adm. 1500Total 125100

Costos fijo anualMateria prima 2,5Insumo 0,25Envase 0,9Mano de obra 0,55Serv. Bcos. De Prod. 0,17Total 4,37

Costos Variable c/envaseTabla 3.10

Área: Proyectos

Detalle Valor Tiempo DepreciaciónValor Residual

Maquinaria 34000 5 6800 Vehículo 65000 8 8125 16250Herramientas 6000 3 2000 Equipos 15000 5 3000 Muebles y enseres 8455 5 1691 Total 120000 26 21616 16250

Con todos los datos anteriores realizados, el paso final de este punto es el flujo de

caja como se muestra a continuación la tabla 3.12 (flujo de caja con financiamiento):

En caso del flujo sin financiamiento, También se calcula tiendo en cuenta que no existe préstamo bancario, por ende no hay pagos al banco como se muestra en la tabla 3.13

31

AÑO 0 1 2 3 4 5 6CANTIDAD 161.832,46 156.117,00 145.532,00 134.947,00 124.362,00 113.777,00PRECIO 7,28 7,28 7,28 7,28 7,28 7,28

INGRESOS 1.178.140,31 1.136.531,76 1.059.472,96 982.414,16 905.355,36 828.296,56OTROS INGRESOS 390.490,75COSTOS FIJOS 125.100,00 125.100,00 125.100,00 125.100,00 125.100,00 125.100,00COSTOS VARIABLES 707.207,85 682.231,29 635.974,84 589.718,39 543.461,94 497.205,49OTROS COSTOS 27.000,00DEPRECIACION 21.616,00 21.616,00 21.616,00 21.616,00 21.616,00 10.125,00AMORTIZACION INTANGINBLE 7.370,00 7.370,00 7.370,00 7.370,00 7.370,00UTILIDAD ANTES DE IMPUESTOS 289.846,46 300.214,47 269.412,12 238.609,77 207.807,42 195.866,07IMPUESTOS 25% 72.461,61 75.053,62 67.353,03 59.652,44 51.951,85 48.966,52PAGO AL BANCO 97.682,52 97.682,52 97.682,52 97.682,52 97.682,52 97.682,52UTILIDAD DESPUES DE IMPUESTOS 119.702,32 127.478,33 104.376,57 81.274,80 58.173,04 49.217,03DEPRECIACION 21.616,00 21.616,00 21.616,00 21.616,00 21.616,00 10.125,00AMORTIZACION INTANGINBLE 7.370,00 7.370,00 7.370,00 7.370,00 7.370,00VALOR RESIDUAL 16.250,00INV. FIJA 128.455,00 2.000,00INV. DIFERIDA 36.850,00INV CAP TRABAJO 485.512,91FLUJO NETO (260.327,17) 148.688,32 156.464,33 133.362,57 108.260,80 87.159,04 75.592,03

FLUJO DE CAJA

Tabla 3.11

Tabla 3.12

AÑO 0 1 2 3 4 5 6CANTIDAD 161.832,46 156.117,00 145.532,00 134.947,00 124.362,00 113.777,00PRECIO 7,28 7,28 7,28 7,28 7,28 7,28

INGRESOS 1.178.140,31 1.136.531,76 1.059.472,96 982.414,16 905.355,36 828.296,56OTROS INGRESOSCOSTOS FIJOS 125.100,00 125.100,00 125.100,00 125.100,00 125.100,00 125.100,00COSTOS VARIABLES 707.207,85 682.231,29 635.974,84 589.718,39 543.461,94 497.205,49OTROS COSTOS 27.000,00DEPRECIACION 21.616,00 21.616,00 21.616,00 21.616,00 21.616,00 10.125,00AMORTIZACION INTANGINBLE 7.370,00 7.370,00 7.370,00 7.370,00 7.370,00UTILIDAD ANTES DE IMPUESTOS 289.846,46 300.214,47 269.412,12 238.609,77 207.807,42 195.866,07IMPUESTOS 25% 72.461,61 75.053,62 67.353,03 59.652,44 51.951,85 48.966,52PAGO AL BANCOUTILIDAD DESPUES DE IMPUESTOS 217.384,84 225.160,85 202.059,09 178.957,33 155.855,57 146.899,55DEPRECIACION 21.616,00 21.616,00 21.616,00 21.616,00 21.616,00 10.125,00AMORTIZACION INTANGINBLE 7.370,00 7.370,00 7.370,00 7.370,00 7.370,00VALOR RESIDUAL 16.250,00INV. FIJA 128.455,00 2.000,00INV. DIFERIDA 36.850,00INV CAP TRABAJO 485.512,91FLUJO NETO (650.817,91) 246.370,84 254.146,85 231.045,09 209.943,33 184.841,57 173.274,55

FLUJO DE CAJA Tabla 3.13

Área: Proyectos

3.3. Indicadores VAN, TIR, PRC y BRC para los dos flujos con y sin financiamiento.

Para los Indicadores Financieros se realiza el apalancamiento para poder

determinar la tasa de descuento y así poder utilizarlo en el Valor Actual Neto (VAN).

COSTO DE CAPITAL PROMEDIO PONDERADO

Detalle PorcentajeTasa Costo Capital

Aporte Propio 40% 35% 0,14Financiado 60% 13% 0,078

21,80%

La tasa interna de retorno (TIR) y el valor actual neto (VAN) con financiamiento son

los siguientes:

C/F

TIR 47%

VAN $b 236.230

Lo cual el proyecto nos indica que la TIR nos da una rentabilidad del 47% y el VAN

nos indica que en el margen de los 21,8% de la tasa por el apalancamiento y los

47%, es 236.230 Bs. que se gana por el proyecto.

Por lo tanto este proyecto es más factible que las anteriores opciones mencionadas

en el caso como el transporte provincial con una rentabilidad del 26%, balneario con

28% y acopio y venta de fruta con 40%.

32

Tabla 3.14

Tabla 3.15

Área: Proyectos

Para el Periodo de Recuperación de Capital (PRC) es cuando la inversión del

proyecto sea igual al valor actualizado de cada año hasta que haya una relación de

años/ ingresos. Con financiamiento se determinó en el año 3, recuperando la

inversión.

0 1 2 3 4 5 6(260.327,17) 148.688,32 156.464,33 133.362,57 108.260,80 87.159,04 75.592,03

Años Utilizados Valor Actual 2 $b 227.543,81 Valor Actual 3 $b 301.349,88 PRC 3 añosRBC $b 1,56

La Relación de Beneficio y Costo se determinó que de cada boliviano, se gana

0,56 Bs. con financiamiento.

La tasa interna de retorno (TIR) y el valor actual neto (VAN) con financiamiento son

los siguientes:

S/F

TIR 26%

VAN -$b 101.911,41

Lo cual el proyecto nos indica que la TIR nos da una rentabilidad del 26%, lo que

indica que para ganar los 35% de la tasa de aporte propio, se requiere de 101911,41

Bs. que es el VAN.

3.4. Análisis de sensibilidad de ambos flujos

La Sensibilidad del precio con financiamiento se refiere al límite en el que se

puede disminuir el precio de un producto al público velando que el productor siga

33

Área: Proyectos

siendo competitivo. En este caso se indica la posibilidad de disminuir hasta en un

7,57% el precio unitario de venta.

Para la Sensibilidad del costo con financiamiento, puede subir hasta un 10,34%

que indicaría el límite que puede elevarse el proyecto y no habría pérdida.

Para la Sensibilidad del precio sin financiamiento, debe incrementar en un 4,85%

para llegar al límite del precio de competencia.

Para la Sensibilidad del costo sin financiamiento, debe disminuir un 5,29% que

podría llegar el límite del proyecto y no habría pérdida.

4. Conclusiones y recomendaciones

4.1. Conclusiones Analizando los indicadores financieros se puede concluir que con

financiamiento, el proyecto cuenta con una TIR de 47%, una ganancia de Bs.

236.230 y una RBC de 1,70 Bs. recuperando así el capital invertido en 3

años. Tomando en cuenta que el grupo de inversionistas tienen otras

opciones para destinar su capital, la rentabilidad de este proyecto es la más

elevada, por lo tanto es factible.

Al observar la diferencia de rentabilidad entre un proyecto financiado y uno sin

financiamiento, se denota una caída del 21% en la TIR.

El proyecto sin financiamiento, cuya rentabilidad es la más baja, requiere de

Bs. 101.911,41 para alcanzar las ganancias esperadas de la tasa de aporte

propio.

Mediante el Estudio de Mercado se determinó que el programa de producción

debe ajustarse a la demanda de almidón de yuca.

Con la ayuda del análisis de sensibilidad se comprueba que la variación de

precios y costos no resultaría riesgosa para la competitividad de este

34

Área: Proyectos

emprendimiento siempre y cuando la disminución del precio unitario de venta

no exceda el 7,57% y el aumento del costo no sobrepase el 10,34%.

4.2. Recomendaciones Se recomienda invertir en el proyecto dada las condiciones favorables que

tiene este emprendimiento.

El proyecto sin financiamiento no consigue las ganancias esperadas, por lo

cual es recomendable que el emprendimiento se efectúe con la ayuda de un

préstamo bancario.

Teniendo en cuenta la diversidad que se puede obtener mediante el almidón

de yuca, se recomienda a reutilizar los elementos reciclados para así

maximizar el producto final.

A criterio propio, los resultados de la sensibilidad del precio y de los costos

demuestran que es recomendable seguir con el proyecto.

5. AnexosA continuación se muestra un ejemplo de la ficha ambiental:

MINISTERIO DE DESARROLLO SOSTENIBLE Y MEDIO AMBIENTE

SECRETARIA NACIONAL DE RECURSOS NATURALES Y MEDIO AMBIENTE

SUBSECRETARIA DE MEDIO AMBIENTE

DIRECCIÓN DE EVALUACION DE IMPACTO AMBIENTAL

FORMULARIO: FICHA AMBIENTAL No.________1. INFORMACIÓN GENERAL

FECHA DE LLENADO:_____/____/____ LUGAR______________

PROMOTOR:____________________

RESPONSABLE DEL LLENADO DE FICHA:____________________

Nombre y apellidos:________________ Profesión_______________

Cargo:____________________ No. Reg. Consultar______________

35

Área: Proyectos

Departamento______________ Ciudad______________________

2. datos de la unidad productivaNombre de la Unidad Industrial

Proyecto 1.1.2 En Operación 1.1.3 Ampliación 1.1.4 Diversificación

Razón Social

Domicilio legal

Teléfono/Fax

Representante Legal

NOMBRE: Documento Identidad:

Actividades desarrolladas:

Rubros de actividad Código CAEB

36

Área: Proyectos

Dirección de la Unidad Industrial

Municipio Departamento

3. INFORMACIÓN TÉCNICA DE LA UNIDAD INDUSTRIAL

MATERIAS PRIMAS, INSUMOS Y MATERIALES (Llenar el Anexo de la Página 5)

CONSUMO DE AGUA, ENERGÍA ELÉCTRICA, COMBUSTIBLES Y LUBRICANTES

Descripción Cantidad Anual UnidadA) AGUAB)

B) ENERGÍA ELÉCTRICA

C) OTRA ENERGÍA..................................................................................................D) COMBUSTIBLES

GAS NATURAL

DIESEL

E) OTRO COMBUSTIBLE......................................................................

37

Área: Proyectos

.... ......................... .....................................

F) LUBRICANTES

POTENCIA INSTALADA

Potencia Instalada KVA

PRODUCTOS Y SUB PRODUCTOS OBTENIDOS (Llenar en anexo de la Página 6)

INFRAESTRUCTURA DE SERVICIOS

Fuente de provisión de agua:

Red pública Pozo Otros

Energía eléctrica:

Potencia instalada de red pública KVA

Potencia instalada de generación propia KVA

Descargas de efluentes industriales:

Conexión al alcantarillado

Lugar de descarga de efluentes

Conexión de gas natural:

Servicio de residuos sólidos:

38

SI NOO

SI NOO

SI NOO

Área: Proyectos

Lugar de disposición de residuos

DATOS DEL PERSONAL EMPLEADO

Número de empleados de la Unidad Industrial

DATOS DE SUPERFICIE

Superficie ocupada de las instalaciones [m2]

Superficie total del predio [m2]

4. USO DE SUELO MUNICIPAL

Residencial Exclusiva: Residencial Mixta: Industrial Mixta:

Industrial Exclusiva: Rural: Parque Industrial:

Otro (especificar)

Localización de acuerdo con el Plan de Ordenamiento Urbano y Territorial?

SI NO

5. CLASIFICACIÓN POR RIESGO DE CONTAMINACIÓN

Código de Subclase CAEB CIRC (Categoría)

39

Área: Proyectos

Resolución Administrativa N° ............./.........

Vistos y considerando

Los suscritosl ...........................................en calidad de promotor............................... en calidad de Responsables técnico de la elaboración de la ficha ambiental y el ___________ en calidad de ______________, damos fe, de la veracidad de la información detallada en el presente ducmento, y asumiendo la responsabilidad en caso de no ser evidente el tenor de esta declaración que tiene calidad de confesión volutaria.Firmas:

-___________________ _____________________Promotor Responsable Técnico

Nombres:

C.I.:

40

DECLARACIÓN JURADA