universidad dr. josÉ matÍas delgado red …webquery.ujmd.edu.sv/siab/bvirtual/biblioteca...

TRANSCRIPT

[Escribir texto]

UNIVERSIDAD DR. JOSÉ MATÍAS DELGADO

RED BIBLIOTECARIA MATÍAS

DERECHOS DE PUBLICACIÓN

DEL REGLAMENTO DE GRADUACIÓN DE LA UNIVERSIDAD DR. JOSÉ MATÍAS DELGADO

Capítulo VI, Art. 46

“Los documentos finales de investigación serán propiedad de la Universidad para fines de divulgación”

PUBLICADO BAJO LA LICENCIA CREATIVE COMMONS

Reconocimiento-NoComercial-SinObraDerivada 3.0 Unported. http://creativecommons.org/licenses/by-nc-nd/3.0/deed.es_ES

“No se permite un uso comercial de la obra original ni la generación de obras derivadas.”

Para cualquier otro uso se debe solicitar el permiso a la Universidad

SEMINARIO TRABAJO DE INVESTIGACIÓN: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS DE INVERSIÓN EN ÉPOCA

DE CRISIS.

ESTUDIO DE FACTIBILIDAD TÉCNICA FINANCIERA PARA LA ELABORACIÓN DE SHAMPOO ORGÁNICO EN BASE A CULTIVOS

VEGETALES AUTÓCTONOS: SAPUYULO, CHICHIPINCE, AGUACATE, SÁBILA, ACEITUNO, SALVIA Y OTROS

INTEGRANTES DEL GRUPO: HENRÍQUEZ CHOTO, GUSTAVO DAVID

VALENCIA VALLE, LUIS RODOLFO

PREVIO PARA OPTAR AL TÍTULO DE INGENIERO INDUSTRIAL

OCTUBRE DE 2012. SAN SALVADOR EL SALVADOR CENTRO AMÉRICA

SEMINARIO TRABAJO DE INVESTIGACIÓN: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS DE INVERSIÓN EN ÉPOCA

DE CRISIS.

ESTUDIO DE FACTIBILIDAD TÉCNICA FINANCIERA PARA LA ELABORACIÓN DE SHAMPOO ORGÁNICO EN BASE A CULTIVOS

VEGETALES AUTÓCTONOS: SAPUYULO, CHICHIPINCE, AGUACATE, SÁBILA, ACEITUNO, SALVIA Y OTROS

INTEGRANTES DEL GRUPO: HENRÍQUEZ CHOTO, GUSTAVO DAVID

VALENCIA VALLE, LUIS RODOLFO

PREVIO PARA OPTAR AL TÍTULO DE INGENIERO INDUSTRIAL

OCTUBRE DE 2012. SAN SALVADOR EL SALVADOR CENTRO AMÉRICA

DR. DAVID ESCOBAR GALINDO RECTOR

DR. JOSÉ ENRIQUE SORTO CAMPBELL VICE-RECTOR

DR. FERNANDO BASILIO CASTELLANOS VICE-RECTOR ACADÉMICO Y SECRETARIO GENERAL ING. SILVIA REGINA BARRIOS DE FERREIRO DECANA DE LA FACULTAD DE INGENIERÍA

COMITÉ DE GRADUACION ING. SILVIA REGINA BARRIOS DE FERREIRO DECANA DE LA FACULTAD DE INGENIERÍA ING. WENDY LOVO DE ESQUIVEL COORDINADORA DEL PROCESO DE GRADUACIÓN

ING. VÍCTOR MANUEL ALEJANDRO AVILÉS DELGADO DOCENTE

COMITÉ EVALUADOR ING. MARCO ANTONIO DÍAZ DE LEÓN COORDINADOR

ING. ALFREDO ANTONIO CALLEJAS PRIMER EVALUADOR

ING. RAFAEL ARMANDO CRUZ DÍAZ SEGUNDO EVALUADOR ASESORES DEL SEMINARIO DE GRADUACIÓN ING. MIGUEL ANGEL GALDÁMEZ GUERRERO ING. RENÉ HERNÁN LINARES SILVA

AGRADECIMIENTO Y DEDICATORIA.

AGRADEZCO Y DEDICO ESTE PROYECTO DE TESIS PRIMERAMENTE A DIOS

PORQUE HA ESTADO CONMIGO A CADA PASO QUE DOY, CUIDÁNDOME Y

DÁNDOME FORTALEZA PARA CONTINUAR, SEGUIR ADELANTE Y CUMPLIR

CADA UNA DE MIS METAS; A MIS PADRES, QUIENES HAN SIDO Y SEGUIRÁN

SIENDO MIS MEJORES MAESTROS Y QUE A LO LARGO DE MI VIDA HAN

VELADO POR MI BIENESTAR Y EDUCACIÓN SIENDO MI APOYO EN TODO

MOMENTO, DEPOSITANDO SU ENTERA CONFIANZA EN CADA RETO QUE SE

ME PRESENTA SIN DUDAR NI UN SOLO MOMENTO EN MI INTELIGENCIA Y

CAPACIDAD, ES POR ELLOS QUE SOY LO QUE SOY AHORA, LOS AMO CON

MI VIDA; A MIS CATEDRÁTICOS CON QUIENES APRENDÍ A APRENDER Y

APRENDÍ A ENSEÑAR CON EL MAYOR ESFUERZO POSIBLE PARA ALCANZAR

MIS METAS; A MIS COMPAÑEROS DE TRABAJO QUIENES SIEMPRE ME

APOYARON Y BRINDARON ALTERNATIVAS PARA PODER SALIR ADELANTE

CON ESTE PROYECTO; Y DEFINITIVAMENTE A MIS COMPAÑEROS

UNIVERSITARIOS CON QUIENES COMPARTÍ UN GRAN APOYO EN ESTA GRAN

AVENTURA LLENA DE PARCIALES, TRABAJOS, NOCHES DE DESVELO,

EXPOSICIONES, QUE SI NO ES POR ELLOS, NO ESTARÍA CULMINADO CON

ESTA CARRERA CON ESTE PROYECTO, QUE MARCA UN LOGRO MÁS EN MI

VIDA Y ME MOTIVA A SEGUIR BUSCANDO NUEVOS RETOS CADA VEZ MÁS

GRANDES Y QUE PUEDA TRANSMITIRLO A FUTURAS GENERACIONES.

GUSTAVO DAVID HENRIQUEZ CHOTO

AGRADECIMIENTO Y DEDICATORIA.

AGRADEZCO EN PRIMER LUGAR A DIOS POR PERMITIRME CUMPLIR UN

SUEÑO TAN GRANDE EN MI VIDA, POR CADA UNA DE SUS BENDICIONES Y

PORQUE SIN ÉL NADA DE ESTO FUERA POSIBLE; A MI FAMILIA, POR SU

APOYO INCONDICIONAL EN LOS BUENOS MOMENTOS, Y PRINCIPALMENTE,

EN LOS DIFÍCILES YA QUE SIEMPRE FUERON MI SOPORTE PARA SALIR

ADELANTE Y ALCANZAR ESTA META. A CADA UNO DE MIS CATEDRÁTICOS

POR LOS CONOCIMIENTOS Y EXPERIENCIAS PROFESIONALES QUE

COMPARTIERON CONMIGO YA QUE CADA UNA DE ELLAS FUE

ENRIQUECEDORA Y ME HA AYUDADO A CUMPLIR MI OBJETIVO DE LLEGAR A

SER INGENIERO INDUSTRIAL EL DÍA DE HOY. Y POR ÚLTIMO, PERO NO

MENOS IMPORTANTE, A MIS COMPAÑEROS CON QUIENES COMPARTÍ DÍAS Y

NOCHES DE ESTUDIO, TRABAJO Y ESFUERZO ASÍ COMO LA SATISFACCIÓN

DE IR POCO A POCO APROBANDO TRABAJOS, PARCIALES Y MATERIAS

HASTA TERMINAR LA CARRERA Y CELEBRAR ESTE LOGRO QUE DA INICIO A

UNA NUEVA ETAPA EN MI VIDA.

LUIS RODOLFO VALENCIA VALLE

i

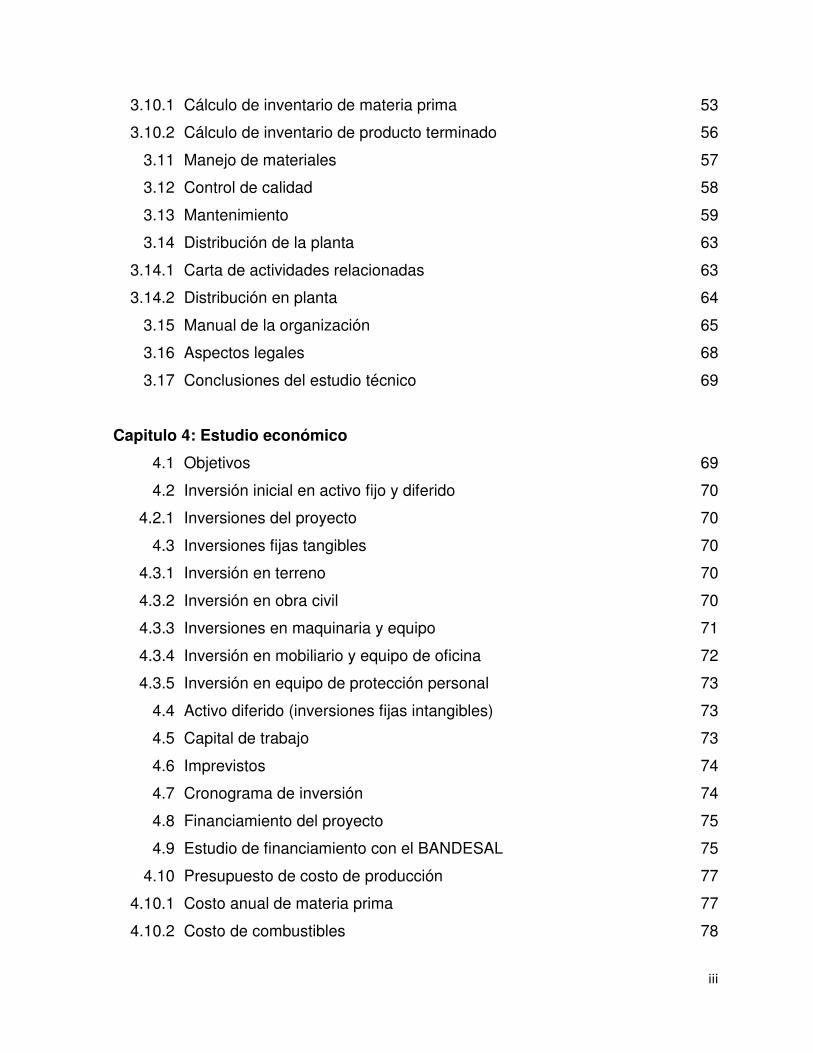

ÍNDICE

Página

Introducción 1

Capitulo 1: Generalidades

1.1 Identificación y planteamiento del problema 2

1.2 Objetivos 3

1.3 Delimitación del problema 4

1.4 Alcance del estudio 4

1.5 Justificación del proyecto 4

1.6 Marco histórico 5

1.7 Metodología de la investigación 5

1.7.1 Tipo de investigación 5

1.7.2 Diseño de la investigación 5

1.7.3 Técnicas e instrumentos 6

1.7.4 Unidad de análisis 6

1.7.5 Diseño y tamaño de la muestra 6

1.7.6 Recolección y procesamiento de datos de campo 6

Capitulo 2: Estudio de mercado

2.1 Objetivos 6

2.2 Definición del producto 7

2.2.1 Clasificación industrial internacional uniforme CIIU del producto 7

2.2.2 Productos sustitutos 8

2.3 Análisis de la demanda 8

2.3.1 Análisis de la demanda fuentes primarias 8

2.3.1.1 Muestra para consumidor final 8

2.3.1.2 Muestra para distribuidores 10

2.3.1.3 Análisis de los resultados de las encuestas consumidor 12

2.3.1.4 Análisis de los resultados de las encuestas distribuidor 19

2.3.1.5 Resumen del análisis de resultados de las encuestas aplicadas

a consumidores finales y distribuidores

25

ii

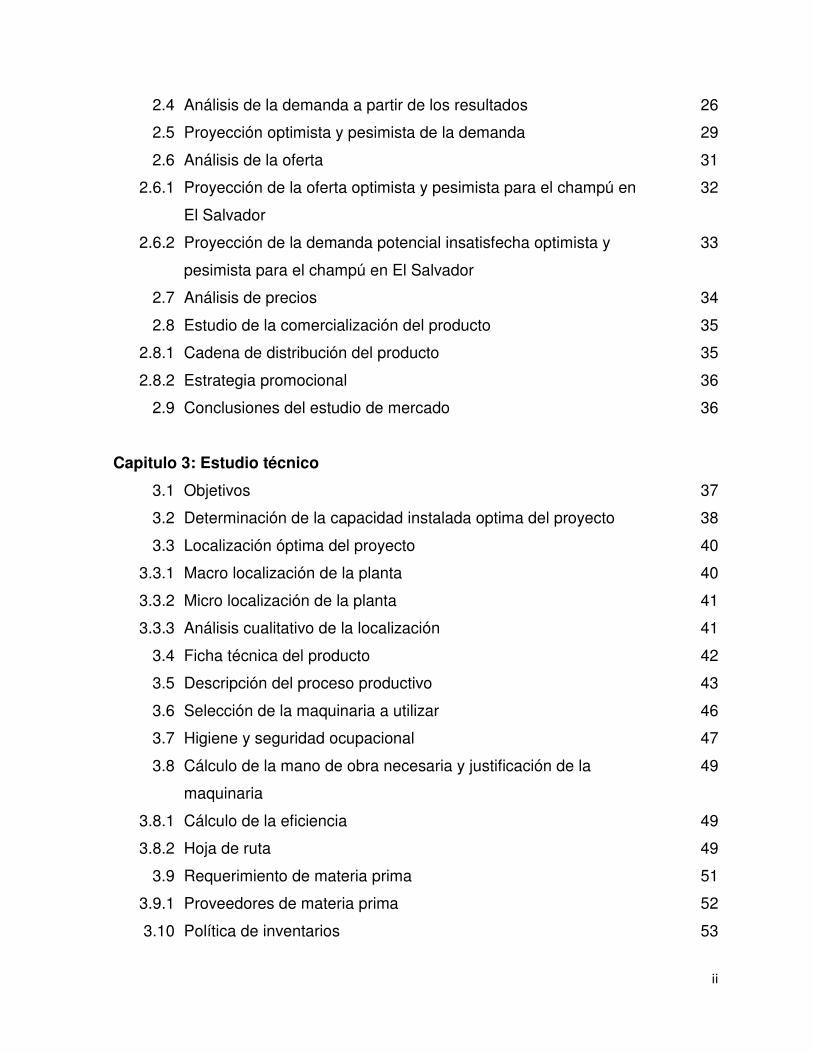

2.4 Análisis de la demanda a partir de los resultados 26

2.5 Proyección optimista y pesimista de la demanda 29

2.6 Análisis de la oferta 31

2.6.1 Proyección de la oferta optimista y pesimista para el champú en

El Salvador

32

2.6.2 Proyección de la demanda potencial insatisfecha optimista y

pesimista para el champú en El Salvador

33

2.7 Análisis de precios 34

2.8 Estudio de la comercialización del producto 35

2.8.1 Cadena de distribución del producto 35

2.8.2 Estrategia promocional 36

2.9 Conclusiones del estudio de mercado 36

Capitulo 3: Estudio técnico

3.1 Objetivos 37

3.2 Determinación de la capacidad instalada optima del proyecto 38

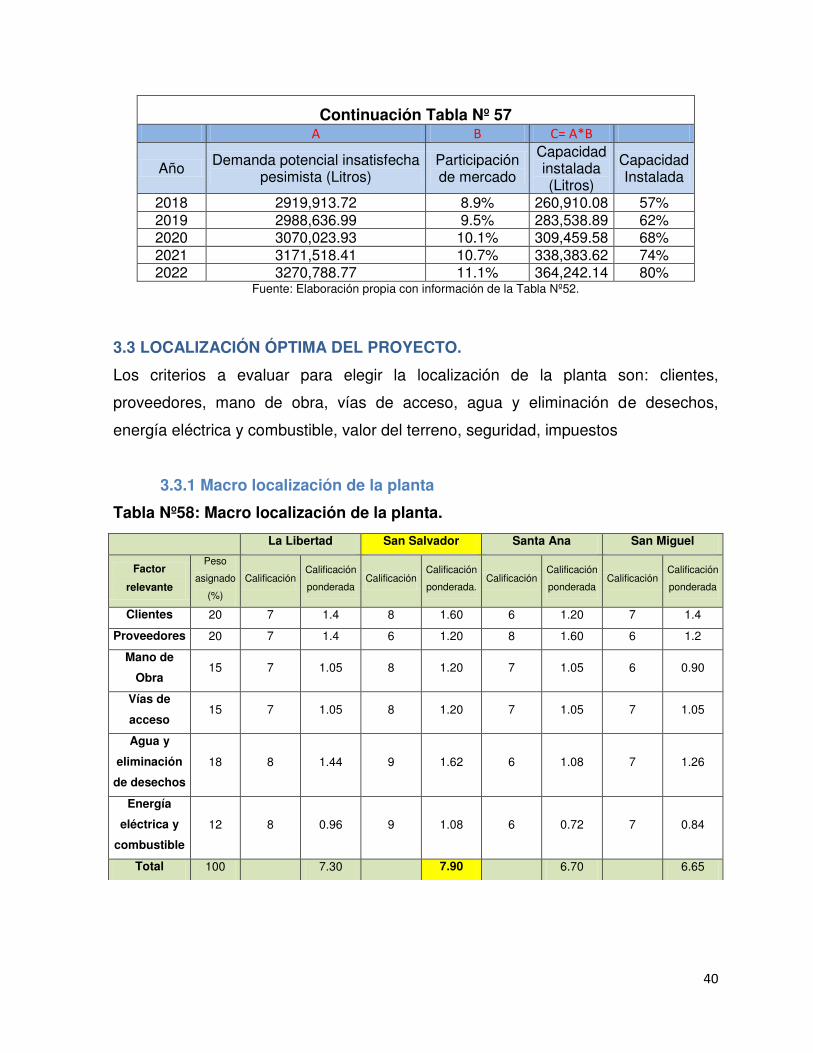

3.3 Localización óptima del proyecto 40

3.3.1 Macro localización de la planta 40

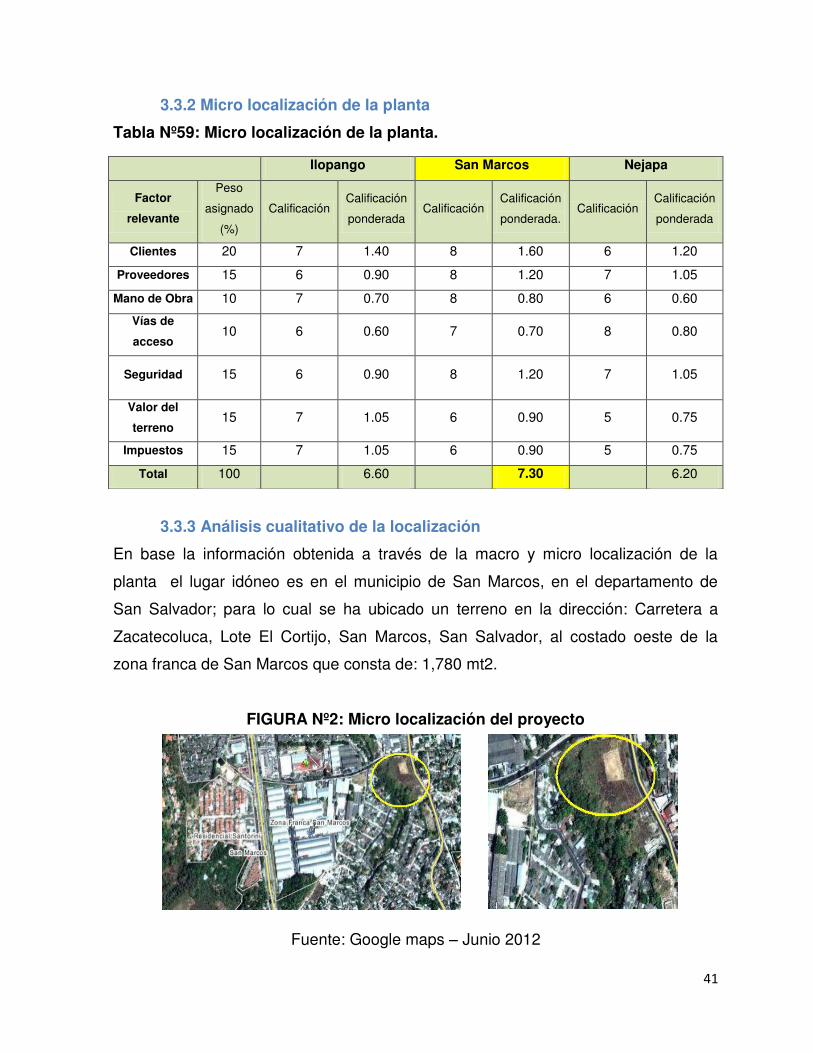

3.3.2 Micro localización de la planta 41

3.3.3 Análisis cualitativo de la localización 41

3.4 Ficha técnica del producto 42

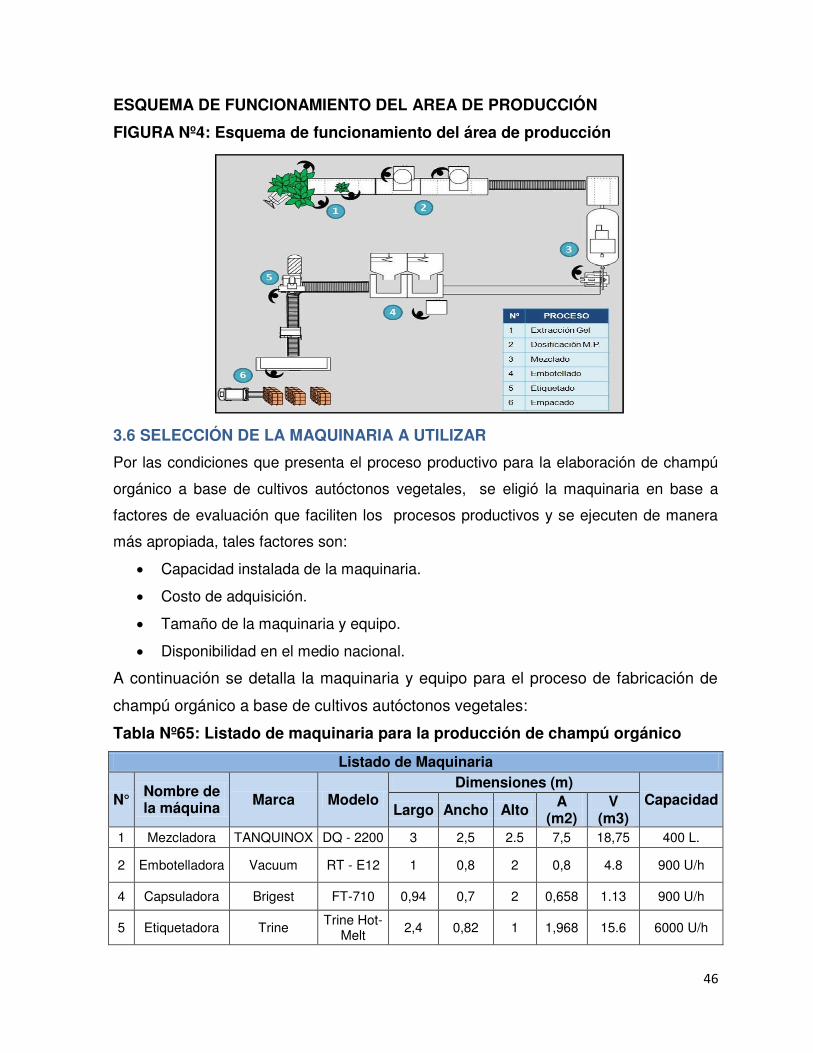

3.5 Descripción del proceso productivo 43

3.6 Selección de la maquinaria a utilizar 46

3.7 Higiene y seguridad ocupacional 47

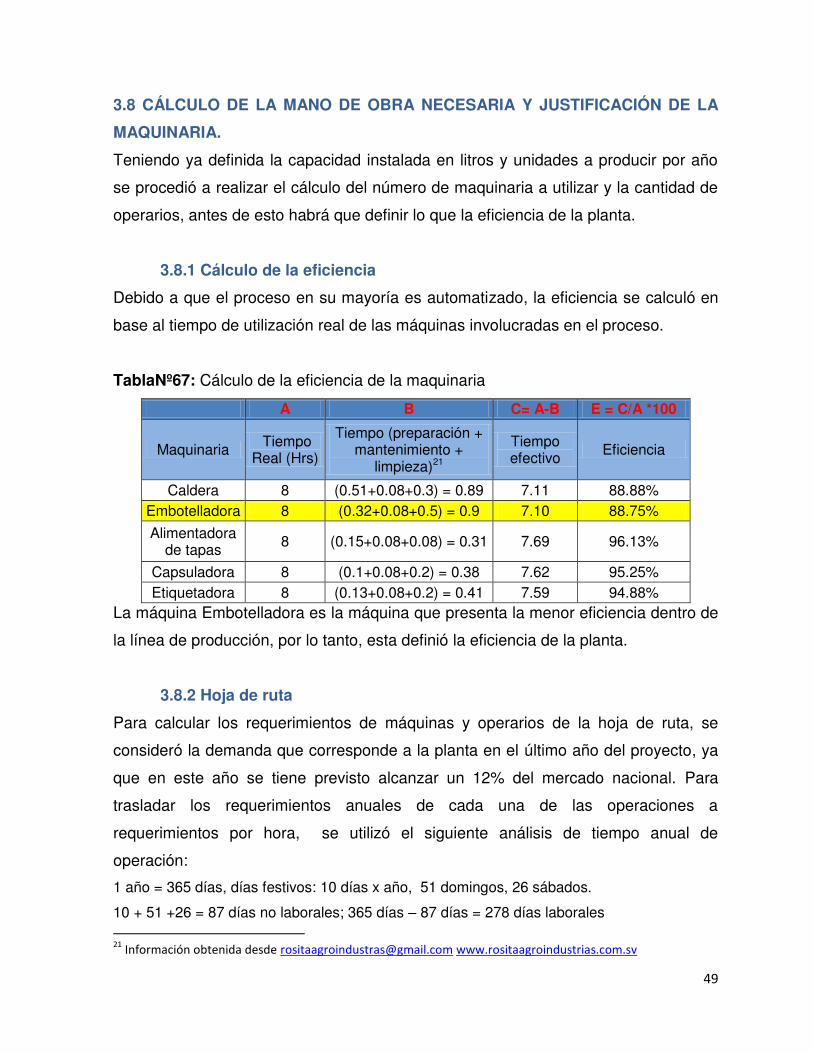

3.8 Cálculo de la mano de obra necesaria y justificación de la

maquinaria

49

3.8.1 Cálculo de la eficiencia 49

3.8.2 Hoja de ruta 49

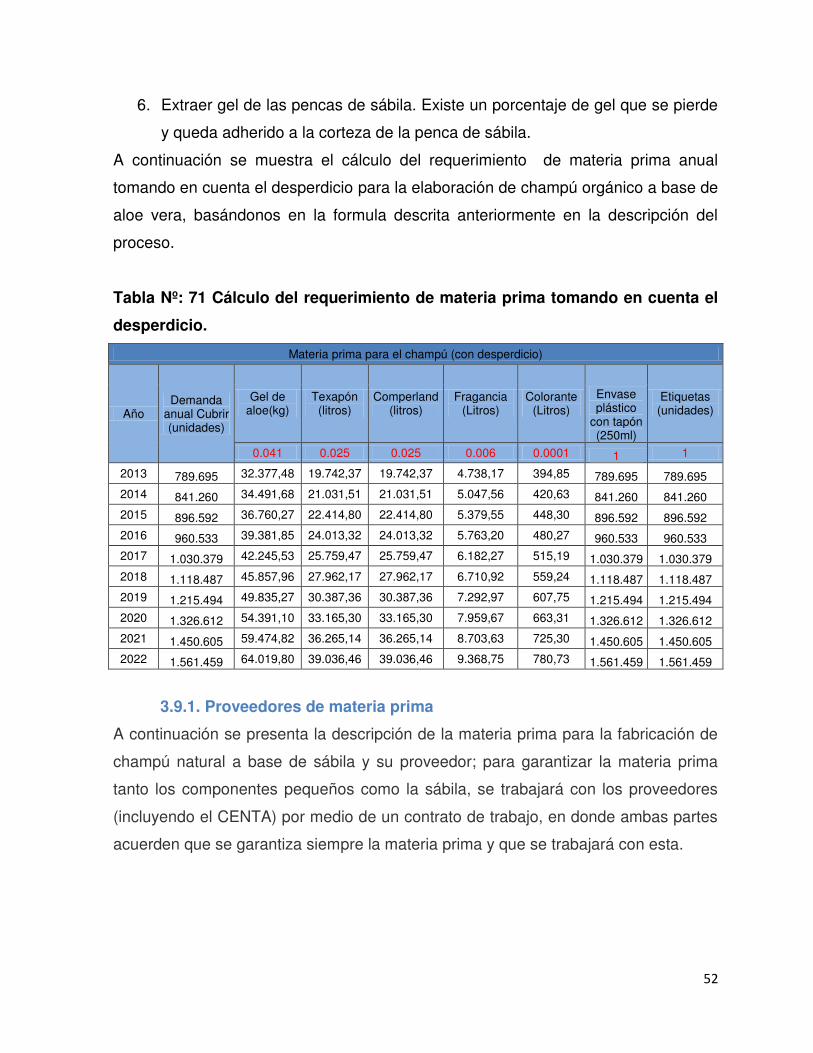

3.9 Requerimiento de materia prima 51

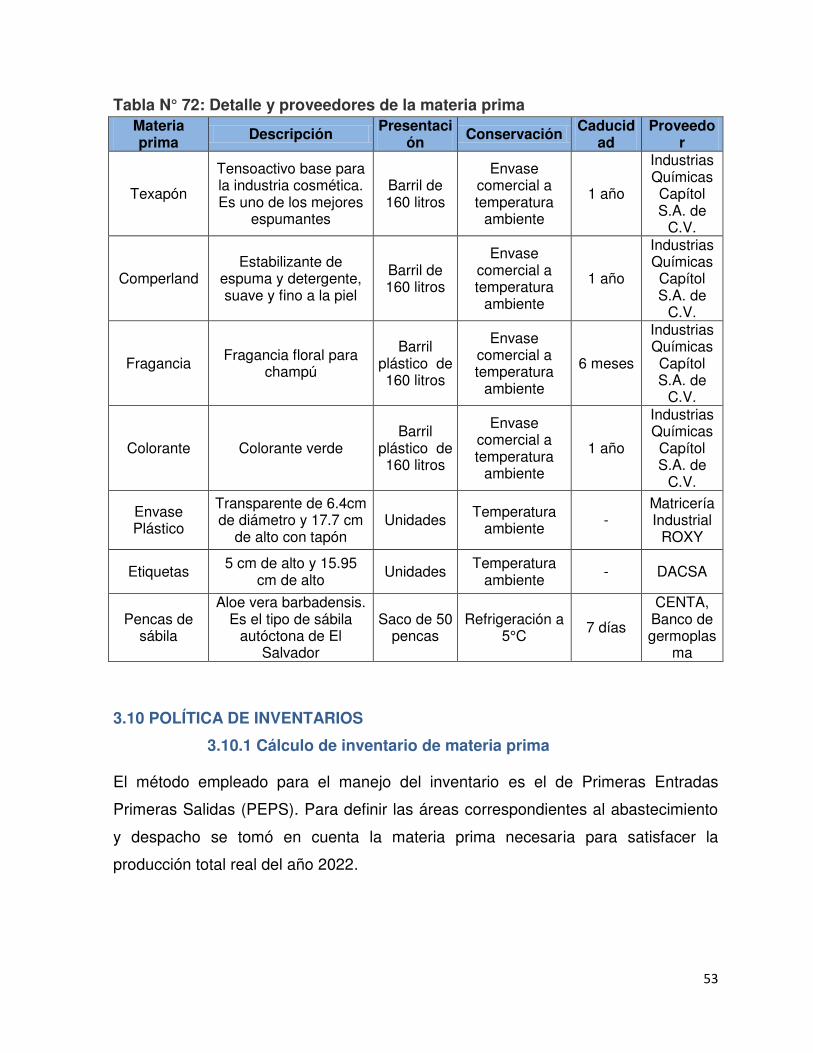

3.9.1 Proveedores de materia prima 52

3.10 Política de inventarios 53

iii

3.10.1 Cálculo de inventario de materia prima 53

3.10.2 Cálculo de inventario de producto terminado 56

3.11 Manejo de materiales 57

3.12 Control de calidad 58

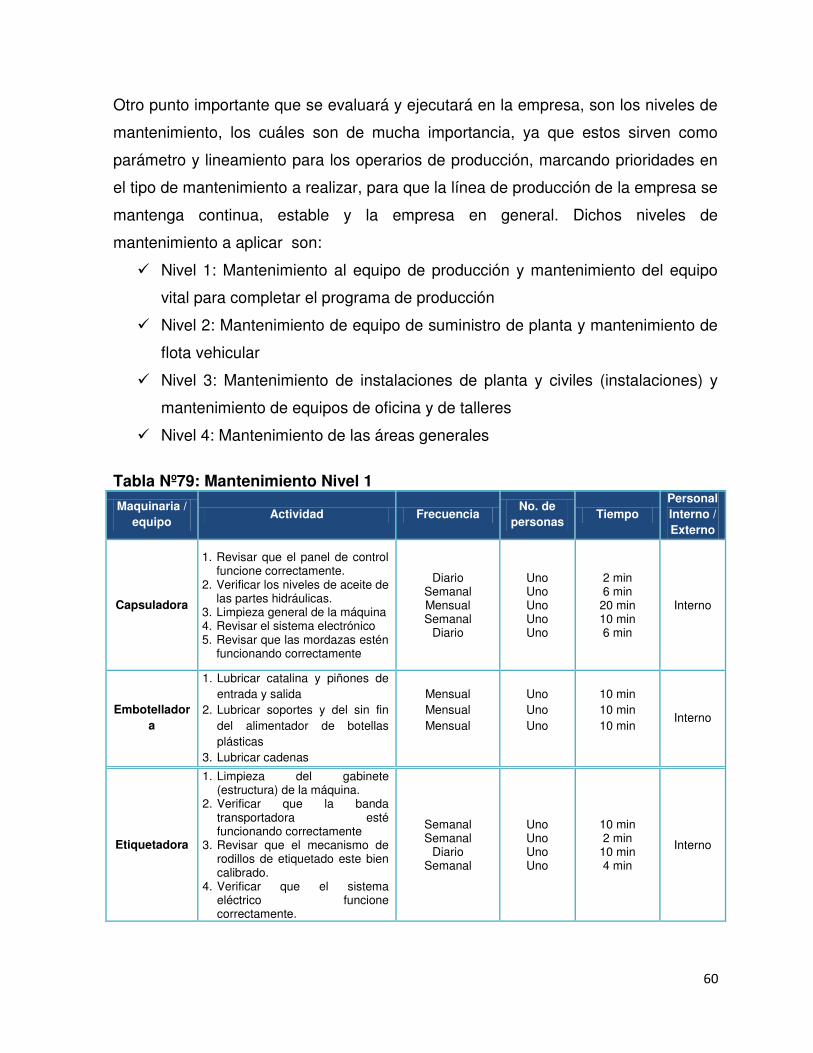

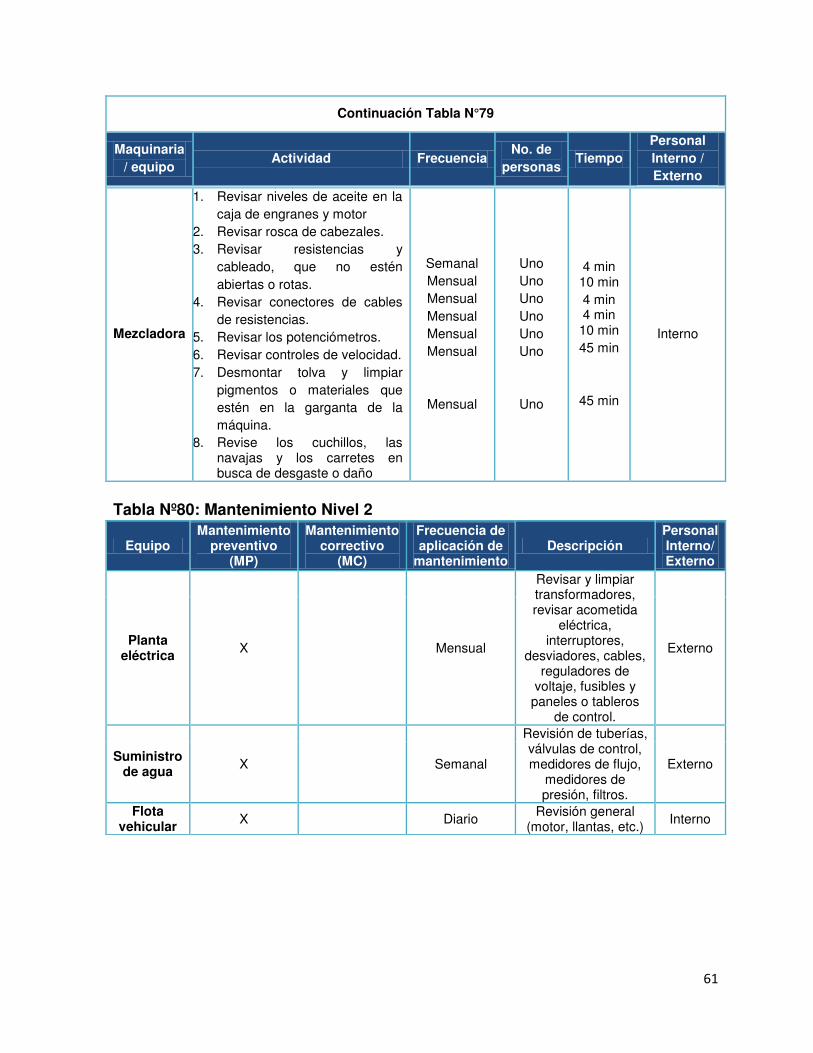

3.13 Mantenimiento 59

3.14 Distribución de la planta 63

3.14.1 Carta de actividades relacionadas 63

3.14.2 Distribución en planta 64

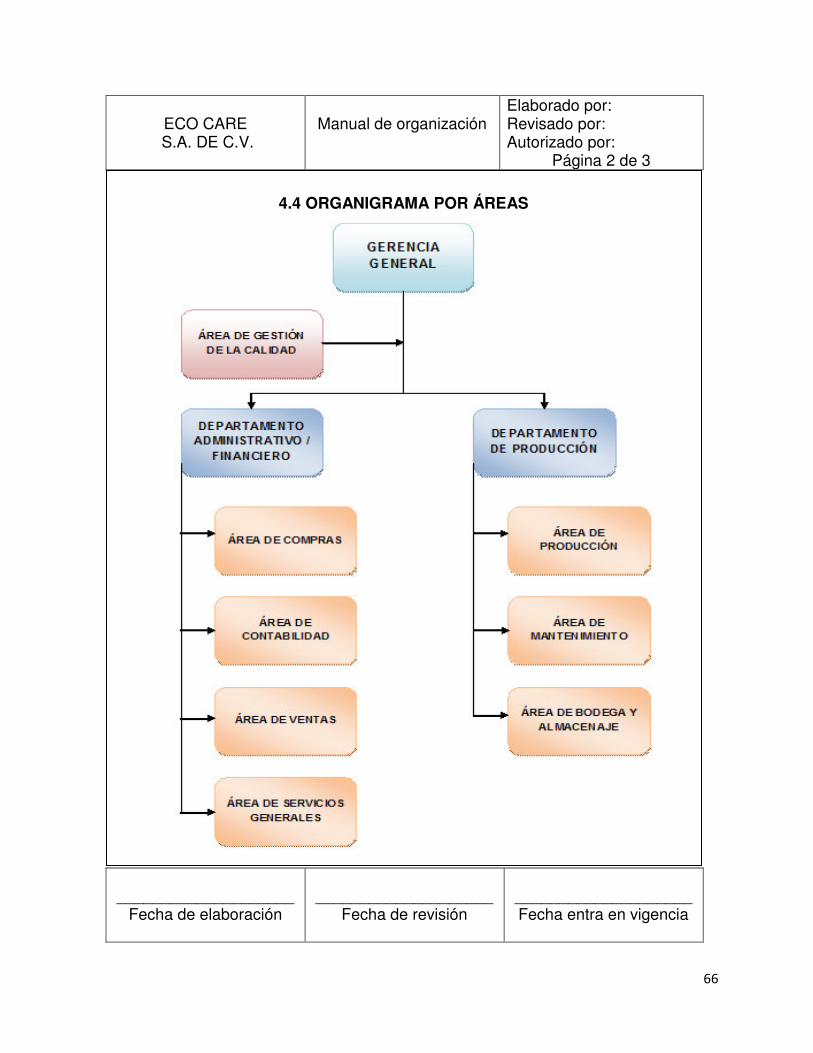

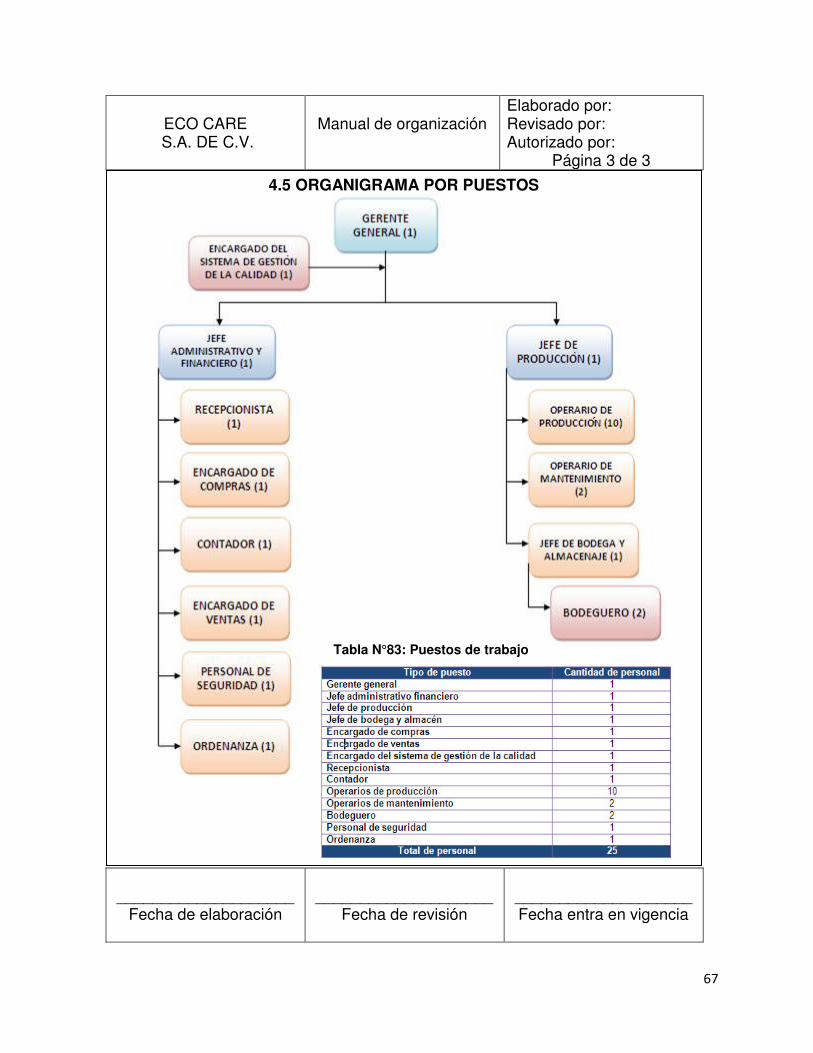

3.15 Manual de la organización 65

3.16 Aspectos legales 68

3.17 Conclusiones del estudio técnico 69

Capitulo 4: Estudio económico

4.1 Objetivos 69

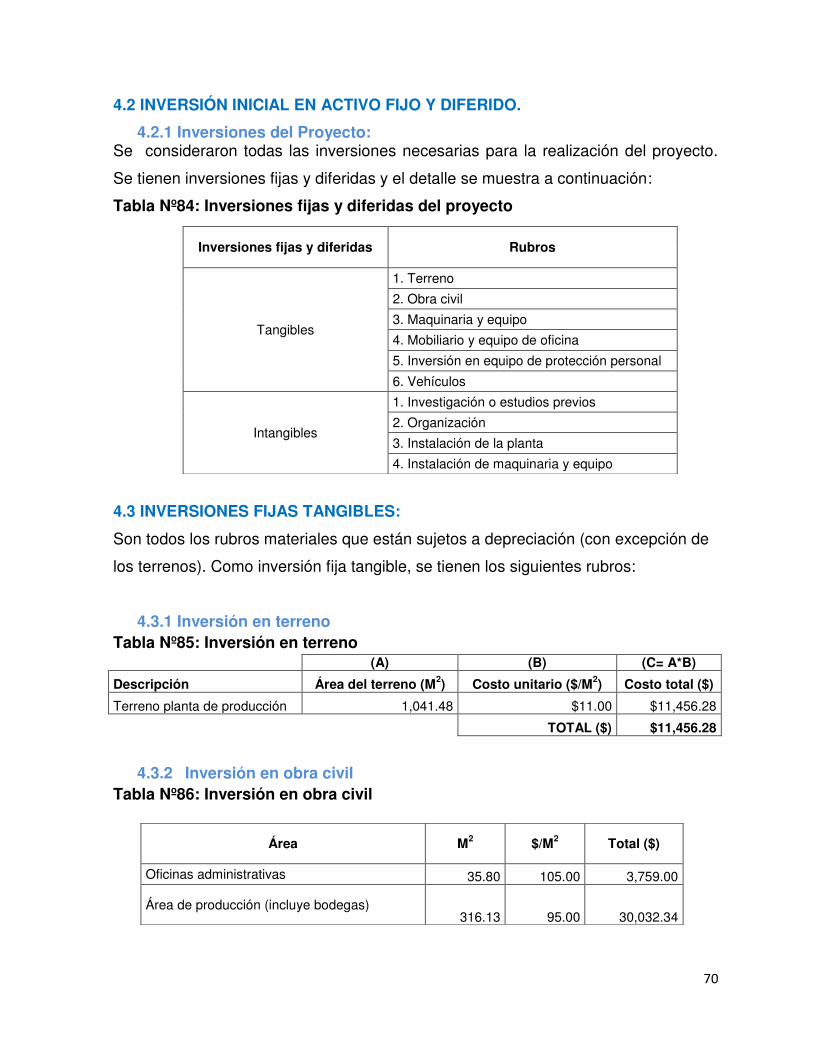

4.2 Inversión inicial en activo fijo y diferido 70

4.2.1 Inversiones del proyecto 70

4.3 Inversiones fijas tangibles 70

4.3.1 Inversión en terreno 70

4.3.2 Inversión en obra civil 70

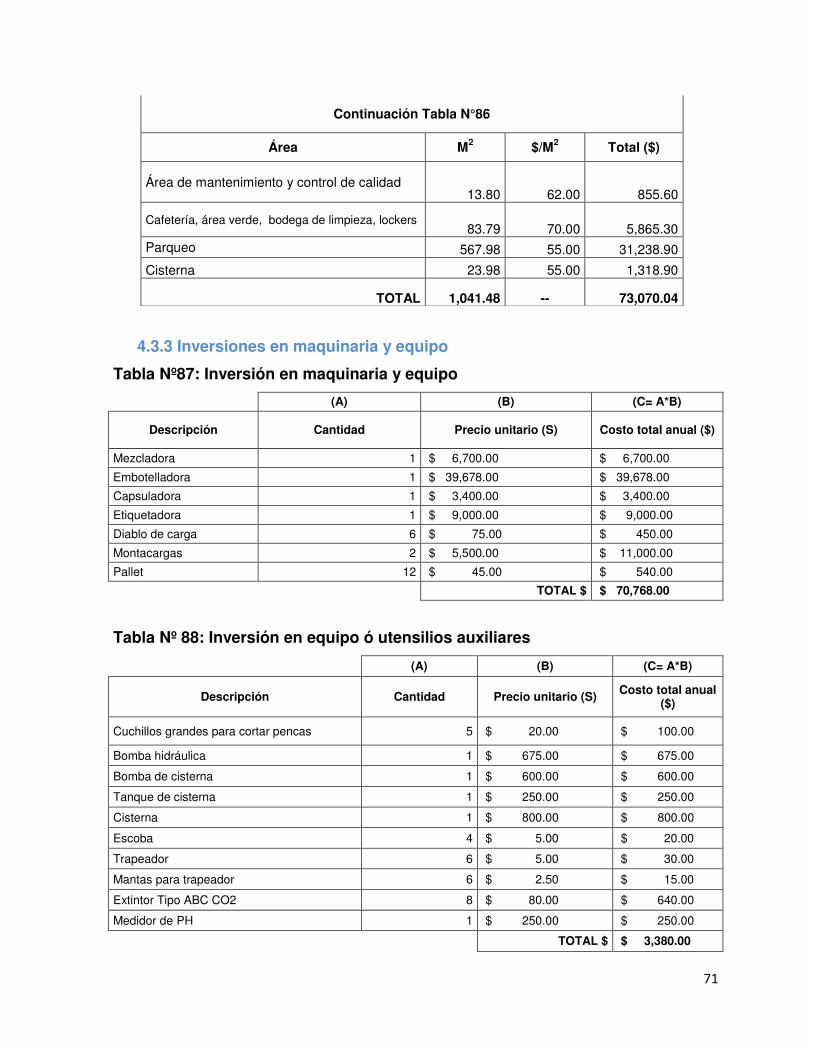

4.3.3 Inversiones en maquinaria y equipo 71

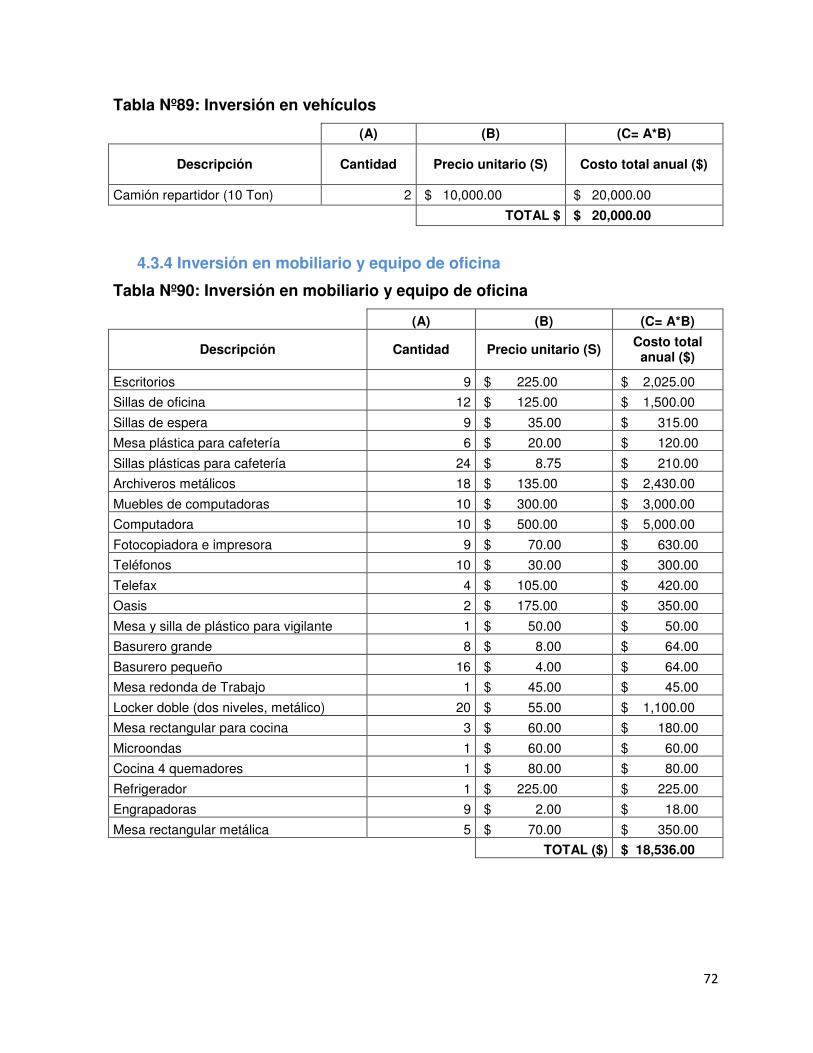

4.3.4 Inversión en mobiliario y equipo de oficina 72

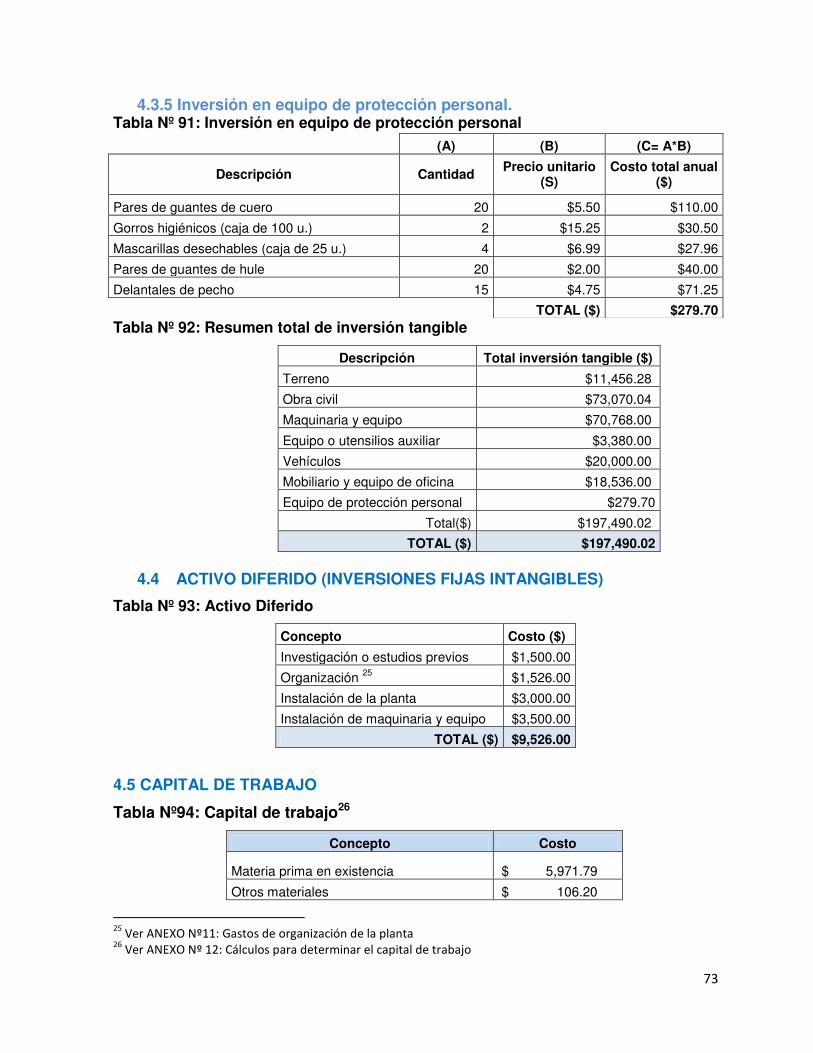

4.3.5 Inversión en equipo de protección personal 73

4.4 Activo diferido (inversiones fijas intangibles) 73

4.5 Capital de trabajo 73

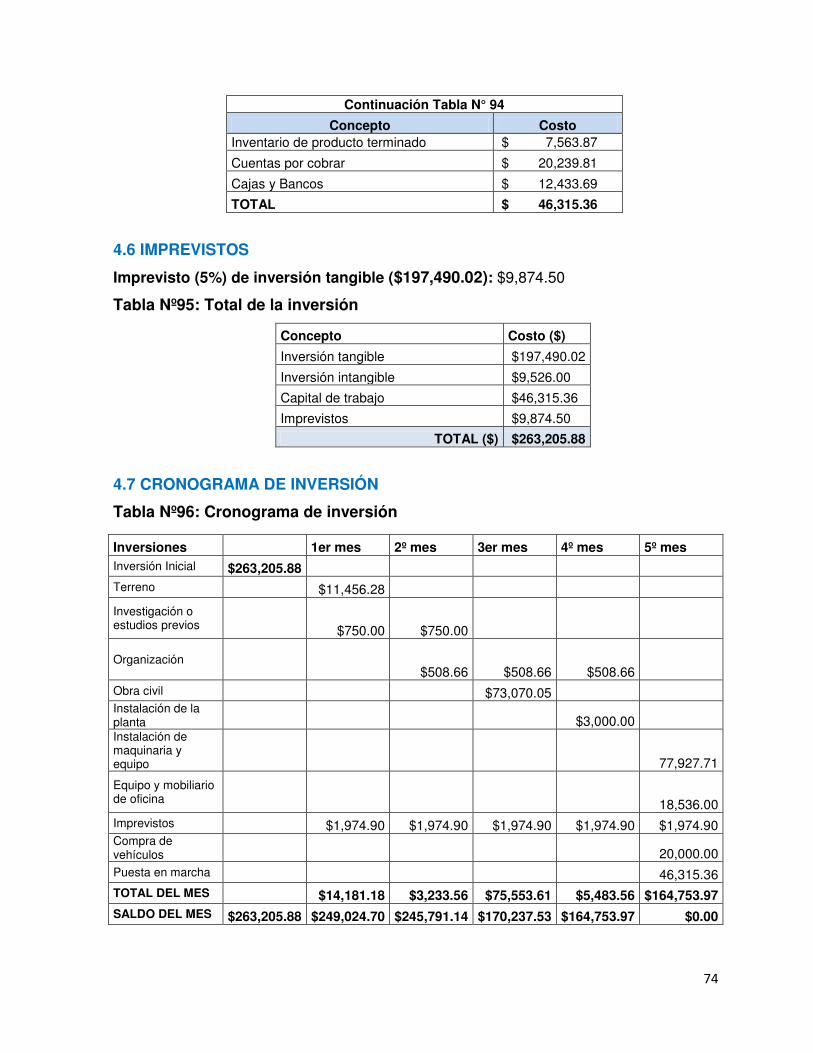

4.6 Imprevistos 74

4.7 Cronograma de inversión 74

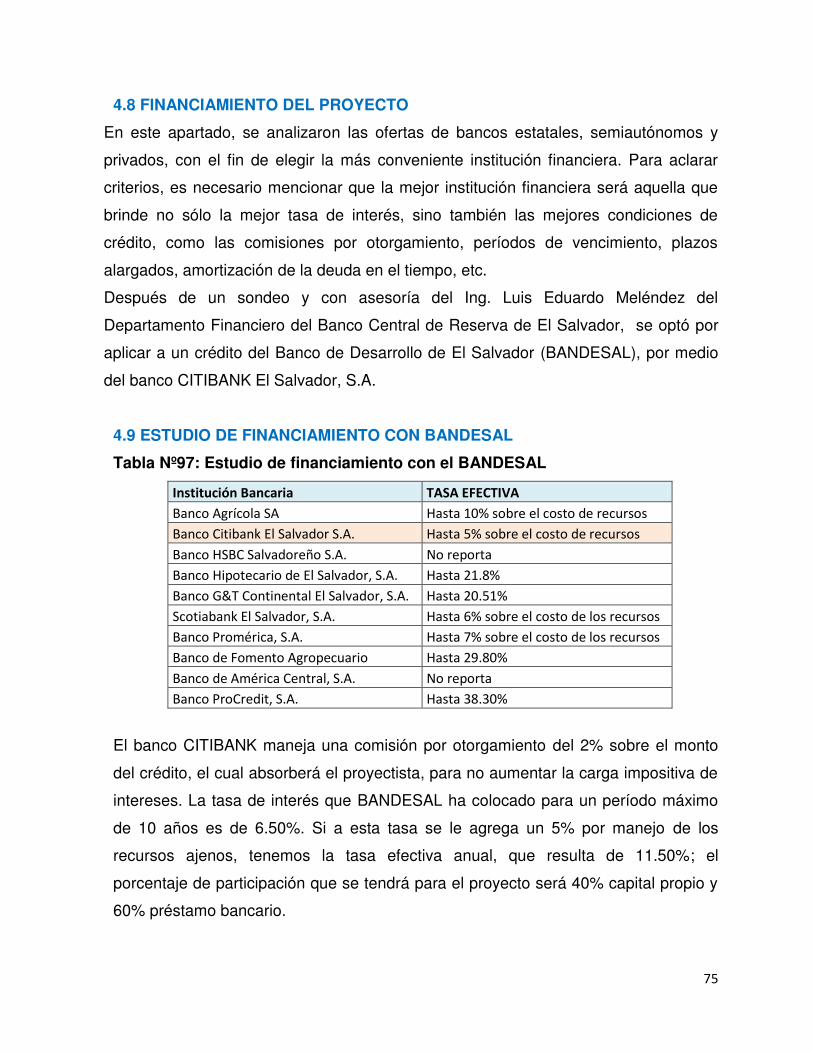

4.8 Financiamiento del proyecto 75

4.9 Estudio de financiamiento con el BANDESAL 75

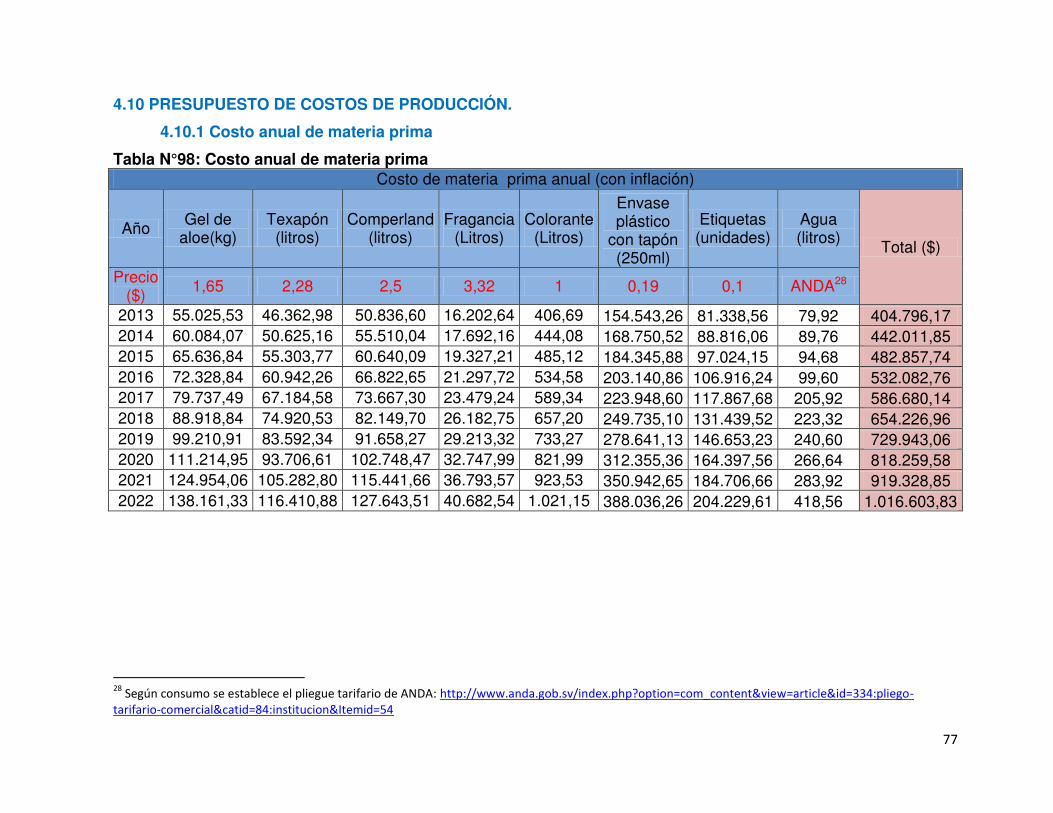

4.10 Presupuesto de costo de producción 77

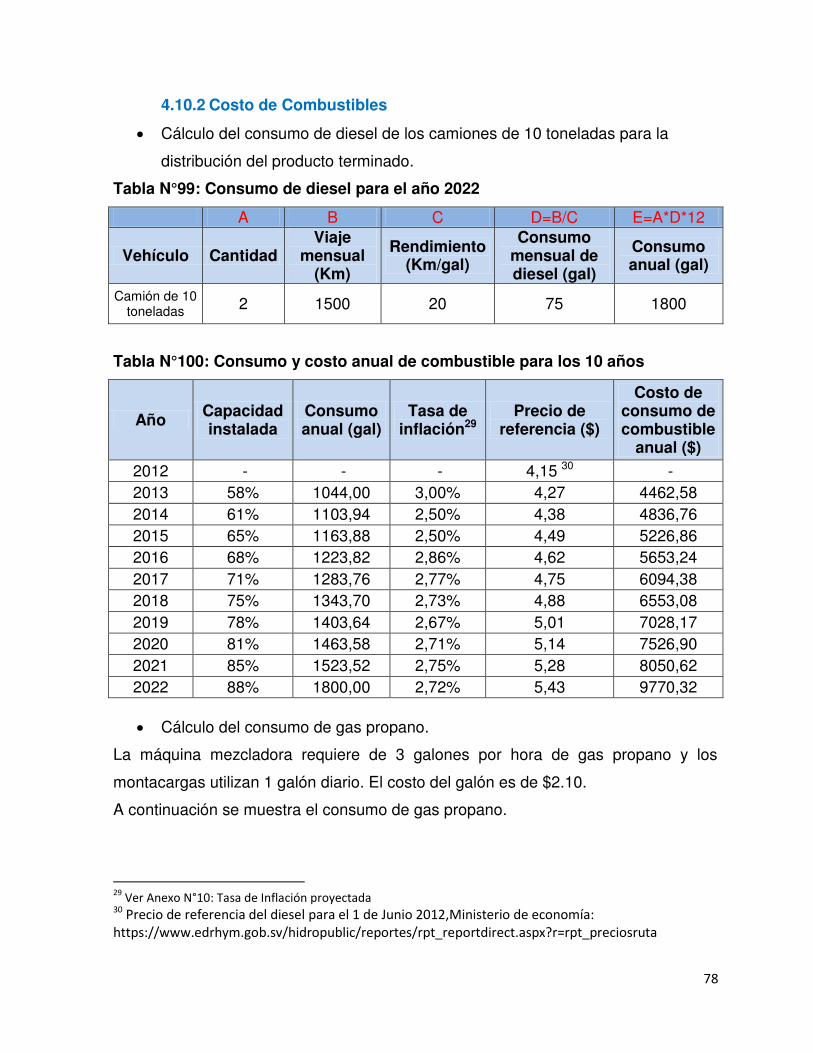

4.10.1 Costo anual de materia prima 77

4.10.2 Costo de combustibles 78

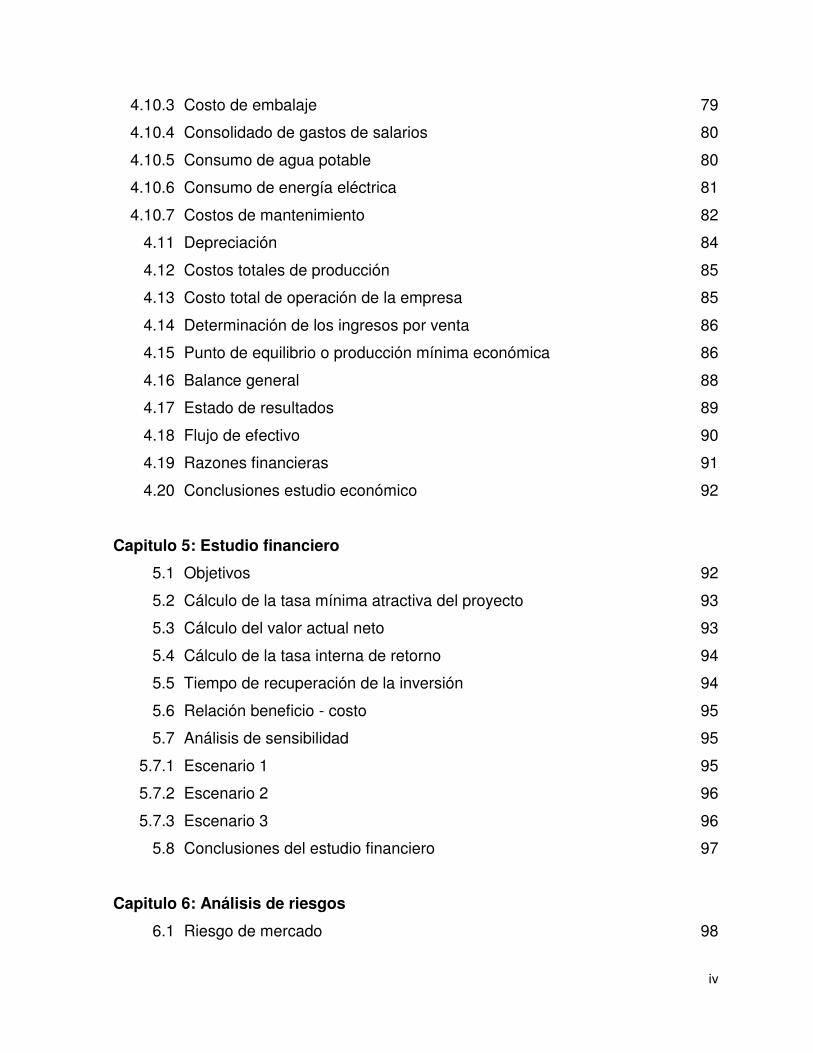

iv

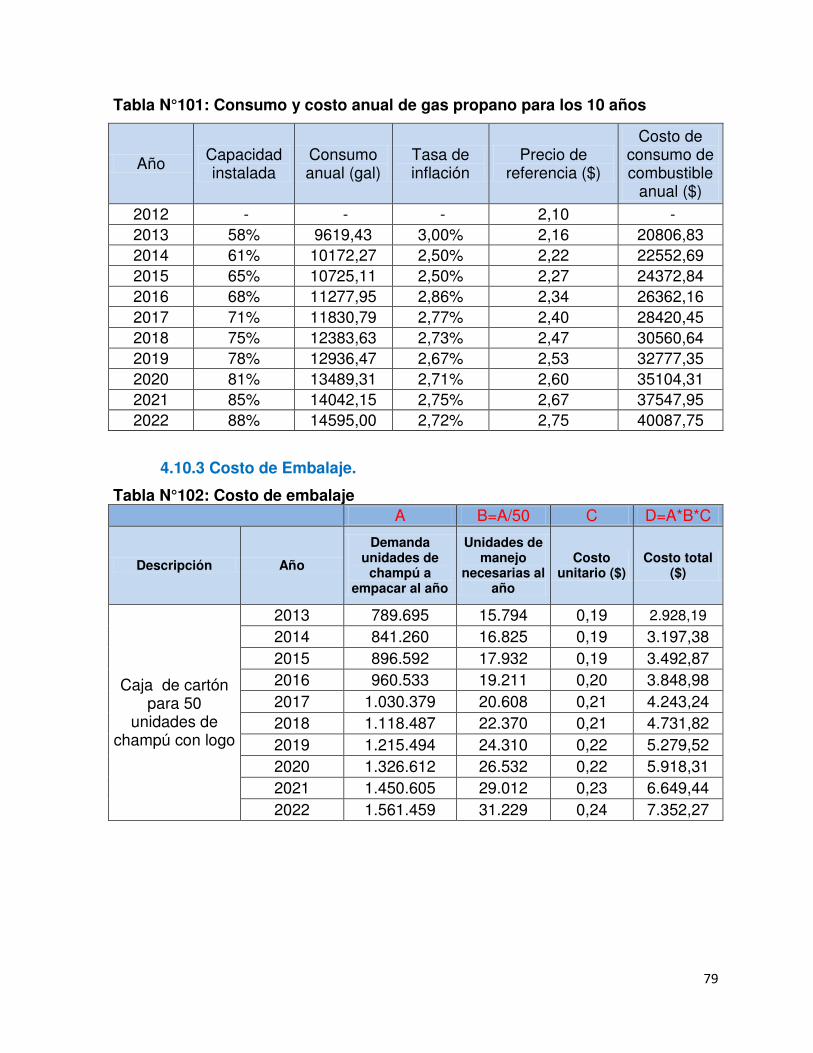

4.10.3 Costo de embalaje 79

4.10.4 Consolidado de gastos de salarios 80

4.10.5 Consumo de agua potable 80

4.10.6 Consumo de energía eléctrica 81

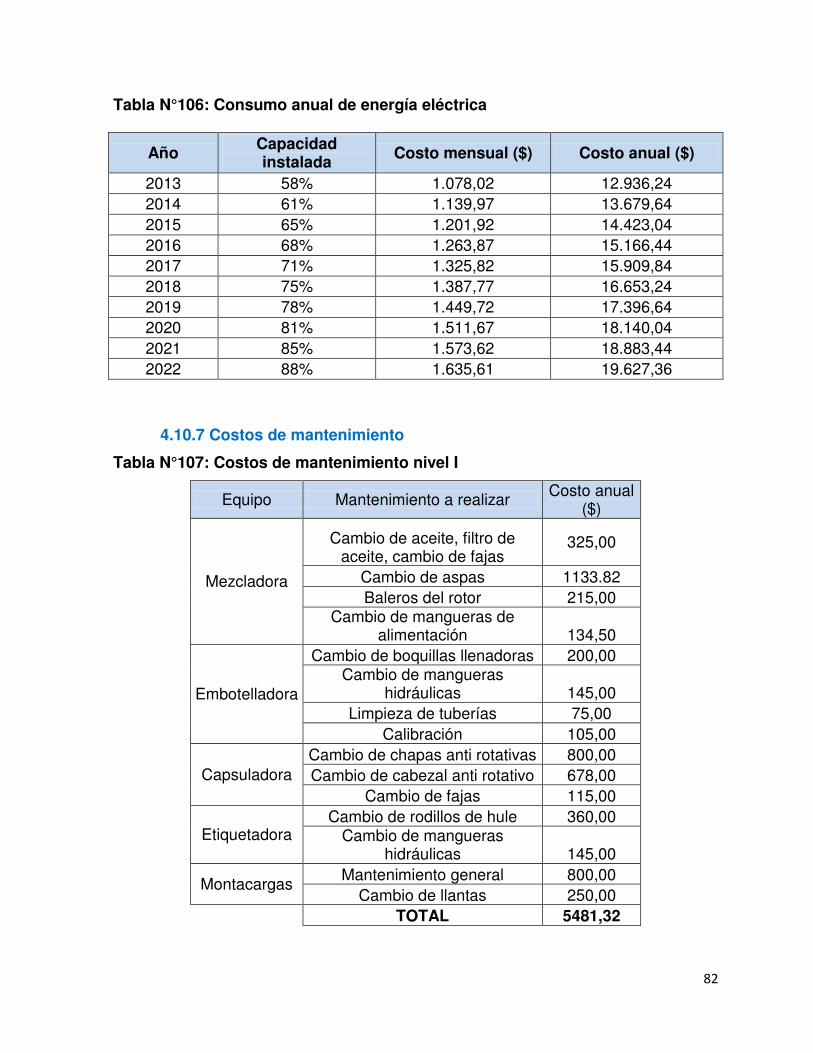

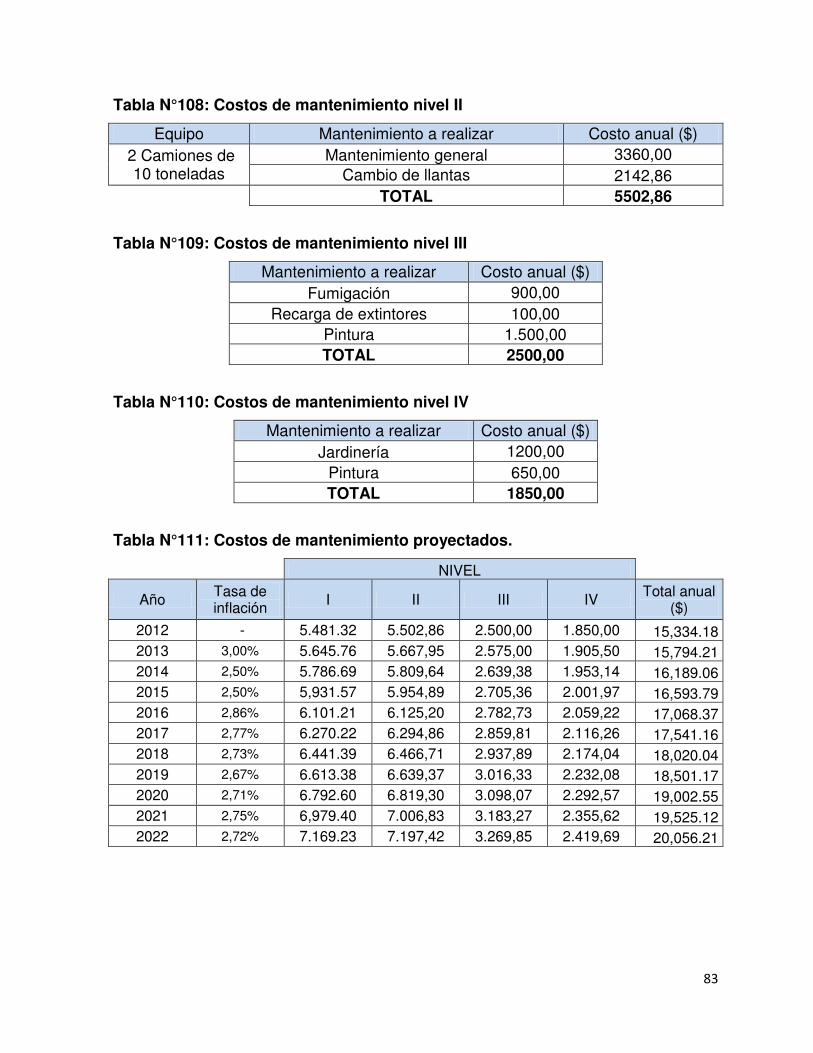

4.10.7 Costos de mantenimiento 82

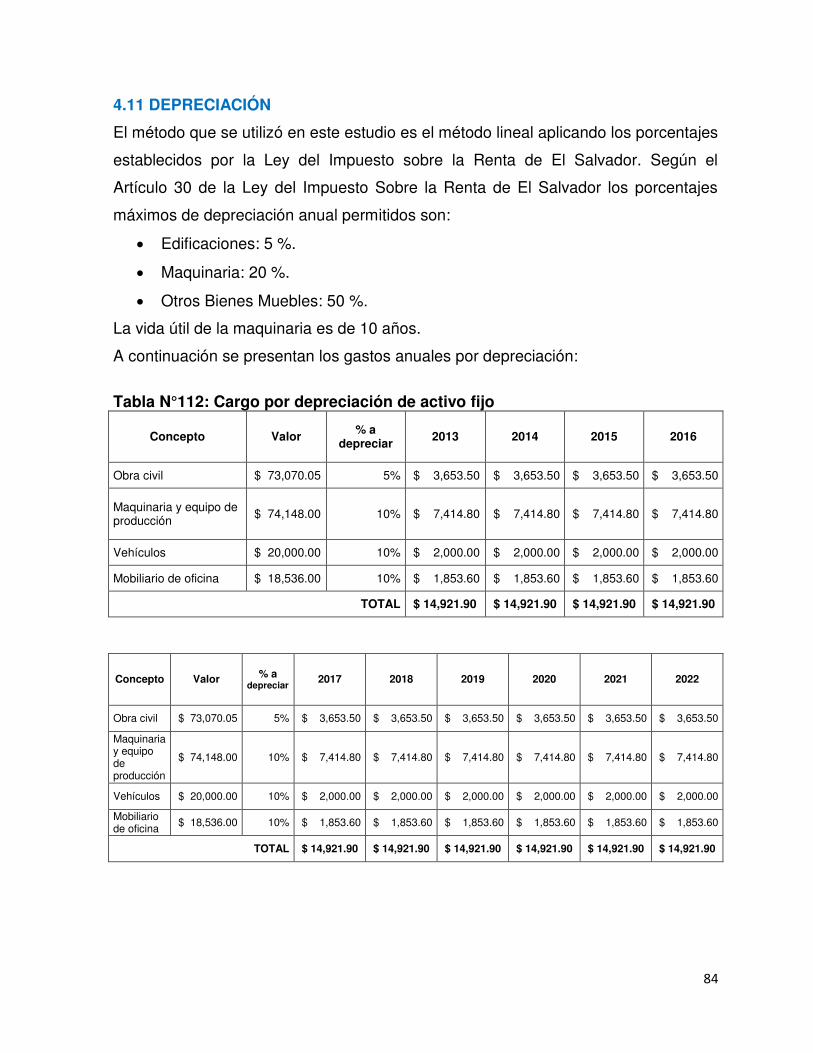

4.11 Depreciación 84

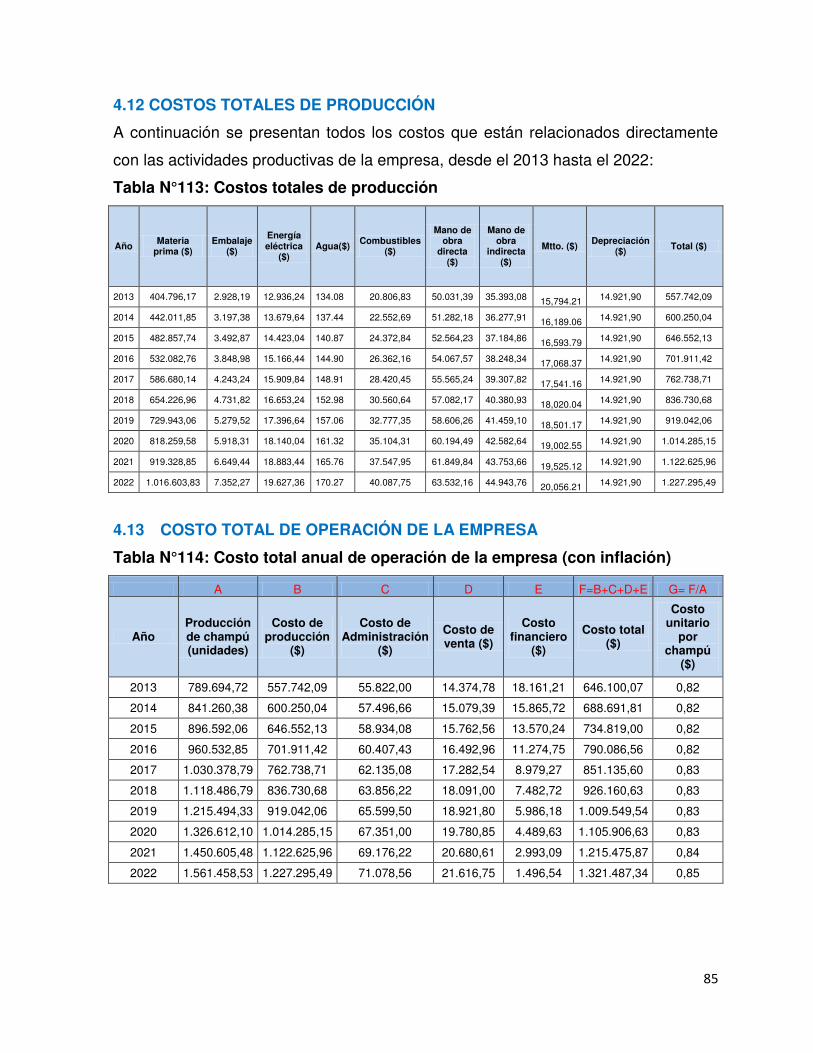

4.12 Costos totales de producción 85

4.13 Costo total de operación de la empresa 85

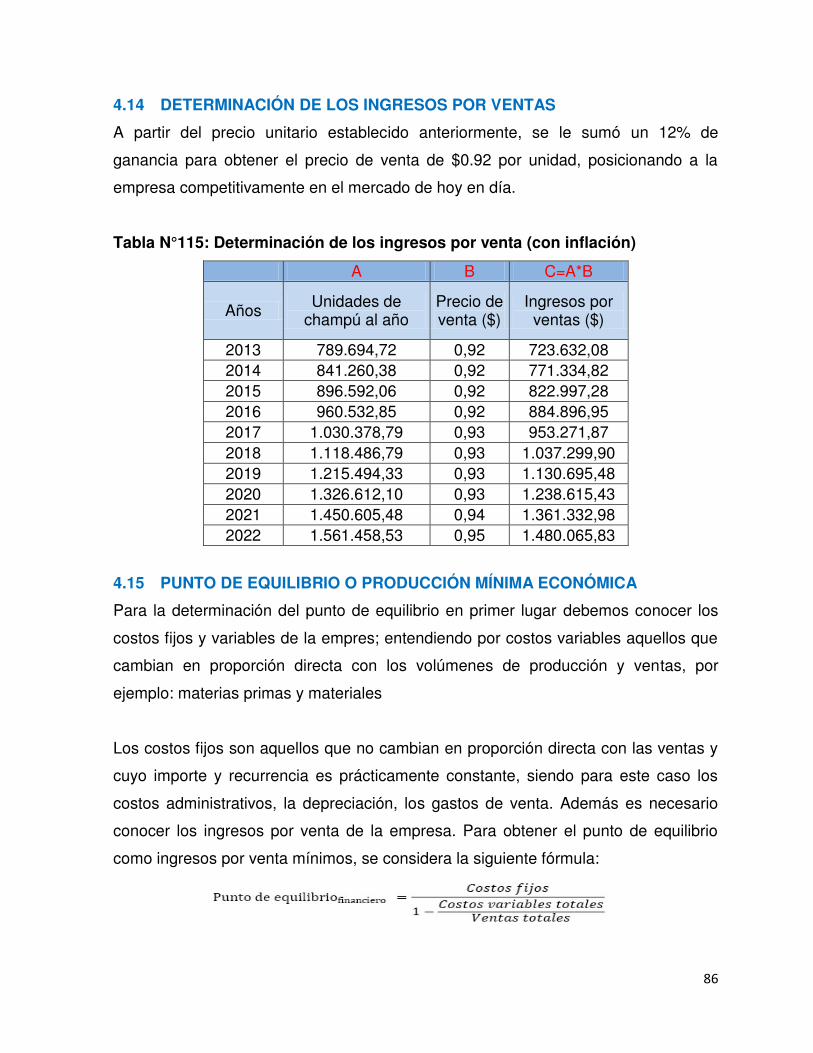

4.14 Determinación de los ingresos por venta 86

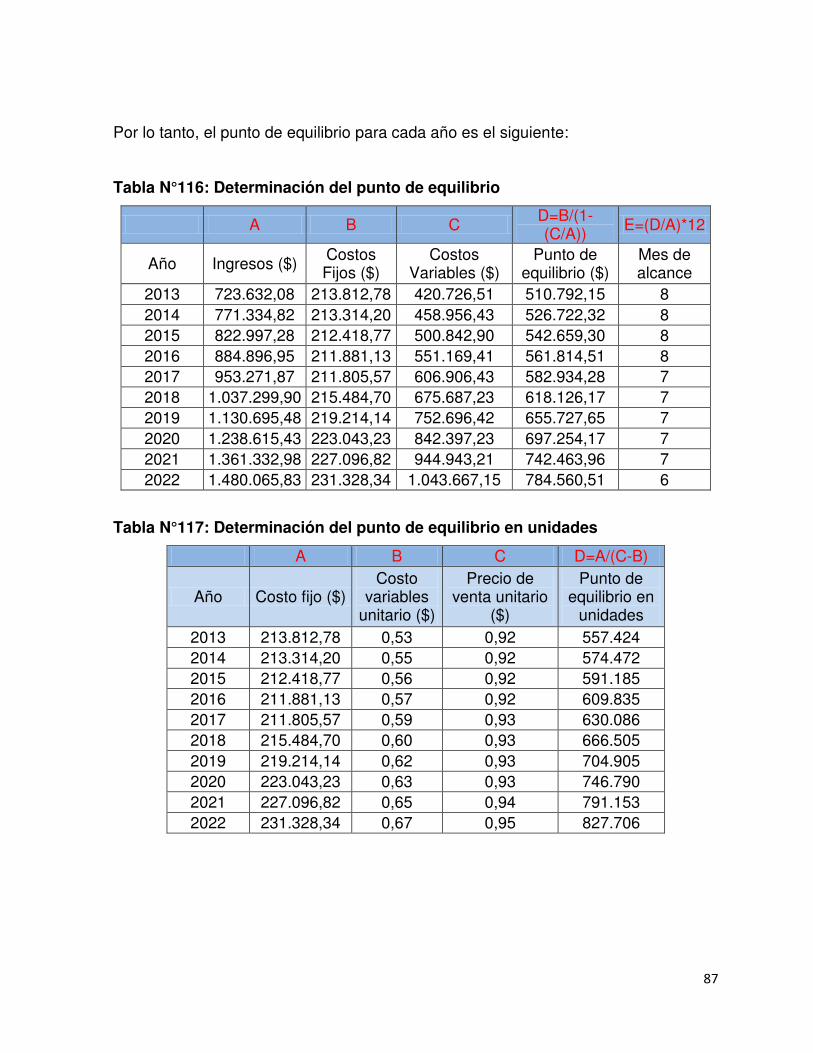

4.15 Punto de equilibrio o producción mínima económica 86

4.16 Balance general 88

4.17 Estado de resultados 89

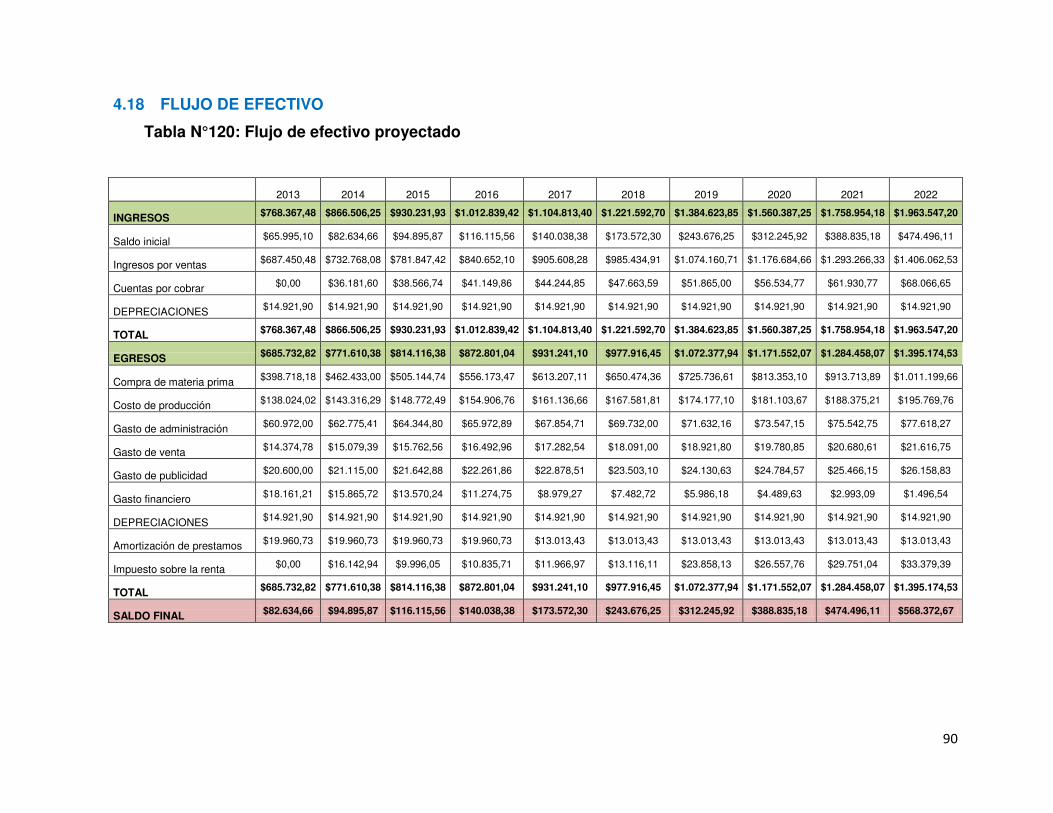

4.18 Flujo de efectivo 90

4.19 Razones financieras 91

4.20 Conclusiones estudio económico 92

Capitulo 5: Estudio financiero

5.1 Objetivos 92

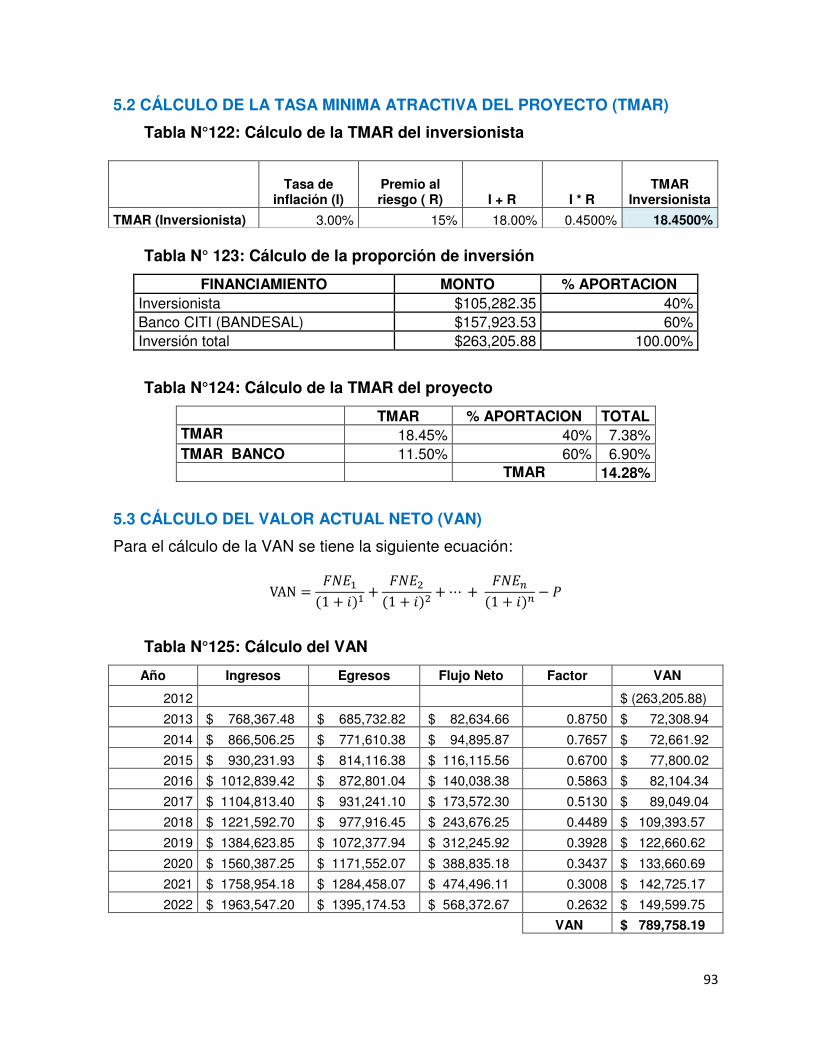

5.2 Cálculo de la tasa mínima atractiva del proyecto 93

5.3 Cálculo del valor actual neto 93

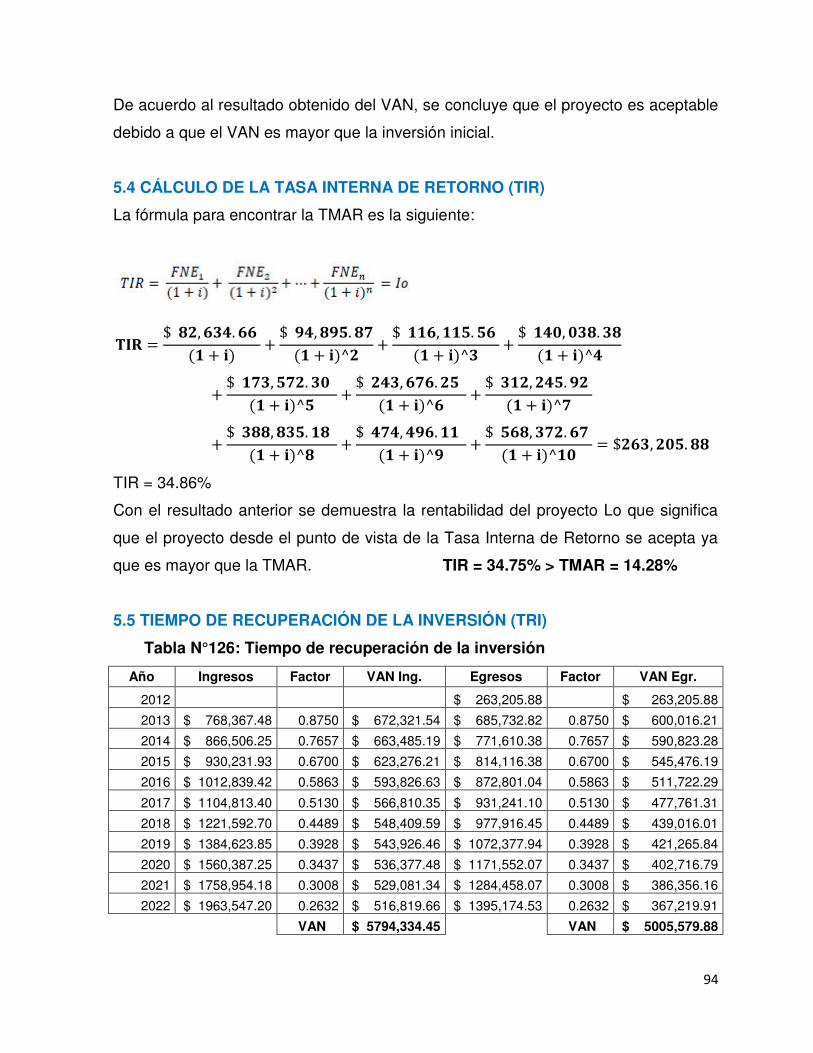

5.4 Cálculo de la tasa interna de retorno 94

5.5 Tiempo de recuperación de la inversión 94

5.6 Relación beneficio - costo 95

5.7 Análisis de sensibilidad 95

5.7.1 Escenario 1 95

5.7.2 Escenario 2 96

5.7.3 Escenario 3 96

5.8 Conclusiones del estudio financiero 97

Capitulo 6: Análisis de riesgos

6.1 Riesgo de mercado 98

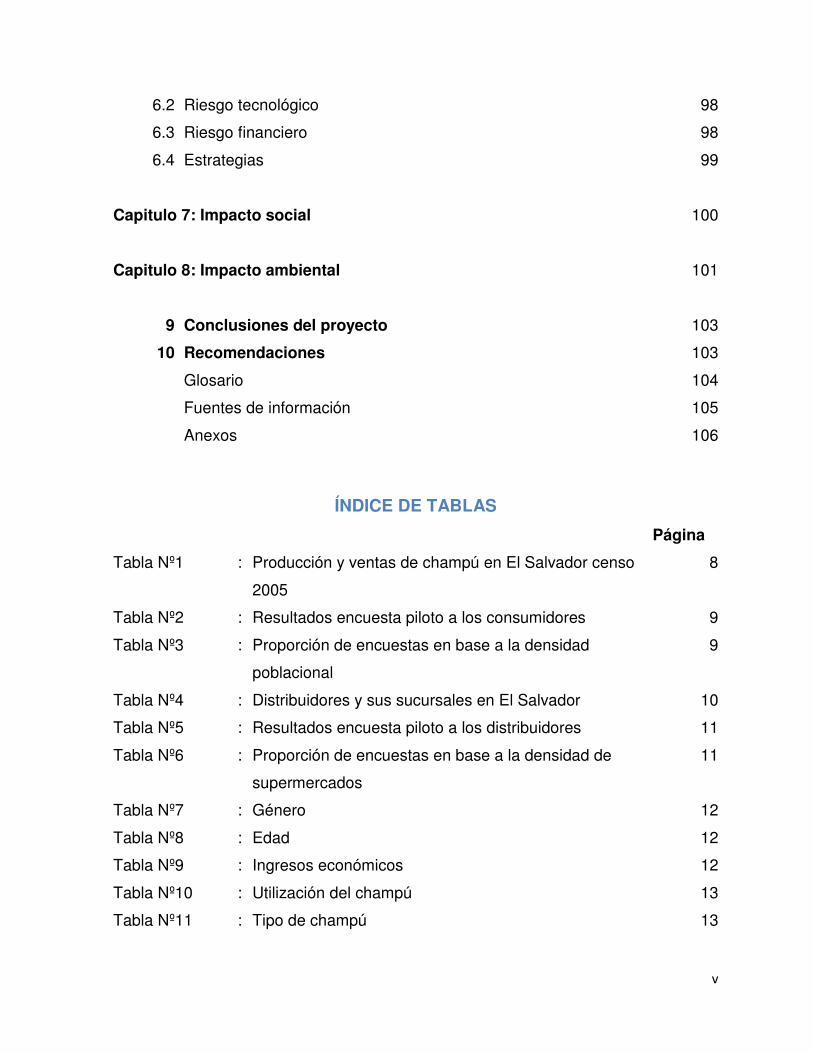

v

6.2 Riesgo tecnológico 98

6.3 Riesgo financiero 98

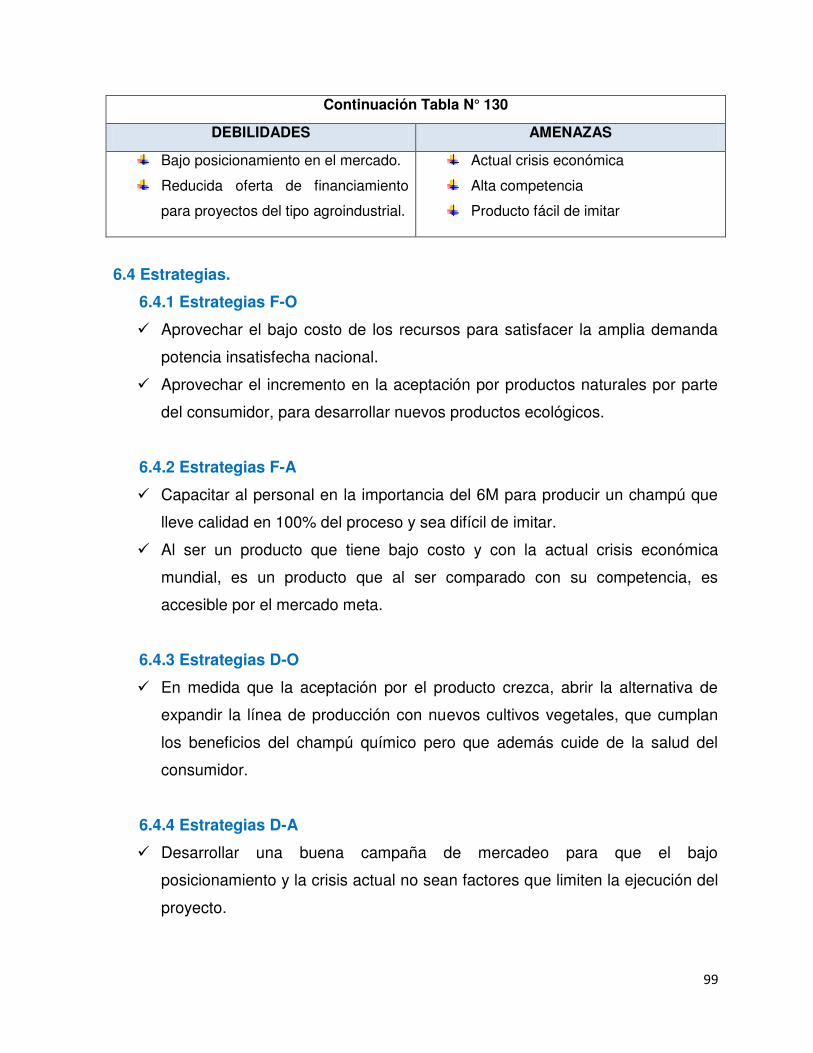

6.4 Estrategias 99

Capitulo 7: Impacto social 100

Capitulo 8: Impacto ambiental 101

9 Conclusiones del proyecto 103

10 Recomendaciones 103

Glosario 104

Fuentes de información 105

Anexos 106

ÍNDICE DE TABLAS

Página

Tabla Nº1 : Producción y ventas de champú en El Salvador censo

2005

8

Tabla Nº2 : Resultados encuesta piloto a los consumidores 9

Tabla Nº3 : Proporción de encuestas en base a la densidad

poblacional

9

Tabla Nº4 : Distribuidores y sus sucursales en El Salvador 10

Tabla Nº5 : Resultados encuesta piloto a los distribuidores 11

Tabla Nº6 : Proporción de encuestas en base a la densidad de

supermercados

11

Tabla Nº7 : Género 12

Tabla Nº8 : Edad 12

Tabla Nº9 : Ingresos económicos 12

Tabla Nº10 : Utilización del champú 13

Tabla Nº11 : Tipo de champú 13

vi

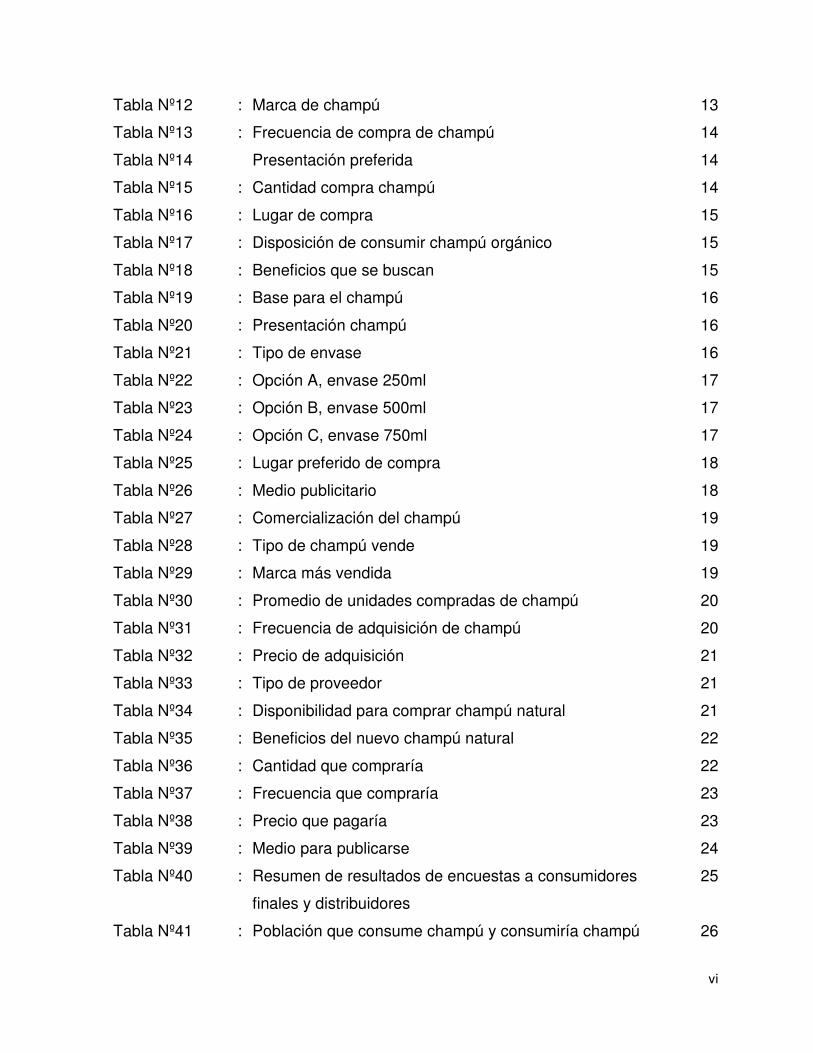

Tabla Nº12 : Marca de champú 13

Tabla Nº13 : Frecuencia de compra de champú 14

Tabla Nº14 Presentación preferida 14

Tabla Nº15 : Cantidad compra champú 14

Tabla Nº16 : Lugar de compra 15

Tabla Nº17 : Disposición de consumir champú orgánico 15

Tabla Nº18 : Beneficios que se buscan 15

Tabla Nº19 : Base para el champú 16

Tabla Nº20 : Presentación champú 16

Tabla Nº21 : Tipo de envase 16

Tabla Nº22 : Opción A, envase 250ml 17

Tabla Nº23 : Opción B, envase 500ml 17

Tabla Nº24 : Opción C, envase 750ml 17

Tabla Nº25 : Lugar preferido de compra 18

Tabla Nº26 : Medio publicitario 18

Tabla Nº27 : Comercialización del champú 19

Tabla Nº28 : Tipo de champú vende 19

Tabla Nº29 : Marca más vendida 19

Tabla Nº30 : Promedio de unidades compradas de champú 20

Tabla Nº31 : Frecuencia de adquisición de champú 20

Tabla Nº32 : Precio de adquisición 21

Tabla Nº33 : Tipo de proveedor 21

Tabla Nº34 : Disponibilidad para comprar champú natural 21

Tabla Nº35 : Beneficios del nuevo champú natural 22

Tabla Nº36 : Cantidad que compraría 22

Tabla Nº37 : Frecuencia que compraría 23

Tabla Nº38 : Precio que pagaría 23

Tabla Nº39 : Medio para publicarse 24

Tabla Nº40 : Resumen de resultados de encuestas a consumidores

finales y distribuidores

25

Tabla Nº41 : Población que consume champú y consumiría champú 26

vii

orgánico en El Salvador

Tabla Nº42 : Consumo de champú orgánico según encuesta para el

año 2012

26

Tabla Nº43 : Consolidado de consumo de champú orgánico 2007 -

2012

28

Tabla Nº44 : Proyección de la demanda de champú orgánico en El

Salvador

29

Tabla Nº45 Proyección de la demanda optimista y pesimista de

champú orgánico en El Salvador

30

Tabla Nº46 : Comportamiento histórico de la oferta de champú en El

Salvador

31

Tabla Nº47 : Proyección de la oferta de champú orgánico en El

Salvador

32

Tabla Nº48 : Proyección de la oferta optimista y pesimista de

champú orgánico en El Salvador

32

Tabla Nº49 Proyección de la demanda potencial insatisfecha

optimista para el champú orgánico en El Salvador

33

Tabla Nº50 : Proyección de la demanda potencial insatisfecha

pesimista para el champú orgánico en El Salvador

33

Tabla Nº51 : Precios de champú en el mercado actual 34

Tabla Nº52 : Proyección de precios del champú orgánico

presentación 250 ml

35

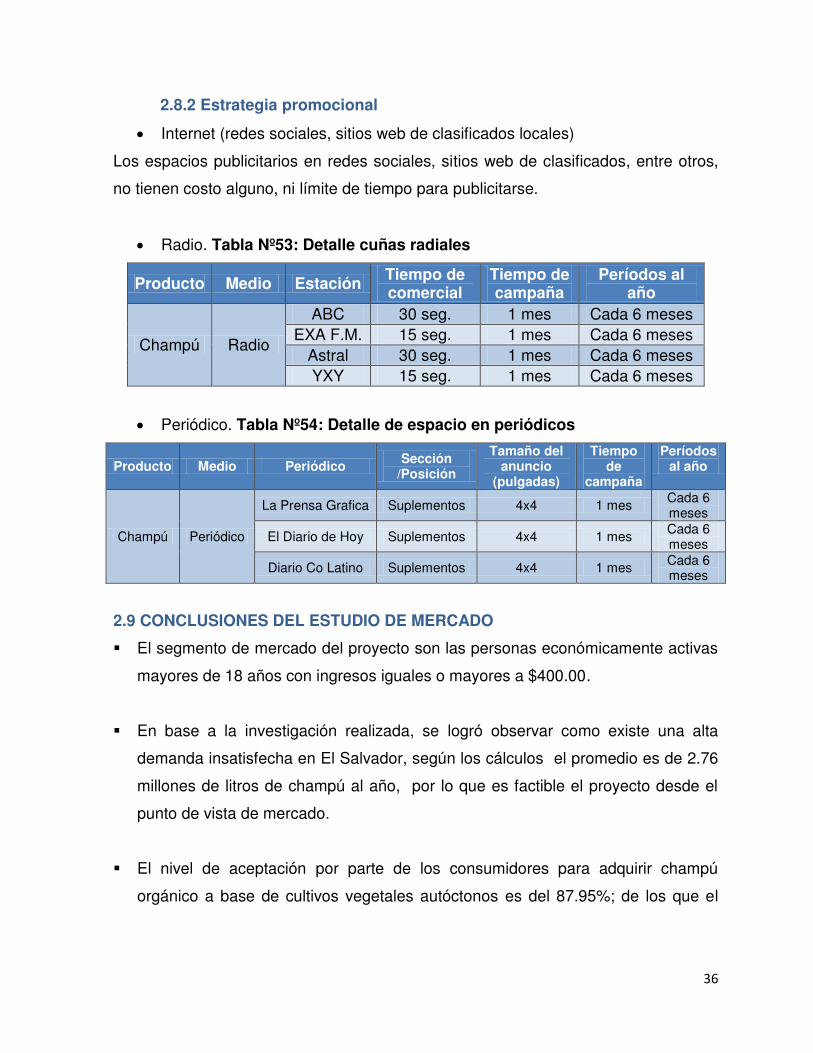

Tabla Nº53 : Detalle cuñas radiales 36

Tabla Nº54 : Detalle de espacios en periódicos 36

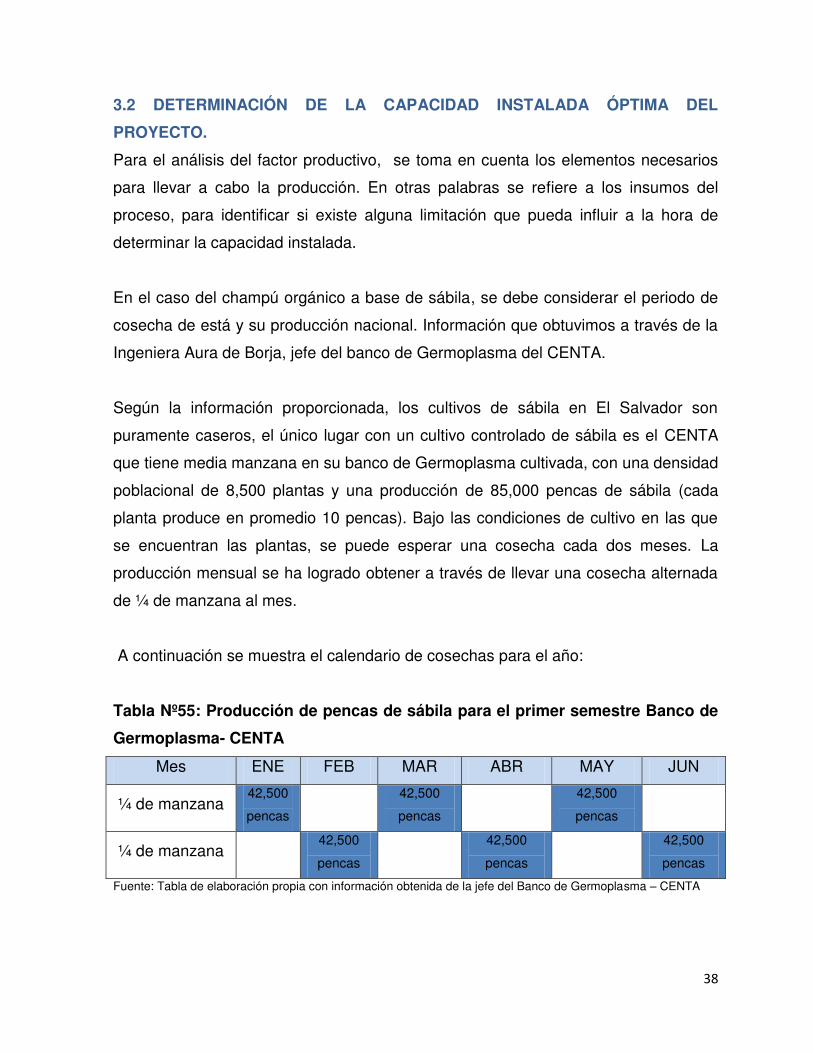

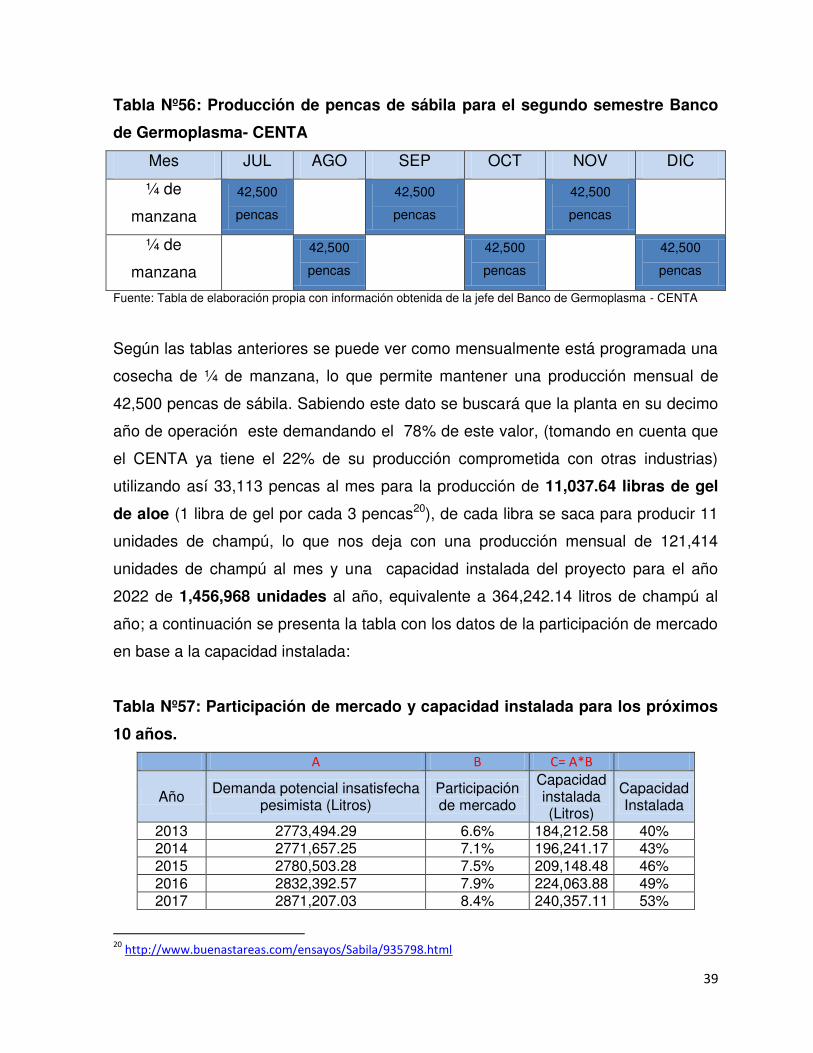

Tabla Nº55 : Producción de pencas de sábila para el primer

semestre, banco de germoplasma - CENTA

38

Tabla Nº56 : Producción de pencas de sábila para el segundo

semestre, banco de germoplasma - CENTA

39

Tabla Nº57 : Participación de mercado y capacidad instalada para

los próximos 10 años

39

Tabla Nº58 : Macro localización de la planta 40

viii

Tabla Nº59 : Micro localización de la planta 41

Tabla Nº60 : Ficha técnica del producto 42

Tabla Nº61 : Proceso productivo del champú 43

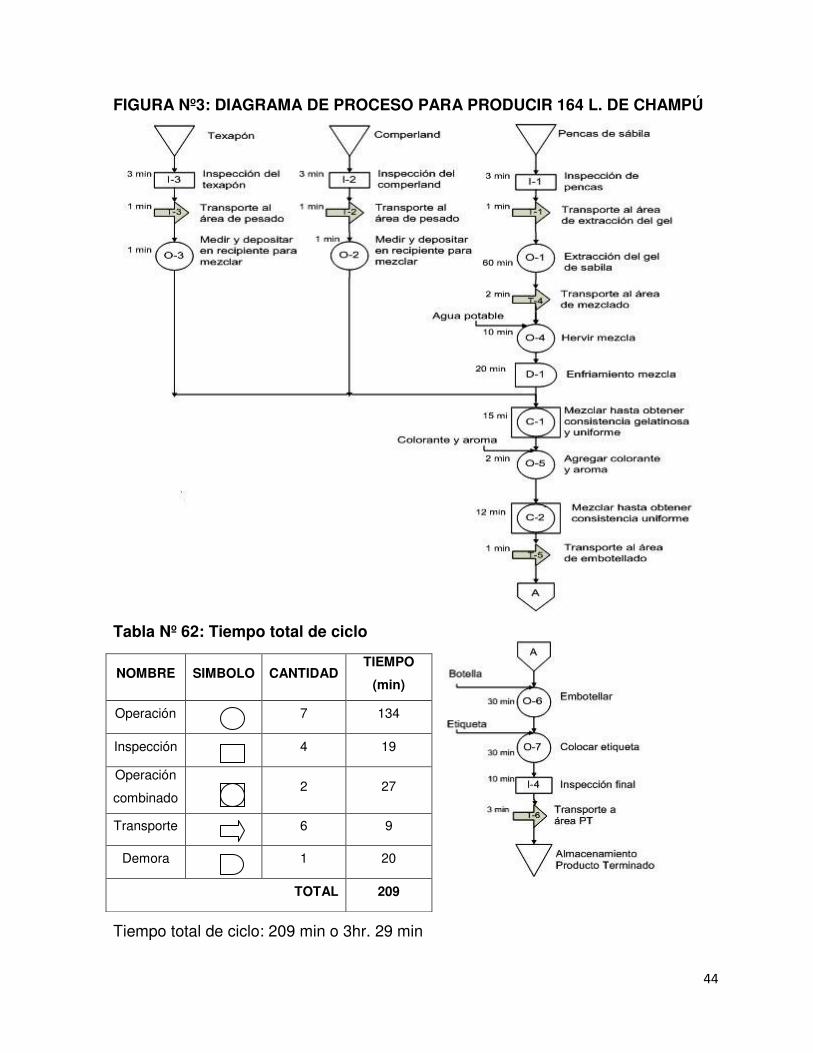

Tabla Nº62 Tiempo total de ciclo 44

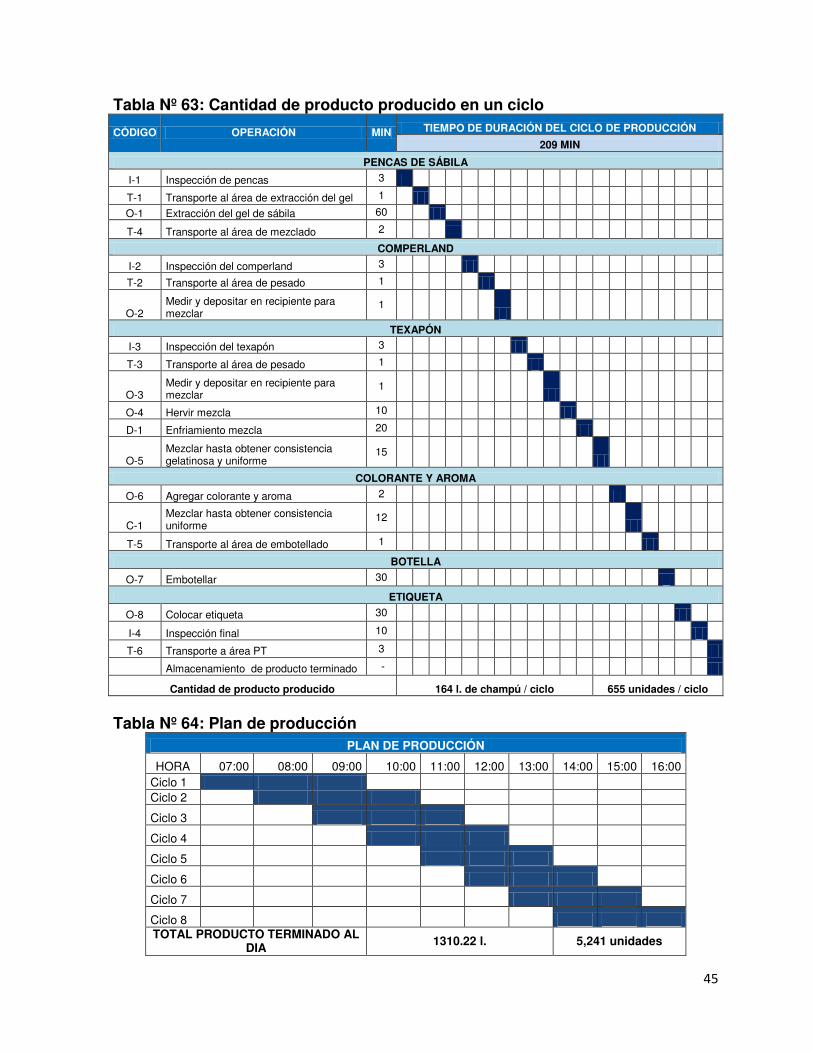

Tabla Nº63 : Cantidad de producto producido en un ciclo 45

Tabla Nº64 : Plan de producción 45

Tabla Nº65 Listado de maquinaria para la producción de champú

orgánico

46

Tabla Nº66 Higiene y seguridad en el área de producción 47

Tabla Nº67 : Cálculo de la eficiencia de la maquinaria 49

Tabla Nº68 : Cálculo de la demanda a cubrir para el año 2022 50

Tabla Nº69 : Hoja de ruta 50

Tabla Nº70 : Desperdicio del proceso para el año 2022 51

Tabla Nº71 : Cálculo del requerimiento de materia prima tomando

en cuenta el desperdicio

52

Tabla Nº72 : Detalle y proveedores de la materia prima 53

Tabla Nº73 : Cálculo del costo de almacenamiento 54

Tabla Nº74 : Política de inventarios 55

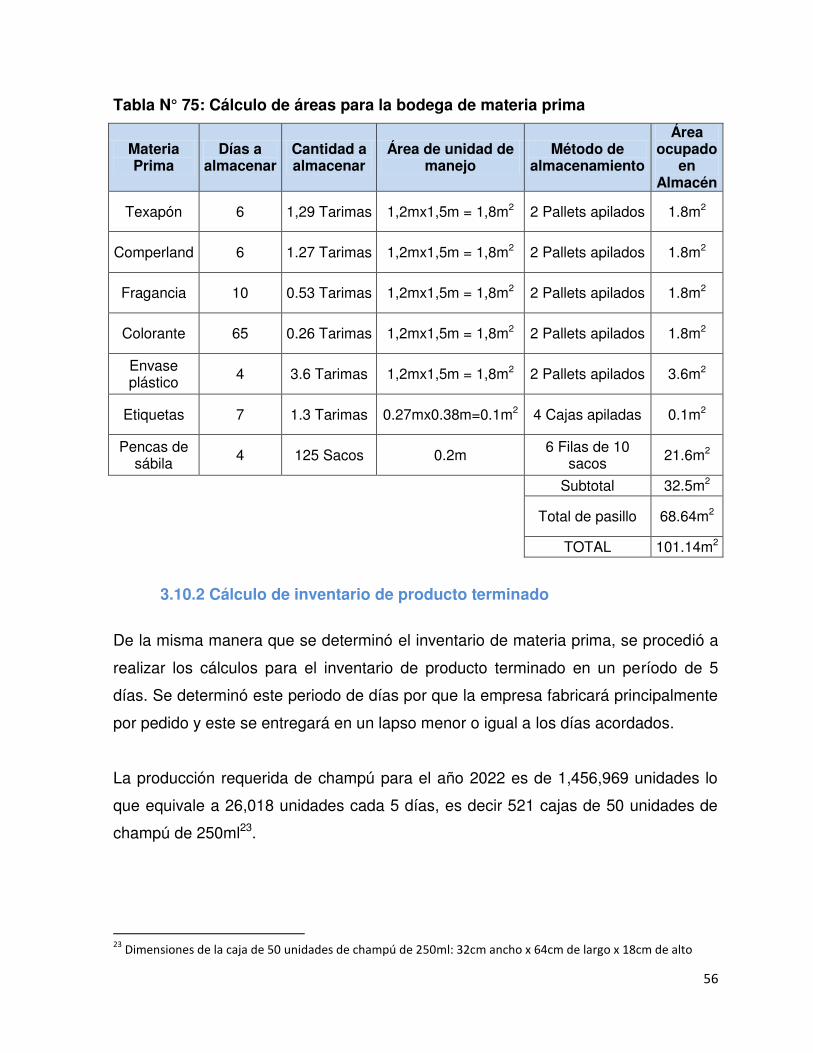

Tabla Nº75 : Cálculo de áreas para la bodega de materia prima 56

Tabla Nº76 : Cálculo de áreas para la bodega de producto

terminado

57

Tabla Nº77 : Manejo de materiales 57

Tabla Nº78 : Plan de control para el champú 58

Tabla Nº79 : Mantenimiento nivel1 60

Tabla Nº80 : Mantenimiento nivel2 61

Tabla Nº81 : Mantenimiento nivel3 62

Tabla Nº82 : Mantenimiento nivel4 62

Tabla Nº83 : Puestos de trabajo 67

Tabla Nº84 : Inversiones fijas y diferidas del proyecto 70

Tabla Nº85 : Inversión en terreno 70

Tabla Nº86 : Inversión en obra civil 70

ix

Tabla Nº87 : Inversión en maquinaria y equipo 71

Tabla Nº88 : Inversión en equipo o utensilios auxiliares 71

Tabla Nº89 : Inversión en vehículos 72

Tabla Nº90 : Inversión en mobiliario y equipo de oficina 72

Tabla Nº91 : Inversión en equipo de protección personal 73

Tabla Nº92 : Resumen total de inversión tangible 73

Tabla Nº93 : Activo diferido 73

Tabla Nº94 : Capital de trabajo 73

Tabla Nº95 : Total de la inversión 74

Tabla Nº96 : Cronograma de inversión 74

Tabla Nº97 : Estudio de financiamiento con el BANDESAL 75

Tabla Nº98 : Costo anual de materia prima 77

Tabla Nº99 : Consumo de diesel para el año 2022 78

Tabla Nº100 : Consumo y costo anual de combustible para los 10

años

78

Tabla Nº101 : Consumo y costo anual de gas propano para los 10

años

79

Tabla Nº102 : Costo de embalaje 79

Tabla Nº103 : Consolidado de gastos de salarios 80

Tabla Nº104 : Consumo de agua potable 80

Tabla Nº105 : Cálculo del consumo mensual de energía eléctrica 81

Tabla Nº106 : Consumo anual de energía eléctrica 82

Tabla Nº107 : Costos de mantenimiento nivel I 82

Tabla Nº108 : Costos de mantenimiento nivel II 83

Tabla Nº109 : Costos de mantenimiento nivel III 83

Tabla Nº110 : Costos de mantenimiento nivel IV 83

Tabla Nº111 : Costos de mantenimiento proyectados 83

Tabla Nº112 : Cargo por depreciación de activo fijo 84

Tabla Nº113 : Costos totales de producción 85

Tabla Nº114 : Costo total anual de operación de la empresa (con

inflación)

83

x

Tabla Nº115 : Determinación de los ingresos por venta (con inflación) 86

Tabla Nº116 : Determinación del punto de equilibrio 87

Tabla Nº117 : Determinación del punto de equilibrio en unidades 87

Tabla Nº118 : Balance general proyectado 88

Tabla Nº119 : Estado de resultados proyectados 89

Tabla Nº120 : Flujo de efectivo proyectado 90

Tabla Nº121 : Razones financieras 91

Tabla Nº122 : Cálculo de la TMAR del inversionista 93

Tabla Nº123 : Cálculo de la proporción de inversión 93

Tabla Nº124 : Cálculo de la TMAR del proyecto 93

Tabla Nº125 : Cálculo del VAN 93

Tabla Nº126 : Tiempo de recuperación de la inversión 94

Tabla Nº127 : Incrementan los costos operativos 11.07% 95

Tabla Nº128 : Disminuyen los ingresos 9.07% 96

Tabla Nº129 : Aumentan los costos 5.62% y disminuyen los ingresos

4.47%

96

Tabla Nº130 : Análisis FODA 98

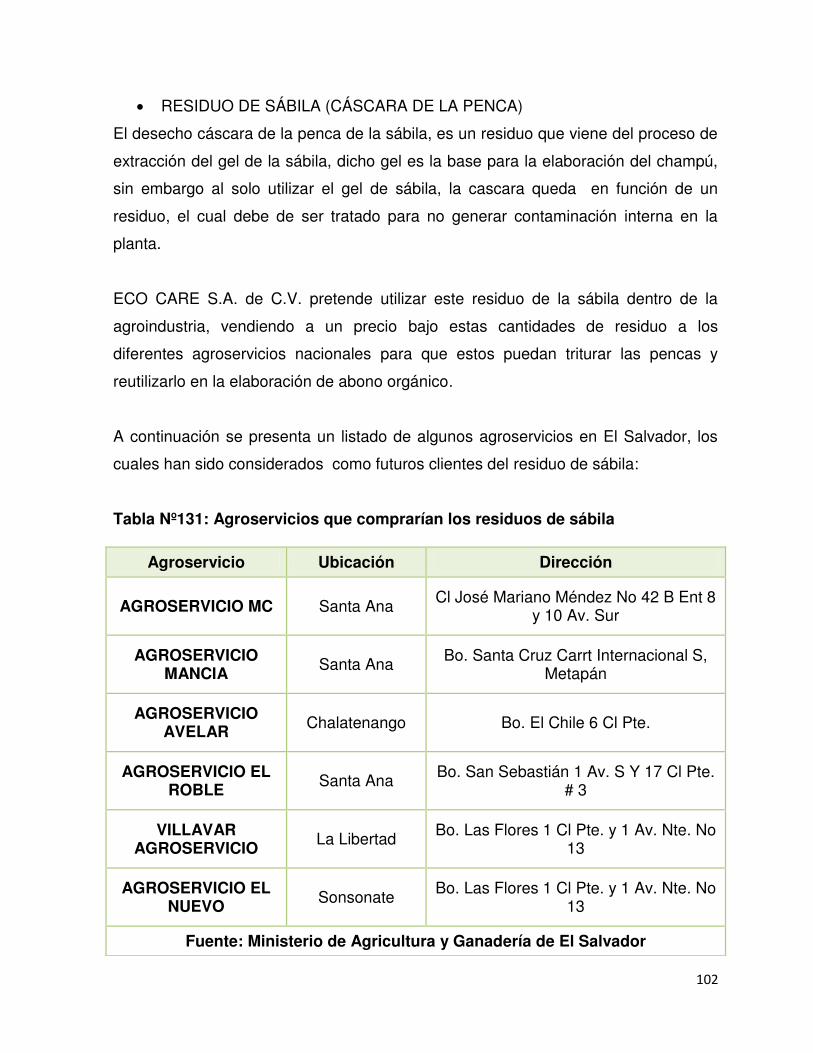

Tabla Nº131 : Agroservicios que compraría los residuos de sábila 102

ÍNDICE DE GRÁFICOS

Página

Gráfico Nº1 : Género 12

Gráfico Nº2 : Edad 12

Gráfico Nº3 : Ingresos económicos 12

Gráfico Nº4 : Utilización del champú 13

Gráfico Nº5 : Tipo de champú 13

Gráfico Nº6 : Marca de champú 13

Gráfico Nº7 : Frecuencia de compra de champú 14

Gráfico Nº8 Presentación preferida 14

Gráfico Nº9 : Cantidad compra champú 14

xi

Gráfico Nº10 : Lugar de compra 15

Gráfico Nº11 : Disposición de consumir champú orgánico 15

Gráfico Nº12 : Beneficios que se buscan 15

Gráfico Nº13 : Base para el champú 16

Gráfico Nº14 : Presentación champú 16

Gráfico Nº15 : Tipo de envase 16

Gráfico Nº16 : Opción A, envase 250ml 17

Gráfico Nº17 : Opción B, envase 500ml 17

Gráfico Nº18 : Opción C, envase 750ml 17

Gráfico Nº19 : Lugar preferido de compra 18

Gráfico Nº20 : Medio publicitario 18

Gráfico Nº21 : Comercialización del champú 19

Gráfico Nº22 : Tipo de champú vende 19

Gráfico Nº23 : Marca más vendida 19

Gráfico Nº24 : Promedio de unidades 20

Gráfico Nº25 : Frecuencia de adquisición 20

Gráfico Nº26 : Precio de adquisición 21

Gráfico Nº27 : Tipo de proveedor 21

Gráfico Nº28 : Disponibilidad para comprar champú natural 21

Gráfico Nº29 : Beneficios del nuevo champú natural 22

Gráfico Nº30 : Cantidad que compraría 22

Gráfico Nº31 : Frecuencia que compraría 23

Gráfico Nº32 : Precio que pagaría 23

Gráfico Nº33 : Medio para publicarse 24

Gráfico Nº34 : Análisis de regresión para la demanda de El

Salvador 29

Gráfico Nº35 : Proyección de demanda optimista y pesimista de

champú orgánico en El Salvador 30

Gráfico Nº36 : Análisis de regresión cuadrada para la oferta en El

Salvador 31

xii

Gráfico Nº37 : Cadena de suministro del producto 35

ÍNDICE DE FIGURAS

Página

Figura Nº1 : Logo del producto 7

Figura Nº2 : Micro localización del proyecto 41

Figura Nº3 : Diagrama de proceso para producir 164 L. de

champú

44

Figura Nº4 : Esquema de funcionamiento del área de producción 46

Figura Nº5 : Carta de actividades relacionadas 63

ÍNDICE DE ANEXOS

Página

Anexo Nº1 : Sistema Arancelario Centroamericano SAC 106

Anexo Nº2 : Marca del producto 106

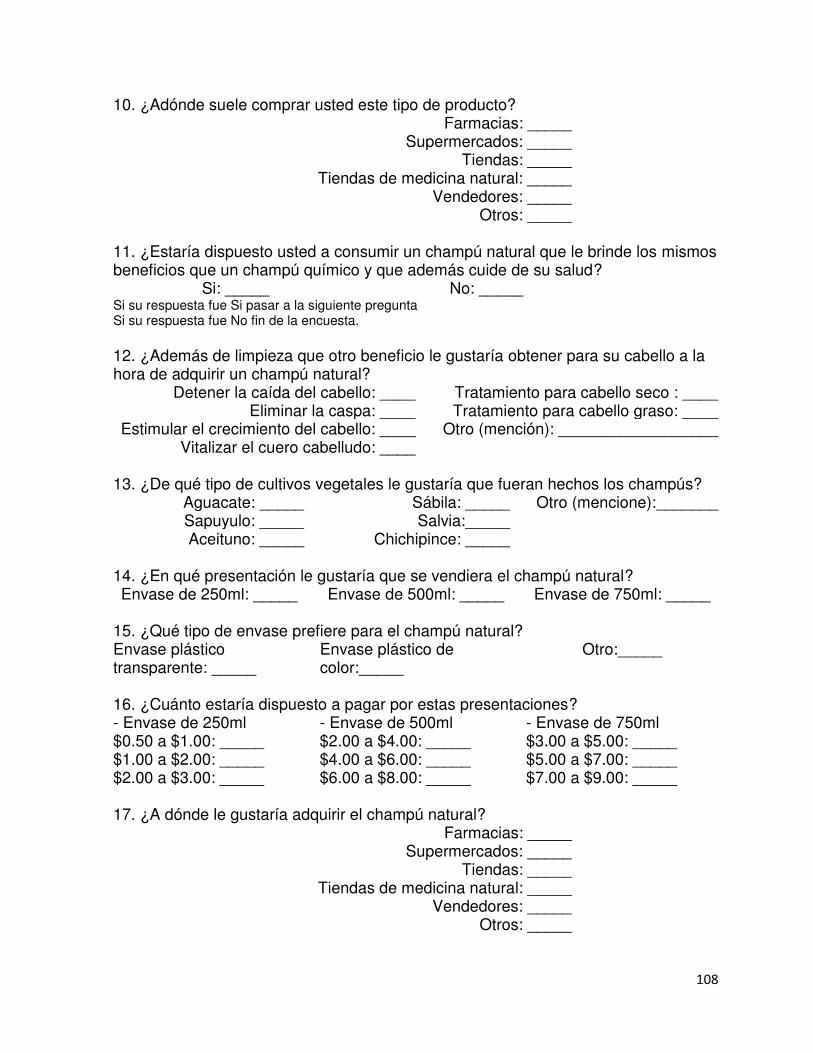

Anexo Nº3 : Encuesta consumidor final 106

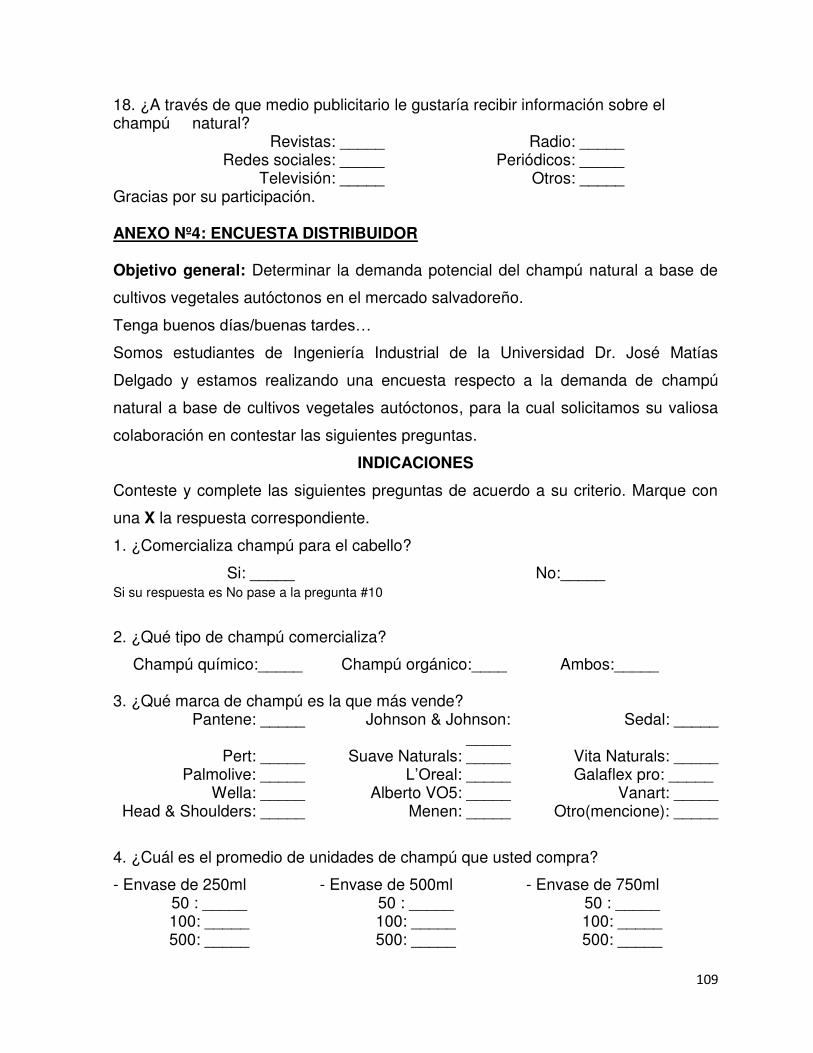

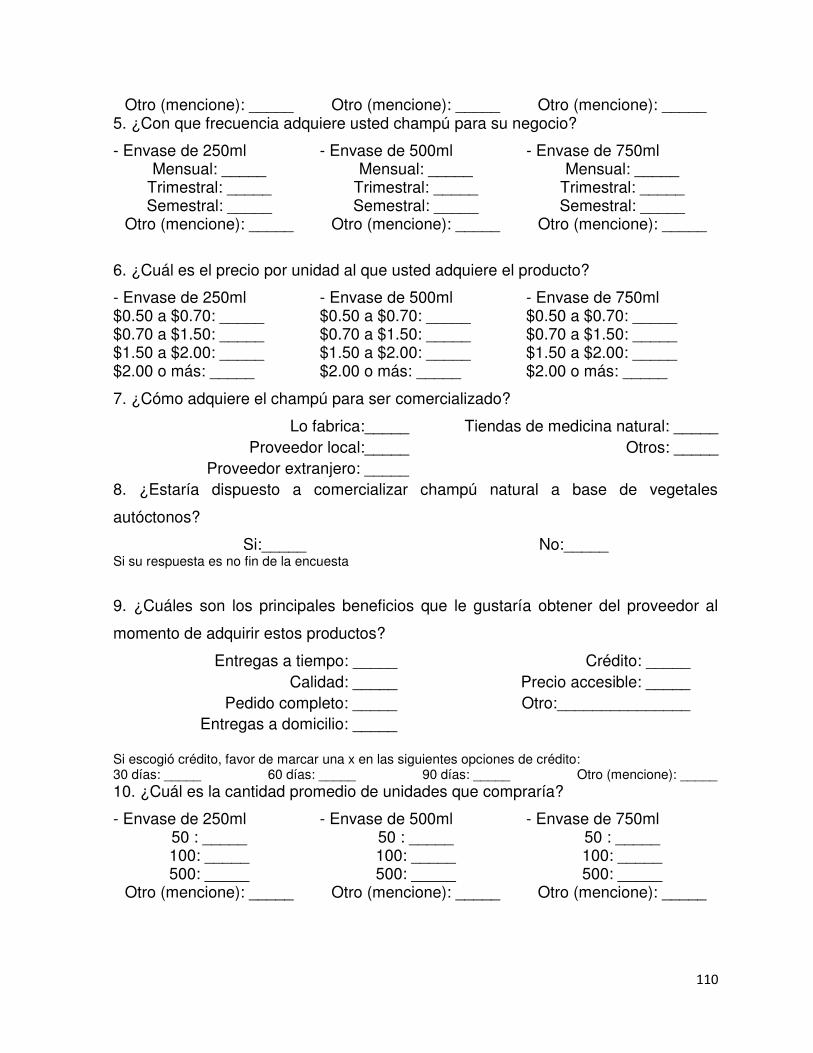

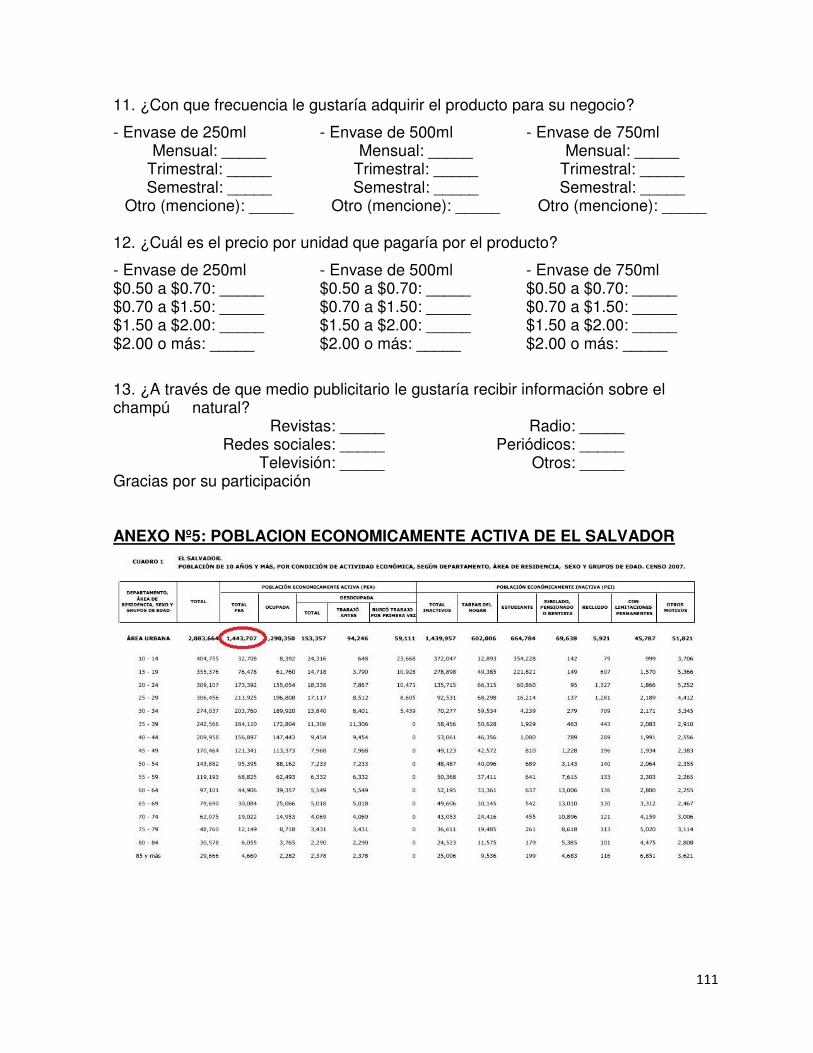

Anexo Nº4 : Encuesta distribuidores 111

Anexo Nº5 : Población Económicamente Activa de El Salvador 111

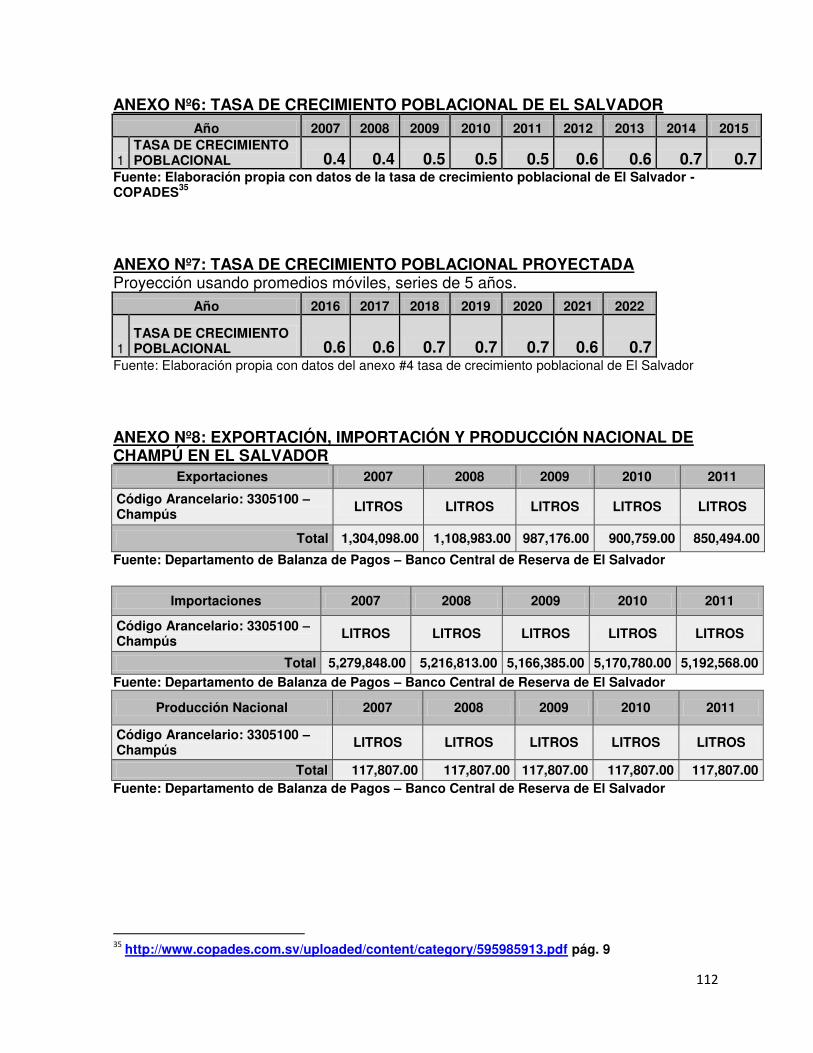

Anexo Nº6 : Tasa de crecimiento poblacional de El Salvador 112

Anexo Nº7 : Tasa de crecimiento poblacional proyectada 112

Anexo Nº8 : Exportación, importación y producción nacional de

champú en El Salvador

112

Anexo Nº9 : Proyección del PIB en El Salvador 113

Anexo Nº10 : Tasa de inflación proyectada 113

Anexo Nº11 : Gastos de la organización de la planta 114

Anexo Nº12 : Cálculos para determinar el capital de trabajo 114

Anexo Nº13 : Amortización de los prestamos del proyecto 116

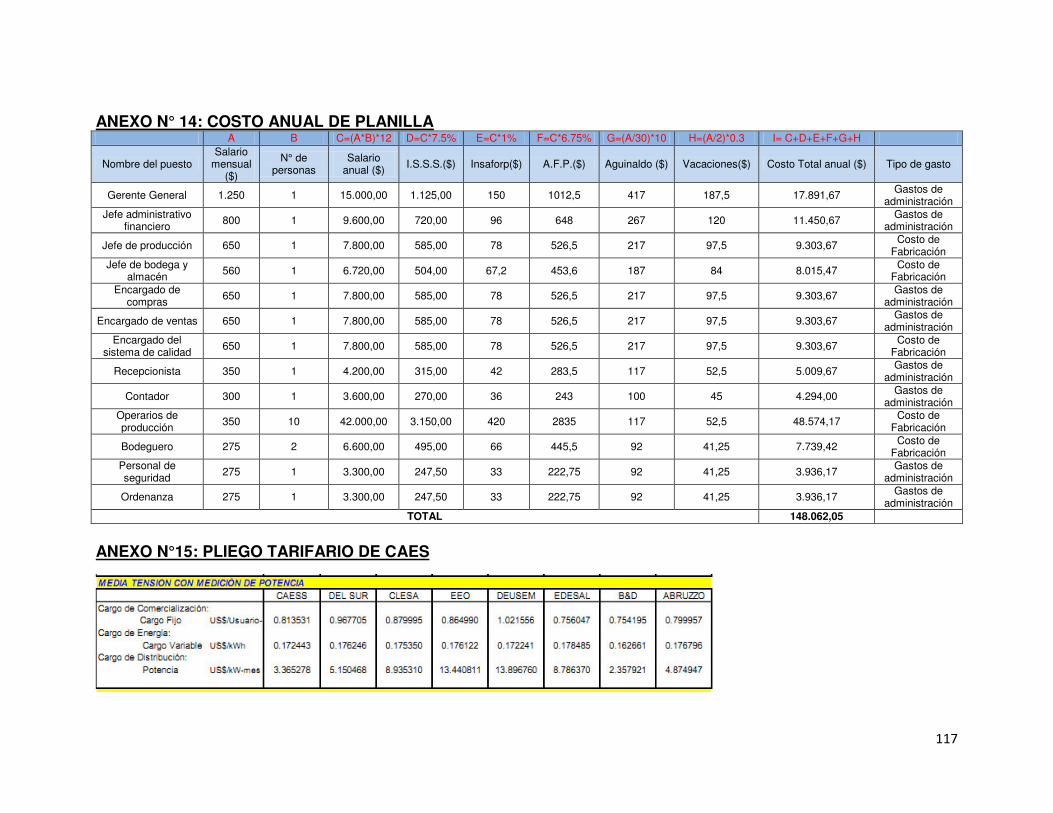

Anexo Nº14 : Costo anual de planilla 117

Anexo Nº15 : Pliego tarifario de CAEES 117

I. INTRODUCCIÓN

El presente documento consta de las diferentes etapas del estudio de factibilidad

técnica financiera para la elaboración de shampoo orgánico en base a cultivos

vegetales autóctonos: sapuyulo, chichipince, aguacate, sábila, aceituno, salvia y

otros

En el primer capítulo se desarrollan las generalidades o perfil del proyecto, se detalla

el planteamiento del problema, la delimitación del proyecto, así como el alcance que

éste mismo tiene; se incluye la justificación por la cual se propone la realización de

este proyecto y los métodos, técnicas e instrumentos a utilizar para el desarrollo del

mismo. En el segundo capítulo se desarrolla el estudio de mercado, que abarca el

análisis de demanda, oferta, precio y comercialización del producto.

En el tercer capítulo se determina la factibilidad técnica del proyecto en esta etapa

se detalla la determinación del tamaño de la planta, localización, ingeniería del

proyecto, organización, y aspectos legales, en general se detallan todas las

características del proyecto que cumplirán los resultados obtenidos en el estudio de

mercado.

En el cuarto capítulo se realiza el estudio económico del proyecto, desde la inversión

inicial hasta la determinación de los costos para 10 años de proyecto, el quinto

capítulo contiene las distintas evaluaciones financieras para determinar que el

proyecto es económicamente rentable. Los siguientes tres capítulos tratan acerca

del análisis de riesgos, el impacto económico social y el impacto ambiental del

proyecto, aspectos de mucha relevancia a determinar para la puesta en marcha del

proyecto. En el desarrollo del presente estudio se utilizará el término “champú”, el

cuál es la traducción al español de la palabra “shampoo”, y que es reconocida por la

Real Academia de la Lengua Española, para referirse a la sustancia o loción para

limpiar el cabello; sin embargo cabe destacar que ambos términos son válidos, para

referirse al producto.

2

1.1. IDENTIFICACIÓN Y PLANTEAMIENTO DEL PROBLEMA

En la actualidad hay que tener cuidado al momento de seleccionar el champú que se

utiliza, ya que muchas de las marcas reconocidas en el mercado contienen formol,

una sustancia que fue considerada como cancerígena por la Organización Mundial

de la Salud (OMS) en el 2004.

En los países europeos y los Estados Unidos han prohibido el uso de ese y otros

químicos en la elaboración de productos de belleza. Si bien no da cáncer por usar

uno o dos veces el champú con formol, después de varios años y con el uso

constante el riesgo aumenta notablemente. Es un hecho comprobado y estudiado

que la exposición por determinado tiempo a una sustancia cancerígena generará

cáncer tarde o temprano.

En nuestro país existe un 66.6% de marcas lideres de champús que representan un

potencial peligro para la salud de los consumidores de dichos productos.

La problemática que enfrentamos es que en países como el nuestro, no existen leyes

que prohíban el uso de este tipo de químicos en los productos de belleza, quedando

la importancia de cuidar la salud en nuestras manos.

Considerando lo anterior, existen formas naturales para atender los problemas

capilares de cada cabello, como lo son:

1. Caída del cabello.

2. Caspa

3. Cabello seco, etc.

El champú natural es un gran sustituto de los productos químicos que hay en el

mercado y gracias a la vegetación tropical de nuestro país, podemos hallar diversos

cultivos vegetales autóctonos con propiedades medicinales para el tratamiento del

cabello, tales como:

3

El Aguacate: Sus grasas naturales suavizan el cabello seco.

El Romero: Tiene propiedades estimulantes para el crecimiento del cabello y

detiene la caída.

La Sábila: Detiene la caída del cabello y evita la formación de caspa, etc.

¿Qué beneficio trae la elaboración de champú orgánico en base a cultivos vegetales

autóctonos a la población salvadoreña?

La elaboración de dicho champú permitirá obtener los mismos resultados de

limpieza y cuido del cabello, pero de forma natural, promoviendo así el cuido de la

salud de todos los salvadoreños y la activación del sector económico de productos

naturales a base de cultivos vegetales autóctonos, así como también, el apoyo a

los productores nacionales de este tipo de cultivos.

1.2. OBJETIVOS

1.2.1 Objetivo general:

Realizar un estudio de factibilidad técnico financiero para la elaboración de shampoo

orgánico en base a cultivos vegetales autóctonos como el sapuyulo, chichipince,

aguacate, sábila, aceituno, salvia y otros”

1.2.2 Objetivos específicos:

Estudiar la situación actual en del mercado de elaboración de champú orgánico a

base de cultivos autóctonos en El Salvador.

Elaborar el estudio de mercado correspondiente para determinar la demanda,

oferta, precios y comercialización de nuestros productos.

Elaborar el estudio técnico para determinar los procesos para la elaboración de

nuestros productos.

Realizar un estudio económico y financiera de la factibilidad del proyecto.

Determinar el impacto socio-económico de beneficio para la población.

Analizar el impacto ambiental sobre el estudio de la ejecución del proyecto.

Analizar los riesgos en las áreas financieras, técnicas y de mercado para el

desarrollo del proyecto.

4

1.3. DELIMITACIÓN DEL PROBLEMA

1.3.1 Delimitación geográfica

República de El Salvador

El estudio se enfocó en los 4 departamentos principales del país, San Salvador,

Santa Ana, La Libertad y San Miguel, por la concentración de zonas comerciales y la

mayoría de personas económicamente activas.

1.3.2 Delimitación temporal

Se tomó en cuenta toda información relacionada al estudio, comprendida desde el

2006 hasta el 2010

1.4. ALCANCE DEL PROYECTO

El proyecto abarca desde el estudio de mercado, conteniendo un estudio técnico, el

estudio económico, el estudio financiero, un análisis de riesgos, el impacto ambiental

hasta el impacto socioeconómico de la elaboración de champú orgánico en base a

cultivos vegetales autóctonos.

1.5. JUSTIFICACIÓN DEL PROYECTO

Se eligió el proyecto de la elaboración del champú por nuestro marcado interés en

promover el consumo de productos ecológicos debido a la situación actual del

planeta y del país en especifico, que tiene una alta oferta de champú químico, siendo

el objetivo principal ofrecer una nueva alternativa de champú, que contenga los

mismos beneficios de limpieza del champú químico pero que a la vez cuide de la

salud de la población salvadoreña; así como también, incentivar el desarrollo del

país por medio de la autogestión y autoabastecimiento a través de la elaboración de

productos propios naturales (como el champú ecológico) de consumo diario a partir

de materia prima orgánica de donde dichos recursos son obtenidos de una manera

sencilla y práctica.

5

1.6. MARCO HISTÓRICO

El champú es un producto para el cuidado del cabello, usado para limpiarlo de

suciedad, la grasa formada por las glándulas sebáceas, escamas de piel y en

general partículas contaminantes que gradualmente se acumulan en el cabello.

Cuando mezclamos champú con agua o con vinagre, se convierte en un tensoactivo,

el cual mientras limpia el cabello y cuero cabelludo, puede quitar el sebo que lubrica

la base del cabello1.

A continuación se presentan algunos ejemplos de empresas que se dedican a la

elaboración de champú orgánico a base de cultivos vegetales autóctonos a nivel

nacional:

INDUGLAMA, con la elaboración de champú a base de aguacate.

SHUCHIL, con la elaboración de champú a base de sapuyulo.

KOSMOQUIMICA, con la elaboración de champú a base de bálsamo.

No se conocen estudios técnicos – financieros anteriores a este.

1.7. METODOLOGÍA DE LA INVESTIGACIÓN

1.7.1. Tipo de investigación

Por la naturaleza del proyecto que ha de realizarse, el tipo de investigación que

habría de emplearse seria la Investigación descriptiva2.

1.7.2. Diseño de la investigación

Para poder recopilar los datos necesarios se tomaron en cuenta las fuentes primarias

y secundarias que involucradas en la producción y comercialización del champú

orgánico a base de cultivos vegetales autóctonos, los cuales se detallan a

continuación:

Fuentes primarias: productores nacionales de cultivos vegetales autóctonos.

Fuentes secundarias: Esto incluye documentos estadísticos, artículos, informes

y estudios que puedan ampliar el espectro del proyecto en cuestión.

1 http://sandra-florayfaunadeelsalvador.blogspot.com/ 2 Hernández Sampieri, Roberto: Metodología de la investigación de la investigación, 1997. Pág. 60

6

1.7.3. Técnicas e instrumentos

Los instrumentos que se utilizaron para realizar la investigación de fuentes primarias

serán: cuestionario y entrevistas.

1.7.4. Unidades de análisis

Las unidades de análisis que se estudiaron, son los consumidores finales y los

distribuidores del champú orgánico a base de cultivos vegetales autóctonos.

1.7.5. Diseño y tamaño de la muestra

Se utilizó muestreo probabilístico, dentro del muestreo probabilístico se elige el

muestreo estratificado, donde la población se divide previamente en un número de

sub-poblaciones o estratos, prefijado de antemano. Dentro de cada estrato se realiza

un muestreo aleatorio simple.

1.7.6. Recolección y procesamiento de datos de campo

Se realizaron encuestas directas las cuales estarán compuestas por preguntas

cerradas para tener un mejor manejo de las respuestas. Para la tabulación y análisis

de las encuestas se hará uso del programa Microsoft Excel.

2. ESTUDIO DE MERCADO

2.1 OBJETIVOS

2.1.1 Objetivo general:

Realizar un estudio de mercado que permita determinar la demanda, oferta, precio y

comercialización del producto.

2.1.2 Objetivos específicos:

Identificar el segmento de mercado al que debe dirigirse el producto.

Conocer el nivel de aceptación del champú orgánico a base de cultivos vegetales

autóctonos, para considerar el vegetal de su elección.

Elaborar análisis de la demanda por medio de fuentes primarias.

Realizar análisis de la oferta por medio de fuentes secundarias.

Calcular la proyección pesimista de la oferta y la demanda.

7

Calcular la demanda potencial insatisfecha de champú orgánico.

Elaborar análisis de precios para el champú orgánico.

Realizar estudio de comercialización del producto.

Realizar un análisis de precios del champú orgánico.

2.2 DEFINICIÓN DEL PRODUCTO

DEFINICIÓN

El champú es un producto con agentes limpiadores para cuidado del cabello que

tienen propiedades humectantes, emulsionantes y espumantes, este es de origen

orgánico a base de cultivos vegetales autóctonos como la sábila y el aguacate.

CLASIFICACIÓN

El champú clasifica dentro de la sección VI, “Productos de las Industrias Químicas o

de las Industrias Conexas”, del Sistema Arancelario Centroamericano (SAC) dentro

de las preparaciones de perfumería, de tocador o de cosmética.3

MARCA DEL PRODUCTO “FIGURA Nº1: LOGO DEL PRODUCTO”

Nombre de la empresa: ECO CARE S.A. DE C.V.

Nombre de la marca: ECO CARE 4

Eslogan: “…limpieza natural”

2.2.1 Clasificación industrial internacional uniforme del producto5

Sección C. Industrias Manufactureras

DIVISIÓN 20. Fabricación de sustancias y productos químicos

GRUPO 202. Fabricación de otros productos químicos.

CLASE 2023. Fabricación de jabones y detergentes, preparados para limpiar y

pulir, perfumes y artículos de tocador.

3 Ver ANEXO Nº1: Sistema Arancelario Centroamericano SAC

4 ANEXO Nº2: MARCA DEL PRODUCTO

5 CLASIFICACIÓN INDUSTRIAL UNIFORME DE TODAS LAS ACTIVIDADES ESCONOMICAS, REV 4

8

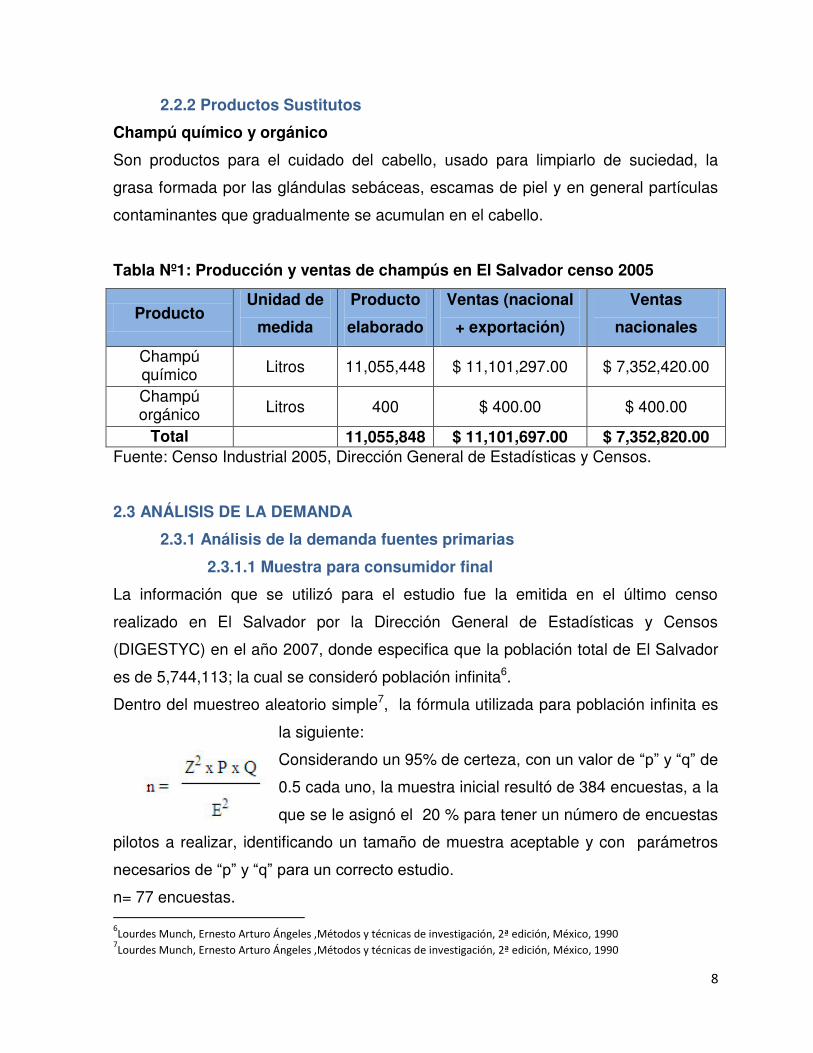

2.2.2 Productos Sustitutos

Champú químico y orgánico

Son productos para el cuidado del cabello, usado para limpiarlo de suciedad, la

grasa formada por las glándulas sebáceas, escamas de piel y en general partículas

contaminantes que gradualmente se acumulan en el cabello.

Tabla Nº1: Producción y ventas de champús en El Salvador censo 2005

Producto Unidad de

medida

Producto

elaborado

Ventas (nacional

+ exportación)

Ventas

nacionales

Champú químico Litros 11,055,448 $ 11,101,297.00 $ 7,352,420.00

Champú orgánico Litros 400 $ 400.00 $ 400.00

Total 11,055,848 $ 11,101,697.00 $ 7,352,820.00 Fuente: Censo Industrial 2005, Dirección General de Estadísticas y Censos.

2.3 ANÁLISIS DE LA DEMANDA

2.3.1 Análisis de la demanda fuentes primarias

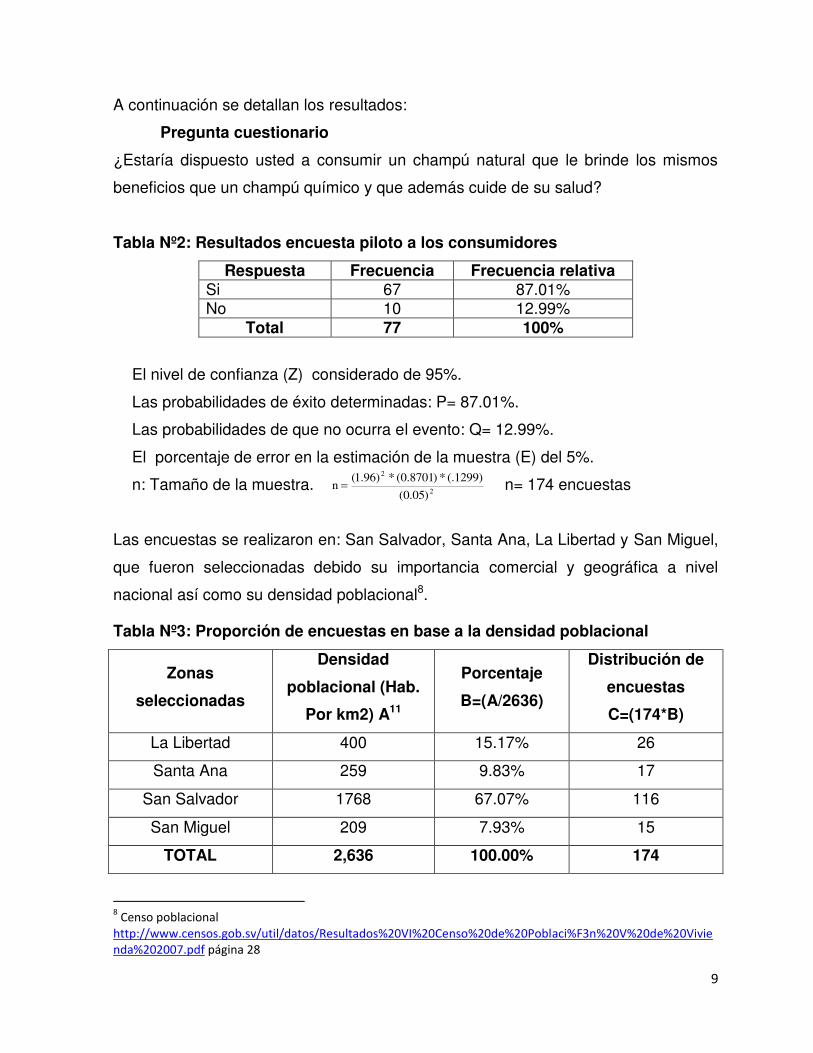

2.3.1.1 Muestra para consumidor final

La información que se utilizó para el estudio fue la emitida en el último censo

realizado en El Salvador por la Dirección General de Estadísticas y Censos

(DIGESTYC) en el año 2007, donde especifica que la población total de El Salvador

es de 5,744,113; la cual se consideró población infinita6.

Dentro del muestreo aleatorio simple7, la fórmula utilizada para población infinita es

la siguiente:

Considerando un 95% de certeza, con un valor de “p” y “q” de

0.5 cada uno, la muestra inicial resultó de 384 encuestas, a la

que se le asignó el 20 % para tener un número de encuestas

pilotos a realizar, identificando un tamaño de muestra aceptable y con parámetros

necesarios de “p” y “q” para un correcto estudio.

n= 77 encuestas. 6Lourdes Munch, Ernesto Arturo Ángeles ,Métodos y técnicas de investigación, 2ª edición, México, 1990

7Lourdes Munch, Ernesto Arturo Ángeles ,Métodos y técnicas de investigación, 2ª edición, México, 1990

9

A continuación se detallan los resultados:

Pregunta cuestionario

¿Estaría dispuesto usted a consumir un champú natural que le brinde los mismos

beneficios que un champú químico y que además cuide de su salud?

Tabla Nº2: Resultados encuesta piloto a los consumidores

Respuesta Frecuencia Frecuencia relativa Si 67 87.01% No 10 12.99%

Total 77 100%

El nivel de confianza (Z) considerado de 95%.

Las probabilidades de éxito determinadas: P= 87.01%.

Las probabilidades de que no ocurra el evento: Q= 12.99%.

El porcentaje de error en la estimación de la muestra (E) del 5%.

n: Tamaño de la muestra. n= 174 encuestas

Las encuestas se realizaron en: San Salvador, Santa Ana, La Libertad y San Miguel,

que fueron seleccionadas debido su importancia comercial y geográfica a nivel

nacional así como su densidad poblacional8.

Tabla Nº3: Proporción de encuestas en base a la densidad poblacional

Zonas

seleccionadas

Densidad

poblacional (Hab.

Por km2) A11

Porcentaje

B=(A/2636)

Distribución de

encuestas

C=(174*B)

La Libertad 400 15.17% 26

Santa Ana 259 9.83% 17

San Salvador 1768 67.07% 116

San Miguel 209 7.93% 15

TOTAL 2,636 100.00% 174

8 Censo poblacional

http://www.censos.gob.sv/util/datos/Resultados%20VI%20Censo%20de%20Poblaci%F3n%20V%20de%20Vivienda%202007.pdf página 28

2

2

)05.0(

)1299(.*)8701.0(*)96.1(n

10

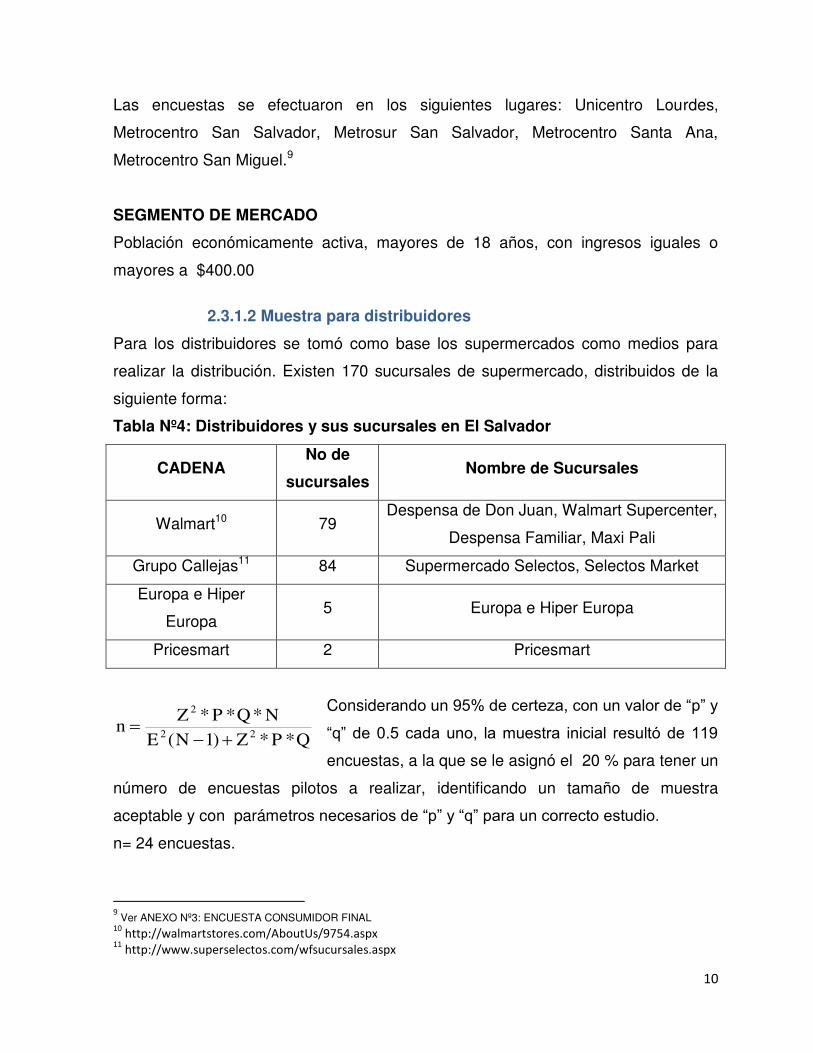

Las encuestas se efectuaron en los siguientes lugares: Unicentro Lourdes,

Metrocentro San Salvador, Metrosur San Salvador, Metrocentro Santa Ana,

Metrocentro San Miguel.9

SEGMENTO DE MERCADO

Población económicamente activa, mayores de 18 años, con ingresos iguales o

mayores a $400.00

2.3.1.2 Muestra para distribuidores

Para los distribuidores se tomó como base los supermercados como medios para

realizar la distribución. Existen 170 sucursales de supermercado, distribuidos de la

siguiente forma:

Tabla Nº4: Distribuidores y sus sucursales en El Salvador

CADENA No de

sucursales Nombre de Sucursales

Walmart10 79 Despensa de Don Juan, Walmart Supercenter,

Despensa Familiar, Maxi Pali

Grupo Callejas11 84 Supermercado Selectos, Selectos Market

Europa e Hiper

Europa 5 Europa e Hiper Europa

Pricesmart 2 Pricesmart

Considerando un 95% de certeza, con un valor de “p” y

“q” de 0.5 cada uno, la muestra inicial resultó de 119

encuestas, a la que se le asignó el 20 % para tener un

número de encuestas pilotos a realizar, identificando un tamaño de muestra

aceptable y con parámetros necesarios de “p” y “q” para un correcto estudio.

n= 24 encuestas.

9 Ver ANEXO Nº3: ENCUESTA CONSUMIDOR FINAL

10 http://walmartstores.com/AboutUs/9754.aspx

11 http://www.superselectos.com/wfsucursales.aspx

QPZNE

NQPZn

**)1(

***22

2

11

A continuación se detallan los resultados:

Pregunta cuestionario

¿Estaría dispuesto usted a distribuir un champú natural a base de cultivos vegetales

autóctonos?

Tabla Nº5 Resultados encuesta piloto a los distribuidores

Respuesta Frecuencia Frecuencia relativa Si 22 91.67% No 2 8.33%

Total 24 100%

El nivel de confianza (Z) considerado de 95%.

Las probabilidades de éxito determinadas: P= 91.67%.

Las probabilidades de que no ocurra el evento: Q= 8.33%.

El porcentaje de error en la estimación de la muestra (E) del 5%.

n: Tamaño de la muestra.

n= 70 encuestas

Las encuestas se distribuyeron de la siguiente forma: Tabla Nº6: Proporción de encuestas en base a la densidad de supermercados 12

CADENA DE

SUPERMERCADO

NÚMERO DE

SUCURSALES (A)

PORCENTAJE

B=(A/170)

DISTRIBUCIÓN

DE ENCUESTAS

C=(70*B)

Walmart 79 46.47% 32

Grupo Callejas 84 49.41% 35

Europa e Hiper Europa 5 2.94% 2

Pricesmart 2 1.18% 1

TOTAL 170 100.00% 70

12 Ver ANEXO Nº4: ENCUESTA DISTRIBUIDOR

)0833.0(*)9167.0(*)96.1()124()05.0(

24*)0833.0(*)9167.0(*)96.1(22

2

n

12

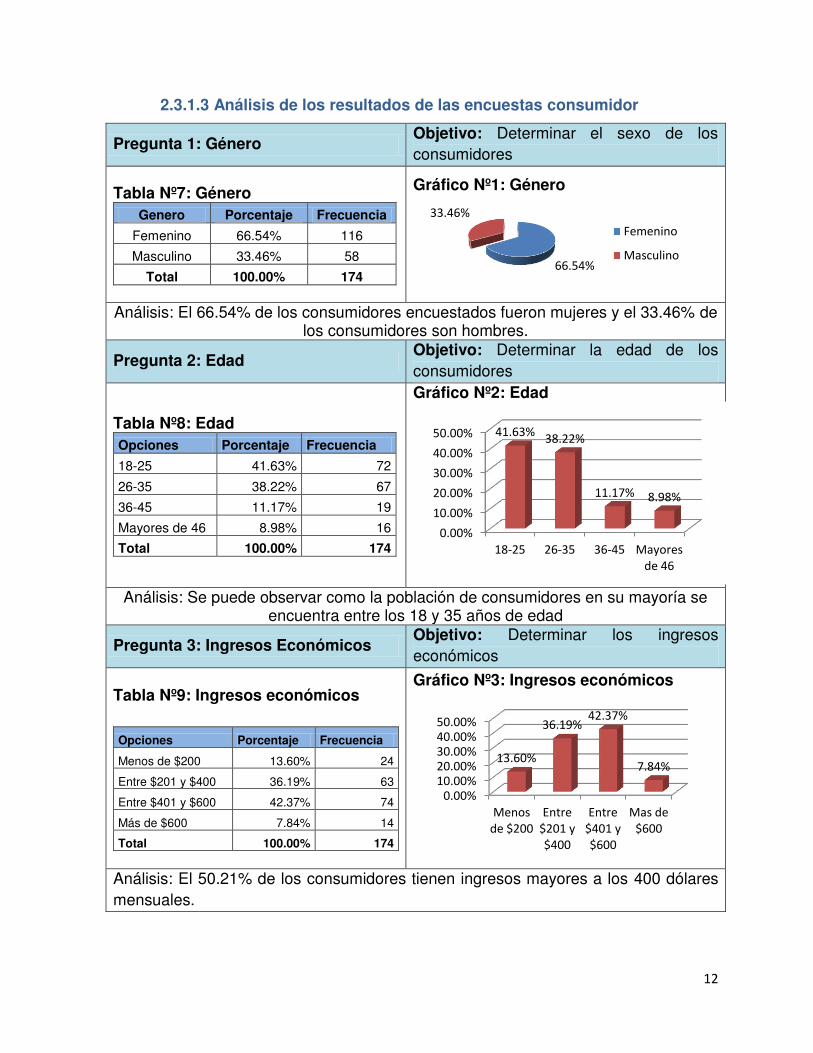

2.3.1.3 Análisis de los resultados de las encuestas consumidor

Pregunta 1: Género Objetivo: Determinar el sexo de los consumidores

Tabla Nº7: Género Genero Porcentaje Frecuencia

Femenino 66.54% 116

Masculino 33.46% 58

Total 100.00% 174

Gráfico Nº1: Género

Análisis: El 66.54% de los consumidores encuestados fueron mujeres y el 33.46% de los consumidores son hombres.

Pregunta 2: Edad Objetivo: Determinar la edad de los consumidores

Tabla Nº8: Edad Opciones Porcentaje Frecuencia

18-25 41.63% 72

26-35 38.22% 67

36-45 11.17% 19

Mayores de 46 8.98% 16

Total 100.00% 174

Gráfico Nº2: Edad

Análisis: Se puede observar como la población de consumidores en su mayoría se encuentra entre los 18 y 35 años de edad

Pregunta 3: Ingresos Económicos Objetivo: Determinar los ingresos económicos

Tabla Nº9: Ingresos económicos

Opciones Porcentaje Frecuencia

Menos de $200 13.60% 24

Entre $201 y $400 36.19% 63

Entre $401 y $600 42.37% 74

Más de $600 7.84% 14

Total 100.00% 174

Gráfico Nº3: Ingresos económicos

Análisis: El 50.21% de los consumidores tienen ingresos mayores a los 400 dólares mensuales.

66.54%

33.46%

Femenino

Masculino

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

18-25 26-35 36-45 Mayores de 46

41.63% 38.22%

11.17% 8.98%

0.00% 10.00% 20.00% 30.00% 40.00% 50.00%

Menos de $200

Entre $201 y $400

Entre $401 y $600

Mas de $600

13.60%

36.19% 42.37%

7.84%

13

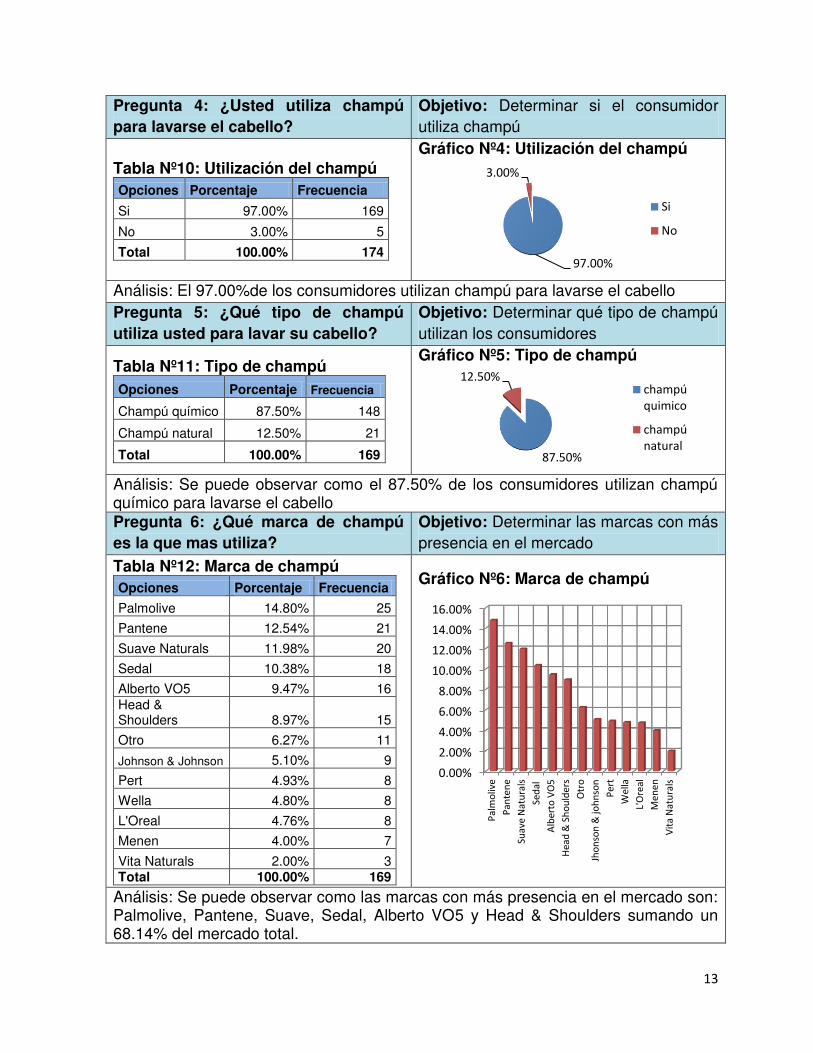

Pregunta 4: ¿Usted utiliza champú para lavarse el cabello?

Objetivo: Determinar si el consumidor utiliza champú

Tabla Nº10: Utilización del champú Opciones Porcentaje Frecuencia

Si 97.00% 169

No 3.00% 5

Total 100.00% 174

Gráfico Nº4: Utilización del champú

Análisis: El 97.00%de los consumidores utilizan champú para lavarse el cabello Pregunta 5: ¿Qué tipo de champú utiliza usted para lavar su cabello?

Objetivo: Determinar qué tipo de champú utilizan los consumidores

Tabla Nº11: Tipo de champú Opciones Porcentaje Frecuencia

Champú químico 87.50% 148

Champú natural 12.50% 21

Total 100.00% 169

Gráfico Nº5: Tipo de champú

Análisis: Se puede observar como el 87.50% de los consumidores utilizan champú químico para lavarse el cabello Pregunta 6: ¿Qué marca de champú es la que mas utiliza?

Objetivo: Determinar las marcas con más presencia en el mercado

Tabla Nº12: Marca de champú Opciones Porcentaje Frecuencia

Palmolive 14.80% 25

Pantene 12.54% 21

Suave Naturals 11.98% 20

Sedal 10.38% 18

Alberto VO5 9.47% 16 Head & Shoulders 8.97% 15

Otro 6.27% 11

Johnson & Johnson 5.10% 9

Pert 4.93% 8

Wella 4.80% 8

L'Oreal 4.76% 8

Menen 4.00% 7

Vita Naturals 2.00% 3 Total 100.00% 169

Gráfico Nº6: Marca de champú

Análisis: Se puede observar como las marcas con más presencia en el mercado son: Palmolive, Pantene, Suave, Sedal, Alberto VO5 y Head & Shoulders sumando un 68.14% del mercado total.

97.00%

3.00%

Si

No

87.50%

12.50% champú quimico

champú natural

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

16.00%

Pal

mo

live

Pan

ten

e

Suav

e N

atu

rals

Sed

al

Alb

erto

VO

5

Hea

d &

Sh

ou

lder

s

Otr

o

Jho

nso

n &

joh

nso

n

Per

t

Wel

la

L'O

real

Men

en

Vit

a N

atu

rals

14

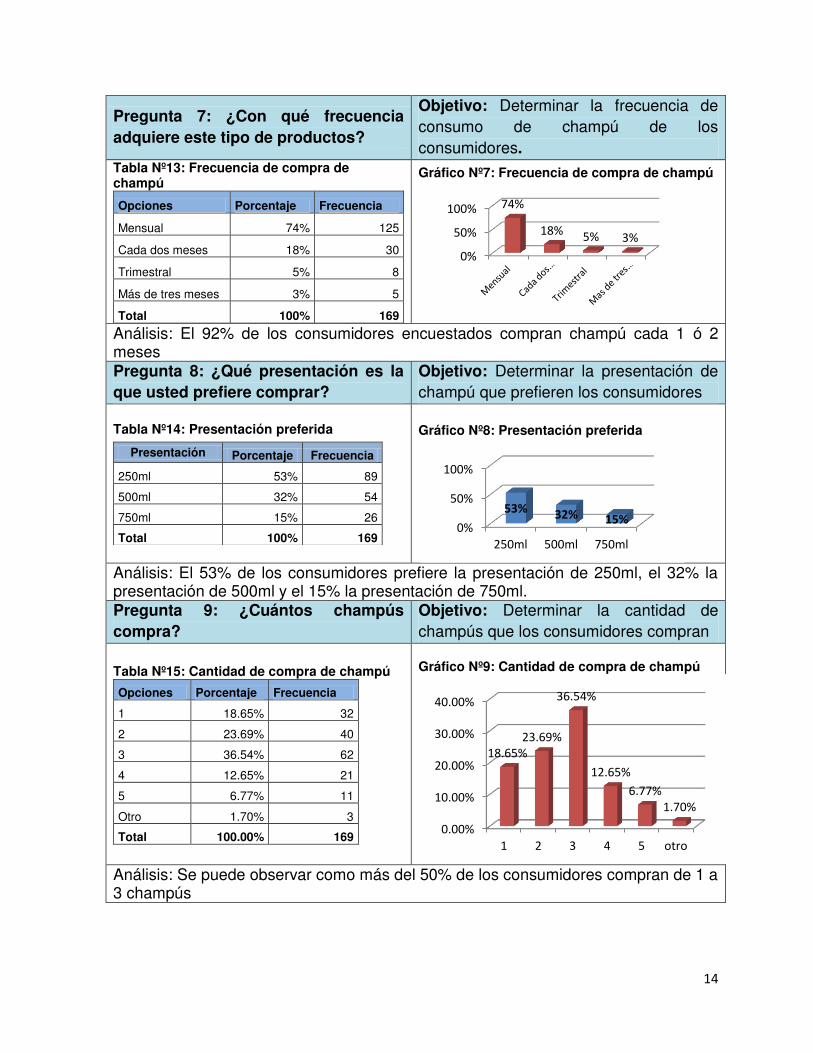

Pregunta 7: ¿Con qué frecuencia adquiere este tipo de productos?

Objetivo: Determinar la frecuencia de consumo de champú de los consumidores.

Tabla Nº13: Frecuencia de compra de champú

Opciones Porcentaje Frecuencia

Mensual 74% 125

Cada dos meses 18% 30

Trimestral 5% 8

Más de tres meses 3% 5

Total 100% 169

Gráfico Nº7: Frecuencia de compra de champú

Análisis: El 92% de los consumidores encuestados compran champú cada 1 ó 2 meses Pregunta 8: ¿Qué presentación es la que usted prefiere comprar?

Objetivo: Determinar la presentación de champú que prefieren los consumidores

Tabla Nº14: Presentación preferida

Presentación Porcentaje Frecuencia

250ml 53% 89

500ml 32% 54

750ml 15% 26

Total 100% 169

Gráfico Nº8: Presentación preferida

Análisis: El 53% de los consumidores prefiere la presentación de 250ml, el 32% la presentación de 500ml y el 15% la presentación de 750ml. Pregunta 9: ¿Cuántos champús compra?

Objetivo: Determinar la cantidad de champús que los consumidores compran

Tabla Nº15: Cantidad de compra de champú

Opciones Porcentaje Frecuencia

1 18.65% 32

2 23.69% 40

3 36.54% 62

4 12.65% 21

5 6.77% 11

Otro 1.70% 3

Total 100.00% 169

Gráfico Nº9: Cantidad de compra de champú

Análisis: Se puede observar como más del 50% de los consumidores compran de 1 a 3 champús

0%

50%

100% 74%

18% 5% 3%

0%

50%

100%

250ml 500ml 750ml

53% 32% 15%

0.00%

10.00%

20.00%

30.00%

40.00%

1 2 3 4 5 otro

18.65% 23.69%

36.54%

12.65%

6.77% 1.70%

15

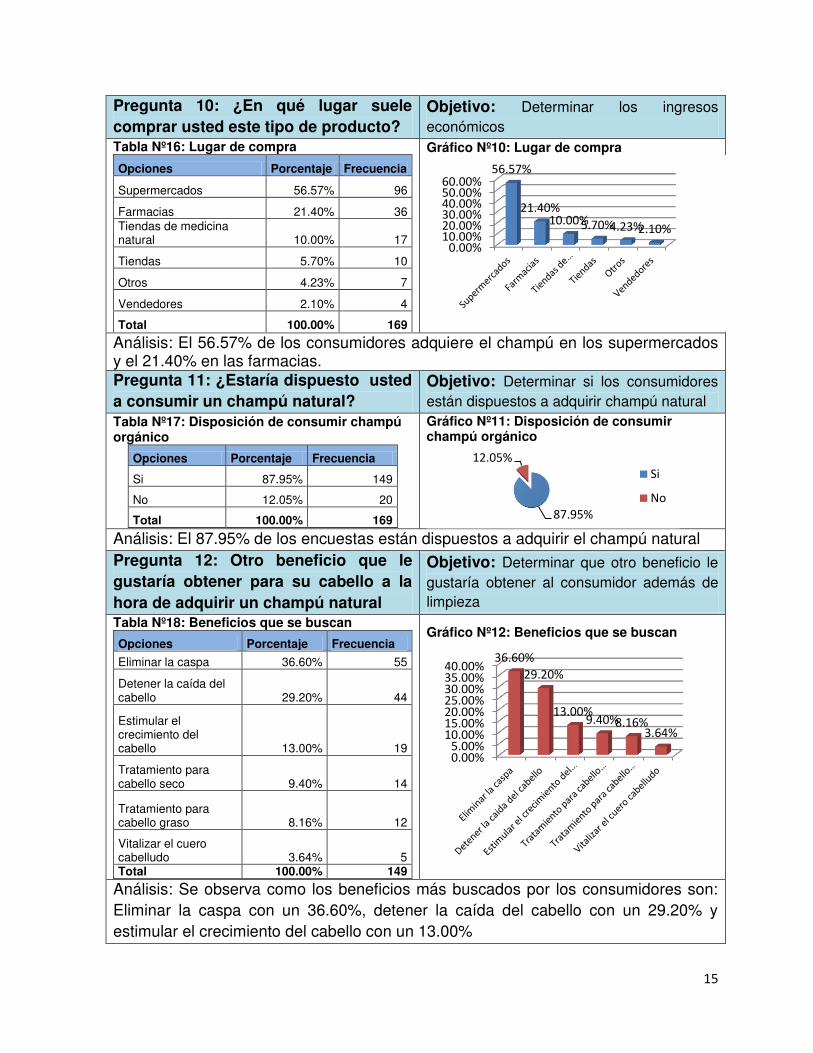

Pregunta 10: ¿En qué lugar suele comprar usted este tipo de producto?

Objetivo: Determinar los ingresos económicos

Tabla Nº16: Lugar de compra

Opciones Porcentaje Frecuencia

Supermercados 56.57% 96

Farmacias 21.40% 36 Tiendas de medicina natural 10.00% 17

Tiendas 5.70% 10

Otros 4.23% 7

Vendedores 2.10% 4

Total 100.00% 169

Gráfico Nº10: Lugar de compra

Análisis: El 56.57% de los consumidores adquiere el champú en los supermercados y el 21.40% en las farmacias. Pregunta 11: ¿Estaría dispuesto usted a consumir un champú natural?

Objetivo: Determinar si los consumidores están dispuestos a adquirir champú natural

Tabla Nº17: Disposición de consumir champú orgánico

Opciones Porcentaje Frecuencia

Si 87.95% 149

No 12.05% 20

Total 100.00% 169

Gráfico Nº11: Disposición de consumir champú orgánico

Análisis: El 87.95% de los encuestas están dispuestos a adquirir el champú natural Pregunta 12: Otro beneficio que le gustaría obtener para su cabello a la hora de adquirir un champú natural

Objetivo: Determinar que otro beneficio le gustaría obtener al consumidor además de limpieza

Tabla Nº18: Beneficios que se buscan

Opciones Porcentaje Frecuencia

Eliminar la caspa 36.60% 55

Detener la caída del cabello 29.20% 44

Estimular el crecimiento del cabello 13.00% 19

Tratamiento para cabello seco 9.40% 14

Tratamiento para cabello graso 8.16% 12

Vitalizar el cuero cabelludo 3.64% 5 Total 100.00% 149

Gráfico Nº12: Beneficios que se buscan

Análisis: Se observa como los beneficios más buscados por los consumidores son: Eliminar la caspa con un 36.60%, detener la caída del cabello con un 29.20% y estimular el crecimiento del cabello con un 13.00%

0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 60.00%

56.57%

21.40% 10.00% 5.70% 4.23% 2.10%

87.95%

12.05% Si

No

0.00% 5.00%

10.00% 15.00% 20.00% 25.00% 30.00% 35.00% 40.00%

36.60%

29.20%

13.00% 9.40% 8.16%

3.64%

16

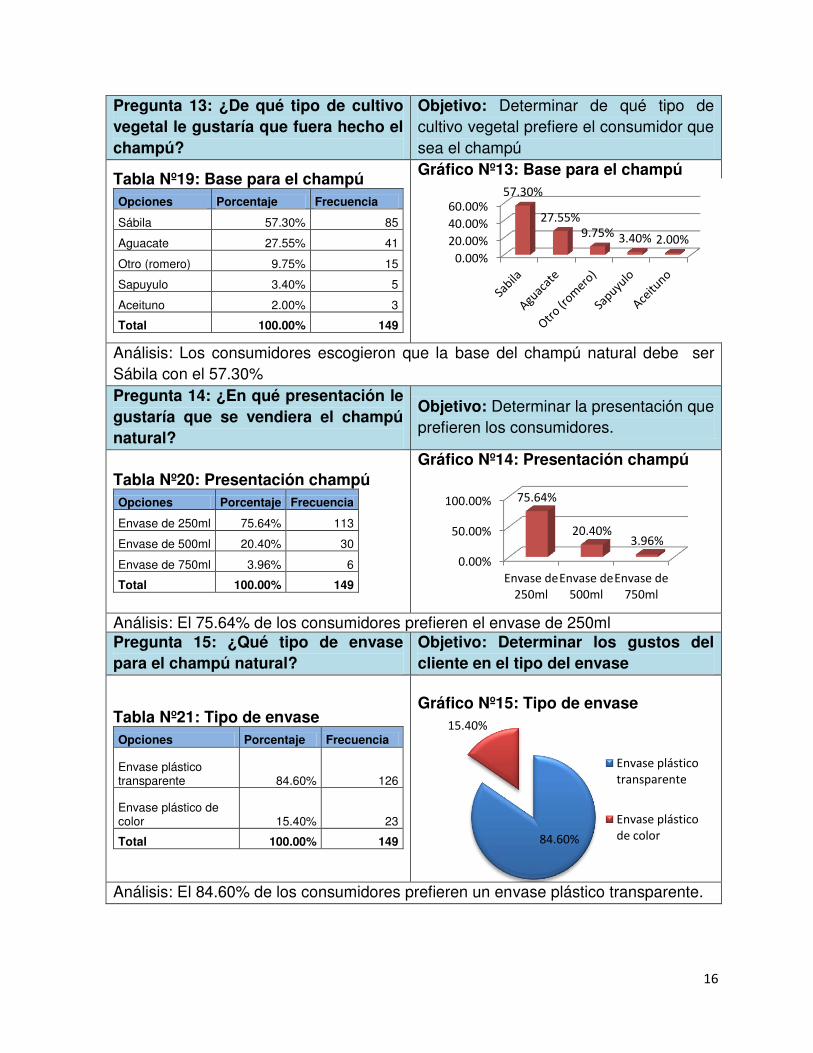

Pregunta 13: ¿De qué tipo de cultivo vegetal le gustaría que fuera hecho el champú?

Objetivo: Determinar de qué tipo de cultivo vegetal prefiere el consumidor que sea el champú

Tabla Nº19: Base para el champú Opciones Porcentaje Frecuencia

Sábila 57.30% 85

Aguacate 27.55% 41

Otro (romero) 9.75% 15

Sapuyulo 3.40% 5

Aceituno 2.00% 3

Total 100.00% 149

Gráfico Nº13: Base para el champú

Análisis: Los consumidores escogieron que la base del champú natural debe ser Sábila con el 57.30% Pregunta 14: ¿En qué presentación le gustaría que se vendiera el champú natural?

Objetivo: Determinar la presentación que prefieren los consumidores.

Tabla Nº20: Presentación champú Opciones Porcentaje Frecuencia

Envase de 250ml 75.64% 113

Envase de 500ml 20.40% 30

Envase de 750ml 3.96% 6

Total 100.00% 149

Gráfico Nº14: Presentación champú

Análisis: El 75.64% de los consumidores prefieren el envase de 250ml Pregunta 15: ¿Qué tipo de envase para el champú natural?

Objetivo: Determinar los gustos del cliente en el tipo del envase

Tabla Nº21: Tipo de envase Opciones Porcentaje Frecuencia

Envase plástico transparente 84.60% 126

Envase plástico de color 15.40% 23

Total 100.00% 149

Gráfico Nº15: Tipo de envase

Análisis: El 84.60% de los consumidores prefieren un envase plástico transparente.

0.00%

20.00%

40.00%

60.00% 57.30%

27.55% 9.75% 3.40% 2.00%

0.00%

50.00%

100.00%

Envase de 250ml

Envase de 500ml

Envase de 750ml

75.64%

20.40% 3.96%

84.60%

15.40%

Envase plástico transparente

Envase plástico de color

17

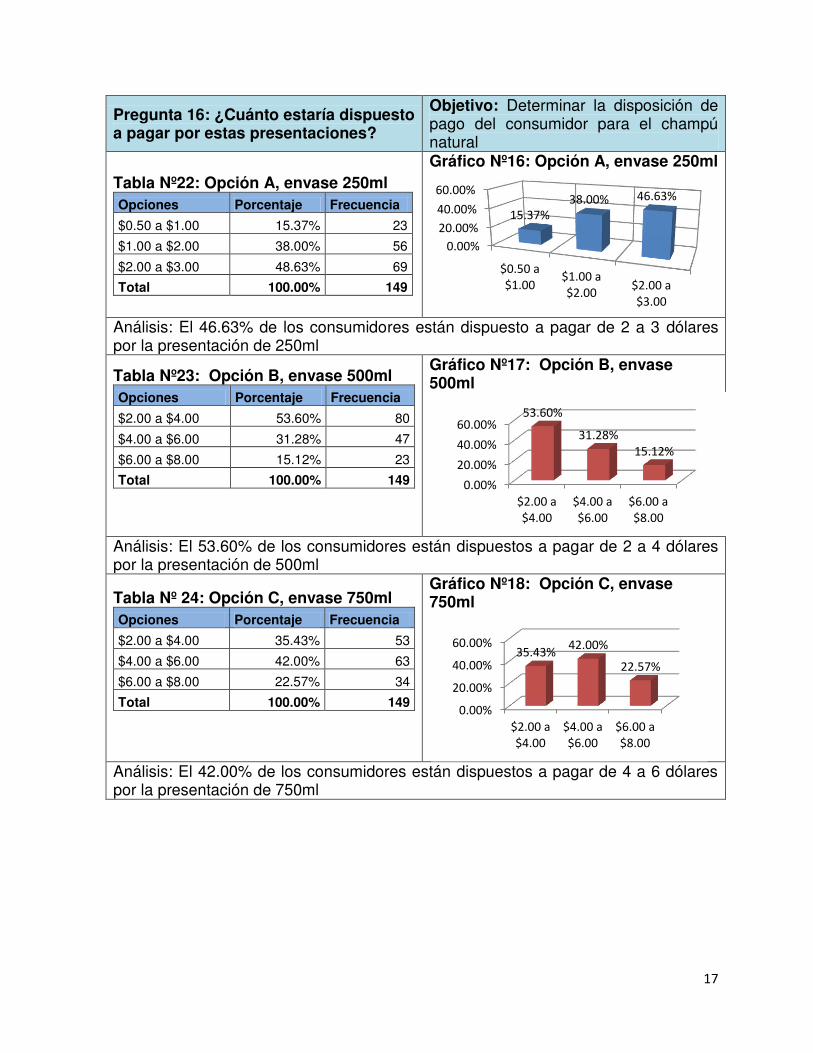

Pregunta 16: ¿Cuánto estaría dispuesto a pagar por estas presentaciones?

Objetivo: Determinar la disposición de pago del consumidor para el champú natural

Tabla Nº22: Opción A, envase 250ml Opciones Porcentaje Frecuencia

$0.50 a $1.00 15.37% 23

$1.00 a $2.00 38.00% 56

$2.00 a $3.00 48.63% 69

Total 100.00% 149

Gráfico Nº16: Opción A, envase 250ml

Análisis: El 46.63% de los consumidores están dispuesto a pagar de 2 a 3 dólares por la presentación de 250ml

Tabla Nº23: Opción B, envase 500ml Opciones Porcentaje Frecuencia

$2.00 a $4.00 53.60% 80

$4.00 a $6.00 31.28% 47

$6.00 a $8.00 15.12% 23

Total 100.00% 149

Gráfico Nº17: Opción B, envase 500ml

Análisis: El 53.60% de los consumidores están dispuestos a pagar de 2 a 4 dólares por la presentación de 500ml

Tabla Nº 24: Opción C, envase 750ml Opciones Porcentaje Frecuencia

$2.00 a $4.00 35.43% 53

$4.00 a $6.00 42.00% 63

$6.00 a $8.00 22.57% 34

Total 100.00% 149

Gráfico Nº18: Opción C, envase 750ml

Análisis: El 42.00% de los consumidores están dispuestos a pagar de 4 a 6 dólares por la presentación de 750ml

0.00%

20.00%

40.00%

60.00%

$0.50 a $1.00

$1.00 a $2.00

$2.00 a $3.00

15.37% 38.00% 46.63%

0.00%

20.00%

40.00%

60.00%

$2.00 a $4.00

$4.00 a $6.00

$6.00 a $8.00

53.60%

31.28% 15.12%

0.00%

20.00%

40.00%

60.00%

$2.00 a $4.00

$4.00 a $6.00

$6.00 a $8.00

35.43% 42.00%

22.57%

18

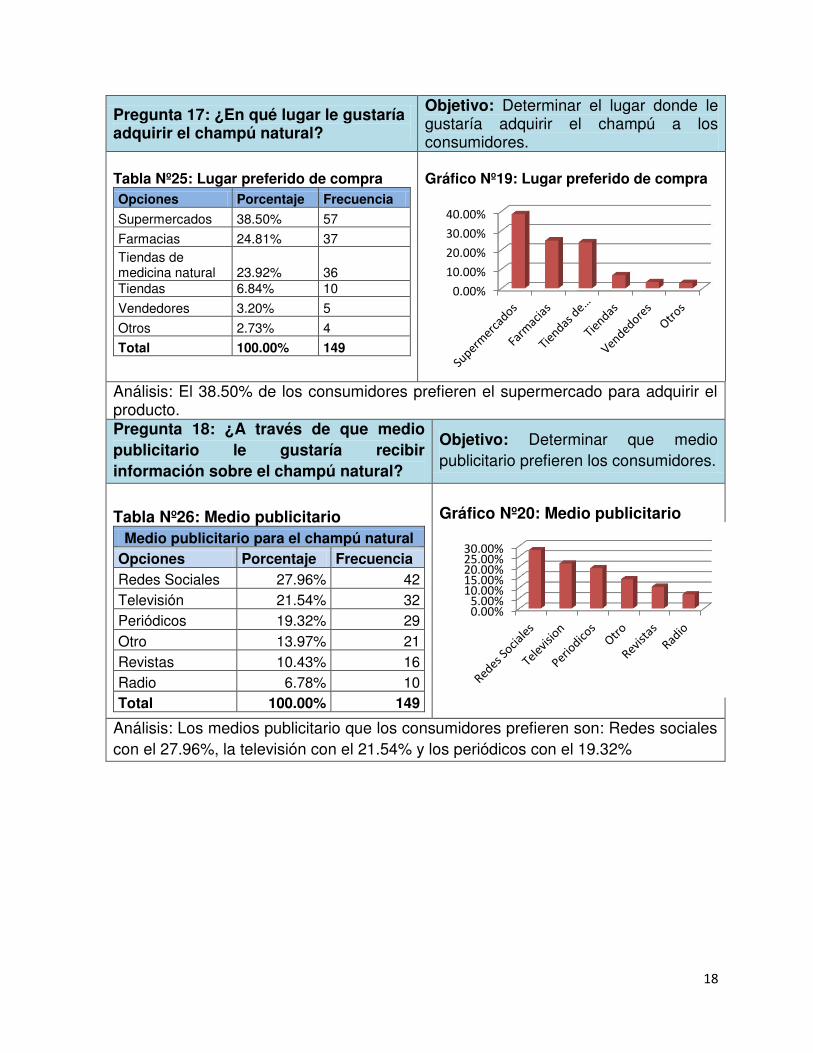

Pregunta 17: ¿En qué lugar le gustaría adquirir el champú natural?

Objetivo: Determinar el lugar donde le gustaría adquirir el champú a los consumidores.

Tabla Nº25: Lugar preferido de compra Opciones Porcentaje Frecuencia

Supermercados 38.50% 57

Farmacias 24.81% 37 Tiendas de medicina natural 23.92% 36 Tiendas 6.84% 10

Vendedores 3.20% 5

Otros 2.73% 4

Total 100.00% 149

Gráfico Nº19: Lugar preferido de compra

Análisis: El 38.50% de los consumidores prefieren el supermercado para adquirir el producto. Pregunta 18: ¿A través de que medio publicitario le gustaría recibir información sobre el champú natural?

Objetivo: Determinar que medio publicitario prefieren los consumidores.

Tabla Nº26: Medio publicitario

Medio publicitario para el champú natural Opciones Porcentaje Frecuencia Redes Sociales 27.96% 42 Televisión 21.54% 32 Periódicos 19.32% 29 Otro 13.97% 21 Revistas 10.43% 16 Radio 6.78% 10 Total 100.00% 149

Gráfico Nº20: Medio publicitario

Análisis: Los medios publicitario que los consumidores prefieren son: Redes sociales con el 27.96%, la televisión con el 21.54% y los periódicos con el 19.32%

0.00%

10.00%

20.00%

30.00%

40.00%

0.00% 5.00%

10.00% 15.00% 20.00% 25.00% 30.00%

19

2.3.1.4 Análisis de los resultados de las encuestas distribuidor

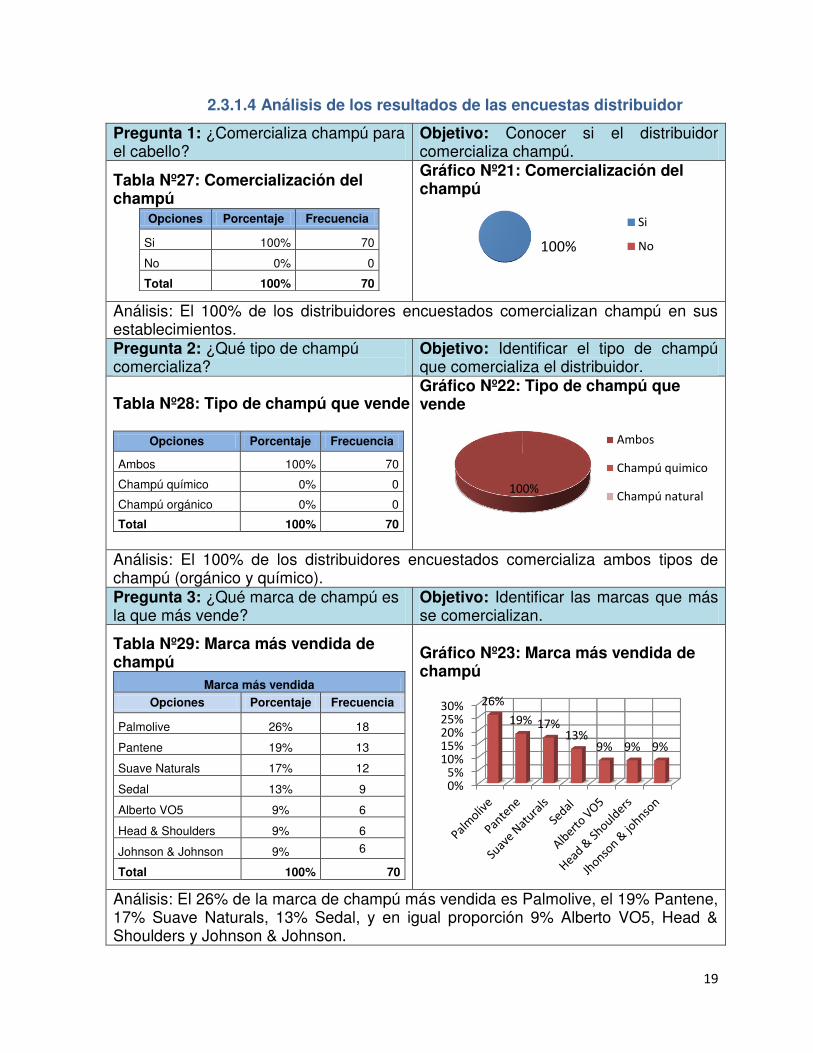

Pregunta 1: ¿Comercializa champú para el cabello?

Objetivo: Conocer si el distribuidor comercializa champú.

Tabla Nº27: Comercialización del champú

Opciones Porcentaje Frecuencia

Si 100% 70

No 0% 0

Total 100% 70

Gráfico Nº21: Comercialización del champú

Análisis: El 100% de los distribuidores encuestados comercializan champú en sus establecimientos. Pregunta 2: ¿Qué tipo de champú comercializa?

Objetivo: Identificar el tipo de champú que comercializa el distribuidor.

Tabla Nº28: Tipo de champú que vende

Opciones Porcentaje Frecuencia

Ambos 100% 70

Champú químico 0% 0

Champú orgánico 0% 0

Total 100% 70

Gráfico Nº22: Tipo de champú que vende

Análisis: El 100% de los distribuidores encuestados comercializa ambos tipos de champú (orgánico y químico). Pregunta 3: ¿Qué marca de champú es la que más vende?

Objetivo: Identificar las marcas que más se comercializan.

Tabla Nº29: Marca más vendida de champú

Marca más vendida

Opciones Porcentaje Frecuencia

Palmolive 26% 18

Pantene 19% 13

Suave Naturals 17% 12

Sedal 13% 9

Alberto VO5 9% 6

Head & Shoulders 9% 6

Johnson & Johnson 9% 6

Total 100% 70

Gráfico Nº23: Marca más vendida de champú

Análisis: El 26% de la marca de champú más vendida es Palmolive, el 19% Pantene, 17% Suave Naturals, 13% Sedal, y en igual proporción 9% Alberto VO5, Head & Shoulders y Johnson & Johnson.

100%

Si

No

100%

Ambos

Champú quimico

Champú natural

0% 5%

10% 15% 20% 25% 30% 26%

19% 17% 13%

9% 9% 9%

20

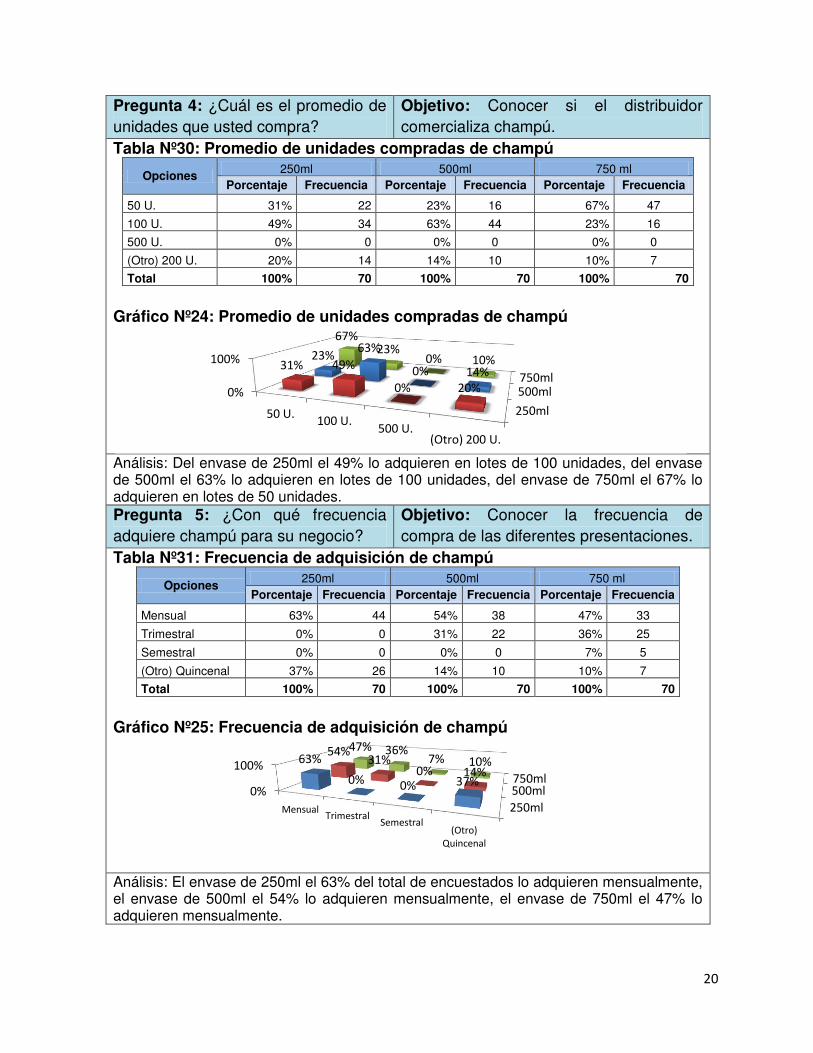

Pregunta 4: ¿Cuál es el promedio de unidades que usted compra?

Objetivo: Conocer si el distribuidor comercializa champú.

Tabla Nº30: Promedio de unidades compradas de champú

Opciones 250ml 500ml 750 ml Porcentaje Frecuencia Porcentaje Frecuencia Porcentaje Frecuencia

50 U. 31% 22 23% 16 67% 47

100 U. 49% 34 63% 44 23% 16

500 U. 0% 0 0% 0 0% 0

(Otro) 200 U. 20% 14 14% 10 10% 7

Total 100% 70 100% 70 100% 70

Gráfico Nº24: Promedio de unidades compradas de champú

Análisis: Del envase de 250ml el 49% lo adquieren en lotes de 100 unidades, del envase de 500ml el 63% lo adquieren en lotes de 100 unidades, del envase de 750ml el 67% lo adquieren en lotes de 50 unidades. Pregunta 5: ¿Con qué frecuencia adquiere champú para su negocio?

Objetivo: Conocer la frecuencia de compra de las diferentes presentaciones.

Tabla Nº31: Frecuencia de adquisición de champú

Opciones 250ml 500ml 750 ml

Porcentaje Frecuencia Porcentaje Frecuencia Porcentaje Frecuencia

Mensual 63% 44 54% 38 47% 33

Trimestral 0% 0 31% 22 36% 25

Semestral 0% 0 0% 0 7% 5

(Otro) Quincenal 37% 26 14% 10 10% 7

Total 100% 70 100% 70 100% 70

Gráfico Nº25: Frecuencia de adquisición de champú

Análisis: El envase de 250ml el 63% del total de encuestados lo adquieren mensualmente, el envase de 500ml el 54% lo adquieren mensualmente, el envase de 750ml el 47% lo adquieren mensualmente.

250ml

500ml 750ml

0%

100%

50 U. 100 U.

500 U. (Otro) 200 U.

31% 49%

0% 20%

23% 63%

0% 14%

67% 23%

0% 10%

250ml

500ml 750ml

0%

100%

Mensual Trimestral

Semestral (Otro)

Quincenal

63%

0% 0% 37%

54% 31%

0% 14%

47% 36% 7% 10%

21

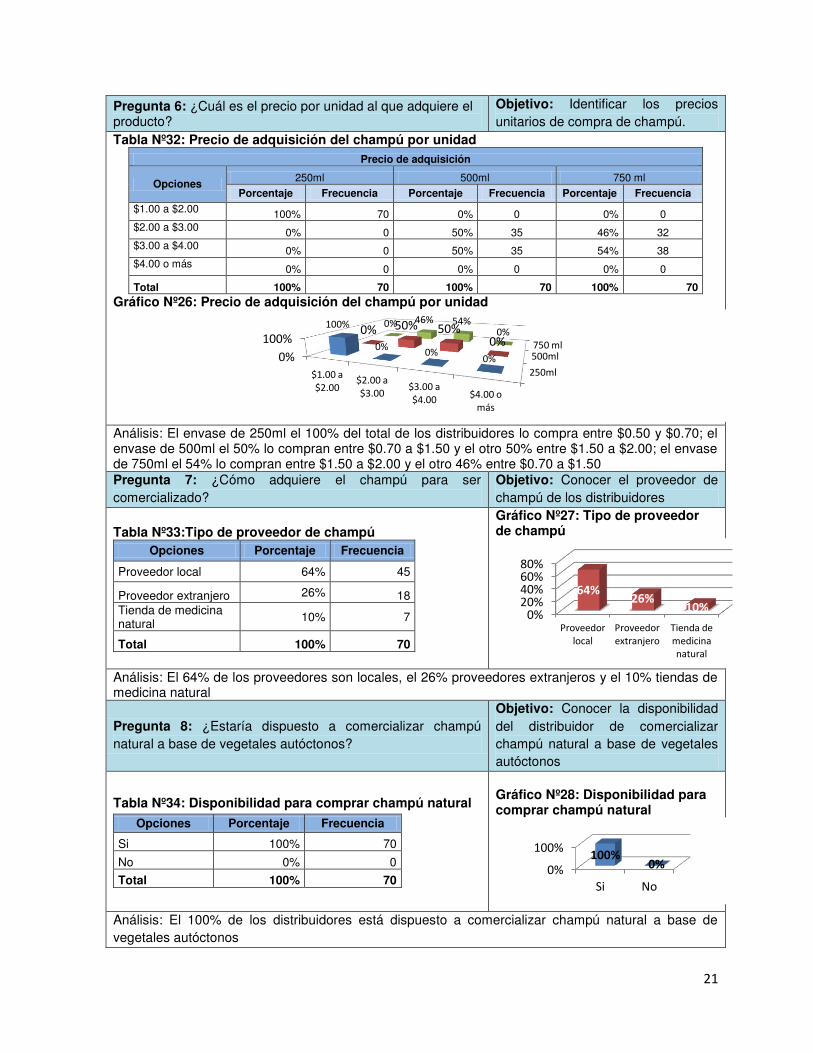

Pregunta 6: ¿Cuál es el precio por unidad al que adquiere el producto?

Objetivo: Identificar los precios unitarios de compra de champú.

Tabla Nº32: Precio de adquisición del champú por unidad Precio de adquisición

Opciones 250ml 500ml 750 ml

Porcentaje Frecuencia Porcentaje Frecuencia Porcentaje Frecuencia

$1.00 a $2.00 100% 70 0% 0 0% 0 $2.00 a $3.00 0% 0 50% 35 46% 32 $3.00 a $4.00 0% 0 50% 35 54% 38 $4.00 o más 0% 0 0% 0 0% 0

Total 100% 70 100% 70 100% 70 Gráfico Nº26: Precio de adquisición del champú por unidad

Análisis: El envase de 250ml el 100% del total de los distribuidores lo compra entre $0.50 y $0.70; el envase de 500ml el 50% lo compran entre $0.70 a $1.50 y el otro 50% entre $1.50 a $2.00; el envase de 750ml el 54% lo compran entre $1.50 a $2.00 y el otro 46% entre $0.70 a $1.50 Pregunta 7: ¿Cómo adquiere el champú para ser comercializado?

Objetivo: Conocer el proveedor de champú de los distribuidores

Tabla Nº33:Tipo de proveedor de champú Opciones Porcentaje Frecuencia

Proveedor local 64% 45

Proveedor extranjero 26% 18 Tienda de medicina natural 10% 7

Total 100% 70

Gráfico Nº27: Tipo de proveedor de champú

Análisis: El 64% de los proveedores son locales, el 26% proveedores extranjeros y el 10% tiendas de medicina natural

Pregunta 8: ¿Estaría dispuesto a comercializar champú natural a base de vegetales autóctonos?

Objetivo: Conocer la disponibilidad del distribuidor de comercializar champú natural a base de vegetales autóctonos

Tabla Nº34: Disponibilidad para comprar champú natural

Opciones Porcentaje Frecuencia

Si 100% 70

No 0% 0

Total 100% 70

Gráfico Nº28: Disponibilidad para comprar champú natural

Análisis: El 100% de los distribuidores está dispuesto a comercializar champú natural a base de vegetales autóctonos

250ml

500ml 750 ml

0%

100%

$1.00 a $2.00

$2.00 a $3.00

$3.00 a $4.00

$4.00 o más

100%

0% 0%

0%

0% 50% 50% 0%

0% 46% 54% 0%

0% 20% 40% 60% 80%

Proveedor local

Proveedor extranjero

Tienda de medicina natural

64% 26%

10%

0%

100%

Si No

100% 0%

22

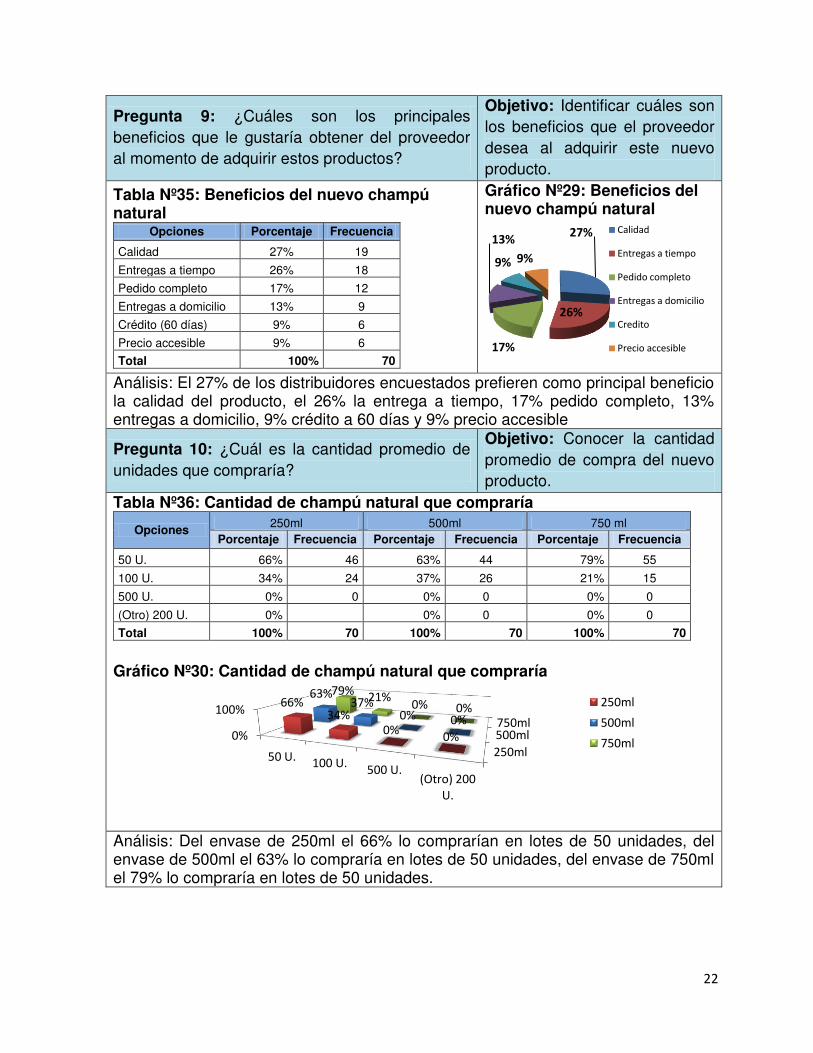

Pregunta 9: ¿Cuáles son los principales beneficios que le gustaría obtener del proveedor al momento de adquirir estos productos?

Objetivo: Identificar cuáles son los beneficios que el proveedor desea al adquirir este nuevo producto.

Tabla Nº35: Beneficios del nuevo champú natural

Opciones Porcentaje Frecuencia

Calidad 27% 19

Entregas a tiempo 26% 18

Pedido completo 17% 12

Entregas a domicilio 13% 9

Crédito (60 días) 9% 6

Precio accesible 9% 6

Total 100% 70

Gráfico Nº29: Beneficios del nuevo champú natural

Análisis: El 27% de los distribuidores encuestados prefieren como principal beneficio la calidad del producto, el 26% la entrega a tiempo, 17% pedido completo, 13% entregas a domicilio, 9% crédito a 60 días y 9% precio accesible

Pregunta 10: ¿Cuál es la cantidad promedio de unidades que compraría?

Objetivo: Conocer la cantidad promedio de compra del nuevo producto.

Tabla Nº36: Cantidad de champú natural que compraría

Opciones 250ml 500ml 750 ml Porcentaje Frecuencia Porcentaje Frecuencia Porcentaje Frecuencia

50 U. 66% 46 63% 44 79% 55

100 U. 34% 24 37% 26 21% 15

500 U. 0% 0 0% 0 0% 0

(Otro) 200 U. 0% 0% 0 0% 0

Total 100% 70 100% 70 100% 70

Gráfico Nº30: Cantidad de champú natural que compraría

Análisis: Del envase de 250ml el 66% lo comprarían en lotes de 50 unidades, del envase de 500ml el 63% lo compraría en lotes de 50 unidades, del envase de 750ml el 79% lo compraría en lotes de 50 unidades.

27%

26%

17%

13%

9% 9%

Calidad

Entregas a tiempo

Pedido completo

Entregas a domicilio

Credito

Precio accesible

250ml

500ml 750ml

0%

100%

50 U. 100 U. 500 U.

(Otro) 200 U.

66% 34%

0% 0%

63% 37%

0% 0%

79% 21% 0% 0% 250ml

500ml

750ml

23

Pregunta 11: ¿Con qué frecuencia le gustaría adquirir el producto para su negocio?

Objetivo: Conocer la frecuencia de compra de las diferentes presentaciones

Tabla Nº37: Frecuencia con la que compraría champú natural

Opciones 250ml 500ml 750 ml Porcentaje Frecuencia Porcentaje Frecuencia Porcentaje Frecuencia

Mensual 43% 30 63% 44 63% 44

Trimestral 31% 22 37% 26 37% 26

Semestral 0% 0 0% 0 0% 0

(Otro) Quincenal 26% 18 0% 0 0% 0

Total 100% 70 100% 70 100% 70

Gráfico Nº31: Frecuencia con la que compraría champú natural

Análisis: El envase de 250ml el 43% del total de encuestados lo adquieren mensualmente, el envase de 500ml el 63% lo adquieren mensualmente, el envase de 750ml el 63% lo adquieren mensualmente. Pregunta 12: ¿Cuál es el precio por unidad que pagaría por el producto?

Objetivo: Identificar los precios unitarios de compra del nuevo champú.

Tabla Nº38: Precio que pagaría por la unidad de champú natural

Opciones 250ml 500ml 750 ml Porcentaje Frecuencia Porcentaje Frecuencia Porcentaje Frecuencia

$1.00 a $2.00 100% 70 0% 0 0% 0 $2.00 a $3.00 0% 0 50% 35 46% 32 $3.00 a $4.00 0% 0 50% 35 54% 38 $4.00 o más 0% 0 0% 0 0% 0

Total 100% 70 100% 70 100% 70

Gráfico Nº32: Precio que pagaría por la unidad de champú natural

Análisis: El envase de 250ml el 100% del total de los distribuidores lo compraría entre $1.00 y $2.00; el envase de 500ml el 50% lo comprarían entre $2.00 a $3.00; el envase de 750ml el 54% lo comprarían entre $3.00 a $4.00.

250ml

500ml 750ml

0%

100%

Mensual Trimestral

Semestral (Otro)

Quincenal

43% 31%

0% 26%

63% 37%

0% 0%

63% 37%

0% 0%

250ml

500ml

750 ml

0%

100%

$1.00 a $2.00 $2.00 a $3.00

$3.00 a $4.00 $4.00 o más

100%

0% 0%

0%

0% 50% 50%

0%

0% 46% 54%

0%

24

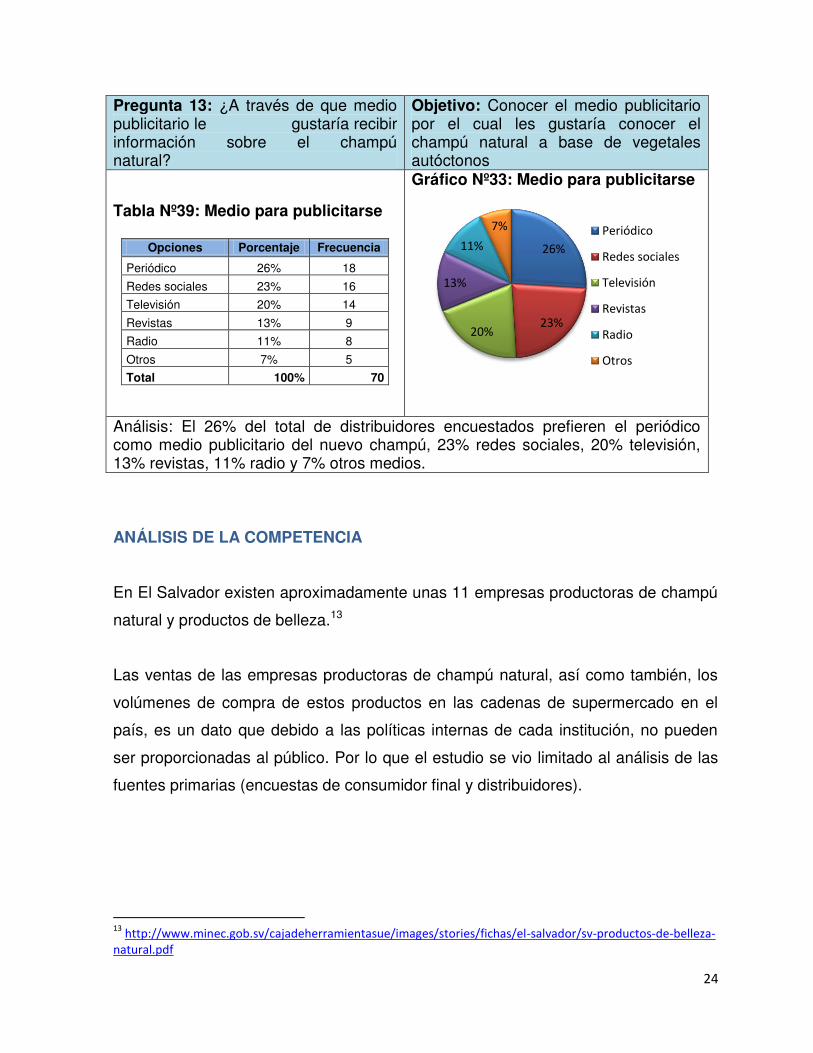

Pregunta 13: ¿A través de que medio publicitario le gustaría recibir información sobre el champú natural?

Objetivo: Conocer el medio publicitario por el cual les gustaría conocer el champú natural a base de vegetales autóctonos

Tabla Nº39: Medio para publicitarse

Opciones Porcentaje Frecuencia

Periódico 26% 18

Redes sociales 23% 16

Televisión 20% 14

Revistas 13% 9

Radio 11% 8

Otros 7% 5

Total 100% 70

Gráfico Nº33: Medio para publicitarse

Análisis: El 26% del total de distribuidores encuestados prefieren el periódico como medio publicitario del nuevo champú, 23% redes sociales, 20% televisión, 13% revistas, 11% radio y 7% otros medios.

ANÁLISIS DE LA COMPETENCIA

En El Salvador existen aproximadamente unas 11 empresas productoras de champú

natural y productos de belleza.13

Las ventas de las empresas productoras de champú natural, así como también, los

volúmenes de compra de estos productos en las cadenas de supermercado en el

país, es un dato que debido a las políticas internas de cada institución, no pueden

ser proporcionadas al público. Por lo que el estudio se vio limitado al análisis de las

fuentes primarias (encuestas de consumidor final y distribuidores).

13

http://www.minec.gob.sv/cajadeherramientasue/images/stories/fichas/el-salvador/sv-productos-de-belleza-natural.pdf

26%

23% 20%

13%

11%

7% Periódico

Redes sociales

Televisión

Revistas

Radio

Otros

25

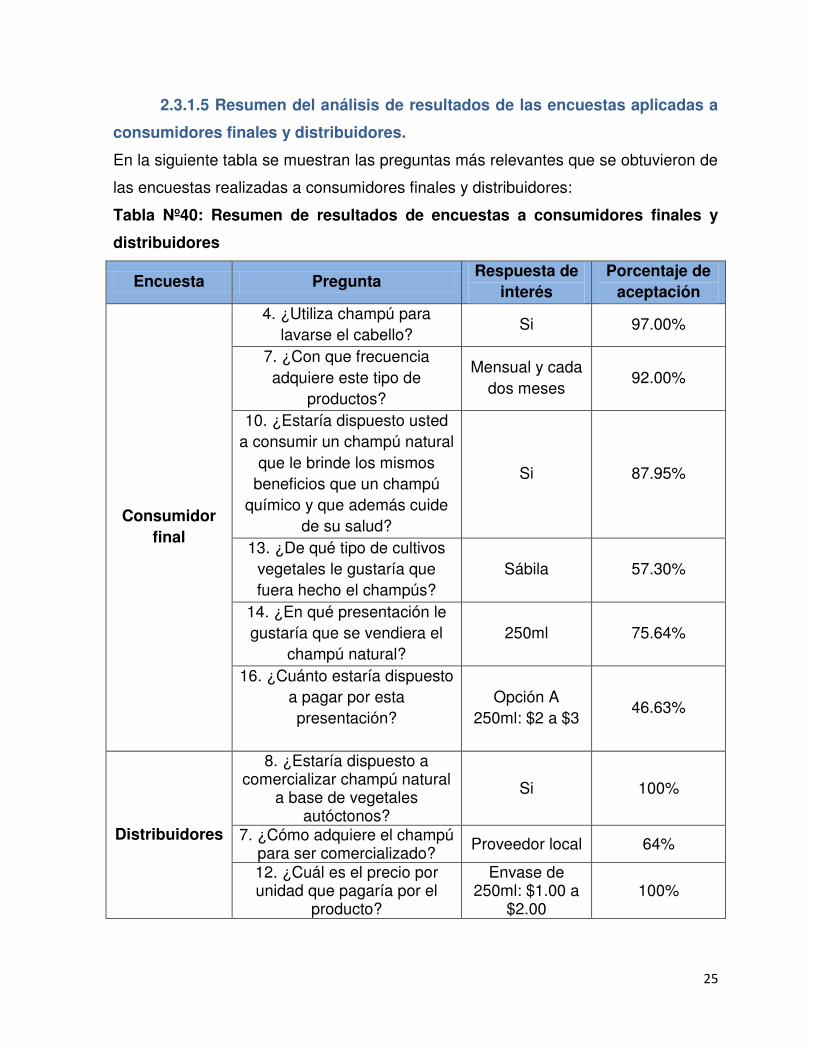

2.3.1.5 Resumen del análisis de resultados de las encuestas aplicadas a

consumidores finales y distribuidores.

En la siguiente tabla se muestran las preguntas más relevantes que se obtuvieron de

las encuestas realizadas a consumidores finales y distribuidores:

Tabla Nº40: Resumen de resultados de encuestas a consumidores finales y

distribuidores

Encuesta Pregunta Respuesta de

interés Porcentaje de

aceptación

Consumidor final

4. ¿Utiliza champú para lavarse el cabello?

Si 97.00%

7. ¿Con que frecuencia adquiere este tipo de

productos?

Mensual y cada dos meses

92.00%

10. ¿Estaría dispuesto usted a consumir un champú natural

que le brinde los mismos beneficios que un champú

químico y que además cuide de su salud?

Si 87.95%

13. ¿De qué tipo de cultivos vegetales le gustaría que fuera hecho el champús?

Sábila 57.30%

14. ¿En qué presentación le gustaría que se vendiera el

champú natural? 250ml 75.64%

16. ¿Cuánto estaría dispuesto a pagar por esta presentación?

Opción A 250ml: $2 a $3

46.63%

Distribuidores

8. ¿Estaría dispuesto a comercializar champú natural

a base de vegetales autóctonos?

Si 100%

7. ¿Cómo adquiere el champú para ser comercializado?

Proveedor local 64%

12. ¿Cuál es el precio por unidad que pagaría por el

producto?

Envase de 250ml: $1.00 a

$2.00 100%

26

2.4 ANÁLISIS DE LA DEMANDA A PARTIR DE LOS RESULTADOS DE LAS

ENCUESTAS A CONSUMIDOR FINAL Y PROVEEDOR

Tabla Nº41: Población que consume champú y consumiría champú orgánico en

El Salvador

A B= A*50.21% C=B*97% D= C*87.95

Año Población de El Salvador14

Personas con ingresos

mayores a $400

Personas que consumen champú de

cualquier tipo

Personas que consumirían champú

natural

2007 1410,999 708,462 687,208 604,400

2008 1416,643 711,296 689,957 606,817 2009 1422,309 714,141 692,717 609,244 2010 1429,421 717,712 696,180 612,291 2011 1436,568 721,300 699,661 615,352 2012 1443,751 724,907 703,160 618,429

Con el número de personas que consumirían champú natural y según el resultado de

las encuestas, se determinó la cantidad de champú que estas personas consumirán.

Tabla Nº42: Consumo de champú orgánico según encuesta para el año 2012

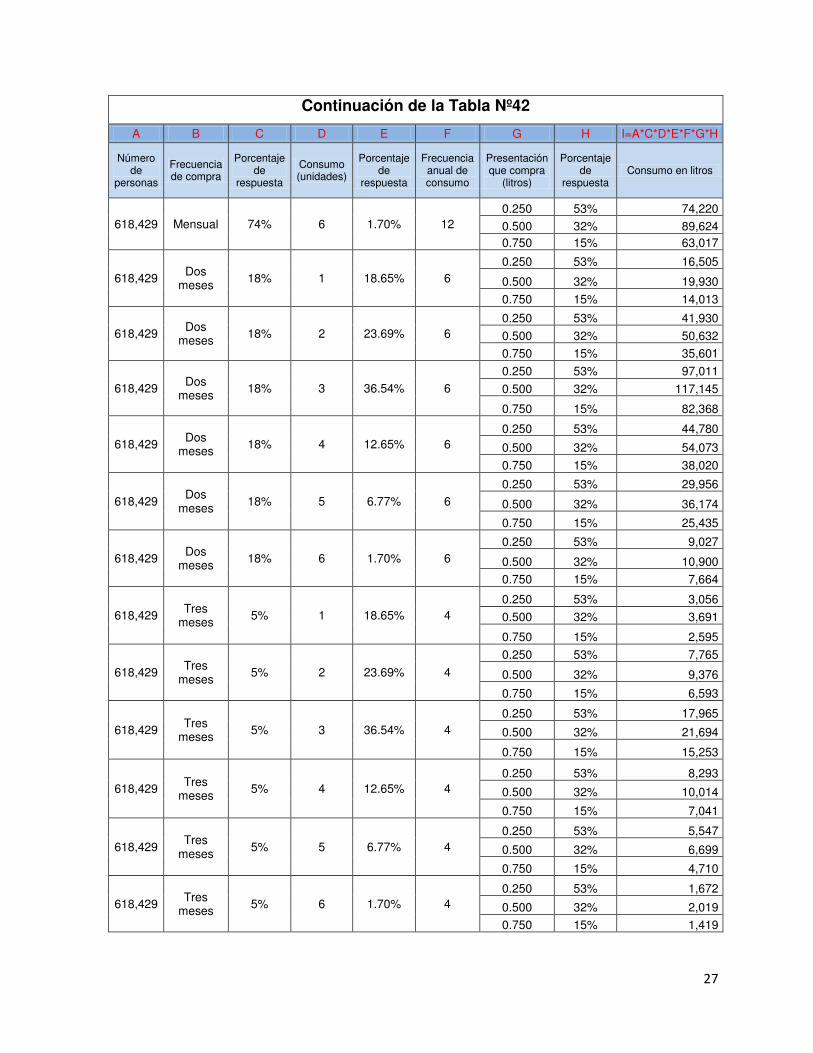

A B C D E F G H I=A*C*D*E*F*G*H

Número de

personas

Frecuencia de compra

Porcentaje de

respuesta

Consumo (unidades)

Porcentaje de

respuesta

Frecuencia anual de consumo

Presentación que compra

(litros)

Porcentaje de

respuesta Consumo en litros

618,429 Mensual 74% 1 18.65% 12 0.250 53% 135,706

0.500 32% 163,871

0.750 15% 115,222

618,429 Mensual 74% 2 23.69% 12 0.250 53% 344,758

0.500 32% 416,311

0.750 15% 292,719

618,429 Mensual 74% 3 36.54% 12 0.250 53% 797,643

0.500 32% 963,192

0.750 15% 677,244

618,429 Mensual 74% 4 12.65% 12 0.250 53% 368,188

0.500 32% 444,604

0.750 15% 312,612

618,429 Mensual 74% 5 6.77% 12 0.250 53% 246,307

0.500 32% 297,428

0.750 15% 209,129

14

PEA de El Salvador, Anexo Nº5.

27

Continuación de la Tabla Nº42

A B C D E F G H I=A*C*D*E*F*G*H

Número de

personas

Frecuencia de compra

Porcentaje de

respuesta

Consumo (unidades)

Porcentaje de

respuesta

Frecuencia anual de consumo

Presentación que compra

(litros)

Porcentaje de

respuesta Consumo en litros

618,429 Mensual 74% 6 1.70% 12 0.250 53% 74,220

0.500 32% 89,624 0.750 15% 63,017

618,429 Dos meses 18% 1 18.65% 6

0.250 53% 16,505

0.500 32% 19,930

0.750 15% 14,013

618,429 Dos meses 18% 2 23.69% 6

0.250 53% 41,930

0.500 32% 50,632

0.750 15% 35,601

618,429 Dos meses 18% 3 36.54% 6

0.250 53% 97,011

0.500 32% 117,145

0.750 15% 82,368

618,429 Dos meses 18% 4 12.65% 6

0.250 53% 44,780

0.500 32% 54,073

0.750 15% 38,020

618,429 Dos

meses 18% 5 6.77% 6 0.250 53% 29,956

0.500 32% 36,174

0.750 15% 25,435

618,429 Dos meses 18% 6 1.70% 6

0.250 53% 9,027

0.500 32% 10,900

0.750 15% 7,664

618,429 Tres meses 5% 1 18.65% 4

0.250 53% 3,056

0.500 32% 3,691

0.750 15% 2,595

618,429 Tres meses

5% 2 23.69% 4

0.250 53% 7,765

0.500 32% 9,376

0.750 15% 6,593

618,429 Tres meses 5% 3 36.54% 4

0.250 53% 17,965

0.500 32% 21,694

0.750 15% 15,253

618,429 Tres meses 5% 4 12.65% 4

0.250 53% 8,293

0.500 32% 10,014

0.750 15% 7,041

618,429 Tres

meses 5% 5 6.77% 4 0.250 53% 5,547

0.500 32% 6,699

0.750 15% 4,710

618,429 Tres meses 5% 6 1.70% 4

0.250 53% 1,672

0.500 32% 2,019

0.750 15% 1,419

28

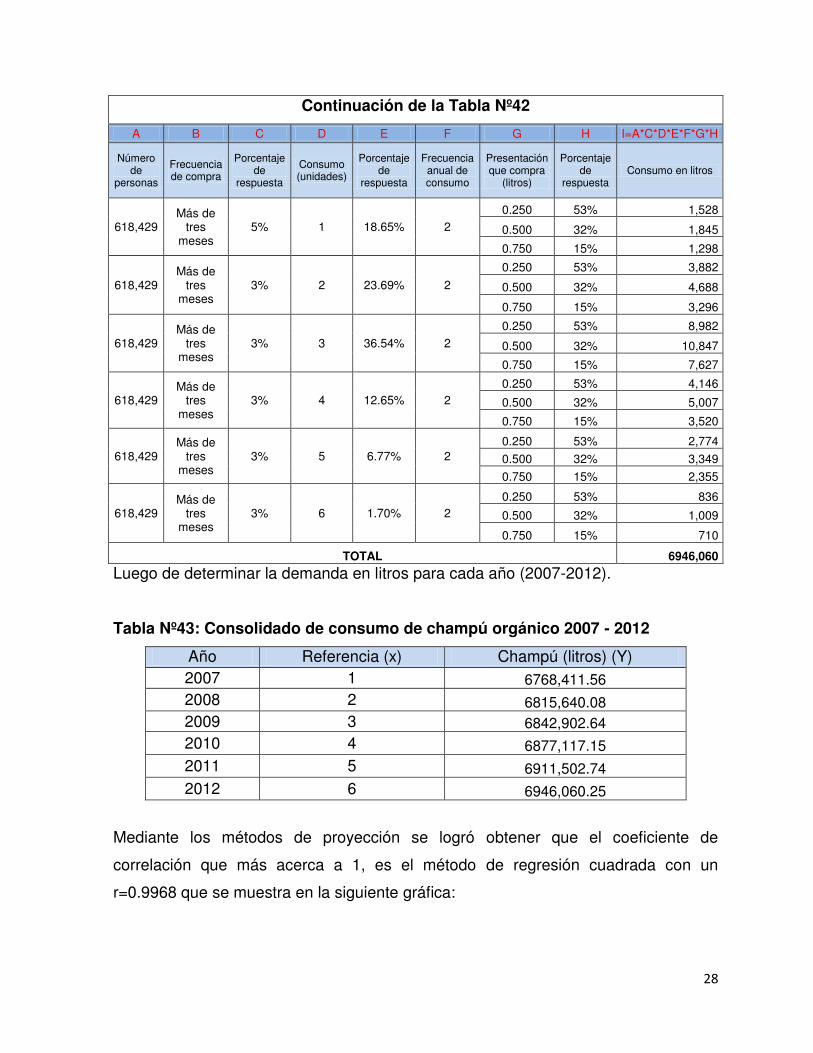

Continuación de la Tabla Nº42

A B C D E F G H I=A*C*D*E*F*G*H

Número de

personas

Frecuencia de compra

Porcentaje de

respuesta

Consumo (unidades)

Porcentaje de

respuesta

Frecuencia anual de consumo

Presentación que compra

(litros)

Porcentaje de

respuesta Consumo en litros

618,429 Más de

tres meses

5% 1 18.65% 2 0.250 53% 1,528

0.500 32% 1,845

0.750 15% 1,298

618,429 Más de

tres meses

3% 2 23.69% 2

0.250 53% 3,882

0.500 32% 4,688

0.750 15% 3,296

618,429 Más de

tres meses

3% 3 36.54% 2 0.250 53% 8,982

0.500 32% 10,847

0.750 15% 7,627

618,429 Más de

tres meses

3% 4 12.65% 2 0.250 53% 4,146

0.500 32% 5,007

0.750 15% 3,520

618,429 Más de

tres meses

3% 5 6.77% 2 0.250 53% 2,774

0.500 32% 3,349

0.750 15% 2,355

618,429 Más de

tres meses

3% 6 1.70% 2 0.250 53% 836

0.500 32% 1,009

0.750 15% 710

TOTAL 6946,060

Luego de determinar la demanda en litros para cada año (2007-2012).

Tabla Nº43: Consolidado de consumo de champú orgánico 2007 - 2012

Año Referencia (x) Champú (litros) (Y) 2007 1 6768,411.56 2008 2 6815,640.08 2009 3 6842,902.64 2010 4 6877,117.15 2011 5 6911,502.74 2012 6 6946,060.25

Mediante los métodos de proyección se logró obtener que el coeficiente de

correlación que más acerca a 1, es el método de regresión cuadrada con un

r=0.9968 que se muestra en la siguiente gráfica:

29

Gráfica Nº34: Análisis de regresión para la demanda de champú orgánico de El

Salvador

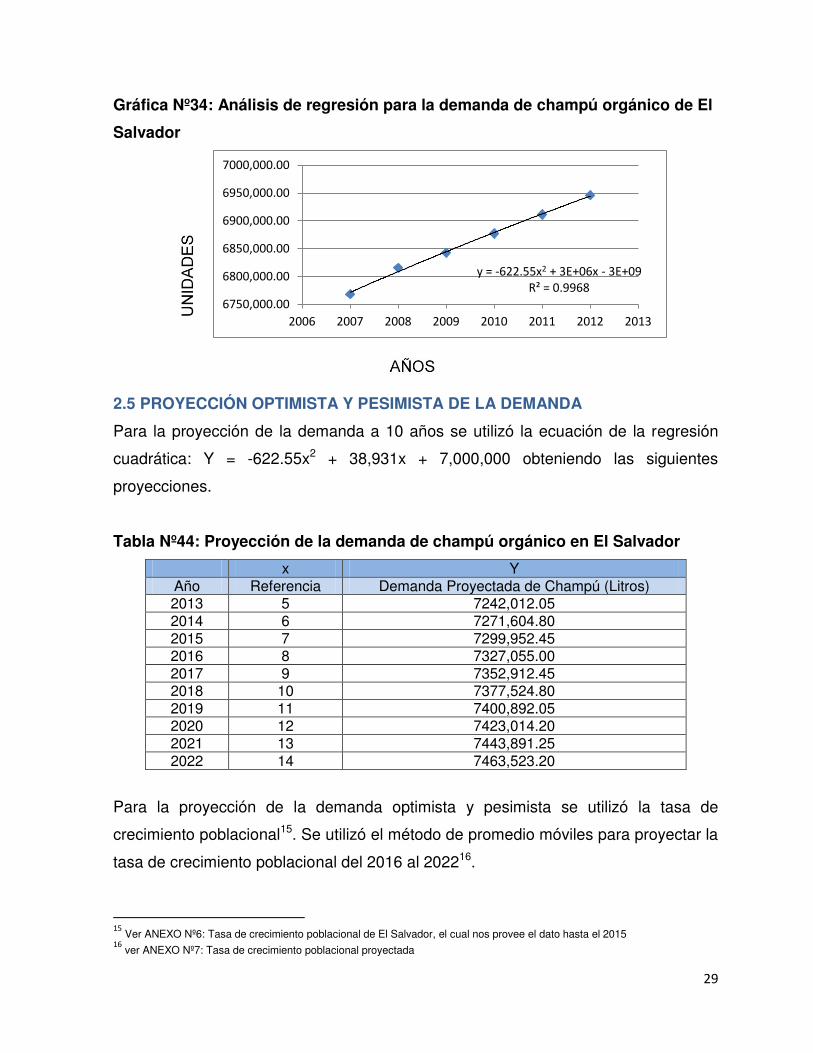

2.5 PROYECCIÓN OPTIMISTA Y PESIMISTA DE LA DEMANDA

Para la proyección de la demanda a 10 años se utilizó la ecuación de la regresión

cuadrática: Y = -622.55x2 + 38,931x + 7,000,000 obteniendo las siguientes

proyecciones.

Tabla Nº44: Proyección de la demanda de champú orgánico en El Salvador

x Y Año Referencia Demanda Proyectada de Champú (Litros) 2013 5 7242,012.05 2014 6 7271,604.80 2015 7 7299,952.45 2016 8 7327,055.00 2017 9 7352,912.45 2018 10 7377,524.80 2019 11 7400,892.05 2020 12 7423,014.20 2021 13 7443,891.25 2022 14 7463,523.20

Para la proyección de la demanda optimista y pesimista se utilizó la tasa de

crecimiento poblacional15. Se utilizó el método de promedio móviles para proyectar la

tasa de crecimiento poblacional del 2016 al 202216.

15

Ver ANEXO Nº6: Tasa de crecimiento poblacional de El Salvador, el cual nos provee el dato hasta el 2015 16

ver ANEXO Nº7: Tasa de crecimiento poblacional proyectada

y = -622.55x2 + 3E+06x - 3E+09 R² = 0.9968

6750,000.00

6800,000.00

6850,000.00

6900,000.00

6950,000.00

7000,000.00

2006 2007 2008 2009 2010 2011 2012 2013

30

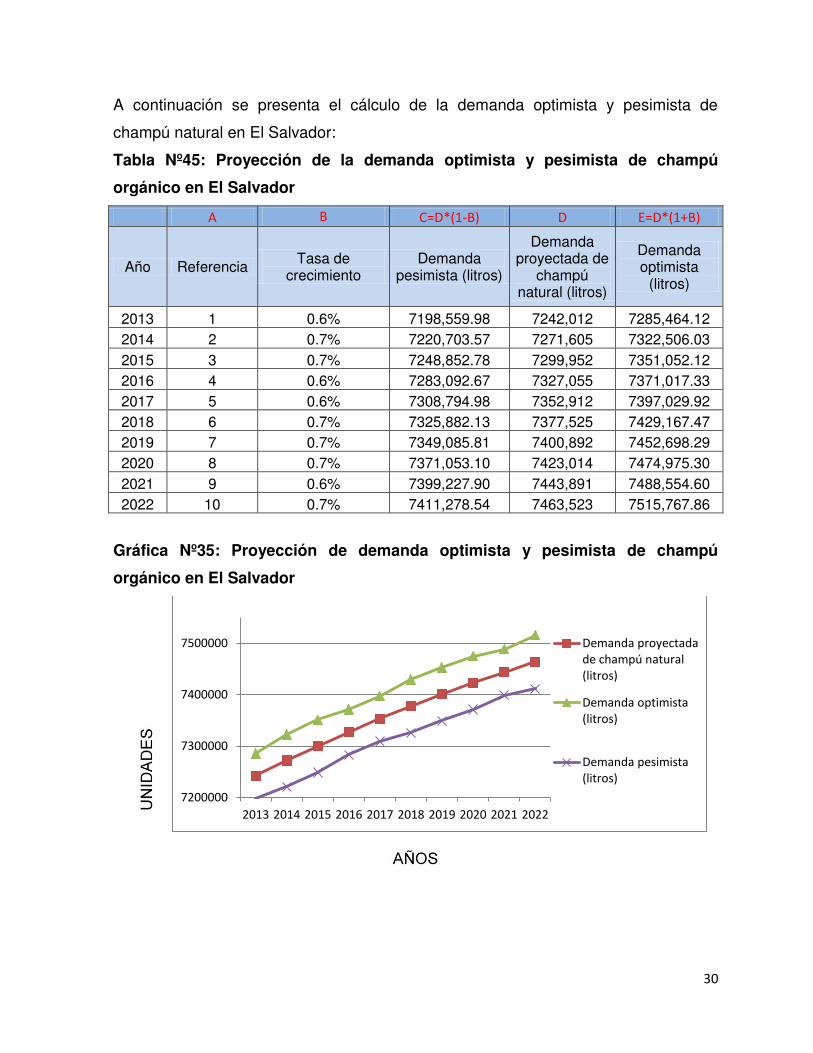

A continuación se presenta el cálculo de la demanda optimista y pesimista de

champú natural en El Salvador:

Tabla Nº45: Proyección de la demanda optimista y pesimista de champú

orgánico en El Salvador

A B C=D*(1-B) D E=D*(1+B)

Año Referencia Tasa de crecimiento

Demanda pesimista (litros)

Demanda proyectada de

champú natural (litros)

Demanda optimista

(litros)

2013 1 0.6% 7198,559.98 7242,012 7285,464.12 2014 2 0.7% 7220,703.57 7271,605 7322,506.03 2015 3 0.7% 7248,852.78 7299,952 7351,052.12 2016 4 0.6% 7283,092.67 7327,055 7371,017.33 2017 5 0.6% 7308,794.98 7352,912 7397,029.92 2018 6 0.7% 7325,882.13 7377,525 7429,167.47 2019 7 0.7% 7349,085.81 7400,892 7452,698.29 2020 8 0.7% 7371,053.10 7423,014 7474,975.30 2021 9 0.6% 7399,227.90 7443,891 7488,554.60 2022 10 0.7% 7411,278.54 7463,523 7515,767.86

Gráfica Nº35: Proyección de demanda optimista y pesimista de champú

orgánico en El Salvador

7200000

7300000

7400000

7500000

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

Demanda proyectada de champú natural (litros)

Demanda optimista (litros)

Demanda pesimista (litros)

31

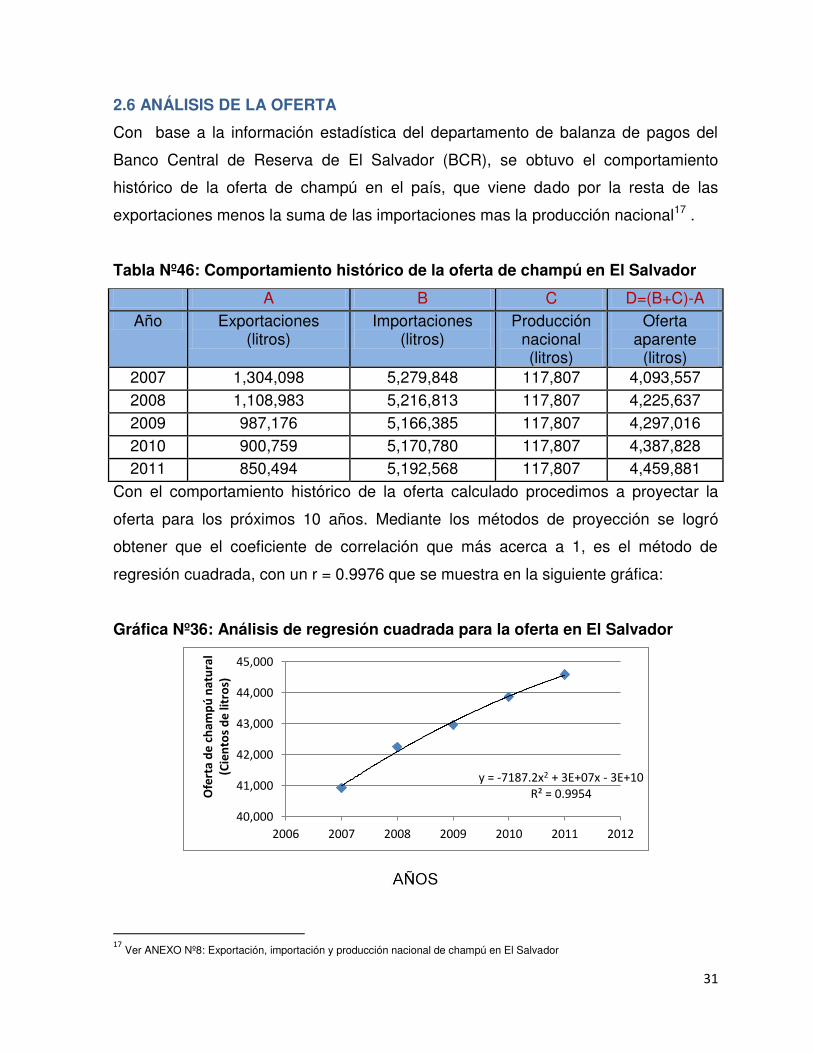

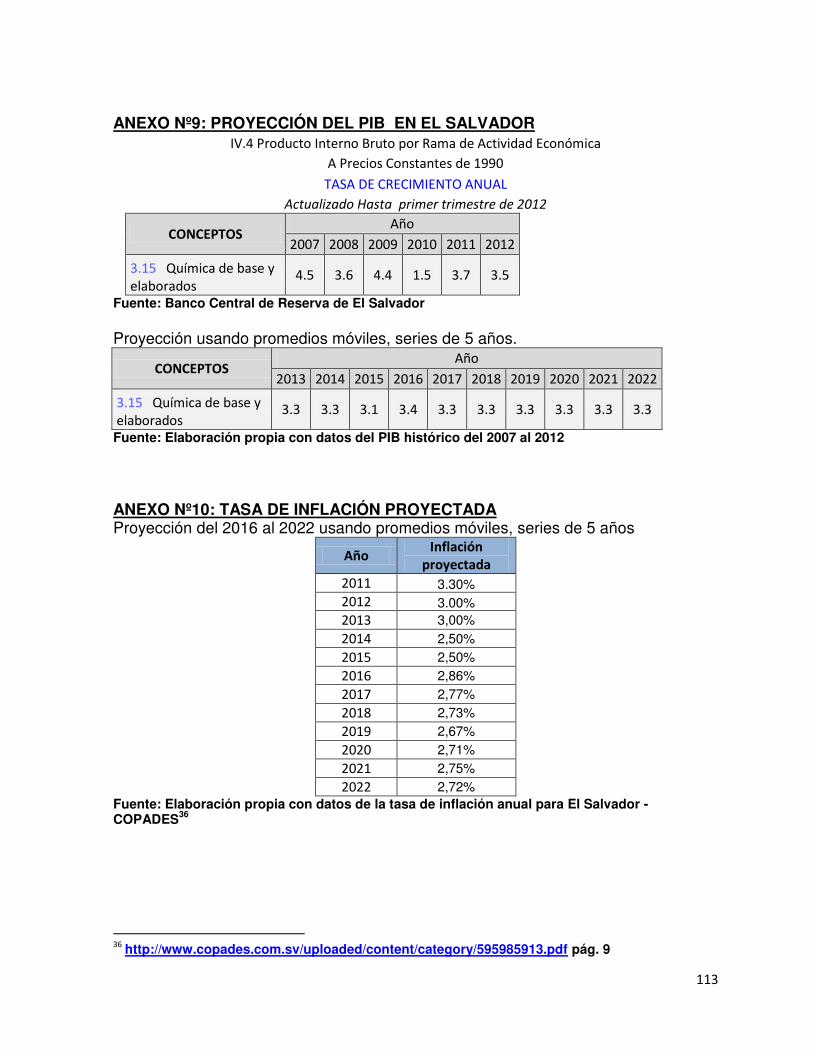

2.6 ANÁLISIS DE LA OFERTA

Con base a la información estadística del departamento de balanza de pagos del

Banco Central de Reserva de El Salvador (BCR), se obtuvo el comportamiento

histórico de la oferta de champú en el país, que viene dado por la resta de las

exportaciones menos la suma de las importaciones mas la producción nacional17 .

Tabla Nº46: Comportamiento histórico de la oferta de champú en El Salvador

A B C D=(B+C)-A Año Exportaciones

(litros) Importaciones

(litros) Producción

nacional (litros)

Oferta aparente

(litros) 2007 1,304,098 5,279,848 117,807 4,093,557 2008 1,108,983 5,216,813 117,807 4,225,637 2009 987,176 5,166,385 117,807 4,297,016 2010 900,759 5,170,780 117,807 4,387,828 2011 850,494 5,192,568 117,807 4,459,881

Con el comportamiento histórico de la oferta calculado procedimos a proyectar la

oferta para los próximos 10 años. Mediante los métodos de proyección se logró

obtener que el coeficiente de correlación que más acerca a 1, es el método de

regresión cuadrada, con un r = 0.9976 que se muestra en la siguiente gráfica:

Gráfica Nº36: Análisis de regresión cuadrada para la oferta en El Salvador

17

Ver ANEXO Nº8: Exportación, importación y producción nacional de champú en El Salvador

y = -7187.2x2 + 3E+07x - 3E+10 R² = 0.9954

40,000

41,000

42,000

43,000

44,000

45,000

2006 2007 2008 2009 2010 2011 2012

Ofe

rta

de

ch

am

pú

na

tura

l

(Cie

nto

s d

e l

itro

s)

32

2.6.1 Proyección de la oferta optimista y pesimista para el champú en El

Salvador

Para la proyección de la oferta a 10 años se utilizó la ecuación de la Regresión

cuadrática: Y = -7187.2x2 + 132,607x + 4,000,000 obteniendo las siguientes

proyecciones.

Tabla Nº47: Proyección de la oferta de champú orgánico en El Salvador

x y

Año Referencia Oferta proyectada de champú (Litros)

2012 6 4,536,903 2013 7 4,576,076 2014 8 4,600,875 2015 9 4,611,300 2016 10 4,607,350 2017 11 4,589,026 2018 12 4,556,327 2019 13 4,509,254 2020 14 4,447,807 2021 15 4,371,985 2022 16 4,281,789

Para el cálculo de la oferta optimista y pesimista se proyectó usando el método de

los promedios móviles la tasa de crecimiento anual del Producto Interno Bruto (PIB)

de la industria química de El Salvador18, información obtenida del Banco Central de

Reserva de El Salvador (BCR)

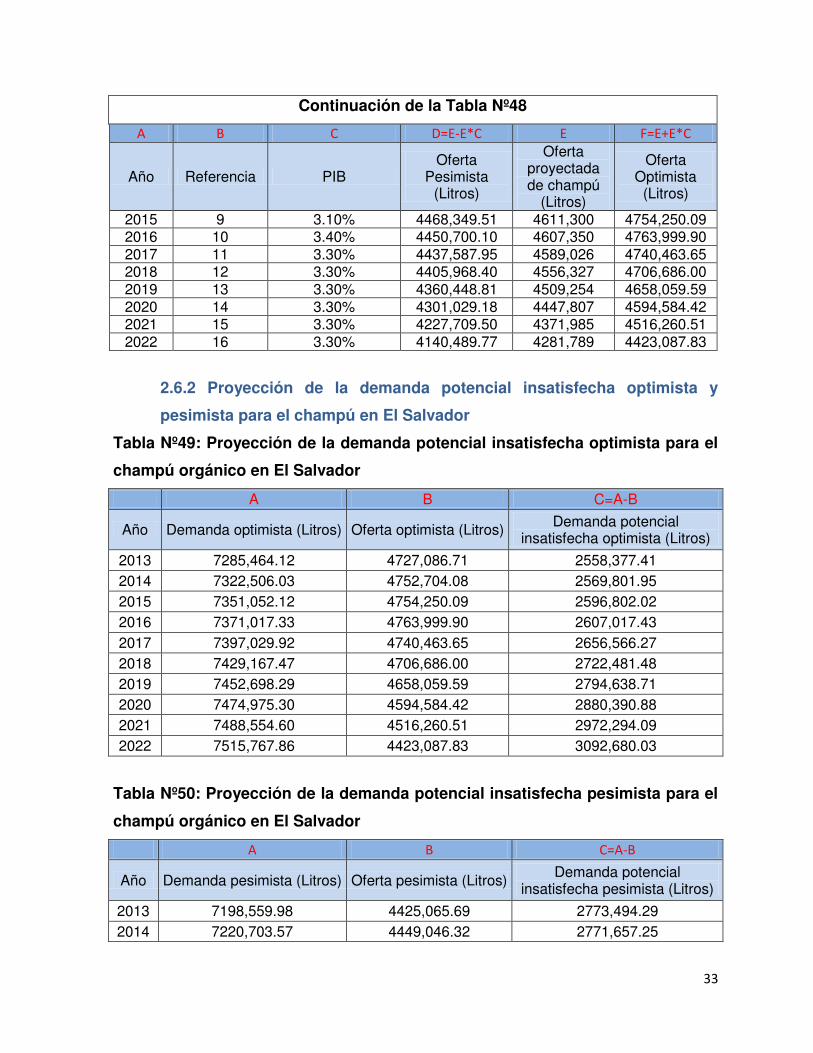

Tabla Nº48: Proyección de la oferta optimista y pesimista de champú orgánico

en El Salvador

A B C D=E-E*C E F=E+E*C

Año Referencia PIB Oferta

Pesimista (Litros)

Oferta proyectada de champú

(Litros)

Oferta Optimista

(Litros)

2012 6 3.50% 4378,111.20 4536,903 4695,694.40 2013 7 3.30% 4425,065.69 4576,076 4727,086.71 2014 8 3.30% 4449,046.32 4600,875 4752,704.08

18

Ver ANEXO Nº9: Proyección del PIB en El Salvador

33

Continuación de la Tabla Nº48

A B C D=E-E*C E F=E+E*C

Año Referencia PIB Oferta

Pesimista (Litros)

Oferta proyectada de champú

(Litros)

Oferta Optimista

(Litros)

2015 9 3.10% 4468,349.51 4611,300 4754,250.09 2016 10 3.40% 4450,700.10 4607,350 4763,999.90 2017 11 3.30% 4437,587.95 4589,026 4740,463.65 2018 12 3.30% 4405,968.40 4556,327 4706,686.00 2019 13 3.30% 4360,448.81 4509,254 4658,059.59 2020 14 3.30% 4301,029.18 4447,807 4594,584.42 2021 15 3.30% 4227,709.50 4371,985 4516,260.51 2022 16 3.30% 4140,489.77 4281,789 4423,087.83

2.6.2 Proyección de la demanda potencial insatisfecha optimista y

pesimista para el champú en El Salvador

Tabla Nº49: Proyección de la demanda potencial insatisfecha optimista para el

champú orgánico en El Salvador

A B C=A-B

Año Demanda optimista (Litros) Oferta optimista (Litros) Demanda potencial insatisfecha optimista (Litros)

2013 7285,464.12 4727,086.71 2558,377.41 2014 7322,506.03 4752,704.08 2569,801.95 2015 7351,052.12 4754,250.09 2596,802.02 2016 7371,017.33 4763,999.90 2607,017.43 2017 7397,029.92 4740,463.65 2656,566.27 2018 7429,167.47 4706,686.00 2722,481.48 2019 7452,698.29 4658,059.59 2794,638.71 2020 7474,975.30 4594,584.42 2880,390.88 2021 7488,554.60 4516,260.51 2972,294.09 2022 7515,767.86 4423,087.83 3092,680.03

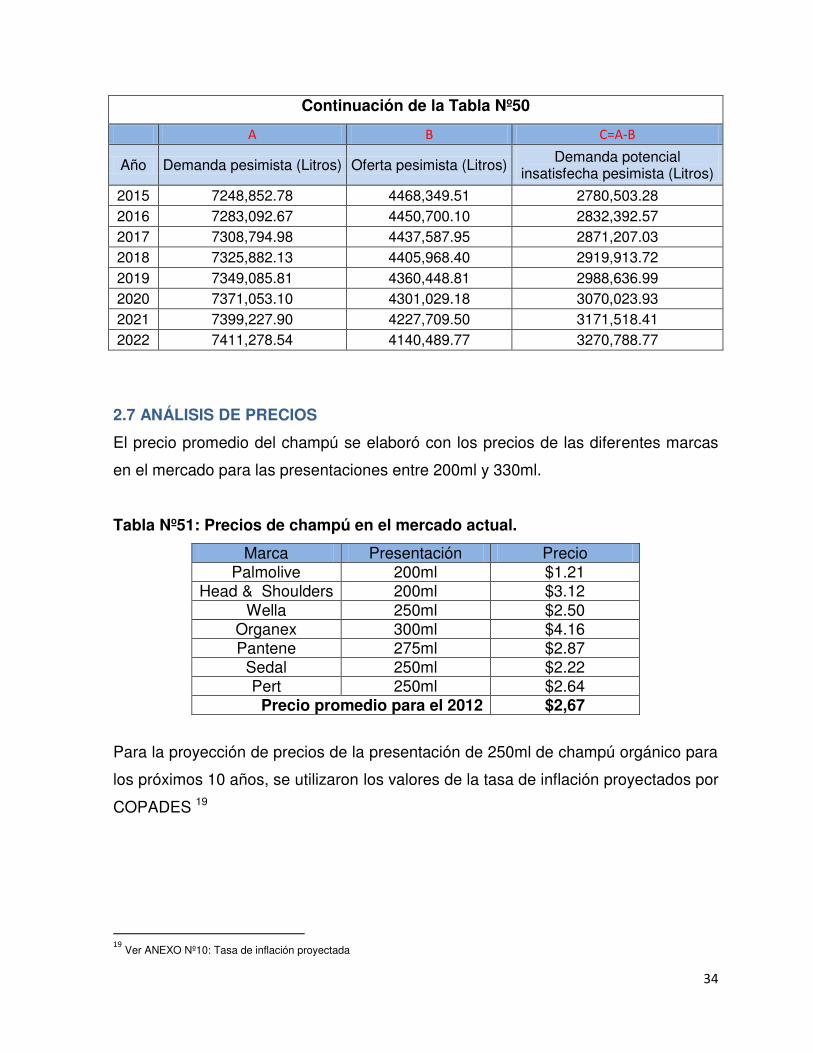

Tabla Nº50: Proyección de la demanda potencial insatisfecha pesimista para el

champú orgánico en El Salvador

A B C=A-B

Año Demanda pesimista (Litros) Oferta pesimista (Litros) Demanda potencial insatisfecha pesimista (Litros)

2013 7198,559.98 4425,065.69 2773,494.29 2014 7220,703.57 4449,046.32 2771,657.25

34

Continuación de la Tabla Nº50

A B C=A-B

Año Demanda pesimista (Litros) Oferta pesimista (Litros) Demanda potencial insatisfecha pesimista (Litros)

2015 7248,852.78 4468,349.51 2780,503.28 2016 7283,092.67 4450,700.10 2832,392.57 2017 7308,794.98 4437,587.95 2871,207.03 2018 7325,882.13 4405,968.40 2919,913.72 2019 7349,085.81 4360,448.81 2988,636.99 2020 7371,053.10 4301,029.18 3070,023.93 2021 7399,227.90 4227,709.50 3171,518.41 2022 7411,278.54 4140,489.77 3270,788.77

2.7 ANÁLISIS DE PRECIOS

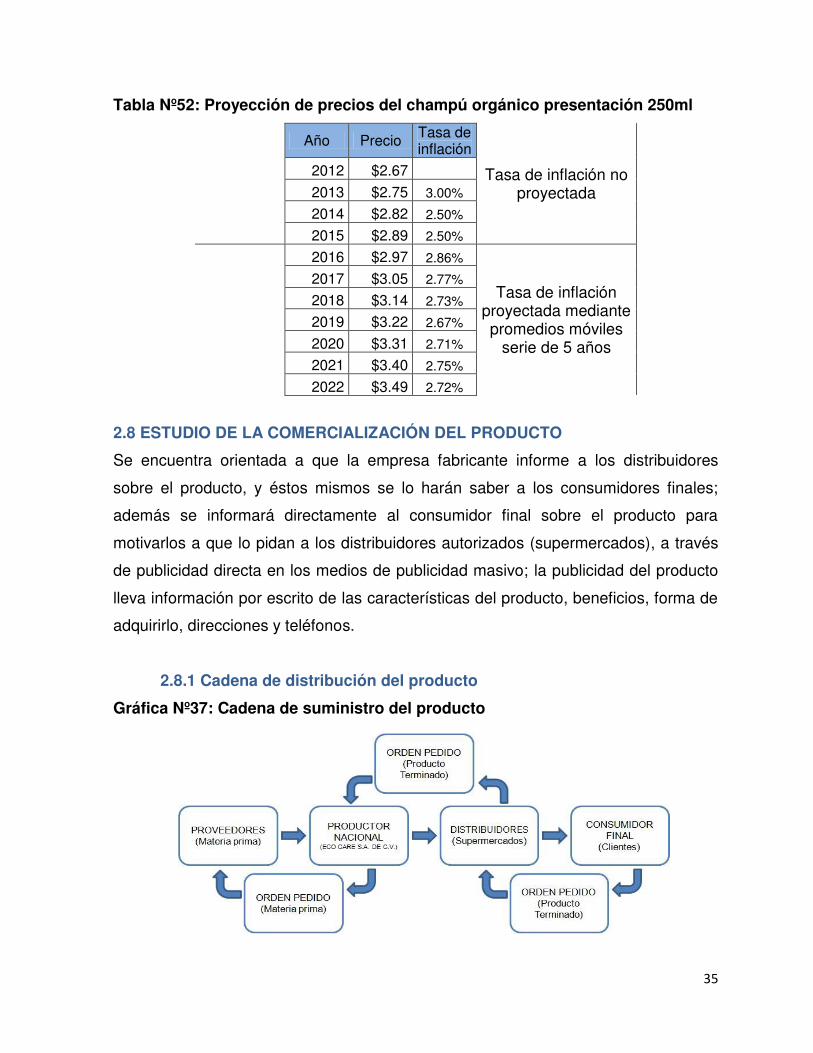

El precio promedio del champú se elaboró con los precios de las diferentes marcas

en el mercado para las presentaciones entre 200ml y 330ml.

Tabla Nº51: Precios de champú en el mercado actual.

Marca Presentación Precio Palmolive 200ml $1.21