sentencia favor incremento previsional recoleta

TRANSCRIPT

C-13912-2012

12° IDO CIVIL STGO ROL. C-13912-2012 RODRIGUEZ MENDOZA MUNICIPALIDAD DE RECOLETA JUICIO ORDINARIO DON RECTOR RODRIGUEZ MENDOZA CALLE HUERFANOS 1117 OF 328 NOT SENTENCIA

Foja: 1 CON I

FOJA: 470 .-

CEDULA NOMENCLATU RA JUZGADO CAUSA ROL CARATULADO

: l. 140jSentencia : t rJuzgado Civi l de SantiagCl :C- 13912-2012 : RODRMGUEZ / l. MUNICIPALIDAD DE RECOLETA

Santiago, dieciséis de Marzo de dos mil quince

VISTOS

A fs. 49, comparece don Héctor Rodríguez Mendoza, abogado, con

domicilio en Banderc - 0 236, Edificio 19 A, 8° Piso, Comuna y Cuidad de

Santiago, en representación convencional. de los Sres. Aburto Castañeda.

Marcela Margarita; 1' guayo Weber, Ricardo AlfC111so Eduardo; Aguilar

Leiva, Hernán Rodolfo; Aguilar Martínez, Luis Francisco; Aguilar Quezada,

Patricio Antonio; Aguilera Arando, Ricardo Juan; ·/\guirre Moya, Gerardo

Alfredo; Alarcón Pinto. Lucía Verónica; Álvarez ,>érez, Patricia Aurora;

Andrade Ortega, Moisés Antonio; Antiquera Corté. Hernán Jesús; Arando

Leiva, Mariela Georgina; Aránguiz Leyton. Dante Adrián; Aránguiz Leyton,

Juan Ítalo; Aravena González, Juan Luis; Arias Tudela, Rosa Oriana; Baeza

Carreña, Ornar David; Barahona Riquelme, Julio Hugo; Barberis Dazarola,

Gian Cario; Barraza Robles, Ramón Luis; Barrera Molino, David; Barriga

Samqniego, Claudia Pamela; Barros Me lntosh. Rodrigo José; Becker Tapia,

Elizabeth del Carmen; Belmar Venegas, Victoriano Lorenzo: Berrios Cortés,

Manuel Ángel; Berríos; íaz, Fabián Antonio;Berríos Morales, lngrid Verónica;

Berríos Sepúlveda, ós.....r Antonio; Bittner Cerna, Felipe Maximiliano; Bleck

Reinoso, Eddy Orlando; Bravo Orellana, Enrique Teodoro; Bueno Acevedo,

Marta Cecilia-; Burgos Díaz, Miguel Patricio; Bustamante Tobar, Gabriela

Loreto; Bustos Castillo, Iris del Carmen; Bustos Cur:-.- ·as. María Mirto; Bustos

Cuevas, Osvaldo Marcelo; Bustos Santibáñez, Moisés Antonio; Cabello

Donoso, Claudia Fernando; Cáceres Moreno, Juan .'·\braham; Corabantes

Fuentes, Maritza del Carmen; Carrasco Cruz, Luis Antonio; Carrasco

C-13912-201 2 Foja: 1

Negrete, Antonio Narciso; Carrasco Pérez, Félix Enrique; Carroza Romero, (

María Cristina; Carvajal Díaz, Nicolette Mariel; Casanova Mora. Claudia

Enrique; Castilla Alarcón. Ariel Antonio; Castillo Muñoz. Víctor lván; Castro

Cabezas, Juan Ricardo; Catalán Salas. Felipe Esteban; Cavieres

; Sepúlveda, María Eliana; Cerda Soto. Eugenia de las Mercedes; Chamorro

Muñoz, Luis Daniel; Collío Chávez, Juan Manuel; Conejan Urrutia, Jorge 1

Eduardo; Conejeros Ulloa, Elisa Inés; Contreras Castro. Alejandra Angelina;

Contreras Gajardo, Andrea Loreto; Contreras Morales, Carlos Alberto;

Contreras Órdenes, Luis Edilberto; Contreras Quiroz, Sergio Gabriel; Cordero

Lorca. Francisco Javivr; Cortés Mangelsdorff, Isabel Margarita; Cumiquir

Paredes. Erwin Segundo; Curifil Curifil, Karen Isabel; Daza Jara. Roberto

Antonio; Delgado Delgadillo, Carlos Segundo; Díaz Coílao. Alvaro Alonso;

Díaz Duque. Héctor Abelardo; Díaz Fuentealba, Elizabeth Karol; Díaz

Gorda, Macarena del Rosario; Díaz Morales, EugE:nio Andrés; Díaz Silva.

José Carlos; Díaz Solís, Marco Antonio; Díaz Vergora, Ana Carolina; Díaz

Villarroel, Patricio Julio; Donoso ibáñez, Gonzalo Óscar; Dupouy Muñoz,

Néstor Adrián; Durán Castillo. Eliberto Orlando; Epulef Carrasco, José

Manuel; Espinóla Carvacho, Marianela Soledad; Espinazo Carvajal,

Claudia Andrea; Espinoza lbacache, Antonio Fernando; Espinazo San

Martín. Luisa de los Ángeles; Feiiú Marchant, Anaís Angélica; Fernández

Laurel, Hugo Marcel; Fernández Molino, Wilfredo; Ferrada Martínez.

Guadalupe del Rosario· Fígueroa Bustos. Viviana del Pilar; Figueroa Ramírez,

Paulina Yolanda; Figu"_..C'a Venegas, Carlos Andrés; Flores Cabrera, Paola

Cecilia; Flores Navarrete, Patricio Roberto; Fontealba Molino, Ceferina del

Rosario; Fortes Bascu,'ian. Flor Verónica; Fuenteolba Cabrera, Priscilla

Elizabeth; Fuentealba Contreras, Jessica Carolina; Fuentes Erazo, Lucía del

Carmen; Fuentes Fuentes, Erasmo del Tránsito; Fuer1tes Ramírez Alejandra

Lorena; Gacitúa Pinto. Hernán Walker lván; Gald.-Jmes Cerda, Claudio,

Andrés; Garrido Farías, Manuel Santiago; Godoy Alarcón, 'Juan Francisco;

Godoy Cabrera, Patricio Andrés; Godoy Hernández, Pedro Segundo;

Godoy Hurtubia, Carlos Antonio; González Campos, Cecilia Lizet; González

Contreras. Mónica del Carmen; González Levio, Paola Andrea; González

Muñoz. Margarita de! Carmen; González Orellana. Patricio Enrique;

González Sandoval. Carlos Mauricio; González Vera, Humberto Fernando;

Grandón Ramírez. Ángel Eduardo; Guajordo Solazar, Patricia Jacqueline;

Guzmán Gutiérrez. Jn qe Armando; Hein Bueno, Erika Paola; Henríquez

\

\

\ \

C-1 3912-20 12 Foja: 1

Fajardo, Claudia Andrea; Hermosilla Muñoz, .1ulio César; Hermosilla

Quezada, Elsa Berta; Hidalgo Tapia, Liberato Samuel; Honorato Crespo,

Nicolás; lsamit Valenzuela, Mireya de las Mercedes; Jara Bustos, Judith

Andrea; Jeldres Peña, Claudio Enrique; Jiménez Trejos, Rafael Armando;

Jofré Heredia, Juan Carlos; Lagos Meza, Carlos Femando; Lagunas Torres

Luis Jorge; Lagunas Torres, Juan Guillermo; Leiva Olivares, Ricardo Segundo;

León Bernárdez, Paula Fabioía; Liberona Vergara, Paulina de Lourdes;

López Prieto, Mauricio Alejandro; López Rojas Macarena Elizabeth;

Lupaílante Morón, Marisol del Rosario; Madrid Díaz, Marcelo Enrique;

Maldonado Ortega, Alex Gerardo; Manríquez Saavedra, Luis Hernán;

Márquez Pérez, Erick Antonio; Martínez Aburto, Carlos Pascual; Martínez

Astorga, Gilberto Antonio; Maturana Bascur, Graciela Andrea; Matus

Acuña, Carlos Germán; Maureira Oyarzún Vicente David; Maureira

Oyarzún, Cristian Moisés; Medina Castro, Blanca del Carmen; Medina Soto,

María Inés; Mella Beltrán, Rodrigo Andrés; Mera Barraza, Luis Hernán;

Miranda Ubilla, Patricio Alex; Molino Gálvez, Inés Eliana; Molino Sandoval,

Mario Alfonso; Morales Alfara, Javier Emilio; Morales Boudon, Hugo

Fernando; Moreno de la Maza, Alejandro; Moreno Zúñiga, Hugo Edmundo;

Mourgues Gutiérrez, Julio César; Moya Améstica, Luis Alberto; Moya Riffo,

Germán Ricardo; Müller Medina, Claudia Patricia; Muñoz Céspedes,

Cristian Andrés; Muñoz Ramírez, Regina Alejandra; Muñoz Venegas, Myriam

Oriana; Muñoz VidaL Aziel Jorge; Naranjo Carmona, Jorge Gustavo;

Navarrete Padilla, Graciela Isabel; Navarro Silva, Cecilia Margarita; Novia

Varas, Patricia Marcei,J; Nieto Orellana, Pamela Estrella; Novoa Medina,

Horacio del Carmen; i úñez Núñez, Francisco Javier; Olivares González,

Agustín; Olivares Peña, Jorge Hernán; Opazo Ramírez Cristian Alberto;

Ortega Santibáñez, Luis Eduardo; Osario Cáceres, Juan Miguel; Osses

Aravena, Juan Ricardo; Oteíza Carrasco, Juan C.Jrlos; Oyanedel Ponce,

Ana Rosa; Oyanedel Vega, Gonzalo Ernesto; Palados Soto, Lucía de las

Mercedes; Palma Arenas, Felipe Javier; Palma Bmvo, Sergio Edgardo;

Palma Bustos, Juan Francisco; Palma Cortes, Juan Carlos; Palma Riveras,

Mireya Carolina; Parra Ceiis, Miguel Ángel; Parra Contreras, Óscar Antiliano;

\ Pedraza Díaz, Antonio Fernando; Pedraza Díaz, Sergio Alfonso; Pedrero

Jeldres, Cecilia de las Mercedes; Pedreros Jeldres, Jeannette del Carmen;

Peralta Bastías, Felipe Di ego; Peralta Catalán, Cristóbal Eduardo; Pérez

Andradre, Jorge lván; Pérez Olivares, María Inés; Pérez Quintanilla, Juan

\

C-13912-2012

Foja: l

Pablo; Pino González, Cristian Esteban; Poblete Fernóndez, Gloria Angélica;

Poblete Solazar, Óscar remando; Pozas Paredes, Luis Humberto; Prieto Aros, 1 Hírom Enrique; Prieto Aros, Viviana Rossmarie; Puelle Méndez, Elíseo Enrique;

Quezoda Hermosilla, Jorge Alex; Quezada Pincheira, Víctor Manuel;

Quintanilla Chala, Claudia Paz; Quintanilla Ramos, María Silvia Nelly;

Quintanilla Reyes, Rita Teresa; Quintanilla Toledo, Jennifer Cloribe!; Quintero

Moreno, Juan Evangelista; Ramírez Vergara, Fortunato Antonio; Rebolledo

Rebolledo, Leonor Rosa; Reinoso Cañete, Moría Cristina; Rencoret Gómez,

Viviana del Carmen; Reveco Rojas, Gloria lsaura; Reyes Donaire, Miguel

Ángel; Reyes lbáñez, Sergio Pedro; Reyes Rebolledo, Jorge Orlando; Reyes

Víllalobos, Carlos Alfredo; Rígo Barraza, Juan Antonio; Ríos Calderón, José

Remigio; Riquelme Aroncibia, Marlene Mary; Riquelme Fuentes, José Luis;

Rivas Carrasco, Miriam Luz; Rivas Cruz, Adelfa del Rosario; Riveras Cáceres,

Lorena Elizabeth; Rodríguez Barahona, Juan Fernando; Rodríguez Olivares,

Claudia Andrea; Rodríguez Rideau, Moría Soledad; Rojas Catalán, Carlos

Luis; Rojas Moreno, Plácido Segundo; Rojas Rojas, José Miguel; Rosales

Pinto, Elizabeth del Carmen; Rozas Reyes, Mauricio Humberto; Rubio

González, Verónica Angélica; Saint-Jean Orrego, Cristian David; Salinas

Ramírez, Claudia Jesús; Sánchez Alfara, Elisa Andrea; Sánchez Basualto,

Juan Francisco; Sánchez Parra, Sergio Enrique; Sanhueza Parada, Maree/o

Andrés; Santibáñez Faúndez, Francisco Leonel; Seguel Martínez, Solange

lvonne; Severino Astudillo, Guillermo; Silva Gatica, Jorge Andrés; Skiílmann

Quezada, Cecilia María; Soto Alegría, Vitalia Monserrat; Soto Schmit, Irene

Elizabeth; Soto Tarantola, Vanessa Kristei; Tirado Valenzuela, Nelson Miguel;

Tobar Gorda, María Jesús; Toledo Villalobos, Martín Gustavo; Toro Arias,

Exequiel Osvaldo; Tow Merino, Anabel del Carmen; Toro Merino, Carlos

Enrique; Torres GeldseiLer, Ana María Cecilia; TorreUgarde, Óscar Emilio;

Urra Valenzuela, Cesio Noemí; Valencia Moya. Angelina del Pilar;

Valenzuela Lizana, Julio del Tránsito; Valenzuela Menores, Francisco

Antonio; Vallejos Chávez, Román Edwards; Vallej. ,: Tapia, Carlos Andrés;

Varas Moya, Luis Camilo; Vargas Miranda, Derisse Cristina; Vásquez

Cornejo, Miguel Ángel; Vásquez Torres, Eduard P(ffricio; Vásquez Torres,

Mauricio Antonio; Véíiz Díaz, Guillermo Julio; Véliz Silva, Juan Mauricio;

Venegas Arce, Teresa del Carmen; Vera Guevara, Rosa Mercedes;

Vergara Navarrete, Roberto Esteban; Vergora Rozas, Patricio Orlando;

Verme Castillo, Daniel Andrés; Vidal Arangua, María Elena; Vidal Concha,

C-13912-2012 Foja: 1

María Angélica; Vida: Concha, María Cristina; Vilasau Silva, Lidia de las

Mercedes; Vio Barraz<J, Dionisia Alejandro; Vivanco Gómez, María Alicia;

Vivanco Muñoz, Luis Vicente; Yáñez Peña, Mariana Soledad; todos

funcionarios Municipales dependientes de l. Municipalidad de Recoleta y

todos domiciliados, para estos efectos, en calle Bondera N° 236, edificio N°

19-A, 8° piso, Comuna y Ciudad de Santiago, quien interpone demanda

enjuicio ordinario de cobro de prestaciones en contra de la 1.

MUNICIPALIDAD DE RECOLETA. representada por su Alcaldesa doña MARÍA

SOL LETELIER GONZÁLEZ, ambos domiciliados en Avenida Recoleta 2.774,

Comuna de Recoleta, Ciudad de Santiago, a fin de que el Tribunal

declare que la demandada, ha aplicado erróneamente el Decreto Ley

3.501 de 1980, cuya consecuencia ha implicado una disminución

substancial y determinable en las remuneraciones de los demandantes, la

que deberá ser pagada, en las cantidades que se resuelvan en la etapa

de cumplimiento de In sentencia.

Fundamenta su demanda en los antecedentes que seguidamente

expone:

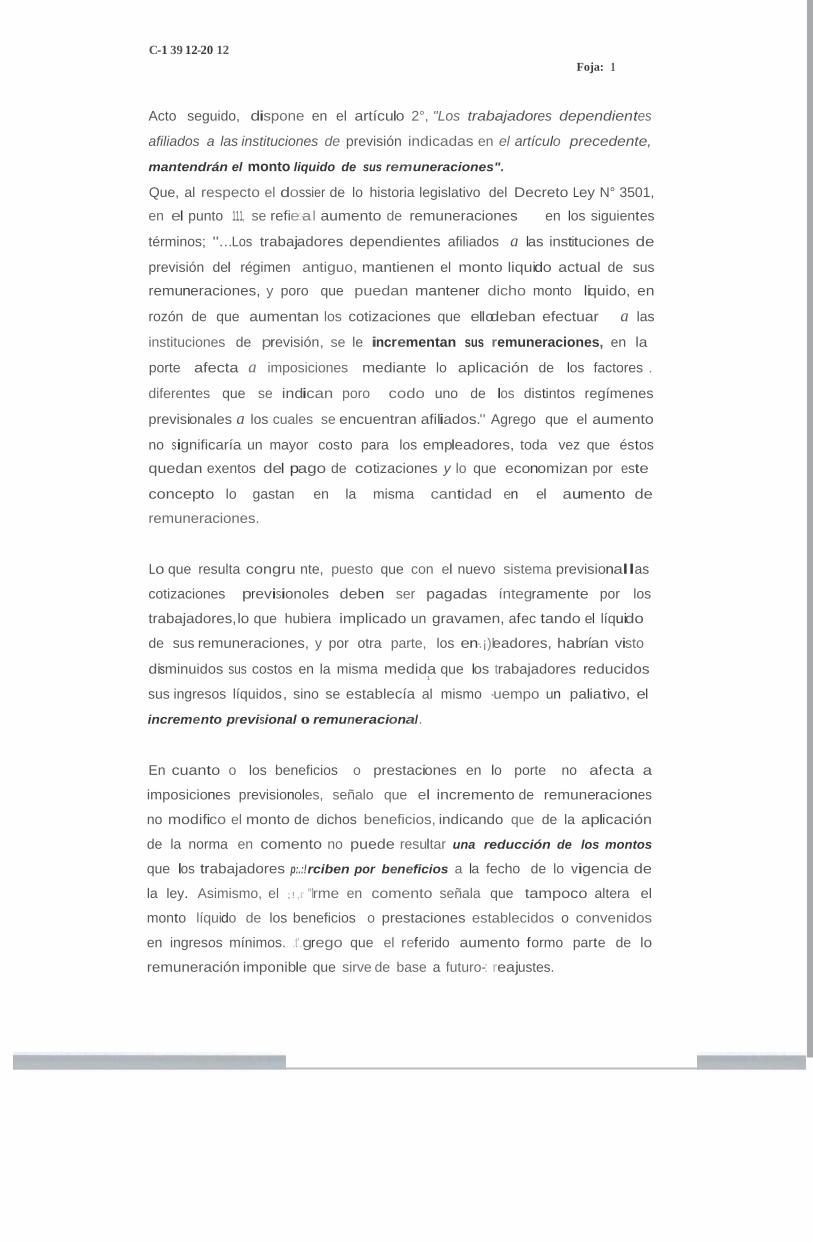

Expresa que el D.L. N° 3501. de 1980, se dictó con el objetivo que las

remuneraciones de los trabajadores no se vieran afectadas por el cambio

del sistema previsional contemplado en el D.L. 3.500, según lo señala el

numeral primero de su encabezado y el artículo 2° de dicho texto legal. y

cita "Los trabajadores dependientes afiliados a las instituciones de previsión

indicadas en el artículo precedente, mantendrán el monto líquido de sus

remuneraciones.", Agrega que a efecto de mantener la remuneración

líquido de los trabajadores, el mencionado artículo 2° estableció, en su

inciso segundo, un factor por el cual se deberán multiplicar aquellas partes

de las remuneraciones afectas al pago de las imposiciones, y cita "Sólo

para este efecto y p01o la aplicación de lo dispuesto en el artículo anterior.

incrementase las remuneraciones de estos trabajadnres, en la parte afecta

a imposiciones al 28 e:e Febrero de 1981 , mediante la aplicación de los

factores que a continuación se indican".

Afirma que la incorporación de la frase "al 28 de hbrero de 1981 ",por el

D.L. 3.625, habría hecho que la entidad ri" unicipal demandada

interpretara erróneamente la norma en comento, en el sentido de que las

asignaciones posteriores, a pesar de tener el carácter de imponibles, no se

C-1391 2-2012

les debería aplicar el factor contemplado en el D.L. 3.501.

Foja: 1

Sostiene que la incorporación de dicha frase pretendía simplemente

clarificar al empleade:!" de esa época en que condiciones debía aplicar el

factor incremental.

Estima que la manera en que la demandada ho venido aplicando la

normativa aludida a sus trabajadores, congelando la remuneración afecta

al factor contemplado en dicho cuerpo legal. se contrapone con el

objetivo central del D.L. 3.501, ·que es evitar que un cambio sustancial,

nocional y global del sistema previsional perjudique remuneracionalmente

a los funcionarios públicos.

Hace presente que la interpretación aplicada por la demandada, no se

ajustaría a una interpretación armónica y contextua!, en los términos del

artículo 22 del Código Civil, debido a que el artículo .4° del mismo cuerpo

legal señala que el factor incremental se debe aplicar tanto a los ítems

remuneracionales anteriores al 28 de febrero de 1981, como a los

incorporados con po t3rioridad. Agrega que acorde con la interpretación

que sostiene, es la e',· ir,ición que el Reglamento W 40, de fecha 23 de

marzo de 1981, señala de la frase "Por parte de las remuneraciones

afectas a imposicione: al 28 de Febrero de 1981 ", en su artículo 1 °, define

expresamente la expresión "Por porte de las remuneraciones afectas a

imposiciones al 28 de Febrero de 1981" de la siguiente manera.- "Para los

efectos de este reglamento se entiende: Por decretCJ ley, eldecreto ley N°

3.501, de 1980; Por parte de las remuneraciones afectas a imposiciones al

28 de Febrero de 1981, aquella parte de ellas que no exceda de cincuenta

sueldos vitales mensuales; Por cincuenta sueldos vitales mensuales,

cincuenta sueldos vitales mensuales de la Región Metropolitana de

Santiago, y Por remuneración de naturaleza imponible, aquella

intrínsecamente afecta a imposiciones previsionales, aun cuando una

parte de ella no lo esté por el solo hecho de exceder los límites de

imponibilidad."

Afirma en razón de la norma transcrita, que es el propio legislador el que

establece la definición legal de la expresión, "...Por parte de las

remuneraciones afectas a imposiciones al 28 de Febrero de 1981 ". Porque

mediante el Decreto Ley 3.501 en su artículo 5<' ;e aumenta el monto

máximo de remuneraciones afectas a imposiciones, aumentando dicho

monto a 60 UF., las remuneraciones afectas a imposiciones, del último día

\

' C-13912-2012

Foja: 1

..,

\

del mes anterior, es decir, del 28 de febrero de año 1981 , dado que a la

fecha de disponer el incremento previsional contemplado en el artículo 2

del Decreto Ley 3.501, el monto máximo de remuneraciones afectas a

imposiciones era el de 50 sueldos vitales mensuales. toda vez que el

Decreto Ley 3.501, empezó a regir desde el 1o de marzo de 1981 según da

cuenta el artículo 35 del mismo decreto. Según el Dossier de la historia de

fa ley que se encuentra disponible en la Biblioteca del Congreso Nacional.

Destaca que la finalidad del incremento compensatorio era mantener el

monto líquido de las remuneraciones de los trabajadores, dado que las

cotizaciones previsionales pasaron a ser de cargo del trabajador y no del

empleador, como lo era en aquella época, y como los empleadores

pagaban las cotizaciones previsionales de los trabajadores hasta el tope

de imponible vigente al 28 de febrero del año 1981, esto es. hasta 50

sueldos vitales mensuales por trabajador. y su turno el Decreto Ley 3.501,

que empezó a regir el 1o de marzo de 1981 , que aumenta el mencionado

límite hasta 60 UF, modificándolo, se debió establecer la fecha del 28 de

febrero del año 1981, toda vez, que si no lo hubiese hecho el legislador, los

trabajadores no sólo hubiesen mantenido el monto líquido de sus

remuneraciones, sino que hubiesen aumentado sus remuneraciones

efectivas por el aumento del límite de imponibilidad fijado por el artículo 5°

del Decreto Ley 3.501 y que empezó a regir con fecha 1 o de marzo de

1981 de acuerdo a lo dispuesto en el artículo 35 de dicho decreto.

Concluye reiterando que hubiese significado un aumento real de las

remuneraciones de los trabajadores y lo que verdaderamente se quiso con

dicho incremento era sólo mantener el monto líquido que percibía al 28 de

febrero de 1981 cada trabajador hasta el tope imponible vigente a la

época. pero en ningún caso se pretendió marginar remuneraciones y

congelarlas a la mencionada fecha.

Asimismo, se ampara en los dictámenes de la Controlaría General de la /

República N°s 41 .551 y 6.1 05, ambos de 2008 que al interpretar las Leyes

20.198 y 19.803, respE .:tivamente, indica que se debe aplicar el factor

incremental del D.L. ;j..S01, a ítemes posteriores al 28 de febrero de 1981 ,

del mismo modo, cita el Dictamen N° 8.466 de 2008 del órgano fiscalizador

antes mencionado, como sigue: "A/ respecto la jurisprudencia

administrativa contenida en los dictámenes N°S. 22.953, de 1981; 32.533, de

C-13912-20 12

... Foja: 1

1993; 36.042 y 41.310. ambos de 1995. entre otros. ha manifestado que el

único objetivo del incremento dispuesto por el Decreto Ley N° 3.50 1, de

1980. es el de mantener el monto líquido de las remuneraciones que

perciben los funcionarios. evitando así la disminución que les afectaría a

causa del aumento de cotizaciones que pasaron a ser de cargo del

trabajador. De este modo, al er la protección de las rentas líquidas del

funcionario el propósito de dicho aumento. y a falta de un precepto legal

específico en contra':o, no corresponde tenerlo presente para fines

diversos del que expresamente ha previsto la ley, debiendo tener en

cuenta que de acuerdo a lo informado en los dictámenes N°s 38.972, de

1995 y 43.199, de 1999, entre otros, el aludido incremento no se calcula,

como lo entiende el recurrente, en relación con cada asignación en

particular. sino que sobre el total de las que se perciben como retribución

por el desempeño de un cargo público.

Precisado lo anterior, estima oportuno notar que el artículo 5°, letra d), de

la ley N° 18.883, sobre Estatuto Administrativo para Funcionarios

Municipales, entiende por remuneración "cualquier contraprestación en

dinero que el funcionario tenga derecho a percibir en razón de su empleo

o función, como. por ejemplo, sueldo, asignación de zona, asignación

profesional y otras", agrega que dicha interpretación, establece que, a

juicio de dicho dici:. 'llen, el único requisito para la aplicación del

parámetro del citado DL 3.501, es que se debe aplicar a todos los ítemes

remuneracionales.

Asegura que establecer el límite de la aplicación del factor de incremento

sólo a las remuneraciones imponibles al 28 de febrero de 1981, en los

hechos implica congelar las remuneraciones de sus representados, y

agrega que más aún, cuando poro los efectos de cálculo de la

indemnización por años de servicio, se calcula la remuneración que la

persona percibe a la fecha en que cesa la prestación de servicios y no a

aquella que se le pagaba· en marzo de 1 981 , descontándose el

incremento previsional (dividiendo) por el factor correspondiente, sobre el

total de las remuneraciones que percibía al momento de cese de los

servicios. Afirma que así se ha resuelto en considerando 1 1 o de la sentencia

de casación, Excmo Corte Suprema. 23/11/2010, rol 4.798-2010, que

señala lo siguiente; ..: :1 consecuencia, la base de cálculo que debe

considerarse para aplicar el factor correspondiente y determinar el

C-13912-201"2

Foja: 1

increm'ento previsional que debe descontarse para nrecisar elmonto de la

indemnización por años de servicio que corres1)onde al actor, está .,

constituida por la remuneración que el actor percibía a la fecha en que

cesó su prestación de servicios. y no aquella que se le pagaba en marzo

de 1981, Continúa con el fallo antes citado: " ...no pudiendo hacerse una

interpretación aislada de la norma, además, que si el legislador hubiera

querido que la factorización se aplicara sobre la remuneración percibida

en febrero de 1981, expresamente lo habría señalado, lo que se ve

reforzado por lo dispu ,:>sto en el artículo 4° inciso final del Decreto Ley N°

3.501 , en elque se sef·:_¡la que los aumentos indicados se incorporarán a la

parte afecta a imposiciones previsionales de las remuneraciones y servirán

de base a reajustes que deban aplicarse con posterioridad a la vigencia

de esta ley"

Destaca que la interpretación que sostiene, hsido la seguida por diversas

municipalidades que han acordado con sus funciot1arios la aplicación del

factor incremental a ítemes posteriores al 28 de Febrero de 1981 . asimismo,

es coherente con la aplicación del factor incremental que ha beneficiado

y está beneficiando a todos los funcionarios contratados en forma

posterior a la publicación del D.L. 3.501.

Argumenta que entender que el factor incremental sólo se debe aplicar a

los ítems remuneracionales imponibles anteriores al 28 de febrero de 1981,

implicaría no consiclr ·a· r interpretaciones en sentido contrario de la

Controlaría General de la República. no aplicar correctamente las normas

de hermenéutica. obviando el artículo 22 del Códi,;¡o Civil. no respetar el

objetivo central del DL. 3501 y finalmente tener dos clases de funcionarios

que sus municipalidades, que por tm mero azar se verían en una situación

de detrimento, según el criterio aplicado por el respuctivo municipio.

En segujda alude a las prestaciones adeudadas por el municipio

demandado: asevera que al aplicar correctamente el D.L. 3.501 , desde la

fecha de la creación de las asignaciones posteriores al año 1981, o desde

la fecha de ingreso al servicio del actor. según corresponda. la entidad

municipal adeudaría el incremento que indica el Decreto Ley tantas veces

aludido, generando una deuda total a favor de los demandantes que se

determinará en la el:.1pa de cumplimiento de la presente sentencia.

... C-13912-2012

Foja: 1

,.,.,

Reitera que dicha deuda se genera por no haber aplicado el incremento

a que alude el Decreto Ley ya referido, sobre las asignaciones posteriores

al 28 de febrero de 1981 .

Apunta que las prestaciones adeudadas se calculan por la multiplicación

de sus montos indicados por ley por el factor de incremento que

contempla para estos funcionarios en Decreto Ley 3.501, por los meses que

van desde la dictació'l de la asignación o la fecha de incorporación del

funcionario al servicio, si esta es posterior según corresponda y la fecha de

la presentación de la presente demanda. En mérito de lo expuesto y normas legales que cita, pide tener por

interpuesta demanda en juicio ordinario declarativo, y de cobro de

prestaciones en contra de la l. MUNICIPALIDAD DE RECOLETA,

representada por su Alcaldesa doña MARÍA SOL LETELIER GONZÁLEZ,

ambas ya individualizadas, acogerla y en definitiva declarar:

a) Que, el Decreto Ley 3.501, debe aplicarse a todos los ítemes

remuneracionales de los funcionarios que representa;

b) Que, la demandada adeuda el monto total que se determinará en

la etapa de cumplimiento de la sentencia definitiva dictada en esta

causa.

e) Que, se conde•. 0 a la demandada al pago de las costas.

A fs. 64, consta la notificación personal de la demanda y sus proveídos a

doña MARÍA SOL LETELIER GONZÁLEZ, en repre:mtación de la ILUSTRE

MUNICIPALIDAD DE RECOLETA.

A fs. 75, comparece la Alcaldes doña SOL LETELIER GONZÁLEZ, en

representación de la ILUSTRE MUNICIPALIDAD DE RECOLETA, quien contesta

la demanda, ·solicitando el rechazo de las acciones impetradas por la -

contraria en atención a las consideraciones que expone como sigue:

comienzo reiterando lo expuesto en el libelo pretensor y destacando que

la demandante argumenta que el Decreto Ley N° 3501 de 1980, se dictó

con el objetivo que lr•s remuneraciones de los trabajadores no se vieran

afectadas por el Ct:J,-nbio del sistema previsional contemplado en el

Decreto Ley 3.500, y que este después de ser modificado por el Decreto

Ley 3.625 de 1981, quedó en lo pertinente, de la siguiente forma: "Sólo

C-13912-2012

•

Foja: 1

'"t

para este efecto y para fa aplicación de lo dispuesto en el artículo anterior,

increméntense fas remuneraciones de estos trabajadores, en fa parte

afecta a imposiciones al 28 de Febrero de 1981 , mediante fa aplicación de

los factores que a continuación se indican" . En particular, respecto de la

incorporación de la frase "al 28 de Febrero de 1981", por el Decreto Ley

3.625. que según sostienen los demandantes. habría hecho interpretar

erróneamente a su representada en el sentido que las asignaciones

posteriores a pesar de tener el carácter de imponibles, no se les debería

aplicar el factor contemplado en el decreto ley 3.501. y que a juicio de la

demandante la incorporación de esa frase pretendía clarificar al

empleador de esa E'..poca en que condiciones debía aplicar el factor

incremental, y que entender que de la manera que lo ha venido

aplicando el municipio demandado a sus trabajCldores, congelando la

remuneración afecta al factor contemplado en el mencionado cuerpo

legal. se contrapondría con el objetivo central del Decreto Ley 3.501 el

cual es, evitar que un cambio sustancial nacionul y global del sistema

previsional perjudique remuneracionalmente a los funcionarios públicos. Continua exponiendo la argumentación de la parte demandante

mencionando las citas legales en que los actores han sustentando su

petición, y hace presente que los demandantes señalan que el

Reglamento N° 40, define expresamente la frase "Por parte de las

remuneraciones afectas a imposiciones al 28 de Febrero de 1981 ", y

transcribe el citado re: !amento en lo pertinente. Agregando además, que

los demandantes he Jostenido que es el legislador quien estableció la

definición legal de la antes aludida expresión y que esta afirmación se

fundamentaría en e! ar ticulo 5° del Decreto ley N° 3.501. que aumenta el

monto máximo de remuneraciones afectas a im!.·:>siciones, aumentando

dicho monto a 60 UF., las remuneraciones afectr1s a imposiciones. del

ultimo día del mes anterior, es decir. del 28 de Febre,o·

del año 1981.

Continua la entidad municipal demandada haciendo presente que la los

demandantes, amparan su interpretación además. en los Dictámenes N°

41551, 6.105 ambos de 2008 de la Controlaría General de la República en

que al interpretar las Leyes 20.198 y 1 9.803. respectivamente, indica que se

debe aplicar1 factor incremental del D.L. 3.501 , a ítemes posteriores al 28

de febrero de 1981, del mismo modo, cita el Dictamen N° 8.466 de 2008 del

\

C-13912-2012 Foja: 1

órgano fiscalizador antes mencionado, agregando lo que se entiende por

remuneración en el (J' ículo 5°, letra d), de la ley N'' 18.883, sobre Estatuto

Administrativo para funcionarios municipales, afirmando que a la luz de

dicha interpretación administrativa, establece que, el único requisito para

la aplicación del parámetro del citado DL 3.501, es que se debe aplicar a todos los ítems remuneracionales.

Continua, apuntado la interpretación del libelo pretensor el cual asevera

que establecer el límite de la aplicación del factor de incremento sólo a

las remuneraciones imponibles al 28 de febrero de 1981, implica en los

hechos congelar las remuneraciones de sus representados, más aun, dado

que para los efectos de cálculo de la indemnización por años de servicio,

se calcula la remuneración que la persona percibe a la fecha en que cesa

de la prestación de servicios y no a aquella que se le pagaba en marzo de

1981, descontándose el incremento previsional as mismo agrega que la

demandante cita y transcribe parte de la sentencia de casación de la

Excma. Corte Suprema de fecha 23 de Noviembre de 201O, rol 4.798-201O,

que señala para el caso particular cual es la basE:· de cálculo que debe

considerarse para aplicar el factor correspondiente y determinar el

incremento previsional, en que según los demandantes su interpretación

ha sido asumida por diversas municipalidades que han acordado con sus

funcionarios la aplicación del factor incremental a ítemes posteriores al 28

de Febrero de 1981, asimismo, es coherente con la aplicación del factor

incremental que ha beneficiado y está beneficiando a todos los

funcionarios contratados en forma posterior a la publicación del D.L. 3.501

y que entender lo c011trario implicaría no considerar interpretaciones en

sentido contrario de .c. Contraloría General de la República, no aplicar

correctamente las normas de hermenéutica, no respetar el objetivo central

del DL. 3501 y finalmen e tener dos clases de funcionarios.

En seguida alude a que los demandantes estiman que el municipio

demandado desde la fecha de la creación de las asignaciones posteriores

al año 1981 , o desde la fec.ha de ingreso al servicio del actor, según

corresponda, no ha pagado sobre ellas el incremento indicado

generando una deuda a favor de los demandantes a determinar y agrega

que los demandantes estiman que las prestaciones adeudadas se

C-1 3912-20 J 2 Foja: 1

• calculan por la multiplicación de sus montos indicados por ley por el factor

de incremento que contempla para estos funcionarios en Decreto Ley

3.501, por los meses que van desde la dictación de la asignación o la

fecha de incorporación del funcionario al servicio, si esta es posterior según

corresponda y la fecha de la presentación de la demanda. Por ultimo

señala que la parte demandante peticiona al Tribunal que declare que el

Decreto Ley 3.501 debe aplicarse a todos los itemes remuneracionales de

los funcionarios que representa.

A fin de contestar derechamente la demanda deducida en su contra, la

entidad edilicia, señala que los decretos ley N° 3.500 3.501, cambiaron el

régimen de cotizaciones previsionales para todos los trabajadores chilenos,

sin distinción.

En seguida se refiere al origen del incremento previsional. Apuntando que

los decretos mencionados introdujeron un cambio al sistema previsional

chileno cuya aplicación se inició el día 1 o de Marzc de 1981. Agrega, que

uno de los cambios fue establecer que las cotizaciones de los trabajadores

dependientes pasaban a ser íntegramente de cargo de éstos, a diferencia

del sistema antiguo que obligaba a los empleadore. a un aporte sustancial

de las cotizaciones. Añade que el nuevo sistema liberó a los empleadores

del pago de las cotizaciones, e impuso dicha carga sobre los trabajadores,

elevando significativamente para estos el porcentaje de cotización sobre

sus remuneraciones. Señala que de acuerdo a ello, los trabajadores que

prestaban servicios al momento que se produjo el cambio en el sistema

previsional, esto entre el 28 de Febrero y el 1o de Marzo de 1981,

experimentarían una importante disminución en el liquido de sus

remuneraciones al obFgárseles a cotizar un porcentaje muy superior al que

en el antiguo sistema ies correspondía.

Asegura que el incremento previsional establecido en el articulo 2° y 4° del

Decreto Ley 3.501 fue establecido con el exclusi\·o objeto de evitar esa •

disminución en el liquido de las remuneraciones del trabajador, como

consecuencia del alza de las cotizaciones de su car9o.

Enseguida al tenor de las disposiciones citadas, define el incremento

\

C-13912-2012

•

Foja: 1

previsional como un factor a aplicar a las remuneraciones imponibles de

los trabajadores, vigentes al 28 de Febrero de 1981, con el fin de producir

un aumento de éstas en el monto que permitiera después descontadas sus

cotizaciones previsionoles en el porcentaje correspondiente, mantener

exactamente la misma remuneración liquida que percibían con el antiguo

régimen previsionol.

Arguye que la finalidad del "incremento previsional" se desprende del

artículo 2° del Decreto Ley 3.501 que transcribe.

Enseguida alude a la naturaleza jurídica del incremento previsional,

señalando que la creación del mencionado incremento, por una norma

de orden publico, es una institución excepcional, cuya única justificación

se encuentra en que el Decreto Ley 3.501 que estableció que el total de

las cotizaciones previsionales sería de cargo de los trabajadores y dispuso

al mismo tiempo la abolición total de las cotizaciones previsionales de

cargo de los em¡::-i::·adores, originando a su favor un importante

excedente, producto de la reducción de sus costos y sostiene que dicha

situación hacia posible y de toda justicia, imponerles la obligación de

compensar a sus trabajadores la disminución que experimentaban en el

liquido de sus remuneraciones. Estima que la excepcionalidad del

incremento se refleja en el carácter de "compensación dispuesto por una

norma de orden publico" y también por su estricta reglamentación a fin

de evitar que tal compensación establecida con una finalidad única y

exclusiva que se pudiese entender o transformar en la practica en un

derecho a exigir aumentos reales de remuneraciones.

Apunta que el incremento compensatorio de remuneraciones estableció

que debía aplicarse exclusivamente a los trabajadores que tenían

contrato de trabajo vigente con su empleador el 28 de Febrero de 1 981 y

que el 1 o de Marzo de i981 estuviera vigente con el mismo empleador, por

lo que según afirma, su aplicación se re?tringía únicamente a quienes se

verían afectados en el momento mismo que se producía el cambio del

sistema previsional.

Enseguida alude a que se aplicaba multiplicando la remuneración, solo en

C-1 3912-2012

Foja: 1

' !;

la parte afecta a imposiciones al 28 de Febrero de 1 981, por el factor

correspondiente al instituto previsional del que era imponente el

trabajador. Por lo que estima que no podía aplicarse en la parte que no

estaba afecta, sobre el tope imponible, porque habría implicado otorgar

un aumento real sin c.. •Jsa por un error de hecho o de derecho. Afirma que la aplicación del incremento previsional tenia por finalidad,

mantener el monto i quido de las remuneraciones imponibles de los

trabajadores, que se habría visto fuertemente disminuido "de un día para

otro", debido al aumento de las cotizaciones previsionales que la ley ponía

de cargo de los trabajadores. Agrega que se dispuso su aplicación porque

hacia viable la puesta en marcha del nuevo sistema previsional. sin afectar

los costos del empleador que cesaba en su obligación de pagar

cotizaciones previsionales y el monto liquido de las remuneraciones del

trabajador. Manifiesta que su aplicación es restrictiva, como consecuencia

excepcional de las disposicione-s que regulan el incremento previsional

atendiendo la restrict;.·-J interpretación de las disposiciones que lo regulan,

la lleva a la concluir que el incremento previsional tiene carácter transitorio

y únicamente aplicable según sostiene a los trabajadores que tenían

contrato de trabajo vigente al 28 de Febrero de 1981 y lo mantuvieron con

el mismo empleador al 1 o de Marzo de 1981 y solo sobre la parte imponible

a esas fechas, y arguye que debido al carácter personalizado del

incremento previsional. no tuvieron derecho a éste los trabajadores

dependientes i) que no tenían contrato vigente al 28 de Febrero de 1981;

ii) que suscribieron contrato de trabajo, por primera vez después del 1o de

Marzo de 1981; iii) los trabajadores que terminaron su contrato al 28 de

Febrero de 1981, aun cuando hubieren suscrito contrato de trabajo con

otro empleador; iv) los que teniendo contrato vigente al 28 de Febrero de

1981, pactaron con su empleador aumentos o nuevas remuneraciones

imponibles por sobre lm que tenían vigentes al 28 de Febrero de 1981; y, v)

los que teniendo contrato de trabajo vigente al 28 de Febrero de 1981 ,

alguna disposición legal haya declarado una o más remuneraciones que,

después de ese día , no lo eran.

C-13912-2012 Foja: 1

Destaca que las remuneraciones afectas al incremento previsional.

corresponden solo a aquella parte de las remuneraciones de los

trabajadores con contrato de trabajo vigente al 28 de Febrero de 1981,

que estaba afecta a esa misma fecha al pago de cotizaciones

previsionales. En consecuencia el incremento previsional no se aplicaba a

aquella parte de las remuneraciones no imponibles tales como beneficios

u otras prestaciones. Precisa que hay que distinguir entre el derecho a

reclamar la imponibilidad de las remuneraciones, entre el derecho a

reclamar el incremento previsional. En cuanto a la primera situación,

sostiene que para el caso que los trabajadores estimaran que una o más

de las prestaciones eran imponibles y el empleador no hubiere efec tuado

su cotización, considera que debieran demandar el pago de las

cotizaciones correspondientes, notificando al efecto al instituto previsional

como titular de la acción, pero sostiene que en ningún caso podrían

reclamar el pago del incremento previsional, por cuanto al tratarse de

cotizaciones de remuneraciones sobre las que no pagó imposiciones al 28

de Febrero de 1981, éstas no habrían sufrido disminución alguna que

pudiese ser objeto de la compensación legal establecida en el artículo 2° y

4° del Decreto Ley W 3.501 . Reitera que de haber sido imponibles solo

cabría cobro de las imposiciones pero en ningún caso el cobro del

incremento previsionol.

Concluye respecto de lo a'nterior que el incremente previsional se sustenta

en dos premisas copulativas e inamovibles de aplicación general, la

primera, es que éste solo fue aplicado a los funcio·1· arios municipales que

prestaban servicios al 28 de Febrero de 1 981 y m entras se mantuvieran

prestando servicios con el mismo municipio empleador y, la segunda

premisa a la que alude es que al 28 de Febrero de 1981 se les hubiere

pagado efectivamente cotizaciones previsionales sobre la asignación de

antigüedad, la asignación de mejoramiento de la gestión municipal, la

asignación municipal, la asignación de zona, el pago de las horas

extraordinarias y cualquiera otra prestación.

Al respecto reitera que el objetivo del incremento previsional fue mantener

el monto liquido de los remuneraciones en la parte afecta a imposiciones

de todos los trabajadores dependientes del país atendida la circunstancia

C-1 3912-201 2 Foja: 1

que el monto liquido de las mismas se vio afectado por el cambio

impositivo. Sin embargo, no es aplicable a los funcionarios municipales

que ingresaron al servicio con posterioridad al 28 de Febrero de 1981,

atendido que no sufrieron disminución en sus remuneraciones liquidas.

porque ingresaron bajo el imperio de las nuevas condiciones impositivas.

Esto es con la obligación legal de efectuar de su cargo las cotizaciones

previsionales correspondientes. sin que ello les pudiese haber significado

una disminución del monto líquido de sus remuneraciones. Del mismo

modo, asegura que los trabajadores municipales que tuvieron derecho al

incremento previsional y lo percibieron, con posterioridad al 1 o de Marzo

de 1981, una vez terminados sus respectivos contratos o contratación con

quien era su empleadc'r al 28 de Febrero de 1981, quedaron al margen de

percibir el incremento previsional. aunque después hayan sido contratados

por otro empleador, por cuanto las cotizaciones previsionales sobre las

nuevas remuneraciones imponibles pactadas, no pudieron sufrir una

disminución en su monto líquido.

Luego de reiterar lo transitorio del Incremento previsional, se refiere a la

segunda premisa. esto es. la imponibilidad o no de las remuneraciones de

los funcionarios municipales, al respecto de refiere a 3 alternativas a fin de

zanjar la discusión; la primera de ellas se refiere a si eran o no imponibles al

28 de Febrero de 1981, las asignaciones; asignación de antigüedad, de

mejoramiento de la .;¡estión municipal. de zona, el pago de horas

extraordinarias y cualquiera otra prestación. Asegura que no eran

imponibles a esa fecha por lo que sostiene que no pudieron haber sufrido

una disminución en su monto líquido, añade que incluso algunas de esas

asignaciones no habían sido creadas a esa fechu y aquellas asignaciones

cuya imponibilidad se hizo obligatoria con posterio idad a aquella fecha.

sufrieron de la dic tación de la ley respectiva una licita y legitima

disminución en su liquido. En cuanto a la segunda alternativa, señala que,

en el supuesto que las antes mencionadas asignaciones hubieran sido

imponibles y no se pagaron sobre ellas las correspondientes cotizaciones

previsionales al 28 de Febrero de 1981. no pudo haber habido una

disminución en el monto liquido de esas asignaciones y por lo tanto la

discusión sería si se adeudan las correspondientes imposiciones

previsionales. Por ultirr 0 la tercera alternativa, es establecer si procede o

......---- -

C-13912-2012 Foja: 1

no el incremento previsionol sobre los remuneraciones o asignaciones

imponibles creados con posterioridad al 28 de Febrero de 1981 , o lo cual

afirmo que es imposible que hayan sido afec tados an su monto líquido en

uno fecho anterior o su creación y poro que tuviesen incremento debió

contemplarlo lo ley que los creó, cuestión que no ocurrió en ninguno de los

cosos.

Alude o lo jurisprudencia administrativo citado, precisando que lo

Controlorío General de lo Republico, ha emitido diversos informes sobre el

incremento previsionol establecido en los artículos 2° y 4° del Decreto Ley

3.501, en los que ha sostenido e interpretado que el mencionado

incremento tuvo por ·.:;bjeto evitar la disminución de las remuneraciones

líquidas que los trabajadores tenían al 28 de Febrero de 1981, no obs tante

lo anterior, conduce o un error de aplicación cuando sostiene que el

factor del incremento establecido en el articulo 2° del mencionado

decreto ley, corresponde únicamente sobre los rerr.unerociones que o eso

fecha se encontraban afectos a cotizaciones pr< visionoles, omitiendo

referirse respecto de los trabajadores o los que le era aplicable el

incremento previsional, sosteniendo al respecto que la Controlaría ha

incurrido en una equivocación al entender que todos las remuneraciones

imponibles al 28 de Febrero de 1981 lo continuaran siendo cualquiera que

haya sido el tiempo posterior a eso data en que los funcionarios hubiesen

ingresado o prestar servicios, de manera que según denuncia, al permitir el

pago del incremento previsionol en toles condiciones, la Controlaría ha

autorizado un pago ·í procedente, debido o que a los funcionarios que

entraron a prestar servicios con posterioridad al 28 de Marzo de 1981, en su

opinión no les corresp0ndía el mencionado incren,ento. En relación a lo

anterior cita el dictamen 44.764·de 2009, el que según afirma delimitó lo

interpretación anterior, dándole el verdadero se ""ltido y alcance a la

norma tantas veces aludida, y procede ( """sc-ribir el dictamen en

comento.

Argumentando que el Dictamen antes aludido, fue dictado p01 '"", órgano

controlar a solicitud de varios municipios, incluido el que representa con la

finalidad de regular la situación remunerocional de sus funcionarios, razón

por lo cual afirmo que debe aplicarse al caso que nos ocupa, siendo

C-13912-2012 Foja: 1

dichos informes imperativos y vinculantes para la entidad municipal que

representa. dado que es un organismo sometido a su fiscalización, de

conformidad a las normas que cita.

\ Asimismo, hace presente que de acuerdo a los artículos 1 9 al 24 del

Código Civil, la norma posterior modifica la anterior, en consecuencia es

aplicable la interpretación restrictiva de los dictámenes aludidos. En

cuanto a que el incremento previsional debe calcularse aplicando el

factor que corresponde solo sobre las remuneraciones que al día 28 de

Febreros de 1981 se encontraban afectas a cotizaciones previsionales y no

a las creadas con posterioridad a esa fecha. las que no gozarían del

beneficio establecido por el legislador.

En cuanto a la jurisprudencia judicial, esta no puede afectar a la materia

en cuestión, de conformidad al artículo 3° inciso segundo del Código Civil.

Por ultimo estima apropiado referirse al pago del incremento previsional en

el sector privado, incluidas las empresas publicas. en los cuales se aplicó el

criterio propuesto por la demandada. aplicándose a las remuneraciones

imponibles de los trabajadores que prestaban servicios al 28 de Febrero de

1981 y se ha mantenido en la medida que estos trabajadores han

continuando prestando servicios con los mismos empleadores.

mencionado al efecto a CODELCO Y ENAP. solo perciben el incremento

previsional aquellos trabajadores que se han mantenido prestando

servicios continuos desde Febrero de 1981 o desde antes de esa fecha, al

tiempo que hace prec;ente que en todas aquellas empresas que tienen

pactadas indemnizc • iones por años de ·servicios a todo evento.

mantienen separado el pago del incremento previsional "concebido para

el solo ef ecto de no producir una disminución en el líquido", asegurando

que de haberlo incorporado a la remuneración. les habría significado

aumentar sus costos en la provisión de las indE

servicios convenidas en el porcentaje ce

incremento. Asimismo se refiere a otras empresa r

los que según sostiene el incremento se fue diluye.

del personal o bien el incremento fue incorporadc

que no tenia indemnizaciones pactadas por term

·.aciones por años de

....,ndiente a dicho

anos o pequeñas, en

debido a la rotación

sueldo en la medida

de contrato que les

\

C-1391 2-2012 Foja: 1

obligara a efectuar provisiones de fondos con afectación de sus

resultados. concluye c.:.:ñalando que así lo ha entendido la Dirección del

Trabajo.

Finalmente menciona une jurisprudencia de la Excma. Corte Suprema. que

resolvió declarar que no procedía el incremento previsional demandado

por trabajadores de CODELCO-CHUQUICAMATA, sobre remuneraciones

que no eran imponibles al 28 de Febrero de 1981, pero pasaron a serlo en

Agosto del mismo año.

Sostiene que al no existir un fundomento claro para el pago de uno

obligación de conformidad a los ariículos 1437. 1445 y 1470 del Código

Civil, ésto no existiría. por lo que acceder a lo solicitado por lo part e

demandante, constituiría un acto incausodo y sin objeto, completamente

nulo y además prohil. ::Jo conforme lo disponen los arfículos 1 O, 11, 1462.

1464, 1 467 del Códi;;.. Civil. 6, 7, ) 8 de lo Constit ución Político de la

Republica.

De acuerdo o lo anteriormente expuesto y normm que cito, solicito t ener

por contestado la demando y en definitivo rechazorla en todas su partes.

con expreso condenación en costos.

A fs. 96, la part e demandante evacua la replica. sin agregar nuevos

antecedentes, limitándose a ptofundizar en algunos argumentos; apunta

que la contraparte pretende contundir al no contemplar en sus

argumentos que los funcionarios municipales a diferencia del sector

privado. no negocian su remunercción. dado que la misma esto

establecido en uno escalo vinculante y contenida en un cuerpo

normot vo de rcngc ego!. En este sentido. al asumir en sus nuevas

asignaciones remunerocionoles nue'ecargos imr•uestas por el Decreto

Ley 3.500 sin poder o:•licar el increrY ento del Decr.=to Ley 3.501. como lo

señala lo demandado y sin pooe·· negociar su remuneración, sus

representado; se vieron perjudicado:on lo inte1pretación de la entidad

edilicio demandado. Por ultimo, eñolo que e' follo citado po1 la

demandada d.e lo Excma. Cor te :;L prema, reso1vi 'ita controversia.

señalando el :orácter indivisible de lo r emuneración y< ;ideró que debe

C-13912-2012 Foja: 1

sustraerse el incremento aplicado a la remuneración al término de su

relación y no a Febrero de 1981.

A fs. 11O, la parte d-: andada evacuó la Duplica, sin agregar nuevos

antecedentes, únicamente refiriéndose a la circunstancia de que los

funcionarios municipal9s no puedan negociar, se debe a que no podrán

declararse en huelga atendido que su paralización implicaría una grave

daño al país y en cuanto al fallo de la Excma. Corte Suprema, citado por

los demandantes, señala que no dieron información alguna respecto a la

sentencia a la cual alude.

A fs. 119, se recibe la causa a prueba, rindiéndose la que consta en autos.

A fs. 467, se citó a las partes a oír sentencia.

CONSIOERANDO

PRIMERO: Que, a fs ·17, compareció don Héctor Rodríguez Mendoza,

abogado, debidamente individualizado con anterioridad en

representación conve ·.cional, de los Sres. Aburto Castañeda, Marcela

Margarita; Aguayo Weber, Ricardo Alfonso Eduardo; Aguilar Leiva, Hernán

Rodolfo; Aguilar Martínez, Luis Francisco; Aguilar Quezada, Patricio Antonio;

Aguilera Arando, Ricardo Juan; Aguirre Moya. Ge·ardo Alfredo; Alarcón

Pinto, Lucía Verónica; Álvarez Pérez, Patricia Aurora; Andrade Ortega,

Moisés Antonio; Antiquera Cortés, Hernán Jesús; Arando Leiva, Mariela

Georgina; Aránguiz Leyton, Dante Adrián; Aránguiz Leyton, Juan ltalo;

Aravena González, Juan Luis; Arias Tudela, Rosa Oriana; Baeza Carreña,

Ornar David; Barahona Riquelme, Julio Hugo; Barberis Dazarola, Gian

Cario; Barraza Robles, Ramón Luis; Barrera Molino, David; Barriga

Samaniego, Claudia P;mela; Barros Me lntosh, Rodrigo José; Becker Tapia,

Elizabeth del Carmen 1elmar Venegas. Victoriano Lorenzo: Berrios Cortés,

Manuel Ángel; Berríos Díaz, Fabián Antonio; Berríos Morales, lngrid

Verónica; Berríos Se:Júlveda, Óscar Antonio; dittner Cerna, Felipe

Maximiliano; Bleck Reinoso, Eddy Orlando; Brovo Orellana, Enrique

Teodoro; Bueno Acevedo, Marta Cecilia; Burgos Díaz, Miguel Patricio;

Bustamante Tobar, Gabriela Loreto; Bustos Castillo Iris del Carmen; Bustos

C-13912-2012

Foja: 1

Silva. Juan Mauricio; \anegas Arce, Teresa del Carmen; Vera Guevara,

Rosa Mercedes; Vergara Navarrete, Roberto Esreban; Vergara Rozas,

Patricio Orlando; Verme Castillo, Daniel Andrés; Vidal Arangua. María

Elena; Vidal Concha, María Angélica; Vidal Concha, María Cristina; Vilasau

Silva, lidia de las Mercedes; Vio Barraza. Dionisia Alejandro; Vivanco

Gómez, María Alicia; Vivanco ·Muñoz. Luis Vicente; Yáñez Peña, Mariana

Soledad, quien interpuso demanda en juicio ordinario de cobro de

prestaciones en contra de la l. MUNICIPALIDAD DE RECOLETA,

representada por su Alcaldesa doña MARÍA SOL LETELIER GONZÁLEZ, a fin

de que el Tribunal declare que la demandada, ha aplicado erróneamente

el Decreto Ley 3.501 de 1980, cuya consecuencia ha implicado una

disminución subs tanr ·· 1 y determinante en las remuneraciones de los

demandantes, de acuerdo a los antecedentes de hecho y derecho

latamente expuestos ,: n lo expositivo de la presente sentencia, los que se

tendrán por enteramente reproducidos en éste onsiderando a fin de

evitar repeticiones.

SEGUNDO: Que. a fs. 75, compareció la Alcaldesa doña SOL LETELIER

GONZÁLEZ. en representación de la ILUSTRE MUNICIPALIDAD DE RECOLETA,

quien contestó la demanda. solicitando el rechazo de las acciones

impetradas por la contraria en atención a las consideraciones de hecho y

derecho que latamente se detallan en lo expositivo de la presente

sentencia, los que se darán por igualmente reproducidos en éste

considerando.

TERCERO: Que. a fs. 96 y 11O, respectivamente las partes evacuaron sendos

escritos de replica y duplica. rea irmando lo antes señalado y sin agregar

nuevos antecedentes.

CUARTO: Que, el asunto controvertido que se somete al conocimiento de

ésta sentenciadora, es si efectivamente procede el incremento previsional

respecto de las asignaciones imponibles, establecidas con posterioridad al

28 de Febrero de 1981, respecto de los funcionarios municipales

demandantes o como lo estima la demandada, el incremento previsional

era una compensación legal transitoria, únicamente aplicable a aquellas

asignaciones imponibles establecidas con anterioridad al 28 de febrero

1 •

C-13912-2012

Foja: 1

Cuevas, María Mirto; Bus tos Cuevas, Osvaldo Marcelo; Bustos Santibáñez.

Moisés Antonio; Cabello Donoso. Claudia Fernando; Cáceres Moreno.

Juan Abraham; Carabantes Fuentes. Maritza del Carmen; Carrasco Cruz.

Luis Antonio; Carrasco Negrete. Antonio Narciso; Carrasco Pérez, Félix

Enrique; Carroza Romero. María Cristina; Carvajal Díaz. Nicolette Mariel;

Casanova Mora. Cla . iio Enrique; Castilla Alarcón, Ariel Antonio; Castillo

Muñoz. Víctor lván; Castro Cabezas. Juan Ricardo; Catalán Salas. Felipe

Esteban; Cavieres Sep..ilveda, María Eliana; Cerdo Soto. Eugenia de las

Mercedes; Chamorro Muñoz. Luis Daniel; Collío Chávez. Juan Manuel;

Conejan Urrutia, Jorge Eduardo; Conejeros Ulloa. Elisa Inés; Contreras

Castro. Alejandra Angelina; Contreras Gajardo, Andrea Loreto; Contreras

Morales. Carlos Alberto;Contreras Órdenes, Luis Edilberto; Contreras Quiroz,

Sergio Gabriel; Cordero Larca. Francisco Javier; Cortés Mangelsdorff, Isabel

Margarita; Cumiquir Paredes, Erwin Segundo; Curifil Curifil. Karen Isabel;

Daza Jara. Roberto Antonio; Delgado Delgadillo, Carlos Segundo; Díaz

Coílao. Alvaro Alonso; Díaz Duque. Héctor Abelardo; Díaz Fuentealba.

Elizabeth Karol; Díaz Gorda. Macarena del Rosario; Díaz Morales. Eugenio

Andrés; Díaz Silva. José Carlos; Díaz Salís. Marco Antonio; Díaz Vergara, Ana

Carolina; Díaz Villarrr_.:)l, Patricio Julio; Donoso ibáñez. Gonzalo Óscar;

Dupouy Muñoz. Nés'" Adrián; Durán Castillo, Eliberto Orlando; Epulef

Carrasco, José Manuel: Espinóla Carvacho, Marianela·Soledad; Espinazo

Carvajal, Claudia Andr aa; Espinazo lbacache, Antonio Fernando; Espinazo

San Martín, Luisa de los Ángeles; Feiiú Marchant, An":1ís Angélica;Fernández

Laurel. Hugo Maree!; Fernóndez Molino. Wilfreclo; Ferrada Martínez.

Guadalupe del Rosario; Figueroa Bustos, Vivian::: del Pilar; Figueroa

Ramírez, Paulina Yolanda; Figueroa Yenegas. Carlos Andrés; Flores

Cabrera. Paola Cecilia; Flores Navarrete, Patricio Roberto; Fontealba

Molino, Ceferina del Rosario; Fortes Bascuñan, Flor Verónica; Fuentealba

Cabrera. Priscilla Elizabeth; Fuentealba Contreras, Jessica Carolina; Fuentes

Erazo, Lucía del Carmen; Fuentes Fuentes, Erasmo del Tránsito; Fuentes

Ramírez Alejandra Lorena; Gacitúa Pin1o, Hernán Walker lván; Galdámes

Cerda. Claudia, Andrés; Garrido Farías, Manuel Santiago; Godoy Alarcón.

Juan Francisco; God(;y Cabrera. Patricio Andrés; Godoy Hernández. Pedro

Segundo; Godoy Hurtubia, Carlos Antonio; González Campos, Cecilia Lizet;

González Contreras, Mónica del Carmen; Gonzále;_ Levio, Paola Andrea;

González Muñoz. Margarita de! Carmen; González Orellana. Patricio

C- 13912-2012 Foja: 1

Enrique; González Sandoval, Carlos Mauricio; González Vera. Humber to

Fernando; Grandón Ramírez, Ángel Eduardo; Guajardo Solazar, Patricia

Jacqueline; Guzmán Gutiérrez. Jorge Armando; Hein Bueno. Erika Paola;

Henríquez Fajardo, Claudia Andrea; Hermosilla Muñoz. Julio César;

Hermosilla Quezada. Elsa Berta; Hidalgo Tapia, Liberato Samuel; Honorato

Crespo, Nicolás; lsamit Valenzuela, Mireya de las Mercedes; Jara Bustos.

Judith Andrea; Jeldres Peña, Claudio Enrique; Jiménez Trejos, Rafael

Armando; Jofré Her• .. iia. Juan Carlos: Lagos Meza, Carlos Femando;

Lagunas Torres Luis Jorge; Lagunas Torres, Juan Gvillermo; Leiva Olivares,

Ricardo Segundo; León Bernárdez, Paula Fabioía; Liberona Vergara.

Paulina de Lourdes; López Prieto, Mauricio Alejandro; López Rojas (

Macarena Elizabeth; Lupaílante Morón. Marisol de Rosario; Madrid Díaz, Marcelo Enrique; Maldonado Ortega. Alex Gerardc. Manríquez Saavedra, Luis Hernán; Márquez Pérez, Erick Antonio; Martínez ,\burto, Carlos Pascual;

Martínez Astorga, Gilberto Antonio; Maturana Bascur, Graciela A ndrea;

Matus Acuña. Carlos Germán; Maureira Oyarzún Vicente David; Maureira

Oyarzún, Cristian Moisés; Medina Castro, Blanca dél Carmen; Medina Soto.

María Inés; Mella Beltrán, Rodrigo Andrés; Mera Barraza, Luis Hernán;

Miranda Ubilla, Patricio Alex; Molino Gálvez, Inés Eliana; Molino Sandoval,

Mario Alfonso; Morales Alfaro. Javier Emilio; Morales Boudon. Hugo

Fernando; Moreno de 10 Maza, Alejandro; Moreno Zúñiga, Hugo Edmundo;

Mourgues Gutiérrez,.Jito César; Moya Améstica, Luis Alberto; Moya Riffo,

Germán Ricardo; MOIIer t'(ledina, Claudia Patricia; Muñoz Céspedes,

Cristian Andrés; Muñoz Ramírez, Regina Alejandra; Muñoz Venegas, Myriam

Oriana; Muñoz Vida!, Aziel Jorge; Naranjo Cc··' nona, Jorge Gustavo;

Navarrete Padilla, Graciela Isabel; Navarro Silva, C·.Kilia Margarita; Novia

Varas, Patricia Marcela; Nieto Orellana. Pamela E: lrella; Novoa Medina,

Horado del Carmen; Núñez Núñez, Francisco Javier; Olivares González,

Agustín; Olivares Peña, Jorge Hernán; Opazo Ramírez Cristian Alberto;

Ortega Santibáñez, Luis Eduardo; Osorio Cáceres, Juan Miguel; Osses

Aravena. Juan Ricardo; Oteíza Carrasco, Juan Carlos; Oyanedel Ponce.

Ana Rosa; Oyanedel Vega, Gonzalo Ernesto; Palacios Soto, Lucía de las

Mercedes; Palma Arenas, Felipe Javier; Palma Bravo, Sergio Edgardo;

Palma Bustos, Juan F,·..,ncisco; Palma Cortes. Juan Carlos; Palma Riveros,

Mireya Carolina; Pn.· ·, Ceiis, Miguel Ángel; Parra Contreras, Óscar

Antiliano; Pedraza Díaz, Antonio Fernando; Pedraz• J Díaz, Sergio Alfonso;

C-13912-2012 Foja: 1

Pedrero Jeldres, Cecilia de las Mercedes; Pedreros Jeldres, Jeannette del

Carmen; Peralta Bastías, Felipe Di ego; Peralta Cat:·'lm, Crislóbal Eduardo;

Pérez Andradre, Jorge lván; Pérez Olivares, María Inés; Pérez Quintanilla,

Juan Pablo; Pino González, Cristian Esteban; Poblete Fernández, Gloria

Angélica; Poblete Solazar, Óscar Fernando; Pozas Paredes, Luis Humberto;

Prieto Aros, Híram Enrique; Prieto Aros, Viviana Rossmarie; Puelle Méndez,

Elíseo Enrique; Quezada Hermosilla, Jorge Alex; Quezada Pincheira, Víctor

Manuel; Quintanilla Chala, Claudia Paz; Quintanilla Ramos, María Silvia

Nelly; Quintanilla Reyr.";, Rita Teresa; Quintanilla Toledo, Jennifer Claribe!;

Quintero Moreno, Ju • Evangelista; Ramírez Vergara, Fortunato Antonio;

Rebolledo Rebolledo. Leonor Rosa; Reinoso Cc1ñete, María Cristina;

Rencoret Gómez, Vivittna del Carmen; Reveco Roj1.tS, Gloria lsaura; Reyes

Donaire, Miguel Ángel; Reyes lbáñez, Sergio Pedro· i eyes Rebolledo, Jorge \ . Orlando; Reyes Villalobos, Carlos Alfredo; Rigo Ba"• ;za, Juan Antonio; Ríos

Calderón, José Remigio; Riquelme Arancibia, Morlene Mary; Riquelme

Fuentes, José Luis; Rivas Carrasco, Miriam Luz; Rivas Cruz, Adelfa del

Rosario; Riveras Cáceres, Lorena Elizabeth; Rodríguez Barahona, Juan

Fernando; Rodríguez Olivares, Claudia Andrea; Rodríguez Rideau, María

Soledad; Rojas Catalán, Carlos Luis; Rojas Moreno, Plácido Segundo; Rojas

Rojas, José Miguel; Rosales Pinto, Elizabeth del Carmen; Rozas Reyes,

Mauricio Humberto; Rubio González, Verónica Angélica; Saint-Jean

Orrego, Cristian David; Salinas Ramírez, Claudia Jesús; Sánchez Alfara, Elisa

Andrea; Sánchez Basunlto, Juan Francisco; Sánchez Parra, Sergio Enrique;

Sanhueza Parada, M .... celo Andrés; Santibáñez Faúndez, Francisco Leonel;

Seguel Martínez, Solange lvonne; Severino Astudillo, Guillermo; Silva Gatica,

Jorge Andrés; Skiílrna•1n Quezada, Cecilia María; Soto Alegría, Vitalia

Monserrat; Soto Schmit, Irene Elizabeth; Soto Tu ._n, tola, Vanessa Kristei;

Tirado Valenzuela, Nelson Miguel; Tobar Gordo, María Jesús; Toledo

Villalobos, Martín Gustavo; Toro Arias, Exequiel l.=..svaldo; Toro Merino,

Anabel del Carmen; Toro Merino, Carlos Enrique; Torres Geldsetzer, Ana

María Cecilia; Torres Ugarde, Óscar Emilio; Urra Valenzuela, Cesio Noemí;

Valencia Moya, Angelina del Pilar; Valenzuela Lizana, Julio del Tránsito;

Valenzuela Menores, Francisco Antonio; Vallejos Chávez, Román Edwards;

Vallejos Tapia, Carlos Andrés; Varas Moya, Luis Camilo; Vargas Miranda,

Denisse Cristina; Vásquez Cornejo, Miguel Ángel; Vásquez Torres, Eduard

Patricio; Vásquez Torre,: Mauricio Antonio; Véíiz Díaz, Guillermo Julio; Véliz

C-1 391 2-201 2 Foja: 1

Silva, Juan Mauricio; Venegas Arce, Teresa del Carmen; Vera Guevara,

Rosa Mercedes; Vergara Navarrete, Roberto E:;ieban; Vergara Rozas,

Patricio Orlando; Verme Castillo, Daniel Andrés; Vida! · Arangua, María

Elena; Vida! Concha, María Angélica; Vida! Concha, María Cristina; Vilasau

Silva, Lidio de las Mercedes; Vio Barraza, Dionisia Alejandro; Vivanco

Gómez, María Alicia; Vivanco Muñoz, Luis Vicente; Yáñez Peña, Mariana

Soledad, quien interpuso demanda en juicio ordinario de cobro de

prestaciones en contra de la l. MUNICIPALIDAD DE RECOLETA,

representada por su Alcaldesa doña MARÍA SOL LETELIER GONZÁLEZ, a fin

de que el Tribunal declare que la demandada, ha aplicado erróneamente

el Decreto Ley 3.501 de 1980, cuya consecuencia ha implicado una (

disminución substanr ·, .1 y determinante en las remuneraciones de los

demandantes, de acuerdo a los antecedentes je hecho y derecho

latamente expuestos ·· n lo expositivo de la presente sentencia. los que se

tendrán por enteramente reproducidos en éste .considerando a fin de

evitar repeticiones.

SEGUNDO: Que, a fs. 75, compareció la Alcaldésa doña SOL LETELIER

GONZÁLEZ, en representación de la ILUSTRE MUNICIPALIDAD DE RECOLETA,

quien contestó la demanda, solicitando el rechazo de las acciones

impetradas por la contraria en atención a las consideraciones de hecho y

derecho que latamente se detallan en lo expositivo de la presente

sentencia, los que se darán por igualmente reproducidos en éste

considerando.

TRCERO: Que, a fs. 96 y 11 O, respectivamente las partes evacuaron sendos

escritos de replica y duplica, reafirmando lo antes eñalado y sin agregar

nuevos antecedentes.

CUARTO: Que, el asunto controvertido que se somete al conocimiento de

ésta sentenciadora, es si efectivamente procede el incremento previsional

respec to de las asignaciones imponibles, establecidas con posterioridad al

28 de Febrero de 1981, respecto de los funcionarios municipales

demandantes o como lo estima la demandada, el incremento previsional

era una compensación legal transitoria, únicamente aplicable a aquellas

asignaciones imponibles establecidas con anterioridad al 28 de febrero

C-13912-2012

de1981.

Foja: 1

QUINTO: Que, a fin de .Jcreditar los fundamentos de su pretensión, la parte

demandante aparejó al proceso. con la debido ritualidad procesal los

siguientes elementos probatorios:

a. A fs. 152 a 157, consta memorándum No 303, emitido por el

departamento de recursos Humanos de la Ilustre Municipalidad de

Recoleta, en el que consta la calidad de empleados municipales de

algunos demandantes con indicación de nombres, antigüedad.

grado, calidad y escalafón de cada uno. Respecto de los demás

demandantes, no consta su calidad de funcionarios de la Ilustre

Municipalidad de Renco.

b. A fs. 1 58 a 163 onsta copia del libro de remuneraciones de cada

uno de los empleados municipales demandantes.

c. A fs. 164 a 41 O, consta set de Liquidaciones de remuneraciones

correspondientes a los demandantes.

d. A fs. 427 a 433, consta impresión de Dictamen W 8466-2008, de fecha

22 de Febrero de 2008, de la Contraloría General de la República.

SEXTO: Que, a su turno, la parte demandada en apoyo a la tesis que

defiende y con el objetivo de enervar la acción deducida en su contra,

aparejó al proceso, haciendo presente a modo ilustrativo la siguiente

jurisprudencia:

a.- A fs. 65 a 73; 99 a 109, copia de los dictámenes N°s 40282-97, 000329-06,

044764-09,050142-09,66894-09, todos emanados de la Contraloría General

de la República;

b.- A fojas 122 a 133. oficio de la Contraloría Genero! de la Republica, con

copia de los dictámenes Ws 40.282-97, 329- 06, 44764-2009, 50142-09,

·\ 66894-09; y, c.- A fs. 412 y 425 Set de fallos de la Excma. Corte Suprema, sobre la

materia;

SÉPTIMO: Que, la documental aportada por la parte demandante, fue

acompañada al proceso con citación de la demandada, sin que fueran

objetados u observados. En consecuencio, Se acreditó la calidad de

C-13912-2012 Foja: 1

funcionarios municipa:es de los demandantes que seguidamente se

detallan:

Aburto Castañeda. Marcela Margarita; Aguayo Weber. Ricardo Alfonso

Eduardo; Aguilar Leivo. Hernán Rodolfo; A Aguilar tAartínez. Luis Francisco;

Aguilar Quezada. Patricio Antonio; Aguirre Moya, Gerardo Alfredo;

Alarcón Pinto, Luda Verónica; Álvarez Pérez. Pabcia Aurora; Andrade

Ortega, Moisés Antonio; Antiquera Cortés. Hernán ..esús; Aránguiz Leyton,

Dante Adrián; Aránguiz Leyton. Juan ltalo; Aravena González, Juan Luis;

Arias Tudela, Rosa Oriana; Baeza Carreño. Ornar David; Barahona

Riquelme. Julio Hugo; Barberis Dazarola, Giancarlo; Barraza Robles. Ramón

Luis; Barrera Molino. David; Barriga Samaniego. Claudia Pamela; Barros

Mclntosh, Rodrigo José; Becker Tapia, Elizabeth del Carmen; Berrios Cortés.

Manuel Ángel; Berríos Díaz. Fabián Antonio; Berríos Morales. lngrid Verónica;

Belmar Vénegas, Victoriano Lorenzo: Bittner Cerna. Felipe Maximiliano;

Bleck Reinoso. Eddy r)rlando; Bravo Orellaha, Enrique Teodoro; Bueno

Acevedo. Marta Ceo;io; Burgos Díaz. Miguel Patricio; Bustamante Tobar.

Gabriela Loreto;Bustos Castillo, Iris del Carmen; Bustos Cuevas, María Mirto;

Bustos Cuevas, Osvaldo Marcelo; Bustos Santibáñez, Moisés Antonio;

Cabello Donoso.. Claudia Fernando; Cáceres t/,oreno. Juan Abraham;

Carabantes Fuentes. Maritza del Carmen; Carrasco Cruz, Luis Antonio;

Carrasco Negrete, Antonio Narciso; Carrasco Pére_,i Félix Enrique; Carroza

Romero, María Cristina; Carvajal Díaz. Nicolet1e Mariel; Casanova Mora,

Claudio Enrique; Castilla Alarcón, Ariel Antonio; Castillo Muñoz, Víctor lván;

Castro Cabezas. Juan Ricardo; Catalán Salas. Felipe Esteban; Cavieres

Sepúlveda, María Eliana; Cerda Soto, Eugenia de las Mercedes; Chamorro

Muñoz. Luis Daniel; Collío Chávez, Juan Manuel; Conejan Urrutia. Jorge

Eduardo; Conejeros Ulloa, Elisa Inés; Contreras Castro, Alejandra Angelina;

Contreras Morales. Cc.llos Alberto; Contreras Quiroz, Sergio Gabriel; Cortés

Mangelsdorff. Isabel r-"argarita; Curifil Curifil, Karen Isabel; Daza Jara.

Roberto Antonio; Díaz Coílao. Alvaro Alonso; Díaz Duque, Héctor Abelardo;

Díaz Fuentealba, Elizc .Jeth Karol; Díaz García. Macarena del Rosario; Díaz

Morales. Eugenio Andrés; Díaz Sil·:o. José Carlos;

Díaz Solís. Marco Antonio; Díaz Vergara. Ana C·: rolina; Díaz Villarroel.

Patricio Julio; Donoso ibáñez, Gonzalo óscar; •p: ulef Carrasco. José

Manuel; Espinóla Carvacho. Marianela Soledad; Espinoza Carvajal. Claudia

C-13912-2012 Foja: 1

Andrea; Espinazo lbacache, Antonio Fernando; Espinazo San Martín, Luisa

de los Ángeles; Feiiú Marchant. Anaís Angélica; Fernández Laurel. Hugo • Maree!; Fernández Molino. Wilfredo; Ferrada Martínez, Guadalupe del

Rosario; Figueroa BL·c 'os, Viviana del Pilar; Figueroa Ramírez, Paulina

Yolanda; Figueroa V :;;,.cgas, Carlos Andrés; Flores Cabrera. Paola Cecilia;

Flores Navarrete, Patricio Roberto; Fontealba Molin(J, Ceferina del Rosario;

Fuentealba Contreras. Jessica Carolina; Fuentes Eruzo, Lucía del Carmen;

Fuentes Ramírez Alejandra Lorena; Gacitúa Pinio. Hernán Walker lván;

Galdámes Cerda, Claudia, Andrés; Garrido Far'as, Manuel Santiago;

Godoy Cabrera, Patricio Andrés; Godoy Hernández, Pedro Segundo;

Godoy Hurtubia, Carlos Antonio; González Campos, Cecilia Lizet; González

Contreras, Mónica del Carmen; González Levio, Paola Andrea; González

Muñoz, Margarita de! Carmen; González Orellana. Patricio Enrique;

González Sandoval, Carlos Mauricio; González Vera, Humberto Fernando;

Grandón Ramírez, Ángel Eduardo; Guajardo Solazar, Patricia Jacqueline;

Guzmán Gutiérrez, Jorge Armando; Hein Bueno Erika Paola; Henríquez

t jardo, Claudia Andrea; Hermosilla Muñoz, Julio César; Hermosilla

Quezada, Elsa Berta; f-iidalgo Tapia, Liberato Samuel; lsamit Valenzuela,

Mireya de las Mercedes; Jara Bustos, Judith Andrea: Jeldres Peña, Claudia

Enrique; Jiménez Trejos. Rafael Armando; Jofré Heredia, Juan Carlos;

Lagunas Torres Luis Jorge; Lagunas Torres, Juan Guillermo; Leiva Olivares,

Ricardo Segundo; León Bernárdez. Paula Fabio;a; Liberona Vergara,

Paulina de Lourdes; López Prieto, Mauricio Alejandro; López Rojas

Macarena Elizabeth; Lupallante Morón, Marisol del Rosario; Madrid Díaz,

Marcelo Enrique; Maldonado Ortega, Alex Gerardo; Manríquez Saavedra,

Luis Hernán; Márquez Pérez, Erick Antonio; Martínez Aburto, Carlos Pascual;

Martínez Astorga, Gilberto Antonio;Maturana Bascur, Graciela Andrea;

Maureira Oyarzún Vicente David; Maureira Oyarzún, Cristian Moisés;

Medina Castro. Blanca del Carmen; Medina Soto. María Inés; Mella Beltrán,

Rodrigo Andrés; Mero Barraza, Luis Hernán; Miranda Ubilla, Patricio Alex;

Molino Gálvez, Inés Ek,na; Molino Sandoval. Mario Alfonso; Morales Alfara,

Javier Emilio; Morales Boudon. Hugo Fernando; Moreno de la Maza,

Alejandro; Moreno Zúñiga, Hugo Edmundo; Mourgues Gutiérrez, Julio César;

Moya Améstica. Luis Alberto; Moya Riffo. Germán Ricardo; Müller Medina,

Claudia Patricia; Muñoz Céspedes, Cristian Andrés; ""uñoz Ramírez, Regina

Alejandra; Muñoz Venegas, Myriam Oriana; Mu'- oz Vida!. Ariel Jorge;

C-13912-2012

Foja: 1

Naranjo Carmona, Jorge Gustavo; Navarrete Padilla, Grociela Isabel;

Navarro Silva, Cecilia Margarita; Novia Varas, Patricia Marcela; Nieto

Orellana, Pamela Estrella; Novoa Medina, Horacio del Carmen; Núñez

Núñez, Francisco Javier; Olivares Peña, Jorge Hernán; Opazo R<;: mírez

Cristian Alberto; Ortega Santibáñez, Luis Eduardo; Osorio Cáceres, Juan

Miguel; Oyanedel Ponce, Ana Rosa; Oyanedel Vega, Gonzalo Ernesto;

Palacios Soto, Lucía de las Mercedes; Palma Arenas, Felipe Javier; Palma

Bravo, Sergio Edgardo; Palma Bustos, Juan Francisco; Palma Cortes, Juan

Carlos; Palma Riveros, Mireya Carolina; Parra Ceiis, Miguel Ángel; Pedraza

Díaz, Antonio Fernando; Pedraza Díaz. Sergio Alfonso; Pedreros Jeldres,

Jeannette del Carmen; Peralta Bastías, Felipe Diego; Peralta Catalán,

Cristóbal Eduardo; Pérez Andradre, Jorge lván; Pérez Olivares, Moría Inés;

Poblete Fernández, Gloria Angélica; Poblete Solazar, Óscar Fernando;

Pozas Paredes, Luis Humberto; Prieto Aros, Híram Enrique; Prieto Aros,

Viviana Rossmarie; Puelle Méndez, Elíseo Enrique; Quezada Pincheira, Víctor

Manuel; Quintanilla Chala, Claudia Paz; Quintanilla Ramos, María Silvia

Nelly; Quintanilla Reyes, Rita Teresa; Quintanilla Toledo, Jennifer Claribe!;

Ramírez Vergara, Fortunato Antonio; Rebolledo Rebolledo, Leonor Rosa;

Reinoso Cañete, Ma,ía Cristina; Rencoret Gómez, Viviana del Carmen;

Reveco Rojas, Glorie. ..aura; Reyes Donaire, Miguel Ángel; Reyes lbáñez,

Sergio Pedro; Reyes Rebolledo, Jorge Orlando; Reyes Villalobos, Carlos

Alfredo; Rigo Barraza, J·Jan Antonio; Ríos Calderón, José Remigio; Riquelme

Arancibia, Marlene Mary; Riquelme Fuentes, Jo:.é Luis; Rivas Carrasco,

Miriam Luz; Rivas Cruz, Adelfa del Rosario; Riveros Cáceres, Lorena

Elizabeth; Rodríguez Barahona, Juan Fernando; Rodríguez Olivares, Claudia

Andrea; Rodríguez Rideau, María Soledad; Rojas Catalán, Carlos Luis; Rojas

Moreno. Plácido Segundo; Rojas Rojas, José Miguel; Rozas Reyes, Mauricio

Humberto; Rubio González, Verónica Angélica; Saint-Jean Orrego, Cristian

David; Salinas Ramírez, Claudio Jesús; Sánchez Alfaro, Elisa Andrea;

Sánchez Basualto, Juan Francisco; Sánchez Porra, Sergio Enrique;

Santibáñez Faúndez, Francisco Leonel; Seguel Martínez, Solange lvonne;

Severino Astudillo, Guillermo; Silva Gatica, Jorge Andrés; Skiílmann

Quezada, Cecilia Mc·m; Soto Alegría, Vitalia Monserrat; Soto Schmit, Irene

Elizabeth; Soto Tarantola, Vanessa Kristei; Tirado Valenzuela, Nelson Miguel;

Tobar Gorda, María .Jesús; Toledo Villalobos, Mort:n Gustavo; Toro Arias,

Exequiel Osvaldo; Toro Merino, Anabel del Carmen; Toro Merino, Carlos

C-13912-2012 Foja: 1

Enrique; Torres Geldsetzer. Ana María Cecilia; Torres Ugarde. Óscar Emilio;

, Urra Valenzuela. Cesio Noemí; Valencia Moya. Angelina del Pilar;

Valenzuela Lizana. Julio del Tránsito; Valenzuela Menores, Francisco

Antonio; Vallejos Chávez. Román Edwards; Vallejos Tapia, Carlos Andrés;

Varas Moya. Luis Camilo; Vargas Miranda. Denisse Cristina; Vásquez

Cornejo, Miguel Ángel; Vásquez Torres. Eduard Patricio; Vásquez Torres.

Mauricio Antonio; Véíiz Díaz. Guillermo Julio; Véliz Silva. Juan Mauricio;

Venegas Arce. Tereso del Carmen; Vera Guevara. Rosa Mercedes; Verme

Castillo. Daniel Andrés; Vida! Arangua. María Elena; Vida! Concha. María

Angélica; Vida! Concha. María Cristina; Vilasau Silva Lidia de las Mercedes;

Vio Barraza. Dionisio Alejandro; Vivanco Gómez. María Alicia; Vivanco

Muñoz. Luis Vicente; Yáñez Peña. Mariana Soledud; mediante la nomina

de funcionarios municipales. documento acon¡pañado a fs. 1 52 y

siguientes, emitido por don ALEJANDRO ZUÑIGA DROGUEn. encargado del

departamento de Recursos Humanos de la Ilustre Municipalidad de

Recoleta. memorándum numero 303 de fecha 12 de Julio de 2013. En

cuanto instrumento público. deberá dárseles el valor probatorio que el

legislador señala en el artículo 342 N° 2 del Código de Procedimiento Civil.

en relación a lo prescrito en el artículo 1700 del Código Civil.

Que asimismo. respec{o de los funcionarios públicos demandantes. consta

en el documento a· . 'S citado. las fechas de ingreso al servicio y sus

calidades.

OCTAVO: Que. al exar·;·inar la jurisprudencia administrativa. acompañada

a los autos. emanada de los dictámenes de la Controlaría General de la

República. se destaca que dichos dictámenes contienen decisiones

contradictorias respecto de la naturaleza y extensión del incremento

remuneracional. lo que a su vez ha llevado a mantener en el tiempo

opiniones contradictorias respecto a la materia en análisis.

NOVENO: Que. al respecto. es útil tener presente que la Contraloría

General de la República. es un órgano superior de fiscalización de la

Administración del Estado. de rango constitucional. La labor de la

Contraloría es eminentemente fiscalizadora. de carácter jurídico, contable

y financiero, pues e.1ó destinada a cautelar el principio de legalidad.

verificando que los ÓICJU1os de la Administración del Estado actúen dentro

C- 13912-2012

Foja: 1

del ámbito de sus atribuciones y con sujeción a los procedimientos que la

ley contempla. Que, en éste sentido, los dictámt :les de la Controlaría