plan rector sistema nacional manzana - …dev.pue.itesm.mx/sagarpa/nacionales/exp_cnsp_manzana/plan...

TRANSCRIPT

PLAN RECTOR SISTEMA NACIONAL

MANZANA

OCTUBRE de 2012

C O N T E N I D O

1. Encuadre metodológico. ..................................................................... 1

1.1. Definición del método .................................................................... 1

1.2. Objetivos. ...................................................................................... 3

1.3 Visión ............................................................................................. 3

2. Definición del producto asociado al sistema. ....................................... 4

3. Definición del objeto de estudio. ......................................................... 9

4. Referencias del Mercado Internacional. ............................................ 17

5. Referencias del Mercado Nacional ................................................... 25

6. Aproximación a indicadores de rentabilidad. ..................................... 35

7. Identificación de problemáticas ......................................................... 37

8. Esquema Estratégico. ....................................................................... 40

9. Recomendaciones. ........................................................................... 46

1

1. Encuadre metodológico.

1.1. Definición del método

En el contexto del desarrollo del Sector Primario el gobierno federal ha planteado una estrategia conceptualizada en términos de visión participativa y con enfoque de sistema producto plasmado en la Ley de Desarrollo Rural Sustentable. La visión participativa se define como el mecanismo de construcción estratégica por parte de los propios involucrados en los objetivos de la misma, es decir, la manera en la que va a conseguirse un esquema rentable en todos los ámbitos de la producción, distribución y consumo del sector primario es a través de la identificación de la problemática, el planteamiento de líneas de acción y la concreción de proyectos específicos de mejora por parte de una entidad representativa de los diferentes agentes económicos del sistema como responsables y directamente involucrados en el éxito de la política a implementar en términos de eficiencia.

Las premisas fundamentales de la estrategia de fortalecimiento del sistema producto son las siguientes:

Todo el sustento legal, las características definitorias, las motivaciones y justificaciones de este proyecto se definen como dadas, plasmadas en la Ley General de Desarrollo Rural Sustentable

Se determina como autoridad en el sector la Subsecretaria de Agricultura a través de la Dirección General de Fomento a la Agricultura, esta instancia será la que dicte las líneas de acción, los procesos para dirimir controversias y otro tipo de aclaraciones y, ajustes relacionadas con la estrategia fortalecimientos del Sistema Producto.

Se caracteriza al Sistema Producto como la interacción de agentes económicos con fines de rentabilidad enfocados a la producción, distribución y consumo de un producto susceptible de concretar su valor agregado en un mercado concebido globalmente. Se tipifica el Comité Sistema Producto como la entidad ejecutiva de la concepción, diseño e implementación de la estrategia de fortalecimiento del sistema, dicho Comité es convocado y regulado por la autoridad y tiene como principal característica la representatividad y la capacidad efectiva de corresponsabilizarse en el logro de las metas y objetivos planteados en su propia estrategia de desarrollo.

El Plan Rector se define como el documento guía que da dirección a las acciones del Comité, en términos de efectividad y eficiencia, de todas las acciones encaminadas a fortalecer la cadena de valor. El Plan Rector se compone básicamente de un esquema de visión del Sistema Producto, de la caracterización de los actores participantes, y de la definición de las estrategias que permitan la consolidación de la visión consensuada del Sistema para finalmente identificar, por parte de los actores, los proyectos que permiten concretar las estrategias. Los diferentes componentes del Plan Rector mantienen como hilo conductor el concepto competitividad del Sistema Producto de forma tal que las acciones que de él se deriven busquen privilegiadamente obtenerlo.

2

Se acota la competitividad como la característica que le permite a un Sistema Producto obtener o elevar su posición de rentabilidad en el mercado meta nacional o internacional. Se reconoce que en el caso de que la obtención de esta característica implique una transformación radical, esta puede representar incluso la sustitución total o parcial del esquema de producción. La rentabilidad se acota conceptualmente como la dimensión de la tasa de retorno sobre la inversión en cada uno de los eslabones del Sistema Producto en términos de un criterio de comparación previamente determinado, enmarcado bajo la perspectiva de rentabilidad sustentable. Esta última se define como aquella tasa de retorno sobre la inversión que tiene la capacidad de prevalecer en el tiempo y cubrir todos aquellos elementos de cambio y mejora que permitan mantener la posición competitiva del Sistema Producto en el largo plazo.

Es importante remarcar que la estrategia de fortalecimiento de los sistemas producto deposita en el Comité nacional o estatal la capacidad de gestión implementación evaluación y seguimiento de las acciones de mejora del sistema.

Por esta razón, el método debe incluir de manera explícita el reconocimiento de las habilidades existentes y potenciales del Comité en términos de gestión; impulsando de manera explícita las acciones pertinentes para fortalecer sus capacidades para diseñar y concretar acciones de mejora. Sin lugar a dudas, el Comité requiere como condiciones iniciales las siguientes características:

El Comité requiere estar formado y bajo el liderazgo de aquellos actores a quienes se les puede atribuir en lo esencial el funcionamiento económico del sistema producto en términos de cada uno de los eslabones que lo conforman. De la misma forma en caso de ser necesario debe poseer la representatividad regional que facilite la convergencia de las necesidades particulares de las diferentes zonas productoras a nivel nacional.

Debe tener la visión completa del sistema en términos geográficos, económicos y funcionales

Debe ser capaz de verse representado en un esquema influyente para permitir la transformación y fortalecimiento del mismo.

Debe ser capaz de plantearse una visión de largo plazo que le permita establecer un esquema deseable en el que se considere la definición real de las condiciones de rentabilidad por eslabón y actor económico; así como los mecanismos mediatos e inmediatos para lograrla y considerar las acciones necesarias para delimitar un esquema estratégico.

Debe ser capaz de plantear proyectos específicos en términos de unidades funcionales y concretas que de manera integrada permitan la realización de la propia visión.

Debe ser capaz de llevar a cabo un proceso de evaluación y seguimiento de las acciones propias y la consecución de proyectos y líneas estratégicas en aras de lograr la visión definida.

3

Debe conocer las variables fundamentales de manera oportuna y actualizada:

o Variables de oferta. Competidores directos, indirectos, ciclos de producción, esquema de costos, canales proveeduría, canales y formas de distribución, estructura económica de comercio, etc.

o Variables de demanda. Perfil del consumidor, sensibilidad del gasto de éste, grado de sustitución de bienes alternativos al producto, sensibilidad de la demanda a cambios en precio; esto es ante qué cambios de variables económicas reacciona el consumidor aumentando o disminuyendo su demanda individual.

o Conocimiento de la tendencia que mantiene el conjunto de precios; así como el grado de sensibilidad de los diferentes mercados a los cambios que ocurren en éste.

1.2. Objetivos.

El plan rector del sistema producto manzana tiene como objetivo general identificar los factores que determinan la competitividad en cada uno de los eslabones que conforman el sistema producto manzana con el propósito de plantear un conjunto de acciones concretas que garanticen la consolidación de todos los participantes como unidades económicas rentables en el largo plazo. El indicador prioritario de rentabilidad está orientado en esta primera etapa a un esquema simple de factibilidad de mercado, es decir, que cada uno de los agentes económicos en los diferentes participantes de la cadena de valor, sea capaz de generar márgenes positivos de ganancia en el largo plazo, aún bajo la incertidumbre natural de los mercados primarios

El plan rector plantea los siguientes objetivos específicos:

1. Fomentar e impulsar del desarrollo integral de las regiones manzaneras del país.

2. Contribuir a mejorar los sistemas de producción e industrialización.

3. Mejorar las condiciones de vida de los productores de manzana.

4. Fomentar y apoyar el desarrollo de las actividades tendientes a la investigación.

5. Fortalecer la coordinación de acciones a través de la participación de las instancias.

1.3 Visión

Sistema pujante con productos competitivos nacional e internacionalmente, con una organización sólida influyente que esté formada por todos los eslabones de la cadena, que sea autofinanciable y que permita así a los integrantes del sistema, tener un buen nivel de vida.

4

2. Definición del producto asociado al sistema.

Antecedentes y generalidades.

Se desconoce el origen exacto del manzano. Unos autores señalan que procede de las montañas del Caucazo, mientras que otros indican que el Malus sieversii (Ledeb.) Roem. Es una especie silvestre que crece en las regiones montañosas de Asia media y podría ser el manzano del que se habrían originado hace 15.000 ó 20.000 años las primeras especies cultivadas de este árbol.

El manzano ha sido un cultivo de gran importancia y simbólico a lo largo de la historia y fue introducido en España por los pueblos del norte de África y durante el proceso de romanización de la península. En el siglo XVI, los conquistadores españoles extendieron el cultivo de la manzana al nuevo mundo y, cien años después, desde Iberoamérica, el manzano emigró a América del Norte y posteriormente a África septentrional y Australia.

La facilidad de adaptación de este árbol a diferentes climas y suelos, el valor nutritivo de sus frutos y la resistencia a las más bajas temperaturas permiten cultivarlo a gran escala en todos los países de clima relativamente frío.

Descripción y variedades

-Familia: Rosaceae.

-Especie: Pyrus malus L.

-Porte: alcanza como máximo 10 m. de altura y tiene una copa globosa. Tronco derecho que normalmente alcanza de 2 a 2,5 m. de altura, con corteza cubierta de lenícelas, lisa, adherida, de color ceniciento verdoso sobre los ramos y escamosa y gris parda sobre las partes viejas del árbol y se estima que tiene una vida de unos 60-80 años.

- Fruto: son pomos por lo general de forma ovoide, a veces alargada o redonda, que esconden numerosas semillas de color pardo en su interior. Su piel es casi siempre brillante y lisa.

- Tamaño y peso: las manzanas más comercializadas son aquellas cuyo calibre va desde los 75 milímetros hasta los 85 o más. Y su peso oscila desde 170 gramos hasta 250 gramos.

- Color: los diferentes colores de la piel hacen que se diferencien las frutas en cuatro grupos: verdes, rojas, amarillas y bicolores. Todas ellas con sabores, aromas y calidad de su carne diferentes.

- Sabor: la pulpa puede ser dura o blanda, pero siempre refrescante y jugosa, y su sabor va desde el muy dulce al muy ácido pasando por toda una mezcla de gustos acidulados y azucarados. La carne es más o menos aromática según la variedad.

5

Existen más de mil variedades de manzanas en todo el mundo, si bien, la gama que nos ofrece el mercado es limitada, ya que tan sólo podemos elegir entre poco más de media docena de variedades, entre las cuales destacan:

Golden Delicious: variedad de origen americano, una de las más cultivadas en todo el mundo. Su piel es amarilla verdosa con pequeños puntos oscuros que se llaman lenícelas y que son los órganos respiratorios de la fruta. Su forma es redonda y regular. La carne es jugosa, crujiente, dulce y aromática.

Rome Beauty, fruto grueso de forma esferoidal, su cáscara es bastante gruesa, amarilla verdosa, cerca de 40-60% de la superficie es de un color intenso. La pulpa es blanca o blanca crema, no muy compacta, poco o medianamente suculenta, poco dulce, poco ácida, poco aromática, de mediana a escasa característica gustativa.

Top Red: es de color rojo con estrías y tiene una piel brillante. La carne es consistente aunque se puede volver harinosa con el tiempo y tiene un sabor dulce.

Red Delicious: es una variedad estadounidense que proporciona frutos grandes y alargados, de piel color rojo brillante. Su pulpa es jugosa, muy blanda, de sabor dulce, nada ácido y muy aromático.

Starking: es una de las más conocidas, procede de Estados Unidos, siendo una mutación de la anterior. Su piel es brillante con estrías rojas y verdosas. Su carne es blanca amarillenta y crujiente, de sabor dulce.

Royal Gala: de origen neocelandés tiene la piel con estrías rojas y naranjas sobre un fondo amarillo verdoso. Su forma es muy redondeada y su carne es blanca, crujiente y consistente. Muy aromática y jugosa.

Granny Smith: procede de Australia y es fácil de reconocer porque tiene la piel de un color verde intenso con algunos puntitos blancos. Es muy redonda y de carne blanca, muy crujiente y jugosa con sabor ligeramente ácido.

Golden Supreme: Es de color verde con tonalidades rosadas y de forma globosa. Su carne crujiente y jugosa es algo ácida y poco aromática.

Reineta gris del Canadá: variedad francesa de gran tamaño y forma achatada. Su piel es gruesa y rugosa, de color amarillo oxidado o grisáceo y su pulpa tiene aspecto viscoso, es jugosa y con sabor azucarado, con un agradable punto ácido.

Mcintosh: es una fruta de tamaño mediano y forma redonda. El color de su piel está formado por la combinación de dos tonos de rojo, o un rojo y un verde. Su crujiente y jugosa pulpa resulta linealmente acida.

Principales variedades explotadas en México

En nuestro país se producen una gran variedad de manzanas, identificándose el Estado de Chihuahua como la entidad en donde se produce la mejor manzana a nivel nacional e incluso con reconocimiento internacional.

En el aspecto de producción comercial, las variedades que mayormente destacan en nuestro país son:

6

- La Golden Delicious,, cuya cosecha se lleva a cabo entre los meses de agosto a octubre, la Red Delicious, que tiene su época de cosecha es en los meses de septiembre a noviembre y la Rome Beauty. Adicionalmente se cultiva una amplia gama de manzanas criollas.

Condiciones para el cultivo de los manzanos.

El manzano es una de las especies de fruta dulce de mayor difusión a escala mundial, debido fundamentalmente a:

Su facilidad de adaptación a diferentes climas y suelos.

Su valor alimenticio y terapéutico.

La calidad y diversidad de productos que se obtienen en la industria transformadora.

Por proceder de climas muy fríos resiste las más bajas temperaturas, lo que ha permitido cultivarlo a gran escala en todos los países de clima relativamente fríos, y en particular en todos los de Europa.

Es más resistente al frío que el peral y no necesita tanta cantidad de calor y luz para la maduración. Sufre menos con el exceso de frío que con el de calor y prefiere los climas húmedos a los secos. Las flores son sensibles a las heladas tardías de primavera, la utilización de riego anti-heladas u otros sistemas de protección son habituales en aquellas zonas con elevado riesgo.

El manzano soporta temperaturas inferiores a los -10ºC, sin que por ello se afecte su corteza, aunque al descender por debajo de los -15ºC pueden perderse algunas yemas florales. La principal limitación para el cultivo del manzano en comarcas meridionales es el requerimiento de horas frío, por encima de las 1.000 horas frío (en función de las variedades).

Es menos exigente en suelo que el peral, ya que se adapta a la mayoría de los terrenos, aunque prefiere los de aluvión, silíceo-arcillosos, pero de regadío o muy frescos. Por tener el sistema radicular superficial puede vivir en terrenos poco profundos. El agua estancada le resulta perjudicial y tolera el césped mejor que ningún frutal.

El manzano se puede multiplicar por semilla, por injerto y también por estaca, aunque este último método no es recomendable. A la siembra se recurre para obtener patrones francos y nuevas variedades.

Los manzanos se plantan durante el periodo de reposo de la savia. Este periodo dura aproximadamente desde la caída de la hoja en el otoño hasta la nueva brotación en primavera. Las densidades de plantación oscilan entre los 1.500 y los 3.000 árboles/ha en los sistemas en eje y densidades de 1.000 a 1.700 árboles/ha en sistemas en espaldera.

7

El sistema de riego más empleado es el de inundación o a manta. Aunque en las nuevas zonas de producción es cada vez más frecuente la utilización de riego localizado, bien sea por goteo o por micro aspersión. En este caso se utiliza fertirrigación.

Enfermedades y cuidados

Las plagas más frecuentes en los manzanos son la carpo-capsa y cydia pomonella, su tratamiento requiere de un trabajo fitosanitario intenso, siendo los árboles jóvenes los que más se afectan.

En las plantaciones de manzanos, sin embargo, las verdaderas amenazas las constituyen los cambios climatológicos, como heladas, granizadas, asoleadas y falta de agua, que afectan seriamente el rendimiento y calidad de los frutos. Las medidas preventivas como abonar, desyerbar, sistemas artificiales de temperatura, establecimiento de mallas antigranizo, entre otros, son de gran ayuda en la prevención de cualquier eventualidad.

La etapa de poda es muy importante para ayudar y corregir los hábitos de crecimiento y de fructificación de cada variedad, de forma que se obtengan árboles de esqueleto equilibrado y robusto, capaz de soportar el peso de las cosechas, conseguir una producción abundante, airear e iluminar el centro del árbol y eliminar toda la madera seca, enferma o no productiva.

La etapa final de la producción en campo consiste en la recolección de las manzanas y esta depende en gran medida del destino final de la fruta. Si se destina al mercado en fresco, el fruto debe recogerse en pleno día, exento de toda humedad y con el máximo cuidado para que no reciba ningún golpe. Si se recoge un tanto verde y no puede ser colocado en el mercado, algunas variedades son muy sensibles al arrugado de la piel y a la pérdida de peso.

La manzana es una fruta que llama la atención en los mercados porque se puede encontrar casi todo el año en magníficas condiciones de calidad y lista para ser consumida. Esto es posible gracias a las buenas prácticas de manipulación y conservación del alimento que existen hoy en día. Después de su recolección, a las manzanas que van a ser almacenadas se les aplican diversos métodos de conservación, como el enfriamiento rápido, el almacenaje en cajas con películas plásticas y la refrigeración controlada, que reducen la pérdida de agua y evitan que la piel de la manzana se arrugue.

Consumo y productos derivados de la manzana.

El consumo de la manzana en nuestro país es principalmente en fresco. Se considera que del total de la producción, abarca entre el 70-75%, mientras que el restante 30-25% es para uso industrial.

8

En lo que se refiere a consumo en fresco, cabe señalar que a pesar de que este depende principalmente de las condiciones socioeconómicas de la población, para el caso de la manzana el consumo nacional por habitante se ha incrementado hasta alcanzar actualmente un promedio del orden de 7.7 kg/año (2006), situando a la manzana en la cuarta fruta mas consumida del país.

Con respecto al uso industrial, encontramos un número importante de productos que se derivan de la manzana y que sirven de base a otras industrias como la elaboración de jugos, la refresquera o bien la elaboración de alimentos azucarados. En tal caso, podemos enumerar los derivados de la siguiente manera:

1.- Obtención de ácido málico, empleado el la industria farmacéutica y en la alimentaría como sustituto del ácido cítrico.

2.- Producción de jugos concentrados y congelados para la elaboración doméstica de bebidas refrescantes de origen natural al adicionarles agua.

3.- Elaboración de pastas de manzana, mermeladas y productos azucarados para uso en hornos de microondas.

4.- Fabricación de vinos y aguardientes.

Resulta interesante apuntar que de estos derivados, la industria predominante es la que se refiere a la elaboración de jugos concentrados y congelados.

Desde el punto de vista nutritivo la manzana es una de las frutas más completas y enriquecedoras en la dieta. Un 85% de su composición es agua, por lo que resulta muy refrescante e hidratante. Los azúcares, la mayor parte fructosa (azúcar de la fruta) y en menor proporción, glucosa y sacarosa, de rápida asimilación en el organismo, son los nutrientes más abundantes después del agua. Es fuente discreta de vitamina E o tocoferol y aporta una escasa cantidad de vitamina C. Es rica en fibra, que mejora el tránsito intestinal y entre su contenido mineral sobresale el potasio. La vitamina E posee acción antioxidante, interviene en la estabilidad de las células sanguíneas como los glóbulos rojos y en la fertilidad. El potasio, es un mineral necesario para la transmisión y generación del impulso nervioso y para la actividad muscular normal, interviene en el equilibrio de agua dentro y fuera de la célula.

Las extraordinarias propiedades dietéticas que se le atribuyen a esta fruta se deben en gran medida a los elementos fotoquímicos que contiene, entre ellos, flavonoides y quericitina, con propiedades antioxidantes.

9

3. Definición del objeto de estudio.

En estricto sentido, el objeto de análisis y acción del Plan Rector está tipificado en términos del Sistema Producto. De acuerdo a la definición generalmente aceptada, plasmada en el documento de trabajo sobre la Estructuración del Programa estratégico de Investigación y Transferencia de Tecnología en el Distrito Federal, el sistema producto se define como “la integración de los agentes y actividades económicas que intervienen en un proceso productivo, desde la actividad primaria hasta la oferta al consumidor final, incorporando procesos de empaque, industrialización o transformación que sean necesarios, para su comercialización en mercados internos y externos. Incluye, además, el abasto de insumos y equipos relevantes, así como todos los servicios que afectan de manera significativa a dichas actividades, como la investigación, capacitación y la asistencia técnica, entre otros.

El enfoque se utiliza por diferentes disciplinas, y de acuerdo a las mismas se hace hincapié en algunos de los aspectos relevantes para éstas. Así, por ejemplo, en enfoques mercadológicos es frecuente utilizarla para calcular los márgenes de comercialización e identificar el valor y la participación del productor en cada eslabón de la cadena agroalimentaria. Sirve también para detectar las razones y causas que originan las diferencias entre los precios pagados al productor y el precio pagado por el consumidor. Otras bondades del enfoque se encuentran en que permite detectar las posibilidades del productor primario de aumentar su participación en la generación de valor agregado a lo largo de la cadena.

Entre los usos de planeación estratégica del enfoque éste permite identificar los problemas que afectan la competitividad y el crecimiento del sector productivo en cada cadena, desarrollar un sistema de información integral que facilite al productor la toma de decisiones y servicios a los que puede acceder para obtener mayor beneficio económico en su ingreso al mercado, así como proponer lineamientos estratégicos y políticas que permitan el mejor funcionamiento de las cadenas productivas, consideradas como prioritarias a partir de su contribución económica - social. En general, se sugiere integrar al enfoque de cadenas la perspectiva de “redes de valor”, lo que no es otra cosa que incorporar al concepto los supuestos básicos de la nueva mercadotecnia, donde el consumidor debe ser el centro de las preocupaciones y los productos deben ser diferenciados. Es frecuente, así mismo, invocar cierta falta de competitividad de las cadenas sin “redes de valor”, considerando las tendencias y las proyecciones los precios en el mercado internacional para los productos básicos (commodities), en franco estancamiento o descenso hasta el 2010, lo que se pretende solucionar dando valor agregado a estos productos.

10

Incluso se comparan dinamismos de importaciones y exportaciones agropecuarias contra las agroindustriales (donde se incluye la rama de alimentos, bebidas y tabaco), argumentando el retroceso de las primeras a favor de las segundas. También se señala que entre 1980-1986 las exportaciones de productos procesados representaron alrededor del 20%, mientras que entre 1990 y 2004 estas crecieron 116% y las de fruta fresca 74%. Finalmente, al menos hay tres maneras de identificar una cadena, según se tenga en consideración un mercado de consumo; un estado de transformación o el empleo de una misma materia prima. En general el enfoque que se adopta en México es el criterio de identificación: de una misma materia prima, según el cual la cadena se define en función del producto primario central (por ejemplo trigo, girasol, leche, algodón, coníferas, eucaliptos, etc.). Este criterio presenta como eje de preocupación el producto primario y el productor agropecuario, aunque sin perder el interés de conocer las interrelaciones con los otros eslabones de la cadena, es decir, los proveedores de insumos, el sector de transformación, la distribución y el consumidor final.

Con el fin de tipificar de una forma más operativa, el plan rector considera al sistema producto como el conjunto de actores económicos que mediante la interacción de mercado realizan un proceso generador de valor, identificado a través de una estructura insumo producto, proveniente de su interacción y concretado por un consumidor final sujeto a sus necesidades y capacidad de pago.

En estricto sentido, el esquema del sistema permite caracterizar los diferentes eslabones y sus elementos diferenciadores, así como los mecanismos de interacción en términos de mercado. Cada eslabón es una actividad completa de mercado en términos de realización del valor agregado mediante un proceso de transformación productiva concretada en el mercado.

El Sistema Producto Manzana

Insumos

básicos

Investigación

Servicios y

asistencia

técnica

Maquinaria y

equipos

Producción

primaria

Importaciones

Industria

procesadora

Comercialización

mayoreo Comercialización

detallista: venta al

consumidor

Mercados

Autoservicios

Tianguis y otros

Esquema general de la cadena productiva de la manzana en México

Recursos

naturales

Clasificación

Empaque

RefrigeraciónComercialización

medio mayoreo

Elaboración de jugos,

mermeladas, jaleas,

deshidratados, sidras.

Industria de refrescos y

bebidas no alcohólicas.

Industria farmaceútica y de

cosméticos

Insumos

básicos

Investigación

Servicios y

asistencia

técnica

Maquinaria y

equipos

Producción

primaria

Importaciones

Industria

procesadora

Comercialización

mayoreo Comercialización

detallista: venta al

consumidor

Mercados

Autoservicios

Tianguis y otros

Esquema general de la cadena productiva de la manzana en México

Recursos

naturales

Clasificación

Empaque

RefrigeraciónComercialización

medio mayoreo

Elaboración de jugos,

mermeladas, jaleas,

deshidratados, sidras.

Industria de refrescos y

bebidas no alcohólicas.

Industria farmaceútica y de

cosméticos

11

Los actores de la cadena de manzana se pueden identificar en los siguientes grupos:

Insumos. o Maquinaria y equipo.- La maquinaria y equipo que se requiere para la

producción es maquinaria de uso agrícola común, en el caso de las aspersoras estas requieren cierto grado de especialidad, algunos huertos han comenzado a tecnificar sus riegos con micro aspersión, la cual sirve además de riego para alargar el periodo de dormancia.

o Servicios técnicos.- En el caso de los servicios técnicos es muy importante mencionar que UNIFRUT-Chihuahua juega un papel muy importante, ya que a través de esta organización se brinda a los productores asistencia técnica, son pocos los productores grandes que pueden contratar técnicos para el manejo de sus huertos, el resto de los productores acuden a la tienda de insumos de Unifrut o de las asociaciones locales de manzaneros para pedir asesoría.

o Financiamiento.- Es difícil acceder a este servicio, ya que los bancos consideran la producción de manzana un cultivo de alto riesgo, por lo cual solo los productores grandes que cuentan con infraestructura y que puede ser puesta como garantía, tienen acceso al crédito. Buscar opciones de formación de empresas parafinancieras o dispersoras de crédito.

o Agroquímicos.- Unifrut cuenta con una tienda de insumos por medio de la cual brindan el servicio a los productores de venta y agroquímicos, los cuales los pueden adquirir a un precio relativamente más bajo que en el mercado normal. También para este caso brinda servicio de asesoría técnica en la aplicación de los agroquímicos.

o Investigadores.- En cuanto al eslabón de la investigación tenemos que participan INIFAP, Fundaciones Produce, el CIAD, UAAAN, UACH, Unifrut, entre otros. Es importante señalar que con la colaboración de Unifrut ha permitido la difusión de aplicaciones y conocimientos obtenidos en la investigación.

o Mallas antigranizo.- Las mallas antigranizo son un elemento de vital importancia para el eslabón de producción primaria de la cadena. La utilización de estos implementos permiten obtener una mejor calidad de manzana y con ello un mejor ingreso en su venta para consumo en mesa.

Producción.

o Pequeños productores o no tecnificados.- En Chihuahua, este grupo representa un 40% de los productores, se caracteriza por tener pequeñas extensiones de huertos los cuales no cuentan con maquinaria suficiente para todas las labores que realizan y en cuanto a la tecnificación de riegos, carecen en su totalidad, no cuentan con mayas

12

antigranizo por lo cual, su fruta se queda expuesta y cuando llega a presentarse una granizada su fruto solo se puede vender a las jugueras, las cuales pagan la manzana a precios que en ocasiones es incosteable recolectarla para mandarla a estas empresas. Otro grupo se localiza entre los productores que aún tienen huertos de temporal, los cuales han ido disminuyendo por las razones de la sequía en algunos estados.

o Productores grandes o tecnificados.- En Chihuahua, este grupo de productores que representa el 30 % en el estado de Chihuahua, son los que poseen las grandes extensiones en huertos, es el grupo de productores que destacan por producir manzana de primera (manzana de mesa), cuentan con maquinaria suficiente para los trabajos que requieren realizar en sus huertas ( en la maquinaria que emplean en la producción de manzana encontramos tractores, desvaradoras, aspersores, riego tecnificado, mayas antigranizo, calentones o abanicos para control de heladas, entre otros). Este grupo comienza a tecnificar sus riegos y a sembrar injertos de alta productividad, pero otros siguen creciendo en extensión de huertos. Otra característica que tienen estos productores es que abarcan otros eslabones de la cadena tales como: empaques y fríos, comercialización y transporte, pudiéndose encontrar todos reunidos en un productor. Como en otros casos, los productores que participan en dos o tres de los procesos antes mencionados, se destacan por ser productores consolidados y que pueden vender a las jugueras las manzanas que se desecha de las bandas de selección.

Empaques y Fríos.

Este eslabón de la cadena tiene un papel muy importante para la comercialización del cual se destacan los siguientes dos actores:

o Propios de productores grandes.- Este equipamiento es fundamental para almacenar la manzana para desplazarla durante todo el año. En el caso específico de este actor tenemos que por lo general almacenan su propia manzana y si aun les queda espacio compran manzana de otros productores para almacenarla. Dentro de estas mismas infraestructuras se tienen seleccionadoras con las cuales se clasifican las manzanas para su venta al público así como a las empacadoras, que en su mayoría son manuales y realizan el proceso en cajas de cartón con charolas separadoras.

o Empresas empacadoras.- Estas empresas se dedican a la compra de la fruta a los productores que no cuentan con este equipamiento y llevan a cabo los procesos de seleccionado, almacenado, empacado y venta de manzana. En ocasiones sólo se rentan los frigoríficos a productores que desean almacenar sus manzanas.

13

Compradores

En este eslabón encontramos a cinco grupos importantes de compradores:

o Productores grandes con empaque.- Como ya lo mencionamos este grupo viene trabajando desde la producción y ahora los encontramos en la comercialización, son productores grandes que logran tener presencia en los mercados de abastos o que pueden hacer contratos con supermercados para abastecer sus demandas durante el año.

o Empresas empacadoras.- Pueden ser de dos tipos: ex productores que tuvieron huertas de manzana pero se quedaron sin ellas, o personas que solo instalaron frigoríficos para vender el servicio de empaque. Es importante resaltar que son muy pocos los que se ubican en este grupo. Por lo general la parte más fuerte que tienen estos empaques es de comercialización pues conocen bien los nichos del mercado.

o Compradores de Centrales de Abastos.- En el caso de estos actores de la cadena son principalmente de las centrales de abastos de México, Guadalajara, Monterrey y Chihuahua, ya que en estas ciudades se distribuye la mayor parte de la manzana. Estos compradores llegan al los Estados a comprar manzana la que en ocasiones trasportan a bodegas de las centrales de abasto y otras veces dejan alguna manzana almacenada en frigoríficos que rentan en el Estado.

o Compradores de supermercados.- En el caso de los supermercados tenemos que algunos de estos a nivel nacional tienen compradores que durante las pizcas hacen tratos con productores, especialmente con los que tengan capacidad de almacenamiento en frío, para que les puedan surtir durante una época amplia.

o Compradores de jugueros grandes.- En el caso de las jugueras grandes estas cuentan con compradores exclusivos; específicamente en el caso de Jumex, esta empresa no compra directo a los productores sino que tiene compradores que se encargan de abastecerle y hacer los tratos con los compradores. Estos les compran a productores pequeños y también compran a los empaques el desecho de banda.

Transporte.

o Transportistas de los mismos empaques.- Algunos empacadores, mismos que ya se han mencionado, son productores, cuentan con su propia flota de transporte los cuales dan servicio principalmente a la empresa y si el tiempo y el espacio les permite dan servicio de transporte a otros productores de la región.

14

o Transporte de empresas empacadoras.- Existen otras empresas de empaques y frío que a su vez tienen comercialización pero no producción y algunas de estas cuentan también con su flota de transporte, la cual da servicio a su empresa y una vez que cubre las necesidades de la misma, presta el servicio a otros productores o empresas que los contratan.

o Transporte particular.- Son transportistas que no se dedican exclusivamente a transportar manzana pero que en la época de pizcas se convierte en su principal trabajo, al brindar el servicio a algunos productores para que transporten sus frutas.

Industria

En el caso del eslabón de la industria de transformación se localizan tres grupos, los que se mencionan a continuación:

o Grandes industrias jugueras.- Por lo general estas industrias producen concentrado de manzana que venden a otras empresas que elaboran refrescos, jugos y demás derivados.

o Pequeñas industrias de jugos, mermeladas y deshidratados.- Estas pequeñas industrias que pertenecen a ex productores de manzana y/o personas que viven en la región productora de manzana y que han encontrado un buen negocio en la transformación de manzana, en jugos, mermeladas y deshidratados; al igual que los pequeños productores que tienen industrias de transformación, suelen pagar un poco mejor la manzana a los productores en comparación a las grandes jugueras, solo que no alcanzan a transformar grandes cantidades de producto.

o Pequeños productores de jugos, mermeladas y deshidratados.- Existe un grupo de productores pequeños que se han preocupado o han visto la oportunidad que tienen al darle valor agregado a la manzana transformándola en jugos orgánicos o no orgánicos, mermeladas orgánicas o no orgánicas y orejones o manzana deshidratada. Los productores pequeños que han comenzado a hacer este tipo de actividades han podido sostener sus huertas ya que la producción que obtienen saben que la podrán colocar en el mercado de esta manera transformada. Algunos pequeños productores que tienen empresas transformadoras de manzanas han comenzando a comprar manzana a otros productores para cubrir la demanda que tienen de los subproductos de manzana.

15

Comercializador detallista.

Este eslabón de la cadena cobra su importancia desde el momento en el que acerca a los consumidores los productos y subproductos de la manzana y se encuentra identificado de la siguiente manera:

o Distribuidores o cadenas nacionales

o Supermercados Nacionales

o Distribuidores o Cadenas Extranjeras

o Supermercados Extranjeros

o Supermercados Locales

Consumidor.

No puede faltar el último eslabón de la cadena, ya que es quien sostiene económicamente a todos los actores antes mencionados y se pueden apreciar diferentes grupos:

o Consumidor nacional de manzana de mesa y de jugos de manzana.

o Consumidor nacional de mermelada de manzana y de deshidratados de manzana

o Consumidor extranjero de jugos de manzana, de mermeladas de manzana y de deshidratados de manzana

Debe recordarse que este consumidor es el eje de las cadenas productivas, por lo que hay que estar siempre atentos a los cambios en gustos y preferencias de este público para poder surtir sus demandas.

En cuanto a la comercialización de la manzana tenemos que México ofrece un excelente precio a la manzana de mesa por lo que al momento no se han tenido que explorar mercados internacionales ya que la demanda de manzana no es cubierta aun con la producción que se tiene en el país.

Problemática en la producción primaria.

Los escenarios que se presentan para la producción de manzana en nuestro país, depende tanto de factores nacionales como internacionales.

En el caso particular de los manzaneros mexicanos no solo deberán enfrentar los ya tradicionales problemas de costos crecientes en los insumos y elevados costos financieros; sino que además una problemática muy particular: el recurso agua.

16

El principal estado productor de nuestro país, padece cada vez más la falta de agua, sobre todo en un producto que requiere de gran cantidad de esta como es la manzana. Por lo que se hace necesario que se establezca un programa para el uso eficiente del agua, que permita que la gran mayoría de las superficies dedicadas a esta fruta puedan beneficiarse con sistemas de riego mas modernos y eficientes (aspersión, fertirrigacion, etc.).

Hoy en día los productores señalan que las zonas productoras han tendido a desplazarse cada vez mas a la tierra, en donde existe agua, pero donde las condiciones climáticas no son las idóneas para la producción.

Por otra parte, en el Estado de Chihuahua, los productores están llevando a cabo un proceso de reconversión del cultivo a través de un esquema de producción en alta densidad. De esta forma, con una mayor densidad de árboles se busca obtener producciones del orden de 60 toneladas por hectárea, en lugar de 15 toneladas, que es el promedio tradicional en plantaciones de 350 a 400 árboles.

Estos sistemas de alta densidad permiten plantaciones de 1,250 a 2,550 árboles por hectárea, mediante el uso de portainjertos enanizantes, con lo que se obtienen árboles más pequeños. Esta reducción de tamaño, implica menores costos en lo que se refiere a podas y recolección de cosecha; así como a posibilidad de que los manzanos al tercer año ya estén produciendo.

Además cabe resaltar, que este nuevo esquema para elevar la producción, se da sobre la base de aquellas variedades altamente demandadas en los mercados tanto nacional como extranjero.

17

4. Referencias del Mercado Internacional.

Producción, superficie y rendimiento

La producción de manzana en el 2010 llego los 64 millones de toneladas, volumen sin precedente y resultado de una larga trayectoria de crecimiento constante en este cultivo a nivel mundial. La producción mundial en 2007 fue 190% superior a la obtenida en 1990, manteniendo un ritmo importante de crecimiento.

Esta evolución ha estado sustentada principalmente en el incremento en los rendimientos productivos. La superficie establecida de manzanos muestra una tendencia declinante después de alcanzar en 1995 un área de casi 6.5 millones de hectáreas, a partir de lo cual se han reducido en forma importante las superficies hasta alcanzar en 2010 un área del orden de 4.9 millones, es decir, 32% menos que hace doce años.

Fuente: FAOSTAT 2012 (miles de toneladas)

Fuente: FAOSTAT 2012 (miles de hectáreas)

18

El rendimiento promedio anual se incrementó de 1990 al 2010 al pasar de 9.69 toneladas a 13.05 toneladas por hectárea. Se mantiene sin embargo, una gran divergencia en cuanto a rendimientos entre los principales países productores, pues mientras algunos países como Francia, Chile e Italia muestran niveles por arriba de las 34 toneladas por hectárea, casi tres veces el promedio mundial, un importante número de países se ubican por debajo de las 10 toneladas por hectárea.

Principales países productores y sus rendimientos

El manzano es la especie más cultivada a escala mundial y prácticamente se cultiva en todo el mundo, identificándose a nivel de regiones económicas Asia como el área de mayor producción, seguida de el Continente Europeo que es la segunda área geográfica y América del Norte donde destaca principalmente Estados Unidos.

Superficie Mundial

1990 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Alemania 84.4 73.04 70 70 31.16 32.35 32.34 32.504 31.7 31.8 31.8 31.8

China 1,635.52 2,254.76 2,066.92 1,939.07 1,901.13 1,877.32 1,850.63 1,900.00 2,000.00 2,000.00 2,049.50 2,044.80

Estados Unidos de América 191.6 173.9 169.18 159.77 158.01 155.59 153.32 152.765 156 141 140.7 139.4

Francia 82 69.7 66 65.6 59.82 58.1 57.72 44.75 46 52 41.2 39.9

Italia 78.01 62.53 62.65 60.53 56.93 57.55 57.14 61.65 61.18 54 58.4 57.9

Turquía 105 107.6 108.39 109.89 116.55 118.33 121 121.66 110 158 133.2 165

Federación de Rusia 425 430 394.5 396 386 390 365.55 370 243 192 186

Irán, Rep Islámica de 140.58 147.34 148.67 149 150 189.51 201.35 201.35 202 202 145 130.2

Polonia 91.5 165.1 166.41 168.46 159.28 175.21 169.65 161.989 175.4 171 173.6 188.2

Argentina 50.1 46 48 50 50 40 44.87 45 46 46 42.6 43.5

Chile 23.26 35.79 35.7 34.87 35.41 36.1 36.5 36.1 37.5 35 35.1 35

Brasil 22.34 30.04 30.94 31.52 31.53 32.99 35.49 36.1 37.56 37.89 38.2 38.5

México 57.75 54.72 61 61 55 59 59.54 57.77 60 56.93 57 57.7

India 187.198 230 240 240 250 201 230.7 234.7 261.6 261 279.1 305.8

Resto del mundo 742 1,460 1,438 1,357 1,355 1,401 1,374 1,334 1,326 1,357 1,285 1,266

Total del mundo 3,491 5,335 5,142 4,891 4,806 4,820 4,815 4,786 4,921 4,847 4,702 4,730

Fuente: FAOSTAT 2012 (miles de toneladas)

La producción de manzana presenta un alto grado de concentración en un pequeño grupo de ocho países, que en conjunto representaban en 1990 el 51% de la oferta total y para 2010 han incrementado la concentración a 70% (China, USA, Francia, Italia, Turquía, Rusia, Irán, India)

El principal país productor es China que en 2010 aportó el 43% del volumen mundial, con un rápido crecimiento que le ha permitido casi septuplicar la producción que tenía en 1990, aunque con rendimientos similares al promedio mundial.

En segundo lugar se ubica Estados Unidos, que aporta alrededor del 7% de la oferta mundial. Este país ha mantenido mas o menos estable su volumen de producción, si bien con un importante aumento en los rendimientos productivos, hasta alcanzar en 2010 un nivel de 27 toneladas por hectárea.

En el Continente Europeo, destacan como principales productores y en ese orden de importancia, Polonia, Francia, Italia y Turquía. En el caso de Francia e Italia hay que destacar que se encuentran entre los países con más alto rendimiento en campo, con una tendencia estable de producción.

En el periodo de 1990 a 2010, el aumento en la oferta de manzana ha provenido principalmente a China que pasó de 4.3 millones a 27 millones de toneladas, es decir, 23 millones más, equivalente prácticamente al incremento en la oferta mundial en dicho periodo.

19

Fuente: Base de datos FAOSTAT

Comercio internacional

De las diferentes especies de fruta dulce, la manzana es la que ocupa el primer lugar en volumen respecto a las exportaciones e importaciones mundiales, debido en gran parte a su aptitud para el transporte de larga distancia, al régimen de conservación, a su capacidad de ser manipulada para la carga y para la palatización

Los volúmenes de intercambio comercial de manzana han mantenido una tendencia permanente de crecimiento, alcanzando las exportaciones totales en 2004 una cifra récord de más de 6.4 millones de toneladas, equivalentes al 10% de la producción mundial.

De 1990 a 2005, el volumen de las exportaciones se incrementó en 267%, mientras que en términos de valor lo hicieron en 94%. Lo anterior indica cierta estabilidad en el precio internacional de este producto, cuyo precio promedio en los mercados internacionales se mantuvo en torno a los $520 dólares por tonelada. En términos reales el precio internacional muestra decrecimiento, lo que implica una mayor competencia mundial en cuanto a la capacidad de producir cada vez con menores costos y mayores rendimientos en plantaciones.

Por lo que se refiere a las importaciones, se observa un aumento de 275% en 2005 respecto al volumen de las compras efectuadas en 1990. En términos de valor el incremento fue de 71% con un precio promedio en el periodo del, orden de $614 dólares por tonelada

Principales países exportadores.

20

De acuerdo a la información sobre las exportaciones de manzana en 2005, se observa un grupo de seis países que destacan por el volumen de sus ventas al exterior, que son en el mismo orden de importancia: China, Chile, Francia, Italia y Estados Unidos y Polonia.

Este reducido grupo realizó en 2005 más de la mitad del total de exportaciones (58%). Entre estos países, se identifican varios de los principales productores del mundo, con excepción de Chile, que sin embargo en razón del alto porcentaje de su producción nacional que exporta (casi 50%), logra ubicarse en este grupo de vendedores.

Es de llamar la atención que al considerar el valor de las exportaciones, China deja de pertenecer al pequeño grupo de principales exportadores y en su lugar lo ocupa Nueva Zelanda. Lo anterior, seguramente como resultado de la calidad de manzana que se comercializa y la ventana comercial en que entran las ofertas respectivas, en donde Nueva Zelanda y Chile tienen la ventaja de ofertar cuando en el hemisferio norte la producción escasea.

Si ampliamos el grupo anterior con otros cuatro participantes, puede observarse con más claridad el grado de concentración que hay en los mercados internacionales de esta fruta. El 73% del volumen de exportaciones y el 89% del valor se concentra en nueve países, que por regiones geográficas definen una oferta proveniente de China, la Comunidad Europea, Estados Unidos y Chile y Nueva Zelanda como casos especiales.

68,511

303,120 304,281

425,131

600,551

762,950832,377

512,007

804,407728,923 718,331

766,721

615,946 626,973

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

900,000

1990 2000 2001 2002 2003 2004 2005

Exportaciones Mundiales de Manzana

Alemania China Estados Unidos de América Francia

Italia Turquía Federación de Rusia Irán, Rep Islámica de

Polonia Argentina Chile Brasil

México

Fuente: FAOSTAT 2012

Principales países importadores.

Al analizar la distribución de las compras a nivel mundial, lo primero que se aprecia es que hay una mucho menor concentración de las compras en un reducido grupo, aunque si se consideran las regiones geográficas, dos son las que concentran las compras: en primer lugar la Comunidad Europea con la participación de cinco de sus miembros y la región de América del Norte conformada por los países socios del NAFTA.

21

Algunos países productores como Estados Unidos y China, también se distinguen como compradores, aunque con volúmenes y valor muy inferiores a las exportaciones que realizan, lo que da como resultado posiciones favorables en sus balanzas comerciales de manzana.

Entre los principales compradores, aparece nuestro país con un volumen en 2007 de 220 mil toneladas lo que lo ubica como un país netamente importador.

138,277

692,292 662,681

807,829846,475

765,972807,227

316,913 314,459379,265

566,360

668,271702,251

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

900,000

1990 2000 2001 2002 2003 2004 2005

Importaciones Mundiales de Manzana

Alemania China Estados Unidos de América Francia

Italia Turquía Federación de Rusia Irán, Rep Islámica de

Polonia Argentina Chile Brasil

México

FUENTE: FAOSTAT 2012

Comercio internacional de jugos de manzana.

Un mercado que cobra cada vez más importancia en el comercio mundial es el que se refiere al jugo de manzana en sus diferentes presentaciones, en el cual los países europeos tienen la mayor participación. A este grupo se agregan otros industrializados como Japón y Canadá.

China nos queda muy lejos como competidor y por hoy se conforma con surtir a Japón y otros países de la zona Asiática, pero ya cubre una buena parte de las necesidades de jugo de Estados Unidos, compitiendo con Argentina y los países Europeos.

22

Jugo de Manzanas Concent 1990 1995 2000 2003 2004Variación

1990-2004

Importaciones (Miles US Dls) 370.613 659.010 680.581 736.618 877.070 136.7%

Exportaciones (Miles US Dls) 380.698 758.033 690.380 574.964 732.595 92.4%

Importaciones (Toneladas) 414.276 444.410 626.600 947.473 1018.969 146.0%

Exportaciones (Toneladas) 402.264 502.759 692.771 738.981 871.430 116.6%

1990 1995 2000 2003 2004Precio medio

1990-2004

Precio medio de exportaciones:

Dólares por tonelada$946 $1,508 $997 $778 $841 $927

Jugo Manzana no Concentr 1990 1995 2000 2003 2004Variación

1990-2004

Importaciones (Miles US Dls) 254.766 534.852 516.943 572.696 644.813 153.1%

Exportaciones (Miles US Dls) 175.038 371.402 459.429 664.307 796.465 355.0%

Importaciones (Toneladas) 294.711 492.945 742.888 924.999 888.424 201.5%

Exportaciones (Toneladas) 245.033 409.428 682.013 1041.239 1139.329 365.0%

1990 1995 2000 2003 2004Precio medio

1990-2004

Precio medio de exportaciones:

Dólares por tonelada$714 $907 $674 $638 $699 $691

Fuente: Base de datos FAOSTAT

Evolución del comercio exterior de jugos de manzana

El comercio internacional de jugos de manzana ha registrado mucho más dinamismo que el mercado de manzanas frescas. El volumen de las exportaciones de jugo de manzana concentrado creció de 1990 a 2004 en 116% y el no concentrado 365%, frente al aumento en las exportaciones de manzana fresca que fue de 74%.

En cuanto al valor de las exportaciones, puede apreciarse que los precios promedio resultado de las exportaciones de jugo de manzana concentrado se ubicaron en torno a los $927 dólares por tonelada, casi 34% por arriba del precio promedio del jugo no concentrado que fue del orden de $691 dólares. En comparación con el comportamiento de los precios de la manzana en fresco, puede observarse que hay mucha mas variabilidad en este mercado de jugos.

Los principales países exportadores de jugo de manzana concentrado se ubican en la Comunidad Europea, que concentran más de la mitad del comercio. Destacan en este caso Chile y Argentina dentro del grupo de exportadores.

23

Jugo de Manzanas Concent Año Jugo de Manzanas Concent Año

Importaciones (Toneladas) 2004 Importaciones (Miles US Dls) 2004

Mundo 1,018,969 Mundo 877,070

EUA 322.024 EUA 320.209

Alemania 151.063 Japón 99.333

Japón 94.425 Alemania 81.102

Reino Unido 85.655 Reino Unido 73,580

Austria 49.568 Austria 40.555

Fed. Rusia 39.961 Canadá 35.512

Jugo Manzana no Concentr Año Jugo Manzana no Concentr Año

Importaciones (Toneladas) 2004 Importaciones (Miles US Dls) 2004

Mundo 888,424 Mundo 644,813

Alemania 324.509 Alemania 287.805

Austria 119.644 Austria 58.485

Países Bajos 68.262 Países Bajos 46.141

Total ambos tipos de jugos 1,907,393 Total ambos tipos de jugos 1,521,883

Importaciones de jugos de manzana en 2004

Jugo de Manzanas Concent Año Jugo de Manzanas Concent Año

Exportaciones cant (Mt) 2004 Exportaciones valor (1000$) 2004

Mundo 871,430 Mundo 732.595

Polonia 221.614 Austria 96.499

Suiza 79.895 Chile 55.242

Austria 74.617 Hungría 82.967

Hungría 55.058 Polonia 201.09

Chile 54.382

Alemania 47.868

Argentina 44.231

Jugo Manzana no Concentr Año Jugo Manzana no Concentr Año

Exportaciones cant (Mt) 2004 Exportaciones valor (1000$) 2004

Mundo 1,139,329 Mundo 796.465

Alemania 282.792 China 325.429

China 487.229 Alemania 217.967

Italia 58.245 Italia 49.915

Total ambos tipos de jugos 2,010,759 Total ambos tipos de jugos 1,529.060

Fuente: Base de datos FAOSTAT

Exportaciones de jugos de manzana en 2004

En el mercado de jugo de manzana no concentrado, se registra un grado de concentración particularmente alto. Tres países: China, Alemania e Italia, efectuaron en 2004 el 73% de las ventas de este producto. El caso más destacado es el de Alemania, que sin ser un productor importante, ocupa el segundo lugar mundial en la exportación de jugos concentrados.

En cuanto a las compras, es notoria su concentración en un reducido número de países desarrollados que se distinguen entre lo que tienen una población con mayor capacidad de compra. Se distinguen en particular, por parte de la Comunidad Europea: Alemania, Austria y Reino Unido y se agregan Estados Unidos y Japón.

24

Consumo por habitante en el contexto mundial.

El dinamismo del comercio mundial y de la producción de manzana a nivel mundial, finalmente se explica por la demanda que hace la población ya sea para consumo en fresco o en productos elaborados.

El promedio mundial de consumo por habitante ha manifestado en las últimas décadas una estabilización en torno a los 8 kilogramos al año. El consumo por habitante, sin embargo, presenta grandes divergencias entre los diferentes países, mostrandose una mayor preferencia por este fruto en los países desarrollados y con larga tradición industrial.

El consumo promedio en Alemania por ejemplo, ha llegado a ubicarse cercano a los 60 kilogramos por persona, si bien en los últimos años se redujo a 40 kilogramos, nivel en el cual se ha estabilizado.

Otro de los grandes consumidores es Estados Unidos en donde el consumo por habitante se ubica en torno a los 20 kilogramos por habitante, que equivale a mas del doble al promedio mundial.

35.8

42.7 39.8

36.9 34.3 33.2 32.1

4.7 4.4 5.1 5.5 5.8 5.8 5.8

-

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

45.0

1990 2000 2001 2002 2003 2004 2005

Consumo Mundial de Manzanas

Alemania China Estados Unidos de América Francia

Italia Turquía Federación de Rusia Irán

Polonia Argentina Chile Brasil

México Promedio Mundial

FUENTE: FAOSTAT 2012

En este contexto internacional, el consume por habitante en nuestro país, es aún débil, de sólo 6 kilogramos al año, inferior al promedio mundial y muy por debajo del consumo que se realiza en países con una población que cuenta con mayor capacidad de compra.

25

5. Referencias del Mercado Nacional

La toma de decisiones en cualquier planeación estratégica requiere de información veraz, oportuna y continua. Es claro que los comités sistema producto no tienen la capacidad económica de generar toda la información relevante de manera directa; de tal manera que sería necesario desarrollar una simbiosis con las instancias generadoras de información del sector. Es por esta razón que esta primera parte del análisis se lleva a cabo exclusivamente con la información disponible en el SIAP bajo la premisa de que dicha institución garantiza el seguimiento, la consistencia metodológica y todas aquellas características indispensables para la generación de información de utilidad. Posteriormente se incluirán a manera de referencia, otras bases de información complementarias en apoyo a la definición de criterios de decisión del Comité.

Evolución de la producción nacional

La producción nacional de manzana ha tenido un comportamiento irregular. En el último período analizado, se pueden ver los altibajos, atribuidos a diversas causas, empezando por un desarrollo espontáneo de los huertos, que denota falta de planeación.

FUENTE: SIAP 2012

26

La producción nacional de manzana presenta un comportamiento muy variable, como reflejo principalmente de la alta afectación que se tiene ante los diferentes fenómenos climatológicos que inciden en muy corto plazo en los rendimientos.

En una perspectiva de largo plazo, se observa una tendencia de crecimiento moderado en el cultivo de manzanos. En 2009 se alcanzó un volumen total de casi 400 mil toneladas, que fue 8% inferior a la registrada en 2006, debido principalmente a problemas de tipo climatológico.

A mediados de los noventa se registran las cifras récord de producción del orden de 630 mil toneladas, volumen que no se ha vuelto a lograr, si bien en 2006 ya se manifiesta una tendencia consistente y un volumen por encima a las 600 mil toneladas.

En este período, la superficie cosechada se ha mantenido más o menos estable alcanzando en 2007 un área de 62 mil hectáreas. En cambio se observa un incremento importante en el rendimiento promedio en campo que pasó de 7.9 toneladas a 9.8 toneladas por hectárea en el último año. De lo anterior se infiere que el aumento en la producción ha obedecido principalmente a incrementos en productividad, más que una expansión de superficie.

Rendimiento medio, estacionalidad y modalidad de la producción

Puede decirse que el cultivo de manzana en nuestro país, registra una consolidación en términos de plantaciones y capacidad de producción, si bien con problemas de competitividad frente a la oferta excedente de Estados Unidos.

ESTADO

PROMEDIO

(10 años)

Porcentaje

del Total

Promedio

Ton/ha

CHIHUAHUA 389.24 69% 15.04

COAHUILA 43.89 8% 6.25

DURANGO 49.59 9% 4.75

HIDALGO 4.61 1% 4.17

NUEVO

LEON 7.43 1% 3.79

PUEBLA 35.45 6% 4.64

QUERETAR

O 1.55 0% 2.10

RESTO DE

ESTADOS 30.29 5% 6.02

TOTAL 562.05 100% 5.84

Esta situación se refleja entre otras variables, en el rendimiento promedio que se tiene en México, el cual se ha mantenido en alrededor de 7 toneladas por hectárea en promedio nacional, nivel que se compara muy desfavorablemente frente al promedio de Estados Unidos de 27 toneladas e incluso frente al promedio mundial de 12 toneladas.

A nivel nacional, el único Estado que mantiene un nivel de rendimiento más o menos competitivo es Chihuahua con 13.2 toneladas por hectárea en los últimos cinco años. El rendimiento en el resto de los Estados productores es realmente muy

27

bajo, lo cual se explica en parte por tratarse de cultivo en temporal (como ocurre en el caso de Puebla) o bien, por pérdidas de producción ante las dificultades para prevenir contingencias ambientales.

0.00

5,000.00

10,000.00

15,000.00

20,000.00

25,000.00

30,000.00

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Superficie de Riego a Nivel Nacional

CHIHUAHUA COAHUILA DURANGO HIDALGO

FUENTE: SIAP 2012

FUENTE: SIAP 2012

28

0% 0% 0% 0% 0% 0% 2%

11%

51%

33%

1% 2%

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

Estacionalidad de la Produccion de Manzana - 2009

Fuente: SIAP / SAGARPA

Principales estados productores

La producción de manzana en nuestro país se encuentra claramente concentrada en los estados del norte, en particular Chihuahua, Coahuila y Durango, que en conjunto aportan el 82% de la producción nacional.

Se distingue de manera sobresaliente el Estado de Chihuahua, tanto por el rendimiento que reporta como por aportar más de las dos terceras partes de la producción y mantener una expansión de su producción que en 2006 fue superior en 51% a la obtenida en 1990.

En segundo lugar se ubican Coahuila y Durango, ambos con una participación del 8% cada uno, si bien con rendimientos inferiores a la media nacional y tendencias diferentes, el primero más que triplico su producción de 1990 a 2004, mientras que el segundo disminuyó casi 60%.

El Estado de Puebla, que fuera durante mucho tiempo una región con tradición en el cultivo, si bien registra aumento en su producción, su participación ha tendido a disminuir significativamente en el total del país. Lo anterior, es reflejo de plantaciones en general con muy bajo rendimiento.

29

La manzana se produce en otros 16 estados, pero con una mínima participación y la producción está orientada fundamentalmente a satisfacer demanda local, sin tener un impacto importante en los circuitos de comercialización de este producto.

68%

7%

8%

1%

2%

7%

0%

7%

PRODUCCION PROMEDIO (10 años)

CHIHUAHUA COAHUILA DURANGO HIDALGO

NUEVO LEON PUEBLA QUERETARO RESTO DE ESTADOS

Fuente: Base de datos SIAP 1999-2009

Es importante señalar que Chihuahua tiende a aumentar su liderazgo como principal productor nacional y establece las condiciones de competencia frente a la oferta internacional. En contraste, el Estado de Durango ha visto un desplome vertiginoso en su volumen de producción de manzana.

Considerando los resultados únicamente del año 2004, puede observarse que Chihuahua logró alcanzar un rendimiento superior a las 16 toneladas por hectárea, que lo coloca con posibilidades competitivas desde la perspectiva de la producción primaria. El resto de las entidades, con excepción de Coahuila, presentan rendimientos muy bajos que ponen en fuerte desventaja al conjunto de los eslabones de la cadena productiva de manzana en estas regiones.

Consumo nacional aparente de manzana.

El consumo nacional de manzana presenta un ritmo de crecimiento de 1.5% anual en promedio, muy similar al crecimiento de la población. Lo anterior significa que el consumo por habitante prácticamente se ha mantenido en el mismo nivel del orden de 8 kilogramos por persona.

Lo que ha registrado cambios importantes es la estructura de la disponibilidad de manzana, con una participación creciente de compras al exterior para complementar la demanda nacional.

30

La producción nacional todavía en 1990 lograba satisfacer la totalidad de la demanda interna, generando incluso un excedente marginal de exportaciones pero cuyo volumen era superior al de las importaciones. En el transcurso de estos últimos quince años, esta situación se ha revertido completamente.

Par el año 2000, para atender la demanda interna fue necesario recurrir a la importación de 189 mil toneladas, cifra sin precedente y que significó el 40% del consumo nacional aparente y que el año siguiente fue aún mayor. Aunque estos volúmenes han sido los niveles más altos de importaciones en volumen y en porcentaje del consumo total, las necesidades de complementar la oferta interna con importaciones se han mantenido en niveles muy altos.

Para el año 2007 y a pesar e haberse registrado un buen año agrícola con un importante crecimiento de la producción nacional no alcanzó las 600 mil toneladas, las importaciones ascendieron a un volumen de 220 mil toneladas, equivalentes al 25% del consumo nacional aparente.

Nuestro país se convirtió en este breve lapso de ser un exportador neto de manzana, si bien en cantidades marginales, a ubicarse entre los principales países compradores y como un saldo netamente importador.

Las compras se realizan principalmente a Estados Unidos, de donde en promedio se adquiere alrededor del 85% de las manzanas de importación. Le siguen en importancia Chile, Canadá y Nueva Zelanda. Cabe mencionar que el periodo de compras a Estados Unidos y a Canadá es principalmente de diciembre a septiembre, mientras que a los países del hemisferio sur es de abril a julio. Se estima que el 50% del mercado de calidad selecta para consumo e fresco es abastecido por manzana importada.

Este comportamiento de las importaciones está estrechamente relacionado con la apertura que se dio con el Tratado de Libre Comercio de América del Norte, en el cual se estableció un cupo de ingreso con arancel decreciente hasta el año 2003. Esta condición de apertura comercial colocó a nuestro país como uno de los principales mercados para los excedentes que se vienen generando en Estados Unidos, cuyos productores cuentan con condiciones tecnológicas y productivas que les permite acceder a los mercados internacionales en claras ventajas competitivas.

31

FUENTE: SIAP 2012

Se estima que el consumo de fruta importada aumentará a mediano plazo debido a tres factores:

La demanda actual esta insatisfecha con la producción nacional.

La proyección de la producción interna aunque muestra una tendencia creciente no será suficiente.

El consumo por habitante en México es relativamente bajo y se considera que hay un amplio margen para que se incremente en un futuro.

Un factor determinante en la comercialización de la manzana mexicana es ocasionado por factores externos principalmente de E.U.A. y Chile, como principales competidores de México, de ahí que las nuevas estrategias estarán dirigidas a fortalecer la productividad haciendo énfasis en la calidad más que en la cantidad.

Exportaciones e importaciones de manzana en fresco.

En el sector de las exportaciones la manzana juega un papel irrelevante comparado con las importaciones. De acuerdo a datos del periodo 1990 a 2007, los volúmenes de manzana enviados al extranjero han sido marginales representando menos del 0.5% de la producción nacional, si bien para 2004 se registra un importante aumento al ubicarse en 244 toneladas.

El valor de las exportaciones en el último año ascendió a más de $200 millones de dólares, alcanzando un precio promedio de $918 dólares por tonelada. Lo anterior señala que la exportación de manzana mexicana, esta dirigida a nichos de mercado muy específicos, lo que ha permitido su crecimiento y buenos precios.

La importancia de la manzana en el comercio internacional, se debe al papel tan relevante que tiene en las importaciones. Se considera que este producto es de los que tienen mayor participación en el total de las compras mexicanas del sector frutícola.

Las importaciones de manzana provienen de Estados Unidos principalmente y en menor medida de Canadá, Chile y Nueva Zelanda. Las compras al exterior, han

32

tenido un crecimiento constante y de un volumen de 4.4 miles de toneladas en 1990, en el año 2007 alcanzaron 220 mil toneladas y cifras récord tres años antes al llegar a 221 mil toneladas.

Debemos tener en cuenta que el aumento en las importaciones se debe en gran medida al proceso de apertura comercial de nuestro país y en concreto al proceso de desgravación arancelaria frente a nuestros socios de América del Norte. Estados Unidos presenta crecientes excedentes en este producto que ven en el mercado nacional una opción cercana para su colocación, teniendo como resultado una fuerte penetración no solo por los enormes volúmenes, sino por toda una estrategia de mercadotecnia que han llevado a cabo los productores con apoyo de su gobierno.

MANZANAS 1990 1995 2000 2001 2002 2003 2004

Exportaciones (toneladas) 115 72 107 15 22 75 244

Exportaciones (Miles US Dls) 46 52 85 17 14 41 224

Precio medio exportaciones

Dólares por Tonelada400 722 794 1,133 636 547 918

Importaciones (toneladas) 4.456 81.886 184.451 221.121 171.719 180.774 154.051

Importaciones (Miles US Dls) 3.126 51.682 145.865 180.651 145.826 147.376 136.892

Precio medio importaciones

Dólares por Tonelada702 631 791 817 849 815 889

Exportaciones e importaciones de manzana en fresco

Fuente: Base de datos FAOSTAT

72,572

101,355

182,423

0

50,000

100,000

150,000

200,000

1990/94 1995/99 2000/04

Importación de manzana fresca

Toneladas

Fuente: Base de datos FAOSTAT

Exportaciones e importaciones de jugos de manzana.

En el caso del comercio internacional del jugo de manzana, México aún mantiene un saldo favorable y un importante dinamismo en su actividad exportadora.

33

Las exportaciones de jugo de manzana se han incrementado de 5.6 miles de toneladas en 1990 a 13.7 miles de toneladas, mas que duplicándose en este periodo de quince años.

El crecimiento de la industria juguera merece darle mayor importancia a la producción y exportación de jugo de manzana a los Estados Unidos, en primer lugar por que es bien recibido por su sabor, en segundo porque la abundancia de manzana de temporal, la hace muy propicia para jugo. Se estima que en el mercado norteamericano, el jugo de manzana mexicano es bien recibido, no tiene restricciones y genera proporcionalmente mayores divisas.

Jugo Manzana no Concentr 1990 1995 2000 2001 2002 2003 2004

Exportaciones (toneladas) 5.609 7.634 34.330 20.990 15.850 19.801 13.696

Exportaciones (Miles US Dls) 4.064 8.287 13.479 10.256 9.884 10.665 8.540

Precio medio exportaciones

Dólares por Tonelada725 1,086 393 489 624 539 624

Importaciones (toneladas) 590 2.023 3.461 5.661 5.394 7.101 7.505

Importaciones (Miles us Dls) 590 1.797 4.626 7.392 5.461 6.234 7.428

Precio medio importaciones

Dólares por Tonelada1000 888 1337 1306 1012 878 990

Exportaciones e importaciones de jugo de manzana

Fuente: Base de datos FAOSTAT

Importación de jugos de manzana

Toneladas

2,530

2,845

5,824

0 1,000 2,000 3,000 4,000 5,000 6,000 7,000

1990/94

1995/99

2000/04

Fuente: Base de datos FAOSTAT

Las importaciones, sin embargo han crecido también a un ritmo acelerado y de un volumen promedio en la primera mitad de los noventas del orden de 2.5 miles de toneladas se ha incrementado en el último quinquenio a casi el doble para ubicarse en 5.8 miles. De toneladas.

34

Sin embargo, se mantiene un saldo favorable para nuestro país tanto en términos de volumen como de valor, aunque debe destacarse que el precio promedio de las importaciones es notoriamente superior al de las exportaciones.

Las perspectivas del comercio internacional dependerán de los siguientes factores:

A) La vinculación tan estrecha que existe entre el mercado nacional y los Estados Unidos. Se estima que alrededor del 20% del total de las ventas externas totales de manzana de nuestro vecino del norte, tienen como destino el mercado de nuestro país.

B) Se espera un incremento de la superficie cosechada de los Estados Unidos, por lo que igualmente se espera crecimiento en la producción. Obviamente esto podría impactar de manera positiva en la oferta exportable de ese país, el cual buscará incrementar ventas a sus mercados ya cautivos en el corto plazo.

C) El esquema arancelario para el caso de la manzana, negociado en el TLC, estableció una cuota de 55 mil toneladas, con un arancel base de 20%, que ha sido desgravado en diez etapas anuales, concluyéndose en 2003. Esta situación abre la posibilidad de que nuestro principal socio comercial se este preparando para inundar nuestro mercado una vez que el producto esta libre de arancel..

D) La otra alternativa para el sector manzanero del país en el mercado internacional, lo representa el jugo de manzana, que tiene una importante presencia en el mercado norteamericano; aspecto que se refuerza, si señalamos que nuestro país cuenta con libre acceso en jugo de manzana al mercado de E.U.

35

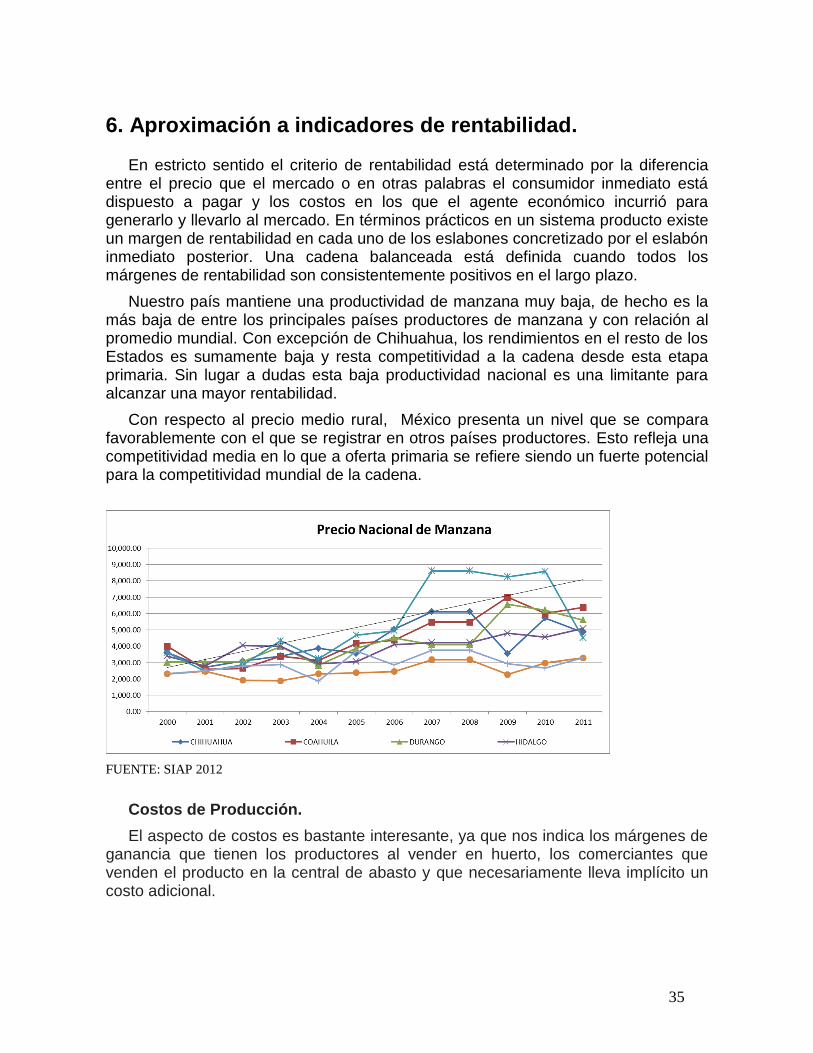

6. Aproximación a indicadores de rentabilidad.

En estricto sentido el criterio de rentabilidad está determinado por la diferencia entre el precio que el mercado o en otras palabras el consumidor inmediato está dispuesto a pagar y los costos en los que el agente económico incurrió para generarlo y llevarlo al mercado. En términos prácticos en un sistema producto existe un margen de rentabilidad en cada uno de los eslabones concretizado por el eslabón inmediato posterior. Una cadena balanceada está definida cuando todos los márgenes de rentabilidad son consistentemente positivos en el largo plazo.

Nuestro país mantiene una productividad de manzana muy baja, de hecho es la más baja de entre los principales países productores de manzana y con relación al promedio mundial. Con excepción de Chihuahua, los rendimientos en el resto de los Estados es sumamente baja y resta competitividad a la cadena desde esta etapa primaria. Sin lugar a dudas esta baja productividad nacional es una limitante para alcanzar una mayor rentabilidad.

Con respecto al precio medio rural, México presenta un nivel que se compara favorablemente con el que se registrar en otros países productores. Esto refleja una competitividad media en lo que a oferta primaria se refiere siendo un fuerte potencial para la competitividad mundial de la cadena.

FUENTE: SIAP 2012

Costos de Producción.

El aspecto de costos es bastante interesante, ya que nos indica los márgenes de ganancia que tienen los productores al vender en huerto, los comerciantes que venden el producto en la central de abasto y que necesariamente lleva implícito un costo adicional.

36

En el caso de los primeros (productores) estamos hablando de los costos de producción, que están determinados de acuerdo al nivel tecnológico, ya sea con uso de riego, uso de calefacción y otros elementos.

En términos generales se pueden resumir entre los principales elementos que conforman los costos de producción los siguientes aspectos:

1.- Rastreo 2.- Bordeo 3.- Poda Árboles 4.- Limpieza de podas 5.- Fertilización al suelo 6.- Polinización 1-3 colmenas por hectárea 7.- Control de plagas y enfermedades 8.- Control de heladas 9.- Labores de fumigación 10.- Aclareo de Fruta 20 Jornales 11.- Riegos 12.- Control de maleza 13.- Seguro de granizo 14.- Costo de asistencia técnica 15.- Recolección de cosecha 16.- Pizca y Acarreo

Comercialización.

La comercialización del producto se da principalmente en fresco (60%). En lo que se refiere a los canales de comercialización y de acuerdo a los datos aportados por productores de la región de Cuauhtémoc, Chihuahua, podemos distinguir claramente tres canales de comercialización.

1.- A través de un comisionista. Este agente de comercialización que tiene los contactos y vínculos, traslada el producto y de acuerdo al precio registrado en la central de abasto obtiene un 10% como comisión de la venta total.

En este caso, las desventajas de comercialización recaen directamente en los productores, ya que en muchos de los casos, los comisionistas registran un precio menor del que realmente se pagó, lo que implica una ganancia adicional; o bien, el envío del pago a los productores se da durante periodos de tiempo bastante largos, lo que representa para estos últimos un proceso de descapitalización.

2.- A través de un intermediario. Este agente ofrece la ventaja de pagar de inmediato el producto, pero a precios bajos. Aunque esta forma no es la predominante, sigue estando presente y sobre todo, absorbe a los pequeños productores que no tienen la posibilidad de esperar el pago del comisionista, haciéndolos por lo tanto el sector más vulnerable.

3.- A través de la vinculación directa entre productores y comerciantes mayoristas. Aunque este canal representaría la mejor opción, no ha alcanzado la importancia requerida. La principal desventaja, se pone de manifiesto en el caso de los pequeños productores, ya que no todos tienen la posibilidad de pagar los costos que representa un adecuado manejo postcosecha.

37

7. Identificación de problemáticas

PROBLEMAS CRÍTICOS DE LA CADENA PRODUCTIVA DE LA MANZANA.

1. FINANCIAMIENTO

Proveedores

Productores

Falta Crédito a tasas preferenciales y oportuno.

Falta maquinaria y equipos para labores culturales propias de las huertas.

Se requiere ampliar la cartera de productores sujetos a crédito.

Falta legislar para que la banca otorgue créditos rápidos.

Se requieren apoyos para la investigación que los productores realmente demanden

Industria