calificación de largo plazo hr aaa - hrratings.com hrr1.pdfla fábrica de galletas la moderna...

TRANSCRIPT

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 1 de 28

Grupo La Moderna, S.A.B. de C.V.

Calificación de Largo Plazo

13 de Abril de 2009 Calificación Corporativa

HR AAA

Contactos Felix Boni Director de Análisis E-mail: [email protected] Francisco Guzmán Director de Deuda Corporativa E-mail: [email protected] Paulina Dehesa Analista Junior E-mail: [email protected]

Calificaciones Grupo La Moderna, S.A.B. de C.V. HR AAA Perspectiva Estable La calificación corporativa de largo plazo que determina HR Ratings de México S.A. de C.V., a Grupo La Moderna, S.A.B. de C.V., es de HR AAA y significa que el emisor o emisión con esta calificación se considera de la más alta calidad crediticia, ofreciendo gran seguridad para el pago oportuno de las obligaciones de deuda. Mantienen mínimo riesgo crediticio.

HR Ratings de México, S.A.B. de C.V., asignó la calificación corporativa de largo plazo para Grupo La Moderna, S.A.B. de C.V. (La Moderna) de HR AAA, con perspectiva estable.

La calificación considera diversos elementos que incluyen entre otros: nuestras proyecciones de su flujo de efectivo, sobre el cual se estima la capacidad de pago, bajo un escenario base y uno de estrés. Para el análisis de ambos escenarios se consideraron los mismos factores cualitativos, con la diferencia del desempeño de la empresa. En función de condiciones de mercado más adversas con menores niveles de ingresos durante un período prolongado. Aspectos que se destacan en nuestra calificación:

Es una empresa líder en México, en la producción y comercialización de pastas, galletas y harinas de trigo entre otros.

El grupo es un productor integrado verticalmente, que además comercializa a terceros aproximadamente el 50% de sus principales insumos (harinas y empaques), y del volumen de ventas de exportación aproximadamente el 23% es de pastas y 22% de galletas.

La Moderna cuenta con alianzas y coinversiones con Grupo Bimbo para la producción de galletas y pastas instantáneas.

La empresa cuenta con una deuda neta negativa de $812 millones (mm) al cierre de 2009 y se mantiene negativa durante todo el período proyectado en ambos escenarios.

Si bien el sector tiene características contracíclicas, especialmente en el mercado de pastas, existe el riesgo de variación en los precios del trigo, lo que implica, entre otros, mayores inversiones en el capital de trabajo. Este riesgo se limita con un esquema de cobertura mixta, apoyada por el gobierno, para la mayor parte de su insumo de trigo.

La relación de cobertura al servicio de deuda en ambos escenarios, excede sustancialmente a las obligaciones de pago proyectadas, por lo que se puede interpretar como gran seguridad en pago oportuno de las obligaciones crediticias.

La Moderna es una empresa familiar en la cual participan en el gobierno corporativo miembros independientes, lo cual disminuye los riesgos inherentes a empresas familiares, así como de sucesión.

Principales elementos considerados en nuestras proyecciones:

En el escenario base se consideran crecimientos en el volumen de ventas del 4.5% al año, que representan crecimientos promedio nominales de 8.06%. Para el escenario de estrés, y a pesar de las características contracíclicas de la pasta, se consideraron caídas promedio nominales de 2.4%, durante el período proyectado de 2010 a 2012.

En nuestra proyección del escenario base se consideró un margen EBITDA promedio de 15.1%, que es similar al alcanzado en 2007 y 2009 de 15.19% y 15.22%, respectivamente. Para el escenario de estrés se consideró un nivel promedio de 11.99%.

En ambos escenarios se consideraron inversiones en CAPEX por $353 mm al año en promedio, así como el pago de dividendos por $119 mm en promedio en el período proyectado.

Como referencia de comparación, la diferencia entre ambos escenarios sobre el promedio del Flujo Libre de Efectivo FLE es de más de 38%.

La relación de cobertura de servicio de deuda o DSCR, ajustada por la estacionalidad de recursos por la adquisición del trigo en el mes de mayo, en el escenario base se ubica en niveles de 14.8X a 9.3X durante el período proyectado y en el escenario de estés se ubica en niveles de 13.7x a 7.5X.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 2 de 28

Grupo La Moderna, S.A.B. de C.V.

Calificación de Largo Plazo

13 de Abril de 2009 Calificación Corporativa

HR AAA

Descripción del Emisor Grupo La Moderna, una sociedad anónima bursátil de capital variable, es una empresa controladora, cuyas subsidiarias se dedican a la producción y comercialización de pastas alimenticias, galletas, harinas panificables y subproductos del trigo. Con más de 80 años de experiencia y con una fuerza laboral alrededor de 4,500 personas, La Moderna ha logrado posicionarse como uno de los principales grupos empresariales de México.

Historia de la Compañía La Moderna fue fundada hace más de 80 años. En 1959, Don Eduardo Monroy adquirió la fábrica de pastas y en 1974 incursionó en el negocio de las galletas. En 1978 se constituye Grupo Táblex como controladora de un molino de trigo y dos empresas de pastas y galletas. Más adelante, en 1987, Grupo Táblex se convierte en una empresa pública, cotizando en la Bolsa Mexicana de Valores. En 1999, adquirió Molinos de Fénix, un productor de pasta, sémola, harina para pan y subproductos del trigo. Finalmente, en el 2000, Táblex se convierte en Grupo La Moderna capitalizando así el prestigio de la marca. En el 2001 adquirieron Pastas Cora y Pastas Cora de La Laguna, empresa en la producción de pastas alimenticias, y un año más tarde se incorporó la línea de harinas de Kraft Foods de México y, con ello, la puesta en marcha del molino de arroz en las instalaciones del Sudeste y la producción de harinas panificables especiales con las marcas Tres Estrellas, San Antonio y Sorpresa en las instalaciones de Guanajuato. En el 2004, adquirieron Industrial Harinera Mexicana y en 2005 Pastas Capri de Guatemala. A mediados del 2006, vendieron los activos del molino en Campeche, lo cual no afectó la cadena de suministro ya que sus ventas se destinaban a clientes de la península de Yucatán. A principios del 2008, vendieron el 50% de las acciones de la Fábrica de Galletas de La Moderna a Bimbo, formando una coinversión. Asimismo, inauguró la nueva planta de pasta en sobre e inició el proyecto de construcción de un complejo industrial en Mexicali.

Diversificación de la Compañía La Moderna es un productor integrado y el inicio de sus operaciones involucra desde el abasto del grano. Las operaciones de La Moderna se concentran en cinco divisiones: pastas, galletas, molinos, empaques y servicios. Además, la empresa efectúa convenios con productores agrícolas desde 2004, cuando se instrumentó un programa de siembra de trigo tanto en el bajío como en el norte del país, que consiste en apoyar a los productores

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 3 de 28

Grupo La Moderna, S.A.B. de C.V.

Calificación de Largo Plazo

13 de Abril de 2009 Calificación Corporativa

HR AAA

con el financiamiento de la semilla, la asesoría técnica requerida, y la compra anticipada de la cosecha, situación que garantiza el abastecimiento de trigo, que a partir de 2008, FINAGIL apoya al Grupo mediante el financiamiento a productores de granos que proveen a la empresa. Cabe señalar que FINAGIL, es una SOFOM relacionada a Grupo La Moderna por los socios de ambas compañías, pero sin participación directa de la Moderna. Pastas La Moderna desarrolla su negocio de pastas alimenticias a través de Productos Alimenticios La Moderna, Pastas Cora, Productos Alimenticios La Moderna de Guatemala, y La Moderna Export e Interamerican Foods en el extranjero. La Moderna elabora las pastas en más de 200 presentaciones diferentes y comercializa ocho marcas propias en este segmento, las cuales son La Moderna, De Luigi, La Perla, Cora, Pasti-Lara, Rex, Anatina, Giovanni Primo y Allegra. Cuenta con cinco plantas productoras de pastas en México y una planta en Guatemala, una planta productora de pastas para frituras y una planta de sopas en sobre, y planean que el transcurso del 2010 inicie operaciones una planta adicional de pasta en el norte del país Productos Alimenticios La Moderna cuenta con las siguientes plantas productoras:

Planta Toluca, Estado de México, con ocho líneas de pasta corta, dos líneas de pasta larga y tres de fantasía. Su capacidad es poco más de 134 mil toneladas anuales.

Planta Guadalajara, Jalisco, cuenta con cinco líneas de pasta corta y dos líneas de pasta larga, con una capacidad de 107 mil toneladas anuales.

Planta Saltillo, Coahuila, cuenta con una línea de pasta corta y una de pasta larga, con una capacidad de 19 mil toneladas anuales.

Planta Gómex Palacio, Durango, cuenta con dos líneas de pasta corta, una línea de pasta larga, una línea de nidos y una línea de cadejos, con una capacidad de poco más de 30 mil toneladas anuales.

Planta Toluca, Estado de México, para pastas instantáneas que desde el 2008 está en coinversión con Bimbo, cuenta con una capacidad de 5.7 mil toneladas anuales.

Planta Toluca, Estado de México, donde se encuentra la planta para pellets o pastas para fritura, y cuenta con dos líneas de producción que en conjunto tienen una capacidad de 4.6 mil toneladas anuales.

Planta Guatemala, Guatemala, cuenta con una capacidad de 7.5 mil toneladas anuales.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 4 de 28

Grupo La Moderna, S.A.B. de C.V.

Calificación de Largo Plazo

13 de Abril de 2009 Calificación Corporativa

HR AAA

Esta división comercializa su producto en las siguientes líneas:

Pasta corta,

Pasta larga,

Pasta fantasía,

Pastas cadejo,

Pastas menudas,

Pastas instantáneas,

Pastas preparadas,

Pasta hueca,

Pellets (Pastas para fritura),

Sopas en sobre,

Sopas tipo ramen,

Pastas con fibra. A la fecha, la capacidad instalada de producción de pastas es de 18,327 toneladas mensuales de pastas alimenticias en las plantas de producción ubicadas en México. El volumen desplazado de esta división en 2009, creció en 5.8% el total de la división pastas, alcanzo un nivel de operación del 80% sobre su capacidad instalada en sus 6 plantas, al lograr una producción total de alrededor de 208,900 toneladas. Las principales materias primas que se utilizan para la producción de las pastas son sémola de trigo, vitaminas y huevo. De igual manera, el uso de empaques flexibles y cajas es indispensable para su presentación final. El suministro de la principal materia prima para la producción de pastas alimenticias, la sémola de trigo, es llevada a cabo en cuatro molinos de trigo del Grupo. Adicionalmente, la división empaques del grupo provee las envolturas y cajas de cartón necesarias para la terminación del producto. Galletas La Fábrica de Galletas La Moderna cuenta con una planta industrial localizada en Toluca, Estado de México. Bajo la marca “La Moderna” produce diferentes líneas de galletas entre las que destacan las galletas cortadas por alambre, malvavisco, sándwiches, básicas, saladas, que en su conjunto suman más de 100 presentaciones. Además, a partir de 2008 cuenta con la operación de la línea de pastas instantáneas. Los productos de esta división son vendidos en México y en el extranjero, habiendo exportado a Estados Unidos desde 1998 y a Centroamérica y el Caribe desde 1997. Asimismo, la comercialización de la galleta se realiza a través de Productos Alimenticios La Moderna. La división galletas cuenta con una capacidad instalada de producción de 48,000 toneladas al año. Durante 2009 esta división operó en promedio al 90% de su capacidad y para el cierre del mismo año, alcanzó un incrementó en su volumen de ventas de 5.45%, colocándose en más de 41,000 toneladas Las principales materias primas que se utilizan para la producción de las galletas son: harina de trigo, azúcar, suero de leche y grasa vegetal. La

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 5 de 28

Grupo La Moderna, S.A.B. de C.V.

Calificación de Largo Plazo

13 de Abril de 2009 Calificación Corporativa

HR AAA

harina de trigo suave, principal materia prima en la fabricación de galletas, es producida en los molinos de La Moderna con lo cual se garantiza el suministro y calidad del mismo. Molinos Esta división, dedicada a la molienda de trigo para la producción de sémola, de harinas suaves y panificables, harinas premezcladas, subproductos del trigo y harina de arroz, la conforman 5 empresas molineras: Harinera Los Pirineos, Molinos del Sudeste, Táblex Miller y Molinos del Fénix, con plantas en los estados de Guanajuato, Sonora, Coahuila y México. Gran parte de la producción se destina a proveer de sémola y harina a las plantas productoras de pastas y galletas del Grupo. La Moderna utiliza tres variedades de trigo en los procesos productivos de diversos productos: Trigo cristalino, suave y durum, y lo comercializa bajo las marcas La Moderna, La Perla, Los Pirineos, Estrella del Bajío, El Fénix, Lirio, Cisne de Oro, Tres Estrellas, San Antonio, Sorpresa, Golden Vein, La Rancherita y Rendidora. La empresa tiene centros molineros estratégicamente ubicados en zonas productoras y receptoras de trigo, lo que significa un ahorro importante en costos que se traduce en mejores márgenes de operación. La división Molinos cuenta con una capacidad total de molienda instalada de más de 600,000 toneladas anuales, dividida en ocho unidades de molienda: o Harinera Los Pirineos: Cuenta con dos unidades distribuidas una en

Salamanca y otra en Irapuato, Guanajuato, con una producción de 108,000 y 63,000 toneladas anuales respectivamente. Además, se incrementó la capacidad de almacenamiento de granos con la construcción y puesta en marcha de dos silos metálicos con capacidad de 5 mil toneladas.

o Molinos del Sudeste: Cuenta con dos unidades de 141 mil toneladas anuales en su conjunto y es una de las unidades para la producción de sémola más importante de la división, ambas ubicadas en Toluca, Estado de México. Además, se culminó la construcción de dos silos con capacidad de almacenamiento de 25 mil toneladas de trigo.

o Táblex Miller: Cuenta con una unidad en Navojoa, Sonora, con una producción de 126,000 toneladas anuales.

o Molinos del Fénix: Cuenta con dos unidades que producen en su conjunto 144,000 toneladas anuales ubicada en Saltillo, Coahuila.

Debido a la integración vertical de la empresa, se estima en términos generales que el 55% de la producción de molienda es destinada a satisfacer las necesidades internas del grupo, mientras que el 45% restante se vende a terceros. Del total de la capacidad instalada, el 50% es usado para la producción de sémola y el otro 50% se destina a la producción de harinas panificables.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 6 de 28

Grupo La Moderna, S.A.B. de C.V.

Calificación de Largo Plazo

13 de Abril de 2009 Calificación Corporativa

HR AAA

El trigo es el principal insumo para la producción de sémola y harinas, y su abasto se realiza a través de los centros receptores de trigo de Guanajuato y Sonora, que se encargan de la compra nacional y de la importación del trigo. Harinera Los Pirineos y Táblex Miller colaboran directamente con los agricultores nacionales para la reproducción de semillas de alta calidad. La división molinos, al cierre de 2009, incrementó el volumen desplazado en 5.32%, al procesar más de 530 mil toneladas lo que representa que la utilización al cierre del año fue del poco más del 90%. Empaques A través de las empresas Películas Plásticas, S.A. de C.V. y Papeles Corrugados, S.A. de C.V., La Moderna satisface sus necesidades de empaque y comercializa también sus productos con terceros. Los empaques flexibles que fabrica esta división se ofrecen para contener una amplia gama de productos. Por otra parte, las cajas de cartón que produce se ofrecen a múltiples clientes y varían en su dimensión, forma, impresión y en los materiales con que se producen. Las principales materias primas que se utilizan para la producción de los empaques son polipropileno, resina de polietileno, tintas, adhesivos, papel, almidón, fleje y alambre. Hacia el cierre del año esta división mostró resultados mixtos, mientras que registró un incremento del 14.7% en el volumen de ventas de películas plásticas, por otro lado registró una reducción del 3.26% en empaques corrugados, la capacidad de producción de esta división al cierre de 2009 fue de 70%. Servicios Corporativo La Moderna, Impulsora de Bienes Inmuebles de Toluca y Transportes Especializados Robles Navarro, facilitan a toda la empresa una total organización vertical en servicios inmobiliarios, asesoría administrativa, impuestos, jurídico, auditoría interna, sistemas de información y transportación de mercancías.

Comportamiento de Ventas En la siguiente tabla podemos observar el comportamiento en los volúmenes de venta por división de negocio en los últimos años y cómo han crecido, sobre todo en el mercado de exportación.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 7 de 28

Grupo La Moderna, S.A.B. de C.V.

Calificación de Largo Plazo

13 de Abril de 2009 Calificación Corporativa

HR AAA

Canales de Distribución La comercialización de pastas alimenticias, galletas y harinas, se lleva a cabo a través de autoservicios, distribuidores, mayoristas, detallistas y empresas del sector público dentro de todo el territorio nacional. Asimismo, Productos Alimenticios La Moderna, aparte de contar con las plantas productoras de pasta, proporciona servicios de logística y distribución a las demás empresas del Grupo.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 8 de 28

Grupo La Moderna, S.A.B. de C.V.

Calificación de Largo Plazo

13 de Abril de 2009 Calificación Corporativa

HR AAA

La red de distribución comienza con los centros de distribución estratégicamente localizados en las ciudades de Ciudad Obregón, Ramos Arizpe, La Laguna, Guadalajara, Toluca y Mérida; en donde se concentran los productos de La Moderna, para hacer más eficiente el proceso de comercialización de los mismos. Para hacer llegar sus productos a los clientes, la empresa utiliza los servicios de alrededor de 20 transportistas independientes, quienes distribuyen actualmente los productos de la empresa a lo largo de la República Mexicana.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 9 de 28

Grupo La Moderna, S.A.B. de C.V.

Calificación de Largo Plazo

13 de Abril de 2009 Calificación Corporativa

HR AAA

La empresa también cuenta con un centro de distribución en Laredo y el Paso Texas, punto de partida de la distribución de sus productos en los Estados Unidos, donde se distribuyen principalmente en California, Texas, Illinois, Nueva York, Arizona, Nuevo México, Florida y Georgia.

Estructura corporativa La Moderna se encuentra integrada verticalmente, igualmente, cuenta con centros receptores para la compra y venta de trigo, molinos de trigo, fábricas de pastas y galletas, además de ser autosuficiente en la producción de empaques y cajas de cartón.

Política de Dividendos Todas las acciones representativas del capital social gozan de los mismos derechos económicos, por los que los dividendos aprobados por los accionistas de la compañía deben ser pagados con respecto a la totalidad de las acciones en circulación de La Moderna. Si bien han pagado dividendos históricamente, la empresa no tiene definido un porcentaje de la utilidad o un precio pagado por acción, por lo que el monto de pago de dividendos es variable, aunque recientemente han seguido una política de pagar entre el 10% y 20% de la utilidad del ejercicio inmediato anterior.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 10 de 28

Grupo La Moderna, S.A.B. de C.V.

Calificación de Largo Plazo

13 de Abril de 2009 Calificación Corporativa

HR AAA

Gobierno Corporativo Dentro de las prácticas de Gobierno Corporativo que lleva a cabo la empresa, se encuentra el Consejo de Administración, formado por el 66% de Consejeros Patrimoniales y el 33% de Consejeros Independientes. Actualmente el Consejo de Administración se encuentra compuesto por 15 miembros propietarios.

Asimismo, cuenta con tres órganos intermediarios de administración que apoyan al Consejo de Administración: Comité Ejecutivo, formado por los seis miembros de la familia Monroy, Rodolfo Rojas y Patricio Montiel, el cual sesiona mensualmente para las decisiones operativas que le delega el Consejo de Administración; Comité de Auditoría y Prácticas

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 11 de 28

Grupo La Moderna, S.A.B. de C.V.

Calificación de Largo Plazo

13 de Abril de 2009 Calificación Corporativa

HR AAA

Societarias, formado por Rodolfo Rojas, Francisco Alcalá y Patricio Montiel, el cual sesiona trimestralmente; y Comité de Evaluación y Compensaciones, formado por Eduardo Monroy y Luis Miguel Monroy. Consideramos que en una administración o gobierno corporativo en donde participan miembros independientes, disminuyen los riesgos que pueden encontrarse en las compañías familiares, así como riesgos de sucesión.

Competencia dentro de la Industria La Moderna cuenta con una gran diversificación de productos, los cuales tienen una fragmentación importante dentro del mercado, por lo que el análisis de la competencia de la Industria se realiza de manera individual. Cabe señalar que la mayoría de las empresas con las que compite no son públicas y no se cuenta con información precisa sobre la participación con la que cuenta cada una de ellas en el mercado. Dentro de los competidores más destacados del sector de pastas se encuentran las marcas Yemina y Barilla, pertenecientes al Grupo Hérdez; Pastas Italpasta de La Italiana; Pasta Talia y Pasta Romina de Pastas y Galletas de Tijuana; Fior di Pasta de Grupo XTRA; Pastas Huevina de Cuétara, entre otros. Dentro de los competidores más destacados del sector de galletas se encuentran las marcas Bimbo-Lara y Marinela de Grupo Industrial Bimbo; Cuétara de Gómez Cuétara Hermanos; Gamesa de Grupo Gamesa; Galletas Mac’Ma de Mac’Ma; Galletas Richaud de Galletas Richaud Hermanos; Nabisco de Kraft, entre otros. Muchas de las empresas que se dedican a las pastas también cuentan con líneas dedicadas a las galletas, lo que confirma la alta fragmentación de estos mercados. Más que las pastas y las galletas, la industria de la harina de trigo cuenta con una mayor fragmentación dado los múltiples usos que pudieran facilitarse. De acuerdo con información de la empresa, dentro de sus principales competidores se encuentran Grupo Altex, Molinera de México de GRUMA, Harinera Beleño, Munsa Molinos de Grupo Munsa, Grupo Trimex, Harinera La Espiga, Harinera Guadalupe, Molino Central de Grupo Kasto, entre otros. Finalmente, en el segmento de empaques, donde compiten fuertemente con el mercado tanto en papeles corrugados y papeles plásticos, se encuentran Smurfit Cartón y Papel de México, Empaques de Cartón Garze, Empaques de Cartón Titán, Corrupak, Grupo Industrial Durango, Alcan, Bemis, AG Convertidores, Sigma Rotoflex, Multibolsas Plásticas, entre muchos otros.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 12 de 28

Grupo La Moderna, S.A.B. de C.V.

Calificación de Largo Plazo

13 de Abril de 2009 Calificación Corporativa

HR AAA

Mercados El mercado de alimentos de La Moderna y por las características de los productos, tienen cuando menos el crecimiento natural de la población y en ocasiones cuentan con un crecimiento más acelerado, debido a movimientos negativos en el PIB. Esto es, cuando se observan caídas en el PIB o movimientos de crisis económicas, se refleja un mayor crecimiento en el volumen de ventas de la Moderna como se puede observar en la siguiente gráfica.

Por otro lado, existe la posibilidad de crecer mediante la utilización de la pasta como plato fuerte y no como un plato de sopa o de complemento. Para esto, la empresa ha dedicado algunos esfuerzos mediante la inclusión de recetas con especialistas de la cocina en los principales centros de ventas. Si bien el modificar usos y costumbres de la alimentación tiene una dificultad importante, por otro lado, se tiene una estabilidad en el consumo de pastas crece con los movimientos naturales de la población. Asimismo, es importante destacar que la tasa de crecimiento anual compuesta de La Moderna de los últimos 10 años en el volumen de ventas es de 6.3%, De acuerdo con información pública de la Encuesta Industrial Mensual de la Clasificación Mexicana de Actividades y Productos (CMAP), la industria de la elaboración de pastas y galletas en 2008 produjo alrededor de 247,000 toneladas de pastas alimenticias y 41,200 toneladas de galletas (Dulces, saladas y de otros tipos), lo que nos indica que en ese año, La Moderna tuvo una participación de mercado del 80% y 6.2% respectivamente. En promedio en los últimos años, ha sostenido un porcentaje de participación similar al 2008, por lo que se espera que su

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 13 de 28

Grupo La Moderna, S.A.B. de C.V.

Calificación de Largo Plazo

13 de Abril de 2009 Calificación Corporativa

HR AAA

participación en 2009 sea similar a años anteriores. Cabe señalar que no se cuenta con información al 2009.

Asimismo, los precios de algunas materias primas utilizadas por la empresa, así como compras de equipo, están denominados en dólares. La devaluación del peso frente al dólar afecta a la empresa en el costo de intereses y de materias primas. Es por ello que La Moderna llega a obtener coberturas frente a riesgos cambiarios, derivado de la necesidad de comprar trigo que cotiza en los mercados internacionales. Para el caso del trigo cristalino, la empresa se adhiere al programa de Agricultura por contrato del gobierno federal, que entre otros beneficios obtiene coberturas de trigo en condiciones preferenciales, a fin de estar protegidos ante una eventual baja de precios de este cereal. Este programa de coberturas de precios agrícolas está establecido por Apoyos y Servicios Relacionados a la Comercialización Agropecuaria (ASERCA), un organismo desconcentrado de la SAGARPA, creado con el propósito de contar con un instrumento para el impulso a la comercialización de la producción agropecuaria en beneficio de los productores del campo mexicanos. Por medio de ASERCA adquieren opciones de venta (Put Option), destinados a cubrir bajas en el precio del futuro del trigo, basado en el precio de éste en la Bolsa de Chicago, a un costo menor al del precio de mercado de estas primas. Para el caso del trigo suave, el 50% del trigo proviene de importación y se adquiere bajo el precio de mercado que se encuentra en ese momento, conforme se va necesitando el trigo físico, mientras que el otro 50% se

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 14 de 28

Grupo La Moderna, S.A.B. de C.V.

Calificación de Largo Plazo

13 de Abril de 2009 Calificación Corporativa

HR AAA

adquiere en México y no se encuentra dentro del programa de Agricultura por Contrato, por lo que la empresa adquiere la cobertura al 100% del inventario de trigo mediante el instrumento financiero Over the Counter contratado bajo el apoyo de agronegocios de Citibank. De acuerdo con información de la empresa, la fuerte demanda de trigo que existe en el mundo y la caída en la producción de algunos países, han ocasionado que los precios del cereal se ubiquen en niveles máximos históricos, por lo cual es uno de los factores económicos que consideramos dentro de nuestra calificación. En la siguiente gráfica podemos observar el precio histórico diario de futuros del trigo que cotizan en la bolsa de Kansas y Chicago, cambiando el tipo de futuro conforme se acerca su fecha de vencimiento. Los datos reflejan el precio del futuro que está próximo a vencer, es decir, los datos para el mes de enero y febrero son referentes a los futuros de trigo para marzo, los primeros 15 datos de marzo son respecto al futuro de marzo, y los siguientes 15 son para el futuro de mayo, y así consecutivamente como se muestra en la tabla a continuación.

El trigo puede presentar volatilidad en su precio en un periodo de tiempo relativamente bajo y esto lo podemos observar en la gráfica. En los últimos cinco años, el precio máximo histórico de un futuro se ubicó alrededor de los $480 dólares por tonelada en marzo de 2008, como se puede percibe al principio de la gráfica, mientras que el precio mínimo para un futuro fue de $157 dólares por tonelada en septiembre de 2009.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 15 de 28

Grupo La Moderna, S.A.B. de C.V.

Calificación de Largo Plazo

13 de Abril de 2009 Calificación Corporativa

HR AAA

Análisis macroeconómico Nuestro análisis también incorpora factores macroeconómicos que pudieran afectar positiva o negativamente el entorno en el que se desarrolla la industria a la que pertenece la empresa. Para un análisis global, se pueden analizar con referencia indicadores económicos para tratar de determinar las expectativas del consumidor en relación a la industria de la elaboración de pastas y galletas, el Índice de Confianza al Consumidor, el indicador de la ANTAD, el desempleo, entre otros. El Índice de Confianza al Consumidor (ICC) pareciera llegar a una estabilidad después de haberse encontrado en sus puntos más bajos históricamente a raíz de la crisis mundial del 2008. Si bien no ha mostrado una tendencia al alza, se aprecia que se encuentra en niveles similares en el último año.

De acuerdo con las estadísticas de la ANTAD, la evolución del segmento de supermercados, formado principalmente por abarrotes comestibles y otros perecederos, tales como comida preparada, alimentos congelados, leche, derivados lácteos y panaderías, entre otros, se puede apreciar en la siguiente gráfica, donde pareciera del mismo modo llegar a una estabilidad en la tasa de crecimiento anual tanto en las ventas en tiendas iguales así como en tiendas totales. Se entiende por ventas a tiendas iguales aquellas que tienen más de un año de operación, excluyendo las ventas de las nuevas tiendas (menores a un año de operación) y que son comparables con periodos anteriores.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 16 de 28

Grupo La Moderna, S.A.B. de C.V.

Calificación de Largo Plazo

13 de Abril de 2009 Calificación Corporativa

HR AAA

Las ventas a tiendas totales se refieren a todas las tiendas, es decir, ya incorporan las aperturas de tiendas cuya operación es menor a un año.

Deuda contratada por la empresa Históricamente la estructura financiera de la empresa cuenta con deuda neta negativa, es decir, el efectivo e inversiones temporales son superiores a los saldos de créditos con costo. Que al cierre de 2009, registró un saldo de $-812mm y en nuestra proyección estimamos que este saldo llegue a -$1,277mm en 2012, asimismo, es importante destacar que la deuda denominada en moneda extranjera está cubierta por las operaciones que tiene la empresa tanto en Los Estados Unidos como en Guatemala. En la siguiente tabla podemos observar el desglose de créditos con los que cuenta la empresa, así como su fecha de vencimiento, monto y tasa de interés. Es importante destacar que una pequeña parte de la deuda de la empresa se denomina en moneda extranjera, dólares y quetzales, por lo que el monto varía dependiendo del tipo de cambio.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 17 de 28

Grupo La Moderna, S.A.B. de C.V.

Calificación de Largo Plazo

13 de Abril de 2009 Calificación Corporativa

HR AAA

Los vencimientos por año se pueden observar en la siguiente gráfica de Calendario de Pagos, donde la escala azul muestra los créditos bancarios que tienen al día de hoy y la escala verde representa una eventual emisión de certificados bursátiles. El monto más importante por pagar es en el último trimestre del 2014 por $350 millones de pesos (mm). Estos montos exceden nuestro horizonte de proyección, sin embargo, considerando la capacidad de generación de su flujo libre de efectivo, la empresa puede afrontar de manera oportuna con sus obligaciones de deuda. El promedio de Flujo Libre de Efectivo (FLE) en el escenario base es de $458mm durante el periodo proyectado de 2010 a 2012, y la deuda total al cierre del 2009 fue de $616mm, si tomamos esta relación dentro de la métrica de Deuda Total/FLE, la empresa puede pagar el total de su deuda en 1.3 años. Percibimos que esta relación representa un bajo riesgo de financiamiento. Asimismo, consideramos que La Moderna puede sostener una eventual emisión de Certificados Bursátiles de Largo Plazo por un monto de $350mm, hacia finales del 2010, con un plazo de 5 años y una amortización al final del plazo.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 18 de 28

Grupo La Moderna, S.A.B. de C.V.

Calificación de Largo Plazo

13 de Abril de 2009 Calificación Corporativa

HR AAA

Proyecciones financieras Escenario Base Nuestras proyecciones toman en cuenta que los productos al consumo que ofrece La Moderna, principalmente pasta, tienen características contra-cíclicas al tratarse de alimentos de menor costo sobre carnes, pescados y aves, lo cual da cierta estabilidad en las expectativas del consumo. Cabe señalar que La Moderna es un participante dominante y maduro en el mercado de México, y busca diversificar y sostener su crecimiento hacia otros mercados como la comunidad latina en los Estados Unidos, y Centro América principalmente. Actualmente las ventas de exportación representan un 30% del volumen de pastas y galletas. Por otro lado, cuenta con alianzas estratégicas y coinversiones con Grupo Bimbo, en la producción de galletas y pastas instantáneas, y si bien La Moderna es productor integrado, buena parte de los insumos que produce como harina y empaques, los vende también a terceras personas. Por lo que se refiere a nuestras proyecciones consideramos que el Grupo cuenta con capacidad para incrementar su producción de pastas entre un 20% y un 22%, esto al considerar que al cierre de 2009 la capacidad utilizada era del 90% y al sumar la producción de la nueva planta de Mexicali, la capacidad incrementará un 12%, lo que da sustento para incrementar el volumen de producción de pastas para los próximos 3 o 4 años sin inversiones relevantes.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 19 de 28

Grupo La Moderna, S.A.B. de C.V.

Calificación de Largo Plazo

13 de Abril de 2009 Calificación Corporativa

HR AAA

En cuanto a la producción de harinas y empaques la empresa utiliza aproximadamente la mitad en forma de auto consumo y el restante, lo vende a terceros. Por lo que se refiere al crecimiento estimado en el volumen de ventas, en este escenario se consideró una tasa promedio anual compuesta en el volumen del 4.5%, para el período proyectado de 2010 a 2012. Sólo como punto de comparación, la tasa de crecimiento de La Moderna en volumen de ventas de los últimos 10 años es de 6.3% y las expectativas de crecimiento de la empresa son del 5% al año. En cuanto a los ingresos, es importante destacar que la tasa de crecimiento nominal promedio anual del período 2004 a 2009 es del 12.6%. En nuestras proyecciones se consideran crecimientos del 8.5%, 7.4% y 8.3% para el periodo proyectado de 2010 a 2012. Por lo que se refiere a los márgenes de operación, en nuestras proyecciones se mantienen en niveles similares a los observados durante 2008 y 2009. Es importante señalar que la empresa, para asegurar el abasto y el costo de los granos, cuenta con acuerdos con productores, lo cual genera cierta estabilidad en la relación de precio de venta y costos de producción. Esto es debido a que la cosecha de mayo asegura costos y abasto de materias primas y en función de esos acuerdos, modifica sus precios de venta. En nuestras proyecciones consideramos inversiones en CAPEX, por $327mm (millones), $361mm, $370mm para los años 2010, 2011, 2012, y estas cantidades son superiores a los montos de depreciación en más de un 220% en promedio al año. Las inversiones que se esperan están enfocadas a la modernización de la planta productiva, lo cual no incrementa sustancialmente la capacidad utilizada, pero mejora la rentabilidad de la operación. En nuestra proyección se considera una eventual emisión de deuda por un monto de $350mm, hacia finales del 2010 con un plazo de 5 años y una amortización al final del plazo. Sin embargo, el vencimiento excede nuestro horizonte de proyección, pero se toma en cuenta el servicio de la deuda. La empresa no cuenta con una política de dividendos que limite u obligue a decretar pagos. Sin embargo, en nuestras proyecciones consideramos pagos de $111mm, $119mm y $126mm para los años 2010, 2011 y 2012, respectivamente. Asimismo, de manera conservadora, se tomó en cuenta una tasa efectiva de impuestos del 30% para cada uno de los años proyectados. Tomando en cuenta todo lo anterior, bajo este escenario se puede apreciar una sólida capacidad de pago si se observa nuestra medida de Cobertura de Servicio de Deuda o (DSCR) por sus siglas en inglés

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 20 de 28

Grupo La Moderna, S.A.B. de C.V.

Calificación de Largo Plazo

13 de Abril de 2009 Calificación Corporativa

HR AAA

medida con la relación de la suma del flujo libre de efectivo más la caja inicial e intereses a favor, entre la suma de amortizaciones de deuda e intereses a cargo. Esta cobertura es muy superior a las obligaciones da pago y representa entre 17.3x a 14.9x durante el periodo proyectado.

Ajuste por estacionalidad Basados en el escenario descrito anteriormente y tomando en cuenta la estacionalidad del sector, se realizó un ejercicio con cifras 12 meses partiendo del segundo trimestre de cada año, con lo cual se puede efectuar un análisis más representativo de la empresa para temporadas con mayores requerimientos de capital de trabajo. En cifras de doce meses al 30 de junio de cada año, se puede observar también un sólido desempeño de la relación del servicio del servicio de deuda. Para el periodo de junio 2010 a junio 2012, la métrica disminuye de niveles de 14.8x a 9.3x, aunque continúa en un nivel elevado.

Escenario de Estrés Este escenario es un ejercicio teórico en el cual se contemplan situaciones adversas para la evolución de la empresa. Dentro de las situaciones desfavorables se consideraron caídas en las ventas, así como incrementos en precios de materias primas, sin que éstos se puedan trasladados a los precios de venta, lo que origina una caída en los márgenes de operación y EBITDA. Por lo que se refiere a los ingresos, se consideraron caídas nominales promedio de 2.4% en el período proyectado de 2010 a 2012. Esta caída es relevante, toda vez que el sector es contra-cíclico y la tasa promedio anual de crecimiento en los ingresos de los últimos 5 años es del 12.3%. Por otro lado, se consideró una reducción en el margen de operación de a niveles de 9.7% a 8.8%. Estos niveles son muy inferiores al promedio observado de 2005 a 2009 de 12.8%. De igual manera, el margen EBITDA estimado promedio para el periodo proyectado de 12.0% es considerablemente inferior al promedio del período 2005 a 2009 de 15.4%. Asimismo, se consideraron condiciones más adversas para que la empresa efectuara inversiones en capital de trabajo, de $66mm en promedio al año, a pesar de contemplar menores volúmenes de ventas. De igual manera, se consideraron los mismos niveles de CAPEX que en el escenario base, los cuales, en promedio, superan en 220% los montos de amortización y depreciación. Tomando en cuenta todo lo anterior, el diferencial en el promedio del flujo libre de efectivo del periodo proyectado se reduce de $458mm en el

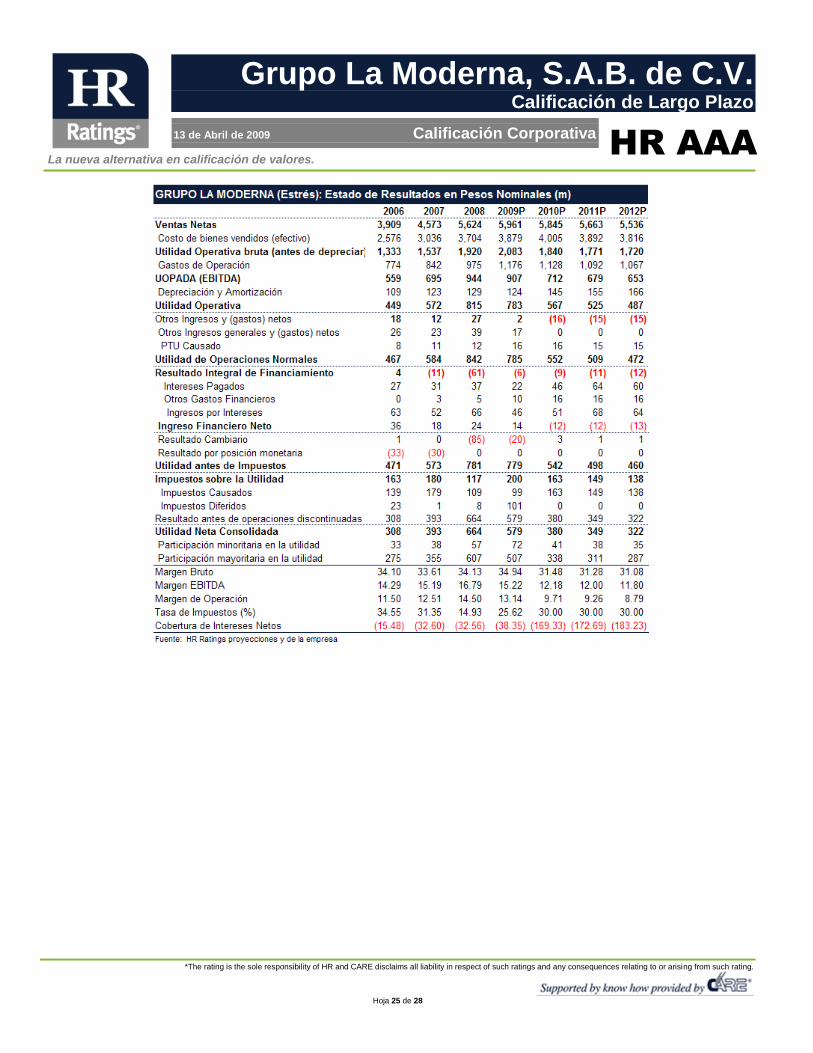

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 21 de 28

Grupo La Moderna, S.A.B. de C.V.

Calificación de Largo Plazo

13 de Abril de 2009 Calificación Corporativa

HR AAA

escenario base a niveles de $281mm en el escenario de estrés, es decir, representa una diferencia de 38.5% entre ambos escenarios. Con lo anterior el indicador DCRS durante el período proyectado de 2010 a 2012, se ubica en niveles de 15.7x a 11.0x y en nuestras proyecciones ajustadas por estacionalidad alcanza niveles de relación de 13.7x a 7.5x

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 22 de 28

Grupo La Moderna, S.A.B. de C.V.

Calificación de Largo Plazo

13 de Abril de 2009 Calificación Corporativa

HR AAA

Anexos

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 23 de 28

Grupo La Moderna, S.A.B. de C.V.

Calificación de Largo Plazo

13 de Abril de 2009 Calificación Corporativa

HR AAA

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 24 de 28

Grupo La Moderna, S.A.B. de C.V.

Calificación de Largo Plazo

13 de Abril de 2009 Calificación Corporativa

HR AAA

GRUPO LA MODERNA (Base): Flujo de Efectivo en PS Nominales (m)

2006 2007 2008 2009 2010P 2011P 2012P

ACTIVIDADES DE OPERACIÓNUtilidad o Pérdida antes de Impuestos 471 573 781 779 796 868 957 Partidas sin Impacto en el Efectivo -163 -335 0 0 0 0 0

Depreciación y Amortización 109 123 129 124 145 155 166

Intereses a Favor -63 -52 0 0 -54 -77 -82

Partidas Relacionadas con Actividades de Inversión 46 71 129 124 91 78 84

Intereses Devengados 27 31 0 0 46 64 60

Partidas Relacionadas con Actividades de Financiamiento 27 31 0 0 46 64 60

Flujo Derivado a Resul. antes de Impuestos a la Utilidad 381 339 910 903 933 1,010 1,102

Decremento (Incremento) en Cuentas por Cobrar -36 -89 -100 128 -195 -62 -75

Decremento (Incremento) en Inventarios -61 -34 -504 131 -123 -90 -109

Decr. (Incr.) en Otras Cuentas por Cobrar y Otros Activos -34 29 -152 -95 98 -5 -4

Incremento (Decremento) en Proveedores 22 59 145 -162 103 19 22

Incremento (Decremento) en Otros Pasivos 68 -64 59 96 0 0 0

Movimientos en Capital de Trabajo -42 -99 -551 99 -117 -139 -165

Impuestos a la Utilidad Pagados o Devueltos -139 -179 0 0 -239 -261 -287

Flujos Generados o Utilizados en la Operación -182 -278 -551 99 -356 -399 -453

Flujos Netos de Efectivo de Actividades de Operación 199 61 359 1,001 577 611 649

ACTIVIDADES DE INVERSIÓN

Inversión Neta en Inmuebles, Planta y Equipo 54 -34 -352 -541 -327 -361 -370

Inversión Neta en Acciones con Carácter Permanente -4 1 140 2 0 0 0

Intereses Cobrados 63 52 0 0 54 77 82

Flujos Netos de Efectivo de Actividades de Inversión 113 19 -212 -539 -273 -284 -288

Efectivo Exced. (Req.) para aplicar en Activid.de Financ. 312 80 147 462 304 327 361

ACTIVIDADES DE FINANCIAMIENTO

Financiamientos Bancarios 0 0 292 465 350 0 0

Financiamientos Bancarios, Bursátiles y Otros 0 0 292 465 350 0 0

Amortización de Financiamientos Bancarios -45 -22 -14 -271 -48 -92 -91

Intereses Pagados -27 -31 0 0 -46 -64 -60

Financiamiento "Ajeno" -72 -53 278 194 256 -156 -151

Incrementos (Decrementos) en el Capital Social -361 0 0 0 0 0 0

Dividendos Pagados -313 -195 -29 -72 -111 -119 -126

Recompra de Acciones -48 0 0 -0 0 0 0

Otras Partidas 0 0 -29 -231 0 0 0

Financiamiento "Propio" -722 -195 -58 -303 -111 -119 -126

Flujos Netos de Efectivo de Act. de Financiamiento -794 -248 220 -109 144 -275 -278

Incr. (Decr.) neto de Efectivo y Equivalentes -482 -168 367 353 448 52 83

Difer. en Cambios en el Efectivo y Equivalentes 453 38 -0 -0 0 0 0

Efectivo y equivalentes al Principio del Periodo 868 839 709 1,075 1,428 1,877 1,929

Efectivo y equivalentes al Final del Periodo 839 709 1,075 1,428 1,877 1,929 2,012

Gasto de Inversión por Mantenimiento 109 123 129 124 145 155 166

Ajustes al Flujo Libre de Efectivo 0 0 0 0 0 0 0

Flujo Libre de Efectivo 542 -23 230 878 433 457 483

Fuente: Proyecciones de HR Ratings de México basados en los reportes de la compañía

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 25 de 28

Grupo La Moderna, S.A.B. de C.V.

Calificación de Largo Plazo

13 de Abril de 2009 Calificación Corporativa

HR AAA

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 26 de 28

Grupo La Moderna, S.A.B. de C.V.

Calificación de Largo Plazo

13 de Abril de 2009 Calificación Corporativa

HR AAA

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 27 de 28

Grupo La Moderna, S.A.B. de C.V.

Calificación de Largo Plazo

13 de Abril de 2009 Calificación Corporativa

HR AAA

GRUPO LA MODERNA (Estrés): Flujo de Efectivo en PS Nominales (m)

2006 2007 2008 2009P 2010P 2011P 2012P

ACTIVIDADES DE OPERACIÓNUtilidad o Pérdida antes de Impuestos 471 573 781 779 542 498 460 Partidas sin Impacto en el Efectivo -163 -335 0 0 0 0 0

Depreciación y Amortización 109 123 129 124 145 155 166

Participación en Subsidiarias No Consolidadas 0 0 0 0 -0 -0 -0

Intereses a Favor -63 -52 0 0 -51 -68 -64

Otras Partidas Relacionadas con Actividades de Inversión 0 0 0 0 0 0 0

Partidas Relacionadas con Actividades de Inversión 46 71 129 124 94 87 103

Intereses Devengados 27 31 0 0 46 64 60

Otras Partidas 0 0 0 0 0 0 0

Partidas Relacionadas con Actividades de Financiamiento 27 31 0 0 46 64 60

Flujo Derivado a Resul. antes de Impuestos a la Utilidad 381 339 910 903 683 649 623

Decremento (Incremento) en Cuentas por Cobrar -36 -89 -100 128 -184 25 1

Decremento (Incremento) en Inventarios -61 -34 -504 131 -86 -69 10

Decr. (Incr.) en Otras Cuentas por Cobrar y Otros Activos -34 29 -152 -95 98 -5 -4

Incremento (Decremento) en Proveedores 22 59 145 -162 62 -6 -40

Incremento (Decremento) en Otros Pasivos 68 -64 59 96 0 0 0

Movimientos en Capital de Trabajo -42 -99 -551 99 -110 -55 -33

Impuestos a la Utilidad Pagados o Devueltos -139 -179 0 0 -163 -149 -138

Flujos Generados o Utilizados en la Operación -182 -278 -551 99 -272 -204 -171

Flujos Netos de Efectivo de Actividades de Operación 199 61 359 1,001 410 445 452

ACTIVIDADES DE INVERSIÓN

Inversión Neta en Inmuebles, Planta y Equipo 54 -34 -352 -541 -327 -361 -370

Inversión Neta en Acciones con Carácter Permanente -4 1 140 2 0 0 0

Intereses Cobrados 63 52 0 0 51 68 64

Flujos Netos de Efectivo de Actividades de Inversión 113 19 -212 -539 -277 -293 -307

Efectivo Exced. (Req.) para aplicar en Activid.de Financ. 312 80 147 462 134 152 146

ACTIVIDADES DE FINANCIAMIENTO

Financiamientos Bancarios, Bursátiles y Otros 0 0 292 465 350 0 0

Amortización de Financiamientos Bancarios -45 -22 -14 -271 -48 -92 -91

Intereses Pagados -27 -31 0 0 -46 -64 -60

Financiamiento "Ajeno" -72 -53 278 194 256 -156 -151

Incrementos (Decrementos) en el Capital Social -361 0 0 0 0 0 0

Dividendos Pagados -313 -195 -29 -72 -111 -119 -126

Recompra de Acciones -48 0 0 -0 0 0 0

Otras Partidas 0 0 -29 -231 0 0 0

Financiamiento "Propio" -722 -195 -58 -303 -111 -119 -126

Flujos Netos de Efectivo de Act. de Financiamiento -794 -248 220 -109 144 -275 -278

Incr. (Decr.) neto de Efectivo y Equivalentes -482 -168 367 353 278 -123 -132

Difer. en Cambios en el Efectivo y Equivalentes 453 38 -0 -0 2 0 0

Efectivo y equivalentes al Principio del Periodo 868 839 709 1,075 1,428 1,708 1,585

Efectivo y equivalentes al Final del Periodo 839 709 1,075 1,428 1,708 1,585 1,453

Gasto de Inversión por Mantenimiento 109 123 129 124 145 155 166

Flujo Libre de Efectivo 542 -23 230 878 268 290 286

Fuente: Proyecciones de HR Ratings de México basados en los reportes de la compañía

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 28 de 28

Grupo La Moderna, S.A.B. de C.V.

Calificación de Largo Plazo

13 de Abril de 2009 Calificación Corporativa

HR AAA

Las calificaciones de HR Ratings de México S.A. de C.V. son opiniones de calidad crediticia y no son recomendaciones para comprar, vender o mantener algún instrumento. HR Ratings basa sus calificaciones en información obtenida de fuentes que son consideradas como precisas y confiables. HR Ratings, sin embargo, no garantiza, la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de los emisores de instrumentos de deuda calificados por HR Ratings han pagado una cuota de calificación crediticia basada en la cantidad y tipo emitida por cada instrumento. La bondad del valor o la solvencia del emisor podrán verse modificadas, lo cual afectará, en su caso a la alza o a la baja, la calificación, sin que esto implique responsabilidad alguna a cargo de HR Ratings de México, S.A de C.V. La calificación que otorga HR Ratings de México es de manera ética y con apego a las sanas prácticas de mercado y en cumplimiento de la normativa aplicable que se encuentran en la página de la calificadora www.hrratings.com, donde se puede consultar documentos como el código y políticas de conducta, normas para el uso de información confidencial, metodologías, criterios y calificaciones vigentes.