imgstock.naver.comimgstock.naver.com/upload/research/company/1513302… · · 2017-12-15created...

TRANSCRIPT

쏠리드(050890)

3

1. 대표 중계기 기업 쏠리드

1) 국내/해외 대표 중계기 기업

국내 대표 중계기 기업

해외에서도 기술력을

인정 받는 Top 5 기업

쏠리드는 국내 중계기 분야에서 독보적인 1위를 차지하는 기업으로 국내 이동통신 3사는 물

론 미국, 일본, 중남미 등의 해외 주요 통신사 및 기관들과 거래를 하고 있는 글로벌 Top 5

중계기 기업이다.

쏠리드의 대표 장비로는 분산안테나 시스템인 DAS 장비와, RF 중계기인 ICS 장비가 있다.

또한 유선 장비인 WDM/5G-PON(T-PON)을 보유하고 있어 무선 부문에서의 독보적인 입

지와 함께 유선 장비로의 점유율 확보에도 나서고 있는 상황이다.

최근에는 영업적자를 지속하던 팬택의 휴대폰 사업을 매각함에 따라 실적부진/자본잠식/관

리종목 지정 가능성의 우려에서 벗어났으며, 2018년부터 본격적으로 본업 중심의 사업을 이

어갈 전망임에 따라 실적/재무구조 개선이 기대되는 기업이다.

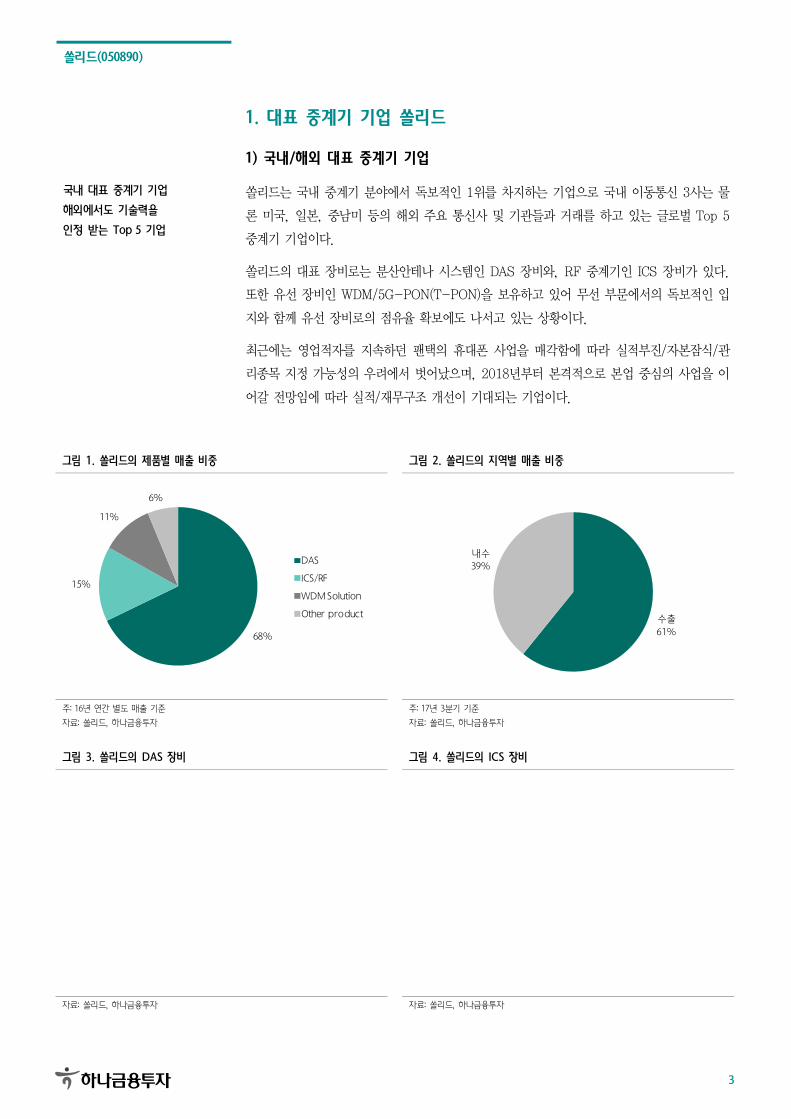

그림 1. 쏠리드의 제품별 매출 비중 그림 2. 쏠리드의 지역별 매출 비중

68%

15%

11%

6%

DAS

ICS/RF

WDM Solution

Other product

수출

61%

내수

39%

주: 16년 연간 별도 매출 기준

자료: 쏠리드, 하나금융투자

주: 17년 3분기 기준

자료: 쏠리드, 하나금융투자

그림 3. 쏠리드의 DAS 장비 그림 4. 쏠리드의 ICS 장비

자료: 쏠리드, 하나금융투자 자료: 쏠리드, 하나금융투자

쏠리드(050890)

4

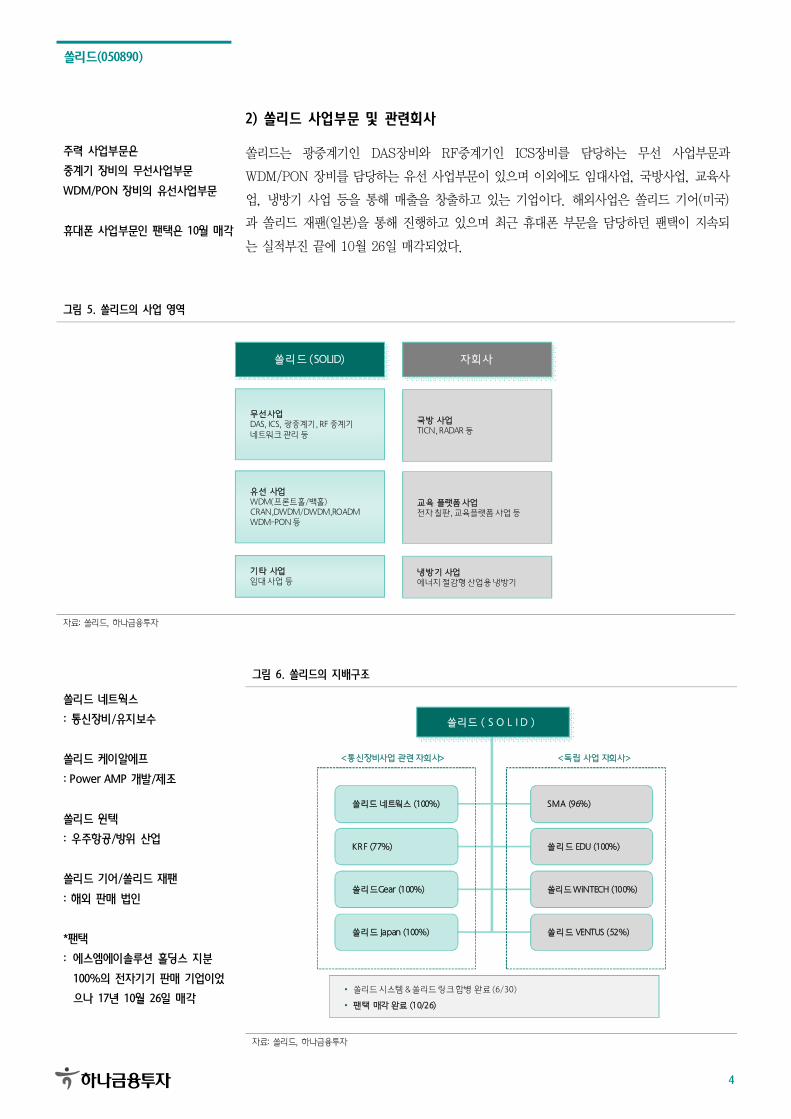

2) 쏠리드 사업부문 및 관련회사

주력 사업부문은

중계기 장비의 무선사업부문

WDM/PON 장비의 유선사업부문

휴대폰 사업부문인 팬택은 10월 매각

쏠리드는 광중계기인 DAS장비와 RF중계기인 ICS장비를 담당하는 무선 사업부문과

WDM/PON 장비를 담당하는 유선 사업부문이 있으며 이외에도 임대사업, 국방사업, 교육사

업, 냉방기 사업 등을 통해 매출을 창출하고 있는 기업이다. 해외사업은 쏠리드 기어(미국)

과 쏠리드 재팬(일본)을 통해 진행하고 있으며 최근 휴대폰 부문을 담당하던 팬택이 지속되

는 실적부진 끝에 10월 26일 매각되었다.

그림 5. 쏠리드의 사업 영역

쏠리드 (SOLID) 자회사

무선사업DAS, ICS, 광중계기, RF 중계기네트워크 관리 등

유선 사업WDM(프론트홀/백홀) CRAN,DWDM/DWDM,ROADMWDM-PON 등

기타 사업임대 사업 등

국방 사업TICN, RADAR 등

교육 플랫폼 사업전자 칠판, 교육플랫폼 사업 등

냉방기 사업에너지 절감형 산업용 냉방기

자료: 쏠리드, 하나금융투자

그림 6. 쏠리드의 지배구조

쏠리드 네트웍스

: 통신장비/유지보수

쏠리드 케이알에프

: Power AMP 개발/제조

쏠리드 윈텍

: 우주항공/방위 산업

쏠리드 기어/쏠리드 재팬

: 해외 판매 법인

*팬택

: 에스엠에이솔루션 홀딩스 지분

100%의 전자기기 판매 기업이었

으나 17년 10월 26일 매각

SMA (96%)

쏠리드 EDU (100%)

쏠리드 WiNTECH (100%)

쏠리드 네트웍스 (100%)

KRF (77%)

쏠리드Gear (100%)

쏠리드 VENTUS (52%)쏠리드 Japan (100%)

쏠리드 ( S O L I D )

• 쏠리드 시스템 & 쏠리드 링크 합병 완료 (6/30)

• 팬택 매각 완료 (10/26)

<통신장비사업 관련 자회사> <독립 사업 자회사>

자료: 쏠리드, 하나금융투자

쏠리드(050890)

5

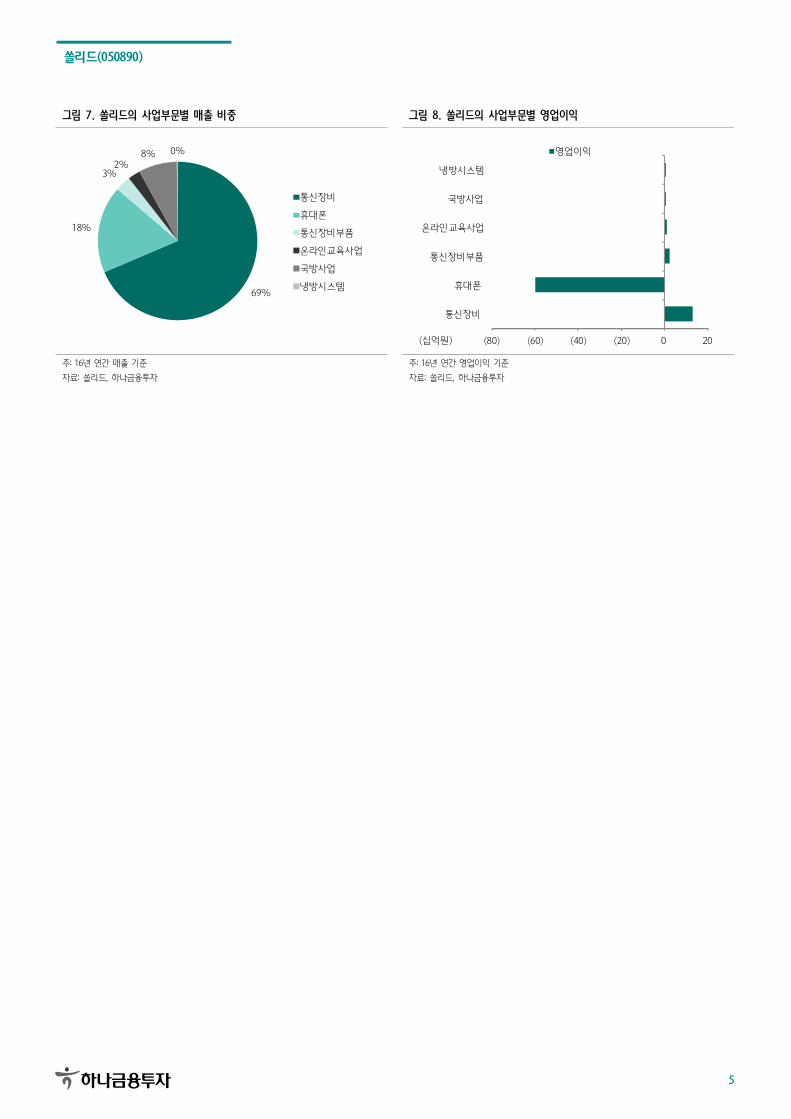

그림 7. 쏠리드의 사업부문별 매출 비중 그림 8. 쏠리드의 사업부문별 영업이익

69%

18%

3%2%

8% 0%

통신장비

휴대폰

통신장비부품

온라인교육사업

국방사업

냉방시스템

(80) (60) (40) (20) 0 20

통신장비

휴대폰

통신장비부품

온라인교육사업

국방사업

냉방시스템

(십억원)

영업이익

주: 16년 연간 매출 기준

자료: 쏠리드, 하나금융투자

주: 16년 연간 영업이익 기준

자료: 쏠리드, 하나금융투자

쏠리드(050890)

6

2. 유/무선 네트워크 산업

네트워크 장비 시장은 크게 무선 시

장과 유선 시장으로 구분

쏠리드는 비성수기이던 2015~2016

년을 버텨온 장비 기업 중 하나

무선과 함께 유선 장비도 국/내외에

서 판매해 사이클을 적게 타는 기업

네트워크 장비 시장은 크게 무선장비 시장과 유선장비 시장으로 나뉠 수 있다. 무선 장비 시

장에는 기지국 장비 기업인 KMW, 에이스테크/ 중계기 기업인 쏠리드/계측기 및 스몰셀 장

비 기업인 이노와이어리스가 대표적이다. 유선장비 시장에서는 모바일 백홀을 담당하는 다

산네트웍스와 유비쿼스, 그리고 백본장비 기업인 코위버와 쏠리드가 있다.

국내에서는 LTE 네트워크 망투자 이후 적자 추이가 이어지는 기업들이 많았으나, 위의 기업

들은 기술력과 인지도를 통해 비성수기였던 2015~2016년을 LTE망 보완 투자와 해외 진출

등으로 버텨낸 기업들이다.

특히 쏠리드의 경우에는 무선부문에서 독보적인 중계기 업체로 자리 잡고 있음과 동시에 유

선부문의 매출이 발생하고 있고, 다수의 해외 기업을 거래처로 두고 있어 타 장비 기업들 대

비 사이클을 적게 탈 수 있는 기업이다.

그림 9. 통신 네트워크 장비 시장 구분

쏠리드는 무선장비 중 중계기 부문의

독보적인 강자

유/무선 부문에서 모두 기술력을 인

정받은 장비군을 보유

기지국 : KMW, 에이스테크

중계기 : 쏠리드

계측기/스몰셀 : 이노와이어리스

모바일 백홀 : 다산네트웍스, 유비쿼스

백본 장비 : 쏠리드, 코위버

무선 장비

유선 장비

통신

네트워크

장비

시장

자료: 하나금융투자

그림 10. DAS 시장 점유율 그림 11. DAS 시장 규모 전망

35%

13%6%

5%

5%

36%CommScope

Corning

Cobham

쏠리드

Comba Telecom

기타

0

2

4

6

8

10

12

2015 2022F

(십억달러)DAS 시장 규모

자료: ABI Research, 하나금융투자 자료: Marketsandmarkets, 하나금융투자

쏠리드(050890)

7

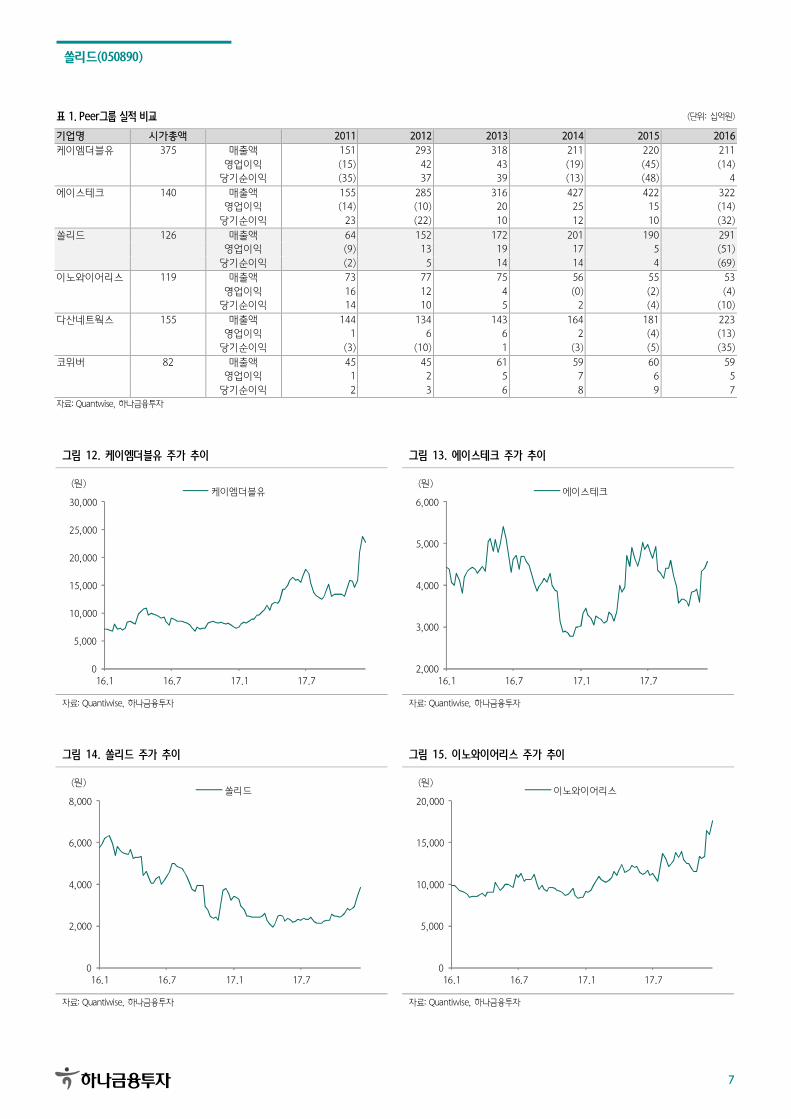

표 1. Peer그룹 실적 비교 (단위: 십억원)

기업명 시가총액 2011 2012 2013 2014 2015 2016

케이엠더블유 375 매출액 151 293 318 211 220 211

영업이익 (15) 42 43 (19) (45) (14)

당기순이익 (35) 37 39 (13) (48) 4

에이스테크 140 매출액 155 285 316 427 422 322

영업이익 (14) (10) 20 25 15 (14)

당기순이익 23 (22) 10 12 10 (32)

쏠리드 126 매출액 64 152 172 201 190 291

영업이익 (9) 13 19 17 5 (51)

당기순이익 (2) 5 14 14 4 (69)

이노와이어리스 119 매출액 73 77 75 56 55 53

영업이익 16 12 4 (0) (2) (4)

당기순이익 14 10 5 2 (4) (10)

다산네트웍스 155 매출액 144 134 143 164 181 223

영업이익 1 6 6 2 (4) (13)

당기순이익 (3) (10) 1 (3) (5) (35)

코위버 82 매출액 45 45 61 59 60 59

영업이익 1 2 5 7 6 5

당기순이익 2 3 6 8 9 7

자료: Quantwise, 하나금융투자

그림 12. 케이엠더블유 주가 추이 그림 13. 에이스테크 주가 추이

0

5,000

10,000

15,000

20,000

25,000

30,000

16.1 16.7 17.1 17.7

(원)케이엠더블유

2,000

3,000

4,000

5,000

6,000

16.1 16.7 17.1 17.7

(원)에이스테크

자료: Quantiwise, 하나금융투자 자료: Quantiwise, 하나금융투자

그림 14. 쏠리드 주가 추이 그림 15. 이노와이어리스 주가 추이

0

2,000

4,000

6,000

8,000

16.1 16.7 17.1 17.7

(원)쏠리드

0

5,000

10,000

15,000

20,000

16.1 16.7 17.1 17.7

(원)이노와이어리스

자료: Quantiwise, 하나금융투자 자료: Quantiwise, 하나금융투자

쏠리드(050890)

8

그림 16. 다산네트웍스 주가 추이 그림 17. 코위버 주가 추이

2,000

4,000

6,000

8,000

10,000

16.1 16.7 17.1 17.7

(원)다산네트웍스

0

2,000

4,000

6,000

8,000

10,000

16.1 16.7 17.1 17.7

(원)코위버

자료: Quantiwise, 하나금융투자 자료: Quantiwise, 하나금융투자

그림 18. 시스코 주가 추이 그림 19. ZTE 주가 추이

0

10

20

30

40

16.1 16.7 17.1 17.7

(USD)CISCO

0

10

20

30

40

50

16.1 16.7 17.1 17.7

(HKD)ZTE

자료: Quantiwise, 하나금융투자 자료: Quantiwise, 하나금융투자

그림 20. 콤스코프 주가 추이 그림 21. 코닝 주가 추이

0

10

20

30

40

50

16.1 16.7 17.1 17.7

(USD)콤스코프

0

10

20

30

40

16.1 16.7 17.1 17.7

(USD)코닝

자료: Quantiwise, 하나금융투자 자료: Quantiwise, 하나금융투자

쏠리드(050890)

9

3. 투자 포인트

1) 중계기 수요는 여전하다

(1) 통신사 임원들은 쉽게 바뀌지 않는다

3G/4G 망에서는 스몰셀 보다 중계기

의 수요가 높았음

5G 시대에도 중계기 대신 스몰셀이

사용되는 것이 아닌 폭발적으로 증가

하는 트래픽에 대응하기 위해 둘 다

쓰일 전망

국내 이동통신 3사는 3G/4G망에 스몰셀 대신 중계기를 주로 사용해 왔다. 매크로셀이 이용

되던 시기와 데이터 트래픽이 크지 않았던 시기에 음영지역 해소가 가능한 검증된 장비였기

때문이다. 하지만 5G 시대에서는 LTE 대비 높은 주파수 대역을 사용할 예정임에 따라 협소

한 커버리지와 낮은 전송량을 가지는 스몰셀의 수요가 높아질 수 있다. 트래픽이 증가함에

따라 음영지역 해소 뿐 만 아니라 트래픽을 분산해서 관리할 수 있기 때문이다.

그럼에도 불구하고 5G 시대에도 국내에서 중계기 사용은 이어질 전망이다. 중계기가 계속

사용될 수 밖에 없는 이유는 1) 인구 밀집도가 낮은 지역에 모두 매크로셀/스몰셀을 설치하

면 비용이 부담스러우며, 2) 간섭을 줄여 줄 수 있는 ICS 중계기의 수요는 산간지역 및 섬

등에 특화 되어 있어 수요가 이어질 것으로 예상되고, 3) 빌딩이 밀집된 도시에는 인빌딩 중

계기인 DAS가 유연한 망구성이 가능해 용이할 전망이며, 4) 중계기는 멀티밴드의 특징을 가

져 3.5GHz, 28GHz 등의 주파수 대역이 사용될 것으로 예상되는 5G 시대에서 투자 부담을

줄여줄 수 있고, 5) LTE 때 이미 한번 검증이 된 장비이기에 통신사들의 임원진도 중계기를

선호할 가능성이 높기 때문이다.

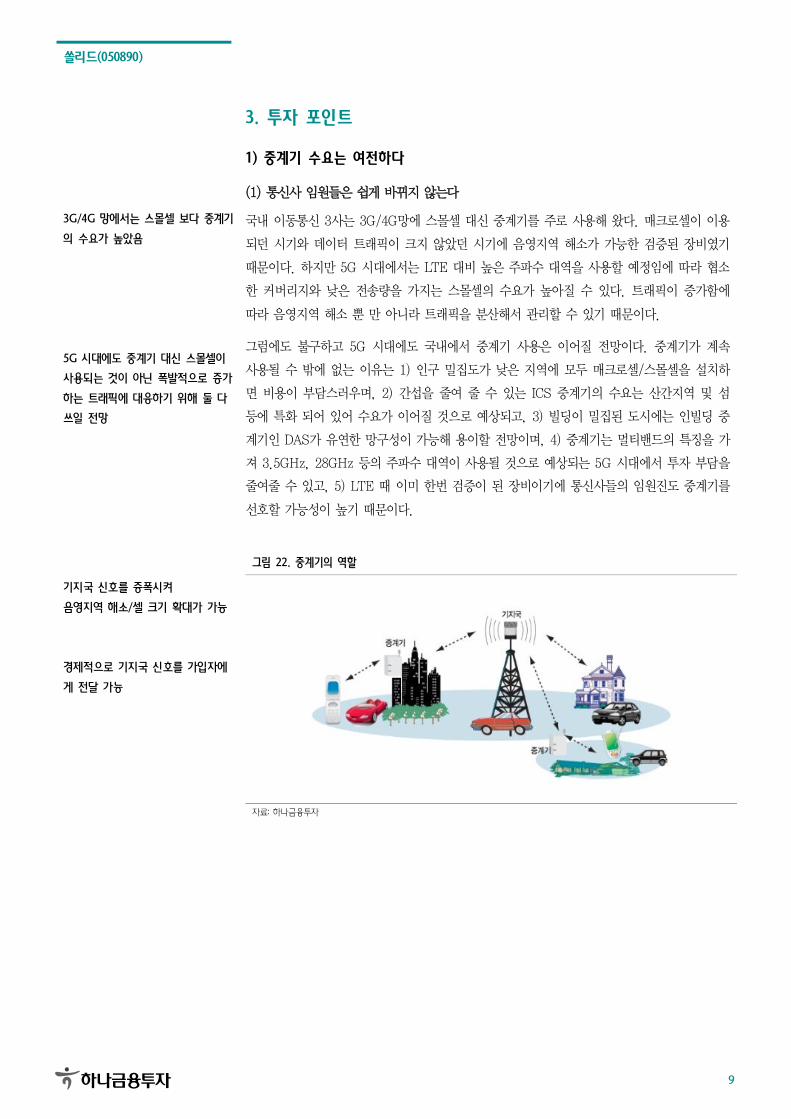

그림 22. 중계기의 역할

기지국 신호를 증폭시켜

음영지역 해소/셀 크기 확대가 가능

경제적으로 기지국 신호를 가입자에

게 전달 가능

자료: 하나금융투자

쏠리드(050890)

10

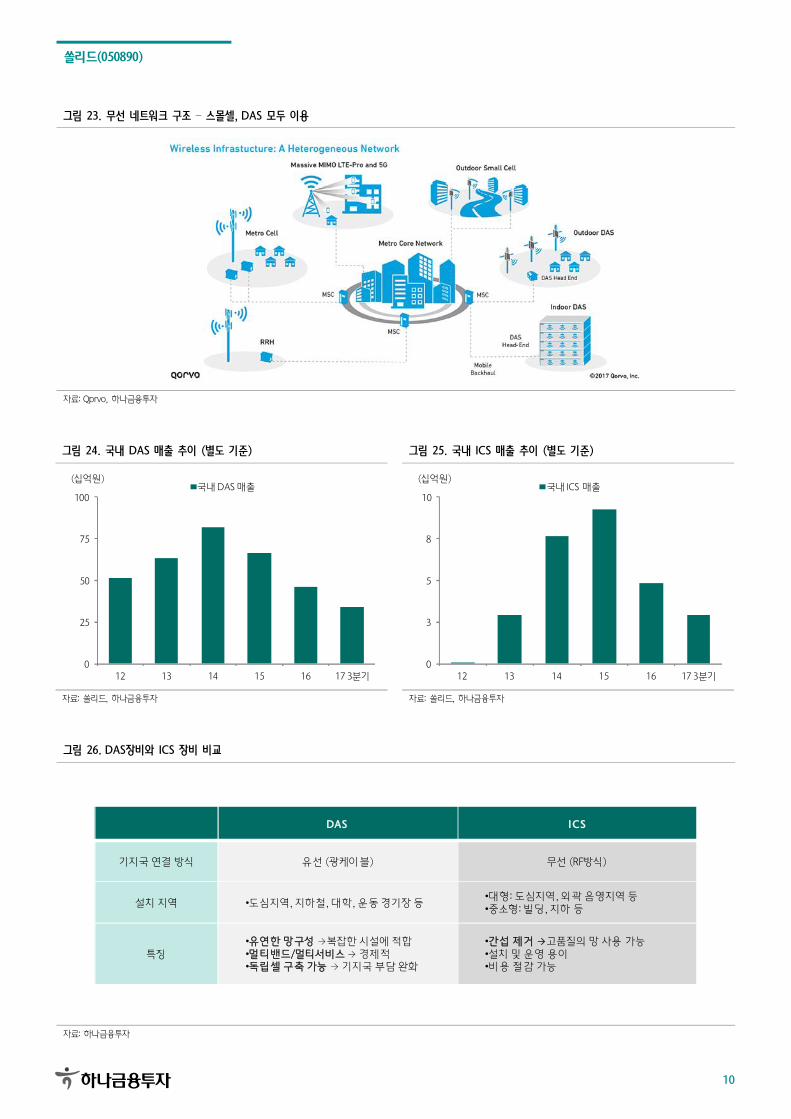

그림 23. 무선 네트워크 구조 – 스몰셀, DAS 모두 이용

자료: Qprvo, 하나금융투자

그림 24. 국내 DAS 매출 추이 (별도 기준) 그림 25. 국내 ICS 매출 추이 (별도 기준)

0

25

50

75

100

12 13 14 15 16 17 3분기

(십억원)국내 DAS 매출

0

3

5

8

10

12 13 14 15 16 17 3분기

(십억원)국내 ICS 매출

자료: 쏠리드, 하나금융투자 자료: 쏠리드, 하나금융투자

그림 26. DAS장비와 ICS 장비 비교

DAS ICS

기지국 연결 방식 유선 (광케이블) 무선 (RF방식)

설치 지역 •도심지역, 지하철, 대학, 운동 경기장 등•대형: 도심지역, 외곽 음영지역 등•중소형: 빌딩, 지하 등

특징•유연한 망구성 →복잡한 시설에 적합•멀티밴드/멀티서비스 → 경제적•독립셀 구축 가능 → 기지국 부담 완화

•간섭 제거 →고품질의 망 사용 가능•설치 및 운영 용이•비용 절감 가능

자료: 하나금융투자

쏠리드(050890)

11

(2) 미국/ 유럽에서의 수요가 높다

북미, 일본, 중동, 유럽 등의 국가에

서 매출 발생

북미지역의 Large Venue 및 소규모

건물에 적합한 제품군을 다수 보유

Public Safety가 강조되는 상황에서

북미 지역에서 다년간 쌓인 인지도로

현지 매출 증가할 전망

쏠리드는 국내 뿐만 아니라 북미, 일본, 중동, 유럽 등의 국가에서 사업을 진행하고 있다.

북미 쪽에는 버라이즌, AT&T, 스프린트, T-모바일등의 주요 통신사들을 포함해 Non-

Carrier Market 쪽에서도 매출이 발생하고 있다. 2010년 이후 DAS 시장에 진입한 이후 뉴

욕 지하철과 Empire State빌딩, 듀크대학 등에 제품을 설치해 인지도를 쌓아 최근에는 중

남미와 유럽에서도 성과를 높혀 가는 상황이다.

올해는 미네소타에 있는 미국 대표 쇼핑몰 중에 하나인 MOA에 120억원 수준의 프로젝트가

진행되고 있고, 시카고/뉴욕 JFK 공항/North-Western 대학 건물 등에 투자가 진행/계획

중에 있다. 특히 최근에는 각 빌딩 오너들이 직접 투자하는 형태의 소규모 투자도 진행되고

있는 상황이며, 5만제곱피트 이상의 건물에 Public safety 의무화 법이 적용되어 기존/신규

건물들에서 쏠리드의 DAS 수요가 증가하고 있다. 특히 쏠리드의 경우 Public safety DAS

장비를 보유하고 있어 관련 장비 매출의 증가가 예상된다.

그림 27. 쏠리드의 해외 진출 현황

자료: 쏠리드, 하나금융투자

그림 28. 아시아 지역의 거래처 그림 29. 북미 지역의 거래처

자료: 쏠리드, 하나금융투자 자료: 쏠리드, 하나금융투자

쏠리드(050890)

12

그림 30. 유럽 지역의 거래처 그림 31. 북미 거래처 구분

북미 사업

Carrier Market

•버라이즌•AT&T•스프린트•T-모바일

Non-Carrier Market

•3rd Party Operator(3PO)•Distributor•Value Added Retailor(VAR)

•Enterprise

자료: 쏠리드, 하나금융투자 자료: 쏠리드, 하나금융투자

그림 32. 북미 DAS 시장 규모 추이 및 전망 그림 33. 건물 사이즈별 북미 DAS 시장 전망

0

2

4

6

8

10

12

14

11 12 13 14 15 16 17F 18F 19F 20F 21F

(십억달러)북미 DAS 시장 규모

0

500

1,000

1,500

2,000

2,500

13 14 15 16 17 18 19

(백만달러)500K 이상 100~500K 50~100K 50K이하

자료: TechSci Research, 하나금융투자 자료: 쏠리드, 하나금융투자

그림 34. DAS 장비의 활용 사례

대형빌딩

대형 스포츠 경기장/스테디움

지하철

• 하나의 빌딩의 독자 셀 구성 가능/근처 빌딩을 묶어서 망 구축 가능

• 뉴욕의 UN 본사, 3M 본사, Duke 대학, 나 이키 본사, 아마존 본사 등

• 무선데이터 범위와 용량 개선 가능

• Daytona International Speedway, National Ball Park,Jack Trice Center(IOWA 주립 대학 스테디움) 등

• 스마트폰 사용 확대에 따른 무선 데이터 트래픽 증가에 대응 가능

• 12년 뉴욕 지하철 시스템 전역 등

활용 사례 용도 및 특징

자료: 쏠리드, 하나금융투자

쏠리드(050890)

13

(3) 일본에서의 수요가 높다

쏠리드 ICS 장비의 장점 :

: 1) 고출력이 가능해 넓은 커버리지

확보 가능 2) 경제적 3) 유선 인프라

없어도 설치 가능 4) 짧은 설치 시간

일본의 환경에 특화된 ICS 장비

일본의 주요 통신사와 JMCIA에 납품

2018년, JMCIA를 통한 매출 기대

2020년 도쿄올림픽 앞두고 일본의 망

투자 적극적일 전망

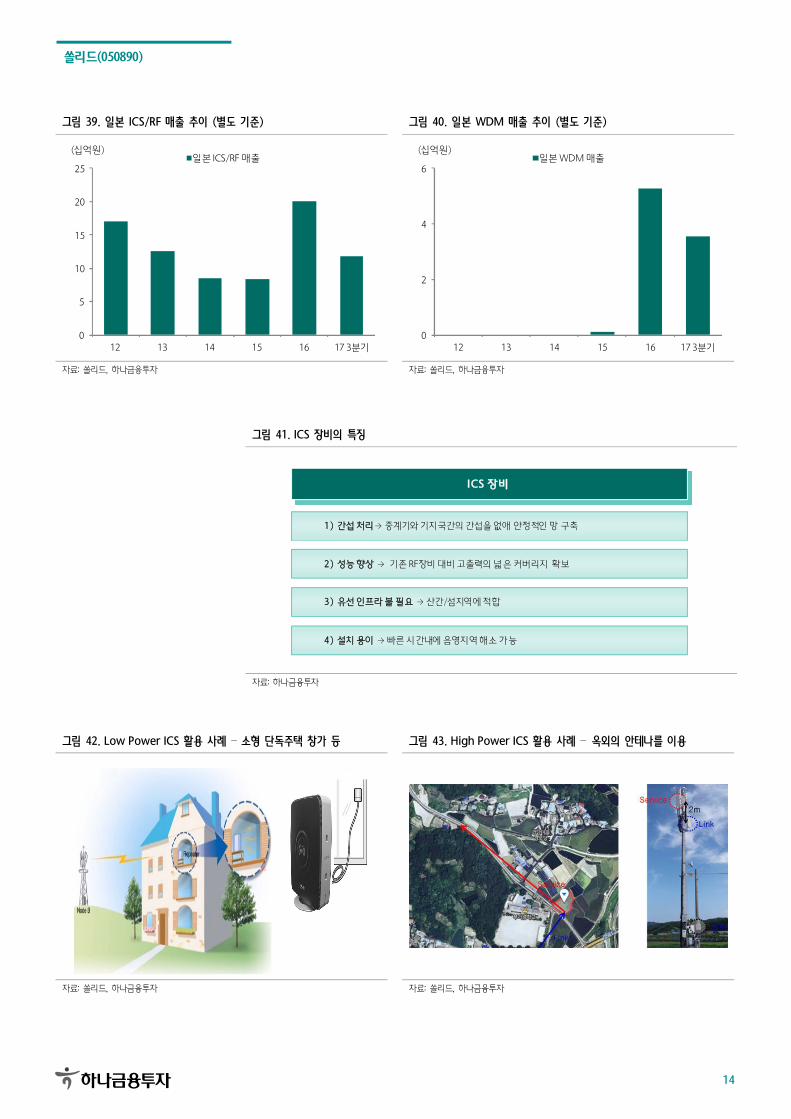

쏠리드의 ICS(Interference Cancellation System, 간섭 제어 시스템) 장비는 일본의 환경

에 특화 되어 있는 장비이다. 기존의 RF 중계기와 달리, ICS는 동시다발적으로 보내지는 신

호에 대한 간섭을 줄이고, 가장 강한 신호만을 증폭시키기에 안정적으로 단말기에 도달 시킬

수 있는 장비로, 광장비들을 모두 깔기에는 부담스러운 산간/섬 지역을 커버 할 수 있기 때

문이다. 이 장비를 통해 적은 비용 부담으로 안정적이고 효율적인 고출력의 커버리지를 확보

할 수 있는 것이다.

쏠리드는 2010년부터 매년 납품이 이어져온 KDDI(일본 2위 통신사) 이외에도 NTT도코모

(일본 1위 통신사)에도 최근 납품을 이어가고 있고, 개별 사입자가 아닌 여러 통신사가 함께

투자한 JMCIA(Japan Mobile Communications Infrastructure Association)에도 쏠리드

의 주요 장비들을 적극적으로 판매하고 있다.

일본에서는 ICS 장비의 수요만 있는 것이 아니다. JMCIA에 공급되는 DAS 장비는 일본 전

지역의 터널, 지하철, 신칸센 등에 공급되고 있으며 18년까지는 해당 매출이 지속적으로 반

영될 예정이다. 이후에는 개별 통신사들을 통해 도쿄올림픽이 예정되어 있는 2020년까지 일

본의 5G 상용화를 위한 투자가 진행 될 것으로 예상되어 일본향 매출 전망은 긍정적이다.

그림 35. JMCIA (Japan Mobile Comm. Infra. Asso.)의 터널 사업 그림 36. JMCIA (Japan Mobile Comm. Infra. Asso.)의 지하철 사업

자료: JMCIA, 하나금융투자 자료: JMCIA, 하나금융투자

그림 37. 북미 DAS 매출 추이 (별도 기준) 그림 38. 일본 DAS 매출 추이 (별도 기준)

0

20

40

60

12 13 14 15 16 17 3분기

(십억원)북미 DAS 매출

0

5

10

15

20

12 13 14 15 16 17 3분기

(십억원)일본 DAS 매출

자료: 쏠리드, 하나금융투자 자료: 쏠리드, 하나금융투자

쏠리드(050890)

14

그림 39. 일본 ICS/RF 매출 추이 (별도 기준) 그림 40. 일본 WDM 매출 추이 (별도 기준)

0

5

10

15

20

25

12 13 14 15 16 17 3분기

(십억원)일본 ICS/RF 매출

0

2

4

6

12 13 14 15 16 17 3분기

(십억원)일본 WDM 매출

자료: 쏠리드, 하나금융투자 자료: 쏠리드, 하나금융투자

그림 41. ICS 장비의 특징

ICS 장비

1 ) 간섭 처리→ 중계기와 기지국간의 간섭을 없애 안정적인 망 구축

2 ) 성능 향상 → 기존 RF장비 대비 고출력의 넓은 커버리지 확보

3 ) 유선 인프라 불 필요 → 산간/섬지역에 적합

4 ) 설치 용이 → 빠른 시간내에 음영지역 해소 가능

자료: 하나금융투자

그림 42. Low Power ICS 활용 사례 – 소형 단독주택 창가 등 그림 43. High Power ICS 활용 사례 – 옥외의 안테나를 이용

자료: 쏠리드, 하나금융투자 자료: 쏠리드, 하나금융투자

쏠리드(050890)

15

그림 44. 인빌딩 중계기(Repeater) 시장 규모 추이 및 전망 그림 45. 인빌딩 중계기(Repeater) 시장 규모 추이 및 전망

0

100

200

300

400

500

600

13 14 15 16 17F 18F 19F

(백만 달러)중계기 매출 (ABI Research)

0

100

200

300

400

500

600

700

13 14 15 16 17F 18F

(백만 달러)중계기 매출 (Mobile Expert)

자료: ABI Research, 하나금융투자 자료: Mobile Experts, 하나금융투자

그림 46. 글로벌 인빌딩 장비 추이 (Million $)

자료: ABI Research, 하나금융투자

쏠리드(050890)

16

2) 사실상 국내 유일의 살아남은 중계기 업체다

국내 중계기 기업 중 남은 업체는 사

실상 쏠리드

LTE의 망투자 이후 통신사들의 CAPEX가 줄어 다수의 통신 장비 업체들이 실적 부진을 이

어갔다. 중계기 업체들도 그 중 하나로 기존의 약 15개였던 중계기 기업들이 지금은 3개정

도만 남은 상황이며 그 중에서도 규모 있는 실적을 이어가고 있는 곳은 쏠리드 한 곳이다.

다수의 업체에서 나누어 받던 수주가 쏠리드로 몰림이 예상됨에 따라 이에 따른 수혜가 예

상된다. 국내에서의 경쟁은 줄어들고, 통신사들의 CAPEX는 줄어드는 상황에서 쏠리드의

국내 매출은 장기적으로 증가할 수 밖에 없는 상황이다.

표 2. LTE 투자 이후 실적 부진을 기록한 기업들 (단위: 십억원)

기업명 시가총액 실적 2011 2012 2013 2014 2015 2016

YW 45 매출액 44 62 30 9 11 30

영업이익 4 2 6 0 2 4

당기순이익 3 4 5 1 (1) 3

기산텔레콤 45 매출액 66 74 79 75 80 59

영업이익 (10) 2 5 2 2 (3)

당기순이익 (11) (1) 3 2 1 (3)

CS 37 매출액 60 82 52 85 51 49

영업이익 (6) (1) (10) 4 (8) (0)

당기순이익 (5) (5) (15) (14) (9) (8)

에프알텍 38 매출액 13 79 56 32 43 22

영업이익 (2) 10 9 2 (0) (5)

당기순이익 (1) 9 8 3 0 (4)

자료: Quantwise, 하나금융투자

쏠리드(050890)

17

3) 5G 시대에 준비된 유/무선 장비를 보유하고 있다

(1) 정부 - 한국이 세계 최초 5G 상용화 국가 될 것

미국/중국/일본 등의 주요 국가들은

이미 5G 조기도입에 적극적

한국 정부, 세계 최초 5G 상용화 국

가 계획 발표

2025년 5G 시장 규모:

글로벌은 약 8천억달러,

국내는 약 35조원에 달할 전망

5G 환경에 적합한 장비 구비하고 있

는 쏠리드 수혜 기대

최근에는 미국, 일본, 중국 등의 주요 국가들이 경쟁하듯 5G의 조기 도입을 외치고 있다.

특히 중국의 경우는 LTE 도입이 비교적 늦었고, LTE 도입 이후 성장을 경험하였기에 5G의

도입에 어느 국가 보다도 적극적이다. 일본의 경우도 2020년 도쿄 올림픽을 맞이해 5G 의

조기 상용화를 강조하고 있고 미국의 경우에는 주요 이동통신 4사가 무리한 경쟁으로 실적

부진을 경험하며 새로운 사업을 찾기 위해 5G와 자율주행차 등의 새로운 핵심 사업을 위한

투자가 적극적으로 진행중이다. 미국은 버라이즌이 2018년 말 일부 지역에서 5G를 상용화

할 계획을 밝혔고, 3GPP에서도 2018년 6월 1단계 기술 표준을 결정할 예정이어서 전세계

적으로 5G 상용화를 위한 움직임은 빨라질 것으로 예상된다.

주요국가들의 5G 시장 조기 선점의 노력에도 불구하고 한국은 올 초부터 요금인하 우려로

인해 오히려 적극적으로 투자/개발에 임하지 못하는 모습을 보였다. 하지만 최근 문재인 정

부가 2019년 세계 최초로 5G 통신망을 상용화 하기로 밝혔고, 2020년에는 준자율주행차를

조기 상용화 하겠다는 계획을 밝히며 분위기가 전환된 상황이다.

전세계 5G 가입자수가 2020년에는 100만명을 돌파할 전망이며, 한국/미국/중국/일본 등의

주요 국가들을 중심으로 2022년에는 1억명 이상의 가입자자 5G를 사용할 전망으로, 세계

5G 시장규모는 2020년 376억에서 2022년까지 2년만에 4배 이상의 성장이 가능할 것으로

예상되고 있다. 국내에서도 5G 조기 상용화 가능성이 높아지는 상황에서 5G 시장 규모가

2020년에 3조, 2022년에 10조원에 달할 전망이며 2025년에는 약 35조원까지 성장 가능할

것으로 예상되어 5G에 적합한 장비들을 구비하고 있는 쏠리드의 향후 전망은 긍정적이다.

그림 47. 세계 5G 시장 규모 전망 그림 48. 국내 5G 시장 규모 전망

0

200

400

600

800

1,000

20F 21F 22F 23F 24F 25F

(십억달러)세계 5G 시장 규모

0

10

20

30

40

20F 21F 22F 23F 24F 25F

(조원)국내 5G 시장 규모

자료: KT경제경영연구소, 한국인터넷 진흥원, 하나금융투자 자료: KT경제경영연구소, 한국인터넷 진흥원, 하나금융투자

쏠리드(050890)

18

(2) 쏠리드 – 유/무선 장비 매출 증가 가능할 전망

5G 상용화로 쏠리드의 유/무선 장비

매출 증가 기대

5G가 상용화 되면 네트워크의 인프라 구축이 필요하고, 자율주행차, 홈 IoT, AR/VR, 원격

진료 등 대용량의 데이터 트래픽을 안정적으로 사용할 수 있는 장비가 필요하다. 쏠리드는

5G 네트워크 구축과 증가하는 데이터 트래픽 대응에 적합한 장비들을 보유하고 있다.

첫번째는 DU와 RU부분 (향후에는 CU-AU 될 전망)을 연결하는 프론트홀 장비인 PON장

비이고, 또 하나는 음영지역을 해소하고 인빌딩에서 유발되는 트래픽을 효율적으로 처리 가

능한 중계기 장비들이다. 초연결 사회에서는 디바이스의 수가 폭발적으로 증가할 전망이어

서 프론트홀 장비들의 개선이 필요한 상황이며, 데이터 트래픽을 유발하는 다수의 디바이스

들이 대부분 실내/좁은공간에서 쓰일 것이란 점에서 인빌딩 장비들의 보완이 필요한 상황이

다.

그림 49. 2025년 지역별 5G 가입자 수 전망 그림 50. 2025년 지역별 5G 점유율 전망

0

3

6

9

아시아 북미 유럽

(억명)2025년 5G 가입자

0

10

20

30

40

아시아 북미 유럽

(%)지역 내 5G 점유율

자료: GSMA, 하나금융투자 자료: GSMA, 하나금융투자

그림 51. 글로벌 데이터 트래픽 추이 및 전망 그림 52. 글로벌 동영상 트래픽 추이 및 전망

0

10

20

30

40

50

60

16 17F 18F 19F 20F 21F

(EB/m)월별 데이터 트래픽

0

10

20

30

40

50

16 17F 18F 19F 20F 21F

(EB/m)동영상 트래픽

자료: CISCO, 하나금융투자 자료: CISCO, 하나금융투자

쏠리드(050890)

19

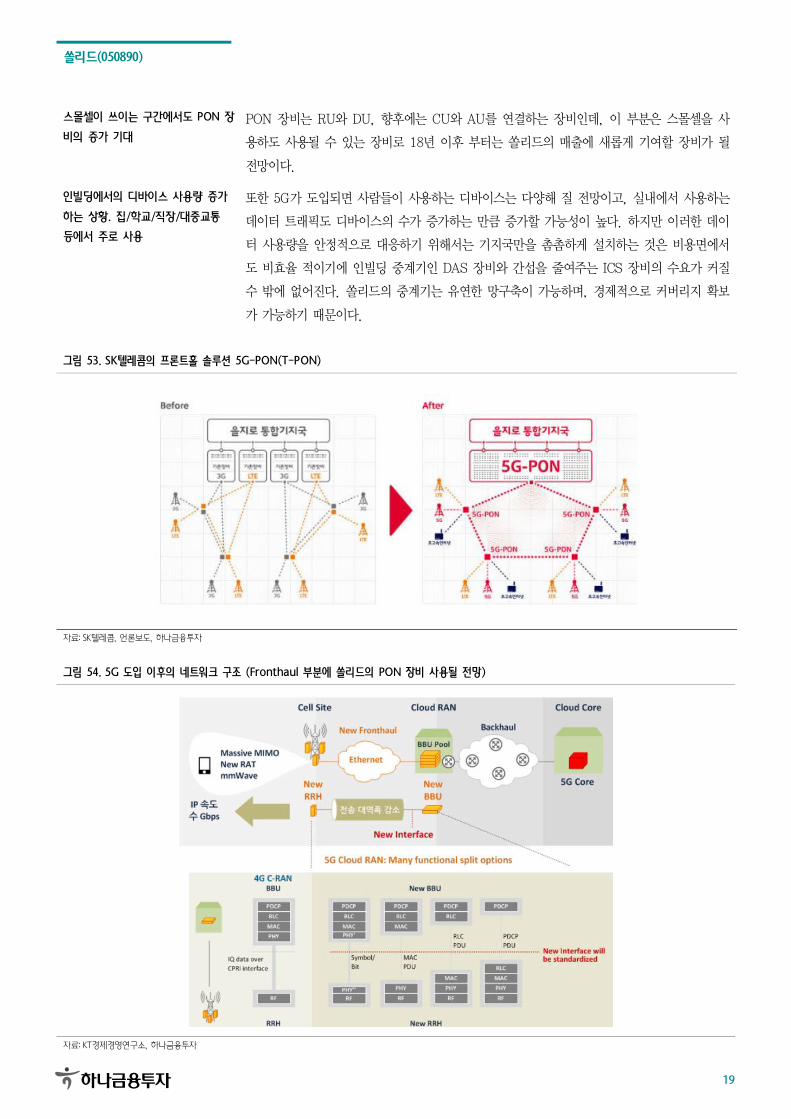

스몰셀이 쓰이는 구간에서도 PON 장

비의 증가 기대

인빌딩에서의 디바이스 사용량 증가

하는 상황. 집/학교/직장/대중교통

등에서 주로 사용

PON 장비는 RU와 DU, 향후에는 CU와 AU를 연결하는 장비인데, 이 부분은 스몰셀을 사

용하도 사용될 수 있는 장비로 18년 이후 부터는 쏠리드의 매출에 새롭게 기여할 장비가 될

전망이다.

또한 5G가 도입되면 사람들이 사용하는 디바이스는 다양해 질 전망이고, 실내에서 사용하는

데이터 트래픽도 디바이스의 수가 증가하는 만큼 증가할 가능성이 높다. 하지만 이러한 데이

터 사용량을 안정적으로 대응하기 위해서는 기지국만을 촘촘하게 설치하는 것은 비용면에서

도 비효율 적이기에 인빌딩 중계기인 DAS 장비와 간섭을 줄여주는 ICS 장비의 수요가 커질

수 밖에 없어진다. 쏠리드의 중계기는 유연한 망구축이 가능하며, 경제적으로 커버리지 확보

가 가능하기 때문이다.

그림 53. SK텔레콤의 프론트홀 솔루션 5G-PON(T-PON)

자료: SK텔레콤, 언론보도, 하나금융투자

그림 54. 5G 도입 이후의 네트워크 구조 (Fronthaul 부분에 쏠리드의 PON 장비 사용될 전망)

자료: KT경제경영연구소, 하나금융투자

쏠리드(050890)

20

그림 55. 국내 스마트폰 이용시간/1일 그림 56. 국내 스마트폰 이용 장소

1시간 이내

20%

1~2시간

23%

2~3시간

22%

3~4시간

15%

4시간 이상

20%

0

20

40

60

80

집거실 집침실 직장 및

학교

대기장소 교통수단 대중시설

(%)스마트폰 이용 장소

자료: 한국언론진흥재단 미디어연구센터, 하나금융투자 자료: 한국언론진흥재단 미디어연구센터, 하나금융투자

그림 57. 스마트폰 활용 기능 및 서비스

0

20

40

60

80

사진/

동영상

뉴스 SNS 음악듣기 날씨 교통정보 쇼핑 지리정보

검색

금용 게임

(%)스마트폰 이용 기능 및 서비스

자료: 한국언론진흥재단 미디어연구센터, 하나금융투자

그림 58. 5G 실험 진행/추진 국가 현황 그림 59. 국가별 5G 상용화 원년

자료: 한국방송통신전파진흥원, 하나금융투자 자료: 한국방송통신전파진흥원, 하나금융투자

쏠리드(050890)

21

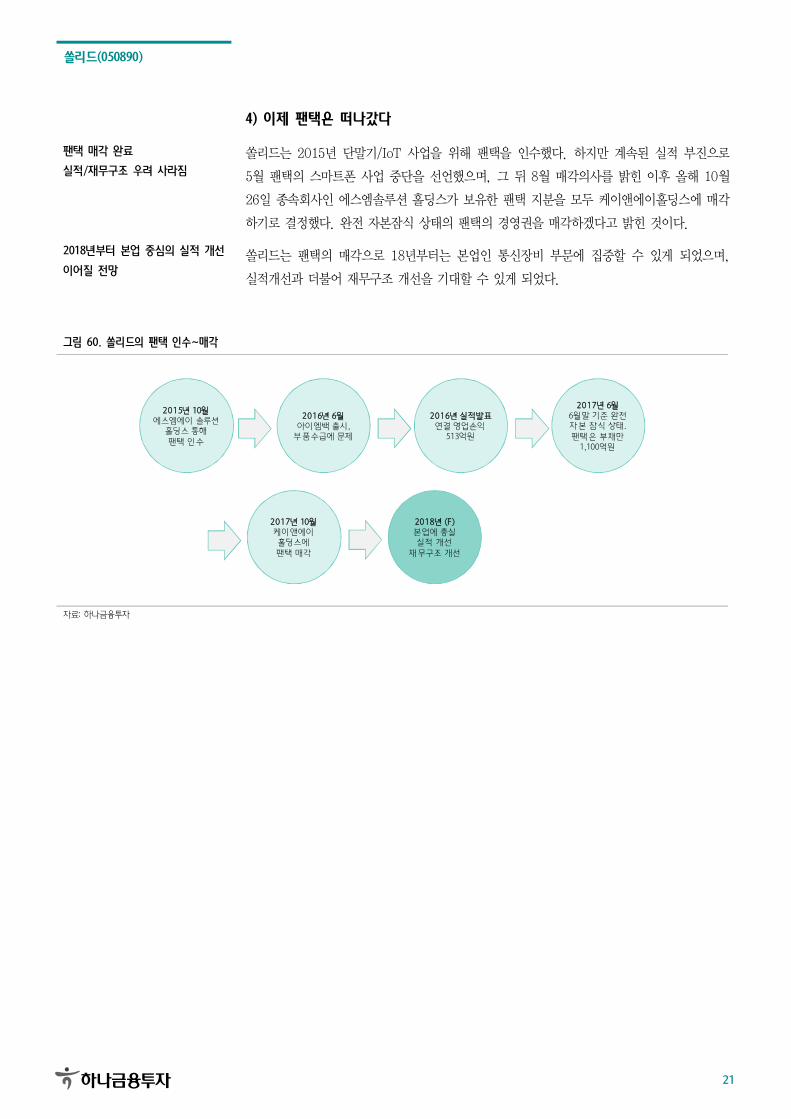

4) 이제 팬택은 떠나갔다

팬택 매각 완료

실적/재무구조 우려 사라짐

2018년부터 본업 중심의 실적 개선

이어질 전망

쏠리드는 2015년 단말기/IoT 사업을 위해 팬택을 인수했다. 하지만 계속된 실적 부진으로

5월 팬택의 스마트폰 사업 중단을 선언했으며, 그 뒤 8월 매각의사를 밝힌 이후 올해 10월

26일 종속회사인 에스엠솔루션 홀딩스가 보유한 팬택 지분을 모두 케이앤에이홀딩스에 매각

하기로 결정했다. 완전 자본잠식 상태의 팬택의 경영권을 매각하겠다고 밝힌 것이다.

쏠리드는 팬택의 매각으로 18년부터는 본업인 통신장비 부문에 집중할 수 있게 되었으며,

실적개선과 더불어 재무구조 개선을 기대할 수 있게 되었다.

그림 60. 쏠리드의 팬택 인수~매각

2015년 10월에스엠에이 솔루션

홀딩스 통해팬택 인수

2016년 6월아이엠백 출시,

부품수급에 문제

2016년 실적발표연결 영업손익

513억원

2017년 6월6월말 기준 완전자본 잠식 상태. 팬택은 부채만

1,100억원

2017년 10월케이앤에이홀딩스에팬택 매각

2018년 (F)본업에 충실실적 개선

재무구조 개선

자료: 하나금융투자

쏠리드(050890)

22

5) 자본잠식/관리종목의 우려는 날려버려도 된다

별도는 꾸준히 영업흑자를 기록

팬택으로 연결 영업손실 기록

2017년 2분기, 팬택은 이미 완전 자

본잠식 상태. 6월 말 기준 부채 규모

는 약 1,100억원. 17년 2분기 쏠리드

의 부채비율 667%

상환우선주식을 발행하는 등 적극적

인 자금조달 진행. 부채비율 300%

유지할 전망

→ 부채 감소 및 팬택 매각으로 재무

구조 안정화될 전망

쏠리드는 2016년 별도 영업이익은 약 180억원에 달하는 반면, 연결 영업손실은 513억을

기록했다. 팬택의 597억원의 영업손실을 제외하면 쏠리드의 16년 연간 영업이익은 84억원

수준이다. 팬택의 매각으로 인해 쏠리드는 실질지배력을 상실하게 되었지만 팬택 관련 영업

손실 부분이 4분기에는 중단사업손실로 인식됨에 따라 자본잠식에 대한 우려와 관리종목 지

정가능성에 대한 우려를 말끔히 할 수 있게 되었다. 10월 팬택 매각 전에는 17년 3분기까지

의 누적 세전이익이 마이너스로 관리종목 지정의 위험이 있었기 때문이다.

또한 3자 배정 유상증자를 통해 자본확충과 부채비율 300% 이하 수준을 목표로 함에 따라

재무구조 개선이 기대된다. 쏠리드는 2015년 팬택 인수 이후 CB를 연달아 발행하고, 팬택

이 적자를 이어감에 따라 재무구조가 악화된 바 있다. 최근에는 피티 제일호 유한회사를 대

상으로 250억원 (50억원-운영자금/200억-기타자금)의 상환전환우선주를 발행한 바 있다.

최근 쏠리드는 주가가 4,000을 넘어가며 11일 전환청구권 행사를 공시했다. 현재 발행 주식

수 31,475,406에 12/22일 새롭게 교부될 주식 2,307,417주 (7.33%)가 더해져 전체 발행

주식수는 33,782,823주가 될 예정이며 상환전환우선주 11,494,23주가 더해지면 총 발행주

식수는 45,277,076주가 될 전망이다. 이로 인해 단기적으로 물량부담이 존재할 수 있겠지

만, 제 3자 배정 유상증자는 1년의 락업에 걸려있고, 현금을 활용해서 최근처럼 바이백을 할

가능성이 높아 물량 부담은 제한적일 전망이다. 그보다는 영업적자 요인 제거로 인한 실적

개선 및 재무구조 개선으로 인한 성장에 주목할 시점이다.

그림 61. 쏠리드의 부채비율 추이 및 전망 그림 62. 12월 11월 전환청구권 행사

0

200

400

600

800

14 15 16 17.6 18F

(%)부채비율

현재 발행 주식수 31,475,406주

전환권 행사 주식수 2,307,417주

발행주식총수 대비 7.3%

상환전환 우선주 포함 발행 주식수 42,969,659주

발행주식총수 대비 5.4%

미전환 주식수 6,389,776주

발행주식총수 대비 14.9%

자료: 쏠리드, 하나금융투자 자료: 쏠리드, 하나금융투자

6) PER은 7배에 불과. 밸류에이션 매력 높다

쏠리드는 14년 PER이 12배, 15년 PER이 32배까지 높았던 기업인데 반해 18년 예상 PER

은 7배에 불과한 상황이다. 에프알텍의 14년 PER이 12배, 이노와이어리스는 14년 PER이

40배에 달하기도 했다. 16년도에는 쏠리드, 에프알텍, 텔레필드, 이노와이어리스 등의 기업

들이 모두 영업적자를 기록한 반면, 쏠리드의 경우 별도 영업이익은 흑자를 기록했다.

팬택/실적/재무구조에 대한 우려로 쏠리드는 최근 주가상승에도 불구하고, 여전이 낮은

PER을 가지고 있는 기업이다.

쏠리드(050890)

23

4. Valuation

1) 매출 추정

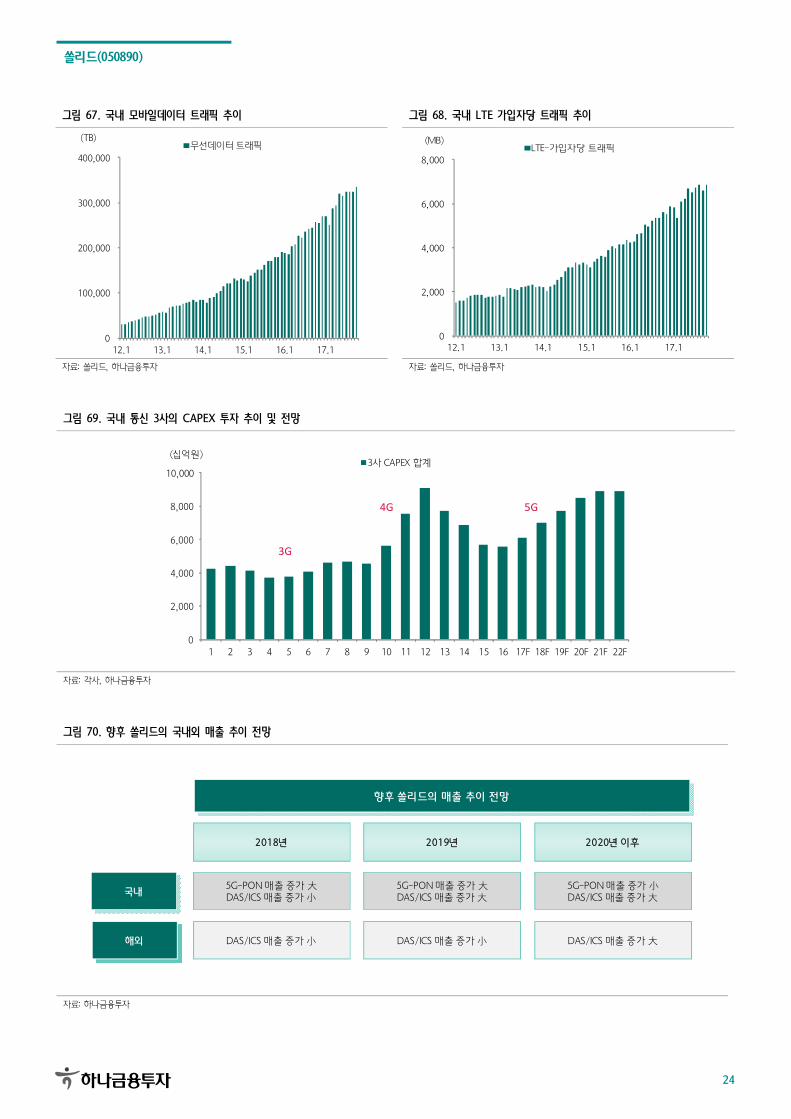

2018년 예상 매출액 2,559억원,

2019년 예상 매출액 2,985억원에

달할 전망

쏠리드의 2017년 매출은 전년대비 14% 감소한 2,513억원 수준이 될 전망이지만 2018년

연결 예상 매출액은 2,559억원(YoY-5%,팬택 제외시 YoY +5%), 2019년 연결 예상 매출액

은 2,985억원(YoY+17%)달성이 가능할 전망이다. 1) 미국의 MOA(Mall of America), 뉴욕

JFK 공항, NW대학 등의 대형 건물에 망투자가 진행되고 있으며, 2) 미국의 소형 건물에도

Public safety를 위한 중계기 설치가 이루어질 전망이고, 3) 일본의 KDDI, JMCIA 등을 통

해 중계기 공급이 지속적으로 진행되고 있으며, 4) 2020년 도쿄 올림픽 전에 일본에서의 적

극적인 5G 네트워크 투자가 진행될 전망이고, 5) 북미에서의 레퍼런스를 토대로 중남미 국

가/유럽에서의 매출 증가가 예상되고, 6) 국내에서도 5G 조기 상용화를 위한 쏠리드의 유/

무선 장비판매가 증가할 전망이기 때문이다.

최근 주요 국가들에서 테러가 증가하고 있어 민간 기업이 아닌 정부 주도하의 프로젝트가

다수 진행되고 있고, 뉴욕 지하철에 장비를 공급한 레퍼런스를 통해 북미/유럽에서의 인지도

가 높아진 상황이며, 실내에서의 디바이스 사용이 증가해 인빌딩 장비의 수요가 증가하고 있

고, 5G 때도 중계기 수요가 지속될 것이라는 점에서 쏠리드 장비 매출 전망은 긍정적이다.

그림 63. 쏠리드 국내외 매출 전망 그림 642. 쏠리드 국내 유/무선 장비 매출 전망

0

100

200

300

17F 18F 19F

(십억원)국내 해외

0

30

60

90

17F 18F 19F

(십억원)-무선 -유선

자료: 쏠리드, 하나금융투자 자료: 쏠리드, 하나금융투자

그림 65. 쏠리드 해외 지역별 매출 전망 그림 66. 쏠리드 별도 매출 추이 및 전망

0

30

60

90

120

150

180

17F 18F 19F

(십억원)-미국 -일본 -기타

0

50

100

150

200

250

300

16 17F 18F 19F

(십억원)별도매출

자료: 쏠리드, 하나금융투자 자료: 쏠리드, 하나금융투자

쏠리드(050890)

24

그림 67. 국내 모바일데이터 트래픽 추이 그림 68. 국내 LTE 가입자당 트래픽 추이

0

100,000

200,000

300,000

400,000

12.1 13.1 14.1 15.1 16.1 17.1

(TB)무선데이터 트래픽

0

2,000

4,000

6,000

8,000

12.1 13.1 14.1 15.1 16.1 17.1

(MB)LTE-가입자당 트래픽

자료: 쏠리드, 하나금융투자 자료: 쏠리드, 하나금융투자

그림 69. 국내 통신 3사의 CAPEX 투자 추이 및 전망

0

2,000

4,000

6,000

8,000

10,000

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17F 18F 19F 20F 21F 22F

(십억원)3사 CAPEX 합계

4G

3G

5G

자료: 각사, 하나금융투자

그림 70. 향후 쏠리드의 국내외 매출 추이 전망

2018년

5G-PON 매출 증가 大DAS/ICS 매출 증가 小

향후 쏠리드의 매출 추이 전망

2019년

5G-PON 매출 증가 大DAS/ICS 매출 증가 大

2020년 이후

5G-PON 매출 증가 小DAS/ICS 매출 증가 大

DAS/ICS 매출 증가 小 DAS/ICS 매출 증가 小 DAS/ICS 매출 증가 大

국내

해외

자료: 하나금융투자

쏠리드(050890)

25

2) 영업이익 추정

17년 영업이익은 팬택 제외시 190억

원 수준될 전망

18년 예상 영업이익 262억원(흑자전

환)

19년 영업이익 344억원(YoY+31%)

18년 연결 영업이익은 262억원(흑자전환), 19년 예상 영업이익은 344억원 (YoY +31%)달

성이 가능할 전망이다. 이러한 추정의 근거는 1) 국내/해외 인빌딩 데이터 트래픽 증가로 인

한 중계기 매출과 국내에서 5G 프론트홀 구축을 위한 PON장비 매출로 탑라인의 성장이 예

상되며, 2) 쏠리드가 여러번 본업에 집중할 의지를 나타낸 만큼 수익성이 높은 통신장비/통

신부품 부문의 매출 비중이 18년/19년에는 약 90%에 달할 전망이고, 3) 마진률이 비교적

높은 해외에서의 매출이 증가하는 만큼 해외매출 비중 증가로 인한 영업이익 확대가 예상되

며, 4) 연구개발비는 10% 전후로 비슷할 전망이지만 팬택 인수 이후 증가한 판매관리비가

감소하며 영업이익 개선에 기여할 것이기 때문이다. 국내의 LTE 망투자 규모가 감소했던

2014년 이후에도 별도로는 지속적으로 영업흑자를 나타낸 쏠리드인 만큼 본업에 집중하고,

수익성 높은 해외 사업을 확대하고, 5G 조기도입이 시작될 2018년 이후 본격적인 실적 개

선이 나타날 전망이다.

그림 71. 쏠리드 영업이익 추이 및 전망 그림 72. 팬택 업업적자 제외 후 영업이익 비교

(60)

(30)

0

30

60

16 17F 18F 19F

(십억원)영업이익

(60)

(40)

(20)

0

20

40

16 17F

(십억원)영업이익 팬택제외 영업이익

자료: 쏠리드, 하나금융투자 자료: 쏠리드, 하나금융투자

그림 73. 쏠리드 사업부문별 영업이익 추이 및 전망 그림 74. 쏠리드 영업이익률 추이 및 전망

(70)

(50)

(30)

(10)

10

30

50

2016 2017F 2018F 2019F

(십억원) 통신장비 통신장비 부품 온라인교육

국방 냉방기 조정

(20)

(10)

0

10

20

2014 2015 2016 2017 2018F 2019F

(%)영업이익률

자료: 쏠리드, 하나금융투자 자료: 쏠리드, 하나금융투자

쏠리드(050890)

26

3) 투자의견/TP 제시

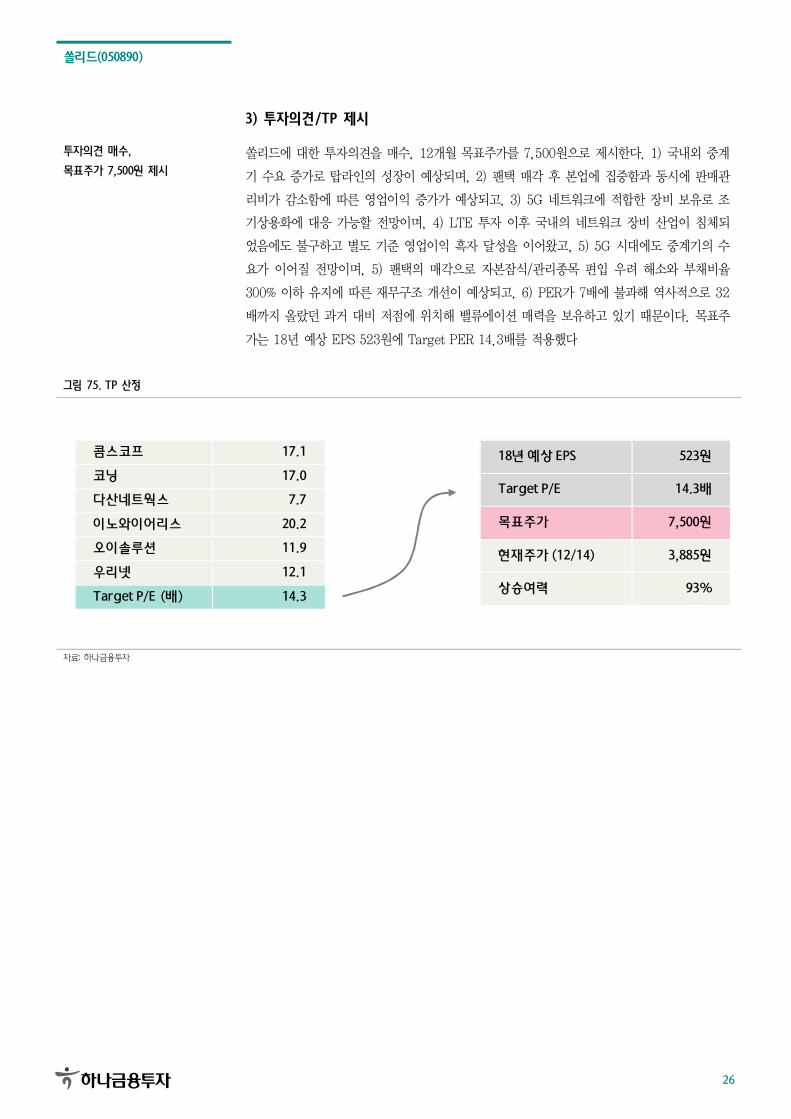

투자의견 매수,

목표주가 7,500원 제시

쏠리드에 대한 투자의견을 매수, 12개월 목표주가를 7,500원으로 제시한다. 1) 국내외 중계

기 수요 증가로 탑라인의 성장이 예상되며, 2) 팬택 매각 후 본업에 집중함과 동시에 판매관

리비가 감소함에 따른 영업이익 증가가 예상되고, 3) 5G 네트워크에 적합한 장비 보유로 조

기상용화에 대응 가능할 전망이며, 4) LTE 투자 이후 국내의 네트워크 장비 산업이 침체되

었음에도 불구하고 별도 기준 영업이익 흑자 달성을 이어왔고, 5) 5G 시대에도 중계기의 수

요가 이어질 전망이며, 5) 팬택의 매각으로 자본잠식/관리종목 편입 우려 해소와 부채비율

300% 이하 유지에 따른 재무구조 개선이 예상되고, 6) PER가 7배에 불과해 역사적으로 32

배까지 올랐던 과거 대비 저점에 위치해 밸류에이션 매력을 보유하고 있기 때문이다. 목표주

가는 18년 예상 EPS 523원에 Target PER 14.3배를 적용했다

그림 75. TP 산정

콤스코프 17.1

코닝 17.0

다산네트웍스 7.7

이노와이어리스 20.2

오이솔루션 11.9

우리넷 12.1

Target P/E (배) 14.3

18년 예상 EPS 523원

Target P/E 14.3배

목표주가 7,500원

현재주가 (12/14) 3,885원

상승여력 93%

자료: 하나금융투자

쏠리드(050890)

27

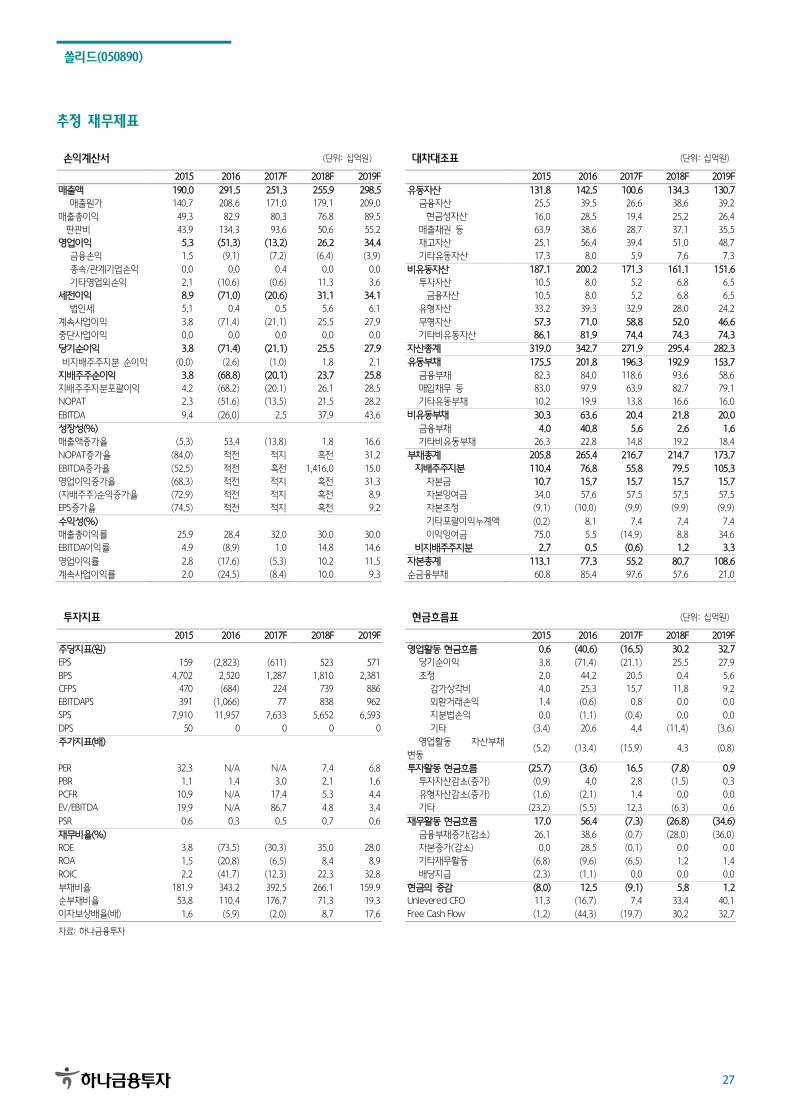

추정 재무제표

손익계산서 (단위: 십억원) 대차대조표 (단위: 십억원)

2015 2016 2017F 2018F 2019F 2015 2016 2017F 2018F 2019F

매출액 190.0 291.5 251.3 255.9 298.5 유동자산 131.8 142.5 100.6 134.3 130.7

매출원가 140.7 208.6 171.0 179.1 209.0 금융자산 25.5 39.5 26.6 38.6 39.2

매출총이익 49.3 82.9 80.3 76.8 89.5 현금성자산 16.0 28.5 19.4 25.2 26.4

판관비 43.9 134.3 93.6 50.6 55.2 매출채권 등 63.9 38.6 28.7 37.1 35.5

영업이익 5.3 (51.3) (13.2) 26.2 34.4 재고자산 25.1 56.4 39.4 51.0 48.7

금융손익 1.5 (9.1) (7.2) (6.4) (3.9) 기타유동자산 17.3 8.0 5.9 7.6 7.3

종속/관계기업손익 0.0 0.0 0.4 0.0 0.0 비유동자산 187.1 200.2 171.3 161.1 151.6

기타영업외손익 2.1 (10.6) (0.6) 11.3 3.6 투자자산 10.5 8.0 5.2 6.8 6.5

세전이익 8.9 (71.0) (20.6) 31.1 34.1 금융자산 10.5 8.0 5.2 6.8 6.5

법인세 5.1 0.4 0.5 5.6 6.1 유형자산 33.2 39.3 32.9 28.0 24.2

계속사업이익 3.8 (71.4) (21.1) 25.5 27.9 무형자산 57.3 71.0 58.8 52.0 46.6

중단사업이익 0.0 0.0 0.0 0.0 0.0 기타비유동자산 86.1 81.9 74.4 74.3 74.3

당기순이익 3.8 (71.4) (21.1) 25.5 27.9 자산총계 319.0 342.7 271.9 295.4 282.3

비지배주주지분 순이익 (0.0) (2.6) (1.0) 1.8 2.1 유동부채 175.5 201.8 196.3 192.9 153.7

지배주주순이익 3.8 (68.8) (20.1) 23.7 25.8 금융부채 82.3 84.0 118.6 93.6 58.6

지배주주지분포괄이익 4.2 (68.2) (20.1) 26.1 28.5 매입채무 등 83.0 97.9 63.9 82.7 79.1

NOPAT 2.3 (51.6) (13.5) 21.5 28.2 기타유동부채 10.2 19.9 13.8 16.6 16.0

EBITDA 9.4 (26.0) 2.5 37.9 43.6 비유동부채 30.3 63.6 20.4 21.8 20.0

성장성(%) 금융부채 4.0 40.8 5.6 2.6 1.6

매출액증가율 (5.3) 53.4 (13.8) 1.8 16.6 기타비유동부채 26.3 22.8 14.8 19.2 18.4

NOPAT증가율 (84.0) 적전 적지 흑전 31.2 부채총계 205.8 265.4 216.7 214.7 173.7

EBITDA증가율 (52.5) 적전 흑전 1,416.0 15.0 지배주주지분 110.4 76.8 55.8 79.5 105.3

영업이익증가율 (68.3) 적전 적지 흑전 31.3 자본금 10.7 15.7 15.7 15.7 15.7

(지배주주)순익증가율 (72.9) 적전 적지 흑전 8.9 자본잉여금 34.0 57.6 57.5 57.5 57.5

EPS증가율 (74.5) 적전 적지 흑전 9.2 자본조정 (9.1) (10.0) (9.9) (9.9) (9.9)

수익성(%) 기타포괄이익누계액 (0.2) 8.1 7.4 7.4 7.4

매출총이익률 25.9 28.4 32.0 30.0 30.0 이익잉여금 75.0 5.5 (14.9) 8.8 34.6

EBITDA이익률 4.9 (8.9) 1.0 14.8 14.6 비지배주주지분 2.7 0.5 (0.6) 1.2 3.3

영업이익률 2.8 (17.6) (5.3) 10.2 11.5 자본총계 113.1 77.3 55.2 80.7 108.6

계속사업이익률 2.0 (24.5) (8.4) 10.0 9.3 순금융부채 60.8 85.4 97.6 57.6 21.0

투자지표 현금흐름표 (단위: 십억원)

2015 2016 2017F 2018F 2019F 2015 2016 2017F 2018F 2019F

주당지표(원) 영업활동 현금흐름 0.6 (40.6) (16.5) 30.2 32.7

EPS 159 (2,823) (611) 523 571 당기순이익 3.8 (71.4) (21.1) 25.5 27.9

BPS 4,702 2,520 1,287 1,810 2,381 조정 2.0 44.2 20.5 0.4 5.6

CFPS 470 (684) 224 739 886 감가상각비 4.0 25.3 15.7 11.8 9.2

EBITDAPS 391 (1,066) 77 838 962 외환거래손익 1.4 (0.6) 0.8 0.0 0.0

SPS 7,910 11,957 7,633 5,652 6,593 지분법손익 0.0 (1.1) (0.4) 0.0 0.0

DPS 50 0 0 0 0 기타 (3.4) 20.6 4.4 (11.4) (3.6)

주가지표(배)

영업활동 자산부채

변동 (5.2) (13.4) (15.9) 4.3 (0.8)

PER 32.3 N/A N/A 7.4 6.8 투자활동 현금흐름 (25.7) (3.6) 16.5 (7.8) 0.9

PBR 1.1 1.4 3.0 2.1 1.6 투자자산감소(증가) (0.9) 4.0 2.8 (1.5) 0.3

PCFR 10.9 N/A 17.4 5.3 4.4 유형자산감소(증가) (1.6) (2.1) 1.4 0.0 0.0

EV/EBITDA 19.9 N/A 86.7 4.8 3.4 기타 (23.2) (5.5) 12.3 (6.3) 0.6

PSR 0.6 0.3 0.5 0.7 0.6 재무활동 현금흐름 17.0 56.4 (7.3) (26.8) (34.6)

재무비율(%) 금융부채증가(감소) 26.1 38.6 (0.7) (28.0) (36.0)

ROE 3.8 (73.5) (30.3) 35.0 28.0 자본증가(감소) 0.0 28.5 (0.1) 0.0 0.0

ROA 1.5 (20.8) (6.5) 8.4 8.9 기타재무활동 (6.8) (9.6) (6.5) 1.2 1.4

ROIC 2.2 (41.7) (12.3) 22.3 32.8 배당지급 (2.3) (1.1) 0.0 0.0 0.0

부채비율 181.9 343.2 392.5 266.1 159.9 현금의 증감 (8.0) 12.5 (9.1) 5.8 1.2

순부채비율 53.8 110.4 176.7 71.3 19.3 Unlevered CFO 11.3 (16.7) 7.4 33.4 40.1

이자보상배율(배) 1.6 (5.9) (2.0) 8.7 17.6 Free Cash Flow (1.2) (44.3) (19.7) 30.2 32.7

자료: 하나금융투자

쏠리드(050890)

28

투자의견 변동 내역 및 목표주가 괴리율

쏠리드

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

15.12 16.4 16.8 16.12 17.4 17.8 17.12

쏠리드 수정TP(원)

날짜 투자의견 목표주가 괴리율

평균 최고/최저

17.12.15 BUY 7,500

투자등급 관련사항 및 투자의견 비율공시

투자의견의 유효기간은 추천일 이후 12개월을 기준으로 적용

기업의 분류

BUY(매수)_목표주가가 현주가 대비 15% 이상 상승 여력

Neutral(중립)_목표주가가 현주가 대비 -15%~15% 등락 Reduce(매도)_목표주가가 현주가 대비 -15% 이상 하락 가능

산업의 분류

Overweight(비중확대)_업종지수가 현재지수 대비 15% 이상 상승 여력

Neutral(중립)_업종지수가 현재지수 대비 -15%~15% 등락 Underweight(비중축소)_업종지수가 현재지수 대비 -15% 이상 하락 가능

투자등급 BUY(매수) Neutral(중립) Reduce(매도) 합계

금융투자상품의 비율 91.3% 8.0% 0.7% 100.0%

* 기준일: 2017년 12월 13일

Compliance Notice

본 자료를 작성한 애널리스트(김홍식)는 자료의 작성과 관련하여 외부의 압력이나 부당한 간섭을 받지 않았으며, 본인의 의견을 정확하게 반영하여 신의성실 하게 작성하였습니다

본 자료는 기관투자가 등 제 3자에게 사전 제공한 사실이 없습니다. 당사는 2017년 12월 15일 현재 해당회사의 지분을 1%이상 보유 하고 있지 않습니다 본 자료를 작성한 애널리스트(김홍식)는 2017년 12월 15일 현재 해당 회사의 유가증권을 보유하고 있지 않습니다.

본 조사자료는 고객의 투자에 정보를 제공할 목적으로 작성되었으며, 어떠한 경우에도 무단 복제 및 배포 될 수 없습니다. 또한 본 자료에 수록된 내용은 당사가 신뢰할 만한 자료 및 정보로 얻어진 것이나,

그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 최종결정을 하시기 바랍니다. 따라서 어떠한 경우에도 본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다.