top pick 2 2 - imgstock.naver.comimgstock.naver.com/upload/research/company/1465861841025.pdf ·...

TRANSCRIPT

2016. 6. 7

2016년 하반기

Top Pick Top Pick Top Pick Top Pick 2222 리노공업 (058470)

Buy(Maintain)

IT 시대적시대적시대적시대적 흐름에흐름에흐름에흐름에 동행동행동행동행

표지표지표지표지

기업분석 / 엔씨소프트(036570)

이베스트투자증권 리서치센터 2

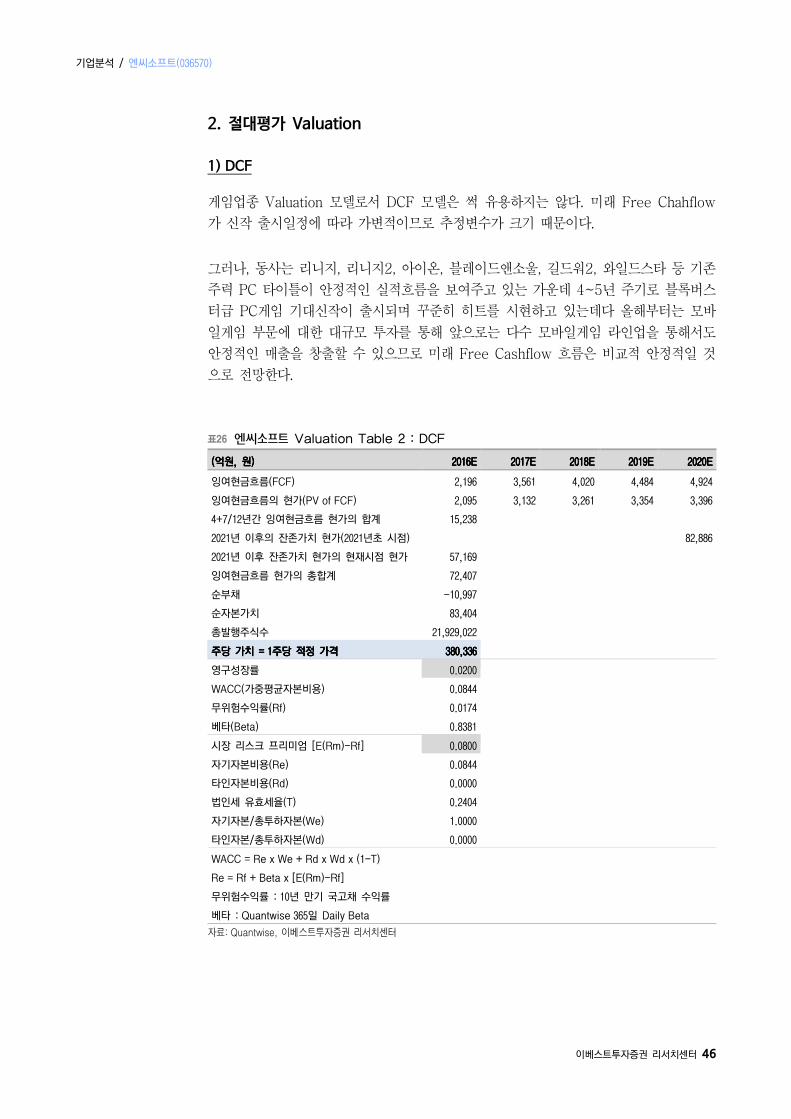

2H16 ~ 1H17 황금 일정을 보라

목표주가 380,000원 유지. Buy 유지. 2H16 - 1H17 인터넷주 Top Pick 제시

2016년 하반기부터 2017년 상반기까지 다수의 모바일게임 신작 론칭일정이 집중되어 있다는 점과 2017년 상반기

MXM, 리니지이터널 등 PC게임 기대신작이 론칭된다는 점을 감안할 때 동사를 2H16 - 1H17 인터넷주 Top Pick

으로 꼽지 않을 수 없다.

우선 모바일게임의 경우 Lineage Red Knights, Lineage On Mobile, 리니지2 레전드, 리니지2 모바일 한국(가칭.

넷마블게임즈 개발, 퍼블리싱), 리니지2 모바일 중국(가칭. 스네일게임즈 개발, 퍼블리싱), 아이온 레기온스 등 동

사 본사가 개발한 Big 4 블록버스터 PC게임 IP를 활용한 신작들이 3Q16 - 1Q17 집중 론칭되는 바, 이 중 최소한

1-2개 정도는 히트할 가능성은 충분하다고 판단한다.

그리고, PC게임의 경우 동사 본사가 개발하는 5번째 블록버스터 PC게임 신작 리니지이터널의 글로벌 매출은 지금

까지 동사 본사가 개발한 Big 4 PC게임 중 유일하게 북미/유럽 시장 히트를 시현한 블레이드앤소울 글로벌 매출을

능가할 가능성이 크다고 판단한다. 리니지이터널은 개발단계부터 한국은 물론 글로벌 시장을 겨냥하여 개발했다는

점, 한국 및 글로벌 주요 국가간 큰 시차 없이 글로벌 론칭을 단행한다는 점 등을 감안할 때 지금까지의 본사 개발

Big 4 PC게임 타이틀을 크게 능가하는 Great Hit를 시현할 가능성도 충분하다고 판단한다. 그리고, PC게임 신작

MXM, 리니지이터널 등은 모두 글로벌 시장을 겨냥한 모바일게임도 개발할 계획이라는 점도 주목할 필요가 있다.

2Q16-3Q16 숨고르기 전망. 단기 대응 고민? 근본적으로는 2H16-1H17 황금일정을 보라

동사 분기별 실적은 2Q16-3Q16은 잠시 숨을 고른 다음 4Q16부터는 가파르게 상승하고 2017년은 매 분기 고성

장이 지속될 것으로 전망한다. 단기대응 측면에선 2Q16 - 3Q16 실적 숨고르기 가능성을 어느 정도 감안하는 전

략도 투자자의 성향에 따라선 의사결정의 옵션일 수도 있다. 그러나, 당사에서는 2Q16 - 3Q16 숨고르기 가능성

에 대한 우려보다는 기본적으로 올해 하반기 다수 모바일게임 신작 론칭일정 집중, 내년 상반기 PC게임 핵심 기대

신작 리니지이터널 론칭 등을 감안하여 지금부터 분할매수 관점으로 접근하는 전략을 권하고 싶다. 2Q16 - 3Q16

실적 숨고르기 우려를 감안하더라도 현재가격대는 하방리스크는 크지 않다고 판단한다. 그리고, 하반기 론칭 예정

인 다수 모바일게임 신작 중 일부만 히트해도 주가는 크게 반응할 가능성이 크다고 판단한다. 아울러 하반기부터는

시간이 갈수록 리니지이터널 모멘텀이 강화될 가능성이 크다는 점도 염두에 둬야 한다.

엔씨소프트 (036570)

Contents

Part I 지난 몇 년을 돌아보며 4

Part II 사업현황 및 Business Model 6

Part III 실적 전망 30

Part IV Valuation & 투자의견 42

기업분석 / 엔씨소프트(036570)

이베스트투자증권 리서치센터 3

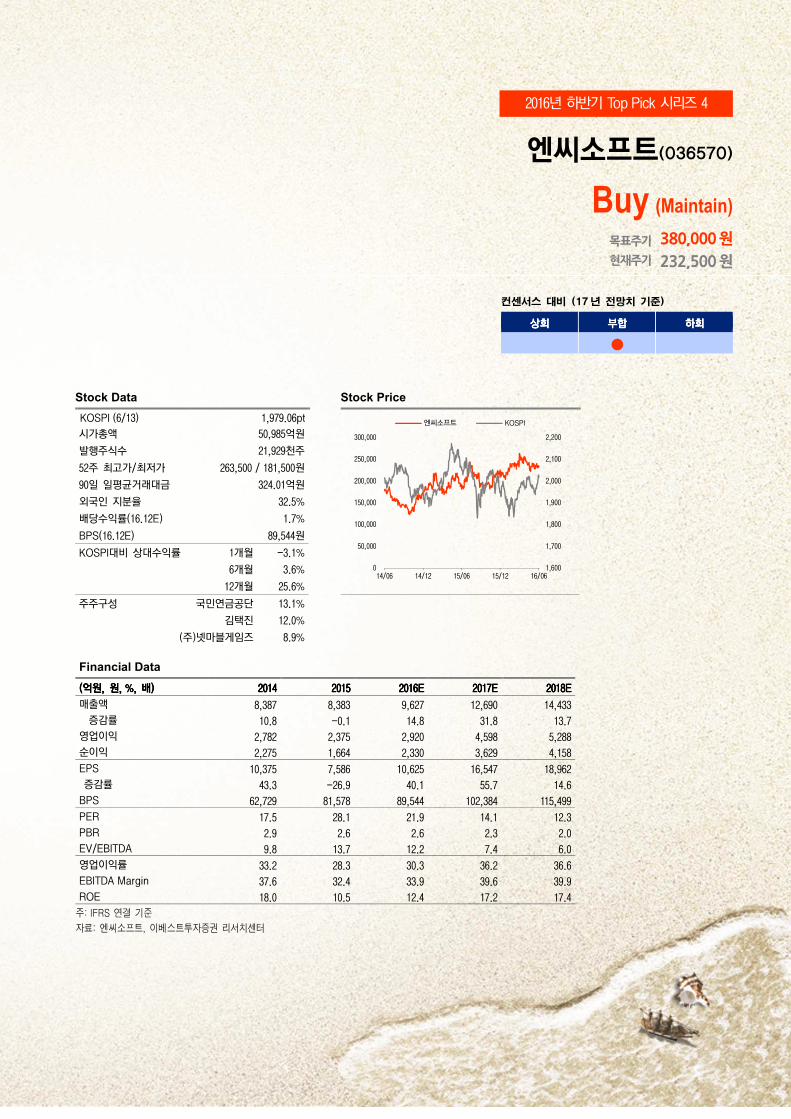

Stock Data Stock Price

KOSPI (6/13) 1,979.06pt

시가총액 50,985억원

발행주식수 21,929천주

52주 최고가/최저가 263,500 / 181,500원

90일 일평균거래대금 324.01억원

외국인 지분율 32.5%

배당수익률(16.12E) 1.7%

BPS(16.12E) 89,544원

KOSPI대비 상대수익률 1개월 -3.1%

6개월 3.6%

12개월 25.6%

주주구성 국민연금공단 13.1%

김택진 12.0%

(주)넷마블게임즈 8.9%

Financial Data

((((억원억원억원억원, , , , 원원원원, %, , %, , %, , %, 배배배배)))) 2014201420142014 2015201520152015 2016E2016E2016E2016E 2017E2017E2017E2017E 2018E2018E2018E2018E

매출액 8,387 8,383 9,627 12,690 14,433

증감률 10.8 -0.1 14.8 31.8 13.7

영업이익 2,782 2,375 2,920 4,598 5,288

순이익 2,275 1,664 2,330 3,629 4,158

EPS 10,375 7,586 10,625 16,547 18,962

증감률 43.3 -26.9 40.1 55.7 14.6

BPS 62,729 81,578 89,544 102,384 115,499

PER 17.5 28.1 21.9 14.1 12.3

PBR 2.9 2.6 2.6 2.3 2.0

EV/EBITDA 9.8 13.7 12.2 7.4 6.0

영업이익률 33.2 28.3 30.3 36.2 36.6

EBITDA Margin 37.6 32.4 33.9 39.6 39.9

ROE 18.0 10.5 12.4 17.2 17.4

주: IFRS 연결 기준

자료: 엔씨소프트, 이베스트투자증권 리서치센터

2016년 하반기 Top Pick 시리즈 4

엔씨소프트(036570)

Buy (Maintain)

목표주가 380,000 원

현재주가 232,500 원

컨센서스 대비 (17 년 전망치 기준)

상회상회상회상회 부합부합부합부합 하회하회하회하회

●

1,600

1,700

1,800

1,900

2,000

2,100

2,200

0

50,000

100,000

150,000

200,000

250,000

300,000

14/06 14/12 15/06 15/12 16/06

엔씨소프트 KOSPI

기업분석 / 엔씨소프트(036570)

이베스트투자증권 리서치센터 4

Part I 지난 몇 년을 돌아보며

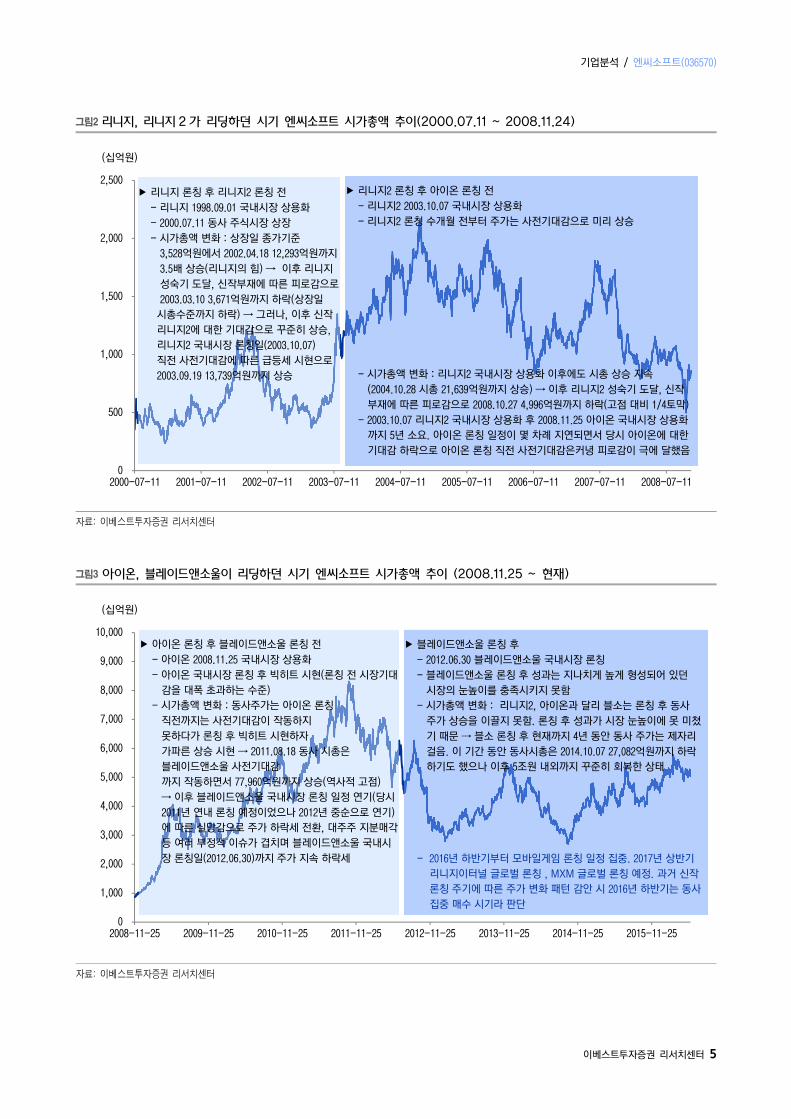

본사 개발 Big 4 PC게임, 론칭 전이든 후든 강한 주가상승 견인 경험

리니지2 론칭 전후 동사주가는 [론칭 전 사전기대감에 따른 상승] → [론칭 후 히트 검

증에 따른 추가 상승] → [신작모멘텀 일단락에 따른 조정 및 횡보] → [차기 신작 론

칭까지의 신작모멘텀 부재에 따른 추가 하락] 등 게임주의 기대신작 론칭 전후 주가패

턴을 그대로 보여주었다. 반면, 아이온, 블레이드앤소울 론칭 전후 동사주가는 리니지2

와는 다른 패턴이었다. 아이온의 경우 론칭 일정이 몇 차례 지연되면서 기대감도 하락

함에 따라 론칭 전 사전기대감에 따른 주가상승은 견인하지 못했다. 그러나, 론칭 후 빅

히트가 검증되면서 가파른 상승세를 견인하였다. 블레이드앤소울의 경우 론칭 전 사전

기대감에 따른 급등세를 견인했으나 론칭일정 지연, 론칭 후 성과 시장 눈높이 미달 등

으로 사전 급등한 주가를 유지시키지는 못했다. 그러나, 본사 개발 Big 4 PC게임 모두

론칭 전이든 후든 예외 없이 한두 차례 강한 주가상승을 견인했었다는 점이 중요하다.

동사 역사적 주가흐름에서 답을 찾자. 2H16은 다수 기대일정 겨냥할 시점

2016년 하반기에는 다수 모바일게임 기대일정이 집중되어 있으며, 2017년 상반기에는

PC게임 핵심 기대신작 리니지이터털 글로벌론칭이 예정되어 있다. MXM PC 또한 현시

점 한국/일본/대만, 중국, 북미/유럽 등 주요 권역별 론칭 일정은 미정이나 2017년 상

반기까지는 주요 권역 및 국가별 글로벌론칭이 모두 진행될 예정이다. 2016년 하반기

는 다수의 모바일게임 및 PC 게임 기대일정을 겨냥해야 할 시점이라 판단한다. 이것이

동사를 인터넷업종 2016년 하반기 Top Pick으로 꼽은 이유이다.

그림1 엔씨소프트 Big 4 PC 게임 론칭 시기별 매출추이 변화

자료: 엔씨소프트, 이베스트투자증권 리서치센터

(단위: 십억원)

기업분석 / 엔씨소프트(036570)

이베스트투자증권 리서치센터 5

그림2 리니지, 리니지 2 가 리딩하던 시기 엔씨소프트 시가총액 추이(2000.07.11 ~ 2008.11.24)

자료: 이베스트투자증권 리서치센터

그림3 아이온, 블레이드앤소울이 리딩하던 시기 엔씨소프트 시가총액 추이 (2008.11.25 ~ 현재)

자료: 이베스트투자증권 리서치센터

0

500

1,000

1,500

2,000

2,500

2000-07-11 2001-07-11 2002-07-11 2003-07-11 2004-07-11 2005-07-11 2006-07-11 2007-07-11 2008-07-11

(십억원)

▶ 리니지2 론칭 후 아이온 론칭 전

- 리니지2 2003.10.07 국내시장 상용화

- 리니지2 론칭 수개월 전부터 주가는 사전기대감으로 미리 상승

- 시가총액 변화 : 리니지2 국내시장 상용화 이후에도 시총 상승 지속

(2004.10.28 시총 21,639억원까지 상승) → 이후 리니지2 성숙기 도달, 신작

부재에 따른 피로감으로 2008.10.27 4,996억원까지 하락(고점 대비 1/4토막)

- 2003.10.07 리니지2 국내시장 상용화 후 2008.11.25 아이온 국내시장 상용화

까지 5년 소요. 아이온 론칭 일정이 몇 차례 지연되면서 당시 아이온에 대한

기대감 하락으로 아이온 론칭 직전 사전기대감은커녕 피로감이 극에 달했음

▶ 리니지 론칭 후 리니지2 론칭 전

- 리니지 1998.09.01 국내시장 상용화

- 2000.07.11 동사 주식시장 상장

- 시가총액 변화 : 상장일 종가기준

3,528억원에서 2002.04.18 12,293억원까지

3.5배 상승(리니지의 힘) → 이후 리니지

성숙기 도달, 신작부재에 따른 피로감으로

2003.03.10 3,671억원까지 하락(상장일

시총수준까지 하락) → 그러나, 이후 신작

리니지2에 대한 기대감으로 꾸준히 상승,

리니지2 국내시장 론칭일(2003.10.07)

직전 사전기대감에 따른 급등세 시현으로

2003.09.19 13,739억원까지 상승

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

2008-11-25 2009-11-25 2010-11-25 2011-11-25 2012-11-25 2013-11-25 2014-11-25 2015-11-25

(십억원)

▶ 블레이드앤소울 론칭 후

- 2012.06.30 블레이드앤소울 국내시장 론칭

- 블레이드앤소울 론칭 후 성과는 지나치게 높게 형성되어 있던

시장의 눈높이를 충족시키지 못함

- 시가총액 변화 : 리니지2, 아이온과 달리 블소는 론칭 후 동사

주가 상승을 이끌지 못함. 론칭 후 성과가 시장 눈높이에 못 미쳤

기 때문 → 블소 론칭 후 현재까지 4년 동안 동사 주가는 제자리

걸음. 이 기간 동안 동사시총은 2014.10.07 27,082억원까지 하락

하기도 했으나 이후 5조원 내외까지 꾸준히 회복한 상태

- 2016년 하반기부터 모바일게임 론칭 일정 집중. 2017년 상반기

리니지이터널 글로벌 론칭 , MXM 글로벌 론칭 예정. 과거 신작

론칭 주기에 따른 주가 변화 패턴 감안 시 2016년 하반기는 동사

집중 매수 시기라 판단

▶ 아이온 론칭 후 블레이드앤소울 론칭 전

- 아이온 2008.11.25 국내시장 상용화

- 아이온 국내시장 론칭 후 빅히트 시현(론칭 전 시장기대

감을 대폭 초과하는 수준)

- 시가총액 변화 : 동사주가는 아이온 론칭

직전까지는 사전기대감이 작동하지

못하다가 론칭 후 빅히트 시현하자

가파른 상승 시현 → 2011.08.18 동사 시총은

블레이드앤소울 사전기대감

까지 작동하면서 77,960억원까지 상승(역사적 고점)

→ 이후 블레이드앤소울 국내시장 론칭 일정 연기(당시

2011년 연내 론칭 예정이었으나 2012년 중순으로 연기)

에 따른 실망감으로 주가 하락세 전환, 대주주 지분매각

등 여러 부정적 이슈가 겹치며 블레이드앤소울 국내시

장 론칭일(2012.06.30)까지 주가 지속 하락세

기업분석 / 엔씨소프트(036570)

이베스트투자증권 리서치센터 6

Part II 사업현황 및 Business Model

현재까지는 PC게임 업체. 앞으로는 PC게임/모바일게임 종합 게임업체

동사는 현재까지는 리니지, 리니지2, 아이온, 블레이드앤소울, 길드워2, 와일드스타 등

PC게임 부문이 매출의 대부분을 차지하는 PC게임 업체이다. 동사는 국내 최상위 PC게

임 업체 중 하나이다.

그러나, 2016년을 기점으로 PC게임은 물론 모바일게임 부문 투자도 강화하여 PC게임/

모바일게임 종합 게임업체로 거듭날 예정이다. 2016년은 모바일게임 도약의 원년이다.

2016년 하반기부터 다양한 모바일게임 신작 론칭 일정이 예정되어 있다. 특징적인 점

은 모바일게임 부문 투자초기에는 우선 동사 본사가 개발한 Big 4 PC게임 IP를 활용한

모바일게임을 집중적으로 선보일 예정이라는 점이다.

표1 엔씨소프트 매출부문 구분

부문부문부문부문 구분구분구분구분 게임게임게임게임 비고비고비고비고

PCPCPCPC

게임게임게임게임

현행

리니지 한국, 일본 자체서비스. 대만 Gamania, 중국 Tencent 퍼블리싱

리니지2 한국, 일본, 대만 자체서비스. 중국 Tencent, 유럽 Innova System 퍼블리싱

아이온 한국, 미국, 일본, 대만 자체서비스. 중국 Shanda, 유럽 Gameforge 퍼블리싱

블레이드앤소울 한국, 북미/유럽, 대만, 일본 자체서비스. 중국 Tencent, 러시아 Innova System 퍼블리싱

길드워2 북미/유럽 자체서비스. 중국 KongZhong 퍼블리싱

와일드스타 북미/유럽 자체서비스

향후

리니지이터널 1H17 국내시장을 필두로 북미/유럽, 중국, 일본 등 주요 시장 순차 론칭 예정

MXM 한국/일본/대만, 중국, 북미/유럽 등 1H17까지는 대부분 론칭 예정

리니지2 웹게임 리니지2 IP 활용 37게임즈 개발. 2H16 중국시장 론칭 예정

모바일모바일모바일모바일

게임게임게임게임

현행 전투파검령 블레이드앤소울 IP 활용. 16년 3월 중국시장 론칭

향후

리니지 Red Knights 리니지 IP 활용 자체개발. 3Q16 국내시장 론칭 예정

리니지 On Mobile 리니지 IP 활용 자체개발. 4Q16 국내시장 론칭 예정

리니지 모바일(가칭) 리니지 IP 활용 넷마블게임즈 개발, 퍼블리싱. 일정 미정(IP 제공 합의만 한 상태)

리니지2 레전드 리니지2 IP 활용 자체개발. 2016년말 국내시장 론칭 예정

리니지2 모바일(가칭) 한국 리니지2 IP 활용, 넷마블게임즈 개발 및 퍼블리싱. 3Q16 국내시장 론칭 예정

리니지2 모바일(가칭) 중국 리니지2 IP 활용, 스네일게임즈 개발 및 퍼블리싱. 2H16 중국시장 론칭 예정

아이온 레기온스 아이온 IP 활용 자체개발. 1H17 북미/유럽 론칭, 2H17 국내시장 론칭 예정

블레이드앤소울 모바일(가칭) 블레이드앤소울 IP 활용 넷마블게임즈 개발, 퍼블리싱. 일정 미정(IP 제공 합의만 한 상태)

팡야 모바일 자체개발(엔트리브소프트). 4Q16 국내시장 론칭 예정

기타 1 Iron Tiger(NC West 100% 자회사) 개발, NC West 1H17 북미/유럽 퍼블리싱 예정

기타 2 Iron Tiger(NC West 101% 자회사) 개발, NC West 1H17 북미/유럽 퍼블리싱 예정

퍼블리싱 1(헌터스어드벤처) 슈팅 RPG. 6월 국내시장 론칭 예정

퍼블리싱2 2H16 국내시장 론칭 예정

퍼블리싱3 2H16 국내시장 론칭 예정

▶ 한국 자체서비스는 엔씨소프트 본사. ▶ 북미 자체서비스는 NC Interactive. ▶ 유럽 자체서비스는 NC Europe

▶ 일본 자체서비스는 NC Japan. ▶ 대만 자체서비스는 NC Taiwan

▶ NC West Holdings(동사 100% 자회사) 산하 법인 및 개발 스튜디오

▷ NC West Holdings가 보유한 자회사 : NC Interactive(100%), Carbine Studio(100%), ArenaNet(100%)

▷ NC West Holdings가 보유한 개발스튜디오 : Iron Tiger(100%), This Game Studio(60%)

※ NC Europe은 동사 100% 자회사로서 지분구조는 NC West Holdings와 독립적이나, 사업은 NC West Holdings가 관장

자료: 엔씨소프트, 이베스트투자증권 리서치센터

기업분석 / 엔씨소프트(036570)

이베스트투자증권 리서치센터 7

국내외 개발 및 퍼블리싱 네트워크 우수

동사는 국내 본사 1개, 미국 4개 등 총 5개의 개발 스튜디오를 보유하고 있다. 그리고,

국내 본사, 미국, 일본, 대만, 유럽 등 5개의 퍼블리싱 법인을 보유하고 있다. 또한 대만

1개, 중국 3개, 유럽 2개 등 6개의 IP License 파트너를 보유하고 있다.

개발 스튜디오 5개 중 국내 본사 개발 스튜디오를 제외한 4개는 모두 미국에 있으며

이는 모두 동사의 100% 자회사인 NC West Holdings가 관장하고 있다. 이들 법인 및

개발 스튜디오에 대한 NC West Holdings의 지분율은 다음과 같다. ArenaNet(100%.

길드워2 개발사), Carbine Studio(100%. 와일드스타 개발사), Iron Tiger(100%. 법인

은 아니고 모바일게임 개발 스튜디오. 1H17 북미/유럽 시장 론칭 예정인 2개 모바일게

임 개발 중), This Game Studio(60%. 법인은 아니고 모바일게임 개발 스튜디오)

퍼블리싱 법인 5개는 국내 본사, NC Interactive, NC Japan, NC Taiwan, NC Europe

등이다. 해외법인 4개 중 미국의 NC Interactive는 동사 100% 자회사인 NC West

Holdings의 100% 자회사이며 나머지 3개 법인은 모두 동사의 100% 자회사이다. NC

Europe의 경우 지분구조는 NC West Holdings와 독립적이나(둘 다 동사 100% 자회

사로서 형제회사) NC West Holdings가 사업을 관장하고 있다.

IP License 파트너 6개는 대만의 Gamania(리니지), 중국의 Shanda(아이온),

Tencent(리니지, 리니지2, 블레이드앤소울), KongZhong(길드워2), 유럽의 Innova

System(블레이드앤소울 러시아, 리니지2), Gameforge(아이온) 등이다.

그림4 엔씨소프트 Global Development & Publishing Network

자료: 엔씨소프트, 이베스트투자증권 리서치센터

기업분석 / 엔씨소프트(036570)

이베스트투자증권 리서치센터 8

주요 게임 Business Model 정리

1. PC게임 Business Model 정리

1) 게임별 서비스 방식, 매출인식 방식, 지역별 매출구분, Revenue Sharing 등

동사는 현재까지는 매출의 대부분은 PC게임 매출이다. 일부 모바일게임 매출도 있으며

이는 군소 캐주얼 PC게임 등과 더불어 기타매출로 분류되고 있으나 비중은 미미하다.

동사는 3Q14 실적발표까지는 게임별, 지역별 매출 Breakdown 정보를 자세하게 제공

했다. 즉, 본사든 해외법인이든 자체서비스의 경우 리니지, 리니지2, 아이온, 블레이드앤

소울, 길드워2, 와일드스타 등 주요게임에 대해서는 각 게임별로 국내매출, 해외매출로

분류했으며 기타게임에 대해서는 국내외 구분없이 기타매출로 분류했다. 그리고, 타 퍼

블리셔에 대한 게임 IP 제공의 경우 국내외 구분없이 로열티매출로 분류했다. 로열티매

출의 경우 게임별로 Breakdown하지는 않고 합산하여 발표했었다.

그러나, 4Q14 실적발표부터는 게임별 매출은 국내매출, 해외매출로 구분하지 않고 국

내외 합산 매출만 발표하고 있다. 기타매출 및 로열티매출의 경우 종전과 동일한 분류

방식으로 발표하고 있다. 지역별 매출은 한국, 북미/유럽, 일본, 대만 등으로 구분해서

발표하고 있으나 각 지역별로 게임별 매출 Breakdown은 하지 않고 있다.

자체서비스의 경우 국내매출(본사 서비스)이든 해외매출(현지법인 서비스)이든 매출인

식 방식은 총액매출 방식이다. 리니지, 리니지2, 아이온, 블레이드앤소울(이상 4개 게임

국내 본사 개발), 길드워2(북미 법인 아레나넷 개발), 와일드스타(북미 법인 카바인스

튜디오 개발) 등 주요 PC게임 타이틀은 모두 자체개발 게임이므로 개발사에 대한 로열

티 지급은 없다. 아울러 PC게임은 모바일게임과 달리 구글 플레이스토어, 애플 앱스토

어 등 오픈마켓이나 카카오톡, 라인 등과 같은 별도의 플랫폼 등에 대한 수수료 지급도

없다. 즉, 자체개발, 자체서비스 PC게임의 경우 게임 관련 직접 지급수수료는 없다.

국내시장이든 해외시장이든 현지 타 퍼블리셔에 대해 게임 IP를 제공하는 경우 매출인

식 방식은 순액매출(로열티매출) 방식이다. 즉, 현지매출의 일부를 현지 퍼블리셔와 합

의된 Revenue Sharing 비율로 Sharing한다. 로열티매출의 경우 타 퍼블리셔로부터 로

열티만 Sharing하므로 관련 인건비, 마케팅비, 지급수수료 등이 없다. 즉, 매출의 거의

대부분이 영업이익이다. 일본, 북미/유럽, 중국, 대만 등 해외 주요국가의 현지 퍼블리셔

와의 Revenue Sharing 비율은 미공개 사항이나 대체로 현지매출의 20-30% 정도로

추산되고 있다. 로열티매출은 게임별로 구분하지 않고 합산하여 발표하고 있다. 참고로

동사는 주요 PC 게임 타이틀에 대해 국내 타 퍼블리셔에 IP를 제공한 사례는 없다. 동

사 자체개발 PC게임의 경우 국내시장은 앞으로도 동사 직접 서비스 원칙을 고수할 것

으로 예상된다. 그러나, 모바일게임의 경우 국내시장에서도 타 모바일게임 개발사에 대

해 동사 주요 PC게임 IP를 제공하여 모바일게임으로 개발한 후 퍼블리싱은 동사가 직

접 하거나 타 퍼블리셔에게 맡기는 형태의 사업은 수행할 계획을 갖고 있다.(예: 리니지

2 IP 넷마블게임즈에 제공. 넷마블게임즈가 리니지2 모바일게임 개발 및 퍼블리싱 수행)

기업분석 / 엔씨소프트(036570)

이베스트투자증권 리서치센터 9

한편, 동사는 PC게임에 대해서는 지금까지는 타 개발사가 개발한 게임에 대한 퍼블리

싱 사업을 수행한 적도 거의 없다. 즉, PC게임의 경우 지금까지는 기본적으로 자체개발

/자체서비스, 자체개발/타 퍼블리셔에 대한 IP 제공 사업만 주로 수행하고 있다. PC게

임의 경우 타 개발사 개발 게임에 대한 퍼블리싱 사업 가능성은 열려 있지만(좋은 IP만

확보할 수 있다면) 앞으로도 자체개발 사업이 중심이 될 것으로 예상한다. 반면, 모바일

게임의 경우 타 개발사 개발 게임에 대한 퍼블리싱 사업을 적극적으로 추진할 계획이

다.(예 : 올해 3개 모바일게임 퍼블리싱 예정. 6월 헌터스어드벤처 론칭 예정. 2H16 2

개 모바일게임 퍼블리싱 예정)

① 리니지는 본사 개발 게임으로서 한국, 일본은 자체서비스(한국 본사, 일본 NC

Japan)이고 대만, 중국은 현지 퍼블리셔 서비스(대만 Gamania, 중국 Tencent)이다.

매출분류체계상 리니지 해외매출은 일본시장 매출이다.(대만,중국 매출은 로열티매출)

② 리니지2는 본사 개발 게임으로서 한국, 일본, 대만은 자체서비스(한국 본사, 일본

NC Japan, 대만 NC Taiwan)이고 중국, 유럽은 현지 퍼블리셔 서비스(중국 Tencent,

유럽 Innova System)이다. 매출분류체계상 리니지2 해외매출은 일본, 대만시장 매출

이다.(중국,유럽 매출은 로열티매출)

③ 아이온은 본사 개발 게임으로서 한국, 미국, 일본, 대만은 자체서비스(한국 본사, 미

국 NC Interactive, 일본 NC Japan, 대만 NC Taiwan)이고 중국, 유럽은 현지 퍼블리

셔 서비스(중국 Shanda, 유럽 Gameforge)이다. 매출분류체계상 아이온 해외매출은

미국, 일본, 대만시장 매출이다.(중국,유럽 매출은 로열티매출)

④ 블레이드앤소울은 본사 개발 게임으로서 한국, 북미/유럽, 대만, 일본은 자체서비스

(한국 본사, 북미/유럽 NC Interactive/NC Europe, 대만 NC Taiwan, 일본 NC

Taiwan)이고 중국, 러시아는 현지 퍼블리셔 서비스(중국 Tencent, 러시아 현지 퍼블

리셔 통해 16년 5월말 서비스 시작)이다. 매출분류체계상 블레이드앤소울 해외매출은

북미/유럽, 대만, 일본시장 매출이다.(중국,러시아는 로열티매출)

⑤ 길드워2는 북미법인 ArenaNet 개발 게임으로서 북미/유럽은 자체서비스(NC

Interactive/NC Europe)이고, 중국은 현지 퍼블리셔 서비스(KongZhong)이다. 길드워

2는 국내매출은 없으며 해외매출은 북미/유럽시장 매출이다.(중국은 로열티매출)

⑥ 와일드스타는 북미법인 Carbine Studio 개발 게임으로서 북미/유럽 시장 자체서비

스(NC Interactive/NC Europe)만 진행되고 있다. 와일드스타 해외매출은 북미/유럽시

장 매출이다.

⑦ 로열티매출은 리니지(중국, 대만), 리니지2(중국, 유럽), 아이온(중국, 유럽), 블레이

드앤소울(중국, 러시아), 길드워2(중국) 등의 해외 현지 퍼블리셔로부터의 Revenue

Sharing 매출 합산액이다.

기업분석 / 엔씨소프트(036570)

이베스트투자증권 리서치센터 10

표2 PC 게임 Revenue Sharing 구조

구분구분구분구분 특징특징특징특징 구분구분구분구분 특징특징특징특징

자체개발자체개발자체개발자체개발 ////

자체서비스자체서비스자체서비스자체서비스

▶ 총액매출 인식

퍼블리싱퍼블리싱퍼블리싱퍼블리싱 ////

자체서비스자체서비스자체서비스자체서비스

▶ 총액매출 인식

▶ 매출 대비 게임 관련 직접 지급수수료 비중 0% ▶ 매출 대비 게임 관련 직접 지급수수료 비중 50% 정도

- 개발사 로열티 지급 없음 - 개발사 로열티 지급 있음 (RS 비율 대체로 50 : 50)

- 오픈마켓, 플랫폼 등 지급수수료 없음 - 오픈마켓, 플랫폼 등 지급수수료 없음

▶ 엔씨소프트 PC게임 모두 해당 ▶ 엔씨소프트는 PC게임 퍼블리싱은 없음

자체개발자체개발자체개발자체개발 ////

타타타타 퍼블리셔퍼블리셔퍼블리셔퍼블리셔

IP IP IP IP 제공제공제공제공

▶ 순액매출(로열티매출) 인식

▶ 매출의 거의 대부분 영업이익 기여

- 개발사 로열티, 오픈마켓/플랫폼 수수료 없음

- RS 로열티 매출이므로 인건비, 마케팅비 등

게임 운영비도 거의 없음

▶ 엔씨소프트 PC게임 대부분 해당(와일드스타 예외)

자료: 이베스트투자증권 리서치센터

표3 엔씨소프트 주요 게임 Business Model 정리 1 : 게임별 서비스 방식, 매출인식 방식, 지역별 매출구분 등

게임게임게임게임 개발사개발사개발사개발사 퍼블리싱퍼블리싱퍼블리싱퍼블리싱 지역지역지역지역 퍼블리셔퍼블리셔퍼블리셔퍼블리셔 서비스서비스서비스서비스 방식방식방식방식 매출인식매출인식매출인식매출인식 매출구분매출구분매출구분매출구분

리니지리니지리니지리니지 본사

한국 본사 자체서비스 총액매출 국내매출

일본 NC Japan 자체서비스 총액매출 해외매출

대만 Gamania 타 퍼블리셔 IP 제공 순액매출 로열티매출

중국 Tencent 타 퍼블리셔 IP 제공 순액매출 로열티매출

리니지리니지리니지리니지2222 본사

한국 본사 자체서비스 총액매출 국내매출

일본 NC Japan 자체서비스 총액매출 해외매출

대만 NC Taiwan 자체서비스 총액매출 해외매출

중국 Tencent 타 퍼블리셔 IP 제공 순액매출 로열티매출

유럽 Innova System 타 퍼블리셔 IP 제공 순액매출 로열티매출

아이온아이온아이온아이온 본사

한국 본사 자체서비스 총액매출 국내매출

일본 NC Japan 자체서비스 총액매출 해외매출

미국 NC Interactive 자체서비스 총액매출 해외매출

대만 NC Taiwan 자체서비스 총액매출 해외매출

중국 Shanda 타 퍼블리셔 IP 제공 순액매출 로열티매출

유럽 Gameforge 타 퍼블리셔 IP 제공 순액매출 로열티매출

블레이드블레이드블레이드블레이드

앤소울앤소울앤소울앤소울 본사

한국 본사 자체서비스 총액매출 국내매출

북미 / 유럽 NC Interactive / NC Europe 자체서비스 총액매출 해외매출

대만 NC Taiwan 자체서비스 총액매출 해외매출

일본 NC Japan 자체서비스 총액매출 해외매출

중국 Tencent 타 퍼블리셔 IP 제공 순액매출 로열티매출

러시아 Innova System 타 퍼블리셔 IP 제공 순액매출 로열티매출

길드워길드워길드워길드워2222 ArenaNet 북미 / 유럽 NC Interactive / NC Europe 자체서비스 총액매출 해외매출

중국 KongZhong 타 퍼블리셔 IP 제공 순액매출 로열티매출

와일드스타와일드스타와일드스타와일드스타 Carbine Studio 북미 / 유럽 NC Interactive / NC Europe 자체서비스 총액매출 해외매출

▶ 자체서비스(총액매출/국내매출, 총액매출/해외매출)

- 개발사 로열티 없음

- 오픈마켓 및 기타 플랫폼 수수료 없음

▶ 타 퍼블리셔 IP 제공(순액매출/로열티매출) : 로열티매출이므로 매출의 거의 대부분 영업이익 기여

- 개발사 로열티 없음

- 오픈마켓 및 기타 플랫폼 수수료 없음

- 인건비, 마케팅비 등 운영비 거의 없음

자료: 엔씨소프트, 이베스트투자증권 리서치센터

기업분석 / 엔씨소프트(036570)

이베스트투자증권 리서치센터 11

2) 게임별 과금 방식

금감원 전자공시시스템(Dart)의 동사 사업보고서에서는 동사가 서비스하는 모든 PC게

임에 대해 국내시장은 물론 해외 서비스 국가별로 과금방식을 매우 자세하게 안내하고

있다. 아래 [표 4] - [표 7]은 본사 개발 Big 4 PC게임 국내시장 과금 Table이다.

표4 리니지 국내시장 과금 Table (부가세 포함 기준)

구분구분구분구분 품목품목품목품목 내용내용내용내용 가격가격가격가격((((원원원원))))

개인개인개인개인

표준 이용권

30일 300시간(30일 300시간 + 빛나는파워/버프패키지) 29,700

30일 무제한

(30일 + 4대 속성 저항 +10 중 택 1) 29,700

7일 무제한 9,900

90일 무제한 70,400

시간정량 3시간 3,000

부가

캐릭터 전용 창고 9,900

캐릭터 성별 전환 9,900

캐릭터 이름 변경 19,800

전화인증 서비스 1,000

서버이전 서비스 29,700

Game Item Game Item 1,000 ~ 30,000

PCPCPCPC방방방방 G코인(13초당) 13초 당 1G코인 차감 1

자료: 엔씨소프트

표5 아이온 국내시장 과금 Table (부가세 포함 기준)

구분구분구분구분 품목품목품목품목 내용내용내용내용 가격가격가격가격((((원원원원))))

개인개인개인개인

표준이용권

30일 300시간(30일 300시간 + 데바의기본Ⅰ+버프30%할인) 19,800

30일 300시간(특화된 루키성장 지원패키지)

(30일 300시간+빈다치의선물+10%이용권할인쿠폰) 19,800

90일 900시간 특화된 고급이용권

(90일 900시간+특화된고급스런상자 91일)

(마스터 서버)

47,520

30일

(버프30% 할인) 19,800

90일

(90일+상/중강화보조제 각200개+신화&영웅100%마석) 47,520

시간정량 3시간 3,000

부가서비스

캐릭터 서버 이전 29,700

레기온 이름 변경 24,000

캐릭터 이름 변경 19,800

외모 변경권 9,900

성별 변경권 12,000

전화인증 서비스 1,000

Game Item Game Item 300 ~ 24,000

PCPCPCPC방방방방 G코인(14초당) 14초 당 1G코인 차감 1

자료: 엔씨소프트

기업분석 / 엔씨소프트(036570)

이베스트투자증권 리서치센터 12

표6 리니지 2 국내시장 과금 Table (부가세 포함 기준)

구분구분구분구분 품목품목품목품목 내용내용내용내용 가격가격가격가격((((원원원원))))

개인개인개인개인

표준이용권

프리 이용권

30일 300시간 (라이브)

(30일 300시간 + 기본구성 4종/용사의기본) 29,700

30일 300시간 (라이브)

(30일 300시간 + 기란마을 패키지) 35,700

90일 900시간 (라이브)

(90일 900시간 + 기본구성 4종/용사의기본) 70,400

30일 100시간 (라이브)(각성용사지원요금제)

(30일 100시간 + 기본구성 4종)

- 30일 무기 및 액세서리 제공

29,700

30일 300시간 (클래식)

(30일 300시간 + 기본구성 5종/용사의기본) 29,700

90일 900시간 (클래식)

(90일 900시간 + 기본구성 5종/용사의기본) 70,400

30일 100시간 (클래식)(스타트업 요금제)

(30일 100시간 + 기본구성 3종)

- 30일 무기 및 액세서리 제공

19,800

30일 300시간 (클래식)(버프 시스터즈 차파 패키지)

(30일 300시간 + 기본구성 6종/변신팔찌 30일) 29,700

프리7일 9,900

프리90일 70,400

시간 정량 3시간 3,000

부가

캐릭터 계정 이전 19,800

캐릭터 메인 - 서브클래스 변경 29,700

캐릭터 메인 - 듀얼클래스 분리 29,700

캐릭터 성별 전환 9,900

캐릭터 이름 변경 19,800

캐릭터 서버 이전 29,700

전화인증 서비스 1,000

Game Item Game Item 200 ~ 9,900

PCPCPCPC방방방방 G코인(13초당) 13초 당 1G코인 차감 1

자료: 엔씨소프트

표7 블레이드앤소울 국내시장 과금 Table (부가세 포함 기준)

구분구분구분구분 품목품목품목품목 내용내용내용내용 가격가격가격가격((((원원원원))))

개인개인개인개인

표준 이용권

30일

(30일+치명150+명중150+관통150) 23,000

30일 반가워요 패키지(신규, 복귀 전용)

(30일+치명150+명중150+관통150+반가워요패키지) 23,000

90일

(90일+치명150+명중150+관통150+칠각녹주석+보석망치3개) 69,000

리미티드 이용권

"금의환향 리미티드 패키지

(180일 + 기본버프 + 특별 구성 아이템 5종)

이용기간 중 N샵 버프 50% 할인 적용"

138,000

시간 정량 30시간 9,800

부가 서비스

이름변경이용권 19,800

슬롯추가 이용권 9,900

외형변경 이용권 9,900

Game Item Game Item 1,000~50,000

PCPCPCPC방방방방 G코인 14초 당 1G코인 차감 1

자료: 엔씨소프트

기업분석 / 엔씨소프트(036570)

이베스트투자증권 리서치센터 13

그러나, 동사 주요 PC게임별 기본적인 과금체계를 간단히 요약하면 다음과 같다. 복잡

한 세부 과금체계보단 아래 [표8]의 간단한 기본 과금체계만 참조하면 된다.

① 리니지는 국내시장은 월정액 29,700원(VAT 포함) + 아이템 판매 방식. 중국은

Free to Play 방식(부분유료화 아이템 판매 방식). 일본은 한국과 동일한 방식

② 리니지2는 국내시장은 월정액 29,700원(VAT 포함) + 아이템 판매 방식. 중국은

Free to Play 방식(부분유료화 아이템 판매 방식). 일본 및 대만은 한국과 동일한 방식

③ 아이온은 국내시장은 월정액 19,800원(VAT 포함) + 아이템 판매 방식. 중국은

Free to Play 방식(부분유료화 아이템 판매 방식). 북미/유럽은 15.11.25 스팀 플랫폼

으로 변경하면서 과금방식도 월정액 방식에서 Free to Play 방식(부분유료화 아이템

판매 방식)으로 변경

④ 블레이드앤소울은 국내시장은 월정액 23,000원(VAT 포함) + 아이템 판매 방식.

중국은 Free to Play(부분유료화 아이템 판매 방식). 북미/유럽은 16.01.19 자체 플랫

폼으로 Free to Play 방식(부분유료화 아이템 판매 방식)으로 론칭

⑤ 길드워2는 북미/유럽은 박스(패키지) 판매 + 아이템 판매 방식. 박스당 가격은

60$(유통경비 제외 시 47.99$). 중국도 북미/유럽과 동일한 방식

⑥ 와일드스타는 북미/유럽 시장에서만 서비스하고 있으며 과금방식은 박스(패키지) 판

매 + 월정액 방식에서 15년 9월 Free to Play 방식(부분유료화 아이템 판매 방식)으

로 변경

표8 엔씨소프트 PC 게임 Business Model 정리 2: 과금방식

주요주요주요주요 PCPCPCPC게임게임게임게임 시장시장시장시장 과금방식과금방식과금방식과금방식

리니지리니지리니지리니지

한국

중국

일본

월정액 29,700원(VAT 포함) + 아이템 판매

Free to Play(부분유료화 아이템 판매)

한국과 동일

리니지리니지리니지리니지2222

한국

중국

일본

대만

월정액 29,700원(VAT 포함) + 아이템 판매

Free to Play(부분유료화 아이템 판매)

한국과 동일

한국과 동일

아이온아이온아이온아이온

한국

중국

북미/유럽

월정액 19,800원(VAT 포함) + 아이템 판매

Free to Play(부분유료화 아이템 판매)

Free to Play(부분유료화 아이템 판매)

블레이드앤소울블레이드앤소울블레이드앤소울블레이드앤소울

한국

중국

북미/유럽

월정액 23,000원(VAT 포함) + 아이템 판매

Free to Play(부분유료화 아이템 판매)

Free to Play(부분유료화 아이템 판매)

길드워길드워길드워길드워2222 북미/유럽

중국

박스 판매(박스당 60$. 유통경비 제외 시 47.99$) + 아이템 판매

북미/유럽과 동일한 방식

와일드스타와일드스타와일드스타와일드스타 북미/유럽 Free to Play(부분유료화 아이템 판매)

자료: 엔씨소프트, 이베스트투자증권 리서치센터

기업분석 / 엔씨소프트(036570)

이베스트투자증권 리서치센터 14

2. 모바일게임 Business Model 정리

1) 게임별 서비스 방식, 매출인식 방식, 지역별 매출구분, Revenue Sharing 등

동사는 대표적인 PC게임 업체였으나 올해부터는 모바일게임 투자도 대폭 강화하고 있

다. 우선 동사 본사가 개발한 Big 4 PC게임 IP를 활용하여 개발한 모바일게임만 9개가

론칭될 예정이다.(7개는 론칭일정 공개. 2개는 론칭일정 미정) 3월초 PC게임 블레이드

앤소울 IP를 활용한 모바일 TCG 전투파검령(战斗吧剑灵)을 중국시장에 론칭했다. 그

리고, 3Q16부터는 PC게임 리니지 IP를 활용한 모바일게임 2개(Lineage Red Knights,

Lineage On Mobile), PC게임 리니지2 IP를 활용한 모바일게임 3개(넷마블게임즈 개발

및 퍼블리싱, 중국 스네일게임즈 개발 및 퍼블리싱, 리니지2 레전드), PC게임 아이온

IP를 활용한 모바일게임 1개(아이온 레기온스) 등이 순차적으로 론칭될 예정이다. 그리

고, 넷마블게임즈와 리니지 및 블레이드앤소울도 모바일게임 개발을 위한 IP 제공을 합

의한 상황이다.(넷마블게임즈 개발, 퍼블리싱. 아직 개발 및 론칭일정은 미정)

동사가 87% 지분을 보유하고 있는 엔트리브소프트가 개발 중인 팡야모바일, 동사 100%

자회사 NC West Holdings가 100% 지분을 보유하고 있는 개발 스튜디오 Iron Tiger

가 개발 중인 모바일게임 2개도 2H16 ~ 1H17 서비스할 예정이다. 타 개발사가 개발

한 모바일게임 퍼블리싱 서비스도 3개 정도 진행할 예정이다. 그리고, PC게임 신작인

MXM, 리니지이터널 등은 향후 모바일게임으로도 개발하여 글로벌 론칭할 예정이다.

모바일게임 사업의 일반적인 Revenue Sharing 구조는 [표9]를 참조하기 바란다. 그리

고, 동사 주요 모바일게임 라인업별 Revenue Sharing 등 Business Model은 [표10]

을 참조하기 바란다.

표9 모바일게임 Revenue Sharing 구조

구분구분구분구분 특징특징특징특징 구분구분구분구분 특징특징특징특징

자체자체자체자체 개발개발개발개발

&&&&

자체자체자체자체 계정계정계정계정

- 퍼블리셔 = 개발사

- 자체 플랫폼 서비스

- 파트너간 RS 비율

1차) 퍼블리셔 : 오픈마켓 = 70 : 30

- 총액매출 100 기준 파트너별 수익분배

(퍼블리셔 70, 오픈마켓 30)

- 매출인식: 퍼블리셔 총액인식, 오픈마겟 순액인식

퍼블리싱퍼블리싱퍼블리싱퍼블리싱

&&&&

자체자체자체자체 계정계정계정계정

- 퍼블리셔 ≠ 개발사

- 자체 플랫폼 서비스

- 파트너간 RS 비율

1차) 퍼블리셔 : 오픈마켓(구글, 애플 등) = 70 : 30

2차) 퍼블리셔 : 개발사 = 50 : 50

- 총액매출 100 기준 파트너별 수익분배

(퍼블리셔 35%, 오픈마켓 30%, 개발사 35%)

- 매출인식: 퍼블리셔 총액인식, 개발사 순액인식,

오픈마켓 순액인식

자체자체자체자체 개발개발개발개발

&&&&

카카오톡카카오톡카카오톡카카오톡

계정계정계정계정

- 퍼블리셔 = 개발사

- 카카오톡 플랫폼 서비스

- 파트너간 RS 비율

1차) 퍼블리셔 : 오픈마켓 = 70 : 30

2차) 퍼블리셔 : 카카오톡 = 70 : 30

- 총액매출 100 기준 파트너별 수익분배

(퍼블리셔 49, 오픈마켓 30, 카카오톡 21)

- 매출인식: 퍼블리셔 총액인식, 오픈마켓 순액인식,

카카오톡 순액인식

퍼블리싱퍼블리싱퍼블리싱퍼블리싱

&&&&

카카오톡카카오톡카카오톡카카오톡

계정계정계정계정

- 퍼블리셔 ≠ 개발사

- 카카오톡 플랫폼 서비스

- 파트너간 RS 비율

1차) 퍼블리셔 : 오픈마켓(구글, 애플 등) = 70 : 30

2차) 퍼블리셔 : 카카오톡 = 70 : 30

3차) 퍼블리셔 : 개발사 = 50 : 50

- 총액매출 100 기준 파트너별 수익분배

(퍼블리셔 24.5, 개발사 24.5, 오픈마켓 30, 카카오톡 21)

- 매출인식: 퍼블리셔 총액인식, 오픈마켓 순액인식,

개발사 순액인식, 카카오톡 순액인식

자료: 이베스트투자증권 리서치센터

기업분석 / 엔씨소프트(036570)

이베스트투자증권 리서치센터 15

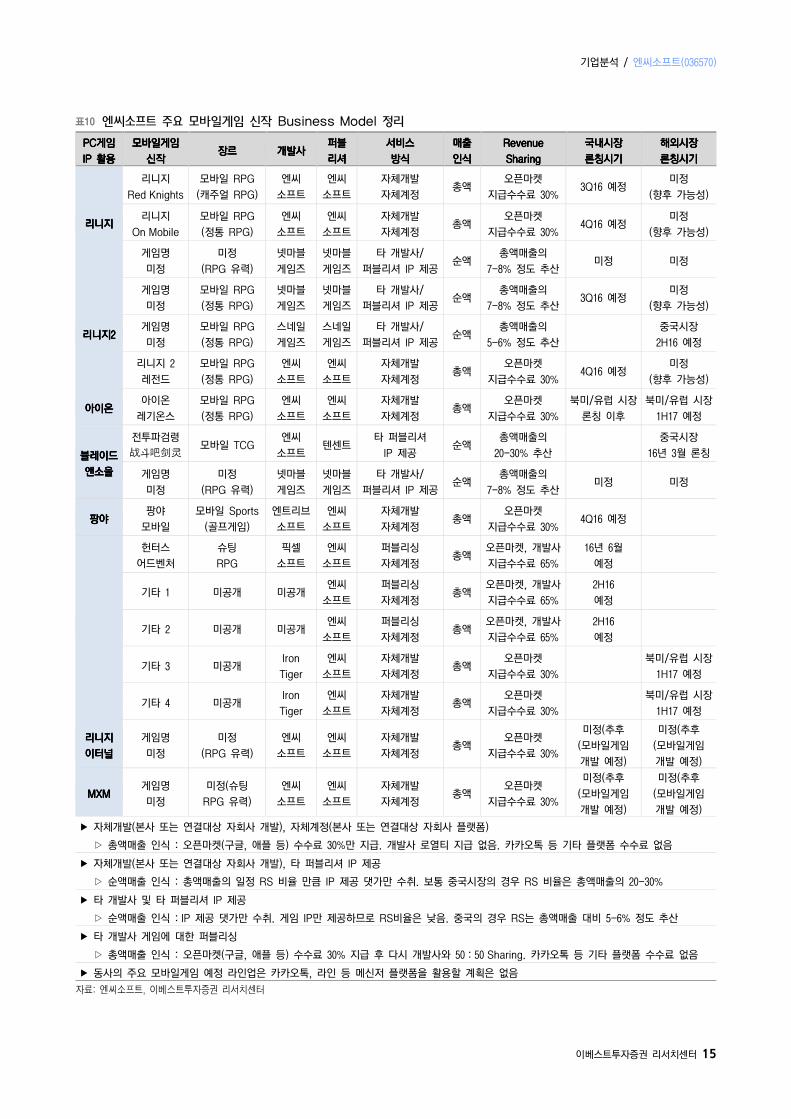

표10 엔씨소프트 주요 모바일게임 신작 Business Model 정리

PCPCPCPC게임게임게임게임

IP IP IP IP 활용활용활용활용

모바일모바일모바일모바일게임게임게임게임

신작신작신작신작 장르장르장르장르 개발사개발사개발사개발사

퍼블퍼블퍼블퍼블

리셔리셔리셔리셔

서비스서비스서비스서비스

방식방식방식방식

매출매출매출매출

인식인식인식인식

RevenueRevenueRevenueRevenue

SharingSharingSharingSharing

국내시장국내시장국내시장국내시장

론칭시기론칭시기론칭시기론칭시기

해외시장해외시장해외시장해외시장

론칭시기론칭시기론칭시기론칭시기

리니지리니지리니지리니지

리니지

Red Knights

모바일 RPG

(캐주얼 RPG)

엔씨

소프트

엔씨

소프트

자체개발

자체계정 총액

오픈마켓

지급수수료 30% 3Q16 예정

미정

(향후 가능성)

리니지

On Mobile

모바일 RPG

(정통 RPG)

엔씨

소프트

엔씨

소프트

자체개발

자체계정 총액

오픈마켓

지급수수료 30% 4Q16 예정

미정

(향후 가능성)

게임명

미정

미정

(RPG 유력)

넷마블

게임즈

넷마블

게임즈

타 개발사/

퍼블리셔 IP 제공 순액

총액매출의

7-8% 정도 추산 미정 미정

리니지리니지리니지리니지2222

게임명

미정

모바일 RPG

(정통 RPG)

넷마블

게임즈

넷마블

게임즈

타 개발사/

퍼블리셔 IP 제공 순액

총액매출의

7-8% 정도 추산 3Q16 예정

미정

(향후 가능성)

게임명

미정

모바일 RPG

(정통 RPG)

스네일

게임즈

스네일

게임즈

타 개발사/

퍼블리셔 IP 제공 순액

총액매출의

5-6% 정도 추산

중국시장

2H16 예정

리니지 2

레전드

모바일 RPG

(정통 RPG)

엔씨

소프트

엔씨

소프트

자체개발

자체계정 총액

오픈마켓

지급수수료 30% 4Q16 예정

미정

(향후 가능성)

아이온아이온아이온아이온 아이온

레기온스

모바일 RPG

(정통 RPG)

엔씨

소프트

엔씨

소프트

자체개발

자체계정 총액

오픈마켓

지급수수료 30%

북미/유럽 시장

론칭 이후

북미/유럽 시장

1H17 예정

블레이드블레이드블레이드블레이드

앤소울앤소울앤소울앤소울

전투파검령

战斗吧剑灵 모바일 TCG

엔씨

소프트 텐센트

타 퍼블리셔

IP 제공 순액

총액매출의

20-30% 추산

중국시장

16년 3월 론칭

게임명

미정

미정

(RPG 유력)

넷마블

게임즈

넷마블

게임즈

타 개발사/

퍼블리셔 IP 제공 순액

총액매출의

7-8% 정도 추산 미정 미정

팡야팡야팡야팡야 팡야

모바일

모바일 Sports

(골프게임)

엔트리브

소프트

엔씨

소프트

자체개발

자체계정 총액

오픈마켓

지급수수료 30% 4Q16 예정

헌터스

어드벤처

슈팅

RPG

픽셀

소프트

엔씨

소프트

퍼블리싱

자체계정 총액

오픈마켓, 개발사

지급수수료 65%

16년 6월

예정

기타 1 미공개 미공개 엔씨

소프트

퍼블리싱

자체계정 총액

오픈마켓, 개발사

지급수수료 65%

2H16

예정

기타 2 미공개 미공개 엔씨

소프트

퍼블리싱

자체계정 총액

오픈마켓, 개발사

지급수수료 65%

2H16

예정

기타 3 미공개 Iron

Tiger

엔씨

소프트

자체개발

자체계정 총액

오픈마켓

지급수수료 30%

북미/유럽 시장

1H17 예정

기타 4 미공개 Iron

Tiger

엔씨

소프트

자체개발

자체계정 총액

오픈마켓

지급수수료 30%

북미/유럽 시장

1H17 예정

리니지리니지리니지리니지

이터널이터널이터널이터널

게임명

미정

미정

(RPG 유력)

엔씨

소프트

엔씨

소프트

자체개발

자체계정 총액

오픈마켓

지급수수료 30%

미정(추후

(모바일게임

개발 예정)

미정(추후

(모바일게임

개발 예정)

MXMMXMMXMMXM 게임명

미정

미정(슈팅

RPG 유력)

엔씨

소프트

엔씨

소프트

자체개발

자체계정 총액

오픈마켓

지급수수료 30%

미정(추후

(모바일게임

개발 예정)

미정(추후

(모바일게임

개발 예정)

▶ 자체개발(본사 또는 연결대상 자회사 개발), 자체계정(본사 또는 연결대상 자회사 플랫폼)

▷ 총액매출 인식 : 오픈마켓(구글, 애플 등) 수수료 30%만 지급. 개발사 로열티 지급 없음. 카카오톡 등 기타 플랫폼 수수료 없음

▶ 자체개발(본사 또는 연결대상 자회사 개발), 타 퍼블리셔 IP 제공

▷ 순액매출 인식 : 총액매출의 일정 RS 비율 만큼 IP 제공 댓가만 수취. 보통 중국시장의 경우 RS 비율은 총액매출의 20-30%

▶ 타 개발사 및 타 퍼블리셔 IP 제공

▷ 순액매출 인식 : IP 제공 댓가만 수취. 게임 IP만 제공하므로 RS비율은 낮음. 중국의 경우 RS는 총액매출 대비 5-6% 정도 추산

▶ 타 개발사 게임에 대한 퍼블리싱

▷ 총액매출 인식 : 오픈마켓(구글, 애플 등) 수수료 30% 지급 후 다시 개발사와 50 : 50 Sharing. 카카오톡 등 기타 플랫폼 수수료 없음

▶ 동사의 주요 모바일게임 예정 라인업은 카카오톡, 라인 등 메신저 플랫폼을 활용할 계획은 없음

자료: 엔씨소프트, 이베스트투자증권 리서치센터

기업분석 / 엔씨소프트(036570)

이베스트투자증권 리서치센터 16

그림5 Big 4 PC 게임 Title IP 를 활용한 모바일게임 개발 (리니지, 블소도 넷마블게임즈에게 IP 제공하기로 합의)

자료: 엔씨소프트, 이베스트투자증권 리서치센터

그림6 2016 년은 PC 게임, 모바일게임을 아우르는 종합 게임업체로 거듭나는 원년

자료: 엔씨소프트, 이베스트투자증권 리서치센터

기업분석 / 엔씨소프트(036570)

이베스트투자증권 리서치센터 17

주요 게임별 사업현황 정리

1. 기존게임 사업현황 정리

1) 리니지

리니지 매출은 국내시장 아이템 판매 이벤트 강도에 따라 분기별 매출 등락 패턴을 반복하고 있다. 4Q14 이후 분기별 리니지 매출 QoQ는 4Q14 +41.2% → 1Q15 -31.7% → 2Q15 +29.5% → 3Q15 -8.5% → 4Q15 +6.3% → 1Q16 -5.2%이다. 매 분기 QoQ (+) (-)가 반복되는데 특이한 점은 3Q15부터는 등락의 폭이 크게 둔화되었으며 이러한 매출 변동성 축소가 1Q16까지 3개 분기 동안 이어지고 있다는 점이다.

4Q15 리니지 매출 QoQ +6.3%는 Acitvie User 증가, 아이템 판매 이벤트 강화 등에 따른 것이었다. 4Q15는 ① 10/14 시즌4 업데이트(신규지역_신규사냥터 등, 신규무기 등 컨텐츠 업데이트), 12/17 50번째 서버 1개 추가(해골서버. 서버 총 50개) 등을 통해 Active User를 늘렸으며, ② 11/4 - 11/30 유물상자 판매(가끔씩 하는 이벤트. 드래곤보물상자보단 약함), 12/21 - 3/31 리니지 캐릭터 figure 인형으로 만들어 판매하면서 아이템도 판매(온라인은 쿠팡에서, 오프라인은 제휴 PC방에서. 쿠팡에서만 15만개 판매), 12/2 - 1/6 성장의 낚시 세트 판매 등 아이템 판매 이벤트는 3회 진행했다.

1Q16 리니지 매출 QoQ -5.2%는 4Q15 대비 아이템 판매 이벤트 강도 완화에 따른 것이었다. 1Q16 아이템 판매 이벤트는 1/20 - 2/17 실시한 '성장과 회복의 문장', 3/16 - 4/13 실시한 '용의 티셔츠' 등 2회였다.

2Q16 리니지 매출 QoQ는 +7.5% 정도로 전망한다. 2Q16 리니지 국내시장 아이템 판매 이벤트는 3/16 - 4/13 실시한 '용의 티셔츠', 5/18 - 6/15 실시하는 '드래곤 보물상자' 등 2회이다. 2Q16 리니지 매출 QoQ를 +7.5% 정도로 전망하는 것은 국내시장 아이템 판매 이벤트 횟수는 2회로서 1Q16과 동일하나 '드래곤 보물상자'가 리니지 아이템 중 최고 인기 아이템이기 때문이다. 리니지 매출은 13년 YoY +40.3% 고성장 후 14년은 YoY -8.6%로 주춤했으나 15년은 YoY +18.9%로 재차 성장성이 크게 강화되었다. 16년 이후에도 한 자릿수의 안정적인 성장세는 지속될 것으로 전망한다.

그림7 리니지 Screen Shot 1 그림8 리니지 Screen Shot 2

자료: 엔씨소프트, 이베스트투자증권 리서치센터 자료: 엔씨소프트, 이베스트투자증권 리서치센터

기업분석 / 엔씨소프트(036570)

이베스트투자증권 리서치센터 18

2) 리니지2

리니지2 매출도 리니지와 마찬가지로 국내시장 아이템 판매 이벤트 강도에 따라 분기

별 매출이 등락하는 패턴이다. 4Q14 이후 분기별 리니지2 매출 QoQ는 4Q14 +31.2%

→ 1Q15 -43.5% → 2Q15 +47.8% → 3Q15 -4.0% → 4Q15 +28.4% → 1Q16

-14.8%이다. 매 분기 QoQ (+) (-)가 반복되고 있는데 분기별 매출 등락폭은 리니지

보다 큰 편이다.

4Q15 리니지2 매출 QoQ +28.4%는 국내시장 아이템 판매 이벤트 강화에 따른 것이

었다. 1Q16 리니지2 매출 QoQ -14.8%는 전분기 대비 국내시장 아이템 판매 매출이

감소했기 때문이다. 1Q16 리니지2 아이템 판매 이벤트는 2/24 - 4/16 '어벤저스' 이벤

트뿐이었다.

리니지2는 한국, 일본, 대만은 자체계정 서비스(퍼블리셔는 한국 본사, 일본 NC Japan,

대만 NC Taiwan)이고 중국, 유럽은 타 퍼블리셔 IP 제공 모델(퍼블리셔는 중국은 텐

센트, 유럽은 Innova System)인데 일본, 대만 등 해외매출도 중국, 유럽 등 로열티 매

출도 규모는 크지 않은 편이다. 유럽시장의 경우 15.11.12 스팀 플랫폼으로 변경하면

서 과금도 Free to Play 방식(부분유료화 아이템 판매 방식)으로 전환했는데 이에 따

른 매출증가 효과는 미미한 상황인 것으로 추산된다.

2Q16 리니지2 매출 QoQ는 +14.9%로 전망한다. 즉, 1Q15가 국내시장 아이템 이벤트

가 완화되면서 대폭 부진했던 만큼 2Q15는 1Q15 대비 국내시장 아이템 이벤트 강도

를 강화하면서 매출도 큰 폭으로 회복될 것으로 전망한다. 리니지2 매출은 13년까지는

3년 연속 YoY (-)로 부진했으나 14년 YoY +4.1%로 성장성이 개선된 후 15년에도

YoY 5.8%의 견조한 성장성이 유지되었다. 16년 매출은 YoY 17.6%로 성장성이 대폭

강화되고 17년 이후부터는 한 자릿수의 견조한 성장세가 지속될 것으로 전망한다. 16

년 매출 고성장 전망은 15년 이후 분기별 매출 QoQ 강화 추이(1Q15 -43.5% →

2Q15 +47.8% → 3Q15 -4.0% → 4Q15 +28.4% → 1Q16 -14.8%)에 따른 기저

효과를 감안한 것이다.

그림9 리니지 2 Screen Shot 1 그림10 리니지 2 Screen Shot 2

자료: 엔씨소프트, 이베스트투자증권 리서치센터 자료: 엔씨소프트, 이베스트투자증권 리서치센터

기업분석 / 엔씨소프트(036570)

이베스트투자증권 리서치센터 19

3) 아이온

4Q14 이후 분기별 아이온 매출 QoQ는 4Q14 -36.4% → 1Q15 -12.8% → 2Q15 +10.1% → 3Q15 -16.5% → 4Q15 +10.8% → 1Q16 +8.3%이다. 아이온 매출도 기본적으로는 국내시장 아이템 판매 이벤트 강도에 따라 분기별 매출이 등락하는 패턴이다. 4Q14 ~ 1Q15 2개 분기 연속 (-) QoQ, 4Q15 ~ 1Q16 2개 분기 연속 (+) QoQ 등 리니지, 리니지2와는 조금 다른 모습이긴 하나 큰 의미는 없다. 국내시장 아이템 이벤트 강도, 컨텐츠 업데이트 등에 따라 등락하는 기본 패턴은 같다.

4Q15 아이온 매출 QoQ +10.8%는 11/11 컨텐츠 5.0 버전 업데이트(시스템 측면까지 포함한 메인 컨텐츠) 및 국내시장 아이템 판매 이벤트 강화에 따른 것이었다. 1Q16 아이온 매출 QoQ +8.3%는 국내시장 아이템 판매 이벤트('화이트데이' 이벤트) 히트 및 4Q15 컨텐츠 5.0 버전 업데이트에 이어 1Q16 컨텐츠 5.1 버전 업데이트를 지속적으로 단행하면서 고객의 호응을 이끌었기 때문이다.

아이온은 한국, 일본, 대만, 미국은 자체계정 서비스(퍼블리셔는 한국 본사, 일본 NC Japan, 대만 NC Taiwan, 미국 NC Interactive)이고 중국, 유럽은 타 퍼블리셔 IP 제공 모델(퍼블리셔는 중국은 샨다, 유럽은 Gameforge)인데 일본, 대만, 미국 등 해외매출도 중국, 유럽 등 로열티 매출도 규모는 크지 않은 편이다. 유럽시장의 경우 15.11.25 스팀 플랫폼으로 변경하면서 과금도 Free to Play 방식(부분유료화 아이템 판매 방식)으로 전환했는데 이에 따른 매출증가 효과는 미미한 상황인 것으로 추산된다.

2Q16 아이온 매출 QoQ는 -7.8%로 전망한다. 즉, 4Q15, 1Q16 2개 분기 연속 대규모 컨텐츠 업데이트를 통해 2개 분기 연속 (+) 매출 QoQ를 시현한 만큼 2Q16은 컨텐츠 업데이트, 국내시장 아이템 이벤트 등이 숨을 고르는 시기일 것으로 전망한다.

아이온 매출은 13년까지는 3년 연속 두 자릿수 (-) YoY가 지속되다가 14년은 YoY -1.4%로 성장부진 추이가 다소 안정화되었으나 15년은 다시 YoY -21.9%로 크게 악화되었다. 14년은 3Q14 여름시즌에 단행된 강화 아이템 이벤트가 크게 히트하며 성장성도 방어되었다. 그러나, 이는 일회성 이벤트로서 4Q14 매출은 재차 대폭 감소했다. 15년 성장성이 대폭 악화된 것은 14년 여름 강화 아이템 이벤트 효과에 대한 역기저 영향이었다. 그러나, 16년부터는 큰 폭의 감소세는 없을 것으로 전망한다. 어느 정도 하향 셋업된 상황인데다 4Q15 ~ 1Q16 2개 분기 연속 (+) QoQ를 감안한 것이다.

그림11 아이온 Screen Shot 1 그림12 아이온 Screen Shot 2

자료: 엔씨소프트, 이베스트투자증권 리서치센터 자료: 엔씨소프트, 이베스트투자증권 리서치센터

기업분석 / 엔씨소프트(036570)

이베스트투자증권 리서치센터 20

4) 블레이드앤소울

블레이드앤소울 매출은 리니지, 리니지2, 아이온 등과 달리 최근 2년간 거의 매 분기 (+) QoQ를 시현하는 등 지속적인 성장세를 이어오고 있다. 참고로 최근 2년간 블레이드앤소울 분기별 매출 QoQ는 1Q14 +7.5% → 2Q14 QoQ -0.5% → 3Q14 +3.3% → 4Q14 +24.4% → 1Q15 +8.9% → 2Q15 +11.2% → 3Q15 -16.3% → 4Q15 +30.1% → 1Q16 +66.7%이다. 최근 9개 분기 동안 2Q14, 3Q15 2개 분기를 제외하고는 모두 (+) QoQ였으며 특히 가장 최근 2개 분기인 4Q15, 1Q16은 각각 +30.1%, +66.7%의 폭발적인 QoQ를 보여주었다.

4Q15 블레이드앤소울 매출 QoQ +30.1%는 메이저 컨텐츠 업데이트는 없었으나 여러 개의 아이템 판매 이벤트를 단행하여 골고루 효과를 거두었기 때문이다. 1Q16 블레이드앤소울 매출 QoQ +66.7%는 북미/유럽 시장 빅히트에 따른 것이다. 1Q16 블레이드앤소울 국내매출은 전분기와 비슷하거나 다소 감소했을 것으로 추산한다. 즉, 체인지 체인지 교환권 이벤트, 3/16 - 4/20 풍운연화 컬렉션 이벤트(의상판매 이벤트) 등 국내시장 아이템 판매 이벤트를 단행하긴 했으나 전분기 아이템 판매 이벤트 효과가 워낙 강하여 이를 뛰어넘지는 못했을 것으로 추산한다. 1Q16 블레이드앤소울 매출이 전분기 대비 66.7% 폭증한 것은 북미/유럽 시장 빅히트에 따른 해외매출 급증에 따른 것이다. 블레이드앤소울은 16.01.19 북미/유럽 시장에 Free to Play방식(부분유료화 아이템 판매 방식)으로 론칭되었는데 예상을 뛰어넘는 빅히트를 시현했다.

2Q16 블레이드앤소울 매출 QoQ는 -16.7%로 전망한다. 블레이드앤소울 대만시장 출시 후 매출 패턴(출시한 분기 빅히트 후 출시 다음 분기는 QoQ 30-40% 급감 후 안정화 패턴)을 감안한 것이다. 2Q16 블레이드앤소울 매출은 지역별로는 북미/유럽을 중심으로 한 해외매출은 전분기 대비 38.5% 급감하나 국내매출은 아이템 이벤트 강화 등으로 전분기 대비 8.5% 증가할 것으로 전망한다.

블레이드앤소울 매출은 13년 YoY 10.8%, 14년 YoY 20.1%, 15년 YoY 37.7% 등 매

년 고성장함은 물론 성장강도는 더욱 강화되고 있다. 16년은 1월에 론칭한 북미/유럽

시장 빅히트에 힘입어 YoY 64.2%의 폭발적인 성장성이 시현될 것으로 전망한다.

그림13 블레이드앤소울 Screen Shot 1 그림14 블레이드앤소울 Screen Shot 2

자료: 엔씨소프트, 이베스트투자증권 리서치센터 자료: 엔씨소프트, 이베스트투자증권 리서치센터

기업분석 / 엔씨소프트(036570)

이베스트투자증권 리서치센터 21

5) 길드워2

길드워2는 북미/유럽 및 중국시장에서 서비스되고 있다. 북미/유럽은 자체계정 서비스

(퍼블리셔는 북미는 NC Interactive, 유럽은 NC Europe)이므로 총액매출로 인식하고

있고, 중국은 현지 퍼블리셔 IP 제공 모델(퍼블리셔는 KongZhong)이므로 순액매출(로

열티매출)로 인식하고 있다.

길드워2 과금방식은 북미/유럽, 중국 모두 박스 판매 및 아이템 판매 방식이다. 따라서,

두 지역 모두 출시 이후 매출 흐름은은 출시 초기 집중적인 박스 판매에 따른 매출 급

증 → 이후 곧바로 매출 급감 → 아이템 매출 중심의 안정적인 매출흐름의 패턴을 보인

다. 출시 직후 박스 판매 집중, 곧바로 박스 판매 일단락에 따른 매출 급락 패턴을 완화

하기 위해 박스 매출은 판매액을 3개월 일할인식(전략적 매출 래깅)하는 특징이 있다.

4Q15 길드워2 북미/유럽 매출 QoQ +80.4%는 확장팩 판매에 따른 박스 판매 매출

급증에 따른 것이다. 1Q16 길드워2 북미/유럽 매출 QoQ -18.1%는 박스 판매 일단락

에 따른 매출 급감 패턴이 그대로 반영된 것이다.

2Q16 길드워2 북미/유럽 매출 QoQ는 -37.7%로서 1Q16보다 감소세가 더 강화될 것

으로 전망한다. 1Q16은 4Q15 박스 판매액의 3개월 일할인식 효과로 매출 감소세가

완화될 수 있었으나 2Q16은 이러한 효과가 거의 없어질 것으로 예상하기 때문이다.

길드워2 북미/유럽 매출은 13년, 14년 계속 두 자릿수 (-) YoY를 시현하는 등 성장성

이 극히 부진했으나 15년은 확장팩 출시 효과로 YoY +17.4%를 시현하는 등 성장성

이 크게 회복되었다. 그러나, 16년은 15년 확장팩 출시에 대한 역기저 영향으로 재차

큰 폭으로 감소할 것으로 전망한다.

그림15 길드워 2 Screen Shot 1 그림16 길드워 2 Screen Shot 2

자료: 엔씨소프트, 이베스트투자증권 리서치센터 자료: 엔씨소프트, 이베스트투자증권 리서치센터

기업분석 / 엔씨소프트(036570)

이베스트투자증권 리서치센터 22

6) 와일드스타

와일드스타는 북미/유럽에서만 자체계정(퍼블리셔는 북미는 NC Interactive, 유럽은

NC Europe)으로 서비스되고 있다. 14년 6월 론칭되어 2Q14에만 280억원의 매출이

발생했는데 이는 길드워2와 마찬가지로 박스판매 방식에 따른 론칭 초기 박스 판매 집

중 패턴에 따른 것이다. 이후 분기별 매출은 3Q14 160억원, 4Q14 55억원, 1Q15 26억

원, 2Q15 21억원, 3Q15 17억원 등으로 매 분기 지속적으로 감소했다. 과금 방식을 박

스 판매 + 월정액 방식에서 15년 9월 Free to Play 방식(부분유료화 아이템 판매 방

식)으로 변경한 후 4Q15 매출은 27억원으로 잠시 반등했으나 1Q16 매출은 다시 13

억원으로 감소했다. 와일드스타는 동사 주력게임은 아니며 2Q16 이후에도 점진적인 매

출 감소세가 지속될 것으로 전망한다.

그림17 와일드스타 Screen Shot 1 그림18 와일드스타 Screen Shot 2

자료: 엔씨소프트, 이베스트투자증권 리서치센터 자료: 엔씨소프트, 이베스트투자증권 리서치센터

7) 로열티매출

로열티매출은 동사(본사 또는 연결대상 국내외 법인)가 직접 서비스하지 않고 게임 IP

를 타 퍼블리셔에게 제공한 후 IP 댓가만 로열티로 수취하는 경우에 대한 RS 수수료

매출이다. 동사는 로열티매출에 대해서는 게임별로 구분하지 않고 합산하여 발표한다.

현시점 동사 로열티매출은 리니지 대만(Gamania), 리니지 중국(Tencent), 리니지2 중

국(Tencent), 리니지2 유럽(Innova System), 아이온 중국(Shanda), 아이온 유럽

(Gameforge), 블레이드앤소울 중국(Tencent), 블레이드앤소울 러시아(Innova

System), 길드워2 중국(KongZhong) 등 대부분 PC게임 매출로 구성되어 있다.

모바일게임으로는 16년 3월 텐센트를 통해 중국시장에 론칭된 전투파검령(블레이드앤

소울 모바일)이 유일하게 다소의 로열티매출이 발생하고 있다.

기업분석 / 엔씨소프트(036570)

이베스트투자증권 리서치센터 23

2. 모바일게임 신작 론칭일정 정리

1) 리니지 IP 활용한 모바일게임 3개

① Lineage Red Knights: 캐주얼 RPG. 자체개발(본사), 자체계정 서비스(총액매출

인식) → 3Q16 국내시장 론칭 예정

그림19 Lineage Red Knights Screen Shot 1 그림20 Lineage Red Knights Screen Shot 2

자료: 엔씨소프트, 이베스트투자증권 리서치센터 자료: 엔씨소프트, 이베스트투자증권 리서치센터

② Lineage On Mobile: PC 게임을 그대로 옮겨놓은 정통 RPG. 자체개발(본사),

자체계정 서비스(총액매출 인식) → 4Q16 국내시장 상용화 예정

그림21 Lineage On Mobile 소개화면 1 그림22 Lineage On Mobile 소개화면 2

자료: 엔씨소프트, 이베스트투자증권 리서치센터 자료: 엔씨소프트, 이베스트투자증권 리서치센터

③ 넷마블게임즈 개발, 퍼블리싱(로열티매출 인식): 게임명 미공개 상태. 장르 미공개

상태(RPG 장르 유력 판단) → 론칭일정 미정(넷마블게임즈에 IP 제공 합의만 한 상태)

기업분석 / 엔씨소프트(036570)

이베스트투자증권 리서치센터 24

2) 리니지 2 IP 활용한 모바일게임 3 개

① 넷마블게임즈 개발, 퍼블리싱(로열티매출 인식): 게임명 미공개 상태. RPG →

3Q16 국내시장 론칭 예정

② 중국 스네일게임즈 개발, 퍼블리싱(로열티매출 인식): 게임명 미공개 상태. RPG →

2H16 중국시장 론칭 예정(4Q16 유력 예상)

③ 리니지 2 레전드: RPG. 자체개발(본사), 자체계정 서비스(총액매출 인식) → 4Q16

상용화 예정(연말 정도 상용화 유력 예상)

3) 아이온 IP 활용한 모바일게임 1 개

① 아이온 레기온스: RPG. 자체개발(본사), 자체계정 서비스(총액매출 인식).

국내시장보다 북미/유럽 등 해외시장이 타겟시장 → 1H17 북미/유럽 시장 먼저 론칭

예정. 국내시장 론칭은 북미/유럽 시장 론칭 후 단행 예정(국내시장 2H17 론칭 예상)

4) 블레이드앤소울 IP 활용한 모바일게임 2 개

① 전투파검령(战斗吧剑灵. 블레이드앤소울 모바일 중국시장 게임명): 블레이드앤소울

PC 게임 IP 를 바탕으로 동사가 자체 개발한 TCG → 16.03.07 - 16.03.10 중국시장

론칭 단행. 퍼블리셔 텐센트(로열티매출 인식. 동사 자체개발이므로 단순히 IP 만

제공하는 경우보다는 Revenue Sharing 비율 높음. 전투파검령 중국시장 총액매출

대비 RS 비율은 PC 게임과 유사한 20-30% 정도 추산)

그림23 전투파검령(战战战战斗斗斗斗吧剑灵吧剑灵吧剑灵吧剑灵) Screen Shot 1 그림24 전투파검령(战战战战斗斗斗斗吧剑灵吧剑灵吧剑灵吧剑灵) Screen Shot 2

자료: 엔씨소프트, 이베스트투자증권 리서치센터 자료: 엔씨소프트, 이베스트투자증권 리서치센터

② 넷마블게임즈 개발, 퍼블리싱(로열티매출 인식): 게임명 미공개 상태. 장르 미공개

상태(RPG 장르 유력 판단) → 론칭일정 미정(넷마블게임즈에 IP 제공 합의만 한 상태)

기업분석 / 엔씨소프트(036570)

이베스트투자증권 리서치센터 25

5) 팡야 IP 활용한 모바일게임 1 개

① 팡야 모바일: Sports(골프게임). 자체개발(연결대상 자회사 엔트리브소프트가

PC 게임 팡야 IP 활용하여 개발), 자체계정 서비스(총액매출 인식. 엔트리브소프트는

개발만 하고 서비스는 본사가 직접) → 4Q16 국내시장 론칭 예정

그림25 팡야 모바일 소개화면 1 그림26 팡야 모바일 소개화면 2

자료: 엔씨소프트, 이베스트투자증권 리서치센터 자료: 엔씨소프트, 이베스트투자증권 리서치센터

6) Iron Tiger 개발 모바일게임 2 개

① Iron Tiger 개발 1(게임명 미공개). ② Iron Tiger 개발 2(게임명 미공개):

장르 미공개 상태. 핵심 타겟시장은 북미/유럽 시장. 자체개발(Iron Tiger 는 동사 100%

자회사인 NC West 가 100% 지분율 보유하고 있는 개발스튜디오), 자체계정(총액매출

인식. 북미는 NC West 가 100% 보유하고 있는 NC Interactive 가 서비스, 유럽은

동사가 100% 보유하고 있는 NC Europe 이 서비스. NC Interactive, NC Europe 모두

사업은 NC West 가 관장) → 1H17 북미/유럽 시장 론칭 예정

7) 모바일게임 퍼블리싱 신작 3 개

① 헌터스어드벤처: 슈팅 RPG. 퍼블리싱, 자체계정(총액매출 인식) → 2Q16(6 월)

국내시장 론칭 예정

② 기타 퍼블리싱게임 1(게임명 미공개). ③ 기타 퍼블리싱게임 2(게임명 미공개):

장르 미공개. 퍼블리싱, 자체계정(총액매출 인식) → 2H16 국내시장 론칭 예정

8) MXM IP 활용한 모바일게임 1 개

① MXM Mobile(가칭): 장르 미정(슈팅 RPG 유력). 자체개발, 자체계정(총액매출

인식) → 론칭일정 미정(추후 글로벌 시장 겨냥한 모바일게임 개발 예정)

9) 리니지이터널 IP 활용한 모바일게임 1 개

① 리니지이터널 모바일(가칭): 장르 미정(RPG 유력). 자체개발, 자체계정(총액매출

인식) → 론칭일정 미정(추후 글로벌 시장 겨냥한 모바일게임 개발 예정)

기업분석 / 엔씨소프트(036570)

이베스트투자증권 리서치센터 26

2. PC게임 신작 론칭일정 정리

1) 리니지2 IP 활용한 웹게임 1개

① 리니지 2 웹게임(가칭): 개발사 37 게임즈, 퍼블리셔 37 게임즈. 동사는 순액매출

인식(동사는 PC 게임 리니지 2 IP 제공에 대한 IP 댓가만 수취. 중국시장 IP 수수료는

총액매출의 5-6% 정도 추산) → 2H16 중국시장 론칭 예정

2)자체개발 PC 게임 신작 2 개

① MXM PC:

Shooting AOS. 자체개발(본사). 한국/일본/대만/북미/유럽 자체계정 서비스(총액매출

인식. 퍼블리셔는 한국 본사, 일본 NC Japan, 대만 NC Taiwan, 북미 NC Interactive,

유럽 NC Europe), 중국 현지 퍼블리셔에 대해 IP 제공(순액매출 인식. 자체개발

게임의 중국시장 IP 수수료는 총액매출의 20-30% 추산. 중국시장 퍼블리셔는 텐센트)

→ 한국/일본/대만, 중국, 북미/유럽 등 3 개 권역으로 시장을 구분. 한국시장은 2 월

1 차 CBT 완료 감안 시 4Q16 또는 1Q17 론칭 가능성. 중국시장은 2Q16 또는 3Q16

CBT 예정 감안 시 2H16 또는 1H17 론칭 가능성. 북미/유럽시장은 3Q16 미국시장

CBT 예정 감안 시 1H17 론칭 가능성. 한국/일본/대만, 중국, 북미/유럽 등 3 개

권역별, 권역 내 국가별 구체적 론칭일정은 16.06.14 현재 아직 미정. 그러나, 3 개

권역 모두 1H17 내 론칭 예상. PC 게임 론칭 이후 일정기간 시차를 두고 PC 게임

IP 를 활용하여 개발할 예정인 모바일게임도 글로벌론칭 예정

그림27 MXM PC Screen Shot 1 그림28 MXM PC Screen Shot 2

자료: 엔씨소프트, 이베스트투자증권 리서치센터 자료: 엔씨소프트, 이베스트투자증권 리서치센터

기업분석 / 엔씨소프트(036570)

이베스트투자증권 리서치센터 27

② 리니지이터널:

MMORPG. 자체개발(본사). 한국, 일본, 대만, 북미/유럽 등은 자체계정

서비스(총액매출 인식. 퍼블리셔는 한국 본사, 일본 NC Japan, 대만 NC Taiwan, 북미

NC Interactive, 유럽 NC Europe). 중국은 현지 퍼블리셔에 대해 게임 IP

제공(순액매출 인식. 퍼블리셔는 미정. 한국 개발사가 개발한 게임의 중국시장 IP

수수료는 총액매출의 20-30% 추산)

→ 5 월 1 차 CBT 예정이었으나 이는 대규모 사내테스트로 변경함. 3Q16 국내시장

1 차 CBT 예정(9 월 정도 예상). 1H17 글로벌론칭 예정(글로벌 대부분 국가에 대한

원빌더 론칭은 아님. 한국, 일본, 대만, 중국, 북미/유럽 등 핵심국가 론칭을 의미.

당사에선 한국 및 북미/유럽시장 17 년 중순 론칭, 일본 및 대만시장 17 년말 론칭,

중국시장 1Q18 말 정도 론칭 예상. 중국시장은 퍼블리셔 선정 등 감안 시 가장 나중

론칭 예정). PC 게임 론칭 이후 일정기간 시차를 두고 PC 게임 IP 를 활용하여 개발할

예정인 모바일게임도 글로벌론칭 예정

그림29 Lineage Eternal Screen Shot 1 그림30 Lineage Eternal Screen Shot 2

자료: 엔씨소프트, 이베스트투자증권 리서치센터 자료: 엔씨소프트, 이베스트투자증권 리서치센터

그림31 Lineage Eternal Screen Shot 3 그림32 Lineage Eternal Screen Shot 4

자료: 엔씨소프트, 이베스트투자증권 리서치센터 자료: 엔씨소프트, 이베스트투자증권 리서치센터

기업분석 / 엔씨소프트(036570)

이베스트투자증권 리서치센터 28

표11 엔씨소프트 신작 론칭일정 정리 1

구분구분구분구분 PCPCPCPC게임게임게임게임

IP IP IP IP 활용활용활용활용 게임게임게임게임 장르장르장르장르 개발사개발사개발사개발사

퍼블퍼블퍼블퍼블

리셔리셔리셔리셔

국내시장국내시장국내시장국내시장

론칭시기론칭시기론칭시기론칭시기

해외시장해외시장해외시장해외시장

론칭시기론칭시기론칭시기론칭시기

MobileMobileMobileMobile

GameGameGameGame

Lineage

Lineage

Red Knights

모바일 RPG

(캐주얼 RPG)

엔씨

소프트

엔씨

소프트 3Q16 예정

미정

(향후 가능성)

Lineage

On Mobile

모바일 RPG

(정통 RPG)

엔씨

소프트

엔씨

소프트 4Q16 예정

미정

(향후 가능성)

게임명

미정

모바일 RPG

(정통 RPG)

넷마블

게임즈

넷마블

게임즈 미정 미정

Lineage II

게임명

미정

모바일 RPG

(정통 RPG)

넷마블

게임즈

넷마블

게임즈 3Q16 예정

미정

(향후 가능성)

게임명

미정

모바일 RPG

(정통 RPG)

스네일

게임즈

스네일

게임즈

중국시장

2H16 예정

Lineage II

Legend

모바일 RPG

(정통 RPG)

엔씨

소프트

엔씨

소프트

4Q16 예정

(연말 예상)

미정

(향후 가능성)

AION AION

LEGIONS

모바일 RPG

(정통 RPG)

엔씨

소프트

엔씨

소프트

북미/유럽 시장

론칭 이후

북미/유럽 시장

1H17 예정

Blade

& Soul

전투파검령

(战斗吧剑灵) 모바일 TCG

엔씨

소프트 텐센트

중국시장

16년 3월 론칭

게임명

미정

모바일 RPG

(정통 RPG)

넷마블

게임즈

넷마블

게임즈 미정 미정

Pangya Pangya

Mobile

모바일 Sports

(골프게임)

엔트리브

소프트

엔씨

소프트 4Q16 예정

Hunters

Adventure

슈팅

RPG

픽셀

소프트

엔씨

소프트

16년 6월

예정

기타 1 미공개 미공개 엔씨

소프트

2H16

예정

기타 2 미공개 미공개 엔씨

소프트

2H16

예정

기타 3 미공개 Iron

Tiger

엔씨

소프트

북미/유럽 시장

1H17 예정

기타 4 미공개 Iron

Tiger

엔씨

소프트

북미/유럽 시장

1H17 예정

Lineage

Eternal

게임명

미정

미정

(RPG 유력)

엔씨

소프트

엔씨

소프트

미정

(추후 개발 예정)

미정

(추후 개발 예정)

MXM 게임명

미정

미정

(슈팅 RPG 유력)

엔씨

소프트

엔씨

소프트

미정

(추후 개발 예정)

미정

(추후 개발 예정)

PCPCPCPC

GameGameGameGame

Lineage II 게임명

미정

MMORPG

Web Game 37게임즈 37게임즈

중국시장

2H16 예정

MXM Shooting

AOS

엔씨

소프트

엔씨

소프트

1H17 이내

예정

일본, 대만, 중국, 북미/유럽 등

주요 국가 1H17 이내 예정

Lineage

Eternal MMORPG

엔씨

소프트

엔씨

소프트

1H17

예정

일본, 대만, 중국, 북미/유럽 등

주요 국가 중 일부 1H17부터

자료: 엔씨소프트,. 이베스트투자증권 리서치센터

기업분석 / 엔씨소프트(036570)

이베스트투자증권 리서치센터 29

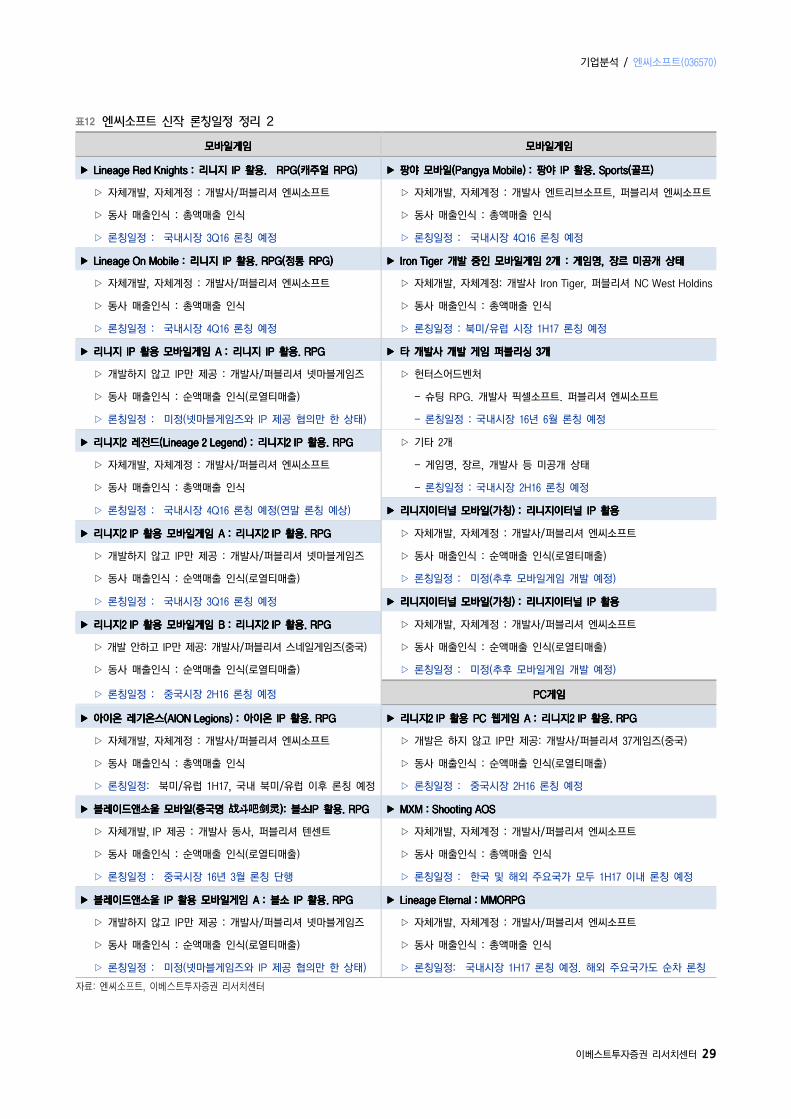

표12 엔씨소프트 신작 론칭일정 정리 2

모바일게임모바일게임모바일게임모바일게임 모바일게임모바일게임모바일게임모바일게임

▶▶▶▶ Lineage Red Knights : Lineage Red Knights : Lineage Red Knights : Lineage Red Knights : 리니지리니지리니지리니지 IP IP IP IP 활용활용활용활용. RPG(. RPG(. RPG(. RPG(캐주얼캐주얼캐주얼캐주얼 RPG)RPG)RPG)RPG) ▶▶▶▶ 팡야팡야팡야팡야 모바일모바일모바일모바일(Pangya Mobile) :(Pangya Mobile) :(Pangya Mobile) :(Pangya Mobile) : 팡야팡야팡야팡야 IP IP IP IP 활용활용활용활용. Sports(. Sports(. Sports(. Sports(골프골프골프골프))))

▷ 자체개발, 자체계정 : 개발사/퍼블리셔 엔씨소프트 ▷ 자체개발, 자체계정 : 개발사 엔트리브소프트, 퍼블리셔 엔씨소프트

▷ 동사 매출인식 : 총액매출 인식 ▷ 동사 매출인식 : 총액매출 인식

▷ 론칭일정 : 국내시장 3Q16 론칭 예정 ▷ 론칭일정 : 국내시장 4Q16 론칭 예정

▶▶▶▶ Lineage On Mobile : Lineage On Mobile : Lineage On Mobile : Lineage On Mobile : 리니지리니지리니지리니지 IP IP IP IP 활용활용활용활용. RPG(. RPG(. RPG(. RPG(정통정통정통정통 RPG)RPG)RPG)RPG) ▶▶▶▶ Iron Tiger Iron Tiger Iron Tiger Iron Tiger 개발개발개발개발 중인중인중인중인 모바일게임모바일게임모바일게임모바일게임 2222개개개개 : : : : 게임명게임명게임명게임명, , , , 장르장르장르장르 미공개미공개미공개미공개 상태상태상태상태

▷ 자체개발, 자체계정 : 개발사/퍼블리셔 엔씨소프트 ▷ 자체개발, 자체계정: 개발사 Iron Tiger, 퍼블리셔 NC West Holdins

▷ 동사 매출인식 : 총액매출 인식 ▷ 동사 매출인식 : 총액매출 인식

▷ 론칭일정 : 국내시장 4Q16 론칭 예정 ▷ 론칭일정 : 북미/유럽 시장 1H17 론칭 예정

▶▶▶▶ 리니지리니지리니지리니지 IP IP IP IP 활용활용활용활용 모바일게임모바일게임모바일게임모바일게임 A : A : A : A : 리니지리니지리니지리니지 IP IP IP IP 활용활용활용활용. RPG. RPG. RPG. RPG ▶▶▶▶ 타타타타 개발사개발사개발사개발사 개발개발개발개발 게임게임게임게임 퍼블리싱퍼블리싱퍼블리싱퍼블리싱 3333개개개개

▷ 개발하지 않고 IP만 제공 : 개발사/퍼블리셔 넷마블게임즈 ▷ 헌터스어드벤처

▷ 동사 매출인식 : 순액매출 인식(로열티매출) - 슈팅 RPG. 개발사 픽셀소프트. 퍼블리셔 엔씨소프트

▷ 론칭일정 : 미정(넷마블게임즈와 IP 제공 협의만 한 상태) - 론칭일정 : 국내시장 16년 6월 론칭 예정

▶▶▶▶ 리니지리니지리니지리니지2 2 2 2 레전드레전드레전드레전드(Lineage 2 Legend) : (Lineage 2 Legend) : (Lineage 2 Legend) : (Lineage 2 Legend) : 리니지리니지리니지리니지2 IP 2 IP 2 IP 2 IP 활용활용활용활용. RPG. RPG. RPG. RPG ▷ 기타 2개

▷ 자체개발, 자체계정 : 개발사/퍼블리셔 엔씨소프트 - 게임명, 장르, 개발사 등 미공개 상태

▷ 동사 매출인식 : 총액매출 인식 - 론칭일정 : 국내시장 2H16 론칭 예정

▷ 론칭일정 : 국내시장 4Q16 론칭 예정(연말 론칭 예상) ▶▶▶▶ 리리리리니지이니지이니지이니지이터널터널터널터널 모바일모바일모바일모바일((((가칭가칭가칭가칭)))) : : : : 리리리리니지이터널니지이터널니지이터널니지이터널 IP IP IP IP 활용활용활용활용

▶▶▶▶ 리니지리니지리니지리니지2 IP 2 IP 2 IP 2 IP 활용활용활용활용 모바일게임모바일게임모바일게임모바일게임 A : A : A : A : 리니지리니지리니지리니지2 IP 2 IP 2 IP 2 IP 활용활용활용활용. RPG. RPG. RPG. RPG ▷ 자체개발, 자체계정 : 개발사/퍼블리셔 엔씨소프트

▷ 개발하지 않고 IP만 제공 : 개발사/퍼블리셔 넷마블게임즈 ▷ 동사 매출인식 : 순액매출 인식(로열티매출)

▷ 동사 매출인식 : 순액매출 인식(로열티매출) ▷ 론칭일정 : 미정(추후 모바일게임 개발 예정)

▷ 론칭일정 : 국내시장 3Q16 론칭 예정 ▶▶▶▶ 리리리리니지이니지이니지이니지이터널터널터널터널 모바일모바일모바일모바일((((가칭가칭가칭가칭)))) : : : : 리리리리니지이터널니지이터널니지이터널니지이터널 IP IP IP IP 활용활용활용활용

▶▶▶▶ 리니지리니지리니지리니지2 IP 2 IP 2 IP 2 IP 활용활용활용활용 모바일게임모바일게임모바일게임모바일게임 B : B : B : B : 리니지리니지리니지리니지2 IP 2 IP 2 IP 2 IP 활용활용활용활용. RPG. RPG. RPG. RPG ▷ 자체개발, 자체계정 : 개발사/퍼블리셔 엔씨소프트

▷ 개발 안하고 IP만 제공: 개발사/퍼블리셔 스네일게임즈(중국) ▷ 동사 매출인식 : 순액매출 인식(로열티매출)

▷ 동사 매출인식 : 순액매출 인식(로열티매출) ▷ 론칭일정 : 미정(추후 모바일게임 개발 예정)

▷ 론칭일정 : 중국시장 2H16 론칭 예정 PCPCPCPC게임게임게임게임

▶▶▶▶ 아이온아이온아이온아이온 레기온스레기온스레기온스레기온스(AION Legions) : (AION Legions) : (AION Legions) : (AION Legions) : 아이온아이온아이온아이온 IP IP IP IP 활용활용활용활용. RPG. RPG. RPG. RPG ▶▶▶▶ 리니지리니지리니지리니지2 IP 2 IP 2 IP 2 IP 활용활용활용활용 PC PC PC PC 웹게임웹게임웹게임웹게임 A : A : A : A : 리니지리니지리니지리니지2 IP 2 IP 2 IP 2 IP 활용활용활용활용. RPG. RPG. RPG. RPG

▷ 자체개발, 자체계정 : 개발사/퍼블리셔 엔씨소프트 ▷ 개발은 하지 않고 IP만 제공: 개발사/퍼블리셔 37게임즈(중국)

▷ 동사 매출인식 : 총액매출 인식 ▷ 동사 매출인식 : 순액매출 인식(로열티매출)

▷ 론칭일정: 북미/유럽 1H17, 국내 북미/유럽 이후 론칭 예정 ▷ 론칭일정 : 중국시장 2H16 론칭 예정

▶▶▶▶ 블레이드앤소울블레이드앤소울블레이드앤소울블레이드앤소울 모바일모바일모바일모바일((((중국명중국명중국명중국명 战战战战斗斗斗斗吧剑灵吧剑灵吧剑灵吧剑灵): ): ): ): 블소블소블소블소IP IP IP IP 활용활용활용활용.... RPGRPGRPGRPG ▶▶▶▶ MXM : Shooting AOSMXM : Shooting AOSMXM : Shooting AOSMXM : Shooting AOS

▷ 자체개발, IP 제공 : 개발사 동사, 퍼블리셔 텐센트 ▷ 자체개발, 자체계정 : 개발사/퍼블리셔 엔씨소프트

▷ 동사 매출인식 : 순액매출 인식(로열티매출) ▷ 동사 매출인식 : 총액매출 인식

▷ 론칭일정 : 중국시장 16년 3월 론칭 단행 ▷ 론칭일정 : 한국 및 해외 주요국가 모두 1H17 이내 론칭 예정

▶▶▶▶ 블레이드앤소울블레이드앤소울블레이드앤소울블레이드앤소울 IP IP IP IP 활용활용활용활용 모바일게임모바일게임모바일게임모바일게임 A : A : A : A : 블소블소블소블소 IP IP IP IP 활용활용활용활용. RPG. RPG. RPG. RPG ▶▶▶▶ Lineage Eternal : MMORPGLineage Eternal : MMORPGLineage Eternal : MMORPGLineage Eternal : MMORPG

▷ 개발하지 않고 IP만 제공 : 개발사/퍼블리셔 넷마블게임즈 ▷ 자체개발, 자체계정 : 개발사/퍼블리셔 엔씨소프트

▷ 동사 매출인식 : 순액매출 인식(로열티매출) ▷ 동사 매출인식 : 총액매출 인식

▷ 론칭일정 : 미정(넷마블게임즈와 IP 제공 협의만 한 상태) ▷ 론칭일정: 국내시장 1H17 론칭 예정. 해외 주요국가도 순차 론칭

자료: 엔씨소프트, 이베스트투자증권 리서치센터

기업분석 / 엔씨소프트(036570)

이베스트투자증권 리서치센터 30

Part III 실적 전망

1Q16 영업실적 Review: 블소 북미/유럽, 아이온 호조로 전망치 초과

1Q16 연결실적은 매출 2,408억원(QoQ 1.6%), 영업이익 758억원(QoQ 1.2%)으로서

매출, 영업이익 모두 전분기 대비 소폭 증가에 그쳤으나 1Q16 실적발표 직전 시점의

당사 전망치(매출 2,226억원, 영업이익 710억원) 및 시장 컨센서스 전망치(매출

2,238억원, 영업이익 711억원)는 상당수준 초과했었다.

1Q16 실적발표 직전까지 당사 및 시장에서는 1Q16 실적은 매출, 영업이익 모두

4Q15 대비 감소할 것으로 예상했었다. 4Q15는 리니지, 아이온, 블레이드앤소울 등의

아이템 판매 이벤트 강화 및 길드워2 북미/유럽, 중국 확장팩 판매시기였던 반면

1Q16은 주요 게임 대부분 아이템 이벤트는 숨을 고르고, 길드워2 북미/유럽, 중국

매출도 전분기 확장팩 출시효과의 역기저가 발생하는 시기였기 때문이었다.

그러나, 1Q16 실적은 전분기 대비 소폭 증가세를 시현함으로써 전망치를 초과했었다.

이는 아이온이 4Q15 5.0 버전 업데이트에 이어 1Q16 5.1 버전을 업데이트하며 1Q16

매출이 전분기 대비 감소하리란 예상과 달리 증가했다는 점과 블레이드앤소울이 1/19

북미/유럽 론칭 후 예상을 훨씬 뛰어넘는 빅히트를 시현했기 때문이었다.

표13 1Q16 영업실적 Review

((((억원억원억원억원, %), %), %), %) 1Q151Q151Q151Q15 4Q154Q154Q154Q15 1Q161Q161Q161Q16((((AAAA)))) 1Q161Q161Q161Q16((((BBBB)))) yoy(%)yoy(%)yoy(%)yoy(%) qoq(%)qoq(%)qoq(%)qoq(%) 종전종전종전종전 전망치전망치전망치전망치 대비대비대비대비(%)(%)(%)(%)

매출액매출액매출액매출액 1,881 1,881 1,881 1,881 2,370 2,370 2,370 2,370 2,226 2,226 2,226 2,226 2,408 2,408 2,408 2,408 28.0 28.0 28.0 28.0 1.6 1.6 1.6 1.6 8.2 8.2 8.2 8.2

리니지 1 660 832 789 789 19.5 -5.2 0.0

리니지 2 110 201 142 171 55.1 -14.8 20.0

아이온 183 186 167 201 10.2 8.3 20.3

블레이드앤소울 268 324 308 540 101.8 66.7 75.4

길드워 2 200 373 359 306 52.6 -18.1 -14.8

와일드스타 26 27 23 13 -50.6 -51.9 -45.1

기타 178 136 139 96 -46.3 -29.7 -31.2

로열티 256 292 299 294 14.5 0.7 -1.7

영업비용 1,432 1,621 1,517 1,651 15.2 1.9 8.8

인건비 859 767 833 993 15.5 29.5 19.2

매출변동비 126 145 130 137 8.5 -5.5 4.9

광고선전비 81 94 90 101 24.4 7.3 12.8

유무형자산상각비 27 19 19 8 -70.9 -57.5 -57.6

기타 2 14 3 17 773.4 21.7 466.0

영업이익영업이익영업이익영업이익 16 16 16 16 18 18 18 18 19 19 19 19 11 11 11 11 ----31.0 31.0 31.0 31.0 ----39.7 39.7 39.7 39.7 ----43.2 43.2 43.2 43.2

영업이익률(%) 43 135 85 88 105.4 -34.8 4.3

주: 1) K-IFRS 연결기준

2) 1Q16(A)는 1Q16 실적발표 직전 시점의 당사 종전 전망치. 1Q16(B)는 1Q16 실적발표일 회사측이 발표했던 실적

자료: 엔씨소프트, 이베스트투자증권 리서치센터

기업분석 / 엔씨소프트(036570)

이베스트투자증권 리서치센터 31

2Q16 이후 Preview: 2Q16-3Q16 숨고르기, 4Q16 가파른 상승, 17년은 매 분기 고성장 전망. 15년 주춤, 16년 대폭 개선, 17년 폭발적 호조 전망

2Q16 연결실적은 매출 2,284억원(QoQ -5%), 영업이익 693억원(QoQ -9%), 3Q16 연결실적은 매출 2,256억원(QoQ -1%), 영업이익 623억원(QoQ -10%)으로 전망한다. 즉, 2Q16, 3Q16 모두 실적 숨고르기 시기일 것으로 전망한다.

2Q16 실적 숨고르기 전망의 근거는 다음과 같다. 2Q16은 리니지, 리니지2는 국내시장 아이템 이벤트 강화가 예상되나 아이온은 국내시장 아이템 이벤트 강도 숨고르기 가능성이 커 보이고 블레이드앤소울은 전분기 북미/유럽 빅히트 효과에 대한 역기저 영향이 예상된다. 길드워2 북미/유럽 매출은 박스 판매액에 대한 매출래깅(박스 판매액에 대한 매출인식은 3개월 일할 인식) 감안 시 4Q15 확장팩 출시효과에 대한 역기저 영향이 1Q16보다는 2Q16 더 크게 나타날 것으로 예상된다. 반면, 2Q16은 신작 론칭일정도 6월 헌터스어드벤처(모바일게임. 슈팅 RPG. 개발사 픽셀소프트. 동사 퍼블리싱) 론칭 1개뿐이라 신작의 매출기여를 기대할 시점도 아니다.

당사에서는 보수적인 관점에서 3Q16까지도 실적 숨고르기 시기일 것으로 전망하는 바 그 근거는 다음과 같다. 3Q16은 아이온은 국내시장 아이템 판매 강도 강화 가능성이 크나 리니지, 리니지2, 블레이드앤소울 등은 국내시장 아이템 판매 강도 숨고르기 시기일 가능성이 크다고 판단한다. 블레이드앤소울 북미/유럽은 1Q16 급증 후 2Q16 대폭 감소를 거쳐 3Q16에도 다소의 하향 안정화 과정이 더 진행될 것으로 예상한다. 한편, 3Q16 신작 론칭일정은 Lineage Red Knights 국내시장, Lineage 2 Mobile(가칭. 넷마블게임즈 개발, 퍼블리싱) 국내시장 및 0-2개의 모바일게임 퍼블리싱 국내시장(2H16 론칭 예정이라 3Q16일지 4Q16일지 미정) 등 2-4개의 모바일게임 국내시장 론칭일정이 준비되어 있다. 3Q16 론칭되는 모바일게임 신작들은 론칭 마케팅비는 3Q16부터 집행되는 반면 본격적인 매출기여는 4Q15부터 이뤄지므로 3Q16은 오히려 영업이익 숨고르기 영향으로 작용하는 시기일 것으로 예상한다.

그러나, 4Q16 연결실적은 매출 2,679억원(QoQ 19%), 영업이익 846억원(QoQ 36%)으로서 가파른 QoQ 성장을 시현하고 2017년에는 매 분기 QoQ 호조가 지속될 것으로 전망한다. 4Q16에는 Lineage Red Knights 국내, Lineage 2 Mobile(가칭. 넷마블게임즈 개발, 퍼블리싱) 국내 등 3Q16 론칭하는 2개 신작의 3개월 Fully 반영효과는 물론 Lineage On Mobile 국내, 리니지2 IP 활용 모바일게임 중국(스네일게임즈), 리니지2 레전드 국내, 리니지2 웹게임 중국(37게임즈), 팡야 모바일 국내, 모바일게임 퍼블리싱 국내 2개(3Q16 또는 4Q16) 등 다양한 론칭 일정이 준비되어 있다. 2017년에는 1H17 아이온 IP 활용 모바일게임인 아이온 레기온스 북미/유럽 론칭 및 이후 한국 순차 론칭, MXM PC 한국 및 주요국가 순차 론칭, 리니지이터널 한국, 북미/유럽 등 론칭 후 론칭국가 순차 확대 등 다수의 기대일정이 안배되어 있다. 특히, 리니지이터털은 PC게임, 모바일게임을 통틀어 최고의 기대신작으로서 2017년은 물론 2018년까지 동사 실적호조를 견인할 것으로 기대된다. MXM 및 리니지이터널 등 PC게임 신작들은 추후 모바일게임으로도 개발될 예정이다.

연도별 매출, 영업이익 YoY는 14년 10.8%, 35.5%에서 15년 -0.1%, -14.6%로 크게 악화되었으나, 16년은 리니지, 리니지2, 아이온 매출의 견조한 증가 및 블레이드앤소울 매출 급증, 모바일게임 신작 매출 기여 등으로 14.8%, 22.9%로 대폭 개선될 것으로 전망한다. 17년은 다수 모바일게임 신작 매출기여 본격화에다 리니지이터널, MXM 등 PC게임 신작 기여로 매출, 영업이익 YoY는 31.8%, 57.5%로 성장성은 더욱 강화되고 수익성도 더욱 개선될 것으로 전망한다.

기업분석 / 엔씨소프트(036570)

이베스트투자증권 리서치센터 32

그림33 엔씨소프트 연간 매출액 추이 그림34 엔씨소프트 연간 영업이익 추이

자료: 엔씨소프트, 이베스트투자증권 리서치센터 자료: 엔씨소프트, 이베스트투자증권 리서치센터

표14 엔씨소프트 연간 실적전망

((((억원억원억원억원, , , , 원원원원)))) 2013201320132013 2014201420142014 2015201520152015 2016E2016E2016E2016E 2017E2017E2017E2017E 2018E2018E2018E2018E 2019E2019E2019E2019E 2020E2020E2020E2020E

매출액매출액매출액매출액 7,567 7,567 7,567 7,567 8,387 8,387 8,387 8,387 8,383 8,383 8,383 8,383 9,627 9,627 9,627 9,627 12,690 12,690 12,690 12,690 14,433 14,433 14,433 14,433 16,039 16,039 16,039 16,039 17,539 17,539 17,539 17,539

영업이익영업이익영업이익영업이익 2,052 2,052 2,052 2,052 2,782 2,782 2,782 2,782 2,375 2,375 2,375 2,375 2,920 2,920 2,920 2,920 4,598 4,598 4,598 4,598 5,288 5,288 5,288 5,288 5,903 5,903 5,903 5,903 6,479 6,479 6,479 6,479

영업이익률(%) 27.1 33.2 28.3 30.3 36.2 36.6 36.8 36.9

세전이익세전이익세전이익세전이익 2,162 2,162 2,162 2,162 2,890 2,890 2,890 2,890 2,395 2,395 2,395 2,395 3,067 3,067 3,067 3,067 4,775 4,775 4,775 4,775 5,471 5,471 5,471 5,471 6,090 6,090 6,090 6,090 6,670 6,670 6,670 6,670

세전이익률(%) 28.6 34.5 28.6 31.9 37.6 37.9 38.0 38.0

EBITDAEBITDAEBITDAEBITDA 2,408 2,408 2,408 2,408 3,152 3,152 3,152 3,152 2,717 2,717 2,717 2,717 3,266 3,266 3,266 3,266 5,029 5,029 5,029 5,029 5,766 5,766 5,766 5,766 6,397 6,397 6,397 6,397 6,989 6,989 6,989 6,989

EBITDA Margin(%) 31.8 37.6 32.4 33.9 39.6 39.9 39.9 39.8

순이익순이익순이익순이익 1,587 1,587 1,587 1,587 2,275 2,275 2,275 2,275 1,664 1,664 1,664 1,664 2,330 2,330 2,330 2,330 3,629 3,629 3,629 3,629 4,158 4,158 4,158 4,158 4,629 4,629 4,629 4,629 5,069 5,069 5,069 5,069

순이익률(%) 21.0 27.1 19.8 24.2 28.6 28.8 28.9 28.9

지배주주순이익지배주주순이익지배주주순이익지배주주순이익 1,588 1,588 1,588 1,588 2,300 2,300 2,300 2,300 1,654 1,654 1,654 1,654 2,320 2,320 2,320 2,320 3,610 3,610 3,610 3,610 4,134 4,134 4,134 4,134 4,603 4,603 4,603 4,603 5,041 5,041 5,041 5,041

순이익 대비 비중(%) 100.0 101.1 99.4 99.6 99.5 99.4 99.5 99.4

EPSEPSEPSEPS 7,242 7,242 7,242 7,242 10,375 10,375 10,375 10,375 7,586 7,586 7,586 7,586 10,625 10,625 10,625 10,625 16,547 16,547 16,547 16,547 18,962 18,962 18,962 18,962 21,108 21,108 21,108 21,108 23,116 23,116 23,116 23,116

EPS(EPS(EPS(EPS(지배주주지배주주지배주주지배주주)))) 7,244 7,244 7,244 7,244 10,487 10,487 10,487 10,487 7,542 7,542 7,542 7,542 10,577 10,577 10,577 10,577 16,464 16,464 16,464 16,464 18,853 18,853 18,853 18,853 20,992 20,992 20,992 20,992 22,987 22,987 22,987 22,987

yoy(%)yoy(%)yoy(%)yoy(%)

매출액 0.4 10.8 -0.1 14.8 31.8 13.7 11.1 9.4

영업이익 35.7 35.5 -14.6 22.9 57.5 15.0 11.6 9.8

EBITDA 27.2 30.9 -13.8 20.2 54.0 14.6 10.9 9.3

세전이익 18.2 33.7 -17.1 28.1 55.7 14.6 11.3 9.5

순이익 3.3 43.4 -26.9 40.1 55.7 14.6 11.3 9.5

지배주주순이익 1.9 44.9 -28.1 40.2 55.7 14.5 11.3 9.5

EPS 3.2 43.3 -26.9 40.1 55.7 14.6 11.3 9.5

EPS(지배주주) 1.8 44.8 -28.1 40.2 55.7 14.5 11.3 9.5

주: K-IFRS 연결기준

자료: 엔씨소프트, 이베스트투자증권 리서치센터

0

5

10

15

20

25

30

35

0

4,000

8,000

12,000

16,000

20,000

2013 2014 2015 2016E 2017E 2018E 2019E 2020E

매출액(좌) YoY(우)

(억원) (%)

0

5

10

15

20

25

30

35

40

45

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

2013 2014 2015 2016E 2017E 2018E 2019E 2020E

영업이익(좌) 영업이익률(우)

(억원) (%)

기업분석 / 엔씨소프트(036570)

이베스트투자증권 리서치센터 33

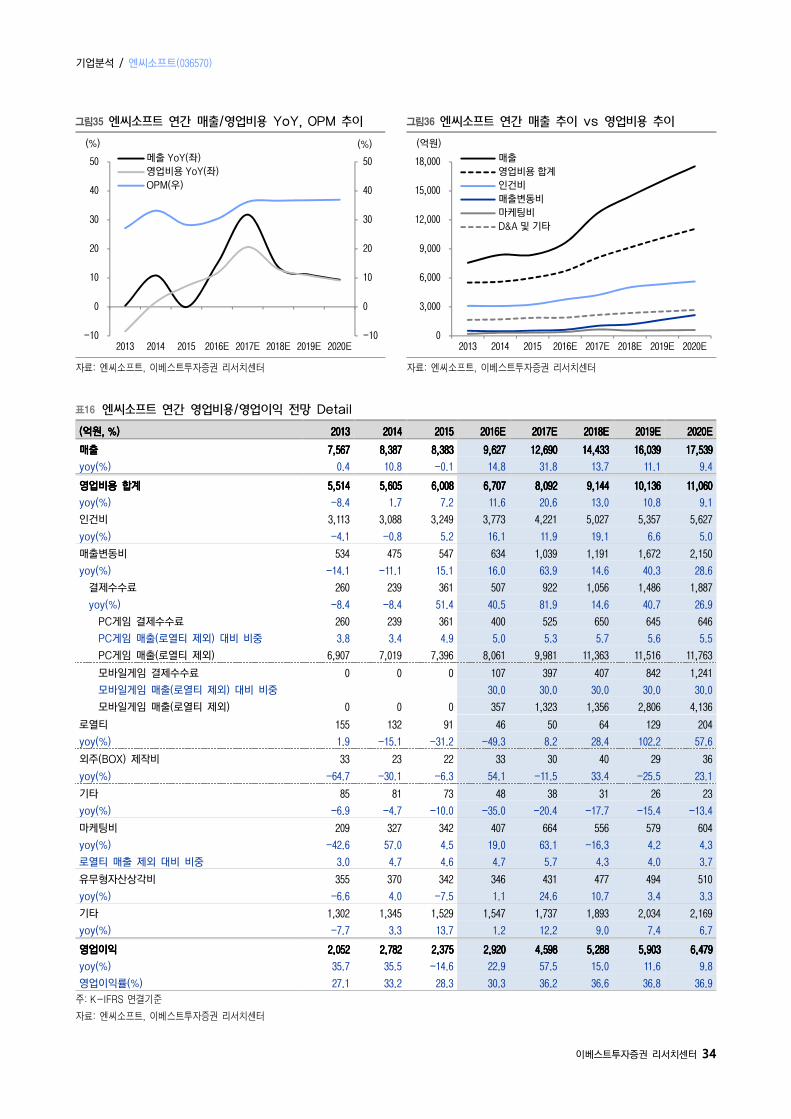

표15 엔씨소프트 연간 영업실적 전망 Detail

((((억원억원억원억원, %), %), %), %) 2013201320132013 2014201420142014 2015201520152015 2016E2016E2016E2016E 2017E2017E2017E2017E 2018E2018E2018E2018E 2019E2019E2019E2019E 2020E2020E2020E2020E

매출액매출액매출액매출액 7,567 7,567 7,567 7,567 8,387 8,387 8,387 8,387 8,383 8,383 8,383 8,383 9,627 9,627 9,627 9,627 12,690 12,690 12,690 12,690 14,433 14,433 14,433 14,433 16,039 16,039 16,039 16,039 17,539 17,539 17,539 17,539

PCPCPCPC게임게임게임게임 7,567 7,567 7,567 7,567 8,387 8,387 8,387 8,387 8,383 8,383 8,383 8,383 9,012 9,012 9,012 9,012 11,025 11,025 11,025 11,025 12,775 12,775 12,775 12,775 12,953 12,953 12,953 12,953 13,142 13,142 13,142 13,142

리니지 2,879 2,631 3,129 3,309 3,445 3,571 3,691 3,805

리니지2 571 595 630 740 748 759 771 784

아이온 958 944 737 777 773 771 770 770

블레이드앤소울 688 827 1,139 1,870 1,784 1,820 1,853 1,884

길드워2 1,233 856 1,005 855 865 945 888 934

와일드스타 0 495 91 49 46 42 40 37

MXM 0 0 0 53 625 637 648 659

리니지이터널 0 0 0 0 1,300 2,433 2,479 2,523

기타 578 670 666 408 396 384 375 366

로열티 659 1,368 987 951 1,044 1,412 1,437 1,379

블레이드앤소울 중국(텐센트) 221 809 520 487 460 434 412 394

길드워2 중국(콩종) 0 177 87 68 66 58 45 40

MXM PC 중국(텐센트) 0 0 0 0 66 108 103 98

리니지2 웹게임 중국(37게임즈) 0 0 0 2 68 40 34 31

리니지이터널 중국(텐센트 유력) 0 0 0 0 0 395 474 453

기타 438 382 380 393 384 376 370 364

모바일게임모바일게임모바일게임모바일게임 0 0 0 0 0 0 0 0 0 0 0 0 615 615 615 615 1,665 1,665 1,665 1,665 1,658 1,658 1,658 1,658 3,086 3,086 3,086 3,086 4,398 4,398 4,398 4,398

리니지 Red Knights 0 0 0 112 166 147 144 142

리니지 On Mobile 0 0 0 177 664 513 508 499

리니지2 레전드 0 0 0 19 285 220 218 214

아이온 레기온스 0 0 0 0 82 74 73 72

팡야 모바일 0 0 0 26 50 44 43 43

기타 0 0 0 23 77 357 1,819 3,167

로열티 0 0 0 258 342 302 280 262

블레이드앤소울 모바일 중국(텐센트) 0 0 0 195 171 150 133 120

리니지2 모바일 한국(넷마블게임즈) 0 0 0 41 87 83 80 77

리니지2 모바일 중국(스네일게임즈) 0 0 0 22 84 69 67 65

영업비용영업비용영업비용영업비용 5,514 5,514 5,514 5,514 5,605 5,605 5,605 5,605 6,008 6,008 6,008 6,008 6,707 6,707 6,707 6,707 8,092 8,092 8,092 8,092 9,144 9,144 9,144 9,144 10,136 10,136 10,136 10,136 11,060 11,060 11,060 11,060

인건비 3,113 3,088 3,249 3,773 4,221 5,027 5,357 5,627

매출변동비 534 475 547 634 1,039 1,191 1,672 2,150

결제수수료 260 239 361 507 922 1,056 1,486 1,887

로열티 155 132 91 46 50 64 129 204

외주(BOX)제작비 33 23 22 33 30 40 29 36

기타 85 81 73 48 38 31 26 23

광고선전비 209 327 342 407 664 556 579 604

유무형자산상각비 355 370 342 346 431 477 494 510

기타 1,302 1,345 1,529 1,547 1,737 1,893 2,034 2,169

영업이익영업이익영업이익영업이익 2,052 2,052 2,052 2,052 2,782 2,782 2,782 2,782 2,375 2,375 2,375 2,375 2,920 2,920 2,920 2,920 4,598 4,598 4,598 4,598 5,288 5,288 5,288 5,288 5,903 5,903 5,903 5,903 6,479 6,479 6,479 6,479

영업이익률(%) 27.1 33.2 28.3 30.3 36.2 36.6 36.8 36.9

주: K-IFRS 연결기준

자료: 엔씨소프트, 이베스트투자증권 리서치센터

기업분석 / 엔씨소프트(036570)

이베스트투자증권 리서치센터 34

그림35 엔씨소프트 연간 매출/영업비용 YoY, OPM 추이 그림36 엔씨소프트 연간 매출 추이 vs 영업비용 추이

자료: 엔씨소프트, 이베스트투자증권 리서치센터 자료: 엔씨소프트, 이베스트투자증권 리서치센터

표16 엔씨소프트 연간 영업비용/영업이익 전망 Detail

((((억원억원억원억원, %), %), %), %) 2013201320132013 2014201420142014 2015201520152015 2016E2016E2016E2016E 2017E2017E2017E2017E 2018E2018E2018E2018E 2019E2019E2019E2019E 2020E2020E2020E2020E

매출매출매출매출 7,567 7,567 7,567 7,567 8,387 8,387 8,387 8,387 8,383 8,383 8,383 8,383 9,627 9,627 9,627 9,627 12,690 12,690 12,690 12,690 14,433 14,433 14,433 14,433 16,039 16,039 16,039 16,039 17,539 17,539 17,539 17,539

yoy(%) 0.4 10.8 -0.1 14.8 31.8 13.7 11.1 9.4

영업비용영업비용영업비용영업비용 합계합계합계합계 5,514 5,514 5,514 5,514 5,605 5,605 5,605 5,605 6,008 6,008 6,008 6,008 6,707 6,707 6,707 6,707 8,092 8,092 8,092 8,092 9,144 9,144 9,144 9,144 10,136 10,136 10,136 10,136 11,060 11,060 11,060 11,060

yoy(%) -8.4 1.7 7.2 11.6 20.6 13.0 10.8 9.1

인건비 3,113 3,088 3,249 3,773 4,221 5,027 5,357 5,627

yoy(%) -4.1 -0.8 5.2 16.1 11.9 19.1 6.6 5.0

매출변동비 534 475 547 634 1,039 1,191 1,672 2,150

yoy(%) -14.1 -11.1 15.1 16.0 63.9 14.6 40.3 28.6

결제수수료 260 239 361 507 922 1,056 1,486 1,887

yoy(%) -8.4 -8.4 51.4 40.5 81.9 14.6 40.7 26.9

PC게임 결제수수료 260 239 361 400 525 650 645 646

PC게임 매출(로열티 제외) 대비 비중 3.8 3.4 4.9 5.0 5.3 5.7 5.6 5.5

PC게임 매출(로열티 제외) 6,907 7,019 7,396 8,061 9,981 11,363 11,516 11,763

모바일게임 결제수수료 0 0 0 107 397 407 842 1,241

모바일게임 매출(로열티 제외) 대비 비중

30.0 30.0 30.0 30.0 30.0

모바일게임 매출(로열티 제외) 0 0 0 357 1,323 1,356 2,806 4,136

로열티 155 132 91 46 50 64 129 204

yoy(%) 1.9 -15.1 -31.2 -49.3 8.2 28.4 102.2 57.6

외주(BOX) 제작비 33 23 22 33 30 40 29 36

yoy(%) -64.7 -30.1 -6.3 54.1 -11.5 33.4 -25.5 23.1

기타 85 81 73 48 38 31 26 23

yoy(%) -6.9 -4.7 -10.0 -35.0 -20.4 -17.7 -15.4 -13.4

마케팅비 209 327 342 407 664 556 579 604

yoy(%) -42.6 57.0 4.5 19.0 63.1 -16.3 4.2 4.3

로열티 매출 제외 대비 비중 3.0 4.7 4.6 4.7 5.7 4.3 4.0 3.7

유무형자산상각비 355 370 342 346 431 477 494 510

yoy(%) -6.6 4.0 -7.5 1.1 24.6 10.7 3.4 3.3

기타 1,302 1,345 1,529 1,547 1,737 1,893 2,034 2,169

yoy(%) -7.7 3.3 13.7 1.2 12.2 9.0 7.4 6.7

영업이익영업이익영업이익영업이익 2,052 2,052 2,052 2,052 2,782 2,782 2,782 2,782 2,375 2,375 2,375 2,375 2,920 2,920 2,920 2,920 4,598 4,598 4,598 4,598 5,288 5,288 5,288 5,288 5,903 5,903 5,903 5,903 6,479 6,479 6,479 6,479

yoy(%) 35.7 35.5 -14.6 22.9 57.5 15.0 11.6 9.8

영업이익률(%) 27.1 33.2 28.3 30.3 36.2 36.6 36.8 36.9

주: K-IFRS 연결기준

자료: 엔씨소프트, 이베스트투자증권 리서치센터

-10

0

10

20

30

40

50

-10

0

10

20

30

40

50

2013 2014 2015 2016E 2017E 2018E 2019E 2020E

메출 YoY(좌)영업비용 YoY(좌)OPM(우)

(%) (%)

0

3,000

6,000

9,000

12,000

15,000

18,000

2013 2014 2015 2016E 2017E 2018E 2019E 2020E

매출영업비용 합계인건비매출변동비마케팅비D&A 및 기타

(억원)

기업분석 / 엔씨소프트(036570)

이베스트투자증권 리서치센터 35

그림37 엔씨소프트 분기 매출액 추이 그림38 엔씨소프트 분기 영업이익 추이

자료: 엔씨소프트, 이베스트투자증권 리서치센터 자료: 엔씨소프트, 이베스트투자증권 리서치센터

표17 엔씨소프트 분기 실적전망

((((억원억원억원억원)))) 1Q151Q151Q151Q15 2Q152Q152Q152Q15 3Q153Q153Q153Q15 4Q154Q154Q154Q15 1Q161Q161Q161Q16 2Q16E2Q16E2Q16E2Q16E 3Q16E3Q16E3Q16E3Q16E 4Q16E4Q16E4Q16E4Q16E 1Q17E1Q17E1Q17E1Q17E 2Q17E2Q17E2Q17E2Q17E 3Q17E3Q17E3Q17E3Q17E 4Q17E4Q17E4Q17E4Q17E

매출액매출액매출액매출액 1,881 1,881 1,881 1,881 2,175 2,175 2,175 2,175 1,957 1,957 1,957 1,957 2,370 2,370 2,370 2,370 2,408 2,408 2,408 2,408 2,284 2,284 2,284 2,284 2,256 2,256 2,256 2,256 2,679 2,679 2,679 2,679 2,799 2,799 2,799 2,799 2,968 2,968 2,968 2,968 3,296 3,296 3,296 3,296 3,628 3,628 3,628 3,628

영업이익영업이익영업이익영업이익 449 449 449 449 671 671 671 671 506 506 506 506 749 749 749 749 758 758 758 758 693 693 693 693 623 623 623 623 846 846 846 846 878 878 878 878 1,055 1,055 1,055 1,055 1,275 1,275 1,275 1,275 1,389 1,389 1,389 1,389

영업이익률(%) 23.9 30.8 25.9 31.6 31.5 30.3 27.6 31.6 31.4 35.6 38.7 38.3

EBITDAEBITDAEBITDAEBITDA 538 538 538 538 754 754 754 754 598 598 598 598 828 828 828 828 840 840 840 840 771 771 771 771 709 709 709 709 946 946 946 946 985 985 985 985 1,157 1,157 1,157 1,157 1,385 1,385 1,385 1,385 1,503 1,503 1,503 1,503

EBITDA Margin(%) 28.6 34.7 30.5 34.9 34.9 33.7 31.4 35.3 35.2 39.0 42.0 41.4

세전이익세전이익세전이익세전이익 484 484 484 484 770 770 770 770 519 519 519 519 622 622 622 622 810 810 810 810 731 731 731 731 661 661 661 661 864 864 864 864 947 947 947 947 1,096 1,096 1,096 1,096 1,319 1,319 1,319 1,319 1,412 1,412 1,412 1,412

세전이익률(%) 25.7 35.4 26.5 26.2 33.6 32.0 29.3 32.3 33.8 36.9 40.0 38.9

순이익순이익순이익순이익 356 356 356 356 579 579 579 579 306 306 306 306 422 422 422 422 662 662 662 662 540 540 540 540 490 490 490 490 637 637 637 637 722 722 722 722 832 832 832 832 1,003 1,003 1,003 1,003 1,071 1,071 1,071 1,071

순이익률(%) 18.9 26.6 15.7 17.8 27.5 23.6 21.7 23.8 25.8 28.0 30.4 29.5

지배주주순이익지배주주순이익지배주주순이익지배주주순이익 356 356 356 356 570 570 570 570 303 303 303 303 425 425 425 425 662 662 662 662 532 532 532 532 485 485 485 485 641 641 641 641 722 722 722 722 819 819 819 819 993 993 993 993 1,077 1,077 1,077 1,077

순이익 대비 비중(%) 100.1 98.5 98.9 100.5 100.0 98.5 98.9 100.5 100.0 98.5 98.9 100.5

QoQ(QoQ(QoQ(QoQ(%)%)%)%)

매출액 -20.0 15.6 -10.1 21.1 1.6 -5.2 -1.2 18.7 4.5 6.0 11.0 10.1

영업이익 -48.7 49.5 -24.6 48.1 1.2 -8.6 -10.1 35.7 3.8 20.1 20.9 8.9

EBITDA -43.9 40.2 -20.7 38.5 1.5 -8.2 -8.0 33.4 4.1 17.5 19.7 8.6

세전이익 -48.3 59.1 -32.7 19.9 30.3 -9.7 -9.6 30.7 9.6 15.7 20.3 7.1

순이익 -42.9 62.5 -47.0 37.9 56.8 -18.5 -9.2 30.0 13.3 15.2 20.6 6.8

지배주주순이익 -43.2 59.9 -46.8 40.0 56.0 -19.7 -8.8 32.1 12.7 13.4 21.2 8.5

yoy(%)yoy(%)yoy(%)yoy(%)

매출액 5.6 1.7 -7.5 0.8 28.0 5.0 15.3 13.0 16.2 30.0 46.1 35.4

영업이익 0.8 3.3 -37.8 -14.3 68.9 3.3 23.2 12.9 15.9 52.3 104.7 64.2

EBITDA 0.0 1.3 -34.4 -13.6 56.2 2.2 18.7 14.3 17.2 50.1 95.3 58.9

세전이익 9.0 19.7 -40.1 -33.6 67.3 -5.1 27.6 39.0 16.9 49.9 99.5 63.4

순이익 -2.6 9.3 -59.5 -32.2 86.1 -6.7 60.0 50.9 9.0 54.1 104.6 68.1

지배주주순이익 -3.2 5.0 -60.2 -32.4 85.8 -6.7 60.0 50.9 9.0 54.1 104.6 68.1

주: K-IFRS 연결기준

자료: 엔씨소프트, 이베스트투자증권 리서치센터

-10

0

10

20

30

40

50

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

1Q15 3Q15 1Q16 3Q16E 1Q17E 3Q17E

매출액(좌) YoY(우)

(억원) (%)

0

5

10

15

20

25

30

35

40

0

300

600

900

1,200

1,500

1Q15 3Q15 1Q16 3Q16E 1Q17E 3Q17E

영업이익(좌) 영업이익률(우)

(억원) (%)

기업분석 / 엔씨소프트(036570)

이베스트투자증권 리서치센터 36

표18 엔씨소프트 분기 영업실적 전망 Detail

((((억원억원억원억원, %), %), %), %) 1Q151Q151Q151Q15 2Q152Q152Q152Q15 3Q153Q153Q153Q15 4Q154Q154Q154Q15 1Q161Q161Q161Q16 2Q16E2Q16E2Q16E2Q16E 3Q16E3Q16E3Q16E3Q16E 4Q16E4Q16E4Q16E4Q16E 1Q17E1Q17E1Q17E1Q17E 2Q17E2Q17E2Q17E2Q17E 3Q17E3Q17E3Q17E3Q17E 4Q17E4Q17E4Q17E4Q17E

매출액매출액매출액매출액 1,881 1,881 1,881 1,881 2,175 2,175 2,175 2,175 1,957 1,957 1,957 1,957 2,370 2,370 2,370 2,370 2,408 2,408 2,408 2,408 2,284 2,284 2,284 2,284 2,256 2,256 2,256 2,256 2,679 2,679 2,679 2,679 2,799 2,799 2,799 2,799 2,968 2,968 2,968 2,968 3,296 3,296 3,296 3,296 3,628 3,628 3,628 3,628

PCPCPCPC게임게임게임게임 1,881 1,881 1,881 1,881 2,175 2,175 2,175 2,175 1,957 1,957 1,957 1,957 2,370 2,370 2,370 2,370 2,358 2,358 2,358 2,358 2,233 2,233 2,233 2,233 2,128 2,128 2,128 2,128 2,293 2,293 2,293 2,293 2,304 2,304 2,304 2,304 2,530 2,530 2,530 2,530 2,923 2,923 2,923 2,923 3,268 3,268 3,268 3,268

리니지 660 855 782 832 789 848 800 872 831 878 832 903

리니지2 110 163 156 201 171 196 174 199 173 197 178 200

아이온 183 201 168 186 201 186 205 185 199 185 203 185

블레이드앤소울 268 298 249 324 540 450 426 454 429 458 436 462

길드워2 200 225 207 373 306 190 180 179 172 175 170 347

와일드스타 26 21 17 27 13 12 12 12 12 11 11 11

MXM 0 0 0 0 0 0 0 53 150 160 152 162

리니지이터널 0 0 0 0 0 0 0 0 0 102 580 618

기타 178 204 148 136 96 108 103 101 93 104 100 98

로열티 256 210 229 292 243 243 227 238 243 259 260 282

블레이드앤소울 중국(텐센트) 141 98 123 159 121 126 117 123 115 119 110 115

길드워2 중국(콩종) 23 18 16 31 24 15 15 14 14 13 13 26

MXM PC 중국(텐센트) 0 0 0 0 0 0 0 0 0 10 28 29

리니지2 웹게임 중국(37게임즈) 0 0 0 0 0 0 0 2 19 18 16 15

리니지이터널 중국(텐센트 유력) 0 0 0 0 0 0 0 0 0 0 0 0

기타 93 94 91 103 98 101 95 100 95 98 93 97

모바일게임모바일게임모바일게임모바일게임 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 51 51 51 51 51 51 51 51 129 129 129 129 386 386 386 386 495 495 495 495 438 438 438 438 373 373 373 373 359 359 359 359

리니지 Red Knights 0 0 0 0 0 0 51 61 50 40 38 37

리니지 On Mobile 0 0 0 0 0 0 0 177 215 176 140 133

리니지2 레전드 0 0 0 0 0 0 0 19 92 76 60 57

아이온 레기온스 0 0 0 0 0 0 0 0 6 31 25 20

팡야 모바일 0 0 0 0 0 0 8 18 15 12 11 11

기타 0 0 0 0 0 3 7 14 22 19 18 19

로열티 0 0 0 0 51 48 63 96 95 85 80 82

블레이드앤소울 모바일 중국(텐센트) 0 0 0 0 51 48 47 49 44 43 41 42

리니지2 모바일 한국(넷마블게임즈) 0 0 0 0 0 0 16 25 22 23 21 22

리니지2 모바일 중국(스네일게임즈) 0 0 0 0 0 0 0 22 29 19 18 18

영업비용영업비용영업비용영업비용 1,432 1,432 1,432 1,432 1,504 1,504 1,504 1,504 1,451 1,451 1,451 1,451 1,621 1,621 1,621 1,621 1,651 1,651 1,651 1,651 1,591 1,591 1,591 1,591 1,633 1,633 1,633 1,633 1,833 1,833 1,833 1,833 1,921 1,921 1,921 1,921 1,913 1,913 1,913 1,913 2,020 2,020 2,020 2,020 2,239 2,239 2,239 2,239

인건비 859 814 809 767 993 910 930 940 1,073 1,026 1,053 1,069

매출변동비 126 148 127 145 137 128 155 215 257 248 266 268

결제수수료 81 93 92 94 101 98 124 183 231 222 240 229

로열티 27 25 20 19 8 13 13 13 12 12 13 12

외주(BOX)제작비 2 4 2 14 17 6 6 5 5 5 4 16

기타 16 26 13 18 11 11 12 14 9 9 10 11

광고선전비 43 84 80 135 88 81 101 137 108 117 205 234

유무형자산상각비 89 83 92 79 82 78 86 100 106 101 109 114

기타 315 375 343 496 351 394 361 441 375 421 387 553

영업이익영업이익영업이익영업이익 449 449 449 449 671 671 671 671 506 506 506 506 749 749 749 749 758 758 758 758 693 693 693 693 623 623 623 623 846 846 846 846 878 878 878 878 1,055 1,055 1,055 1,055 1,275 1,275 1,275 1,275 1,389 1,389 1,389 1,389

영업이익률(%) 23.9 30.8 25.9 31.6 31.5 30.3 27.6 31.6 31.4 35.6 38.7 38.3

주: K-IFRS 연결기준

자료: 엔씨소프트, 이베스트투자증권 리서치센터

기업분석 / 엔씨소프트(036570)

이베스트투자증권 리서치센터 37

그림39 엔씨소프트 분기 매출/영업비용 YoY, OPM 추이 그림40 엔씨소프트 분기 매출 추이 vs 영업비용 추이

자료: 엔씨소프트, 이베스트투자증권 리서치센터 자료: 엔씨소프트, 이베스트투자증권 리서치센터

표19 엔씨소프트 분기 영업비용/영업이익 전망 Detail

((((억원억원억원억원, %), %), %), %) 1Q151Q151Q151Q15 2Q152Q152Q152Q15 3Q153Q153Q153Q15 4Q154Q154Q154Q15 1Q161Q161Q161Q16 2Q16E2Q16E2Q16E2Q16E 3Q16E3Q16E3Q16E3Q16E 4Q16E4Q16E4Q16E4Q16E 1Q17E1Q17E1Q17E1Q17E 2Q17E2Q17E2Q17E2Q17E 3Q17E3Q17E3Q17E3Q17E 4Q17E4Q17E4Q17E4Q17E

매출매출매출매출 1,881 1,881 1,881 1,881 2,175 2,175 2,175 2,175 1,957 1,957 1,957 1,957 2,370 2,370 2,370 2,370 2,408 2,408 2,408 2,408 2,284 2,284 2,284 2,284 2,256 2,256 2,256 2,256 2,679 2,679 2,679 2,679 2,799 2,799 2,799 2,799 2,968 2,968 2,968 2,968 3,296 3,296 3,296 3,296 3,628 3,628 3,628 3,628

yoy(%) 5.6 1.7 -7.5 0.8 28.0 5.0 15.3 13.0 16.2 30.0 46.1 35.4

영업비용영업비용영업비용영업비용 합계합계합계합계 1,432 1,432 1,432 1,432 1,504 1,504 1,504 1,504 1,451 1,451 1,451 1,451 1,621 1,621 1,621 1,621 1,651 1,651 1,651 1,651 1,591 1,591 1,591 1,591 1,633 1,633 1,633 1,633 1,833 1,833 1,833 1,833 1,921 1,921 1,921 1,921 1,913 1,913 1,913 1,913 2,020 2,020 2,020 2,020 2,239 2,239 2,239 2,239

yoy(%) 7.2 1.1 11.4 9.7 15.2 5.7 12.5 13.1 16.4 20.2 23.7 22.1

인건비 859 814 809 767 993 910 930 940 1,073 1,026 1,053 1,069

yoy(%) 9.5 5.9 12.6 -6.2 15.5 11.8 15.0 22.6 8.1 12.7 13.2 13.7

매출변동비 126 148 127 145 137 128 155 215 257 248 266 268

yoy(%) 16.4 23.4 12.5 8.8 8.5 -13.9 21.4 48.4 88.0 94.0 72.2 24.7

결제수수료 81 93 92 94 101 98 124 183 231 222 240 229

yoy(%) 51.4 55.8 50.1 48.4 24.4 5.8 34.6 94.1 128.2 125.7 93.1 25.1

PC게임 결제수수료 81 93 92 94 101 98 105 97 111 116 152 146

PC게임 매출(로열티 제외) 대비 비중 5.0 4.7 5.3 4.5 4.8 4.9 5.5 4.7 5.4 5.1 5.7 4.9

PC게임 매출(로열티 제외) 1,625 1,966 1,727 2,078 2,115 1,990 1,901 2,055 2,060 2,271 2,663 2,986

모바일게임 결제수수료 0 0 0 0 0 1 20 87 120 106 88 83

모바일게임 매출(로열티 제외) 대비 비중

30.0 30.0 30.0 30.0 30.0 30.0 30.0

모바일게임 매출(로열티 제외) 0 0 0 0 0 3 65 289 400 353 293 277

로열티 27 25 20 19 8 13 13 13 12 12 13 12

yoy(%) -31.0 -23.9 -32.3 -38.1 -70.9 -49.5 -36.1 -31.9 56.6 -0.6 -1.7 -2.9

외주(BOX) 제작비 2 4 2 14 17 6 6 5 5 5 4 16

yoy(%) -45.1 -63.8 -52.4 240.2 773.4 31.9 248.8 -61.5 -70.4 -20.4 -19.8 193.2

기타 16 26 13 18 11 11 12 14 9 9 10 11

yoy(%) 32.4 67.3 -28.0 -49.2 -31.0 -57.7 -8.9 -24.6 -19.7 -19.9 -20.5 -21.4

마케팅비 43 84 80 135 88 81 101 137 108 117 205 234

yoy(%) 19.0 -43.4 38.7 58.1 105.4 -3.6 26.1 1.4 23.1 44.6 102.2 70.9

로열티 매출 제외 대비 비중 2.6 4.3 4.6 6.5 4.1 4.0 5.0 5.6 4.2 4.3 6.7 7.0

유무형자산상각비 89 83 92 79 82 78 86 100 106 101 109 114

yoy(%) -3.8 -12.2 -6.7 -7.1 -7.8 -6.2 -6.3 27.6 29.5 30.3 27.1 14.0

기타 315 375 343 496 351 394 361 441 375 421 387 553

yoy(%) 0.2 4.9 8.7 38.6 11.3 5.0 5.4 -11.0 7.0 6.8 7.1 25.5

영업이익영업이익영업이익영업이익 449 449 449 449 671 671 671 671 506 506 506 506 749 749 749 749 758 758 758 758 693 693 693 693 623 623 623 623 846 846 846 846 878 878 878 878 1,055 1,055 1,055 1,055 1,275 1,275 1,275 1,275 1,389 1,389 1,389 1,389

yoy(%) 0.8 3.3 -37.8 -14.3 68.9 3.3 23.2 12.9 15.9 52.3 104.7 64.2

영업이익률(%) 23.9 30.8 25.9 31.6 31.5 30.3 27.6 31.6 31.4 35.6 38.7 38.3

주: K-IFRS 연결기준

자료: 이베스트투자증권 리서치센터

-10

0

10

20

30

40

50

-10

0

10

20

30

40

50

1Q15 3Q15 1Q16 3Q16E 1Q17E 3Q17E

메출 YoY(좌)

영업비용 YoY(좌)

OPM(우)

(%) (%)

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

1Q15 3Q15 1Q16 3Q16E 1Q17E 3Q17E

매출영업비용 합계인건비매출변동비마케팅비D&A 및 기타

(억원)

기업분석 / 엔씨소프트(036570)

이베스트투자증권 리서치센터 38

PC게임, 모바일게임 신작 매출전망 내역

표20 엔씨소프트 연간 게임별 매출 전망 Detail

((((억원억원억원억원)))) 2013201320132013 2014201420142014 2015201520152015 2016E2016E2016E2016E 2017E2017E2017E2017E 2018E2018E2018E2018E 2019E2019E2019E2019E 2020E2020E2020E2020E

PCPCPCPC게임게임게임게임 7,567 7,567 7,567 7,567 8,387 8,387 8,387 8,387 8,383 8,383 8,383 8,383 9,012 9,012 9,012 9,012 11,025 11,025 11,025 11,025 12,775 12,775 12,775 12,775 12,953 12,953 12,953 12,953 13,142 13,142 13,142 13,142

리니지 2,879 2,631 3,129 3,309 3,445 3,571 3,691 3,805

리니지2 571 595 630 740 748 759 771 784

아이온 958 944 737 777 773 771 770 770

블레이드앤소울 688 827 1,139 1,870 1,784 1,820 1,853 1,884

길드워2 1,233 856 1,005 855 865 945 888 934

와일드스타 0 495 91 49 46 42 40 37

MXM 0 0 0 53 625 637 648 659

리니지이터널 0 0 0 0 1,300 2,433 2,479 2,523

기타 578 670 666 408 396 384 375 366

로열티 659 1,368 987 951 1,044 1,412 1,437 1,379

블레이드앤소울 중국(텐센트) 221 809 520 487 460 434 412 394

길드워2 중국(콩종) 0 177 87 68 66 58 45 40

MXM PC 중국(텐센트) 0 0 0 0 66 108 103 98

리니지2 웹게임 중국(37게임즈) 0 0 0 2 68 40 34 31

리니지이터널 중국(텐센트 유력) 0 0 0 0 0 395 474 453

기타 438 382 380 393 384 376 370 364

모바일게임모바일게임모바일게임모바일게임 0 0 0 0 0 0 0 0 0 0 0 0 615 615 615 615 1,665 1,665 1,665 1,665 1,658 1,658 1,658 1,658 3,086 3,086 3,086 3,086 4,398 4,398 4,398 4,398

리니지 Red Knights 0 0 0 112 166 147 144 142

리니지 On Mobile 0 0 0 177 664 513 508 499

리니지2 레전드 0 0 0 19 285 220 218 214

아이온 레기온스 0 0 0 0 82 74 73 72

팡야 모바일 0 0 0 26 50 44 43 43

기타 0 0 0 23 77 357 1,819 3,167

로열티 0 0 0 258 342 302 280 262

블레이드앤소울 모바일 중국(텐센트) 0 0 0 195 171 150 133 120

리니지2 모바일 한국(넷마블게임즈) 0 0 0 41 87 83 80 77

리니지2 모바일 중국(스네일게임즈) 0 0 0 22 84 69 67 65

매출합계매출합계매출합계매출합계 7,567 7,567 7,567 7,567 8,387 8,387 8,387 8,387 8,383 8,383 8,383 8,383 9,627 9,627 9,627 9,627 12,690 12,690 12,690 12,690 14,433 14,433 14,433 14,433 16,039 16,039 16,039 16,039 17,539 17,539 17,539 17,539

▶ 게임별 매출인식 방식

▷ 동사 직접서비스(본사 또는 연결대상 퍼블리싱 법인)의 경우 총액매출 인식

▷ 타 퍼블리셔에 대한 게임 IP 제공의 경우 순액매출 인식

- 자체개발한 게임 IP 제공의 경우 RS 비율은 국내시장은 50 : 50, 중국시장은 현지 총액매출의 20-30% 정도

- 직접 개발하지 않고 게임 IP만 제공하는 경우 RS 비율은 중국시장은 현지 총액매출의 5-6% 정도

주1: K-IFRS 연결기준

주2: 파란색 음영부분은 신작게임

자료: 엔씨소프트, 이베스트투자증권 리서치센터

기업분석 / 엔씨소프트(036570)

이베스트투자증권 리서치센터 39

표21 엔씨소프트 분기 게임별 매출 전망 Detail

((((억원억원억원억원)))) 1Q151Q151Q151Q15 2Q152Q152Q152Q15 3Q153Q153Q153Q15 4Q154Q154Q154Q15 1Q161Q161Q161Q16 2Q16E2Q16E2Q16E2Q16E 3Q16E3Q16E3Q16E3Q16E 4Q16E4Q16E4Q16E4Q16E 1Q17E1Q17E1Q17E1Q17E 2Q17E2Q17E2Q17E2Q17E 3Q17E3Q17E3Q17E3Q17E 4Q17E4Q17E4Q17E4Q17E

PCPCPCPC게임게임게임게임 1,881 1,881 1,881 1,881 2,175 2,175 2,175 2,175 1,957 1,957 1,957 1,957 2,370 2,370 2,370 2,370 2,358 2,358 2,358 2,358 2,233 2,233 2,233 2,233 2,128 2,128 2,128 2,128 2,293 2,293 2,293 2,293 2,304 2,304 2,304 2,304 2,530 2,530 2,530 2,530 2,923 2,923 2,923 2,923 3,268 3,268 3,268 3,268

리니지 660 855 782 832 789 848 800 872 831 878 832 903

리니지2 110 163 156 201 171 196 174 199 173 197 178 200

아이온 183 201 168 186 201 186 205 185 199 185 203 185

블레이드앤소울 268 298 249 324 540 450 426 454 429 458 436 462

길드워2 200 225 207 373 306 190 180 179 172 175 170 347

와일드스타 26 21 17 27 13 12 12 12 12 11 11 11

MXM 0 0 0 0 0 0 0 53 150 160 152 162

리니지이터널 0 0 0 0 0 0 0 0 0 102 580 618

기타 178 204 148 136 96 108 103 101 93 104 100 98

로열티 256 210 229 292 243 243 227 238 243 259 260 282

블레이드앤소울 중국(텐센트) 141 98 123 159 121 126 117 123 115 119 110 115

길드워2 중국(콩종) 23 18 16 31 24 15 15 14 14 13 13 26

MXM PC 중국(텐센트) 0 0 0 0 0 0 0 0 0 10 28 29

리니지2 웹게임 중국(37게임즈) 0 0 0 0 0 0 0 2 19 18 16 15

리니지이터널 중국(텐센트 유력) 0 0 0 0 0 0 0 0 0 0 0 0

기타 93 94 91 103 98 101 95 100 95 98 93 97

모바일게임모바일게임모바일게임모바일게임 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 51 51 51 51 51 51 51 51 129 129 129 129 386 386 386 386 495 495 495 495 438 438 438 438 373 373 373 373 359 359 359 359

리니지 Red Knights 0 0 0 0 0 0 51 61 50 40 38 37

리니지 On Mobile 0 0 0 0 0 0 0 177 215 176 140 133

리니지2 레전드 0 0 0 0 0 0 0 19 92 76 60 57

아이온 레기온스 0 0 0 0 0 0 0 0 6 31 25 20

팡야 모바일 0 0 0 0 0 0 8 18 15 12 11 11

기타 0 0 0 0 0 3 7 14 22 19 18 19

로열티 0 0 0 0 51 48 63 96 95 85 80 82

블레이드앤소울 모바일 중국(텐센트) 0 0 0 0 51 48 47 49 44 43 41 42

리니지2 모바일 한국(넷마블게임즈) 0 0 0 0 0 0 16 25 22 23 21 22

리니지2 모바일 중국(스네일게임즈) 0 0 0 0 0 0 0 22 29 19 18 18

매출합계매출합계매출합계매출합계 1,881 1,881 1,881 1,881 2,175 2,175 2,175 2,175 1,957 1,957 1,957 1,957 2,370 2,370 2,370 2,370 2,408 2,408 2,408 2,408 2,284 2,284 2,284 2,284 2,256 2,256 2,256 2,256 2,679 2,679 2,679 2,679 2,799 2,799 2,799 2,799 2,968 2,968 2,968 2,968 3,296 3,296 3,296 3,296 3,628 3,628 3,628 3,628

▶ 게임별 매출인식 방식

▷ 동사 직접서비스(본사 또는 연결대상 퍼블리싱 법인)의 경우 총액매출 인식

▷ 타 퍼블리셔에 대한 게임 IP 제공의 경우 순액매출 인식

- 자체개발한 게임 IP 제공의 경우 RS 비율은 국내시장은 50 : 50, 중국시장은 현지 총액매출의 20-30% 정도

- 직접 개발하지 않고 게임 IP만 제공하는 경우 RS 비율은 중국시장은 현지 총액매출의 5-6% 정도

주1: K-IFRS 연결기준

주2: 파란색 음영부분은 신작게임

자료: 엔씨소프트, 이베스트투자증권 리서치센터

기업분석 / 엔씨소프트(036570)

이베스트투자증권 리서치센터 40

표22 엔씨소프트 모바일게임 신작 매출추정 Logic (국내외 론칭시기 가정, 매출추정 Logic 가정)

모바일게임모바일게임모바일게임모바일게임 신작신작신작신작 매출매출매출매출 추정추정추정추정 LogicLogicLogicLogic

리니지리니지리니지리니지

Red KnightsRed KnightsRed KnightsRed Knights

- 3Q16 국내시장 론칭 예정 → 16년 8월초 국내시장 론칭 가정

- 동사 직접서비스이므로 총액매출로 추정

- 뮤오리진 국내시장 매출흐름의 10% 가정

리니지리니지리니지리니지

OnOnOnOn MobileMobileMobileMobile

- 4Q16 국내시장 론칭 예정 → 16년 11월초 국내시장 론칭 가정