taller de modernización - new isn't on its way. … desregulación llevará a trading físico...

TRANSCRIPT

Taller de Modernización Comisión Federal de Electricidad Septiembre 2014

Copyright © 2014 Accenture Todos los derechos reservados

TEMA PRESENTADOR HORARIO DURACIÓN

Introducción Horacio Vergara 9:00 – 9:15 15 m

Principales cambios en el Sector Energético y

su Desafío Estratégico

Juan Manuel Pinedo

Carlos Sanz

Esteban Rodríguez

9:15 – 10:00 45 m

Cambios Fiscales Chevez Ruiz Zamarripa 10:00 – 11:00 60 m

COFFEE BREAK 11:00 – 11:15 15 m

Transformación de

Modelo de Negocio

Generación Carlos Sanz 11:15 – 12:15 60 m

Transmisión y Distribución Argenis Bauza 12:15 – 13:15 60 m

Comercialización Esteban Rodríguez 13:15 – 14:15 60 m

COMIDA 14:15 – 15:30 75 m

Transformación de

Modelo Operativo

Servicios Corporativos Marco González 15:30 – 16:15 45 m

Capital Humano Abelardo García 16:15 – 17:00 45 m

Implementación del programa Horacio Vergara 17:00 – 17:45 45 m

Agenda

2

Copyright © 2014 Accenture Todos los derechos reservados

Presentadores

Luiz Ferezin Director General

México

Horacio Vergara Socio Director Resources

México

Carlos Sanz Socio Director Resources

España

Juan M. Pinedo Socio Director

de Estrategia

México

Argenis Bauza Socio Director

de Operaciones

México

Abelardo García Socio Director

Sector Público

México

3

Esteban Rodriguez Socio Director Resources

Chile

Marco A. González Senior Manager Talent &

Organization

México

Team Chevez Ruiz

Zamarripa

Copyright © 2014 Accenture Todos los derechos reservados

Acerca de nosotros

4

Copyright © 2014 Accenture Todos los derechos reservados

¿Qué hacemos?

Ayudamos a las organizaciones a evaluar la forma de maximizar su

rendimiento y trabajar con ellos para lograr su visión.

Desarrollamos e implementamos la tecnología para mejorar

la productividad y eficiencia de nuestros clientes - y podemos

ejecutar parte de su negocio.

Impulsamos a nuestros clientes para convertirse en

empresas y gobiernos de alto rendimiento.

Accenture es una compañía global de consultoría de

gestión, servicios de tecnología y outsourcing

5

Copyright © 2014 Accenture Todos los derechos reservados

Accenture, una compañía del mundo

6

• 120 países.

• 293,000 profesionales a nivel mundial.

• Más de 1,700 profesionales y 3 oficinas en

México.

• Más de 200 oficinas y centros de operación.

• Ingresos globales: $28.6 billones de Dólares,

año fiscal 2013.

• Más de 50 Centros de desarrollo y excelencia.

• Comprometidos con la sociedad a través de la

Fundación Accenture.

Accenture es la

organización líder en

servicios de gestión y

tecnologías de la

información en el

mundo.

Copyright © 2014 Accenture Todos los derechos reservados 7

Copyright © 2014 Accenture Todos los derechos reservados

Nuestros clientes del mundo

8

92 de ellos, desde hace más de 10 años.

89 de las empresas de la lista Fortune 100 y más

del 75% de las de Fortune 500 son clientes de

Accenture.

Nuestros 100 mejores clientes a nivel mundial

tienen con nosotros una relación de más de 5 años.

Copyright © 2014 Accenture Todos los derechos reservados

Accenture en el sector energético

9

Experiencia

30 Años

+ de trabajar con las empresas de electricidad, gas y agua en todo el mundo

Accenture

200 Clientes

tiene proyectos relacionados a redes inteligentes en más de

35 países

en

Grupo de la industria eléctrica

En la toda la cadena de valor de la industria

Relación con los líderes de la industria a nivel global

75 %

Trabajamos con

Relación con los líderes de la industria a nivel global

Experiencia

200 Empresas del sector

eléctrico

Trabajamos con

mas de

en

30 países

+

Los servicios de

outsourcing de

Accenture, provee

80millones

100millones

180millones

Procesos de Negocio y servicios tecnológicos a más de

clientes

gestiona más de

De transacciones y llamadas de clientes

Y genera más de

cuentas cada año

Copyright © 2014 Accenture Todos los derechos reservados

Accenture ha creado valor en los siguientes clientes de la industria

Experiencia en el mundo en el sector

10

• BC Hydro • Enbrige Gas Distribution

• Alliander

• RWE

• Veolia

• GDF Suez

• AREVA

• EDF

• Iberdrola

• Enel-Endesa

• EDP

• PG&E

• Edison

• International

• Sempra

• Xcel Energy

• Exelon

• Entergy

• Southern Company

• Center Point Energy

• NextEra

• Bord Gais

• UK Power

• Networks

• Thames Water

• United Utilities

• DECC

• SSE

• Hydro Quebec

• Hydro One

• Consolidate Edison

• BGE

• MetroGAS

• Edenor

• CPFL

• AES Brasil

• Eletrobras

• Comgas

• Sabesp

• ESKOM

• National Water Company

• Saudi Electricity Company

• State Grid Corporation of China • Kuyshu electric

• Nihonkai Gas

• China Southern Grid

• BSES Delhi • Hong Kong electric

• Singapore Power

• Energy Market Authority

• PT PLN (Persero)

• AGL

• SP AusNet • Jemena

• United Energy and Multinet Gas

• CFE • Gas Natural

• GDF Suez

• Enel-Endesa

• CGE

• Gas Natural

• Minea

Copyright © 2014 Accenture Todos los derechos reservados

Nuestra experiencia con CFE

11

Copyright © 2014 Accenture Todos los derechos reservados

Experiencia en CFE

12

620 días De consultoría

56 Grupos de Control con el

equipo Directivo y 2

presentaciones a

Presidencia

Toma de control planteada

en 3 fases: Transición,

Normalización y

Estabilización

Equipo de Accenture:

3 Socios Directores de Energía y PMO

2 Sr Managers de Recursos Naturales

1 Gerente de Gestión de Proyectos

4 Consultores/ Analistas

24 Iniciativas y

proyectos

coordinados

simultáneamente

Programa de Toma de Control de Luz y Fuerza

La relación de Accenture con la Comisión Federal de Electricidad

Copyright © 2014 Accenture Todos los derechos reservados

Nuestra experiencia

13

Copyright © 2014 Accenture Todos los derechos reservados

Chevez Ruiz Zamarripa es una firma especializada en la asesoría y consultoría fiscal de

alto nivel que cuenta con más de 30 años de experiencia, situación que nos posiciona

como una de las firmas más grandes e importantes en materia de consultoría y litigio

fiscal en México y Latinoamérica.

Nuestra calidad está basada en la actualización constante, enfocada en la satisfacción

total de nuestros clientes. Nuestra firma tiene un amplio reconocimiento, tanto en el

medio empresarial como en el exterior.

En los últimos años, nuestra Firma ha sido reconocida a nivel internacional como una

firma fiscal líder en México, como se ha hecho constar en las siguientes publicaciones:

14

Principales

cambios en el

sector energético

y su desafío estratégico 15

Copyright © 2014 Accenture Todos los derechos reservados

CFE tiene como reto el

convertirse en Empresa

Productiva del Estado para

lo cual tiene que definir un

plan de transformación

Cumplimiento del

nuevo régimen

Generación de

valor económico

Compromisos

generados

Transparencia

El reto

1.

3.

2.

4.

• 35% de la generación

eléctrica del país

provenga de fuentes

limpias para el 2024.

• Duplicar la capacidad de

generación eléctrica en

15 años.

• 21 proyectos de

infraestructura eléctrica y

de gasoductos.

• Reducir el costo de

electricidad en el país

Principios

Rectores Compromisos

16

Copyright © 2014 Accenture Todos los derechos reservados

Nuevo modelo del Sector eléctrico

Fuente: http://reformas.gob.mx/

17

Copyright © 2014 Accenture Todos los derechos reservados

Retos de CFE para transformarse en una Empresa Productiva del Estado (EPE)

Principales cambios derivados de la Reforma Energética

Estructura

corporativa y

aspectos

fiscales

Apertura

de mercado y

competitividad

Nueva

estructura

del Sector

Eléctrico

• Liberalización del mercado de

Generación

• Diferenciación y enfoque

comercial

• Riesgo potencial de perdida de

clientes

• Formación de un Consejo

• Autonomía presupuestal

• Constituir subsidiarias,

segregar activos y crear

estructura contable

• Estructura orgánica

• Cambios legales y fiscales

• Nueva relación con SENER,

CRE, CENACE

• Operador de Mercado y

Operador del Sistema

• Ajustes en sistemas

tecnológicos

• Tarifas y subsidios

• Nuevos esquemas

comerciales

Modelo

Operativo

• Modelo operativo-financiero

• Enfoque de resultados

económicos

• Establecer costos de

operación y servicio

• Eficiencias operativas y de

procesos Oportunidad

de nuevos

negocios

• Nuevos modelos de negocio

• Capacidades para incursionar

en nuevos negocios

18

Copyright © 2014 Accenture Todos los derechos reservados

Enfoque de Transformación

PROGRAMA DE

EFICIENCIA

COMPONENTES DE LA TRANSFORMACIÓN

Modelo de Mercado y Agentes

Modelo de Mercado Modelo Retributivo

Regulación y Planificación sectorial

Unbundling

(Separación de

actividades)

Modelo Sectorial

Modelo analítico

de costos

Segregación

contable y de

activos

Transición y

Puesta en

funcionamiento

Gestión del cambio

Comunicaciones

interna y externa

Operativa de

transición

Modelo de Relación entre agentes

Viabilidad

Económico-

Financiera del sector

Análisis de

Viabilidad del

sector

Estimación de

Presupuestos

para el Año 1

Estimación de

necesidades de

subsidio /

financiamiento

Modelo

Operativo de las

nuevas empresas

Modelo de

procesos

Arquitectura

Tecnológica y

sistemas

Modelo

organizacional

Modelo de

gobierno

Recursos

Humanos

Mejoras Operativa en

las nuevas empresas

Transporte

Distribución

De

sarr

ollo

de

ca

pa

cid

ad

es

Regulador

Producción

Copyright © 2014 Accenture Todos los derechos reservados 20

1998

Ley de Electricidad

2003

Apertura de mercado Grandes Consumidores

(modelo actual de mercado)

2005

Apertura a Residencial+ CM

2011

Actualización de la Ley

2013

Nuevo modelo de

mercado

Free choice

RegulatedPhysical Infrastructure

Info

exchange

Production / Supply

Verwerken aanvraag

leveranciersswitch

Controleren/ vaststellen meterstandN

etw

ork

c

om

pa

ny

Start:aanvraag

leverancierswitch

Einde:verzenden

welkomstbrief

Controleren aanvraag

Voorstellen meterstand

Muteren contractregister

Muterenaansluitregister

Afwijzing

AR

CR

AR MDR

CR

Co

ns

um

er

Su

pp

lie

rE

DS

N

Aanvraag MeterstandBevestiging Bevestiging

Nuevo modelo de Mercado Roles, responsabilidades y procesos Liberalización + Unbundling

Nuevo modelo

De facturación Generacion Operador de la

red

Medición Programa

Operador del

Sistema de

Transmisión

…

Nuevo modelo de

Medición de consumo

Medición

inteligente

Intercambio de

mensajes con

información de la red

Opción de elegir

Regulado

Holanda la implementación del nuevo modelo de mercado fue un proceso de una década

Producción/Operación

Infraestructura física

Intercambio

información

Copyright © 2014 Accenture Todos los derechos reservados 21

1997 - 1998

Se crea la Comisión

Nacional de Energía

(CNE) como regulador

del Sector

Se estable ce el

Operador de Mercado

(OMEL) para operar el

intercambio de energía –

se incluyen mercados

diario, intra-dia, y

forward

Se establece el

Operador del Sistema

(Red Eléctrica)

2007

Se establece el

mercado Ibérico de

electricidad,

convergencia de

precios en España y

Portugal

Modelo de “Single-

carrier” con Red

Eléctrica como dueño

de la red de

transmisión

2009

Subastas virtuales de

capacidad; la capacidad de

generación de Endesa –

Iberdrola es subastada

Subsidios al régimen

especial de generación

(principalmente Energía

Solar) crece 3x en 2007 –

09 genera importante déficit

Se establecen tarifas de

“Last Resort “(TLR)

conjuntamente con precios

máximo al menudeo

2010

Incremento en

cargos de acceso y

tarifas reguladas

para reducir déficit

del trade

2012

Propuesta de

nuevo mecanismo

de pricing de

capacidad con

incentivos a

inversiones

durante 10 años; se

realizaron a través

de una subasta

electrónica

Se incrementó el volumen negociado a 250+ TWH con

una relación 1:1en tre financiero y físico, los contratos

bilaterales alcanzan ~50% de la demanda ( 0% en 1998 )

Se establece el mercado Ibérico de Electricidad entre

España y Portugal

Crecimiento muy importante en energías renovables con

~40% de la mezcla de generación producida por eólica y

solar

Algunos éxitos del proceso de desregulación… Importantes subsidios a energías renovables generan déficit –

incremento en tarifas, obligación de tarifas sociales, cancelación

potencial de los beneficios por generación eólica para resolver

déficit

No hay un régimen claro de pricing de la capacidad – cambios en

precios pico, se necesita mercado de capacidad para plantas

geotérmicas para cubrir costos y recibir señales de precio para

inversiones

Avance lento en el mercado residencial, bajos niveles de cambio

Integración necesaria con Europa – interconexión y mercados

… sin embargo existen retos importantes

Desregulación Eléctrica en España

En España la desregulación del Sector Eléctrico ha sido un proceso largo con muchos desafíos

Copyright © 2014 Accenture Todos los derechos reservados

Referencia en el mundo

Ejemplo de Modelo de Mercado

Flujo Financiero Flujo de Información Flujo de Energía

Retailer Retailer Consumer Consumer

Transmission Transmission Distribution Distribution

Retailer Comercialización Production Production Production Generación Consumer Consumidor

Transmission Transmisión Distribution Distribución

Operador de

Mercado

Operador de

Sistema

ISO

Operador Verticalmente Integrado

Trader de Energía

Regulador

Aunque que el modelo de EUA es fragmentado, existe una sola entidad reguladora con ninguna propiedad en transmisión

22

Copyright © 2014 Accenture Todos los derechos reservados

Aspectos relevantes en la operación del mercado

Se pueden aprovechar algunas de las experiencias del mercado internacional para el proceso

de desregulación de México

La desregulación del distribuidor puede ser un proceso largo con resultados variables –ejem. falta de

estandarización en E.U.A., la crisis de California y la falta de señales de inversión en algunos mercados

La propiedad de la Generación es un tema crítico: inversión extranjera, transferencia de activos y

agrupación de los activos actuales de generación de CFE en portafolios

La desregulación llevará a Trading físico y financiero de la electricidad, generando oportunidades

para los participantes del mercado, pero al mismo tiempo demandando habilidades financieras y

operativas más sofisticadas

Los mercados y el trading de electricidad generarán “señales de precio” a inversionistas, del valor de

la energía y de la capacidad; determinarán las ganancias del generador e inversiones de futuras

La desregulación de la comercialización (retail) podría seguir a la desregulación del mayoreo,

convirtiendo en críticas las capacidades para servir al cliente, con el riesgo de convertirse en un

“administrador de activos”

La Gestión del Costo se vuelve crítico en un ambiente de mercado, la reducción de los gastos, servicios

compartidos, y outsourcing se vuelven relevantes para mantener un perfil de costos adecuado

23

Copyright © 2014 Accenture Todos los derechos reservados

Copyright © 2014 Accenture Todos los derechos reservados

Cambios Fiscales

25

Copyright © 2014 Accenture Todos los derechos reservados

• CFE ha venido tributando Titulo III

• Reformas obligan a Tributar en Titulo II

• Entrada en vigor Ley:

o Nombramiento Consejo

• Entrada en vigor obligaciones CFE Titulo II

o Confirmación SAT 1/01/2015

26

Consideraciones Fiscales

Generalidades

Copyright © 2014 Accenture Todos los derechos reservados

• Proceso de cumplimiento de obligaciones fiscales

• Fondo – cálculos y pago impuestos

• Formales:

• Contabilidad

• Registros origen

• Conservar documentación

• Emisión comprobantes fiscales

• Declaraciones informativas

• Incluye entrega contabilidad SAT

• Implica implementación de sistemas de todos los procesos de trabajo

27

Proceso

Consideraciones Fiscales

Copyright © 2014 Accenture Todos los derechos reservados

• El cálculo de pago de impuestos involucrará:

• Cálculos que se inician a partir de la entrada en vigor de la Ley

• Estados de resultados fiscal

• Ingresos

• Deducciones

• Pérdidas fiscales

• Saldos iniciales a la entrada en vigor

• Activos financieros

• Activos fijos

• Pérdidas Fiscales

• Coeficiente de utilidad 2015

28

Impuesto sobre la Renta

Cumplimientos de fondo

Copyright © 2014 Accenture Todos los derechos reservados

• Estado de Resultados anual

• Prever criterios aplicación Ley

• Momento de reconocimiento ingresos

• Cálculo ajuste anual por inflación

• Deducibles y no deducibles

• Tasas de depreciación.

• Reservas, Pensiones y Jubilaciones

• Cálculo de Nómina y retenciones

• Ingresos trabajador

• Herramientas trabajo

• Indemnizaciones

• Viáticos

• Costo de Ventas

• Intereses

29

Impuesto sobre la Renta

Cumplimientos de fondo

Copyright © 2014 Accenture Todos los derechos reservados

• Pagos provisionales

• Coeficiente Utilidad 2015

• Evaluación de sistemas de contabilidad

• Proceso de integración contable y fiscal

30

Impuesto sobre la Renta

Cumplimientos de fondo

Copyright © 2014 Accenture Todos los derechos reservados

• Evaluar saldos iniciales de activos fijos

• Costos históricos y su documentación

• Solicitar SAT criterio:

• Saldos utilizados para IFRS

• Pérdidas fiscales

• Se comenzará con saldo inicial cero en 2015

• Inventarios

• Identificar saldo en inventarios

• Cuenta de capital de aportación (CUCA)

31

Impuesto sobre la Renta

Transición

Copyright © 2014 Accenture Todos los derechos reservados

• Registros contables y entrega SAT

• Documentación comprobatoria

• Procedimiento para obtenerla

• Identificar procedimiento de guarda y custodia

• Necesaria para soportar deducibles

• Declaraciones informativas

• Constancias

• Cumplimiento Nómina

32

Impuesto sobre la Renta

Obligaciones formales

32

Copyright © 2014 Accenture Todos los derechos reservados

• Mismas obligaciones para las empresas subsidiarias y filiales

• Confirmación SAT no enajenación de activos

• Costos iniciales para adquirente

• Estudios de precios de transferencia

• Operaciones CFE y empresas subsidiarias y filiales

33

Impuesto sobre la Renta

Empresas subsidiarias y filiales

Copyright © 2014 Accenture Todos los derechos reservados

• No PTU

• Evaluar dictamen fiscal opcional

• Entrega de información anual al SAT en términos del Código

Fiscal

• Revisar situaciones de jurisprudencia y criterios normativos y no

vinculativos emitidos por SAT

34

Impuesto sobre la Renta

Otras consideraciones

34

Copyright © 2014 Accenture Todos los derechos reservados 35

Generación

Copyright © 2014 Accenture Todos los derechos reservados 37

La Reforma Energética plantea unos retos y desafíos

importantes en el negocio de Generación de CFE

• Profunda reorganización en su modelo de gestión.

• Un horizonte mas competitivo con nuevas reglas de

juego.

• Mayor eficiencia y reducción de costos operativos.

Reforma energética - Generación

Generación La Reforma es una gran oportunidad para el negocio

de Generación, debe servir como catalizador de los

cambios necesarios a realizar en el negocio sobre la

base de las grandes fortalezas y capacidades actuales.

Copyright © 2014 Accenture Todos los derechos reservados

El negocio de CFE Generación se enfrenta a un número importante de posibles impactos de acuerdo a la Reforma Energética

38

• Creación de un nuevo marco jurídico y societario.

Reforma energética - Generación

• Revisión de su estructura organizativa y modelo operativo.

• Ejecución de la segregación de sus activos y pasivos.

• Necesidad de revisar / ajustar su modelo analítico de costos..

• Adecuación del negocio de Generación para su funcionamiento en

el Mercado / nuevo modelo de Agentes

• Nuevo enfoque de gestión del negocio (empresas productivas).

• Asegurar la viabilidad y sostenibilidad del negocio (viabilidad

económica, liquidez, financiamiento…).

• Revisión / Análisis de las capacidades humanas de CFE y ajuste de

los actuales sistemas de Información.

• Mayor Impulso de los programas de eficiencia (alineados con las

estructuras de gestión, objetivos de negocio y viabilidad del negocio).

Copyright © 2014 Accenture Todos los derechos reservados

Nuevo Marco

Jurídico y

Societario

Impacto de la Reforma Energética en Generación

Para cada impacto será necesario considerar las acciones e iniciativas que habiliten el cambio

Impactos Principales acciones a poner

en marcha

• Reflexión del negocio sobre la

estrategia futura y su modelo de

gestión

• Consenso nueva estructura de

Sociedades Subsidiarias y

Filiales

Aspectos a considerar

• Estructura de Sociedades Subsidiaras del

Negocio

o CFE Generación convencional

o CFE Generación nucleoeléctrica

o Sociedad específica del negocio de

renovables?..

o Venta mayorista Gas natural (Trading)

o Esquema Sociedades Filiales futuro y

sociedades participadas

o Enfoque servicios de Ingeniería y

Construcción (dentro del negocio de

Generación? Sociedad filial?...)

• Modelo de relación con la estructura global

CFE (Holding?, funciones corporativas,

tratamiento servicios entre empresas..)

39

Copyright © 2014 Accenture Todos los derechos reservados

Restructuración

Organizativa –

Modelo

Operativo del

Negocio de

Generación

Impacto de la Reforma Energética en Generación

Impactos Principales acciones a poner

en marcha

• Revisitar la Estrategia de

Negocio y Objetivos

• Eficiencia Organizativa

(sinergias)

• Clarificación de roles y

responsabilidades

• Refuerzo de funciones clave

relación con CENAFE

• Ajuste de procesos operativos

• Revisión / ajuste de indicadores

clave por negocio

• Constitución de órganos de

gobiernos y mecanismos de

gestión

Aspectos a considerar

• Organización por Tecnologías

o Gestión Tecnología térmica, hidro,

ciclos, .. (eje de la eficiencia)

o Homogenización / concentración de

funciones comunes (ingeniería,

corporativas..)

o Necesidades de funciones comunes a

nivel negocio/ sociedad (comercial,

trading..)

o Revisión / actualización de Planes de

Negocio y objetivos por Sociedades y nodos

de gestión (tecnologías)

o Venta Mayorista Gas Natural (nuevos

negocios , refuerzo capacidades)

o Estandarización progresiva de procesos core

(O&M) por tecnología

o Indicadores de gestión (pocos y

consensuados) y despliegue a indicadores de

control en cada central 40

Copyright © 2014 Accenture Todos los derechos reservados

Segregación

contable

Impacto de la Reforma Energética en Generación

Impactos Principales acciones a poner

en marcha Aspectos a considerar

• Identificación y reparto

titularidad de los activos de

generación

• Tratamiento de los pasivos

• Criterios de reparto de

indirectos

“En los detalles están los problemas”

o Titularidad de los activos de generación

o Modelo de concesiones

o Segregación de inmuebles, sedes,..

o Reparto de coste de servicios comunes

o Tratamiento y segregación de la deuda a

largo plazo

o Segregación de la deuda a proveedores

o Tratamiento Fondo de pensiones

o ..

Revisión Modelo

Analítico de

costos

• Obtención costos reales del

negocio

• Revisión del modelo analítico de

costos del negocio (base de las

negociaciones y composición de

precios / PPAs, análisis de

viabilidad y programa de

eficiencia)

o Costos por Garantía de Potencia

o Costos de energía. Tasa variable de

producción

o Costos de Producción de sistemas

aislados

o Desvíos entre costos previstos y

costos reales

41

Copyright © 2014 Accenture Todos los derechos reservados

Impacto de la Reforma Energética en Generación

Impactos Principales acciones a poner

en marcha Aspectos a considerar

Recursos

Humanos /

Capacidades

• Obtener principales “gaps”

competencias y habilidades

• Dimensionamiento futuro del

negocio

• Revisión estrategia de

subcontratación

• Ajuste de categorías / funciones

• Revisión proceso de

recompensas y salarios. Equidad

salarial

• Estrategia de crecimiento de

plantilla para funciones no

estratégicas

• Convergencia entre RH y la

estrategia de Negocio

(posibles nuevas funciones,

negocios, etc.)

• Asegurar equidad salarial e

impactos negativos en la

transformación

• Reforzar proceso de

asignación de objetivos y

gestión del “performance” para

los puestos y niveles clave

42

Copyright © 2014 Accenture Todos los derechos reservados

Preparación para

nuevo Modelo de

Mercado /

Relacionamiento

Agentes

Impacto de la Reforma Energética en Generación

Impactos Principales acciones a poner

en marcha Aspectos a considerar

• Revisión de los procesos de

forecasting y oferta al mercado

• Revisión de los contratos

bilaterales con consumidores

industriales (PPAs)

• Refuerzo de las capacidades de

trading y relación con el

regulador y CENAFE

• Revisión de los flujos técnicos

(posible revisión / adecuación

de los puntos de frontera y

contadores)

• Revisión /actualización de los

flujos económico

• Descentralización de funciones hoy

potencialmente concentradas en CFE

(trading, comercial)

• Ajuste / renegociación de PPAs con clientes

industriales y grandes clientes

• Preparación de la negociación del marco

tarifario con CENAFE

• Implementación de nuevos procesos de

facturación

• Revisión mecanismos de lectura, toma de

datos y existencia contadores físicos

43

Copyright © 2014 Accenture Todos los derechos reservados

Impacto de la Reforma Energética en Generación

Impactos Principales acciones a poner

en marcha Aspectos a considerar

Sistemas de

Información del

Negocio

• Segregación del sistema

Contable y Financiero conforme a

la estructura societarias y jurídica

• Posibles ajustes en sistemas de

RH y Compras

• Sistemas independientes al

proceso de planificación

• Revisión/adecuación del sistema

de facturación

o SAP FICO o sistema financiero existente

o Modelo de Infraestructura y Explotación de

datos

o Tratamiento de licencias

o Independencia del sistema de facturación

para cada sociedad de generación

44

Copyright © 2014 Accenture Todos los derechos reservados

Viabilidad del

negocio de

Generación

Impacto de la Reforma Energética en Generación

Impactos Principales acciones a poner

en marcha Aspectos a considerar

• Proyección cuenta de

resultados y balances

• Análisis de indicadores

financieros del negocio

• Proyección de las necesidades

de financiación / estimación de

ingresos vía subsidios

• Preparación negociación

“funding”

• Creación de escenarios de

negocios en función de las

perspectivas del mercado y

negocio de generación

..

o Tratamiento de las inversiones (CAPEX)

o Necesidades de financiación como punto

clave . Discusión de financiación con fondos

propios, inyecciones del gobierno,

evoluciones esperadas en subsidios,

evolución ingresos, etc

o Atención a los indicadores de liquidez

(potenciales pagos a proveedores y

compromisos a corto plazo) si no se

aseguran bien los ingresos

o Considerar diferentes escenarios de

ingresos, retribución e inversiones

o Asociar / vincular los programas de eficiencia

en el negocio con el estudio de viabilidad

o Criterios de dividendo y de reinversión

45

Copyright © 2014 Accenture Todos los derechos reservados

Impacto de la Reforma Energética en Generación

Impactos Principales acciones a poner en marcha

Programa de

Eficiencia

(Alineado con

Viabilidad futura

del negocio)

• Aumento Disponibilidad del parque de generación

• Revisión global Mantenimiento

• Programas de revisiones / paradas vs, necesidades de mercado

• Estrategias Preventivo / correctivo por tecnología

• Mejora Programación y ejecución del mantenimiento

• Reducción impacto gestión materiales en mto

• Incremento ingresos

• Análisis de consumos específicos por grupo

• Tratamiento de lecturas en puntos frontera

• Reducción de costos operativos (OPEX)

• Costos O&M

• Revisión / homogenización contratos O&M

• Reducción coste materiales (directos, repuestos, ..)

• Costos de Ejecución del Mantenimiento

• Eficiencia en costos de combustibles

• Eficiencia Gestión CAPEX

• Maximizar capacidades gestión proyectos

• Estandarización / normalización

• ..

46

Copyright © 2014 Accenture Todos los derechos reservados 48

Reforma energética - Generación

La transformación del negocio de CFE marcará el rumbo futuro para las próximos

años y décadas. CFE tiene la oportunidad de dar un “paso al frente” y liderar los

cambios necesarios –no solo la ejecución de los cambios mínimos exigibles por la

reforma – sino construir un negocio de CFE Generación que sea una referencia y

líder del sector a medio plazo, con una gestión eficiente y una contribución efectiva

a los objetivos del Gobierno Federal.

Para conseguir esto, será necesario una implicación muy importante de las

personas que dirigen y trabajan en el negocio, tomar decisiones y liderar cambios

importantes en la operativa diaria y los comportamientos de las personas a todos

los niveles para que la transformación no sea solo una “capa de gestión /

organización nueva” sino que a medio plazo se pueda gestionar y operar el

negocio de otra forma, sobre la base de unos excelentes activos físicos y humanos

que posibilitan esta visión.

Copyright © 2014 Accenture Todos los derechos reservados

Transmisión y

Distribución

Copyright © 2014 Accenture Todos los derechos reservados

El área de CFE Transmisión y Distribución se enfrenta a un número

importante de posibles impactos de acuerdo a la Reforma Energética

50

Reforma energética Transmisión y Distribución

Transmisión y

Distribución

• Delimitación de alcances, responsabilidades y activos de

Transmisión y Distribución

• Definición y cumplimiento de niveles de servicio (SLAs) con los

diferentes actores

• Definición de los mecanismos para inversión en la red

• Revisión de las capacidades de planeación

• Administración de los ingresos, costos e inversiones para

operar la red eficaz y rentablemente

• Manejo y administración de APPs (Asociaciones Públicas

Privadas)

• Revisión de las capacidades de gestión de activos y de

mantenimiento

• Revisión de las capacidades de gestión de proveedores

• Revisión de las capacidades de gestión de grandes proyectos

de capital

Copyright © 2014 Accenture Todos los derechos reservados

Delimitación de

responsabilidades

y activos de

Transmisión y

Distribución

Impacto de la Reforma Energética en Transmisión y Distribución

Impactos Principales acciones a poner

en marcha

• Transmisión y Distribución son

entes legales separados, por lo

que será necesario delimitar las

responsabilidades, alcances,

así como los activos que

gestionan cada uno

• Definición de criterios de

delimitación

• Implantación de los cambios

Aspectos a considerar

• Definición de los cambios organizacionales en

Transmisión y Distribución

• Impactos en sistemas

• Impactos en segregación de activos (por ej.

Flotillas, Refacciones, Herramientas, etc.)

Definición y

cumplimiento de

niveles de servicio

(SLA) con los

diferentes actores

• Entendimiento de los productos

y servicios a ser entregados

• Entendimiento de las entradas y

requerimientos por parte de los

diversos actores en la red

• Definición de los niveles de

servicio (SLAs) con los

diferentes actores

• Relación con diferentes y diversos

actores (SENER, CRE, CENACE,

Generadores, Comercializadores)

51

Copyright © 2014 Accenture Todos los derechos reservados

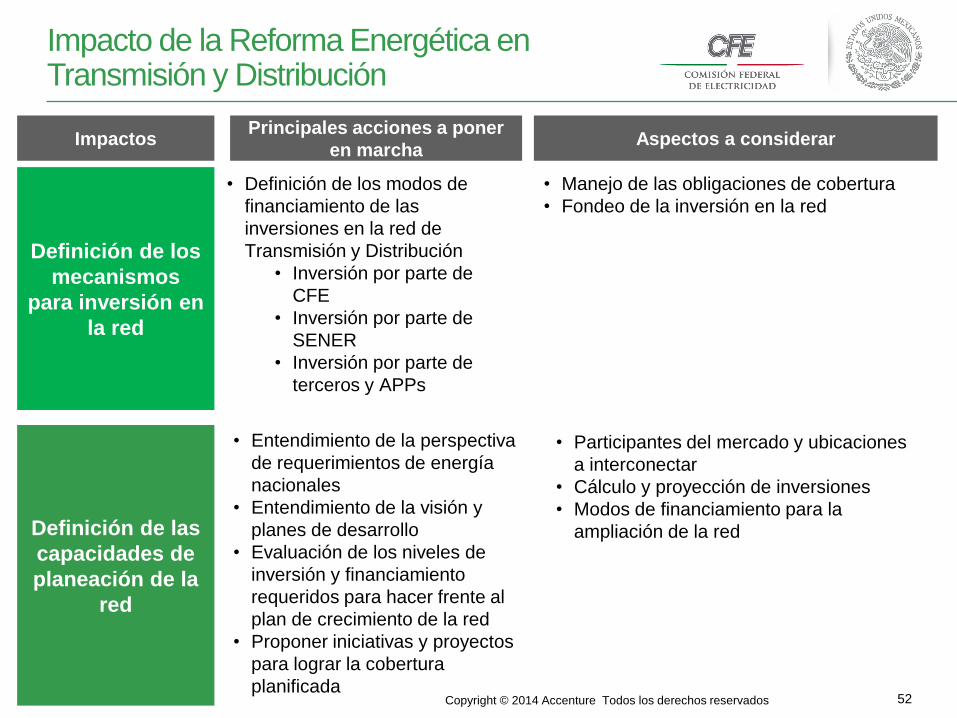

Definición de los

mecanismos

para inversión en

la red

Impacto de la Reforma Energética en Transmisión y Distribución

Impactos Principales acciones a poner

en marcha

• Definición de los modos de

financiamiento de las

inversiones en la red de

Transmisión y Distribución

• Inversión por parte de

CFE

• Inversión por parte de

SENER

• Inversión por parte de

terceros y APPs

Aspectos a considerar

• Manejo de las obligaciones de cobertura

• Fondeo de la inversión en la red

Definición de las

capacidades de

planeación de la

red

• Entendimiento de la perspectiva

de requerimientos de energía

nacionales

• Entendimiento de la visión y

planes de desarrollo

• Evaluación de los niveles de

inversión y financiamiento

requeridos para hacer frente al

plan de crecimiento de la red

• Proponer iniciativas y proyectos

para lograr la cobertura

planificada

• Participantes del mercado y ubicaciones

a interconectar

• Cálculo y proyección de inversiones

• Modos de financiamiento para la

ampliación de la red

52

Copyright © 2014 Accenture Todos los derechos reservados

Administración de

los ingresos,

costos e

inversiones para

operar la red eficaz

y rentablemente

Impacto de la Reforma Energética en Transmisión y Distribución

Impactos Principales acciones a poner

en marcha

• Administración de las

operaciones de Transmisión y

de Distribución con visión de

rentabilidad

• Administración de la red para

cumplir con las metas de

indicadores de desempeño

definidas para la misma

• Entendimiento del costo total de

servir (Transmisión y

Distribución)

• Identificar e implementar

oportunidades de reducción de

costos

Aspectos a considerar

• Flujos de servicio y de ingresos en el modelo

(a través de CENACE?)

• Análisis de los costos transferibles de T&D

para asegurar que las tarifas definidas por la

CRE los cubran

• Definición del Modelo de Negocio

• Ingresos

• Costos de Transmisión y Distribución

• Servicios y Productos

• Definición de indicadores clave de gestión a

ser reportados a SENER/CRE/CENACE

• Desarrollo de capacidades de Red Inteligente

(Smart Grid)

Manejo y

administración de

APPs

(Asociaciones

Públicas Privadas)

• Seleccionar las inversiones y

operaciones susceptibles a ser

realizadas por terceros

• Definición de los mecanismos

para selección de proveedores

• Desarrollo de capacidades para

la contratación y gestión de

APPs

• Normativa y regulación de APPs

• Creación de una cartera de proveedores

confiables

53

Copyright © 2014 Accenture Todos los derechos reservados

Revisión de las

capacidades de

gestión de activos y

de mantenimiento

Impacto de la Reforma Energética en Transmisión y Distribución

Impactos Principales acciones a poner

en marcha

• Entendimiento de los activos

que quedan bajo la

responsabilidad de Transmisión

y de Distribución

• Definición de la estrategia de

activos

• Definición de la estrategia de

mantenimiento para cada tipo

de equipo

• Definición de las acciones

necesarias para lograr la

excelencia en mantenimiento

Aspectos a considerar

• Inventario de activos a administrar

• Contabilidad de los activos

• Desarrollo del capital humano para el manejo

de grandes proyectos de infraestructura

Revisión de las

capacidades de

gestión de

proveedores

• Definir enfoque para

cumplimiento de lineamientos

de Contenido Nacional

• Revisión de las capacidades de

Abastecimiento Estratégico

• Fortalecimiento de la función de compras y la

Cadena de Suministro en general

• Maximizar integración y desarrollo de los

proveedores

• Evaluación de situación actual de Contenido

Nacional

54

Copyright © 2014 Accenture Todos los derechos reservados

Revisión de las

capacidades de

gestión de grandes

proyectos de

capital

Impacto de la Reforma Energética en Transmisión y Distribución

Impactos Principales acciones a poner

en marcha

• Entendimiento de los proyectos

actuales y futuros de capital

• Definición del portafolio de

proyectos de acuerdo al nuevo

modelo operativo y al Plan de

Desarrollo del Sistema Eléctrico

• Gestión efectiva del portafolio

de proyectos

• Gestión de indicadores clave

para los proyectos

Aspectos a considerar

• Desarrollo del capital humano para el

manejo de grandes proyectos de

infraestructura

• Contar con una metodología eficaz para la

gestión de grandes proyectos de capital

• Sistemas de información para la gestión de

proyectos

55

Copyright © 2014 Accenture Todos los derechos reservados

En conclusión…

La nueva Ley Eléctrica implicará para Transmisión y Distribución:

• Apoyar en la definición y ejecutar los Planes de Desarrollo del Sistema

Eléctrico Nacional

• Foco en disponibilidad y confiabilidad en la Gestión de los Activos y de

Mantenimiento, al costo adecuado

• Establecer relación con nuevos actores en la Generación, Suministro y

Comercialización de la Energía Eléctrica en un ambiente de libre mercado,

basada en niveles de servicio

• Esto implicará el fortalecimiento y desarrollo de capacidades de Relación

con Proveedores/APPs y Gestión de Grandes Proyectos de Capital

56

Comercialización

57

Copyright © 2014 Accenture Todos los derechos reservados

Copyright © 2014 Accenture Todos los derechos reservados 59

Impactos:

• Visión Consumidores vs. Medidores

• Desarrollar un “Nuevo Negocio”

• Ser autosustentable

• Costo de servir

• Centro de Atención

• Aseguramiento de Ingresos

• Separar Operación con Distribución

• Nuevo Modelo Operativo

• Plataforma Tecnológica

Operación Actual del Sector eléctrico

Específicamente el proceso de Comercialización tiene los siguientes desafíos de acuerdo a la Reforma Energética

Comercialización

Copyright © 2014 Accenture Todos los derechos reservados

Desarrollar un Nuevo Negocio (Retail)

60

• Compra de Energía

• Co-Generación

• Gestión de partes involucradas (Stakeholders)

• Regulador

• Clientes

• CFE

• Mercado Competitivo

• Gestión de Inversiones

• Segmentación de Clientes

• Venta de nuevos Productos y Servicios

• Medidores pre-pagos

• Gas Natural…

Copyright © 2014 Accenture Todos los derechos reservados

Ser autosustentable

Costo del Servicio

61

52%

26%

Ciclo de

Ingresos

Operativos

Medición

Facturación

Cobranza

Pagos

Centro de

atención

Costo de Servir desglosado de una

compañía típica del sector

Eliminar

trabajo Mejorar

calidad

Reducir AHT

/ 3rd Party

Spend

Maximizar la

utilización de

FTE

10%

5% 3%

2%

Ahorros

potenciales1

de 20%

1% son indicativos solamente como % de potencial ahorro en costos y depende de la situación específica del cliente y otros factores.

CIO Costo

Operativo

CIO Costos

potenciales

(acumulados)

70% de Costo Operativo1 Ahorros potenciales de 20%

‘Fuente: “Tackling Utility Customer Cost to Serve”, First Data Utilities; May 2007.

Articulo completo disponible en: www.utilitiesProject.com/10737

¿Cómo pueden las

empresas del sector

reducir aún más el

costo de servir?

1Fuente: Internal Accenture Research based on FERC 1998-2007 data; North America Electric and Gas utilities (>500,000 customers)

Costo de Servir por cliente1

$30

$40

$50

$60

$70

$80

$90

1988 1992 1996 2000 2004 2008 2012

30% al 50%

ahorros

potenciales

no realizados

1er Cuartil de Desempeño $35 - $45

Promedio de

Costo de Servir

Copyright © 2014 Accenture Todos los derechos reservados

Ser autosustentable

62

Existen diferencias en la satisfacción del cliente de un Centro de Atención de la

industria de utilities respecto otros sectores.

83%

Tra

nsport

es

78%

43%

Te

lecom

s

75%

Consum

ible

s

75%

Salu

d

73%

Reta

il

65%

Serv

icio

s F

inancie

ros

Sin

fin

es d

e lu

cro

Seguro

s

53%

Utilities

47%

Tra

vel

64%

54%

-30%

Fuente: Purdue – Utilities Industry Benchmark Report (Second Quarter 2008)

Satisfacción del cliente de un Centro de Atención por industria

• Los clientes tienen una

mejor experiencia en los

Centros de Atención de

otras industrias.

• El sector de Utilities

históricamente han estado

por debajo de otras

industrias en la reducción

de costos y en la mejora de

la satisfacción del cliente.

Centro de Atención

Media

Copyright © 2014 Accenture Todos los derechos reservados

Ser autosustentable

Aseguramiento de ingresos

63

Los perdida de ingresos es debido a "fugas" específicas a través del proceso ciclo de ingresos de punta a punta, no solo en el área de crédito y cobranzas

97%

100% 0.75%0.25%

0.5%

1.0%

0.5%

95%

96%

97%

98%

99%

100%

Potencial deIngresos

Errores defacturación al

mayoreo ypérdida técnica

Fraudes noidentificados /

Robo &Aseguramiento de

ingresos

Errores defacturación yperdida deingresos

Credito &Cobranza(vencido e

incobrables)

DesempeñoHumano

Ingresos Netos

% d

e In

gre

sos

Focalización en áreas con perdida de ingresos*

*Source: Accenture internal analysis of revenue and bad debt for sample utilities with 500K+ customers.

ILUSTRATIVO

Copyright © 2014 Accenture Todos los derechos reservados

Separar operación con Distribución

64

• Modelo de Relacionamiento con CFE-Distribución

• Definición de “Última Milla”

• Estrategia de Mantenimiento

• Gestión de Órdenes de Servicio técnicas

• Personal, Equipos, Vehículos

• Gestión de Almacenes, inventario inicial

• Normalización y estandarización de equipamientos

64

Copyright © 2014 Accenture Todos los derechos reservados

Plataformas Tecnológicas

65

Lectura

Facturación

Atención de

Clientes

Reporting

Alta de

Cliente

Gestión de

Cobranza

PLATAFORMA TECNOLÓGICA

CFE también deberá pensar en una plataforma tecnológica que actúe como un habilitador para el

desarrollo de su nuevo negocio. Tecnologías tales como: Smart Metering,. Integración con Sistemas

GIS, soluciones móviles y sus sistemas corporativos, entre otros, serán base para soportar los

desafíos que CFE Comercialización tendrá por delante.

GIS SCADA Mobile Sist.

Corp.

Situación Actual Modelo Futuro

SICOSS Conexiones y

Solicitudes de

Servicio

SIAD Sistema Integral

de

Administración

de Distribución

SIMED Sistema de

Medidores

VENTAS Sistema de

Monitoreo de

Ventas

INGRESOS Conciliación

Ingresos

Bancarios vs

Contabilidad

COMSERV Compromisos

de Servicio

SICOSMET Inventario de

Medidores

CUENTAS

CONSUMID

ORES Conciliación de

Cifras Operativas

vs Contables

ATENCIÓN

GRANDES

CLIENTES

SYSTOU Lecturas de

Tarifas

Horarias

SIEC Sistema Integral

de Estadísticas

Comerciales

SCADA Sistema de

Monitoreo de

Infraestructura

COBEL Cobranza

Electrónica

SINOT Sistema de

Notificaciones

de Ajustes

SAS Sistema de

Administración

de Sellos

IVR Atención

Telefónica

Automática

CFEMATICO Cajero

Automático para

Atención a

Clientes

KABI Lecturas

Mensuales y

Bimestrales

LIMU Sistema de

Recepción y

Atención de

Quejas

SICOM

Interacción

Funcionalidad

TABLERO DE

CONTROL

Sistemas

Locales

Procesos de

Control

Consultas

Interfaz Gráfica

SICCO Sistema de

Control de

Cortes

Smart

Metering 65

Copyright © 2014 Accenture Todos los derechos reservados 66

Servicios

Corporativos 67

Copyright © 2014 Accenture Todos los derechos reservados 68

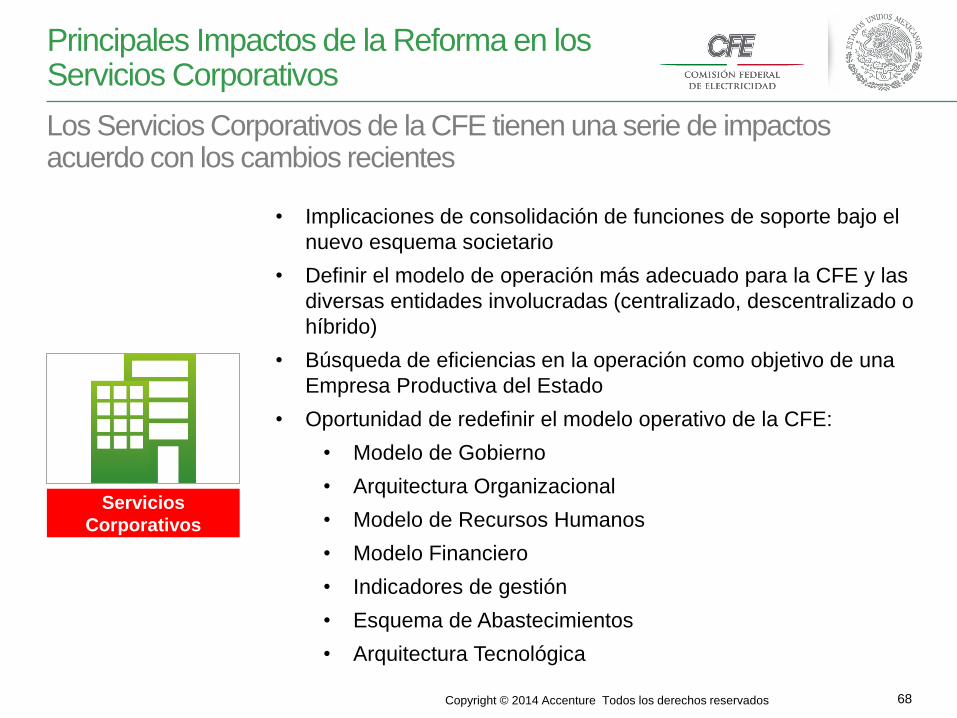

• Implicaciones de consolidación de funciones de soporte bajo el

nuevo esquema societario

• Definir el modelo de operación más adecuado para la CFE y las

diversas entidades involucradas (centralizado, descentralizado o

híbrido)

• Búsqueda de eficiencias en la operación como objetivo de una

Empresa Productiva del Estado

• Oportunidad de redefinir el modelo operativo de la CFE:

• Modelo de Gobierno

• Arquitectura Organizacional

• Modelo de Recursos Humanos

• Modelo Financiero

• Indicadores de gestión

• Esquema de Abastecimientos

• Arquitectura Tecnológica

Principales Impactos de la Reforma en los Servicios Corporativos

Los Servicios Corporativos de la CFE tienen una serie de impactos acuerdo con los cambios recientes

Servicios

Corporativos

Copyright © 2014 Accenture Todos los derechos reservados

Arquitectura

Organizacional

Servicios Corporativos

Componente Acciones típicas de transformación de

Servicios Corporativos

• Definir el nuevo modelo financiero alineado con

el esquema de EPE

• Esquema Contable

• Modelo Fiscal

• Foco en rentabilidad y gestión de costos

Aspectos a considerar en la CFE

• Segregación contable requerida

• Cambios de esquemas tributarios

• Cambios/ introducción de nuevas Tarifas

• Nuevo modelo de mercado

• Diversidad de indicadores

NO EXAHUSTIVO

Modelo de

Gobierno

• Definir esquema societario de CFE y sus

empresas filiales y/o Subsidiarias

• Definir los componentes de las estructuras

• Establecer el modelo de operación y los

procesos a nivel central y subsidiaria/ filial

• Estructuras existentes con alcances muy

definidos

• El modelo de gobierno actual replica las

estructuras centrales en las diferentes

divisiones

69

Copyright © 2014 Accenture Todos los derechos reservados

Servicios Corporativos

Componente Acciones típicas de transformación de

Servicios Corporativos Aspectos a considerar en la CFE

NO EXAHUSTIVO

RRHH • Definir la visión de Recursos Humanos dentro

del modelo de CFE y sus estructuras

subsidiarias o filiales

• Definición de los procesos a nivel central y de

negocio

• Definir la nueva arquitectura organizacional

• Desarrollo de nuevas capacidades

• Dimensionamiento

• Estrategia de Tercerización

• Oportunidad de revisar políticas

• Cambios en la estructura organizacional

• Existirán estructuras transaccionales de

convivencia

• Considerar los aspectos sindicales

• Mantenimiento de estructuras comunes

vs diferenciales

• Estructura sindical

Finanzas

• Definir el nuevo modelo financiero alineado con

el esquema de EPE

• Esquema Contable

• Modelo Fiscal

• Foco en rentabilidad y gestión de costos

• Nuevas exigencias de reporteo

• Segregación contable requerida

• Cambios de esquemas tributarios

• Cambios/ introducción de nuevas Tarifas

• Nuevo modelo de mercado

• Diversidad de indicadores

70

Copyright © 2014 Accenture Todos los derechos reservados

Tecnologías de

información

Servicios Corporativos

Componente Acciones típicas de transformación de

Servicios Corporativos

• Definir una arquitectura tecnológica alineada

con la visión de crecimiento de la organización

• Búsqueda de arquitecturas comunes

• Incorporar herramientas tecnológicas integrales

• Establecer un programa de transformación

tecnológica

• Definir los esquemas de mantenimiento

Aspectos a considerar en la CFE

• Diversidad de sistemas tecnológicos

• Descentralización de funciones de TI

• Fuentes de información descentralizadas

• Considerar el modelo de explotación de

información

NO EXAHUSTIVO

Compras

• Definir el modelo de abastecimientos requerido

para la nueva organización

• Decidir las categorías de compras centrales y

las que quedan en las subsidiarias/ filiales

• Agregación de la demanda

• Considerar el nuevo modelo de ejercicio

presupuestal

• Analizar esquemas de servicios

compartidos

71

Copyright © 2014 Accenture Todos los derechos reservados 72

Modelo de servicios Corporativos

Modelo

Distribuido

Modelo

Hibrido

Modelo

Centralizado

Co

ntr

ol

Nivel de Servicio / Respuesta

• Mantiene el control sin

disminuir el tiempo de

respuesta o nivel de servicio

al negocio.

• Reduce esfuerzos y

duplicidades a través de la

estandarización.

• Enfoca al Negocio a su razón

de ser.

• Concentrar conocimientos

críticos de las Unidades de

Negocio.

Beneficios del Modelo Híbrido

Copyright © 2014 Accenture Todos los derechos reservados

Conclusiones

• Los Servicios Corporativos representan el mayor reto en la transformación de

la CFE

• Existen grandes oportunidades de impactar positivamente la eficiencia y

productividad requeridas por una EPE

• La transformación típicamente comienza con una serie de decisiones

estratégicas sobre el modelo operativo y la arquitectura de servicios

• Esta transformación implica considerar esquemas

73

Capital Humano

Copyright © 2014 Accenture Todos los derechos reservados 75

La organización debe alinear sus estrategias de negocio y de capital humano para poder alcanzar los resultados esperados.

– Define el liderazgo, talento, cultura y

los requerimientos del modelo

operativo para alinear la estrategia de

Negocio.

– Asegura la alineación estratégica del

negocio

– Se focaliza en las interdependencias e

inter-relación de sus partes.

– Refuerza a cada uno a alcanzar la

estrategia del negocio.

Business Strategy Estrategia de Negocio

Analytics

Talento Liderazgo

Cultura Organización

Estrategia de

Capital Humano

Resu

lta

dos d

el N

ego

cio

Nuestra visión

Copyright © 2014 Accenture Todos los derechos reservados 76

CFE tiene ante sí el gran reto de transformar la organización en todos sus niveles y para lograrlo es obligado, tener un plan de transformación del capital humano.

Afrontamos un gran reto

Impactos Principales acciones a poner

en marcha Aspectos a considerar

• Modificar estructuras

administrativas

• Implementar nuevos sistemas

automatizados de soporte

• Desarrollar programas de

administración de capital

humano

• Generar una nueva cultura

organizacional

• Convencer al personal del

cambio necesario

o Modelo organizacional que derive de la

normatividad

o Plataforma tecnológica más adecuada para

la organización

o Sindicato

o Reticencia al cambio por parte del personal

• Más de 98,000

empleados

afectados

• Estructuras

organizacionales

distribuidas a

nivel nacional

• Importante

participación del

Sindicato

Copyright © 2014 Accenture Todos los derechos reservados 77

La estrategia de capital humano debe considerar el establecimiento de un CCH que lleve el proceso desde la planeación de ingreso del personal, hasta su desincorporación.

Mercado

Laboral

Reclutamiento

Y Selección INGRESO

INDUCCIÓN

Capacitación básica

de ingreso

condicionado

Evaluación

para

INGRESO

PERMANENTE

• Métricas de

desempeño

• Guía y revisión

del desempeño

• Incentivos y

recompensas

• Modelos de competencias

• Análisis de brechas / habilidades

• Capacitación dirigida

• Competencias

• Procesos y

sistemas

• Planes de

carrera

• Planes de

sucesión

• Planes de

transferencias

y separaciones

ATRAER AL MEJOR TALENTO GESTIÓN Y MEJORA

CONTINUA DEL DESEMPEÑO

CONTRIBUIR CON

HABILIDADES CRITICAS Y

DESARROLLAR EL DESEMPEÑO

ADMNISTRAR EL

CAPITAL

HUMANO Y

RETENER A LOS

MEJORES

• Programa de

desvinculación

asistida

• Gestión

Jurídico-Contenciosa

Ciclo de Capital Humano (CCH)

Copyright © 2014 Accenture Todos los derechos reservados 78

Buscaremos atraer al mejor talento del mercado laboral y/o identificarlo dentro de nuestra institución…

Mercado

Laboral

Reclutamiento

Y Selección INGRESO

INDUCCIÓN

Capacitación básica

de ingreso

condicionado

Evaluación

para

INGRESO

PERMANENTE

• Métricas de

desempeño

• Guía y revisión

del desempeño

• Incentivos y

recompensas

• Modelos de competencias

• Análisis de brechas / habilidades

• Capacitación dirigida

• Competencias

• Procesos y

sistemas

• Planes de

carrera

• Planes de

sucesión

• Planes de

transferencias

y separaciones

ATRAER AL MEJOR TALENTO GESTIÓN Y MEJORA

CONTINUA DEL DESEMPEÑO

CONTRIBUIR CON

HABILIDADES CRITICAS Y

DESARROLLAR EL DESEMPEÑO

ADMNISTRAR EL

CAPITAL

HUMANO Y

RETENER A LOS

MEJORES

• Programa de

desvinculación

asistida

• Gestión

Jurídico-Contenciosa

Ciclo de Capital Humano (CCH)

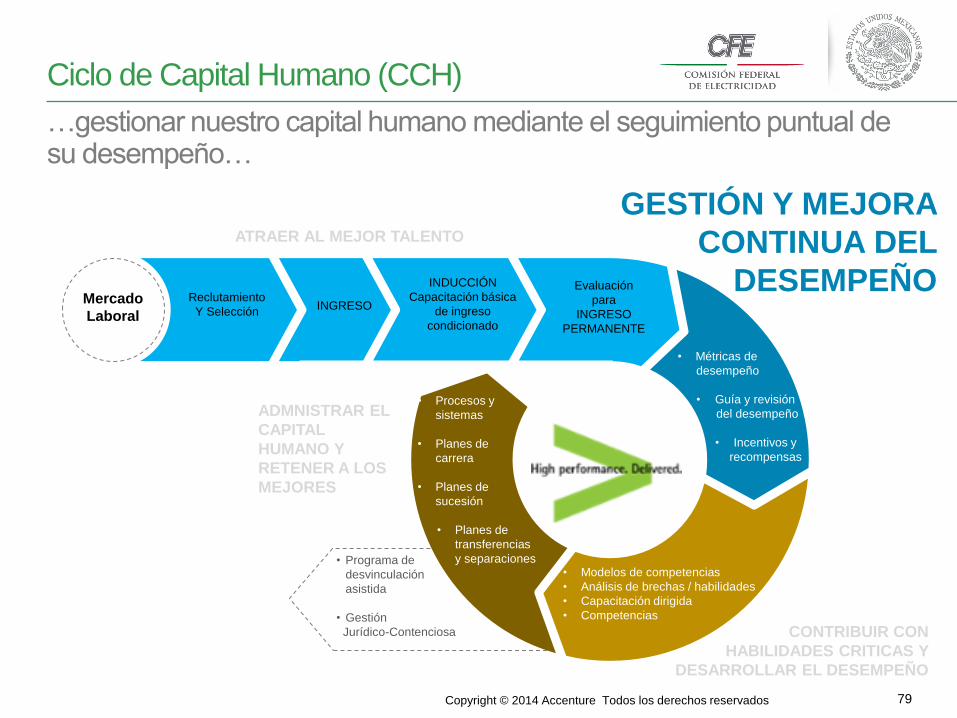

Copyright © 2014 Accenture Todos los derechos reservados 79

…gestionar nuestro capital humano mediante el seguimiento puntual de su desempeño…

Mercado

Laboral

Reclutamiento

Y Selección INGRESO

INDUCCIÓN

Capacitación básica

de ingreso

condicionado

Evaluación

para

INGRESO

PERMANENTE

• Métricas de

desempeño

• Guía y revisión

del desempeño

• Incentivos y

recompensas

• Modelos de competencias

• Análisis de brechas / habilidades

• Capacitación dirigida

• Competencias

• Procesos y

sistemas

• Planes de

carrera

• Planes de

sucesión

• Planes de

transferencias

y separaciones

ATRAER AL MEJOR TALENTO

GESTIÓN Y MEJORA

CONTINUA DEL

DESEMPEÑO

CONTRIBUIR CON

HABILIDADES CRITICAS Y

DESARROLLAR EL DESEMPEÑO

ADMNISTRAR EL

CAPITAL

HUMANO Y

RETENER A LOS

MEJORES

• Programa de

desvinculación

asistida

• Gestión

Jurídico-Contenciosa

Ciclo de Capital Humano (CCH)

Copyright © 2014 Accenture Todos los derechos reservados 80

…establecer una estructura que nos permita desarrollar a nuestra gente en un modelo definido de competencias, con capacitación dirigida al cumplimiento de las mismas…

Mercado

Laboral

Reclutamiento

Y Selección INGRESO

INDUCCIÓN

Capacitación básica

de ingreso

condicionado

Evaluación

para

INGRESO

PERMANENTE

• Métricas de

desempeño

• Guía y revisión

del desempeño

• Incentivos y

recompensas

• Modelos de competencias

• Análisis de brechas / habilidades

• Capacitación dirigida

• Competencias

• Procesos y

sistemas

• Planes de

carrera

• Planes de

sucesión

• Planes de

transferencias

y separaciones

ATRAER AL MEJOR TALENTO GESTIÓN Y MEJORA

CONTINUA DEL DESEMPEÑO

CONTRIBUIR

CON

HABILIDADES

CRITICAS Y

DESARROLLAR EL

DESEMPEÑO

ADMNISTRAR EL

CAPITAL

HUMANO Y

RETENER A LOS

MEJORES

• Programa de

desvinculación

asistida

• Gestión

Jurídico-Contenciosa

Ciclo de Capital Humano (CCH)

Copyright © 2014 Accenture Todos los derechos reservados 81

…y lograr una conclusión adecuada de nuestra gente una vez que se desvincule de la institución.

Mercado

Laboral

Reclutamiento

Y Selección INGRESO

INDUCCIÓN

Capacitación básica

de ingreso

condicionado

Evaluación

para

INGRESO

PERMANENTE

• Métricas de

desempeño

• Guía y revisión

del desempeño

• Incentivos y

recompensas

• Modelos de competencias

• Análisis de brechas / habilidades

• Capacitación dirigida

• Competencias

• Procesos y

sistemas

• Planes de

carrera

• Planes de

sucesión

• Planes de

transferencias

y separaciones

ATRAER AL MEJOR TALENTO GESTIÓN Y MEJORA

CONTINUA DEL DESEMPEÑO

CONTRIBUIR CON

HABILIDADES CRITICAS Y

DESARROLLAR EL DESEMPEÑO

ADMINISTRAR EL

CAPITAL HUMANO

Y RETENER A LOS

MEJORES • Programa de

desvinculación

asistida

• Gestión

Jurídico-Contenciosa

Ciclo de Capital Humano (CCH)

Copyright © 2014 Accenture Todos los derechos reservados

Debemos afrontar el cambio

82

Los seres humanos adoptamos el cambio cuando queremos,

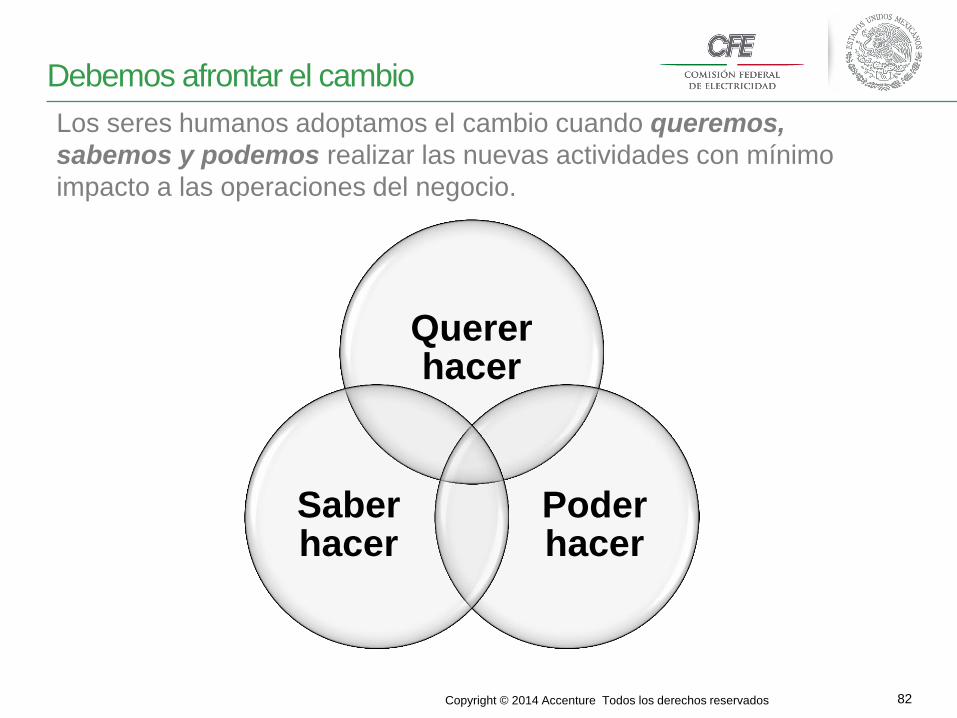

sabemos y podemos realizar las nuevas actividades con mínimo

impacto a las operaciones del negocio.

Querer hacer

Poder hacer

Saber hacer

Copyright © 2014 Accenture Todos los derechos reservados

Debemos afrontar el cambio

83

La gente sólo cambia cuando QUIERE porque se sienten

comprometidos y parte responsable del cambio. De esta forma creen y

apoyan al nuevo modelo.

QUERER - Actitud

- Motivación

- Dirección

Poder hacer

Saber hacer

Copyright © 2014 Accenture Todos los derechos reservados

Debemos afrontar el cambio

84

La gente sólo cambia cuando SABE porque conoce y comprende las

causas de los impactos de las iniciativas…¿qué cambia y qué ganan y

pierden en cada función?

QUERER - Actitud

- Motivación

- Dirección

Poder hacer

SABER Aptitud por medio de capacitación y

soporte al desempeño

Copyright © 2014 Accenture Todos los derechos reservados

Debemos afrontar el cambio

85

La gente sólo cambia cuando PUEDE porque están capacitados para

trabajar en un nuevo modelo de procesos y sistemas y se sienten

seguros y “listos” para el nuevo escenario.

QUERER - Actitud

- Motivación

- Dirección

PODER - Impacto

organizacional

- Definición de roles y perfiles

- Ajustes operativos

SABER Aptitud por medio de capacitación y

soporte al desempeño

Copyright © 2014 Accenture Todos los derechos reservados

Gestión del cambio

86

Accenture desarrolló un modelo de cuatro dimensiones que permite dar

una respuesta adecuada a cada uno de los riesgos y retos que se

presentan en momentos de cambio organizacional.

Demanda Oferta

Visión Liderazgo

Habilitación Pertenencia

¿Cómo esta

siendo soportado

el cambio en el

nivel ejecutivo?

¿Cuántas personas están

involucradas? ¿Cuánto se

han comprometido con el

cambio?

Macro:

• Liderazgo en la

organización

• Soporte a la visión y

misión del proceso de

cambio

Micro:

Reportes de avance

sobre el proceso de

cambio

Comunicación de

beneficios, impactos y

objetivos.

¿Cómo va

mejorando el

progreso/avanza

del cambio?

¿Qué preparación se

esta proporcionando

para la adopción del

cambio?

Macro:

• Medición del Progreso

del Cambio

Micro:

• Procesos y Tecnología

• Infraestructura

• Descripción de las funciones/roles así como el establecimiento de objetivos

Copyright © 2014 Accenture Todos los derechos reservados

Enfoque de Accenture para Gestión del Cambio

87

El modelo nos indica en qué tipo de tareas, de cada dimensión, hay

que poner mayor énfasis para mitigar los riesgos inherentes en cada

una de las etapas de la curva.

So

po

rte p

ara

el C

am

bio

Aceptación

Compromiso

Tiempo

Percepción

Negativa Confusión

Abandono del Cambio

después de la

Implementación Decisión de no

Apoyar/Apoyar la

Implementación

Curva del compromiso de cambio

Navegación Liderazgo Habilitación Pertenencia

Patrocinadores

Agentes de

cambio Usuarios

finales

Entendimiento

Conciencia

Horizonte de

transformación

Copyright © 2014 Accenture Todos los derechos reservados

Estrategia de

Negocios

Modelo de negocio

“To Be”

Modelo de

capacidades / procesos

“To Be”

Modelo

operativo

“To Be”

Arquitectura

Tecnológica

“To Be”

Arquitectura de

Procesos

“To Be”

Arquitectura

Organizacional

“To Be”

(Roles y Resp.)

Arquitectura

de Información

“To Be”

Arquitectura empresarial “To Be”

Lineamientos

Estratégicos Capacidades

Claves

Usar

- Clasificación

- Localización

- Priorización

1

2 3

4

5 6 Modelo de Gestión

Objetivos, Metas,

Indicadores, Gobierno y

Compensación

ERP / Sistemas Empresariales

El enfoque propuesto para la definición de Modelos y Programas de Transformación es…

89

Copyright © 2014 Accenture Todos los derechos reservados 90

Ejemplo ilustrativo de un

Programa de Transformación

ILUSTRATIVO

Implementación de Cambios Fiscales

Implementación del Programa de Eficiencia

Fase II

Est

. O

f. d

e

Tra

nsf

orm

ac

ión

2015 2014

2016

Definición de Modelo de Gobierno, estructuras societarias y modelo operativo (Procesos, Organización, TI, Indicadores)

Fase I

Acompañamiento del arranque de las empresas y transición

Mejoras Inmediatas

Fase III

2017 …

Copyright © 2014 Accenture Todos los derechos reservados 91

Oficina de Transformación

Objetivos

Velocidad

Orden

Transparencia

Escalabilidad

Sincronía

Resultados Alistamiento

del Cambio Gestión de

Recursos

Compromiso y

Comunicación

Desarrollo de

Liderazgo

Gestión de

Riesgos

Historia de la

transformación

Programa de

la Metodología

Mapa del viaje

Oficina

de

Transfor

mación

Copyright © 2014 Accenture Todos los derechos reservados 92

¿Por qué Accenture / Chevez Ruiz Zamarripa?

• Conocimiento de CFE

• Conocimiento de la Industria

• Experiencia en operación en el sector.

• Porque ya afrontamos una transformación similar en PEMEX

• No nos quedamos en la definición sino también implementamos y

hacemos que los proyectos avancen

• Experiencias de transformaciones similares del Sector tanto en

empresas como en Gobiernos

• Nuestro compromiso junto con CFE para apoyarlos en la

transformación de CFE

• Capacidad consultiva y asesoría fiscal del más alto nivel

Copyright © 2014 Accenture Todos los derechos reservados 93

Reflexión Final

Gran reto para

lograr la

transformación de

CFE

Gran oportunidad

para CFE y

especialmente

para México

Conectemos

energías

Copyright © 2014 Accenture Todos los derechos reservados 94

Copyright © 2014 Accenture Todos los derechos reservados

¡Muchas gracias!