revisors ansvar ved en børsintroduktion - au...

TRANSCRIPT

Kandidatafhandling

Institut for økonomi

Cand.merc.aud.

Revisors ansvar ved en børsintroduktion En analyse baseret på udvikling

Antal tegn i alt: 193.985

School of Business and Social Sciences

Aarhus Universitet

1. juni 2015

Forfattere:

Maja Schou Kristiansen

Natasja Lauridsen

Vejleder:

Claus Holm

Abstract

When a company goes public, extensive preparation has been conducted. The company has the overall

responsibility for the initial public offering (IPO) and for the information stated in the prospectus. The

prospectus contains the most relevant information and is fundamental when a company goes public. The

purpose of this thesis is to analyze which role the auditor has in this regard, and to what extent he is

responsible. The auditor’s role and responsibility does not appear explicit which is why it furthermore will

be analyzed to what extent an expectation gap exists between auditor and investor in an IPO.

The analysis is based on ruling legislation, convictions from practice and factors that influence society in

general. The analysis is moreover based on developments in these elements, to see the change over time

and be able to conclude on the present situation.

The analysis shows that the auditor has a significant role during the IPO process. The auditor is entering his

role in the IPO already at an early stage. Besides granting consulting services during the process, the auditor

is required to submit declarations in the prospectus. When the auditor makes these declarations, he is

required to act in the interest of the public and perform good practice, as the declarations are submitted

with reasonable assurance. The auditor’s assignments during an IPO, is to a great extent, determined on

the agreement with the company. When the auditor makes declarations without any degree of assurance,

not only in use of the company, he shall not comply with same requirements. When granting consulting

services the same legislation is not preserved, as consulting is outside the State Authorized Public

Accountants Act. The auditor’s responsibility, besides in the required declarations, is thereby induced by

the service provided. When the auditor does not live up to his responsibility and there is a breach on

requirements, he can be liable to pay damages.

Furthermore the analysis shows that responsibility, due to several factors, has changed over time. The first

conviction in Danish stock market law clarified the auditor’s responsibility in the prospectus. The Supreme

Court gave judgment in favor of the auditor and stated the fact that the investor has a larger extent of

responsibility when accepting the risk stated in the prospectus. The second conviction changed the practice

as the company became liable to pay damages to the investors. Besides this change, factors that influence

society and developments in the legislation, have contributed to change in the auditor’s responsibility in

IPO’s. The latest change in legislation concerns the fact that the auditor no longer has to submit a general

declaration on the prospectus; now, only three independent declarations are required. This change has a

direct effect on the auditor’s responsibility to the investor, where the area of responsibility has been

minimized. The thesis concludes that the auditor’s responsibility in IPOs has changed over time and that it

is generally more in favor of the auditor than before.

It has been shown that there exists a gap between the auditors’ role and responsibilities in IPOs and the

investors’ corresponding expectations. The changes in the auditors’ responsibilities have had an influence

on the expectation gap, which is one of the business sector’s greatest challenges. This is significant when

considering the financial crisis, which has had a negative impact on the gap, whereas the removal of the

general declaration of the prospectus is considered to have had a more positive effect. The thesis concludes

that the expectation gap in IPOs exists to a great extent.

To support the results of the thesis, further investigation can be conducted. It could among other things

add value to further analyze the ISA 3420 DK declaration about proforma financial information, in regard to

the Danish translation of the expression “has been properly compiled” as the exact meaning of this

statement appears unclear. This would stress the auditor’s responsibility when a legal proceeding concerns

this. Additionally it could add value to investigate OW Bunker and the delegation of responsibility with

focus on the auditor. This would be interesting in regard to this thesis, to demonstrate and further stress

present judicial practice.

Indhold

Kapitel 1 – Introduktion ............................................................................................................................... 1

1.1 Indledning .................................................................................................................................... 1

1.1.1 Problemstilling ...................................................................................................................... 2

1.1.2 Problemformulering ............................................................................................................. 2

1.2 Afgrænsninger .............................................................................................................................. 3

1.3 Forkortelser .................................................................................................................................. 4

1.4 Definitioner .................................................................................................................................. 4

1.5 Struktur og metodevalg ................................................................................................................ 5

Kapitel 2 – Børsintroduktion generelt .......................................................................................................... 8

2.1 Definition på en børsintroduktion ................................................................................................. 8

2.2 Hvorfor blive børsintroduceret? ................................................................................................... 9

2.2.1 Fordele og ulemper ved en børsintroduktion .......................................................................11

2.2.2 Alternativer til børsintroduktion ..........................................................................................13

2.3 Udviklingen på børsmarkedet ......................................................................................................14

2.4 Regulering ved en børsintroduktion .............................................................................................17

2.4.1 Lovgrundlag .........................................................................................................................17

2.4.2 Betingelser for at blive børsnoteret......................................................................................20

2.4.3 Prospektkrav ........................................................................................................................23

Kapitel 3 – Revisors rolle .............................................................................................................................27

3.1 Behovet for revisorer...................................................................................................................27

3.2 Revisors generelle rolle................................................................................................................29

3.2.1 Kompetence ........................................................................................................................30

3.2.2 Uafhængighed .....................................................................................................................31

3.2.3 God revisorskik ....................................................................................................................32

3.3 Revisors rolle ved en børsintroduktion ........................................................................................36

3.3.1 Modning ..............................................................................................................................36

3.3.2 Forberedelse........................................................................................................................39

3.3.3 Selve børsintroduktionen .....................................................................................................43

3.3.4 Efter børsintroduktionen .....................................................................................................44

3.4 Sammenfatning ...........................................................................................................................45

Kapitel 4 – Revisors erstatningsansvar ........................................................................................................47

4.1 Revisors generelle erstatningsansvar ...........................................................................................47

4.1.1 Ansvarsgrundlag ..................................................................................................................48

4.1.2 Årsagsforbindelse ................................................................................................................48

4.1.3 Adækvans ............................................................................................................................49

4.1.4 Tab ......................................................................................................................................50

4.1.5 Egen skyld, forældelse og passivitet .....................................................................................51

4.2 Revisors ansvar ved en børsintroduktion .....................................................................................52

4.2.1 Udvikling i revisors ansvar ....................................................................................................53

4.3 Sammenfatning ...........................................................................................................................66

Kapitel 5 – Forventningskløften...................................................................................................................69

5.1 Definition på en forventningskløft ...............................................................................................69

5.2 Forventningskløften ved en børsintroduktion ..............................................................................71

5.2.1 Baggrunden for forventningskløften ....................................................................................71

5.3 Sammenfatning ...........................................................................................................................76

Kapitel 6 – Afslutning ..................................................................................................................................78

6.1 Konklusion ...................................................................................................................................78

6.2 Perspektivering ...........................................................................................................................80

Litteraturliste ..............................................................................................................................................82

Bilag

Oversigt over figurer og tabeller

Figur 1: Afhandlingens struktur

Figur 2: Antal børsintroduktioner og afnoteringer på Nasdaq Copenhagen i perioden 2000-2014

Figur 3: Oversigt over gældende dansk børsregulering

Figur 4: Principal-Agent forholdet og derved behovet for revisor

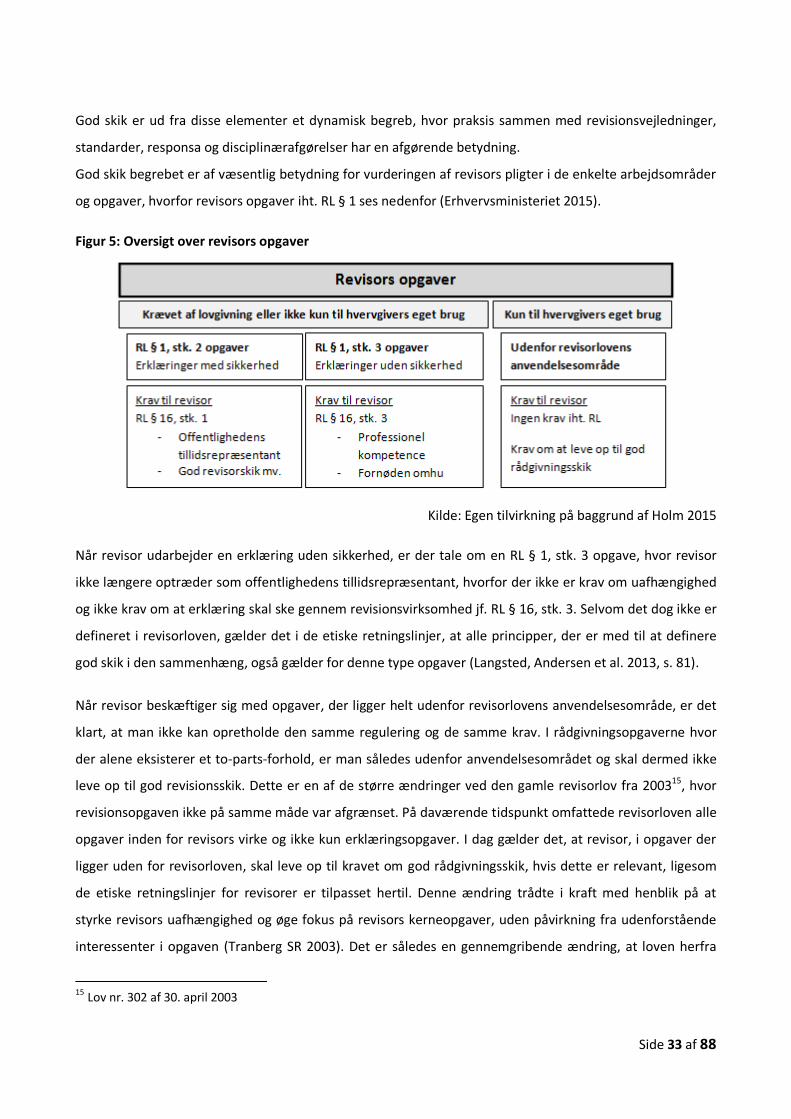

Figur 5: Oversigt over revisors opgaver

Figur 6: Børsintroduktionsprocessen

Tabel 1: Nøgletal i perioden 2000-2014

Side 1 af 88

Kapitel 1 – Introduktion

1.1 Indledning

Behovet for revisorer kan føres tilbage til det 19. århundrede og dette behov er siden steget i takt med de

enkelte selskabers og samfundets generelle udvikling. Revisor spiller derfor i dag en essentiel rolle i

rådgivning og revision af selskaber og behovet er stadig stigende (FSR 2009b). Under almindelige

omstændigheder er revisor ikke særlig i offentlighedens bevågenhed, men når der opstår en økonomisk

krise eller skandale, er der en tendens til, at blikket vendes mod revisor og hans rolle som offentlighedens

tillidsrepræsentant. Dette var også tilfældet, da finanskrisen i slutningen af 00’erne ramte verden, hvor der

blev stillet spørgsmålstegn ved værdien af revision, revisors rolle og i hvilken grad revisorerne kunne stilles

til ansvar for den økonomiske situation, som verden stod i. Dette bekræftes f.eks. gennem EU’s Grønbog og

den danske Rangvid Rapport, der bl.a. gør op med revisors part i den verdensomspændende krise (EU

Kommissionen 2010, Rangvid-udvalget 2013).

Revisor fungerer ved udførelsen af RL § 1, stk. 2 opgaver, netop som offentlighedens tillidsrepræsentant og

har herved forpligtelser, der er af afgørende betydning for hans færden jf. RL § 16, stk. 1. Revisors rolle kan

karakteriseres som en dobbeltrolle, der viser sig ved, at det både er revisors opgave at opfylde den

indgåede aftale med selskabet uden samtidig at gå på kompromis kvaliteten af de informationer, der

viderebringes til samfundet. At revisor har en såkaldt dobbeltrolle, betyder ikke kun, at han skal overholde

omfattende regulering, men også at der ligger høje blotlagte forventninger til revisor og hans arbejde.

Interessenternes forventninger til revisors arbejde, set i forhold til de faktiske forpligtelser og ansvar,

varierer og der eksisterer her en forventningskløft. Forventningskløften anses som en af revisors største

udfordringer og bevirker i bund og grund, at ansvarsfordelingen i forbindelse med revision bliver uklar –

især når udfaldet af en hændelse ikke er som forventet. Dette munder sammen med ”deep pocket

tendensen” ud i, at revisionsbranchen anser forventningerne til revisors ansvar for større, end hvad der er

rimeligt i forhold til revisors beføjelser og reelle pligter (FSR 2012).

Den 7. november 2014 afsagde Retten i Aalborg konkursdekret over det kriseramte OW Bunker A/S, som

børskollapsede blot 7 måneder efter børsintroduktionen og det frygtes nu, at kollapset bliver den største

børsskandale i nyere tid (Gravesen 2014). Efter konkursen står en masse investorer tilbage med værdiløse

aktier, store tab og et spørgsmål om, hvordan et selskab som OW Bunker kunne blive optaget på den

danske Fondsbørs og ikke mindst om, hvem der har ansvaret for at skandalen. Da revisor er en af

nøglepersonerne i børsintroduktionen, falder fokus naturligt også på ham, eftersom han især har en vigtig

rolle i udarbejdelsen af det såkaldte børsprospekt.

Side 2 af 88

Opmærksomheden er før henledt på revisor i en sådan situation. Dette sås i bl.a. i Hafnia sagen, der kørte

igennem 1990’erne, hvorfra det tyder på, at der skal rigtig meget til, førend revisorer og andre rådgivere

kan ifalde ansvar ved et børskollaps. Omvendt er det over 20 år siden at Hafnia Holding A/S kollapsede på

den Københavnske Fondsbørs, hvorfor markedet og reguleringen på området har udviklet sig siden.

1.1.1 Problemstilling

Det danske børsmarked er genstand for få børsintroduktioner og fokus er derfor stort, når et selskab

noteres. Dette er både set ud fra mediebevågenheden og opmærksomhed fra de forskellige

interessentgrupper. OW Bunker skandalen åbner op for et mindre udforsket område, hvor revisors rolle og

ansvar i børsintroduktioner ikke fremstår umiddelbar klar. Højesteretsdommen fra år 2002 – Hafnia

dommen – er stadig gældende domspraksis og derved gældende fortolkning af revisors rolle og ansvar

indenfor børsområdet. Dette til trods for at Hafnia kollapsede på den Københavnske Fondsbørs tilbage i år

1992 og mange faktorer som regulering, økonomiske kriser og tendenser således kan have påvirket

området siden. Paul Krüger Andersen, professor dr. Jur., vurderer, at Hafnia dommen har lagt en høj

overligger for, hvor fejlagtigt et børsprospekt kan være og hvornår der er tale om et prospektansvar, men

spørgsmålet er om dette stadig er tilfældet (Kjær 2010).

1.1.2 Problemformulering

Overstående motivation har ført til følgende problemformulering:

Hvilken rolle og hvilket ansvar har revisor ved en børsintroduktion og hvorledes har området

udviklet sig siden Hafnia dommen? I hvilken grad eksisterer der endvidere en forventningskløft i

forbindelse med revisors ansvar ved en børsintroduktion?

Problemformulering søges besvaret ud fra følgende underspørgsmål:

Hvilke opgaver udfører revisor ved en børsintroduktion og hvilke krav stilles der til revisor i den

sammenhæng?

Hvordan har revisors ansvar ved en børsintroduktion udviklet sig siden Hafnia dommen?

Eksisterer der en forventningskløft mellem revisor og investor som primær interessentgruppe, når

et selskab børsintroduceres og hvorledes har udviklingen i ansvaret påvirket denne?

Side 3 af 88

1.2 Afgrænsninger

Der tages i afhandlingen udelukkende udgangspunkt i børsintroduktioner på den Københavnske Fondsbørs

Nasdaq Copenhagen. I afhandlingen ses der kun på udvikling, lovgivning og restriktioner der er relevant for

denne børs. Denne afgrænsning er foretaget, idet formålet med afhandlingen er at afdække den danske

revisors rolle og ansvar. Endvidere er det på den Københavnske Fondsbørs, at den strengeste regulering gør

sig gældende, hvorfor Nasdaq Copenhagen synes at være mest dækkende og væsentlig.

Da afhandlingens fokus primært retter sig mod de børsretlige regler, vil der kun blive gået i dybden med

disse. Grundet afhandlingens formål og omfang vil de selskabsretlige regler derfor blot blive inddraget, hvor

det findes relevant.

Afhandlingen omhandler børsintroduktioner frem for aktieemissioner, da det er introduktionerne, der har

det bredeste grundlag. Det er her reguleringen er strammest og revisors arbejde derfor er mest

omfangsrigt. Det er dog vigtigt at pointere, at lovgivning og domme omhandlende aktieemissioner også gør

sig gældende for børsintroduktioner, da udgangspunktet ligger i børsprospektet, hvorfor relevante

afgørelser herom inddrages.

Der analyseres endvidere ikke på konkrete børsintroduktioner. Enkelte noteringer bruges som sidestykke til

afhandlingen, for derved at understøtte påstande og praksis. Denne afgrænsning er foretaget, da revisors

arbejdsopgave og ansvar i høj grad afhænger af den konkrete introduktion. Revisors rolle og ansvar

analyseres og vurderes derfor på et mere overordnet plan, som kan relatere sig til børsintroduktioner

generelt.

Revisors ansvar relaterer sig til tre overordnede ansvarsformer. Der er her tale om strafansvar,

erstatningsansvar og disciplinæransvar. I afhandlingen vil revisors erstatningsansvar primært blive

diskuteret, da dette er afhandlingens fokus; hvorom revisor bliver pålagt ansvar og derved erstatning i

forbindelse med udøvelsen af sit arbejde ved et selskabs børsintroduktion.

I en erstatningssag ønsker den anklagende at få dækket sit tab og det faktum, at der står mange

interessenter med et lidt tab ved eksempelvis et børskollaps, gør at denne ansvarsform er den essentielle i

afhandlingen, hvorfor de andre ikke vil blive berørt yderligere.

Afhandlingen baserer sig endvidere kun på begivenheder i det danske samfund og hvad der direkte har haft

påvirkning herpå. Dette er valgt, da afhandlingens formål er at vurdere den danske revisors ansvar ved en

Side 4 af 88

børsintroduktion. Hvad der eksempelvis har haft indvirkning på EU reguleringen og derved indirekte

indvirkning på den danske regulering analyseres ikke.

1.3 Forkortelser

Erklæringsbekendtgørelsen = Erkl. Bek.

Regler for udstedere af aktier = Udstederreglerne

Revisorloven = RL

Selskabsloven = SL

Værdipapirhandelsloven = Vphl.

Årsregnskabsloven = ÅRL

1.4 Definitioner

”Nasdaq Copenhagen”, ”den Københavnske Fondsbørs” og ”Børsen” vil i afhandlingen blive brugt

synonymt.

Forskellen mellem en ”børsintroduktion” og en ”aktieemission” ligger i, at en aktieemission er udstedelse af

nye aktier fra et allerede børsnoteret selskab, hvor en børsintroduktion er et selskabs første

aktieudstedelse. Det er det samme regelsæt der gør sig gældende for begge typer, men kravene i en

aktieemissioner kan ofte lempes og eksempelvis kan et tidligere børsprospekt genbruges med visse

ændringer.

Begrebet ”selskab” er benyttet frem for begrebet ”virksomhed”. Dette fordi virksomhed dækker bredere

end selskab, men for at lade sig børsintroducere er det et krav, at der er tale om et selskab.

Selskab anses derfor for at være det mest passende at bruge.

Begrebet ”Big 4” dækker over revisionsvirksomhederne EY, Deloitte, PWC og KPMG.

”Revisors generelle rolle” dækker revisors rolle i den lovpligtige årlige revision.

Med ”deep pocket tendens” menes at sagsøger anser revisor eller revisionsvirksomhed for mest

ressourcestærk grundet forsikringer. Revisor eller revisionsvirksomhed er således ofte de eneste solvente

at sagsøge, hvorfor de møder søgsmål og erstatningskrav, hvilke de ikke har været medvirkende til at

forsage – sagsøgere går blot efter revisors dybe lommer (Zerni, Haapamäki et al. 2012, s. 735).

Side 5 af 88

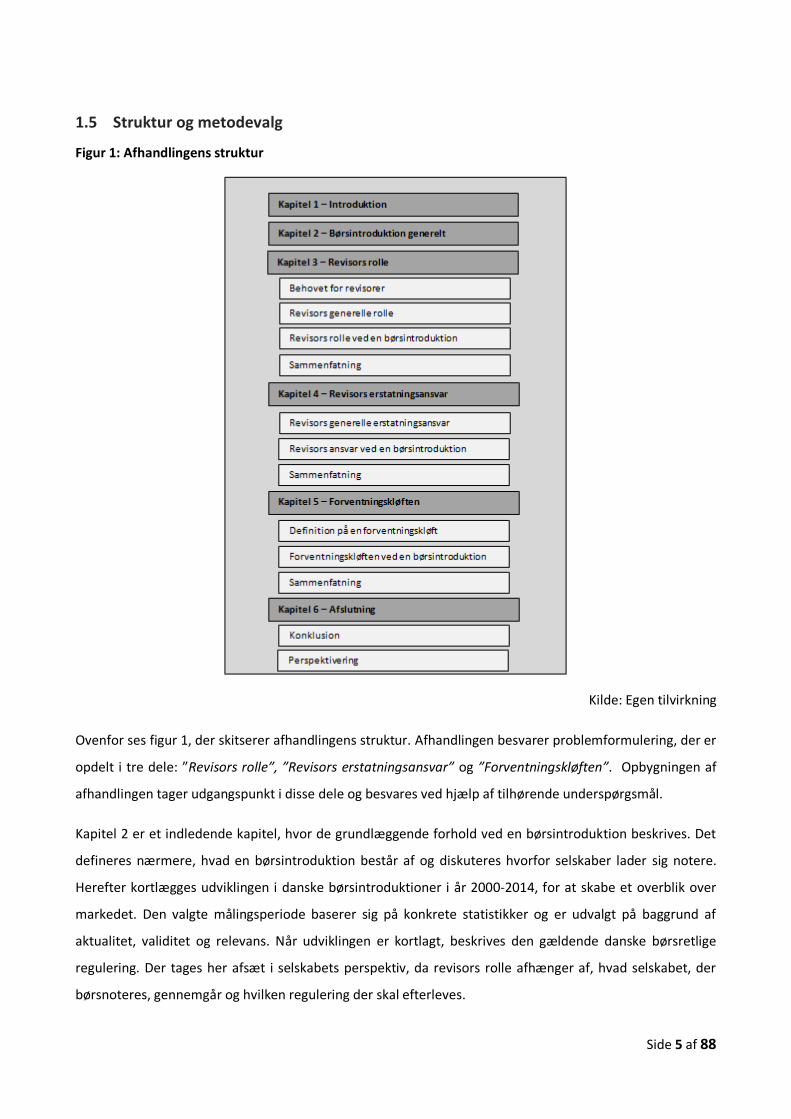

1.5 Struktur og metodevalg

Figur 1: Afhandlingens struktur

Kilde: Egen tilvirkning

Ovenfor ses figur 1, der skitserer afhandlingens struktur. Afhandlingen besvarer problemformulering, der er

opdelt i tre dele: ”Revisors rolle”, ”Revisors erstatningsansvar” og ”Forventningskløften”. Opbygningen af

afhandlingen tager udgangspunkt i disse dele og besvares ved hjælp af tilhørende underspørgsmål.

Kapitel 2 er et indledende kapitel, hvor de grundlæggende forhold ved en børsintroduktion beskrives. Det

defineres nærmere, hvad en børsintroduktion består af og diskuteres hvorfor selskaber lader sig notere.

Herefter kortlægges udviklingen i danske børsintroduktioner i år 2000-2014, for at skabe et overblik over

markedet. Den valgte målingsperiode baserer sig på konkrete statistikker og er udvalgt på baggrund af

aktualitet, validitet og relevans. Når udviklingen er kortlagt, beskrives den gældende danske børsretlige

regulering. Der tages her afsæt i selskabets perspektiv, da revisors rolle afhænger af, hvad selskabet, der

børsnoteres, gennemgår og hvilken regulering der skal efterleves.

Side 6 af 88

Overstående er nødvendig baggrundsviden og anses for hensigtsmæssigt at inddrage, netop for at

klarlægge hvilket marked afhandlingen beskæftiger sig med. Læserne af afhandlingen anses hovedsageligt

at være cand.merc.aud. studerende med begrænset kendskab til det børsretlige marked, hvorfor et

grundlæggende kendskab ydermere findes nødvendigt.

Kapitel 3 indledes med en beskrivelse af behovet for revisor, da dette er grundstenen i erhvervets

eksistens. Herefter finder en beskrivelse af revisors generelle rolle og hvilke færdigheder han skal besidde

sted. Efterfølgende afdækkes revisors rolle ved en børsintroduktion og de hertil krævede færdigheder

uddybes. Revisors rolle ved børsintroduktionen beskrives med udgangspunkt i børsintroduktionsprocessen

til eksemplificering af, hvad der sker i et selskab, når det entrerer den Københavnske Fondsbørs. Kravene til

revisors generelle rolle findes relevant at medtage for at skabe et sammenligningsgrundlag og for at kunne

drage paralleller. Afslutningsvis findes er en kort sammenfatning af kapitlets vigtigste pointer.

Kapitel 4 er genstand for analyse af revisors erstatningsansvar i forbindelse med en børsintroduktion. Først

og fremmest defineres revisors generelle erstatningsansvar, som også er udgangspunktet for

erstatningsansvaret ved en børsintroduktion. Revisors erstatningsansvar analyseres med afsæt i udviklingen

siden Hafnia dommen hvor udvalgte begivenheder og efterfølgende domme analyseres. Analysens

udgangspunkt er i Hafnia dommen, da det netop var her, der første gang blev taget stilling til

prospektansvar i dansk ret. De fremhævede begivenheder fra både praksis, regulering og samfundet

generelt er udvalgt på baggrund af deres relevans og påvirkning på revisors ansvar ved en børsintroduktion.

Kapitlet afsluttes med en kort sammenfatning, der opsummerer de vigtigste pointer.

Kapitel 5 omhandler forventningskløften omkring revisors ansvar ved en børsintroduktion. Indledningsvist

defineres begrebet ”forventningskløft” i forhold til den lovpligtige revision. I forlængelse heraf diskuteres

det hvor forventningskløften gør sig gældende i revisors arbejde ved børsintroduktioner, nærmere bestemt

mellem revisor og investor. Forventningskløften på området analyseres i forhold til overstående udvikling

for slutteligt at kunne klarlægge, i hvilken grad den er til stede. Kapitlet afrundes med en kort

sammenfatning.

Afhandlingens kapitel 6 består af en konklusion af resultaterne og efterfølgende perspektivering. Her

besvares problemformulering præcist og det fremhæves hvilke yderligere elementer indenfor området, der

kunne være interessante til genstand for nærmere analyse.

Afhandlingen bygger på et teoretisk grundlag, hvor regulering, relevante domme og afgørelser, erhvervs-

og akademiske artikler er søgt indarbejdet, således opgaven i vid udstrækning kan bruges i praksis.

Side 7 af 88

Der er gjort brug af eksperter indenfor revisoransvar, børsretten og børsudvalget som inspirationskilder.

Informanterne er udvalgt på baggrund af deres vidensområde og validiteten heri. Dette er således med til

at styrke kvaliteten af afhandlingen samt at understøtte forståelsen og sikre konsistensen. Kilderne citeres

dermed ikke direkte i afhandlingen.

Side 8 af 88

Kapitel 2 – Børsintroduktion generelt

For at opnå et kendskab til det marked revisor befinder sig på, når han arbejder med børsintroduktioner,

findes det hensigtsmæssigt at redegøre for de grundlæggende forhold i den forbindelse. Dette

hovedsageligt for at skabe et overblik over det marked der behandles i afhandlingen, men også for at

klarlægge hvorfor dette marked overhovedet eksisterer og hvilken regulering, der gør sig gældende, når et

selskab går på Børsen. I dette kapitel vil definitionen på en børsintroduktion blive specificeret og det

diskuteres hvorfor selskaber lader sig børsnotere. Herefter kortlægges udviklingen på det danske

børsmarked siden år 2000 på baggrund af konkrete statistikker. Slutteligt beskrives den gældende danske

børsretlige regulering med særlig fokus på kravene til selskaberne, hvor rådgiverne har en essentiel rolle i

netop at bistå selskabet til opfyldelsen af disse.

2.1 Definition på en børsintroduktion

Ved betegnelsen ”børsintroduktion” forstås den proces, hvor et selskab for første gang lader sine aktier

notere på en børs til offentlig handel på et reguleret marked. Noteringen har en stor betydning i forhold til

den eksterne rapportering og det er bl.a. her revisor har en essentiel rolle, hvilket kan udledes af følgende

citat:

”Generelt kan en børsintroduktion kategoriseres som en af de mest signifikante transaktioner,

et selskab kan udføre. Det er den begivenhed, der transformerer et privat selskab til en

offentlig handlet organisation […] Virksomheden bevæger sig fra en tilstand, hvor

virksomhedens værdi stort set er uafhængig af ekstern rapportering til en tilstand, hvor

virksomhedens værdi og dens rapportering er uløseligt integrerede og forbundne.”

(Bukh 2015)

Det engelske udtryk for en børsintroduktion er ”Initial Public Offering”, som betyder ”det første offentlige

udbud”. Dette forkortes IPO, hvilket er en betegnelse, der bruges i hele verden.

Danmark har i øjeblikket to regulerede markeder: Nasdaq Copenhagen – den nordiske børs i København og

GXG Markets – tidligere Dansk Autoriseret Markedsplads. Det er her vigtigt at pointere, at det nordiske

samarbejde First North ikke er et reguleret marked og selskaber som er noteret på denne, er derfor ikke

nødvendigvis omfattet af regnskabsklasse D, hvilket selskaber på Nasdaq Copenhagen og GXG Markets er

(Erhvervsstyrelsen 2015).

Side 9 af 88

Når et selskab er noteret, omfattes det af RL § 21, stk. 3, 1. pkt., hvilket betyder, at selskabet er af

offentlighedens interesse, hvorfor yderligere restriktioner gør sig gældende. Disse går under betegnelsen

PIE’er, hvilket er en forkortelse af det engelske udtryk ”Public Interest Entities”.

Når selskaber lader sig notere på Nasdaq Copenhagen, opdeles de som enten small-, medium-, eller large-

cap, alt efter deres størrelse og markedsværdi1 (Andersen, Clausen 2014, s 269-270).

Processen indebærer altså at selskabets aktier udbydes på det regulerede marked, hvor aktier omsættes til

en noteret pris. Alt efter efterspørgslen, vil kursen på aktien ændres, hvilket ændrer værdien af selskabet

(markedsværdien).

2.2 Hvorfor blive børsintroduceret?

Som det ses i det følgende, kan der være mange grunde til, at man ønsker at lade sit selskab børsnotere.

Nedenstående skal således ikke anses som udtømmende, men som de væsentligste grunde hertil.

For at få nogle konkrete begrundelser for, hvorfor selskaber lader sig notere på Nasdaq Copenhagen, tages

der udgangspunkt i de seneste børsintroduktioner, der har fundet sted på den Københavnske Fondsbørs pr.

31. december 2014 – der er tale om børsintroduktionerne af Matas, OW Bunker og ISS:

Matas:

”Udbuddet forventes at understøtte Matas’ fremtidige vækst og operationelle strategi, fremme

Matas’ offentlige og forretningsmæssige profil og give Matas bedre adgang til de offentlige

kapitalmarkeder og en diversificeret kreds af nye danske og internationale aktionærer.”

(Matas A/S 2013, s. 37)

OW Bunker:

”Optagelse af Aktierne til handel og officiel notering på NASDAQ OMX Copenhagen i

forbindelse med udbuddet forventes at understøtte Selskabets fremtidige vækst og

driftsstrategi, styrke dets offentlige og kommercielle profil og give bedre adgang til de

offentlige kapitalmarkeder og en bred kreds af nye danske og internationale aktionærer.”

(OW Bunker A/S 2014, s 50)

1 Small-cap: markedsværdi på under EUR 150 mio., medium-cap: markedsværdi på mellem EUR 150 mio. og EUR 1

mia., large-cap: markedsværdi på over EUR 1 mia. (Andersen, Clausen 2014, s 269-270).

Side 10 af 88

ISS:

”Udbuddet forventes at understøtte ISS’ strategi og fremme ISS’ fremtidige vækst og offentlige

og kommercielle profil og give bedre adgang til kapitalmarkedet samt en diversificeret

ejerkreds bestående af nye aktionærer i Danmark og internationalt.”

(ISS A/S 2014, s. 42)

Fælles for de tre introduktioner er ønsket om at få en diversificeret kreds af aktionærer, samt at

tilvejebringe likvider til selskaberne. Netop at tilvejebringe likvider er ofte en grund til at lade sig

børsintroducere – en børsintroduktion kan nemlig være et alternativ til finansiering med lånte midler eller

et evt. salg; hvis man ønsker flere penge, men ikke har lyst til at sælge selskabet (Nielsen 2014b, s. 7). Dette

sås også ved OW Bunker, hvor kapitalfonden bag, inden selskabets notering, havde forsøgt at få et salg op

at stå, men ikke kunne finde en optimal køber, der ville give en tilfredsstillende pris, hvorfor

børsintroduktionen blev et alternativ hertil (Bertelsen, Skouboe et al. 2014). De nævnte motiver ser ved

første øjekast forholdsvis ens ud, men adskiller sig dog også fra hinanden.

Matas ønskede hovedsageligt at lade sig børsnotere for at øge selskabets markedsprofil, øge kendskabet til

selskabet samt at sprede og realisere aktier. For Matas havde PR værdien, der fulgte børsintroduktionen,

dermed en afgørende betydning ved samtidig at styrke selskabets generelle kapitalgrundlag. Når man

børsnoteres får man, foruden omtale, en øget synlighed i offentligheden og herved lettere ved at tiltrække

kunder, leverandører og samarbejdspartnere – hvis noteringen vel og mærket lykkedes (EU Kommissionen

2015).

ISS og OW Bunker ønskede ligeledes at styrke den offentlige og kommercielle profil på markedet, da man

ved at være listet på Børsen bl.a. får større mulighed for at rekruttere og fastholde medarbejdere og åbner

muligheden for international anerkendelse. På trods af lignende motiver i alle tre selskaber syntes

tilvejebringelse af kapital dog at skinne igennem hos OW Bunker og ISS. Årsagen til dette er bl.a. forsøget

på et salg af OW Bunker inden noteringen og det faktum at ISS udskød børsnoteringen i år 2011, set ud fra

et større billede af de respektive motiver og hensigter bag noteringen (Seerup 2014).

Motiverne bag en børsnotering er mange og selvom de fremstår ens hos selskaberne, vægtes de

ikke nødvendigvis på samme måde.

Foruden de nævnte motiver kan en notering bruges som led i et generationsskifte, hvis man gerne vil

overtage et andet selskab eller udvide, men på samme tid ikke ønsker at være afhængig af eksterne

långivere. Noteringer bruges også som fremgangsmåden hvis aktionærerne i selskabet ønsker en større

likviditetsmæssig fleksibilitet eller ønsker at skabe en gevinst, hvor det ligeledes kan være skattemæssige

årsager der gør, at der er et ønske om en børsnotering (PWC 2015d).

Side 11 af 88

Det er dog ofte også således, at der ikke blot er ét formål med at lade sit selskab børsnotere, hvilket også

ses i de tre ovenstående tilfælde. Vigtigst af alt er, at formålet med noteringen fastholdes gennem hele

processen og på intet tidspunkt fremstår uklar for hverken aktionærer, omverdenen eller selskabet selv

(PWC 2015d).

2.2.1 Fordele og ulemper ved en børsintroduktion

Det kan umiddelbart være svært at afgøre, om en børsintroduktion har været en succes eller ej. Dette fordi

det kan tage lang tid, førend resultatet af introduktionen kan afgøres. Eksempelvis sås det med OW Bunker,

at børsintroduktionen ved første øjekast var en succes, da bl.a. efterspørgslen fra de private investorer var

større end forventet, hvorfor udbuddet også blev lukket før tid (Nordea 2014). Derudover roste PFA

pension, der ofte investerer store summer i emissioner, OW Bunkers børsdebut kort efter introduktionen.

Direktør i PFA Kapitalforvaltning Jesper Langmack fortalte i den sammenhæng, at børsintroduktionen var

gået over alt forventning og at han på længere sigt mente, at selskabet ville blive en rigtig fin investering

(PFA Pension 2014).

Dette skulle dog vise sig ikke at være tilfældet, da selskabet blot 7 måneder efter introduktionen, gik

konkurs grundet olieprisfald mv. Dette kom som en forundring, da denne risiko ikke havde været kendt for

offentligheden og hvad der derfor pegede i retningen af at blive en succesfuld børsintroduktion, endte som

en stor skuffelse (Nielsen 2014a).

Ovenstående er et bevis på, at der er mange faktorer det spiller ind i afgørelsen af, om en børsintroduktion

har været en succes eller en fiasko. Faktorerne udgøres af både fordele og ulemper, som et selskab, uanset

succesraten, vil opleve. Fordelene kan jf. afsnit 2.2 ”Hvorfor blive børsintroduceret?” eksempelvis være at

indbringe langsigtet kapital og forøge markedsværdien, som netop er det, mange ønsker, når de sender

deres selskab på Fondsbørsen.

Foruden indbringelse af kapital og forøgelse af markedsværdi, kan en børsnotering også gøre det lettere for

aktionærerne at udtræde af selskabet, at optage lån (grundet bedre egenkapital), forbedre selskabets

omdømme, give mulighed for aktiebaseret aflønning, muliggøre billig finansiering samt opkøb af andre

selskaber, som i øvrigt vil være mindre kompliceret (likviditeten skades ikke, når opkøbet sker ved

udstedelse af aktier) (PWC 2015c).

Man skal dog altid huske, at der ligger rigtig meget arbejde i en børsnotering i form af rapportering,

omfattende regulering mv., hvilket afholder mange selskaber fra at lade sig børsnotere.

Ser man igen på de seneste tre børsintroduktioner i Danmark pr. 31. december 2014, har Matas indtil

videre haft den fordel ved noteringen, at selskabet har fået en større og anderledes grad af

Side 12 af 88

opmærksomhed fra erhvervspressen og derved investorer, samarbejdspartnere, kunder mv. Disse parter

har fået en bedre indsigt i selskabet og ser nu ikke blot Matas som selskabet med ”de stribede” produkter,

men derimod som et solidt selskab og en god investering (Computershare 2014, s. 2). Dette var netop et af

de hovedmål, som Matas gik ind i børsnoteringen med jf. børsprospektet, hvorfor noteringen på dette

område må siges at have været en succes.

ISS har nydt af samme fordel som Matas; der har været meget bevågenhed omkring selskabets

børsnotering i marts 2014. Der var tale om den største børsnotering i Danmark i 20 år og da noteringen

forløb som planlagt, gav dette naturligvis ISS en masse positiv omtale. Dette havde selskabet trængt til, da

nogle mislykkedes forsøg på tidligere børsintroduktioner og salg havde givet en del negativ omtale til

selskabet (Seerup 2014). Dette var grundstenen til, at det var så vigtigt for ISS at få en succesfuld notering –

deres formål var, modsat Matas, nemlig ikke at gøre selskabet kendt i verden, da den allerede var kendt af

mange inden introduktionen. Det var derfor mere et forsøg på at få anerkendelse og vise, at selskabet altså

havde styr på tingene.

Den mest betydningsfulde fordel for ISS var dog opnåelsen af yderligere kapital, hvilket selskabet bl.a.

benyttede til at nedbringe selskabets gæld.

OW Bunkers børsintroduktion adskiller sig fra de to andre, da selskabet som nævnt kort efter optagelsen på

Nasdaq Copenhagen, blev erklæret konkurs. Dog fik OW Bunker også en masse omtale i forbindelse med

børsintroduktionen, hvorfor 20.000 aktionærer valgte at investere i selskabets aktier på trods af, at

selskabet ikke var kendt af mange inden. Således havde OW Bunker faktisk en positiv entré på

børsmarkedet, hvorefter det dog gik i den modsatte retning og selskabet fik nogle af ulemperne at føle.

Dette skete bl.a. fordi investorer forventer vækst og gode resultater, når man bliver børsnoteret og det

faktum at OW Bunker nedjusterede sit forventede resultat kort inden konkursen, betød at aktiekursen faldt

og tilliden til selskabet blev svækket. Dette udmundede, sammen med andre faktorer, i at OW Bunker til

sidst gik konkurs (Nielsen 2014b, s. 11).

Andre ulemper er at det både er omkostningstungt at blive og at være børsnoteret. Dette måtte

eksempelvis ISS sande, da de i første kvartal af 2014 kom ud med et underskud grundet børsnoteringen

(Ritzau 2014). Ydermere afstår man til dels kontrollen over selskabet og dennes fremtidige afkast. Samtidig

skal der offentliggøres mere information om selskabet, som bl.a. konkurrenter kan udnytte og som i øvrigt

er tidskrævende. Man skal som et børsnoteret selskab nemlig offentliggøre periodemeddelelser, samt

overholde et øget krav til årsrapporter og kontrollen heraf (Schaumburg-Müller, Schaumburg-Müller 2014,

s. 144). Til sidst skal det nævnes, at det både er kompliceret og omkostningsfuldt at gøre selskabet privat,

når man først har ladet sig børsintroducere (PWC 2015c).

Side 13 af 88

2.2.2 Alternativer til børsintroduktion

At blive børsnoteret er en stor beslutning for et selskab og det er ikke altid den optimale løsning. Som

nævnt, er det ofte et spørgsmål om mere kapital, der er baggrunden. Der er dog andre muligheder for at

finansiere sit selskab.

Man kan som selskab låne kapital hos et pengeinstitut. Dette alternativ har den fordel, at pengeinstituttet

ikke skal have del i nettooverskuddet, hvilket aktionærerne skal ved en notering. Omvendt afhænger

lånevilkårene af selskabets soliditet, resultat, likviditet mv., hvorfor det ikke nødvendigvis er den mest

hensigtsmæssige løsning (PWC 2015a).

En anden mulighed er at oprette et realkreditlån. Her skal selskabet heller ikke afgive en del af

nettooverskuddet til långiver. Det kræver dog modsat at selskabet ejer tilstrækkeligt med aktiver, som kan

belånes (PWC 2015a).

Joint venture er også et alternativ til en børsnotering, hvis man ønsker ekstra finansiering. Dette er en

mulighed for billig finansiering og her tilhørende synergieffekter. Det afhænger dog også meget af ens

partner, som samtidig kan være vanskelig at samarbejde med og man mister i samme ombæring således

noget af kontrollen over selskabet (PWC 2015a).

Institutionelle investorer kan også være en mulighed. Hvis man kan få institutionelle investorer til at

finansiere sit selskab, er det mindre kompliceret og billigere end en børsintroduktion, da der er færre parter

involveret i denne proces. Omvendt kræver det netop, at det er institutionelle investorer der finansierer

selskabet og ofte vil prisen for aktierne også være dårligere, end man ser det ved en børsintroduktion (PWC

2015a). Årsagen hertil er, at sådanne tit har en stor indflydelse og magt i forhandlingssituationer, bl.a.

grundet deres størrelse (Wordpress 2014).

Hvis hovedaktionærerne i selskabet ønsker at udtræde og det er grunden til, at man overvejer en

børsnotering, kan et salg af selskabet være et godt alternativ. Det betyder at eksisterende aktionærer også

kan afstå deres aktier og det er mindre kompliceret i længden. Dog er det igen således at prisen for

selskabet ofte vil være mindre end ved en børsintroduktion, da det kræver en køber, der vil betale den

ønskede pris (PWC 2015a).

Det sidste alternativ er konvertible obligationer, som kan være en mere simpel løsning. Her er kreditorerne

mere interesserede i selskabets fremtid, end i sikkerheden for det lån de har ydet. Omvendt kræver det, at

investorerne er professionelle og ofte er prisen dårligere end ved en børsintroduktion. Derudover kan man

ikke uden videre bringe forholdet med kreditorerne til ophør (PWC 2015a).

Side 14 af 88

Nævnte alternativer er med til at give et billede af, hvad selskaber og deres rådgivere tager med i

overvejelserne inden en børsnotering vælges. Er en af disse muligheder mere favorable, er det klart at en

eventuel børsnotering udskydes eller helt fravælges.

2.3 Udviklingen på børsmarkedet

Som nævnt er antallet af børsintroduktioner naturligt afgørende for hvor mange revisorer, der er

beskæftiget indenfor området. Det er i den forbindelse nødvendigt, at have et kendskab til selve

børsmarkedet og udviklingen herpå, til at danne et grundlag for revisors rolle på området gennem tiden.

Figur 2: Antal børsintroduktioner og afnoteringer på Nasdaq Copenhagen i perioden 2000-2014

Kilde: Egen tilvirkning på baggrund af Nasdaq 2015

I figur 2 er antallet af børsintroduktioner og afnoteringer i perioden 2000-2014 afbilledet og som det

fremgår af figuren, starter årtusindet ud med, at færre og færre selskaber lader sig notere på Fondsbørsen,

alt imens flere lader sig afnotere. Denne udvikling skyldtes i høj grad, at IT boblen i marts 2000 sprang,

hvilket påvirkede børsmarkedet i store dele af verden; investorerne trak sig tilbage og var således

tilbageholdende med at investere i de efterfølgende år, hvor den danske børs derfor nåede bunden i 2002

med ingen børsintroduktioner og 16 afnoteringer (Breinstrup 2010).

De efterfølgende år oplevede man i den vestlige verden en længere periode med højkonjunktur, hvilket

bl.a. stammede fra lave renter, der satte gang i både privatforbruget og især boligmarkedet. Som det også

0

5

10

15

20

25

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Børsintroduktioner

Afnoteringer

Side 15 af 88

ses i figuren smitter ”de gode år” af på antallet af børsintroduktioner, der toppede i årene 2006 og 2007

med hhv. 20 og 16 noteringer. Hvad der også i disse år er værd at bemærke, er at antallet af afnoteringer

på Nasdaq Copenhagen i 2006 og 2007 er på det laveste niveau i hele den valgte målingsperiode (Jensen,

Knudsen et al. 2011, s. 1).

I 2008 ramte finanskrisen verden og den største konjunkturbegivenhed i længere tid, skulle få stor

betydning for verdensøkonomien og især de vestlige børser. Både investorer og selskaber blev usikre og

begge grupper var derfor meget tilbageholdende i disse år, hvilket også mundede ud i et stort antal

konkurser, meget få børsintroduktioner og igen flere afnoteringer (Jensen, Knudsen et al. 2011, s. 1).

Siden finanskrisens afslutning har der dog igen på verdensplan været en klar positiv udvikling i antallet af

børsintroduktioner (PWC 2014). Når troen på fremtiden forbedres, er der tradition for at usikkerheden

mindskes og tiltroen til børsmarkedet derfor øges. Børsmarkedet har således i både 2013 og 2014 oplevet

stor fremgang og i disse år så man i Europa det højeste antal af børsintroduktioner siden 2007 og markedet

er derfor ved at rejse sig efter krisen (Kongskov 2013). Denne udvikling gælder for både small-, medium- og

large-caps, men tendensen i Danmark er anderledes. Her er det tydeligt at konkurrencen fra udenlandske

børser er hård og væksten derfor ikke er på niveau (PWC 2014).

Krisen betød nemlig, at der opstod stor konkurrence om børskandidaterne, hvilket, sammenholdt med den

stigende internationalisering og heraf mindskede nationale tilknytning, er den udfordring, Nasdaq

Copenhagen står overfor i dag (Kromann Reumert 2014, s. 2). De er godt med, når det omhandler

noteringer af store selskaber (large-cap), men modsat resten af Norden – som den Københavnske

Fondsbørs oftest sammenlignes med – halter Danmark bagud med de små og mellemstore selskaber (small-

og medium-cap). Disse selskaber har en tendens til at lade sig notere sig på udenlandske børser, hvor

specielt de andre nordiske og amerikanske børser er i høj kurs (Kromann Reumert 2014, s. 2). Udviklingen

ses eksempelvis i form af 40 SMV børsintroduktioner i Sverige i 2014 op imod ingen i Danmark i samme år

(Økonomisk ugebrev 2015, s. 47).

Denne udvikling giver grund til bekymring, da netop disse selskaber tidligere bl.a. har været store

jobskabere i Danmark. Omvendt forventes der en vækst i SMV noteringer i den næste årrække, baseret på

en analyse af Kromann Reumert (Kromann Reumert 2014, s. 2). Hvad der dog ikke er taget hensyn til i

denne analyse, er at OW Bunker skulle børskollapse. Ifølge Bjørn Sibbern, direktør for Københavns

Fondsbørs, frygter man, at OW Bunker skandalen vil skade hele det danske børsmarked og således

afskrække andre i at lade deres selskaber notere. Hvis denne frygt reelt kommer til udtryk, vil det være

endnu en torn i øjet på et marked, der i forvejen ikke kan følge med udviklingen i resten af verden, hvilket

kun giver grund til yderligere bekymring. Ovenstående blev umiddelbart bekræftet, da NNIT udskød sin

Side 16 af 88

børsnotering kort efter OW Bunkers konkurs, som en direkte konsekvens af skandalen. D. 6. marts 2015

blev selskabet dog noteret med stor succes, hvilket var en sejr for såvel NNIT samt Nasdaq Copenhagen.

Noteringen kan være medvirkende til, at OW Bunker skandalen ikke vil påvirke det danske børsmarked i

helt så høj en grad, som kunne frygtes (Jensen 2015).

Finanskrisen, bivirkningerne heraf og situationer som OW Bunker skandalen er altså udfordringer for

Nasdaq Copenhagen, men hvis Danmark kan opfostre et attraktivt marked for såvel selskaber som

investorer, kan denne udfordring vendes til en mulighed, da der netop er mange børskandidater på

verdensplan at kæmpe om (Kromann Reumert 2014, s. 2).

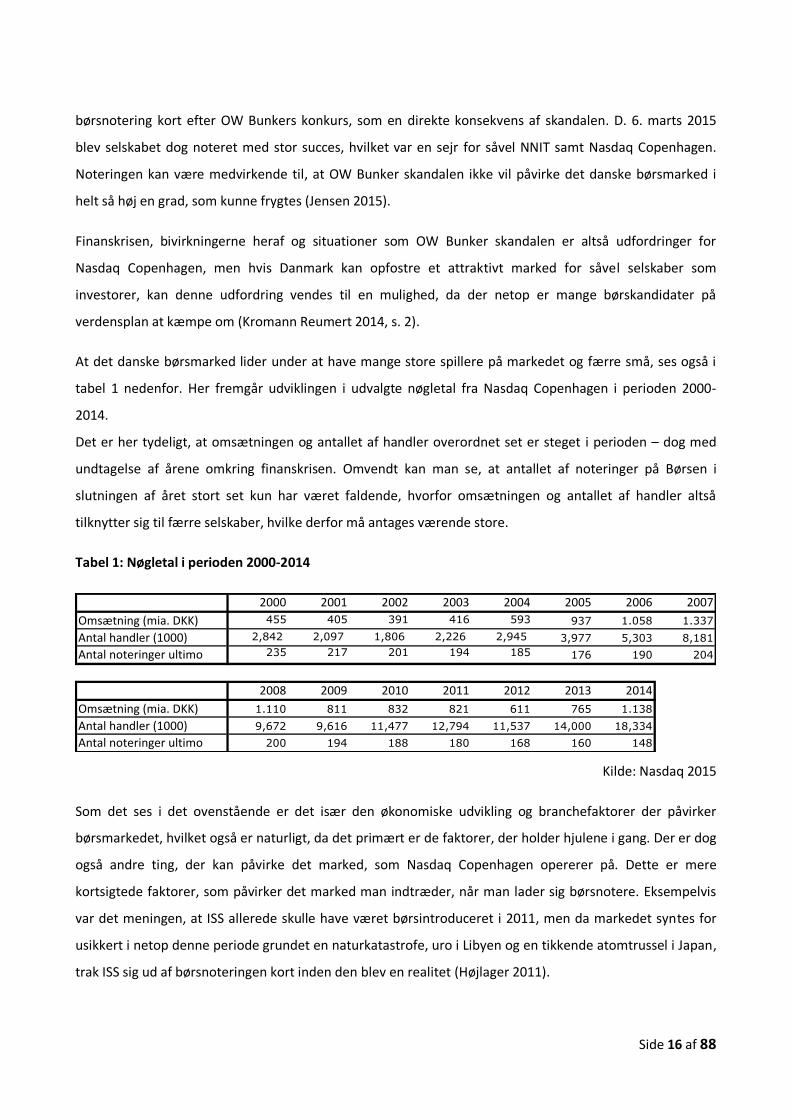

At det danske børsmarked lider under at have mange store spillere på markedet og færre små, ses også i

tabel 1 nedenfor. Her fremgår udviklingen i udvalgte nøgletal fra Nasdaq Copenhagen i perioden 2000-

2014.

Det er her tydeligt, at omsætningen og antallet af handler overordnet set er steget i perioden – dog med

undtagelse af årene omkring finanskrisen. Omvendt kan man se, at antallet af noteringer på Børsen i

slutningen af året stort set kun har været faldende, hvorfor omsætningen og antallet af handler altså

tilknytter sig til færre selskaber, hvilke derfor må antages værende store.

Tabel 1: Nøgletal i perioden 2000-2014

Kilde: Nasdaq 2015

Som det ses i det ovenstående er det især den økonomiske udvikling og branchefaktorer der påvirker

børsmarkedet, hvilket også er naturligt, da det primært er de faktorer, der holder hjulene i gang. Der er dog

også andre ting, der kan påvirke det marked, som Nasdaq Copenhagen opererer på. Dette er mere

kortsigtede faktorer, som påvirker det marked man indtræder, når man lader sig børsnotere. Eksempelvis

var det meningen, at ISS allerede skulle have været børsintroduceret i 2011, men da markedet syntes for

usikkert i netop denne periode grundet en naturkatastrofe, uro i Libyen og en tikkende atomtrussel i Japan,

trak ISS sig ud af børsnoteringen kort inden den blev en realitet (Højlager 2011).

2000 2001 2002 2003 2004 2005 2006 2007

Omsætning (mia. DKK) 455 405 391 416 593 937 1.058 1.337

Antal handler (1000) 2,842 2,097 1,806 2,226 2,945 3,977 5,303 8,181

Antal noteringer ultimo 235 217 201 194 185 176 190 204

2008 2009 2010 2011 2012 2013 2014

Omsætning (mia. DKK) 1.110 811 832 821 611 765 1.138

Antal handler (1000) 9,672 9,616 11,477 12,794 11,537 14,000 18,334

Antal noteringer ultimo 200 194 188 180 168 160 148

Side 17 af 88

Dette viser således hvordan antallet af børsintroduktioner er påvirket af det marked de entrere, hvilket igen

er påvirket af det, der sker i verden.

Alt i alt kan det opsummeres, at der for tiden ikke introduceres mange selskaber på den Københavnske

Fondsbørs, hvorfor det kun er et mindre antal af revisorer, der beskæftiger sig indenfor området. Omvendt

er det ofte store selskaber der lader sig notere, hvilket gør, at arbejdet med børsintroduktionerne er

omfangsrigt. Det kan samtidig konkluderes, at hvis Danmark formår at gøre børsmarkedet for små og

mellemstore selskaber mere attraktivt, vil det kunne betyde flere noteringer og således også mere arbejde

til revisor.

2.4 Regulering ved en børsintroduktion

Lovgrundlaget for børsintroduktioner er meget komplekst. Årsagen hertil er at reguleringen skal findes i

flere forskellige regelsæt, som ofte overlapper hinanden (Andersen, Clausen 2014, s. 279).

Den gældende danske børsretlige regulering er i høj grad baseret på regulering fra EU, som den fremstår

efter gennemførelsen af de direktiver og forordninger, der er vedtaget siden Den Finansielle Handlingsplan2

(Andersen, Clausen 2014, s. 446-447). I den forbindelse er det i dag derfor også begrænset, hvorledes man

kan benytte nationale særregler indenfor området, da EU i stigende grad anvender forordninger og

fuldharmoniseringsdirektiver, som medlemsstaterne skal implementere fuldt ud (Andersen, Clausen 2014,

s. 49).

2.4.1 Lovgrundlag

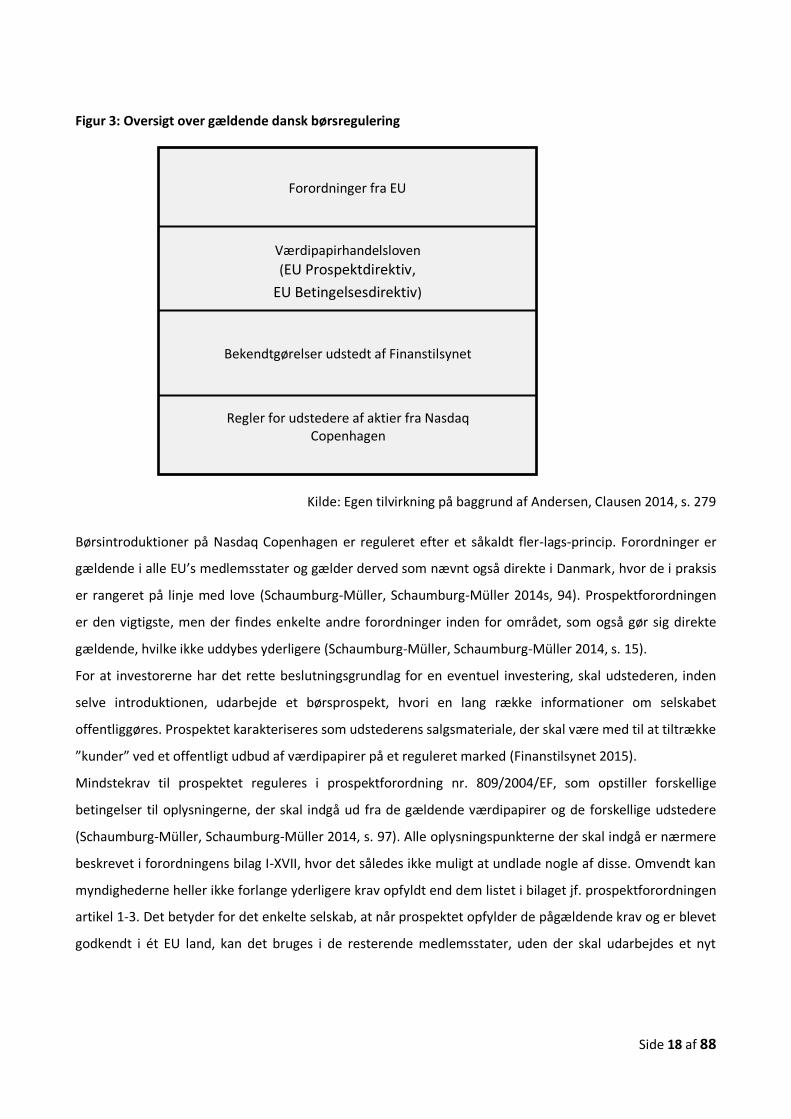

For at give et overblik over gældende dansk børsregulering, ses nedenfor figur 3, som danner grundlag for

efterfølgende uddybning.

2 Den Finansielle Handlingsplan, udstedt af EU: Formålet med denne var at fremme udstedelsen og handlen med

værdipapirer på tværs af grænserne inden for EU (Andersen, Clausen 2014, s. 446-447).

Side 18 af 88

Figur 3: Oversigt over gældende dansk børsregulering

Kilde: Egen tilvirkning på baggrund af Andersen, Clausen 2014, s. 279

Børsintroduktioner på Nasdaq Copenhagen er reguleret efter et såkaldt fler-lags-princip. Forordninger er

gældende i alle EU’s medlemsstater og gælder derved som nævnt også direkte i Danmark, hvor de i praksis

er rangeret på linje med love (Schaumburg-Müller, Schaumburg-Müller 2014s, 94). Prospektforordningen

er den vigtigste, men der findes enkelte andre forordninger inden for området, som også gør sig direkte

gældende, hvilke ikke uddybes yderligere (Schaumburg-Müller, Schaumburg-Müller 2014, s. 15).

For at investorerne har det rette beslutningsgrundlag for en eventuel investering, skal udstederen, inden

selve introduktionen, udarbejde et børsprospekt, hvori en lang række informationer om selskabet

offentliggøres. Prospektet karakteriseres som udstederens salgsmateriale, der skal være med til at tiltrække

”kunder” ved et offentligt udbud af værdipapirer på et reguleret marked (Finanstilsynet 2015).

Mindstekrav til prospektet reguleres i prospektforordning nr. 809/2004/EF, som opstiller forskellige

betingelser til oplysningerne, der skal indgå ud fra de gældende værdipapirer og de forskellige udstedere

(Schaumburg-Müller, Schaumburg-Müller 2014, s. 97). Alle oplysningspunkterne der skal indgå er nærmere

beskrevet i forordningens bilag I-XVII, hvor det således ikke muligt at undlade nogle af disse. Omvendt kan

myndighederne heller ikke forlange yderligere krav opfyldt end dem listet i bilaget jf. prospektforordningen

artikel 1-3. Det betyder for det enkelte selskab, at når prospektet opfylder de pågældende krav og er blevet

godkendt i ét EU land, kan det bruges i de resterende medlemsstater, uden der skal udarbejdes et nyt

Forordninger fra EU

Værdipapirhandelsloven

(EU Prospektdirektiv,

EU Betingelsesdirektiv)

Bekendtgørelser udstedt af Finanstilsynet

Regler for udstedere af aktier fra Nasdaq Copenhagen

Side 19 af 88

prospekt med andre betingelser, hvorfor adgangen til kapital hermed lettes (Schaumburg-Müller,

Schaumburg-Müller 2014, s. 94).

Foruden forordningerne hviler reguleringen på to EU direktiver. Der er her tale om prospektdirektivet

2003/71/EF og betingelsesdirektivet 2001/34/EF med senere ændringer. Disse er implementeret i dansk

lovgivning, hvor prospektdirektivet eksempelvis hovedsageligt er indarbejdet i værdipapirhandelsloven3

(Andersen, Clausen 2014, s. 279).

Værdipapirhandelsloven og til dels lov om finansiel virksomhed4 skitserer overordnet det retlige grundlag

for danske børsnoteringer. Værdipapirhandelsloven er suppleret med enkelte særregler i selskabsloven5 og

årsregnskabsloven6, hvor det bl.a. fremgår at børsnoterede selskaber er regnskabsklasse D selskaber

(Andersen, Clausen 2014, s. 49).

Finanstilsynet har kompetence til at fastsætte nærmere regler, der mere detaljeret udfylder en række af

bestemmelserne i værdipapirhandelsloven jf. Vphl §§ 22, stk. 2 og 23, stk. 1. Dette ses eksempelvis i form af

prospektbekendtgørelsen nr. 643 af 19. juni 2012 med tilhørende vejledning nr. 9592 af 28. november 2012

samt betingelsesbekendtgørelsen nr. 1069 af 4. september 2007. Prospektbekendtgørelsen uddyber

således kravene til et prospekt, hvor betingelsesbekendtgørelsen beskriver betingelserne for notering

(Andersen, Clausen 2014, s. 280-281).

De obligatoriske informationer defineres i prospektreglerne, der således er til for at skabe tillid på

markedet mellem investor og udsteder, ved samtidig at give selskaber muligheden for at skabe kapital

effektivt og billigt (Schaumburg-Müller, Schaumburg-Müller 2014, s. 93). Prospektet skal give investorerne

et klart billede af selskabet og skal kunne stå alene og derved indeholde informationer der er konkrete,

tilstrækkelige og relevante (Finanstilsynet 2015). Oplysningerne skal således kunne dokumenteres og i

nogle tilfælde vil man se, at ledelsens egen opfattelse adskiller sig fra det faktisk dokumenterede, hvorfor

denne del kan være med til at styrke selskabets fremtidige kommunikation med omverdenen – ledelsen får

en bedre forståelse for deres selskab (Nielsen 2014b, s. 76).

Supplerende til den gældende regulering har Nasdaq Copenhagen udstedt ”Regler for udstedere af aktier”,

som senest er ændret med virkning pr. 1. juni 2013. Fastsættelsen af disse regler er, for en operatør af et

reguleret marked, lovpligtige jf. Vphl § 21, stk. 1. Det skal være klare og gennemsigtige regler for

3 Værdipapirhandelsloven: Lovbekendtgørelse nr. 831 af 12. juni 2014 4 Lov om Finansiel virksomhed: Lovbekendtgørelse nr. 948 af 2. juli 2013 5 Selskabsloven: Lovbekendtgørelse nr. 610 af 28. april 2015

6 Årsregnskabsloven: Lovbekendtgørelse nr. 1253 af 1. november 2013

Side 20 af 88

optagelsen af værdipapirer på det regulerede marked, som skal sikre at værdipapirer, der optages til

handel, kan handles på en redelig, velordnet og effektiv måde.

Hovedsageligt består udstederreglerne af de betingelser, som allerede er nævnt i bekendtgørelser mv.,

men på nogle områder er der yderligere krav – eksempelvis fremgår det klart hvilke erklæringer der skal

afgives af selskabets revisorer og finansielle formidlere vedrørende prospektet (Andersen, Clausen 2014, s.

280).

Foruden overstående regulering, gør retspraksis og branchenormer sig også gældende, hvilket uddybes

senere.

2.4.2 Betingelser for at blive børsnoteret

For at gennemføre en børsintroduktion er der nogle betingelser, der skal være opfyldt og nogle bestemte

forudsætninger, der skal være til stede. Disse er gennem årene blevet harmoniseret på de nordiske børser,

hvor der dog stadig kan forekomme afvigelser ud fra national lovgivning (Nasdaq OMX Copenhagen 2013, s.

5). Betingelserne er først og fremmest reguleret i værdipapirhandelsloven, som bygger på EU’s direktiver.

De er dog nærmere defineret i Nasdaq Copenhagens eget regelsæt under punkt 2, hvilket som nævnt

kræves jf. Vphl § 21, stk. 1.

2.4.2.1 Generelle forudsætninger for en børsintroduktion

Selvom det af lovgivningen ikke direkte fremgår, er der øgede krav til ledelsen. Forventningerne til enhver

ledelse er generel stor, men når et selskab står foran en børsintroduktion, er det alfa omega, at ledelsen

har det overskud og bestrider de kvaliteter, der kræves for at kunne gennemføre en succesfuld og

tillidsvækkende børsnotering (PWC 2015b).

Ligeså afgørende er det, at der er en vis gennemsigtighed i ejerstrukturen og i selskabet generelt.

Investorerne skal have mulighed for at gennemskue både den økonomiske og juridiske struktur i selskabet

og skal kunne se de nødvendige sammenhænge i den forbindelse (Nielsen 2014b, s. 6).

Med en børsnotering på Nasdaq Copenhagen følger ydermere et øget regelsæt, hvor der blandt andet er

krav til (PWC 2015b):

Udarbejdelse af årsrapport

Corporate governance

Øvrige oplysningsforpligtelser

Procedurer til forebyggelse af insiderhandel og egne aktier

Indberetningspligt af visse aktiebesiddelser

Specifikke krav til forretningsordenen

Udarbejdelse af delårsrapport

Side 21 af 88

Udover de generelle forudsætninger og betingelser, der gælder ved en børsintroduktion, har Nasdaq

Copenhagen som nævnt fastsat nærmere betingelser, hvilke ses i det følgende.

2.4.2.2 Regler for optagelse på Nasdaq Copenhagen

Selskabet skal være egnet (Nasdaq OMX Copenhagen 2013, pkt. 2.3.9).

En endegyldig forudsætning er, at selskabet skal være egnet. Børsen kan helt afvise en introduktion,

såfremt det vil være i strid med investorernes og markedets generelle interesse. En sådan situation kan

opstå, hvor en introduktion vil forringe investorernes tillid til markedet (Nasdaq OMX Copenhagen 2013,

pkt. 2.3.9). Elementer der især også har betydning for selskabets tillid på markedet, er ledelsens baggrund

og kompetence, hvorfor det skal overvejes, om denne information skal deles i børsprospektet i forbindelse

med introduktionen. Har selskabet været involveret i økonomisk kriminalitet eller konkursforhold, kan det

ligeledes være grund til afvisning til officielt notering (Andersen, Clausen 2014, s. 285).

Selskabet skal være gyldigt stiftet (Nasdaq OMX Copenhagen 2013, pkt. 2.3.1).

For at udsteders aktier kan blive optaget til handel på et reguleret marked, er det ydermere et krav, at

selskabet er retmæssigt stiftet i forhold til gældende retsforskrifter (Nasdaq OMX Copenhagen 2013, pkt.

2.3.1). Hertil kommer det faktum, at tre forskellige typer af selskaber har muligheden for at blive optaget til

officiel notering, navnlig investeringsselskaber, kommanditselskaber og aktieselskaber (Schaumburg-

Müller, Schaumburg-Müller 2014, s. 75).

Aktierne skal være i overensstemmelse med de retsforskrifter der gælder på udstederes etableringssted og

have de nødvendige godkendelser (Nasdaq OMX Copenhagen 2013, pkt. 2.3.2).

En betingelse, der knytter sig til udsteders aktier, er at disse skal være gyldige både set ud fra stiftelsen og

mere generelt. Værdipapirbegrebet er nærmere specificeret i Vphl § 2 og Fondsbørsen kan jf. Vphl §§ 21-22

optage disse til handel på det officielle marked, da alle værdipapirer som er defineret i

værdipapirhandelsloven opfylder betingelserne (Schaumburg-Müller, Schaumburg-Müller 2014, s. 77).

Aktierne skal være frit omsættelige (Nasdaq OMX Copenhagen 2013, pkt. 2.3.3).

For at kunne blive optaget på Nasdaq Copenhagen er det en forudsætning, at der ingen indskrænkninger er

i den frie omsættelighed, da dette er i strid med princippet bag markedet. Det betyder at selskabets

vedtægtsmæssige bestemmelser på dette punkt begrænses (Nasdaq OMX Copenhagen 2013, pkt. 2.3.3).

Det fremgår ikke af reglerne, hvilke typer af omsætningsbegrænsninger der er tale om, dog må det antages

at de selskabsretlige omsætningsbegrænsninger med udvidelser her er i spil (Andersen, Clausen 2014, s.

289).

Side 22 af 88

Hele aktieklassen skal optages til handel (Nasdaq OMX Copenhagen 2013, pkt. 2.3.4).

Til en notering kræves det, at alle udstedte aktier i en aktieklasse er omfattet (Nasdaq OMX Copenhagen

2013, pkt. 2.3.4).

Selskabet skal have offentliggjort årsrapport i mindst tre år i overensstemmelse med gældende

regnskabslovgivning i selskabets hjemland. Hvis det er relevant skal regnskaberne omfatte

koncernregnskabet for selskabet og alle dets datterselskaber. Derudover skal selskabets og koncernens

virksomhedsområder have en tilstrækkelig driftsmæssig historik (Nasdaq OMX Copenhagen 2013, pkt.

2.3.5).

Når et selskab vil børsnoteres, har det som regel nogle år på bagen. Man vil dog gerne sikre denne levetid

for at give investorerne et fornuftigt grundlag at skønne ud fra og har derfor indsat en betingelse i den

forbindelse. Dette betyder, at man som hovedregel ikke accepterer selskaber til notering med mindre end 3

års komplette årsregnskaber. Selve selskabets udvikling tages med i betragtningen og skal dokumenteres.

Børsen kan hertil kræve yderligere oplysninger, hvis det fremførte ikke viser sig tilstrækkeligt til

vurderingen. En undtagelse til 3 års komplette regnskaber foreligger, når det er muligt at lave et skøn over

selskabet og dets aktier. Her bringes selskabets aktiviteter og selskabsområder i spil ned i detaljer (Nasdaq

OMX Copenhagen 2013, pkt. 2.3.5).

Selskabet skal have en dokumenteret indtjeningsevne på koncernniveau eller have tilstrækkelig driftskapital

til rådighed for deres planlagte aktiviteter i mindst 12 måneder efter første handelsdag (Nasdaq OMX

Copenhagen 2013, pkt. 2.3.6).

Det er nødvendigt, at et selskab, der ønsker at blive optaget til offentlig handel, kan påvise at forretningen

er rentabel og at der er eller oparbejdes et overskud set ud fra den pågældende branche. Reglen er, at der

skal have været overskud i de seneste regnskabsår. Er det ikke muligt, forlanges der øget dokumentation af

ikke-finansielle oplysninger og kvalitet, for at investorer kan træffe beslutning ud fra et reelt grundlag. Der

stilles minimumskrav til selskabets oplysning omkring forventet tidspunkt for overskud og finansiering af

aktiviteter indtil da (Nasdaq OMX Copenhagen 2013, pkt. 2.3.6).

Der skal foreligge betingelser for tilstrækkeligt med bud og udbud, for at en pålidelig kursdannelse kan finde

sted. Derudover skal der være en passende spredning af aktierne i offentligheden. Selskabet skal også have

et passende antal aktionærer (Nasdaq OMX Copenhagen 2013, pkt. 2.3.7)

Ud fra antal af aktionærer er det muligt at se, hvorvidt udbud og efterspørgsel er passende, hvor enten et

begrænset antal aktier eller aktionærer vil øge risikoen for en ikke-pålidelig prisdannelse.

Tommelfingerreglen er at ca. 500 aktionærer der ejer for ca. EUR 1000 opfylder kravet, som dog kan variere

Side 23 af 88

efter selskabets størrelse og selve udbuddet. Medlemmer af selskabets ledelse og direktion anses ikke for

at indgå i definitionen “ejet af offentligheden”7 (Nasdaq OMX Copenhagen 2013, pkt. 2.3.7).

Den passende spredning vurderes ud fra hvor mange procent af aktierne inden for samme klasse, der er

fordelt på offentligheden, hvor minimum 25 pct. accepteres. Når selskabet er optaget til offentlig handel

indgår dette element som dog et blandt andre i den løbende vurdering om en passende likviditet og

spredning, hvorfor det vil kunne tillades, såfremt procentsatsen er lavere. Såfremt spredningen af aktier

afviger fra betingelserne over en længere periode, vil Børsen gøre opmærksom på dette og det kan få den

konsekvens, at man bliver overført til observationslisten8.

I visse situationer, hvor fordelingen ikke er opnået ved selve introduktionen, men hvor den forventes

opnået indenfor en nær fremtid, godkendes dette med forbehold (Nasdaq OMX Copenhagen 2013, pkt.

2.3.7).

Aktierne skal have en forventet samlet kursværdi på min. EUR 1 mio. (Nasdaq OMX Copenhagen 2013, pkt.

2.3.8).

Der er indsat en beskeden minimumskapitalkrav, hvilket støtter op om det faktum, at noterede selskaber

skal have en vis størrelse (Andersen, Clausen 2014, s. 285).

Ved at opfylde disse generelle krav, er selskabet overordnet kvalificeret til en børsnotering. Som nævnt er

en sådan betinget af, at der udarbejdes et prospekt, der ydermere skal opfylde en række krav, før

børsnoteringen kan blive en realitet.

2.4.3 Prospektkrav

For at blive børsintroduceret er det ifølge Vphl § 23, stk. 1 et krav, at der foreligger et godkendt prospekt

(Andersen, Clausen 2014, s. 291). Et børsprospekt er, som nævnt, til for bl.a. at danne grundlag for

investorernes beslutning om hvorvidt de skal investere. Det er derfor vigtigt, at børsprospektet retter sig

bredt mod både den private og den professionelle investor, da deres informationsbehov adskiller sig

(Ringbæk, Faarborg 1998, s. 72). Udover at give investorerne så meget indblik i selskabet som muligt, er

prospektet til for at fraskrive sig så meget ansvar som muligt (Nielsen 2014b, s. 72).

7 Offentligheden defineres i reglerne, som personer der enten direkte eller indirekte ejer mindre end 10 pct. af aktier eller stemmerettigheder (Andersen, Clausen 2014, s. 288). 8 Observationslisten er en liste over selskaber og deres aktier, hvortil der følger særlige omstændigheder, som investorerne skal være opmærksomme på (Nasdaq OMX Copenhagen 2013, pkt. 2.8).

Side 24 af 88

Vphl § 23, stk. 3 definerer overordnet hvad et prospekt skal indeholde:

”Prospektet skal indeholde de oplysninger, der anses for fornødne for, at investorerne og deres

investeringsrådgivere kan danne sig et velbegrundet skøn over udstederens aktiver og passiver,

finansielle stilling, resultater og fremtidsudsigter samt over en eventuel garant og over de

rettigheder, der er knyttet til værdipapirerne, som udbydes til offentligheden eller optages til

handel”.

De nærmere regler fastsættes af Finanstilsynet selv og fremgår detaljeret af prospektbekendtgørelsen,

prospektforordningen samt af tillægsforordningerne9 (Andersen, Clausen 2014, s. 291). Det er denne

instans, der i sidste ende skal godkende den officielle notering og det er således også dem, der skal

godkende et selskabs børsprospekt.

Kravene til prospektet er forholdsvis detaljerede, men det er nødvendigt at alle krav overholdes, dels for at

give selskabet mulighed for udstedelse og dels for at mindske den informationsasymmetri, der foreligger på

markedet mellem investor og udbyder (Schaumburg-Müller, Schaumburg-Müller 2014, s. 93).

Mindste oplysningerne til børsprospektet fremgår af prospektforordningen og består af følgende (Nielsen

2014b, s. 72-80):

En indholdsfortegnelse der giver et klart og deltaljeret billede af indholdet

En oversigt over de ansvarlige for prospektet

En erklæring fra de ansvarlige om:

o De ansvarlige for udbuddet

o Resultatforventninger for selskabet

o Selskabets ledelse og nøglemedarbejdere

o Ledelsens arbejdspraksis

o Historiske regnskabsoplysninger

o Rets- og voldgiftssager

o Væsentligste ændringer i selskabets finansielle stilling, bekræftelse af oplysninger fra

tredjemand, ekspertudtalelser og interessenterklæringer

o Adgang til det relevante dokumentationsmateriale

o Arbejdskapitalens tilstrækkelighed

o Selskabets kapitalisering og gældsituation

Et tredelt dokument eller et samlet, der består af følgende

9 Tillægsforordning nr. 486/2012/EU af 30. marts 2012 samt tillægsforordning II nr. 862/2012/EU af 4. juni 2012

Side 25 af 88

o Et resumé der indeholder:

Formålet med prospektet

En beskrivelse af de generelle betingelser for udbuddet

En beskrivelse af hvilke risici der generelt forekommer

De væsentligste forhold ved udstederen og en investering heri

En nærmere beskrivelse af risikofaktorer der relaterer sig til udbud og til selskabet

og har betydning for selve investeringsbeslutningen

Anden væsentlig information

o Et aktieregistreringsdokument10 (Se bilag I)

o En værdipapirnote (Se bilag II)

Disse krav er som nævnt oplistet i prospektforordningen, der både stiller krav til selve indholdet og formen

af dette, for netop at gøre prospektet overskueligt og ensartet samt at muliggøre en eventuel

sammenligning af prospekter. Det er her vigtigt at fremhæve det faktum, at også ikke relevante emner skal

angives og uddybes med en tilhørende forklaring for fravalg (Nielsen 2014b, s. 74). Opstår der, inden

selskabet optages til officiel handel, en situation hvor omstændighederne ændrer sig og kan det have

betydning for værdien af aktierne, skal der udsendes et tillægsprospekt, så investorer har mulighed for at

reagere og evt. ændre dispositioner inden den officielle handel begynder (Andersen, Clausen 2014, s. 291).

Det fremstår herved klart, at reguleringen for selskaber der ønsker at lade sig børsnotere, er omfattende og

på nogle punkter komplicerede at gå til. Dette ændrer dog ikke ved det faktum, at der herudover foreligger

branchenormer og gældende praksis, for hvordan selskaber og i særdeleshed revisor, bør færdes ved en

børsnotering.

2.4.3.1 God prospektskik

Tidligere fremgik det direkte af lovteksten i Vphl § 23, stk. 2, at prospektet skulle udarbejdes i

overensstemmelse med god prospektskik. Dette er i dag ændret, da god prospektskik fremstår som et

dynamisk begreb, der forandres med tiden, hvorfor det ikke er hensigtsmæssigt at have det dikteret direkte

i lovteksten. Det er dog ikke ensbetydende med at prospektet ikke længere skal udarbejdes i takt hermed,

da begrebet trods alt stadig har stor betydning i praksis og nu blot er en del af branchenormen (Andersen,

Clausen 2014, s. 292). God prospektskik defineres som en generalklausul og har som sagt, på trods af

henvisningen til målestokke uden for loven, en vigtig betydning (Schaumburg-Müller, Schaumburg-Müller

2014, s. 168-169). Netop god prospektskik kravet, der på daværende tidspunkt var indskrevet direkte i

lovteksten, var udslagsgivende for Hafnia sagen, hvor det skulle afgøres om man havde opført sig inden for

10

Prospektet udarbejdes ved hjælp af skemaer, hvor der her er taget udgangspunkt i en aktieregistrering jf. prospektforordningen (Andersen, Clausen 2014, s. 293).

Side 26 af 88

et normalt adfærdsmønster eller var trådt ved siden af (Schaumburg-Müller, Schaumburg-Müller 2014, s.

169). For revisor er det vigtigt at dette iagttages, hvorfor det er hans opgave, at sørge for at have den

fornødne viden omkring børsnoteringer, herunder også hvilken regulering og hvilke ikke regulerede krav

der skal følges.

Side 27 af 88

Kapitel 3 – Revisors rolle

I dette kapitel klarlægges først og fremmest, hvorfor der er et behov for revisorer. Dette er nødvendigt for

at kunne give et billede af eksistensgrundlaget for revisor – var der ikke et behov, havde revisor ingen rolle.

Herefter redegøres der for revisors rolle i forbindelse med generel revision, for derved at kunne specificere

hvilke færdigheder revisor her skal besidde. I forlængelse heraf beskrives revisors rolle ved en

børsintroduktion med afsæt i børsintroduktionsprocessen. Herudfra er det muligt at overskueliggøre, hvilke

opgaver revisor i de enkelte faser udfører og hvilke færdigheder disse kræver.

3.1 Behovet for revisorer

I det 19. århundrede opstod der i Danmark et behov for revision og derved et behov for revisor i en sådan

rolle, der minder om nutidens revisor, der udfører lovpligtige revisionsopgaver. Industrialiseringen

medførte selskabsdannelser og derved en spredning af ejerkredsen samt større afstande mellem dem der

investerede og dem der forvaltede investeringerne. Især denne faktor skabte et behov for at finde en

uafhængig og kompetent mellemmand. Han skulle verificere information overfor ejerkredsen om,

hvorledes der blev disponeret over selskabets midler (Langsted, Andersen et al. 2013, s. 19).

Informationsstrømmen fra selskabet til ejerkredsen foregår hovedsageligt gennem årsregnskaber og

tilknyttede beretninger, hvorfor ejerkredsen udvælger en revisor til at understøtte, at informationerne i de

finansielle oplysninger er troværdige – de udfører en kontrol af informationerne (Langsted, Andersen et al.

2013, s. 19).

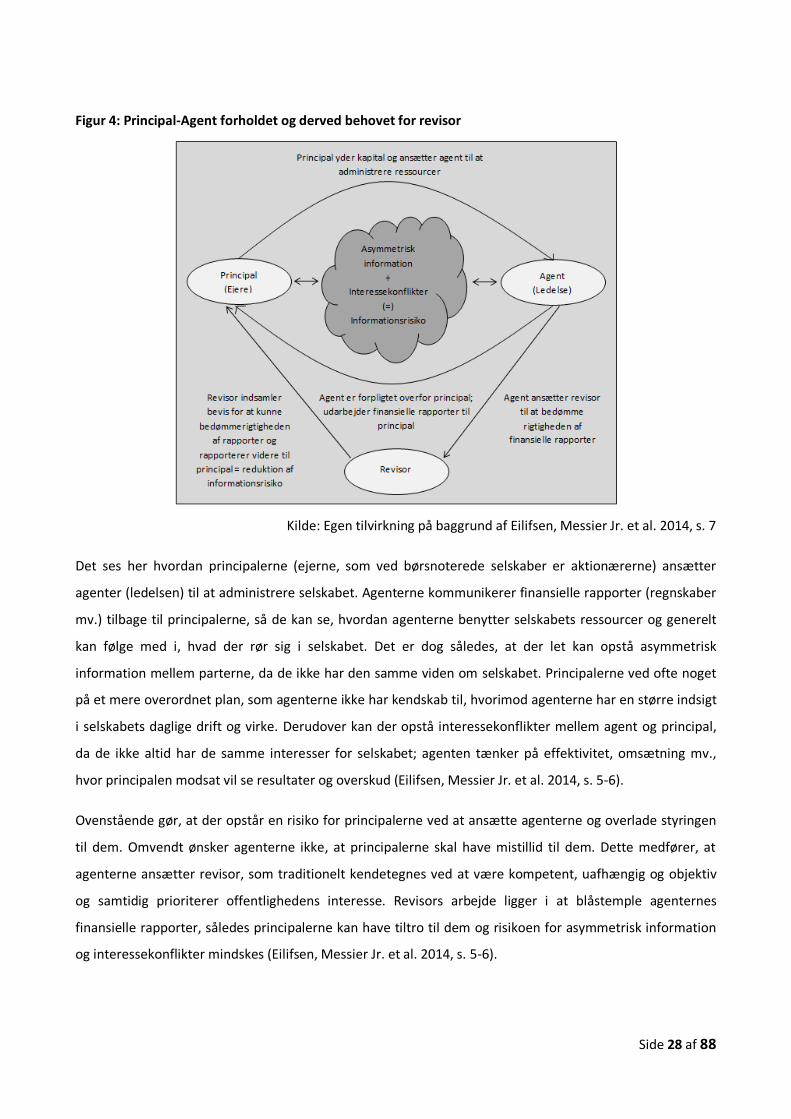

Dette behov for revision kan illustreres ud fra Principal-Agent teorien, der er afbilledet nedenfor.

Side 28 af 88

Figur 4: Principal-Agent forholdet og derved behovet for revisor

Kilde: Egen tilvirkning på baggrund af Eilifsen, Messier Jr. et al. 2014, s. 7

Det ses her hvordan principalerne (ejerne, som ved børsnoterede selskaber er aktionærerne) ansætter

agenter (ledelsen) til at administrere selskabet. Agenterne kommunikerer finansielle rapporter (regnskaber

mv.) tilbage til principalerne, så de kan se, hvordan agenterne benytter selskabets ressourcer og generelt

kan følge med i, hvad der rør sig i selskabet. Det er dog således, at der let kan opstå asymmetrisk

information mellem parterne, da de ikke har den samme viden om selskabet. Principalerne ved ofte noget

på et mere overordnet plan, som agenterne ikke har kendskab til, hvorimod agenterne har en større indsigt

i selskabets daglige drift og virke. Derudover kan der opstå interessekonflikter mellem agent og principal,

da de ikke altid har de samme interesser for selskabet; agenten tænker på effektivitet, omsætning mv.,

hvor principalen modsat vil se resultater og overskud (Eilifsen, Messier Jr. et al. 2014, s. 5-6).

Ovenstående gør, at der opstår en risiko for principalerne ved at ansætte agenterne og overlade styringen

til dem. Omvendt ønsker agenterne ikke, at principalerne skal have mistillid til dem. Dette medfører, at

agenterne ansætter revisor, som traditionelt kendetegnes ved at være kompetent, uafhængig og objektiv

og samtidig prioriterer offentlighedens interesse. Revisors arbejde ligger i at blåstemple agenternes

finansielle rapporter, således principalerne kan have tiltro til dem og risikoen for asymmetrisk information

og interessekonflikter mindskes (Eilifsen, Messier Jr. et al. 2014, s. 5-6).

Side 29 af 88

Det er således revisors hovedopgave at føre kontrol over information, der kommunikeres til ejerkredsen og

andre interessenter som offentligheden, kreditorer, offentlige myndigheder, samarbejdspartnere mv. Det

er denne rolle, man ser udfyldt i form af erklæringsarbejde og den traditionelle revision.

Efterhånden som lovgivningen om regnskabsmæssige og økonomiske forhold udvides, kommer der dog

også et større behov fra ledelsen og selskabers side om, at revisor assisterer og rådgiver, således man er i

stand til at træffe beslutninger herudfra. Dette behov er opstået som følge af stigende konkurrence blandt

selskaberne samt større selskabskoncentrationer. Der efterspørges derfor flere og flere ydelser, der kræver