niversidad de jaÉn s idad - repositorio de la...

TRANSCRIPT

Facu

lta

d d

e C

ien

cia

s S

ocia

les y

Ju

ríd

icas

Gra

do

en

Fin

anza

s y

Co

nta

bili

dad

Alumno: ALFONSO BARRAGÁN LARA

Julio, 2015

PLANIFICACIÓN

FINANCIERA. APLICACIÓN A UN CASO

REAL: MAHOU, S.A.

UNIVERSIDAD DE JAÉN

Facultad de Ciencias Sociales y Jurídicas

Trabajo Fin de Grado

~ 2 ~

ÍNDICE

1. INTRODUCCIÓN 4

1.1. ABSTRACT 5

2. DESCRIPCIÓN GENERAL DE LA EMPRESA 6

2.1. COMPETIDORES 6

2.2. ANÁLISIS DE LA EMPRESA 6

2.3. SECTOR EN EL QUE OPERA 8

2.4. CUOTA DE MERCADO 9

2.5. ANÁLISIS DAFO 10

2.6. GRADO DE DIVERSIFICACIÓN/INTERNACIONALIZACIÓN DE MAHOU 12

3. DESCRIPCIÓN ECONÓMICO-FINANCIERA DE LA EMPRESA 13

3.1. PRINCIPALES RATIOS 13

3.2. ESTUDIO DE LA RENTABILIDAD FINANCIERA 18

3.3. ESTUDIO DE LA RENTABILIDAD ECONÓMICA 18

3.4. CAPITAL CIRCULANTE O FONDO DE MANIOBRA 19

3.5. COMPARACIÓN CON SUS PRINCIPALES COMPETIDORES 20

4. PREDICCIÓN DE LA EVOLUCIÓN FUTURA DE MAHOU 24

4.1. PREDICCIÓN DE LA EVOLUCIÓN FUTURA DE LAS VENTAS DE MAHOU 24

4.2. PREDICCIÓN DE LA EVOLUCIÓN FUTURA DE LOS GASTOS DE MAHOU 31

4.3. PREDICCIÓN DEL CRECIMIENTO DE MAHOU 34

4.4. PREDICCIÓN DE LA EVOLUCIÓN FUTURA DE LA INVERSION 35

4.5. PREDICCIÓN DE LA EVOLUCIÓN FUTURA DE LA FINANCIACIÓN 37

~ 3 ~

5. PLANIFICACIÓN FINANCIERA DE MAHOU 40

5.1. CUENTAS DE RESULTADOS PREVISIONALES 40

5.2. ESTUDIO DE NECESIDADES NETAS DEL FONDO DE ROTACIÓN 42

5.3. PRESUPUESTO DE CAPITAL PREVISIONAL 43

5.4. BALANCES PREVISIONALES 45

6. ANÁLISIS DE SENSIBILIDAD 49

6.1. ESCENARIO OPTIMISTA Y ESCENARIO PESIMISTA 49

7. CONCLUSIONES 51

8. ANEXO 52

9. BIBLIOGRAFÍA 54

~ 4 ~

1. INTRODUCCIÓN

La elaboración de este Trabajo Fin de Grado tiene como temática la planificación financiera

aplicada a un caso real, en este caso concreto, a “Mahou, Sociedad Anónima”.

Primeramente, se va a realizar una descripción de los aspectos generales de la empresa, es

decir: los productos que ofrece, sus clientes, sus proveedores, los principales competidores de

la empresa, además de otros aspectos.

Seguidamente, tras realizar la descripción general de la empresa, procederemos a detallar el

estado económico-financiero de la empresa basándonos en las cuentas anuales obtenidas en la

base de datos SABI hasta 2013, debido a que aún no se encuentran disponibles las del año

2014. Se confeccionarán distintos ratios con dicha información y se realizará una explicación

de los resultados. Además se compararán los ratios obtenidos de “Mahou, Sociedad

Anónima” con sus principales competidores, que son “Heineken España, S.A.” y “S.A,

Damm”.

A continuación, se desarrollan las predicciones relacionadas con el crecimiento que se espera

de las ventas, de los costes, la propia expansión de la empresa y su correspondiente

financiación. Para ello nos basaremos en sus cuentas anuales de ejercicios anteriores y en

información disponible públicamente sobre la empresa, el sector en el que opera y su entorno

económico.

Posteriormente, en el epígrafe número cinco, se elaborará la planificación financiera de

“Mahou, Sociedad Anónima”. Para ello se confeccionarán los estados financieros

previsionales de los años 2014, 2015, 2016 y 2017. Además, estos estados financieros irán

acompañados de una memoria explicativa.

En el penúltimo epígrafe, se estudiarán las sensibilidades de Mahou en diferentes escenarios

económicos. Para ello se establecerán dos escenarios (optimista y pesimista), con la finalidad

de obtener los resultados económicos que se esperan para cada escenario.

Para finalizar el Trabajo Fin de Grado, en el epígrafe número siete se desarrollarán las

conclusiones que se han obtenido tras el estudio exhaustivo sobre “Mahou, Sociedad

Anónima”.

~ 5 ~

1.1. ABSTRACT

This end-of-degree work has as title “Financial planning. Application to a real case: Mahou,

public limited company”.

In the next section, I give a general description of the company about its products, its

customers, its competitors, among other things.

Thirdly, I will develop a study about the economic and financial situation of this company. In

this study, I will calculate the most important relatives and I will explain these results.

Additionally, this section will include a comparison of these relatives with relatives of the

most important competitors.

In the section four, we can see the evolution of sales and development of the company in the

following years. For this, I base in the annual accounts of the last years, in the situation of the

economic sector of this company and in the economy.

Later, I will make the provisional financial statements for the next three years. These

statements will have an economic and financial explanation. Furthermore, I will study the

different sensibilities that Mahou will have in divers scenarios in the future.

Finally, we can read the conclusions that I have got in this study of “Mahou, public limited

company”.

~ 6 ~

2. DESCRIPCIÓN GENERAL DE LA EMPRESA.

Para la elaboración de la descripción general de Mahou, S.A, me he basado en conceptos

expuestos en el libro “La dirección estratégica de la empresa teoría y aplicaciones” (Guerras

y Navas, 2007), el cual está incluido en la bibliografía de este trabajo de fin de grado.

2.1. Competidores.

La actividad de Mahou, S.A. se basa en la elaboración de distintos tipos de cerveza. Mahou es

la empresa líder en España en dicho mercado, este sector está muy controlado por las grandes

firmas cerveceras. Los competidores más importantes de Mahou son las siguientes

compañías: S.A, Damm, Heineken España, S.A. e hijos de Rivera, S.A. (Estrella Galicia).

Hay que tener en cuenta otros competidores en cuanto a la fabricación y comercialización del

producto se refiere, de menor importancia y que tienen una pequeña cuota de mercado, estos

son Compañía Cervecera de Canarias, S.A. y La Zaragozana, S.A. Además hay que añadir

que existen otras empresas que se dedican a comercializar este producto bajo marcas blancas,

nos encontramos supermercados como son Carrefour, Eroski, Mercadona, Dia y Coviran.

2.2 Análisis de la empresa.

Mahou, S.A. nace en 1890 fundada en Madrid como “Hijos de Casimiro Mahou”. Su

actividad era únicamente la fabricación de hielo y cerveza. En 1957 la empresa fundada como

“Hijos de Casimiro Mahou” se convierte en lo que hoy es “Mahou, S.A.”. Mahou adquiere en

el año 2000 la marca cervecera “San Miguel”, fundada en 1890. Posteriormente se incorporan

al grupo Mahou dos marcas más de cerveza conocidas, “Anaga” y “Alhambra” (en 2004 y

2007, respectivamente). En 2004 el grupo cervecero Mahou diversifica su negocio lanzando

la marca de agua “Sierra natura” y “Sierras de Jaén”, en 2011 adquiere la marca de agua

“Solán de Cabras”, dedicándose así a la fabricación y comercialización de cerveza, y al

embotellado y distribución de agua.

Los productos/servicios que Mahou ofrece a sus clientes están orientados principalmente para

el sector hostelero y el consumo en los hogares, y se pueden estructurar (según la página web

oficial de la compañía) de la siguiente manera:

-Para compartir: en esta categoría nos encontramos con los siguientes productos cerveceros

que se consideran más estandarizados o comunes, como son “Mahou cinco estrellas”, “San

~ 7 ~

miguel especial”, “Alhambra especial”, “Mahou clásica”, “Mahou sin”, “San miguel 1516”,

“Alhambra sin”, “Alhambra Premium lager” y “Reina”.

-Para el bienestar: en esta sección se comercializan los productos más saludables, es por ello

que hay que diferenciar entre cerveza y agua. El agua que se comercializa es “Solán de

cabras”, “Sierras de Jaén” y “Sierra natura”. En cuanto a cerveza se refiere, los productos

comercializados son “San miguel 0,0%” y “San miguel eco”.

-Para mis momentos especiales: los productos de esta categoría son comercializados como los

productos “Premium” de la casa, ellos son “Alhambra reserva 1925”, “Blu de san miguel”,

“Mahou negra”, “Selecta”, “Mezquita” y “Alhambra negra”.

-Para refrescarme: en esta categoría la empresa ofrece aquellas cervezas con un toque de

refresco, que son “San miguel fresca”, “San miguel 0,0% limón”, “San miguel 0,0%

manzana”, “Mixta”, “Mahou Premium light”, “Shandy Alhambra”, “San miguel clara”.

Además, de los refrescos tradicionales bajo el nombre de “Bisolán”.

-Para otras ocasiones: en esta sección se encuentran las marcas de cervezas que proceden del

extranjero, que se producen al estilo de su origen de procedencia, en la que se encuentran:

“Grimbergen blonde”, “Grimbergen double”, “Grimbergen blanche”, “Carlsberg”, “Carling”,

“Tetley´s”, “Kronenbourg”, “Blackthorn”, “Gaymers”, “Gaymers pear”, “König Ludwig

Weissbier”, “Warsteiner Premium verum” y “Warsteiner Premium Fresh”.

Los clientes de Mahou son principalmente el canal HORECA (hostelería, restauración y

catering) y los hogares familiares españoles. Los consumidores son principalmente mayores

de edad, debido a que su principal actividad es la fabricación y comercialización de cerveza

(bebida alcohólica). Aunque existe un pequeño porcentaje de clientes que son menores de

edad, debido al agua y los refrescos comercializados por la empresa, los cuales están libres de

alcohol. Según la memoria de Mahou los cobros procedentes de las ventas de la empresa se

pueden realizar al contado y a crédito (el plazo máximo es de 90 días).

Los proveedores de Mahou son aquellos que les ofrecen bienes y servicios para la elaboración

y comercialización de sus productos. Mahou clasifica sus proveedores en cinco áreas

principales las cuales son: materias primas, embases y embalajes, marketing y comercial,

industrial y servicio técnico postventa, y por último, servicios. Según el diario digital “Cinco

días, 11 de Junio de 2014”, Mahou cuenta con un total de 5.500 proveedores, siendo la gran

mayoría españoles. Además, la compañía a través de su página web pone un canal de

~ 8 ~

comunicación entre proveedor y empresa, con la finalidad de tener una comunicación más

rápida y eficiente con sus proveedores. Lo cual es fundamental para el correcto

funcionamiento de la empresa. Mahou cuenta con un plazo de pago a proveedores de 60 días

en general. Este plazo se amplía hasta los 90 días únicamente para los proveedores de

servicios logísticos, envases y embalajes, según se refleja en la memoria de la compañía.

2.3. Sector en el que opera.

Las actividades desarrolladas por Mahou, según la Clasificación Nacional de Actividades

Económicas (CNAE) se corresponden con los códigos 15.96 y 15.98, que se clasifican como

“fabricación de cerveza” y “producción de agua mineral y bebidas sin alcohol”,

respectivamente.

Mahou cuenta con siete centros de producción de cerveza y dos plantas de embotellamiento

de agua mineral, en España. En India, Mahou cuenta con una fábrica de cerveza. Mahou es la

empresa española que cuenta con el 75% de la producción nacional que se exporta al

extranjero, estando los productos de esta empresa presentes en más de cincuenta países de los

cinco continentes.

Según el último informe publicado (año 2013) por www.cerveceros.org, el volumen total de

cerveza comercializada por las empresas asociadas a “Cerveceros” ascendió en 2013 a 31,5

millones de hectolitros, siendo el consumo per cápita de 46,3 litros, en España. El líder en

producción de cerveza en España es Mahou con 11.966.000 hectolitros, seguido de Heineken

con una producción de 9.618.000 hectolitros. Se puede observar en el “Gráfico 1” que la

producción está muy concentrada en tres empresas, las cuales son las líderes del sector.

Fuente: Elaboración propia. Cerveceros.org/informe socioeconómico (2013)

0

2500

5000

7500

10000

12500

15000

Mahou Heineken Damm Estrella Galicia

C.C.C, S.A.

La zaragozana

Otros

Mil

es

de h

ecto

litr

os

Gráfico 1: Producción 2013

~ 9 ~

2.4. Cuota de mercado.

Como se ha mencionado anteriormente, Mahou es la empresa cervecera que mayor

producción de cerveza tiene en España. Con una producción total de cerveza en España de

32,7 millones de hectolitros.

Esto ha dado lugar a que Mahou tenga una cuota de mercado del 37% a día de hoy. Sus

competidores directos como son Heineken, Damm, Estrella Galicia, Compañía Cervecera de

Canarias, La zaragozana y otras compañías de menor relevancia. Estas empresas tienen una

cuota de mercado del 30%, 25%, 3,60%, 2,50%, 1,50% y 0,40%, respectivamente. Según la

noticia publicada en la página web de “Cerveza artesana, 28 de abril de 2014”, el porcentaje

de ventas por compañía en proporción con las ventas totales del mercado de cerveza

(anteriormente indicados) quedaría representado gráficamente como en el gráfico de sectores

que se muestra a continuación.

Fuente: Elaboración propia. Cervezaartesana.es /losnúmerosdelacerveza (04/2014)

Mahou invirtió en la comercialización de agua embotellada y en la elaboración de refrescos,

es por ello que es necesario hablar de la cuota de mercado que la firma Mahou tiene en el

mercado del agua embotellada y en el de los refrescos. En cuanto a la cuota de mercado que

Mahou tiene en el mercado del agua embotella, cuenta con una cuota del 5,5% colocándose en

quinta posición. En primer lugar estarían las marcas de distribuidores, conocido como Mdd

37,0%

30,0%

25,0%

3,6% 2,5% 1,5% 0,4%

Gráfico 2: Cuota de mercado 2013

(España)

Mahou

Heineken

Damm

Estrella Galicia

C.C.C, S.A.

La zaragozana

Otros

~ 10 ~

(29,70%), seguido de Danone (22,10%), de Grupo pascual (10,50%) y en cuarto lugar,

Nestlé (10,04%), según la revista “Inforetail, 1 de Julio de 2013”.

La cuota de mercado que Mahou posee en el mercado de refrescos a través de sus productos

denominados “Bisolán” es insignificante, puesto que este segmento del mercado de bebidas

está dominado por las grandes compañías como son: The coca-cola company, PepsiCo y

Cadbury-Schweppes, entre otras marcas.

2.5Análisis DAFO.

Amenazas.

- Una gran amenaza para Mahou es la caída de los precios de sus productos, debido a

los bajos precios de los productos de la competencia o por necesidad de bajarlos para

poder seguir manteniendo las ventas debido a la crisis económica que sufre la

población.

- Otra amenaza para Mahou es que el mercado cervecero está muy saturado. Lo cual

conlleva la realización de fuertes campañas de marketing y publicidad, implicando

unos costes elevados.

- Mahou se puede ver afectada por cualquier cambio en la legislación vigente, en

relación a la legislación medioambiental y a la ley de impuestos especiales

(concretamente en el ámbito de las bebidas alcohólicas).

- Las campañas para evitar el consumo de alcohol suponen una amenaza para la

empresa, o el cambio de hábitos de consumo, es decir, consumir vino en lugar de

cerveza.

- Una amenaza para Mahou es que los costes de producción aumenten y no pueda

mantener sus precios actuales, disminuyendo así las ventas.

Oportunidades.

- Implantar el consumo de cerveza en países en los que no haya costumbre de consumir

cerveza, con la finalidad de ser los primeros en explotar dicho mercado y ser la marca

cervecera de referencia.

- Impulsar con mayor intensidad la exportación de los productos Mahou por todo el

mundo. Mahou tiene la oportunidad de adquirir nuevos competidores extranjeros.

- Comerciar los productos Mahou relacionándolos con una producción respetuosa con el

medioambiente.

~ 11 ~

- Apoyo y financiación a empresarios emprendedores nacionales e internacionales los

cuales vayan a dedicarse a la comercialización de productos Mahou.

- La población española es un gran mercado consumidor de cerveza, país de origen de

Mahou.

Fortalezas.

- Mahou cuenta con una gestión medioambiental muy actualizada y la cual se cumple

en su totalidad en la empresa.

- La cerveza es uno de los productos más baratos dentro de las bebidas alcohólicas.

- Mahou es una empresa fuerte financieramente hablando, ya que dispone de suficiente

capital para realizar las inversiones necesarias para mantener su cuota de mercado sin

necesidad de tener que endeudarse fuertemente.

- Esta empresa cuenta con la correcta organización tecnológica de sus instalaciones, lo

cual facilita la rápida y adecuada adaptación tecnológica en un momento dado.

- Mahou tiene su proceso de producción y distribución lo suficientemente mecanizado

como para ofrecer calidad a bajo coste.

Debilidades.

- Tendencia a relacionar las industrias de Mahou a efectos negativos contra el

medioambiente y la salud humana, debido a estar situadas estas fábricas cerca de los

núcleos urbanos.

- Los consumidores de cerveza suelen estar muy arraigados a una determinada marca

que consumen habitualmente, la cual no sustituyen con facilidad.

- La exportación de productos Mahou es muy complicada puesto que el mercado

internacional está muy segmentado.

- Al ser una empresa tradicional y con elevado prestigio en España, los proyectos de

inversión llevan un proceso lento de estudio hasta que se aprueba su acometida.

- Las ventas son muy dependientes de las campañas publicitarias y de marketing, lo cual

da lugar a fuertes inversiones en estas campañas, necesariamente.

~ 12 ~

2.6. Grado de diversificación/internacionalización de Mahou.

El grado de internacionalización de Mahou se puede considerar notable, puesto que cuenta

con una presencia evidente en más de cincuenta países de los cinco continentes. Mahou

produce el setenta y cinco por ciento de la cerveza nacional que se bebe en el mundo, según la

página web oficial de Mahou. Según el periódico “Europapress, 30 de Junio de 2014”,

Mahou apuesta por la internacionalización, dando lugar a un crecimiento del veinte por ciento

para el año 2018. El principal mercado internacional de Mahou es Reino Unido con un

cuarenta y ocho por ciento de las ventas en el extranjero. Seguido por Guinea Ecuatorial,

Italia, Alemania, Portugal y Países Escandinavos. En Estados Unidos solo destaca en el

Estado de Florida. El porcentaje de la cifra de ventas de Mahou que se corresponde con las

exportaciones de la empresa, según el diario “Cinco días, 1 de Julio de 2014” es del 13% de

la facturación total.

En cuanto al grado de diversificación de Mahou, como anteriormente se ha explicado, Mahou

cuenta con otros productos distintos al mundo de la cerveza. Estos se encuentran dentro de las

categorías de “Para el bienestar” y “Para refrescarme”, en la primera categoría nos

encontramos con las tres marcas de agua (Solán de cabras, Sierras de Jaén y Sierra natura). En

la segunda categoría, se encuentran los refrescos que comercializa Mahou bajo el nombre de

“Bisolán”. Cabe decir que fue en el año 2004 cuando Mahou decide diversificar a través del

lanzamiento de las marcas de agua: “Sierra natura” y “Sierras de Jaén”. Pero no es hasta 2011

cuando se produce la adquisición de la firma “Solán de cabras”, ampliando la cartera de

productos ya no solo a los distintos tipos de cervezas y a las aguas minerales (incluyendo a

partir del año 2011 el agua mineral de “Solán de cabras”), sino que se añade los refrescos

“Bisolán”. Produciéndose así la diversificación del negocio de Mahou en tres segmentos de

bebidas: cerveza, agua mineral y refrescos.

~ 13 ~

3. DESCRIPCIÓN ECONÓMICO-FINANCIERA DE MAHOU.

En este tercer punto, se realiza el estudio de la situación económica-financiera de esta

empresa basándose en la información que proporciona el cálculo de una serie de ratios

económicos. Para la elaboración de estos ratios se han consultado los manuales “Análisis de

los estados contables en el nuevo PGC 2008” (García, Velar y Cañadas, 2009) y “Plan

general de contabilidad 2007 y análisis de estados contables” (Sánchez, 2008). Además estos

ratios se han elaborado con la información contable que se ha obtenido de la base de datos

SABI entre los años 2007 y 2013.

3.1. Principales ratios.

3.1.1. Ratio de disponibilidad.

El ratio de disponibilidad mide el grado de capacidad que tiene la sociedad para hacer frente

a sus deudas a corto plazo a través de su efectivo y otros medios líquidos (disponible). Este

ratio se calcula como el cociente entre el efectivo y el pasivo corriente de la empresa. El valor

de este ratio suele estar entorno al 0.2-0.3, con la intención de tener la capacidad de satisfacer

todas las deudas a corto plazo.

Aplicando este ratio a Mahou obtenemos:

Ratio de disponibilidad 2007 2008 2009 2010 2011 2012 2013

Efectivo / Pasivo Corriente 0,18 0,20 0,44 0,67 0,42 0,63 1,03

Según los datos obtenidos se puede decir que los valores más próximos al criterio

anteriormente descrito se producen en los años 2007 y 2008. Pero es en el periodo 2009-2013

cuando se obtienen valores de este ratio superiores a 0,3. Se pude decir que la empresa tiene

una mejor liquidez en este periodo, pero esto está suponiendo una pérdida de rentabilidad para

Mahou, puesto que podría estar invirtiendo ese dinero en inversiones productivas. Esto se

debe al incremento de la tesorería acumulada de la empresa y a su vez a la reducción de las

deudas financieras.

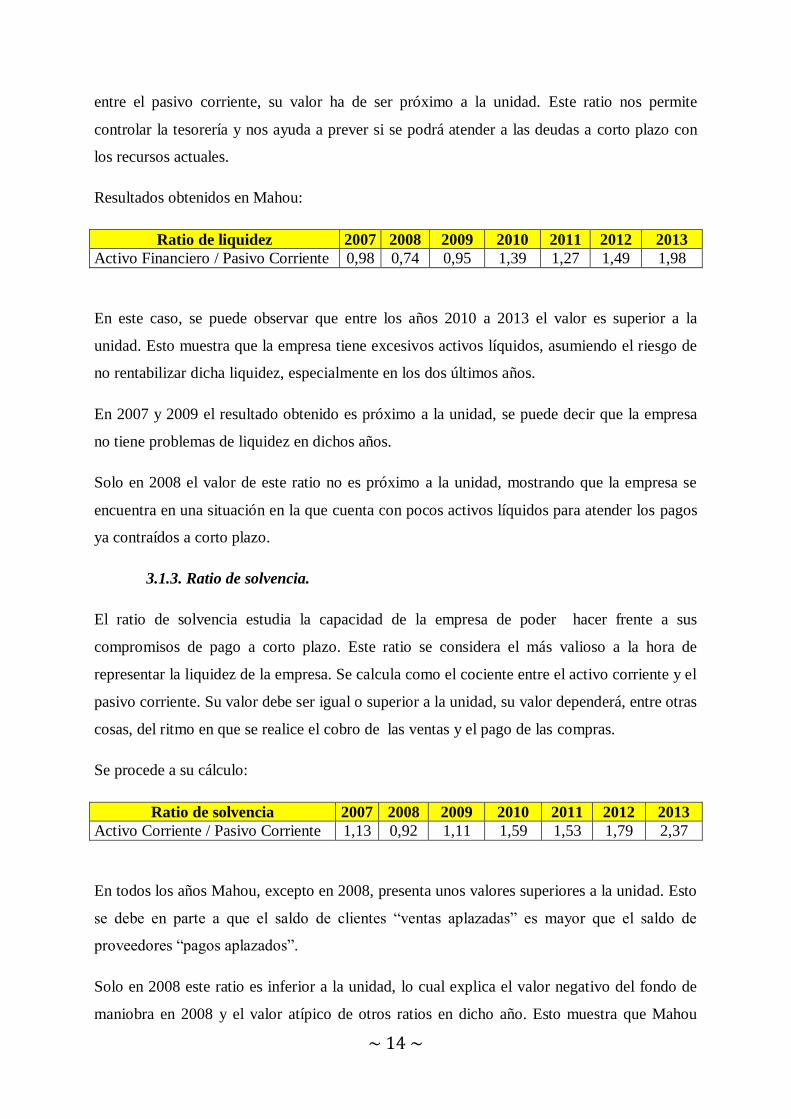

3.1.2. Ratio de liquidez o tesorería.

El ratio de tesorería o también conocido como el test ácido, nos permite conocer la liquidez de

la empresa. Elimina del numerador el componente menos líquido del activo corriente que son

las existencias. Se calcula como el activo corriente menos existencias (activo financiero)

~ 14 ~

entre el pasivo corriente, su valor ha de ser próximo a la unidad. Este ratio nos permite

controlar la tesorería y nos ayuda a prever si se podrá atender a las deudas a corto plazo con

los recursos actuales.

Resultados obtenidos en Mahou:

Ratio de liquidez 2007 2008 2009 2010 2011 2012 2013

Activo Financiero / Pasivo Corriente 0,98 0,74 0,95 1,39 1,27 1,49 1,98

En este caso, se puede observar que entre los años 2010 a 2013 el valor es superior a la

unidad. Esto muestra que la empresa tiene excesivos activos líquidos, asumiendo el riesgo de

no rentabilizar dicha liquidez, especialmente en los dos últimos años.

En 2007 y 2009 el resultado obtenido es próximo a la unidad, se puede decir que la empresa

no tiene problemas de liquidez en dichos años.

Solo en 2008 el valor de este ratio no es próximo a la unidad, mostrando que la empresa se

encuentra en una situación en la que cuenta con pocos activos líquidos para atender los pagos

ya contraídos a corto plazo.

3.1.3. Ratio de solvencia.

El ratio de solvencia estudia la capacidad de la empresa de poder hacer frente a sus

compromisos de pago a corto plazo. Este ratio se considera el más valioso a la hora de

representar la liquidez de la empresa. Se calcula como el cociente entre el activo corriente y el

pasivo corriente. Su valor debe ser igual o superior a la unidad, su valor dependerá, entre otras

cosas, del ritmo en que se realice el cobro de las ventas y el pago de las compras.

Se procede a su cálculo:

Ratio de solvencia 2007 2008 2009 2010 2011 2012 2013

Activo Corriente / Pasivo Corriente 1,13 0,92 1,11 1,59 1,53 1,79 2,37

En todos los años Mahou, excepto en 2008, presenta unos valores superiores a la unidad. Esto

se debe en parte a que el saldo de clientes “ventas aplazadas” es mayor que el saldo de

proveedores “pagos aplazados”.

Solo en 2008 este ratio es inferior a la unidad, lo cual explica el valor negativo del fondo de

maniobra en 2008 y el valor atípico de otros ratios en dicho año. Esto muestra que Mahou

~ 15 ~

tenía en ese año poca liquidez, pero es muy próximo a la unidad por lo que tampoco es

demasiado grave, pero sí se ha de tenerse en cuenta para comprender los siguientes resultados

de los demás ratios en este año.

3.1.4. Ratio de garantía.

El ratio de garantía tiene como finalidad medir la distancia de la empresa a la quiebra. Este

ratio se calcula como la relación entre el activo total y pasivo en su conjunto (pasivo no

corriente y pasivo corriente), y muestra la garantía que la empresa ofrece frente a sus

acreedores.

El valor de este ratio debe de ser superior a la unidad, casi siempre en torno a dos. Cuando el

valor de este ratio está ligeramente por encima de la unidad se puede decir que la empresa está

muy vinculada a sus acreedores, con el riesgo de aproximarse a una situación de quiebra

cuanto más se acerque el valor de este ratio a la unidad. Esto significa que todo el activo está

financiado con deuda.

Un valor de este ratio inferior a la unidad se puede decir que la empresa se encuentra en

situación de quiebra contable. Por otra parte, si el valor de este ratio es demasiado elevado es

síntoma de que esta empresa se beneficia poco del crédito o que ni siquiera lo utiliza.

A continuación se aplica este ratio a las cuentas contables de Mahou:

Ratio de garantía 2007 2008 2009 2010 2011 2012 2013

Activo Total / Pasivo Total 1,34 1,54 1,79 2,22 2,50 3,10 3,76

Se puede decir que en los años 2007-2009, Mahou se encuentra muy vinculada a sus

acreedores, ya que estos suponen la principal fuente de financiación del activo.

Distinguir entre los años 2010-2011 en los que el valor de este ratio se encuentra por encima

de dos, se puede ver que la empresa se beneficia poco del crédito. Pero es en los años 2012 y

2013 cuando el valor del ratio de garantía es superior a tres (la deuda se reduce

considerablemente), pudiéndose concluir que Mahou tiene una gran autofinanciación ya que

posee un gran patrimonio neto el cual financia el 73,39% y el 67,76% del activo total, para

dichos años respectivamente.

~ 16 ~

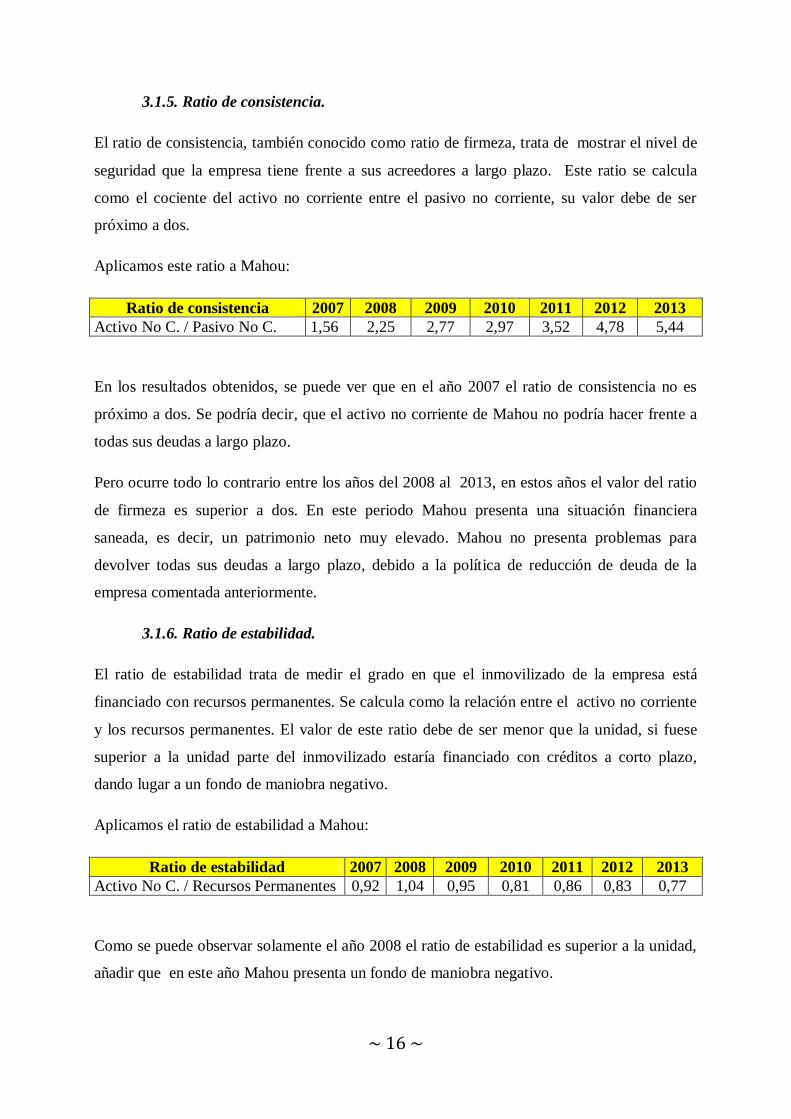

3.1.5. Ratio de consistencia.

El ratio de consistencia, también conocido como ratio de firmeza, trata de mostrar el nivel de

seguridad que la empresa tiene frente a sus acreedores a largo plazo. Este ratio se calcula

como el cociente del activo no corriente entre el pasivo no corriente, su valor debe de ser

próximo a dos.

Aplicamos este ratio a Mahou:

Ratio de consistencia 2007 2008 2009 2010 2011 2012 2013

Activo No C. / Pasivo No C. 1,56 2,25 2,77 2,97 3,52 4,78 5,44

En los resultados obtenidos, se puede ver que en el año 2007 el ratio de consistencia no es

próximo a dos. Se podría decir, que el activo no corriente de Mahou no podría hacer frente a

todas sus deudas a largo plazo.

Pero ocurre todo lo contrario entre los años del 2008 al 2013, en estos años el valor del ratio

de firmeza es superior a dos. En este periodo Mahou presenta una situación financiera

saneada, es decir, un patrimonio neto muy elevado. Mahou no presenta problemas para

devolver todas sus deudas a largo plazo, debido a la política de reducción de deuda de la

empresa comentada anteriormente.

3.1.6. Ratio de estabilidad.

El ratio de estabilidad trata de medir el grado en que el inmovilizado de la empresa está

financiado con recursos permanentes. Se calcula como la relación entre el activo no corriente

y los recursos permanentes. El valor de este ratio debe de ser menor que la unidad, si fuese

superior a la unidad parte del inmovilizado estaría financiado con créditos a corto plazo,

dando lugar a un fondo de maniobra negativo.

Aplicamos el ratio de estabilidad a Mahou:

Ratio de estabilidad 2007 2008 2009 2010 2011 2012 2013

Activo No C. / Recursos Permanentes 0,92 1,04 0,95 0,81 0,86 0,83 0,77

Como se puede observar solamente el año 2008 el ratio de estabilidad es superior a la unidad,

añadir que en este año Mahou presenta un fondo de maniobra negativo.

~ 17 ~

Para el resto de años los valores obtenidos son inferiores a la unidad, por lo que se puede

decir que el activo no corriente está financiado por los recursos permanentes de Mahou. Es

por ello que el fondo de maniobra de Mahou para estos años es positivo.

3.1.7. Ratio de endeudamiento.

El ratio de endeudamiento es el cociente del pasivo exigible (pasivo no corriente y corriente)

entre el patrimonio neto, mide la relación existente entre ambos. El valor de este ratio debe ser

inferior a uno, sino fuese así la empresa estará en manos de los acreedores, generando el

correspondiente riesgo a los accionistas.

Calculamos este ratio para Mahou:

Ratio de endeudamiento 2007 2008 2009 2010 2011 2012 2013

Pasivo Total / Patrimonio Neto 2,91 1,86 1,27 0,82 0,67 0,48 0,36

Con los resultados que hemos obtenido, podemos diferenciar dos periodos. El primero va

desde el año 2010 al año 2013, en estos años podemos observar como el ratio de

endeudamiento es inferior a la unidad. El nivel de endeudamiento de Mahou en dicho periodo

es demasiado bajo, lo cual puede estar privando a Mahou de determinados beneficios fiscales.

Pero es a partir de 2007 y hasta 2009 cuando se supera la unidad. Se pude decir que Mahou

en estos años está en manos de sus acreedores. Dicho de otra forma, las deudas contraídas son

superiores a su patrimonio neto. Pero no podemos concluir que Mahou se encuentra en una

situación de quiebra, puesto que como bien se ha visto anteriormente, el único año difícil que

ha tenido Mahou (de los que se han estudiado) es 2008.

3.1.8. Porcentaje de endeudamiento.

Con el porcentaje de endeudamiento se puede estudiar el nivel de endeudamiento de Mahou

de una forma más intuitiva. Se calcula como la relación entre el pasivo total y la suma del

pasivo total con el patrimonio neto. El resultado obtenido se multiplica por cien, obteniéndose

de esta manera el porcentaje de endeudamiento.

Aplicamos su cálculo a Mahou:

% de endeudamiento sobre el activo 2007 2008 2009 2010 2011 2012 2013 [Pasivo Total / (PN+Pasivo)]*100 74,45% 64,99% 55,91% 45,05% 40,04% 32,24% 26,61%

~ 18 ~

Según los resultados que se observan en la tabla, la deuda ha ido disminuyendo a lo largo de

los años, pasando de 74.45% (en 2007) a 26.61% (en 2013). Esto se debe a que Mahou se ha

encargado de disminuir el pasivo e incrementar su patrimonio neto, como bien se observa en

los balances obtenidos de la base de datos SABI.

3.2. Estudio de la rentabilidad financiera.

La rentabilidad financiera se considera como la rentabilidad para el accionista, esta

rentabilidad también se conoce como ROE (Return on equity). Se trata de la relación entre el

beneficio antes de impuestos (BAT) o beneficio neto y el patrimonio neto. Interesa que su

valor sea lo más elevado posible.

Los resultados obtenidos en Mahou son:

Rentabilidad Financiera 2007 2008 2009 2010 2011 2012 2013

BAT / PN 68,39% 48,84% 40,19% 33,37% 26,34% 20,94% 17,24%

Como se puede observar desde el 2007 hasta el 2013 se produce un descenso continuo

pasando desde 68,39% a 17,24% de rentabilidad financiera en Mahou. Esto significa y se

puede observar en el balance y en la cuenta de pérdidas y ganancias de Mahou, que el

patrimonio neto (concretamente la partida de “otros fondos propios”) ha ido en aumento

todos estos años y el BAT ha tenido altibajos.

3.3. Estudio de la rentabilidad económica.

La rentabilidad económica es considerada como una medida de la capacidad de los activos de

una empresa para generar valor con independencia de cómo han sido financiados. Es la

rentabilidad de las inversiones totales al margen de cuál sea la estructura financiera de la

empresa. La rentabilidad económica o rentabilidad de la inversión total de la empresa,

también es conocida como ROI (return on investment) o ROA (return on assets). Su cálculo

surge de la relación entre el beneficio económico (BAIT) y el activo total. El valor de la

rentabilidad económica debe de ser lo más elevado posible, lo que indica una mayor

productividad de los activos y una mayor eficiencia de la empresa.

~ 19 ~

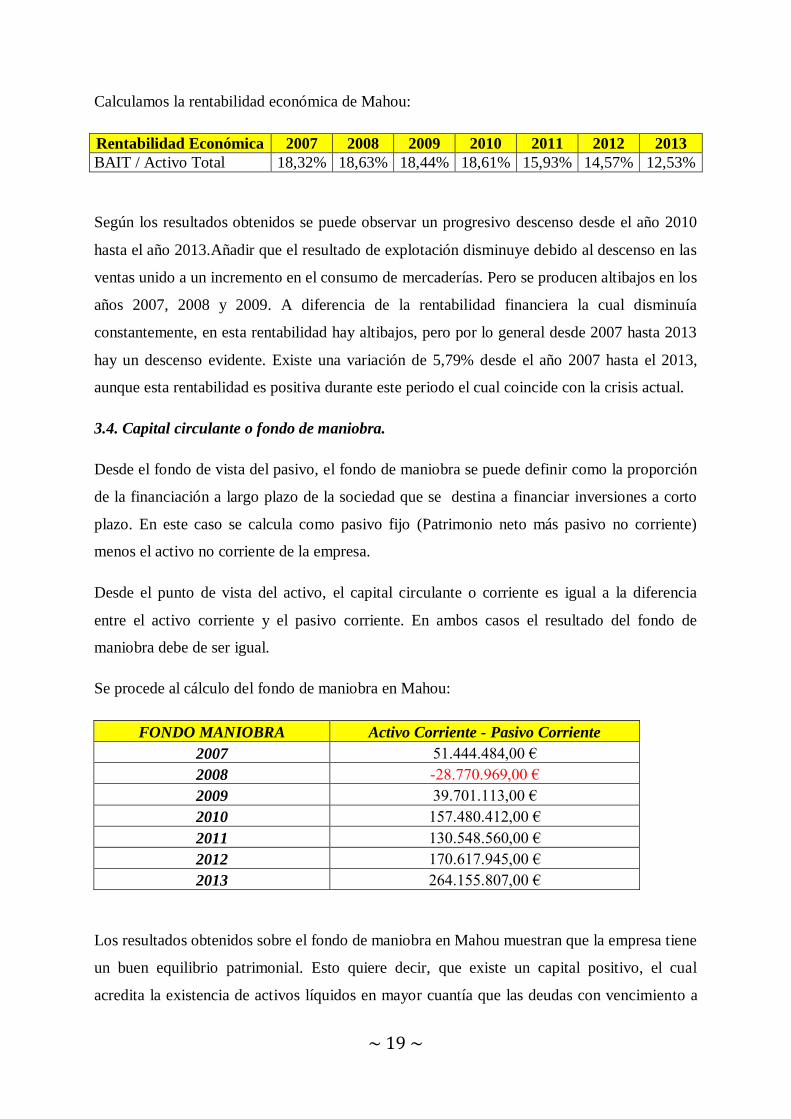

Calculamos la rentabilidad económica de Mahou:

Rentabilidad Económica 2007 2008 2009 2010 2011 2012 2013

BAIT / Activo Total 18,32% 18,63% 18,44% 18,61% 15,93% 14,57% 12,53%

Según los resultados obtenidos se puede observar un progresivo descenso desde el año 2010

hasta el año 2013.Añadir que el resultado de explotación disminuye debido al descenso en las

ventas unido a un incremento en el consumo de mercaderías. Pero se producen altibajos en los

años 2007, 2008 y 2009. A diferencia de la rentabilidad financiera la cual disminuía

constantemente, en esta rentabilidad hay altibajos, pero por lo general desde 2007 hasta 2013

hay un descenso evidente. Existe una variación de 5,79% desde el año 2007 hasta el 2013,

aunque esta rentabilidad es positiva durante este periodo el cual coincide con la crisis actual.

3.4. Capital circulante o fondo de maniobra.

Desde el fondo de vista del pasivo, el fondo de maniobra se puede definir como la proporción

de la financiación a largo plazo de la sociedad que se destina a financiar inversiones a corto

plazo. En este caso se calcula como pasivo fijo (Patrimonio neto más pasivo no corriente)

menos el activo no corriente de la empresa.

Desde el punto de vista del activo, el capital circulante o corriente es igual a la diferencia

entre el activo corriente y el pasivo corriente. En ambos casos el resultado del fondo de

maniobra debe de ser igual.

Se procede al cálculo del fondo de maniobra en Mahou:

FONDO MANIOBRA Activo Corriente - Pasivo Corriente

2007 51.444.484,00 €

2008 -28.770.969,00 €

2009 39.701.113,00 €

2010 157.480.412,00 €

2011 130.548.560,00 €

2012 170.617.945,00 €

2013 264.155.807,00 €

Los resultados obtenidos sobre el fondo de maniobra en Mahou muestran que la empresa tiene

un buen equilibrio patrimonial. Esto quiere decir, que existe un capital positivo, el cual

acredita la existencia de activos líquidos en mayor cuantía que las deudas con vencimiento a

~ 20 ~

corto plazo. Existe una buena liquidez o buena capacidad financiera a corto plazo, debido a

que los resultados obtenidos son positivos.

Excepto en el año 2008 cuyo resultado es negativo, lo cual muestra un desequilibrio

patrimonial. El fondo de maniobra negativo es indicador de que la empresa puede tener

problemas para hacer frente a sus deudas a corto plazo con su propio activo, pero no por ello

quiere decir que Mahou se encuentre en situación de quiebra o suspensión de pagos. Podemos

hablar de que Mahou en 2008 tenía falta de liquidez, la cual se corrige y en los próximos

cinco años cuenta con un capital circulante positivo, por lo tanto no supuso ningún problema

en cuanto a la viabilidad de Mahou.

3.5. Comparación con sus principales competidores.

Con la finalidad de poder obtener una idea general de las situaciones económico-financieras

de los principales competidores de Mahou, vamos a estudiar y comparar los distintos ratios

que se han elaborado anteriormente para Mahou pero esta vez aplicados a Heineken y a

Damm. Para ello se emplearán las cuentas anuales de 2007 hasta 2013 de ambas compañías,

las cuales se encuentran disponibles en la base de datos SABI.

MAHOU

RATIO 2007 2008 2009 2010 2011 2012 2013

De disponibilidad 0,02 0,10 0,10 0,15 0,17 0,22 0,31

De liquidez 0,82 0,64 0,61 0,87 1,02 1,08 1,26

De solvencia 1,13 0,92 1,11 1,59 1,53 1,79 2,37

De garantía 1,34 1,54 1,79 2,22 2,50 3,10 3,76

De consistencia 1,56 2,25 2,77 2,97 3,52 4,78 5,44

De estabilidad 0,92 1,04 0,95 0,81 0,86 0,83 0,77

De endeudamiento 2,91 1,86 1,27 0,82 0,67 0,48 0,36

% de endeudamiento 74,45% 64,99% 55,91% 45,05% 40,04% 32,24% 26,61%

Rentabilidad financiera 68,39% 48,84% 40,19% 33,37% 26,34% 20,94% 17,24%

Rentabilidad económica 18,32% 18,63% 18,44% 18,61% 15,93% 14,57% 12,53%

HEINEKEN

De disponibilidad 0,48 0,10 0,12 0,32 0,09 0,04 0,12

De liquidez 1,29 0,51 0,25 0,64 0,34 0,21 0,38

De solvencia 1,43 0,69 0,31 0,78 0,46 0,30 0,52

De garantía 1,47 1,53 1,39 1,19 1,19 1,12 1,16

De consistencia 1,49 1,98 19,39 1,31 1,51 1,77 1,47

De estabilidad 0,83 1,09 2,44 1,05 1,19 1,46 1,19

De endeudamiento 2,14 1,88 2,53 5,33 5,29 8,62 6,35

% de endeudamiento 68,18% 65,33% 71,69% 84,21% 84,10% 89,60% 86,39%

Rentabilidad financiera 15,21% 21,89% 45,21% 40,64% 3,81% -136,90% 11,35%

Rentabilidad económica 6,58% 9,70% 13,97% 7,89% 5,56% 6,35% 6,35%

~ 21 ~

Fuente de ambas tablas: Elaboración propia. Empleando información de la base de datos SABI.

Comenzamos a comparar a partir del ratio de disponibilidad, el cual suele estar entorno a 0,2

y 0,3. Se puede decir que la empresa que mejor liquidez tiene es Damm, ya que es la

compañía que tiene valores superiores con respecto a las otras dos empresas durante todo el

periodo e incluso superiores a 0,3. Mahou solo tiene un valor en torno a 0,2 en 2012 y 2013.

Esto quiere decir que Damm podría estar perdiendo más rentabilidad que Mahou de sus

recursos al encontrarse improductivos. Por otro lado nos encontramos con Heineken,

obteniendo un valor de 0,48 en 2007 y un valor de 0,32 en 2010. En 2007 tiene un exceso de

liquidez pero en 2010 presenta un valor adecuado para este ratio. En el resto de años no

comentados para Heineken y para Mahou ambas compañías presentan falta de liquidez.

Estudiando el ratio de liquidez, observamos que Heineken es la compañía que peor parada

sale en este periodo estudiado, solamente en 2007 los activos líquidos superan al pasivo

corriente. En el resto de años al ser inferior a la unidad el valor de este ratio, Heineken se

encuentra en una situación de tener pocos activos líquidos para atender a sus deudas a corto

plazo (riesgo de liquidez). Por otro lado se encuentra Mahou y Damm, ambas tienen valores

superiores a la unidad pero la que más exceso de liquidez tiene es Mahou. Damm es la

compañía que tiene los mejores valores en este ratio a lo largo del 2007 hasta 2013, es decir

tiene menos recursos ociosos.

Siguiendo con el ratio de solvencia de las tres empresas, podemos observar que las compañías

que obtienen valores adecuados (durante todo el periodo estudiado) en dicho ratio es Mahou y

Damm. Mahou obtiene valores superiores a la unidad durante los siete años excepto en 2008.

Por otro lado, se encuentra Damm que solo en 2008 y 2010 obtiene valores inferiores a la

unidad. En el lado opuesto, nos encontramos con Heineken cuyo valor en este ratio se

DAMM

De disponibilidad 0,57 0,19 0,35 0,47 0,83 0,73 0,72

De liquidez 1,05 0,71 0,90 0,77 1,37 1,18 1,14

De solvencia 1,25 0,93 1,12 0,90 1,61 1,38 1,38

De garantía 2,00 2,02 2,17 2,10 2,07 2,10 2,31

De consistencia 3,00 3,49 3,35 5,80 2,43 2,76 3,30

De estabilidad 0,90 1,03 0,96 1,06 0,84 0,88 0,89

De endeudamiento 1,00 0,98 0,86 0,91 0,93 0,91 0,76

% de endeudamiento 49,99% 49,61% 46,16% 47,61% 48,26% 47,72% 43,26%

Rentabilidad financiera 18,92% 12,74% 12,61% 14,98% 20,84% 15,30% 9,57%

Rentabilidad económica 8,65% 6,56% 8,75% 7,08% 8,08% 7,18% 7,85%

~ 22 ~

mantiene por debajo de la unidad excepto en el 2007, uno de los motivos es que las ventas se

han cobrado en un periodo medio corto, pero las compras se han pagado en un plazo superior

al del cobro de las ventas.

En cuanto al valor del ratio de garantía, podemos observar que la empresa que mejor garantía

tiene en 2013 es Mahou, con un valor de 3,76 esto puede deberse a que Mahou utiliza y se

beneficia poco del crédito. Por otro lado, está Heineken cuyo valor en dicho ratio es inferior a

dos en todo el periodo estudiado, esto muestra que Heineken está muy vinculada a sus

acreedores. A diferencia de Damm que es la compañía que tiene unos valores adecuados

durante todo el periodo estudiado, siempre próximo a dos.

El valor que se considera adecuado para el ratio de consistencia es dos. Mahou y Damm

superan dicho valor notablemente, Heineken consigue un valor superior a dos, de 19,39

(extremo), solamente en el 2009, el resto de años su valor es inferior a este umbral. Los

resultados obtenidos de estas compañías durante estos siete años muestran que solamente

Mahou y Damm tienen un activo no corriente lo suficientemente grande como para poder

hacer frente a todas sus deudas a largo plazo. Para Heineken los valores que arroja el ratio de

consistencia significan que pueden existir problemas para hacer frente a sus deudas a largo

plazo, en general.

El ratio de estabilidad debe de tener un valor inferior a la unidad. Tanto Mahou como Damm

cumplen esta norma para la mayoría de los años del periodo de estudio, lo cual muestra que

ambas empresas tienen un fondo de maniobra positivo. No ocurre lo mismo con Heineken,

solo en 2007 tiene un valor inferior a la unidad, en el resto de años es superior, esto muestra

que Heineken tiene un fondo de maniobra negativo en todos los años estudiados excepto en

2007.

Estudiando el ratio de endeudamiento, Damm es la empresa que se sitúa con un valor inferior

a la unidad durante los siete años, siendo este el adecuado en el ratio de endeudamiento. Si

expresamos este endeudamiento en porcentaje, Damm presenta un 49,99% de endeudamiento

en el año 2007, se producirán variaciones durante el periodo estudiado pero disminuirá hasta

el 43,26% en 2013. Mahou experimenta un descenso continuado durante todo el periodo

estudiado; hay que distinguir entre los años 2007-2009 en los que el valor de este ratio es

superior a la unidad, pero es en los años 2010-2013 cuanto dicho valor es inferior a la unidad.

Mahou pasa de un 74,45% de endeudamiento en 2007 a un 26,61% para el año 2013, pasando

de ser la sociedad más endeudada en 2007 a la menos endeudada en el año 2013. Por otro

~ 23 ~

lado esta Heineken, dicha compañía mantiene un valor de endeudamiento superior a la unidad

durante los siete años estudiados. El endeudamiento de Heinenken expresado en porcentaje

experimenta un continuo ascenso del endeudamiento, excepto en el 2008 que el

endeudamiento desciende a 65,33%. Heineken pasará de un endeudamiento en 2007 de

68,18% a 86,39% en 2013, convirtiéndose en 2013 la compañía más endeudada.

Para finalizar esta comparación nos centraremos en las rentabilidades económicas y

financieras, las cuales responden al criterio de que su valor debe de ser el mayor posible. En

las tres compañías se producen altibajos durante el periodo estudiado, pero la tendencia de las

tres empresas ha sido disminuir la rentabilidad financiera y económica a lo largo de estos siete

años estudiados, coincidiendo dichos años con la actual crisis financiera la cual surgió en

2007. La compañía que mayor rentabilidad financiera y económica presenta en el año 2007

es Mahou con un 68,39% y un 18,32%, respectivamente. Para el año 2013 Mahou sigue

siendo la compañía con mayor rentabilidad financiera y económica, siendo del 17,24% y

12,53%, respectivamente. Pero no ocurre lo mismo entre Heineken y Damm, la compañía que

mayor rentabilidad financiera y económica presenta en 2007 de las dos es Damm, con un

18,92% y 8,65%, respectivamente. Para el año 2013 es Heineken la empresa que mayor

rentabilidad financiera tiene con un 11,35% y Damm la empresa que presenta mayor

rentabilidad económica en dicho año siendo del 7,85%.

A modo de resumen:

Las dos compañías que mejores resultados han obtenido son Mahou y Damm, ambas

presentan valores muy similares. La otra cara de la moneda es Heineken, esta compañía

presenta un gran endeudamiento y una escasa liquidez durante los siete años estudiados, con

tendencia a agravarse dichos problemas.

Basándonos en el último año estudiado (2013) Mahou es la compañía con menor nivel de

endeudamiento y con mayor liquidez de las tres empresas, lo cual la hace la compañía más

solvente de las tres. Además, Mahou es la empresa más rentable de las tres tanto

financieramente como económicamente hablando.

~ 24 ~

4. PREDICCIÓN DE LA EVOLUCIÓN FUTURA DE MAHOU.

En este cuarto apartado, se estudiará la evolución futura de Mahou que se prevé que vaya a

experimentar. Esta evolución se basará en la predicción de la cuantía de las ventas y el nivel

de los gastos, teniendo en cuenta en estas predicciones el nivel de financiación y la capacidad

de Mahou para crecer. Para elaborar dicha predicción futura, nos basaremos en datos del

pasado y presente de Mahou, en la situación económica de España y en la del sector. Para la

elaboración de este epígrafe se ha consultado el manual “Economía Española” (Vallés,

Fernández y Caraballo, 2009), el cual está reflejado en la bibliografía de este TFG.

4.1. Predicción de la evolución futura de las ventas de Mahou.

Con la finalidad de poder realizar la predicción futura sobre las ventas y predecir su

tendencia, realizaremos un estudio sobre las ventas de Mahou realizadas en los últimos quince

años, desde 1999 hasta 2013.

Fuente: Elaboración propia. Empleando información de la base de datos SABI.

0 €

200.000.000 €

400.000.000 €

600.000.000 €

800.000.000 €

1.000.000.000 €

1.200.000.000 €

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Gráfico 3: Evolución del importe

de las ventas

~ 25 ~

Fuente: Elaboración propia. Empleando información de la base de datos SABI.

La actual crisis financiera tuvo su comienzo a finales del año 2007 y es ahora en el año 2015

cuando están apareciendo unos pequeños brotes verdes en la economía española, según el

actual gobierno y las distintas instituciones que veremos más adelante. España está sufriendo

la crisis más fuerte y larga de toda su historia, pero dicha crisis apenas ha influenciado en las

ventas de Mahou. Desde el año 2005 Mahou está experimentando un continuo crecimiento de

sus ventas, el cual solo se ve interrumpido en el año 2012. Es a partir del año 2012 cuando

Mahou experimentará un pequeño descenso de sus ventas. Si ponemos cifras a estas

variaciones de los crecimientos y descensos de las ventas, como podemos observar en el

gráfico número cuatro, vemos como Mahou tiene un primer descenso en nuestro estudio de

las ventas de un 8,11% en el año 2005. Mahou experimentará crecimientos en sus ventas

desde el año 1999 hasta el año 2004 (antes de la crisis) y del 2006 al 2011 (durante la crisis),

correspondiéndose los crecimientos más fuertes a los años 2000 (54,07%), 2001 (32,66%),

2003 (12,29%), 2006 (23,56%) y 2007 (12,50%). Es a partir del 2012 hasta el año 2013

cuando se produce un descenso consecutivo, de un 1,92% y un 4,70%, respectivamente.

Como más adelante veremos, en 2009 el producto interior bruto cae y las ventas crecieron ese

mismo año, esto es debido según el diario “El economista, 18 de agosto de 2010”, a que

Mahou contuvo los costes y adquirió la marca Carlsberg la cual se comercializa con éxito en

el mercado inglés. Los descensos de las ventas en 2005, 2012 y 2013, según la memoria de la

compañía, obedecen a la caída de los ingresos “por la prolongada crisis” y al incremento de

los costes de producción (materias primas, envases y energías).

4,92%

54,07%

32,66%

5,70%

12,29% 8,99%

-8,11%

23,56%

12,50%

3,23% 6,05%

0,76% 3,66%

-1,92%

-4,70%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Gráfico 4:Variación del importe de las ventas en

porcentaje

~ 26 ~

La evolución de las ventas de Mahou depende de diversos factores que están relacionados con

la empresa y que se encuentran dentro del ámbito de la macroeconomía. En primer lugar, nos

encontramos con el PIB (producto interior bruto). El PIB es el instrumento que refleja la

producción total de bienes y servicios asociada a un país durante un determinado periodo de

tiempo. La evolución anual del PIB de España desde el año 2004 hasta el año 2014, según la

página web del Banco de España, se puede resumir en la siguiente tabla:

AÑO PIB (Millones de euros) VARIACIÓN

2014 1.058.469 € 1,40%

2013 1.049.181 € -1,20%

2012 1.055.158 € -2,10%

2011 1.075.147 € -0,60%

2010 1.080.913 € 0,20%

2009 1.079.034 € -3,60%

2008 1.116.207 € 1,10%

2007 1.080.807 € 3,80%

2006 1.007.974 € 4,20%

2005 930.566 € 3,70%

2004 861.420 € 3,20% Fuente: Elaboración propia. Basado en datos del Banco de España.

Como podemos observar los únicos años en los que el PIB de España presenta una variación

negativa con respecto el año anterior, son en el 2013, 2012, 2011 y 2009. El PIB de España

desde el 2004 al 2014 incrementa, pero hay pequeños descensos entre los años que al

principio se han comentado. Por este motivo, esperaremos que el PIB de nuestro país en los

próximos años crezca en mayor o menor medida.

En segundo lugar nos encontramos con la tasa de desempleo, en España se encuentra en

descenso, según la página web oficial del Instituto Nacional de Estadística (INE). Puesto que

en el cuarto trimestre del año 2013 teníamos un 25,70% de desempleo y en el cuarto trimestre

del año 2014 descendió hasta la cifra de 23,70%. El resultado oficial obtenido por el INE en

el primer trimestre del 2015 es del 23,80%. Según Bruselas se espera que en el 2015 la tasa de

paro descienda al 22,40%, así lo publica el diario “Faro de Vigo, 6 de Mayo de 2015”.

Hay que tener en cuenta el Índice de Precios de Consumo (IPC), el IPC muestra la evolución

de los precios de los bienes y servicios básicos que consumen los hogares españoles, más

conocido como “cesta de la compra”. Para conocer este valor se puede consultar en la página

web del INE, el IPC en España a finales de 2013 aumentaba un 0,3%, para diciembre de 2014

~ 27 ~

se desplomaba un 1%. La última publicación del IPC para el año 2015 es de abril, el cual cae

un 0,6%.

Según el artículo publicado por el diario “Expansión, 5 de Febrero de 2015”, la Comisión

Europea tiene unas expectativas de crecimiento para el PIB situándose en el 2,30% y para el

año 2016 esperan que crezca hasta el 2,50%. La Comisión Europea afirma que el crecimiento

del PIB esperado proviene del incremento de la demanda doméstica. Además, esta comisión

declaró que "la creación de empleo ha cogido impulso en la segunda mitad de 2014, mientras

que el tamaño de la población activa siguió contrayéndose". En cuanto a la tasa de desempleo

esta comisión espera descensos para el 2015 y 2016 situándose en el 22,30% y 20,70%,

respectivamente. Las variaciones que la Comisión Europea espera que se produzcan en torno

al IPC para los años 2015 y 2016, son de una caída del 1% y de un aumento del 1,1%,

respectivamente. Estas variaciones del IPC se deben a la caída de los precios del petróleo y a

la diferencia entre el PIB real de España y lo que podría crecer realmente si se aprovecharan

todos los recursos disponibles.

Por otro lado, el Fondo Monetario Internacional (FMI) estima que el PIB crecerá un 2,5% y

un 2% para los años 2015 y 2016, respectivamente. En cuanto a la tasa de desempleo según el

FMI será del 22,60% en 2015 y del 21,10% en 2016. El FMI espera que el IPC caiga un 0,7%

en 2015 y aumente un 0,7% en 2016. Esta información fue publicada por el FMI en el mes de

Abril del 2015 a través de su página web “www.imf.org/external/spanish, 1 de abril de 2015”

en una nota de prensa en la sección “Perspectivas de la economía mundial”.

El Banco de España prevé un crecimiento del PIB para el 2015 y 2016 de un 2,80% y un

2,70%, respectivamente. La tasa de desempleo prevista por el Banco de España para dichos

años es del 22,20% y del 20,50%, respectivamente. La variación del IPC estimado por el

Banco de España es de -0,20% y 1,20% para el 2015 y 2016, respectivamente. Esta

información ha sido publicada en el informe trimestral publicado por el Banco de España, en

su página web “www.bde.es, 31 de marzo de 2015”.

A continuación se muestra la evolución del PIB y de la tasa de desempleo de España desde el

2013, incluyendo solamente las predicciones del Banco de España hasta 2016.

~ 28 ~

Fuente: Elaboración propia. Basado en datos del Banco de España.

En la evolución de las ventas de Mahou, aparte de depender de los anteriores factores

macroeconómicos descritos, influyen los competidores de Mahou. De estos ya hemos hablado

en el epígrafe segundo, por cuota de mercado los dos competidores más importantes de

Mahou son Heineken y Damm. Las caídas de las ventas en los últimos años de estos

competidores se deben a una menor población, una inflación negativa, una reducción de las

compras por parte de los hogares y por su persistente búsqueda de alternativas más

económicas. Pero se puede decir que el descenso de las ventas de Mahou y de los principales

competidores ha sido amortiguado debido a un incremento del consumo del canal Horeca

(hostelería, restauración y catering), puesto que este canal es el principal consumidor de los

productos comercializados por dichas compañías. Todo esto es afirmado en el artículo

publicado por la página web “www.kantarworldpanel.com, 6 de febrero de 2015”, además

según sus predicciones apuntan hacia una tendencia positiva para el año 2015.

Es necesario tener en cuenta la intención de la compañía de seguir internacionalizándose,

antes de pasar a predecir las ventas futuras. Como anteriormente hemos visto en el epígrafe

“2.6. Grado de diversificación/internacionalización de Mahou”, Mahou está presente en más

de cincuenta países de los cinco continentes. A día de hoy las ventas en el extranjero para

Mahou suponen un 13% de las ventas totales, la empresa espera que estas supongan en 2018

el 20% de sus ventas totales, según el periódico “Europapress, 30 de Junio de 2014”. Según

este artículo, Mahou tiene la intención de seguir ampliando mercados en Asia, a partir del

acuerdo que tiene firmado con la mayor cervecera de Filipinas y el Sudeste de Asia con la

intención de impulsar sus negocios internacionales y posicionar conjuntamente la marca “San

2013 2014 2015 2016

TASA DE DESEMPLEO 25,70% 23,70% 22,20% 20,50%

TASA VAR. PIB -1,20% 1,40% 2,80% 2,70%

-3,0% 0,0% 3,0% 6,0% 9,0%

12,0% 15,0% 18,0% 21,0% 24,0% 27,0%

Gráfico 5: PIB y DESEMPLEO

~ 29 ~

Miguel” como marca global e icónica en el mundo. Además, en dicho artículo el presidente

de Mahou afirma que “no es necesario estar en todos los mercados emergentes pero si

consolidarse en los que ya estamos”. Esto muestra que Mahou no invertirá en nuevos países,

pero si en los países en los que ya está presente.

Una vez que ya hemos analizado todo lo expuesto anteriormente acerca de la evolución de las

ventas y los factores que han podido influir en las mismas, pasamos a estimar la previsión de

las ventas futuras de Mahou. La previsión de las ventas futuras de Mahou se va a realizar

desde el año 2014 hasta el año 2019. Para la elaboración de dicha previsión tomaremos de

base los datos existentes del año 2013 en la base de datos Sabi, puesto que aún no están

disponibles los datos del año 2014 en dicha base de datos ni en la propia página web oficial de

la compañía. Mahou para el año 2013 tuvo unas ventas de 1.117.963.853 €, según los datos

existentes en la base de datos Sabi. La previsión de las futuras ventas de Mahou gráficamente

quedaría así representada:

Fuente: Elaboración propia. Empleando datos de Sabi.

Como anteriormente se ha podido ver, en los próximos años se prevé una mejora en la

tendencia de la economía en España. Además, hay que tener en cuenta las ventas en el

extranjero por parte de Mahou. Debido a que en los dos últimos años estudiados (2012 y

2013) se ha producido una caída de las ventas, para estimar las ventas futuras en 2014 y 2015

se ha calculado el crecimiento medio en los últimos cinco años, dando lugar a un crecimiento

medio de 0,77%. Este crecimiento se puede considerar como un crecimiento moderado,

0 €

200.000.000 €

400.000.000 €

600.000.000 €

800.000.000 €

1.000.000.000 €

1.200.000.000 €

1.400.000.000 €

1.600.000.000 €

1.800.000.000 €

2.000.000.000 €

2014 2015 2016 2017 2018 2019

Gráfico 6: Previsión de las ventas futuras

~ 30 ~

puesto que si observamos el año 2006 en la gráfica número cuatro podemos observar una

variación del 23,56% con respecto el año anterior, lo mismo que se pueden observar en dicho

gráfico variaciones negativas en otros años. Es por ello que este crecimiento es moderado y

conservador debido a que nos encontramos en la salida de la crisis. Según el estudio realizado

para el año 2014 y el 2015 se prevé un volumen de ventas de 1.126.588.242,43€ y

1.135.279.163,60 € (respectivamente), pero para los cuatro años siguientes la estimación del

crecimiento medio histórico ha sido calculada tomando como referencia los años anteriores a

la crisis de finales del 2007. El motivo de esta decisión es que las distintas autoridades e

instituciones (anteriormente comentadas) prevén una tendencia de la economía española

positiva en los próximos años. El crecimiento medio para el 2016 es de 9,15%, para ello me

he basado en el crecimiento del periodo 2002-2007, dando lugar a unas ventas previstas de

1.239.205.700,12 €. Para el año 2017 el crecimiento medio histórico (2001-2007) es de

12,51%, con unas ventas previstas de 1.394.264.671 €. El crecimiento medio esperado para el

2018 es de 17,71%, este crecimiento procede de la media del crecimiento del periodo 2000-

2007, se espera unas ventas para el 2018 de 1.641.149.309,53 €. En el año 2019 se espera un

crecimiento histórico medio (1999-2007) de 16,29%, el volumen de ventas previsto para este

año es de 1.908.426.831,95 €.

~ 31 ~

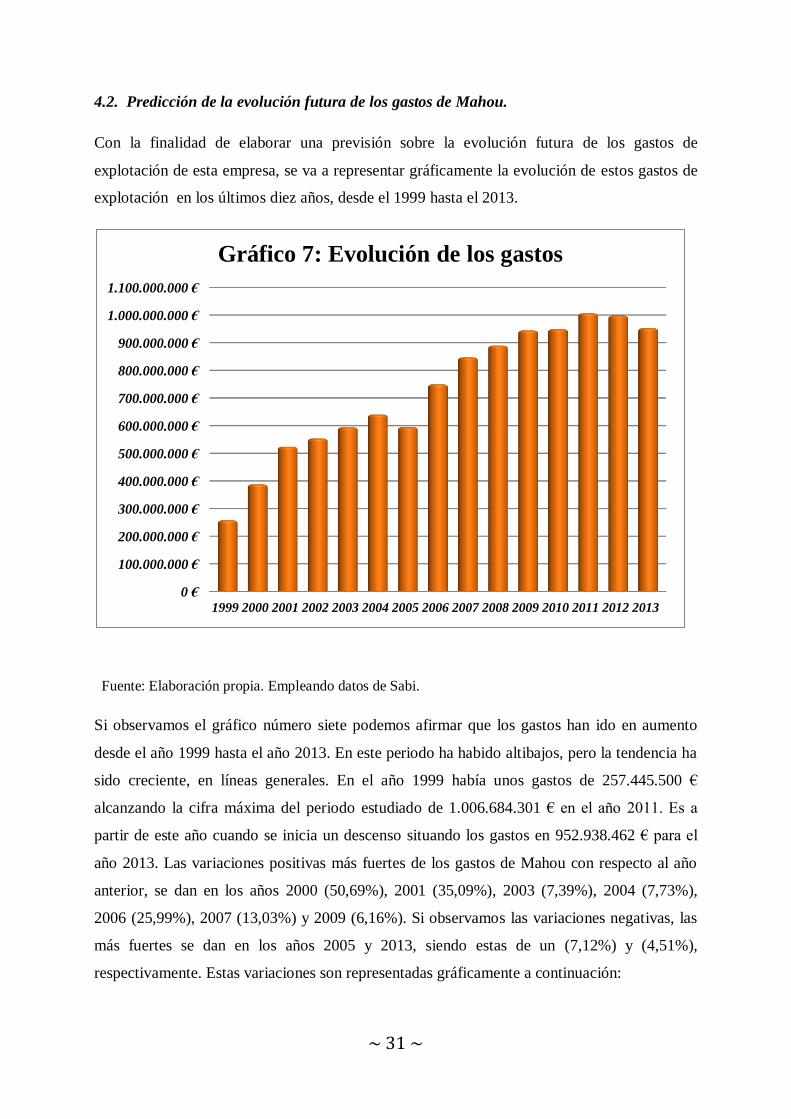

4.2. Predicción de la evolución futura de los gastos de Mahou.

Con la finalidad de elaborar una previsión sobre la evolución futura de los gastos de

explotación de esta empresa, se va a representar gráficamente la evolución de estos gastos de

explotación en los últimos diez años, desde el 1999 hasta el 2013.

Fuente: Elaboración propia. Empleando datos de Sabi.

Si observamos el gráfico número siete podemos afirmar que los gastos han ido en aumento

desde el año 1999 hasta el año 2013. En este periodo ha habido altibajos, pero la tendencia ha

sido creciente, en líneas generales. En el año 1999 había unos gastos de 257.445.500 €

alcanzando la cifra máxima del periodo estudiado de 1.006.684.301 € en el año 2011. Es a

partir de este año cuando se inicia un descenso situando los gastos en 952.938.462 € para el

año 2013. Las variaciones positivas más fuertes de los gastos de Mahou con respecto al año

anterior, se dan en los años 2000 (50,69%), 2001 (35,09%), 2003 (7,39%), 2004 (7,73%),

2006 (25,99%), 2007 (13,03%) y 2009 (6,16%). Si observamos las variaciones negativas, las

más fuertes se dan en los años 2005 y 2013, siendo estas de un (7,12%) y (4,51%),

respectivamente. Estas variaciones son representadas gráficamente a continuación:

0 €

100.000.000 €

200.000.000 €

300.000.000 €

400.000.000 €

500.000.000 €

600.000.000 €

700.000.000 €

800.000.000 €

900.000.000 €

1.000.000.000 €

1.100.000.000 €

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Gráfico 7: Evolución de los gastos

~ 32 ~

Fuente: Elaboración propia. Empleando datos de Sabi.

A continuación se muestra un gráfico en el cual se puede ver la evolución de las ventas y de

los gastos de Mahou en los últimos quince años:

Fuente: Elaboración propia. Empleando datos de Sabi.

En el periodo estudiado, Mahou no ha tenido pérdidas. Como se puede observar en el gráfico

número nueve, los ingresos son superiores a los gastos. El resultado de explotación se puede

3,31%

50,69%

35,09%

5,66%

7,39%

7,73%

-7,12%

25,99%

13,03%

5,01%

6,16%

0,56%

6,00%

-0,87% -4,51%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Gráfico 8:Variación del importe de los gastos en

porcentaje

0 €

200.000.000 €

400.000.000 €

600.000.000 €

800.000.000 €

1.000.000.000 €

1.200.000.000 €

1.400.000.000 €

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Gráfico 9: Evolución de las ventas y gastos

Gastos Ventas

~ 33 ~

observar en el gráfico que es más o menos similar durante todo el periodo estudiado, el

incremento o el descenso de las ventas va acompañado de un incremento o descenso

simultaneo de los gastos. La mayor diferencia positiva entre las ventas y los gastos (BAIT) se

obtiene en el año 2010, la cual asciende a 204.006.480 €.Aparte de existir altibajos en el

BAIT; como ya hemos visto anteriormente, las ventas y los gastos descienden en los años

2012 y 2013. No ocurre lo mismo con el descenso del resultado de explotación puesto que

este descenso comienza a partir del año 2011, es decir se produce un año antes que el propio

descenso de las ventas y de los gastos. Si calculamos el margen de beneficio neto

(BAIT/Ventas) para este periodo obtenemos los tres mayores resultados en el año 2004 con

un margen de 21,78%, en 2005 con 20,94% y en 2003 con 20,86%. El margen de beneficio

neto que se obtiene en 2012 y 2013 es del 14,93% y 14,76%, respectivamente.

Fuente: Elaboración propia. Empleando datos de Sabi.

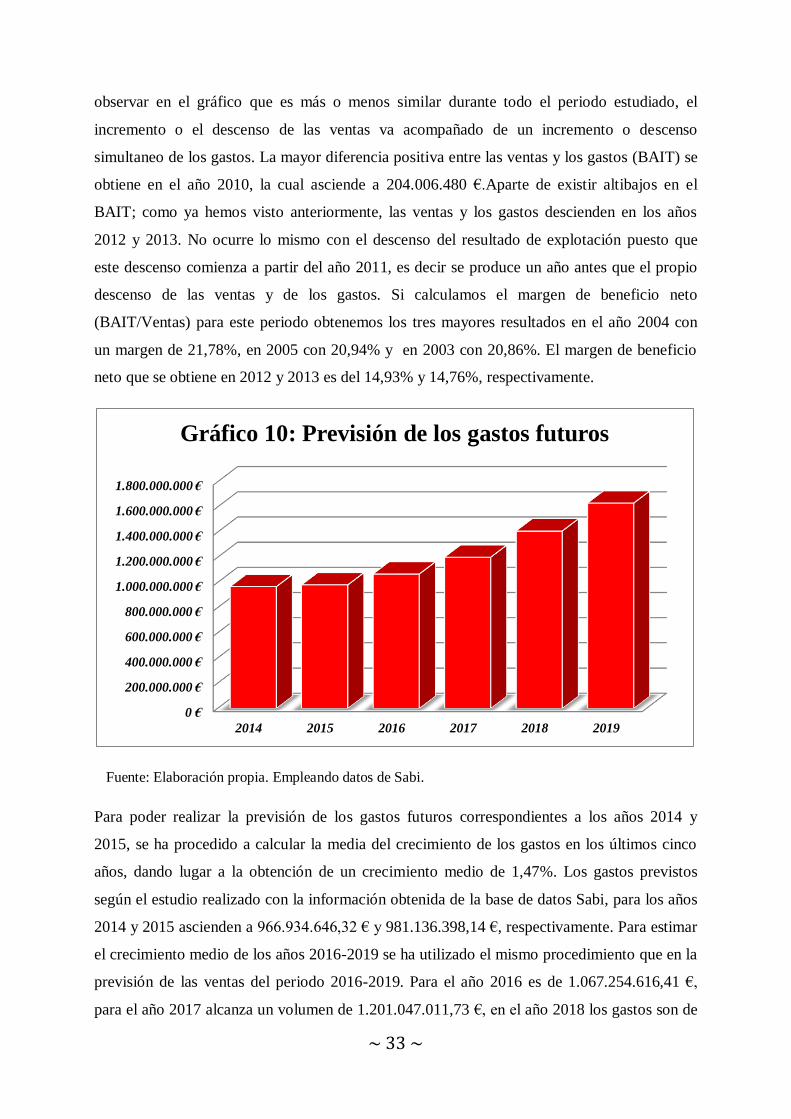

Para poder realizar la previsión de los gastos futuros correspondientes a los años 2014 y

2015, se ha procedido a calcular la media del crecimiento de los gastos en los últimos cinco

años, dando lugar a la obtención de un crecimiento medio de 1,47%. Los gastos previstos

según el estudio realizado con la información obtenida de la base de datos Sabi, para los años

2014 y 2015 ascienden a 966.934.646,32 € y 981.136.398,14 €, respectivamente. Para estimar

el crecimiento medio de los años 2016-2019 se ha utilizado el mismo procedimiento que en la

previsión de las ventas del periodo 2016-2019. Para el año 2016 es de 1.067.254.616,41 €,

para el año 2017 alcanza un volumen de 1.201.047.011,73 €, en el año 2018 los gastos son de

0 €

200.000.000 €

400.000.000 €

600.000.000 €

800.000.000 €

1.000.000.000 €

1.200.000.000 €

1.400.000.000 €

1.600.000.000 €

1.800.000.000 €

2014 2015 2016 2017 2018 2019

Gráfico 10: Previsión de los gastos futuros

~ 34 ~

1.408.888.376,17 € y llegando a la cifra de 1.630.795.915,37 € para el año 2019. Al igual que

en la previsión de las ventas futuras de Mahou, el crecimiento de los gastos en 2015 se puede

considerar moderado. Si estos crecimientos los expresamos en porcentaje se resumen en: para

el año 2016 el crecimiento asciende a 8,78%, en el 2017 el crecimiento es de 12,54%, para el

2018 el crecimiento de los gastos de explotación es de 17,31% y para el año 2019 se prevé un

crecimiento de los mismos de un 15,75%. Estos crecimientos medios para dichos años se han

obtenido tras el estudio de los crecimientos de los gastos anteriores a la crisis del 2007,

concretamente entre el periodo 1999-2007. Para ello se ha seguido el mismo procedimiento

que en la previsión de las ventas de Mahou, puesto que su justificación macroeconómica es la

misma. Estos gastos al ir asociados a las ventas, son una de las causas de que la tendencia de

las ventas en los últimos y próximos cinco años es casi paralela a la tendencia de los gastos en

dicho periodo.

4.3. Predicción del crecimiento de Mahou.

Para elaborar una predicción sobre el crecimiento de Mahou partiremos estudiando la

evolución conjunta que se espera que tengan las ventas y los gastos futuros de Mahou. Este

estudio intenta resumir en conjunto y gráficamente las predicciones realizadas en los epígrafes

4.1. y 4.2. para el periodo 2014-2019.

Fuente: Elaboración propia. Empleando datos de Sabi.

Como se puede observar el crecimiento de las ventas y de los gastos es progresivo, debido a

los motivos anteriormente explicados. El BAIT que existe, ascenderá durante este periodo

previsto debido al aumento de las ventas y al pequeño aumento de los gatos en los últimos

años estudiados. Para el año 2015 el BAIT es de 154.142.765,46 €, para el 2017 es de

0 €

400.000.000 €

800.000.000 €

1.200.000.000 €

1.600.000.000 €

2.000.000.000 €

2014 2015 2016 2017 2018 2019

Gráfico 11: Evolución de la previsión de las

ventas y gastos

Gastos Ventas

~ 35 ~

193.217.659,27 € y para el año 2019 es de 277.630.916,58 €. Si calculamos el margen de

beneficio neto (BAIT/ventas), obtenemos unos resultados de 13,58% (2015), 13,86% (2017) y

14,55% (2019). Al igual que el BAIT aumenta durante el periodo previsto el margen de

beneficio neto aumenta progresivamente. Como se vio en el epígrafe 2.6. Mahou es la

empresa española que vende el 75% de la producción nacional en el extranjero, además

Mahou está presente en más de cincuenta países y sus intenciones es seguir invirtiendo en los

países que ya está presente y no en implantarse en nuevos países. Es esta la razón de que

parte de los beneficios de Mahou se dirijan a la inversión en los países en los que ya está

presente. Puesto que esto ha sido afirmado por Jonathan Stordy, director general de la

compañía, en el diario “Europapress, 30 de Junio de 2014”, este es el crecimiento esperado

a través de la internacionalización. En relación al crecimiento nacional, Mahou crecerá a

través del nivel de producción con la intención de mantener su liderazgo en España.

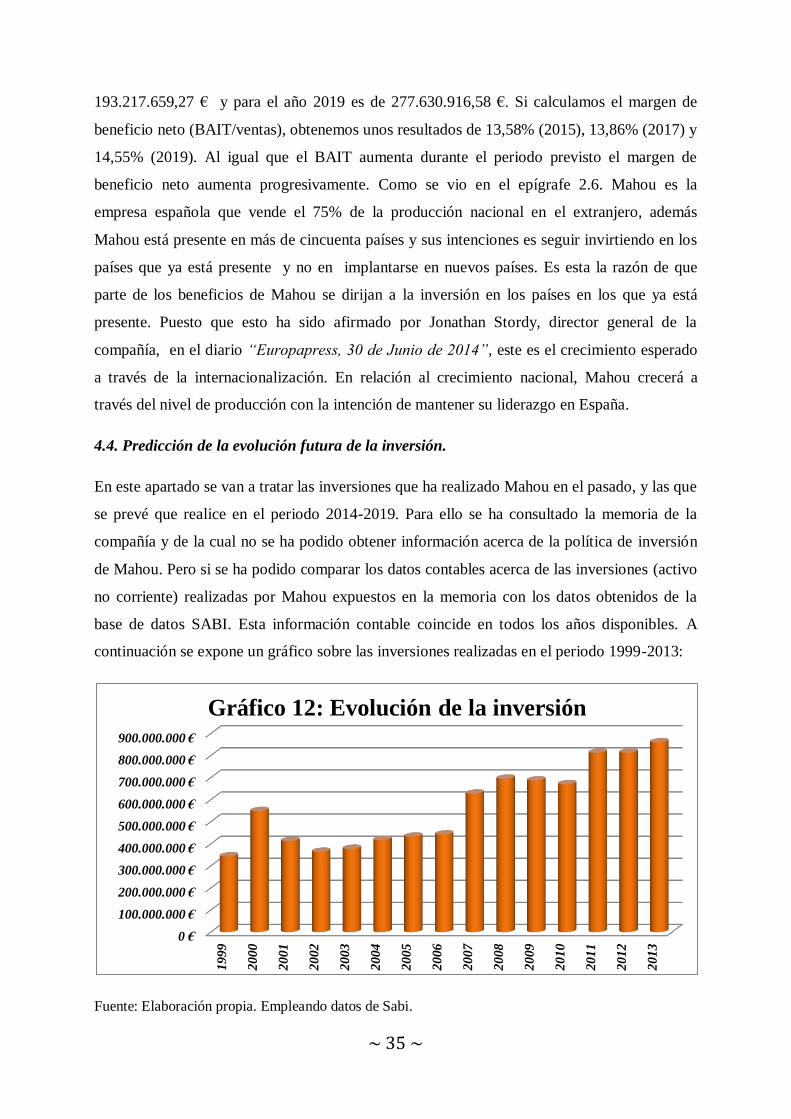

4.4. Predicción de la evolución futura de la inversión.

En este apartado se van a tratar las inversiones que ha realizado Mahou en el pasado, y las que

se prevé que realice en el periodo 2014-2019. Para ello se ha consultado la memoria de la

compañía y de la cual no se ha podido obtener información acerca de la política de inversión

de Mahou. Pero si se ha podido comparar los datos contables acerca de las inversiones (activo

no corriente) realizadas por Mahou expuestos en la memoria con los datos obtenidos de la

base de datos SABI. Esta información contable coincide en todos los años disponibles. A

continuación se expone un gráfico sobre las inversiones realizadas en el periodo 1999-2013:

Fuente: Elaboración propia. Empleando datos de Sabi.

0 €

100.000.000 €

200.000.000 €

300.000.000 €

400.000.000 €

500.000.000 €

600.000.000 €

700.000.000 €

800.000.000 €

900.000.000 €

19

99

20

00

2001

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

2010

20

11

20

12

20

13

Gráfico 12: Evolución de la inversión

~ 36 ~

Como se puede observar en el gráfico la evolución histórica de las inversiones tiene una

tendencia ascendente, pasando de un volumen de inversión de 343.814.390 € en 1999 a una

cifra de 860.753.302 € en 2013. A lo largo del periodo estudiado hay descensos del volumen

de inversión, no todos los años han sido de ascenso. Tras el estudio de las variaciones de

crecimiento, los crecimientos más fuertes se produjeron en 2000 con 59,73%, en 2007 con

41,84%, en 2011 con 21,25%, en 2008 con 10,75% y en 2004 con 10,50%. Las únicas

variaciones de decrecimiento son de (24,78%) en 2001, de (11,76%) en 2002, de (2,49%) en

2010 y de (1,13%) en 2009.

Las inversiones que se espera que Mahou realice durante los años 2014-2019, dan lugar a la

siguiente gráfica:

Fuente: Elaboración propia. Empleando datos de Sabi.

El sistema empleado para calcular el crecimiento medio futuro de las inversiones es el mismo

que en la predicción de la evolución futura de las ventas y de los gastos, debido a los motivos

explicados al principio de este apartado. Pero hay que añadirle a esta inversión prevista el

activo no corriente del año anterior y descontar las amortizaciones del año al que se

corresponde la inversión, y así obtendremos los resultados que a continuación se exponen.

Para estimar el crecimiento de los años 2014 y 2015 se han tenido en cuenta los últimos cinco

años de la crisis actual, dando lugar a un crecimiento del 1,85% y del 6,09%

(respectivamente). Estos crecimientos se cifran en 876.696.710,47 € y 930.115.268,29 €,

0 €

500.000.000 €

1.000.000.000 €

1.500.000.000 €

2.000.000.000 €

2014 2015 2016 2017 2018 2019

Gráfico 13: Previsión de inversiones

~ 37 ~

respectivamente. Para la estimación del crecimiento de la inversión del 2016 se ha calculado

la media histórica del crecimiento de la inversión en los años anteriores a la crisis,

concretamente el periodo 2002-2007. Se ha obtenido un crecimiento para dicho año del

10,27% dando lugar a un volumen de inversión de 1.025.656.740,71 €. La estimación del

crecimiento del año 2017 sigue el mismo procedimiento que para el año 2016 pero abarcando

el periodo 2001-2007, se obtiene un crecimiento del 11,87% con un volumen de inversión

previsto de 1.147.443.760,71 €. Lo mismo ocurre con los años 2018 y 2019, para estimar el

crecimiento para dichos años se calcula la media histórica del crecimiento de la inversión

pero estudiando para cada año los periodos 2000-2007 y 1999-2007, respectivamente. Se

obtiene un crecimiento de 25,16% (2018) y 23,80% (2019), el volumen de inversión es de

1.436.131.765,31 € y 1.777.884.475,50 € para cada año correspondiente.

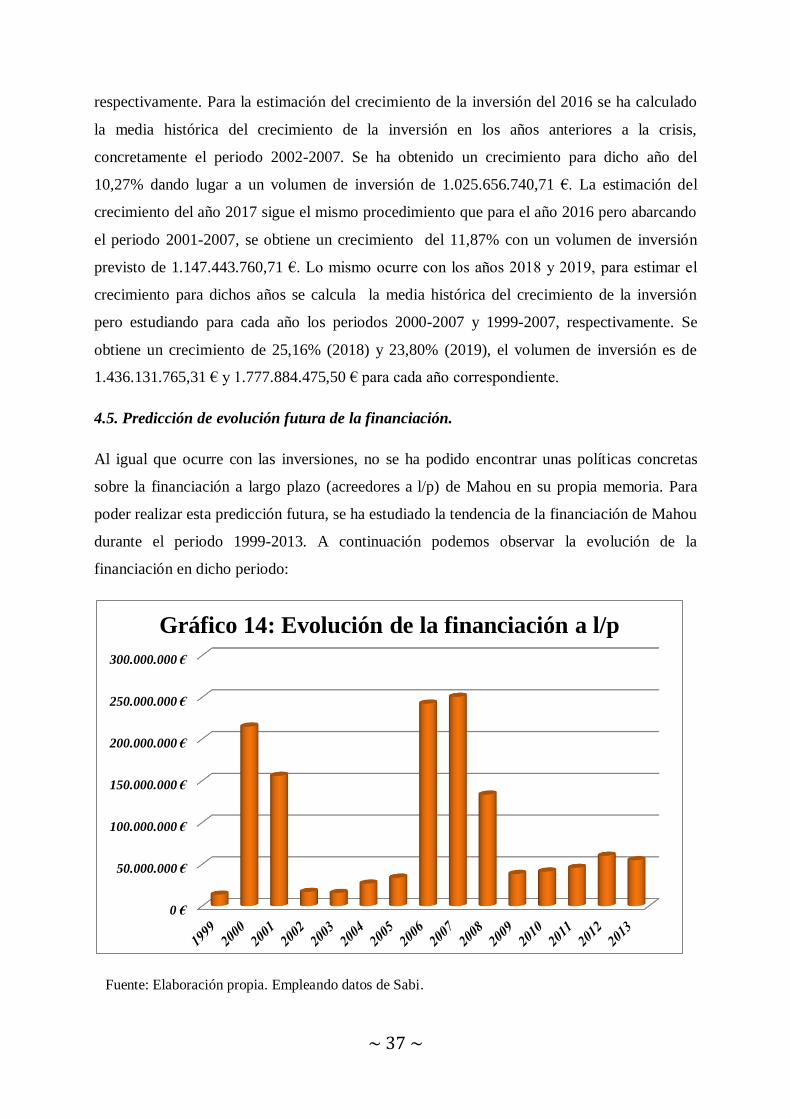

4.5. Predicción de evolución futura de la financiación.

Al igual que ocurre con las inversiones, no se ha podido encontrar unas políticas concretas

sobre la financiación a largo plazo (acreedores a l/p) de Mahou en su propia memoria. Para

poder realizar esta predicción futura, se ha estudiado la tendencia de la financiación de Mahou

durante el periodo 1999-2013. A continuación podemos observar la evolución de la

financiación en dicho periodo:

Fuente: Elaboración propia. Empleando datos de Sabi.

0 €

50.000.000 €

100.000.000 €

150.000.000 €

200.000.000 €

250.000.000 €

300.000.000 €

Gráfico 14: Evolución de la financiación a l/p

~ 38 ~

Al observar el gráfico número catorce podemos determinar que Mahou no sigue una política

concreta en relación con su financiación. Podemos observar una financiación a largo plazo

ascendente y constante a lo largo del periodo estudiado, excepto en los años 2000, 2001,

2006, 2007 y 2008. En estos años existe una financiación gigantesca, coincide con los años en

los que Mahou realiza determinadas operaciones estratégicas. En el periodo 2000-2001 fue

cuando surgió el grupo Mahou-San Miguel y el periodo 2006-2008 es cuando se incorpora a

la empresa (se adquiere) “Cervezas Alhambra”. Las variaciones de decrecimiento más fuertes

se producen en el 2002 (89,04%), en 2009 (71,20%), en 2008 (46,70%) y en 2001 (27,43%).

Estos descensos se producen en los años siguientes de los aumentos resaltantes, que han sido

comentados al principio.

Para realizar la predicción de la financiación en los próximos cinco años, la metodología

empleada es similar a las predicciones anteriores. La financiación prevista para cada año, se

corresponde con el crecimiento medio histórico de los préstamos de la compañía. A este

crecimiento se le añade la cuantía del año anterior de la partida de “acreedores a largo plazo”

y se descuenta la amortización financiera del año previsto. El resultado gráficamente es el

siguiente:

Fuente: Elaboración propia. Empleando datos de Sabi.

0 €

100.000.000 €

200.000.000 €

300.000.000 €

400.000.000 €

500.000.000 €

600.000.000 €

2014 2015 2016 2017 2018 2019

Gráfico 15: Previsión de la financiación

~ 39 ~

En 2014 y en 2015 se espera que la financiación decrezca con respecto el año anterior en un

(8,00%) obteniéndose un volumen de financiación de 50.522.945,40 € y 46.481.109,77 €

(respectivamente), esto se debe a que existe un decrecimiento medio histórico en los últimos

cinco años. Sin embargo, para estimar el crecimiento del volumen de la financiación en el

periodo 2016-2019 me he basado en el crecimiento medio histórico que existe antes de la

crisis del 2007 (crisis actual), abarcando esta media el crecimiento medio del periodo 2002-

2007 para el año 2016, para el año 2017 el periodo 2001-2007, para el año 2018 el periodo

2000-2007 y para estimar el año 2019 el periodo 1999-2007. Los resultados obtenidos

muestran un crecimiento en 2016 de 0,02%, en 2017 de 6,22%, en 2018 de 257,18% y en

2019 de 227,59%. Si estos crecimientos expresados en porcentaje los pasamos a euros

obtenemos unos volúmenes de financiación de 46.492.664,20 € en 2016, de 49.385.340,95 €

en 2017, de 176.393.773,34 € en 2018 y de 577.852.678,19 € en 2019. Debido a que Mahou

en su memoria no da a conocer ninguna política de financiación concreta, para realizar esta

predicción me he tenido que basar en el crecimiento histórico (1999-2013) basándome en la

información contable encontrada en la memoria de la compañía y en la información obtenida

de la base de datos SABI.

~ 40 ~

5. PLANIFICACIÓN FINANCIERA DE MAHOU.

En este apartado, se van a elaborar los distintos estados financieros previsionales que

abarcarán el periodo comprendido entre los años 2015, 2016 y 2017. Para poder elaborar esta

planificación financiera me he apoyado en el manual “Finanzas para directivos” (Partal,

Moreno, Cano y Gómez, 2012), el cual está recogido en la bibliografía. Se elaborarán las

cuentas de resultados previsionales, se estudiarán las necesidades netas del fondo de rotación

previsionales, se confeccionará el presupuesto de capital previsional y los balances para cada

año previsto. Todos ellos irán acompañados de una explicación, se han elaborado partiendo de

información obtenida de la base de datos Sabi y de la memoria de la compañía.

5.1. Cuentas de resultados previsionales.

En este apartado denominado “cuentas de resultados previsional”, se elaboran las cuentas de

resultados previsionales para los años 2015, 2016 y 2017.

Cuentas de Resultados Previsional

Conceptos Histórico Previsto

2013 2014 2015 2016 2017

(+) Ventas 1.117.963.853,00 € 1.126.588.242,43 € 1.135.279.163,60 € 1.239.205.700,12 € 1.394.264.671,00 €

(-) Consumo de materias primas -386.446.890,00 € -392.122.788,41 € -397.882.050,99 € -411.078.956,27 € -451.272.740,98 €

(-) Gasto de personal -193.828.975,00 € -196.675.817,86 € -199.564.473,44 € -225.530.824,58 € -231.286.694,62 €

(-) Amortizaciones -88.984.852,00 € -90.291.807,74 € -91.617.959,25 € -86.686.395,69 € -93.795.988,91 €

(-) Otros gastos de explotación -283.677.745,00 € -287.844.232,31 € -292.071.914,46 € -343.958.439,88 € -424.691.587,23 €

Resultado de explotación (BAIT) 165.025.391,00 € 159.653.596,10 € 154.142.765,46 € 171.951.083,70 € 193.217.659,27 €

(+) Ingresos financieros 4.976.830,00 € 5.117.209,51 € 5.261.548,64 € 5.404.692,28 € 5.117.025,90 €

(-) Gastos financieros -3.353.929,00 € -3.085.614,68 € -2.838.765,51 € -2.839.471,18 € -3.016.137,16 €

Resultado financiero 1.622.901,00 € 2.031.594,83 € 2.422.783,14 € 2.565.221,10 € 2.100.888,74 €