incidencia laboral derivada del incremento de la unidad ... · incidencia laboral derivada del...

TRANSCRIPT

54

SOLUCIONES LABORALES PARA EL

SECTOR PRIVADOT

RIB

UTA

RIO

LA

BO

RA

L

SOLUCIONES LABORALES Nº 73 / Enero 2014

RE

SU

ME

N

EJE

CU

TIV

OINCIDENCIA LABORAL DERIVADA DEL INCREMENTO

DE LA UNIDAD IMPOSITIVA TRIBUTARIA (UIT)Brucy PAREDES ESPINOZA(*)

En el presente informe el autor analiza las consecuencias del aumento de la Unidad Impositiva Tributaria (UIT), y su incidencia en distintos aspectos del Derecho Laboral tanto en las obligaciones del empleador como los derechos de los trabajadores, pues la UIT no solo funciona como referencia para fi-nes tributarios, sino también para delimitar ciertos aspectos patrimoniales de otras ramas jurídicas.

Aspectos generales

Si bien es cierto la unidad impositiva tributaria (en adelante UIT) es un elemento de configu-ración tributaria, no solo se limita a este ámbi-to, ya que distintas ramas del Derecho la to-man como referencia para establecer montos o topes económicos, como multas o pagos de algún derecho. En el ámbito laboral la aplica-ción de la UIT tampoco es extraña, ya que su incidencia legal se deja apreciar en varios as-pectos tanto en la aplicación de cargas, dere-chos y obligaciones.

La norma XV del Código Tributario la defi-ne como un valor de referencia que puede ser utilizada en las normas tributarias para deter-minar la base imponible, deducciones, límites de afectación y demás aspectos de los tributos que considere conveniente el legislador. Tam-bién podrá ser utilizada para aplicar sancio-nes, determinar obligaciones contables, inscri-birse en el registro de contribuyentes y otras obligaciones formales. Este valor de referen-cia se usa también para otros aspectos labora-les y previsionales.

El valor de la UIT es determinado mediante de-creto supremo, correspondiéndole al Ministe-rio de Economía y Finanzas su variación. Así pues, mediante Decreto Supremo N° 304-2013-EF, se establece que el valor de la UIT para el periodo fiscal 2014 será de tres mil ochocien-tos y 00/100 nuevos soles (S/. 3 800,00).

En las siguientes líneas se estudiará la evo-lución de las distintas materias afectadas por la UIT empezando por un concepto simi-lar y que, específicamente, depende de este último; nos referimos a la Unidad de Refe-rencia Procesal.

I. Unidad de Referencia Procesal

La unidad de referencia procesal (URP) es también una unidad de referencia para efectos judiciales y corresponde al 10 % de la UIT, por lo que ahora equivaldrá a S/. 380.00.

En el ámbito laboral esto es importante ya que la competencia de los juzgados laborales gira en torno a la URP. La Ley N° 29487 –Nue-va Ley Procesal de Trabajo– señala que los

(*) Asesor laboral de Soluciones Laborales, egresado de la Universidad Nacional Mayor de San Marcos.

TRIBUTARIO LABORAL

55

juzgados de paz letrado laborales co-nocen los siguientes procesos:

En proceso abreviado laboral, las pre-tensiones referidas al cumplimiento de obligaciones de dar no superiores a cincuenta (50) unidades de referencia procesal (URP). Los procesos con tí-tulo ejecutivo cuando la cuantía no supere las cincuenta (50) URP; salvo tratándose de la cobranza de aportes previsionales del sistema privado de pensiones retenidos por el empleador, en cuyo caso son competentes con prescindencia de la cuantía.

En ambos caso estos juzgados pue-den conocer una controversia que ten-ga una cuantía de hasta S/. 19000.00.

A su vez el artículo 2 establece que los juzgados especializados de traba-jo conocen las pretensiones referidas al cumplimento de obligaciones de dar superiores a 50 unidades de re-ferencia procesal. También conocen los procesos con títulos ejecutivos cuando la cuantía supera las 50 URP.

Esto significa que los juzgados es-pecializados conocen a partir de S/. 19 001.00.

II. Límite máximo embargable

El artículo 648 del Código Proce-sal Civil establece que solo se pue-de embargar la tercera parte del mon-to de la remuneración que exceda los S/. 1900, esto se debe a que el men-cionado artículo dispone que son in-embargables las remuneraciones y pensiones, cuando no excedan de cinco URP. El exceso de dicha can-tidad es embargable hasta una terce-ra parte.

Como ya anotamos la URP está di-rectamente relacionada con la UIT, ya que representa el 10 % de esta, así que 5 URP es igual a S/. 1900.

Ejemplo:

Si un trabajador percibiera S/. 2000. 00, solo le podrían embargar 1/3 de S/. 100 ya que, este es el valor excedente de

5 URP. Por lo que el aumento de la UIT va a beneficiar a los deudores morosos que mantengan créditos pendientes con entidades financie-ras o con el Estado a través de Su-nat, que también aplica esta norma para realizar retenciones.

III. Incidencia de la UIT en las tasas administrativas la-borales del MTPE

El Texto Único de Procedimien-tos Administrativos (TUPA) del Ministerio de Trabajo y Promo-ción del Empleo, aprobado por el

Decreto Supremo N° 016-2006-TR, modificado por Decreto Supre-mo N° 107-2013-TR contiene un listado de procedimientos y requisitos necesarios para obtener una respuesta positiva de parte de la Autoridad de Trabajo. Algunos son gratuitos, pero otros son onerosos, y esta onerosidad está directamente vinculada a la UIT.

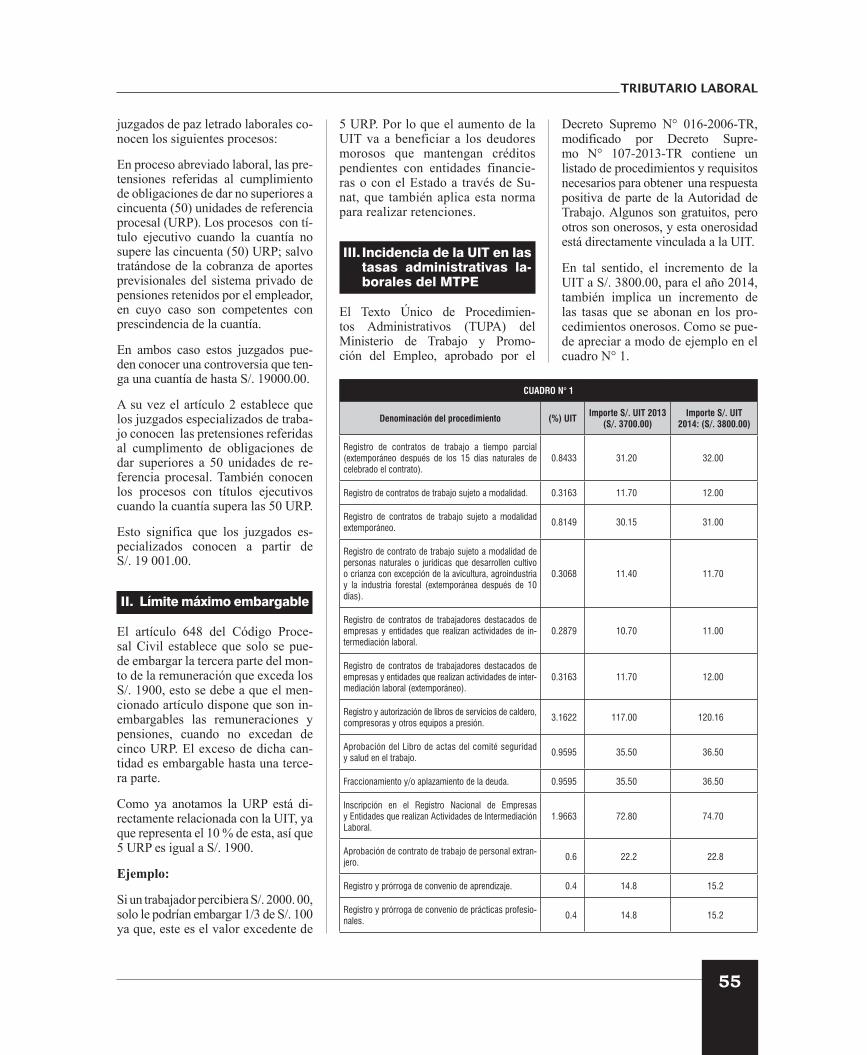

En tal sentido, el incremento de la UIT a S/. 3800.00, para el año 2014, también implica un incremento de las tasas que se abonan en los pro-cedimientos onerosos. Como se pue-de apreciar a modo de ejemplo en el cuadro N° 1.

CUADRO N° 1

Denominación del procedimiento (%) UIT Importe S/. UIT 2013 (S/. 3700.00)

Importe S/. UIT 2014: (S/. 3800.00)

Registro de contratos de trabajo a tiempo parcial (extemporáneo después de los 15 días naturales de celebrado el contrato).

0.8433 31.20 32.00

Registro de contratos de trabajo sujeto a modalidad. 0.3163 11.70 12.00

Registro de contratos de trabajo sujeto a modalidad extemporáneo.

0.8149 30.15 31.00

Registro de contrato de trabajo sujeto a modalidad de personas naturales o jurídicas que desarrollen cultivo o crianza con excepción de la avicultura, agroindustria y la industria forestal (extemporánea después de 10 días).

0.3068 11.40 11.70

Registro de contratos de trabajadores destacados de empresas y entidades que realizan actividades de in-termediación laboral.

0.2879 10.70 11.00

Registro de contratos de trabajadores destacados de empresas y entidades que realizan actividades de inter-mediación laboral (extemporáneo).

0.3163 11.70 12.00

Registro y autorización de libros de servicios de caldero, compresoras y otros equipos a presión.

3.1622 117.00 120.16

Aprobación del Libro de actas del comité seguridad y salud en el trabajo.

0.9595 35.50 36.50

Fraccionamiento y/o aplazamiento de la deuda. 0.9595 35.50 36.50

Inscripción en el Registro Nacional de Empresas y Entidades que realizan Actividades de Intermediación Laboral.

1.9663 72.80 74.70

Aprobación de contrato de trabajo de personal extran-jero.

0.6 22.2 22.8

Registro y prórroga de convenio de aprendizaje. 0.4 14.8 15.2

Registro y prórroga de convenio de prácticas profesio-nales.

0.4 14.8 15.2

SOLUCIONES LABORALES PARA EL SECTOR PRIVADO

56 SOLUCIONES LABORALES Nº 73 / Enero 2014

IV. Multas impuestas por el MTPE

La Ley N° 28806, Ley General de inspección del Trabajo, modificada por la Ley N° 29981 y su Reglamen-to aprobado por Decreto Supremo N° 019-2006 modificado por el De-creto Supremo N° 012-2013-TR, dis-ponen que el sistema de inspección se encuentra a cargo de los inspecto-res del Ministerio de Trabajo, quie-nes tiene como tarea principal veri-ficar el cumplimento de las normas sociolaborales por parte de las enti-dades empleadores.

Bajo este contexto, una vez finaliza-do el procedimiento de fiscalización laboral, los inspectores de trabajo, de ser el caso, identifican las faltas co-metidas por el empleador, luego de lo cual se imponen las sanciones co-rrespondientes. Para la imposición de tales sanciones se considera, por un lado, la gravedad de la falta de-tectada y, además, el número de tra-bajadores afectados con el incum-plimiento del empleador, tomando como base de cálculo determinados porcentajes de la UIT.

A esto hay que agregarle que a partir de marzo del 2014 entrará en vigen-cia una nueva escala de multas que también tiene como base y cálculo la UIT, con la diferencia que son más elevadas, pero con un descuento del 90% siempre y cuando no se presen-ten descargos contra el acta de in-fracción o se impugne la resolución de multa.

Originalmente, el artículo 39 de la Ley N° 28806 establece que las in-fracciones detectadas serán sancio-nadas con una multa máxima de 20 UIT, en caso de infracciones muy graves; 10 UIT, en caso de infrac-ciones graves y 5 UIT en caso de in-fracciones leves.

En consecuencia, en el primer caso la multa máxima sufre una variación de 2000 soles ya que de 74000 nuevos soles suben a 76000 nuevos soles; en

el segundo caso sube 1000 ya que de 37 000 sube a 38 000 nuevos soles; y en el tercer supuesto el tope máximo se eleva a 500 ya que de 18 500 se eleva a 19 000 nuevos soles.

Estos topes son temporales ya que, si no se aplaza, el 2014 entra en vi-gencia las modificaciones de la Ley N° 29981(1), que modifican las cuan-tías y las elevan a 200 UIT en caso de infracciones muy graves, 100 UIT en caso de infracción grave y 50 UIT en casos de infracciones leves.

Esto se traduce en que la nueva esca-la máxima sería de 760 000 nuevos soles para las faltas muy graves, la intermedia de 380 000 para las faltas graves y la final de 190 000 para las infracciones leves. Como se aprecia, los montos precedentes son irriso-rios en comparación con los nuevos. Se puede discutir sobre la exorbi-tante diferencia, sin embargo cuan-do la ley entre en vigencia esta será obligatoria.

También se indica que la multa máxima por el total de infracciones

detectadas no podrá superar las 300 UIT vigentes; asimismo, se ha esta-blecido que las micro y pequeñas em-presas tienen un tratamiento especial.

Esto ha sido reglamentado por el Decreto Supremo N° 012-2013-TR, que modifica el Decreto Supremo N° 019-2006-TR, y establece un nuevo cuadro de multas que serán impuestas por la comisión de infrac-ciones administrativas laborales. Por ende, el cálculo de las sanciones se realizará de acuerdo con una nueva tabla, cuyas multas se expresan en UIT y se pueden apreciar, a modo de ejemplo, en el cuadro N° 2, donde se aprecia que la sanción establecida en el cuadro 2 por falta muy grave que afecte a 1000 y más trabajadores co-rresponde a 100 UIT equivalente a S/. 380 000.00, respecto de emplea-dores no calificados como Mype; mientras que el régimen original (vi-gente hasta el 28 de febrero del pre-sente año) la sanción muy grave que afecte a 141 a más trabajadores pue-de ascender a 20 UIT que equivale a S/. 76 000.00, según la nueva UIT (ver cuadro N° 3).

CUADRO N° 2

No Mype

Gravedad de la infracción

Número de trabajadores afectados

1 a 10 11 a 25 26 a 50 51 a 100

101 a 200

201 a 300

301 a 400

401 a 500

501 a 999

1000 y más

Leves 0.50 1.70 2.45 4.50 6.00 7.20 10.25 14.70 21.00 30.00

Graves 3.00 7.50 10.00 12.50 15.00 20.00 25.00 35.00 40.00 50.00

Muy graves 5.00 10.00 15.00 22.00 27.00 35.00 45.00 60.00 80.00 100.00

CUADRO N° 3*

Gravedad de la infracción

Base cálculo

Número de trabajadores afectados

1-10 11-20 21-50 51-80 81-110 111-140 141 a +

Leves 1 a 5 UIT 5-10% 11-15% 16-20% 21-40% 41-50% 51-80% 81-100%

Graves 6 a 10 UIT 5-10% 11-15% 16-20% 21-40% 41-50% 51-80% 81-100%

Muy graves 11 A 20 UIT 5-10% 11-15% 16-20% 21-40% 41-50% 51-80% 81-100%

* Tabla vigente hasta el 28 de febrero de 2014.

(1) Ley que crea la Superintendencia Nacional de Fiscalización Laboral (Sunafil), Ley General de Ins-pección del Trabajo, y la Ley N° 27867, Ley Orgánica de Gobiernos Regionales.

TRIBUTARIO LABORAL

57

CUADRO N° 4

V. Fraccionamiento de las mul-tas impuestas por el Minis-terio de Trabajo - MTPE

Los empleadores que hayan sido objeto de una sanción (multa) por el incumplimiento de obligaciones sociolaborales, pueden pedir frac-cionamiento para el pago de dichas multas.

La cuota del fraccionamiento no pue-de ser inferior al 5 % de la UIT vi-gente al momento de la emisión de la resolución que aprueba la solicitud (es decir, para el año 2014 la cuo-ta mínima será de S/. 190.00), a la cual debe agregarse el interés de fraccionamiento, el que no será in-ferior al 80 % ni superior al 100 % de la TIM-MTPE. El interés para cada cuota se calculará al rebatir so-bre el saldo de la deuda.

La deuda se puede fraccionar has-ta por 36 meses, de acuerdo a las si-guientes consideraciones:

1. Deuda de hasta 10 UIT (para el año 2014, S/.38,000.00) has-ta 24 meses, con una tasa de in-terés aplicable del 80 % de la TIM-MTPE.

2. Deuda mayor a 10 UIT (para el año 2014 más de S/. 38,000.00) hasta 36 meses con una tasa de interés aplicable del 90 % de la TIM-MTPE.

3. Pueden solicitarse plazos ma-yores a los establecidos, presen-tando una carta fianza, en estos casos se aplicará una tasa de in-terés equivalente al 100 % de la TIM-MTPE.

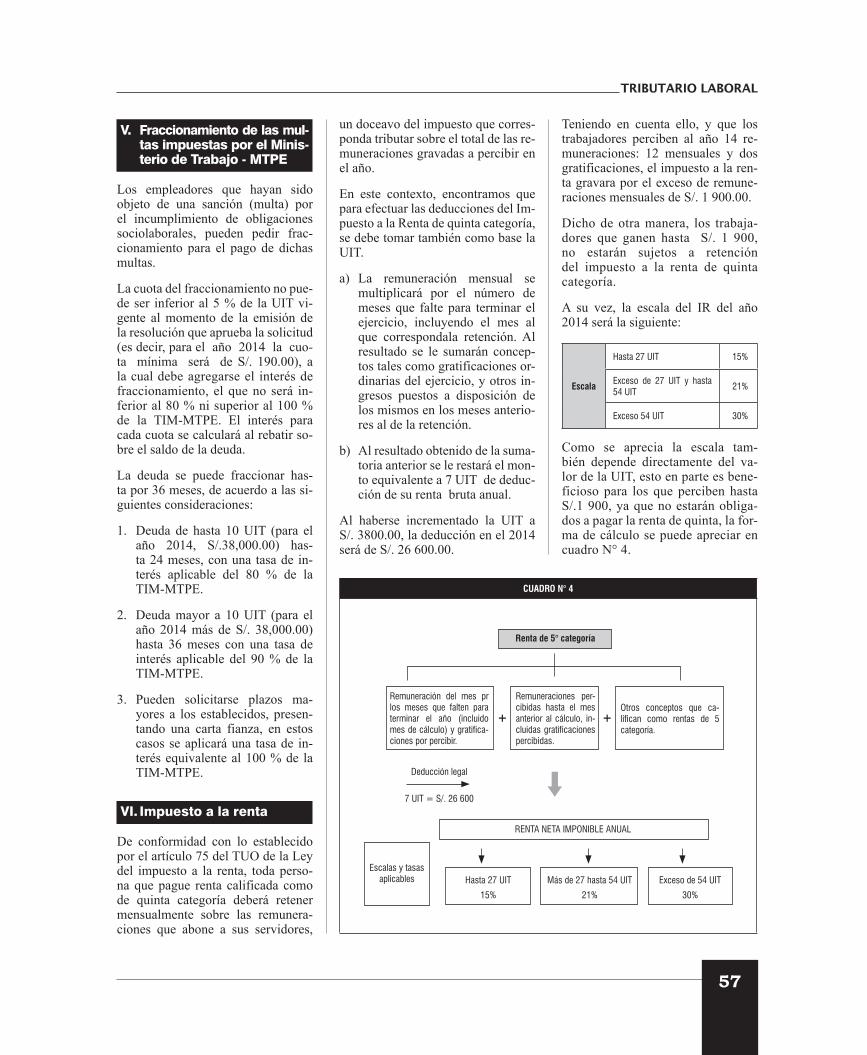

VI. Impuesto a la renta

De conformidad con lo establecido por el artículo 75 del TUO de la Ley del impuesto a la renta, toda perso-na que pague renta calificada como de quinta categoría deberá retener mensualmente sobre las remunera-ciones que abone a sus servidores,

un doceavo del impuesto que corres-ponda tributar sobre el total de las re-muneraciones gravadas a percibir en el año.

En este contexto, encontramos que para efectuar las deducciones del Im-puesto a la Renta de quinta categoría, se debe tomar también como base la UIT.

a) La remuneración mensual se multiplicará por el número de meses que falte para terminar el ejercicio, incluyendo el mes al que correspondala retención. Al resultado se le sumarán concep-tos tales como gratificaciones or-dinarias del ejercicio, y otros in-gresos puestos a disposición de los mismos en los meses anterio-res al de la retención.

b) Al resultado obtenido de la suma-toria anterior se le restará el mon-to equivalente a 7 UIT de deduc-ción de su renta bruta anual.

Al haberse incrementado la UIT a S/. 3800.00, la deducción en el 2014 será de S/. 26 600.00.

Teniendo en cuenta ello, y que los trabajadores perciben al año 14 re-muneraciones: 12 mensuales y dos gratificaciones, el impuesto a la ren-ta gravara por el exceso de remune-raciones mensuales de S/. 1 900.00.

Dicho de otra manera, los trabaja-dores que ganen hasta S/. 1 900, no estarán sujetos a retención del impuesto a la renta de quinta categoría.

A su vez, la escala del IR del año 2014 será la siguiente:

Escala

Hasta 27 UIT 15%

Exceso de 27 UIT y hasta 54 UIT

21%

Exceso 54 UIT 30%

Como se aprecia la escala tam-bién depende directamente del va-lor de la UIT, esto en parte es bene-ficioso para los que perciben hasta S/.1 900, ya que no estarán obliga-dos a pagar la renta de quinta, la for-ma de cálculo se puede apreciar en cuadro N° 4.

+ +

Renta de 5° categoría

RENTA NETA IMPONIBLE ANUAL

Remuneración del mes pr los meses que falten para terminar el año (incluido mes de cálculo) y gratifica-ciones por percibir.

Escalas y tasas aplicables Hasta 27 UIT

15%

Más de 27 hasta 54 UIT

21%

Exceso de 54 UIT

30%

Remuneraciones per-cibidas hasta el mes anterior al cálculo, in-cluidas gratificaciones percibidas.

Otros conceptos que ca-lifican como rentas de 5 categoría.

Deducción legal

7 UIT = S/. 26 600

SOLUCIONES LABORALES PARA EL SECTOR PRIVADO

58 SOLUCIONES LABORALES Nº 73 / Enero 2014

VII. La UIT y el Sistema Na-cional de Pensiones

Como se recordará, hasta antes de la entrada en vigencia de la Ley N° 28678, los pensionistas bajo el ré-gimen del Decreto Ley N° 19990 no podían reincorporarse a la vida labo-ral y percibir simultáneamente un in-greso por ese motivo, ya que, de ocu-rrir, necesariamente debían elegir entre la pensión que percibían de la oficina de normalización previsional (ONP) o, alternativamente, la remu-neración o retribución, así elección.

Sin embargo, a partir del mes de mayo del año 2006, en forma ex-cepcional el pensionista - trabajador puede percibir simultáneamente pen-sión y remuneración, siempre que la suma de ambos conceptos no supere el 50% de la UIT vigente.

Tomando en cuenta lo anterior, con el incremento de la UIT previsto para el año 2014, en caso de que una em-presa requiera contratar los servicios de un pensionista deberá conside-rar que el monto de la remuneración que le asigne el pensionista trabaja-dor perciba, no supere el siguiente límite:

Conceptos Monto límite del pensionista

Pensión + remuneración50% de la UIT vigente (S/. 1900.00)

Al respecto, si la ONP detecta que el pensionista trabajador percibe un monto que supera el límite se-ñalado y que no suspendió el goce de su pensión, estará facultada a recuperar, mediante acción coac-tiva, las pensiones indebidamente cobradas.

VIII. El fondo complementa-rio de jubilación mine-ra, metalúrgica y side-rúrgica (FCJMMS)

El FCJMMS es un fondo de seguri-dad social para los trabajadores del

sector minero, metalúrgico y side-rúrgico creado por la Ley N° 29741 (09.07.11). El Fondo Complemen-tario de Jubilación Minera, Meta-lúrgica y Siderúrgica (FCJMMS) está constituido por los siguientes aportes:

a. Aportes de las empresas

Equivale al 0.5 % de la renta neta anual de las empresas mineras, metalúrgicas y siderúrgicas, an-tes de impuestos; y

b. Aportes de los trabajadores

Aportan el 0.5 % mensual de la remuneración bruta mensual de cada trabajador minero, metalúr-gico y siderúrgico.

El beneficio complementario con-siste en que el pensionista percibirá una suma que equivaldrá a la diferen-cia que resulte entre el monto pensio-nario obtenido, aplicando las normas pertinentes de los sistemas previsio-nales y el monto obtenido según el promedio de las remuneraciones per-cibidas por el trabajador en los doce meses anteriores a la fecha de cese.

Dicha diferencia es cubierta por el Fondo Complementario de Jubila-ción Minera, Metalúrgica y Siderúr-gica (FCJMMS). El monto del bene-ficio complementario no podrá ser mayor a una Unidad Impositiva Tri-butaria (UIT). Por tanto, este benefi-cio para el año 2014 no podrá ser ma-yor de S/. 3,800.00.

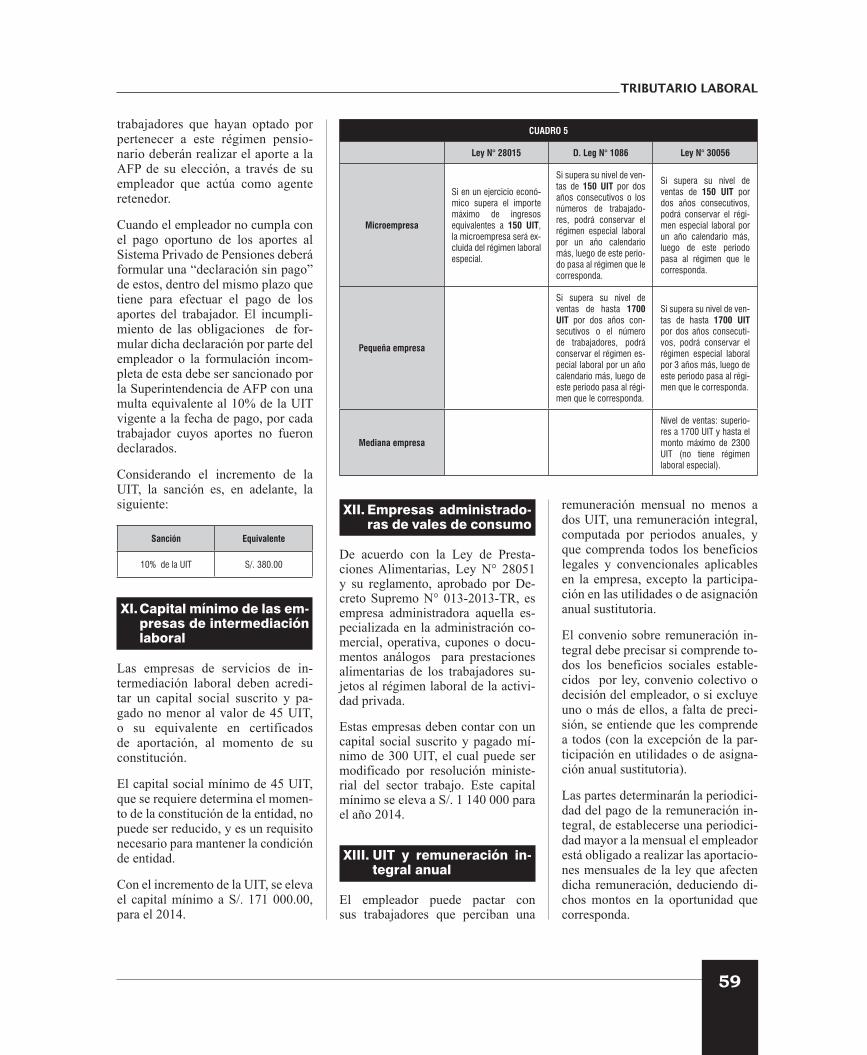

IX. La UIT en las micro y pe-queñas empresas

La Ley N° 30056 modificó drástica-mente las características que debían poseer las micro y pequeñas empre-sas (aparte de crear una nueva cate-goría: la mediana empresa), pues ya no se tomará en cuenta el número de trabajadores para determinar si es una micro o pequeña empresa: solo bastará, para categorizarlas, el nivel de ventas respectivamente.

Siguen siendo los montos clásicos, donde una micro empresa no pue-de superar un nivel de ventas de 150 UIT anuales y la pequeña empresa debe poseer un nivel de ventas supe-rior a 150 UIT hasta el monto máxi-mo de 1700 UIT.

Entonces, ante la variación de la UIT, se tiene que una microem-presa para inscribirse como tal y mantenerse en este régimen la-boral especial debe tener un ni-vel de ventas que no exceda de S/. 570 000.00 (quinientos setenta mil y 00/100 nuevos soles). De ma-nera similar para inscribirse como pequeña empresa y para mantener-se como tal, se debe poseer un ni-vel de ventas anuales que sea supe-rior a S/. 570 000.00 y no exceda de S/. 64 600 000.00 (sesenta y cua-tro millones con seiscientos mil y 00/100 nuevos soles).

Las medianas empresas, que no po-seen un régimen laboral especial, de-ben poseer un nivel de ventas anua-les superiores a 1700 UIT y hasta el monto máximo de 2300 UIT.

Como se mencionó no solo se tra-ta de montos límites para categori-zar las micro y pequeñas empresas, también se requiere mantener el ni-vel de ventas, dentro de los márgenes antes indicados, para permanecer en el régimen laboral especial, como se aprecia en el cuadro N° 5.

Se debe aclarar que la comparación del nivel de ventas y las UIT se lleva a cabo con la UIT vigente en el año respectivo, por lo que entre el 2013 y 2014 se debe tener en cuenta la suce-sión de UIT.

X. Incidencia de la UIT en la fiscalización de los apor-tes al Sistema Privado de Pensiones

De conformidad con lo establecido por la primera disposición final de la Ley N° 27130 (02/06/1999), los

TRIBUTARIO LABORAL

59

XII. Empresas administrado-ras de vales de consumo

De acuerdo con la Ley de Presta-ciones Alimentarias, Ley N° 28051 y su reglamento, aprobado por De-creto Supremo N° 013-2013-TR, es empresa administradora aquella es-pecializada en la administración co-mercial, operativa, cupones o docu-mentos análogos para prestaciones alimentarias de los trabajadores su-jetos al régimen laboral de la activi-dad privada.

Estas empresas deben contar con un capital social suscrito y pagado mí-nimo de 300 UIT, el cual puede ser modificado por resolución ministe-rial del sector trabajo. Este capital mínimo se eleva a S/. 1 140 000 para el año 2014.

XIII. UIT y remuneración in-tegral anual

El empleador puede pactar con sus trabajadores que perciban una

remuneración mensual no menos a dos UIT, una remuneración integral, computada por periodos anuales, y que comprenda todos los beneficios legales y convencionales aplicables en la empresa, excepto la participa-ción en las utilidades o de asignación anual sustitutoria.

El convenio sobre remuneración in-tegral debe precisar si comprende to-dos los beneficios sociales estable-cidos por ley, convenio colectivo o decisión del empleador, o si excluye uno o más de ellos, a falta de preci-sión, se entiende que les comprende a todos (con la excepción de la par-ticipación en utilidades o de asigna-ción anual sustitutoria).

Las partes determinarán la periodici-dad del pago de la remuneración in-tegral, de establecerse una periodici-dad mayor a la mensual el empleador está obligado a realizar las aportacio-nes mensuales de la ley que afecten dicha remuneración, deduciendo di-chos montos en la oportunidad que corresponda.

trabajadores que hayan optado por pertenecer a este régimen pensio-nario deberán realizar el aporte a la AFP de su elección, a través de su empleador que actúa como agente retenedor.

Cuando el empleador no cumpla con el pago oportuno de los aportes al Sistema Privado de Pensiones deberá formular una “declaración sin pago” de estos, dentro del mismo plazo que tiene para efectuar el pago de los aportes del trabajador. El incumpli-miento de las obligaciones de for-mular dicha declaración por parte del empleador o la formulación incom-pleta de esta debe ser sancionado por la Superintendencia de AFP con una multa equivalente al 10% de la UIT vigente a la fecha de pago, por cada trabajador cuyos aportes no fueron declarados.

Considerando el incremento de la UIT, la sanción es, en adelante, la siguiente:

Sanción Equivalente

10% de la UIT S/. 380.00

XI. Capital mínimo de las em-presas de intermediación laboral

Las empresas de servicios de in-termediación laboral deben acredi-tar un capital social suscrito y pa-gado no menor al valor de 45 UIT, o su equivalente en certificados de aportación, al momento de su constitución.

El capital social mínimo de 45 UIT, que se requiere determina el momen-to de la constitución de la entidad, no puede ser reducido, y es un requisito necesario para mantener la condición de entidad.

Con el incremento de la UIT, se eleva el capital mínimo a S/. 171 000.00, para el 2014.

CUADRO 5

Ley N° 28015 D. Leg N° 1086 Ley N° 30056

Microempresa

Si en un ejercicio econó-mico supera el importe máximo de ingresos equivalentes a 150 UIT, la microempresa será ex-cluida del régimen laboral especial.

Si supera su nivel de ven-tas de 150 UIT por dos años consecutivos o los números de trabajado-res, podrá conservar el régimen especial laboral por un año calendario más, luego de este perio-do pasa al régimen que le corresponda.

Si supera su nivel de ventas de 150 UIT por dos años consecutivos, podrá conservar el régi-men especial laboral por un año calendario más, luego de este periodo pasa al régimen que le corresponda.

Pequeña empresa

Si supera su nivel de ventas de hasta 1700 UIT por dos años con-secutivos o el número de trabajadores, podrá conservar el régimen es-pecial laboral por un año calendario más, luego de este periodo pasa al régi-men que le corresponda.

Si supera su nivel de ven-tas de hasta 1700 UIT por dos años consecuti-vos, podrá conservar el régimen especial laboral por 3 años más, luego de este periodo pasa al régi-men que le corresponda.

Mediana empresa

Nivel de ventas: superio-res a 1700 UIT y hasta el monto máximo de 2300 UIT (no tiene régimen laboral especial).

SOLUCIONES LABORALES PARA EL SECTOR PRIVADO

60 SOLUCIONES LABORALES Nº 73 / Enero 2014

Para la aplicación de exoneraciones o infracciones tributarias, se deberá identificar y precisar en la remunera-ción integral el concepto remunerati-vo objeto del beneficio.

Al incrementarse la UIT a S/. 3800.00 la RIA podrá pactarse, entonces, con aquellos trabajadores que perciban una remuneración mensual mínima de S/. 7600.00.

XIV. Régimen laboral en construcción civil

El Decreto Legislativo N° 727, Ley de Fomento a la Inversión Privada en la construcción, crea un régimen es-pecial para las “empresas constructo-ras de inversión limitada”, conside-rando como tales a las empresas que desarrollen actividades consideradas en la Gran División 5 de la Clasifica-ción Industrial Internacional Unifor-me de las Naciones Unidas (CIIU), en la medida en que exclusivamente eje-cuten obras cuyos costos individuales no excedan cincuenta (50) UIT.

Teniendo en cuenta el nuevo valor de la UIT para el 2014, serán considera-das como empresas de inversión li-mitadas las que ejecuten obras cuyo valor no exceda de S/. 190 000.00.

Lo trascendente de esto es que las empresas que cumplan con esta

condición, aplicarán el régimen la-boral privado en su contratación de personal y no el régimen de cons-trucción civil. En sentido contrario, las empresas que superen el monto mencionado estarán dentro del ám-bito de aplicación del régimen de construcción civil, que se rige por negociación colectiva.

XV. Retribución de los por-teadores

De acuerdo con la Ley N° 27606, Ley del porteador, el porteador es la persona que con su propio cuerpo transporta vituallas, equipos y ense-res de uso personal y otros bienes necesarios para expediciones con fi-nes turísticos, deportivos o de otra índole, por lugares donde no ingre-san vehículos motorizados, tanto si prestan servicios en lugares don-de el terreno no permite el paso de animales de carga como en lugares donde el terreno sí lo permite.

• Pago único

El porteador tiene derecho a percibir, como único pago por todo concepto una retribución mínima equivalente al 1.2% de la UIT, por cada día cuya dura-ción del trabajo sea de ocho ho-ras o más. Si es menor, el abono es proporcional.

La retribución única se percibi-rá por cada día cuya duración del trabajo sea ocho o más, refirién-dose este exceso únicamente al tiempo dedicado a las actividades siguientes:

- Estar a disposición del empleador en el punto inicial de la expedi-ción para realizar el transporte de la carga contratada.

- El tiempo empleado al térmi-no de la expedición, para tras-ladarse hasta el punto de par-tida regreso u otro fijado de común acuerdo con el emplea-dor (contratante).

Si la duración del trabajo fuera ma-yor a los límites establecidos, el tra-bador porteador será retribuido de forma proporcional al tiempo traba-jado. El monto íntegro de la retribu-ción única será abonado al trabaja-dor porteador, como máximo, el día en que finaliza el trayecto. La retri-bución única se otorgará sin ningún tipo de descuento, salvo aquellos de naturaleza tributaria.

Si se tiene en cuenta que la UIT para el año 2014 es de S/. 3800.00, la re-tribución única y mínima del por-teador, por día de labor de 8 horas diarias o más será de S/. 45.6 a di-ferencia del año 2013, que ascendía a S/. 44.4.