determinar si es el factoring el mejor mecanismo de...

TRANSCRIPT

DETERMINAR SI ES EL FACTORING EL MEJOR MECANISMO DE FINANCIACIÓN DE LA CARTERA PARA LA COMPAÑÍA MONTAJES LP LTDA

YICELI SAAVEDRA GUAZÁ

UNIVERSIDAD AUTONOMA DE OCCIDENTE DE CALI FACULTAD DE CIENCIAS ECONOMICAS Y ADMINISTRATIVAS

DEPARTAMENTO DE CIENCIAS ECONOMICAS PROGRAMA DE CONTADURIA PÚBLICA

SANTIAGO DE CALI 2014

DETERMINAR SI ES EL FACTORING EL MEJOR MECANISMO DE FINANCIACIÓN DE LA CARTERA PARA LA COMPAÑÍA MONTAJES LP LTDA

YICELI SAAVEDRA GUAZÁ

Pasantía Institucional para obtener el título de Contador Público

Director LUIS EDUARDO SANCHEZ TOVAR

Contador Público

UNIVERSIDAD AUTONOMA DE OCCIDENTE DE CALI FACULTAD DE CIENCIAS ECONOMICAS Y ADMINISTRATIVAS

DEPARTAMENTO DE CIENCIAS ECONOMICAS PROGRAMA DE CONTADURIA PÚBLICA

SANTIAGO DE CALI 2014

3

Santiago de Cali, 6 de Octubre de 2014

Nota de aceptación: Aprobado por el Comité de Grado en cumplimiento de

los requisitos exigidos por la Universidad Autónoma

de Occidente para optar al título de Contador Público

ABDUL CAÑAS

Jurado

CARLOS IGNACIO CHAVES

Jurado

4

Dedico este trabajo de grado, culminado con mucho esfuerzo pero también con mucho amor especialmente a Dios y a mis padres. A Dios porque ha estado conmigo en cada paso que doy, cuidándome y dándome fortaleza para continuar, a mis padres quienes a lo largo de mi vida han velado por mi bienestar y educación siendo mi apoyo en todo momento; depositando su entera confianza en cada reto que se me presentaba sin dudar ni un solo momento de mi inteligencia, capacidad y ganas de salir adelante, a mis hermanas por su apoyo y al resto de mi familia en general, mi novio por entenderme, comprenderme y darme ánimo para seguir adelante cada día sin importar los obstáculos durante la carrera, mis compañeros que me apoyaron no solo intelectualmente sino moralmente en especial a Ceneyda Sinisterra, al profesor Luis Eduardo Sánchez Tovar por manifestarme su interés en dirigir mi trabajo de grado , por su confianza , colaboración y apoyo A la profesora Clara Eugenia Mosquera Sánchez cuya preocupación y supervisión del proceso de este y otros proyectos , hizo posible que mi trabajo se desenvolviera de manera satisfactoria a nivel personal y académico y a todas aquellas personas que de una u otra forma me brindaron su apoyo para finalizar esta etapa tan importante en mi vida

5

AGRADECIMIENTO

A Dios, por darme la vida, la fortaleza, la salud y el amor para seguir siempre adelante sin decaer. Mi sincera gratitud a mi profesor Luis Eduardo Sánchez Tovar, por no dudar de mi capacidad y por impulsar el deseo de lucha y perseverancia en alcanzar las metas trazadas en la vida, por estar en el momento oportuno, infinitas gracias. Un especial agradecimiento a la empresa MONTAJES LP LTDA por darme la oportunidad de realizar este proyecto en su compañía. A mis profesores a quienes les debo gran parte de mis conocimientos, gracias a su paciencia y enseñanza y finalmente un agradecimiento a esta prestigiosa universidad la cual abrió sus puertas preparándome para un futuro competitivo y formándome como persona de bien alcanzando un nivel de conocimiento superior en esta etapa de formación profesional. A todas las personas que de alguna u otra forma contribuyeron conmigo, reciban este trabajo como suyo y sépanse acreedores de mi especial agradecimiento: Dios los bendiga.

6

CONTENIDO Pág.

RESUMEN 10

INTRODUCCIÓN 11

1.ANTECEDENTES 12

2.GENERALIDADES DE LA EMPRESA 14

2.1.MISIÓN 14

2.2.Valores 14

3.PROBLEMA DE INVESTIGACION 15

3.1. ENUNCIADO DEL PROBLEMA 15

3.2.FORMULACION DEL PROBLEMA 16

3.3.SISTEMATIZACIÓN DEL PROBLEMA 16

4.JUSTIFICACIÒN 17

5.OBJETIVOS 18

5.2.OBJETIVO GENERAL 18

5.3.OBJETIVOS ESPECIFICOS 18

6. MARCO DE REFERENCIA 19

6.1. MARCO TEORICO 19

6.1.1. Factoring Descuento título valor. 20

6.1.3. Factoring Línea Triangular. 20

7

6.2. VENTAJAS DEL FACTORING 20

6.3. DESVENTAJAS DEL FACTORING 20

6.4. CONTRATOS DE FACTORING Y DESCUENTO, DIFERENCIAS 21

6.4.1. Concepto 2012042354-002 del 22 de Agosto de 2012: 21

6.5. FACTORING, CUPO INDIVIDUAL DEL CREDITO, FIADOR Y AVALISTA 24

6.5.2. LEY 1231 JULIO 17 DE 2008 : 27

6.1.6 Entidades financieras en Colombia que tienen servicio de factoring 33

6.2 MARCO CONCEPTUAL 34

6.3 MARCO LEGAL 36

6.3.2 Ventajas de la nueva ley: 36

6.3.3 Manejo contable del Factoring. 37

6.4 MARCO CONTEXTUAL 37

7.METODOLOGÌA DE LA INVESTIGACION 38

7.1 TIPO DE INVESTIGACIÒN 38

7.2 DISEÑO METODOLOGICO 38

8. DESARROLLO DEL OBJETIVO GENERAL 39

8.1. INDICADORES DE ACTIVIDAD 41

8.2. DESARROLLO DEL PRIMER OBJETIVO ESPECÍFICO 42

8.3. DESARROLLO DEL SEGUNDO OBJETIVO ESPECÍFICO 43

8.4. DESARROLLO DEL TERCER OBJETIVO ESPECÍFICO 43

9. RESULTADOS 44

10. CONCLUSIONES 45

11. RECOMENDACIONES 46

8

BIBLIOGRAFIA 47

9

LISTA DE FIGURAS

Pág.

Figura 1. Gráfico Factoring a nivel internacional pib/2007

12

Figura 2. Gráfico Factoring en Colombia

13

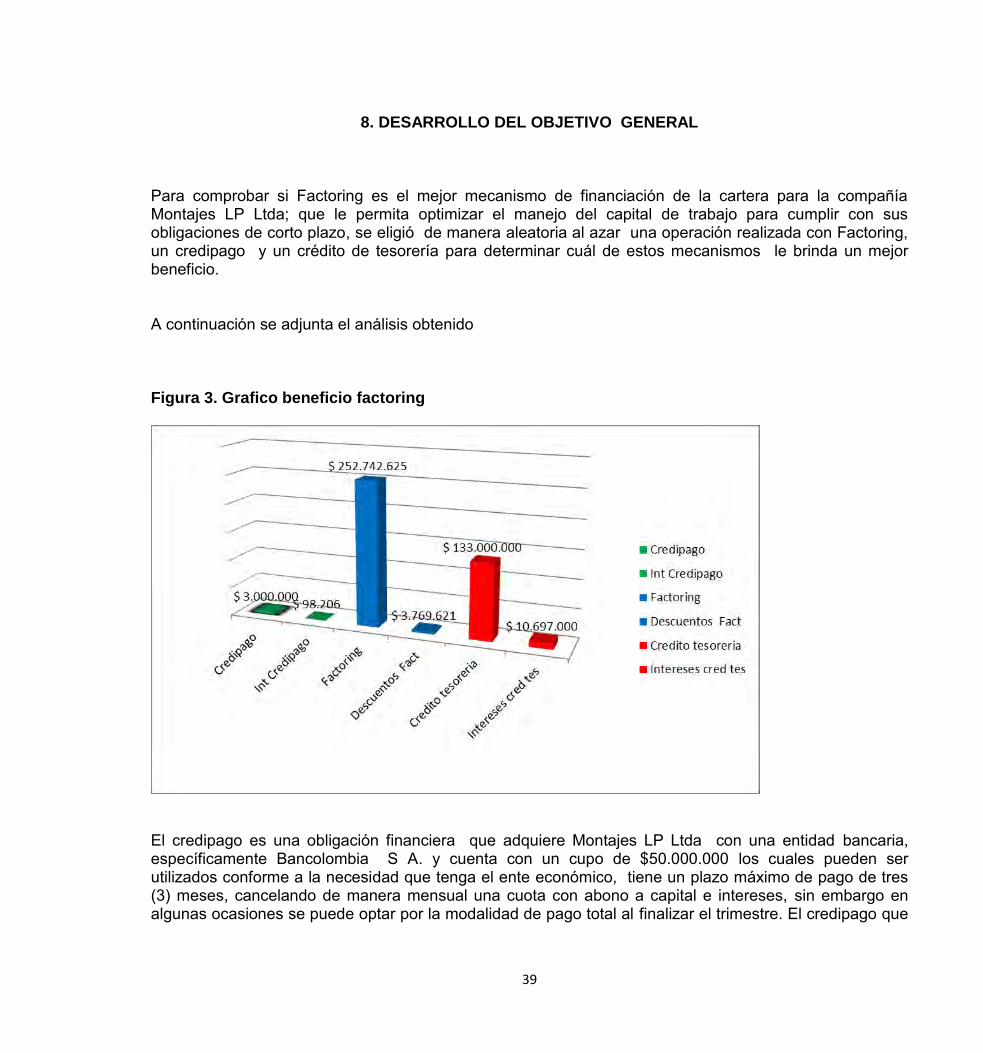

Figura 3. Grafico beneficio factoring

39

10

RESUMEN

Este trabajo de grado, tuvo como propósito determinar si es el Factoring el mejor mecanismo de financiación de cartera para la compañía Montajes LP Ltda. Que le permite optimizar el manejo del capital de trabajo para cumplir con sus obligaciones de corto plazo. Para dar cumplimiento a este objetivo se eligió de manera aleatoria al azar dos medios de financiación diferentes al Factoring dentro de los cuales incluimos los créditos de tesorería y los credipagos ofrecido por las diferentes entidades bancarías del país, la información obtenida acerca del funcionamiento del Factoring se obtuvo mediante consulta en libros, páginas web y entrevista con gestores internos del Factoring Comercial ; se realizó un comparativo entre las ventajas y desventajas que el proceso ofrece. Los resultados mostraron un mayor beneficio en los medios de financiación diferentes al Factoring por motivos de aceptación de descuentos y comisiones para efectos tributarios y su respectiva deducción como gastos deducibles; adicionalmente el margen de utilidad esperada se ve afectada disminuyendo cada vez que se realiza el proceso de factoring, pero se utiliza debido a que le brinda liquidez inmediata a la compañía Palabras Claves: Factoring, beneficio, utilidad, liquidez,

11

INTRODUCCIÓN

Al observar la falta de flujo de efectivo de la Empresa Montajes LP Ltda., para cumplir a tiempo con sus obligaciones tanto a corto como a largo plazo, uno de los factores que puede influir para mantener periodos de iliquidez puede ser consecuencia de la lenta rotación de la cartera cuyo ciclo de recuperación es mayor que el tiempo que conceden para el pago los proveedores y demás obligaciones, por lo tanto la Gerencia de la compañía ha tomado la decisión de obtener el pago de las facturas de venta mediante Factoring para acelerar la adquisición del efectivo, sin tener en cuenta los sobre costos que este proceso puede generar. El Factoring es una alternativa de financiamiento que se orienta de preferencia a pequeñas y medianas empresas y consiste en un contrato mediante el cual una empresa traspasa el servicio de cobranza futura de los créditos y facturas existentes a su favor, y a cambio obtiene de manera inmediata el dinero correspondiente, aunque con un descuento. Los elementos del factoring son: la empresa, el cliente y el factor, éste asume el riesgo de insolvencia del deudor en los contratos sin recurso, en el contrato con recurso el cliente asume el riesgo de cualquier impago del deudor1. Este proyecto pretende realizar en la primera parte, un análisis de manejo del capital de trabajo y sus consecuencias en el flujo de efectivo de la compañía y conocer si el Factoring es la mejor elección para el recaudo de cartera. En la segunda parte se analiza la capacidad de endeudamiento de la empresa y cuál debe ser las alternativas de financiación acordes con su estructura. Por último se harán las conclusiones y las recomendaciones para que la empresa evalúe su implementación en el corto plazo.

1 Universidad Eafit, boletín 48 marzo 16 de 2007

12

1. ANTECEDENTES

Actualmente las organizaciones independientemente de su tamaño o actividad han de hacer frente a mercados competitivos en lo que han de conciliar la satisfacción de sus clientes con la eficiencia económica de sus actividades; logrando el máximo aprovechamiento de los recursos que tienen a la mano, optimizando los procesos y gestiones relacionadas. El factoring busca que las empresas aprovechen del sistema financiero para dinamizar su proceso de cartera, obteniendo el dinero generado por sus operaciones de forma inmediata para así tener los recursos oportunamente para iniciar nuevamente su ciclo productivo, pagando un costo administrativo que en algunos casos puede ser bajo, comparado con el beneficio. Sin embargo cuando no existe dentro de la empresa una administración adecuada y planeada de las operaciones y del endeudamiento este mecanismo de financiación puede resultar más costoso que un crédito tradicional. Dentro de las ventajas más importantes del factoring se encuentran:

Permite a las empresas obtener liquidez de manera rápida y disponer de un flujo de caja adecuado a los requerimientos del negocio , a costos relativamente bajos

Facilita el ofrecimiento de descuentos atractivos para clientes compradores Reduce la exposición de la empresa al riesgo de crédito Reduce los costos para la administración de cuentas por cobrar.2

Figura 1. Gráfico Factoring a nivel internacional pib/2007

2 ASOBANCARIA. Semana económica No 664 julio 25 de 2008

1,5%1,5%

1,7%2,3%

2,6%3,9%4,0%

4,3%5,0%

5,3%6,0%6,2%

6,9%6,9%

7,5%8,5%8,5%

11,0%12,0%

12,9%15,0%

16,1%

ChinaMexico

ColombiaBrazil

JapanGermanyDenmark

TurkeySouth Africa

AustraliaNetherlands

BelgiumFrance

SwedenFinland

SpainItaly

PortugalChile

IrelandUK

Taiwan …

13

$ 287.526

$ 385.446

$ 409.356

$ 438.183

$ 555.471

$ 736.7280,8%

1,0%0,9%

0,8%0,8% 0,9%

0

0,002

0,004

0,006

0,008

0,01

0,012

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

2003 2004 2005 2006 2007 2008

Particip

acion

factorin

g

MIll

lon

es d

e $

Participación cartera comercial

Fuente: Las alternativas de financiación para las pymes. Elaborado por Carlos Alberto vicepresidente Económico de ASOBANCARIA 29 de agosto de 2008

Figura 2. Gráfico Factoring en Colombia .

Aunque el factoring en los bancos y CFC ha crecido de una manera sostenida desde el 2003, sólo representa el 0.21% del PIB

14

2. GENERALIDADES DE LA EMPRESA

2.1. MISIÓN MONTAJES LP LTDA es una empresa prestadora de servicios en Montajes industriales, soldaduras, fabricación y suministro de tanques en acero al carbón y acero inoxidable , estructuras , tuberías y accesorios en acero al carbón y acero inoxidable , mantenimientos industriales , aislamientos térmicos de baja y alta temperatura y suministro de personal , dirigido a satisfacer cada vez las necesidades de la producción y el fortalecimiento de la industria de la región vallecaucana, bajo principios de calidad , seguridad industrial , salud ocupacional entrega a tiempo, tecnología , innovación y protección y conservación del medioambiente 2.2. Visión En el 2015 MONTAJES LP LTDA debe ser reconocida a nivel regional en el campo de la industria como la mejor alternativa de calidad cumpliendo con todas las normas exigidas por el mercado Para lograr el desarrollo y el crecimiento de la empresa, los miembros de la organización estamos comprometidos en aportar nuestros esfuerzos, habilidades y destrezas, basados en los principios de calidad, seguridad industrial, salud ocupacional, entrega a tiempo, tecnología, innovación protección y conservación del medioambiente, todos estos acompañaos de un óptimo servicio al cliente y la satisfacción colectiva de nuestro personal

2.2. Valores

Honestidad Responsabilidad Respeto Confianza Trabajo en Equipo Orientación al cliente

15

3. PROBLEMA DE INVESTIGACION

3.1. ENUNCIADO DEL PROBLEMA

Montajes Lp Ltda. , es una empresa Mediana dedicada a Montajes industriales, tuberías y accesorios, estructuras, tanques, soldadura eléctrica y el suministro de personal especializado para la realización de trabajos de mantenimiento en planta de sus clientes como también la realización de aislamientos térmicos y obra civil. La empresa está ubicada en la zona industrial de la ciudad de Santiago de Cali. Su estructura de capital de trabajo y los plazos en que recupera su cartera no son los adecuados por lo cual existe permanentemente una deficiencia de liquidez que no le permiten cumplir oportunamente con el pago de sus gastos y obligaciones. De otra parte, el número de compradores (clientes) es reducido y un porcentaje importante de sus ventas se realizan a un solo cliente, lo cual significa una concentración de riesgos en lo referente a continuidad del negocio si el cliente disminuye sus compras o nos sustituye como proveedor. Dada la situación anterior y con el propósito de cumplir con sus necesidades de efectivo, la compañía ha optado por el Factoring con el 80% de sus facturas, sin evaluar las implicaciones y los costos adicionales que este proceso ocasiona, en primera instancia el recaudo no es sobre el valor total de la factura, lo cual también contribuye a los desequilibrios en el flujo de caja esperado necesario para atender sus obligaciones de corto plazo. Sin embargo el mecanismo de descontar las facturas a través del Factoring no parece suficiente para cubrir las necesidades del flujo de efectivo y se observa en la compañía un nivel de endeudamiento alto que contribuye a que la situación de liquidez sea más grave. Por lo anterior esta investigación plantea para su realización la siguiente pregunta de investigación:

16

3.2. FORMULACION DEL PROBLEMA

¿Es el Factoring el mejor mecanismo de financiación de la cartera para la compañía Montajes LP Ltda., que le permite optimizar el manejo del capital de trabajo para cumplir con sus obligaciones de corto plazo?

3.3. SISTEMATIZACIÓN DEL PROBLEMA

¿Qué otras opciones para la financiación y optimización de cartera existen?

¿Cuáles son los efectos financieros de beneficio y/o riesgo que se obtienen mediante el Factoring?

¿Cuál es la estructura de financiera adecuada para la compañía?

¿Qué medidas de control y seguimiento tiene la compañía para el descuento de facturas.

17

4. JUSTIFICACIÒN

La búsqueda del mejoramiento de la calidad y reducción de costos han sido un desafío para la creación de empresa. El crecimiento, rentabilidad e incluso supervivencia de la empresa se encuentran íntimamente relacionados con la efectividad con la que se logran crear y capitalizar las oportunidades en el mercado, lo que abre espacios para mecanismos de financiación diferentes al sistema financiero tradicional, que pueda lograr liquidez inmediata, posibilitando el aumento de productividad y ventas, al poder financiar el capital de trabajo con mínimas garantías. El factoring en primera instancia es un esquema coherente y articulado de objetivos, estrategias y procesos que permite asegurar el cumplimiento de propósitos institucionales, definidos a partir de la relación entre las entidades financieras y las empresas En la actualidad existen proyectos e instituciones que han fomentado el factoring tradicional, como instrumento de financiación, para el apoyo y fortalecimiento de las empresas, sin embargo requieren esquemas de evaluación que permitan identificar variaciones o desviaciones que en la ejecución de los procesos se pueda presentar con sus respectivas causas de manera permanente el comportamiento de la industria, proponiendo de esta forma por disminuir la incertidumbre que es inherente a la actividad económica que se desarrolla, y así ofrecer a las empresas en salud competencias como eficiencia, velocidad de respuesta, entre otras. La realización de este trabajo permitirá conocer si en realidad el Factoring es el mecanismo de financiación más adecuado para la compañía Montajes Lp Ltda., y la solución a su problema de liquidez que ha presentado en los últimos tiempos, al igual la obtención de nuevos conocimientos como autora del proyecto en el desarrollo de mi carrera profesional.

18

5. OBJETIVOS

5.1. OBJETIVO GENERAL

Determinar si es el Factoring el mejor mecanismo de financiación de la cartera para la compañía Montajes LP Ltda., que le permite optimizar el manejo del capital de trabajo para cumplir con sus obligaciones de corto plazo

. 5.2. OBJETIVOS ESPECIFICOS

• Establecer comparativo entre el Factoring y otras líneas de financiamiento • Evaluar el costo-beneficio del uso del factoring • Evaluar la capacidad de endeudamiento de la compañía

19

6. MARCO DE REFERENCIA

6.1. MARCO TEORICO

El Factoring es una alternativa de financiamiento que se orienta en preferencia a las pymes y es un contrato a través del cual una empresa traslada el servicio de cobranza que se realizará en el futuro, de los créditos y facturas existentes a su favor por ventas de sus productos o servicios a un tercero, y a cambio recibirá inmediatamente el dinero correspondiente a esas operaciones aunque con un descuento. El contrato de Factoring es un negocio financiero que poco tiene en común con las más usuales formas de financiación. Es un producto de ingeniería práctica y elemental que se ha generado y desarrollado fuera de las prácticas convencionales del sistema de crédito tradicional en Colombia, con el objetivo de atender de una manera más flexible y eficaz, las necesidades financieras de las pequeñas y medianas empresas (Pymes). Las empresas, que habitualmente se enfrentan a un conjunto de problemas al momento de vender sus productos o servicios como son el riesgo cambiario, la evaluación de la capacidad crediticia, la solvencia moral de los clientes, el plazo, etc. tienen gracias al Factoring un instrumento perfecto para superar todos esos inconvenientes, aún más cuando esa función es la que hoy opera, precisamente, en los países industrializados.3 Hoy en día con este producto, las Pymes, tienen la posibilidad de un mejor control del riesgo de la cartera, minimizando los costos y gestiones de cobro. Somos conscientes que el contrato de Factoring no es la única alternativa de financiación que resuelve los problemas actuales de las empresas colombianas, aun así el Factoring al ser una herramienta utilizada hace más de 40 años en el mundo es una alternativa de financiamiento que permite a los exportadores adelantar el cobro de sus ventas al exterior, cubrir el riesgo de impago de sus compradores y agilizar sus cobranzas, con lo cual los ingresos provenientes de sus ventas ingresaran más rápido a los ciclos productivos generando más dinámica y crecimiento.4 Existen Varios tipos de factoring entre ellos encontramos los siguientes

3 PEÑA Paula Andrea, RIOS Alexander Boletín factoring, solución financiera al riesgo cambiario para pymes exportadoras de Colombia 4Ibid,

20

6.1.1. Factoring Descuento título valor. Es una herramienta que permite al empresario hacer operaciones con sus facturas de venta, al hacerlo recibe un flujo de caja que le permite cancelar sus obligaciones a corto plazo (nómina, proveedores)

6.1.2. Factoring Confirming. Permite a las empresas formalizar sus operaciones de pago a proveedores a través del banco, su proceso es utilizado de manera más usual sin utilizar recurso .

6.1.3. Factoring Línea Triangular. Herramienta que le permite al proveedor liquidez inmediata el cual se utiliza en las PYME esta es la que cancela5

El factoring que se utiliza en Montajes LP Ltda. , es el factoring descuento título valor 6

6.2. VENTAJAS DEL FACTORING

Gestionar y cobrar las facturas emitidas Cubrir el riesgo de posibles insolvencias de sus clientes Atender necesidades de liquidez puntuales, debido al limitado plazo de pago de sus ventas a crédito

6.3. DESVENTAJAS DEL FACTORING

Este método de financiación es inconveniente y costoso cuando las facturas son numerosas y

relativamente pequeñas en su cuantía Se considera la factorización con su signo de debilidad financiera que puede efectuar los negocios

futuros porque la empresa está usando como garantía un activo altamente liquido Una empresa que este en dificultades financieras temporales puede recibir muy poca ayuda 7

5 ENTREVISTA con Sandra Gallego Castillo, Gestora Interna de Factoring Comercial BBVA. Santiago de Cali 09 de agosto de 2014

6 ENTREVISTA con Sandra Gallego Castillo, Gestora Interna de Factoring Comercial BBVA. Santiago de Cali 09 de agosto de 2014

7Factoring. [ en linea][consultado el 27 de septiembre /2013]Disponible en internet; http://www.slideshare.net/VictorRojasCubas/contrato-de-factoring-ana-rojas,

21

6.4. CONTRATOS DE FACTORING Y DESCUENTO, DIFERENCIAS

Conceptos de la superintendencia Financiera 6.4.1. Concepto 2012042354-002 del 22 de Agosto de 2012: Síntesis: Si bien puede afirmarse que el factoring y el descuento coinciden en varios aspectos, entre los cuales se destaca el de ser modalidades de negociación de cartera, el artículo 1407 del Código de Comercio resulta determinante a efectos de señalar la diferencia entre ambas operaciones, por cuanto consagra para el descuento la facultad que tiene el banco de acudir, al vencimiento del título, ante su cliente o ante el emisor para exigir el pago del mismo. De lo anterior se infiere que la diferencia entre los dos contratos radica en el tipo de cesión del crédito que se lleva a cabo en cada una de las operaciones, pues mientras que en el descuento la cesión es siempre pro-solvendo (salvo buen fin), transmitiéndose la propiedad del crédito pero sujeto a condición resolutoria, en el factoring (sin recurso) la cesión es pro-solutum o en pago, de tal forma que el factor no tiene acción frente a su cliente, asumiendo en su totalidad el riesgo de la insolvencia del deudor del crédito. Consulta relacionada con los contratos de factoring y descuento, cuyos interrogantes se absolverán en el siguiente orden: En torno a la diferencia entre el factoring y el descuento así como el régimen jurídico aplicable a cada

uno, es de precisar respecto del primero que en tanto trata de un contrato atípico no existe una definición legal ni cuenta con un régimen jurídico propio o especial que lo regule de manera integral y suficiente. No obstante lo anterior, atendiendo a lo señalado por la doctrina1, se entiende por factoring el negocio jurídico que se instrumenta a través de la compraventa de cartera entre una persona natural o jurídica (en adelante cliente) y una empresa de factoring (en adelante factor), la cual se compromete a suministrarle liquidez a la primera, vía financiación. Dicho contrato comporta la prestación de un conjunto de servicios por parte del factor, tales como la administración y el posterior cobro de los títulos a él transferidos una vez cumplido el plazo.8

8 Contratos de Factoring y de descuento, diferencias. Boletín Jurídico No 39

https://www.superfinanciera.gov.co/jsp/loader.jsf?lServicio=Publicaciones&lTipo=publicaciones&lFuncion=loadContenidoPublicacion&id=61675 [ citado en 22 agosto de 2013]

22

Dentro de las modalidades de factoring podemos destacar, entre otras, las denominadas con recurso y sin recurso, cuya distinción radica en la forma como se asume el riego por parte de la sociedad de factoring. Sobre ellas nos referiremos más adelante. Así mismo, es de mencionar que en nuestro ordenamiento jurídico existen normas que regula la actividad de las empresas o compañías de factoring, como la Ley 35 de 1993, que establece en cabeza de la Superintendencia de Sociedades la función de inspección, vigilancia y control de las compañías de factoring, siempre que se verifiquen las causales de sometimiento a dicha vigilancia previstas en el Decreto 4350 de 2006, así como la prohibición que tienen las mismas de captar ahorro del público en forma masiva y habitual. Por su parte, la Ley 1231 de 2008 consagra como requisito para prestar servicios de compra de cartera al descuento que las empresas se encuentren legalmente organizadas e inscritas en la Cámara de Comercio correspondiente, y en relación con la prevención del lavado de activos dispone que las empresas de factoring deberán sujetarse a lo regulado por el artículo 103 del Estatuto Orgánico del Sistema Financiero (en adelante E.O.S.F), relacionado con el control de las transacciones en efectivo. De otra lado, el contrato de descuento, al igual que ocurre con el factoring, no tiene definición legal ni cuenta con un régimen jurídico particular. Sin embargo, doctrinalmente se ha definido como un negocio jurídico en virtud del cual un banco le concede un préstamo a su cliente, cobrándole anticipadamente los intereses y como contraprestación este último le transfiere un crédito no vencido “a cargo de un tercero que habilita al banco descontante para recuperar directamente la suma entregada”.

Se trata entonces de una operación de crédito en donde el cliente obtiene financiación por parte del banco ante la necesidad de aquel de conseguir dinero en efectivo o liquidez. Es de precisar que la operación en comento puede ser realizada por otro tipo de entidades cuyo régimen así lo permita, por cuanto la actividad de otorgamiento de crédito no es exclusiva de entidades financieras sometidas a la vigilancia de esta Superintendencia, siempre que la misma se atienda con recursos propios y no captados del público.9 Ahora bien, el Código de Comercio en el artículo 1407 consagra algunos de sus efectos, a saber: “Cuando el crédito se otorgue mediante el descuento de títulos valores y éstos no sean pagados a su vencimiento, podrá el banco, a su elección, perseguir el pago de tales instrumentos o exigir la restitución de las sumas dadas por éstos”.

9 Ibídem

23

Conforme a lo anotado en precedencia, si bien puede afirmarse que el factoring y el descuento coinciden en varios aspectos, entre los cuales se destaca el de ser modalidades de negociación de cartera, la precitada norma del Código de Comercio resulta determinante a efectos de señalar la diferencia entre ambas operaciones, por cuanto consagra para el descuento la facultad que tiene el banco de acudir, al vencimiento del título, ante su cliente o ante el emisor para exigir el pago del mismo. En el caso del factoring, es de señalar que uno de los servicios más importantes que resulta de la operación es el de la simultánea asunción de los riesgos de crédito por parte del factor y su cliente, empero, en las operaciones de factoring “sin recurso” el factor es quien asume los riesgos financieros, ya que “renuncia” a los recursos que tendría contra su cliente ante el no pago del respectivo título por parte del deudor. En las operaciones de factoring “con recurso” el factor no asume el riesgo del crédito, toda vez que en caso de resultar un título impagado aquel podrá devolverlo a su cliente para efectos de que éste efectúe el pago. De lo anterior se infiere que la diferencia radica en el tipo de cesión del crédito que se lleva a cabo en cada una de las operaciones, pues mientras que en el descuento la cesión es siempre pro-solvendo (salvo buen fin), transmitiéndose la propiedad del crédito pero sujeto a condición resolutoria, en el factoring (sin recurso) la cesión es pro-solutum o en pago, de tal forma que el factor no tiene 10acción frente a su cliente, asumiendo en su totalidad el riesgo de la insolvencia del deudor del crédito. Lo expuesto hace referencia a la distinción respecto del riesgo entre las dos modalidades de negociación de cartera objeto de su consulta, pero no debe perderse de vista que el factoring, a diferencia del descuento, involucra un conjunto de servicios, por lo que tiene una funcionalidad diversa relacionada, entre otras, con la gestión de administración y de cobro de créditos. En cuanto a si le son aplicables al factor las disposiciones legales sobre el interés de usura, le

informamos que en razón a que tanto el factoring como el descuento son mecanismos de financiación a través de los cuales se obtiene liquidez mediante el pago anticipado de un crédito no vencido, se considera que las disposiciones sobre “usura” les son aplicables tanto a las entidades bancarias que llevan a cabo operaciones de descuento así como a las empresas que prestan el servicio de factoring en atención a lo descrito en el artículo 55 de la Ley 1480 de 2011 (Estatuto del Consumidor)y a lo preceptuado por el artículo 305 del Código Penal.

10Contratos de Factoring y de descuento, diferencias. Boletín Jurídico No 39 [en linea][consultado 22de agosto de 2014]Disponible en internet: https://www.superfinanciera.gov.co/jsp/loader.jsf?lServicio=Publicaciones&lTipo=publicaciones&lFuncion=loadContenidoPublicacion&id=61675 [ citado en 22 agosto de 2013]

24

En relación con su tercer interrogante, relativo a la aplicación del artículo 884 del Código de Comercio para efectos del cobro de intereses de mora ante el incumplimiento en el pago del título, le informamos que el factor se encuentra facultado para realizar dicho cobro de acuerdo con lo dispuesto por el mencionado artículo, modificado por el artículo 111 de la Ley 510 de 1999, precepto legal que se encarga de señalar los intereses de plazo y moratorios que se deben pagar en los negocios mercantiles cuando aquéllos no se hayan especificado por convenio11

6.5. FACTORING, CUPO INDIVIDUAL DEL CREDITO, FIADOR Y AVALISTA

Conceptos de la Superintendencia Financiera 6.5.1. Concepto 2008071549-001 del 22 diciembre de 2008

Síntesis: Para efectos de los límites individuales de crédito debe tenerse en cuenta la celebración de una operación activa de crédito, independientemente de si el factoring se realiza con o sin recurso.

Pues estas modalidades solamente inciden en la asunción del riesgo de no pago de los terceros deudores por parte del factor. Tanto la persona que ostenta la calidad de fiador como de avalista de un título valor, se encuentra en las mismas condiciones del avalado y del fiado y en este sentido tales obligaciones consumen cupo de endeudamiento de los establecimientos de crédito. Sobre el particular, es necesario realizar las siguientes precisiones: El artículo 6º del Decreto 2360 de 1993, hace una enumeración enunciativa de las operaciones computables para establecer los límites individuales de crédito; sin embargo, es claro en incluir dentro del mismo control cualquier operación activa de crédito realizada por las instituciones financieras. Es decir, lo que importa para efectos de establecer los límites individuales, es el endeudamiento de un cliente con una entidad vigilada. Dentro de este orden de ideas, se responden inquietudes en el mismo orden en que fueron planteadas:

11 Ibídem

25

¿Aunque teóricamente existen diferencias entre descuento y factoring, en la práctica que elementos diferenciadores se pueden establecer cuando se adelanta una u otra operación?

Sobre el particular, debe advertirse que independientemente de la naturaleza de las operaciones y de los elementos que las puedan diferenciar, para los efectos que interesan a esta Superintendencia en la supervisión de los límites individuales de crédito, lo que debe tenerse en cuenta es la celebración de una operación12 activa de crédito, es decir, si la entidad vigilada afectivamente asume la posición de acreedor. En materia de cupos individuales de crédito (Decreto 2360), se establece que las operaciones de

descuento se entienden incluidas dentro del cupo de endeudamiento. ¿Esto se hace extensivo al factoring? ¿Qué sucede cuando el descuento o el factoring se realiza sin recursos (sin responsabilidad del endosante), de todas maneras se entiende que consume cupo de endeudamiento? En primer lugar, se recuerda que el factoring es una operación compleja que se caracteriza, principalmente, porque el establecimiento de crédito (factor) asume diversas obligaciones frente a un comerciante (factorado), tales como la de adquirir en un plazo determinado los créditos de este último, adelantar su gestión de cobro, y cualquier otra condición que acuerden las partes, a cambio de una comisión. Dentro de estas obligaciones el factor puede comprometerse a pagar los créditos al momento de la celebración del contrato o, al vencimiento de los mismos. En este orden, si el factor se obliga a anticipar el valor de los títulos no vencidos, claramente se configura una operación activa de crédito, la cual conforme a lo antes anotado computará para efectos de establecer los límites previstos en el Decreto 2360 de 1993. De esta manera, para efectos de los precitados límites debe tenerse en cuenta la celebración de una operación activa de crédito, independientemente de si el factoring se realiza con o sin recurso, pues estas modalidades solamente inciden en la asunción del riesgo de no pago de los terceros deudores por parte del factor.13

12 Factoring, cupo individual de crédito, fiador y avalista Boletín Jurídico No 18. {en linea][consultado 22 de agostoi de agosto de 2014]disponible en internet: <https://www.superfinanciera.gov.co/jsp/loader.jsf?lServicio=Publicaciones&lTipo=publicaciones&lFuncion=loadContenidoPublicacion&id=16013&dPrint=1 13 Ibídem

26

¿Las personas que aparecen como obligadas en los títulos valores consumen cupo de endeudamiento de las entidades financieras?, ¿se debe vincular a la entidad financiera?, ¿se debe hacer algún tipo de estudio sobre ellas?

Sobre el particular, es necesario precisar que las personas que aparecen como obligadas en un título valor, pueden estar en calidad de endosantes, fiadores, avalistas u obligados principales. En caso de encontrarse en calidad de endosantes, éstos no ostentan la condición de deudores solidarios del principal obligado, pues estos adquieren una obligación autónoma e independiente al pago del título, pero sometida a una condición suspensiva por virtud de la acción cambiaria de regreso, pero no como consecuencia de una operación de crédito, y por ende las mismas no computan para efectos de cupos individuales de endeudamiento. Por otra parte, quien firma un título valor sin ser el directo deudor, lo hace, o bien a favor o bien como avalista. En el primer caso, y de acuerdo con el artículo 639 del Código de Comercio, se asume un papel muy semejante al de un fiador que garantiza frente a terceros el pago del título, en tanto que el avalista queda obligado en los términos que corresponden normalmente al avalado, (artículo 636 del citado ordenamiento). En este orden, tanto la persona que ostenta la calidad de fiador como de avalista de un título valor, se encuentra en las mismas condiciones del avalado y del fiado y en este sentido tales obligaciones consumen cupo de endeudamiento de los establecimientos de crédito. Ahora bien, es importante anotar que cualquier entidad vigilada por esta Superintendencia que adquiera cartera de créditos, debe necesariamente efectuar la evaluación íntegra del principal obligado en cada título para efectos de medir su riesgo de crédito en los términos establecidos en el Capítulo II de la Circular Externa 100 de 1995 de esta Superintendencia, siendo esta la forma en que entendemos que se vincularía a la entidad financiera.14

14Ibíd. Disponible en internet: <https://www.superfinanciera.gov.co/jsp/loader.jsf?lServicio=Publicaciones&lTipo=publicaciones&lFuncion=loadContenidoPublicacion&id=16013&dPrint=1

27

6.5.2. LEY 1231 JULIO 17 DE 2008 :

POR LA CUAL SE UNIFICA LA FACTURA COMO TÍTULO VALOR COMO MECANISMO DE FINANCIACIÓN PARA EL MICRO, PEQUEÑO Y MEDIANO EMPRESARIO, Y SE DICTAN OTRAS DISPOSICIONES. El Congreso de la República DECRETA: Artículo 1°. El artículo 772 del Decreto 410 de 1971, Código de Comercio, quedará así: Factura es un título valor que el vendedor o prestador del servicio podrá librar y entregar o remitir al comprador o beneficiario del servicio. No podrá librarse factura alguna que no corresponda a bienes entregados real y materialmente o a servicios efectivamente prestados en virtud de un contrato verbal o escrito. El emisor vendedor o prestador del servicio emitirá un original y dos copias de la factura. Para todos los efectos legales derivados del carácter de título valor de la factura, el original firmado por el emisor y el obligado, será título valor negociable por endoso por el emisor y lo deberá conservar el emisor, vendedor o prestador del servicio. Una de las copias se le entregará al obligado y la otra quedará en poder del emisor, para sus registros contables. Parágrafo. Para la puesta en circulación de la factura electrónica como título valor, el Gobierno Nacional se encargará de su reglamentación. Artículo 2°. El artículo 773 del Decreto 410 de 1971, Código de Comercio, quedará así: 15 Ley 1231 de 2008 1/7 Aceptación de la factura. Una vez que la factura sea aceptada por el comprador o beneficiario del servicio, se considerará, frente a terceros de buena fe exenta de culpa que el contrato que le dio origen ha sido debidamente ejecutado en la forma estipulada en el título.

15Actualicese.com [en línea][consultado en 17 de julio de 2008 ]Disponible en internet: <http://www.actualicese.com/normtividad>

28

El comprador o beneficiario del servicio deberá aceptar de manera expresa el contenido de la factura, por escrito colocado en el cuerpo de la misma o en documento separado, físico o electrónico. Igualmente, deberá constar el recibo de la mercancía o del servicio por parte del comprador del bien o beneficiario del servicio, en la factura y/o en la guía de transporte, según el caso, indicando el nombre, identificación o la firma de quien recibe, y la fecha de recibo. El comprador del bien o beneficiario del servicio no podrá alegar falta de representación o indebida representación por razón de la persona que reciba la mercancía o el servicio en sus dependencias, para efectos de la aceptación del título valor. La factura se considera irrevocablemente aceptada por el comprador o beneficiario del servicio, si no reclamare en contra de su contenido, bien sea mediante devolución de la misma y de los documentos de despacho, según el caso, o bien mediante reclamo escrito dirigido al emisor o tenedor del título, dentro de los diez (10) días calendarios siguientes a su recepción. En el evento en que el comprador o beneficiario del servicio no manifieste expresamente la aceptación o rechazo de la factura, y el vendedor o emisor pretenda endosarla, deberá dejar constancia de ese hecho en el título, la cual se entenderá efectuada bajo la gravedad de juramento. Parágrafo. La factura podrá transferirse después de haber sido aceptada por el comprador o beneficiario del bien o servicio. Tres (3) días antes de su vencimiento para el pago, el legítimo tenedor de la factura informará de su tenencia al comprador o beneficiario del bien o servicio. 16 Artículo 3°. El artículo 774 del Decreto 410 de 1971, Código de Comercio, quedará así: Ley 1231 de 2008 2/7 Requisitos de la factura. La factura deberá reunir, además de los requisitos señalados en los artículos 621 del presente Código, y 617 del Estatuto Tributario Nacional o las normas que los modifiquen, adicionen o sustituyan, los siguientes:

16 Ibídem

29

La fecha de vencimiento, sin perjuicio de lo dispuesto en el artículo 673. En ausencia de mención expresa en la factura de la fecha de vencimiento, se entenderá que debe ser pagada dentro de los treinta días calendarios siguientes a la emisión.

La fecha de recibo de la factura, con indicación del nombre, o identificación o firma de quien sea el

encargado de recibirla según lo establecido en la presente ley. El emisor vendedor o prestador del servicio, deberá dejar constancia en el original de la factura, del

estado de pago del precio o remuneración y las condiciones del pago si fuere el caso. A la misma obligación están sujetos los terceros a quienes se haya transferido la factura.

No tendrá el carácter de título valor la factura que no cumpla con la totalidad de los requisitos legales señalados en el presente artículo. Sin embargo, la omisión de cualquiera de estos requisitos, no afectará la validez del negocio jurídico que dio origen a la factura. En todo caso, todo comprador o beneficiario del servicio tiene derecho a exigir del vendedor o prestador del servicio la formación y entrega de una factura que corresponda al negocio causal con indicación del precio y de su pago total o de la parte que hubiere sido cancelada. La omisión de requisitos adicionales que establezcan normas distintas a las señaladas en el presente artículo, no afectará la calidad de título valor de las facturas. 17 Artículo 4°. El artículo 777 del Decreto 410 de 1971, Código de Comercio, quedará así: Ley 1231 de 2008 3/7 Pago por cuotas de la factura. Contenido Adicional. Cuando el pago haya de hacerse por cuotas, las facturas contendrán además: Número de cuotas. La fecha de vencimiento de las mismas. La cantidad a pagar en cada una.

17 Op.cit Disponible en internet: <http://www.actualicese.com/normtividad>

30

Parágrafo. Los pagos parciales se harán constar en la factura original y en las dos copias de la factura, indicando así mismo, la fecha en que fueren hechos y el tenedor extenderán al deudor los recibos parciales correspondientes. No obstante, podrán utilizarse otros mecanismos para llevar el registro de los pagos, tales como registros contables o cualquier otro medio técnicamente aceptado. En caso de haberse transferido la factura previamente a los pagos parciales, el emisor, vendedor, prestador del servicio o el tenedor legítimo de la factura, deberán informarle de ellos al comprador o beneficiario del servicio, y al tercero al que le haya transferido la factura, según el caso, indicándole el monto recibido y la fecha de los pagos. Artículo 5°. El artículo 779 del Decreto 410 de 1971, Código de Comercio, quedará así: Aplicación de normas relativas a la letra de cambio. Se aplicarán a las facturas de que trata la presente ley, en lo pertinente, las normas relativa a la letra de cambio. 18 Artículo 6°. Transferencia de la factura. El vendedor o prestador del servicio y el tenedor legítimo de la factura, podrán transferirla a terceros mediante endoso del original. La transferencia o endoso de más de un original de la misma factura, constituirá delito contra el patrimonio económico en los términos del artículo 246 del Código Penal, o de las normas que lo adicionen, sustituyan o modifiquen. Ley 1231 de 2008 4/7 Parágrafo. El endoso de las facturas se regirá por lo dispuesto en el Código de Comercio en relación con los títulos a la orden. Artículo 7°. El artículo 778 del Decreto 410 de 1971, Código de Comercio, quedará así: Obligatoriedad de aceptación del endoso. Con el solo hecho de que la factura contenga el endoso, el obligado deberá efectuar el pago al tenedor legítimo a su presentación.

18 Ibídem. Disponible en internet: <http://www.actualicese.com/normtividad>

31

Únicamente para efectos del pago, se entiende que el tercero a quien se la ha endosado la factura, asume la posición del emisor de la misma. En ningún caso y por ninguna razón, podrá el deudor negarse al pago de la factura que le presente el legítimo tenedor de la misma, salvo lo dispuesto en el artículo 784 del presente código. Toda estipulación que limite, restrinja o prohíba la libre circulación de una factura o su aceptación, se tendrá por no escrita. Artículo 8°. Prevención de lavado de activos. Las personas naturales o jurídicas que presten servicios de compra de cartera al descuento deberán verificar la procedencia de los títulos que adquieran. En todo caso, el comprador o beneficiario del servicio queda exonerado de responsabilidad por la idoneidad de quienes actúen como factores. Quienes actúen como factores adoptarán medidas, metodologías y procedimientos orientados a evitar que las operaciones en que intervengan puedan ser utilizadas, directa o indirectamente, como instrumento para el ocultamiento, manejo, inversión o aprovechamiento de dinero u otros bienes provenientes de actividades delictivas o destinados a su financiación; o para dar apariencia de legalidad a las actividades delictivas o a las transacciones y fondos vinculados con las mismas; o para el lavado de activos y/o la canalización de recursos hacia la realización de19 Actividades terroristas; o para buscar el ocultamiento de activos provenientes de dichas actividades Ley 1231 de 2008 5/7 Deberá informarse a las autoridades competentes sobre cualquier operación sospechosa de lavado de activos o actividad delictiva. En todo caso, las empresas de factoring, deberán sujetarse a lo regulado por el artículo 103 del Estatuto Orgánico del Sistema Financiero. Solamente podrán prestar servicios de compra de cartera al descuento las empresas legalmente organizadas e inscritas en la Cámara de Comercio correspondiente. Parágrafo 1º. Para todos los efectos legales, se denomina factor a la persona natural o jurídica que preste los servicios de compra de cartera al descuento, al cual no le son aplicables las disposiciones vigentes sobre Preposición, contenidas en el presente código.

19Ibídem. Disponible en internet: <http://www.actualicese.com/normtividad

32

Artículo 9°. De transición. Las facturas cambiarias de compraventa de mercancías y de transporte, libradas bajo el imperio de la legislación que se deroga, subroga o modifica, conservarán la validez y los efectos reconocidos en dicha legislación. Artículo 10. Vigencia y derogatoria. La presente ley comenzará a regir tres meses después de su promulgación y deroga todas las normas que le sean contrarias. La Presidenta del honorable Senado de la República, Nancy Patricia Gutiérrez Castañeda. El Secretario General del honorable Senado de la República, Emilio Ramón Otero Dajud. El Presidente de la honorable Cámara de Representantes, Oscar Arboleda Palacio. 20 El Secretario General (E.) de la honorable Cámara de Representantes, Jesús Alfonso Rodríguez Camargo. REPUBLICA DE COLOMBIA - GOBIERNO NACIONAL Publíquese y cúmplase. Ley 1231 de 2008 6/7 Dada en Bogotá, D. C., a 17 de julio de 2008. ÁLVARO URIBE VÉLEZ El Ministro de Comercio, Industria y Turismo, Luis Guillermo Plata Páez. 21 6.1.5 Artículo 103. Control de las transacciones en efectivo. Transacciones sujetas a control. Toda institución financiera deberá dejar constancia, en formulario especialmente diseñado al efecto, de la información relativa a las transacciones en efectivo que realice, en moneda legal o extranjera cuyo valor sea superior a las cuantías que periódicamente señale la Superintendencia Bancaria. Estos formularios deberán contener, por lo menos: La identidad, la firma y dirección de la persona que físicamente realice la transacción. Cuando el

registro se lleve en forma electrónica, no se requerirá la firma. La identidad y la dirección de la persona en nombre de la cual se realice la transacción.

20Ibídem. Disponible en internet: <http://www.actualicese.com/normtividad

21 Ibídem. Disponible en internet: <http://www.actualicese.com/normtividad

33

La identidad del beneficiario o destinatario de la transacción, si la hubiere.

La identidad de la cuenta afectada por la transacción, si existiere.

El tipo de transacción de que se trata (depósitos, retiros, cobro de cheques, compra de cheques o certificados, cheques de cajero u órdenes de pago, transferencias, etc.).

La identificación de la institución financiera en la que se realizó la transacción.

La fecha, el lugar, la hora y el monto de la transacción.

Las transacciones múltiples en efectivo, tanto en moneda legal como extranjera que en su conjunto superen cierto monto, serán consideradas como una transacción única si son realizadas por o en beneficio de determinada persona durante el día o en cualquier otro plazo que fije la Superintendencia Bancaria. Las transacciones realizadas entre instituciones financieras sujetas a control y vigilancia, no requerirán de registro especial.22 Control de múltiples transacciones en efectivo. Cuando el giro ordinario de los negocios de un cliente

determinado implique la realización corriente de numerosas transacciones en efectivo, la entidad financiera respectiva podrá llevar un registro de transacciones en efectivo en lugar del formulario individual al que se refiere el numeral anterior, en el cual se anotará, por lo menos, toda la información que debe consignarse en dicho formulario, salvo por lo previsto en el numeral 1º de la letra a) de la presente disposición. Las entidades financieras que decidan llevar dichos registros deberán informar mensualmente a la Superintendencia Bancaria las personas que sean objeto de este procedimiento.23

6.1.6 Entidades financieras en Colombia que tienen servicio de factoring

Banco de Occidente Banco AV Villas Banco de Bogotá Banco Popular Banco Pichincha Bancolombia Banco BBVA

22 DECRETO 663 ABRIL DE 1993. Estatuto Orgánico del Sistema Financiero Colombiano 23 ibídem

34

6.2 MARCO CONCEPTUAL

A continuación, se describen los conceptos que de manera recurrente son más utilizados en el presente trabajo de grado. Contrato de factoring. Por el contrato de Factoring entendemos el acuerdo por el cual, una empresa comercial denominada cliente, contrata con una entidad financiera denominada compañía de facturación, para que ésta le preste un conjunto de servicios en los que se incluye principalmente la financiación de sus créditos con sus clientes, asumiendo el riesgo del cobro, a cambio de una contraprestación24 Capital de trabajo neto. El capital de trabajo neto es positivo cuando los activos circulantes exceden a los pasivos circulantes. Basándose en las definiciones de activos circulantes y pasivos circulantes esto quiere decir que el efectivo que estará disponible durante los 12 meses siguientes excede al efectivo que se debe pagar durante ese mismo periodo. Por esta razón, el capital de trabajo neto por lo común es positivo en una empresa sólida. 25 Estructura financiera. Composición del activo, proporciones relativas de deuda, fondos propios y otros valores que una empresa tiene en circulación26 Clientes. El termino clientes solo se utiliza cuando se trata de importes adeudados por las personas o instituciones a los que se les ha vendido mercancía o brindado servicios a crédito y se clasifican como un activo circulante en el estado de situación financiera 27 Cuentas por cobrar. Las cuentas por cobrar son, al igual que cualquier activo, recursos económicos propiedad de una empresa que le generarán un beneficio en el futuro, forman parte del activo circulante 28 Rotación de cuentas por cobrar. Es igual ventas a crédito dividido cuentas promedio por cobrar, esta razón indica la rapidez con la que ocurren los cobros o ingresan al flujo de caja las ventas a crédito29

24DEFINICIONES.com [en línea][consultado el 27 de septiembre 2013 ]Disponible en internet: <http://www.definicion.org/estructura-financiera> 25 WESTERFIELD JORDAN, Ross: Fundamentos de finanzas 7ª Edición. 26 BERK , Jonathan y DEMARZO ,Peter : Fundamentos de finanzas corporativas 27 GUAJARDO CANTÚ, Gerardo: Contabilidad para no contadores 28 Ibíd., 29 HORNGREN , Charles T : Introducción a la contabilidad financiera 7ª Edición

35

Rentabilidad. Capacidad para producir beneficios o rentas. Relación entre el importe de determinada inversión y los beneficios obtenidos una vez deducidos comisiones e impuestos. La rentabilidad a diferencia de magnitudes como la renta o el beneficio se expresa siempre en términos relativos30. Dinero. Todo aquello que sea generalmente aceptado para realizar pagos o para liquidar deudas compuesto por billetes de banco y monedas 31 Administración y elementos que integran flujo de efectivo. La administración del efectivo es de vital importancia en cualquier negocio porque este es el medio que puede determinar el crecimiento, la sobrevivencia o el cierre de una entidad económica. Por lo anterior, se requiere un cuidadoso análisis de las operaciones relacionadas con esta partida, debido a que este activo puede administrarse inadecuadamente provocando consecuencias desastrosas para un negocio sobre todo en épocas de inestabilidad económica en un país y de crisis generalizada de liquidez en el sistema financiero del mismo.32 Liquidez. La liquidez se refiere a la rapidez y facilidad con las que un activo se convierte en efectivo 33 Proveedor. Las cuentas por pagar a proveedores representan la cantidad de dinero que se debe a los proveedores, por mercancías o servicios comprador. El termino proveedores solo se utiliza cuando se hace referencia a importes adeudados a proveedores que se pagan durante el ciclo normal de operaciones34 Activo Corriente o circulante. Efectivo o bienes que se podrían convertir en dinero efectivo en el plazo de un año.35 Pasivo Corriente o circulante. Constituyen deudas que se deben cancelar dentro del año corriente; las partidas se presentaran en orden de exigibilidad, preeminencia o prioridad con el que se deben atender. Se debe incluir además la parte corriente de los pasivos a largo plazo. Se considera corriente cuando se estima que su vencimiento se cumplirá en los siguientes doce meses. En este subgrupo se identifican los siguientes tipos de deudas:

Con los funcionarios, empleados y obreros – Obligaciones laborales

30 VILLAR RODRIGUEZ, Celia : Diccionario de economía y negocios 31 ANDREU, José Miguel: Sobre los fundamentos del dinero y la banca dykinson. 2000 32 GUAJARDO CANTÚ, Gerardo: Op,cit, 33 WESTERFIELD JORDAN, Ross: Fundamentos de finanzas 7ª Edición. 34 GUAJARDO CANTÚ, Op.cit, 35 BERK , Jonathan y DEMARZO ,Peter : Fundamentos de finanzas corporativas

36

Con el fisco y las empresas públicas –tributos , tasas y servicios por pagar Con empresas del sistema financiero , y por emisión de obligaciones préstamos bancarios y

obligaciones financieras Con los proveedores de bienes cuentas por ´pagar a proveedores Otras creencias corrientes36

Pagaré. Es un título valor mediante el cual se obliga a pagar cierta cantidad de dinero en una fecha determinada. Generalmente, este documento se utiliza para respaldar los préstamos bancarios37 Comisiones. Estos son los pagos que se hacen al factor por los costos administrativos de verificación y cobro de créditos, así como también por el riesgo que asume cuando compra cuentas sin recursos. Las comisiones de factoring se establecen en un porcentaje entre el 1% al 3% de acuerdo a investigaciones de mercado7 sobre el valor nominal de las cuentas por cobrar en factoring38

6.3 MARCO LEGAL

6.3.1 DECRETO NÚMERO 2669 del 21 de Diciembre /2012."Por el cual se reglamenta la actividad de Factoring que realizan las sociedades comerciales, se reglamenta el artículo 8 de la ley 1231 de 2008, de modifica el artículo 5 del Decreto 4350 del 2006 y se dictan otras disposiciones” Mediante la Ley 1231 del 17 de julio de 2008 el gobierno faculta al sistema financiero a participar en el mercado de factoring.

6.3.2 Ventajas de la nueva ley:

Extiende la posibilidad de expedir facturas por la prestación de servicios. Establece el deber de expedir facturas comerciales, sin perjuicio de que se emitan constancias o

facturas que den cuenta del negocio causal y de los pagos totales o abonos.

36 ZAPATA SANCHEZ, pedro : Contabilidad general con base en las normas internacionales de información financiera (NIIF) 37 CORAL, Gudiño: Contabilidad 2000 2ª Edición 38 Ecomic.ccom.[ en linea] [consultado en 27 de septiembre de 2013Disponible en internet ]<www.economic.es/programa/glosario/definicion-proveedor>

37

Consagra la aceptación tácita de la factura si el adquirente del bien o servicio no se pronuncia, dentro del término de 10 días siguientes a su recepción, sobre su aceptación o rechazo.

Simplifica el número de requisitos específicos de la factura. Admite que la firma de la persona que recibe las mercancías implica la aceptación del título, eliminando

la necesidad de que las facturas tuvieran que ser suscritas por los representantes legales. Permite que la aceptación conste en el título mismo o en la guía de transporte. Resta eficacia a los sellos o leyendas que se impongan sobre la factura, tendientes a condicionar su

aceptación o a limitar su circulación. 39

6.3.3 Manejo contable del Factoring. Para las empresas que usan este recurso, contablemente de registrará de la siguiente forma: Un debito al aumento del efectivo (la parte que gana la empresa por recuperar la cuenta por cobrar), un debito al gasto por comisiones (es el porcentaje que se le debe dar a la entidad que realiza el Factoring), un crédito a la cuenta por cobrar (es la disminución de dicha cuenta que se logra al realizar el contrato de Factoring)40

6.4 MARCO CONTEXTUAL MONTAJES LP LTDA es una mediana Empresa perteneciente al régimen Común la cual tiene como domicilio principal la Calle 40 3N-83 del barrio el popular en la ciudad de Santiago de Cali , con matricula mercantil NRO 742975-3 del 10 de julio del 2008 , tiene como objeto social celebrar contratos de montajes industriales, tuberías y accesorios, estructuras, tanques soldadura eléctrica y especial , suministro de personal ., alquiler de equipos y aislamientos térmicos , servicios electromecánicos y obra civil , sociedad limitada la cual cuenta con 2 socios el señor Luis Carlos Pérez Gómez.. Socio mayoritario con una participación del 83.33% y la señora Erika Pérez Martínez con una participación del 16.67%, la compañía actualmente cuenta con 55 empleados, con contratos a término indefinido. La empresa cumple con todas las obligaciones contractuales (seguridad social y prestaciones sociales de ley), su estructura financiera se encuentra conformada con unos Activos por valor de $ 930.489.020 y pasivos por valor de $ 467.312.118, por el valor de sus ingresos anuales está obligada a tener Revisor Fiscal

39SANDOVAL, Carlos Alberto .Alternativas de financiación para las pymes : Vicepresidente económico asobancaria (29 de agosto ; 2008) 40 Ibídem

38

7. METODOLOGÌA DE LA INVESTIGACION

7.1 TIPO DE INVESTIGACIÒN

Este trabajo de investigación es un estudio cualitativo y cuantitativo que pretende evaluar detalladamente un modelo de factoring adecuada para la empresa MONTAJES LP LTDA que pueda convertirse en una herramienta de desarrollo, teniendo en cuenta la información recopilada de todos los actores involucrados en el modelo factoring, incluyendo proveedores, clientes y empresas de factoring. Luego se organiza y se analiza la información, de tal forma que permita sacar conclusiones sobre el tema.

7.2 DISEÑO METODOLOGICO

El desarrollo del trabajo se realizará mediante consultas en libros, página Web, entrevistas personales con los socios y revisor fiscal de la empresa Montajes Lp Ltda., asesorías telefónicas con personal profesional del área de Factoring de las diferentes entidades Bancarias del país .

39

8. DESARROLLO DEL OBJETIVO GENERAL

Para comprobar si Factoring es el mejor mecanismo de financiación de la cartera para la compañía Montajes LP Ltda; que le permita optimizar el manejo del capital de trabajo para cumplir con sus obligaciones de corto plazo, se eligió de manera aleatoria al azar una operación realizada con Factoring, un credipago y un crédito de tesorería para determinar cuál de estos mecanismos le brinda un mejor beneficio. A continuación se adjunta el análisis obtenido Figura 3. Grafico beneficio factoring

El credipago es una obligación financiera que adquiere Montajes LP Ltda con una entidad bancaria, específicamente Bancolombia S A. y cuenta con un cupo de $50.000.000 los cuales pueden ser utilizados conforme a la necesidad que tenga el ente económico, tiene un plazo máximo de pago de tres (3) meses, cancelando de manera mensual una cuota con abono a capital e intereses, sin embargo en algunas ocasiones se puede optar por la modalidad de pago total al finalizar el trimestre. El credipago que

40

VALOR OPERACIÓN $ 252.742.625

TOTAL DESCUENTO $ 3.769.621

VALOR DESEMBOLSADO $ 248.973.004

martes, 29 de julio de 2014 miércoles, 27 de agosto de 2014 29 martes, 29 de julio de 2014 miércoles, 03 de septiembre de 2014

N 0,080555556 N 0,1

VF $ 5.445.425 VF $ 18.861.229

I 12,68% I 12,68%

VI $ -5.393.308 VI $ -18.637.399

DESCUENTO $ 52.117 DESCUENTO $ 223.830

martes, 29 de julio de 2014 miércoles, 10 de septiembre de 2014 43 martes, 29 de julio de 2014 miércoles, 17 de septiembre de 2014

N 0,119444444 N 0,138888889

VF $ 114.948.699 VF $ 113.487.272

I 12,68% I 12,68%

VI $ -113.321.221 VI $ -111.621.077

DESCUENTO $ 1.627.478 DESCUENTO $ 1.866.195

se muestra en la gráfica tiene un valor de $ 3.000.000 con una tasa mensual efectiva del 0.90%, a su vencimiento se pagó un valor de $ 98.206 correspondientes a intereses, los cuales son deducibles para efectos de declaración de renta. La operación realizada con Factoring BBVA se generó con cuatro (4) facturas de venta, las cuales tienen fecha de vencimiento diferente que es de vital importancia en el proceso para efectos de calcular el descuento, debido que el BBVA lo realiza con la diferencia de los días de pago versus los días de vencimiento; las facturas suman un valor a cancelar de $ 252.742.625 las cuales se les realizó un descuento de $ 3.769.621 que no son deducibles para efectos de impuestos, el dinero es desembolsado en un plazo de 2 y 3 días hábiles, de la siguiente manera se realizan los cálculos cuya tasa de interés mensual efectiva es del 0.99% Tabla 1. Cálculos.

El crédito de tesorería seleccionado se adquirió con el banco BBVA por valor de $ 133.000.000 el cual debe ser cancelado en un plazo de nueve (9) meses, cancelando cada tres (3) meses los intereses por valor promedio de $ 3.565.000 con una tasa de interés efectiva 0.88% mensual, los gastos financieros e intereses son deducibles para efectos de declaración de renta y brindan una facilidad de pago a las empresas ya que cuenta con este disponible sin realizar abonos a capital durante nueve meses, obteniendo rentabilidades por el mismo.

41

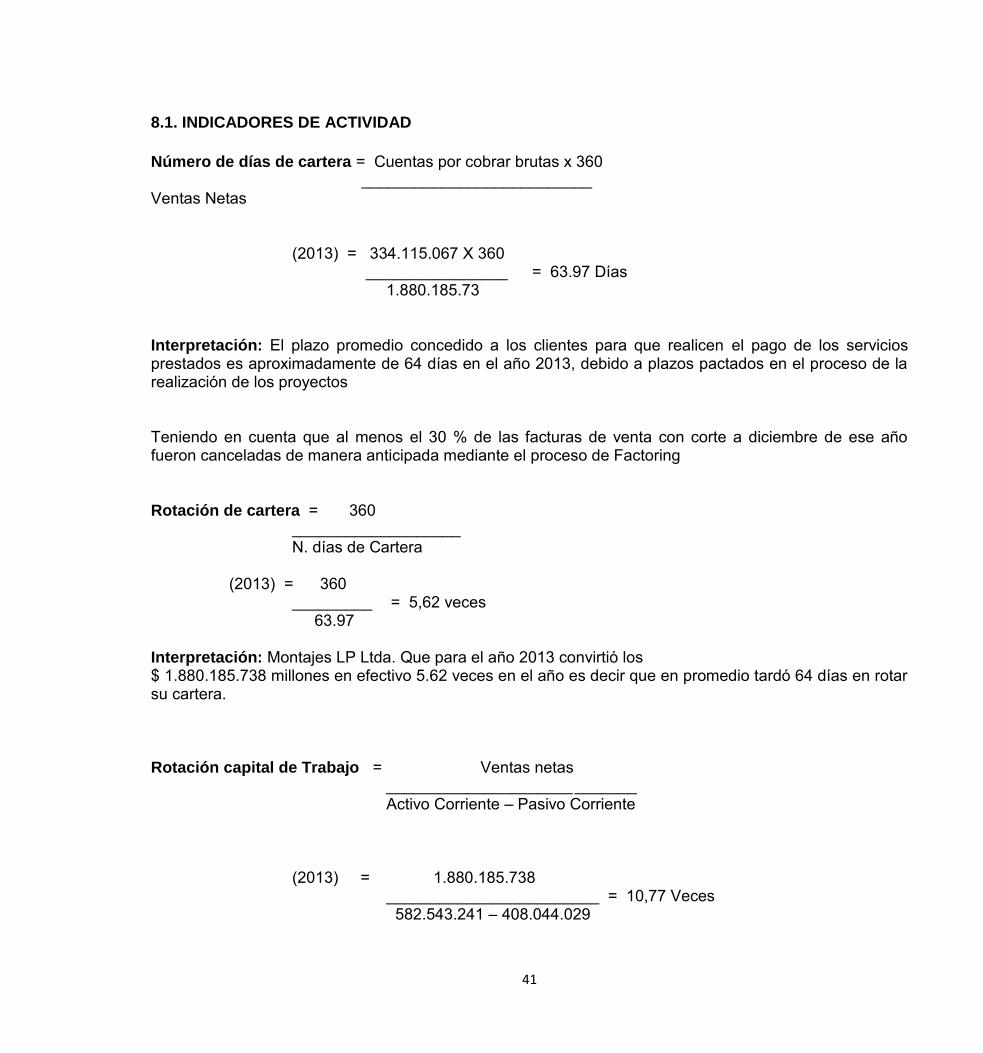

8.1. INDICADORES DE ACTIVIDAD

Número de días de cartera = Cuentas por cobrar brutas x 360 __________________________ Ventas Netas (2013) = 334.115.067 X 360 ________________ = 63.97 Días 1.880.185.73 Interpretación: El plazo promedio concedido a los clientes para que realicen el pago de los servicios prestados es aproximadamente de 64 días en el año 2013, debido a plazos pactados en el proceso de la realización de los proyectos Teniendo en cuenta que al menos el 30 % de las facturas de venta con corte a diciembre de ese año fueron canceladas de manera anticipada mediante el proceso de Factoring Rotación de cartera = 360 ___________________ N. días de Cartera (2013) = 360 _________ = 5,62 veces 63.97 Interpretación: Montajes LP Ltda. Que para el año 2013 convirtió los $ 1.880.185.738 millones en efectivo 5.62 veces en el año es decir que en promedio tardó 64 días en rotar su cartera. Rotación capital de Trabajo = Ventas netas _____________________ _______ Activo Corriente – Pasivo Corriente (2013) = 1.880.185.738 ________________________ = 10,77 Veces 582.543.241 – 408.044.029

42

Interpretación: La empresa para el año 2013 respalda 10,77 veces el capital de los socios Rotación Proveedores: = Total pagar Promedio x 360 ___________________________ Compras a Crédito Periodo (2013) = 81.079.860 x 360 __________________________ = 49.73 Veces 586.909.289 Interpretación: Podemos concluir que la empresa cancela sus facturas a proveedores aproximadamente a los 50 días de obtener la mercancía. Como resultado, que los días de pago a proveedores son menores que el pago de los clientes por este sistema se ve afectado el flujo de caja de la compañía debido que la empresa obtiene sus ingresos por licitaciones las cuales no tienen un estándar de pago motivo por el cual la empresa se ve en la necesidad de negociar las facturas mediante el proceso de Factoring. Adicional informo que no existe una política formal de crédito para los días de cancelación de las facturas de venta

8.2. DESARROLLO DEL PRIMER OBJETIVO ESPECÍFICO

El comparativo establecido entre el Factoring y otras líneas de financiamiento permite conocer que los descuentos que realiza el Factoring en cada una de las operaciones no son deducibles en la declaración de renta, caso contrario con las obligaciones financieras que se adquieren con las entidades bancarias donde los gastos bancarios, gravamen y demás son deducibles para efectos de renta , convirtiéndose en un punto desfavorable que debe tenerse en cuenta al momento de realizar las respectivas operaciones

43

8.3. DESARROLLO DEL SEGUNDO OBJETIVO ESPECÍFICO

Al evaluar el costo beneficio del uso del Factoring, se logra identificar que el gasto financiero es alto, pero le permite a la empresa obtener liquidez inmediata sobre la cartera por su agilidad en el proceso de desembolso de dinero y poder cumplir con los procesos de licitaciones adquiridas generar ingresos.

8.4. DESARROLLO DEL TERCER OBJETIVO ESPECÍFICO

Al evaluar la capacidad de endeudamiento de la compañía conforme a los Estados Financieros del mes de Abril del año en curso, se observa que el nivel de endeudamiento es del 67%, cifra cercana a la política establecida por los propietarios que debe ser de un 60%. Esta diferencia se presenta debido a la urgencia de recursos que necesita la empresa para cumplir los compromisos y plazos adquiridos en las licitaciones otorgadas. Igualmente, la rotación de cartera es de 60 días y la rotación de pago a proveedores de 45 días, este desfase está llevando a la Compañía a buscar más recursos para cumplir sus obligaciones con sus proveedores.

44

9. RESULTADOS

Después de concluir con el análisis para determinar si Factoring es el mejor mecanismo de financiación de cartera para la compañía MONTAJES LP LTDA se logra establecer que este medio de financiamiento le da a la empresa una liquidez inmediata, pero no es el mejor sistema de financiación debido que su utilidad y rentabilidad disminuyen por el descuento realizado a las facturas endosadas y el cual no ha sido tenido en cuenta al momento de realizar la cotización y proyección de utilidades a recibir por las licitaciones asignadas. Esto genera un desequilibrio en los ingresos de la compañía.

45

10. CONCLUSIONES

Con el desarrollo del trabajo fue posible concluir, que la empresa tiene una rotación de cartera mayor a la de sus cuentas por pagar generando un desfase entre los ingresos y los egresos lo que conlleva a una falta de recursos de capital para su funcionamiento, motivo por el cual la empresa se ve precisada a la utilización de la operación de Factoring ya que este proceso le genera liquidez inmediata para cancelar sus obligaciones a corto plazo, sin tener en cuenta las desventajas que se presentan para efectos secundarios como la no deducción de gastos en la declaración de renta y disminución en la rentabilidad de sus operaciones

La facturación a los clientes de MONTAJES LP LTDA es con crédito a 60 días y la mano de obra

que es el principal costo de ventas de esa facturación el pago es de contado, y los demás proveedores se paga a 30 Y 45 días, la Empresa no tiene el suficiente Capital del Trabajo.

El número de clientes es mínimo, lo cual obliga a la empresa a depender de sus ingresos en un

80% de un solo cliente. Por este motivo se elige como medida de solución más rápida la utilización del factoring para la liquidez del dinero de la compañía

En la empresa la tendencia con los indicadores de endeudamiento, es decreciente

46

11. RECOMENDACIONES

Evaluar la forma en la que se atiende el cumplimiento de las obligaciones a corto plazo,

seleccionando el Factoring como primera solución sin tener en cuenta los efectos secundarios

negativos que se generan del mismo

Realizar un promedio de los descuentos comprendidos en las operaciones de Factoring para ser

incluidos en las cotizaciones de licitaciones y así evitar que se vea afectado el margen de utilidad

de la Compañía

Replantear las fechas de pago con clientes y/o proveedores de tal manera que haya un tiempo

factible de la rotación de cartera

Efectuar créditos para MI PYMES con entidades financieras para que los gastos generados en la

operación puedan ser deducibles en renta como credipagos, créditos de tesorería

Evaluar, planear y controlar el flujo del efectivo por parte de la Gerencia para así lograr una mayor

eficacia en el recaudo y utilización de los recursos y disminuir los costos que genera el factoring.

Generar estrategias para la búsqueda de nuevos clientes en el mercado industrial para mejorar sus

ingresos y a su vez no tener dependencia masiva de una sola empresa cliente.

47

BIBLIOGRAFIA

Alternativas de financiación para las pymes por el sr Carlos Alberto Sandoval vicepresidente económico asobancaria 29 de agosto 2008 ANDREU, José Miguel: Sobre los fundamentos del dinero y la banca dykinson. 2000 ASOBANCARIA. Semana económica No 664 julio 25 de 2008

BERK , Jonathan y DEMARZO ,Peter : Fundamentos de finanzas corporativas Contratos de Factoring y de descuento, diferencias. Boletín Jurídico No 39 https://www.superfinanciera.gov.co/jsp/loader.jsf?lServicio=Publicaciones&lTipo=publicaciones&lFuncion=loadContenidoPublicacion&id=61675 [ citado en 22 agosto de 2013]

Contratos de Factoring y de descuento, diferencias. Boletín Jurídico No 39 [en linea][consultado 22de agosto de 2014]Disponible en internet: https://www.superfinanciera.gov.co/jsp/loader.jsf?lServicio=Publicaciones&lTipo=publicaciones&lFuncion=loadContenidoPublicacion&id=61675

CORAL, Gudiño: Contabilidad 2000 2ª Edición DECRETO 663 ABRIL DE 1993. Estatuto Orgánico del Sistema Financiero Colombiano

DEFINICIONES.com [en línea][consultado el 27 de septiembre 2013 ]Disponible en internet: <http://www.definicion.org/estructura-financiera

Ecomic.com[en línea] [consultado en 27 de septiembre de 2013Disponible en internet ]<www.economic.es/programa/glosario/definicion-proveedor Factoring, cupo individual de crédito, fiador y avalista Boletín Jurídico No 18. {en linea][consultado 22 de agostoi de agosto de 2014]disponible en internet: <https://www.superfinanciera.gov.co/jsp/loader.jsf?lServicio=Publicaciones&lTipo=publicaciones&lFuncion=loadContenidoPublicacion&id=16013&dPrint=1

48

GUAJARDO CANTÚ, Gerardo: Contabilidad para no contadores

PEÑA Paula Andrea, RIOS Alexander Boletín factoring, solución financiera al riesgo cambiario para pymes exportadoras de Colombia

SANDOVAL, Carlos Alberto .Alternativas de financiación para las pymes : Vicepresidente económico asobancaria (29 de agosto ; 2008) Universidad Eafit, boletín 48 marzo 16 de 2007

VILLAR RODRIGUEZ, Celia : Diccionario de economía y negocios WESTERFIELD JORDAN, Ross: Fundamentos de finanzas 7ª Edición. WESTERFIELD JORDAN, Ross: Fundamentos de finanzas 7ª Edición. ZAPATA SANCHEZ, pedro. Contabilidad general con base en las normas internacionales de información financiera (NIIF)