ver-feb 1-33 ok - ccpm.org.mx · directora de productos especiales elizabeth solis sotelo ... ha...

TRANSCRIPT

FEBR

ERO,

200

8 •

LI •

No.

163

8

www.ccpm.org.mx • [email protected]

ENTREVISTA PAOLA STERLING

CAUSAS DEL DESEMPLEO EN MÉXICOCINIF CÓMO CONTABILIZAR

EL IETU

COLEGIO DE CONTADORES PÚBLICOS DE MÉXICO, A .C .

DE DESARROLLO Y CAPACITACIÓN PROFESIONAL

XIII SEMANA

ÉTICA

Además...37 Nuestros Socios40 300 Segundos45 Pulso Universitario47 Agenda Cultural48 Calidad y Productividad

2 Mensaje del Presidente

Economía6 Estrategias administrativas

Finanzas10 Valmer, empresa del grupo BMV

Contabilidad12 Cómo contabilizar el IETU14 El Contador Público como consejero en comunicación18 Cómo afecta la globalización a los contadores de E.U.

Fiscal22 Dictámenes24 Diario Oficial de la Federación25 Fiscomentarios26 Impuestos Hoy

Responsabilidad Social Empresarial34 Reportes de Sustentabilidad Corporativa (Segunda parte)

Ética38 Causas del desempleo en México

Eventos CCPM42 Premio de Investigación Fiscal, XIII Jornada de Actualización Docente43 Maratón Normas de Información Financiera

Espacio Universitario44 Consideraciones de la educación superior (Segunda parte)

Arte y Cultura46 México, Liberalismo y Modernidad

Veritas, Colegio, Año LI No. 1638. 1 de febrero de 2008. Órgano Informativo Mensual, editado por el Colegio de Contadores Públicos de México, A.C. Tabachines no. 44, Fracc. Bosques de las Lomas, deleg. Miguel Hidalgo, C.P. 11700. México, D.F. Teléfono: 1105 1922. Registrado como artículo de publicación periódica por el Servicio Postal Mexicano con el no. DGC 0230584, características: 218241415, y en la Dirección General de Derechos de Autor con la Reserva no. 04-2005-010316334500-102. Autorizado por la Comisión Calificadora de Publicacion es y Revistas Ilustradas, mediante los certificados no. 1260 y 2018. SIN 0188-9435. Impreso en Servicios Profesionales de Impresión, S.A. de C.V. Mimosas 31, Santa María Insurgentes, C.P. 06430. México, D.F. Tiraje: 7,000 ejemplares. Distribuida a todos los socios del Colegio y suscriptores. Suscripción anual: $330.00. Precio por ejemplar: $30.00. El contenido de los artículos firmados es responsabilidad del autor, sin que éste necesariamente refleje la opinión del Colegio sobre el tema tratado. Cuando se exprese la opinión del Colegio se especificará claramente. Se prohíbe la reproducción de los artículos sin previa autorización del Colegio.

Veritas es el órgano informativo mensual editado por el Colegio de Contadores Públicos de México, A.C. Su misión es ser un vínculo de comunicación entre el Colegio y sus Socios, así como entre los propios Socios, difundiendo las actividades del Colegio y los temas de actualidad relacionados con asuntos de interés general para la Profesión Colegiada, evitando asumir posturas en materia política y religiosa, promoviendo la imagen del Contador Público como Asesor de Negocios y guar-dando el debido respeto y aprecio entre los Socios.

CONTENIDO FEBRERO 2008

Circulación certificada por

4Escenarios2008, Qué se ha hecho, qué hace falta.

30 XIII Semana de Desarrollo y Capacitación ProfesionalLa Casa de la Contaduría renovó su compromiso con la profesión colegiada en esta semana, que se levó a cabo del 3 al 7 de diciembre pasado y fue transmitida en el International Conference Center.

28EntrevistaPaola Sterling.

Producción: Gerencia de Diplomados y Veritas: Lic. Andrea Alva Rosales. Responsables de la Edición: Joana Coronado Álvarez y Asiria Olivera Calvo.

COMITÉ EJECUTIVO 2006-2008Presidente C.P.C. Víctor Keller KaplanskaVicepresidente de GobiernoC.P.C. Javier García Sabaté PalazuelosVicepresidente de Relaciones y Promoción InstitucionalC.P.C. José Antonio Snell ArguijoVicepresidente de Desarrollo y Capacitación ProfesionalC.P.C. Jorge Téllez GuillénVicepresidente de Servicio a SociosC.P.C. Alfredo Solloa GarcíaVicepresidenta de Servicio a UniversidadesC.P.C. Lucina Trejo CeseñaVicepresidente de IntegraciónC.P.C. Manuel Rico LoyolaVicepresidente de Educación Profesional ContinuaC.P.C. José Besil BardawilVicepresidente de AfiliaciónL.C.C. Rosa María Escobar OrtizVicepresidente de FinanzasC.P.C. Alberto Del Castillo Velasco ZepedaVicepresidente de Estrategia, Organización y ControlC.P.C. Ubaldo Díaz Ibarra

ASESORESC.P.C. José Guillermo Arellano RamírezC.P.C. María Teresa Bastidas YffertLic. Carmina Castañeda ArgüellesC.P. Roberto Danel DíazC.P.C. Alfonso Ferreira LeónC.P.C. Sergio Hernández GonzálezC.P.C. José Leopoldo Ibarra PosadaC.P.C. María de Lourdes Nabor CadenaC.P.C. Jorge Novoa FrancoC.P.C. Alfonso Pérez RegueraC.P.C. Crisanto Sánchez GaitánC.P.C. Roberto Soto LeyvaC.P.C. Fernando Taboada Solares

Auditor FinancieroC.P.C. Alberto De La Llave FernándezAuditor de GestiónC.P.C. Albeto Álvarez del Campo Director EjecutivoC.P. Juan Francisco Fernández Andrea

CONSEJO EDITORIALC.P. Roberto Danel Díaz, Presidente

C.P.C. Carlos Cárdenas Guzmán

C.P.C. Marcela Fonseca García

C.P.C. Javier García Sabaté Palazuelos

C.P. Federico Gertz Manero

C.P. Nino Fernando Liaño Egozcue

C.P. Joaquín Moreno Fernández

C.P.C. María de Lourdes Nabor Cadena

C.P. Sergio Suárez Licéaga

C.P. Blanca Tapia Sánchez

C.P. Felipe Orozco Covarrubias

Directora de Productos EspecialesElizabeth Solis SoteloEditoraAdriana ReyesEditora GráficaGabriela Márquez NogueraAsistente EditorialPaola S. Hernández M.Corrección de EstiloDora Torres PonceGerente de ProducciónCésar CereroProducciónEstrella García

Diseño Estratégico y Análisis Prospectivo, S.C., Centro de Estudios Económicos del Sector Privado, A.C., Consejo Coordinador Empresarial, Bolsa Mexicana de Valores, CINIF, Fomento Cultural Banamex, A.C.Afiliado al Instituto Mexicano de Contadores Públicos, A.C. Federación de Colegios de Profesionistas.

C.P.C. Víctor Keller KaplanskaPresidente del Colegio de Contadores Públicos de México.

M ENS A J E D EL P R E S I D EN T E

dad de rendir el Segundo Informe de las acti-vidades del Comité Ejecutivo 2006-2008.

Hace dos años, con la toma de posesión como presidente del Comité Ejecutivo, nos fijamos unos objetivos basados en un plan estraté-gico con el cual se ha trabajado a lo largo de este bienio y al cual se le ha dado cabal cum-plimiento. Es por esto que me permito invi-tarlos a participar con nosotros y ser testigos del trabajo realizado.

Una nueva página se abrirá en la historia de la Casa de la Contaduría, y dará espacio a nuevos retos con la toma de protesta de los miembros que conforman el nuevo Comité Ejecutivo electo; estoy seguro de que contare-mos como siempre con tu entusiasta partici-pación. Pertenecer a una organización como el Colegio de Contadores Públicos de Méxi-co nos exige participar, y no se justifica ser miembro pasivo, por ello ¡te esperamos!

E stamos a punto de concluir el bienio 2006-2008, en el cual he tenido la oportunidad de dirigir al equipo de

trabajo que conforma tanto el Comité Eje-cutivo como a los colaboradores del Colegio de Contadores Públicos de México, A. C.; es-to me ha dejado una gran satisfacción, ya que se logró cumplir con los objetivos plan-teados al inicio de nuestra gestión.

En 2007 redoblamos esfuerzos para mejorar los servicios que ofrece el Colegio de Conta-dores Públicos de México en los sectores In-dependiente, Empresarial, Gubernamental y Docente, con el propósito de fortalecer su po-sicionamiento ante la sociedad.

Es por ello que con el fin de informar a todos los socios del Colegio las actividades realiza-das durante este segundo año de trabajo, lle-varemos a cabo el 28 de febrero la Asamblea Anual de Socios, donde tendré la oportuni-

Ver i tas Febrero2

Asamblea Anual de Socios

Ver i tas Febrero44

S e especuló en la opinión pública que la receta de antaño, aplicada por Carlos Salinas de Gortari, se-ría repetida por el nuevo gobierno; que el presiden-te Calderón Hinojosa daría golpes espectaculares

en materia política para buscar una legitimación por la vía fast track, ante la oposición movilizada de Andrés Manuel López Obrador.

A pesar de ello, la situación no es la misma que en 1989, por lo que para el gobierno de la República era de suma ur-gencia agregar logros concretos en la eficaz operación del gobierno. Y la única manera de lograrlo consistía en modi-ficar la relación entre el Poder Ejecutivo Federal y el Con-greso de la Unión.

Por Diseño Estratégico y Análisis Prospectivo.

2008, qué se ha hecho, qué hace falta

La clave tiene su explicación en varios factores y no sólo en la capacidad del Ejecutivo para alterar los términos de la inter-locución y la construcción de acuerdos con y entre las fuer-zas parlamentarias.

Primero, habría que aprovechar los tiempos político-electora-les, despojados de la especulación de la sucesión presidencial, sabiendo que las reformas tendrán que caminar por el sende-ro del gradualismo. Vale la pena subrayar que las fuerzas de la oposición son abrumadoramente mayoritarias, esto significa que dos tercios del Congreso de la Unión no están con el presi-dente Calderón. Sin embargo, su gobierno ha sabido tejer una apertura para las reformas estructurales. Por eso, ya no es posi-ble sostener la idea de reformas completas y casi definitivas.

E SCEN A R I O S • D E A P

Al asumir la Presidencia de la República, Felipe Calderón esta-bleció una prioridad a la que nin-gún mexicano podía sustraerse: la seguridad y el enfrentamien-to directo al crimen organizado con toda la fuerza del Estado. Fue un mensaje sobre una de las características que habría de cobrar su mandato, imponer la fuerza de la ley; era esto una buena señal sobre el camino de construir el auténtico Estado de Derecho, pero, ¿qué hace falta?, ¿qué se prevé para 2008?

Ver i tas Febrero 55

Avances La importancia de la reforma al sistema de pensiones del ISSSTE radica en que se abrió el camino para las reformas posteriores que requiere todo el sistema de pensiones en el país; y esto se logró con acuerdos políticos importantes con las fuerzas opositoras mayoritarias en el Congreso.

En torno a la Reforma Fiscal, todavía hay muchos grupos de la sociedad que le niegan el carácter de reforma y la acusan de ser una Miscelánea Fiscal “grande”. Se espera que esta re-forma fiscal parcial muestre sus bondades en 2008, que se tra-duzca en una inusual reanimación del mercado interno y un gran estímulo para el empleo.

En este sentido, puede decirse que la Agenda del Presidente ha tenido logros notables que vale la pena subrayar:

1. Modificó los términos de la relación con el Congreso de la Unión y las distintas fuerzas parla-mentarias sobre la base de tener la conciencia clara de que hace pactos desde una posición minoritaria.2. La estrategia aporta resulta-dos parciales respecto de las re-formas estructurales, así como la apertura de espacios y concre-ción de acuerdos políticos y legis-lativos importantes (Reforma al Sistema de Pensiones del ISSSTE, Reforma Fiscal).3. Dicha estrategia desató un pro-ceso reformista que llevó a plan-tear la Reforma del Estado y que atiende a temas cruciales de la organización de un nuevo sistema político.

Los temas pendientes Lo logrado no es menor, sobre todo si se atiende al hecho de que se puso en acción aquello que estaba inmovilizado, la vo-luntad política de los actores.

Para 2008 Calderón habrá de cuidar su principal activo, la estabilidad estructural de la economía, a través de los equi-librios macroeconómicos y de las finanzas públicas, pero es-tá decidido a dar un impulso importante al mercado interno sin desestabilizar las variables sustantivas, pese a los desafíos que impone la aún no conjurada crisis inmobiliaria en los Es-tados Unidos y la evidente desaceleración de su economía.

En este sentido, la negociación política del gobierno de Felipe Calderón va encaminada también a tocar otros dos grandes temas para dar continuidad a las reformas, al menos desde la perspectiva presidencial:

• La reforma en materia judicial• La reforma energética

La reforma energética tiene que tocar los puntos relativos al desarrollo de la inversión y de las áreas de la tecnología de las mismas empresas estatales, particularmente a través de una reforma que libere recursos fiscales para la reinversión pro-ductiva en el mismo sector energético.

Los primeros meses del año 2008 verán coincidir los aumen-tos de tarifas y precios públicos y el incremento especulativo inflacionario con motivo del denominado gasolinazo.

Si bien no se prevé un ingreso masivo de alimentos del exterior a precios competitivos, la situación en el campo será aprovecha-da por los grupos políticos organizados, sin dejar de conside-rar que la movilización social que provocará será aprovechada también por los grupos radicales de la izquierda armada (EPR,

ERPI, EZLN y otros), quienes han ve-nido realizando acciones de coor-dinación nacional para una posible sorpresa que tendrá sus preparati-vos en acciones espectaculares, como en su momento fueron los atentados contra los ductos de PEMEX y causa-ron parálisis industrial en importan-tes regiones del país.

En este sentido es previsible que la Agenda de Seguridad Nacional se ve-rá muy concurrida y apretada por la posible convergencia y hasta coordi-nación entre las acciones del narco-

tráfico y algunos grupos insurgentes de dudosa autenticidad.

Para mencionarlo con claridad, la coordinación nacional de grupos radicales de “La Otra Campaña”, así como la coordi-nación nacional de otros grupos armados también radicales, preparan una celebración del bicentenario (Independencia y Revolución) con planes de desestabilización en el 2008 de ca-ra al año 2010, situación que ya comienza a ser aprovechada por el crimen organizado.

En este sentido, la agenda del Gobierno Federal será muy di-fícil para el año 2008, por la interrelación de los fenómenos enunciados, al que habrá de sumarse la consistente oposición de una izquierda institucional radicalizada y que encabeza Andrés Manuel López Obrador.

Así pues, durante su segundo año de gobierno el presiden-te Calderón confrontará varios desequilibrios políticos, pe-ro tendrá el apoyo sustantivo de una economía estable y con perspectivas de desarrollo del mercado interno.

La negociación política del gobierno

va encaminada a tocar dos grandes

temas: la reforma en materia judicial y la reforma energética.

Ver i tas Febrero6

ECO N O M Í A • CEE SP

Estrategias administrativas

Por Centro de Estudios Económicos del Sector [email protected]

E l monitoreo continuo del comportamiento de los trabajadores, la documentación de mejoras en los procesos productivos, sanciones y recom-pensas adecuadas para incentivar el esfuerzo del

personal, una visión holística al momento de establecer ob-jetivos que vayan más allá de cuestiones financieras, o el simple hecho de fijar metas realistas son solamente algu-nos ejemplos de buenas estrategias. Si la evidencia empírica es clara en este sentido, ¿por qué los administradores no las adoptan siempre?, más aún, ¿por qué aunque adopten malas estrategias algunas empresas continúan operando?

Uno de los estudios más completos y de mayor alcance que trata de resolver estas preguntas es el realizado por varios con-sultores de McKinsey por medio de encuestas aplicadas a los administradores de 730 empresas manufactureras de distintos países. Este trabajo sugiere que existen al menos tres elemen-tos que fomentan mejores estrategias administrativas.

Competencia. Por criterios de selección, ante una mayor competencia tenderán a desaparecer las empresas con es-trategias administrativas pobres y a sobrevivir aquellas em-presas con mejores administraciones. Aunado a lo anterior, mercados más competitivos aumentarán los incentivos de la compañía para que los administradores realicen un ma-yor esfuerzo, ya que cuando la competencia es alta, una pe-queña disminución en los costos ocasiona un aumento más que proporcional en la participación de mercado, con el con-secuente aumento en ganancias. Es por esto que más com-

Por medio del análisis de datos de industrias o empresas específicas, la mayoría de los traba-jos coinciden en que la adopción de mejores estrategias administrativas está significativa-mente asociada a una mayor productividad y a otros indicadores, como el retorno en el capital empleado, el crecimiento de las ventas y la participación en el mercado.

petencia se encuentra asociada con la implementación de mejores estrategias de administración de negocios y con una menor variación en su calidad.

Antigüedad de la empresa. Empresas jóvenes que empie-zan a operar en el mercado tienden a hacerlo instrumentan-do estrategias administrativas que están a la vanguardia y que suelen ser más sofisticadas que las de aquellas empre-sas que llevan cierto tiempo en la industria. Esto puede obe-decer a que empresas viejas encuentran dificultades para cambiar sus esquemas de organización en respuesta a nue-vas condiciones de mercado.

Debido a que a las empresas nuevas les toma un periodo aprender y entender las características de la industria, po-dríamos observar que en un principio el efecto de la edad de la empresa no tenga un impacto tan fuerte y que com-pañías jóvenes y viejas operen en los mismos mercados aun cuando existan diferencias en la calidad de sus estrategias. Sin embargo, una vez concluido el periodo de adaptación las empresas entrantes ejercerán presión para que las otras compañías implementen mejores estrategias, aumentando la probabilidad de que corporaciones viejas y con procedi-mientos de mala calidad salgan del mercado.

Pese a lo anterior, cabe señalar que en este proceso la com-petencia continúa jugando un papel importante, ya que en mercados poco competitivos, con poca presión hacia el cam-bio, las corporaciones viejas podrían permanecer en el mer-cado implementando malas estrategias por largo tiempo.

Costos de regulación. Una causa exógena importante que afecta la eficiencia de las estrategias administrativas es la regulación gubernamental. Altos costos de despido, por ejemplo, harán muy difícil remover administradores que se oponen a los cambios. Este tipo de regulación afectará en mayor medida a empresas con administradores con mayor antigüedad que han adquirido más derechos laborales.

Es así que ante la inquietud de por qué muchas empresas que no implementan buenas estrategias administrativas sobrevi-

Impacto en el desempeño empresarial

Ver i tas Febrero 7

ven, la respuesta radica principalmente en que las estructu-ras de mercado en las que operan estas compañías pueden estar caracterizadas por poca competencia, presencia im-portante de empresas viejas en la industria reacias a adoptar nuevas estrategias administrativas, o por regulaciones labo-rales excesivas e inflexibles que imponen altos costos a las empresas para remover a administradores no calificados.

Evidencia internacionalAun cuando las Buenas Estrategias de Administración de ne-gocios están fuertemente asociadas con un mejor desempeño empresarial, la evidencia internacional señala que existe una gran dispersión en la aplicación de éstas, resaltando que una proporción importante de empresas están mal administradas y a pesar de ello logran permanecer en el mercado.

Más que constituir simplemente atributos de los altos ejecu-tivos, las buenas estrategias administrativas son parte de la estructura y comportamiento de la organización, que evolu-cionan lentamente en el tiempo a pesar de los cambios de di-rectivos y gerentes.

La importancia de buenos métodos administrativos se tradu-ce en la práctica en mejores niveles de productividad, que a su vez reflejan menores costos marginales de producción, lo que favorece a la rentabilidad y al crecimiento económico.

Un análisis profundo sobre las Buenas Estrategias Adminis-trativas y su relación con la productividad, el retorno al ca-pital, las ventas y las valuaciones de mercado en empresas del sector manufacturero en Estados Unidos, el Reino Uni-do, Francia y Alemania revela que aquellas son determinan-tes, consistentes en magnitud y estadísticamente relevantes en los cuatro países en relación con el resto de las variables mencionadas. Lo anterior es importante porque al incluir países de Europa continental se asegura que los criterios ad-ministrativos estudiados no se encuadran a un concepto o visión gerencial meramente anglosajón.

En términos numéricos, la incidencia de buenas estrategias administrativas en la variación de la productividad empre-sarial se encuentra entre un 15% y 20%, lo cual podría ser mayor dado el sesgo conservador del estudio incluido en los cálculos de los efectos.

El que una quinta parte del crecimiento de la productividad se explique por la instrumentación de buenas estrategias administrativas es fundamental por dos razones:

• El crecimiento económico se puede acelerar mediante una mayor difusión o conocimiento de buenas estrategias admi-nistrativas, sobre todo en el segmento de empresas con ma-las administraciones.

Aun cuando las Buenas Estrategias de Administración de negocios están fuertemente

asociadas con un mejor desempeño empresarial, la

evidencia internacional señala que existe una gran dispersión en la aplicación de éstas, resaltando que una proporción importante

de empresas están mal administradas y a pesar de ello

logran permanecer en el mercado.

Ver i tas Febrero8

ECO N O M Í A • CEE SP

• Empresas con buenas estrategias administrativas generan ex-ternalidades positivas al atraer y educar a la plantilla laboral.

Con base en lo anterior, la instrumentación de buenas estra-tegias administrativas en el sector manufacturero en Estados Unidos durante la última década ha producido un aumento de poco más de un punto porcentual promedio anual en la productividad del mismo sector, con los consecuentes benefi-cios en los costos marginales de producción y rentabilidad.

Las cifras para Alemania y el Reino Unido son de una contri-bución promedio anual en la productividad de 0.83% y 0.62%, respectivamente. Claramente, la implementación de buenas estrategias es un ingrediente esencial de la competitividad de la planta productiva manufacturera de los países.

En México, el crecimiento acumulado de la productividad de la mano de obra en el sector manufacturero ha sido im-portante desde la apertura comercial. En promedio, el avan-ce de la productividad de 1994 al 2006 ha sido de 4.5% anual, cifra superior a la de Canadá, Alemania, Japón o el Reino Unido, por mencionar sólo algunos países. Aunque no existe información en nuestro país sobre la difusión e instrumentación de buenas estrategias administrativas, si ex-trapoláramos parte de los beneficios derivados de la implemen-tación de éstas del estudio citado anteriormente para el caso de México, se podría elevar la productividad en al menos 0.5% anual. Con esto sería factible mantener niveles de crecimiento en la productividad de por lo menos 4%, lo que no es desprecia-ble en comparación con las tendencias de largo plazo presenta-das por países como Japón (3.0%) o el Reino Unido (3.1%).

Elementos básicosLas Buenas Estrategias Administrativas no sólo consisten en las características personales o desempeño profesional de los altos ejecutivos, también incluyen herramientas de administración que mejoran la experiencia de producción y trabajo de las empresas. Algunas de ellas son:

• Producción delgada o lean manufacturing. Procesos de justo a tiempo, automatización de tareas repetitivas, siste-mas de respaldo.

• Monitoreo. Filmación regular de procesos de producción complejos para tener registros claros de problemas, y bases de datos especiales para cada tipo de proceso y de problema. Es importante introducir indicadores de desempeño para asegurar el cumplimiento de objetivos, mejor aún si pueden ser en “tiempo real”.

• Objetivos. Juntas de revisión y desempeño regulares, si es posible con todas las áreas de trabajo. Fallas en el logro de me-

tas conduce al re-entrenamiento en los procesos específicos o a la reubicación de personal en tareas más apropiadas.

Los objetivos de la empresa están balanceados entre los de carácter financiero y los no financieros. En muchas ocasio-nes los objetivos no financieros pueden ser más inspiradores que los financieros.

• Incentivos. Metas de largo plazo se traducen en objeti-vos concretos de corto plazo para que éstos sean un pel-daño a fin de alcanzar las grandes metas. Es fundamental motivar a los empleados a través de imponer metas ambi-ciosas acompañadas de recompensas vía bonos conmensu-rables a la meta.

• Desempeño. Remoción de personal con bajo desempeño a otras áreas menos críticas tan rápido como sea identificada una deficiencia. Un desempeño desfavorable repetitivo deberá con-ducir al despido. Sistema de indicadores de desempeño personal para promociones laborales justas. Implementar cursos de ca-pacitación y entrenamiento que atraigan talento laboral.

La conclusión más importante de este análisis es que las normas de buenas estrategias están determinadas en primera instancia por la competencia y no por mecanismos legales. Esto lo confir-ma el hecho de que los países que presentan mayores avances en este sentido son aquellos con modelos orientados al mercado, que suelen caracterizarse por tener menos regulaciones.

Esta afirmación es de gran relevancia si consideramos que la solución se encuentra precisamente en no crear más re-glamentos para que las empresas actúen de una manera de-terminada, sino en propiciar condiciones que brinden los incentivos necesarios para que los administradores adopten mejores estrategias si no quieren salir del mercado. Es ne-cesario propiciar mayor competencia en los mercados si se quiere elevar la productividad de la mano de obra y, por con-siguiente, el crecimiento económico.

Los directivos y administradores de las compañías de países industrializados parecen estar más dispuestos a instrumentar buenas estrategias administrativas “voluntariamente”, ya que por un lado hay una presión constante por parte de la compe-tencia y nuevas empresas por adoptar mejores estrategias. Por el otro lado, debido a regulaciones laborales más flexibles, los inversionistas de las empresas para las que trabajan estos ad-ministradores enfrentan menores costos por despedirlos si no consiguen tener buenos resultados para la compañía.

El marco de operación empresarial en el libre mercado conduce a que las empresas con menos regulaciones in-ternalicen los riesgos y las responsabilidades de los adminis-tradores sean más claras y concisas.

Ver i tas Febrero10

F I N A N Z A S • BM V

Por Lic. Guillermo Medina ArellanoSubdirector Corporativo de la BMV.

VALMER, empresa del Grupo BMV,

compra empresa brasileña

Valuación Operativa y Referencias de Mercado, S.A. de C.V. concretó la compra de una empresa brasileña denominada Risk Office (Rocca, Prandini & Rabat, Financial Services S/S Ltda.), que es el mayor proveedor de servicios de administración de ries-gos y valuación de carteras para el mercado de fondos de pensiones, sociedades de inversión y tesorerías corporativas en Brasil.

Ver i tas Febrero 11

E n los últimos años, Valuación Operativa y Referen-cias de Mercado, S.A. de C.V. (VALMER, una empre-sa del Grupo BMV) ha instrumentado una estrategia de crecimiento y desarrollo sustentada en la diversi-

ficación de líneas de negocio, la cual está enfocada a comple-mentar los productos de proveeduría de precios, con servicios de administración de riesgos financieros, administración de riesgos operativos, y bases de datos especializadas, entre otros.

En este sentido, VALMER estableció los sistemas, procedi-mientos y metodologías de Administración de Riesgos para dar cumplimiento a toda la normatividad que en esta mate-ria existe en la regulación de las entidades financieras, tales como Bancos, Sociedades de Inversión, Afores, y Compañías de Seguros, entre otras.

En consistencia con esta estrategia, VALMER realizó la compra de la empresa brasileña denominada Risk Office (Rocca, Prandini & Rabat, Financial Services S/S Ltda.), la cual tiene como principal actividad el proveer servicios de administración de riesgos y valuación de carteras para el mercado de Fondos de Pensiones, Sociedades de Inversión y Tesorerías Corporativas de Brasil.

Con la compra de dicha empresa, VALMER se convierte en:

El Proveedor de Servicios de Administración de Riesgos (Risk Vendor) más grande en América Latina.

Conjunta una base de 550 clientes, generando ingresos consolidados por 11 mil millones de dólares.

Integra un equipo de 125 especialistas en riesgos y valua-ción de activos financieros.

El Lic. Pedro Zorrilla, Director General Adjunto de la Bol-sa Mexicana de Valores, comentó que “el hecho de que VAL-MER tenga presencia en América Latina a través de esta operación, complementa estrategias de negocio del Grupo BMV en Brasil y sentará un importante precedente para eva-luar otros mercados de la región”.

El Ing. Gerardo Gamboa Ortiz, Director General de VAL-MER, mencionó que “la compra de Risk Office será la base para la generación del vector de precios de Brasil (figura no existente en este país), utilizando el software de vanguardia para ampliar los servicios en este mercado, lo que es con-gruente con la expansión de servicios en Centroamérica”.

Precisó que “le permitirá a VALMER incorporar una gama de servicios que no se ofrecen en México, tales como Asset Liabi-lity Management, Valuación y Consultoría de proyectos de in-versión (agronegocios) y Consultoría en Riesgo Operativo”.

VALMER

¿Qué es y qué hacer?

VALMER – Bolsa Mexicana de Valores, S.A. de C.V. (BMV) que en conjunto con Algorithmics creó en el año 2000 la empresa denominada Valuación Operati-va y Referencias de Mercado, S.A. de C.V., VALMER.

VALMER es un proveedor de precios que ofrece to-das las herramientas e insumos necesarios para los sistemas de administración de riesgo y de valuación de activos financieros.

VALMER opera bajo la supervisión y la regulación de la Comisión Nacional Bancaria y de Valores.

Provee diariamente más de 11 mil precios actuali-zados para: la valoración de instrumentos financie-ros, servicios integrales de administración de riesgo financiero y operativo, así como bases de datos espe-cializadas de información.

Ver i tas Febrero12

CO N TA B I L I DA D • C I N I F

Por C.P.C. Elsa Beatriz García BojorgesInvestigadora y Miembro del Consejo Emisor del CINIF.

¿Cómo contabilizar el IETU?

C omo consecuencia de la pu-blicación y entrada en vigor de la nueva Ley del IETU surgieron cuestionamien-

tos entre los preparadores y usuarios de la información financiera, respec-to al reconocimiento contable que de-be hacerse de sus efectos en los estados financieros de las entidades.

Con la finalidad de establecer el tra-tamiento contable de los efectos del IETU, el 21 de diciembre de 2007, el Consejo Mexicano para Investigación y Desarrollo de Normas de Informa-ción Financiera, A.C. (CINIF) emitió la Interpretación a las Normas de Infor-mación Financiera (INIF) 8, Efectos del Impuesto Empresarial a Tasa Única. Dicha INIF se encuentra disponible de manera gratuita en la página electróni-ca del CINIF: www.cinif.org.mx.

La INIF 8 resuelve las siguientes preguntas:1. ¿Es el IETU un impuesto a la utilidad?

El 14 de septiembre de 2007, el Congreso de la Unión aprobó la Ley del Impuesto Empresarial a Tasa Única (IETU), la cual fue publicada el 1º de octubre del mismo año en el Diario Oficial de la Federación. Esta nueva ley entró en vigor el 1º de enero de 2008 y abroga la Ley del Impuesto al Activo.

Ver i tas Febrero 13

2. ¿Cómo deben reconocerse los efectos del IETU en los esta-dos financieros de una entidad?3. ¿Cómo revelar la conciliación de la tasa efectiva de im-puesto con la tasa de impuesto causado?4. ¿Las entidades deben reconocer algún efecto del IETU en los estados financieros cuya fecha esté entre el 1º de octubre y el 31 de diciembre del año 2007?5. ¿Qué tratamiento contable debe darse al Impuesto al Ac-tivo por recuperar generado hasta el año 2007?

Desde luego que lo recomendable es referirse a la propia INIF 8 para el reconocimiento contable del IETU; no obstante, a continuación hacemos un resumen de las respuestas a los cuestionamientos planteados:

1. ¿Es el IETU un impuesto a la utilidad?Para efectos del reconocimiento en los estados financieros de las entidades, el IETU debe ser tratado como un impuesto a la utilidad, debido a que se determina sobre el remanente de una amplia gama tanto de ingresos como de deduccio-nes de la entidad.

2. ¿Cómo deben reconocerse los efectos del IETU en los es-tados financieros de una entidad?Como consecuencia de la respuesta al primer cuestionamien-to, tanto el IETU causado como el diferido deben reconocerse con base en la NIF D-4, Impuestos a la utilidad.

No obstante lo anterior, para el reconocimiento del IETU di-ferido, mientras el IETU coexista con el Impuesto Sobre la Renta (ISR), la entidad debe determinar primero si esencial-mente su base de gravamen dará origen al pago de IETU o de ISR; para estos efectos es necesario que a partir de la fe-cha de publicación de la Ley del IETU la entidad lleve a cabo proyecciones financieras.

Con base en las proyecciones mencionadas y con la apli-cación del juicio profesional al que hace mención el Marco Conceptual de las NIF, una entidad debe identificarse con alguna de las siguientes entidades:

a) Las que esencialmente pagan ISR sólo deben recono-cer ISR diferido en forma sistemática y no IETU diferi-do aunque en alguna ocasión, en forma circunstancial, paguen IETU.

b) Las que esencialmente pagan IETU sólo deben reconocer IETU diferido en forma sistemática y no ISR diferido aunque en alguna ocasión, en forma circunstancial, paguen ISR.

c) Las que en algunos periodos pagan sólo ISR y en otros pagan IETU deben reconocer el pasivo por impuesto dife-

rido mayor entre el de ISR o el de IETU (en su caso, el acti-vo por impuesto diferido menor).

3. ¿Cómo revelar la conciliación de la tasa efectiva de im-puesto con la tasa de impuesto causado?Cuando una entidad esencialmente paga ISR, la tasa efecti-va de impuesto debe conciliarse con la tasa de ISR, aun en los periodos en los que pague IETU en forma circunstancial. De lo contrario, la tasa efectiva de impuesto debe conciliarse con la tasa de IETU, aun en los periodos en los que pague ISR en forma circunstancial.

4. ¿Las entidades deben reconocer algún efecto del IETU en los estados financieros cuya fecha esté entre el 1º de octubre y el 31 de diciembre de 2007?Si en el periodo del 1º de octubre al 31 de diciembre de 2007 la en-tidad identifica una obligación por IETU (en dado caso un bene-ficio) que será exigida por la ley a partir del periodo 2008, debe reconocerla desde 2007 como IETU diferido. Este reconocimien-to no deben hacerlo las entidades que hayan determinado que esencialmente pagarán ISR en el futuro.

5. ¿Qué tratamiento contable debe darse al Impuesto al Activo por recuperar generado hasta el año 2007?Con base en la Ley del IETU, una entidad debe determinar el im-porte que del Impuesto al Activo (IMPAC) generado hasta el año 2007 puede recuperar a partir de 2008 y debe reconocerlo en los estados financieros de 2007 como una cuenta de impuestos por cobrar; cualquier importe de IMPAC considerado como irrecupe-rable debe darse de baja como activo en los estados financieros de 2007 y reconocerse como un gasto en el estado de resultados del mismo periodo, dentro del rubro de impuestos a la utilidad.

El Consejo Mexicano para Investigación y Desarrollo

de Normas de Información Financiera, A.C. (CINIF)

emitió la Interpretación a las Normas de Información Financiera (INIF) 8, Efectos

del Impuesto Empresarial a Tasa Única.

Ver i tas Febrero14

CO N TA B I L I DA D

*Por Joel Amernic y Russell Craig

El Contador Público como consejero en comunicación

S egún nuestra experiencia, algunos Directores Ge-nerales han encontrado que la información conta-ble en forma pública es muy ardua. Mientras que los Contadores Públicos generalmente no son res-

ponsables de las comunicaciones corporativas, ellos pueden ayudar a mejorar las palabras e imágenes que los Directores Generales y otros miembros de la administración principal utilizan para transmitir información contable.

Los Contadores Públicos que actúan como Directores de Fi-nanzas pueden asumir un papel más directo en proporcionar asesoría a los Directores Generales sobre el lenguaje de los ne-gocios. Pero existen muchas oportunidades indirectas para que otros Contadores Públicos influyan igualmente sobre las comunicaciones de negocios de un Director General.

La nueva épocaEl uso creciente de los sitios web para las comunicaciones cor-porativas ha intensificado el nivel de escrutinio público de las compañías y los Directores Generales.

Cuando las palabras de un Director General aparecen en In-ternet se vuelven ampliamente accesibles, alcanzando una au-diencia mundial de billones de personas en forma instantánea. La gente puede localizar fácilmente las palabras de un Direc-

Las palabras de un Director General son herramientas poderosas de expresión verbal, generan opiniones en una era de creciente responsabilidad corporativa en la que las compañías y sus Directores Generales están sujetos a un escrutinio siempre creciente por los comités de auditoría, las autoridades regulatorias y el público. Por ello necesitan ser recordados con frecuencia por el lengua-je que utilizan en sus discursos, cartas a los accionistas, comunicados de prensa y otras comunicaciones escritas.

Mejorar el lenguaje oral y escrito

tor General utilizando un medio electrónico de búsqueda, des-cargarlas rápidamente y analizarlas usando programación de análisis de texto.

Le presento algunas estrategias que recomendamos usar a los Contadores Públicos para ayudar a que la administración prin-cipal comunique la información financiera con mayor claridad a las personas interesadas en la empresa:

• Diseñe un mensaje coherente y consistente. Los Conta-dores Públicos pueden facilitar que la administración vigile si las palabras que usa la compañía describen los asuntos conta-bles y financieros en forma coherente y consistente de todas las posiciones en documentos, normas, reglamentos, comuni-cados de prensa y discursos.

Las palabras escritas y pronunciadas por un Director General sobre asuntos de reportes contables y financieros deberán ser consistentes con los datos numéricos y las revelaciones narra-tivas de los estados financieros.

• Desarrolle la capacidad de expresión financiera del Di-rector General. Ayude a su Director General a comprender las sutilezas de la contabilidad y el nivel de escepticismo requeri-do al interpretar los estados financieros.

Estimule a la administración para estar alerta ante las pala-bras, imágenes y lenguaje mejor adaptado para describir las mediciones contables que surjan de las discreciones permiti-das por los GAAP (Principios de Contabilidad Generalmente Aceptados).

• Tenga cuidado con las metáforas. Permanezca vigilante ante las inconveniencias de algunas de las metáforas que utili-cen los Directores Generales. En particular, enfatice el impacto distorsionante de una metáfora sutil pero insidiosa que ha ga-nado amplio terreno: “Los estados financieros son lentes que determinan la verdad”.

Esa metáfora refuerza la falsedad de que exista una realidad objetiva financiera con respecto a una compañía, e invita a creer que un solo juego de estados financieros constituye un

Ver i tas Febrero 15

lente impecablemente cierto y confiable que retrata una rea-lidad. Tal opinión es injustificada debido a las vaguedades su-tiles de las reglas contables y las suposiciones y técnicas de la distribución de costos.

En el mejor de los casos, los estados financieros basados en los GAAP proporcionan una imagen opacada de la corporación, la cual requiere de considerable habilidad para su interpreta-ción y descripción.

• Hay que tener mucho cuidado con un estilo impreciso. Ayude a resaltar cualquier clase de abuso de palabras o imá-genes en los comentarios de la administración sobre asun-tos contables.

Fije su atención sobre las ambigüedades, palabras de moda, cli-chés y eufemismos. Estimule a los Directores Generales para evitar las exageraciones, palabrejas, engaños, palabras ininteli-gibles, jerga técnica, metáforas inapropiadas y datos banales.

También es útil recordarles a los Directores Generales que los ejemplos de lenguaje que usen fijan el tono para toda la compa-ñía, tanto interna como externamente. Sus palabras permean a la compañía y ganan amplia influencia si son imitadas por los políticos y los medios.

• Evite los llamados sonidos del silencio. Aliente a su Direc-tor General para que escriba sobre el comportamiento contable y financiero en una forma comprensible, relevante, comple-

Existen muchas oportunidades indirectas

para que los Contadores Públicos influyan sobre las comunicaciones de

negocios de un Director General, y ayudar a

que la administración principal comunique

con mayor claridad la información financiera a las personas interesadas

en la empresa.

Ver i tas Febrero16

*Joel Amernic, FCA, es profesor en la Facultad Rotman de Management, Universidad de Toronto, Canadá.*Russell Craig, FCPA, es profesor en la National Graduate School of Management, Universidad Nacional Australiana de Canberra. Son autores de Habla el Director General: El lenguaje del liderazgo [email protected] y [email protected]

ta y honesta. Las compañías deberán realizar un esfuerzo con-certado para ser equitativas, para revelar las buenas y malas noticias, y para garantizar que no existan “omisiones” en las re-velaciones sobre responsabilidades.

• Reportar las malas noticias. Puede no resultar factible pa-ra un Director General debido a las posibles consecuen-cias sobre su reputación personal y el precio de las acciones de la compañía. Ayude a aliviar las dificultades al reportar las malas noticias suavizando las expectativas del mercado cuando las mismas aparezcan infladas.

• Asegure la transparencia del sitio web. La información que una compañía pu-blica en su sitio web no siempre está regulada. Recuerde a su Director General su responsabi-lidad de vigilar cuida-dosamente el diseño del sitio de su compañía. ¿Facilita total y objetiva-mente la responsabilidad financiera o está dirigido principalmente a elabo-rar conocimiento hacia la actividad corporativa?

Asegúrese de que el Di-rector General se per-cate de cuan fácilmente las actitudes y compor-tamiento públicos pue-den estar influidos por el posicionamiento, con-tenido, tamaño, forma y color de los hiperenlaces. Muchos sitios parecen revelar las malas noticias sumariamente u ocultar los hiperenlaces para hacer que las malas noticias sean difíciles de encontrar.

• Estimule la revisión y la reflexión. Sin tomar en cuenta lo experimentados o estimados que puedan ser, todos los Di-rectores Generales deberán ser autorreflexivos y críticos di-ligentes de sus propias comunicaciones escritas.

Los Contadores Públicos tendrán que urgirles a ir más allá del consejo de sus “genios” en relaciones públicas y solicitar comentarios críticos a otros miembros del grupo de la ad-ministración principal, especialmente del Director de Fi-nanzas, los auditores internos y externos, y algún miembro confiable considerado “abogado del diablo”. Una revisión

crítica del vocabulario del Director General constituiría un protocolo formal en los procesos de auditoría interna.

Mejor preparación El lugar para comenzar a mejorar el lenguaje que usan los Di-rectores Generales es el sistema educacional conducente a la certificación como Contador Público. Las escuelas de negocios universitarias deberán estar impregnadas de cursos enfocados hacia un análisis textual crítico (especialmente en metáforas y retóricas) para preparar mejor a los graduados, en forma tal que comprendan el lenguaje de la responsabilidad.

Deberán asegurarse de que sus cursos consideren la forma en que las palabras y el len-guaje que utiliza un Direc-tor General afectan y son afectados por la contabili-dad. La profesión contable deberá considerar también hacer cambios en los pro-gramas de educación con-tinua para que puedan ayudar a los Contadores Públicos actuales a pro-porcionar consejos de alto calibre sobre el lenguaje de la contabilidad.

Los Contadores Públicos no deberán permitir que la administración se preocu-pe tanto por los números y que ignore el texto que los acompaña. Las palabras son importantes. El len-guaje del Director General también lo es y los Con-tadores Públicos están en una posición óptima para

ayudar a que los Directores Generales realicen un mejor traba-jo de comunicación de la información financiera.

Los Contadores Públicos no deberán permitir que la

administración se preocupe tanto por los números, e ignore el texto que los acompaña. El lenguaje del Director General es importante; los Contadores Públicos están en una posición

óptima para ayudar a que realicen un mejor trabajo de

comunicación de la información financiera.

CO N TA B I L I DA D

Texto Original: Improving CEO-speak Journal of Accountancy, enero 2007. Traducción para el Colegio de Contadores Públicos de México: Antonio Berjes.

Ver i tas Febrero18

mercados de capital del mundo al enriquecer la consistencia y comparabilidad de los estados financieros. La mayor efi-ciencia en los mercados de capital disminuiría, a su vez, los costos del capital para negocios y menores costos de capital fomentarían el crecimiento económico a una escala global.

Históricamente, los PCGA de EU se han considerado como el conjunto de normas de contabilidad e información finan-ciera de más alta calidad del mundo. Pero su aceptación está lejos de ser universal, y las normas han evolucionado y mejo-rado de manera lenta mientras el mundo de los negocios se hace cada vez más complejo y global. En consecuencia, es-to hizo que surgieran normas alternativas y lograran un ni-vel de importancia que es probable que supere la que se daba tradicionalmente a los PCGA de EU.

De manera específica, el cumplimiento con las Normas Internacionales de Información Financiera (NIIF) pro-mulgadas por el Consejo de Normas Internacionales de Con-tabilidad (IASB) es ahora (o se programa que sea) requisito para las compañías que cotizan en bolsa en la mayoría de los países. Si bien hay muchas similitudes entre las normas in-ternacionales y los PCGA de EU, es cierto que existen dife-rencias importantes, y no se presume automáticamente que las normas de EU sean mejores. Esta situación ha afectado el proceso por el que se desarrollan y mantienen las normas internacionales, y ha dado como resultado cambios tanto en las normas de EU como en las internacionales.

Según el presidente del IASB, Sir David Tweedie, “100 países de todo el mundo ya usan las NIIF. Dentro de los próximos cinco años esperamos la convergencia de las normas de contabilidad de las principales economías, como Japón, Canadá, China e In-dia con las NIIF, a la vez que se van eliminando las diferencias entre las normas internacionales y los PCGA de EU”.

Desde 1973 ha sido, principalmente, el consejo de Normas de Contabilidad Financiera (FASB) el que ha desarrollado y mantenido las normas de contabilidad e información fi-nanciera del sector privado en los EU. En octubre de 2002, el FASB y el IASB emitieron de manera conjunta un memo-rándum de entendimiento (MOU, en inglés) conocido como

CO N TA B I L I DA D

Cómo afecta la globalización a los contadores de E.U.

P ara examinar los efectos de la globalización en los contadores de Estados Unidos (EU), me cen-traré en tres temas:

• Por qué los Principios de Contabilidad Generalmente Aceptados (PCGA en español, GAAP, en inglés) de EU van siendo menos dominantes a nivel mundial y menos diferen-ciados de las Normas Internacionales de Contabilidad e In-formación Financiera emergentes.• Cómo se expande la disciplina de la contabilidad ad-ministrativa en EU cuando los negocios van más allá del cumplimiento de las normas hacia nuevas formas de enri-quecer el desempeño financiero en un entorno global cada vez más competitivo.• Qué pueden hacer ahora los contadores de EU para tener éxito en una profesión que, con el tiempo, será cada vez más global.

PCGA, diferente función, diferentes reglasGraham Ward, presidente de la Federación Internacional de Contadores (IFAC), dice, “creemos firmemente que es de interés público tener un solo conjunto de normas interna-cionales de la más alta calidad, establecidas para el interés público por un organismo internacional experto que de ma-nera transparente consulte con, y reconozca los intereses le-gítimos de, la comunidad internacional.”

El supuesto clave es que la aceptación universal de un solo conjunto de normas de alta calidad haría más eficientes los

Al imponer nuevos retos personales y pro-fesionales a los contadores de Estados Uni-dos, la globalización también presenta nuevas oportunidades de carrera para quienes adop-tan su cambio continuo y acelerado. Para los contadores que reconocen las oportunidades y se preparan para aprovecharlas hay poco que temer de la globalización. En contraste, los contadores que niegan sus efectos inevita-bles enfrentan un futuro muy diferente.

*Por Bruce Pounder CMA, CFM.

Ver i tas Febrero 19

el “Acuerdo de Norwalk”, que marcó un paso importante hacia la formalización de su compromiso para la convergencia de las normas de contabilidad de EUA y las normas internacionales.

Como resultado del Acuerdo de Norwalk, el FASB emprendió varias iniciativas cla-ve para ampliar el objetivo de conver-gencia de los PCGA de EU con las NIIF. Por ejemplo, pronunciamientos recien-tes del FASB han actualizado las reglas concernientes a costos de inventarios, in-tercambios de activos no monetarios y cambios contables, y corrección de erro-res, principalmente, para lograr la con-vergencia con las normas del IASB.

En febrero de 2006, el FASB y el IASB publicaron otro MOU que reafirmaba su objetivo compartido de desarrollar normas de contabilidad comunes de al-ta calidad, para usarse en los mercados de capital mundiales. Este MOU es una elaboración más detallada de los objeti-vos y principios primeramente descritos en el Acuerdo de Norwalk. Contiene un “mapa de ruta” que identifica varios tó-picos de convergencia de corto y largo plazos que se espera den como resulta-do la creación de normas nuevas, mejo-radas y en convergencia.

Algo muy importante es que el MOU in-corpora el compromiso de ambos Con-sejos para dar los pasos necesarios que promuevan que la Comisión de Valores y Cambio (SEC) de EU elimine el requi-sito de conciliar sus estados financieros con los PCGA de EU a las compañías públicas que no sean de EU registradas ante la SEC y que preparan estados financie-ros bajo las NIIF. La eliminación de este requisito represen-taría un hito en el reconocimiento de EU de la calidad que han alcanzado las normas internacionales de contabilidad, y se espera que ocurra en 2008.

Tweedie ofrece algunas ideas adicionales sobre lo que se con-templa en el futuro: “Se espera que alrededor de 2012 alguien que use normas internacionales o PCGA de EU obtendrá, en sentido amplio, los mismos resultados en sus estados financie-ros. Esto no será simplemente al eliminar las diferencias en las normas actuales sino, cuando las normas del IASB y del FASB sean caducas y muy complicadas, al emitir nuevas normas con-

juntas. Optimistamente el objetivo de un conjunto de normas globales de alta calidad se logrará en unos cuantos años”.

Hay tres implicaciones clave de esta situación para los con-tadores de EU:

• Las reglas de los PCGA de EU han cambiado y seguirán cam-biando hacia la convergencia con las normas internacionales. • Las normas internacionales de contabilidad se volverán cada vez más relevantes –y los PCGA de EU cada vez me-nos– para las compañías de EU y de todo el mundo. • Los contadores de EU se encontrarán en grave desventaja ante los profesionales contables del extranjero que ya han do-minado las normas internacionales de contabilidad y que

Los contadores de EU se encontrarán en grave desventaja frente a los profesionales de la contabilidad en el extranjero que ya

han dominado las normas internacionales de contabilidad y que están, por lo tanto,

mejor posicionados para aprovechar las cada vez más numerosas oportunidades

de carrera en China, India y otras economías emergentes.

Ver i tas Febrero20

están, por tanto, mucho mejor posicionados para aprovechar las oportunidades de carrera que aumentan rápidamente en China, India, y otras economías emergentes. En contraste con sus contrapartes del extranjero, “los contadores de EU y sus organizaciones han estado mucho más hastiados y casi desin-teresados” en dominar las normas internacionales de conta-bilidad, dice el profesor Stephen A. Zeff de Rice University.

Al ir sobrepasando las normas internacionales la importancia de las normas de EU, la mayoría de los contadores de EU encon-trarán que su conocimiento, habilidades y capacidades (KSA, en inglés) se vuelven obsoletos con más rapidez que nunca.

Contabilidad administrativaAunque los efectos de la convergencia global de las normas de contabilidad son bastante im-portantes, no son ciertamente los únicos efectos de la globa-lización en los contadores. La globalización está cambiando también el equilibrio entre las múltiples disciplinas dentro de la profesión contable, particu-larmente en Norteamérica.

Tradicionalmente, la profe-sión contable en EU se ha centrado en la preparación y auditoría de estados finan-cieros. Cuando la mayoría de los norteamericanos piensan en “contadores”, piensan en contadores públicos certifi-cados (CPC) y en otros pro-fesionistas de la contabilidad financiera. Sin embargo, fuera de EU, la disciplina de la contabilidad administrativa ha si-do bien reconocida como un importante segmento de la pro-fesión contable.

Hay implicaciones importantes en esta situación para los conta-dores de EU pero, antes, es importante distinguir contabilidad administrativa de contabilidad financiera. A continuación, algu-nas de las muchas maneras en que difieren las dos disciplinas:

• La contabilidad administrativa maneja datos financieros y no financieros para soportar una amplia gama de decisiones geren-ciales, en contraste con la contabilidad financiera que se centra únicamente en datos financieros para apoyar las decisiones de asignación de capital de inversionistas y acreedores. Para mu-chas compañías “el verdadero valor añadido es la integración de la información financiera con la información operacional”, dice Douglas Banister, director de finanzas de CareerBank.com• La contabilidad administrativa ve lo mismo hacia delante

que hacia atrás, mientras que la contabilidad financiera es-tá orientada únicamente hacia la historia. La contabilidad administrativa implica anticipar qué pasará, qué podría o debería pasar, así como explicarse qué pasó de veras. Los pronósticos, la planeación y los presupuestos son activida-des típicas de la contabilidad administrativa.• La contabilidad administrativa mira hacia fuera tanto como hacia dentro, mientras que la contabilidad financiera se centra únicamente en lo que sucede internamente dentro de una em-presa. La contabilidad administrativa implica buscar e identifi-car en forma proactiva las oportunidades y amenazas a que se enfrenta una empresa respecto de clientes, competidores, pro-veedores, dependencias reguladoras y otras partes externas.• La contabilidad administrativa se centra en enriquecer el desempeño del negocio en un entorno competitivo, no sim-

plemente en asegurar el cum-plimiento con las normas y regulaciones.

Pero, ¿por qué ha sido so-brepasada la contabilidad ad-ministrativa como disciplina profesional por la contabili-dad y la auditoría financiera en Norteamérica? ¿Cuán pro-bable es que la globalización haga que aumente su perfil?

Hay numerosas razones de por qué la contabilidad ad-ministrativa se ha practicado en relativa oscuridad en EU. Una es que durante gran par-te del siglo XX los negocios en

Norteamérica no necesitaban prestar mucha atención a su competitividad global; mediante una combinación de facto-res sociales, políticos y económicos los negocios de EU en-frentaban poca competencia del extranjero. Pero en los años 80, la industria de Norteamérica estuvo en grave desventa-ja frente a las empresas extranjeras que por décadas habían ido enriqueciendo su competitividad empujadas por la ne-cesidad. Otra razón es que el estilo norteamericano típico de administración se centra menos en la información y me-nos en el equipo.

Muchos de los retos económicos actuales que enfrenta EU, y que parecen ser amenazas del extranjero son, de hecho, debidos en gran parte a sus propias fallas gerenciales. Sabemos que las em-presas extranjeras dependen más fuertemente de la contabilidad administrativa para tener éxito en los mercados globales, mien-tras que los negocios de EU están apenas comenzando a valorar las contribuciones de los contadores que no son simplemente re-gistradores de cifras, sino verdaderos socios de negocios.

Muchos de los retos económicos actuales que

enfrenta EU, y que parecen ser amenzas del extranjero son, de hecho, debidos en

gran parte a sus propias fallas gerenciales. Las empresas

extranjeras dependen de la contabilidad administrativa

para tener éxito.

CO N TA B I L I DA D

Ver i tas Febrero 21

Afortunadamente, los contadores de EU no tienen que escoger entre la contabilidad financiera y la contabilidad administrativa para tener éxito en nuestro mundo cada vez más globalizado. Los contadores de éxito entienden y practican ambas, pero co-mo el conocimiento, habilidades y capacidades de la mayoría de los contadores de EU tiene hoy un fuerte sesgo hacia la contabi-lidad financiera, la mayoría de los contadores de EU necesitarán trabajar para aumentar su KSA en contabilidad administrativa de manera que ayuden a sus clientes y empleadores a cumplir mejor con los retos de la competencia global.

Amenazas y oportunidades¿A qué profesionales de la contabilidad en EU es más proba-ble que afecte negativamente la globalización? Los tres gru-pos en mayor riesgo son:• Contadores que trabajan para (o prestan servicios externos a) miembros de propiedad extranjera registrados en la SEC.• Contadores que trabajen para (o presten servicios externos a) empresas con base en EU en expansión internacional.• Contadores cuyos KSA los limita a desempeñar sólo un trabajo de bajo valor, orientado al cumplimiento.

Los primeros dos grupos debieran preocuparse por la desgas-tada relevancia de KSA que se basa solamente en PCGA de EU. El profesor Zeff observa que los contadores de hoy necesitan sa-ber “cómo leer, entender y comparar estados financieros según IASB con estados financieros según PCGA de EUA”. El tercer grupo está en riesgo de perder su puesto frente a la subcon-tratación en el extranjero o contra colegas de EU que ten-gan talentos adicionales en contabilidad administrativa que ayuden a sus empleadores/clientes a equiparar los talentos disponibles con los competidores extranjeros.

Por el contrario, ¿cuáles profesionales de la contabilidad en EU es más probable que se beneficien con la creciente glo-balización? Los dos grupos que tendrán las más y mejores oportunidades de carrera son:• Contadores que amplíen sus KSA en contabilidad ad-ministrativa a modo de obtener dominio de las cambiantes normas de contabilidad de EU y las internacionales.• Contadores que complementen sus KSA en contabilidad fi-nanciera orientados al cumplimiento con los KSA enfocados al desempeño en la contabilidad administrativa.

Los contadores de EU en estos grupos podrán maximizar sus oportunidades de carrera tanto en su país como en el extran-jero. Por ejemplo, las 4 Grandes (Big4) firmas de contabilidad (como PricewaterhouseCoopers, que actualmente opera en 144 países) requieren KSA que se extiendan más allá de los que se basan en normas de contabilidad financiera de EU.

Aprendizaje de por vida¿Qué pueden hacer los contadores para emigrar de los gru-

Texto Original: How Globalization is Affecting U.S. Accountants(STRATEGIC FINANCE, January 2007). Traducción para VERITAS del Colegio de Contadores Públicos de México: Jorge Abenamar Suárez.

pos en riesgo y posicionarse para aprovechar las oportuni-dades que está creando la globalización? Todo se reduce a enriquecer sus KSA y sus credenciales.

El aprendizaje de por vida no es sólo deseable, es esencial pa-ra el éxito de carrera en un mundo cada vez más global. Y las credenciales reconocidas globalmente, como la de Contador Administrativo Certificado (CMA, en inglés) y la de Auditor Interno Certificado (CIA, en inglés) son un excelente com-plemento de las credenciales locales como la de Contador Público Certificado (CPA, en inglés o CPC, en español).

¿Dónde comenzar el camino hacia el aprendizaje? Por supues-to, la Internet es una fuente clave de información. El IFAC también ofrece numerosos materiales de guía y publicacio-nes que pueden bajarse libremente de su librería en línea. Di-versas asociaciones profesionales han comenzado también a atender las crecientes necesidades de los contadores en asuntos internacionales. Por ejemplo, la Asociación de CPAs de Carolina del Norte tiene un Comité de Práctica Interna-cional que ayuda a los CPA miembros a obtener experiencia en prácticas y estrategias de negocios globales de modo que puedan asesorar mejor a sus clientes en estas áreas y pres-tar servicios en el campo internacional, como planeación de impuestos en el extranjero, fusiones de compañías multina-cionales, negocios conjuntos, etc.

También la Sociedad Estatal de CPAs de Nueva York tiene un Comité Internacional de Contabilidad y Auditoría y un Co-mité Internacional sobre Impuestos para ayudar a sus miem-bros. Para los profesionales de la contabilidad en EU que quieran ser parte del cambio hacia un mejor equilibrio entre la contabilidad financiera y la contabilidad administrativa en ese país, el Instituto de Contadores Administrativos (IMA) ofrece numerosos recursos en educación y de redes de trabajo al seguir forjando sociedades con otras comunidades de contadores administrativos en todo el mundo.

Al volverse los negocios cada vez más globales, hay claramen-te más presión en los contadores de EU para extender y enri-quecer su conocimiento, habilidades y capacidad más allá de las que hoy probablemente posean. A quienes lo hagan, les es-peran más y mejores oportunidades de carrera.

*Bruce Pounder, CMA, CFM es presidente de Leveraged Logic, líder en el desarrollo, mercadeo y producción de edu-cación profesional. [email protected]

Ver i tas Febrero22

F I SC A L • D IC TÁ M EN E S

La revisión secuencial

Por Lic. Jorge Eugenio Martínez Vargas, miembro de la Comisión Representativa ante Organismos de Seguridad Social del Colegio de Contadores Públicos de México, A.C.

1.- El patrón y Contador Público Autorizado (CPA) presen-tan el aviso de dictamen de seguro social dentro de los pla-zos establecidos.2.- El CPA realiza el dictamen y lo presenta ante la autoridad, surgiendo dos alternativas:a) Se acepta el dictamen al estar completo.b) No se acepta:• Porque lo revisan primero y faltan copias o algún requisito• Se niegan a recibirlo por:

• No saben qué hacer• No se encuentra actualizado el personal• No llega la información central• Exigen partidas contables adicionales• Se exigen los avisos afiliatorios• Se exigen los pagos de diferencias• Porque se entrega al vencimiento con errores.

3.- Un problema serio de la autoridad es no saber distinguir el trabajo de los CPA inscritos en una entidad colegiada, que arrojan un trabajo profesional basado en las normas y proce-dimientos que establece su profesión; sin embargo, la autori-dad pretende establecer diferencias integrales, pero no acude a los profesionales de la contaduría, sino a la población abier-ta, y se limita a multiplicar y obtener resultados fríos, sin apli-car esos conocimientos especializados.4.- Una vez que se recibe el dictamen, en su caso procede la autoridad a revisar su contenido y se abocan a llevar a cabo la citada revisión secuencial bajo una norma retroactiva, sin considerar la existencia de las modificaciones que ha tenido en el tiempo dicha normatividad. 5.- Como consecuencia de aplicación normativa retroactiva existe además la violación de los actos formales de los actos de autoridad, como son, notificación de requerimientos he-chos por teléfono, por fax o, en general, sin cumplir las normas existentes para ello, lo cual deja en un completo estado de in-seguridad jurídica a los CPA y a los patrones.

6.- Un problema bastante serio se da cuando al CPA se le re-quiere documentación y se le marca copia para el patrón, afir-mando que lo entregado no se considera suficiente.7.- Los requerimientos al CPA deben ser sobre:• Normatividad• Información que reglamentariamente debe tener el dictamen• Papeles de trabajo• Información de partidas sujetas a aclaración• En caso de una omisión del dictaminador, se requeri-rá al patrón por todos esos datos de contabilidad que sea necesaria.• Especificar en su caso las normas infringidas en forma precisa.8.- Los supuestos beneficios que se les otorgan a los patrones son:a) No ejercicio de visitas domiciliarias por el ejercicio revisa-do o los anteriores, salvo que existan irregularidades eviden-tes en el dictamen.b) No se emitirán cédulas de diferencias en determinados ca-sos y condiciones.9.- La facultad fiscalizadora queda controvertida cuando no se entregan constancias de desahogo de los requerimientos efectuados por la autoridad, lo cual hace inciertos los bene-ficios otorgados por el RPC, siendo los cuestionamientos más frecuentes:a) Si el dictamen es correcto, ¿por qué no se entrega la cons-tancia respectiva?b) ¿Por qué se revisan cada año los dictámenes de las mis-mas empresas?c) Los beneficios de los dictámenes son por el ejercicio dicta-minado y anteriores, ¿por qué se revisan dictámenes anterio-res al último entregado y, sobre todo, aplicando normatividad derogada o abrogada, que es peor?d) Se confunden las revisiones secuenciales con el procedi-miento de corrección, sobre todo cuando solicitan integra-ción de partidas al 100% sin estar obligados.

El trabajo del CPA debe de revaluarse, brindándole la con-fianza que merece como fiscalizador en nombre del IMSS; es cierto que puede haber quienes apliquen en forma ilegal o equivocada la normatividad vigente, pero existe una mayor cantidad que la cumple en forma cabal, por lo que no es pro-cedente dudar del trabajo del profesionista cuando la norma-tividad se aplica en forma regulada y no discrecional.

En esta ocasión quisiera compartir con los lec-tores algunos aspectos relativos a la Revisión Secuencial, la cual tiene su origen al decidir el patrón (obligatoriamente o voluntariamente) presentar el dictamen del seguro social.

Ver i tas Febrero 23

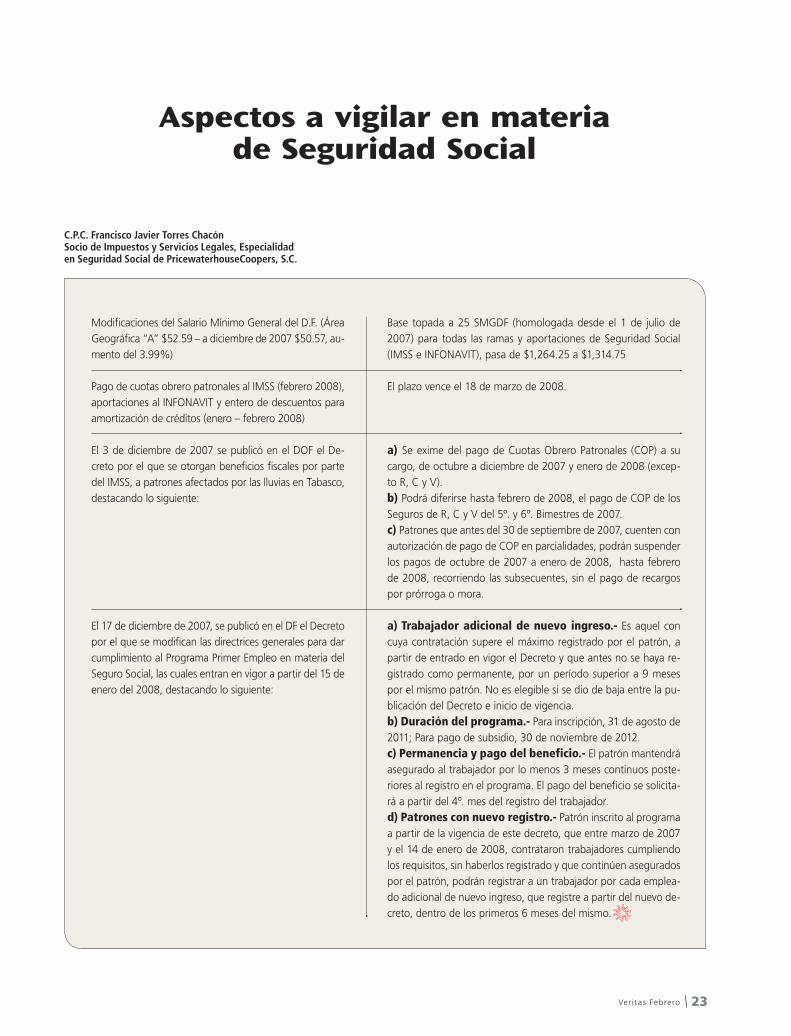

C.P.C. Francisco Javier Torres Chacón Socio de Impuestos y Servicios Legales, Especialidad en Seguridad Social de PricewaterhouseCoopers, S.C.

Aspectos a vigilar en materia de Seguridad Social

Modificaciones del Salario Mínimo General del D.F. (Área Geográfica “A” $52.59 – a diciembre de 2007 $50.57, au-mento del 3.99%)

Pago de cuotas obrero patronales al IMSS (febrero 2008), aportaciones al INFONAVIT y entero de descuentos para amortización de créditos (enero – febrero 2008)

El 3 de diciembre de 2007 se publicó en el DOF el De-creto por el que se otorgan beneficios fiscales por parte del IMSS, a patrones afectados por las lluvias en Tabasco, destacando lo siguiente:

El 17 de diciembre de 2007, se publicó en el DF el Decreto por el que se modifican las directrices generales para dar cumplimiento al Programa Primer Empleo en materia del Seguro Social, las cuales entran en vigor a partir del 15 de enero del 2008, destacando lo siguiente:

Base topada a 25 SMGDF (homologada desde el 1 de julio de 2007) para todas las ramas y aportaciones de Seguridad Social (IMSS e INFONAVIT), pasa de $1,264.25 a $1,314.75

El plazo vence el 18 de marzo de 2008.

a) Se exime del pago de Cuotas Obrero Patronales (COP) a su cargo, de octubre a diciembre de 2007 y enero de 2008 (excep-to R, C y V).b) Podrá diferirse hasta febrero de 2008, el pago de COP de los Seguros de R, C y V del 5º. y 6º. Bimestres de 2007.c) Patrones que antes del 30 de septiembre de 2007, cuenten con autorización de pago de COP en parcialidades, podrán suspender los pagos de octubre de 2007 a enero de 2008, hasta febrero de 2008, recorriendo las subsecuentes, sin el pago de recargos por prórroga o mora.

a) Trabajador adicional de nuevo ingreso.- Es aquel con cuya contratación supere el máximo registrado por el patrón, a partir de entrado en vigor el Decreto y que antes no se haya re-gistrado como permanente, por un período superior a 9 meses por el mismo patrón. No es elegible si se dio de baja entre la pu-blicación del Decreto e inicio de vigencia.b) Duración del programa.- Para inscripción, 31 de agosto de 2011; Para pago de subsidio, 30 de noviembre de 2012.c) Permanencia y pago del beneficio.- El patrón mantendrá asegurado al trabajador por lo menos 3 meses continuos poste-riores al registro en el programa. El pago del beneficio se solicita-rá a partir del 4º. mes del registro del trabajador.d) Patrones con nuevo registro.- Patrón inscrito al programa a partir de la vigencia de este decreto, que entre marzo de 2007 y el 14 de enero de 2008, contrataron trabajadores cumpliendo los requisitos, sin haberlos registrado y que continúen asegurados por el patrón, podrán registrar a un trabajador por cada emplea-do adicional de nuevo ingreso, que registre a partir del nuevo de-creto, dentro de los primeros 6 meses del mismo.

Ver i tas Febrero24

F I SC A L • D O F

Diario Oficial de la Federación Principales publicaciones del mes de diciembre 2007

hasta el 10 de enero de 2008

Por C.P. Antonio González RodríguezGerente de Impuestos Galaz, Yamazaky, Ruiz Urquiza, S.C. [email protected]

INDICADORES

Índice Nacional de Precios al Consumidor.Valor de la Unidad de Inversión (UDI) al último día del mes.Costo Porcentual Promedio de Captación.Inflación del mes.Inflación acumulada del año.

Tasa de recargos por mora.Tasa de recargos por prórroga.Tipo de cambio de dólar, publicado por el Banco de México el 1º del mes.

NOVIEMBRE125.0473.9093155.26%0.71%3.32%NOVIEMBRE1.13 %0.75 %10.7023

DICIEMBRE125.5643.9329835.13%0.41%3.76%DICIEMBRE1.13 %0.75 %10.9043

SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO

Diciembre• DÍA 3 Decreto por el que se otorgan diversos beneficios fiscales en materia de aportaciones de seguridad social a los contribuyentes de las zonas afectadas por las precipitaciones pluviales ocurridas en el Estado de Tabasco.Anexo 1, 4, 10, 14, 16, 21, 22, 24 y 29 de la cuarta resolución de modificaciones a las reglas de carácter general en materia de comercio exterior para 2007, publicada el 29 de noviembre de 2007.• DÍA 7 Ley de Ingresos de la Federación para el ejercicio fiscal de 2008.Tasas para el cálculo del impuesto especial sobre producción y servicios aplicables a la enajenación de gasolinas y diesel en el mes de noviembre de 2007.• DÍA 21 Decreto por el que se reforman, adicionan, erogan y abrogan diversas dis-posiciones de la Ley de Coordinación Fiscal, de la Ley del Impuesto sobre Tenencia o Uso de Vehículos y de la Ley del Impuesto

Especial sobre Producción y Servicios.• DÍA 24 Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley Federal de Derechos.Convenio para dar cumplimiento a las obli-gaciones fiscales y a diversas propuestas de la Convención Nacional Hacendaria, que celebran la Secretaría de Hacienda y Crédito Público y el Municipio de San Ma-teo Atenco, Estado de México.Anexo No.1 al Convenio de Colabora-ción Administrativa en Materia Fiscal Federal que celebran la Secretaría de Hacienda y Crédito Público, el Estado de Guerrero y el Ayuntamiento del Muni-cipio de Florencio Villarreal de la propia entidad federativa.• DÍA 26 Decreto por el que se reforman, adicionan y derogan diversos artículos del Reglamento Interior de la Secretaría de Hacienda y Crédito Público.Decreto que reforma, adiciona y deroga diversas disposiciones del Reglamento In-terior de la Comisión Nacional Bancaria y de Valores.

Tasas para el cálculo del impuesto especial sobre producción y servicios aplicables a la enajenación de gasolinas y diesel en el mes de diciembre de 2007.• DÍA 31 Tercera Resolución de Modifi-caciones a la Resolución Miscelánea Fiscal para 2007.Quinta Resolución de Modificaciones a las Reglas de Carácter General en Materia de Comercio Exterior para 2007.

INSTITUTO MEXICANO DEL SEGURO SOCIAL

Diciembre• DÍA 17 Decreto por el que se modifica el diverso que establece las directrices ge-nerales para dar cumplimiento al Programa Primer Empleo, publicado el 23 de enero de 2007.

COMISIÓN NACIONAL DE LOS SALARIOS MÍNIMOS

Diciembre• DÍA 27 Resolución del H. Consejo de Representantes de la Comisión Nacional

Ver i tas Febrero 25

F I S C A L • F I S CO M EN TA R I O S

Código Financiero del Estado de México y Municipios

E l pasado 26 de diciembre de 2007 fueron publicadas en la gaceta del gobierno del Estado de México las modifi-caciones y adiciones al Código

Financiero del Estado de México y Mu-nicipios, siendo las más importantes las siguientes:

Las personas físicas y morales que tie-nen la obligación de pagar el impuesto sobre nóminas están obligadas a dictami-nar dicho impuesto, con efectos retroactivos a 2007. A efectos de dar cumplimiento con lo an-terior, el aviso de dictamen deberá presentar-se a más tardar en mayo y el dictamen en agosto de 2008. Algunos de los supuestos para dictaminar se indican a continuación:

• Contar con más de 200 trabajadores en prome-dio mensual, dentro del territorio.• Haya realizado pagos superiores a $400,000 por concepto de remuneraciones al trabajo personal dentro del territorio del estado.• Los integrantes del sistema financiero

C.P. Antonio González Rodríguez

• Las controladoras y sus controladasAsimismo, el pasado 27 de diciembre de 2007

se publicaron en la gaceta oficial del go-bierno del Distrito Federal, adiciones y modificaciones al Código Financiero del Distrito Federal, entre las que des-

tacan la siguiente:• Se disminuyen los rangos para dictaminar

sus obligaciones fiscales en los términos del Código Financiero del Distrito Fede-ral, conforme a lo siguiente:• El promedio mensual de trabajadores cambia de 300 a 150.

• El valor de los inmuebles, de uso diferen-te al habitacional, cuyo valor catastral por

cada uno, en cualquiera de los bimestres de dicho año, cambia de $77,313,236 a $38,656,618.

• El consumo por una o más tomas cambia de 2,000m3 a 1,000m3 bimestral en promedio.

En otro orden de ideas, el pasado 31 de diciembre de 2007 se publicó en el Diario Oficial de la Federación la ter-

cera Resolución de Modificaciones Fis-cales para 2007.

de los Salarios Mínimos que fija los salarios mínimos generales y profesionales vigentes a partir del 1 de enero de 2008.

SECRETARÍA DE ECONOMÍA • DÍA 27 Decreto por el que se modifican diversos aranceles de la Tarifa de la Ley de los Impuestos Generales de Importa-ción y de Explotación, del Decreto por el que se establecen diversos programas de promoción sectorial y los diversos que establecen la tasa aplicable para el 2007 del Impuesto General de Importación para

las mercancías originarias de algunos países con los que México ha celebrado tratados y acuerdos comerciales.

BANCO DE MÉXICO

Diciembre• DÍA 5 Equivalencia de las monedas de diversos países con el dólar de los Estados Unidos de América, correspondiente al mes de noviembre de 2007.• DIA 10 Índice Nacional de Precios al ConsumidorValor de la Unidad de Inversión.

• DÍA 26 Costo de captación de los pasi-vos a plazo denominados en moneda na-cional a cargo de las instituciones de banca múltiple del país.

Enero• DÍA 4 Equivalencia de las monedas de diversos países con el dólar de los Estados Unidos de América, correspondiente al mes de diciembre de 2007.• DIA 10 Índice Nacional de Precios al ConsumidorValor de la Unidad de Inversión.

Modificaciones y adiciones

Ver i tas Febrero26

F I SC A L • I M P U E S TO S H OY

Por C.P.C. Carlos Cárdenas Guzmán.Socio Director de la Práctica de Consultoría en Impuestos de Ernst & Young.Vicepresidente del IMCP – Área Fiscal.Vicepresidente de Comunicación Institucional del IMEF.

Más reglas para su aplicación

Inmuebles de propiedad en condominio (Reglas 17.1 y 17.4).

Tratándose de las cuotas que aporten los propietarios de in-muebles sujetos al régimen de propiedad en condominio, o a cualquier otra modalidad en la que se realicen gastos co-munes de conservación y mantenimiento, que se destinen a la constitución o incremento de fondos para solventar di-chos gastos, sólo se considerará ingreso gravado para IETU la parte que se destine a cubrir las contraprestaciones de la persona que tenga a cargo la administración del inmueble.

Por otra parte, los contribuyentes obligados al pago del IE-TU, que para realizar sus actividades objeto de este impues-to utilicen inmuebles sujetos al régimen de propiedad en condominio o a cualquier otra modalidad, podrán deducir para efectos del IETU la parte proporcional que les corres-ponda de los gastos comunes de conservación y manteni-miento efectivamente pagados que se hubieran realizado en relación con el inmueble, cumpliendo además con los requi-sitos que establece la Ley del IETU y los que menciona el ar-tículo 25 de la LISR para la deducción de gastos comunes.

Arrendamiento financiero. Intereses (Regla 17.2).

El artículo 3, fracción I, tercer párrafo de la LIETU indica que no se consideran dentro de las actividades gravadas pa-ra efectos del IETU a las operaciones de financiamiento que den lugar al pago de intereses que no formen parte del precio

En la Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2007 se publicaron nuevas y diversas reglas sobre el IETU. A continuación comentamos algunas que pueden ser de interés generalizado.