universidad dr. josé matías delgadowebquery.ujmd.edu.sv/siab/bvirtual/biblioteca... ·...

TRANSCRIPT

1

Universidad Dr. José Matías Delgado

Facultad de Posgrados y Educación Continua

Seminario de Taller de Investigación

Ensayo Científico "El impacto de la asistencia técnica en el fortalecimiento institucional de las IFNB´s

financiada con fondos cooperación internacional: Caso de estudio Cajas de Crédito”.

Presentado por: Yesenia Carolina Loza Martínez

Para optar al grado de:

Maestra en Finanzas Empresariales

Asesor: Lic. Edgar Cartagena

Antiguo Cuscatlán, 28 de junio de 2011.

I

ÍNDICE

INTRODUCCIÓN 1

CAPÍTULO 1 2

GENERALIDADES 2

1.1 Planteamiento del problema 2 1.2 Justificación 2 1.3 Delimitación de la investigación 2 1.4 Objetivos de la investigación 2 1.5 Metodología de la investigación 3 1.5.1 Tipo de investigación 3 1.5.2 Fuentes de la investigación 3 1.5.3 Diseño de la investigación 3 CAPÍTULO 2 3 ANTECEDENTES DE LA COOPERACIÓN INTERNACIONAL Y SU IMPACTO EN AMÉRICA LATINA 3 2.1 Antecedentes 3 2.2 Cooperación no reembolsable en América Latina y las Microfinancieras 5 2.3 Cooperantes para América Latina 6 2.3.1 Banco Interamericano de Desarrollo (BID) 6 2.3.2 Agencia Suiza para el Desarrollo y la Cooperación (COSUDE) 7 2.3.3 Agencia Española de Cooperación Internacional al Desarrollo (AECID) 8 2.4 Experiencias de fortalecimiento institucional en América Latina 9 2.4.1 Sudamérica: Perú 9 2.4.2 Centroamérica: El Salvador 11 CAPÍTULO 3 13 INSTITUCIONES FINANCIERAS NO BANCARIAS: CAJAS DE CRÉDITO EN EL SALVADOR 13 3.1 Historia de las Cajas de Crédito 13 3.2 Sistema FEDECRÉDITO 14 3.3 Importancia de las Cajas de Crédito en la economía 15

II

CAPÍTULO 4 16 INVESTIGACIÓN Y DIAGNÓSTICO 16 4.1 Selección de la muestra 16 4.1.1 Fideicomiso para la Micro y Pequeña Empresa (FIDEMYPE) 16 4.1.2 BMI-PROMIFIN 18 4.1.3 FUNDAMICRO-BID 18 4.2 Resultado del impacto de las asistencias técnicas 21 4.2.1 Herramienta de crédito comercial (HCC) 21 4.2.2 Diagnóstico institucional y plan de fortalecimiento 24 4.2.2.1 Riesgo crediticio 24 4.2.2.2 Gerencia y control interno 25 4.2.3 Revisión de la metodología crediticia 26 4.2.4 Costeo de productos 28 4.2.4.1 Usulután 28 4.2.4.2 Metropolitana 29 4.2.5 Plan estratégico 30 4.2.6 Revisión de productos 33 4.2.7 Técnicas de cobros y administración de cartera 34 4.2.8 Revisión y actualización del manual de crédito 36 4.2.9 Manual de políticas de crédito y recuperación 36 4.2.10 Elaboración del manual de organización, procedimientos y reglamento de créditos 38 4.2.11 Actualización de políticas y procedimientos administrativos y crediticios 38 4.3 Impacto en el tiempo de las asistencias técnicas 39 CONCLUSIONES 40 RECOMENDACIONES 42 PROPUESTA 43 BIBLIOGRAFÍA 44 GLOSARIO 47 ANEXOS

III

ÍNDICE DE FIGURAS, GRÁFICOS Y TABLAS

Figura 1: Herramientas aplicadas por PROMIFIN 8 Figura 2: Impactos puntuales en las Cajas de Crédito 27 Figura 3: Cumplimiento puntual del plan estratégico por Caja 32 Figura 4: Porcentaje de cumplimiento de los objetivos a la fecha 35 Figura 5: Contenido de los manuales 37 Tabla 1: Aporte del FOMIN en millones de US $ 7 Tabla 2: Asistencias técnicas proyecto BID/FOMIN-FIDEMYPE al 31-12-10 17 Tabla 3: Herramientas transferidas por PROMIFIN 18 Tabla 4: FUNDAMICRO-BID 19 Tabla 5: Resumen de asistencias evaluadas 20 Tabla 6: Procesos costeados 28 Tabla 7: Productos costeados 28 Tabla 8: Periodo del plan estratégico por Caja 30 Tabla 9: Porcentaje de cumplimiento del plan 31 Tabla 10: Productos revisados 33 Tabla 11: Acciones tomadas 33 Gráfico 1: Distribución del aporte del FCM en millones de euros 9 Gráfico 2: Porcentaje de la cartera respecto al total de Bancos Cooperativos a Dic-10 15 Gráfico 3: Cartera de FEDECRÉDITO 2007-2010 15 Gráfico 4: Porcentaje de cumplimiento con la HCC 22 Gráfico 5: Saldo de cartera por caja año 2008-2010 23 Gráfico 6: Evolución del saldo de cartera total por año 23 Gráfico 7: Áreas débiles de acuerdo al diagnóstico 24 Gráfico 8: Crecimiento de la cartera por caja 2008-2010 29 Gráfico 9: Número de clientes por año 31 Gráfico 10: Evolución de pago de remesas 32 Gráfico 11: Evolución de la cartera de créditos y captación de ahorros 34 Gráfico 12: Porcentaje de cumplimiento de expectativas 37

IV

SIGLAS Y ABREVIATURAS

AECID Agencia Española de Cooperación Internacional al Desarrollo

AL América Latina

ASOCAJAS Asociación de Cajas Rurales de Ahorro y Crédito del Perú

BANHPROVI Banco Hondureño para la Producción y la Vivienda

BID Banco Interamericano de Desarrollo

BMI Banco Multisectorial de Inversiones

CIFNRs Cooperación Internacional con Fondos No Reembolsables

CRAC Cajas Rurales de Ahorro y Crédito

EDPYME Entidades de Desarrollo de la Pequeña y Micro Empresa

FC Fondos de Cooperación

FCM Fondo para la Concesión de Microcréditos

FEDECRÉDITO Federación de Cajas de Crédito

FIDEMYPE Fideicomiso para la Micro y Pequeña Empresa

FNI Financiera Nicaragüense de Inversiones

FOMIN Fondo Multilateral de Inversiones

FUNDAMICRO Fundación de Capacitación y Asesoría en Microfinanzas

HCC Herramienta de crédito comercial

ICO Instituto de Crédito Oficial

IFNBs Instituciones Financieras No Bancarias

IMF Institución Micro Financiera

MFI Microfinanciera

MIPYME Micro, Pequeña y Mediana Empresa

ODM Objetivos de Desarrollo del Milenio

ONG Organización No Gubernamental

PEA Población Económicamente Activa

PIB Producto Interno Bruto

PROMIFIN Programa de Fomento de Servicios Financieros

SECI Secretaría de Estado de Cooperación Internacional

1

INTRODUCCIÓN

Las Cajas de Crédito en nuestro país juegan un papel muy importante, ya que contribuyen a inyectar capital a la economía nacional con el otorgamiento de créditos, especialmente a aquellos sectores no atendidos por la banca tradicional tales como la micro y pequeña empresa. En ese sentido, en la presente investigación se describirá el impacto que han tenido las Cajas con las asistencias técnicas recibidas, las cuales han sido financiadas por los fondos de cooperación internacional a fin de que sean fortalecidas institucionalmente, contribuyendo de esta forma a mejorar su operatividad y gestión, para así poder expandir sus servicios e incrementar la concesión de créditos.

Para lograr una mayor comprensión de lo que son los fondos de cooperación, se hará una breve reseña histórica de sus inicios a nivel mundial, explicando el surgimiento de los mismos; también, se hablará de lo que son los cooperantes y del impacto que ha tenido en países de América Latina el financiamiento de asistencias técnicas a microfinancieras.

Una vez conocidos los antecedentes, la investigación se centrará en describir las asistencias técnicas que fueron recibidas por las Cajas de Crédito beneficiadas, al mismo tiempo que se explicará las acciones que tomaron en base a las mismas y de qué forma les impactó cualitativamente y cuantitativamente.

Finalmente se muestran las conclusiones del trabajo realizado y las recomendaciones, lo que permitirá hacer valoraciones sobre la importancia en el tiempo y su impacto a la fecha.

2

CAPÍTULO 1. GENERALIDADES

1.1 Planteamiento del problema

La mayoría de las Instituciones Financieras No Bancarias (IFNB´s) de El Salvador, aún carecen de métodos y procesos de gestión que les permitan controlar riesgos y maximizar la eficiencia operativa. Asimismo, cuentan con recursos limitados para acceder a servicios de asesoría y capacitación en temas que son comunes a todas las IFNB´s como: diseño de productos, métodos de control interno, sistemas de contabilidad y eficiencia operativa, entre otros. Dicha carencia afecta sus resultados financieros y limita sus planes de crecimiento, por ende la calidad y el costo de los servicios financieros que dichas instituciones ofrecen a los microempresarios del país.

1.2 Justificación

Este documento parte de la pregunta básica de cómo y hasta dónde la Cooperación Internacional con Fondos No Reembolsables (CIFNRs), puede favorecer la transformación de las Cajas de Crédito a fin que éstas puedan ser más eficientes en el otorgamiento de créditos y así llegar a más sectores de la población específicamente a los microempresarios, ayudando de ésta forma a dinamizar la economía, combatiendo la pobreza en el país.

1.3 Delimitación de la investigación

La investigación realiza una medición del impacto de todas aquellas Cajas de Crédito que hayan recibido asistencia técnica financiada únicamente a través de los Fondos de Cooperación (FC) administrados por el Banco Multisectorial de Inversiones (BMI).

1.4 Objetivos de la investigación

Objetivo General:

Conocer el impacto cualitativo de aquellas Cajas de Crédito que han recibido asistencia técnica. Objetivos Específicos: Identificar si se han implementado lo sugerido en las asistencias técnicas. Medir si las asistencias técnicas recibidas han permitido mejorar sus

operaciones.

3

1.5 Metodología de la investigación

1.5.1 Tipo de investigación

La investigación realizada es documental ya que permite describir los impactos de las asistencias.

1.5.2 Fuentes de la investigación

Estudios y entrevistas a los gerentes generales o jefes de negocios de cada Caja de Crédito.

1.5.3 Diseño de la investigación El diseño de la investigación es documental, ya que se consultó una serie de documentos relacionados con las variables que comprenden el estudio y también es cualitativa porque se utilizó la recolección de datos, producto de las entrevistas realizadas.

CAPÍTULO 2. ANTECEDENTES DE LA COOPERACIÓN INTERNACIONAL Y SU IMPACTO EN AMÉRICA LATINA

2.1 Antecedentes

La cooperación internacional es la ayuda que se entrega para apoyar el desarrollo económico y social de países en desarrollo, mediante la transferencia de tecnologías, conocimientos, habilidades, experiencias por parte de países u organizaciones multilaterales1.

La cooperación internacional encuentra su razón de ser en los principios universales de solidaridad entre los pueblos, respeto y protección de los derechos humanos y en la búsqueda incesante de mejores condiciones y mayores recursos que brinden al hombre una situación de bienestar conforme a su dignidad humana, fin último de la existencia de los Estados. “Después de la Segunda Guerra Mundial, cuando un número considerable de naciones africanas y asiáticas con bajos niveles de desarrollo afrontaron el proceso de descolonización, se consideraba que el ingreso per cápita era el mejor indicador

1 República Colombiana, Acción Social. “Manual de acceso a la cooperación internacional”, marzo de

2007, tercera edición, Pág. 14.

4

del nivel de desarrollo de un país, consecuentemente, la cooperación internacional se concentró en incrementar el nivel del producto interno bruto (PIB)”2 En 1961 la asamblea general de las Naciones Unidas designa los sesentas como la década del desarrollo y trazó dos objetivos específicos: alcanzar para 1970 una tasa de crecimiento del 5% del PIB para los países en desarrollo y un incremento en la asistencia al 1% del PIB por parte de los países desarrollados, por lo tanto los cooperantes internacionales y en especial la banca multilateral, concentraron sus esfuerzos a dirigir los recursos de países desarrollados hacia los países en vía de desarrollo para motivar así la inversión. La mayor cantidad de recursos de cooperación internacional llegaron en forma de préstamos canalizados principalmente por el Banco Mundial y se dedicaron a inversiones en infraestructura [Ídem, 2009]. En el marco del segundo decenio de las Naciones Unidas para el Desarrollo, se empezó a cuestionar la concepción que se tenía sobre el desarrollo, aunque el crecimiento económico era considerado importante, se evidenció la necesidad de atender los sectores más vulnerables de la población. En 1970 la asamblea general de las Naciones Unidas aprobó durante su vigésimo quinto período de sesiones, la resolución 2626, la estrategia internacional del desarrollo para el segundo decenio de las Naciones Unidas para el Desarrollo, mediante la cual los gobiernos reafirman que se dedicarán por entero a alcanzar los objetivos fundamentales enunciados en la Carta de Naciones Unidas de crear condiciones de estabilidad y de bienestar. [Ordoñez, G. et al., 2009]. A inicio de los 90, tras la caída del muro de Berlín, símbolo de la guerra fría, se generó un cambio en el entorno internacional. Así mismo se evidenció que los planes de ajuste estructural que estuvieron en boga durante los años 80, ocasionaron inequidad y profundización de la pobreza, por lo que en 1994 se promovió el concepto de desarrollo con rostro humano, que sería incorporado como Desarrollo Humano Sostenible por las Naciones Unidas y a partir de ese momento, surgen diferentes temas de la cooperación internacional que adquieren vida propia. Entre ellos se encuentran medio ambiente, género, gobernabilidad y democratización y emergencias complejas (catástrofes naturales y pandemias).[Ibídem, 2009:16] En septiembre de 2000, los jefes de estado y de gobierno de 147 países y 42 ministros y jefes de delegación se reunieron en la asamblea general de las Naciones Unidas e identificaron ocho objetivos de desarrollo en el que se espera el trabajo conjunto de los países en desarrollo así como el de los cooperantes internacionales. La resolución que surgió de dicha reunión se conoce como la Declaración del Milenio, la agenda de trabajo propuesta se concentra en combatir la pobreza extrema; el compromiso con las metas del milenio es un esfuerzo que merece todo el

2 Ordoñez, G. et al “La cooperación internacional hacía lo países de renta media: una aproximación al

caso de América Latina y Colombia” 2009:15.

5

respaldo internacional para su logro, sin embargo, el "Consenso del Milenio para la Ayuda" ha supuesto un mayor énfasis en la pobreza y por tanto en los países más pobres.[Ibídem, 2009:25] La Cooperación Internacional, para cumplir los Objetivos de Desarrollo del Milenio (ODM) trazados en la declaración del milenio (Salud, educación, medio ambiente y equidad) ha desviado sus recursos hacia países de renta media3, que son la mayoría en América Latina y el Caribe.

2.2 Cooperación no reembolsable en América Latina y las Microfinancieras.

Dentro los tipos de cooperación4 se encuentra la financiera no reembolsable, la cual es ofrecida por fuentes5 mediante la asignación de recursos en efectivo, con el objeto de apoyar proyectos o actividades de desarrollo. En algunos casos se emplea también la adquisición de material y equipos o la financiación de estudios de preinversión y factibilidad6. En América Latina, la mayor parte de la cooperación no reembolsable proviene de las agencias bilaterales7 y sus proyectos se han enfocado principalmente al cumplimiento de los ODM como es la reducción de la pobreza; esto ha permitido que los bancos de desarrollo y organismos internacionales desarrollen una agenda para promover el fortalecimiento de instituciones que otorgan crédito a la micro, pequeña y mediana empresa (MIPYME) vía cooperación no reembolsable8.

3De acuerdo con el criterio que ofrece el Banco Mundial (2005), el estrato de ingreso medio está

compuesto por 93 países (o Territorios), cuya renta per cápita se encuentra entre los 766 y los 9.385 dólares (de 2003). A su vez, ese colectivo se divide en dos subgrupos: ingreso medio-bajo, que acoge a 56 países, con renta per cápita entre los 766 y los 3.035 dólares; e ingreso medio-alto, que integra a 38 países, con renta per cápita situada entre los 3.035 y los 9.385 dólares. Los PRM están distribuidos por todas las regiones del mundo en desarrollo. No obstante, las regiones que presenta una mayor proporción de PRM son América Latina (79%) y el Norte de África y Oriente Medio (67 %). 4Ver Anexo 3

5Denominados los cooperantes, ver anexo 3

6República Colombiana, Acción Social. “Manual de acceso a la cooperación internacional”, marzo de

2007, tercera edición, pág. 13.

7Son los gobiernos de los países con los cuales se tienen relaciones de cooperación internacional,

estas relaciones se efectúan de gobierno a gobierno a través de las embajadas, aunque en cada país participan las agencias o instancias de cooperación. 8SELA. “Tendencias y oportunidades de la cooperación internacional para apoyar el desarrollo de las

pequeñas y medianas empresas en América Latina y El Caribe”, pág. 5.

6

El fortalecimiento de instituciones microfinancieras (IMFs) tiene como objetivo principal aumentar la capacidad de gestión y operatividad, para que expandan y mejoren sus servicios al sector de la microempresa y personas de bajos ingresos en América Latina (AL).

2.3 Cooperantes para América Latina

2.3.1 Banco Interamericano de Desarrollo (BID) El Banco Interamericano de Desarrollo a través del FOMIN9, realiza donaciones para asistencia técnica e inversión de capital en instituciones intermediarias que apoyan a las MIPYMES en los países de América Latina y el Caribe. El banco financía cooperaciones técnicas para la transferencia de conocimientos y destrezas que complementan y consolidan la capacidad técnica de instituciones. El financiamiento se determina mayormente según el área de actividad donde se ubica un proyecto y el relativo nivel de desarrollo de la región, el país o los países involucrados10. La cooperación técnica con financiamiento no reembolsable: es un subsidio que el banco otorga a un país para sus actividades de cooperación técnica11. Esta modalidad se emplea principalmente para los países menos desarrollados en la región, o para aquellos con mercados financieros poco desarrollados12. El FOMIN financía los proyectos de cooperación técnica no reembolsables de las instituciones de microfinanzas reguladas y no reguladas, de carácter privado que operen en los países de la región. El monto del financiamiento por proyecto asciende a US$300.000 pero puede incrementarse hasta un monto máximo de US$500.000 para las iniciativas de grupos de instituciones de microfinanzas13. Desde el inicio de sus actividades, esta línea de actividad14 ha prestado un apoyo financiero de aproximadamente US$13 millones de dólares en 17 países de América Latina y el Caribe. Los proyectos son variados pero el énfasis especial está en 9El Fondo Multilateral de Inversiones (FOMIN) fue creado en 1993 para promover el desarrollo del

sector privado en América Latina y el Caribe. Como parte de sus objetivos, el FOMIN brinda apoyo a las instituciones intermediarias que prestan sus servicios al sector de la microempresa. http://www5.iadb.org/mif/acercade/QueeselFOMIN/tabid/164/language/es-ES/Default.aspx 10

Estados Unidos de Norteamérica, Banco Interamericano de Desarrollo; http://www.iadb.org/es/acerca-del-bid/financiamiento-del-bid/cooperacion-tecnica-,6042.html [consultada el 8/3/11]

11Transferencia de conocimientos y estudios, incluyendo diagnósticos, estudios de preinversión y

sectoriales que apoyan la formulación y preparación de proyectos. Los programas pueden ser destinados a proyectos específicos de un solo país o para el comercio, la integración o iniciativas regionales.

12Ídem

13

Estados Unidos de Norteamérica, Banco Interamericano de Desarrollo; http://idbdocs.iadb.org/wsdocs/getdocument.aspx?docnum=847095 [consultada el 8/3/11] 14

Fortalecimiento institucional

7

apoyar la transformación de ONGs financieras a entidades reguladas y a la ampliación de servicios financieros para la microempresa por parte de la banca tradicional y microfinancieras15. La primera etapa de esta línea de actividad fue aprobada en julio de 1998 y benefició a más de 40 instituciones de la región. En enero de 2002 se aprobó una segunda etapa (actualmente en ejecución) y se asignaron US$10 millones adicionales para financiar una mayor cantidad de proyectos de cooperación técnica para el fortalecimiento de instituciones de microfinanzas de la región.

Tabla 1: Aporte del FOMIN en millones de US $

Instrumento

Microfinanzas $ 205.45

Fortalecimientos de instituciones de microfinanzas $ 24.98 Inversiones den instituciones de Microfinanzas $ 79.90

Otros Programas de apoyo $ 34.56

Emergencias $ 20.14 Fuente: http://www.iadb.org

2.3.2 Agencia Suiza para el Desarrollo y la Cooperación (COSUDE) El Gobierno Suizo a través de la Agencia Suiza para el Desarrollo y la Cooperación (COSUDE) y su Programa de Fomento de Servicios Financieros para Poblaciones de Bajos Ingresos (PROMIFIN), opera en Nicaragua, Honduras y El Salvador. Es financiado por la Cooperación Suiza y ejecutado por el consorcio Triodos Facet16. Trabaja con cerca de 80 instituciones financieras (Bancos, ONGs, cooperativas de ahorro y crédito) que representan por el número de clientes atendidos (900 mil)17, más del 70% del mercado de microfinanzas. Las instituciones más apoyadas por PROMIFIN evidenciaron entre el año 2004 y 2007 un crecimiento en clientes, productividad, calidad de cartera, profundización de servicios financieros y eficiencia a niveles superiores con respecto a las que no fueron apoyadas.

15

Ídem

16 Es una empresa de asesoría especializada en la mejora y el desarrollo de pequeñas y medianas

empresas (PYMES). Como parte del grupo Triodos, tiene acceso directo a conocimiento especializado y experiencia en el ámbito de la banca social y medioambiental. http://www.triodosfacet.nl/content/view/13/28/lang,es/

17Datos a diciembre 2009

8

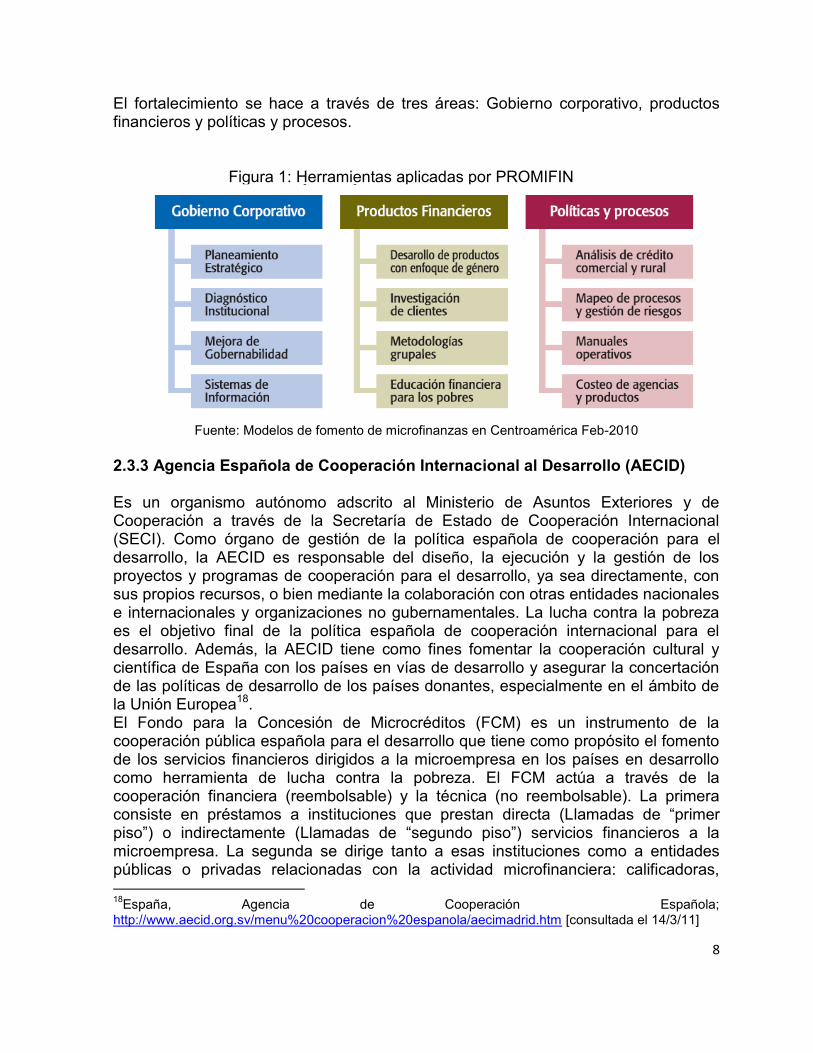

El fortalecimiento se hace a través de tres áreas: Gobierno corporativo, productos financieros y políticas y procesos. Figura 1: Herramientas aplicadas por PROMIFIN

Fuente: Modelos de fomento de microfinanzas en Centroamérica Feb-2010

2.3.3 Agencia Española de Cooperación Internacional al Desarrollo (AECID) Es un organismo autónomo adscrito al Ministerio de Asuntos Exteriores y de Cooperación a través de la Secretaría de Estado de Cooperación Internacional (SECI). Como órgano de gestión de la política española de cooperación para el desarrollo, la AECID es responsable del diseño, la ejecución y la gestión de los proyectos y programas de cooperación para el desarrollo, ya sea directamente, con sus propios recursos, o bien mediante la colaboración con otras entidades nacionales e internacionales y organizaciones no gubernamentales. La lucha contra la pobreza es el objetivo final de la política española de cooperación internacional para el desarrollo. Además, la AECID tiene como fines fomentar la cooperación cultural y científica de España con los países en vías de desarrollo y asegurar la concertación de las políticas de desarrollo de los países donantes, especialmente en el ámbito de la Unión Europea18. El Fondo para la Concesión de Microcréditos (FCM) es un instrumento de la cooperación pública española para el desarrollo que tiene como propósito el fomento de los servicios financieros dirigidos a la microempresa en los países en desarrollo como herramienta de lucha contra la pobreza. El FCM actúa a través de la cooperación financiera (reembolsable) y la técnica (no reembolsable). La primera consiste en préstamos a instituciones que prestan directa (Llamadas de “primer piso”) o indirectamente (Llamadas de “segundo piso”) servicios financieros a la microempresa. La segunda se dirige tanto a esas instituciones como a entidades públicas o privadas relacionadas con la actividad microfinanciera: calificadoras, 18

España, Agencia de Cooperación Española; http://www.aecid.org.sv/menu%20cooperacion%20espanola/aecimadrid.htm [consultada el 14/3/11]

9

centrales de riesgos y otros proveedores de servicios a las instituciones financieras, entes reguladores y supervisores, centros de estudios e investigación, etc.19 El Fondo es administrado por un Comité Ejecutivo en el que, además de la Agencia Española de Cooperación Internacional para el Desarrollo (AECID), se encuentran representados el Ministerio de Asuntos Exteriores y de Cooperación, el Ministerio de Economía y Hacienda, y el Instituto de Crédito Oficial (ICO), este último es responsable de la instrumentación financiera de los préstamos concedidos en el marco de la cooperación financiera: contratos, desembolsos, cobro de intereses y reembolsos. El FCM, desde su creación en 1998 hasta el 31 de marzo de 2009, ha concedido préstamos y créditos por valor de 613.714.766 euros, representando en América Latina el 70%.

Gráfico 1: Distribución del aporte del FCM en millones de Euros

Fuente: Elaboración propia.Taller de Acceso

a las fuentes internacionales de financiación Valencia 2009 http://www.aecid.org

2.4 Experiencias de fortalecimiento institucional en América Latina

2.4.1 Sudamérica: Perú

El 31 de enero de 2007, el Fondo Multilateral de Inversión aprobó un proyecto de cooperación técnica no reembolsable, por un plazo de 36 meses denominado:

19

Ídem

10

“Programa de consolidación de las microfinanzas privadas regionales en el Perú” cuyo organismo ejecutor fue la Asociación de Cajas Rurales de Ahorro y Crédito del Perú (ASOCAJAS) y la Asociación de Empresas de Desarrollo de Pequeñas y Medianas Empresas (EDPYMES)20, cuyos beneficiarios finales serían los micro y pequeños empresarios peruanos, las Cajas Rurales de Ahorro y Crédito (CRAC)21 y las Entidades de Desarrollo de la Pequeña y Micro Empresa (EDPYME). El costo total del proyecto fue de $2 millones de US $, en el cual el FOMIN aportaría el 50% y el organismo ejecutor una contraparte del 50%22.

El Perú constituye el segundo mercado microfinanciero más maduro de América Latina (después de Bolivia) y es sede de un gran número de importantes instituciones microfinancieras. El microcrédito es crucial para millones de personas de bajos ingresos que dependen del mismo para financiar sus actividades empresariales. Existen alrededor de 3.1 millones de pequeñas y microempresas (PYMES), de las cuales 1.7 millones son urbanas y 1.4 millones rurales, que dan ocupación al 74% de la población económicamente activa (PEA). Estas empresas representan el 98% de las empresas en el país y contribuyen con el 42% del Producto Bruto Interno (PIB). Dada la importancia del sector, es probable que cualquier incremento en los flujos financieros hacia el sector cause un impacto significativo en los niveles de pobreza y la economía nacional en su conjunto23. Para poder aumentar la oferta de servicios microfinancieros a zonas sub-atendidas, mejorar la calidad de sus servicios actuales y por tanto, competir mejor con las microfinancieras más grandes y desarrolladas, las CRAC y EDPYMES decidieron de forma mancomunada emprender un programa conjunto de fortalecimiento de su capacidad técnica, operativa y de gestión. Esta iniciativa fue innovadora por ser la primera vez que dos grupos de competidores microfinancieras en el país conforma una alianza de colaboración y coordinación con el fin común de buscar homogenizar los servicios ofrecidos y para brindar productos de mayor calidad, cantidad y oportunidad a su clientela, las pequeñas y micro empresas peruanas.

20

EDPYMES son empresas privadas especializadas en el otorgamiento de financiamiento a la pequeña y microempresa. La mayoría han surgido por un proceso de formalización de ONGs de desarrollo y cámaras de comercio con programas de microcrédito. Cumplen una misión social sin apartarse de los cánones de eficiencia, rentabilidad y cumplimiento de las normas de supervisión. 21

Las CRAC son empresas privadas, autorizadas a captar ahorros del público y cuya especialidad consiste en otorgar financiamiento a la mediana, pequeña y microempresa del ámbito de las ciudades secundarias y algunas áreas rurales. Están constituidas como sociedades anónimas, de accionistas que son generalmente agricultores, agroindustriales, comerciantes, artesanos y pequeñas empresas radicados en sus ámbitos de acción. 22

Convenio de cooperación técnica. Estados Unidos de Norteamérica, Banco Interamericano de Desarrollo; http://www.iadb.org/es/proyectos/project-information-page,1303.html?id=PE-M1031 [consultada el 15/3/11] 23

Ibídem

11

Entre los problemas enfrentados por las CRAC y EDPYME para mejorar su competitividad se mostraron: deficiencias de gobernabilidad corporativa, falta de una tecnología crediticia adecuada para sectores rurales, oferta limitada de productos, manejo deficiente de riesgos y finalmente imagen institucional que limita crecimiento. El proyecto contempla 4 componentes que se van a desarrollar en la asistencia técnica: 1. Desarrollo de nuevos productos y servicios financieros. 2. Mejoramiento de las metodologías de crédito rural. 3. Desarrollo de un sistema de administración de riesgos. 4. Mejoramiento del gobierno corporativo de las Microfinancieras (MFIs). RESULTADOS24 Dentro del componente 1, a las MFIs participantes se les diseñó nuevos productos, lo que conllevó también a la elaboración de planes de trabajo, procedimientos y capacitación para los mismos. En cuanto al componente 2, se realizaron diagnósticos para conocer la oferta y los procesos actuales, proponiendo mejoras y productos adecuados a sus necesidades. El componente 3, se realizaron talleres centralizados sobre tema de riesgos, se capacitó y se diseñaron documentos de gestión de riesgos, políticas, procesos, manuales, etc. Y finalmente el componente 4, se diseño una hoja de ruta que señale el camino a las MIFs hacia la adopción de los principios de buen gobierno corporativo, tales como informes, actas, capacitaciones a gerentes, etc. Ahora bien, durante el período de implementación del programa, el grupo de MFIs participantes ha crecido a niveles mayores que el promedio de las MFIs peruanas; incrementando su participación en el sistema en su conjunto. Las MFIs participantes reportan a sep-10 activos totales por S/.6 mil millones25, registrando un incremento durante el periodo dic-07 a sep-10 del 126%; para ese mismo período la cartera creció en 122%, el patrimonio en 74% y los ahorros en 168%. Este grupo está conformado por entidades de diferentes tamaños y capacidades.

2.4.2 Centroamérica: El Salvador

El Banco Multisectorial de Inversiones de El Salvador y el Programa de Fortalecimiento de Servicios Financieros para Poblaciones de Bajos Ingresos PROMIFIN-COSUDE, firmaron entre octubre de 2006 y julio de 2009 cuatro

24

Documento de evaluación final. Estados Unidos de Norteamérica, Banco Interamericano de Desarrollo;http://www.iadb.org/es/proyectos/project-information-page,1303.html?id=PE-M1031 [consultada el 21/3/11] 25

En moneda peruana: nuevo sol

12

convenios de cooperación. Los convenios tuvieron como objetivo establecer mecanismos que permitió que las innovaciones y herramientas gerenciales que en este tiempo fue desarrollando PROMIFIN en Nicaragua, Honduras y El Salvador, estuvieran disponibles para las instituciones microfinancieras (IMFs) salvadoreñas. Para el desarrollo de estos fines, los convenios contemplaron tres grandes líneas de acción: a) Apoyo técnico y financiero: que permitió la contratación de un consultor que se encargó de coordinar y asegurar el traslado de las herramientas gerenciales que fue desarrollando PROMIFIN a las IMFs salvadoreñas a través del convenio firmado con BMI, facilitando el fortalecimiento de las IMFs salvadoreñas a través de FUNDAMICRO26; b) Proveer herramientas y capacidades desarrolladas por PROMIFIN a BMI: a través de este rubro se trasfirieron herramientas y se capacitaron consultores salvadoreños; c) Proveer intercambio de experiencia con otras instituciones financieras de segundo piso27: que permitió intercambiar experiencias con instituciones como el Banco Hondureño para la Producción y la Vivienda (BANHPROVI) de Honduras y a la Financiera Nicaragüense de Inversiones (FNI). Se trasladaron 59 herramientas a un total de 33 instituciones, entre bancos, cajas de crédito, cooperativas y ONGs; la herramienta de crédito comercial28 fue la más solicitada desarrollando 25 consultorías en el tema, seguida del planeamiento estratégico con 18 y la herramienta de costeo de agencias y productos. RESULTADOS La cartera de clientes creció en un 51% pasando de alrededor de 94,000 clientes en diciembre de 2008 a 14,200 clientes en diciembre de 2004. De las 33 instituciones apoyadas, 18 de ellas recibieron apoyo con más de una consultoría y estas incrementaron su número de clientes en un 57%; en otras palabras las instituciones que recibieron más apoyo, crecieron más.

26

Fundación de Capacitación y Asesoría en Microfinanzas (FUNDAMICRO). Nace en el 1999, como una iniciativa del Programa de Fomento a la Microempresa FOMMI II de la Unión Europea y el Banco Multisectorial de Inversiones (BMI), desde sus inicios se dedicó a brindar asistencia técnica y recursos financieros para el otorgamiento de créditos a cajas de crédito, bancos comerciales, organizaciones no gubernamentales, recibiendo transferencia de tecnología y asesoría permanente en microcrédito, capacitándose en todas las aéreas que lo requerían para lograr un desempeño eficiente en la atención de la micro y pequeña empresa del país.

27Son aquellas instituciones financieras que no tratan directamente con los usuarios de los créditos,

sino que hacen las colocaciones de los mismos a través de otras instituciones financieras.

28PROMIFIN ha diseñado un modelo de análisis de crédito para asistir al promotor de créditos en la

evaluación de las solicitudes de microcrédito. Su finalidad es parametrizar las políticas de la IMF, a través de un software.

13

Las 33 instituciones apoyadas incrementaron su cartera de préstamos en un 90% entre el año 2004 y el año 2008, pasando de $150.2 MM de US $, hasta casi duplicar la cartera llegando a $285.0 millones de US $ en el año 2008. En las instituciones más apoyadas durante el año 2007 a julio del 2009, pasaron de una morosidad de 9.9% a un ratio de 7.9% por lo que mantuvieron más controlada su cartera en riesgo.

CAPÍTULO 3. INSTITUCIONES FINANCIERAS NO BANCARIAS: CAJAS DE CRÉDITO EN EL SALVADOR

Las IFNBs o Instituciones Financieras No Bancarias son instituciones participantes del sistema financiero de El Salvador, que no pertenecen al sistema bancario y que se dedican a fortalecer el desarrollo y la integración financiera del país. Están orientadas a la captación de los pequeños ahorros y capitales y al financiamiento de la micro, pequeña y mediana empresa en los sectores rurales y urbanos.29 Las Instituciones Financieras No Bancarias (IFNBs) están reguladas por la Ley de Intermediarios Financieros No Bancarios, por lo que se clasifican en:

1) Las cooperativas de ahorro y crédito que además de captar dinero de sus socios, lo pueden hacer del público.

2) Las cooperativas de ahorro y crédito, cuando la suma de sus depósitos y aportaciones excedan de ¢600,000,000 (USD $68,571.43).

3) Las federaciones de cooperativas de ahorro y crédito calificadas por la Superintendencia para realizar las operaciones de intermediación que señala la Ley.

3.1 Historia de las Cajas de Crédito30

La idea de un sistema de crédito surge en la década de los años 30, con la integración de un grupo de estudiantes de agronomía de la Universidad de El Salvador, bajo la dirección del Dr. Alfonso Rochac. Durante tres meses, el grupo recorrió la mayor parte de municipios del país, con la finalidad de identificar las necesidades de los pequeños productores de los productos agrícolas.

29

República de El Salvador, Banco Multisectorial de Inversiones; https://www.bmi.gob.sv [consultada el 4/4/11] 30

República de El Salvador, Federación de Cajas de Crédito; http://www.fedecredito.com.sv/ [consultada el 6/4/11]

14

Posteriormente, contando con el apoyo de la Asociación Cafetalera de El Salvador, bajo la presidencia de don Agustín Alfaro, se realizó el primer proyecto de ley sobre un sistema de crédito rural, el cual contó con el apoyo del Banco Hipotecario y tenía como prioridad expandir el crédito a los pequeños agricultores, ganaderos y artesanos, sin embargo, al principio el banco Hipotecario creó un departamento para atender las solicitudes, pero le representaba un alto costo, por lo que se pensó en optar por otro sistema. La primera caja de crédito se creó en la ciudad de Izalco, el 20 de Octubre de 1940 con un capital inicial de cuarenta y cinco dólares, asumiendo el Banco Hipotecario el financiamiento de las operaciones a través del sistema de redescuento a la cartera, sin embargo, el volumen de operaciones se incrementaría y necesitaban una entidad rectora que les proveyera fondos y contribuyera a su desarrollo, fue así como surgió la Federación de Cajas de Crédito: FEDECRÉDITO en 1943.

3.2 Sistema FEDECRÉDITO31

La cooperativa de cajas de crédito rural o Federación de Cajas de Crédito, nace el 10 de febrero de 1943, de esta forma el Banco Hipotecario deja de ser el rector de las Cajas. Posteriormente se creo la Ley del Crédito Rural el cual se reformó en 1991 en donde dejó fuera a la Federación de poder otorgar créditos directamente, asumiendo este rol sólo las cajas. En el 2001 entra en vigencia la ley de Bancos Cooperativos y Sociedades de Ahorro y Crédito que rige a la federación a la fecha, derogando la Ley de Cajas de Crédito y Banco de los Trabajadores. El rol de FEDECRÉDITO es ser un ente rector, proveedor de recursos financieros, autorizador de constituciones y funcionamiento de las Cajas. A la fecha está compuesta por 48 cajas de crédito y 7 bancos de los trabajadores, la cual asocia, representa y les supervisa, propiciando así el desarrollo integral. FEDECRÉDITO con una cartera de $141.8 millones a diciembre 2010, representa el 34.52% del total de los Bancos Cooperativos.

31

Ídem

15

Gráfico 2: Porcentaje de la cartera respecto al total de Bancos Cooperativos a Dic-10

34.52%

8.66%

6.16%

5.73%12.15%

8.08%

24.69% FEDECREDITO

MULTINVERSIONES

BTS

IZALQUEÑO

ACCOVI

PRIMER BANCO

COMEDICA

Fuente: Elaboración Propia en base a datos de la SFF

32 al 31/12/2010

Gráfico 3: Cartera de FEDECRÉDITO 2007-2010

Fuente: Elaboración propia en base a memoria de labores 2010

http://www.fedecredito.com.sv/

A diciembre de 2010, el 73% de la Cartera total lo representa el sector comercio ($75.3 Millones) de acuerdo a la memoria de labores 2010.

3.3 Importancia de las Cajas de Crédito en la economía Según el Censo Económico del Ministerio de Economía desarrollado en 2005, un 65.45% del personal ocupado se encuentra laborando en las micro, pequeña y medianas empresas y cuando se analiza el número de establecimientos, éstos representan el 99.56%, sin embargo, la falta de acceso al financiamiento es uno de los diferentes problemas que tienen para crecer y ser competitivos.

32

Superintendencia del Sistema Financiero

16

El sistema de Cajas de Crédito, ha desempeñado en el entorno financiero nacional un papel muy importante, ya que brinda acceso de financiamiento a este sector que por diversas razones no ha sido atendido satisfactoriamente por el sistema bancario tradicional.

CAPÍTULO 4: INVESTIGACIÓN Y DIAGNÓSTICO

4.1 Selección de la muestra La selección de la muestra se definió en base a las Cajas de Crédito que recibieron asistencia técnica con fondos de cooperación no reembolsables de los convenios que el Banco Multisectorial de Inversiones ha firmado con los cooperantes. De acuerdo al BMI, la dinámica del ingreso de cualquier institución microfinanciera (Incluyendo las Cajas de Crédito) para recibir asistencia técnica es la siguiente33:

a) El BMI hace una convocatoria en general a través de carta para Sociedades Cooperativas, Cajas de Crédito y ONGs que colocan créditos en los municipios de acuerdo a lo estipulado en el convenio madre entre BMI y el cooperante.

b) Se hace una reunión con los que acudieron a la convocatoria, donde se les explica las características del fondo de cooperación y su finalidad.

c) La institución interesada deberá mandar una carta en donde se formaliza el interés de participar.

d) Una vez recibida la solicitud, se pasa a un comité de seguimiento donde se le da la aceptación.

e) El BMI le comunica la aprobación de su solicitud. f) Se inicia a través de FUNDAMICRO la correspondiente asistencia técnica.

Los convenios que definieron el número de cajas a evaluar son los siguientes: 4.1.1 Fideicomiso para la Micro y Pequeña Empresa (FIDEMYPE)34 El FIDEMYPE y el BID/FOMIN en el año 2007 firmaron un convenio de asistencia técnica no reembolsable denominado: “Expandiendo el acceso a las microfinanzas hacia poblaciones pobres en el Salvador” por $250 mil dólares US$ como aporte del BID, para un plazo de tres años. En el marco de este proyecto, en el componente de

33

De acuerdo a entrevista realizada a Lic. Cristy Linares e Ing. Andrés Recinos, BMI.

34

Fideicomiso administrado por el Banco Multisectorial de Inversiones, promueve el desarrollo de la micro y pequeña empresa al otorgar recursos financieros en forma innovadora y en condiciones de mercado, que contribuyan al mejoramiento de la calidad de vida de los empresarios y su familia. República de El Salvador, Banco Multisectorial de Inversiones ; https://www.bmi.gob.sv/portal/page?_pageid=38,89452&_dad=portal&_schema=PORTAL [consultada 20/4/11]

17

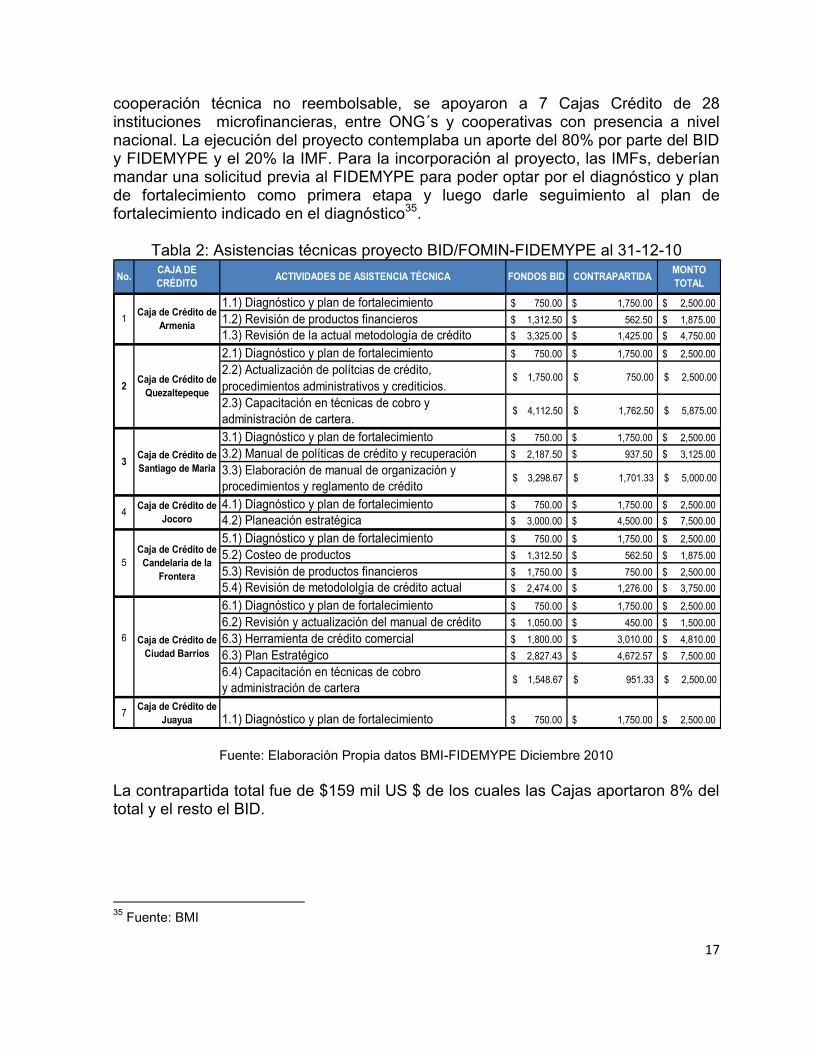

cooperación técnica no reembolsable, se apoyaron a 7 Cajas Crédito de 28 instituciones microfinancieras, entre ONG´s y cooperativas con presencia a nivel nacional. La ejecución del proyecto contemplaba un aporte del 80% por parte del BID y FIDEMYPE y el 20% la IMF. Para la incorporación al proyecto, las IMFs, deberían mandar una solicitud previa al FIDEMYPE para poder optar por el diagnóstico y plan de fortalecimiento como primera etapa y luego darle seguimiento al plan de fortalecimiento indicado en el diagnóstico35.

Tabla 2: Asistencias técnicas proyecto BID/FOMIN-FIDEMYPE al 31-12-10

1.1) Diagnóstico y plan de fortalecimiento 750.00$ 1,750.00$ 2,500.00$

1.2) Revisión de productos financieros 1,312.50$ 562.50$ 1,875.00$

1.3) Revisión de la actual metodología de crédito 3,325.00$ 1,425.00$ 4,750.00$

2.1) Diagnóstico y plan de fortalecimiento 750.00$ 1,750.00$ 2,500.00$

2.2) Actualización de polítcias de crédito,

procedimientos administrativos y crediticios.

2.3) Capacitación en técnicas de cobro y

administración de cartera.

3.1) Diagnóstico y plan de fortalecimiento 750.00$ 1,750.00$ 2,500.00$

3.2) Manual de políticas de crédito y recuperación 2,187.50$ 937.50$ 3,125.00$

3.3) Elaboración de manual de organización y

procedimientos y reglamento de crédito

4.1) Diagnóstico y plan de fortalecimiento 750.00$ 1,750.00$ 2,500.00$

4.2) Planeación estratégica 3,000.00$ 4,500.00$ 7,500.00$

5.1) Diagnóstico y plan de fortalecimiento 750.00$ 1,750.00$ 2,500.00$

5.2) Costeo de productos 1,312.50$ 562.50$ 1,875.00$

5.3) Revisión de productos financieros 1,750.00$ 750.00$ 2,500.00$

5.4) Revisión de metodololgía de crédito actual 2,474.00$ 1,276.00$ 3,750.00$

6.1) Diagnóstico y plan de fortalecimiento 750.00$ 1,750.00$ 2,500.00$

6.2) Revisión y actualización del manual de crédito 1,050.00$ 450.00$ 1,500.00$

6.3) Herramienta de crédito comercial 1,800.00$ 3,010.00$ 4,810.00$

6.3) Plan Estratégico 2,827.43$ 4,672.57$ 7,500.00$

6.4) Capacitación en técnicas de cobro

y administración de cartera

7Caja de Crédito de

Juayua 1.1) Diagnóstico y plan de fortalecimiento 750.00$ 1,750.00$ 2,500.00$

No.MONTO

TOTAL

Caja de Crédito de

Armenia1

CAJA DE

CRÉDITOACTIVIDADES DE ASISTENCIA TÉCNICA FONDOS BID CONTRAPARTIDA

$ 1,750.00 $ 750.00 $ 2,500.00

$ 2,500.00

$ 4,112.50 $ 1,762.50 $ 5,875.00

$ 3,298.67 $ 1,701.33

Caja de Crédito de

Ciudad Barrios

6

2Caja de Crédito de

Quezaltepeque

$ 1,548.67 $ 951.33

3

$ 5,000.00

5

Caja de Crédito de

Candelaria de la

Frontera

4Caja de Crédito de

Jocoro

Caja de Crédito de

Santiago de Maria

Fuente: Elaboración Propia datos BMI-FIDEMYPE Diciembre 2010

La contrapartida total fue de $159 mil US $ de los cuales las Cajas aportaron 8% del total y el resto el BID. 35

Fuente: BMI

18

4.1.2 BMI-PROMIFIN Como se menciona en el apartado 2.4.2, el Banco Multisectorial de Inversiones, firmó convenio con PROMIFIN-COSUDE, el cual se desarrolló por cuatro años, finalizando en julio de 2009. En el marco del mismo, se fortalecieron a 33 instituciones a través de FUNDAMICRO, de las cuales 9 son Cajas de Crédito, ejecutando del total el 21% ($283 mil US$). La transferencia de herramientas a las 9 cajas se detalla a continuación:

Tabla 3: Herramientas transferidas por PROMIFIN No. CAJA DE CRÉDITO HERRAMIENTA EJECUTADO

1 Caja de Crédito de Izalco Herramienta de Crédito Comercial 6,750.00$

2 Caja de Crédito de Zacatecoluca Herramienta de Crédito Comercial 3,640.00$

Herramienta de Crédito Comercial 6,820.00$

Costeo de Productos 2,712.00$

4 Caja de Crédito de Sonsonate Herramienta de Crédito Comercial 6,140.00$

Herramienta de Crédito Comercial 6,100.00$

Planeación estratégica 3,450.00$

6 Caja de Crédito de Acajutla Herramienta de Crédito Comercial 6,100.00$

7 Caja de Crédito de Jucuapa Diagnóstico Institucional 2,500.00$

Diagnóstico Institucional

Herramienta de Crédito Comercial

Costeo de Productos

9 Caja de Crédito Chalchuapa Herramienta de Crédito Comercial 5,999.52$

$ 7,782.98

Caja de Crédito Metropolitana3

Caja de Crédito de Concepción

Batres5

Caja de Crédito de Usulután 8

Fuente: Elaboración propia en base a datos proporcionados por BMI 2010

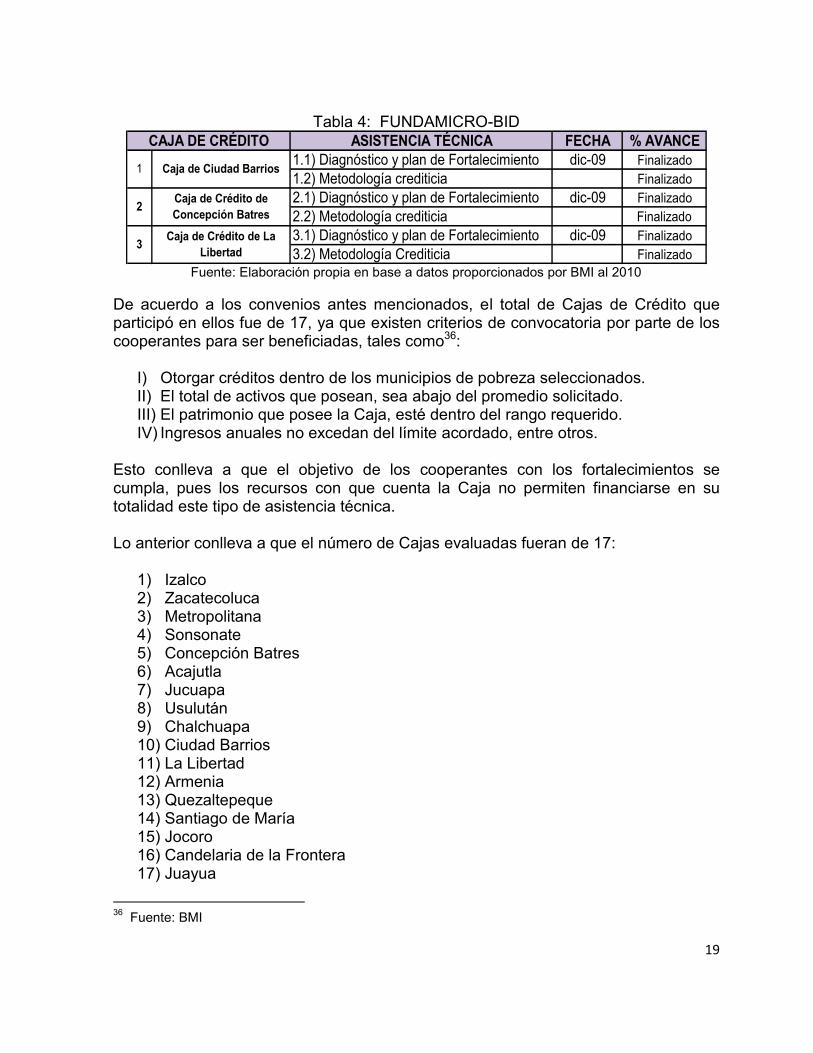

4.1.3 FUNDAMICRO-BID En abril de 2009, el BID aprobó la ejecución del programa de asistencia técnica denominado “Apoyo al fortalecimiento institucional de microfinancieras de El Salvador para la base de la pirámide”, administrado y ejecutado por FUNDAMICRO y cuyo propósito puntual fue de mejorar la gestión administrativa y crediticia de 32 IMFs con un plazo de 42 meses. El monto total fue de $808 mil US $, del cual el BID aportó 62% de cooperación no reembolsable y $273 mil US $ lo aportó FUNDAMICRO y BMI como contrapartida. Los componentes del programa fueron: 1) Asistencia técnica, que se refiere a la realización de un diagnóstico institucional y un plan de fortalecimiento y 2) Capacitación, a los oficiales de crédito, servicio al cliente y diplomados a gerentes. De las 32 IMFs diagnosticadas dentro del componente uno, se encontraron 3 Cajas de Crédito, las que ya finalizaron las siguientes asistencias técnicas:

19

Tabla 4: FUNDAMICRO-BID

ASISTENCIA TÉCNICA FECHA % AVANCE

1.1) Diagnóstico y plan de Fortalecimiento dic-09 Finalizado

1.2) Metodología crediticia Finalizado

2.1) Diagnóstico y plan de Fortalecimiento dic-09 Finalizado

2.2) Metodología crediticia Finalizado

3.1) Diagnóstico y plan de Fortalecimiento dic-09 Finalizado

3.2) Metodología Crediticia Finalizado3

Caja de Crédito de La

Libertad

CAJA DE CRÉDITO

1 Caja de Ciudad Barrios

2Caja de Crédito de

Concepción Batres

Fuente: Elaboración propia en base a datos proporcionados por BMI al 2010

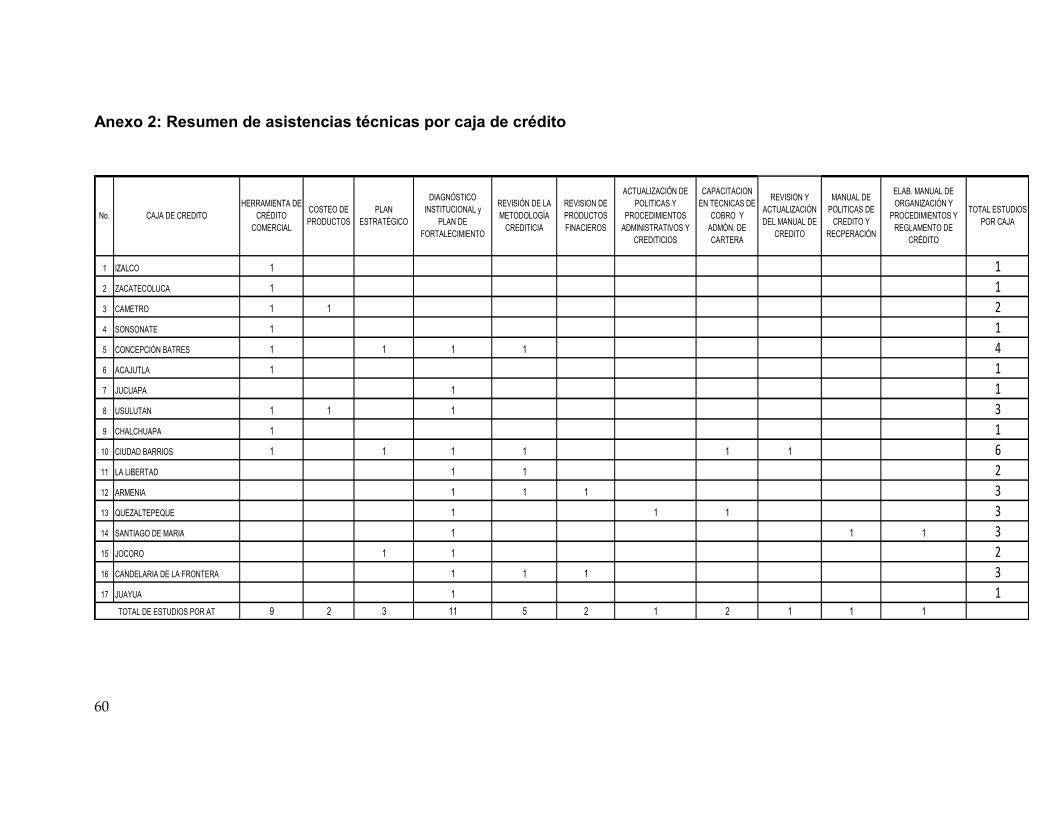

De acuerdo a los convenios antes mencionados, el total de Cajas de Crédito que participó en ellos fue de 17, ya que existen criterios de convocatoria por parte de los cooperantes para ser beneficiadas, tales como36:

I) Otorgar créditos dentro de los municipios de pobreza seleccionados. II) El total de activos que posean, sea abajo del promedio solicitado. III) El patrimonio que posee la Caja, esté dentro del rango requerido. IV) Ingresos anuales no excedan del límite acordado, entre otros.

Esto conlleva a que el objetivo de los cooperantes con los fortalecimientos se cumpla, pues los recursos con que cuenta la Caja no permiten financiarse en su totalidad este tipo de asistencia técnica. Lo anterior conlleva a que el número de Cajas evaluadas fueran de 17:

1) Izalco 2) Zacatecoluca 3) Metropolitana 4) Sonsonate 5) Concepción Batres 6) Acajutla 7) Jucuapa 8) Usulután 9) Chalchuapa 10) Ciudad Barrios 11) La Libertad 12) Armenia 13) Quezaltepeque 14) Santiago de María 15) Jocoro 16) Candelaria de la Frontera 17) Juayua

36

Fuente: BMI

20

El número de asistencias técnicas que se pudieron ejecutar en su totalidad en las Cajas antes mencionadas fueron de 11, tal como lo muestra la tabla 5, ya que conforme avanzaba el tiempo, los recursos asignados por los cooperantes se iban agotando y evitaba poder cumplir todos los planes de fortalecimiento que necesitaba cada Caja.

Tabla 5: Asistencias técnicas evaluadas

ASISTENCIA TÉCNICA CAJAS A EVALUAR

DIAGNÓSTICO INSTITUCIONAL y PLAN DE FORTALECIMIENTO

11

HERRAMIENTA DE CRÉDITO COMERCIAL

9

REVISIÓN DE LA METODOLOGÍA CREDITICIA

5

PLANEACIÓN ESTRATÉGICA

3

COSTEO DE PRODUCTOS

2

REVISIÓN DE PRODUCTOS FINACIEROS

2

CAPACITACIÓN EN TÉCNICAS DE COBRO Y ADMÓN. DE CARTERA

2

REVISIÓN Y ACTUALIZACIÓN DEL MANUAL DE CREDITO

1

MANUAL DE POLÍTICAS DE CRÉDITO Y RECUPERACIÓN

1

ELAB. MANUAL DE ORGANIZACIÓN Y PROCEDIMIENTOS Y REGLAMENTO DE CRÉDITOS

1

ACTUALIZACIÓN DE POLÍTICAS Y PROCEDIMIENTOS ADMINISTRATIVOS Y CREDITICIOS

1

Fuente: Elaboración propia en base a datos proporcionados por BMI 2010

21

4.2 Resultado del impacto de las asistencias técnicas 4.2.1 Herramienta de crédito comercial (HCC) Es un software que se utiliza para un análisis financiero total de los clientes, contemplando características específicas de acuerdo a las políticas, manuales de crédito y procedimientos de cada Caja. De acuerdo a los resultados, 9 Cajas de Crédito en total se sometieron a esta asistencia técnica: Izalco, Zacatecoluca, Metropolitana, Sonsonate, Concepción Batrés, Acajutla, Usulután, Chalchuapa y Ciudad Barrios. Antes de la implementación, los ejecutivos de crédito elaboraban los análisis manualmente, demorando entre 50 minutos a una hora por cada uno y en el cálculo manual de los flujos y verificación del cumplimiento de políticas y procedimientos de la caja, se cometían errores ya que por naturaleza, sus clientes se caracterizan como de alto riesgo careciendo de garantías, referencias e información, por lo que metodologías manuales no eran apropiadas para analizar dichas solicitudes. El impacto cualitativo de la HCC fue el siguiente:

a) Se mejoró el análisis financiero al 100% al vaciar la información proporcionada por el cliente, permitiendo la proyección de flujos financieros del cliente de forma automática.

b) Se incrementó la productividad y se ahorró el tiempo laboral, ya que los tiempos de análisis disminuyeron a 20 minutos aproximadamente.

c) Permitió conocer de forma más profunda y clara la situación financiera y económica del cliente y si era sujeto o no de crédito.

d) En el caso de la Caja de Crédito de Usulután, esta herramienta permitió identificar los cuellos de botella, pues los ejecutivos hacían actividades extras como la digitación manual de las solicitudes una vez analizadas; lo que ponía en riesgo el control interno, porque lo hacía juez y parte y gracias a esta herramienta, se le asignó nada más el análisis.

e) Permitió generar reportes. f) Mayor número de solicitudes analizadas que pasaban a comité de crédito. g) El 100% manifestó que permitió la automatización del proceso crediticio y la

verificación del historial del usuario final dentro de la institución. h) El 93.33 % sustituyó los procesos manuales de cumplimiento de las políticas. i) Permitió la verificación en un 96.67% del cumplimiento del manual de créditos

y normas. j) Los riesgos de un mal análisis se vieron disminuidos en un 86.67%

22

Gráfico 4: Porcentaje de cumplimiento con la HCC

80.0 82.0 84.0 86.0 88.0 90.0 92.0 94.0 96.0 98.0 100.0

Sustituir los procesos manuales de cumplimiento de políticas

Verificación de cumplimiento del manual de créditos y

normas

Automatización del proceso crediticio

Disminución de riesgos

Disminución de errores

Historial crediticio del usuario final

93.3%

96.7%

100 %

86.7%

93.3%

100 %

Fuente: Elaboración propia en base a entrevistas de acuerdo a criterio del Gerente

Debido al crecimiento en sus operaciones, algunas Cajas migraron esta herramienta otro sistema llamado Sisbanca, incorporando el 90% de las características de ésta. El 100% de las Cajas de Crédito entrevistadas manifestaron que las expectativas con la instalación de esta herramienta, se cumplieron. El impacto estuvo en la rapidez en el análisis y por ende en la colocación de créditos, aunque su implementación total y los resultados se pudieron notar a los 5 meses aproximadamente. El hacer un análisis financiero es el paso más importante para toda institución dedicada al otorgamiento de crédito, especialmente porque cuentan con un mercado meta que son las microempresas y personas dedicadas al comercio informal que no poseen en su mayoría una contabilidad formal o estados financieros que le permitan al ejecutivo a proyectar los flujos futuros, sin embargo, las Cajas se encuentran día a día con factores externos a la institución que no dependen de este modelo, tales como la recesión económica, delincuencia, desalojos, entre otros. El modelo asiste al promotor y al Comité de crédito durante la evaluación y aprobación del crédito. Se enfatiza que aunque el modelo da asistencia, el trabajo del promotor en el campo es clave para un buen análisis. Si los promotores no son capacitados adecuadamente para desarrollar su trabajo en el campo, éste no podrá garantizar la calidad en el levantamiento de la información y en este sentido, el modelo no puede solucionar el problema de información sobrestimada o incorrecta, por parte del promotor. El incremento en la cartera de crédito se puede ver en los gráficos 5 y 6.

23

Gráfico 5: Saldo de cartera por caja año 2008-2010 Cifras en millones de US $

Fuente: Elaboración propia en base a memoria de labores

Al hacer la sumatoria de la cartera de las 9 cajas que participaron, permite tener un cierre al 2010 de $139.51millones de US $.

Gráfico 6: Evolución del saldo de cartera total por año Cifras en millones de US $

Fuente: Elaboración propia en base a memoria de labores

24

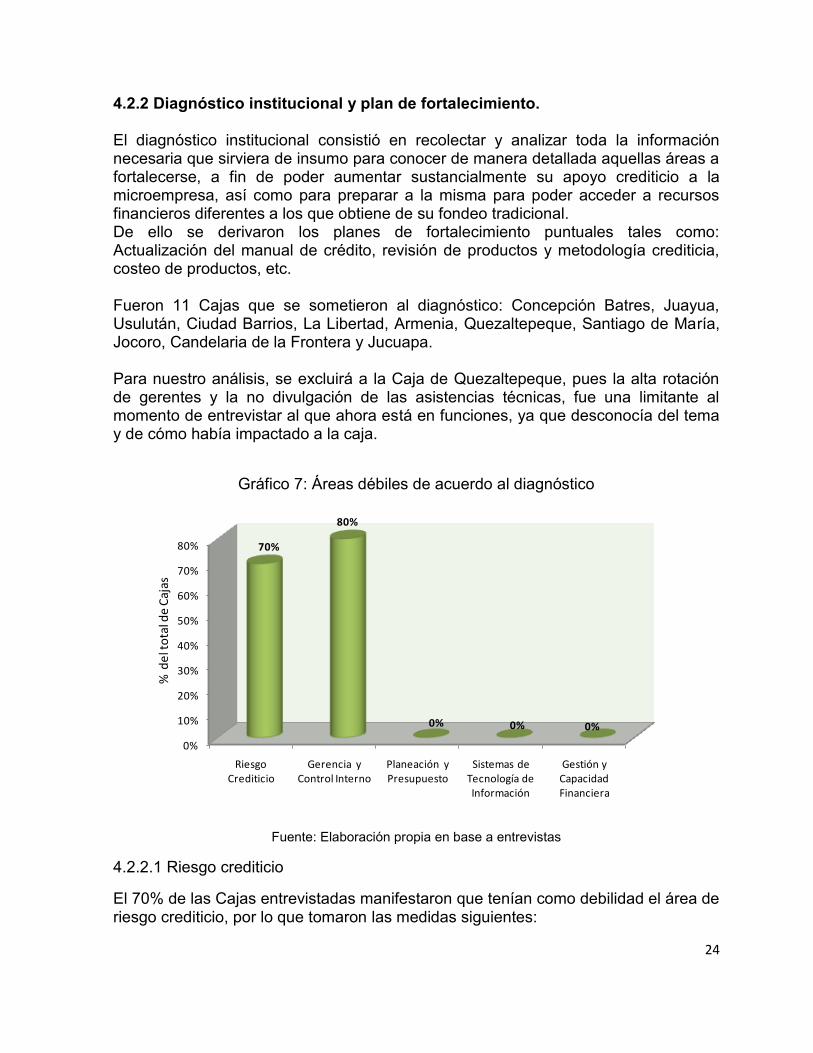

4.2.2 Diagnóstico institucional y plan de fortalecimiento. El diagnóstico institucional consistió en recolectar y analizar toda la información necesaria que sirviera de insumo para conocer de manera detallada aquellas áreas a fortalecerse, a fin de poder aumentar sustancialmente su apoyo crediticio a la microempresa, así como para preparar a la misma para poder acceder a recursos financieros diferentes a los que obtiene de su fondeo tradicional. De ello se derivaron los planes de fortalecimiento puntuales tales como: Actualización del manual de crédito, revisión de productos y metodología crediticia, costeo de productos, etc. Fueron 11 Cajas que se sometieron al diagnóstico: Concepción Batres, Juayua, Usulután, Ciudad Barrios, La Libertad, Armenia, Quezaltepeque, Santiago de María, Jocoro, Candelaria de la Frontera y Jucuapa. Para nuestro análisis, se excluirá a la Caja de Quezaltepeque, pues la alta rotación de gerentes y la no divulgación de las asistencias técnicas, fue una limitante al momento de entrevistar al que ahora está en funciones, ya que desconocía del tema y de cómo había impactado a la caja.

Gráfico 7: Áreas débiles de acuerdo al diagnóstico

0%

10%

20%

30%

40%

50%

60%

70%

80%

Riesgo Crediticio

Gerencia y Control Interno

Planeación y Presupuesto

Sistemas de Tecnología de Información

Gestión y Capacidad Financiera

70%

80%

0% 0% 0%

% d

elt

ota

l de

Caj

as

Fuente: Elaboración propia en base a entrevistas

4.2.2.1 Riesgo crediticio

El 70% de las Cajas entrevistadas manifestaron que tenían como debilidad el área de riesgo crediticio, por lo que tomaron las medidas siguientes:

25

a) En el caso de Candelaria de la Frontera, la revisión de sus productos y de la metodología crediticia era fundamental para conocer la correcta aplicación de los procedimientos, por lo que siguió con el fortalecimiento respectivo.

b) La Caja de Usulután, optó por no concentrar la cartera en una sola línea, redistribuyéndola, también ajustó sus tasas de interés ya que el no estar a la altura de la competencia los hacía menos eficientes y eliminó del proceso crediticio el que los ejecutivos digitaran las solicitudes de crédito por temor a fraudes.

c) Santiago de María continuó con los fortalecimientos de elaboración de manuales de políticas de crédito y recuperación.

En forma general, se enfocaron más en fortalecer con capacitaciones esa área puesto que de ella depende el éxito de toda la gestión de la caja.

4.2.2.2 Gerencia y control interno

De acuerdo a los resultados, el 60% de las Cajas entrevistadas, debían de hacer cambios en el área de Gerencia:

a) La Libertad, reestructuró las jefaturas de negocio y administración, el diagnóstico reflejó que éstas no se estaban involucrando lo suficiente y no ejercían controles. Ahora bien, en cuanto al enfoque de colocación, decidieron impulsar más el crédito de consumo porque representaba cantidades a desembolsar mayores respecto al de microempresa y crédito popular y hacía crecer más la cartera, aumentando con estos cambios en un 5%.

b) Armenia, decidió conocer qué opinaban sus clientes y realizó un estudio de focus group y gracias a éste se alargó el horario de atención de una hora más y ampliaron el área de la agencia para comodidad de los clientes. También optó por los fortalecimientos sugeridos.

c) Jocoro, se dio cuenta que el jefe de negocios tenía asignaciones que no le permitían dedicarse al 100% a la gestión de negocios, lo que conllevaba a que la cartera no creciera, por lo que decidió reestructurar las funciones de éste, potenciando el área de negocios y contratando más personal.

d) Candelaria de la Frontera, trabajó en la apertura de más ventanillas para poder atender a más clientes.

e) El resto de las cajas reforzaron el área de negocios y las funciones que le corresponden al deber ser de Caja, permitiendo mejorar su operatividad y crecimiento.

Al consultarles del por qué no se siguen los fortalecimientos sugeridos, el total de las Cajas consultadas manifestó las siguientes razones:

26

A. Falta de presupuesto: El tomar consultorías en temas específicos resulta ser una inversión cuantiosa.

B. Recursos limitados de los cooperantes: El que muchas IMFs participen, limitan que todos los planes de fortalecimiento que se le sugirieron en los diagnósticos, no puedan ser llevados a cabo porque el presupuesto total del cooperante se ha agotado.

La Caja de Izalco, Jucuapa y Juayua, no siguieron los planes de fortalecimiento por falta de presupuesto, ya que no estaban en la capacidad de aportar la contrapartida.

Esta asistencia técnica fue de suma importancia para conocer sus áreas débiles y de una forma más profunda, la buena operatividad de la Caja radica en conocer su fortalezas, oportunidades, debilidades y amenazas, la competencia y los clientes las obliga a que se autoanalicen, así como la existencia de una sobreoferta conlleva a seguir innovando y ser más eficientes, ya que muchas veces el día a día no les permite mirar más allá del rumbo de la Caja, pero estudios como este les permite conocer si en verdad están haciendo una buena gestión.

4.2.3 Revisión de la metodología crediticia. Esta asistencia técnica consistía en la revisión de formularios y aplicación correcta de políticas y manual de crédito que en ese momento la Caja utilizaba, así como la propuesta para mejores prácticas. De acuerdo a los resultados, 5 Cajas de Crédito se sometieron a esta asistencia técnica: Concepción Batres, Ciudad Barrios, La Libertad, Armenia y Candelaria de la Frontera. A la Caja de Candelaria de la Frontera, le permitió cambiar la solicitud de crédito que utilizaban, ya que no contaba con información suficiente del cliente ni de la línea de crédito; permitiendo dejar en su expediente mayores bases para el análisis y consulta de cualquier usuario externo. El impacto cualitativo que tuvieron las 5 Cajas de Crédito fue:

I. Estandarizaron sus documentos en sus diferentes agencias. II. Permitió conocer si el manual de créditos o políticas estaban desactualizados

y si se estaban aplicando correctamente. III. Ordenar correctamente los expedientes de los clientes con sus respectivos

documentos de soporte uniformemente en todas sus agencias. En cuanto al cumplimiento del circuito crediticio: Promoción de productos, visitas, seguimiento de clientes.

27

Gracias a la revisión y al seguimiento de las recomendaciones de la asistencia técnica, la gerencia se enfatizó más en lo que es la promoción de sus líneas y demás productos, ya que depende de éstos el crecimiento de la cartera; tal es el caso de Caja de Crédito de la Libertad, que todos los sábados van a diferentes municipios aledaños a promover sus productos a través del servicio de la banca móvil. Anteriormente, estas Cajas, hacían promoción de sus productos, pero de manera limitada. Otorgamiento de crédito (Recopilación, análisis y resolución). La revisión de este paso les permitió saber si los ejecutivos estaban haciendo bien el análisis financiero y económico del cliente, así como saber si estaban cumpliendo las políticas y el manual de crédito. La Caja de Crédito de Ciudad Barrios y de Candelaria de la Frontera decidió tomar uno de los fortalecimientos para actualizar su manual de crédito, pues ciertos lineamientos a la fecha habían cambiado y esto permitía que los ejecutivos cometieran errores, poniendo en peligro la gestión de riesgos. Administración: Seguimiento y recuperación. Los ejecutivos no estaban dando seguimiento a la administración del crédito una vez concedido y en algunas ocasiones el cliente caía en mora no por su insolvencia, si no por falta de tiempo para acercarse a la ventanilla a cancelar, generando cartera morosa. El 100% de la Cajas entrevistadas decidieron darles seguimiento más profundo a sus clientes y conocer las razones del no pago puntal. La Caja de Crédito de Ciudad Barrios, decidió actualizar su manual de cobros y administración de cartera en unos de los fortalecimientos, ya que en ese entonces, no se le daba seguimiento a la mora y necesitan conocer en qué estaban fallando.

Figura 2: Impactos puntuales en las Cajas de Crédito

Fuente: Elaboración propia en base a entrevistas

28

4.2.4 Costeo de productos De acuerdo al fin de la asistencia técnica, se pretende conocer el costo de todos los procesos y productos que se tiene en ese momento. Las tablas 7 y 8 muestran los procesos y los productos que fueron costeados para la Caja de Crédito de Usulután y Metropolitana.

Tabla 6: Procesos costeados USULUTAN METROPOLITANA

Negociación de créditos X X

Negociación de ahorros X

Análisis y trámite de créditos X X

Análisis y trámite de ahorros X

Formalización de desembolsos X X

Administración de cartera X X

Recuperación y cobranza X X

Actividades de sostenibilidad de créditos X X

Actividades de sostenibilidad de ahorros

PROCESOS COSTEADOS

Fuente: Elaboración propia en base a entrevistas

Tabla 7: Productos costeados USULUTAN METROPOLITANA

Vivienda X X

Crédito Popular X X

Microempresa X X

Consumo X X

Agropecuario X

PRODUCTOS COSTEADOS

Fuente: Elaboración propia en base a entrevistas

4.2.4.1 Usulután El proceso más costoso era el de recuperación, cobranza y administración de cartera, por lo que tomaron las medidas siguientes:

1) Se eliminó totalmente el departamento de cobranza que existía, ya que le generaba altos costos y los resultados no eran satisfactorios.

2) Se contrató a una empresa externa que se encargaría de la recuperación de los créditos y el pago de la comisión a ésta, se fijó en base a la categoría de riesgo de cada crédito a recuperar.

En cuanto al producto más costoso fue el de microempresa, pero que a pesar de ser riesgoso, se compensaba con la tasa de interés; sin embargo, se hicieron los siguientes cambios:

i. Se hicieron cambios en el personal interno, conllevando a que los ejecutivos se especializaran en un producto en general para que pudieran brindar un mejor servicio.

29

ii. La colocación en crédito de consumo se disminuyó, ya que era el que más mora generaba en la cartera.

iii. Las otras líneas de crédito se siguieron impulsando, sin embargo, los ejecutivos que estaban en el departamento que se depuró, pasaron a especializarse en un solo producto.

iv. El proceso de costeo se hace semestral hasta la fecha, tomando como base el de la asistencia técnica.

Todos estos cambios de acuerdo al Gerente permitieron lo siguiente:

a. Reducción en los costos de operación en un 30%, gracias a la depuración del departamento de recuperación.

b. Ingresos con la pronta recuperación de la empresa externa de los créditos de acuerdo a la categoría de riesgo.

c. La colocación se vio incrementada en un 15% por la especialización de los ejecutivos.

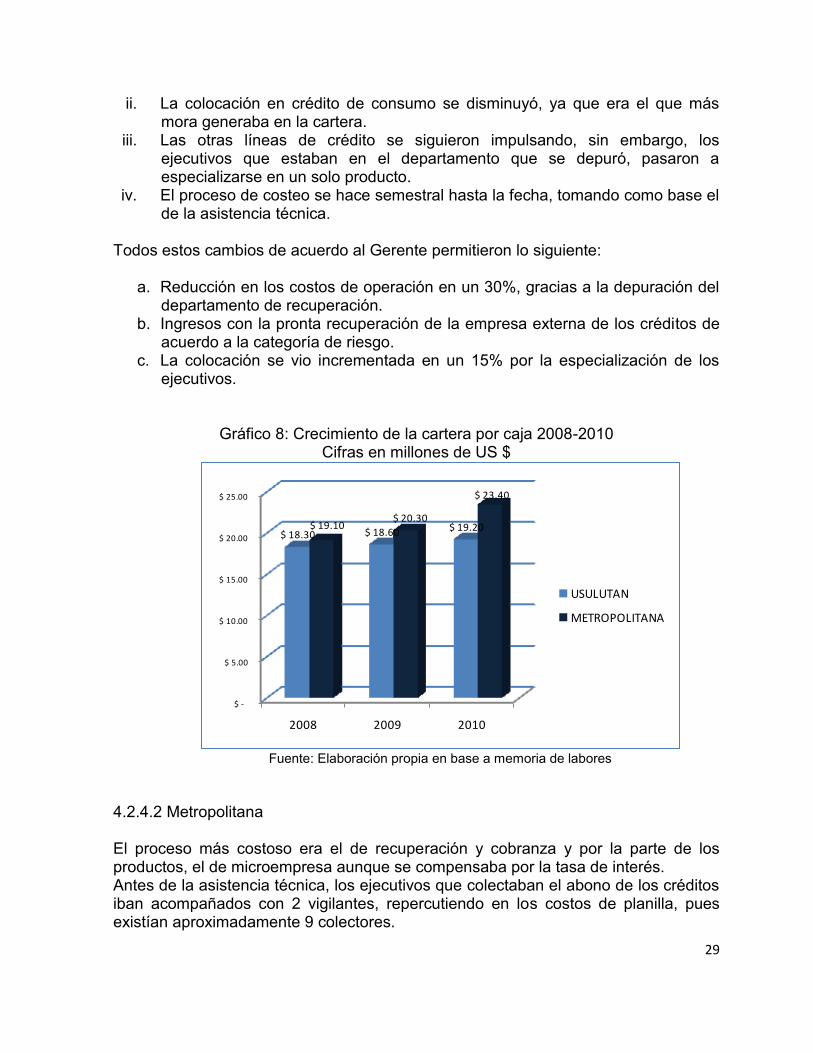

Gráfico 8: Crecimiento de la cartera por caja 2008-2010 Cifras en millones de US $

$ -

$ 5.00

$ 10.00

$ 15.00

$ 20.00

$ 25.00

2008 2009 2010

$ 19.10 $ 20.30

$ 23.40

$ 18.30 $ 18.60 $ 19.20

USULUTAN

METROPOLITANA

Fuente: Elaboración propia en base a memoria de labores

4.2.4.2 Metropolitana El proceso más costoso era el de recuperación y cobranza y por la parte de los productos, el de microempresa aunque se compensaba por la tasa de interés. Antes de la asistencia técnica, los ejecutivos que colectaban el abono de los créditos iban acompañados con 2 vigilantes, repercutiendo en los costos de planilla, pues existían aproximadamente 9 colectores.

30

En base a lo descrito hicieron los siguientes cambios:

1) Se recortó personal de vigilancia que acompañaba a los ejecutivos. 2) Se adecuaron las rutas y algunas se unieron.

A la fecha, el gerente financiero realiza un seguimiento semestral del costeo de los productos, tomando de base el que se les elaboró en su momento. Los cambios iniciaron con la disminución de la planilla de vigilantes, así como en el combustible por la readecuación de rutas, sin embargo, en esa época no se vio reflejado en sus costos de operación ya que tenían otras inversiones que hacían que sus costos se mantuvieran, pero al medirlo por producto en específico, sí notaron el impacto. El conocer los costos de cada proceso y producto permitió ser más eficientes y determinar si el enfoque de colocación y de gestión era el que la Caja debía seguir. La recuperación y cobranza es donde la gran mayoría de Cajas invierte sus recursos, resultando ser siempre el más costoso, sin embargo, hay que readecuar procesos y formular estrategias que permitan que esto se minimice, tal como lo hizo la caja de crédito Metropolitana. El seguimiento de los costos es de vital importancia para conocer si realmente se están generando la rentabilidad del producto o línea de crédito. 4.2.5 Plan estratégico Con el objetivo de diseñar estrategias, metas, medir el entorno actual y sobre todo incrementar el deber del negocio, se elaboró el plan estratégico para 03 Cajas de Crédito: Jocoro, Concepción Batres y Ciudad Barrios.

Tabla 8: Periodo del plan estratégico por Caja

CAJA DE CRÉDITO PERIODO

Jocoro 2008-2011

Ciudad Barrios 2008-2012

Concepción Batres 2008-2011 Fuente: Elaboración propia en base a entrevistas

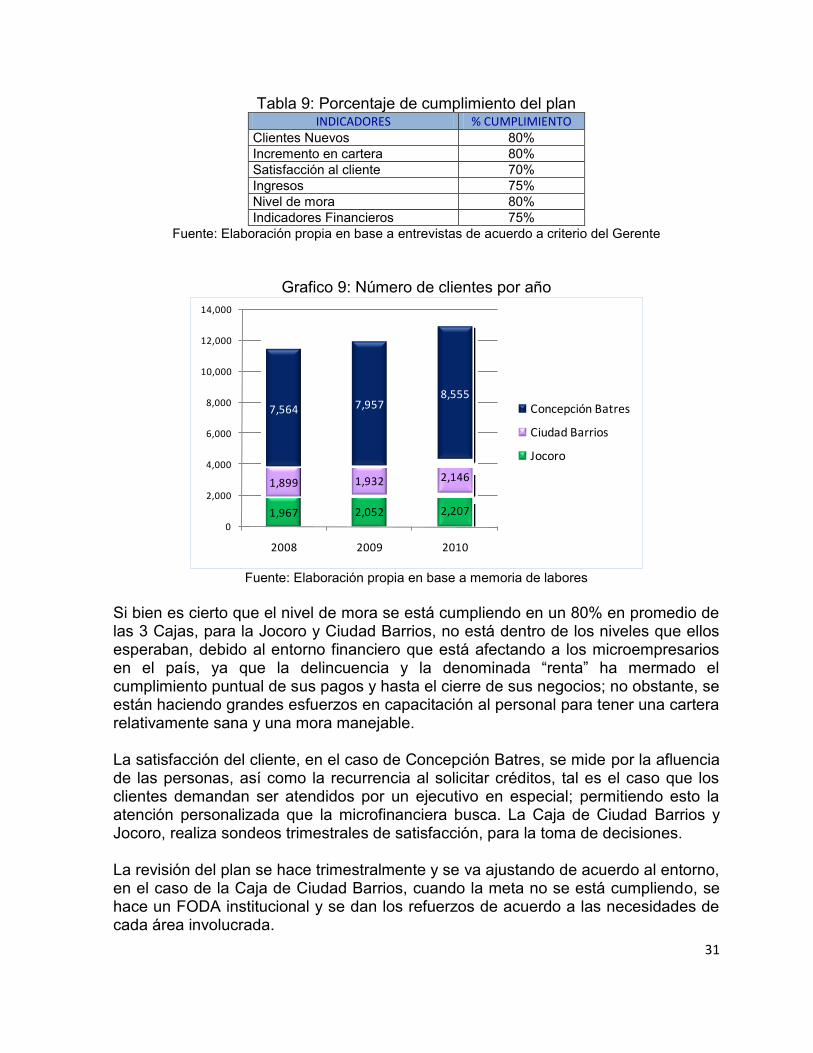

De acuerdo a la investigación, el cumplimiento de los objetivos trazados durante el diseño del plan estratégico se ha cumplido de 60-70%, ya que la crisis financiera afectó grandemente el 100% de las metas trazadas, sin embargo, esta asistencia técnica les permitió definir el rumbo que la Caja debía de seguir, una vez analizado todo su entorno competitivo, así como su FODA.

31

Tabla 9: Porcentaje de cumplimiento del plan INDICADORES % CUMPLIMIENTO

Clientes Nuevos 80%

Incremento en cartera 80%

Satisfacción al cliente 70%

Ingresos 75%

Nivel de mora 80%

Indicadores Financieros 75%

Fuente: Elaboración propia en base a entrevistas de acuerdo a criterio del Gerente

Grafico 9: Número de clientes por año

1,967 2,052 2,207

1,899 1,932 2,146

7,564 7,9578,555

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

2008 2009 2010

Concepción Batres

Ciudad Barrios

Jocoro

Fuente: Elaboración propia en base a memoria de labores

Si bien es cierto que el nivel de mora se está cumpliendo en un 80% en promedio de las 3 Cajas, para la Jocoro y Ciudad Barrios, no está dentro de los niveles que ellos esperaban, debido al entorno financiero que está afectando a los microempresarios en el país, ya que la delincuencia y la denominada “renta” ha mermado el cumplimiento puntual de sus pagos y hasta el cierre de sus negocios; no obstante, se están haciendo grandes esfuerzos en capacitación al personal para tener una cartera relativamente sana y una mora manejable. La satisfacción del cliente, en el caso de Concepción Batres, se mide por la afluencia de las personas, así como la recurrencia al solicitar créditos, tal es el caso que los clientes demandan ser atendidos por un ejecutivo en especial; permitiendo esto la atención personalizada que la microfinanciera busca. La Caja de Ciudad Barrios y Jocoro, realiza sondeos trimestrales de satisfacción, para la toma de decisiones. La revisión del plan se hace trimestralmente y se va ajustando de acuerdo al entorno, en el caso de la Caja de Ciudad Barrios, cuando la meta no se está cumpliendo, se hace un FODA institucional y se dan los refuerzos de acuerdo a las necesidades de cada área involucrada.

32

Figura 3: Cumplimiento puntual del plan estratégico por Caja

Fuente: Elaboración propia en base a entrevistas

Grafico 10: Evolución de pago de remesas Cifras en millones de US $

Fuente: Elaboración propia en base a entrevistas

El que las Cajas no contaran con planes estratégicos en los que plasmaran el rumbo a seguir por los próximos años, limitaba su crecimiento y su competitividad ante el mercado de oferentes, ahora bien, siempre hay circunstancias externas que impedirán el logro de las metas trazadas, es por ello que el seguimiento periódico a estos planes es fundamental para la medición oportuna. Se pudo observar que gracias a estos planes, el rumbo del negocio como es la colocación de créditos se vio acompañado de fortalecer la captación de remesas, tomándolo como una gran oportunidad ya que nuestro país a mayo del presente año recibió un total de $1,513.4 millones37 de US $. 37

El País “US$ 1,513.6 milones: Remesas Familiares a mayo 2011” de fecha 13/6/11, consultado en el sitio http://elpais.com.sv/elsalvador/?p=5492 [6/6/11]

33

4.2.6 Revisión de productos Con esta asistencia técnica, se pretendía conocer los productos de la Caja y saber si éstos satisfacen las expectativas de los clientes actuales y potenciales de la misma, para así conocer su posición antes los competidores, al mismo tiempo determinar cambios requeridos en los productos actuales e innovación en nuevos productos. La Caja de Crédito de Candelaria de la Frontera y Armenia, se sometieron a la evaluación. La tabla 11 muestra los productos revisados.

Tabla 10: Productos revisados ¡Error! Vínculo no válido.

Fuente: Elaboración propia en base a entrevistas

Las acciones que tomaron para hacer frente a la competencia fueron las siguientes:

Tabla 11: Acciones tomadas ¡Error! Vínculo no válido.

Fuente: Elaboración propia en base a entrevistas

Para explicar mejor el enfoque de colocación, tomaron las siguientes medidas de cambio:

i. La Caja de Candelaria retomó el crédito agropecuario contratando a nuevos ejecutivos para su promoción y colocación, mientras que Armenia incursionó en éste, creando nuevas políticas y procedimientos y le dio un mayor enfoque a la colocación de microempresa.

ii. Se redujo el crédito de consumo ya que este era muy riesgoso. iii. Se enfocaron en aumentar la captación de ahorros, como una forma de hacer

más socios y financiamiento a tasa menores. Las tasas de interés pasivas y activas se mantuvieron debido a que estaban dentro del rango del mercado. La agilización de los procesos y los tiempos de desembolso, fueron analizados y se les dio seguimiento para poder ser más eficientes.

Grafico 11: Evolución de la cartera de créditos y captación de ahorros Cifras en millones de US $

34

$ 1.35

$ 2.18

$ 3.57

$ 5.16 $ 5.10

$ 5.61

$ 2.32 $ 2.53

$ 3.72

$ 0.25 $ 0.28

$ 1.14

$ -

$ 1.00

$ 2.00

$ 3.00

$ 4.00

$ 5.00

$ 6.00

2008 2009 2010

Ahorros Candelaria

Cartera Candelaria

Ahorros Armenia

Cartera Armenia

Fuente: Elaboración propia en base a memoria de labores

Lo anterior descrito tuvo impacto cualitativo:

a) El número de clientes nuevos gracias al reenfoque de colocación, aumentó en un 30%, así como la cartera, pero se ve reflejado hasta el 2010 debido al impacto de la crisis financiera mundial

b) La captación de ahorros aumentó.

La revisión de los productos, les permitió conocer si su enfoque de colocación era el correcto para tomar decisiones ya sea de incursionar en nuevos o hacer un reenfoque. A la fecha de la investigación, la incursión en el pago de subsidio del gas propano a partir del mes de marzo, ha representado una gran oportunidad de negocio, no sólo por los ingresos que están obteniendo, si no por la captación de clientes nuevos a los cuales les pueden ofrecer sus diferentes productos. 4.2.7 Técnicas de cobros y administración de cartera Esta asistencia técnica consistió en la capacitación para la efectiva recuperación de créditos en mora, sin perder la buena relación con los clientes a través del uso de las mejores técnicas de cobro, permitiendo el mejoramiento de la cartera de crédito, así mismo cómo conocer y administrar la cartera una vez concedido el crédito. Las Cajas que se sometieron a la capacitación fueron: Quezaltepeque y Ciudad Barrios. Para nuestro análisis, se excluirá a la Caja de Quezaltepeque, pues la alta rotación de gerentes y la no divulgación de las asistencias técnicas fue una limitante al momento de entrevistar al que ahora está en funciones, ya que desconocía sobre la capacitación dada y de cómo había impactado a la caja.

35

Ahora bien, en cuanto a la Caja de Ciudad Barrios, en el diagnóstico institucional que se les hizo, se conoció que presentaba un índice de morosidad bastante alto; llegando casi al 10%, cuando el parámetro de medición es menor o igual a 5, es por ello que unos de los fortalecimientos urgentes era el presente. De acuerdo a la entrevista realizada, el porcentaje de cumplimiento de los objetivos que la capacitación perseguía ha sido satisfactorio a la fecha, ya que se están aplicando.

Figura 4: Porcentaje de cumplimiento de los objetivos a la fecha

Fuente: Elaboración propia en base a entrevistas de acuerdo a criterio del Gerente

La formación en los ejecutivos contribuyó a:

a) La aplicación de las técnicas de cobro y divulgación las buenas prácticas hacia los usuarios.

b) Ampliar el conocimiento para así lograr una alta capacidad de negociar. c) Conocer la clasificación de la mora y su repercusión en la Caja. d) Conocer la causa y efecto del crédito en mora. e) Conocer la gestión de recuperación. f) Documentar las gestiones de cobro en el expediente del cliente. g) Aplicar la cobranza personalizada, es decir conocer las razones puntales del

por qué el cliente no paga. h) Utilizar los diferentes instrumentos para cobrar: notas, llamadas, etc.

En cuanto a lo cualitativo, en el transcurso de los meses de aplicación del manual y la reasignación de la cartera morosa a los ejecutivos; así mismo de acuerdo a lo

36

manifestado por el Gerente, la caja llegó a tener una mora superior a 3% pero inferior al 5%, así mismo se creo una unidad de control de mora interna, permitiendo en el corto plazo tener una cartera sana y sobretodo darle seguimiento a la mora temprana. 4.2.8 Revisión y actualización del manual de crédito Esta asistencia, fue recibida por Ciudad Barrios y los resultados fueron:

1. Aplicación correcta de todas las políticas de crédito para las líneas que la caja maneja, ya que en éste se identificaron todas las características de las mismas, permitiendo una mejor orientación para las necesidades de los clientes.

2. Mayor identificación del perfil de los clientes a la hora de otorgar un crédito. 3. Se disminuyeron errores por mala aplicación o desconocimiento de alguna

política.

La Caja realizó talleres informativos para poder comunicar a los empleados y en especial a los ejecutivos de crédito la actualización del manual. A la fecha, el manual se sigue utilizando y la gerencia se encarga de actualizarlo en caso que se modifique alguna línea o política. 4.2.9 Manual de políticas de crédito y recuperación La Caja de Crédito de Santiago de María recibió esta asistencia técnica con el objetivo de normar las políticas en el otorgamiento de los créditos y la recuperación. El manual les permitió dejar en papel y ser más precisos en la aplicación de políticas que son de gran importancia evitar para el riesgo crediticio. Los manuales eran bastante fáciles de comprender y fueron entregados a cada ejecutivo y empleado de la caja; así mismo, en la reuniones se aclaraban puntos que no estaban claros o que los ejecutivos querían abordar. Ambos manuales le permitieron a la caja cuidar de las improvisaciones en los procesos y el desconocimiento, por lo que los errores en la aplicación de políticas se vieron disminuidos.

Grafico 12: Porcentaje de cumpliento de expectativas

37

75%

80%

85%

90%

95%

100%

Eficiente manejo del riesgo crediticio

Disminución de errores

Improvisaciones en los procesos

85% 85%

100%

Fuente: Elaboración propia en base a entrevístas de acuerdo al criterio del Gerente