sociedad financiera agropecuaria , s.a. de c.v., sofol hr ... · la nueva alternativa en...

TRANSCRIPT

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 1 de 38

Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL

1 de diciembre 2010 Calificación Contraparte HR A-

HR2

Contactos Fernando Montes de Oca Analista Senior E-mail: [email protected] Gabriela Simón Analista E-mail: [email protected] Felix Boni Director de Análisis E-mail: [email protected] C+ (52-55) 1500 3130 Calificaciones Sofagro Largo Plazo HR A- Sofagro Corto Plazo HR2 Perspectiva Estable La calificación de largo plazo que determina HR Ratings de México S.A.P.I. de C.V., para Sociedad Financiera Agropecuaria S.A. de C.V., SOFOL es “HR A-”. El emisor o emisión con esta calificación ofrece seguridad aceptable para el pago oportuno de obligaciones de deuda y mantienen bajo riesgo crediticio. El signo “-” representa una posición de debilidad relativa dentro de la misma escala de calificación. La calificación de corto plazo que determina HR Ratings de México S.A. de C.V. para Sociedad Financiera Agropecuaria S.A. de C.V., SOFOL es “HR2”. El emisor o emisión con esta calificación ofrece una capacidad aceptable para el pago oportuno de obligaciones de deuda de corto plazo y mantienen un mayor riesgo crediticio comparado con instrumentos de mayor calificación crediticia.

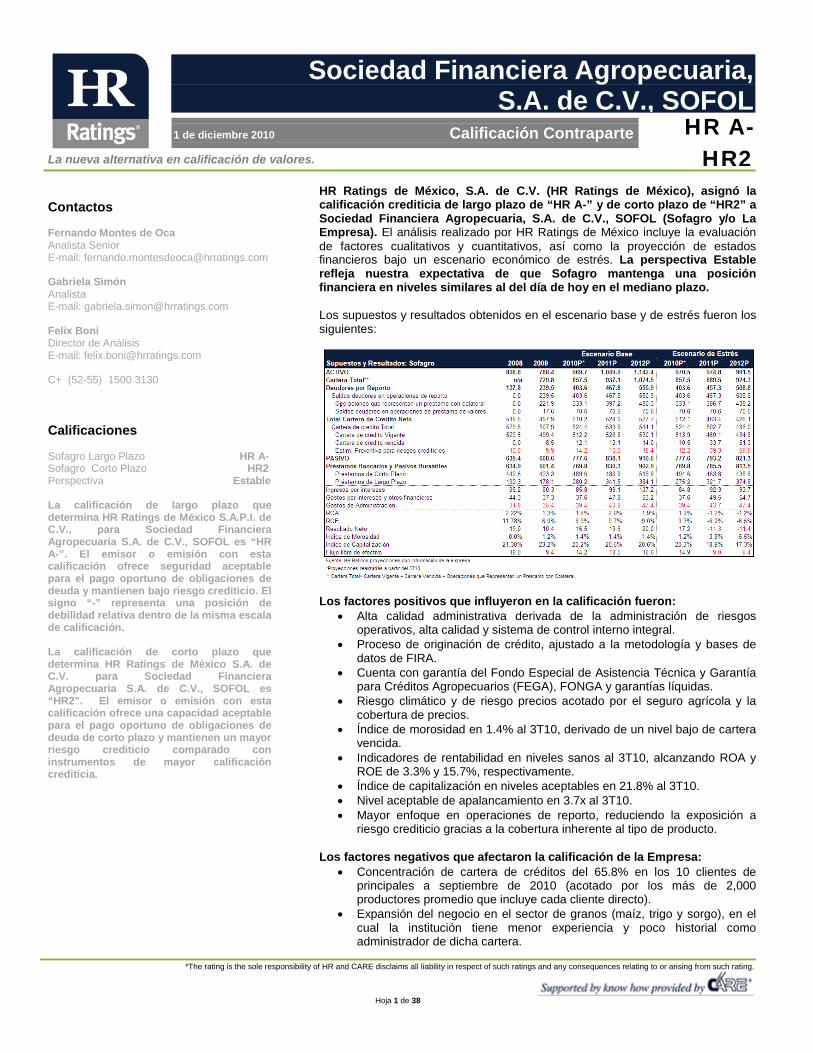

HR Ratings de México, S.A. de C.V. (HR Ratings de México), asignó la calificación crediticia de largo plazo de “HR A-” y de corto plazo de “HR2” a Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL (Sofagro y/o La Empresa). El análisis realizado por HR Ratings de México incluye la evaluación de factores cualitativos y cuantitativos, así como la proyección de estados financieros bajo un escenario económico de estrés. La perspectiva Estable refleja nuestra expectativa de que Sofagro mantenga una posición financiera en niveles similares al del día de hoy en el mediano plazo. Los supuestos y resultados obtenidos en el escenario base y de estrés fueron los siguientes:

Los factores positivos que influyeron en la calificación fueron:

• Alta calidad administrativa derivada de la administración de riesgos operativos, alta calidad y sistema de control interno integral.

• Proceso de originación de crédito, ajustado a la metodología y bases de datos de FIRA.

• Cuenta con garantía del Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA), FONGA y garantías líquidas.

• Riesgo climático y de riesgo precios acotado por el seguro agrícola y la cobertura de precios.

• Índice de morosidad en 1.4% al 3T10, derivado de un nivel bajo de cartera vencida.

• Indicadores de rentabilidad en niveles sanos al 3T10, alcanzando ROA y ROE de 3.3% y 15.7%, respectivamente.

• Índice de capitalización en niveles aceptables en 21.8% al 3T10. • Nivel aceptable de apalancamiento en 3.7x al 3T10. • Mayor enfoque en operaciones de reporto, reduciendo la exposición a

riesgo crediticio gracias a la cobertura inherente al tipo de producto.

Los factores negativos que afectaron la calificación de la Empresa: • Concentración de cartera de créditos del 65.8% en los 10 clientes de

principales a septiembre de 2010 (acotado por los más de 2,000 productores promedio que incluye cada cliente directo).

• Expansión del negocio en el sector de granos (maíz, trigo y sorgo), en el cual la institución tiene menor experiencia y poco historial como administrador de dicha cartera.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 2 de 38

Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL

1 de diciembre 2010 Calificación Contraparte HR A-

HR2

Perfil de Sofagro Descripción de la Empresa Sofagro, S.A. de C.V., SOFOL, se constituyó el 9 de mayo de 2006 como una empresa dedicada al financiamiento productivo para el sector agroindustrial en México. Sus principales actividades son el otorgamiento de créditos a personas físicas y morales que se dediquen a la producción, acopio y distribución de bienes y servicios de o para el sector agroalimentario y de otras actividades conexas o afines que se desarrollen en el medio rural. Asimismo, se dedican a captar recursos provenientes de la colocación de instrumentos y a la obtención de créditos de entidades financieras. La operación de Sofagro se concentra en los estados con mayor peso en la siembra y producción de caña de azúcar: Veracruz, Morelos, Oaxaca, Puebla y Tamaulipas. Adicionalmente y por ventajas competitivas y relación comercial, Sofagro mantiene presencia en los estados de Jalisco, San Luis Potosí, Nayarit y Michoacán. Por la anterior, Sofagro mantiene oficinas en la Ciudad de México, Veracruz, Guadalajara, Ciudad Mante, Tamaulipas y Puebla. En Tamaulipas se tienen las operaciones de sorgo. Sofagro cuenta con una compañía subsidiaria, Seficasa, S.A. de C.V., en la cual ostenta el 99.8% del capital social. Seficasa se dedica a la prestación de servicios administrativos y de personal de Sofagro. Modelo de Negocio Sofagro, tiene como cliente objetivo personas físicas o morales cuya actividad económica sea el sector agroalimentario. Los clientes meta de acuerdo al nivel de ingresos, se clasifican de la siguiente manera: Productores en Desarrollo 1 (PD1): son aquellos cuyo ingreso neto anual no rebasa 1,000 veces el salario mínimo diario de la zona donde se ubica su empresa o proyecto. Productores en Desarrollo 2 (PD2): son aquellos cuyo ingreso neto anual es mayor a 1,000 y hasta 3,000 veces el salario mínimo diario de la zona donde se ubica su empresa o proyecto. Productores en Desarrollo 3 (PD3): son aquellos cuyo ingreso neto anual supera 3,000 veces el salario mínimo diario de la zona donde se ubica su empresa o proyecto. Para los clientes que no cumplan con las clasificaciones anteriores, Sofagro valorara su rentabilidad, factibilidad del fondeo y riesgo, cuidando

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 3 de 38

Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL

1 de diciembre 2010 Calificación Contraparte HR A-

HR2

en todo momento que éstas representen oportunidades de negocio viables.

Productos

Sofagro ofrece servicios financieros de crédito para atender tanto la producción primaria como la parte de la comercialización de los productos. Los cultivos a financiar operan bajo la figura de agricultura por contrato. Dicho esquema consiste en la existencia de un acuerdo entre los productores agrícolas y las empresas de transformación y/o comercialización mediante el cual los productores pactan abastecer de productos agrícolas a las empresas en el futuro. La agricultura por contrato se formaliza a través de un contrato legal de compra-venta de la producción agrícola entre productores e ingenios. De esta forma las empresas se convierten en un intermediario o auxiliar al otorgar y retener los créditos al productor. Sofagro entrega el crédito a la organización quien distribuye el crédito a los productores y el ingenio liquida el crédito a Sofagro cuando el productor le entrega el producto. En caso de incumplimiento de éste, la empresa respalda el pago del crédito, descontándole del pago por la producción entregada el monto adeudado del crédito. Los productos y servicios financieros que se han determinado como los más adecuados para hacer llegar los recursos propuestos al campo son los siguientes:

1. Producción Primaria Crédito de Avío Los créditos de avío bajo el esquema de agricultura por contrato, están orientados para apoyar la siembra, cultivo, cosecha, mantenimiento, transporte y almacenaje del cultivo a financiar (caña de azúcar) y sus derivados en los predios de propiedad particular, anual o ejidal destinados a tal propósito. Los compradores con los que el productor sujeto del crédito de avío esté relacionado, según lo determina el Comité de Crédito de Sofagro, pueden actuar como depositarios y mandatarios del productor como avales y obligados solidarios, además de depositarios de la prenda. En atención a las necesidades de cada sujeto de crédito, los créditos de avío pueden operarse bajo las siguientes modalidades: Crédito de avío simple o de habilitación: es un contrato de crédito mediante el cual el acreditado se obliga a utilizar su importe en la adquisición de materias primas y materiales y en el pago de jornales, salarios y gastos directos de explotación indispensable para los fines de la empresa.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 4 de 38

Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL

1 de diciembre 2010 Calificación Contraparte HR A-

HR2

Crédito de avío Revolvente en cuenta corriente: es el crédito para capital de trabajo requerido en dos o más ciclos productivos consecutivos que pueden ejercerse en varias disposiciones, de acuerdo al flujo de efectivo del proyecto, sin que la suma rebase la cantidad autorizada. El proceso del otorgamiento del crédito avío se muestra en la siguiente imagen.

Crédito Refaccionario Son los créditos que se destinan a financiar la siembra de cultivos, la adquisición, construcción e instalación de activos fijos, bienes de consumo duradero así como proyectos, obras de infraestructura, equipamiento, insumos y otros activos o conceptos. Estos créditos se otorgan a través de las organizaciones de productores del sector azucarero así como a través de los compradores de grano que se encuentren constituidos legalmente como sujetos de créditos y que demuestren tener los sistemas mínimos de contabilidad y de administración de cartera para el mejor control de los saldos del financiamiento a los productores. Para el caso de la caña de azúcar, los proyectos que se han apoyado a la fecha con créditos refaccionarios han contado previamente con la opinión favorable del Comité de Producción y Calidad Cañera de un ingenio, respecto de la operación a financiar. Los ingenios o los compradores con los que la organización de productores sujeto del crédito refaccionario esté relacionada, según lo determine el Comité de Crédito de Sofagro pueden actuar como depositarios y mandatarios de las organizaciones de productores o como avales y obligados solidarios, además de depositarios de la prenda. El proceso del otorgamiento del crédito refaccionario se muestra en la siguiente imagen.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 5 de 38

Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL

1 de diciembre 2010 Calificación Contraparte HR A-

HR2

2. Comercialización Operaciones de Reporto El reporto no es un crédito, sin embargo es una operación análoga de crédito que se destina al apoyo de las empresas que requieren liquidez sobre sus inventarios. El reporto es un instrumento financiero en virtud del cual, el reportador (Sofagro) adquiere por una suma de dinero la propiedad de certificados de depósito y se obliga a transferir al reportador (sujeto de crédito) el efectivo en el plazo de convenido y contra reembolso del mismo precio más un premio que queda en beneficio del reportador, salvo pacto en contrario. El reportador perfecciona por la entrega de los títulos y por su endoso cuando sean nominativos. Los plazos de los reportos son de 45 días por cada operación, bajo un contrato de hasta 180 días, el cual se puede renovar por otro periodo igual. El proceso de las operaciones de reporto se muestra en la siguiente imagen.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 6 de 38

Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL

1 de diciembre 2010 Calificación Contraparte HR A-

HR2

Sofagro considera indispensable el seguimiento de los créditos para la recuperación de los recursos otorgados. A partir del abono de los recursos, la Empresa verifica mediante la documentación comprobatoria, que el crédito se invirtió en el destino solicitado. Esta etapa incluye la actualización periódica de la información financiera del acreditado, así como la realización programada de visitas oculares al negocio para constatar que se encuentre en marcha y que el proyecto se desarrolle de acuerdo a lo programado.

Proceso de seguimiento y cobranza

La Subdirección de Operaciones verifica el cumplimiento de los programas de supervisión establecidos, analiza los resultados y reporta a la Dirección de Crédito y Operaciones la cual en su caso determina la aplicación de sanciones y/o vetos correspondientes, conforme al resultado de la supervisión. La cobranza de los créditos, en la etapa preventiva (antes de su vencimiento) y administrativa (hasta 30 días de vencida), es responsabilidad de la Subdirección de Promoción. Cuando un crédito no se pague oportunamente y tenga más de treinta días de vencido, las acciones de cobro se traspasan para recuperación extrajudicial, a cargo de la Subdirección de Operaciones con apoyo de la Subdirección Jurídica, desarrollando las acciones pertinentes para lograr su recuperación con el acreditado. Cuando estas acciones no son exitosas en la cobranza de los financiamientos morosos en un plazo de 90 días posteriores a su vencimiento, o antes si se detecta o presume la insolvencia del acreditado, o de cualquier situación que imposibilite su recuperación, invariablemente se inician las acciones de cobro por vía judicial, a cargo de la Subdirección Jurídica.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 7 de 38

Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL

1 de diciembre 2010 Calificación Contraparte HR A-

HR2

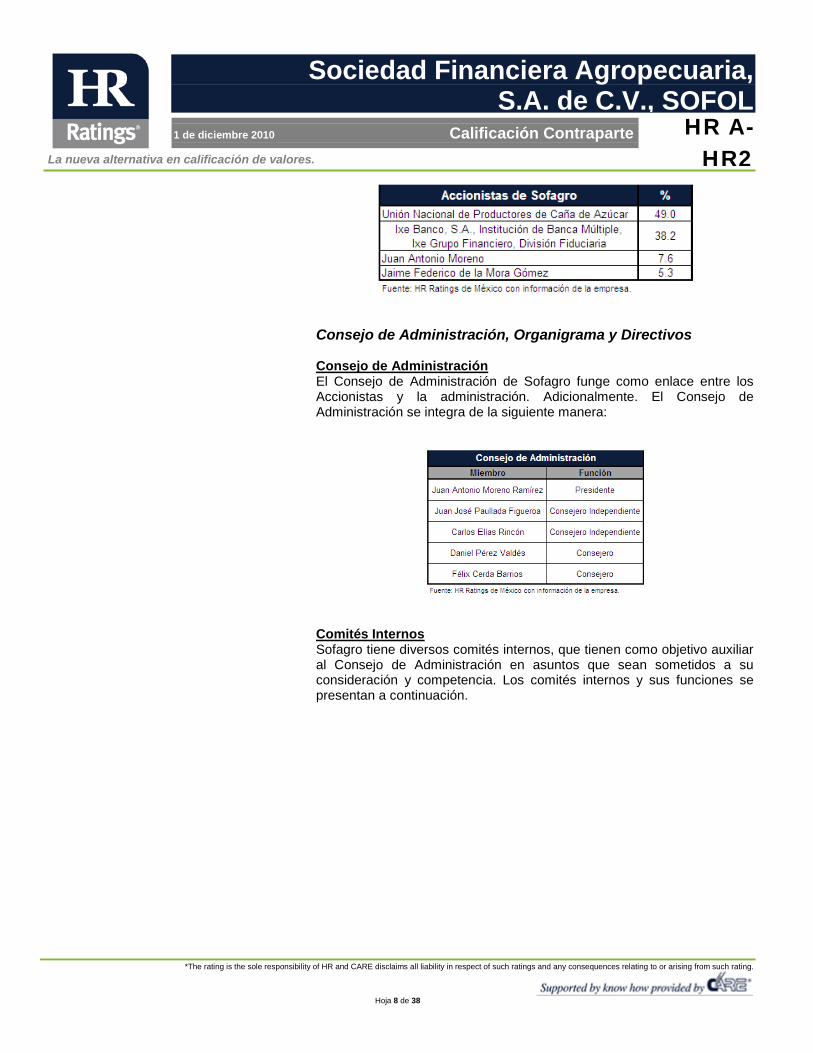

Plan de Negocio El plan de negocio de Sofagro para los últimos meses del año se basa en la colocación de crédito, para socas del ciclo 2010/2011, y aprovechar la demanda de recursos para fertilizantes y plantillas. Adicionalmente, planea reforzar la calificación de líneas de mantenimiento y reparación de equipo de transporte (corte, alce y acarreo) y el apoyo a las organizaciones para completar los gastos de cosecha. Por otro lado, Sofagro planea colocar alrededor de P$100m en 2011 para operaciones de granos (maíz, trigo y sorgo) con los cuales se mantendrá un ritmo de crecimiento gradual. Derivado de las variaciones de precios en estos productos, los cuales requieren de mayor análisis y un mayor conocimiento de los clientes potenciales. Asimismo, es necesario que la Empresa se vincule con los programas de apoyo en estas actividades para generar una alternativa de pago o garantías liquidas, con lo que se pretenderá cubrir la exposición de riesgo. La expansión del negocio en otros productos es una de las principales preocupaciones para HR Ratings de México. Esto se debe a que Sofagro requiere de una curva de aprendizaje en cada uno de los sectores. Asimismo, por falta de conocimiento de los sectores la cartera vencida se podría incrementar. Sofagro, planea seguir mejorando los procesos de recuperación, manteniendo los procesos de cobranza preventiva y administrativa, incorporando acciones y programas de supervisión para evitar que se deteriore la cartera. Control Accionario Sofagro tiene como accionista principal a la Unión Nacional de Productores de Caña de Azúcar, la cual es una agrupación Nacional de Productores Cañeros, conformada por 96,000 productores de caña de azúcar, que aportan el 58% de la producción nacional. Dicha organización se encuentra afiliada a la Confederación Iberoamericana de Productores de Caña de Azúcar (CIPCA), así como al Organismo Internacional del Azúcar (ISO), Asociación Mundial de Productores de Caña de Azúcar y Remolacha (AMPCAR) y a la Federación Internacional de Productores Agrícolas (FIPA). Tiene presencia en 15 Estados de la República, a través de 7 Uniones Estatales y 59 Asociaciones Locales, en los ingenios del País. A continuación se desglosan los accionistas de Sofagro.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 8 de 38

Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL

1 de diciembre 2010 Calificación Contraparte HR A-

HR2

Consejo de Administración, Organigrama y Directivos Consejo de Administración El Consejo de Administración de Sofagro funge como enlace entre los Accionistas y la administración. Adicionalmente. El Consejo de Administración se integra de la siguiente manera:

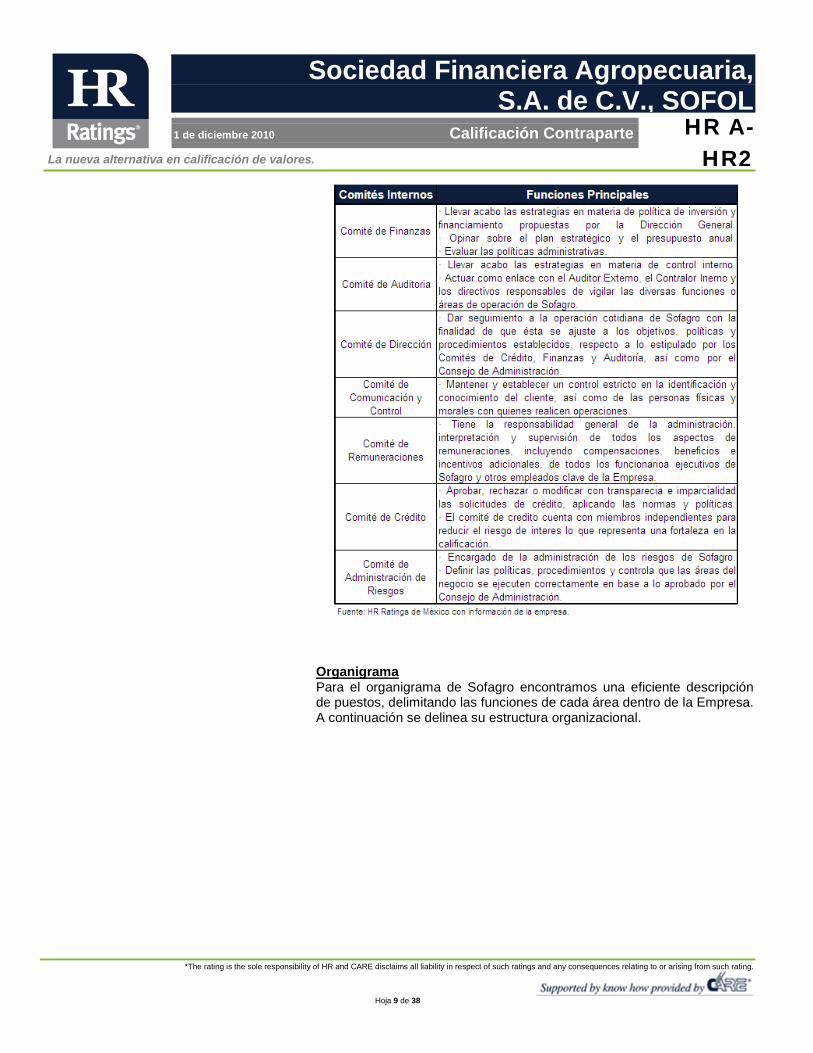

Comités Internos Sofagro tiene diversos comités internos, que tienen como objetivo auxiliar al Consejo de Administración en asuntos que sean sometidos a su consideración y competencia. Los comités internos y sus funciones se presentan a continuación.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 9 de 38

Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL

1 de diciembre 2010 Calificación Contraparte HR A-

HR2

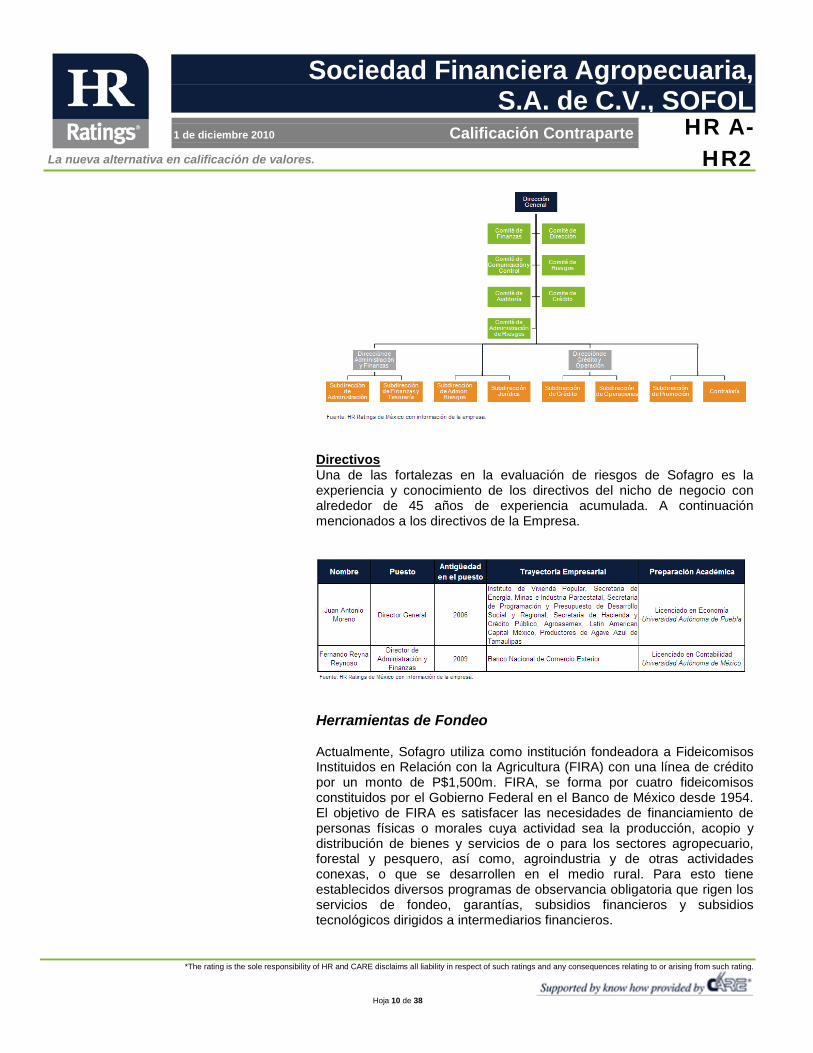

Organigrama Para el organigrama de Sofagro encontramos una eficiente descripción de puestos, delimitando las funciones de cada área dentro de la Empresa. A continuación se delinea su estructura organizacional.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 10 de 38

Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL

1 de diciembre 2010 Calificación Contraparte HR A-

HR2

Directivos Una de las fortalezas en la evaluación de riesgos de Sofagro es la experiencia y conocimiento de los directivos del nicho de negocio con alrededor de 45 años de experiencia acumulada. A continuación mencionados a los directivos de la Empresa.

Herramientas de Fondeo Actualmente, Sofagro utiliza como institución fondeadora a Fideicomisos Instituidos en Relación con la Agricultura (FIRA) con una línea de crédito por un monto de P$1,500m. FIRA, se forma por cuatro fideicomisos constituidos por el Gobierno Federal en el Banco de México desde 1954. El objetivo de FIRA es satisfacer las necesidades de financiamiento de personas físicas o morales cuya actividad sea la producción, acopio y distribución de bienes y servicios de o para los sectores agropecuario, forestal y pesquero, así como, agroindustria y de otras actividades conexas, o que se desarrollen en el medio rural. Para esto tiene establecidos diversos programas de observancia obligatoria que rigen los servicios de fondeo, garantías, subsidios financieros y subsidios tecnológicos dirigidos a intermediarios financieros.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 11 de 38

Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL

1 de diciembre 2010 Calificación Contraparte HR A-

HR2

Posición Propia A septiembre de 2010, Sofagro cuenta con una posición propia en tesorería por un monto de P$106.4m, de lo cual P$70.6m son de reporto, P$5.7m están en directo y P$30.1m están en inversión con Santander en garantía de las operaciones de crédito con FIRA. En la siguiente imagen se muestra el desglose de la posición a septiembre de 2010.

Competencia En el entorno competitivo de Sofagro se encuentran Sofoles y Sofoms enfocadas al financiamiento de productores de la industria agropecuaria en estados como Veracruz y Jalisco. En la siguiente imagen se muestran algunos de los competidores de Sofagro.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 12 de 38

Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL

1 de diciembre 2010 Calificación Contraparte HR A-

HR2

Análisis de Riesgos Cualitativos Riesgo de la Industria Sofagro, se crea con el fin de agilizar la distribución de crédito al sector agrícola en proyectos productivos y principalmente hacia los pequeños productores y en el sector azucarero. El sector agrícola en México representó al 2T10 el 2.8% del Producto Interno Bruto Nacional. A esta misma fecha, el PIB y la agricultura tuvieron un crecimiento anual del 7.4% y 6.7%, respectivamente. A continuación se observa la distribución del PIB por sectores económicos.

Fideicomisos Instituidos en Relación a la Agricultura Actualmente, Sofagro utiliza como fuente fondeadora a FIRA, la cual opera como banca de segundo piso, con patrimonio propio y coloca sus recursos a través de Bancos y otros intermediarios financieros, tales como: Sofoles, Sofoms, arrendadoras financieras, almacenes generales de depósito, agentes PROCREA, empresas de factoraje y uniones de crédito. Al cierre de 2008, aproximadamente el 80% del total del financiamiento al campo con recursos de FIRA, fue canalizado a través del sector bancario y el 20% fue distribuido por otros agentes financieros bancarios. Sin embargo, como consecuencia de la crisis financiera de 2008, FIRA refrendó las líneas de acción de su plan estratégico 2007-2012; en donde decidió enfocarse a los pequeños productores rurales a través de intermediarios financieros no bancarios. FIRA en 2009, FIRA incremento el monto otorgado y operó programas emergentes con las IFNB, con esto Sofoles como Sofagro lograron incrementar el financiamiento.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 13 de 38

Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL

1 de diciembre 2010 Calificación Contraparte HR A-

HR2

Se estima que aproximadamente el 54.5% del financiamiento total otorgado en el sector privado en México proviene de FIRA. Al cierre de 2009, el saldo de la cartera de crédito y garantías sin fondeo de FIRA fue de P$64,656m. La cartera se asigno por actividades productivas de la siguiente manera: 57% a actividades primarias, 23% a actividad industrial, 11% a actividad comercial y el 9% a servicios. El monto que se designo a las actividades primarias (P$36.4m) se distribuyo de la siguiente manera:

Caña de Azúcar Sofagro, se especializa principalmente en el financiamiento de productores del sector cañero. Actualmente, la producción de caña de azúcar se registra en 15 estados del país, con 54 ingenios azucareros operando y 164, 397 productores de caña de azúcar. El ciclo de la caña de azúcar en México tarda aproximadamente 12 meses, se inicia aproximadamente en el mes de noviembre. Este proceso necesita de un periodo de crecimiento y un periodo de maduración. La producción de caña de azúcar durante el ciclo 2008/2009 fue relativamente menor a la del ciclo anterior, como consecuencia de la sequía y retraso en el inicio de zafra en algunos ingenios, así como falta de pago a cañeros. La producción alcanzo 4.96m de toneladas vs. 5.52m del ciclo 2007/2008. Para el ciclo 2009/2010 se estima una producción de 4.82m de toneladas, lo que representaría una producción menor al ciclo anterior. Sofagro, pacta los precios de la venta del azúcar en base los precios de del Fideicomiso para el Mercado de Azúcar (FORMA), L.A.B. Ingenio antes de que la cosecha inicie, sin embargo el precio que se le paga a Sofagro es el que establece la Central de Abastos (CEDAS). En la

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 14 de 38

Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL

1 de diciembre 2010 Calificación Contraparte HR A-

HR2

siguiente imagen se puede observar que los precios promedio de mercado por clases de azúcar de LAB siempre están por debajo de los precios CEDAS, lo que crea una cobertura inherente para Sofagro

Evaluación de la Administración La administración de Sofagro está a cargo de un Consejo de Administración, que designa la Asamblea Ordinaria de Accionistas. El Consejo de Administración es la máxima instancia de autoridad para definir la visión estratégica y aprobar la gestión de Sofagro. Asimismo, es el encargado de aprobar los objetivos, lineamientos y políticas en materia de la originación y administración de créditos. Procesos y Sistemas Sofagro, utiliza el Sistema Integral Financiero para sus operaciones de crédito. Esta plataforma es flexible y automatizada, lo que le permite a la Empresa contar con herramientas exhaustivas para monitorear los riesgos crediticios y operativos. Sofagro, ingresa al sistema toda la información sobre el acreditado lo que le permite validar y contar con revisiones de calidad. Dicha herramienta tecnológica es proporcionada por Grupo Pisa, el cual proporciona a Sofagro la instalación, capacitación y soporte técnico de dicho sistema. Los sistemas de información de Sofagro contemplan planes de recuperación, que incluyen respaldos de información, redundancias en la operación de procesos críticos y planes de acción para hacer frente a fallas, emergencias o desastres de acuerdo al Plan de Continuidad del

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 15 de 38

Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL

1 de diciembre 2010 Calificación Contraparte HR A-

HR2

Negocio. La efectividad de los planes y procedimientos de recuperación es probado de manera periódica. Análisis de Cartera de Sofagro A septiembre de 2010, Sofagro ofrece distintos productos dependiendo las necesidades de los clientes; créditos de avío (145 contratos), créditos refaccionarios (173 contratos) y operaciones de reportos (39 contratos distribuidos en 10 fideicomisos). El monto de la cartera total (cartera de crédito + reportos) es de P$779.5m, está constituida en 56.2% (P$360.3m) operaciones de reporto, 27.5% (P$214.2m) de créditos de avío y 26.3% (P$204.9m) de créditos refaccionarios. En la siguiente imagen se muestra la integración de la cartera.

Asimismo, Sofagro tiene presencia en diferentes estados de la República en donde ofrece sus productos y servicios (créditos de avío, créditos refaccionarios y reportos). El estado en el que Sofagro tiene una mayor participación en Veracruz con el 52.6%, esto es consecuencia de que es el estado con mayor numero de ingenios azucareros en la República (cuenta con 22 de ingenios de un total de 57). A continuación se observa la integración de la cartera a septiembre de 2010 por entidad.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 16 de 38

Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL

1 de diciembre 2010 Calificación Contraparte HR A-

HR2

Créditos de avío y créditos refaccionarios Uno de los factores que brinda solidez en la calificación crediticia de Sofagro es que cuenta con una metodología de calificación de cartera para el otorgamiento de créditos, disminuyendo el riesgo crediticio. Actualmente, Sofagro aplica la metodología definida por FIRA, la cual cuenta con dos variantes, la experiencia de pago y la calificación individual. Para la experiencia de pago es importante tomar en consideración la garantía que tiene el acreditado. En la siguiente tabla se muestra los instrumentos que el acreditado puede presentar, así como el valor que se le da a la garantía.

FEGA (Fideicomiso Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios), forma parte de FIRA y fue constituido mediante un contrato de fideicomiso celebrado el 30 de octubre de 1972 entre el Gobierno Federal representado por la Secretaria de Hacienda y Crédito Público (Fideicomitente) y Banco de México (Fiduciario), con el objeto de proporcionar asistencia técnica y otorgar garantías a las

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 17 de 38

Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL

1 de diciembre 2010 Calificación Contraparte HR A-

HR2

instituciones de Banca Múltiple. Para cumplir con sus funciones FEGA utiliza los recursos humanos y materiales de FIRA. Para determinar la calificación individual del cliente se toman en consideración indicadores financieros, variables del entorno económico y la administración del acreditado, relativos a permanecer como viable y solvente. Una vez que se obtiene la calificación individual por cada uno de los créditos y se sabe de la garantía, el saldo del crédito se multiplica por el coeficiente de reserva. En la siguiente imagen se muestra la escala de calificaciones, así como su característica y el coeficiente de reserva.

Con la calificación de la cartera de crédito se logra que el riesgo moral con el que cuenta Sofagro de que alguno de sus acreditados no pague se disminuya. Adicional a este riesgo, Sofagro cuenta con riesgo climático (desastres naturales) por lo que adicional a la calificación de cartera todos los acreditados deben de contar con un seguro agrícola el cual cubre la totalidad del crédito. A septiembre de 2010, la cartera de crédito de Sofagro (P$419.2m) está formada por alrededor de 40 clientes (318 contratos: 145 de créditos de avío y 173 de créditos refaccionarios). Sin embargo, los 10 clientes principales representan el 65.8% cartera de crédito de Sofagro (P$419.2m). Sin embargo, es importante mencionar que cada uno de estos clientes representa alrededor de 2,000 productores, de los cuales se tienen listados, contratos, pagarés y documentos que se mantienen en custodia. Por lo que, dichos montos se encuentran pulverizados disminuyendo el riesgo de concentración. En la siguiente imagen se enlistan los 10 clientes principales.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 18 de 38

Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL

1 de diciembre 2010 Calificación Contraparte HR A-

HR2

Operaciones de reporto Para las operaciones de reporto Sofagro se utilizan almacenes generales de depósitos (previamente calificados por FIRA), los cuales tienen como función el recibir la mercancía e inventarios y emitir certificados de depósito sobre los mismos. Dichos certificados están endosados a nombre de Sofagro, por lo que en caso de incumplimiento pasan a formar parte de los activos y se puede realizar la venta del producto. Por lo tanto, Sofagro cuenta con una cobertura de 1.25x por la garantía de prenda y de 0.5x por la garantía FEGA. Adicionalmente, cuenta con la cobertura de precio que le da el pactar el precio en base a los precios de FORMA y que su cobro se basa en el precio de la Central de Abastos, por lo que su riesgo queda acotado. A septiembre de 2010, Sofagro tiene operaciones de reporto por un monto de P$360.3m en 10 ingenios de la República (5 en Veracruz, 2 en Morelos, 1 en Puebla, Jalisco, San Luis Potosí). En la siguiente imagen se enlistan los ingenios.

Es importante mencionar que la cartera de crédito y las operaciones de reporto de Sofagro son cíclica basada en el periodo de cosecha de la caña de azúcar. Por lo que, cuando la cartera de crédito aumenta por el otorgamiento de créditos para financiar la cosecha las operaciones de reporto disminuyen. Sin embargo cuando se concluye el ciclo de cosecha la cartera de crédito disminuye y las operaciones con reporto aumentan.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 19 de 38

Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL

1 de diciembre 2010 Calificación Contraparte HR A-

HR2

Riesgo Contable, Regulatorio y Competitivo Las autoridades encargadas de la regulación de la operación de Sofagro en lo referente al proceso de originación y administración de créditos son la Secretaría de Hacienda y Crédito Público a través de la CNBV, el Banco de México y la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros. Asimismo, le son aplicables las disposiciones de carácter general de la Ley de Instituciones a Crédito, así como las reglas de constitución de SOFOLES emitidas por la CNBV. Las principales políticas contables, así como los estados financieros de Sofagro, son base de los Criterios de Contabilidad para Sociedades Financieras de Objeto Limitado establecidos por la Comisión Nacional Bancaria y de Valores. De acuerdo al auditor externo (Multiservicios Contables Integrales, S.A. de C.V.), los estados financieros presentan razonablemente en todos los aspectos importantes la situación financiera de Sofagro. Por otro lado, Sofagro cuenta con una regulación interna que se detalla en los diferentes manuales tales como:

• Manual de Normas y Políticas, así como su anexo sobre Procedimientos de Crédito.

• Manual de Administración de Riesgos • Manual de Control Interno • Manual de Organización • Manual de Contabilidad

El objetivo de dichos manuales es establecer la base operativa de la Empresa detallando las funciones de cada área, así como de todo el personal, acotando de esta forma el riesgo operativo al que está expuesta la Empresa.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 20 de 38

Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL

1 de diciembre 2010 Calificación Contraparte HR A-

HR2

Análisis de Riesgos Cuantitativos

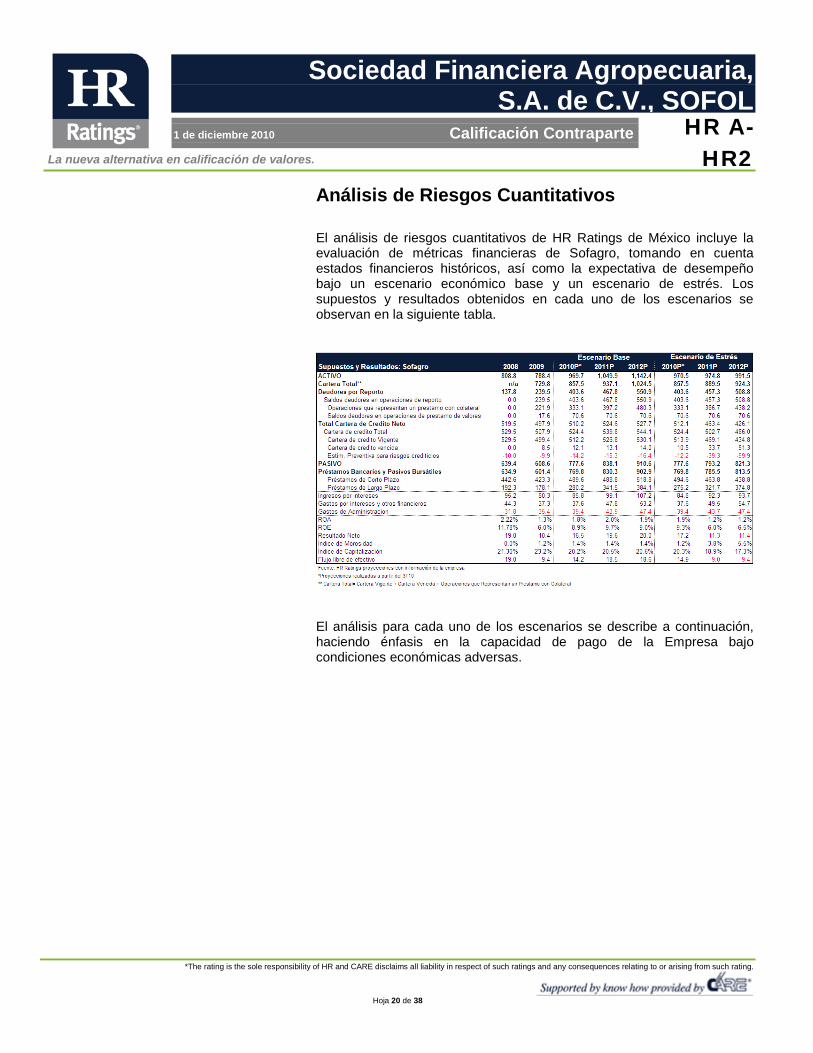

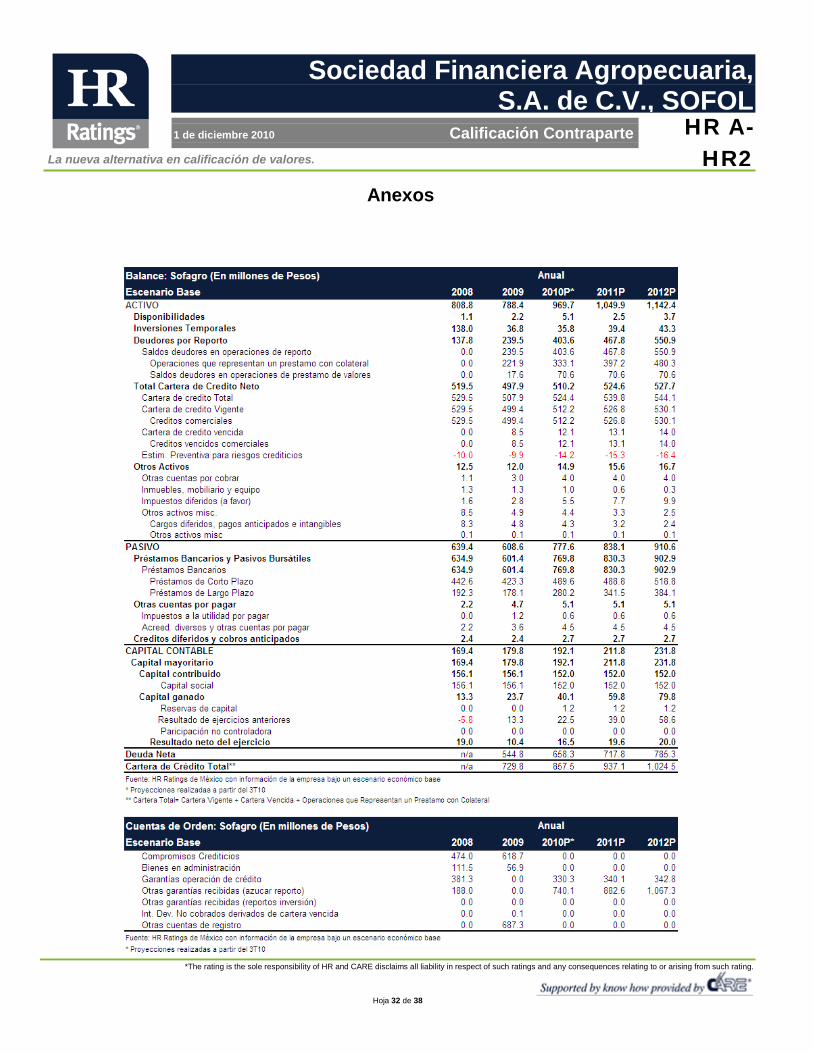

El análisis de riesgos cuantitativos de HR Ratings de México incluye la evaluación de métricas financieras de Sofagro, tomando en cuenta estados financieros históricos, así como la expectativa de desempeño bajo un escenario económico base y un escenario de estrés. Los supuestos y resultados obtenidos en cada uno de los escenarios se observan en la siguiente tabla.

El análisis para cada uno de los escenarios se describe a continuación, haciendo énfasis en la capacidad de pago de la Empresa bajo condiciones económicas adversas.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 21 de 38

Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL

1 de diciembre 2010 Calificación Contraparte HR A-

HR2

Escenario Base El escenario base planteado por HR Ratings de México toma en consideración un gradual incremento en el otorgamiento de créditos de avío y créditos refaccionarios (enfocados no solo en el sector cañero, sino también en el sector de maíz, trigo y sorgo), así como crecimiento de las operaciones de reporto para los próximos 24 meses. Dicha situación generaría que la cartera total (cartera vigente + cartera vencida + reportos) alcanzara P$937.1m y P$1,024.5m al cierre de 2011 y 2012, viniendo de P$729.8m al mismo periodo de 2009. En la siguiente grafica se puede observa la tasa media anual de crecimiento (TMAC) 2010-2012 de 12.0% (vs. 111.2% de 2007-2009), bajo este escenario.

Para este escenario consideramos que la cartera vencida se mantiene en niveles conservadores alcanzando niveles de P$13.1m y P$14.0m al 4T11 y 4T12 (vs. P$8.5m al 4T09). Como consecuencia de este comportamiento esperamos que el índice de morosidad se mantenga en niveles de 1.4% al cierre de 2011 y 2012. El índice de morosidad durante los últimos 12 meses refleja niveles aceptables, con un máximo en el 3T09 de 4.9%, como consecuencia de un cliente al que se le otorgo un crédito para maquinaria y disminución de las operaciones de reporto. Actualmente, Sofagro ha logrado reducir el riesgo de incumplimiento de pago a través de sus políticas de otorgamiento de crédito, en las que cada acreditado debe de contar con: una calificación individual otorgada por Sofagro (utilizando la metodología de calificación de cartera de FIRA, la cual toma en consideración la garantía) y un seguro agrícola. No obstante, debido al alto riesgo de concentración que representan los 10 clientes principales (a septiembre de 2010 el 65.8% de la cartera de créditos) la cartera vencida está sujeta a incrementos considerados si uno de estos clientes deja de pagar.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 22 de 38

Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL

1 de diciembre 2010 Calificación Contraparte HR A-

HR2

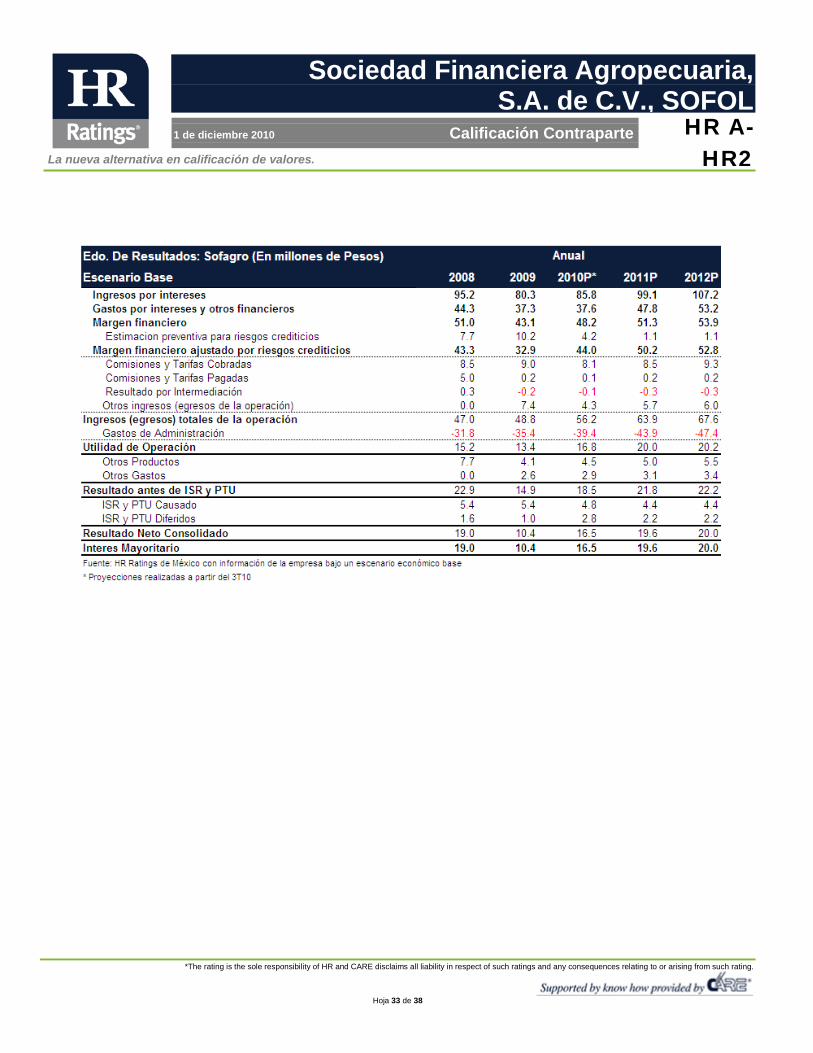

Como consecuencia del incremento de cartera vencida en el 3T09 Sofagro generó estimaciones preventivas para riesgos crediticios de -P$18.0m, presionando el nivel de rentabilidad de la Empresa. En este sentido durante el 3T09, el nivel de retorno sobre activos y retorno sobre capital (ROA y ROE, por sus siglas en ingles), alcanzaron un mínimo de -0.2% y -1.3%, respectivamente. A partir del 4T09, la rentabilidad de la Empresa inicio un periodo de recuperación hasta alcanzar niveles de ROA y ROE de 3.3% y 15.7% al 3T10. En la siguiente grafica se observa el ROA y ROE histórico y las proyecciones bajo el escenario base.

En el escenario base planteado HR Ratings de México esperamos que la rentabilidad de la Empresa se mantenga en niveles sanos de ROA y ROE de 2.0% y 9.7% al cierre de 2011 y de 1.9% y 9.0% al cierre de 2012, derivado del incremento de cartera de crédito y operaciones de reporto. En cuanto el nivel de eficiencia en el manejo de costos y gastos por parte de Sofagro, HR Ratings de México evalúa dicha situación con el índice de eficiencia (gastos de administración / ingresos de la operación incluyendo estimaciones preventivas) e índice de eficiencia operativa (gastos de administración / activos productivos promedio). Al 3T10, cerraron en 51.0% y 4.0%, respectivamente, niveles aceptables en base a los estándares de la industria, como consecuencia del incremento de ingresos operativos en los últimos 12 meses (P$64.4m al 3T10 vs. P$35.2m al 3T09) en relación a los gastos de administración. En el escenario base suponemos que el índice de eficiencia se ve presionado por el crecimiento de los gastos de administración en relación al crecimiento de los ingresos operativos, alcanzando niveles de 67.6% y 69.0% al cierre de 2011 y 2012. Sin embargo, el índice de eficiencia operativa a este mismo periodo, se mantiene en niveles similares de

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 23 de 38

Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL

1 de diciembre 2010 Calificación Contraparte HR A-

HR2

4.5%, derivado del crecimiento de activos productivos en una proporción similar de los gastos de administración.

El nivel de solvencia de Sofagro es una de las fortalezas en el análisis de riesgos de HR Ratings de México. Para obtener la solvencia de la Empresa utilizamos métricas financieras como el índice de capitalización (capital contable / activos sujetos a riesgos), en donde se establece la capacidad para hacer frente a pérdidas inesperadas de manera adecuada. En este sentido Sofagro registra un índice de capitalización de 21.8% al 3T10, viniendo de un máximo de 29.3% al 3T09, derivado de la disminución del capital contable en mayor proporción de los activos sujetos a riesgos totales. Para los próximos 24 meses, se espera que el índice de capitalización se mantenga en niveles sanos, beneficiado por la acumulación de utilidades de P$19.6m y P$20.0m al cierre de 2011 y 2012 vs. P$10.4m al cierre de 2009. En la siguiente imagen se observa el índice de capitalización esperado en el escenario base.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 24 de 38

Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL

1 de diciembre 2010 Calificación Contraparte HR A-

HR2

En la imagen anterior podemos observar la razón de apalancamiento (pasivo total/ capital contable), la cual a septiembre de 2010 cerro en 3.7x, nivel aceptable por el tipo de negocio de Sofagro. En las proyecciones realizadas por HR Ratings de México esperamos que dicha métrica se mantenga en niveles similares de 3.8x para el cierre de 2011 y 2012. Esto se debe al incremento de capital contable en niveles similares al de pasivos con costo. En la siguiente imagen se observa la relación entre pasivo con costo y cartera de crédito total.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 25 de 38

Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL

1 de diciembre 2010 Calificación Contraparte HR A-

HR2

En la imagen anterior podemos observar que la parte activa de la Empresa se encuentra calzada con la parte pasiva. Esto se deriva de las herramientas de fondeo utilizadas por la Empresa, en donde el financiamiento otorgado por FIRA mantiene el mismo vencimiento a la cartera asignada. Una de las fortalezas de Sofagro es el índice de cobertura e índice de cobertura ampliada (capital contable + estimaciones preventivas para riesgos crediticios / cartera vencida). A septiembre de 2010, estos índices cerraron en 1.8x y 18.9x, respectivamente. Para los siguientes periodos esperamos bajo el escenario base que Sofagro pueda hacer frente a pérdidas crediticias registrando un índice de cobertura de 1.2x para el cierre de 2011 y 2012, así como un índice de cobertura ampliada de 17.4x y 17.7x, respectivamente. En la siguiente grafica se observan el índice de cobertura y el índice de cobertura ampliada bajo el escenario base.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 26 de 38

Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL

1 de diciembre 2010 Calificación Contraparte HR A-

HR2

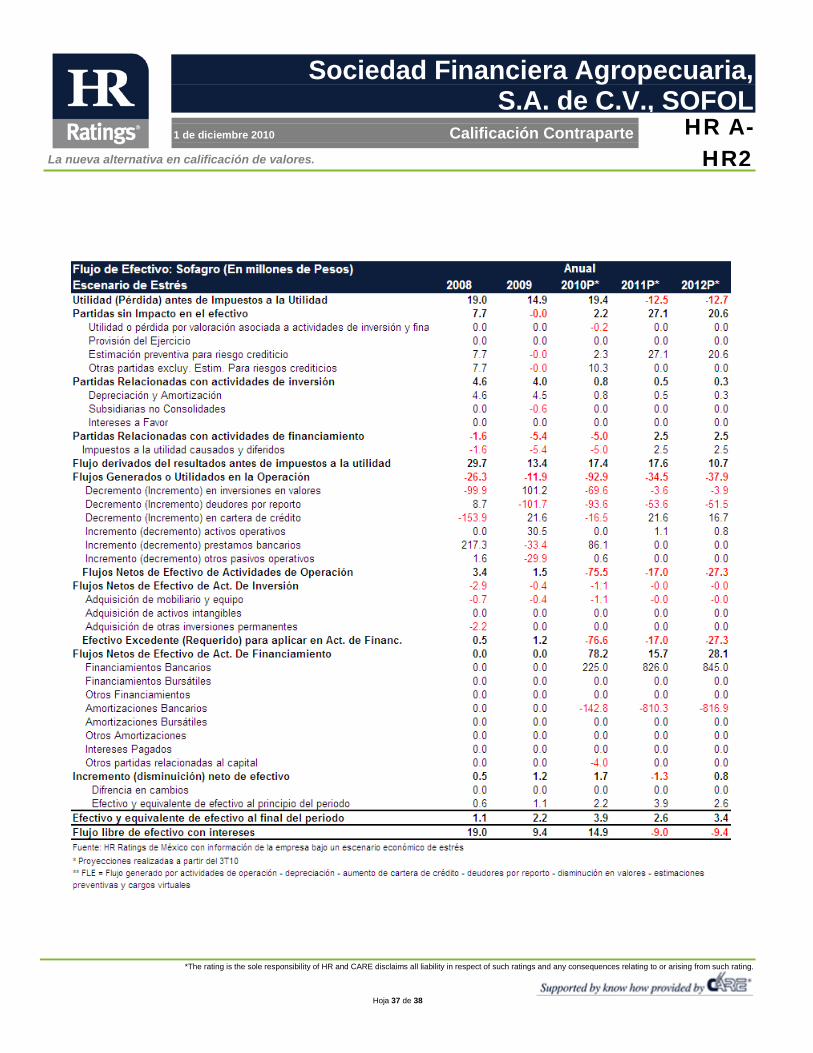

Escenario de Estrés El escenario de estrés realizado por HR Ratings de México toma en consideración un menor incremento en las operaciones de reporto que en el escenario base. Sin embargo, en este escenario consideramos que la cartera de crédito se ve afectada por menor originación de créditos de avío y refaccionarios y por un incremento en cartera vencida, derivado del inicio de operaciones en el sector del maíz, trigo y sorgo. Asimismo, considera presiones en márgenes como consecuencia de mayor competencia, condiciones de mercado y posibles presiones en tasas. En base a los supuestos mencionados previamente, consideramos que la cartera total para el cierre de 2011 y 2012 podría alcanzar niveles de P$889.5m y P$924.3m, respectivamente (vs. P$937.1m y P$1,024.5m del escenario base), derivado de menor originación de cartera de crédito y operaciones de reporto. Por lo tanto, la tasa media anual de crecimiento para 2010-2012 sería de 8.4% (vs. 12.0% del escenario base). En la siguiente grafica se observa el desempeño de la cartera esperado en el escenario de estrés.

La cartera vencida suponemos bajo este escenario que alcanza niveles de P$33.7m y P$51.3m al 4T11 y 4T12 (vs. P$13.1m y P$14.0m del escenario base), derivado de falta de conocimiento del sector y de los productores de maíz, trigo y sorgo. Debido a esto el índice de morosidad alcanzaría niveles similares al máximo histórico de 3.8% y 5.5% al cierre de 2011 y 2012 (vs. 1.4% del escenario base). En la siguiente imagen se observa el índice de morosidad histórico, así como las proyecciones para los siguientes 24 meses.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 27 de 38

Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL

1 de diciembre 2010 Calificación Contraparte HR A-

HR2

Como consecuencia del incremento de cartera vencida suponemos que Sofagro generaría estimaciones preventivas para riesgos crediticios de -P$39.3m y -P$59.9m al cierre de 2011 y 2012 (vs. -P$15.3m y -P$16.4m del escenario base). De esta forma el nivel de rentabilidad de la Empresa se ve fuertemente presionado alcanzando niveles de ROA y ROE de -1.2% y -6.0% al 4T11 (vs. 2.0% y 9.7% del escenario base) y de -1.2% y -6.5% al 4T12 (vs. 1.9% y 9.0% del escenario base). En la siguiente grafica se observa el ROA y ROE proyectado en el escenario de estrés de HR Ratings de México.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 28 de 38

Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL

1 de diciembre 2010 Calificación Contraparte HR A-

HR2

En cuanto al índice de eficiencia, en el escenario de estrés suponemos que podría alcanzar niveles de 77.4% y 88.7% al cierre de 2011 y 2012. Esto se debe principalmente a menor rentabilidad de la cartera (derivado de mayores presiones en la tasa activa y generación de estimaciones preventivas) y un nivel de gastos de administración similares a los del escenario base. Sin embargo, el índice de eficiencia operativa se mantiene en niveles similares a los del escenario base, alcanzando niveles de 4.6% y 4.7% al cierre de 2011 y 2012 (vs. 4.5% del escenario base), derivado del incremento similar al de los gastos de administración y de los activos productivos. En la siguiente grafica se muestra el desempeño de la eficiencia en el escenario de estrés.

Debido a mayores presiones generadas por la generación de estimaciones preventivas como consecuencia de mayor deterioro de cartera vencida y de menor originación de nueva cartera, en el escenario de estrés encontramos menor acumulación de utilidades, de -P$11.3m y -P$11.4m al cierre de 2011 y 2012 (vs. P$19.6m y P$20.0m del escenario base). Derivado de esto el índice de capitalización alcanza niveles de 18.9% y 17.3% al 4T11 y 4T12 (vs. 20.5% y 20.6% del escenario base). En la grafica siguiente se observa el comportamiento del índice de capitalización para los siguientes 24 meses.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 29 de 38

Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL

1 de diciembre 2010 Calificación Contraparte HR A-

HR2

Asimismo, podemos observar que la razón de apalancamiento tiene ciertos movimiento a la alza para 2011 y 2012, cerrando en 4.1x y 4.5x, respectivamente, niveles superior al 3.8x del escenario base. Dicha situación es consecuencia de menor acumulación de utilidades y la necesidad de mayor endeudamiento para la originación de cartera. En la imagen siguiente observamos la relación entre pasivo con costo y cartera total que se podría observar durante los próximos 24 meses.

En cuanto a la relación de cartera vigente total de Sofagro y su nivel de deuda neta (pasivos bancarios + pasivos bursátiles – disponibilidades), Sofagro es capaz de hacer frente a sus pasivos con costo en base a su

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 30 de 38

Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL

1 de diciembre 2010 Calificación Contraparte HR A-

HR2

cartera total y disponibilidades. Al cierre del 3T10 este índice cerró en 1.1x y se espera que para el cierre de 2011 y 2012 se mantenga en el mismo nivel. En la siguiente grafica se observa dicho indicador en relación a los pasivos con costo.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 31 de 38

Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL

1 de diciembre 2010 Calificación Contraparte HR A-

HR2

Conclusión De acuerdo al análisis realizado por HR Ratings de México encontramos fortalezas desde el punto de vista cualitativo y cuantitativo. A nivel cualitativo encontramos alta experiencia por parte de los directivos en el sector cañero en México. El proceso de originación de crédito ajustado a la metodología y bases de datos de FIRA, asimismo cuenta con garantías FEGA y garantías liquidas. A nivel cuantitativo la Empresa tiene acotado del riesgo climático por el seguro agrícola. El nivel de rentabilidad al 3T10 se encuentra en niveles sanos, así como el índice de capitalización y el nivel de apalancamiento y cuenta con una cartera vencida en niveles sanos. Dentro de los factores de riesgo encontramos alta concentración de cartera de crédito del 65.8% en los diez clientes más importantes (acotado por el hecho de que cada cliente representa alrededor de 2 mil productores). Por otro lado, al día de hoy la institución cuenta con poco historial en la administración de cartera del sector de granos (maíz, trigo y sorgo), incrementando la exposición en un nicho con poca experiencia crediticia y con posibles riesgos operativos asociados. Tomando los factores anteriores en consideración, HR Ratings de México otorga la calificación crediticia de largo plazo de “HR A-” y la calificación de corto plazo de “HR2” a Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL. La perspectiva Estable refleja nuestra expectativa de que Sofagro mantenga una posición financiera en niveles similares al del día de hoy en el mediano plazo.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 32 de 38

Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL

1 de diciembre 2010 Calificación Contraparte HR A-

HR2

Anexos

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 33 de 38

Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL

1 de diciembre 2010 Calificación Contraparte HR A-

HR2

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 34 de 38

Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL

1 de diciembre 2010 Calificación Contraparte HR A-

HR2

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 35 de 38

Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL

1 de diciembre 2010 Calificación Contraparte HR A-

HR2

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 36 de 38

Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL

1 de diciembre 2010 Calificación Contraparte HR A-

HR2

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 37 de 38

Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL

1 de diciembre 2010 Calificación Contraparte HR A-

HR2

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 38 de 38

Sociedad Financiera Agropecuaria, S.A. de C.V., SOFOL

1 de diciembre 2010 Calificación Contraparte HR A-

HR2

Las calificaciones de HR Ratings de México S.A. de C.V. son opiniones de calidad crediticia y no son recomendaciones para comprar, vender o mantener algún instrumento. HR Ratings basa sus calificaciones en información obtenida de fuentes que son consideradas como precisas y confiables. HR Ratings, sin embargo, no garantiza, la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de los emisores de instrumentos de deuda calificados por HR Ratings han pagado una cuota de calificación crediticia basada en la cantidad y tipo emitida por cada instrumento. La bondad del valor o la solvencia del emisor podrán verse modificadas, lo cual afectará, en su caso a la alza o a la baja, la calificación, sin que esto implique responsabilidad alguna a cargo de HR Ratings de México, S.A de C.V. La calificación que otorga HR Ratings de México es de manera ética y con apego a las sanas prácticas de mercado y en cumplimiento de la normativa aplicable que se encuentran en la página de la calificadora www.hrratings.com, donde se puede consultar documentos como el código y políticas de conducta, normas para el uso de información confidencial, metodologías, criterios y calificaciones vigentes.