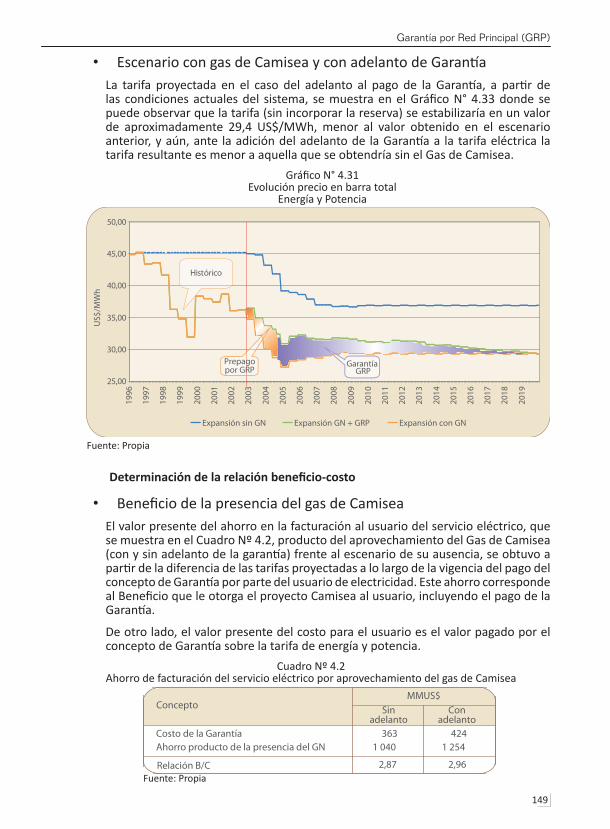

regulación del gas natural en el perú

TRANSCRIPT

Los proyectos de gas natural

1

Regulación del Gas Natural

en el Perú:

Estado del Arte al 2008

Organismo Supervisor de la Inversión en Energía y MineríaGerencia Adjunta de Regulación Tarifaria

División de Gas Natural

Regulación del Gas Natural en el Perú: Estado del Arte al 2008

2

Publicación elaborada por la División de Gas Natural de la Gerencia Adjunta de Regulación Tarifaria (GART) de OSINERGMIN y editada por Teps Group S.A.C. según CLS OSINGERMIN-GART-032-2008.

Por la GART

Gerente Adjunto GART: Víctor Ormeño SalcedoGerente de División de Gas Natural: Luis Espinoza QuiñonesAsesor Técnico GART: Carlos Palacios OliveraEspecialistas: Daniel Hokama Kuwae Virginia Barreda Grados

Por Teps Group

Editor Responsable: Pedro Hugo MoroteAsistente de Edición: Gladis Espinoza CernaDiseñador: Pablo Quispe Sánchez

EdiciónOSINERGMINGerencia Adjunta de Regulación Tarifaria – GARTDivisión de Gas NaturalAv. Canadá 1460 – San Borja – Lima 14Teléfono: 219 3400; Anexos: 2001 / 2010; Fax: 224 0491

Copyright © OSINERGMIN-GART 2008La reproducción total o parcial de este documento y/o su tratamiento informático están permitidos, siem-pre y cuando se citen las fuentes y se haya solicitado el permiso correspondiente del OSINERGMIN-GART.

ISBN: …………….

Presentación

3

Presentación

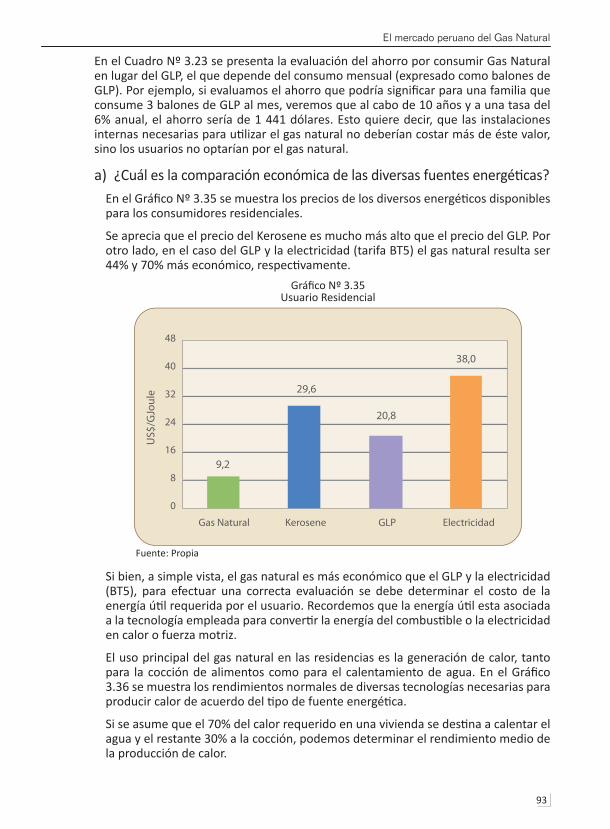

El gas natural, en el mundo, constituye la tercera fuente de energía después del petróleo y el carbón. Durante los últimos 20 años, las reservas de gas natural han crecido a un ritmo de 5% anual aproximadamente, estimándose las reservas totales mundiales de este hidrocarburo en 150 billones de m3, lo cual, además de su gran crecimiento como industria, demuestra la gran importancia que ha venido adquiriendo como combustible e insumo industrial para el desarrollo de las naciones.

El gas natural, si se compara con otras fuentes de energía, es el energético que más beneficios brinda, ya que es un combustible limpio (no contaminante) y más económico que otros que existen en el mercado, entre los que están el kerosene, el petróleo diesel, los petróleos residuales, las gasolinas, el GLP y la electricidad (BT5). El transporte del gas significa una gran inversión económica, ya que los campos y plantas donde se extrae el gas natural, generalmente, se encuentran lejos de los principales mercados de consumo, por lo que el costo para transportarlo a ellos es elevado y ello incide en la distribución. Lo anterior es debido a que la mayor parte del gas natural se transporta por gaseoductos a través de largos recorridos. Sin embargo, para distancias a los que estos últimos no pueden llegar, la logística se optimiza mediante la licuefacción del gas en plantas construidas ex profeso, y así poder transportarlo por barco en estado líquido, como gas natural licuado.

La industria de gas natural en el Perú fue poco desarrollada hasta antes del inicio del Proyecto Camisea. Anteriormente a la explotación de las reservas de Camisea la industria de gas natural se desarrolló básicamente en Talara y Aguaytía. La puesta en marcha del proyecto Camisea, en agosto de 2004, significó el más grande paso dado por el país para su independencia energética, básica para su desarrollo económico.

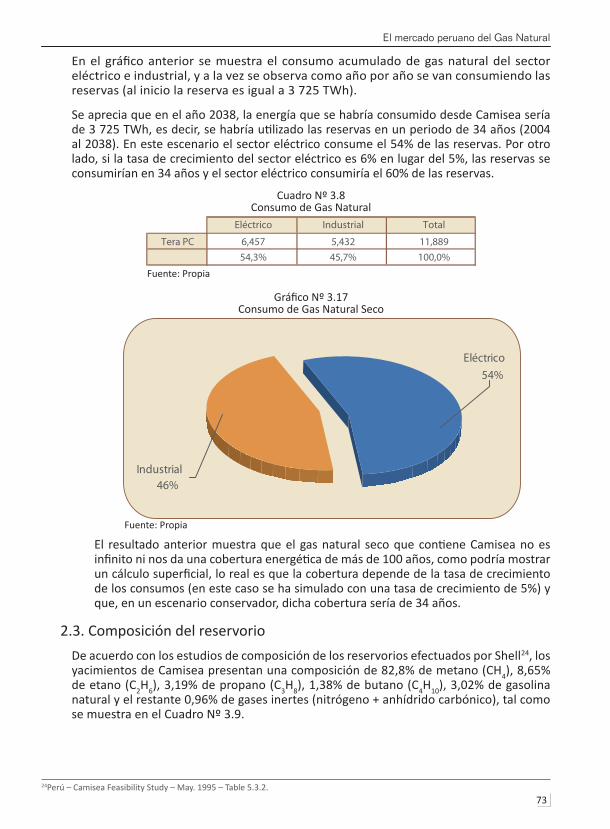

Actualmente, en el país, el gas natural se utiliza mayormente en la generación de energía eléctrica, desplazando a otros combustibles como el petróleo, el GLP y el carbón para generarla,

Regulación del Gas Natural en el Perú: Estado del Arte al 2008

4

con resultados positivos para todos los usuarios finales. Igualmente ha beneficiado al sector industrial, residencial y transporte, ya que como combustible es más barato que los otros que existen en el mercado, generando mayor ahorro y/o utilidades.

Por estas razones el mercado de gas natural ha evolucionado rápidamente. El número de consumidores y su demanda crecen en la medida que se expande la red de distribución, consolidándose el desarrollo de esta industria.

Por sus características, el mercado de gas natural es un monopolio natural, por lo que OSINERGMIN, como organismo regulador, se ocupa de las tarifas y cargos que se generan dentro de la cadena de producción de la industria del gas natural, manteniendo y fomentando los principios del libre mercado, pero, a su vez, teniendo en cuenta el bienestar de los consumidores y el interés público. Por ello, la función reguladora “es un conjunto de acciones gubernamentales para controlar los precios, ventas y decisiones de producción de las empresas, como un esfuerzo para prevenir que las empresas privadas tomen decisiones que podrían afectar el bienestar de los consumidores y del interés público. Así la regulación restringe y vigila las actividades privadas (en su mayoría son privadas aunque también lo puede hacer en el ámbito público) con respecto a una regla prescrita en el interés público.”, señala José Ayala.

De lo que se puede deducir, que la regulación es la intermediación gubernamental por medio de una política pública, cuyo objetivo es modificar la conducta de los que participan en una actividad económica. Ello supone el aumento del bienestar social o evitar la pérdida del mismo al corregir la falla de mercado a la cual se dirige la acción gubernamental.

En el Primer capítulo, de este documento, se presenta una visión general de la situación del gas natural en el mundo; en el Segundo, se explica cómo se emprenden y se convierten en realidad los proyectos de gas natural; en el Tercero, se detalla el desarrollo del mercado peruano del gas natural, se expone sobre la incidencia del gas natural en la economía nacional y se detallan las reservas de gas que tiene el país; en el Cuarto, se explica, desde el punto de vista de sus creadores y a profundidad, la denominada Garantía por Red Principal y su aplicación en la tarifa final eléctrica y sus mecanismos de funcionamiento, y; finalmente, en el Quinto y último capítulo, se describe cómo en nuestro país se regula la industria de gas natural, desde las instituciones que ven su desarrollo hasta los que fiscalizan y regulan las tarifas y precios finales al usuario.

Esta publicación ha sido elaborada por especialistas de la Gerencia Adjunta de Regulación Tarifaria de OSINERGMIN, con la finalidad de alentar el acceso al servicio de distribución de gas natural y difundir los aspectos técnicos y regulatorios que contribuyan a la creación y desarrollo de una ‘Cultura de Gas Natural’, y como contribución a la masificación del consumo de este hidrocarburo.

Introducción

5

Introducción

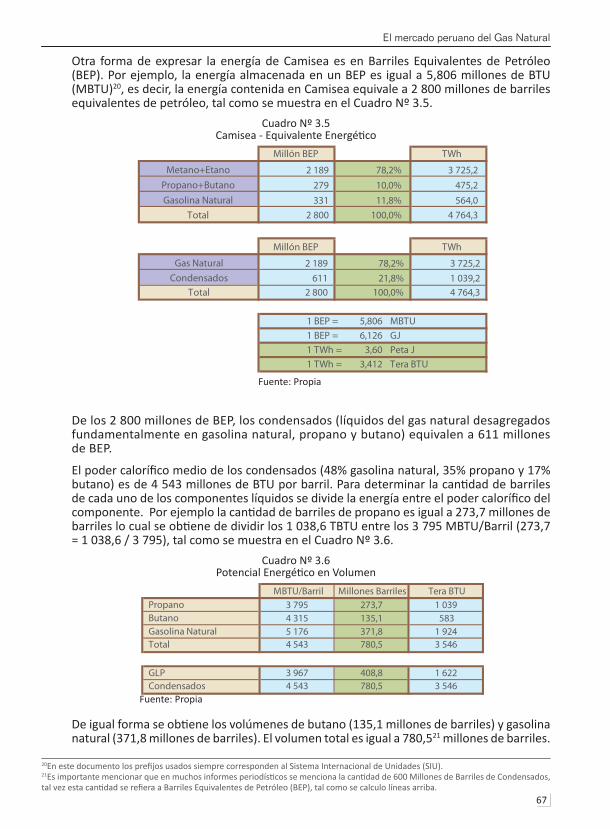

El hito más importante en el tema gas natural para el país lo constituye el descubrimiento de los yacimientos de Camisea1 en la década de los 90. Dicho yacimiento cuenta con 13 tera pies cúbicos de gas natural lo cual equivale a 2 800 millones de barriles equivalentes de petróleo (BEP). De esta cantidad aproximadamente 700 millones de BEP corresponden a los condensados y el restante (2 100 millones de BEP) al gas natural seco (metano más etano).

A la luz de la importancia de Camisea, en el periodo 1994 a 1996, se expiden los reglamentos que regulan la extracción, transporte, distribución y comercialización del gas natural así como los líquidos del gas natural que son considerados como un producto equivalente a los derivados del petróleo (GLP, gasolinas, diesel y residuales).

En función de dichos reglamentos se firma el contrato del siglo (en materia de hidrocarburos) con el consorcio Shell-Mobil (SM) para desarrollar el yacimiento y extraer los productos comerciales hacia el mercado más relevante para el proyecto de acuerdo a la concepción de consorcio.

Luego de dos años de administrar el proyecto en base al contrato de licencia, el consorcio SM decide no continuar con el proyecto argumentando falta de rentabilidad del mismo cuando en realidad no había conseguido de parte del gobierno mayores facilidades a las establecidas en el contrato.

El fracaso del contrato del siglo puso en tela de juicio la forma en la que se había concebido y estructurado el proyecto donde el licenciatario era el más idóneo para definir que le convenía al país desde el punto de vista del gas natural, ya que se partía de la lógica que lo bueno para el consorcio era también bueno para el país. Lamentablemente esta concepción se repite en muchos contratos de hidrocarburos donde el manejo y definición de la explotación y venta de los productos se dejan en manos del privado y el estado sólo espera una retribución justa por la licencia.

1 Camisea está conformado por los yacimientos de Cashiriari, San Martín, Mipaya y Pagoreni.

Regulación del Gas Natural en el Perú: Estado del Arte al 2008

6

Ante esto, durante los años 1998 y 1999 se trabajo en definir un nuevo esquema de desarrollo para el proyecto Camisea, donde el Estado no invertiría dinero pero también compartiera las ganancias de unas reservas probadas, y se cuidara de recibir ingresos mínimos por concepto de regalías.

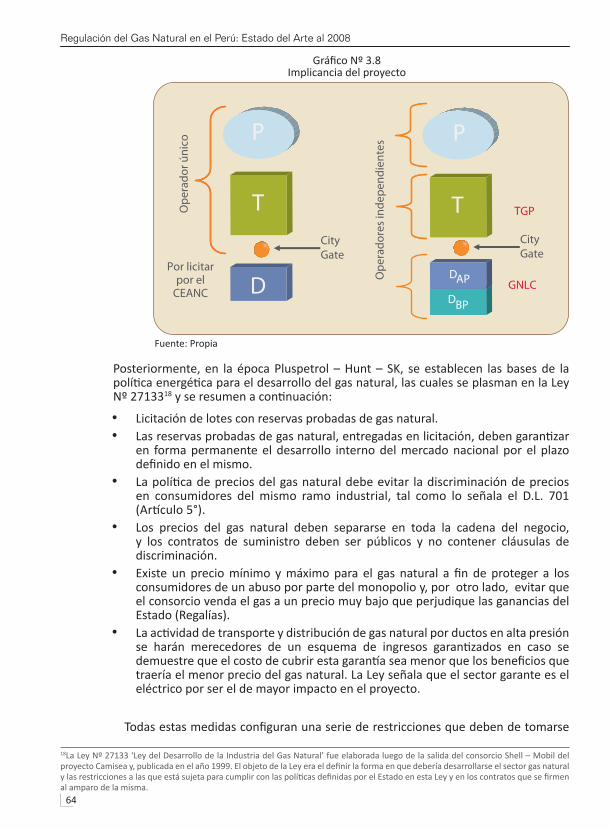

En nuevo esquema se instrumento en la Ley 27133, Ley de Promoción del Desarrollo de la Industria del Gas Natural, como una herramienta que defina el accionar del estado en los proyectos de gas natural y que además establezca obligaciones mínimas al licenciatario de un yacimiento respecto a la comercialización del gas natural en el mercado interno.

Un tema muy importante en la Ley 27133 es lo referente a la política de precios del gas natural para el mercado interno y el manejo de los contratos de suministro. La ley busco que no exista discriminación y que los contratos sean homogéneos para todo tipo de clientes de tal forma de evitar los problemas que existen en el mercado de combustibles líquidos donde exista una falta de transparencia en la cadena de comercialización.

Además, la Ley 27133 estableció un mecanismo de garantía de demanda mínima al transportista para reducir el riesgo de creación del mercado, ya que sin esto no hubiera sido posible la segmentación de Camisea en las tres actividades (producción, transporte y distribución) que hoy tenemos. El mecanismo de demanda mínima denominado GRP permite compensar al transportista de la Red Principal por el servicio no vendido y necesario para cubrir un ingreso mínimo garantizado.

Los recursos para pagar la GRP provienen del sector eléctrico ya que a dicho sector se le ofrece una tarifa de transporte como si el gasoducto estuviera a máxima capacidad y por tanto obtiene beneficios por tener un gas de bajo precio. Al final es como si el sector eléctrico absorbiera el riesgo de desarrollo de Camisea y por tanto se hacía merecedor a una tarifa especial en el gasoducto.

Luego de desarrollar el esquema básico de Camisea y expedido los reglamentos complementarios, en el año 2000 se concurso la explotación del yacimiento y el desarrollo de la Red Principal de transporte, lográndose firmar los respectivos contratos en diciembre de 2000.

Desde el año 2000 hasta el 2004, año de inicio de la operación de Camisea, el gobierno promulgo nuevos reglamentos, modifico los existentes y adapto los contratos de licencia y concesión con el objeto de apoyar en el desarrollo del proyecto. El apoyo decidido del gobierno permitió la operación de Camisea en el tiempo esperado pero dejo latentes problemas de impacto ambiental y manejo de comunidades que hasta hoy en día no están resueltos.

En el año 2005, el gobierno promovió cambios en los contratos de licencia, leyes y reglamentos para facilitar el proyecto de exportación de gas natural denominado Perú LNG. Para la ejecución de dicho proyecto se requería tener garantizado una reserva mínima de gas natural de 4,4 TPC, lo cual no era posible alcanzar con los 2,4 TPC que tiene el yacimiento de Pagoreni por lo que se necesitaba que el lote 88 le ceda (mediante un contrato de venta) casi 2 TPC a Perú LNG para que este lo exporte libremente.

El contrato de licencia original del lote 88 permite la exportación del gas natural pero pone como una condición permanente que se garantice el abastecimiento del mercado interno para los siguientes 20 años, lo cual colocaba al proyecto de exportación en una posición de menor nivel respecto al mercado interno.

El cambio introducido al contrato y a la Ley 27133 señalaron que la evaluación de los 20 años se haga sólo una vez, y que luego de firmado el contrato de suministro entre el Productor del

Introducción

7

lote 88 y Perú LNG ya no habría revisión del alcance de las reservas para abastecer al mercado interno.

Desde el año 2004 hasta el 2008 la demanda de gas natural para el mercado interno creció desde casi 60 a 300 millones de pies cúbicos por día (MPCD), lo evidencio la alta aceptación que tiene el gas natural debido a su bajo precio respecto a los sustitutos. Además, la proyección de la evolución indicaba que se podría alcanzar los 600 MPCD en el 2010 y por consiguiente se necesitaba mayor capacidad de producción y transporte.

Lamentablemente, luego de 3 años de haber cambiado el contrato de licencia a favor de la exportación del gas natural nos damos cuenta que no tenemos gas del lote 88 para desarrollar nuevos gasoductos que permitan desconcentrar el consumo en Lima de tal forma que el desarrollo del norte y sur del país deberán postergarse hasta garantizar la recuperación de la inversión en los transportes.

Los expertos del sector hidrocarburos localizados en Perupetro y el Ministerio de Energía y Minas confían en que se encontrará más reservas de gas natural, pero lamentablemente los resultados de los contratos exploratorios darán mayor certeza de lo que tenemos en los años 2011 a 2013.

Un tema que hoy pasa desapercibido es que durante la época de Shell – Mobil, el proyecto Camisea incluía al yacimiento de Pagoreni, pero cuando se concurso el nuevo lote 88 se excluyo a Pagoreni como una medida de reservar para el Estado una parte de la reservas en caso se tuviera una situación imprevista respecto al mercado interno. Lamentablemente esta estrategia de política energética no fue seguida por los siguientes gobiernos quienes entregaron el lote 56 (Pagoreni) a Perú LNG para que lo exporte libremente.

Otro tema que el esquema regulatorio del gas natural no ha sopesado es la naturaleza de los gasoductos desarrollados por los licenciatarios para llevar el gas natural hasta su mercado. Hoy la ley y reglamentos permiten ductos de uso propio con acceso exclusivo del licenciatario sin posibilidad de acceder a la capacidad excedente del gasoducto, esto coloca en desventaja al Estado al no poder ordenar el uso de dichos excedentes en caso se requiera para el desarrollo del mercado interno.

Los problemas detectados en el año 2008 y la crisis energética que se avecina en los siguientes tres (3) años no indican la necesidad de ajustar los reglamentos para señalar la prioridad del mercado interno y la subordinación que todo proyecto privado debe tener dentro de la política energética nacional que busque la seguridad interna como primer objetivo.

En la búsqueda y comprensión del desarrollo del gas natural en el mundo y en el Perú se presenta diversas secciones donde se analiza desde el punto de vista regulatorio la problemática del desarrollo de este energético y el rol que debe cumplir el Estado.

La sección sobre el análisis de la regulación del mercado internacional y la problemática de la tarificación fue desarrollada en base a los documentos elaborados en ingles por el consultor de origen francés Karin Faid. Agradecemos sus enseñanzas en los temas de comercialización del gas natural y el desarrollo de contratos de licencia donde hizo mucho hincapié en lo equilibrado que deben ser para que el negocio sea sostenible para ambas partes.

La regulación de tarifas de gas natural en Lima y Callao está en evolución y se espera para el 2009 tener una nueva estructura de tarifas que permita evitar los problemas de evasión detec-tados en los clientes de alto consumo. El mensaje del marco normativo es que la distribución es

Regulación del Gas Natural en el Perú: Estado del Arte al 2008

8

un costo estampillado y por tanto no se paga por punto de conexión ni uso efectivo de la red, ya que existen economías de escala y de alcance en una red que no puede dividirse en cada tipo de usuario en especial.

Se tiene claro que lo que debe procurar la regulación es tener una tarifa que cubra el costo de desarrollo de la red y que a la vez proporcione a cada tipo de usuario el ahorro necesario para pagar su conversión al gas natural y no sentirse discriminado al soportar él los costos de toda la red.

Índice

9

Índice

Presentación ................................................................................................................................ 3Introducción ................................................................................................................................ 5

Capítulo I: El gas natural en el mundo ........................................................................................................ 13

1. Consumo del gas natural ...................................................................................................... 152. Precios del gas natural .......................................................................................................... 173. Relación Reservas/Producción ............................................................................................. 184. Reservas probadas de gas natural en el mundo ................................................................... 235. Producción de gas natural en el mundo ............................................................................... 25 6. Características y tendencias de la industria del gas natural ................................................256.1. La cadena del gas natural .................................................................................................. 256.2. El comercio del gas natural ................................................................................................ 266.3. La onda de liberalización ................................................................................................... 276.4. La industria del gas natural en Estados Unidos de Norte América ....................................286.5 La industria de gas natural en el Oeste de Europa .............................................................30

Capítulo II: Los proyectos de gas natural ..................................................................................................... 33

1. Características de los proyectos de gas natural ..................................................................... 331.1. Economía integrada ............................................................................................................ 331.2. Términos de los contratos de gas natural ........................................................................... 351.3. Optimización de los beneficios ........................................................................................... 362. Arquitectura de los proyectos de gas natural ........................................................................ 372.1. Análisis económico y credibilidad del proyecto .................................................................. 372.2. Rol del gobierno ................................................................................................................. 37

Regulación del Gas Natural en el Perú: Estado del Arte al 2008

10

2.3. Organización de la estructura del proyecto ........................................................................ 372.3.1. Compañía de gas ............................................................................................................. 382.3.2. Comercialización.............................................................................................................. 392.3.3. Transporte ....................................................................................................................... 392.3.4. Distribución ..................................................................................................................... 393. Economía de los gasoductos.................................................................................................. 403.1. Base del diseño de tarifas ................................................................................................... 413.2. Metodología para el cálculo de las tarifas .......................................................................... 413.3. Ejemplos de cálculo de tarifas ............................................................................................ 434. Tarifas de transporte ............................................................................................................. 444.1. ¿Qué es la tarifa? ................................................................................................................ 444.2. Cargos por transporte......................................................................................................... 454.3. Diferentes tipos de tarifas .................................................................................................. 454.4. Elementos de una tarifa de gas .......................................................................................... 484.5. Empaquetamiento del precio ............................................................................................. 485. Gas natural y la generación eléctrica ..................................................................................... 485.1. Principales beneficios de las turbinas de gas ..................................................................... 485.2. Principales beneficios y desventajas de los Ciclos Combinados .........................................495.3. Indicativos de los órdenes de preferencia entre tecnologías .............................................495.4. Lógica del despacho por orden de méritos ........................................................................ 496. Venta del gas natural para la generación eléctrica ................................................................ 506.1. Problema del criterio de operación .................................................................................... 506.2. Solución al criterio de operación ........................................................................................ 506.3. Competencia Gas-Hidroelectricidad ................................................................................... 51

Capítulo III: El mercado peruano del Gas Natural

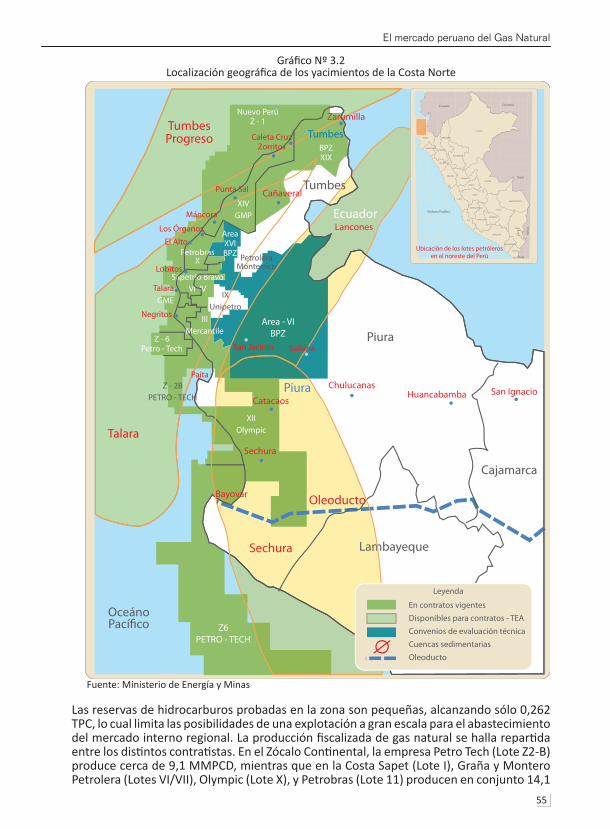

1. Reseña histórica .................................................................................................................... 531.1. Yacimiento de Aguaytía ...................................................................................................... 531.2. Yacimientos de la costa norte ............................................................................................. 531.3. Proyecto Camisea ............................................................................................................... 561.3.1. Descubrimiento ............................................................................................................... 561.3.2.Partida de Shell ................................................................................................................. 581.3.3. La definición del “Nuevo Camisea” ................................................................................. 591.3.4. Contrato con Pluspetrol ................................................................................................... 591.3.5. Estructura del proyecto .................................................................................................. 591.3.6. Regulación de los precios ................................................................................................ 602. Análisis del ducto de Camisea ............................................................................................... 652.1. Magnitud del ducto ............................................................................................................ 652.2. Energía almacenada en el reservorio ................................................................................. 662.3. Composición del reservorio ................................................................................................ 732.4. Valor del yacimiento ........................................................................................................... 743. Situación comercial del gas natural ....................................................................................... 833.1. Producción del gas natural ................................................................................................. 833.2. Venta de gas natural ........................................................................................................... 843.3. Consumo del gas natural .................................................................................................... 864. Estructura de la industria peruana de gas natural ................................................................. 884.1. Actores de la industria de gas natural de Camisea .............................................................895. Impacto del Gas Natural en la economía nacional ................................................................ 905.1. En el sector residencial ....................................................................................................... 905.2. En el sector industrial ....................................................................................................... 1025.3. En el sector transporte ..................................................................................................... 105

Índice

11

5.4. En el sector eléctrico ........................................................................................................ 110a) Costos de producción para generar electricidad ................................................................. 110i. Ciclo combinado a Gas Natural ............................................................................................. 115ii. Ciclo simple a Gas Natural ................................................................................................... 116iii. Turbina a vapor operado con carbón .................................................................................. 117iv. Motor Diesel operado con Residual Nº 6 ............................................................................ 118v. Motor Diesel operado con Diesel Nº 2................................................................................. 119vi. Turbina de gas operado con Diesel Nº 2 ............................................................................. 120

Capítulo IV: Garantía por Red Principal (GRP) ............................................................................................. 121

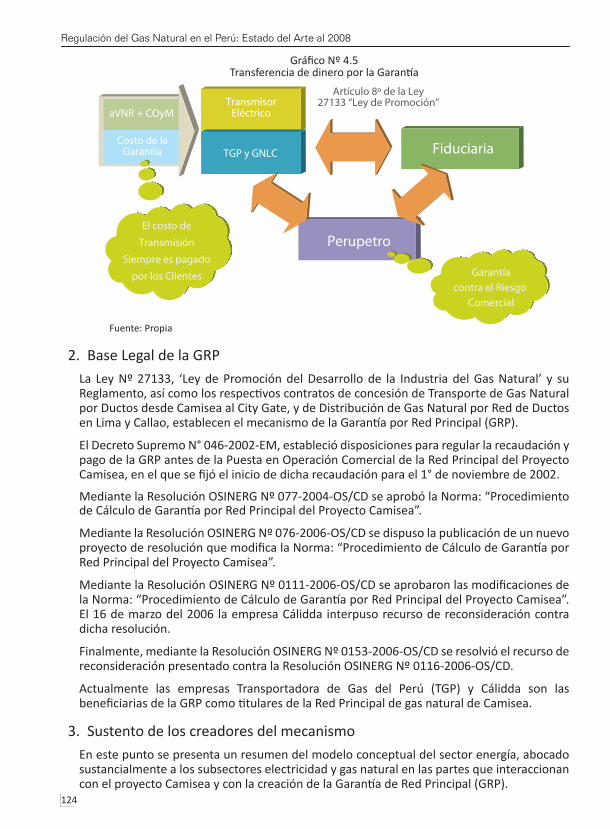

1. Definición de la GRP ............................................................................................................ 1212. Base Legal de la GRP ............................................................................................................ 1243. Sustento de los creadores del mecanismo .......................................................................... 1243.1. Perspectiva eléctrica ......................................................................................................... 1253.2. Perspectiva gas natural ..................................................................................................... 1293.2.1. Fundamentos de la GRP ................................................................................................ 133 3.2.2. Funcionamiento de la GRP ............................................................................................ 1373.2.3. Impacto de las GRP en las tarifas eléctricas .................................................................. 1443.2.4. Cuantificación de los beneficios y costos producto de la GRP ....................................... 1474. La GRP de Camisea .............................................................................................................. 1504.1. Recaudación de la GRP ..................................................................................................... 153

Capítulo V: Regulación del Gas Natural en el Perú .................................................................................... 155

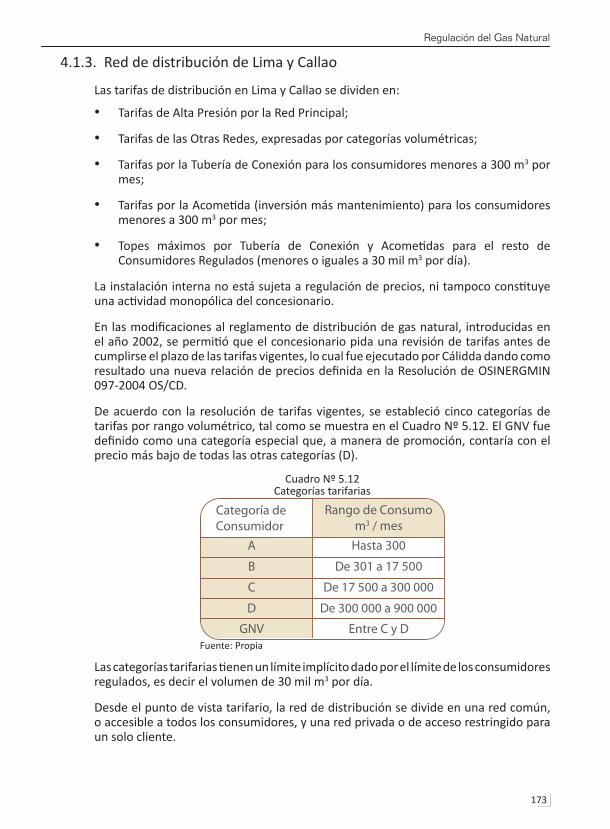

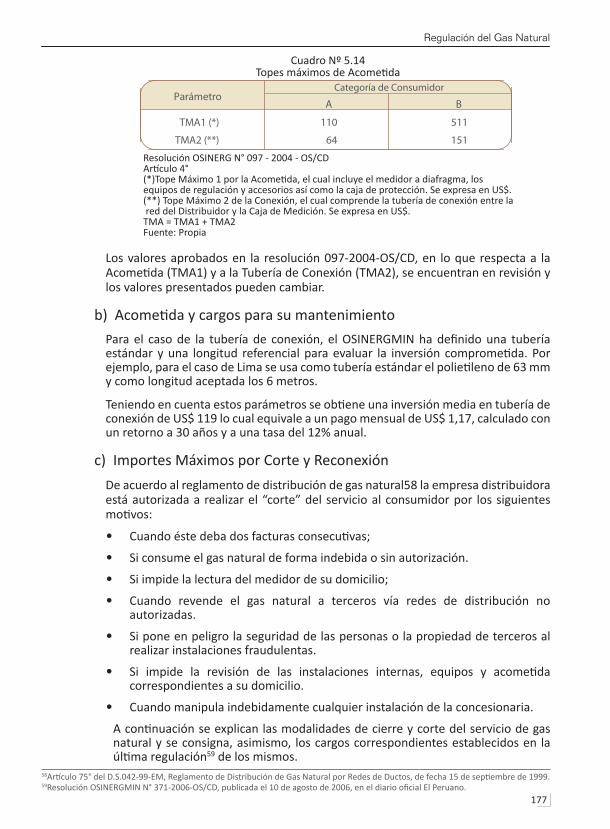

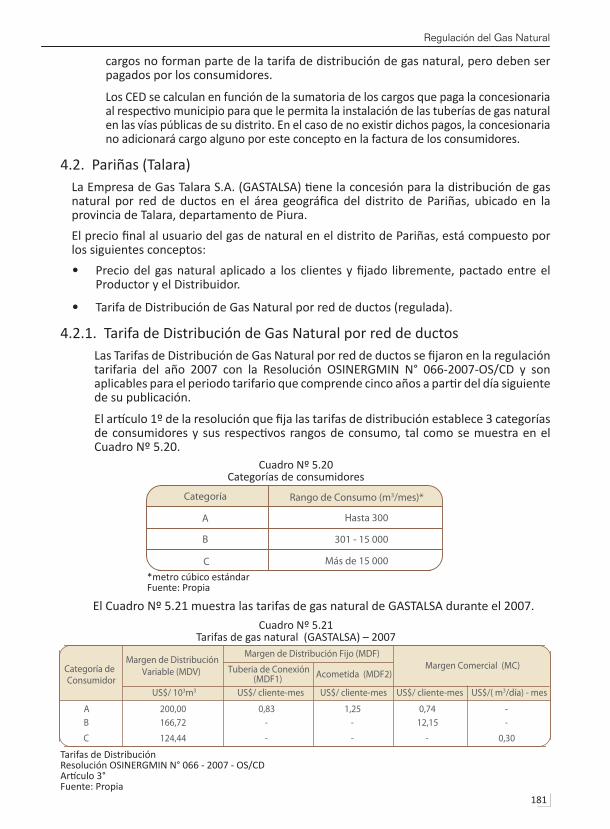

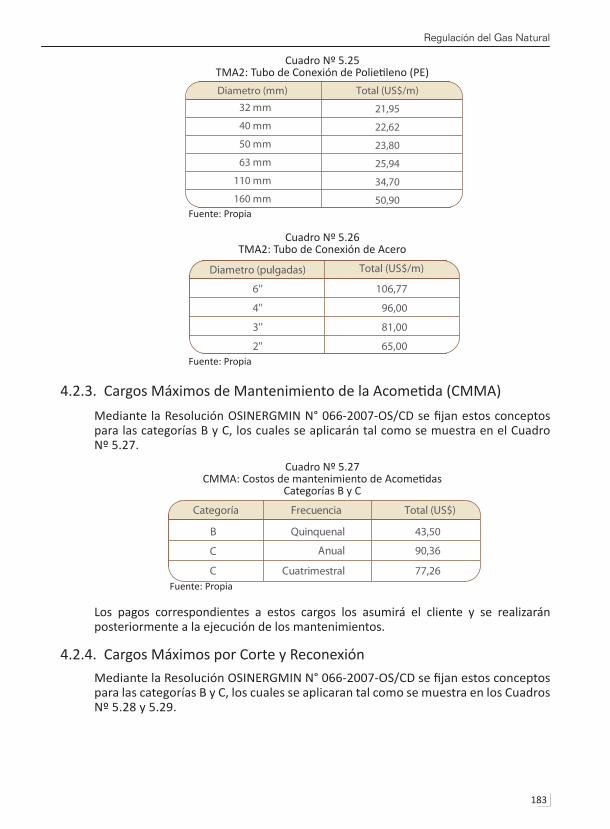

1. Marco Regulatorio ............................................................................................................... 1552. Esquema Institucional ......................................................................................................... 1573. Esquema tarifario del gas natural en el Perú ....................................................................... 1583.1. Precio del Gas Natural al usuario final .............................................................................. 1583.1.1. La actualización de precios y tarifas de Camisea ........................................................... 1603.2.La tarifa inicial en Talara .................................................................................................... 1674. Procedimientos regulatorios ............................................................................................... 1684.1. Camisea ............................................................................................................................ 1684.1.1. Los precios de gas natural en “boca de pozo” ............................................................... 1694.1.2. Red Principal de Camisea .............................................................................................. 1694.1.3. Red de distribución de Lima y Callao ............................................................................. 1734.1.4. Otros componentes ....................................................................................................... 1764.2. Pariñas (Talara) ................................................................................................................. 1814.2.1. Tarifa de distribución de gas natural por red de ductos ................................................ 1814.2.2. Topes máximos por la Acometida, tubería de conexión e inspección y habilitación ..... 1824.2.3. Cargos máximos de mantenimiento de acometida ....................................................... 1834.2.4. Cargos máximos por corte y reconexión ....................................................................... 183 Capítulo VI: Conclusiones ........................................................................................................ 185

1.Conclusiones......................................................................................................................... 185

Regulación del Gas Natural en el Perú: Estado del Arte al 2008

12

El gas natural en el mundo

13

Capítulo I El gas natural en el

mundo

Para tener una visión panorámica de la industria del gas natural en el mundo, en primer lugar es necesario conocer el desarrollo de las reservas, los niveles de producción y la demanda futura del hidrocarburo, así como la duración de dichas reservas para mantener el régimen productivo.

En el año 2005, las reservas mundiales de gas natural fueron de 180 Tera1 m3 (6350 Tera pies cúbicos) mientras que en el 1980 éstas eran de 84 Tera m3, lo cual significa que en 25 años se han incrementado en 114%, es decir, que han crecido a una tasa media anual de 3,1%. En el año 1980 la región que tenía más reservas era Europa y Euro Asia (fundamentalmente Rusia), pero 25 años después la región con más reservas de gas natural es el Medio Oriente, según los datos que se muestran en el Gráfico Nº 1.1.

Gráfico Nº 1.1Reservas de gas natural por región

Fuente: Propia

1Tera = 1 000 000 000 000 000 = 1012 = 1 000 Gigas.

1

10

100

1,000

Tera

met

ros c

úbico

s

Norte América Centro y Sur América Europa y Euro Asia Medio OrienteAfrica Asia Pací co Total

Regulación del Gas Natural en el Perú: Estado del Arte al 2008

14

Actualmente Europa y Euro Asia más el Medio Oriente concentran las tres cuartas partes de las reservas mundiales de gas natural. En el año 2005, el Medio Oriente concentraba el 40% de estas reservas-. (Ver Gráfico Nº 1.2)

Gráfico Nº 1.2Crecimiento de las Reservas de Gas Natural por región

Fuente: Propia

Al año 2005, las regiones de Norte América y de Centro y Sur América tenían la misma proporción de las reservas mundiales con un 4% cada una. Es importante señalar que en 1980 Norte América tenía el 12% de las reservas mundiales, pero por el crecimiento de la producción aunado al incremento de las reservas del Medio Oriente redujo su participación a sólo el 4% de las mismas, tal como se muestra en el Gráfico Nº 1.3.

Gráfico Nº 1.3Reservas de Gas Natural por región

Fuente: Propia

1%

10%

100%

Norte América Centro y Sur América Europa y Euro AsiaMedio Oriente Africa Asia Pací co

El gas natural en el mundo

15

De todas las regiones, Norte América es la única que presenta una tasa negativa de crecimiento en un periodo de 25 años, mientras que la de Medio Oriente mantiene una tasa positiva de incremento de entre 4% y 6% anual. Los mayores niveles de crecimiento se observan en los años previos a 1995, debido a las crisis del petróleo que incentivaron el desarrollo de la industria del gas natural. (Ver Gráfico Nº 1.4)

Gráfico Nº 1.4Crecimiento de las Reservas de Gas Natural por región

Fuente: Propia

1. Consumo de gas naturalPor el lado del consumo de gas natural por región, se observa que en los últimos 40 años la que más creció fue la de Europa y Euro Asia. En el año 2005, esta región presentó un consumo medio anual de 110 Giga2 pies cúbicos por día, siendo la de Norte América la segunda en tamaño con 75 Giga pies cúbicos por día.

La región Asia Pacífico presenta también un crecimiento explosivo en el consumo de gas natural debido al desarrollo industrial de Japón, Corea, China y otros países. La tasa de crecimiento anual de consumo de gas natural de esta región está entre 7% y 8% anual, tal como se puede observar en el Gráfico Nº 1.5.

Durante la crisis del petróleo de la década de 1980, la región Norte América presentó una tasa de crecimiento negativa, debido a políticas orientadas a sustituir los hidrocar-buros y al control de precios en los yacimientos existentes de gas natural. A partir de 1985, recupera el nivel de consumo de gas natural debido a la desregulación de los campos petrolíferos, tal como se muestra en el Gráfico Nº 1.6.

La región de Centro y Sur América presenta una tasa de crecimiento casi constante de entre 4% y 6%, siendo en la segunda mitad de la década de 1980 que presenta una tasa media anual positiva del 9%. En cualquier caso, las tasas de crecimiento del consumo en los últimos 20 años son menores a las obtenidas en la década de 1970.

2Giga = 1 000 000 000 000 = 109.

Regulación del Gas Natural en el Perú: Estado del Arte al 2008

16

Gráfico Nº 1.5Consumo de Gas Natural por región

Fuente: Propia

Gráfico Nº 1.6Crecimiento del consumo de Gas Natural

Fuente: Propia

El Gráfico Nº 1.7 muestra el consumo mundial de gas natural en el año 2007, expresado en billones de m3.

-4%

-2%

+0%

+2%

+4%

+6%

+8%

+10%

+12%

+14%

+16%

1965-1970

1970-1975

1975-1980

1980-1985

1985-1990

1990-1995

1995-2000

2000-2005-8%

-4%

+0%

+4%

+8%

+12%

+16%

+20%

+24%

+28%

+32%

Afr

ica,

Asi

a Pa

cíco

Norte América Centro y Sur América Europa y Euro Asia

Medio Oriente Africa Asia Pací co

0

10

20

30

40

50

60

19651967

19691971

19731975

19771979

19811983

19851987

19891991

19931995

19971999

20012003

2005

Gig

a pi

es c

úbic

os p

or d

ía

0

20

40

60

80

100

120

Nor

te A

mér

ica,

Eur

opa

y Eu

ro A

sia

Centro y Sur América Medio Oriente AfricaAsia Pací co Norte América Europa y Euro Asia

El gas natural en el mundo

17

Gráfico Nº 1.7Consumo mundial de gas natural en el año 2007

(Billones de m3)

Fuente: CEDIGAZ

2. Precios del gas naturalEn lo que respecta a los precios internacionales del gas natural, el Gráfico Nº 1.8 muestra que en el periodo de los años 1988 - 1999, se presentaron los precios más bajos, debido a la influencia de los precios de petróleo. Generalmente los precios del gas natural son más altos en los mercados de consumo (Japón, Europa, OECD, UK) que en las zonas productoras (Alberta y Henry Hub).

Total MundoAustralia

PaquistánTailandia

MalasiaIndonesia

Corea del SurIndia

ChinaJapón

Asia - OceaníaArabia Saudita

IránOriente Medio

EgiptoArgelia

ÁfricaRumania

TurkmenistanKazakhstanBielorrusia

UzbekistanUcrania

RusiaEuropa Oriental y CEI

EspañaFrancia

Paises BajosItalia

Reino UnidoAlemania

Europa OccidentalChileBrasil

MéjicoArgentina

América Central y SurCanadá

Estados UnidosAmérica del Norte

0 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 100 200 300 400 500 600 700 800

0 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 100 200 300 400 500 600 700 800

649,1742,0

92,9190,2

44,159,9

19,84,2

524,784,291,1

83,639,3

46,835,2

658,8423,9

66,1

n.d16,4

90,226,3

31,8299,5

111,875,9

445,992,9

71,841,7

34,623,4

32,935,3

30,828,8

2951,3

n.dn.dn.d

Regulación del Gas Natural en el Perú: Estado del Arte al 2008

18

Gráfico Nº 1.8Precio del Gas Natural

Fuente: Propia

Un hecho curioso es que, a partir del año 2002, los incrementos de precios del gas natural en el Japón no han sido tan fuertes como los ocurridos en los otros mercados. Esto se debe a que los contratos de importación de los consumidores japoneses (en su mayoría empresas eléctricas) tienen fórmulas de indexación de precios con participación del carbón como sustituto eléctrico.

3. Relación Reservas/ProducciónLa relación Reservas / Producción (R/P) mide el número de años que las reservas de gas natural alcanzarían si se mantuviera el nivel de producción actual. Lamentablemente este indicador no reconoce la tasa de crecimiento que puede tener la producción del país, ya que asume que dicha producción es constante. Para corregir esto se ha definido la siguiente fórmula:

En donde:

i = Tasa de crecimiento

R= Reservas

P= Producción del año base

De acuerdo con esta nueva fórmula de duración de las reservas, a la fecha el mundo tiene una seguridad de abastecimiento de gas natural de aproximadamente 40 años.

0

1

2

3

4

5

6

7

8

9

10

1,9841,986

1,9881,990

1,9921,994

1,9961,998

2,0002,002

2,004

US$

/ m

illón

de B

TU

Japón Unión Europea UK Henry Hub Alberta OECD

El gas natural en el mundo

19

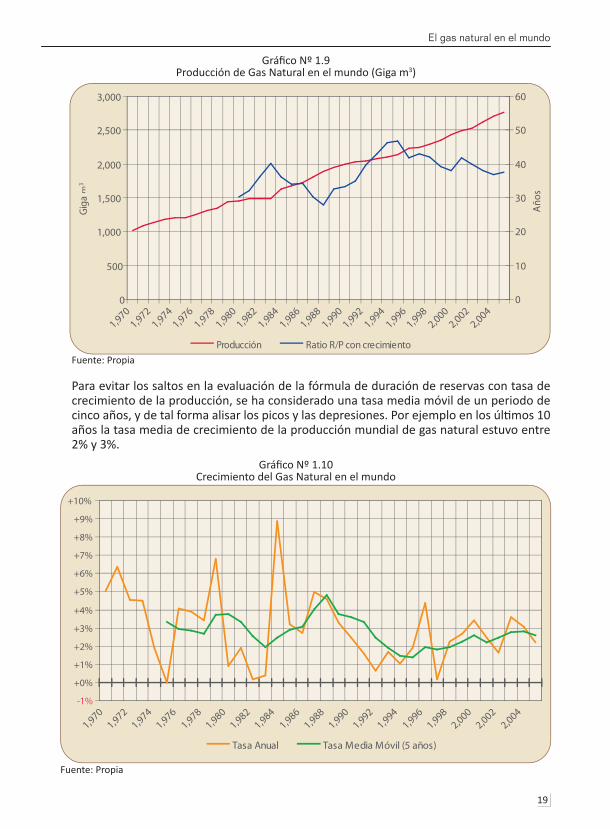

Gráfico Nº 1.9Producción de Gas Natural en el mundo (Giga m3)

Fuente: Propia

Para evitar los saltos en la evaluación de la fórmula de duración de reservas con tasa de crecimiento de la producción, se ha considerado una tasa media móvil de un periodo de cinco años, y de tal forma alisar los picos y las depresiones. Por ejemplo en los últimos 10 años la tasa media de crecimiento de la producción mundial de gas natural estuvo entre 2% y 3%.

Gráfico Nº 1.10Crecimiento del Gas Natural en el mundo

Fuente: Propia

0

500

1,000

1,500

2,000

2,500

3,000

1,9701,972

1,9741,976

1,9781,980

1,9821,984

1,9861,988

1,9901,992

1,9941,996

1,9982,000

2,0022,004

Giga

m3

0

10

20

30

40

50

60

Año

s

Producción Ratio R/P con crecimiento

-1%

+0%

+1%

+2%

+3%

+4%

+5%

+6%

+7%

+8%

+9%

+10%

1,970

1,972

1,974

1,976

1,978

1,980

1,982

1,984

1,986

1,988

1,990

1,992

1,994

1,996

1,998

2,000

2,002

2,004

Tasa Anual Tasa Media Móvil (5 años)

Regulación del Gas Natural en el Perú: Estado del Arte al 2008

20

En el caso de la región Norte América, la tasa media de crecimiento de la producción está entre 0% y 2%, por lo que la evaluación de la fórmula de reservas versus producción, considerando el crecimiento, arroja un valor de 9 años a 2005.

Gráfico Nº 1.11Producción de Gas Natural en Norte América

Fuente: Propia

Gráfico Nº 1.12Crecimiento del Gas Natural en Norte América

Fuente: Propia

0

100

200

300

400

500

600

700

800

900

1,9701,972

1,9741,976

1,9781,980

1,9821,984

1,9861,988

1,9901,992

1,9941,996

1,9982,000

2,0022,004

Giga

m3

0

3

6

9

12

15

18

21

24

27

Año

s

Producción Ratio R/P con crecimiento

-10%

-8%

-6%

-4%

-2%

+0%

+2%

+4%

+6%

+8%

+10%

1970 1972

1974 1976

1978 1980

1982 1984

1986 1988

1990 1992

1994 1996

1998 2000

2002 2004

Tasa Anual Tasa Media Móvil (5 años)

El gas natural en el mundo

21

En el caso de la región Centro y Sur América, la tasa media de crecimiento de la producción está entre 4% y 8%, por lo que la evaluación de la fórmula de reservas versus producción, considerando el crecimiento, arroja un valor de 20 años a 2005.

Gráfico Nº 1.13Producción de Gas Natural en Centro y Sur América

Fuente: Propia

Gráfico Nº 1.14

Crecimiento del Gas Natural en Centro y Sur América

Fuente: Propia

0

20

40

60

80

100

120

140

160

180

19701972

19741976

19781980

19821984

19861988

19901992

19941996

19982000

20022004

Gig

a m

3

0

5

10

15

20

25

30

35

40

45

Año

s

Producción Ratio R/P con crecimiento

-2%

+0%

+2%

+4%

+6%

+8%

+10%

+12%

+14%

+16%

1970 1972

1974 1976

1978 1980

1982 1984

1986 1988

1990 1992

1994 1996

1998 2000

2002 2004

Tasa Anual Tasa Media Móvil (5 años)

Regulación del Gas Natural en el Perú: Estado del Arte al 2008

22

En el caso de la región de Europa y Euro Asia, la tasa media de crecimiento de la producción de gas natural está entre 0% y 2%, por lo que la evaluación de la fórmula de reservas versus producción, considerando el crecimiento, arroja un valor de 37 años a 2005.

Gráfico Nº 1.15Producción de Gas Natural en Europa y Euro Asia

Fuente: Propia

Gráfico Nº 1.16Crecimiento del Gas Natural en Europa y Euro Asia

Fuente: Propia

0

200

400

600

800

1,000

1,200

19701972

19741976

19781980

19821984

19861988

19901992

19941996

19982000

20022004

Giga

m3

0

15

30

45

60

75

90

Año

s

Producción Ratio R/P con crecimiento

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

1970 1972

1974 1976

1978 1980

1982 1984

1986 1988

1990 1992

1994 1996

1998 2000

2002 2004

Tasa Anual Tasa Media Móvil (5 años)

El gas natural en el mundo

23

Cuadro Nº 1.1Modelo Gas Natural en Latinoamérica

Fuente: Propia

4. Reservas probadas de gas natural en el mundoDe acuerdo a ‘Oil and Gas Journal’, el gas natural a finales de 2007 registraba un insignificante incremento en las reservas a nivel mundial, equivalentes a 88 billones de metros cúbicos (109), aproximadamente.

Las regiones con el incremento más notable de reservas de gas natural fueron las de América, donde crecieron en conjunto un 5,3%. El mayor descenso se produjo en Europa Occidental, con una caída estimada en 5 %, según se muestra en el Cuadro Nº 1.2.

Cuadro Nº 1.2Reservas mundiales probadas de gas natural (1)

(Miles de billones de m3)

(1) Datos referidos a principios de cada año.Fuente: CEDIGAZ y Oil and Gas Journal

Chile

Perú

Colombia

México

Argentina

Bolivia

Brasil

Ecuador

Venezuela

Producción Transporte Distribución

Libre Libre Libre

Libre con Audiencia Regulado Regulado

Libre Regulado Regulado

Regulado Regulado Regulado

Libre Regulado Regulado

Libre Regulado Regulado

Libre Regulado Regulado

Monopolio Administrado por el Estado (CRE) con Concesiones

Monopolio Administrado por el Estado

1970 1975 1980 1985 1990 1995 2000 2005 2007 2008

América del Norte

América Central y Sur

Europa Occidental

Europa Oriental y CEI

África

Oriente Medio

Asia -Oceanía

Total

9,4

1,9

3,6

12,5

3,8

6,6

1,6

39,4

8,5

2,4

4,1

24,2

5,2

15,3

3,4

63,1

8,0

4,4

3,9

31,6

5,7

18,5

4,8

76,9

8,4

5,4

5,7

38,0

5,9

25,9

7,0

96,3

7,5

6,9

5 ,5

52,5

8,5

37,8

10,6

129,3

6,5

7,8

6,2

58,9

9,9

44,7

13,1

147,1

6,5

7,7

7,7

56,5

11,4

54,8

12,2

156,8

7,1

7,4

6,1

57,5

14,1

72,5

13,8

178,5

7,6

8,0

5,6

57,9

14,5

73,0

15,1

181,8

7,8

8,7

5,3

57,9

14,6

72,5

15,0

181,9

Regulación del Gas Natural en el Perú: Estado del Arte al 2008

24

Cuadro Nº 1.3Reservas mundiales probadas de gas natural

(Billones de m3)

Fuente: CEDIGAZ y Oil and Gas Journal

2004 2005 2006 2007 20086 9565 3531 6037 2434 219

782612588421245247

6 2813 1881 492

905207135

57 73448 000

2 9001 9001 8601 3501 105

30513 925

5 0554 5451 7561 491

26972 64027 57025 783

6 7545 6203 1701 572

830479

13 9251 8232 7702 5942 464

854790428433345

7 0515 4511 6007 3784 287

757542532419326325

6 0913 1591 449

826191125

57 53247 8002 860 1 9001 8601 3501 110

29514 118

5 1174 5451 8691 491

27072 54427 50025 783

6 8345 6603 1701 572

690479

13 8192 0202 7692 4032 272

923798428422343

7 4275 7871 6407 2644 315

740439530412306338

5 8503 1081 387

728178117

57 86347 820

2 8601 9001 8501 3501 100

62814 280

5 1544 5041 8951 491

27072 48827 49525 636

6 9005 7003 1701 572

690479

14 4552 2702 7692 4292 4801 101

852428407340

7 6255 9771 6488 0345 100

740446480392348335

5 5933 0221 316

684155

9457 87547 814

2 8601 9001 8701 3501 100

62814 493

5 2154 5042 0471 491

27073 03127 57525 636

7 1545 7003 1701 780

690485

15 1533 0002 6592 4852 4801 075

865435392331

7 8286 1731 6558 6745 565

817437480376395319

5 3202 9051 316

585155

5457 87447 814

2 8601 9001 8701 3501 100

62814 648

5 2754 4282 0471 4191 287

72 54326 45525 490

7 5465 7003 1681 813

690485

15 0053 0002 5532 4552 7451 075

865285392331

América del NorteEstados UnidosCanadáAmérica Central y SurVenezuelaBoliviaArgentinaTrinidad y TobagoMéjicoBrasilPerúEuropa OccidentalNoruegaPaíses BajosReino UnidoAlemaniaItaliaEuropa Oriental y CEIRusiaTurkmenistánKazajstánUzbekistánAzerbaijánUcraniaRumaníaÁfricaNigeriaArgeliaEgiptoLibiaAngolaOriente MedioIránQatarArabia SauditaAbu DhabiIrakKuwaitOmánYemenAsia - OceaníaChinaIndonesiaAustraliaMalasiaIndiaPaquistánPapua - Nueva GuineaBangladeshBruneiTotal 178 704 178 533 179 627 181 804 181 892

El gas natural en el mundo

25

Los países que han incrementado sus reservas de gas natural han sido Angola, Brasil, Malasia y Bolivia. Mientras que los que han sufrido con mayor fuerza una baja son Italia, Papúa-Nueva Guinea y Reino Unido (Ver Cuadro Nº 1.3)

Oriente Medio tiene el 40% de las reservas mundiales, seguido de Europa Oriental y los países de la CEI, con el 32%, en números redondos.

La Federación Rusa cuenta con las mayores reservas conocidas del mundo, evaluadas en 47 800 billones de m3 de gas, el 26,3% del total mundial.

Irán se ubica en segundo lugar, con el 14,5% de las reservas, seguido por Qatar (14%), Arabia Saudita (4,1%), Abu Dhabi (3,1%), Venezuela (3%) y Nigeria, con 5 275 billones de m3 de gas natural, equivalentes al 2,9% de las reservas mundiales.

5. Producción de gas natural en el mundoEn Oriente Medio, Asia, América Central y Sur y África, las cifras de producción muestran valores en alza, aunque ligeramente por debajo que los ratios observados en los años recientes. China es el país donde la producción ha aumentado de forma más pronunciada en 2007, con una tasa del 16%, que llega hasta los 68 billones de m3.

Cuadro Nº 1.4Producción Comercializada de gas natural en el mundo

(Billones de m3)

Fuente: CEDIGAZ y Oil and Gas Journal

6. Características y tendencias de la industria del gas natural

6.1. La cadena del gas naturalLa característica peculiar de la industria del gas natural puede resumirse al observar su naturaleza y al hecho simple de que, de todos los combustibles térmicos, el gas natural es el único que es gaseoso, ya que no es un combustible líquido o uno sólido.

Este mismo hecho tiene efectos profundos en las formas por las cuales se estructura la industria y los términos en los cuales se hacen los negocios. La viabilidad del negocio del gas natural es muy sensible al tamaño, al coeficiente de carga y a las distancias. El concepto de la cadena del gas natural es muy básico. El gas puede ser transportado mediante un sistema de tuberias desde el final del campo hasta la extremidad de la hornilla (cocina o quemador) y mediante barcos metaneros, los que sirven como medio de transporte del Gas Natural Licuado.

Las cadenas del gas natural se pueden convertir en redes complejas y penetrar profunda-mente en los mercados de la energía, tal como sucede en los Estados Unidos y en Europa.

1970 1975 1980 1985 1990 1995 2000 2005 2006 2007

América del Norte

América Central y Sur

Europa

Europa Oriente y CEI

África

Oriente Medio

Asia - Oceanía

Total

651,8

34,5

79,7

234,2

3,4

19,5

17

1 040,1

619,7

43,7

176,6

336,1

12,5

37,6

37,3

1 263,5

624,4

65,5

199,1

484,4

27,2

44,1

74,1

1 518,8

548

73,5

196,3

699,4

51 ,3

64

109,7

1 742,2

611,7

85

196,7

855,1

70,9

99,9

149

2 068,3

685,3

99,6

238,8

737,7

85,1

146,9

210,5

2 203,9

720,8

134,1

280,3

746,6

125,7

213,2

271,2

2 491,9

697,6

177,4

298,5

775,2

172,8

317,3

361,6

2 800,4

710,2

185,9

290,7

798,8

186,5

338,4

367,7

2 878,2

728,6

197,9

279,8

807,8

196,6

355,4

385,2

2 951,3

Regulación del Gas Natural en el Perú: Estado del Arte al 2008

26

Residuales9%

Diesel 248%

Gasolinas16%

Kerosene1%

Turbo A18%

GLP18%

Sin embargo, éstas son instalaciones rígidas incapaces de mercados que se pueden captu-rar más allá del alcance de la tubería. Por el contrario, los combustibles líquidos y sólidos se pueden entregar a corto plazo a cualquier destino.

Debido a esta característica el gas natural tiene considerablemente más patrones comunes con la electricidad que con el petróleo o el carbón. La preocupación más importante en estas dos “industrias de redes” está en los coeficientes de carga y en las tarifas.

6.2. El comercio del gas naturalEl transporte del gas natural por tuberías, que es la opción más común, es unas cuatro o cinco veces más costosa que el transporte del petróleo por los mismos medios.

El petróleo y el carbón tienen otras opciones de transporte con relación a las tuberías, tales como los sencillos cargos a granel, que son convenientes para el transporte internacional por el mar. Además, como combustibles, son fácilmente almacenables cerca de mercados flexibles y pueden buscar los puntos u oportunidades a corto plazo. En resumen, son verdaderas materias o mercancías internacionales.

Esto mismo no se puede decir del gas natural, el cual está inexorablemente obligado a las economías de la distancia debido a la relación entre los altos costos de transporte, los altos costos de almacenaje, y la necesidad de los mercados que pueden requerir capacidades de reserva para atender sus eventualidades. En este sentido la industria del gas natural también es muy similar a la industria de la electricidad.

Las consecuencias de los altos costos del transporte son realmente básicas para el comercio del gas natural. El gas natural es un “commodity” local o, en el mejor de los casos, regional, porque no puede escaparse de su radio económico, tal como ocurre en el amplio mundo del petróleo o el carbón.

La importancia de la distancia en el negocio del gas natural está claramente demostrada por la muy elevada porción ( 77%) de gas que se vende dentro del país en donde se produce. Del 23% restante, más de la mitad es gas “inter-regional”, es decir, cruza las fronteras de los países vecinos (Por ejemplo, Noruega abastece a Alemania y el Canadá a los Estados Unidos de Norte América), por lo cual este hidrocarburo sigue siendo, esencialmente, “gas de distancia corta”.

Menos del 11% de todo el negocio del gas se puede considerar como “gas de larga distancia”, e incluso este gas no viaja por el mundo, como el petróleo. El “gas de larga distancia” viene de grandes proyectos que explotan las economías de escala, y los altos coeficientes de carga.

En conclusión, sin la liquidez física del petróleo crudo, el gas natural está condenado a infraestructuras rígidas y costosas que limitan el comercio a largas distancias. Estas infraestructuras inducen adicionalmente la “no-liquidez” y la “no-homogeneidad” del mercado del gas.

No existe “mercado del gas natural mundial” Existen varios mercados nacionales y regionales del energético. Dada la estructura del mercado mundial, el gas natural hace frente a la competencia de las referencias energéticas regionales y no se puede referir a un “marcador internacional del precio”, como sí sucede en el caso del petróleo.

En el mundo existen tres principales mercados regionales del gas natural, a saber: Norte América, Europa y Asia del Este, los mismos que se muestran en el Gráfico Nº 1.17. Se puede resaltar que los tres presentan diferencias significativas en el precio del hidrocarburo.

El gas natural en el mundo

27

Gráfico Nº 1.17Principales mercados regionales del Gas Natural

Fuente: Propia

Los fundamentos de la definición del precio, en un mercado dado del gas, se ligan a la especificidad de ese mercado. Esta especificidad es expresada por determinados parámetros como:

La organización: mercado regulado o desregulado, monopolístico o competitivo.•

Los tipos de usuarios finales: industria, generación de energía eléctrica, comercios, • residencial

El número de vendedores, compradores, y comercializadores.•

La madurez.•

6.3. La onda de liberalizaciónComo en muchas industrias entre las que está incluida la industria de la energía eléctrica, actualmente existe en los mercados una “onda de liberalización”, la que necesariamente modifica también el desenvolvimiento de la industria del gas en las varias partes del mundo donde se da, introduciendo la dinámica de la competencia en una industria caracterizada tradicionalmente por su rigidez y conservadurismo.

Esta tendencia, en curso hacia la liberalización, que comenzó en los Estados Unidos, está pasando por diferentes etapas en los diversos mercados, golpeando duramente a los monopolios establecidos y forzando a la industria del gas natural a ser cada vez más sensible a las necesidades del cliente y a las fuerzas del mercado.

El movimiento de la regulación a la desregulación se ha presentado típicamente de la manera siguiente:

Las raíces de la regulación descansan en los altos costos de las grandes infraestructuras, • redes de tuberías de gas o redes de cables de electricidad, por ejemplo, ya que sería demasiado aventurado para las compañías privadas construirlas sin la garantía del gobierno para recuperar la inversión.

El gobierno, por lo tanto, garantiza una rentabilidad concediendo a determinada • compañía una licencia monopólica en un área geográfica específica.

Para proteger a los consumidores, el gobierno interviene regulando el precio. •

USA

Canadá

Oeste de Europa

NoruegaRusia

Argelia

Japón

IndonesiaMedio Oriente

Australia

OesteNorte América

CentroEuropa Este del Asia

Regulación del Gas Natural en el Perú: Estado del Arte al 2008

28

En este escenario las compañías tienen un menor incentivo para adoptar nuevas • tecnologías y prácticas de gerencia que ahorren costos al tener los beneficios garantizados, virtualmente bajo contrato.

Los grandes usuarios del servicio se dan cuenta que podrían pagar menos si ellos • mismos se proporcionaran el servicio, si usaran mejores tecnológicas o aplicaran mejores prácticas de gerencia, con lo que presionan para la reducción de precios.

Las agencias del estado, impacientes en introducir más eficacia en el sistema y bajar el • precio del servicio, abren partes del servicio a la competencia de las compañías.

La desregulación describe así un cambio a través del cual muchas compañías compiten para ofrecer productos y servicios que, previamente, bajo regulación, fueron ofrecidos a través de una compañía controlada.

El primer paso en la desregulación es hacer que esta compañía “individualice” o separe sus servicios en partes, algunas abiertas a la competencia mientras que otras no.

La desregulación del gas natural y la electricidad, según lo previsto, actualmente en los Estados Unidos de Norte América y en otras partes del mundo no involucra los cables y las tuberías a través de los cuales los clientes reciben los servicios.

Los cables y tuberías siguen siendo controlados (regulados), pero muchas compañías competirán para vender el producto, sea éste electricidad o gas natural.

6.4. La industria del gas natural en Estados Unidos de Norte América (EE.UU. de N.A.)

Hasta hace sólo 25 años en EE.UU. de N.A., la estructura de la industria del gas natural era algo simple. Los productores del hidrocarburo exploraban para producir y vender gas nat-ural a las compañías transportistas (propietarias de las tuberías o gasoductos). Estas com-pañías transportaban el gas y lo vendían a los monopolios locales de la distribución del gas natural. Por lo tanto, las empresas de servicio público (utilities) eran las que vendían el gas a los clientes.

Posteriormente el gobierno federal concedió licencias exclusivas para el transporte de “punto a punto”, con el objeto de promover la construcción de tuberías inter-estatales necesarias para conseguir que el gas de las áreas de producción llegue a los mercados. Reguló el precio al cual los productores podían vender su gas a las compañías dueñas de los gasoductos inter-estatales, y también reguló el precio al cual las compañías de transporte podían vender el gas a las empresas de servicio público locales. Alternadamente, el estado y las agencias gubernamentales locales regularon el precio que las empresas de servicio público locales del gas natural podrían cargar a sus clientes.

En el año 1978, el Congreso de los EE.UU. de N.A. comenzó un proceso que terminó con el control federal sobre el precio del gas en el pozo. Las nuevas reglas pretendían estimular al mercado y al sistema y, además, cambió a las diversas agencias reguladoras3.

En 1985, con la Orden 436, el Comisión Federal Reguladora de Energía (FERC) estableció un programa voluntario que animó a los dueños de las tuberías de gas natural a que fueran portadoras de “acceso abierto” del gas comprado directamente por los usuarios a los productores. Con esta orden comenzó la separación de las funciones del comercio y del transporte por las tuberías, e inició la reforma de la estructura reguladora en la industria del gas natural.

3La Comisión Federal Reguladora de la Energía (FERC) es la agencia que regula el gas natural de un estado a otro. Las Comisiones Regu-ladoras de las empresas de servicios públicos, son agencias reguladoras para las empresas de servicios público locales del gas natural que exceden la jurisdicción de la FERC.

El gas natural en el mundo

29

En 1992, el FERC pone fin al papel tradicional del intermediario en las tuberías y permitió a todos los suministradores de gas natural competir por los compradores en igualdad de condiciones. Los transportistas fueron requeridos a “individualizar” sus ventas del gas, sus servicios de transporte y de almacenaje, los cuales eran ofrecidos como un paquete, por lo que tuvieron que ofrecer y poner precio a estos servicios en forma separada. La regla del FERC, conocida como Orden 636, también desmontó los elementos monopolizados de las ventas del servicio del gas y abrió el mercado a suministradores de gas natural no regulados.

Gráfico Nº 1.18Estructura típica del mercado de Gas Natural en USA

Fuente: Propia

Estos cambios del orden público introdujeron las fuerzas competitivas que dieron lugar a ahorros para todas las clases de consumidores del gas natural. Los precios medios del gas natural, al por menor, disminuyeron en 26% entre los años 1978 y 1995. En dicho periodo el precio pagado por todas las categorías de clientes declinó desde un 37% para los de la categoría industria hasta un 16% para los clientes residenciales.

El incremento de la eficiencia es un factor significativo que conduce a precios bajos. Con tecnología mejorada, racionalidad de las operaciones y otros cambios, las empresas de servicios públicos del gas natural en los EE.UU. de N.A. mejoraron el servicio, incrementando sus clientes en un 18% con 15% menos empleados, entre los años 1987 y 1995.

Cada día un número creciente de consumidores tiene la oportunidad de comprar el servicio de gas natural sobre una base “individualizada”. Asimismo, casi todas las empresas eléctricas de servicio público y los clientes industriales ahora tienen la opción de comprar el gas natural a un tercero.

Productoresde Gas Natural

Grandes Consumidores

Industriales

GeneradoresEléctricos

Comercializadores de Gas Natural

Consumidor Residencial

Consumidor Comercial

PequeñoConsumidor

Industrial

CompañíaTransportista

CompañíaDistribuidora

Local

Regulación del Gas Natural en el Perú: Estado del Arte al 2008

30

6.5. La industria del gas natural en el Oeste de EuropaLa liberalización en la industria del gas natural en Europa Occidental comenzó hace veinte años en Gran Bretaña y está en sus primeras etapas en el continente.

En el Reino Unido, la industria del gas natural se desarrolló como un monopolio propiedad del Estado, British Gas - BG, el cuál era el comprador único del gas por delante de los productores. Antes que el gobierno privatizara BG en el año 1986, ésta era una compañía verticalmente integrada, con intereses en el “upstream”4, y que tenía la propiedad y la operación de la red de transporte del gas, además del suministro del carburante a todos los clientes en Gran Bretaña.

La compañía fue privatizada como una sola entidad y, desde ese tiempo, el gobierno y el regulador del gas, Ofgas, han supervisado la “individualización” de las actividades de BG y la introducción de la competencia.

Los primeros pasos implicaron el establecer una subsidiaria separada para el transporte del gas, independizando rigurosamente las actividades de transporte y las de comercialización.

La competencia en el suministro de gas natural fue introducida en 1986, primero para los grandes clientes industriales. La opción fue ampliada, más adelante, para los clientes industriales y comerciales más pequeños, antes de la introducción de la competencia completa, en el año 1998, para los clientes residenciales.

En el año 1997 BG terminó la separación, colocando su brazo de gasoductos “Transco” en una compañía (BG plc) y el suministro de gas, servicio y venta al por menor en una segunda compañía (Centrica plc). La red entera, de 265 000 kilómetros de tuberías de gas, en Gran Bretaña está en posesión y funciona virtualmente como monopolio por Transco.

Los precios que Transco puede cargar a sus clientes están regulados con una fórmula que mide el rédito medio máximo por termia que Transco se permite ganar. La metod-ología por la cual las cargas de transporte son calculadas está también bajo jurisdicción del regulador.

Una gama de nuevos jugadores ha emergido desde que el mercado fue desregulado y ellos satisfacen una variedad de diversos roles. Tres entidades licenciadas ahora son definidas por el estatuto: transportadores (dueños y operadores de los sistemas de gasoductos), fletadores (acarreadores del gas y de los usuarios de los sistemas) y suministradores (vendedores que proveen y que administran los clientes). En la práctica, un número de otras entidades ha emergido, por ejemplo, comerciantes y colectores del gas, y corredores e intermediarios de comercialización.

Los productores fueron los primeros jugadores en incorporarse al mercado competitivo del gas. Algunos crearon subsidiarias para la comercialización; otros, simplemente, vendieron al por mayor su gas a los nuevos vendedores. Las compañías de la electricidad se incorporaron después al mercado explotando su capacidad de ofrecer el gas y la electricidad, y usando más adelante su concesión y bases de datos como un medio para focalizar a los usuarios del gas.

Desde la privatización de BG, y de la introducción de la competencia en el mercado británico del gas, los clientes han visto ahorros de costo impresionantes.

Es probable que la presión, cada vez mayor, de los grandes usuarios industriales de toda Europa, que han observado las ventajas obtenidas por sus similares en el Reino

4Termino relacionado con la Exploración y Producción de gas natural.

El gas natural en el mundo

31

Unido, con la aparición de compañías competidoras, la que determinará la “velocidad” con la cual se asumirá la onda de la liberalización en los otros mercados europeos del gas natural.

Gráfico Nº 1.19Estructura típica del mercado de gas natural en Europa

Fuente: Propia

Uno de los objetivos del “mercado único de la energía”, según lo precisado en el documento de trabajo del año 1988, de la Comisión de las Comunidades Europeas sobre su funcionamiento, es introducir la competencia entre los suministradores de los productos energéticos, en forma particular para reducir los costos. La aplicación directa de los tratados de París y de Roma ha permitido crear un solo mercado en productos del carbón y del petróleo. Sin embargo, la situación es más compleja para el gas natural y la electricidad, energéticos que tienen que ser transportados y distribuidos en redes.

Dicha decisión fue optada como un acercamiento por etapas. La primera etapa consistió en mejorar la transparencia de los precios del gas y de la electricidad cobrados a los usuarios finales, así como la de los contratos para el tránsito del gas y la electricidad entre las redes principales de la unión europea. La segunda etapa, la cual comenzó en el año 1992, consistió en la eliminación de restricciones al acceso igualitario para las actividades en el sector “upstream” de los hidrocarburos, colocando reglas comunes para los mercados del gas y de la electricidad que recomiendan, entre otras cosas, el acceso de terceros a la red. Finalmente, la tercera etapa permitirá que el mercado interior se complete en todas sus piezas componentes.

Después de discusiones muy animadas, una Directiva de la Electricidad fue adoptada en diciembre de 1996, antes de que se alcanzara un acuerdo en la Directiva del Gas en diciembre de 1997. Esta directiva europea del gas ha puesto en movimiento el proceso largo de abrir los Estados miembros a la competencia completa.

Mientras que la Directiva del Gas no prohíbe a los Estados miembros una cierta discreción en métodos de implementación, algunos países han adoptado líneas más liberales que los solicitados por la Directiva, así que el acercamiento fundamental se presenta nuevamente a lo largo de la misma línea básica:

Productoresde Gas Natural

Grandes Consumidores

Industriales

GeneradoresEléctricos

Consumidor Residencial

Consumidor Comercial

PequeñoConsumidor

Industrial

CompañíaTransportista

CompañíaDistribuidora

Local

Regulación del Gas Natural en el Perú: Estado del Arte al 2008

32

Separar el comercio y las funciones del transporte de los actuales monopolios;•

Proporcionar acceso abierto, no discriminatorio, a las redes de la transmisión del • gas a varios agentes.

Los proyectos de gas natural

33

1. Características de los proyectos del gas natural

1.1. Economía integradaLa economía de los proyectos del gas natural es lógica y tiene que ser considerada de cerca dentro del contexto de la cadena de este combustible. Todo el rédito o beneficio de un proyecto de gas se genera dentro de esta cadena. La cadena es autónoma, sus ingresos y costos tienen esa misma autonomía.

Por lo tanto, es lógico:

Maximizar el valor actual del flujo de caja total de todas las partes de la cadena del gas • natural, y tomarla como un conjunto, para poder, entonces,

Dividir los beneficios totales entre el “upstream”, “midstream”• 5 y el “downstream”6 (y, por supuesto, las autoridades del gobierno encargadas del manejo impositivo) en proporciones equitativas.

Estos mismos preceptos necesitan ser llevados con la historia completa del proyecto de gas natural, para ver si así sigue siendo fuerte y estable (en cuanto los beneficios).

Ignorar estos preceptos conduce a que los proyectos de gas natural puedan llegar a ser frágiles, ya que los cambios en las circunstancias pueden perjudicar o poner en dificul-tades a uno o más de los eslabones de la cadena. Esto sucede muy a menudo, con una potencial desestabilización de los resultados si las partes no están preparadas para ajustar sus relaciones mientras que el proyecto se desarrolla.

Se debe pensar que una “economía integrada” y el “compartir equitativo” son la dirección correcta del proyecto. Porque si éste beneficiara a una sola de las partes, de una manera

5Término usado para el transporte.6Término usado para la distribución.

Capítulo II Los proyectos de

gas natural

Regulación del Gas Natural en el Perú: Estado del Arte al 2008

34

egoísta, propiciaría que un emprendimiento viable de gas no suceda o, en otras palabras, podría tirarlo abajo o romperlo (contractualmente) si el proyecto ya estuviera en marcha. Ante estas alternativas no es posible seguir pensando que se vive en una economía “monofásica” y que “contrato es contrato”.

Hay algunas reglas básicas, como las que se señalan a continuación, para maximizar el “valor actual del proyecto” en las etapas del planeamiento y de la puesta en práctica. La mayor parte de ellas son obvias, pero todas son raramente reconocidas y, mucho menos, seguidas en el desarrollo de un proyecto de gas natural:

Los ingresos son producto del precio y del volumen.•

Los costos para el gas tienden a ser no lineales con el volumen, ya que están más cerca de la raíz cuadrada del volumen. La flexibilidad inteligente en las tarifas y precios gene-ralmente puede elevar los ingresos sin aumentar en forma equivalente los costos.

En el caso del petróleo es el mercado internacional el que fija los precios. En el caso del gas natural el precio es una cuestión única en cada oportunidad, y se debe resolver el precio justo para cada circunstancia específica.

No hay ingresos del gas natural antes de que la cadena total esté en su lugar.•

Los cuidados en el planeamiento y en su implementación permiten asegurar que la puesta en funcionamiento de todas las instalaciones de cadena sea concomitante con ahorrar mucho del capital improductivo.

Los proyectos de gas natural son costosos y la mayor parte de la inversión • es hecha por delante.

Algunos sistemas con capacidad ociosa son generalmente inevitables en los años de inicio de un proyecto de gas natural, por lo que la velocidad con la que el sistema puede ser cargado completamente puede ser extremadamente importante para maximizar el valor actual del proyecto.

Entender la economía peculiar de los proyectos de gas conduce a afirmar lo siguiente:

Las decisiones se deben tomar por todas las partes comprometidas.

Todas las partes deben estar representadas en el procedimiento de toma de deci-sión del total de la cadena del gas natural.

Estos principios nunca se han alcanzado completamente, pero se deben cumplir tanto como sea posible para que se “integre la toma de decisiones”. Esta sería la mejor manera de estructurar la cadena del gas natural de tal forma de representar a las partes comprometidas arriba y abajo de la cadena.

La cadena del gas natural, entonces, demostraría flexibilidad y fuerza bajo tensión. Por ejemplo, los intereses de los productores holandeses de gas en los gasoductos y en las empresas de servicios públicos de gas natural; la propiedad común a lo largo de las cadenas de gas desde Malasia, Indonesia, Alaska y Brunei hasta el Japón.

Es importante señalar que lo que aquí se llama una “toma de decisión integrada” en beneficio de todas las partes implicadas en la cadena del gas, no es una “integración del proyecto” con todas sus fases en las manos de una sola entidad. La integración del proyecto puede o no ser un asunto practicable, pero lo que se debe observar es el aumento de la “presión reguladora” contra la integración vertical.

Los proyectos de gas natural

35

Gráfico Nº 2.1Gas Natural Licuefactado (GNL) en Malasia

Fuente: Propia

1.2. Términos de los contratos de gas naturalMientras que el petróleo “se basa en precios”, el gas natural “se basa en tarifas”. La “tarifa” del gas natural se expresa a veces como un precio simple, pero, en casi todos los casos, las condiciones de suministro para el gas son más complejas y más restrictivas que las del petróleo. Los “elementos de no-precio”, de las tarifas de gas natural, tienden a ser considerados como de menor peso de lo que realmente merecen, tanto en las mentes de los negociadores como en las del público.

Los contratos de gas natural contienen una amplia gama de provisiones que se diseñan para tomar el cuidado de la naturaleza particular del gas natural y de su impacto en la economía individual del proyecto de gas.

Las tarifas pueden tomar en cuenta los tipos de servicio, coeficientes de carga, localización, los volúmenes de compra y, quizás, las obligaciones impuestas a la cantidad mínima de cargo en las cuentas corrientes, etc.

El precio, aunque importante, es apenas una de las características de los contratos de gas natural. Los efectos de los variados contratos de ventas de gas deben de maximizar el valor actual neto de los beneficios de la cadena del gas.

La tarificación del gas por el vendedor final es el medio para afinar la economía de la cadena total del proyecto. La manera en la cual esto se hace, es reflejando los contratos de venta de gas por el productor y tomando en cuenta la estructura de los costos de toda la cadena, y no sólo la que corresponde al vendedor final.

Contrato de producción:

Petronas/Shell

Venta y Cobro de GN

Venta y Cobro de GNL

Petronas 65%Shell 17,5%

Mitsubishi 17,5%MLNG I

Gobierno /Privados

GNL Transporte

MISC

Tokyo Eléctrico Tokyo Gas

Flujo Físico

Flujo Físico

Flujo Físico

FlujoComercial

Producción de GN

PETRONAS (propietario)SHELL (operador)

GNL Venta

Regulación del Gas Natural en el Perú: Estado del Arte al 2008

36

Para un consumidor, el “precio unitario efectivo” del gas natural debe estar por debajo del valor que él considera real. El valor del gas para los diversos consumidores varía extensamente, dependiendo de sus operaciones y de sus otras alternativas al gas natural, así como en los elementos del “no-precio” en la tarifa bajo la cual consiguen su gas.

Los proveedores tienen que ser sensibles al mercado y considerar la mejor manera de ajustar los precios y/o los términos no asociados al precio, para, de tal forma, beneficiar a la cadena de gas natural.

Las políticas de fijación de precios para otros combustibles tienen efectos cruciales sobre la fijación de los precios del gas, y, por lo tanto, sobre la viabilidad de los desarrollos de gas. Éste es un elemento importante que cualquier gobierno con opciones de uso de gas tiene que considerar con atención.