regulación del gobierno corporativo en el sector bancario · contratación entre los...

TRANSCRIPT

Regulación del gobierno corporativo en el sector bancario

XXV Simposio Anual del CIF18 Abril 2018

Departamento de Contabilidad y Control

Miguel DuroGaizka Ormazábal

A WAY TO LEARN. A MARK TO MAKE. A WORLD TO CHANGE. IESE Business School 2

01 INTRODUCCIÓN

020304

¿NECESITAMOS REGULACIÓN BANCARIA?

MECANISMOS INTERNOS DE GOBIERNO CORPORATIVO

MECANISMOS EXTERNOS DE GOBIERNO CORPORATIVO

Índice

05 BASILEA Y SUPERVISIÓN BANCARIA

3IESE Business School A Way to Learn. A Mark to Make. A World to Change.

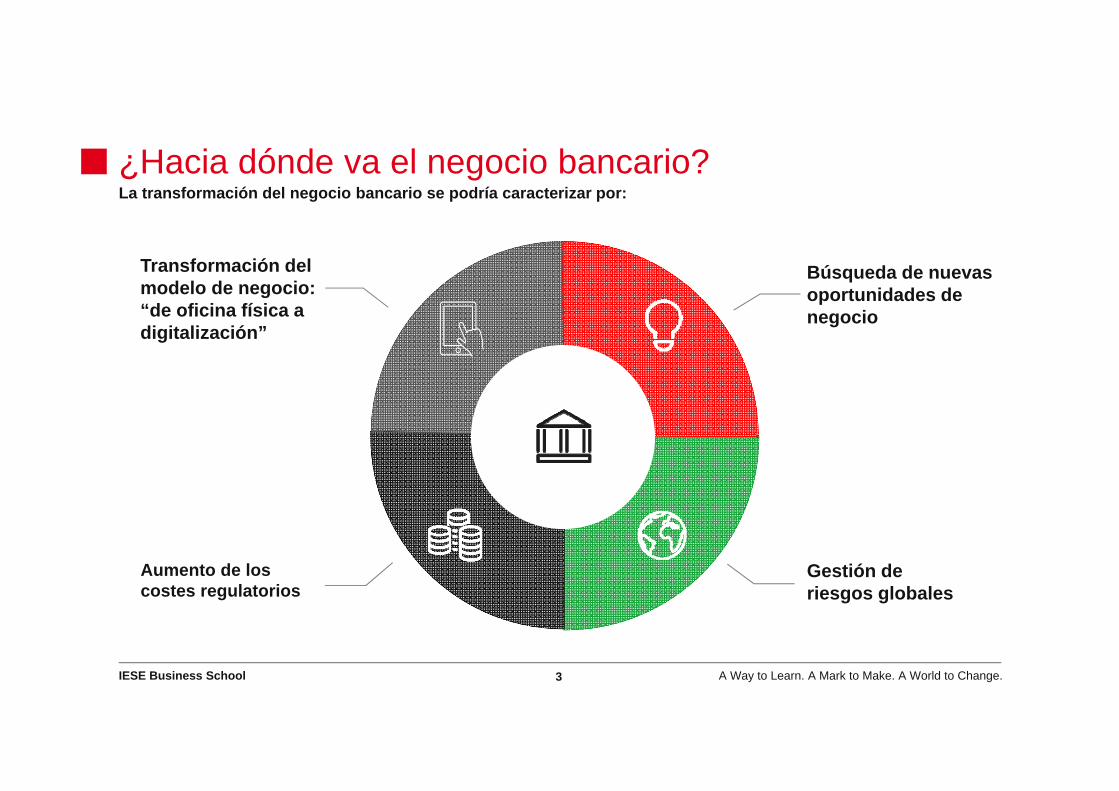

¿Hacia dónde va el negocio bancario?La transformación del negocio bancario se podría caracterizar por:

Búsqueda de nuevas oportunidades de negocio

Gestión de riesgos globales

Aumento de los costes regulatorios

Transformación del modelo de negocio: “de oficina física a digitalización”

4IESE Business School A Way to Learn. A Mark to Make. A World to Change.

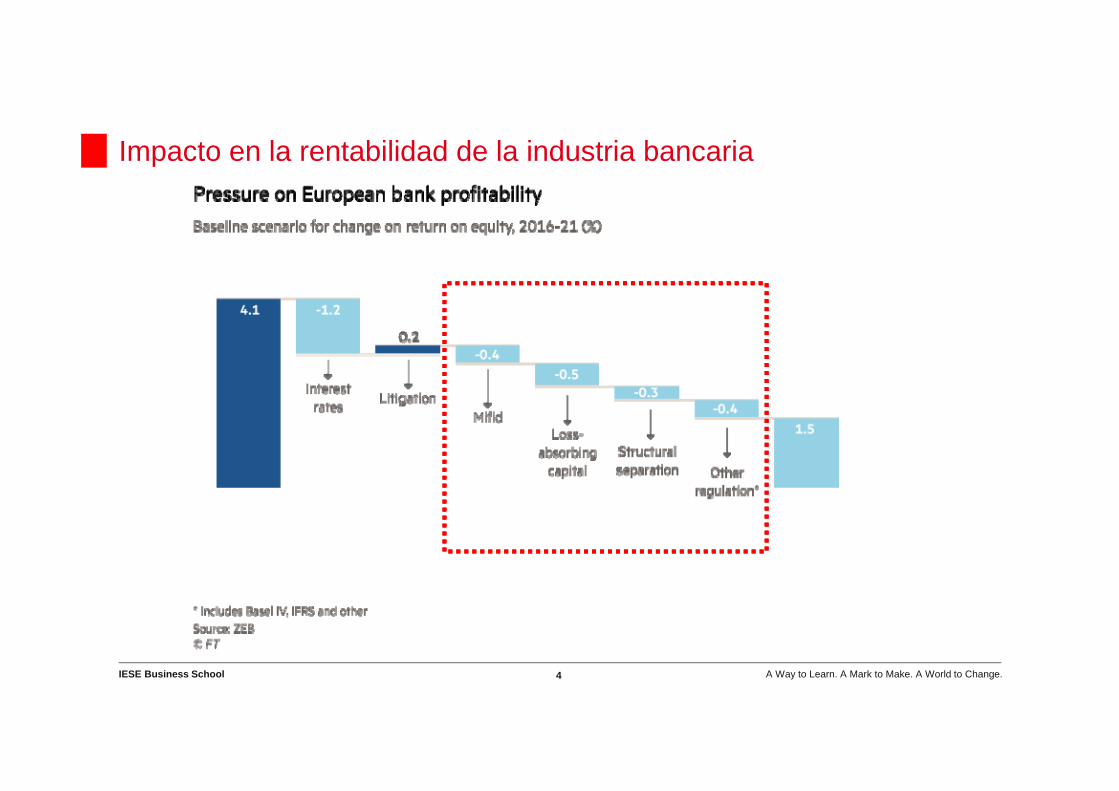

Impacto en la rentabilidad de la industria bancaria

A WAY TO LEARN. A MARK TO MAKE. A WORLD TO CHANGE. IESE Business School 5

01 INTRODUCCIÓN

020304

¿NECESITAMOS REGULACIÓN BANCARIA?

MECANISMOS INTERNOS DE GOBIERNO CORPORATIVO

MECANISMOS EXTERNOS DE GOBIERNO CORPORATIVO

Índice

05 BASILEA Y SUPERVISIÓN BANCARIA

6IESE Business School A Way to Learn. A Mark to Make. A World to Change.

Crisis financiera 2007-2008El debate sobre sus causas señala al gobierno corporativo de las instituciones financieras como la raíz de la crisis.

¿Culpables?

Respuesta:Regulación

Concretamente, existe la percepción de que los directivos de las instituciones financieras tomaron decisionesexcesivamente arriesgadas con el fin de enriquecerse, destruyendo el valor de las empresas a largo plazo.

7IESE Business School A Way to Learn. A Mark to Make. A World to Change.

¿Necesitamos realmente regular el gobierno corporativo?Existe en el debate económico dos posiciones sobre la necesidad de la regulación:

En contra del “exceso” de regulación• La regulación introduce restricciones a la libre

contratación entre los “stakeholders” de la empresa.• No está claro por qué las empresas no pueden

diseñar sus propios mecanismos de control y de incumplimiento.

A favor de la regulación• Existen desigualdades (“fricciones”) en el proceso

contractual que justifican la intervención del regulador.

• Una regulación eficiente debería identificar dichas imperfecciones sin interferir en el proceso contractual.

• Una fricción clave es los costes de agencia(directivos que se benefician a costa de los accionistas).

• Por tanto, el gobierno corporativo es un conjunto de mecanismos que incentivan y supervisan a los directivos con el fin de defender los intereses de los accionistas.

8IESE Business School A Way to Learn. A Mark to Make. A World to Change.

¿Debe adaptarse el gobierno corporativo a la industria financiera?

Micro-prudencial (proteger a los inversores y depositantes del coste de quiebra, preveniendo un riesgo excesivo)

• El número de “stakeholders” de los bancos es considerablemente superior al de las empresas no financieras (depositantes, gobierno como garante de los depósitos y de la estabilidad financiera: “too-big-to-fail”).

• La importancia de dichos stakeholders es superior que para entidades no financieras (% deuda > 90%, “maturity mismatch”)

Macro-prudencial (retrasar la intervención del regulador en bancos con problemas, para limitar el riesgo sistémico que reduciría el PIB)• El sector financiero juega un papel

importante en la economía, y ello puede conllevar consecuencias importantes en otras industrias.

2

1Los bancos están más regulados y supervisados que otras industrias.

Estos factores hacen que diseñar una regulación entorno al gobierno corporativo no sea sencillo, debidoa la disparidad de intereses existentes en un banco.

A WAY TO LEARN. A MARK TO MAKE. A WORLD TO CHANGE. IESE Business School 9

01 INTRODUCCIÓN

020304

¿NECESITAMOS REGULACIÓN BANCARIA?

MECANISMOS INTERNOS DE GOBIERNO CORPORATIVO

MECANISMOS EXTERNOS DE GOBIERNO CORPORATIVO

Índice

05 BASILEA Y SUPERVISIÓN BANCARIA

10IESE Business School A Way to Learn. A Mark to Make. A World to Change.

Mecanismos internos de gobierno corporativoTeoría económica

• “Hipótesis de la eficiencia contractual”: Los contratos de los directivos están diseñados para estar alineados con los intereses de los accionistas.

• “Hipótesis del poder directivo”: Los contratos de los directivos no son óptimos.

Estados Unidos

• “2010 Dodd-Frank Act” introdujo reformas importantes en los sistemas de remuneración:

• “Say-on-pay” (SOP): votación sobre la remuneración de los directivos (Cuñat et al., 2012 (+) vs. Larcker et al., 2015 (-)).

• Prohibición a los bancos e instituciones financieras de tener sueldos excesivos.

• La evidencia señala que los bancos con incentivos de sus CEOs más alineados con los intereses de los accionistas, se comportaron peor durante la crisis.

• Los incentivos que incentivaban la toma de riesgos generaron mayor volatilidad, sin un mejor rendimiento.

• En cambio, el diferimiento de los bonus y los planes de pensiones están negativamente correlacionados con el riesgo asumido por los bancos.

Remuneración de los directivos

11IESE Business School A Way to Learn. A Mark to Make. A World to Change.

Mecanismos internos de gobierno corporativoReino Unido

• “2009 Remuneration Code”: bonus de los directivos y short-termism.

• Al menos el 50% del bonus tiene que ser diferido como mínimo durante tres años.

• Estas restricciones afectan a altos ejecutivos y ejecutivos second-tier que reciban más del 33% de la remuneración total en variable y con una remuneración total superior a £500,000.

• El Mercado respondió positivamente al anuncio de dicha regulación. Los bancos del Reino Unido disminuyeron su toma de riesgos y la remuneración de sus directivos estuvo más alineada con la rentabilidad del banco. En cambio, la rotación de los CEOs fue superior a la de los bancos europeos y americanos (Kleymenova y Tuna, 2016).

Europa• “2013 European Directive CRD IV”: la parte variable de la remuneración total no puede exceder el

100% del fijo.

• Esta regulación se percibió negativamente por los inversores, lo que sugiere que a veces la regulación tiene costes no intencionados (Kleymenova y Tuna, 2016).

• Otras propuestas regulatorias sugieren ligar la remuneración, al menos en parte, a una medida del riesgo de quiebra del banco (e.g., CDS spread). Evidencia empírica sugiere que este esquema de “inside debt” incentiva a los directivos a tomar menos riesgos.

Remuneración de los directivos

12IESE Business School A Way to Learn. A Mark to Make. A World to Change.

Mecanismos internos de gobierno corporativoTeoría económica:

• Imponer características concretas al consejo de administración es controvertido.

• Algunos académicos argumentan que las características del consejo debe adaptarse a las necesidades específicas de la empresa (“one size does not fit all”)

• De hecho, la evidencia empírica de la eficacia de la regulación SOX es mixta

Tres factores que influyen en la efectividad del consejo en la industria bancaria:

1. Tamaño del consejo de administración

Los bancos suelen tener un mayor consejo que las empresas no financieras.

A pesar de que los bancos suelen verse inmersos en actividades de M&A, sus adquisiciones rara vez son de carácter hostil, aumentando el tamaño del consejo.

Frente a la evidencia de las empresas no financieras (-), el tamaño del consejo está positivamente correlacionado con la rentabilidad del banco (+).

Características del consejo de administración

13IESE Business School A Way to Learn. A Mark to Make. A World to Change.

Mecanismos internos de gobierno corporativo2. Independencia

• Frente a la evidencia internacional (+), en Estados Unidos, la presencia de directivos independientes no está correlacionado con el rendimiento de las empresas (0), pero sí está relacionado con el riesgo empresarial asumido (+).

• De hecho, durante la crisis de Estados Unidos, los bancos con más directivos independientes tuvieron más pérdidas.

• Una posible explicación es que los directivos independientes poseen menos experiencia financiera para entender la complejidad del negocio bancario (titulización, “evergreen loans”).

3. Experiencia financiera de sus miembros

• No hay evidencia e que los bancos americanos cuyos consejos poseían mayor experiencia se comportaran mejor durante la crisis.

• En cambio, para los bancos europeos ocurrió lo opuesto:

• Cajas alemanas y españolas cuyos presidentes no poseían experiencia bancaria o educación universitaria, se comportaron peor en el pico de la crisis financiera (políticos)

• A veces el regulador fuerza él mismo los cambios: “Fit & Proper Assesment” (ECB y BdE), “Non Prosecution Agreements”, (DOJ: responsabilidad criminal de la empresa).

Características del consejo de administración

14IESE Business School A Way to Learn. A Mark to Make. A World to Change.

Mecanismos internos de gobierno corporativoContexto• En los últimos años los bancos han aumentado su complejidad y opacidad.• Se necesitan sistemas de control interno para gestionar y capilarizar el control de los riesgos. • Para ello, el consejo requiere más tiempo, más conocimiento y medidas de evaluación de riesgos que

funcionen (VaR y cisnes negros).

Estados Unidos

• “2010 Dodd-Frank Act” ordena que los bancos con activos superiores a $50bn deben establecer un marco para la gestión del riesgo, designar un “Chief Risk Officer” (CRO), y establecer un comité de riesgos en el consejo con al menos un miembro independiente y un experto en gestión de riesgos.

• La evidencia señala que los bancos con controles más estrictos experimentaron menor volatilidad durante la crisis y menores tasas de default en sus préstamos.

• Sin embargo, en Mayo 2012, JP Morgan anunció una pérdida de $6bn (London whale).

• El 24 de Abril de 2014, Bank of America anunció un error de contabilidad en el cálculo de la reserva de capital por valor de $4bn.

Europa

• Escasa evidencia: durante la crisis, los bancos europeos cuyos comités de auditoria se reunían más a menudo, realizaron una mejor divulgación de sus riesgos operacionales (Bear Stearns).

Gestión de riesgos

15IESE Business School A Way to Learn. A Mark to Make. A World to Change.

Mecanismos internos de gobierno corporativo

Los miembros de los consejos de empresas más arriesgadas son más jóvenes, tienen menos experiencia, y peor cualificación académica, y éste déficit se ha intensificado después de la crisis (Ormazábal, 2016) .

16IESE Business School A Way to Learn. A Mark to Make. A World to Change.

Mecanismos internos de gobierno corporativoCiberseguridad

• “La próxima gran crisis consistirá en que el sistema financiero será hackeado durante uno o dos días”, (Dan Schulman, CEO Paypal).

• Oportunidad de negocio, dado que el mayor activo del banco es la confianza y su reputación, especialmente en momentos de volatilidad y de ataques cibernéticos (e.g. criptomonedas)

Cambio Climático

• Impacto en el banco al tener que analizar el efecto del cambio climático en los negocios que financia e invierte (inversión colectiva).

• En Mayo de 2017, ExxonMobil, cedió a las reclamaciones de algunos de sus inversores y anunció que publicará informes sobre el posible impacto en la evolución de sus negocios del cambio climático y de las políticas puestas en marcha en todo el mundo para reducir las emisiones contaminantes y el calentamiento global.

• En dicha junta, alrededor del 62% del capital respaldó la propuesta presentada por un grupo de accionistas, incluidos sus principales accionistas Vanguard y Blackrock (conflicto de interés)

Nuevos riesgos globales

A WAY TO LEARN. A MARK TO MAKE. A WORLD TO CHANGE. IESE Business School 17

01 INTRODUCCIÓN

020304

REGULACIÓN EN EL GOBIERNO CORPORATIVO DE LOS BANCOS

MECANISMOS INTERNOS DEL GOBIERNO CORPORATIVO

MECANISMOS EXTERNOS DEL GOBIERNO CORPORATIVO

Índice

05 INTERVENCIÓN DE LA REGULACIÓN

18IESE Business School A Way to Learn. A Mark to Make. A World to Change.

Competencia

Pero el efecto beneficioso de la competencia no es tan obvio en el sector bancario (Vives, 2016):• La competencia puede llevar a problemas de coordinacion entre inversores/depositantes.

(Corrida bancaria vs. efecto disciplinar de crisis).

• Un exceso de competencia puede llevar a los bancos a asumir mayores riesgos, lo cual deriva en un mayor riesgo sistemático. (e.g., Liberalización del sector bancario en los 70´s y aumento en el número de crisis bancarias)

Marco teórico La competencia fomenta la innovación y mejora el gobierno corporativo, porque en competencia perfecta los costes de agencia pueden hacer quebrar a una empresa. Por eso, los problemas en gobierno corporativo son mas frecuentes en industrias menos competitivas.

Contexto actual. Fuerzas Opuestas:• Reduccion del tamaño y riesgo: separación banca de inversion y comercial: “Volcker rule” en

Estados Unidos (“ban on proprietary trading”), “ring-fencing” en UK y “Liikanen” en Europa.

• Incremento de competencia de empresas no financieras (fintech no bancarios, y las bigtech(Google, Apple, Facebook, Amazon, Paypal y Samsung), con ayuda del regulador (sandbox y MiFiD)

• Este aumento en la competencia e innovación por parte de las empresas no bancarias, que no sufren tanto el incremento regulatorio, coexiste con una concentración del sector. (En España 5 entidades controlan el 70% de la cuota de mercado).

19IESE Business School A Way to Learn. A Mark to Make. A World to Change.

Competencia

20IESE Business School A Way to Learn. A Mark to Make. A World to Change.

Sandboxes o “espacios seguros”

Los Sandboxes iniciativa del UK FCA en 2014 en el Reino Unido, para brindar a los innovadores soporte en el cual poder navegar en el sistema regulatorio y promover la competencia en interés de los consumidores.

La primera promoción del ‘sandbox regulatorio’ británico comienza en 2017

Las pruebas se llevan a cabo en pequeña escala y tienen como objetivo:

1. Reducir el tiempo y, potencialmente, el coste de llevar ideas innovadoras al mercado.

2. Permitir un mayor acceso a la financiación para los innovadores, al reducir la incertidumbre regulatoria.

3. Permitir que más productos sean probados y, por lo tanto, potencialmente introducidos en el mercado.

4. En el caso del Reino Unido, permitir que la FCA trabaje conjuntamente con innovadores para garantizar la

protección de los consumidores.

21IESE Business School A Way to Learn. A Mark to Make. A World to Change.

Ejemplos: FCA 2017Fintech: “Sandboxes” o Espacios Seguros

BlockchainRobo-advicePersonal savings tools

22IESE Business School A Way to Learn. A Mark to Make. A World to Change.

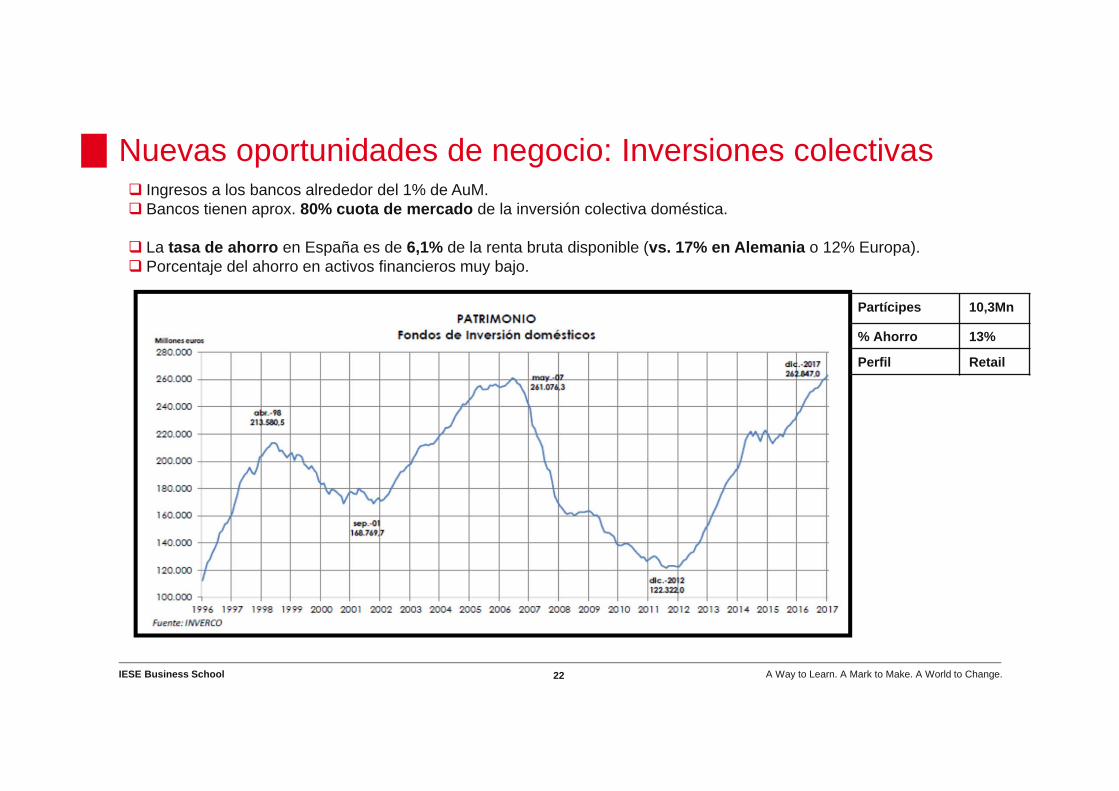

Nuevas oportunidades de negocio: Inversiones colectivas Ingresos a los bancos alrededor del 1% de AuM. Bancos tienen aprox. 80% cuota de mercado de la inversión colectiva doméstica.

La tasa de ahorro en España es de 6,1% de la renta bruta disponible (vs. 17% en Alemania o 12% Europa). Porcentaje del ahorro en activos financieros muy bajo.

Partícipes 10,3Mn

% Ahorro 13%

Perfil Retail

23IESE Business School A Way to Learn. A Mark to Make. A World to Change.

La gran mayoría de los fondos no consiguen batir a su índice de referencia. (Pablo Fernández et al. 2017)

Nuevas oportunidades de negocio: Inversiones colectivasPosibles amenazas:

Aparición de nueva competencia (Big Tech Lider en ciberseguridad, gran confianza y amplia base de clientes).

Aumento de las transparencia informativa sobre comisiones (MIFID II).

24IESE Business School A Way to Learn. A Mark to Make. A World to Change.

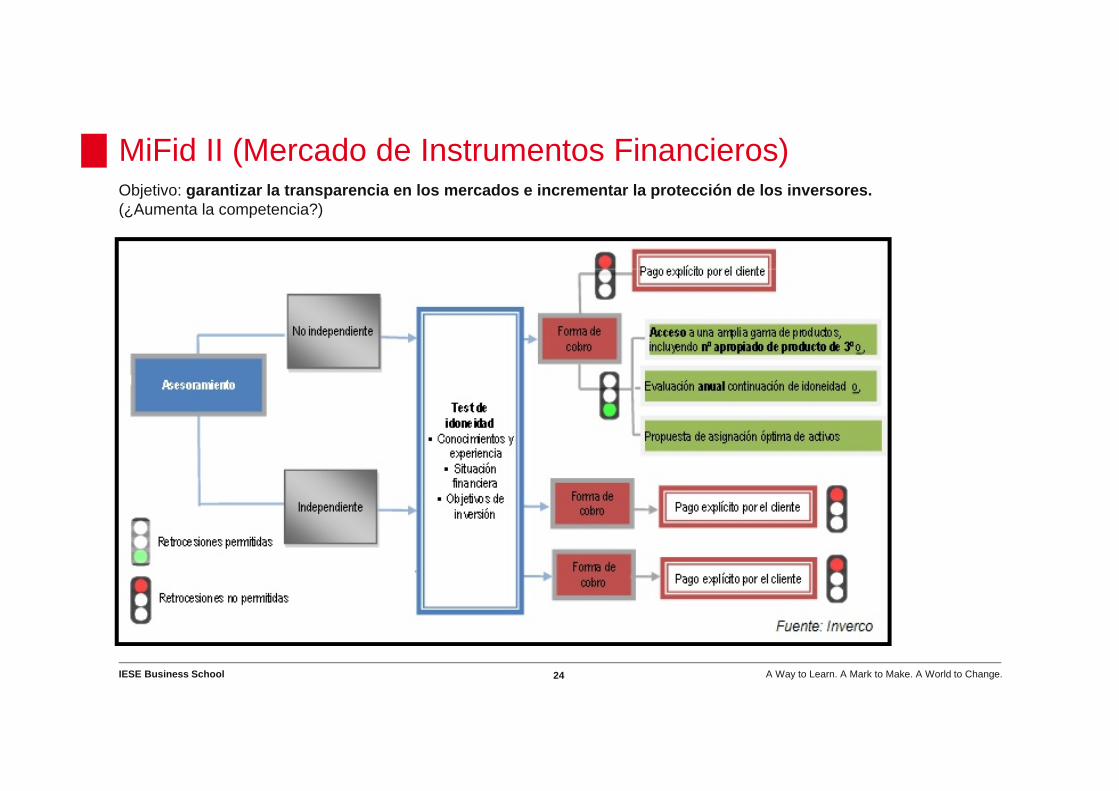

MiFid II (Mercado de Instrumentos Financieros)Objetivo: garantizar la transparencia en los mercados e incrementar la protección de los inversores. (¿Aumenta la competencia?)

A WAY TO LEARN. A MARK TO MAKE. A WORLD TO CHANGE. IESE Business School 25

01 INTRODUCCIÓN

020304

REGULACIÓN EN EL GOBIERNO CORPORATIVO DE LOS BANCOS

MECANISMOS INTERNOS DEL GOBIERNO CORPORATIVO

MECANISMOS EXTERNOS DEL GOBIERNO CORPORATIVO

Índice

05 INTERVENCIÓN DE LA REGULACIÓN

26IESE Business School A Way to Learn. A Mark to Make. A World to Change.

Mercado de Fusiones y Adquisiciones El mercado de adquisición es un mecanismo de gobierno corporativo muy poderoso La amenaza de una toma de control hostil puede reducir el potencial oportunismo de los directivos a buscar la maximización del valor para los accionistas (no parece que sean frecuentes en USA o Europa).

Europa Estados UnidosValor de las transaciones

27IESE Business School A Way to Learn. A Mark to Make. A World to Change.

Mercado de Fusiones y Adquisiciones

Fusiones y adquisiciones transfronterizas de Europa vs. Estados Unidos: Diferencias culturales? Incertidumbre regulatoria?

Europa Estados UnidosNúmero de transaciones

28IESE Business School A Way to Learn. A Mark to Make. A World to Change.

Supervisión de los accionistas sobre el gobierno corportivoPara empresas no financieras, la evidencia es que la supervisión de los accionistas es un arma efectiva:

Algunos autores han conjeturado que la garantía implícita del gobierno de los Estados Unidos a las instituciones "too-big-to-fail" generó incentivos para que ciertos accionistas alentaran la asunción de riesgos por parte de los bancos. La evidencia empírica apunta en esta dirección:

Estados Unidos Laeven y Levine (2009) encuentran que a mayor porcentaje de acciones en manos de los inversores

institucionales, mayor asunción de riesgos por parte de los bancos.

Beltratti y Stulz (2012) y Erkens et al. (2012) también encontraron que, durante la reciente crisis de USA, la asunción de riesgos fue mayor en los bancos con una propiedad más concentrada.

Europa Bouvatier et al. (2014) encuentran que los bancos comerciales europeos con una propiedad altamente

concentrada usan provisiones para pérdidas crediticias discrecionales para alisar sus ingresos y ocultar la toma de riesgos.

A WAY TO LEARN. A MARK TO MAKE. A WORLD TO CHANGE. IESE Business School 29

01 INTRODUCCIÓN

020304

REGULACIÓN EN EL GOBIERNO CORPORATIVO DE LOS BANCOS

MECANISMOS INTERNOS DEL GOBIERNO CORPORATIVO

MECANISMOS EXTERNOS DEL GOBIERNO CORPORATIVO

Índice

05 INTERVENCIÓN DE LA REGULACIÓN

30IESE Business School A Way to Learn. A Mark to Make. A World to Change.

Requisitos de capitalBasilea III

Como hemos visto, la garantía implícita de rescate ("too-big-to-fail“) exacerba los incentivos de asunción de riesgos de los accionistas, potencialmente a expensas de los contribuyentes.

Los requerimientos de capital (“Reglas de Basilea”) pueden complementar los mecanismos de gobierno corporativo:

Colchón contra la quiebra (reduce pérdidas de los contribuyentes) Expone accionistas a pérdidas, reduciendo el apetito al riesgo excesivo

USA y Europa han implementado Basilea III en 2015 (Revised Capital Framework) y 2013 (Directiva CRD IV y Regulación CRR).

Estados Unidos. Evidencia empírica:

Los requisitos de capital puede reducir la asunción de riesgo. Sin embargo, durante la crisis, se amplió capital con instrumentos híbridos, no fondos propios,

y se repartió dividendos, incrementando el riesgo.

31IESE Business School A Way to Learn. A Mark to Make. A World to Change.

Supervisión bancariaLos requisitos de capital no son suficiente. La contabilidad es compleja y potencialmente moldeable.

Europa

2009: Se crean agencias para supervisión micro- y macro-prudencial (ESFS, EBA, ESMA, EIOPA, ESA, ESRB). 2012: Se crea unión bancaria. El “Single Supervisory Mechanism” (SSM), con el Banco Central Europeo como

supervisor central. El “Single Resolution Mechanism” (SRM) y un “European Deposit Insurance Scheme” (EDIS).

Estados Unidos

2011: Se crea FSOC para supervisión macro-prudencial y al FDIC se le da autoridad para resoluciones. Se elimina la “Office of Thrift Supervision” y se sustituye por la ”Office of the Comptroller of the

Currency”. Evidencia empírica preliminar positiva: mejora supervisión, y aumenta la actividad bancaria.

Mucha evidencia empírica sobre regulación, pero poca sobre cómo implementar la supervisión:

¿Son los objetivos de los distintos reguladores congruentes?• La evidencia en Agarwal et al. (2014) sugiere una falta de coordinación entre las agencias de

supervisión en los Estados Unidos. Documenta que los reguladores bancarios estatales y federales implementan normas idénticas de forma inconsistente debido a diferentes incentivos.

¿Es la transparencia en la supervisión una buena (y barata) herramienta?

32IESE Business School A Way to Learn. A Mark to Make. A World to Change.

Transparencia en la Supervisión

“Sunlight is the best disinfectant, electric light the best policeman“

US SEC (2005): Comment Letters-Reviews

PCAOB (2017): Form AP, Auditor Reporting of Certain Audit Participants:

Bank Stress Test (2010): 5 bancos españoles de 91 suspendieron.

33IESE Business School A Way to Learn. A Mark to Make. A World to Change.

Supervisión SECSEC’s Carta Inicial

34IESE Business School A Way to Learn. A Mark to Make. A World to Change.

Supervision SECSEC’s Carta Inicial

35IESE Business School A Way to Learn. A Mark to Make. A World to Change.

Diseño de Investigación

36IESE Business School A Way to Learn. A Mark to Make. A World to Change.

Resultado

Control period “Pre”

‐0,050

0,050,10,150,20,250,3

Treatmentperiod

Control period “Post”

ERC

Rojo: conversaciones que se hicieron públicasAzul: Conversaciones que no se hicieron públicas

37IESE Business School A Way to Learn. A Mark to Make. A World to Change.

Inconsistent Regulators: Evidence from Banking

Sumit AgarwalNUS

David LuccaNew York Fed

Amit SeruChicago and NBERFrancesco Trebbi

UBC, CIFAR, and NBER

38IESE Business School A Way to Learn. A Mark to Make. A World to Change.

Diseño de Investigación

El artículo explota variación en la supervisión bancaria

39IESE Business School A Way to Learn. A Mark to Make. A World to Change.

Son algunos supervisores más estrictos?

Fed estricto Consecuencias/Costes

Banco es forzado a tomar accionescostosas (aumento LLP, capital…)

Baja tasa de fallidos,etc.

12/18 meses

State estricto

Fed EstrictoConsecuencias/Costes

Banco es forzado a tomar accionescostosas (aumento LLP, capital…)

Alta tasa de fallidos,etc.

12/18 meses

State Indulgente

40IESE Business School A Way to Learn. A Mark to Make. A World to Change.

Resultado

0

.1

.2

.3

.4

Cum

ulat

ive

CAM

ELS

1st 2nd 3rd 4th 5th 6th 7th 8th

Supervisor Rotations

Conditional on the 1st rotation with a Federal Agency Unconditional

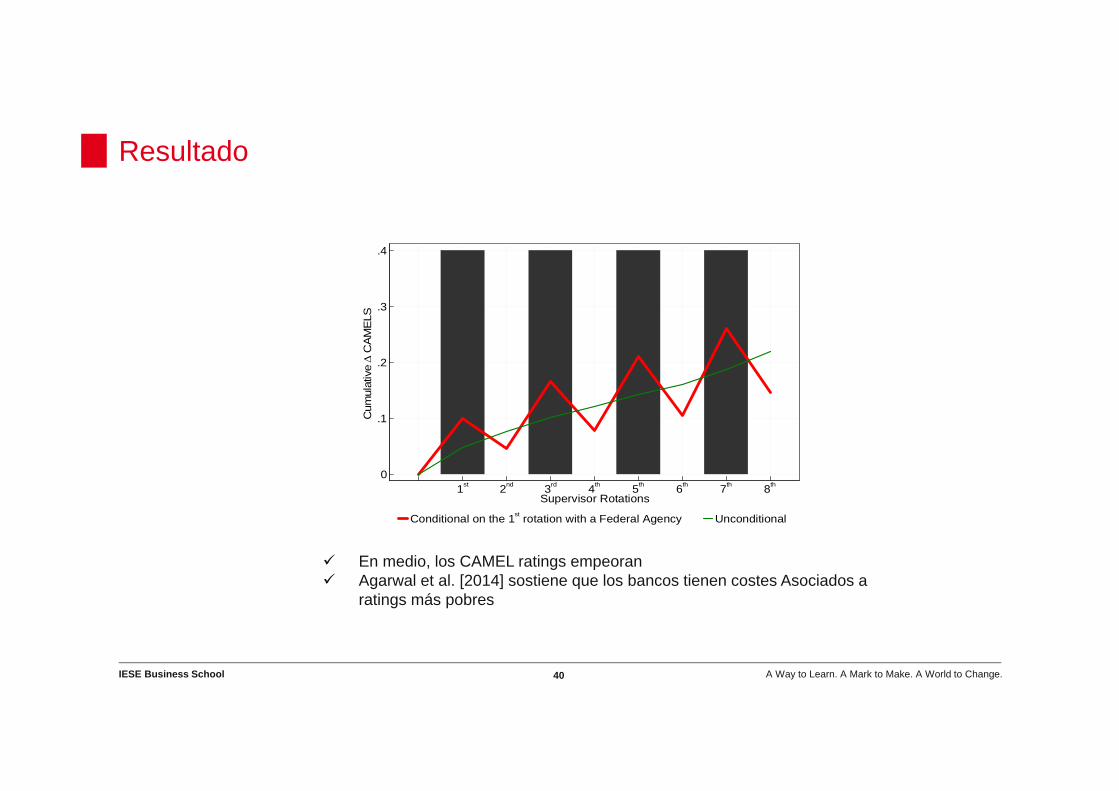

En medio, los CAMEL ratings empeoran Agarwal et al. [2014] sostiene que los bancos tienen costes Asociados a

ratings más pobres

41IESE Business School A Way to Learn. A Mark to Make. A World to Change.

Explicación Alternativa

Los estados más indulgentes son los más castigados por la crisis (bajo crecimiento PIB), con más M&A y quiebras, consistente con el regulador cumpliendo su papel macroprudencial

En estas M&As el banco target sufría un bajo rendimiento, lo que explica por qué los ratios del banco adquirente empeoraron

Interrogante abierto: Por qué estas transacciones ocurren más frecuentemente cuando entranlos supervisors bancarios estatales?

Quizá para facilitar la transacción, porque las M&As son aprobadas por el DOJ, the Board of Governors of the Fed y los reguladores estatales