niif luces orientadoras al final del tunel

TRANSCRIPT

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 147

Normas Internacionales de Informacioacuten Financiera

Luces orientadoras al final del tuacutenel

Docente Carlos Alberto Garciacutea Montantildeo

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 247

PRESENTACIOacuteN DEL SEMINARIO

Es inminente que en este proceso globalizatorio Colombia entra en la onda de lahomogenizacioacuten contable la preparacioacuten de las empresas colombianas para afrontar a lacompetencia es afiacuten a las intenciones del gobierno nacional de construir unas normascontables ajustadas a los requerimientos del aacutembito internacional

Pero es posible implementar las Normas Internacionales de InformacioacutenFinanciera a raja tabla y sin anaacutelisis alguno No seraacute prudente tratar de medir los posiblesefectos que tendraacute la aplicacioacuten de estas en los patrimonios de las empresas

Y si es asiacute a quien le corresponde anticiparse a estos efectos Es un trabajo exclusivo de

contadores puacuteblicos No seraacute responsabilidad de todos los que tenemos que ver con eldisentildeo la confeccioacuten el anaacutelisis de informacioacuten financiera y la toma de decisiones apoyadasen ella

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 347

EJES CENTRALES DEL SEMINARIO

1 POR QUEacute LA CONTABILIDAD SE INTERNACIONALIZOacute2 LOS ESCAacuteNDALOS FINANCIEROS INTERNACIONALES COMO

CONTRARRESTARLOS

3 LA NUEVA ARQUITECTURA FINANCIERA INTERNACIONALREGULACIOacuteN SUPRANACIONAL

4 EL BINOMIO IASB-IOSCO INICIOS EVOLUCIOacuteN Y NORMAS

5 LA ACEPTACIOacuteN DE LAS NIIF EN EL MUNDO COLOMBIA CASTA Y PURAHASTA 2009

6 LAS NORMAS INTERNACIONALES DE INFORMACIOacuteN FINANCIERA QUECAMBIA CUAacuteLES SERAacuteN SUS IMPACTOS

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 447

1 POR QUEacute LA CONTABILIDAD SE INTERNACIONALIZOacute

EL AUGE DE LASCORPORACIONESMULTINACIONALES

DIVERSIDAD EN LA PRACTICACONTABLE

PRESION DE LAS EMPRESASMULTINACIONALES

CRECIENTE MERCADO DECAPITALES

LA SEPARACIOacuteN DE LAPROPIEDAD Y EL CONTROL

LA DISTRIBUCIOacuteN DIGITAL DELA INFORMACIOacuteN

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 547

FIN DE LA GUERRA FRIacuteA

ESTADOS UNIDOS PODER ESTATAL YPODER CORPORATIVO

EL AUGE DE LAS CORPORACIONESMULTINACIONALES

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 647

DIVERSIDAD EN LA PRACTICA CONTABLE

VARIABLES MAYORES DEL ENTORNO QUE IMPACTAN EL

DESARROLLO CONTABLE DE CUALQUIER MEDIO NACIONAL

EL APEGO A UN MODELO CONTABLE EN PARTICULAR

EL ENFOQUE ADOPTADO PARA EL ESTABLECIMIENTO DE LASNORMAS Y EL PROCESO PARA LA EMISIOacuteN DE LAS MISMAS

LA PRUDENCIA

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 747

1007201210072012

PRESION DE LAS EMPRESASMULTINACIONALES

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 847

CRECIENTE MERCADO DE CAPITALES

LAS NECESIDADES DE CAPITAL DE

LAS ORGANIZACIONES HACEN QUENO SE QUEDEN SIMPLEMENTE CONLA BANCA INTERNA O LOSINVERSIONISTAS NACIONALES

EL CRECIENTE PODER DE LAS AGENCIAS INTERNACIONALES DEL CAPITAL COMO EL(FMI) (BM) (OMC) (IOSCO) Y QUE HOY FUNGEN COMO ORIENTADORAS DE PRAacuteCTICAS HOMOGENIZADORAS Y

ESTANDARIZADORAS DE ORDEN SOCIALECONOacuteMICO Y CULTURAL

LA MOVILIDAD DE GRANDES MASAS

DE CAPITAL A NIVEL MUNDIAL ACELERADOS POR LAS NUEVAS

TECNOLOGIacuteAS DE LA INFORMACIOacuteN

LA IED EN PAIacuteSES EMERGENTES

LA DESLOCALIZACIOacuteN DE LOSAPARATOS PRODUCTIVOS

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 947

LA SEPARACIOacuteN DE LA PROPIEDAD Y EL CONTROL

EVOLUCIOacuteN DE LA CONTABILIDAD Y DE LA INFORMACIONCONTABLE

LA TEORIA DE LA AGENCIA

LA ATOMIZACIOacuteN DE LA PROPIEDAD

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 1047

LA DISTRIBUCIOacuteN DIGITAL DE LA INFORMACIOacuteN

DERIVADO DE EL CRECIMIENTODE LOS MERCADOS DE CAPITAL

APOYADO EN LOS AVANCES DELA TECNOLOGIacuteA

CADA DIA MAS EMPRESAS

REVELAN SU INFORMACIOacuteN ATRAVEacuteS DE INTERNET PERO YCUAL ES SU RESPONSABILIDAD

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 1147

2 LOS ESCAacuteNDALOS FINANCIEROSINTERNACIONALES COMO

CONTRARRESTARLOS

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 1247

QUE HA OCURRIDO

Inflar bases de clientes

Llevar dobles libros de contabilidad

Precipitacioacuten de ingresos

Emisioacuten de bonos sin el debido

respaldo

Preacutestamos a fundadores y directivossin intereses sin registros

Contabilidad creativaLavado de activos

Justicia negociada

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 1347

E

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 1447

QUINE

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 1547

JOSEPH BERNARDINODOCUMENTO SIN FIRMA DE JEFFREY SKILLING

Y LA HONESTIDAD DE LOS ADMINISTRADORES

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 1647

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 1747

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 1847

Aacute

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 1947

ENRON EXXON WORLCOMBRISTOL MYERS SQUIBIMCLONE SYSTEMS JP MORGANHALLIBURTON LEHMAN BROTHERS

PARMALAT VODAFONE TYKOMARCONI BMW CREDITLLIONAIS BBVA

SONY ORIX USB WARBURMERRIL LYNCH

PEMEX CHAMBACUacute FONCOL-PUERTOS PDVSA BANCOSEXCEL ECONOMICO ANDINOPACIFICO BCH BANCOOP

ESCAacuteNDALOS FINANCIEROS EN EL MUNDO

ARTHUR ANDERSEN

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 2047

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 2147

PERDIDAS DEBILLONES DE

DOLARES

ASIacute FUE LASACUDIDA QUE

LEPEGARON A LOS

INVERSIONISTASEN EL MUNDO

SE PERDIOacute LACONFIANZA

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 2247

NUEVAS NORMAS CORPORATIVAS E U

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 2347

NUEVAS NORMAS CORPORATIVAS EU

LEY SARBANES - OXLEY

(Julio 30 de 2002)

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 2447

LA NAFI

bull SERAacuteN LAS LUCES

ORIENTADORAS QUEPERMITIRAacuteN EL

RESTABECIMIENTO DELA CONFIANZA

bull BUENO Y CUALESSON

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 2547

3 LA NUEVA ARQUITECTURAFINANCIERA INTERNACIONAL

REGULACIOacuteN SUPRANACIONAL

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 2647

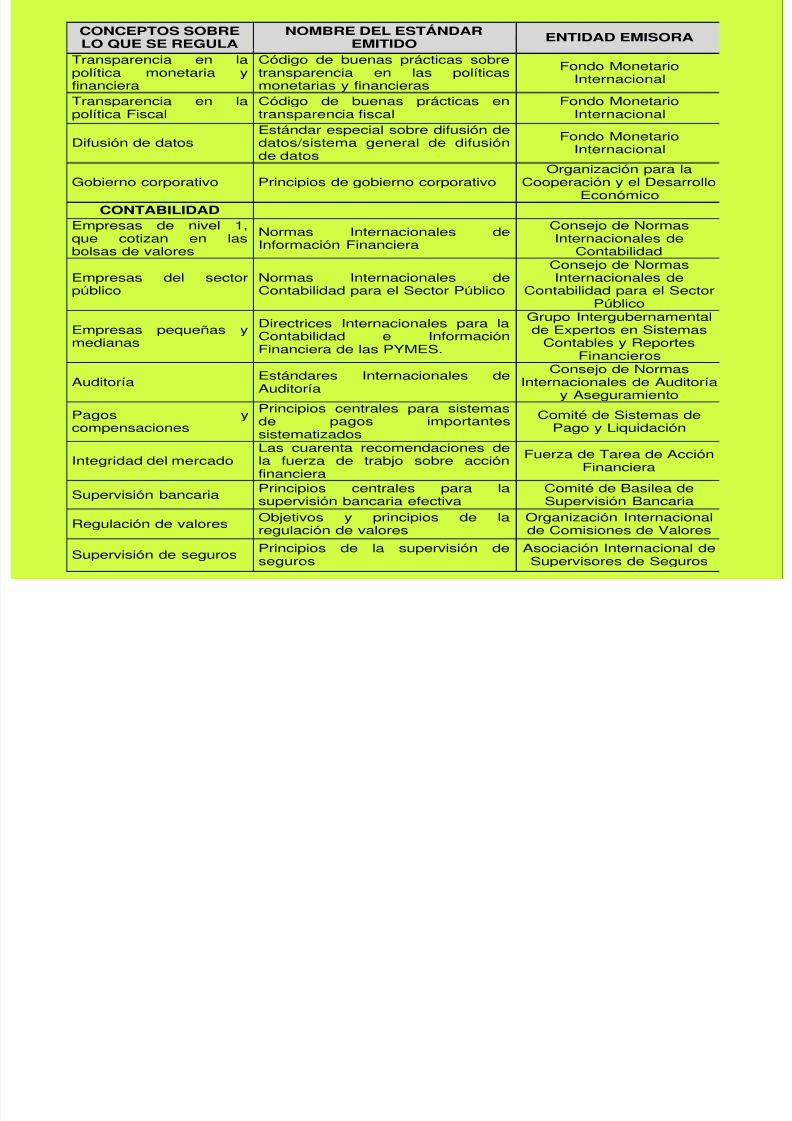

CONCEPTOS SOBRELO QUE SE REGULA

NOMBRE DEL ESTAacuteNDAREMITIDO

ENTIDAD EMISORA

Transparencia en lapoliacutetica monetaria yfinanciera

Coacutedigo de buenas praacutecticas sobretransparencia en las poliacuteticasmonetarias y financieras

Fondo MonetarioInternacional

Transparencia en lapoliacutetica Fiscal

Coacutedigo de buenas praacutecticas entransparencia fiscal

Fondo MonetarioInternacional

Difusioacuten de datos

Estaacutendar especial sobre difusioacuten de

datossistema general de difusioacutende datos

Fondo MonetarioInternacional

Gobierno corporativo Principios de gobierno corporativoOrganizacioacuten para la

Cooperacioacuten y el DesarrolloEconoacutemico

CONTABILIDAD

Empresas de nivel 1que cotizan en lasbolsas de valores

Normas Internacionales deInformacioacuten Financiera

Consejo de NormasInternacionales de

Contabilidad

Empresas del sectorpuacuteblico

Normas Internacionales deContabilidad para el Sector Puacuteblico

Consejo de Normas

Internacionales deContabilidad para el Sector

Puacuteblico

Empresas pequentildeas ymedianas

Directrices Internacionales para laContabilidad e InformacioacutenFinanciera de las PYMES

Grupo Intergubernamentalde Expertos en Sistemas

Contables y ReportesFinancieros

AuditoriacuteaEstaacutendares Internacionales deAuditoriacutea

Consejo de NormasInternacionales de Auditoriacutea

y Aseguramiento

Pagos ycompensaciones

Principios centrales para sistemasde pagos importantessistematizados

Comiteacute de Sistemas dePago y Liquidacioacuten

Integridad del mercadoLas cuarenta recomendaciones dela fuerza de trabjo sobre accioacutenfinanciera

Fuerza de Tarea de AccioacutenFinanciera

Supervisioacuten bancariaPrincipios centrales para lasupervisioacuten bancaria efectiva

Comiteacute de Basilea deSupervisioacuten Bancaria

Regulacioacuten de valoresObjetivos y principios de laregulacioacuten de valores

Organizacioacuten Internacionalde Comisiones de Valores

Supervisioacuten de seguros Principios de la supervisioacuten deseguros

Asociacioacuten Internacional deSupervisores de Seguros

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 2747

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 2847

ESTAacuteNDARES INTERNACIONALES DE AUDITORIA

ESTAacuteNDARESINTERNACIONALES

DE SERVICIOSRELACIONADOS

TRABAJOS PARAATESTIGUAR DIFEREN-

TES DE AUDITORIA FINAN-

CIERA HISTOacuteRICA

ESTAacuteNDARESINTERNACIONALES

SOBRE TRABAJOSDE REVISIOgraveN

DECLARACIONESINTERNACIONALES

DE PRAacuteCTICASDE AUDITORIA

CUALES SON

Aacute

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 2947

HACIA DONDE ESTAacuteN ENFOCADOS LOSESTANDARES INTERNACIONALES

IFRSIASB

CorporateGovernance

OCDE

RegulacioacutenInternacional

IOSCO

ISA

IAASB

Eacutetica y

ConductaIFAC

Mercado de

valores

CBPtranspPolit

Monet yfin

CBP entransp fiscal

F

MI

Estaacutendar

esdifusionde datos

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 3047

4 EL BINOMIO IASB-IOSCOINICIOS EVOLUCIOacuteN Y NORMAS

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 3147

HITOS EN LA HISTORIA DEL IASB

ANtildeOS 70acutes

Nacimiento y emisioacuten deprimeros estaacutendares

ANtildeOS 80acutesAmpliacioacuten a 17miembros

Compromisos mutuos conIFAC

Apoyo de la FederacioacutenEuropea de Contabilidad

Creacioacuten del MarcoConceptual

ANtildeOS 90acutes

Organismo consultivoSAC

Acuerdos IASC-IOSCO

Apoyo de la SEC

Creacioacuten del SIC

G-7 y FMI apoyan las NICpara la NAFI

DEL 2000 EN

ADELANTEIOSCO recomienda asus miembros el uso deNIC

Nace IASB

Nace IASC-F

Se crea el IFRIC

Revisioacuten de 14 IASAcuerdo FASB-IASB

Europa exige aempresas cotizadasusar las NIIF -20057000 compantildeiacuteaslistadas en 25 paiacutesescambian a IFRSs

Emisioacuten de 12 IFRS

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 3247

ESTRUCTURA DEL IASB

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 3347

NOMBRE DESCRIPCIOacuteN DE LA NORMA FECHA DE APROBACIOacuteN O UacuteLTIMAMODIFICACION

IAS 1 Presentacioacuten de estados financieros Mayo de 2008 IAS 2 Inventarios Noviembre de 2006 IAS 7 Estado de Flujo de Efectivos Mayo de 2008 IAS 8 Poliacuteticas contables cambios en las estimaciones contables y

errores Mayo de 2008 IAS 10 hechos ocurridos despueacutes de la fecha del balance Mayo de 2008 IAS11 Contratos de construccioacuten Septiembre de 2007 IAS 12 Impuesto a las ganancias Enero de 2008 IAS 16 Propiedades planta y equipo Mayo de 2008 IAS 17 Arrendamientos Mayo de 2008 IAS 18 Ingresos por actividades ordinarias Mayo de 2008 IAS 19 Beneficios a los empleados Mayo de 2008 IAS 20 Contabilizacioacuten de las subvenciones del gobierno e informacioacuten

a revelar sobre ayudas gubernamentales Mayo de 2008 IAS 21 Efectos de las variaciones en las tasas de cambio de la moneda

extranjera Enero de 2008 IAS 23 Costos por intereses Mayo de 2008 IAS 24 Informacioacuten a revelar sobre partes relacionadas Septiembre de 2007 IAS 26

Contabilizacioacuten e informacioacuten financiera sobre planes de

beneficio por retiro Mayo de 1994

IAS 27 Estados financieros consolidados y separados Mayo de 2011 IAS 28 Inversiones en asociadas Mayo de 2011 IAS 29 Informacioacuten financiera en economiacuteas hiperinflacionarias Mayo de 2008 IAS 31 Participacioacuten en negocios conjuntos Mayo de 2008 IAS 32 Instrumentos financieros presentacioacuten Mayo de 2008 IAS 33 Ganancias por accioacuten Enero de 2008 IAS 34 Informacioacuten financiera intermedia Mayo de 2008 IAS 36 Deterioro del valor de los activos Mayo de 2008

NIIFNIVEL I

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 3447

NIIFNIVEL I

NOMBRE DESCRIPCIOacuteN DE LA NORMA FECHA DE APROBACIOacuteN OUacuteLTIMA MODIFICACION

IAS 37 Provisiones activos contingentes pasivos contingentes Enero de 2008 IAS 38 Activos intangibles Mayo de 2008 IAS 39 Instrumentos financieros reconocimiento y medicioacuten Noviembre de 2008 IAS 40 Propiedades de inversioacuten Mayo de 2008 IAS 41 Agricultura Mayo de 2008 IFRS 1 Adopcioacuten por primera vez de la normas internacionales

de informacioacuten financiera Noviembre de 2008 IFRS 2 Pagos basados en acciones Enero de 2008 IFRS 3 Combinacioacuten de negocios Enero de 2008 IFRS 4 Contratos de seguro Enero de 2008 IFRS 5 Activos no corrientes mantenidos para la venta y

operaciones discontinuadas Mayo de 2008 IFRS 6 Exploracioacuten y evaluacioacuten de recursos minerales Noviembre de 2006 IFRS 7 Instrumentos financieros informacioacuten a revelar Octubre de 2008 IFRS 8 Segmentos de operacioacuten Septiembre de 2007 IFRS 9 Instrumentos Financieros Octubre de 2010 IFRS 10 Estados Financieros Consolidados Mayo de 2011 IFRS 11 Acuerdos Conjuntos Mayo de 2011 IFRS 12 Revelaciones de la participacioacuten con otras entidades Mayo de 2011

SECCIONES DE LA NIIF PARA PYMES

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 3547

Seccioacuten 1 Pequentildeas y medianas entidades Seccioacuten 2 Conceptos y principios generales Seccioacuten 3 Presentacioacuten de Estados Financieros Seccioacuten 4 Estados de Situacioacuten Financiera Seccioacuten 5 Estado del Resultado Integral y Estado de Resultados Seccioacuten 6 estado de Cambios en el patrimonio y estado de resultados y ganancias acumuladas Seccioacuten 7 Estado de Flujos de Efectivo

Seccioacuten 8 Notas a los estados financieros Seccioacuten 9 Estados Financieros Consolidados y Separados Seccioacuten 10 Poliacuteticas Contables cambios en estimaciones contables y errores Seccioacuten 11 Instrumentos financieros baacutesicos Seccioacuten 12 Otros temas relacionados con Instrumentos financieros Seccioacuten 13 Inventarios Seccioacuten 14 Inversiones en asociadas Seccioacuten 15 Inversiones en negocios conjuntos Seccioacuten 16 Propiedades de Inversioacuten Seccioacuten 17 Propiedad planta y equipo Seccioacuten 18 Activos intangibles distintos de la plusvaliacutea Seccioacuten 19 Combinacioacuten de negocios y plusvaliacutea Seccioacuten 20 Arrendamientos Seccioacuten 21 Provisiones Pasivos y activos contingentes Seccioacuten 22 Pasivos y Patrimonio Seccioacuten 23 Ingresos de actividades ordinarias Seccioacuten 24 Subvenciones del Gobierno

Seccioacuten 25 Costos por preacutestamos Seccioacuten 26 Pagos basados en acciones Seccioacuten 27 Deterioro del Valor de los activos Seccioacuten 28 Beneficios a empleados Seccioacuten 29 Impuesto a las ganancias Seccioacuten 30 Conversioacuten de la moneda extranjera Seccioacuten 31 HiperinflacioacutenSeccioacuten 32 Hechos ocurridos despueacutes del periacuteodo sobre el que se informa Seccioacuten 33 Informaciones a revelar sobre partes relacionadas Seccioacuten 34 Actividades Especiales Seccioacuten 35 Transicioacuten a la NIIF para las pymes

NIIFPYMES

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 3647

NIIFSECTORPUacuteBLICO

IPSAS DESCRIPCIOacuteN DE LA NORMA FECHA DE APROBACIOacuteNO UacuteLTIMA MODIFICACION

1 Estados financieros Mayo de 2000 2 Flujos de efectivo Mayo de 2000 3 Superaacutevit o deacuteficit netos para el periodo

Errores fundamentales y cambios en laspoliacuteticas contables

Mayo de 2000 4 Efectos de la Variacioacuten en las tasas de

cambio Mayo de 2000 5 Costos financieros Mayo de 2000 6 Estados financieros consolidados

Contabilidad de empresas controladas Mayo de 2000 7 Contabilidad de inversiones en Empresas

asociadas Mayo de 2000

8 Presentacioacuten de informacioacuten financiera delas participaciones en negocios conjuntos Mayo de 2000 9 Ingresos provenientes de transacciones de

cambio (divisas) Junio de 2001 10 Presentacioacuten de informacioacuten financiera en

economiacuteas hiperinflacionarias Junio de 2001

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 3747

NIIF SECTORPUacuteBLICO

IPSAS DESCRIPCIOacuteN DE LA NORMA FECHA DE APROBACIOacuteN O UacuteLTIMAMODIFICACION

11 Contratos de construccioacuten Junio de 2001 12 Existencias Julio de 2001 13 Contratos de arrendamientos Diciembre de 2001 14 Hechos ocurridos despueacutes de la fecha de presentacioacuten Diciembre de 2001 15 Instrumentos financieros presentacioacuten y revelacioacuten Diciembre de 2001 16 Inmuebles mantenidos como inversioacuten Diciembre de 2001 17 Bienes en uso Marzo de 2002 18 Presentacioacuten de informacioacuten financiera por segmentos Junio de 2002 19 Provisiones y pasivos y activos contingentes Octubre de 2002 20 Revelaciones sobre entes vinculados Octubre de 2002 21

Deterioro de activos que no generan efectivo Diciembre de 2004

22 Divulgacioacuten de la informacioacuten financiera sobre el sector delas administraciones puacuteblicas Diciembre de 2006

23 Impuestos procedentes de operaciones de cambioexceptuando impuestos y transferencias Diciembre de 2006

24 Presentacioacuten de informacioacuten presupuestaria en los estadosfinancieros Diciembre de 2006

25 Beneficios a los empleados Febrero de 2008 26 Deterioro de activos que generan efectivo Febrero de 2008 27 Agricultura Diciembre de 2009 28 Instrumentos Financieros Presentacioacuten Enero de 2010 29 Instrumentos Financieros Reconocimiento Enero de 2010 30 Instrumentos Financieros Informacioacuten a Revelar Enero de 2010 31 Activos Intangibles Enero de 2010 32 Acuerdos de Concesioacuten de Servicios Septiembre de 2011

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 3847

5 LA ACEPTACIOacuteN DE LAS NIIF EN EL MUNDOCOLOMBIA CASTA Y PURA HASTA 2009

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 3947

SE USEN ENFORMA

SUPLETIVA

SE PERMITA ELUSO

REQUERIDOSPARA ALGUNAS

COMPANtildeIAS

REQUERIDOSPARA TODAS

LASCOMPANtildeIIAS

NO SE PERMITEEL USO

USO DE IFRS EN EL MUNDO

Desde 2001 son mas de 100 paiacuteses los que han adoptado

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 4047

Desde 2001 son mas de 100 paiacuteses los que han adoptadopermiten o requieren para algunas compantildeiacuteas el uso de IFRSs

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 4147

CONTEXTO TRADICIONAL EN COLOMBIA

SISTEMA DEINFORMACIOacuteN

CONTABLE

TEMA EXCLUSIVO DE CONTADORES

ENFOCADO HACIA EL CUMPLIMIENTO LEGAL

TEacuteCNICA INSTRUMENTAL PARA LA TRIBUTARIA

TEMAacuteTICA SOBRE LIBROS CONTABLES

COMPETITIVIDAD INTERNA

CONTABILIDAD LEGAL PERO NO REAL

NO APOYA LAS DECISIONES GERENCIALESBANCO MUNDIAL ROSCLA INFORMACIOacuteN NO ES

CONFIABLE

Y COMO ESTAacute COLOMBIA HOY

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 4247

Y COMO ESTAacute COLOMBIA HOY

LEY

1314DE

2009

Intervenir en la economiacutea a traveacutes de un proceso de normalizacioacuten yregulacioacuten (Art 333 y 334 CN)

Establecer un sistema uacutenico y homogeacuteneo de normas de contabilidad deinformacioacuten financiera y de aseguramiento de la informacioacuten de forzosocumplimiento

Procurar que la informacioacuten contable sea segura especialmente en lainformacioacuten financiera

Mejorar la productividad competitividad desarrollo armoacutenico de las empresas einternacionalizacioacuten de las relaciones econoacutemicas

CONTABILIDADSIMPLIFICADA

ESTADOSFINANCIEROS

MODERADOS YABREVIADOS

ESTABLECERAacute NORMASDE CONTABILIDAD Y DE

INFORMACIOacuteNFINANCIERA PARA LASMICROEMPRESAS

NORMALIZADOR CONSEJO TEacuteCNICO CP

Normas emitidas por Consejo de Normas Internacionales deContabilidad (IASB)

QUE SE BUSCA CON LA APLICACIOacuteN DE ESTAacuteNDARES

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 4347

QUE SE BUSCA CON LA APLICACIOacuteN DE ESTAacuteNDARESINTERNACIONALES DE CONTABILIDAD

SISTEMA DEINFORMACIOacuteN

CONTABLE

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 4447

QUE CAMBIOS SE PRESENTAN EN RELACIOacuteN CON LOS ACTIVOS

1 Prevalece el concepto de control sobre el concepto de propiedad a la hora

de determinar los activos de la organizacioacuten econoacutemica

2 Obliga a depreciar en forma separada cada parte de la propiedad plantay equipo que tenga un costo significativo con relacioacuten al costo total delelemento

3 Obliga a establecer el valor recuperable de cada uno de los activos paraverificar si existe deterioro en el valor de los mismos

4 No se aceptan provisiones por que si deben cumplirse los requisitos

establecidos en la IAS 37

5 Obliga a realizar una valoracioacuten posterior a la inicial bien sea por elmodelo del costo o de la revaluacioacuten

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 4547

QUE CAMBIOS SE PRESENTAN EN RELACIOacuteN CON LOS ACTIVOS

6 Se incluye dentro del costo inicial las estimaciones del valor de desmonte y

restauracioacuten

7 Los costos en que se incurra para la verificacioacuten del correctofuncionamiento del activo se llevan como mayor valor de este

8 Se hace una clasificacioacuten mas detallada de los activos de las entidades

9 Solo en el caso de activos aptos se pueden incluir dentro del costo iniciallos intereses que se hayan pagado en la adquisicioacuten del activo

10 Se tienen que definir poliacuteticas contables claras y no faacutecilmente cambiablespara el tratamiento de todos los elementos de los estados financieros

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 4647

QUE CAMBIOS SE PRESENTAN EN RELACIOacuteN CON LOS ACTIVOS

11 Tendencia hacia muacuteltiples referencias en la medicioacuten reconociendo cambios del

entorno econoacutemico y tecnoloacutegico

Valor razonable Activos bioloacutegicos instrumentos financieros modelo de revaluacioacutenpermutas cuando sea confiable

Valor neto de realizacioacuten Inventarios

Valor presenteModelo de revaluacioacuten (IAS 16)Modelo del costo (IAS 16)Modelo de capitalizacioacuten (IAS 23)Importe recuperable (IAS 36)Valor de uso (IAS 36)

Cantidad cargada (Valor libros VNC Valor Neto Contable)

CRITERIOS DE VALUACIOacuteN

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 4747

CRITERIOS DE VALUACIOacuteNValor razonableEs la cantidadpor la cualpuede serintercambiadoun activoentre uncomprador yun vendedor

debidamenteinformadosen unatransaccioacutenlibre

Valor neto de realizacioacuten Es el precio estimado de venta deun activo ene el curso normal de la operacioacuten menos los costosestimados para terminar su produccioacuten y los necesarios para

llevar a cabo su venta

Valor de uso es el valor actual de la

estimacioacuten de uso es el valor actual dela estimacioacuten de flujos de efectivo futurosderivados del uso continuado del activoy de su enajenacioacuten al final de su vidauacutetil

Importerecuperable deun activo es elmayor entre suvalor razonablemenos costo deventa y su valor de uso

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 247

PRESENTACIOacuteN DEL SEMINARIO

Es inminente que en este proceso globalizatorio Colombia entra en la onda de lahomogenizacioacuten contable la preparacioacuten de las empresas colombianas para afrontar a lacompetencia es afiacuten a las intenciones del gobierno nacional de construir unas normascontables ajustadas a los requerimientos del aacutembito internacional

Pero es posible implementar las Normas Internacionales de InformacioacutenFinanciera a raja tabla y sin anaacutelisis alguno No seraacute prudente tratar de medir los posiblesefectos que tendraacute la aplicacioacuten de estas en los patrimonios de las empresas

Y si es asiacute a quien le corresponde anticiparse a estos efectos Es un trabajo exclusivo de

contadores puacuteblicos No seraacute responsabilidad de todos los que tenemos que ver con eldisentildeo la confeccioacuten el anaacutelisis de informacioacuten financiera y la toma de decisiones apoyadasen ella

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 347

EJES CENTRALES DEL SEMINARIO

1 POR QUEacute LA CONTABILIDAD SE INTERNACIONALIZOacute2 LOS ESCAacuteNDALOS FINANCIEROS INTERNACIONALES COMO

CONTRARRESTARLOS

3 LA NUEVA ARQUITECTURA FINANCIERA INTERNACIONALREGULACIOacuteN SUPRANACIONAL

4 EL BINOMIO IASB-IOSCO INICIOS EVOLUCIOacuteN Y NORMAS

5 LA ACEPTACIOacuteN DE LAS NIIF EN EL MUNDO COLOMBIA CASTA Y PURAHASTA 2009

6 LAS NORMAS INTERNACIONALES DE INFORMACIOacuteN FINANCIERA QUECAMBIA CUAacuteLES SERAacuteN SUS IMPACTOS

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 447

1 POR QUEacute LA CONTABILIDAD SE INTERNACIONALIZOacute

EL AUGE DE LASCORPORACIONESMULTINACIONALES

DIVERSIDAD EN LA PRACTICACONTABLE

PRESION DE LAS EMPRESASMULTINACIONALES

CRECIENTE MERCADO DECAPITALES

LA SEPARACIOacuteN DE LAPROPIEDAD Y EL CONTROL

LA DISTRIBUCIOacuteN DIGITAL DELA INFORMACIOacuteN

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 547

FIN DE LA GUERRA FRIacuteA

ESTADOS UNIDOS PODER ESTATAL YPODER CORPORATIVO

EL AUGE DE LAS CORPORACIONESMULTINACIONALES

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 647

DIVERSIDAD EN LA PRACTICA CONTABLE

VARIABLES MAYORES DEL ENTORNO QUE IMPACTAN EL

DESARROLLO CONTABLE DE CUALQUIER MEDIO NACIONAL

EL APEGO A UN MODELO CONTABLE EN PARTICULAR

EL ENFOQUE ADOPTADO PARA EL ESTABLECIMIENTO DE LASNORMAS Y EL PROCESO PARA LA EMISIOacuteN DE LAS MISMAS

LA PRUDENCIA

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 747

1007201210072012

PRESION DE LAS EMPRESASMULTINACIONALES

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 847

CRECIENTE MERCADO DE CAPITALES

LAS NECESIDADES DE CAPITAL DE

LAS ORGANIZACIONES HACEN QUENO SE QUEDEN SIMPLEMENTE CONLA BANCA INTERNA O LOSINVERSIONISTAS NACIONALES

EL CRECIENTE PODER DE LAS AGENCIAS INTERNACIONALES DEL CAPITAL COMO EL(FMI) (BM) (OMC) (IOSCO) Y QUE HOY FUNGEN COMO ORIENTADORAS DE PRAacuteCTICAS HOMOGENIZADORAS Y

ESTANDARIZADORAS DE ORDEN SOCIALECONOacuteMICO Y CULTURAL

LA MOVILIDAD DE GRANDES MASAS

DE CAPITAL A NIVEL MUNDIAL ACELERADOS POR LAS NUEVAS

TECNOLOGIacuteAS DE LA INFORMACIOacuteN

LA IED EN PAIacuteSES EMERGENTES

LA DESLOCALIZACIOacuteN DE LOSAPARATOS PRODUCTIVOS

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 947

LA SEPARACIOacuteN DE LA PROPIEDAD Y EL CONTROL

EVOLUCIOacuteN DE LA CONTABILIDAD Y DE LA INFORMACIONCONTABLE

LA TEORIA DE LA AGENCIA

LA ATOMIZACIOacuteN DE LA PROPIEDAD

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 1047

LA DISTRIBUCIOacuteN DIGITAL DE LA INFORMACIOacuteN

DERIVADO DE EL CRECIMIENTODE LOS MERCADOS DE CAPITAL

APOYADO EN LOS AVANCES DELA TECNOLOGIacuteA

CADA DIA MAS EMPRESAS

REVELAN SU INFORMACIOacuteN ATRAVEacuteS DE INTERNET PERO YCUAL ES SU RESPONSABILIDAD

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 1147

2 LOS ESCAacuteNDALOS FINANCIEROSINTERNACIONALES COMO

CONTRARRESTARLOS

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 1247

QUE HA OCURRIDO

Inflar bases de clientes

Llevar dobles libros de contabilidad

Precipitacioacuten de ingresos

Emisioacuten de bonos sin el debido

respaldo

Preacutestamos a fundadores y directivossin intereses sin registros

Contabilidad creativaLavado de activos

Justicia negociada

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 1347

E

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 1447

QUINE

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 1547

JOSEPH BERNARDINODOCUMENTO SIN FIRMA DE JEFFREY SKILLING

Y LA HONESTIDAD DE LOS ADMINISTRADORES

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 1647

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 1747

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 1847

Aacute

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 1947

ENRON EXXON WORLCOMBRISTOL MYERS SQUIBIMCLONE SYSTEMS JP MORGANHALLIBURTON LEHMAN BROTHERS

PARMALAT VODAFONE TYKOMARCONI BMW CREDITLLIONAIS BBVA

SONY ORIX USB WARBURMERRIL LYNCH

PEMEX CHAMBACUacute FONCOL-PUERTOS PDVSA BANCOSEXCEL ECONOMICO ANDINOPACIFICO BCH BANCOOP

ESCAacuteNDALOS FINANCIEROS EN EL MUNDO

ARTHUR ANDERSEN

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 2047

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 2147

PERDIDAS DEBILLONES DE

DOLARES

ASIacute FUE LASACUDIDA QUE

LEPEGARON A LOS

INVERSIONISTASEN EL MUNDO

SE PERDIOacute LACONFIANZA

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 2247

NUEVAS NORMAS CORPORATIVAS E U

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 2347

NUEVAS NORMAS CORPORATIVAS EU

LEY SARBANES - OXLEY

(Julio 30 de 2002)

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 2447

LA NAFI

bull SERAacuteN LAS LUCES

ORIENTADORAS QUEPERMITIRAacuteN EL

RESTABECIMIENTO DELA CONFIANZA

bull BUENO Y CUALESSON

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 2547

3 LA NUEVA ARQUITECTURAFINANCIERA INTERNACIONAL

REGULACIOacuteN SUPRANACIONAL

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 2647

CONCEPTOS SOBRELO QUE SE REGULA

NOMBRE DEL ESTAacuteNDAREMITIDO

ENTIDAD EMISORA

Transparencia en lapoliacutetica monetaria yfinanciera

Coacutedigo de buenas praacutecticas sobretransparencia en las poliacuteticasmonetarias y financieras

Fondo MonetarioInternacional

Transparencia en lapoliacutetica Fiscal

Coacutedigo de buenas praacutecticas entransparencia fiscal

Fondo MonetarioInternacional

Difusioacuten de datos

Estaacutendar especial sobre difusioacuten de

datossistema general de difusioacutende datos

Fondo MonetarioInternacional

Gobierno corporativo Principios de gobierno corporativoOrganizacioacuten para la

Cooperacioacuten y el DesarrolloEconoacutemico

CONTABILIDAD

Empresas de nivel 1que cotizan en lasbolsas de valores

Normas Internacionales deInformacioacuten Financiera

Consejo de NormasInternacionales de

Contabilidad

Empresas del sectorpuacuteblico

Normas Internacionales deContabilidad para el Sector Puacuteblico

Consejo de Normas

Internacionales deContabilidad para el Sector

Puacuteblico

Empresas pequentildeas ymedianas

Directrices Internacionales para laContabilidad e InformacioacutenFinanciera de las PYMES

Grupo Intergubernamentalde Expertos en Sistemas

Contables y ReportesFinancieros

AuditoriacuteaEstaacutendares Internacionales deAuditoriacutea

Consejo de NormasInternacionales de Auditoriacutea

y Aseguramiento

Pagos ycompensaciones

Principios centrales para sistemasde pagos importantessistematizados

Comiteacute de Sistemas dePago y Liquidacioacuten

Integridad del mercadoLas cuarenta recomendaciones dela fuerza de trabjo sobre accioacutenfinanciera

Fuerza de Tarea de AccioacutenFinanciera

Supervisioacuten bancariaPrincipios centrales para lasupervisioacuten bancaria efectiva

Comiteacute de Basilea deSupervisioacuten Bancaria

Regulacioacuten de valoresObjetivos y principios de laregulacioacuten de valores

Organizacioacuten Internacionalde Comisiones de Valores

Supervisioacuten de seguros Principios de la supervisioacuten deseguros

Asociacioacuten Internacional deSupervisores de Seguros

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 2747

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 2847

ESTAacuteNDARES INTERNACIONALES DE AUDITORIA

ESTAacuteNDARESINTERNACIONALES

DE SERVICIOSRELACIONADOS

TRABAJOS PARAATESTIGUAR DIFEREN-

TES DE AUDITORIA FINAN-

CIERA HISTOacuteRICA

ESTAacuteNDARESINTERNACIONALES

SOBRE TRABAJOSDE REVISIOgraveN

DECLARACIONESINTERNACIONALES

DE PRAacuteCTICASDE AUDITORIA

CUALES SON

Aacute

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 2947

HACIA DONDE ESTAacuteN ENFOCADOS LOSESTANDARES INTERNACIONALES

IFRSIASB

CorporateGovernance

OCDE

RegulacioacutenInternacional

IOSCO

ISA

IAASB

Eacutetica y

ConductaIFAC

Mercado de

valores

CBPtranspPolit

Monet yfin

CBP entransp fiscal

F

MI

Estaacutendar

esdifusionde datos

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 3047

4 EL BINOMIO IASB-IOSCOINICIOS EVOLUCIOacuteN Y NORMAS

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 3147

HITOS EN LA HISTORIA DEL IASB

ANtildeOS 70acutes

Nacimiento y emisioacuten deprimeros estaacutendares

ANtildeOS 80acutesAmpliacioacuten a 17miembros

Compromisos mutuos conIFAC

Apoyo de la FederacioacutenEuropea de Contabilidad

Creacioacuten del MarcoConceptual

ANtildeOS 90acutes

Organismo consultivoSAC

Acuerdos IASC-IOSCO

Apoyo de la SEC

Creacioacuten del SIC

G-7 y FMI apoyan las NICpara la NAFI

DEL 2000 EN

ADELANTEIOSCO recomienda asus miembros el uso deNIC

Nace IASB

Nace IASC-F

Se crea el IFRIC

Revisioacuten de 14 IASAcuerdo FASB-IASB

Europa exige aempresas cotizadasusar las NIIF -20057000 compantildeiacuteaslistadas en 25 paiacutesescambian a IFRSs

Emisioacuten de 12 IFRS

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 3247

ESTRUCTURA DEL IASB

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 3347

NOMBRE DESCRIPCIOacuteN DE LA NORMA FECHA DE APROBACIOacuteN O UacuteLTIMAMODIFICACION

IAS 1 Presentacioacuten de estados financieros Mayo de 2008 IAS 2 Inventarios Noviembre de 2006 IAS 7 Estado de Flujo de Efectivos Mayo de 2008 IAS 8 Poliacuteticas contables cambios en las estimaciones contables y

errores Mayo de 2008 IAS 10 hechos ocurridos despueacutes de la fecha del balance Mayo de 2008 IAS11 Contratos de construccioacuten Septiembre de 2007 IAS 12 Impuesto a las ganancias Enero de 2008 IAS 16 Propiedades planta y equipo Mayo de 2008 IAS 17 Arrendamientos Mayo de 2008 IAS 18 Ingresos por actividades ordinarias Mayo de 2008 IAS 19 Beneficios a los empleados Mayo de 2008 IAS 20 Contabilizacioacuten de las subvenciones del gobierno e informacioacuten

a revelar sobre ayudas gubernamentales Mayo de 2008 IAS 21 Efectos de las variaciones en las tasas de cambio de la moneda

extranjera Enero de 2008 IAS 23 Costos por intereses Mayo de 2008 IAS 24 Informacioacuten a revelar sobre partes relacionadas Septiembre de 2007 IAS 26

Contabilizacioacuten e informacioacuten financiera sobre planes de

beneficio por retiro Mayo de 1994

IAS 27 Estados financieros consolidados y separados Mayo de 2011 IAS 28 Inversiones en asociadas Mayo de 2011 IAS 29 Informacioacuten financiera en economiacuteas hiperinflacionarias Mayo de 2008 IAS 31 Participacioacuten en negocios conjuntos Mayo de 2008 IAS 32 Instrumentos financieros presentacioacuten Mayo de 2008 IAS 33 Ganancias por accioacuten Enero de 2008 IAS 34 Informacioacuten financiera intermedia Mayo de 2008 IAS 36 Deterioro del valor de los activos Mayo de 2008

NIIFNIVEL I

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 3447

NIIFNIVEL I

NOMBRE DESCRIPCIOacuteN DE LA NORMA FECHA DE APROBACIOacuteN OUacuteLTIMA MODIFICACION

IAS 37 Provisiones activos contingentes pasivos contingentes Enero de 2008 IAS 38 Activos intangibles Mayo de 2008 IAS 39 Instrumentos financieros reconocimiento y medicioacuten Noviembre de 2008 IAS 40 Propiedades de inversioacuten Mayo de 2008 IAS 41 Agricultura Mayo de 2008 IFRS 1 Adopcioacuten por primera vez de la normas internacionales

de informacioacuten financiera Noviembre de 2008 IFRS 2 Pagos basados en acciones Enero de 2008 IFRS 3 Combinacioacuten de negocios Enero de 2008 IFRS 4 Contratos de seguro Enero de 2008 IFRS 5 Activos no corrientes mantenidos para la venta y

operaciones discontinuadas Mayo de 2008 IFRS 6 Exploracioacuten y evaluacioacuten de recursos minerales Noviembre de 2006 IFRS 7 Instrumentos financieros informacioacuten a revelar Octubre de 2008 IFRS 8 Segmentos de operacioacuten Septiembre de 2007 IFRS 9 Instrumentos Financieros Octubre de 2010 IFRS 10 Estados Financieros Consolidados Mayo de 2011 IFRS 11 Acuerdos Conjuntos Mayo de 2011 IFRS 12 Revelaciones de la participacioacuten con otras entidades Mayo de 2011

SECCIONES DE LA NIIF PARA PYMES

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 3547

Seccioacuten 1 Pequentildeas y medianas entidades Seccioacuten 2 Conceptos y principios generales Seccioacuten 3 Presentacioacuten de Estados Financieros Seccioacuten 4 Estados de Situacioacuten Financiera Seccioacuten 5 Estado del Resultado Integral y Estado de Resultados Seccioacuten 6 estado de Cambios en el patrimonio y estado de resultados y ganancias acumuladas Seccioacuten 7 Estado de Flujos de Efectivo

Seccioacuten 8 Notas a los estados financieros Seccioacuten 9 Estados Financieros Consolidados y Separados Seccioacuten 10 Poliacuteticas Contables cambios en estimaciones contables y errores Seccioacuten 11 Instrumentos financieros baacutesicos Seccioacuten 12 Otros temas relacionados con Instrumentos financieros Seccioacuten 13 Inventarios Seccioacuten 14 Inversiones en asociadas Seccioacuten 15 Inversiones en negocios conjuntos Seccioacuten 16 Propiedades de Inversioacuten Seccioacuten 17 Propiedad planta y equipo Seccioacuten 18 Activos intangibles distintos de la plusvaliacutea Seccioacuten 19 Combinacioacuten de negocios y plusvaliacutea Seccioacuten 20 Arrendamientos Seccioacuten 21 Provisiones Pasivos y activos contingentes Seccioacuten 22 Pasivos y Patrimonio Seccioacuten 23 Ingresos de actividades ordinarias Seccioacuten 24 Subvenciones del Gobierno

Seccioacuten 25 Costos por preacutestamos Seccioacuten 26 Pagos basados en acciones Seccioacuten 27 Deterioro del Valor de los activos Seccioacuten 28 Beneficios a empleados Seccioacuten 29 Impuesto a las ganancias Seccioacuten 30 Conversioacuten de la moneda extranjera Seccioacuten 31 HiperinflacioacutenSeccioacuten 32 Hechos ocurridos despueacutes del periacuteodo sobre el que se informa Seccioacuten 33 Informaciones a revelar sobre partes relacionadas Seccioacuten 34 Actividades Especiales Seccioacuten 35 Transicioacuten a la NIIF para las pymes

NIIFPYMES

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 3647

NIIFSECTORPUacuteBLICO

IPSAS DESCRIPCIOacuteN DE LA NORMA FECHA DE APROBACIOacuteNO UacuteLTIMA MODIFICACION

1 Estados financieros Mayo de 2000 2 Flujos de efectivo Mayo de 2000 3 Superaacutevit o deacuteficit netos para el periodo

Errores fundamentales y cambios en laspoliacuteticas contables

Mayo de 2000 4 Efectos de la Variacioacuten en las tasas de

cambio Mayo de 2000 5 Costos financieros Mayo de 2000 6 Estados financieros consolidados

Contabilidad de empresas controladas Mayo de 2000 7 Contabilidad de inversiones en Empresas

asociadas Mayo de 2000

8 Presentacioacuten de informacioacuten financiera delas participaciones en negocios conjuntos Mayo de 2000 9 Ingresos provenientes de transacciones de

cambio (divisas) Junio de 2001 10 Presentacioacuten de informacioacuten financiera en

economiacuteas hiperinflacionarias Junio de 2001

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 3747

NIIF SECTORPUacuteBLICO

IPSAS DESCRIPCIOacuteN DE LA NORMA FECHA DE APROBACIOacuteN O UacuteLTIMAMODIFICACION

11 Contratos de construccioacuten Junio de 2001 12 Existencias Julio de 2001 13 Contratos de arrendamientos Diciembre de 2001 14 Hechos ocurridos despueacutes de la fecha de presentacioacuten Diciembre de 2001 15 Instrumentos financieros presentacioacuten y revelacioacuten Diciembre de 2001 16 Inmuebles mantenidos como inversioacuten Diciembre de 2001 17 Bienes en uso Marzo de 2002 18 Presentacioacuten de informacioacuten financiera por segmentos Junio de 2002 19 Provisiones y pasivos y activos contingentes Octubre de 2002 20 Revelaciones sobre entes vinculados Octubre de 2002 21

Deterioro de activos que no generan efectivo Diciembre de 2004

22 Divulgacioacuten de la informacioacuten financiera sobre el sector delas administraciones puacuteblicas Diciembre de 2006

23 Impuestos procedentes de operaciones de cambioexceptuando impuestos y transferencias Diciembre de 2006

24 Presentacioacuten de informacioacuten presupuestaria en los estadosfinancieros Diciembre de 2006

25 Beneficios a los empleados Febrero de 2008 26 Deterioro de activos que generan efectivo Febrero de 2008 27 Agricultura Diciembre de 2009 28 Instrumentos Financieros Presentacioacuten Enero de 2010 29 Instrumentos Financieros Reconocimiento Enero de 2010 30 Instrumentos Financieros Informacioacuten a Revelar Enero de 2010 31 Activos Intangibles Enero de 2010 32 Acuerdos de Concesioacuten de Servicios Septiembre de 2011

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 3847

5 LA ACEPTACIOacuteN DE LAS NIIF EN EL MUNDOCOLOMBIA CASTA Y PURA HASTA 2009

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 3947

SE USEN ENFORMA

SUPLETIVA

SE PERMITA ELUSO

REQUERIDOSPARA ALGUNAS

COMPANtildeIAS

REQUERIDOSPARA TODAS

LASCOMPANtildeIIAS

NO SE PERMITEEL USO

USO DE IFRS EN EL MUNDO

Desde 2001 son mas de 100 paiacuteses los que han adoptado

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 4047

Desde 2001 son mas de 100 paiacuteses los que han adoptadopermiten o requieren para algunas compantildeiacuteas el uso de IFRSs

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 4147

CONTEXTO TRADICIONAL EN COLOMBIA

SISTEMA DEINFORMACIOacuteN

CONTABLE

TEMA EXCLUSIVO DE CONTADORES

ENFOCADO HACIA EL CUMPLIMIENTO LEGAL

TEacuteCNICA INSTRUMENTAL PARA LA TRIBUTARIA

TEMAacuteTICA SOBRE LIBROS CONTABLES

COMPETITIVIDAD INTERNA

CONTABILIDAD LEGAL PERO NO REAL

NO APOYA LAS DECISIONES GERENCIALESBANCO MUNDIAL ROSCLA INFORMACIOacuteN NO ES

CONFIABLE

Y COMO ESTAacute COLOMBIA HOY

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 4247

Y COMO ESTAacute COLOMBIA HOY

LEY

1314DE

2009

Intervenir en la economiacutea a traveacutes de un proceso de normalizacioacuten yregulacioacuten (Art 333 y 334 CN)

Establecer un sistema uacutenico y homogeacuteneo de normas de contabilidad deinformacioacuten financiera y de aseguramiento de la informacioacuten de forzosocumplimiento

Procurar que la informacioacuten contable sea segura especialmente en lainformacioacuten financiera

Mejorar la productividad competitividad desarrollo armoacutenico de las empresas einternacionalizacioacuten de las relaciones econoacutemicas

CONTABILIDADSIMPLIFICADA

ESTADOSFINANCIEROS

MODERADOS YABREVIADOS

ESTABLECERAacute NORMASDE CONTABILIDAD Y DE

INFORMACIOacuteNFINANCIERA PARA LASMICROEMPRESAS

NORMALIZADOR CONSEJO TEacuteCNICO CP

Normas emitidas por Consejo de Normas Internacionales deContabilidad (IASB)

QUE SE BUSCA CON LA APLICACIOacuteN DE ESTAacuteNDARES

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 4347

QUE SE BUSCA CON LA APLICACIOacuteN DE ESTAacuteNDARESINTERNACIONALES DE CONTABILIDAD

SISTEMA DEINFORMACIOacuteN

CONTABLE

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 4447

QUE CAMBIOS SE PRESENTAN EN RELACIOacuteN CON LOS ACTIVOS

1 Prevalece el concepto de control sobre el concepto de propiedad a la hora

de determinar los activos de la organizacioacuten econoacutemica

2 Obliga a depreciar en forma separada cada parte de la propiedad plantay equipo que tenga un costo significativo con relacioacuten al costo total delelemento

3 Obliga a establecer el valor recuperable de cada uno de los activos paraverificar si existe deterioro en el valor de los mismos

4 No se aceptan provisiones por que si deben cumplirse los requisitos

establecidos en la IAS 37

5 Obliga a realizar una valoracioacuten posterior a la inicial bien sea por elmodelo del costo o de la revaluacioacuten

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 4547

QUE CAMBIOS SE PRESENTAN EN RELACIOacuteN CON LOS ACTIVOS

6 Se incluye dentro del costo inicial las estimaciones del valor de desmonte y

restauracioacuten

7 Los costos en que se incurra para la verificacioacuten del correctofuncionamiento del activo se llevan como mayor valor de este

8 Se hace una clasificacioacuten mas detallada de los activos de las entidades

9 Solo en el caso de activos aptos se pueden incluir dentro del costo iniciallos intereses que se hayan pagado en la adquisicioacuten del activo

10 Se tienen que definir poliacuteticas contables claras y no faacutecilmente cambiablespara el tratamiento de todos los elementos de los estados financieros

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 4647

QUE CAMBIOS SE PRESENTAN EN RELACIOacuteN CON LOS ACTIVOS

11 Tendencia hacia muacuteltiples referencias en la medicioacuten reconociendo cambios del

entorno econoacutemico y tecnoloacutegico

Valor razonable Activos bioloacutegicos instrumentos financieros modelo de revaluacioacutenpermutas cuando sea confiable

Valor neto de realizacioacuten Inventarios

Valor presenteModelo de revaluacioacuten (IAS 16)Modelo del costo (IAS 16)Modelo de capitalizacioacuten (IAS 23)Importe recuperable (IAS 36)Valor de uso (IAS 36)

Cantidad cargada (Valor libros VNC Valor Neto Contable)

CRITERIOS DE VALUACIOacuteN

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 4747

CRITERIOS DE VALUACIOacuteNValor razonableEs la cantidadpor la cualpuede serintercambiadoun activoentre uncomprador yun vendedor

debidamenteinformadosen unatransaccioacutenlibre

Valor neto de realizacioacuten Es el precio estimado de venta deun activo ene el curso normal de la operacioacuten menos los costosestimados para terminar su produccioacuten y los necesarios para

llevar a cabo su venta

Valor de uso es el valor actual de la

estimacioacuten de uso es el valor actual dela estimacioacuten de flujos de efectivo futurosderivados del uso continuado del activoy de su enajenacioacuten al final de su vidauacutetil

Importerecuperable deun activo es elmayor entre suvalor razonablemenos costo deventa y su valor de uso

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 347

EJES CENTRALES DEL SEMINARIO

1 POR QUEacute LA CONTABILIDAD SE INTERNACIONALIZOacute2 LOS ESCAacuteNDALOS FINANCIEROS INTERNACIONALES COMO

CONTRARRESTARLOS

3 LA NUEVA ARQUITECTURA FINANCIERA INTERNACIONALREGULACIOacuteN SUPRANACIONAL

4 EL BINOMIO IASB-IOSCO INICIOS EVOLUCIOacuteN Y NORMAS

5 LA ACEPTACIOacuteN DE LAS NIIF EN EL MUNDO COLOMBIA CASTA Y PURAHASTA 2009

6 LAS NORMAS INTERNACIONALES DE INFORMACIOacuteN FINANCIERA QUECAMBIA CUAacuteLES SERAacuteN SUS IMPACTOS

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 447

1 POR QUEacute LA CONTABILIDAD SE INTERNACIONALIZOacute

EL AUGE DE LASCORPORACIONESMULTINACIONALES

DIVERSIDAD EN LA PRACTICACONTABLE

PRESION DE LAS EMPRESASMULTINACIONALES

CRECIENTE MERCADO DECAPITALES

LA SEPARACIOacuteN DE LAPROPIEDAD Y EL CONTROL

LA DISTRIBUCIOacuteN DIGITAL DELA INFORMACIOacuteN

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 547

FIN DE LA GUERRA FRIacuteA

ESTADOS UNIDOS PODER ESTATAL YPODER CORPORATIVO

EL AUGE DE LAS CORPORACIONESMULTINACIONALES

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 647

DIVERSIDAD EN LA PRACTICA CONTABLE

VARIABLES MAYORES DEL ENTORNO QUE IMPACTAN EL

DESARROLLO CONTABLE DE CUALQUIER MEDIO NACIONAL

EL APEGO A UN MODELO CONTABLE EN PARTICULAR

EL ENFOQUE ADOPTADO PARA EL ESTABLECIMIENTO DE LASNORMAS Y EL PROCESO PARA LA EMISIOacuteN DE LAS MISMAS

LA PRUDENCIA

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 747

1007201210072012

PRESION DE LAS EMPRESASMULTINACIONALES

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 847

CRECIENTE MERCADO DE CAPITALES

LAS NECESIDADES DE CAPITAL DE

LAS ORGANIZACIONES HACEN QUENO SE QUEDEN SIMPLEMENTE CONLA BANCA INTERNA O LOSINVERSIONISTAS NACIONALES

EL CRECIENTE PODER DE LAS AGENCIAS INTERNACIONALES DEL CAPITAL COMO EL(FMI) (BM) (OMC) (IOSCO) Y QUE HOY FUNGEN COMO ORIENTADORAS DE PRAacuteCTICAS HOMOGENIZADORAS Y

ESTANDARIZADORAS DE ORDEN SOCIALECONOacuteMICO Y CULTURAL

LA MOVILIDAD DE GRANDES MASAS

DE CAPITAL A NIVEL MUNDIAL ACELERADOS POR LAS NUEVAS

TECNOLOGIacuteAS DE LA INFORMACIOacuteN

LA IED EN PAIacuteSES EMERGENTES

LA DESLOCALIZACIOacuteN DE LOSAPARATOS PRODUCTIVOS

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 947

LA SEPARACIOacuteN DE LA PROPIEDAD Y EL CONTROL

EVOLUCIOacuteN DE LA CONTABILIDAD Y DE LA INFORMACIONCONTABLE

LA TEORIA DE LA AGENCIA

LA ATOMIZACIOacuteN DE LA PROPIEDAD

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 1047

LA DISTRIBUCIOacuteN DIGITAL DE LA INFORMACIOacuteN

DERIVADO DE EL CRECIMIENTODE LOS MERCADOS DE CAPITAL

APOYADO EN LOS AVANCES DELA TECNOLOGIacuteA

CADA DIA MAS EMPRESAS

REVELAN SU INFORMACIOacuteN ATRAVEacuteS DE INTERNET PERO YCUAL ES SU RESPONSABILIDAD

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 1147

2 LOS ESCAacuteNDALOS FINANCIEROSINTERNACIONALES COMO

CONTRARRESTARLOS

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 1247

QUE HA OCURRIDO

Inflar bases de clientes

Llevar dobles libros de contabilidad

Precipitacioacuten de ingresos

Emisioacuten de bonos sin el debido

respaldo

Preacutestamos a fundadores y directivossin intereses sin registros

Contabilidad creativaLavado de activos

Justicia negociada

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 1347

E

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 1447

QUINE

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 1547

JOSEPH BERNARDINODOCUMENTO SIN FIRMA DE JEFFREY SKILLING

Y LA HONESTIDAD DE LOS ADMINISTRADORES

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 1647

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 1747

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 1847

Aacute

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 1947

ENRON EXXON WORLCOMBRISTOL MYERS SQUIBIMCLONE SYSTEMS JP MORGANHALLIBURTON LEHMAN BROTHERS

PARMALAT VODAFONE TYKOMARCONI BMW CREDITLLIONAIS BBVA

SONY ORIX USB WARBURMERRIL LYNCH

PEMEX CHAMBACUacute FONCOL-PUERTOS PDVSA BANCOSEXCEL ECONOMICO ANDINOPACIFICO BCH BANCOOP

ESCAacuteNDALOS FINANCIEROS EN EL MUNDO

ARTHUR ANDERSEN

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 2047

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 2147

PERDIDAS DEBILLONES DE

DOLARES

ASIacute FUE LASACUDIDA QUE

LEPEGARON A LOS

INVERSIONISTASEN EL MUNDO

SE PERDIOacute LACONFIANZA

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 2247

NUEVAS NORMAS CORPORATIVAS E U

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 2347

NUEVAS NORMAS CORPORATIVAS EU

LEY SARBANES - OXLEY

(Julio 30 de 2002)

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 2447

LA NAFI

bull SERAacuteN LAS LUCES

ORIENTADORAS QUEPERMITIRAacuteN EL

RESTABECIMIENTO DELA CONFIANZA

bull BUENO Y CUALESSON

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 2547

3 LA NUEVA ARQUITECTURAFINANCIERA INTERNACIONAL

REGULACIOacuteN SUPRANACIONAL

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 2647

CONCEPTOS SOBRELO QUE SE REGULA

NOMBRE DEL ESTAacuteNDAREMITIDO

ENTIDAD EMISORA

Transparencia en lapoliacutetica monetaria yfinanciera

Coacutedigo de buenas praacutecticas sobretransparencia en las poliacuteticasmonetarias y financieras

Fondo MonetarioInternacional

Transparencia en lapoliacutetica Fiscal

Coacutedigo de buenas praacutecticas entransparencia fiscal

Fondo MonetarioInternacional

Difusioacuten de datos

Estaacutendar especial sobre difusioacuten de

datossistema general de difusioacutende datos

Fondo MonetarioInternacional

Gobierno corporativo Principios de gobierno corporativoOrganizacioacuten para la

Cooperacioacuten y el DesarrolloEconoacutemico

CONTABILIDAD

Empresas de nivel 1que cotizan en lasbolsas de valores

Normas Internacionales deInformacioacuten Financiera

Consejo de NormasInternacionales de

Contabilidad

Empresas del sectorpuacuteblico

Normas Internacionales deContabilidad para el Sector Puacuteblico

Consejo de Normas

Internacionales deContabilidad para el Sector

Puacuteblico

Empresas pequentildeas ymedianas

Directrices Internacionales para laContabilidad e InformacioacutenFinanciera de las PYMES

Grupo Intergubernamentalde Expertos en Sistemas

Contables y ReportesFinancieros

AuditoriacuteaEstaacutendares Internacionales deAuditoriacutea

Consejo de NormasInternacionales de Auditoriacutea

y Aseguramiento

Pagos ycompensaciones

Principios centrales para sistemasde pagos importantessistematizados

Comiteacute de Sistemas dePago y Liquidacioacuten

Integridad del mercadoLas cuarenta recomendaciones dela fuerza de trabjo sobre accioacutenfinanciera

Fuerza de Tarea de AccioacutenFinanciera

Supervisioacuten bancariaPrincipios centrales para lasupervisioacuten bancaria efectiva

Comiteacute de Basilea deSupervisioacuten Bancaria

Regulacioacuten de valoresObjetivos y principios de laregulacioacuten de valores

Organizacioacuten Internacionalde Comisiones de Valores

Supervisioacuten de seguros Principios de la supervisioacuten deseguros

Asociacioacuten Internacional deSupervisores de Seguros

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 2747

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 2847

ESTAacuteNDARES INTERNACIONALES DE AUDITORIA

ESTAacuteNDARESINTERNACIONALES

DE SERVICIOSRELACIONADOS

TRABAJOS PARAATESTIGUAR DIFEREN-

TES DE AUDITORIA FINAN-

CIERA HISTOacuteRICA

ESTAacuteNDARESINTERNACIONALES

SOBRE TRABAJOSDE REVISIOgraveN

DECLARACIONESINTERNACIONALES

DE PRAacuteCTICASDE AUDITORIA

CUALES SON

Aacute

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 2947

HACIA DONDE ESTAacuteN ENFOCADOS LOSESTANDARES INTERNACIONALES

IFRSIASB

CorporateGovernance

OCDE

RegulacioacutenInternacional

IOSCO

ISA

IAASB

Eacutetica y

ConductaIFAC

Mercado de

valores

CBPtranspPolit

Monet yfin

CBP entransp fiscal

F

MI

Estaacutendar

esdifusionde datos

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 3047

4 EL BINOMIO IASB-IOSCOINICIOS EVOLUCIOacuteN Y NORMAS

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 3147

HITOS EN LA HISTORIA DEL IASB

ANtildeOS 70acutes

Nacimiento y emisioacuten deprimeros estaacutendares

ANtildeOS 80acutesAmpliacioacuten a 17miembros

Compromisos mutuos conIFAC

Apoyo de la FederacioacutenEuropea de Contabilidad

Creacioacuten del MarcoConceptual

ANtildeOS 90acutes

Organismo consultivoSAC

Acuerdos IASC-IOSCO

Apoyo de la SEC

Creacioacuten del SIC

G-7 y FMI apoyan las NICpara la NAFI

DEL 2000 EN

ADELANTEIOSCO recomienda asus miembros el uso deNIC

Nace IASB

Nace IASC-F

Se crea el IFRIC

Revisioacuten de 14 IASAcuerdo FASB-IASB

Europa exige aempresas cotizadasusar las NIIF -20057000 compantildeiacuteaslistadas en 25 paiacutesescambian a IFRSs

Emisioacuten de 12 IFRS

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 3247

ESTRUCTURA DEL IASB

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 3347

NOMBRE DESCRIPCIOacuteN DE LA NORMA FECHA DE APROBACIOacuteN O UacuteLTIMAMODIFICACION

IAS 1 Presentacioacuten de estados financieros Mayo de 2008 IAS 2 Inventarios Noviembre de 2006 IAS 7 Estado de Flujo de Efectivos Mayo de 2008 IAS 8 Poliacuteticas contables cambios en las estimaciones contables y

errores Mayo de 2008 IAS 10 hechos ocurridos despueacutes de la fecha del balance Mayo de 2008 IAS11 Contratos de construccioacuten Septiembre de 2007 IAS 12 Impuesto a las ganancias Enero de 2008 IAS 16 Propiedades planta y equipo Mayo de 2008 IAS 17 Arrendamientos Mayo de 2008 IAS 18 Ingresos por actividades ordinarias Mayo de 2008 IAS 19 Beneficios a los empleados Mayo de 2008 IAS 20 Contabilizacioacuten de las subvenciones del gobierno e informacioacuten

a revelar sobre ayudas gubernamentales Mayo de 2008 IAS 21 Efectos de las variaciones en las tasas de cambio de la moneda

extranjera Enero de 2008 IAS 23 Costos por intereses Mayo de 2008 IAS 24 Informacioacuten a revelar sobre partes relacionadas Septiembre de 2007 IAS 26

Contabilizacioacuten e informacioacuten financiera sobre planes de

beneficio por retiro Mayo de 1994

IAS 27 Estados financieros consolidados y separados Mayo de 2011 IAS 28 Inversiones en asociadas Mayo de 2011 IAS 29 Informacioacuten financiera en economiacuteas hiperinflacionarias Mayo de 2008 IAS 31 Participacioacuten en negocios conjuntos Mayo de 2008 IAS 32 Instrumentos financieros presentacioacuten Mayo de 2008 IAS 33 Ganancias por accioacuten Enero de 2008 IAS 34 Informacioacuten financiera intermedia Mayo de 2008 IAS 36 Deterioro del valor de los activos Mayo de 2008

NIIFNIVEL I

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 3447

NIIFNIVEL I

NOMBRE DESCRIPCIOacuteN DE LA NORMA FECHA DE APROBACIOacuteN OUacuteLTIMA MODIFICACION

IAS 37 Provisiones activos contingentes pasivos contingentes Enero de 2008 IAS 38 Activos intangibles Mayo de 2008 IAS 39 Instrumentos financieros reconocimiento y medicioacuten Noviembre de 2008 IAS 40 Propiedades de inversioacuten Mayo de 2008 IAS 41 Agricultura Mayo de 2008 IFRS 1 Adopcioacuten por primera vez de la normas internacionales

de informacioacuten financiera Noviembre de 2008 IFRS 2 Pagos basados en acciones Enero de 2008 IFRS 3 Combinacioacuten de negocios Enero de 2008 IFRS 4 Contratos de seguro Enero de 2008 IFRS 5 Activos no corrientes mantenidos para la venta y

operaciones discontinuadas Mayo de 2008 IFRS 6 Exploracioacuten y evaluacioacuten de recursos minerales Noviembre de 2006 IFRS 7 Instrumentos financieros informacioacuten a revelar Octubre de 2008 IFRS 8 Segmentos de operacioacuten Septiembre de 2007 IFRS 9 Instrumentos Financieros Octubre de 2010 IFRS 10 Estados Financieros Consolidados Mayo de 2011 IFRS 11 Acuerdos Conjuntos Mayo de 2011 IFRS 12 Revelaciones de la participacioacuten con otras entidades Mayo de 2011

SECCIONES DE LA NIIF PARA PYMES

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 3547

Seccioacuten 1 Pequentildeas y medianas entidades Seccioacuten 2 Conceptos y principios generales Seccioacuten 3 Presentacioacuten de Estados Financieros Seccioacuten 4 Estados de Situacioacuten Financiera Seccioacuten 5 Estado del Resultado Integral y Estado de Resultados Seccioacuten 6 estado de Cambios en el patrimonio y estado de resultados y ganancias acumuladas Seccioacuten 7 Estado de Flujos de Efectivo

Seccioacuten 8 Notas a los estados financieros Seccioacuten 9 Estados Financieros Consolidados y Separados Seccioacuten 10 Poliacuteticas Contables cambios en estimaciones contables y errores Seccioacuten 11 Instrumentos financieros baacutesicos Seccioacuten 12 Otros temas relacionados con Instrumentos financieros Seccioacuten 13 Inventarios Seccioacuten 14 Inversiones en asociadas Seccioacuten 15 Inversiones en negocios conjuntos Seccioacuten 16 Propiedades de Inversioacuten Seccioacuten 17 Propiedad planta y equipo Seccioacuten 18 Activos intangibles distintos de la plusvaliacutea Seccioacuten 19 Combinacioacuten de negocios y plusvaliacutea Seccioacuten 20 Arrendamientos Seccioacuten 21 Provisiones Pasivos y activos contingentes Seccioacuten 22 Pasivos y Patrimonio Seccioacuten 23 Ingresos de actividades ordinarias Seccioacuten 24 Subvenciones del Gobierno

Seccioacuten 25 Costos por preacutestamos Seccioacuten 26 Pagos basados en acciones Seccioacuten 27 Deterioro del Valor de los activos Seccioacuten 28 Beneficios a empleados Seccioacuten 29 Impuesto a las ganancias Seccioacuten 30 Conversioacuten de la moneda extranjera Seccioacuten 31 HiperinflacioacutenSeccioacuten 32 Hechos ocurridos despueacutes del periacuteodo sobre el que se informa Seccioacuten 33 Informaciones a revelar sobre partes relacionadas Seccioacuten 34 Actividades Especiales Seccioacuten 35 Transicioacuten a la NIIF para las pymes

NIIFPYMES

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 3647

NIIFSECTORPUacuteBLICO

IPSAS DESCRIPCIOacuteN DE LA NORMA FECHA DE APROBACIOacuteNO UacuteLTIMA MODIFICACION

1 Estados financieros Mayo de 2000 2 Flujos de efectivo Mayo de 2000 3 Superaacutevit o deacuteficit netos para el periodo

Errores fundamentales y cambios en laspoliacuteticas contables

Mayo de 2000 4 Efectos de la Variacioacuten en las tasas de

cambio Mayo de 2000 5 Costos financieros Mayo de 2000 6 Estados financieros consolidados

Contabilidad de empresas controladas Mayo de 2000 7 Contabilidad de inversiones en Empresas

asociadas Mayo de 2000

8 Presentacioacuten de informacioacuten financiera delas participaciones en negocios conjuntos Mayo de 2000 9 Ingresos provenientes de transacciones de

cambio (divisas) Junio de 2001 10 Presentacioacuten de informacioacuten financiera en

economiacuteas hiperinflacionarias Junio de 2001

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 3747

NIIF SECTORPUacuteBLICO

IPSAS DESCRIPCIOacuteN DE LA NORMA FECHA DE APROBACIOacuteN O UacuteLTIMAMODIFICACION

11 Contratos de construccioacuten Junio de 2001 12 Existencias Julio de 2001 13 Contratos de arrendamientos Diciembre de 2001 14 Hechos ocurridos despueacutes de la fecha de presentacioacuten Diciembre de 2001 15 Instrumentos financieros presentacioacuten y revelacioacuten Diciembre de 2001 16 Inmuebles mantenidos como inversioacuten Diciembre de 2001 17 Bienes en uso Marzo de 2002 18 Presentacioacuten de informacioacuten financiera por segmentos Junio de 2002 19 Provisiones y pasivos y activos contingentes Octubre de 2002 20 Revelaciones sobre entes vinculados Octubre de 2002 21

Deterioro de activos que no generan efectivo Diciembre de 2004

22 Divulgacioacuten de la informacioacuten financiera sobre el sector delas administraciones puacuteblicas Diciembre de 2006

23 Impuestos procedentes de operaciones de cambioexceptuando impuestos y transferencias Diciembre de 2006

24 Presentacioacuten de informacioacuten presupuestaria en los estadosfinancieros Diciembre de 2006

25 Beneficios a los empleados Febrero de 2008 26 Deterioro de activos que generan efectivo Febrero de 2008 27 Agricultura Diciembre de 2009 28 Instrumentos Financieros Presentacioacuten Enero de 2010 29 Instrumentos Financieros Reconocimiento Enero de 2010 30 Instrumentos Financieros Informacioacuten a Revelar Enero de 2010 31 Activos Intangibles Enero de 2010 32 Acuerdos de Concesioacuten de Servicios Septiembre de 2011

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 3847

5 LA ACEPTACIOacuteN DE LAS NIIF EN EL MUNDOCOLOMBIA CASTA Y PURA HASTA 2009

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 3947

SE USEN ENFORMA

SUPLETIVA

SE PERMITA ELUSO

REQUERIDOSPARA ALGUNAS

COMPANtildeIAS

REQUERIDOSPARA TODAS

LASCOMPANtildeIIAS

NO SE PERMITEEL USO

USO DE IFRS EN EL MUNDO

Desde 2001 son mas de 100 paiacuteses los que han adoptado

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 4047

Desde 2001 son mas de 100 paiacuteses los que han adoptadopermiten o requieren para algunas compantildeiacuteas el uso de IFRSs

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 4147

CONTEXTO TRADICIONAL EN COLOMBIA

SISTEMA DEINFORMACIOacuteN

CONTABLE

TEMA EXCLUSIVO DE CONTADORES

ENFOCADO HACIA EL CUMPLIMIENTO LEGAL

TEacuteCNICA INSTRUMENTAL PARA LA TRIBUTARIA

TEMAacuteTICA SOBRE LIBROS CONTABLES

COMPETITIVIDAD INTERNA

CONTABILIDAD LEGAL PERO NO REAL

NO APOYA LAS DECISIONES GERENCIALESBANCO MUNDIAL ROSCLA INFORMACIOacuteN NO ES

CONFIABLE

Y COMO ESTAacute COLOMBIA HOY

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 4247

Y COMO ESTAacute COLOMBIA HOY

LEY

1314DE

2009

Intervenir en la economiacutea a traveacutes de un proceso de normalizacioacuten yregulacioacuten (Art 333 y 334 CN)

Establecer un sistema uacutenico y homogeacuteneo de normas de contabilidad deinformacioacuten financiera y de aseguramiento de la informacioacuten de forzosocumplimiento

Procurar que la informacioacuten contable sea segura especialmente en lainformacioacuten financiera

Mejorar la productividad competitividad desarrollo armoacutenico de las empresas einternacionalizacioacuten de las relaciones econoacutemicas

CONTABILIDADSIMPLIFICADA

ESTADOSFINANCIEROS

MODERADOS YABREVIADOS

ESTABLECERAacute NORMASDE CONTABILIDAD Y DE

INFORMACIOacuteNFINANCIERA PARA LASMICROEMPRESAS

NORMALIZADOR CONSEJO TEacuteCNICO CP

Normas emitidas por Consejo de Normas Internacionales deContabilidad (IASB)

QUE SE BUSCA CON LA APLICACIOacuteN DE ESTAacuteNDARES

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 4347

QUE SE BUSCA CON LA APLICACIOacuteN DE ESTAacuteNDARESINTERNACIONALES DE CONTABILIDAD

SISTEMA DEINFORMACIOacuteN

CONTABLE

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 4447

QUE CAMBIOS SE PRESENTAN EN RELACIOacuteN CON LOS ACTIVOS

1 Prevalece el concepto de control sobre el concepto de propiedad a la hora

de determinar los activos de la organizacioacuten econoacutemica

2 Obliga a depreciar en forma separada cada parte de la propiedad plantay equipo que tenga un costo significativo con relacioacuten al costo total delelemento

3 Obliga a establecer el valor recuperable de cada uno de los activos paraverificar si existe deterioro en el valor de los mismos

4 No se aceptan provisiones por que si deben cumplirse los requisitos

establecidos en la IAS 37

5 Obliga a realizar una valoracioacuten posterior a la inicial bien sea por elmodelo del costo o de la revaluacioacuten

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 4547

QUE CAMBIOS SE PRESENTAN EN RELACIOacuteN CON LOS ACTIVOS

6 Se incluye dentro del costo inicial las estimaciones del valor de desmonte y

restauracioacuten

7 Los costos en que se incurra para la verificacioacuten del correctofuncionamiento del activo se llevan como mayor valor de este

8 Se hace una clasificacioacuten mas detallada de los activos de las entidades

9 Solo en el caso de activos aptos se pueden incluir dentro del costo iniciallos intereses que se hayan pagado en la adquisicioacuten del activo

10 Se tienen que definir poliacuteticas contables claras y no faacutecilmente cambiablespara el tratamiento de todos los elementos de los estados financieros

7312019 Niif Luces Orientadoras Al Final Del Tunel

httpslidepdfcomreaderfullniif-luces-orientadoras-al-final-del-tunel 4647

QUE CAMBIOS SE PRESENTAN EN RELACIOacuteN CON LOS ACTIVOS