le operazioni di “expansion capital” il caso “juicebar”my.liuc.it/matsup/2012/a78625/antares...

TRANSCRIPT

Le operazioni di “Expansion Capital”

Il caso “Juicebar”

LIUC – Università Carlo Cattaneo

6 maggio 2013

1

Stefano Romiti

Chiara Venezia

Generalità sulle operazioni di “expansion”

I criteri di investimento di Antares Private Equity

Antares Private Equity: gli investimenti

Il caso “Juicebar”

2

Le operazioni di expansion e l’approccio di Antares Private Equity

3

Per Private Equity si intende l’attività di investimento istituzionale nel capitale di

rischio di imprese non quotate, con l’obiettivo della valorizzazione dell’impresa oggetto di

investimento ai fini della sua dismissione entro un periodo di medio - lungo termine. (AIFI)

Considerando la fase del ciclo di vita in cui si trova la società target, si distinguono:

• Seed Capital

• Venture Capital

• Expansion Capital

• Turnaround

• Buy out (MBO/LBO)

Generalità sulle operazioni di Expansion

Il Private Equity

4

L‘“expansion financing” attiene in generale agli interventi effettuati in imprese già

esistenti che necessitano di capitali per consolidare e accelerare la crescita in atto.

Lo sviluppo di un’attività imprenditoriale può essere tipicamente perseguito attraverso:

– l’aumento o la diversificazione diretta della capacità produttiva;

– l’acquisizione di altre aziende o rami di azienda;

– l’integrazione con altre realtà imprenditoriali.

Tale tipologia di investimento è particolarmente adatta alle esigenze di aziende di media

dimensione, mature per effettuare il passaggio dimensionale necessario per consolidare o

migliorare la propria posizione all’interno del contesto competitivo.

Generalità sulle operazioni di Expansion

Inquadramento

5

L’elemento essenziale di un’operazione “Expansion” si identifica nella destinazione delle

risorse finanziarie fornite dall’investitore finanziario. Infatti:

– mentre altre tipologie di operazioni implicano un disinvestimento (parziale o totale) dei

soci esistenti e, quindi, un cash in in capo ai medesimi …

– …... l’operazione di “Expansion” presuppone tipicamente l’ingresso delle risorse

finanziarie nel patrimonio aziendale, a supporto del piano di sviluppo.

Conseguentemente, l’operazione “Expansion” si configura abitualmente non come acquisto

di quote o azioni, ma come aumento di capitale (o altra forma di finanziamento), con

accrescimento del patrimonio e della liquidità aziendale.

Generalità sulle operazioni di Expansion

La destinazione delle risorse finanziarie

6

La strutturazione e l’esecuzione di un investimento “Expansion” implicano la gestione di una

serie di tipiche problematiche, generalmente afferenti:

– la frequente negoziazione con una pluralità di soggetti spesso portatori di interessi

divergenti;

– la struttura organizzativa e di reporting;

– l’analisi dettagliata della storia aziendale e delle performance passate;

– gli aspetti di valorizzazione di un business in fase di crescita;

– la verifica di aspetti legali connessi alle c.d. “passività potenziali”.

In sintesi, ci vuole “creatività”.

Generalità sulle operazioni di Expansion

Cenni sulle diverse fasi dell’operazione

7

Durante il periodo di detenzione della partecipazione, il ruolo dell’investitore finanziario

permane fondamentale in termini di:

– apporto manageriale fornito;

– network di relazioni nazionali ed internazionali;

– esperienza cumulata in percorsi di crescita esterna;

Generalità sulle operazioni di Expansion

Cenni sulle diverse fasi dell’operazione

8

La fase di disinvestimento da parte dell’investitore finanziario (way-out) avviene

tipicamente quando gli obiettivi del piano di sviluppo sono stati concretamente raggiunti.

L’ uscita dell’investitore finanziario può avvenire contestualmente a:

– un “secondo round” di finanziamento a supporto di una ulteriore fase di crescita;

– la cessione della partecipazione ad un investitore strategico;

– un processo di quotazione in borsa;

– un riacquisto della quota da parte dell’imprenditore

In tale ambito, assume ovvia rilevanza la volontà dell’imprenditore e degli altri soci

“affiancati” dall’investitore finanziario.

Generalità sulle operazioni di Expansion

Cenni sulle diverse fasi dell’operazione

Generalità sulle operazioni di “expansion”

I criteri di investimento di Antares Private Equity

Antares Private Equity: gli investimenti

Il caso “Juicebar”

9

Le operazioni di expansion e l’approccio di Antares Private Equity

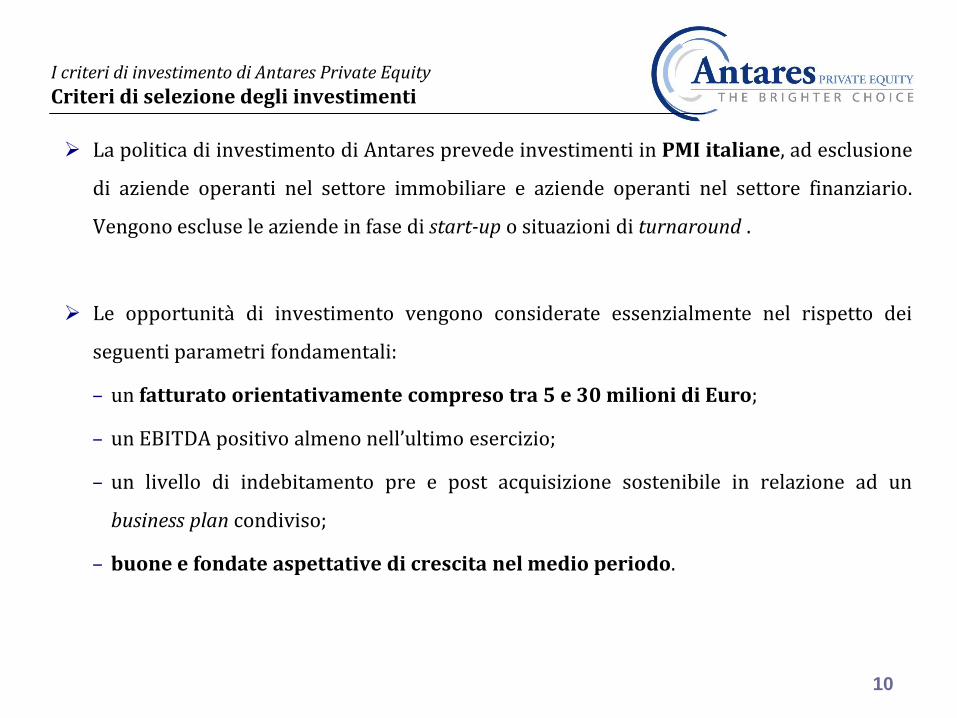

La politica di investimento di Antares prevede investimenti in PMI italiane, ad esclusione

di aziende operanti nel settore immobiliare e aziende operanti nel settore finanziario.

Vengono escluse le aziende in fase di start-up o situazioni di turnaround .

Le opportunità di investimento vengono considerate essenzialmente nel rispetto dei

seguenti parametri fondamentali:

– un fatturato orientativamente compreso tra 5 e 30 milioni di Euro;

– un EBITDA positivo almeno nell’ultimo esercizio;

– un livello di indebitamento pre e post acquisizione sostenibile in relazione ad un

business plan condiviso;

– buone e fondate aspettative di crescita nel medio periodo.

10

I criteri di investimento di Antares Private Equity

Criteri di selezione degli investimenti

La strutturazione degli investimenti tende a massimizzare la quota investita destinata ad

aumento di capitale nella società target, al fine di destinare le risorse finanziarie

investite allo sviluppo aziendale.

L’imprenditore si deve rendere disponibile a continuare ad occuparsi della gestione

nel medio periodo, o comunque almeno per tutto il periodo di permanenza di Antares

nella compagine sociale.

11

I criteri di investimento di Antares Private Equity

Criteri di selezione degli investimenti

I criteri di investimento di Antares Private Equity

Criteri di selezione degli investimenti

Gli elementi fondamentali che determinano la scelta di un’opportunità di investimento

sono essenzialmente i seguenti:

12

Tipologia di business

Qualità delle persone-chiave

Piano di sviluppo

Generalità sulle operazioni di “expansion”

I criteri di investimento di Antares Private Equity

Antares Private Equity: gli investimenti

Il caso “Juicebar”

13

Le operazioni di expansion e l’approccio di Antares Private Equity

I criteri di investimento di Antares Private Equity

Gli Investimenti

Antares Private Equity ha finalizzato 3 investimenti:

14

Nel luglio del 2011 Antares Private Equity ha finalizzato il suo primo investimento

entrando nel Gruppo Euroclinic di Castelbolognese (RA), fondato nel 2003 dall’imprenditore

Maurilio Longo. Il Gruppo opera nel settore della produzione e commercializzazione di

poltrone e riuniti, prevalentemente per i settori podologia, otorinolaringoiatra e ginecologia,

e nella distribuzione di prodotti medicali ed estetici.

Attraverso la vendita in 30 paesi e consociate distributive nei principali mercati, il Gruppo è

uno dei leader italiani.

Antares Private Equity è entrata in Euroclinic con una quota pari a circa il 48% del capitale

per sostenere il piano di sviluppo internazionale del Gruppo.

I criteri di investimento di Antares Private Equity

Gli Investimenti

15

Antares Private Equity ha finalizzato il suo secondo investimento a giugno 2012

entrando nel capitale di Chili S.p.A. La società è attiva nel settore dell’home entertainment

attraverso la distribuzione via web di contenuti video on demand (www.chili-tv.it).

L’offerta di Chili TV dispone di un’ampia gamma di film a noleggio e in vendita, frutto degli

accordi di distribuzione sottoscritti con le principali case di produzione italiane ed estere.

I contenuti di Chili sono resi disponibili agli utenti finali senza la sottoscrizione di

abbonamenti, in qualsiasi momento e su qualsiasi smart device (TV, PC, Smartphone e

Tablet).

Antares Private Equity è entrata nella compagine azionaria di Chili con una quota pari a circa

il 15%. Gli altri azionisti sono il gruppo Fastweb, circa il 41% del capitale e Brace S.r.l., la

società costituita dai manager e guidata da Stefano Parisi che detiene la rimanente quota.

I criteri di investimento di Antares Private Equity

Gli Investimenti

16

L’offerta di Chili è disponibile sul sito: www.chili-tv.it

I criteri di investimento di Antares Private Equity

Gli Investimenti

17

Come funziona:

Generalità sulle operazioni di “expansion”

I criteri di investimento di Antares Private Equity

Antares Private Equity: gli investimenti

Il caso “Juicebar”

18

Le operazioni di expansion e l’approccio di Antares Private Equity

Il business e l’opportunità di investimento

Il piano di sviluppo

Strutturazione e closing dell’operazione

Situazione attuale e scenari attesi

19

Il caso “Juicebar”

20

Juicebar è un operatore attivo nel settore della ristorazione, specializzato nella

distribuzione e produzione di succhi e spremute fresche di frutta e verdura naturali al

100% e di “healthy food” in generale.

L’offerta si contraddistingue per la freschezza dei prodotti salutistici e biologici di

produzione propria, per la qualità degli ingredienti e per la particolare cura nella

preparazione del prodotto e qualità del servizio. Juicebar si contraddistingue, inoltre, per il

format dei propri punti vendita che presentano un design moderno e innovativo.

Juicebar possiede un proprio stabilimento di produzione a Garbagnate Milanese che

distribuisce giornalmente i prodotti ai nove punti vendita diretti situati sul territorio

milanese.

Il business e l’opportunità di investimento

Inquadramento

www.juicebar.it

21

Il business e l’opportunità di investimento I prodotti

I principali prodotti offerti da Juicebar nei propri punti vendita sono:

• succhi freschi di frutta e verdura;

• “smoothies”: frullati semplici e con yogurt;

• macedonie di frutta fresca con yogurt senza grassi, cereali e muesli;

• “healthy food”: insalatone di verdure e cibi freschi naturali;

• “boost”: prodotti energetici naturali;

• zuppe, pizze con farina di kamut e cibo per intolleranze alimentari;

• “complimentary”: torte artigianali dolci e salate, frutta secca, caffè speciali, barrette,

ecc..

I prodotti vengono preparati davanti al consumatore, accompagnati da indicazioni

nutrizionali, in modo da far percepire ai clienti la freschezza dei prodotti e la possibilità di

“bere” e “mangiare” al 100% frutta e verdura senza additivi, zuccheri e conservanti.

22

Il business e l’opportunità di investimento I format

L’attività di Juicebar è sostanzialmente riconducibile a due format di punti

vendita:

• Punti vendita Juicebar, ognuno dei quali è dotato di uno spazio

adibito alla consumazione in loco, che varia in base alla metratura ed

alla location del punto vendita, ed offre la possibilità di rifornirsi self-

service dai banchi frigo. Il costo medio di un pasto completo è di circa

12 Euro.

• Yoghobar, il cui format è ideato per i centri commerciali e la cui offerta

si basa principalmente su yogurt, caffetteria, prodotti per la prima

colazione e torte artigianali dolci. Gli Yoghobar hanno dimensione più

contenuta rispetto ai punti vendita.

I punti vendita Juicebar e gli Yoghobar sono facilmente

identificabili grazie ad un arredamento e grafica comune,

contraddistinta dal marchio con l’inconfondibile “goccia che

ride” e le sue desinenze.

Il business e l’opportunità di investimento I punti vendita

Juicebar è presente con i suoi punti vendita diretti nelle seguenti location:

23

• Milano Stazione Centrale

• Milano, Via Agnello

• Milano, Palazzo della Regione Lombardia

• Vimercate, Torribianche

• Roma, Parco Leonardo

• Milano, Aeroporto di Orio al Serio

• Milano, Rinascente Duomo

• Milano, GetFit Viale Stelvio 65

• Gallarate, GetFit Via XX Settembre.

• Monza, Rinascente

Il business e l’opportunità di investimento La produzione e la logistica

Attraverso il proprio stabilimento di produzione a Garbagnate Milanese Juicebar

prepara e controlla tutti i prodotti alimentari che vengono poi trasportati

giornalmente nei punti vendita diretti, in modo da avere sempre sotto controllo tutta la

filiera alimentare.

24

Juicebar persegue un metodo per il Controllo della

Qualità e per la Sicurezza Alimentare in conformità

con la legislazione in materia di igiene degli alimenti e

di tutela della salute pubblica e con i requisiti definiti

dalle norme HACCP.

Juicebar ha adottato un sistema di Logistica diretto

per circa l’80% dei prodotti alimentari. Dal centro di

produzione viene organizzato quasi giornalmente

l’approvvigionamento dei prodotti attraverso i propri

mezzi refrigerati. Questo consente di soddisfare gli

eventuali periodi di picco lavorativo.

25

Il business e l’opportunità di investimento

Il profilo economico-finanziario

Successivamente ad un periodo di ricerca e sviluppo dei prodotti e dell’offerta di

Juicebar, nel 2009 la società ha dato seguito alle prime aperture di punti vendita

sul territorio milanese. Lo sviluppo dei punti vendita è stato finanziato in parte

attraverso incrementi di capitale da parte dei soci ed in parte attraverso finanziamenti

bancari.

Tra il 2009 e il 2011 il fatturato di Juicebar è cresciuto del 62%, passando da 1.8

milioni a più di 3 milioni. Anche nell’esercizio chiuso al 31 dicembre 2012, il fatturato è

notevolmente cresciuto superando i 4.5 milioni.

26

Antares Private Equity ha identificato nell’opportunità i seguenti principali elementi di

interesse:

• Qualità dei prodotti offerti.

• Significativo potenziale sviluppo del settore dovuto alla crescente attenzione dei

consumatori per un’alimentazione sana e corretta; questo si traduce in un maggior

interesse e consumo di cibi dietetici, a ridotto contenuto di zuccheri, biologici, ecc.

• Esperienza di Maurizio Orlando, fondatore e attuale Amministratore Delegato

della Società, che vanta esperienza pluriennale nel settore.

• Piano di sviluppo basato sull’apertura di nuovi punti vendita inizialmente a Roma

e Milano e più in generale su tutto il territorio nazionale.

Il business e l’opportunità di investimento

L’opportunità di investimento

Il business e l’opportunità di investimento

Il piano di sviluppo

Strutturazione e closing dell’operazione

Situazione attuale e scenari attesi

27

Il caso “Juicebar”

28

Il piano di sviluppo Le ipotesi di sviluppo

A seguito di un primo contatto tra Antares e Juicebar nel mese di maggio 2012, la

Società ha redatto un piano industriale 2012-2015 che riportava una strategia di

crescita basata sull’espansione dell’attività attraverso l’apertura di nuovi punti

vendita.

Il business plan prevedeva:

• per il secondo semestre 2012 l’apertura di 3 punti vendita a Milano, di cui due

Yoghobar e un punto vendita Juicebar;

• per il 2013, l’apertura di 4 ulteriori punti vendita tra Roma e Milano.

Il business plan prevedeva il raddoppio del fatturato tra il 2012 e il 2015,

raggiungendo un valore di circa 9.5 milioni, con conseguente incremento della

marginalità.

Il business e l’opportunità di investimento

Il piano di sviluppo

Strutturazione e closing dell’operazione

Situazione attuale e scenari attesi

29

Il caso “Juicebar”

30

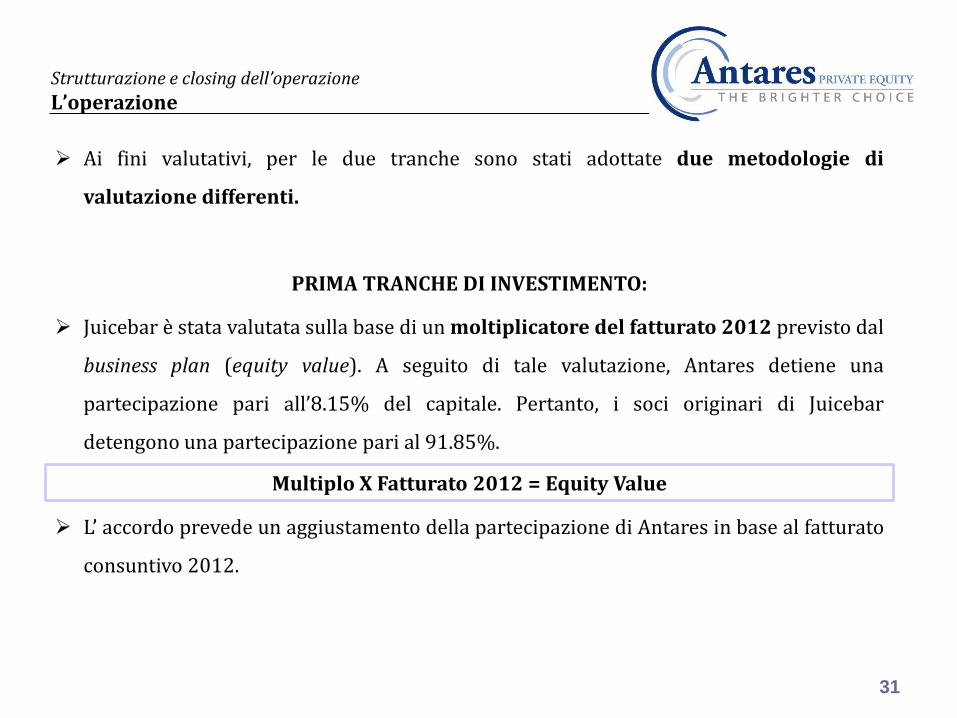

Strutturazione e closing dell’operazione

L’operazione

L’operazione è stata strutturata sulla base del business plan redatto dalla società.

Essendo le risorse finanziarie apportate da Antares destinate a supportare gli

investimenti necessari ai fini dell’apertura dei nuovi punti vendita, l’operazione è stata

strutturata in due tranche di aumento di capitale:

• La prima al momento della sottoscrizione dell’Accordo di Investimento (ottobre

2012);

• La seconda in un periodo compreso tra l’approvazione del bilancio 2012 e

l’approvazione del bilancio 2013, da definire in base alle esigenze di cassa della

società per le nuove aperture.

Inoltre, decorsi tre mesi dalla data del primo aumento di capitale, Antares si è assunta

l’impegno, ottemperato nel mese di febbraio 2013, di effettuare un finanziamento soci,

convertito in capitale al momento della seconda tranche di aumento di capitale.

31

Strutturazione e closing dell’operazione

L’operazione

Ai fini valutativi, per le due tranche sono stati adottate due metodologie di

valutazione differenti.

PRIMA TRANCHE DI INVESTIMENTO:

Juicebar è stata valutata sulla base di un moltiplicatore del fatturato 2012 previsto dal

business plan (equity value). A seguito di tale valutazione, Antares detiene una

partecipazione pari all’8.15% del capitale. Pertanto, i soci originari di Juicebar

detengono una partecipazione pari al 91.85%.

Multiplo X Fatturato 2012 = Equity Value

L’ accordo prevede un aggiustamento della partecipazione di Antares in base al fatturato

consuntivo 2012.

32

Strutturazione e closing dell’operazione

L’operazione

SECONDA TRANCHE DI INVESTIMENTO:

La seconda tranche di investimento prevede la valutazione di Juicebar sulla base di un

multiplo dell’Ebitda 2013 (metodo dei multipli).

Multiplo X Ebitda 2013 = Enterprise Value 2013 Enterprise Value +/- Posizione Finanziaria Netta = Equity Value 2013 (pre-money)

Anche in questo caso è previsto un aggiustamento della partecipazione di Antares sulla

base dei risultati consuntivi 2013.

Ma come si calcola la partecipazione totale di Antares?

Equity Value PRE-MONEY corrispondente all’8.15% = 8.15% * Equity Value 2013

(8.15% * Equity Value 2013)+(91.85% * Equity Value 2013)+AUMENTO CAPITALE =

Equity Value 2013 + AUMENTO CAPITALE

EQUITY VALUE POST-MONEY

33

Strutturazione e closing dell’operazione

L’operazione

(8.15% * Equity Value 2013) / EQUITY VALUE POST MONEY = Nuova % partecipazione

Antares relativa al PRIMO Aumento di Capitale.

AUMENTO DI CAPITALE / EQUITY VALUE POST MONEY = % Partecipazione Antares

relativa al SECONDO Aumento di Capitale.

Partecipazione totale Antares = Nuova % partecipazione Antares relativa al PRIMO

Aumento di Capitale + % Partecipazione Antares relativa al SECONDO Aumento di

Capitale

34

Strutturazione e closing dell’operazione

Profili di governance

Le trattative intercorse hanno delineato un profilo di governance che prevede:

• Gestione ordinaria del business affidata al management; funzione di monitoraggio della

gestione demandata ad Antares Private Equity. Le operazioni straordinarie, al pari di

quelle ordinarie eccedenti determinati importi, sono soggette all’approvazione di

Antares Private Equity;

• Presenza nel Consiglio di Amministrazione di Juicebar di due Amministratori di

Antares Private Equity su un totale di sette;

• Sindaco Unico di Juicebar nominato da Antares Private Equity.

Il business e l’opportunità di investimento

Il piano di sviluppo

Strutturazione e closing dell’operazione

Situazione attuale e scenari attesi

35

Il caso “Juicebar”

36

Situazione attuale e scenari attesi Juicebar- Aggiornamenti

Conseguentemente all’ingresso di Antares Private Equity nella compagine azionaria della

società, Juicebar sta procedendo nella realizzazione del piano di sviluppo, che rispetto,

nel corso del tempo ha subito qualche leggera modifica.

• La fine del 2012 ha portato alla finalizzazione dell’apertura di due nuovi punti

vendita, situati entrambi in luoghi di grande affluenza: il primo all’interno de La

Rinascente di Monza, il secondo nel Centro Commerciale Parco Leonardo a Roma.

Quest’ultimo è stato realizzato secondo il format Yoghobar;

• Nel mese di marzo 2013 sono stati effettuati lavori di ristrutturazione, volti

all’ampliamento delle postazioni adibite alla consumazione in loco, dello spazio

ubicato all’interno de La Rinascente di Milano.

• Inoltre, sempre nel mese di marzo 2013, è stato ristrutturato anche il punto vendita

sito all’interno della Stazione Centrale di Milano.

37

Situazione attuale e scenari attesi Juicebar- Aggiornamenti

• È stato appena aperto il punto vendita Ravizza, non

previsto in piano iniziale, che prevede l’inserimento di

aree dedicate al food, gestite da Juicebar, all’interno dello

storico negozio di abbigliamento e articoli da caccia

Ravizza, sito in Milano, via Hoepli, a pochi metri dal

punto vendita Juicebar di via Agnello.

• Juicebar ha da poco attivato il servizio delivery, anche questo non

previsto nel piano originario, per cui, attraverso il sito web è

possibile ordinare tutti i prodotti Juicebar, specificando la fascia

oraria in cui si desidera ricevere il proprio ordine.

• Ad oggi, il piano delle aperture 2013, in termini di numero, non ha subito

modifiche; si prevede, infatti, oltre a Ravizza, di procedere nell’apertura di

ulteriori 4 punti vendita.