herramientas financieras

TRANSCRIPT

EXCEL FINANCIERO USO DEL SISTEMA EXCEL COMO HERRAMIENTA FINANCIERA

POR:Ing. SANTIAGO VERGARA NAVARROEsp. en Diseño y Evaluación de Proyectos

y Esp. en Admón. Financiera

Sincelejo, 2013

Excel Financiero Básico Santiago Vergara Navarro

CORPORACION UNIFICADA DE EDUCACIÓN SUPERIORHERRAMIENTAS FINANCIERAS

VIII SEMESTRE DE ADMINISTRACIÓN DE EMPRESAS

1. IDENTIFICACIÓN DE LA ASIGNATURA

NOMBRE DE LA ASIGNATURA : Excel como herramienta FinancieraPROGRAMA ACADEMICO : Ing. de Sistemas

INTENSIDAD HORARIA : 2 horas semanalesNIVEL EN QUE SE OFRECE : VIII SemestreNOMBRE DEL PROFESOR : Ing. Santiago Vergara Navarro

2. OBJETIVO GENERAL

Familiarizar al estudiante con el uso del sistema Excel como herramienta financiera moderna para la toma de decisiones de índole financiero en tiempo real.

3. METODOLOGÍA

Los temas principales del curso serán desarrollados por el profesor en sesiones eminentemente dinámicas, en donde cada concepto planteado se constatará mediante ejercicios, problemas y casos, complementados por los estudiantes con la realización de talleres y trabajos en grupos; además, se usará el Sistema Excel como herramienta de financiera en el desarrollo de problemas y casos financieros reales. Se trabajará en el un laboratorio de Sistemas apoyados de un VIDEO BEAN. Para el normal desarrollo de la asignatura, es indispensable que el estudiante haya leído y entendido toda la parte teórica del material entregado.

4. JUSTIFICACIÓN

En el complejo mundo financiero moderno la toma de decisiones en el menor tiempo posible son de vital importancia, de allí que el uso de las herramientas que aporta la tecnológica moderna se convierten en la mejor aliada de todas las personas vinculadas de una u otra forma con el área de las finanzas. El sistema Excel se convierte hoy día en el sistema moderno de mayor aplicación en finanzas, por ello la importancia de este breve pero significativo curso.

5. CONTENIDO

5.1 CONCEPTOS BÁSICOSInterés, tasa de interés, anualidad, capitalización, período de capitalización, inflación, valor del dinero en el tiempo, principio de equivalencia, tasa de oportunidad, costo de oportunidad, flujo de caja, simbología.

Excel Financiero Básico Santiago Vergara Navarro

5.2 INTERÉS COMPUESTO - Valor futuro- Valor presente- Tasa de interés- Número de períodos

5.3 TASAS EQUIVALENTES Nominal Efectiva Equivalentes

5.4 Anualidades o series uniformes Vencida Anticipada

5.5 TABLAS DE AMORTIZACIÓN Y CAPITALIZACIÓN -Modalidades de pago:

Amortización Gradual. Gradiente Lineal Creciente. Gradiente Lineal Decreciente. Gradiente Geométrico Creciente. Gradiente Geométrico Decreciente. Gradiente Escalonado.

6. EVALUACIÓNEsta se acordará con los estudiantes.

7. BIBLIOGRAFÍA

Durante todo el desarrollo del curso los alumnos tendrán a su disposición copia resumida del material “Manual de Excel Financiero Básico”, cuyo autor es el profesor del módulo.

Excel Financiero Básico Santiago Vergara Navarro

EL AUTOR

SANTIAGO VERGARA NAVARRO, Ingeniero Industrial, Especialista en Diseño y Evaluación de Proyectos (CECAR-UNINORTE) y Especialista en Administración. Financiera (CECAR).

Se ha desempeñado como Gerente de LIPAVENCA en San Cristóbal – Venezuela; Jefe de Operaciones de MOTICONCA en Valencia – Venezuela; Gerente de Salud Asesores Ltda. en Sincelejo y como Secretario de Gobierno, Recurso Humano y de Planeación del Municipio de Corozal (Sucre).

Ha sido profesor de pre-grado en CECAR de Matemáticas Financieras (Ingeniería Económica), Programación Lineal, Diseño y Evaluación de Proyectos, Evaluación Social de Proyectos, Análisis Financiero e Investigación de Operaciones, en los programas de Contaduría Pública, Admón. de Empresas, Economía e Ingeniería Industrial; docente catedrático en UNISUCRE de Matemáticas Financieras I, II y III, Plan de Empresas II, Simulador Financiero y Gestión de Proyectos; docente en IAFIC – Sincelejo de Matemáticas Financieras, Programación Lineal y asesor metodológico de la práctica empresarial; catedrático y coordinador de postgrados en CECAR, catedrático de postgrados en UNISUCRE.

Conferencista de diversos seminarios en el área de finanzas y espíritu empresarial, asesor, evaluador y director de varios trabajos de grado en CECAR y UNISUCRE y asesor del programa Jóvenes Emprendedores Exportadores del Ministerio de Comercio Exterior.

Tiene escritos en Programación Lineal (EAD CECAR); Matemáticas Financieras Básicas (Documento guía de IAFIC – Sincelejo) y Manual de Excel Financiero (Documento guía de postgrados en CECAR); es autor de los artículos “Globalización, Tecnología y Finanzas”, “Invierta Inteligentemente” y “VPN vs. TIR”, publicados por la revista “Contablemente” del programa de Contaduría Pública de CECAR.

Excel Financiero Básico Santiago Vergara Navarro

PROLOGO

Preocupado por el alto componente matemático que algunos docentes de pre y postgrado

indiscriminadamente le han imprimido al curso de Matemáticas Financieras, en lugar de

bajarle el nivel en este sentido a dicha asignatura y dedicarse más hacia la interpretación

financiera de los problemas y casos que traten, me propuse escribir este documento que

vendría a ser no solo un complemento de los textos de Matemáticas Financieras (Ingeniería

Económica), sino que además, dadas sus características puede utilizarse como un escrito

independiente para aquellos estudiantes que ya cursaron y que están cursando su curso de

Matemáticas Financieras.

Acá solo nos interesa que el estudiante aprenda a resolver los problemas en Excel, pues el

análisis y la solución manual son objetivos de la diversidad de libros de Matemáticas

Financieras e Ingeniería Económica que abundan en el mercado, razón por la cual, en cada

capítulo de este texto se seleccionaron ciertos problemas buscando que el estudiante pudiera

asimilar de la mejor manera posible el uso de esta herramienta que nos brinda la tecnología

moderna.

Quiero expresar mi sincero agradecimiento a mi amigo Daniel Menco Rivera, quien con su

insistencia logró que me decidiera a sacrificar el tiempo que amerita un escrito de estos y

poder llegar así a feliz término con este documento.

Santiago Vergara Navarro

Excel Financiero Básico Santiago Vergara Navarro

INTRODUCCIÓN

Con el propósito de familiarizar al lector con el sistema EXCEL y con la intención de enseñar las instrucciones básicas para la construcción de una hoja de cálculo y utilizarla para hacer los cálculos propios de las Matemáticas Financieras, a continuación se exponen algunas de las características de la aplicación de la hoja electrónica EXCEL.

El término “Hoja de Cálculo” (hoja electrónica) proviene de las hojas verdes que algunos contadores todavía utilizan para registrar la información contable. Las formas de papel tienen pequeñas filas y columnas en las que se puede registrar todo tipo de datos. Básicamente una hoja de cálculo es una gran tabla con datos dispersos por toda la página que pueden contabilizarse de alguna manera. Una hoja electrónica es un ordenamiento de filas y columnas, las cuales se intersectan para formar pequeños rectángulos a los que llamamos celdas. Las filas se mencionan por números y las columnas por letras. Cada celda tiene una dirección, la cual está integrada por su letra de columna y por su número de fila. Por ejemplo: la dirección de la celda E50 resulta de la intersección de la columna E con la fila 50.

Excel puede aceptar casi cualquier tipo de datos, pero los que más nos interesan, para nuestro propósito, son los números y las fórmulas. Los números son los datos sin procesar que Excel necesita, los cuales se deben introducir en filas o columnas para mantenerlos en orden. Las fórmulas son entradas que le indican a Excel que desarrolle cálculos. Todas la fórmulas inician con signo igual o más (para resultados positivos) e igual o menos (para resultados negativos) y utilizan celdas de dirección para obtener valores de otras celdas. Por ejemplo: la fórmula =A1+D3 o +A1+D3, calcula la suma de los valores de las celdas A1 y D3. Las fórmulas se pueden introducir escribiéndolas o seleccionando las referencias de celdas. Para escribir una fórmula se procede de la siguiente manera: seleccione la celda donde quiera que aparezcan los cálculos de la fórmula, escriba el signo igual o más y escriba la fórmula utilizando los símbolos + (suma), - (resta), * (multiplicación), / (división) o (elevar a la potencia). El programa interno de Excel está estructurado de tal forma que permite hacer todo tipo de operaciones aritméticas entre filas y columnas. Por ejemplo: si desea multiplicar el número 2 (ubicado en la celda B3) por el número 10 (ubicado en la celda C4), escriba + o = B3 * C4 en la celda donde quiera que aparezca el resultado (por ejemplo, en la celda D3). Si se variara cualquiera de las cantidades en las celdas B3 y C4, la cantidad en la celda D3 cambiará automáticamente para reflejar las modificaciones realizadas.

Supóngase que en la celda A3 tenemos un valor de 10.000 que corresponde al número de unidades vendidas y en la celda D3 tenemos un valor de $20 que corresponde al precio de venta unitario. Podemos calcular los ingresos por venta, en la celda C3, de la siguiente manera: nos ubicamos en la celda C3 y escribimos + o = A3 * D3 ENTER o INTRO y obtenemos un valor de $200.000. Al cambiar en la celda A3 el valor de 10.000 por 5.000, automáticamente aparece en la celda C3 un valor de $100.000.

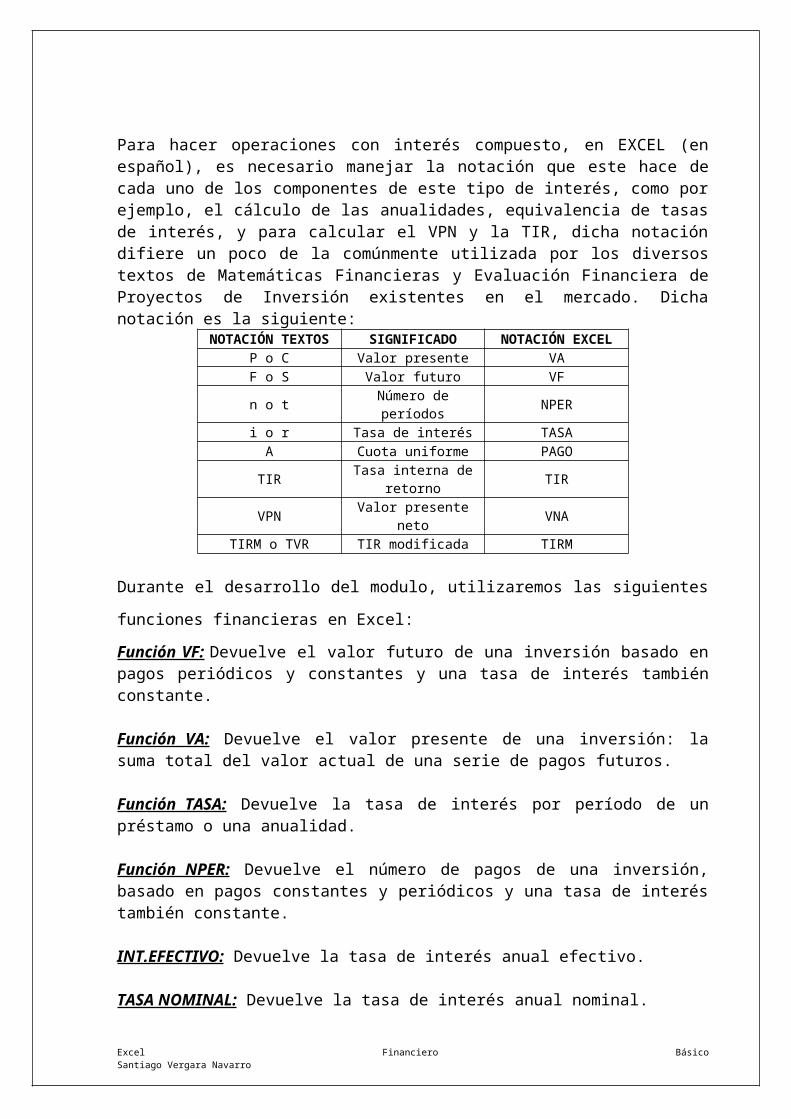

Para hacer operaciones con interés compuesto, en EXCEL (en español), es necesario manejar la notación que este hace de cada uno de los componentes de este tipo de interés, como por ejemplo, el cálculo de las anualidades, equivalencia de tasas de interés, y para calcular el VPN y la TIR, dicha notación difiere un poco de la comúnmente utilizada por los diversos textos de Matemáticas Financieras y Evaluación Financiera de Proyectos de Inversión existentes en el mercado. Dicha notación es la siguiente:

Excel Financiero Básico Santiago Vergara Navarro

NOTACIÓN TEXTOS SIGNIFICADO NOTACIÓN EXCELP o C Valor presente VAF o S Valor futuro VFn o t Número de períodos NPERi o r Tasa de interés TASAA Cuota uniforme PAGO

TIR Tasa interna de retorno TIRVPN Valor presente neto VNA

TIRM o TVR TIR modificada TIRM

Durante el desarrollo del modulo, utilizaremos las siguientes funciones financieras en Excel:

Función VF: Devuelve el valor futuro de una inversión basado en pagos periódicos y constantes y una tasa de interés también constante.

Función VA: Devuelve el valor presente de una inversión: la suma total del valor actual de una serie de pagos futuros.

Función TASA: Devuelve la tasa de interés por período de un préstamo o una anualidad.

Función NPER: Devuelve el número de pagos de una inversión, basado en pagos constantes y periódicos y una tasa de interés también constante.

INT.EFECTIVO: Devuelve la tasa de interés anual efectivo.

TASA NOMINAL: Devuelve la tasa de interés anual nominal.

Función PAGOINT: Devuelve el interés pagado por una inversión durante un período determinado, basado en pagos periódicos, pagos constantes y una tasa de interés constante.

Función PAGOPRIN: Devuelve el pago acerca del capital de una inversión basado en pagos constantes y periódicos y una tasa de interés también constante.

Función PAGO.INT.ENTRE: Devuelve la cantidad de interés pagado entre dos períodos.

Función PAGO.PRINC.ENTRE: Devuelve la cantidad acumulada de pagos principales realizados entre dos períodos.

Función VNA: Devuelve el valor neto presente de una inversión a partir de una tasa de descuento y una serie de pagos futuros (valores negativos) y unas entradas (valores positivos).

Función TIR: Devuelve la tasa interna de retorno de una inversión para una serie de valores en efectivo.

Función VNA.NO.PER: Calcula el valor neto actual para un flujo de caja que no es necesariamente periódico.

Función TIR.NO.PER: Calcula la tasa interna de retorno para un flujo de caja no necesariamente periódico.CAPITULO 0

Excel Financiero Básico Santiago Vergara Navarro

CONCEPTOS FINANCIEROS BÁSICOS

0.1 Valor del dinero en el tiempo: Existe un fenómeno conocido como inflación, el cual consiste en la perdida de poder adquisitivo del dinero con el paso del tiempo(o perdida de poder adquisitivo de la moneda de un país con respecto a otra, en nuestro caso el dólar). El valor del dinero cambia con el tiempo debido principalmente a este fenómeno, de lo contrario, es decir, si no hubiese inflación, el poder adquisitivo del dinero sería el mismo a través del tiempo.

0.2 Interés (I): Es el precio que se paga por el uso del dinero que se tiene en préstamo durante un período determinado, es decir, que el interés es la medida o manifestación del valor de dinero en el tiempo.

0.3 Tasa de interés (i): Es un indicador expresado como porcentaje que mide el valor de los intereses. Como expresión matemática, la tasa de interés es la relación entre lo que se recibe de intereses (I) y la cantidad prestada o invertida (P).

0.4 Capitalización: Es el proceso mediante el cual los intereses que se van causando periódicamente, se van sumando al capital anterior.

0.5 Período de capitalización: Es el período de tiempo mínimo necesario para que se pueda cobrar un interés. Se llama periodo de capitalización porque a su término ya se tiene o ya se formó más capital.

0.6 Principio de equivalencia: Dos cantidades de dinero ubicadas en puntos diferentes en el tiempo, son equivalentes, a una tasa de interés dada, si al trasladarse una de ellas al punto de ubicación de la otra, produce el mismo resultado. En otras palabras, cantidades de dinero ubicadas en distintos puntos de tiempo, no se pueden comparar (ni sumar, ni restar).

0.7 Tasa de oportunidad o mínima atractiva de rendimiento: Es la tasa mínima a la cual los inversionistas están dispuestos a invertir su dinero, es decir que por debajo de ella no lo hacen.

0.8 Costo de oportunidad: Es lo dejado de recibir por invertir en una alternativa, política o proyecto en lugar de otro más atractivo.

0.9 Costo de capital: Es el promedio ponderado de las tasas de los participantes en un proyecto.

0.10 Inflación: Es el alza representativa en los precios de los productos de la canasta familiar.

0.11 Flujo de caja: En toda operación financiera intervienen valores a lo largo del tiempo, que son los ingresos y egresos. Es posible registrar dichos valores sobre un segmento de recta horizontal que tenga como longitud el tiempo de duración de la operación. La secuencia de entradas y salidas de dinero durante el tiempo de la operación financiera, se llama flujo de caja, diagrama de líneas, diagrama de tiempo valor, diagrama

Excel Financiero Básico Santiago Vergara Navarro

económico u horizonte económico y consiste en la representación gráfica de un problema financiero.

Para resolver problemas financieros, el primer paso y quizás el más importante es la elaboración correcta del flujo de caja porque además de mostrar claramente el problema, facilita su análisis correcto.Se ha convenido que los valores se señalen con una flecha hacia arriba si son ingresos y hacia abajo si son egresos; sin embargo, este orden se puede invertir sin afectar el resultado.

0.12 Símbolos y su significado: En Finanzas, los autores manejan diferentes símbolos. En este curso se utilizarán los que a continuación se detallan:

P: Representa una suma Presente de dinero (n = 0).F: , , , ,, Futura ,, ,, (n > 0).A: Representa una suma de dinero periódica e igual, correspondiente a una anualidad.i: Representa una tasa de interés (expresada en porcentaje) por periodo de capitalización. n: Representa el número de períodos de capitalización, es decir, representa el tiempo acordado de una operación financiera. G: Representa una cantidad fija o variable en pesos o un porcentaje fijo o variable, que o disminuye un pago retiro (anualidad). Su símbolo viene del término Gradiente.

EJEMPLOS

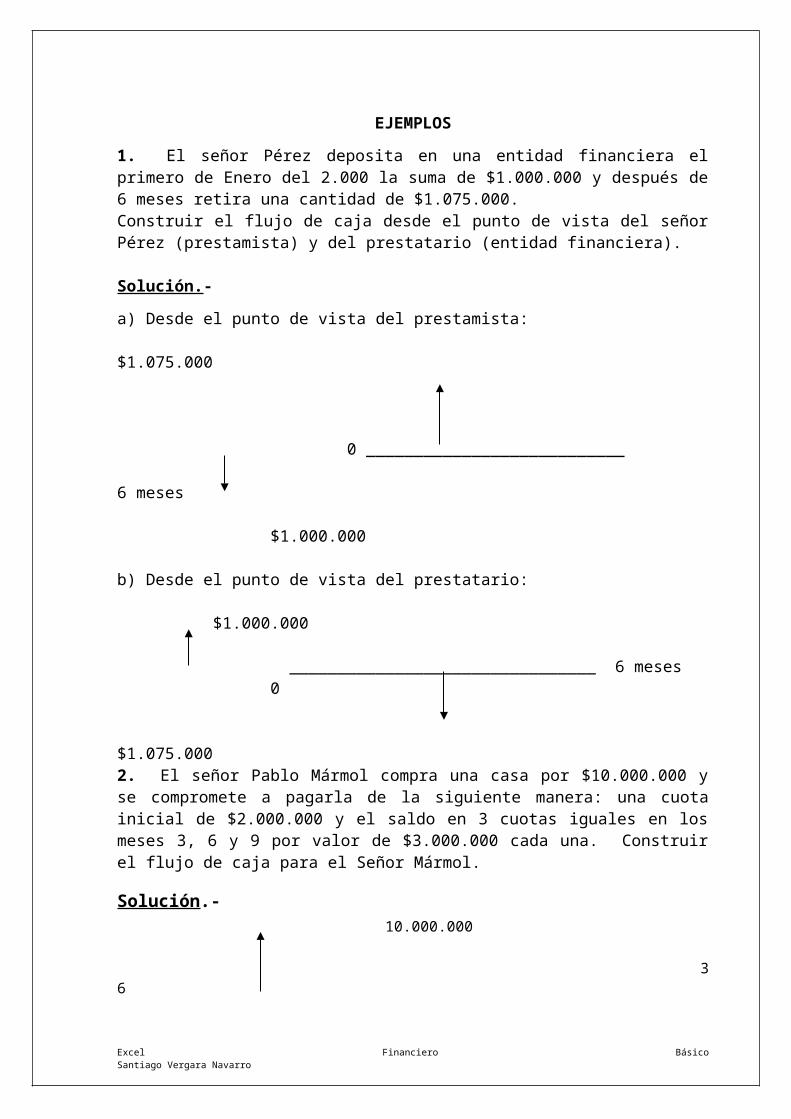

1. El señor Pérez deposita en una entidad financiera el primero de Enero del 2.000 la suma de $1.000.000 y después de 6 meses retira una cantidad de $1.075.000. Construir el flujo de caja desde el punto de vista del señor Pérez (prestamista) y del prestatario (entidad financiera).

Solución.-

a) Desde el punto de vista del prestamista: $1.075.000

0 ___________________________ 6 meses

$1.000.000

b) Desde el punto de vista del prestatario:

$1.000.000

________________________________ 6 meses 0 $1.075.000

Excel Financiero Básico Santiago Vergara Navarro

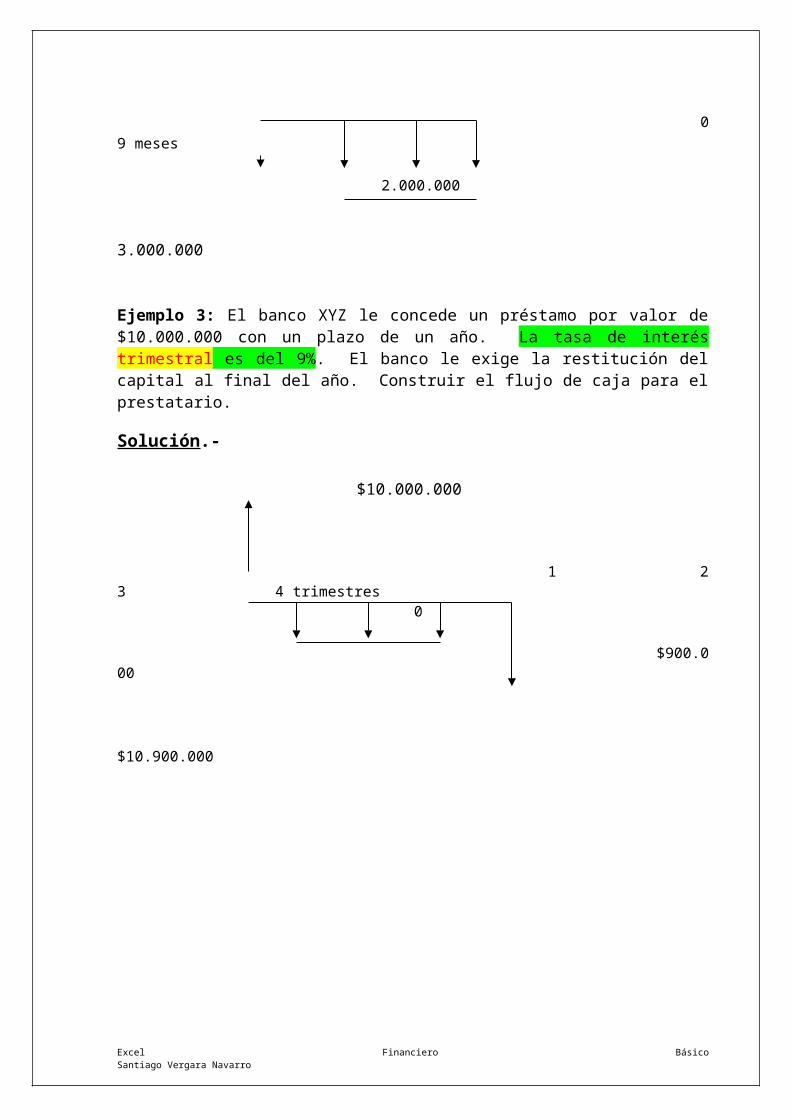

2. El señor Pablo Mármol compra una casa por $10.000.000 y se compromete a pagarla de la siguiente manera: una cuota inicial de $2.000.000 y el saldo en 3 cuotas iguales en los meses 3, 6 y 9 por valor de $3.000.000 cada una. Construir el flujo de caja para el Señor Mármol.

Solución.- 10.000.000 3 6 0 9 meses 2.000.000 3.000.000 Ejemplo 3: El banco XYZ le concede un préstamo por valor de $10.000.000 con un plazo de un año. La tasa de interés trimestral es del 9%. El banco le exige la restitución del capital al final del año. Construir el flujo de caja para el prestatario.

Solución.-

$10.000.000

1 2 3 4 trimestres 0 $900.000

$10.900.000

Excel Financiero Básico Santiago Vergara Navarro

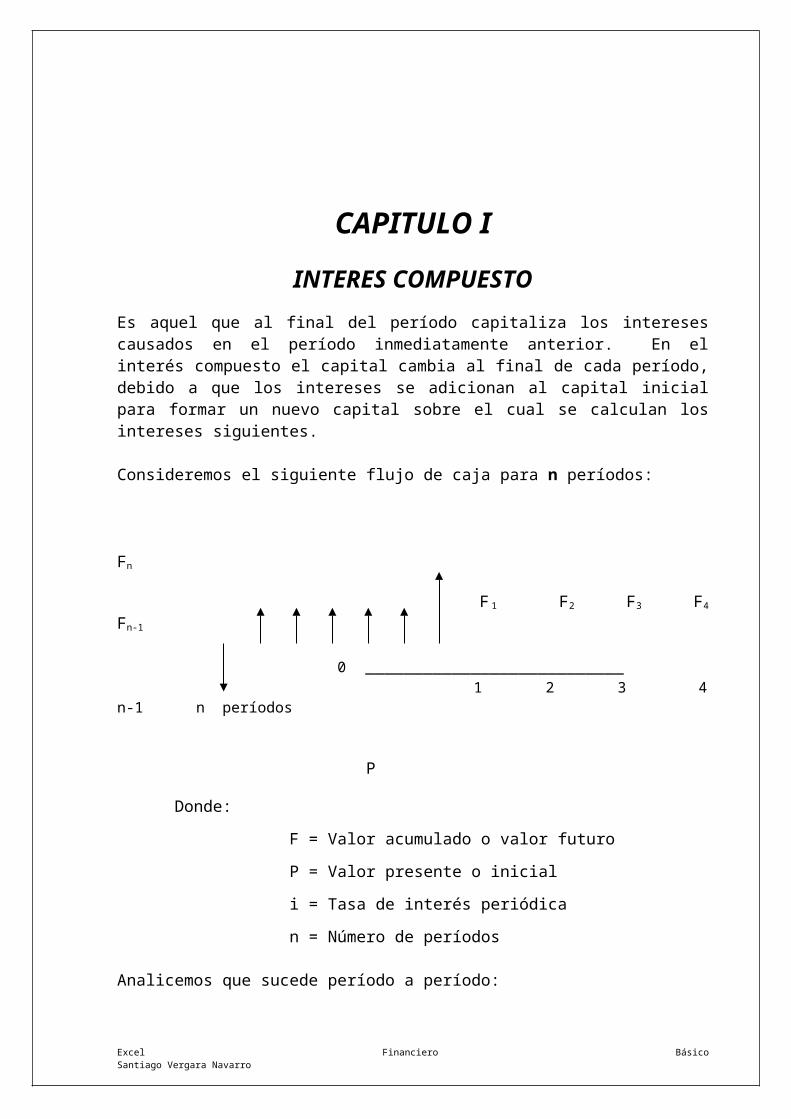

CAPITULO I

INTERES COMPUESTOEs aquel que al final del período capitaliza los intereses causados en el período inmediatamente anterior. En el interés compuesto el capital cambia al final de cada período, debido a que los intereses se adicionan al capital inicial para formar un nuevo capital sobre el cual se calculan los intereses siguientes.

Consideremos el siguiente flujo de caja para n períodos:

Fn

F1 F2 F3 F4 Fn-1

0 ___________________________ 1 2 3 4 n-1 n períodos

P

Donde:

F = Valor acumulado o valor futuro

P = Valor presente o inicial

i = Tasa de interés periódica

n = Número de períodos

Analicemos que sucede período a período:

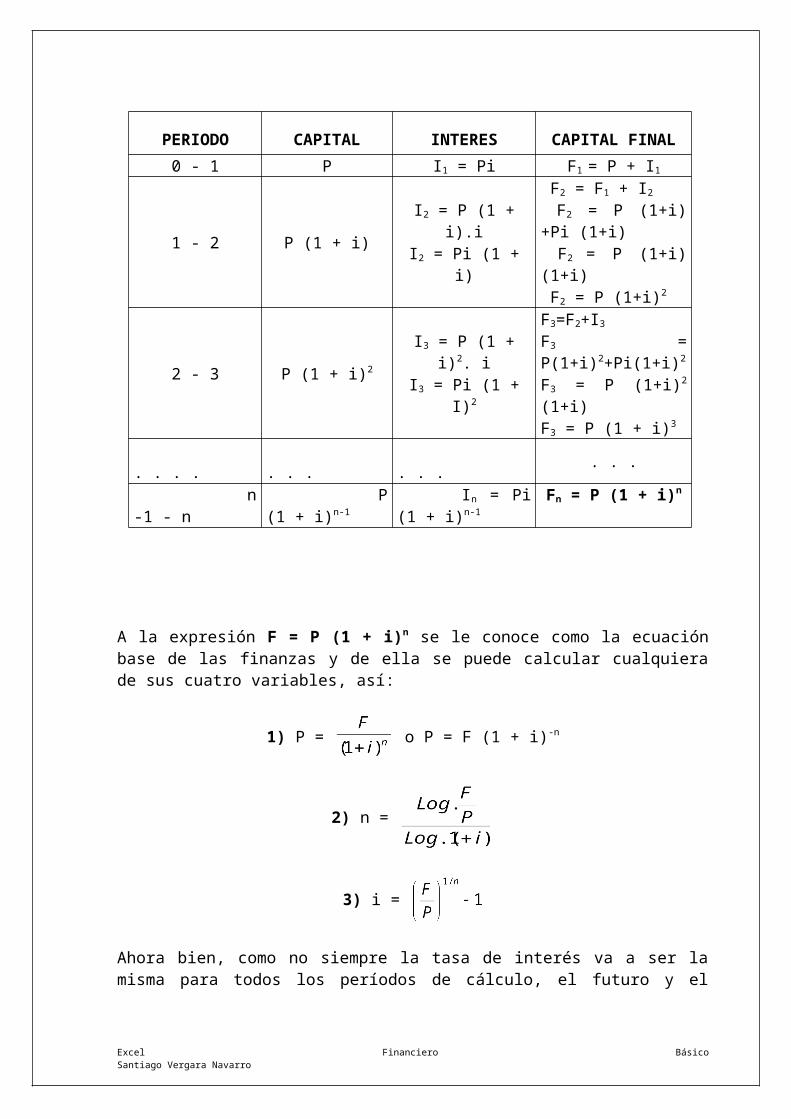

PERIODO CAPITAL INTERES CAPITAL FINAL

0 - 1 P I1 = Pi F1 = P + I1

1 - 2 P (1 + i)I2 = P (1 + i).iI2 = Pi (1 + i)

F2 = F1 + I2

F2 = P (1+i)+Pi (1+i) F2 = P (1+i) (1+i) F2 = P (1+i)2

2 - 3 P (1 + i)2 I3 = P (1 + i)2. iI3 = Pi (1 + I)2

F3=F2+I3 F3 = P(1+i)2+Pi(1+i)2

F3 = P (1+i)2 (1+i)F3 = P (1 + i)3

. . . . . . . . . . . . . n-1 - n P (1 + i)n-1 In = Pi (1 + i)n-1 Fn = P (1 + i)n

Excel Financiero Básico Santiago Vergara Navarro

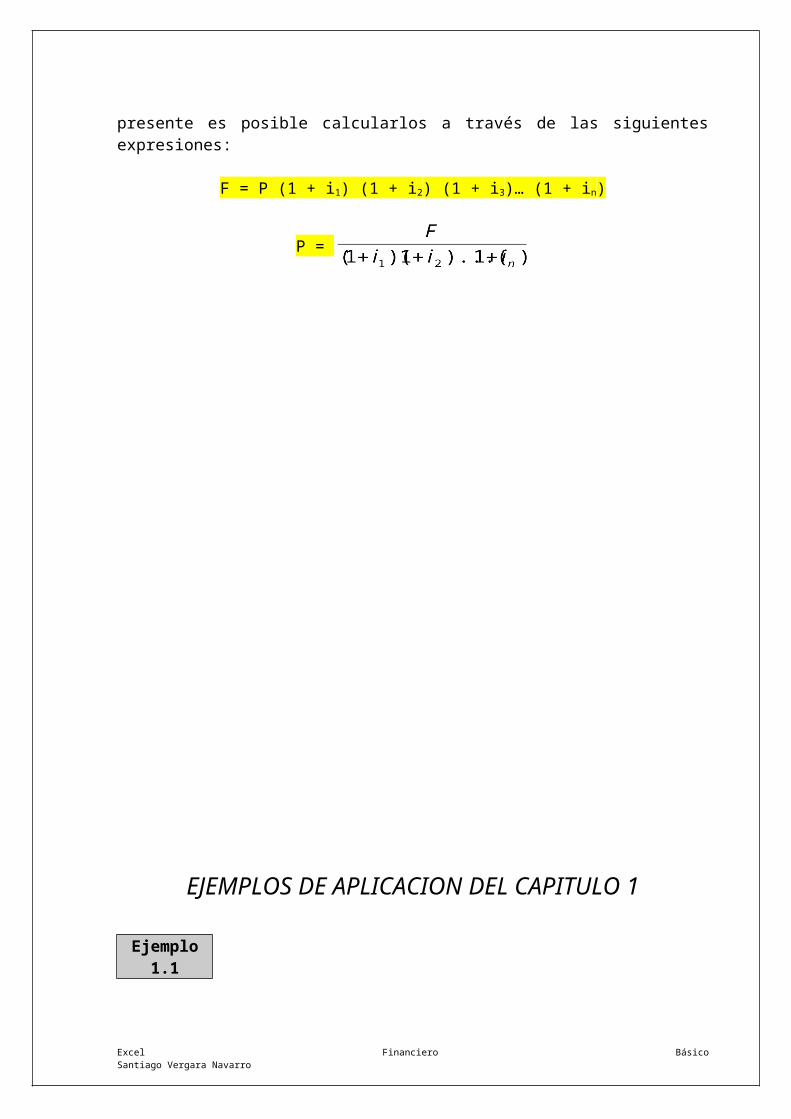

A la expresión F = P (1 + i)n se le conoce como la ecuación base de las finanzas y de ella se puede calcular cualquiera de sus cuatro variables, así:

1) P = o P = F (1 + i)-n

2) n =

3) i =

Ahora bien, como no siempre la tasa de interés va a ser la misma para todos los períodos de cálculo, el futuro y el presente es posible calcularlos a través de las siguientes expresiones:

F = P (1 + i1) (1 + i2) (1 + i3)… (1 + in)

P =

EJEMPLOS DE APLICACION DEL CAPITULO 1

Excel Financiero Básico Santiago Vergara Navarro

Ejemplo 1.1

Supóngase que se prestan $2’000.000 a una tasa del 3% mensual durante 18 meses. Calcule el valor futuro a recibir.

Solución Algebraica: F = ?

P = $2.000.000i = 3% mensualn = 18 meses 0 18F = ?

$2.000.000F = P (1 + i)n

F = 2000.000 (1 + 0,03)

F = $3.404.866

Lo cual quiere decir que, es equivalente a tener $2’000.000 hoy a recibir dentro de 18 meses la suma de $3’404.866 o invertir hoy $2’000.000 al 3% mensual y recibir $3’404.866 dentro de 18 meses o $2’000.000 hoy equivalen a $3’404.866 al 3% mensual.

Ejemplo 1.2

Calcular el valor a depositar en una cuenta de ahorros que paga el 1% mensual para tener disponibles $2’500.000 al cabo de un año.

Solución Algebraica:

P =? $2.500.000

i = 1% mensual 0 12

F = $2.500.000 P =?

n = 12 meses

F = P (1 + i)n P = F / (1 + i)n P = 2.500.000 / (1 + 0.01)12

P = $2.218.623

Significa que es equivalente a depositar hoy $2’218.623 y recibir dentro de 12 meses $2’500.000 al 1% mensual o $2’218.623 de hoy son equivalentes a $2’500.000 dentro de 12 meses al 1% mensual.

Ejemplo 1.3

¿Qué tasa de interés se ganó si prestó $100 y después de 12 meses recibió $103.5?

Solución Algebraica:

i =? 103,50

Excel Financiero Básico Santiago Vergara Navarro

P = $100 0 12

n = 12 meses 100

F = $103,50

F = P (1 + i)n F/P = (1 + i)n (F/P)1/n = (1 + i)n 1/n

(F/P)1/n – 1 = i

i = (103,50/100)1/12 – 1

i = 0,29% mensual

Ejemplo 1.4

Calcular el número de meses que se requieren para que una inversión de $200 se convierta en $250 a una tasa de interés del 2.5% mensual.

Solución Algebraica:

n =? 250P = $200 0 nF = $250i = 2,5% mensual 200

F = P (1 + i)n F/P = (1 + i)n Log. (F/P) = Log. (1 + i)n

Log. (F/P) = n x Log. (1 + i) n = Log. (F/P) / (1+i)

n = Log. (250/200) / (1 + 0,025)

n = 9 meses

Lo que quiere decir que, para que $200 de hoy se conviertan en $250 al 2.5% mensual, se requiere que transcurran 9 meses o es equivalente a tener hoy $200 que tener dentro de 9 meses la suma de $250 al 2.5% mensual.

Las ventas de una estación de gasolina en los últimos 2 años aumentaron así: para el primer año se incrementaron en 15% y en el segundo año 23%. Si se tuvieron ventas hace dos años por $50’000.000, ¿a cuánto ascienden las ventas hoy?

Solución Algebraica:

i1 = 15%

i2 = 23%

P = $50.000.000

F =? F = 50.000.000 x (1 + 0,15) x (1 + 0,23)

Excel Financiero Básico Santiago Vergara Navarro

Ejemplo 1.5

F = $70.725.000

EJERCICIOS COMPLEMENTARIOS DEL CAPITULO 1

1) ¿En cuánto tiempo se duplica un capital en una corporación que reconoce el 3% mensual?

2) Se realiza una operación financiera con una tasa de interés del 4% mensual, ¿cuánto tiempo se debe esperar para que $500.000 de hoy se conviertan en $711.656?

3) A usted le deben cancelar dentro de 8 meses $20’000.000. Si le ofrecen pagarle hoy $17’500.000 y su tasa de oportunidad es del 2% mensual, ¿le conviene aceptar el negocio? ¿Sí? ¿No? ¿Por qué?

4) Una persona necesita disponer de $300.000 dentro de 6 meses para el pago de la matricula de su hijo. Si una corporación le ofrece el 3.5% mensual, ¿cuánto deberá depositar hoy para lograr su objetivo?

5) Calcular el valor futuro de $30’000.000 prestados a 4 meses si la tasa de interés mensual inicial es del 1.5% y se espera que aumente cada mes un 0.10%.

6) ¿Cuánto tiempo se debe esperar para que una inversión al 1.89% mensual se incremente en un 40%?

7) Una persona desea invertir $2’500.000 durante 6 meses. La tasa de interés inicial que le reconocen es el del 1% mensual. Sí se espera que cada mes la tasa de interés aumente 0.20%, ¿cuánto recibirá al final del semestre?

Excel Financiero Básico Santiago Vergara Navarro

CAPITULO II

TASAS DE INTERESEn términos prácticos, la tasa de interés es el precio del dinero tanto para el que lo necesita porque paga un precio por tenerlo, como para el que lo tiene porque cobra un precio por prestárselo al que lo requiere. La tasa de interés está presente cuando se abre una cuenta de ahorros, se utiliza una tarjeta de crédito o se hace un préstamo.

El nivel de las tasas de interés está afectado por diversas variables, a saber: la inflación, la devaluación, la oferta y demanda y el riesgo empresarial. Estas variables, en conjunto, o individualmente, determinan en un momento dado el costo del dinero. La tasa de interés también es una herramienta de política económica que utilizan los bancos centrales en todos los países para estimular una economía en crisis, como también para frenar una economía acelerada.

En Colombia, el Banco de la República dispone de mecanismos para lograr que las tasas de interés suban o bajen, como por ejemplo, aumentando o disminuyendo la tasa de rendimiento de los TES (Títulos de tesorería que emite el gobierno y se constituyen en su principal mecanismo de endeudamiento interno), obligando de esta forma, al sistema financiero a pagar tasas competitivas.

2.1 TASA NOMINAL (J)

Es la tasa que expresada para un período determinado (generalmente un año) es liquidable en forma fraccionada durante periodos iguales. Como su nombre lo indica, la tasa nominal es una tasa de referencia que existe sólo de nombre, porque no nos dice sobre la verdadera tasa que se cobra en una operación financiera; simplemente, expresa la tasa anual y qué parte de ella se cobra en cada período. Por ejemplo, una tasa del32% trimestre vencido, indica que de la tasa anual del 32% se cobra la cuarta parte cada trimestre.

Las instituciones financieras en Colombia suelen utilizar la tasa nominal para referenciar las tasas de interés en sus operaciones de ahorro y crédito. Esto es, expresan la tasa de interés en forma anual e indican cada cuanto tiempo menor de un año se hacen las liquidaciones de los intereses. Esta forma de expresar las tasas de interés y de liquidar los intereses en periodos menores a un año es común en los países donde el nivel de la inflación es alto.

2.1.1 Formas de expresar la tasa nominal

Para Bancos Comerciales, Compañías de Financiamiento Comercial y Corporaciones Financieras:

24% nominal anual con capitalización trimestral.24% anual capitalizable trimestralmente.

24% capitalizable trimestralmente.24% trimestre vencido (24% TV).

Las expresiones anteriores son equivalentes, a saber: indudablemente, la primera información es la más completa, no obstante que en el lenguaje financiero se acude muchas veces a las simplificaciones como se muestra en las otras tres expresiones. En la segunda se

Excel Financiero Básico Santiago Vergara Navarro

eliminó el término nominal porque se entiende que si la tasa es capitalizable se trata de una nominal ya que las efectivas no se capitalizan sino que resultan de capitalizar las nominales. En la tercera expresión se eliminó el término anual, porque si no se dice lo contrario se asume que la tasa es anual. La cuarta expresión es la más simplificada y corresponde a la forma más usada en el sistema financiero colombiano. Estas cuatro expresiones equivalentes indican que la operación financiera, que puede ser de ahorro o de crédito, se realiza a una tasa de interés anual del 24% pero los intereses se van a liquidar cada trimestre.

Para créditos de vivienda:UVR + i

Siendo: UVR = tasa de inflación acumulada de los últimos 12 meses. i = tasa remuneratoria.

En Julio de 1988 el gobierno colombiano consideró necesario calcular un indicador que midiera lo que le costaba a las entidades financieras el dinero que captaban del público y que hoy día constituye la base para casi todas las operaciones financieras en Colombia, que es la DTF. Esta es la principal tasa de referencia para las transacciones financieras y comerciales en nuestro país. Es común, entonces, cuando se acude a un crédito bancario o comercial encontrar que la tasa del crédito aparece referenciada con la D. T. F. más unos puntos porcentuales, por ejemplo, DTF + 4% TV, siendo la DTF el costo del dinero para la entidad financiera y el 4% TV su margen de intermediación.

La tasa nominal resulta de multiplicar la tasa de interés periódica por el número de períodos al año. De este razonamiento resulta la ecuación de la tasa nominal:

J = Tasa periódica (i) x N0 de períodos (m)

Por ejemplo, si la tasa mensual es del 2%, la nominal será del 24% MV.

2.2 TASA EFECTIVA

Es la tasa que mide el costo efectivo de un crédito o la rentabilidad efectiva de una inversión y resulta de capitalizar la tasa nominal (dividiendo la tasa nominal entre el número de períodos que tenga el año). Cuando se habla de tasa efectiva se involucra el concepto de interés compuesto, porque refleja la reinversión de intereses.

Es decir: i =

Por ejemplo, un ahorrador deposita en el día de hoy $500.000 en una entidad financiera que le paga una tasa de interés del 22% capitalizable mensualmente. ¿Cuánto tendrá acumulado dentro de 8 meses.

Solución algebraica:

J = 22% capitalizable mensualmente i = = 1.8333% mensual

Entonces: F = P (1 + i)n = $500.000 (1 + 0.18333)8 = $578.215,4

Excel Financiero Básico Santiago Vergara Navarro

ECUACION DE LA TASA DE INTERES EFECTIVA

Identificada ya la tasa efectiva como la que resulta de capitalizar una tasa nominal durante un número de períodos determinados, nos interesa, ahora, desarrollar una ecuación que nos permita hacer equivalencias entre ellas.Supongamos que se depositan $1’000.000 durante un año en una cuenta que reconoce el 36% capitalizable mensualmente. Se desea conocer el valor acumulado después del año.

P = $1’000.000

i = = 3% mensual

n = 1 año = 12 mesesF = ?

F = $1’000.000 (1 + 0.03)12 = $1’425.760,9

Con el siguiente razonamiento calculamos el rendimiento efectivo de la operación: si se invierten $1’000.000 y después de 1 año se tiene un valor acumulado de $1’425.760,9, podemos calcular el rendimiento efectivo anual:

F = P (1 + i)n

$1’425.760,9 Como n = 1, Entonces:

i =

0 12 i =

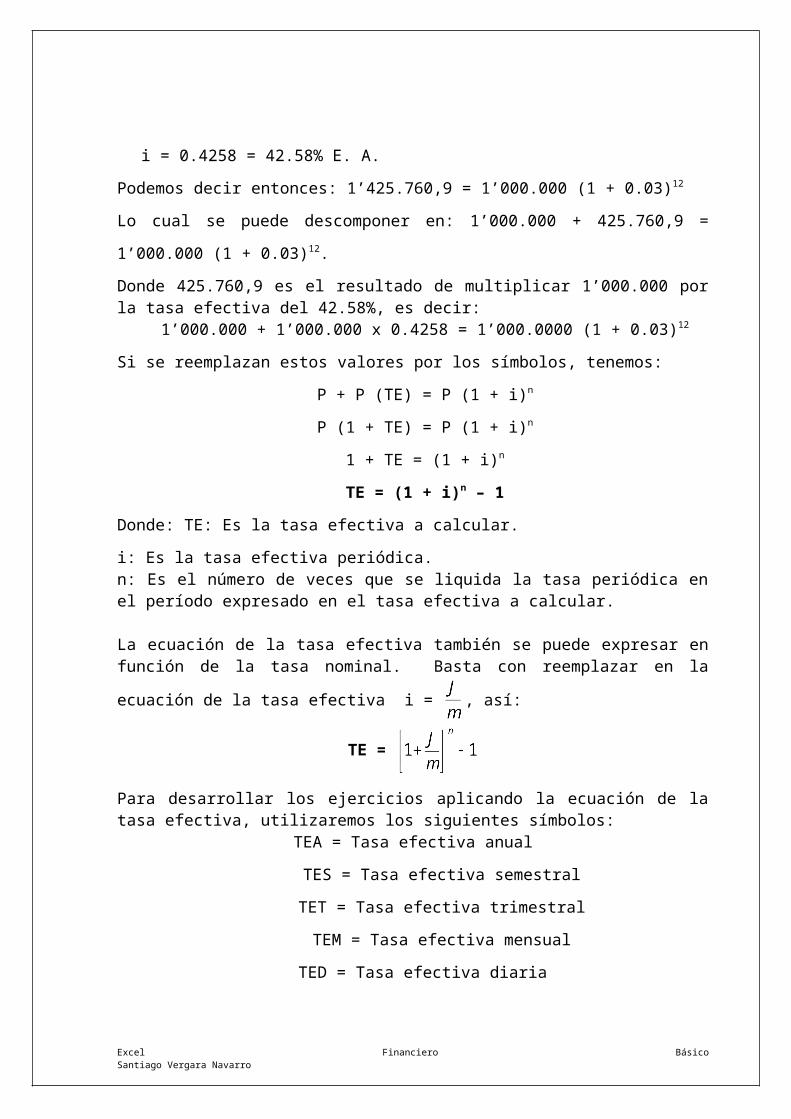

$1’000.000 i = 0.4258 = 42.58% E. A.

Podemos decir entonces: 1’425.760,9 = 1’000.000 (1 + 0.03)12

Lo cual se puede descomponer en: 1’000.000 + 425.760,9 = 1’000.000 (1 + 0.03)12.

Donde 425.760,9 es el resultado de multiplicar 1’000.000 por la tasa efectiva del 42.58%, es decir:

1’000.000 + 1’000.000 x 0.4258 = 1’000.0000 (1 + 0.03)12

Si se reemplazan estos valores por los símbolos, tenemos:

P + P (TE) = P (1 + i)n

P (1 + TE) = P (1 + i)n

1 + TE = (1 + i)n

TE = (1 + i)n – 1

Donde: TE: Es la tasa efectiva a calcular.

i: Es la tasa efectiva periódica.n: Es el número de veces que se liquida la tasa periódica en el período expresado en el tasa efectiva a calcular.

La ecuación de la tasa efectiva también se puede expresar en función de la tasa nominal.

Basta con reemplazar en la ecuación de la tasa efectiva i = , así:

Excel Financiero Básico Santiago Vergara Navarro

TE =

Para desarrollar los ejercicios aplicando la ecuación de la tasa efectiva, utilizaremos los siguientes símbolos:

TEA = Tasa efectiva anual

TES = Tasa efectiva semestral

TET = Tasa efectiva trimestral

TEM = Tasa efectiva mensual

TED = Tasa efectiva diaria

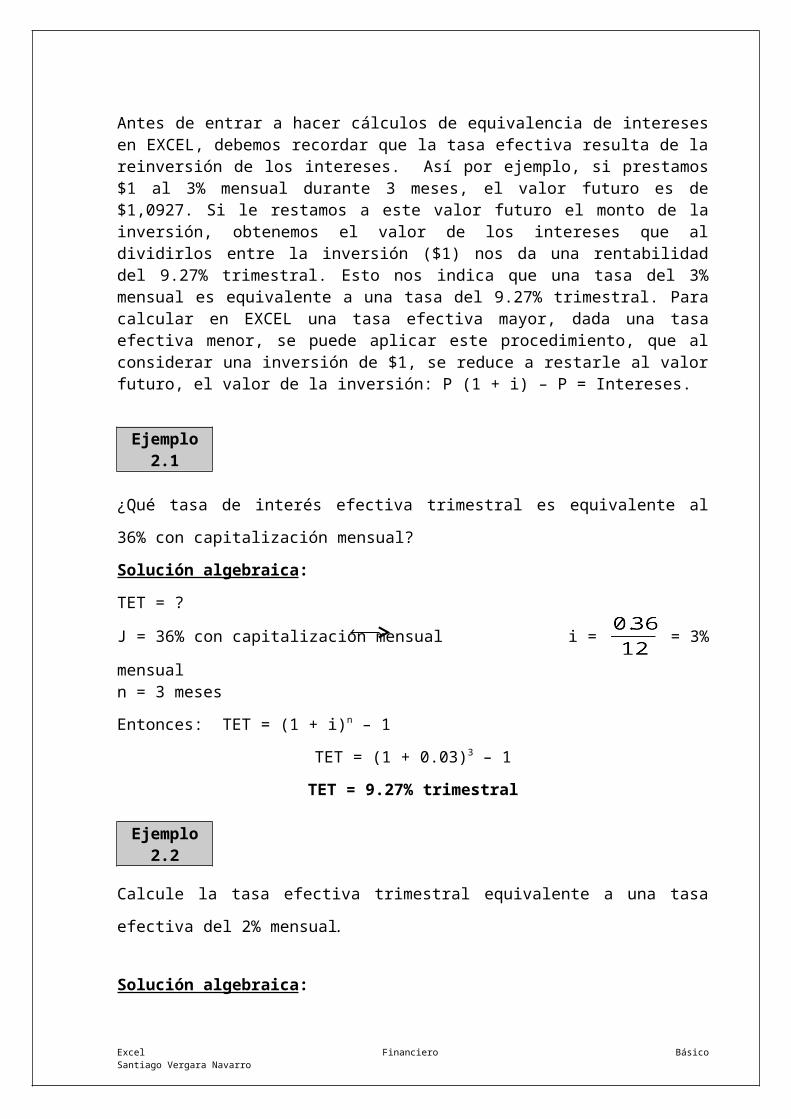

Antes de entrar a hacer cálculos de equivalencia de intereses en EXCEL, debemos recordar que la tasa efectiva resulta de la reinversión de los intereses. Así por ejemplo, si prestamos $1 al 3% mensual durante 3 meses, el valor futuro es de $1,0927. Si le restamos a este valor futuro el monto de la inversión, obtenemos el valor de los intereses que al dividirlos entre la inversión ($1) nos da una rentabilidad del 9.27% trimestral. Esto nos indica que una tasa del 3% mensual es equivalente a una tasa del 9.27% trimestral. Para calcular en EXCEL una tasa efectiva mayor, dada una tasa efectiva menor, se puede aplicar este procedimiento, que al considerar una inversión de $1, se reduce a restarle al valor futuro, el valor de la inversión: P (1 + i) – P = Intereses.

Ejemplo 2.1 ¿Qué tasa de interés efectiva trimestral es equivalente al 36% con capitalización mensual?

Solución algebraica:

TET = ?

J = 36% con capitalización mensual i = = 3% mensual

n = 3 meses

Entonces: TET = (1 + i)n – 1

TET = (1 + 0.03)3 – 1

TET = 9.27% trimestral

Ejemplo 2.2

Calcule la tasa efectiva trimestral equivalente a una tasa efectiva del 2% mensual.

Solución algebraica:

TET =?

TEM = 2%

n = 3 Meses

TET = (1 + 0.02)3 – 1; entonces: TET = 6.12%

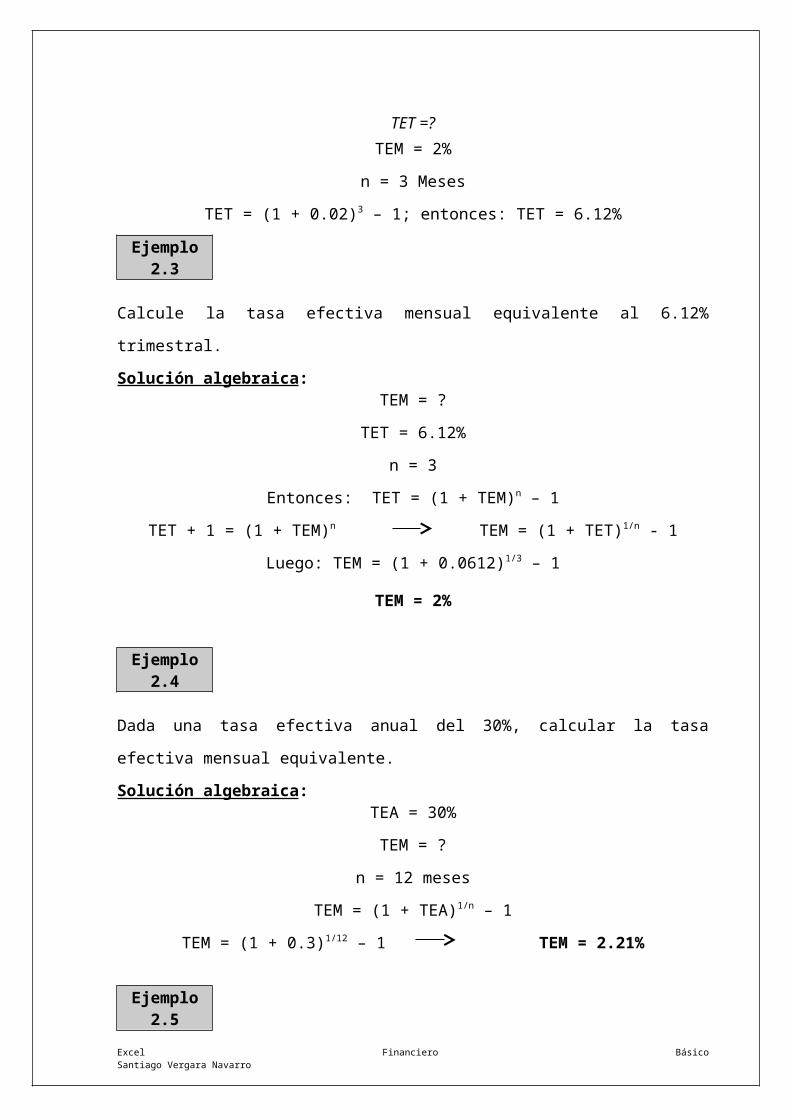

Excel Financiero Básico Santiago Vergara Navarro

Ejemplo 2.3

Calcule la tasa efectiva mensual equivalente al 6.12% trimestral.

Solución algebraica:TEM = ?

TET = 6.12%

n = 3

Entonces: TET = (1 + TEM)n – 1

TET + 1 = (1 + TEM)n TEM = (1 + TET)1/n - 1

Luego: TEM = (1 + 0.0612)1/3 – 1

TEM = 2%

Ejemplo 2.4

Dada una tasa efectiva anual del 30%, calcular la tasa efectiva mensual equivalente.

Solución algebraica:TEA = 30%

TEM = ?

n = 12 meses

TEM = (1 + TEA)1/n – 1

TEM = (1 + 0.3)1/12 – 1 TEM = 2.21%

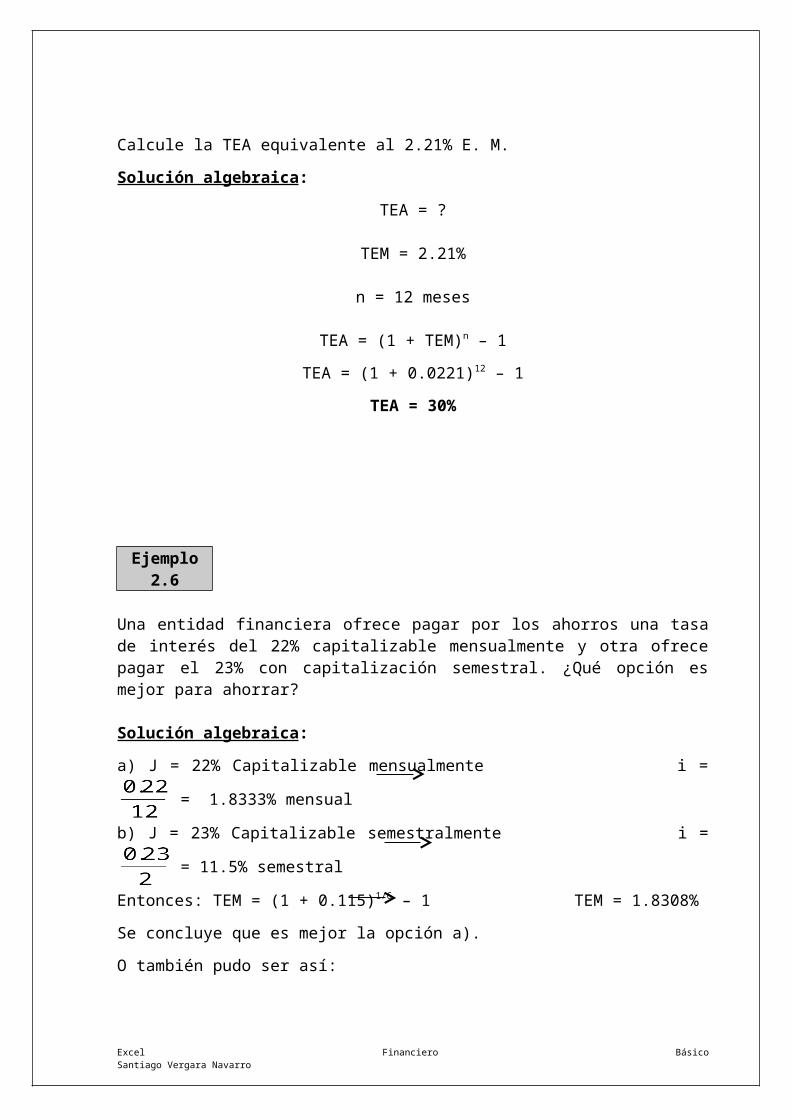

Ejemplo 2.5

Calcule la TEA equivalente al 2.21% E. M.

Solución algebraica:

TEA = ?

TEM = 2.21%

n = 12 meses

TEA = (1 + TEM)n – 1

TEA = (1 + 0.0221)12 – 1

TEA = 30%

Excel Financiero Básico Santiago Vergara Navarro

Ejemplo 2.6

Una entidad financiera ofrece pagar por los ahorros una tasa de interés del 22% capitalizable mensualmente y otra ofrece pagar el 23% con capitalización semestral. ¿Qué opción es mejor para ahorrar?

Solución algebraica:

a) J = 22% Capitalizable mensualmente i = = 1.8333% mensual

b) J = 23% Capitalizable semestralmente i = = 11.5% semestral

Entonces: TEM = (1 + 0.115)1/6 – 1 TEM = 1.8308%

Se concluye que es mejor la opción a).

O también pudo ser así:

a) TEA = (1 + )12 – 1 = 24.36%

b) TEA = (1 + )2 – 1 = 24.32%

Ejemplo 2.7

Un banco le aprueba un crédito a una tasa del 36% con capitalización mensual, usted solicita que le conviertan esa tasa en una nominal capitalizable trimestralmente. Halle esta tasa equivalente.

Solución algebraica:

TEA = (1 + )12 – 1

TEA = 42.58%

Ahora bien, conocida la TEA, podemos calcular la tasa nominal capitalizable trimestralmente, así:

TEA = (1 + )n – 1

J = 0.092734 * 4 = 37.09% nominal TV

EJERCICIOS COMPLEMENTARIOS DEL CAPITULO 2

Excel Financiero Básico Santiago Vergara Navarro

1) A partir de una tasa nominal del 36%, calcule la tasa efectiva anual, sí:a) La capitalización es mensualb) La capitalización es semestralc) La capitalización es bimestrald) La capitalización es trimestral

2) Conocida la tasa efectiva anual del 33%, hallar:a) La tasa efectiva semestralb) La tasa efectiva mensualc) La tasa efectiva trimestrald) La tasa efectiva bimestral

3) Conocida la tasa nominal del 45% con capitalización mensual, hallar:c) La tasa efectiva trimestralb) La tasa efectiva semestralc) La tasa efectiva bimestrald) La tasa efectiva anual

4) A partir de una tasa efectiva anual del 40%, calcule la tasa nominal con capitalización trimestral equivalente.

5) Usted tiene tres opciones para aceptar un crédito bancario:a) A una tasa del 38.5% MVb) A una tasa del 38% TV¿Qué opción es mejor para aceptar el crédito?

6) De las siguientes opciones que usted tiene para aceptar un crédito bancario, ¿cuál le conviene más?a) 36.5% MVb) 34% TVc) 30% BV

Excel Financiero Básico Santiago Vergara Navarro

CAPITULO III

ANUALIDADES O SERIES UNIFORMES

Se llama anualidad a un conjunto de pagos iguales y periódicos hechos a intervalos iguales de tiempo. El término anualidad parece significar que los pagos se hacen anualmente; sin embargo, en el sentido estricto de la expresión, esto no es necesariamente así. En finanzas anualidad significa pagos hechos a intervalos iguales de tiempo que pueden ser anuales, semestrales, trimestrales, bimensuales, mensuales, diarios, quincenales, etc.

Para que una serie de pagos sea una anualidad, debe cumplir las siguientes condiciones:

Todos los pagos deben ser iguales. Todos los pagos deben ser periódicos. Todos los pagos pueden ser llevados al principio o al final de la serie a la misma tasa

a un valor equivalente, es decir, la anualidad debe tener valor presente equivalente y un valor futuro equivalente.

El número de pagos debe ser igual al número de períodos.

Las anualidades más comúnmente usadas en el sistema financiero colombiano son la vencida y la anticipada. Una anualidad es vencida cuando los pagos o retiros se hacen al final de cada período, mientras que una anualidad es anticipada cuando los pagos, depósitos o retiros se hacen al inicio de cada período.

Valor presente de una anualidad vencida: Es el valor, ubicado un período antes de la fecha del primer pago, depósito o retiro, equivalente a una serie de pagos, depósitos o retiros iguales y periódicos.

El flujo de caja que representa una anualidad vencida es el siguiente:

P

1 2 3 4 0 A

Al plantear una ecuación de valor con fecha focal en el momento cero, nos queda:

P = + + + (1)

Si multiplicamos por (1 + i) ambos términos de la ecuación (1), tenemos:

P (1 + i) = + + +

Simplificando al lado derecho:

P (1 + i) = A + + + (2)

Si restamos (2) – (1), nos queda:

Excel Financiero Básico Santiago Vergara Navarro

P (1 + i) – P = A -

P (1 + i) – P =

Factorizando P: P (1 + i - 1) =

Pi =

Despejando P y factorizando A, tenemos:

P = A

Se puede observar que el exponente de (1 + i) es el número de pagos (4), de allí que

generalizando la fórmula para un número de n pagos, se tiene:

P = A A = P

Valor futuro de una anualidad vencida: Es un valor ubicado en la fecha del último pago, depósito o retiro, equivalente a toda la serie de pagos iguales y periódicos.

El flujo de caja que lo representa es: F

0 1 2 3 n

A

Partiendo de la fórmula básica: F = P (1 + i)n , reemplazamos en esta fórmula el valor presente equivalente a una serie de pagos iguales y obtenemos:

F = A (1 + i)n

Eliminando el término (1 + i)n , nos queda que:

F = A A = F

Los flujos (presente y futuro) que representan una anualidad anticipada son:

P F

Excel Financiero Básico Santiago Vergara Navarro

0 1 2 3 n-1 n 0 1 2 3 n-1 n

A

Observe las diferencias entre ambos tipos de anualidades:

La anualidad vencida termina con pago, depósito o retiro, la anualidad anticipada termina sin pago, depósito o retiro.

El valor futuro equivalente de la anualidad vencida coincide con el último pago, depósito o retiro, mientras que el valor futuro equivalente de la anualidad anticipada queda ubicado un período después del último pago, depósito o retiro. Esto hace que el último pago o depósito gane intereses.

Ahora bien, con un procedimiento similar al utilizado en la anualidad vencida, se deducen las ecuaciones de los valores presente y futuro de una anualidad anticipada, los cuales son:

P = A + A A =

F = A A = F

EJEMPLOS DE APLICACIÓN DEL CAPITULO 3

Excel Financiero Básico Santiago Vergara Navarro

Ejemplo 3.1

Un préstamo financiado al 2% mensual se está pagando con 24 cuotas de $100.000 cada una. Calcule el valor del préstamo.

Solución algebraica:

El flujo de caja es: P = ?

1 2 3 0 24 $100.000

P = A

P = $100.000

P = $1’891.393

Supongamos que se desea conocer el monto de los intereses pagados en la cuota número 11, que deseamos conocer el abono a capital (amortización) en la cuota número 11, que nos interesa conocer el monto de los intereses cancelados entre las cuotas 5 y 18 y por último, vamos a suponer que deseamos conocer el monto de la amortización entre las cotas 5 y 18.

Ejemplo 3.2

Calcular el valor del préstamo del ejemplo anterior, suponiendo que las cuotas son

anticipadas.

Solución algebraica:

P =?

1 2 3 23 24 0 $100.000

Entonces: P = A + A

P = $100.000 + $100.000

Excel Financiero Básico Santiago Vergara Navarro

P $1’929.220

Ejemplo 3.3

Un electrodoméstico que vale $3’500.000 se va a financiar con una tasa del 2.5% mensual, por medio de 12 cuotas mensuales iguales. Calcule el valor de las cuotas sí:a) Son vencidas. b) Son anticipadas.

Solución algebraica:

a) Vencidas $3’500.000

El flujo es:

0 1 2 3 4 12

A = ?

A = P

A = $3’500.000

A = $341.205

b) Anticipadas

El flujo es: $3’500.000

1 2 3 11 0 12

A = ?

A =

A = = $332.883

Ejemplo 3.4

Excel Financiero Básico Santiago Vergara Navarro

Un préstamo de $10’000.000 a una tasa de interés del 3% mensual, se está pagando con cuotas mensuales iguales de $500.000. Calcular el número de cuotas que amortizan el préstamo.

$10’000.000Solución algebraica:

El flujo es: 0 1 2 3 n

$500.000

P = A

Reemplazando valores, tenemos:

(20 – 33.3333) x 0.03 = -

(1.03)n = -

(1.03)n = 2.5

Aplicando Logaritmo a ambos lados de la expresión, tenemos:

Log. (1.03)n = Log. (2.5)n Log. (1.03) = Log. (2.5)

n =

n = 31 meses

Ejemplo 3.5

Resuelva el ejercicio anterior cuando las anualidades son anticipadas.

Solución algebraica:

El flujo es: $10’000.000

0 1 2 3 n-1 n

$500.000Sabemos que:

P = A + A

Excel Financiero Básico Santiago Vergara Navarro

- = -

Reemplazando valores:

(19 – 33.3333) x 0.03 = -

(1.03)n-1 = -

(1.03)n-1 = 2.326

Log. (1.03)n-1 = Log. (2.326)

(n – 1) Log. (1.03) = Log. (2.326)

(n – 1) =

n – 1 = 29

n = 30 meses

Ejemplo 3.6

Un préstamo de $5’000.000 se está pagando con 12 cuotas mensuales de $500.000. Calcule la tasa de interés que le cobran.

Solución algebraica:

El flujo es: $5’000.000 0 1 2 3 12

$500.000Sabemos que:

P = A

5’000.000 = 500.000

Excel Financiero Básico Santiago Vergara Navarro

10 - = 0 (1)

En la expresión (1) buscamos dos valores para i, de tal manera que uno haga a la ecuación positiva y la otra la haga negativa, posteriormente interpolamos entre los dos valores, así:

Con i = 2.8%, entonces:

10 - = - 0.074

Para i = 3%:

10 - = 0.046

Interpolamos:0.028 - 0.074

i 0

0.03 0.046

-0.00123335 – 0.028 = - i

-0.0292 = -i

i = 2.92% mensual

NOTA: El estudiante debe realizar el anterior ejercicio, considerando la anualidad

anticipada.

Ejemplo 3.7

Se depositan $300.000 al final de cada mes durante un año en una cuenta de ahorros que paga el 0.3% mensual. Calcule el valor acumulado en la cuenta al final del año.Solución algebraica:

El flujo es: F = ?

1 2 3 12 0

Excel Financiero Básico Santiago Vergara Navarro

$300.000

F = A

F = 300.000

F = $3’659.998

EJERCICIOS COMPLEMENTARIOS DEL CAPITULO 3

1) Un empleado deposita en una entidad bancaria al final de cada mes, cuando recibe el pago de su salario, la suma de $250.000. Al cabo de 3 años tiene un saldo disponible de $13’500.000. ¿Qué tasa de interés le reconocieron?

2) Adriana inicia una cuenta de ahorros en un banco con $300.000 y al mes comienza a hacer depósitos de $100.000 cada mes vencido. ¿Qué tiempo debe esperar para tener acumulados $1’460.670,43, si le pagan un interés del 2% mensual?

Excel Financiero Básico Santiago Vergara Navarro

3) Se debe reunir la suma de $8’500.000 para dentro de dos años, con tal fin se decide hacer depósitos iguales por mes vencido en una institución que paga el 2.5% mensual. Halle el valor de los depósitos.

4) Durante un año se hacen depósitos por mes vencido de $12.000 cada uno, en una institución que paga un interés del 3% mensual. ¿Qué suma total acumulada se tendrá en la cuenta al final de ese tiempo?

5) Una obligación de $2’000.000 se va a cancelar con pagos mensuales iguales anticipados de $358.441,75. Si se cobra un interés del 3% mensual de financiación, calcule el número de pagos necesarios para cancelar la obligación.

6) Se compró un vehículo con una cuota inicial de $1’000.000 y 36 cuotas mensuales iguales de $200.000. Si la agencia cobra el 2.5% mensual sobre saldos, calcule el valor de contado del vehículo.

7) Solucione el ejercicio anterior, para el caso de anualidad anticipada.

CAPITULO IV

TABLAS DE AMORTIZACIÓN Y CAPITALIZACIÓN(Opción: Buscar Objetivo)

4.1 GENERALIDADES

Amortizar es el proceso de pago de una deuda y sus intereses mediante una serie de cuotas (periódicas o no), en un tiempo determinado. La palabra amortización provine del latín mors, que significa muerte, por lo tanto, la amortización es el proceso con el que se “mata” una deuda.

Excel Financiero Básico Santiago Vergara Navarro

Mientras que capitalización es el proceso mediante el cual los intereses que se van causando periódicamente, se van sumando al capital anterior para forma un nuevo capital.

El estudio de la amortización y la capitalización lo realizaremos a través de los siguientes

tipos:

- Gradual- Lineal creciente- Lineal decreciente- Geométrico creciente- Geométrico decreciente- Escalonado

Buscar objetivo es un instrumento de EXCEL que resuelve ecuaciones de una variable. Se utiliza para hallar el valor de una variables específica incluida en una fórmula, igualando esta última a un resultado determinado, que generalmente es cero. La función Buscar objetivo permite ajustar una proyección para lograr un objetivo determinado, lo que significa que con esta herramienta se pueden construir tablas de amortización con todos los esquemas de pago posibles, ajustando el saldo final a cualquier valor, que por lo general es cero. El secreto para trabajar con esta opción está en hacer depender las cuotas futuras, de la segunda en adelante, de la primera cuota.

4.2 REFERENCIAS RELATIVAS Y ABSOLUTAS

En EXCEL, al escribir las fórmulas que posteriormente se van a copiar, es importante definir el tipo de referencia en las direcciones de las celdas. Normalmente el EXCEL trabaja con direcciones relativas, cuya notación se crea tecleando la letra de la columna seguida del número de la fila. El EXCEL, al copiar una fórmula ajusta las referencias relativas a la nueva posición de la fórmula. La mayoría de las veces se necesita, al copiar una fórmula, conservar la referencia de una celda (por ejemplo, una tasa de interés); en este caso se utiliza la referencia absoluta con el fin de que al ajustar las referencias el valor de la celda permanezca constante, para lo cual se escribe el signo pesos antes y después de la letra de la columna (o pulsando la tecla F4 después de señalar la celda que se desea permanezca fija), así:

A B C DMonto Tasa Referencia Relativa Referencia Absoluta

1 10,000,000 3% =A1*B1 =A1*$B$12 7,000,000 2.5% =A2*B2 =A2*$B$13 5,000,000 2% =A3*B3 =A3*$B$14 4,000,000 1.5% =A4*B4 =A4*$B$15 2,000,000 1% =A5*B5 =A5*$B$1

Ejemplo 4.1

Una deuda de $500.000 financiada con una tasa del 2% mensual, se va a pagar con 6 cuotas mensuales iguales. Construya la tabla de amortización de la deuda.

Excel Financiero Básico Santiago Vergara Navarro

Solución algebraica:

P = $500.000

i = 2% mensual $500.000

n = 6 1 2 3 4 5 6

A = ? A = ?

A = P

A = $500.000 = $89.263

Entonces montamos la tabla de amortización así:

PERIODO CUOTA INTERESES AMORTIZ. SALDO0 0 0 0 500.0001 89.263 10.000 79.263 420.7372 89.263 8.415 80.848 339.8893 89.263 6.798 82.465 257.4244 89.263 5.148 84.114 173.3095 89.263 3.466 85.797 87.5136 89.263 1.750 87.513 0

Supongamos ahora que el comportamiento de las cuotas de este crédito son los siguientes:a) Las cuotas crecen cada mes en $5.000.b) Las cuotas decrecen cada mes en $10.000.c) Las cuotas crecen cada mes en un 10%.d) Las cuotas decrecen cada mes en un 10%.e) Las cuotas durante el primer trimestre son constantes y durante el segundo trimestre

crecen en un 10%.

Ejemplo 4.2

Elaborar una tabla para capitalizar la suma de $1’500.000 en 6 pagos trimestrales iguales, en un fondo que reconoce el 7% E. T.

Solución algebraica:

F = $1’500.000

n = 6

i = 7% E. T.

A = ?

Excel Financiero Básico Santiago Vergara Navarro

A = P

A = $1’500.000 = $209.694

Se monta la tabla de capitalización así:

PERIODO CUOTA INTERESES C + I SALDO0 0 0 0 01 209.694 0 209.694 209.6942 209.694 14.679 224.372 434.0663 209.694 30.385 240.078 674.1444 209.694 47.190 256.884 931.0285 209.694 65.172 274.866 1.205.8946 209.694 840413 294.106 1.500.000

Ejemplo 4.3

Una empresa desea reunir la suma de $40’000.000 al cabo de 36 meses, para la adquisición de un nuevo vehículo. Para lograr su objetivo abre una cuenta de ahorros hoy con $250.000 y piensa hacer depósitos mensuales crecientes en $15.000. Si le reconocen el 2% mensual, elabore una tabla para tener reunida tal cantidad.

Ejemplo 4.4

Un electrodoméstico que vale de contado $5’000.000 se financia de la siguiente forma: una cuota inicial de $500.000 y el saldo en 6 cuotas mensuales iguales. Si la tasa de interés cobrada es del 30% capitalizable mensualmente, construir la tabla de amortización de la deuda.

Ejemplo 4.5

Un vehículo que tiene un valor de contado de $20’000.000 se piensa financiar de la siguiente forma: cuota inicial de $2’000.000 y el saldo en 12 cuotas mensuales iguales de $1’500.000 y dos cuotas extras en los meses 6 y 12 de $1’994.324, con una tasa del 3% mensual. Construya la tabla de amortización de la deuda.

Ejemplo 4.6

Se compró un vehículo con una cuota inicial de $1’000.000 y 36 cuotas mensuales iguales de $200.000 c/u. Si la agencia cobra el 2.5% mensual sobre saldos, calcule el valor de contado del vehículo.

Excel Financiero Básico Santiago Vergara Navarro

Ejemplo 4.7

Un crédito bancario por valor de $4’000.000 se está pagando con 6 cuotas mensuales iguales de $833.498,62. Calcule la tasa de interés que cobraron.

Ejemplo 4.8

Un electrodoméstico tiene un valor de contado de $1’000.000 y se debe financiar con dos pagos iguales en los meses 6 y 12. Hallar el valor de estos pagos si la tasa de interés que se cobra es del 2% mensual.

Ejemplo 4.9

¿Cuánto se debe depositar en una cuenta de ahorros que paga un interés del 2% mensual, para poder retirar $75.000 dentro de 6 meses, $45.000 dentro de 8 meses, la mitad de lo depositado dentro de 10 meses y aún se tenga un saldo de $300.000 dentro de 12 meses?

Excel Financiero Básico Santiago Vergara Navarro