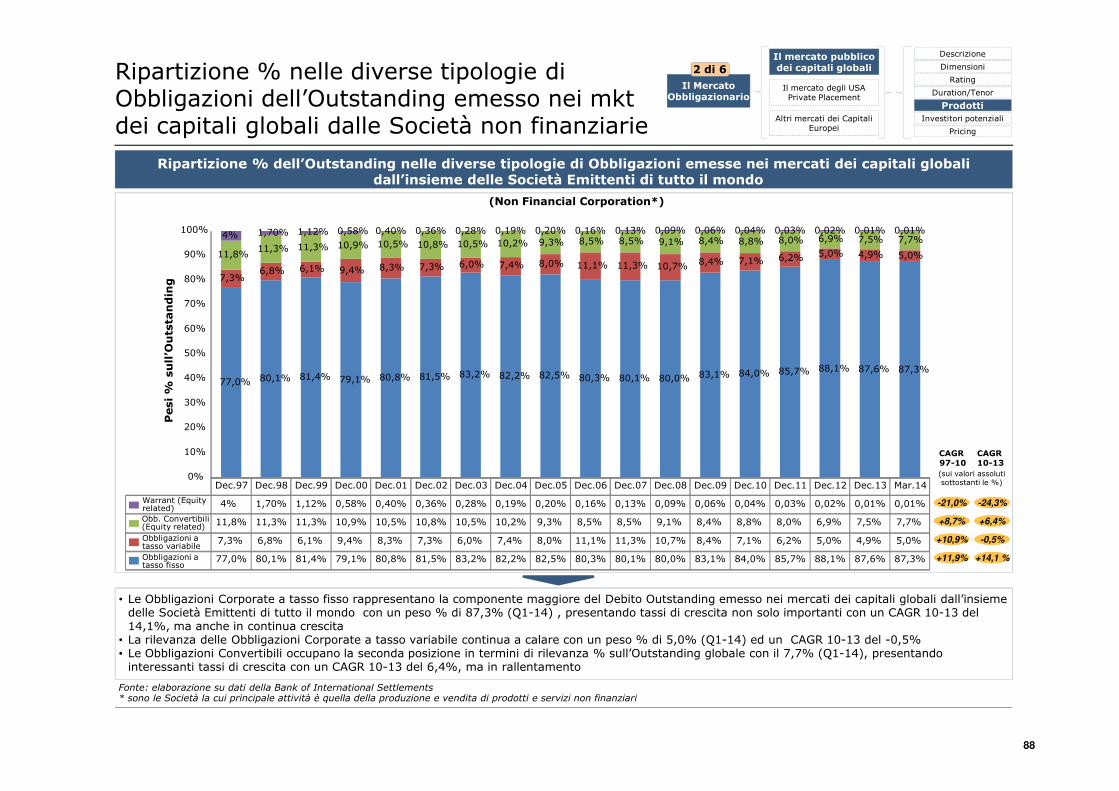

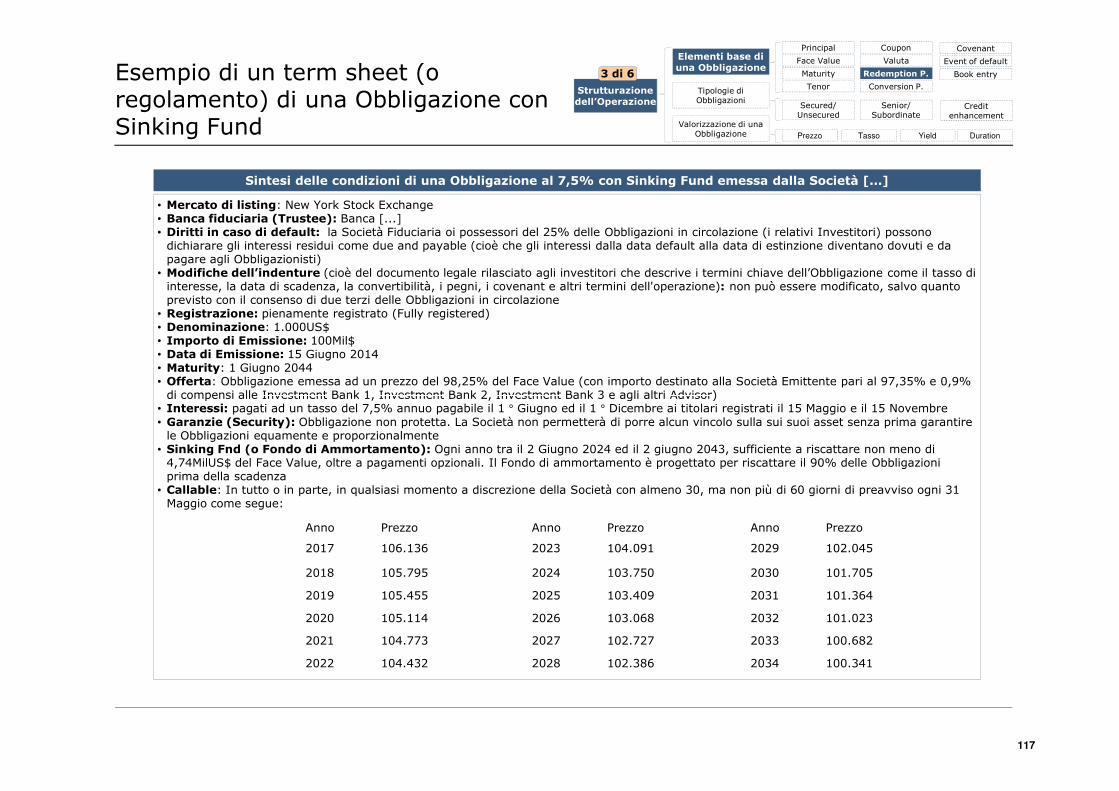

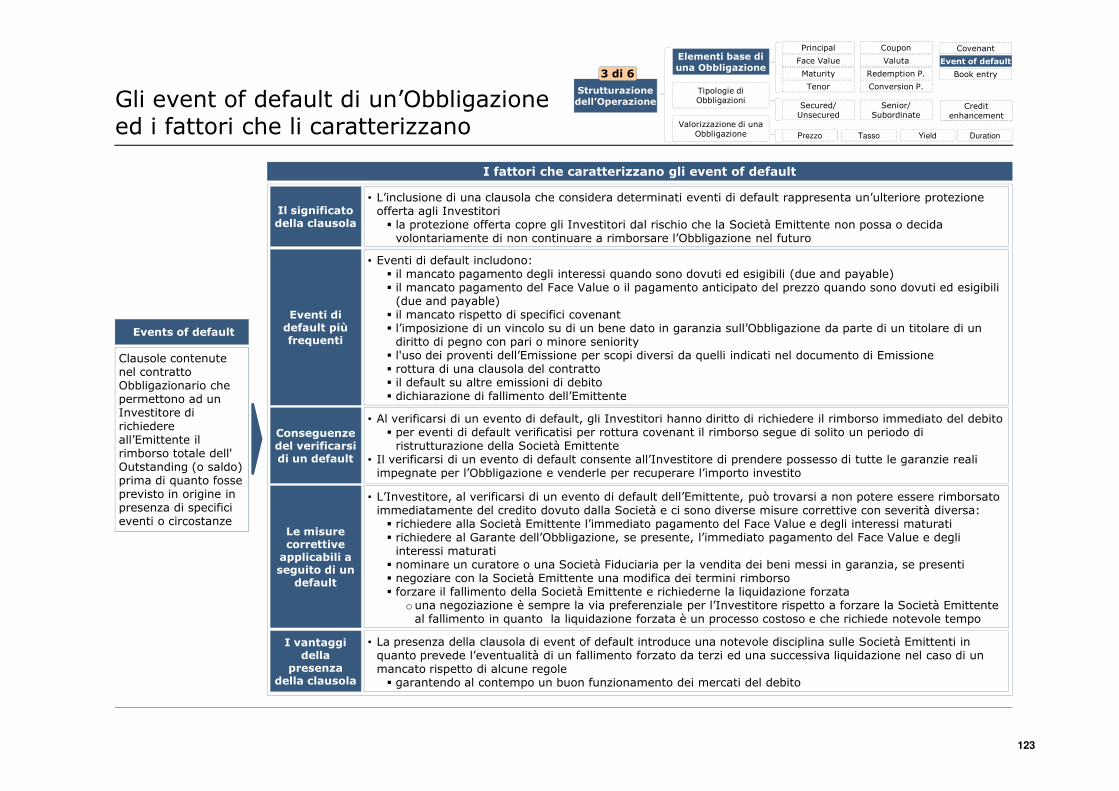

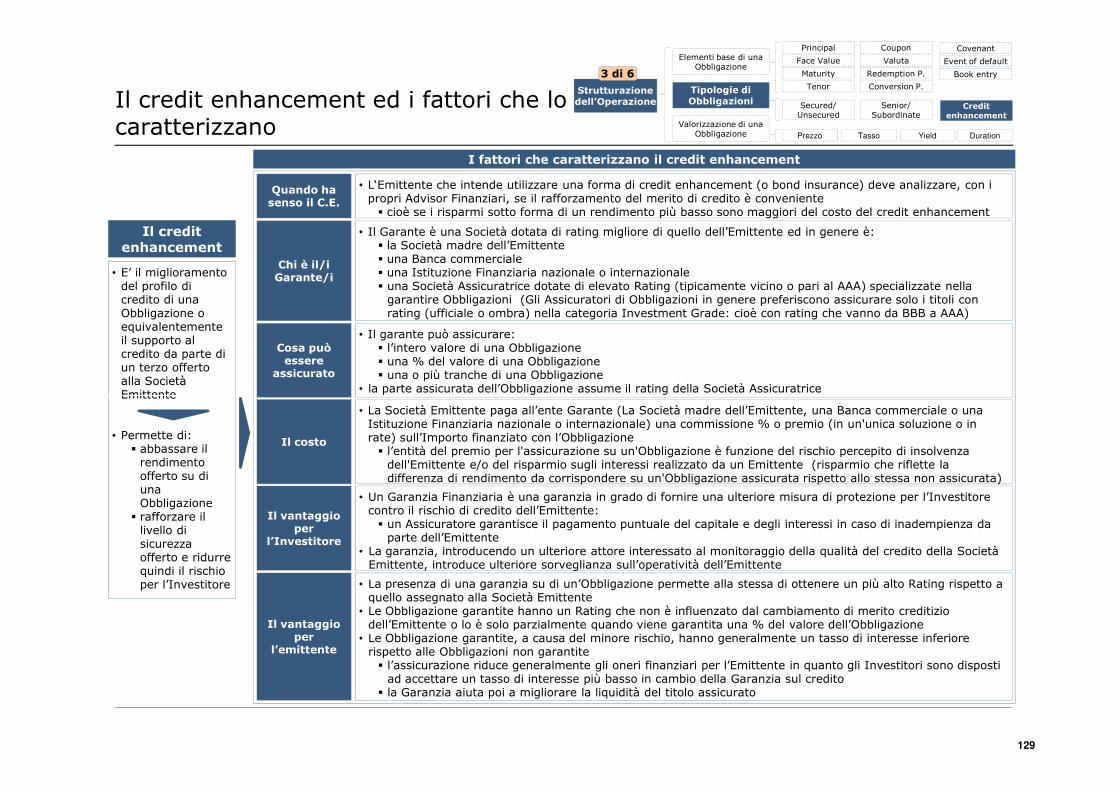

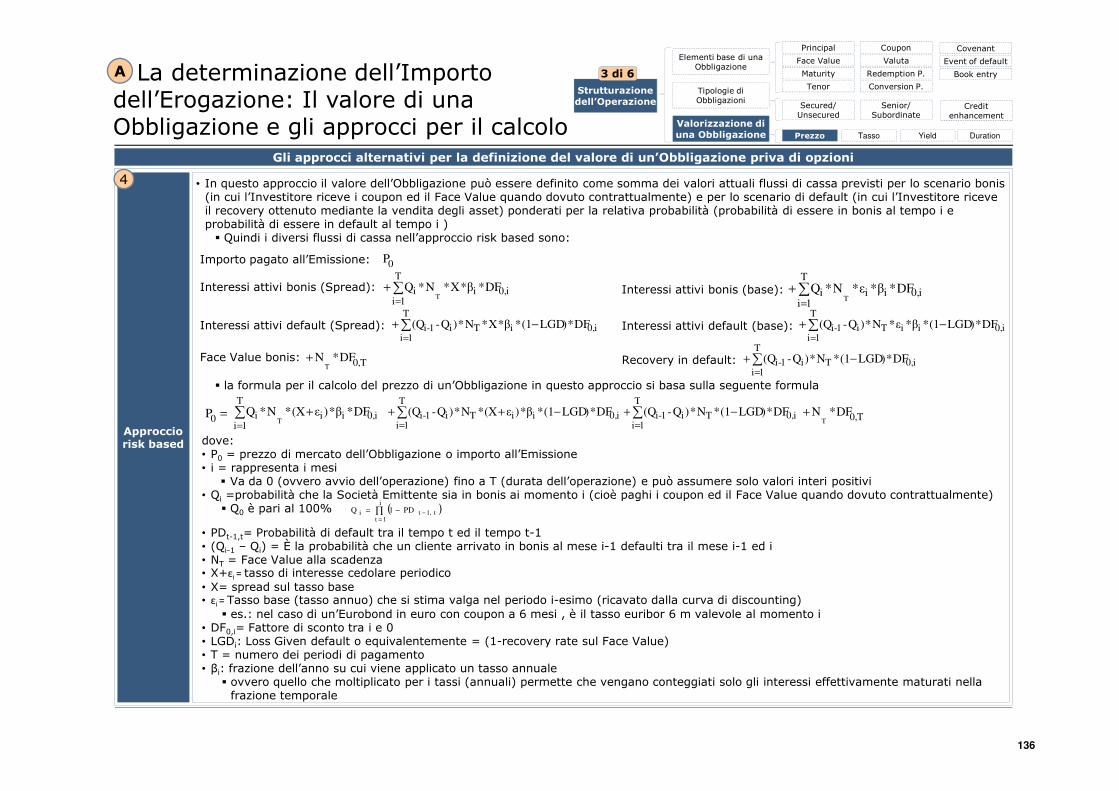

guide on the issue of a corporate bond (in italian)

TRANSCRIPT

Guide on the issue of a Corporate Bond (In Italian)By Massimiliano Fuccio

2012

Il presente documento ha l’obiettivo di fornire una guida sulle fasi e sulle attività che una Società interessata a avvicinarsi al mercato Obbligazionario Corporate dovrebbe seguire per una potenziale

Summary

2

Obbligazionario Corporate dovrebbe seguire per una potenziale Emissione

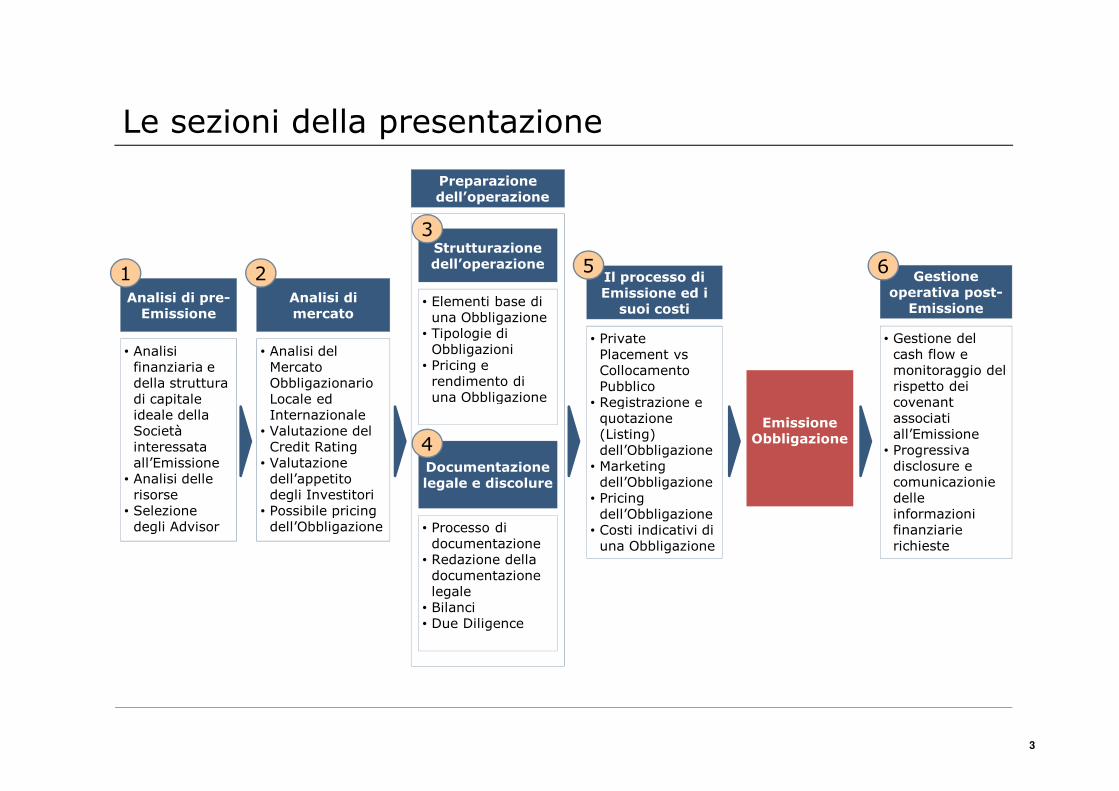

Le sezioni della presentazione

• Analisi finanziaria e della struttura di capitale

Analisi di pre-Emissione

• Analisi del Mercato Obbligazionario Locale ed

Analisi di mercato

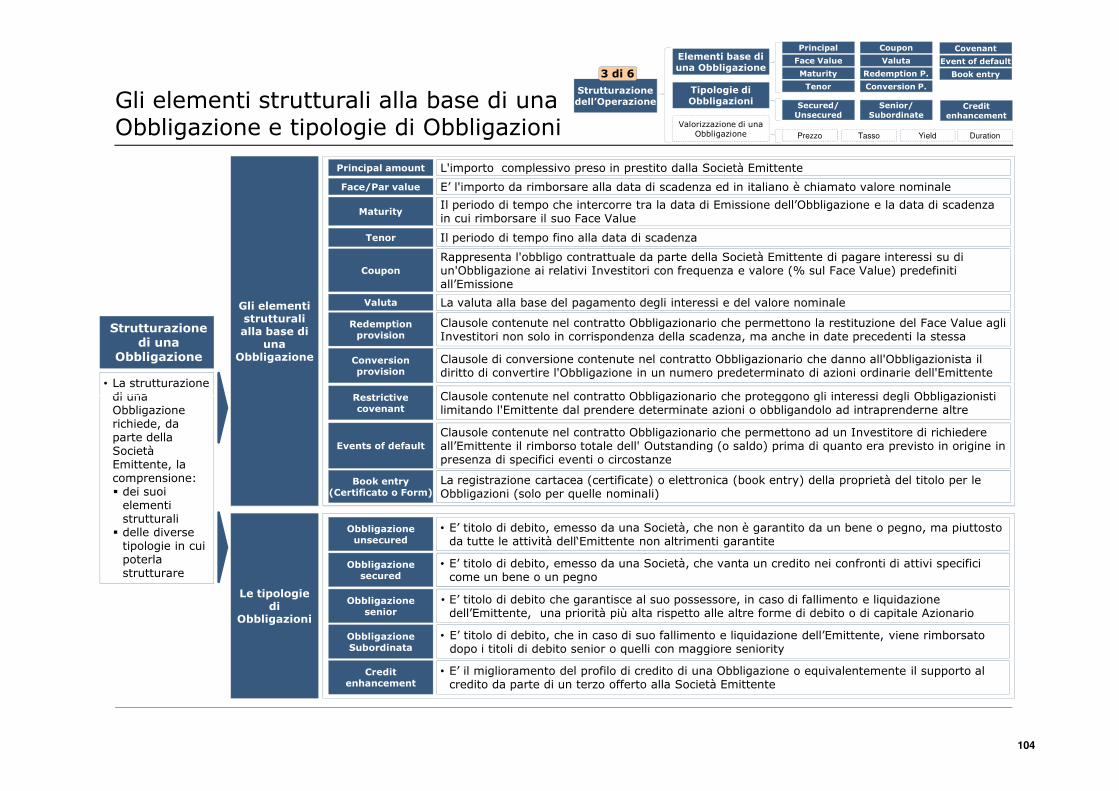

• Elementi base di una Obbligazione

• Tipologie di Obbligazioni

• Pricing e rendimento di una Obbligazione

Strutturazione dell’operazione

• Private Placement vs Collocamento Pubblico

• Registrazione e

Il processo di Emissione ed i

suoi costi

• Gestione del cash flow e monitoraggio del rispetto dei covenant

Gestione operativa post-

Emissione

Preparazione dell’operazione

1 2

3

5 6

3

di capitale ideale della Società interessata all’Emissione

• Analisi delle risorse

• Selezione degli Advisor

Locale ed Internazionale

• Valutazione del Credit Rating

• Valutazione dell’appetito degli Investitori

• Possibile pricingdell’Obbligazione

una Obbligazione

• Processo di documentazione

• Redazione della documentazione legale

• Bilanci• Due Diligence

Documentazione legale e discolure

• Registrazione e quotazione (Listing) dell’Obbligazione

• Marketing dell’Obbligazione

• Pricingdell’Obbligazione

• Costi indicativi di una Obbligazione

covenantassociati all’Emissione

• Progressiva disclosure e comunicazioniedelle informazioni finanziarie richieste

Emissione Obbligazione4

Fonti

• Damodaran – NYU Stern Business School• Altman – NYU Stern Business School• United States Agency for International Development• USA Federal Reserve Bank• Bloomberg• BofA-MerrillLynch• Banca d’Italia• Banque de France• Bank of England• BCE• Federal Reserve System• International Monetary Fund

Fitch

• London Stock Exchange (LSE)• UK Financial Conduct Authority (FCA)• Luxembourg Stock Exchange• Luxembourg Commission de Surveillance di Secteur

Financier (CSSF)• Euronex• Autoriteit Financiële Markten (AFM)• Financial Services & Markets Authority (FSMA)• Comissão Do Mercado De Valores Mobiliários

(Cmvm)• Autorité des Marchés Financiers (AMF)• Swiss Exchange (SIX)

FINMA(Swiss Financial Market Supervisory

4

• Fitch• Moody’s• Standard & Poor's• Bank of International Settlements (BIS)• Private Placement Monitor• PriceWaterhouseCoopers• M&G Investments• IKB Deutsche Industriebank• Houlihan Lokey• Fortress Centaurus Global Fund• Himco• Oliver Wyman• AFME (Association for Financial Markets in Europe)• Markit

• FINMA(Swiss Financial Market Supervisory Authority)

• U.S. Securities and Exchange Commission (SEC)• NYSE-Euronext• Depository Trust & Clearing Corporation (DTCC)• Euroclear• Clearstream• European Central Bank• Georgia State University• University of New South Wales

Sezione 1 di 6

Analisi di pre-Emissione

Comprensione ed analisi del mercato

Preparazione dell’operazione: Strutturazione dell’operazione

5

Preparazione dell’operazione: Documentazione legale

Il processo di Emissione ed i suoi costi

Gestione operativa post-Emissione

Le principali differenze tra il capitale di debito verso quello Azionario

Le principali differenze tra il capitale di debito e quello Azionario

Analisi di pre-Emissione

Le Obbligazioni

Le diverse fonti di funding

Struttura ottimale di capitale

Analisi finanziaria Società

Selezione Advisor

Risorse necessarie

Capitale di debito Capitale AzionarioTipologia di interazione tra la

Società e l’InvestitoreRelazione debitore vs creditore Relazione di partnership azionaria

Costo del capitale per la Società

Inferiore costo del capitale Maggiore costo del capitale

Metodologia per il calcolo del valore dello strumento

Basato sul flusso di cassa corrente Basato sul valore atteso futuro

Interessi offerti dalla Società Pagamento di interessi periodici Interessi maturati, ma non pagati

• Prima di parlare esclusivamente di Capitale di

Le Obbligazioni

1 di 6

6

Interessi offerti dalla Società Pagamento di interessi periodici Interessi maturati, ma non pagati

Scadenza strumento Data di scadenza fissaIntervallo temporale predefinito di

date di uscita dall'InvestimentoModalità di gestione della disciplina dell'Emittente

Covenant finanziari e/o nonRidotte restrizioni e maggiore

collaborazione

Rimborso strumento da parte della Società

Rimborsato attraverso il flusso di cassa operativo

Rimborsate attraverso IPO, Ricapitalizzazioni, o vendita di parte o

dell'intero businessInterazione dell’Investitore con

il Board della SocietàBoard observer Partecipazione Board‐level

Livello di coinvolgimento dell’Investitore nelle decisioni

strategiche della SocietàScarso coinvolgimento Coinvolgimento attivo, a seconda dei

casi

esclusivamente di Capitale di debito è importante comprendere in modo sintetico le principali differenze tra:

capitale di debitocapitale Azionario

Obbligazione Corporate: definizione, pricing e razionale dell’Emissione

• Un'Obbligazione è:uno strumento di Debito in cui un Investitore presta denaro ad un soggetto (la Società Emittente) per un determinato periodo di tempo e tipicamente ad un tasso di interesse fissoun contratto che vincola la Società Emittente a pagare gli interessi e rimborsare il capitale

• Un’Obbligazione e quindi sia uno strumento finanziario che un obbligo giuridico dotato di efficacia esecutiva

Le Obbligazioni

• Quando le Obbligazioni sono vendute, il Mercato (cioè gli Investitori ed i partecipanti al mercato) analizza l'Emissione, valuta il rischio che la Società Emittente non riesca a effettuare i pagamenti associati all’Obbligazione e prezza le Obbligazioni in base al rischio percepito

maggiore attenzione viene data alle nuove Emittentii rischi che non possono essere eliminati o minimizzati mediante procedure legali, strutturali o altro vanno a gravare sul prezzo dell’Emissione

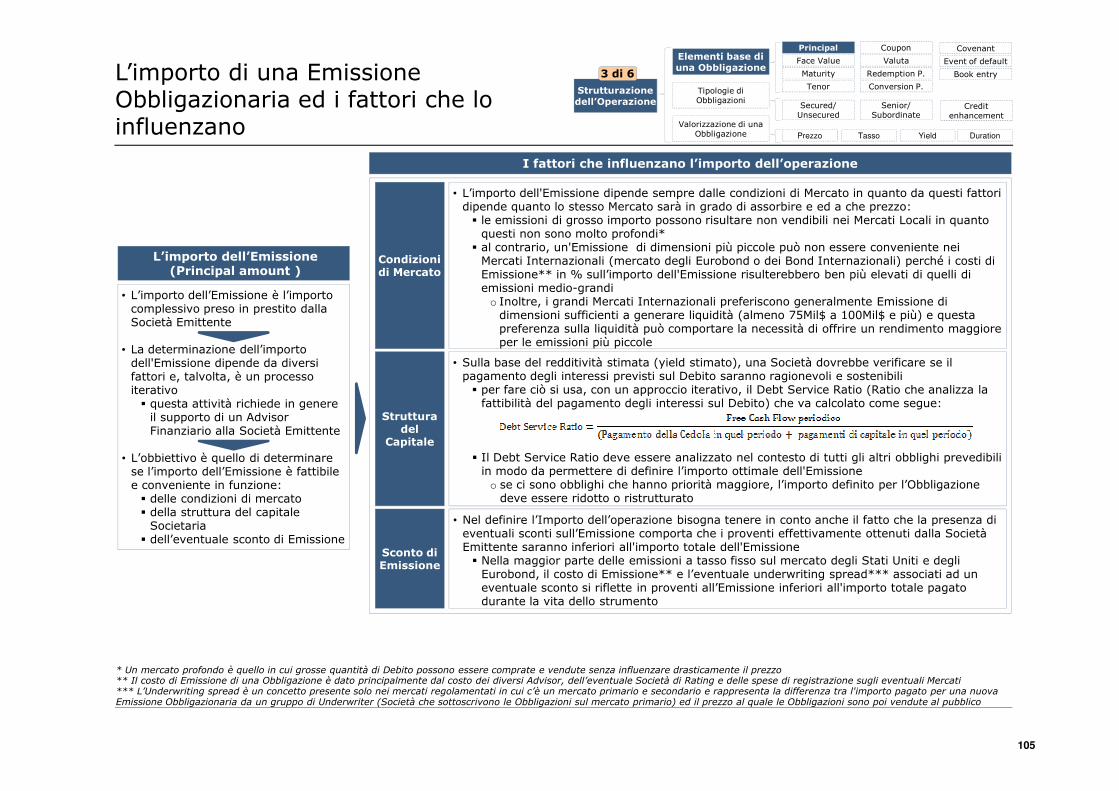

Il pricing di una Obbligazione • Nel determinare se o non entrare nel Mercato delle Obbligazioni emettendone una, il Management di una Società deve prendere una serie di decisioni, spesso supportate dalla collaborazione con Advisor Finanziari e Legali esterni, circa il posizionamento strategico finanziario della Società, i suoi obiettivi nel contesto del quadro giuridico, normativo, politico, economico e di mercato in cui essa opera

In genere le Società interessate all’Emissione di una Obbligazione cercano di minimizzarne i costi di Emissione tramite decisioni che

Investire in una Obbligazione

Cosa riflette il

Analisi di pre-Emissione

Le Obbligazioni

Le diverse fonti di funding

Struttura ottimale di capitale

Analisi finanziaria Società

Selezione Advisor

Risorse necessarie

1 di 6

7

giuridico dotato di efficacia esecutiva in tribunale

Emissione tramite decisioni che rassicurano il Mercato sul proprio merito di credito

• Il costo di una Obbligazione per la Società Emittente (cioè il rendimento offerto dall‘Obbligazione all'Emissione) riflette la percezione del Mercato nei confronti del rischio dell'Obbligazione, di quello dello Stato e dell’Area in cui la Società ha sede, di quello dei Paesi in cui la stessa opera e, in alcuni casi, del rischio valutario associato ai tassi di cambio delle valute in cui essa opera

• I Regolatori nazionali ed Internazionali, i Sistemi Giuridici e le forze di Mercato rendono imperfetto il Mercato stesso e quindi i prezzi delle Obbligazioni non sempre riflettono con precisione il loro vero profilo di rischio

I Mercati sono imperfetti

Cosa riflette il prezzo di una Obbligazione

Analisi finanziaria della Società (Corporate Finance Analysis)

• La Società Emittente, se ritenuto necessario, dovrebbe selezionare degli Advisor finanziari esterni per eseguire la strutturazione

Terza fase: selezione e scelta degli Advisor

• La Società interessata ad emettere una Obbligazione vorrà poi valutare:

le fonti di finanziamento a sua disposizioneil loro costo se le loro caratteristiche sono adeguate alle necessità di finanziamento della Società stessa

• Questa analisi dovrebbe tener conto delle

Seconda fase: scelta delle fonti di finanziamento

• La prima attività che una Società interessata ad emettere una Obbligazione dovrebbe effettuare è rappresentata da un’attenta e

Prima fase: analisi delle necessità finanziarie

Le tre fasi dell’analisi finanziaria della Società

Analisi di pre-Emissione

Le Obbligazioni

Le diverse fonti di funding

Struttura ottimale di capitale

Analisi finanziaria Società

Selezione Advisor

Risorse necessarie

1 di 6

8

esterni per eseguire la strutturazione finanziaria dell'operazione prescelta

• Nella maggior parte dei casi, vista la complessità implicita di un‘Emissione Obbligazionaria, le Società Emittenti chiedono l’assistenza di Advisor esterni

• Questa analisi dovrebbe tener conto delle caratteristiche della Società:

della fase in cui si trova nel ciclo di vita del suo businessouna Start-up avrà diverse alternative

e prenderà scelte diverse da quelle di una grande Società quotata in borsa

del suo potenziale di crescitadei fattori esterni che influenzeranno il finanziamentodell'impatto che varie alternative e scelte potrebbero avere sulle finanze e sul business della Società

• L'analisi può essere effettuata:internamente, dalla Direzione Finanza o Tesoreriada o con l'assistenza di Advisor finanziari esterni alla Società (come Banche d’Affari o Advisor puri)

effettuare è rappresentata da un’attenta e dettagliata analisi:

delle necessità finanziarie della stessadella sua capital structure

Analisi che tenga in conto le strategie di business di:

breve terminemedio terminelungo termine

• La valutazione delle necessità finanziarie di una Società e l’ottimizzazione della sua capital structure è un ciclo ripetitivo che richiede:

Il processo di valutazione delle necessità finanziarie di una Società

Il processo di valutazione delle necessità finanziarie di una Società

• Il primo passo che una Società interessata a raccogliere nuovi capitali dovrebbe seguire è rappresentato

dalla stima del fabbisogno totale di finanziamento esterno di come questo requisito dovrebbe variare nel tempo

• La Società dovrà quindi determinare l'importo ed il quando avrà bisogno di queste fonti patrimoniali esterne andandole ad organizzare in macro categorie temporali:

La stima del fabbisogno finanziario nel tempo

1

• Ogni successivo finanziamento richiederà il

Ciclo continuativo

• Per la maggior parte delle Società in quasi tutti gli anni, o almeno a un certo punto dell'anno, ci

Il deficit di funding

I finanziamenti esterni

Analisi di pre-Emissione

Le Obbligazioni

Le diverse fonti di funding

Struttura ottimale di capitale

Analisi finanziaria Società

Selezione Advisor

Risorse necessarie

1 di 6

9

• La Società, per ottenere i fondi necessari attraverso capitale Azionario o una qualche forma di Debito (debiti finanziari), dovrà infine sviluppare un piano del fabbisogno finanziario in cui andrà a definire il:

comedovequando

Il piano del fabbisogno finanziario

temporali: di lungo terminedi breve termine e di Contingency Funding (fondi per le emergenze o uscite impreviste)

• La Società dovrà poi sviluppare un'analisi sulla redditività dei progetti per i quali raccoglie fondi (espansione degli impianti, sviluppo del prodotto, miglioramento della distribuzione, acquisizioni, espansione geografica)

Chiaramente i progetti di investimento devono presentare sempre una redditività maggiore di quello che costano per essere sviluppati e finanziati

Analisi di redditività degli investimenti

2

richiederà il riesame delle necessità generali e l'integrazione dei precedenti finanziamenti nelle successive analisi

• Anche l’analisi di redditività di particolari investimenti potrebbe meritare una revisione periodica

3

dell'anno, ci sarà un divario tra i flussi di cassa generati internamente e la quantità ottimale di capitale di cui avrà bisogno per finanziare le proprie attività o per far crescere il proprio business

• Questo deficit di funding deve essere coperto da finanziamenti esterni

Le classi di funding ed il processo di scelta

• Le esigenze di funding possono generalmente essere classificate come segue:

Le classi di funding

• I finanziamenti di lungo termine sono utilizzati per finanziare le attività di business chiave di una Società come terreni, fabbricati o macchinari

Esigenze di funding a lungo

termine

• Il capitale circolante di breve termine è usato per finanziare variazioni cicliche dei flussi di cassa

Anche le Società che presentano un andamento dei ricavi stabile sperimentano variazioni nei flussi di cassa a breve termine o questo avviene quando effettuano il pagamento

delle imposte sugli stipendi, delle imposte sulle vendite, degli interessi sul Debito o di altre tipologie di obblighi di pagamento a forfait

Esigenze di funding a breve o

medio termine

• La natura del business in cui opera la Società definisce quali esigenze di fundingricadono in quale categoria

La lunghezza dei cicli economici varia da settore a settore o può essere stagionale

nei settori di vendita al dettaglio

o può essere di anni nei settori agricoli o forestali

La ciclicità dei business

• Le Società dovrebbero cercare di far corrispondere la durata delle loro diverse fonti di funding con la vita utile dei corrispondenti impieghi finanziati da quelle fonti

In genere le esigenze di cassa a breve termine e quelle cicliche non sono efficacemente finanziate con funding di lungo termine

La vita utile delle fonti di funding

Analisi di pre-Emissione

Le Obbligazioni

Le diverse fonti di funding

Struttura ottimale di capitale

Analisi finanziaria Società

Selezione Advisor

Risorse necessarie

1 di 6

10

termine

• Una Società potrebbe avere necessità di accedere ai Contingency Fund per soddisfare esigenze impreviste come ad esempio un calo inaspettato della domanda in uno dei suoi mercati, una spesa non prevista a budget o un'opportunità imprevista

• La definizione del livello ottimale di Contingency Funddipende da una serie di fattori caratteristici dell' ambiente competitivo in cui opera la Società quali:

la volatilità dei mercati in cui operala vulnerabilità dei suoi ricavi rispetto ad eventuali recessione nei mercati in cui opera l’eventuale dipendenza da uno o pochi clienti importanti per raggiungere le vendite obiettivouna strategia di crescita attraverso acquisizioni

Contingency Fund(fondi per le emergenze o

uscite impreviste)

• In genere si dovrebbe cercare di accoppiare ogni esigenza di funding(impiego) con la forma di funding più appropriato all’entità finanziaria di quell’impiego, alla sua tipologia e al sua durata

Il rapporto temporale tra impieghi e fonti

Tempo

Gestione delle

emergenze

Linea di credito

irrevocabile

Bisogni ciclici

Linea di credito irrevocabile o

Debito di breve termine

Attività di breve/medio

termine

Debito di breve/medio

termine

Attività chiave del business

Capitale Azionario o Debito di

lungo termine

Impieghi del funding

Potenziali fonti di funding

Le principali variabili da cui dipende la struttura del capitale

• I rischi di impresa che riflettono i fondamentali del business stesso:struttura dei costi della Società (fissi contro variabili)livello di correlazione dei suoi flussi di cassa ai cambiamenti macroeconomici (recessioni, ecc)grado di diversificazione tra le sue linee di businessposizionamento competitivo della Società nel suo settoregrado di controllo della Società sui prezzi dei suoi prodotti o servizi (beni venduti come commodityo come beni differenziati e quindi a valore aggiunto)dipendenza della Società da un ristretto numero di fornitori e/o clienti o in alternativa da un ampio mercato e/o più fornitoriobsolescenza del prodotto venduto per cambiamenti tecnologici nel Settore o fuori del Settoreinterventi normativi da parte del Governo che possono avere impatti sull'attività dell'azienda

• Il fabbisogno finanziario esterno nel breve e nel lungo termine• Il costo relativo delle alternative di finanziamento, in particolare del Debito vs. capitale Azionario • I vantaggi fiscali del finanziamento con Debito vs. il capitale Azionario

gli interessi su Obbligazioni e finanziamenti sono generalmente detraibili ai fini fiscali dagli utili

Le principali variabili da cui dipende la struttura del capitale

• Il Management di una Società dovrebbe cercare di valutare il rischio di impresa mediante una revisione della relativa volatilità storica dei ricavi, dei costi e dei flussi di cassa nei diversi cicli economici

• Le Società con livelli più bassi di rischio di impresa (quindi con flussi di cassa più prevedibili) possono sopportare meglio alti livelli di Debito nella loro struttura di capitale

Il rischio di impresa

Analisi di pre-Emissione

Le Obbligazioni

Le diverse fonti di funding

Struttura ottimale di capitale

Analisi finanziaria Società

Selezione Advisor

Risorse necessarie

1 di 6

11

gli interessi su Obbligazioni e finanziamenti sono generalmente detraibili ai fini fiscali dagli utili lordi di una Società mentre i dividendi non sono generalmente deducibili in quanto sono considerati pagamenti ai proprietari della stessa o questo ha l'effetto di ridurre il costo del Debito rispetto a quello del capitale Azionario

risultando, quindi, economicamente razionale fare uso del Debito finché il ritorno sugli impieghi dei fondi presi a prestito supera il costo del Debito

E’ sempre importante capire il trattamento fiscale di dividendi agli Azionisti e degli interessi ai creditori nella giurisdizione/i in cui la Società opera

• Gli standard di settore sulla struttura del capitale• Le preferenze e attitudine del Management:

la tolleranza al rischio: una alta tolleranza può portare a livelli di indebitamento più elevatiil controllo: il Debito può essere considerato più attraente del capitale Azionario se il Management è interessato a mantenere l’attuale livello di controllo(PER LE SOCIETA’ QUOTATE) il valore delle azioni: il Debito è considerato più attraente se il Management ritiene che le azioni della Società siano sottovalutate o se prevede un rapido apprezzamento non riflesso ancora nel prezzo delle azioni

• La dimensione patrimoniali di una Società e le sue esigenze di finanziamenti esterni:i business che prevedono requisiti patrimoniali di grandi dimensioni e non differibili nel tempo (business capital intensive) o sono più dipendenti da finanziamenti esterni rispetto a quelle meno capital intensive o tendono a preferire un più basso rapporto Debito-equity per garantire continuità di accesso ai

finanziamenti esterni

• I rischi finanziari sono legati alla quantità di Debito nella struttura del capitale di una Società

più alto è il livello del Debito e maggiore è il rischio finanziario

• Le Società con maggiore tolleranza al rischio presentano più alti livelli di Debito

I rischi finanziari

capitalela struttura di capitale di una utility presenta in genere una leva finanziaria molto più elevata rispetto a quella di una Società High Tech

Il piano del fabbisogno finanziario

• Una proiezione dei flussi di cassa (che includa la stima

Il valore della proiezione dei flussi di

cassa • La previsione del flusso di cassa: dovrebbe includere i seguenti elementi:o flussi di cassa da attività operativeo investimenti stimati e tempi

Le regole principali da seguire nel proiettare i flussi di cassa

• Una previsione dei flussi di cassa dovrebbe coprire un periodo di tempo definito con una chiara data di fine

Le previsioni a lungo termine sono meno precise di quelle sul breve termine

• L'orizzonte temporale più appropriato per la pianificazione del fabbisogno finanziario dipende dalla tipologia di Società e dalla vita utile media ponderata dei fondi presi a prestito:

una grande Società che intende prendere in prestito

il piano del fabbisogno finanziario

Analisi di pre-Emissione

Le Obbligazioni

Le diverse fonti di funding

Struttura ottimale di capitale

Analisi finanziaria Società

Selezione Advisor

Risorse necessarie

1 di 6

12

cassa (che includa la stima dei grandi investimenti e dei costi rilevanti) consente alla Società di valutare:

quanto funding necessitaquando questo sarà necessario per quanto tempo sarà necessario

o investimenti stimati e tempio rimborso del capitale sui prestitio pagamento di interessi esistenti (al

netto degli interessi ricevuti)o pagamento dei dividendi (al netto dei

dividendi incassati)o pagamento delle imposte

dovrebbe escludere stime di nuove fonti di finanziamentoo a meno che non sia assolutamente

certo che saranno ottenute

regolarmente su base temporale da cinque a dieci anni dovrebbe considerare un orizzonte temporale di pianificazione di almeno da cinque a dieci anni Una piccola Società che opera facendo leva sui flussi di cassa operativi e sul crediti Bancario a breve termine, dovrebbe considerare un orizzonte temporale di pianificazione di due anni o meno

• Le previsioni dei flussi di cassa dovrebbero essere suddivisi in periodi di tempo (settimane, mesi o anni) in modo da riflettere il più possibile gli eventi chiave della Società

una grande Società con un elevato volume di flussi di cassa potrebbe aver bisogno di:o una previsione a sei settimane con aggiornamento

settimanale o una previsione rolling a 12 mesi con aggiornamento

mensileo una previsione a cinque o a dieci anni preparata

annualmente

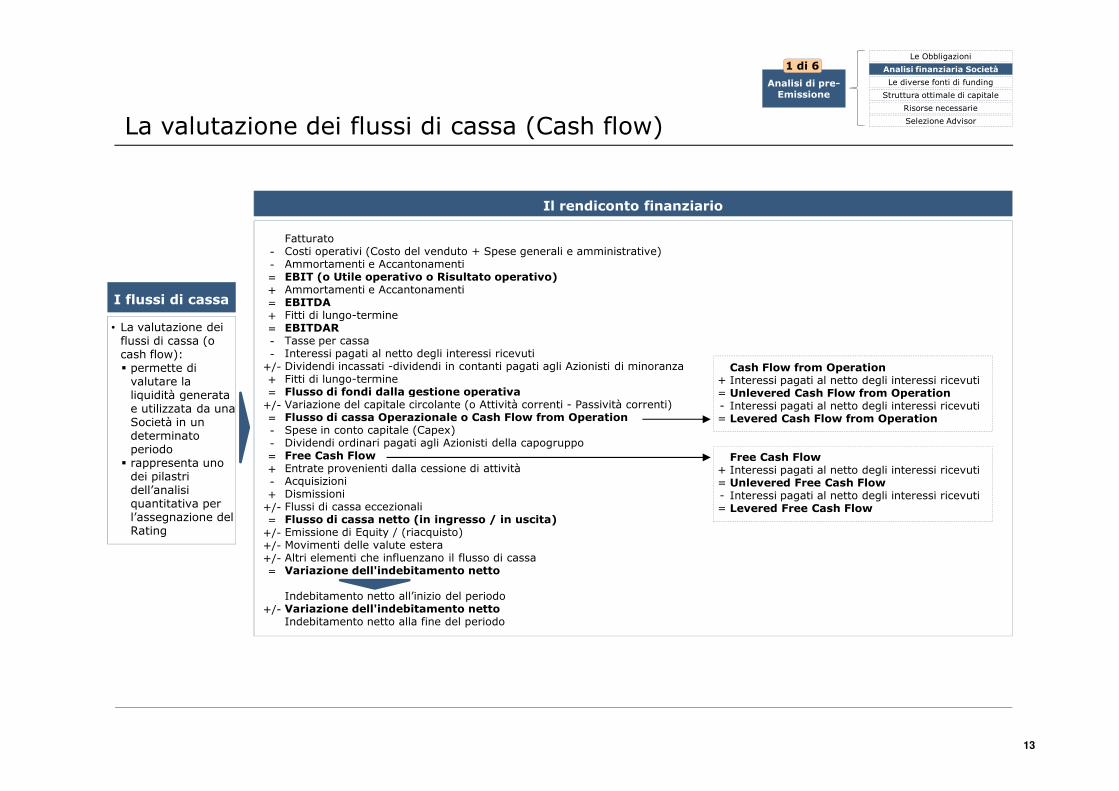

La valutazione dei flussi di cassa (Cash flow)

• La valutazione dei flussi di cassa (o cash flow):

permette di valutare la liquidità generata

I flussi di cassa

Il rendiconto finanziario

FatturatoCosti operativi (Costo del venduto + Spese generali e amministrative)Ammortamenti e AccantonamentiEBIT (o Utile operativo o Risultato operativo)Ammortamenti e AccantonamentiEBITDAFitti di lungo-termineEBITDARTasse per cassaInteressi pagati al netto degli interessi ricevutiDividendi incassati -dividendi in contanti pagati agli Azionisti di minoranzaFitti di lungo-termineFlusso di fondi dalla gestione operativa

--=+=+=--

+/-+=

Cash Flow from OperationInteressi pagati al netto degli interessi ricevutiUnlevered Cash Flow from Operation

+=

Analisi di pre-Emissione

Le Obbligazioni

Le diverse fonti di funding

Struttura ottimale di capitale

Analisi finanziaria Società

Selezione Advisor

Risorse necessarie

1 di 6

13

liquidità generata e utilizzata da una Società in un determinato periodorappresenta uno dei pilastri dell’analisi quantitativa per l’assegnazione del Rating

Flusso di fondi dalla gestione operativaVariazione del capitale circolante (o Attività correnti - Passività correnti)Flusso di cassa Operazionale o Cash Flow from OperationSpese in conto capitale (Capex)Dividendi ordinari pagati agli Azionisti della capogruppoFree Cash FlowEntrate provenienti dalla cessione di attività AcquisizioniDismissioni Flussi di cassa eccezionali Flusso di cassa netto (in ingresso / in uscita)Emissione di Equity / (riacquisto)Movimenti delle valute esteraAltri elementi che influenzano il flusso di cassa Variazione dell'indebitamento netto

Indebitamento netto all’inizio del periodoVariazione dell'indebitamento nettoIndebitamento netto alla fine del periodo

=+/-=--=+-+

+/-=

+/-+/-+/-=

+/-

Unlevered Cash Flow from OperationInteressi pagati al netto degli interessi ricevutiLevered Cash Flow from Operation

=-=

Free Cash FlowInteressi pagati al netto degli interessi ricevutiUnlevered Free Cash FlowInteressi pagati al netto degli interessi ricevutiLevered Free Cash Flow

+=-=

• Una volta che una Società determina l’entità e la durata probabile delle sue esigenze finanziarie, dovrà poi valutare:

La valutazione delle fonti

alternative di finanziamento

• Le Società hanno quattro fonti di finanziamento primarie:

Le principali fonti di finanziamento di una Società

• Eccedenza di liquidità dalle attività operativeFondi generati internamente

• Fondi raccolti dai soci: per via diretta dai soci o tramite Private Placement per le Società non quotateattraverso Private Placement o Public Offering per le Società quotate

• Gli Investitori nell’acquistare le azioni: si garantiscono un diritto di proprietà su una

Capitale Azionario (Equity)

• La disponibilità di determinate fonti segue dei cicli che hanno origine nelle fluttuazioni:

macroeconomicherelative al mercato dei capitalirelative a fattori specifici aziendali o

Disponibilità delle fonti di

finanziamento

Disponibilità

Valutazione preliminare delle fonti di finanziamento: disponibilità e stabilità dell’offerta

Analisi di pre-Emissione

Le Obbligazioni

Le diverse fonti di funding

Struttura ottimale di capitale

Analisi finanziaria Società

Selezione Advisor

Risorse necessarie

1 di 6

14

dovrà poi valutare:le fonti di finanziamento a sua disposizionela loro stabilità nel tempo il costoi termini i potenziali effetti dei cambiamenti del mercato

si garantiscono un diritto di proprietà su una porzione del capitale Azionario della Società cercano un rendimento potenziale sull' investimento effettuato

(Equity)

• Fondi raccolti da Banche o Realtà non Bancarie tipicamente sotto forma di finanziamenti

• Le entità finanziatrici, nel finanziare le Società, cercano un rimborso del Debito ed un rendimento a condizioni predefinite e chiaramente indicate nel contratto di finanziamento in questione

Capitale di Debito Bancario

(Debito Bancario)

specifici aziendali o settoriali

che si traducono nel fatto che alcune di esse possono diventare poco attraente o non disponibili per un certo periodo di tempo:

effetto negativo sull’attrattività e disponibilità di finanziamenti nell’aria Euro nel periodo recessivo post LehmanBrothersbolla speculativa di inizio secolo per le Società High Tech o DotCom

• Fondi raccolti da Banche, Realtà non Bancarie o Investitori individuali tipicamente attraverso la sottoscrizione di Obbligazioni e altri titoli tramite Private Placement o Public Offering

• Gli Investitori in Obbligazioni Corporate cercano un rimborso del Debito ed un rendimento a condizioni predefinite e chiaramente indicate nel contratto di Emissione dell’Obbligazione

Capitale di Debito

Obbligazionario(Obbligazioni)

Disponibilità delle fonti di

finanziamento (inizialmente e

nel tempo)

• Una volta che una Società determina l’entità e la durata probabile delle sue esigenze finanziarie,

La valutazione delle fonti

alternative di finanziamento

Altri elementi da considerare

Valutazione preliminare delle fonti di finanziamento: costo, termini e vulnerabilità ai cambiamenti esterni

Costo

• La Società dovrebbe cercare sempre di ottimizzare il costo delle fonti prese in considerazione analizzando sia il loro costo finanziario e fiscale che quello opportunità

Ogni strumento finanziario (che si tratti di titoli azionari, obbligazionari o prestiti Bancari) avrà un costo diverso per la Società che potrebbe variare nel corso del tempo al variare:o degli indicatori di mercatoo delle aspettative degli Investitori o della la strutture di capitale delle Società

una fonte di finanziamento utilizzata oggi perché considerata ottimale oggi potrebbe incidere negativamente sul costo dei finanziamenti futuri al variare di qualche caratteristica della Società o dell’ambiente competitivo in cui essa operao i tassi di interesse variabili sono l'esempio più evidente di costo variabile

• La Società dovrebbe sempre analizzare attentamente le condizioni richieste dai finanziamenti ricevuti in quanto queste possono influenzare la sua attività in

Segue

Analisi di pre-Emissione

Le Obbligazioni

Le diverse fonti di funding

Struttura ottimale di capitale

Analisi finanziaria Società

Selezione Advisor

Risorse necessarie

1 di 6

15

esigenze finanziarie, dovrà poi valutare:

le fonti di finanziamento a sua disposizionela stabilità nel tempo il costoi termini i potenziali effetti dei cambiamenti del mercato

da considerare relativi alle

fonti di finanziamento (inizialmente e

nel tempo)Termini

finanziamenti ricevuti in quanto queste possono influenzare la sua attività in molteplici modi:

influenzando le decisioni attuali e future di businessriducendo la flessibilità finanziariamodificando il valore degli interessi da pagare o del valore delle sue azioniinfluenzando la percezione degli Azionisti sulla Societàinfluenzando la percezione del Mercato sulla Società

e questa influenza è dovuta al fatto che le clausole contrattuali degli strumenti di Debito, al di là di piani di pagamento del capitale e degli interessi, spesso contengono termini legali o covenant che limitano la libertà d’azione della Società su determinate materie quali:

la futura assunzione di ulteriore Debito o Emissione di ulteriore capitale Azionario o ingresso di nuovi socile possibili scelte espansive le eventuali acquisizioni o disinvestimenti

Vulnerabilità ai

cambiamenti esterni

• La Società dovrebbe sempre analizzare la vulnerabilità delle diverse fonti di finanziamento:

ai cambiamenti nel contesto economico, politico o industriale in cui essa operaa gravi shock esterni che sfuggono al controllo della Società stessa

Fondi generati internamente

Le caratteristiche delle fonti alternative di funding

• Cash

Credito Bancario tradizionale

• Debito

PrivateCapital

• Debito e EquityTipologia

Vantaggi

Svantaggi

• Assenza costi di Emissione

• Controllo• Minori variabili sulla

tempistica

• Dimensione del mercato

• Pricing

• Tempestività • Importo

• Limiti sugli importi • Commissioni accessorie• Limiti di affidamento• Covenant• Revocabilità

• I termini contrattuali possono essere troppo vincolanti

• Può risultare difficile trovare un adeguato Investitore

CapitalMarket

• Debito e Equity

• Costi accessori (feedegli advisor, della Rating Agency e costi di Emissione )

• Obblighi di informativa agli Investitori

• Timing

• Facilità di accesso al finanziamento (disponibilità)

• Pricing• Dimensione del

mercato (USD & Euro)

Joint Venture oPartnership

• Tipicamente Equity

• Competenza esterna• Importo

• I costi possono essere elevati

• I termini contrattuali possono essere troppo vincolanti

Analisi di pre-Emissione

Le Obbligazioni

Le diverse fonti di funding

Struttura ottimale di capitale

Analisi finanziaria Società

Selezione Advisor

Risorse necessarie

1 di 6

16

Caratteristiche dell’Azienda

• Tutte le tipologie di Azienda

• La maggior parte delle aziende possono ottenere finanziamenti Bancari - ammesso che siano meritevoli di Credito e/o abbiano attività da utilizzare come garanzia

• Equity: dalle start-up alle aziende di media dimensione, spesso con elevato potenziale di crescita

• Debito: dalle medie alle grandi aziende

Altre considerazioni

• Facile exit strategydella Proprietà dell’Azienda o degli Azionisti

• Potenzialità di un indebitamento cross-border

• Rischi derivanti dall’esposizione valutaria

• Gli Investitori di private equity hanno orizzonti di investimento di 5-10 anni, IRR obiettivi del 20%/più e una exitstrategy già all’atto dell’investimento

• I Collocamenti privati di Debito richiedono tipicamente rendimenti più elevati rispetto alle emissioni pubbliche

• Timing

• Per le grandi aziende e tipicamente per quelle quotate

• I mercati USA/Europa sono grandi e liquidi

• Le condizioni macroeconomiche influenzano tempistica e prezzo

• Rischi derivanti dall’esposizi. valutaria

• I mercati locali possono essere meno sviluppati, meno profondi (prezzo varia con ordini piccoli) e con più breve tenor

• L’Azienda deve essere di interesse per un altro business, di solito per ragioni strategiche

• L’Azienda deve essere di interesse ad un altro business (di solito per ragioni strategiche)

L’effetto della seniority delle diverse fonti di finanziamento sulla struttura del capitale

• Una struttura del capitale che combina capitale di Debito e capitale Azionario ha generalmente una struttura di costo inferiore a quello di un struttura di capitale composta dal solo capitale Azionario

Il costo di una struttura del capitale mista vs una con solo

capitale Azionario

• I detentori di Debito, nelle economie sviluppate, hanno una priorità più alta rispetto ai detentori di capitale Azionario in caso di fallimento e liquidazione della Società

i titolari di capitale Azionario detengono la posizione più subordinata tra i diversi strumenti di finanziamento e:

o subiranno per primi gli effetti di eventuali risultati negativi

o riceveranno poco o nessun ritorno nel caso di riorganizzazione o liquidazione supervisionata da un tribunale fallimentare

La priorità nelle richieste di rimborso è riconosciuta dal sistema giuridico Italiano ed Internazionale (almeno quelle dei paesi sviluppati) e viene applicata attraverso una serie di meccanismi:

La priorità relativa e la seniority delle diverse fonti di finanziamento

• L'effetto della maggiore senioritydi alcune fonti di finanziamento

L’effetto della seniority sul

rischio percepito da un

Investitore o finanziatore

• Nelle economie sviluppate, la combinazione di:

più elevata priorità

Costo del Debito vs quello del

Capitale Azionario

Analisi di pre-Emissione

Le Obbligazioni

Le diverse fonti di funding

Struttura ottimale di capitale

Analisi finanziaria Società

Selezione Advisor

Risorse necessarie

1 di 6

17

capitale Azionario Questo vale soprattutto per le economie sviluppate (come ad esempio quella Italiana) che presentano un:o ben definito codice

fallimentare ed una pratica consolidata

o trasparenza nel reporting finanziario

o trasparenza nei mercati di capitale

o vantaggio fiscale per l'Emissione di Debito

di meccanismi: o contrattuali o di riorganizzazione o di liquidazione in caso di fallimento

• I titolari di crediti privilegiati hanno priorità maggiore rispetto ai detentori di titoli più junior in caso di fallimento e liquidazione della Società

La priorità e la seniority relativa

MassimaDebito garantito

Priorità

Debito senior non garantito

Debito subordinato

Debito subordinato junior

Azioni privilegiata

Azioni ordinarie Minima

+ Senior(Minore subordinazione)

Seniority

+ Junior(Maggioresubordinazione)

finanziamento rispetto ad altre è quello di ridurre il rischio percepito da un Investitore--finanziatore nel detenere Obbligazioni e altri Titoli di Debito rispetto a detenere Azioni Ordinarie

più elevata priorità in caso di fallimento trattamento fiscale preferenziale degli interessi sul Debito

rende generalmente il costo di Emissione del Debito inferiore al costo di nuovo Capitale Azionario

Gli obiettivi della pianificazione finanziaria e le conseguenze sulle decisioni finanziarie

• L'analisi delle fonti alternative di finanziamento dovrebbe includere una revisione dell’ultimo piano strategico della Società stessa per riesaminare:

gli orizzonti temporali previsti per le diverse attivitàlo stadio di vita della Società e dei settori in cui operale aspettative e i piani di

L’importanza della revisione del piano

strategico

Il principale obiettivo della pianificazione

finanziaria • Le decisioni di finanziamento prese oggi possono avere un

L’importanza delle decisioni di

finanziamento prese oggi• Le principali scelte della

pianificazione finanziaria di una Società dovrebbero essere quelle di scegliere:

Le principali scelte della pianificazione finanziaria

Analisi di pre-Emissione

Le Obbligazioni

Le diverse fonti di funding

Struttura ottimale di capitale

Analisi finanziaria Società

Selezione Advisor

Risorse necessarie

1 di 6

18

le aspettative e i piani di crescita dei business esistentile eventuali nuove opportunità di businessle potenziali strategie di uscita da alcune linee di businessle modalità di gestione di shock esterni andando a prevedere il loro impatto sui mercati Bancari, azionari e obbligazionarile future esigenze di finanziamento

e valutare se le nuove fonti di finanziamento possano richiederanno cambiamenti nella strategia stessa

• I principale obiettivo della pianificazione finanziaria di una Società dovrebbe essere quello di massimizzare il valore della Società

prese oggi possono avere un impatto importante (sia positivo che negativo) sulla capacità di ottenere finanziamenti in futuro e sul relativo costo

è importante che esse siano prese alla luce della strategia e dei piani a lungo termine della Società

di scegliere:la struttura del capitale (cioè di mix di capitale di Debito e di capitale Azionario) che massimizza il valore della Societàle tipologie di Debito le cui caratteristiche meglio corrispondono alla vita utile dei diversi impieghi previsti

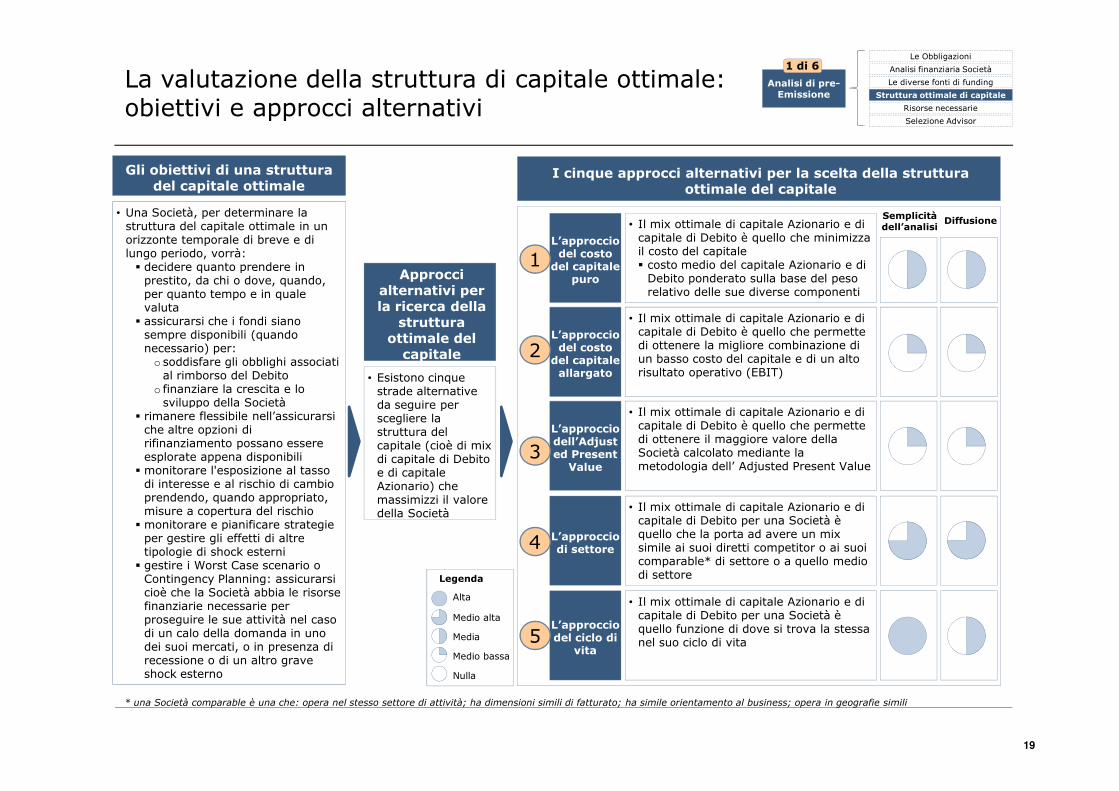

• Il mix ottimale di capitale Azionario e di capitale di Debito è quello che minimizza il costo del capitale

costo medio del capitale Azionario e di Debito ponderato sulla base del peso relativo delle sue diverse componenti

L’approccio del costo

del capitale puro

• Il mix ottimale di capitale Azionario e di capitale di Debito è quello che permette di ottenere la migliore combinazione di un basso costo del capitale e di un alto risultato operativo (EBIT)

L’approccio del costo

del capitale allargato

La valutazione della struttura di capitale ottimale: obiettivi e approcci alternativi

• Esistono cinque strade alternative

Approcci alternativi per la ricerca della

struttura ottimale del

capitale

• Una Società, per determinare la struttura del capitale ottimale in un orizzonte temporale di breve e di lungo periodo, vorrà:

decidere quanto prendere in prestito, da chi o dove, quando, per quanto tempo e in quale valutaassicurarsi che i fondi siano sempre disponibili (quando necessario) per:o soddisfare gli obblighi associati

al rimborso del Debitoo finanziare la crescita e lo

sviluppo della Società

Gli obiettivi di una struttura del capitale ottimale

I cinque approcci alternativi per la scelta della struttura ottimale del capitale

1

2

Semplicitàdell’analisi

Diffusione

Analisi di pre-Emissione

Le Obbligazioni

Le diverse fonti di funding

Struttura ottimale di capitale

Analisi finanziaria Società

Selezione Advisor

Risorse necessarie

1 di 6

19

• Il mix ottimale di capitale Azionario e di capitale di Debito è quello che permette di ottenere il maggiore valore della Società calcolato mediante la metodologia dell’ Adjusted Present Value

L’approccio dell’Adjusted Present

Value

• Il mix ottimale di capitale Azionario e di capitale di Debito per una Società è quello che la porta ad avere un mix simile ai suoi diretti competitor o ai suoi comparable* di settore o a quello medio di settore

L’approccio di settore

• Il mix ottimale di capitale Azionario e di capitale di Debito per una Società è quello funzione di dove si trova la stessa nel suo ciclo di vita

L’approccio del ciclo di

vita

strade alternative da seguire per scegliere la struttura del capitale (cioè di mix di capitale di Debito e di capitale Azionario) che massimizzi il valore della Società

* una Società comparable è una che: opera nel stesso settore di attività; ha dimensioni simili di fatturato; ha simile orientamento al business; opera in geografie simili

sviluppo della Società rimanere flessibile nell’assicurarsi che altre opzioni di rifinanziamento possano essere esplorate appena disponibili monitorare l'esposizione al tasso di interesse e al rischio di cambio prendendo, quando appropriato, misure a copertura del rischiomonitorare e pianificare strategie per gestire gli effetti di altre tipologie di shock esterni gestire i Worst Case scenario o Contingency Planning: assicurarsi cioè che la Società abbia le risorse finanziarie necessarie per proseguire le sue attività nel caso di un calo della domanda in uno dei suoi mercati, o in presenza di recessione o di un altro grave shock esterno

3

4

5

Legenda

Nulla

Medio bassa

Alta

Medio alta

Media

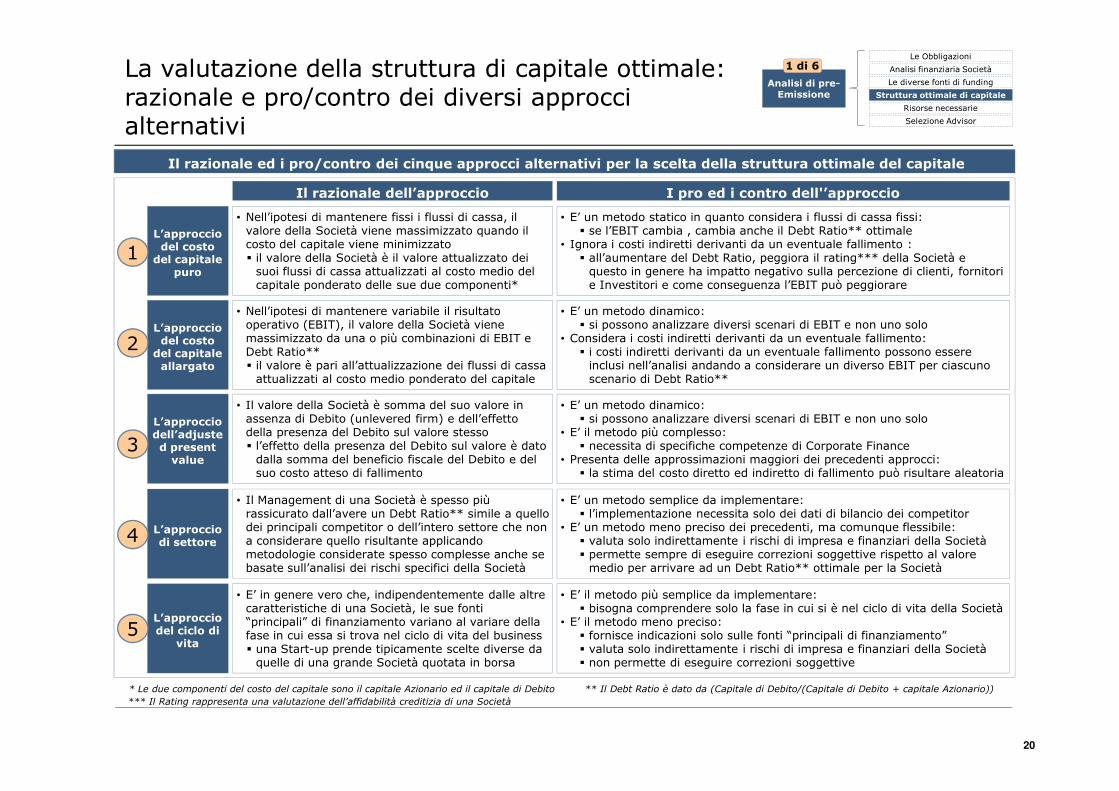

• Nell’ipotesi di mantenere fissi i flussi di cassa, il valore della Società viene massimizzato quando il costo del capitale viene minimizzato

il valore della Società è il valore attualizzato dei suoi flussi di cassa attualizzati al costo medio del capitale ponderato delle sue due componenti*

L’approccio del costo

del capitale puro

• Nell’ipotesi di mantenere variabile il risultato operativo (EBIT), il valore della Società viene massimizzato da una o più combinazioni di EBIT e Debt Ratio**

il valore è pari all’attualizzazione dei flussi di cassa attualizzati al costo medio ponderato del capitale

L’approccio del costo

del capitale allargato

Il razionale ed i pro/contro dei cinque approcci alternativi per la scelta della struttura ottimale del capitale

1

2

• E’ un metodo statico in quanto considera i flussi di cassa fissi:se l’EBIT cambia , cambia anche il Debt Ratio** ottimale

• Ignora i costi indiretti derivanti da un eventuale fallimento :all’aumentare del Debt Ratio, peggiora il rating*** della Società e questo in genere ha impatto negativo sulla percezione di clienti, fornitori e Investitori e come conseguenza l’EBIT può peggiorare

• E’ un metodo dinamico:si possono analizzare diversi scenari di EBIT e non uno solo

• Considera i costi indiretti derivanti da un eventuale fallimento:i costi indiretti derivanti da un eventuale fallimento possono essere inclusi nell’analisi andando a considerare un diverso EBIT per ciascuno scenario di Debt Ratio**

Il razionale dell’approccio I pro ed i contro dell'’approccio

La valutazione della struttura di capitale ottimale: razionale e pro/contro dei diversi approcci alternativi

Analisi di pre-Emissione

Le Obbligazioni

Le diverse fonti di funding

Struttura ottimale di capitale

Analisi finanziaria Società

Selezione Advisor

Risorse necessarie

1 di 6

20

• Il valore della Società è somma del suo valore in assenza di Debito (unlevered firm) e dell’effetto della presenza del Debito sul valore stesso

l’effetto della presenza del Debito sul valore è dato dalla somma del beneficio fiscale del Debito e del suo costo atteso di fallimento

L’approccio dell’adjusted present

value

• Il Management di una Società è spesso più rassicurato dall’avere un Debt Ratio** simile a quello dei principali competitor o dell’intero settore che non a considerare quello risultante applicando metodologie considerate spesso complesse anche se basate sull’analisi dei rischi specifici della Società

L’approccio di settore

• E’ in genere vero che, indipendentemente dalle altre caratteristiche di una Società, le sue fonti “principali” di finanziamento variano al variare della fase in cui essa si trova nel ciclo di vita del business

una Start-up prende tipicamente scelte diverse da quelle di una grande Società quotata in borsa

L’approccio del ciclo di

vita

* Le due componenti del costo del capitale sono il capitale Azionario ed il capitale di Debito ** Il Debt Ratio è dato da (Capitale di Debito/(Capitale di Debito + capitale Azionario))

3

4

5

• E’ un metodo dinamico:si possono analizzare diversi scenari di EBIT e non uno solo

• E’ il metodo più complesso:necessita di specifiche competenze di Corporate Finance

• Presenta delle approssimazioni maggiori dei precedenti approcci:la stima del costo diretto ed indiretto di fallimento può risultare aleatoria

• E’ un metodo semplice da implementare:l’implementazione necessita solo dei dati di bilancio dei competitor

• E’ un metodo meno preciso dei precedenti, ma comunque flessibile:valuta solo indirettamente i rischi di impresa e finanziari della Societàpermette sempre di eseguire correzioni soggettive rispetto al valore medio per arrivare ad un Debt Ratio** ottimale per la Società

• E’ il metodo più semplice da implementare:bisogna comprendere solo la fase in cui si è nel ciclo di vita della Società

• E’ il metodo meno preciso:fornisce indicazioni solo sulle fonti “principali di finanziamento” valuta solo indirettamente i rischi di impresa e finanziari della Societànon permette di eseguire correzioni soggettive

*** Il Rating rappresenta una valutazione dell’affidabilità creditizia di una Società

• Il costo complessivo del capitale di una Società è rappresentato dal costo medio del capitale Azionario e di Debito ponderato sulla base del peso relativo delle sue diverse componenti (conosciuto come WACC*)

somma del costo del capitale Azionario moltiplicato per il peso relativo del patrimonio netto nella struttura del capitale totale e del costo del Debito al netto delle imposte moltiplicato per il peso relativo del Debito nella struttura del capitale totale

Il costo del capitale complessivo

• Il costo del Debito è rappresentato dalla media ponderata degli interessi calcolati al netto delle tasse che la Società deve pagare sulle diverse componenti del suo Debito:

sul Debito di breve termine sul Debito a medio-lungo termine

Il costo del Debito

La decisione della struttura di capitale ottimale: l’approccio del costo del capitale puro e allargato1 2

Analisi di pre-Emissione

Le Obbligazioni

Le diverse fonti di funding

Struttura ottimale di capitale

Analisi finanziaria Società

Selezione Advisor

Risorse necessarie

1 di 6

21

• Il costo del capitale Azionario rappresenta il ritorno atteso richiesto dall’Investitore marginale ed il metodo più comune per calcolarlo è il capital asset pricing model (conosciuto come CAPM) che lo quantifica scomponendolo in tre componenti: 1) un rendimento di un titolo privo di rischio (Risk Free) presente sul mercato che in genere viene preso pari al rendimento sulle Obbligazioni

governative a 10 anni del paese in cui opera la Società2) l’extra rendimento di mercato o sovrarendimento sopra il tasso privo di rischio di un titolo rappresentativo del mercato in cui opera la Società

l ”S&P Global 1200” o il ”MSCI World” per una Società attiva sui mercati Internazionali il “FTSE Italia All-Share” o il “FTSE MIB” per una Società attiva sul mercato italiano

3) una variabile, chiamata beta**, per misurare la rischiosità relativa del titolo Azionario oggetto di analisi rispetto al rendimento del titolo di rischio rappresentativo del mercato scelto (S&P Global 1200; MSCI World; FTSE Italia All-Share; FTSE MIB)

PER I TITOLI QUOTATI: il beta** può essere calcolato come il coefficiente angolare della regressione lineare tra i rendimenti storici giornalieri delle azioni della Società in analisi ed i rendimenti storici giornalieri dell’indice di mercato sceltoPER LE SOCIETA’ PRIVATE O DA POCO QUOTATE: una proxy del beta** è il beta calcolato per una Società quotata dello stesso settore di attività, di dimensioni simili, di simile orientamento al business e che opera in geografie simili

Il costo del capitale Azionario

* Weighted Average Cost of Capital **il Beta da usare nel CAPM e risultante dalla regressione lineare è il “Levered Beta” cioè il Beta che considera implicitamente l’attuale leva dellaSocietà ed i relativi benefici fiscali del Debito

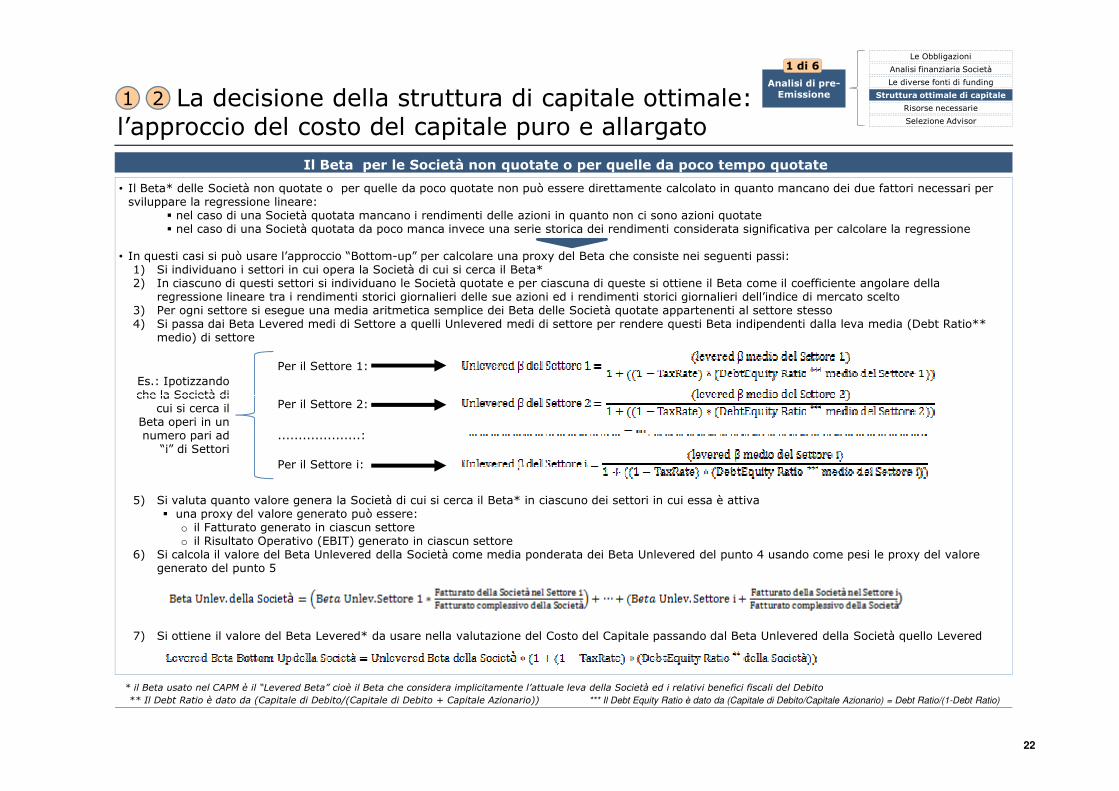

• Il Beta* delle Società non quotate o per quelle da poco quotate non può essere direttamente calcolato in quanto mancano dei due fattori necessari per sviluppare la regressione lineare:

nel caso di una Società quotata mancano i rendimenti delle azioni in quanto non ci sono azioni quotatenel caso di una Società quotata da poco manca invece una serie storica dei rendimenti considerata significativa per calcolare la regressione

• In questi casi si può usare l’approccio “Bottom-up” per calcolare una proxy del Beta che consiste nei seguenti passi:1) Si individuano i settori in cui opera la Società di cui si cerca il Beta*2) In ciascuno di questi settori si individuano le Società quotate e per ciascuna di queste si ottiene il Beta come il coefficiente angolare della

regressione lineare tra i rendimenti storici giornalieri delle sue azioni ed i rendimenti storici giornalieri dell’indice di mercato scelto3) Per ogni settore si esegue una media aritmetica semplice dei Beta delle Società quotate appartenenti al settore stesso4) Si passa dai Beta Levered medi di Settore a quelli Unlevered medi di settore per rendere questi Beta indipendenti dalla leva media (Debt Ratio**

medio) di settore

Il Beta per le Società non quotate o per quelle da poco tempo quotate

Per il Settore 1: Es.: Ipotizzando che la Società di

La decisione della struttura di capitale ottimale: l’approccio del costo del capitale puro e allargato

Analisi di pre-Emissione

Le Obbligazioni

Le diverse fonti di funding

Struttura ottimale di capitale

Analisi finanziaria Società

Selezione Advisor

Risorse necessarie1 2

1 di 6

22

5) Si valuta quanto valore genera la Società di cui si cerca il Beta* in ciascuno dei settori in cui essa è attivauna proxy del valore generato può essere: o il Fatturato generato in ciascun settoreo il Risultato Operativo (EBIT) generato in ciascun settore

6) Si calcola il valore del Beta Unlevered della Società come media ponderata dei Beta Unlevered del punto 4 usando come pesi le proxy del valore generato del punto 5

7) Si ottiene il valore del Beta Levered* da usare nella valutazione del Costo del Capitale passando dal Beta Unlevered della Società quello Levered

* il Beta usato nel CAPM è il “Levered Beta” cioè il Beta che considera implicitamente l’attuale leva della Società ed i relativi benefici fiscali del Debito

** Il Debt Ratio è dato da (Capitale di Debito/(Capitale di Debito + Capitale Azionario)) *** Il Debt Equity Ratio è dato da (Capitale di Debito/Capitale Azionario) = Debt Ratio/(1-Debt Ratio)

Per il Settore 2:

Per il Settore i:

che la Società di cui si cerca il

Beta operi in un numero pari ad

“i” di Settori....................:

• Al variare del Debt Ratio* e quindi della struttura di capitale ipotizzata, varia il costo dell’equity in quanto il Beta Levered è funzione del Debt Ratio*Il Risk Free e l’Extra rendimento di Mercato essendo fattori esterni alla Società non variano al variare Debt Ratio*

• I passi da seguire per stimare il Costo dell’Equity al variare del Debt Ratio* sono i seguenti:1) Si calcola il Beta Levered attuale della Società come il coefficiente angolare della regressione lineare tra i rendimenti storici giornalieri delle azioni

della Società in analisi ed i rendimenti storici giornalieri dell’indice di mercato scelto2) Si definisce una scala di Debt Ratio* a partire da 0% fino ad arrivare ad un valore inferiore o pari a 100% a seconda della sensibilità del

Managementper esempio:=%, 10%, 20%, ..., 80%, 90%, 100%

3) Per ogni gradino della scala scelto, si calcola l’equivalente Debt/Equity Ratio4) Si passa dall’attuale Beta Levered della Società a quello Unlevered che non cambia al cambiare del Debt Ratio5) Si calcola il Beta Levered corrispondente ad ogni Debt Ratio*6) Per ogni Debt Ratio* si calcola il costo dell’equity con il capital asset pricing model (conosciuto come CAPM)

Un esempio di come il costo dell’equity cambia al cambiare del Debt Ratio* (cioè della struttura di capitale)

La decisione della struttura di capitale ottimale: l’approccio del costo del capitale puro e allargato

Analisi di pre-Emissione

Le Obbligazioni

Le diverse fonti di funding

Struttura ottimale di capitale

Analisi finanziaria Società

Selezione Advisor

Risorse necessarie1 2

1 di 6

23

Debt/Ratio Debt/Equity Ratio Beta unlevered Beta levered Risk Free

Extra rendimento di

mercato Costo dell'EquityDebt/(Debt+Equity) Debt/Equity BL BUL RF ERM CE

DR DE=DR/(1-DR) BL/(1+(1-TaxRate)*(DE)) BL*(1+(1-TaxRate)*DE) CE=RF+(ERM-RF)*BL0.00% 0.00% 1.29 1.29 RF ERM CE=RF+(ERM-RF)*1.2810.00% 11.11% 1.29 1.39 RF ERM CE=RF+(ERM-RF)*1.3820.00% 25.00% 1.29 1.50 RF ERM CE=RF+(ERM-RF)*1.4930.00% 42.86% 1.29 1.65 RF ERM CE=RF+(ERM-RF)*1.6440.00% 66.67% 1.29 1.85 RF ERM CE=RF+(ERM-RF)*1.8350.00% 100.00% 1.29 2.12 RF ERM CE=RF+(ERM-RF)*2.1160.00% 150.00% 1.29 2.54 RF ERM CE=RF+(ERM-RF)*2.5270.00% 233.33% 1.29 3.23 RF ERM CE=RF+(ERM-RF)*3.2080.00% 400.00% 1.29 4.61 RF ERM CE=RF+(ERM-RF)*4.4790.00% 900.00% 1.29 8.75 RF ERM CE=RF+(ERM-RF)*8.69

Beta levered attuale 1.40Tax Rate 42%Debt Ratio attuale 12%Debt/Equity Ratio attuale 14%Beta unlevered attuale 1.29

Es.: Ipotizzando una Società con i seguenti valori di:

• Beta levered• Tax Rate• Debt Ratio Si ottiene il seguente Beta unlevered

* Il Debt Ratio è dato da (Capitale di Debito/(Capitale di Debito + capitale Azionario))

• Al variare del Debt Ratio* e quindi della struttura di capitale ipotizzata, varia il Rating** della Società e quindi varia il costo del Debito in quanto gli interessi sulle diverse forme di Debito sono funzione del Rating** della Società

• I passi da seguire per stimare il Costo del Debito al variare del Debt Ratio* sono i seguenti:1) Si calcola l’Interest Coverage Ratio attuale della Società = EBIT/Interessi totali sul Debito BT e MLT2) Si individua una proxy del Rating della Società usando le tabella A di raccordo Rating – Interest.Coverage.Ratio (Fote Damodaran 2014) 3) Si definisce una scala di Debt Ratio* a partire da 0% fino ad arrivare ad un valore ≤ a 100% a seconda della sensibilità del Management4) Per ogni valore di Debt Ratio*, si valuta il Rating** medio equivalente usando la tabella B di raccordo Debt Ratio - Rating (Fote Damodaran 2014) 5) Per ogni valore di Debt Ratio*, si valuta l’interesse medio sul Debito a 10 anni usando la tabella C di raccordo Rating–Interesse medio sul Debito

(Fote Damodaran 2014)

Un esempio di come il costo del Debito cambia al cambiare del Debt Ratio* (coè della struttura di capitale)

La decisione della struttura di capitale ottimale: l’approccio del costo del capitale puro e allargato

Tabelle A Tabella B Tabella C

Analisi di pre-Emissione

Le Obbligazioni

Le diverse fonti di funding

Struttura ottimale di capitale

Analisi finanziaria Società

Selezione Advisor

Risorse necessarie1 2

1 di 6

24

* Il Debt Ratio è dato da (Capitale di Debito/(Capitale di Debito + capitale Azionario)) ** Il Rating rappresenta una valutazione dell’affidabilità creditizia di una Società

Interest coverageratio per Società

piccole e rischiose

Una stima del Rating è

> ≤ di-100000 0.499999 D

0.5 0.799999 C0.8 1.249999 CC1.25 1.499999 CCC1.5 1.999999 B-2 2.499999 B

2.5 2.999999 B+3 3.499999 BB

3.5 3.9999999 BB+4 4.499999 BBB

4.5 5.999999 A-6 7.499999 A

7.5 9.499999 A+9.5 12.499999 AA12.5 100000 AAA

Interest coverageratio per grosse

Società Manifatturiere

Una stima del Rating

è> ≤ to

-100000 0.199999 D0.2 0.649999 C0.65 0.799999 CC0.8 1.249999 CCC1.25 1.499999 B-1.5 1.749999 B1.75 1.999999 B+

2 2.2499999 BB2.25 2.49999 BB+2.5 2.999999 BBB3 4.249999 A-

4.25 5.499999 A5.5 6.499999 A+6.5 8.499999 AA8.5 100000 AAA

Rating

Default spread medio

RiskFree

Interesse medio sul

Debito a 10 anni

D 12.00% RF 12.00%+RFC 10.50% RF 10.50%+RFCC 9.50% RF 9.50%+RF

CCC 8.75% RF 8.75%+RFB- 7.25% RF 7.25%+RFB 6.50% RF 6.50%+RF

B+ 5.50% RF 5.50%+RFBB 4.00% RF 4.00%+RF

BB+ 3.00% RF 3.00%+RFBBB 2.00% RF 2.00%+RFA- 1.30% RF 1.30%+RFA 1.00% RF 1.00%+RF

A+ 0.85% RF 0.85%+RFAA 0.70% RF 0.70%+RFAAA 0.40% RF 0.40%+RF

Debt/RatioCorporate

Bond RatingDebt/(Debt+

Equity)Moody's/(Fitch,

S&P's)0% Aaa/AAA10% Aaa/AAA20% Aaa/AAA30% Aa2/AA40% A2/A50% B3/B-60% Caa/CCC70% Caa/CCC80% Ca2/CC90% C2/C

Tabelle A Tabella B Tabella C

• Il Management della Società può utilizzare questa metodologia di calcolo per:

L’importanza dell’analisi del costo

del capitale

La decisione della struttura di capitale ottimale: l’approccio del costo del capitale puro

• Il Management, nel ricercare la struttura di capitale ottimale per la

L’approccio del costo del capitale

puro

• La Società deve sviluppare un’analisi che permetta di confrontare il costo del capitale risultante da diverse strategie di finanziamento ottenute mediante l’adozione di:

diverse combinazioni di diversi strumenti di Debitodiverse combinazioni di Debito e di capitale Azionario

• I passi da seguire per sviluppare l’analisi sono i seguenti:1) Definire una combinazione di strumenti di Debito da considerare2) Definire una scala di Debt Ratio* a partire da 0% fino ad arrivare ad un valore

inferiore o pari a 100% a seconda della sensibilità del Managementper esempio:=%, 10%, 20%, ..., 80%, 90%, 100%

3) Stimare il Costo dell’Equity corrispondente ai diversi livelli di Debt RatioAl crescere del peso del Debito, l’Equity diventerà più rischioso, il Beta crescerà e il Costo dell’Equity aumenterà

4) Stimare il Costo del Debito corrispondente ai diversi livelli di Debt RatioAl crescere del peso del Debito, il rischio di Default aumenterà, il Rating che misura

Le metodologia per l’approccio del costo del capitale puro

Analisi di pre-Emissione

Le Obbligazioni

Le diverse fonti di funding

Struttura ottimale di capitale

Analisi finanziaria Società

Selezione Advisor

Risorse necessarie1

1 di 6

25

calcolo per:misurare il costo complessivo della sua struttura di capitale in diversi punti dell’orizzonte temporale del suo piano strategicovalutare l'impatto di un particolare finanziamento alternativo sul suo costo complessivo del capitale

capitale ottimale per la Società applicando l’approccio del costo del capitale puro, deve individuare il mix di capitale Azionario e di capitale di Debito che minimizza il costo del capitale

Al crescere del peso del Debito, il rischio di Default aumenterà, il Rating che misura il merito creditizio della Società peggiorerà e quindi si aumenterà il costo del Debito

5) Calcolare il costo del capitale complessivo per i diversi livelli di Debt Ratio

6) Individuare la struttura di capitale ottimale (Debt Ratio ottimale) come quella che minimizza il costo del capitale

* Il Debt Ratio è dato da (Capitale di Debito/(Capitale di Debito + capitale Azionario))

10,50%10,41% 10,36%

10,27%

10,14%

10,30%10,32%

10,50%10,64%

11,02%11,40%

9,50%

10,00%

10,50%

11,00%

11,50%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% DebtRatio*

Costo del Capitale

Debt Ratioottimale

Costo del Capitale minimo

Esempio: andamento del Costo del Capitale nell'approccio puro (con flussi di cassa fissi al variare del Debt Ratio)

• Il Management della Società può utilizzare questa metodologia di calcolo per:

misurare il valore della Società in diversi punti dell’orizzonte temporale del suo piano strategicovalutare l'impatto di un particolare finanziamento alternativo sul Valore della Società

L’importanza dell’analisi del costo

del capitale

La decisione della struttura di capitale ottimale: l’approccio del costo del capitale allargato

• Il Management, nel ricercare la struttura di capitale ottimale per la Società applicando l’approccio del costo del capitale allargato, deve individuare il mix di capitale Azionario e di capitale di Debito che massimizza il valore della Società

L’approccio del costo del capitale

allargato• la Società deve sviluppare un’analisi che permetta di confrontare il valore della Società

risultante da diverse strategie di finanziamento ottenute mediante l’adozione di: diverse combinazioni di diversi strumenti di Debitodiverse combinazioni di Debito e di capitale Azionario

• I passi da seguire per sviluppare l’analisi sono i seguenti:1) Definire una combinazione di strumenti di Debito da considerare2) Definire una scala di Debt Ratio* a partire da 0% fino ad arrivare ad un valore

inferiore o pari a 100% a seconda della sensibilità del Managementper esempio:=%, 10%, 20%, ..., 80%, 90%, 100%

3) Stimare il Costo dell’Equity corrispondente ai diversi livelli di Debt RatioAl crescere del peso del Debito, l’Equity diventerà più rischioso, il Beta crescerà e il Costo dell’Equity aumenterà

4) Stimare il Costo del Debito corrispondente ai diversi livelli di Debt RatioAl crescere del peso del Debito, il rischio di Default aumenterà, il Rating che misura

Le metodologia per l’approccio del costo del capitale allargato

Analisi di pre-Emissione

Le Obbligazioni

Le diverse fonti di funding

Struttura ottimale di capitale

Analisi finanziaria Società

Selezione Advisor

Risorse necessarie2

Tabella D

1 di 6

26

Al crescere del peso del Debito, il rischio di Default aumenterà, il Rating che misura il merito creditizio della Società peggiorerà e quindi si aumenterà il costo del Debito

5) Calcolare il costo del capitale complessivo per i diversi livelli di Debt Equity Ratio

6) Valutare i flussi di cassa previsti per la Società con l’attuale struttura di capitale (o Debt Ratio)

7) Valutare l’impatto di una diversa struttura di capitale (o Debt Ratio) sul valore dei flussi di cassa previsti per la Società

8) Per ogni combinazione di Debt Ratio, eseguire la valutazione della Società attualizzando i flussi di cassa previsti con quel Debt Ratio usando il costo del capitale corrispondenti a quel Debt Ratio

9) Individuare la struttura di capitale ottimale (Debt Ratio ottimale) come quella che massimizza il valore della Società

* Il Debt Ratio è dato da (Capitale di Debito/(Capitale di Debito + capitale Azionario))

52,73 52,79 52,79 52,84

52,89

52,82 52,81 52,75 52,70

52,57 52,45

52,40

52,90

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Esempio: Valore della Società al variare del Debt Ratio nel metodo allargato

Debt Ratioottimale

Valore in Mil€

DebtRatio*

• L’impatto (chiamato anche costo indiretto di fallimento) di una diversa struttura di capitale sul valore dei flussi di cassa Società può essere stimato mediante questa tabella di raccordo Rating – Calo di EBITDA (Fonte: Damodaran 2014)

per ogni classe di Rating, il calo di EBITDA è più alto nei settori in cui l’utile operativo è influenzato in modo significativo dal rischio di default (come le compagnie aeree) e più basso per i settori poco influenzati (come l’alimentare)

Rating S&P's

Conseguente calo in EBITDA

Fino a A Nessun effetto/-2%Fino a A- Nessun effetto/-5%

Fino a BBB -5%/-15%Fino a BB+ -10%/-25%Fino a B- -15%/-30%Fino a C -25%/-50%Fino a D -30%/-100%

Tabella D

La decisione della struttura di capitale ottimale: l’approccio dell’Adjusted Present Value (Metodo 1/2)

Analisi di pre-Emissione

Le Obbligazioni

Le diverse fonti di funding

Struttura ottimale di capitale

Analisi finanziaria Società

Selezione Advisor

Risorse necessarie3

• Il Management della Società può utilizzare questa metodologia di calcolo per:

misurare il valore della Società in diversi punti dell’orizzonte temporale del suo piano strategicovalutare l'impatto di un particolare finanziamento alternativo sul Valore della Società

L’importanza dell’analisi del costo del capitale

• Il Management, nel ricercare la struttura di capitale ottimale per la Società applicando l’approccio dell’Adjusted PresentValue, deve individuare il mix di capitale Azionario e di capitale di Debito che massimizza il valore della Società

L’approccio del Adjusted Present Value • la Società deve sviluppare un’analisi che permetta di confrontare il valore della Società

risultante da diverse strategie di finanziamento ottenute mediante l’adozione di: diverse combinazioni di diversi strumenti di Debitodiverse combinazioni di Debito e di capitale Azionario

• I passi da seguire per sviluppare l’analisi sono i seguenti:1) Stimare il valore unlevered della Società attraverso il Metodo 1:

METODO 1: Stimare il valore dell’unlevered beta della Società

METODO 1: b) Calcolare il Costo dell’Equity basato sull’unlevered beta

METODO 1: c) stimare il valore unlevered della Società utilizzando il Costo dell’Equity (che per una Società unlevered non è altro che il Costo del Capitale)

Le metodologia per l’approccio del costo dell’Adjusted Present Value (Metodo 1 di 2)

1 di 6

27

o dove il valore unlevered della Società è pari all’attualizzazione dei flussi di cassa equity previsti (Free cash flow to equity o FCFE) al costo del’Equity

2) Stimare il beneficio fiscale per differenti livelli di Debito facendo la semplificazione che i risparmi siano perpetui e che è quindi:

Beneficio fiscale del Debito = Valore in € del Debito x Tax Rate3) Stimare la probabilità di fallimento nei successivi anni ad ogni livello di Debito

stimando il Rating della Società per ogni livello di Debito ed usando poi le Tabelle A indicate nella slide sull’ approccio del costo del capitale puro e allargato

3) Stimare il costo del fallimento per differenti livelli di Debito moltiplicando la probabilità di fallimento del precedente punto per il costo del fallimento (somma dei costi diretti ed indiretti di fallimento)

4) Per ogni combinazione di Debt Ratio, eseguire la valutazione della Società

individuando la struttura di capitale ottimale (Debt Ratio ottimale) come quella che massimizza il valore della Società

52,73 52,79 52,79 52,84

52,89

52,82 52,81 52,75 52,70

52,57 52,45

52,40

52,90

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Esempio: Valore della Società al variare del Debt Ratio dell’Adjusted Present Value

Debt Ratioottimale

Valore in Mil€

UtileSpese in conto capitale (Capex)Ammortamenti e AccantonamentiVariazione del capitale circolante Rimborso quote capitale del DebitoEmissione nuovo DebitoDividendi da azioni privilegiateflussi di cassa equity (o equivalentemente Free cashflow to equity o FCFE)

-+--+-=

Rating S&P oggi

Probabilità di Default in 10 anni da oggi

AAA 0.07%AA 0.51%A+ 0.60%A 0.66%A- 2.50%BBB 7.54%BB 16.63%B+ 25.00%B 36.80%B- 45.00%CCC 59.01%CC 70.00%C 85.00%D 100.00%

Fonte: Altman – NYU University

• Una Società che ha oggi un certo Rating ha una probabilità di default nell’arco de 10 anni successivi di:

• I costi diretti di fallimento variano tra il 5 ed il 10% del valore della Società (Fonte Damodaran 2014)

• I costi indiretti di fallimento possono essere stimati come variazione del valore dei flussi di cassa della Società al variare della struttura di capitale

questa variazione può essere stimata mediante la tabella D indicata nella slide sulla metodologia del costo del capitale allargato

La decisione della struttura di capitale ottimale: l’approccio dell’Adjusted Present Value (Metodo 2/2)

Analisi di pre-Emissione

Le Obbligazioni

Le diverse fonti di funding

Struttura ottimale di capitale

Analisi finanziaria Società

Selezione Advisor

Risorse necessarie3

• la Società deve sviluppare un’analisi che permetta di confrontare il valore della Società risultante da diverse strategie di finanziamento ottenute mediante l’adozione di:

diverse combinazioni di diversi strumenti di Debitodiverse combinazioni di Debito e di capitale Azionario

• I passi da seguire per sviluppare l’analisi sono i seguenti:1) Stimare il valore unlevered della Società attraverso il Metodo 2:

METODO 2: a) Stimare il Valore della Società con la Struttura del Capitale ipotizzatao eseguire la valutazione della Società attualizzando i flussi di cassa

previsti con l’attuale Debt Ratio usando il costo del capitale corrispondenti a quel Debt Ratio

METODO 2: b) Valutare il beneficio fiscale apportato dalla presenza del Debito

Le metodologia per l’approccio del costo dell’Adjusted Present Value (Metodo 2 di 2)

• Il Management della Società può utilizzare questa metodologia di calcolo per:

misurare il valore della Società in diversi punti dell’orizzonte temporale del suo piano strategicovalutare l'impatto di un particolare finanziamento alternativo sul Valore della Società

L’importanza dell’analisi del costo del capitale

L’approccio del Adjusted Present Value

• Il Management, nel ricercare la struttura di capitale ottimale per la Società applicando l’approccio dell’Adjusted PresentValue, deve individuare il mix di capitale Azionario e di capitale di Debito che massimizza il valore della Società

1 di 6

28

METODO 2: b) Valutare il beneficio fiscale apportato dalla presenza del Debito assumendo la semplificazione che i risparmi siano perpetui e che quindi

o Beneficio fiscale del Debito = Valore in € del Debito x Tax RateMETODO 2: c) Valutare il costo di un eventuale fallimento della Società (somma del costi diretti ed indiretti di fallimento)METODO 2: d) Valutare il Valore unlevered della Società come

3) Stimare la probabilità di fallimento nei successivi anni ad ogni livello di Debitostimando il Rating della Società per ogni livello di Debito ed usando poi le Tabelle A indicate nella slide sull’ approccio del costo del capitale puro e allargato

3) Stimare il costo del fallimento per differenti livelli di Debito moltiplicando la probabilità di fallimento del precedente punto per il costo del fallimento (somma dei costi diretti ed indiretti di fallimento)

4) Per ogni combinazione di Debt Ratio, eseguire la valutazione della Società

individuando la struttura di capitale ottimale (Debt Ratio ottimale) come quella che massimizza il valore della Società

52,73 52,79 52,79 52,84

52,89

52,82 52,81 52,75 52,70

52,57 52,45

52,40

52,90

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Debt Ratioottimale

• I costi diretti di fallimento variano tra il 5 ed il 10% del valore della Società (Fonte Damodaran)

• I costi indiretti di fallimento possono essere stimati come variazione del valore dei flussi di cassa della Società al variare della struttura di capitale

questa variazione può essere stimata mediante la tabella D indicata nella slide sulla metodologia del costo del capitale allargato

Rating S&P oggi

Probabilità di Default in 10 anni da oggi

AAA 0.07%AA 0.51%A+ 0.60%A 0.66%A- 2.50%BBB 7.54%BB 16.63%B+ 25.00%B 36.80%B- 45.00%CCC 59.01%CC 70.00%C 85.00%D 100.00%

Fonte: Altman – NYU University

• Una Società che ha oggi un certo Rating ha una probabilità di default nell’arco de 10 anni successivi di:

Valore in Mil€Esempio: Valore della Società al variare del Debt Ratio dell’Adjusted Present Value

Metodo base

La decisione della struttura di capitale ottimale: l’approccio di settore

• Correzioni soggettive possono essere effettuate ai valori risultanti dalle precedenti metodologie per tenere in conto dei rischi specifici della Società e per ottenere quindi un più coerente valore ottimale

• Se la Società di cui si cerca il Debt Ratio** presenta:

aliquote fiscali più elevate o si può aumentare il Debt

Ratio** per trarre vantaggio dai relativi

• Il Management, nel ricercare la struttura di capitale ottimale per la Società applicando l’approccio di settore, deve scegliere se è più sereno e confidente nel prendere a riferimento:

i suoi diretti

L’approccio di settore

• Il metodo avanzato per l’approccio di settore ha le seguenti fasi:1) Definire il valore di Debt Ratio** per i soggetti presi come

riferimento (cioè i competitor o i comparable o il settore)prendendo i dati di bilancio disponibili dei diversi soggetti su un intervallo temporale definito (un anno o più a seconda delle variabili considerate)per neutralizzare gli effetti di eventi imprevisti o di variabilità del Debt Ratio**, per ogni attore, si può prendere il valore medio del Ratio per gli ultimi tre anni

2) Fare una media semplice dei diversi Debt Ratio** dei diversi attori presi come riferimento ed ottenere il Debt Ratio ottimale

3) Confrontare il Debt Ratio attuale della Società con quello ottimale ottenuto dalla media e definire gli interventi a tendere in termini di mix ottimale di capitale Azionario e capitale di Debito

Le due metodologie per l’approccio di settore Correzioni soggettive all’approccio di settore

Semplicitàdell’analisi

Analisi di pre-Emissione

Le Obbligazioni

Le diverse fonti di funding

Struttura ottimale di capitale

Analisi finanziaria Società

Selezione Advisor

Risorse necessarie4

1 di 6

29

vantaggio dai relativi benefici fiscali del Debito

un basso livello di controllo Azionario sul Management o si può aumentare il Debt

Ratio** per aumentare la disciplina degli stessi

un EBIT stabileo si può aumentare il Debt

Ratio** in quanto i costi di un potenziale fallimento sono inferiori

notevoli attività immaterialio si può diminuire il Debt

Ratio** per provare a limitare i conflitti di interesse tra Management e Azionisti per la notevole presenza di intangible

• Il metodo avanzato per l’approccio di settore ha le seguenti fasi:1) Fare definire dal Management le variabili ritenute rilevanti per il

business2) Definire il valore di queste variabili per i soggetti presi come

riferimento (cioè i competitor o i comparable o il settore)prendendo i dati di bilancio disponibili dei diversi soggetti su un intervallo temporale definito (un anno o più a seconda delle variabili considerate)

3) Sviluppare una regressione del Debt Ratio** rispetto alle suddette variabili

ESEMPIO: Debt Ratio = a + bx(tax rate) + c*(varianza statistica del fatturato) + d*(EBIT)

verificando che la regressione abbia significatività statistica (eseguendo un t-test) e capacità predittiva (valutando l’R quadro)

4) Stimare le proxy per la Società di cui si cerca il Debt Ratio** ottimale da utilizzare come input da inserire nella regressione definita al passo precedente per ottenere il Debt Ratio ottimale

5) Confrontare il Debt Ratio attuale della Società con quello ottimale ottenuto dalla regressione e definire gli interventi a tendere in termini di mix ottimale di capitale Azionario e capitale di Debito

* una Società comparable è una che: opera nel stesso settore di attività; ha dimensioni simili di fatturato; ha simile orientamento al business; opera in geografie simili

** Il Debt Ratio è dato da (Capitale di Debito/(Capitale di Debito + capitale Azionario))

i suoi diretti competitor le Società comparable* di settore l’intero settore e quindi l’insieme di tutti i competitor

Metodo avanzato

Legenda

Nulla

Medio bassa

Alta

Medio alta

Media

Semplicitàdell’analisi

Tempo

Fatturato

Utile

+

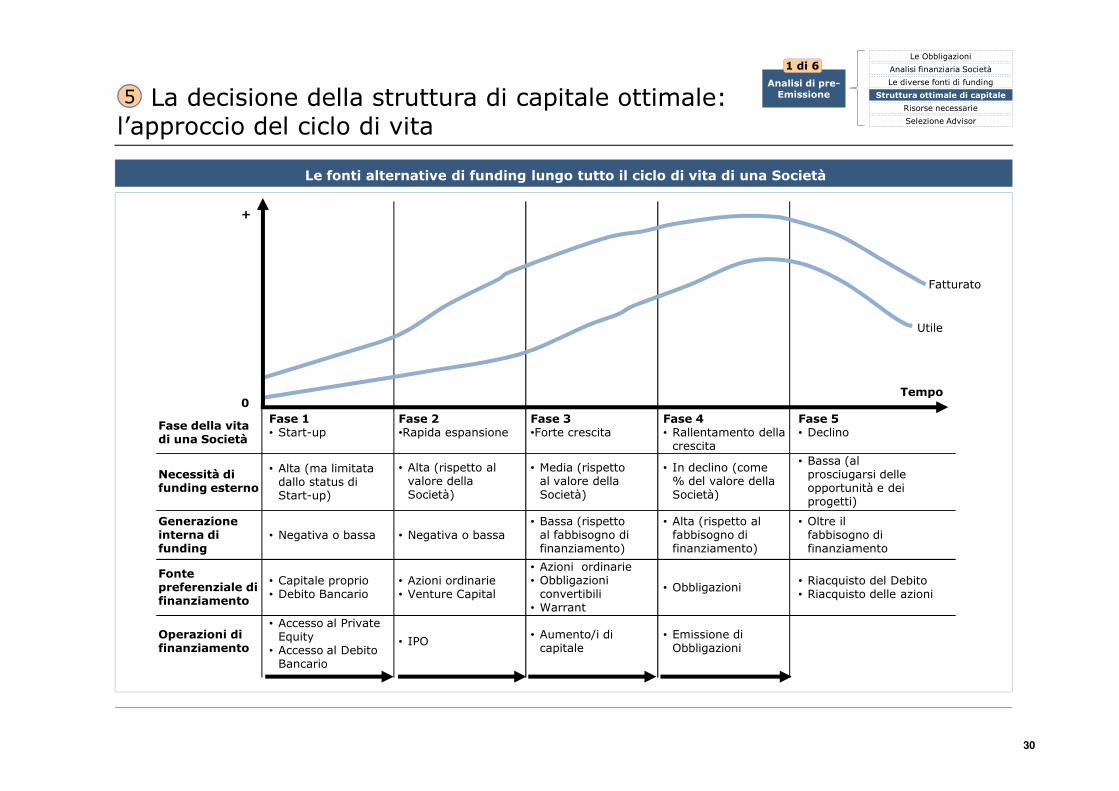

La decisione della struttura di capitale ottimale: l’approccio del ciclo di vita

Le fonti alternative di funding lungo tutto il ciclo di vita di una Società

Analisi di pre-Emissione

Le Obbligazioni

Le diverse fonti di funding

Struttura ottimale di capitale

Analisi finanziaria Società

Selezione Advisor

Risorse necessarie5

1 di 6

30

Tempo

Necessità di funding esterno

Fase della vita di una Società

Fase 1• Start-up

Fase 2•Rapida espansione

Fase 3•Forte crescita

Fase 4• Rallentamento della

crescita

Fase 5• Declino

Fonte preferenziale di finanziamento

• Capitale proprio• Debito Bancario

• Azioni ordinarie• Venture Capital

• Azioni ordinarie• Obbligazioni

convertibili• Warrant

• Obbligazioni

Generazione interna di funding

• Negativa o bassa • Negativa o bassa• Bassa (rispetto

al fabbisogno di finanziamento)

• Alta (rispetto al fabbisogno di finanziamento)

• Oltre il fabbisogno di finanziamento

Operazioni di finanziamento

• Accesso al Private Equity

• Accesso al Debito Bancario

• IPO• Aumento/i di

capitale• Emissione di

Obbligazioni

• Riacquisto del Debito• Riacquisto delle azioni

• Alta (ma limitata dallo status di Start-up)

• Alta (rispetto al valore della Società)

• Media (rispetto al valore della Società)

• In declino (come % del valore della Società)

• Bassa (al prosciugarsi delle opportunità e dei progetti)

0

Analisi delle risorse interne necessarie per gestire un’Emissione obbligazionaria