estudio de factibilidad nuevo mercado de derivados … de constitucion/indice... · desarrollo de...

TRANSCRIPT

©Derechos Reservados Bolsa de Valores de Colombia BVC – XM S.A. ESP. Documento confidencial.

2009

Estudio de Factibilidad Nuevo Mercado de Derivados

Estandarizados sobre Commodities Energéticos

Texto de Información Propietaria

Este documento es propiedad del Proyecto de Derivados de Commodities Energéticos, para uso exclusivo del personal involucrado en el proyecto, puede contener información confidencial. La difusión, o copia de este documento y sus anexos esta estrictamente prohibida

©Derechos Reservados Bolsa de Valores de Colombia BVC – XM S.A. ESP. Documento confidencial.

2

CONTENIDO

I. ANTECEDENTES. ...............................................................................................................8

1.1. Introducción .................................................................................................................8

1.2. Creación de un Nuevo Mercado de Derivados Estandarizados de Energía .......................9 1.2.1. La Sociedad Administradora del Sistema de Negociación y Registro. ................... 10 1.2.2. La relación con la CRCC ........................................................................................... 11 1.2.3. La relación con XM .................................................................................................. 11 1.2.4. La relación con la BVC ............................................................................................. 11 1.2.5. Los Participantes ..................................................................................................... 12 1.2.6. Liquidación y Cumplimiento.................................................................................... 13 1.2.7. La Competencia....................................................................................................... 13

1.3. Desarrollo de la reglamentación y del mercado en Latinoamérica. ...............................13 1.3.1. Sector Financiero: ......................................................................................................... 13 1.3.2. Sector Energético: ................................................................................................... 13 1.3.3. Ejemplos de mercados exitosos.............................................................................. 14

II. ESTUDIO DE MERCADO..................................................................................................17

2.1. Análisis Del Entorno Económico Mundial.....................................................................17

2.2. Análisis del entorno económico de Colombia..............................................................18

2.3. Análisis del Sector.......................................................................................................24 2.3.1. Mercados de Derivados en el Mundo y Colombia.................................................. 24

2.4. Mercados Objetivos de los Subyacentes de los Derivados ............................................28 2.4.1. Antecedentes. ............................................................................................................... 28 2.4.2. Análisis detallado de Energía Eléctrica para el desarrollo del Derivado....................... 30

2.5. Desarrollo de los Productos a ofrecer ..........................................................................32 2.5.1 Referencia a mercados internacionales........................................................................ 33 2.5.2. Futuros de electricidad en el mercado de nordpool .................................................... 33 2.5.3. Futuros de electricidad en el mercado ibérico de electricidad .................................... 34 2.5.4. Futuros de electricidad en Nymex ................................................................................ 35 2.5.5. Futuros de electricidad en european energy exchange – eex...................................... 36 2.5.6. Consideraciones para el diseño de un contrato de futuro de electricidad para el mercado colombiano .............................................................................................................. 37 2.5.7. Transacciones en el mercado de largo plazo en Colombia........................................... 38

Texto de Información Propietaria

Este documento es propiedad del Proyecto de Derivados de Commodities Energéticos, para uso exclusivo del personal involucrado en el proyecto, puede contener información confidencial. La difusión, o copia de este documento y sus anexos esta estrictamente prohibida

©Derechos Reservados Bolsa de Valores de Colombia BVC – XM S.A. ESP. Documento confidencial.

3

2.5.8. Características del subyacente...................................................................................... 40 2.5.9. Características que debe reunir el producto ................................................................ 41 2.5.10. El producto.................................................................................................................. 42 2.5.11. Precio de referencia del subyacente .......................................................................... 42 2.5.12. Precio de liquidación al vencimiento.......................................................................... 43

III. JUSTIFICACIÓN DE LA CREACIÓN. ..................................................................................45

IV. METODOLOGIA PARA LA GESTION INTEGRAL DE RIESGOS.............................................49

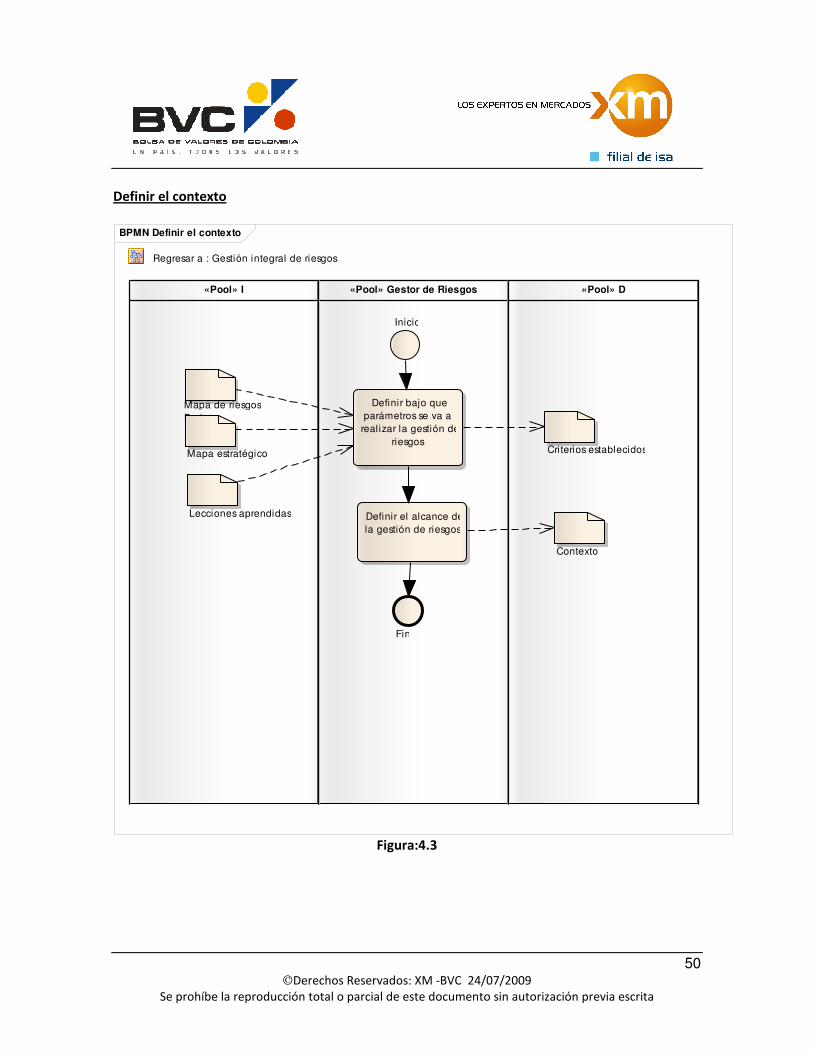

4.1. Descripción del proceso ..............................................................................................49

4.2. Evaluar los riesgos ......................................................................................................51

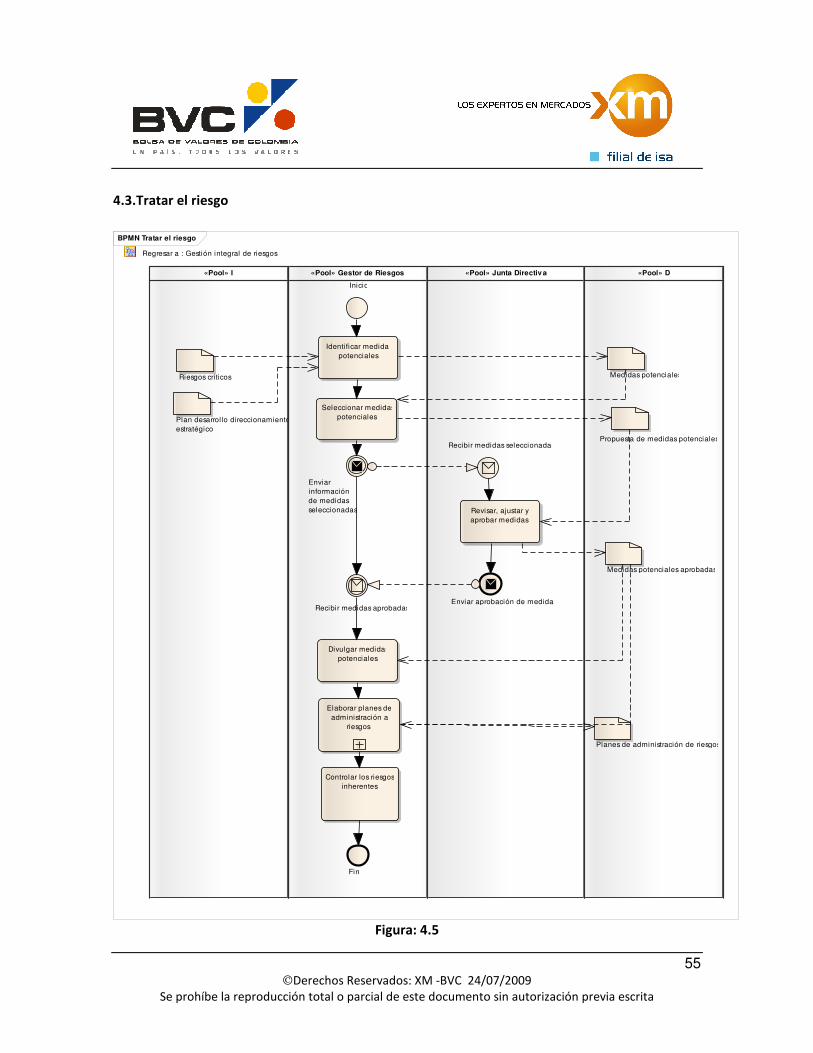

4.3.Tratar el riesgo ............................................................................................................55

4.4.Realizar monitoreo y revisión.......................................................................................57

4.5. Divulgar la información...............................................................................................60

4.6 Controlar los riesgos inherentes ...................................................................................62

4.7.Elaborar planes de administración a riesgos .................................................................62

4.8. Elaborar planes de administración a riesgos ................................................................63

4.9. Manual de Riesgo Operativo .......................................................................................64

4.10. Continuidad y contingencia .......................................................................................64

4.11. Política de riesgo.......................................................................................................65

4.12. Roles y responsabilidades .........................................................................................68

4.13. Niveles de atribución para la aceptación de riesgos ...................................................69

4.14. Tipos de eventos y causas .........................................................................................71

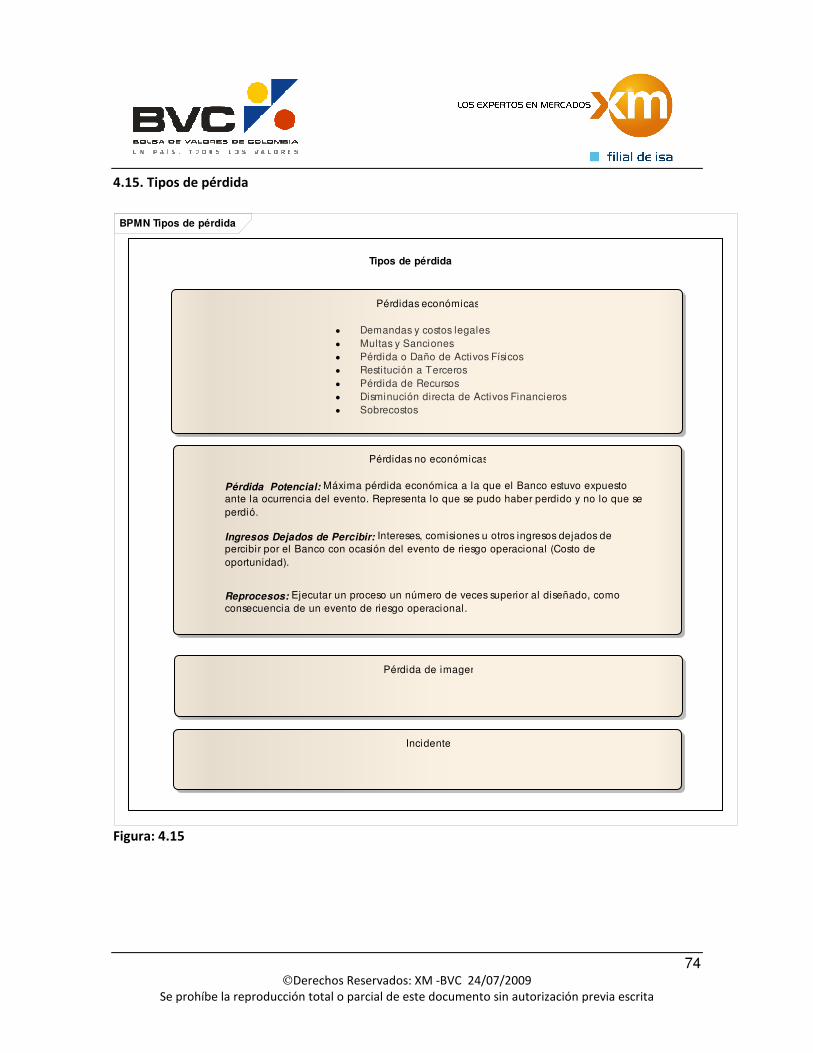

4.15. Tipos de pérdida .......................................................................................................74

4.16.Controles Existentes ..................................................................................................75

V. PROCESO, MATRIZ DE RIESGOS Y MEDIDAS DE ADMINISTRACIÓN..................................77

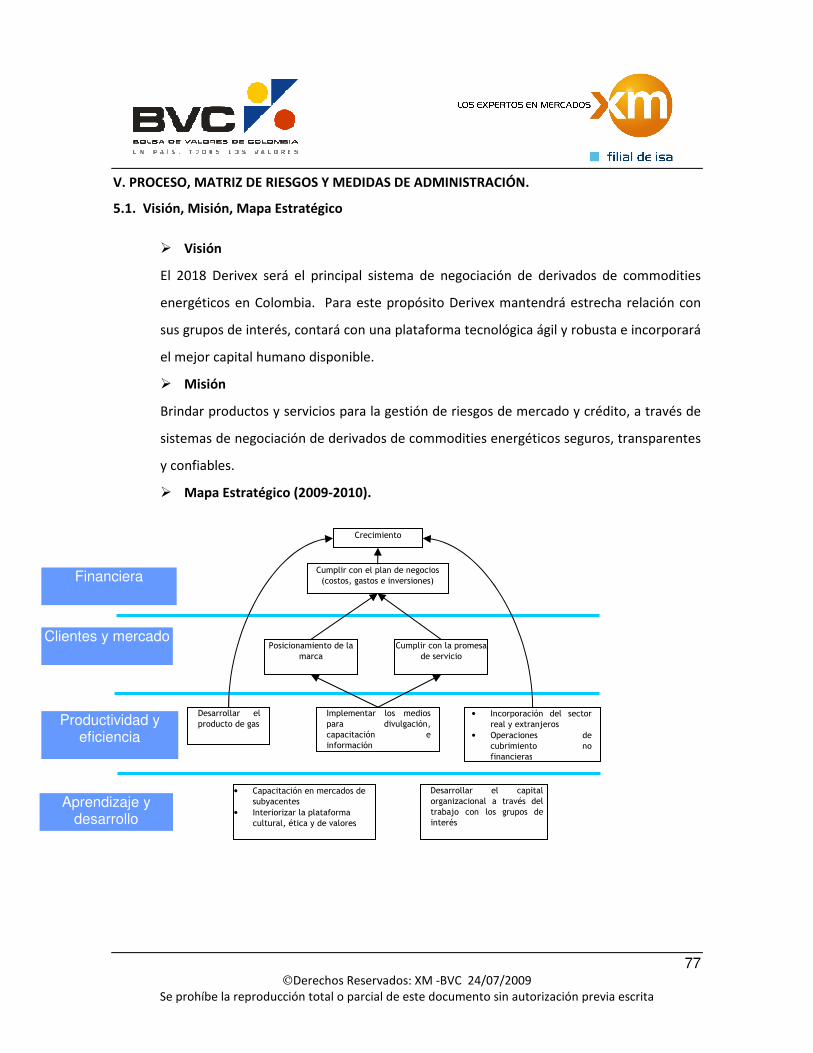

5.1. Visión, Misión, Mapa Estratégico................................................................................77

Texto de Información Propietaria

Este documento es propiedad del Proyecto de Derivados de Commodities Energéticos, para uso exclusivo del personal involucrado en el proyecto, puede contener información confidencial. La difusión, o copia de este documento y sus anexos esta estrictamente prohibida

©Derechos Reservados Bolsa de Valores de Colombia BVC – XM S.A. ESP. Documento confidencial.

4

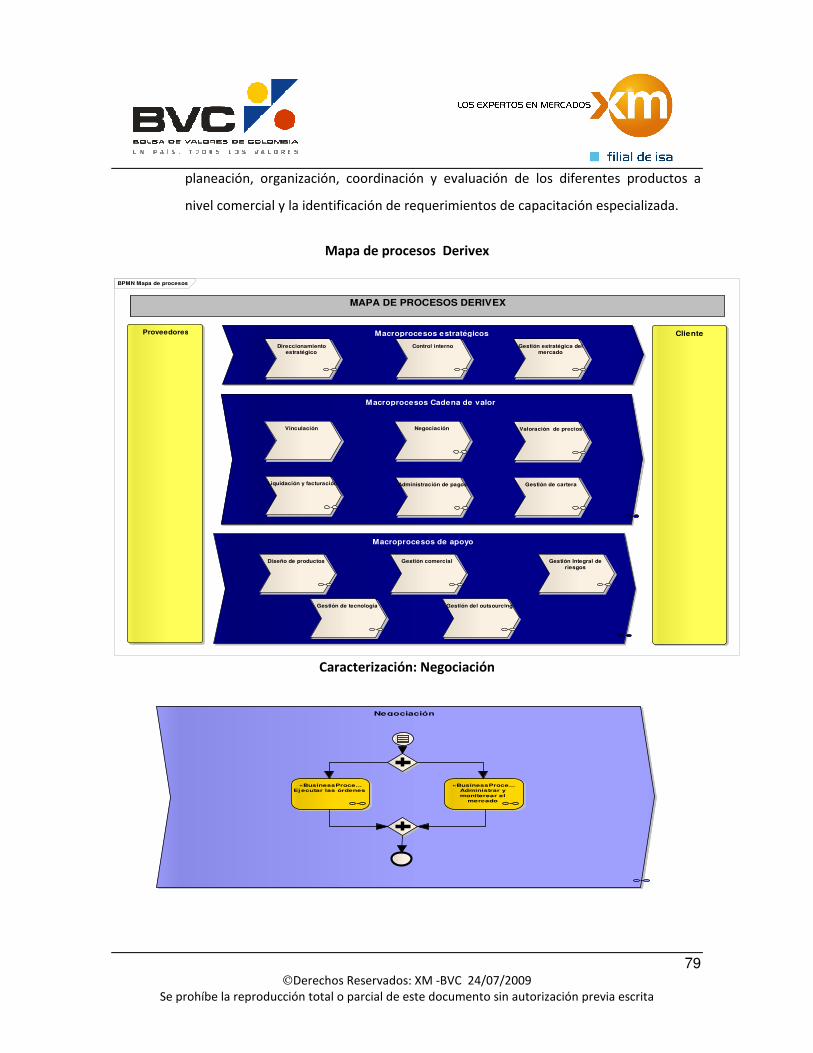

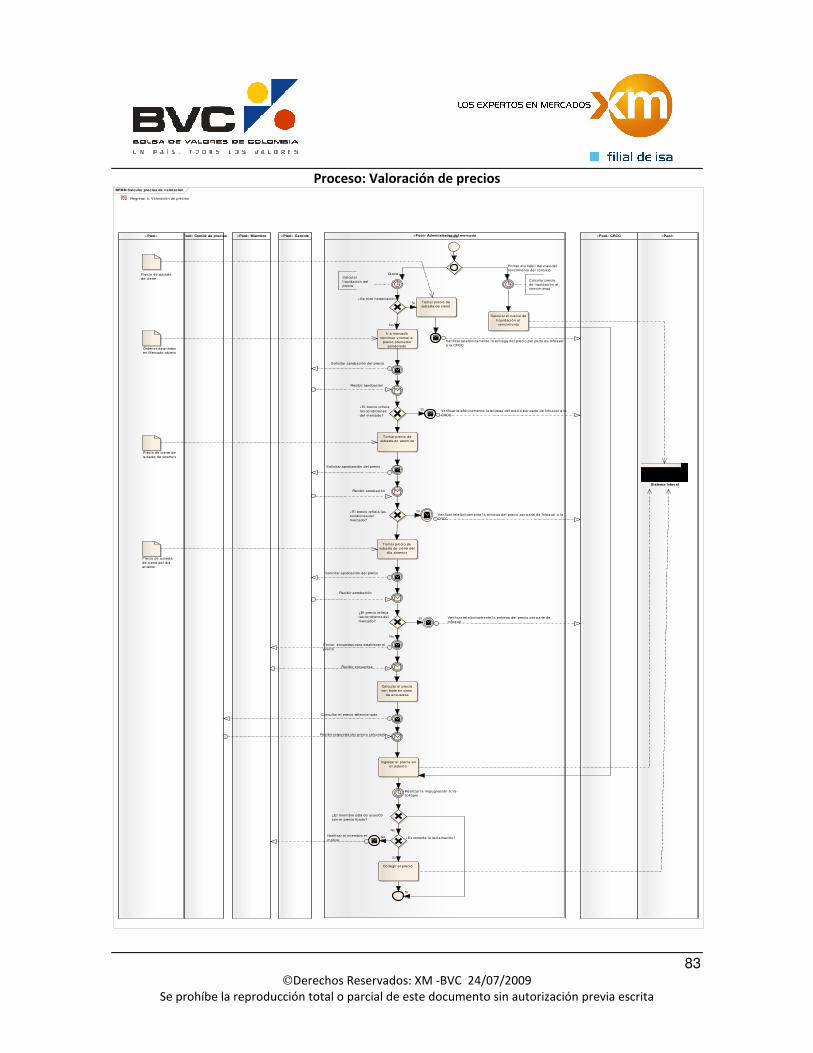

5.2. Mapa de procesos.......................................................................................................78

5.3. Auditoria Interna. .......................................................................................................88

5.4. Matriz de Riesgos y medidas de Administración. ( Ver Anexo 3)...................................89

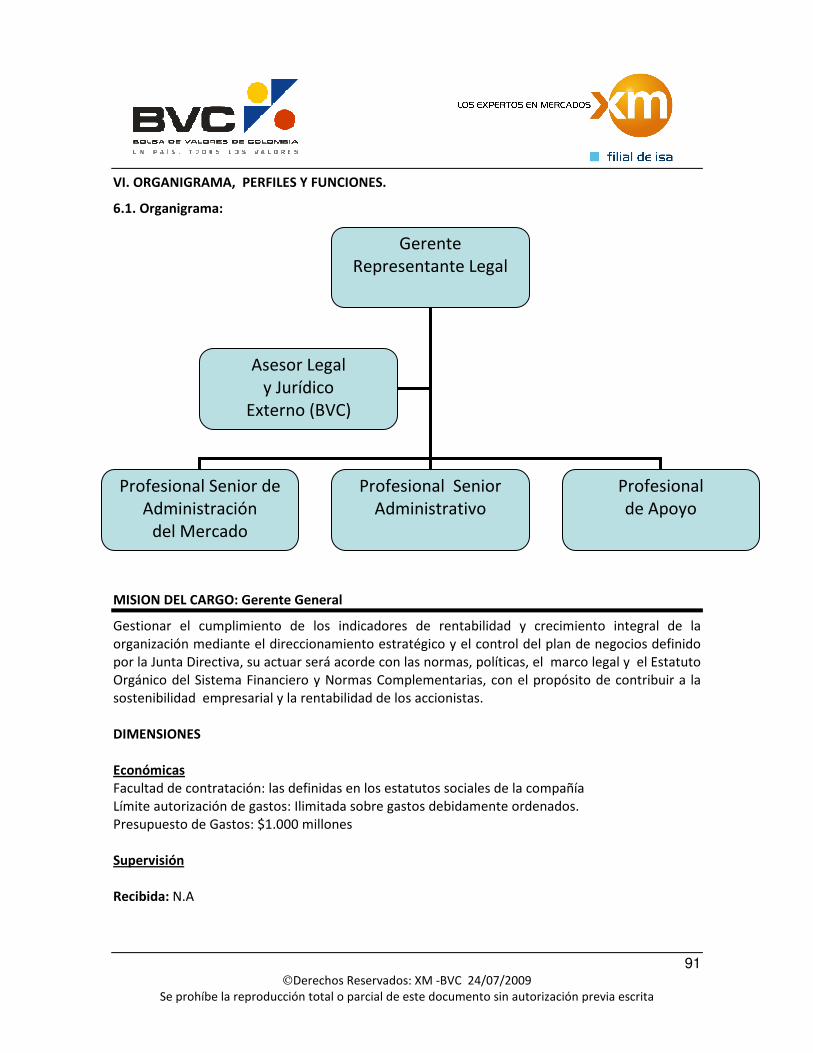

VI. ORGANIGRAMA, PERFILES Y FUNCIONES......................................................................91

6.1. Organigrama:..............................................................................................................91

MISION DEL CARGO: Gerente General................................................................................91

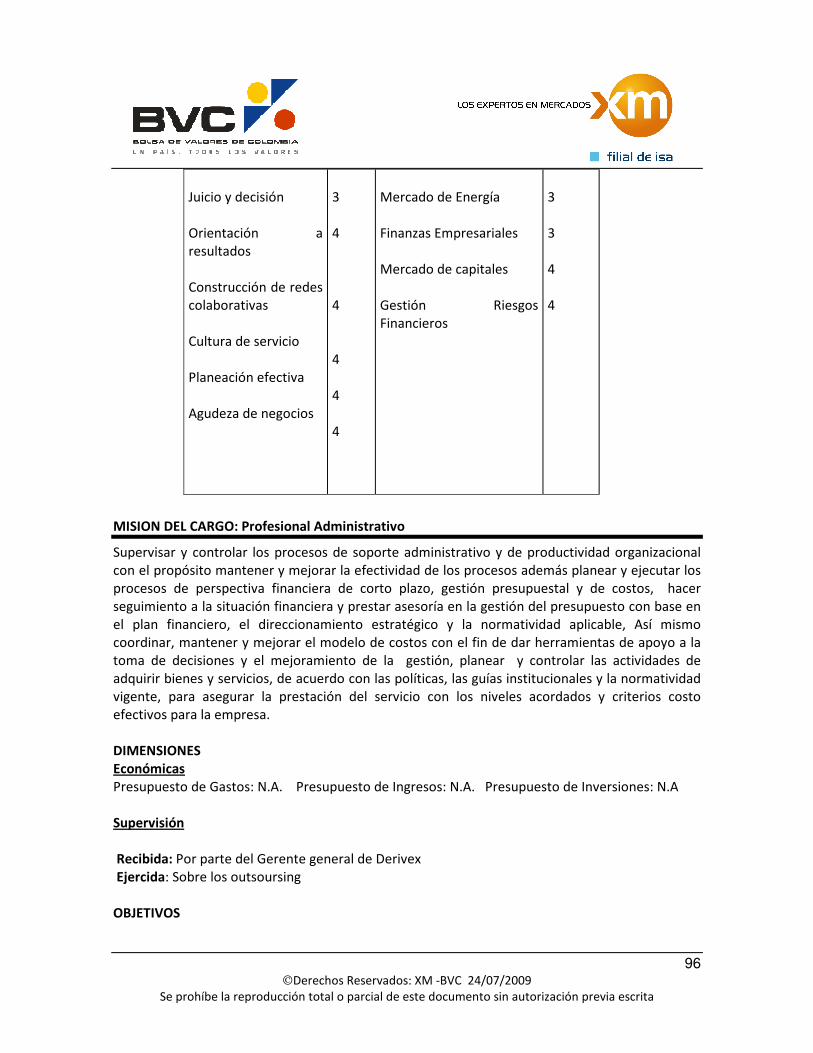

MISION DEL CARGO: Profesional Administrativo ................................................................96

MISION DEL CARGO: Administrador del mercado .............................................................102

MISION DEL CARGO: Profesional Junior............................................................................107

VII. ORGANOS DE GOBIERNO...........................................................................................112

7.1 ASAMBLEA GENERAL DE ACCIONISTAS .......................................................................112

7.2. JUNTA DIRECTIVA: ....................................................................................................112

7.3. COMITÉS...................................................................................................................112

7.3.1 El Comité de Auditoría: ...........................................................................................112 REGLAMENTO PROPUESTO PARA LA CREACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE AUDITORÍA ............................................................................................................................ 113

7.3.2. El Comité del Mercado: ..........................................................................................115

7.4. POLÍTICA DE CONTROL INTERNO DERIVEX .................................................................116

VIII. PLATAFORMA TECNOLOGICA................................................................................124

8.1 INTRODUCCIÓN....................................................................................................124

8.2 DISEÑO ................................................................................................................125

8.2.1. Diagrama de Contexto. .....................................................................................125

8.2.2. Diseño Conceptual ............................................................................................126

Texto de Información Propietaria

Este documento es propiedad del Proyecto de Derivados de Commodities Energéticos, para uso exclusivo del personal involucrado en el proyecto, puede contener información confidencial. La difusión, o copia de este documento y sus anexos esta estrictamente prohibida

©Derechos Reservados Bolsa de Valores de Colombia BVC – XM S.A. ESP. Documento confidencial.

5

8.2.2.1. Descripción del Sistema de Negociación X-Stream. ............................................. 126 8.2.2.2. 2.2.1.1. Arquitectura de X-Stream ........................................................................ 126

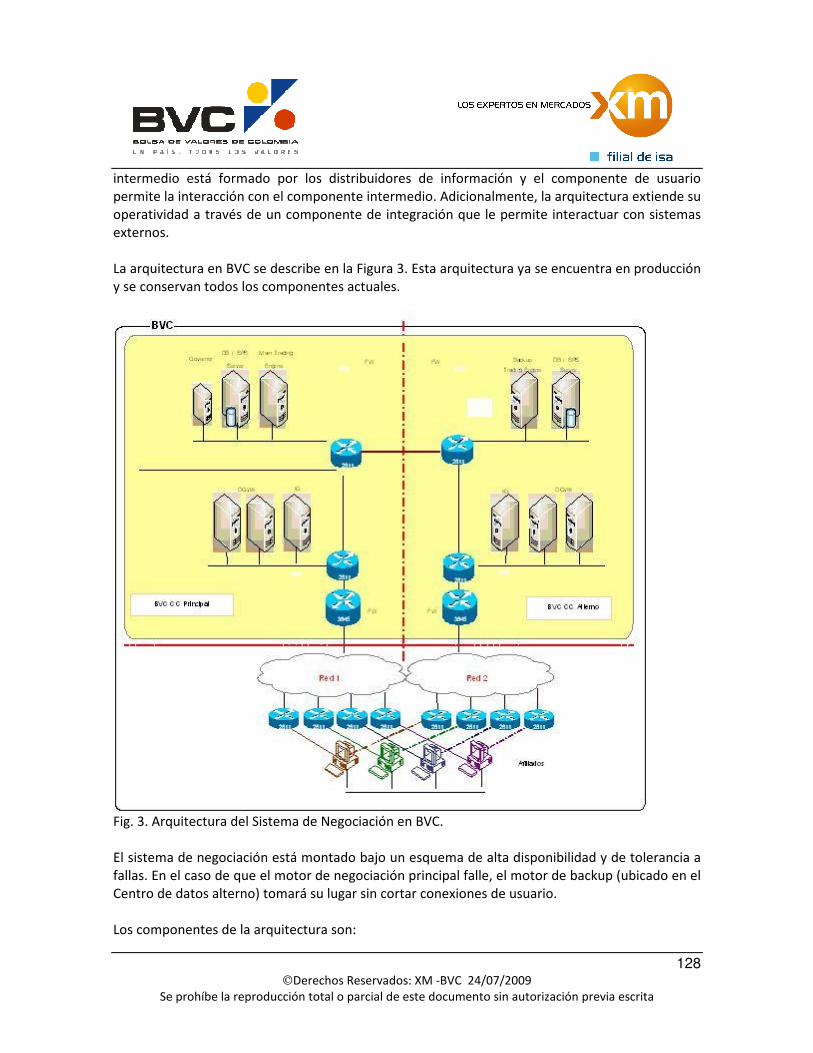

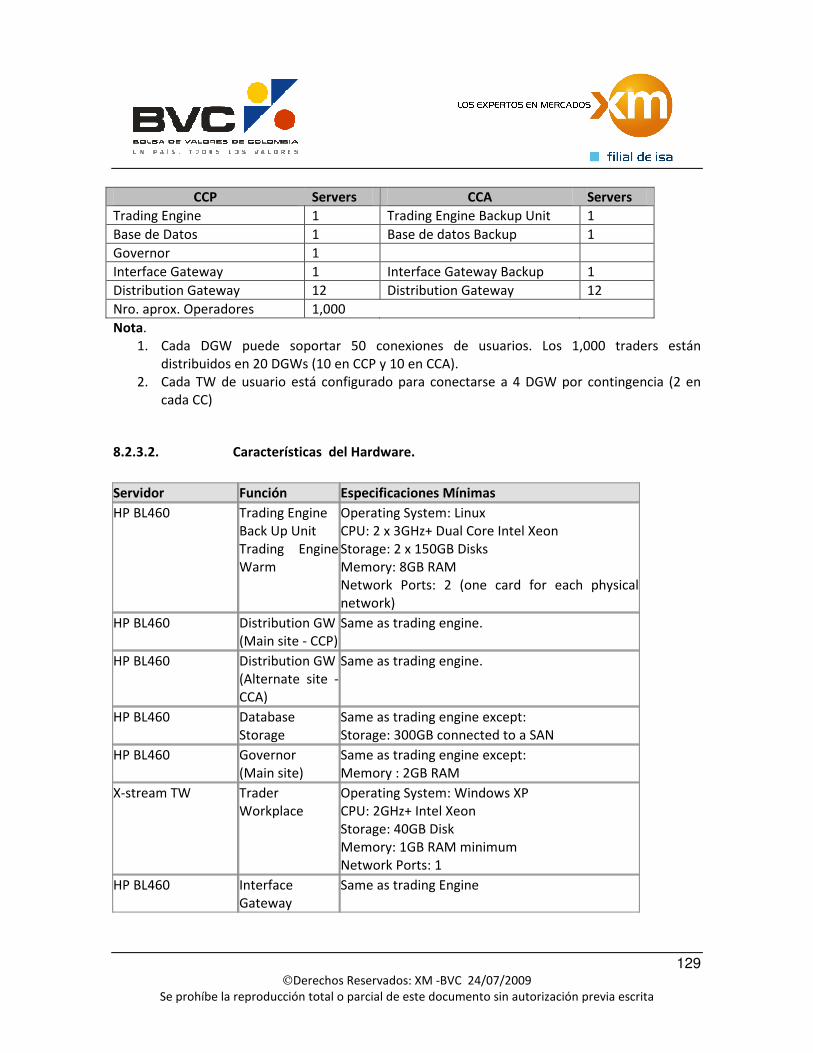

8.2.3. Arquitectura de la Solución ...............................................................................127 8.2.3.1. 2.3.1. Arquitectura de la solución. ........................................................................ 127 8.2.3.2. Características del Hardware. .............................................................................. 129

8.2.4. Diseño de Componentes de Software ................................................................130 8.2.4.1. Componentes del Trading Engine. ........................................................................ 130 8.2.4.2. Componentes asociados al Interface Gateway..................................................... 131

8.2.5. Diseño de mensajería........................................................................................133 8.2.5.1. Mensajería requerida por el Sistema.................................................................... 133

8.2.6. Infraestructura de comunicaciones en BVC........................................................136

8.2.6.1. Infraestructura física BVC..................................................................................136

8.2.6.2. Conectividad entre DERIVEX y BVC....................................................................137

8.2.7. Propuesta de infraestructura Miembros ............................................................138

8.2.7.1. Especificaciones para operadores (traders) del sistema de negociación..............138

8.2.7.2. Especificaciones para usuarios de Pantallas pasivas del Sistema de Negociación 139

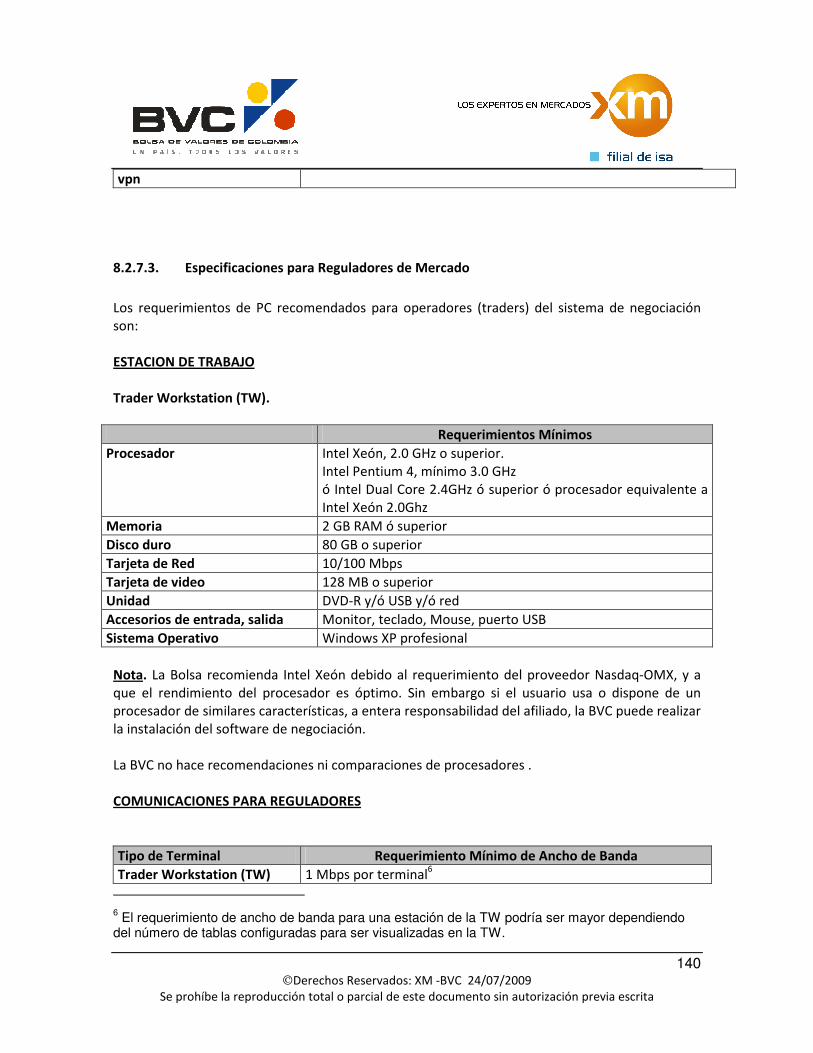

8.2.7.3. Especificaciones para Reguladores de Mercado .................................................140

8.3. Diseño de integración con sistemas externos ........................................................141

8.4. Impacto en Infraestructura actual .........................................................................141

8.5. Impacto en las aplicaciones actuales .....................................................................141

IX. PROYECCIONES FINANCIERAS. ....................................¡ERROR! MARCADOR NO DEFINIDO.

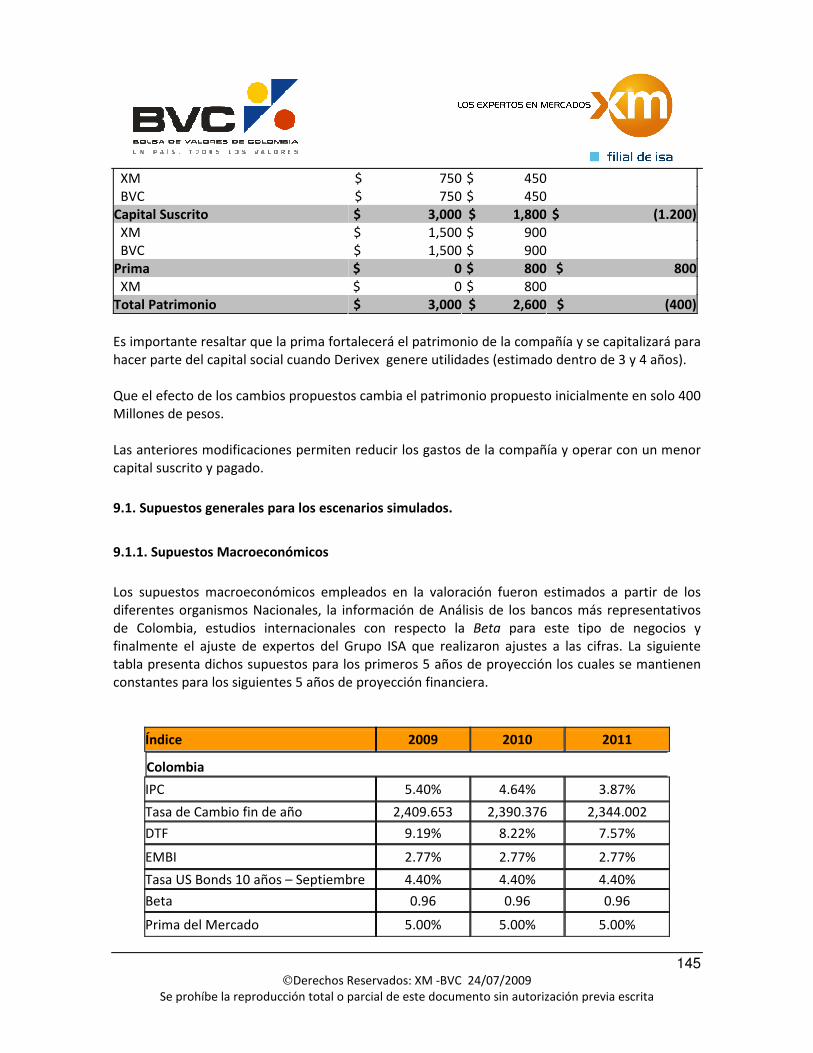

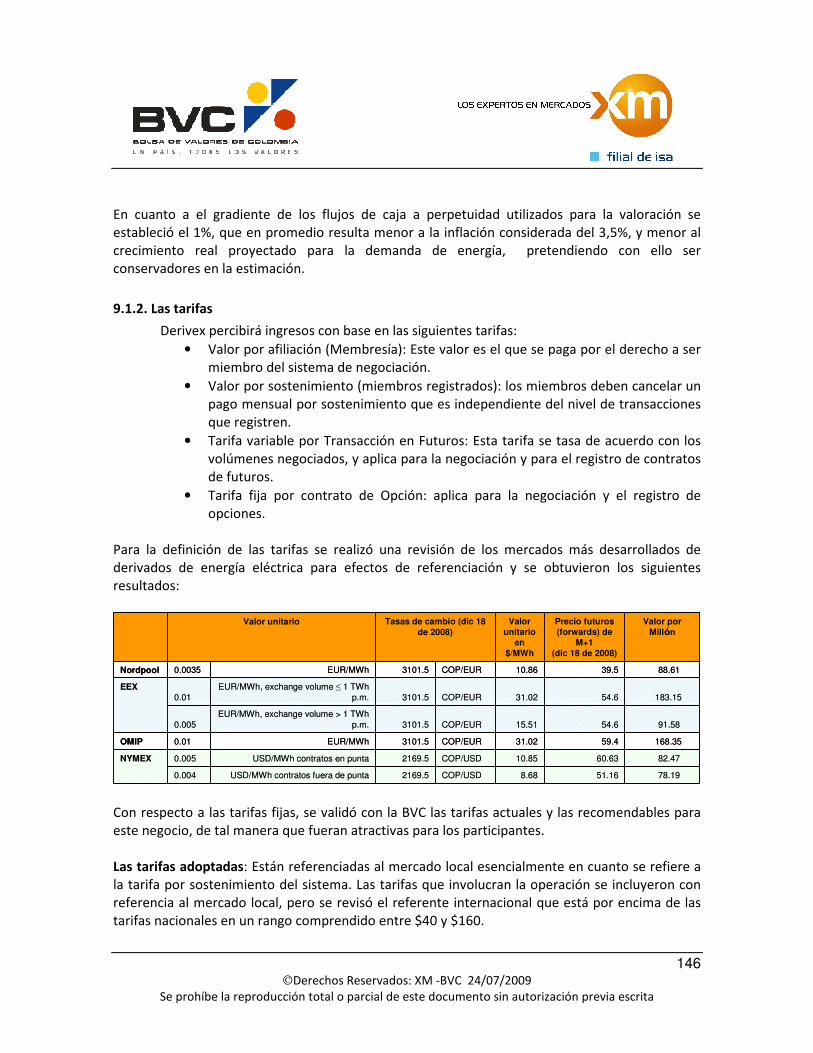

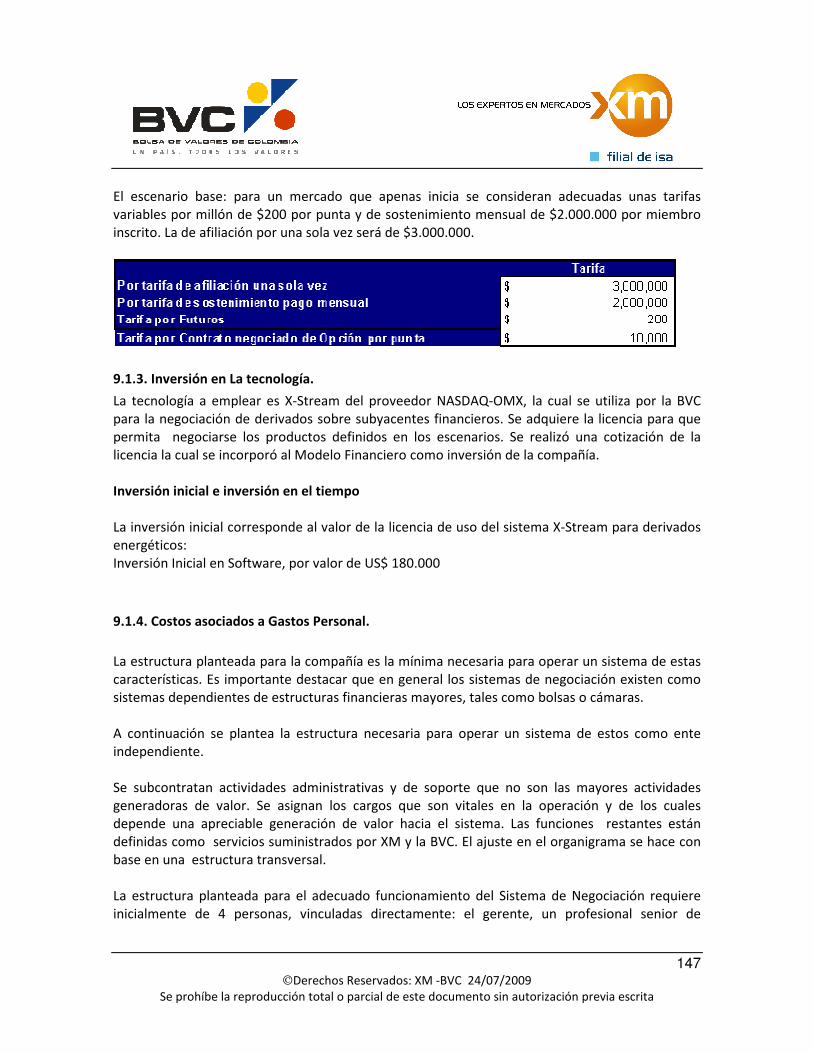

9.1. Supuestos generales para los escenarios simulados. ..................................................145 9.1.1. Supuestos Macroeconómicos ..................................................................................... 145 9.1.2. Las tarifas .................................................................................................................... 146 9.1.3. Inversión en La tecnología. ......................................................................................... 147 9.1.4. Costos asociados a Gastos Personal. .......................................................................... 147

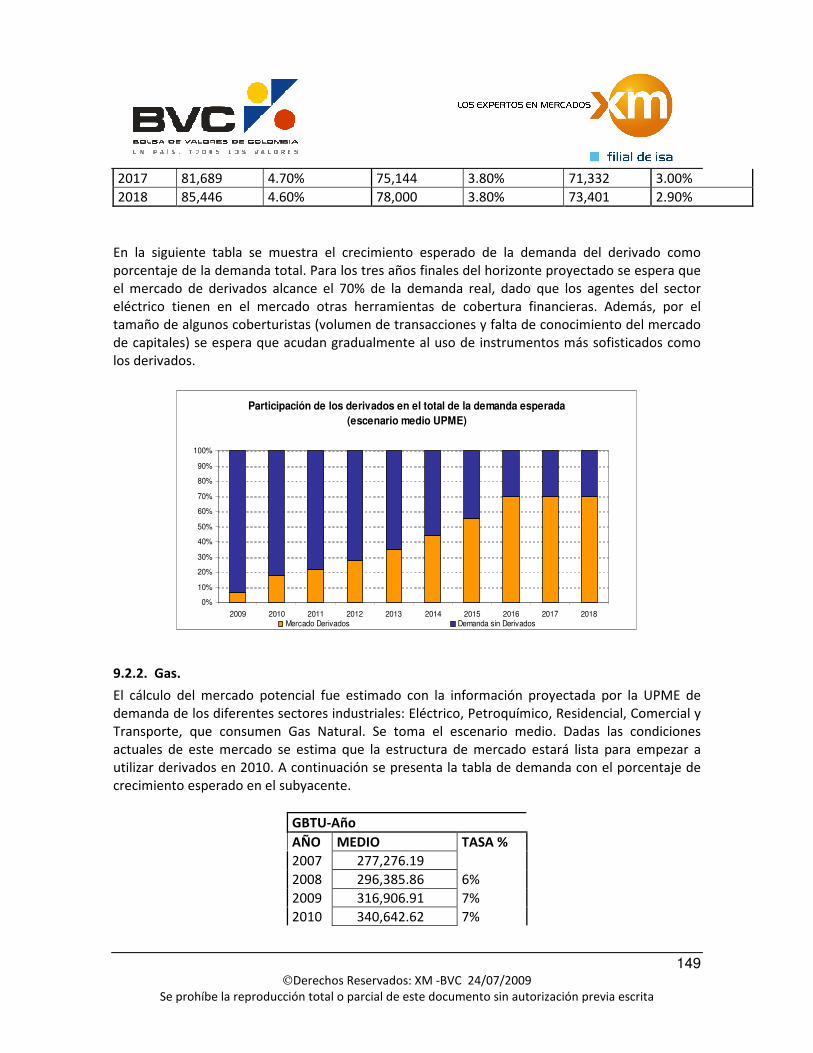

9.2. Proyecciones de los mercados de los subyacentes objetivos .....................................148 9.2.1. Energía eléctrica:........................................................................................................ 148 9.2.2. Gas.............................................................................................................................. 149 9.2.3. Carbón:........................................................................................................................ 150

Texto de Información Propietaria

Este documento es propiedad del Proyecto de Derivados de Commodities Energéticos, para uso exclusivo del personal involucrado en el proyecto, puede contener información confidencial. La difusión, o copia de este documento y sus anexos esta estrictamente prohibida

©Derechos Reservados Bolsa de Valores de Colombia BVC – XM S.A. ESP. Documento confidencial.

6

9.2.4. Biocombustibles:......................................................................................................... 151 9.3. Participantes .................................................................................................................. 152 9.3.1. Participantes directos del Mercado: .......................................................................... 152 9.3.2. Participantes indirectos del Mercado:........................................................................ 153

9.4. Definición del crecimiento de las transacciones del los derivados energéticos. ...........154

9.5. Escenarios definidos. ................................................................................................156

9.5.1. Descripción de los Escenarios. ................................................................................156

9.5.2 Resultados del escenario optimista (1): ...................................................................157

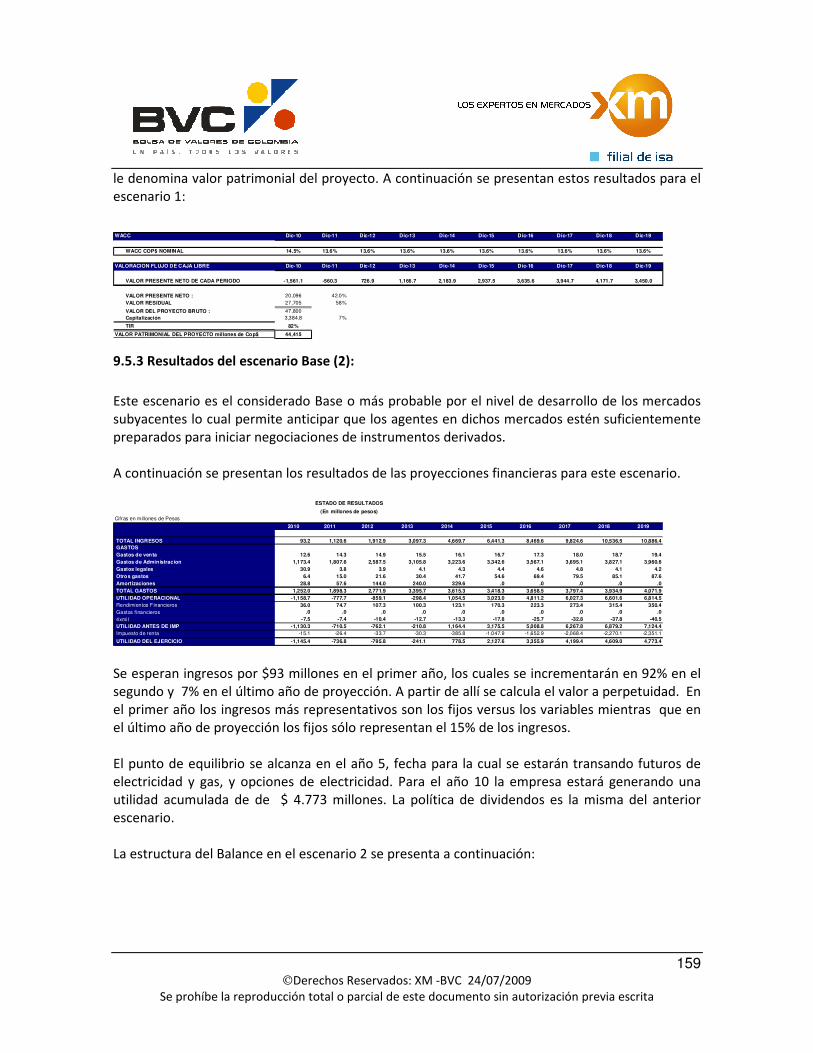

9.5.3 Resultados del escenario Base (2):...........................................................................159

9.5.4 Resultados del escenario Estrés (3):.........................................................................160

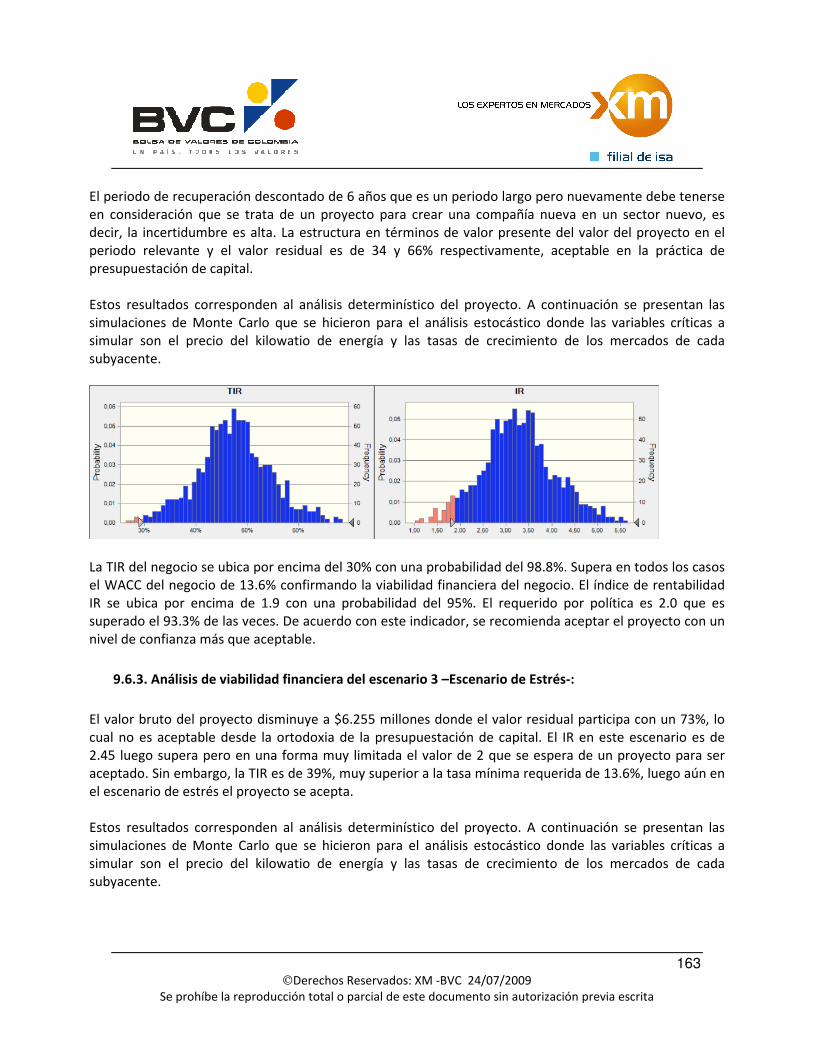

9.6. RESULTADOS DEL ANÁLISIS DE VIABILIDAD FINANCIERA............................................161

9.6.1. Análisis de viabilidad financiera del escenario 1:.....................................................161

9.6.2. Análisis de viabilidad financiera del escenario 2 –Caso Base-:..................................162

9.6.3. Análisis de viabilidad financiera del escenario 3 –Escenario de Estrés-:....................163

9.7. Evaluación de Objetivos ............................................................................................164

9.8. Objetivos para el Administrador................................................................................165

9.9. DECISIÓN TOMADA POR LOS SOCIOS.........................................................................165

X. CRONOGRAMA DEL PROYECTO. ( VER ANEXO 4) ..........................................................144

CAPITULO I

Antecedentes

8 Derechos Reservados: XM -BVC 24/07/2009

Se prohíbe la reproducción total o parcial de este documento sin autorización previa escrita

I. Antecedentes.

1.1. Introducción

Con el fin de promover el desarrollo y la eficiencia del mercado de valores y facilitar el desarrollo

de nuevos productos y servicios en Colombia, el Congreso Nacional promulgó la Ley del Mercado

de Valores –Ley964 de 2005-. El parágrafo 4° del Artículo 2° de la citada Ley faculta al gobierno

nacional a reconocer la calidad de valor de los contratos y los derivados financieros que tengan

como subyacente energía eléctrica o gas combustible. De la misma forma el Decreto 2893 de

2007, en su artículo 16 señala que dichos contratos quedarán inscritos automáticamente en el

RNVE una vez se apruebe por la Superintendencia Financiera de Colombia el reglamento del

sistema de negociación en el cual se vayan a negociar, siempre y cuando la Comisión de

Regulación de Energía y Gas –CREG- se haya pronunciado previamente.

Para su negociación y registro, la Ley permite crear empresas con objeto social exclusivo denominadas Sociedades Administradoras de Sistemas de Negociación y Registro.

Parágrafo cuarto. El Gobierno Nacional podrá reconocer la calidad de valor a los contratos

y derivados financieros que tengan como subyacente energía eléctrica o gas combustible,

previa información a la Comisión de Regulación de Energía y Gas, para lo cual esta última

tendrá en cuenta la incidencia de dicha determinación en el logro de los objetivos legales

que le corresponde cumplir a través de las funciones que le atribuyen las Leyes 142 y 143

de 1994, así como aquellas que las modifiquen, adicionen o sustituyan.

El proyecto que se presenta en este documento tiene por objetivo la creación de una nueva

empresa cuyo objeto social sea la administración de un sistema de negociación de operaciones

sobre instrumentos financieros derivados, cuyos activos subyacentes sean energía eléctrica, gas

combustible y/u otros commodities energéticos, y de registro de operaciones sobre dichos

instrumentos. . Este proyecto se desarrollará mediante una alianza estratégica celebrada entre la

Bolsa de Valores de Colombia (en adelante BVC) y XM, compañía Administradora y Operadora del

Mercado de Energía Mayorista en Colombia. El objetivo de esta alianza es el de lograr la integración de los mercados financiero y energético, donde los agentes e instrumentos de uno y otro mercado se complementen entre sí. Los agentes del sector financiero, en adelante inversionistas, son por naturaleza tomadores de riesgo y están dispuestos a asumir el riesgo de los agentes del sector energético, quienes llegan a este mercado motivados primordialmente por la cobertura de riesgo que ofrecen los instrumentos derivados. Así mismo, los inversionistas, si bien asumen riesgo, también encuentran en estos instrumentos un mecanismo de diversificación y optimización de sus portafolios de inversión. Adicionalmente, el sector financiero entra a participar al servir como intermediario, realizando el proceso necesario para la liquidación y compensación de las operaciones a través de la Cámara de Riesgo Central de Contraparte.

9 Derechos Reservados: XM -BVC 24/07/2009

Se prohíbe la reproducción total o parcial de este documento sin autorización previa escrita

En busca de alternativas para viabilizar el proyecto de constitución de una sociedad Administradora del Sistema de Negociación y Registro de Derivados, se adelantaron estudios de factibilidad jurídica y financiera, partiendo de un modelo de decisión que se enmarca en los siguientes criterios: � Cumplimiento de las expectativas de los reguladores, supervisores y de los agentes del

mercado de valores y energético, en forma tal que se ajuste a la normatividad, así como a la visión, misión y políticas de la nueva empresa.

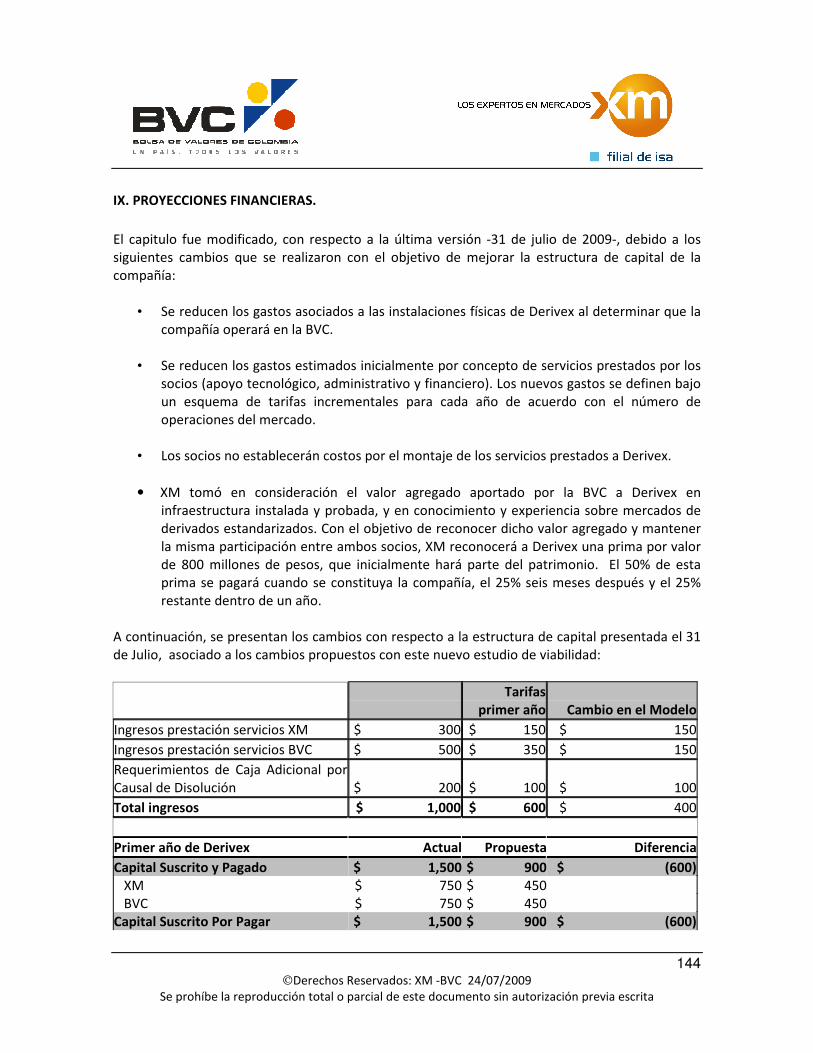

� Generación de valor a partir de la oferta de productos que permitan el desarrollo de los mercados financiero y energético.

� Administración de un mercado de derivados energéticos con los más altos estándares y prácticas de los mercados internacionales de vanguardia.

El enfoque presentado en este documento se centra en el panorama actual y en las alternativas futuras para dar una recomendación alineada con los objetivos definidos en el direccionamiento estratégico del proyecto. El objetivo general es presentar la viabilidad de estructurar y poner en marcha un mercado de derivados estandarizados energéticos en Colombia cuyas negociaciones se canalicen a través de una sociedad Administradora del Sistema de Negociación y Registro de dichos instrumentos.

1.2. Creación de un Nuevo Mercado de Derivados Estandarizados de Energía

Actualmente existen una serie de condiciones que permiten a XM y la BVC promover la creación en Colombia de un nuevo mercado de derivados estandarizados sobre commodities energéticos. En primer lugar, la Ley del Mercado de Valores - Ley 964 de 2005 – y los Decretos del Gobierno Nacional que la reglamentan viabilizan la creación de empresas con el objeto exclusivo de administrar Sistemas de Negociación y Registro para este tipo de productos derivados, en especial el Decreto 1120 de 2008 y los que reglamentan la compensación y liquidación de estas operaciones y en particular la gestión de la Cámara de Riesgo Central de Contraparte (CRCC). Adicionalmente el gobierno nacional expidió los decretos que reglamentaron la tributación, contabilidad y los aspectos prudenciales para el nuevo mercado. Por último, el mercado de derivados estandarizados financieros que promovió la BVC en años anteriores deja una estructura de mercado que será aprovechada para el establecimiento del nuevo mercado. En ese sentido, la BVC tiene un mercado actualmente probado y funcionando, con acceso a miembros encargados de la negociación, una plataforma tecnológica de punta y conectividad a la primera CRCC en Colombia, creada también como iniciativa del proyecto de derivados financieros, que realiza la liquidación y compensación de todas las operaciones garantizando su feliz término mediante la eliminación del riesgo de contraparte.

Dada la magnitud del proyecto “Creación de un nuevo mercado de derivados estandarizados energéticos”, se hace necesario realizar el estudio con un equipo experto con conocimiento y

10 Derechos Reservados: XM -BVC 24/07/2009

Se prohíbe la reproducción total o parcial de este documento sin autorización previa escrita

experiencia en mercados financieros y energéticos, con el fin de proponer la estructura y funcionamiento del nuevo mercado, diseñar los productos y reglas de mercado, y desarrollar los procedimientos administrativos, operativos, jurídicos y tecnológicos necesarios para la puesta en funcionamiento de la nueva sociedad. Este equipo debe estar conformado por profesionales con amplia disponibilidad y capacidad técnica. Para satisfacer estas condiciones se conformó un equipo de especialistas de la BVC y XM.

1.2.1. La Sociedad Administradora del Sistema de Negociación y Registro.

Según lo dispone el artículo 67 de la Ley 964 de 2005, la actividad de administración de sistemas de negociación de valores podrá ser desarrollada por sociedades anónimas de objeto exclusivo, que tengan como propósito facilitar la negociación de valores inscritos mediante la provisión de infraestructura, servicios y sistemas, y de mecanismos y procedimientos adecuados para realizar las transacciones, las cuales se denominarán “Sociedades Administradoras de Sistemas de Negociación y Registro”. De acuerdo con la Ley 964 podrán ser socios de estas sociedades los intermediarios de valores, los establecimientos de crédito, las sociedades de servicios financieros, las compañías de seguros, las sociedades de capitalización, las bolsas de valores, las bolsas de productos agropecuarios, agroindustriales o de otros commodities, los intermediarios de estas últimas y los depósitos centralizados de valores, así como las demás personas que autorice el Gobierno Nacional por vía general. Adicionalmente, de acuerdo con el artículo 4.1.2.2. de la Resolución 400 (modificado por el Decreto 1120 de 2008) expedida por la anterior Superintendencia de Valores, hoy Financiera , además de las entidades mencionadas en el artículo 67 de la Ley 964 de 2005, podrá ser accionista de una sociedad administradora de sistemas de negociación de valores o de sistemas de registro de operaciones cualquier persona natural o jurídica que no tenga prohibido tener tal calidad según su régimen normativo. Sin embargo, al tenor del parágrafo de este artículo, ninguna persona podrá ser beneficiaria real de más del 30% del capital social de una sociedad administradora de sistemas de negociación, salvo "las bolsas de valores, las bolsas de futuros y opciones, las bolsas de bienes y productos agropecuarios Agroindustriales y de otros Commodities los depósitos centralizados de valores, las sociedades administradoras de sistemas de intercambios comerciales del mercado mayorista de energía eléctrica y los organismos de autorregulación" que "podrán tener la calidad de beneficiario real de un número de acciones equivalente al cien por ciento (100%) del capital social del administrador de dichos sistemas”. Por lo tanto, tanto la BVC como XM en su condición de sociedad administradora de sistemas de intercambios comerciales del mercado mayorista de energía, están facultados por la Ley para ser beneficiaros reales de un numero de acciones que equivalgan hasta el 100% del capital social.

11 Derechos Reservados: XM -BVC 24/07/2009

Se prohíbe la reproducción total o parcial de este documento sin autorización previa escrita

Al igual que en los sistemas de negociación de las bolsas de valores, en los sistemas administrados por estas sociedades podrán transarse derivados estandarizados a los cuales se les haya reconocido la calidad de valor. Así mismo, podrán transarse otros valores inscritos en el Registro Nacional de Valores e Intermediarios, según se disponga en la reglamentación que expida sobre el particular el Gobierno Nacional. La negociación de derivados la regulará el Gobierno Nacional y, en su defecto, las propias administradoras de los sistemas en sus reglamentos. La compensación y liquidación de las operaciones celebradas en los sistemas de negociación de valores se regirá por las mismas normas aplicables a la compensación y liquidación de las transacciones de las bolsas de valores.

1.2.2. La relación con la CRCC

La Cámara de Riesgo Central de Contraparte de Colombia será la contraparte de todas las transacciones que se realicen en el nuevo mercado. Por tal razón, todos los participantes del Sistema de Negociación y Registro deben tener el respaldo de un miembro liquidador adscrito a la Cámara. Por su parte, el Administrador del Sistema de Negociación y Registro establecerá un convenio previo y la conexión permanente con la Cámara para la aceptación, compensación y liquidación de las transacciones. En esta relación se deberán definir con anterioridad al inicio de la negociación de un determinado producto, la operatividad y las garantías exigidas por la CRCC para los productos que se listen.

1.2.3. La relación con XM

XM suministrará al Administrador del Sistema de Negociación y Registro el precio de referencia del subyacente con una periodicidad diaria, mediante la publicación que del mismo hace en su página WEB.

1.2.4. La relación con la BVC

La BVC suministra la plataforma tecnológica X-Stream que adquirió y actualmente utiliza para administrar las operaciones de derivados estandarizados con subyacentes financieros, la cual será utilizada por la nueva sociedad, junto con los demás servicios de soporte relacionados. Adicionalmente, Derivex dentro del contrato de servicios la BVC administrará la información que se genera a partir de las transacciones.

12 Derechos Reservados: XM -BVC 24/07/2009

Se prohíbe la reproducción total o parcial de este documento sin autorización previa escrita

1.2.5. Los Participantes

Los participantes del nuevo mercado se pueden clasificar en directos e indirectos. Los participantes directos son aquellas entidades financieras que tienen capacidad legal para ser miembros de Derivex y en esa medida actuar directamente en el sistema de negociación, en posición propia o por cuenta de terceros según lo permita su régimen legal aplicable. Inicialmente, debido a la normativa vigente, el sector energético no podrá acceder directamente sino intermediado por algún miembro. Los participantes indirectos serán cualquier persona natural o jurídica que negocie los derivados a través de un miembro autorizado para actuar en nombre de terceros. En las secciones 4.5.5 y 4.5.6 de este documento se presentan las estimaciones sobre quienes serán estos participantes inicialmente y como irán entrando al mercado en el tiempo. Según el tipo de actividad que desarrollen los participantes, se pueden clasificar de la siguiente forma:

Coberturistas Se espera que los agentes que inicialmente van a realizar cobertura sean los generadores y comercializadores de energía dada su exposición natural al mercado. Inversionistas Los agentes que van a realizar inversiones en este tipo de instrumentos pueden ser entidades financieras que en la actualidad son miembros de la Cámara de Riesgo Central de Contraparte o terceros que entrarían a operar a través de alguno de los miembros. Posteriormente, se espera la participación de agentes del sector energético dado su conocimiento del negocio, y la posibilidad de realizar arbitraje, realizando operaciones en el mercado de contado y en el de derivados.

Intermediación Las entidades financieras cuyos regímenes legales lo permita serán intermediarias de terceros y por lo tanto podrán actuar en nombre de un tercero. La Cámara de Riesgo Central de Contraparte de Colombia cuenta hoy con 26 miembros los cuales realizan la labor de intermediación y se distribuyen entre Bancos (8), Comisionistas de Bolsa (14), Fiduciarias (1), Fondos de Pensiones (1), Corporaciones Financieras y Compañías de leasing (1). Un subconjunto de estos miembros podrán decidir ser miembros de Derivex e intermediar terceros si su régimen lo permite.

También podrán ser miembros de DERIVEX las sociedades comisionistas de bolsas de bienes y productos agropecuarios, agroindustriales o de otros commodities, quienes también podrán actuar en el Mercado de derivados de Commodities Energéticos por cuenta propia, por cuenta de terceros.

13 Derechos Reservados: XM -BVC 24/07/2009

Se prohíbe la reproducción total o parcial de este documento sin autorización previa escrita

1.2.6. Liquidación y Cumplimiento

La Cámara de Riesgo Central de Contraparte de Colombia cuenta con 16 miembros liquidadores los cuales se distribuyen entre Bancos (8) y Comisionistas de Bolsa (8).

1.2.7. La Competencia.

Como se describe en la Ley, este tipo de negocio está expuesto a la libre competencia dado que no existen restricciones para la creación de estas empresas. Particularmente, la Bolsa Nacional Agropecuaria ha anunciado públicamente que está desarrollando un derivado financiero estandarizado con subyacente energía eléctrica, por lo cual se constituiría en un eventual competidor, ya que por su naturaleza jurídica y por ser vigilados por la Superintendencia Financiera, estaría autorizado a ofrecer Sistemas de Registro y Negociación.

1.3. Desarrollo de la reglamentación y del mercado en Latinoamérica.

1.3.1. Sector Financiero:

Argentina, Chile, México y Brasil ya desarrollaron sistemas de negociación de derivados financieros, es decir tiene un marco institucional y una estructura de industria que ha desarrollado este tipo de mercado de forma exitosa. Colombia ya cuenta con el marco legal y reglamentario y ha comenzado a desarrollar esta nueva actividad con derivados sobre subyacentes financieros actualmente transados en la Bolsa de Valores de Colombia.

1.3.2. Sector Energético:

En Argentina, la Bolsa de Futuros de Rosario (ROFEX) realizó un estudio para lanzar un derivado de gas, sin mucho éxito, al parecer debido a que no generó el interés suficiente de los intermediarios para transar este producto, ni tampoco de los agentes del mercado real. Si bien este país tiene el marco reglamentario para crear y negociar derivados energéticos, no ha logrado el apoyo de la industria, ni la sinergia del sector financiero para promover los productos de una forma adecuada. En Brasil, se desarrollan negociaciones sobre derivados de bioetanol en la – Bolsa de Mercaderías y Futuros Bovespa - BM&F. Este producto no ha alcanzado la liquidez requerida, al parecer originada en la restricción que existe para que los agentes del mercado real se cubran con derivados. Con respecto a los demás países en Latinoamérica, el desarrollo de mercados de derivados estandarizados de commodities no ha alcanzado al sector energético, debido al tipo de

14 Derechos Reservados: XM -BVC 24/07/2009

Se prohíbe la reproducción total o parcial de este documento sin autorización previa escrita

reglamentación energética, a la ausencia de mercados subyacentes, a las políticas de sector o, en general, a la falta de convergencia entre los sectores financiero y energético. Colombia ha tenido un proceso diferente. El mercado eléctrico de corto plazo (Bolsa de Energía) funciona en condiciones de competencia que se han mantenido sin grandes cambios desde su inicio en 1995. La volatilidad natural que muestra el precio del subyacente (precio de Bolsa) genera la necesidad de herramientas de cubrimiento financiero al riesgo de precio, situación que se ha reflejado en la creatividad desarrollada para negociar los contratos financieros bilaterales de cobertura (contratos tipo Over-The-Counter –OTC-), actualmente transados en el mercado eléctrico mayorista. Es de destacar que los agentes eléctricos en competencia (generadores y comercializadores) han venido preparando técnicamente a su personal para usar y aprovechar instrumentos de cobertura.

1.3.3. Ejemplos de mercados exitosos

Entre los mercados más exitosos del mundo en Derivados Energéticos se destacan: 1. Nord Pool (Electricidad):

Nord Pool Administra los siguientes mercados:

a. Bolsa Física (mercado de contado y OTC) b. Bolsa de Derivados c. Cámara de Compensación y de Contraparte.

2. Nymex (Derivados Energéticos y de otros commodities):

Administra los siguientes negocios.

a) Bolsa de Derivados b) Cámara de Compensación y de Contraparte.

Otras Bolsas donde se transan operaciones físicas de electricidad son PJM Interconnection e Independent System Operator of New England –NE ISO- en Estados Unidos. Sus derivados se transan en Nymex. También se negocian allí derivados de gas natural, fuel oil, etanol y petróleo.

3. El OMIP es la entidad gestora responsable para la organización del polo portugués del MIBEL, asegurando la gestión del mercado de derivados del MIBEL, conjuntamente con OMIClear - Sociedad de Compensación de Mercados de Energía, S.G.C.C.C.C., S.A., sociedad constituida y cuyo capital es en su totalidad propiedad OMIP. OMIClear realiza las funciones de Cámara de Compensación y Contraparte Central de las operaciones realizadas en el mercado.

Administra

15 Derechos Reservados: XM -BVC 24/07/2009

Se prohíbe la reproducción total o parcial de este documento sin autorización previa escrita

a) Bolsa de Derivados b) Cámara de Compensación y de Contraparte.

Las Bolsa física donde se transa la electricidad es OMEL en España, mientras que los derivados se transan en OMIP.

16 Derechos Reservados: XM -BVC 24/07/2009

Se prohíbe la reproducción total o parcial de este documento sin autorización previa escrita

CAPITULO II

Estudio de Mercado

17 Derechos Reservados: XM -BVC 24/07/2009

Se prohíbe la reproducción total o parcial de este documento sin autorización previa escrita

II. ESTUDIO DE MERCADO.

2.1. Análisis Del Entorno Económico Mundial

La situación macroeconómica suele ser una variable fundamental a la hora de tomar decisiones de inversión. Es un factor importante en la calificación de un país para otorgarle el grado de inversión o ubicarlo como grado especulativo. El mercado en el que operaría la sociedad propuesta tiene un alcance regional aunque inicialmente se concentra en Colombia. Las variables macroeconómicas locales han exhibido una menor volatilidad desde el año 2000; sin embargo no ha sido mérito suficiente para que el país recupere el grado de inversión. De cualquier forma, sigue expuesto a las turbulencias de los mercados internacionales que han sido especialmente fuertes en el último año. Sin embargo, cuando el análisis se enfoca en el desarrollo de un mercado de derivados, cuya principal razón de ser es proveer instrumentos de cobertura del riesgo, la alta volatilidad del subyacente los convierte en instrumentos indispensables y muy valiosos. En particular, un mercado de opciones en ausencia de volatilidad carece de razón de ser. Es ella la que hace que las opciones se valoricen y que sea de interés contar con un mercado profundo y líquido que garantice la disponibilidad de este tipo de instrumentos. Lo mismo se puede decir, aunque en menor medida, de los futuros y las permutas estandarizadas. Es justamente en periodos como el actual de grave crisis financiera que instrumentos de cobertura como los derivados muestran su gran valor. Utilizados con este fin estabilizan los flujos de caja de las empresas, evitando que los mismos estén sujetos a las fluctuaciones del mercado. Adicionalmente, el riesgo de crédito también se minimiza al realizar su compensación y liquidación en la Cámaras de Riesgo Central de Contraparte. Una aclaración es necesaria en este punto. Gran parte de la crisis actual ha sido atribuida genéricamente a los derivados. Sin embargo, los principales instrumentos comprometidos en la crisis son titularizaciones de deuda hipotecaria sub-prime (CDOs) y los Credit Default Swaps (CDS) que los respaldaban. Por una parte, el universo de derivados es mucho más extenso y, por otra, el diseño de estos derivados partía de un error fundamental y es el de ignorar que el derivado en ningún momento puede ser más o de mejor calidad que su subyacente, por más seguridades que se adicionen cuyo objetivo primordial fue el de mejorar su calificación. Ha sido muy cuestionada la decisión de las compañías calificadoras de riesgo al conceder calificaciones AAA a derivados cuyo subyacente era una hipoteca sub-prime, así como las compañías aseguradoras emisoras de los CDS al subestimar el riesgo, y, por ende, los inversionistas afectados.

18 Derechos Reservados: XM -BVC 24/07/2009

Se prohíbe la reproducción total o parcial de este documento sin autorización previa escrita

Adicionalmente, la difícil coyuntura económica actual ha resaltado la necesidad de fortalecer la infraestructura financiera mundial, en particular, la función de las bolsas organizadas de valores y las cámaras de riesgo centrales de contraparte. Con ello se busca que cada vez más se realicen las operaciones de negociación en entidades vigiladas y supervisadas como son las Bolsas, y se liquiden y compensen dichas negociaciones a través de cámaras de riesgo con el objetivo de eliminar el riesgo de contraparte y mitigar los riesgos operacionales. Los nuevos productos cumplen con los anteriores requerimientos y ponen a Colombia en buen camino. Finalmente, es importante tener en cuenta al analizar el riesgo del proyecto debido a factores macroeconómicos el hecho de que esta nueva empresa se enfocaría inicialmente en derivados energéticos. El costo de transacción depende del valor del subyacente y éste a su vez crece con la economía. Luego, en periodos de bajo crecimiento, la demanda de subyacente sería baja así como los ingresos de la empresa. Sin embargo, este riesgo se considera bajo debido a que Colombia es reconocida en el contexto internacional por la baja volatilidad de la tasa de crecimiento del PIB y hasta 1998 ostentó el récord de número de años continuos de crecimiento.

2.2. Análisis del entorno económico de Colombia.

La economía mundial está atravesando por una profunda recesión económica, generada en EE.UU., por el deterioro de las hipotecas de alto riesgo (subprime), las burbujas especulativas en los precios de commodities y vivienda, la política expansionista de inicio de siglo y la alta exposición al riesgo de los agentes del mercado financiero. Para los países emergentes y especialmente para Colombia, el canal de transmisión de la crisis es únicamente por contagio y no porque alguna de las causas anteriores se haya presentado. La magnitud del choque dentro de la economía colombiana ha sido mínima debido al bajo nivel de exposición a riesgos macroeconómicos internacionales, al buen estado por el cual atraviesa la economía y a la respuesta oportuna de la política monetaria. Lo anterior ha permitido que el crecimiento esperado para 2009 sea de 0% en un escenario de contracción global como se muestra a continuación:

19 Derechos Reservados: XM -BVC 24/07/2009

Se prohíbe la reproducción total o parcial de este documento sin autorización previa escrita

Fuente: FMI

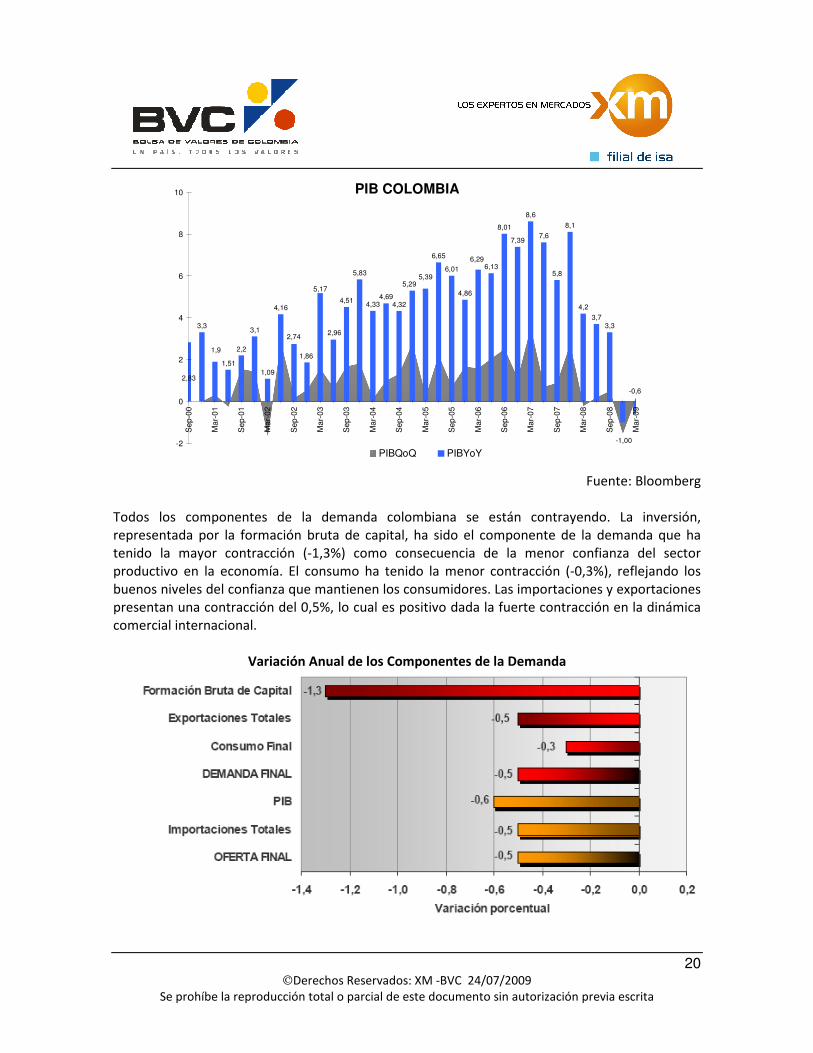

Desde el año 2000 hasta el tercer trimestre de 2008 la economía colombiana se ubicó sobre una senda expansionista, llegando a niveles de crecimiento anual del 8%. El efecto de la crisis subprime se sintió desde el primer trimestre de 2008, cuando la economía se empezó a desacelerar, pero fue hasta el último trimestre de este año cuando el crecimiento económico anual presentó una contracción de 1,00%. En el trimestre inmediatamente posterior la economía presento una leve recuperación llegando a un crecimiento anual de -0.6%.

20 Derechos Reservados: XM -BVC 24/07/2009

Se prohíbe la reproducción total o parcial de este documento sin autorización previa escrita

PIB COLOMBIA

3,33,7

4,2

8,1

5,8

7,6

8,6

7,39

8,01

6,13

4,86

6,01

6,65

4,324,69

4,33

5,83

4,514,16

3,3

2,83

1,51

6,29

5,395,29

-1,00

1,86

-0,6

2,74

1,9 2,2

3,1

1,09

5,17

2,96

-2

0

2

4

6

8

10

Mar

-09

Sep

-08

Mar

-08

Sep

-07

Mar

-07

Sep

-06

Mar

-06

Sep

-05

Mar

-05

Sep

-04

Mar

-04

Sep

-03

Mar

-03

Sep

-02

Mar

-02

Sep

-01

Mar

-01

Sep

-00

PIBQoQ PIBYoY

Fuente: Bloomberg

Todos los componentes de la demanda colombiana se están contrayendo. La inversión, representada por la formación bruta de capital, ha sido el componente de la demanda que ha tenido la mayor contracción (-1,3%) como consecuencia de la menor confianza del sector productivo en la economía. El consumo ha tenido la menor contracción (-0,3%), reflejando los buenos niveles del confianza que mantienen los consumidores. Las importaciones y exportaciones presentan una contracción del 0,5%, lo cual es positivo dada la fuerte contracción en la dinámica comercial internacional.

Variación Anual de los Componentes de la Demanda

21 Derechos Reservados: XM -BVC 24/07/2009

Se prohíbe la reproducción total o parcial de este documento sin autorización previa escrita

Fuente: Dane

El análisis por ramas de actividad permite entender cuáles son los sectores con mayor exposición a choques externos y cuál es su situación en la actualidad. El sector manufacturero ha sido el más perjudicado con la crisis actual, con una contracción del 7,9%. Los sectores que han sufrido menor impacto son el minero con un crecimiento anual de 10,6% y el financiero con 4,7%. Por su parte, la rama de actividad electricidad, gas de ciudad y agua presentaron un crecimiento de 1,9%. Lo anterior refleja la baja exposición que tiene DERIVEX a riesgos sistemáticos dado que las ramas de actividad a las cuales va a prestar sus servicios son la financiera y la dedicada a electricidad y gas.

Fuente: Dane Los precios son otra variable fundamental para entender la estabilidad macroeconómica de un país. El principal objetivo de la política monetaria en Colombia es alcanzar y mantener una tasa de inflación baja y estable, y lograr que el producto crezca alrededor de su tendencia de largo plazo. El objetivo se ha logrado y la economía colombiana presenta una inflación estable y con tendencia a la baja, y el PIB ha venido creciendo en niveles sostenibles y sobre la senda estructural de largo plazo.

22 Derechos Reservados: XM -BVC 24/07/2009

Se prohíbe la reproducción total o parcial de este documento sin autorización previa escrita

IPC de Colombia

0

2

4

6

8

10

12

Ene-0

0

Jul-0

0

Ene-0

1

Jul-0

1

Ene-0

2

Jul-0

2

Ene-0

3

Jul-0

3

Ene-0

4

Jul-0

4

Ene-0

5

Jul-0

5

Ene-0

6

Jul-0

6

Ene-0

7

Jul-0

7

Ene-0

8

Jul-0

8

Ene-0

9

IPC

Fuente: Bloomberg El adecuado comportamiento de la inflación se fundamenta principalmente en la oportuna respuesta de la política monetaria. Cuando existieron altas presiones inflacionarias entre el año 2006 y 2008, el Banco de la República incremento de forma drástica las tasas de intervención de 6% a 10%. Una vez superadas las presiones inflacionarias y en un escenario de contracción económica, el Banco recortó sus tasas hasta el 5,5%, con el objetivo de estimular el crecimiento económico.

Tasa de Intervención

4

5

6

7

8

9

10

11

14/0

9/20

01

14/0

1/20

02

14/0

5/20

02

14/0

9/20

02

14/0

1/20

03

14/0

5/20

03

14/0

9/20

03

14/0

1/20

04

14/0

5/20

04

14/0

9/20

04

14/0

1/20

05

14/0

5/20

05

14/0

9/20

05

14/0

1/20

06

14/0

5/20

06

14/0

9/20

06

14/0

1/20

07

14/0

5/20

07

14/0

9/20

07

14/0

1/20

08

14/0

5/20

08

14/0

9/20

08

14/0

1/20

09

14/0

5/20

09

Fuente: Bloomberg

Los mercados de capitales también reflejan la confianza en la economía colombiana. Los Credit

Default Swap (CDS) de la deuda soberana colombiana a 5 años se ha mantenido en niveles

23 Derechos Reservados: XM -BVC 24/07/2009

Se prohíbe la reproducción total o parcial de este documento sin autorización previa escrita

estables y su variación en el último año es significativamente inferior al promedio de Latinoamérica.

CDS Spot Variación % (YoY)

Argentina 2.188,14 8,22%

Brazil 193,36 24,91%

Chile 125,68 66,43%

Colombia 226,32 14,15%

México 237,01 43,76%

Perú 202,30 26,37%

Venezuela 1.472,92 9,07%

Promedio 27,56%

Fuente: Bloomberg

La confianza en el país está respaldada por una mejor gestión de la deuda colombiana. El nivel de deuda externa relativo al de deuda interna se ha reducido, disminuyéndole al emisor la exposición al riesgo cambiario. Adicionalmente, se han reducido los requerimientos de capital de corto plazo a través de un incremento de la duración del portafolio de bonos emitidos.

Fuente: Ministerio de Hacienda

El mercado accionario colombiano ha presentado bajos niveles de exposición a riesgos sistemáticos internacionales. El comportamiento del IGBC relativo a las acciones de Latinoamérica, muestran el bajo nivel de riesgo sistemático del mercado accionario colombiano. Cuando el mercado latinoamericano esta a la baja, el IGBC cae en menor magnitud y cuando el mercado latinoamericano esta al alza el mercado colombiano sube en menor magnitud. La menor exposición al riesgo sistemático permite al mercado tener una mejor formación de precios, garantizando la estabilidad del mercado financiero y la economía.

24 Derechos Reservados: XM -BVC 24/07/2009

Se prohíbe la reproducción total o parcial de este documento sin autorización previa escrita

Comportamiento del IGBC

Fuente: MSCI y CItiBank

2.3. Análisis del Sector

2.3.1. Mercados de Derivados en el Mundo y Colombia

Durante los últimos años la negociación de instrumentos derivados ha experimentado un crecimiento importante y permanente en todo el mundo. Bien sea mediante negociación directa entre las partes (OTC) o a través de un mercado organizado, los instrumentos derivados se han posicionado como parte fundamental del desarrollo de los mercado de capitales globales, generando alternativas de inversión, cobertura y apalancamiento a todos sus participantes.

Gracias a los derivados y su contribución en el desarrollo y crecimiento del mercado de capitales global, los sistemas financieros del mundo han ganado eficiencia en su labor de unir agentes con excedentes de ahorro y aquellos con necesidades de financiación. El desarrollo del sector financiero, a su vez, permite una mejor asignación de recursos al dirigirlos hacia las actividades más productivas. El resultado son países con altas tasas de crecimiento real sostenido y el consecuente mejoramiento de las condiciones de vida de los ciudadanos.

En Colombia, el mercado naciente de derivados estandarizados financieros, la CRCC, y el nuevo mercado de derivados estandarizados sobre commodities objeto de este proyecto completarán el mercado de capitales local, y catalizarán su crecimiento y desarrollo. Los derivados permitirán aumentar la eficiencia en las estrategias de cobertura y en la administración de portafolios, y apoyarán el desarrollo de mercados eficientes al posibilitar el arbitraje y la formación de precios justos.

25 Derechos Reservados: XM -BVC 24/07/2009

Se prohíbe la reproducción total o parcial de este documento sin autorización previa escrita

Los mercados de derivados estandarizados han existido por largo tiempo. El Chicago Board of Trade y el Chicago Mercantile Exchange, las bolsas de futuros más grandes del mundo se crearon en 1848 y 1919 respectivamente. El Chicago Board of Options Exchange inició la negociación de opciones call en 1973 y de opciones put en 1977. En 1975 se comenzaron a negociar opciones en la American Stock Exchange (AMEX) y en la Philadelphia Stock Exchange (PHLX). En 1976 se inició también la negociación en el Pacific Stock Exchange (PSE). Otro avance importante se produjo en 1982, cuando se comenzaron a negociar contratos de futuro sobre el índice de Standard & Poor’s y otros índices bursátiles, de forma casi simultánea en Nueva York, Chicago y Kansas City. A mediados de la década de los años 80, el mercado de productos derivados tuvo un desarrollo considerable y, en la actualidad, los principales centros financieros del mundo negocian este tipo de instrumentos. A finales de esa década, el volumen de acciones de referencia en los contratos de opciones vendidos cada día, superaba al volumen de acciones negociadas en el New York Stock Exchange (NYSE).

El mundo ha experimentado una explosión en la negociación de instrumentos derivados en las últimas décadas. Como se evidencia en las gráficas a continuación, el número de contratos negociados a través de mercados organizados ha crecido de manera constante, independientemente del subyacente (acciones, tasas de interés, monedas y commodities) y del tipo de derivado (opciones o futuros).

Figura 2.1 Figura 2.2

Fuente: WFE Fuente: WFE

Las economías emergentes no han sido ajenas al éxito de los mercados de derivados estandarizados. Brasil, India y China se consolidan dentro de los 10 mercados de futuros y

26 Derechos Reservados: XM -BVC 24/07/2009

Se prohíbe la reproducción total o parcial de este documento sin autorización previa escrita

opciones más importantes del mundo, junto con CME y CBOT que se encuentran en Chicago, y Eurex en Europa.

Figura 2.3.

Fuente: FIA El rápido crecimiento en volumen de negociación de derivados estandarizados a lo largo del mundo también ha sido acompañado por un crecimiento en la diversificación de productos. Durante las décadas de los 80’s y 90’s las principales bolsas de derivados del mundo comenzaron a producir decenas de nuevos productos de acuerdo con las necesidades del mercado.

De esta forma, se crearon derivados sobre instrumentos de diferentes mercados financieros, derivados sobre “commodities” y sobre otras variables tan innovadoras como el clima y la cantidad de lluvia anual en ciertas zonas geográficas. Dentro del conjunto de derivados financieros, se crearon productos sobre tasas de interés (ej. Libor en USD y tasa repo FED), deuda gubernamental (ej. Notas y bonos del Tesoro Americano), acciones, índices accionarios y tasas de cambio, entre otros. Asimismo, para el caso de “commodities”, la gama de productos también es amplia e incluye derivados sobre productos agrícolas (maíz, azúcar, soya, naranjas, cerdo y carne de res, entre otros), energéticos (petróleo, gasolina, gas y electricidad) y metales (oro, plata, platino, aluminio, hierro, etc.). En la siguiente tabla se presenta la composición del mercado mundial por tipo de subyacente al año 2008 y su crecimiento frente al año 2007.

27 Derechos Reservados: XM -BVC 24/07/2009

Se prohíbe la reproducción total o parcial de este documento sin autorización previa escrita

Figura 2.4.

Fuente: FIA El volumen transado en derivados de energía se ha comportado en línea con el comportamiento creciente de los demás derivados durante los últimos años. Los principales subyacentes de derivados de energía son petróleo, gas y gasolina, los cuales muestran un significativo crecimiento en volúmenes transados, como se muestra a continuación:

Figura 2.5.

Fuente: FIA

28 Derechos Reservados: XM -BVC 24/07/2009

Se prohíbe la reproducción total o parcial de este documento sin autorización previa escrita

2.4. Mercados Objetivos de los Subyacentes de los Derivados

2.4.1. Antecedentes.

Colombia es un país con una gran potencial en productos energéticos, lo que se refleja en la capacidad de abastecimiento del mercado interno quedando un remanente importante para la exportación. Esta es la realidad para el caso de la energía eléctrica y el carbón, y es una expectativa pero con alta probabilidad de ocurrencia en el caso del gas y los biocombustibles. La generación de energía eléctrica cubre una demanda interna que en el año anterior ascendió a 53.870 GWh además de exportaciones a Ecuador -509.8 GWh- y Venezuela -102.1 GWh-. Actualmente se trabaja en el proyecto de interconexión con Panamá para comenzar exportaciones a ese país en el 2013. En el país, la demanda se distribuye 32% en el sector industrial y comercial y un 68% en el sector residencial y la pequeña industria y comercio. Esta demanda está muy correlacionada con el crecimiento de la economía y debido a la crisis mundial en el 2008 su crecimiento fue el más bajo de esta década. La capacidad total de generación a 2008 es de 13.457 MW, distribuida en 63% de generación hidráulica y el resto térmica –gas y carbón- y otros. Es por ello que los precios de la energía dependen en gran medida de las condiciones climáticas y de los precios del gas y carbón que a su vez están ligados al precio internacional del petróleo. La negociación de la energía se efectúa en el mercado de energía mayorista que funciona como tal desde 1995 donde se negocia la energía de contado y mediante contratos bilaterales que se negocian generalmente para plazos que superan un año debido a las condiciones en que se da su contratación. La proporción de contratos bilaterales frente al mercado de contado es aproximadamente 65% versus 35%. Entre estas dos modalidades de contratación existe un vacío que pretenden completar los instrumentos derivados en forma tal que los agentes del mercado eléctrico cuenten con herramientas de gestión del riesgo de mercado al que están expuestos en el corto plazo. Con el objetivo de asegurar la confiabilidad del sistema se diseñó un esquema de remuneración a aquellos generadores que se comprometan con el desarrollo de infraestructura denominado cargo por confiabilidad. Su asignación se hizo mediante subasta en el primer semestre del 2008 y permitirá el crecimiento de la energía firme asignada a 0.419 GWh – año en 2019. Finalmente, es importante resaltar que el sector eléctrico ha sido seleccionado por el Ministerio de Comercio como Sector de Talla Mundial por su potencial exportador. En materia de gas natural, la producción está bastante concentrada en los campos de La Guajira, Cusiana y La Creciente. Adicionalmente existen algunos campos pequeños y el gas asociado al carbón y al petróleo. Contando con estos recursos, Colombia sería autosuficiente hasta el 2018 o probablemente más allá de esta fecha si hay descubrimientos importantes. Poco a poco este

29 Derechos Reservados: XM -BVC 24/07/2009

Se prohíbe la reproducción total o parcial de este documento sin autorización previa escrita

producto ha ido sustituyendo otros energéticos hasta el punto de que su participación en el consumo final de energía ha pasado de 5.2% en 1990 a 13.6% en el 20061. Los usos del gas son múltiples. Se utiliza para el consumo doméstico, en el sector industrial como alternativa de energía menos costosa que otros combustibles y más limpia, en el sector eléctrico para el funcionamiento de plantas térmicas, en refinerías y la industria petroquímica para la obtención de derivados y en el sector transporte como alternativa a otros combustibles. Además de suplir todos los anteriores sectores en el mercado interno, Colombia exporta actualmente 260 Gbtu/día de gas natural a Venezuela. El acuerdo con este país es que a partir del 2012 el flujo de gas se reversará. Si se tiene en cuenta el gas metano asociado al carbón –aproximadamente 7 Trillones de pies cúbicos- y se desarrolla la infraestructura para su aprovechamiento, es posible que el país se convierta en exportador de gas a América Central. Finalmente, el Gas Natural Licuado GNL también sería otra opción aunque más costosa por la tecnología involucrada en su producción. En lo referente al carbón, Colombia es el tercer país exportador en el mundo con una producción que representa el 1.2% de la producción mundial y un crecimiento anual del 25%. También sobresale el país al tener la mina a cielo abierto más grande del mundo, El Cerrejón. Actualmente este energético es el segundo producto de exportación del país desplazando el café. Existen básicamente dos calidades de carbón que son el metalúrgico y el térmico. La demanda interna se distribuye en un 12% de carbón metalúrgico con aplicaciones principalmente a la industria siderúrgica y 88% de carbón térmico para el consumo doméstico, la generación eléctrica y las industrias del cemento y textil. Finalmente, completan el mercado de energéticos los biocombustibles, específicamente el bioetanol y el biodiesel. Colombia, por su potencial agrícola, tiene una oportunidad interesante en el desarrollo de ambas industrias, tanto para la demanda interna como para una demanda internacional cada vez más creciente debido a los compromisos internacionales de reducción del carbono que implican la necesidad de reemplazar combustibles fósiles. La producción de biocombustibles en el país se realiza a partir de caña de azúcar y panelera para el caso del bioetanol y de aceite de palma para el biodiesel. El nivel de producción del primero es de 1.050.000 litros diarios con lo que se abastece el 71% del consumo interno y para el faltante se encuentran en construcción varias plantas adicionales en ingenios azucareros. También se están desarrollando varios proyectos para construcción de plantas de biodiesel. Estos biocombustibles se mezclan con la gasolina y el diesel en pequeñas proporciones pues la tecnología actual no permite más pero se espera que hacia el 2012 el contenido de bioetanol en la gasolina pase del 10% al 15% (E15) y el de biodiesel se incremente a 10% (B10).

1 El futuro del gas natural en Colombia. C.Vaca. Carta financiera ANIF, 146 (2009)

30 Derechos Reservados: XM -BVC 24/07/2009

Se prohíbe la reproducción total o parcial de este documento sin autorización previa escrita

2.4.2. Análisis detallado de Energía Eléctrica para el desarrollo del Derivado.

El mercado de electricidad en Colombia ofrece gran flexibilidad en los mecanismos de negociación y las condiciones contractuales. Cada vez que se realiza un acuerdo comercial debe ser informado al administrador y operador del sistema para que éste lo incorpore dentro del proceso de liquidación de las operaciones en el mercado de contado.

Las transacciones en el mercado de contado son el resultado de un balance entre producción, demanda y los contratos de electricidad, de tal forma que las transacciones de compra o venta en la bolsa resultan en una liquidación de los desbalances correspondientes.

Las compras en contratos de electricidad para la cobertura de los consumos de los usuarios regulados se realizan por el mecanismo de subasta de sobre cerrado, en donde las condiciones para la participación son definidas por el comprador y la adjudicación se realiza por el criterio de menor precio. El mecanismo de negociación de los contratos con destino al mercado no regulado no está sujeto a un procedimiento regulado y tanto los medios de negociación como las condiciones son definidos entre las partes contratantes.

Las cantidades negociadas en los contratos de electricidad pueden ser fijas o variables, según se trate de contratos pague lo contratado o pague lo demandado o de acuerdo con las condiciones para la determinación de la cantidad contratada que incluyen combinaciones de diferentes variables del mercado.

Al igual que la cantidad, los precios negociados pueden ser fijos o variables. Bajo la condición de precios variables, éstos son asociados a precios del mercado, en donde se incluyen diferentes combinaciones del precio de bolsa y otras variables económicas del mercado de electricidad.

31 Derechos Reservados: XM -BVC 24/07/2009

Se prohíbe la reproducción total o parcial de este documento sin autorización previa escrita

En todos los casos las variables incluidas deben ser completamente identificables por el administrador al momento de realizar el cálculo de la cantidad.

Dada la flexibilidad en la determinación de las condiciones pactadas en la negociación, los contratos de electricidad van desde sencillos contratos forward no estandarizados, hasta complejas formas de identificación de cantidades y precios de forma similar al funcionamiento de las opciones exóticas.

Según se trate de contratos para el mercado regulado o no regulado, la realización de los contratos de electricidad puede tomarse entre algunos días hasta varios meses para la preparación de las condiciones de la subasta, las ofertas y la adjudicación. Además del tiempo requerido por el proceso de negociación, el plazo mínimo para informar al administrador del sistema de la realización de dicho contrato es de 5 días calendario antes de la iniciación de la vigencia del contrato, tiempo requerido por el administrador para la revisión de las condiciones de los contratos y asegurarse del cumplimiento de los requisitos necesarios para la determinación de las cantidades y precios negociados y su posterior liquidación y determinación del balance de las transacciones en el mercado de contado.

La frecuencia de las negociaciones en contratos de electricidad en Colombia suele ser una vez cada año o cada dos años para el mercado regulado, de acuerdo con el tamaño de la demanda de usuarios regulados representada por el comprador. Para el mercado no regulado la frecuencia de las negociaciones en contratos es muy variada dependiendo de si se trata de operaciones para cobertura de la demanda de los grandes consumidores, donde la mayor parte de las negociaciones son a plazos muy largos, o si se trata de cobertura de otras obligaciones en contratos o eventos imprevistos en la operación de los recursos de generación donde la frecuencia de las negociaciones va desde meses hasta varios años.

Teniendo en cuenta que la mayor parte de las operaciones en el mercado de electricidad son de cobertura, la duración de los contratos está asociada a la frecuencia de la negociación que oscila entre 1 y 2 años de duración.

El administrador del mercado determina las cantidades definitivas de electricidad negociadas en cada contrato, en un procedimiento mediante el cual se evalúan todas las condiciones acordadas, y la liquidación y facturación final es realizada entre las partes a partir de las cantidades definidas por el administrador del mercado y de acuerdo con las condiciones pactadas.

Dependiendo de la calidad del comprador y vendedor, el proceso de facturación puede ser efectuado varios días antes del inicio del mes de la obligación o hasta varios meses después. Aunque la vigencia de los contratos suele ser entre uno y dos años, se realizan facturaciones parciales mensuales por la cantidad total negociada para el mes valorada al

32 Derechos Reservados: XM -BVC 24/07/2009

Se prohíbe la reproducción total o parcial de este documento sin autorización previa escrita

precio de negociación. De esta forma, el posible incumplimiento de la obligación por una de las partes está asociado con el valor total pactado y se pueden derivar otras obligaciones con la bolsa por las diferencias presentadas entre el precio negociado con respecto al precio de mercado como resultado del mecanismo de balance de energía a partir del cual son identificadas las cantidades que deben ser compradas o vendidas en la bolsa de energía.

En el mercado de electricidad en Colombia se acostumbra solicitar garantías solamente a la parte compradora, lo cual supone que el vendedor no está enfrentado a la posibilidad de incumplimiento de las obligaciones adquiridas con el comprador.

Debido a que las transacciones de energía en bolsa son el resultado del balance entre generación, demanda y contratos, la regulación contempla mecanismos de garantías que son aplicados por el administrador del sistema, uno de ellos denominado limitación de suministro en bolsa. Este procedimiento busca reducir las obligaciones del agente incumplido con la bolsa mediante la reducción de las cantidades vendidas en contratos. En estos casos, el incumplimiento de las obligaciones con la bolsa por parte de un agente que vende mediante contratos puede resultar en el incumplimiento de las obligaciones adquiridas con el comprador.

Los tipos de garantía solicitados en el mercado de electricidad son tan variados como los mismos contratos. Generalmente asociados a la calidad del comprador, los tipos de garantía pueden comprender combinaciones de:

• Procedimientos de pago anticipado de las cantidades pactadas.

• Emisión de pagarés en blanco.

• Inclusión de cláusulas en los contratos que contemplan penalizaciones ante el incumplimiento del contrato, con valores que oscilan entre el 1% y el 20% del valor negociado.

Como se ha presentado, las condiciones particulares del funcionamiento del mercado de electricidad colombiano conllevan características que hacen que cada contrato sea único, a la medida del comprador y vendedor, por lo que las señales de precios del mercado no son características de las condiciones de mercado únicamente, sino que incorporan además las calidades del comprador y del vendedor.

2.5. Desarrollo de los Productos a ofrecer

Los productos que se planean ofrecer son Futuros y Opciones sobre subyacentes energéticos: Electricidad, gas, carbón y biocombustibles. Inicialmente se ofrecerá un primer producto que es el futuro de electricidad.

33 Derechos Reservados: XM -BVC 24/07/2009

Se prohíbe la reproducción total o parcial de este documento sin autorización previa escrita

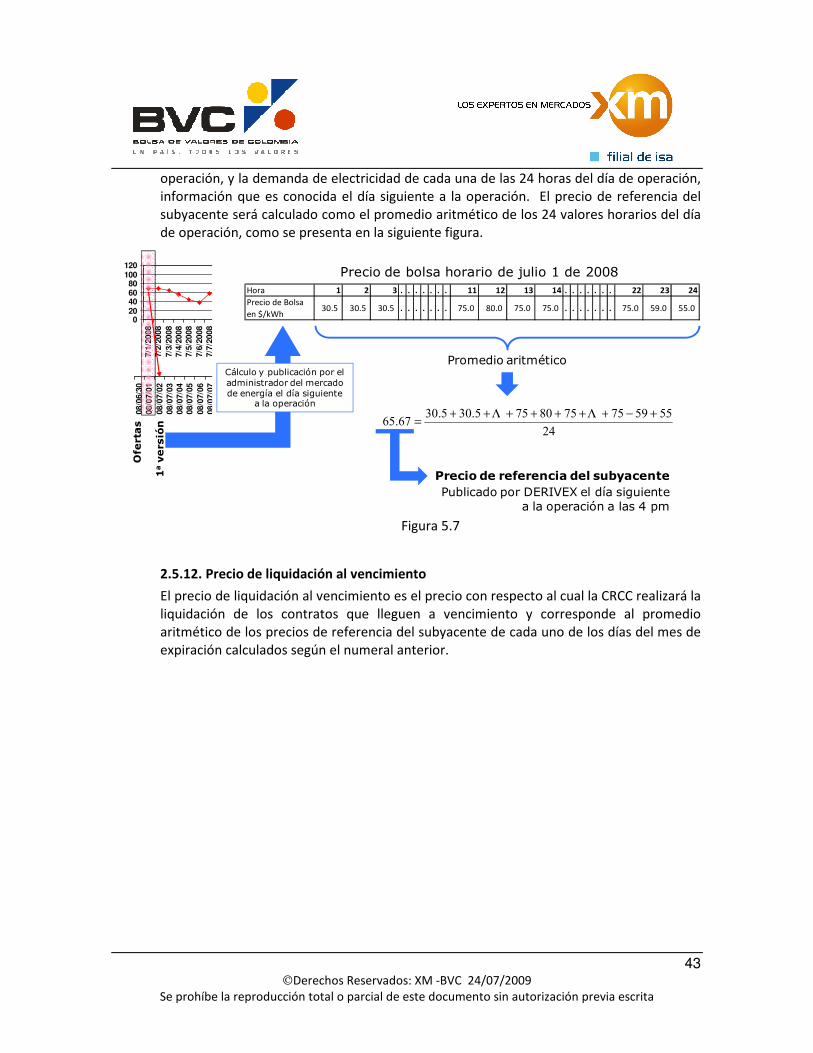

Para el desarrollo del primer producto se realizaron los análisis que se presentan a continuación, igualmente antes de lanzar cada producto se realizarán este mismo tipo de estudios ajustado al mercado que va dirigido el producto y se realizaran los referenciamientos internacionales requeridos..

2.5.1 Referencia a mercados internacionales

La evolución de los mercados internacionales de electricidad hacia la incorporación de instrumentos derivados financieros debe ser tenida en cuenta por los mercados que pretenden incursionar en esta nueva categoría de contratos financieros. A continuación se presenta un breve resumen de las principales características de cuatro importantes mercados de derivados de electricidad.

• El mercado de Nordpool, que congrega las transacciones de los países nórdicos y además en la actualidad realiza transacciones con EEX y APX.

• El mercado de OMIP, que corresponde al mercado ibérico de electricidad, mercado reciente que recoge la integración del mercado español y portugués en un mercado unificado de transacciones de electricidad con derivados financieros.

• El mercado de EEX, el principal mercado europeo de energía.

• Las transacciones de electricidad realizadas en Nymex, uno de los mercados más antiguos y que incorporó desde 1996 los contratos de futuros de electricidad cuyo subyacente se asocia a las transacciones de electricidad del mercado de PJM.

2.5.2. Futuros de electricidad en el mercado de nordpool

El mercado de Nordpool inicia en 1993 con contratos forward de entrega física para horas de punta, fuera de punta y en carga base, con duraciones de hasta 6 meses cuyas negociaciones se realizaban semanalmente. En un proceso transitorio que tomó varios años, llegaron a existir contratos estacionales de hasta varios años de duración2.

Los contratos de punta y fuera de punta fueron deslistados del mercado por su baja liquidez y las negociaciones se concentraron en los contratos de carga base. El esquema de subastas semanales fue reemplazado por un esquema de subasta continuo y contratos financieros en lugar de contratos de entrega física.

2 Calculation of collateral call and settlement of financial power contracts, NORD POOL CLEARIN ASA, www.nordpool.com

Trade at nordpool’s financial market, http://www.nordpool.com/Documents/Communications/Publications/Product%20reports/ReportFM.pdf

34 Derechos Reservados: XM -BVC 24/07/2009

Se prohíbe la reproducción total o parcial de este documento sin autorización previa escrita

La mayor parte de las transacciones en contratos se realizaba en el mercado de contratos forward, por lo que Nordpool introduce las negociaciones en contratos forward estandarizados.

Dados los altos costos de las garantías asociadas con los contratos estacionales, éstos fueron gradualmente reemplazados por trimestrales y éstos últimos por mensuales, hasta que finalmente el mercado cuenta en la actualidad con contratos de futuros de electricidad diarios y semanales y las negociaciones de más de una semana son realizadas en contratos forward mensuales estandarizados.

En Nordpool se listan contratos de futuros de carga base diarios (24 horas al día) y semanales (24 horas 7 días a la semana). Los contratos diarios son negociados para los siguientes 7 días y los semanales están disponibles para las siguientes 8 ó 9 semanas.

El precio de referencia de todos los contratos financieros del mercado nórdico es el precio de contado del sistema nórdico, con el cual también son liquidadas todas las transacciones de electricidad de todos los países nórdicos que transan en dicho mercado.

El mercado inicia operaciones a las 8:00 am y termina a las 3:30 pm, hora local de Noruega. La operación del mercado se realiza en subasta continua electrónicamente a través del sistema denominado Powerclick o vía telefónica.

2.5.3. Futuros de electricidad en el mercado ibérico de electricidad

OMIP es el operador en Portugal del mercado ibérico de derivados de electricidad, y a través de OMIClear realiza las operaciones de liquidación y compensación.

En este mercado se negocian contratos de futuros con entrega física y de liquidación financiera. Los contratos de futuros financieros de electricidad son contratos de cantidad constante de 1 MWh durante todas las horas y todos los días del período de entrega. En OMIP se listan contratos de futuros semanales para las siguientes tres semanas, mensuales para los siguientes 3 ó 5 meses, trimestrales para los siguientes cuatro a 7 trimestres y anuales de 1 y 2 años. Todos los contratos de futuros pueden ser negociados hasta el último día hábil antes del inicio del período de entrega del contrato.

El subyacente de los contratos de futuros es el precio de contado de electricidad en el mercado español administrado por OMEL. Específicamente los contratos de futuros hacen referencia al precio de contado promedio aritmético de las 24 horas del día denominado “SPEL base index”.

Los contratos de futuros con duraciones mensual, trimestral y anual son convertidos en contratos de futuros con las mismas características y de menor período de duración en un esquema denominado cascada.

Para garantizar el cumplimiento de las obligaciones adquiridas en los contratos de futuros, tanto Nordpool como OMIP realizan el proceso de valoración de cada contrato de futuro a precios de mercado ( marking to market ) durante el período de negociación. Durante el

35 Derechos Reservados: XM -BVC 24/07/2009

Se prohíbe la reproducción total o parcial de este documento sin autorización previa escrita

periodo de entrega se realiza el mismo procedimiento con respecto al precio de contado de referencia de cada mercado, como se presenta en la siguiente ilustración.

Figura 5.1

2.5.4. Futuros de electricidad en Nymex

Nymex introdujo las negociaciones de contratos de futuros de electricidad desde 1996, con dos contratos de un tamaño de 2 MWh para 16 horas diarios durante los días hábiles de cada mes, uno de ellos con entrega en California Oregon Border y el otro con entrega en Palo Verde Switchyard. Posteriormente fueron introducidos nuevos contratos con entrega en el sistema de PJM3. La mayor cantidad de negociaciones en futuros de electricidad en los Estados Unidos está concentrada en Nymex.

En la actualidad se negocian contratos de futuros de electricidad para las horas de punta y para las horas de fuera de punta, con diferentes puntos de entrega.

En esta revisión sólo se abordaron los contratos de futuros de electricidad cuyo precio del activo subyacente corresponde al precio marginal en PJM en un nodo denominado “PJM Western Hub” que está compuesto por 111 puntos de entrega en los sistemas de transmisión de las empresas Pennsylvania Electric Co y Potomac Electric Co. De esta forma, el precio de referencia para estos contratos de futuros es determinado como el promedio aritmético de los precios en PJM Western Hub de las horas de punta o de fuera de punta según se trate de los futuros de punta o fuera de punta.

La cantidad negociada en cada uno de éstos contratos es de 2.5 MWh. En el caso de los contratos de punta esta cantidad es aplicada para cada día hábil del mes y para 16 horas de cada día comprendidas entre las 7:00 am y finalizando la las 11:00 pm. Para los

3 Primer on electricity futures and other derivatives, Stoft, s; et al. 1998

36 Derechos Reservados: XM -BVC 24/07/2009

Se prohíbe la reproducción total o parcial de este documento sin autorización previa escrita

contratos fuera de punta, esta cantidad es aplicada a los períodos horarios que no están comprendidos en el rango horario anterior, es decir, desde la medianoche (00:00 am) hasta las 7:00 am y entre las 11:00 pm hasta la medianoche y además contiene todas las horas de los sábados, domingos y festivos.

Los contratos de futuros pueden ser negociados en la plataforma electrónica NYMEX ClearPort® desde las 6 pm del domingo hasta las 5:15 pm del viernes, con recesos de 45 minutos cada día entre las 5:15 pm y las 6:00 pm.

Cada día están disponibles para negociación contratos de futuros mensuales correspondientes a los meses restantes del año en curso y hasta los siguientes 5 años. El mes en curso puede ser negociado hasta dos días hábiles antes de finalizar el mes.

2.5.5. Futuros de electricidad en european energy exchange – eex

En EEX se negocian contratos de futuros de electricidad de entrega física y financieros en Alemania. La cantidad negociada en cada contrato de futuros es de 1 MW en cada hora del período de entrega. Pueden ser contratos de carga base, correspondiente a las 24 horas de todos los días del mes o contratos de futuros en punta en donde el tamaño es de 1 MW en cada hora desde las 8 am hasta las 8 pm de cada día del período de entrega.