editorial guia previsional y tributaria … · recordamos a ud. que su contrato de trabajo a plazo...

TRANSCRIPT

1234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456

123456789012345678901234567890121234567890123456789012345678901212345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012

MA

NU

AL

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

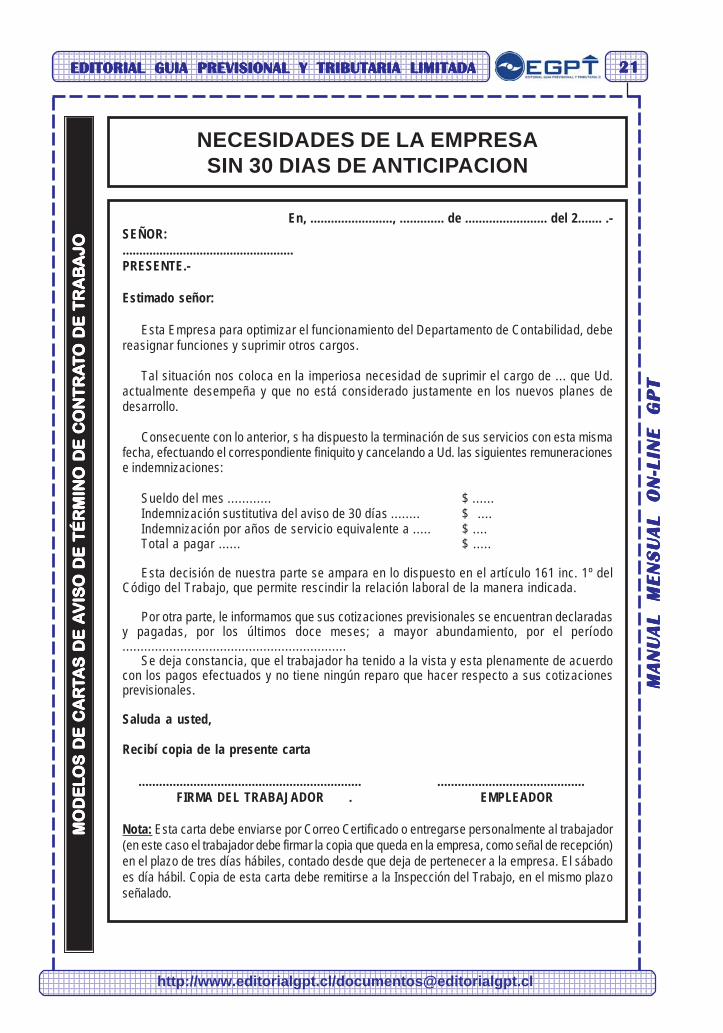

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

123456789123456789123456789123456789123456789123456789

EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADA

http://www.editorialgpt.cl/[email protected]

11111

EDITORIAL GUIA PREVISIONALEDITORIAL GUIA PREVISIONALEDITORIAL GUIA PREVISIONALEDITORIAL GUIA PREVISIONALEDITORIAL GUIA PREVISIONALY TRIBUTARIA LIMITADAY TRIBUTARIA LIMITADAY TRIBUTARIA LIMITADAY TRIBUTARIA LIMITADAY TRIBUTARIA LIMITADA

MANUAL MARZO 2011EDITORIAL

IIIII

NNNNN

FFFFF

OOOOO

RRRRR

MMMMM

AAAAA

CCCCC

IIIII

OOOOO

NNNNN

DDDDD

EEEEE

SSSSS

TTTTT

AAAAA

CCCCC

AAAAA

DDDDD

AAAAA

DDDDD

EEEEE

LLLLL

MMMMM

EEEEE

SSSSS

A contar del 1º de marzo de 2011 el ingreso mínimo paratrabajadores(as) de casa particular será equivalente al 100% delingreso mínimo general, por lo cual, su monto será de $ 172.000(Ley 20.279, publicada en el Diario Oficial el 01.07.2008).

El Artículo 2º de la citada ley establece lo siguiente:«Sustituyese el inciso segundo del artículo 151 del decreto confuerza de ley N° 1, de 2003, del Ministerio del Trabajo y PrevisiónSocial, que fija el texto refundido, coordinado y sistematizado delCódigo del Trabajo por el siguiente:

«La remuneración mínima en dinero de los trabajadores decasa particular estará sujeta a lo previsto en el inciso tercero delartículo 44 de este Código.».

Finalmente el Artículo transitorio de la misma ley Nº 20.279señala:

«La modificación prevista en el artículo 2° de esta ley regiráa contar del día 1 de marzo de 2011. Con todo, a contar del 1 demarzo de 2009 el ingreso mínimo mensual para los trabajadoresde casa particular será equivalente a 83% del ingreso mínimomensual y a contar del 1 de marzo de 2010 alcanzará el 92% dedicho ingreso».

Lo anterior implica que a partir del 1º de marzo del año 2011el monto del ingreso mínimo para trabajadores(as) de casaparticular será equivalente al 100% del ingreso mínimo general deacuerdo con lo dispuesto por el Artículo Transitorio citado y porentrar a regir en plenitud la modificación introducida al incisosegundo del Artículo 151 del Código del Trabajo.

NUEVO INGRESO MÍNIMO PARATRABAJADORES DE CASA PARTICULAR

EDITOR

1234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123

123456789012345678901234567890123456789012345678901234567890

22222 EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

http://www.editorialgpt.cl/[email protected]

IIIII

NNNNN

DDDDD

IIIII

CCCCC

EEEEE

GGGGG

EEEEE

NNNNN

EEEEE

RRRRR

AAAAA

LLLLL

DDDDD

EEEEE

MMMMM

AAAAA

TTTTT

EEEEE

RRRRR

IIIII

AAAAA

SSSSS

PPPPP

UUUUU

BBBBB

LLLLL

IIIII

CCCCC

AAAAA

DDDDD

AAAAA

SSSSS

EDITORIAL GUIA PREVISIONALEDITORIAL GUIA PREVISIONALEDITORIAL GUIA PREVISIONALEDITORIAL GUIA PREVISIONALEDITORIAL GUIA PREVISIONALY TRIBUTARIA LIMITADAY TRIBUTARIA LIMITADAY TRIBUTARIA LIMITADAY TRIBUTARIA LIMITADAY TRIBUTARIA LIMITADA

INDICE TEMÁTICOMODELOS DE CARTAS DE AVISO DE TERMINO DE CONTRATO DE TRABAJO3• MUTUO ACUERDO DE LAS PARTES .................................................................................................................... 3• RENUNCIA VOLUNTARIA DEL TRABAJADOR ..................................................................................................... 3• VENCIMIENTO DEL PLAZO CONVENIDO ........................................................................................................... 4• TÉRMINO DE LAS LABORES QUE DIERON ORIGEN AL CONTRATO .................................................. 5• ACTOS. OMISIONES O IMPRUDENCIAS TEMERARIAS ........................................................................... 7• CONDUCTA INMORAL GRAVE ......................................................................................................................... 8• FALTA DE PROBIDAD ........................................................................................................................................... 9• INASISTENCIA INJUSTIFICADA DE DOS DIAS SEGUIDOS .................................................................... 10• INASISTENCIA INJUSTIFICADA DURANTE DOS LUNES EN EL MES ................................................ 11• INASISTENCIA INJUSTIFICADA DURANTE TRES DIAS EN EL MES .................................................. 12• INCUMPLIMIENTO GRAVE DE LAS OBLIGACIONES DE CONTRATO .................................................. 13• INJURIAS PROFERIDAS POR EL TRABAJADOR AL EMPLEADOR ......................................................... 14• VIAS DE HECHO EJERCIDAS POR EL TRABAJADOR .............................................................................. 15• PERJUICIO MATERIAL CAUSADO INTENCIONALMENTE POR EL TRABAJADOR ............................ 16• SALIDA INTEMPESTIVA E INJUSTIFICADA DEL TRABAJADOR .............................................................. 17• NEGOCIACIONES QUE EJECUTE EL TRABAJADOR DENTRO DEL GIRO DE LA EMPRESA ....... 18• NECESIDADES DE LA EMPRESA .................................................................................................................... 19• NECESIDADES DE LA EMPRESA CON 30 DIAS DE ANTICIPACION .................................................. 20• NECESIDADES DE LA EMPRESA SIN 30 DIAS DE ANTICIPACION ..................................................... 21• CARTA DE AVISO DE TÉRMINO DE CONTRATO A LA INSPECCION DEL TRABAJO ..................... 22SELECCION DE DICTÁMENES DE LA DIRECCIÓN DEL TRABAJO• CORPORACIÓN MUNICIPAL SE ENCUENTRA OBLIGADA A DESTINAR PARTE DE LOS

INGRESOS QUE ADMINISTRA A SOLVENTAR LOS GASTOS QUE INVOLUCRAN LOSDIVERSOS CONVENIOS Y CONTRATOS COLECTIVOS SUSCRITOS CON SU PERSONAL ......... 23

• FACULTADO PARA REDUCIR UNILATERALMENTE LA CARGA HORARIA DE UNPROFESIONAL DE LA EDUCACIÓN ............................................................................................................... 25

• RESULTA COMPATIBLE EL EJERCICIO SIMULTÁNEO DE UN CARGO EN EL DIRECTORIODE UNA ASOCIACIÓN NACIONAL DE FUNCIONARIOS Y EN UN DIRECTORIO PROVINCIALDE LA MISMA ORGANIZACIÓN ........................................................................................................................ 27

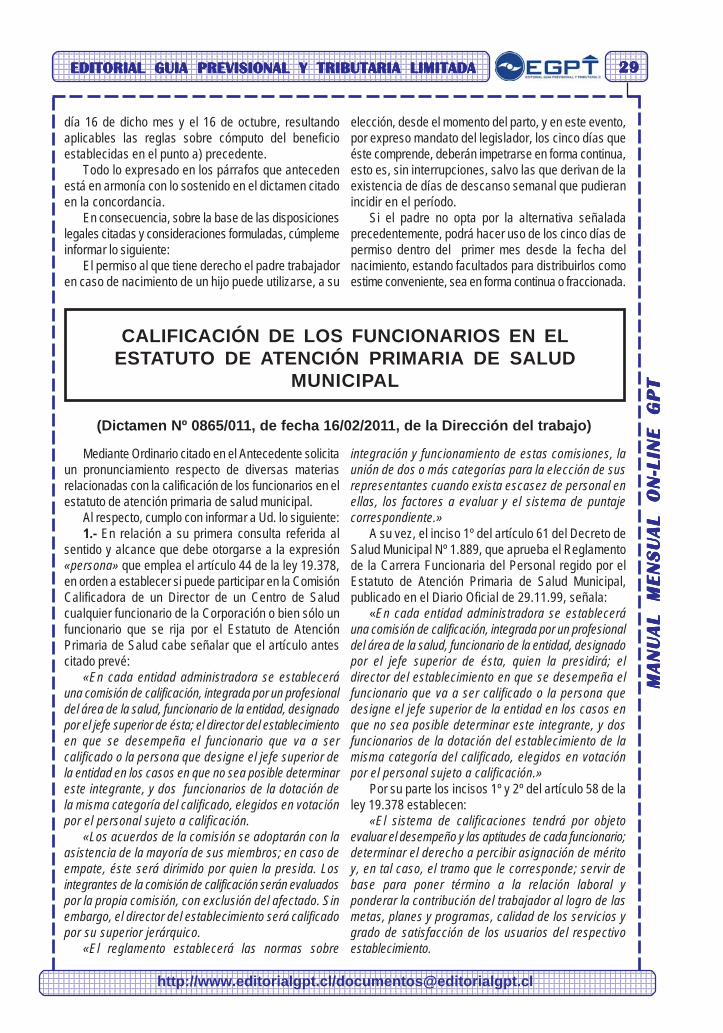

• PERMISO LABORAL DEL PADRE EN CASO DE NACIMIENTO DE UN HIJO. INTERPRETACION ..... 28• CALIFICACIÓN DE LOS FUNCIONARIOS EN EL ESTATUTO DE ATENCIÓN PRIMARIA DE

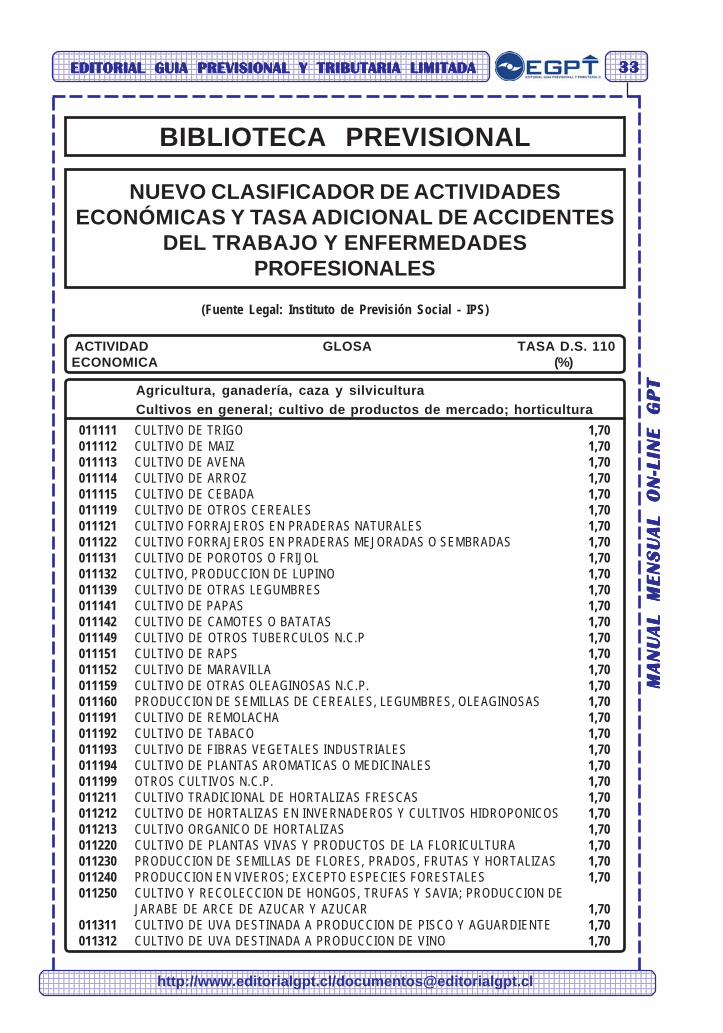

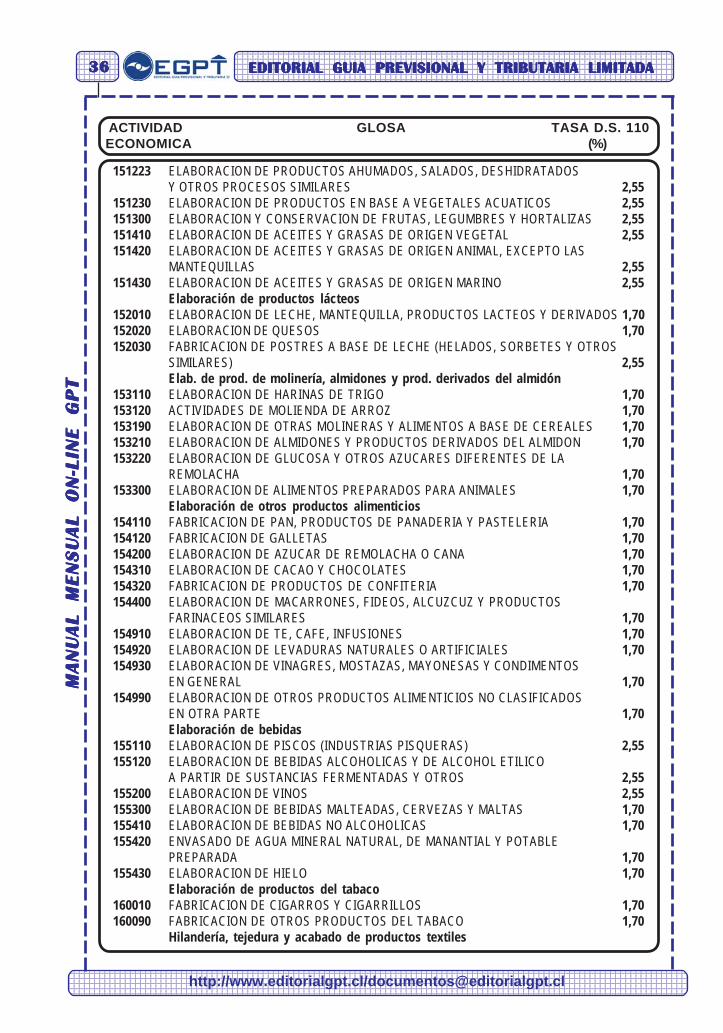

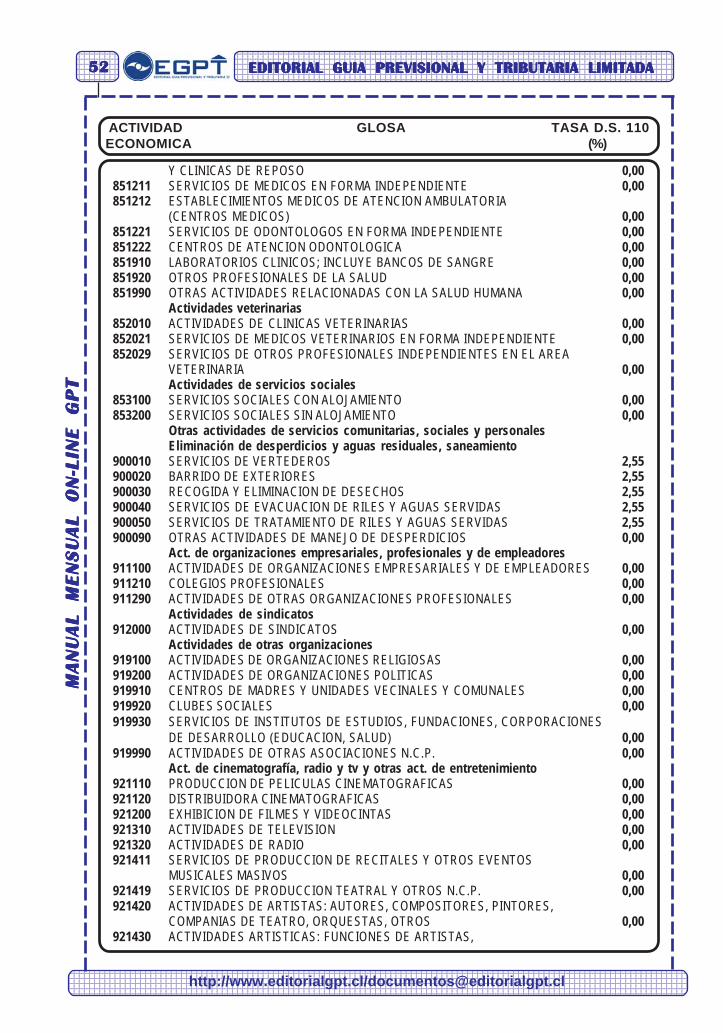

SALUD MUNICIPAL .............................................................................................................................................. 29• SISTEMA EXCEPCIONAL DISTRIBUCIÓN DE JORNADA TRABAJO Y DESCANSO. RENOVACIÓN .. 32BIBLIOTECA PREVISIONAL• NUEVO CLASIFICADOR DE ACTIVIDADES ECONÓMICAS Y TASA ADICIONAL DE

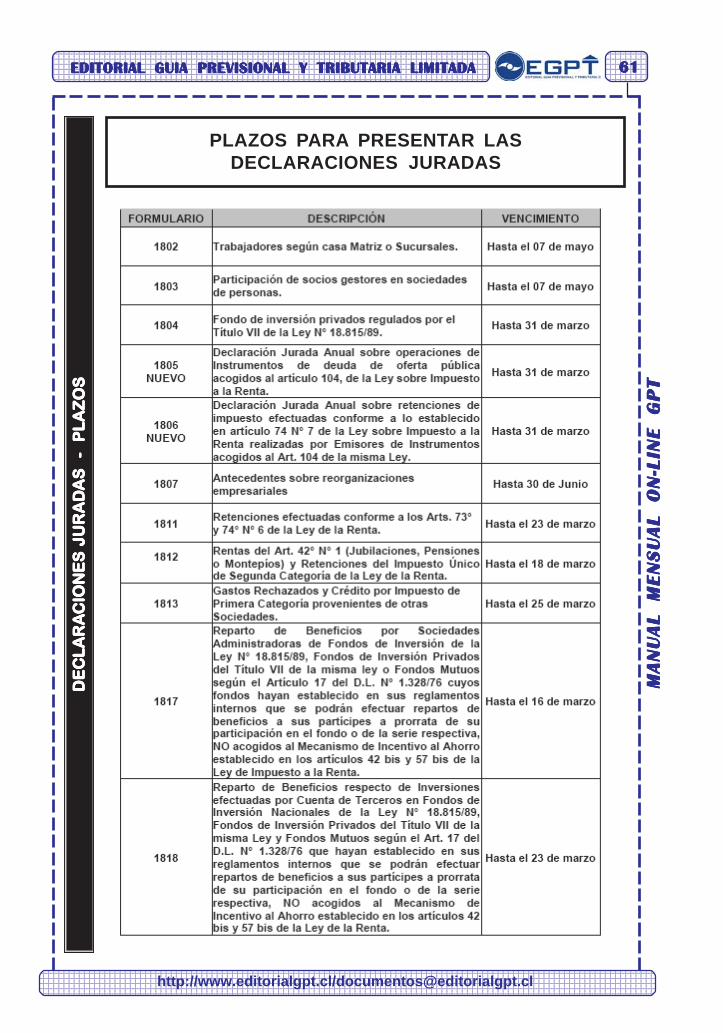

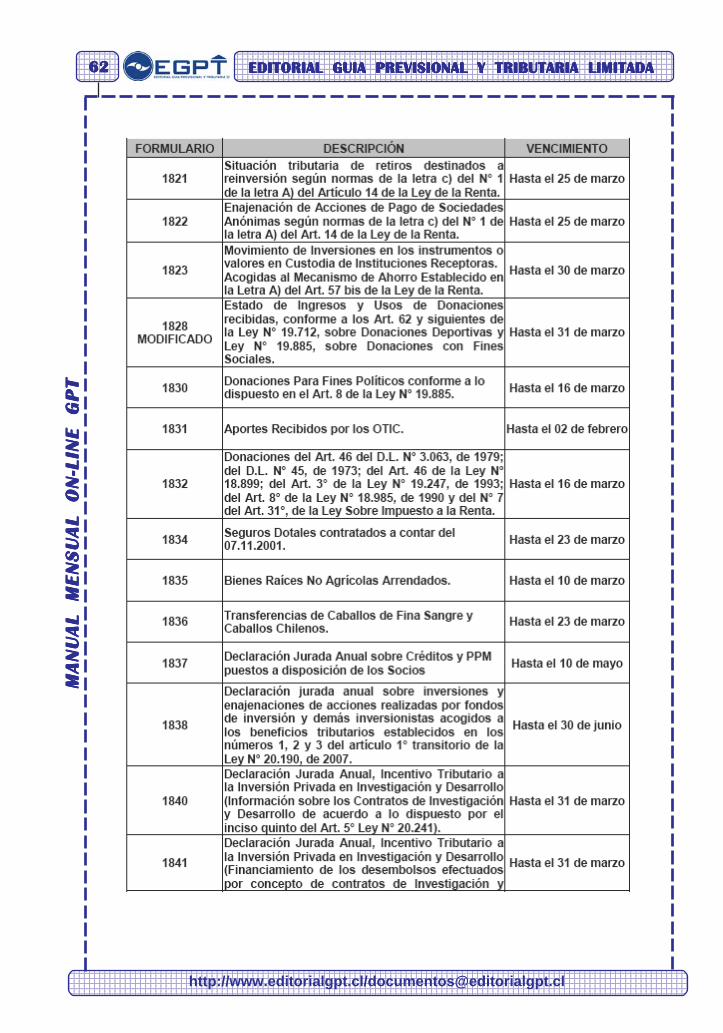

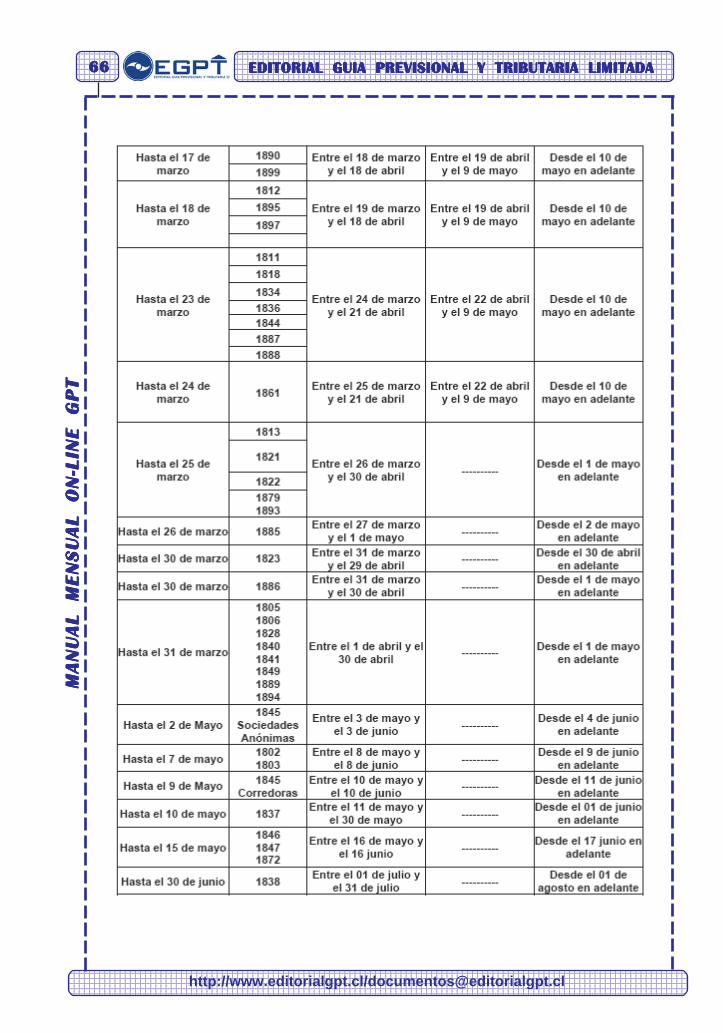

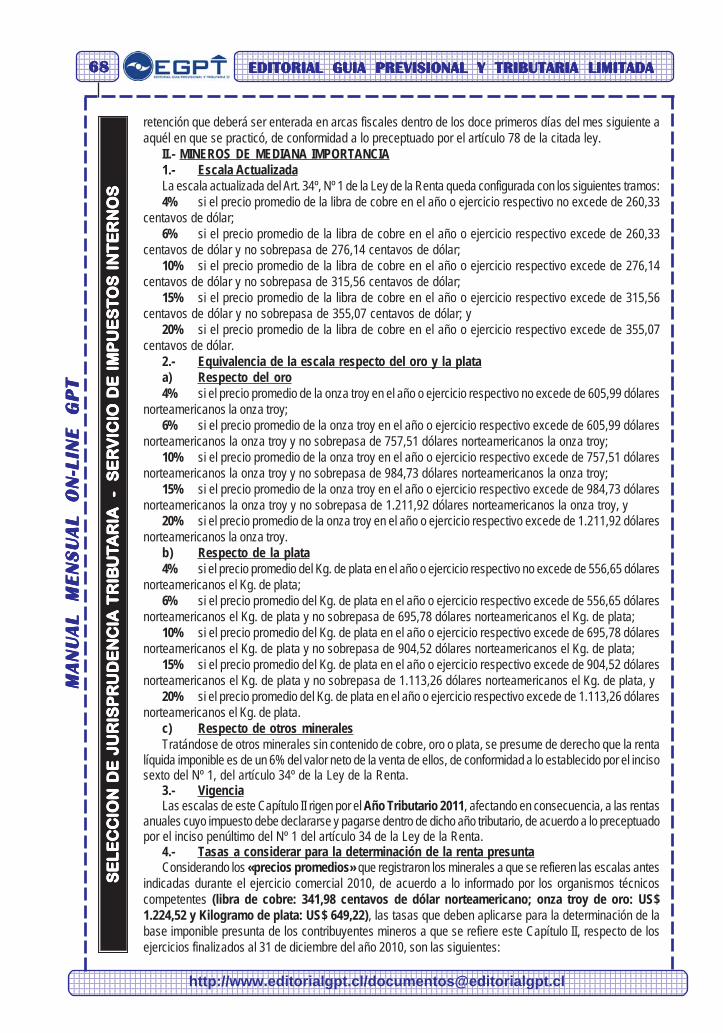

ACCIDENTES DEL TRABAJO Y ENFERMEDADES PROFESIONALES .................................................. 33BIBLIOTECA TRIBUTARIA• DEPRECIACION NORMAL Y ACELERADA DE LOS BIENES FÍSICOS DEL ACTIVO INMOVILIZADO ........ 54• DECLARACIONES JURADAS . PLAZOS .............................................................................................................. 61• SANCIONES PARA LAS DECLARACIONES JURADAS PRESENTADAS FUERA DE PLAZO .......... 65SELECCIÓN DE JURISPRUDENCIA TRIBUATRIA - S.I.I.• NUEVAS ESCALAS Y TASAS PARA LA DETERMINACIÓN DE LOS IMPUESTOS QUE

AFECTAN A LOS CONTRIBUYENTES MINEROS A QUE SE REFIEREN LOS ARTÍCULOS23 Y 34 N° 1 DE LA LEY DE LA RENTA ......................................................................................................... 67

• DOBLE TRIBUTACIÓN RESPECTO DE LOS FONDOS DE JUBILACIÓN ............................................... 69• TRIBUTACIÓN EN MATERIA DE IMPUESTO A LA RENTA DE UN COMISIONISTA QUE

ACTÚA A NOMBRE PROPIO ............................................................................................................................. 70• APLICACIÓN DE IMPUESTO AL VALOR AGREGADO A LAS SUMAS REINTEGRADAS

A UNA EMPRESA CONCESIONARIA DE AUTOMÓVILES, POR UNA COMPAÑÍA DESEGUROS O POR SU DISTRIBUIDOR, PARA RESARCIR GASTOS INCURRIDOSEN LA REPARACIÓN DE VEHÍCULOS ........................................................................................................ 72

• APLICACIÓN DEL ARTÍCULO 126 DEL CÓDIGO TRIBUTARIO EN EL CASO DE CRÉDITOFISCAL IVA NO UTILIZADO OPORTUNAMENTE .......................................................................................... 74

• LA PRESCRIPCION EN MATERIA TRIBUTARIA ........................................................................................... 75CLINICA TRIBUTARIA GPT• GASTOS RECHAZADOS ......................................................................................................................................... 76• ANÁLISIS DEL ARTÍCULO 31º DE LA LEY DE RENTA, GASTOS DEDUCIBLES ................................. 77• IMPUESTO UNICO DE LAS REMUNERACIONES Y PENSIONES ......................................................... 78• SUELDO EMPRESARIAL Y DERECHO A GRATIFICACIONES LEGALES ............................................. 80

1234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456

123456789012345678901234567890121234567890123456789012345678901212345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012

MA

NU

AL

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

123456789123456789123456789123456789123456789123456789

EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADA

http://www.editorialgpt.cl/[email protected]

33333

MUTUO ACUERDO DE LAS PARTES

En ......................., a .......... de ............... del 2....... , comparecen por una parte la empresa............................,representada por don.........................................., ambos domiciliados en.................................. y, por la otra, el trabajador don .........................................., cédula nacionalde identidad N° ............................., quienes han acordado lo que a continuación se expone:

1. Que en este acto y de conformidad al artículo 159 N° 1, del Código del Trabajo, las partescomparecientes de mutuo acuerdo vienen en poner término al contrato de trabajo que lo vinculadesde el 25 de Noviembre del 2000

2. Que la terminación del contrato de trabajo tendrá lugar el día 18 de Febrero del 2....... .

Empleador Trabajador

Nota 1 : El Mutuo Acuerdo debe ser ratificado por el trabajador ante un Ministro de Fe.Nota 2 : No es necesario que el mutuo acuerdo sea remitido a la Inspección del Trabajo.

RENUNCIA VOLUNTARIA DEL TRABAJADOR

REF.: COMUNICA RETIRO VOLUNTARIO

En ...................., ... de ........ de 20.........

Señor........Presente

Mediante la presente, vengo en avisar a Ud. que he decidido retirarme, voluntariamente, de la Empresaque Ud. dirige, en razón a que ....... (No tiene que invocar necesariamente el motivo).

En todo caso, considero oportuno formular mis agradecimientos por las facilidades que su Empresa medispensó, durante todo el tiempo que presté servicios.

Este retiro, de acuerdo a lo dispuesto en el artículo 159 Nº 2 del Código del Trabajo, tendrá lugar dentrode 30 días; es decir, mis obligaciones contractuales cesarán con fecha ... del próximo mes.

Saluda Atte, a Ud.

........................ .................................................... Trabajador Pdte. Sindicato / (Del. Personal)

NOTA: Para que el empleador pueda invocar esta forma de cese de la relación laboral, deberá exigir que elaviso del trabajador, lleve además de la firma de éste la del presidente del sindicato o delegado del personalen su caso, a falta de ellos, deberá ser ratificado ante la Inspección del Trabajo o ante notario.

MO

DE

LM

OD

EL

MO

DE

LM

OD

EL

MO

DE

L OS

DE

CA

RO

S D

E C

AR

OS

DE

CA

RO

S D

E C

AR

OS

DE

CA

RTTTT T

AS

DE

AA

S D

E A

AS

DE

AA

S D

E A

AS

DE

AV

ISO

DE

TÉ

RM

INO

DE

CO

NT

RA

VIS

O D

E T

ÉR

MIN

O D

E C

ON

TR

AV

ISO

DE

TÉ

RM

INO

DE

CO

NT

RA

VIS

O D

E T

ÉR

MIN

O D

E C

ON

TR

AV

ISO

DE

TÉ

RM

INO

DE

CO

NT

RA

TTTT TO

DE

TR

AB

O D

E T

RA

BO

DE

TR

AB

O D

E T

RA

BO

DE

TR

AB

AJO

AJO

AJO

AJO

AJO

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○

1234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123

123456789012345678901234567890123456789012345678901234567890

44444 EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

http://www.editorialgpt.cl/[email protected]

MO

DE

LM

OD

EL

MO

DE

LM

OD

EL

MO

DE

L OS

DE

CA

RO

S D

E C

AR

OS

DE

CA

RO

S D

E C

AR

OS

DE

CA

RTTTT T

AS

DE

AA

S D

E A

AS

DE

AA

S D

E A

AS

DE

AV

ISO

DE

TÉ

RM

INO

DE

CO

NT

RA

VIS

O D

E T

ÉR

MIN

O D

E C

ON

TR

AV

ISO

DE

TÉ

RM

INO

DE

CO

NT

RA

VIS

O D

E T

ÉR

MIN

O D

E C

ON

TR

AV

ISO

DE

TÉ

RM

INO

DE

CO

NT

RA

TTTT TO

DE

TR

AB

O D

E T

RA

BO

DE

TR

AB

O D

E T

RA

BO

DE

TR

AB

AJO

AJO

AJO

AJO

AJO

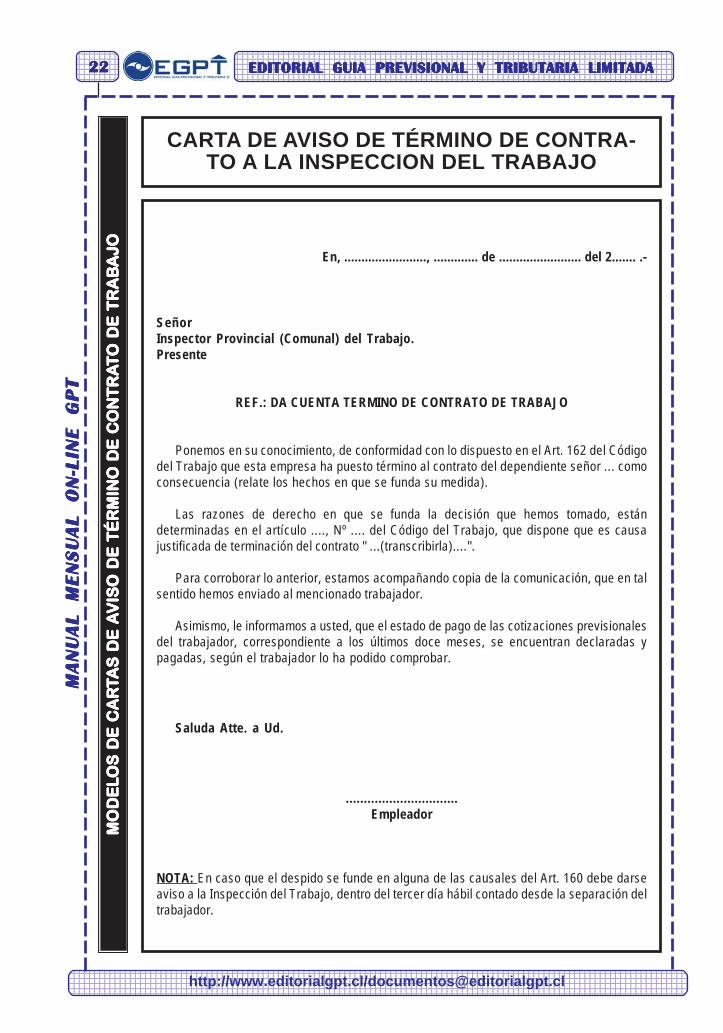

REF.: NOTIFICA TERMINO DE CONTRATO DE TRABAJO.

En, ....................., ... de ... de 20....

Señor.......Presente

Recordamos a Ud. que su contrato de trabajo a plazo fijo, vence, impostergablemente, el día .... de estemes, en lo que es consecuente con las condiciones convenidas.

Este contrato no será renovado, por lo que a partir del día ... Ud. dejará de pertenecer a esta Empresa,a cuyo efecto invocamos la causal Nº 4 del artículo 159 del Código del Trabajo, que dispone que es causajustificada de terminación de contrato, el "vencimiento del plazo convenido".

Por otra parte, le informamos que sus cotizaciones previsionales se encuentran declaradas y pagadas,por los últimos doce meses; a mayor abundamiento, por el período..............................................................

Se deja constancia, que el trabajador ha tenido a la vista y esta plenamente de acuerdo con los pagosefectuados y no tiene ningún reparo que hacer respecto a sus cotizaciones previsionales.

Saluda a Ud.

....................................... Empleador

Adjunto: Comprobante o certificados del pago efectuado por sus cotizaciones previsionales.

NOTA: No existe obligación de dar aviso al trabajador, si la terminación del contrato se funda en estacausal; sin embargo, para no alentar expectativas en cuanto a que la relación pueda ser renovada,aconsejamos su comunicación por escrito.

VENCIMIENTO DEL PLAZO CONVENIDO

1234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456

123456789012345678901234567890121234567890123456789012345678901212345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012

MA

NU

AL

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

123456789123456789123456789123456789123456789123456789

EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADA

http://www.editorialgpt.cl/[email protected]

55555M

OD

EL

MO

DE

LM

OD

EL

MO

DE

LM

OD

EL O

S D

E C

AR

OS

DE

CA

RO

S D

E C

AR

OS

DE

CA

RO

S D

E C

AR

TTTT TA

S D

E A

AS

DE

AA

S D

E A

AS

DE

AA

S D

E A

VIS

O D

E T

ÉR

MIN

O D

E C

ON

TR

AV

ISO

DE

TÉ

RM

INO

DE

CO

NT

RA

VIS

O D

E T

ÉR

MIN

O D

E C

ON

TR

AV

ISO

DE

TÉ

RM

INO

DE

CO

NT

RA

VIS

O D

E T

ÉR

MIN

O D

E C

ON

TR

ATTTT T

O D

E T

RA

BO

DE

TR

AB

O D

E T

RA

BO

DE

TR

AB

O D

E T

RA

BA

JOA

JOA

JOA

JOA

JO

TÉRMINO DE LAS LABORES QUE DIERONORIGEN AL CONTRATO

En, ....................., ......... de ............... del 2...........-

SEÑOR:....................................................PRESENTE.-

Estimado señor:

Nos permitimos comunicar que, con esta fecha, ....... de ................... de 2.........., se ha resueltoponer término al contrato de trabajo que lo vincula con la empresa, por la causal del artículo 159,N° 5 del Código del Trabajo, esto es, término de labores que dieron origen al contrato.

Lo anterior se fundamenta en el término efectivo de las labores contempladas en su contratode trabajo lo cual justifica esta medida, considerando además que se trata de un contrato por faenatransitoria.

Le informo que sus cotizaciones previsionales se encuentran al día. Además, le adjunto lasplanillas de declaración y pago simultáneo de la entidades de previsión a las que se encuentraafiliado, que dan cuenta que las cotizaciones previsionales, de los meses trabajados, se encuentranpagadas.

Saluda a usted,

Recibí copia de la presente carta

........................................... ........................................... FIRMA DEL TRABAJADOR . EMPLEADOR

Nota: Esta carta debe enviarse, dentro de los tres días siguientes al término del contrato, porCorreo Certificado o entregarse personalmente al trabajador (en este caso el trabajador debe firmarla copia que queda en la empresa, como señal de recepción) Copia de esta carta debe remitirsea la Inspección del Trabajo, en el mismo plazo señalado.

1234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123

123456789012345678901234567890123456789012345678901234567890

66666 EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

http://www.editorialgpt.cl/[email protected]

MO

DE

LM

OD

EL

MO

DE

LM

OD

EL

MO

DE

L OS

DE

CA

RO

S D

E C

AR

OS

DE

CA

RO

S D

E C

AR

OS

DE

CA

RTTTT T

AS

DE

AA

S D

E A

AS

DE

AA

S D

E A

AS

DE

AV

ISO

DE

TÉ

RM

INO

DE

CO

NT

RA

VIS

O D

E T

ÉR

MIN

O D

E C

ON

TR

AV

ISO

DE

TÉ

RM

INO

DE

CO

NT

RA

VIS

O D

E T

ÉR

MIN

O D

E C

ON

TR

AV

ISO

DE

TÉ

RM

INO

DE

CO

NT

RA

TTTT TO

DE

TR

AB

O D

E T

RA

BO

DE

TR

AB

O D

E T

RA

BO

DE

TR

AB

AJO

AJO

AJO

AJO

AJO

ABANDONO DEL TRABAJO ONEGATIVA A TRABAJAR

En, ................, ............. de ..................... del 2....... .-

SEÑOR:...........................................PRESENTE.-

Estimado señor:

Nos permitimos comunicar que, con esta fecha,.......... de ............... de 2....... , se ha resueltoponer término al contrato de trabajo que lo vincula con la empresa, por la causal del artículo 160,número 4, letra b), del Código del Trabajo, esto es, la negativa a trabajar sin causa justificada enlas faenas convenidas en el contrato.

Los hechos en que se funda la causal invocada consisten en que el día 17 de Febrero del añoen curso, se negó, sin mediar justificación, a realizar la labor de cajera para la cual fue contrataday que se encuentra descrita en su contrato de trabajo.

Informo que sus cotizaciones previsionales se encuentran al día. Además, le adjunto las planillasde declaración y pago simultáneo de las entidades de previsión a las que se encuentra afiliado,que dan cuenta que las cotizaciones previsionales, de los meses trabajados, se encuentranpagadas.

Saluda a usted,Recibí copia de la presente carta

................................................................. ........................................... FIRMA DEL TRABAJADOR . EMPLEADOR

Nota: Esta carta debe enviarse por Correo Certificado o entregarse personalmente al trabajador(en este caso el trabajador debe firmar la copia que queda en la empresa, como señal de recepción)en el plazo de tres días hábiles, contado desde que deja de pertenecer a la empresa. El sábadoes día hábil. Copia de esta carta debe remitirse a la Inspección del Trabajo, en el mismo plazoseñalado.

1234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456

123456789012345678901234567890121234567890123456789012345678901212345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012

MA

NU

AL

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

123456789123456789123456789123456789123456789123456789

EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADA

http://www.editorialgpt.cl/[email protected]

77777M

OD

EL

MO

DE

LM

OD

EL

MO

DE

LM

OD

EL O

S D

E C

AR

OS

DE

CA

RO

S D

E C

AR

OS

DE

CA

RO

S D

E C

AR

TTTT TA

S D

E A

AS

DE

AA

S D

E A

AS

DE

AA

S D

E A

VIS

O D

E T

ÉR

MIN

O D

E C

ON

TR

AV

ISO

DE

TÉ

RM

INO

DE

CO

NT

RA

VIS

O D

E T

ÉR

MIN

O D

E C

ON

TR

AV

ISO

DE

TÉ

RM

INO

DE

CO

NT

RA

VIS

O D

E T

ÉR

MIN

O D

E C

ON

TR

ATTTT T

O D

E T

RA

BO

DE

TR

AB

O D

E T

RA

BO

DE

TR

AB

O D

E T

RA

BA

JOA

JOA

JOA

JOA

JO

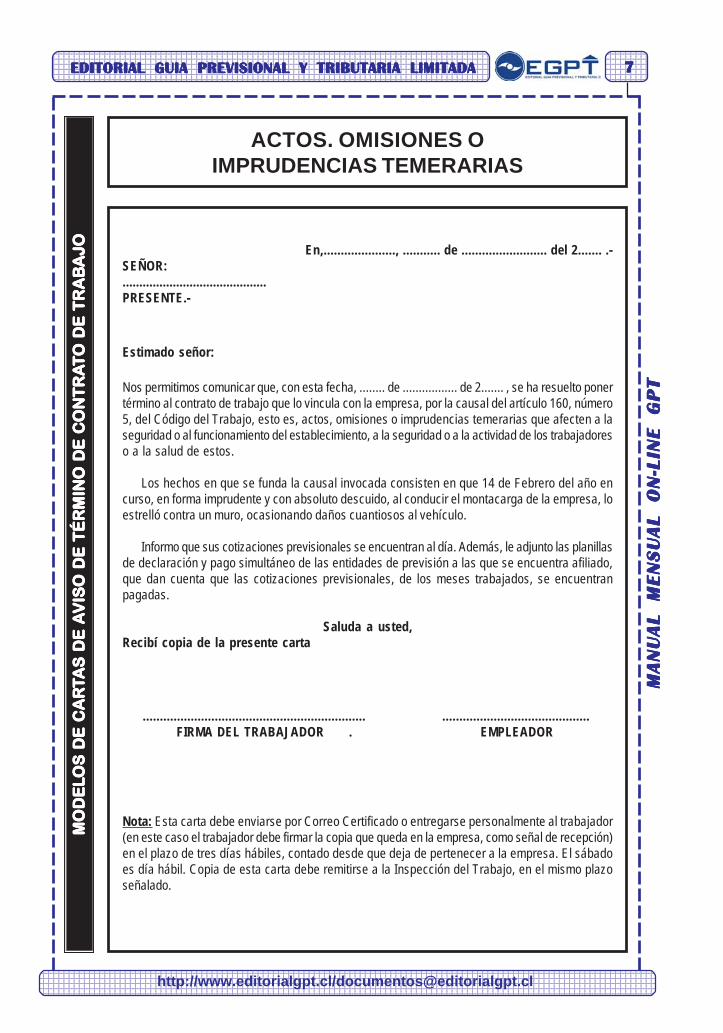

ACTOS. OMISIONES OIMPRUDENCIAS TEMERARIAS

En,....................., ........... de ......................... del 2....... .-SEÑOR:...........................................PRESENTE.-

Estimado señor:

Nos permitimos comunicar que, con esta fecha, ........ de ................. de 2....... , se ha resuelto ponertérmino al contrato de trabajo que lo vincula con la empresa, por la causal del artículo 160, número5, del Código del Trabajo, esto es, actos, omisiones o imprudencias temerarias que afecten a laseguridad o al funcionamiento del establecimiento, a la seguridad o a la actividad de los trabajadoreso a la salud de estos.

Los hechos en que se funda la causal invocada consisten en que 14 de Febrero del año encurso, en forma imprudente y con absoluto descuido, al conducir el montacarga de la empresa, loestrelló contra un muro, ocasionando daños cuantiosos al vehículo.

Informo que sus cotizaciones previsionales se encuentran al día. Además, le adjunto las planillasde declaración y pago simultáneo de las entidades de previsión a las que se encuentra afiliado,que dan cuenta que las cotizaciones previsionales, de los meses trabajados, se encuentranpagadas.

Saluda a usted,Recibí copia de la presente carta

................................................................. ........................................... FIRMA DEL TRABAJADOR . EMPLEADOR

Nota: Esta carta debe enviarse por Correo Certificado o entregarse personalmente al trabajador(en este caso el trabajador debe firmar la copia que queda en la empresa, como señal de recepción)en el plazo de tres días hábiles, contado desde que deja de pertenecer a la empresa. El sábadoes día hábil. Copia de esta carta debe remitirse a la Inspección del Trabajo, en el mismo plazoseñalado.

1234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123

123456789012345678901234567890123456789012345678901234567890

88888 EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

http://www.editorialgpt.cl/[email protected]

MO

DE

LM

OD

EL

MO

DE

LM

OD

EL

MO

DE

L OS

DE

CA

RO

S D

E C

AR

OS

DE

CA

RO

S D

E C

AR

OS

DE

CA

RTTTT T

AS

DE

AA

S D

E A

AS

DE

AA

S D

E A

AS

DE

AV

ISO

DE

TÉ

RM

INO

DE

CO

NT

RA

VIS

O D

E T

ÉR

MIN

O D

E C

ON

TR

AV

ISO

DE

TÉ

RM

INO

DE

CO

NT

RA

VIS

O D

E T

ÉR

MIN

O D

E C

ON

TR

AV

ISO

DE

TÉ

RM

INO

DE

CO

NT

RA

TTTT TO

DE

TR

AB

O D

E T

RA

BO

DE

TR

AB

O D

E T

RA

BO

DE

TR

AB

AJO

AJO

AJO

AJO

AJO

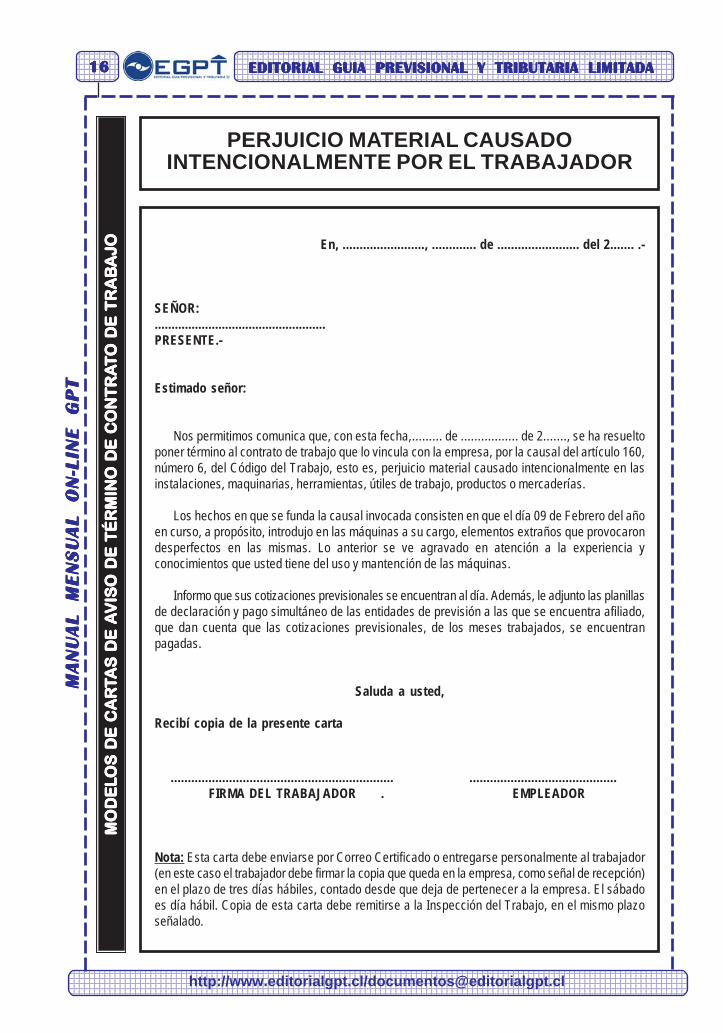

CONDUCTA INMORAL GRAVE

En, .........................., .......... de ................ del 2....... .-

SEÑOR:................................................PRESENTE.-

Estimado Señor:

Nos permitimos comunicar que, con esta fecha, .......... de ......................... de 2......., se haresuelto poner término al contrato de trabajo que lo vincula con la empresa, por la causal d el artículo160, número 1 letra d), del Código del Trabajo, esto es, conducta inmoral grave.

Los hechos en que se funda la causal invocada consisten en que ha bajado de Internetpornografía la que ha distribuido en toda la empresa.

Informo que sus cotizaciones previsionales se encuentran al día. Además, le adjunto las planillasde declaración y pago simultáneo de las entidades de previsión a las que se encuentra afiliado,que dan cuenta que las cotizaciones previsionales, de los meses trabajados, se encuentranpagadas.

Saluda a usted,

Recibí copia de la presente carta

................................................................. ........................................... FIRMA DEL TRABAJADOR . EMPLEADOR

Nota: Esta carta debe enviarse por Correo Certificado o entregarse personalmente al trabajador(en este caso el trabajador debe firmar la copia que queda en la empresa, como señal de recepción)en el plazo de tres días hábiles, contado desde que deja de pertenecer a la empresa. El sábadoes día hábil. Copia de esta carta debe remitirse a la Inspección del Trabajo, en el mismo plazoseñalado.

1234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456

123456789012345678901234567890121234567890123456789012345678901212345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012

MA

NU

AL

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

123456789123456789123456789123456789123456789123456789

EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADA

http://www.editorialgpt.cl/[email protected]

99999M

OD

EL

MO

DE

LM

OD

EL

MO

DE

LM

OD

EL O

S D

E C

AR

OS

DE

CA

RO

S D

E C

AR

OS

DE

CA

RO

S D

E C

AR

TTTT TA

S D

E A

AS

DE

AA

S D

E A

AS

DE

AA

S D

E A

VIS

O D

E T

ÉR

MIN

O D

E C

ON

TR

AV

ISO

DE

TÉ

RM

INO

DE

CO

NT

RA

VIS

O D

E T

ÉR

MIN

O D

E C

ON

TR

AV

ISO

DE

TÉ

RM

INO

DE

CO

NT

RA

VIS

O D

E T

ÉR

MIN

O D

E C

ON

TR

ATTTT T

O D

E T

RA

BO

DE

TR

AB

O D

E T

RA

BO

DE

TR

AB

O D

E T

RA

BA

JOA

JOA

JOA

JOA

JO

FALTA DE PROBIDAD

En, ........................, ............. de ........................ del 2....... .-

SEÑOR:...................................................PRESENTE.-

Estimado señor:

Nos permitimos comunicar que, con esta fecha, ......... de ....................... de 2....... , se haresuelto poner término al contrato de trabajo que lo vincula con la empresa, por la causal del artículo160, número 1 letra a), del Código del Trabajo, esto es, falta de probidad.

Los hechos en que se funda la causal invocada consisten en que ha sido sorprendidosustrayendo bienes de propiedad de la empresa.

Informo que sus cotizaciones previsionales se encuentran al día. Además, le adjunto las planillasde declaración y pago simultáneo de las entidades de previsión a las que se encuentra afiliado,que dan cuenta que las cotizaciones previsionales, de los meses trabajados, se encuentranpagadas.

Saluda a usted,

Recibí copia de la presente carta

................................................................. ........................................... FIRMA DEL TRABAJADOR . EMPLEADOR

Nota: Esta carta debe enviarse por Correo Certificado o entregarse personalmente al trabajador(en este caso el trabajador debe firmar la copia que queda en la empresa, como señal de recepción)en el plazo de tres días hábiles, contado desde que deja de pertenecer a la empresa. El sábadoes día hábil. Copia de esta carta debe remitirse a la Inspección del Trabajo, en el mismo plazoseñalado.

1234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123

123456789012345678901234567890123456789012345678901234567890

1010101010 EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

http://www.editorialgpt.cl/[email protected]

MO

DE

LM

OD

EL

MO

DE

LM

OD

EL

MO

DE

L OS

DE

CA

RO

S D

E C

AR

OS

DE

CA

RO

S D

E C

AR

OS

DE

CA

RTTTT T

AS

DE

AA

S D

E A

AS

DE

AA

S D

E A

AS

DE

AV

ISO

DE

TÉ

RM

INO

DE

CO

NT

RA

VIS

O D

E T

ÉR

MIN

O D

E C

ON

TR

AV

ISO

DE

TÉ

RM

INO

DE

CO

NT

RA

VIS

O D

E T

ÉR

MIN

O D

E C

ON

TR

AV

ISO

DE

TÉ

RM

INO

DE

CO

NT

RA

TTTT TO

DE

TR

AB

O D

E T

RA

BO

DE

TR

AB

O D

E T

RA

BO

DE

TR

AB

AJO

AJO

AJO

AJO

AJO

INASISTENCIA INJUSTIFICADADE DOS DIAS SEGUIDOS

En, ........................, ............. de ........................ del 2....... .-

SEÑOR:...................................................PRESENTE.-

Estimado señor:

Nos permitimos comunicar que, con este fecha, .......... de ............................. de 2......., se haresuelto poner término al contrato de trabajo que lo vincula con la empresa, por la causal del artículo160, número 3, del Código del Trabajo, esto es, inasistencia injustificadas durante dos díasseguidos.

Los hechos en que se funda la causal invocada consisten en que no ha concurrido a prestarservicios, en forma injustificada, durante los días 15 y 16 de febrero del año en curso.

Informo que sus cotizaciones previsionales se encuentran al día. Además, le adjunto las planillasde declaración y pago simultáneo de las entidades de previsión a las que se encuentra afiliado,que dan cuenta que las cotizaciones previsionales, de los meses trabajados, se encuentranpagadas.

Saluda a usted,

Recibí copia de la presente carta

................................................................. ........................................... FIRMA DEL TRABAJADOR . EMPLEADOR

Nota: Esta carta debe enviarse por Correo Certificado o entregarse personalmente al trabajador(en este caso el trabajador debe firmar la copia que queda en la empresa, como señal de recepción)en el plazo de tres días hábiles, contado desde que deja de pertenecer a la empresa. El sábadoes día hábil. Copia de esta carta debe remitirse a la Inspección del Trabajo, en el mismo plazoseñalado.

1234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456

123456789012345678901234567890121234567890123456789012345678901212345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012

MA

NU

AL

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

123456789123456789123456789123456789123456789123456789

EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADA

http://www.editorialgpt.cl/[email protected]

1111111111M

OD

EL

MO

DE

LM

OD

EL

MO

DE

LM

OD

EL O

S D

E C

AR

OS

DE

CA

RO

S D

E C

AR

OS

DE

CA

RO

S D

E C

AR

TTTT TA

S D

E A

AS

DE

AA

S D

E A

AS

DE

AA

S D

E A

VIS

O D

E T

ÉR

MIN

O D

E C

ON

TR

AV

ISO

DE

TÉ

RM

INO

DE

CO

NT

RA

VIS

O D

E T

ÉR

MIN

O D

E C

ON

TR

AV

ISO

DE

TÉ

RM

INO

DE

CO

NT

RA

VIS

O D

E T

ÉR

MIN

O D

E C

ON

TR

ATTTT T

O D

E T

RA

BO

DE

TR

AB

O D

E T

RA

BO

DE

TR

AB

O D

E T

RA

BA

JOA

JOA

JOA

JOA

JO

INASISTENCIA INJUSTIFICADA DURANTEDOS LUNES EN EL MES

En, ........................, ............. de ........................ del 2....... .-

SEÑOR:...................................................PRESENTE.-

Estimado señor:

Nos permitimos comunicar que, con esta fecha, ............. de .................... de 2......., se haresuelto poner término al contrato de trabajo que lo vincula con la empresa, por la causal del artículo160, número 3, del Código del Trabajo, esto es, inasistencia injustificadas durante dos días lunesen el mes.

Los hechos en que se funda la causal invocada consisten en que no ha concurrido a prestarservicios, en forma injustificada, durante los días 03 y el 10 de Febrero del año en curso.

Informo que sus cotizaciones previsionales se encuentran al día. Además, le adjunto las planillasde declaración y pago simultáneo de las entidades de previsión a las que se encuentra afiliado,que dan cuenta que las cotizaciones previsionales, de los meses trabajados, se encuentranpagadas.

Saluda a usted,

Recibí copia de la presente carta

................................................................. ........................................... FIRMA DEL TRABAJADOR . EMPLEADOR

Nota: Esta carta debe enviarse por Correo Certificado o entregarse personalmente al trabajador(en este caso el trabajador debe firmar la copia que queda en la empresa, como señal de recepción)en el plazo de tres días hábiles, contado desde que deja de pertenecer a la empresa. El sábadoes día hábil. Copia de esta carta debe remitirse a la Inspección del Trabajo, en el mismo plazoseñalado.

1234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123

123456789012345678901234567890123456789012345678901234567890

1212121212 EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

http://www.editorialgpt.cl/[email protected]

MO

DE

LM

OD

EL

MO

DE

LM

OD

EL

MO

DE

L OS

DE

CA

RO

S D

E C

AR

OS

DE

CA

RO

S D

E C

AR

OS

DE

CA

RTTTT T

AS

DE

AA

S D

E A

AS

DE

AA

S D

E A

AS

DE

AV

ISO

DE

TÉ

RM

INO

DE

CO

NT

RA

VIS

O D

E T

ÉR

MIN

O D

E C

ON

TR

AV

ISO

DE

TÉ

RM

INO

DE

CO

NT

RA

VIS

O D

E T

ÉR

MIN

O D

E C

ON

TR

AV

ISO

DE

TÉ

RM

INO

DE

CO

NT

RA

TTTT TO

DE

TR

AB

O D

E T

RA

BO

DE

TR

AB

O D

E T

RA

BO

DE

TR

AB

AJO

AJO

AJO

AJO

AJO

INASISTENCIA INJUSTIFICADA DURANTETRES DIAS EN EL MES

En, ........................, ............. de ........................ del 2....... .-

SEÑOR:...................................................PRESENTE.-

Estimado señor:

Nos permitimos comunicar que, con esta fecha,............. de ......................... de 2......., se haresuelto poner término al contrato de trabajo que lo vincula con la empresa, por la causal del artículo160, número 3, del Código del Trabajo, esto es, inasistencia injustificadas durante tres días en elmes.

Los hechos en que se funda la causal invocada consisten en que no ha concurrido a prestarservicios, en forma injustificada, durante los días 06, 10 y el 16 de Febrero del año en curso.

Informo que sus cotizaciones previsionales se encuentran al día. Además, le adjunto las planillasde declaración y pago simultáneo de las entidades de previsión a las que se encuentra afiliado,que dan cuenta que las cotizaciones previsionales, de los meses trabajados, se encuentranpagadas.

Saluda a usted,

Recibí copia de la presente carta

................................................................. ........................................... FIRMA DEL TRABAJADOR . EMPLEADOR

Nota: Esta carta debe enviarse por Correo Certificado o entregarse personalmente al trabajador(en este caso el trabajador debe firmar la copia que queda en la empresa, como señal de recepción)en el plazo de tres días hábiles, contado desde que deja de pertenecer a la empresa. El sábadoes día hábil. Copia de esta carta debe remitirse a la Inspección del Trabajo, en el mismo plazoseñalado.

1234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456

123456789012345678901234567890121234567890123456789012345678901212345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012

MA

NU

AL

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

123456789123456789123456789123456789123456789123456789

EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADA

http://www.editorialgpt.cl/[email protected]

1313131313M

OD

EL

MO

DE

LM

OD

EL

MO

DE

LM

OD

EL O

S D

E C

AR

OS

DE

CA

RO

S D

E C

AR

OS

DE

CA

RO

S D

E C

AR

TTTT TA

S D

E A

AS

DE

AA

S D

E A

AS

DE

AA

S D

E A

VIS

O D

E T

ÉR

MIN

O D

E C

ON

TR

AV

ISO

DE

TÉ

RM

INO

DE

CO

NT

RA

VIS

O D

E T

ÉR

MIN

O D

E C

ON

TR

AV

ISO

DE

TÉ

RM

INO

DE

CO

NT

RA

VIS

O D

E T

ÉR

MIN

O D

E C

ON

TR

ATTTT T

O D

E T

RA

BO

DE

TR

AB

O D

E T

RA

BO

DE

TR

AB

O D

E T

RA

BA

JOA

JOA

JOA

JOA

JO

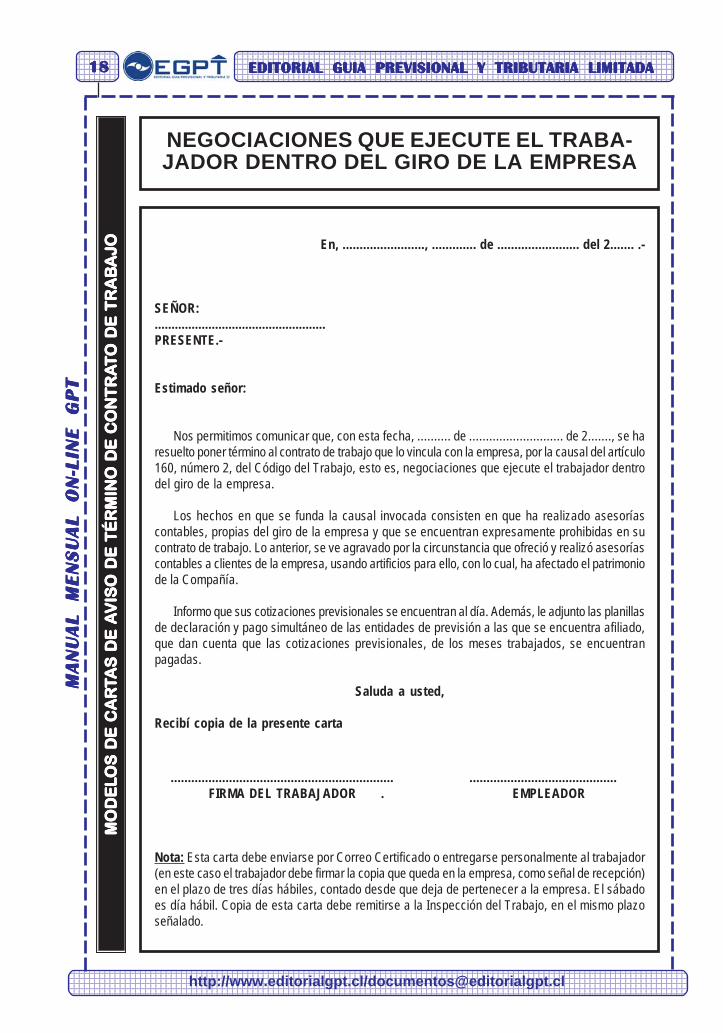

INCUMPLIMIENTO GRAVE DELAS OBLIGACIONES DE CONTRATO

En, ........................, ............. de ........................ del 2....... .-

SEÑOR:...................................................PRESENTE.-

Estimado señor:

Nos permitimos comunicar que, con esta fecha, .......... de .................... de 2....... , se haresuelto poner término al contrato de trabajo que lo vincula con la empresa, por la causal del artículo160, número 7, del Código del Trabajo, esto es, incumplimiento grave de las obligaciones queimpone el contrato.

Los hechos en que se funda la causal invocada consisten en que no ha dado cumplimiento,en forma oportuna e íntegra, a las órdenes e instrucciones impartidas por su Jefe, lo cual, se veagravado por la circunstancia que esta conducta se ha reiterado en los últimos meses, sin que ustedla corrigiera, no obstante, las amonestaciones que se le efectuaron. Además, su conducta aretrasado el trabajo de otros trabajadores.

Informo que sus cotizaciones previsionales se encuentran al día. Además, le adjunto las planillasde declaración y pago simultáneo de las entidades de previsión a las que se encuentra afiliado,que dan cuenta que las cotizaciones previsionales, de los meses trabajados, se encuentranpagadas.

Saluda a usted,

Recibí copia de la presente carta

................................................................. ........................................... FIRMA DEL TRABAJADOR . EMPLEADOR

Nota: Esta carta debe enviarse por Correo Certificado o entregarse personalmente al trabajador(en este caso el trabajador debe firmar la copia que queda en la empresa, como señal de recepción)en el plazo de tres días hábiles, contado desde que deja de pertenecer a la empresa. El sábadoes día hábil. Copia de esta carta debe remitirse a la Inspección del Trabajo, en el mismo plazoseñalado.

1234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123

123456789012345678901234567890123456789012345678901234567890

1414141414 EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

http://www.editorialgpt.cl/[email protected]

MO

DE

LM

OD

EL

MO

DE

LM

OD

EL

MO

DE

L OS

DE

CA

RO

S D

E C

AR

OS

DE

CA

RO

S D

E C

AR

OS

DE

CA

RTTTT T

AS

DE

AA

S D

E A

AS

DE

AA

S D

E A

AS

DE

AV

ISO

DE

TÉ

RM

INO

DE

CO

NT

RA

VIS

O D

E T

ÉR

MIN

O D

E C

ON

TR

AV

ISO

DE

TÉ

RM

INO

DE

CO

NT

RA

VIS

O D

E T

ÉR

MIN

O D

E C

ON

TR

AV

ISO

DE

TÉ

RM

INO

DE

CO

NT

RA

TTTT TO

DE

TR

AB

O D

E T

RA

BO

DE

TR

AB

O D

E T

RA

BO

DE

TR

AB

AJO

AJO

AJO

AJO

AJO

INJURIAS PROFERIDAS POR ELTRABAJADOR AL EMPLEADOR

En, ........................, ............. de ........................ del 2....... .-

SEÑOR:...................................................PRESENTE.-

Estimado señor:

Nos permitimos comunicar que, con esta fecha, ......... de .................... de 2......., se ha resueltoponer término al contrato de trabajo que lo vincula con la empresa, por la causal del artículo 160,número 1 letra c), del Código del Trabajo, esto es, injurias.

Los hechos en que se funda la causal invocada consisten en que en el recinto de la empresay durante la jornada de trabajo, en presencia de trabajadores y clientes de la Compañía, insultóa su Jefe Directo don ................................................................................, usando palabrasgroseras y soeces.

Informo que sus cotizaciones previsionales se encuentran al día. Además, le adjunto las planillasde declaración y pago simultáneo de las entidades de previsión a las que se encuentra afiliado,que dan cuenta que las cotizaciones previsionales, de los meses trabajados, se encuentranpagadas.

Saluda a usted,

Recibí copia de la presente carta

................................................................. ........................................... FIRMA DEL TRABAJADOR . EMPLEADOR

Nota: Esta carta debe enviarse por Correo Certificado o entregarse personalmente al trabajador(en este caso el trabajador debe firmar la copia que queda en la empresa, como señal de recepción)en el plazo de tres días hábiles, contado desde que deja de pertenecer a la empresa. El sábadoes día hábil. Copia de esta carta debe remitirse a la Inspección del Trabajo, en el mismo plazoseñalado.

1234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456

123456789012345678901234567890121234567890123456789012345678901212345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012

MA

NU

AL

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

123456789123456789123456789123456789123456789123456789

EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADA

http://www.editorialgpt.cl/[email protected]

1515151515M

OD

EL

MO

DE

LM

OD

EL

MO

DE

LM

OD

EL O

S D

E C

AR

OS

DE

CA

RO

S D

E C

AR

OS

DE

CA

RO

S D

E C

AR

TTTT TA

S D

E A

AS

DE

AA

S D

E A

AS

DE

AA

S D

E A

VIS

O D

E T

ÉR

MIN

O D

E C

ON

TR

AV

ISO

DE

TÉ

RM

INO

DE

CO

NT

RA

VIS

O D

E T

ÉR

MIN

O D

E C

ON

TR

AV

ISO

DE

TÉ

RM

INO

DE

CO

NT

RA

VIS

O D

E T

ÉR

MIN

O D

E C

ON

TR

ATTTT T

O D

E T

RA

BO

DE

TR

AB

O D

E T

RA

BO

DE

TR

AB

O D

E T

RA

BA

JOA

JOA

JOA

JOA

JO

VIAS DE HECHO EJERCIDASPOR EL TRABAJADOR

En, ........................, ............. de ........................ del 2....... .-

SEÑOR:...................................................PRESENTE.-

Estimado señor:

Nos permitimos comunicar que, con esta fecha, ......... de ........................ de 2......., se haresuelto poner término al contrato de trabajo que lo vincula con la empresa, por la causal del artículo160, número 1 letra b), del Código del Trabajo, esto es, vías de hecho.

Los hechos en que se funda la causal invocada consisten en que en el recinto de la empresay en horas de trabajo, sin mediar ningún tipo de justificación, agredió a su compañero de trabajodon......, lo que alteró el orden al interior de la Compañía.

Informo que sus cotizaciones previsionales se encuentran al día. Además, le adjunto las planillasde declaración y pago simultáneo de las entidades de previsión a las que se encuentra afiliado,que dan cuenta que las cotizaciones previsionales, de los meses trabajados, se encuentranpagadas.

Saluda a usted,

Recibí copia de la presente carta

................................................................. ........................................... FIRMA DEL TRABAJADOR . EMPLEADOR

Nota: Esta carta debe enviarse por Correo Certificado o entregarse personalmente al trabajador(en este caso el trabajador debe firmar la copia que queda en la empresa, como señal de recepción)en el plazo de tres días hábiles, contado desde que deja de pertenecer a la empresa. El sábadoes día hábil. Copia de esta carta debe remitirse a la Inspección del Trabajo, en el mismo plazoseñalado.

1234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123

123456789012345678901234567890123456789012345678901234567890

1616161616 EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

http://www.editorialgpt.cl/[email protected]

MO

DE

LM

OD

EL

MO

DE

LM

OD

EL

MO

DE

L OS

DE

CA

RO

S D

E C

AR

OS

DE

CA

RO

S D

E C

AR

OS

DE

CA

RTTTT T

AS

DE

AA

S D

E A

AS

DE

AA

S D