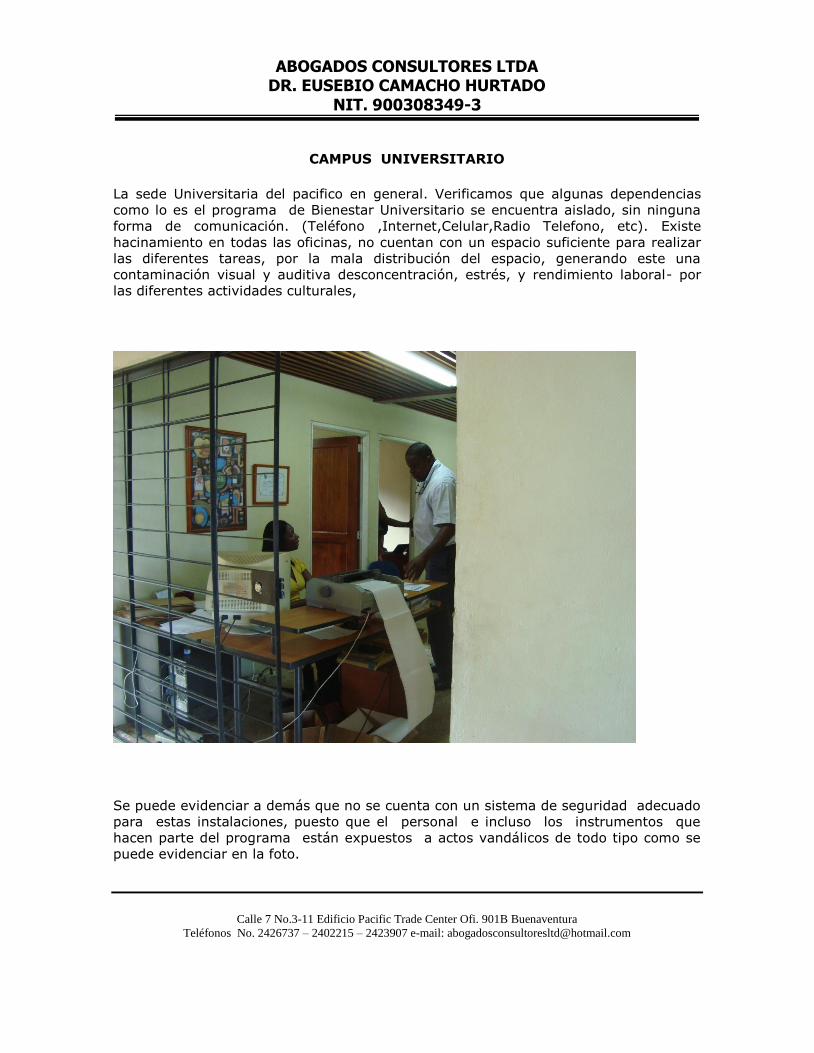

dignostico situacional de la universidad del pacifico[ (1)

TRANSCRIPT

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

DIGNOSTICO SITUACIONAL DE LA UNIVERSIDAD DEL PACIFICO

UNIVERSIDAD DEL PACIFICO –UNPA 2010- ENERO – MAYO 2011

SEPTIEMBRE DE 2011

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

DIGNOSTICO SITUACIONAL DE LA UNIVERSIDAD DEL PACIFICO

FLORENCIO CANDELO ESTACIO Rector

UNIVERSIDAD DEL PACIFICO –UNPA 2010- ENERO – MAYO 2011

EUSEBIO CAMACHO HURTADO Diagnosticador Líder

ABOGADOS CONSULTORES LTDA.

Equipo Diagnosticador: SANDRA PATRICIA GONZALEZ GAMBOA

DALI YANETH LERMA GUTIERREZ ELISABETH CAMACHO HURTADO

EDWIN BERNAL BASTIDAS DARLIN ALFONSO TORRES GARCIA

EUSEBIO STIVEN CAMACHO

Asistente: ELIANA JIMENEZ PELAEZ

SEPTIEMBRE DE 2011

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

TABLA DE CONTENIDO

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

1. HECHOS RELEVANTES EN EL PERIODO OBJETO DE DIANOSTICO

Durante la vigencia 2010 y enero-mayo de 2011, la universidad no ha provisto la totalidad de la planta de cargos ni ha implementación la carrera administrativa docente, ya que continúan sin proveer cargos administrativos, de apoyo y cargos docentes. No se evidencia Control Interno y Control interno Contable en la Universidad del Pacifico a pesar de la Universidad contar con personal en esta área.

El área de Talento Humano evidencia falencias significativas que afectan al personal vinculado a la universidad incluyendo Salud Ocupacional el cual tiene su respectivo manual de Funciones pero no se evidencian operatividad del área que beneficie el personal vinculado a la entidad. Se evidencian falencias significativas en la parte de Contratación que comprometen la operatividad de la Universidad.

Respecto al manejo de las hojas de vida se evidenciaron incompletas, faltan títulos, actas de grado, certificaciones laborales, afiliaciones a seguridad social y riesgos profesionales, copias de las Resoluciones y ordenes de servicio con las cuales se vincula y paga al docente sin firma del Representante Legal o del interventor y en ocasiones del contratista.

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

2. ALCANCE DEL DIAGNOSTICO

El objetivo general del diagnostico fue verificar y evaluar la situación de los procesos Contables, Financieros y Presupuestales, el Control Interno, el Talento Humano(Contratación y Salud Ocupacional) y la gestión dando cumplimiento a la normatividad en las vigencias fiscales2010 y enero-mayo de 2011.

Se analizaron los Estados Contables para determinar su razonabilidad, es de anotar, que el resultado del presente estudio se hizo teniendo en cuenta los estados financieros y la documentación que respaldan las cifras en ellos, así como los demás soportes que fueron proporcionados durante este proceso.

El diagnostico a que se refiere el presente informe efectúo un análisis de las siguientes líneas:

Línea Control Interno

Línea Talento Humano -Contratación

Línea Contable, Financiera y Presupuestal

Línea Salud Ocupacional

Línea Gestión

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

Buenaventura, septiembre de 2011 Doctor FLORENCIO CANDELO ESTACIO Rector Universidad del Pacífico Buenaventura – Valle del Cauca

La firma Abogados Consultores Ltda., con fundamento en las facultades otorgadas por el Contrato No. , practicó un diagnostico utilizando diversas técnicas de auditoría a la Universidad del Pacifico a través de la evaluación, la comprobación de que las operaciones financieras, administrativas y económicas se realizaron conforme a las normas legales, estatutarias y de procedimientos aplicables. Asimismo, evaluó el Sistema de Control Interno. Es responsabilidad de la administración el contenido de la información suministrada por la entidad y analizada por Abogados Consultores Ltda. Igualmente, es responsable por la preparación y correcta presentación de estos estados contables de acuerdo con los principios de contabilidad generalmente aceptados en Colombia y prescritos por la Contaduría General de la Nación. Esta responsabilidad incluye: diseñar, implementar y mantener un sistema de control interno adecuado para el cumplimiento de la misión institucional y para la preparación y presentación de los estados contables, libres de errores significativos, bien sea por fraude o error; seleccionar y aplicar las políticas contables apropiadas; así como, efectuar las estimaciones contables que resulten razonables en las circunstancias. La responsabilidad de Abogados Consultores consiste en producir un informe que contenga el concepto sobre la gestión y resultados adelantados por la administración de la entidad en las áreas o procesos diagnosticados, y la opinión sobre la razonabilidad de los Estados Contables. La evaluación se llevó a cabo de acuerdo con normas de auditoría gubernamental colombianas (NAGC) compatibles con las normas internacionales de auditoría – (NIA´s). donde se incluye examinar, sobre una base selectiva, la evidencia que soporta las cifras, las revelaciones en los estados contables, los documentos que soportan la gestión y resultados de la entidad y el cumplimiento de las

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

disposiciones legales, así como la adecuada implementación y funcionamiento del sistema de control interno. Los procedimientos de auditoría seleccionados dependen del juicio profesional del auditor, incluyendo su evaluación de los riesgos de errores significativos en los estados contables y de la gestión y resultados de la Entidad. En la evaluación del riesgo, el auditor considera el control interno de la Entidad como relevante para todos sus propósitos, con el fin de diseñar procedimientos de auditoría que sean apropiados en las circunstancias. El diagnostico incluyo, la evaluación de los principios de contabilidad utilizados así como evaluar la presentación general de los estados contables. Durante el proceso se presentaron limitaciones que afectaron el alcance de nuestro Diagnostico como son las siguientes:

Por desorganización en el archivo utilizado en las dependencias se tuvo dificultad para conseguir la información referente a los primeros acuerdos de la universidad, sus estatutos y organigrama.

Por salida de los funcionarios anteriores se tuvo dificultad para conseguir la información puesto que todo el personal era nuevo y no manejaban el cargo.

No se pudo obtener información respecto del Macro Proyecto puesto que la información requerida no llego. Atentamente, EUSEBIO CAMACHO HURTADO Representante Legal ABOGADOS CONSULTORES LTDA. Copia: Archivo

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

3. GESTIÓN Y RESULTADOS

3.1 Gestión misional

3.1.1 Evaluación del sistema de control interno

La Universidad del Pacifico tiene documentada la normatividad para el desarrollo de los diferentes procesos misionales y de apoyo, sin embargo, no se da aplicación total a su propia normatividad interna evidenciado en las siguientes falencias: Falta de conciliación de la información entre las diferentes áreas: Contabilidad, Presupuesto, Tesorería y Almacén. La Universidad está en proceso de certificación de su Sistema de Gestión de Calidad bajo los parámetros de la norma NTCGP 1000:2004 y se encuentra articulado con el MECI pero se evidencian debilidades de seguimiento y control por parte de la oficina de control interno y la no aplicación de los formatos creados en calidad. No se evidencian las políticas y procedimientos de control definidos por la entidad en área contable. No se evidencian acciones en el área de Salud Ocupacional y se evidencia hacinamiento y eventos de riesgos para los trabajadores, lo que podría causarle a la Universidad funcionarios con enfermedades profesionales y futuras demandas. El Sistema de Control Interno de la entidad de la Universidad del Pacifico es INADECUADO, los controles generales existen, pero no se aplican en su totalidad lo que hace que no mitiguen los riesgos para los cuales fueron establecidos en los procesos.

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

3.1.2 Gestión del Talento Humano

El estudio de la administración de talento humano se realizo con base a los

lineamientos tanto constitucionales, como legales y sobre las normas internas, en

cumplimiento del proceso y procedimientos la vinculación del personal

administrativo, la contratación de los trabajadores oficiales y docentes ocasionales

y hora cátedra de la Universidad del Pacifico a saber:

Se pudo establecer que la Universidad del Pacifico se ajustó a la normatividad aplicable en la administración del talento humano, en la contratación del personal administrativo, de mantenimiento y docentes, salvo por las deficiencia que presenta en los controles administrativos y de los procesos de talento humano. Otro factor que se presenta es la falta de personal en la oficina de recursos humanos, esta dependencia cuenta con dos contratistas administrativos la asistente y el secretario, en los cuales recae todo el proceso de contratación del personal administrativo, de mantenimiento y docentes ocasionales y hora cátedra, lo que produce debilidades en el control a los procesos de Talento Humano.

3.1.3 Gestión Salud Ocupacional

El diagnostico sobre Salud Ocupacional de la Universidad del Pacifico se realizo del año 2010 y hasta el 31 de mayo de 2011 donde se evidenciaron graves deficiencias en el proceso.

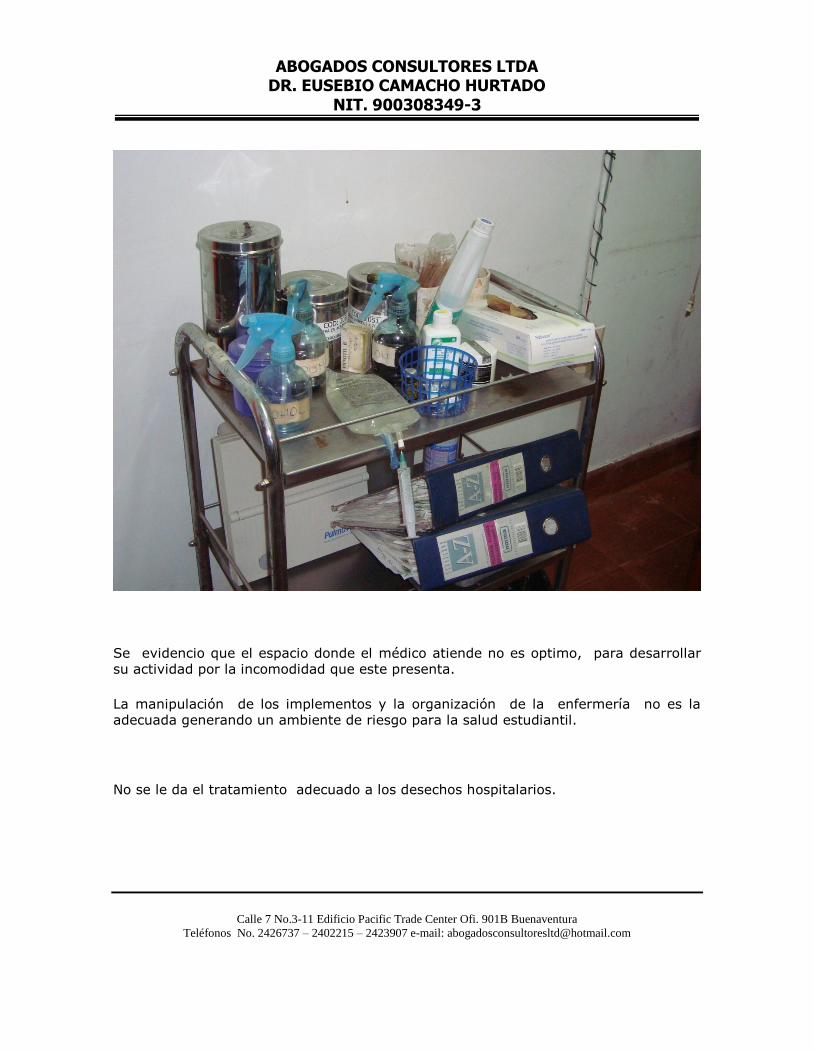

No se evidencio operatividad y cumplimiento de la normas de la Salud Ocupacional, se encontraron casos de personal enfermos a los cuales no se les ha realizado seguimiento y valoración, lo que puede generar para la universidad futuras demandas y ausentismo laboral por las condiciones de hacinamiento en que se encuentran algunas dependencias.

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

3.1.4 Gestión en los recursos públicos

3.1.4.1 Gestión Contractual

Existen debilidades que afectan el desarrollo efectivo de los procesos, por lo tanto

se declara de urgencia manifiesta la necesidad del rector facultado por el Consejo

Superior, de expedir nuevo acto administrativo donde se modifique el manual de

procesos y procedimientos para la contratación en la Universidad del Pacifico,

para establecer mecanismos suficientes para garantizar la aplicación de los

principios de la administración pública, y los establecidos en el artículo 2 del dicho

manual Principios generales de contratación de la Universidad, como también que

el Consejo Superior se ejerza las facultades que tiene de revisar y modificar el

estatuto de contratación de la Universidad del Pacifico de los vicios que adolece

con todas la exigencias requeridas conforme a la constitución y la ley, dando en

cumplimiento a cabalidad los principios establecidos en las mismas y evitar que se

presenten falencias en las etapas pre contractual, contractual y pos contractual,

como también de los funcionarios que en ella intervengan.

3.1.5 Gestión Contable, financiera y presupuestal

Existen debilidades en el proceso contable, financiero y presupuestal, las fallas incurridas en estas áreas se deben básicamente a la falta de personal y falta de control interno contable. No se tiene sistematizada la información por lo que dificulta tener en cuenta esta vital área para la toma de decisiones, puesto que el contador digita la información y la revisa ya que no posee un auxiliar para este fin, lo que constituye un riesgo de cometer errores y que no se tenga confiabilidad y oportunidad de la información. Evidenciado también en las multas y sanciones que tiene por la no presentación de la información tributaria a tiempo.

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

No se cuenta con controles ni se realiza identificación, análisis y tratamiento a los riesgos de índole contable en forma permanente, como tampoco se evidencian sistemas de indicadores para analizar e interpretar la realidad financiera, económica, social y ambiental de la entidad. En la vigencia 2010 la UNPA se evidencio deficiencia en el proceso presupuestal con relación al manejo de los CDP no se evidencia control interno puesto que estos no se encuentran firmados, impresos en hojas reciclables y no se lleva ningún control de sus consecutivos; la misma falencia, se evidencio en la vigencia 2011 de los meses enero-junio. No se evidencia control en la expedición de los Registros Presupuestales ni los consecutivos del los Certificados Presupuestales encontrando comprobantes de egresos con sellos de registro presupuestal con tachones y enmendaduras y CDP impresos en hojas reciclables. No se generan listados de consecutivos de documentos para hacer verificaciones de completitud de registros.

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

4. RESULTADOS DEL DIANOSTICO POR LINEAS

4.1 LINEA CONTROL INTERNO

4.1.1 Avance a la Implementación del MECI y Sistema de Gestión de Calidad

La Universidad del Pacifico tiene documentados manuales de procesos y procedimientos para el desarrollo de sus procesos, sin embargo, no son aplicados a cabalidad, incumpliendo su normatividad interna. Incumpliendo la Ley 87 de 1993, que establece en el Artículo 6º la “Responsabilidad del control interno”: El establecimiento y desarrollo del Sistema de Control Interno en los organismos y entidades públicas, será responsabilidad del representante legal o máximo directivo correspondiente. No obstante, la aplicación de los métodos y procedimientos al igual que la calidad, eficiencia y eficacia del control interno, también será de responsabilidad de los jefes de cada una de las distintas dependencias de las entidades y organismos.”

Teniendo en cuenta esto, a la Universidad del Pacifico se le evalúo el Modelo Estándar de Control Interno MECI 1000:2005 y CALIDAD. Cada subsistema se estructura en componentes, a los cuales se les valoró su estado e implementación y grado avance. Durante la vigencia 2010 la Universidad obtuvo una calificación de 96,9; sin embargo durante el diagnostico en la vigencia 2011 (enero-mayo) se evidencio un nivel medio de avance y cumplimiento debido a los siguientes registros de ejecución observados:

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

4.1.1.1 SUBSISTEMA CONTROL ESTRATEGICO

AMBIENTE DE CONTROL

Desarrollo de Talento Humano

La entidad tiene adoptado el Manual de Funciones y los manuales de Procedimientos mediante acto administrativo pero el manual de funciones presenta deficiencias en la redacción de las funciones.

No se evidencia un Plan Anual de Inducción para los servidores vinculados a la entidad.

No evidencia un Plan Anual de Reinducción, Programa de Bienestar y Plan de incentivos.

No se han realizado Evaluaciones de Desempeño puesto la Universidad no ha implementado la carrera administrativa ni existe un sistema adoptado con la normatividad que rige para la entidad se evidencia un “Formato seguimiento al desempeño de las funciones y/o actividades con personal a cargo y sin personal a cargo” aplicado en la vigencia 2010 pero no se evidencia planes de mejoramiento ni acciones suscritas al reflejarse alguna deficiencia o punto débil.

DIRECCIONAMIENTO ESTRATÉGICO

Planes y programas

Ausencia de planes de mejoramiento para procesos, individuales,

acciones preventivas, correctivas y de mejoras.

Valoración del Riesgo

No se evidencio evaluación de controles existentes para la valoración de los riesgos analizados.

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

4.1.1.2 SUBSISTEMA CONTROL DE GESTIÓN

ACTIVIDADES DE CONTROL

Procedimientos

La entidad presenta deficiencia en la aplicación de procedimientos como se evidencia en las áreas de recursos humanos, contabilidad y tesorería, entre otras.

Se tiene establecido el procedimiento y el formato para la entrega del cargo; sin embargo se evidencio que no se utiliza el formato para la entrega del cargo y tampoco se realiza el inventario de los elementos en el formato establecido para ello.

No se da cumplimiento total al procedimiento que establece que para realizar el pago de liquidación de prestaciones sociales definitivas debe existir un Paz y Savo.

La entidad tiene establecido dentro de su procedimiento la elaboración del PAC mensual sin embargo no se realiza.

Controles

Los controles definidos para los procesos no son llevados a cabo, o se carece de estos. No se tiene un control para la expedición de los CDP, estos no llevan firma, el registro Presupuesta se maneja por medio de un sello en el cual el manual de procedimiento dice debe estar firmado por el representante legal u ordenador del gasto y por el jefe financiero, pero en la vigencia 2010 y enero-abril de 2011 no se evidencian firmas en ninguno de los comprobantes de egreso ni en los contratos como lo estipula el manual.

No se lleva control sobre los reembolsos de caja menor, estos no se hacen en forma oportuna haciendo que los comprobantes de egreso sean modificados y colocándoles una letra adicional al número. Lo que puede configurarse en un presunto fiscal y disciplinario.

El formato de Solicitud de Disponibilidad presupuestal no se llena en la mayoría de las veces, carece de firmas, valor, visto bueno, consecutivo y

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

firma del solicitante lo que no hace posible establecer si la disponibilidad es autorizada o no por el ordenador del gasto.

Se evidenciaron resoluciones de ordenación de gastos, de viáticos, de traslados presupuestales y de adiciones presupuestales sin firma del representante legal.

Se evidencia deficiencia en el proceso de contratación puesto que el sello de Registro Presupuestal no se coloca en cada contrato como lo dice el procedimiento sino que se coloca en la relación de los contratos a proveer.

INFORMACIÓN

Información Primaria

No se evidencia un procedimiento de Participación Ciudadana de acuerdo a las normas de calidad.

No se evidencio en la página web la publicación de los estados financieros de la vigencia 2010.

Información Secundaria

No se evidencio un listado de series y subseries para el manejo de la información interna y externa de acuerdo con lo previsto en la Normatividad de la Ley 594 de 2000

Sistemas de Información

No se cuenta con un sistema organizado o sistematizado de la correspondencia, la recepción de la información interna y externa se realiza en forma manual y utilizando un sello.

COMUNICACIÓN PÚBLICA

Comunicación Informativa

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

Deficiencia en la información sobre programas y convenios se evidencio que la representante legal firmaba convenios y no se socializaban con el resto del personal.

Medios de Comunicación

No se evidencia en la página web de la entidad la publicación de leyes, decretos, actos administrativos o documentos de interés públicos según la ley 962 de 2005.

4.1.1.3 SUBSISTEMA CONTROL DE EVALUACION

AUTOEVALUACIÓN Autoevaluación de Control

No se cuenta con procedimientos de autoevaluación de control definidos.

Autoevaluación de Gestión

No se evidencian actividades de sensibilización a los servidores de la Universidad del Pacifico sobre la cultura de autoevaluación por parte de la oficina de Control Interno.

EVALUACION INDEPENDIENTE

Evaluación del Sistema de Control Interno

En la vigencia 2010 se envió el informe Ejecutivo Anual de de Control Interno Contable sin embargo al realizar la evaluación sus resultados no corresponden a la realidad.

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

Auditoría Interna

No se evidencia cumplimiento del procedimiento establecido por parte de la universidad para la realización de las auditorías internas.

Plan de Mejoramiento por Procesos

Falta de conocimiento por parte de los funcionarios de la Universidad del Pacífico sobre las observaciones que hacen los organismos de control a cada área auditada.

Plan de Mejoramiento Individual

No se tiene definido un procedimiento para la elaboración de los planes de mejoramiento individual.

Se realizan evaluaciones desempeño por no contar con la carrera administrativa pero la evaluación que realiza la universidad en los formatos de seguimientos no se evidencian suscripciones de planes de mejoramiento individual en las vigencias auditadas 2010 por las debilidades encontradas.

Se pudo evidenciar que la entidad en cuanto al sistema de Gestión de Calidad aunque cuenta con todos los procedimientos documentados debe realizar revisión y modificación de estos y eliminar los que no esté utilizando realmente.

4.1.2 CONTROL INTERNO CONTABLE

Las políticas y procedimientos de control definidos por la entidad en área contable presentan debilidades en su aplicación. El área contable y financiera maneja en forma manual el registro de la información y no cuenta con las herramientas necesarias para cumplir adecuadamente con las actividades inherentes al proceso, la no utilización del aplicativo contable y financiero no permite ejercer un control efectivo sobre la información que genera el proceso presupuestal y contable, lo cual afecta la oportunidad y calidad de la

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

información final, que resulta del registro de las operaciones y transacciones, debido a la falta de conciliación de la información entre las diferentes áreas: contabilidad, presupuesto, tesorería, almacén. Esta situación tampoco permite que se tengan informaciones oportunas que le sirvan de base a la Administración de la Universidad para la toma decisiones. Así mismo, no se cumple con las actividades establecidas para el proceso contable por el volumen de tareas que debe realizar el responsable del proceso. Como es el caso del contador quien se encarga de elaborar las conciliaciones bancarias y revisarlas corriendo el riesgo de cometer errores. La Universidad controla y verifica que los trabajadores directos e indirectos estén amparados por seguridad social, sin embargo no se paga oportunamente por la falta de Control Interno Contable ya que no se utiliza la contabilidad de causación.

La evaluación de Control Interno Contable, se realizó mediante el cuestionario según Resolución 357 de julio de 2008 y aplicado a la Universidad del Pacifico, teniendo en cuenta los siguientes ciclos: Etapa de Reconocimiento, Etapa de Revelación y Otros Elementos de Control, cuyo resultado fue el siguiente:

No se evidencia causación en el proceso contable, la entidad maneja contabilidad de caja, incumpliendo de esta manera los principios de Contabilidad Publica.

No se realiza conciliación entre las áreas de contabilidad, tesorería y presupuesto y almacén ni se evidencia relación con otras áreas.

No se ha realizado el cruce entre contabilidad y el inventario.

Incorrecta depreciación: no se realiza en forma individual la tiene globalizada y no se ha retirado de la contabilidad los elementos dados de baja, perdidos u obsoletos y los cálculos son realizados por el área de almacén y no la contable.

No se evidencia una adecuada provisión, amortización o valorización de los activos.

No se evidencio el informe de Control Interno Contable.

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

Los estados financieros no se encuentran certificados.

Las notas a los estados financieros no son suficientes, no se dan explicaciones o se aclaran algunos saldos.

No se tiene establecido un procedimiento para las solicitudes y reintegros de viáticos ni se evidencian firmas las resoluciones de viáticos en algunos comprobantes, no se evidencian cumplidos de comisión.

No se utilizaron formatos prenumerados de los comprobantes de egreso con numeración inmodificable para evitar manipulación de estos como es el caso de los comprobantes de egreso de los reintegros de caja menor.

No se monitoreo la expedición de disponibilidades presupuestales, registros presupuestales con numeración consecutiva inmodificable. Estos se elaboran a mano por parte del técnico en el área de presupuesto y no se tiene control en su impresión.

Los Certificados de Disponibilidad Presupuestal de las vigencias 2010 y enero a julio de 2011 no se encuentran firmados. Solo se evidencia firmado el CDP No. 0027-2010 de enero 29 de 2010 por valor de $74.827.325 de tallado a continuación:

CODIGO CONCEPTO APORTE NACION (10) RECURSOS

PROPIOS(20) RECURSOS

PROPIOS(21) TOTAL

2 GASTOS GENERALES

202 Adquisición de Servicios

2025 Impresos y Publicaciones $ 10,000,000.00 $ 38,000,000.00 $ 26,827,325.00 $ 74,827,325.00

De la vigencia 2010 dos CDP impresos en hojas reciclables lo que evidencia aún màs que no existe control sobre la elaboración de estos y lo confirma la falta de firma, presentándose situaciones como:

MAL IMPRESOS CDP SIN FIRMA

ITEM

CERTIFICADO DE DISPONIBILIDAD No.

MES DEL CERTICADO OBSERVACIONES

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

1 0308-2010 OCTUBRE -1-2010

Se encuentra impreso en una hoja del Centro Médico Imbanaco de Chequeo Médico preventivo (Mujeres mayores de 40 años) y en el respaldo de la hoja se encuentra impreso una relación de ejecución presupuestal.

2 0383-2010 DICIEMBRE-1-2010

se encuentra impreso en una hoja que dice "Documento de condiciones iniciales con fines de acreditación"

No se tienen establecidos políticas de cierre entre las áreas.

No se tiene establecido una política de depuración contable, ni esta creado el Comité de Sostenibilidad Contable. Resolución 357 de 2008.

No se tiene adecuada tenencia, conservación y custodia de los soportes en los comprobantes de egreso evidenciándose aùn soportes en papel fax corriéndose el riesgo de perder la información por el paso del tiempo y la manipulación de estos. Resolución 357 de 2008.

No se cuenta con el adecuado manejo, conservación y custodia de los bienes de la entidad. Resolución 357 de 2008.

La Universidad no está utilizando el programa financiero unificado para el manejo de la Contabilidad, Tesorería, Presupuesto y Almacén corriendo el riesgo de incurrir en detrimento patrimonial por la no utilización del software adquirido.

No se evidencia firma de preparado, revisa, aprobado y contabilizado en ninguno de los comprobantes revisados de la vigencia 2011 (enero-marzo).

Pago de aportes al Sistema de Seguridad Social y Parafiscales: En la Universidad del Pacifico no se observan los soportes de pago en la mayoría de los pagos donde solo aportan el carnet de salud o la consignación del pago de salud solamente y no lo que corresponde a los porcentajes de ley o el reporte que evidencie el pago.

De acuerdo a lo anterior y de conformidad con lo establecido en los artículos 22 y 161 de la Ley 100 de 1993 y en el artículo 57 del Decreto 806 de 1998, cuando el

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

empleador no cancela de manera puntual y completa los aportes y cotizaciones a las correspondientes administradoras de fondos de pensiones y a las empresas de salud, debe asumir en forma directa los riesgos que se generen con su omisión. De esta manera, correrá con todos los gastos que se causen por la prestación íntegra del servicio de salud que soliciten sus trabajadores, e igualmente asumirá la carga pensional que se origine, pues el trabajador no puede verse damnificado por la actitud negligente de quien lo contrató como también se encuentra disponiendo indebidamente de dineros públicos de orden parafiscal, con lo que podría verse incurso de una investigación de carácter penal o administrativa segùn la Corte Constitucional en Sentencia T-1073 de 21 de octubre de 2005. Con base en lo expuesto la Universidad puede estar incurriendo en una presunta acción con incidencia fiscal y disciplinaria artículo 48, numeral 28, Ley 734 de 2002. Verificación de antecedentes: La universidad no hace efectiva la exigencia oportuna de antecedentes en todos los pagos. Existencia y representación: La Universidad no esta cumpliendo con la obligación de verificar los certificados de existencia y representación. Estudios previos: El manual de Contratación de la Universidad no establece la obligación de estudios previos que soporten la gestión; sin embargo, se evidencia en algunos casos que se realizan los estudios previos a través del formato creado por la universidad pero en la gran mayoría de los pagos no se evidencia dicho estudio lo que pone en riesgo el cumplimiento de los principios de la función administrativa. Los Estados Contables y sus Notas: Las notas contables no están revelan la información adicional necesaria sobre las transacciones, la desagregación de valores contables en términos de precios y cantidades; no se presentan notas especificas claras que permitan obtener elementos sobre el tratamiento contable y los saldos de las clases, grupos, cuentas y subcuentas, de tal manera que con ellas se pueda realizar un análisis de las cifras consignadas en los Estados Contables básicos. Incumpliendo el Régimen de Contabilidad Pública (RCP). Saldos de activos: Se evidencian que algunas cuentas bancarias de la entidad no están totalmente depuradas, presentando saldo y encontrándose inactivas.

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

Software contable: La Universidad sigue sin utilizar el sistema de información GESTASOFT que permitiría contar con controles adecuados para el correcto procesamiento de la información contable y financiera de la Universidad del Pacífico y a la fecha del diagnostico (enero-abril de 2011) no se han ejecutado acciones para la implementación y registro de la información. Procedimientos TI: Se tienen establecidos procedimientos establecidos para la elaboración de los back up dos veces por semana; sin embargo, a la fecha del diagnostico enero-abril de 2011 no se evidenciaron los back up por parte del área de tesorería y contabilidad lo que pone en riesgo la información contable. Informes y firmas de Interventoria en los contratos

La universidad tiene establecido por Resolución 016 del 5 de julio de 2006, Manual de procesos y procedimientos para la contratación; donde, en el artículo VIGESIMO PRIMERO INTERVENTOR O SUPERVISOR DEL CONTRATO “Es la persona designada por el ordenador del gasto, o contratada por la Universidad para que realice esa actividad. Es decir la vigilancia del cumplimiento de las obligaciones” sin embargo, se evidencia en los comprobantes de egreso la ausencia de firmas del interventor en el contrato, en algunos casos presentan carta de certificación de interventoria pero no utilizan los formatos ya establecidos por la Universidad para tal fin lo que genera para esta un riesgo en el cumplimiento del objeto contractual y un posible hallazgo fiscal y disciplinarios en caso de incumplimiento de los contratos. Nómina: La Resolución 357 de 2008, por la cual se adopta el procedimiento de control interno contable y de reporte del informe anual de evaluación a la Contaduría General de la Nación, establece en el artículo 3° que “para efectos administrativos, los jefes de control interno, auditores o quienes hagan sus veces, de conformidad con lo establecido en la Ley 87 de 1993, tendrán la responsabilidad de evaluar la implementación y efectividad del control interno contable necesario para generar la información financiera, económica, social y ambiental de la entidad contable pública, con las características de confiabilidad, relevancia y comprensibilidad, a que se refiere el marco conceptual del Plan General de Contabilidad Pública”.

La Entidad no realiza causación de la nòmina, no las hace firmar ni se evidencia en los comprobantes de pago de estas las nominas como soporte de los pagos realizados.

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

4.2 LINEA TALENTO HUMANO-CONTRATACION

Una vez analizado el amplio margen normativo y realizado el estudio físico de cada una de las hojas de vida del personal de la Universidad del Pacifico, se pudo establecer que la universidad se sujeta a las normas aplicables a los procesos de la vinculación del personal administrativo, la contratación de los trabajadores oficiales y docentes ocasionales y hora cátedra, pero sus falencias radican en los procesos de control como se evidencia en los siguientes puntos:

Cargos de Planta Sin Proveer: se observo que no se han provisto 81 cargos de la planta global administrativa y docente de la universidad del pacifico:

No. NIVEL DENOMINACIÓN CÓDIGO GRADO

1 Directivo Director De Programa Académico 0085 17

8 Directivo Director De Investigación 0060 11

5 Directivo Secretario Académico 0095 10

1 Asesor Jefe De Oficina De Cooperación Internacional

1020 10

1 Profesional Profesional Especializado 2028 18

1 Profesional Coordinador Del Centro De Gestión Para La Proyección Universitaria

2028 17

44 Docentes Profesores Tiempo Completo

20 Docentes Profesores Tiempo Parcial

Lo anterior, refleja no solo el incumplimiento de los principios rectores de la

función pública sino también lo establecido en los acuerdos 026 de 2005, 032 de

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

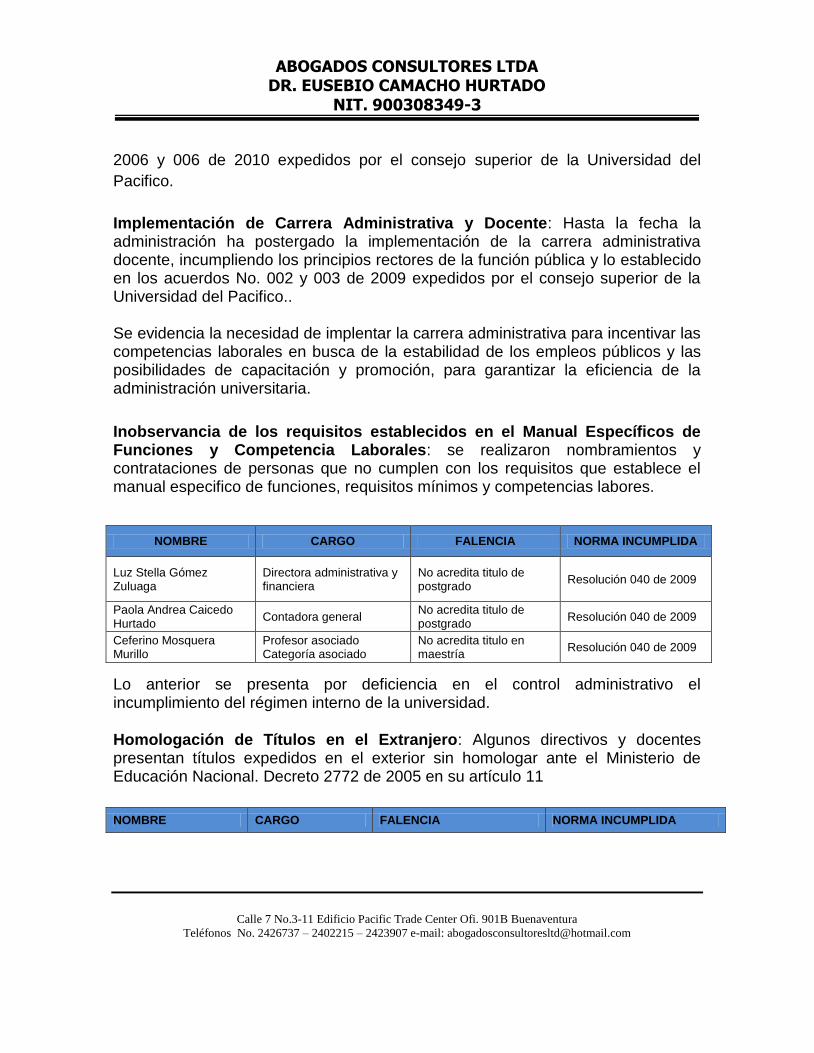

2006 y 006 de 2010 expedidos por el consejo superior de la Universidad del

Pacifico.

Implementación de Carrera Administrativa y Docente: Hasta la fecha la administración ha postergado la implementación de la carrera administrativa docente, incumpliendo los principios rectores de la función pública y lo establecido en los acuerdos No. 002 y 003 de 2009 expedidos por el consejo superior de la Universidad del Pacifico.. Se evidencia la necesidad de implentar la carrera administrativa para incentivar las competencias laborales en busca de la estabilidad de los empleos públicos y las posibilidades de capacitación y promoción, para garantizar la eficiencia de la administración universitaria.

Inobservancia de los requisitos establecidos en el Manual Específicos de Funciones y Competencia Laborales: se realizaron nombramientos y contrataciones de personas que no cumplen con los requisitos que establece el manual especifico de funciones, requisitos mínimos y competencias labores.

Lo anterior se presenta por deficiencia en el control administrativo el incumplimiento del régimen interno de la universidad.

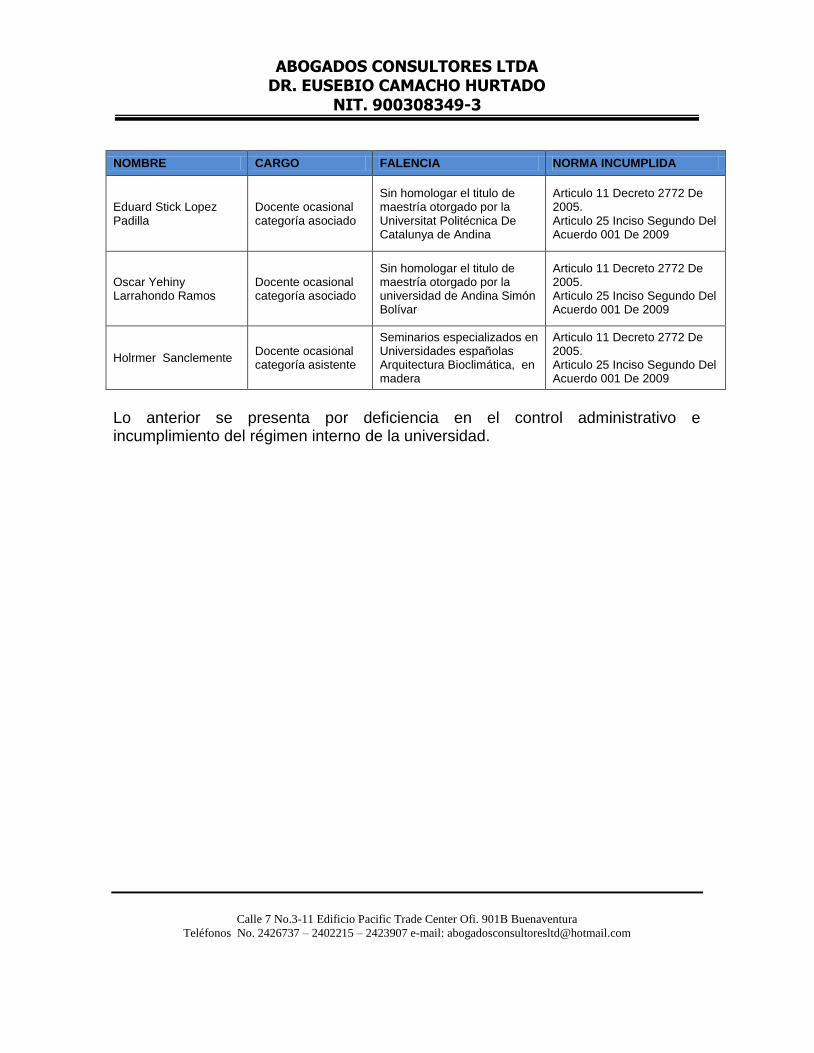

Homologación de Títulos en el Extranjero: Algunos directivos y docentes presentan títulos expedidos en el exterior sin homologar ante el Ministerio de Educación Nacional. Decreto 2772 de 2005 en su artículo 11

NOMBRE CARGO FALENCIA NORMA INCUMPLIDA

NOMBRE CARGO FALENCIA NORMA INCUMPLIDA

Luz Stella Gómez Zuluaga

Directora administrativa y financiera

No acredita titulo de postgrado

Resolución 040 de 2009

Paola Andrea Caicedo Hurtado

Contadora general No acredita titulo de postgrado

Resolución 040 de 2009

Ceferino Mosquera Murillo

Profesor asociado Categoría asociado

No acredita titulo en maestría

Resolución 040 de 2009

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

NOMBRE CARGO FALENCIA NORMA INCUMPLIDA

Eduard Stick Lopez Padilla

Docente ocasional categoría asociado

Sin homologar el titulo de maestría otorgado por la Universitat Politécnica De Catalunya de Andina

Articulo 11 Decreto 2772 De 2005. Articulo 25 Inciso Segundo Del Acuerdo 001 De 2009

Oscar Yehiny Larrahondo Ramos

Docente ocasional categoría asociado

Sin homologar el titulo de maestría otorgado por la universidad de Andina Simón Bolívar

Articulo 11 Decreto 2772 De 2005. Articulo 25 Inciso Segundo Del Acuerdo 001 De 2009

Holrmer Sanclemente Docente ocasional categoría asistente

Seminarios especializados en Universidades españolas Arquitectura Bioclimática, en madera

Articulo 11 Decreto 2772 De 2005. Articulo 25 Inciso Segundo Del Acuerdo 001 De 2009

Lo anterior se presenta por deficiencia en el control administrativo e incumplimiento del régimen interno de la universidad.

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

Actualización De Certificados Judicial, De Antecedentes Fiscales Y Disciplinarios se observo que en la mayoría de las hojas de vida revisadas de acuerdo a la relación del personal de planta, administrativo, de mantenimiento y docentes no se actualizaron los Certificados Judicial, de Antecedentes Fiscales Y Disciplinarios al término de su vencimiento.

Lo anterior se presenta por fallas en los mecanismos de control inherentes a la administración del talento humano. Asignación salarial básica se observo que para un mismo periodo, en la misma categorías, con el mismo número de horas semanales, (tiempo completo 40 horas semanales) se fijó distinto salario básico para docentes con el mismo nivel de formación contratados bajo la misma forma de contratación.

DOCUMENTO No.

SALARIO II SEM 2010

SALARIO I SEM 2011

SALARIO I SEM 2011 INCREM

CATEGORIA DEDICACION II SEM 2010

DEDICACIÓN DEDIC I

SEM 2011

INTENSIDAD II SEM 2010

INTENS INTENSIDAD

ISEM 2011 PRGRMA INICIO DIAS

16.670.531 1.991.050 1.991.050 2.054.166 AUXILIAR T.C T.C T.C 40 40 40 ACUI 07 de Febrero del 2011 24

16,483,180 2.034.583 2.034.583 2.099.079 AUXILIAR T.C T.C T.C 40 40 40 ACUI 07 de Febrero del 2011 24

52,271,714 2.034.583 2.034.583 2.099.079 AUXILIAR T.C T.C T.C 40 40 40 ACUI 07 de Febrero del 2011 24

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

DOCUMENTO No.

SALARIO II SEM 2010

SALARIO I SEM 2011

SALARIO I SEM 2011 INCREM

CATEGORIA

DEDICACION II SEM 2010

DEDICACIÓN

DEDIC I SEM 2011

INTENSI

DAD II SEM 2010

INTENS

INTENSIDAD ISEM 2011

PRGRMA INICIO

DIAS

16.491.172 2.303.717 2.303.717 2.376.745 AUXILIAR T.C T.C T.C 40 40 40

AGRON

07 de Febrero del 2011 21

16.502.109 2.303.717 2.303.717 2.376.745 AUXILIAR T.C T.C T.C 40 40 40

AGRON

07 de Febrero del 2011 24

6.162.900 2.034.583 2.034.583 2.099.079 AUXILIAR T.C T.C T.C 40 40 40

AGRON

07 de Febrero del 2011 24

DOCUMENTO No.

SALARIO II SEM 2010

SALARIO I SEM 2011

SALARIO I SEM 2011

INCREM CATEGORIA

DEDICACION II SEM 2010

DEDICACIÓN

DEDIC I SEM 2011

INTENS

IDAD II SEM 2010

INTENS

INTENSIDAD ISEM 2011

PRGRMA INICIO

DIAS

16.505.584 2.034.583 2.034.583 2.099.079 AUXILIAR T.C T.C T.C 40 40 40 ARQ

07 de Febrero del 2011

24 dias

16.726.892 3.249.839 3.249.839 3.352.859 AUXILIAR T.C T.C T.C 40 40 40 ARQ

07 de Febrero del 2011

24 dias

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

DOCUMENTO No.

SALARIO II SEM

2010

SALARIO I SEM 2011

SALARIO I SEM 2011

INCREM CATEGORIA

DEDICACION II SEM 2010

DEDICACIÓN

DEDIC I SEM 2011

INTENSIDAD II SEM 2010

INTENS

INTENSIDAD ISEM 2011

PRGRMA INICIO

DIAS

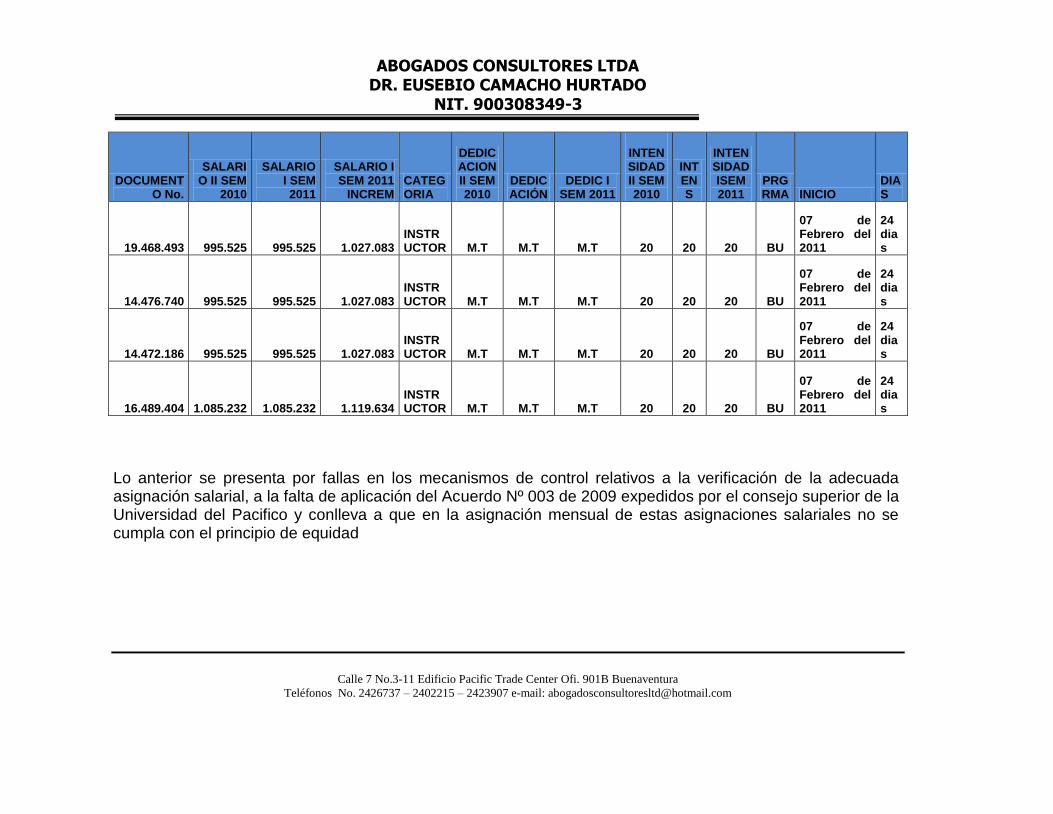

19.468.493 995.525 995.525 1.027.083 INSTRUCTOR M.T M.T M.T 20 20 20 BU

07 de Febrero del 2011

24 dias

14.476.740 995.525 995.525 1.027.083 INSTRUCTOR M.T M.T M.T 20 20 20 BU

07 de Febrero del 2011

24 dias

14.472.186 995.525 995.525 1.027.083 INSTRUCTOR M.T M.T M.T 20 20 20 BU

07 de Febrero del 2011

24 dias

16.489.404 1.085.232 1.085.232 1.119.634 INSTRUCTOR M.T M.T M.T 20 20 20 BU

07 de Febrero del 2011

24 dias

Lo anterior se presenta por fallas en los mecanismos de control relativos a la verificación de la adecuada asignación salarial, a la falta de aplicación del Acuerdo Nº 003 de 2009 expedidos por el consejo superior de la Universidad del Pacifico y conlleva a que en la asignación mensual de estas asignaciones salariales no se cumpla con el principio de equidad

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

Falta de personal en la oficina de recursos humanos. Se observa las falencias que se presentan en la dependencia de recursos humanos tales como la falta de control en la administración de talento humano radica, en que solo la asistente y el secretario de recursos humanos son los encargados de ejercer las funciones de esta dependencia, teniendo en cuenta que periódicamente se realizan aproximadamente 44 contrataciones de personal administrativo, 30 de personal de mantenimiento tres veces al año, 187 contrataciones de docente cada periodo académico, es decir, dos veces al año, con sus respectivas liquidaciones, verificación de paz y salvo de los docentes, recepción, actualización y archivo de hojas de vida, además de todo lo concerniente al funcionamiento del personal de planta que son 42 empleados públicos.

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

Una vez analizado el amplio margen normativo y realizado el estudio físico de

cada uno de los contratos observamos que la universidad no cumple de manera

eficiente acuerdo 015 de 27 de mayo de 2005 referente al Estatuto de

Contratación de la Universidad del Pacifico, y la Resolución 016 del 5 de Julio de

2006 referente al Manual de Procesos y Procedimientos para la Contratación, Por

cuanto no se han unificado la aplicación de los criterios para la realización en

cuanto a los procesos de selección, publicidad, buena fe, transparencia,

responsabilidad, celeridad, racionalidad y respeto por lo público y por el

consentimiento mutuo.

Por otra parte se observo que la universidad presenta la universidad no ejerce de

manera eficiente la supervisión y control de los contratos.

Se pudo establecer que la Universidad Del Pacifico no está alcanzando los niveles

óptimos de eficiencia y eficacia en materia de contratación, como se evidencio en

los siguientes puntos:

Informe previo al consejo superior de la UNPA previo a la suscripción de los

contratos superiores a 100 SMLV hasta 200 SMLV: no se encontró en los

documentos revisados del contrato, la remisión del informe de necesidad del

mismo al Consejo Superior De La Universidad.

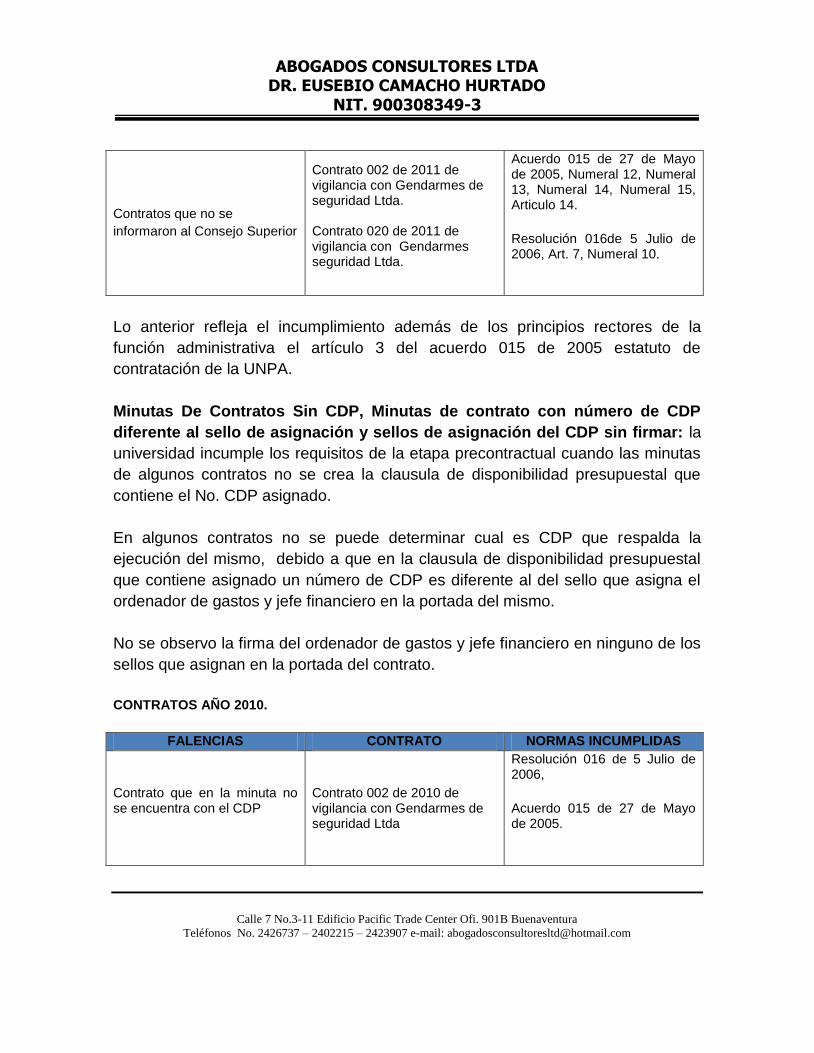

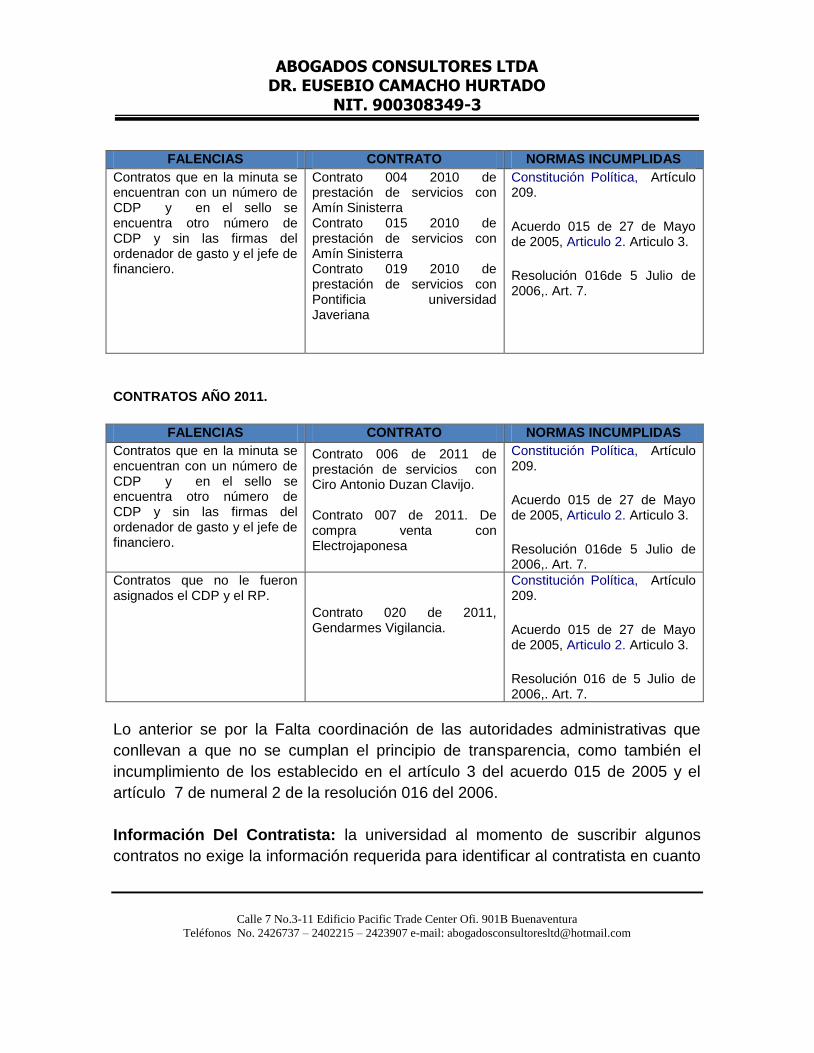

CONTRATOS AÑO 2010.

FALENCIAS CONTRATO NORMAS INCUMPLIDAS

Contratos que no se

informaron al Consejo Superior

Contrato 002 de 2010 de vigilancia con Gendarmes de seguridad Ltda

Acuerdo 015 de 27 de Mayo de 2005, Numeral 12, Numeral 13, Numeral 14, Numeral 15, Articulo 14.

Resolución 016de 5 Julio de 2006, Art. 7, Numeral 10.

CONTRATOS AÑO 2011.

FALENCIAS CONTRATO NORMAS INCUMPLIDAS

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

Contratos que no se

informaron al Consejo Superior

Contrato 002 de 2011 de vigilancia con Gendarmes de seguridad Ltda. Contrato 020 de 2011 de vigilancia con Gendarmes seguridad Ltda.

Acuerdo 015 de 27 de Mayo de 2005, Numeral 12, Numeral 13, Numeral 14, Numeral 15, Articulo 14.

Resolución 016de 5 Julio de 2006, Art. 7, Numeral 10.

Lo anterior refleja el incumplimiento además de los principios rectores de la

función administrativa el artículo 3 del acuerdo 015 de 2005 estatuto de

contratación de la UNPA.

Minutas De Contratos Sin CDP, Minutas de contrato con número de CDP

diferente al sello de asignación y sellos de asignación del CDP sin firmar: la

universidad incumple los requisitos de la etapa precontractual cuando las minutas

de algunos contratos no se crea la clausula de disponibilidad presupuestal que

contiene el No. CDP asignado.

En algunos contratos no se puede determinar cual es CDP que respalda la

ejecución del mismo, debido a que en la clausula de disponibilidad presupuestal

que contiene asignado un número de CDP es diferente al del sello que asigna el

ordenador de gastos y jefe financiero en la portada del mismo.

No se observo la firma del ordenador de gastos y jefe financiero en ninguno de los

sellos que asignan en la portada del contrato.

CONTRATOS AÑO 2010.

FALENCIAS CONTRATO NORMAS INCUMPLIDAS

Contrato que en la minuta no se encuentra con el CDP

Contrato 002 de 2010 de vigilancia con Gendarmes de seguridad Ltda

Resolución 016 de 5 Julio de 2006,

Acuerdo 015 de 27 de Mayo de 2005.

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

FALENCIAS CONTRATO NORMAS INCUMPLIDAS

Contratos que en la minuta se encuentran con un número de CDP y en el sello se encuentra otro número de CDP y sin las firmas del ordenador de gasto y el jefe de financiero.

Contrato 004 2010 de prestación de servicios con Amín Sinisterra Contrato 015 2010 de prestación de servicios con Amín Sinisterra Contrato 019 2010 de prestación de servicios con Pontificia universidad Javeriana

Constitución Política, Artículo 209.

Acuerdo 015 de 27 de Mayo de 2005, Articulo 2. Articulo 3.

Resolución 016de 5 Julio de 2006,. Art. 7.

CONTRATOS AÑO 2011.

FALENCIAS CONTRATO NORMAS INCUMPLIDAS

Contratos que en la minuta se encuentran con un número de CDP y en el sello se encuentra otro número de CDP y sin las firmas del ordenador de gasto y el jefe de financiero.

Contrato 006 de 2011 de prestación de servicios con Ciro Antonio Duzan Clavijo. Contrato 007 de 2011. De compra venta con Electrojaponesa

Constitución Política, Artículo 209.

Acuerdo 015 de 27 de Mayo de 2005, Articulo 2. Articulo 3.

Resolución 016de 5 Julio de 2006,. Art. 7.

Contratos que no le fueron asignados el CDP y el RP.

Contrato 020 de 2011, Gendarmes Vigilancia.

Constitución Política, Artículo 209.

Acuerdo 015 de 27 de Mayo de 2005, Articulo 2. Articulo 3.

Resolución 016 de 5 Julio de 2006,. Art. 7.

Lo anterior se por la Falta coordinación de las autoridades administrativas que

conllevan a que no se cumplan el principio de transparencia, como también el

incumplimiento de los establecido en el artículo 3 del acuerdo 015 de 2005 y el

artículo 7 de numeral 2 de la resolución 016 del 2006.

Información Del Contratista: la universidad al momento de suscribir algunos

contratos no exige la información requerida para identificar al contratista en cuanto

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

a la actividad económica, antecedentes judiciales, disciplinarios y fiscales,

igualmente no se encontró en la documentación los certificados de existencia y

representación de algunos contratistas.

CONTRATOS AÑO 2010.

FALENCIAS CONTRATO NORMAS INCUMPLIDAS

Contratos donde no se aportó

el RUT.

Contrato 002 de 2010 de vigilancia con Gendarmes de seguridad Ltda. Contrato 003 de 2010 de arrendamiento con Ibeth Lorena Salazar G. Contrato 006 de 2010 de arrendamiento con Héctor Duque Díaz

Resolución 016de 5 Julio de 2006. Art. 7. Numeral 2… Información del posible contratista.

Contratos donde no se aporto

certificado judicial DAS.

Contrato 003 2010

Contrato 006 2010

Resolución 016de 5 Julio de

2006. Art. 7. Numeral 2…

Contratos donde no se aporto

certificados disciplinarios de

procuraduría general de la

nación del representante legal

o persona natural

Contrato 003 2010.

Contrato 006 2010.

Resolución 016de 5 Julio de

2006. Art. 7. Numeral 2

Contratos donde no se aporto

el Certificado de antecedentes

fiscales de contraloría.

Contrato 003 2010 Contrato 006 2010

Resolución 016de 5 Julio de

2006. Art. 7. Numeral 2

Contratos donde no se aporto

el certificado de existencia y

representación

Contrato 002 de 2010. Resolución 016de 5 Julio de

2006. Art. 7. Numeral 2

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

CONTRATOS AÑO 2011.

FALENCIAS CONTRATOS NUMERO NORMAS INCUMPLIDAS

Contratos donde no se aporto

el RUT.

Contrato 005 de 2011 de prestación de servicio con Gladys Pastrana Gutiérrez. Contrato 016 de 2011 de vigilancia con Gendarmes seguridad Ltda. Contrato 018 de 2011 de servicio con Impresos OESE Contrato 020 de 2011 de vigilancia con Gendarmes seguridad Ltda.

Resolución 016de 5 Julio de

2006. Art. 7. Numeral 2

Contratos donde no se

aportaron la copia de la cedula

de ciudadanía del

representante legal.

Contrato 016 de 2011.

Contrato 020 de 2011.

Resolución 016de 5 Julio de

2006. Art. 7. Numeral 2

No se aporto certificado

judicial DAS.

Contrato 016 de 2011.

Contrato 020 de 2011.

Resolución 016de 5 Julio de

2006. Art. 7. Numeral 2

No se aporto certificados

disciplinarios de procuraduría

general de la nación del

representante legal o persona

natural.

Contrato 016 de 2011.

Contrato 020 de 2011.

Resolución 016de 5 Julio de

2006. Art. 7. Numeral 2

No se aporto el Certificado de

antecedentes fiscales de

contraloría.

Contrato 016 de 2011.

Contrato 020 de 2011.

Resolución 016de 5 Julio de

2006. Art. 7. Numeral 2

No se aporto el certificado de

existencia y representación

Contrato 016 de 2011.

Contrato 020 de 2011.

Resolución 016de 5 Julio de

2006. Art. 7. Numeral 2

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

Lo anterior se presenta por fallas en los mecanismos de control relativos a la verificación de la información suministrada por los contratista lo que conlleva a que no se cumpla con el principio de transparencia.

Contratos sin perfeccionamiento y contratos Que No Tienen Fecha De

Perfeccionamiento. Los contratos se perfeccionan con su firma, las partes

declaran la voluntad contractual cuando firman un contrato y se obligan a cumplir

las clausulas establecidas en el mismo.

Encontramos en los documentos revisados que en el contrato 020 dee2011 el

contratista no ha firmado la minuta, sin embargo ya se publico en SICE y se

generaron las facturas de venta No. A113434 y A113435.

También se encontraron contratos en los que no se estipulo la fecha de

perfeccionamiento, o se escribió con lápiz, los cuales se relacionan a continuación:

CONTRATOS AÑO 2010.

FALENCIAS CONTRATO NORMAS INCUMPLIDAS

La fecha está escrita con lápiz.

Contrato 011 2010 la fecha está escrita con lápiz.

Acuerdo 015 de 27 de Mayo de 2005, Artículo 11 Numeral 6, Numeral 9, numeral 10, Numeral 11.

Articulo 18.

CONTRATOS AÑO 2011.

FALENCIAS CONTRATO NORMAS INCUMPLIDAS

Contratos que no tienen fecha de perfeccionamiento

Contrato 012 de 2011

Acuerdo 015 de 27 de Mayo de 2005, Numeral 6, ;

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

Numeral 9, numeral 10,

Contratos que no están firmados para su perfeccionamiento por las partes.

Contrato 020 de 2011 de vigilancia con Gendarmes seguridad Ltda.

Acuerdo 015 de 27 de Mayo de 2005, Artículo 11 Numeral 6, Numeral 9, numeral 10, Numeral 11.

Articulo 18.

Lo anterior evidencia el incumplimiento de los principios de la Buena fe y

Transparencia

Contratos Que No Tienen Acta De Inicio. Encontramos un vacio en el régimen

interno de contratación de la universidad, ya que no se establece el acta de inicio,

como documento mediante el cual se fija la fecha de iniciación del contrato.

CONTRATOS AÑO 2010.

FALENCIAS CONTRATO NORMAS INCUMPLIDAS

Contratos que no tienen acta

de inicio.

Contrato 004 de 2010 Contrato 005 de 2010 Contrato 007 de 2010 Contrato 008 de 2010 Contrato 011 de 2010 Contrato 015 de 2010 Contrato 018 de 2010 Contrato 019 de 2010 Contrato 022 de 2010 Contrato 027 de 2010 Contrato 029 de 2010

Acuerdo 015 de 27 de Mayo de 2005,

Artículo 11, Numeral 6,

Numeral 9, numeral 10.

Manual de Contratación

CONTRATOS AÑO 2011.

FALENCIAS CONTRATO NORMAS INCUMPLIDAS

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

FALENCIAS CONTRATO NORMAS INCUMPLIDAS

No tienen acta de inicio.

Contrato 002 de 2011 Contrato 005 de 2011. Contrato 007 de 2011. Contrato 017 de 2011. Contrato 020 de 2011, Contrato 021 de 2011. Contrato 022 de 2011.

Acuerdo 015 de 27 de Mayo de 2005,

Artículo 11, Numeral 6, Numeral 9, numeral 10.

Lo anterior se presenta por la falta de coordinación de las autoridades

administrativas para el adecuado cumplimiento d los fines de la entidad.

Contratos Ejecutados antes de la aprobación de las Garantías: la universidad

ejecuto algunos contratos en los cuales se exigía la constitución de pólizas, sin su

aprobación por el director administrativo y financiero incumpliendo las normas que

establecen el proceso de contratación, lo que conlleva a que al momento de

revisar la documentación de dichos contratos no se pueda determinar la fecha en

la que inicia la ejecución de estos contratos.

Este punto se puede evidenciar en el contrato 024 de 2010 y 002 de 2011, donde

el director administrativo certifica que la empresa contratista presto de manera

satisfactoria el servicio, igualmente la empresa emite facturas de venta antes de

haberse aprobados las garantías.

CONTRATOS AÑO 2010

FALENCIAS CONTRATO NORMAS INCUMPLIDAS

Contratos donde no hay

registro de aprobación de las

pólizas de garantías

Contrato 011 2010. De

cumplimiento.

Acuerdo 015 de 27 de Mayo de 2005, Articulo 10.

Resolución 016de 5 Julio de 2006, Articulo 12, de las garantías.

Contratos ejecutados antes de

su legalización.

Contrato 024 de 2010 Acuerdo 015 de 27 de Mayo de 2005, Artículo 11, Numeral

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

FALENCIAS CONTRATO NORMAS INCUMPLIDAS

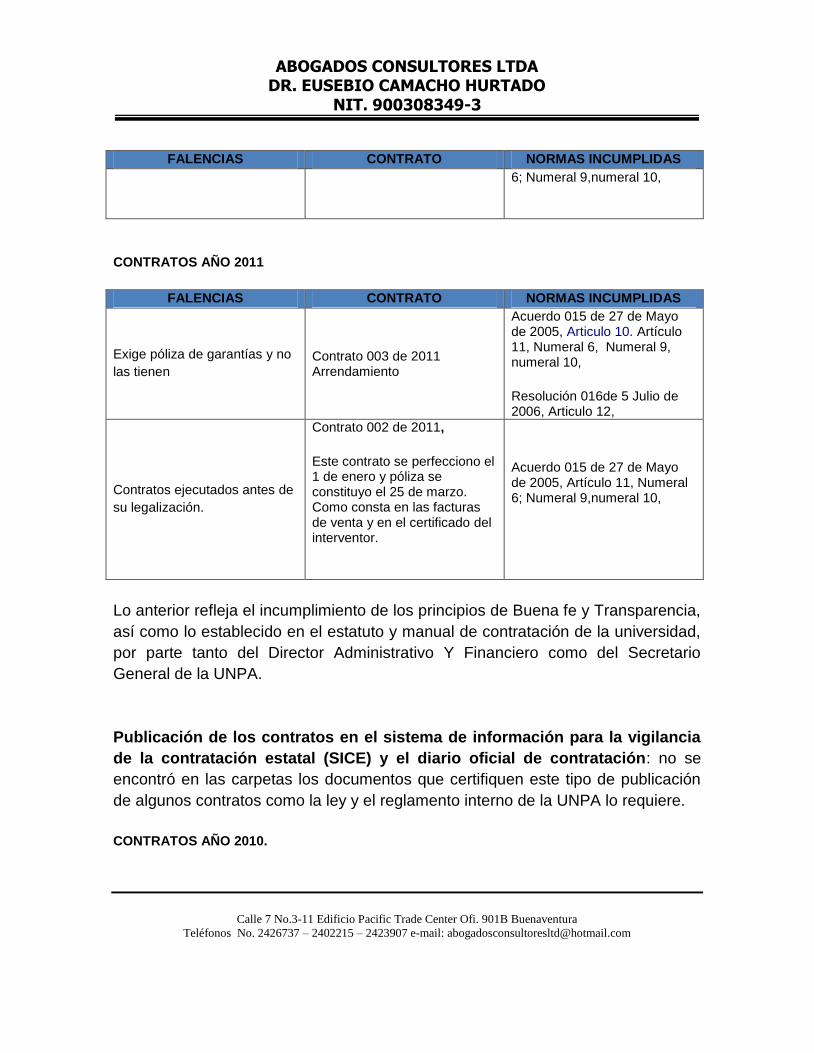

6; Numeral 9,numeral 10,

CONTRATOS AÑO 2011

FALENCIAS CONTRATO NORMAS INCUMPLIDAS

Exige póliza de garantías y no

las tienen Contrato 003 de 2011 Arrendamiento

Acuerdo 015 de 27 de Mayo de 2005, Articulo 10. Artículo 11, Numeral 6, Numeral 9, numeral 10,

Resolución 016de 5 Julio de 2006, Articulo 12,

Contratos ejecutados antes de

su legalización.

Contrato 002 de 2011,

Este contrato se perfecciono el 1 de enero y póliza se constituyo el 25 de marzo. Como consta en las facturas de venta y en el certificado del interventor.

Acuerdo 015 de 27 de Mayo de 2005, Artículo 11, Numeral 6; Numeral 9,numeral 10,

Lo anterior refleja el incumplimiento de los principios de Buena fe y Transparencia,

así como lo establecido en el estatuto y manual de contratación de la universidad,

por parte tanto del Director Administrativo Y Financiero como del Secretario

General de la UNPA.

Publicación de los contratos en el sistema de información para la vigilancia

de la contratación estatal (SICE) y el diario oficial de contratación: no se

encontró en las carpetas los documentos que certifiquen este tipo de publicación

de algunos contratos como la ley y el reglamento interno de la UNPA lo requiere.

CONTRATOS AÑO 2010.

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

FALENCIAS CONTRATO NORMAS INCUMPLIDAS

Contratos que no tienen

certificado de publicación en el

Diario Oficial.

Contrato 025 2010 de compra venta con nueva era soluciones Ltda.

Ley 30 de 1992, ARTÍCULO 94.

Acuerdo 015 de 27 de Mayo

de 2005, Artículo 11

Formalidades de todo proceso

contractual, en su Numeral 6,

Numeral 9.

CONTRATOS AÑO 2011.

FALENCIAS CONTRATOS NUMERO NORMAS INCUMPLIDAS

No tienen certificado de

publicación en el Diario Oficial.

Contrato 014 de interventoria con Enrique Gutiérrez Cerón

Contrato 020 de 2011 de vigilancia con Gendarmes seguridad Ltda.

Ley 30 de 1992, ARTÍCULO 94.

Acuerdo 015 de 27 de Mayo

de 2005, Artículo 11

Formalidades de todo proceso

contractual, en su Numeral 6,

Numeral 9.

No tienen constancia de la

publicación SICE.

Contrato 014 de interventoria con Enrique Gutiérrez Cerón

Contrato 020 de 2011.

Ley 598 de 2000. Decreto 3512 de diciembre de

2003, artículo 14.

Lo anterior se presenta por falta de control en los proceso de contratación de la

universidad, lo que conlleva a que no se cumpla el principio de publicidad

consagrado en la constitución política, como los principios consagrados en la ley

30 de 1992, como también los principios de transparencia y celeridad consagrados

en el Articulo 2 numerales 6 y 7 del Acuerdo 015 Estatuto de Contratación

Universidad del Pacifico.

Control Interno e Interventor o Supervisor de los Contratos.

En los contratos revisados se encontró que el certificado que expiden los

supervisores, no permite establecer de manera detallada la forma en que se

ejerció la labor por parte del contratista.

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

De acuerdo a las anteriores falencias encontradas en el proceso de contratación

de la universidad del pacifico, se evidencia que aquellas radican en la falta de

ejecución de las funciones de la persona asignada por el ordenador de gasto en

cada contrato, para la vigilancia del cumplimiento de las obligaciones pactadas.

En el parágrafo del artículo 26 de la resolución 016 de 2006 establece que desde

su etapa preparatoria del contrato hasta su liquidación el supervisor del contrato o

el director administrativo y financiero verificaran que en el archivo de la dirección

administrativa, repose toda la información contractual, en algunos contratos se

evidencia el incumplimiento de este articulo ya que no se encontraron documentos

que permitan interpretar el estado contractual de los mismo.

CONTRATOS AÑO 2011.

FALENCIAS CONTRATO NORMAS INCUMPLIDAS

Contratos que no se sabe en qué estados se encuentran por falta de informe, factura, o comprobante; y sin certificado de interventor o supervisor.

Contrato 008 de 2011. Contrato 018 de 2011 Contrato 021 de 2011 Contrato 022 de 2011

el parágrafo del artículo 26 de la resolución 016 de 2006

Lo anterior se presenta por la falta de mecanismo que permitan realizar un

seguimiento a los supervisores o interventores.

Liquidación de los Contratos.: Encontramos que algunos contratos se e no

están liquidados después de haberse ejecutado, evidenciando la inactividad del

interventor o supervisor ya que este es el encargado de proyectar el acta de

liquidación, dejando constancia del cumplimiento de las obligaciones del

contratista y satisfacción de los servicios, en coordinación para la verificación de

toda la documentación con el director administrativo y financiero y ordenador de

gasto.

CONTRATOS AÑO 2010.

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

FALENCIAS CONTRATO NORMAS INCUMPLIDAS

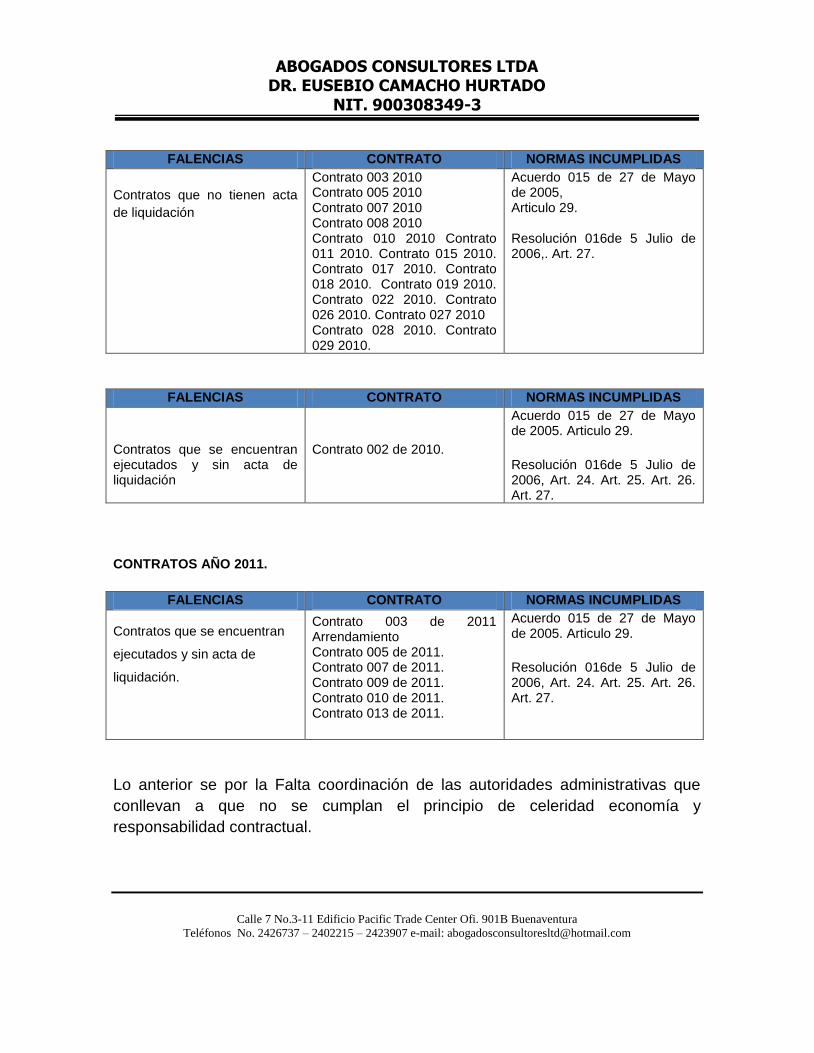

Contratos que no tienen acta

de liquidación

Contrato 003 2010 Contrato 005 2010 Contrato 007 2010 Contrato 008 2010 Contrato 010 2010 Contrato 011 2010. Contrato 015 2010. Contrato 017 2010. Contrato 018 2010. Contrato 019 2010. Contrato 022 2010. Contrato 026 2010. Contrato 027 2010 Contrato 028 2010. Contrato 029 2010.

Acuerdo 015 de 27 de Mayo de 2005, Articulo 29. Resolución 016de 5 Julio de 2006,. Art. 27.

FALENCIAS CONTRATO NORMAS INCUMPLIDAS

Contratos que se encuentran ejecutados y sin acta de liquidación

Contrato 002 de 2010.

Acuerdo 015 de 27 de Mayo de 2005. Articulo 29.

Resolución 016de 5 Julio de 2006, Art. 24. Art. 25. Art. 26. Art. 27.

CONTRATOS AÑO 2011.

FALENCIAS CONTRATO NORMAS INCUMPLIDAS

Contratos que se encuentran

ejecutados y sin acta de

liquidación.

Contrato 003 de 2011 Arrendamiento Contrato 005 de 2011. Contrato 007 de 2011. Contrato 009 de 2011. Contrato 010 de 2011. Contrato 013 de 2011.

Acuerdo 015 de 27 de Mayo de 2005. Articulo 29.

Resolución 016de 5 Julio de 2006, Art. 24. Art. 25. Art. 26. Art. 27.

Lo anterior se por la Falta coordinación de las autoridades administrativas que

conllevan a que no se cumplan el principio de celeridad economía y

responsabilidad contractual.

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

4.2.1 CONVENIOS

Acorde a lo establecido en el artículo 31 del estatuto general de contratación la

universidad suscribió algunos contratos para el desarrollo del objeto de los

convenios.

Una vez revisados los documentos de los contratos se evidenciaron las siguientes

falencias:

Contrato 010 de 2009 de prestación de servicio con ETA S. A Convenio 3523

de 2008.

Se inicio su ejecución antes del perfeccionamiento: La empresa contratista emite

acta de cobro por concepto de de pago de gastos reembolsables causados en el

desarrollo del contrato en el periodo comprendido entre enero y marzo de 2009,

teniendo en cuenta que el contrato que los contratos se perfeccionan el 20 de

mayo de 2002.

Se encuentra ejecutado sin liquidar.

En ambos contratos La empresa contratista emite acta de cobro por concepto de

de pago de gastos reembolsables causados en el desarrollo del contrato de en el

periodo comprendido entre enero y marzo de 2009, teniendo en cuenta que el

contrato que los contratos se perfeccionaron el 20 de mayo de 2002.

Contrato 013 DE 2009 de prestación de servicio con ETA S. A Convenio 3522

de 2008

Se inicio su ejecución antes del perfeccionamiento: La empresa contratista emite

acta de cobro por concepto de de pago de gastos reembolsables causados en el

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

desarrollo del contrato en el periodo comprendido entre enero y marzo de 2009,

teniendo en cuenta que el contrato que los contratos se perfeccionan el 20 de

mayo de 2002.

Se encuentran ejecutados sin liquidar.

Contratos 007 y 008 de 2010 de prestación de servicios. Convenio para la contratación de profesores invitados.

Las falencias evidenciadas se presentaron por incumplimiento de lo establecido en el parágrafo del artículo 31 del estatuto general de contratación, donde se estipula que los contratos que se suscriban para el desarrollo de los convenios estarán sujetos a las formalidades del mismo y del manual de contratación.

4.3 SALUD OCUPACIONAL

Una vez realizado el diagnostico sobre Salud Ocupacional de la Universidad del Pacifico del año 2010 y hasta el 31 de mayo de 2011 y se evidencio lo siguiente:

Se evidencia que el cumplimiento de la normas de la Salud Ocupacional de la Universidad del Pacifico presenta falencia, puesto que el programa de Salud Ocupacional se elaboro pero no se ejecuto.

Se evidencio que la coordinación del Programa de Salud Ocupacional de la Universidad del Pacifico no existe un responsable ni se encuentra este programa firmado por el Representante Legal.

Se evidencio el único apoyo que tiene la Universidad del Pacifico paras sus actividades es ARP Positiva.

Se evidencio que existe un reglamento de carrera administrativa amparado por la ley 30 de 1992 donde el acuerdo 001-2009 del 29 de julio de 2009 en su art 90 fue incumplido por la UNIPA. Dice “la universidad, a través de la Dirección Administrativa y Financiera, la dirección de Bienestar Universitario, el Departamento de Recurso Humano y el Área de Salud Ocupacional diseñara los planes y programas de Bienestar Universitario”.

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

Se evidencio que en la Universidad del Pacifico no existe un programa

dirigido a la promoción y prevención de las salud de los trabajadores tendiente al mejoramiento y mantenimiento de las condiciones generales de las Salud.

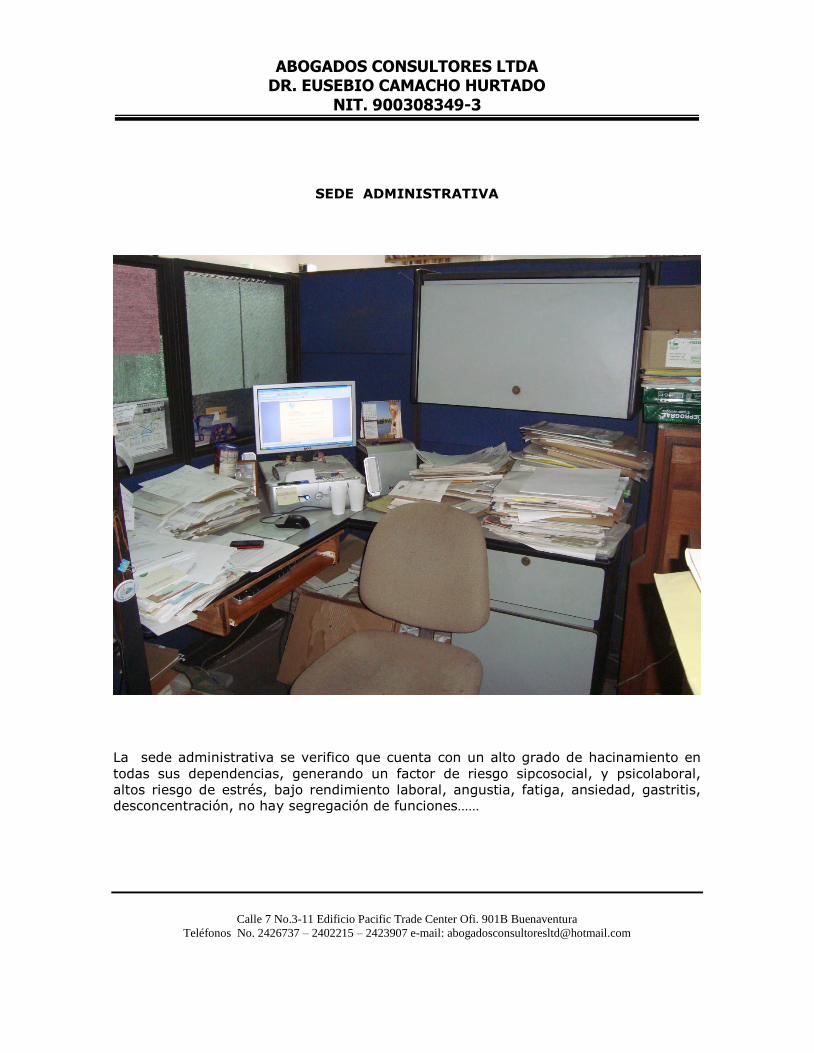

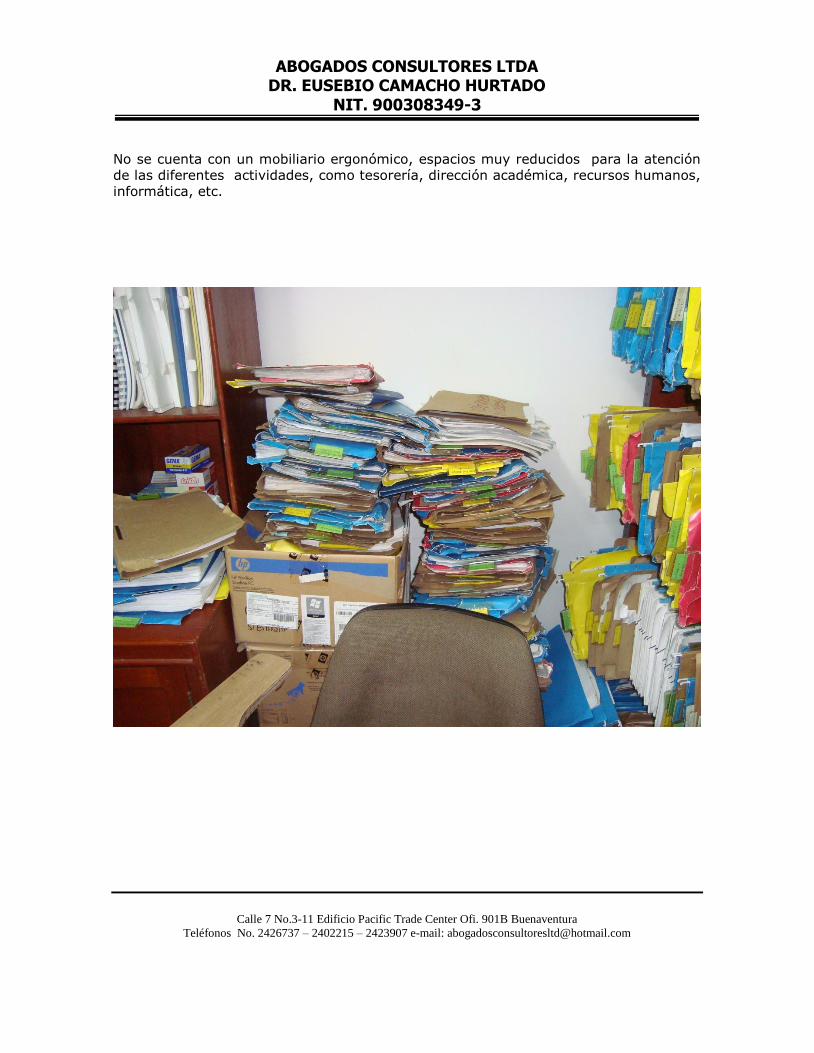

Se evidencio que por la falta de espacio en las áreas de la Universidad del Pacifico existe hacinamientos la cual genera riesgo locativos y psicosocial.

Se evidencio que por la existencia de recarga laboral en algunas dependencia se está generando un factor de riesgo. Psicolaboral, y psicosocial en algunos empleados.

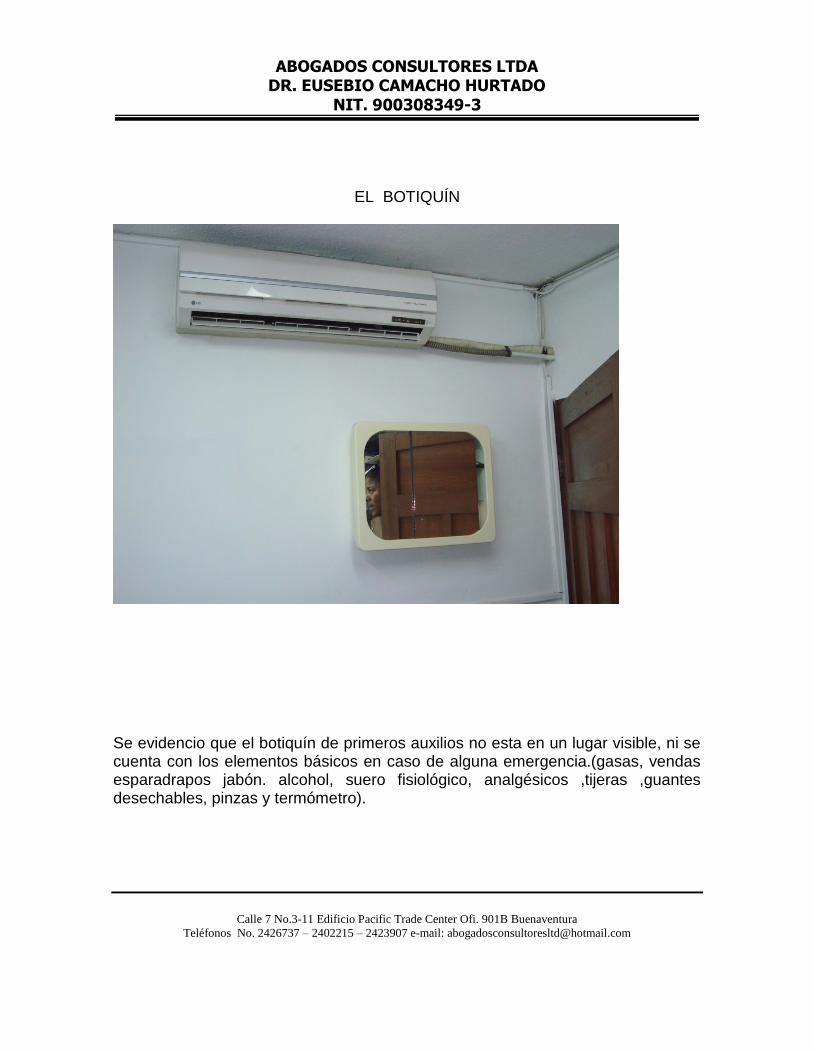

Se evidencio que la UNIPA Sede Administrativa, existe el Botiquín de Primeros auxilio pero no se encuentra en el lugar indicado, tampoco tiene los implementos y medicamentos en caso de alguna emergencia.

Se evidencio carencia de equipo y Extintores como también ubicación inadecuada y vencimiento de carga de algunos.

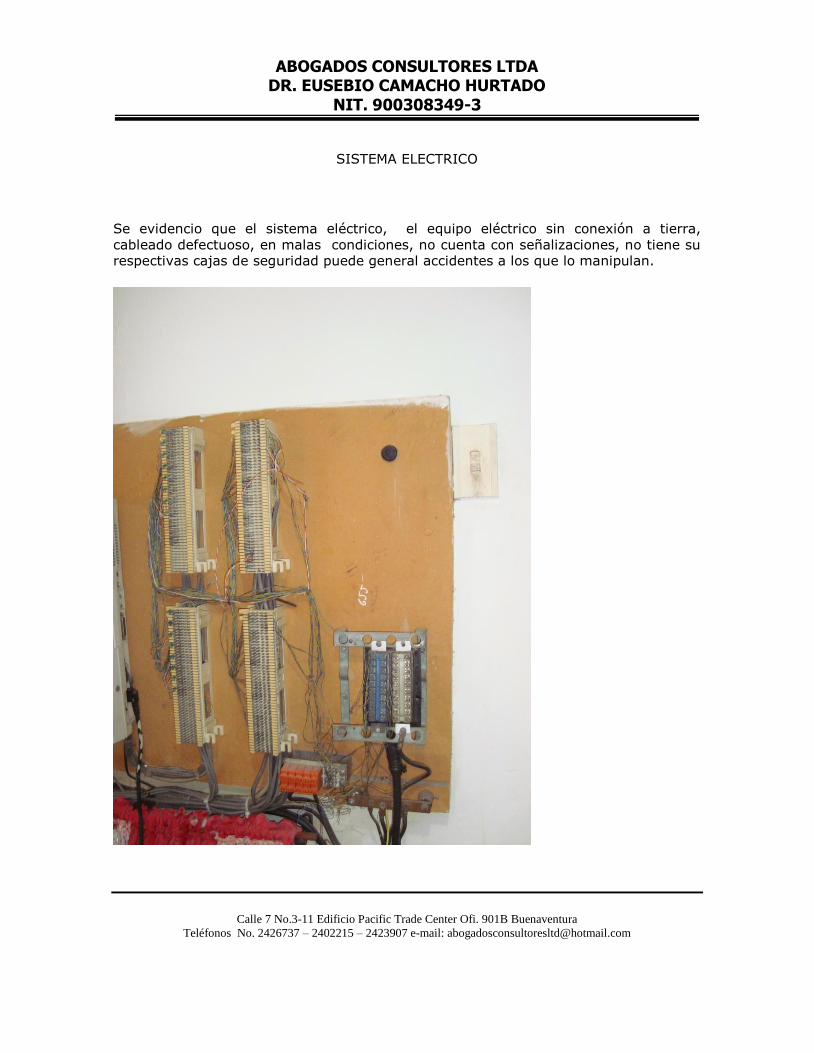

Se evidencio que la UNIPA no cuenta con un programa de mantenimiento preventivos de instalaciones y equipo, el cableado en algunas partes están defectuoso.

Se evidencio que los puestos de trabajo (mobiliario) UNIPA en todas sus sedes no son ergonómicos.

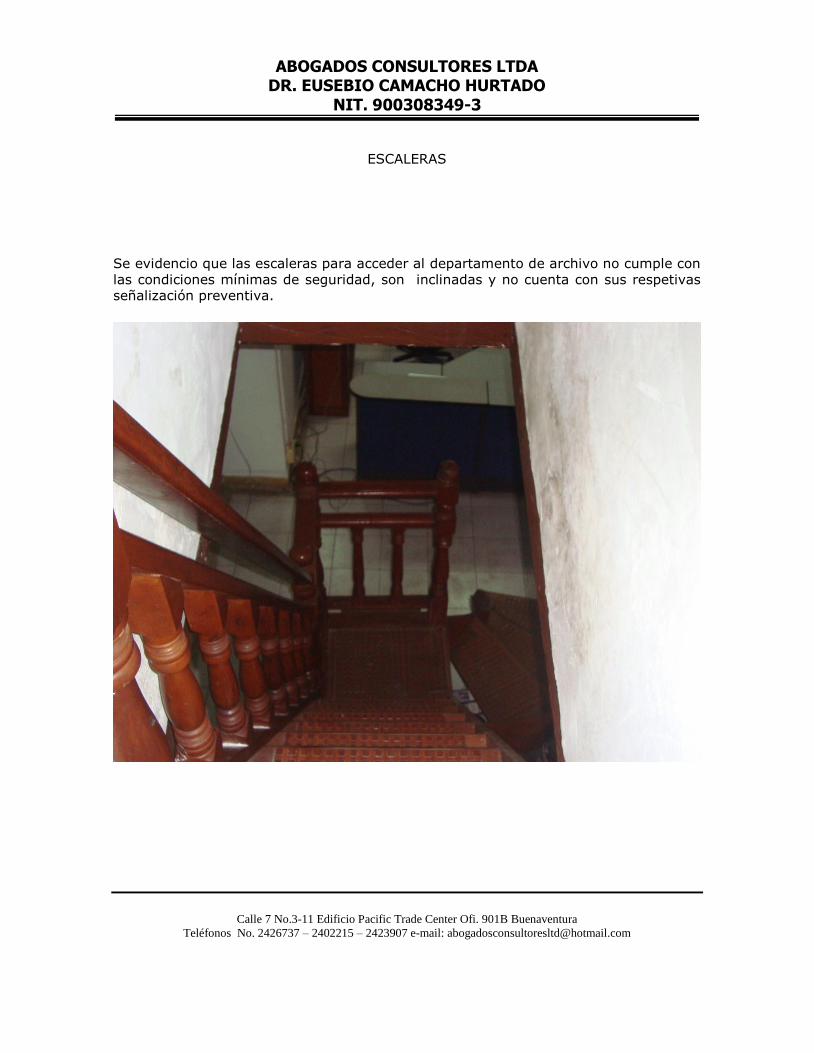

Se evidencio que no existe señalización de las vías vehiculares. En Campos Universitarios, en la Sede Administrativa.

La Universidad del Pacifico tiene conformado el Comité Paritario de Salud Ocupacional(COPASO), creado el Acto Administrativo 034-2010 fecha julio del 2010 bajo las normas legales establecidas por la ley, conferidos por la Resolución 02013 de 1986 Decreto 614 de 1984 decreto 1295 de 1994. Sin embargo, se evidencio un informe con sus respetivos soportes relacionados con las actividades realizadas durante los meses de abril a julio del 2010 pero que no realizaron otras actividades durante el año porque no se cuenta con el coordinador encargado de promover el cronograma de actividades.

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

No se evidencio evaluaciones diagnosticas de la situación de la empresa

atreves de la identificación y localización de los factores de riesgo existente. para minimizar los accidentes de trabajo.

4.4 LÍNEA CONTABLE, FINANCIERA Y PRESUPUESTAL

Una vez revisado los estados financieros y cada una de las informaciones suministrada por la administración de la universidad del año 2010 y hasta el 31 de mayo de 2011se evidencio lo siguiente:

1. En todos los periodos la Universidad pago los aportes a la seguridad social a sus funcionarios de manera extemporánea, razón por la cual se evidencia que la Universidad tiene un grave problema de planeación por que estos rubros se debieron tener en cuenta para realizar sus respectivos presupuestos, y de esa manera evitar el pago de intereses de mora por $ 24.126.550.

2. El inventario de activos fijos a la fecha no está actualizado y se evidencian dependencias que tienen activos que no figuran en almacén.

3. De acuerdo al listados suministrado por el asistente de almacén algunos

activos fijos no están debidamente valorados.

4. La Universidad no cuenta con procesos donde mensualmente se realice la depreciación. El encargado de realizar los cálculos es el asistente de almacén cuando esta debe de ser una tarea exclusiva del departamento de contabilidad.

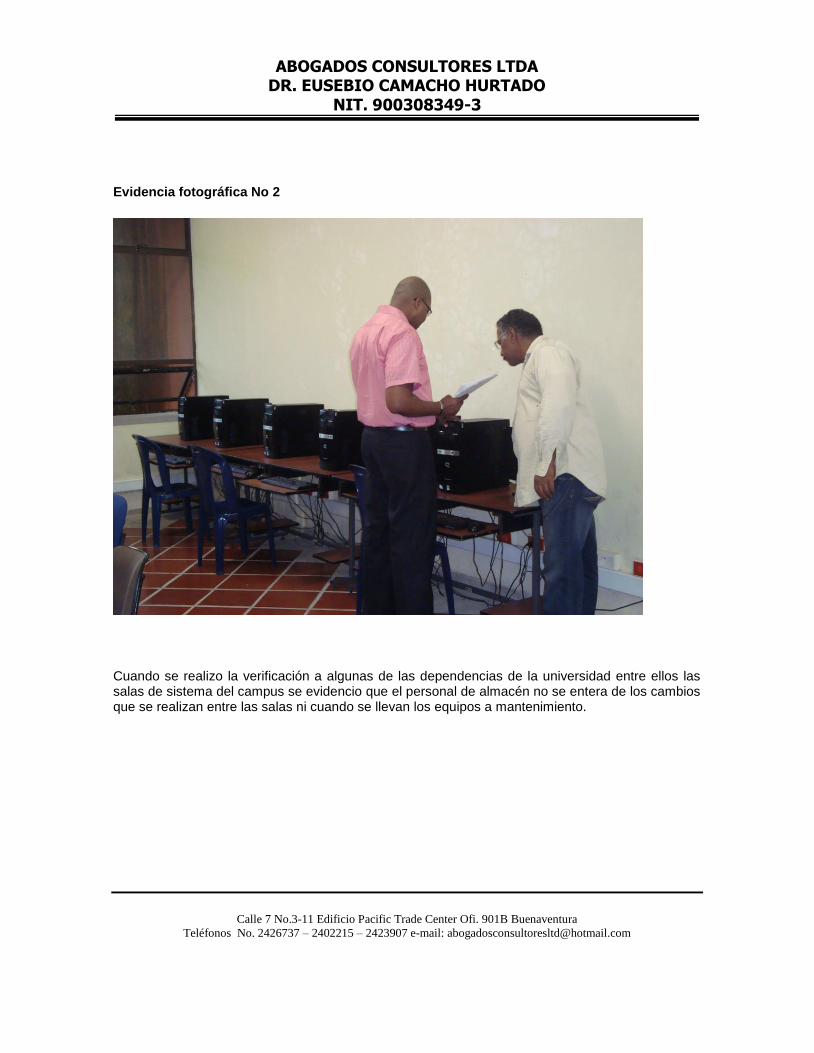

5. Al realizar la verificación a algunas de las dependencias de la Universidad entre ellos las Salas de Sistema del campus se evidencio que el personal de almacén no se entera de los cambios que se realizan entre las salas ni cuándo se llevan los equipos a mantenimiento.

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

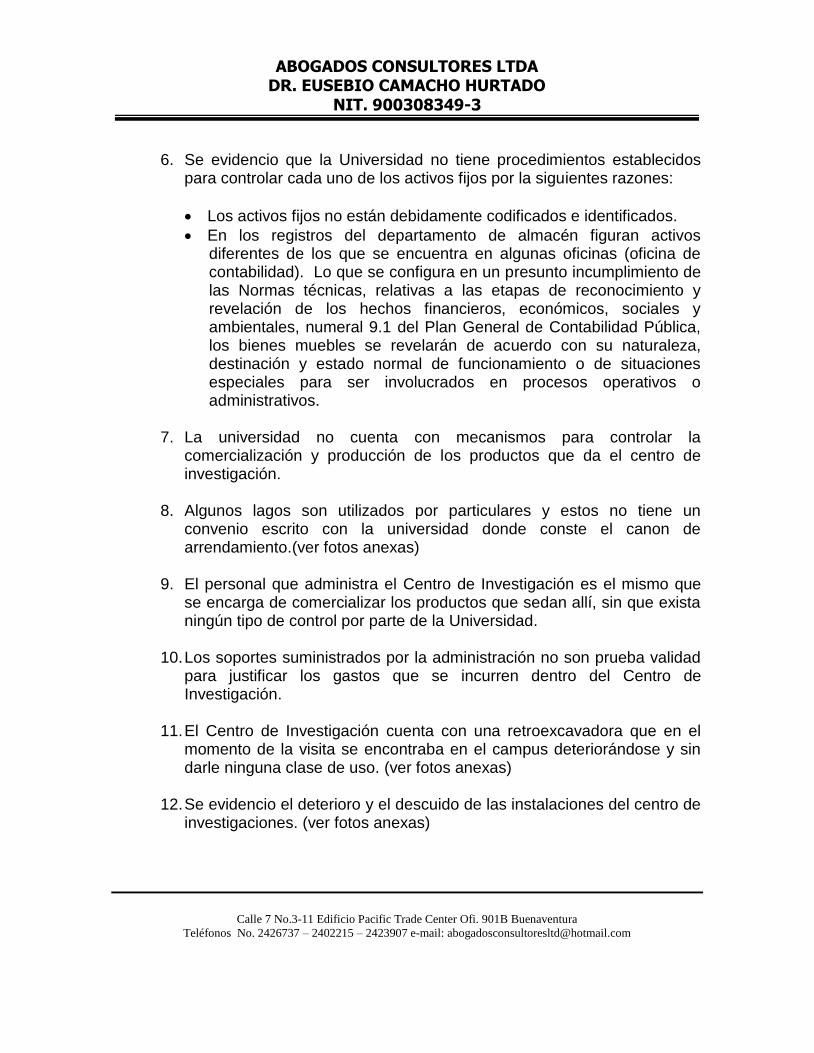

6. Se evidencio que la Universidad no tiene procedimientos establecidos para controlar cada uno de los activos fijos por la siguientes razones:

Los activos fijos no están debidamente codificados e identificados.

En los registros del departamento de almacén figuran activos diferentes de los que se encuentra en algunas oficinas (oficina de contabilidad). Lo que se configura en un presunto incumplimiento de las Normas técnicas, relativas a las etapas de reconocimiento y revelación de los hechos financieros, económicos, sociales y ambientales, numeral 9.1 del Plan General de Contabilidad Pública, los bienes muebles se revelarán de acuerdo con su naturaleza, destinación y estado normal de funcionamiento o de situaciones especiales para ser involucrados en procesos operativos o administrativos.

7. La universidad no cuenta con mecanismos para controlar la

comercialización y producción de los productos que da el centro de investigación.

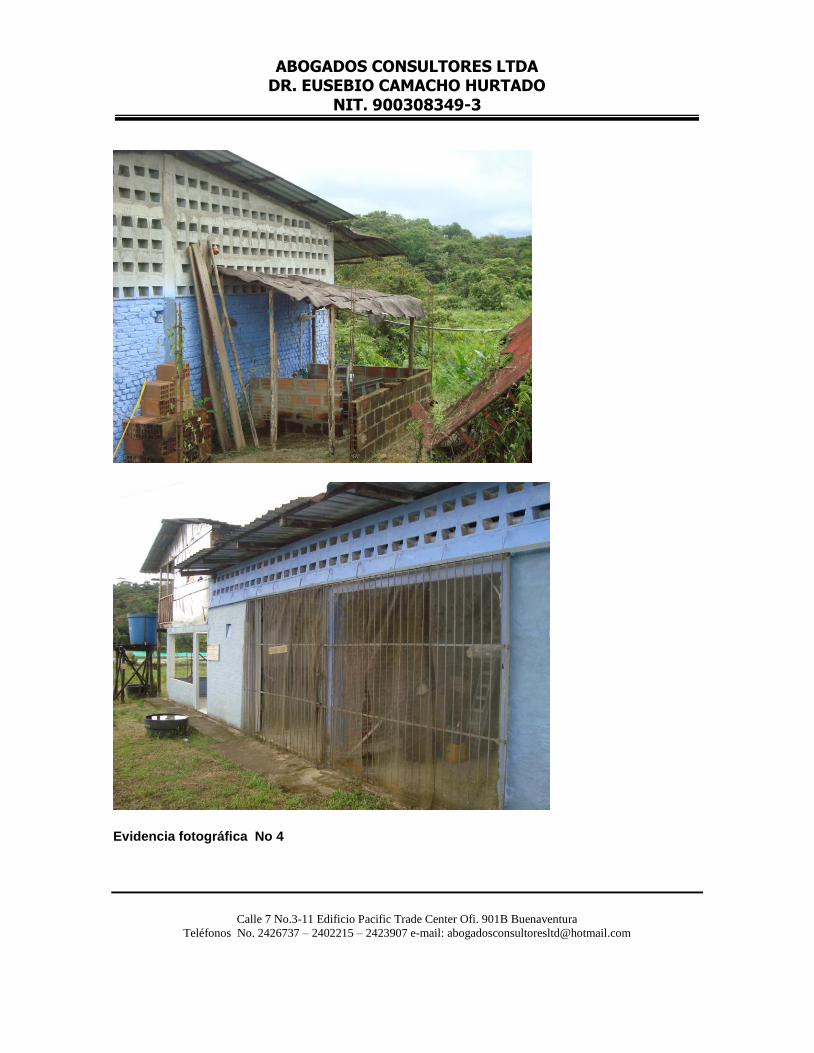

8. Algunos lagos son utilizados por particulares y estos no tiene un convenio escrito con la universidad donde conste el canon de arrendamiento.(ver fotos anexas)

9. El personal que administra el Centro de Investigación es el mismo que se encarga de comercializar los productos que sedan allí, sin que exista ningún tipo de control por parte de la Universidad.

10. Los soportes suministrados por la administración no son prueba validad

para justificar los gastos que se incurren dentro del Centro de Investigación.

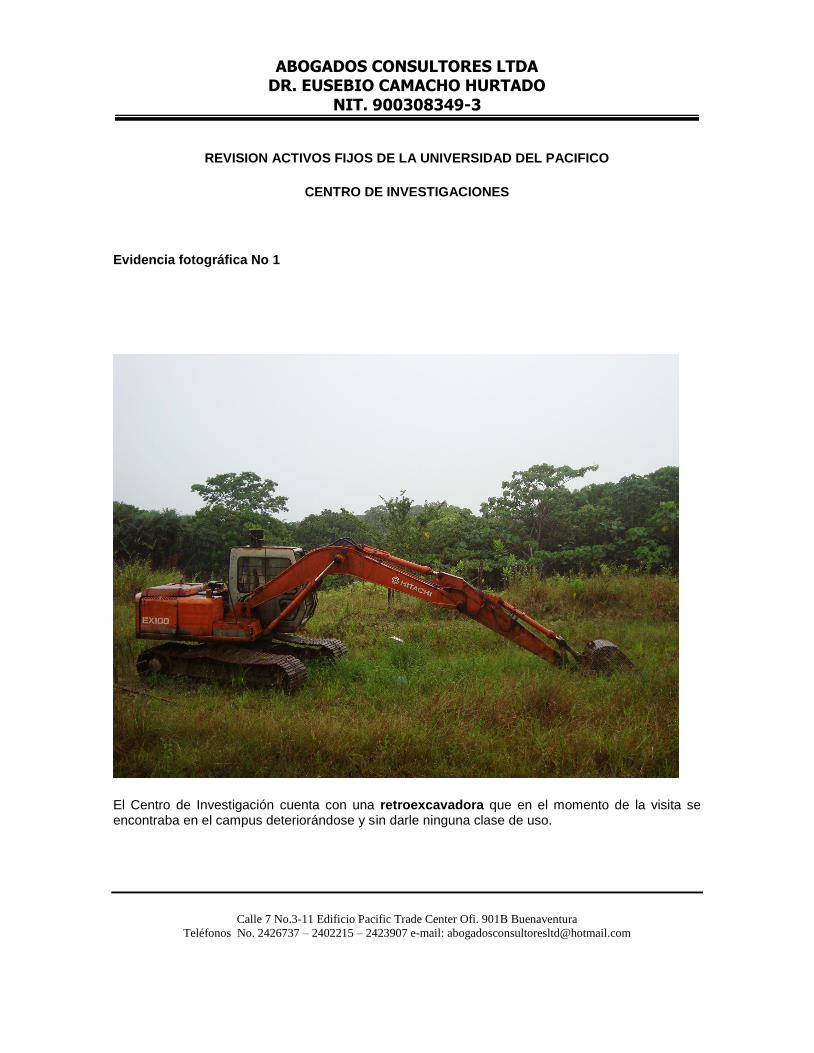

11. El Centro de Investigación cuenta con una retroexcavadora que en el momento de la visita se encontraba en el campus deteriorándose y sin darle ninguna clase de uso. (ver fotos anexas)

12. Se evidencio el deterioro y el descuido de las instalaciones del centro de investigaciones. (ver fotos anexas)

ABOGADOS CONSULTORES LTDA DR. EUSEBIO CAMACHO HURTADO

NIT. 900308349-3

Calle 7 No.3-11 Edificio Pacific Trade Center Ofi. 901B Buenaventura

Teléfonos No. 2426737 – 2402215 – 2423907 e-mail: [email protected]

13. De acuerdo a verificaciones se evidencio que el único predio de la

Universidad que cuenta con titulo en el momento de la revisión es el

lote del Campus pero ni la construcción ni los de más inmuebles lo

tienen.

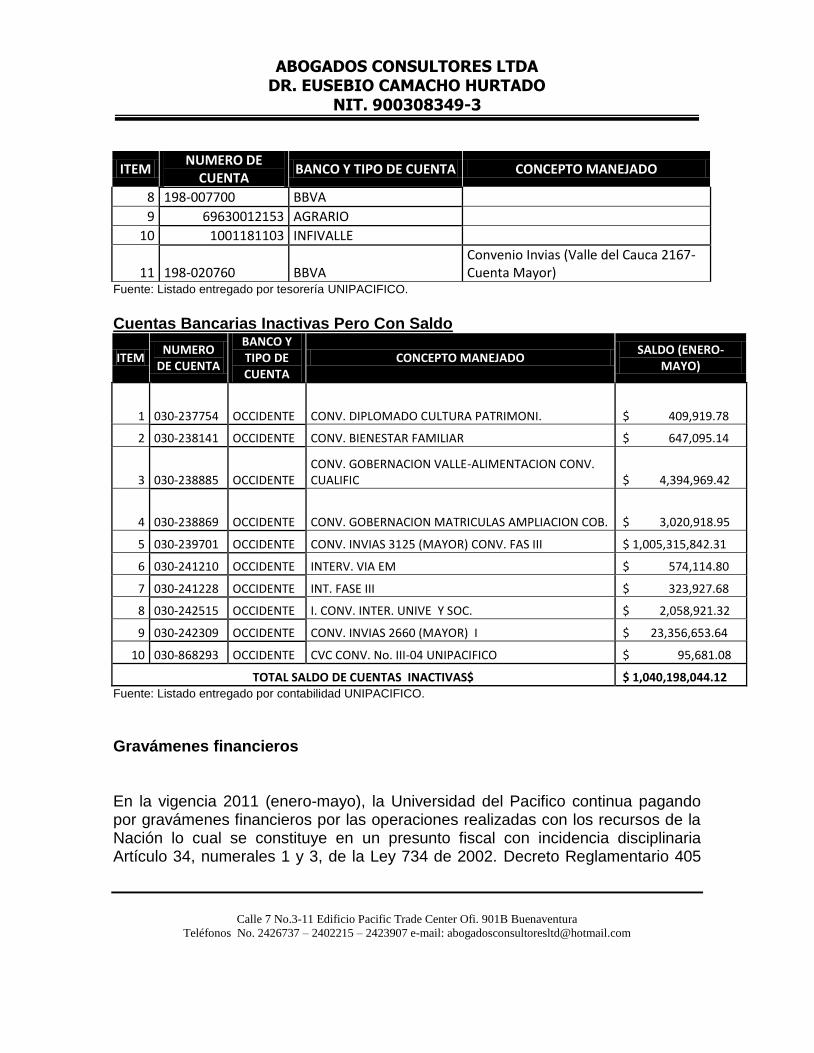

ACTIVOS(BANCOS) Cuenta corriente bancaria Se evidenciaron cuentas bancarias con saldo pero que se encuentran inactivas por un monto que asciende en la fecha de revisión (enero-mayo de 2011) a $1,040,198,044.12 donde algunas de ella pertenecen a convenios con entidades como la Gobernación del Valle, Invias, entre otras. Incumpliendo el Plan General de Contabilidad Pública, Título II - Sistema Nacional de Contabilidad Pública, numeral 7 - Características Cualitativas de la Información Contable Pública, la información contable pública es razonable cuando refleja la situación y actividad de la entidad contable pública de manera ajustada a la realidad. Es verificable cuando permite comprobar su razonabilidad y objetividad a través de diferentes mecanismos de comprobación. Al realizar la revisión de estas se evidencio también que no se elaboran los libros auxiliares de banco cuando las cuentas no presentan movimiento en el mes, cuentas bancarias no conciliadas o se hace imposible su conciliación y cuentas bancarias que estaban en el listado de las cuentas manejadas y no se les evidencian carpetas con los libros auxiliares los cuales se relacionan a continuación: Cuentas que no poseen carpetas

ITEM NUMERO DE

CUENTA BANCO Y TIPO DE CUENTA CONCEPTO MANEJADO

1 030-228787 OCCIDENTE

2 030-228704 OCCIDENTE

3 570-070144 POPULAR

4 198-002543 BBVA