copamex, s.a. de c.v. - hrratings.com · hr ratings ratificó las calificaciones de largo plazo de...

TRANSCRIPT

Hoja 1 de 26

Copamex, S.A. de C.V. Calificación Corporativa Largo y Corto Plazo y Programa de CEBURS

26 de junio de 2013 Calificación Corporativa

HR BBB+ HR3

Contactos José Luis Cano Director de Deuda Corporativa E-mail: [email protected] Regina Sierra Asociada E-mail: [email protected] Felix Boni Director General de Análisis E-mail: [email protected] Calificaciones Copamex LP HR BBB+ Copamex CP HR3 Programa de CEBURS de CP HR3 Revisión Especial La calificación que determina HR Ratings de México S.A. de C.V., para Copamex de “HR BBB” significa que el emisor o emisión con esta calificación ofrece moderada seguridad para el pago oportuno de las obligaciones de deuda. El signo de “+” que acompaña a la calificación representa una posición de fortaleza relativa dentro de cada una de las escalas de calificación. La calificación asignada de “HR3” significa que el emisor o emisión ofrecen moderada capacidad para el pago oportuno de obligaciones de deuda de corto plazo y mantienen un mayor riesgo crediticio comparado con instrumentos de mayor calificación crediticia.

HR Ratings ratificó las calificaciones de Largo Plazo de “HR BBB+” y de Corto Plazo de “HR3” de Copamex, S.A. de C.V. (Copamex y/o la Empresa) y las coloca en Revisión Especial. Asimismo, HR Ratings ratificó la calificación de “HR3” para el Programa de Certificados Bursátiles con carácter Revolvente por un monto de hasta P$250.0m. Nuestra calificación está basada en la capacidad estimada de pago de Copamex la cual medimos en función de nuestra proyección de flujo de efectivo bajo un escenario económico base y uno de estrés, con un periodo de proyección de 2013-2015.

Entre los factores positivos que se consideran en nuestra calificación están: • Capitalización de las inversiones hechas a finales de 2011, principalmente en la planta Pondercel,

reflejándose en el incremento de 200 puntos base del margen EBITDA al cerrar en 9.6% al 4T12 (vs. 7.2% al 4T11). El margen al 1T13 asciende a 10.4% (vs. 9.9% al 1T12).

• Disminución del nivel de endeudamiento neto de -5.0% al 4T12 cerrando en niveles de P$1,786.0m (vs. P$1,879.2m al 4T11), reduciéndose los años de pago de la deuda neta (Deuda Neta / FLE) a 7.4 años (vs. 9.9 años al 4T11) y con relación al EBITDA (Deuda Neta / EBITDA) a 3.04 años (vs. 4.43 años al 4T11). La deuda neta al 1T13 asciende a de P$1,732.9m (vs. P$1,736.1m al 1T12).

• Estrategia de Capex conservadora (Inversión en 2012 en línea con la depreciación), lo cual asumimos le ha permitido a la Empresa capitalizar los beneficios de las inversiones antes de emprender nuevos proyectos.

• Inversión en innovación de nuevos productos lo que estimamos les podría generar una ventaja competitiva en el futuro.

• Diversificación de ventas en tres principales segmentos. Al 1T13 las ventas de escritura e impresión representan 41.4% de las ventas, las de especiales 13.5%, las de empaque 42.4% y otros 2.7% (vs. 42.9%, 14.3%, 40.8% y 3.1% al 1T12).

Entre los factores negativos que se consideran en nuestra calificación están: • Incremento de 27.7% del capital de trabajo al 1T13 alcanzando P$1,019m (vs. 798m al 1T12)

presionando el flujo libre de efectivo. • Posible presión para la Empresa para hacer frente a sus obligaciones financieras ya que el 25.6%

de la deuda tiene fecha de vencimiento en 2013 (P$487.1m ó 2.9 veces el efectivo al 1T13). • Exposición a fluctuaciones en el precio de la celulosa y el tipo de cambio, que pudiera impactar el

nivel de márgenes de la Empresa. • Alta concentración de su cartera de clientes, siendo que sus 10 clientes principales representan

aproximadamente el 40% de la cartera total. La empresa se encuentra en proceso de refinanciamiento de su deuda actual a través de un crédito sindicado por un monto de US$180.0m y disminuir la porción de la deuda en dólares a 30% (vs. 65.0% observado al 1T13). La Empresa estima concluir el refinanciamiento en julio de 2013. HR Ratings incluyó en sus proyecciones del escenario base de refinanciamiento estimándose ahorros en gastos financieros y una mejora en la razón de deuda de corto y largo plazo. Para el escenario de estrés, HR Ratings supone que se mantiene la estructura de la deuda actual situación que pudiera poner en riesgo la capacidad de la Empresa para cumplir con sus obligaciones financieras en un corto plazo dado un DSCR con caja estimado de 0.5x veces en 2013.

2011 2012 2013P 2014P 2015P 2013P 2014P 2015PVentas 5,622 6,007 6,249 6,646 7,312 6,148 6,352 6,657Costo de Ventas / Ventas 81.8% 78.2% 75.8% 75.8% 75.7% 78.0% 77.8% 77.6%Gastos de Operación / Ventas 11.0% 12.2% 14.4% 14.3% 14.3% 14.0% 14.0% 14.0%Margen Bruto 18.2% 21.8% 24.2% 24.2% 24.3% 22.0% 22.2% 22.4%Margen EBITDA 7.2% 9.6% 9.8% 9.9% 10.0% 8.0% 8.2% 8.4%Margen de Operación 3.0% 6.1% 6.9% 7.2% 7.5% 5.0% 5.3% 5.6%Utilidad antes de Impuestos (188.7) 146.7 258.7 285.9 345.7 150.9 151.8 182.8Flujo Libre de Efectivo 151.1 139.5 345.6 255.4 288.3 204.3 111.0 163.3Deuda Total 2,018 1,904 1,796 2,057 1,922 1,807 1,973 1,955Deuda Neta 1,879 1,786 1,565 1,600 1,469 1,688 1,861 1,845Años de Pago de la Deuda [FLE 12m] 12.4 12.8 4.5 6.3 5.1 8.3 16.8 11.3Años de Pago de la Deuda [EBITDA 12m] 4.6 3.1 2.5 2.4 2.0 3.5 3.6 3.3Cobertura de Intereses Netos 3.3 4.6 4.9 4.9 5.3 4.2 4.8 5.2DSCR anual con caja 0.9 0.9 1.5 2.0 2.6 0.5 0.5 0.5DSCR anual sin caja 0.4 0.4 1.1 1.0 1.0 0.3 0.3 0.3

Fuente: HR Ratings con información de la Empresa bajo un escenario económico base y un escenario de estrés. Proyecciones realizadas a partir del 2T13.**Flujo Libre de Efectivo = Flujo Neto de Actividades de Operación - CAPEX de Mantenimiento + Diferencia en Cambios + Ajustes al FLE

Supuestos y Resultados: Copamex Escenario Base Escenario Estrés

Hoja 2 de 26

Copamex, S.A. de C.V. Calificación Corporativa Largo y Corto Plazo y Programa de CEBURS

26 de junio de 2013 Calificación Corporativa

HR BBB+ HR3

Introducción El presente reporte de seguimiento se enfoca en los eventos relevantes sucedidos durante el último año, que fundamentan la presente acción de calificación. Si se desea profundizar en la evolución de la compañía y las calificaciones asignadas, se recomienda leer el presente reporte en conjunto con el reporte de calificación inicial, publicado por esta agencia calificadora el 29 de marzo de 2012, disponible en nuestra página de internet: http://www.hrratings.com. A esta fecha el comité de análisis de HR Ratings, ratificó las calificaciones corporativas de corto y largo plazo en HR3 y HR BBB+, respectivamente. Simultáneamente ratificó la calificación de corto plazo en HR3 del programa con carácter revolvente de Certificados Bursátiles de corto plazo por un monto de $250m de pesos, a un plazo de 2 años. La calificación asignada al Programa abarca las emisiones que se llegasen a emitir al amparo del mismo. La calificación se colocó en Revisión Especial en espera de que el refinanciamiento sea concretado.

Descripción del Programa de Corto Plazo El Programa de Corto Plazo es por un monto autorizado de hasta $250.0m con carácter revolvente, sin que el monto conjunto de las emisiones vigentes en cualquier fecha pueda exceder el monto autorizado del Programa CP. El plazo para efectuar emisiones al amparo del Programa es de dos años contados a partir de su fecha de autorización el pasado 26 de junio de 2012 y el vencimiento de cada emisión de certificados bursátiles es de entre 1 (un) día y 360 (trescientos sesenta) días. Actualmente, la Empresa tiene colocada una Emisión de CP al amparo del Programa por un monto de P$50.0m, pagando intereses a TIIE28 + 215 puntos base. La fecha de colocación fue el 8 de febrero de 2013 y tiene vencimiento el 26 de julio de 2013. Descripción del Emisor Copamex, S.A. de C.V. (Copamex y/o la Empresa y/o la Emisora) es una empresa mexicana tenedora de acciones de diversas compañías que se dedican principalmente a la fabricación y comercialización de papel Kraft, empaques de cartón corrugado y papeles especiales; así como a la producción de papel bond (papel para la escritura e impresión) y papeles autocopiante y de usos diversos. Asimismo, algunas de sus subsidiarias se dedican al arrendamiento de inmuebles.

Copamex LP HR BBB+ Copamex CP HR3 El Programa CP Revisión Especial

HR3

Hoja 3 de 26

Copamex, S.A. de C.V. Calificación Corporativa Largo y Corto Plazo y Programa de CEBURS

26 de junio de 2013 Calificación Corporativa

HR BBB+ HR3

Evolución de la Empresa Ingresos y Costos Al cierre de 2012 Copamex reportó ingresos acumulados por P$6,007.5m (vs. P$5,622.4m en el 2011), un crecimiento de 6.8%. Dicho incremento se vio impulsado principalmente por los incrementos en el volumen de producción y en el nivel de precios de los segmentos de escritura e impresión (papel bond y especialidades) y papeles especiales, al contar con ingresos adicionales por la elaboración de boletas electorales. Los resultados observados son resultado de las inversiones realizadas en la Planta Pondercel (ubicada en el estado de Chihuahua), para incrementar la capacidad productiva y eficientar el proceso de producción. Inclusive, se puede observar que la participación en los ingresos del segmento de escritura e impresión, que se produce principalmente en Pondercel, se incrementó en el último año. Las ventas por línea de negocio se distribuyen de la siguiente manera:

El costo de ventas acumulado en 2012, sin incluir el componente de la depreciación, fue por P$4,559.6m (vs. P$4,444.9m en 2011), lo cual representa un crecimiento de 2.6%, mejorando el margen bruto en 229 puntos base alcanzando un nivel de 24.1% (vs. 20.9% en 2011). Lo anterior, se explica en cierta parte por la disminución en el nivel de precio de la celulosa, comparado con la tendencia observada durante el 2011. El EBITDA acumulado en 2012 fue de P$579.1m (vs. P$405.4m en 2011), presentando un crecimiento de 42.8% respecto al mismo periodo del año anterior y alcanzando un nivel de margen EBITDA de 9.6% (vs. 7.2% en 2011), que representa una diferencia de 240 puntos base respecto al año anterior.

Hoja 4 de 26

Copamex, S.A. de C.V. Calificación Corporativa Largo y Corto Plazo y Programa de CEBURS

26 de junio de 2013 Calificación Corporativa

HR BBB+ HR3

Al 1T13 las ventas ascienden a P$1,475.0m (vs. P$1,503.0m al 1T12), disminuyendo -1.9%. Lo anterior se explica por un menor nivel de precios del segmento de escritura e impresión, así como un menor volumen de ventas de papeles especiales. Por su parte, el segmento de empaque presentó crecimientos positivos tanto en volumen como en precio promedio de venta. Al 1T13, el margen bruto reportado es de 24.1% (vs. 24.2% al 1T12), mientras que el margen EBITDA fue de 10.4%, que superó los niveles reportados al 1T12 de 9.9% en 50 puntos base.

Inversiones La empresa ha efectuado optimizaciones a sus procesos, que le han permitido un mayor aprovechamiento de su capacidad instalada. Es importante recordar que a finales de 2011 la Empresa llevó a cabo inversiones importantes en su planta Pondercel para incrementar la capacidad instalada y eficientar el proceso de producción mediante la instalación de nuevos equipos. La siguiente gráfica muestra el porcentaje de utilización de la capacidad instalada de la Empresa para cada uno de sus segmentos de negocio. .

Durante 2012, Copamex no realizó inversiones importantes en Capex relacionadas con nuevos proyectos. A partir del 2013, la Empresa tiene contemplado reanudar su plan inversión en nuevos proyectos de innovación, con la finalidad de buscar nuevas aplicaciones al papel. Asimismo, la Empresa está buscando invertir en proyectos de cogeneración de energía en sus plantas productivas, así como en incrementar la capacidad productiva del segmento de empaques. Al 1T13, el monto de inversión en Capex asciende a P$30.6m (vs. P$7.2m al 1T12).

Comparativo Resultados2011 2012 % 1T12 1T13 %

Ventas (m) 5,622 6,007 6.8% 1502.984 1474.98 -1.9%Costo de ventas 4,597 4,696 2.1% 1,139 1,120 -1.6%Utilidad Bruta 1,025 1,312 28.0% 364 355 -2.6%Gastos 620 733 18.2% 216 202 -6.5%EBITDA 405 579 42.8% 149 153 3.1%Margen Bruto 18.2% 21.8% 24.2% 24.1%Margen EBITDA 7.2% 9.6% 9.9% 10.4%Margen de Operación 3.0% 6.1% 7.8% 6.7%

Fuente: HR Ratings con base información de la Empresa.

Hoja 5 de 26

Copamex, S.A. de C.V. Calificación Corporativa Largo y Corto Plazo y Programa de CEBURS

26 de junio de 2013 Calificación Corporativa

HR BBB+ HR3

Evolución del Capital de Trabajo En la siguiente tabla se muestra la evolución de las cuentas de capital de trabajo, en donde es relevante resaltar que la Empresa es moderadamente intensiva en el uso de capital de trabajo. La Empresa ha estabilizado el uso del mismo y esto se ve reflejado en nuestras proyecciones para el periodo 2013 - 2015. Sin embargo, los ciclos de capital de trabajo son largos y esto crea la necesidad de mantener financiamientos constantes y revolventes. No pensamos que esto implica un riesgo en cuanto a la capacidad de pago de la Empresa, toda vez que las necesidades de efectivo son temporales. El riesgo podría ser más bien si la Empresa no contara con líneas de crédito revolventes a corto plazo.

Evolución del Precio de la Celulosa La celulosa es la principal materia prima utilizada en la fabricación de productos de papel para escritura e impresión, y representa el principal componente del costo variable de la UEN de Escritura e Impresión. A continuación se muestra una gráfica con los precios internacionales de la celulosa desde marzo de 2008 a abril de 2013. Los incrementos en los precios, representan mayores costos e inversiones en capital de trabajo. En términos generales, el nivel de precios de la celulosa en 2011 fue mayor al observado durante el 2012, lo cual se ve reflejado en el costo de ventas de 2012 y la mejora en el margen bruto.

Hoja 6 de 26

Copamex, S.A. de C.V. Calificación Corporativa Largo y Corto Plazo y Programa de CEBURS

26 de junio de 2013 Calificación Corporativa

HR BBB+ HR3

Por otra parte, el tipo de cambio es un elemento importante que se debe considerar, debido a que la celulosa como principal elemento del costo de la Empresa es importada. En este caso, la Empresa y el sector en general consideran que es más fácil afectar los precios de venta al público por variaciones en el tipo de cambio que reconocer variaciones en el precio de la celulosa. Es decir, el tipo de cambio es un factor de riesgo moderado para la Empresa.

Hoja 7 de 26

Copamex, S.A. de C.V. Calificación Corporativa Largo y Corto Plazo y Programa de CEBURS

26 de junio de 2013 Calificación Corporativa

HR BBB+ HR3

Entorno de la Industria La siguiente gráfica muestra la variación trimestral del Producto Interno Bruto (PIB), así como de la industria manufacturera y de la industria del papel en específico. Podemos observar la caída que sufrió la industria en 2011, y posteriormente la recuperación a partir del 4T11. La industria del papel tiene características contra cíclicas, y es por ello que una recesión pudiera no tener un impacto tan significativo, es decir, el mercado no dejaría de consumir papel bajo escenarios económicos adversos, por referirse a actividades laborales, escolares, entre otros.

Perfil de la Deuda y Herramientas de Fondeo La deuda total al cierre del 4T12 disminuyó -5.7% cerrando en P$1,903.8m (vs.P$2,018.3m al 4T11). Comparando el nivel de efectivo por P$117.8 (vs. P$139.0m al 4T11) la deuda neta de la Empresa asciende a P$1,786.0m (vs. P$1,879.2m al 4T11), presentando una disminución de -5.0%. Al cierre del año 2012, 74.4% (vs. 88.0% al 4T11) de la deuda tiene vencimiento de largo plazo y 65.0% está denominada en dólares americanos. La integración de la deuda al 4T12 es la siguiente:

Hoja 8 de 26

Copamex, S.A. de C.V. Calificación Corporativa Largo y Corto Plazo y Programa de CEBURS

26 de junio de 2013 Calificación Corporativa

HR BBB+ HR3

En el 1T13 la Empresa cerró con un nivel de deuda total por P$1,900.9m (vs. P$1,907.9m al 1T12), representando una disminución de -0.4%, lo cual representa que su deuda cerró en niveles similares en ambos periodos. Si se considera el valor de efectivo e inversiones temporales por P$167.7m (vs. P$171.7m al 1T12), la deuda neta de la Empresa disminuyó -0.2% cerrando en niveles de P$1,732.9m al 1T13 (vs. P$1,736.1m al 1T12). La deuda se compone de P$683.2m en préstamos bancarios a corto plazo (35.9%) y P$1,217.4m restantes a largo plazo (64.1%). El 65.7% está en dólares. Es importante mencionar que la Empresa está en proceso de refinanciar la totalidad de su deuda mediante un crédito sindicado por un monto de US$180.0m, del cual el 70% estará en denominado en pesos y 30% en dólares. Del monto total del crédito sindicado, US$30m, serán dispuestos hasta junio de 2014 para un proyecto de inversión. El crédito tendrá un plazo de 5 años y considerará un periodo de gracia de 18 meses, a partir del cual se realizarán amortizaciones semestrales bajo el siguiente esquema: 1 de 5%, 2 de 10%, 4 de 12.5% y 1 de 25%. El pago de intereses será de manera mensual a una tasa de TIIE28 + 3.6% a 2.6% para las disposiciones en pesos y LIBOR3m + 3.85% a 2.85% para las disposiciones en dólares, mismas que se consideraron en nuestras proyecciones. El calendario de pagos del crédito sindicado, así como el calendario al 4T12 se muestra a continuación, considerando un tipo de cambio para el nuevo crédito por US$180.0m de P$12.9658 para efectos comparativos.

Perfil de la Deuda al 1T13

Institución Moneda Monto Linea (m)

Tipo Tasa Saldo Utilizado

Saldo Disponible

CEBURS Pesos $250.0 Corto Plazo TIIE+2.15% $50.0 $200.0HSBC Pesos $70.0 P.Q 6.96% $70.0Santander Dólares $8.5 P.Q 6.83% $6.1 $2.4Bancomer Pesos $50.0 P.Q 6.51% $40.0 $10.0Banamex Dólares $4.0 P.Q $4.0Bladex Dólares $5.0 Exportación 3.53% $5.0Bancomext Dólares $25.0 Exportación 6.32% $6.5 $18.5Sindicado Dólares $38.3 Financiamiento Libor + 4.5% $38.3Sindicado Pesos $491.5 Financiamiento TIIE + 4.75% $491.5Rabobank Dólares $50.0 Garantía de CxC $50.0Tota Líneas de Crédito Por Moneda Pesos $861.5 $651.5 $210.0

Dólares $130.8 $105.8 $25.0Líneas de Crédito Totales (MXP) $2,477.7 $1,959.2 $518.5% Utilizado / Disponible 79.1% 20.9%Fuente: HR Ratings con información de la Empresa Nota: Para la deuda en dólares se considera el tipo de cambio de P$12.36/usd.

Hoja 9 de 26

Copamex, S.A. de C.V. Calificación Corporativa Largo y Corto Plazo y Programa de CEBURS

26 de junio de 2013 Calificación Corporativa

HR BBB+ HR3

Comparativo Proyecciones Los resultados presentado por Copamex al cierre del año 2012, exceptuando el Flujo Libre de Efectivo, está en línea con las proyecciones realizadas por HR Ratings el pasado 29 de marzo de 2012.

Al cierre de 2012 se observa un nivel de Ventas, EBITDA y Utilidad antes de impuestos superior a los niveles esperados en nuestros escenarios. Asimismo, el comportamiento de los márgenes operativos estuvo por encima de nuestras proyecciones. Por otro lado, la deuda total reportada está por debajo de los niveles esperados en -5.1%, no obstante por una menor generación de FLE a la esperada, el nivel de deuda neta reportado supera en 3.5% la deuda neta proyectada bajo nuestro escenario base. Este efecto en el FLE es derivado de un mayor requerimiento en el capital de trabajo en

Calendario de Amortizaciones

Fuente: HR Ratings con información de la Empresa. Nota: Se considera el tipo de cambio al 31 de diciembre de 2012 de P$12.9658/usd, para fines comparativos.

$-

$100

$200

$300

$400

$500

$600

$700

$800

2013

2014

2015

2016

2017

2018

Millones

Deuda Actual Crédito Sindicado (Deuda Refinanciada)

Comparativo Proyecciones vs. ObservadoObservado Base Estrés

Ventas (m) 6,007 5,833 5,602 EBITDA 579 483 460 Utilidad antes de Impuestos (m) 147 13 (10) Flujo neto de Actividades de Operación 233 364 375 Flujo Libre de Efectivo (m) 140 248 259 Margen Bruto 21.8% 21.5% 20.8%Margen EBITDA 9.6% 8.3% 8.2%Margen de Operación 6.1% 4.5% 4.2%Deuda Total (m) 1,904 2,007 2,007 Deuda Neta (m) 1,786 1,726 1,696 Años de Pago de la Deuda [DN / EBITDA 12m] 3.08 3.57 3.69 Años de Pago de la Deuda [DN / FLE 12m] 12.80 6.96 6.55

Fuente: HR Ratings con base en proyecciones propias e información dictaminada.

2012

Hoja 10 de 26

Copamex, S.A. de C.V. Calificación Corporativa Largo y Corto Plazo y Programa de CEBURS

26 de junio de 2013 Calificación Corporativa

HR BBB+ HR3

comparación con nuestras proyecciones, al pasar de un estimado al 4T12 de P$890.0m a un observado de P$961.0m. Es importante señalar que nuestra base de proyección consideraba las cifras publicadas al cierre de 2011 en formato NIF y la información al 2012 está presentada en formato IFRS, por lo que las cifras pudieran no ser comparables directamente. Análisis Cuantitativo El análisis de riesgos realizado por HR Ratings incluye el análisis de métricas financieras y de efectivo disponible de Copamex con el objetivo de determinar la fortaleza financiera y la capacidad de pago de la Empresa para cubrir con las obligaciones de su deuda. Las proyecciones abarcan desde el 2013 hasta el 2015. Como referencia para el análisis se considera el plan de refinanciamiento de la deuda que suponemos se llevará a cabo durante el 3T13, así como el calendario de amortizaciones objetivo del crédito sindicado. Los resultados obtenidos se muestran a continuación.

Escenario Base Este escenario contempla un crecimiento promedio anual en ventas de 6.8% para el periodo 2012-2015, sustentado por el crecimiento en el volumen de ventas principalmente de los segmentos de empaque y escritura e impresión. Para la proyección de los márgenes operativos, se espera que se mantengan en los mismos niveles que los reportados en 2012, considerando mejoras marginales por eficiencias logradas en nuevos proyectos. Lo anterior suponiendo que los precios de la celulosa se mantienen estables, con incrementos paulatinos en el tiempo, en línea con las expectativas de la Empresa.

2011 2012 2013P 2014P 2015P 2013P 2014P 2015PVentas 5,622 6,007 6,249 6,646 7,312 6,148 6,352 6,657Costo de Ventas / Ventas 81.8% 78.2% 75.8% 75.8% 75.7% 78.0% 77.8% 77.6%Gastos de Operación / Ventas 11.0% 12.2% 14.4% 14.3% 14.3% 14.0% 14.0% 14.0%Margen Bruto 18.2% 21.8% 24.2% 24.2% 24.3% 22.0% 22.2% 22.4%Margen EBITDA 7.2% 9.6% 9.8% 9.9% 10.0% 8.0% 8.2% 8.4%Margen de Operación 3.0% 6.1% 6.9% 7.2% 7.5% 5.0% 5.3% 5.6%Utilidad antes de Impuestos (188.7) 146.7 258.7 285.9 345.7 150.9 151.8 182.8Flujo Libre de Efectivo 151.1 139.5 345.6 255.4 288.3 204.3 111.0 163.3Deuda Total 2,018 1,904 1,796 2,057 1,922 1,807 1,973 1,955Deuda Neta 1,879 1,786 1,565 1,600 1,469 1,688 1,861 1,845Años de Pago de la Deuda [FLE 12m] 12.4 12.8 4.5 6.3 5.1 8.3 16.8 11.3Años de Pago de la Deuda [EBITDA 12m] 4.6 3.1 2.5 2.4 2.0 3.5 3.6 3.3Cobertura de Intereses Netos 3.3 4.6 4.9 4.9 5.3 4.2 4.8 5.2DSCR anual con caja 0.9 0.9 1.5 2.0 2.6 0.5 0.5 0.5DSCR anual sin caja 0.4 0.4 1.1 1.0 1.0 0.3 0.3 0.3

Fuente: HR Ratings con información de la Empresa bajo un escenario económico base y un escenario de estrés. Proyecciones realizadas a partir del 2T13.**Flujo Libre de Efectivo = Flujo Neto de Actividades de Operación - CAPEX de Mantenimiento + Diferencia en Cambios + Ajustes al FLE

Supuestos y Resultados: Copamex Escenario Base Escenario Estrés

Hoja 11 de 26

Copamex, S.A. de C.V. Calificación Corporativa Largo y Corto Plazo y Programa de CEBURS

26 de junio de 2013 Calificación Corporativa

HR BBB+ HR3

Se contempla el refinanciamiento de la deuda a través de un crédito sindicado, suponiendo que se lleva a cabo durante el 3T13. Asimismo, se considera que del monto total del crédito sindicado, US$30m, serán dispuestos hasta junio de 2014 para un proyecto de inversión según lo señalado por la Empresa. Se estima una inversión en Capex por un monto total durante el periodo de proyección de P$742.5m, para la inversión en nuevos proyectos. Ingresos y Costos Al cierre de 2012 Copamex reportó ingresos acumulados por P$6,007m (vs. P$5,622m en el 2011), un crecimiento de 6.8%. Los ingresos del segmento de Escritura e Impresión se incrementaron 17.5%, mientras que los de especiales y empaque 16.9% y 1.8%, respectivamente. Para los siguientes años consideramos un nivel de ventas de P$6,249.0m en 2013, P$6,646.0m en 2014 y P$7,312.4m en 2015, presentando crecimientos anuales de 4.0%, 6.4% y 10.0%.Lo anterior, considerando el impacto en las ventas por el incremento en el volumen de venta de empaque en 2014 y 2015 de aproximadamente 10.0% y 15%, en línea con las expectativas de la Empresa.

En cuanto a los márgenes operativos, se puede observar como en el pasado la Empresa optimizó sus márgenes como resultado de las inversiones realizadas en su planta principal y la disminución en el precio de la celulosa comparado con los niveles de 2011, así como por la venta de boletas electorales para las elecciones presidenciales de 2012 que brindan un mayor margen de utilidad. Como referencia, al cierre de 2012 la Empresa alcanzó un nivel de margen bruto de 24.1% (vs. 20.9% en 2011), que representa una mejora de 229 puntos base. Dentro de nuestras

Hoja 12 de 26

Copamex, S.A. de C.V. Calificación Corporativa Largo y Corto Plazo y Programa de CEBURS

26 de junio de 2013 Calificación Corporativa

HR BBB+ HR3

proyecciones esperamos que el margen bruto se mantenga en los niveles reportados en 2012, asumiendo un comportamiento estable en el precio de la celulosa y el tipo de cambio. De este modo, se espera que el margen bruto alcance niveles de 24.2% en 2013, 24.2% en 2014 y 24.3% en 2015. Se espera que el EBITDA continúe creciendo a una tasa promedio anual de 7.7%, impulsado por el crecimiento esperado en ventas, así como por un mayor control de gastos por el cambio de las oficinas corporativas en 2013, que se espera les permita reducir el nivel de gastos. Los niveles de margen EBITDA esperados son de 9.8% en 2013, 9.9% en 2014 y 10.0% en 2015. Capital de Trabajo Al 1T13 Copamex muestra un nivel promedio de 85 días por cobrar (CxC Promedio * 360/ Ventas 12m) de días, un nivel promedio de 64 días inventario (Inventario Promedio * 360 / Costo de Ventas 12m), y un nivel promedio de 106 días proveedores (Proveedores Promedio * 360/ Costo de Ventas 12m). Lo anterior representa un ciclo de conversión de efectivo de 40 días. Históricamente, el comportamiento mostrado por el capital de trabajo ha sido muy estable, por lo que en nuestras proyecciones estimamos que se mantenga en los mismos niveles.

En la siguiente tabla se muestra la evolución esperada de las cuentas de capital de trabajo, en donde se observa el incremento en los requerimientos de capital de trabajo para 2015, como resultado del incremento en la capacidad productiva y en las ventas del segmento de empaque.

Capital de Trabajo (Escenario Base)

Fuente: HR Ratings con base en información de la Empresa.Proyecciones realizadas a partir del 2T13 bajo un escenario económico base. Por cuestiones de comparabilidad la información empleada es la reportada la cual pudiera estar distorcionada por impuestos.

30

50

70

90

110

130

dic-

12

mar

-13

jun-

13

sep-

13

dic-

13

mar

-14

jun-

14

sep-

14

dic-

14

mar

-15

jun-

15

sep-

15

dic-

15

Días

Días por Cobrar Días Inventario Días Proveedores Cash Convertion Cycle

Hoja 13 de 26

Copamex, S.A. de C.V. Calificación Corporativa Largo y Corto Plazo y Programa de CEBURS

26 de junio de 2013 Calificación Corporativa

HR BBB+ HR3

Inversiones en Capex En cuanto al Capex supusimos inversiones anuales de P$188.2m en 2013, P$354.3m en 2014 y P$200.0m en 2015. Lo anterior suma un monto total de P$742.5m, los cuales serán destinados a invertir en nuevos proyectos de innovación, con la finalidad de buscar nuevas aplicaciones al papel. Asimismo, la Empresa está buscando invertir en proyectos de cogeneración de energía en sus plantas productivas, así como en incrementar la capacidad productiva del segmento de empaques. Deuda y Flujo Libre de Efectivo Al 1T13 la deuda total de la Empresa asciende a P$1,900.9m (vs. P$1,907.9m al 1T12), representando una disminución de -0.4%. La deuda neta al 1T13, también disminuyó -0.2% cerrando en niveles de P$1,732.9m al 1T13 (vs. P$1,736.1m al 1T12). En nuestras proyecciones incorporamos el refinanciamiento de la deuda mediante un crédito sindicado por US$180.0m, asumido que el 70.0% será dispuesto en moneda nacional y el 30.0% restante en dólares. De este modo, estimamos una deuda total de P$1,796.4m al 4T13, P$2,056.9m al 4T14 y P$1,922.3m al 4T15, y una deuda neta de P$1,599.7m al 4T13, P$1,581.1m al 4T14 y P$1,433.3m al 4T15. Si se considera la relación de deuda neta a FLE, se puede estimar que Copamex tardaría en promedio 4.4 años en cumplir con sus obligaciones de deuda bancaria en 2013, 5.9 años en 2014 y 4.7 años en 2015. Considerando el nivel de deuda neta y el EBITDA en cada año, se estimaría que la empresa tardaría 2.5 años en pagar su deuda en 2013, 2.4 años en 2014 y 2.0 años en 2015.

Hoja 14 de 26

Copamex, S.A. de C.V. Calificación Corporativa Largo y Corto Plazo y Programa de CEBURS

26 de junio de 2013 Calificación Corporativa

HR BBB+ HR3

Bajo este escenario se proyecta una generación de Flujo Libre de Efectivo (FLE = Flujos netos de efectivo de actividades de operación – gasto de inversión por mantenimiento + diferencia en cambios en el efectivo y equivalentes + ajustes) de P$308.0m en promedio anual para el periodo proyectado. Por otro lado, en la siguiente tabla se busca mostrar la relación de cobertura al servicio de la deuda (DSCR por sus siglas en inglés), tomando como referencia las amortizaciones calendarizadas en cada año.

Copamex (Base): Análisis de DSCR basado en Flujo Libre de Efectivo

Req. de Capital de trabajoFLEIntereses cobrados

Copamex (Base): Análisis de DSCR basado en Flujo Libre de Efectivo2011 2012 2013P 2014P 2015P

163 (49) (32) (86) (125)151 140 346 255 288

3 1 1 2 5Amortizaciones Calendarizadas (245) (224) (189) (108) (143)Pagos de InteresDeuda FinCaja InicialDeuda Neta finAños de Pago de Deuda Neta ^

(122) (101) (119) (138) (143)2,018 1,904 1,796 2,057 1,922

194 139 118 231 4571,879 1,786 1,565 1,600 1,46912.4 12.8 4.5 6.3 5.1

DSCR Annual sin caja**DSCR Anual con caja***

0.4 0.4 1.1 1.0 1.00.9 0.9 1.5 2.0 2.6

Fuente: HR Ratings proyecciones.** (FLE + Intereses Cobrados) / -(Amortizaciones Calendarizadas + Revolvencia Estimada + Pagos de Interés)

^ Deuda Neta Fin / FLE *** (FLE + Intereses Cobrados + Caja Inicial) / -(Amortizaciones Calendarizadas + Revolvencia Estimada + Pagos de Interés)** (FLE + Intereses Cobrados) / -(Amortizaciones Calendarizadas + Revolvencia Estimada + Pagos de Interés)*** (FLE + Intereses Cobrados + Caja Inicial) / -(Amortizaciones Calendarizadas + Revolvencia Estimada + Pagos de Interés)

Hoja 15 de 26

Copamex, S.A. de C.V. Calificación Corporativa Largo y Corto Plazo y Programa de CEBURS

26 de junio de 2013 Calificación Corporativa

HR BBB+ HR3

Escenario de Estrés En este escenario consideramos que la Empresa se desenvuelve bajo condiciones más adversas durante nuestro periodo de proyección, con el objetivo de medir la capacidad de pago de Copamex en un entorno de estrés. Consideramos un crecimiento promedio anual en ventas de 3.5% (vs. 6.8% en el escenario base), suponiendo que no se alcanzan las expectativas de crecimiento de la Empresa y se retrasa la instalación de la máquina para producción de empaque hasta el 4T14. Por lo anterior, se espera un 5.2% menor en el nivel de ingresos y 22.0% menor en EBITDA comparado con el escenario base. Adicionalmente, se asumen mayores presiones sobre los márgenes operativos de la Empresa, suponiendo mayores incrementos en el precio de la celulosa y del tipo de cambio, mismos que la Empresa no puede impactar en el precio de venta de sus clientes. Por otro lado, se consideran las mismas inversiones en Capex, suponiendo que la Empresa continúa con su proyecto de inversión en innovación. Finalmente, en este escenario no se contempla el refinanciamiento de la deuda durante el 3T13, suponiendo que la estructura actual de la deuda se mantiene durante el periodo de proyección. Ingresos y Costos Las ventas estimadas ascienden a P$6,147.5m en 2013, P$6,352.0m en 2014 y P$6,657.3m en 2015 (vs. P$6,249.0m, P$6,646.0m y P$7,312.4m en el escenario base), con crecimientos anuales de 2.3%, 3.3% y 4.8% (vs. 4.0%, 6.4% y 10.0%. en el escenario base).

Hoja 16 de 26

Copamex, S.A. de C.V. Calificación Corporativa Largo y Corto Plazo y Programa de CEBURS

26 de junio de 2013 Calificación Corporativa

HR BBB+ HR3

En este escenario se considera una mayor presión en costos y gastos, por lo que los niveles de margen bruto cerrarían en 22.0% en 2013, 22.2% en 2014 y 22.4% en 2015 (vs. 24.2%, 24.2% y 24.3% en el escenario base), derivando en una disminución del margen EBITDA que cerraría en niveles de 8.0%, 8.2% y 8.4% (vs. 9.8%, 9.9% y 10.0% en el escenario base).

Capital de Trabajo Debido a un menor dinamismo en el nivel de ventas, se esperaría una acumulación de inventario que habría de presionar los días inventario en lo que la Empresa logra adecuar sus inventarios acorde a la demanda del mercado. Por lo anterior, se espera que la Empresa presente en promedio 63 días en 2013, 66 días en 2014 y 67 días en 2015 (vs. 63 días promedio en el escenario base). Además se espera que la cartera de clientes se deteriore, presionando el capital de trabajo de la Empresa y su FLE. Estimamos que el número de días por cobrar pudiera incrementarse hasta 88 días en 2013, 90 días en 2014 y 91 días en 2015 (vs. 85 días promedio en el escenario base). Por otro lado, estimamos condiciones más desfavorables con los proveedores, presionando el número de días en 104 días para los 3 años (vs. 105 días promedio en el escenario base).

La evolución de las cuentas de capital de trabajo bajo el escenario de estrés se muestra en la siguiente tabla.

Capital de Trabajo (Escenario de Estrés)

Fuente: HR Ratings con base en información de la Empresa.Proyecciones realizadas a partir del 2T13 bajo un escenario económico de estrés.Por cuestiones de comparabilidad la información empleada es la reportada la cual pudiera estar distorcionada por impuestos.

25

35

45

55

65

75

85

95

105

115

125

dic-

12

mar

-13

jun-

13

sep-

13

dic-

13

mar

-14

jun-

14

sep-

14

dic-

14

mar

-15

jun-

15

sep-

15

dic-

15

Días

Días por Cobrar Días Inventario Días Proveedores Cash Convertion Cycle

Hoja 17 de 26

Copamex, S.A. de C.V. Calificación Corporativa Largo y Corto Plazo y Programa de CEBURS

26 de junio de 2013 Calificación Corporativa

HR BBB+ HR3

Inversiones en Capex En cuanto al Capex supusimos Inversiones anuales P$188.2m en 2013, P$354.3m en 2014 y P$200.0m en 2015, al igual que en el escenario base. Lo anterior, suponiendo que la Empresa continúa con su proyecto de inversión, para encontrar mejores aplicaciones al papel e incrementar su competitividad en el mercado. Deuda y Flujo Libre de Efectivo El nivel de deuda reportado en este escenario sería P$1,796.4m al 4T13, P$2,056.9m al 4T14 y P$1,922.3m al 4T15, al igual que en el escenario base, mientras que la deuda neta sería de P$1,702.3mm, P$1,874.0m, y P$1,859.8m (vs. P$1,599.7m, P$1,581.1m y P$1,433.3m en el escenario base).

Si se considera la relación de deuda neta a FLE bajo un escenario de estrés, se puede estimar que Copamex tardaría en promedio 8.2 años en cumplir con sus obligaciones de deuda bancaria en 2013, 15.5 años en 2014 y 10.6 años en 2015 (vs. 4.4 años, 5.9 años y 4.7 años en el escenario base).

Hoja 18 de 26

Copamex, S.A. de C.V. Calificación Corporativa Largo y Corto Plazo y Programa de CEBURS

26 de junio de 2013 Calificación Corporativa

HR BBB+ HR3

Considerando el nivel de deuda neta y el EBITDA en cada año, se estimaría que la empresa tardaría 3.5 años en pagar su deuda en 2013, 3.6 años en 2014 y 3.3 años en 2015 (vs. 2.5 años, 2.4 años y 2.0 años en el escenario base). Bajo este escenario se proyecta una generación del FLE de P$165.6m en promedio anual para el periodo 2013-2015 (vs. P$308.2m en el escenario base). El comportamiento del DSCR con caja en este escenario, se ve más presionado al presentar un nivel promedio de 0.5 durante el periodo proyectado 2013-2015 (vs. 1.5, 2.1 y 2.8 para 2013, 2014 y 2015, respectivamente, en el escenario base).

Conclusiones De acuerdo al análisis de riesgos efectuado por HR Ratings, se ratificó las calificaciones de corto plazo de “HR3” y de largo plazo de “HR BBB+” de Copamex, S.A. de C.V y la colocó en Revisión Especial. Dentro de los elementos positivos que justifican nuestra calificación, se considera, entre otros factores, las eficiencias logradas en los procesos productivos reflejándose en el incremento en los márgenes operativos de la Empresa, así como la disminución del nivel de endeudamiento neto de -5.0% al 4T12 y el refinanciamiento de la deuda que se pretende llevar a cabo en julio de 2013. Asimismo, se tomó en consideración la estrategia de Capex enfocada en incrementar la capacidad productiva y en desarrollar nuevos productos, lo cual les podría generar una ventaja competitiva en el futuro. Entre los principales factores negativos, hay que resaltar la estructura actual de la deuda, el elevado nivel de competencia dentro de la industria, así como la alta concentración de su cartera de clientes. Por otro lado, sobresale la exposición que tiene la Empresa a fluctuaciones en el precio de la celulosa y en el tipo de cambio.

Copamex (Estrés): Análisis de DSCR basado en Flujo Libre de Efectivo

Req. de Capital de trabajoFLEIntereses cobrados

Copamex (Estrés): Análisis de DSCR basado en Flujo Libre de Efectivo2011 2012 2013P 2014P 2015P

163 (49) (63) (119) (115)151 140 204 111 163

3 1 1 1 1Amortizaciones Calendarizadas (245) (224) (487) (310) (465)Pagos de InteresDeuda FinCaja InicialDeuda Neta finAños de Pago de Deuda Neta ^

(122) (101) (108) (109) (108)2,018 1,904 1,807 1,973 1,955

194 139 118 119 1121,879 1,786 1,688 1,861 1,84512.4 12.8 8.3 16.8 11.3

DSCR Annual sin caja**DSCR Anual con caja***

0.4 0.4 0.3 0.3 0.30.9 0.9 0.5 0.5 0.5

Fuente: HR Ratings proyecciones.** (FLE + Intereses Cobrados) / -(Amortizaciones Calendarizadas + Revolvencia Estimada + Pagos de Interés)

^ Deuda Neta Fin / FLE *** (FLE + Intereses Cobrados + Caja Inicial) / -(Amortizaciones Calendarizadas + Revolvencia Estimada + Pagos de Interés)** (FLE + Intereses Cobrados) / -(Amortizaciones Calendarizadas + Revolvencia Estimada + Pagos de Interés)*** (FLE + Intereses Cobrados + Caja Inicial) / -(Amortizaciones Calendarizadas + Revolvencia Estimada + Pagos de Interés)

Hoja 19 de 26

Copamex, S.A. de C.V. Calificación Corporativa Largo y Corto Plazo y Programa de CEBURS

26 de junio de 2013 Calificación Corporativa

HR BBB+ HR3

Anexos

COPAMEX (Base): Balance en Ps Nominales (m)

ACTIVO TOTAL Activo Circulante Efectivo e Inversiones Temporales

2010 2011 2012 2013P* 2014P 2015P9,527 8,533 8,243 8,206 8,828 9,1382,665 2,480 2,543 2,892 3,295 3,555

268 139 118 231 457 453 Cuentas y Documentos por Cobrar Otras Cuentas y Documentos Por Cobrar (Neto) Inventarios Otros Activos Circulantes

1,318 1,386 1,425 1,496 1,592 1,75696 180 171 243 244 246

809 747 812 874 953 1,051174 28 17 48 48 48

Inmuebles, Plantas y Equipo (Neto) Activos Intangibles y Cargos Diferidos

6,729 5,949 5,603 5,222 5,446 5,501133 104 97 92 87 82

PASIVO TOTAL Pasivo Circulante Proveedores Pasivo con Costo de Corto Plazo

5,190 4,945 4,859 4,871 5,245 5,2741,717 2,105 2,362 2,044 2,169 2,2961,293 1,425 1,313 1,388 1,476 1,610

11 241 487 108 143 134 Otros Pasivos Circulantes Sin Costo 413 439 561 548 550 552 Pasivo con Costo a Largo Plazo 1,830 1,777 1,417 1,688 1,914 1,789 Otros Pasivos Largo Plazo sin Costo Impuestos Diferidos Otros CAPITAL CONTABLE

1,642 1,063 1,081 1,139 1,162 1,1901,149 636 660 676 697 723

494 428 421 463 464 4664,337 3,588 3,384 3,336 3,583 3,864

Capital Social Reservas Acumuladas y otrosUtilidad del Ejercicio

Deuda TotalDeuda NetaDeuda Neta / EBITDADías por CobrarDías InventarioDías ProveedoresFuente: HR Ratings con información financiera anual dictaminada e información trimestral interna. * Proyecciones a partir del 2T13

4,022 3,779 3,779 3,779 3,779 3,7790 123 -432 -623 -396 -157

315 -315 37 180 200 2421,841 2,018 1,904 1,796 2,057 1,9221,573 1,879 1,786.0 1,565 1,600 1,4693.82 4.64 3.08 2.54 2.42 2.00

85 89 84 85 85 8457 58 63 63 64 64

103 112 107 105 105 103Fuente: HR Ratings con información financiera anual dictaminada e información trimestral interna.

Hoja 20 de 26

Copamex, S.A. de C.V. Calificación Corporativa Largo y Corto Plazo y Programa de CEBURS

26 de junio de 2013 Calificación Corporativa

HR BBB+ HR3

COPAMEX (Base): Estado de Resultados en Pesos Nominales (m)

Ventas Netas

COPAMEX (Base): Estado de Resultados en Pesos Nominales (m)2010 2011 2012 2013P* 2014P 2015P

5,771 5,622 6,007 6,249 6,646 7,312 Costo de bienes vendidos (efectivo) 4,586 4,597 4,696 4,737 5,035 5,536Utilidad Operativa bruta (antes de depreciar) Gastos de Operación

1,185 1,025 1,312 1,512 1,611 1,777773 620 733 897 951 1,042

UOPADA (EBITDA) Depreciación y Amortización

412 405 579 615 661 734195 238 213 183 184 189

Utilidad OperativaOtros Ingresos y (gastos) netos

217 167 366 432 477 545-86 -29 -11 -26 -26 -27

Utilidad de Operaciones NormalesResultado Integral de Financiamiento Intereses Pagados

131 138 356 406 451 519-229 -327 -209 -147 -165 -173149 124 128 127 138 143

Otros Gastos Financieros Ingresos por Intereses

88 69 105 42 44 455 3 1 1 2 5

Ingreso Financiero Neto Resultado Cambiario

-233 -191 -232 -168 -179 -1834 -136 23 20 15 10

Utilidad después del RIF -98 -189 147 259 286 346Utilidad antes de ImpuestosImpuestos sobre la Utilidad Impuestos Causados Impuestos DiferidosResultado antes de operaciones discontinuadas Operaciones Discontinuadas

-98 -189 147 259 286 346-14 -86 103 79 86 10436 23 77 63 65 78

-50 -109 25 16 21 26-85 -103 44 180 200 242400 -212 -7 0 0 0

Utilidad Neta ConsolidadaMargen BrutoMargen EBITDAMargen de OperaciónTasa de Impuestos (%)Tasa Pasiva (%)Cobertura de Intereses NetosFuente: HR Ratings con información financiera anual dictaminada e información trimestral interna.

* Proyecciones a partir del 2T13

Nota: En 2011 y 2012 se muestra una operación discontinua en el estado de resultados correspondientes al cese de algunas operaciones de la subsidiaria Michoacana Industrial Papelera, S.A. de C.V.

315 -315 37 180 200 24220.5% 18.2% 21.8% 24.2% 24.2% 24.3%

7.1% 7.2% 9.6% 9.8% 9.9% 10.0%3.8% 3.0% 6.1% 6.9% 7.2% 7.5%

14.0% 45.4% 70.1% 30.5% 30.0% 30.0%8.1% 6.4% 6.5% 6.9% 7.2% 7.2%2.85 3.34 4.56 4.89 4.86 5.33

Fuente: HR Ratings con información financiera anual dictaminada e información trimestral interna. Nota: En 2011 y 2012 se muestra una operación discontinua en el estado de resultados correspondientes al cese de algunas operaciones de la subsidiaria Michoacana Industrial Papelera, S.A. de C.V.

Hoja 21 de 26

Copamex, S.A. de C.V. Calificación Corporativa Largo y Corto Plazo y Programa de CEBURS

26 de junio de 2013 Calificación Corporativa

HR BBB+ HR3

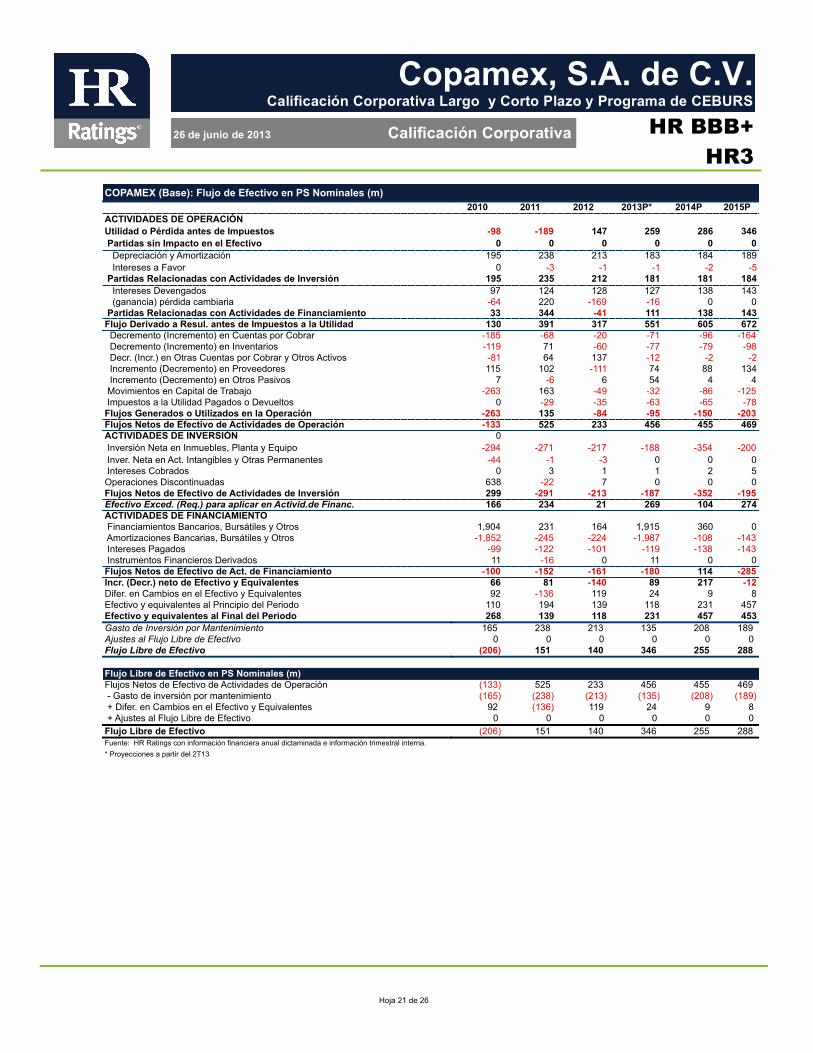

COPAMEX (Base): Flujo de Efectivo en PS Nominales (m)

ACTIVIDADES DE OPERACIÓNUtilidad o Pérdida antes de Impuestos

2010 2011 2012 2013P* 2014P 2015P

-98 -189 147 259 286 346 Partidas sin Impacto en el Efectivo Depreciación y Amortización

0 0 0 0 0 0195 238 213 183 184 189

Intereses a Favor 0 -3 -1 -1 -2 -5 Partidas Relacionadas con Actividades de Inversión Intereses Devengados (ganancia) pérdida cambiaria Partidas Relacionadas con Actividades de FinanciamientoFlujo Derivado a Resul. antes de Impuestos a la Utilidad Decremento (Incremento) en Cuentas por Cobrar Decremento (Incremento) en Inventarios Decr. (Incr.) en Otras Cuentas por Cobrar y Otros Activos Incremento (Decremento) en Proveedores Incremento (Decremento) en Otros Pasivos Movimientos en Capital de Trabajo Impuestos a la Utilidad Pagados o DevueltosFlujos Generados o Utilizados en la OperaciónFlujos Netos de Efectivo de Actividades de OperaciónACTIVIDADES DE INVERSIÓN

195 235 212 181 181 18497 124 128 127 138 143

-64 220 -169 -16 0 033 344 -41 111 138 143

130 391 317 551 605 672-185 -68 -20 -71 -96 -164-119 71 -60 -77 -79 -98-81 64 137 -12 -2 -2115 102 -111 74 88 134

7 -6 6 54 4 4-263 163 -49 -32 -86 -125

0 -29 -35 -63 -65 -78-263 135 -84 -95 -150 -203-133 525 233 456 455 469

0 Inversión Neta en Inmuebles, Planta y Equipo -294 -271 -217 -188 -354 -200 Inver. Neta en Act. Intangibles y Otras Permanentes Intereses Cobrados

-44 -1 -3 0 0 00 3 1 1 2 5

Operaciones DiscontinuadasFlujos Netos de Efectivo de Actividades de InversiónEfectivo Exced. (Req.) para aplicar en Activid.de Financ.ACTIVIDADES DE FINANCIAMIENTO

638 -22 7 0 0 0299 -291 -213 -187 -352 -195166 234 21 269 104 274

Financiamientos Bancarios, Bursátiles y Otros 1,904 231 164 1,915 360 0 Amortizaciones Bancarias, Bursátiles y Otros Intereses Pagados

-1,852 -245 -224 -1,987 -108 -143-99 -122 -101 -119 -138 -143

Instrumentos Financieros Derivados 11 -16 0 11 0 0Flujos Netos de Efectivo de Act. de FinanciamientoIncr. (Decr.) neto de Efectivo y EquivalentesDifer. en Cambios en el Efectivo y EquivalentesEfectivo y equivalentes al Principio del PeriodoEfectivo y equivalentes al Final del PeriodoGasto de Inversión por MantenimientoAjustes al Flujo Libre de EfectivoFlujo Libre de Efectivo

Flujo Libre de Efectivo en PS Nominales (m)Flujos Netos de Efectivo de Actividades de Operación - Gasto de inversión por mantenimiento + Difer. en Cambios en el Efectivo y Equivalentes + Ajustes al Flujo Libre de EfectivoFlujo Libre de Efectivo Fuente: HR Ratings con información financiera anual dictaminada e información trimestral interna. * Proyecciones a partir del 2T13

-100 -152 -161 -180 114 -28566 81 -140 89 217 -1292 -136 119 24 9 8

110 194 139 118 231 457268 139 118 231 457 453

165 238 213 135 208 1890 0 0 0 0 0

(206) 151 140 346 255 288

(133) 525 233 456 455 469(165) (238) (213) (135) (208) (189)

92 (136) 119 24 9 80 0 0 0 0 0

(206) 151 140 346 255 288

Hoja 22 de 26

Copamex, S.A. de C.V. Calificación Corporativa Largo y Corto Plazo y Programa de CEBURS

26 de junio de 2013 Calificación Corporativa

HR BBB+ HR3

COPAMEX (Estrés): Balance en Ps Nominales (m)

ACTIVO TOTAL Activo Circulante Efectivo e Inversiones Temporales

2010 2011 2012 2013P* 2014P 2015P9,527 8,533 8,243 8,139 8,536 8,7712,665 2,480 2,543 2,824 3,003 3,188

268 139 118 119 112 110 Cuentas y Documentos por Cobrar Otras Cuentas y Documentos Por Cobrar (Neto) Inventarios Otros Activos Circulantes

1,318 1,386 1,425 1,524 1,628 1,74596 180 171 243 244 246

809 747 812 890 970 1,039174 28 17 48 48 48

Inmuebles, Plantas y Equipo (Neto) Activos Intangibles y Cargos Diferidos

6,729 5,949 5,603 5,222 5,446 5,501133 104 97 92 87 82

PASIVO TOTAL Pasivo Circulante Proveedores Pasivo con Costo de Corto Plazo

5,190 4,945 4,859 4,890 5,134 5,2021,717 2,105 2,362 2,259 2,478 2,5451,293 1,425 1,313 1,402 1,464 1,533

11 241 487 310 465 460 Otros Pasivos Circulantes Sin Costo 413 439 561 548 550 552 Pasivo con Costo a Largo Plazo 1,830 1,777 1,417 1,497 1,508 1,495 Otros Pasivos Largo Plazo sin Costo Impuestos Diferidos Otros CAPITAL CONTABLE

1,642 1,063 1,081 1,134 1,147 1,1621,149 636 660 671 682 696

494 428 421 463 464 4664,337 3,588 3,384 3,249 3,402 3,569

Capital Social Reservas Acumuladas y otrosUtilidad del Ejercicio

Deuda TotalDeuda NetaDeuda Neta / EBITDADías por CobrarDías InventarioDías ProveedoresFuente: HR Ratings con información financiera anual dictaminada e información trimestral interna. * Proyecciones a partir del 2T13

4,022 3,779 3,779 3,779 3,779 3,7790 123 -432 -623 -484 -339

315 -315 37 92 106 1281,841 2,018 1,904 1,806.7 1,973.0 1,954.91,573 1,879 1,786 1,688.1 1,860.8 1,844.83.82 4.64 3.08 3.45 3.58 3.29

85 89 84 88 90 9157 58 63 63 66 67

103 112 107 104 104 104Fuente: HR Ratings con información financiera anual dictaminada e información trimestral interna.

Hoja 23 de 26

Copamex, S.A. de C.V. Calificación Corporativa Largo y Corto Plazo y Programa de CEBURS

26 de junio de 2013 Calificación Corporativa

HR BBB+ HR3

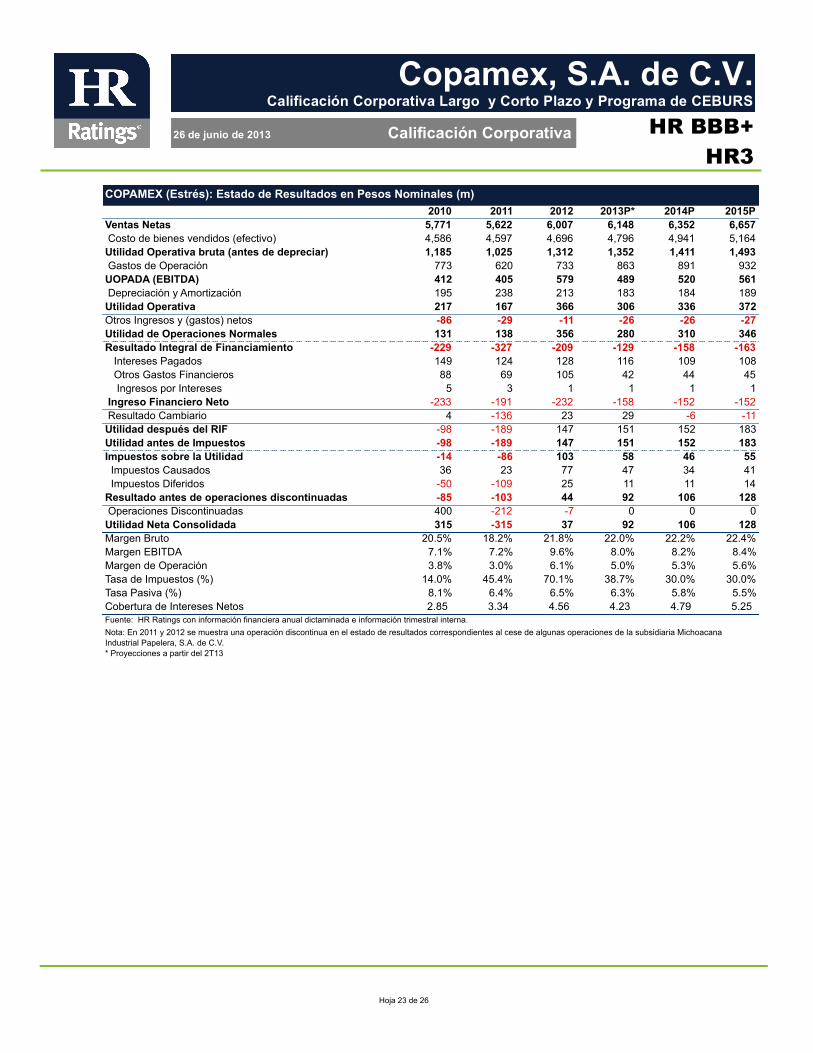

COPAMEX (Estrés): Estado de Resultados en Pesos Nominales (m)

Ventas Netas

COPAMEX (Estrés): Estado de Resultados en Pesos Nominales (m)2010 2011 2012 2013P* 2014P 2015P

5,771 5,622 6,007 6,148 6,352 6,657 Costo de bienes vendidos (efectivo) 4,586 4,597 4,696 4,796 4,941 5,164Utilidad Operativa bruta (antes de depreciar) Gastos de Operación

1,185 1,025 1,312 1,352 1,411 1,493773 620 733 863 891 932

UOPADA (EBITDA) Depreciación y Amortización

412 405 579 489 520 561195 238 213 183 184 189

Utilidad OperativaOtros Ingresos y (gastos) netos

217 167 366 306 336 372-86 -29 -11 -26 -26 -27

Utilidad de Operaciones NormalesResultado Integral de Financiamiento Intereses Pagados

131 138 356 280 310 346-229 -327 -209 -129 -158 -163149 124 128 116 109 108

Otros Gastos Financieros Ingresos por Intereses

88 69 105 42 44 455 3 1 1 1 1

Ingreso Financiero Neto Resultado Cambiario

-233 -191 -232 -158 -152 -1524 -136 23 29 -6 -11

Utilidad después del RIF -98 -189 147 151 152 183Utilidad antes de ImpuestosImpuestos sobre la Utilidad Impuestos Causados Impuestos DiferidosResultado antes de operaciones discontinuadas Operaciones Discontinuadas

-98 -189 147 151 152 183-14 -86 103 58 46 5536 23 77 47 34 41

-50 -109 25 11 11 14-85 -103 44 92 106 128400 -212 -7 0 0 0

Utilidad Neta ConsolidadaMargen BrutoMargen EBITDAMargen de OperaciónTasa de Impuestos (%)Tasa Pasiva (%)Cobertura de Intereses NetosFuente: HR Ratings con información financiera anual dictaminada e información trimestral interna.

* Proyecciones a partir del 2T13

Nota: En 2011 y 2012 se muestra una operación discontinua en el estado de resultados correspondientes al cese de algunas operaciones de la subsidiaria Michoacana Industrial Papelera, S.A. de C.V.

315 -315 37 92 106 12820.5% 18.2% 21.8% 22.0% 22.2% 22.4%

7.1% 7.2% 9.6% 8.0% 8.2% 8.4%3.8% 3.0% 6.1% 5.0% 5.3% 5.6%

14.0% 45.4% 70.1% 38.7% 30.0% 30.0%8.1% 6.4% 6.5% 6.3% 5.8% 5.5%2.85 3.34 4.56 4.23 4.79 5.25

Fuente: HR Ratings con información financiera anual dictaminada e información trimestral interna. Nota: En 2011 y 2012 se muestra una operación discontinua en el estado de resultados correspondientes al cese de algunas operaciones de la subsidiaria Michoacana Industrial Papelera, S.A. de C.V.

Hoja 24 de 26

Copamex, S.A. de C.V. Calificación Corporativa Largo y Corto Plazo y Programa de CEBURS

26 de junio de 2013 Calificación Corporativa

HR BBB+ HR3

COPAMEX (Estrés): Flujo de Efectivo en PS Nominales (m)

ACTIVIDADES DE OPERACIÓNUtilidad o Pérdida antes de Impuestos

2010 2011 2012 2013P* 2014P 2015P

-98 -189 147 151 152 183 Partidas sin Impacto en el Efectivo Depreciación y Amortización

0 0 0 0 0 0195 238 213 183 184 189

Intereses a Favor 0 -3 -1 -1 -1 -1 Partidas Relacionadas con Actividades de Inversión Intereses Devengados (ganancia) pérdida cambiaria Partidas Relacionadas con Actividades de FinanciamientoFlujo Derivado a Resul. antes de Impuestos a la Utilidad Decremento (Incremento) en Cuentas por Cobrar Decremento (Incremento) en Inventarios Decr. (Incr.) en Otras Cuentas por Cobrar y Otros Activos Incremento (Decremento) en Proveedores Incremento (Decremento) en Otros Pasivos Movimientos en Capital de Trabajo Impuestos a la Utilidad Pagados o DevueltosFlujos Generados o Utilizados en la OperaciónFlujos Netos de Efectivo de Actividades de OperaciónACTIVIDADES DE INVERSIÓN

195 235 212 182 183 18897 124 128 116 109 108

-64 220 -169 -16 0 033 344 -41 100 109 108

130 391 317 433 444 479-185 -68 -20 -99 -104 -116-119 71 -60 -94 -79 -69-81 64 137 -12 -2 -2115 102 -111 89 62 69

7 -6 6 54 4 4-263 163 -49 -63 -119 -115

0 -29 -35 -47 -34 -41-263 135 -84 -110 -154 -156-133 525 233 323 290 323

Inversión Neta en Inmuebles, Planta y Equipo -294 -271 -217 -188 -354 -200 Inver. Neta en Act. Intangibles y Otras Permanentes Intereses Cobrados

-44 -1 -3 0 0 00 3 1 1 1 1

Operaciones DiscontinuadasFlujos Netos de Efectivo de Actividades de InversiónEfectivo Exced. (Req.) para aplicar en Activid.de Financ.ACTIVIDADES DE FINANCIAMIENTO

638 -22 7 0 0 0299 -291 -213 -187 -354 -199166 234 21 136 -63 124

Financiamientos Bancarios, Bursátiles y Otros 1,904 231 164 434 447 417 Amortizaciones Bancarias, Bursátiles y Otros Intereses Pagados

-1,852 -245 -224 -487 -310 -465-99 -122 -101 -108 -109 -108

Instrumentos Financieros Derivados 11 -16 0 11 0 0Flujos Netos de Efectivo de Act. de FinanciamientoIncr. (Decr.) neto de Efectivo y EquivalentesDifer. en Cambios en el Efectivo y EquivalentesEfectivo y equivalentes al Principio del PeriodoEfectivo y equivalentes al Final del PeriodoGasto de Inversión por MantenimientoAjustes al Flujo Libre de EfectivoFlujo Libre de Efectivo

Flujo Libre de Efectivo en PS Nominales (m)Flujos Netos de Efectivo de Actividades de Operación - Gasto de inversión por mantenimiento + Difer. en Cambios en el Efectivo y Equivalentes + Ajustes al Flujo Libre de EfectivoFlujo Libre de Efectivo Fuente: HR Ratings con información financiera anual dictaminada e información trimestral interna. * Proyecciones a partir del 2T13

-100 -152 -161 -151 28 -15666 81 -140 -16 -36 -3192 -136 119 16 29 29

110 194 139 118 119 112268 139 118 119 112 110

165 238 213 135 208 1890 0 0 0 0 0

(206) 151 140 204 111 163

(133) 525 233 323 290 323(165) (238) (213) (135) (208) (189)

92 (136) 119 16 29 290 0 0 0 0 0

(206) 151 140 204 111 163

Hoja 25 de 26

Copamex, S.A. de C.V. Calificación Corporativa Largo y Corto Plazo y Programa de CEBURS

26 de junio de 2013 Calificación Corporativa

HR BBB+ HR3

HR Ratings Alta Dirección Dirección General Presidente y Director General Director General Adjunto Alberto I. Ramos +52 55 1500 3130 Aníbal Habeica +52 55 1500 3130 [email protected] [email protected] Análisis Director General de Análisis Director General de Operaciones Felix Boni +52 55 1500 3133 Fernando Montes de Oca +52 55 1500 3145 [email protected] [email protected] Finanzas Públicas/ABS Instituciones Financieras/ABS Ricardo Gallegos +52 55 1500 3139 Pedro Latapí +52 55 1253 6532 [email protected] [email protected] Roberto Ballinez +52 55 1500 3143 [email protected] Deuda Corporativa Deuda Corporativa/ABS Luis Quintero +52 55 1500 3146 José Luis Cano +52 55 1500 0763 [email protected] [email protected] Infraestructura/ABS Paulina Ducoing +52 55 1500 0768 [email protected]

Regulación Director General de Riesgo Directora General de Cumplimiento Rogelio Argüelles +52 181 8187 9309 Claudia Ramírez +52 55 1500 0761 [email protected] [email protected] Negocios Salvador Salazar +52 55 1253 6530 [email protected] Jorge B. González +52 55 1253 6547 [email protected] Carlos Frías +52 55 1500 3134 [email protected] Administración Ximena Lara +52 55 1500 3138 [email protected]

Paseo de los Tamarindos 400-A, Piso 26, Col. Bosque de Las Lomas, CP 05120, México, D.F. Tel 52 (55) 1500 3130

Hoja 26 de 26

Copamex, S.A. de C.V. Calificación Corporativa Largo y Corto Plazo y Programa de CEBURS

26 de junio de 2013 Calificación Corporativa

HR BBB+ HR3

Información complementaria en cumplimiento con la fracción V, inciso A), del Anexo 1 de las Disposiciones de carácter general aplicables a las instituciones calificadoras de valores. Calificación anterior

HR BBB+ con Perspectiva Estable / HR3

Fecha de última acción de calificación 29 de marzo de 2012

Periodo que abarca la información financiera utilizada por HR Ratings para el otorgamiento de la presente calificación.

1T10 al 1T13

Relación de fuentes de información utilizadas, incluyendo las proporcionadas por terceras personas

Información financiera anual dictaminada, información financiera trimestral interna e información interna proporcionada por la Empresa

Calificaciones otorgadas por otras instituciones calificadoras que fueron utilizadas por HR Ratings (en su caso).

N/A

HR Ratings consideró al otorgar la calificación o darle seguimiento, la existencia de mecanismos para alinear los incentivos entre el originador, administrador y garante y los posibles adquirentes de dichos Valores. (en su caso)

N/A

HR Ratings de México, S.A. de C.V. (HR Ratings), es una institución calificadora de valores autorizada por la Comisión Nacional Bancaria y de Valores. La calificación antes señalada fue solicitada por la entidad o emisor, o en su nombre, y por lo tanto, HR Ratings ha recibido los honorarios correspondientes por la prestación de sus servicios de calificación. En nuestra página de internet www.hrratings.com se puede consultar la siguiente información: (i) El procedimiento interno para el seguimiento a nuestras calificaciones y la periodicidad de las revisiones; (ii) los criterios de esta institución calificadora para el retiro o suspensión del mantenimiento de una calificación, y (iii) la estructura y proceso de votación de nuestro Comité de Análisis. Las calificaciones y/u opiniones de HR Ratings de México S.A. de C.V. (HR Ratings) son opiniones con respecto a la calidad crediticia y/o a la capacidad de administración de activos, o relativas al desempeño de las labores encaminadas al cumplimiento del objeto social, por parte de sociedades emisoras y demás entidades o sectores, y se basan exclusivamente en las características de la entidad, emisión y/u operación, con independencia de cualquier actividad de negocio entre HR Ratings y la entidad o emisora. Las calificaciones y/u opiniones otorgadas o emitidas no constituyen recomendaciones para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación, y pueden estar sujetas a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings, en términos de lo dispuesto en el artículo 7, fracción II y/o III, según corresponda, de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores”. HR Ratings basa sus calificaciones y/u opiniones en información obtenida de fuentes que son consideradas como precisas y confiables, sin embargo, no valida, garantiza, ni certifica la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de las emisoras de instrumentos de deuda calificadas por HR Ratings han pagado una cuota de calificación crediticia basada en el monto y tipo de emisión. La bondad del instrumento o solvencia de la emisora y, en su caso, la opinión sobre la capacidad de una entidad con respecto a la administración de activos y desempeño de su objeto social podrán verse modificadas, lo cual afectará, en su caso, a la alza o a la baja la calificación, sin que ello implique responsabilidad alguna a cargo de HR Ratings. HR Ratings emite sus calificaciones y/u opiniones de manera ética y con apego a las sanas prácticas de mercado y a la normativa aplicable que se encuentra contenida en la página de la propia calificadora www.hrratings.com, donde se pueden consultar documentos como el Código de Conducta, las metodologías o criterios de calificación y las calificaciones vigentes. Las calificaciones y/u opiniones que emite HR Ratings consideran un análisis de la calidad crediticia relativa de una entidad, emisora y/o emisión, por lo que no necesariamente reflejan una probabilidad estadística de incumplimiento de pago, entendiéndose como tal, la imposibilidad o falta de voluntad de una entidad o emisora para cumplir con sus obligaciones contractuales de pago, con lo cual los acreedores y/o tenedores se ven forzados a tomar medidas para recuperar su inversión, incluso, a reestructurar la deuda debido a una situación de estrés enfrentada por el deudor. No obstante lo anterior, para darle mayor validez a nuestras opiniones de calidad crediticia, nuestra metodología considera escenarios de estrés como complemento del análisis elaborado sobre un escenario base. Los honorarios que HR Ratings recibe por parte de los emisores generalmente varían desde USD1,000 a USD1,000,000 (o el equivalente en otra moneda) por emisión. En algunos casos, HR Ratings calificará todas o algunas de las emisiones de un emisor en particular por una cuota anual. Se estima que las cuotas anuales varíen entre USD5,000 y USD2,000,000 (o el equivalente en otra moneda).

La calificación otorgada por HR Ratings de México, S.A. de C.V. a esa entidad, emisora y/o emisión está sustentada en el análisis practicado en escenarios base y de estrés, de conformidad con la(s) siguiente(s) metodología(s) establecida(s) por la propia institución calificadora: Metodología de Calificación para Empresas Industriales, de Comercio y Servicios, abril de 2008. Para mayor información con respecto a esta(s) metodología(s), favor de consultar www.hrratings.com/es/metodologia.aspx