alfa balance v19 (1)

TRANSCRIPT

www.leonarus.ru

62/38

80/20

85/15

Управление

расходами компании

с использованием индикатора соразмерности

Москва, 2013

www.leonarus.ru

62/38

80/20

85/15

2

Управление расходами компании с

использованием индикатора соразмерности

Расходы

Статья 01

Статья 02

Статья 03

...

Статья N

Время

Индикатор

соразмерности

Время

Рекомендации по

корректировке расходов

с целью повышения

адаптивности компании

Tекущий

момент

времени

Tекущий

момент

времени

Расчет

индикатора

соразмерности

Равновесное

значение

индикатора

соразмерности

Возврат после

корректировки

расходов

www.leonarus.ru

62/38

80/20

85/15

3

Основные термины, используемые в данной

презентации

Экономическая система - комбинация взаимодействующих элементов,

организованных для достижения поставленных целей.

Ресурсы – материальные и нематериальные факторы и средства,

обеспечивающие функционирование экономической системы.

Компания – экономическая система, которая в процессе своей

деятельности потребляет ресурсы с целью производства и реализации

товаров и услуг.

Характер распределения расходов – неравномерность распределения

расходов, изменяющаяся между абсолютно равномерным («анархия») и

предельно неравномерным («монархия») случаем.

Индикатор соразмерности – показатель, количественно отражающий

характер (неравномерность) распределения расходов.

Равновесие – состояние компании, требующее минимальных усилий для

его поддержания.

Устойчивость – способность компании восстанавливать текущее состояние

по завершению действия дестабилизирующих факторов.

Адаптивность – способность компании переходить в новое устойчивое

состояние в соответствии с изменением условий ее деятельности.

www.leonarus.ru

62/38

80/20

85/15

www.leonarus.ru 4

Склонность к изменению текущего состояния –

естественное свойство компаний

Управление компанией, склонной к изменению

своего состояния, требует:

- наличия доступной информации о ее

текущем состоянии;

- оперативного выявления и оценки влияния

на состояние компании малых изменений;

- принятия адекватных по величине и

направленности компенсирующих действий.

www.leonarus.ru

62/38

80/20

85/15

Распределение расходов – одновременно и совокупный результат действия

многочисленных внешних и внутренних факторов и доступная информация

для анализа динамики состояния компании как единой системы

5

Статья Объем

Ст1 G1

Ст2 G2

… …

СтN GN

N SN

Распределение

расходов

N - число статей распределения

SN - объем распределенных средств

Макропараметры

распределения расходов

Распределение расходов – доступные данные

для определения состояния компании

www.leonarus.ru

62/38

80/20

85/15

6

Статья Объем

Ст1 G1

Ст2 G2

… …

СтN GN

N SN

Долевая

диаграмма

распределения

Распределение

расходов

Статья Доля

Ст1 G1/(G1+ G2+…+ GN)

Ст2 G2 /(G1+ G2+…+ GN)

… …

СтN GN /(G1+ G2+…+ GN)

N 100%

Долевое

распределение

расходов

Важнейшее

системное свойство:

изменение одного элемента

распределения изменяет вид

всей долевой диаграммы

Долевая диаграмма отражает текущее состояние компании как единого

целого и позволяет сравнивать ее состояния в различные моменты времени

простым вычитанием только при неизменном количестве статей N

Особенность традиционного долевого

представления распределения расходов

www.leonarus.ru

62/38

80/20

85/15

7

8

24

44

124

200

Выявление изменений в состоянии компании простым вычитанием таблиц

расходов неприменимо в случае различного числа позиций в таблице расходов

Сравнение

вычитанием

Сравнение вычитанием с

нормировкой по сумме

18

18

44

120

200

4

12

22

62

100

9

9

22

60

100

% %

12

36

66

186

300

36

36

88

240

400

«А»

«B»

«С»

«D»

«А»

«B»

«С»

«D»

«А»

«B»

«С»

«D»

«А»

«B»

«С»

«D»

Варианты выявления изменений в состоянии

компании простым вычитанием таблиц расходов

www.leonarus.ru

62/38

80/20

85/15

1 4

2 12

3 22

4 62

S4 100

1 3

2 8

3 12

4 20

5 30

6 77

S6 150

Сравнение таблиц расходов с различным числом строк позволило бы

сравнивать состояния компании в самом общем виде и выявлять и

управлять тенденциями происходящих изменений

Ключевой вопрос: возможно ли сравнить

таблицы с разным числом позиций?

www.leonarus.ru

62/38

80/20

85/15

9

Порядок построения диаграммы Лоренца:

• Упорядочивается по величине исходный ряд чисел

• Строится ряд накопленных сумм Sn ={30; 100; 200; 400; 1000}

• Значение «Y»= {0.03; 0.10; 0.20; 0.40; 1.00} определяется

нормированием Sn на общую сумму SN = 1000

• Строится диаграмма

0.2 0.4 0.6 0.8 0.1

1.0

0.8

0.6

0.4

0.2

0.0

0.0

Исходный ряд чисел {Gn} :

600; 70; 100; 30; 200

«Y»

«М»

«X»

«Y»«X»

0.20

0.40

0.60

0.80

1.00

Gn

30

70

100

200

600

Sn

30

100

200

400

1000

0.03

0.10

0.20

0.40

1.00

n

1

2

3

4

5

N

nXn

N

nn

S

SY

«А»

«М»

«М»

Представление произвольного распределения

расходов в виде диаграммы Лоренца

«А» («Анархия») – равные числа

«М» («Монархия») - одно число

много больше остальных

www.leonarus.ru

62/38

80/20

85/15

1 4

2 12

3 22

4 62

S4 100

4% 12%

22%62%

412 22

62

3 8

12 30

77

20

1 3

2 8

3 12

4 20

5 30

6 77

S6 150

2% 5% 9%

13%

20%

51%

Параметры

числового ряда

как системы

N, α, SN N, α, SNN, α, SN

n/N

Sn/SN

n/N

Sn/SN

Демонстрация графического сравнения

произвольных распределений расходов

Для просмотра слайда в режиме «Анимация» нажмите Shift – F5

www.leonarus.ru

62/38

80/20

85/15

Аппроксимация диаграмм Лоренца однопараметрической функцией F(x, α)

позволяет определить значение индикатора соразмерности (α), сравнить

любые распределения расходов и рассчитать адаптивность компании

Расчет индикатора соразмерности (α – альфа)

распределения расходов

«x»

«F»

α αα x11),x(F

Аппроксимирующая функция F(x, α) для

различных значений параметра α - альфа

Характер

распределения

Абсолютно

равномерный

«А»

Равновесный

«Р»

Существенно

неравномерный

«М»

0.2α

0.6α

0.1α

www.leonarus.ru

62/38

80/20

85/15

13

Базовая зависимость адаптивности компании от

индикатора соразмерности

Описание основ расчета адаптивности компании

приведен в статье Analysis of resources distribution

in economics based on entropy, Physica A 304 (2002)

525-534

Ад

ап

ти

вн

ос

ть

(ε)

Характер распределения расходов

Коллектив авторов Московского инженерно-

физического института (Россия), Объединенного

института ядерных исследований (Россия),

Международного Сольвейского института физики

и химии (Бельгия), Института Математики

Университета в Ополе (Польша)

«Куполообразная» зависимость адаптивности компании от индикатора

соразмерности указывает на наличие предпочтительного характера

распределения расходов

Индикатор соразмерности - α

www.leonarus.ru

62/38

80/20

85/15

15

Схема оценки изменений состояния компании

и выработки корректировок расходов

Методика расчета

адаптивности компании

(ε - эпсилон-параметр)

Методика расчета

индикатора соразмерности

(α – альфа-параметр)

Расчет величины и направленности отклонения

компании от предпочтительного состояния

Таблицы распределения расходов(консолидированный баланс, орг.структура и т.д.)

Расчет компенсационного объема средств, необходимого для

восстановления состояния компании с наивысшей адаптивностью

(δ – дельта параметр)

Выработка рекомендаций по корректировке

планируемого распределения расходов

www.leonarus.ru

62/38

80/20

85/15

16

«Куполообразная» зависимость

адаптивности от индикатора

соразмерности позволяет:

- определить знак и измерить

величину отклонения от

адаптивного состояния

- обосновать компенсирующие

действия для восстановления

состояния с наивысшей

адаптивностью

Расчет величины и знака отклонения

компании от адаптивного состояния

Характер распределения

Адаптивность

компании

Точка

наивысшей

адаптивности

Индикатор соразмерности (α-параметр)

www.leonarus.ru

62/38

80/20

85/15

17

Выявление негативных тенденций нарушения

адаптивности компании

Время

Ин

ди

кат

ор

со

разм

ер

но

ст

и

!

Верхняя граница адаптивности

Границы зоны адаптивности определяется по величине объема расходов,

требуемого для приведения текущего значения индикатора соразмерности

распределения расходов к предпочтительному значению

Нижняя граница адаптивности

www.leonarus.ru

62/38

80/20

85/15

18

Расчета объема компенсационных средств для

восстановления адаптивного состояния

По мере увеличения отклонения от адаптивного состояния лавинообразно

нарастает объем компенсационных средств (δ-параметр) и требуются

неотложные меры по восстановлению исходного состояния

Дельта-параметр (δ) – минимальный

дополнительный объем компенсационных

средств, необходимых для восстановления

адаптивного характера распределения (точка

«Р») .

Например, если после распределения суммы S0

имеется отклонение характера распределения:

- в сторону равномерного распределения

(точка «А»), то для восстановления

адаптивного состояния потребуется объем

средств S0;

- в сторону существенно неравномерного

распределения (точка «М»), то для

восстановления адаптивного состояния

потребуется 4-х кратная сумма по отношению

к ранее распределенной S0

0

Де

ль

та

-па

ра

ме

тр

(δ

)

S0

2S0

3S0

4S0

5S0

Р МА

Характер распределения исходной суммы S0

www.leonarus.ru

62/38

80/20

85/15

19

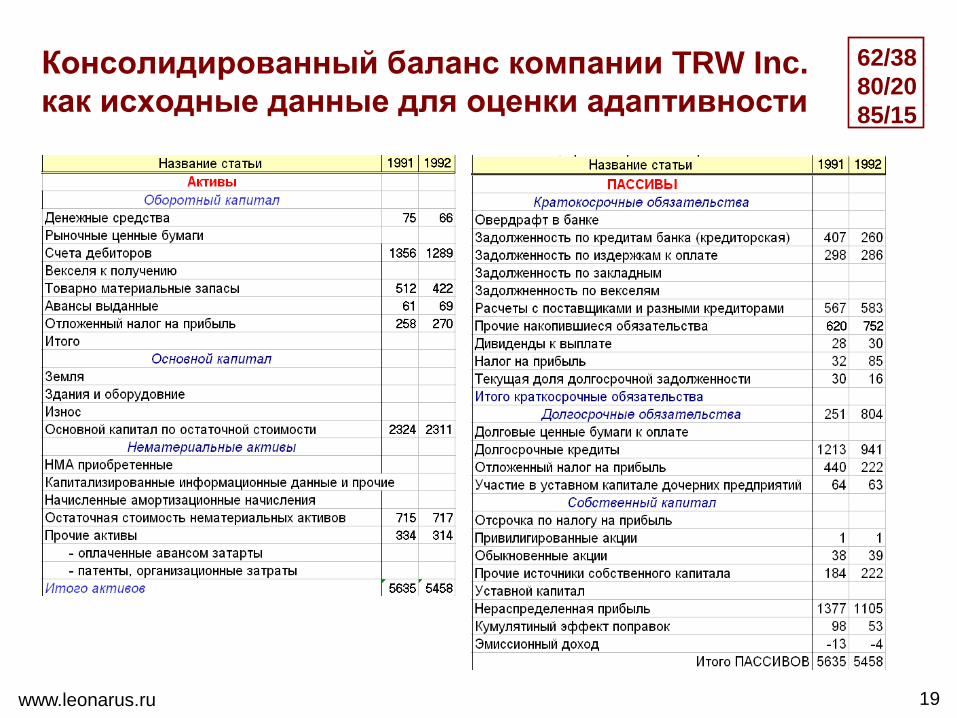

Консолидированный баланс компании TRW Inc.

как исходные данные для оценки адаптивности

www.leonarus.ru

62/38

80/20

85/15

www.leonarus.ru 20

На графике приведен результат диагностики распределений по статьям

активов и пассивов, отличающихся по суммам и количеству статей.

Диагностика адаптивности американской

компании TRW Inc.

Ад

апти

вно

сть

90.0%

92.0%

94.0%

96.0%

98.0%

100.0%1991 1992

№ АКТИВЫ

1 Денежные средства 61.0 66.0

2 Авансы выданные 75.0 69.0

3 Отложенный налог на прибыль 258.0 270.0

4 Прочие активы 334.0 314.0

5 Товарно-материальные запасы 512.0 422.0….

8 Основной капитал по ост. стоимости 2324.0 2311.0

млн.долл. 5635.0 5458.0

Пассивы

1 Привилегированные акции 1.0 1.0

2 Дивиденды к выплате 28.0 16.0

3 Доля долгосрочной задолженности 30.0 30.0

4 Налог на прибыль 32.0 32.9

5 Обыкновенные акции 38.0 53.0…

16 Нераспределенная прибыль 1364.0 1101.0

млн.долл. 5635.0 5458.0

Данные из книги «Техника финансового анализа», Хэлферт Э.

1.6 1.8 2.0 2.2 2.4 2.6

Характер распределения расходов (α)

Максимальная

адаптивность

www.leonarus.ru

62/38

80/20

85/15

www.leonarus.ru 21

На графике приведены две точки нарушения адаптивности компании Enron

Corp. в период, предшествующий официальному признанию ее банкротства

в декабре 2001 года.

Негативные изменения идикатора

соразмерности активов и пассивов компании

Enron Corp.

Источник: Крянев А.В., Матохин В.В., Харитонов В.В., Энтропийный метод мониторинга

реализации экономических стратегий, Экономические стратегии, №5, 2010, с.63

www.leonarus.ru

62/38

80/20

85/15

www.leonarus.ru 2222

Контакты

Тел./ Факс: +7 (916) 916 8615

Web: www.leonarus.ru (статьи, примеры, комментарии)

E-mail: [email protected]