2017.02 vol 285 공인회계사 -...

TRANSCRIPT

월간

2017.02 vol_285

공인회계사

공인회계사의 窓 팬텀싱어와 팬텀회계사 Case by Case IFRS 실무사례 Tax Briefing 법인세 · 소득세 신고납부, 최신 예규로 확인하세요!

회계가 바로 서야 경제가 바로 섭니다

Opinion / 이재은 홍익대학교 경영대학 교수

회계전문성에 대한 ‘아벨만의 재판’Special ReportⅡ/ 홍성권 EY한영회계법인 AdvisorY본부 risk팀 CYbEr sECuritY 이사

메가트렌드(Megatrends) : 디지털이 선도하는 미래와 회계법인 Cyber Security 서비스

이코노 북카페 / 장원석 중앙일보 기자

『4차 산업혁명 시대, 전문직의 미래』

글 · 사진 _ 주기중 기자([email protected])

이른 봄을 만나다청산도에서

청산도 신흥리, 진산리 일대 산자락으로 이어지는 다랭이논과 구들장논에 이른 봄볕이 쏟아진다. 청산도.

완도에서 뱃길로 19.2㎞, 다도해 최남단에 떠 있는 보석 같은 섬. 이름처럼 하늘도, 땅도, 바다도 푸르다. 서울·경기와 영동지방

일대 폭설과 한파가 자리를 비운 지 얼마 안됐지만 청산도는 이미 봄이 반쯤 들어올 준비를 마쳤다. 보리밭과 마늘밭에도 ‘벌써’

푸르름을 더해간다. 눈이 시리도록 푸른 하늘에서 투명한 봄빛이 내린다. 슬로시티답게 느리게 걷는 맛이 제격이다.

길 이름도 예쁘다. 미항길, 사랑길, 고인돌길, 낭길, 범바위길, 용길, 구들장길, 다랭이길, 돌담길, 들국화길, 해맞이길, 단풍길,

노을길, 미로길…. 나지막한 지붕들 사이로 건성건성 쌓아놓은 듯한 돌담길을 따라 걷는다.

구불구불한 곡선을 그리며 산자락에 걸쳐져 있는 다랭이 논에 보리가 푸른빛을 더해간다. 밭에는 접시처럼 잎을 벌린 봄동의

노란 고갱이가 입맛을 돋운다. 겨우내 눈과 비, 차가운 해풍을 견딘 봄동은 청정 무공해 채소다. 겨울에는 벌레가 없어 농약을

치지 않기 때문이다. 봄동을 수확하며 떠들어 대는 할머니들의 걸쭉한 사투리가 정겹다. 나그네에게 막걸리 한 사발과 봄동 한

잎을 뚝 잘라 쌈장에 찍어서 건네준다. 사각거리며 씹히는 봄맛에 추위에 움츠린 몸과 마음이 사르륵 기지개를 켠다.

Contents

이 책에 실린 글들은 본회의 견해와 다를 수도

있습니다. 이 책의 내용과 관련된 사항에 대하여는

본회 홍보팀(TEL 02-3149-0163)으로 문의하여

주시기 바랍니다. 이 책에 실린 내용을 옮길 때에는

반드시 ‘한국공인회계사회 월간 공인회계사 제

○○○호(○○년○월)’에서 옮겼음을 밝혀 주시기

바랍니다.

月刊 공인회계사 2017년 2월호(통권285호)

발행일 2017년 2월 13일

발행인·편집인 최중경

발행처 한국공인회계사회

서울시 서대문구 충정로 7길 12

TEL 02-3149-0100

FAX 02-3149-0200

편집디자인 중앙일보플러스

(TEL 02-6416-3943)

저널편집위원 안영균 / 권성수 / 박윤종 /

신경철 / 심상복 / 이재은 /

이지신 / 이창우 / 정용원 /

최관 / 최용범/ 한덕철

편집장 박영철

편집기자 서미혜

홈페이지 www.kicpa.or.kr

E-mail [email protected]

04 Opinion 회계전문성에 대한 ‘아벨만의 재판’

08 공인회계사의 窓 팬텀싱어와 팬텀회계사

11 회계 Talk 세무 Talk ‘신뢰 잃은 회계제도’에 또다시 미봉책

13 KICPA NEWS 알찬 정보를 드리는 한국공인회계사회 뉴스

18 Audit Issue 데이터 분석과 감사기준

22 법률라운지 2017 「외감법」 발의, 주요 이슈 정리

28 IASB Compass [IFRS 국제동향] 2017년 1월 주요 IFRS 제정·개정과제 업데이트

34 KASB Compass [IFRS 국내동향] 제1회 회계기준위원회(2017.1.20) 회의결과

36 Case by Case [IFRS 실무사례]case 01_판매촉진활동의 회계처리case 02_전대리스의 회계처리case 03_재고자산의 순실현가능가치 평가

42 회계논단 보험수리적 가정의 재량적 결정

46 Special ReportⅠ [산업경쟁력 강화, 회계법인이 있다 -2] 회계법인, 구조조정 M&A시장의 든든한 조력자

50 Special ReportⅡ 메가트렌드(Megatrends) : 디지털이 선도하는 미래와 회계법인 Cyber Security 서비스

56 Tax Briefing 법인세·소득세 신고납부, 최신 예규로 확인하세요!

61 세무판례해설 부정한 목적을 위해 행해진 세무조사의 위법성 여부

68 Tax Focus 2016년 쟁점 세무판례와 최근 동향

76 이코노 북카페 『4차 산업혁명 시대, 전문직의 미래』

80 한국사의 결정적 순간들 을지문덕과 우중문의 만남

86 신간안내 자본시장법 강의(개정증보판 4판)

News & PeoPle

Audit & Auditors

FiNANCiAl rePortiNg

tAx MAtters

休 & HuMAN

04 KICPA ⁄ February 2017 회계전문성에 대한 ‘아벨만의 재판’ 05

News & PeoPle OpiniOn

News & PeoPle

04-07 Opinion

08-10 공인회계사의 窓

11-12 회계 Talk 세무 Talk

13-17 KICPA NEWS

News & PeoPle

CertiFied PubliC aCCountant

04 KICPA ⁄ February 2017 회계전문성에 대한 ‘아벨만의 재판’ 05

회계전문성에 대한 ‘아벨만의 재판’

이재은 _홍익대학교 경영대학 교수

최근 회계제도 개편과 회계 현안에서 가장 우려스

러운 것은 회계전문가 권위의 상실이다. 언론에는,

서울대 재학생들이 최근 정치적 혼란에 관련된 청

와대 비서관들을 ‘부끄러운 동문상’, ‘서울대 멍에

의 전당’ 등으로 선정하였다는 조롱 섞인 기사가 실

렸다. 사실 여러 사회적 문제가 나타날 때마다, 원

인 제공자의 뒤에는 최고 학력자나 전문가가 부역

자들로 등장하곤 한다. 전문가들의 권위가 조롱거

리로 전락하는 상황이다.

게다가 소셜 네트워크와 같은 개인 정보통신의

발전은 불명확한 정보의 소통속도와 파급범위를

확대하였다. 검증되지 않은 정보와 자칭 전문가들

까지 등장하였다. 연일 ‘아니면 말고’ 식 문제제기

가 횡행하는데, 무책임한 행위가 자유의견 표현으

로 존중받기도 하고, 걸러지지 않은 개인적 주장의

확대에 공적 언론들이나 국회까지 매개 역할을 하

News & PeoPle OpiniOn

※ 이 칼럼의 내용은 필자 개인의 견해로서 월간공인회계사 편집방향과 다를 수 있습니다.

06 KICPA ⁄ February 2017 회계전문성에 대한 ‘아벨만의 재판’ 07

News & PeoPle OpiniOn

는 지경에 이르렀다. 회계업계로 보더라도, 수주산

업 회계부실 사태를 빌미로 하여 회계산업과 회계

전문직인 공인회계사에 대한 조롱과 멸시가 극에

달한 느낌이다.

▶▷전문가의 의견이 묵살되는 시대

최근 회계제도 개편이 필요하다는 백가쟁명(百家爭

鳴, 여러 사람이 서로 자기 주장을 내세우는 일) 식

주장들은, 마치 한 가지 조치만 하면 모든 문제가

해소될 것처럼 이야기한다. 외국의 제도 개편 과정

에서 반드시 제기되는 “예측하지 못한 불리한 결과

(unexpected adverse consequences)”를 지적하는 목소

리는, 전문가들의 자기방어를 위한 변명으로 매도

된다. 예를 들어, 회계감사기준의 “감사인의 정당

한 주의” 여부 판단은 이른바 “당시기준”을 전제로

한다. 즉, 문제발생 당시 상황에서 판단하여야 한

다는 것이다. 회계문제에 대한 법률판결 등에서, 어

떤 감사절차를 취했다면 (사후 인지한)회계부정을

적발하였을 것인가를 보고, 그 절차의 수행여부에

따라 잘잘못을 재단하는 “사후편견”이 횡행한다.

이러한 판단오류를 교정하려면 전문가의 올바른

의견이 필요한데, 여기에도 공인회계사들의 의견

은 존중받지 못한다. 이 모든 상황들이 공인회계사

가 감사전문가로서의 권위를 인정받지 못한 때문

이다.

작금의 국내외 상황은 필자가 고교시절 관람했

던 ‘아벨만의 재판’이라는 연극을 생각나게 한다.

어느 작은 마을에서 주인공 아벨만은 전쟁 중 반역

자를 처벌해야 한다는 주장에 따라 유죄 처벌을 받

는다. 모든 마을 주민들이 아벨만이 범인일리 없다

는 믿음을 갖고 있었다. 하지만 ‘누군가는 책임을

져야 한다’는 일부의 극단적 주장을 뒤집지 못하

고, 오도된 여론재판과 배심원들의 체면치레 대응

방식으로 인해 결국 아벨만은 자존심을 지키고자

자살을 한다. 연극은 마을 사람들이 이를 애써 묵

인하여 사태를 마무리하는 것으로 끝을 맺는다. 사

회적 운영방식과 결과의 불합리함을 고발한 연극

내용 때문에 당시 며칠 동안 충격이 머리를 떠나지

않았던 기억이 난다.

최근 회계제도 개편 과정이나 회계이슈에 대한

사회적 대응방식들은 이 연극이 고발한 어처구니

없는 사회혼란과 닮았다. 비전문가들이 전문가들

을 비판하고, 전문가들의 권위 있는 설명은 자기변

명으로 매도된다. 검증되지 않은 비전문가들의 의

혹제기는 적당한 상황논리로 포장하여 전문가 권

위를 훼손하는 통로가 되곤 한다. 사실 현대와 같

이 정보통신이 발달한 상황에서, 합리적인 설명과

근거제시 없이 비전문가들에게 전문가의 업무를

이해하라고 요구하는 것은 불가능할 수 있다. 한

사람, 한 사람 모두의 강력한 개인적 의견 때문에

최근 회계제도 개편 과정이나 회계이슈에 대한 사회적 대응방식들은 이 연극이 고발한 어처구니없는 사회혼란과

닮았다. 비전문가들이 전문가들을 비판하고, 전문가들의 권위 있는 설명은 자기변명으로 매도된다. 검증되지 않은

비전문가들의 의혹제기는 적당한 상황논리로 포장하여 전문가 권위를

훼손하는 통로가 되곤 한다.

06 KICPA ⁄ February 2017 회계전문성에 대한 ‘아벨만의 재판’ 07

전문가들의 권위가 상실되었다. 이에 따라 전문가

의 의견은 버려지고, 걸러지지 않은 개인 의견의 단

순 합체가 국가적 명제의 의사결정으로 이어지는

황당한 상황들까지 발생한다.

이러한 상황에서 회계제도 개편은 어떤 방향이

되어야 할 것인가? 어떤 방향이 궁극적인 목표가

되어야 회계신뢰성을 회복할 수 있는 수단이 될 수

있을까? 필자가 생각하는 회계산업의 본질은 신뢰

성을 제공하는 전문가 권위를 인정받는 것이다. 즉

공인회계사가 회계 · 감사전문가로서의 권위를 인정

받고, 공인회계사가 감사한 재무제표에 대한 감사

품질의 신뢰성이 의심받지 않고 사용되는 것이다.

국내외 상황에서 회계의 신뢰성을 의심받기 시작

한 원인에 대한 분석은 여러 의견이 있을 수 있으

나, 해결방안은 ‘신뢰성을 어떻게 해야 개선될 것인

가?’가 되어야 한다.

따라서 가장 먼저, 회계산업 본질을 위한 회계업

계의 노력이 전제되어야 할 것이다. 공인회계사가

감사한 감사보고서에 대한 권위가 추호도 의심받

지 않을 수 있도록 공인회계사들 스스로의 노력을

수반해야 한다. 한때 공인회계사는 자본주의의 파

수꾼으로서 높임과 사회적 존경을 받던 전문가였

다. 해가 갈수록 이러한 지위가 훼손되고 있는데,

공인회계사들 자신의 책임은 없다고 하기는 곤란

할 것이다. 지나친 보수경쟁과 적정 감사시간 투입

을 보장할 수 없는 여건에서, 감사여건이 열악하다

는 볼멘소리만 반복하면서 철저한 감사절차는 개

별회계사들의 ‘열정페이’나 안일한 과거관행으로

넘기고, 실제 문제가 생기면 한두 명 회계사들만을

희생양으로 삼고 나머지들은 방목을 유지하던 방

식을 획기적으로 개선해야 할 것이다.

또한 똑바로 일하려는 공인회계사들을 지원할

수 있도록, 회계제도 개편 과정에서 본질적 문제점

을 개선하는 방향성을 가져야 한다. 최우선 과제는

똑바로 일하려는 공인회계사들을 지원할수 있도록, 회계제도 개편 과정에서 본질적 문제점을 개선하는 방향성을 가져야 한다. 최우선 과제는 현재 지나치게 확대된 공적 규제 대상 회계 투명성의 초점이 이해관계자가 많은 상장기업과 금융기관을 중심으로 이루어져야 한다는 것이다.

현재 지나치게 확대된 공적 규제 대상 회계투명성

의 초점이 이해관계자가 많은 상장기업과 금융기

관을 중심으로 이루어져야 한다는 것이다. 이러한

변화에 상응하는 자본시장이나 금융제도의 운영

도 반드시 필요하다. 이러한 방법을 통해서 공인회

계사들이 제대로 감사를 할 수 있는 여건이 마련되

어야 할 것이다. 적정수준의 감사시간 투입과 감사

보수 문제도 이러한 여건이 조성되어야 해결될 것

이다.

▶▷ 최고 권위의 전문가로서 활약을 기대

회계분야에서 문제가 발생할 때마다 공인회계사

들의 잘못이라고 싸잡아서 매도하는 분위기가 날

이 갈수록 팽배해지고 있지만, 회계산업의 발전적

개편을 통해서 이런 뜨내기 주장들이 발붙이지 못

하는 건강한 나라를 꿈꾼다. 1980년대 미국 회계법

인에 파견 나갔을 때, ‘한국 회계사들은 일을 잘 한

다’는 편견(?)을 가진 미국인 파트너, 매니저들을

만났던 기억이 있다. 대한민국의 공인회계사들이

저임금과 과중한 업무부담에 허덕이는 희망 없는

직업이라는 비아냥거림을 극복하고, 회계법인과

기업 등 여러 유형의 조직에 각자 소속되어 최고 권

위의 전문가로서 사회 곳곳에서 맹활약하기를 기

대한다.

08 KICPA ⁄ February 2017 팬텀싱어와 팬텀회계사 09

News & PeoPle ※ 이 칼럼의 내용은 필자 개인의 견해로서 월간공인회계사 편집방향과 다를 수 있습니다.

우연히 케이블TV를 보다가 귀가 번쩍 띄어서 계속

보게 되는 프로그램이 있다. ‘팬텀싱어’라는 제법 인

기 있는 프로그램인데, 젊은 남성들만 참가하고 참

가자 대부분이 성악전공자 또는 뮤지컬배우로, 어

린 아마추어들이 주로 참가하는 다른 음악경연 프

로그램들과는 확실한 차별성이 있다. 프로급들이

내는 소리를 듣는 그 자체로 힐링이 되어 언제부턴

가 일주일에 한 번 하는 방송시간을 기다리곤 한다.

이 프로그램은 남성 4중창단의 멤버 4명을 뽑는

것이 최종 목표이며, 대략 다음과 같은 진행방법을

사용하고 있다. 먼저 개인별 독창을 부른 참가자들

을 여섯 명의 심사위원이 각각 점수를 매겨서 다음

단계 진출자와 탈락자로 구분한다. 참가자들은 두

명씩 짝지어 2중창을 부르고, 다시 단계적으로 3중

창 및 4중창을 부르는 과정을 거쳐 최종 4명만 남게

된다.

이 때 재미있는 것은 중창을 부르는 팀 단위로만

이 아니라 개인별로도 통과 혹은 탈락된다는 것이

다. 중창에서는 서로 호흡을 잘 맞추면서 노래하는

것이 매우 중요하지만, 팀 내에서도 통과와 탈락이

갈릴 수 있다. 따라서 각 참가자들은 심사위원들에

게 어필하기 위해 협력하면서, 동시에 자신의 장점

을 극대화해야 하는 양면성을 가지게 된다. 이를 위

해 선곡 단계부터 치열한 머리싸움을 하는데, 팀의

장점을 보이면서도 자신의 장점을 과시할 수 있는

최적의 곡을 채택하려는 기 싸움이 상당하다. 프로

급 참가자들로서 자신과 동료의 음색이나 음역을

잘 알고 있는 상황에서 이들의 의도는 충분히 이해

가 간다. 이런 과정을 통해 서로 갈등이 생기기도 하

고 깊은 우정을 쌓기도 하는 참가자들의 인간적인

면을 잘 볼 수 있어서 많은 생각을 하게 된다.

▶▷ ‘팬텀회계사’ 찾기?

프로그램 이름을 ‘팬텀’이라고 작명한 이유를 곰곰

이 생각해 보았다. ‘팬텀’은 사전에서 ‘유령, 혼령’ 혹

은 ‘환영, 환상’으로 정의되어 있다. 유추한다면 가

장 뛰어난 가수를 찾고자 하면서도, 어쩌면 현실세

계에서 찾을 수 없을 것이라는 전제로 ‘환상 속의

팬텀싱어와 팬텀회계사오기원 _ 삼일회계법인 공인회계사

공인회계사의 窓

08 KICPA ⁄ February 2017 팬텀싱어와 팬텀회계사 09

가수(싱어)’에 대한 기대를 반영하여 작명을 한 것

은 아닌가 생각한다. 그래서 아마추어보다는 프로

급 경력자를 대상으로 한 것인지도 모르겠다.

문득 감사를 잘하는 최고의 회계사를 뽑는 프로

그램을 진행한다면 어떤 모습일지 상상하며, 팬텀

싱어를 모방하여 ‘팬텀회계사’라고 명명해 본다. 각

참가자에게 회사 재무제표와 증빙이 포함된 자료

(주로 전산데이터와 관련증빙)를 제공하면 하루 정

도의 시간을 주어 문제를 해결한 후, 무대에 나와 각

자 발견한 오류를 발표하고 심사위원들은 그 결과

를 보고 통과자와 탈락자를 정한다. 이어 점점 고난

도의 문제를 풀어가는 과정을 밟게 하는데, 한 명씩

참가하여 겨루다가 점차 팀을 구성해서 팀 과제를

풀어갈 것이다. 각 팀에는 회계사 외에 전산전문가,

산업전문가, 외국어 능통자 등 다양한 조합도 가능

할 것이다. 어쩌면 각자 개발한 최첨단 Forensic Tool

을 가져올 수도 있다. 이 과정에서 팀원 간 협력뿐만

아니라 갈등이나 고민도 같이 살펴보게 된다.

이러한 경쟁을 통해 최고의 회계사를 찾았다면

마지막으로 인공지능회계사와의 한판 승부가 기다

리고 있다. 수 천년동안 이어온 인류의 탁월한 유산

인 바둑에서 보기 좋게 최고의 인간을 물리친 인공

지능 기술이라면 회계감사에 있어서도 얼마든지 인

간 회계사와 자웅을 겨루어 볼 수 있을 것이다. 어쩌

면 많은 미래학자들이 예상하는 바와 같이 인공지

능회계사가 손쉽게 인간 회계사를 누르고 승리할

수도 있을 것이다.

회계사가 경연대회에 등장하는 것을 상상하면

서, 역설적으로 모두가 프로인 회계사가 그 본연의

업무로 정당하게 평가받고 그에 걸맞은 사회적 위

치를 유지하고 있는지 자문해본다.

모든 회계사들이 자기 자리에서 제대로 일하고

있다면, 그들은 이미 팬텀회계사이고 그들이 내는

보고서는 그 자체로서 소중한 사회적 자산으로 인

정받기 때문에 별도의 장소에서 서로 경쟁하면서

심사위원들의 마음을 얻으려는 경연을 진행할 일이

없을 것이다. 결국 상상하는 “팬텀회계사 찾기”란

사실상 필요 없어질 것이고 자본시장 내 중요한 위

치에서 자신의 일을 제대로 수행하고 있는 회계사

들은 이미 팬텀회계사일 것이다. 마치 탁월한 능력

을 가진 성악가나 뮤지컬배우가 이런 프로그램보다

는 본연의 무대에서 찾아온 관객들에게 자신만의

노래를 들려줄 때 진정한 “팬텀싱어”인 것처럼….

▶▷ 언제부턴가 유령처럼 허상이 된

‘전문가적 의구심’

바야흐로 회계사들에게는 너무도 가혹한 비지시즌

인 지금(물론 일 년 내내 비지시즌이라고 자조하는

분들도 많지만), 모두들 노트북을 두드리면서 고객

및 동료들과 휴대폰으로 묻고 대답하는 것이 요즘

회계사의 전형적인 모습이다. 업의 특성상 고객과

의 소통, 팀워크, 전문가적 의구심이 중요함에도 불

구하고, 채워야 할 조서의 표준서식과 씨름하고 필

수적인 자료를 입수하기 위해 회사 담당자에게 때

론 통사정을 해야 하는 것이 엄연한 회계사의 일상

이다. 어쩌면 지금 가장 유능한 회계사는 회사로부

터 ‘재무제표와 부합되는 감사증거자료’를 최대한

빨리 완전하게 입수하는 능력과 주어진 시간 내 ‘감

경쟁을 통해 최고의 회계사를 찾았다면 마지막으로 인공지능회계사와의 한판 승부가 기다리고 있다. 수 천년동안 이어온 인류의 탁월한 유산인 바둑에서 보기 좋게 최고의 인간을 물리친 인공지능 기술이라면 회계감사에 있어서도 얼마든지 인간 회계사와 자웅을 겨루어 볼 수 있을 것이다.

News & PeoPle

10 KICPA ⁄ February 2017

사조서의 해당부분에 빠짐없이 적절히 채워 넣는’

능력을 겸비한 사람이다. 여기에 밤샘 근무를 하고

도 버틸 수 있는 강철체력은 덤이고…. 결국 현실 회

계사의 업무는 인공지능으로 대체될 수 있는 점점

좁은 영역으로 한정되고 있고, 최종 결과물로 자본

시장에 내놓는 감사보고서는 독자들이 보기에 천

편일률적인 보고서로 격하되곤 한다.

이렇다보니 특히 젊은 회계사들 사이에서는 회계

감사 업무 보다는 세무 업무나 경영자문 업무를 선

호하는 경향이 두드러진다. 회계법인 내에서도 회

계감사 부서에 몇 년 근무한 회계사들이 세무부서

나 경영자문부서로 이동을 신청하는 것이 연례행

사처럼 되었고, 생각대로 부서이동이 되지 않는다

면 비지시즌을 목전에 둔 상태에서 무조건 퇴사하

여 그냥 쉬고 싶다는 회계사들이 생겨나고 있는 것

이다. 아직 회계사라는 타이틀에는 매력이 남아 있

으나, 회계감사는 피하고 싶은 것이 젊은 회계사들

의 솔직한 심정일 것이다.

회계사들의 업무 결과물인 감사보고서는 그 제

목이 “독립된 감사인의 감사보고서”이다. 여기서

‘독립된’이란 “공인회계사법 등 관련법규와 공인회

계사 윤리기준 등에서 규정한 독립성 관련 기준들

을 준수하고 있는”을 의미할 것이다. 작금의 현실에

서 ‘독립된’을 “회계감사기준에서 언급하고 있는 전

문가적 의구심을 유지하고 있는”이라고 해석하고

싶다. 독립성이란 말이 외관상 독립성은 물론이고

실질적인 독립성을 의미한다는 것을 익히 알고 있

지만, 많은 회계사들이 수동적이고 소극적으로 이

를 해석하여 회계사로서 반드시 지키고 검증받아

야 할 가이드라인 내지 형식요건으로 받아들이고

있기 때문이다. 반면, 언제부턴가 ‘전문가적 의구심’

은 회계감사기준의 곳곳에서 언급되고 있지만, 감

사실무현장에서 사용되는 계량화된 포맷이나 노트

북 밖에서 유령처럼 떠돌고만 있진 않나 우려된다.

▶▷ 누구에게나 떳떳한 회계사가 되기를

아이들이 어릴 적 자주 아빠에게 물어보는 말이 있

었다. “아빠, 회계사는 무슨 일을 하는 사람이에

요?” 그때마다 “응, 그게 참 설명하긴 어려운데, 너

희가 좀 크면 이야기 해줄게”라고 얼버무린 적이 많

았다. 이제 성인이 된 아이들은 어릴 적 했던 질문을

하지 않는다. 대신 와이프가 물어보곤 한다. “여보,

도대체 회계사가 무슨 일을 하기에 그리 문제가 많

아?” “......” 옆에 있던 딸이 한마디 한다. “그래도 회

계사 아빠를 꽤 부러워하는 친구들도 많아” “......”

나부터 현실세계에서 찾기 어려운 ‘꿈의 회계사’, 그

렇지만 얼마든지 실천하여 이룰 수 있는, 특히 가족

들 앞에 떳떳한 “팬텀회계사”가 될 수 있기를 소망

해 본다.

회계제도개선을 위한 각계각층의 다양한 의견이

쏟아지고 있다. 회계산업계나 회계학계뿐만 아니라

금융당국 및 국회 차원에서의 다양하고도 실행 가

능한 대안이 제시되고 있어, 그 어느 때보다 회계사

업계를 위한 단비가 내릴 거라 기대를 갖게 된다. 정

말 더 이상 내려갈 곳이 없을 것 같은 업계의 현실에

서 근본적인 원인을 밖에서 찾기보다는 우리 회계

사 스스로를 돌아보고 성찰하는 것이 새로운 도약

을 위한 토대가 될 것은 자명하다. 거창한 구호나 획

기적인 제도개혁보다, ‘전문가적인 의구심으로 무

장하고 본연의 직업적 전문가다운 행동양식을 보여

주는 회계사’를 늘 보게 되는 것. 이것이 나의 소박

한 환상(Phantom)이다.

공인회계사의 窓

‘신뢰 잃은 회계제도’에 또다시 미봉책 11

News & PeoPle 회계 Talk 세무 Talk

※ 이 칼럼의 내용은 월간공인회계사 편집방향과 다를 수 있습니다.

‘신뢰 잃은 회계제도’에 또다시 미봉책이경기 _내일신문 기자

혹시나 했더니 역시나다. 금융위원회가 지정감사제

를 일부 기업에만 확대하는 것으로 회계제도 개혁

논의를 끝냈다. 상장기업 전체를 대상으로 일정기

간 자유선임제와 지정감사제를 혼합하는 방식의 지

정감사제 전면도입은 채택하지 않았다. 지정감사제

전면도입이 세계적으로 유례가 없다는 재계 반발에

‘분식회계 위험이 있는 기업’으로 제한하는 타협안

에 손을 내밀었다.

지정감사제 전면도입은 논란이 있어왔다. 회계전

문가들 사이에서 지정감사제 전면도입은 회계사들

의 경쟁력을 떨어뜨려서 장기적으로 감사의 질이

낮아질 것이라는 주장도 있다.

금융위가 마련한 종합대책은 분식회계 위험이 있

는 기업 등에 한해 적용하고 금융감독원의 회계감

리 강화, 기업의 내부통제시스템 보완 등으로 모양

새는 일단 갖췄다. 하지만 보다 근본적인 문제는 외

면했다. 기업과 외부감사인의 ‘갑을관계’다. 외부감

사를 받는 기업이 감사인을 입맛에 맞게 선정하는

자유선임제의 방식은 바꾸지 않았다.

현행 회계감사제도의 가장 큰 문제로 지적돼 온

것은 바로 감사인의 독립성 침해다. 감사인 교체

압력을 행사하고 감사보수를 깎고, 감사에 필요한

12 KICPA ⁄ February 2017

News & PeoPle 회계 Talk 세무 Talk

자료를 적시에 제출하지 않는 갑(기업)의 부당한

행위로부터 감사인의 독립을 유지할 수 있는 ‘무

기’가 없다.

투명한 기업회계를 정착시키기 위한 기본요건은

외부감사인의 독립성 보장이다. 기업의 입김에 의

해 좌지우지되는 감사인은 더 이상 감사인 역할을

할 수 없다. 금융감독당국이 직접 외부감사인을 지

정하는 지정감사제의 확대가 필요한 이유다.

▶▷ 자유수임제의 틀을 깨보자는 시도

금융당국은 감사위원회에 외부감사인 결정권을 주

는 법률 개정을 추진하고 있다. 감사위원회가 경영진

을 견제할 수 있는 시스템에서는 효과를 발휘하겠지

만 감사위원회나 이사회가 경영자의 보조 역할을 하

는 우리나라 기업 환경에서는 실효성이 의문이다.

“가장 근본적인 대책은 소액주주들이 적극적으

로 주총에 참석해 회사의 투명성을 높이기 위해 사

외이사 선정에 역할을 하는 것이다. 하지만 우리나

라 현실에서 소액주주들의 역할을 기대하기 어렵

다. 지정감사제와 자유수임제의 중간 형태인 혼합선

임제가 현실적인 대안이다”라고 말한 모 회계학 교

수의 의견에 전적으로 동의한다.

혼합선임제는 이미 채이배 의원이 법안을 발의하

고 회계학회에서도 용역을 통해 대안의 하나로 내

놨다. 채 의원은 6년간 자유선임을 한 기업에 대해

서는 3년간 지정감사를 하자는 것이다. 일단 9년간

만 시행하자는 안을 제시했다. 기존 감사인 선임제

도로는 더 이상 갑을구조가 바뀌지 않기 때문에 일

단 자유수임제의 틀을 깨보자는 시도다.

혼합선임제가 절대적인 해결방안이 아닐 수는 있

지만 현행 제도의 문제점을 알면서도 그대로 유지

하는 것은 문제 해결을 외면하는 일이다. 혼합선임

제 시행으로 지정감사제를 모든 기업에 도입해본 뒤

장단점을 평가해볼 일이다. 기업의 부담이 크다고

는 하지만 상장기업이 주주들을 위해 해야 할 당연

한 의무다.

금융위원회가 지정감사제뿐만 아니라 ‘최저 감사

보수제’마저 추진하지 않기로 결정한 것은 제도개

혁의 의지마저 의심케 하는 대목이다. 기업들의 감

사보수 인하요구가 비일비재한 상황에서 보수가 적

어지면 감사인력과 시간 역시 줄어들기 마련이다.

정성립 대우조선해양 사장마저 분식회계혐의를

받고 있다. 과거와의 단절을 외쳤던 본인의 의사표

명과 달리 외부감사인의 견제가 얼마나 필요한지를

보여주는 단적인 예다.

기업의 분식회계는 기업차원의 문제로 끝나는 게

아니라 국가 경제와 투자자들에게 막대한 피해를

입힌다. 회계 투명성 확보가 단순히 ‘개별기업에 대

한 간섭과 침해, 부담’이라기보다는 ‘공공의 영역’이

라는 인식의 전환이 필요한 이유다.

투명한 기업회계를 정착시키기 위한 기본요건은 외부감사인의 독립성 보장이다. 기업의 입김에 의해 좌지우지되는 감사인은 더 이상 감사인 역할을 할 수 없다. 금융감독당국이 직접 외부감사인을 지정하는 지정감사제의 확대가 필요한 이유다.

알찬 정보를 드리는 한국공인회계사회 뉴스 13

News & PeoPle KICPA News

◀◀ 신년결의를 낭독하는

회원 대표들

◀ 파이팅을 외치는

주요인사들

건배하는 최중경 본회 회장(왼쪽에서 세 번째)과 업계대표들

2만 공인회계사 모두 2017년에 힘냅시다!

지난달 10일 JW메리어트호텔 그랜드볼룸에서, ‘2017 공인회계사 신년인사회(사진)’를 열었다. 공인회계사 500여명

이 참석한 인사회는, 대형 회계스캔들 등 위기를 극복하기 위한 2만 공인회계사의 자정결의선언과 함께 그동안 추진

해온 회계제도 개혁 작업의 가시적 성과를 이루어내기 위한 다짐을 하는 자리였다.

이날 공인회계사 출신 김관영, 최운열, 유동수, 박찬대, 채이배 국회의원과 문석진 서대문구청장, 조익순, 권오형, 강성

원 본회 고문, 주인기 IFaC 차기회장과 회계업계를 대표하는 인사들이 함께 했다.

2만 회원을 대표하여 김영식 삼일회계법인 회장, 김일곤 감사반연합회장, 송재현 중소회계법인협의회장, 이성엽 여성

공인회계사회장, 이진복 대구지방공인회계사회장, 최종만 중견회계법인협의회장(가나다순)이 ‘2017년 공인회계사 신

년결의’를 낭독하였다.

14 KICPA ⁄ February 2017 알찬 정보를 드리는 한국공인회계사회 뉴스 15

News & PeoPle

‘회계 바로 세우기’, 회계법인 대표자회의 열어…

지난달 10일 JW메리어트호텔에서 ‘회계법인 대표자회의

(사진)’를 열었다. 회계법인 대표 90여명과 본회 임원이 참

석한 대표자회의에서는, 회계 바로 세우기 추진경과와 중

점추진사항 및 외감법 등 발의현황에 대한 보고가 있었다.

최근 쟁점 세무판례는?

지난달 9일 본회 대강당에서, ‘2017 제1차 조세실무세미

나(사진)’를 개최했다. 본회 국세 및 지방세 연구위원회의

조세실무 연구와 관련해 ‘2016년 쟁점 세무판례와 최근동

향’을 주제로, 강석규 서울행정법원 부장판사, 박광현 우리

회계법인 공인회계사의 판례발표와 전문가의 토론 및 질의

응답이 있었다.

2017년 시무식, 올해 힘차게 출발

지난달 2일 본회 대강당에서 ‘2017년 시무식 및 신년하례식’을 열

고 2017년 회무를 시작했다. 전 임직원이 새해를 맞아 서로 악수

를 나누었고, 우수직원(최현본 감리위원, 유진아 감리위원, 김재

완 선임, 이재연 선임, 박대성 선임, 최경수 책임, 정경일 책임, 최

유경 국제연구원, 정다혜 담당)과 10년 근속직원(김태식 연구위

원, 김대규 책임, 정종훈 책임) 시상이 있었다.

회계를 바로 알린다! - KICPA 기자 회계세미나

‘FY2016 제3차 KICPA 기자 회계세미나(사진)’가 지난달 11일 사학

연금회관에서 열렸다. 최중경 본회 회장의 인사말에 이어, 국기호 감

정평가사협회장, 윤세리 법무법인 율촌 대표변호사, 박종성 숙명여대

교수가 회계감사 관련 주제로 강연을 펼쳤다. ‘기자 회계세미나’는 기

자들과의 소통을 강화해 회계의 중요성에 대한 이해와 관심을 높이기

위한 자리로, 이날 출입기자 30여명이 참석했다.

KICPA News

14 KICPA ⁄ February 2017 알찬 정보를 드리는 한국공인회계사회 뉴스 15

온-오프라인 회원연수, 미리 확인하세요!

본회는 매해 연말·연초에 회원들의 원활한 세

무업무 수행에 도움을 드리고자 회원 및 사무

직원들을 대상으로 세무실무 집합연수를 실시

한다. 훌륭한 강사진을 확보하고 회차를 늘려

진행한 결과, 이번 연수에는 지난해보다 많은

인원이 참석했다. 지난해 12월 19일부터 28

일까지 ‘2016 사무직원 연말정산실무’, 지난달

4일부터 9일까지 서울 및 지방에서 ‘2017 사무직원 부가가치세 실무(사진)’, 지난달 16, 17일과 2월 1, 2일에 ‘법인결산

과 세무조정 신고실무’ 연수를 실시했다. 오는 28일 오후 1시30분에서 5시 여의도 사학연금회관 강당에서, ‘개정세법 해

설’ 교육이 진행되며, 자세한 사항은 홈페이지 공지에서 확인할 수 있다.

국가공인 AT자격시험, 세무회계학과 교육과정에 편성

지난달 17일 서울사이버대학교(총장 허묘연)와 산학협력 업무협약을 체결했

다. 국가공인 AT자격시험이 서울사이버대 세무회계학과의 교육 과정에 편성되

는 등 회계·세무 실무적합형 인재 양성에 상호 협력한다. 본회 임직원과 회계법

인 소속 사무직원이 서울사이버대에서 수강할 경우, 학기별 수업료 40% 감면

등 혜택이 주어진다. 제21회 정기 및 제1회 완화 AT자격시험은 지난 4일 전국

고사장에서 치러졌으며, 시험결과는 이달 22일 홈페이지에서 확인할 수 있다.

※ 사이버연수원 신규 등록 강좌

구 분 과정명

회 계 금융감독원 주요 질의회신사례

감 사

회계감독제도 및 관련 법규

금융감독원 감리업무 소개 및 주요 감리지적사례

금융감독원 주요 감리지적사례(금융)

금융감독원 품질관리감리

KICPA 심리대상 및 중점심리사항

세 무 2017 신고대비 사례중심 법인결산과 세무조정실무-1~4

경영자문 지속가능경영과 통합보고(IR)

정보기술

정보시스템 환경하의 내부통제평가

정보기술서비스의 제공과 지원

정보기술 솔루션의 구축

직업윤리 공인회계사 윤리징계양정기준

기타능력개발 증권관련집단소송법

회원등록 갱신 및 등록사항 변경, 이렇게 하세요!

공인회계사 등록증은 유효기간 5년으로, 유효기간 만료일 30일 전까지 등록갱신을 해야 하며, 등록갱신 미필

시에는 등록이 소멸됩니다. 주소, 연락처, 이메일 등 등록사항에 변경이 있을 경우에는 ‘공인회계사 등록사항변

경신고’를 작성하여 본회 회원서비스팀(02-3149-0177)으로 신고 바랍니다.

News & PeoPle

16 KICPA ⁄ February 2017 알찬 정보를 드리는 한국공인회계사회 뉴스 17

KICPA News

K-IFRS 도입 5년, 미국 FASB와 추진방향 논의

한국회계기준원(원장 장지인)은 지난달 17일 여의도 63빌딩에서, 미국재무회계기준위원회(Financial

Accounting Standards Board, 이하 FASB)와 합동 회의를 가졌다. FASB의 Russell G. Golden FASB 위원

장, Mark A. Siegel FASB 위원이 참석한 이번 회의에서 양측은, K-IFRS 주요 회계현안에 대한 각 기관의 활

동을 소개하고 향후 추진방향을 공유하고 논의하였다. 같은 날 한국거래소에서는, 회계기준원과 파이낸

셜뉴스가 공동으로 ‘IFRS 도입 5년의 교훈과 향후 추진과제 세미나’를 개최했다. 참석자들은 IFRS 도입 5

년의 경험을 토대로 한국에서 IFRS 정착을 위한 향후 5년의 과제에 대해 논의하였다.

한국회계기준원▶ www.kasb.or.kr

올해에는 성실납세 지원, 공평·준법 세정 정착시킬 터…

국세청(청장 임환수)은 지난달 18일 세종 청사에서 전국 세무관서장 회의를 개최하여 ‘2017년 국세행정

운영방안’을 확정·발표했다. 국세청은 세법에 규정된 납세의무 이행에 불편함이 없도록 ‘성실신고 지원 방

안’을 지속 확대하여 자발적인 신고세수를 극대화하고 중소납세자·영세사업장에 대한 적극적인 세정지원

등을 통해 ‘국민과 함께하는 세정’을 정착시켜 나갈 계획이다. 또한 첨단·과학 세정으로 지능적 탈세와 체납

에 한층 정교하고 엄정히 대응하면서, 준법세정을 확고히 정착시켜 세정 전 분야에서 납세자 권익이 철저히

보호되도록 노력하여 국민신뢰를 확보하는 것을 주요 내용으로 한다.

국세청▶ www.nts.go.kr

삼덕회계법인, 아동보호 후원금 전달

삼덕회계법인(대표 장영철)은 지난달 12일, 아동학대 보호 전문기관

후원금을 사회복지법인 굿네이버스에 전달(사진)했다. 지난해 12월

법인 구성원과 법인분의 기부금을 모금하였다. 성금은, 굿네이버스

산하 아동보호 전문기관에서 학대받는 영유아의 긴급 격리보호·치료

등을 위한 차량 이동 시 필요한 카시트 구입에 쓰이게 된다.

KICPA 홈페이지에 「주요 경영공시」 항목 신설된다

본회 홈페이지(kicpa.or.kr)의 「회원전용」 코너에 「주요 경영공시」 항목(사진)을

신설하였다. 「주요 경영공시」 항목은 경영·의결사항(안건 및 의사록), 사업 및 경

영성과, 경영개선권고(외부 및 내부감사 결과), 그 밖의 사항(기타 경영 관련 주

요사항) 등 세부구성으로 이루어진다. 또 「회계 바로 세우기」 코너를 신설해, 관

련 자료와 언론보도 등을 게시하여 회계제도 개혁의 필요성 등을 적극 홍보한다.

16 KICPA ⁄ February 2017 알찬 정보를 드리는 한국공인회계사회 뉴스 17

2016년 결산, 이 점에 유의하세요

금융감독원(원장 진웅섭)은 2016년 결

산을 앞두고 회사의 2016 회계연도 재

무제표 작성 시 오류를 최소화하여 재무

공시 충실화에 기여하기 위하여 회사 및

외부감사인이 결산·사업보고서 공시·외

부감사 등을 수행함에 있어 특히 유의하

여야 할 사항을 안내하였다.

올해 4대 중점감리 살펴보니…

금융감독원은 지난해 12월 23일 사전예방

적 회계감독 및 감리업무의 효율성 제고를 위

하여 2017년 중점감리*와 관련하여 세부내

용을 예고하였다.

▶ www.fss.or.kr

2018 시행 IFRS, 이렇습니다

2018년 시행되는 새로운 국제회계기준1)은 기업의 업무처리방식에 큰 변동을 초래하는 등 파급효과가 크

므로 시행 준비에 철저를 기할 필요가 있다. 금융감독원은 기업의 시행 준비 및 충실한 공시를 유도하기 위

해 2017년 중 新국제회계기준 시행 관련 주석공시사항2)을 지속적으로 점검하여 그 결과를 감리업무 등

에 반영할 예정이다.

1) 2018.1.1. 시행 : IFRS 9 ‘금융상품’, IFRS 15 ‘고객과의 계약에서 생기는 수익’ 2019.1.1. 시행 : IFRS 16 ‘리스’(우리나라 채택일 미정)2) K-IFRS 제1109호(금융상품) 및 K-IFRS 제1115호(고객과의 계약에서 생기는 수익) 관련 주석공시 모범사례 기 배포

� 新국제회계기준 주요 변경 내용

- 금융상품(IFRS 9) : 미래 예상 신용손실 조기 인식(발생손실모형→기대손실모형), 분류기준 변경(4개→3개) 등- 수 익(IFRS 15) : 거래유형별(재화, 용역, 이자, 로열티, 배당, 건설계약) →모든 유형 적용 5단계 수익인식모형 도입 등- 리 스(IFRS 16) : 금융리스(재무제표 반영) 및 운용리스(재무제표 미반영)로 구분 →모든 리스계약을 재무제표에 반영

※ ‘新국제회계기준 시행 관련 기업 및 외부감사인 유의사항(2016.12.26. 보도자료)’ 및 ‘新 IFRS 시행 준비, “금감원 모범사례를 활용하세요.”(2017.1.3. 보도자료)’ 참고

* 회계오류에 취약한 분야를 미리 예고하여 재무제표 작성단계에 신중을 기하도록 유도하고, 회계이슈에 한정하여 집중 점검함으로써 감리업무 효율성 제고

※ ‘2017년 4대 중점 회계감리분야 안내(2016.12.23. 보도자료)’ 참고

※ ‘2016년 결산 시 회계관련 유의사항(2016.12.30. 보도자료)’ 참고

� 2016년 결산 유의사항(요약)회사의 책임하에 재무제표 직접 작성

•회계전문인력 충원 등 자체 결산능력 배양• 감사전 재무제표의 증선위 제출의무 충실

이행*’�17년도에도 이행실태를 지속점검하고

위반 발견 시 엄중조치할 예정

외부감사에 대한 감사(위원)의 역할 필요

• 감사(감사위원)가 외부감사인 선임계약 체결 시 적극적 참여

• 외부감사인과의 주기적 커뮤니케이션 등을 통한 적극적 감시기능 수행* 회계기준위반 발견 시 감사(감사위원)의

감독소홀에 대한 책임 부과 예정

중점감리대상 회계이슈 검토 강화

• 2017년 중점감리대상 이슈*에 대하여 보다 신중하게 재무제표 작성.검사

*① 비시장성 자산평가의 적정성 ② 수주산업 공시의 적정성 ③ 반품. 교환 회계처리의 적정성 ④ 파생상품 회계처리의 적정성

도입 예정 기준서 관련 주석 공시 철저

• 주석에 IFRS 9(금융상품) · IFRS15 (수익) 등과 관련한 기업의 준비상황, 재무제표에 미치는 영향 등을 기재* 금감원은 IFRS 9 및 IFRS 15 관련 주석공시 모범

사례를 배포할 예정(12월중)

� 4대 중점감리 회계이슈(요약)

• 영업권·비상장 주식 등

•회계법인 등 외부평가기관 부실평가 관련

비시장성 자산평가의

적정성

수주산업 공시의 적정성

• 중요계약별 공시 * 진행률,미청구공사 등

• 영업부문별 공시 * 계약원가, 공사손실

충당금

파생상품 회계처리의

적정성

• 당기손익인식 금융 자산으로 공정가치 평가

• 반품,교환 다수 발생 업종 (유통·제약· 의료기기 등)* 반품예상액을 차감한

순액으로 매출 인식

반품. 교환 회계처리의

적정성

18 KICPA ⁄ February 2017

Audit & Auditors Audit issue

Audit& Auditors

18-21 AuditIssue

22-27 법률라운지

Audit & Auditors

CertiFied PubliC aCCountant

데이터분석과감사기준 19

Audit & Auditors Audit issue

데이터 분석과 감사기준정연웅_본회재무보고연구실책임연구원·공인회계사

▶▷ 데이터 분석의 이용에 관심을 가지는 이유

감사인은 재무제표의 신뢰성을 향상하는데 중요한

역할을 한다. 그 동안 감사 수행방법에 많은 변화들

이 있었다. 기업들이 복잡해지고 재무제표 작성의

기초가 되는 거래들이 테스트할 수 없을 만큼 커지

게 되면서 기술적인 한계 등으로 인하여 현행 위험

중심감사접근법이 발전하게 되었다.

기술의 변화가 빠른 속도로 이루어지고 있다. 기업

들은 디지털 정보시스템을 이용하여 혁신적으로 비

즈니스를 변화시키고 있다. 많은 이해관계자들은 재

무제표 감사에서도 이러한 기술 이용을 기대하면서,

재무보고 시스템과 이를 분석하는 툴에 대한 기술

발전이 어떻게 위험중심감사기법에 영향을 줄지 궁

금해 한다. 어떤 국가에서는 기업들이 먼저 감사인

들의 데이터 분석 능력을 물어보기도 하고 데이터

분석을 포함하여 감사를 수행해 줄 것을 기대하기

도 한다.

▶▷ 데이터 분석과 재무제표 감사

감사품질은 데이터 분석을 이용함으로써 개선이 될

수 있다. 감사인은 전문가적 의구심과 전문가적 판

단을 적용하여 기업과 그 기업이 처한 환경에 대해

이해를 더 잘 할 수 있다. 점점 더 복잡하고 대용량화

되는 데이터 환경 하에서 데이터 분석은 감사인의

위험평가와 대응에 대한 품질을 향상시키면서, 기업

과 그 기업이 처한 환경에 대해 더 효과적으로 이해

할 수 있도록 기회를 제공한다.

감사 시 데이터 분석을 이용하는 이점으로는 다

음을 말할 수 있다.

(a) 대용량 모집단의 분석을 통해 감사증거를 수집

하는 감사인의 능력을 향상시킨다.

(b) 기업과 기업환경에 대해 감사인이 더 폭넓게 이

해할 수 있으며, 기업의 위험평가 및 사업운영

에 대한 정보를 감사받는 기업에게도 제공할 수

있다.

반면, 데이터 분석을 이용하는 데 있어 감사인이

염두에 두어야 할 사항들도 있다.

(a) 감사인들은 분석하는 데이터와 감사의 관련성

에 대해 명확히 이해할 필요가 있다. 관련성이

없거나 잘 통제되지 않거나 신뢰할 수 없는 데

20 KICPA ⁄ February 2017

Audit & Auditors Audit issue

▶▷ 데이터 분석의 이용을 위해 해결할 사항들

재무제표 감사에서 데이터 분석을 이용하는데 영향

을 주는 요소 중 해결해야 할 사항은 다음과 같다.

(a) 데이터 확보 – 데이터 보안 및 데이터를 저장하

고 처리하기 위한 충분한 인프라가 필요

(b) 법규적 상황 – 데이터 보안과 함께 어떤 국가

에서는 국외로 데이터가 유출되는 것을 금하는

법규가 있을 수 있음

(c) 인력자원 이용가능성 – 데이터 분석을 위하여

기술 전문 인력자원의 감사업무팀 지원이 필요

(d) 데이터 분석 및 기술 혁신에 대해 감독기관의

경험이 낮은 경우 규제기관 및 감독기관의 감독

방법의 변화 필요

(e) 데이터 분석 감사에 익숙하지 않은 기업이 감사

인이 요청하는 모든 데이터를 제공하는데 주저

할 수 있음

(f) 전통적 감사 방법에 익숙한 감사인에 대한 재

교육

▶▷ 향후 감사기준 등에서 고려할 사항들

전문가적의구심

전문가적 의구심을 적용하는 것은 모든 감사인들에

게 개인적이고 전문가적인 책임이다. 전문가적 의구

심의 적용은 감사인의 태도와 능력을 포함한 개인적

인 특성에 영향을 받는다. 앞서 말한 바와 같이, 데이

터 분석의 이용은 감사인이 적합한 전문가적 판단

과 전문가적 의구심을 수행해야 하는 당위성을 대

체하지는 않는다. 한편으로, 감사인은 데이터 분석

결과가 일관성 있고 모순되지는 않는지 고려하기 위

해 전문가적 판단과 전문가적 의구심을 적용해야 할

것이다.

품질관리

기술발전에 따라 일부 감사인들은 전통적인 업무팀

구조와는 다른 Audit Delivery Models(ADM)을 이용

이터에 대한 분석은 감사품질에 부정적 결과를

만들 수 있다.

(b) 데이터 분석을 이용하여 모집단 전체를 테스

트 할 수 있다고 하더라도, 감사의견이 합리적

인 확신 이상의 것을 제공하거나 또는 합리적

인 확신의 의미가 변한다는 것을 뜻하지는 않

는다.

(c) 데이터 분석이 감사인의 통찰력을 높여 줄 수

는 있겠지만, 감사에서 전문가적 판단과 전문가

적 의구심에 대한 필요성을 대체하지는 못할 것

이다.

(d) 기술에 대한 맹신은 자제되어야 한다. 기술에

대해 명확히 이해하지 못한 감사인은 소프트웨

어에서 산출되는 값은 100% 정확하다고 믿게

될 것이다.

감사기준은 감사 수행 시 컴퓨터를 이용한 감사기

법(CAATs 1))의 적용을 통한 기술의 이용을 인정하

고는 있기는 하지만 이는 지금과는 완전히 다른 기

술시대에 만들어진 것이다. 현행 감사기준은 데이

터 분석 이용을 금지하고 있진 않지만, 데이터 분석

에 대해 어떠한 언급도 하고 있지 않다. 감사기준에

데이터 분석에 대한 언급이 없는 것이 한편으로는

이를 적용하는 감사인 입장에서는 장애물로 여겨

질 수도 있다. 투자자들은 감사기준이 훼손되지 않

는다면, 고품질 감사를 위하여 감사인이 이용하는

기술에 대한 현행 실무와 발전된 기술들을 감사기

준에 반영할 필요가 있다고 말하고 있다. 이를 위해

서는 감사인, 감독기관, 기준제정기구 및 기타이해

관계자들이 함께 감사품질을 개선하는 데 기술발

전이 어떻게 도움이 되는지를 연구할 필요가 있을

것이다.

주1) Computer-AssistedAuditTechniques

데이터분석과감사기준 21

한중요한왜곡표시위험의식별과평가

중요한 왜곡표시위험의 식별을 포함한 위험평가는

감사기준에 따른 감사업무 수행의 핵심이다. 데이터

분석은 감사인의 위험평가절차를 개선할 수 있게 한

다. 감사인은 대용량의 모집단을 분석할 수 있는 능

력을 통해 초기 감사절차에서 감사위험의 영역을 평

가하고 결정할 수 있을 것이다.

개정감사기준서540.공정가치등회계추정치와

관련공시에대한감사

ISA 540의 개정에는 은행 및 보험산업에 일반적일

수 있는 복잡한 시스템 기반 회계추정에 대해 감사

를 더 잘 수행하도록 현대화하는 것을 포함한다. 보

통 이러한 추정은 대용량 데이터에 영향을 받으며,

현행 감사기준은 회계추정치와 관련한 데이터를

제공하는 시스템을 둘러싼 통제 및 추정치에 대한

이해를 요구한다. 데이터 분석은 데이터의 원천과

연관한 감사위험을 다루는 데 있어 가치가 있을 것

이다.

교육및윤리

데이터 분석을 효과적으로 이용하려면, 전통적 감

사인들에게는 다른 능력을 가진 구성원들의 참여가

필요하다. 그러나 감사인들의 현행 교육 커리큘럼에

서는 데이터 분석이 고려되고 있지 않다. 멀지 않은

미래에 많은 감사인들에 대한 재교육이 필수가 될

것이다. 또한, 데이터 분석을 효과적으로 이용하기

위하여 감사인들은 대용량의 민감한 고객 데이터에

접근하고 물리적으로 저장하도록 요구될 수 있다.

이에 대해서는 비밀유지와 독립성을 다루는 국제윤

리기준위원회(IESBA2))의 국제윤리기준에서 검토

가 이루어질 필요가 있을 것이다.

한다. ADM은 중앙 집중화되어 수많은 감사팀을 지

원하는 전문가들이 존재한다. 따라서 회계법인은

이들을 감독하고 이들과 업무팀이 소통하는 방법도

고민할 필요가 있을 것이다. 또한, 회계법인들은 데

이터 분석에 활용되는 소프트웨어나 응용프로그램

의 무결성에도 관심을 가져야 할 것이다.

그룹감사

오늘날 많은 회계감사들은 그룹재무제표 감사이다.

그룹감사의 위험에는 그룹재무제표가 중요하게 왜

곡표시 될 수 있는 부문이나 부문 간 왜곡표시가 발

견되지 못할 가능성이 포함된다. 데이터 분석은 그

룹감사의 범위를 결정하는 그룹감사인의 능력을 향

상시키고 특정 환경 하에서는 많은 감사절차들이

중앙 집중화되어 그룹감사인들이 수행할 수도 있을

것이다. 또한, 유의적이지 않은 부문에 대해서도 감

사인은 데이터 분석을 통하여 충분하고 적합한 감

사증거를 입수할 수 있을 것이다.

개정감사기준서315.기업과기업환경이해를통 주2) InternationalEthicsStandardsBoardforAccountants

데이터 분석의 이용은 감사인이 적합한 전문가적 판단과 전문가적 의구심을 수행해야 하는 당위성을 대체하지는 않는다. 한편으로, 감사인은 데이터 분석결과가 일관성 있고 모순되지는 않는지 고려하기 위해 전문가적 판단과 전문가적 의구심을 적용해야 할 것이다.

22 KICPA ⁄ February 2017 2017 「외감법」 발의, 주요 이슈 정리 23

Audit & Auditors 법률라운지

2017년 1월 말까지, 다양한 주식회사의 외부감사에

관한 법률(이하 ‘외감법’) 개정안이 국회(제20대)에

발의되었는데, 이번 호에서는 외감법 개정안의 주요

내용 및 동향을 살펴보고자 한다. 다만, 외감법 개정

안을 설명하기에 앞서 일반적으로 국회의 입법활동

은 어떻게 진행되는지 간단히 살펴보고, 현재 외감법

개정안에서 주요 이슈가 무엇인지 소개하고자 한다.

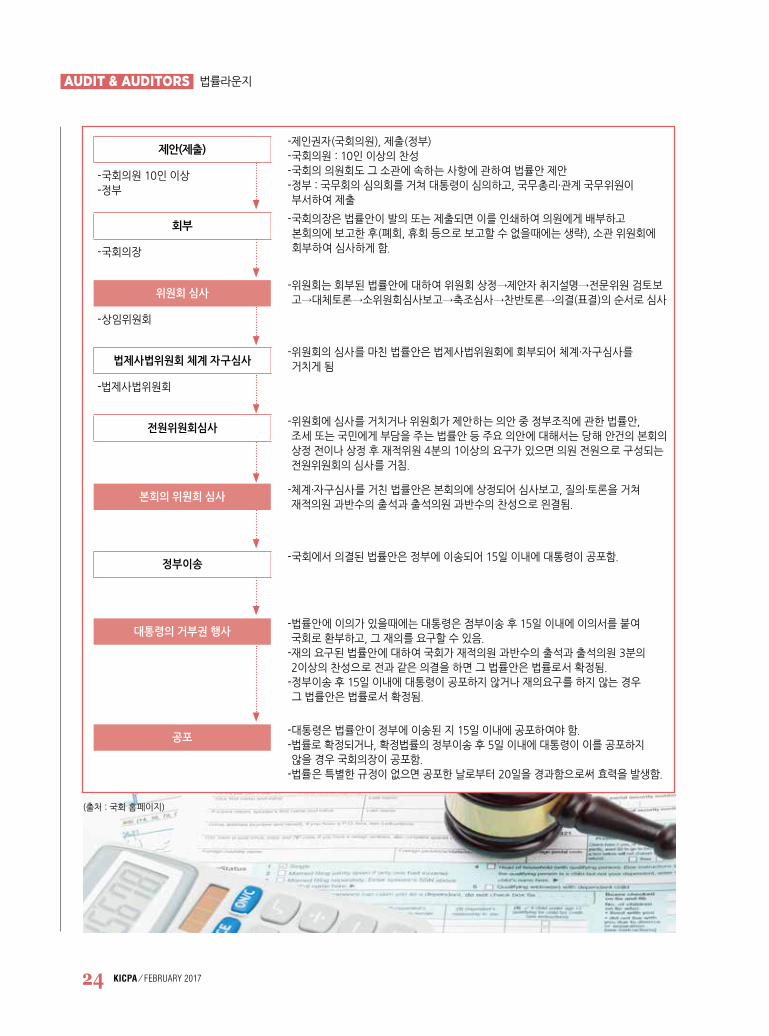

▶▷ Ⅰ. 입법절차 개관

헌법상 입법권은 국회에 있고, 국회의원과 정부만

이 국회에 법률안을 제출할 수 있다(헌법 제52조).

참고로 대통령제를 취하는 미국에서는 정부의 법

률안 제출권이 허용되지 않아 입법에 있어 의회가

독점적 지위를 가지고 있는 반면, 우리나라는 정부

의 법률안 제출권이 있어 상대적으로 대통령의 권

한이 강한 구조라고 할 수 있다. 법률은 국회의원과

정부의 법률안 제출, 국회 본회의 보고, 소관 상임위

원회(또는 특별위원회) 회부·심사, 법제사법위원회

의 체계·자구심사, 본회의 회부·심의 및 표결, 정부

이송 및 공포로 제정된다.

법률안 제출 → 국회 본회의 보고 → 위원회 회부·심사 → 법사위 체계·자구심사 → 본회의 심의·표결 → 정부 이송 → 공포

1. 법률안 제출

국회의원이 법률안을 발의할 때는 일반적으로 개별

국회의원이 다른 국회의원 10인 이상의 찬성을 받

아 발의하지만, 위원회의 위원장이 대표가 되어 법

률안을 제출하는 경우도 있다. 정부가 법률안을 제

출하는 경우에는 국무회의 심의를 거쳐 대통령 명

의로 제출하며, 이에는 국무총리와 관계국무위원

이 부서한다. 정부는 부득이한 경우를 제외하고는

매년 1월 31일까지 당해연도에 제출할 법률안에 관

한 계획을 국회에 통지하여야 한다. 이는 국회로 하

2017 외감법 발의, 주요 이슈 정리황보현 _ 본회 변호사

22 KICPA ⁄ February 2017 2017 「외감법」 발의, 주요 이슈 정리 23

토론 후 법안심사소위원회에 회부하였고,

2016.11.21. 법안심사소위원회에서 정부 개정안이

국회에 상정되면 병합 심사하자고 논의되었다.

위원회에서 심의가 끝난 법률안은 법제사법위원

회에서 자구수정과 체계정립 후 본회의에 회부된

다. 법제사법위원회의 체계·자구심사에서는 위원회

에서 가결한 법률안의 내용을 심사 또는 변경할 수

없다. 그러나 법체계의 헌법합치성을 심사하는 범

위 내에서는 법률안의 내용을 심사할 수 있다.

4. 본회의 심의·의결

위원회가 법률안에 대한 심사를 마치면 의장에게

법률안 심사보고서를 제출한 후 본회의에 상정된

다. 의원은 의안이 소관위원회의 심사를 마친 후 본

회의에서 이를 수정할 필요가 있다고 생각할 경우

에는 수정안을 마련하여 의원 30인 이상의 찬성자

와 연서하여 늦어도 토론개시 전에 미리 의장에게

제출하여야 한다. 본회의에서는 안건을 심사한 위

원장의 심사보고를 듣고 질의·토론을 거쳐 표결한

다. 표결 후 의장은 그 결과를 의장석에 선포한다.

5. 대통령의 서명·공포와 거부권 행사

국회에서 의결한 법률안은 정부에 이송되어 15일

이내에 대통령이 공포한다. 법률안에 이의가 있을

때에는 대통령은 15일 이내에 이의서를 붙여 국회

에 환부하고, 그 재의를 요구할 수 있다. 재의 요구

가 있을 때에는 국회는 재의에 붙이고, 재적의원 과

반수의 출석과 출석의원 3분의2 이상의 찬성으로

그 법률안은 법률로서 확정된다.

6. 효력발생

법률에 특별한 규정이 없으면 공포한 날로부터 20일

을 경과함으로써 효력이 발생한다. 단, 국민의 권리제

한 또는 의무부과와 직접 관련되는 법률은 특별사유

가 없는 한 적어도 30일이 경과함으로써 발효된다.

여금 충분히 심의할 수 있도록 하기 위한 것이다.

2. 본회의 보고 및 위원회 회부

국회의장은 법률안이 제출된 때에는 이를 본회의에

보고하며, 소관 상임위원회에 회부하여 심사가 끝

난 후 본회에 부의한다. 법률안은 통상 소관 상임위

원회에서 심사하지만, 안건이 다른 위원회의 소관사

항과 관련이 있을 때에는 관련위원회에 회부할 수

있고, 본회의의 의결을 얻어 특별위원회에 회부할

수도 있다. 외감법이나 공인회계사법 등 본회와 관

련 있는 법률들은 주로 정무위원회에서 다뤄진다.

상임위원회의 종류로 국회운영위원회, 법제사법위원회, 정무위원회, 기획재정위원회, 미래창조과학방송통신위원회, 교육문화체육관광위원회, 외교통일위원회, 국방위원회, 안정행정위원회, 농림축산식품해양수산위원회, 산업통상자원위원회, 보건복지위원회, 환경노동위원회, 국토교통위원회, 정보위원회, 여성가족위원회가 있고, 특별위원회의 종류로는 상설위원회인 예산결산특별위원회, 윤리특별위원회와 비상설특별위원회인 민생경제특별위원회, 국정농단의혹 진상 규명을 위한 국정조사 특별위원회 등이 있다.

3. 위원회 심사

위원회에 안건이 회부되면 위원장은 이를 의사일정

에 넣어 위원회의 회의에 상정하여 심사한다. 일부

개정 법률안의 경우에는 15일, 제정법률안, 전부개

정법률안 및 폐지법률안의 경우에는 20일을 경과

해야 의사일정에 상정된다.

위원회는 법률안을 심사함에 있어서 먼저 그 취

지의 설명과 전문위원의 검토보고를 듣고 대체토론

(안건 전체의 문제점과 당부에 관한 일반적인 토론)

과 축조심사(법률안을 축조 낭독하여 한 조씩 심사

해 나가는 방법으로 생략이 가능하지만 제정법률

안과 전문개정 법률안은 생략 불가) 및 찬반토론을

거쳐 표결하는 과정을 거친다. 상임위원회는 대체

토론을 끝낸 후 상설소위원회에 회부하여 안건을

심사·보고하도록 한다. 참고로 2016.11.16. 정무위원

회에서 상정된 일부 외감법 개정안에 관하여 대체

24 KICPA ⁄ February 2017 2017 「외감법」 발의, 주요 이슈 정리 25

Audit & Auditors 법률라운지

-제인권자(국회의원), 제출(정부)-국회의원 : 10인 이상의 찬성-국회의 의원회도 그 소관에 속하는 사항에 관하여 법률안 제안- 정부 : 국무회의 심의회를 거쳐 대통령이 심의하고, 국무총리·관계 국무위원이 부서하여 제출

- 국회의장은 법률안이 발의 또는 제출되면 이를 인쇄하여 의원에게 배부하고 본회의에 보고한 후(폐회, 휴회 등으로 보고할 수 없을때에는 생략), 소관 위원회에 회부하여 심사하게 함.

- 위원회는 회부된 법률안에 대하여 위원회 상정→제안자 취지설명→전문위원 검토보고→대체토론→소위원회심사보고→축조심사→찬반토론→의결(표결)의 순서로 심사

- 위원회의 심사를 마친 법률안은 법제사법위원회에 회부되어 체계·자구심사를 거치게 됨

- 위원회에 심사를 거치거나 위원회가 제안하는 의안 중 정부조직에 관한 법률안, 조세 또는 국민에게 부담을 주는 법률안 등 주요 의안에 대해서는 당해 안건의 본회의 상정 전이나 상정 후 재적위원 4분의 1이상의 요구가 있으면 의원 전원으로 구성되는 전원위원회의 심사를 거침.

- 체계·자구심사를 거친 법률안은 본회의에 상정되어 심사보고, 질의·토론을 거쳐 재적의원 과반수의 출석과 출석의원 과반수의 찬성으로 읜결됨.

-국회에서 의결된 법률안은 정부에 이송되어 15일 이내에 대통령이 공포함.

- 법률안에 이의가 있을때에는 대통령은 점부이송 후 15일 이내에 이의서를 붙여 국회로 환부하고, 그 재의를 요구할 수 있음.

- 재의 요구된 법률안에 대하여 국회가 재적의원 과반수의 출석과 출석의원 3분의 2이상의 찬성으로 전과 같은 의결을 하면 그 법률안은 법률로서 확정됨.

- 정부이송 후 15일 이내에 대통령이 공포하지 않거나 재의요구를 하지 않는 경우 그 법률안은 법률로서 확정됨.

-대통령은 법률안이 정부에 이송된 지 15일 이내에 공포하여야 함.- 법률로 확정되거나, 확정법률의 정부이송 후 5일 이내에 대통령이 이를 공포하지 않을 경우 국회의장이 공포함.

-법률은 특별한 규정이 없으면 공포한 날로부터 20일을 경과함으로써 효력을 발생함.

제안(제출)

-국회의원 10인 이상-정부

회부

-국회의장

위원회 심사

-상임위원회

법제사법위원회 체계 자구심사

-법제사법위원회

전원위원회심사

본회의 위원회 심사

정부이송

대통령의 거부권 행사

공포

(출처 : 국회 홈페이지)

24 KICPA ⁄ February 2017 2017 「외감법」 발의, 주요 이슈 정리 25

위원회에 회부하였고, 2016.11.21. 법안심사소위원

회에서 논의한 결과, 향후 정부 입법안과 함께 병합

심사하기로 하였다. 따라서 현재까지 발의된 의원입

법안은 2017.1.12. 발의된 정부입법안과 올해 초에

함께 논의될 것으로 예상된다.

의안번호(제안일자)

대표발의자

주요내용 경과

200628(2016.7.1.)

박용진•회계법인은 직원 또는 사원이 주식을 보유하고 있는 회사의 감사인이 될 수 없음 - 위반시 등록취소(업무정지) 및 5억원 이하의 과징금 부과•감사 수행시 감사 대상 회사에 대한 주식보유 현황을 증선위에 의무적으로 신고

2016.11.21.정무위

법안소위 상정

200792(2016.7.11.)

김해영

•외부감사 대상에 유한회사와 대형비상장주식회사를 포함•연속하는 3개 연도에 대해서만 동일 이사의 감사업무 허용•감사인의 선·해임 권한을 감사 또는 감사위원회로 이전•감사인 지정 대상회사 확대•회사의 회계처리기준 위반사실 발견시, 감사인이 증선위에 보고•증선위가 회계법인의 감사품질에 대해 평가하고 공시•부실감사의 경우, 회계법인 대표책임 추궁(해임)•부실감사의 경우, 감사보수 2배(최대 5억)이내 과징금부과

2016.11.21.정무위

법안소위 상정

2001058(2016.7.21.)

박용진•부실감사의 경우, 회계법인 대표책임 추궁(파면 또는 해임)•부실감사의 경우, 감사보수 2배(최대 5억)이내 과징금부과

2016.11.21.정무위

법안소위 상정

2002278(2016.9.12.)

제윤경

•증선위의 감사인의 감사품질관리수준 평가 및 개선권고 가능 - 불이행시 그 결과를 공시하는 등 제재수단 마련• 분식회계 발생 회사의 퇴임임원에게도 통보받은 날부터 2년간 주권상장법인의

임원으로 재취임하는 것을 제한

2017.1.11.정무위

법안소위 회부

2002348(2016.9.20.)

배덕광

•일정요건에 해당하는 유한회사도 외부감사에 포함• 대형비상장주식회사(자산 5천억 이상)에 대해 상장회사에 준하는 회계감독

규율*을 적용받도록 함 * 감사인 범위(회계법인만 가능), 동일 이사 연속감사 제한, 감사보조자 교체,

감사인 선임(감사인선임위 승인, 3개 연도 동일감사인) 등

2016.11.21.정무위

법안소위 상정

2002933(2016.10.26.)

김영주• 증선위 또는 한공회가 감리 중인 감사보고서를 작성한 회계법인의 경우 감사인

지정대상에서 제외2016.10.27.정무위 회부

2002999(2016.10.28.)

김선동• 분식회계 신고포상금 한도 상향(1억원→신고자의 정년 기간까지 받을 수 있는

보수와 퇴직금을 합한 금액)•분식회계시 그에 따라 얻는 이익의 3배까지 과징금 부과

2016.10.31.정무위 회부

2003099(2016.10.31.)

엄용수

•주권상장법인 및 금융회사 감사인 전면 지정제 도입•외부감사 대상기준에 매출액 추가(종업원수 삭제)• 임의규정인 감사인의 자료제출 요구 및 회사재산상태의 조사권을 강행규정으로

변경•회사 및 관계회사도 증선위의 감리업무 관련자료 제출요구 거부시 과태료 부과•피감회사의 재무제표 대리작성 요구금지

2016.11.1.정무위 회부

2003508(2016.11.11.)

채이배•외부감사 대상기준에 매출액 추가•주권상장법인과 금융회사 감사인의 경우 내부회계제도 운영실태를 감사하도록 함

2016.11.14.정무위 회부

▶▷ II. 제20대 국회 외감법안 발의 현황

1. 국회의원 발의안 (12개)

2017년 1월 말까지 발의된 의원 입법안은 총 12개이

다. 그 중 초기에 발의된 4개의 법안에 대해서는

2016.11.16. 정무위원회 전체회의에서 법안심사소

26 KICPA ⁄ February 2017 2017 「외감법」 발의, 주요 이슈 정리 27

Audit & Auditors 법률라운지

2003508(2016.11.11.)

채이배

• 회계법인 사업보고서 제출시 연차별 감사투입 인력 및 시간, 이사 보수, 이사의 징계내역 등에 대해서 기재

•감사인 선임기한 변경(4개월 이내 ⇒ 1개월 이내)• 금융회사에 대해서도 연속하는 3개 사업연도의 감사인을 동일감사인으로 하여

선임하도록 추가하고, 주권상장법인 및 금융회사가 감사인 변경선임에 착수한 경우 즉각 공시하도록 하며, 이 경우 기존 감사인과는 재계약할 수 없도록 함

• 감사인 지정사유에 대한 재무기준을 강화하고 법령 위반으로 처벌 받은 임원이 재직 중인 회사를 추가

• 주권상장법인 및 금융회사는 9개 사업연도 중 한 차례 연속하는 3개 사업연도에 대해 감사인 지정을 받도록 하고, 그 내용을 공시하도록 하되, 동 지정감사제도는 9년간 한시적으로 적용하도록 함

• 감사인의 경우 사업연도종료 2개월 전까지 언제든지 감사계약을 해지할 수 있도록 함

• 회사가 감사인에게 재무제표를 사전제출 하지 않은 경우 사업보고서 공시 후 별도로 그 사유를 공시하도록 하고, 제재를 받은 경우에도 공시하도록 함

•회계법인 외 회사에 대해서도 손해배상공동기금을 적립하도록 함• 주권상장법인 및 금융회사의 임원 등이 고의로 회계처리기준을 위반하여 재무

제표 등을 작성·공시한 경우 7년 이상의 유기징역에 처하도록 함

2016.11.14.정무위 회부

2004642(2016.12.27.)

최운열•감사보고서를 정기총회 2주 전까지 제출하도록 하여 주주의 권리를 제고 2016.12.28.

정무위 회부

2004658(2016.12.28.)

김관영• 금융위가 감사시간 및 감사보수의 최저한도를 정하도록 하고, 감사인의 최저한

도에 관한 기준 미준수시 제재근거를 마련•감사품질의 향상과 이해관계인을 보호할 수 있는 감사인 선정 절차를 마련

2016.12.29.정무위 회부

2004886(2016.12.30.)

심재철

• 주식회사의 감사인으로 하여금 동일 단체나 개인에 대한 연간 5억원을 초과하는 기부, 찬조 등 금품출연 내역을 감사보고서에 첨부하도록 의무화

• 그 외 기부행위에 대해서도 적정한 회계감사를 위해 필요하다고 인정할 경우 그 출연 내역을 첨부할 수 있도록 함

2017.1.2.정무위 회부

2. 정부 발의안 (2017.1.13. 정무위원회 회부)

정부는 2017.1.12. 국무회의를 통과한 외감법 전부

개정안을 발의하였고, 2017.1.13. 정무위원회에 회

부되었다. 정부의 외감법 전부개정안은 유한회사

등 회계감독 사각지대를 규율하고, 외부감사 품질

개선 및 회사·감사인의 책임을 강화하는 내용을 담

고 있는데, 그 주요 내용은 다음과 같다.

⑴ 유한회사에 대한 외부감사 도입

현재 유한회사는 외부감사가 의무화되어 있지 않아

회계감독상 규제공백 발생하므로 유한회사를 외감

법상 외부감사 대상에 포함시키고, 법률명도「주식

회사 등의 외부감사에 관한 법률」로 변경하였다. 이

는 유한회사에게 신뢰성 있는 회계정보 생산을 유도

함으로써 이해관계자(거래처, 채권자, 소비자 등)에

대한 보호를 강화하기 위한 것으로 보인다.

⑵ 대형 비상장 주식회사 회계규율 강화

이해관계자가 많은 대형 비상장 주식회사에 대해

상장회사에 준하는 강화된 회계규율(회계법인만

외부감사 가능, 3년간 연속하여 동일감사인 선임 의

무화 등)을 적용하게 된다. 이는 다수의 이해관계자

보호 강화 및 상장-비상장사간 회계 규제차익을 해

소하기 위한 것으로 해석된다.

⑶ 외부감사인 선임절차 개선

감사인의 독립성 제고를 위해 외부감사인 선임권한

(감사보수, 감사시간, 투입인력 포함)을 회사 ‘경영

진’에서 ‘감사’(또는 감사위원회)로 이관하고, 선임

시점도 사업연도 개시 후 4개월 이내에서 45일내로

26 KICPA ⁄ February 2017 2017 「외감법」 발의, 주요 이슈 정리 27

앞당기도록 하였다. 이는 감사의견 제시 이전(사업

연도 종료 후 3개월)에 감사인 선임계약이 체결되도

록 하여 회사가 감사인의 감사의견에 부당하게 영

향을 미칠 우려를 완화하기 위한 목적이라고 할 수

있다.

⑷ 외부감사 대상 기준에 매출액 기준 도입

현행 외감법상 외부감사 대상 기준으로 되어 있는

자산, 부채, 종업원 수 외에 매출액을 추가하여 회사

의 규모가 작더라도 이해관계자가 많은 매출액이

큰 회사를 외감대상에 포함시켰다.

⑸ 회사의 재무제표 대리작성 요구 등 금지

현행 외감법상 감사인이 회사의 재무제표를 대리작

성하는 것은 금지되어 있으나, 회사의 대리작성 요구

또는 자문요청에 대한 금지를 규정하고 있지는 않다.

이에 회사의 재무제표 대리작성 요구 또는 자문요청

을 모두 금지하여 감사인의 회사 재무제표 작성 개

입을 근본적으로 차단함으로써 감사인의 ‘자기감

사’ 위험을 제거하기 위한 목적에서 입법되었다.

⑹ 회계법인의 감사품질 관리 강화

회계법인의 적정한 감사시스템을 규정하는 ‘품질관

리기준’의 법적 근거를 마련하여 회계법인에게 감사

품질기준 준수의무를 부과하려는 것이다.

⑺ 이사의 부정행위 발견시 감사인의 증선위

보고의무

현행 외감법에서는 감사인은 이사의 부정행위 등

발견시 감사(또는 감사위원회)에게만 통보하고 있

으나, 이를 증선위에도 보고하도록 의무를 부과하

여 이사의 부정행위을 차단하고 감사인의 실질적인

감사권한을 확보하려는 취지이다.

⑻ 회계법인 대표이사 제재근거 마련

회계법인 대표이사로 하여금 회계법인의 부실감사

차단에 노력을 기울이도록 하기 위해서 ‘감사업무

품질관리 소홀’로 ‘중대한 부실감사’가 발생하는 경

우 회계법인 대표이사를 제재할 수 있도록 하였다.

⑼ 부정행위 신고에 대한 포상금 지급대상 확대

현행 외감법에서는 ‘주권상장법인’에 대해서만 내부

고발 포상금이 지급되었으나, ‘주권상장법인’이 아닌

모든 외부감사 대상회사의 부정행위 신고자에 대해

서도 내부신고 포상금을 지급하도록 하였다.

⑽ 회사에 대한 과징금 제도 도입

자본시장법상 분식회계 회사에 대해서는 공시위반

으로 과징금을 부과할 수 있으나, 비상장법인은 자

본시장법상 사업보고서 제출대상 법인이 아니므로

과징금을 부과할 수 없고, 과징금 부과기준이 모집·

매출·주식거래금액으로 분식규모를 반영하지 못한

다는 의견이 있었다. 이에 외감법에서 분식회계 회

사에 대한 과징금(회계분식금액의 10%, 최대 20억

원)을 도입함으로써, 분식회계 유인이 감소되도록

하였다.

현재 유한회사는 외부감사가 의무화되어 있지 않아 회계감독상 규제공백 발생하므로 유한회사를 외감법상 외부감사 대상에 포함시키고, 법률명도 「주식회사 등의 외부감사에 관한 법률」로 변경하였다.

28 KICPA ⁄ February 2017

Financial RepoRting

28-33 IASB Compass

34-35 KASB Compass

36-41 Case by Case

42-45 회계논단

46-49 Special ReportⅠ

50-55 Special ReportⅡ

CertiFied PubliC aCCountant

IFRS 국제동향 29

▶▷Ⅰ. 주요 IFRS 제 · 개정 일정Ⓐ 진행 중인 주요 프로젝트

IASB 과제 (기준 제·개정 프로젝트) 현상태2017년 4월 이전

2017년 7월 이전

2017년 7월 후

개념체계(Conceptual Framework) 분석 공표

공시개선 - 중요성 실무서(Disclosure Initiative - Materiality Practice Statement)

분석프로젝트방향결정

보험계약(Insurance Contracts) IFRS 초안작성 공표

요율규제활동(Rate-regulated Activities) 분석 토론서

Ⓑ K-IFRS 제정·개정 일정

국제회계기준(IFRS)

한국채택국제회계기준(K-IFRS)

명칭의견조회

제·개정일자

공표(예정)일

IFRS 16 Leases(발표일: 2016년 1월, 시행일*: 2019.1.1.)

K-IFRS 1116(리스)2016년 4/4분기

2017년 상반기

2017년 상반기

Applying IFRS 9 Financial Instruments with IFRS 4 Insurance Contracts(발표일: 2016년 9월, 시행일*: 2018.1.1.)

K-IFRS 4(보험계약) 개정2017년1/4분기

2017년1/4분기

2017년2/4분기

*K-IFRS의 의무적용일과 조기적용 허용 여부는 원칙적으로 IFRS와 동일함

IASB 과제 (연구 프로젝트) 현상태2017년 4월 이전

2017년 7월 이전

2017년 7월 후

공시개선 – 공시원칙(Disclosure Initiative - Principles of Disclosure)

토론서초안작성 토론서

주요재무제표(Primary Financial Statements) 분석토론서 or공개초안

동일지배거래(Business Combinations under Common Control) 분석 토론서

동적위험관리(Dynamic Risk Management) 분석 토론서

자본의 특성을 가진 금융상품(Financial Instruments with Characteristics of Equity)

분석 토론서

영업권과 손상(Goodwill and Impairment) 분석프로젝트방향결정

할인율(Discount rates) 분석 연구결과요약

주식기준보상(Share-based Payment) 연구결과 요약 초안작성 연구결과요약

Financial RepoRting IASB CompASS

한국회계기준원은 현재 IASB에서 진행하는 IFRS 관련 프로젝트의 주요 내용을 매달 업데이트하여 현재

제·개정과정에 있거나 향후 제·개정될 가능성이 있는 사안을 사전에 파악하고 국내 이해관계자들의 이해를

확장함과 동시에 의견을 수렴하고자 ‘IFRS 동향’을 매달 게재하고 있습니다.(한국회계기준원)

박세환 _한국회계기준원 조사연구실장

IFRS 국제동향

2017년 1월 주요 IFRS 제정· 개정과제 업데이트

Financial RepoRting IASB CompASS

30 KICPA ⁄ February 2017

▶▷Ⅱ. IASB 회의 결과2016년 12월 13일부터 14일까지 영국 런던에서 개최된 국제회계기준위원회(IASB)에서 논의된 주요 내용을 요약하였다(이 요약자료에 포함되지 않은 그 밖

의 안건에 대한 논의 내용은 한국회계기준원 홈페이지(IFRS/IASB동향) 참조).

⑴ 자본의 특성을 가진 금융상품

Ⓐ 진행경과

↳ IASB는 현재 IAS 32(금융상품:표시)의 부채·자본

분류* 및 표시·공시 규정에 대한 개선방안을 논의

중이다.

* 개념체계 공개초안에서 다루는 부채·자본 정의의 잠재적인 개정을 포함

Ⓑ IASB 회의 요약

↳ Gamma 접근법에서 ‘자기지분’에 대한 파생상품

을 분류할 때, 오직 잔여금액에만 의존한다고 볼

수 있는 ‘변수(variables)’가 있는지 논의하였다.

• 오직 잔여금액에만 의존하는 변수를 제외하고는

‘확정대확정’ 조건을 충족하는 ‘자기지분’에 대한

파생상품은 지분상품으로 분류 가능하며, 잔여

금액에 의존하지 않는 변수가 포함된 ‘자기지분’에

대한 파생상품은 부채로 분류

• 회의 안건에서는 다음의 변수에 대해 하나씩 예

를 들어 분석

(a)화폐의 시간가치, (b)통화, (c)희석화, (d)지분상

품 보유자에 대한 분배, (e)잔여금액의 특정 부분

에 의존하는 변수, (f)비지배지분, (g)파생상품 금

액에 영향을 주는 우발상황(contingency)

↳ IASB는 위에서 언급한 7가지 변수 중 다음과 같

은 사항에 대해 중점적으로 논의하였다.

• (화폐의 시간 가치) 안건자료에서 화폐의 시간가

치는 파생상품 특성 상 필수 불가결한 조건이므로

화폐의 시간가치를 보상해주는 것이 오직 잔여금

액에 의존한다는 원칙에 위배되지 않을 것이라고

분석하였으나,

- 일부 멤버는 화폐의 시간가치 개념이 ‘이자비용

(interest costs)’을 포함하고 있으며, 온전히 잔여

금액에만 의존하지 않을 수도 있음을 언급

- 스태프는 향후 토론서에 해당 내용을 포함할 때 화폐

의 시간가치 용어를 명확히 할 필요가 있음을 언급

• (외화) 외화와 관련하여 다음 사항에 대해 논의가

이루어짐

- 종속회사와 모회사의 기능통화가 다른 경우,

종속회사의 기능통화로 발행된 지분상품 분류

파생상품이 연결 재무제표에서는 부채로 재분

류되어야 하는지에 대한 우려를 제기

- IASB는 ‘행사가격이 외화로 표시된 비지배지분

에 대한 파생상품’을 분류할 때 Gamma 접근법

을 어떻게 적용하는지를 추가 분석할 것을 요청

Ⓒ 향후 일정

↳ 아직 논의되지 않은 아래 토픽에 대해 계속 논의

를 진행할 예정이다.

• 계약상 권리·의무의 실질과 법 및 규제 요구사항

간의 상호관계

• 지분상품의 인식, 제거 및 재분류

⑵ 요율규제활동

Ⓐ 진행경과

↳ IASB는 2014년 9월 토론서 ‘요율규제의 재무적

영향 보고’를 발표하고 외부 이해관계자들로부터

다양한 의견을 수렴하였다.

↳ 또한, IASB는 요율규제활동과 관련하여 현행

IFRS 하의 타 기준서와의 관계 등을 고려한 회계

처리 모형 개발을 위한 논의 진행 중이다.

Ⓑ IASB 회의 요약

↳ 요율규제활동의 새로운 회계모형을 개발에 대하

여 IASB를 업데이트하는 교육 세션이었으며

IASB는 다음 사항을 고려하였다.

• 제안된 모형의 목적과 원칙에 대한 설명을 포함

한 전반적인 개관

IFRS 국제동향 31

- 기업이 규제자산과 규제부채를 인식하는 방법

을 보여주는 숫자로 나타낸 사례를 포함

• ASAF 위원들의 우려 사항이 모형에서 어떻게 고

려되었는지에 대한 요약

↳ IASB는 대체적으로 제안된 모형을 지지하였으

며, 다만 한 위원이 국가적이고 행위적 특성에 대

한 우려 사항을 표명하였다.

• 많은 규제 활동이 있는 국가에서 깊이 자리 잡은

회계실무의 변화에 대한 반대

↳ 스태프는 2016년 12월 ASAF 회의의 논의를 업

데이트하였다.

• ASAF 위원들은 대체적으로 제안된 모형에 동의

하였으나, 다음 사항에 대한 추가 검토를 요구

- 측정

- 화폐의 시간가치와의 상호관계, 특히 할인율 결

정 방법

- 모형에서 인식된 규제 자산과 부채가 개념체계

의 자산과 부채의 정의를 충족하지 못할 수 있

는 사실

- 규제 자산과 부채가 소멸되는 시기 및 정도를

확인하는 방법

- IFRIC 12와의 상호관계

Ⓒ 향후 일정

↳ 향후 회의에서 IASB는 제안한 모형의 범위, 인식,

측정, 표시 및 공시에 대한 보다 구체적인 분석을

논의할 예정이다.

⑶ 중요성 실무서

Ⓐ 진행경과

↳ IASB가 2015년 10월에 발표하여 2016년

2월까지 의견 수렴한 ‘중요성’ 실무서 공개

초안에 대한 피드백, Outreach 및 consul-

tation을 고려*하여 수정이 필요한지를 논

의하고자 하였다.

* 95건의 외부검토의견서 수렴, ASAF에서 논의(2015년 12월, 2016년 7월), CMAC/GPF에서 논의(2015년 11월, 2016년 6월), 수렴한 외부의견을 IASB에 개괄적으로 보고(2016년 4월)

Ⓑ IASB 회의 요약

↳ IASB는 아래의 사항을 잠정결정하였다.

① 중요성 정의의 명확화를 ‘공시의 원칙’ 토론서에

포함하여 발표하지 않고 별도의 공개초안으로

발표

② 전기정보와 관련하여 대응수치 접근법과 비교

재무제표 접근법이 있음을 중요성 실무서에 기

술하거나 언급하지 아니함

③ 현금 및 현금성자산의 사용 제약을 공시하고

자 한 IAS 7의 개정작업을 다음의 이유로 더

이상 진행하지 않기로 함

- 현행 IFRS의 공시규정이 현금 및 현금성자산

을 이전, 사용 및 접근할 수 있는 기업의 능력에

영향을 미치는 많은 제약을 포괄함

- IAS 7의 개정으로 인한 추가 정보는 대부분 현

금송금에 대한 세금영향의 이슈로 제한적임

- IAS 7의 개정제안은 확실하지 않는 요소에 의

존하기 때문에 적용하기 어려움

Ⓒ 향후 일정

↳ ‘중요성’ 정의의 개정 공개초안 작업을 진행하고,

2017년 상반기에 최종 ‘중요성’ 실무서를 발표할

예정이다.

⑷ 주요 재무제표

Ⓐ 진행경과

↳ ‘주요 재무제표’ 연구과제의 범위

에 대한 스태프의 제안사항을 제

시하고 IASB의 의사결정

을 요청하였다.

Ⓑ IASB 회의 요약

Financial RepoRting IASB CompASS

32 KICPA ⁄ February 2017

↳ IASB는 아래의 사항을 향후 발표될 ‘주요 재무제

표’ 토론서에 포함하기로 잠정결정하였다.

① 일부 주요 재무제표에만 중점을 둔 개선임

② 주요 재무제표 표시에 대한 예비적 견해를 포

함하는 토론서 개발

③ 추가 소계(예: EBIT, 영업이익)의 요구

④ 공통적으로 사용되는 성과측정치를 IFRS에 포함

⑤ 비정상적·비반복적으로 발생하는 항목의 별도 표시

⑥ 현행 IFRS의 수익·비용 표시의 선택 조항 중 일부

의 삭제

⑦ 기타포괄손익 정보를 보다 잘 전달할 수 있는 방식

⑧ 현금흐름표의 이자·배당 표시 선택사항 삭제

⑨ 현금흐름표의 영업부문 정의와 손익계산서의

영업이익 정의의 일관성

⑩ 현금흐름표의 간접법 차이조정의 출발점을 영

업이익으로 일관되게 함

⑪ 은행, 보험, 투자부동산 회사 등 특정 산업에

대한 주요 재무제표 양식 개발

⑫ 재무제표에 표시되는 정보의 세분화와 통합화

에 대한 규정의 개선

Ⓒ 향후 일정

↳ 2017년 하반기에 토론서를 발표할 예정이다.

⑸ IAS 19 and IFRIC 14 개정 공개초안

Ⓐ 진행경과

↳ IASB가 2015년 6월에 발표한 IAS 19 ‘종업원급여

’와 IFRIC 14 ‘확정급여자산한도, 최소적립요건

및 그 상호작용’ 개정 공개초안*의 5가지 의견요청

사항**에 대하여 2015년 10월까지 의견 수렴하

였으며, IFRS 해석위원회 2016년 7월, 9월 회의에

서 의견 수렴된 Comment letter를 분석하였다.* ‘제도 개정, 축소 또는 정산에서의 재측정/확정급여제도로부터의 환

급 가능성’** (1) (IFRIC 14)초과적립액의 환급가능성에 영향을 미치는 제3자들의

힘에 대한 내용(2) (IFRIC 14)경제적효익의 이용가능성 결정시 고려하는 법적요구사

항에 대한 내용(3) (IAS 19)제도개정, 축소 또는 정산이 발생한 경우의 회계처리(4) (IAS 19)자산인식상한과 과거근무원가/정산손익 사이의 상관관

계를 명확하게 하는 내용

(5) 시행일과 경과규정

Ⓑ IASB 회의 요약

↳ IASB는 IFRIC 14 개정을 마무리하기로 잠정 결

정하였고, IAS 19 개정은 아래의 ‘minor’ plan

event 관련 이슈에 대하여 IFRS 해석위원회에 다

시 확인하고 진행하기로(나머지 IAS 19 개정내용

은 동의) 잠정 결정하였다.

• 기존 공개초안 결론도출근거에서는 ‘현행기준서

IAS 19 문단 99를 적용하면 재측정 여부 및 시기

에 대한 요구사항이 변함이 없다’라고 했지만, 접

수된 외부의견에 의하면 빈번한 재측정이 발생한

다는 의견이 있으므로 기존 공개초안을 수정할지

여부를 IFRS 해석위원회에 재확인

Ⓒ 향후 일정

↳ IAS 19 개정에 대해 IFRS 해석위원회에 확인 후

다시 경과규정 및 시행일을 논의하고 개정 마무리

절차를 진행할 예정이다.

⑹ 계약상 중도상환 옵션이 있는 금융자산의 SPPI 적용

Ⓐ 진행경과

↳ IFRS 해석위원회는 IFRS 9에서 중도상환 옵션이

있는 금융자산의 SPPI* 기준 충족여부에 대해 논

의하였으며, 중도상환 옵션 관련된 좁은 범위의

개정 프로젝트를 진행하기로 결정하였다.* SPPI(solely payments of principal and interest on the principal

amount outstanding) : 원금과 원금잔액에 대한 이자만의 지급

• 대칭적 중도상환(symmetric make whole)옵션*1

과 공정가치(fair value) 중도상환옵션*2이 있는

경우, SPPI를 충족할 수 있는지에 대해 논의*1 ) 차입자는 잔여 계약상 현금흐름을 현행 시장 이자율로 할인하여 중

도상환 가능

*2 ) 차입자는 현행 공정가치로 중도상환 가능

IFRS 국제동향 33

• 시장이자율의 변동에 따라 대출자는 미지급 원

리금보다 적은 중도상환금액을 받는 경우가 발생

할 수 있으므로, ‘대칭적 중도상환옵션’과 ‘공정가

치 중도상환옵션’은 SPPI 조건을 미충족(IFRS 9

문단 B4.1.11(2))

• 제시된 중도상환옵션의 특성을 고려한 IFRS 9 기

준서 개정은 좁은 범위의 프로젝트로 진행하기로

결정하고 이를 IASB에서 논의하기로 함

Ⓑ IASB 회의 요약

↳ IFRS 9의 대칭적 중도상환옵션에 대한 좁은 범위

의 개정 프로젝트를 채택하기로 결정하였다.

Ⓒ 향후일정

↳ 2017년 1월 IASB 회의에서 프로젝트의 계획 등

을 논의할 예정이다.

▶▷Ⅲ. 국제동향

⑴ 주요 국가 및 기관의 IFRS 관련 동향

⑴ 베트남 IFRS 도입계획

↳ 베트남 재무부는 베트남 회계사와 감사인 협회

와 공인회계사협회(Association of Chartered

Certified Accountants)와 공동으로 ‘IFRS –

Trend and roadmap for adoption in Vietnam’이

란 주제로 세미나를 2016.12.23.에 개최하였다.

↳ 이번 세미나에서 베트남은 비교가능성과 투명성

을 향상시키기 위해 2025년까지 IFRS를 도입할

것으로 예상한다는 논의가 있었다.

• 현재 베트남 회계기준은 자산과 부채 가치를 정확

하게 측정하기 어렵기 때문에, 국제적으로 사용되

는 회계기준을 적용하는 것이 필요하다는 의견임

⑵ 회계기준자문포럼

↳ 한국회계기준원은 영국 런던에서 개최된 회계기

준자문포럼(Accounting Standards Advisory

Forum: ASAF*)에 참석**하였다.

일시 : 2016.12.8(목)~9(금)

장소 : 영국 런던 IFRS 재단* 회계기준자문포럼은 국제회계기준위원회(IASB)를 포함한 국제회계기준 재단의 공식적인 독립 자문역할로서 IASB가 높은 수준의 단일의 회계기준을 제정할 수 있게 지원함** 아시아-오세아니아 회계기준제정기구(Asian-Oceanian Standard-

Setters Group: AOSSG) 의장 자격으로 참석

↳ 이번 회의에서 개념체계, 공정가치측정 사후검

토, 요율규제활동, 공시개선, 전자화폐, IFRS 4 보

험 기준서 개정 등이 논의됨

⑶ ANC 리서치포럼 참석

↳ 한국회계기준원은 프랑스회계기준제정기구

(ANC)가 파리에서 개최한 국제리서치 포럼에 영

국, 독일 등 회계기준제정기구 대표들과 함께 참

석하였다.

일시 : 2016.12.12(월)

장소 : 프랑스 파리 Centre de conférence Pierre

Mendès-France

참석자 : 한국, 영국, 독일 등 회계기준제정기구 대표

주제 : 대안적 성과측정치(Alternative perfor-

mance measures)의 유용성 등

⑷ EFRAG과의 회의 참석

↳ 한 국회계기준원은 유럽재무보고자문그룹

(EFRAG)에서 한국, 미국, 일본 등 주요 회계기준

제정기구 대표들을 초청한 EFRAG 이사회

(Board) 회의에 참석하였다.

일시 : 2016.12.13(화) 08:30~10:30

장소 : 프랑스 파리 ANC 사무실

참석자 : 한국, 미국, 중국, 일본, 캐나다, 호주 회

계기준제정기구 대표

주요사항 : 재무보고와 비재무보고 통합 추세에

대한 대처 등에 대한 각국의 현안과 향후 계획을

공유

Financial RepoRting kASB CompASS

34 KICPA ⁄ February 2017 IFRS 국내동향 35

한국회계기준원은 국내 이해관계자들의 이해를 돕기 위해 회계기준위원회의 회의결과(비공개 안건 제외)를

요약하여 게재하고 있습니다. 이 회의결과는 잠정적인 것으로 최종 결과와 다를 수 있으며, 최종 결과는

정규절차에 따라 발표되는 회계기준에서 확인할 수 있습니다.(한국회계기준원)

박세환 _한국회계기준원 조사연구실장

IFRS 국내동향

제1회 회계기준위원회(2017.1.20) 회의결과

▶▷Ⅰ. 한국채택국제회계기준 2014-2016

연차개선(K-IFRS 제1112호 개정) 개정안

⑴ 주요내용

↳ 한국채택국제회계기준 2014-2016 연차개선

(K-IFRS 제1112호) 개정 공개초안에 대한 외부의

견 수렴 결과를 반영하여 한국채택국제회계기준

2014-2016 연차개선 개정안을 확정하고자 하였다.

• (기준서 제1112호 ‘타 기업에 대한 지분의 공시’)

K-IFRS 제1105호 ‘매각예정비유동자산과 중단영

업’에 따라 매각예정 등으로 분류된 타 기업에 대

한 지분에 대해 K-IFRS 제1112호 문단 B10~B16

을 제외한 K-IFRS 제1112호의 다른 공시규정이

적용된다는 점을 명확히 함

- (시행일) 2017년 1월 1일 이후 최초로 시작되는

회계연도부터 소급적용

⑵ 회계기준위원회 논의내용

↳ 한국채택국제회계기준 2014-2016 연차개선

(K-IFRS 제1112호 개정) 개정안을 확정하였다.

⑶ 후속절차

↳ 회계기준위원회의 심의결과에 따라 확정된 한국

34 KICPA ⁄ February 2017 IFRS 국내동향 35

채택국제회계기준 2014-2016 연차개선(K-IFRS

제1112호 개정) 개정안을 정규절차에 따라 금융

위원회에 보고한 후 공표할 예정이다.

▶▷Ⅱ. 기업회계기준해석서 제2122호 ‘외화 거래와 선지급·선수취 대가’ 제정 공개초안

⑴ 주요내용

↳ IFRS 해석위원회는 2016년 12월에 ‘IFRIC 22’

를 발표하였고, 이에 대응하는 해석서를 제정하기

위하여 기업회계기준해석서 제2122호 ‘외화 거래

와 선지급·선수취 대가’ 제정 공개초안을 작성하

였다.

• (회계논제) 외화로 대가를 선지급하거나 선수취

하여 발생한 비화폐성자산이나 비화폐성부채를

제거하면서 관련 자산, 비용, 수익(또는 그 일부)

을 최초 인식할 때 적용할 환율을 결정하기 위하

여 거래일을 어떻게 결정하는지를 다룸

• (결론) IAS 21 ‘환율변동효과’ 문단 21~22에 따

라 관련 자산, 비용, 수익(또는 그 일부)의 최초 인

식에 적용할 환율을 결정하기 위한 거래일은 대가

의 선지급이나 선수취로 인해 비화폐성자산(예:

선급금)이나 비화폐성부채(예: 선수금)를 최초로

인식하는 날임

• (시행일) 2018년 1월 1일 이후 최초로 시작되는

회계연도부터 적용하되, 조기 적용할 수도 있음

⑵ 회계기준위원회 논의내용

↳ 회의에서 제안된 수정문구를 반영하고 기업회계

기준해석서 제2122호 ‘외화 거래와 선지급·

선수취 대가’ 제정 공개초안에 대한 외부

의견 수렴절차를 진행하기로 하였다.

⑶ 후속절차

↳ 공개초안을 발표하여 2017.1.23.부터

2017.2.8.까지 외부의견을 조회할 예정이다.

▶▷Ⅲ. 한국채택국제회계기준 2014-2016

연차개선 공개초안

⑴ 주요내용↳ IASB는 2016년 12월에 ‘IFRS 2014-2016 연차개

선’ 개정을 발표하였고, 이에 대응하는 기준서를

개정하기 위하여 한국채택국제회계기준 2014-

2016 연차개선 공개초안을 작성하였다.

• (기준서 제1101호 ‘한국채택국제회계기준의 최초

채택’) K-IFRS 제1101호의 최초채택기업 단기 면

제 규정에 대한 기한이 경과하였고, 의도된 목적

을 달성하였으므로 이를 삭제함

- (시행일) 2018년 1월 1일 이후 최초로 시작되는

회계연도부터 적용

• (기준서 제1028호 ‘관계기업과 공동기업에 대한

투자’) K-IFRS 제1028호 문단 18에 따라 벤처캐

피탈 투자기구나 뮤추얼펀드, 단위신탁 및 이와

유사한 기업이 관계기업이나 공동기업에 대한 투

자를 보유하는 경우, 각각의 관계기업이나 공동기

업에 대하여 개별적으로 당기손익-공정가치 측

정 항목으로 선택할 수 있음을 명확히 함

- (시행일) 2018년 1월 1일 이후 최초로 시작되는

회계연도부터 소급하여 적용하되, 조기 적용할

수도 있음

⑵ 회계기준위원회 논의내용

↳ 회의에서 제안된 수정문구를 반영하고 한국채택

국제회계기준 2014-2016 연차개선 공개초안

에 대한 외부의견 수렴절차를 진행

하기로 하였다.

⑶ 후속절차

↳공개초안을 발표하여

2017.1.23.부터 2017.2.8.까

지 외부의견을 조회할 예정

이다.

36 KICPA ⁄ February 2017 IFRS 실무사례 37

Financial RepoRting case by case

※ 이 코너에서 소개한 사례에 대한 의문사항은 본회 또는 집필자에게 문의하기 바랍니다.

IFRS 실무사례

case 01

판매촉진활동의 회계처리

서계원 회계사(삼일회계법인 IFRS Group) 02-3781-3137

기업은 판매촉진 활동의 일환으로 고객에게 상품

권이나 쿠폰 또는 보상점수를 부여한다. 재화나 용

역의 매출거래와 함께 제공되는 상품권이나 쿠폰

은 기준서 제1018호 문단 13에 따라 별도의 식별 가

능한 부분이므로 각각의 부분으로 나누어 회계처

리한다. 해석서 2113호 ‘고객충성제도’에서 보상점

수에 대한 회계처리를 규정하고 있으며, 이에 따르

면 매출거래의 일부로 고객에게 보상점수를 부여하

는 경우 대가의 공정가치를 보상점수와 매출의 나

머지 부분에 배분하고 향후 고객이 적립한 보상점

수를 사용하여 재화나 용역을 무상 또는 할인 구매

하여 기업이 제공할 의무를 이행한 때 보상점수에

배분된 대가를 수익으로 인식하도록 하고 있다.

하지만 이러한 쿠폰의 제공이 매출거래의 일부로

발생하지 않는 경우에는 위와 같은 회계처리가 요

구되지 않는다.

<사례1>

의류 판매회사는 새로운 판매촉진 캠페인을 개시

했다. 회사는 일간지 광고에 쿠폰을 프린트하여 제

공하였으며, 5만원 이상 구매고객이 이 쿠폰을 제

시하면 5%를 할인해 준다. 회사의 정상 매출 총이

익은 60%이다.

36 KICPA ⁄ February 2017 IFRS 실무사례 37

회사는 쿠폰이 제공된 시점, 즉 일간지가 발행,

판매된 시점에 재무제표에 쿠폰의 제공과 관련하

여 회계처리가 필요하지 않다. 쿠폰은 고객이 제품

을 구매하면서 이를 제시할 때 일반적인 가격할인

과 동일하게 회계처리한다.

쿠폰 제시에 따른 할인은 별도의 판매촉진비용

으로 인식해서는 안되고 매출액에서 차감해야 한

다. 신문광고 원가는 신문이 발행될 때 비용으로 인

식해야 한다.

<사례2>

소셜커머스 회사는 신규가입자에게 가입 시점에

현금과 동일하게 사용할 수 있는 쿠폰을 지급하고,

신규가입자를 추천한 기존 가입자에게는 신규가입

자가 첫 구매를 할 때 쿠폰을 지급한다. 회사는 고

객이 가맹업체(음식점, 여행사 등)에 제시하고 할인

받은 쿠폰 금액을 가맹업체에 지급한다.

회사는 고객이 가맹업체에서 쿠폰을 사용하는

시점에 가맹업체로부터 받는 수수료에서 차감하여

수익을 인식한다. 쿠폰 대가의 지급에 대하여 가맹

업체로부터 별도의 식별 가능한 재화나 용역을 제

공받는 것이 아니므로 판매거래와 별도로 판매촉

진비용을 인식해서는 안 된다. 이는 회사가 단기성

이벤트를 시행하여 모든 가입자에게 일정 금액의

쿠폰을 제공한 경우에도 동일하다.

또한 “원플러스원(1+1)” 또는 “투플러스원(2+1)” 등

의 판촉활동을 통한 수익은 제품 하나 또는 두 개의

가격에 해당하는 실제 수령하는 대가이고, ‘공짜’로

제공되는 제품의 원가는 매출원가에 해당한다.

<사례2>

스타트업 기업이 새로운 전자제품을 시장에 내놓

았다. 기업은 고객기반을 다지기 위해 매장을 찾아

처음 제품을 구매하는 고객에게 무료로 제품을 제

공한다. 고객은 추가적인 구매를 해야 할 의무를 부

담하지 않는다. 대가를 수령하지 않으므로 이 거래

로 인해 기업에 유입되는 경제적 효익은 없다. 고객

이 공짜 제품을 받고 추가적인 구매를 해야 할 의무

가 없으므로 무료로 제공한 첫 제품은 다른 거래와

연관되어 있지 않다. 따라서 무료로 제공한 제품의

원가는 매출 거래가 일어나지 않았으므로 매출원

가가 아니며, 마케팅 비용으로 인식해야 한다.

<사례1>

편의점을 운영하는 회사는 판촉활동의 일환으로 초

콜릿 두 상자를 동시에 사면 두 번째 상자에 대해서

는 반값으로 살 수 있도록 하는 행사를 진행 중이다.

수익으로 인식할 금액은 두 상자를 판매하고 수

령한 1.5 박스의 가격에 해당하는 대가이다. 즉, 두

번째 상자에 대한 할인액은 매출액에서 차감하고,

이 때 제공되는 두 번째 상자의 초콜릿 원가는 판매

촉진비가 아닌 매출원가로 회계처리한다.

만약 회원의 가입기간에 기초하여 쿠폰이 제공

되는 거래인 경우에는 먼저 고객이 단순히 시간의

경과(가입기간) 외에 특정 요건을 충족해야 하는

것은 아닌지 고려해야 한다. 만약 회원이 가입비나

연회비를 지급하고 있다면 수령한 금액의 일부를

이연하고 회사가 관련 의무를 이행하는 시점에 수

익을 인식해야 한다. 만약 순전히 시간 경과에 따라

쿠폰이 지급된다면, 회원이 쿠폰을 지급받을 권리

를 획득했을 때 향후 쿠폰 사용 시 이행해야 할 의

무와 관련한 원가를 즉시 부채로 인식해야 한다.

38 KICPA ⁄ February 2017 IFRS 실무사례 39

Financial RepoRting case by case

<사례>

A사는 토지 및 건물을 보유하고 있는 B사와 해당

부동산에 대한 리스계약을 체결하고 이 중 일부를

C사에게 다시 리스하려고 한다. A, B사 및 C사는

이러한 리스계약을 어떻게 회계처리하는가?

리스한 자산을 리스이용자가 다시 리스하거나 해당

리스계약을 새로운 리스계약으로 대체하는 등 세

당사자(A, B, C)가 연관되는 리스 계약들이 있다. 전

대리스가 대표적인데, 전대리스는 리스이용자가 기

초자산을 제3자에게 다시 리스하는 거래로 상위리

스제공자와 리스이용자 사이의 리스는 여전히 유효

하다.

세 당사자가 연관되는 이러한 계약들은 다양한 형

식으로 이루어질 수 있는데, 다양한 각 형식의 계약

에 특정되는 각각의 회계처리를 규정하는 것은 어렵

고 기준서에도 이와 관련한 세부적인 지침은 없다.

일반적으로 이러한 계약은 자산을 보유하고 있는

상위리스제공자, 상위리스제공자로부터 자산을 리

스하는 상위리스이용자와 리스이용자의 세 당사자

를 포함한다. 상위리스이용자는 계약에 따라 전대리

스의 리스제공자일 수도 있고 단순히 상위리스제공

자를 위한 대리인일 수도 있다. 다음의 표는 이러한

리스계약들을 회계처리할 때 적용할 수 있는 일반적

인 원칙을 보여준다.

case 02

전대리스의 회계처리

이윤경 회계사(삼일회계법인 IFRS Group) 02-3781-9912

[email protected]상위리스제공자(The head lessor)

상위리스제공자와 상위리스이용자 사이의 상위리스계약이 새로운 리스계약에 의해 대체되는 것이 아니라면 상위리스제공자의 회계처리는 상위리스이용자가 전대리스계약을 체결한다고 해서 변경되지 않는다. 즉, 상위리스이용자의 전대리스계약 체결 여부와 무관하게, 상위리스계약에 따라 운용리스나 금융리스로 일반적인 기준에 따라 회계처리한다.

상위리스이용자(The intermediate party)

중간에 있는 상위리스이용자의 회계처리는 상위리스와 전대리스의 분류에 따라 달라질 것이다.

1) 상위리스가 운용리스인 경우, 전대리스도 운용리스여야 한다. 대부분의 상황에서 상위리스이용자는 상위리스와 관련된 비용을 계속해서 인식하고, 전대리스와 관련된 리스료 수익을 전대리스기간에 걸쳐 정액법으로 인식하게 될 것이다. 그러나, 상위리스이용자가 전대리스와 관련하여 유의적인 상업적 효익이나 위험을 갖지 않는 경우 회사는 실질상 상위리스에 대한 중개인이나 대리인일 것이고, 대리인으로서 활동하는 것이기 때문에 두 리스의 손익을 총액으로 표시하는 것은 적절하지 않게 된다.

2) 상위리스가 금융리스인 경우, 전대리스는 금융리스이거나 운용리스일 수 있다. 전대리스가 운용리스인 경우, 상위리스이용자는 금융리스자산과 금융리스부채를 재무상태표에 인식하고 전대리스와 관련된 리스료 수익을 전대리스기간에 걸쳐 정액법으로 인식한다. 전대리스가 금융리스인 경우 상위리스이용자는 리스자산을 제거하고 전대리스와 관련된 금융리스채권을 계상하게 될 것이다. 금융리스부채는 소멸이라는 기준서 제1039호의 제거요건이나 기준서 제1032호의 상계요건을 충족하지 않는다면 여전히 재무상태표에 남아 있게 된다.

리스이용자(The lessee)

리스이용자는 리스를 운용리스나 금융리스로 일반적인 기준에 따라 회계처리한다.

38 KICPA ⁄ February 2017 IFRS 실무사례 39

기준서 제1002호 ‘재고자산’ 문단 9에 따르면, 재고자

산은 취득원가와 순실현가능가치 중 낮은 금액으로

측정한다.

재고자산이 물리적으로 파손되었거나, 기술적 진

부화, 판매가격의 하락 또는 재고자산생산원가나 판

매원가의 상승 등으로 재고자산의 원가를 회수하기

어려울 수 있다. 이러한 경우에는 취득원가를 순실현

가능가치로 감액하고 당기손실로 인식한다. 이러한

평가 방법은 자산의 장부금액이 판매나 사용으로부

터 실현될 것으로 기대되는 금액을 초과해서는 안 된

다는 견해와 일관성이 있다.

순실현가능가치는 통상적인 영업과정의 예상판매

가격에서 예상되는 추가 완성원가와 판매비용을 차

감한 금액이다.(기준서 제1002호 문단 6) 순실현가능

가치는 기업특유의 가치를 반영한다는 점에서 재고

자산의 순공정가치와는 차이가 있다. 공정가치는 측

정일에 재고자산의 주된 시장에서 시장참여자 사이

에 일어날 수 있는 그 재고자산을 판매하는 정상거래

의 가격이다.(기준서 제1113호 문단 B35(6)) 따라서 재

고자산의 순실현가능가치는 순공정가치와 일치하

지 않을 수 있다.

재고자산을 순실현가능가치로 평가할 때 고려할

사항을 살펴보기로 한다.

⑴ 순실현가능가치 평가 단위

순실현가능가치로 감액하는 평가는 개별 재고자산

case 03

재고자산의 순실현가능가치 평가

엄경순 회계사(삼일회계법인 IFRS Group) 02-3781-9791

항목별로 적용한다. 그러나 재고자산이 유사한 목적

이나 용도를 갖는 동일한 제품군에 해당하고, 동일한

지역에서 생산되어 판매되고, 실무적으로 동일한 제

품군에 속하는 다른 항목과 구분할 수 없다면 관련

된 항목을 통합하여 적용하는 것이 적절하다.

원재료, 재공품, 제품의 분류 그룹을 유사한 제품

군으로 보고 해당 재고자산 분류 그룹 단위로 순실

현가능가치를 적용하는 것은 일반적으로 적절하지

않다. 또한, 유사한 제품군을 영업부문에 속한 제품

그룹으로 판단 하는 것도 일반적으로 적절한 방법이

아니다. 용역제공기업은 용역대가가 청구되는 용역

별로 원가를 집계할 것이므로 각 용역을 별도의 항목

으로 보아 순실현가능가치를 평가해야 한다.

⑵ 예상판매가격에서 차감할 판매비용

취득원가로 재고자산을 측정하는 경우에는 재고자

재고자산이 물리적으로 파손되었거나, 기술적 진부화, 판매가격의 하락 또는 재고자산생산원가나 판매원가의 상승 등으로 재고자산의 원가를 회수하기 어려울 수 있다. 이러한 경우에는 취득원가를 순실현가능가치로 감액하고 당기손실로 인식한다.

40 KICPA ⁄ February 2017 IFRS 실무사례 41

Financial RepoRting case by case

산의 판매와 관련된 비용을 별도로 고려하지 않지만,

순실현가능가치를 산정할 때에는 재고자산의 판매

와 관련된 직접 비용을 차감해야 한다. 기준서는 예

상판매가격에서 차감할 판매비용에 대해 “추가되는

완성원가 또는 판매비용’으로 언급하고 있어 증분원

가 개념임을 분명히 하고 있지만 직접, 간접 판매비용

을 모두 포함하는 것인지 그 범위에 대해서는 언급하

고 있지 않다. 일반적으로 판매비용은 해당 제품을

판매한 경우 발생되는 판매수수료와 같은 직접 관련

된 비용뿐만 아니라 판매관리, 판매활동을 위해 발

생되는 공통비용 등 간접비용도 포함된다. 그러나, 판

매간접비용이 증분원가에 해당하는 경우는 거의 없

을 것이다. 이러한 이유로 순실현가능가치 산정 시 직

접판매비용만을 고려하는 방법을 회계정책으로 선

택하는 것도 가능 할 것이다. 또한, 판매간접비용이

증분원가에 해당한다면 순실현가능가치에서 차감

할 수 있을 것이다.

⑶ 순실현가능가치의 추정

순실현가능가치를 추정할 때에는 재고자산의 보유

기간, 과거의 판매 또는 사용의 빈도, 향후 예상되는

판매 또는 사용의 빈도, 폐기가 예상된다면 폐기 시

가치 등을 고려해야 한다. 순실현가능가치를 일관성

있게 구하기 위해 이러한 요소를 고려하여 일정한 산

식을 정해놓기도 한다. 산식에서 예상하지 못한 외부

시장의 정보나 판매계약의 상태 변경 등에 따른 특정

상황이나 환경의 변동이 있다면 그러한 변동된 부분

이 순실현가능가치에 반영될 수 있도록 산식을 재검

토하는 것이 필요하다. 한번 정한 산식이라고 해서 검

토 없이 그대로 사용해서는 안될 것이다.

재고자산의 추정 시에는 재고자산의 보유목적도

고려해야 한다. 예를 들어, 확정판매계약이 있는 재

고자산은 해당 수량분에 대해서는 계약가격에 기초

해서 평가하며, 확정계약을 초과하는 재고수량에 대

해서는 일반판매가격에 기초한다. 만약 확정된 계약

수량보다 보유한 재고자산의 수량이 부족한 경우라

면, 확정판매계약이 손실부담계약에 해당되는지 판

단하고 이에 따른 충당부채 인식여부를 기준서 제

1037호 ‘충당부채, 우발부채, 우발자산’에 따라 검토

해야 한다.

또한, 원재료, 소모품 또는 재공품을 투입하여 완

성될 제품이 원가 이상으로 판매될 것으로 예상된다

<사례>

기업 A는 원재료를 투입하여 이동통신 장비를 제

조하고 있다. 각 원재료 및 재공품은 해당 상태로

판매되는 시장이 존재하지만, 회사는 최종제품을

생산하여 완제품을 외부에 판매하고 있다. 20X6년

12월 31일 현재 원재료, 재공품, 제품의 장부금액

과 시장정보는 다음과 같다.

장부금액 (단위당)

시장 가격(단위당)

원재료 150 120

추가 투입원가 40 90

재공품 190 210

재공품 – 추가 투입원가

60 70

완제품 250 280

이러한 경우 원재료를 감액하여 손실로 반영하

여야 하는가? (단, 판매비용은 무시함)

기업은 해당 원재료를 완성하여 제품으로 판매

할 계획이다. 현재 해당 원재료의 장부금액이 시장

가격보다 높지만, 완성하여 판매할 제품의 장부금

액이 예상판매가격을 초과하지 않기 때문에 원재

료를 감액 할 필요가 없으므로, 평가손실로 인식할

금액은 없다. 만약 기업이 보유한 원재료 중 일부를

원재료 상태로 판매하고자 한다면 해당 수량에 대

해서는 평가손실을 인식해야 할 것이다.

40 KICPA ⁄ February 2017 IFRS 실무사례 41

원재료를 투입하여 완성될 제품의 장부금액이 순실현가능가치를 초과할 것으로 예상된다면, 원재료를 순실현가능가치로 감액하며, 이 경우 원재료의 현행대체원가가 순실현가능가치를 구하는 최선의 측정치가 될 수 있을 것이다.

면 해당 원재료 등은 감액하지 않는다. 원재료를 투

입하여 완성될 제품의 장부금액이 순실현가능가치

를 초과할 것으로 예상된다면, 원재료를 순실현가능

가치로 감액하며, 이 경우 원재료의 현행대체원가가

순실현가능가치를 구하는 최선의 측정치가 될 수 있

을 것이다.

⑷ 보고기간 후 사건 고려

순실현가능가치를 추정할 때에는 추정일 현재 사용

가능한 가장 신뢰성 있는 증거에 기초하여야 하며,

보고기간 후 사건이 보고기간말 존재하는 상황에 대

해 확인해 주는 경우라면 그 사건과 직접 관련된 가

격이나 원가의 변동을 고려하여 추정한다. (기준서

제1002호 문단 30)

<사례>

기업 A는 차량 부품을 제조하여 자동차 업체에 납

품한다. 보고기간 말 현재 완성된 부품의 장부금액

은 1,000이다. 보고기간 후 자동차 업체가 자동차

의 모델을 변경하였고, 그 결과 회사의 완성된 부품

은 변경된 모델에 호환이 불가능하여 더 이상 납품

할 수 없게 되었다. 이러한 경우, 해당 제품에 대해

서 순실현가능가치를 어떻게 고려해야 하는가?

자동차업체가 자동차의 모델을 변경하고자 하

는 계획이 보고기간말에 존재했는지 존재하지 않

았는지에 대해 판단해야 한다. 비록 자동차모델 변

경의 발표가 보고기간 후에 되었다 하더라도, 자동

차모델변경에 대한 계획, 실행에 걸리는 통상적인

기간을 고려해 봤을 때, 보고기간말에 이미 자동차

모델의 변경 계획이 존재했다고 보는 것이 합리적

인 추정이 될 것이다.

또한, 회사가 보유한 재고자산의 수량이 매우 증

가하는 추세를 보이고 있다면 자동차 업체로부터

의 수요가 계속 감소했다는 증거가 될 것이다. 따라

서, 보고기간 말 현재 완성된 제품을 순실현가능가

치로 감액해야 할 것이며, 판매가 불가능하고, 다른

대체 용도가 없다면 폐기 시 잔존가치나 ‘0’으로 평

가 될 것이다.

42 KICPA ⁄ February 2017

Financial RepoRting 회계논단

※ 이 논단은 「회계저널」 제25권 제4호(2016년 8월)에 실린 논문 [보험수리적 가정의 재량적 결정(한종수, 이영란, 김상미)]의 요약본입니다.

▶▷ I. 서론

2011년 한국채택국제회계기준(K-IFRS)의 도입에

따라 퇴직급여에 관한 기준이 변경되었다. 종전의

기업회계기준에 따르면 퇴직급여는 회계기간 말 전

직원이 일시에 퇴직한다는 가정 하에 지급해야 할

퇴직금을 퇴직급여부채로 인식하였지만, K-IFRS

하에서의 퇴직급여는 보험수리적 가정을 이용하여

공정가치로 측정하고 인식한다. 공정가치에는 현재

의 경제적 상황과 미래의 예측정보가 반영되기 때

문에 재무제표상의 퇴직급여부채가 경제적 실질을

더 잘 반영할 수 있고 재무제표 이용자에게 더 유용

한 정보를 제공해 줄 수 있는 장점이 있다(Barth

2006). 반면에 공정가치 평가절차 및 가정에 경영자

들의 주관적 예측이 포함되기 때문에 오류 및 신뢰

성 하락의 문제가 발생할 수 있으며(Benston 2008),

경영자에 의해 측정된 공정가치에 내재적 측정오차

및 경영자의 이익조정의 가능성이 포함될 수 있다

는 단점도 있다(Landsman 2007).

특히 퇴직급여부채의 공정가치를 측정할 때 사용

되는 보험수리적 가정이 시장에서 확인되기 어려운

경우, 공정가치의 측정에 경영자의 재량과 의도가

반영될 가능성이 높을 수 있다. 또한 확정급여제도

상 보험수리적 가정의 산출과 적용 및 회계처리가

복잡하기 때문에 보험수리적 가정에 경영자의 재량

과 의도가 반영되었다고 하더라도 이를 판단하기는

쉽지 않다(강선민 2010; Coronado and Sharpe 2003).

즉, 기업의 재정 및 영업상태가 악화될 경우, 경영

자가 확정급여채무 및 관련 비용을 감소시키고자

확정급여채무를 측정하는 데 사용하는 보험수리

적 가정을 자의적으로 선택한다고 해도 보험수리적

가정에 따른 퇴직급여의 복잡성으로 인해 이익조정

을 외부에서 쉽게 인지하지 못할 가능성이 있다.

이러한 이유 때문에 금융감독원이 2014년에 실시

한 확정급여형 퇴직급여부채 추정에 적용되는 보험

수리적 가정의 합리성에 대한 감리의 결과에 따르

면 보험수리적 가정의 중요한 부분인 기업이 기대임

금상승률의 산출근거를 매년 변경하거나 임의로

설정하는 등의 미흡사항이 보고된 것으로 나타났

다. 또한 외부감사인들 역시 확정급여채무의 보험

수리적 가정의 적용과 평가과정에 대한 충분한 감

보험수리적 가정의 재량적 결정한종수 _이화여자대학교 경영대학 교수

이영란 _이화여자대학교 경영학과 석사

김상미 _이화여자대학교 경영학과 박사과정

보험수리적 가정의 재량적 결정 43

또한 기업의 재정 및 영업상태와 보험수리적 가정

의 자의적 선택과의 관계는 보험수리적 가정의 변경

으로 인한 확정급여채무의 변동이 클수록 강해질

것으로 예측할 수 있다. 즉, 보험수리적 가정의 변동

에 대한 민감도가 큰 기업일수록 보험수리적 가정

의 변경을 이용하여 부채비율을 낮추거나 또는 적

자회피를 하려고 하는 경향이 더 커질 것이다. 따라

서 다음과 같은 연구가설 3을 설정한다.

가설 3-1. 기대임금상승률 변동에 따른 확정급여채

무의 민감도가 클수록 부채비율과 기대임금상승률

간의 음(-)의 관계가 더 강화될 것이다.

가설 3-2. 기대임금상승률 변동에 따른 확정급여채

무의 민감도가 클수록 적자보고회피 의심기업과 기

대임금상승률 간의 음(-)의 관계가 더 강화될 것이다.

▶▷ III. 연구표본과 실증분석 결과

⑴ 표본

K-IFRS가 도입된 2011년부터 2014년까지 유가증권

시장에 상장된 비금융업기업 중 12월 결산법인을

대상으로 한다. 이 중 확정기여형제도만 운영하는

기업, 기대임금상승률을 주석공시 하지 않은 기업,

재무자료를 입수할 수 없는 기업은 제외한다. 그 결

과 본 연구의 가설 1과 가설 2의 분석에 사용된 최

종표본은 2,080 기업-연도이며, 가설 3에 사용된 최

종표본은 1,194 기업-연도이다.

⑵ 연구방법

식(1)은 부채비율과 기대임금상승률간의 관계를 검증

하는 가설 1과 적자보고회피 의심기업과 기대임금상

승률 간의 관계를 분석하는 가설 2의 검증모형이다.

SGRt+n = β0 + β1 LEVt(AVOIDt)

+β2~CONTROLS + εt (1)

사절차 수행여부에 우려를 제기하고 있다.

본 연구에서는 기업이 부채비율을 조정하거나 적

자회피하려는 유인이 있는 경우 보험수리적 가정을

유리한 방향으로 선택하여 확정급여채무를 과소

계상하려는 경향이 있는지 실증분석을 통하여 확

인한다. 또한 기대임금상승률의 변동이 확정급여

채무에 미치는 영향, 즉 민감도가 큰 경우, 보험수리

적 가정을 유리한 방향으로 선택하는 경향이 더욱

증가하는지를 실증분석한다.

▶▷ II. 연구가설의 설정

선행연구에 따르면 보험수리적 가정의 결정과 변경

은 기업의 재무상태와 관련이 있고(Rollins 1993;

Hsu et al. 2013; Salah and Smaoui 2014), 기업의 이익조

정의 방법으로 보험수리적 가정이 사용될 가능성

이 있다(Bergstresser et al. 2006).

또한 보험수리적 가정을 포함한 확정급여채무의

계산이 복잡하고 전문적인 이해가 요구되기 때문

에 재무분석가조차도 기업가치 평가에 퇴직급여관

련 계수의 변화를 반영하지 못하는 경우가 많았다

(Bradshaw et al. 2001; Rajgopal et al. 2003). 즉, 보험수

리적 가정에 따른 퇴직급여의 복잡성으로 인해 이

익조정을 외부에서 쉽게 인지하지 못할 수 있다.

따라서 기업의 재정 및 영업상태가 악화될 경우,

경영자는 확정급여채무 및 관련 비용을 감소시키

고자 확정급여채무를 측정하는 데 사용하는 보험

수리적 가정을 자의적으로 선택할 가능성이 있다.

따라서 본 연구에서는 다음과 같은 연구가설 1과 2

를 설정한다.

가설 1. 부채비율이 높을수록 확정급여채무의 측정

에 낮은 기대임금상승률을 적용한다.

가설 2. 적자보고회피 의심기업일수록 확정급여채

무의 측정에 낮은 기대임금상승률을 적용한다.

44 KICPA ⁄ February 2017

Financial RepoRting 회계논단

여기에서,

SGRt+n = t기에 예측한 기대임금상승률-산업중

위수;

LEVt = 총부채 / 총자산;

AVOIDt = 적자회피 의심기업 더미변수

적자회피 의심기업이면 1 아니면 0

여기서, 0≤(당기순이익/기초총자산)≤0.005 이면

적자회피 의심기업;

CONTROLS = 통제변수(기업규모, 수익성, 유동

성, 성장성, BIG4여부, 산업구분, 연도구분)

위 모형에서 LEV의 계수인 β1이 유의한 음(-)의

값을 갖는다면, 부채비율이 증가할수록 낮은 기대

임금상승률을 사용한다는 것을 의미한다. 실증결

과가 이와 같다면, 부채비율이 높은 기업(재정상태

가 좋지 않은 기업)은 부채비율을 낮추기 위하여 낮

은 수준의 기대임금상승률을 사용할 것이라는 가

설 1을 지지하는 것이다. 또한 AVOID의 계수인 β1이

유의한 음(-)의 값을 가진다면, 이익조정이 의심되

는 기업(적자보고회피 의심기업)의 경우 이익을 증

가시키기 위하여 낮은 수준의 기대임금상승률을

사용할 것이라는 가설 2를 지지하는 것이다.

식(2)는 보험수리적 가정의 선택이 기대임금상승

률 변동에 따른 확정급여채무의 민감도에 따라 다

를 수 있다는 것을 분석하는 가설 3의 검증모형이다.

SGRt+n = β0 + β1 LEVt (AVOIDt) + β2 SENt

+ β3 LEV*SENt (AVOIDt *SENt)

+ β4~CONSTROLSt + εt (2)

여기에서,

SENt = 기대임금상승률 1% 하락에 따른 확정급

여채무 민감도변수

(기대임금상승률 1% 하락에 따른 확정급여채무

변동 / 확정급여채무)

식(2)에서 가설 3을 검증하기 위한 관심변수는

LEV*SEN과 AVOID*SEN이다. 만일 기대임금상승

률의 조정으로 인한 부채비율과 이익에 미치는 영

향이 클수록 기대임금상승률을 하락시키는 경향

이 증가한다면 β3은 종속변수에 대해 유의한 음(-)

의 값을 가질 것으로 기대된다.

⑶ 실증분석결과

� <표 1> 가설 1과 2의 결과

변수가설1

추정계수(t값)가설2

추정계수(t값)

LEV-0.508***

(-2.86)-

AVOID --0.337**

(-2.57)

표본수 2,080 2,080

수정 R2 0.0594 0.0580

주) 변수설명은 식(1) 참조. *, **, *** 은 각각 10%, 5%, 1% 수준에서 유

의함을 의미.

<표 1>은 가설 1과 가설 2를 검증하기 위한 식(1)의

다변량 회귀모형의 분석 결과이다. 지면의 제약 상

통제변수에서 나타난 결과는 제외하였다. 먼저, 가

설 1의 관심변수인 LEV의 회귀계수는 –0.508로 1%

수준에서 유의한 음(-)의 값을 나타냈다. 이러한 결

과는 부채비율이 증가할수록 낮은 기대임금상승

률을 적용하는 것을 나타낸다. 즉, 부채비율을 감소

시키기 위한 경영자의 재량적 선택을 보여주는 것

으로 가설 1을 지지하는 결과이다.

가설 2의 관심변수인 AVOID는 계수값이 –0.337

로 5% 유의수준에서 유의한 음(-)의 값을 나타냈

다. 이러한 결과는 순이익이 0보다 약간 상회하는

구간의 (순손실 회피가 의심되는) 기업일수록 당기

근무원가를 감소시켜 순이익을 증가시키기 위해 낮

은 기대임금상승률을 사용한다는 것을 의미한다.

이는 가설 2를 지지하는 결과이다.

46 KICPA ⁄ February 2017 [산업경쟁력 강화, 회계법인이 있다 -2] 회계법인, 구조조정 M&A시장의 든든한 조력자 47

Financial RepoRting Special RepoRtⅠ

▶▷Ⅰ. 서문

2017년 우리 경제는 중장기적인 성장세 저하와 단

기적인 수요 둔화가 맞물리면서 지난해에 비해 뚜

렷하게 성장세가 낮아질 것으로 다수의 경제연구소

들은 전망하고 있다. 트럼프 정부 출범으로 인한 보

호무역주의 확산, 고고도 미사일방어체계(사드) 배

치 결정에 따른 중국의 압박, 일본의 소녀상 철거로

인한 한·일 통화 스와프 협상 중단 등 지금 경제상

황은 어두운 터널을 지나가는 형국이라고 할 수 있

다. 이러한 상황에서 기업들은 비효율요인 제거를

통한 조직효율성 제고, 사업전환 및 재편 등 다양한

구조조정 방안을 선택이 아닌 생존전략의 일환으

로 시행해야만 한다.

우리 경제의 경쟁력 제고를 위해서는 기업들의 경

쟁력 강화 및 구조조정 노력이 필수적이다. 이번호

에서는 중소·중견기업들의 구조조정과정(워크아웃

과 회생절차)에서 회계법인이 기여한 역할에 대하

여 집중적으로 살펴보고자 한다.

▶▷Ⅱ. 기업들의 구조조정 추진 방식

(워크아웃과 회생절차)과 향후 방향

1. 구조조정 추진 개요

조선·해운 등 지난해 혹독한 시련을 겪은 업체들의

구조조정이 올해에도 계속되고 있다. 정부는 2017

년 경제회생 핵심과제 중 하나로 산업구조조정을

선정하여 지난해에 이어 올해에도 산업구조조정

차원에서 공급과잉 업종에 대한 기업구조조정을

가속화할 것으로 예상된다.

또한 효율적인 기업구조조정 추진을 위한 제도개

편에도 나선다. 올해 3월 예정된 회생 법원 설립을

계기로 기존 워크아웃(기업개선작업)과 법정관리

를 결합한 ‘프리패키지드 플랜’의 활성화를 추진할

계획이다. 프리패키지드 플랜은 채권자 주도로 신

규자금 지원방안을 포함한 기업의 회생계획안을

[산업경쟁력 강화, 회계법인이 있다 - 2]

회계법인, 구조조정 M&A시장의 든든한 조력자

이기호 _ EY한영회계법인 재무자문본부 공인회계사

※ 이 코너는 본회와 회계법인들이 공동으로 추진하는 CS프로젝트 중 M&A 관련 내용으로, 2017년 1월부터 4월까지 매월 연재합니다.

보험수리적 가정의 재량적 결정 45

승률을 적용하여 부채비율 및 순이익을 유리한 방

향으로 변경시킨 것을 확인할 수 있었다.

▶▷ IV. 결론

K-IFRS 상 공정가치로 인식되는 확정급여채무의

측정에는 경영자에 의하여 추정된 보험수리적 가정

이 크게 영향을 미친다. 이러한 보험수리적 가정 중

시장에서 확인되지 못하고 기업 내부에서 산출되

는 가정의 경우에는 외부감사인들이 이에 대한 적

정성을 판단하기가 어려운 부분이 있다. 그러므로

기업들은 시장에서 그 적정성을 파악하기 어려운

보험수리적 가정의 특징을 이용하여 부채비율이나

이익의 정도를 조정하려는 유인이 있을 수 있다.

본 연구의 분석결과, 부채비율이 높거나 적자보

고회피 의심기업(순이익이 0을 약간 상회하는 기업)

일수록 낮은 기대임금상승률을 적용하여 기업의

재무상태와 성과를 조정하려는 유인이 있음을 발

견하였다. 또한 이러한 조정의 유인은 가정의 변동

으로 인한 영향이 클수록 더 커짐을 확인하였다.

확정급여채무에 대한 대부분의 선행연구가 사례

연구나 시뮬레이션 연구인 것과 달리, 본 연구는

K-IFRS 도입 이후 실제 기업의 공시데이터를 이용

하여 보험수리적 가정의 재량적 결정을 보다 직접

적으로 실증분석하였다. 그 결과 실무에서 제기되

었던 보험수리적 가정의 적용 및 산출에 대한 적정

성과 이익조정에 대한 우려와 마찬가지로 경영자의

재량에 의해 기대임금상승률이 적용되고 있음을

확인하였다.

본 연구의 결과는 감독기관이 확정급여채무 산정

에 사용되는 보험수리적 가정에 대해 보다 구체적

인 기준 등을 제시하여야 한다는 정책적인 시사점

을 가진다. 또한 외부감사인도 보험수리적 가정의

변동을 통한 기업의 이익조정 유인에 대하여 인지

하고 확정급여채무 공정가치 평가절차에 대한 외

부감사절차에 신중을 기해야 함을 의미한다.

� <표 2> 가설 3의 결과

변수가설 3-1

추정계수(t값)가설3-2

추정계수(t값)

LEV-0.027(0.09)

-

SEN0.115***

(3.52)0.064***

(3.94)

LEV*SEN-0.117*(-1.71)

-

AVOID - -0.829*(-1.75)

AVOID*SEN -0.060(0.79)

표본수 1,194 1,194

수정 R2 0.0660 0.0612

주) 변수설명은 식(1) 및 식(2) 참조. *, **, ***은 각각 10%, 5%, 1% 수

준에서 유의함을 의미.

가설 3을 검증하기 위한 식(2)의 다변량 회귀모형

의 분석 결과는 <표 2>에 제시되어 있다. 관심변수

인 LEV*SEN은 10% 수준에서 유의한 음(-)의 관계

를 나타내고 있다. 이는 보험수리적 가정의 변경으

로 인한 확정급여채무가 크게 변동하는(보험수리

적 가정 변동에 대한 민감도가 큰) 기업일수록 민감

도가 낮은 기업에 비하여 상대적으로 보험수리적

가정 변경유인이 클 것으로 예상한 가설 3-1을 지지

하는 결과이다. 반면에, 가설 3-2의 관심변수인

AVOID*SEN은 통계적으로 유의적이지 않아 가설

3-2이 지지되지 않았다.

한편, 본 논단에서 <표>를 제시하고 있지는 않지

만, 추가분석결과에 따르면 전기대비하여 부채비

율이 증가하거나 적자위험회피기업이 된 경우 전기

에 적용한 기대임금상승률보다 더 낮은 기대임금상

46 KICPA ⁄ February 2017 [산업경쟁력 강화, 회계법인이 있다 -2] 회계법인, 구조조정 M&A시장의 든든한 조력자 47

기업 수는 동일했다. 업종별로는 금속가공품제조업

이 22개사로 가장 많았고, 전자부품제조업 20개사,

기계장비제조업 19개사, 고무·플라스틱제조업 14개

사 등의 순이었다. 전자업체들은 중국과 대기업에

부품을 납품하거나 완성품을 만들어 수출하는 기

업 등이 대부분이고, 금속가공 업종에는 자동차 부

품업체 등도 포함된 것으로 알려졌다. 국내 자동차

와 휴대전화 업체의 수출 부진 등이 협력업체인 중

소기업에도 악영향을 미친 것으로 해석된다.

조선·건설·석유화학·철강·해운 등 5대 경기민감업

종 기업은 2 6개사로 전체 구조조정대상 기업의

14.8%를 차지했다. 비제조업에서는 경기침체에 따

른 내수부진 등으로 유통업 8곳, 부동산업 7곳, 스

포츠서비스업 5곳이 선정됐으며 재정상황 악화로

회원권 반환시기에 입회금을 돌려주지 못한 회원제

골프장 4개사도 포함됐다.

4. 프리패키지드 플랜

올해 상반기 안에 워크아웃과 회생절차의 장점을

합친 프리패키지드 플랜(pre-packaged plan)이 도입

될 방침이다. 프리패키지드 플랜은 워크아웃을 개

시한 뒤 회생절차를 거쳐 악성 비금융채무를 조정

파산은 사업을 계속할 수 없는 기업이 법원을 통해 자산과 부채를 정리하는 절차이며, 기업회생은 부채가 많은 기업이 채권자와 협의하여 일정 기간 채무를 조정하고 경영을 정상화하는 절차다.

수립하면 법원 인가를 거쳐 기업을 정상화하는 구

조다.

2. 회생절차 추진현황

대법원에 따르면 지난해 11월까지 법원에 파산 또는

기업회생절차를 신청한 기업 수는 모두 합쳐 1533

개(파산 659건, 기업회생 874건)로 집계됐다. 12월

접수건수를 제외한 점을 고려하면 2016년 12월까

지 파산 및 회생을 신청한 기업 수는 약 1600~1700

건에 이를 것이다. 이는 2006년 기업회생과 파산절

차를 규정한 「통합도산법(채무자 회생 및 파산에

관한 법률)」 시행 이후 최대 규모다.

파산은 사업을 계속할 수 없는 기업이 법원을 통

해 자산과 부채를 정리하는 절차이며, 기업회생은

부채가 많은 기업이 채권자와 협의하여 일정 기간

채무를 조정하고 경영을 정상화하는 절차다. 파산과

기업회생절차 접수건수는 경영위기에 빠진 기업이

얼마나 많은지를 보여주는 대표적인 지표다. 문제는

파산 및 기업회생절차 신청이 해마다 늘어나 사상

최고치를 경신하고 있다는 점이다. 전국 법원에 접

수된 해당 신청 건수는 2011년 1,024건으로 1,000건

을 돌파한 뒤 꾸준히 증가해 2013년 1,296건, 2014년

1,412건, 2015년에는 1,512건에 달했다. 이는 IMF 외

환위기 직후(1998년 1,343건)보다 늘어난 숫자다.

3. 워크아웃 추진현황

금융감독원은 지난해 12월 6일 ‘2016년 중소기업

정기 신용위험평가’ 결과, 176개 기업을 구조조정 대

상기업으로 선정했다고 밝혔다. 글로벌 금융위기

직후였던 2009년의 512개사 이후 최대다. 2015년보

다는 1곳 늘었고, 지난 3년 평균 137개사 보다는

28.5% 급증했다.

워크아웃에 들어가는 C등급이 71개, 경영정상화

가능성이 없어 사실상 퇴출되는 D등급은 105개사

다. C등급은 전년에 비해 1개 늘었고, D등급을 받은

48 KICPA ⁄ February 2017 [산업경쟁력 강화, 회계법인이 있다 -2] 회계법인, 구조조정 M&A시장의 든든한 조력자 49

Financial RepoRting Special RepoRtⅠ

하고 채권단이 워크아웃으로 전환해 신규 자금을

지원하는 방식이다.

이는 채권은행과 법원이 협의해 부실기업의 회생

을 신속히 추진하고 부실기업의 청산비용을 최소

화하는 것이 핵심이다. 기존 기업구조조정촉진법에

따른 사적 구조조정인 워크아웃은 채권은행의 신

속한 유동성 지원 효과가 크지만 상거래 채권 등 비

금융 채무가 큰 기업엔 적용이 어려웠다. 또 회생절

차는 모든 채권자를 대상으로 채무조정이 가능하

지만 절차가 복잡하고 소요 기간이 길고 신규 자금

지원도 어려운 실정이다.

이러한 문제점을 감안하여, 금융위는 프리패키지

드 플랜을 도입해 신규자금 지원 시 정상화 가능성이

크지만 비금융 악성 채무가 과다해 채무조정이 필요

한 기업의 효과적인 구조조정을 추진할 계획이다.

▶▷Ⅲ. 워크아웃과 회생절차 추진 시

회계법인 역할

워크아웃과 회생절차추진이라는 기업들의 사후적

구조조정단계에서 회계법인들은 일반적으로 다음

과 같은 역할을 수행한다.

회생절차 추진 시 기업이 회생신청을 할 경우 일

반적으로 1개월 이내에 회생절차 개시여부를 법원

에서 결정하며 회생절차 개시가 결정될 경우에 법

원에서는 회계법인을 조사위원으로 선정하여 회사

의 청산가치와 계속기업가치를 산정하게 하여 기업

의 존속여부를 판단한다. 계속기업가치가 청산가치

보다 높을 경우 회사는 회생계획안을 제출하며 회

사가 제출한 회생계획안에 대하여 조사위원인 회

계법인이 회사가 작성한 회생계획안의 이행가능성

과 청산가치보장 여부를 검토한다.

워크아웃절차(자율협약포함) 진행 시 주채권은

행은 워크아웃 신청기업의 실사가치와 청산가치,

계속기업가치 산정을 위하여 회계법인에 용역을

의뢰한다. 회계법인이 작성한 보고서를 근거로 회

사와 경영정상화 이행약정을 체결하며 경영정상화

이행약정 체결에 관한 이행점검도 회계법인이 수

행한다. 워크아웃과 회생절차 중인 중소·중견기업

이 조속한 경영정상화를 위하여 M&A를 추진할 경

우 매각자문사를 공개입찰방식으로 제안서를 접수

받아 선정하는데, 그 결과 대부분 회계법인이 선정

된다. 이유는 구주를 매각하는 일반적인 M&A 추

진 시 자문사가 수행하는 실사·가치평가·투자자유

치업무 외에 채권자 협상 또는 법원업무보고라는

절차가 추가되어 회계법인만이 모든 업무를 최고의

가성비로 실현할 수 있기 때문일 것이다.

▶▷Ⅳ. 워크아웃회사와 회생회사 M&A 성공사례

�사례 1.� 워크아웃회사

A사는 반도체 장비제작을 주 영업목적으로 1990년

대 설립되었으나 2007년부터 거액을 투자한 태양광

사업이 전 세계적인 업황침체로 인해 거액의 손실

이 발생하여 2013년 워크아웃을 신청하였다. 주채

권은행에서 선정한 회계법인이 수행한 ‘A사에 대한

자산 및 부채 실사와 향후 비즈니스 플랜에 대한 검

토’를 바탕으로, 2013년 하반기에 채권금융기관과

경영정상화 이행약정을 체결하였다.

경영정상화 약정체결 이후 채권금융기관이 보유

한 A사 채권의 출자전환으로 채권금융기관은 A사

의 대주주가 되었다. 하지만 태양광사업부문의 지

속적인 적자 발생으로 순자산이 지속적으로 감소

하고 있었으며, 향후 지속적인 순자산감소가 예상

되었다. A사 대주주인 채권금융기관은 이러한 상황

을 해결하기 위하여 2016년 회계법인을 매각자문사

로 선정하여 매각절차를 추진하였다. 지속적인 영

업적자가 발생하는 기업을 매각하기 위해, 매각자

문사는 A사에 대한 실사 및 기업가치분석, 시너지

분석을 통한 다수의 투자자 마케팅, 채권금융기관

및 회사와의 이해관계조정 등 매우 복잡하고 어려

운 업무를 수행하여 2016년 12월에 우량한 코스닥

48 KICPA ⁄ February 2017 [산업경쟁력 강화, 회계법인이 있다 -2] 회계법인, 구조조정 M&A시장의 든든한 조력자 49

회사에게 A사의 경영권을 성공적으로 매각하였다.

매각방식으로 채권금융기관이 보유한 구주와 A

사에 대한 제3자 배정방식 유상증자를 결합하여,

채권금융기관의 투자금 회수와 A의 재무구조개선

을 동시에 실현하였다. 채권금융기관, A사 임직원,

투자자 등 모든 이해관계인이 win-win하는 성공적

인 매각이었다. 현재 A사 재무구조는 M&A 이전보

다 대폭적으로 개선되었으며 임직원의 인위적 구조

조정 없이 고용이 모두 승계되었다.

이러한 업무수행은 실사와 가치평가 등 주관사

업무 시, 수수료 대부분을 성공보수 기준으로 계약

하며 One stop service로 제공할 수 있는 회계법인의

특성으로 인하여 가능한 것이었다.

�사례 2.� 회생회사

B사는 설립된 지 약 40년 이상 된 재봉기 및 자수기

분야에서 글로벌한 브랜드 파워와 기술력으로, 업

계 수위의 시장점유율을 확보한 세계적인 회사였

다. 파생상품거래 손실(키코)과 해외 사업 확장 실

패로 인한 적자누적으로 2013년과 2014년 2차례 회

생절차를 통한 M&A(회사전체 매각 방식)를 추진

하였으나 실패하였다.

2015년 3번째 매각 추진에서는 재봉기 및 자수기

사업부(제조사업부)와 부동산을 구분해 매각을 추

진하여, 관련 잠재력과 높은 성장가능성을 인정한

우량 인수자에게 인수되었다. 인수 1년 만에 경영이

정상적인 상황으로 turn around 되었다. 매각 추진

당시 B사의 외국계 경쟁회사에서는 B사가 파산될

경우 브랜드만 헐값에 인수하기를 희망하였으나,

매각 성공으로 B사의 글로벌 브랜드 및 기술력을 유

지할 수 있게 되었으며 다수의 직원들도 고용이 승

계되었다.

B사의 매각 주관사는 국내 회계법인으로, 실사

및 가치평가, 분할, 투자자유치와 채권자협상 등 복

잡한 이슈를 종합적으로 검토하고 해결 솔루션을

제시하여 매각을 성공한 사례이다.

▶▷Ⅴ. 향후 회계법인 역할

올해 우리 기업들은 추운 겨울밤 폭설이 내리는 상

황처럼, 나아갈 방향과 최적의 길을 찾기가 매우 어

려울 것으로 예상된다. 특히 워크아웃 및 회생절차

진행 중인 중소·중견기업들은 인적자원과 자금의

부족으로 향후 사업 방향과 최적의 생존전략을 수

립하기가 매우 어려운 상황이다.

대기업들이 추진하는 Big deal의 경우 거래 내용

과 자문사 등이 기사화되어 일반에 알려지고 있다.

하지만 중소·중견기업들이 추진하는 많은 경쟁력

강화 및 구조조정 노력(특히 M&A)과 중소·중견기

업들의 구조조정 추진 시 회계법인의 역할은 일반

인들에게 잘 알려져 있지 않다. 그러나 회계법인은

보유한 경험과 노하우를 바탕으로, 구조조정 추진

기업들이 눈 내리는 어두운 산길에서 방향과 길을

찾는 데 도움을 주는 역할을 앞으로도 변함없이 수

행할 것이다.

또한, 지금까지 회계법인은 기업들의 위기 및 리

스크가 현실화된 워크아웃과 회생절차가 진행된

이후부터 업무를 수행하는 것이 대부분이었다. 중

소·중견기업들의 경쟁력 강화를 위해, 앞으로는 워

크아웃이나 회생절차를 진행하기 전에 선제적으로

회계법인들의 업무 역할을 확대하여 중소·중견기업

들의 경쟁력 강화에 기여하는 것이 앞으로 더욱 필

요하며, 이를 통해 우리 경제의 경쟁력도 강화될 수

있을 것이다.

금융위는 프리패키지드 플랜을 도입해 신규자금 지원 시 정상화 가능성이 크지만 비금융 악성 채무가 과다해 채무조정이 필요한 기업의 효과적인 구조조정을 추진할 계획이다.

Financial RepoRting

50 KICPA ⁄ February 2017 메가트렌드(Megatrends) : 디지털이 선도하는 미래와 회계법인 Cyber Security 서비스 51

Special RepoRtⅡ

※ 이 코너에서는 회계법인에서 제공하는 특장점을 갖춘 다양한 서비스를 소개합니다.

미래에 다가올 것으로 예상된다.

4차 산업혁명은 지난 2016년 1월 다보스 포럼(WEF;

World Economic Forum)에서 The Future of Jobs 보

고서를 통해 최초로 언급되었으며 ‘디지털 혁명에

기반을 두어 물리적 공간, 디지털적 공간 및 생물학

적 공간의 경계가 희석되는 기술융합의 시대’라고

정의되고 있다. 특히 과학기술적 측면에서 ‘모바일

인터넷’, ‘클라우드 기술’, ‘빅데이터’, ‘사물인터넷

(IoT)’ 및 ‘인공지능(AI)’ 등의 기술을 주요 변화 동

▶▷ 4차 산업혁명에 따른 사이버 보안의 변화 :

스마트 팩토리(Smart Factory) 보안

기술의 발전으로 인한 산업의 큰 변화를 산업혁명

으로 부르며 기계로 인한 1차 산업혁명과 전기의 힘

을 이용한 대량생산이 시작된 2차 산업혁명을 거쳐

우리는 컴퓨터를 통한 자동화의 3차 산업혁명의 시

대에 살고 있다. 또한, 알파고와 왓슨으로 알려진 인

공지능(AI)과 빅데이터, 사물인터넷(IoT) 기술, 로

봇틱스 등을 활용하는 4차 산업혁명1)이 멀지 않은

메가트렌드(Megatrends) : 디지털이 선도하는 미래와

회계법인 Cyber Security 서비스 홍성권 _ EY한영회계법인 Advisory본부 Risk팀 Cyber Security 이사

50 KICPA ⁄ February 2017 메가트렌드(Megatrends) : 디지털이 선도하는 미래와 회계법인 Cyber Security 서비스 51

안 전문가 부재, 특화된 통신 프로토콜의 사용으로

담당자들이 보안의 중요성에 대해 간과하고 있다.

또한, 산업용제어시스템은 365일 24시간 사용되

고 있어 취약점 점검이 용이하지 않으며 취약점이

발견되더라도 즉시 조치와 보안패치의 적용이 어렵

다. 마지막으로 IT담당자와 OT담당자 상호 이해도

가 부족하여 IT의 다양한 기술을 OT에 적용하는

데 많은 어려움이 존재한다.

따라서, 스마트 팩토리를 성공적으로 구축하려면

OT보안을 무엇보다 우선적으로 고려하여야 한다.

산업용제어시스템(ICS)는 구축 후 10년 이상 사용

하며 IT보안처럼 보안패치나 취약점에 대한 개선조

치를 즉시 반영하기 어렵기 때문에 최초 구성 시 다음

보안요건을 고려하여 설계 및 구축하여야 한다.

■ 산업용제어시스템이 망분리를 하더라도 망연계

시스템 또는 네트워크 프린터 등을 통해 정보유

출 또는 침해사고가 발생할 수 있으므로 취약점

을 점검하고 보호대책을 수립하여야 한다.

■ 산업용제어시스템 망이 인터넷에 접속되지 않

도록 통제하고 접속 가능성에 대해 주기적으로

인으로 꼽히고 있다.

4차 산업혁명의 초연결성 및 초지능화로 인해 가

장 극적인 변화가 발생하는 산업은 기존의 제조업

체일 것이다. 3차 산업혁명 이후, 기존의 많은 제조

업체의 제조 공정에 대한 자동화가 진행되었으나,

① 공정 간의 상호연계 부족, ② 문제의 원인을 즉각

분석하거나 선제적으로 예측하여 대응하기 어려움,

③ 제품 출하 이후 발견된 불량에 대한 원인이 생산

시 즉시 반영되기 어려움 등의 문제점이 잔존하고

있다.

제조 운용기술(Operation Technology)의 스마트化

제조 운용기술의 IT 통합을 통한 관리의 스마트化

스마트 팩토리를 구축하려면 첫 번째로는 OT

(Operation Technology)로 불리는 산업제어시스템(ICS)

과 이와 연동되는 센서 등이 스마트해져야 한다.

IoT 기능을 적용함으로써 기존 공장에서는 알지

못했던 센서나 기기의 장애·고장의 유무를 실시간