zenith securite - geco.amf-france.orggeco.amf-france.org/.../nip_notice_produit/273950.pdf · 13...

TRANSCRIPT

13 septembre 2017

ZENITH SECURITE FONDS COMMUN DE PLACEMENT CONFORME AUX NORMES EUROPEENNES

PROSPECTUS COMPLET

Prospectus complet – ZENITH SECURITE – p.2

SOMMAIRE

PROSPECTUS SIMPLIFIE .......................................................................................... 4

PARTIE A STATUTAIRE ............................................................................................. 4

Présentation succinte ................................................................................................................................................. 4

Informations concernant les placements et la gestion ................................................................................................. 4 Classification ................................................................................................................................................................. 4 Garantie .......................................................................................................................................................................... 5 Objectif de gestion ......................................................................................................................................................... 5 Economie du produit ...................................................................................................................................................... 5 Indicateur de référence ................................................................................................................................................... 6 Stratégie d’investissement et actifs utilisés .................................................................................................................... 6 Profil de risque ............................................................................................................................................................. 14 Garantie ou protection .................................................................................................................................................. 16 Souscripteurs concernés et profil de l’investisseur type .............................................................................................. 17

Informations sur les frais, les commissions et la fiscalité .......................................................................................... 18 Frais et commissions .................................................................................................................................................... 18 Régime fiscal ............................................................................................................................................................... 19

Informations d’ordre commercial .............................................................................................................................. 19 Conditions de souscription et de rachat ....................................................................................................................... 19 Date de clôture de l’exercice ........................................................................................................................................ 20 Affectation des revenus ................................................................................................................................................ 20 Date et périodicité de calcul de la valeur liquidative ................................................................................................... 20 Lieu et modalité de publication ou de communication de la valeur liquidative ........................................................... 20 Devise de libellé des parts ou actions .......................................................................................................................... 20 Date de création ........................................................................................................................................................... 20

Informations supplémentaires ................................................................................................................................... 21

PARTIE B STATISTIQUE .......................................................................................... 22

PERFORMANCES DE L'OPCVM AU 30 DECEMBRE 2016 ........................................................................................... 22

LA DEVISE DE COMPTABILITE DE LA PART EST L’EURO ......................................................................................... 22

Présentation des frais facturés à l’OPCVM au cours du dernier exercice clos le 30 juin 2017 ....................... 22

Information sur les transactions au cours du dernier exercice clos le 30 juin 2017 ......................................... 23

NOTE DETAILLEE .................................................................................................... 24

I. CARACTERISTIQUES GENERALES ............................................................. 24

1.1. Forme de l'OPCVM ................................................................................................................................. 24 Dénomination : ............................................................................................................................................................ 24 Forme juridique et Etat membre dans lequel l’OPCVM a été constitué : .................................................................... 24 Date de création et durée d'existence prévue : ............................................................................................................. 24 Synthèse de l'offre de gestion : .................................................................................................................................... 24 Indication du lieu où l'on peut se procurer le dernier rapport annuel et le dernier état périodique : ............................ 24

Prospectus complet – ZENITH SECURITE – p.3

1.2. Acteurs ...................................................................................................................................................... 25 Société de gestion : ...................................................................................................................................................... 25 Dépositaire : ................................................................................................................................................................. 25 Conservateur : .............................................................................................................................................................. 25 Garant : ........................................................................................................................................................................ 26 Commissaire aux comptes : ......................................................................................................................................... 26 Commercialisateur : ..................................................................................................................................................... 26 Délégation de la gestion comptable : ........................................................................................................................... 26 Délégation de la gestion administrative (hors tenue du compte émission) : ................................................................ 26 Autres délégations :...................................................................................................................................................... 26 Conseillers : ................................................................................................................................................................. 27

II. MODALITES DE FONCTIONNEMENT ET DE GESTION .............................. 27

2.1. Caractéristiques générales ...................................................................................................................... 27 Caractéristiques des parts ou actions : ......................................................................................................................... 27 Date de clôture : ........................................................................................................................................................... 27 Régime fiscal : ............................................................................................................................................................. 27

2.2. Dispositions particulières ........................................................................................................................ 28 Classification : ............................................................................................................................................................. 28 Garantie :...................................................................................................................................................................... 28 Objectif de gestion : ..................................................................................................................................................... 28 Economie du produit : .................................................................................................................................................. 28 Indicateur de référence : ............................................................................................................................................... 29 Stratégie d’investissement : ......................................................................................................................................... 29 Profil de risque : ........................................................................................................................................................... 31 Garantie ou protection : ............................................................................................................................................... 33 Souscripteurs concernés et profil de l’investisseur type : ............................................................................................ 34 Modalités de détermination et d'affectation des revenus : ........................................................................................... 34 Fréquence de distribution : ........................................................................................................................................... 34 Caractéristiques des parts ou actions : ......................................................................................................................... 34 Modalités de souscription et de rachat : ....................................................................................................................... 35 Frais et commissions : .................................................................................................................................................. 35

III. INFORMATIONS D’ORDRE COMMERCIAL .................................................. 37 Informations destinées aux investisseurs : ................................................................................................................... 37

IV. REGLES D’INVESTISSEMENT ...................................................................... 37 Règles d'évaluation des actifs : .................................................................................................................................... 37 Méthode de comptabilisation : ..................................................................................................................................... 38

V. REMUNERATION ........................................................................................... 38

REGLEMENT ............................................................................................................. 40

Prospectus simplifié – ZENITH SECURITE – p.4

PROSPECTUS SIMPLIFIE

AVERTISSEMENT

L'OPCVM ZENITH SECURITE est construit dans la perspective d'un investissement pour toute la durée de vie de la formule. Il est donc fortement recommandé de n'acheter des parts de cet OPCVM que si vous avez l'intention de les conserver jusqu'à la date d'échéance prévue. Si vous revendez vos parts avant l'échéance de la formule (le 21/05/2018), le prix qui vous sera proposé sera fonction des paramètres de marché ce jour-là (après déduction faite des frais de rachat). Il pourra être différent (inférieur ou supérieur) du montant résultant de l'application de la formule annoncée.

PARTIE A STATUTAIRE

PRESENTATION SUCCINTE

Code ISIN : FR0010841247

Dénomination : ZENITH SECURITE

Forme juridique : Fonds Commun de Placement de droit français

Société de gestion : EDMOND DE ROTHSCHILD ASSET MANAGEMENT (FRANCE)

Délégataire de la gestion comptable

: CACEIS FUND ADMINISTRATION

Délégataire de la gestion administrative

: EDMOND DE ROTHSCHILD INVESTORS ASSISTANCE

Date de création : 05 Février 2010

Compartiment : Non

Nourricier : Non

Durée d’existence prévue : 99 ans

Durée de vie de la formule : 8 ans à compter du 17/05/2010

Dépositaire : EDMOND DE ROTHSCHILD (FRANCE)

Commissaire aux comptes : PRICEWATERHOUSECOOPERS AUDIT

Commercialisateur : EDMOND DE ROTHSCHILD ASSET MANAGEMENT (FRANCE)

INFORMATIONS CONCERNANT LES PLACEMENTS ET LA GESTION

Classification

Fonds à formule.

OPCVM Conforme aux normes européennes

Prospectus simplifié – ZENITH SECURITE – p.5

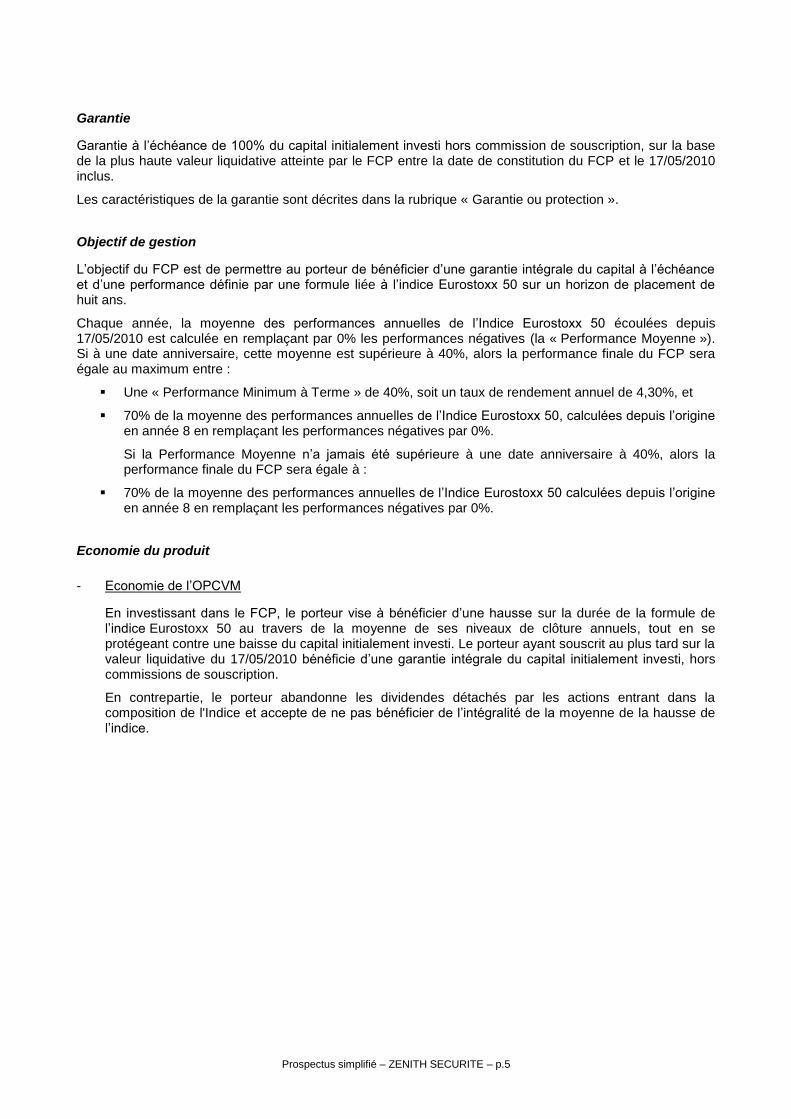

Garantie

Garantie à l’échéance de 100% du capital initialement investi hors commission de souscription, sur la base de la plus haute valeur liquidative atteinte par le FCP entre la date de constitution du FCP et le 17/05/2010 inclus.

Les caractéristiques de la garantie sont décrites dans la rubrique « Garantie ou protection ».

Objectif de gestion

L’objectif du FCP est de permettre au porteur de bénéficier d’une garantie intégrale du capital à l’échéance et d’une performance définie par une formule liée à l’indice Eurostoxx 50 sur un horizon de placement de huit ans.

Chaque année, la moyenne des performances annuelles de l’Indice Eurostoxx 50 écoulées depuis 17/05/2010 est calculée en remplaçant par 0% les performances négatives (la « Performance Moyenne »). Si à une date anniversaire, cette moyenne est supérieure à 40%, alors la performance finale du FCP sera égale au maximum entre :

Une « Performance Minimum à Terme » de 40%, soit un taux de rendement annuel de 4,30%, et

70% de la moyenne des performances annuelles de l’Indice Eurostoxx 50, calculées depuis l’origine en année 8 en remplaçant les performances négatives par 0%.

Si la Performance Moyenne n’a jamais été supérieure à une date anniversaire à 40%, alors la performance finale du FCP sera égale à :

70% de la moyenne des performances annuelles de l’Indice Eurostoxx 50 calculées depuis l’origine en année 8 en remplaçant les performances négatives par 0%.

Economie du produit

- Economie de l’OPCVM

En investissant dans le FCP, le porteur vise à bénéficier d’une hausse sur la durée de la formule de l’indice Eurostoxx 50 au travers de la moyenne de ses niveaux de clôture annuels, tout en se protégeant contre une baisse du capital initialement investi. Le porteur ayant souscrit au plus tard sur la valeur liquidative du 17/05/2010 bénéficie d’une garantie intégrale du capital initialement investi, hors commissions de souscription.

En contrepartie, le porteur abandonne les dividendes détachés par les actions entrant dans la composition de l'Indice et accepte de ne pas bénéficier de l’intégralité de la moyenne de la hausse de l’indice.

Prospectus simplifié – ZENITH SECURITE – p.6

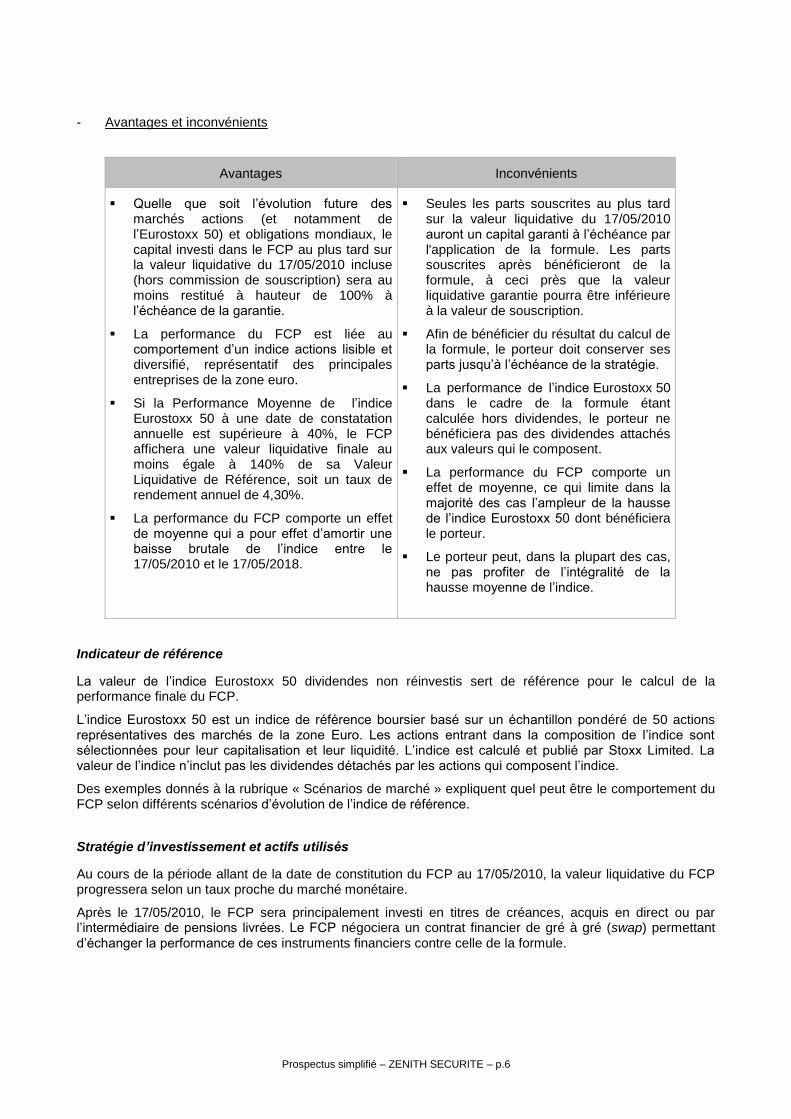

- Avantages et inconvénients

Avantages Inconvénients

Quelle que soit l’évolution future des marchés actions (et notamment de l’Eurostoxx 50) et obligations mondiaux, le capital investi dans le FCP au plus tard sur la valeur liquidative du 17/05/2010 incluse (hors commission de souscription) sera au moins restitué à hauteur de 100% à l’échéance de la garantie.

La performance du FCP est liée au comportement d’un indice actions lisible et diversifié, représentatif des principales entreprises de la zone euro.

Si la Performance Moyenne de l’indice Eurostoxx 50 à une date de constatation annuelle est supérieure à 40%, le FCP affichera une valeur liquidative finale au moins égale à 140% de sa Valeur Liquidative de Référence, soit un taux de rendement annuel de 4,30%.

La performance du FCP comporte un effet de moyenne qui a pour effet d’amortir une baisse brutale de l’indice entre le 17/05/2010 et le 17/05/2018.

Seules les parts souscrites au plus tard sur la valeur liquidative du 17/05/2010 auront un capital garanti à l’échéance par l'application de la formule. Les parts souscrites après bénéficieront de la formule, à ceci près que la valeur liquidative garantie pourra être inférieure à la valeur de souscription.

Afin de bénéficier du résultat du calcul de la formule, le porteur doit conserver ses parts jusqu’à l’échéance de la stratégie.

La performance de l’indice Eurostoxx 50 dans le cadre de la formule étant calculée hors dividendes, le porteur ne bénéficiera pas des dividendes attachés aux valeurs qui le composent.

La performance du FCP comporte un effet de moyenne, ce qui limite dans la majorité des cas l’ampleur de la hausse de l’indice Eurostoxx 50 dont bénéficiera le porteur.

Le porteur peut, dans la plupart des cas, ne pas profiter de l’intégralité de la hausse moyenne de l’indice.

Indicateur de référence

La valeur de l’indice Eurostoxx 50 dividendes non réinvestis sert de référence pour le calcul de la performance finale du FCP.

L’indice Eurostoxx 50 est un indice de référence boursier basé sur un échantillon pondéré de 50 actions représentatives des marchés de la zone Euro. Les actions entrant dans la composition de l’indice sont sélectionnées pour leur capitalisation et leur liquidité. L’indice est calculé et publié par Stoxx Limited. La valeur de l’indice n’inclut pas les dividendes détachés par les actions qui composent l’indice.

Des exemples donnés à la rubrique « Scénarios de marché » expliquent quel peut être le comportement du FCP selon différents scénarios d’évolution de l’indice de référence.

Stratégie d’investissement et actifs utilisés

Au cours de la période allant de la date de constitution du FCP au 17/05/2010, la valeur liquidative du FCP progressera selon un taux proche du marché monétaire.

Après le 17/05/2010, le FCP sera principalement investi en titres de créances, acquis en direct ou par l’intermédiaire de pensions livrées. Le FCP négociera un contrat financier de gré à gré (swap) permettant d’échanger la performance de ces instruments financiers contre celle de la formule.

Prospectus simplifié – ZENITH SECURITE – p.7

Description de la formule

La Valeur Liquidative de Référence est la plus haute valeur liquidative atteinte par le FCP entre la date de constitution du FCP et le 17/05/2010 inclus.

La Date d’Echéance de la formule est le 21/05/2018. La Valeur Liquidative Finale est la valeur liquidative du FCP à la Date d’Echéance de la formule.

La Date de Constatation Initiale est le 17/05/2010. Le Niveau Initial de l’indice est le cours de clôture de l’indice à la Date de Constatation Initiale.

La Date de Constatation Finale est le 17/05/2018. Le Niveau Final de l’indice est le cours de clôture de l’indice à la Date de Constatation Finale.

Calcul de la Performance Moyenne

Chaque année, la Performance Moyenne de l’Indice Eurostoxx 50 est calculée comme suit :

A chaque Date de Constatation, la performance depuis l’origine de l’Indice Eurostoxx 50 est relevée,

Si cette performance relevée est négative, elle est automatiquement remplacée par 0%, sinon, elle est retenue pour sa valeur,

La Performance Moyenne en année n est la moyenne des performances ainsi retenues au cours des n premières années.

Calcul de la Performance Minimum à Terme

Si à une Date de Constatation, la Performance Moyenne est supérieure ou égale à 40%, alors la Performance Minimum à Terme est égale à 40% ;

sinon, la Performance Minimum à Terme est égale à 0%.

Calcul de la Valeur Liquidative Finale

A la fin de la huitième année, la Performance Finale du FCP est égale au maximum entre :

la Performance Minimum à Terme et

70% de la moyenne des performances annuelles de l’indice Eurostoxx 50 calculées depuis l’origine en année 8 (Moyenne finale).

Les Dates de Constatation des performances de l’indice Eurostoxx 50 pour le calcul de la moyenne annuelle sont les suivantes :

Date de Constatation Initiale 17/05/2010

Numéro de constatation i Dates de Constatation

1 17/05/2011

2 17/05/2012

3 17/05/2013

4 19/05/2014

5 18/05/2015

6 17/05/2016

7 17/05/2017

8 (Date de Constatation Finale) 17/05/2018

Prospectus simplifié – ZENITH SECURITE – p.8

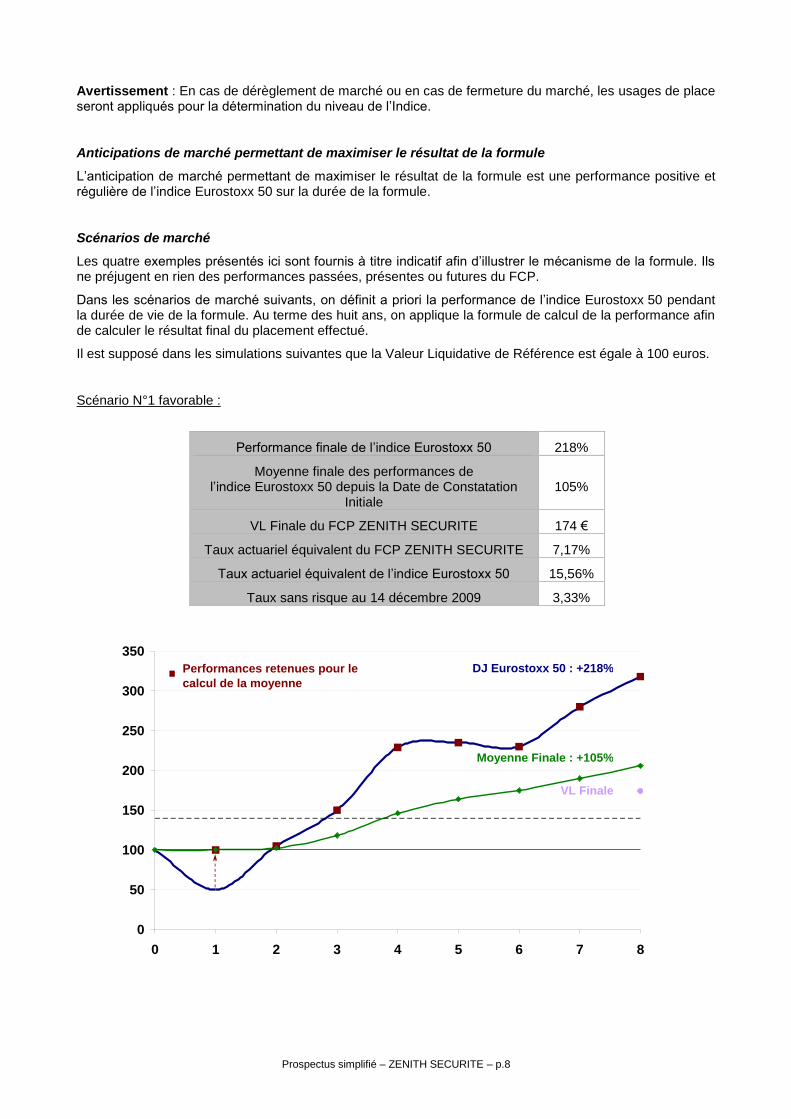

Avertissement : En cas de dérèglement de marché ou en cas de fermeture du marché, les usages de place seront appliqués pour la détermination du niveau de l’Indice.

Anticipations de marché permettant de maximiser le résultat de la formule

L’anticipation de marché permettant de maximiser le résultat de la formule est une performance positive et régulière de l’indice Eurostoxx 50 sur la durée de la formule.

Scénarios de marché

Les quatre exemples présentés ici sont fournis à titre indicatif afin d’illustrer le mécanisme de la formule. Ils ne préjugent en rien des performances passées, présentes ou futures du FCP.

Dans les scénarios de marché suivants, on définit a priori la performance de l’indice Eurostoxx 50 pendant la durée de vie de la formule. Au terme des huit ans, on applique la formule de calcul de la performance afin de calculer le résultat final du placement effectué.

Il est supposé dans les simulations suivantes que la Valeur Liquidative de Référence est égale à 100 euros.

Scénario N°1 favorable :

Performance finale de l’indice Eurostoxx 50 218%

Moyenne finale des performances de l’indice Eurostoxx 50 depuis la Date de Constatation

Initiale 105%

VL Finale du FCP ZENITH SECURITE 174 €

Taux actuariel équivalent du FCP ZENITH SECURITE 7,17%

Taux actuariel équivalent de l’indice Eurostoxx 50 15,56%

Taux sans risque au 14 décembre 2009 3,33%

0

50

100

150

200

250

300

350

0 1 2 3 4 5 6 7 8

Performances retenues pour le

calcul de la moyenne

DJ Eurostoxx 50 : +218%

Moyenne Finale : +105%

VL Finale

Prospectus simplifié – ZENITH SECURITE – p.9

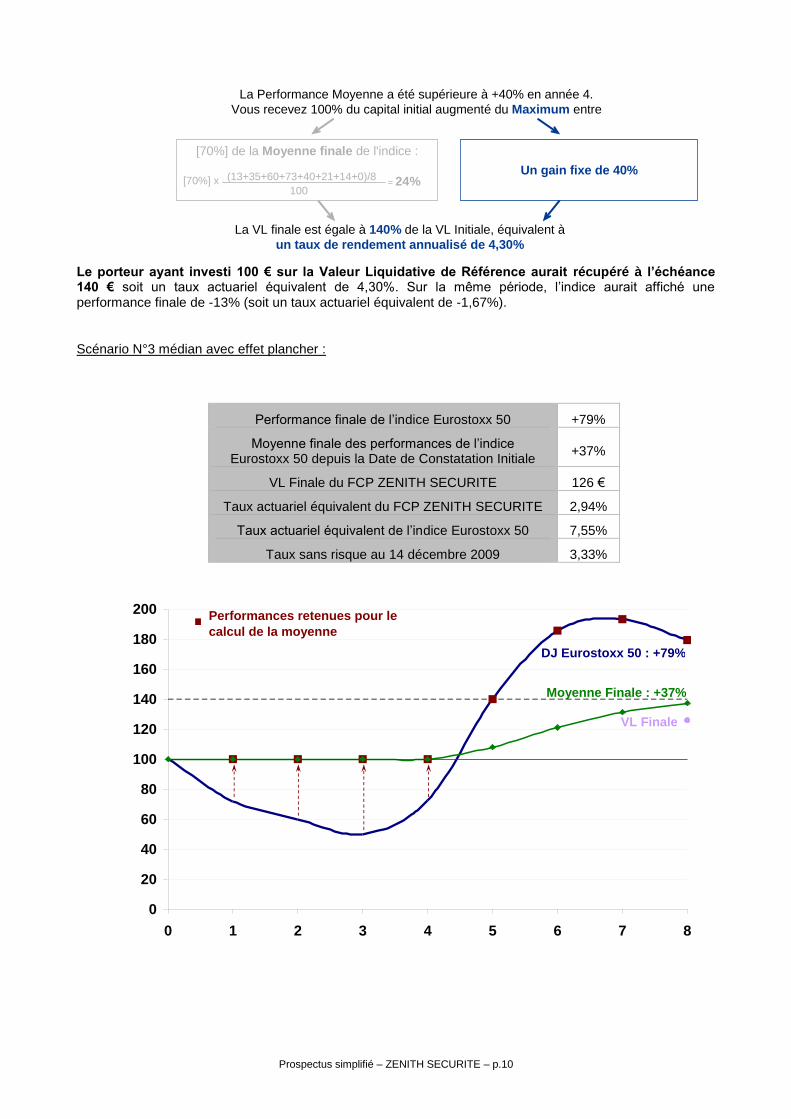

[70%] de la Moyenne finale de l'indice :

La VL finale est égale à 100% du capital + 74%, soit 174% de la VL Initiale, équivalent

à un taux de rendement annualisé de 7,17%

(0+5+50+129+135+130+180+218)/8

100= 74%

Un gain fixe de 40%[70%] x

La Performance Moyenne a été supérieure à +40% en année 4.

Vous recevez 100% du capital initial augmenté du Maximum entre

Le porteur ayant investi 100 € sur la Valeur Liquidative de Référence aurait récupéré à l’échéance 174 € soit un taux actuariel équivalent de 7,17%. Sur la même période, l’indice aurait affiché une performance finale de 197% (soit un taux actuariel équivalent de 14,60%).

Scénario N°2 médian avec effet cliquet :

Performance finale de l’indice Eurostoxx 50 -19%

Moyenne finale des performances de l’indice Eurostoxx 50 depuis la Date de Constatation

Initiale +32%

VL Finale du FCP ZENITH SECURITE 140 €

Taux actuariel équivalent du FCP ZENITH SECURITE 4,30%

Taux actuariel équivalent de l’indice Eurostoxx 50 -2,6%

Taux sans risque au 14 décembre 2009 3,33%

0

20

40

60

80

100

120

140

160

180

200

0 1 2 3 4 5 6 7 8

Performances retenues pour le

calcul de la moyenne

DJ Eurostoxx 50 : -19%

Moyenne Finale : +32%

VL Finale

Prospectus simplifié – ZENITH SECURITE – p.10

[70%] de la Moyenne finale de l'indice :

La Performance Moyenne a été supérieure à +40% en année 4.

Vous recevez 100% du capital initial augmenté du Maximum entre

La VL finale est égale à 140% de la VL Initiale, équivalent à

un taux de rendement annualisé de 4,30%

(13+35+60+73+40+21+14+0)/8

100= 24%

Un gain fixe de 40%[70%] x

Le porteur ayant investi 100 € sur la Valeur Liquidative de Référence aurait récupéré à l’échéance 140 € soit un taux actuariel équivalent de 4,30%. Sur la même période, l’indice aurait affiché une performance finale de -13% (soit un taux actuariel équivalent de -1,67%).

Scénario N°3 médian avec effet plancher :

Performance finale de l’indice Eurostoxx 50 +79%

Moyenne finale des performances de l’indice Eurostoxx 50 depuis la Date de Constatation Initiale

+37%

VL Finale du FCP ZENITH SECURITE 126 €

Taux actuariel équivalent du FCP ZENITH SECURITE 2,94%

Taux actuariel équivalent de l’indice Eurostoxx 50 7,55%

Taux sans risque au 14 décembre 2009 3,33%

0

20

40

60

80

100

120

140

160

180

200

0 1 2 3 4 5 6 7 8

Performances retenues pour le

calcul de la moyenne

DJ Eurostoxx 50 : +79%

Moyenne Finale : +37%

VL Finale

Prospectus simplifié – ZENITH SECURITE – p.11

[70%] de la Moyenne finale de l'indice :

La VL finale est égale à 100% du capital + 26%, soit 126% de la VL Initiale, équivalent

à un taux de rendement annualisé de 2,94%

(0+0+0+0+40+86+93+79)/8

100= 26%[70%] x

La Performance Moyenne n’a jamais été supérieure à +40%.

Vous recevez 100% du capital initial augmenté de

Le porteur ayant investi 100 € sur la Valeur Liquidative de Référence aurait récupéré à l’échéance 126 € soit un taux actuariel équivalent de 2,94%. Sur la même période, l’indice aurait affiché une performance finale de +79% (soit un taux actuariel équivalent de 7,55%).

Scénario N°4 défavorable :

Performance finale de l’indice Eurostoxx 50 -52%

Moyenne finale des performances de l’indice Eurostoxx 50 depuis la Date de Constatation

Initiale 0%

VL Finale du FCP ZENITH SECURITE 100,00 €

Taux actuariel équivalent du FCP ZENITH SECURITE 0,00%

Taux actuariel équivalent de l’indice Eurostoxx 50 -8,77%

Taux sans risque au 14 décembre 2009 3,33%

0

20

40

60

80

100

120

0 1 2 3 4 5 6 7 8

Performances retenues pour le

calcul de la moyenne

DJ Eurostoxx 50 : -52%

Moyenne Finale : 0%

VL Finale

Prospectus simplifié – ZENITH SECURITE – p.12

La Performance Moyenne n’a jamais atteint +40% à une date de constatation annuelle et la Moyenne finale est négative à l’échéance. La Valeur Liquidative Finale est donc égale à la Valeur Liquidative de Référence, soit 100€ (et un taux actuariel équivalent de 0% par an). Sur la même période, l’indice aurait enregistré une performance finale de -28%.

Indication du taux sans risque

Pour indication, le taux actuariel annuel de l’Emprunt d’État français zéro coupon dont l’échéance est la plus proche de la date d’échéance, à savoir l’OAT Principal échéance 25 avril 2018, était égal à 3,28%, le 27 janvier 2010.

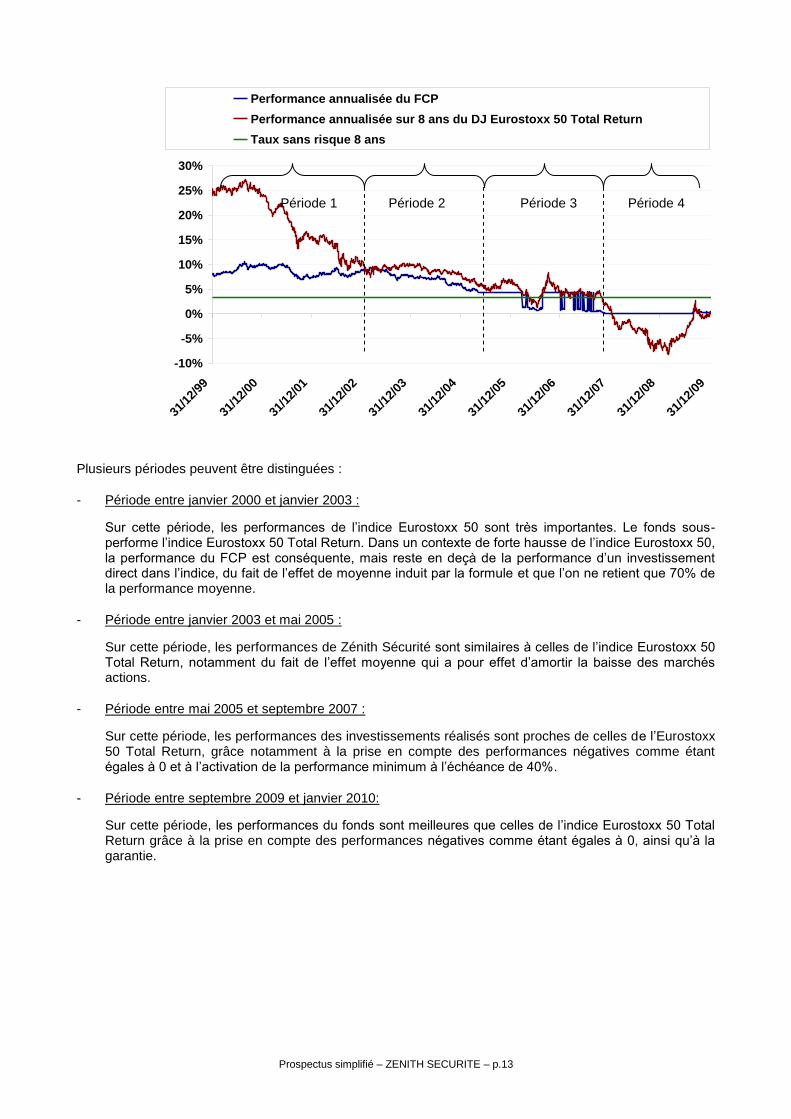

Simulations de performance sur base historique

Les simulations sur les données historiques de marché permettent de calculer les rendements qu’aurait eus le FCP s’il avait été lancé dans le passé. Elles permettent d’appréhender le comportement de la formule lors de différentes phases de marché ces dernières années. Il est toutefois rappelé que les évolutions passées ne préjugent pas de l’évolution future des marchés, de même que des performances du FCP.

Le graphique suivant présente les performances historiques calculées sur la base de cours de clôture quotidiens de l’indice Eurostoxx 50. Les rendements affichés dans le graphique sont présentés en fonction de la date constatation finale de la formule et correspondent à un investissement initial huit ans plus tôt.

Les simulations présentées ci-après sont effectuées sur des données historiques et ne préjugent ni de l’évolution future des marchés, ni de la performance du FCP.

Le résultat de la formule est calculé par rapport aux performances de l’indice Eurostoxx 50 hors dividendes. A titre de comparaison, le graphique ci-dessous indique la performance actuarielle de l’indice Eurostoxx 50 Total Return (c’est-à-dire dividendes réinvestis) sur la même période d’investissement.

2624 tests ont été réalisés sur des placements semblables (même durée, même formule de remboursement).

Les historiques des cours ont été relevés chaque jour entre le 31 décembre 1991 et le 18 janvier 2010. Les

simulations portent donc sur des investissements initiés quotidiennement dont les dates de lancement sont comprises entre le 31 décembre 1991 et le 18 janvier 2002.

Les simulations présentées sur ce document sont le résultat d'estimations de la société de gestion à un moment donné, sur la base de paramètres sélectionnés par la société de gestion, et de données historiques qui ne préjugent en rien des résultats futurs. Les simulations sont basées sur les historiques de référence du cours de l’indice Eurostoxx 50. Elles ne sauraient toutefois constituer un quelconque engagement ou garantie de la société de gestion celle-ci ne fournit aucune garantie en ce qui concerne la précision des données, l'absence d'erreur ou de défauts dans les simulations et analyses présentées à titre d'illustration.

Prospectus simplifié – ZENITH SECURITE – p.13

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

31/1

2/99

31/1

2/00

31/1

2/01

31/1

2/02

31/1

2/03

31/1

2/04

31/1

2/05

31/1

2/06

31/1

2/07

31/1

2/08

31/1

2/09

Performance annualisée du FCP

Performance annualisée sur 8 ans du DJ Eurostoxx 50 Total Return

Taux sans risque 8 ans

Plusieurs périodes peuvent être distinguées :

- Période entre janvier 2000 et janvier 2003 :

Sur cette période, les performances de l’indice Eurostoxx 50 sont très importantes. Le fonds sous-performe l’indice Eurostoxx 50 Total Return. Dans un contexte de forte hausse de l’indice Eurostoxx 50, la performance du FCP est conséquente, mais reste en deçà de la performance d’un investissement direct dans l’indice, du fait de l’effet de moyenne induit par la formule et que l’on ne retient que 70% de la performance moyenne.

- Période entre janvier 2003 et mai 2005 :

Sur cette période, les performances de Zénith Sécurité sont similaires à celles de l’indice Eurostoxx 50 Total Return, notamment du fait de l’effet moyenne qui a pour effet d’amortir la baisse des marchés actions.

- Période entre mai 2005 et septembre 2007 :

Sur cette période, les performances des investissements réalisés sont proches de celles de l’Eurostoxx 50 Total Return, grâce notamment à la prise en compte des performances négatives comme étant égales à 0 et à l’activation de la performance minimum à l’échéance de 40%.

- Période entre septembre 2009 et janvier 2010:

Sur cette période, les performances du fonds sont meilleures que celles de l’indice Eurostoxx 50 Total Return grâce à la prise en compte des performances négatives comme étant égales à 0, ainsi qu’à la garantie.

Période 1 Période 3 Période 2 Période 4

Prospectus simplifié – ZENITH SECURITE – p.14

Actifs

- Titres de créance et instruments du marché monétaire

Le FCP peut détenir des titres de créance émis par des Etats Européens d'une durée maximum de 15 ans. Dans la limite de 20% de l’actif, le fonds peut détenir des titres libellés en euro émis par des émetteurs privés sans considération de rating.

- OPCVM

Le FCP peut investir dans des OPCVM français ou européens coordonnés de type monétaire libellé en euro. L’investissement global maximum en parts ou actions d’OPCVM est de 10% de l’actif net total du FCP.

Les OPCVM détenus par le FCP pourront être gérés par la Société de Gestion ou des sociétés liées.

- Contrats financiers

Nature des marchés d’intervention : réglementés, organisés ou de gré à gré.

Risques sur lesquels le gérant désire intervenir : actions, taux, indices.

Nature des interventions : couverture, exposition.

Nature des instruments utilisés : le FCP conclut un contrat d’échange de taux d’intérêt permettant d’obtenir le résultat exact de la formule.

Afin de limiter sensiblement le risque global de contrepartie des instruments négociés de gré à gré, la société de gestion pourra recevoir des garanties numéraires qui seront déposées auprès du dépositaire et ne feront l’objet d’aucun réinvestissement.

- Opérations d’acquisition et cession temporaires de titres

Aux fins d’une gestion efficace du portefeuille et sans s’écarter de ses objectifs d’investissement, l'OPCVM pourra conclure des opérations d’acquisitions temporaires de titres portant sur des titres financiers éligibles ou des instruments du marché monétaire, jusqu’à 100% de son actif net. Plus précisément, ces opérations consisteront en des opérations de prises et de mises en pensions livrées sur des titres de taux ou crédit de pays de la zone euro, et seront réalisées dans le cadre de la gestion de la trésorerie et/ou de l’optimisation des revenus de l'OPCVM.

La proportion attendue d’actif sous gestion qui fera l’objet d’une telle opération sera de 10% de l’actif net.

Les contreparties de ces opérations sont des établissements de crédit de premier rang domiciliées dans les pays de l’OCDE et ayant une notation minimale Investment Grade (notation supérieure ou égale à BBB- selon Standard and Poor's ou équivalent ou bénéficiant d’une notation jugée équivalente par la société de gestion).

Ces contreparties ne disposent d’aucun pouvoir sur la composition ou la gestion du portefeuille de l'OPCVM.

Afin de limiter sensiblement le risque global de contrepartie des instruments négociés de gré à gré, la société de gestion pourra recevoir des garanties numéraires qui seront déposées auprès du dépositaire et ne feront l’objet d’aucun réinvestissement.

Des informations complémentaires figurent à la rubrique frais et commissions sur les rémunérations des cessions et acquisitions temporaires.

Profil de risque

Votre argent sera principalement investi dans des instruments financiers sélectionnés par la société de gestion. Ces instruments connaîtront les évolutions et les aléas des marchés.

Prospectus simplifié – ZENITH SECURITE – p.15

Les facteurs de risque exposés ci-dessous ne sont pas limitatifs. Il appartient à chaque investisseur d'analyser le risque inhérent à un tel investissement et de forger sa propre opinion indépendamment du groupe Edmond de Rothschild, en s'entourant, au besoin, de l'avis de tous les conseils spécialisés dans ces questions afin de s'assurer notamment de l'adéquation de cet investissement à sa situation financière.

- Risque lié à la formule

Le choix de la formule contraint le FCP à respecter précisément les dates de constatation et le choix de l’indice. Le gérant ne peut pas prendre de décision d’investissement autre que celles lui permettant d’atteindre l’objectif de gestion défini par la formule, quelles que soient les anticipations de marché.

Le FCP est construit dans la perspective d’un investissement sur la durée de vie de la formule. Si le porteur est contraint de demander le rachat de ses parts avant la date d’échéance du FCP, le prix de sortie dépendra des conditions de marché de ce jour-là, et est donc soumis à un risque en capital non mesurable a priori.

- Risque inflation

La garantie du capital ne tient pas compte de l’inflation.

- Exposition aux marchés actions

Le FCP est exposé aux marchés actions. Comme pour tout investissement financier en actions, les investisseurs potentiels doivent être avertis que la valeur des actifs de l’OPCVM peut baisser fortement. La baisse du cours des actions peut avoir un impact négatif sur la valeur liquidative de l’OPCVM.

- Risque de taux

La valeur des titres obligataires détenus par l’OPCVM varie en général inversement aux mouvements des taux d’intérêts ; en cas de hausse des taux d’intérêts, la valeur des titres investis à taux fixe baisse.

Les contrats de swaps conclus par le FCP l’exposent au risque de hausse des taux d’intérêt. Ces variations peuvent affecter la valeur des parts du FCP.

En particulier, la valeur liquidative du FCP peut baisser en cas de hausse des taux d’intérêt.

- Produits dérivés

Les risques inhérents à l’utilisation de contrats de swaps ou d’options incluent, sans pour autant s’y limiter, des risques de variation de prix des sous-jacents des produits dérivés. La conclusion de contrats de produits dérivés de gré à gré expose le FCP à un risque de contrepartie potentiel qui se matérialiserait dans le cas où cette contrepartie ne pourrait pas honorer ses engagements au titre de ces instruments.

L’utilisation de produits dérivés peut donc entraîner pour l’OPCVM des risques de pertes spécifiques auxquels l’OPCVM n’aurait pas été exposé en l’absence de telles stratégies.

- Risque lié à l’engagement sur les contrats financiers et de contrepartie :

Le recours aux contrats financiers pourra induire un risque de baisse de la valeur liquidative plus significative et rapide que celle des marchés sur lesquels le FCP est investi. Le risque de contrepartie résulte du recours par le FCP aux contrats financiers qui sont négociés de gré à gré et/ou à des opérations d’acquisitions et cessions temporaires de titres. Ces opérations exposent potentiellement le FCP à un risque de défaillance de l’une de ses contreparties et le cas échéant à une baisse de sa valeur liquidative.

- Risque juridique :

Il s’agit du risque de rédaction inadéquate des contrats conclus avec les contreparties aux opérations d’acquisition et de cession temporaires de titres.

Prospectus simplifié – ZENITH SECURITE – p.16

- Risques liés aux opérations d’acquisition et cession temporaires de titres :

L’utilisation de ces opérations et la gestion de leurs garanties peuvent comporter certains risques spécifiques tels que des risques opérationnels ou le risque de conservation. Ainsi, le recours à ces opérations peut entrainer un effet négatif sur la valeur liquidative de l’OPCVM.

Les risques mentionnés dans cette rubrique sont explicités et détaillés dans la note détaillée.

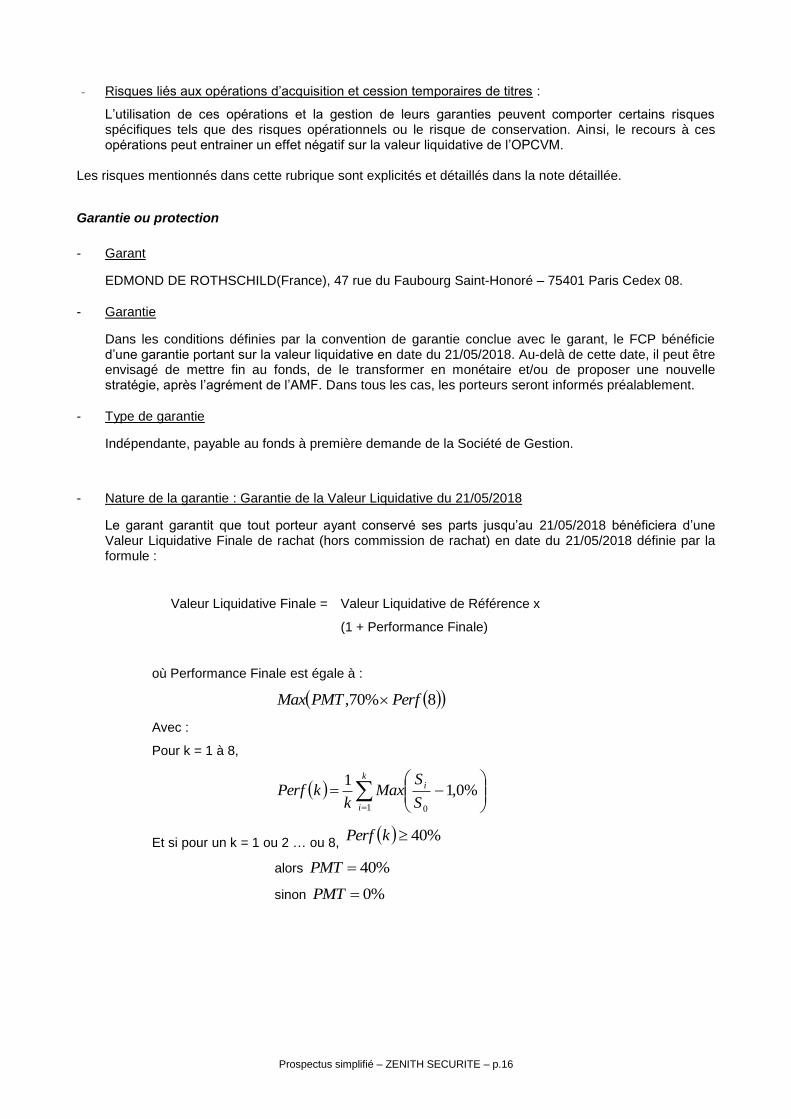

Garantie ou protection

- Garant

EDMOND DE ROTHSCHILD(France), 47 rue du Faubourg Saint-Honoré – 75401 Paris Cedex 08.

- Garantie

Dans les conditions définies par la convention de garantie conclue avec le garant, le FCP bénéficie d’une garantie portant sur la valeur liquidative en date du 21/05/2018. Au-delà de cette date, il peut être envisagé de mettre fin au fonds, de le transformer en monétaire et/ou de proposer une nouvelle stratégie, après l’agrément de l’AMF. Dans tous les cas, les porteurs seront informés préalablement.

- Type de garantie

Indépendante, payable au fonds à première demande de la Société de Gestion.

- Nature de la garantie : Garantie de la Valeur Liquidative du 21/05/2018

Le garant garantit que tout porteur ayant conservé ses parts jusqu’au 21/05/2018 bénéficiera d’une Valeur Liquidative Finale de rachat (hors commission de rachat) en date du 21/05/2018 définie par la formule :

Valeur Liquidative Finale = Valeur Liquidative de Référence x

(1 + Performance Finale)

où Performance Finale est égale à :

8%70, PerfPMTMax

Avec :

Pour k = 1 à 8,

k

i

i

S

SMax

kkPerf

1 0

%0,11

Et si pour un k = 1 ou 2 … ou 8, %40kPerf

alors %40PMT

sinon %0PMT

Prospectus simplifié – ZENITH SECURITE – p.17

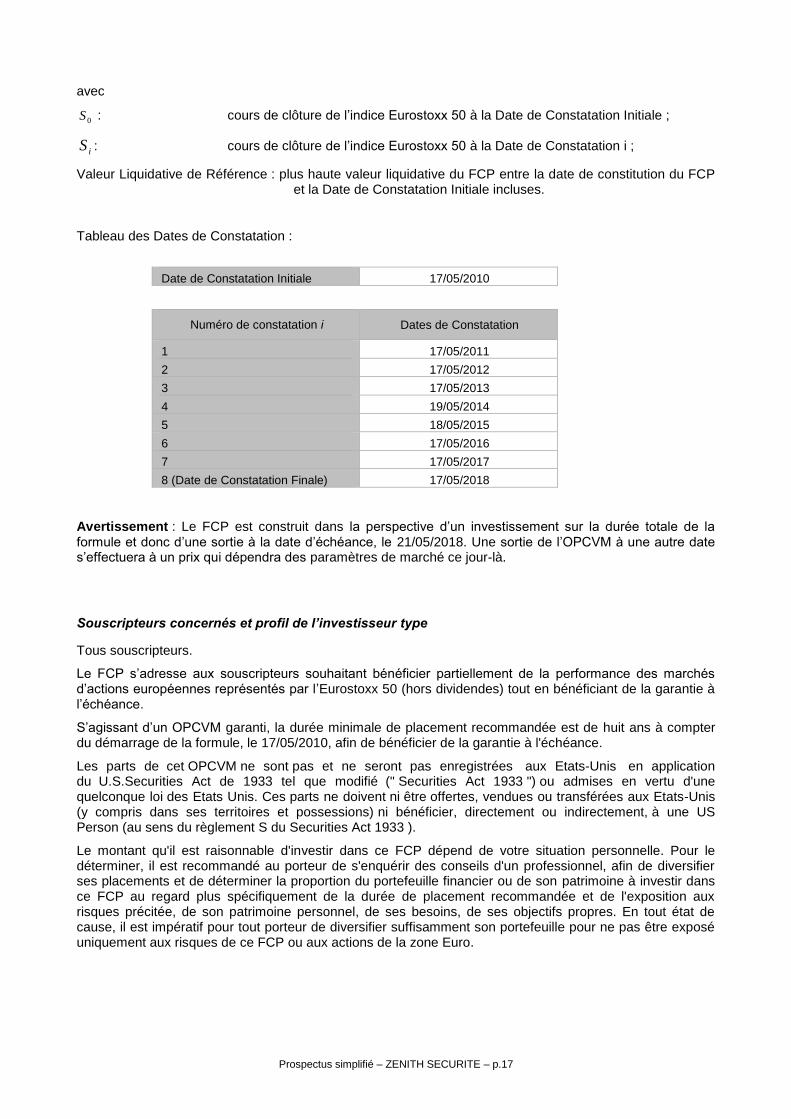

avec

0S : cours de clôture de l’indice Eurostoxx 50 à la Date de Constatation Initiale ;

iS : cours de clôture de l’indice Eurostoxx 50 à la Date de Constatation i ;

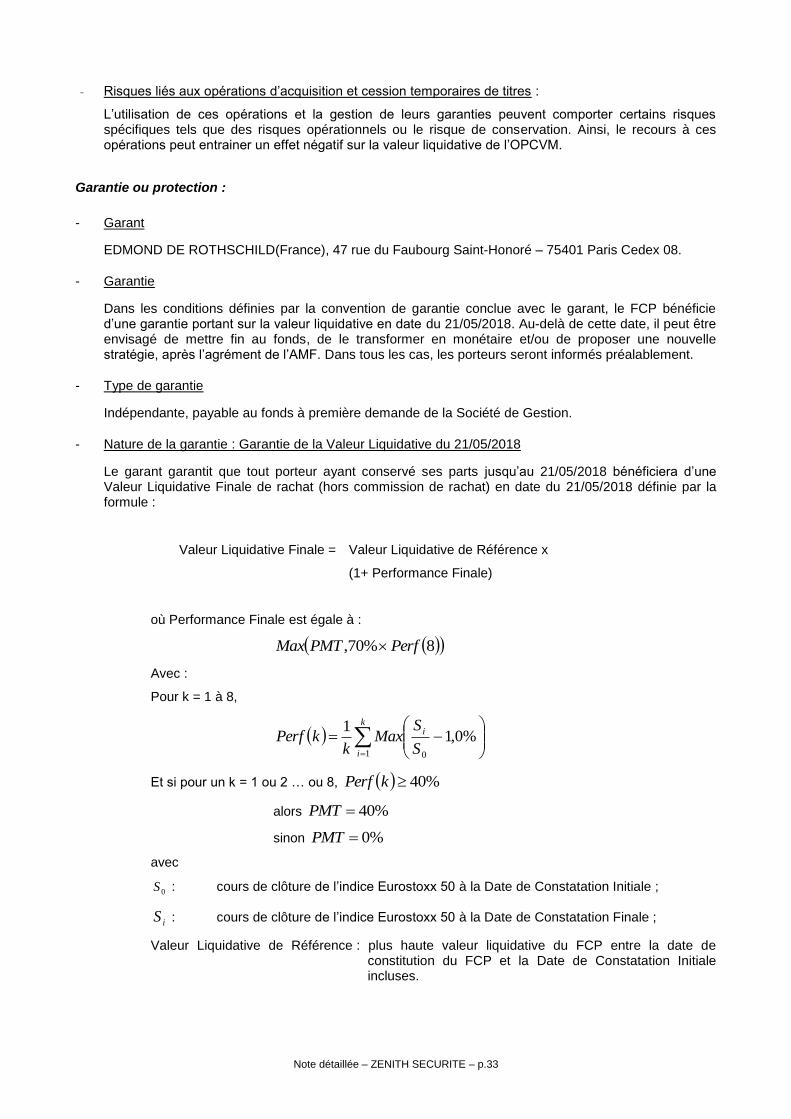

Valeur Liquidative de Référence : plus haute valeur liquidative du FCP entre la date de constitution du FCP et la Date de Constatation Initiale incluses.

Tableau des Dates de Constatation :

Date de Constatation Initiale 17/05/2010

Numéro de constatation i Dates de Constatation

1 17/05/2011

2 17/05/2012

3 17/05/2013

4 19/05/2014

5 18/05/2015

6 17/05/2016

7 17/05/2017

8 (Date de Constatation Finale) 17/05/2018

Avertissement : Le FCP est construit dans la perspective d’un investissement sur la durée totale de la formule et donc d’une sortie à la date d’échéance, le 21/05/2018. Une sortie de l’OPCVM à une autre date s’effectuera à un prix qui dépendra des paramètres de marché ce jour-là.

Souscripteurs concernés et profil de l’investisseur type

Tous souscripteurs.

Le FCP s’adresse aux souscripteurs souhaitant bénéficier partiellement de la performance des marchés d’actions européennes représentés par l’Eurostoxx 50 (hors dividendes) tout en bénéficiant de la garantie à l’échéance.

S’agissant d’un OPCVM garanti, la durée minimale de placement recommandée est de huit ans à compter du démarrage de la formule, le 17/05/2010, afin de bénéficier de la garantie à l'échéance.

Les parts de cet OPCVM ne sont pas et ne seront pas enregistrées aux Etats-Unis en application du U.S.Securities Act de 1933 tel que modifié (" Securities Act 1933 ") ou admises en vertu d'une quelconque loi des Etats Unis. Ces parts ne doivent ni être offertes, vendues ou transférées aux Etats-Unis (y compris dans ses territoires et possessions) ni bénéficier, directement ou indirectement, à une US Person (au sens du règlement S du Securities Act 1933 ).

Le montant qu'il est raisonnable d'investir dans ce FCP dépend de votre situation personnelle. Pour le déterminer, il est recommandé au porteur de s'enquérir des conseils d'un professionnel, afin de diversifier ses placements et de déterminer la proportion du portefeuille financier ou de son patrimoine à investir dans ce FCP au regard plus spécifiquement de la durée de placement recommandée et de l'exposition aux risques précitée, de son patrimoine personnel, de ses besoins, de ses objectifs propres. En tout état de cause, il est impératif pour tout porteur de diversifier suffisamment son portefeuille pour ne pas être exposé uniquement aux risques de ce FCP ou aux actions de la zone Euro.

Prospectus simplifié – ZENITH SECURITE – p.18

INFORMATIONS SUR LES FRAIS, LES COMMISSIONS ET LA FISCALITE

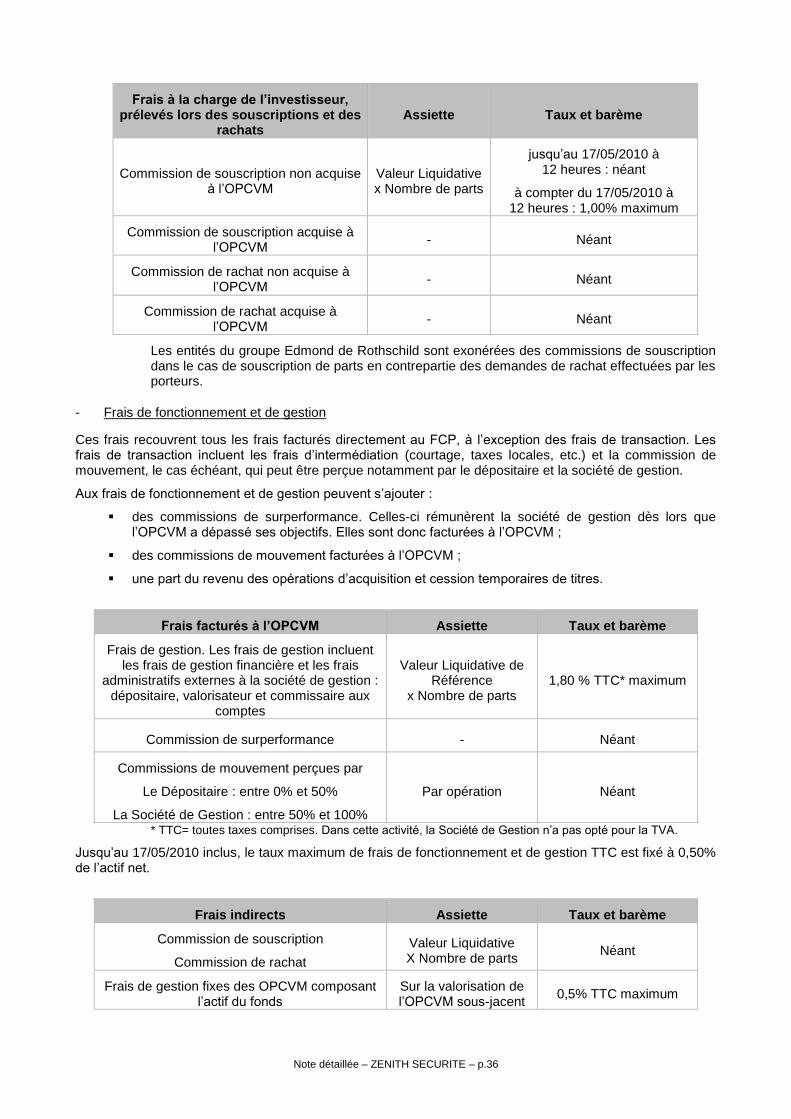

Frais et commissions

- Commissions de souscription et de rachat :

Définition générale : les commissions de souscription et de rachat viennent augmenter le prix de souscription payé par l’investisseur ou diminuer le prix de remboursement. Les commissions acquises à l’OPCVM servent à compenser les frais supportés par l’OPCVM pour investir ou désinvestir les avoirs confiés. Les commissions non acquises reviennent à la société de gestion, au commercialisateur, etc.

Frais à la charge de l’investisseur, prélevé lors des souscriptions et des

rachats Assiette Taux et barème

Commission de souscription non acquise à l’OPCVM

Valeur Liquidative x Nombre de parts

jusqu’au 17/05/2010 à 12 heures : néant

à compter du 17/05/2010 à 12 heures : 1,00% maximum

Commission de souscription acquise à l’OPCVM

- Néant

Commission de rachat non acquise à l’OPCVM

- Néant

Commission de rachat acquise à l’OPCVM

- Néant

Les entités du groupe Edmond de Rothschild sont exonérées des commissions de souscription dans le cas de souscription de parts en contrepartie des demandes de rachat effectuées par les porteurs.

- Frais de fonctionnement et de gestion

Ces frais recouvrent tous les frais facturés directement à l’OPCVM, à l’exception des frais de transaction. Les frais de transaction incluent les frais d’intermédiation (courtage, taxes locales, etc.) et la commission de mouvement, le cas échéant, qui peut être perçue notamment par le dépositaire et la société de gestion.

Aux frais de fonctionnement et de gestion peuvent s’ajouter :

des commissions de surperformance. Celles-ci rémunèrent la société de gestion dès lors que l’OPCVM a dépassé ses objectifs. Elles sont donc facturées à l’OPCVM ;

des commissions de mouvement facturées à l’OPCVM ;

une part du revenu des opérations d’acquisition et cession temporaires de titres.

Pour plus de précision sur les frais effectivement facturés à l’OPCVM, se reporter à la partie B du prospectus simplifié.

Prospectus simplifié – ZENITH SECURITE – p.19

Frais facturés à l’OPCVM Assiette Taux et barème

Frais de fonctionnement et de gestion TTC (incluant tous les frais hors frais de transaction, de surperformance et frais liés aux investissements dans des OPCVM ou fonds d’investissement)

Valeur Liquidative de Référence

x Nombre de parts

1,80 % TTC* maximum

Commission de surperformance - Néant

* TTC= toutes taxes comprises. Dans cette activité, la Société de Gestion n’a pas opté pour la TVA.

Jusqu’au 17/05/2010 inclus, le taux maximum de frais de fonctionnement et de gestion TTC est fixé à 0,50% de l’actif net.

Frais indirects Assiette Taux et barème

Commission de souscription

Commission de rachat

Valeur Liquidative X Nombre de parts

Néant

Frais de gestion fixes des OPCVM composant l’actif du fonds

Sur la valorisation de l’OPCVM sous-jacent

0,5% TTC maximum

Régime fiscal

- Fiscalité de l’OPCVM

Les FCP étant des copropriétés, ils sont exclus de plein droit du champ d'application de l'impôt sur les sociétés et sont dits transparents.

- Eligibilité (PEA, DSK, etc.)

Eligible à l’assurance vie.

Selon votre régime fiscal, les plus-values et revenus éventuels liés à la détention de parts de l’OPCVM peuvent être soumis à taxation. Nous vous conseillons de vous renseigner à ce sujet auprès du commercialisateur de l’OPCVM.

INFORMATIONS D’ORDRE COMMERCIAL

Conditions de souscription et de rachat

- Valeur liquidative d’origine : 100 €

- Montant minimum de souscription initiale : une part

- Montant minimum des souscriptions ultérieures : un millième de part

Prospectus simplifié – ZENITH SECURITE – p.20

- Conditions de souscription et de rachat :

Les demandes de souscription et de rachat de parts ou de millièmes de parts doivent parvenir à EDMOND DE ROTHSCHILD (France) au plus tard le lundi avant 12 heures ou le jour ouvré suivant (calendrier officiel EURONEXT PARIS S.A.) en cas de jour férié, et sont exécutées sur la base de la valeur liquidative datée du jour même. Dans le cadre de la gestion et de l’optimisation du fonds au regard des mouvements de passif, les souscriptions et rachats des entités du groupe Edmond de Rothschild seront centralisés au plus tard à 13 heures.

- Possibilité prévue de limiter ou d’arrêter les souscriptions :

Le FCP ne pourra plus recevoir de nouvelle souscription d’investisseurs à compter du 17 juillet 2012, à l’exception des souscriptions qui pourraient être réalisées par la Société de Gestion ou une entité du Groupe Edmond de Rothschild afin d’assurer la liquidité du FCP face à d’éventuels rachats.

- Adresse de l’organisme désigné pour recevoir en France les souscriptions et les rachats :

EDMOND DE ROTHSCHILD (France)

47, rue du Faubourg Saint-Honoré – 75401 Paris Cedex 08

Date de clôture de l’exercice

Le dernier jour de bourse du mois de juin.

Affectation des revenus

Capitalisation.

Date et périodicité de calcul de la valeur liquidative

Hebdomadaire, le lundi.

Les jours fériés et les jours de fermeture des marchés français (calendrier EURONEXT PARIS SA), la date de la valeur liquidative sera le jour ouvré suivant.

De plus, il sera calculé une valeur liquidative estimative le dernier jour ouvré de chaque mois. Cette valeur liquidative estimative mensuelle ne pourra servir de base à des souscriptions ou des rachats.

Lieu et modalité de publication ou de communication de la valeur liquidative

EDMOND DE ROTHSCHILD (FRANCE)

47, rue du Faubourg Saint-Honoré – 75401 Paris Cedex 08

Devise de libellé des parts ou actions

Euro.

Date de création

Cet OPCVM a été agréé par l'AUTORITE DES MARCHES FINANCIERS le 19/01/2010. Il a été constitué le 5 février 2010.

Prospectus simplifié – ZENITH SECURITE – p.21

INFORMATIONS SUPPLEMENTAIRES

Le prospectus complet de l’OPCVM et les derniers documents annuels et périodiques sont adressés dans un délai d’une semaine sur simple demande écrite du porteur auprès de :

EDMOND DE ROTHSCHILD (France)

47 rue du Faubourg Saint-Honoré – 75401 Paris Cedex 08

Téléphone : 33 (0) 1 40 17 25 25

Le prospectus complet ainsi que les derniers documents annuels et périodiques sont à disposition auprès du commercialisateur.

Date de publication du prospectus : 13 septembre 2017

Le site de l’AMF (www.amf-france.org) contient des informations complémentaires sur la liste des documents réglementaires et l’ensemble des dispositions relatives à la protection des investisseurs.

Le présent prospectus simplifié doit être remis aux souscripteurs préalablement à la souscription.

Prospectus simplifié – ZENITH SECURITE – p.22

PARTIE B STATISTIQUE

Cette partie contient des renseignements statistiques sur les performances du FCP, sur le niveau effectif des frais prélevés et sur les transactions réalisées avec des parties liées à la société de gestion.

PERFORMANCES DE L'OPCVM AU 30 DECEMBRE 2016 LA DEVISE DE COMPTABILITE DE LA PART EST L’EURO

PRESENTATION DES FRAIS FACTURES A L’OPCVM AU COURS DU DERNIER EXERCICE CLOS LE 30 JUIN 2017

Frais de fonctionnement et de gestion 1,34%

Coût induit par l’investissement dans d’autres OPCVM ou fonds d’investissement Ce coût se détermine à partir :

-

des coûts liés à l’achat d’OPCVM et fonds d’investissement -

déduction faite des rétrocessions négociées par la société de gestion de l’OPCVM investisseur

-

Autres frais facturés à l’OPCVM Ces autres frais se décomposent en :

-

commission de surperformance -

commissions de mouvement -

Total facturé à l’OPCVM au cours du dernier exercice clos 1,34%

Les frais de fonctionnement et de gestion : Ces frais recouvrent tous les frais facturés directement à l’OPCVM, à l’exception des frais de transactions et le cas échéant de la commission de sur performance. Les frais de transaction incluent les frais d’intermédiation (courtage, taxes locales,..) et la commission de mouvement (voir ci-dessous). Les frais de fonctionnement et de gestion incluent notamment les frais de gestion financière, les frais de gestion administrative et comptable, les frais de dépositaire, de conservation et d’audit.

Performances

annualisées 1 an 3 ans 5 ans

OPCVM -2,14% 0,64% 2,40%

EuroStoxx 50 0,70% 1,91% 7,51%

AVERTISSEMENT ET COMMENTAIRES

Les performances passées ne préjugent pas des performances futures. Elles ne sont pas

constantes dans le temps. Les calculs de performance sont réalisés coupons nets réinvestis

-0,75

8,63

1,72,7

1,43

-2,14

-10

-8

-6

-4

-2

0

2

4

6

8

10

2011 2012 2013 2014 2015 2016

PERFORMANCES ANNUELLES

Prospectus simplifié – ZENITH SECURITE – p.23

Coût induit par l’achat d’OPCVM et/ou de fonds d’investissement Certains OPCVM investissent dans d’autres OPCVM ou dans des fonds d’investissement de droit étranger (OPCVM cibles). L’acquisition et la détention d’un OPCVM cible (ou d’un fonds d’investissement) font supporter à l’OPCVM acheteur deux types de coûts évalués ici :

- des commissions de souscription/rachat. Toutefois la part de ces commissions acquises à l’OPCVM cible est assimilée à des frais de transaction et n’est donc pas comptée ici.

- des frais facturés directement à l’OPCVM cible, qui constituent des coûts indirects pour l’OPCVM acheteur.

Dans certains cas, l’OPCVM acheteur peut négocier des rétrocessions, c’est à dire des rabais sur certains de ces frais. Ces rabais viennent diminuer le total des frais que l’OPCVM acheteur supporte effectivement. Autres frais facturés à l’OPCVM D’autres frais peuvent être facturés à l’OPCVM. Il s’agit :

- des commissions de surperformance. Celles-ci rémunèrent EDMOND DE ROTHSCHILD ASSET MANAGEMENT (France) dès lors que l’OPCVM a dépassé ses objectifs.

- des commissions de mouvement. La commission de mouvement est une commission facturée à l’OPCVM à chaque opération sur le portefeuille. Le prospectus complet détaille ces commissions. EDMOND DE ROTHSCHILD ASSET MANAGEMENT (France) peut en bénéficier dans les conditions prévues en partie A du prospectus simplifié.

L’attention de l’investisseur est appelée sur le fait que ces autres frais sont susceptibles de varier fortement d’une année à l’autre et que les chiffres présentés ici sont ceux constatés au cours de l’exercice précédent.

INFORMATION SUR LES TRANSACTIONS AU COURS DU DERNIER EXERCICE CLOS LE 30 JUIN 2017

Frais de transaction sur le portefeuille actions et taux de rotation du portefeuille : Sans objet au regard de la classification du FCP. Les transactions entre la société de gestion pour le compte des OPCVM qu’elle gère et les sociétés liées : Néant

Note détaillée – ZENITH SECURITE – p.24

NOTE DETAILLEE

AVERTISSEMENT

L'OPCVM ZENITH SECURITE est construit dans la perspective d'un investissement pour toute la durée de vie de la formule. Il est donc fortement recommandé de n'acheter des parts de cet OPCVM que si vous avez l'intention de les conserver jusqu'à la date d'échéance prévue. Si vous revendez vos parts avant l'échéance de la formule (le 21/05/2018), le prix qui vous sera proposé sera fonction des paramètres de marché ce jour-là (après déduction faite des frais de rachat). Il pourra être différent (inférieur ou supérieur) du montant résultant de l'application de la formule annoncée.

I. CARACTERISTIQUES GENERALES

1.1. FORME DE L'OPCVM

Dénomination :

ZENITH SECURITE

Forme juridique et Etat membre dans lequel l’OPCVM a été constitué :

Fonds Commun de Placement de droit français.

Date de création et durée d'existence prévue :

Le FCP a été constitué le 5 février 2010 pour une durée de 99 ans.

Synthèse de l'offre de gestion :

Le FCP ne dispose que d’une seule catégorie de parts.

Le FCP ne dispose pas de compartiments.

Type de parts

Code ISIN Affectation du

résultat Devise

Montant minimum de souscription

initiale

Souscripteurs concernés

Unique FR0010841247 Capitalisation EUR une part Tous souscripteurs

Indication du lieu où l'on peut se procurer le dernier rapport annuel et le dernier état périodique :

Les derniers documents annuels et périodiques sont adressés dans un délai de huit jours ouvrés sur simple demande écrite du porteur auprès de la société de gestion EDMOND DE ROTHSCHILD ASSET MANAGEMENT (France) - 47 rue du Faubourg Saint-Honoré – 75401 Paris Cedex 08. Site internet : www.edram.fr.

Des explications complémentaires sur ces documents peuvent être obtenues auprès des Conseillers du commercialisateur.

OPCVM Conforme aux normes européennes

Note détaillée – ZENITH SECURITE – p.25

1.2. ACTEURS

Société de gestion :

EDMOND DE ROTHSCHILD ASSET MANAGEMENT (France)

Société Anonyme, agréée en tant que société de gestion de portefeuilles par l’AMF, le 15 avril 2004 sous le numéro GP 04000015.

Siège Social : 47 rue du Faubourg Saint-Honoré -75008 PARIS

Dépositaire :

EDMOND DE ROTHSCHILD (France)

Société Anonyme, à Directoire et Conseil de Surveillance, agréée par la Banque de France-CECEI en tant qu'établissement de crédit le 28 septembre 1970.

Siège social : 47 rue du Faubourg Saint-Honoré – 75401 Paris Cedex 08

Description des Missions du dépositaire :

Edmond de Rothschild (France) exerce les missions définies par la Règlementation applicable, à savoir :

• La garde des actifs de l'OPCVM,

• Le contrôle de la régularité des décisions de la société de gestion,

• Le suivi des flux de liquidités des OPCVM.

Encadrement et gestion des conflits d’intérêts :

Le dépositaire EdR (France), et la société de gestion EdRAM (France) appartiennent au même Groupe, Edmond de Rothschild. Ils ont, conformément à la Réglementation applicable, mis en place, une politique et une procédure appropriées au regard de leur taille, de leur organisation et de la nature de leurs activités, en vue de prendre les mesures raisonnables destinées à prévenir les conflits d'intérêts qui pourraient découler de ce lien.

Délégataires :

Le dépositaire a délégué la fonction de conservation des titres financiers au Conservateur, CACEIS Bank.

La description des fonctions de garde déléguées, la liste des sous délégataires de CACEIS Bank et l’information relative aux conflits d’intérêt susceptibles de résulter de ces délégations sont disponibles sur le site de CACEIS : www.caceis.com

Des informations actualisées sont mises à disposition des investisseurs dans un délai de huit jours ouvrés sur simple demande écrite du porteur auprès du Dépositaire.

Conservateur :

CACEIS Bank

Société anonyme

Etablissement de crédit agréé par le CECEI

Siège social : 1-3, place Valhubert– 75013 Paris, France

Adresse postale : 1-3, place Valhubert – 75206 Paris Cedex 13, France

Le Conservateur est en charge pour le compte du dépositaire de la garde des actifs du FCP, de leur liquidation et du règlement livraison des ordres collectés et transmis par le dépositaire. Il assure également le service financier des parts du FCP (opérations sur titres, encaissement des revenus) et la garde des parts inscrites au nominatif pur.

Note détaillée – ZENITH SECURITE – p.26

Garant :

EDMOND DE ROTHSCHILD (France)

Société Anonyme à Directoire et Conseil de Surveillance, agréée par le CECEI en tant qu'établissement de crédit le 28 septembre 1970,

Siège social : 47 rue du Faubourg Saint-Honoré – 75008 Paris

Adresse postale : 47 rue du Faubourg Saint-Honoré – 75401 Paris Cedex 08

Commissaire aux comptes :

PRICEWATERHOUSECOOPERS AUDIT

Siège Social : 63, rue de Villiers - 92200 Neuilly-sur-Seine

Signataire : Monsieur Frédéric SELLAM

Commercialisateur :

EDMOND DE ROTHSCHILD ASSET MANAGEMENT (France)

Société Anonyme, agréée en tant que société de gestion de portefeuilles par l’AMF, le 15 avril 2004 sous le numéro GP 04000015.

Siège Social : 47, rue du Faubourg Saint-Honoré 75008 PARIS

Téléphone : 00 33 1 40 17 25 25 e-mail : [email protected]

Télécopie : 00 33 1 40 17 24 42 Site internet : www.edram.fr

EDMOND DE ROTHSCHILD ASSET MANAGEMENT (France) prend l’initiative de la commercialisation du FCP et pourra être amenée à déléguer la réalisation effective de cette commercialisation à un tiers choisi par ses soins. Par ailleurs, la société de gestion ne connaît pas l'ensemble des commercialisateurs des parts du FCP, qui peuvent agir en dehors de tout mandat.

Quel que soit le commercialisateur final, les équipes commerciales d’EDMOND DE ROTHSCHILD ASSET MANAGEMENT (France) sont à la disposition des porteurs pour toute information ou question relative au FCP au siège social de la société ou au Département commercial.

Délégation de la gestion comptable :

CACEIS FUND ADMINISTRATION

Société anonyme au capital social de 5 800 000 €

Siège Social : 1-3 Place Valhubert 75013 Paris

Adresse postale : 1-3 Place Valhubert 75206 Paris Cedex 13

Délégation de la gestion administrative (hors tenue du compte émission) :

EDMOND DE ROTHSCHILD INVESTORS ASSISTANCE

Groupement d’Intérêt Economique

Siège Social : 47 rue du Faubourg Saint-Honoré – 75008 Paris

La société de gestion EDMOND DE ROTHSCHILD ASSET MANAGEMENT (France) adhère et délègue la gestion administrative de l’OPCVM au GIE EDMOND DE ROTHSCHILD INVESTORS ASSISTANCE selon les termes définis dans son règlement intérieur et ses statuts.

Autres délégations :

Néant.

Note détaillée – ZENITH SECURITE – p.27

Conseillers :

Néant.

II. MODALITES DE FONCTIONNEMENT ET DE GESTION

2.1. CARACTERISTIQUES GENERALES

Caractéristiques des parts ou actions :

- Code ISIN : FR0010841247

- Nature du droit :

Le FCP est une copropriété composée d’instruments financiers et de dépôts dont les parts sont émises et rachetées à la demande des porteurs à la valeur liquidative majorée ou diminuée selon le cas des frais et commissions. Les porteurs disposent d'un droit de copropriété sur les actifs du FCP proportionnel au nombre de parts possédées.

Inscription à un registre : les parts seront admises en Euroclear France et seront qualifiées de titres au nominatif avant leur admission et de titres au porteur dès leur admission. Les droits des porteurs de parts au porteur seront représentés par une inscription au compte tenu par le dépositaire central (Euroclear France) ouvert en sous affiliation au nom du conservateur.

- Droits de vote :

Aucun droit de vote n’est attaché aux parts du FCP, les décisions étant prises par la société de gestion.

- Forme des parts : au porteur.

- Décimalisation prévue (fractionnement) : en millièmes de part.

Date de clôture :

Le dernier jour de bourse du mois de juin.

Régime fiscal :

Les FCP étant des copropriétés, ils sont exclus de plein droit du champ d'application de l'impôt sur les sociétés et sont dits transparents.

Ainsi, les gains ou les pertes réalisés lors du rachat des parts du FCP (ou lors de la dissolution du fonds) constituent des plus-values ou moins-values soumises au régime des plus-values ou moins-values sur valeurs mobilières applicable à chaque porteur suivant sa situation propre (pays de résidence, personne physique ou morale, lieu de souscription…). Ces plus-values peuvent faire l'objet d’une retenue à la source si le porteur ne réside pas fiscalement en France. Par ailleurs, les plus-values latentes peuvent dans certains cas faire l'objet d'une imposition. Enfin, il est indiqué au porteur que le FCP est un OPCVM de capitalisation ne comportant pas de distribution de dividende.

En cas de doute sur sa situation fiscale, le porteur est invité à se rapprocher d'un conseiller pour connaître le traitement fiscal spécifique qui lui sera applicable avant la souscription de toute part du FCP.

Note détaillée – ZENITH SECURITE – p.28

2.2. DISPOSITIONS PARTICULIERES

Classification :

Fonds à formule.

Garantie :

Garantie à l’échéance de 100% du capital initialement investi hors commission de souscription, sur la base de la plus haute valeur liquidative atteinte par le FCP entre la date de constitution du FCP et le 17/05/2010 inclus.

Les caractéristiques de la garantie sont décrites dans la rubrique « Garantie ou protection ».

Objectif de gestion :

L’objectif du FCP est de permettre au porteur de bénéficier d’une garantie intégrale du capital à l’échéance et d’une performance définie par une formule liée à l’indice Eurostoxx 50 sur un horizon de placement de huit ans.

Chaque année, la moyenne des performances annuelles de l’Indice Eurostoxx 50 écoulées depuis 17/05/2010 est calculée en remplaçant par 0% les performances négatives (la « Performance Moyenne »). Si à une date anniversaire, cette moyenne est supérieure à 40%, alors la performance finale du FCP sera égale au maximum entre :

Une « Performance Minimum à Terme » de 40%, soit un taux de rendement annuel de 4,30%, et

70% de la moyenne des performances annuelles de l’Indice Eurostoxx 50 calculées depuis l’origine en année 8 en remplaçant les performances négatives par 0%.

Si la Performance Moyenne calculée n’a jamais été supérieure à une date anniversaire à 40%, alors la performance finale du FCP sera égale à :

70% de la moyenne des performances annuelles de l’Indice Eurostoxx 50 calculées depuis l’origine en année 8 en remplaçant les performances négatives par 0%.

Economie du produit :

- Economie de l’OPCVM

En investissant dans le FCP, le porteur vise à bénéficier d’une hausse sur la durée de la formule de l’indice Eurostoxx 50 au travers de la moyenne de ses niveaux de clôture annuels, tout en se protégeant contre une baisse du capital initialement investi. Le porteur ayant souscrit au plus tard sur la valeur liquidative du 17/05/2010 bénéficie d’une garantie intégrale du capital initialement investi, hors commissions de souscription.

En contrepartie de la garantie de capital à l’échéance, le porteur abandonne les dividendes détachés par les actions entrant dans la composition de l'Indice.

- Avantages et inconvénients

Avantages Inconvénients

Quelle que soit l’évolution future des marchés actions (et notamment du Eurostoxx 50) et obligations mondiaux, le capital investi dans le FCP au plus tard sur la valeur liquidative du 17/05/2010 incluse (hors commission de souscription) sera au moins restitué à hauteur de 100% à l’échéance de la garantie.

Seules les parts souscrites au plus tard sur la valeur liquidative du 17/05/2010 auront un capital garanti à l’échéance par l'application de la formule. Les parts souscrites après bénéficieront de la formule, à ceci près que la valeur liquidative garantie pourra être inférieure à la valeur de souscription.

Note détaillée – ZENITH SECURITE – p.29

Avantages Inconvénients

La performance du FCP est liée au comportement d’un indice actions lisible et diversifié, représentatif des principales entreprises de la zone euro.

Si la Performance Moyenne de l’indice Eurostoxx 50 à une date de constatation annuelle est supérieure à 40%, le FCP affichera une valeur liquidative finale au moins égale à 140% de sa Valeur Liquidative de Référence, soit un taux de rendement annuel de 4,30%.

La performance du FCP comporte un effet de moyenne qui a pour effet d’amortir une baisse brutale de l’indice entre le 17/05/2010 et le 17/05/2018.

Afin de bénéficier du résultat du calcul de la formule, le porteur doit conserver ses parts jusqu’à l’échéance de la stratégie.

La performance de l’indice Eurostoxx 50 dans le cadre de la formule étant calculée hors dividendes, le porteur ne bénéficiera pas des dividendes attachés aux valeurs qui le composent.

La performance du FCP comporte un effet de moyenne, ce qui limite dans la majorité des cas l’ampleur de la hausse dont bénéficiera le porteur.

Le porteur peut, dans la plupart des cas, ne pas profiter de l’intégralité de la hausse moyenne de l’indice

Indicateur de référence :

La valeur de l’indice Eurostoxx 50 dividendes non réinvestis sert de référence pour le calcul de la performance finale du FCP.

L’indice Eurostoxx 50 est un indice de référence boursier basé sur un échantillon pondéré de 50 actions représentatives des marchés de la zone Euro. Les actions entrant dans la composition de l’indice sont sélectionnées pour leur capitalisation et leur liquidité. L’indice est calculé et publié par Stoxx Limited. La valeur de l’indice n’inclut pas les dividendes détachés par les actions qui composent l’indice.

Des exemples donnés à la rubrique « Scénarios de marché » expliquent quel peut être le comportement du FCP selon différents scénarios d’évolution de l’indice de référence.

Stratégie d’investissement :

Au cours de la période allant de la date de constitution du FCP au 17/05/2010, la valeur liquidative du FCP progressera selon un taux proche du marché monétaire.

Après le 17/05/2010, le FCP sera principalement investi en titres de créances, acquis en direct ou par l’intermédiaire de pensions livrées. Le FCP négociera un contrat financier de gré à gré (swap) permettant d’échanger la performance de ces instruments financiers contre celle de la formule.

Description de la formule :

La Valeur Liquidative de Référence est la plus haute valeur liquidative atteinte par le FCP entre la date de constitution du FCP et le 17/05/2010 inclus.

La Date d’Echéance de la formule est le 21/05/2018. La Valeur Liquidative Finale est la valeur liquidative du FCP à la Date d’Echéance de la formule.

La Date de Constatation Initiale est le 17/05/2010. Le Niveau Initial de l’indice est le cours de clôture de l’indice à la Date de Constatation Initiale.

La Date de Constatation Finale est le 17/05/2018. Le Niveau Final de l’indice est le cours de clôture de l’indice à la Date de Constatation Finale.

Note détaillée – ZENITH SECURITE – p.30

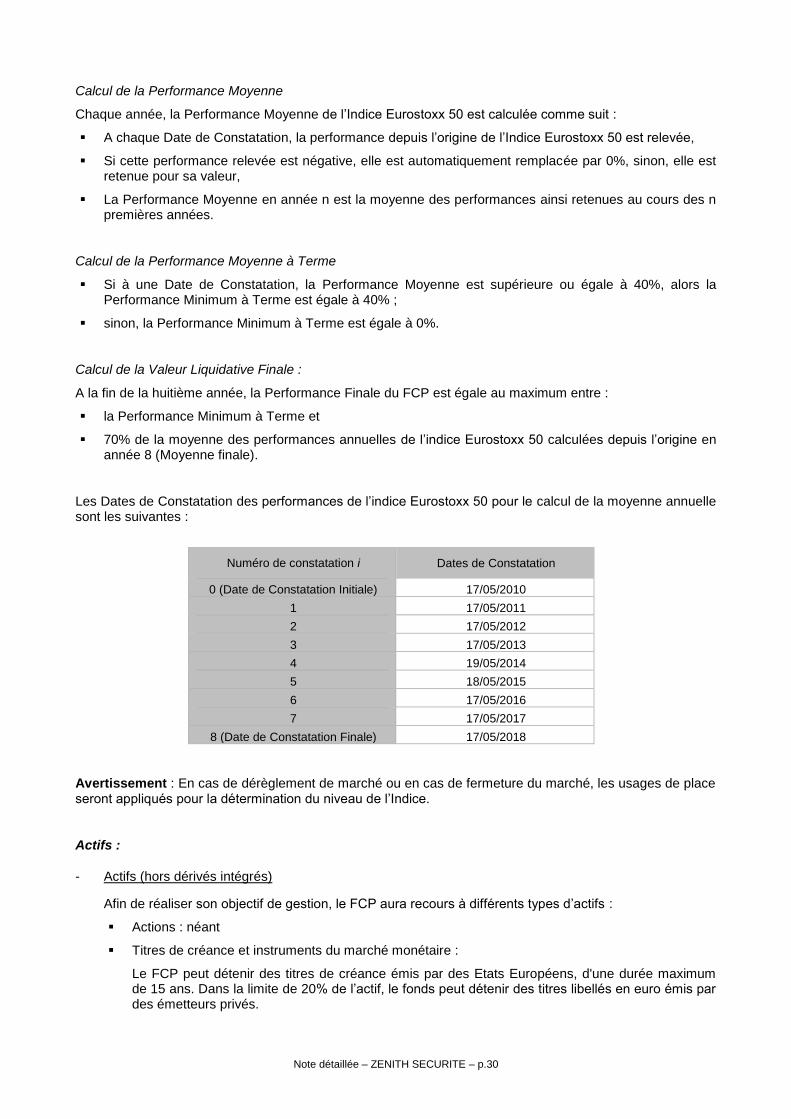

Calcul de la Performance Moyenne

Chaque année, la Performance Moyenne de l’Indice Eurostoxx 50 est calculée comme suit :

A chaque Date de Constatation, la performance depuis l’origine de l’Indice Eurostoxx 50 est relevée,

Si cette performance relevée est négative, elle est automatiquement remplacée par 0%, sinon, elle est retenue pour sa valeur,

La Performance Moyenne en année n est la moyenne des performances ainsi retenues au cours des n premières années.

Calcul de la Performance Moyenne à Terme

Si à une Date de Constatation, la Performance Moyenne est supérieure ou égale à 40%, alors la Performance Minimum à Terme est égale à 40% ;

sinon, la Performance Minimum à Terme est égale à 0%.

Calcul de la Valeur Liquidative Finale :

A la fin de la huitième année, la Performance Finale du FCP est égale au maximum entre :

la Performance Minimum à Terme et

70% de la moyenne des performances annuelles de l’indice Eurostoxx 50 calculées depuis l’origine en année 8 (Moyenne finale).

Les Dates de Constatation des performances de l’indice Eurostoxx 50 pour le calcul de la moyenne annuelle sont les suivantes :

Numéro de constatation i Dates de Constatation

0 (Date de Constatation Initiale) 17/05/2010

1 17/05/2011

2 17/05/2012

3 17/05/2013

4 19/05/2014

5 18/05/2015

6 17/05/2016

7 17/05/2017

8 (Date de Constatation Finale) 17/05/2018

Avertissement : En cas de dérèglement de marché ou en cas de fermeture du marché, les usages de place seront appliqués pour la détermination du niveau de l’Indice.

Actifs :

- Actifs (hors dérivés intégrés)

Afin de réaliser son objectif de gestion, le FCP aura recours à différents types d’actifs :

Actions : néant

Titres de créance et instruments du marché monétaire :

Le FCP peut détenir des titres de créance émis par des Etats Européens, d'une durée maximum de 15 ans. Dans la limite de 20% de l’actif, le fonds peut détenir des titres libellés en euro émis par des émetteurs privés.

Note détaillée – ZENITH SECURITE – p.31

Parts ou actions d’OPCVM :

Le FCP peut investir dans des OPCVM français ou européens coordonnés monétaires libellés en euro. L’investissement global maximum en parts ou actions d’OPCVM est de 10% de l’actif net total du FCP.

Les OPCVM détenus par le FCP pourront être gérés par la Société de Gestion ou des sociétés liées.

Dépôts : néant

Emprunts d’espèces : néant

Opérations d’acquisition et cession temporaire de titres :

Aux fins d’une gestion efficace du portefeuille et sans s’écarter de ses objectifs d’investissement, l'OPCVM pourra conclure des opérations d’acquisitions temporaires de titres portant sur des titres financiers éligibles ou des instruments du marché monétaire, jusqu’à 100% de son actif net. Plus précisément, ces opérations consisteront en des opérations de prises et de mises en pensions livrées sur des titres de taux ou crédit de pays de la zone euro, et seront réalisées dans le cadre de la gestion de la trésorerie et/ou de l’optimisation des revenus de l'OPCVM.

La proportion attendue d’actif sous gestion qui fera l’objet d’une telle opération sera de 10% de l’actif net.

Les contreparties de ces opérations sont des établissements de crédit de premier rang domiciliées dans les pays de l’OCDE et ayant une notation minimale Investment Grade (notation supérieure ou égale à BBB- selon Standard and Poor's ou équivalent ou bénéficiant d’une notation jugée équivalente par la société de gestion).

Ces contreparties ne disposent d’aucun pouvoir sur la composition ou la gestion du portefeuille de l'OPCVM.

Afin de limiter sensiblement le risque global de contrepartie des instruments négociés de gré à gré, la société de gestion pourra recevoir des garanties numéraires qui seront déposées auprès du dépositaire et ne feront l’objet d’aucun réinvestissement.

Des informations complémentaires figurent à la rubrique frais et commissions sur les rémunérations des cessions et acquisitions temporaires.

- Instruments dérivés

Le fonds pourra utiliser tous les contrats financiers fermes ou conditionnels dès lors que leur sous-jacent a une relation financière directe ou corrélée avec un actif du portefeuille, aussi bien dans un but de couverture que d’exposition du portefeuille.

Contrats financiers :

Nature des marchés d’intervention : réglementés, organisés ou de gré à gré.

Risques sur lesquels le gérant désire intervenir : actions, taux, indices.

Nature des interventions : couverture, exposition.

Nature des instruments utilisés : le FCP conclut un contrat d’échange de taux d’intérêt permettant d’obtenir le résultat exact de la formule.

Afin de limiter sensiblement le risque global de contrepartie des instruments négociés de gré à gré, la société de gestion pourra recevoir des garanties numéraires qui seront déposées auprès du dépositaire et ne feront l’objet d’aucun réinvestissement.

Titres intégrant des dérivés : néant.

Profil de risque :

Votre argent sera principalement investi dans des instruments financiers sélectionnés par la société de gestion. Ces instruments connaîtront les évolutions et les aléas du marché.

Les facteurs de risque exposés ci-dessous ne sont pas limitatifs. Il appartient à chaque investisseur d'analyser le risque inhérent à un tel investissement et de forger sa propre opinion indépendamment du

Note détaillée – ZENITH SECURITE – p.32

groupe Edmond de Rothschild, en s'entourant, au besoin, de l'avis de tous les conseils spécialisés dans ces questions afin de s'assurer notamment de l'adéquation de cet investissement à sa situation financière.

- Risque lié à la formule

Le choix de la formule contraint le FCP à respecter précisément les dates de constatation et le choix de l’indice. Le gérant ne peut pas prendre de décision d’investissement autre que celles lui permettant d’atteindre l’objectif de gestion défini par la formule, quelles que soient les anticipations de marché.

Le FCP est construit dans la perspective d’un investissement sur la durée de vie de la formule. Si le porteur est contraint de racheter ses parts avant la date d’échéance du FCP, le prix de sortie dépendra des conditions de marché de ce jour-là, et est donc soumis à un risque en capital non mesurable a priori.

- Risque inflation

La garantie du capital ne tient pas compte de l’inflation.

- Exposition aux marchés actions

Le FCP est exposé aux marchés actions. Comme pour tout investissement financier en actions, les investisseurs potentiels doivent être avertis que la valeur des actifs de l’OPCVM peut baisser fortement. La baisse du cours des actions peut avoir un impact négatif sur la valeur liquidative de l’OPCVM.

- Risque de taux

La valeur des titres obligataires détenus par l’OPCVM varie en général inversement aux mouvements des taux d’intérêts ; en cas de hausse des taux d’intérêts, la valeur des titres investis à taux fixe baisse.

Les contrats de swaps conclus par le FCP l’exposent au risque de hausse des taux d’intérêt. Ces variations peuvent affecter la valeur des parts du FCP.

En particulier, la valeur liquidative du FCP peut baisser en cas de hausse des taux d’intérêt.

- Risque de change

Le FCP n’est pas exposé au risque de change.

- Produits dérivés

Les risques inhérents à l’utilisation de futures, d’options sur futures et de contrats de swaps ou d’options sur swap incluent, sans pour autant s’y limiter, les risques suivants :

les variations de prix à la baisse des options, warrants, contrats de swap et de futures, en fonction des variations de prix de leur sous-jacent ;

les écarts de variations entre le prix des instruments dérivés et la valeur du sous-jacent de ces instruments ;

la liquidité occasionnellement réduite de ces instruments en marché secondaire.

La conclusion de contrats de produits dérivés de gré à gré expose l’OPCVM à un risque de contrepartie potentiel. En cas de défaut de la contrepartie du produit dérivé, l’OPCVM est susceptible d’encourir une perte financière.

L’engagement du FCP sur les produits dérivés restera dans la limite des contraintes des règles d’investissement (cf. IV).

L’utilisation de produits dérivés peut donc entraîner pour l’OPCVM des risques de pertes spécifiques auxquels l’OPCVM n’aurait pas été exposé en l’absence de telles stratégies.

- Risque juridique :

Il s’agit du risque de rédaction inadéquate des contrats conclus avec les contreparties aux opérations d’acquisition et de cession temporaires de titres.

Note détaillée – ZENITH SECURITE – p.33

- Risques liés aux opérations d’acquisition et cession temporaires de titres :

L’utilisation de ces opérations et la gestion de leurs garanties peuvent comporter certains risques spécifiques tels que des risques opérationnels ou le risque de conservation. Ainsi, le recours à ces opérations peut entrainer un effet négatif sur la valeur liquidative de l’OPCVM.

Garantie ou protection :

- Garant

EDMOND DE ROTHSCHILD(France), 47 rue du Faubourg Saint-Honoré – 75401 Paris Cedex 08.