universidad central del ecuador facultad de … · 4.3. análisis financiero horizontal de las...

TRANSCRIPT

1

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA DE ECONOMÍA

CARRERA DE ECONOMÍA

TESIS PREVIA A LA OBTENCIÓN DEL

TÍTULO DE ECONOMISTA

TEMA

“ANÁLISIS DE LA GESTIÓN ADMINISTRATIVA Y FINANCIERA DEL

GOBIERNO AUTÓNOMO DESCENTRALIZADO MUNICIPAL DEL CANTÓN

PUJILÍ PERÍODO 2012 – 2015”

AUTORAS:

MERCY YOLANDA FUENMAYOR PAZMIÑO

LUISA MARISOL SARZOSA PAVÓN

DIRECTOR:

PORFIRIO UBITICIO JIMÉNEZ RÍOS PH.D

2016

ii

Dedicatoria

Dedico esta tesis a mis padres, mi esposo y mi hijo que son las personas que me han dado la

fortaleza necesaria para no desistir de continuar luchando por alcanzar esta meta propuesta.

Mercy

iii

Dedicatoria

A mi Dios Todopoderoso y Eterno.

A mi esposo Henry, mis hijos Dani, Majito y David, mis padres Plaucio y Lupita, y a mis

hermanos y sobrinos, por todo el amor, apoyo y confianza, que siempre me han brindado,

con todo mi amor para ustedes, Dios les bendiga.

Pero si ustedes se esfuerzan, y no pierden el ánimo, todo lo que hagan tendrá su recompensa

2 Crónicas 15:7

Marisol

iv

Agradecimiento

A Dios que es quien cumple los anhelos de nuestros corazones, llenándonos cada día de

fortaleza y firmeza para vencer los obstáculos y llegar a la meta deseada, y hoy nos concede

la oportunidad de ver nuestro sueño, realizado.

A nuestra amada familia que nos brinda cada día su apoyo incondicional.

Al personal docente de la Escuela de Economía, por su profesionalismo y el conocimiento

impartido que nos servirá en nuestra vida profesional.

A nuestro director de tesis un gran maestro y un querido amigo, por la paciencia y constancia

en el seguimiento de este trabajo.

A los maestros del tribunal calificador de esta tesis, por su apoyo y ayuda para pulir este

trabajo de investigación.

A la facultad de Ciencias Económicas Escuela de Economía que siempre tiene las puertas

abiertas para todos sus alumnos.

Al Gobierno Autónomo Descentralizado Municipal del Cantón Pujilí, representado por su

Alcalde, y Jefes Departamentales que nos facilitaron la información para el desarrollo de

este trabajo investigativo.

Gracias infinitas,

Ahora pues, Dios nuestro, Te damos gracias y alabamos Tu glorioso nombre. 1 Crónicas

29:13

Mercy y Marisol

v

Autorización de la autoría intelectual

Yo, Mercy Yolanda Fuenmayor Pazmiño, en calidad de autora de la tesis realizada sobre

"Análisis de la gestión administrativa y financiera del Gobierno Autónomo Descentralizado

Municipal del Cantón Pujilí período 2012 — 2015", por medio la presente autorizo a la

Universidad Central del Ecuador, hacer uso de todos los contenidos que me pertenecen o de

parte de los que contiene esta Obra, con fines estrictamente académicos o de investigación.

El derecho como autora me corresponde con excepción la presente autorización, seguirá

vigentes a mi favor, de conformidad con lo establecido en los artículos 5, 6, 8; 19 y demás

pertinentes de la Ley de Propiedad Intelectual y su reglamento.

Quito, a 26 de enero del 2016

Mercy Yolanda Fuenmayor Pazmiño

CC. 1709045809

vi

Autorización de la Autoría Intelectual

Yo, Luisa Marisol Sarzosa Pavón en calidad de autora de la tesis realizada sobre "Análisis

de la gestión administrativa y financiera del Gobierno Autónomo Descentralizado Municipal

del Cantón Pujilí período 2012 — 2015", por medio la presente autorizo a la Universidad

Central del Ecuador, hacer uso de todos los contenidos que me pertenecen o de parte de los

que contiene esta Obra, con fines estrictamente académicos o de investigación.

El derecho como autora me corresponde con excepción la presente autorización, seguirá

vigentes a mi favor, de conformidad con lo establecido en los artículos 5, 6, 8; 19 y demás

pertinentes de la Ley de Propiedad Intelectual y su reglamento.

Quito, a 26 de enero del 2016

Luisa Marisol Sarzosa Pavón

CC. 091060642-5

vii

Oficio de finalización de tesis

viii

Calificación 1

ix

x

Calificación 2

xi

xii

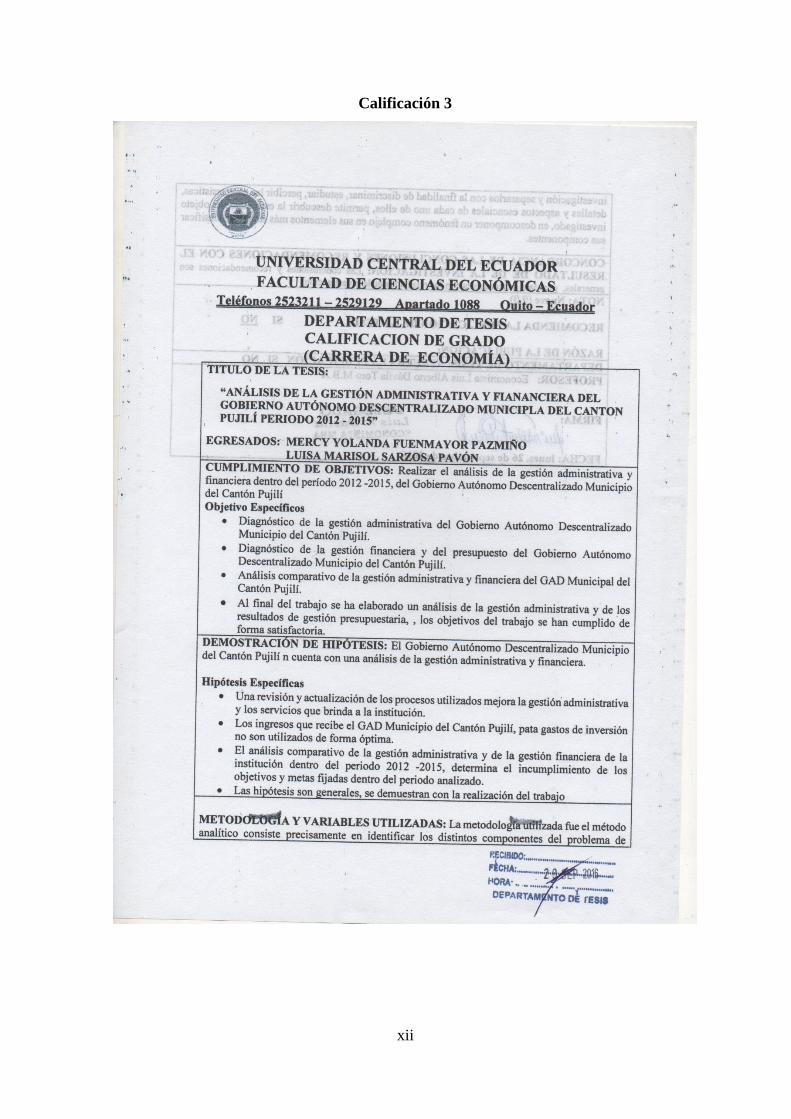

Calificación 3

xiii

xiv

Índice de contenidos

Dedicatoria............................................................................................................................. ii

Dedicatoria............................................................................................................................ iii

Agradecimiento .................................................................................................................... iv

Autorización de la autoría intelectual .................................................................................... v

Autorización de la Autoría Intelectual.................................................................................. vi

Oficio de finalización de tesis ............................................................................................. vii

Calificación 1 ...................................................................................................................... viii

Calificación 2 ......................................................................................................................... x

Calificación 3 ....................................................................................................................... xii

Índice de contenidos ........................................................................................................... xiv

Índice de anexos ............................................................................................................... xxiii

Índice de tablas ................................................................................................................. xxiv

Índice de cuadros ............................................................................................................ xxviii

Índice de imágenes ........................................................................................................... xxix

Índice de ilustraciones ....................................................................................................... xxx

Índice de gráficos.............................................................................................................. xxxi

Resumen ejecutivo .......................................................................................................... xxxiv

Abstract ............................................................................................................................ xxxv

Capítulo I ............................................................................................................................... 1

Plan de Tesis .......................................................................................................................... 1

1.1. Tema de investigación ............................................................................................ 1

Análisis de la gestión administrativa y financiera del Gobierno Autónomo

Descentralizado Municipal del Cantón Pujilí período 2012 – 2015 .............................. 1

1.2. Antecedentes ........................................................................................................... 1

1.3. Justificación ............................................................................................................ 3

1.4. Identificación del problema. ................................................................................... 4

1.5. Delimitación espacial y temporal............................................................................ 5

xv

1.6. Objetivos ................................................................................................................. 5

1.6.1. Objetivo general .............................................................................................. 5

1.6.2. Objetivos específicos ....................................................................................... 5

1.7. Hipótesis ................................................................................................................. 5

1.7.1. Hipótesis general ............................................................................................. 5

1.7.2. Hipótesis específicas........................................................................................ 5

1.8. Metodología ............................................................................................................ 6

1.9. Técnicas. ................................................................................................................. 6

1.10. Métodos a emplear .............................................................................................. 7

1.11. Cronograma de actividades ................................................................................. 8

1.12. Presupuesto en dólares americanos. .................................................................... 9

1.13. Plan Analítico .................................................................................................... 10

Capítulo II ............................................................................................................................ 13

Diagnóstico de la gestión administrativa del Gobierno Autónomo Descentralizado

Municipal del Cantón Pujilí. ............................................................................................ 13

2.1. Antecedentes del municipio ...................................................................................... 13

2.2 Actividades productivas ............................................................................................. 19

2.2.1. Agricultura, ganadería, alfarería y artesanía ...................................................... 19

2.2.2 Alfarería y artesanías ........................................................................................... 20

2.2.3 Turismo ............................................................................................................... 22

2.3. Entorno social ........................................................................................................... 27

2.3.1. Educación ........................................................................................................... 27

2.3.2. Salud ................................................................................................................... 28

2.3.3. Servicios Básicos................................................................................................ 29

2.3.3.1. Agua Potable ................................................................................................... 29

2.3.3.2. Alcantarillado .................................................................................................. 30

2.3.3.3. Energía eléctrica .............................................................................................. 30

xvi

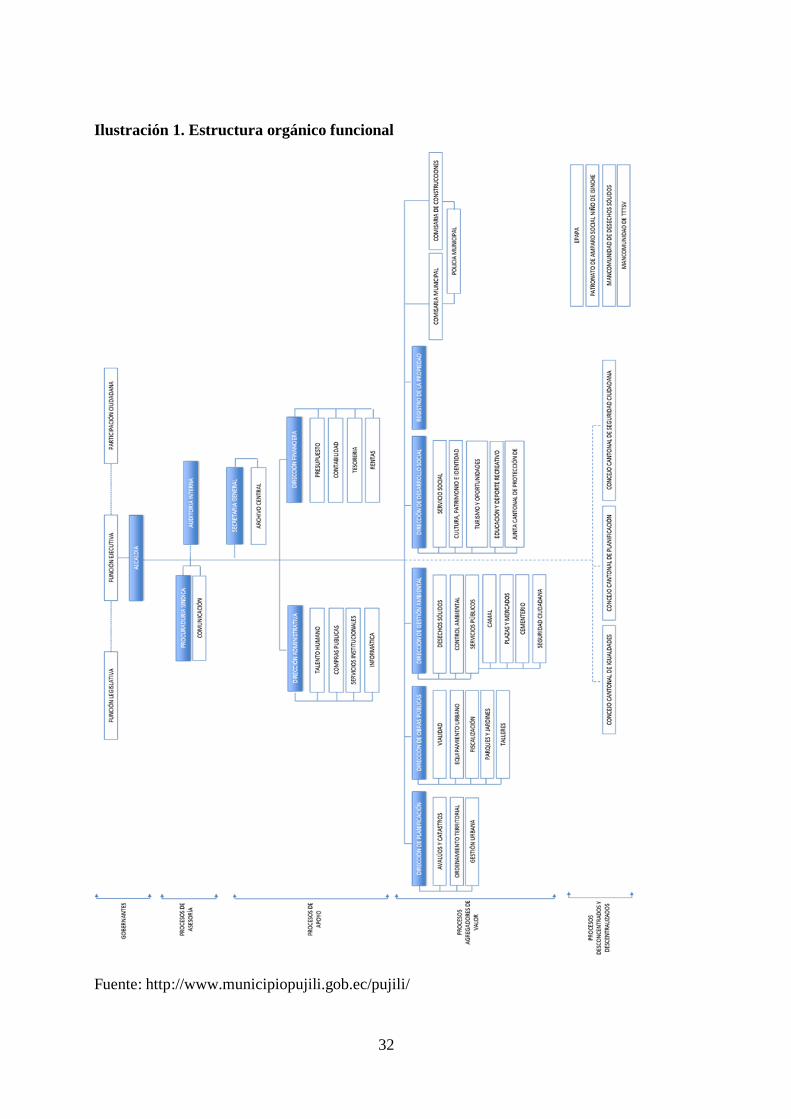

2.4. Estructura orgánica y funcional ................................................................................ 31

2.5. Gestión por procesos ................................................................................................. 35

2.6. Integración de los procesos en la estructura orgánica. .............................................. 36

2.6.1. Procesos gobernantes ......................................................................................... 36

2.6.1.1. Proceso legislativo........................................................................................... 36

2.6.1.2. Consejo municipal ........................................................................................... 36

2.6.1.3. Proceso ejecutivo............................................................................................. 36

2.6.2. Procesos de asesoría ........................................................................................... 38

2.6.2.1. Procuraduría sindica. ....................................................................................... 38

2.6.2.2. Comunicación social y publicidad .................................................................. 38

2.6.2.3. Auditoria interna ............................................................................................. 38

2.6.3. Procesos de apoyo .............................................................................................. 38

2.6.3.1. Secretaría general ............................................................................................ 38

2.6.3.2. Archivo central ................................................................................................ 38

2.6.3.3. Dirección administrativa ................................................................................. 39

2.6.3.4. Dirección financiera ........................................................................................ 39

2.6.4. Procesos agregadores de valor ........................................................................... 39

2.6.4.1. Dirección de planificación .............................................................................. 40

2.6.4.2. Dirección de obras públicas ............................................................................ 40

2.6.4.3. Dirección de gestión ambiental. ...................................................................... 40

2.6.4.4. Dirección de desarrollo social ......................................................................... 40

2.6.4.5. Registro de la propiedad .................................................................................. 41

2.6.5. Procesos desconcentrados y descentralizados .................................................... 41

2.6.5.1. Consejo cantonal de igualdades ...................................................................... 42

2.6.5.2. Consejo cantonal de planificación................................................................... 42

2.6.5.3. Concejo cantonal de seguridad ciudadana ...................................................... 42

2.7. Instituciones presentes en el Cantón Pujilí ............................................................... 43

xvii

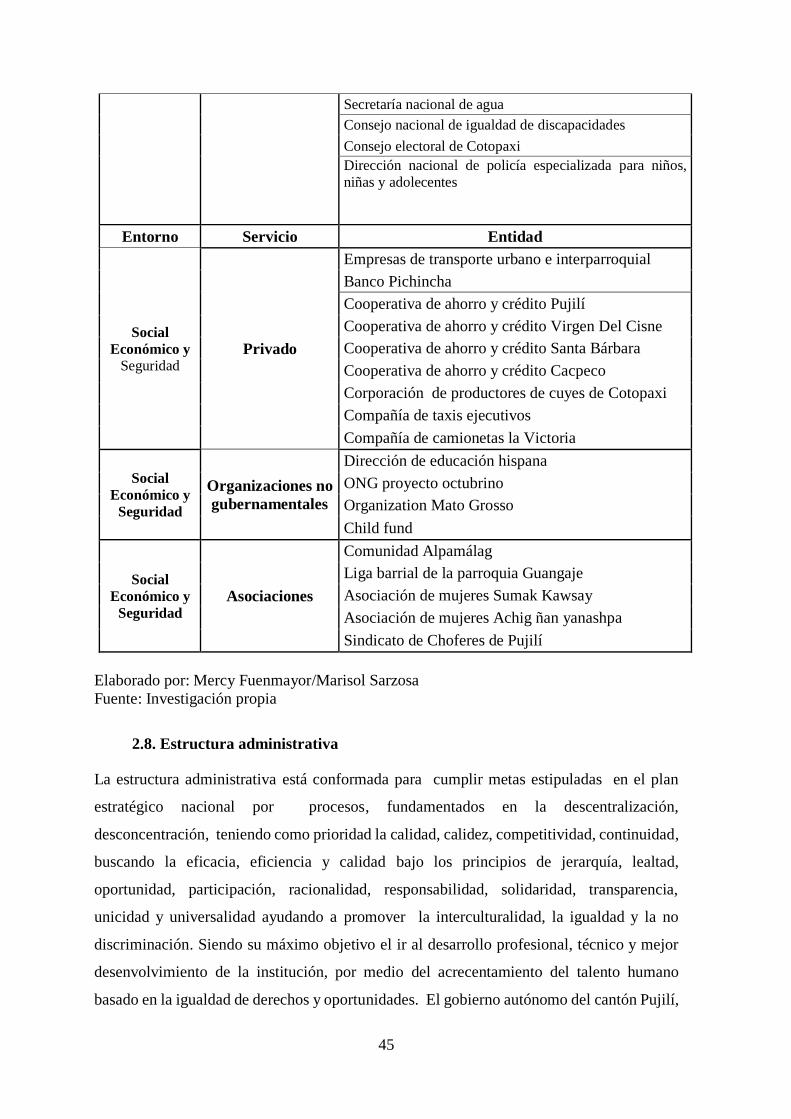

2.8. Estructura administrativa .......................................................................................... 45

2.8.1. Talento humano .................................................................................................. 47

2.8.2. Compras públicas ............................................................................................... 47

2.8.3. Servicios institucionales ..................................................................................... 48

2.8.4. Tecnología .......................................................................................................... 48

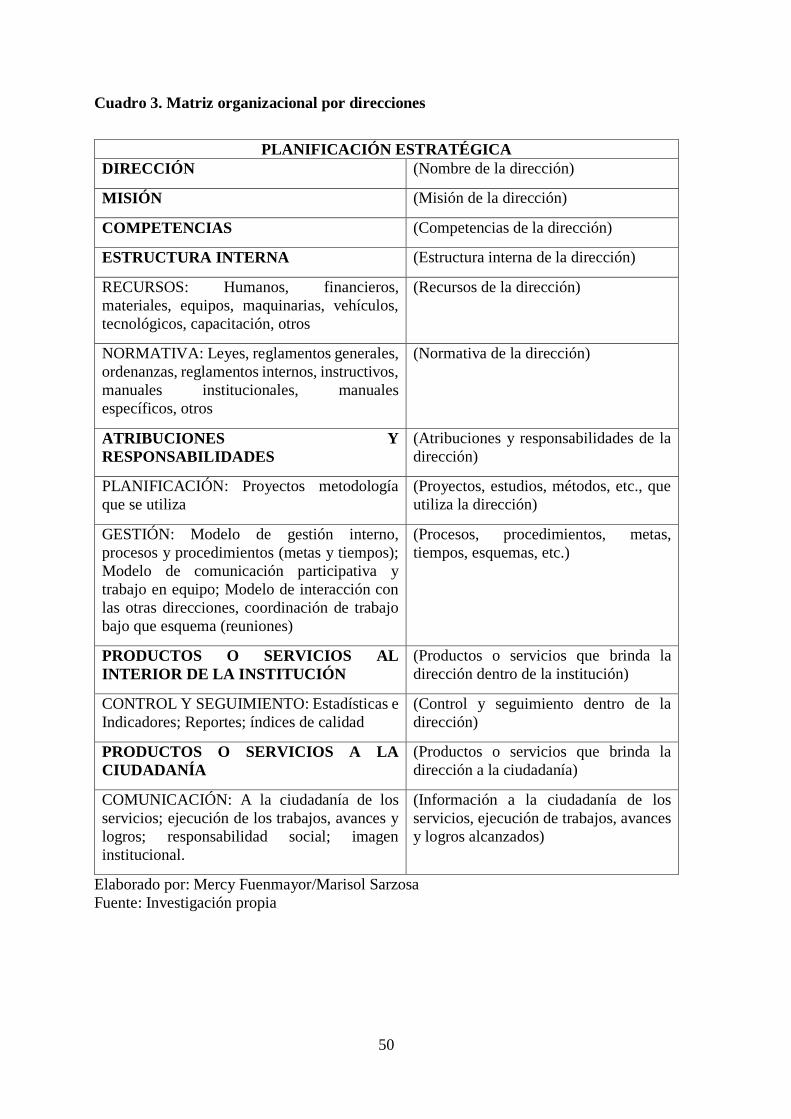

2.9. Planificación estratégica ........................................................................................... 49

2.10. El plan nacional del buen vivir ............................................................................... 51

2.10.1. El plan de ordenamiento urbano de la cabecera cantonal de Pujilí .................. 51

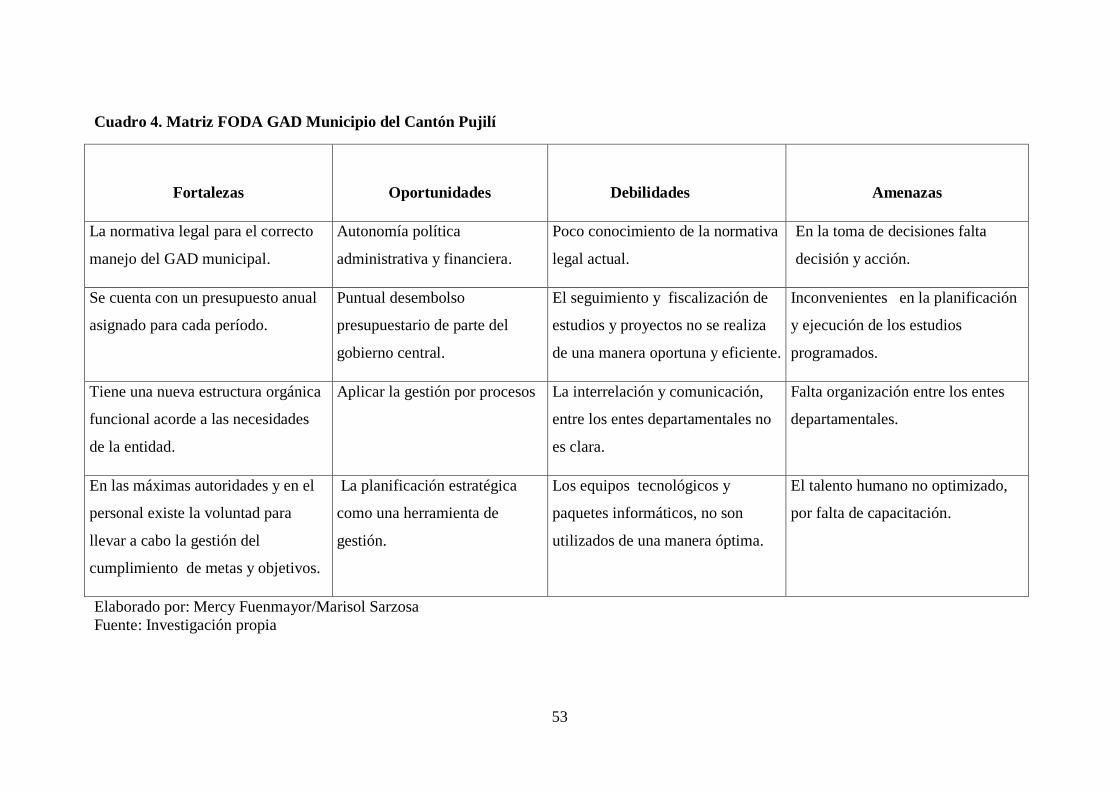

2.11. FODA (Fortalezas, Oportunidades, Debilidades Amenazas) ................................. 51

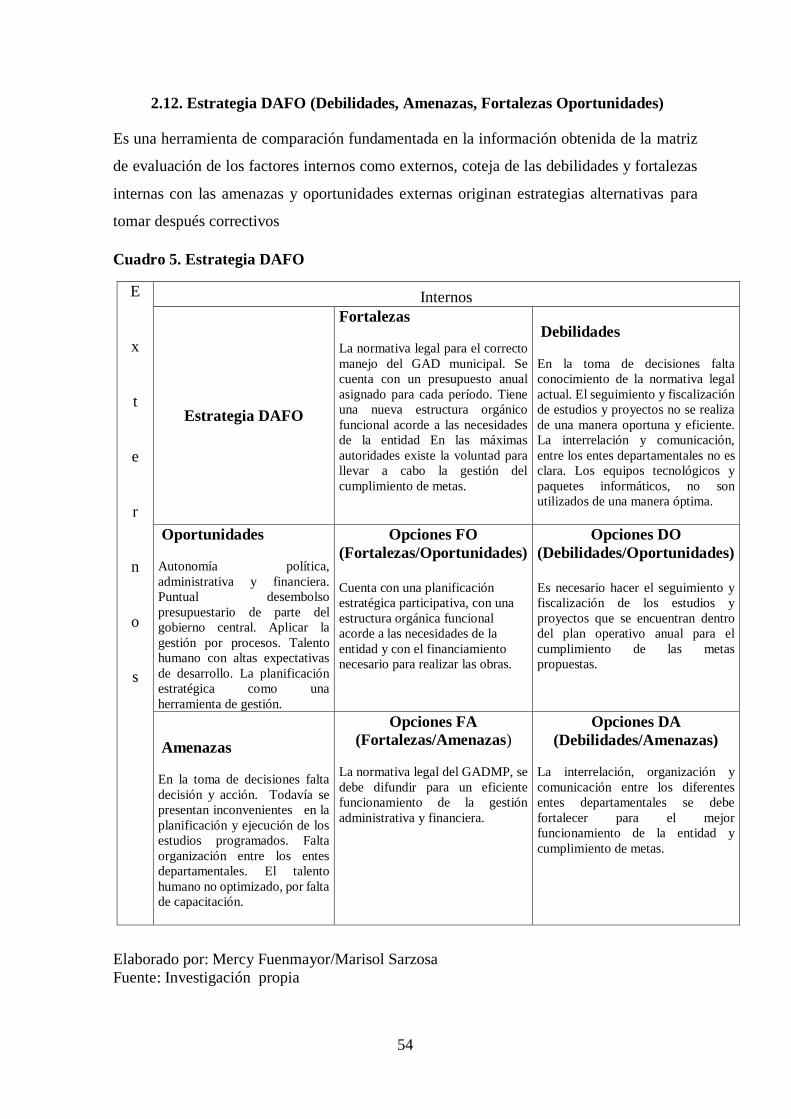

2.12. Estrategia DAFO (Debilidades, Amenazas, Fortalezas Oportunidades) ................ 54

2.13. Árbol de problemas ............................................................................................... 57

2.14. Análisis de alternativas ........................................................................................... 58

2.14.1. Proceso ............................................................................................................. 58

2.14.1.1. Factores claves: ............................................................................................. 58

2.14.1.2. Las capacidades del grupo destinatario: ........................................................ 59

CAPÍTULO III .................................................................................................................... 60

Diagnóstico de la gestión financiera del GAD Municipio Cantón Pujilí......................... 60

3.1. Base legal .............................................................................................................. 60

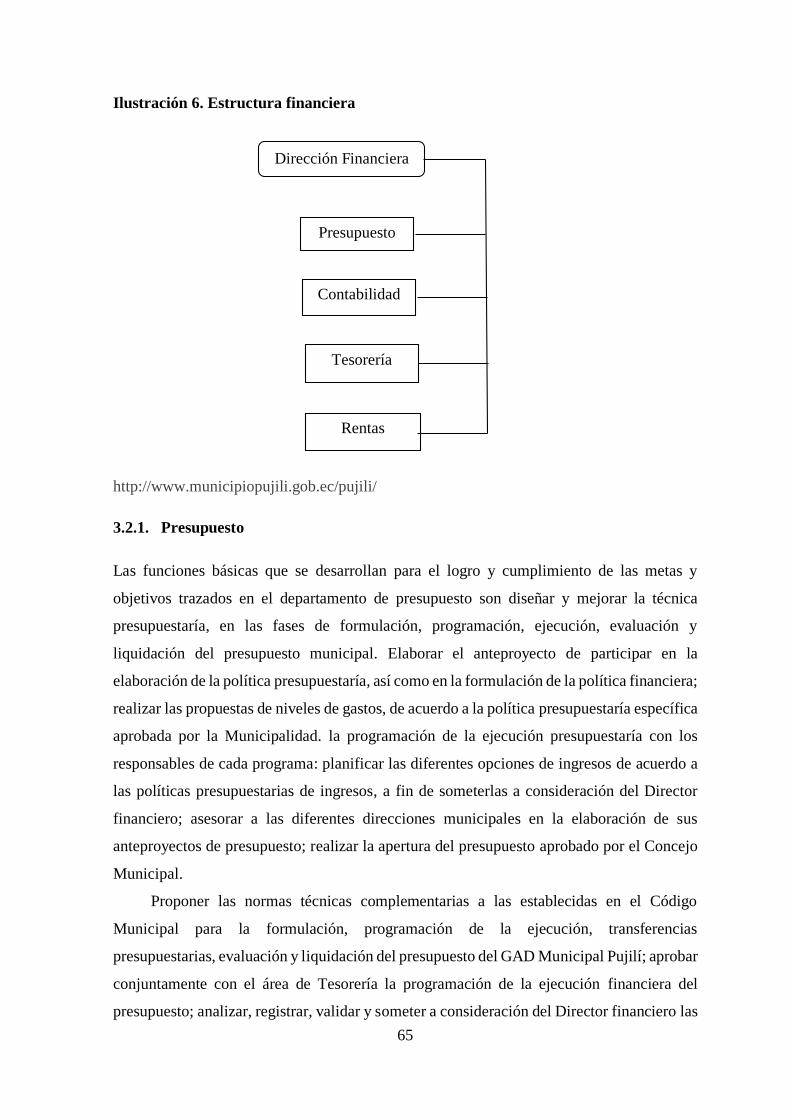

3.2. Funciones de la Dirección Financiera ................................................................... 64

3.2.1. Presupuesto .................................................................................................... 65

3.2.2. Contabilidad................................................................................................... 66

3.2.3. Tesorería ........................................................................................................ 67

3.2.4. Rentas ............................................................................................................ 68

3.3. Evaluación presupuestaría .................................................................................... 68

3.3.1. Fines de la evaluación presupuestaría: .......................................................... 68

3.3.2. Programación y formulación presupuestaría. ................................................ 69

3.4. El presupuesto de ingresos. ................................................................................... 69

xviii

3.5. Plan financiero del GADMP. ................................................................................ 70

3.6. Reformas presupuestarias ..................................................................................... 70

3.7. El presupuesto de gastos ....................................................................................... 71

3.8. Análisis financiero horizontal de ingresos y gastos. ............................................. 73

3.9. Análisis financiero vertical de ingresos y gastos. ................................................. 73

3.10. Actividades y tiempo ......................................................................................... 73

3.11. Responsables ..................................................................................................... 73

3.12. Planes operativos ............................................................................................... 74

3.13. Evaluación costo – beneficio............................................................................. 74

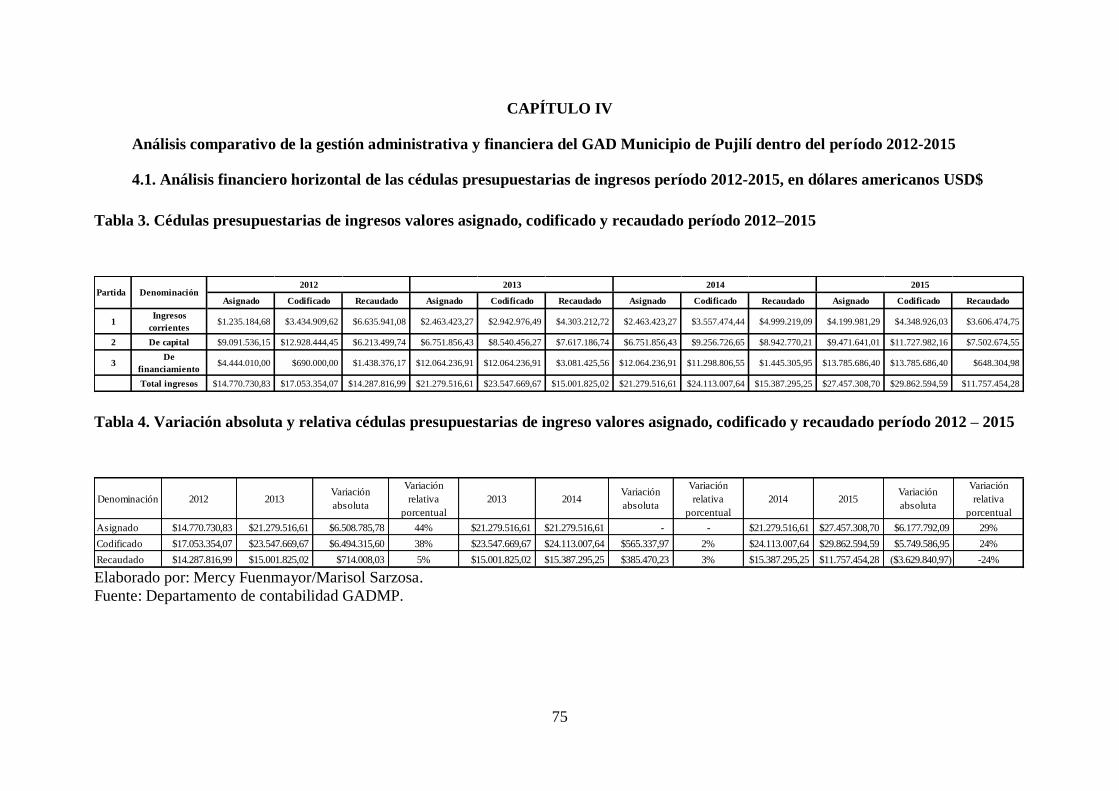

CAPÍTULO IV .................................................................................................................... 75

Análisis comparativo de la gestión administrativa y financiera del GAD Municipio de

Pujilí dentro del período 2012-2015 ................................................................................ 75

4.1. Análisis financiero horizontal de las cédulas presupuestarias de ingresos período

2012-2015, en dólares americanos USD$ ........................................................................ 75

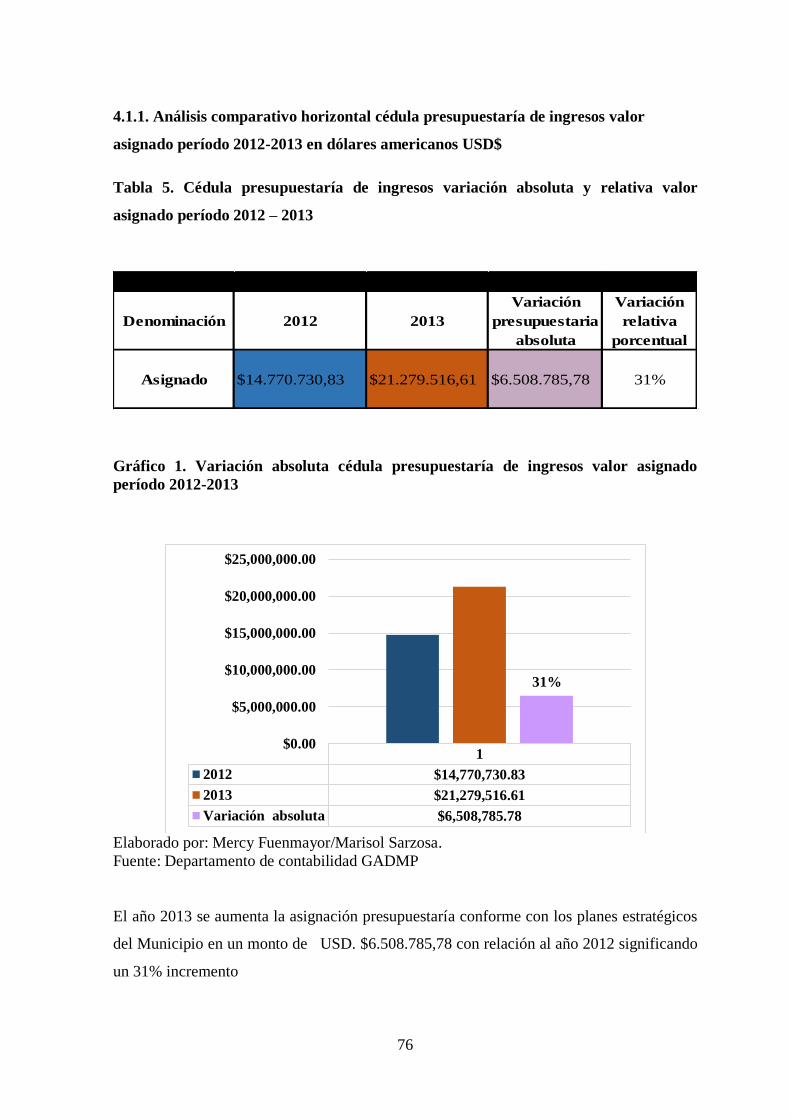

4.1.1. Análisis comparativo horizontal cédula presupuestaría de ingresos valor asignado

período 2012-2013 en dólares americanos USD$ ........................................................ 76

4.1.2. Análisis comparativo horizontal cédula presupuestaría de ingresos valor asignado

período 2013-2014 en dólares americanos USD$ ........................................................ 77

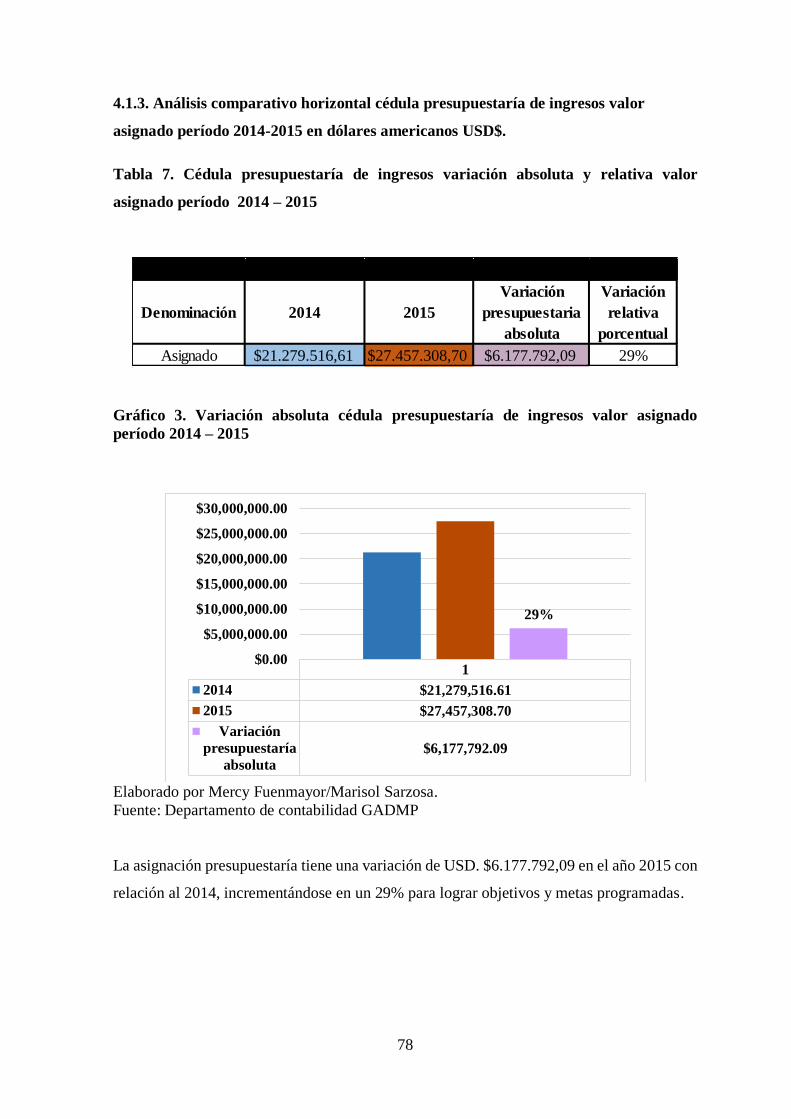

4.1.3. Análisis comparativo horizontal cédula presupuestaría de ingresos valor asignado

período 2014-2015 en dólares americanos USD$. ....................................................... 78

4.1.4.Análisis comparativo horizontal cédula presupuestaría de ingresos valor

codificado período 2012-2013 en dólares americanos USD$. ..................................... 79

4.1.5. Análisis comparativo horizontal cédula presupuestaría de ingresos valor

codificado período 2013-2014 en dólares americanos USD$ ...................................... 80

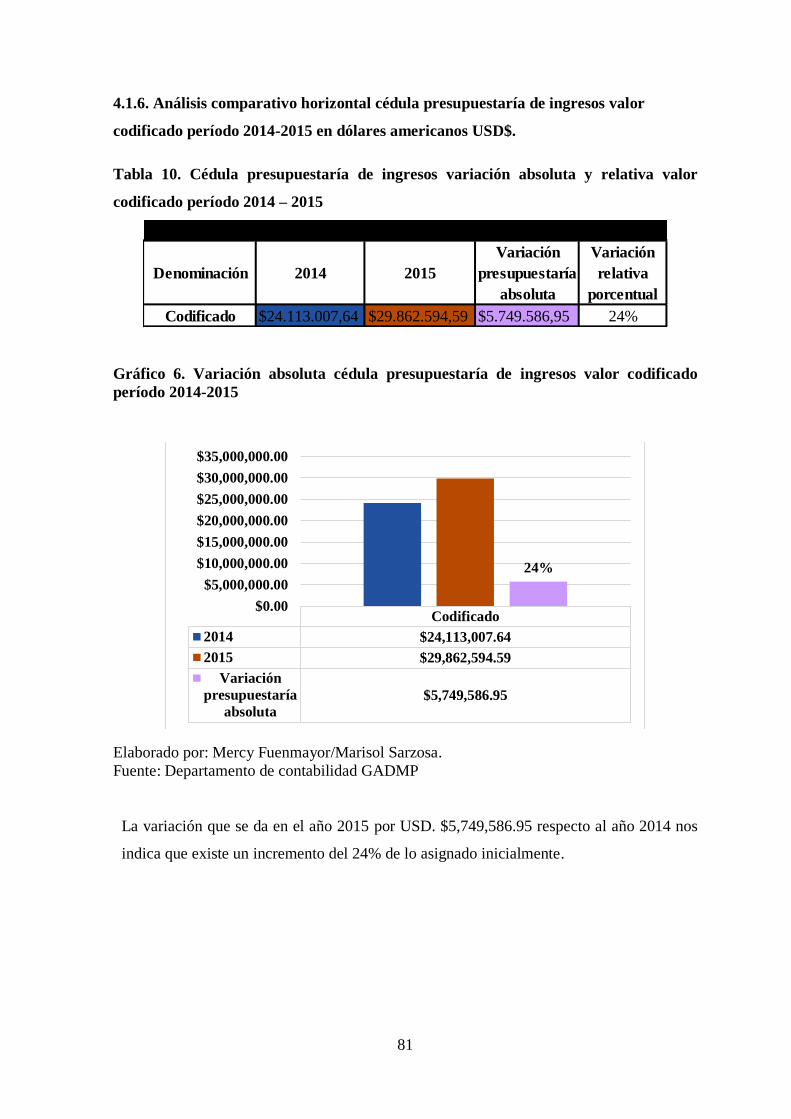

4.1.6. Análisis comparativo horizontal cédula presupuestaría de ingresos valor

codificado período 2014-2015 en dólares americanos USD$. ..................................... 81

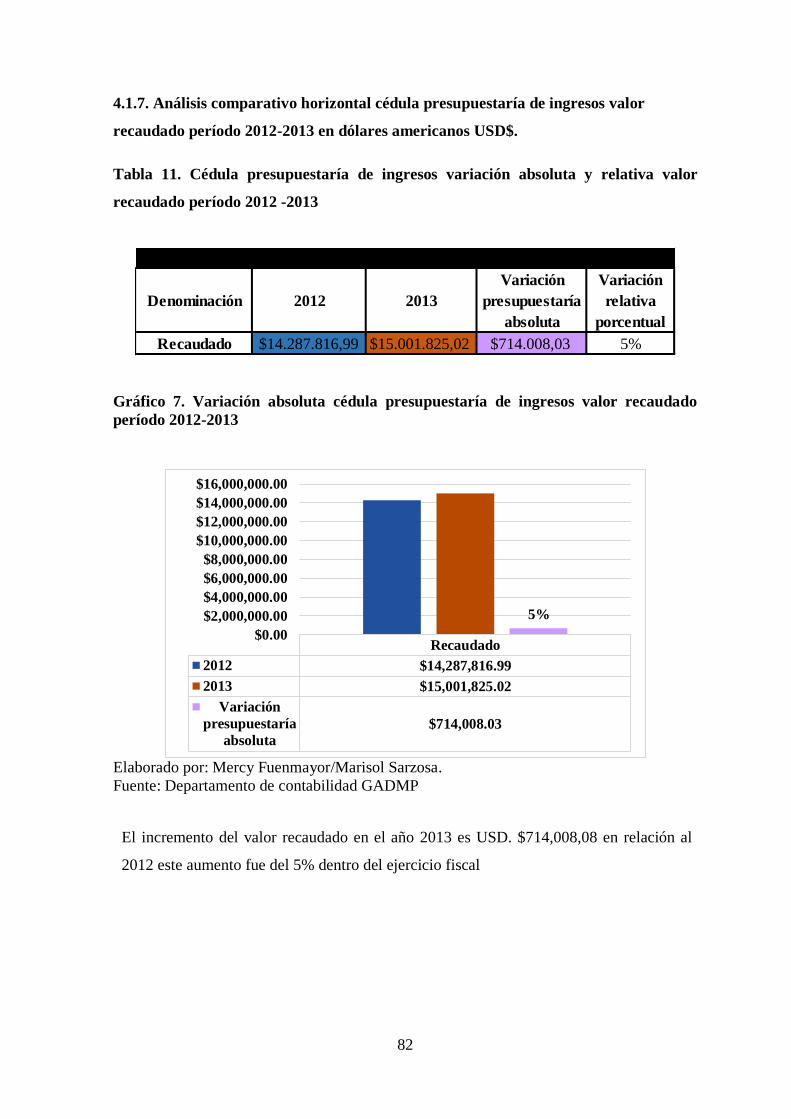

4.1.7. Análisis comparativo horizontal cédula presupuestaría de ingresos valor

recaudado período 2012-2013 en dólares americanos USD$. ..................................... 82

xix

4.1.8. Análisis comparativo horizontal cédula presupuestaría de ingresos valor

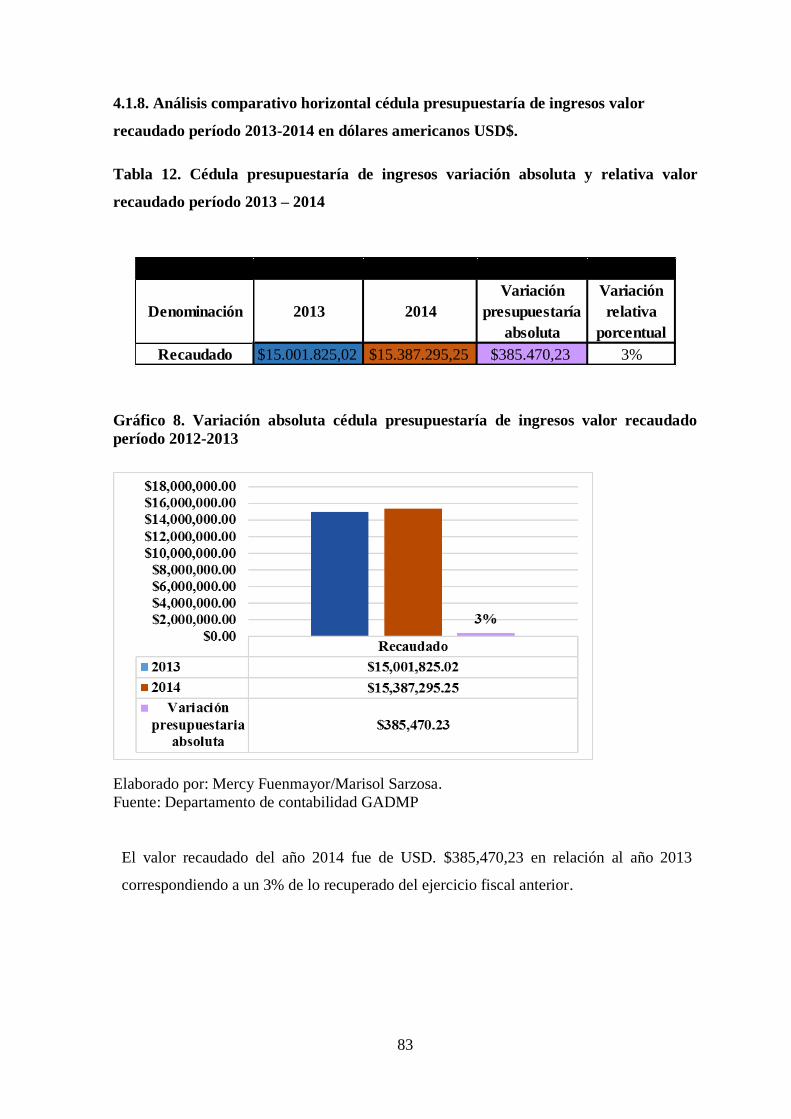

recaudado período 2013-2014 en dólares americanos USD$. ..................................... 83

4.1.9. Análisis comparativo horizontal cédula presupuestaría de ingresos valor

recaudado período 2014-2015 en USD$. ..................................................................... 84

4.2. Análisis financiero vertical de las cédulas presupuestarías de ingresos período 2012-

2015 en dólares americanos USD$. ................................................................................. 85

4.2.1. Análisis comparativo cédula presupuestaría de ingresos variación absoluta valor

asignado período 2012-2015. ....................................................................................... 85

4.2.2. Análisis comparativo vertical cédula presupuestaría de ingresos valor codificado

período 2012 – 2015 en dólares americanos USD$. ................................................... 86

4.2.3. Análisis comparativo vertical cédula presupuestaría de ingresos valor recaudado

período 2012 – 2015 en USD$. ................................................................................... 87

4.2.4. Análisis comparativo vertical cédula presupuestaría de ingresos en variación

absoluta y relativa por cuentas valor codificado - recaudado año 2012 en dólares

americanos USD$. ........................................................................................................ 88

4.2.5. Análisis comparativo cédula presupuestaría de ingresos variación absoluta valor

codificado y recaudado año 2012. ................................................................................ 89

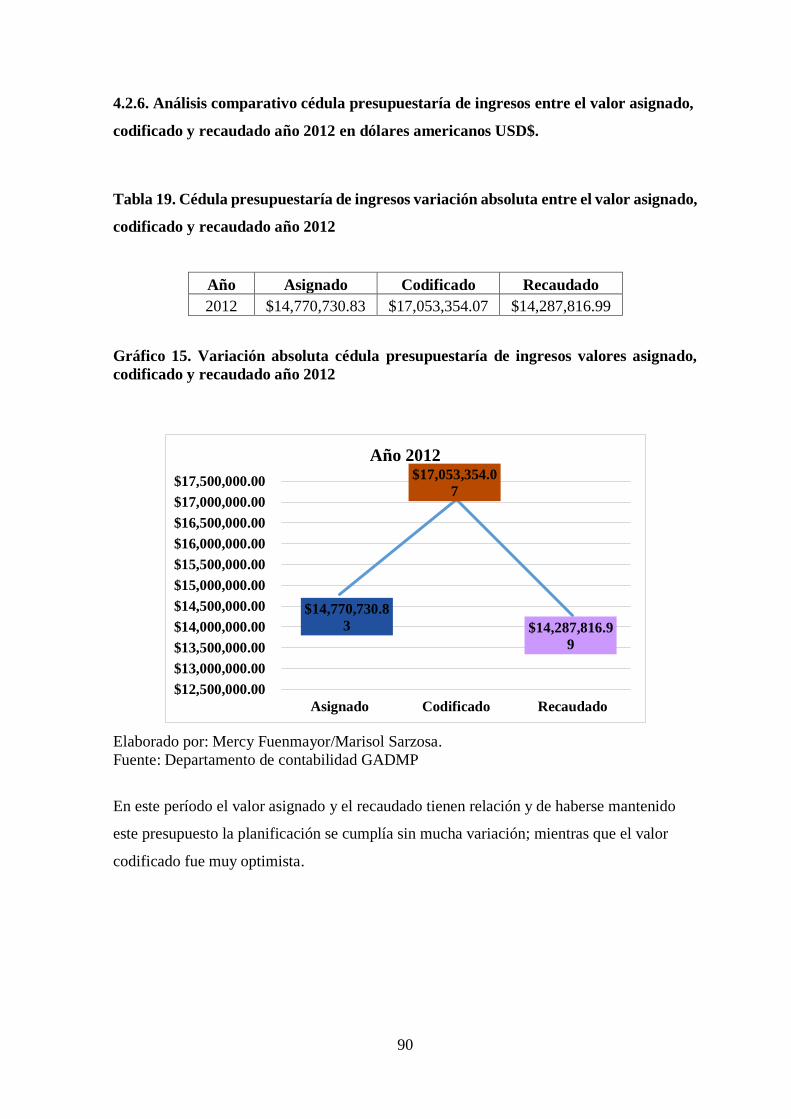

4.2.6. Análisis comparativo cédula presupuestaría de ingresos entre el valor asignado,

codificado y recaudado año 2012 en dólares americanos USD$. ................................ 90

4.2.7. Análisis comparativo cédula presupuestaría de ingresos entre el valor codificado

y recaudado año 2013 en dólares americanos USD$. .................................................. 91

4.2.8. Análisis comparativo cédula presupuestaría de ingresos valores codificado y

recaudado año 2013 en dólares americanos USD$ ...................................................... 92

4.2.9. Análisis comparativo cédula presupuestaría de ingresos valores asignado,

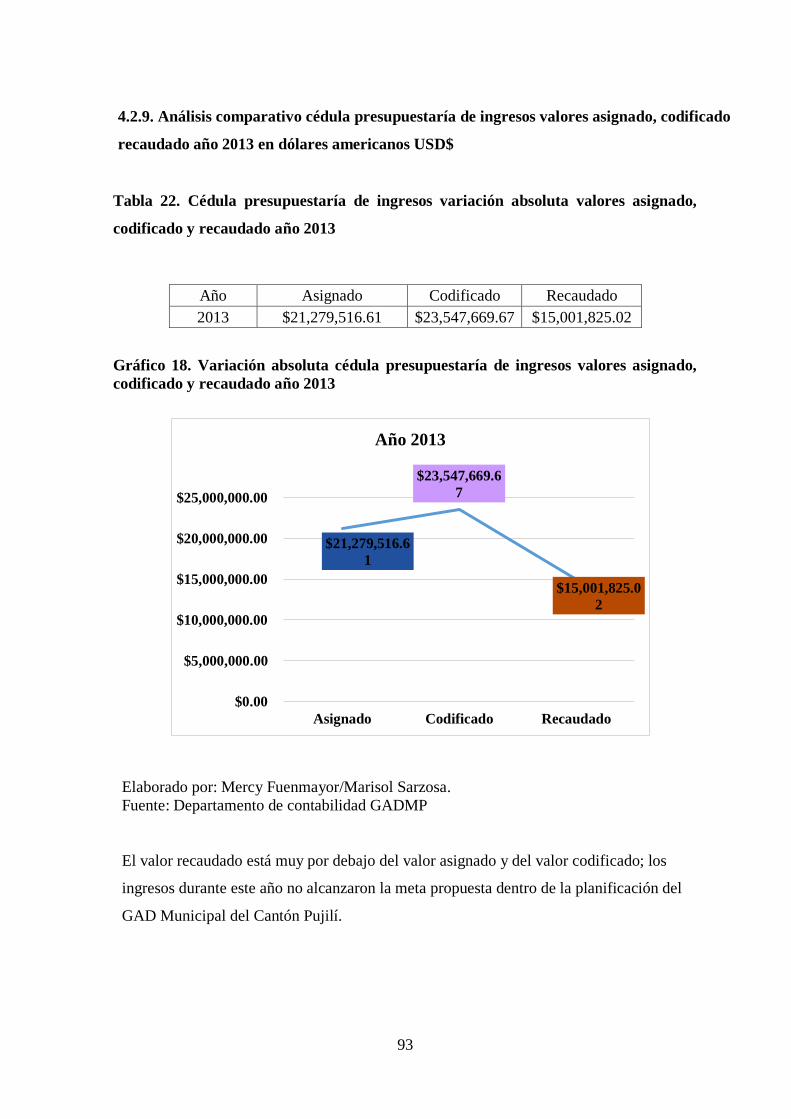

codificado recaudado año 2013 en dólares americanos USD$ .................................... 93

4.2.10. Análisis financiero comparativo cédula presupuestaría de ingresos por cuentas

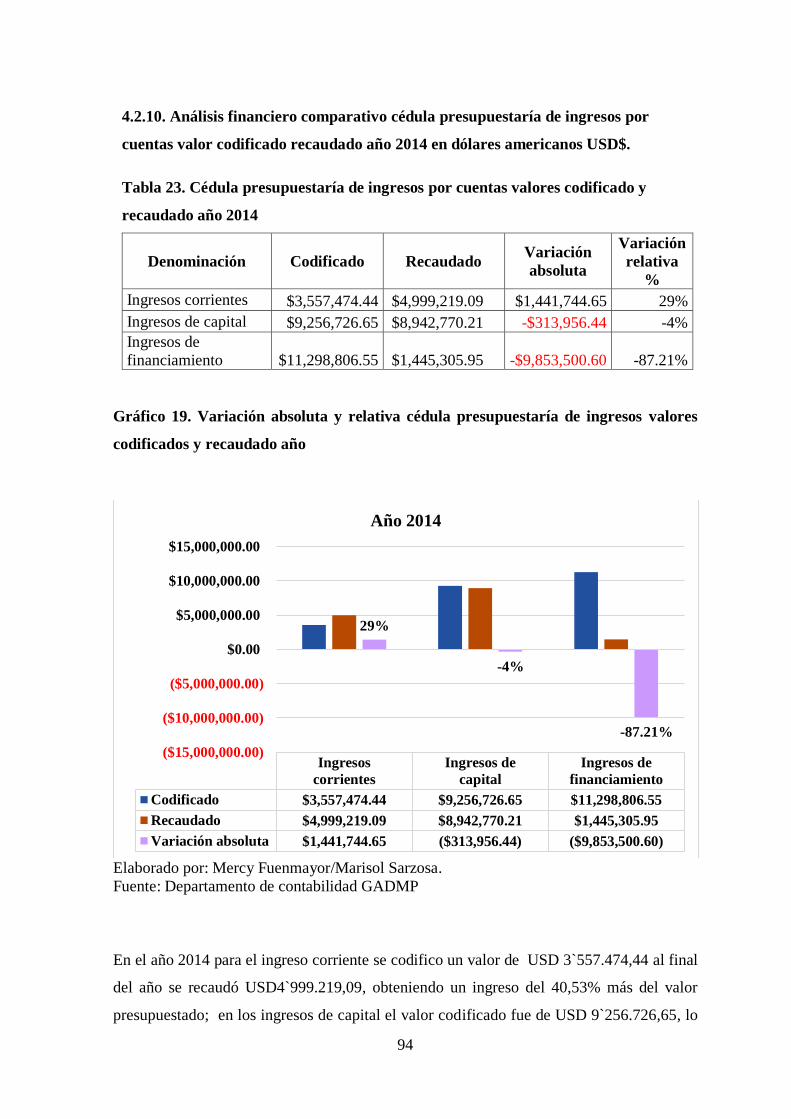

valor codificado recaudado año 2014 en dólares americanos USD$. .......................... 94

4.2.11. Análisis comparativo cédula presupuestaría de ingresos valor codificado y

recaudado año 2014 en dólares americanos USD$. ..................................................... 95

xx

4.2.12. Análisis comparativo cédula presupuestaría de ingresos valor asignado,

codificado y recaudado año 2014. ................................................................................ 96

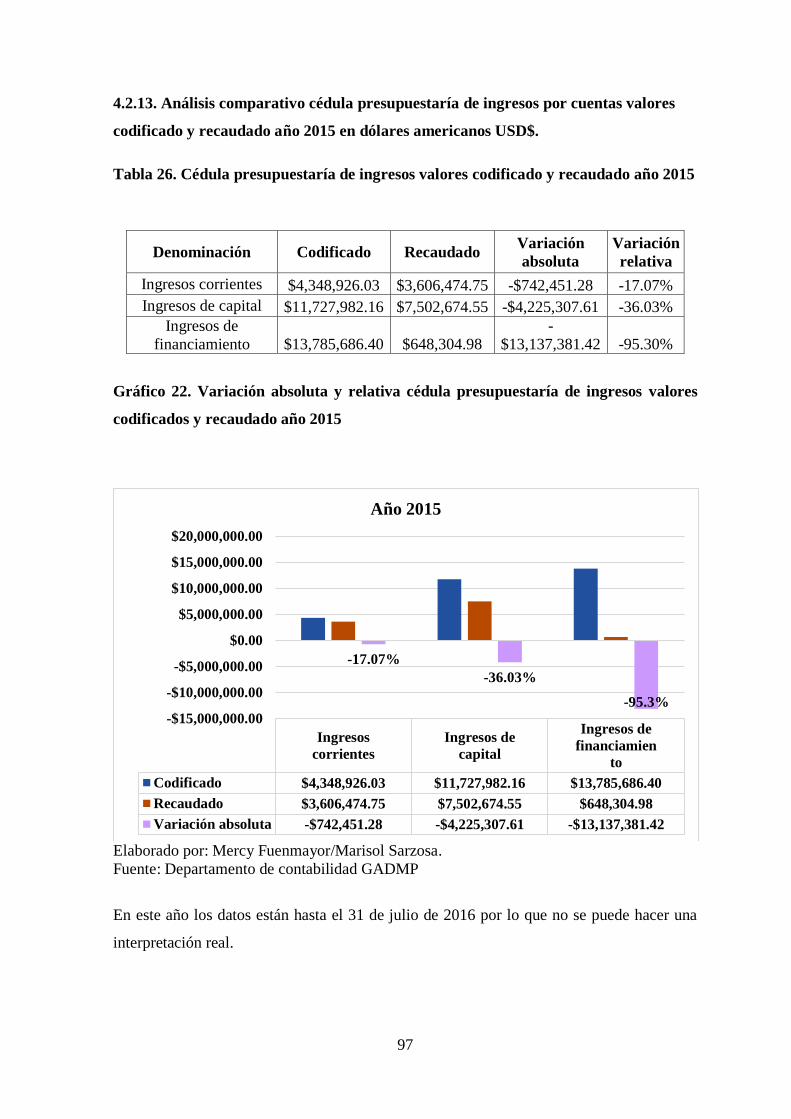

4.2.13. Análisis comparativo cédula presupuestaría de ingresos por cuentas valores

codificado y recaudado año 2015 en dólares americanos USD$. ................................ 97

4.2.14. Análisis comparativo cédula presupuestaría de ingresos valores codificado y

recaudado año 2015 en dólares americanos USD$ ...................................................... 98

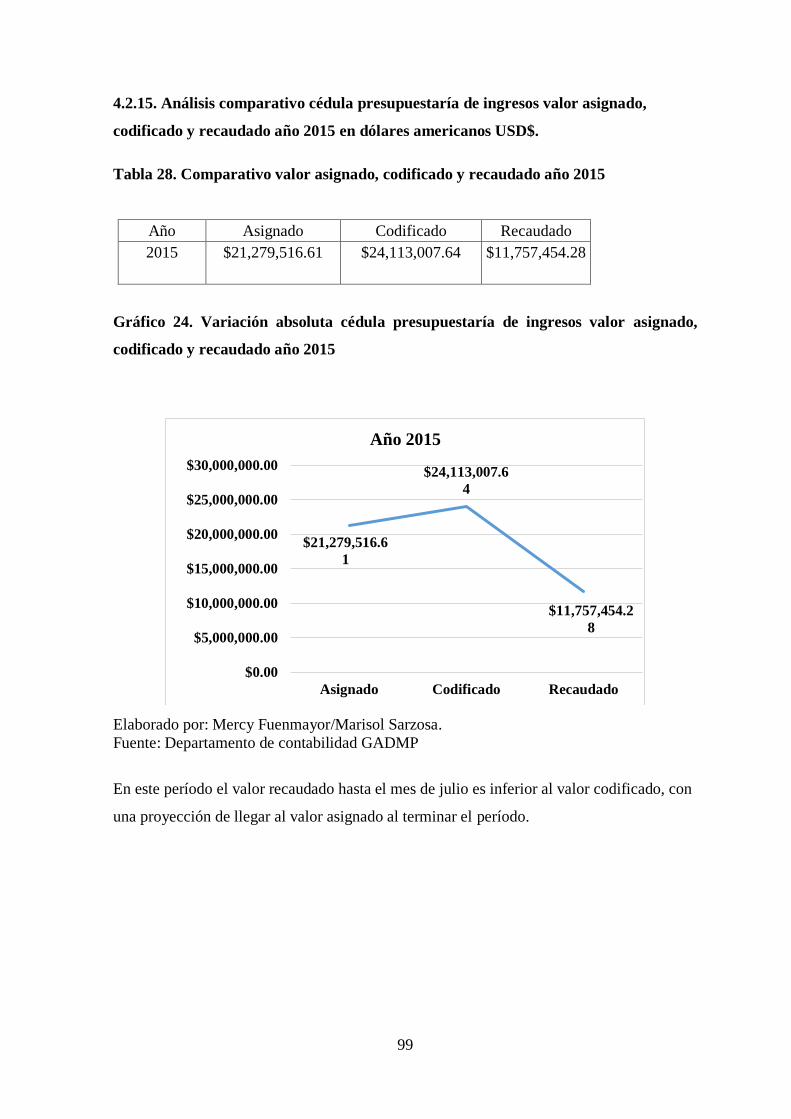

4.2.15. Análisis comparativo cédula presupuestaría de ingresos valor asignado,

codificado y recaudado año 2015 en dólares americanos USD$. ................................ 99

4.3. Análisis financiero horizontal de las cédulas presupuestarias de gastos período 2012-

2015 en dólares americanos. .......................................................................................... 100

4.3.1. Cédulas presupuestarías de gastos período 2012-2015, en dólares americanos

.................................................................................................................................... 101

4.3.2. Análisis comparativo de la cédula de gastos valores asignado, codificado y

pagado período 2012-2015 ......................................................................................... 103

4.3.3. Análisis comparativo cédula presupuestaría de gastos valor asignado período

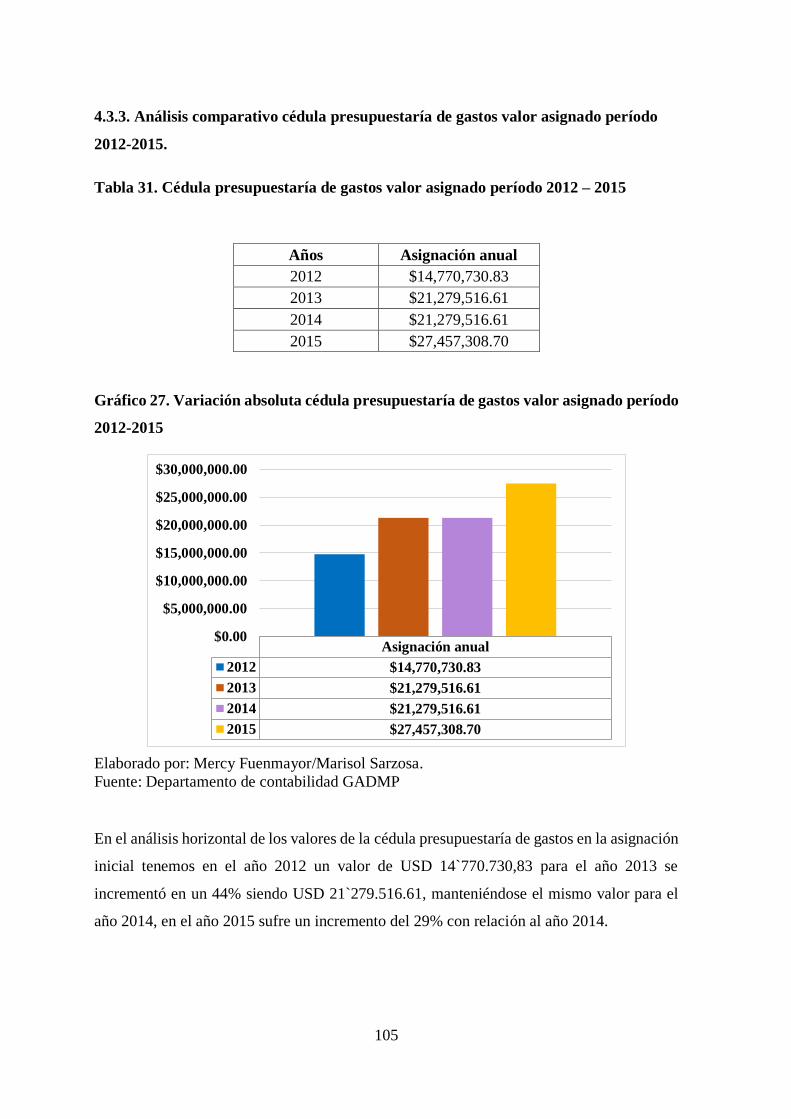

2012-2015................................................................................................................... 105

4.3.4. Análisis cédula presupuestaría de gastos valor codificado período 2012 - 2015

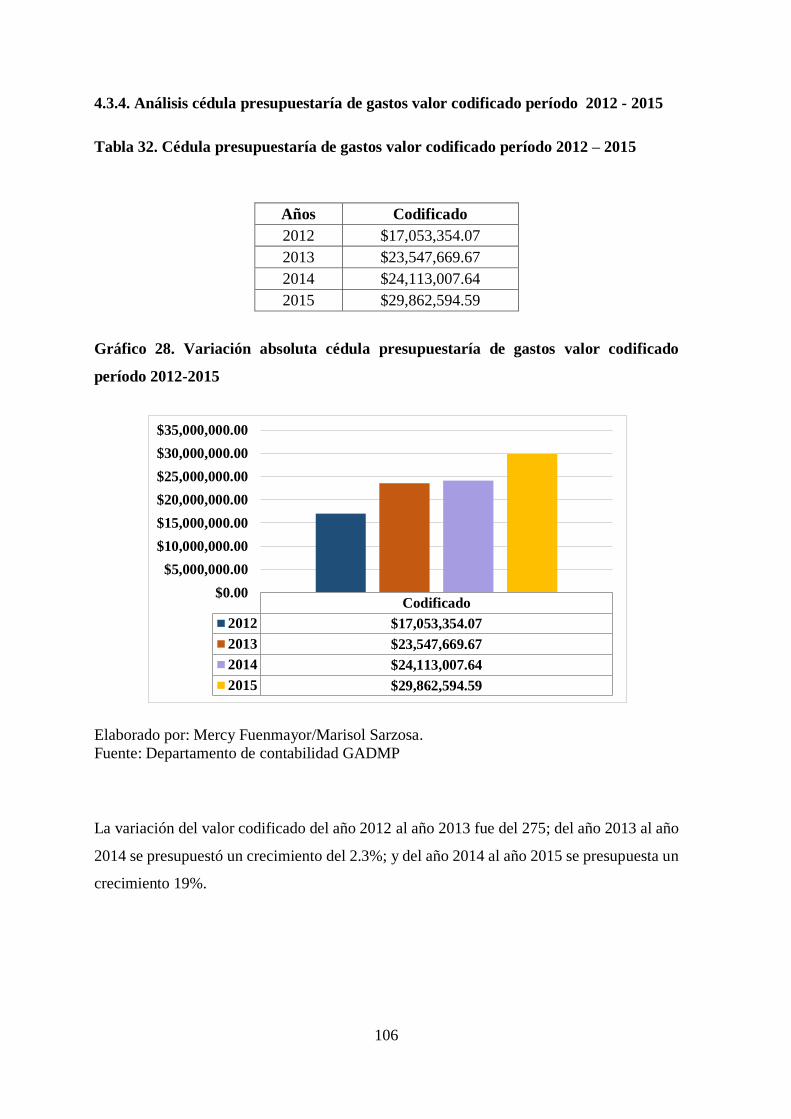

.................................................................................................................................... 106

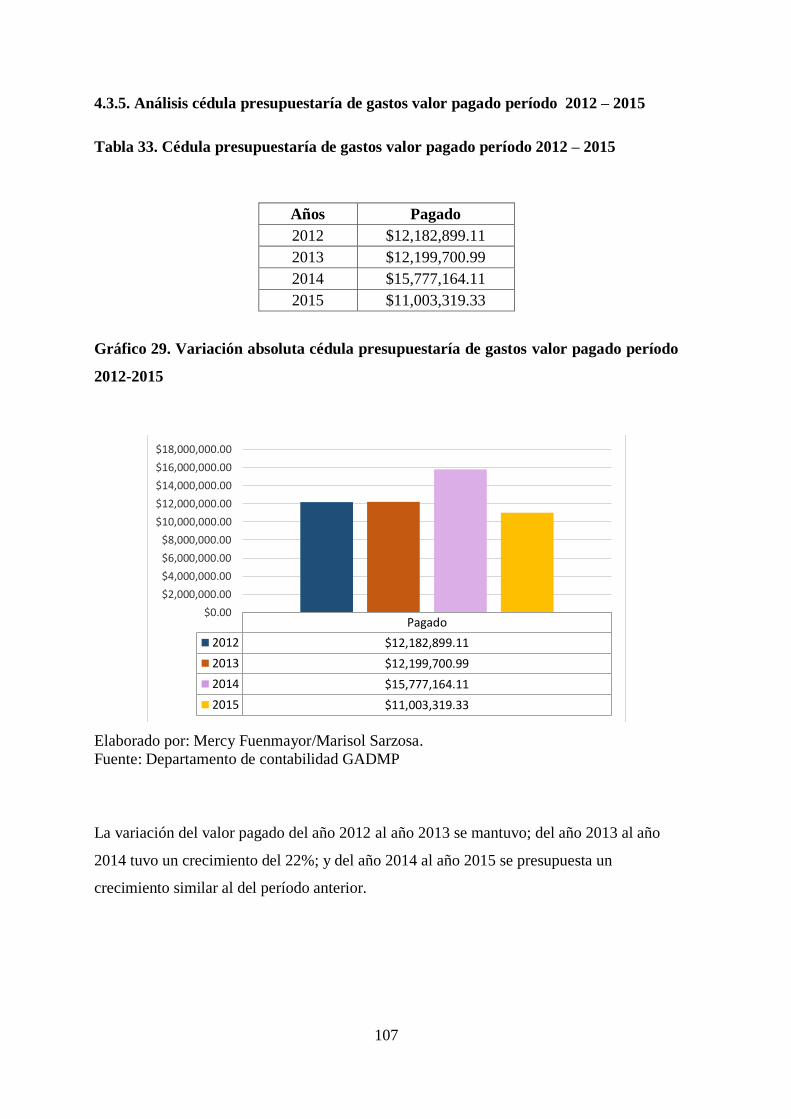

4.3.5. Análisis cédula presupuestaría de gastos valor pagado período 2012 – 2015 107

4.4. Análisis financiero vertical de la cédula presupuestaría de gastos período 2012-2015

en dólares americanos .................................................................................................... 108

4.4.1. Cédula presupuestaría de gasto por cuentas valor pagado año 2012 ............... 108

4.4.2... Análisis financiero vertical de la cédula presupuestaría de gasto año 2013 .. 109

4.4.3. Análisis financiero vertical de la cédula presupuestaría de gasto año 2014 .... 110

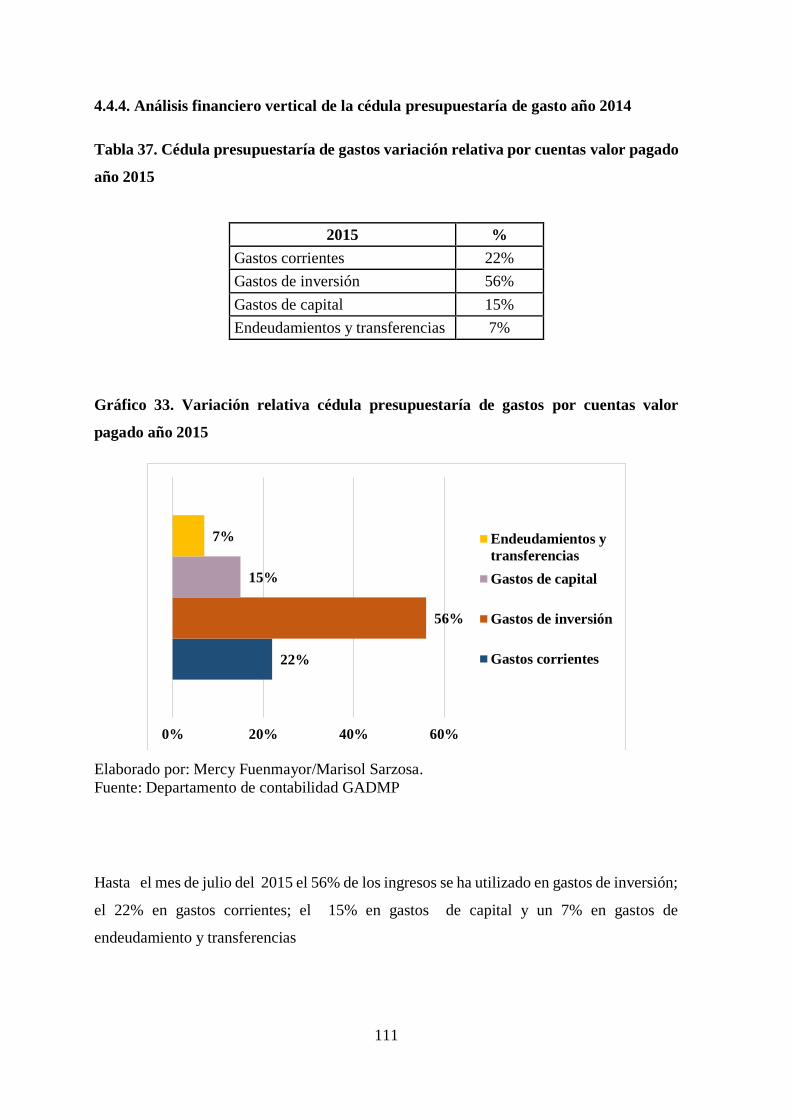

4.4.4. Análisis financiero vertical de la cédula presupuestaría de gasto año 2014 .... 111

4.5. Análisis comparativo de las cédulas presupuestarías de ingresos y de gastos por

cuentas valores asignado, codificado, recaudad y pagado período 2012 – 2015, en dólares

americanos ..................................................................................................................... 112

4.5.1. Cédulas presupuestarías de ingresos y gastos valores asignado, codificado y

recaudado año 2012 .................................................................................................... 112

xxi

4.5.2. Análisis comparativo de las cédulas presupuestarías de ingresos y gastos

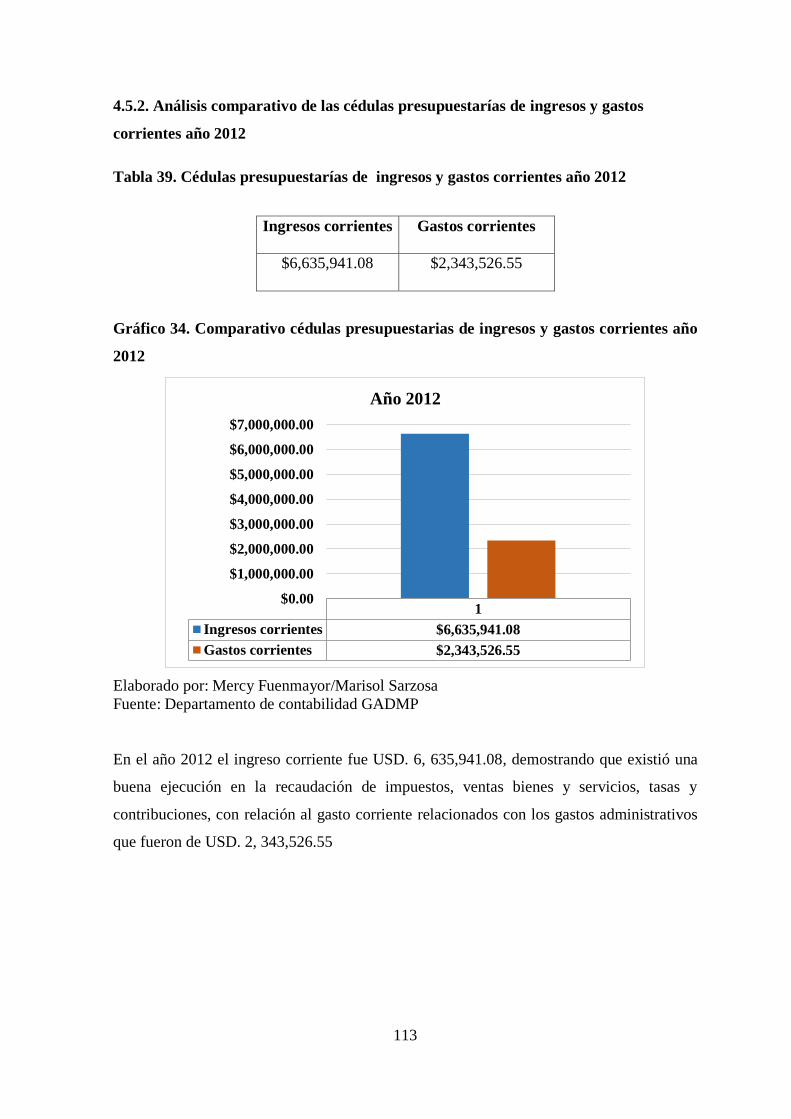

corrientes año 2012 .................................................................................................... 113

4.5.3. Análisis comparativo de las cédulas presupuestarías de ingresos y gastos de

capital año 2012 ......................................................................................................... 114

4.5.4. Análisis comparativo de las cédulas presupuestarías de ingresos y gastos de

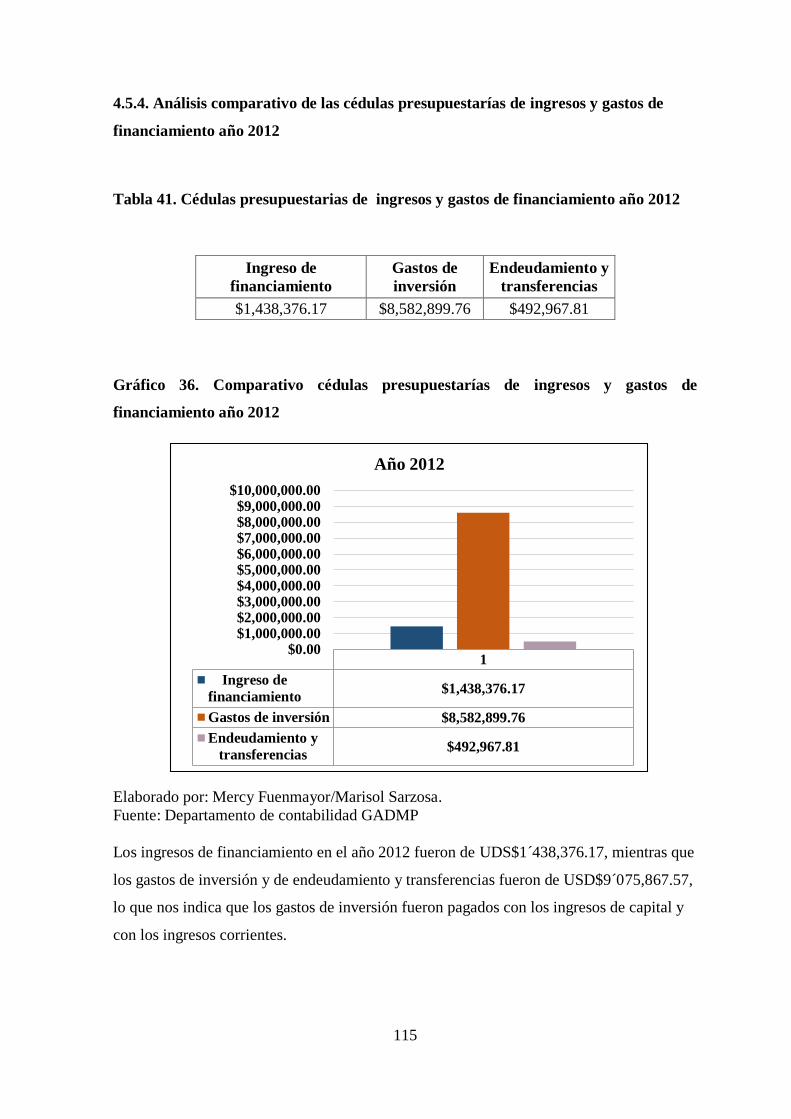

financiamiento año 2012 ............................................................................................ 115

4.5.5. Análisis financiero comparativo de las cédulas presupuestarías de las cuentas de

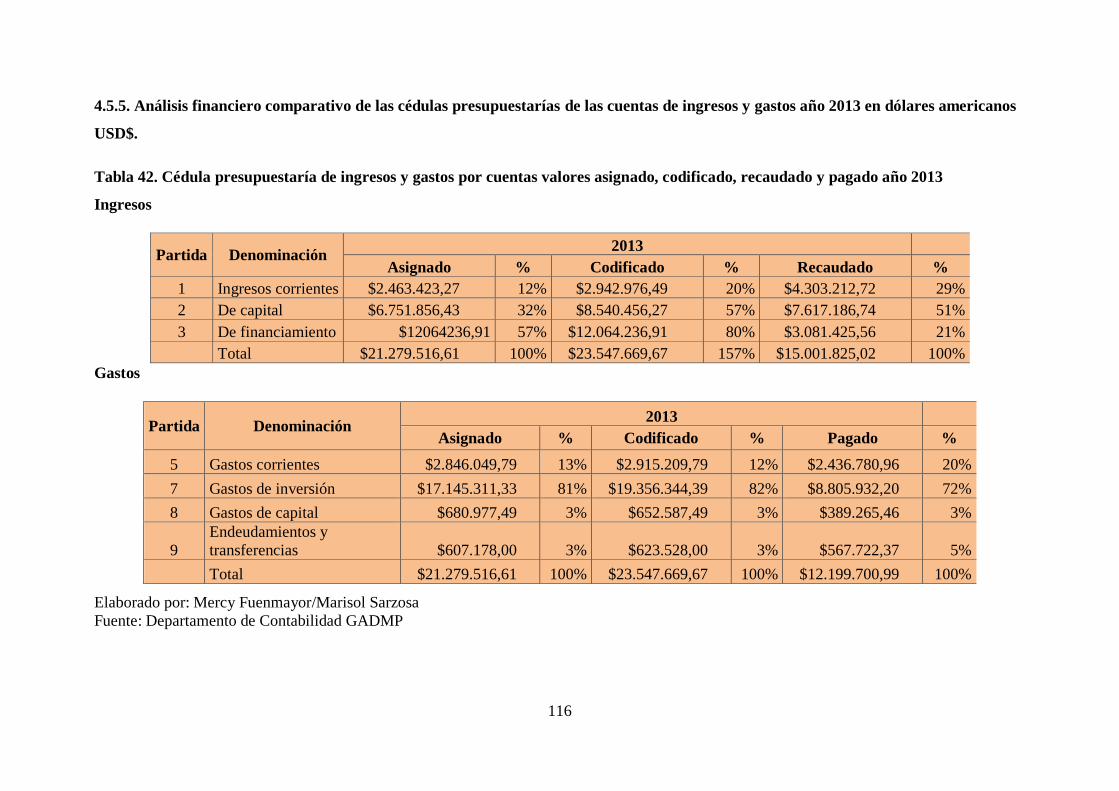

ingresos y gastos año 2013 en dólares americanos USD$. ........................................ 116

4.5.6. Análisis comparativo de las cédulas presupuestarías de ingresos y gastos

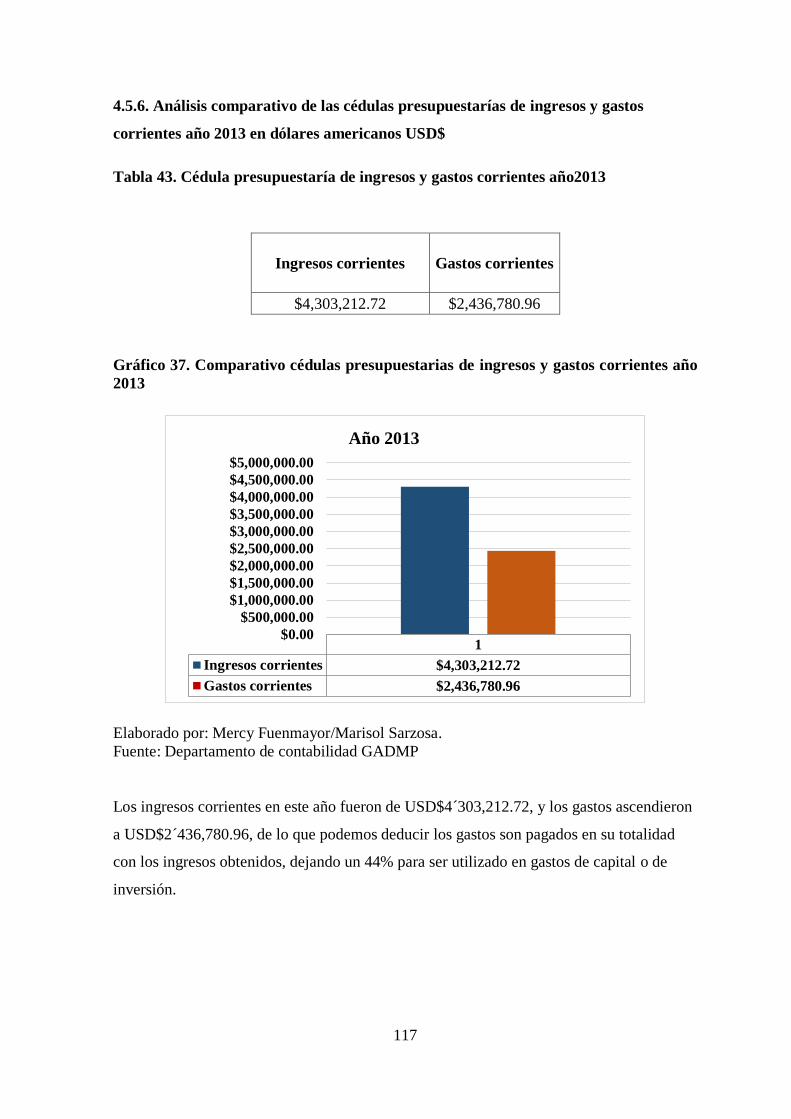

corrientes año 2013 en dólares americanos USD$ ..................................................... 117

4.5.7. Análisis comparativo cédula presupuestaría de ingresos y gastos de capital año

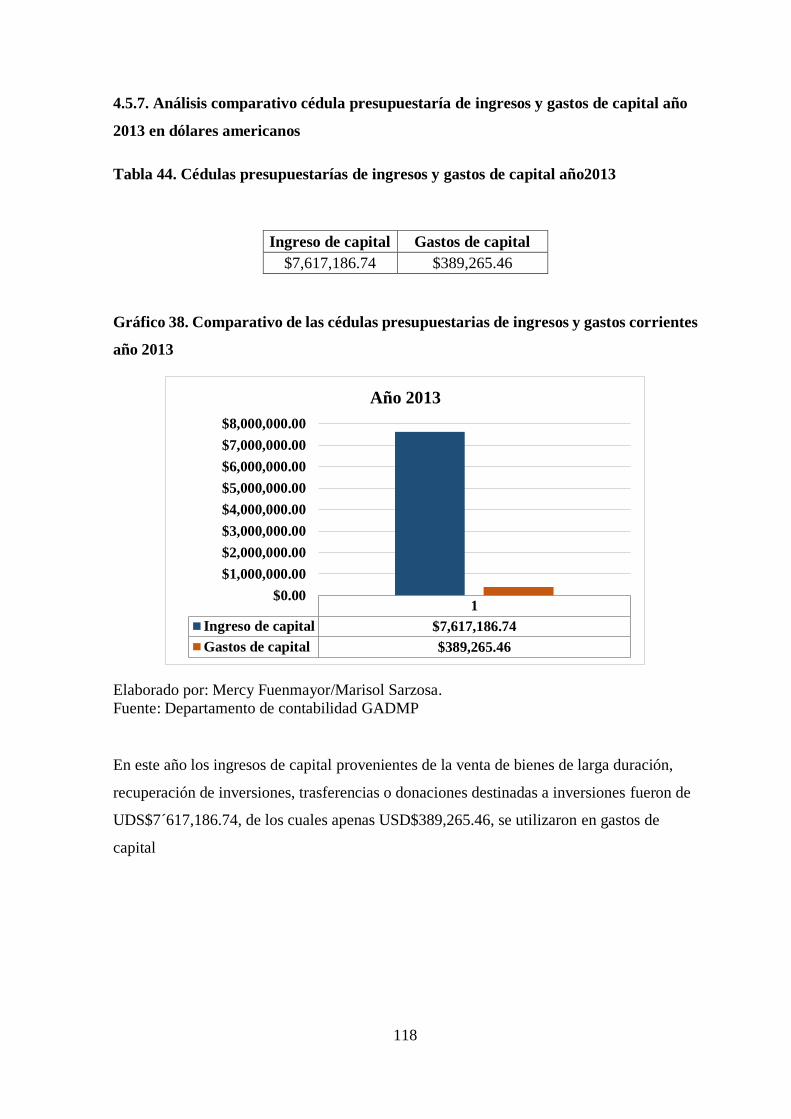

2013 en dólares americanos ....................................................................................... 118

4.5.8. Análisis comparativo cédulas presupuestarías de ingresos y gastos de

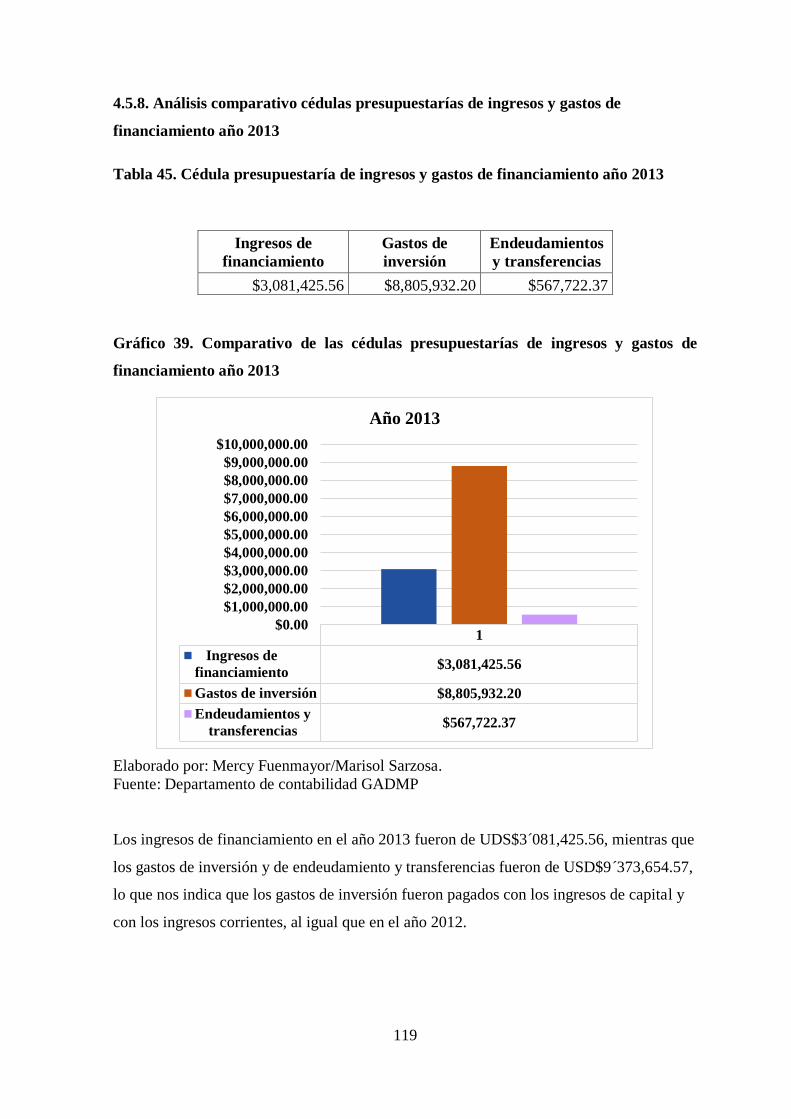

financiamiento año 2013 ............................................................................................ 119

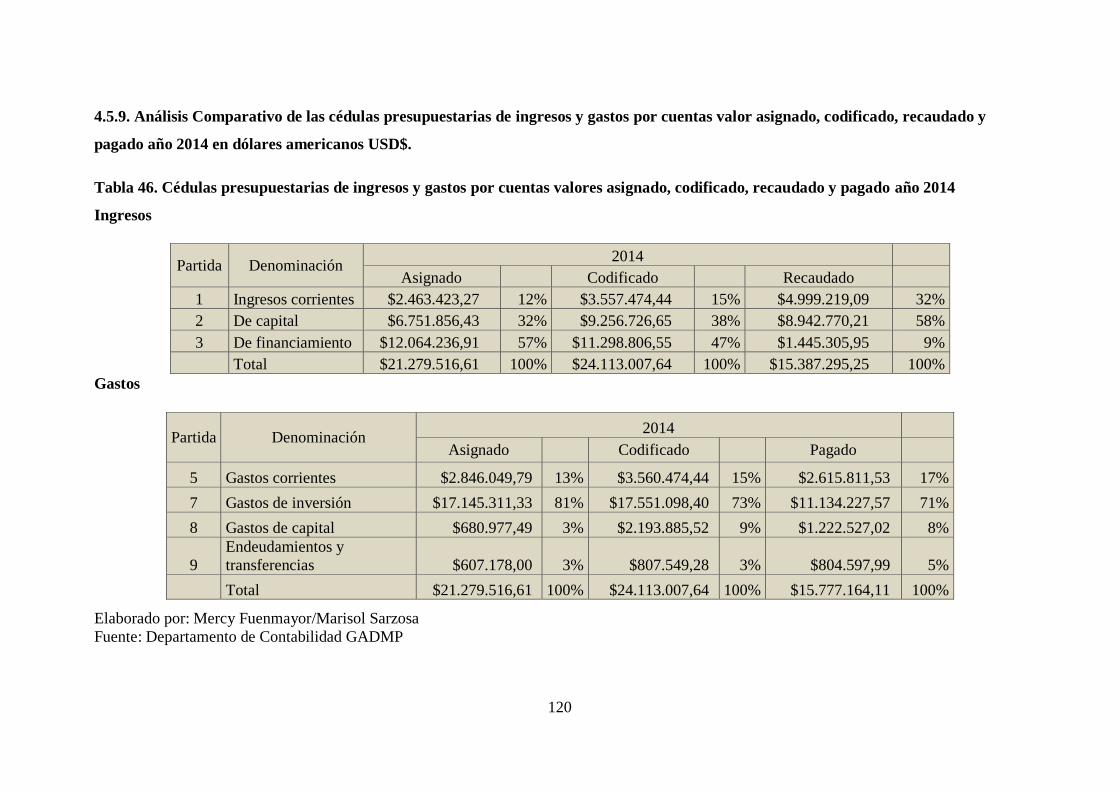

4.5.9. Análisis Comparativo de las cédulas presupuestarias de ingresos y gastos por

cuentas valor asignado, codificado, recaudado y pagado año 2014 en dólares americanos

USD$. ......................................................................................................................... 120

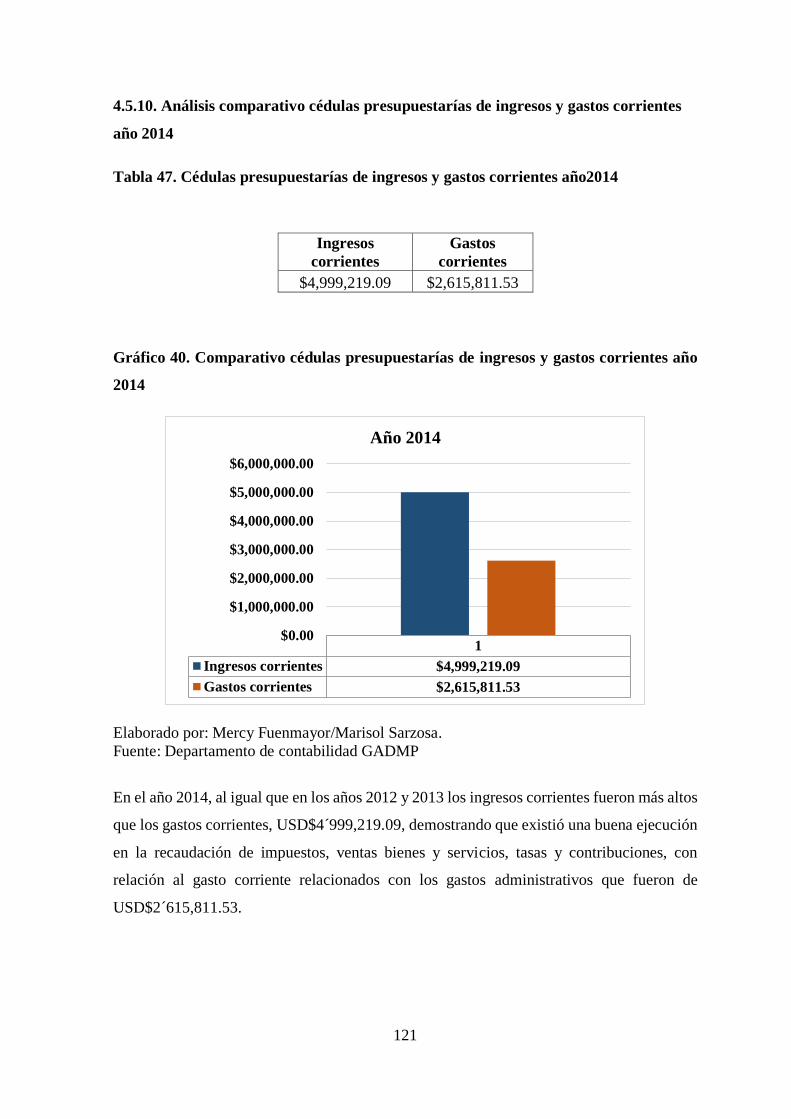

4.5.10. Análisis comparativo cédulas presupuestarías de ingresos y gastos corrientes año

2014 ............................................................................................................................ 121

4.5.11. Análisis comparativo cédula presupuestaría de ingresos y gastos de capital año

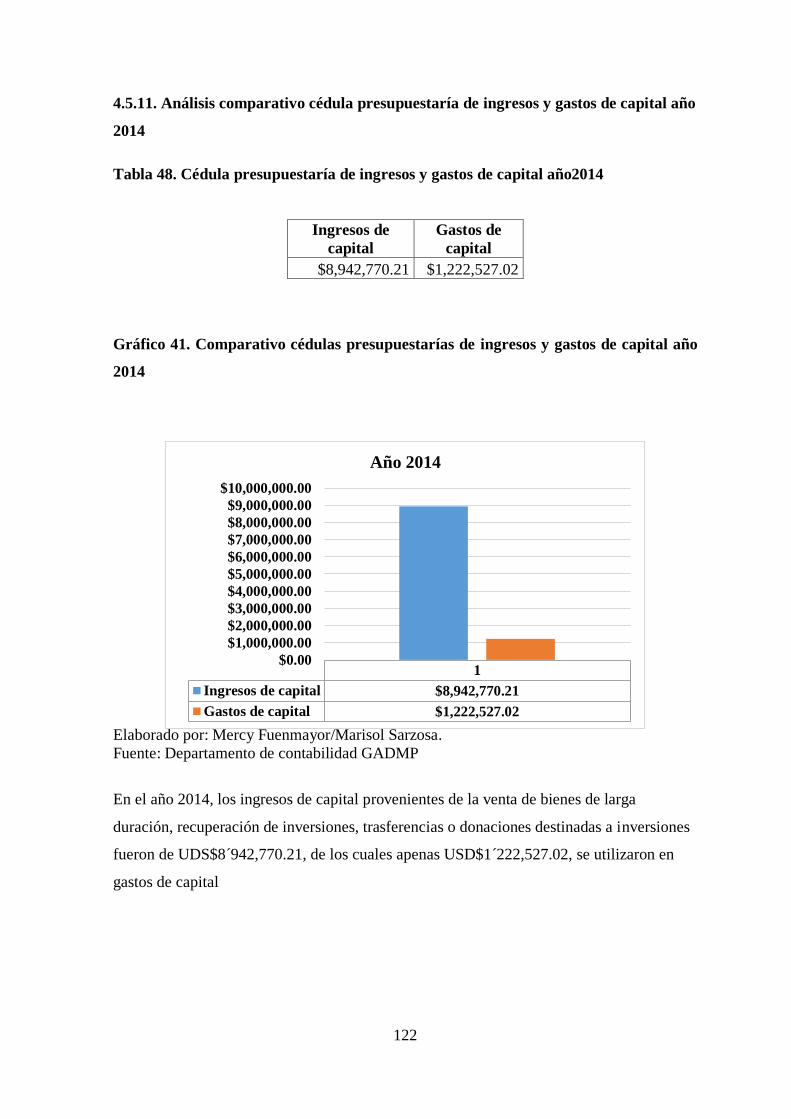

2014 ............................................................................................................................ 122

4.5.12. Análisis comparativo cédulas presupuestarías de ingresos y gastos de

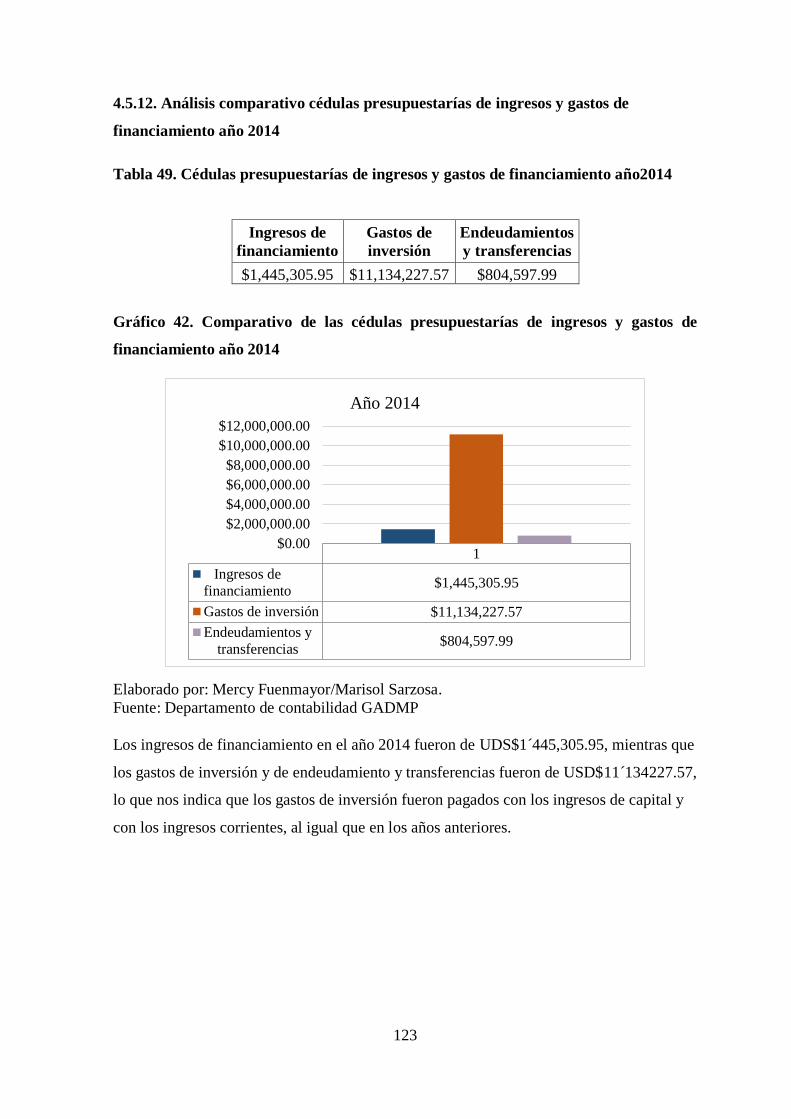

financiamiento año 2014 ............................................................................................ 123

4.5.13. Análisis comparativo cédulas presupuestarías de ingresos y gastos por cuentas

valores asignado, codificado, recaudado y pagado hasta julio 2015 en dólares

americanos, ................................................................................................................. 124

4.5.14. Análisis comparativo cédulas presupuestarías deingresos y gastos corrientes

hasta julio 2015 .......................................................................................................... 125

4.5.15. Análisis comparativo de las cédulas presupuestarías de ingresos y gastos de

capital a julio 2015 .................................................................................................... 126

xxii

4.5.16. Análisis comparativo cédulas presupuestarías de ingresos y gastos de

financiamiento a julio 2015 ........................................................................................ 127

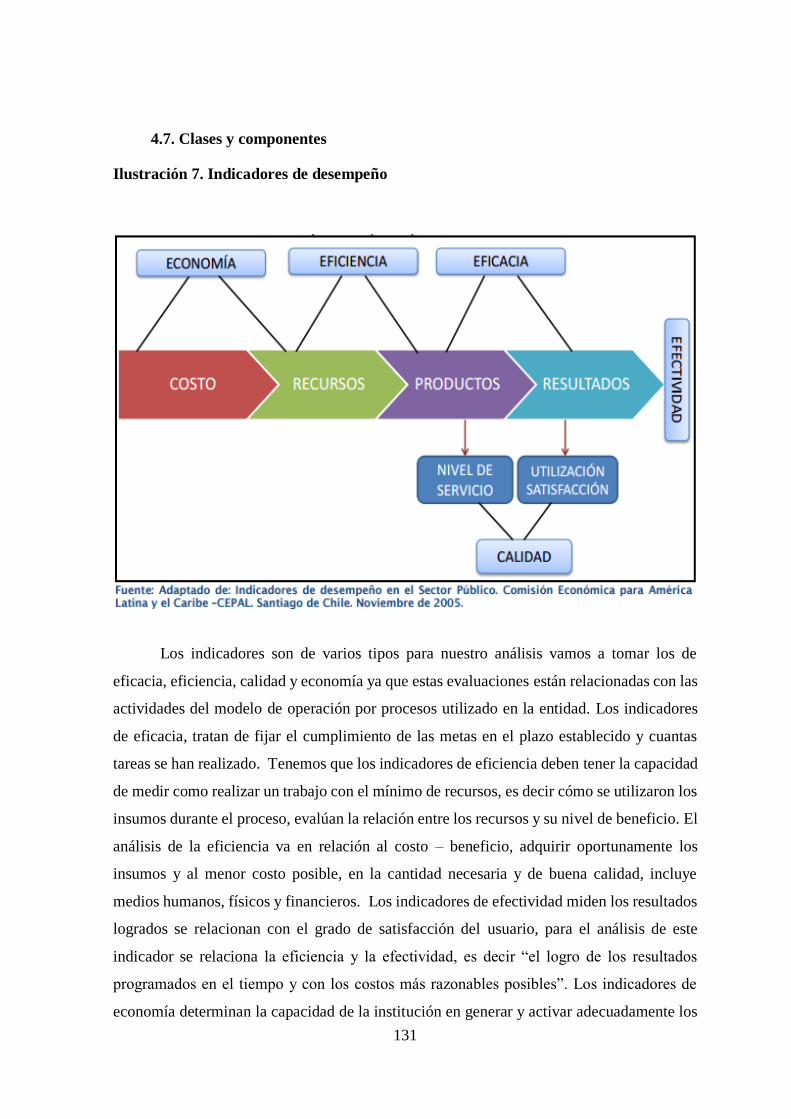

4.6. Definición de indicadores ....................................................................................... 130

4.7. Clases y componentes ............................................................................................. 131

4.8. Metas e indicadores................................................................................................. 132

4.8.1. Metas ................................................................................................................ 132

4.8.2. Indicadores ....................................................................................................... 133

4.9. Indicadores para la evaluación administrativa ........................................................ 133

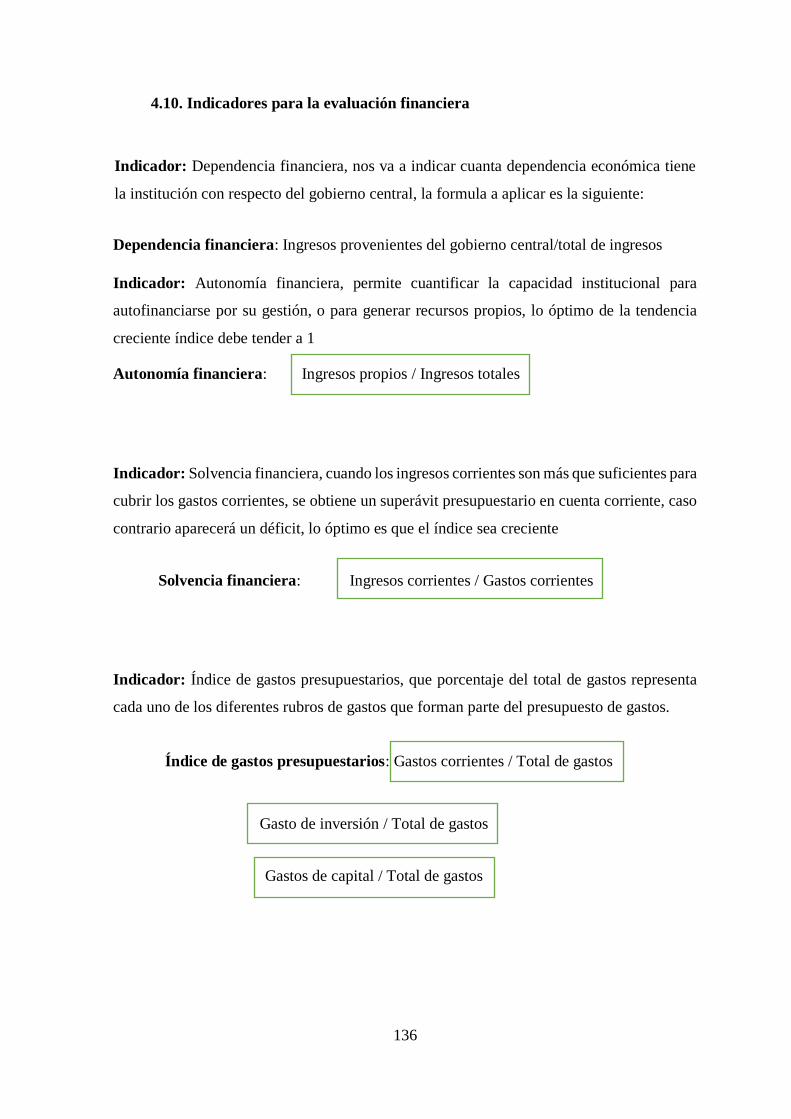

4.10. Indicadores para la evaluación financiera ............................................................. 136

4.11. Validación de los indicadores ............................................................................... 138

CAPÍTULO V.................................................................................................................... 139

Conclusiones y recomendaciones .................................................................................. 139

5.1. Conclusiones ...................................................................................................... 139

5.2. Recomendaciones ............................................................................................... 140

Bibliografía ........................................................................................................................ 142

Anexos ............................................................................................................................... 150

Glosario ............................................................................................................................. 172

xxiii

Índice de anexos

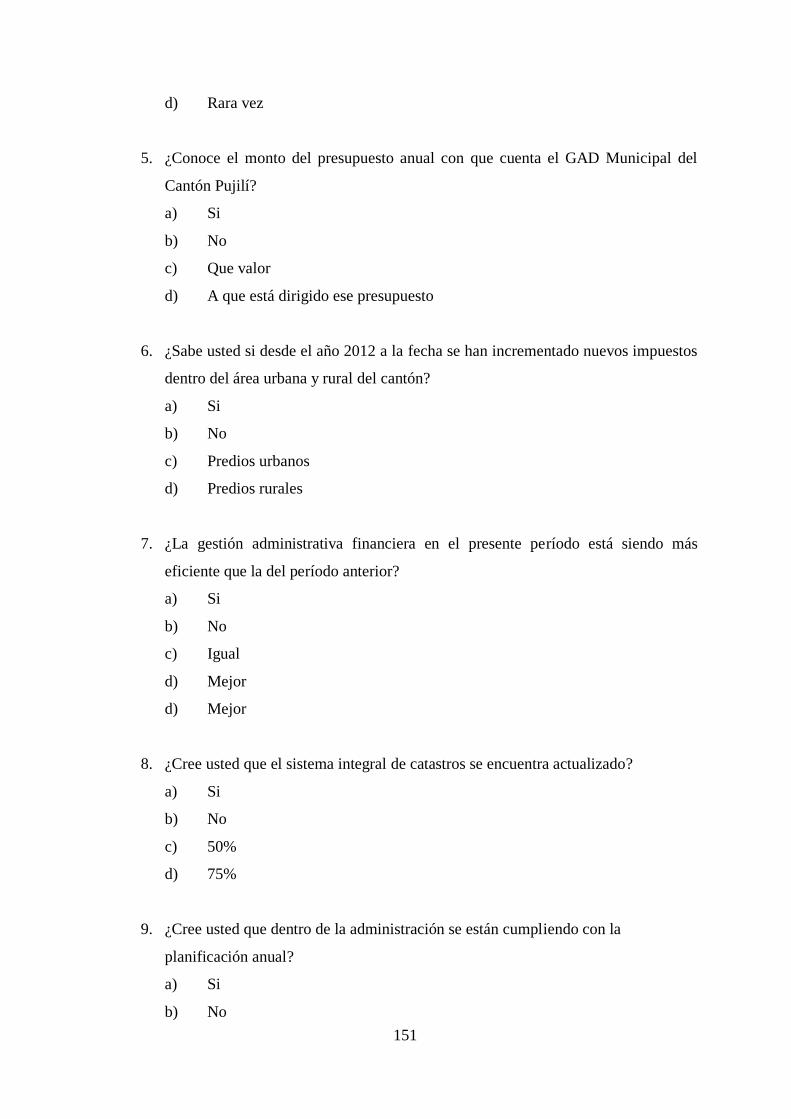

Anexo 1. Encuesta realizada a los servidores del GAD Municipio de Pujilí. ................... 150

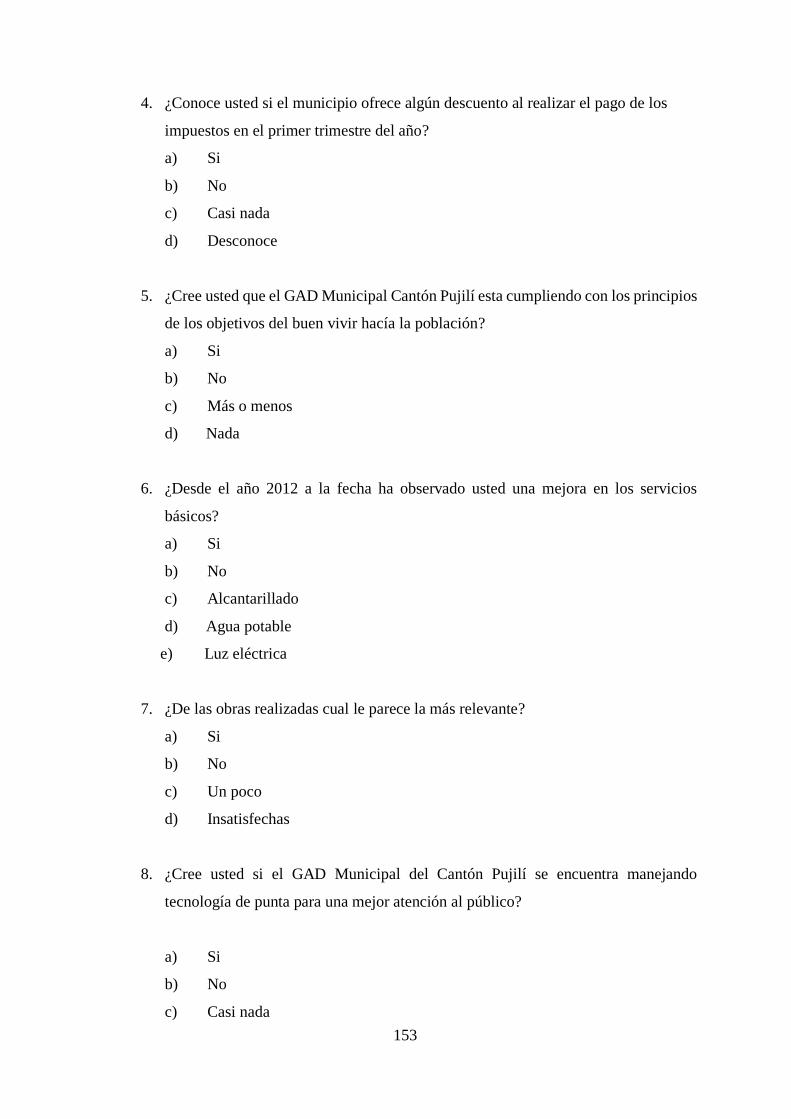

Anexo 2 Encuesta realizada a la comunidad del Cantón Pujilí. ........................................ 152

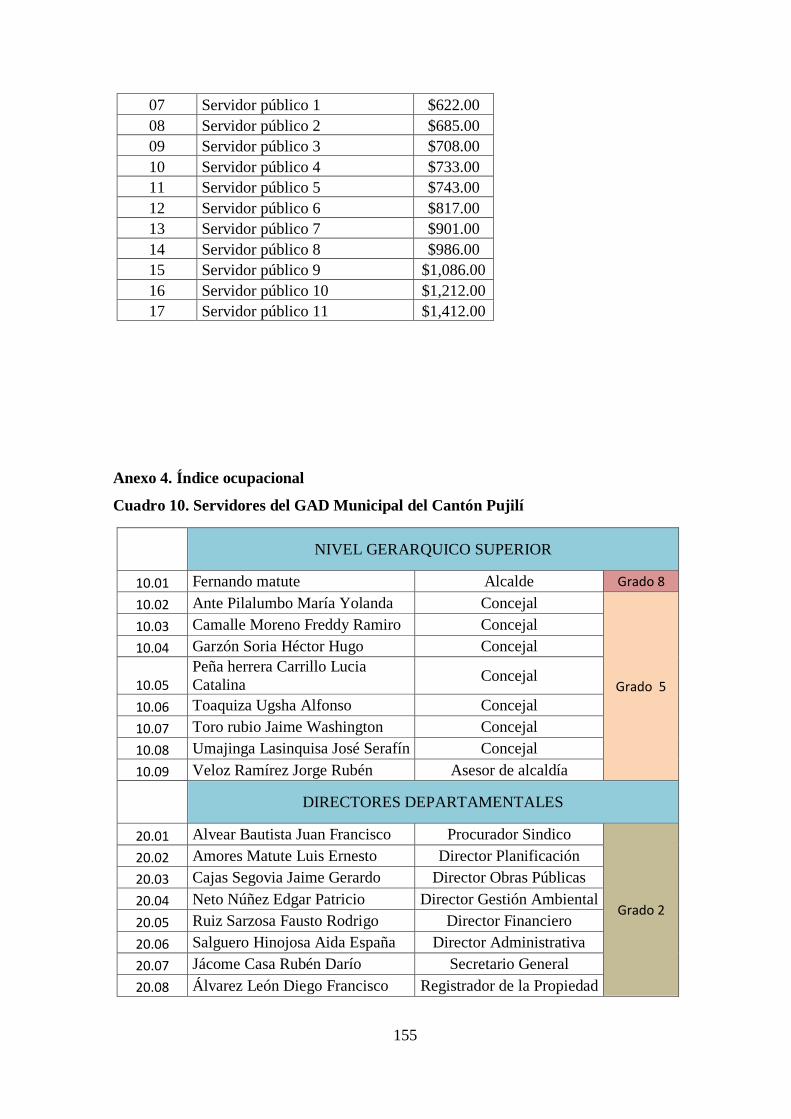

Anexo 3. Distributivo de salarios 2015 ............................................................................. 154

Anexo 4. Índice ocupacional ............................................................................................. 155

Anexo 5. Salario de los servidores del GAD Municipio de Pujilí ..................................... 169

Anexo 6. Cálculo del aporte mensual y anual del IESS, del décimo tercer y cuarto sueldo y

del fondo de reserva de los servidores del GAD Municipio de Pujilí por departamentos 171

xxiv

Índice de tablas

Tabla 1. Presupuesto en dólares americanos ......................................................................... 9

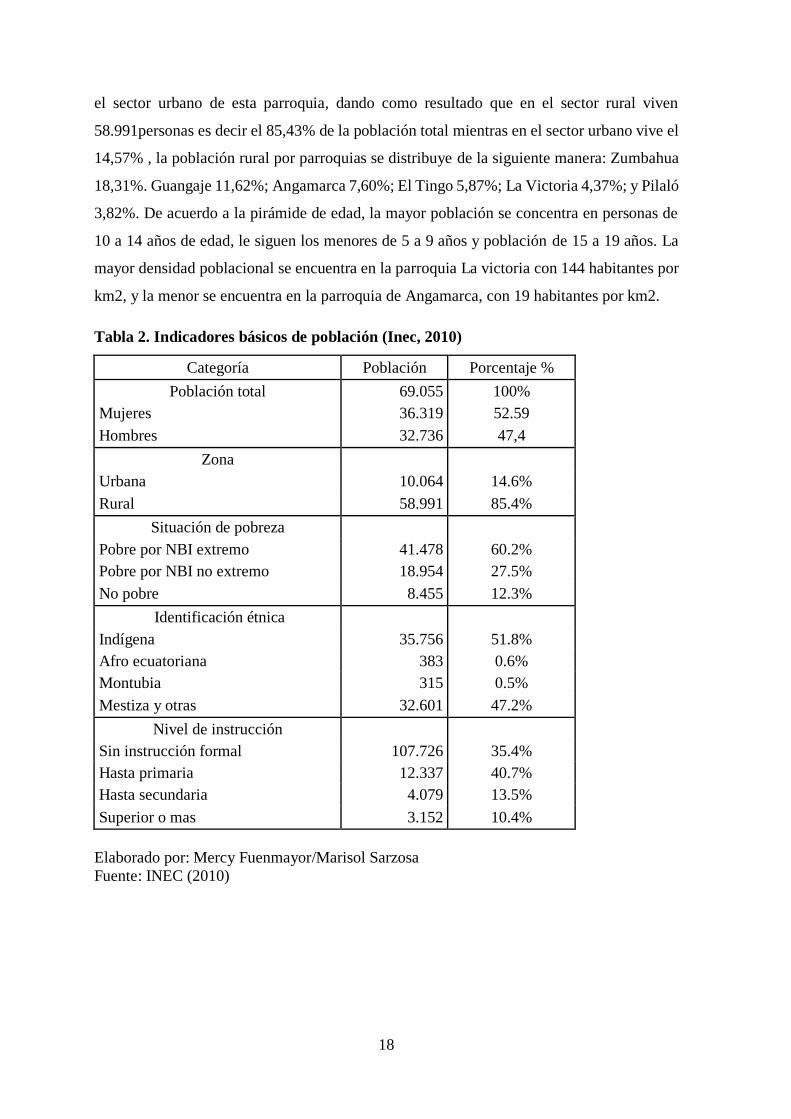

Tabla 2. Indicadores básicos de población (Inec, 2010) ...................................................... 18

Tabla 3. Cédulas presupuestarias de ingresos valores asignado, codificado y recaudado

período 2012 – 2015 ............................................................................................................ 75

Tabla 4. Variación absoluta y relativa cédulas presupuestarias de ingreso valores asignado,

codificado y recaudado período 2012 – 2015 ...................................................................... 75

Tabla 5. Cédula presupuestaría de ingresos variación absoluta y relativa valor asignado

período 2012 – 2013 ............................................................................................................ 76

Tabla 6. Cédula presupuestaría de ingresos variación absoluta y relativa valor asignado

período 2013 – 2014 ............................................................................................................ 77

Tabla 7. Cédula presupuestaría de ingresos variación absoluta y relativa valor asignado

período 2014 – 2015 ........................................................................................................... 78

Tabla 8. Cédula presupuestaría de ingresos variación absoluta y relativa valor codificado

período 2012 – 2013 ........................................................................................................... 79

Tabla 9. Cédula presupuestaría de ingresos variación absoluta y relativa valor codificado

período 2013 – 2014 ........................................................................................................... 80

Tabla 10. Cédula presupuestaría de ingresos variación absoluta y relativa valor codificado

período 2014 – 2015 ............................................................................................................ 81

Tabla 11. Cédula presupuestaría de ingresos variación absoluta y relativa valor recaudado

período 2012 -2013 .............................................................................................................. 82

Tabla 12. Cédula presupuestaría de ingresos variación absoluta y relativa valor recaudado

período 2013 – 2014 ............................................................................................................ 83

Tabla 13. Cédula presupuestaría de ingresos variación absoluta y relativa valor recaudado

período 2014 – 2015 ............................................................................................................ 84

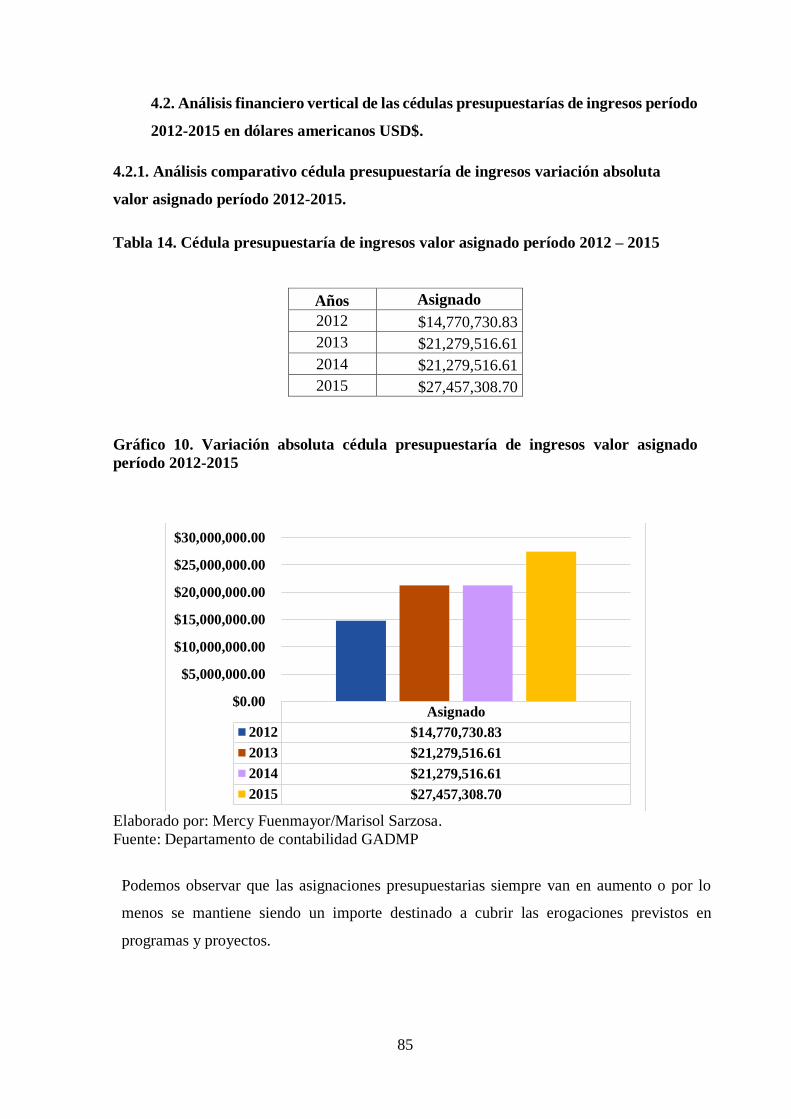

Tabla 14. Cédula presupuestaría de ingresos valor asignado período 2012 – 2015 ............ 85

Tabla 15. Cédula presupuestaría de ingresos valor codificado período 2012 – 2015 ......... 86

Tabla 16. Cédula presupuestaría de ingresos valor recaudado período 2012 – 2015 .......... 87

xxv

Tabla 17. Cédula presupuestaría de ingresos variación absoluta y relativa por cuentas valores

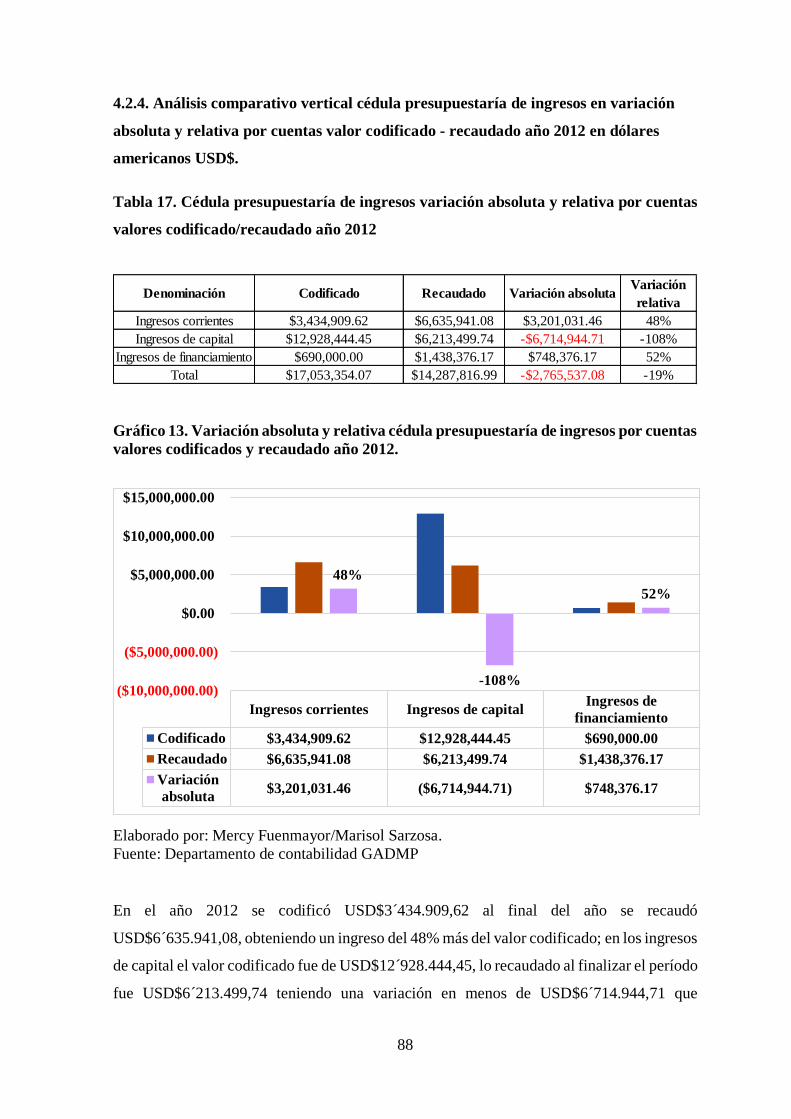

codificado/recaudado año 2012 ........................................................................................... 88

Tabla 18. Cédula presupuestaría de ingresos variación absoluta valores codificado recaudado

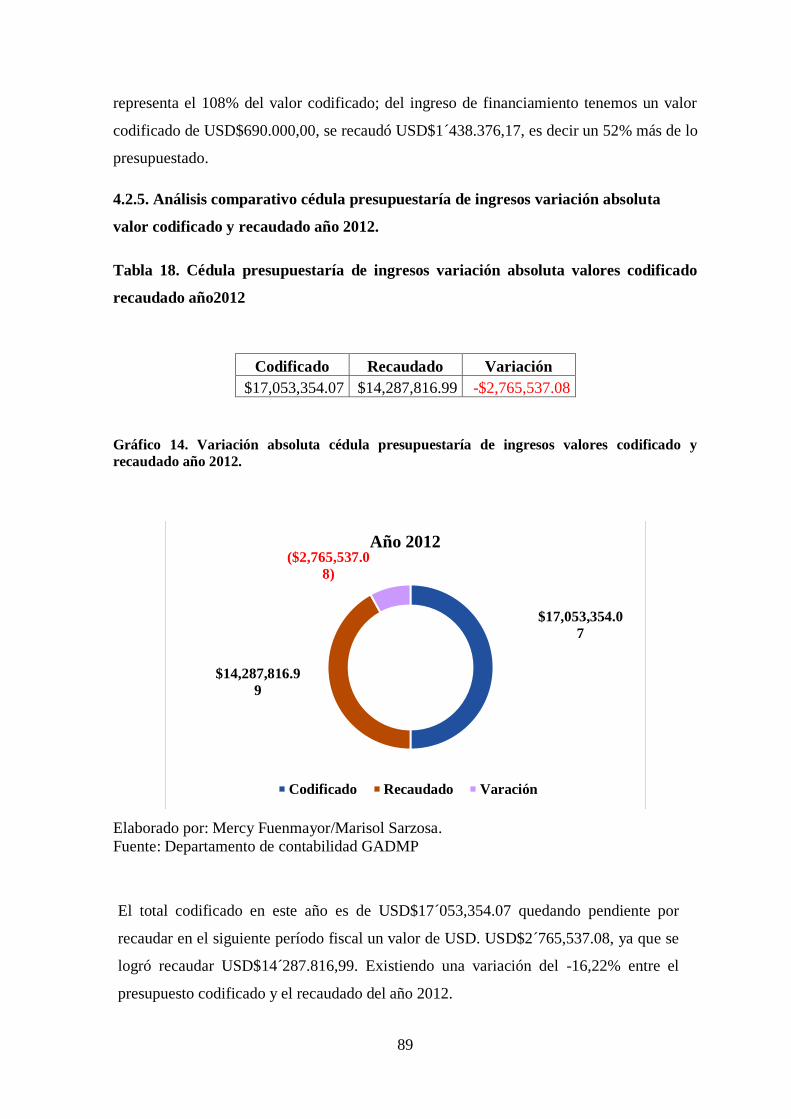

año2012 ............................................................................................................................... 89

Tabla 19. Cédula presupuestaría de ingresos variación absoluta entre el valor asignado,

codificado y recaudado año 2012 ........................................................................................ 90

Tabla 20. Cédula presupuestaría de ingresos variación absoluta por cuentas de los valores

codificado y recaudado año 2013. ....................................................................................... 91

Tabla 21. Cédula presupuestaría de ingresos variación absoluta valores codificado y

recaudado año 2013 ............................................................................................................. 92

Tabla 22. Cédula presupuestaría de ingresos variación absoluta valores asignado, codificado

y recaudado año 2013 .......................................................................................................... 93

Tabla 23. Cédula presupuestaría de ingresos por cuentas valores codificado y .................. 94

recaudado año 2014 ............................................................................................................. 94

Tabla 24. Cédula presupuestaría de ingresos variación absoluta de los valores codificado y

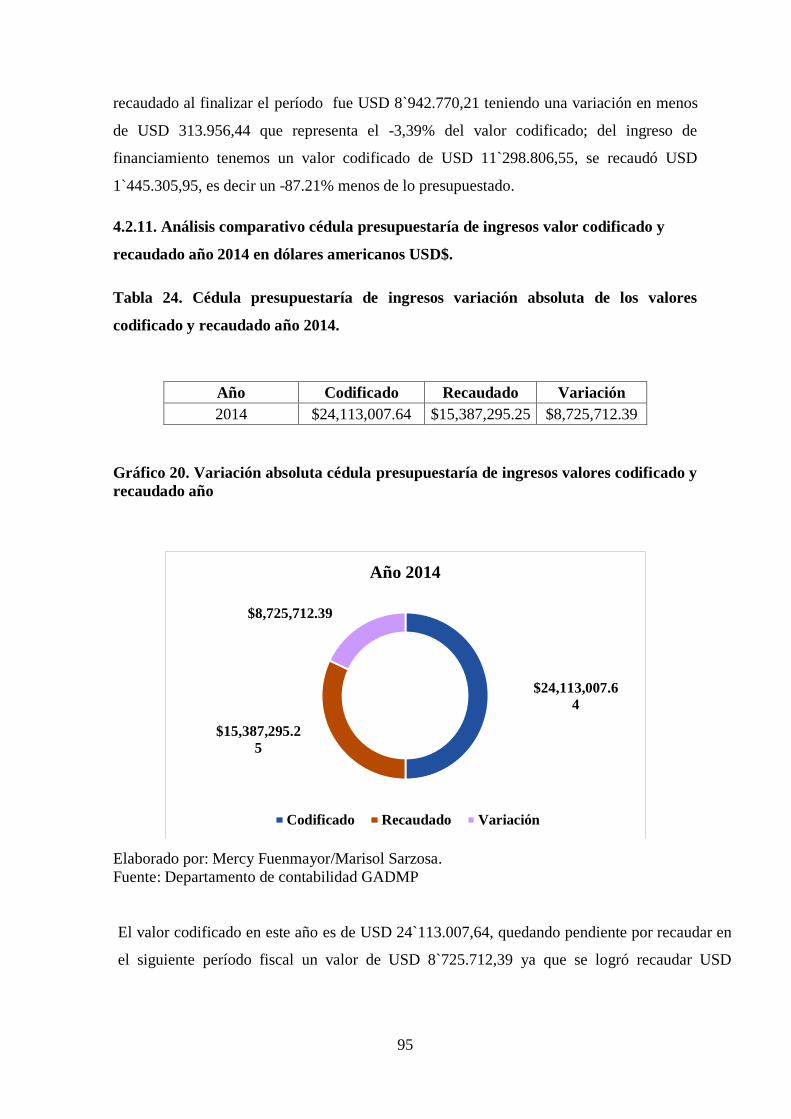

recaudado año 2014. ............................................................................................................ 95

Tabla 25. Cédula presupuestaría de ingresos valores asignado, codificado y recaudado año

2014 ..................................................................................................................................... 96

Tabla 26. Cédula presupuestaría de ingresos valores codificado y recaudado año 2015 .... 97

Tabla 27. Cédula presupuestaría de ingresos variación absoluta valores codificado y

recaudado año 2015 ............................................................................................................. 98

Tabla 28. Comparativo valor asignado, codificado y recaudado año 2015 ......................... 99

Tabla 29. Condensado cédula presupuestaría de gastos período 2012 – 2015 ................. 101

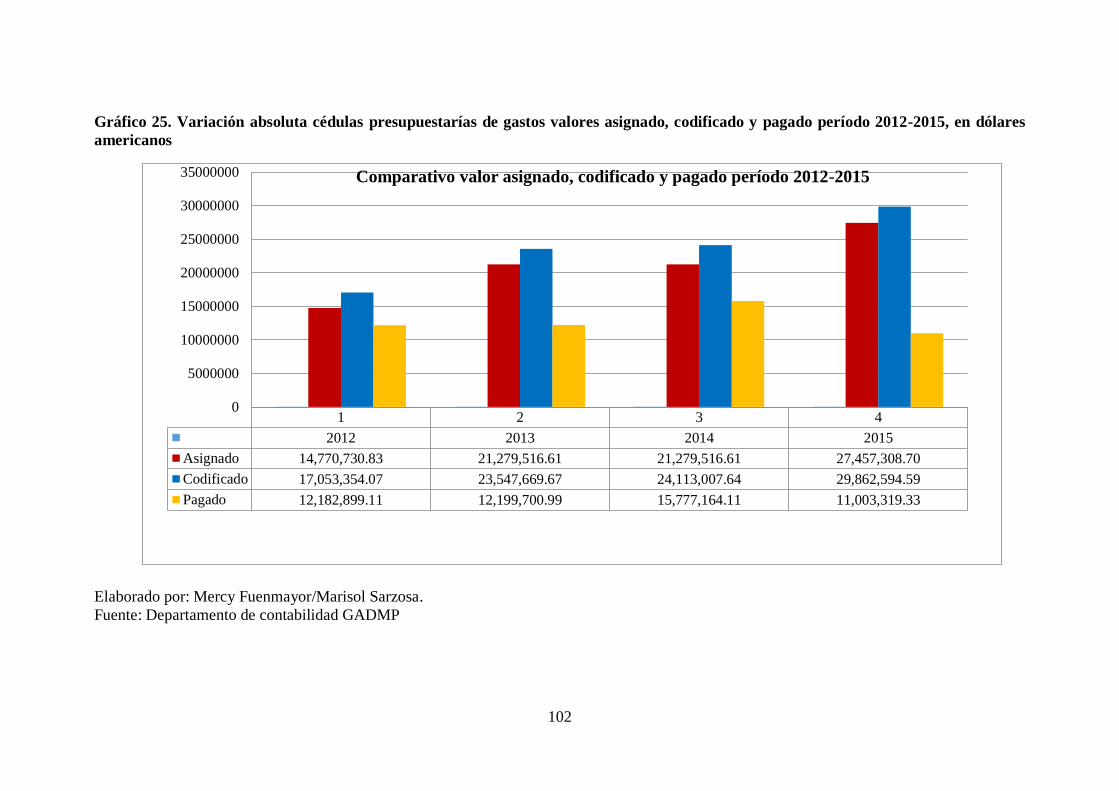

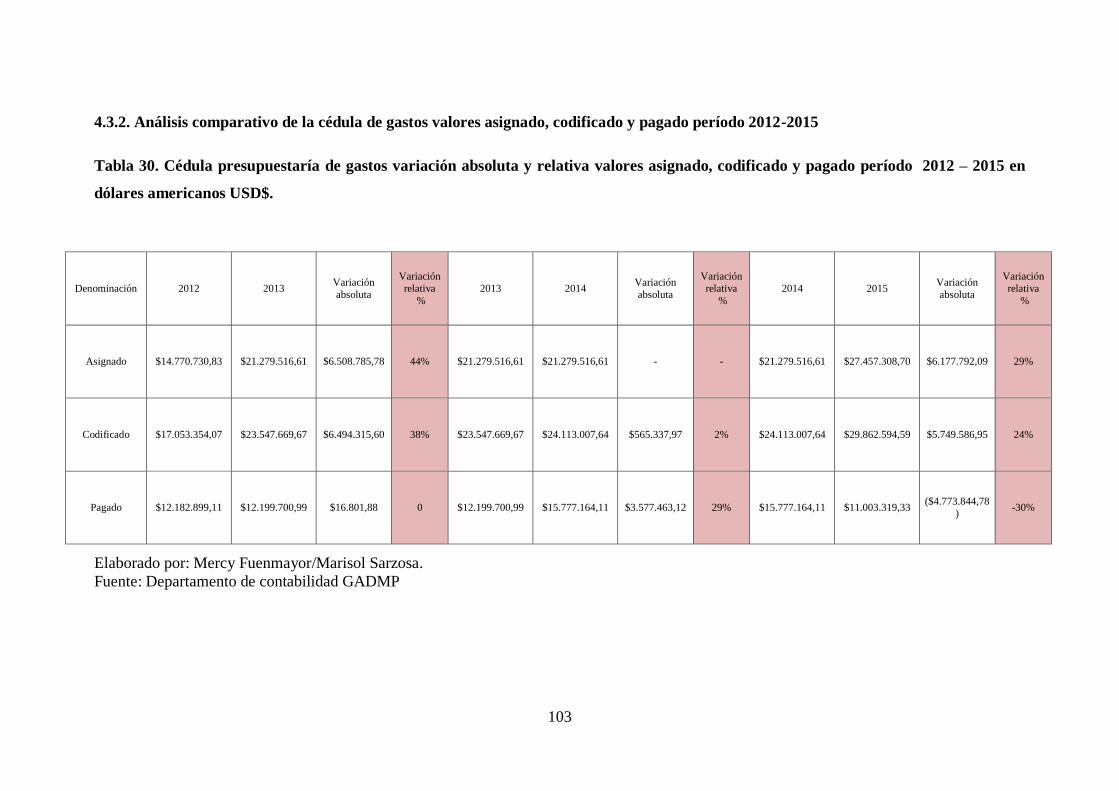

Tabla 30. Cédula presupuestaría de gastos variación absoluta y relativa valores asignado,

codificado y pagado período 2012 – 2015 en dólares americanos USD$. ....................... 103

Tabla 31. Cédula presupuestaría de gastos valor asignado período 2012 – 2015 ............. 105

Tabla 32. Cédula presupuestaría de gastos valor codificado período 2012 – 2015........... 106

Tabla 33. Cédula presupuestaría de gastos valor pagado período 2012 – 2015 ................ 107

xxvi

Tabla 34. Cédula presupuestaría de gastos variación relativa por cuentas valor pagado año

2012 ................................................................................................................................... 108

Tabla 35. Cédula presupuestaría de gastos variación relativa por cuentas valor pagado año

2013 ................................................................................................................................... 109

Tabla 36. Cédula presupuestaría de gastos valor relativo por cuentas valor pagado año 2014

........................................................................................................................................... 110

Tabla 37. Cédula presupuestaría de gastos variación relativa por cuentas valor pagado año

2015 ................................................................................................................................... 111

Tabla 38. Comparativo cédula presupuestaria de ingresos y gastos año 2012 .................. 112

Tabla 39. Cédulas presupuestarías de ingresos y gastos corrientes año 2012 .................. 113

Tabla 40. Cédulas presupuestarías de ingresos y gastos de capital año 2012 .................. 114

Tabla 41. Cédulas presupuestarias de ingresos y gastos de financiamiento año 2012 ..... 115

........................................................................................................................................... 115

Tabla 42. Cédula presupuestaría de ingresos y gastos por cuentas valores asignado,

codificado, recaudado y pagado año 2013......................................................................... 116

Tabla 43. Cédula presupuestaría de ingresos y gastos corrientes año2013 ....................... 117

Tabla 44. Cédulas presupuestarías de ingresos y gastos de capital año2013 .................... 118

Tabla 45. Cédula presupuestaría de ingresos y gastos de financiamiento año 2013 ......... 119

Tabla 46. Cédulas presupuestarias de ingresos y gastos por cuentas valores asignado,

codificado, recaudado y pagado año 2014......................................................................... 120

Tabla 47. Cédulas presupuestarías de ingresos y gastos corrientes año2014 .................... 121

Tabla 48. Cédula presupuestaría de ingresos y gastos de capital año2014 ....................... 122

Tabla 49. Cédulas presupuestarías de ingresos y gastos de financiamiento año2014 ....... 123

Tabla 50. Cédula presupuestaría de ingresos y gastos por cuentas valores asignado,

codificado, recaudado y pagado año 2015......................................................................... 124

Tabla 51. Cédula presupuestaría de ingresos y gastos corrientes a julio 2015 .................. 125

Tabla 52. Cédula presupuestaría de ingresos y gastos de capital julio 2015 ..................... 126

Tabla 53. Cédulas presupuestarías de ingresos y gastos de financiamiento a julio 2015 .. 127

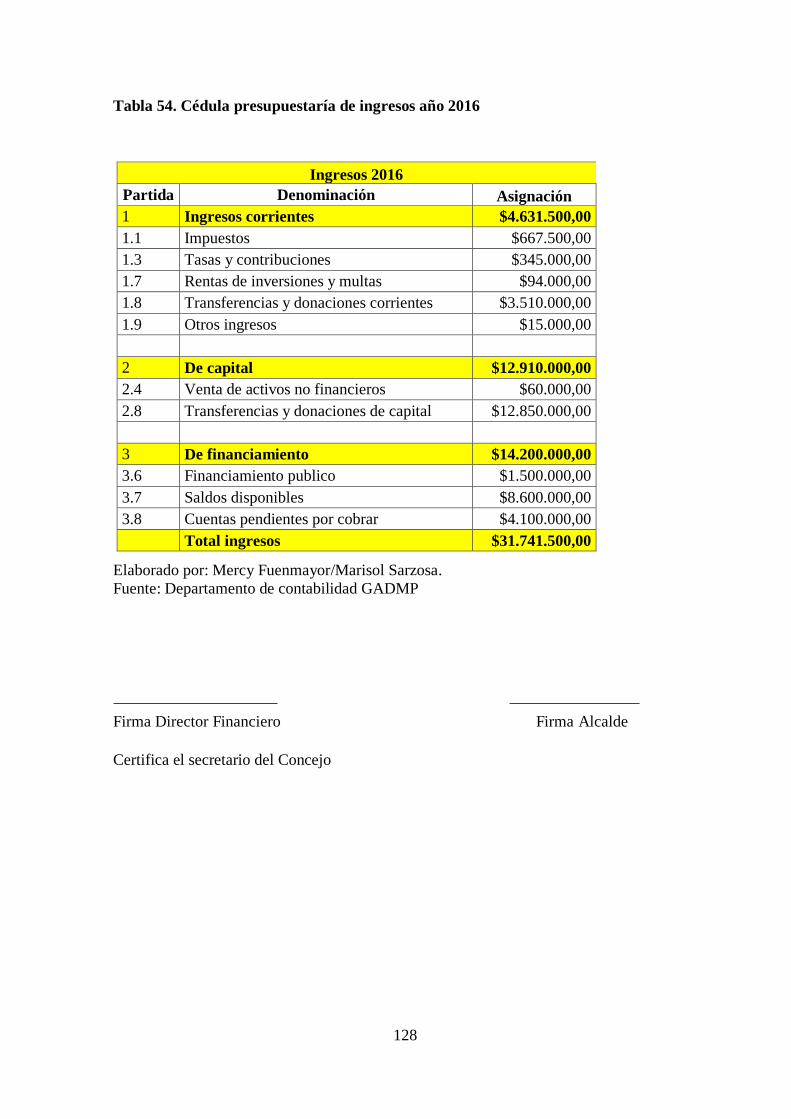

Tabla 54. Cédula presupuestaría de ingresos año 2016 ..................................................... 128

xxvii

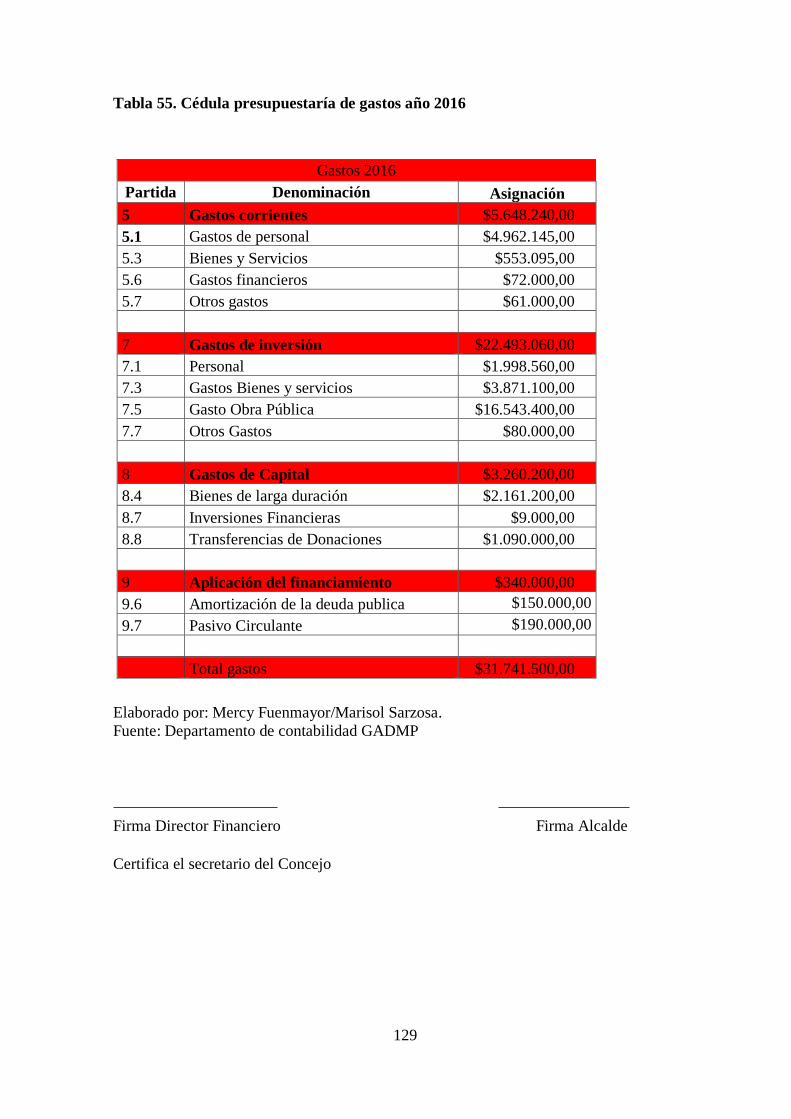

Tabla 55. Cédula presupuestaría de gastos año 2016 ........................................................ 129

Tabla 56. Remuneración mensual nivel jerárquico superior ............................................ 154

Tabla 57. Escala de remuneración mensual unificada ....................................................... 154

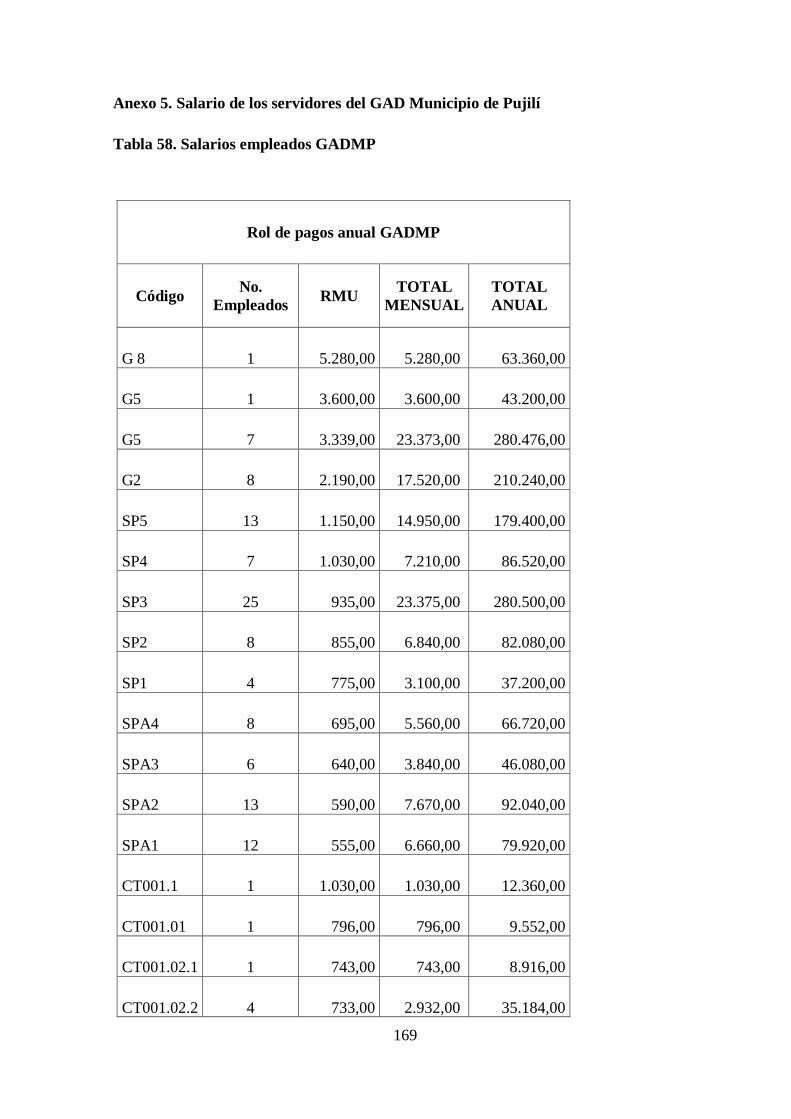

Tabla 58. Salarios empleados GADMP ............................................................................. 169

xxviii

Índice de cuadros

Cuadro 1. Cronograma de actividades ................................................................................... 8

Cuadro 2. Entidades relacionadas con el Cantón Pujilí ....................................................... 44

Cuadro 3. Matriz organizacional por direcciones ................................................................ 50

Cuadro 4. Matriz FODA GAD Municipio del Cantón Pujilí .............................................. 53

Cuadro 5. Estrategia DAFO................................................................................................. 54

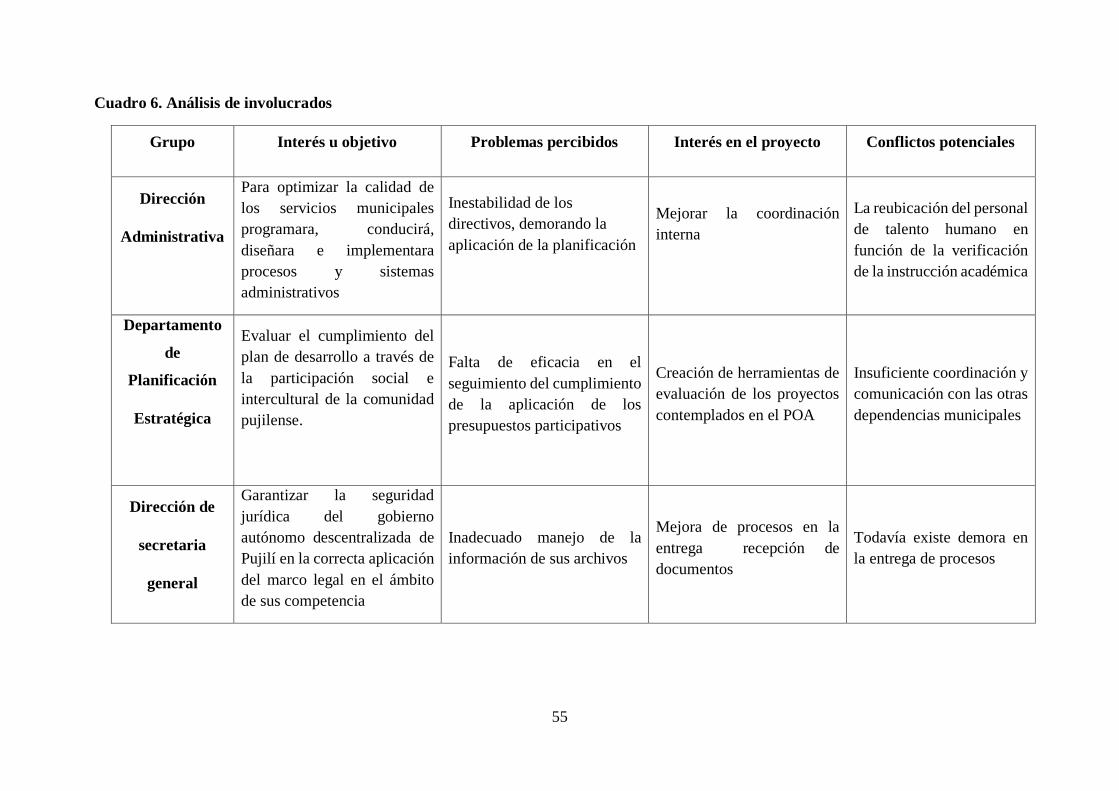

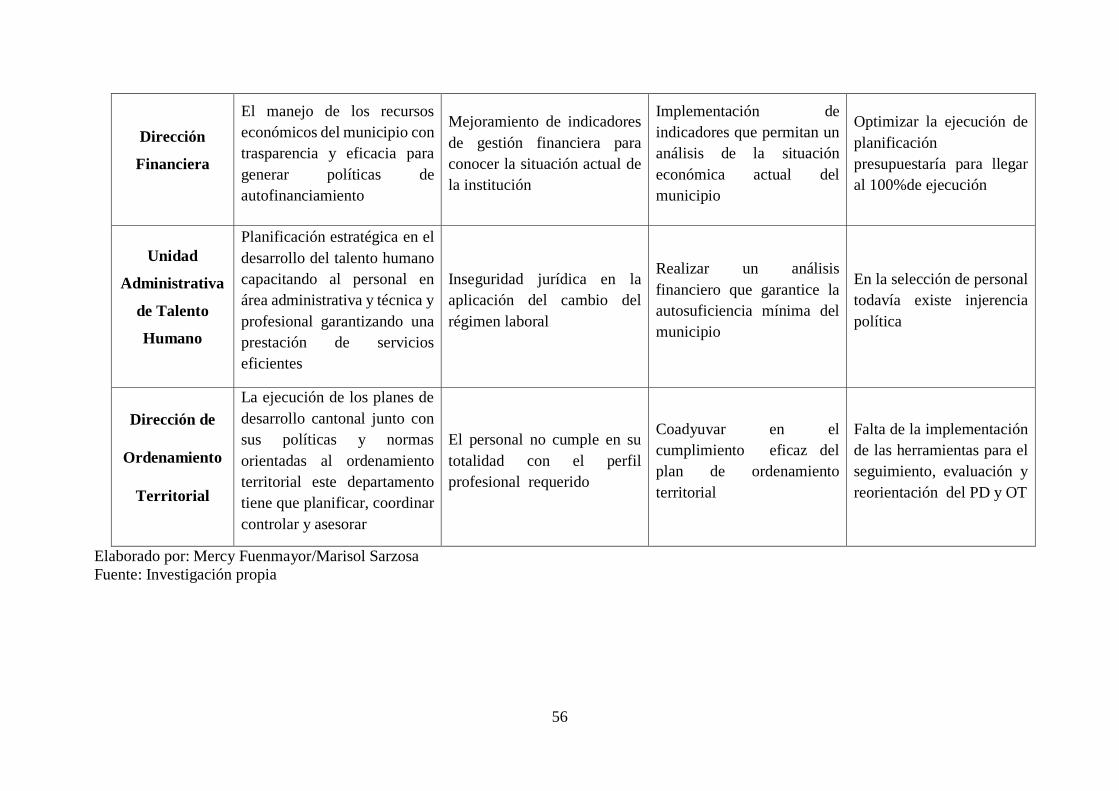

Cuadro 6. Análisis de involucrados ..................................................................................... 55

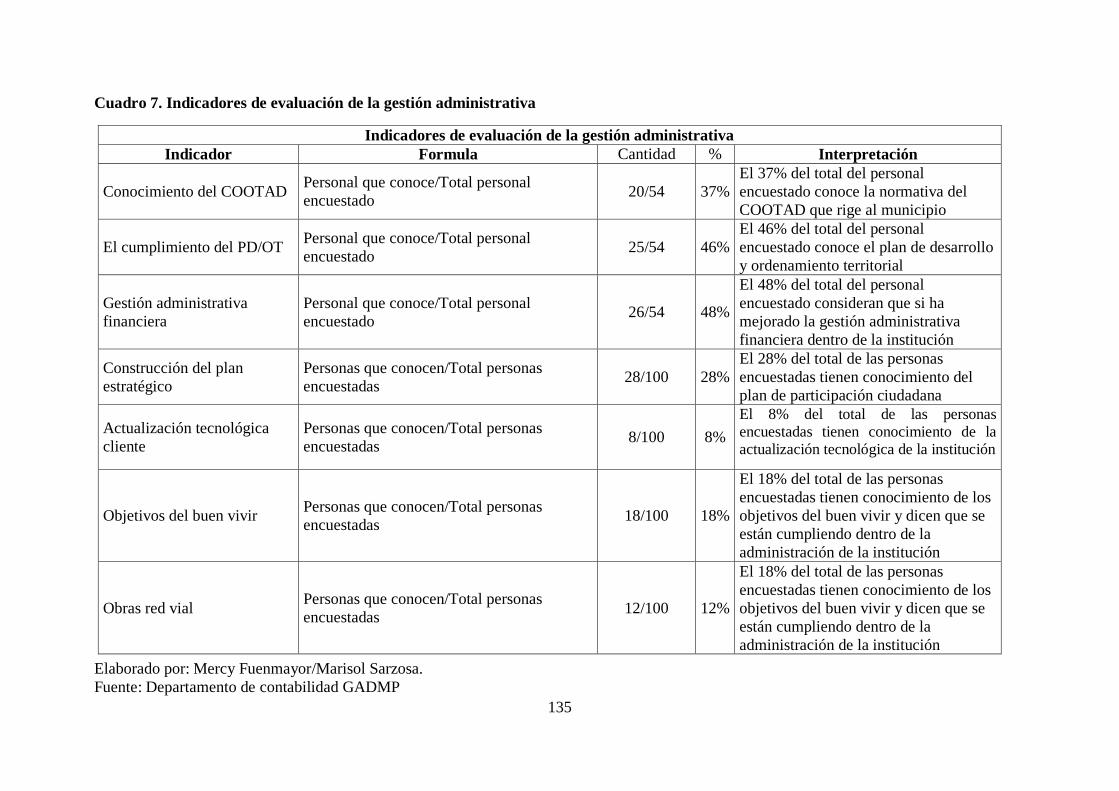

Cuadro 7. Indicadores de evaluación de la gestión administrativa.................................... 135

Cuadro 8. Indicadores de evaluación de la gestión financiera .......................................... 137

Cuadro 9. Validación de los indicadores ........................................................................... 138

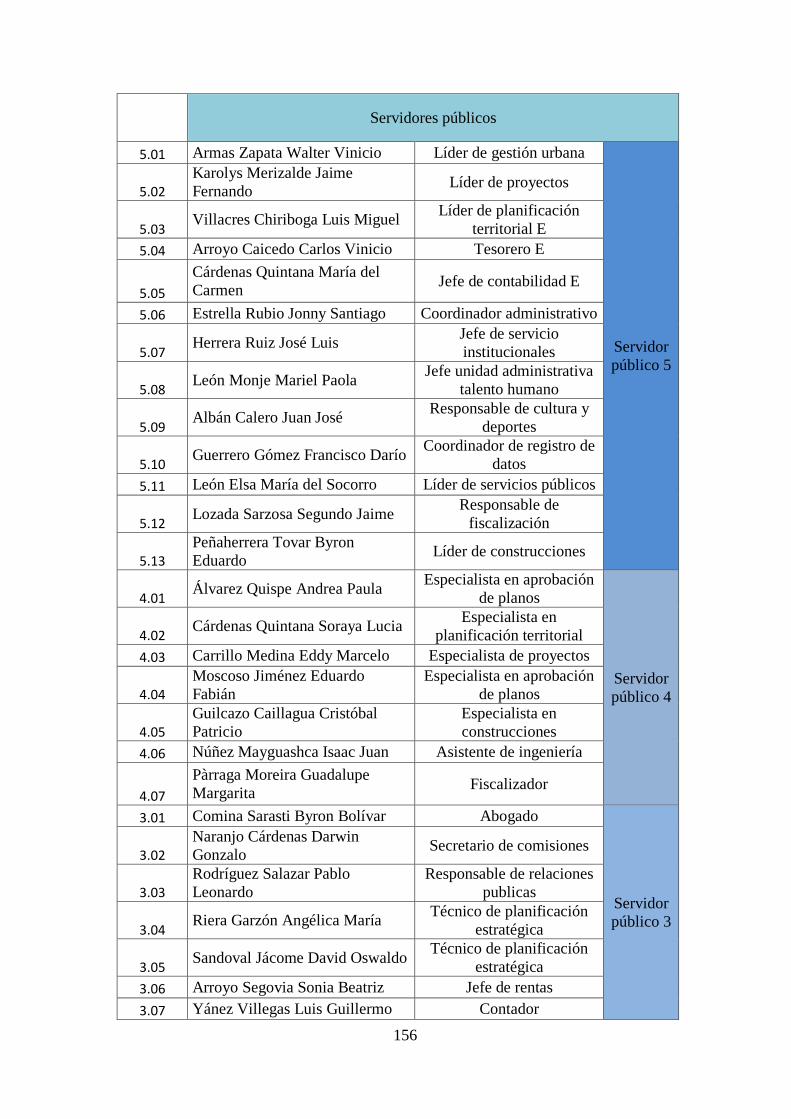

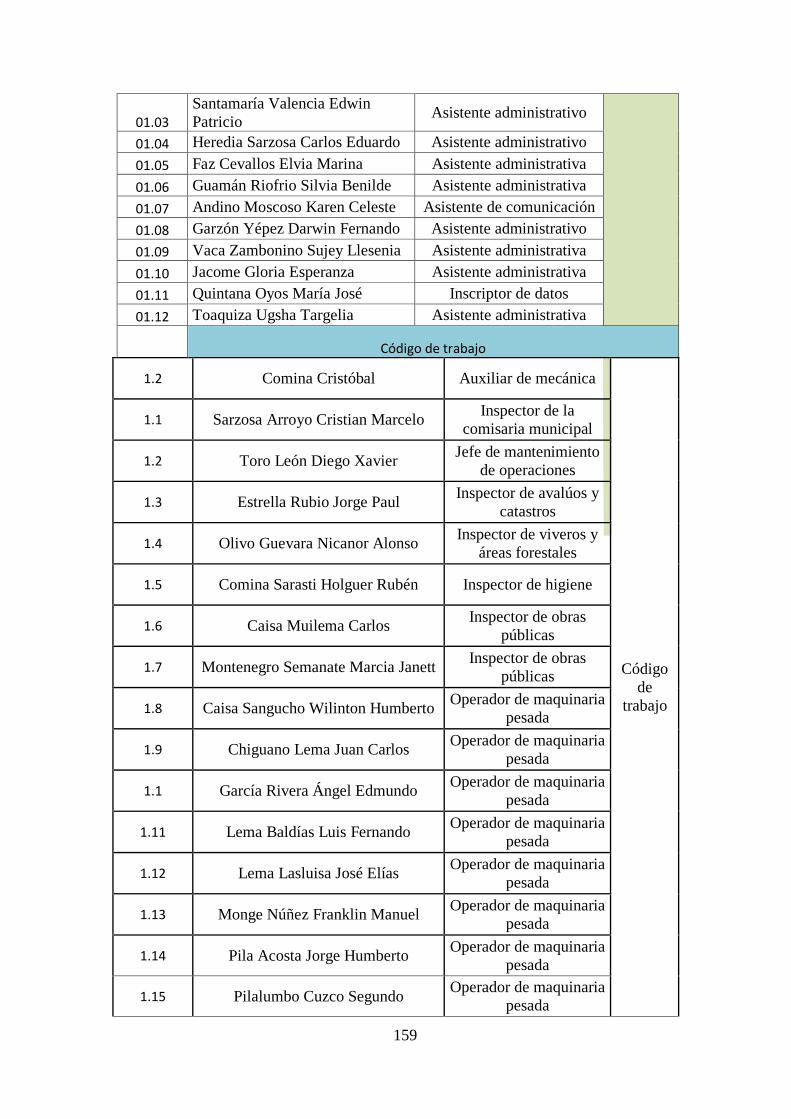

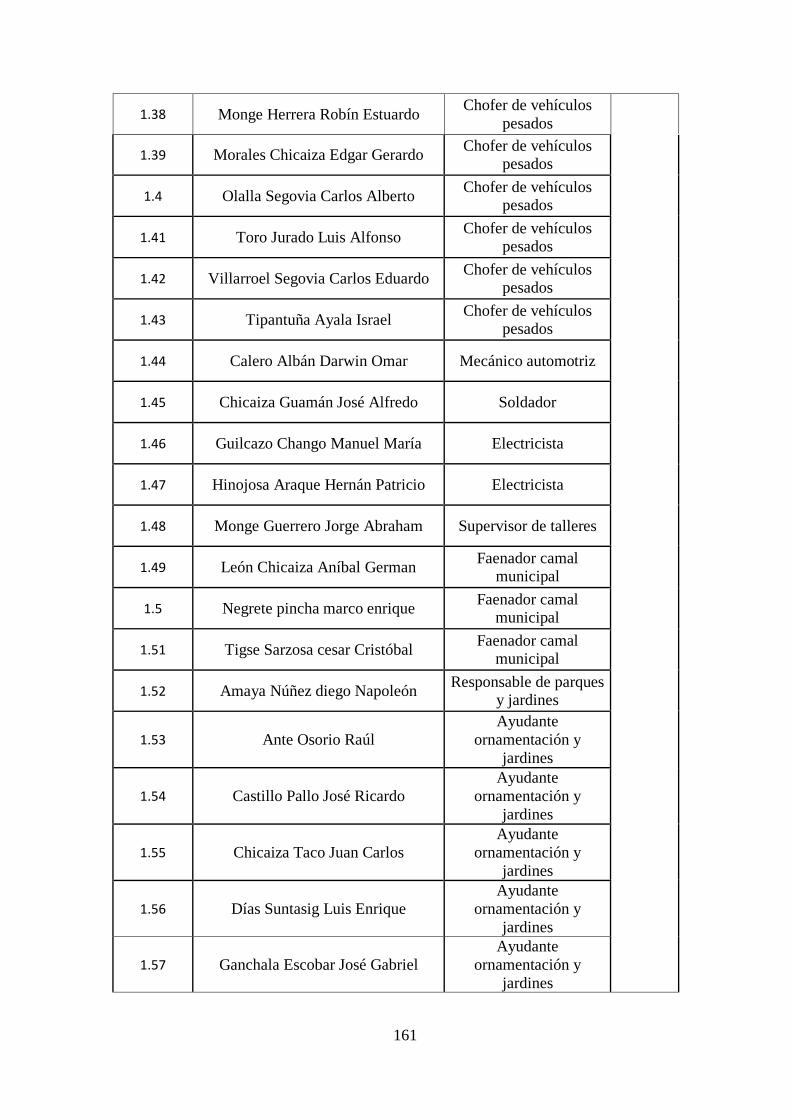

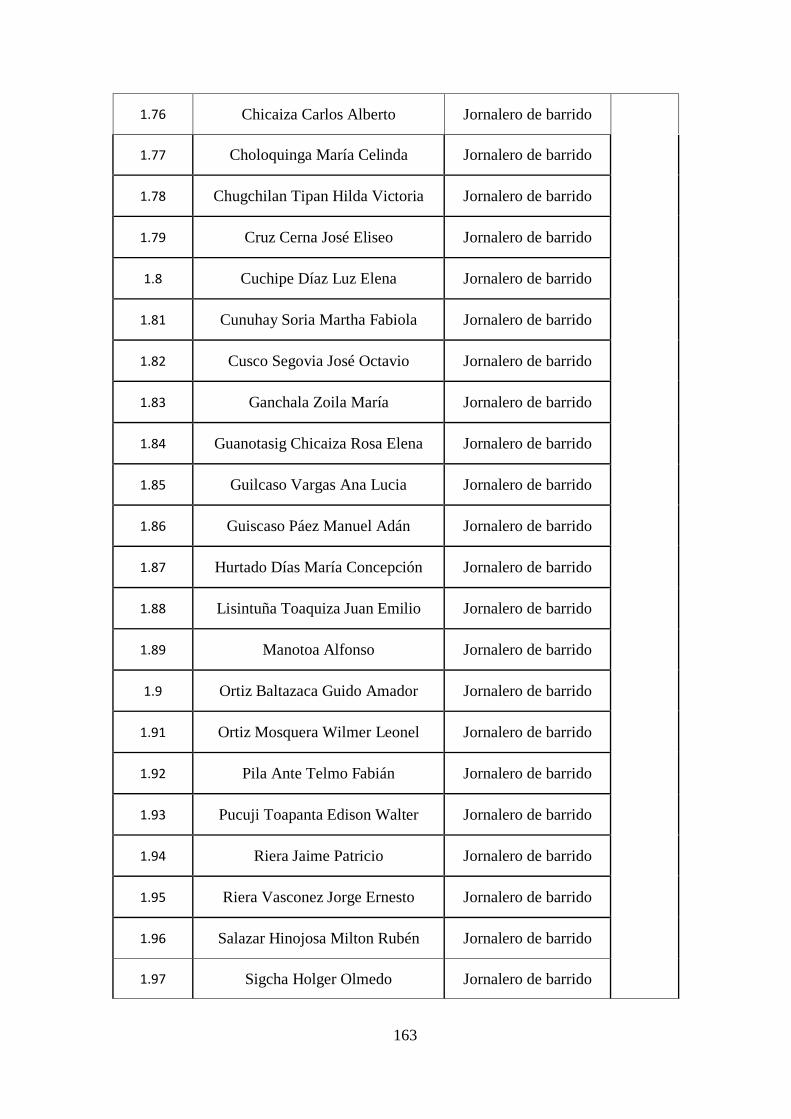

Cuadro 10. Servidores del GAD Municipal del Cantón Pujilí .......................................... 155

xxix

Índice de imágenes

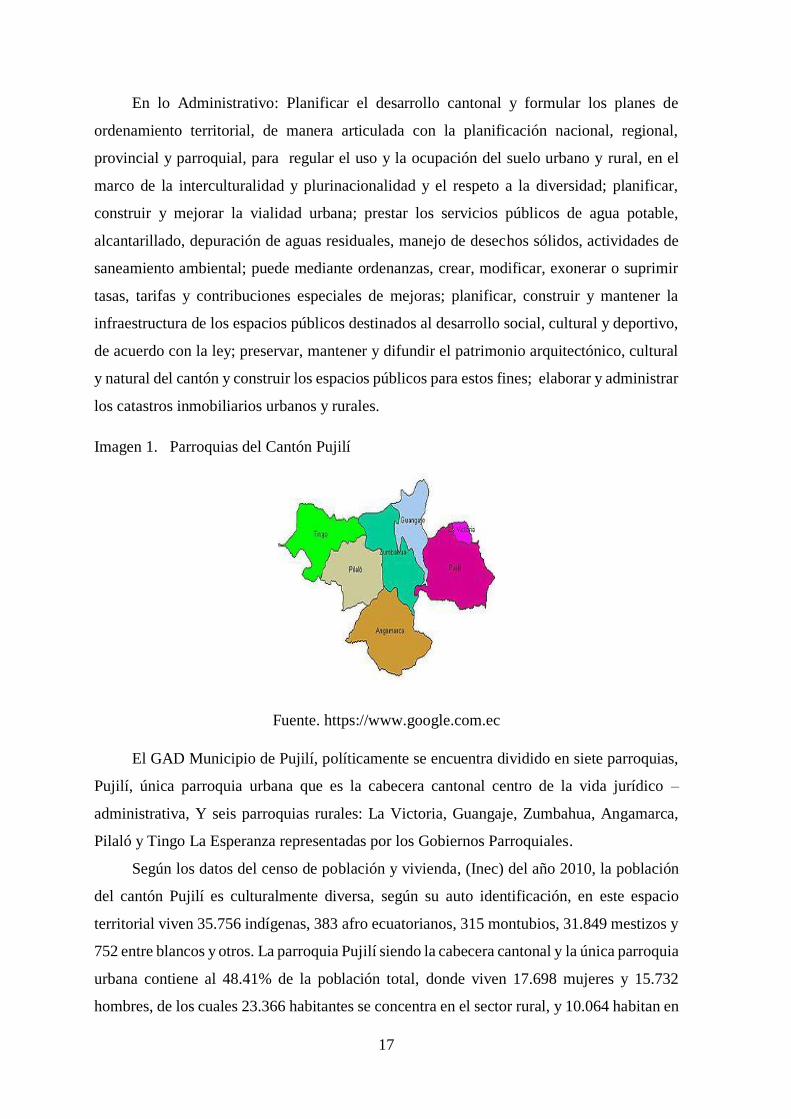

Imagen 1. Parroquias del Cantón Pujilí ............................................................................. 17

Imagen 2. Agricultura en el Cantón Pujilí ........................................................................... 19

Imagen 3. Ganadería en el Cantón Pujilí ............................................................................. 19

Imagen 4. Alfarería cantón Pujilí ........................................................................................ 20

Imagen 5. Artesanía mascaras zoomorfas ........................................................................... 21

Imagen 6. Iglesia parque Central ......................................................................................... 22

Imagen 7. Fiesta del Danzante ............................................................................................. 23

Imagen 8. Parroquia Isinche ................................................................................................ 23

Imagen 9. Mercado artesanal Zumbahua ............................................................................. 24

Imagen 10. Parroquia La Victoria ....................................................................................... 24

Imagen 11. Cuadro de Tigua ............................................................................................... 25

Imagen 12. Laguna de Quilotoa .......................................................................................... 25

Imagen 13. Festividades del Cantón Pujilí .......................................................................... 26

Imagen 14. Escuela 9 de Octubre ........................................................................................ 27

Imagen 15. Hospital Rafael Ruiz ......................................................................................... 28

Imagen 16. Planta de tratamiento de agua Sinchahuasin..................................................... 29

Imagen 17. Alcantarillado escuela Belisario Quevedo ........................................................ 30

Imagen 18. Subestación eléctrica ELEPCO S.A. ................................................................ 30

Imagen 19. Servidores de la Dirección Administrativa GAD Municipal Cantón Pujilí ..... 46

Imagen 20. Servidores de la Dirección Financiera GAD Municipal Cantón Pujilí ............ 63

xxx

Índice de ilustraciones

Ilustración 1. Estructura orgánico funcional ........................................................................ 32

Ilustración 2. Estructura orgánica de políticas..................................................................... 43

Ilustración 3. Estructura administrativa ............................................................................... 47

Ilustración 4. Árbol de problemas ....................................................................................... 57

Ilustración 5. Proceso del análisis de alternativas ............................................................... 58

Ilustración 6. Estructura financiera ...................................................................................... 65

Ilustración 7. Indicadores de desempeño ........................................................................... 131

Ilustración 8. Componentes ............................................................................................... 132

xxxi

Índice de gráficos

Gráfico 1. Variación absoluta cédula presupuestaría de ingresos valor asignado período

2012-2013 ............................................................................................................................ 76

Gráfico 2. Variación absoluta cédula presupuestaría de ingresos valor asignado período

2012-2013 ............................................................................................................................ 77

Gráfico 3. Variación absoluta cédula presupuestaría de ingresos valor asignado período 2014

– 2015 .................................................................................................................................. 78

Gráfico 4. Variación absoluta cédula presupuestaría de ingresos valor codificado período

2012 – 2013 ......................................................................................................................... 79

Gráfico 5. Variación absoluta cédula presupuestaría de ingresos valor codificado período

2013-2014 ............................................................................................................................ 80

Gráfico 6. Variación absoluta cédula presupuestaría de ingresos valor codificado período

2014-2015 ............................................................................................................................ 81

Gráfico 7. Variación absoluta cédula presupuestaría de ingresos valor recaudado período

2012-2013 ............................................................................................................................ 82

Gráfico 8. Variación absoluta cédula presupuestaría de ingresos valor recaudado período

2012-2013 ............................................................................................................................ 83

Gráfico 9. Variación absoluta cédula presupuestaría de ingresos valor recaudado período

2014-2015 ............................................................................................................................ 84

Gráfico 10. Variación absoluta cédula presupuestaría de ingresos valor asignado período

2012-2015 ............................................................................................................................ 85

Gráfico 11. Variación absoluta cédula presupuestaría de ingresos valor codificado 2012-

2015 ..................................................................................................................................... 86

Gráfico 12. Variación absoluta cédula presupuestaría de ingresos valor recaudado período

2012-2015 ............................................................................................................................ 87

Gráfico 13. Variación absoluta y relativa cédula presupuestaría de ingresos por cuentas

valores codificados y recaudado año 2012. ......................................................................... 88

Gráfico 14. Variación absoluta cédula presupuestaría de ingresos valores codificado y

recaudado año 2012. ............................................................................................................ 89

Gráfico 15. Variación absoluta cédula presupuestaría de ingresos valores asignado,

codificado y recaudado año 2012 ........................................................................................ 90

xxxii

Gráfico 16. Variación absoluta y relativa cédula presupuestaría de ingresos entre cuentas

valores codificados y recaudado año 2013 .......................................................................... 91

Gráfico 17. Variación absoluta cédula presupuestaría de ingresos valores codificado y

recaudado año 2013 ............................................................................................................. 92

Gráfico 18. Variación absoluta cédula presupuestaría de ingresos valores asignado,

codificado y recaudado año 2013 ........................................................................................ 93

Gráfico 19. Variación absoluta y relativa cédula presupuestaría de ingresos valores

codificados y recaudado año................................................................................................ 94

Gráfico 20. Variación absoluta cédula presupuestaría de ingresos valores codificado y

recaudado año ...................................................................................................................... 95

Gráfico 21. Variación absoluta cédula presupuestaría de ingresos valores asignado,

codificado y recaudado año 2014 ........................................................................................ 96

Gráfico 22. Variación absoluta y relativa cédula presupuestaría de ingresos valores

codificados y recaudado año 2015....................................................................................... 97

Gráfico 23.Variación absoluta cédula presupuestaría de ingresos valores codificado y

recaudado año 2015. ............................................................................................................ 98

Gráfico 24. Variación absoluta cédula presupuestaría de ingresos valor asignado, codificado

y recaudado año 2015 .......................................................................................................... 99

Gráfico 25. Variación absoluta cédulas presupuestarías de gastos valores asignado,

codificado y pagado período 2012-2015, en dólares americanos ...................................... 102

Gráfico 26. Variación cédula presupuestaría de gastos valor asignado, codificado y pagado

período 2012-2015 en dólares americanos USD$. ............................................................ 104

Gráfico 27. Variación absoluta cédula presupuestaría de gastos valor asignado período 2012-

2015 ................................................................................................................................... 105

Gráfico 28. Variación absoluta cédula presupuestaría de gastos valor codificado período

2012-2015 .......................................................................................................................... 106

Gráfico 29. Variación absoluta cédula presupuestaría de gastos valor pagado período 2012-

2015 ................................................................................................................................... 107

Gráfico 30. Variación relativa cédula presupuestaría de gastos por cuentas valor pagado año

2012 ................................................................................................................................... 108

Gráfico 31. Variación relativa cédula presupuestaría de gastos por cuentas valor pagado año

2013 ................................................................................................................................... 109

Gráfico 32. Variación relativa cédula presupuestaría de gastos por cuentas valor pagado año

2014 ................................................................................................................................... 110

xxxiii

Gráfico 33. Variación relativa cédula presupuestaría de gastos por cuentas valor pagado año

2015 ................................................................................................................................... 111

Gráfico 34. Comparativo cédulas presupuestarias de ingresos y gastos corrientes año 2012

........................................................................................................................................... 113

Gráfico 35. Comparativo de las cédulas presupuestarías de ingresos y gastos de capital año

2012 ................................................................................................................................... 114

Gráfico 36. Comparativo cédulas presupuestarías de ingresos y gastos de financiamiento año

2012 ................................................................................................................................... 115

Gráfico 37. Comparativo cédulas presupuestarias de ingresos y gastos corrientes año 2013

........................................................................................................................................... 117

Gráfico 38. Comparativo de las cédulas presupuestarias de ingresos y gastos corrientes año

2013 ................................................................................................................................... 118

Gráfico 39. Comparativo de las cédulas presupuestarías de ingresos y gastos de

financiamiento año 2013 ................................................................................................... 119

Gráfico 40. Comparativo cédulas presupuestarías de ingresos y gastos corrientes año 2014

........................................................................................................................................... 121

Gráfico 41. Comparativo cédulas presupuestarías de ingresos y gastos de capital año 2014

........................................................................................................................................... 122

Gráfico 42. Comparativo de las cédulas presupuestarías de ingresos y gastos de

financiamiento año 2014 ................................................................................................... 123

Gráfico 43. Comparativo de las cédulas presupuestarías de ingresos y gastos corrientes a

julio de 2015 ...................................................................................................................... 125

Gráfico 44. Comparativo de las cédulas presupuestarías de ingresos y gastos de capital a

julio de 2015 ...................................................................................................................... 126

Gráfico 45. Comparativo cédulas presupuestarías de ingresos y gastos de financiamiento a

julio 2015 ........................................................................................................................... 127

xxxiv

“Análisis de la gestión administrativa y financiera del Gobierno Autónomo

Descentralizado Municipal del Cantón Pujilí período 2012 – 2015”

"Analysis of the administrative and financial management of the Autonomous Government

of the Canton Municipal Decentralized Pujilí period 2012 - 2015

Resumen ejecutivo

En el análisis realizado al GAD Municipio de Pujilí, se ha estudiado la gestión administrativa

y financiera de esta institución, lo que ha permitido determinar las fortalezas y debilidades

que se encuentran dentro del proceso de la planificación siendo necesaria una articulación

entre el área de presupuesto y de planificación. EL municipio de Pujilí es una entidad de

servicios autónoma, que tiene como objeto facilitar a los usuarios del sector las comodidades

que un municipio debe otorgar a sus mandantes en lo relacionado con las obras públicas,

alcantarillado, agua potable y vías de acceso dentro del cantón a fin de que sus pobladores

se encuentren en un ambiente agradable de vida, también busca convertirse en el ejemplo de

municipio trabajador y cumplidor de sus proyectos temporales o definitivos. El equipo

directivo del municipio de Pujilí debe tener una amplia capacidad en el manejo

administrativo y financiero para orientar los recursos además de poder realizar inversiones

adecuadas al modelo de gestión dispuesto.

Palabras Claves:

EFICIENCIA / EFICACIA / CALIDAD / ECONOMÍA

xxxv

Abstract

In the analysis GAD Pujilí Municipality, it has studied the administrative and financial

management of this institution, which has identified the strengths and weaknesses that are

in the process of planning a joint budget from the area of budget and planning.

. Pujilí Township is an entity of independent services that aims to provide users of the sector

the amenities that a municipality must provide their constituents with regard to public works,

water and sewer access roads within the county to that its people are in a pleasant living

environment, also seeks to become the example of worker and complying with its temporary

or definitive municipality projects. The management team of the municipality of Pujilí

should have ample capacity in the administrative and financial management to direct

resources as well as enabling appropriate management model investment provisions

Keywords:

EFFICIENCY / EFFECTIVENESS / QUALITY / ECONOMY

1

Capítulo I

Plan de Tesis

1.1.Tema de investigación

Análisis de la gestión administrativa y financiera del Gobierno Autónomo

Descentralizado Municipal del Cantón Pujilí período 2012 – 2015

1.2.Antecedentes

Este gobierno basado en la equidad social ha implementado la Planificación Estratégica

como un proceso sistemático de desarrollo e implementación de planes, mediante la visión

de un estado planificador y regulador. La perspectiva de la planificación dentro de él Plan

Nacional de Desarrollo es proporcionar herramientas que ayuden a construir un sistema

económico social, sostenible y solidario que reconozca las distintas formas de producción y

trabajo, un cambio en la estructura económica, tener como meta la distribución equitativa de

los beneficios del desarrollo, basada en el régimen de desarrollo y del buen vivir como dice

expresamente en el Art. 1 del Código Orgánico de Planificación y Finanzas Publicas

(Semplades 2014), que la finalidad de los Gobiernos Autónomos Descentralizados es

coordinar el Sistema Nacional Descentralizado de Planificación Participativa con el Sistema

Nacional de Finanzas Publicas, regular los planes de desarrollo y de ordenamiento territorial

y realizar el presupuesto cuatrianual.

Los procesos administrativos financieros, en el Gobierno Autónomo Descentralizado

Municipio de Pujilí, a partir del año 2009 entraron en un proceso de modernización los

mismos que hasta el momento de nuestro estudio no estaban bien definidos, debido a varias

causas, entre las cuales están: la administración basada en una planificación tradicional, la

misma que en su afán de modernización, se ve obligada a realizar cambios estructurales, ya

que una administración moderna requiere ser conducida por funcionarios públicos altamente

capacitados y actualizados, en las funciones básicas que desempeña un GAD municipal

como son planificar ejecutar obras públicas y prestar servicios a la ciudadanía; la presencia

de estructuras administrativas rígidas y complicadas la falta de coordinación dentro de la

institución, la debilidad en la toma de decisiones, la desarticulación en los sistemas básicos

2

de gestión institucional, la superposición de funciones, el incumplimiento de las normas

vigentes, la práctica de estilos de trabajo anticuados, el no definir los objetivos y metas

institucionales; en cuanto al régimen presupuestario los ingresos propios no se recaudan en

forma eficiente, y los recursos percibidos por parte del Gobierno Central no son empleados

efectivamente, el apoyo técnico en el manejo de los recursos es deficiente, y la evaluación y

seguimiento de forma sistemática no se da por la falta de decisión y acción.

En la actualidad las autoridades han estructurado planes de trabajo en los cuales existen

actividades que no son posibles cumplirlas dentro de los plazos estipulados, por no contar

con procesos administrativos definidos que permitan optimizar tiempo y recursos esto da

como resultado el incumplimiento de los planes de estudios, y ejecución de obra. Los

objetivos propuestos por las autoridades de turno buscan mejorar la calidad de servicio para

sus pobladores, para lo cual es indispensable situarse en el contexto de la realidad social

dentro de la cual se desenvuelve, y buscar adaptarse a los avances de la tecnología, para

mejorar la gestión institucional, por lo que en esta nueva administración se han realizado

cambios en la estructura orgánico funcional que es la base del desarrollo de un gobierno

autónomo, conjuntamente con un modelo de gestión institucional que refleje la

transparencia, eficiencia y agilidad en los servicios que se ofrece a sus usuarios, planificar

el desarrollo cantonal y formular los correspondientes planes de ordenamiento territorial de

manera articulada con la planificación nacional, regional, provincial y parroquial, ejercer el

control sobre el uso y ocupación del suelo cantonal, planificar, construir y mantener la

vialidad urbana, impulsar el desarrollo de sus áreas urbanas y rurales, dotar de servicios

básicos como: agua potable de calidad, alcantarillado, energía eléctrica, adoquinado de

calles, aceras y bordillos; fomentar la participación ciudadana, promoviendo el diálogo en la

búsqueda de acuerdos y acciones para fortalecer la democracia, auspiciando reuniones

permanentes, mediante el uso de mesas redondas, seminarios, talleres, conferencias,

simposios, cursos y otras actividades de integración y trabajo, para el logro de una

participación efectiva en el desarrollo de la comunidad.

Con el fin de lograr objetivos que ayudaran a su crecimiento económico, y como resultado

la reducción de la pobreza, aumento de la renta per cápita, generación de empleo; un mejor

nivel de vida a través de programas sociales, realizar evaluaciones de impacto, identificar

las deficiencias y los problemas que se enfrentan, distinguir los propósitos que se desea

alcanzar, la conexión entre entorno y recursos, ventajas competitivas que se adapten a los

cambios, que se puedan medir en términos de efectividad; y como el presupuesto

participativo establece que cada nivel de gobierno construya su propio presupuesto que debe

3

estar acorde a la ley y enmarcado a sus facultades dando preferencia a los proyectos de

desarrollo, que puedan dar a conocer las necesidades existentes en muchos sectores que no

son tomados en cuenta para reducir las brechas socio-económicas que permitan tomar la

acción presente y mejorar la acción futura, se ha realizado el presente estudio.

1.3.Justificación

Implementar los procesos administrativos en los gobiernos autónomos descentralizados

tienen la finalidad de mejorar la competitividad de los servicios que brindan estas

instituciones, y darle un valor agregado a la gestión administrativa; los procesos se han

convertido en una herramienta básica para el eficiente funcionamiento y registro de las

actividades de los gobiernos autónomos descentralizados, ya que son una guía para la

realización de una labor especifica dentro de las funciones que se ejecutan, su aplicación

responde a cada situación en particular, en los trabajos repetitivos facilita su aplicación

continua y sistemática; los procesos agilitan las labores de control y coordinación, además

deben ser flexibles como para adaptarse a nuevas situaciones. En lo territorial significa

superar la descentralización voluntaria y sin transferencia de recursos, a un nuevo modelo

obligatorio, progresivo, subsidiario, solidario y equitativo, que cree y promueva la

autonomía de los gobiernos descentralizados dentro de un Estado unitario.

La implementación del Código Orgánico de Organización Territorial, Autonomía y

Descentralización COOTAD, fue uno de los hitos del proceso, al igual que la instalación del

Consejo Nacional de Competencias CNC, en su calidad de organismo técnico que está

encargado de asignar y regular las competencias; ahora contamos con una definición clara

de cuáles son las atribuciones exclusivas de cada nivel de gobierno, lo cual evita duplicar

esfuerzos y el desperdicio de recursos, permitiendo la descentralización y la

desconcentración de tal manera que se pueda aplicar una gestión eficiente y cercana a la

población. Siendo facultad de los gobiernos locales municipales, el manejo de la gestión

administrativa y financiera, es de nuestro interés, conocer la metodología empleada dentro

del Municipio del Cantón Pujilí, con el propósito de determinar si se aplica lo establecido

dentro del Código Orgánico de Planificación y Finanzas Publicas, (COPFP), que establece

garantizar los derechos de la ciudadanía, fomentar la participación ciudadana, el control

social, incluyendo todas las personas, asociaciones, comunas, etc. y que se distribuya de una

manera justa los ingresos públicos.

4

Conocer si cuentan con una sostenibilidad fiscal, siendo esta la habilidad de producir

ingresos propios, la ejecución de gastos, el manejo del financiamiento, incluido el

endeudamiento, y la adecuada administración de los activos, pasivos y patrimonios, de

carácter público, que permitan garantizar la realización de los objetivos públicos en el corto,

mediano y largo plazos, de forma responsable y oportuna, protegiendo los intereses de las

generaciones presentes y futuras. teniendo en cuéntalo lo que la Constitución de la

Republica o las leyes establezcan para las instituciones autónomas en cuanto a la gestión

autónoma, política, administrativa, económica, financiera y presupuestaría.

1.4.Identificación del problema.

Los proyectos de desarrollo y el ordenamiento territorial es exclusivo de los gobiernos

autónomos descentralizados en sus territorios, siendo estos los que se encargan de elaborar

los planes y mecanismos, de manera organizada con los diferentes niveles de gobierno, en

el marco del Sistema Nacional Descentralizado de Planificación Participativa, dichos planes

serán elaborados con una perspectiva de largo plazo y se establecerán de acuerdo a su

jurisdicción establecida por la Constitución de la República y las Leyes, y otras que se les

transfieran como resultado del proceso de descentralización. Tomando como antecedente

esto la administración financiera del GAD municipio de Pujilí no ha tomado decisiones

estratégicas para un buen crecimiento económico.

Los planes de desarrollo deben contener, la estabilización socio territorial,

potencialidades y oportunidades de su territorio, las relaciones del territorio con los

circunvecinos, el modelo territorial actual debe aplicarse para facilitar el logro de los

objetivos; siendo sus objetivos, políticas, estrategias, resultados y metas deseadas con una

perspectiva de mediano y largo plazo, para lo cual se debe tener datos precisos de los

estudios y proyectos con sus respectivos cronogramas y presupuestos, realizando el

respectivo seguimiento y la evaluación del avance de cada uno para facilitar la siguiente

planificación.

5

1.5.Delimitación espacial y temporal

En esta investigación tomaremos al Gobierno Autónomo Descentralizado Municipal del

Cantón Pujilí, para analizar la información de los departamentos administrativo y financiero

y todos los demás involucrados dentro del período 2012 – 2015.

1.6.Objetivos

1.6.1. Objetivo general

Realizar el análisis de la gestión administrativa y financiera dentro del período 2012 – 2015,

del Gobierno Autónomo Descentralizado Municipio del Cantón Pujilí.

1.6.2. Objetivos específicos

1. Determinar la situación actual de la gestión administrativa del Gobierno Autónomo

Descentralizado Municipio del Cantón Pujilí.

2. Definir el estado presente de la gestión financiera del GAD Municipio del Cantón Pujilí,

mediante el análisis de las cédulas presupuestarías de ingresos y gastos.

3. Realizar el análisis comparativo de la gestión administrativa y de la gestión financiera

del GAD Municipal del Cantón Pujilí dentro del período 2012-2015.

1.7.Hipótesis

1.7.1. Hipótesis general

El Gobierno Autónomo Descentralizado del Municipio del Cantón Pujilí no cuenta con un

análisis de la gestión administrativa y financiera.

1.7.2. Hipótesis específicas

6

1. Una revisión y actualización de los procesos utilizados mejora la gestión

administrativa y los servicios que brinda la institución.

2. Los ingresos que recibe el GAD Municipio Cantón Pujilí, para gastos de inversión

no son utilizados de forma óptima.

3. El análisis comparativo de la gestión administrativa y de la gestión financiera de la

institución dentro del período 2012-2015, determina el incumplimiento de los

objetivos y metas fijadas dentro del período analizado.

1.8.Metodología

Análisis - síntesis

Este método es utilizado para realizar el análisis de los hechos separando las partes para

hacer un estudio en forma individual para su mejor comprensión, determinar causas o

razones de la problemática existente, y ver cómo está relacionado siguiendo el patrón

analizado para conocer sus características y dar una explicación de lo observado.

Analítica

Procedimiento de la investigación descriptiva que consiste en establecer la comparación de

variables entre grupos de estudios y de control, además se refiere a la proposición de

hipótesis que se trata de probar o invalidar.

Participativa

Recolectar datos sin ofrecer juicio de valor.

Histórica

Documental, recopilación de información vinculando al conocimiento de las distintas etapas,

busca hechos del pasado, evalúa críticamente lo hallado, basado en el método cualitativo que

nos permite descifrar la calidad de los contenidos y el método cuantitativo que permite

recopilar datos medibles en forma numérica, cuantificables en porcentajes, a través de

preguntas netamente específicas.

1.9.Técnicas.

7

Esta investigación globaliza las técnicas de carácter cuantitativo y cualitativo, al combinar

datos cuantitativos de las muestras estadísticas de las encuestas realizadas, con la

información obtenida a través de las entrevistas y la fundamentación científica de la

investigación, respaldada en la consulta de diferentes fuentes como son libros, folletos,

manuales, tesis, internet, etc.

- Entrevista. - Permite la recopilación de información mediante el diálogo directo entre

el profesional que realiza la actividad científico investigativa y los sujetos fuente de

información.

- Encuesta. - Recoge información mediante la utilización de un cuestionario que debe

ser elaborado previamente por el investigador para conocer la valoración y el criterio

de los encuestados sobre un determinado asunto.

1.10. Métodos a emplear

El análisis de la gestión administrativa y financiera del GAD municipio cantón Pujilí, se basa

en un estudio histórico - lógico de la información recopilada de la documentación de archivo

de la institución, para poder determinar causas o razones de la problemática existente dentro

de la institución. Conocer la realidad, identificar sus necesidades de una manera clara y

sustancial, enfocados en aspectos relevantes y centrales para poder valorar, evaluar y

reconocer las limitaciones para evitar generar falsas expectativas. Utilizaremos varios

métodos:

Método Deductivo, partiendo de la información general otorgada por el GAD Pujilí, para

luego aplicarla en casos individuales y comprobar su validez.

Método Inductivo, parte de algunos casos particulares presentados dentro de las direcciones

administrativa y financiera para obtener una conclusión general, lo aplicamos en la

elaboración del resumen.

Método Descriptivo, mediante el cual observamos los hechos, es la fundamentación teórica.

Método analítico, es el análisis del objeto de estudio, nos sirve para la formulación de

objetivos, y para la interpretación de la información.

Método Sintético, consiste en reconstruir la información y la interrelación para verlo como

un todo, permite sintetizar la investigación para definir los conceptos encontrados y realizar

las conclusiones y recomendaciones.

8

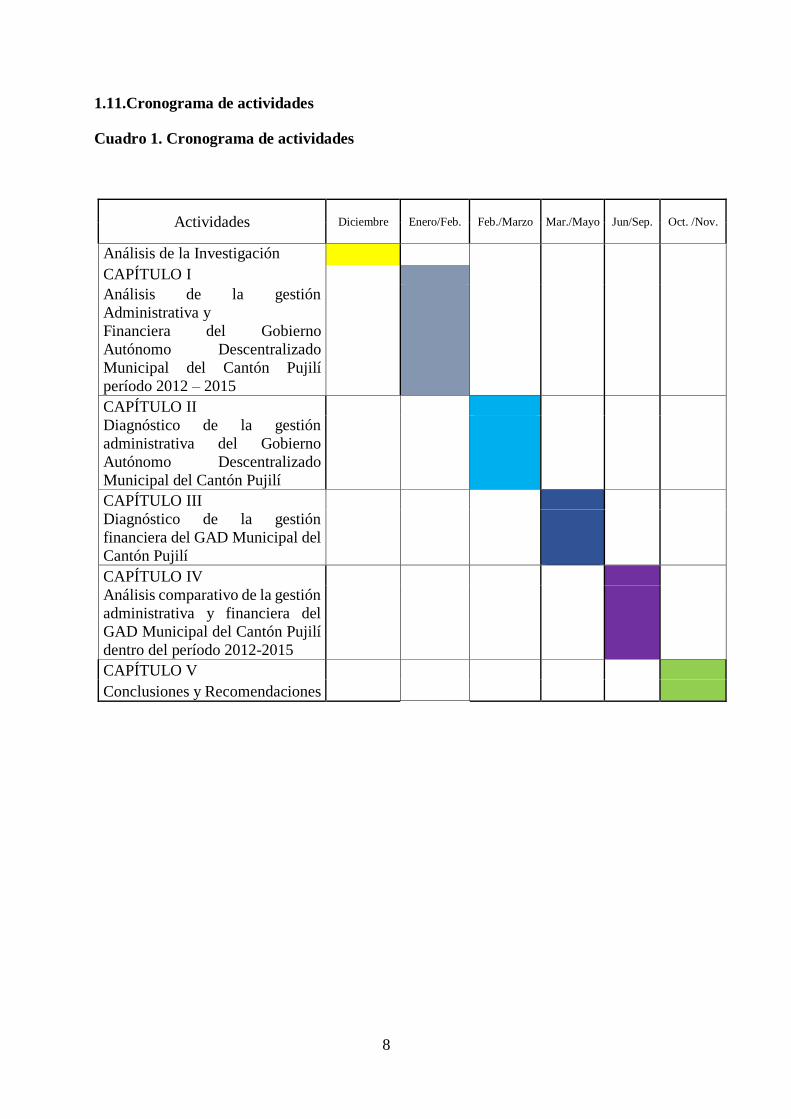

1.11.Cronograma de actividades

Cuadro 1. Cronograma de actividades

Actividades Diciembre Enero/Feb. Feb./Marzo Mar./Mayo Jun/Sep. Oct. /Nov.

Análisis de la Investigación

CAPÍTULO I

Análisis de la gestión

Administrativa y

Financiera del Gobierno

Autónomo Descentralizado

Municipal del Cantón Pujilí

período 2012 – 2015

CAPÍTULO II

Diagnóstico de la gestión

administrativa del Gobierno

Autónomo Descentralizado

Municipal del Cantón Pujilí

CAPÍTULO III

Diagnóstico de la gestión

financiera del GAD Municipal del

Cantón Pujilí

CAPÍTULO IV

Análisis comparativo de la gestión

administrativa y financiera del

GAD Municipal del Cantón Pujilí

dentro del período 2012-2015

CAPÍTULO V

Conclusiones y Recomendaciones

9

1.12.Presupuesto en dólares americanos.

Tabla 1. Presupuesto en dólares americanos

Presupuesto Costos Total

Ingresos Propios

Marisol Sarzosa 2.650,00

Mercy Fuenmayor 2.650,00

Total Ingresos USD$ 5.300,00

Gastos

Hojas de papel bond 50,00

Internet 500,00

Copias 250,00

Impresiones laser 700,00

Movilización 800,00

Alimentación 700,00

Encuestas 600,00

Tramites 1.400,00

Varios 300,00

Total Gastos USD$ 5.300,00

10

1.13.Plan Analítico

Capítulo I: Plan de tesis: Análisis de la gestión administrativa y financiera del Gobierno

Autónomo Descentralizado Municipal del Cantón Pujilí período 2012-2015.

1.1 Tema de investigación

1.2 Antecedentes

1.3 Justificación

1.4 Identificación del problema

1.5 Delimitación espacial y temporal

1.6 Objetios

1.7 Hipotesis

1.8 Metodologia

1.9 Técnicas

1.10 Metodos a emplear

1.11 Cronograma de actividades

1.12 Presupuesto en dólares americanos

1.13 Plan Análitico

Capítulo II: Diagnóstico de la gestión administrativa del Gobierno Autónomo

Descentralizado Municipal del Cantón Pujilí

2.1. Antecedentes del municipio

2.2. Actividades productivas

2.3. Entorno social

2.4. Estructura orgánica y funcional