unesco. executive board; 156th; propositions de modèles...

TRANSCRIPT

Organisation des Nations Uniespour l'éducation, la science et la cultureConseil exécutif ex

Cent cinquante-sixième session

156 EX/32PARIS, le 22 mars 1999Original anglais

Point 8.5 de l'ordre du jour provisoire

PROPOSITIONS DE MODELES STANDARDDE REGLEMENTS FINANCIERS POUR LES COMPTES SPECIAUX

DES INSTITUTS ET ORGANISMES ANALOGUES

RESUME

Conformément à la décision 155 EX/5.3 (par. 10), le Directeur généralsoumet ci-après à l'examen du Conseil exécutif des propositions de modèlesstandard de règlements financiers pour les comptes spéciaux des instituts etorganismes analogues.

Décision requise : paragraphe 9.

1. Après avoir examiné le projet de principes directeurs pour une mise en oeuvrerationnelle de la décentralisation (doc. 155 EX/19), y compris la création de nouveauxinstituts spécialisés et organismes analogues dans le cadre de l'UNESCO, le Conseil exécutif ainvité le Directeur général à lui proposer, pour examen à sa 156e session, des modèlesstandard de règlements financiers applicables aux comptes spéciaux de ces organismes.

2. Aux termes de l'article 6.6 du Règlement financier, le Directeur général est autorisé àconstituer des comptes spéciaux et il en rend compte au Conseil exécutif. En outre,l'article 6.7 du Règlement financier stipule que : "L'autorité compétente doit définir d'unemanière précise l'objet et les conditions de constitution ... de chaque compte spécial. LeDirecteur général peut, s'il en est besoin, eu égard à l'objet ... d'un compte spécial, établir unrèglement financier particulier régissant la gestion du ... compte considéré ; il en rend compteau Conseil exécutif, qui, le cas échéant, formule à son intention des recommandationsappropriées à ce sujet".

3. En conséquence, les directeurs généraux de l'UNESCO ont rendu compte à diversessessions du Conseil exécutif des règlements financiers particuliers régissant les comptesspéciaux des instituts et organismes analogues créés ou intégrés à l'UNESCO. Il ressort del'annexe I, qui contient la liste des principaux instituts de l'UNESCO pour lesquels il a été

156 EX/32 – page 2

rendu compte au Conseil exécutif de l'établissement d'un règlement financier particulier, quel'Institut international de planification de l'éducation (IIPE) a été le premier institut à être doté(en 1964) d'un règlement financier particulier. Ce règlement (annexe II, 1re colonne) a servide modèle pour celui, très semblable, du Bureau international d'éducation (BIE), à deuxexceptions près : l'article 6, qui stipule que le Contrôleur financier détermine la politique deplacement des fonds, et l'article 10.1 relatif à la vérification extérieure des comptes ; en effet,le texte de l'IIPE dispose que "Le rapport du Commissaire aux comptes extérieur del'UNESCO est soumis au Conseil d'administration de l'Institut" et celui du BIE que "Lescomptes vérifiés du Bureau faisant partie intégrante de la situation financière de l'UNESCOainsi que le rapport du Commissaire aux comptes extérieur de l'UNESCO relatif au Bureauseront présentés au Conseil pour approbation. Toutefois, en l'absence de vérification annuelledes comptes de l'UNESCO, le Conseil peut demander que les comptes annuels du BIE soientprésentés au Commissaire aux comptes extérieur de l'UNESCO pour examen".

4. S'inspirant des règlements financiers établis par l'IIPE et le BIE, le Directeur général aélaboré d'autres règlements de même nature qui relèvent, en gros, de deux catégories selon ledegré d'autonomie financière conféré à l'organisme ; il propose de les utiliser comme modèlesstandard de règlements financiers applicables aux instituts et organismes analogues créés dansle cadre de l'UNESCO.

5. Pour la première catégorie, celle des instituts jouissant d'une autonomie financièreréduite, la formulation reprend celle du règlement financier de l'Institut international del'UNESCO pour l'enseignement supérieur en Amérique latine et dans les Caraïbes (IESALC),lui-même inspiré de celui du BIE, dans sa version modifiée. Dans sa décision 154 EX/4.5, leConseil exécutif a prié le Directeur général de réviser ce règlement financier à la lumière deses débats et, dans sa décision 155 EX/6.3, il a pris note du Règlement financier. Ce dernierest reproduit dans la 2e colonne de l'annexe II.

6. Le Règlement financier de l'IESALC a servi de modèle pour ceux de l'Institutinternational de statistique de l'UNESCO et de l'Institut de l'UNESCO pour l'application destechnologies de l'information à l'éducation dont le siège est à Moscou ; ces deux textes sontsoumis à l'examen du Conseil exécutif à sa présente session. Ils diffèrent du modèle àl'article 3.2 concernant les cas où il y aurait "des engagements financiers supplémentaires". LeDirecteur général estime que seule l'approbation préalable du Conseil d'administration del'organisme concerné est requise, car obtenir aussi celle du Conseil exécutif de l'UNESCOentraîne une procédure très lourde dans le contexte de la décentralisation. A cet égard, ilconvient de noter que les dispositions de l'article 7.3 du Règlement financier de l'UNESCOs'appliqueraient si de tels "engagements financiers supplémentaires" dépassaient lesressources de l'organisme et impliquaient l'ensemble de l'Organisation. C'est la règle querappelle l'article 9, "Dispositions générales", du règlement financier particulier.

7. Un règlement financier du type de celui de l'IESALC confère moins de pouvoirs audirecteur d'un institut, la responsabilité de la comptabilité incombant au Contrôleur financier.Le projet de modèle standard inspiré du Règlement financier de l'IESALC, applicable auxinstituts jouissant d'une autonomie financière réduite, est reproduit dans la première colonnede l'annexe III.

8. La deuxième catégorie, à savoir les organismes auxquels une autonomie financièrecomplète est conférée par le Directeur général, est représentée par le Centre international dephysique théorique (CIPT) dont le Règlement financier est reproduit dans la troisièmecolonne de l'annexe II. Le CIPT tient sa propre comptabilité et place ses fonds ; ses comptes

156 EX/32 – page 3

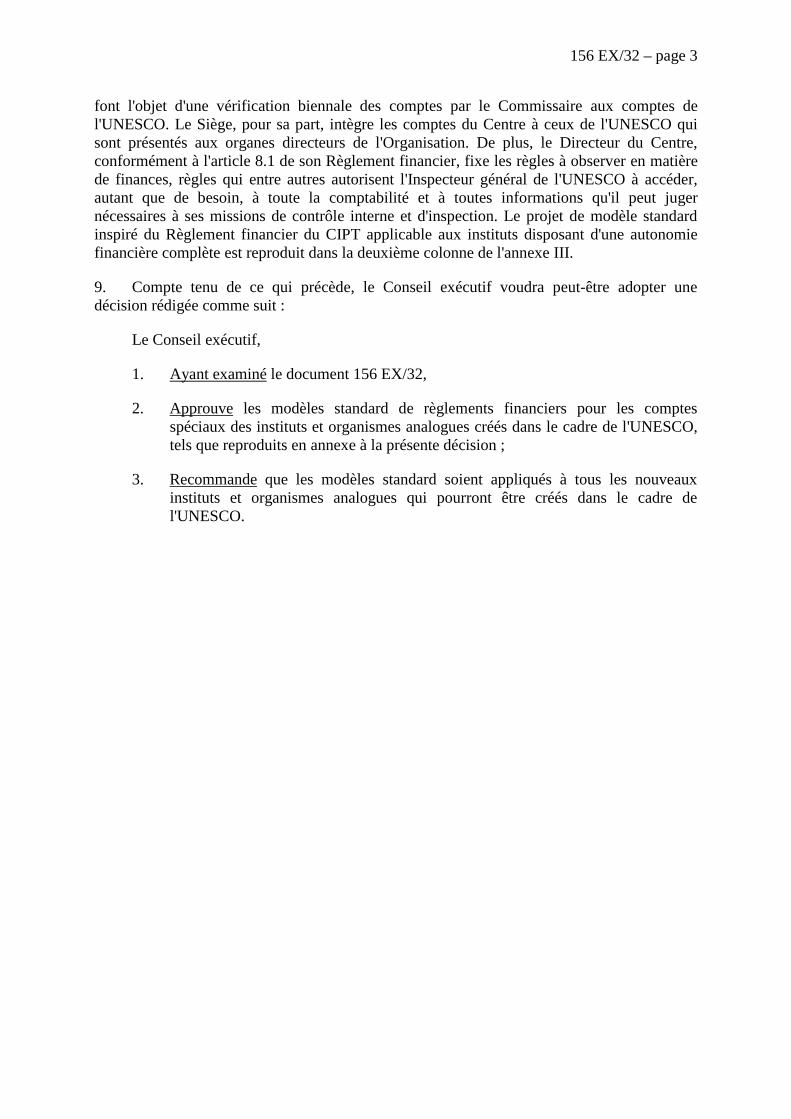

font l'objet d'une vérification biennale des comptes par le Commissaire aux comptes del'UNESCO. Le Siège, pour sa part, intègre les comptes du Centre à ceux de l'UNESCO quisont présentés aux organes directeurs de l'Organisation. De plus, le Directeur du Centre,conformément à l'article 8.1 de son Règlement financier, fixe les règles à observer en matièrede finances, règles qui entre autres autorisent l'Inspecteur général de l'UNESCO à accéder,autant que de besoin, à toute la comptabilité et à toutes informations qu'il peut jugernécessaires à ses missions de contrôle interne et d'inspection. Le projet de modèle standardinspiré du Règlement financier du CIPT applicable aux instituts disposant d'une autonomiefinancière complète est reproduit dans la deuxième colonne de l'annexe III.

9. Compte tenu de ce qui précède, le Conseil exécutif voudra peut-être adopter unedécision rédigée comme suit :

Le Conseil exécutif,

1. Ayant examiné le document 156 EX/32,

2. Approuve les modèles standard de règlements financiers pour les comptesspéciaux des instituts et organismes analogues créés dans le cadre de l'UNESCO,tels que reproduits en annexe à la présente décision ;

3. Recommande que les modèles standard soient appliqués à tous les nouveauxinstituts et organismes analogues qui pourront être créés dans le cadre del'UNESCO.

156 EX/32Annexe I

ANNEXE I

Principaux instituts et organismes analogues de l'UNESCO

Nom Siège Nature de la décision/texte source Date Règlement financier particulier

Bureau international d'éducation (BIE) Genève CréationDevient une organisation internationalegouvernementaleIntégration à l'UNESCO (rés. 15 C/14.1)

1925

19291969 144 EX/Déc., 4.2.6 (1994)

Institut international de planificationde l'éducation (IIPE)

Paris Création (rés. 12 C/1.213) 1963 67 EX/Déc., 7.3 (1964)

Commission océanographiqueintergouvernementale (COI)

Paris Création (rés. 11 C/2.31) 1960 147 EX/Déc., 5.1 III.A (1995)

Centre international de physiquethéorique (CIPT)

Trieste CréationTransfert à l'UNESCO de la responsabilitéadministrative auparavant assumée par l'AIEA(rés. 27 C/2.2)

1964

1994 150 EX/Déc., 3.3.2 (1996)

Fonds du patrimoine mondial Paris Création (rés. 17 C/29) 1972 102 EX/Déc., 5.4.2 (1977)

Institut international de l'UNESCOpour l'enseignement supérieur enAmérique latine et dans les Caraïbes(IESALC)

Caracas Transformation du Centre régional pourl'enseignement supérieur en Amérique latine etdans les Caraïbes (CRESALC) en Institutinternational (29 C/5)

1997 155 EX/Déc., 6.3 (1998)

Institut de l'UNESCO pourl'application des technologies del'information à l'éducation (ITIE)

Moscou Création (rés. 29 C/6) 1998 Doit être soumis à la 156e session du Conseil exécutifau titre du point 3.2.2 de l'ordre du jour provisoire(doc. 156 EX/6) (1999)

Institut international de statistique del'UNESCO

Paris Création (rés. 29 C/50) 1997 Doit être soumis, avec les statuts, à la 156e session duConseil exécutif au titre du point 6.6 de l'ordre du jourprovisoire (doc. 156 EX/24) (1999)

156 EX/32Annexe II

ANNEXE II

Règlements financiers des comptes spéciaux de trois instituts et organismes analoguescréés dans le cadre de l'UNESCO

Institut international de planificationde l'éducation (IIPE)

Institut international pour l'enseignementsupérieur en Amérique latine

et dans les Caraïbes (IESALC)

Centre international de physique théorique(CIPT)

Article premier - Création d'un compte spécial

1.1 Conformément au paragraphe 6 de l'article 6du Règlement financier, il est créé un comptespécial de l'Institut international de planification del'éducation. La gestion de ce compte spécial estrégie par les dispositions suivantes.

Article premier - Etablissement d'un comptespécial

1.1 Conformément à l'article 6, paragraphe 6, duRèglement financier de l'UNESCO, il est créé uncompte spécial de l'Institut international del'UNESCO pour l'enseignement supérieur enAmérique latine et dans les Caraïbes, ci-aprèsdénommé "l'Institut".

1.2 La gestion de ce compte spécial est régie parles dispositions ci-après.

Article premier - Création d'un compte spécialde l'UNESCO

1.1 Vu l'accord tripartite entre l'UNESCO,l'AIEA et l'Italie, et conformément à l'article 6.6 duRèglement financier de l'UNESCO, il est créé uncompte spécial pour le Centre international dephysique théorique. La gestion de ce comptespécial est régie par les dispositions suivantes.

Article 2 - Exercice financier

2.1 L'exercice financier commence le1er janvier et se termine le 31 décembre de chaqueannée1.

Article 2 - Exercice financier

L'exercice financier commence le 1er janvier et setermine le 31 décembre de chaque année.

Article 2 - Exercice financier

2.1 L'exercice financier commence le1er janvier et prend fin le 31 décembrede chaque année.

1 Disposition transitoire : le premier exercice financier courra du 1er juillet 1963 au 31 mars 1964, et le deuxième exercice financier du 1er avril au 31décembre 1964.

156 EX/32Annexe II – page 2

Article 3 - Recettes

3.1 Les recettes de l'Institut sont composéescomme suit :

(a) les subventions, contributions, dotations,dons ou legs qui lui sont alloués ou offertspar des institutions des Nations Unies, desgouvernements, des organismes publics ouprivés, des associations, des fondations oudes particuliers, à condition qu'ils soientofferts à des fins compatibles avec la lignede conduite, les buts et les activités del'Institut ;

(b) les rémunérations perçues à des finsspéciales ;

(c) des recettes diverses.

Article 3 - Recettes

3.1 Comme le prévoient ses statuts, les recettesde l'Institut sont constituées par :

(a) une allocation financière déterminée par laConférence générale pour couvrir lesdépenses de personnel, ainsi que les coûtsdirects et indirects de programme ;

(b) les contributions volontaires provenantd'Etats, d'organisations et d'organismesinternationaux, ainsi que d'autres entités ;

(c) les subventions, dotations, dons et legsconsentis en sa faveur qui sont compatiblesavec la ligne de conduite, les programmesou les activités de l'UNESCO et del'Institut ; et

(d) les revenus tirés de l'exécution de projetsconfiés à l'Institut, de la vente depublications ou d'autres activitésparticulières,

(e) ainsi que par des recettes diverses.

Article 3 - Recettes

3.1 Les recettes du Centre comprennent :

(a) les allocations financières décidées par laConférence générale de l'UNESCO, laConférence générale de l'AIEA, lescontributions du gouvernement italien et lessubventions, dons et legs provenant d'autresinstitutions du système des Nations Unies,de gouvernements, d'organismes publics ouprivés, d'associations ou de particuliers, àcondition qu'ils soient offerts à des finscompatibles avec la ligne de conduite, lesbuts et les activités du Centre ;

(b) les rémunérations perçues à des finsspéciales ;

(c) des recettes diverses.

156 EX/32Annexe II – page 3

3.2 Le Directeur est autorisé à accepter au nomde l'Institut les recettes définies au paragraphepremier de l'article 3.1 sous réserve del'approbation préalable du Conseil ou du Comitéexécutif dans tous les cas où cette acceptationentraînerait pour l'Institut des engagementssupplémentaires d'un montant assez considérable.

3.2 Le Directeur peut, avec l'autorisation duDirecteur général qui lui est conférée par lesprésentes dispositions, accepter au nom de l'Institutles recettes définies à l'article 3.1, sous réserveque, dans tous les cas où cette acceptationentraînerait pour l'Institut des engagementsfinanciers supplémentaires, il obtiennel'approbation préalable du Conseil d'administrationde l'Institut, ci-après dénommé "le Conseil", ainsique du Conseil exécutif de l'UNESCO.

3.2 Le Directeur du Centre peut, avecl'autorisation du Directeur général de l'UNESCO,accepter au nom du Centre les recettes définies àl'article 3.1, sous réserve de l'approbation préalabledu Comité directeur du Centre et de l'assentimentdu Conseil exécutif de l'UNESCO, dans tous lescas où cette acceptation entraînerait pour le Centredes engagements financiers supplémentaires.

3.3 Le Directeur rend compte périodiquementau Conseil des subventions, contributions,dotations, dons ou legs qu'il a acceptés.

3.3 Le Directeur rend compte au Conseil dessubventions, contributions, aides financières, donsou legs qu'il a acceptés.

3.3 Le Directeur rend compte au Comitédirecteur des subventions, contributions, aidesfinancières, dons ou legs qu'il a acceptés.

Article 4 - Budget Article 4 - Budget Article 4 - Budget

4.1 Le Directeur établit, sous une formedéterminée de temps à autre par le Conseil ou leComité exécutif, un budget annuel qu'il soumet àl'approbation du Conseil.

4.1 Le Directeur établit, sous une formedéterminée de temps à autre par le Conseil, unprogramme et budget annuel qu'il soumet àl'approbation de celui-ci.

4.1 Le Directeur établit, sous une formedéterminée par le Comité directeur, les plansfinanciers et les propositions budgétaires du Centreet les soumet à l'approbation du Comité.

4.2 Le vote des ouvertures de crédits inscrites aubudget autorise à contracter des engagements et àfaire des dépenses aux fins pour lesquelles lescrédits ont été votés et dans la limite des montantsalloués.

4.2 Le vote des crédits inscrits au budgetautorise le Directeur à contracter des engagementset à faire des dépenses aux fins pour lesquelles lescrédits ont été votés et dans la limite des montantsainsi votés.

4.2 Le Directeur est autorisé à augmenter ou àréduire les crédits approuvés en fonction desressources effectivement disponibles provenant desrecettes mentionnées à l'article 3.1 ; il fournit desinformations à ce sujet dans les comptes qu'ilsoumet au Comité directeur.

156 EX/32Annexe II – page 4

4.3 Les crédits restent utilisables pour couvrirles dépenses pendant l'exercice financier auquel ilsse rapportent.

4.3 Le Directeur est autorisé à virer des créditsentre activités relevant d'un même articlebudgétaire et peut procéder à des virements entrearticles budgétaires dans les limites définies dansla résolution portant ouverture de crédits votée parle Conseil ; il rend compte au Conseil de tous lesvirements ainsi opérés.

4.3 Les crédits restent utilisables pour couvrirles dépenses pendant l'exercice financier auquel ilsse rapportent.

4.4 Les crédits restent utilisables pendant unepériode de deux ans après la fin de l'exercicefinancier auquel ils se rapportent, cela dans lamesure nécessaire pour assurer la liquidation desengagements concernant des marchandises livréeset des services fournis au cours de l'exercice, etpour couvrir toute autre dépense régulièrementengagée qui n'a pas encore été réglée au cours del'exercice.

4.4 Le Directeur est tenu de maintenir lesengagements de dépenses et les dépenses dans leslimites des ressources effectivement mises à ladisposition du Compte général mentionné àl'article 5.1 ci-dessous.

4.4 Les crédits restent utilisables pendant unepériode de douze mois après la fin de l'exercicefinancier auquel ils se rapportent, cela dans lamesure nécessaire pour assurer la liquidation desengagements concernant des marchandises livréeset des services fournis au cours de l'exercice, etpour couvrir toute autre dépense régulièrementengagée qui n'a pas encore été réglée au cours del'exercice.

4.5 Le solde des crédits non engagés à la find'un exercice financier est versé au Comptegénéral de l'Institut.

4.5 Les crédits restent utilisables pourl'engagement de dépenses pendant l'exercicefinancier auquel ils se rapportent.

4.5 Le solde des crédits non engagés à la find'un exercice financier est versé au Comptegénéral du Centre.

4.6 A l'expiration de la période de deux ansprévue au paragraphe 4 de l'article 4, le solde descrédits reportés est versé au Compte général del'Institut.

4.6 Le Directeur procède à des allocations decrédits et les modifie dans les limites de larésolution portant ouverture de crédits, et eninforme, par écrit, les fonctionnaires habilités àengager des dépenses et à effectuer des paiements.

4.6 A l'expiration de la période de douze moisprévue à l'article 4.4, le solde des crédits reportésest reversé au Compte général du Centre.

4.7 Les crédits restent utilisables pendant unepériode de douze mois après la fin de l'exercicefinancier auquel ils se rapportent, cela dans lamesure nécessaire pour assurer la liquidation desengagements concernant des marchandises livréeset des services fournis au cours de l'exercice, et

4.7 Le Directeur informe le Comité directeurdes différents montants portés au crédit du Comptegénéral en application des articles 4.5 et 4.6, ainsique des raisons de ces virements.

156 EX/32Annexe II – page 5

pour couvrir toute autre dépense régulièrementengagée qui n'a pas encore été réglée au cours del'exercice.

4.8 A l'expiration de la période de douze moisprévue à l'article 4.7, le solde des engagements nonliquidés est versé au Compte général mentionné àl'article 5.1 ci-dessous.

Article 5 - Compte général Article 5 - Compte général Article 5 - Compte général

5.1 Il est établi un Compte général au créditduquel sont portées les recettes de l'Institut,définies à l'article 3 du présent Règlement, et quiservira à financer le budget approuvé de l'Institut.

5.1 Il est établi un Compte général au créditduquel sont portées les recettes de l'Institut,définies à l'article 3 du présent Règlement, et quiservira à financer le budget approuvé de l'Institut.

5.1 Il est établi un Compte général au créditduquel sont portées les recettes du Centre, définiesà l'article 3 du présent Règlement, et qui servira àfinancer le budget approuvé du Centre.

5.2 Le solde du Compte général est reporté d'unexercice à l'autre.

5.2 Le solde du Compte général est reporté d'unexercice à l'autre.

5.2 Le solde du Compte général est reporté d'unexercice à l'autre.

5.3 Le Conseil détermine de temps à autre lesutilisations qui peuvent être faites de ce compte.

5.3 Le Conseil décide de l'utilisation de cesolde.

5.3 Le Comité directeur décide de l'utilisationde ce solde.

Article 6 - Dépôt et placement des fonds Article 6 - Dépôt et placement des fonds

6.1 Tous les fonds de l'Institut sont déposés detemps à autre dans les banques ou chez lesdépositaires choisis ou approuvés par le Conseil ouchoisis par un fonctionnaire ou agent de l'Institutauquel le Conseil délègue ce pouvoir.

6.1 Tous les fonds du Centre sont déposés sansdélai dans les banques ou chez les dépositaireschoisis par le Directeur ou par un fonctionnaire duCentre auquel ce pouvoir est délégué par leDirecteur conformément au Règlement financier etaux procédures bancaires de l'UNESCO.

156 EX/32Annexe II – page 6

6.2 Le Directeur est autorisé à placer comme ill'estime nécessaire les fonds qui ne sont pasindispensables pour faire face à des besoinsimmédiats.

6.2 Le Directeur est autorisé à placer comme ille juge approprié les fonds qui ne sont pasnécessaires pour faire face à des besoins immédiatsconformément à la politique suivie par l'UNESCOen matière de placements.

6.3 Les revenus de ces placements sont portésau crédit des recettes diverses.

6.3 Les revenus de ces placements sont portésau crédit des recettes diverses du Centre.

Article 7 - Fonds de dépôt, comptes de réserveet comptes spéciaux

Article 6 - Fonds de dépôt, comptes de réserveet comptes spéciaux auxiliaires

Article 7 - Fonds de dépôt, comptes de réserveet comptes spéciaux subsidiaires

7.1 Le Directeur peut constituer des fonds dedépôt, des comptes de réserve et des comptesspéciaux ; il en rend compte au Conseil.

6.1 Le Directeur constitue un fonds de réservepour financer, entre autres, le fonds de roulement,les indemnités de cessation de service ainsi qued'autres obligations connexes, y compris le coûtdes fluctuations monétaires et de l'inflation ; cefonds est examiné chaque année par le Conseil aumoment de l'approbation du budget.

7.1 Le Directeur constitue un compte de réservepour financer, notamment, le fonds de roulement etles indemnités de cessation de service et faire faceà d'autres obligations connexes ; ce compte estexaminé chaque année par le Comité directeur aumoment de l'approbation du budget.

7.2 Le Directeur peut, lorsque l'objet d'un fondsde dépôt, d'un compte de réserve ou d'un comptespécial l'exige, établir un règlement financierspécial relatif à la gestion de ces fonds oucomptes ; il en rend compte au Conseil. Saufdispositions contraires, ces fonds et comptes sontgérés conformément au présent Règlement.

6.2 Le Directeur peut constituer des fonds dedépôt, des comptes spéciaux auxiliaires et tousautres comptes de réserve ; il fait rapport à ce sujetau Conseil.

7.2 Le Directeur peut constituer des fonds dedépôt, des comptes spéciaux subsidiaires et tousautres comptes de réserve ; il fait rapport à ce sujetau Comité directeur.

156 EX/32Annexe II – page 7

6.3 Le Directeur peut, lorsque l'objet d'un fondsde dépôt, d'un compte de réserve ou d'un comptespécial auxiliaire l'exige, établir un règlementd'administration financière spécial relatif à lagestion de ces fonds ou comptes ; il fait rapport àce sujet au Conseil. Sauf dispositions contraires,ces fonds et comptes sont gérés conformément auprésent Règlement.

7.3 Le Directeur peut, lorsque l'objet d'un fondsde dépôt, d'un compte de réserve ou d'un comptespécial subsidiaire l'exige, établir un règlementfinancier spécial relatif à la gestion de ces fonds oucomptes ; il fait rapport à ce sujet au Comitédirecteur. Sauf dispositions contraires, ces fonds etcomptes sont gérés conformément au présentRèglement.

Article 8 - Contrôle intérieur Article 8 - Contrôle interne

8.1 Le Directeur :

(a) fixe dans leur détail les règles et lesméthodes à observer en matière de finances,de manière à assurer une gestion financièreefficace et économique ;

(b) prescrit que tout paiement doit être effectuésur le vu de pièces justificatives et autresdocuments attestant que les services ou lesmarchandises qui font l'objet du paiementont bien été reçus et n'ont pas été réglésauparavant ;

(c) désigne les fonctionnaires autorisés àrecevoir des fonds, à engager des dépenseset à effectuer des paiements au nom del'Institut ;

8.1 Le Directeur :

(a) fixe les règles à observer en matière definances, de manière à assurer une gestionfinancière efficace et économique. Cesrègles et toutes modifications qui leur sontapportées sont soumises à l'approbation duComité directeur à la réunion qui suit leurétablissement ou leur modification ;

(b) prescrit que tout paiement doit être effectuésur le vu de pièces justificatives et autresdocuments attestant que les services ou lesmarchandises qui font l'objet du paiementont bien été reçus et n'ont pas été réglésauparavant ;

(c) désigne les fonctionnaires autorisés àrecevoir les fonds, à engager des dépenses età effectuer des paiements au nom duCentre ;

156 EX/32Annexe II – page 8

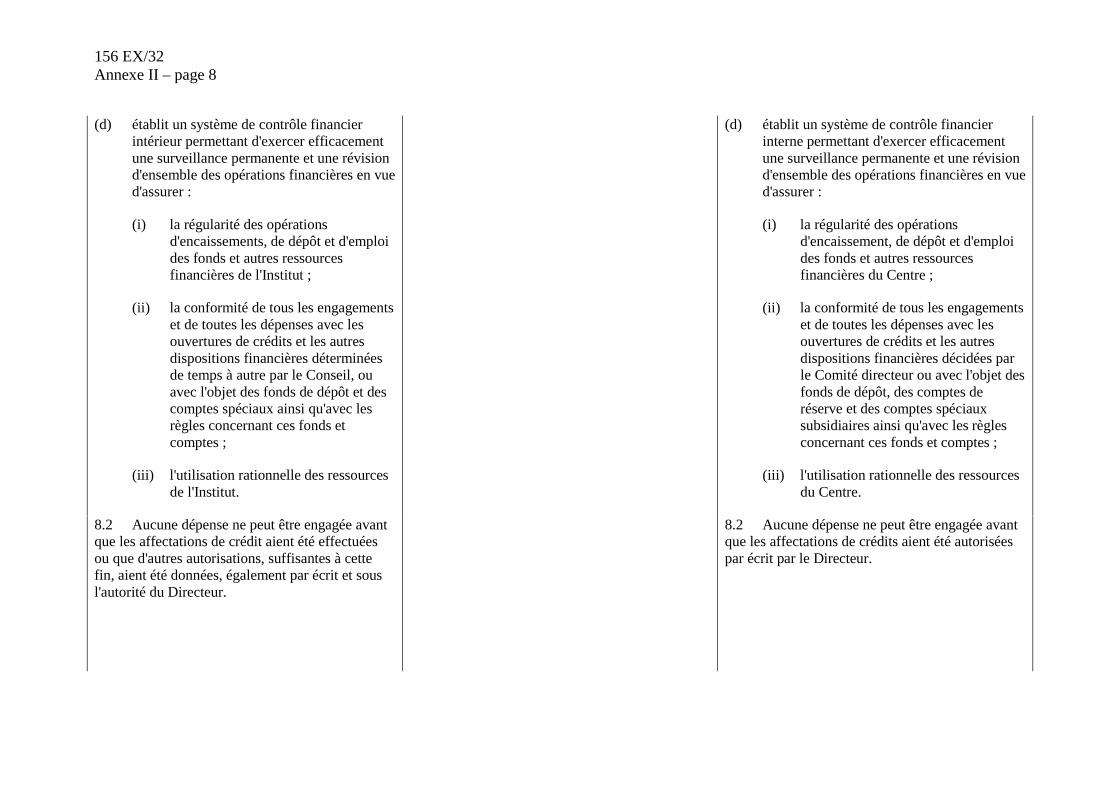

(d) établit un système de contrôle financierintérieur permettant d'exercer efficacementune surveillance permanente et une révisiond'ensemble des opérations financières en vued'assurer :

(i) la régularité des opérationsd'encaissements, de dépôt et d'emploides fonds et autres ressourcesfinancières de l'Institut ;

(ii) la conformité de tous les engagementset de toutes les dépenses avec lesouvertures de crédits et les autresdispositions financières déterminéesde temps à autre par le Conseil, ouavec l'objet des fonds de dépôt et descomptes spéciaux ainsi qu'avec lesrègles concernant ces fonds etcomptes ;

(iii) l'utilisation rationnelle des ressourcesde l'Institut.

(d) établit un système de contrôle financierinterne permettant d'exercer efficacementune surveillance permanente et une révisiond'ensemble des opérations financières en vued'assurer :

(i) la régularité des opérationsd'encaissement, de dépôt et d'emploides fonds et autres ressourcesfinancières du Centre ;

(ii) la conformité de tous les engagementset de toutes les dépenses avec lesouvertures de crédits et les autresdispositions financières décidées parle Comité directeur ou avec l'objet desfonds de dépôt, des comptes deréserve et des comptes spéciauxsubsidiaires ainsi qu'avec les règlesconcernant ces fonds et comptes ;

(iii) l'utilisation rationnelle des ressourcesdu Centre.

8.2 Aucune dépense ne peut être engagée avantque les affectations de crédit aient été effectuéesou que d'autres autorisations, suffisantes à cettefin, aient été données, également par écrit et sousl'autorité du Directeur.

8.2 Aucune dépense ne peut être engagée avantque les affectations de crédits aient été autoriséespar écrit par le Directeur.

156 EX/32Annexe II – page 9

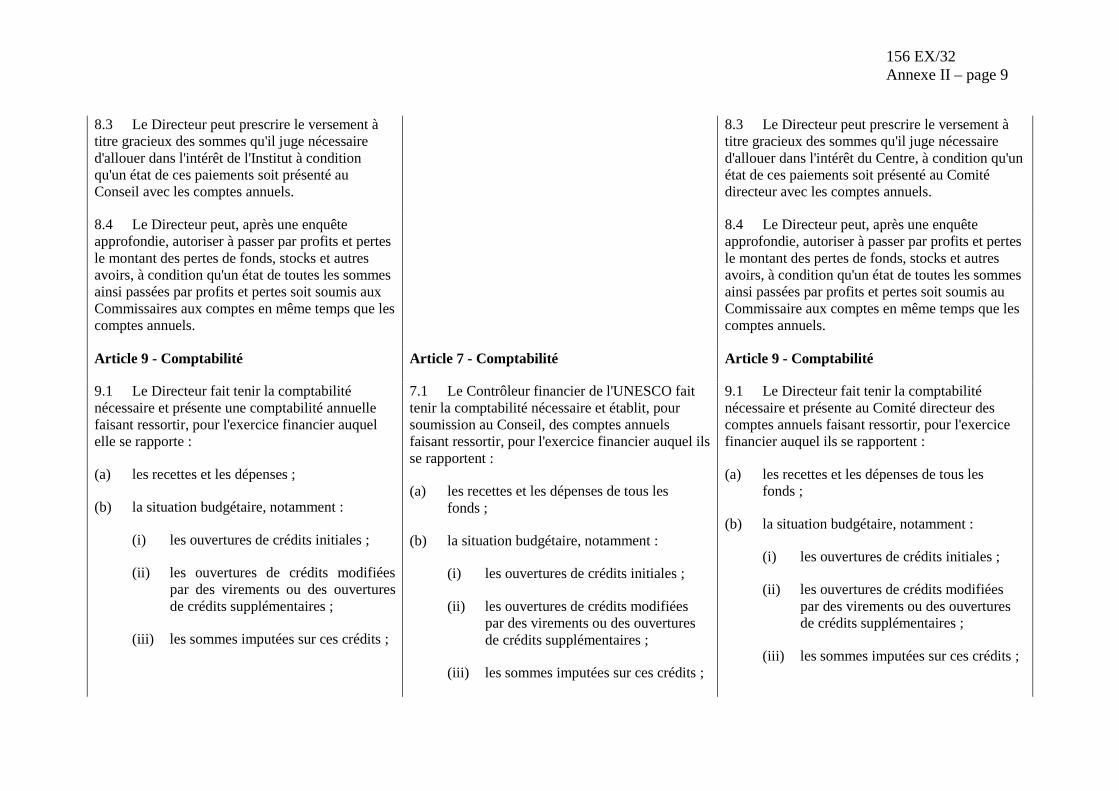

8.3 Le Directeur peut prescrire le versement àtitre gracieux des sommes qu'il juge nécessaired'allouer dans l'intérêt de l'Institut à conditionqu'un état de ces paiements soit présenté auConseil avec les comptes annuels.

8.3 Le Directeur peut prescrire le versement àtitre gracieux des sommes qu'il juge nécessaired'allouer dans l'intérêt du Centre, à condition qu'unétat de ces paiements soit présenté au Comitédirecteur avec les comptes annuels.

8.4 Le Directeur peut, après une enquêteapprofondie, autoriser à passer par profits et pertesle montant des pertes de fonds, stocks et autresavoirs, à condition qu'un état de toutes les sommesainsi passées par profits et pertes soit soumis auxCommissaires aux comptes en même temps que lescomptes annuels.

8.4 Le Directeur peut, après une enquêteapprofondie, autoriser à passer par profits et pertesle montant des pertes de fonds, stocks et autresavoirs, à condition qu'un état de toutes les sommesainsi passées par profits et pertes soit soumis auCommissaire aux comptes en même temps que lescomptes annuels.

Article 9 - Comptabilité Article 7 - Comptabilité Article 9 - Comptabilité

9.1 Le Directeur fait tenir la comptabiliténécessaire et présente une comptabilité annuellefaisant ressortir, pour l'exercice financier auquelelle se rapporte :

(a) les recettes et les dépenses ;

(b) la situation budgétaire, notamment :

(i) les ouvertures de crédits initiales ;

(ii) les ouvertures de crédits modifiéespar des virements ou des ouverturesde crédits supplémentaires ;

(iii) les sommes imputées sur ces crédits ;

7.1 Le Contrôleur financier de l'UNESCO faittenir la comptabilité nécessaire et établit, poursoumission au Conseil, des comptes annuelsfaisant ressortir, pour l'exercice financier auquel ilsse rapportent :

(a) les recettes et les dépenses de tous lesfonds ;

(b) la situation budgétaire, notamment :

(i) les ouvertures de crédits initiales ;

(ii) les ouvertures de crédits modifiéespar des virements ou des ouverturesde crédits supplémentaires ;

(iii) les sommes imputées sur ces crédits ;

9.1 Le Directeur fait tenir la comptabiliténécessaire et présente au Comité directeur descomptes annuels faisant ressortir, pour l'exercicefinancier auquel ils se rapportent :

(a) les recettes et les dépenses de tous lesfonds ;

(b) la situation budgétaire, notamment :

(i) les ouvertures de crédits initiales ;

(ii) les ouvertures de crédits modifiéespar des virements ou des ouverturesde crédits supplémentaires ;

(iii) les sommes imputées sur ces crédits ;

156 EX/32Annexe II – page 10

(c) l'actif et le passif de l'Institut. (c) l'actif et le passif de l'Institut. (c) l'actif et le passif du Centre.

Il fournit également tous autres renseignementspropres à indiquer la situation financière duCentre.

Il fournit également tous autres renseignementspropres à indiquer la situation financière del'Institut à la même date.

7.2 Le Directeur fournit également tous autresrenseignements propres à indiquer la situationfinancière de l'Institut à la même date.

9.2 Les comptes annuels du Centre sontprésentés en dollars des Etats-Unis d'Amérique.Toutefois, des écritures peuvent être tenues entoutes monnaies, selon ce que le Directeur peutjuger nécessaire.

9.2 Les comptes annuels de l'Institut sontprésentés en dollars des Etats-Unis d'Amérique.Toutefois, des écritures peuvent être tenues entoutes monnaies selon ce que le Directeur peutjuger nécessaire.

7.3 Les comptes annuels de l'Institut sontprésentés en dollars des Etats-Unis d'Amérique.Toutefois, des écritures peuvent être tenues entoutes monnaies selon ce que le Directeur peutjuger nécessaire.

9.3 Des comptabilités appropriées sont tenuesséparément pour tous les fonds de dépôt, comptesde réserve et comptes spéciaux subsidiaires.

9.3 Des comptabilités appropriées sont tenuesséparément pour tous les fonds de dépôt, comptesde réserve et comptes spéciaux.

7.4 Des comptabilités appropriées sont tenuesséparément pour tous les fonds de dépôt, comptesde réserve et comptes spéciaux auxiliaires.

156 EX/32Annexe II – page 11

Article 10 - Vérification extérieure des comptes Article 8 - Vérification extérieure des comptes Article 10 - Vérification extérieure des comptes

10.1 Le rapport du Commissaire aux comptesextérieur de l'UNESCO est soumis au Conseild'administration de l'Institut.

Les comptes vérifiés de l'Institut, qui font partieintégrante de l'état de la situation financière del'UNESCO, et le rapport du Commissaire auxcomptes de l'UNESCO relatif à l'Institut sontprésentés au Conseil pour approbation. Toutefois,les comptes de l'UNESCO n'étant pas vérifiésannuellement, le Conseil peut demander que lescomptes annuels de l'Institut soient présentés auCommissaire aux comptes de l'UNESCO pourexamen.

10.1 Les comptes du Centre pour l'exercicefinancier biennal de l'UNESCO sont soumis pourvérification au Commissaire aux comptes del'UNESCO au plus tard le 31 mars qui suitl'exercice financier de l'UNESCO auquel ils serapportent, et l'avis du Commissaire aux comptesconcernant les comptes est soumis au Comitédirecteur. Ces comptes sont incorporés auxcomptes vérifiés de l'UNESCO qui sont soumispour approbation à la Conférence générale parl'intermédiaire du Conseil exécutif.

Article 9 - Dispositions générales

Sauf dispositions contraires du présent Règlement,le compte spécial de l'Institut est administréconformément aux dispositions du Règlementfinancier de l'UNESCO.

156 EX/32Annexe III

ANNEXE III

Modèles standard de règlements financiers des comptes spéciaux applicables aux instituts et organismes analoguescréés dans le cadre de l'UNESCO

Modèle Apour les instituts ayant une autonomie budgétaire

mais une autonomie financière réduite(inspiré du Règlement financier de l'IESALC)

Modèle Bpour les instituts ayant une autonomie financière complète

(inspiré du Règlement financier du CIPT)

Article premier - Etablissement d'un compte spécial de l'UNESCO

1.1 Conformément à l'article 6, paragraphe 6, du Règlement financier del'UNESCO, il est créé un compte spécial de [nom de l'Institut] ci-aprèsdénommé "l'Institut".

1.2 La gestion de ce compte spécial est régie par les dispositions ci-après.

Article premier - Création d'un compte spécial de l'UNESCO

1.1 Conformément à l'article 6, paragraphe 6, du Règlement financier del'UNESCO, il est créé un compte spécial de [nom de l'Institut] ci-aprèsdénommé "l'Institut".

1.2 La gestion de ce compte spécial est régie par les dispositions ci-après.

Article 2 - Exercice financier

2.1 L'exercice financier commence le 1er janvier et se termine le31 décembre de chaque année.

Article 2 - Exercice financier

2.1 L'exercice financier commence le 1er janvier et prend fin le31 décembre de chaque année.

Article 3 - Recettes

3.1 Comme le prévoient ses statuts, les recettes de l'Institut sont constituéespar :

(a) une allocation financière déterminée par la Conférence générale pourcouvrir les dépenses de personnel, ainsi que les coûts directs etindirects de programme ;

Article 3 - Recettes

3.1 Comme le prévoient ses statuts, les recettes de l'Institut sont constituéespar :

(a) une allocation financière déterminée par la Conférence générale pourcouvrir les dépenses de personnel, ainsi que les coûts directs etindirects de programme ;

156 EX/32Annexe III – page 2

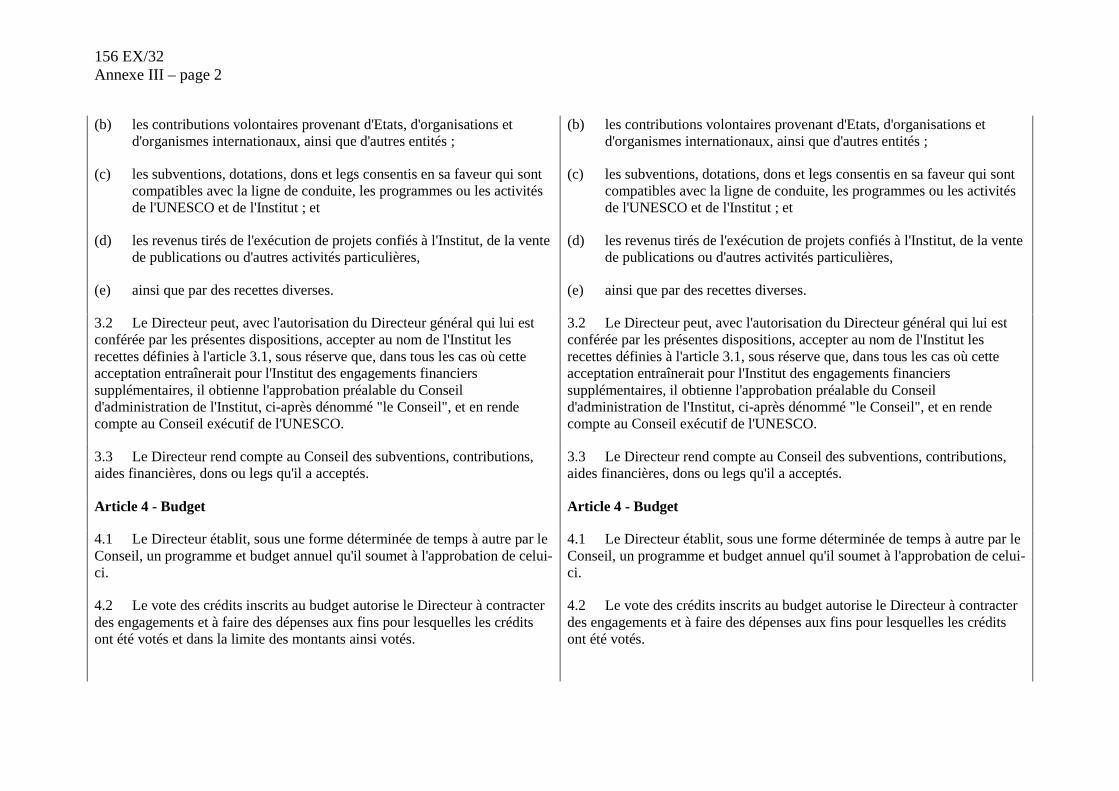

(b) les contributions volontaires provenant d'Etats, d'organisations etd'organismes internationaux, ainsi que d'autres entités ;

(c) les subventions, dotations, dons et legs consentis en sa faveur qui sontcompatibles avec la ligne de conduite, les programmes ou les activitésde l'UNESCO et de l'Institut ; et

(d) les revenus tirés de l'exécution de projets confiés à l'Institut, de la ventede publications ou d'autres activités particulières,

(e) ainsi que par des recettes diverses.

(b) les contributions volontaires provenant d'Etats, d'organisations etd'organismes internationaux, ainsi que d'autres entités ;

(c) les subventions, dotations, dons et legs consentis en sa faveur qui sontcompatibles avec la ligne de conduite, les programmes ou les activitésde l'UNESCO et de l'Institut ; et

(d) les revenus tirés de l'exécution de projets confiés à l'Institut, de la ventede publications ou d'autres activités particulières,

(e) ainsi que par des recettes diverses.

3.2 Le Directeur peut, avec l'autorisation du Directeur général qui lui estconférée par les présentes dispositions, accepter au nom de l'Institut lesrecettes définies à l'article 3.1, sous réserve que, dans tous les cas où cetteacceptation entraînerait pour l'Institut des engagements financierssupplémentaires, il obtienne l'approbation préalable du Conseild'administration de l'Institut, ci-après dénommé "le Conseil", et en rendecompte au Conseil exécutif de l'UNESCO.

3.2 Le Directeur peut, avec l'autorisation du Directeur général qui lui estconférée par les présentes dispositions, accepter au nom de l'Institut lesrecettes définies à l'article 3.1, sous réserve que, dans tous les cas où cetteacceptation entraînerait pour l'Institut des engagements financierssupplémentaires, il obtienne l'approbation préalable du Conseild'administration de l'Institut, ci-après dénommé "le Conseil", et en rendecompte au Conseil exécutif de l'UNESCO.

3.3 Le Directeur rend compte au Conseil des subventions, contributions,aides financières, dons ou legs qu'il a acceptés.

3.3 Le Directeur rend compte au Conseil des subventions, contributions,aides financières, dons ou legs qu'il a acceptés.

Article 4 - Budget Article 4 - Budget

4.1 Le Directeur établit, sous une forme déterminée de temps à autre par leConseil, un programme et budget annuel qu'il soumet à l'approbation de celui-ci.

4.1 Le Directeur établit, sous une forme déterminée de temps à autre par leConseil, un programme et budget annuel qu'il soumet à l'approbation de celui-ci.

4.2 Le vote des crédits inscrits au budget autorise le Directeur à contracterdes engagements et à faire des dépenses aux fins pour lesquelles les créditsont été votés et dans la limite des montants ainsi votés.

4.2 Le vote des crédits inscrits au budget autorise le Directeur à contracterdes engagements et à faire des dépenses aux fins pour lesquelles les créditsont été votés.

156 EX/32Annexe III – page 3

4.3 Le Directeur est autorisé à virer des crédits entre activités relevant d'unmême article budgétaire et peut procéder à des virements entre articlesbudgétaires dans les limites définies dans la résolution portant ouverture decrédits votée par le Conseil ; il rend compte au Conseil de tous les virementsainsi opérés.

4.3 Le Directeur est autorisé à augmenter ou à réduire les crédits approuvésen fonction des ressources effectivement disponibles provenant des recettesmentionnées à l'article 3.1 ; il fournit des informations à ce sujet dans lescomptes qu'il soumet au Conseil.

4.4 Le Directeur est tenu de maintenir les engagements de dépenses et lesdépenses dans les limites des ressources effectivement mises à la dispositiondu Compte général mentionné à l'article 5.1 ci-dessous.

4.4 Le Directeur est tenu de maintenir les engagements de dépenses et lesdépenses dans les limites des ressources effectivement mises à la dispositiondu Compte général mentionné à l'article 5.1 ci-dessous.

4.5 Les crédits restent utilisables pour l'engagement de dépenses pendantl'exercice financier auquel ils se rapportent.

4.5 Les crédits restent utilisables pour l'engagement de dépenses pendantl'exercice financier auquel ils se rapportent.

4.6 Le Directeur procède à des allocations de crédits et les modifie dans leslimites de la résolution portant ouverture de crédits, et en informe, par écrit,les fonctionnaires habilités à engager des dépenses et à effectuer despaiements.

4.6 Le Directeur procède à des allocations de crédits et les modifie dans leslimites de la résolution portant ouverture de crédits, et en informe, par écrit,les fonctionnaires habilités à engager des dépenses et à effectuer despaiements.

4.7 Les crédits restent utilisables pendant une période de douze mois aprèsla fin de l'exercice financier auquel ils se rapportent, cela dans la mesurenécessaire pour assurer la liquidation des engagements concernant desmarchandises livrées et des services fournis au cours de l'exercice, et pourcouvrir toute autre dépense régulièrement engagée qui n'a pas encore étéréglée au cours de l'exercice.

4.7 Les crédits restent utilisables pendant une période de douze mois aprèsla fin de l'exercice financier auquel ils se rapportent, cela dans la mesurenécessaire pour assurer la liquidation des engagements concernant desmarchandises livrées et des services fournis au cours de l'exercice, et pourcouvrir toute autre dépense régulièrement engagée qui n'a pas encore étéréglée au cours de l'exercice.

4.8 A l'expiration de la période de douze mois prévue à l'article 4.7, lesolde des engagements non liquidés est versé au Compte général mentionné àl'article 5.1 ci-dessous.

4.8 A l'expiration de la période de douze mois prévue à l'article 4.7, lesolde des engagements non liquidés est versé au Compte général mentionné àl'article 5.1 ci-dessous.

156 EX/32Annexe III – page 4

Article 5 - Compte général Article 5 - Compte général

5.1 Il est établi un Compte général au crédit duquel sont portées les recettesde l'Institut, définies à l'article 3 du présent Règlement, et qui servira àfinancer le budget approuvé de l'Institut.

5.1 Il est établi un Compte général au crédit duquel sont portées les recettesde l'Institut, définies à l'article 3 du présent Règlement, et qui servira àfinancer le budget approuvé de l'Institut.

5.2 Le solde du Compte général est reporté d'un exercice à l'autre. 5.2 Le solde du Compte général est reporté d'un exercice à l'autre.

5.3 Le Conseil décide de l'utilisation de ce solde. 5.3 Le Conseil décide de l'utilisation de ce solde.

Article 6 - Dépôt et placement des fonds

6.1 Tous les fonds de l'Institut sont déposés sans délai dans les banques ouchez les dépositaires choisis par le Directeur ou par un fonctionnaire del'Institut auquel ce pouvoir est délégué par le Directeur conformément auRèglement financier et aux procédures bancaires de l'UNESCO.

6.2 Le Directeur est autorisé à placer comme il le juge approprié les fondsqui ne sont pas nécessaires pour faire face à des besoins immédiatsconformément à la politique suivie par l'UNESCO en matière de placements.

6.3 Les revenus de ces placements sont portés au crédit des recettesdiverses de l'Institut.

Article 6 - Fonds de dépôt, comptes de réserve et comptes spéciauxsubsidiaires

Article 7 - Fonds de dépôt, comptes de réserve et comptes spéciauxsubsidiaires

6.1 Le Directeur constitue un fonds de réserve pour financer, entre autres,le fonds de roulement, les indemnités de cessation de service ainsi qued'autres obligations connexes, y compris le coût des fluctuations monétaires etde l'inflation ; ce fonds est examiné chaque année par le Conseil au momentde l'approbation du budget.

7.1 Le Directeur constitue un fonds de réserve pour financer, entre autres,le fonds de roulement, les indemnités de cessation de service ainsi qued'autres obligations connexes, y compris le coût des fluctuations monétaires etde l'inflation ; ce fonds est examiné chaque année par le Conseil au momentde l'approbation du budget.

6.2 Le Directeur peut constituer des fonds de dépôt, des comptes spéciauxsubsidiaires et tous autres comptes de réserve ; il fait rapport à ce sujet auConseil.

7.2 Le Directeur peut constituer des fonds de dépôt, des comptes spéciauxsubsidiaires et tous autres comptes de réserve ; il fait rapport à ce sujet auConseil.

156 EX/32Annexe III – page 5

6.3 Le Directeur peut, lorsque l'objet d'un fonds de dépôt, d'un compte deréserve ou d'un compte spécial subsidiaire l'exige, établir un règlementd'administration financière spécial relatif à la gestion de ce fonds ou compte ;il fait rapport à ce sujet au Conseil. Sauf dispositions contraires, ces fonds etcomptes sont gérés conformément au présent Règlement.

7.3 Le Directeur peut, lorsque l'objet d'un fonds de dépôt, d'un compte deréserve ou d'un compte spécial subsidiaire l'exige, établir un règlementd'administration financière spécial relatif à la gestion de ces fonds ou compte ;il fait rapport à ce sujet au Conseil. Sauf dispositions contraires, ce fonds etcomptes sont gérés conformément au présent Règlement.

Article 8 - Contrôle interne

8.1 Le Directeur :

(a) fixe les règles à observer en matière de finances, de manière à assurerune gestion financière efficace et économique. Ces règles et toutesmodifications qui leur sont apportées sont soumises à l'approbation duConseil à la réunion qui suit leur établissement ou leur modification ;

(b) prescrit que tout paiement doit être effectué sur le vu de piècesjustificatives et autres documents attestant que les services ou lesmarchandises qui font l'objet du paiement ont bien été reçus et n'ont pasété réglés auparavant ;

(c) désigne les fonctionnaires autorisés à recevoir les fonds, à engager desdépenses et à effectuer des paiements au nom de l'Institut ;

(d) établit un système de contrôle financier interne permettant d'exercerefficacement une surveillance permanente et une révision d'ensembledes opérations financières en vue d'assurer :

(i) la régularité des opérations d'encaissement, de dépôt et d'emploides fonds et autres ressources financières de l'Institut ;

(ii) la conformité de tous les engagements et de toutes les dépensesavec les ouvertures de crédits et les autres dispositionsfinancières décidées par le Conseil ou avec l'objet des fonds dedépôt, des comptes de réserve et des comptes spéciaux

156 EX/32Annexe III – page 6

subsidiaires ainsi qu'avec les règles concernant ces fonds etcomptes ;

(iii) l'utilisation rationnelle des ressources de l'Institut.

8.2 Aucune dépense ne peut être engagée avant que les allocations decrédits aient été autorisées par écrit par le Directeur.

8.3 Le Directeur peut prescrire le versement à titre gracieux des sommesqu'il juge nécessaire d'allouer dans l'intérêt de l'Institut, à condition qu'un étatde ces paiements soit présenté au Conseil avec les comptes annuels.

8.4 Le Directeur peut, après une enquête approfondie, autoriser à passerpar profits et pertes le montant des pertes de fonds, stocks et autres avoirs, àcondition qu'un état de toutes les sommes ainsi passées par profits et pertessoit soumis au Commissaire aux comptes en même temps que les comptesannuels.

Article 7 - Comptabilité Article 9 - Comptabilité

7.1 Le Contrôleur financier de l'UNESCO fait tenir la comptabiliténécessaire et établit, pour soumission au Conseil, des comptes annuels faisantressortir, pour l'exercice financier auquel ils se rapportent :

(a) les recettes et les dépenses de tous les fonds ;

(b) la situation budgétaire, notamment :

(i) les ouvertures de crédits initiales ;

(ii) les ouvertures de crédits modifiées par des virements ou desouvertures de crédits supplémentaires ;

(iii) les sommes imputées sur ces crédits ;

9.1 Le Directeur fait tenir la comptabilité nécessaire et présente au Conseildes comptes annuels faisant ressortir, pour l'exercice financier auquel ils serapportent :

(a) les recettes et les dépenses de tous les fonds ;

(b) la situation budgétaire, notamment :

(i) les ouvertures de crédits initiales ;

(ii) les ouvertures de crédits modifiées par des virements ou desouvertures de crédits supplémentaires ;

(iii) les sommes imputées sur ces crédits ;

156 EX/32Annexe III – page 7

(c) l'actif et le passif de l'Institut. (c) l'actif et le passif de l'Institut.

Il fournit également tous autres renseignements propres à indiquer la situationfinancière de l'Institut.

7.2 Le Directeur fournit également tous autres renseignements propres àindiquer la situation financière de l'Institut.

9.2 Les comptes annuels de l'Institut sont présentés en dollars des Etats-Unis d'Amérique. Toutefois, des écritures peuvent être tenues en toutesmonnaies, selon ce que le Directeur peut juger nécessaire.

7.3 Les comptes annuels de l'Institut sont présentés en dollars des Etats-Unis d'Amérique. Toutefois, des écritures peuvent être tenues en toutesmonnaies selon ce que le Directeur peut juger nécessaire.

9.3 Des comptabilités appropriées sont tenues séparément pour tous lesfonds de dépôt, comptes de réserve et comptes spéciaux subsidiaires.

7.4 Des comptabilités appropriées sont tenues séparément pour tous lesfonds de dépôt, comptes de réserve et comptes spéciaux subsidiaires.

Article 8 - Vérification extérieure des comptes Article 10 - Vérification extérieure des comptes

Les comptes vérifiés de l'Institut, qui font partie intégrante de l'état de lasituation financière de l'UNESCO, et le rapport du Commissaire aux comptesde l'UNESCO relatif à l'Institut sont présentés au Conseil pour approbation.Toutefois, les comptes de l'UNESCO n'étant pas vérifiés annuellement, leConseil peut demander que les comptes annuels de l'Institut soient présentésau Commissaire aux comptes de l'UNESCO pour examen.

10.1 Les comptes de l'Institut pour l'exercice financier biennal del'UNESCO sont soumis pour vérification au Commissaire aux comptes del'UNESCO au plus tard le 31 mars qui suit l'exercice financier de l'UNESCOauquel ils se rapportent, et l'avis du Commissaire aux comptes concernant lescomptes est soumis à l'Institut. Ces comptes sont incorporés aux comptesvérifiés de l'UNESCO qui sont soumis pour approbation à la Conférencegénérale par l'intermédiaire du Conseil exécutif.

Article 9 - Dispositions générales Article 11 - Dispositions générales

Sauf dispositions contraires du présent Règlement, le compte spécial del'Institut est administré conformément aux dispositions du Règlementfinancier de l'UNESCO.

Sauf dispositions contraires du présent Règlement, le compte spécial del'Institut est administré conformément aux dispositions du Règlementfinancier de l'UNESCO.