requerimientos financieros (intereses ordinarios y...

TRANSCRIPT

Requerimientos Financieros (Intereses Ordinarios y Moratorios)

Documentación Intelisis. Derechos Reservados. Publicado enhttp://docs.intelisis.info.

Requerimientos Financieros (Intereses Ordinarios y Moratorios)

Introcucción1

Introducción 41.1

Conguración2

Conguración 62.1

Conguración de Disposición 212.2

Funcionalidad3

Generación de I.V.A. sobre Intereses Ordinarios 273.1

Temas Relacionados4

Temas Relacionados 524.1

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 3

Introcucción

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 4

Introducción

La funcionalidad de los Requerimientos Financieros (Intereses Ordinarios y Moratorios) está diseñada para que de la misma forma en la que se generan los intereses diariamente con los cierres, se genere el I.V.A con base en la tasa real que maneja el crédito para cada día en particular. Este I.V.A generado deberá tomarse en cuenta en la prelación de los cobros, en las aplicaciones, en los ajustes, y demás movimientos naturales que el sistema tiene.

La funcionalidad permite el cálculo del I.V.A del interés que se cobre o se pague cuando se tenga habilitada la vertical nanciera al generar créditos desde dos módulos:

• Módulos de Ventas (Compras)• Módulo de Crédito.

Algunos conceptos:

UDIS

Las Unidades de Inversión (UDIS) son unidades de valor que establece el Banco de México para solventar las obligaciones de los créditos hipotecarios o de cualquier acto mercantil o nanciero

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 5

Conguración

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 6

Conguración

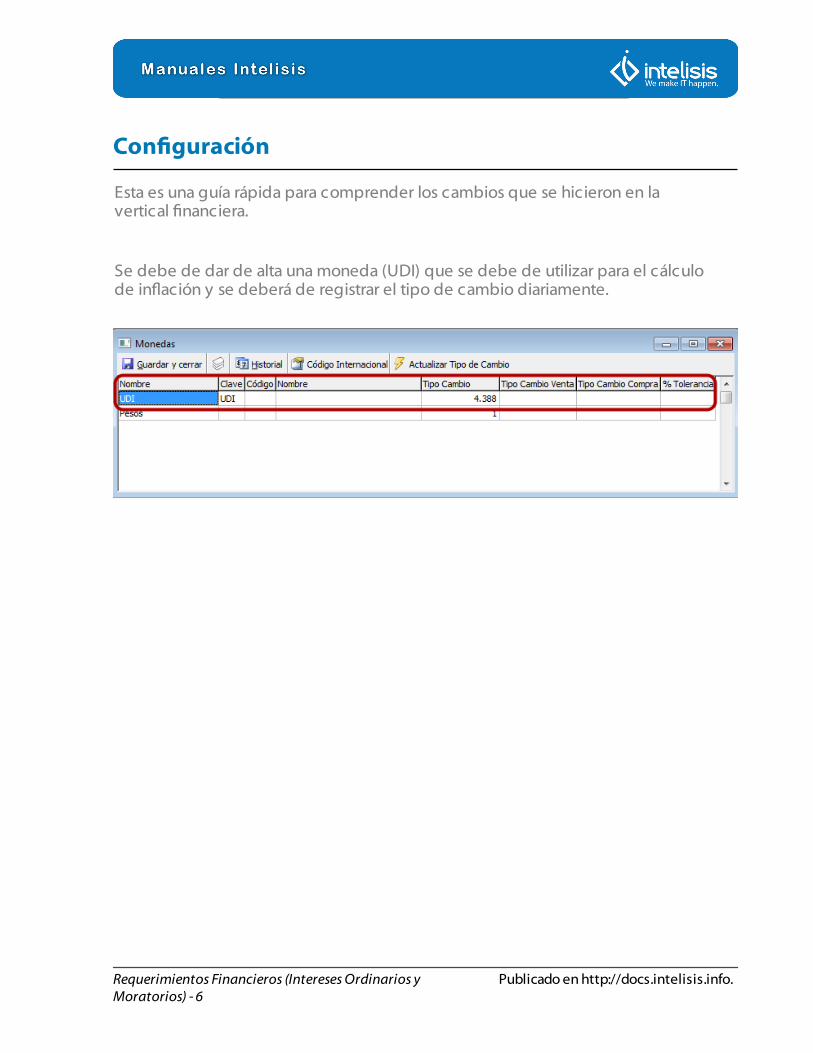

Esta es una guía rápida para comprender los cambios que se hicieron en la vertical nanciera.

Se debe de dar de alta una moneda (UDI) que se debe de utilizar para el cálculo de inación y se deberá de registrar el tipo de cambio diariamente.

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 7

Para poder ver el historial de los tipos de cambio en la moneda UDI se puede observar como diariamente se ha capturado el tipo de cambio para que se pueda descontar la inación del cálculo de I.V.A..

Antes de comenzar el proceso, es importante registrar el valor de las UDIS para cada día del mes en el sistema ya que con este dato se determinará la inación diaria, la cual es necesaria para calcular la tasa real de interés sobre la cual se generará el I.V.A. para cada amortización.

El registro del valor de las UDIS se hará en la ruta.

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 8

El registro del valor de las UDIS se hará en la ruta.

Ruta: Congurar | Otros | Tasas.

En esta pantalla se ha agregado una columna para indicar cuál de las tasas capturadas es la que se tomará en cuenta para la generación de I.V.A. Es importante mencionar que sólo a un registro se le debe indicar la opción SÍ en la nueva columna Calcular I.V.A., de lo contrario habrá errores al momento de los cálculos.

1.- Tasa: Colocar en nombre de la Tasa, para este ejemplo es UDIS.2.- Fecha: Colocar la fecha en la que se está dando de alta.3.- Porcentaje: el porcentaje de las UDIS.4.- Días: colocar los días en que se genera el cálculo.5.- Estatus: colocar el estatus en el que se encuentra la tasa, ALTA o BAJA.6.- Grupo: colocar si pertenece a algún grupo. 7.- Calcular I.V.A.: Colocar si calcula el I.V.A. o no.8.- En el botón detalles se visualizará el tipo de cambio diario de la UDI.

Presionando el botón de Detalles se puede visualizar el desglose por fechas, todo, hoy, ayer, mañana, etc..

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 9

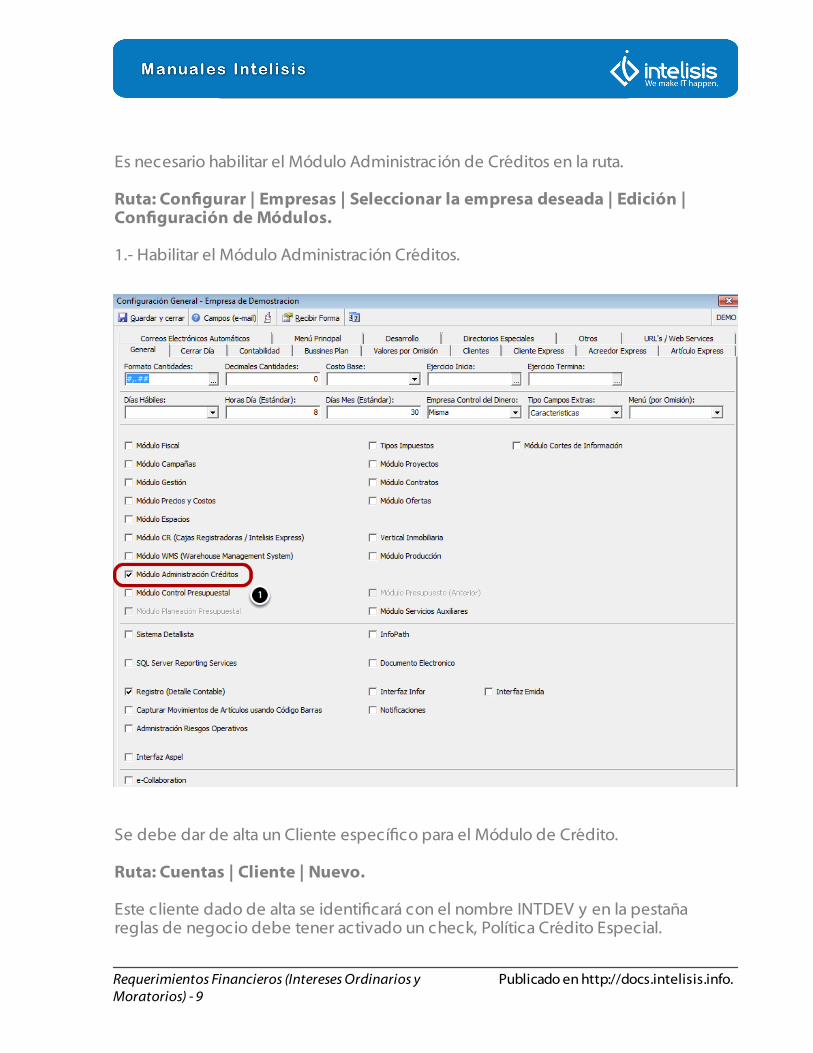

Es necesario habilitar el Módulo Administración de Créditos en la ruta.

Ruta: Congurar | Empresas | Seleccionar la empresa deseada | Edición | Conguración de Módulos.

1.- Habilitar el Módulo Administración Créditos.

Se debe dar de alta un Cliente especíco para el Módulo de Crédito.

Ruta: Cuentas | Cliente | Nuevo.

Este cliente dado de alta se identicará con el nombre INTDEV y en la pestaña reglas de negocio debe tener activado un check, Política Crédito Especial.

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 10

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 11

Todos los clientes de Intelisis deben tener activado el check de Política de Crédito Especial y deben ser dados de alta como Proveedor, para realizar la funcionalidad.

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 12

Se debe dar de alta un Proveedor tipo Acreedor con el mismo nombre que el cliente.

Ruta: Cuentas | Proveedor | Nuevo.

Este cliente dado de alta se identicará con el nombre INTDEV tipo Acreedor.

Se Congurará el Módulo de Administración de Créditos en la siguiente ruta.

Ruta: Empresa | Conguración Módulos | Administración Créditos.

1.- Considerar Inación Cálculo I.V.A.: La bandera "Considerar Inación Cálculo I.V.A." sirve para indicar que al calcular el I.V.A. de intereses se requiere que se descuente la inación diaria.2.- Moneda Cálculo Inación I.V.A.: colocar la moneda que se dio de alta

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 13

2.- Moneda Cálculo Inación I.V.A.: colocar la moneda que se dio de alta anteriormente que es UDI, se utiliza para indicar qué moneda se utilizará para registrar la inación diaria. Normalmente, en México se utiliza el UDI (Unidad de Inación) para calcular la inación diaria (Si se habilita esta opción se requerirá que diariamente se capture el tipo de cambio de la UDI). 3.- Cliente Intereses Devengados: Se debe colocar el cliente que se dio de alta anteriormente, para este ejemplo es INTDEV.4.- Proveedor Intereses Devengados: Se debe colocar el cliente que se dio de alta anteriormente, para este ejemplo es INTDEV.5.- Plazo (Días): Naturales. 6.- Permitir Movimientos Fecha Anterior.7.- Facturar (Estadística) Intereses Ordinarios al Cobro.Ordinarios: Seleccionar Estadística.Moratorios: Seleccionar.

En los Movimientos por omisión en Administración de Créditos en la siguiente ruta de deben congurar:

Ruta: Congurar | Empresas | Seleccionar la empresa deseada | Edición |

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 14

Ruta: Congurar | Empresas | Seleccionar la empresa deseada | Edición | Movimientos por Omisión | Pestaña Administración Créditos.

1.- En el campo Intereses (Ministración Hipotecaria): Colocarle Intereses

Los Movimientos por omisión en Administración de Créditos se deben congurar en la siguiente ruta :

Ruta: Congurar | Empresas | Seleccionar la empresa deseada | Edición | Movimientos por Omisión | Pestaña Cuentas por Cobrar.

1.- En el campo Descuento Inación: Seleccionar Descuento Inación.

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 15

Concepto en Crédito

Ruta: Congurar | Conceptos | Crédito.

El porcentaje de I.V.A. que se utilizará en el Módulo de Crédito depende del concepto que se utilice en el movimiento de crédito y por tal motivo es importante congurar un porcentaje de I.V.A. a un concepto del Módulo de Crédito. Cuando se utilizan tipos de impuesto se tendrá que congurar un tipo de impuesto en lugar de un porcentaje.

Concepto en Cuentas por Cobrar

Ruta: Congurar | Conceptos | Cuentas por Pagar.

Se debe crear el mismo concepto que se creó (salir) en el Módulo de Crédito, pero ahora en el Módulo de Cuentas Por Pagar o Cuentas Por Cobrar según sea el caso, y se le deberá asignar un porcentaje de I.V.A..

Se debe salir de Intelisis y volver a entrar para ver reejados algunos cambios.

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 16

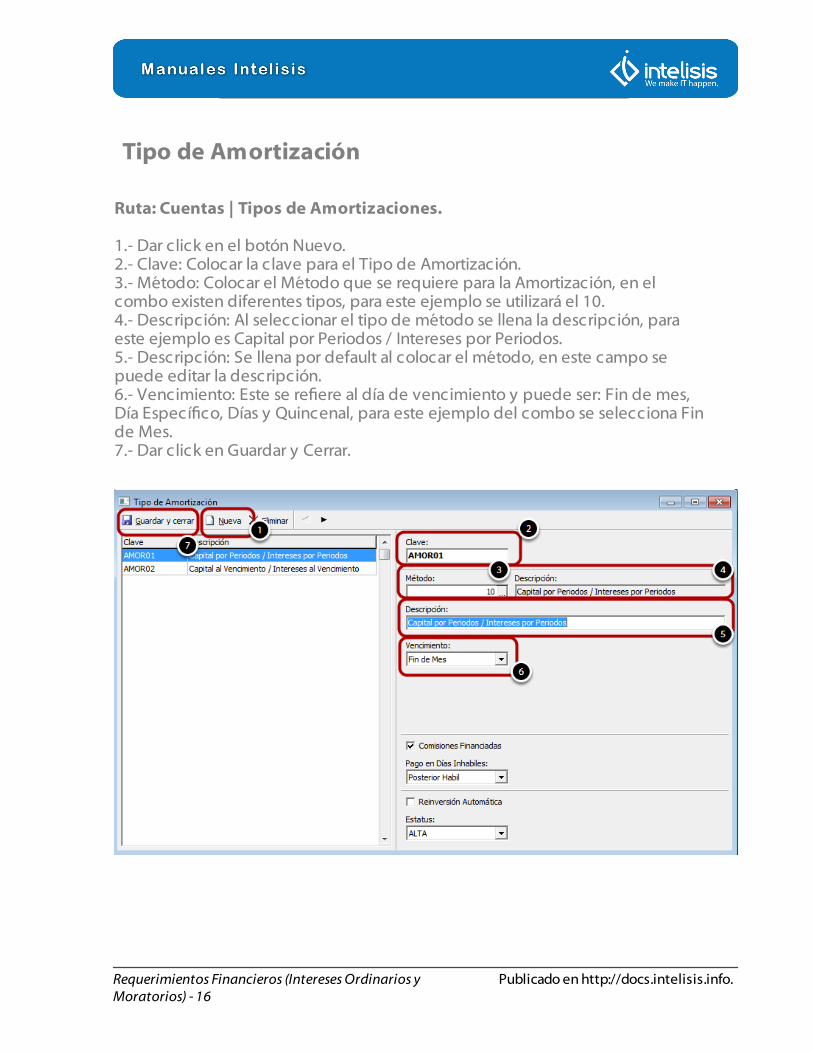

Tipo de Amortización

Ruta: Cuentas | Tipos de Amortizaciones.

1.- Dar click en el botón Nuevo.2.- Clave: Colocar la clave para el Tipo de Amortización.3.- Método: Colocar el Método que se requiere para la Amortización, en el combo existen diferentes tipos, para este ejemplo se utilizará el 10.4.- Descripción: Al seleccionar el tipo de método se llena la descripción, para este ejemplo es Capital por Periodos / Intereses por Periodos.5.- Descripción: Se llena por default al colocar el método, en este campo se puede editar la descripción. 6.- Vencimiento: Este se reere al día de vencimiento y puede ser: Fin de mes, Día Especíco, Días y Quincenal, para este ejemplo del combo se selecciona Fin de Mes.7.- Dar click en Guardar y Cerrar.

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 17

Dar de Alta una Tasa

Si se requiere dar de alta un Tipo de Tasa ir a la siguiente ruta. Los conceptos de la Tasa son derivados de las políticas del cliente.

Ruta: Cuentas | Tipos Tasas.

1.- Dar click en Nuevo.2.- Clave: Colocar una clave para el Tipo de Tasa.3.- Descripción: Colocar una descripción para tipos de Tasa.4.- Habilitar el check Tasa Fija.5.- %: colocar el porcentaje de la Tasa Fija.6.- Factor de Intereses Moratorios: lo ingresa el cliente libremente. 7.- Factor Pena Pago Anticipado: lo ingresa el cliente libremente. 8.- Retención (Puntos): lo ingresa el cliente libremente. 9.- % Comisión: lo ingresa el cliente libremente. 10.- % Impuesto Incluido: lo ingresa el cliente libremente. 11.- Estatus: Seleccionar un estatus para el Tipo Tasa, ALTA, BLOQUEADO, BAJA, para este ejemplo es ALTA.12.- Dar click en Guardar y Cerrar.

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 18

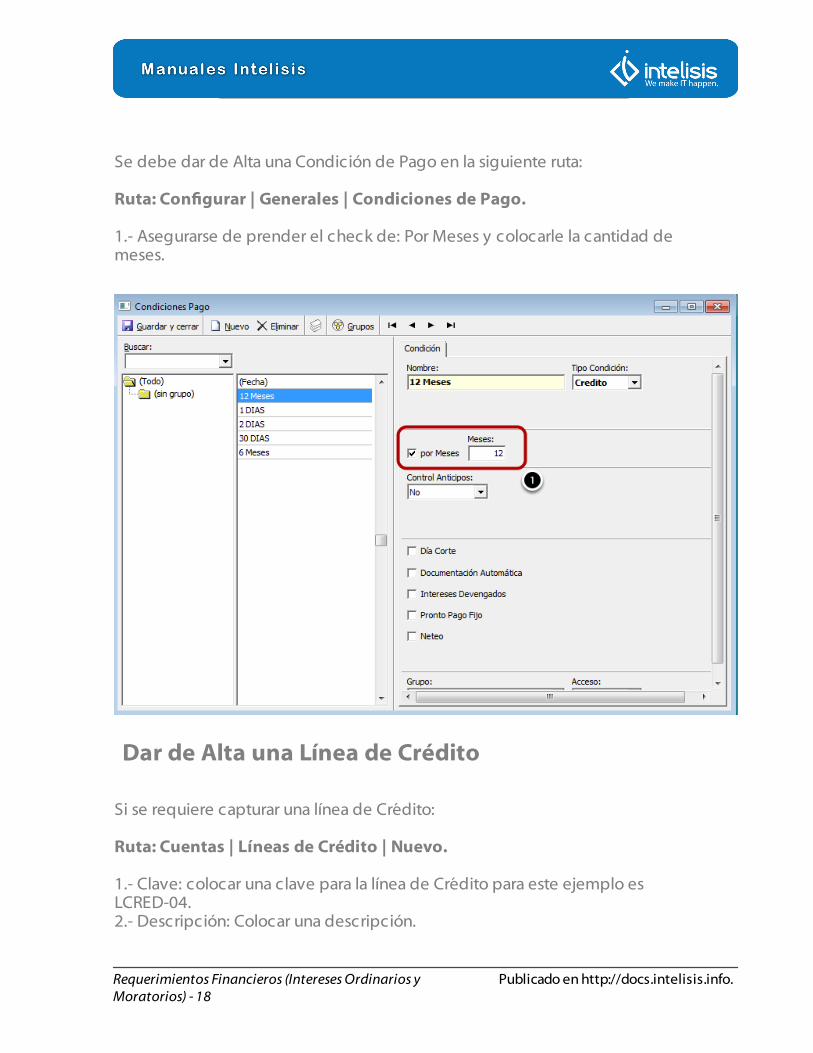

Se debe dar de Alta una Condición de Pago en la siguiente ruta:

Ruta: Congurar | Generales | Condiciones de Pago.

1.- Asegurarse de prender el check de: Por Meses y colocarle la cantidad de meses.

Dar de Alta una Línea de Crédito

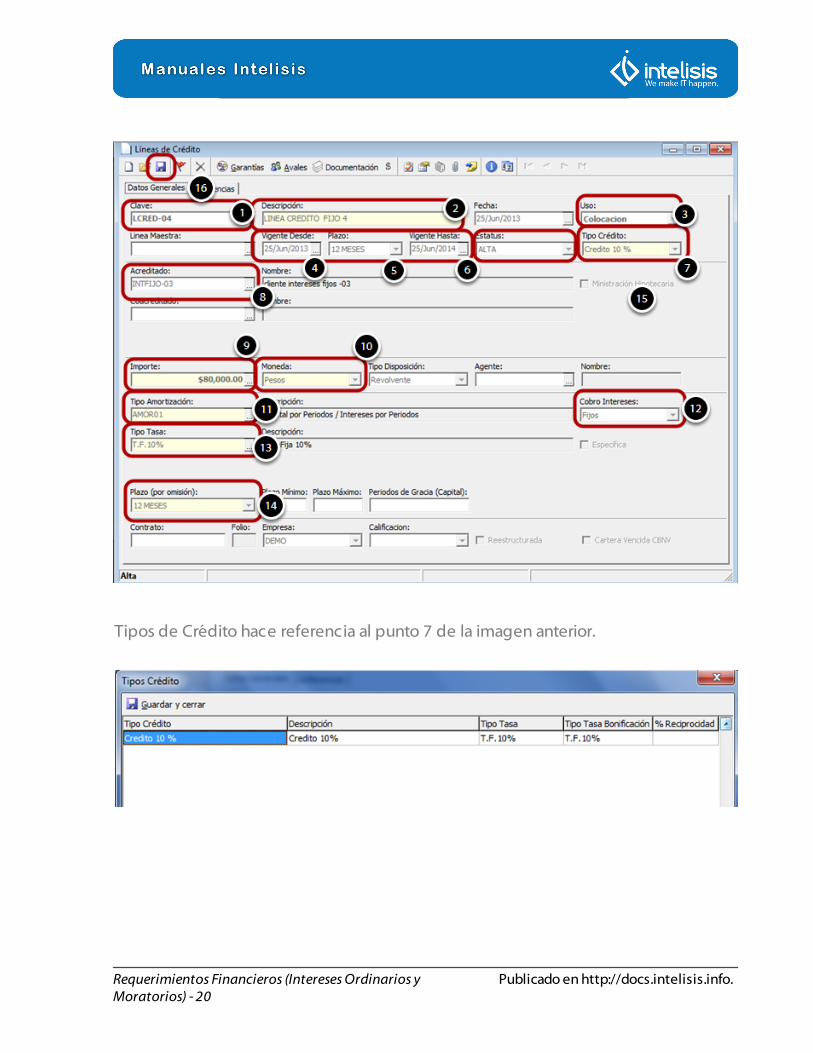

Si se requiere capturar una línea de Crédito:

Ruta: Cuentas | Líneas de Crédito | Nuevo.

1.- Clave: colocar una clave para la línea de Crédito para este ejemplo es LCRED-04.2.- Descripción: Colocar una descripción.

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 19

2.- Descripción: Colocar una descripción.3.- Uso: Seleccionar Colocación.4.- Vigente Desde: Colocar la fecha de la que parte la vigencia.5.- Plazo: Seleccionar el Plazo en el que se genera la línea de crédito.6.- Vigente Hasta: Se coloca en automático al colocar el Plazo. (debe calcularlo a la fecha estipulada).7.- Tipo de Crédito: Dar de Alta el Tipo de Crédito, en la ruta: Maestros Tipo de Crédito.

• Tipo de Crédito: Colocar el Tipo de Crédito al que hace referencia.• Descripción: Colocar una descripción para el Tipo de Crédito.• Tipo Tasa: Seleccionar un Tipo de Tasa para el Tipo de Crédito.• Tipo Tasa Bonicación: Debe seleccionarse una tipo de Tasa.• Reciprocidad: lo ingresa el cliente libremente.

8.- Acreditado: Seleccionar el Acreditado.

Nota: Se debe dar de Alta un Cliente tipo Cliente y en la pestaña Perles habilitar el check de que es Proveedor, y se debe dar de alta como Acreedor.

9.- Importe: Colocar el importe de la Línea de Crédito que tendrá el Cliente. 10.- Moneda: Seleccionar la moneda en la que se abre la Línea de Crédito, para este ejemplo es Pesos.11.- Tipo de Amortización: Seleccionar el Tipo de Amortización (se dio de alta anteriormente).12.- Cobro Intereses: Seleccionar el tipo de Cobro, para este caso será Fijos13.- Tipo Tasa: Seleccionar el Tipo de Tasa (se dio de alta anteriormente).14.- Plazo (por omisión): Seleccionar el Plazo, 12 meses o 6 meses, para este ejemplo 12 meses.

15.- Estatus: Una vez que se llenan los datos cambiar el Estatus a ALTA, una vez que se cambia el Estatus los campos quedan inhabilitados. 16.- Dar click en Guardar.

Nota: Para todas las conguraciones de los Clientes deben tener un Proveedor tipo Acreedor dado de alta con el mismo nombre, si no es así el ERP lo solicitará enviando un mensaje de error.

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 20

Tipos de Crédito hace referencia al punto 7 de la imagen anterior.

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 21

Conguración de Disposición

Se debe dar de alta una Disposición en el Módulo de Crédito.

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 22

Para generar un Cálculo de Tabla de Amortización hay que ir a la siguiente ruta:

Ruta: Financiero | Crédito | Nuevo.

1.- Movimiento: Seleccionar el tipo de movimiento Disposición. 2.- Fecha Emisión: Colocar la fecha de emisión. 3.- Referencia: Colocar una referencia para este ejemplo se colocó la línea de crédito a la que se asocia. 4.- Concepto: Seleccionar el Concepto: Disposición de Crédito. Para que se calcule el I.V.A. se tendrá que capturar un concepto en el movimiento que contenga un porcentaje de I.V.A. 5.- Deudor: Colocar el Cliente dado de alta, (como recordatorio el cliente dado de alta debe tener activado el check Proveedor en la Pestaña de Perles y dado de alta como Acreedor).6.- Línea de Crédito: Colocarle la línea de Crédito correspondiente, para este ejemplo es LC10, sólo aparecerá el porcentaje de I.V.A. en la tabla de amortización si el tipo de intereses de la línea de crédito es FIJO.7.- Tipo de Amortización: Seleccionar el Tipo de Amortización, para este ejemplo es AMOR01.8.- Tipo de Tasa: Seleccionar Tipo de Tasa, para este ejemplo es TASA01.9.- Condición de Pago: Seleccionar la condición, para este ejemplo es 12 Meses, para que la tabla de amortización contenga más de una amortización hay que capturar una condición de pago de varios meses.10.- Importe: Colocar el Importe de la Disposición, para este ejemplo es 80,000.00.11.- Dar click en el ícono te tabla o ir a la siguente ruta: Ver | Tabla de Amortización.

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 23

Tabla Amortización - Disposición.

Abrirá una Ventana con el cálculo de las amortizaciones.

Observar cómo en la tabla de amortización ya aparecen dos columnas nuevas: % I.V.A. Interés e I.V.A. Intereses, pero cabe aclarar que la columna de I.V.A. Interés solo contendrá datos cuando el tipo de Interés es jo ya que cuando es devengado, el I.V.A. se irá generando a medida en que pasen los días.

Al afectar el movimiento de amortización aparecerá la Ventana con Información:

"Se Genero automáticamente. Movimiento: Solicitud de Cheque (y el consecutivo correspondiente)"

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 24

En la Ruta: Ver | Posición del Movimiento

Abrirá la ventana de Posición del Movimiento con el desglose de los movimientos efectuados

El movimiento de Intereses que genera hace referencia a las Amortizaciones correspondientes con el cobro de Interés y mostrando el Saldo del Cliente.

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 25

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 26

Funcionalidad

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 27

Generación de I.V.A. sobre Intereses Ordinarios

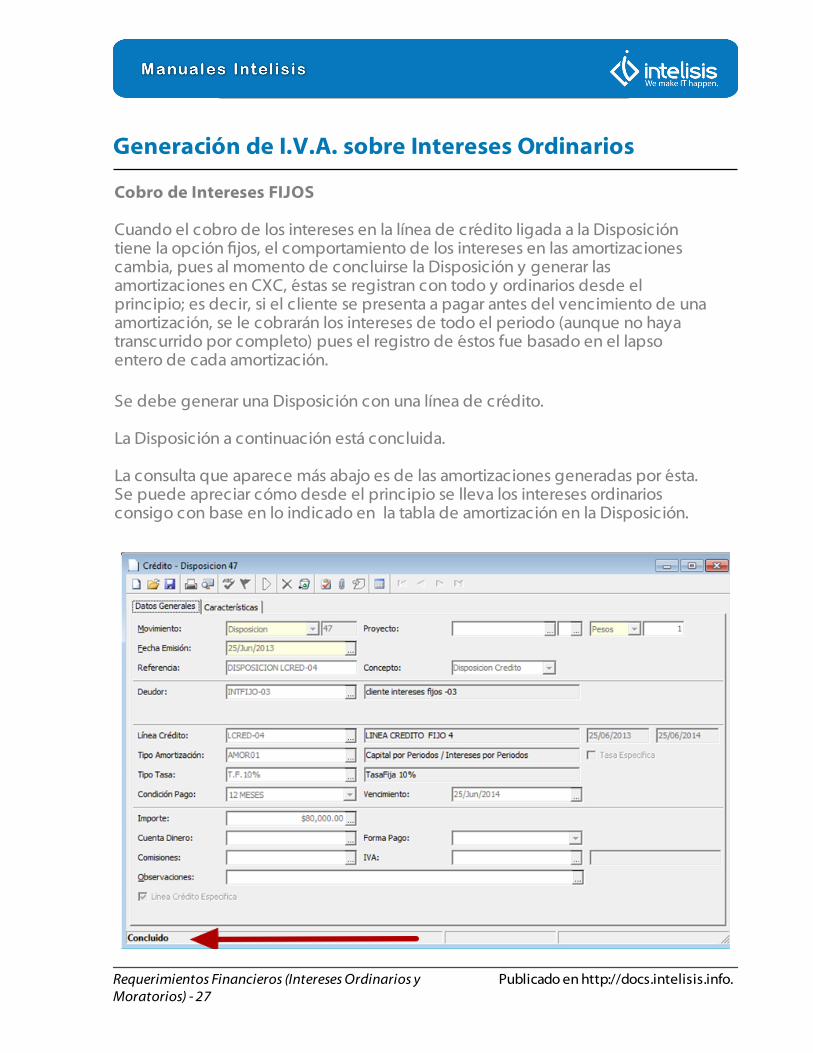

Cobro de Intereses FIJOS

Cuando el cobro de los intereses en la línea de crédito ligada a la Disposición tiene la opción jos, el comportamiento de los intereses en las amortizaciones cambia, pues al momento de concluirse la Disposición y generar las amortizaciones en CXC, éstas se registran con todo y ordinarios desde el principio; es decir, si el cliente se presenta a pagar antes del vencimiento de una amortización, se le cobrarán los intereses de todo el periodo (aunque no haya transcurrido por completo) pues el registro de éstos fue basado en el lapso entero de cada amortización.

Se debe generar una Disposición con una línea de crédito.

La Disposición a continuación está concluida.

La consulta que aparece más abajo es de las amortizaciones generadas por ésta. Se puede apreciar cómo desde el principio se lleva los intereses ordinarios consigo con base en lo indicado en la tabla de amortización en la Disposición.

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 28

Tabla CxC

Como puede verse, la amortización trajo inicialmente los intereses para cada amortización tal como se calcularon en la tabla de amortización. De la misma forma también trae inicialmente el IVA, calculado con base en el monto de intereses para cada amortización y tomando como tasa el valor indicado en la Disposición para estos efectos. Para este caso, los $53.3333 registrados en el campo SaldoInteresesOrdinariosIVA (y en el campo InteresesOrdinariosIVA) son el 16% (según se indicó en la Disposición) de los $333.3333 de ordinarios para cada amortización.

Es evidente que el importe de IVA que actualmente tienen las amortizaciones está basada en la tasa nominal y no en la tasa real (ya que no se ha descontado inación alguna); es aquí donde está la diferencia al momento de realizar el cierre para generar intereses pues, en lugar de ir generando el respectivo IVA diariamente en base a la tasa real como lo haría en el caso de los devengados, se irá descontando la inación diariamente del campo SaldoInteresesOrdinariosIVA.

Esto quiere decir que, como desde el principio, la amortización se registró con IVA sobre la tasa nominal. Día con día al irse haciendo los cierres el sistema irá descontando la inación respectiva hasta que, de llegar al día nal del periodo

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 29

descontando la inación respectiva hasta que, de llegar al día nal del periodo sin haber cobrado nada para la amortización, ésta tendrá el mismo importe de IVA al que habría llegado si hubiera seguido el proceso de los devengados.

El cálculo de la inación a descontar se hará con la siguiente fórmula:

El % de IVA que se utiliza en esta fórmula se encuentra en el campo IVAInteres en la tabla CXC, para el registro de la amortización a la cual se le descontará la inación.

Ejemplo:

Siguiendo con la Disposición anterior y sus respectivas amortizacione. spóngase que se tiene para el día 25 de Junio un valor de UDI de 5.043 y para el 24 de Junio un valor de 5.023, un crédito por $80,000.00 con tasa anual global del 10%. La tasa de I.V.A. es del 16%, al hacer el cierre de día los resultados serían los siguientes:

1.- Se debe determinar la inación del día:

Inación= 5.043 -1 = 0.003981 5.023

Se determina la Tasa diaria:

Tasa Diaria= Tasa interés Días

Tasa Diaria= 10 = 0.0277777 360

Se determina el Importe de Interés del día:

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 30

Importe de interés del día= Porcentaje Tasa interés (Importe del crédito) Días

Importe de interés del día= 10% (80000) 360 Importe de interés del día = 0.10 (80000) = 22.222 360

Una vez que se haga el cierre del 25 de junio, el sistema descontará a la primera amortización (por ser la que está vigente en esta fecha) el importe respectivo de inación:

Importe de inación a descontar= 0.003981 (22.222)(0.16) = 0.509577 0.027777

Tabla CxC

Como se puede observar, el IVA de la primera amortización disminuyó $0.509577 que es el importe de la inación calculado de acuerdo al interés diario que genera esta amortización.

El IVA disminuye en el campo SaldoInteresesOrdinariosIVA Conforme se vayan haciendo los demás cierres, los importes en estos campos irán disminuyendo más hasta que se llegue al vencimiento de la amortización, en ese momento se detiene y entonces la amortización siguiente es la que comenzará a ver disminuidos sus campos de IVA.

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 31

disminuidos sus campos de IVA.

Al ir al módulo cuentas por cobrar se puede observar que se genera el movimiento Descuento inación en el detalle del movimiento se puede vericar la amortización a la que se le está haciendo el descuento y el importe por el que se realizó el descuento.

Hay una funcionalidad especial del sistema cuando hay deación o cuando la inación es mayor a la tasa diaria, en el cobro de intereses jos también hay consideraciones especiales al presentarse estos casos:

Inación

Tasa diaria: Cuando la inación es mayor a la tasa diaria, el sistema topará la inación igualándola a la tasa diaria al momento de hacer el cálculo del importe a descontar, de modo que este monto que se restará del campo SaldoInteresesOrdinariosIVA no represente más del % de IVA indicado en la Disposición con respecto al interés diario generado. Por ejemplo, si la Disposición tiene un 16% de IVA, la tasa diaria es 0.027777% y la inación 0.321530%, cuando se haga el cálculo del importe a descontar no se dividirá 0.321530% entre 0.027777% sino que la inación se iguala al 0.027777% para dividirla entre 0.027777% (como valor de la tasa diaria) para luego multiplicarlo por el importe de interés diario y por el 16%; al nal, sería como aplicar la tasa de

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 32

por el importe de interés diario y por el 16%; al nal, sería como aplicar la tasa de IVA directamente sobre el importe diario de interés. Esto se hace así porque si se tomara el cálculo que resulta de utilizar una tasa de inación mayor a la tasa diaria para determinar el importe de inación a descontar, sería como restar más IVA del que realmente podría generarse en un solo día.

Deación

Cuando se da este caso, el IVA suele calcularse sobre la tasa nominal que funge como tasa real ya que, al no haber inación positiva para descontar a la tasa diaria (sino que por el contrario es negativa), no hay nada que restar (si se restara una cantidad negativa, terminaría incrementándose la tasa real a un valor mayor de la tasa diaria). Para los casos en los que exista deación, el valor de la inación se igualará a cero de modo que al hacerse el cálculo del importe a descontar, éste será igual a $0 también y el acumulado de IVA se quedará intacto, como si ese día no hubiera inación que descontar.

Cobro de Intereses Devengados

Cuando el cobro de los Intereses es Devengados, éstos se van generando día con día y acumulándose en la amortización en el campo SaldoInteresesOrdinariosIVA, de modo que si el cliente se presenta a pagar anticipadamente su amortización, pagará los intereses generados hasta ese día y no más. El IVA tendrá entonces el mismo comportamiento que los intereses al irse generando día con día en base a la tasa real de interés, a través de la herramienta del cierre de día.

Ejemplo:

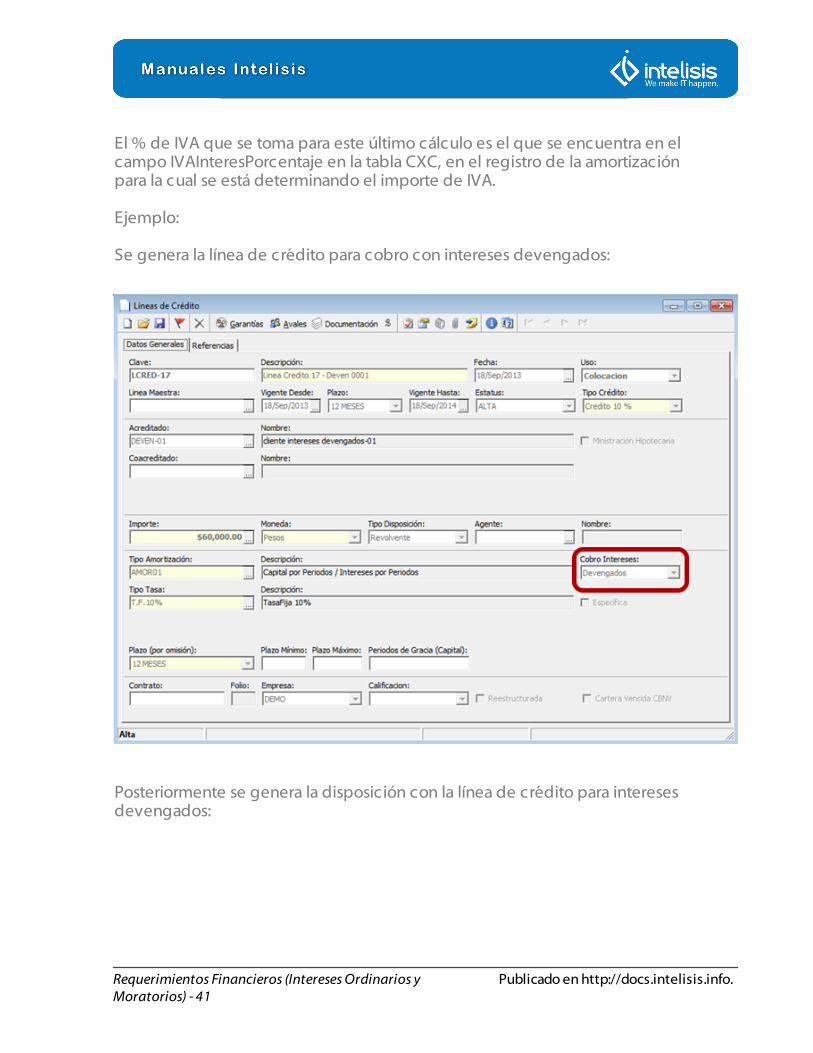

Se genera la línea de crédito para cobro con intereses devengados:

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 33

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 34

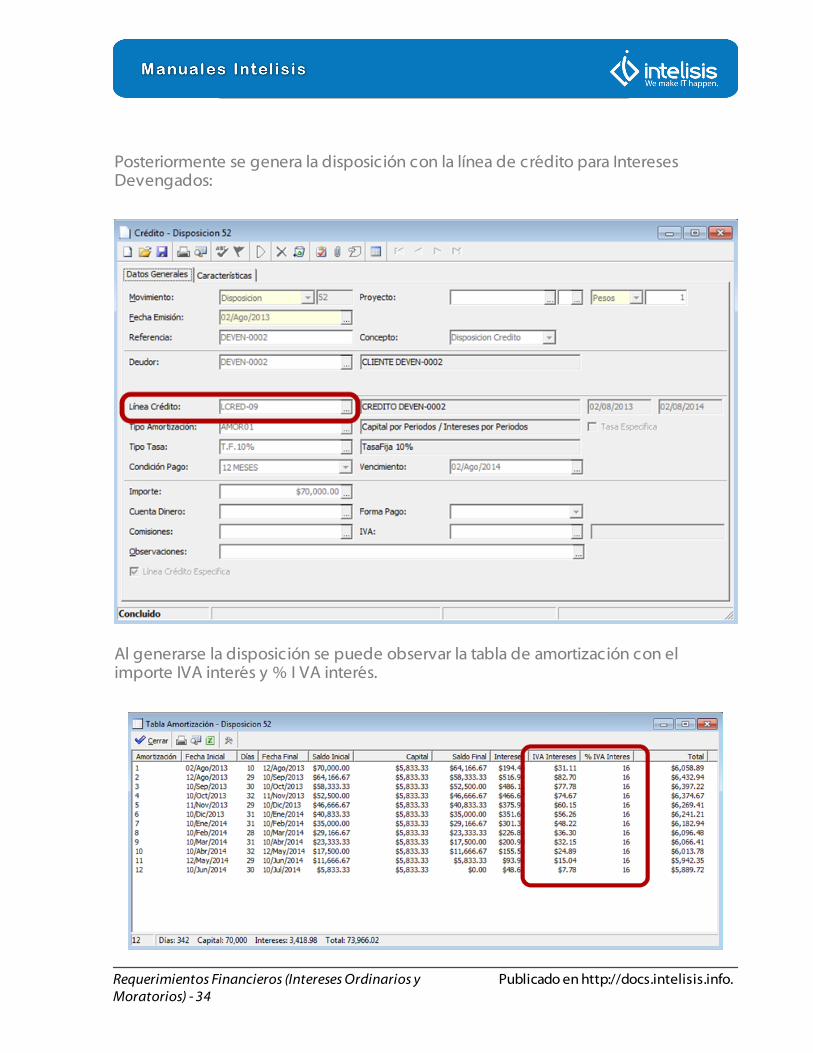

Posteriormente se genera la disposición con la línea de crédito para Intereses Devengados:

Al generarse la disposición se puede observar la tabla de amortización con el importe IVA interés y % I VA interés.

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 35

En posición del movimiento se pueden observar las amortizaciones generadas.

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 36

El cálculo del IVA que se generará para cada amortización se hará siguiendo las siguientes

Fórmulas:

El % de IVA que se toma para este último cálculo es el que se encuentra en el campo IVAInteresPorcentaje en la tabla CXC, en el registro de la amortización para la cual se está determinando el importe de IVA.

Ejemplo:

Siguiendo con la Disposición anterior y sus respectivas amortizaciones. Supóngase que se tiene un crédito por $70,000.00 con tasa anual global del 10%. La tasa de IVA es del 16% y el valor de la UDI de 8.319 para el día 02 de Agosto (día actual) y 8.289 para el día 01de Agosto (día anterior).

Al hacer el cierre de día los resultados serán los siguientes:

1.- Se determinar la inación del día:

Inación= 8.319 -1 = 0.003619 8.289

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 37

2.- Determinar la tasa real del día:

5NTasa real diarioa = 10 % - 0.003619= 0.0241587 360 días

3.- Determinar el importe de IVA a generarse:

Importe de IVA a generarse= 0.0241587 (19.444)(.16)= 2.70 0.02777777

Para el caso del ejemplo, el interés diario que se generaría sería de $19.444 más $2.70 de IVA, lo cual representa un poco menos del 16% del importe del interés debido a que descontó la inación de la tasa del IVA.

Después de haber hecho el primer cierre, el registro de la amortización en la tabla CXC y al detalle del movimiento Intereses, respectivamente, sería el siguiente:

Tabla CxC:

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 38

Movimiento Intereses:

Tabla CxcD

En el caso del ejemplo anterior, la inación fue menor a la tasa diaria. Puede también ocurrir que la inación sea mayor a la tasa diaria o que en lugar de inación haya deación. Se explica el modo de operar del sistema en cada situación:

Inación

Tasa diaria: Cuando esta condición se cumpla, el valor de la tasa real es igual a

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 39

Tasa diaria: Cuando esta condición se cumpla, el valor de la tasa real es igual a cero (ya que no puede tener valor negativo) y por consiguiente, no se generará IVA. Al consultar la amortización en el detalle del movimiento Intereses, a pesar de haber devengado ordinarios, tendrá el IVA correspondiente a éstos en cero.

Tabla CxCD

Evidentemente, al no haber devengado IVA, no habrá importe qué acumular en los campos InteresesOrdinariosIVA y SaldoInteresesOrdinarios de la amortización (tabla CXC), por lo que permanecerán con los mismos importes que tenían justo al momento anterior al cierre.

Deación

Cuando ocurra esto (al disminuir el valor de las UDIS) la inación se igualará a cero, de modo que al hacer el cálculo de la tasa real será igual a la tasa diaria pues no habrá inación que restarle. De ocurrir esto, la tasa del IVA se aplica directamente sobre el importe del interés generado.

Tabla CXCD

Moratorios

Al igual que los ordinarios, los intereses moratorios también deben generar IVA. La funcionalidad para el cálculo de este IVA es muy parecida al de los intereses

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 40

La funcionalidad para el cálculo de este IVA es muy parecida al de los intereses con cobro devengado, con la excepción de que la tasa diaria suele ser mayor para los moratorios pues al ser una penalización, ésta se incrementa.

Al llegar el vencimiento de una amortización con capital y comenzar a devengarse los moratorios, también se devengará el respectivo IVA con la herramienta para cierre de día. Después de haber determinado la inación (la misma para todos los casos y para todos los créditos), los pasos son los siguientes:

1.- Determinar la tasa real de moratorios del día para la amortización:

2.- Determinar el importe de IVA para moratorios a generar:

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 41

El % de IVA que se toma para este último cálculo es el que se encuentra en el campo IVAInteresPorcentaje en la tabla CXC, en el registro de la amortización para la cual se está determinando el importe de IVA.

Ejemplo:

Se genera la línea de crédito para cobro con intereses devengados:

Posteriormente se genera la disposición con la línea de crédito para intereses devengados:

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 42

Al generarse la disposición se puede observar la tabla de amortización con el importe IVA interés y % I VA interés.

En posición del movimiento se pueden observar las amortizaciones generadas.

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 43

Siguiendo con la disposición, anterior la amortización 397 ha devengado intereses ordinarios por todo su periodo y ha llegado a su vencimiento sin ser cobrada, por lo tanto en el siguiente cierre comenzará a devengar moratorios. La tasa del crédito es 10%, la tasa diaria del 0.027777, el factor de moratorios es 2, la tasa del IVA es 16% y la inación del 10 al 11 de Octubre ha sido de 0.002014

Registro de la amortización en la tabla CXC antes del cierre:

1.- Determinar la tasa real de moratorios del día para la amortización:

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 44

Tasa real diaria moratorios= 0.055555- 0.002014= 0.053541

2.- Determinar el importe de IVA para moratorios a generar:

El importe de interés moratorio del día se determina de la siguiente forma:

Conforme se vayan haciendo más cierres y la amortización siga generando moratorios e IVA de moratorios, éstos se irán acumulando en los campos InteresesMoratorios e InteresesMoratoriosIVA en la tabla CXC para la amortización en cuestión.

COBROS CON IVA

Anteriormente se explicaron las diferentes mecánicas de cálculo del IVA tanto para intereses ordinarios como para moratorios, así como los campos en los que se hacen los registros y la acumulación de datos. A continuación, se explicará la forma en que el IVA se reeja en los cobros, aplicaciones, ajustes y demás movimientos y cómo afecta la prelación de pagos.

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 45

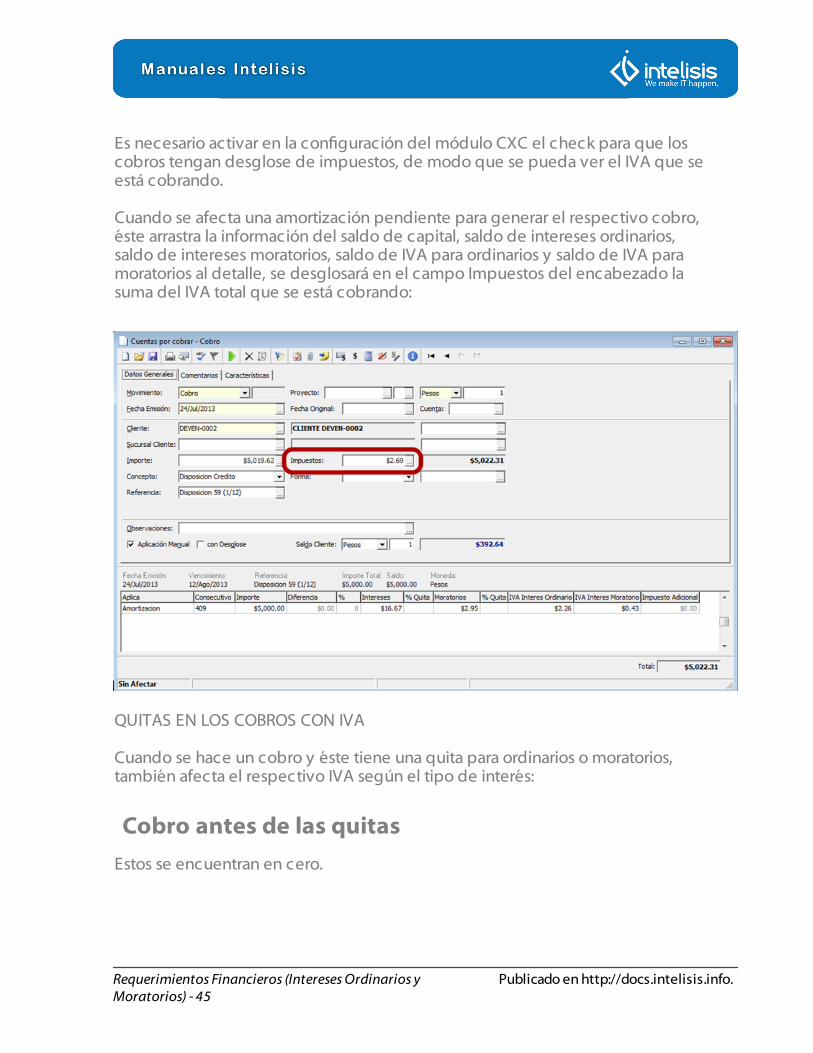

Es necesario activar en la conguración del módulo CXC el check para que los cobros tengan desglose de impuestos, de modo que se pueda ver el IVA que se está cobrando.

Cuando se afecta una amortización pendiente para generar el respectivo cobro, éste arrastra la información del saldo de capital, saldo de intereses ordinarios, saldo de intereses moratorios, saldo de IVA para ordinarios y saldo de IVA para moratorios al detalle, se desglosará en el campo Impuestos del encabezado la suma del IVA total que se está cobrando:

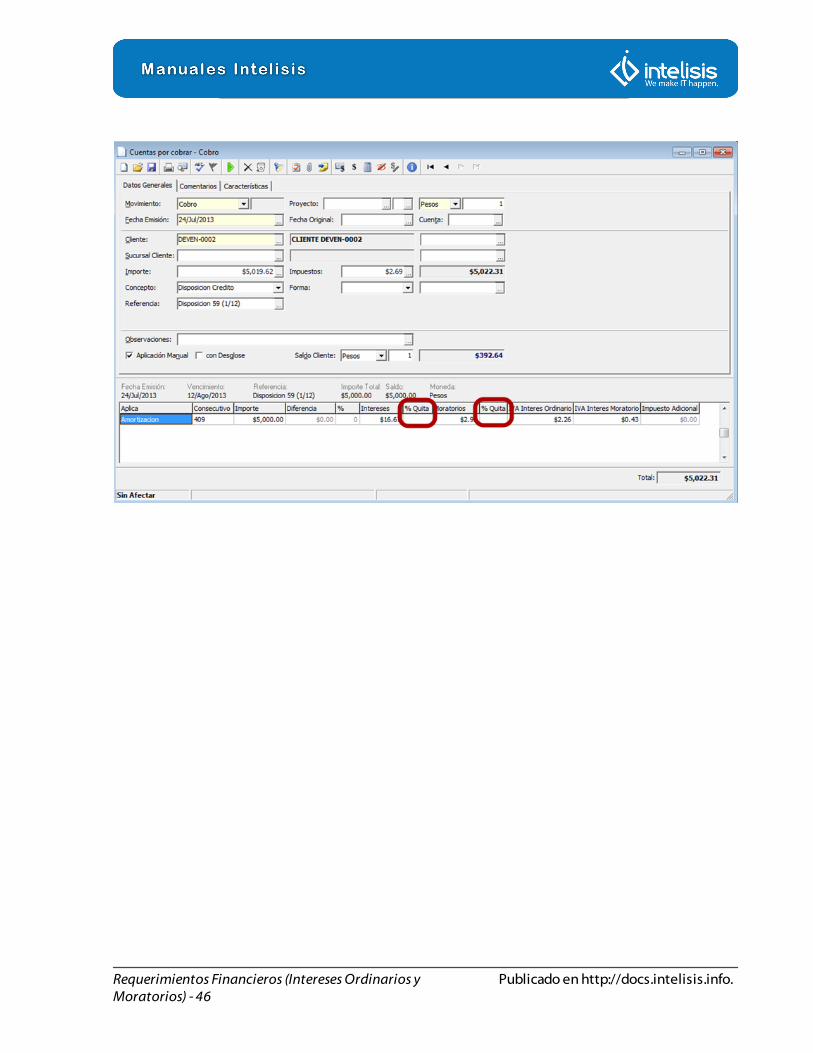

QUITAS EN LOS COBROS CON IVA

Cuando se hace un cobro y éste tiene una quita para ordinarios o moratorios, también afecta el respectivo IVA según el tipo de interés:

Cobro antes de las quitas

Estos se encuentran en cero.

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 46

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 47

Cobro después de las quitas (estas afectan el campo impuestos)

El porcentaje de la Quita se ve reejado.

Así como en el campo Importe se nota la disminución de los intereses por las quitas, del mismo modo el campo Impuestos se ve afectado por las quitas a los IVAs de cada tipo de interés. Nótese que en el detalle no hubo modicaciones, sólo en el encabezado.

Cuando se hacen cobros parciales de intereses también se cobra parcialmente el IVA de éstos, manteniendo siempre la proporción entre el monto de intereses que el cliente paga y el respectivo IVA pues no debe cobrarse IVA por adelantado al interés. La prelación del cobro quedaría de la siguiente forma:

1.- Comisiones.2.- Intereses moratorios e IVA de moratorios.3.- Intereses ordinarios e IVA de ordinarios.4.- Capital.

Basándonos en la amortización 289, supóngase que el cliente se presenta a pagar

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 48

Basándonos en la amortización 289, supóngase que el cliente se presenta a pagar $100.00, el pago sería aplicado de la siguiente forma:

Con ayuda de la herramienta para sugerir cobro en el campo "sugerir" se indica la opción Importe especíco y en importe se indica el monto a aplicar.

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 49

Una vez indicados los datos se totaliza con F8.

Como se puede observar los intereses moratorios se alcanzaron a pagar por completo junto con su respectivo IVA y con el saldo de los $100.00, se pagó parte de los ordinarios y en la misma Proporción su IVA.

Una vez concluido el cobro, la suma de los IVAS que se puede apreciar en el campo Impuestos, se registra en el campo del mismo nombre en la tabla CXC.

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 50

En los campos InteresesOrdinarios,InteresesOrdonariosIVA, InteresesMoratorios,InteresesMoratoriosIVA de la tabla CXCD se registra el IVA que se cobró en cada caso para los registros en el detalle del cobro.

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 51

Temas Relacionados

Publicado en http://docs.intelisis.info.Requerimientos Financieros (Intereses Ordinarios y Moratorios) - 52

Temas Relacionados

Los temas relacionados para Requerimientos Financieros (Intereses Ordinarios y Moratorios)

• Financiero

Se podrán consultar en el sitio http://docs.intelisis.info/