rasisme dalam pelaporan akuntansi: (analisis …eprints.undip.ac.id/26928/1/jurnal_c2c007125.pdf ·...

TRANSCRIPT

1

RASISME DALAM PELAPORAN AKUNTANSI:

(Analisis Atas Annual Report PT. Perusahaan Gas Negara, Tbk dan PT.

Aneka Tambang, Tbk dalam Perspektif Teori Komunikasi Aksi Habermas)

Sukarno Tri Utomo, SE

Anis Chariri, SE., M.Com., Akt., Ph.D

ABSTRACT

This study is intended to understand and analyze racism phenomenon in

financial reporting by answering research questions: how the company convey the

massage through the information presented in the annual report; how the

company deal with their stakeholders in the annual report; and why the company

preferring to prioritize their certain stakeholders in the annual report.

Ontologically, this study is build on a belief that financial reporting is a

communication media between the company and its stakeholders where there are

many interest included. Then, the different interest create a racism behavior

against stakeholders.

This research was carried out within intepretive paradigm using semiotic

approach. By employing semiotic analysis, this research showed that the company

have been practicing racism against their stakeholders in the annual reports. This

study claims that generally PGN and Antam discriminated their stakeholders. In

this case, PGN and Antam prefer to prioritize their concern of shareholders. This

study also states the reasons underlying the racism process can be explained by

the theory of communicative action. By doing so, the company actively seeks

reporting strategies to gain legitimacy from its shareholders.

Keywords: racism, annual report, theory of communicative action, semiotic

analyses

2

PENDAHULUAN

Sistem informasi akuntansi selalu bermuara pada laporan keuangan.

Laporan keuangan merupakan media utama pengkomunikasian segala hal yang

berkaitan dengan perusahaan. Hal ini sangat penting mengingat fungsinya sebagai

sarana untuk mempertanggungjawabkan apa yang dilakukan oleh manajer atas

sumber daya pemilik (Belkaoui, 1993) dan sebagai alat pengambil keputusan bagi

pemakai laporan keuangan (PSAK 1 2009, Hal. 5).

Pada awalnya pelaporan keuangan difokuskan pada komponen laporan

keuangan yang utama yaitu neraca, laporan laba rugi, laporan arus kas, laporan

perubahan ekuitas dan catatan atas laporan keuangan. Akan tetapi, dalam

perkembangannya pelaporan keuangan diwujudkan dalam bentuk annual report

(David, 2002). Dengan pelaporan yang lebih komprehensif melalui sebuah annual

report, muatan informasi yang bersifat kualitatif menjadi terkandung lebih

banyak.

Salah satu dari bentuk dominasi informasi kualitatif tersebut adalah

narrative text. Teks merupakan pengganti ucapan dan pembakuan semua

artikulasi yang sudah diungkapkan secara lisan dalam naskah yang linear

(Ricoeur: 2009). Narrative text merupakan bagian yang memainkan peranan

penting bagi perusahaan dalam mengkomunikasikan dan mewadahi berbagai

kepentingan yang ada. Narrative text antara lain meliputi diskusi dan analisis

manajemen dan sambutan yang disampaikan direktur dan komisaris (David,

2002). Diskusi dan analisis manajemen digunakan sebagai suatu media untuk

menginterpretasikan dan mendiskusikan suatu tujuan perusahaan. Sambutan

tertulis digunakan sebagai surat pengantar yang ditandatangani oleh Dewan

Komisaris dan Dewan Direksi yang berisi informasi tentang ringkasan kinerja

yang lalu dan rencana masa yang akan datang (Yuthas, et al. 2002).

Narrative text dalam annual report dapat digunakan oleh manajemen

perusahaan sebagai media komunikasi dengan para stakeholder-nya. Melalui

narrative text, manajemen perusahaan secara aktif berusaha mengkomunikasikan

bentuk kinerjanya selama ini (Finch, 2005) kepada stakeholders. Oleh karena itu,

sangat wajar jika perusahaan membina hubungan harmonis dengan stakeholder

3

tertentu dengan memberikan gambaran pemenuhan kebutuhan stakeholder

tertentu tersebut. Kendati demikian, masih belum banyak penelitian yang

difokuskan pada isu mengenai narrative text terutama terkait dengan pelaporan

keuangan.

Berbagai penelitian yang berkaitan dengan pelaporan keuangan secara

umum dilakukan dalam paradigma positivisme dengan menggunakan persamaan

matematik dan analisis statistik (Beasley 1996; Beasley, et al. 2000; Goodwin dan

Seow 2002). Hal ini bertolak belakang dengan konsep Hines (1988) bahwa

akuntansi bukanlah praktik yang bersifat statis dan mengabaikan aspek dinamika

sosial. Akuntansi merupakan praktik yang dinamis yang dibentuk berdasarkan

interaksi sosial antara individu dengan lingkungannya (Chariri, 2006). Menurut

Grayson dan Hodges (2004), perusahaan tidak beroperasi di dalam ruang kosong,

melainkan dalam kondisi interaksi yang kompleks dengan perkembangan ilmu

pengetahuan dan teknologi, situasi politik, pembangunan sosial dan ekonomi, juga

risiko-risiko yang mungkin timbul. Dengan kata lain, akuntansi merupakan media

komunikasi sosial antara perusahaan dengan stakeholder-nya karena sarat akan

kepentingan yang berpengaruh pada dinamika dalam interaksi keduanya.

Namun demikian, tidak semua pihak yang berkepentingan mendapat porsi

informasi yang dibutuhkannya. Dalam SFAC No. 1, pelaporan keuangan

menyediakan informasi yang bermanfaat bagi manajer dan direktur sesuai

kepentingan pemilik (paragraf 52). Ditegaskan oleh Belkaoui (1993) bahwa

laporan keuangan merupakan sarana untuk mempertanggungjawabkan apa yang

dilakukan oleh manajer atas sumber daya pemilik. Artinya, pemilik perusahaan

merupakan pihak yang lebih diutamakan dalam pengungkapan laporan keuangan

dibanding stakeholder lainnya. Hal ini menyebabkan timbulnya diskriminasi yang

menjurus pada rasisme stakeholder.

Penelitian mengenai rasisme sendiri telah dilakukan di berbagai disiplin

ilmu. Verkuyten (2005) mengkaji accounting for discrimination, sebuah

penelitian berbasis social dominance theory dan social identity theory tentang

perilaku diskriminasi antara anggota kelompok etnis mayoritas dan minoritas.

McMurray dkk (2010) menganalisis perspektif perbedaan budaya dan bahasa

4

dalam perekrutan anggota kepolisian. Forstenlechner dan Al-Waqfi (2010)

melakukan riset mengenai fenomena diskriminasi religius atas imigran

pencari kerja di Jerman dan Austria.

Rasisme kemungkinan dapat juga terjadi dalam pelaporan keuangan.

Dalam konteks akuntansi sebagai media komunikasi, fenomena rasisme ini dapat

terjadi dalam pemenuhan kepentingan stakeholder oleh perusahaan. Hal ini

dilatarbelakangi oleh dogma bahwa shareholder adalah stakeholder yang paling

utama (Daniri, 2009). Lebih lanjut, setiap organisasi akan memilih stakeholder

yang dianggap penting, dan mengambil tindakan yang dapat menghasilkan

hubungan harmonis antara perusahaan dengan stakeholder-nya (Ullman, 1985).

Imbasnya, perusahaan menunjukkan hal ini melalui informasi kualitatif dalam

pelaporan keuangan. Oleh karena itu, ada kemungkinan besar bahwa dalam

pelaporan keuangan perusahaan, manajemen akan cenderung berorientasi pada

kepentingan stakeholder tertentu dan mengesampingkan stakeholder lainnya demi

melindungi kepentingan perusahaan. Kenyataan ini mengindikasikan adanya

diskriminasi dan diskriminasi mengarah pada rasisme.

LANDASAN TEORI

Teori Komunikasi Aksi

Dalam buku The Theory of Communicative Action (1983), Jurgen

Habermas mengkaji interaksi sosial dan menyebutnya sebagai lifeworld.

Lifeworld terdiri dari interaksi yang memenuhi kebutuhan alami atau kebutuhan

dasar (social integration) dan interaksi yang dipengaruhi oleh mekanisme sistem

(system integration). Lifeworld seperti didefinisikan oleh Habermas merupakan:

“the transcendental site when the speaker and hearer meet, where they can

reciprocally raise claims that their utterances fit the wordls (objective, social

or subjective), and where they can criticize and confirm those validity claims,

settle their disagreements and arrive at agreement”

(Habermas, 1983:126)

Sawarjuwono (1995:13) dalam Meutia (2010:38) kemudian

mendefinisikannya sebagai “interactions which are based on immaculate interest

5

and needs inherent in human beings and aimed at reaching towards mutual

understanding”. Social integration dan system integration kemudian memacu

struktur lifeworld yang bersifat reproduktif atau pengulangan. Hal ini diutarakan

Habermas (1983) sebagai berikut:

Lifeworld terdiri dari dua struktur yaitu symbolic dan material reproduction.

Symbolic dapat berupa knowledge sedangkan material reproduction

merupakan tindakan bertujuan yang dapat berwujud keputusan, aturan dan

sebagainya. Keduanya merupakan hasil dari social integration dan system

integration. Social integration dapat dipahami sebagai pengetahuan dan

system integration merupakan praktik. Proses reproduksi ini berlangsung

terus dan karenanya lifeworld selalu berubah.

Sistem dalam hal ini merupakan tindakan yang terkoordinasi melalui

keberadaan institusi, struktur normatif terutama melalui steering media yaitu

money dan power. Setiap keputusan akan diambil dengan mempertimbangkan

untung – rugi serta perhitungan ekonomi lainnya, sementara power mempengaruhi

interaksi melalui tekanan institusi ataupun administrasi dan birokrasi. Namun

demikian, menurut Habermas hanya material reproduction yang dapat

dipengaruhi oleh steering media.

Meski bertolak belakang, hal tersebut bisa dibuktikan kaitannya dengan

pelaporan keuangan sebagai suatu knowledge. Pelaporan keuangan dapat dilihat

sebagai suatu interaksi sosial. Mekanisme ini mengikuti proses social integration

yaitu what should be. Akan tetapi dalam kenyataannya, kebijakan pelaporan

keuangan akan mengikuti kepentingan (interest) berbagai pihak. Pihak – pihak

dengan berbagai kepentingan ini kemudian membawa kepentingannya masing –

masing. Akibatnya, money dan power berperan besar dalam menentukan pihak

yang kepentingannya diprioritaskan perusahaan. Artinya, proses tersebut sudah

tidak murni lagi karena adanya suatu kepentingan atau dengan kata lain proses

tersebut mengikuti system integration. Hal ini sesuai dengan pendapat Habermas

bahwa di dalam mekanisme system integration, terdapat pengaruh kuat dari

steering media, yaitu money dan power mechanism.

Teori Legitimasi

6

Teori legitimasi merupakan perspektif teori yang berada dalam kerangka

teori ekonomi politik (Gray, Kouhy dan Lavers; 1994). Meyer dan Scott dalam

Nugroho (2009) menggambarkan legitimasi sebagai akar dari kesesuaian antara

organisasi dengan lingkungan budayanya. Legitimasi dapat dianggap sebagai

menyamakan persepsi atau asumsi bahwa tindakan yang dilakukan oleh suatu

entitas adalah merupakan tindakan yang diinginkan, pantas ataupun sesuai dengan

sistem norma, nilai, kepercayaan dan definisi yang dikembangkan secara sosial

(Suchman,1995).

Legitimasi diberikan oleh pihak-pihak di luar perusahaan, namun

legitimasi mungkin saja dapat dikendalikan oleh perusahaan itu sendiri (Ashforth

dan Gibbs, 1990; Buhr, 1998; Dowling dan Pfeffer, 1975; Elsbach, 1994; Elsbach

dan Sutton, 1992; O‟Donnovan, 2002; Pfeffer dan Salancik, 1978; Woodward et

al., 1996). Hal ini menunjukkan bahwa perubahan yang terjadi di dalam nilai dan

norma sosial menjadi suatu motivasi bagi perubahan organisasi dan juga suatu

sumber tekanan bagi legitimasi organisasi (O‟Donnovan, 2002).

Oleh karena itu, perusahaan harus melakukan identifikasi atas

stakeholders, di mana pihak yang memiliki pengaruh lebih besar dapat

mengganggu kelangsungan hidup perusahaan jika harapannya tidak terpenuhi,

maka pengungkapan akan dilakukan berdasarkan harapan stakeholders tersebut.

Namun, ketika terjadi ketidakselarasan antara aktivitas perusahaan dengan

harapan stakeholder, maka akan terjadi legitimacy gap. Neu et al. (1998)

berpendapat bahwa untuk mengurangi legitimacy gap, perusahaan harus

mengidentifikasi aktivitas yang ada di bawah kendalinya dan mengidentifikasi

publik yang memiliki power sehingga mampu memberikan legitimasi kepada

perusahaan. Hal ini membuat perusahaan harus tahu bagaimana menanggapi

berbagai kelompok kepentingan untuk melegitimasi tindakan perusahaan (Tilt,

1994,dalam Haniffa et al, 2005).

Dengan demikian, legitimasi dapat dikatakan sebagai manfaat atau sumber

potensial bagi perusahaan untuk bertahan hidup O‟Donovan (2002). Lebih lanjut,

legitimasi merupakan proses bagaimana suatu entitas pelapor berusaha

memperoleh, menjaga atau memelihara, dan memperbaiki legitimasi organisasi di

7

mata para stakeholder-nya (Ashforth and Gibbs, 1990; Lindblom, 1994; Suchman,

1995; Brown and Deegan, 1998).

Manajemen legitimasi bergantung pada komunikasi antara entitas

pelaporan dan stakeholder (Samkin dan Schneifer, 2010). Komunikasi ini dapat

melebar dari cara tradisional dengan menyertakan tindakan sarat makna dan

tampilan non-verbal (Suchman, 1995). Ketika melakukan proses legitimasi,

penggunaan strategi pengungkapan membentuk opini atau apa yang dirasakan dan

dipikirkan oleh stakeholder tentang entitas pelapor (Dowling and Pfeffer, 1975;

Ashforth and Gibbs, 1990; Lindblom, 1994; Suchman, 1995; Brown and Deegan,

1998; Ogden and Clarke, 2005).

Dengan kata lain, komunikasi menjadi jalur penting untuk memperoleh

legitimasi dari pihak yang diharapkan perusahaan. Hal ini dipertegas oleh

Lindblom (1994, disebutkan dalam Gray et al., 1996) dalam Moir (2001)

berpendapat bahwa organisasi dapat menggunakan empat strategi legitimasi

ketika organisasi menemui ancaman legitimasi, yaitu dengan :

1. Meyakinkan stakeholder melalui edukasi dan informasi mengenai

kesesuaian tindakan organisasi daripada mengubah tindakan atau kebijakan

yang telah diambilnya atau dapat dilakukan pula dengan menjustifikasi para

stakeholder tentang tujuan atau maksud organisasi untuk meningkatkan

kinerjanya melalui perubahan organisasi

2. Mengubah persepsi organisasi, tanpa mengubah kinerja aktual organisasi

3. Mengalihkan perhatian dari isu-isu penting ke isu-isu lain yang

berhubungan lewat pendekatan emotive symbols untuk memanipulasi

persepsi stakeholder

4. Mengubah ekspektasi eksternal tentang kinerja organisasi

Keempat strategi tersebut dapat dilakukan dengan cara mengungkapkan

informasi perusahaan kepada publik, seperti pengungkapan dalam annual report.

Perusahaan dapat megungkapkan informasi-informasi yang dapat memperkuat

legitimasinya, misalnya dengan menyebutkan penghargaan – penghargaan

lingkungan yang pernah diraih atau program-program keselamatan yang telah

diterapkan perusahaan jika mereka ingin mendapat legitimasi dari stakeholder

8

pemerhati lingkungan ataupun karyawan. Langkah yang sama juga dilakukan jika

perusahaan ingin mendapat legitimasi dari pemegang saham. Hal tersebut

dilakukan dengan mengungkapkan keunggulan saham perusahaan, prospek, laba

dan sebagainya. Melalui pengungkapan, perusahaan juga dapat mengklarifikasi

atau bahkan membantah berita-berita negatif yang mungkin muncul di media.

Meskipun demikian, tujuan akhir dari pemerolehan legitimasi tidak lain

adalah untuk menunjang tujuan utama perusahaan dalam usaha mendapatkan

profit maksimum. Lebih lanjut, legitimasi ini akan meningkatkan reputasi

perusahaan yang pada akhirnya akan berpengaruh pada nilai perusahaan tersebut.

Teori Stakeholder

Individu, kelompok, maupun komunitas dan masyarakat dapat dikatakan

sebagai stakeholder jika memiliki karakteristik seperti yang diungkapkan oleh

(Budimanta dkk, 2008 dalam Rizki, 2010) yaitu mempunyai kekuasaan,

legitimasi, dan kepentingan terhadap perusahaan. Gray, Kouhy, dan Adams (1994,

p. 53) dalam Chariri dan Ghazali (2007:409) mengatakan bahwa:

Kelangsungan hidup perusahaan tergantung pada dukungan stakeholder dan

dukungan tersebut harus dicari sehingga aktivitas perusahaan adalah untuk

mencari dukungan tersebut. Makin powerful stakeholder, makin besar usaha

perusahaan untuk beradaptasi.

Hal inilah yang mendasari perbedaan cara perusahaan dalam bersikap

terhadap satu stakeholder dan stakeholder lainnya. Ullman (1985)

mengungkapkan, “ketika stakeholder mengendalikan sumber ekonomi yang

penting bagi perusahaan, maka perusahaan akan bereaksi dengan cara-cara yang

memuaskan keinginan stakeholder”. Tidak berhenti di situ, perusahaan juga

kemudian lebih memprioritaskan satu stakeholder tertentu dibanding yang lain.

Ditegaskan lebih lanjut oleh Ullman (1985) bahwa organisasi akan memilih

stakeholder yang dianggap penting, dan mengambil tindakan yang dapat

menghasilkan hubungan harmonis antara perusahaan dengan stakeholder-nya.

Atas dasar argumen di atas, stakeholder theory umumnya berkaitan dengan

cara-cara yang digunakan perusahaan untuk me-manage stakeholder-nya (Gray et

al 1997, dalam Chariri 2007:410). Cara-cara yang dilakukan perusahaan untuk

9

me-manage stakeholder-nya tergantung pada strategi yang diadopsi perusahaan

(Ullman, 1985) baik strategi aktif maupun pasif. Strategi aktif, akan berusaha

mempengaruhi hubungan organisasinya dengan stakeholder yang dipandang

berpengaruh atau penting.

Pelaporan Keuangan Perusahaan: Akuntansi sebagai Media Komunikasi

Perusahaan dengan Stakeholder

Lingkup dari pelaporan keuangan tidak hanya meliputi laporan keuangan

yang telah diaudit saja, tetapi juga media pelaporan baik yang berhubungan

langsung maupun tidak langsung dengan informasi yang disajikan oleh sistem

akuntansi (Wolk et al., 2004). Hal ini menunjukkan bahwa informasi kualitatif

memiliki arti yang penting, yang tercakup di dalam laporan keuangan perusahaan.

Informasi tersebut umumnya berupa narrative text.

Narrative text digunakan dalam annual report untuk melengkapi informasi

keuangan yang dimuat dalam laporan keuangan. Narrative text antara lain

meliputi diskusi dan analisis manajemen, serta surat eksekutif ke pemegang

saham yang disampaikan dalam annual report dalam bentuk sambutan Dewan

Direksi dan Dewan Komisaris (David, 2002). Diskusi dan analisis manajemen

merupakan media untuk menginterpretasikan dan mendiskusikan suatu tujuan

perusahaan. Sambutan yang tertulis digunakan sebagai surat yang ditandatangani

oleh Dewan Komisaris dan Dewan Direksi yang berisi informasi tentang

ringkasan kinerja yang lalu dan suatu rencana untuk masa yang akan datang

(Yuthas, et al. 2002). Henderson (2004) berpendapat bahwa teks naratif pada

laporan tahunan lebih penting dari laporan keuangan itu sendiri. Hal ini diperkuat

oleh Bartlett dan Chandler (1997) yang mengatakan bahwa teks naratif dalam

laporan tahunan, khususnya pernyataan Direksi, terlihat lebih menarik pembaca

daripada bagian lain dari laporan tahunan. Hal ini disebabkan audiens lebih

cenderung untuk membaca dan memahami bagian narasi dari angka yang

diberikan (dikutip oleh Wills, 2008).

Melalui narrative text tersebut, perusahaan berkomunikasi secara lebih

10

kualitatif dengan para stakeholder-nya. Segala hal yang bersifat non-angka dan

memiliki tendensi kepentingan baik bagi perusahaan maupun stakeholder bisa

diungkapkan melalui narrative text. Artinya, pelaporan akuntansi dalam hal ini

annual report, menjadi media komunikasi yang digunakan oleh perusahaan untuk

menghasilkan hubungan harmonis antara perusahaan dengan stakeholder tertentu.

Namun demikian, narrative text dalam annual report haruslah dianalisis lebih

mendalam terkait siapa stakeholder tertentu tersebut, sekaligus motif dan

kepentingan apa saja yang menjadi alasan mengapa stakeholder ini yang paling

diprioritaskan.

Pengertian Rasisme dan Rasisme sebagai Proses

Rasisme memiliki dimensi yang luas dan tidak sekedar sesuatu yang

berhubungan dengan aspek SARA. Seperti diungkap oleh Fairchild (1991) bahwa:

A recurrent feature of the social sciences has been efforts to prove that there

are inherited racial and gender differences these efforts, although earlier

debunked, become reincarnated under different guises.

Rasisme telah bermetamorfosa dalam berbagai bentuk berbeda saat ini.

Tidak hanya sebagai sentimen rasial antar suku bangsa, rasisme bahkan terjadi

dalam lingkup internal suatu ras, suatu golongan, bahkan suatu komunitas bisnis.

Today, the word racism is used more broadly to apply to racially unfair and

discriminatory beliefs, actions, desires, projects, persons, groups, social

institutions, and practices” (Garcia, p. 1436) .

Istilah rasisme sendiri pertama kali digunakan sekitar tahun 1930-an,

ketika istilah tersebut diperlukan untuk menggambarkan “teori-teori rasis” yang

dipakai orang – orang Nazi (Fredricksen, 2005). Kendati demikian, bukan berarti

jauh-jauh hari sebelum itu bentuk rasisme tidak ada. Fakta – fakta yang

terangkum di atas menunjukkan adanya pergeseran makna rasisme dari waktu ke

waktu. Walaupun istilah rasisme baru dikenal pada era 1930-an namun rasisme

secara historis telah berusia setua peradaban awal manusia. Hal ini dikarenakan

pada awalnya, sebelum kata rasisme itu sendiri lahir, rasisme tidak merujuk pada

bentuk hegemoni kulit putih terhadap kulit hitam.

11

Penaklukan besar-besaran pasukan Umat Kristen atas benua-benua yang

sebelumnya tidak pernah mereka singgahi menciptakan pergeseran nilai – nilai

“kesamaan bagi SEMUA umat manusia“. Hal ini yang disebut oleh seorang

sejarawan bernama Robert Bartlett sebagai penjelas atas dominasi Umat Kristen

(yang semuanya saat tu masih „berkulit putih‟) terhadap penduduk asli dari daerah

yang mereka taklukkan, termasuk Asia dan Afrika.

Masih menurut Frederickson (2005), hingga di titik inilah maka rasisme

mulai bermetamorfosa menjadi sesuatu yang meluas kepada konotasi “supremasi

kulit putih terhadap kulit hitam”. Dengan demikian rasisme telah meluas dari

makna awalnya atau dengan kata lain rasisme terus akan berubah bergantung pada

dinamika kehidupan dan interaksi sosial yang ada. Hal ini menurut Pratama

(2011), dikarenakan rasisme telah menginvasi ranah lain dalam realitas hidup

manusia. Rasisme kini telah berada dalam ranah psikologi, sosial, politik, dan

bahasa. Dalam kamus budaya bahasa Inggris dictionary.com (2010) dikatakan

racism secara cultural adalah “The belief that some races are inherently superior

(physically, intellectually, or culturally) to others and therefore have a right to

dominate them”.

Teori Semiotik

Semiotik didefinisikan sebagai ilmu yang mengkaji penggunaan tanda-

tanda dan simbol dalam kehidupan manusia sebagai bagian dari sistem kode yang

dipakai untuk mengkomunikasikan informasi. Artinya, semua yang hadir dalam

kehidupan manusia dapat dilihat sebagai tanda, yakni sesuatu yang harus diberi

makna. Para pragmatis melihat tanda sebagai “sesuatu yang mewakili sesuatu”

(Hoed, 2007). “Sesuatu” itu dapat berupa hal yang konkret (dapat ditangkap

dengan pancaindera manusia), yang kemudian, melalui proses, mewakili

“sesuatu” yang ada di dalam alam pikiran manusia. Jadi, tanda bukanlah suatu

struktur, melainkan suatu proses kognitif yang berasal dari apa yang ditangkap

oleh pancaindera. Dalam teori ini, “sesuatu” yang pertama – yang konkret –

adalah suatu “perwakilan” yang disebut representamen (atau ground), sedangkan

“sesuatu” yang ada di dalam kognisi disebut object. Proses hubungan dari

12

representamen ke object disebut semiosis (semeion, Yun. „tanda‟). Dalam

pemaknaan suatu tanda, proses semiosis ini belum lengkap karena kemudian ada

satu proses lagi yang merupakan lanjutan yang disebut interpretant (proses

penafsiran).

Apabila dikaitkan dengan pelaporan keuangan simbol, gambar, angka, atau

narrative text yang ada dalam annual report bukanlah sekedar simbol melainkan

memiliki makna dan sengaja didesain untuk menyampaikan pesan tertentu kepada

audiensnya (stakeholder). Pemahaman terhadap angka, simbol dan teks tersebut

sangat tergantung pada kemampuan dalam menginterpretasikannya. Dikatakan

oleh Ricoeur (2009), teks merupakan pengganti ucapan dan pembakuan semua

artikulasi yang sudah diungkapkan secara lisan dalam naskah yang linear.

METODE PENELITIAN

Penelitian ini didasarkan pada ontologi bahwa pelaporan keuangan

merupakan media komunikasi yang digunakan oleh banyak pihak yang

berkepentingan terhadap kinerja perusahaan. Sebagai media komunikasi, sikap

keberpihakan manajemen perusahaan dalam pelaporan keuangan terlihat melalui

aspek semiotik karena aspek semiotik inilah yang membentuk bahasa yang

digunakan dalam komunikasi. Dari sini dapat digali seberapa besar perilaku

rasisme suatu perusahaan terhadap para stakeholder-nya. Berdasarkan ontology

tersebut, penelitian ini menggunakan pendekatan kualitatif dan paradigma

interpretive yaitu berupa studi kasus pada perilaku rasisme perusahaan yang

ditunjukkan dalam penyusunan annual report. Metode kualitatif tersebut

dilakukan melalui analisis semiotik atas Annual report PGN dan Antam tahun

2009

Dalam penelitian ini, pemilihan desain penelitian dimulai dengan

menempatkan bidang penelitian ke dalam pendekatan kualitatif. Selanjutnya

diikuti dengan mengidentifikasi paradigma penelitian yaitu paradigma interpretif

yang memberikan pedoman terhadap pemilihan metodologi penelitian yang tepat.

Langkah yang terakhir adalah pemilihan metode pengumpulan dan analisis data

13

yang tepat yaitu dengan analisis semiotik berdasar teori komunikasi aksi Jurgen

Habermas.

Penelitian ini menggunakan pendekatan paradigma interpretif karena

paradigma interpretif memungkinkan peneliti untuk menganalisis dokumen

dengan analisis semiotik melalui informasi narrative text. Peneliti interpretif

percaya bahwa realita dibentuk lewat interpretasi dan interaksi sosial (Hines,

1988; Miller, 1994; Morgan, 1998; Munro, 1998 dalam Chariri, 2006). Hal ini

sesuai dengan tujuan penelitian ini yaitu menganalisis informasi narrative text

pada annual report perusahaan yang ditujukan bagi para stakeholder-nya. Hal

tersebut selanjutnya memberikan gambaran akan kesesuaian antara teori dan

observasi.

Jenis data yang digunakan adalah data sekunder berupa annual report

perusahaan. Seluruh data diperoleh dari situs resmi perusahaan yang terkait. Data

dikumpulkan dari satu annual report perusahaan yang menyandang predikat

annual report terbaik dalam Annual Report Award (ARA) 2010 yaitu annual

report PT Perusahaan Gas Negara Tbk. dan satu annual report perusahaan yang

bergerak di bidang sejenis dengan perusahaan penyandang gelar juara umum

Annual Report Award 2009 yaitu annual report PT Aneka Tambang Tbk.

RASISME DALAM PELAPORAN KEUANGAN: SISI GELAP PGN DAN

ANTAM

Deskripsi Annual Report PGN dan Antam

Secara umum, annual report PGN dan Antam tidaklah jauh berbeda. Tebal

kedua annual report (termasuk Laporan Keuangan) berkisar di atas 300 halaman,

yaitu PGN dengan 346 halaman dan Antam 320 halaman. Keduanya sama –sama

memuat narrative text, tabel, gambar, bagan, dan foto pada informasi

kualitatifnya. Dari sisi guideline, baik PGN maupun Antam menggunakan

Peraturan Bapepam-LK No. X.K.6 sebagai pedoman utama penyusunan annual

report. Berikut adalah tabel perbandingan kerangka penyusunan annual report

PGN dan Antam.

14

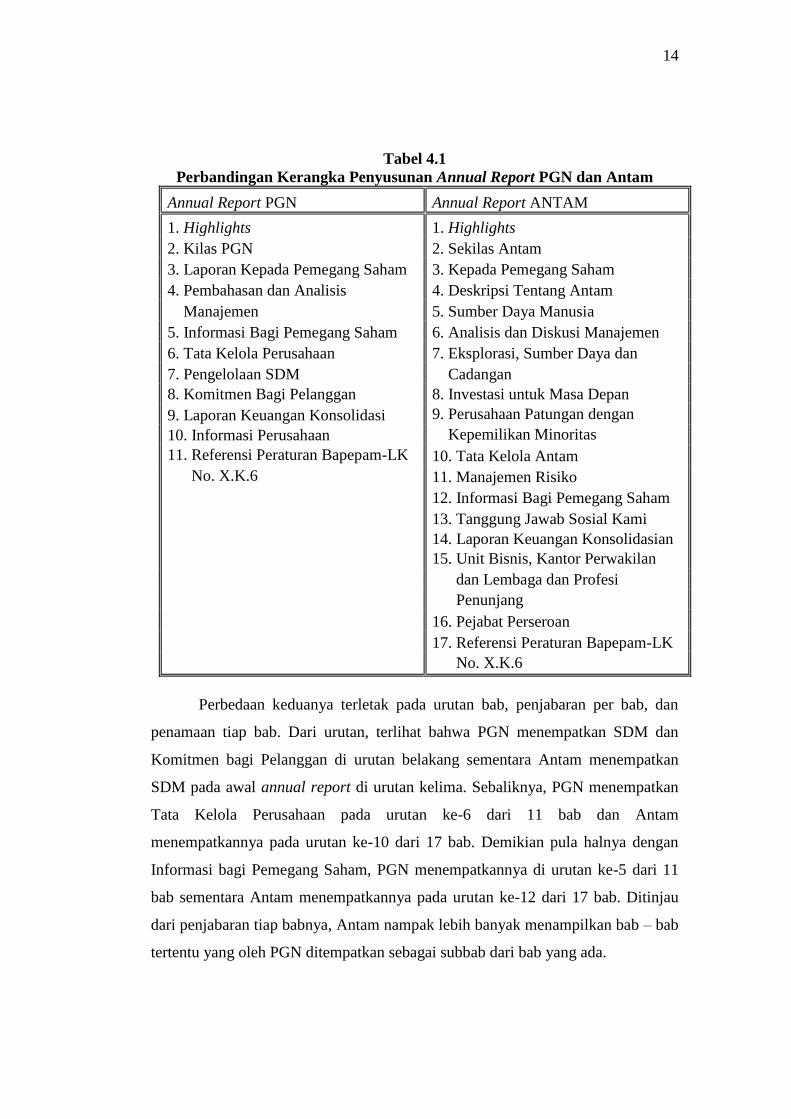

Tabel 4.1

Perbandingan Kerangka Penyusunan Annual Report PGN dan Antam

Annual Report PGN Annual Report ANTAM

1. Highlights 1. Highlights

2. Kilas PGN 2. Sekilas Antam

3. Laporan Kepada Pemegang Saham 3. Kepada Pemegang Saham

4. Pembahasan dan Analisis 4. Deskripsi Tentang Antam

Manajemen 5. Sumber Daya Manusia

5. Informasi Bagi Pemegang Saham 6. Analisis dan Diskusi Manajemen

6. Tata Kelola Perusahaan 7. Eksplorasi, Sumber Daya dan

7. Pengelolaan SDM Cadangan

8. Komitmen Bagi Pelanggan 8. Investasi untuk Masa Depan

9. Laporan Keuangan Konsolidasi 9. Perusahaan Patungan dengan

10. Informasi Perusahaan Kepemilikan Minoritas

11. Referensi Peraturan Bapepam-LK 10. Tata Kelola Antam

No. X.K.6 11. Manajemen Risiko

12. Informasi Bagi Pemegang Saham

13. Tanggung Jawab Sosial Kami

14. Laporan Keuangan Konsolidasian

15. Unit Bisnis, Kantor Perwakilan

dan Lembaga dan Profesi

Penunjang

16. Pejabat Perseroan

17. Referensi Peraturan Bapepam-LK

No. X.K.6

Perbedaan keduanya terletak pada urutan bab, penjabaran per bab, dan

penamaan tiap bab. Dari urutan, terlihat bahwa PGN menempatkan SDM dan

Komitmen bagi Pelanggan di urutan belakang sementara Antam menempatkan

SDM pada awal annual report di urutan kelima. Sebaliknya, PGN menempatkan

Tata Kelola Perusahaan pada urutan ke-6 dari 11 bab dan Antam

menempatkannya pada urutan ke-10 dari 17 bab. Demikian pula halnya dengan

Informasi bagi Pemegang Saham, PGN menempatkannya di urutan ke-5 dari 11

bab sementara Antam menempatkannya pada urutan ke-12 dari 17 bab. Ditinjau

dari penjabaran tiap babnya, Antam nampak lebih banyak menampilkan bab – bab

tertentu yang oleh PGN ditempatkan sebagai subbab dari bab yang ada.

15

Meskipun demikian, pada dasarnya kedua annual report tersebut memiliki

komponen utama yang sama. Komponen utama tersebut adalah Highlights atau

pengantar, Kilas Perusahaan, Laporan Kepada Pemegang Saham, Pembahasan

dan Analisis Manajemen, Informasi bagi Pemegang Saham, Tata Kelola

Perusahaan, dan Sumber Daya Manusia. Jika kemudian muncul perbedaan dalam

penyajian narrative text dalam annual report maka perbedaan ini disebabkan oleh

perbedaan situasi yang dihadapi kedua perusahaan. Antam menulis:

Dalam tahun 2009 perusahaan menghadapi tantangan yang cukup berat

dengan menurunnya harga nikel yang merupakan komoditas andalan bagi perusahaan. Sementara itu kenaikan harga emas yang cukup berarti tidak

dapat diimbangi oleh volume produksi yang masih tetap rendah. Resultante

dari tantangan tersebut mengakibatkan turunnya pendapatan dan laba bersih

perusahaan.

Sementara itu, PGN melanjutkan paragraf pembukanya dengan kalimat

berikut:

Upaya-upaya pemasaran yang sangat intensif di wilayah jaringan distribusi

PGN yang dilakukan oleh Manajemen selama tahun 2009 berhasil

meningkatkan permintaan gas bumi jauh melebihi permintaan di tahun-

tahun sebelumnya. Di luar wilayah usaha PGN, masih banyak pasar

potensial yang belum terjangkau namun pasokan gas PGN yang terkontrak

untuk jangka panjang belum dapat memenuhi permintaan tersebut. Karena itu

tantangan utama PGN kedepan adalah memenuhi ketersediaan pasokan. (hal.

26)

Dengan menggambarkan pencapaian dan masalah yang dihadapi,

diharapkan pemegang saham akan memberikan pengakuan atas kinerja

perusahaan. Hal ini sesuai dengan apa yang dinyatakan oleh Freeman (1994,

2002) dalam Enquist et al (2006) bahwa perusahaan mengakomodasi kebutuhan

dan keinginan stakeholder primer yang dalam hal ini adalah pemegang saham.

Lebih lanjut, perusahaan berusaha mencapai legitimasi dengan menyamakan

persepsi atau asumsi atas tindakan yang dilakukan (Suchman, 1995) melalui

laporan khusus yang ditujukan bagi pemegang saham ini. Hal tersebut selanjutnya

kembali diulang dalam ulasan pada bagian Analisis Manajemen

Hal ini terkait dengan kondisi yang sedang dihadapi perusahaan dimana

Antam dibelit masalah menurunnya permintaan komoditas utamanya sementara

16

PGN justru sedang menikmati peningkatan penjualan. Fakta tersebut senada

dengan apa yang diungkapkan Lindblom (1994) tentang bagaimana perusahaan

mengubah persepsi, tanpa mengubah kinerja aktualnya untuk mendapatkan posisi

yang legitimate. Oleh sebab itu perusahaan menampilkan data – data yang

bermanfaat bagi pemerolehan legitimasinya. Menurut Chariri (2007), jika data

yang ditampilkan tidak bermanfaat, tujuan dari pengungkapan tersebut tidak akan

tercapai. Dalam hal ini, tujuan pengungkapan tersebut ialah meperoleh legitimasi

dari pemegang saham.

RASISME DALAM PELAPORAN KEUANGAN: REFLEKSI

MODERNISASI RASISME

Rasisme memiliki dimensi yang luas dan tidak sekedar sesuatu yang

berhubungan dengan aspek SARA. Seperti diungkap oleh Fairchild (1991) bahwa:

A recurrent feature of the social sciences has been efforts to prove that there

are inherited racial and gender differences these efforts, although earlier

debunked, become reincarnated under different guises.

Rasisme telah bermetamorfosa dalam berbagai bentuk berbeda saat ini.

Tidak hanya sebagai sentimen rasial antar suku bangsa, rasisme bahkan terjadi

dalam lingkup internal suatu ras, suatu golongan, bahkan suatu komunitas bisnis.

Today, the word racism is used more broadly to apply to racially unfair and

discriminatory beliefs, actions, desires, projects, persons, groups, social

institutions, and practices” (Garcia, 2001) .

Pendapat Garcia di atas mengindikasikan bahwa rasisme tidak hanya

terdapat di sisi tradisional saja melainkan model – model rasisme baru terus

berkembang. Salah satu diantaranya adalah rasisme dalam pelaporan keuangan

(annual report).

Dalam sebuah annual report selalu digunakan narrative text untuk

melengkapi informasi yang dimuat dalam laporan keuangan. Narrative text dalam

annual report dapat digunakan oleh manajemen perusahaan sebagai media

komunikasi dengan para stakeholder-nya. Melalui narrative text, manajemen

17

perusahaan secara aktif berusaha mengkomunikasikan bentuk kinerjanya selama

ini (Finch: 2005) kepada stakeholders.

Namun demikian, dalam kenyataannya, kebijakan pelaporan keuangan

akan mengikuti kepentingan (interest) berbagai pihak. Akibatnya, money dan

power sebagaimana dikatakan Habermas (1983) berperan besar dalam

menentukan pihak yang kepentingannya diprioritaskan perusahaan. Artinya,

proses tersebut sudah tidak murni lagi karena adanya suatu kepentingan tertentu.

Akibatnya, annual report hanya mengakomodasi kepentingan stakeholder tertentu

saja yang dianggap paling utama, kuat, dan menguntungkan bagi kepentingan

perusahaan diantara stakeholder lainnya.

Perusahaan akan lebih banyak berorientasi pada satu stakeholder tertentu.

Tidak hanya melalui kalimat – kalimat yang lebih memusatkan perhatian pada

stakeholder tertentu, hal ini juga dapat terlihat dari halaman – halaman yang

dikhususkan, dominasi pengungkapan informasi yang dibutuhkan stakeholder

tersebut, urutan dalam penyajian, serta jumlah alokasi halaman untuk satu

stakeholder tertentu yang lebih diutamakan dalam annual report. Tujuannya tidak

lain ialah untuk menghasilkan hubungan harmonis antara perusahaan dengan

stakeholder tertentu tersebut. Hal ini mengindikasikan adanya diskriminasi dan

diskriminasi mengarah pada rasisme (Garcia, 2001). Berikut ini akan dibahas

bagaimana proses rasisme itu terjadi.

Audiens dalam Annual Report Perusahaan

Audiens dalam annual report adalah para stakeholder atau pihak yang

berkepentingan terhadap perusahaan. Dalam annual report-nya PGN menyebut

setidaknya lima stakeholder.

Pemegang saham merupakan stakeholder yang paling sering disebut dalam

annual report PGN. Tidak berhenti disitu, PGN juga membuat halaman khusus

Laporan Kepada Pemegang Saham. Halaman – halaman khusus bagi pemegang

saham tersebut menempati urutan awal dalam annual report PGN 2009.

Berbeda dengan PGN, pada tahun 2009, melalui Komite CSR-LPT, Antam

menyatakan telah melakukan pemetaan dan analisa pemangku kepentingan. Pada

annual report Antam halaman 192, secara umum Antam memiliki tujuh

18

pemangku kepentingan utama yang berpengaruh secara langsung pada keberadaan

bisnis Antam, yaitu: 1) Pemegang saham, 2) Pegawai, 3) Mitra kerja, 4)

Pemerintah, 5) Masyarakat, 6) Konsumen, dan 7) Media.

Dari kedua temuan di atas, secara umum terdapat satu kesamaan antara

PGN dan Antam yaitu terkait stakeholder utama. Seperti dinyatakan oleh Ullman

(1985), organisasi akan memilih stakeholder yang dianggap penting. Dalam hal

ini, PGN dan Antam sependapat untuk menempatkan pemegang saham sebagai

stakeholder utamanya. Hal ini erat kaitannya dengan besarnya power yang

dimiliki stakeholder (Gray et al.., 1994). PGN dan Antam memandang pemegang

saham memiliki pengaruh yang paling besar terhadap keberlangsungan

perusahaan. Dengan demikian perusahaan memiliki kepentingan terhadap

pemegang sahamnya. Hal ini kemudian berkorelasi dengan konsep yang

diutarakan Habermas (1983) mengenai peranan money dan power dalam setiap

kepentingan (interest). PGN dan Antam menggambarkan ini dalam annual report-

nya.

FAKTA TENTANG STAKEHOLDER UTAMA

Titik Rasis PGN

Dalam highlights annual report-nya, PGN sengaja memberi judul “Laba

Bersih Melesat”. Highlights tersebut menampilkan sebuah berita dengan memberi

Label berhuruf besar “Berita Gas – PGN News” dengan judul di bawahnya

bertuliskan “Laba Bersih Melesat”. Tulisan “Laba Bersih Melesat” ini berukuran

huruf lebih besar dan dicetak tebal dengan warna hitam yang tampak menonjol di

antara warna – warna yang lain. Hal ini membuat apa yang pertama kali terlihat

oleh pembaca adalah tulisan “Laba Bersih Melesat”. Highlights di halaman awal

ini juga dilengkapi grafik batang berwarna emas yang menggambarkan

peningkatan laba yang signifikan dari tahun 2008 ke 2009. Hal ini dipertegas

dengan bulatan hijau bertuliskan “883%” di samping judul “Laba Bersih

Melesat” dan tepat di atas grafik.

Dari penyajian yang telah dideskripsikan di atas, highlights annual report

PGN mengacu pada pihak tertentu yang berkepentingan dengan informasi

19

mengenai laba bersih perusahaan yakni pemegang saham dan calon investor.

Dengan menunjukkan output yang meningkat dari kinerja perusahaan, PGN

bermaksud memberikan informasi yang menarik bagi pemegang saham sehingga

hubungan keduanya semakin erat seiring meningkatnya kepercayaan pemegang

saham. Lebih lanjut, highlights annual report PGN hanya memberikan tempat

bagi kepentingan pemegang saham dan tidak menyinggung stakeholder lainnya.

Hal ini dapat dilihat dari ditampilkannya kutipan kalimat dari Investor Daily 5

April 2010 dalam paragraf pembuka highlights annual report PGN yaitu:

PT Perusahaan Gas Negara Tbk (PGAS) mencatat persentase pertumbuhan

laba bersih tertinggi tahun 2009 di antara 45 emiten yang masuk dalam

Indeks LQ45 di Bursa Efek Indonesia (BEI)

(annual report PGN hal. Highlights)

Seperti dinyatakan oleh Dowling dan Pfeffer (1975), organisasi dapat

berusaha lewat komunikasi untuk dapat dikenali lewat simbol-simbol, nilai-nilai

atau institusi yang memiliki dasar legitimasi yang kuat. Dengan menampilkan

statement dari institusi atau pihak yang dianggap bersifat independen tersebut,

PGN berusaha membangun legitimasi atas klaim peningkatan laba bersihnya di

tahun 2009. Legitimasi ini penting untuk menguatkan muatan informasi dan

membuat lawan komunikasi yang diharapkan, dalam hal ini pemegang saham,

mempercayai informasi yang diberikan.

Dari muatan yang terkandung di dalamnya, kalimat tersebut

menitikberatkan pada pengungkapan prestasi saham PGN yang memiliki

prosentase peningkatan laba bersih tertinggi di antara 45 emiten yang masuk

dalam Indeks LQ45. Penekanan pada sisi laba bersih tersebut semakin

memperjelas orientasi PGN yang mengutamakan kepentingan pemegang saham di

atas stakeholder lainnya. Tidak diutamakannya stakeholder lain terbukti dengan

tidak dicantumkannya tolok ukur kepentingan stakeholder lain dalam highlights

annual report PGN, seperti halnya pengungkapan laba bersih untuk pemegang

saham.

Titik Rasis Antam

20

Antam membuka annual report-nya dengan kalimat pada halaman

pertama Highlights berikut: “Kami akan terus menjalankan dan mengembangkan

usaha pertambangan melalui peningkatan keunggulan kompetitif yang dapat

meningkatkan nilai pemegang saham“. Kalimat pembuka ini mengindikasikan

betapa besarnya hegemoni pemegang saham di tubuh Antam hingga Antam secara

khusus menyebut peningkatan nilai diperuntukkan hanya bagi pemegang saham.

Dalam Laporan Dewan Komisaris pada bagian Komite – Komite di

Tingkat Dewan Komisaris, secara jelas Dewan Komisaris menempatkan

pemegang saham sebagai motivasi utama pembentukan Komite Perusahaan.

Seiring dengan semangat untuk meningkatkan nilai pemegang saham,

serta untuk lebih memantapkan prinsip-prinsip tata kelola perusahaan yang

baik, Dewan Komisaris memiliki lima Komite Perusahaan guna membantu

fungsi pengawasan

(annual report Antam hal. 22)

Dewan komisaris merupakan dewan yang bertanggung jawab penuh pada

Rapat Umum Pemegang Saham (RUPS). Meskipun demikian, kalimat tersebut

mengindikasikan bahwa tujuan tujuan perusahaan bagi Dewan Komisaris ialah

untuk meningkatkan nilai pemegang saham tanpa menyinggung stakeholder

lainnya. Dowling dan Pfeffer (1975) memandang organisasi akan mengambil

beberapa cara untuk menghindarkan diri dari ancaman legitimasi salah satunya

melalui simbol yang mencerminkan legitimasi atas aktivitas atau tindakan yang

diambil. Kata “semangat untuk meningkatkan nilai pemegang saham” merupakan

wujud simbol-simbol yang memiliki dasar legitimasi yang kuat.

Sementara itu, dalam Laporan Dewan Direksi pada halaman 28, telihat

pula orientasi strategi dan kinerja perusahaan adalah untuk pemegang saham

Meski demikian, dengan berbagai tantangan yang luar biasa tersebut, strategi

dan upaya kami berhasil mengatasi tantangan tersebut guna terus

memberikan imbal hasil yang baik bagi pemegang saham.

(annual report Antam hal. 28)

Hal ini semakin mempertegas keberpihakan Antam pada kepentingan

pemegang saham dalam lingkar usahanya. Pernyataan tersebut mengindikasikan

bahwa organisasi akan memilih stakeholder yang dianggap penting, dan

mengambil tindakan yang dapat menghasilkan hubungan harmonis antara

21

perusahaan dengan stakeholder-nya tersebut (Ulman, 1985). Dalam hal ini

stakeholder tersebut adalah pemegang saham. Tidak berhenti di situ, perusahaan

juga berusaha membungkus kondisi yang dihadapinya dengan kalimat – kalimat

retorik untuk memperoleh legitimasi. Kalimat – kalimat tersebut di antaranya

ditunjukkan dengan strategi dan upaya yang berhasil menghadapi berbagai

tantangan yang luar biasa. Selain itu, Antam juga mengungkapkan penciptaan

nilai pemegang saham yang maksimal didapat dengan terus berfokus pada

komoditas utama nikel meskipun di sisi lain Antam mengungkapkan penurunan

penjualan nikel menyebabkan penurunan kondisi keuangan perusahaan. Hal ini

sesuai dengan apa yang diungkapkan Lindblom (1994) bahwa ketika menghadapi

ancaman legitimasi suatu entitas akan berusaha mengubah persepsi yang melekat

tanpa mengubah kinerja aktual secara signifikan.

Kecondongan Antam pada pemegang saham semakin nampak dengan

dibentuknya bagian Hubungan Investor. Dibentuknya bagian khusus ini adalah

untuk menjaga hubungan dan komunikasi antara perusahaan dengan pemegang

saham. Seperti diutarakan dalam paragraf di halaman 184 berikut:

Antam melalui bagian Hubungan Investor berupaya untuk meningkatkan

prinsip transparansi serta mengedepankan keterbukaan informasi dengan

tujuan akuntabilitas yang lebih baik. Hal ini akan meningkatkan kredibilitas

perusahaan serta menjembatani komunikasi antara Antam dengan

pemegang saham (investor)

(annual report Antam hal. 184)

Dengan hubungan yang kuat dan komunikasi yang berjalan baik,

diharapkan kepentingan – kepentingan yang ada dapat diakomodasi sekaligus

terwujud kepercayaan satu sama lain. Antam kembali menegaskan mengenai

pentingnya komunikasi dua arah yang baik ini dalam halaman 186 berikut:

Hubungan Investor Antam menyadari bahwa komunikasi dua arah dengan

para pemegang saham dan investor sangat penting dalam menempatkan

Antam pada “investment radar” masyarakat keuangan global.

(annual report Antam hal. 186)

Akan tetapi, pembentukan bagian hubungan investor ini tidak diimbangi

dengan pembentukan bagian yang berhubungan dengan stakeholder lainnya.

Dengan kata lain, Antam hanya berusaha menjalin komunikasi secara aktif

22

dengan satu stakeholder saja yakni pemegang saham. Tilt (1994) menyatakan

bahwa perusahaan harus tahu bagaimana menanggapi berbagai kelompok

kepentingan untuk melegitimasi tindakan perusahaan. Sementara, Ullman

menyatakan bahwa perusahaan akan memilih stakeholder yang dianggap paling

penting. Dengan demikian dapat dijelaskan bahwa membangun komunikasi yang

intensif adalah cara terbaik dalam menanggapi kelompok kepentingan yang

dianggap paling berpengaruh.

Berikut merupakan rangkuman kriteria yang menunjukkan rasisme

terhadap stakeholder dalam annual report PGN dan Antam.

Tabel 4.2

Perbandingan Kriteria Aspek Rasisme Annual Report PGN dan Antam

No. Kriteria PGN ANTAM

1 Total Halaman Annual

Report (tanpa Laporan

Konsolidasian)

147 halaman 210 halaman

2 Alokasi Halaman yang

Berorientasi pada

Kepentingan Pemegang

Saham

75 halaman 92 halaman

3 Penyebutan Langsung

yang berorientasi pada

Pemegang Saham

lebih dari 35 kali lebih dari 88 kali

4 Prosentase Sertifikasi dan

Penghargaan untuk

Kepentingan Pemegang

Saham

8 dari 9 7 dari 11

5 Prosentase Foto dan

Peristiwa dalam galeri

peristiwa tahunan terkait

Pemegang Saham

9 dari 21 peristiwa (3

foto terbesar)

3 dari 14 peristiwa

(mayoritas peristiwa

menyangkut bisnis

perusahaan)

6 Penamaan yang Tidak

Sesuai Peraturan

Bapepam LK No X.K.6

"Laporan Kepada

Pemegang Saham"

"Kepada Pemegang

Saham"

7 Urutan Penempatan Pemegang Saham

didahulukan dari

Pemegang Saham

didahulukan dari

23

Tanggung Jawab

Sosial, Pekerja, dan

Pelanggan

Karyawan dan

Tanggung Jawab Sosial

Ditinjau dari prosentase alokasi halaman yang berorientasi pada

kepentingan pemegang saham terhadap total halaman annual report, didapat hasil

bahwa keduanya berada pada kisaran angka 50%. Namun demikian, jumlah 50%

yang bukan ditujukan kepada pemegang saham pada kenyataannya tidaklah

ditujukan pada stakeholder lainnya melainkan didominasi oleh informasi

mengenai tata kelola perusahaan (Good Corporate Governance) dan informasi

perusahaan. Sementara itu informasi untuk stakeholder lain dialokasikan tidak

lebih dari 8 halaman, misalnya Sumber Daya Manusia PGN hanya 8 halaman,

Komitmen bagi Pelanggan PGN 6 halaman, dan Tanggung Jawab Sosial

Perusahaan PGN juga hanya 8 halaman dan itu pun diselipkan dalam Bagian Tata

Kelola Perusahaan bukan menjadi satu bagian sendiri yang terpisah. Sementara

itu, Antam bahkan hanya mengalokasikan 4 halaman untuk Sumber Daya

Manusia dan 6 halaman untuk Tanggung Jawab Sosial Lingkungan. Hal ini

mengindikasikan bahwa kedua perusahaan lebih mengutamakan pemegang saham

dibanding stakeholder lainnya dalam pelaporannya. Dari segi penyebutan

langsung yang berorientasi pada pemegang saham, PGN melakukan penyebutan

lebih dari 35 kali sementara Antam lebih dari 88 kali. Angka ini jauh melebihi

jumlah penyebutan untuk stakeholder lainnya.

Di sisi lain, sertifikasi dan penghargaan yang ditampilkan oleh PGN dan

Antam menunjukkan betapa dominannya informasi yang ditujukan untuk

kepentingan pemegang saham. Hal ini terkait erat dengan aspek money dan power

dalam rangka pemerolehan legitimasi yang akan dibahas selanjutnya. Dominasi

informasi ini juga terlihat dalam galeri foto dan peristiwa selama tahun berjalan.

PGN menempatkan 9 peristiwa penting terkait pemegang saham dari 21 peristiwa

yang ada dalam tahun tersebut. sementara Antam menempatkan 3 peristiwa terkait

pemegang saham dalam 14 peristiwa penting dalam tahun 2009. Meskipun secara

prosentase angka ini tidak lebih dari setengahnya, namun peristiwa lain yang

24

diabadikan oleh perusahaan tidak terkait seluruhnya dengan stakeholder yang ada.

Peristiwa lain lebih mengenai materi produk, proses produksi dan usaha, kontrak

usaha, kunjungan, dan kerja sama dengan perusahaan lain . Hal tersebut diperkuat

dengan ditampilkannya tiga foto terbesar dalam galeri tersebut yang kesemuanya

merupakan pengungkapan yang berorientasi pada pemegang saham. Dengan

demikian, pemegang saham mutlak menjadi stakeholder yang diutamakan dalam

pelaporan keuangan kedua perusahaan tersebut di atas stakeholder lainnya.

TENDENSI PRAKTIK RASISME DALAM PELAPORAN KEUANGAN

Annual report merupakan sarana komunikasi yang digunakan perusahaan

untuk berhubungan dengan stakeholder-nya. Dalam komunikasi dua pihak harus

menciptakan koordinasi dan mencapai saling pengertian. Bahasa merupakan

sarana atau mekanisme untuk melakukan koordinasi. Akan tetapi, dalam

kenyataannya pandangan rasional menciptakan pertimbangan – pertimbangan

yang berubah. Dalam hal ini, kepentingan menjadi kendala atas mekanisme

bahasa. Habermas dalam The Theory of Communicative Action (1983)

menyatakan:

… they are formed on the basis of media that uncouple action from processes

of reaching understanding and coordinate it via generalized instrumental

values such as money and power. These steering media replace language as

the mechanism for coordinating action. They set social action loose from

integration through value consensus and switch it over to purposive

rationality steered by media.

Pernyataan Habermas di atas menunjukkan bahwa money dan power

sangat mempengaruhi muatan kepentingan dalam steering media. Money dan

power menggantikan bahasa dalam tindakan rasional yang memiliki tujuan

(purposive-rational action) dan setiap tujuan mengandung unsure kepentingan.

Hal ini dapat dibuktikan dari pesan – pesan yang mengandung aspek money dan

power dalam steering media perusahaan yakni annual report.

Peranan Money dalam Interest

Peranan money dalam annual report dapat dilihat dari adanya

pengungkapan informasi yang diberikan perusahaan berkenaan dengan aspek

25

finansial. PGN mengungkapkan keunggulan ini demi memperoleh posisi kuat di

mata pemegang saham.

Tahun 2009 merupakan tahun pencapaian yang sangat baik bagi PGN.

PGN mencatatkan pertumbuhan pendapatan lebih dari 40% dari Rp12,79

triliun menjadi Rp18,02 triliun dan volume pengaliran meningkat 37% dar i

578 MMScfd menjadi 792 MMScfd. Setelah berhasil melampaui pendapatan

Rp10 triliun di tahun 2008, pada akhir tahun 2009 PGN berhasil mencapai

kapitalisasi pasar sebesar US$10 miliar.

(annual report PGN halaman 31)

Kalimat pembuka Laporan Direksi ini mengungkapkan secara menyeluruh

tentang prestasi PGN yang menjadi harapan dari pemegang saham. Pemegang

saham sangat berkepentingan terhadap informasi pertumbuhan pendapatan,

volume distribusi, dan kapitalisasi pasar. Dengan kata lain money, dalam hal ini

berbentuk pendapatan, kapitalisasi pasar, volume distribusi, dan laba sangat

mempengaruhi pertimbangan pemegang saham dalam menentukan keputusannya.

Hal ini sesuai dengan pendapat Habermas (1984) bahwa Money merupakan alasan

yang digunakan dalam membuat keputusan guna menyampaikan informasi pada

pihak lain.

Hal senada juga diungkapkan oleh Antam dalam annual report-nya pada

halaman 43 berikut:

Kami percaya tahun 2010 akan menjadi turning point dan akan menjadi

tahun yang solid bagi kinerja, laba, imbal hasil, dan pencapaian tujuan

perusahaan untuk memaksimalkan nilai pemegang saham

(annual report Antam hal. 33)

Hal ini mengindikasikan bahwa money memiliki dominasi dalam area

kepentingan pemegang saham. Dalam setiap keputusannya, pemegang saham

akan selalu memperhatikan faktor tersebut. Sebaliknya, perusahaan berusaha

menunjukkan kapabilitasnya dalam pengelolaan dan pencapaian terkait money

demi mendapatkan legitimasi sebagai perusahaan yang kompeten di bidangnya.

Dengan kata lain, usaha memperoleh legitimasi tidak didasarkan pada

pertimbangan kesetaraan kepentingan stakeholder tetapi lebih pada aspek money

yang menjadi acuan pemegang saham.

Peranan Power dalam Interest

26

Selain Money, Habermas menyebut power sebagai kekuatan lain yang

tidak dapat dipisahkan dari money dalam mempengaruhi interest. Power berperan

besar dalam perusahaan sehingga perusahaan melakukan pengungkapan bukan

dilatarbelakangi kesetaraan kepentingan stakeholder dan tanggung jawab moral

melainkan karena peraturan, regulasi dan lain – lain yang mengikat perusahaan.

Dengan menampilkan keberhasilan memperoleh pengakuan pihak luar

mengenai penerapan GCG, ISO 9001:2008 dan COSO, PGN berusaha

menunjukkan ketaatannya terhadap standar dan peraturan yang berlaku. Hal ini

terbukti dari pernyataan PGN dalam paragraf pembuka pada bagian Tata Kelola

Perusahaan di halaman 92.

Penerapan GCG merupakan wujud kepatuhan Perseroan terhadap

Keputusan Menteri BUMN nomor Kep-117/M-MBU/2002 tentang

Penerapan Praktek GCG pada BUMN, sekaligus merupakan cara terbaik

untuk mewujudkan tujuan Perseroan

(annual report PGN hal. 92)

Dari sisi lain, PGN mengungkapkan perannya yang penting bagi

pemerintah dalam Laporan Kepada Pemegang Saham di halaman 26 berikut:

Untuk memenuhi kebutuhan listrik Indonesia yang semakin meningkat, PLN

secara agresif mengganti energi bahan bakar pembangkitnya dengan gas

bumi. Pengalihan dari energi minyak yang mahal kepada gas bumi telah

membantu PLN menghemat biaya sampai dengan Rp12-15 triliun per

tahun dan pada gilirannya mengurangi subsidi yang harus dikeluarkan

Pemerintah.

(annual report PGN hal. 26)

Hal tersebut menandakan PGN berusaha mendapatkan apresiasi dari

pemegang saham dan pemerintah atas peranannya dalam penghematan biaya dan

pengurangan subsidi pemerintah. Akan tetapi, hal tersebut menjadi wajar karena

pada dasarnya terdapat kaitan erat antara pemegang saham dan pemerintah. Fakta

tersebut ini dapat dilihat dari paragraf pertama dan kedua di halaman 84 tentang

Kepemilikan Saham berikut:

Negara Republik Indonesia memiliki satu lembar saham seri A

Dwiwarna, yang memiliki hak suara istimewa. Saham Dwiwarna memiliki

hak dan batasan yang sama dengan Saham Biasa kecuali bahwa saham

Dwiwarna tidak dapat dipindahtangankan, memiliki hak-hak istimewa dalam

hal perubahan modal, pengangkatan dan pemberhentian anggota Direksi dan

27

Komisaris, Anggaran Dasar, penggabungan, peleburan dan pengembilalihan

serta pembubaran dan likuidasi Perusahaan.

(annual report PGN hal. 84)

Pada tanggal 31 Desember 2009, Negara Republik Indonesia memiliki

56,97% Saham Biasa dan satu Saham Dwiwarna yang memiliki hak suara

khusus.

(annual report PGN hal. 84)

Dengan kata lain, pemegang saham mayoritas dan pemerintah adalah

pihak yang sama. Dengan menampilkan perannya bagi pemerintah dalam Laporan

Kepada Pemegang Saham, PGN berusaha menjembatani kepentingan pihak yang

memiliki power melalui steering media yang digunakan yaitu annual report.

Pada halaman 79 annual report PGN, dimuat sembilan perubahan

peraturan perundang – undangan. Peraturan Menteri ESDM Nomor 19 Tahun

2009 tentang Kegiatan usaha Gas Bumi Melalui Pipa membuat PGN harus

melakukan hal berikut:

Mulai 2011, PGN diwajibkan untuk melakukan pemisahan antara unit yang

melakukan kegiatan niaga gas bumi dan unit yang melakukan kegiatan

transportasi gas bumi. Pemisahan dilakukan melalui pembentukan badan

usaha baru.

(annual report PGN hal. 79)

Pengungkapan sembilan perubahan peraturan beserta dampaknya bagi

perusahaan yang diungkapkan dalam annual report PGN tersebut

mengindikasikan dengan jelas adanya power yang dimiliki oleh suatu entitas,

dalam hal ini aturan Pemerintah Indonesia, Kementerian ESDM, Kementerian

BUMN, dan Bapepam-LK. Aturan – aturan tersebut memaksa entitas lain untuk

melakukan apa yang diinginkan entitas entitas yang memiliki power lebih tinggi.

Sedikit berbeda dengan PGN, Antam dalam halaman Sertifikasi dan

Penghargaan menampilkan 12 sertifikasi dari badan independen dan 11 kegiatan

penghargaan yang diperoleh. Salah satu sertifikasi yang diperoleh (halaman 14)

menyebutkan:

Pra registrasi REACH (Registration, Evaluation, Authorisation, and

Restriction of Chemicals) dilakukan tanggal 23 November 2008 untuk

memenuhi regulasi Pasar Uni Eropa mengenai penggunaan bahan kimia

yang amandalam siklus pengolahan feronikel.

28

(annual report Antam hal. 14)

Terlihat bahwa apa yang dilakukan Antam dalam pencapaian sertifikasi

adalah untuk memenuhi persyaratan regulasi tertentu. Hal senada juga

diungkapkan di halaman 16 seperti tertera di bawah ini:

Sertifikasi dari Dubai Metal and Commodities Centre untuk produk emas

jenis small bar Logam Mulia di pasar Timur Tengah sejak Agustus 2005.

Tujuannya supaya emas balok produksi Unit Bisnis Pengolahan &

Pemurnian Logam Mulia dapat diperjualbelikan secara bebas di pasar

Timur Tengah tanpa mengubah identitas LM

(annual report Antam hal. 16)

Ketaatan akan suatu regulasi tertentu sangat tendensius bagi Antam.

Seperti diungkapkan pada halaman 23, salah satu bentuk tendensi ketaatan

pelaksanaan program tanggung jawab sosial Antam adalah dalam rangka menaati

peraturan tertentu dan demi kelancaran usaha Antam.

Sesuai dengan amanat Undang-Undang Nomor 40 tahun 2007 tentang

Perseroan Terbatas khususnya pasal 74 mengenai Tanggung Jawab Sosial dan

Lingkungan, Dewan Komisaris meminta agar Antam lebih proaktif dalam

melaksanakan program tanggung jawab sosial dan lingkungan sesuai

dengan rambu – rambu yang diatur dalam peraturan perundang –

undangan yang berlaku

(annual report Antam hal. 23)

… dengan lebih terjalinnya hubungan komunikasi dengan pemangku

kepentingan sampai ke daerah kegiatan usaha Antam. Hal ini membawa

dampak lebih lancarnya kegiatan usaha Antam. (annual report Antam hal. 23)

Pernyataan di atas menunjukkan bahwa peraturan dari regulator menjadi

motif utama perusahaan untuk melakukan sesuatu yang diatur, dalam hal ini

adalah pelaksanaan tanggung jawab sosial dan lingkungan. Namun selain tunduk

pada power tersebut, Antam juga memperhatikan faktor lain dengan mengatakan

“demi kelancaran usaha Antam“. Artinya, Antam memandang pelaksanaan

tanggung jawab sosial adalah demi mencapai tujuan usahanya dan memenuhi

peraturan yang berlaku. Motif ketaatan pada regulasi tersebut kembali ditunjukkan

secara implisit di halaman 194 berikut:

29

Antam menyediakan maksimal 2% bagian dari laba bersih untuk dana

bantuan yang bersifat bergulir (revolving), sesuai dengan Peraturan

Menteri (PERMEN) BUMN No. 05/MBU/2007.

(annual report Antam hal. 194)

Dengan menyebut frasa “menyediakan maksimal“ dan “sesuai dengan

peraturan“ dalam satu kalimat, Antam terlihat dipaksa oleh suatu power dalam

melaksanakan kegiatan pemberian dana bantuannya. Power tersebut dalam hal ini

adalah Kementerian BUMN melalui Peraturan Menteri (PERMEN) BUMN No.

05/MBU/2007. Hal senada sebelumnya telah diungkapkan dalam Laporan Dewan

Komisaris di halaman 18 berikut:

Laporan Dewan Komisaris ini adalah merupakan bagian dari

pertanggungjawaban Dewan Komisaris dalam menjalankan fungsi

pengawasan dan pemberian nasihat kepada Direksi sesuai aturan pada

Undang- Undang nomor 40 tahun 2007 tentang Perseroan Terbatas,

Undang-undang No. 19 thn. 2003 tentang BUMN serta peraturan

perundangan lainnya seperti yang diatur oleh otoritas pasar modal yakni

Bapepam-LK dan Australian Securities Exchange (ASX). (annual report

(annual report Antam hal. 18)

Fakta – fakta tersebut menunjukkan adanya power yang menyetir Antam

dalam setiap tindakannya. Power tersebut dalam hal ini adalah regulasi yang

dikeluarkan oleh pemerintah. Hal ini sangat terkait dengan fakta bahwa mayoritas

saham Antam dikuasai oleh pemerintah. Seperti diungkapkan pada halaman 178

berikut:

Pemerintah Republik Indonesia memiliki 65% dari modal yang

ditempatkan dan disetor penuh atau sebesar 6.200.000.000 saham sementara

publik memiliki 35% atau 3.338.459.750 saham melalui perdagangan di

bursa.

(annual report Antam hal. 178)

Dengan berorientasi pada kepentingan pemegang saham, maka Antam

harus mengakomodasi kepentingan pemerintah pula sebagai pemegang saham

dominan. Lebih lanjut, dengan posisinya yang juga sebagai regulator, pemegang

saham mayoritas semakin memiliki power yang kuat.

Apa yang dipraktikkan oleh kedua perusahaan pada dasarnya sesuai

dengan pandangan berbagai pihak tentang power. Vail (2004) memberikan

definisi power sebagai: “The ability of one entity to influence the action of another

30

entity” sementara Boulding (1989) dalam Meutia (2010) menyebut power

merupakan “The ability to get what you want”. Berbagai fakta yang diungkap di

atas menunjukkan adanya power yang dimiliki oleh suatu entitas, yakni

pemerintah. Entitas lain, dalam hal ini PGN dan Antam harus mematuhi peraturan

tersebut, atau dengan kata lain peraturan merupakan power yang menjadi alasan

atas tindakan yang diambil perusahaan.

Pemerolehan Legitimasi

Sebagai steering media, annual report disusun untuk memenuhi

kepentingan pihak yang paling diutamakan perusahaan. Melalui annual report,

perusahaan berkomunikasi secara aktif dengan pihak yang diinginkannya.

Tujuannya tak lain ialah untuk memperoleh legitimasi.

Dalam annual report-nya, Dewan Komisaris PGN pada halaman 25

mengungkapkan pencapaian PGN kepada pemegang saham.

Pemegang Saham yang Terhormat, merupakan kehormatan bagi kami

untuk melaporkan bahwa pada tahun 2009, PGN mencatatkan pencapaian

yang sangat baik. PGN berhasil meneruskan momentum tahun 2008 dengan

mencatatkan peningkatan pendapatan …

(annual report PGN hal. 25)

Dengan pengungkapan tersebut, PGN berusaha mendapat pengakuan dari

pemegang saham sebagai persahaan yang berhasil dari sisi finansial. Hal tersebut

kemudian dilanjutkan dengan kalmat dari halaman 75 tentang Prospek Usaha

berikut:

Dengan kondisi keuangan yang sangat baik, PGN siap melaksanakan

rencana–rencana usaha yang telah ditetapkan untuk mendukung

pengembangan usaha dan terus meningkatkan nilai bagi para pemegang

saham, termasuk untuk penyertaan di upstream

(annual report PGN hal. 75)

Lebih lanjut, PGN mengajak audiens dalam hal ini pemegang saham untuk

mengimajinasikan apa yang terjadi pada 10 tahun mendatang. Hal ini juga

merupakan bagian dari cara PGN mengambil hati pemegang saham dengan

memberikan gambaran yang indah akan masa depan perusahaan. Berikut adalah

pernyataan PGN yang dikutip dari halaman 76:

31

Sudah menjadi kebulatan tekad segenap insan PGN untuk mewujudkan visi

perusahaan dalam rentang waktu 10 tahun mendatang. Pada saat itu, nilai

kapitalisasi pasar, pendapatan dan laba usaha PGN telah tumbuh beberapa

kali lipat dibanding kondisi saat ini. Ketika itu, bidang usaha perusahaan

telah mencakup berbagai usaha di sepanjang rantai nilai bisnis gas bumi serta

menjadi value craeator terkemuka bagi para pemegang saham

(annual report PGN hal. 76)

Dalam kaitannya dengan praktik GCG, PGN memberikan statement yang

juga mengarah pada upaya perolehan legitimasi dari pemegang saham. Berikut

merupakan pernyataan PGN pada halaman 91:

PGN berkomitmen untuk menerapkan tata kelola perusahaan (GCG)

sebagai upaya untuk menciptakan keberhasilan usaha guna memberikan

keuntungan yang optimal bagi pemegang saham secara etis, legal,

berkelanjutan

(annual report PGN hal. 91)

Sementara itu, Antam mengawali usaha memperoleh legitimasi dari

Laporan Dewan Komisaris dengan menyinggung pembentukan Komite

Perusahaan. Berikut adalah petikan kalimat dari halaman 22 tersebut:

Seiring dengan semangat untuk meningkatkan nilai pemegang saham,

serta untuk lebih memantapkan prinsip-prinsip tata kelola perusahaan yang

baik, Dewan Komisaris memiliki lima Komite Perusahaan guna membantu

fungsi pengawasan

(annual report Antam hal. 22)

Kalimat tersebut berusaha melegitimasi langkah yang diambil adalah demi

kepentingan pemegang saham. Hal senada juga diungkapkan Antam pada

halaman 36 menyikapi kehati – hatian perusahaan dewasa ini:

Meski demikian, kami tidak akan gegabah dan menetapkan skala prioritas.

Analisa lanjutan masih diperlukan untuk mengkaji proyek-proyek yang kami

miliki, dan kami akan memilih investasi yang terbaik bagi pemegang

saham kami

(annual report Antam hal. 36)

Tidak berhenti di situ Antam berusaha mendapat legitimasi sebagai

perusahaan yang kompeten dan sesuai dengan harapan pemegang saham. Hal

tersebut setidaknya tercermin dari empat cuplikan dari halaman 28, 33, 35, dan

102 berikut:

32

Meski demikian, dengan berbagai tantangan yang luar biasa tersebut, strategi

dan upaya kami berhasil mengatasi tantangan tersebut guna terus

memberikan imbal hasil yang baik bagi pemegang saham.

(annual report Antam hal. 28)

Strategi kami cukup efektif, sederhana dan tepat sasaran. Kami

menciptakan nilai pemegang saham yang maksimal dengan dengan terus

berfokus pada komoditas utama nikel, emas dan bauksit

(annual report Antam hal. 33)

Keputusan untuk tidak berpartisipasi didasarkan pada pertimbangan

komersial serta aspek kepentingan pemegang saham perusahaan.

(annual report Antam hal. 35)

Antam juga melanjutkan untuk melakukan skala prioritas atas seluruh proyek

pertumbuhan. Hal ini dilakukan untuk tetap memastikan penciptaan nilai

tambah bagi pemegang saham.

(annual report Antam hal. 102)

Terkait penerapan Good Corporate Governance, Antam memberikan

statement-nya pada halaman 118 berikut:

Kami memiliki keyakinan yang kuat untuk mempertahankan dan

menyempurnakan penerapan GCG di seluruh jajaran Antam. Komitmen

kami ini telah membawa hasil positif bagi pemangku kepentingan. Komunitas

investor juga mengakui tingkat transparansi dan pengungkapan kami yang

berkualitas, yang tercermin dari diperolehnya berbagai penghargaan

terkait kualitas pengungkapan laporan tahunan serta tata kelola kami

(annual report Antam hal. 118)

Kalimat tersebut merupakan bentuk upaya Antam untuk mendapatkan

pengakuan dari audiens akan kompetensi yang dimiliki terkait GCG. Pengakuan

yang diharapkan oleh Antam adalah pengakuan yang berasal dari pemegang

saham. Hal ini dapat dilihat dari kalimat yang mencoba membawa nama

“kalangan investor“. Antam melanjutkannya dengan pernyataan di halaman 186

berikut:

Hubungan Investor Antam menyadari bahwa komunikasi dua arah dengan

para pemegang saham dan investor sangat penting dalam menempatkan

Antam pada “investment radar” masyarakat keuangan global.

(annual report Antam hal. 186)

Kesemua fakta di atas sejalan dengan apa yang diungkapkan oleh beberapa

kalangan mengenai legitimasi. Dowling dan Pfeffer (1975) mengungkapkan

33

bahwa organisasi dapat menyesuaikan output, tujuan dan metode-metode

operasinya agar sesuai dengan definisi legitimasi yang berlaku. Sementara

Lindblom (1994) mengatakan bahwa dengan mengubah persepsi organisasi, tanpa

mengubah kinerja aktual organisasi; mengalihkan atau memanipulasi perhatian

dari isu-isu penting ke isu-isu lain; dan mengubah ekspektasi eksternal tentang

kinerja organisasi akan dapat menguatkan kembali posisi perusahaan dari

ancaman legitimasi.

Berbagai contoh narrative text tersebut menunjukkan bahwa praktik usaha

perusahaan selama ini cenderung hanya berorientasi pada satu stakeholder dan

mengabaikan stakeholder lainnya. Hal ini terjadi karena perusahaan

mempertimbangkan aspek money dan power. Money dan power kemudian

digunakan perusahaan untuk melegitimasi kepentingannya atas stakeholder

tertentu dalam hal ini pemegang saham. Dengan demikian, terlihat jelas bahwa

penyampaian informasi yang dilakukan melalui media annual report oleh PGN

dan Antam, merupakan usaha yang dilakukan perusahaan untuk memperoleh

legitimasi dari pemegang saham. Hal ini kemudian mengarah kepada rasisme

mengingat hanya pemegang saham yang menjadi fokus utama dari pengungkapan

dalam annual report kedua perusahaan tersebut.

SIMPULAN DAN SARAN

Penelitian ini bertujuan untuk menjawab tiga rumusan masalah. Rumusan

masalah yang pertama adalah bagaimana perusahaan menyampaikan pesan

melalui informasi yang disajikan dalam annual report. Dalam mengungkapkan

informasi dalam annual report-nya, PGN dan Antam mengacu pada Peraturan

Bapepam-LK No. X.K.6. Meski mengacu pada referensi peraturan yang sama,

keduanya menyajikan pelaporan keuangan dalam cara yang berbeda. Hal tersebut

terlihat dari cara menampilkan item – item tertentu dalam annual report serta

bagaimana kedua perusahaan membangun persepsi audiens melalui tampilan

cover dan penulisan judul beserta highlights annual report ditinjau dari aspek

makna kebahasaan. Proses membangun persepsi audiens yang dilakukan melalui

34

retorika dalam narrative text tersebut pada kenyataannya juga tidak terlepas dari

kondisi aktual yang dihadapi perusahaan dalam dunia usaha.

Rumusan masalah yang kedua yaitu bagaimana perlakuan perusahaan

terhadap para stakeholder-nya dalam pelaporan keuangan. Secara umum, kedua

perusahaan tersebut menggunakan annual report sebagai media komunikasi

kepada pemegang saham. Hal ini terlihat dari alokasi halaman yang dikhususkan

untuk pemegang saham, ditampilkannya foto dan peristiwa yang mayoritas terkait

pemegang saham, sertifikasi dan penghargaan yang mengacu pada kepentingan

pemegang saham, penamaan laporan kepada pemegang saham yang tidak diatur

dalam Peraturan Bapepam-LK No. X.K.6, dan penyebutan langsung melalui

berbagai kalimat yang ditampilkan dalam narrative text. Dari berbagai aspek yang

ditampilkan tersebut, dapat disimpulkan bahwa praktik usaha kedua perusahaan

selama ini cenderung hanya berorientasi pada satu stakeholder dan mengabaikan

stakeholder lainnya.

Rumusan masalah yang ketiga adalah apakah alasan perusahaan lebih

mengutamakan stakeholder tertentu dalam pelaporan keuangan. Dipandang dari

sisi teori Komunikasi Aksi Habermas yang mengungkapkan tentang steering

media, maka annual report Antam dalam hal ini merupakan steering media bagi

kepentingan perusahaan. Dalam steering media, peran money dan power sangat

besar. Money dan power tersebut berperan dalam upaya perusahaan memperoleh

legitimasi dari pemegang saham. Dengan demikian alasan utama perusahaan

mengutamakan pemegang saham dalam annual report-nya ialah demi

melegitimasi kepentingan perusahaan. Hal ini dapat dibuktikan melalui berbagai

kalimat yang bernada pemerolehan legitimasi dari pemegang saham serta tinjauan

kalimat – kalimat tertentu dari aspek money dan power.

Penelitian ini hanya terbatas pada lingkup PGN dan Antam atau dengan

kata lain tidak dapat digeneralisasi pada pengungkapan pelaporan keuangan

perusahaan yang lain. Di sisi lain hasil penelitian juga dapat mengalami bias

karena subjektivitas peneliti dalam mengintepretasi data. Selain itu, penelitian ini

hanya menggunakan data dokumenter yakni annual report tanpa wawancara dan

observasi dengan pihak perusahaan sebagai pembanding. Namun demikian, hal ini

35

seharusnya tidak menjadi masalah mengingat annual report merupakan media

utama yang menjadi sarana penghubung antara perusahaan dengan stakeholder-

nya. Dengan kata lain, annual report merupakan dokumen yang valid dan resmi

yang mencerminkan perusahaan secara keseluruhan. Sementara itu, bias

subjektivitas merupakan hal yang tidak mudah untuk dihindari. Faktanya,

penggunaan pendekatan penelitian atau paradigma penelitian lainnya juga tidak

bebas dari bias kesubjektifan.

Penelitian selanjutnya sebaiknya diterapkan pada annual report

perusahaan asing. Hal ini akan dapat menjadi perbandingan bagi annual report

perusahaan Indonesia. Penelitian dapat mempertimbangkan pencapaian

perusahaan dalam Annual Report Award pada perusahaan Indonesia dan World

Best Annual Report untuk perusahaan internasional, baik membandingkan

keduanya pada tahun yang sama maupun membandingkan dua tahun yang

berbeda pada ajang yang sama. Penelitian berikutnya disarankan pula untuk

dilakukan pada perusahaan dalam industri yang berbeda, untuk melihat apakah

praktik rasisme yang dilakukan perusahaan juga terjadi pada sektor lain. Selain

itu, penelitian sejenis dengan objek sustainability reporting dengan

mempertimbangkan pencapaian pada Indonesia Sustainability Report Award juga

akan menjadi topik yang menarik.

DAFTAR PUSTAKA

Antam, 2009. Annual Reporting. PT Aneka Tambang, Tbk.

Abbas, Lanre. 2010. Racism and Its Presuppositions: Towards A Pragmatic

Ethics of Social Change. Human Affairs Journal, Vol. 20, 364–375,

Balata, P. and G. Breton. 2005. “Narratives vs Numbers in the Annual Report:

Are They Giving the Same Message to the Investors?”. Review of

Accounting & Finance: 5-25.

Banerjee, Damayanti and Michael M. Bell. (Forthcoming). “Environmental

Justice.” In Richard T. Schafer, ed. Encyclopedia of Race, Ethnicity,

and Society. Thousand Oaks, CA and London: Sage Publications.

Preprint.

36

Bartlett, S. & R. Chandler, 1997, “The corporate report and the private

shareholder: Lee and Tweedie twenty years on” British Accounting

Review, 29(3): 245–61.

Beasley, M.S. 1996. “An Empirical Analysis of The Relationship Between Board

of Director Composition and Financial Fraud”. The Accounting Review.

Vol. 71, No. 4. Hal 443-465.

Beasley, M.S., J.V. Carcello, D.R. Hermanson, dan P.D. Lapides. 2000.

“Fraudulent Financial Reporting : Consideration of Industry Traits and

Corporate Governance Mechanism”. The Accounting Horizon. Vo. 14,

No.4, Hal. 441-445.

Belkaoui, Ahmed R. 1993. Teori Akuntansi. Cambridge: The University Press.

Bungin, Burhan. 2003. Analisis Data Penelitian Kualitatif. Jakarta: PT Raja

Grafindo Persada.

Bungin, Burhan. 2005. Analisis Data Penelitian Kualitatif: Pemahaman

Filosofis dan Metodologis ke Arah Penguasaan Model Aplikasi.

Jakarta: PT Raja Grafindo Persada.

Carignan, N., Sanders, M., & Pourdavood, R. G. 2005. « Racism and

ethnocentrism: Social representations of preservice teachers in the

context of multi- and intercultural education”. International Journal of

Qualitative Methods, 4(3),

http://www.ualberta.ca/~iiqm/backissues/4_3/pdf/carignan.pdf

Chariri, A dan F.A. Nugroho. 2009. “Retorika dalam Pelaporan Corporate Social

Responsibility: Analisis Semiotik atas Sustainability Reporting PT Aneka

Tambang Tbk”. Simposium Nasional Akuntansi XII. Palembang 4-6

November 2009.

Chariri, Anis, 2006. The Dynamics of Financial Reporting Practice in An

Indonesian Insurance Company : A Reflection of Javanese Views on

An Ethical Social Relationship. Unpublished thesis PhD in Accounting,

University of Wollongong, Australia.

Chariri, Anis. 2009. “Landasan Filsafat dan Metode Penelitian Kualitatif:

Workshop Metodologi Penelitian Kuantitatif dan Kualitatif”.

37

Laboratoriaum Pengembangan Akuntansi (LPA) Fakultas Ekonomi

Universitas Diponegoro : Semarang.

Couch, Jim F. Peter M. Williams, Jon Halvorson, and Keith Malone. 2003. “Of

Racism and Rubbish The Geography of Race and Pollution in

Mississippi”. The Independent Review, v. VIII, n. 2, Fall 2003, ISSN

1086-1653, pp. 235–247.