primer congreso nacional de contadurÍa “avances y...

TRANSCRIPT

PRIMER CONGRESO NACIONAL DE CONTADURÍA “Avances y Retrocesos en la Normatividad, Teoría Contable y Tributación”

Tunja, 3 y 4 de Octubre de 2013

MODELO DE BALANCE SOCIAL PARA COOPERATIVAS ESTUDIO DE CASO: APLICACIÓN DEL MODELO DE BALANCE SOCIAL AÑO 2012

A LA FEDERACIÓN DE EMPRESAS DE ECONOMÍA SOLIDARIA CONFECOOP BOYACÁ

AUTORES:

Ginna Marcela Patiño Suarez ginna.patiñ[email protected]

Gloria Cecilia Dávila Giraldo

UNIVERSIDAD PEDAGÓGICA Y TECNOLÓGICA DE COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

GRUPO DE INVESTIGACIONES FISCALES GIF

MODELO DE BALANCE SOCIAL PARA COOPERATIVAS ESTUDIO DE CASO: APLICACIÓN DEL MODELO DE BALANCE SOCIAL AÑO 2012

A LA FEDERACIÓN DE EMPRESAS DE ECONOMÍA SOLIDARIA CONFECOOP BOYACÁ

RESUMEN

La presente investigación muestra la aplicación de un modelo de Balance Social a una

cooperativa con sede en Boyacá, llamada Confecoop. Por lo cual, es importante

precisar la definición de cooperativa, además de revelar la responsabilidad social que

se desarrolla intrínsecamente en esta clase de empresas. Por ende es necesario que

se empiece a definir la responsabilidad social y cómo es aplicada dentro de una

organización, seguido del conocimiento del Balance Social, su historia, definición,

ventajas, desventajas y el modelo apropiado para ser aplicado en esta empresa. Del

mismo modo, es apremiante conocer las generalidades de la organización investigada,

Confecoop, y las dimensiones sociales que se percibieron durante el proceso. Por

último, se muestran el resultado de la investigación, donde se presenta el Balance

Social de Confecoop Boyacá, el cual evidencia una manera diferente de revelar

información dentro de una organización.

PALABRAS CLAVE: Cooperativa, Responsabilidad Social, Balance Social, Modelo

DESARROLLO

Se entiende que la función principal de las cooperativas es la satisfacer las necesidades

de una comunidad, pero esta clase de acciones realizadas conjuntamente se espera

que tenga algún efecto favorable en el mismo grupo de personas, y en algunos casos a

los que rodean esta colectividad, y es por esta razón que debe existir un método por el

cual se pueda informar las acciones ejecutadas, al cual le conocemos como Balance

Social.

Cooperativa

Es preciso empezar con la definición de cooperativa, primero la dada por la Alianza

Cooperativa Internacional para las Américas (ACI- Américas)1 la cual expresa que “es

una asociación autónoma de personas que se han unido voluntariamente para hacer

frente a sus necesidades y aspiraciones económicas, sociales y culturales comunes por

medio de una empresa de propiedad conjunta y democráticamente controlada”.

Otra definición de cooperativa se encuentra en la Ley 79 de 19882 (artículo 4), el cual

reza:

ARTICULO 4°. -Es cooperativa la empresa asociativa sin ánimo de lucro, en la

cual los trabajadores o los usuarios, según el caso, son simultáneamente los

aportantes y los gestores de la empresa, creada con el objeto de producir o

distribuir conjunta y eficientemente bienes o servicios para satisfacer las

necesidades de sus asociados y de la comunidad en general….”

Contextualizando en la actualidad, y teniendo en cuenta las estadísticas suministradas

por Confecoop el sector solidario en Colombia 2012 cerró con un total de 8.473

entidades, 17,3% menos que en 2011. De las 8.473 entidades estimadas en 2012,

1 ACI- Américas (Alianza Cooperativa Internacional para las Américas) [online]. San Salvador (El

Salvador) [citado el 16 de Marzo de 2013]. Disponible desde internet: <http://www.aciamericas.coop/-Principios-y-valores->

2 Por el cual se actualiza la legislación cooperativa en Colombia.

6.421 correspondieron a cooperativas (75.8% del total), 1.821 a los fondos de

empleados (21.5% del total) y 231 a asociaciones mutuales (2.7% del total).

Con respecto a la presencia del cooperativismo a nivel nacional, por domicilio principal,

están presentes en los 32 departamentos y 606 municipios, y los departamentos con

mayor presencia del sector cooperativo fueron Bogotá D.C., Valle del Cauca, Antioquia

y Santander.

Por lo anterior es evidente que el sector cooperativo lidera la forma de organizarse en

Colombia, lo cual se traduce a un número mayor de beneficiados por este modelo3. Y

por tanto la importancia del sector dentro de la economía Colombiana.

De igual forma es vital para el desarrollo de esta propuesta hacer referencia a los

principios cooperativos, los cuales son elementos distintivos de las empresas

cooperativas. Dichos principios se adoptaron desde 1844, por los Pioneros de

Rochdale, quienes fueron los fundadores de la primera cooperativa de la historia, y

actualizados en 1995 en la II Asamblea General de la ACI, quedando de la siguiente

manera4:

Membrecía abierta y voluntaria Autonomía e independencia

La participación económica de los

miembros

Control democrático de los

miembros

Educación, formación e

información

Cooperación entre cooperativas

Compromiso con la comunidad

Responsabilidad Social

Ahora, cabe resaltar el papel de la responsabilidad social, la cual tiene incidencia

directa dentro del desarrollo de una cooperativa pues como se observa en la siguientes

3 CENTRO DE INVESTIGACIÓN DEL COOPERATIVISMO. Desempeño del sector cooperativo 2012.

Colombia.2013.isbs 1909-26-28

4 ACI- Américas (Alianza Cooperativa Internacional para las Américas) [online]. San Salvador (El

Salvador) [citado el 16 de Marzo de 2013]. Disponible desde internet: <http://www.confecoop.coop/index.php/doctrina>

definiciones, su objetivo principal es proteger los intereses, bien sean los trabajadores,

los accionistas o la comunidad que tiene relación directa o indirecta con la organización.

Algunas definiciones son las siguientes:

“‘La Responsabilidad Social de la Empresa es, además del cumplimiento

estricto de las obligaciones legales vigentes, la integración voluntaria por

parte de la empresa, en su gobierno y gestión, en su estrategia, políticas y

procedimientos, de las preocupaciones sociales, laborales y ambientales y

de respeto a los derechos humanos que surgen de la relación y el diálogo

transparentes con sus Grupos de Interés, responsabilizándose así de las

consecuencias y los impactos que derivan de sus acciones.’”5

“Aunque la Responsabilidad Social Empresarial (RSE) es inherente a la

empresa, recientemente se ha convertido en una nueva forma de gestión y

de hacer negocios, en la cual la empresa se ocupa de que sus operaciones

sean sustentables en lo económico, lo social y lo ambiental, reconociendo los

intereses de los distintos grupos con los que se relaciona y buscando la

preservación del medio ambiente y la sustentabilidad de las generaciones

futuras. Es una visión de negocios que integra el respeto por las personas,

los valores éticos, la comunidad y el medioambiente con la gestión misma de

la empresa, independientemente de los productos o servicios que ésta

ofrece, del sector al que pertenece, de su tamaño o nacionalidad”.6

“… entendida ésta como la respuesta que la empresa debe dar a las

expectativas de los sectores con los cuales ella tiene relación, en materia de

desarrollo integral de sus trabajadores y el aporte a la comunidad que le

permitió crecer y desarrollarse”. “esto significa que la responsabilidad social

de la empresa es al mismo tiempo interna y externa. La primera concierne a

su recurso humano, el cual tiene sus propias expectativas y objetivos

5 ¿Qué es la responsabilidad social empresarial? [online]. Madrid (España). Foro de Expertos en

Responsabilidad Social Empresarial del Ministerio de Trabajo y Asuntos Sociales. Red Pacto Mundial España. [Citado 22, marzo, 2013]. Disponible desde internet: http://www.pactomundial.org/iniciativarsepyme/cap1_2.htm

6 CAJIGA CALDERÓN, Juan Fernando. Concepto de responsabilidad social empresarial. [online]. Centro

Mexicano para la Filantropia (Cemefi). [Citado 22, marzo, 2013]. Disponible desde internet: <http://www.cemefi.org/esr/images/stories/pdf/esr/concepto_esr.pdf>

complementarios a los de la empresa, aunque no idénticos y en cuya

satisfacción ella debe participar. La segunda tiene que ver con los demás

sectores con los cuales la empresa tiene relación, considerándolos no solo

como entes aislados y anónimos, sino como grupos que tiene sus propias

expectativas y a las cuales al empresa puede responder” 7

“‘Responsabilidad Social, entendida en ésta como la respuesta que la

empresa debe dar a las expectativas y derechos generados en los sectores

con los cuales ella tiene relación, en materia de desarrollo integral con sus

trabajadores y el aporte a la comunidad que le permitió crecer y

desarrollarse’”.8

De esta manera, se observa que no existe una definición única de la responsabilidad

social sino que es un concepto que está en permanente evolución y desarrollo dentro

de la academia como en las organizaciones. Ya que lo que busca la responsabilidad

social en una empresa es contribuir voluntariamente a mejorar la sociedad y a preservar

el medio ambiente, y así tomar conciencia del impacto de su acción sobre todos los

grupos de interés.

Es importante aclarar que existen diferentes formas por las cuales se puede empezar a

desarrollar la responsabilidad social, según lo referencia Diego Cardona en su artículo

“La responsabilidad social empresarial. Concepto, evolución y tendencias”, quien a su

vez menciona a Carlos Llano y Flor Mendez. Las expuestas anteriormente son las

siguientes:

“‘Responsabilidad consecuente: capacita a la persona o empresa a responder

por las consecuencias, previstas o imprevistas, de sus actos.

7 Organización Internacional del Trabajo (OIT). Manual de Balance Social. [online]. 2001. [citado 25,

marzo, 2013]. Disponible desde internet: < http://intranet.oit.org.pe/WDMS/bib/virtual/coleccion_oit/libros/manual_balance_social[2001].pdf>

8 RODRÍGUEZ GARCÍA, Luz Stella. Balance social de las Empresas. En: Revista ANDI. Mayo-junio,

1987. p. 25-32

Responsabilidad antecedente: indica que la persona debe apoyar su conducta,

en un sentido directa o indirectamente, en principios de conducta válidos por sí

mismos.

Responsabilidad congruente: se refiere a la concordancia existente entre lo

que significa el proyecto de vida y los valores propios, el ser fiel a uno mismo.

Ésta puede aludir a la alineación que la empresa debe tener a la Misión y a la

Visión de largo plazo o, dicho de otra manera, a las Virtudes que sus públicos

internos, externos y especiales aprecian en ella.

Responsabilidad trascendente: indica que cada persona debe responder a lo

que se considera la misión única para la que ha sido destinada, al igual que la

empresa, de cuya misión se derivan sus tres tipos de objetivos; económico,

social y de servicio. Indica, a su vez, que la persona moral cumpla con su

Mandato Social’”9

Balance Social

El compromiso de asumir la responsabilidad social empresarial y de buscar la manera

de desarrollarla, no es suficiente, por lo que como complemento de dicho tema surge la

elaboración del Balance Social, una herramienta de comunicación, autoevaluación y

determinación de debilidades y fortalezas, la cual es usada desde hace más de 50

años.10

El Balance Social, no es un informe que las empresas presenten normalmente, puesto

que la generalidad es mostrar los resultados financieros y patrimoniales, en

documentos como los estados financieros (Balance General, Estado de Resultados,

Estado de Cambios en el Patrimonio, Estado de Flujos de Efectivo). Sin embargo la

9 CARDONA, Diego. La responsabilidad social empresarial. Concepto, evolución y tendencias. En:

Simposio internacional de investigación en ciencias económicas, administrativas y contables (1: 15-17, octubre, 2009: Bogotá, Colombia). Memorias. 10

Tous Zamora, Dolores, Ciruela Lorenzo, Antonio Manuel. Responsabilidad social y cultura en las sociedades cooperativas agrarias. Modelo general de balance socialCIRIEC-España, Revista de Economía Pública, Social y Cooperativa [online] 2005, (noviembre-Sin mes) : [Date of reference: 20 / julio / 2013] Available in:<http://www.redalyc.org/articulo.oa?id=17405314> ISSN 0213-8093

finalidad del Balance Social también es la de informar, no aspectos netamente

monetarios, sino que a través de éste se refleja otra dimensión, como la social, que esta

implícita dentro de una organización, sea de carácter cooperativo o no.

A través de la historia el concepto de Balance social, se ha ido aglutinando en escuelas,

dando origen a los modelos de balance social iniciales en 1980, las cuales se

mencionan a continuación:

“a) Teoría del Bienestar: Se basa en el desarrollo de un informe integral de

todas las actividades de la empresa, pero desde un punto de vista social.

Partiendo de la contabilidad financiera, se establece una cuenta social y

desarrolla un sistema de información en base a una cuenta de pérdidas y

ganancias sociales. Este tema del bienestar ostenta graves dificultades prácticas,

y, es más bien, una aportación académica de origen centroeuropeo. Esta escuela

está formada por diversos autores de principios de los años ochenta como

GASTILS (1973) BAUER (1973), etc.

b) Planteamiento de los indicadores sociales: Se trata de establecer y

desarrollar un sistema de información de indicadores sociales de empresa. Se

busca la medición de la aportación de la empresa al desarrollo de la calidad de

vida, evitando las dificultades de los planteamientos teóricos del concepto de

Bienestar Social. Esta idea es defendida principalmente por teóricos como

WIDENMAYER (1981).

c) Sistema de objetivos empresariales: Se trata de llegar a la construcción de

un sistema caracterizado por una planificación de la actividad de la empresa

mediante objetivos operativos que permiten una medición y evaluación de su

cumplimiento. Se refiere al diseño de un proceso de “management”, que

corresponde a la dimensión de gestión. La empresa selecciona aquellas áreas

que considera más relevantes en la consecución de su dimensión social o del

papel que quiera jugar dentro de la sociedad en la que se inserta. El exponente

más activo de esta escuela es Budaeus en su obra “Sozialbilanzen” (1977).”11

En el desarrollo no solo del concepto sino de su aplicación se ha detectado la

importancia que el Balance Social tiene dentro de una organización, ya que muestra

una radiografía de los aspectos sociales y humanos; además de permitir la toma de

decisiones no sólo a nivel social sino a nivel económico, pues son variables que afectan

el contexto de la empresa.12

Mery Gallego, en su artículo “El balance social como herramienta de auditoría

organizacional”13, define el Balance Social de la siguiente manera:

Podemos definirlo como una herramienta de gestión empresarial que permite

evaluar cualitativa y cuantitativamente el cumplimiento de la responsabilidad social

de la empresa, en términos de activos pasivos sociales en sus áreas interna y

externa, durante un periodo determinado y frente a metas de desempeño definidas

y aceptadas previamente, con el fin de diagnosticar el clima laboral y social,

información interna y externa, planeación de su política social, y concentración con

los diversos sectores con los cuales la empresa se relaciona.

En el artículo “Balance social para las empresas”14, se encuentra definido así:

“‘El balance social es una técnica de evaluación periódica y sistemática el recurso

humano de la empresa y la proyección de esta a la comunidad, con fines de

11

CABRA DE LUNA, Miguel Ángel. Propuesta de balance social para fundaciones. En: Revista de economía pública, social y cooperativa. Noviembre, 2001. Nº 39. p. 51-78. 12

SÁNCHEZ CALVILLO, Víctor. El Balance Social en las Empresas. Conciencia Tecnológica [online]. 2001, no.16. [Citado: 14, junio, 2013]. ISSN 1405-5597. p. 14-19. Disponible desde internet: <http://www.redalyc.org/articulo.oa?id=94401604> MALDONADO, José Joaquín. Balance y contabilidad social en Colombia mito o realidad. Cuadernos de contabilidad [online]. 2000, vol 1, no 10[citado 25, marzo, 2013]. ISSN no 0123-1472. p. 15-32. Disponible desde internet: <http://www.javeriana.edu.co/fcea/cuadernos_contab/vol1_n_10/vol1_10_1.pdf> 13

GALLEGO, Mery. El balance social como herramienta de auditoría organizacional. En: Tecnología Administrativa. Mayo- diciembre, 1999. vol. 13 no. 30. P. 33-47. 14

RODRIGUEZ GARCIA, Luz Stella. Balance Social de las Empresas , 1987

información a los diferentes públicos, concertación a diversos niveles y

planificación tanto del personal, como del conjunto de actividades de institución’”.

Es, igualmente, un instrumento que permite conocer y evaluar los resultados y el

impacto de la gestión social de la empresa en un periodo de tiempo determinado y

frente a unas metas pre-establecidas.

Además de lo anterior, este balance, es principalmente una herramienta de

gestión empresarial, no es una estrategia de “maquillaje” para mejorar la imagen

de la empresa, ni una justificación de las inversiones sociales, ni un recuento

histórico de los programas sociales, tampoco un instrumento para presionar

negociaciones, ni un sistema para manipular las relaciones externas.

Por último, al ser una evaluación de la gestión empresarial, permite la planeación,

el desarrollo y la implementación de medidas tendientes a dar cumplimiento a la

Responsabilidad Social de la empresa.

Para Liliana Fernández, Norma Geba, Verónica Montes, Rosa Schaposnik, autoras de

trabajo “Balance social cooperativo integral” al finalizar la investigación realizada

concluyeron que el Balance Social al informe que emite una organización, cuya

finalidad es brindar información metódica y sistemática referida a la responsabilidad

social asumida y ejercida por ella. Constituye una herramienta para informar, planificar,

evaluar y controlar el ejercicio de dicha responsabilidad. 15

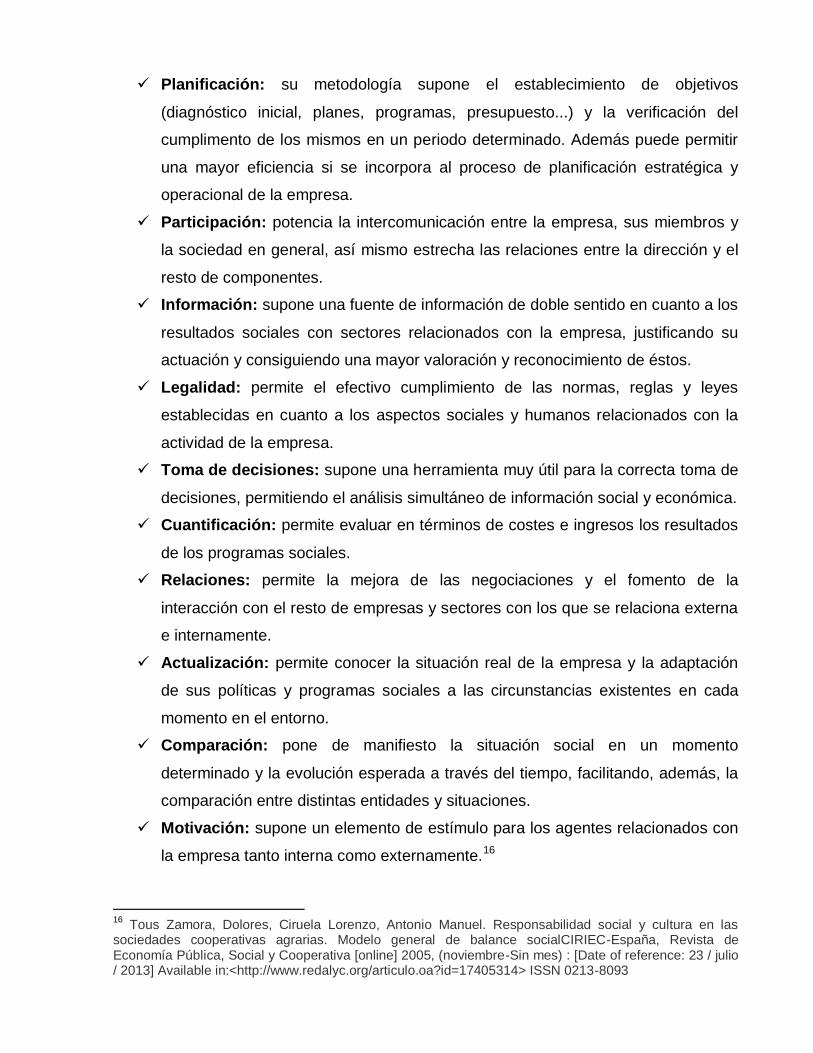

De igual forma, Dolores Tous Zamora y Antonio Manuel Ciruela Lorenzo, ha

determinado una serie de funciones que ofrece el Balance Social a las empresas, entre

las que se pueden destacar las siguientes:

15

FERNÁNDEZ LORENZO, Liliana. GEBA, Norma. MONTES, Verónica. SCHAPOSNIK, Rosa. Balance social cooperativo integral. Facultad de Ciencias Económicas. Universidad de Palermo [online] 1998. [Citado 29, marzo, 2013]. Disponible desde internet: <http://www.econo.unlp.edu.ar/uploads/docs/balance_social_coop_integral.pdf >

Planificación: su metodología supone el establecimiento de objetivos

(diagnóstico inicial, planes, programas, presupuesto...) y la verificación del

cumplimento de los mismos en un periodo determinado. Además puede permitir

una mayor eficiencia si se incorpora al proceso de planificación estratégica y

operacional de la empresa.

Participación: potencia la intercomunicación entre la empresa, sus miembros y

la sociedad en general, así mismo estrecha las relaciones entre la dirección y el

resto de componentes.

Información: supone una fuente de información de doble sentido en cuanto a los

resultados sociales con sectores relacionados con la empresa, justificando su

actuación y consiguiendo una mayor valoración y reconocimiento de éstos.

Legalidad: permite el efectivo cumplimiento de las normas, reglas y leyes

establecidas en cuanto a los aspectos sociales y humanos relacionados con la

actividad de la empresa.

Toma de decisiones: supone una herramienta muy útil para la correcta toma de

decisiones, permitiendo el análisis simultáneo de información social y económica.

Cuantificación: permite evaluar en términos de costes e ingresos los resultados

de los programas sociales.

Relaciones: permite la mejora de las negociaciones y el fomento de la

interacción con el resto de empresas y sectores con los que se relaciona externa

e internamente.

Actualización: permite conocer la situación real de la empresa y la adaptación

de sus políticas y programas sociales a las circunstancias existentes en cada

momento en el entorno.

Comparación: pone de manifiesto la situación social en un momento

determinado y la evolución esperada a través del tiempo, facilitando, además, la

comparación entre distintas entidades y situaciones.

Motivación: supone un elemento de estímulo para los agentes relacionados con

la empresa tanto interna como externamente.16

16

Tous Zamora, Dolores, Ciruela Lorenzo, Antonio Manuel. Responsabilidad social y cultura en las sociedades cooperativas agrarias. Modelo general de balance socialCIRIEC-España, Revista de Economía Pública, Social y Cooperativa [online] 2005, (noviembre-Sin mes) : [Date of reference: 23 / julio / 2013] Available in:<http://www.redalyc.org/articulo.oa?id=17405314> ISSN 0213-8093

Incluso, a través de la investigación, se han desarrollado una serie de clasificaciones

que brinda el Balance Social, las cuales están expuestas en el artículo “El balance

social en las cooperativas y mutuales” 17 escrito por Arturo Octavio Ravina, quien

sustenta que este balance se puede clasificar en tres grandes grupos:

a) Desde el punto de vista de los asociados o de la ciudadanía en el caso de

las empresas públicas: en donde se muestran los resultados de la empresa

que interesan a los asociados, para de esta manera brindar transparencia y

evidenciar cumplimiento en los procesos de gestión. En segundo lugar, se

relacionan los resultados sociales que interesan a la comunidad (interna y

externa), tales como: el medio ambiente, la calidad de los servicios o de los

bienes que se producen, las condiciones laborales de sus trabajadores, entre

otros.

b) Amplios o restringidos: en el primero se abordan los objetivos generales, que

tienen que ser medidos y comparados, para determinar el grado de cumplimiento

de los mismos y evaluar la gestión de la organización. Y el segundo, se

especificara a los intereses particulares, bien de los socios o de los terceros

interesados en información específica.

c) Legales o facultativos: estos refieren balances obligatorios, pero para el caso

colombiano, no existe hasta el momento alguna norma regulatoria e impositiva

para la implementación del Balance Social en las organizaciones.

En lo referente a la difusión y divulgación de esta herramienta, Victor R. Sánchez

Calvillo, en “El Balance Social en las empresas” 18, sugiere que el Balance Social debe

ser presentado cada año, finalizando el periodo contable, al cual se le dará la misma

importancia que a los demás estados financieros, igual se presentará frente a la

directivas de la empresa, trabajadores, comunidad, organismos gubernamentales y

otras empresas interesadas en dicha información.

17

RAVINA, Arturo Octavio. El balance social en las cooperativas y mutuales. CIRIEC-España, Revista de Economía Pública, Social y Cooperativa [online] 2001, (noviembre) : Fecha de referencia: 02 julio 2013] Available in:<http://www.redalyc.org/articulo.oa?id=17403910> ISSN 0213-8093 18

Sánchez, Calvillo, Victor R.. El Balance Social en las Empresas Conciencia Tecnológica [online] 2001, (abril) : [Date of reference: 20 / julio / 2013] Available in:<http://estudiosterritoriales.org/articulo.oa?id=94401604> ISSN 1405-5597

Finalmente, se puede hacer una conclusión preliminar, en la cual se observan las

ventajas y desventajas de implementación de un modelo de Balance Social a una

empresa, entre las cuales se perciben las siguientes (Cuadro N° 1):

Cuadro N° 1: Ventajas y Desventajas de la Implementación de un Modelo de Balance

Social

VENTAJAS DIFICULTADES

La empresa esta en capacidad de recoger y

mostrar con claridad la información relativa a la

actividad social de la entidad, y así ofrecer una

imagen fiel de la empresa.

Realizar la medición de las actividades sociales

cuantitativamente.

Ayuda a incorporar transparencia en la gestión

y actividades realizadas dentro de la empresa.

Costos incurridos en la empresa para la

elaboración del Balance Social.

Sirve como un instrumento para informar a la

sociedad en general de la actuación de la

empresa, además de ser fuente de información

interna para la dirección.

Cultura de los empresarios en el momento de la

elaboración del Balance, pues no ven la

importancia de la información social cualitativa

y cuantitativa que se da en la organización.

Aporta información para hacer control y

planificación de la gestión social.

La falta de un modelo general para la aplicación

del Balance Social en las empresas, como si

existe en el ámbito financiero-contable.

Representa un autoconocimiento y diagnóstico

de la organización.

Aporta información importante a los entes de

control y estado para la creación de política

social adecuada para cada país.

Brinda información detallada a la gerencia para

la toma de decisiones.

Fuente: Elaboración de las autoras

Balance Social Cooperativo

Finalmente, es importante precisar, que para Teron Esteban, citado por María Antonia

Rivas, “‘cabria esperar que el concepto y la práctica del Balance Social se hubiese

adoptado en primer lugar por la entidades sin animo de lucro y posteriormente por

las empresas de tipo lucrativo …, ya que los resultados y la eficiencia de las entidades

no lucrativas se mide en función del impacto o beneficio social de sus actividades y no a

partir del mero resultado económico’” 19(Resaltado agregado), por tal razón se reafirma

la importancia de utilizar la herramienta del Balance Social en las empresas

cooperativas, pues como se ha venido exponiendo desde el inicio, las empresas del

sector cooperativo tiene como fin fundamental satisfacer las necesidades un grupo de

personas, por lo que es evidente la dimensión social y por tal motivo se puede y debe

evidenciarse por medio de este balance.

Por consiguiente se quiere que la empresa Confecoop, implemente dentro de su

organización el Balance Social, pero para ellos se tiene que definir el modelo a

implementar, por lo cual es importante conocer la definición de modelo, seguido de la

explicación del modelo de balance social escogido para este tipo de organización.

Modelo

Inicialmente, para Mario Bunge en su obra Teoría y Realidad, hace la siguiente

definición: “Un objeto modelo, pues, es una representación de un objeto: a veces

perceptible, a veces imperceptible, siempre esquemática y, en parte al menos,

convencional. El objeto representado puede ser una cosa o un hecho”20.

De igual manera, para Ferrater Mora, citado en la Tesis de la Magister Gloria Cecilia

Dávila Giraldo21 determina “‘…que el término modelo presenta diferentes acepciones:

una de ellas es el “modo de explicación de la realidad, y especialmente de la realidad

física”. Así mismo se ha empleado la palabra modelo “como de alguna forma de

representación de alguna realidad o serie de realidades, de algún proceso o serie de

procesos,...Otro modo de entender ‘modelo’ es tomar como tal un sistema del cual se

trate de presentar una teoría. El modelo es entonces la realidad –efectiva o supuesta-

que la teoría trata de explicar.’”

19

RIBAS BONET, María Antonia. El balance social como instrumento para la evaluación de las acciones sociales en las entidades no lucrativas. En: Revista de economía pública, social y cooperativa. . Noviembre, 2001. Nº 39. p. 115-147. 20

BUNGE, Mario. Teoría y Realidad. Montreal. Ediciones Ariel, 1972. 24p. 21

DÁVILA GIRALDO, Gloria Cecilia. Medición en el Universo del Discurso Contable: Enfoques Financiero y Socia-Ambiental. Tesis de Maestría. La Plata, Argentina. Universidad Nacional de la Plata. 2009.

Y por último en la obra Contabilidad Ambiental, Critica al Modelo de Contabilidad

Financiera, de Eutimio Mejía Soto, quien cita a Jay Ferrester donde “señala ‘que los

modelos han sido ampliamente aceptados como un medio para el estudio de

fenómenos complejos. Un modelo es un sustitutivo de algún equipo sistema real. El

valor de un modelo surge cuando éste mejora nuestra comprensión de las

características del comportamiento, en forma más efectiva que si se observa el sistema

real’”22.

Modelo aplicado

Después de indagaciones preliminares se encontró que el modelo definido por las

investigadoras argentinas Liliana Fernández Lorenzo, Norma Geba, Verónica Montes y

Rosa Schposnik en 1998, era el mas apropiado para aplicar en la cooperativa

Confeccop, pues la finalidad expresada por la investigadoras es de “poner en manifiesto

la identidad cooperativa; brindar información sobre la responsabilidad social asumida y

ejercida por la cooperativa; favorecer la planificación, presupuestación y control social

tanto a nivel micro como macroeconómico; y difundir los beneficios de la

cooperación”23, además de ser un modelo aplicable a cualquier clase de cooperativa,

pues se caracteriza por presentar la información a través de indicadores

socioeconómicos o cuantitativos.

Así pues, es importante conocer un poco mas acerca de Confecoop, para finalmente

conocer el modelo Balance Social aplicado a la cooperativa.

Confecoop

Según determina el Artículo 1º del Estatuto de la Federación de Empresas de Economía

Solidaria Confecoop Boyacá: “La Federación de Empresas de Economía Solidaria con

base en el acuerdo cooperativo, se creó como organismo de segundo grado de carácter

22

MEJÍA SOTO, Eutimio. Contabilidad Ambiental. Critica al Modelo de Contabilidad Financiera. Armenia, Quindío. 2010. p 17.ISBN: 978-958-44-7321-9. 23

FERNÁNDEZ LORENZO, Liliana. GEBA, Norma. MONTES, Verónica. SCHAPOSNIK, Rosa. Balance social cooperativo integral. Facultad de Ciencias Económicas. Universidad de Palermo [online] 1998. [Citado 29, marzo, 2013]. Disponible desde internet: <http://www.econo.unlp.edu.ar/uploads/docs/balance_social_coop_integral.pdf >

representativo y de integración del sector solidario, sin animo de lucro, de

responsabilidad limitada, de interés social, de derecho privado y de número de

asociados y de patrimonio variable e ilimitados para todos los efectos legales,

estatutarios y comerciales la federación se podrá identificar únicamente con su sigla

“CONFECCOP BOYACÁ””24.

Y cuyo único objetivo es el de integrar, representar, defender, capacitar, asesorar y

servir al conjunto de empresas solidarias del departamento de Boyacá, tal como esta

acordado en el artículo 4º del mismo estatuto.

Ahora bien, es de suma importancia determinar las dimensiones sociales que están

implícitas en la empresa Confecoop, para a partir de ello realizar un primer diagnóstico

social de Confecoop.

Tomando como referencia las dimensiones sociales expuestas en el Libro Verde,

Fomentar un marco europeo para la responsabilidad social de las empresas, se

identificaran dichas dimensiones dentro de la cooperativa Confecoop, las cuales se

mencionan en el Cuadro N° 2.

Cuadro N° 2: Dimensiones Sociales Internas y Externas

DIMENSIONES INTERNAS

Gestión de recursos humanos

Retención a los empleados Animar a los trabajadores para que sigan en

la empresa Promover el desarrollo personal Mejoramiento de la calidad en el trabajo Cumplimiento de la normativa

Salud y seguridad en el lugar de trabajo

Reparación de equipos, maquinarias e instalaciones defectuosas

Protección de máquinas Control de los dispositivos de seguridad Programa de orden y aseo El entrenamiento del personal Implantación de normas y reglamentos de

seguridad inherentes a las necesidades dela empresa

24

Confecoop Boyacá [online]. Tunja (Colombia) [citado el 05 de Agosto de 2013]. Disponible desde internet: < http://www.confecoopboyaca.coop/nuevositio/DocumentosGenerales/Estatutos%20Confecoop%20Boyac%e1.pdf>

Uso de elementos de protección personal adecuados

Obligación de chequear a los trabajadores con exámenes pre-ocupacionales

Adaptación al cambio

Prevención de que posibles crisis económicas afecten la empresa

Poseer plan de contingencia para solventar crisis externas e internas de la organización

Gestión del impacto ambiental y de los recursos naturales

Reciclaje Consumo de energía Consumo de agua Emisiones de gases, desechos Descontaminación Proyectos de recuperación del ambiente

natural

DIMENSIONES EXTERNAS

Comunidades locales

Satisfacción Global Donación de productos, servicios Proyectos de apoyo a causas sociales Canales de comunicación Reclamaciones

Socios comerciales, proveedores y consumidores

Tener en cuenta su ubicación, así como las políticas sociales, económicas y ambientales de la compañía proveedora

Incremento en las ventas, se refuerza la lealtad del consumidor

Incremento en la productividad y en la calidad.

Es una empresa que no engaña a los clientes

Derechos humanos Cumplimiento a cabalidad de la declaración

universal de los derechos humanos

Problemas ecológicos mundiales

Apoyar un enfoque preventivo ante los retos medioambientales.

Guiarse por criterios científicos fiables en cuanto a las posibles repercusiones medioambientales de un determinado producto o proceso

Mitigar los efectos del cambio climático

Fuente: Tomado del Libro Verde

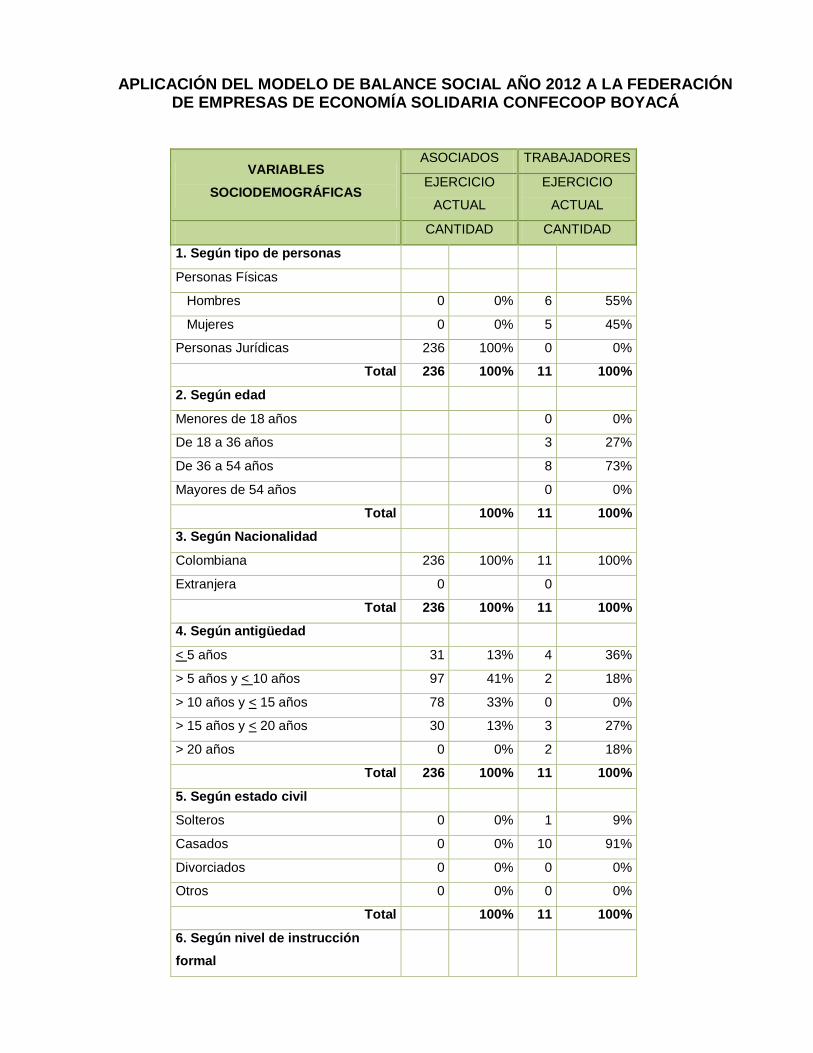

APLICACIÓN DEL MODELO DE BALANCE SOCIAL AÑO 2012 A LA FEDERACIÓN DE EMPRESAS DE ECONOMÍA SOLIDARIA CONFECOOP BOYACÁ

VARIABLES

SOCIODEMOGRÁFICAS

ASOCIADOS TRABAJADORES

EJERCICIO

ACTUAL

EJERCICIO

ACTUAL

CANTIDAD CANTIDAD

1. Según tipo de personas

Personas Físicas

Hombres 0 0% 6 55%

Mujeres 0 0% 5 45%

Personas Jurídicas 236 100% 0 0%

Total 236 100% 11 100%

2. Según edad

Menores de 18 años 0 0%

De 18 a 36 años 3 27%

De 36 a 54 años 8 73%

Mayores de 54 años 0 0%

Total 100% 11 100%

3. Según Nacionalidad

Colombiana 236 100% 11 100%

Extranjera 0 0

Total 236 100% 11 100%

4. Según antigüedad

< 5 años 31 13% 4 36%

> 5 años y < 10 años 97 41% 2 18%

> 10 años y < 15 años 78 33% 0 0%

> 15 años y < 20 años 30 13% 3 27%

> 20 años 0 0% 2 18%

Total 236 100% 11 100%

5. Según estado civil

Solteros 0 0% 1 9%

Casados 0 0% 10 91%

Divorciados 0 0% 0 0%

Otros 0 0% 0 0%

Total 100% 11 100%

6. Según nivel de instrucción

formal

Estudios primarios incompletos 0 0%

Estudios primarios completos 0 0%

Estudios secundarios completos 0 0%

Estudios terciarios completos 1 9%

Estudios universitarios completos 10 91%

Total 100% 11 100%

Principio 1. ASOCIACIÓN VOLUNTARIA Y ABIERTA

APERTURA COOPERATIVA EJERCICIO ACTUAL

CANTIDAD PORCENTAJE

Ingreso y egreso de asociados

Ingreso de asociados 5 83%

Egreso de asociados 1 17%

Causas de egreso de asociados

Baja voluntaria 1 100%

Fallecimiento 0 0%

Sanciones 0 0%

Otras causas 0 0%

Total de egresos del ejercicio 1 100%

Principio 2. CONTROL DEMOCRÁTICO POR LOS ASOCIADOS

PARTICIPACIÓN Y GESTIÓN DEMOCRACIA EJERCICIO ACTUAL

CANTIDAD PORCENTAJE

Asistencia a Asambleas

Asistentes a asambleas ordinarias 175 97%

Promedio de asistentes a asambleas

extraordinarias 170 95%

Hombres y mujeres en cargos institucionales

Hombres que ocupan cargos institucionales 140 80%

Mujeres que ocupan cargos institucionales 35 20%

Total cargos institucionales 175 100%

Hombres y mujeres en cargos jerárquicos

Hombres que ocupan cargos jerárquicos 3 60%

Mujeres que ocupan cargos jerárquicos 2 40%

Total cargos jerárquicos 5 100%

Información

Inversión en información

Información directa destinada a los asociados $ 5.297.790 50%

Información directa destinada a los trabajadores $ 0 0%

Información destinada al público en general $ 5.380.000 50%

Total invertido en información

$

10.677.790 100%

Principio 3. PARTICIPACIÓN ECONÓMICA DE LOS ASOCIADOS

REMUNERACIÓN A LOS ASOCIADOS POR SUS

APORTES FINANCIEROS

EJERCICIO ACTUAL

CANTIDAD PORCENTAJE

Remuneración a cuotas sociales o prestamos

Tasa media de interés anual para cuotas sociales 0 0%

Tasa media de interés anual para préstamos de asociados 0 0%

Política social interna de la cooperativa

Servicios sociales para asociados y trabajadores

Monto invertido en servicios sociales para asociados $ 0 0%

Monto invertido en servicios sociales para trabajadores $ 0 0%

Total invertido en servicios sociales $ 0 0%

Presupuesto anual aprobado para servicios sociales

Política retributiva interna

Remuneración mínima anual $ 0 0%

Remuneración media mínima mensual $ 0 0%

Seguridad e higiene en el trabajo

Horas perdidas por accidentes laborales 0 0%

Trabajadores accidentados 0 0%

Principio 4. AUTONOMÍA E INDEPENDENCIA

Acuerdos con otras organizaciones EJERCICIO ACTUAL

CANTIDAD PORCENTAJE

Participación en otras organizaciones

Aportes de la cooperativa al capital de otras organizaciones $ 4.598.100 100%

Cargos en otras organizaciones 1 100%

Participación de otras organizaciones en la cooperativa

Participación de otras organizaciones en cargos cooperativos 4 100%

Principio 5. EDUCACIÓN, CAPACITACIÓN E INFORMACIÓN

POLÍTICA EDUCATIVA DE LA COOPERATIVA EJERCICIO ACTUAL

CANTIDAD PORCENTAJE

Inversión en educación, capacitación e información

1. Destinada a asociados y trabajadores $ 15.985.751 100%

Instrucción formal $ - 0%

Actividades de educación cooperativa $ 9.591.451 60%

Actividades de capacitación técnica $ 3.197.150 20%

Actividades culturales, deportivas, etc $ 3.197.150 20%

2. Destinada a la comunidad $ 2.224.318 15%

3. Transferencia de fondos a otras entidades $ - 0%

Total invertido en educación, capacitación e información $ 18.210.069 100%

Participación en actividades educativas

Asistencia media de trabajadores a todo tipo de actividades

educativas

Instrucción formal 0 0%

A las actividades de educación cooperativa 1 50%

A las actividades de capacitación técnica 0 0%

A las actividades culturales, deportivas, etc 1 50%

Asistencia media total de trabajadores 1 100%

Asistencia general a las actividades organizadas por la

cooperativa

Instrucción formal 0 0%

A las actividades de educación cooperativa 369 52%

A las actividades de capacitación técnica 340 48%

A las actividades culturales, deportivas, etc. 0 0%

Total asistentes 709 100%

Principio 6. COOPERACIÓN ENTRE COOPERATIVAS

Intercooperación EJERCICIO ACTUAL

CANTIDAD PORCENTAJE

Operaciones comerciales y financieras entre cooperativas

Ventas a cooperativas $ 0 0%

Compras a cooperativas $ 0 0%

Préstamos otorgados a cooperativas $ 0 0%

Préstamos recibidos de otras cooperativas $ 0 0%

Integración cooperativa

Representación institucional en cooperativas de grado

superior

Cargos institucionales que ocupa la cooperativa 1 100%

Principio 7. PREOCUPACIÓN POR LA COMUNIDAD

Política social externa de la cooperativa EJERCICIO ACTUAL

CANTIDAD PORCENTAJE

Contribuciones para el desarrollo comunitario $ 0 0%

Monto invertido en desarrollo sociocultural $ 3.300.000.000 100%

Monto invertido en medio ambiente natural $ 0 0%

Total invertido en desarrollo comunitario $ 3.300.000.000 100%

Presupuesto anual aprobado para desarrollo comunitario

CONCLUSIONES

Finalmente, después del recorrido bibliográfico y de la implementación del modelo de

Balance Social a Confecoop, se puede evidenciar inicialmente que existen maneras

diferentes de presentar información dentro de las organizaciones, información que no

siempre tiene que ser cuantitativa-monetarios, como los Estados Financieros, sino que

también puede ser cualitativa, información social, de vital importancia para la toma de

decisiones, al igual, sirve como herramienta de comunicación entre la organización y los

asociados, trabajadores, clientes, proveedores y comunidad que se vea afectada por el

desarrollo del objeto social de la empresa.

Las empresas cooperativas son las llamadas a regular dentro de sus organizaciones la

implementación de un modelo de balance social, puesto que la razón principal de su

creación es la de satisfacer las necesidades de sus asociados además de los de la

comunidad en la que se desarrollan.

Dentro de la búsqueda realizada, no se encontró un modelo de Balance Social definido

o establecido para las empresas, según lo que se observó, las pocas que utilizan esta

herramienta de información, lo hacen de manera diferente, dependiendo de las

necesidades de cada una de las organizaciones.

No existe en Colombia ninguna reglamentación normativa que trate acerca del Balance

Social, de la implementación o de las ventajas del mismo.

Dentro de la cooperativa Confecoop, se evidencia un poco de dificultad al momento de

recolectar la información para la construcción del Balance Social, pero estos impases se

pueden solventar cuando se genere una política interna para la publicación de dicha

herramienta, al mismo tiempo que se generan los Estados Financieros obligatorios,

además de generar una periodicidad.