modul ke: cost accouting · adalah rentangan dari aktivitas yang muncul dengan asumsi bahwa ... 0...

TRANSCRIPT

Modul ke:

Fakultas

Program Studi

COST ACCOUTINGCOST BEHAVIOR ANALYSIS

Riaty Handayani, SE., M.Ak.Ekonomi dan Bisnis

Akuntansiwww.mercubuana.ac.id

Classify costs by their behavior

1. Fixed costs 2. Variable costs3. Mixed costs

Fixed CostsA cost that stays the same as output changes is a fixed cost.

biaya yang secara total tidak berubah ketika aktifitas bisnis meningkat atau menurun. Cotoh : supervisi, beban penyusutan, sewa, asuransi, sewa, pajak properti, dll.

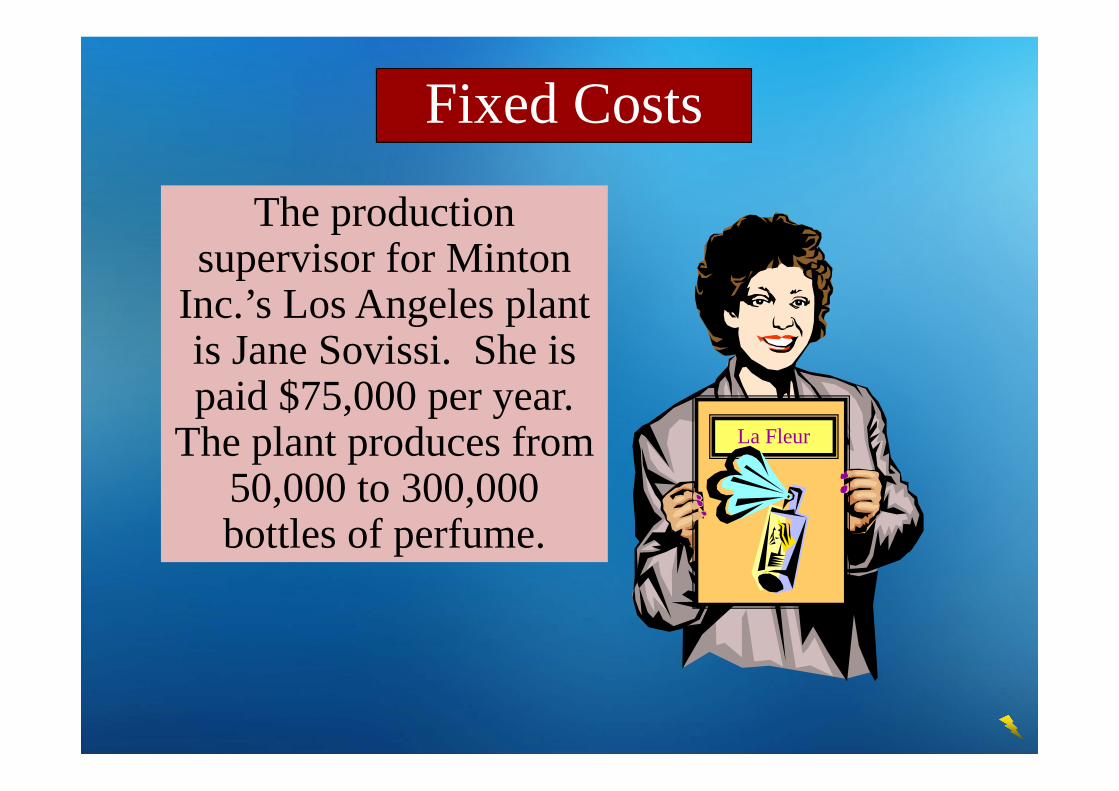

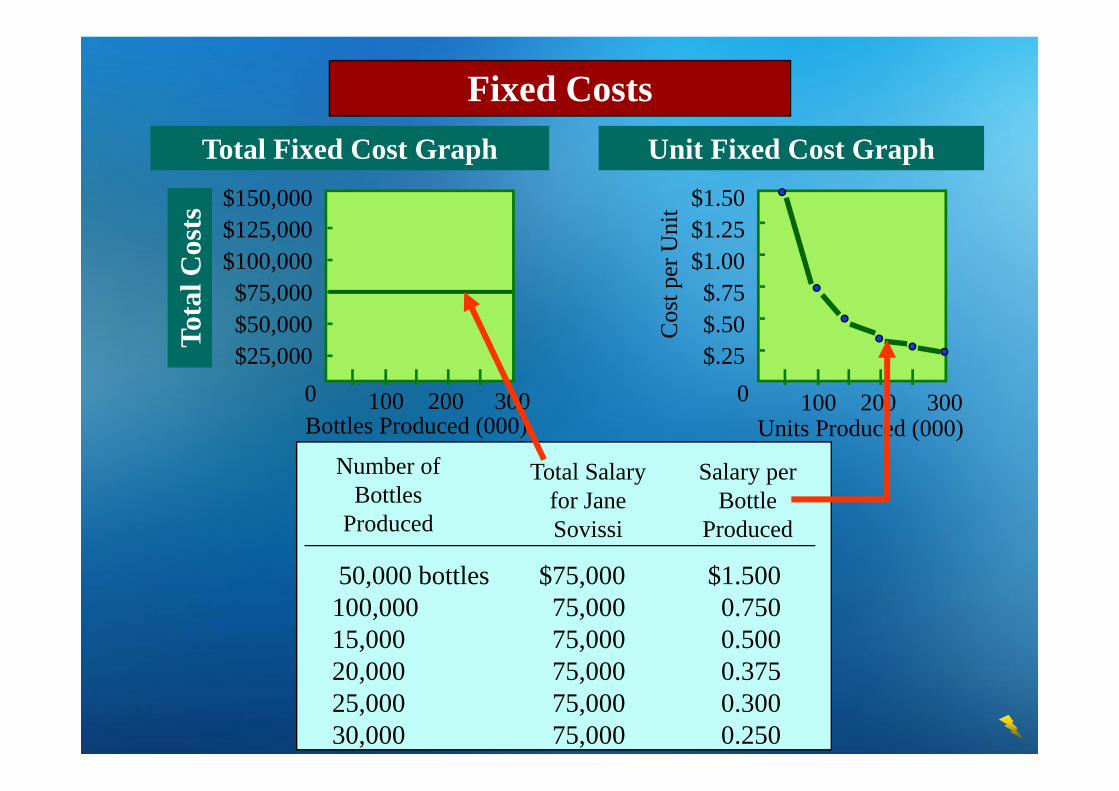

The production supervisor for Minton

Inc.’s Los Angeles plant is Jane Sovissi. She is paid $75,000 per year.

The plant produces from 50,000 to 300,000 bottles of perfume.

La Fleur

Fixed Costs

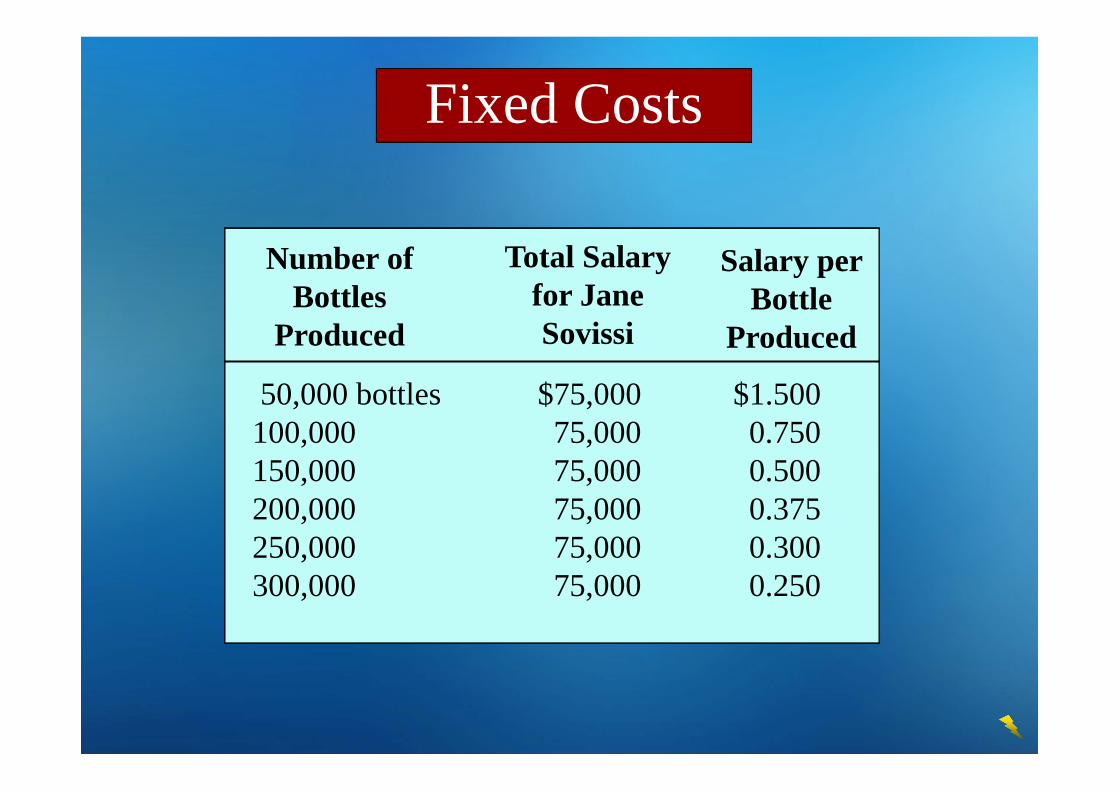

Number ofBottles

Produced

Total Salary for Jane Sovissi

50,000 bottles $75,000 $1.500100,000 75,000 0.750150,000 75,000 0.500200,000 75,000 0.375250,000 75,000 0.300300,000 75,000 0.250

Salary per Bottle

Produced

Fixed Costs

Fixed CostsTotal Fixed Cost Graph

Tota

l Cos

ts$150,000$125,000$100,000$75,000$50,000$25,000

100 200 3000

Unit Fixed Cost Graph

Bottles Produced (000)

Number ofBottles

Produced

Cos

t per

Uni

t $1.50$1.25$1.00$.75$.50$.25

100 200 3000Units Produced (000)

Total Salary for Jane Sovissi

50,000 bottles $75,000 $1.500100,000 75,000 0.75015,000 75,000 0.50020,000 75,000 0.37525,000 75,000 0.30030,000 75,000 0.250

Salary per Bottle

Produced

adalah rentangan dari aktivitas yang muncul dengan asumsi bahwa

perilakku biaya yang berupa garis lurus adalah valid. Diluar rentang relevan

biaya tetap bisa jadi tdak benar-benar tetap lagi atau biaya variabel tidak

benar-benar variabel. Manajer harus mengingat bahwa asumsi yang dibuat

mengenai perilaku biaya akan menjadi tidak sesuai jika aktivitas berada

diluar rentang relevan.

Contoh : klimik Mayo menyewa mesin diagnostik dengan harga $20,000

perbulan. Kemudian, anggap kapasita mesin adalah 3.000 pengujian

perbln. Asumsi harga sewa $20,000 perbln hanya valid pada rentang 0-

3000 pengujian perbulan. Jika klinik Mayo melakukan 5.000 pengujian

perbln, maka klinik Mayo harus menyewa satu mesin lagi dengan harga

yang sama. Sehingga polanya digambarkan secara berjenjang.

Rentang Relevan (Relevant Range )

Ren

t Cos

t in

Thou

sand

sof

Dol

lars

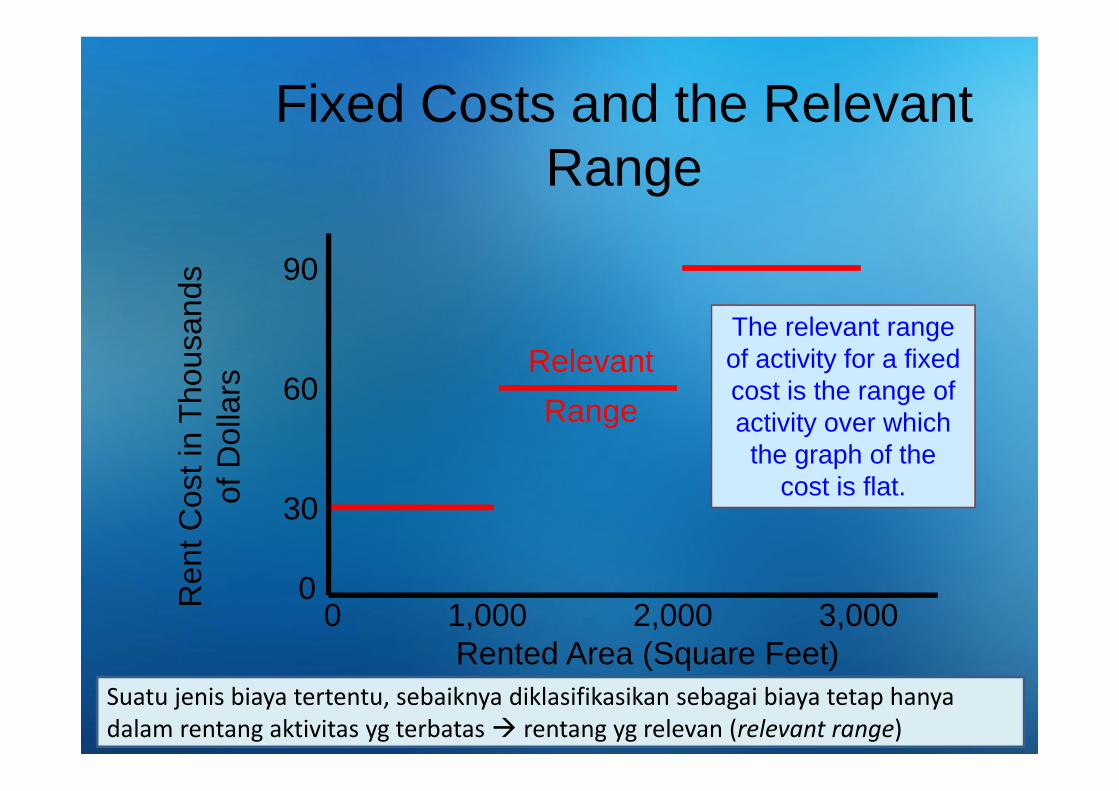

0 1,000 2,000 3,000 Rented Area (Square Feet)

0

30

60

Fixed Costs and the Relevant Range

90

RelevantRange

The relevant range of activity for a fixed cost is the range of activity over which the graph of the

cost is flat.

Suatu jenis biaya tertentu, sebaiknya diklasifikasikan sebagai biaya tetap hanya dalam rentang aktivitas yg terbatas rentang yg relevan (relevant range)

• Beban tetap diskresioner (discretionary fixed costs) atau biaya tetap terprogram (programmed fixed costs) yaitu pengeluaran bersifat tetap karena adanya kebijakan manajemen, tidak berkaitan langsung dengan aktivitas penjualan atau produksi. Contoh,: tingkat iklan dan jumlah sumbangan sosial.

• Beban tetap terikat ( commited fixed costs ) adalah pengeluaran yang membutuhkan serangkaian pembayaran selama jangka waktu yang lama contoh : beban bunga atas utang jangka panjang dan sewa guna operasi dalam jangka panjang.

Fixed Costs

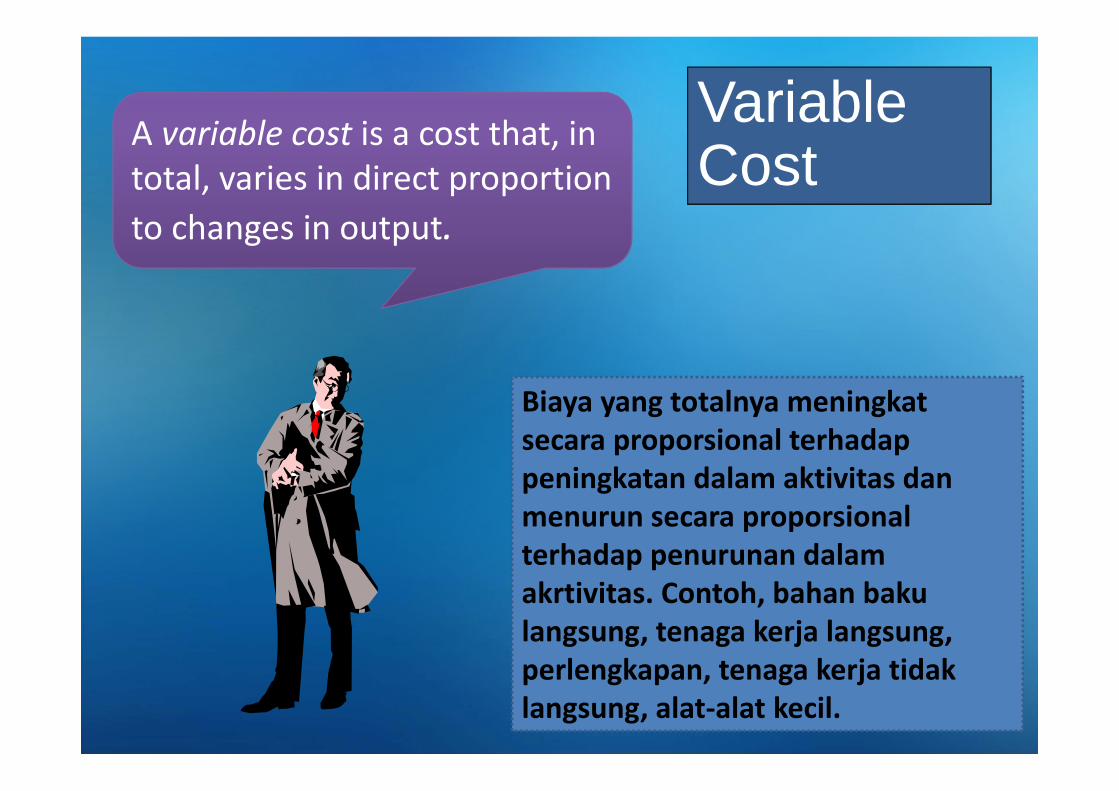

Variable Cost

A variable cost is a cost that, in total, varies in direct proportion to changes in output.

Biaya yang totalnya meningkat secara proporsional terhadap peningkatan dalam aktivitas dan menurun secara proporsional terhadap penurunan dalam akrtivitas. Contoh, bahan baku langsung, tenaga kerja langsung, perlengkapan, tenaga kerja tidak langsung, alat-alat kecil.

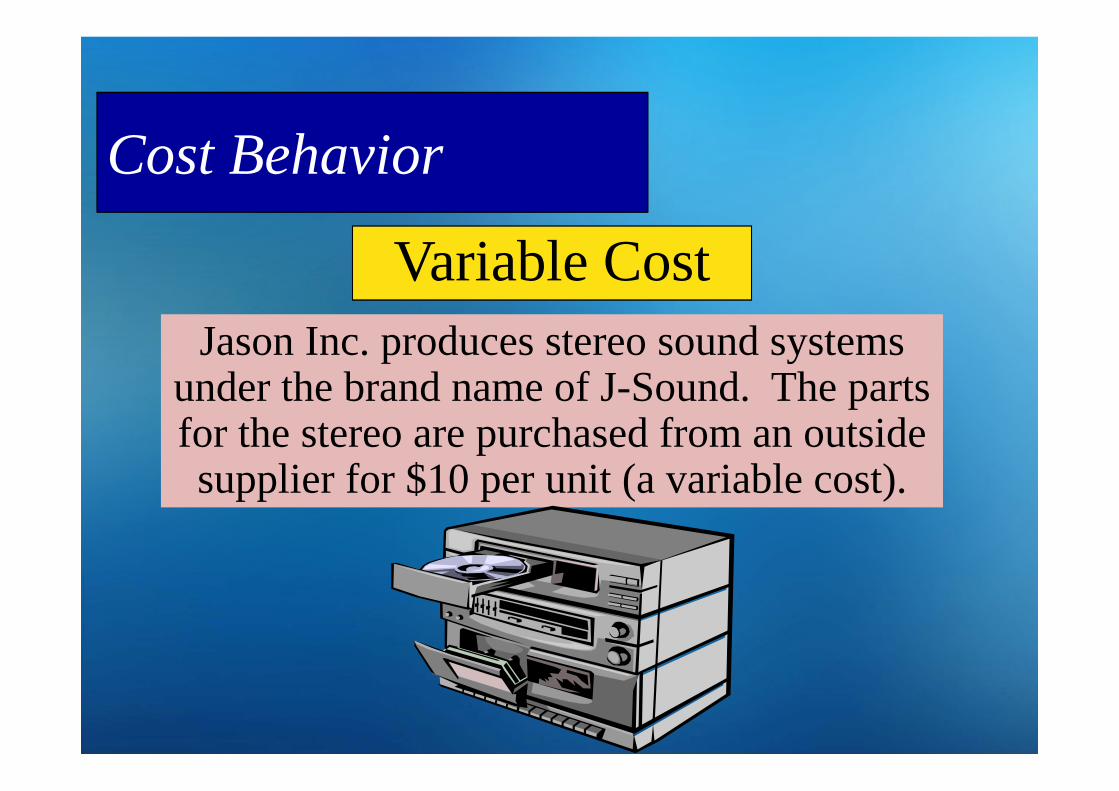

Jason Inc. produces stereo sound systems under the brand name of J-Sound. The parts for the stereo are purchased from an outside supplier for $10 per unit (a variable cost).

Variable Cost

Cost Behavior

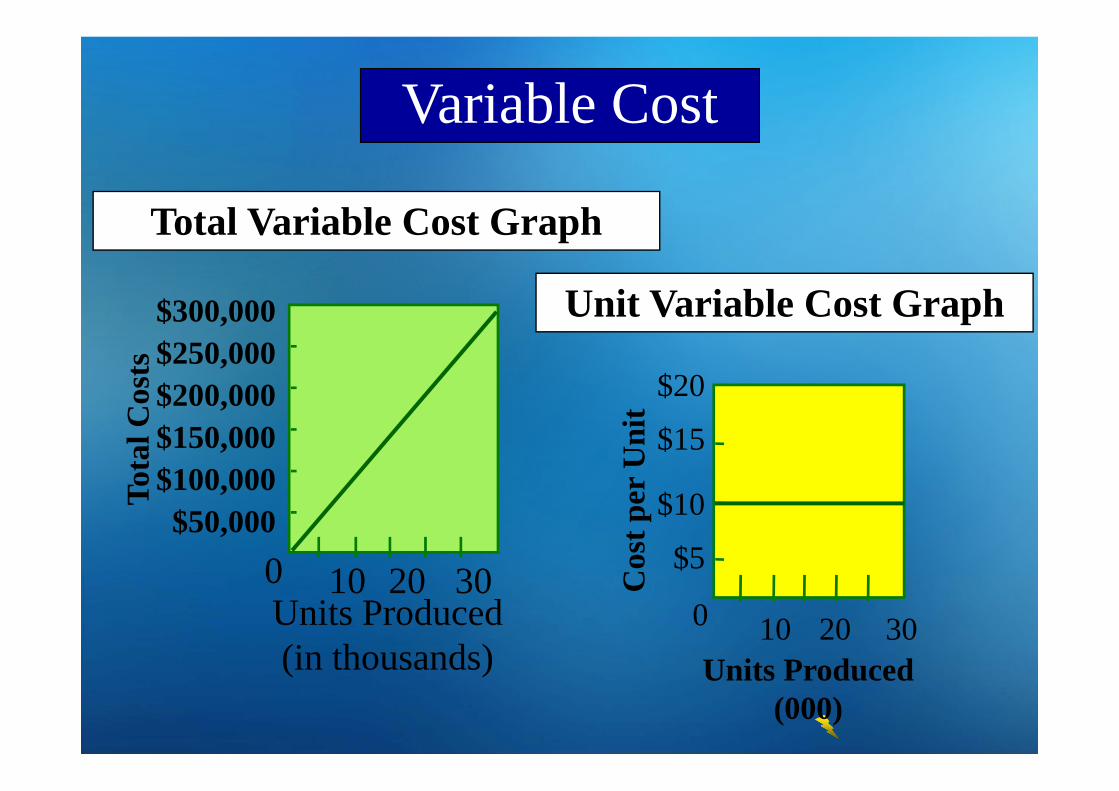

Total Variable Cost Graph

Tota

l Cos

ts

$300,000$250,000$200,000$150,000$100,000$50,000

10 20 300Units Produced (in thousands)

Variable Cost

Unit Variable Cost Graph

$20

$15

$10

$5

0C

ost p

er U

nit

10 20 30Units Produced

(000)

Tota

l Cos

ts$300,000$250,000$200,000$150,000$100,000$50,000

10 20 300

$20$15$10$5

0Cos

t per

Uni

t

10 20 30

Number ofUnits

Produced

Units Produced (000)

Units Produced (000)

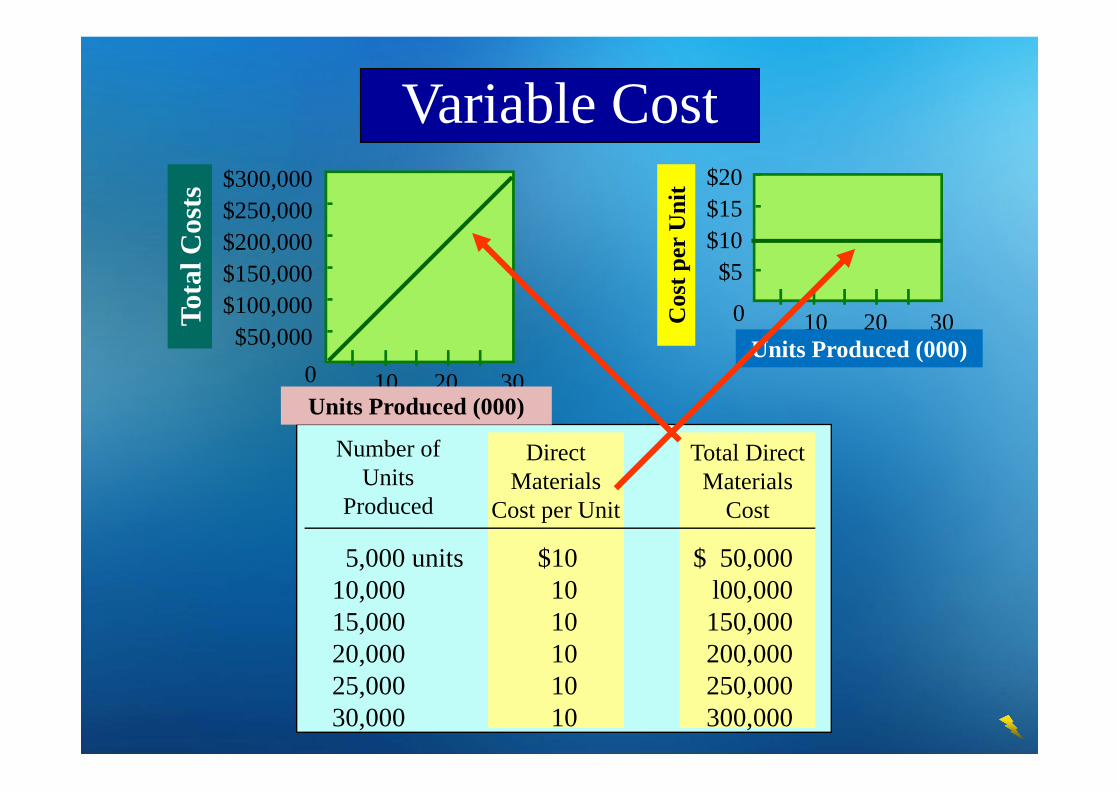

Direct Materials

Cost per Unit

Total Direct Materials

Cost

5,000 units $10 $ 50,00010,000 10 l00,00015,000 10 150,00020,000 10 200,00025,000 10 250,00030,000 10 300,000

Variable Cost

A A mixed cost is a cost that has both a fixed and a variable component.

Biaya semivariabel (campuran)berperilaku sebagian sebagai variabel

dan sebagian lagi tetap, bervariasi tapi kurangproposional.

Listrik, air, gas, bensin, batubara, perlengkapan, pemeliharaan, bbrp tk tdk lngsng, asuransi jiwa

kelompok kayarwan, b pensiun, pph, b perjalanan dinas, b hiburan.

Fixed MonthlyUtility Charge

Variable Cost per KW

Activity (Kilowatt Hours)

Tota

l Util

ity C

ost

X

Y

A mixed cost contains both variable and fixed elements. Consider the example of utility cost.

Mixed Costs (also called semivariable costs)

Tujuan Pemisahan Biaya Semivariabel

1. Perhitungan tarif biaya overhead predeterminasi dan analisis varians

2. Persiapan anggaran fleksibel dan analisis varians 3. Perhitungan biaya langsung dan analisis varians 4. Analisis titik impas dan analisis biaya volume laba 5. Analisis biaya diferensial dan komparatif 6. Analisis maksimisasi laba dan minimisasi biaya jangka pendek 7. Analisis anggaran modal 8. Analisis profitabilitas pemasaran berdasarkan daerah, produk,

dan pelanggan

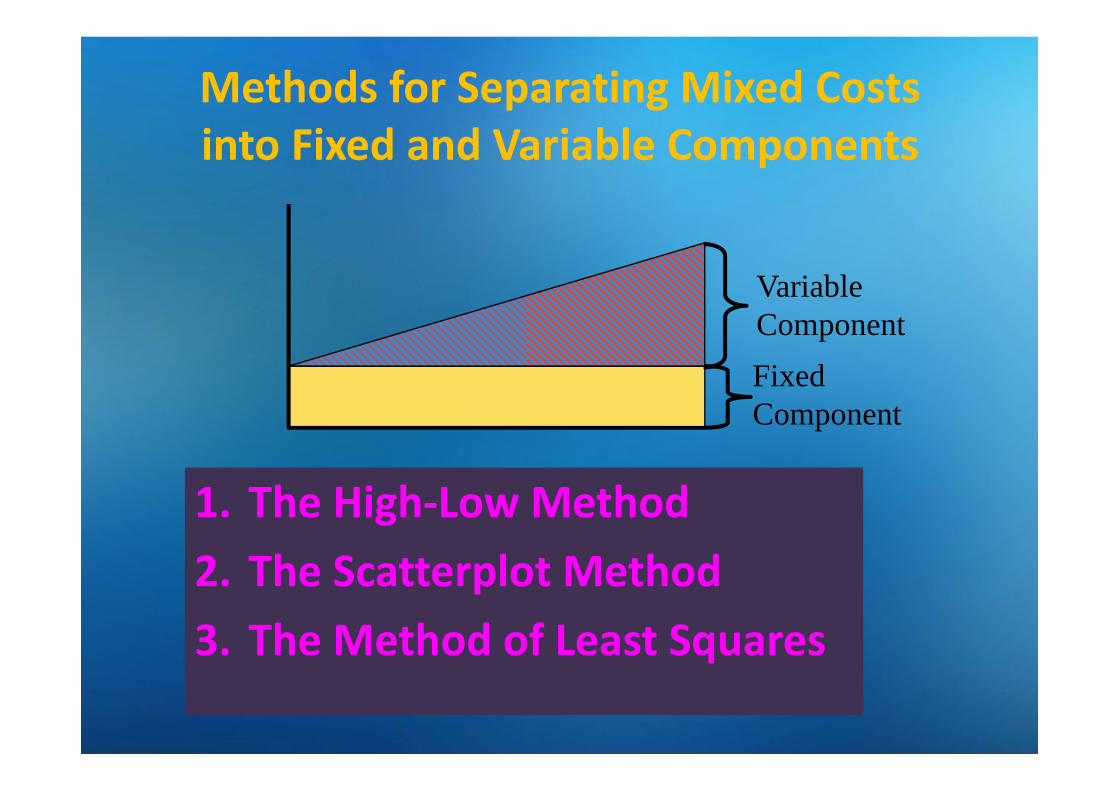

Methods for Separating Mixed Costs into Fixed and Variable Components

1. The High-Low Method2. The Scatterplot Method3. The Method of Least Squares

Variable ComponentFixed Component

Ilustrasi metode perhitungan dalam menentukan elemen tetap dan variabel biaya

Barker Company Biaya Listrik dan Data Jam Kerja Langsung

Bulan B Listrik Jam TKL

1 640 34.000 2 620 30.000 3 620 34.000 4 590 39.000 5 500 42.000 6 530 32.000 7 500 26.000 8 500 26.000 9 530 31.000

10 550 35.000 11 580 43.000 12 680 48.000

Total 6.840 420.000 Rata2 per bln 570 35.000

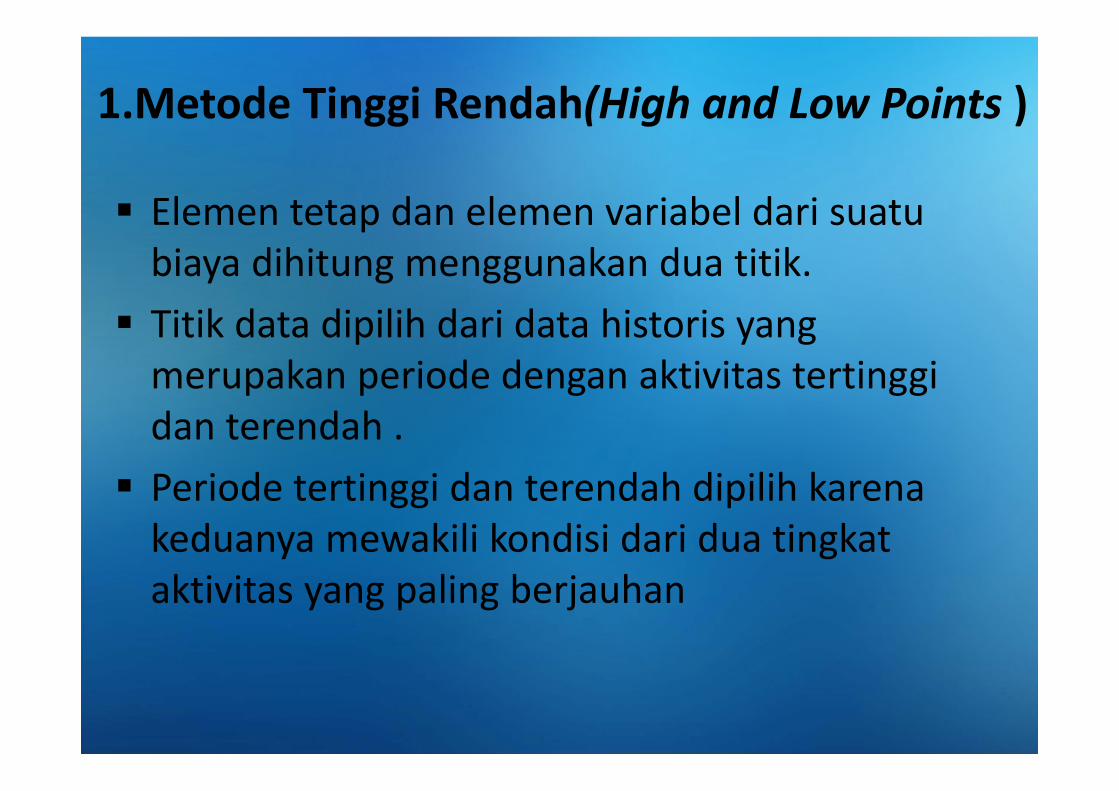

1.Metode Tinggi Rendah(High and Low Points )

Elemen tetap dan elemen variabel dari suatu biaya dihitung menggunakan dua titik. Titik data dipilih dari data historis yang merupakan periode dengan aktivitas tertinggi dan terendah . Periode tertinggi dan terendah dipilih karena keduanya mewakili kondisi dari dua tingkat aktivitas yang paling berjauhan

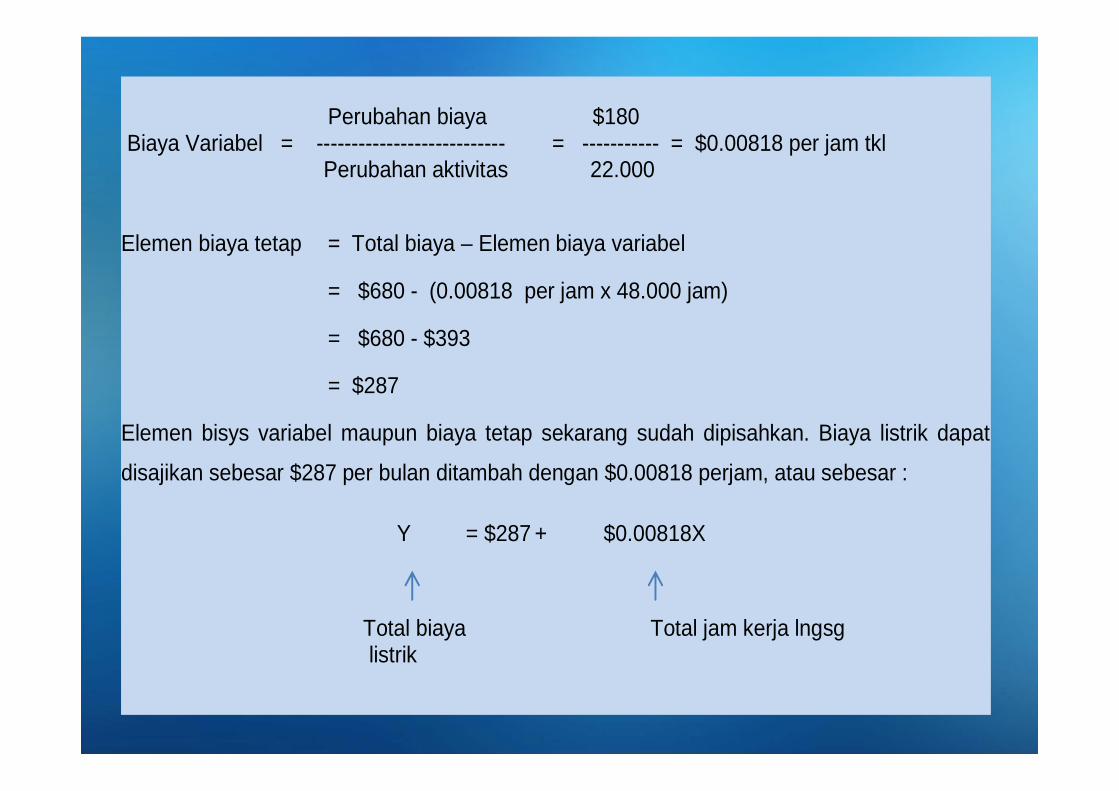

Dari data yg disediakan Barker Company, ditentukan elemen tetap dan variabel :

(*) Jam TKL x 0,00818

Perubahan biaya $180 Biaya Variabel = --------------------------- = ----------- = $0.00818 per jam tkl Perubahan aktivitas 22.000

Elemen biaya tetap = Total biaya – Elemen biaya variabel

= $680 - (0.00818 per jam x 48.000 jam)

= $680 - $393

= $287

Elemen bisys variabel maupun biaya tetap sekarang sudah dipisahkan. Biaya listrik dapat

disajikan sebesar $287 per bulan ditambah dengan $0.00818 perjam, atau sebesar :

Y = $287 + $0.00818X

Total biaya Total jam kerja lngsg listrik

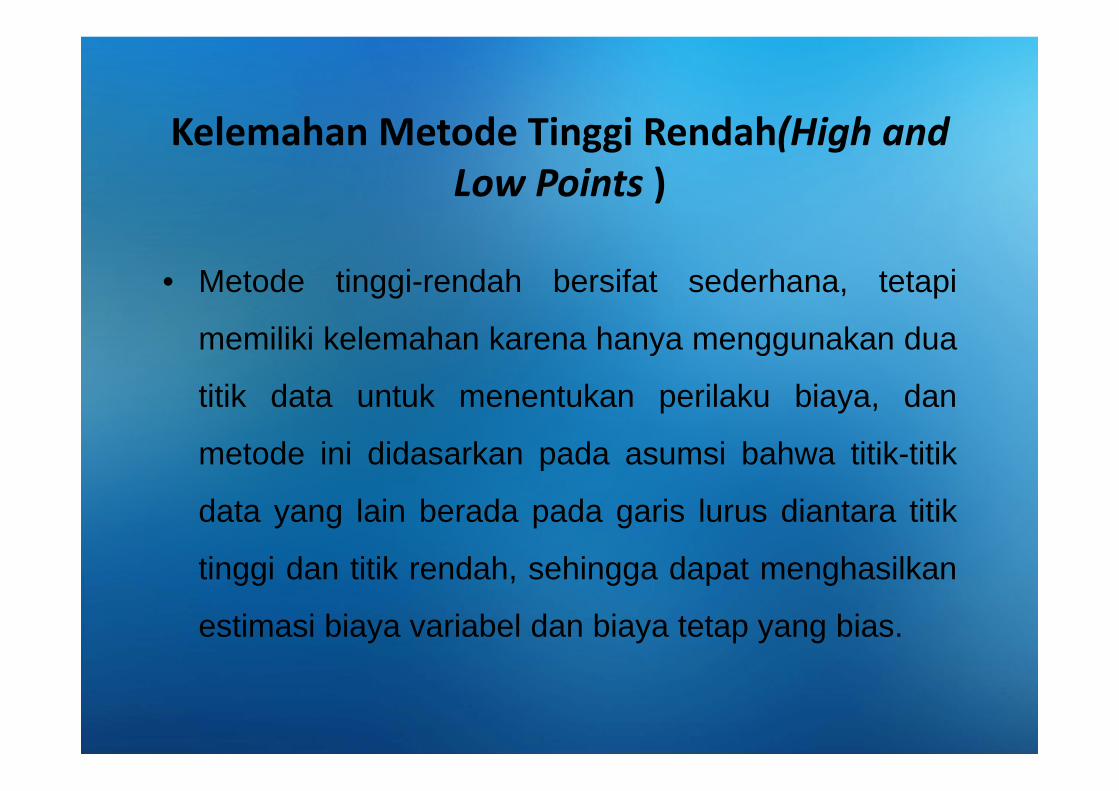

• Metode tinggi-rendah bersifat sederhana, tetapi

memiliki kelemahan karena hanya menggunakan dua

titik data untuk menentukan perilaku biaya, dan

metode ini didasarkan pada asumsi bahwa titik-titik

data yang lain berada pada garis lurus diantara titik

tinggi dan titik rendah, sehingga dapat menghasilkan

estimasi biaya variabel dan biaya tetap yang bias.

Kelemahan Metode Tinggi Rendah(High and Low Points )

2. Metode Scattergraph• Metode scattergraph dapat digunakan untuk menganalisis

perilaku biaya . • Biaya yang dianalisis disebut variabel dependen dan diplot

digaris vertical atau yang disebut sumbu y . • Aktivitas terkait disebut variabel independent misalnya

biaya tenaga kerja langsung, jam tenaga kerja langsung dan diplot sepanjang garis horizontal disebut sumbu x .

• Sumbu x menunjukkan jumlah jam tenaga kerja langsung dan sumbu y menunjukkan biaya listrik .

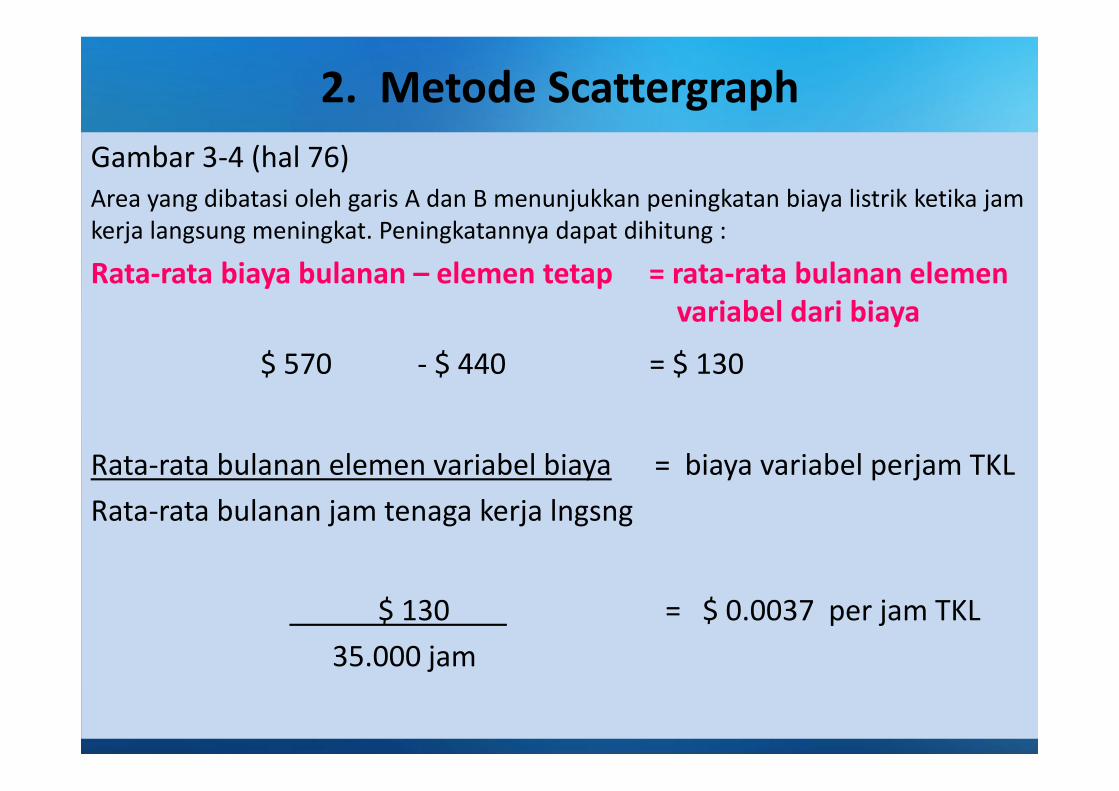

Gambar 3-4 (hal 76)Area yang dibatasi oleh garis A dan B menunjukkan peningkatan biaya listrik ketika jam kerja langsung meningkat. Peningkatannya dapat dihitung :

Rata-rata biaya bulanan – elemen tetap = rata-rata bulanan elemen variabel dari biaya

$ 570 - $ 440 = $ 130

Rata-rata bulanan elemen variabel biaya = biaya variabel perjam TKLRata-rata bulanan jam tenaga kerja lngsng

$ 130 = $ 0.0037 per jam TKL35.000 jam

2. Metode Scattergraph

• Metode scattergraph merupakan kemajuan dari metode tinggi rendah karena metode ini menggunakan semua data yang tersedia bukan hanya dua titik data .

• Metode ini memungkinkan inspeksi data secara visual untuk menentukan apakah biaya tersebut tampak terkait dengan aktivitas itu apakah hubungannya mendekati linear . Meskipun demikian, suatu analisis perilaku biaya menggunakan metode scattergraph bisa saja menjadi bias karena garis biaya yang digambar melalui plot data berdasarkan pada interpretasi visual .

2. Metode Scattergraph

3.Metode Kuadrat Terkecil(Least Squares )

Metode Kuadrat Terkecil (Least Squares), kadang-kadang disebut analisis regresi, menentukan secara matematis garis yang paling sesuai, atau garis regresi linier, melalui sekelompok titik. Garis regresi meminimalisasi jumlah kuadrat deviasi dari setiap titik actual yang diplot dari titik di atas atau di bawah garis regresi.

Untuk mempersiapkan table penghitungannya memerlukan langkah-langkah berikut : 1. Pertama, tentukan rata-rata biaya listrik, y, dan rata-rata jam teaga

kerja langsung x . Tambahkan obsevasi di kolom 1 dan kolom 3, dan kemudian bagi dengan jumlah observasi. Rata-rata biaya listrik, y, adalah $ 570 ( $6840 total biaya listrik ÷ 12 bulan ). Rata-rata tenaga kerja langsung, x, 35.000 ( 420.000 total tenaga kerja langsung ÷ 12 bulan ).

2. Kemudian, hitung selisih dengan cara membandingkan biaya listrik actual bulanan , yi, dan jam tenaga kerja langsung actual bulanan, xi ; terhadap rata-rata bulanan masing-masing; rata-rata bulanan adalah y,dan x yang dihitung dilangkah 1. selisih ini dimasukkan di kolom 2 dan kolom 4 dan totalnya harus sama dengan nol,kecuali ada kesalahan dalam pembulatan.

3.Metode Kuadrat Terkecil (Least Squares )

3. Kemudian dua perkalian harus dilakukan. Pertama,kuadratkan setiap angka dikolom 4, (xi-x) ; masukkan hasilnya di kolom 5, (xi-x)2; dan totalkan kolom 5. kedua, kalikan setiap angka di kolom 4, (xi-x), dengan angka yang sesuai dikolom 2;masukkan hasilnya dikolom 6; dan totalkan kolom 6. ( perhatikan bahwa angka-angja dikolom 2 dikuadratkan juga;hasilnya dimasukkan ke kolom 7 dan kolom 7 di totalkan. Total kolom 7 akan digunakan dalam bagian berikutnya untuk menghitung koefisien korelasi).

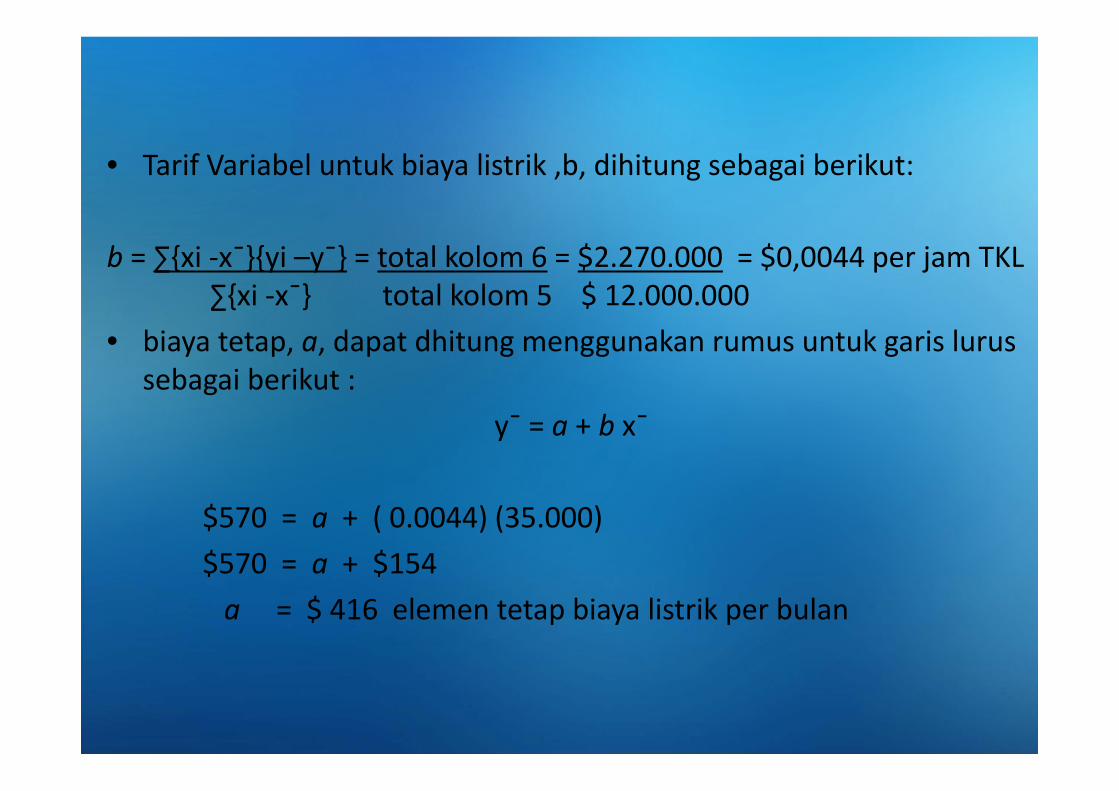

• Tarif Variabel untuk biaya listrik ,b, dihitung sebagai berikut:

b = ∑{xi -x¯}{yi –y¯} = total kolom 6 = $2.270.000 = $0,0044 per jam TKL∑{xi -x¯} total kolom 5 $ 12.000.000

• biaya tetap, a, dapat dhitung menggunakan rumus untuk garis lurus sebagai berikut :

y¯ = a + b x¯

$570 = a + ( 0.0044) (35.000) $570 = a + $154

a = $ 416 elemen tetap biaya listrik per bulan

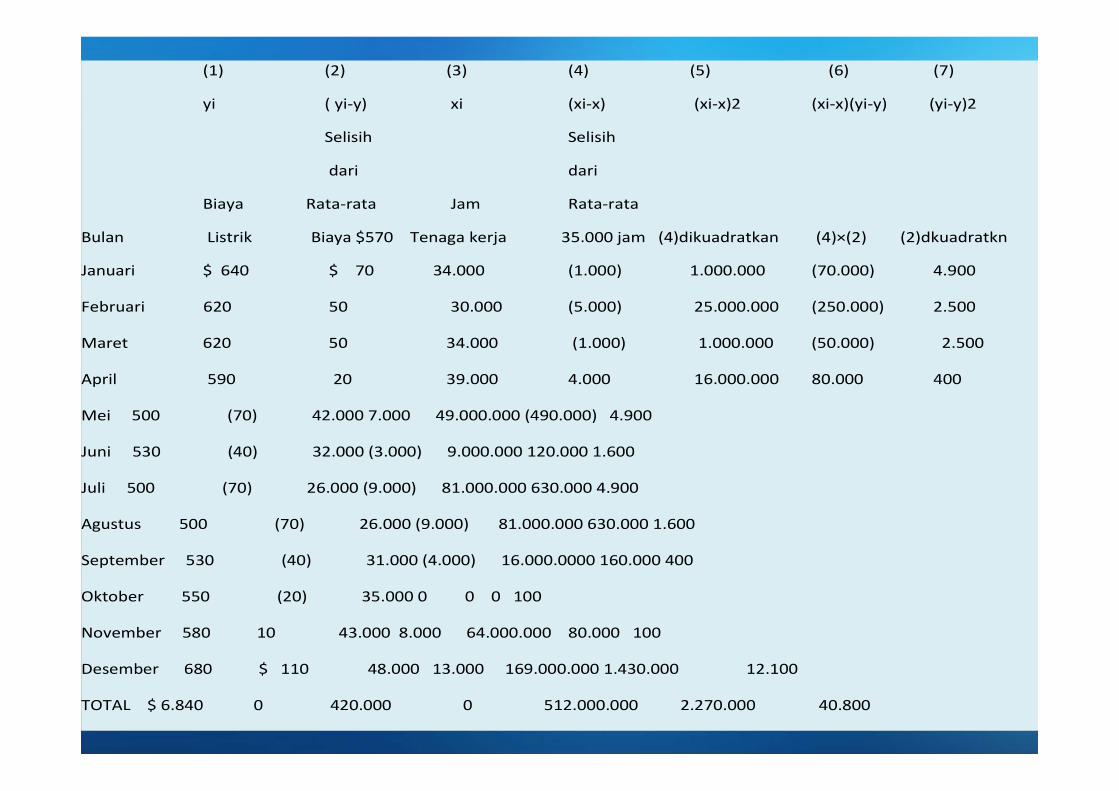

(1) (2) (3) (4) (5) (6) (7)

yi ( yi-y) xi (xi-x) (xi-x)2 (xi-x)(yi-y) (yi-y)2

Selisih Selisih

dari dari

Biaya Rata-rata Jam Rata-rata

Bulan Listrik Biaya $570 Tenaga kerja 35.000 jam (4)dikuadratkan (4)×(2) (2)dkuadratkn

Januari $ 640 $ 70 34.000 (1.000) 1.000.000 (70.000) 4.900

Februari 620 50 30.000 (5.000) 25.000.000 (250.000) 2.500

Maret 620 50 34.000 (1.000) 1.000.000 (50.000) 2.500

April 590 20 39.000 4.000 16.000.000 80.000 400

Mei 500 (70) 42.000 7.000 49.000.000 (490.000) 4.900

Juni 530 (40) 32.000 (3.000) 9.000.000 120.000 1.600

Juli 500 (70) 26.000 (9.000) 81.000.000 630.000 4.900

Agustus 500 (70) 26.000 (9.000) 81.000.000 630.000 1.600

September 530 (40) 31.000 (4.000) 16.000.0000 160.000 400

Oktober 550 (20) 35.000 0 0 0 100

November 580 10 43.000 8.000 64.000.000 80.000 100

Desember 680 $ 110 48.000 13.000 169.000.000 1.430.000 12.100

TOTAL $ 6.840 0 420.000 0 512.000.000 2.270.000 40.800

• Hasil ini berbeda dengan hasil yang dihitung dengan metode scatterergraph karena menyesuaikan suatu garis secara visual melalui titik-titik data tidaklah seakurat menyesuaikangaris secara matematis. Ketepatan matematis dari metode kuadrat terkecil memberikan tingkat obyektifitas yang tinggi dalam analisis.

• Sebaiknya tetap berguna untuk memplot data guna melakukan verifikasi secara visual dependen dan variabel independen. Memplot data membuatnya lebih mudah untuk melihat data abnormal yang dapat mendistorsi estimasi kuadrat terkecil.

• Jika data abnormal ditemukan, data tersebut sebaiknya dikeluarkan dari kelompok data sampel sebelum menggunakan rumus kuadrat terkecil. Dalam ilustrasi ini, ukuran sampel terlalu kecil untuk melakukan penyederhanan dalam perhitungan. Dalam praktiknya, ukuran sampel sebaiknya cukup besar untuk mewakili kondisi operasi normal.

Pertayaan dan Latihan Soal

P3 – 5P3 – 6

L3 – 1L3 - 4

SEKIANSEMOGA BERMANFAAT

RIATY HANDAYANI SE,M.AK