manual del índice de precios al consumidor

TRANSCRIPT

Manual del índice de precios al consumidor

Teoría y práctica

©International Monetary Fund. Not for Redistribution

This page intentionally left blank

©International Monetary Fund. Not for Redistribution

Manual del índice de precios al consumidorT e o r í a y p r á c t i c a

Oficina Internacional del Trabajo

Fondo Monetario Internacional

Organización de Cooperación y Desarrollo Económicos

Oficina Estadística de las Comunidades Europeas

Organización de las Naciones Unidas

Banco Mundial

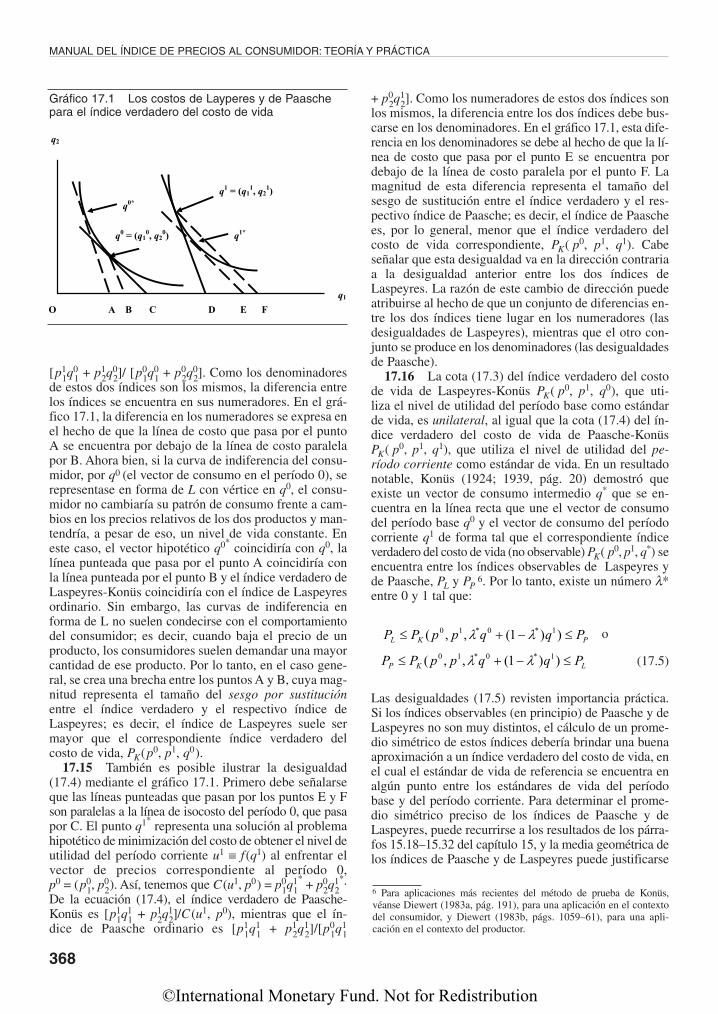

©International Monetary Fund. Not for Redistribution

Copyright © 2006Organización Internacional del Trabajo / Fondo Monetario Internacional / Organización de Cooperación y Desarrollo Económicos / Oficina Estadística de las Comunidades Europeas / Naciones Unidas / Banco Internacional de Reconstruccióny Fomento / Banco Mundial

Primera edición en inglés:ILO/IMF/OECD/UNECE/Eurostat/The World BankConsumer price index manual: Theory and practiceGinebra, Organización Internacional del Trabajo, 2004ISBN 92-2-113699-X

Las publicaciones de la Organización Internacional del Trabajo, el Fondo Monetario Internacional, la Organización de Coope-ración y Desarrollo Económicos, la Oficina Estadística de las Comunidades Europeas (Eurostat), la Comisión Económica de las Naciones Unidas para Europa y el Banco Mundial (organizaciones a cargo de la publicación) gozan del derecho de autor en virtud del Protocolo 2 de la Convención Universal sobre Derechos de Autor. Sin embargo, no se necesita autorización parareproducir extractos cortos con la condición de que se indique la fuente.

Para los derechos de reproducción del original en inglés, o de traducción a otros idiomas que no sean el francés, el español oel ruso, debe presentarse una solicitud a Publications Bureau (Rights and Permissions), International Labour Office, CH-1211Geneva 22, Suiza. La Organización Internacional del Trabajo promueve tales solicitudes.

Para los derechos de reproducción de las traducciones en francés, español y ruso, debe presentarse una solicitud a International Monetary Fund, Editorial and Publications Divisions, External Relations Department, Washington, DC, 20431, Estados Unidos.Las bibliotecas, instituciones y otros usuarios registrados en el Reino Unido deben presentar la solicitud a Copyright LicensingAgency, 90 Tottenham Court Road, Londres W1P 4LP [fax: (+ 44) (0) 207 631 5500; correo electrónico: [email protected]]; en Estados Unidos, al Copyright Clearance Center, 222 Rosewood Drive, Danvers, MA 01923 [fax (+1) (978) 750 4470; correoelectrónico: [email protected]]; o en otros países, a las respectivas organizaciones de derechos de reproducción asociadas;podrán sacar fotocopias según las licencias otorgadas para este propósito.

Edición en español:

OIT / FMI / OCDE / Oficina Estadística de las Comunidades Europeas / Organización de las Naciones Unidas / Banco Mundial

Manual del índice de precios al consumidor: Teoría y prácticaISBN 1-58906-331-7

División de EspañolDepartamento de Tecnología y Servicios GeneralesWashington, Fondo Monetario Internacional, 2006

Las denominaciones empleadas en esta publicación, en conformidad con la práctica seguida en las organizaciones editoras, yla presentación de este material no implican juicio alguno por parte de las organizaciones editoras respecto de la condiciónjurídica de ninguno de los países, zonas o territorios ni de sus autoridades, ni respecto de la delimitación de sus fronteras.

La responsabilidad por las opiniones que se expresan en los artículos, estudios u otras contribuciones firmadas recae exclusi-vamente en sus autores, y su publicación no constituye una adhesión a ellas por parte de las organizaciones editoras.

La referencia a nombres, empresas, productos comerciales y procesos no implica aprobación alguna por parte de las organiza-ciones editoras, y la omisión de una empresa, producto comercial o proceso particular no es signo de desaprobación.

Las publicaciones del FMI pueden obtenerse en las librerías más importantes o dirigiéndose a: International Monetary Fund,Publication Services, 700 19th Street, N.W., Washington, D.C. 20431, EE.UU. [tel.: (+1) (202) 623 7430; fax: (+1) (202) 6237201; correo electrónico: [email protected]; Internet: http://www.imf.org]. Este manual puede adquirirse al costo de US$125.

Edición impresa en Estados Unidos.La composición gráfica se ha llevado a cabo en Estados Unidos.

©International Monetary Fund. Not for Redistribution

Esta edición es una revisión ampliada de Consumer Price Indices: An ILO Manual, publicado en 1989. De acuerdocon el mecanismo del Grupo de Trabajo entre Secretarías sobre Estadísticas de Precios (IWGPS, por sus siglas en inglés), la revisión se llevó a cabo bajo la responsabilidad conjunta de seis organizaciones internacionales: la Organización Internacional del Trabajo (OIT), el Fondo Monetario Internacional (FMI), la Organización para la Cooperación y el Desarrollo Económicos (OCDE), la Oficina Estadística de las Comunidades Europeas (Eurostat),la Comisión Económica de las Naciones Unidas para Europa (UNECE, por sus siglas en inglés) y el Banco Mundial.Estas organizaciones también se encargaron conjuntamente de su publicación.

Este manual contiene información y explicaciones exhaustivas y detalladas sobre cómo confeccionar el Índice dePrecios al Consumidor (IPC). Además, proporciona un resumen de los temas conceptuales y teóricos que las ofici-nas de estadística deben tener en cuenta cuando toman decisiones sobre los diversos problemas que presenta la elaboración del IPC. El manual está dirigido tanto a países desarrollados como a países en vías de desarrollo. Los capítulos abarcan numerosos temas: desarrollan las distintas prácticas actualmente en uso, proponen alternativas —cuando es posible— y exponen las ventajas y desventajas de cada alternativa. Dada la naturaleza exhaustiva de este manual, creemos que satisfará las necesidades de muchos usuarios.

El objetivo principal de este manual es ayudar a quienes confeccionan los índices de precios al consumidor, en especial en aquellos países que están revisando o preparando su IPC. El manual recurre a una vasta experiencia y pe-ricia al momento de describir métodos de medición prácticos y adecuados. Además, debería ayudar a los países a ela-borar sus IPC de una manera más comparable de modo que las oficinas de estadística y las organizaciones interna-cionales puedan realizar comparaciones significativas. Debido a que acumula un enorme caudal de conocimientos enla materia, el manual puede ser utilizado para el autoaprendizaje o como herramienta de enseñanza en cursos de capacitación sobre el IPC.

Este manual también está destinado a otros usuarios del IPC, como empleadores, trabajadores, autoridades respon-sables de formular políticas e investigadores. El manual no solo les brinda información sobre los diferentes métodosque se emplean para compilar datos y elaborar los índices, sino que también provee información sobre sus limitacio-nes, de modo que sus resultados puedan ser interpretados correctamente.

Los procesos de redacción y revisión implicaron muchas reuniones a lo largo de un período de cinco años, en lasque participaron expertos en IPC de oficinas nacionales de estadística, organizaciones regionales e internaciona-les, universidades e institutos de investigación. Este nuevo manual le debe mucho a su sabiduría y asesoramiento colectivos.

La versión electrónica del manual está disponible en Internet, en www.ilo.org/stat. El IWGPS considera el manualun “documento vivo”, el que enmendará y actualizará para referirse a temas específicos con más detalle. Esto es es-pecialmente válido para las nuevas exposiciones y recomendaciones realizadas por los grupos internacionales que revisan el IPC, como la Conferencia Internacional de Estadísticos del Trabajo (CIET), las reuniones del Grupo Inter-nacional de Trabajo sobre Índices de Precios (más conocido como “Grupo de Ottawa”) y las reuniones conjuntas deUNECE y OIT sobre los Índices de Precios al Consumidor.

Todo comentario sobre el manual es bienvenido por la IWGPS y puede enviarse a la Oficina de Estadística de la OIT(correo electrónico: [email protected]). Todos los comentarios enviados serán tenidos en cuenta para revisiones futuras.

Organización Internacional del Trabajo (OIT): A. Sylvester Young, Director, Oficina de EstadísticaFondo Monetario Internacional (FMI): Rodrigo de Rato, Director Gerente

Organización para la Cooperación y el Desarrollo Económicos (OCDE): Enrico Giovanini, Director,Dirección de Estadística

Oficina Estadística de las Comunidades Europeas (Eurostat): Inna Steinbuka, Directora, Estadística Económica,y Convergencia Económica y Monetaria

Comisión Económica de las Naciones Unidas para Europa (UNECE): Heinrich Brüngger, Director,División de Estadística

Banco Mundial: Shaida Badiee, Directora, Grupo de Datos de Desarrollo del Banco Mundial

INTRODUCCIÓN

v

©International Monetary Fund. Not for Redistribution

This page intentionally left blank

©International Monetary Fund. Not for Redistribution

Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . vPrefacio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . xxiAgradecimientos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . xxixGuía para el lector . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . xxxiii

1 Una introducción a la metodología de cálculo del índice de precios al consumidor . . . . . . . . . . . . . . . . . . . . . 1Orígenes y usos de los índices de precios al consumidor . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2Elección de un número índice . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2Índices de precios basados en canastas de bienes y servicios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

Índices de Lowe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3Índices de Laspeyres y de Paasche . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3Desglose de la variación del valor corriente utilizando los índices de Laspeyres y de Paasche . . . . . . . . . . 4Cocientes entre los índices de Lowe y de Laspeyres . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4Índices actualizados de Lowe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4Interrelaciones entre índices de canasta fija . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5Índice de Young . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6Índices geométricos de Young, de Laspeyres y de Paasche . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6Índices simétricos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6Índices de base fija versus índices en cadena . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

Enfoques axiomático y estocástico de los números índice . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8Primer enfoque axiomático . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8Orden de los índices según el primer enfoque axiomático . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9Otros criterios adicionales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10Enfoque estocástico y un segundo enfoque axiomático . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10Enfoque estocástico no ponderado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11Enfoque estocástico ponderado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11Segundo enfoque axiomático . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

Índice del costo de vida . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12Cotas superiores e inferiores en un índice del costo de vida . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13Algunos casos especiales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13Estimación del ICV mediante índices superlativos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13Sesgo de representatividad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14Requisitos de datos y cuestiones relativas al cálculo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15Permitir la sustitución . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

Cuestiones de agregación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15Datos numéricos ilustrativos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16Productos estacionales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16Índices de precios elementales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

Ponderaciones en los agregados elementales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17Interrelaciones entre diferentes fórmulas de índices elementales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18Índices elementales: Un enfoque axiomático . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19Índices elementales: Un enfoque económico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

Conceptos, alcance y clasificaciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20Adquisición y utilización . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21Índices del costo de vida condicionales e incondicionales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23Clases específicas de transacciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23Producción doméstica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24Cobertura de hogares y puntos de venta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25Dispersión de precios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25Clasificaciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26Índices de precios al consumidor y deflactores de las cuentas nacionales . . . . . . . . . . . . . . . . . . . . . . . . . . 26

ÍNDICE

vii

©International Monetary Fund. Not for Redistribution

Ponderaciones de gasto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26Encuestas de gastos de los hogares y cuentas nacionales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27Otras fuentes para estimar las ponderaciones de gasto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

Recopilación de datos de precios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28Muestreo aleatorio y muestreo dirigido . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28Métodos de recopilación de precios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29Continuidad de la recopilación de precios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30Reiteración del muestreo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

Ajuste de precios a los cambios de calidad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31Evaluación del efecto del cambio de calidad en el precio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32Métodos implícitos de ajustes a cambios de calidad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33Ajustes explícitos por cambios de calidad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

Sustitución de productos y nuevos bienes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35Nuevos bienes y servicios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

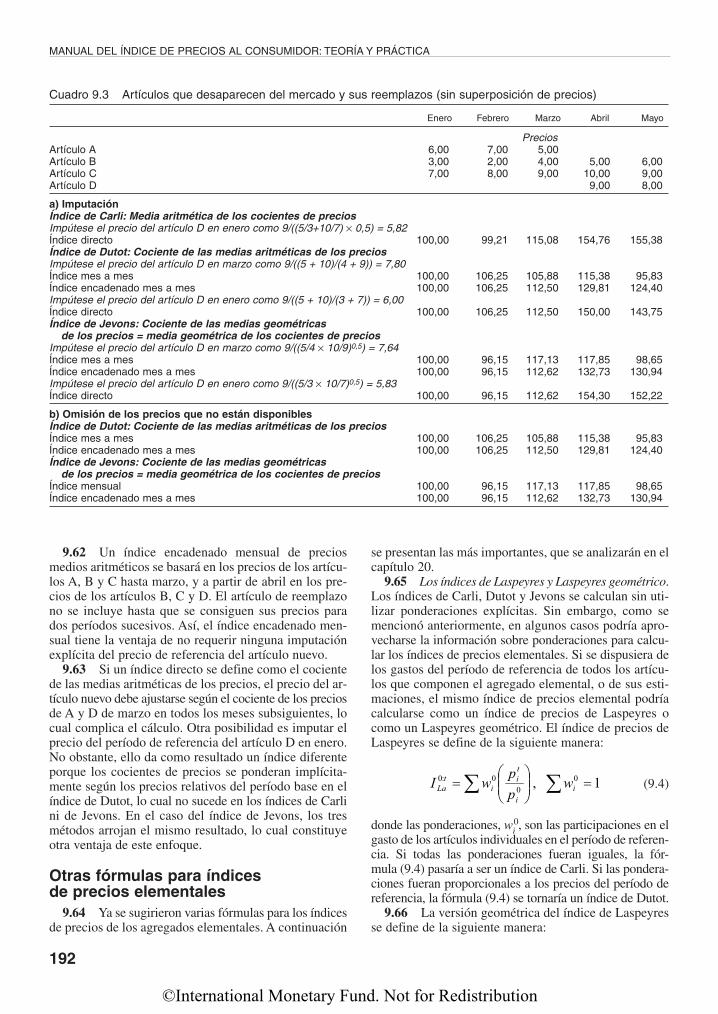

Cálculo de los índices de precios al consumidor en la práctica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36Índices de precios elementales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36Índices de nivel superior . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

Oganización y gestión . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38Publicación y divulgación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

2 Usos de los índices de precios al consumidor . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41Rango de posibles índices de precios al consumidor . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41Indexación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

Indexación de salarios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41Indexación de prestaciones de seguridad social . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42Tipo de índice utilizado para indexar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42Indexación de intereses, rentas y otros pagos contractuales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42Impuestos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

Consumo real e ingreso real . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43Consistencia entre los índices de precios y las series de gasto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43Paridades de poder adquisitivo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

Uso del índice de precios al consumidor para la contabilidad en situaciones de inflación . . . . . . . . . . . . . . . . . 44Cuentas de poder adquisitivo corriente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44Contabilidad de costos corrientes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

Índices de precios al consumidor y la inflación general . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44Índices de precios al consumidor y objetivos de inflación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45Índices de precios al consumidor y comparaciones de inflación a nivel internacional . . . . . . . . . . . . . . . . . 45

Uso generalizado de los índices de precios al consumidor como estadísticas económicas . . . . . . . . . . . . . . . . . 45Necesidad de independencia e integridad de los índices de precios al consumidor . . . . . . . . . . . . . . . . . . . . . . . 46

3 Conceptos y alcance . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47Agregados de consumo alternativos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47

Adquisiciones y gasto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48Gasto monetario y gasto no monetario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

Adquisición y usos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49Bienes duraderos y no duraderos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49Índices de precios al consumidor basados en la adquisición y la utilización . . . . . . . . . . . . . . . . . . . . . . . . 50

Índices de canasta e índices del costo de vida . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50Índices de Lowe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50Índices del costo de vida . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50

Gastos y otros pagos excluidos del índice de precios al consumidor . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52Transferencias . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52Seguros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52

ÍNDICE

viii

©International Monetary Fund. Not for Redistribution

Juegos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53Transacciones con activos financieros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53

Compra y venta de moneda extranjera . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53Pagos, financiamiento y crédito . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53

Transacciones financieras y préstamos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53Creación de activos/pasivos financieros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54Compra a plazos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54Pagos de intereses . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

Producción doméstica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56Actividades empresariales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56Consumo de la producción propia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56

Cobertura de hogares y puntos de venta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58Definición de hogar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58Tipos de hogares . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58Cobertura geográfica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59Cobertura de puntos de venta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60

Dispersión de precios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60Discriminación de precios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61Dispersión de precios entre puntos de venta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61Rotación de puntos de venta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62

Tratamiento de algunos gastos específicos de los hogares . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62Comisiones de agentes y corredores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62Bienes y servicios indeseables e ilegales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62Bienes y servicios de lujo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63Bienes de segunda mano . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63Gastos imputados en bienes y servicios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63

Cobertura de precios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64Impuestos y subsidios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64Descuentos, reembolsos, programas de fidelización y productos “gratuitos” . . . . . . . . . . . . . . . . . . . . . . . . 65

Clasificación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 65Criterios para clasificar el gasto en consumo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66Clasificación por tipo de producto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66Clasificación por finalidades . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67Clasificaciones para índices de precios al consumidor . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67Nivel de publicación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 68Clasificación del Consumo Individual por Finalidades (CCIF) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 68

Apéndice 3.1 Índices de precios al consumidor y deflactores de precios de las cuentas nacionales . . . . . . . . . . 70

4 Ponderaciones de gasto y sus fuentes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71Estructura de ponderación del índice de precios al consumidor . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71

Ponderaciones de grupo, clase y subclase . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72Ponderaciones regionales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72Ponderaciones de puntos de venta o de tipos de punto de venta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72Ponderaciones de agregados elementales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72

Fuentes de datos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 74Encuestas de gasto de los hogares . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 74Cuentas nacionales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 75Datos de venta minorista . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 75Encuestas en los puntos de venta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 76Datos escaneados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 76Censos de población . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 76

Cómo se obtienen las ponderaciones en la práctica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 76Pagos que no constituyen gasto en consumo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77Gastos no significativos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77Productos cuyos precios son difíciles de determinar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77

ÍNDICE

ix

©International Monetary Fund. Not for Redistribution

Utilización y combinación de distintas fuentes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77Cómo ajustar las ponderaciones obtenidas de las encuestas de gasto de los hogares . . . . . . . . . . . . . . . . . . 77Período de referencia de las ponderaciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 78Necesidad de revisar las ponderaciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 78Frecuencia de actualización de las ponderaciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 79Clasificación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 79Artículos que requieren un tratamiento especial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80Errores de ponderación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 82

5 Muestreo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 83Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 83Técnicas de muestreo probabilístico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 83Implementación del muestreo probabilístico en los índices de precios al consumidor . . . . . . . . . . . . . . . . . . . . 84

Técnicas de muestreo basadas en ppt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 84Métodos de muestreo utilizados por la Oficina de Estadísticas Laborales de Estados Unidos . . . . . . . . . . . 85

Técnicas de muestreo no probabilístico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 86Razones para utilizar el muestreo no probabilístico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 86Muestreo por valores umbral . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 87Muestreo por cuotas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 88Método de artículos representativos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 88Muestreo en el tiempo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 88

Elección del método de muestreo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 88Procedimientos de estimación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 89Implementación de procedimientos de estimación en los índices de precios al consumidor . . . . . . . . . . . . . . . 90Estimación de la varianza . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91

Varianzas de las fórmulas de índices elementales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91Enfoque de Estados Unidos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92Enfoque de Suecia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92Enfoque de Francia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 93Enfoque de Luxemburgo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 93Otros enfoques . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 94

Asignación óptima . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 94Resumen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 95

6 Recopilación de precios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 97Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 97Frecuencia y oportunidad de la recopilación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 97

Hiperinflación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100Especificación de los artículos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100Procedimientos de recopilación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101

Técnicas de recopilación de precios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 102Diseño del cuestionario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 105Procedimientos de campo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 107Recopilación de precios central y de la oficina central . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 108Reducciones de precios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 109Regateo de precios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111Reemplazos forzosos, sustitución de productos y ajustes de calidad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 113

Temas relacionados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 114Información electrónica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 114Paridades de poder adquisitivo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 116Calidad de los datos y aseguramiento de la calidad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 116Documentación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 116

Apéndice 6.1 Extracto de un formulario simple de recopilación de precios . . . . . . . . . . . . . . . . . . . . . . . . . . . . 117

7 Ajuste por cambios de calidad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 119Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 119

ÍNDICE

x

©International Monetary Fund. Not for Redistribution

Por qué puede fracasar el método de los modelos equiparados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 120Artículos no disponibles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 120Cuestiones sobre el muestreo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 121Nuevos productos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122

Naturaleza del cambio de calidad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122Enfoque basado en la utilidad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 123Índices condicionales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 124

Visión general de los métodos de ajuste de precios por calidad cuando no hay artículos equiparables . . . . . . . . 125Ajuste por suma o por multiplicación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 127Ajuste respecto del período base o del corriente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 127Comparaciones a largo o a corto plazo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 127

Métodos implícitos de ajuste por calidad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 127Método de superposición . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 128Imputación de la media global o imputación dirigida de la media . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 130Imputación de la media de la clase . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 134Reemplazo comparable . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 134Encadenamiento para mostrar una variación de precios nula . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 135Arrastre . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 135

Métodos explícitos de ajuste por calidad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 135Opinión de expertos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 135Ajuste por cantidad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 136Diferencias en los costos de producción o de las opciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 137Enfoque hedónico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 139Limitaciones del enfoque hedónico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 145

Cómo elegir el método de ajuste por calidad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 147Alta tecnología y otros sectores con una rápida rotación de modelos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 149

Algunos ejemplos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 150Índices de precios hedónicos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 151Diferencia entre índices hedónicos e índices equiparados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 155Encadenamiento . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 155

Comparaciones a largo y a corto plazo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 157Métodos de ajuste por calidad en comparaciones a corto plazo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 157Comparaciones implícitas a corto plazo utilizando imputaciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 158Índices de una y de dos etapas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 160

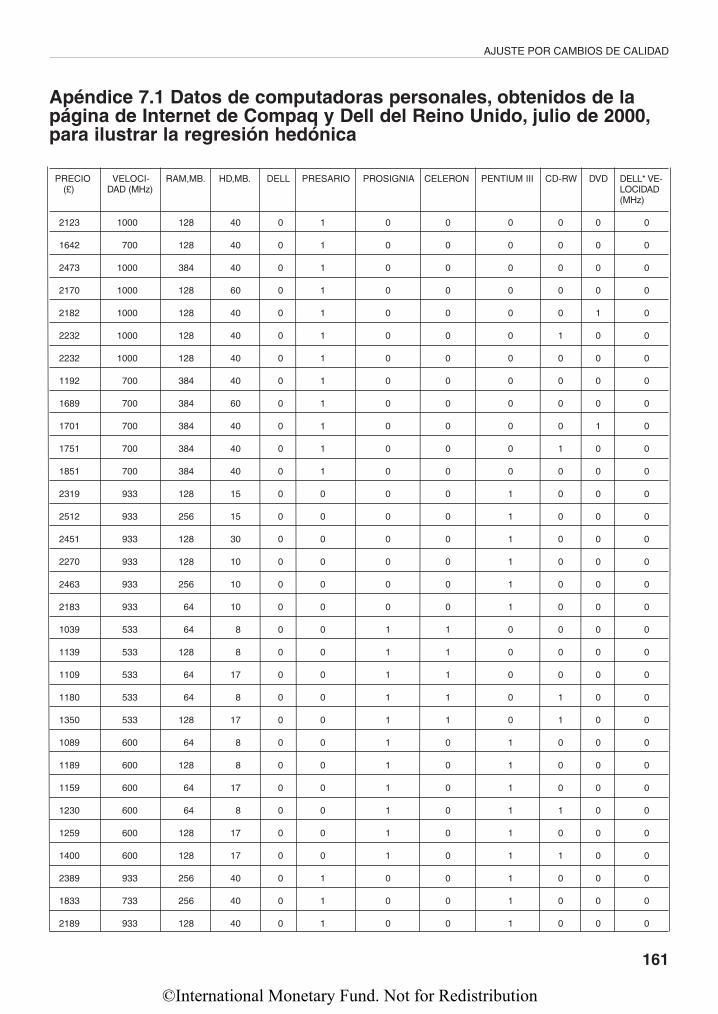

Apéndice 7.1 Datos de computadoras personales, obtenidos de la página de Internet de Compaq y Delldel Reino Unido, julio de 2000, para ilustrar la regresión hedónica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 161

8 Sustitución, espacio muestral y productos nuevos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 163Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 163Muestras equiparadas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 164Espacio muestral y reemplazo o sustitución de artículos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 164Rotación de la muestra, encadenamiento e índices hedónicos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 166Requerimientos de información para una estrategia de ajustes por calidad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 167

Sistema estadístico de metadatos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 167Productos nuevos y diferencia entre estos y los cambios de calidad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 168Incorporación de productos nuevos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 169

Cambio de base y rotación de la muestra . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 170Reemplazos dirigidos y ampliación de la muestra . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 171Precios de reserva . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 174

Resumen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 174Apéndice 8.1 Aparición y desaparición de productos o puntos de venta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 176Apéndice 8.2 Bienes nuevos y sustitución . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 179

9 Cálculo de los índices de precios al consumidor en la práctica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 181Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 181

ÍNDICE

xi

©International Monetary Fund. Not for Redistribution

Cálculo de índices de precios de los agregados elementales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 181Construcción de agregados elementales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 181Construcción de índices de precios elementales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 184Índices encadenados e índices directos de agregados elementales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 188Consistencia en la agregación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 189Observaciones sobre precios que no están disponibles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 189Otras fórmulas para índices de precios elementales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 192Índices de valor unitario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 194Fórmulas aplicables a datos escaneados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 194

Cálculo de índices de nivel superior . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 195Índices de precios al consumidor como promedios ponderados de índices elementales . . . . . . . . . . . . . . . . . . . 195

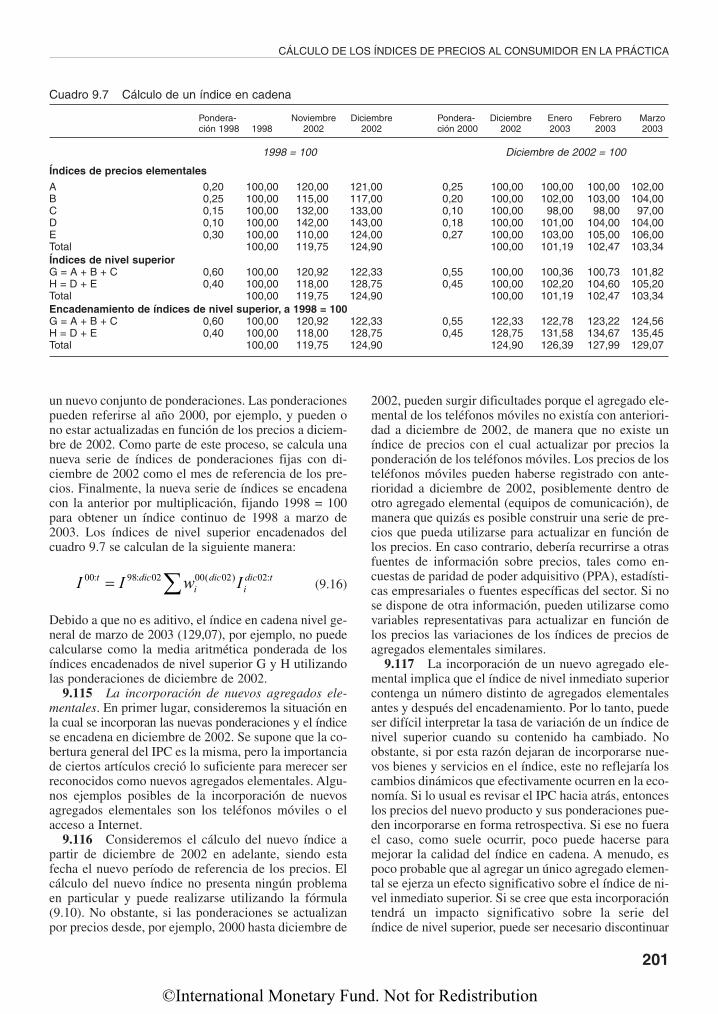

Ejemplo numérico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 196Índices de Young y de Lowe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 197Desglose del índice de Young . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 197Actualización en función de los precios desde el período de referencia de las ponderaciones

hasta el período de referencia de los precios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 198Proceso de encadenamiento e incorporación de nuevas ponderaciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . 199Desglose o descomposición de las variaciones del índice . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 203Algunas alternativas a los índices de ponderaciones fijas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 204

Edición de datos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 205Identificación de posibles errores y valores atípicos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 206Verificación y corrección de los datos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 209

10 Algunos casos especiales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 211Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 211Viviendas ocupadas por sus propietarios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 211

Uso . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 211Pagos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 213Adquisiciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 215

Vestimenta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 218Mercado de la vestimenta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 218Enfoques respecto de la construcción de índices de vestimenta no estacional . . . . . . . . . . . . . . . . . . . . . . . 219Reemplazo de artículos y cambios de calidad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 220Enfoques para incluir vestimenta estacional en los índices de precios al consumidor . . . . . . . . . . . . . . . . . . 221Resumen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 225

Servicios de telecomunicaciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 225Artículos representativos: Muestras equiparadas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 226Artículos representativos: Valores unitarios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 227Perfiles de los usuarios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 228Muestra de facturas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 229

Servicios financieros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 229Cambio de divisas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 230Servicios de corredores de bolsa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 231Servicios financieros de préstamos y depósitos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 232

Servicios de agencias de bienes raíces . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 234Servicios de seguros sobre bienes patrimoniales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 235

Pagos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 235Uso . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 236Adquisiciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 236Cómo determinar el precio de las primas brutas de seguros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 236Uso de las primas brutas como variable representativa del servicio neto de seguros . . . . . . . . . . . . . . . . . . 237

Apéndice 10.1 Ejemplo de cálculo de un índice de precios para el producto “depósito” . . . . . . . . . . . . . . . . . . 238

11 Errores y sesgos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 243Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 243Clases de error . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 243

Error de muestreo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 243Error ajeno al muestreo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 243

ÍNDICE

xii

©International Monetary Fund. Not for Redistribution

Medición de errores y sesgos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 244Estimación de la varianza . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 244Descripciones cualitativas de los errores ajenos al muestreo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 245

Procedimientos para minimizar los errores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 245Clases de sesgos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 247Componentes del sesgo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 248

Sesgo por sustitución de nivel superior . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 248Sesgo de los agregados elementales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 249Sesgo por cambio de calidad y por productos nuevos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 250Sesgo por punto de venta nuevo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 251

Resumen de los estimadores del sesgo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 251Conclusiones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 252

12 Organización y gestión . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 253Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 253Recopilación local . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 253

Subcontratación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 255Recopilación central . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 255

Calidad en el campo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 255Descripciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 255Continuidad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 256Consultas sobre el ingreso de datos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 256Intercambio de información . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 257

Verificaciones de calidad en la recopilación local: El papel de los auditores . . . . . . . . . . . . . . . . . . . . . . . . . . . 257Supervisión . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 257Verificación retrospectiva . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 258Otras funciones del auditor . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 258

Verificaciones de calidad en la oficina central . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 258Informes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 259Algoritmos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 260

Producción y publicación del índice . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 261Compilación mensual . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 261Hojas de cálculo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 261Introducción de cambios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 262Recuperación en caso de desastres . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 262

Gestión de la calidad y sistemas de gestión de la calidad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 263Sistemas de gestión de la calidad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 263Alcance para un mayor uso de técnicas de gestión de la calidad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 264

Gestión del desempeño, desarrollo y capacitación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 265Requerimientos de la capacitación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 265Capacitación específica para compiladores y agentes encargados de recopilar los precios . . . . . . . . . . . . . . 265Documentación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 266Revisiones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 266

13 Publicación, divulgación y relaciones con los usuarios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 267Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 267Presentación de nivel y cambio en series temporales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 267Ajuste estacional y suavización del índice . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 268Análisis de las contribuciones al cambio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 268Comentario económico e interpretación del índice . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 269Presentación de indicadores relacionados o alternativos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 269

Inflación básica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 269Índices alternativos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 269Índices subagregados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 270

Comunicado de prensa, boletín y declaración metodológica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 270

ÍNDICE

xiii

©International Monetary Fund. Not for Redistribution

Estándares internacionales para la divulgación de los índices de precios al consumidor . . . . . . . . . . . . . . . . . . 272Momento de la divulgación del índice de precios al consumidor . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 272Puntualidad de la publicación versus precisión de los datos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 272Acceso a los datos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 273Confidencialidad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 273Divulgación electrónica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 273Consultas de los usuarios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 274

Distintos usos de los índices de precios al consumidor . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 274Presentación de la metodología . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 274Papel de las comisiones asesoras . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 274Explicación de la calidad del índice . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 274

14 Sistema de las estadísticas de precios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 275Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 275Cuentas nacionales como marco del sistema de estadísticas de precios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 276

Oferta y utilización agregadas de bienes y servicios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 277Unidades institucionales y establecimientos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 277Cuentas de unidades institucionales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 278

Índice de precios al consumidor entre los principales índices de precios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 295Alcance de los agregados de gasto del índice de precios al consumidor . . . . . . . . . . . . . . . . . . . . . . . . . . . 295Índice de precios al consumidor como medida de la inflación en las transacciones de mercado . . . . . . . . . . 298Tratamiento de las compras en el exterior en el índice de precios al consumidor . . . . . . . . . . . . . . . . . . . . . 298

Otros indicadores de precios en las cuentas nacionales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 298Índices de precios para la oferta total . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 298Índices de precios de consumo intermedio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 299Índices de precios para usos finales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 299Índices de precios del producto interno bruto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 299Índices de precios para servicios laborales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 300

Marco para un sistema de estadísticas de precios de bienes y servicios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 302Comparaciones internacionales de gastos en bienes y servicios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 302

15 Teoría básica de los números índice . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 307Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 307Desglose de agregados de valor en sus componentes de precio y cantidad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 308

Desglose de agregados de valor y criterio del producto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 308Índices de Laspeyres y de Paasche . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 309

Promedios simétricos de índices de precios de canasta fija . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 311Índice de Fisher como promedio de los índices de Paasche y de Laspeyres . . . . . . . . . . . . . . . . . . . . . . . . . 311Índice de Walsh y la teoría del índice de precios “puro” . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 312

Ponderaciones anuales e índices de precios mensuales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 315Índice de Lowe con precios mensuales y cantidades anuales del año base . . . . . . . . . . . . . . . . . . . . . . . . . . 315Índice de Lowe e índices del año intermedio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 320Índice de Young . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 321

Índice de Divisia y sus aproximaciones discretas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 325Índices de precios y cantidades de Divisia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 325Aproximaciones discretas al índice de tiempo continuo de Divisia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 326Índices de base fija e índices en cadena . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 327

Apéndice 15.1 Relación entre los índices de Paasche y de Laspeyres . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 332Apéndice 15.2 Relación entre los índices de Lowe y de Laspeyres . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 332Apéndice 15.3 Relación entre el índice de Young y su antítesis temporal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 333Apéndice 15.4 Relación entre el enfoque de Divisia y el enfoque económico . . . . . . . . . . . . . . . . . . . . . . . . . . 334

16 Enfoques axiomático y estocástico de la teoría de los números índice . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 337Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 337Enfoque de los niveles de la teoría de los números índice . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 339

ÍNDICE

xiv

©International Monetary Fund. Not for Redistribution

Primer enfoque axiomático de los índices de precios unilaterales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 339Segundo enfoque axiomático de los índices de precios unilaterales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 340

Primer enfoque axiomático de los índices de precios bilaterales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 341Índices bilaterales y algunos criterios iniciales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 341Criterios de homogeneidad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 342Criterios de invariancia y de simetría . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 343Criterios del valor medio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 344Criterios de monotonicidad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 345Índice ideal de Fisher y enfoque de los criterios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 345Cumplimiento de los criterios por parte de otros índices . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 346Criterio de aditividad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 347

Enfoque estocástico de los índices de precios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 349Enfoque estocástico no ponderado en sus comienzos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 349Enfoque estocástico ponderado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 351

Segundo enfoque axiomático de los índices de precios bilaterales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 354Marco de referencia básico y algunos criterios preliminares . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 354Criterios de homogeneidad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 355Criterios de invariancia y de simetría . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 356Criterio del valor medio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 357Criterios de monotonicidad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 358Criterios de ponderación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 358Índice de precios de Törnqvist-Theil y segundo enfoque de criterios respecto

de los índices bilaterales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 359Propiedades axiomáticas de los índices de Lowe y de Young . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 361Apéndice 16.1 Demostración de la optimalidad del índice de Törnqvist-Theil según el segundo enfoque

de criterios bilaterales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 363

17 Enfoque económico de la teoría de los números índice: El caso en que hay un único hogar . . . . . . . . . . . . . . . 365Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 365Índice del costo de vida de Konüs y cotas observables . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 366Índice verdadero del costo de vida cuando las preferencias son homotéticas . . . . . . . . . . . . . . . . . . . . . . . . . . . 369Índices superlativos: Índice ideal de Fisher . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 371Índices superlativos de media cuadrática de orden r . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 374Índices superlativos: Índice de Törnqvist . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 376Propiedades de aproximación de los índices superlativos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 378Índices superlativos y de agregación en dos etapas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 380Fórmula de número índice de Lloyd-Moulton . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 382Preferencias anuales y precios mensuales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 384

Índice de Lowe como aproximación a un índice verdadero del costo de vida . . . . . . . . . . . . . . . . . . . . . . . 384Aproximación de primer orden al sesgo del índice de Lowe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 385Aproximación de segundo orden al sesgo de sustitución del índice de Lowe . . . . . . . . . . . . . . . . . . . . . . . . 386Problema de los productos estacionales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 389

Problema del incremento de un precio cero a un precio positivo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 390