m a g a z i n e -...

TRANSCRIPT

| 1 |

n0 14. Diciembre 2010 l l l LA PRIMERA REVISTA ESPAÑOLA DE INFORMACIÓN SOBRE CORPORATE FINANCE

M A G A Z I N E

SECTORIALInmobiliario

La undécima edición ha culminado con una perspectiva esperanzadora: la actividad está resurgiendo en 2010, aunque los operadores optan por un enfoque más conservador

DOSSIER Capcorp 2010

Luis Martín Cabiedes

Con 28 inversiones en 11 años, Luis Martín Cabiedes es una referencia para los business angels de Internet

EN PRIMERA PERSONACon nombre propio

La compañía mira a Brasil tras la fusión con su matriz, como nos cuenta su Presidente, Antón Pradera

ENTREVISTA CIE Automotive

Antón Pradera

Recapitalizaciones, venta de deuda, desinversiones... El sector capea el temporal de la mano de inversores que apuestan por su recuperación

Permira quiere volar alto con

eDreams

| 20 |

Permira abrió oficina en Madrid en 2004 con la idea de centrarse

en grandes MBOs y MBIs. A cierre de 2010, la británica habrá inverti-

do €1.000M en sus cuatro participadas en España: eDreams, uno de los

grandes LBOs del año; Dinosol Supermercados, Cortefiel y Telepizza,

con la que acaba de adquirir la colombiana Jeno’s Pizza.

C&C AL DESCUBIERTO

todo. No sé si terminaremos el año en crecimiento, pero estaremos cerca. Fue la primera inversión de Permira en Es-paña (€895M). La compañía estaba muy dispersa geográficamente y por forma-to. Se ha desinvertido de Cataluña y de zonas periféricas de Madrid centrán-donse en Andalucía y Canarias, donde se ha invertido €200M en aperturas y compras de tiendas. Este año, facturará €1.500M. En cuanto a formatos, se han desinvertido todos los hipermercados. Ahora, el fuerte de la compañía es el su-permercado mediano y pequeño.

En Cortefiel han realizado, junto a CVC y PAI, una ampliación de capi-tal convirtiendo €131,4M de deuda en acciones.

Ha sido una aportación en la que han participado los tres fondos a partes igua-les junto al equipo directivo. Los nuevos recursos se emplearán en dos sentidos: renegociando y pactando nuevos cove-nants, bastante holgados, y financiando una recompra de deuda. Tras la reestruc-turación, los fondos tenemos el 92% del capital a partes iguales. Además, se es-pera que el crecimiento del ebitda de la compañía en 2010 se aproxime al 10%.

¿El consumo ya está mantenido? ¿Estamos más cerca de tocar fondo?

Creo que sí. El objetivo ahora es in-ternacionalizar más la compañía, cuyo 70% de las ventas se realiza en España. Cortefiel tiene dos formatos muy inter-nacionales: Springfield y Women Se-cret. Recientemente, se ha llegado a un acuerdo con JK Partners para abrir una red de más de 80 tiendas en Corea del

h an hecho un intenso trabajo de cartera y parece que han reac-cionado de forma rápida…

Todas las compañías del portfolio tienen una masa crítica en España muy significativa. Las estamos apoyando en su trabajo local y animándolas a que se internacionalicen. La diversificación geográfica de ingresos aporta mayor estabilidad en los resultados. Hemos reaccionado muy rápido adaptando sus estructuras de capital y enfocando su propuesta comercial a los nuevos tiempos. Los equipos directivos están funcionando muy bien y las medidas de reducción de costes y de adaptación de la propuesta de valor al consumidor también empiezan a dar sus frutos.

En Dinosol y Cortefiel han tenido que refinanciar deuda.

Sí, en ambos casos se ha refinanciado la estructura de capital haciéndola más acorde con las condiciones actuales. Se les ha dotado de una mayor liquidez y de covenants financieros menos restric-tivos. Se ha reducido el nivel de apalan-camiento y creo que ambas reestructu-raciones han sido muy buenas para las compañías. En ambos casos, la banca nos ha apoyado al ver que estamos reac-cionando y tomando las medidas ade-

cuadas. En el caso de Dinosol, estamos más que agradecidos porque la banca acreedora ha participado con nosotros en la inyección de €40M de nueva liqui-dez para financiar su capital circulante. Ahora, Dinosol tiene una estructura de covenants muy ligera y condiciones muy laxas para los próximos años. Esta inyección de nuevos recursos no ha su-puesto cambios en el accionariado: los fondos Permira siguen controlando el 100% de la compañía junto al equipo directivo.

¿Qué nuevas garantías han exigido los bancos en estas refinanciaciones?

No muy distintas de las que había: prenda de acciones, hipotecas si hay inmuebles... La relación de la banca depende de la credibilidad que tengas y de los planes que pongas encima de la mesa, junto a la capacidad de cada equi-po directivo para convencer. Dentro de que han sido momentos de dificultad, sería injusto no reconocer que todas las partes han sido constructivas.

¿Dinosol volverá a crecer en 2010, tras facturar un 10% menos en 2009?

El sector de distribución se está com-portando con unas dinámicas más ra-zonables, pero no está estabilizado del

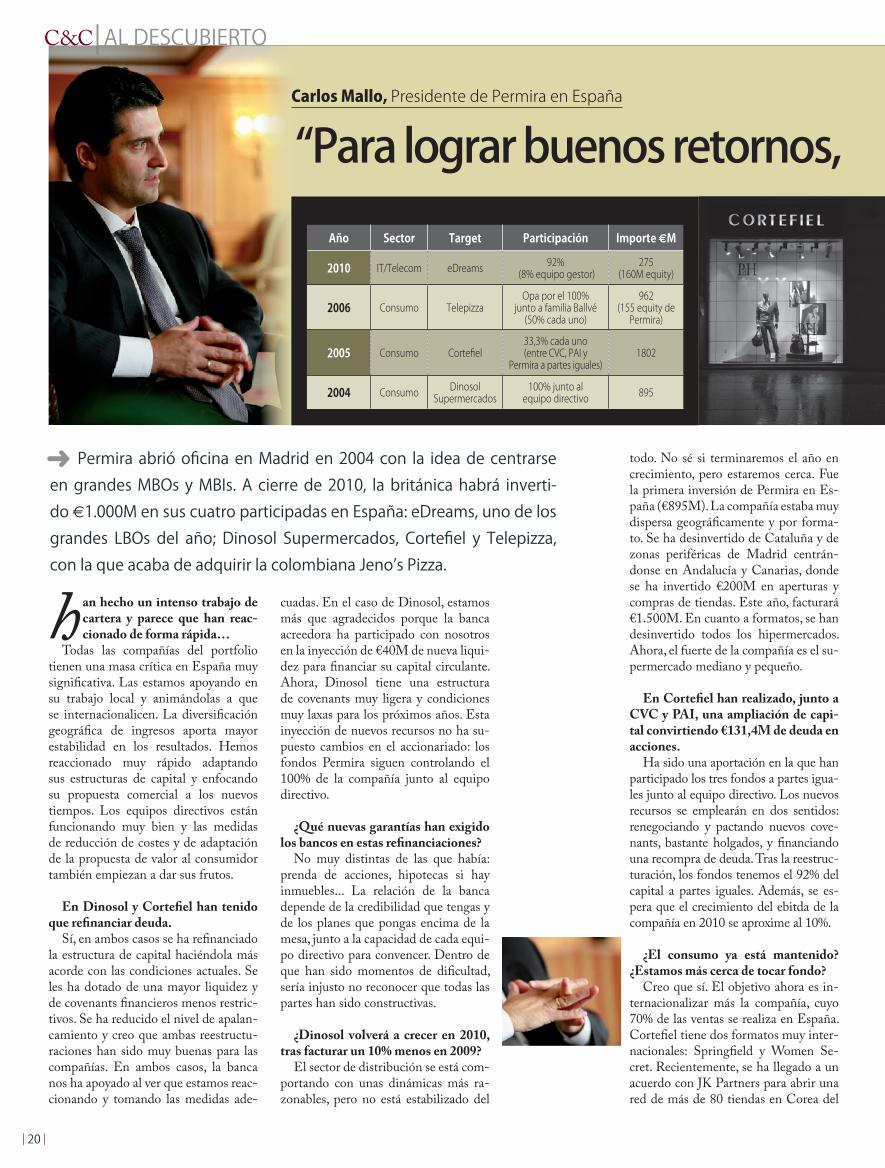

Carlos Mallo, Presidente de Permira en España

CARTERA DE PERMIRA EN ESPAÑA

Fuente: Capital & Corporate

“Para lograr buenos retornos,

Año Sector Target Participación Importe eM

2010 IT/Telecom eDreams 92% (8% equipo gestor)

275(160M equity)

2006 Consumo TelepizzaOpa por el 100%

junto a familia Ballvé (50% cada uno)

962(155 equity de

Permira)

2005 Consumo Cortefiel33,3% cada uno(entre CVC, PAI y

Permira a partes iguales)1802

2004 Consumo Dinosol Supermercados

100% junto al equipo directivo 895

| 21 |

Sur y se ha firmado un plan de expan-sión en Ucrania y Rusia con un grupo local. Se están analizando otras áreas de expansión en Europa, Asia y Latino-américa. La otra apuesta es mejorar los propios formatos. Hay un crecimiento muy importante en Springfield Woman y, en Cortefiel Mujer, se ha renovado el formato, lo que está empezando a dar sus frutos. Este 2010 será un buen año tanto en ebitda como en generación de caja, con una facturación de €1.000M.

Con Telepizza, este año han reali-zado una compra: Jeno´s Pizza.

Aquí hay un doble proceso. Por un lado, se quiere reforzar la posición privi-legiada y la propuesta de valor del grupo en la Península Ibérica, donde Telepizza tiene cuotas de mercado muy altas. Es un activo muy inelástico y resistente, este año facturará €500M. Además, he-mos animado al equipo directivo a salir fuera con nuevas compras en Europa, Asia y Latinoamérica. La compañía ya estaba presente en Chile, Centroamé-rica y Polonia. Ahora, se ha realizado esta compra en Colombia y se está es-tudiando una joint venture con el grupo Christine en China, que ayudará a lle-var la marca de Telepizza hacia China, Taiwán, Hong Kong y Macao.

Es miembro del Consejo de Permi-ra en Londres, ¿qué ajustes han obser-vado en el mercado?

El mayor ajuste ha sido en el nivel de precio pagado y en el uso del endeu-damiento. Para lograr los retornos que busca el capital riesgo, hay que cambiar de paradigma. Ya no se pueden sacar

retornos interesantes simplemente con una estructura de capital: hay que buscar nichos de negocio donde esté pasando algo diferencial y se puedan aportar valor añadido y sinergias a un equipo directivo experimentado. Los múltiplos que se han pagado en las ope-raciones de este año son razonables: son compañías de mucha calidad y los nive-les de endeudamiento son menores. Se ha puesto más equity en proporción y la ecuación riesgo/retorno es menor. Hay mucho menos riesgo en estas operacio-nes que en las realizadas en el sector en 2006 ó 2007.

Por eso, el escenario macro de salida será el que determine el retorno.

Creo que serán buenas cosechas en cuanto a retornos. Estamos invirtiendo en un momento de mucha incertidum-bre. Nadie puede saberlo, pero el entor-no macro en 2014/15 debería ser nece-sariamente mejor y puede que un mayor crecimiento origine mayores múltiplos de salida. Dicho esto, no hemos emplea-do ningún tipo de arbitraje de múltiplos en nuestras hipótesis. Estamos utilizan-do múltiplos de salida muy razonables, pero puede haber un upside en caso de que el entorno macro de salida sea más favorable que el de ahora.

En Permira IV tomaron una deci-sión sin precedentes al permitir que algunos LP´s se liberaran, ¿cómo ges-tionaron esas renuncias?

Pensamos que era mucho mejor con-tar con dinero sólido que tener un fon-do teórico en el que, al hacer un capital call, algún inversor no pudiera acudir.

Así que, cuando el fondo estaba in-vertido al 45%, decidimos que algunos LP´s pudieran optar por liberarse de sus futuros compromisos de inversión. Con aquellos que lo solicitaron, negociamos las condiciones de salida y, al mismo tiempo, beneficiamos a quienes se que-daron. Finalmente, Permira IV se redu-jo de €11.100M iniciales a €9.600M. Ahora tenemos la seguridad de que los que están, acudirán si les llamamos. Tras la inversión de eDreams, ya está com-prometido un 70% del fondo IV.

¿Espera realizar otro LBO en 2011? Su nombre suena entre los comprado-res de Opodo.

Bueno, lo que puedo decirle es que, como inversores en eDreams, observa-mos de cerca la consolidación sectorial en Europa. Estamos muy proactivos a nivel global con el fondo IV y, en par-ticular, en España. No descarto que en 2011 repitamos otro LBO. Hay un buen deal flow y buscamos nuevas oportuni-dades. En 2010, los fondos Permira han invertido en ABS, Creganna-Tactx Me-dical, Findus Italy y en eDreams. En 2009, fueron uno de los mayores inver-sores con €1.000M en dos operaciones: Just Retirement y NDS.

Lo peor, ¿ha pasado ya? Sí, ha habido fuerte ajuste, hay más

financiación disponible, aunque no a los niveles previos a 2007, y mucha más visibilidad, aunque no plena. Estos fac-tores hacen que se pueda invertir mejor que hace 18 meses. Además, el private equity tiene €30.000M todavía pen-dientes de invertir en Europa.

Carlos Mallo, Presidente de Permira en España

China4,30%

Japón4,30%

Dinamarca4,30%

PaísesBajos

8,70%

España13%

ReinoUnido

30,40%

Italia17,40%

Alemania8,70%

EE UU4,30%

Hungría4,30%

Cartera por sectores

Servicios financieros

8,70%

Industria21,70%

TMT26,10%

Consumo43,50%

Localización de las participadas de Permira

hay que cambiar de paradigma”

| 22 |

Carlos Mallo (Permira) y Javier Pérez-Tenessa, Cofundador y CEO de eDreams, analizan la compra de la mayoría del capital de la agen-cia de viajes online, en la que Permira ha sustituido al fondo estado-unidense TA Associates como accionista de referencia.

C&C AL DESCUBIERTO

ha sido clave para tener la puerta abierta en un proceso propietario. Al acercar-nos, nos encontramos con una empresa más grande y más rentable de lo que pensábamos ya que, desde 2005, no ha parado de crecer.

eDreams se venía comportando muy bien durante la crisis, incluso ha ganado cuota de mercado.

C: Cuando 3i invirtió, absorbía caja. Ahora, tiene un ebitda muy significati-vo y capital circulante negativo: cuan-do crece, genera caja. La conversión de ebitda en caja es altísima. No tiene re-querimientos de capex elevados, aunque sí críticos en todo el área tecnológica y tampoco son necesarios planes de ajus-te. El activo está teniendo un perfor-mance muy positivo. En 2010, su ebit-da será de unos €28M y facturará casi €1.000M. Cuando el mercado de viajes en España ha estado en -18% durante el primer trimestre de 2010, eDreams ha logrado un +2%. Hay un delta de unos 20 puntos.

J: El ebitda es espectacular. En 2010, creceremos un 50% en facturación gra-

e l crecimiento de eDreams siem-pre ha estado ligado al capital riesgo, ¿no les importa estar en

minoría?J: Los fundadores siempre hemos

sido co-propietarios. Es bueno que exista una separación entre propiedad y gestión. Hemos comprobado que fun-ciona, obliga a tener disciplina y unos procesos de reporting beneficiosos. El capital riesgo nos ha aportado muchas ventajas. Ésta es la quinta vez que ha-cemos una operación con private equity. Desde el principio, apostamos por este modelo de financiación.

¿Pensaban en dar entrada a un nue-vo accionista en eDreams?

J: No estábamos planificando ha-cer la operación. Nuestro accionista de referencia, TA Associates, estaba muy contento. Estábamos teniendo un año espectacular y una OPV parecía la salida natural. Permira se acercó en julio con

un proyecto muy ambicioso y una oferta atractiva para vendedores y equipo di-rectivo. Se daban todos los elementos para que la operación saliera bien. A TA Associates, los plazos de desinversión le encajaban. Fue un éxito y un ejemplo de rapidez. Todo el mundo acabó contento, lo que aporta mucha satisfacción.

¿Por qué Permira? ¿Qué les conven-ció de su propuesta?

J: Es un fondo que no necesita de-masiada presentación, Permira IV su-pera los €9.600M. Que un fondo de este tamaño esté interesado en nuestra compañía ya es mucho pero, además, yo conocía bastante a Carlos Mallo, desde su etapa en 3i y eso aportaba confianza.

C: Yo era Director de la oficina de 3i Europe en Barcelona cuando el fondo entró en eDreams, así que conocía muy bien al management y al activo, lo que ha ayudado mucho. La compra se cerró en seis semanas. Esa confianza histórica

Carlos Malloy Javier Pérez-TenessaPresidente de Permira y CEO de eDreams

cias a la apertura de nuevos mercados y a la migración de clientes del canal tra-dicional al online. La valoración ha sido muy atractiva. TA ha ganado mucho di-nero y nosotros también.

¿Qué porcentaje ha adquirido Per-mira? El crédito otorgado por UBS de €117M, supone una aportación de equity elevada, de unos €160M.

C: Los fondos Permira tienen en torno a un 90%. El equipo directivo ha vendido una parte, pero ha reinvertido significativamente. En compañías tan dinámicas, es aconsejable no apalancar mucho para no tener restricciones a la hora de crecer. Desde el punto de vista del precio, es una operación justa, tan-to para el vendedor como para el com-prador. Su alto ritmo de crecimiento del 30%-40% soporta esa estructura de capital y merece un múltiplo razonable. Esperamos tener unos retornos bastan-te atractivos. Comparado con muchas

Uno de los grandes buyouts de 2010

| 22 |

| 23 |

realizarán online en 2012. Tenemos la oportunidad de crear un enorme líder mundial. De momento, ya estamos en-tre los grandes de Europa. Permira es un accionista muy potente, muy ambicioso, y con muchas ganas de hacer cosas. Nos aporta su experiencia en retail, recursos para nuestro fuerte crecimiento orgáni-co y para realizar nuevas compras en los mercados donde sea necesario.

C: El expertise de Permira en con-sumo y tecnología es muy fuerte y, ade-más, el ser un private equity internacio-nal, nos convierte en un socio adecuado

otras operaciones que he visto perso-nalmente, es un mútiplo bastante razo-nable, gracias a que el management se queda dentro de la compañía, es com-prador y vendedor al mismo tiempo, y a que el vendedor, que llevaba cuatro años, vende en dólares, por lo que tenía cierto riesgo de volatilidad de la divisa.

¿Cómo se ha estructurado la deuda? UBS acaba de cerrar la sindicación, ¿no?

C: Es todo un tramo senior con ven-cimiento a siete años y luego hay tam-bién una línea de crédito para financiar capital circulante. La ventaja de haber trabajado con UBS es que conocía muy bien el activo, llevaba años trabajando con el management y con los antiguos accionistas, por lo que hemos podido trabajar más rápidamente. Ahora, está haciendo un trabajo muy bueno para sindicar esa deuda, ayudado por la per-formance de la compañía, cuyo ebitda crecerá este año casi un 50%. Así que, lo que parecía un apalancamiento me-dio en julio, a finales de año será incluso más reducido.

J: Nuestros únicos activos son la mar-

ca, tecnología y know how. El haber lo-grado financiación se debe, en parte, a nuestra internacionalización y a que he-mos logrado aislar el riesgo país. Cuan-do las cosas van tan bien como este año, todo es más fácil. Los dos MBOs reali-zados en eDreams han sido un hito para el sector en el Sur de Europa.

¿Qué quieren hacer juntos? El ne-gocio de las reservas online tiene mu-cho recorrido…

J: El modelo de negocio y la estrate-gia están funcionando muy bien, por lo que no hay que hacer grandes cambios. Hay que seguir innovando y reaccionar rápidamente frente a los competidores. Adaptarnos a nuevos canales como las aplicaciones móviles y, por supuesto, consolidar la internacionalización ini-ciada con bastante éxito. Uno de cada tres viajes en Europa se vende ya vía In-ternet. En billetaje aéreo, nuestro pro-ducto estrella, la mitad de las ventas se

para la compañía en esta nueva etapa. Las oportunidades de M&A se darán a dos niveles: por un lado, una posible consolidación de los operadores más grandes en Europa o mediante compras de pequeñas compañías que aporten nuevos productos. El equipo directivo será quien determine qué países quiere atacar en el futuro. Además, eDreams se concentra en los viajes por avión, pero también existe otra área de negocio muy rentable y con gran potencial por explo-rar, que son los hoteles.

eDreams ha logrado acceder a amplios recur-

sos financieros del venture capital y del private equity en cinco ocasiones en sus 11 años de vida, situándose dos de ellas entre las mayores inversiones del sector de Internet en el Sur de Europa. Como fiel compañero de viaje, el capital riesgo ha facilitado a la compañía un gran abanico de posibilidades para impulsar su crecimiento orgánico y vía adquisiciones. Fundada en 1999 por el español Javier Pérez -Tenessa y el estadounidense James

Hare, dos antiguos directivos de Netscape, eDreams realizó su primera ronda de financiación ese mismo año. Entre los primeros accionistas, el más importante fue Doll Capital Management, una firma de Silicon Valley. En 2000, la compañía recaudó €16,2M en una ronda posterior a la que se sumaron Apax Partners, Atlas Venture, Net-Partners y el BSCH, que juntos invirtieron 3.200M de pesetas en el portal de viajes, así como un grupo de inversores con participaciones menores

entre los que se encontraba Latin Rim. Aquella ronda la lideró 3i Europe de la mano de Carlos Mallo, entonces Director de la oficina del fondo en Barcelona, aunque el 45% de la compañía siguió en manos de los fundadores. El éxito de la operación, sumado a las reservas de la primera ronda, supuso un total de €39M que permitieron poner en marcha un agresivo plan de expansión, iniciar nuevas líneas de negocio y ofrecer nuevos productos y servicios. En 2006, se produjo la primera gran

desinversión del capital riesgo con jugosas plusvalías, coincidiendo con la entrada de TA Associates, que se hizo con un 92%. Aquel fue el primer LBO de Internet en España por valor de €153M (€112M de equity y €41M de deuda), que contó con financiación bancaria de Fortis Bank. La entrada del private equity estadouni-dense supuso la salida del resto de fondos con participaciones minorita-rias: Apax, 3i, Atlas Venture, Doll Capital Management y Net Partners.

El capital riesgo, un fiel compañero de viaje para eDreams

Uno de los grandes buyouts de 2010

| 23 |