informe final convenio específico no. 2 del...

TRANSCRIPT

INFORME FINAL

Convenio Específico No. 2 del Convenio Interadministrativo 2010-0137

Universidad Tecnológica de Pereira (UTP) Comisión de Regulación de Energía y Gas (CREG)

Harold Salazar Isaza, PhDProfesor - Ingeniería Eléctrica Email: hsi@ utp.edu.co

José Soto Mejía, PhDProfesor - Ingeniería Industrial Email: [email protected]

Omar Montoya, MScProfesor - Tecnología Industrial Email: [email protected]

Universidad Tecnológica de Pereira Vereda La Julita, A.A. 97, Pereira Teléfono: (6) - 3137122 Ext. 111.

Últim a actualización: 16 de septiem bre del 2011.

1

Resumen ejecutivo

Este informe presenta los resultados del convenio específico número 2 del convenio interadministrativo 2010-0137 entre la UTP y la CREG relacionado con el estudio de la fusión de mercados de comercialización y su consecuencia en la cobertura y costos de comercialización y distribución. Este informe detalla el enfoque teórico y los resultados numéricos con los cuales se justifican la viabilidad de la fusión de algunos operadores de red y comercializadores del país. Puesto que el tema de fusiones reviste bastante complejidad, este trabajo aborda la problemática desde dos perspectivas distintas, a saber: a través de un modelo no paramétrico (DEA) y a través de un modelo paramétrico (SEA). Con estos enfoques se establece la viabilidad de la una fusión. Finalmente, este estudio no analiza la viabilidad desde el punto de vista regulatorio pues solo se consideran aspectos técnicos que evidencien la conveniencia de una fusión.

2

Tabla de contenido

1. In tro d u c c ió n ..............................................................................................................................................................6

2. Breve revisión del e s t a d o del a r t e ...................................................................................................................8

3. D e te rm inac ión d e las var iab les r e q u e r id a s en e s te e s tu d io ............................................................... 10

4. F u n d a m e n to s te ó r ico s para el e s tu d io d e f u s io n e s .............................................................................. 16

4.1. Análisis d e e n v o lv en te d e d a to s - DEA....................................................................................................... 16

4.2. M ode los de f ro n te ra s e s to cá s t ic as - SFA.................................................................................................. 19

5. M apa co ncep tua l para el análisis de f u s i o n e s ....................................................................................... 21

6. F lujo-grama para e s ta b le c e r la viabilidad de una f u s ió n ...................................................................... 24

7. Resu ltados n um éricos - M ode los DEA....................................................................................................... 27

7.1. Descripción del m o d e l o .....................................................................................................................................27

7.2. Análisis d e v e n t a n a ............................................................................................................................................. 29

7.3. Cálculo d e las eficiencias con los m o d e lo s DEA-BCC y DEA-CCR..................................................... 35

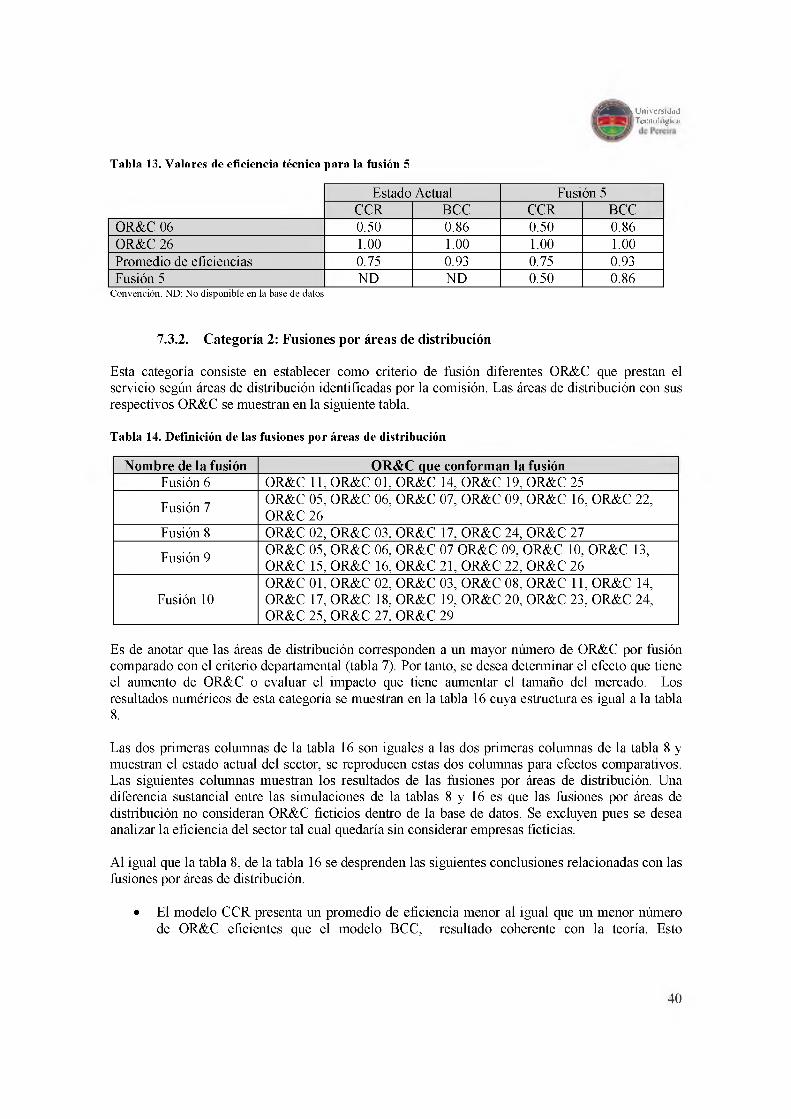

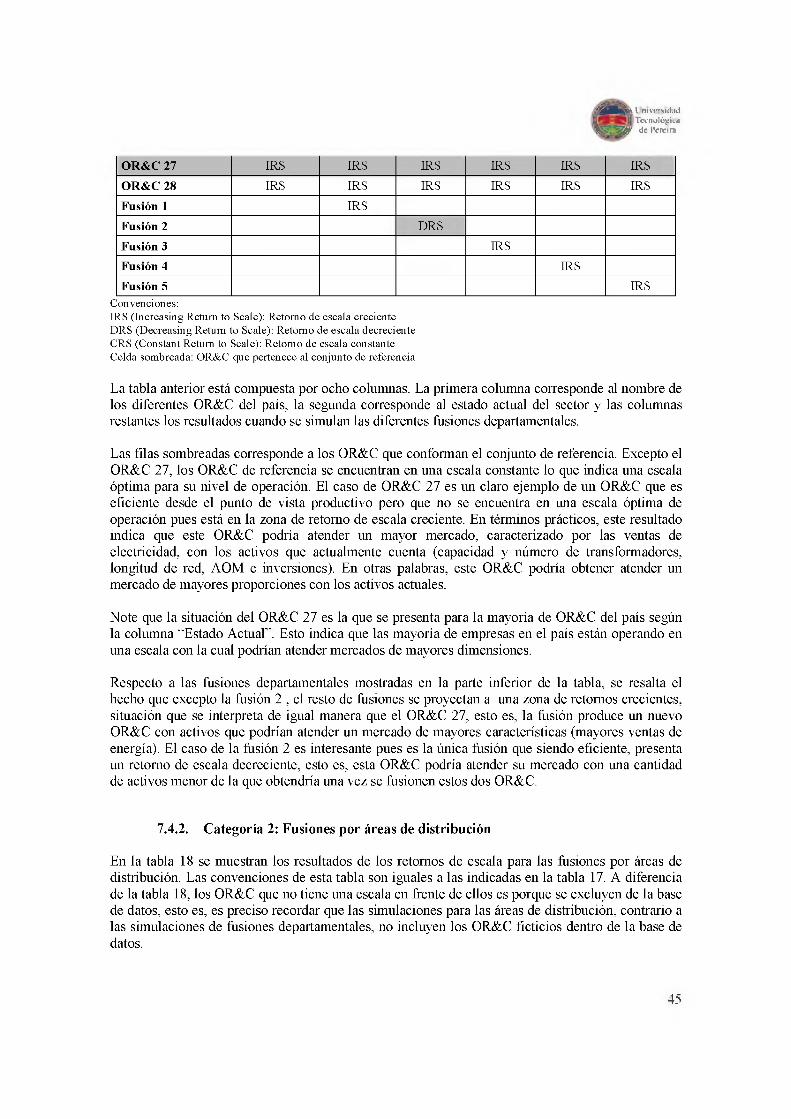

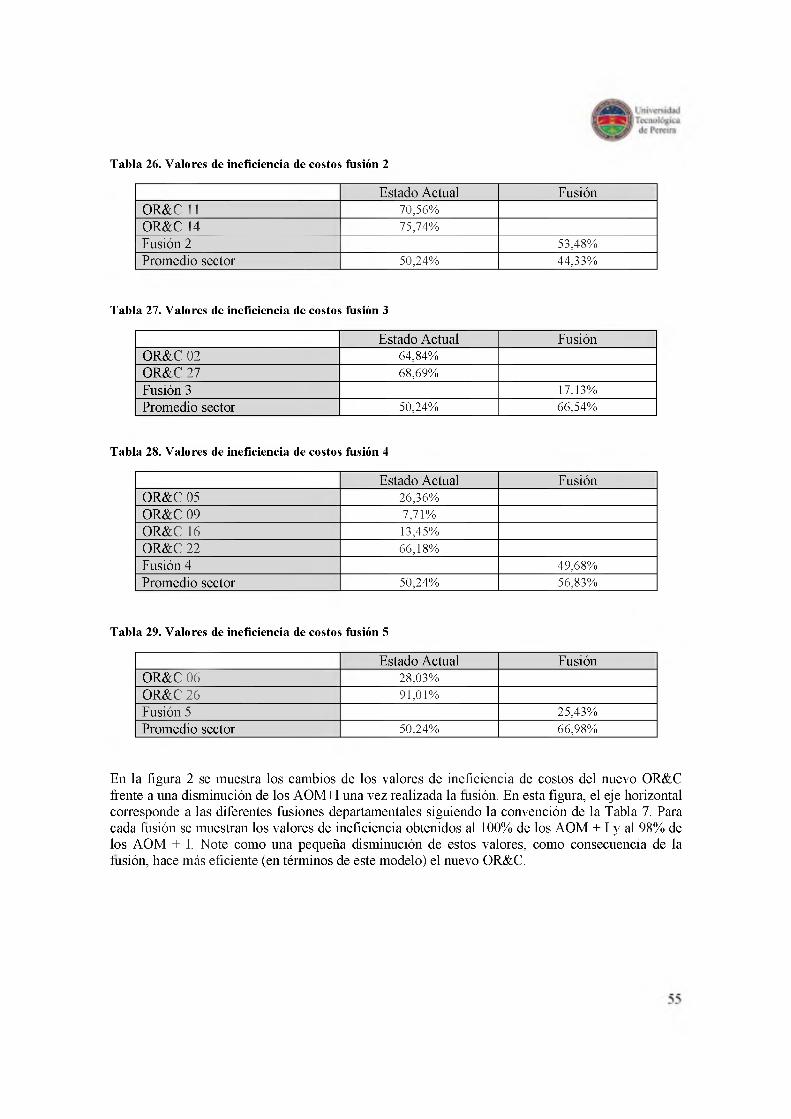

7.3.1. Categoría 1: Fusiones d e p a r t a m e n t a l e s .................................................................................................... 35

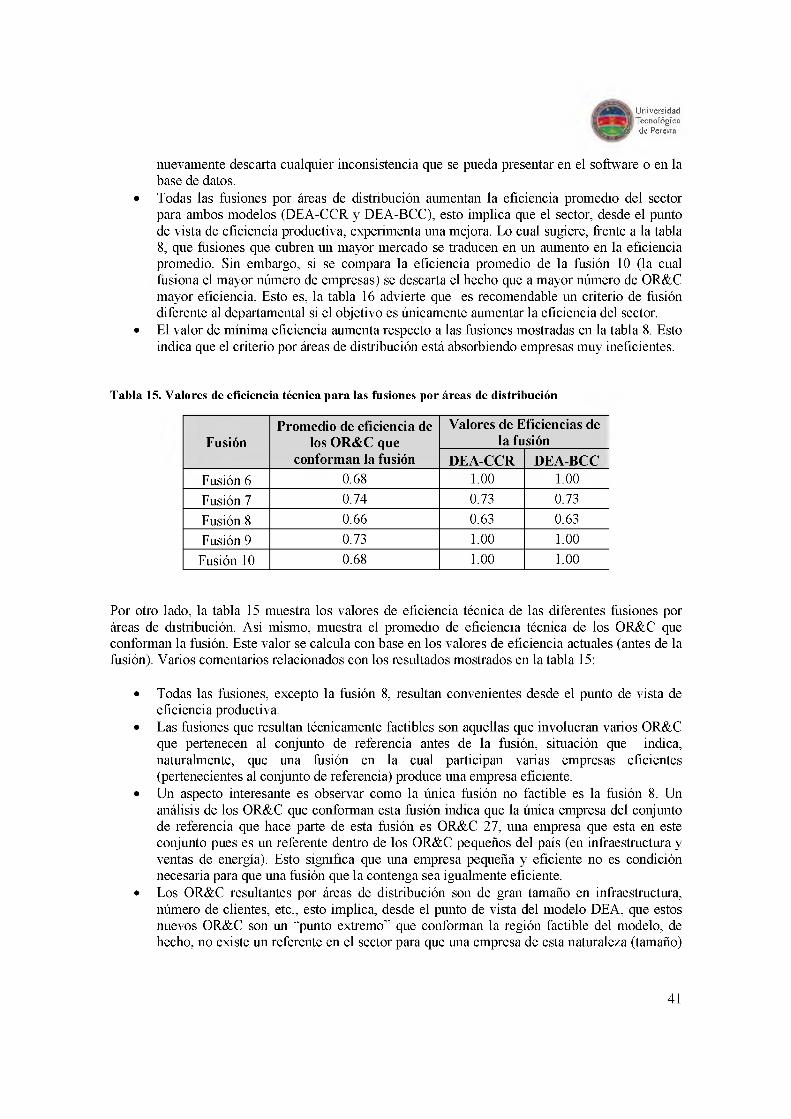

7.3.2. Categoría 2: Fusiones p o r á re a s de d is t r ib u c ió n .................................................................................... 40

7.4. Análisis d e re n d im ie n to s d e e s c a l a ............................................................................................................. 44

7.4.1. Categoría 1: Fusiones d e p a r t a m e n t a l e s .................................................................................................... 44

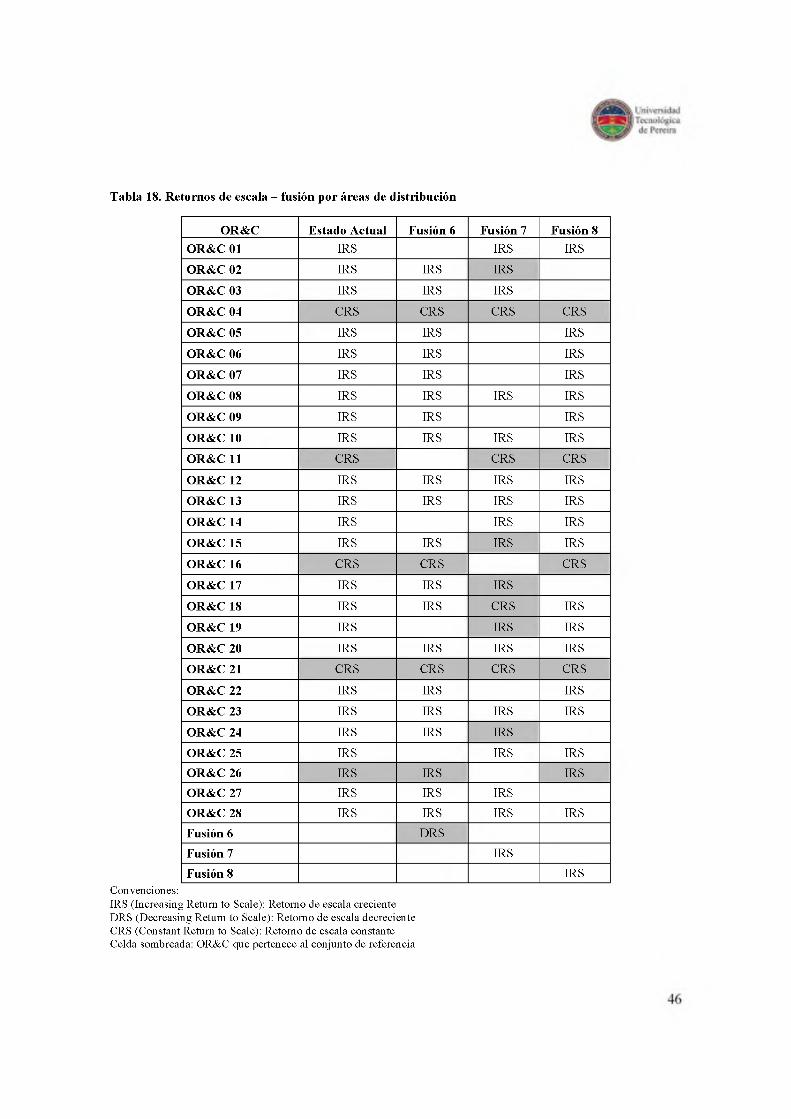

7.4.2. Categoría 2: Fusiones p o r á re a s de d is t r ib u c ió n .................................................................................... 45

8. Resu ltados n um éricos - M ode lo SFA..........................................................................................................48

8.1. Descripción del m o d e l o .................................................................................................................................... 48

8.2. Análisis d e fus iones con el m o d e lo SFA..................................................................................................... 51

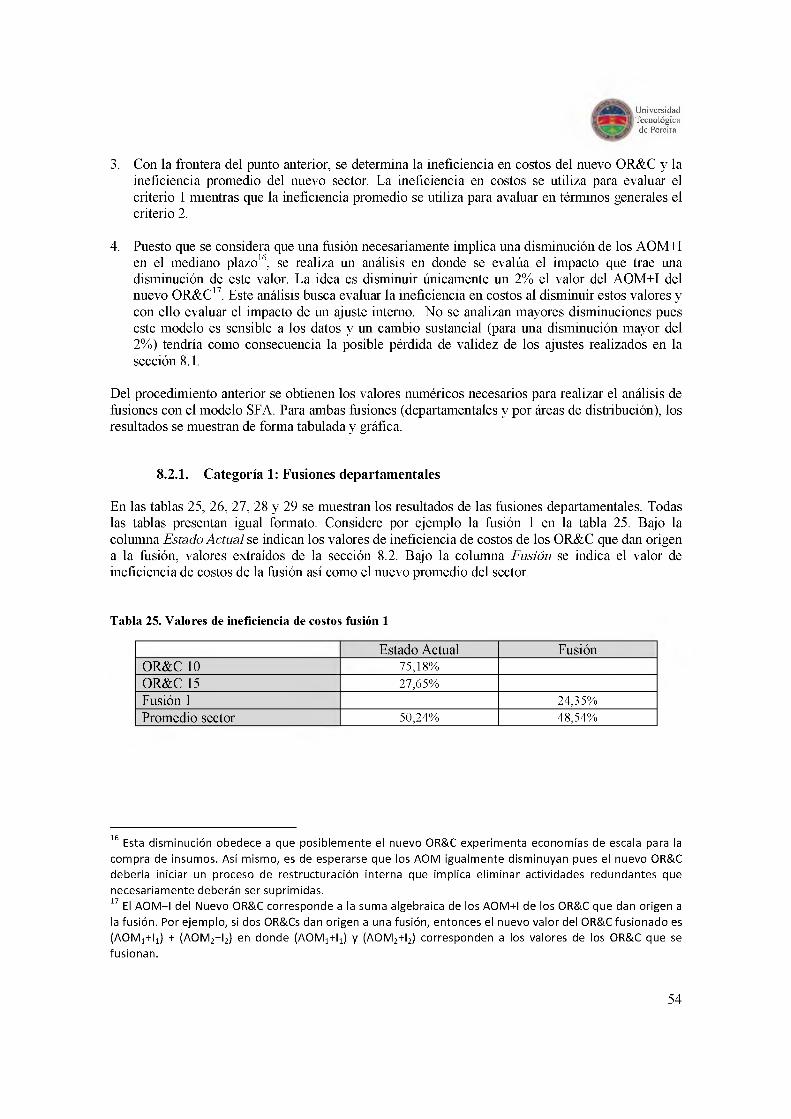

8.2.1. Categoría 1: Fusiones d e p a r t a m e n t a l e s .................................................................................................... 54

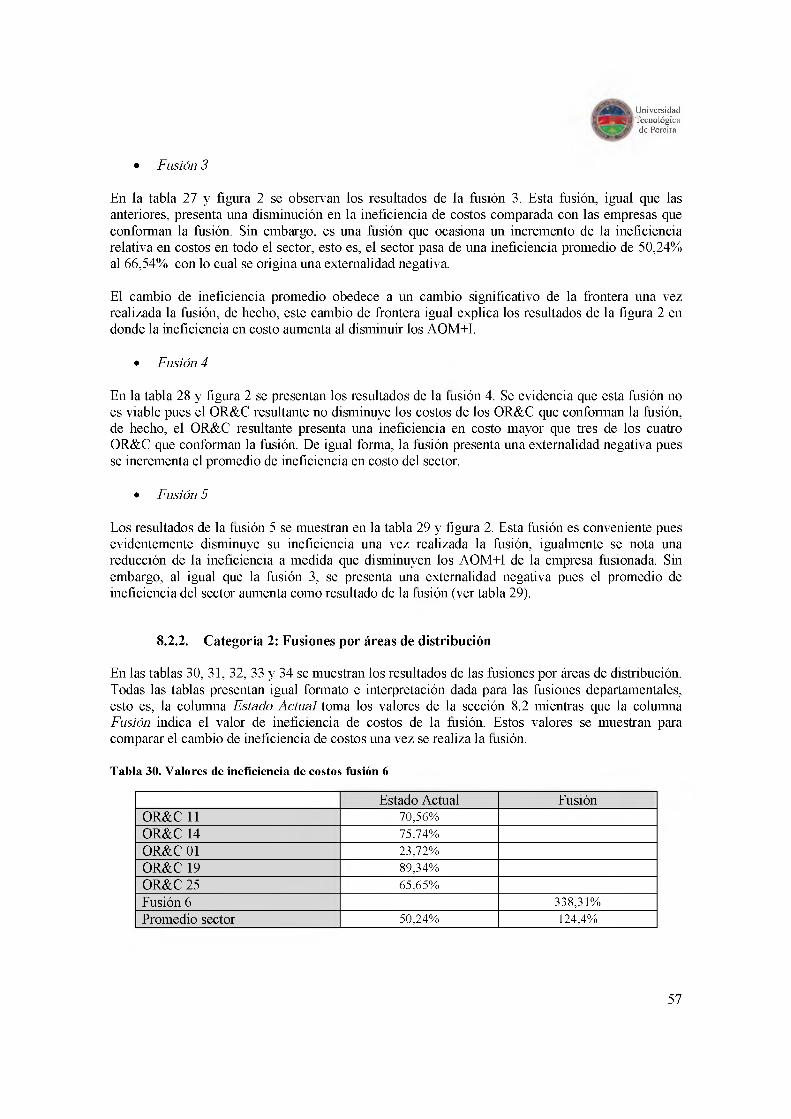

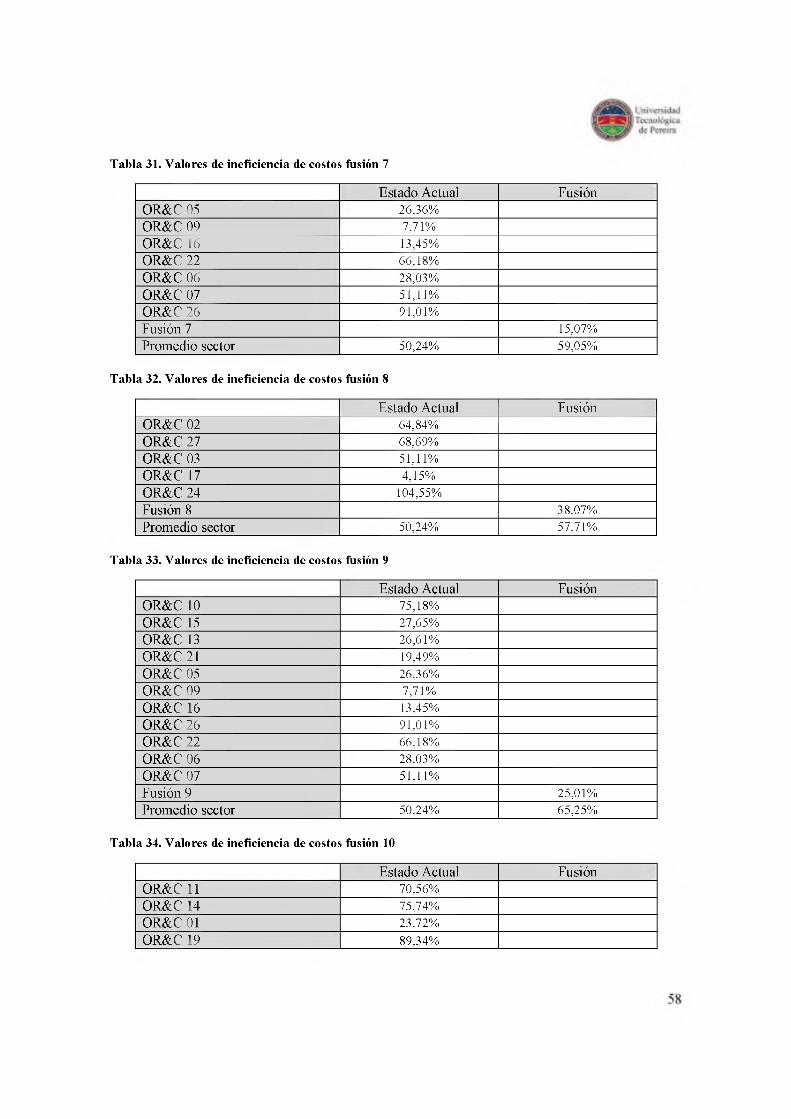

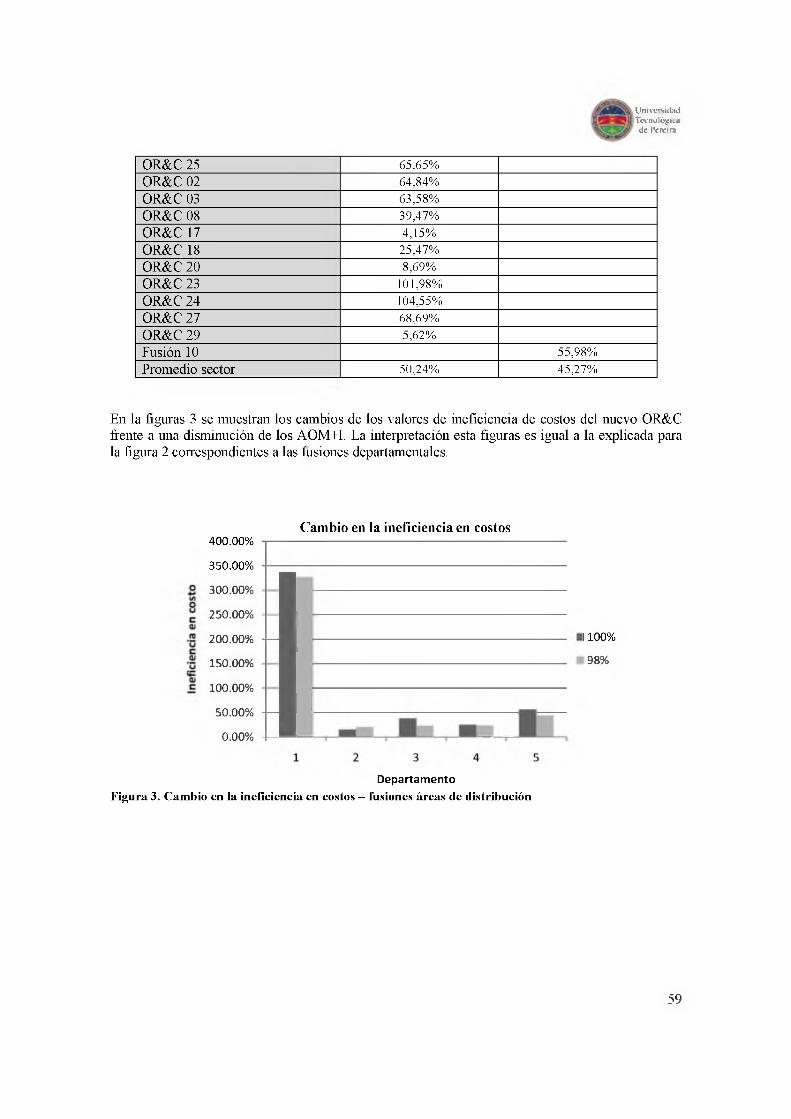

8.2.2. Categoría 2: Fusiones p o r á re a s de d is t r ib u c ió n .................................................................................... 57

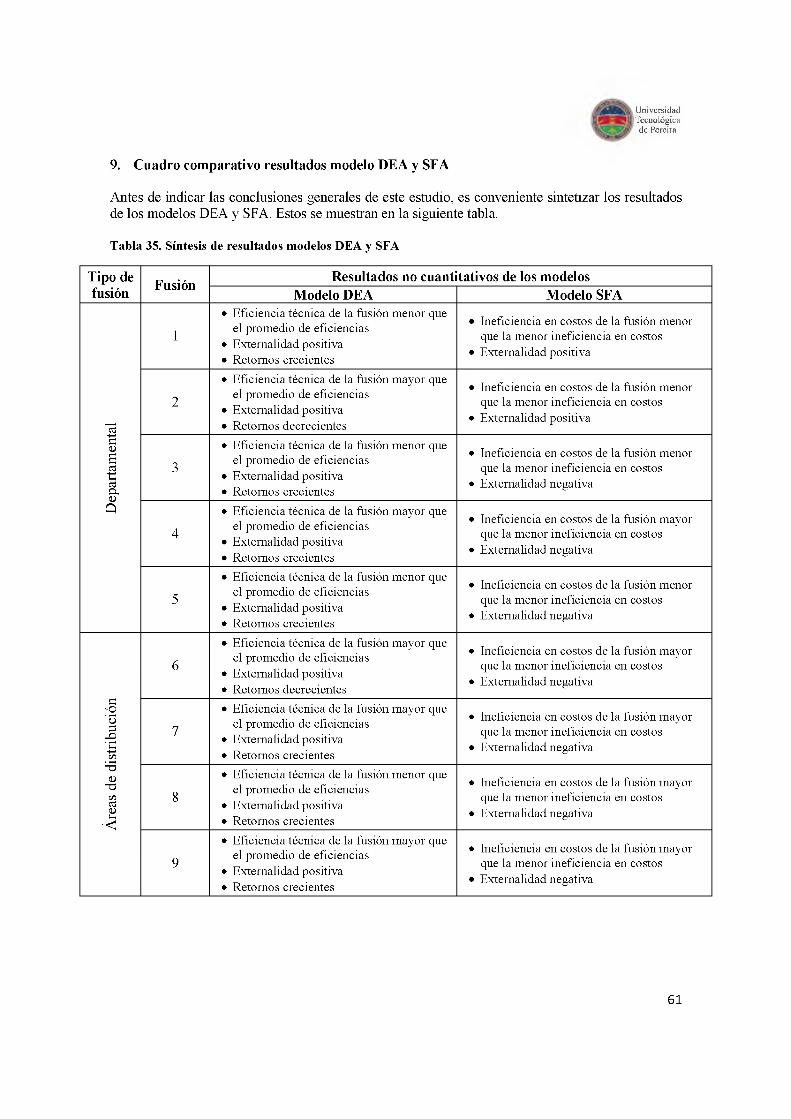

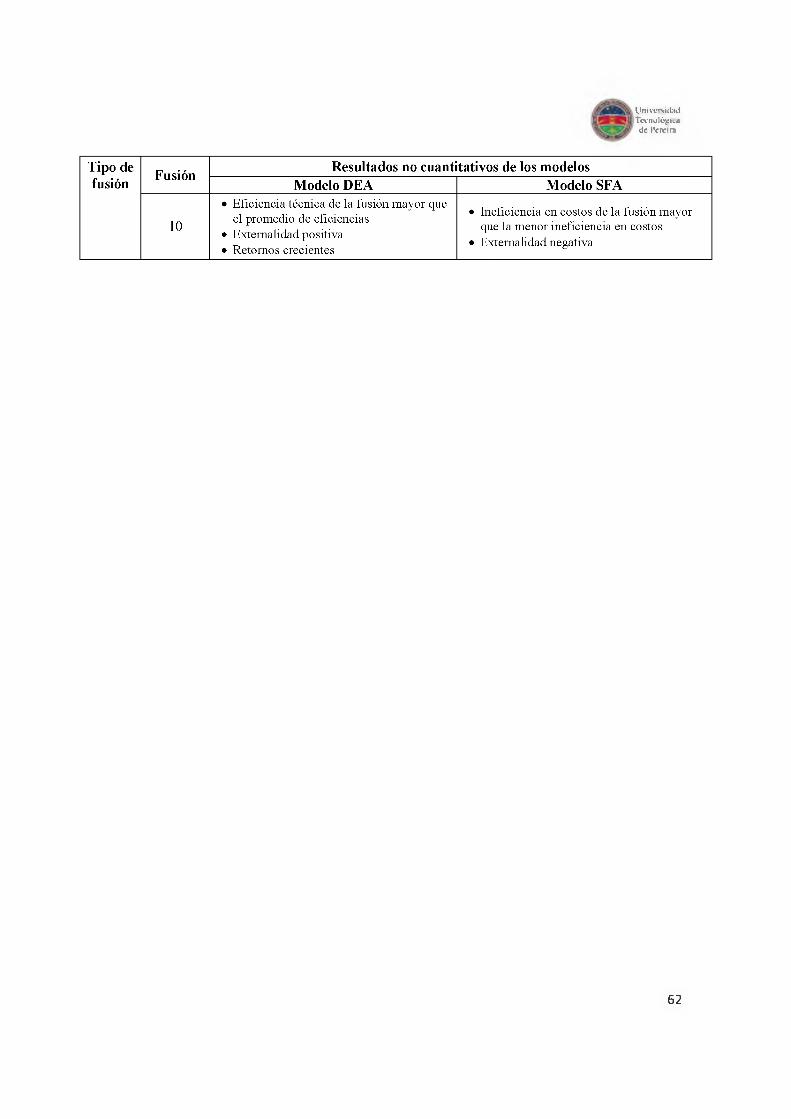

9. C uadro co m p a ra t iv o resu l tad o s m o d e lo DEA y SFA..............................................................................61

C onc lus iones ........................................................................................................................................................................... 63

Bib liografía .............................................................................................................................................................................. 65

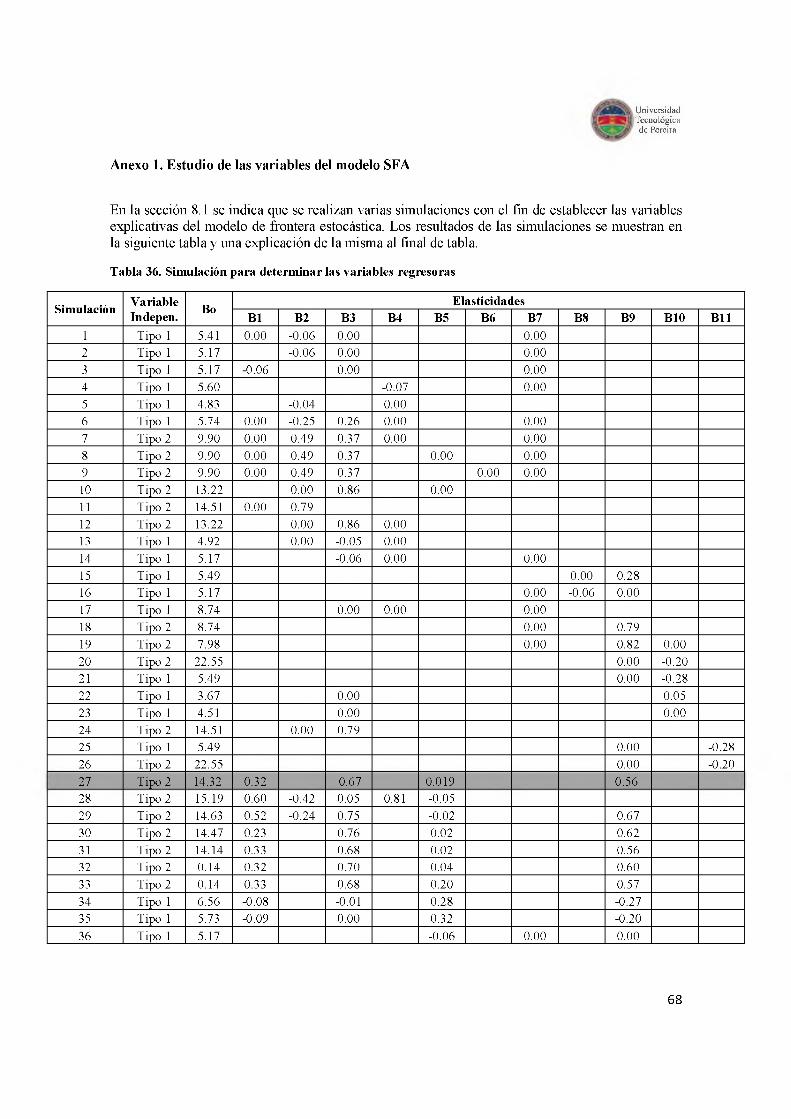

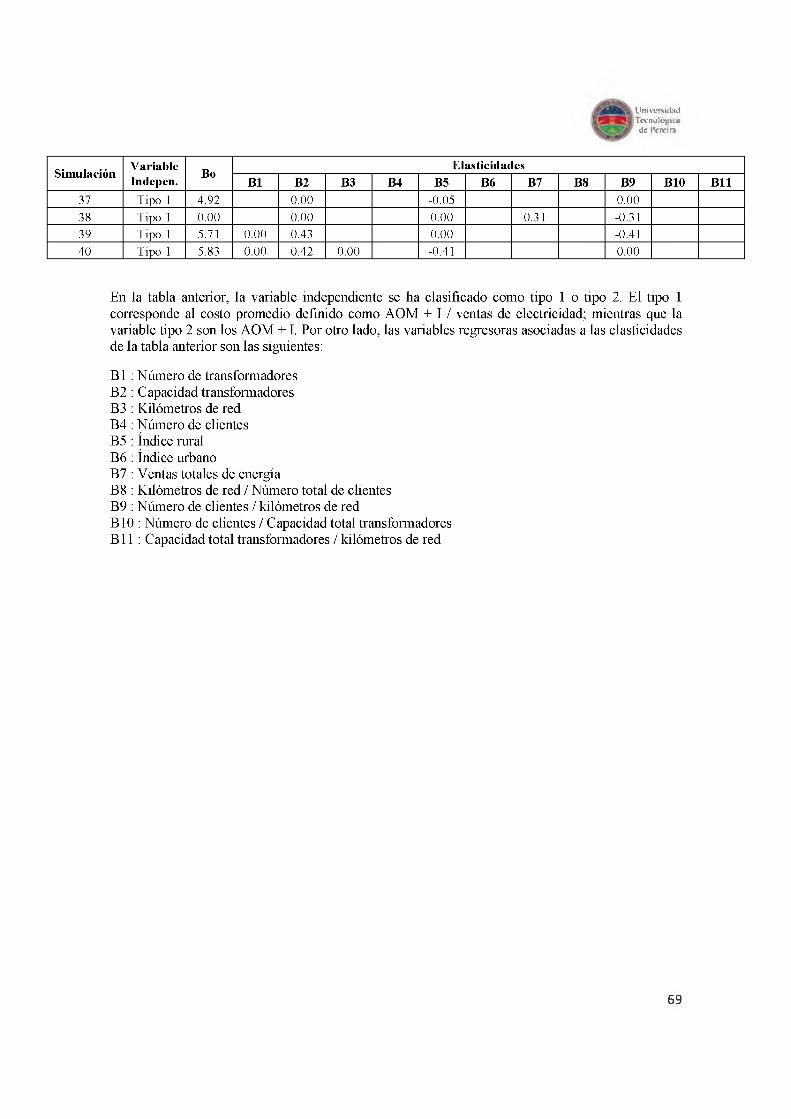

A nexo 1. Estudio de las var iab les del m o d e lo S FA ............................................................................................... 68

3

Listado de tablas

Tabla 1. D e te rm inac ión d e la var iab les m o d e lo s DEA y SFA.............................................................................. 14Tabla 2. Variable d e salida para los m o d e lo s DEA-CCR y DEA-BCC.................................................................27Tabla 3. Variables de e n t r a d a para los m o d e lo s DEA-CCR y DEA-BCC............................................................27Tabla 4. Eficiencias para un análisis d e v e n ta n a de 2 a ñ o s .................................................................................30Tabla 5. P rom ed io d e eficiencia para una v e n ta n a de 2 a ñ o s ........................................................................... 32Tabla 6. P rom ed io anua l p ara una v e n ta n a d e 2 a ñ o s .......................................................................................... 34Tabla 7. Definición d e las fus iones d e p a r t a m e n t a l e s ........................................................................................... 35Tabla 8. Inform ación gene ra l análisis d e fus iones d e p a r t a m e n t a l e s .............................................................38Tabla 9. Valores d e eficiencia técn ica pa ra la fusión 1 .........................................................................................39Tabla 10. Valores d e eficiencia técn ica para la fusión 2 .............................................................................. 39Tabla 11. Valores d e eficiencia técn ica para la fusión 3 .............................................................................. 39Tabla 12. Valores d e eficiencia técn ica para la fusión 4 .............................................................................. 39Tabla 13. Valores d e eficiencia técn ica para la fusión 5 .............................................................................. 40Tabla 14. Definición d e las fus iones por á re a s d e d is t r ib u c ió n .........................................................................40Tabla 15. Valores d e eficiencia técn ica para las fus iones por á re a s d e d is t r ib u c ió n ............................... 41Tabla 16. Inform ación gene ra l análisis d e fus iones p o r á re a s d e d i s t r ib u c ió n ..................................... 43Tabla 17. R e to rnos de escala - fus iones d e p a r t a m e n ta l e s ............................................................................44Tabla 18. R e to rnos de escala - fusión p o r á r e a s d e d is t r ib u c ió n ................................................................46Tabla 19. M ode lo SFA Cobb-Douglas de cos to s to ta le s con p=0 y n = 0 ................................. 49Tabla 20. M ode lo SFA Cobb-Douglas de cos to s to ta le s con p=0 y n * 0 ................................. 49Tabla 21. M ode lo SFA Cobb-Douglas de cos to s to ta le s con p * 0 y n = 0 ................................. 49Tabla 22. M ode lo SFA Cobb-Douglas de cos to s to ta le s con p * 0 y n * 0 ................................. 50Tabla 23. P ru eb as d e h ipó tes is m o d e lo s C o b b -D o u g las .....................................................................................50Tabla 24. Estado del se c to r u til izando un m o d e lo SFA....................................................................................... 52Tabla 25. Valores d e ineficiencia d e cos to s fusión 1 ................................................................................. 54Tabla 26. Valores d e ineficiencia d e cos to s fusión 2 ................................................................................. 55Tabla 27. Valores d e ineficiencia d e cos to s fusión 3 ................................................................................. 55Tabla 28. Valores d e ineficiencia d e cos to s fusión 4 ................................................................................. 55Tabla 29. Valores d e ineficiencia d e cos to s fusión 5 ................................................................................. 55Tabla 30. Valores d e ineficiencia d e cos to s fusión 6 ................................................................................. 57Tabla 31. Valores d e ineficiencia d e cos to s fusión 7 ................................................................................. 58Tabla 32. Valores d e ineficiencia d e cos to s fusión 8 ................................................................................. 58Tabla 33. Valores d e ineficiencia d e cos to s fusión 9 ................................................................................. 58Tabla 34. Valores d e ineficiencia d e cos to s fusión 1 0 .............................................................................. 58Tabla 35. Síntesis d e resu l tad o s m o d e lo s DEA y SFA........................................................................................... 61Tabla 36. Simulación para d e t e r m in a r las var iab les r e g r e s o r a s ......................................................................68

4

Listado de figuras

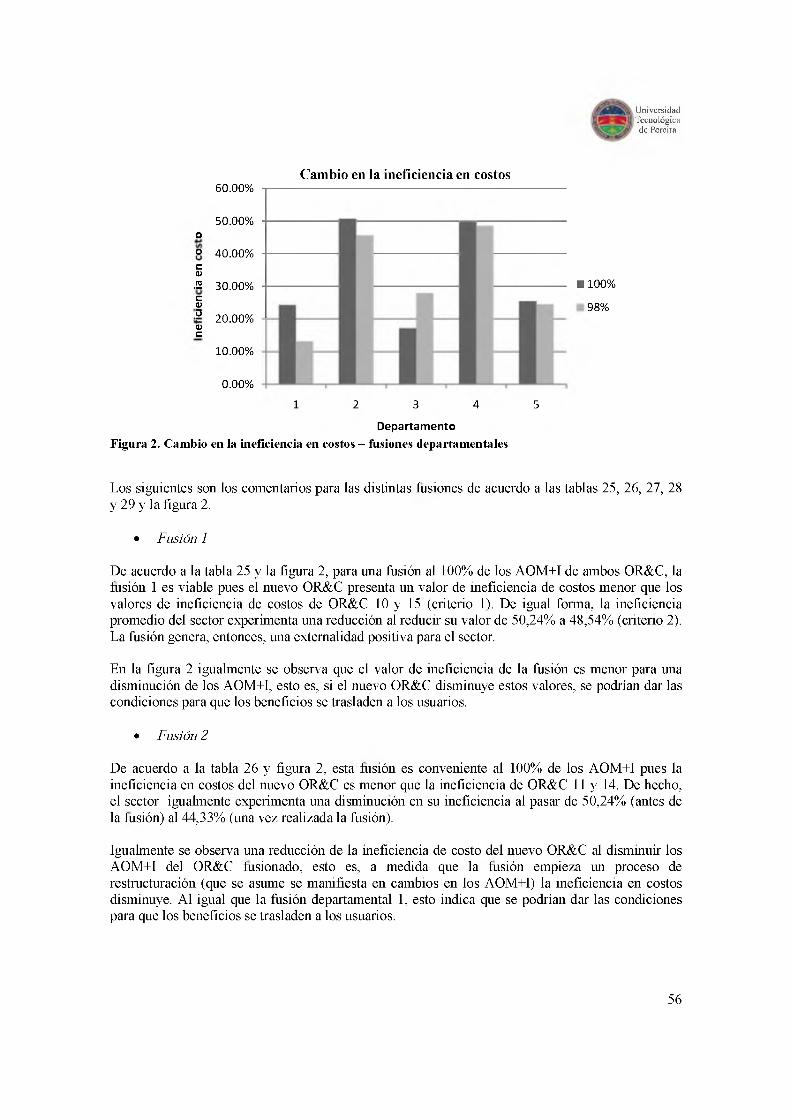

Figura 1. Análisis gráfico para una v e n ta n a de 2 a ñ o s .......................................................................................... 33Figura 2. Cam bio en la ineficiencia en cos to s - fus iones d e p a r t a m e n ta l e s ...............................................56Figura 3. Cam bio en la ineficiencia en cos to s - fus iones á re a s d e d is t r ibuc ión ....................................... 59

5

UniversidadTecno lógicade Pereira

1. Introducción

El presente estudio realiza un análisis ex - ante de la conveniencia técnica de fusionar empresas que desarrollan de forma simultánea las actividades de comercialización y operación de red en el país. Este estudio considera que el operador de red y comercializador1 ya se encuentra integrado y analiza la posibilidad que este pueda ser fusionado con otros OR&C. Se plantean varios objetivos para analizar estas fusiones.

El primero objetivo es la realización de una revisión del estado del arte relacionada con diferentes experiencias internacionales que reporten fusiones de empresas de distribución y/o comercialización y que puedan ser aplicables al contexto del país. Un segundo objetivo consiste en establecer los criterios de fusión. Finalmente, y como último objetivo, se presenta y desarrolla una metodología para establecer el impacto de los nuevos mercados de comercialización (propuestos en el segundo objetivo) sobre la cobertura del servicio y/o los costos de las actividades de comercialización y distribución de energía eléctrica.

Es preciso señalar que las fusiones se realizan con el fin de aprovechar los posibles beneficios que se presentan por economías de escala, de alcance, etc. Por lo general, la evaluación de estos aspectos se realizan a través de la estimación de una función de costo. De hecho, la estructura organizacional de un sector (definir si una actividad es un monopolio natural, si existe economías de escala, etc.) se puede establecer a través de su estructura de costos. Varios trabajos apuntan a determinar la conveniencia de una fusión estimando tal función. Algunos de esos estudios se indican en la sección estado del arte.

Este estudio adopta un esquema diferente pues no utiliza estimaciones econométricas para evaluar la viabilidad de una fusión. Las estimaciones econométricas no permiten evaluar claramente los beneficios ex - ante de una posible fusión, esto es, estos métodos indican la existencia de una economía de alcance pero no permiten una adecuada cuantificación de los beneficios de llegarse a materializar. Por esta razón, este estudio analiza la viabilidad ex - ante de una fusión utilizando métodos no paramétricos (DEA2) y un método paramétrico (SFA3).

Los modelos no paramétricos (DEA) y paramétricos (SFA) están comúnmente asociados al estudio de medidas de desempeño relacionadas con eficiencia técnica y eficiencia de costos. Aunque es común en la literatura emplear solo uno de estos métodos, en este estudio, se estima la eficiencia del sector eléctrico colombiano y la posibilidad de una fusión utilizando ambos enfoques. La razón de utilizar dos enfoques es tener mayores elementos de juicio (de hecho complementarios) para determinar la viabilidad de una fusión4.

Por otro lado, la validez de los resultados y por tanto el desempeño de cada uno de estos métodos está fúertemente ligado a la selección de las variables. Una mala selección puede arrojar resultados incoherentes con conclusiones que no correspondan a la realidad del sector. La selección de las variables que son empleadas en este trabajo se determina con base en la revisión del estado del arte y la disponibilidad de información en el sector. Esta revisión muestra que existe un amplio conjunto

1 Todos los análisis de este estud io consideran el operador de red y el com ercia lizador a nivel de tensión 1 y se hace referencia a ellos com o OR&C.2 DEA: Del inglés Data Envelopm ent Analysis, en español, Análisis Envolvente de Datos.3 SFA: Del Inglés Stochastic F rontie r Analysis, en español, Análisis de Frontera Estocástica.4 En la sección 5 (mapa conceptual) se establecen los criterios que de term inan la v iabilidad de una fusión.

6

UniversidadTecno lógicade Pe re ira

de las variables que pueden ser consideradas en estudios de esta naturaleza, sin embargo, no todas disponibles en el país. Detalles del estado del arte y la selección de las variables se muestran en las secciones 2 y 3 respectivamente.

Una vez mostrado el estado del arte y con este la selección de las variables, la siguiente sección, sección 4.1, explica los fundamentos teóricos del método no paramétrico DEA. Con esto se sientan las bases para comprender como se evalúa la eficiencia técnica del sector y la viabilidad de fusionar diferentes OR&C. Como se verá en esta sección, existen varias metodologías DEA, las cuales serán aplicadas con el fin de aprovechar las ventajas de cada una de ellas. La sección 4.2 igualmente introduce los principios teóricos del método paramétrico SFA o modelo de frontera estocástica. Es preciso indicar que esta sección solo proporciona material introductorio necesario para comprender el enfoque de este estudio. No son un amplio tratado sobre métodos paramétricos y no paramétricos. En la bibliografía se citan los textos clásicos en los cuales se pueden profundizar estos temas.

Con la selección de las variables, los elementos teóricos de los modelos DEA y SFA, la sección 5 detalla el mapa conceptual con que serán evaluadas las fusiones de OR&C. Este mapa explica la manera como se conceptualiza este estudio y como se establecen los diferentes criterios para determinar la viabilidad de una fusión. Igualmente se incluye un flujo grama el cual representa y sintetiza el enfoque de este estudio en la sección 6.

Resultados numéricos son mostrados en la sección 7 (modelos DEA) y sección 8 (modelos SFA). Conclusiones y bibliografía cierran este estudio. Por último, es preciso indicar que ciertamente no es posible predecir el éxito de una fusión (especialmente la disminución en costos para el usuario final) basado exclusivamente en los modelos aquí desarrollados. Las fusiones involucran aspectos (cultural organizacional, regúlatenos, entre otros) que no son capturados por los modelos. Este trabajo, por consiguiente, es una guía para establecer, bajos los parámetros que capturan los modelos, si una fusión tiene indicios de viabilidad.

7

Un i vemictod Tccnulúgicu de l'crcira

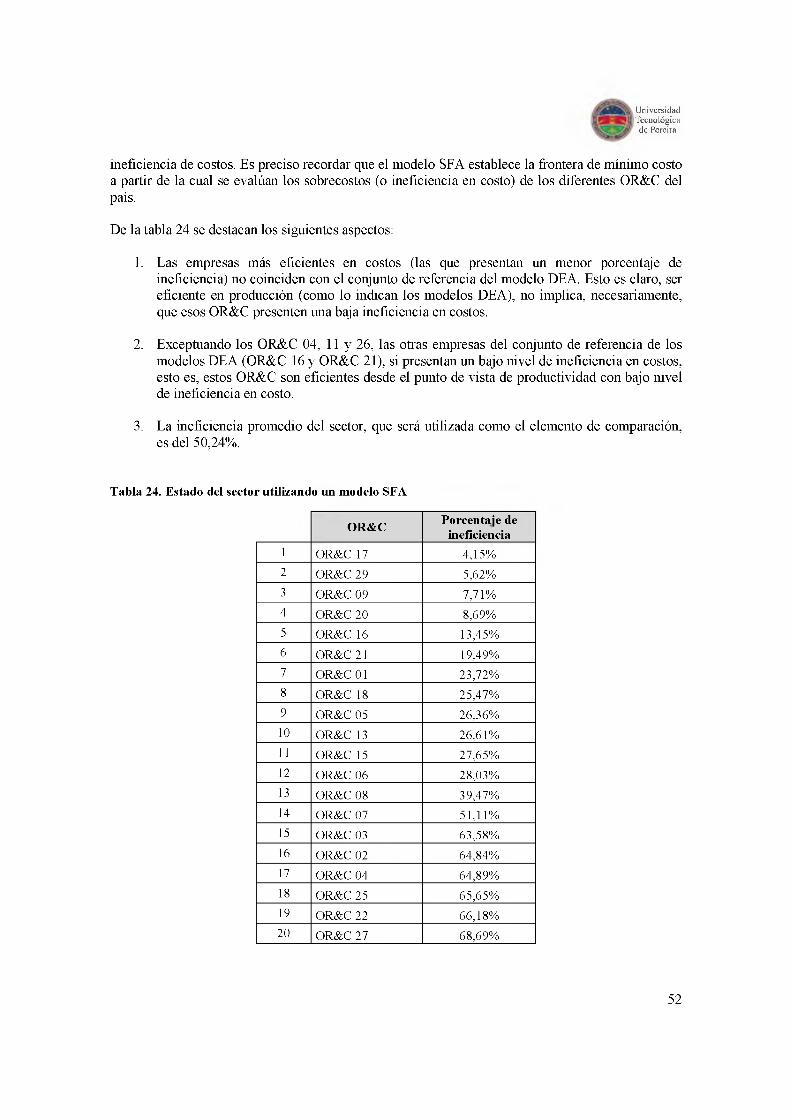

2. Breve revisión del estado del arte

El presente estado del arte revisa las principales experiencias internacionales relacionadas con el análisis de fusiones orientado a mercados de distribución. Si bien no es un estudio exhaustivo sobre fusiones, esta revisión se concentra en aquellos trabajos que permiten establecer una hoja de ruta para este estudio.

Una de las formas tradicionales para la estimación de la estructura de costos son los modelos econométricos. A partir de estos modelos se pueden estimar economías de escala o de alcance. Como lo nota [l]-[2]-[33], la estructura de costos del sector eléctrico ha sido ampliamente estudiada a lo largo de los últimos años usando funciones de producción, costo o de utilidades. Para el sector de distribución, se destacan estudios en Noruega [3], Inglaterra y Gales [2], Suiza [4]-[5]-[6], Estados Unidos [9] y Canadá [10],

Vale la pena resaltar dos aspectos estos trabajos. Primero, estos estudios emplean diferentes tipos de variables para sus análisis (explicativas para los modelos econométricos) con lo cual se evidencia que no existe un consenso sobre las variables a utilizar. Sin embargo, si existe un pequeño conjunto de variables comunes en estos estudios. Esto se detalla en la sección 3 de este informe. Segundo, tampoco se evidencia un consenso respecto a la forma funcional de la función de costo del modelo econométrico. Aunque varios trabajos sugieren un modelo Cobb-Douglas, igual se reportan estudios con una función de costos trans-logarítmica [5], cuadrática [9], y latente Cobb-Douglas [4], Estos diferentes enfoques no permiten evidenciar cual es la forma funcional más conveniente.

Lo anterior deja de manifiesto que existen dificultades tanto para la selección de las variables como la forma funcional del modelo econométrico. De forma adicional, la utilización de un modelo econométrico para estimar la estructura de costos asume una serie de supuestos que podrían cuestionar la conveniencia de estos modelos.

Otro aspecto interesante de esta revisión bibliográfica es la conveniente separación de actividades que se pueden presentar en el sector de la distribución de energía eléctrica. En [11] se muestra, para el caso concreto del Reino Unido, que efectivamente existen indicios de monopolio natural para la actividad que involucra activos de la distribución (operadores de red en el caso colombiano), mientras que para el caso de la comercialización no existe claros indicios de monopolio natural. De hecho, las barreras de entrada para la actividad de distribución relacionada con los activos indican con claridad que esta actividad constituye un monopolio. Conclusiones similares se reportan en [28], Lo anterior indica que la estructura actual del sector de distribución en el país en donde se separan las actividades de operación de red y comercialización sigue tendencias adoptadas en otros países.

Por otro lado, estudios que evalúan el efecto de las fúsiones en el sector eléctrico son pocos como lo señala [11]. En particular, en [12]-[14]-[16]-[29] se estudian casos de fusiones. Es preciso indicar que la mayoría de estudios revisados se concentran en establecer la estructura de costos del sector y con ello evidenciar economías de escala o alcance, sin embargo, estos estudios no analizan el efecto de una posible fusión explotando tales economías.

Retomando el caso de fúsiones, en [9] se muestra un estudio sobre el impacto ex-post de diferentes fúsiones realizadas en los Estados Unidos. Este estudio muestra que las fúsiones necesariamente no implican una mejora en los costos de prestación del servicio. De hecho, en [12] se señala que solo un 15% de las fusiones y adquisiciones del sector eléctrico han alcanzado los objetivos y

8

UniversidadTecno lógicade Pereira

expectativas de la fusión o adquisición. Si bien estos trabajos entregan valiosos elementos de análisis, estos se distancian de los objetivos de este estudio en el cual se pretende evaluar los beneficios ex-ante y no ex-post. Por tal razón, es necesario recurrir a otras herramientas de evaluación las cuales son introducidas y justificadas en las secciones 5 y 6.

Respecto al uso de modelos no paramétricos para estimar los beneficios de una fusión se destaca [17], Este artículo evalúa una posible restructuración del sector de distribución (a través de fusiones) en Turquía. Ese trabajo constituye uno de los artículos de mayor relevancia para los propósitos de este estudio. Vale la pena indicar que la metodología de análisis (o fundamentación teórica) de ese trabajo es tomada de [18],

Los modelos no paramétricos son ampliamente utilizados para estimar la eficiencia de producción de un conjunto de firmas pertenecientes a una industria. La literatura en DEA es extensa y fuera del alcance de esta revisión del estado del arte, sin embargo, un buen compendio se puede encontrar en [17]-[22]-[24],

Finalmente, los modelos de frontera estocástica han sido igualmente empleados para estimar la eficiencia de un sector. Un resumen de la utilización de estos modelos se encuentra en [2], Hasta donde se realizó la revisión del estado del arte, modelos de esta naturaleza aplicados al estudio de fusiones no han sido reportados en la literatura. El enfoque de este estudio, por consiguiente, se considera novedoso en ese sentido. Una amplia explicación (y justificación) del uso de esta técnica para evaluar fusiones se muestra en el mapa conceptual de este estudio (sección 5).

9

UniversidadTecno lógicade Pereira

3. Determinación de las variables requeridas en este estudio

La identificación de las entradas y salidas en la evaluación de cualquier compañía u organización (en inglés conocidas como Decision Making Unit- DMU) es una tarea difícil y crucial. Las entradas deben capturar todos los recursos que impacten las salidas. Así mismo, las salidas deben reflejar todos los resultados útiles de una DMU. Las entradas y salidas deben capturar completamente el proceso productivo pues con base en ellas es que se evalúa la eficiencia de producción de las DMUs (modelos DEA) o las ineficiencias en costos (modelos SFA). Una mala selección de entradas y salidas podría producir resultados no coherentes con los observados en la realidad. De igual manera, cualquier factor ambiental que tenga impacto sobre el proceso de transformación de los recursos deberían también estar reflejado bien sea en las entradas o salidas, dependiendo en donde impacte ese factor.

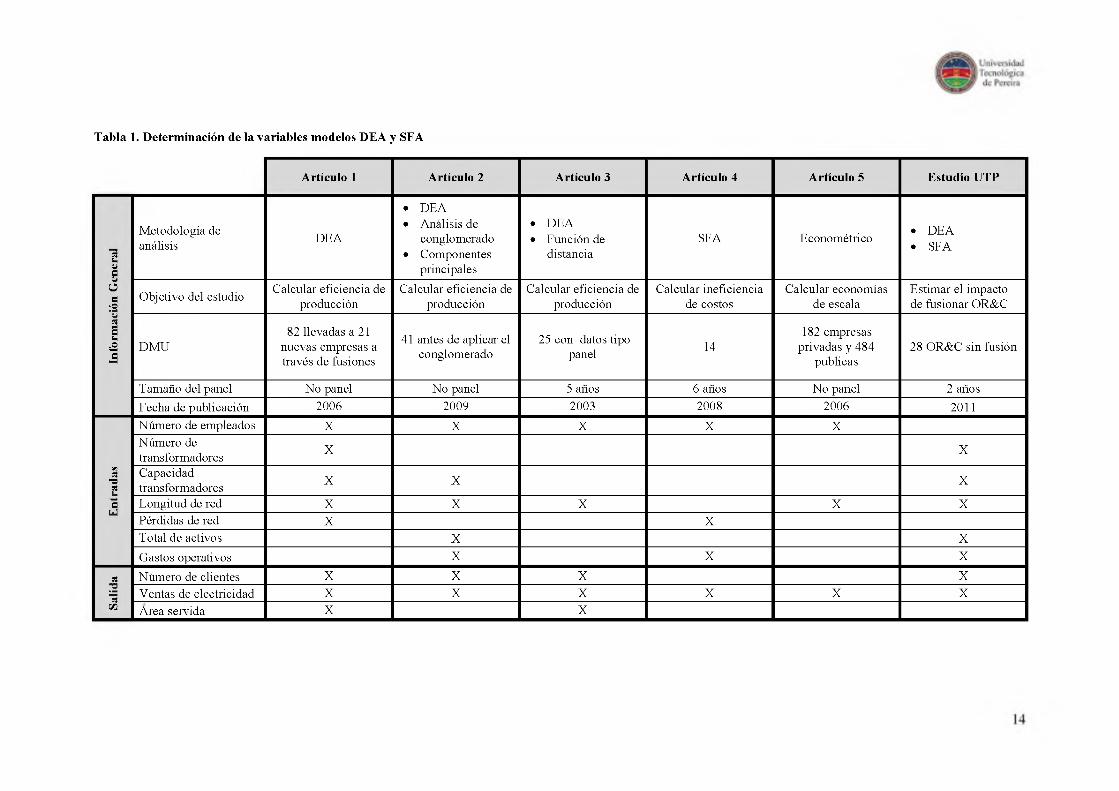

Para seleccionar las variables de entrada (recursos requeridos para la prestación del servicio) y las variables de salida (resultados con base en los cuales se evalúa el impacto de fusionar OR&C5), se parte de la revisión del estado del arte descrita en la sección anterior. De esta revisión, se destacan cinco referencias como las más relevantes para el trabajo puesto que estas permiten establecer las variables que deben constituir la base de datos y algunas de ellas proporcionan un enfoque metodológico que puede ser replicado para los propósitos de este estudio.

Artículo 1: Measuring Potential Gains from Mergers among Electricity Distiibution Companies in Turkey using a Non-Parametiic Model. [17]

Este artículo analiza una propuesta en Turquía para crear 21 nuevas empresas de distribución, 18 de ellas a través de fusiones (mergers), de 82 empresas actualmente existentes. Las entradas y salidas definidas para este estudio son las siguientes:

Variables de entrada• Número de empleados• Número de transformadores• Capacidad de transformadores• Longitud de kilómetros de red• Pérdidas de energía

Variables de salida• Número de clientes• Consumo de electricidad• Area de servicio

Este artículo se considera una de las principales referencias metodológicas para analizar el impacto de las fúsiones de los OR&C del país pues emplea un modelo DEA replicable para los propósitos de este estudio. Los criterios de fusión, en ese trabajo, son definidos teniendo en cuenta los siguientes aspectos:

• Tamaño de las regiones en términos de compra de energía

5 Es preciso recordar que OR&C se re fie re a un operador de red-com ercia lizador in tegrado para nivel de tensión 1.

1 0

UniversidadTecno lógicade Pereira

• Características técnicas y financieras de las empresas• Contratos existentes

Aunque estos criterios son revaluados en este trabajo6, lo interesante de esta propuesta es que muestra un marco conceptual a partir del cual se puede analizar el impacto de las fusiones, esto es, la comparación de los niveles de eficiencia individualmente observados en los OR&C podría ser comparada con la eficiencia productiva obtenida una vez realizada la fusión, esto como indicio de la conveniencia de la fusión.

Por último, una síntesis de este artículo se muestra en la tabla 1, bajo el encabezado "Artículo 1”.

Artículo 2: Assessing the Efficiency of Iranian Electric Distiibution Companies Using Nonparametiic Approach. [19]

Este artículo utiliza inicialmente una técnica de análisis de conglomerados (k-means) para seleccionar posibles fusiones y posteriormente un análisis de componentes principales para reducir el número de variables de análisis. Con esta selección y reducción de variables, posteriormente se utiliza un modelo DEA para evaluar las eficiencias de las fúsiones resultantes. Para los propósitos de este trabajo, este articulo muestra un posible criterio de fusión basado en medidas de agrupamiento. Aunque interesante desde el punto de vista conceptual, este criterio podría arrojar fúsiones poco viables en la realidad, no obstante puede ser considerado como una forma de reducir la dimensionalidad del problema.

Las variables inicialmente seleccionadas (antes de su reducción por el método de componentes principales) son:

Variables de entrada• Total de activos• Número de empleados• Gastos operacionales• Longitud de kilómetros de red• Capacidad de transformadores

Variables de salida• Número de clientes• Cantidad de energía vendida

Una síntesis de este artículo se muestra en la tabla 1, bajo el encabezado columna "Artículo 2”.

Artículo 3: Consistency of Efficiency Measures Based on Parametric and Non-Parametiic Distance Functions: An Application to Electricity Distiibution in Argentina. [20]

Este artículo evalúa la eficiencia de las empresas de distribución en Argentina entre los años 1994 al 2001 empleando dos enfoques, a saber: 1) Un enfoque no paramétrico DEA y 2) un enfoque paramétrico de funciones distancias. El objetivo es comparar la consistencia de ambos enfoques para determinar la frontera de eficiencia y con esta calcular las eficiencias del sector. La

6 Descripción de los criterios y el análisis de los mismos están descritos en la sección 5.

1 1

UniversidadTecno lógicade Pereira

contribución de este trabajo para los propósitos de este estudio es la incorporación de variables ambientales en el análisis de eficiencias. La base de datos de ese trabajo es bastante extensa la cual no vale la pena ser detallada, sin embargo, se destaca el uso de las siguientes variables:

Variables de entrada• Número de Empleados• Líneas de distribución

Variables de salida• Número de clientes• Ventas de energía• Area de servicio de las empresas de distribución

Variables Ambientales• Densidad de clientes

Una síntesis de este artículo se muestra en la tabla 1, bajo el encabezado columna "Artículo 3”.

Artículo 4: Frontier Analysis o f UK Distiibution Networks and the Question of Mergers: A Critique of OFGEM. [21]

En este artículo se utilizan datos tipo panel y un análisis de frontera estocástica para evaluar la eficiencia de costos de los operadores de redes de distribución en el Reino Unido. Para los efectos de este estudio, este artículo muestra una metodología de uso de fronteras estocástica como herramienta de análisis de eficiencia que señala que la utilización de unas pocas variables es suficiente para propósitos de esa naturaleza. Las variables utilizadas en ese trabajo son las siguientes:

Variables de entrada7• Gastos operativos• Longitud de red (líneas aéreas y subterráneas)• Número de clientes

Variable de salida8• Ventas de electricidad

Una síntesis de este artículo se muestra en la tabla 1, bajo el encabezado columna "Artículo 4”.

Articulo 5. Electric Power Distiibution: Economies o f Scale, Mergers, and Resti'ucturing. [9]

Este trabajo analiza las economías de escala del sector de distribución en los Estados Unidos. Una contribución interesante del estudio es el análisis por separado de las actividades relacionadas con

7 Para ser más precisos, las variables de entrada en un m odelo SFA o econom étrico son variables explicativas o independientes.8 Para ser más precisos, esta variables de salida en un m odelo SFA o econom étrico corresponde a la variable dependiente.

1 2

UniversidadTecno lógicade Pero ira

los activos físicos de distribución {wire business) de la actividad de comercialización {marketing). Con esta separación, el autor busca determinar posibles economías de escala para cada actividad. Para los propósitos de este estudio, se tiene en consideración los elementos que tienen un mayor impacto sobre las economías de escala como elemento de análisis. La base de datos de ese trabajo es extensa, se indican las variables más relevantes:

Variables de entrada9• Número de clientes• Longitud de red (líneas aéreas y subterráneas)• Costo de laboral• Costo de capital• Costo de compra de energía

Variable de salida1"• Ventas de electricidad

Una síntesis de este artículo se muestra en la tabla 1, bajo el encabezado columna "Artículo 5”.

9 Ver nota aclaratoria del pie de página núm ero 710 Ver nota aclaratoria del pie de página núm ero 8

1 3

Tabla 1. Determinación de la variables modelos DEA y SFA

Artículo 1 Artículo 2 Artículo 3 Artículo 4 Artículo 5 Estudio UTP

Info

rmac

ión

Gen

eral

Metodología de análisis

DEA

• DEA• Análisis de

conglomerado• Componentes

principales

• DEA• Función de

distanciaSFA Econométrico

• DEA• SFA

Objetivo del estudioCalcular eficiencia de

producciónCalcular eficiencia de

producciónCalcular eficiencia de

producciónCalcular ineficiencia

de costosCalcular economías

de escalaEstimar el impacto de fusionar OR&C

DM U82 llevadas a 21

nuevas empresas a través de fusiones

41 antes de aplicar el conglomerado

25 con datos tipo panel

14182 empresas

privadas y 484 publicas

28 OR&C sin fusión

Tamaño del panel No panel No panel 5 años 6 años No panel 2 años

Fecha de publicación 2006 2009 2003 2008 2006 2011

Ent

rada

s

Número de empleados X X X X XNúmero de transformadores

X X

Capacidadtransformadores X X X

Longitud de red X X X X XPérdidas de red X XTotal de activos X X

Gastos operativos X X X

Salid

a Número de clientes X X X XVentas de electricidad X X X X X XArea servida X X

UniversidadTeenofógicade Peretra

Las variables para este estudio con base en la tabla anterior, los cinco artículos tomados como referencia y la disponibilidad de información por parte de la CREG son las siguientes:

• Número de transformadores• Capacidad transformadores• Longitud de red• Gastos operativos más inversiones en red• Número de clientes urbanos y rurales• Ventas de electricidad

Para estas variables se utiliza un panel de dos años.

1 5

UniversidadTeenofógica

ve :M de Pereira

4. Fundamentos teóricos para el estudio de fusiones

4.1. Análisis de envolvente de datos - DEA

El Análisis Envolvente de Datos DEA (Data Envelpment Analysis) es una herramienta en investigación de operaciones (programación matemática) desarrollada específicamente para medir la eficiencia relativa de un conjunto de unidades organizacionales homogéneas, conocidas como "unidades de toma de decisión” -DMUs- (del inglés: Decision Making Units). Una DMU puede ser una dependencia, un proceso o en general cualquier tipo de entidad que consuma recursos y genere productos. Existen diferentes modelos DEA, aquí se presentara una síntesis de los principales modelos que serán utilizados en este estudio, esto es, el modelo DEA de retomo de escala constante (DEA-CCR), modelo DEA de retomo de escala variable (DEA-BCC) y el modelo de ventana (DEA-Windows).

• Modelo DEA-CCR y DEA-BCC

Considere que se disponen de n unidades de tomas de decisión denotadas con el superíndice i E I = ( 1 , 2 , Denote un vector de insumos de entrada que utiliza la DMU como x l = ( x \ , ..., Xp) e R¡’ para producir un vector de salida y 1 = (y),..., y¿) e R^. Note que el tamaño de los vectores de entrada y salida son diferentes lo cual implica que la DMU está empleando p insumos para producir q salidas. El subíndice "o” denota que solo consideran valores positivos.

Por otro lado, defina el conjunto de producción T como el conjunto de todos los vectores que una DMU puede producir dado un vector de entrada, esto esT = {(x, y) e Ro+q\x puede producir y). Aunque lejos del alcance de este informe está una demostración formal de las propiedades de este conjunto, es preciso indicar algunas de estas: 1) Convexo, 2) 'Eree disposal "y 3) aditivo. Esta última propiedad permite asumir que al fusionar varias DMUs sus entradas y salidas pertenecen al conjunto de producción.

La eficiencia de una DMU se refiere al hecho de poder reducir la cantidad de entrada (insumos) para producir el mismo nivel de salida. Esta eficiencia se refiere, en particular, a un modelo orientado a las entradas. Para la DMU, en concreto, la eficiencia de Farrell [27] para el modelo orientado a la entrada es

F = m in{T e ^ , | ( £ y , / ) e r} (1)

en donde E denota la máxima contracción posible de los insumos agrupadas en el vector x! para producir el vector de salida / .

La dificultad para estimar la eficiencia de cada DMU radica en el desconocimiento del conjunto de producción. La técnica de análisis de envolvente de datos (DEA) se usa para estimar las eficiencias sin requerir explícitamente una forma funcional11 del conjunto de producción. En palabras más sucintas, DEA permite estimar (1) realizando unos supuestos sobre T. Básicamente, DEA estima T con base en los valores de T, / para todas las i 6 / = (1,2, •••, n}.

11 Sobre la fo rm a funcional se hará un análisis más de ta llado en la sección de fron te ras estocásticas.

1 6

i Universidadi) T ecnológica

de Fereirt

Dos modelos son considerados en este trabajo, DEA orientado a las entradas con retomo de escala constante, llamado CCR en honor a las iniciales de sus desarrolladores, y DEA orientado a las entradas con retomo de escala variable, llamado BCC en honor a las iniciales de sus desarrolladores. Para el modelo CCR, el conjunto de producción está dado por:

T = {(x,y)<¡« r i B l e I ' / } (2)

Por otro lado, para el modelo DEA-BCC

En conclusión, los modelos DEA-CCR y DEA-BCC con los cuales se evalúa el impacto de las fúsiones solamente se diferencia en la manera como se establece el conjunto de producción establecidos en las ecuaciones (2) y (3).

En algunas situaciones es posible que exista un conjunto de variables (insumos) que afectan la productividad de las DMUs pero que no están bajo control de las mismas. Variables que afectan la productividad de una DMU pero que no están bajo su control se conocen como no discrecionales. En estos casos, el conjunto de producción se define de la siguiente forma, para el modelo DEA- CCR:

r = vi e R r I BAe R: : ie D ,x> £ V ie ND,y< (4)

En donde D denota el conjunto de variables discrecionales (que están bajo el control de la DMU) y ND denota el conjunto de variables no discrecionales (que no están bajo el control de la DMU). Para el modelo DEA-BCC el conjunto de producción, considerando variables discrecionales, es:

T ! , v > e D .xZ ’E / T O / s y l ' / . y l ' = i} (5)

Son los modelos descritos en las ecuaciones (1), (4) y (5) los cuales serán empleados en el análisis de fusiones.

Por otro lado, los modelos DEA permiten igualmente analizar rendimientos de escala. El concepto de rendimiento de escala es un concepto que permite identificar el efecto en la salida de un cambio en los niveles de entrada (insumos). Formalmente, existen tres tipos de rendimiento a escala que pueden ser identificados con los modelos DEA, a saber: Retomo de escala creciente (IRS por sus siglas en inglés), retomo de escala decreciente (DRS por sus siglas en inglés) y retomo de escala constante (CRS por sus siglas en inglés).

El IRS se presenta cuando al variar la cantidad de insumos (entradas) en una determinada proporción, la cantidad de salida de la DMU varía en una proporción mayor. Por ejemplo, si se aumentara en un 50% a todos los insumos de entrada y el producto total, es decir, las salidas, aumentara un 75% se estaría frente a un retomo de escala creciente. Para este caso, por lo tanto, tendría sentido práctico aumentar los niveles de producción.

1 7

Un DRS se presenta cuando al variar la cantidad de insumos (entradas) en una determinada proporción, la cantidad de salida de la DMU varía en una proporción menor. Por ejemplo, si se aumentara en un 50% a todos los insumos de entrada y el producto total, es decir, las salidas, disminuyeran un 40% se estaría frente a un retomo de escala decreciente. Para este caso, por lo tanto, tendría sentido práctico disminuir los niveles de producción.

Un CRS se presenta cuando al variar la cantidad de insumos (entradas) en una determinada proporción, la cantidad de salida de la DMU varía en igual proporción. Por ejemplo, si se aumentara en un 50% a todos los insumos de entrada y el producto total, es decir, las salidas, se aumentaran en un 50% se estaría frente a un retomo de escala constante. Para este caso, por lo tanto, no tendría sentido práctico aumentar o disminuir los niveles de producción.

El análisis de rendimiento de escala es conveniente pues permite establecer si una DMU o una fusión de DMUs están operando en un nivel de escala adecuado. Una DMU puede ser técnicamente eficiente pero su escala de operación puede no ser óptima. Suponga por ejemplo que se asume un modelo BCC (retomo de escala variable) y una DMU pertenece al conjunto de referencia, esto es, el valor de la ecuación (1), su eficiencia técnica, es igual a 1. La DMU puede estar en la zona de IRS lo cual indicaría que la empresa es pequeña para su escala de operación y podría aumentar sus niveles de operación. Por el contrario, si la DMU se encuentra en la zona DRS esto indicaría que es grande para su escala de operación. Si la DMU está en la zona de CRS esto indica que su escala de operación se encuentra en un nivel óptimo. Finalmente, el cálculo para establecer la escala se puede encontrar en [30]-[3 6],

• Modelo Ventana

El modelo DEA-CCR y DEA-BCC es un modelo bajo condiciones estáticas. El uso de un enfoque DEA con dependencia del tiempo el cual requiere datos tipo panel es conocido como análisis de ventana o en inglés window analysis. La idea de este tipo de análisis es establecer el comportamiento de las DMU a través del tiempo, en otras palabras, evaluar cómo cambia eficiencia de una DMU con el tiempo. Para esto se emplea el concepto de ventana móvil, explicado en el siguiente párrafo.

Suponga que se tienen n DMUs y observaciones durante k periodos (generalmente dado en años), esto implica que se tiene un panel de tamaño nk. Asuma que se considera una ventana de tamaño w en donde w<k. El análisis de ventana consiste en considerar cada DMU durante los w periodos (el tamaño de la ventana) como si fuera una DMU diferente y evaluar las eficiencias utilizando un modelo DEA-BCC o DEA-CCR indicados por las ecuaciones (1), (4) o (5). En otras palabras, en vez de resolver el modelo DEA con las n DMUs de un periodo, se resuelve con las nw DMUs definidas por el tamaño de la ventana y considerando cada DMU de forma independiente así exista información de las mismas DMU a lo largo de la ventana. Una vez se resuelve el modelo DEA para la ventana nw, se desplaza la ventana un periodo y se repite de nuevo el procedimiento. Una vez se resuelve nuevamente el modelo DEA con la ventana desplazada, se procede a desplazar otro periodo la ventana para resolver nuevamente el modelo DEA. En general, se ejecutan k-w+1 modelos DEA.

El procedimiento anterior permite dos tipos de análisis conocidos como enfoque por filas y enfoque por columnas. El primer enfoque es un análisis horizontal consistente en establecer el comportamiento (eficiencia) de la DMU a través del tiempo durante los w periodos de la ventana.

Universidad B Teenofógica

de Pereira

Por otro lado, el segundo enfoque es un análisis vertical el cual consiste en establecer el comportamiento de una DMU en cada periodo del panel. El cruce de resultados del análisis por filas y columnas permite, en últimas, determinar el comportamiento y la estabilidad de la eficiencia utilizando diferentes referentes producto de la ventana móvil. Así mismo, estos análisis permiten determinar cualquier inconsistencia que se presente en la base de datos [30],

4.2. Modelos de fronteras estocásticas - SFA

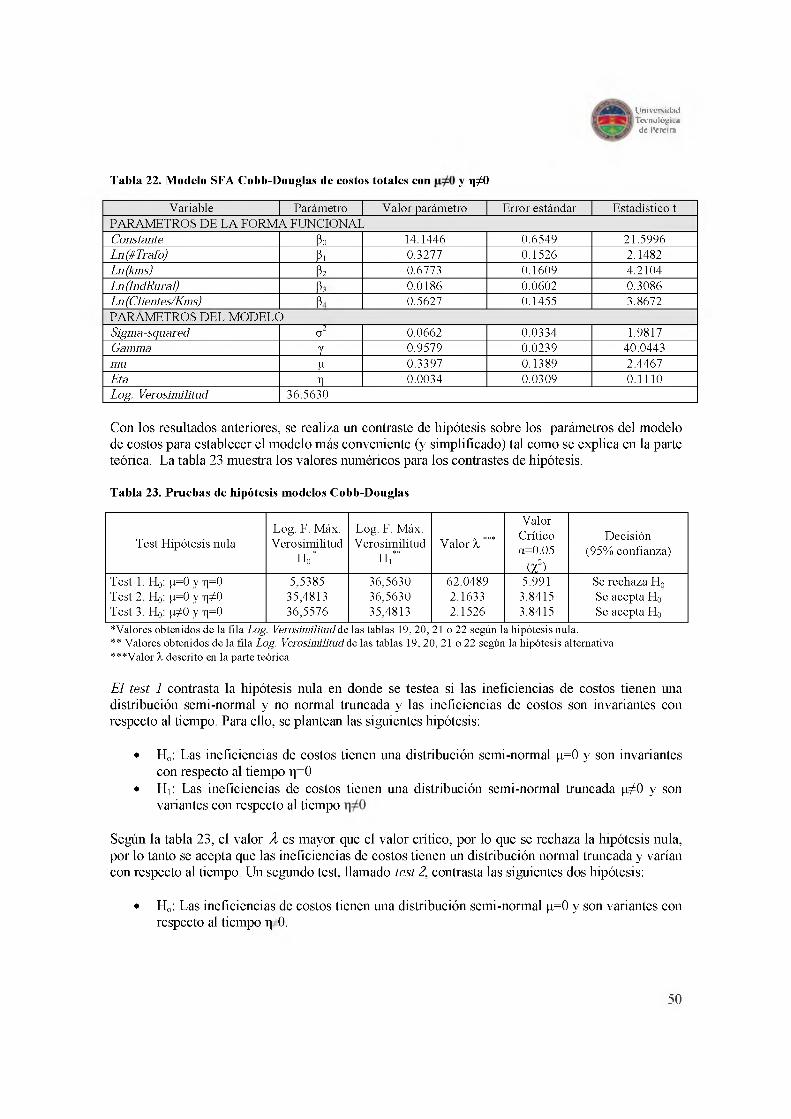

Las fronteras estocásticas son métodos que estiman los parámetros de una forma funcional elegida previamente. Esta forma funcional es una hipótesis impuesta a los datos. Los modelos de frontera estocástica de costo asumen la siguiente forma funcional para una función Cobb-Douglas12.

cu = A+ Z, A lnA/)+ ( u + ujt) (6)En donde c¡, es el logaritmo del costo de producción de la firma i en el tiempo /. xlt es un vector que contiene las variables explicativa {drivers) de los costos de la firma i en el tiempo t ¡i es el vector que contiene los parámetros a estimar, vit son variables aleatorias iid que se asumen que siguen una N(0,ov2) e independientes de ii¡, la cual se define como uit = iqexp {—r¡{t — T)). Para este último, Uj es una variable aleatoria no negativa que sigue una distribución N(«.ou2). Por el hecho que sea no negativa esta variable se conoce como normal truncada. Los parámetros u y // son parámetros a estimar en el modelo.

A diferencia de los modelos econométricos, los modelos SFA como el mostrado en (6) representan el error como la sumatoria de dos elementos (vlt + ;/„). El primer término (y,) modela la existencia de variaciones aleatorias alrededor de la frontera, capturando los efectos de errores de especificación del modelo que están fuera del control de la empresa. Por otro lado, el segundo término (uu) captura las ineficiencias en costos (sobrecostos respecto a la frontera de mínimo costo) que son propias de cada empresa y que si están bajo su control. En otras palabras, vu son errores aleatorios que modelan condiciones externas, favorables o adversas, que influyen los costos y no controlables por la empresa; mientras que ii¡, es el término de error positivo que corresponde a las ineficiencias de costos propias de la empresa y controlables por la misma.

Los parámetros del vector [i en un modelo SFA se estiman con el método de máxima verosimilitud. Una demostración de la determinación de estos parámetros utilizando esta técnica se encuentra en [31], Si bien esta breve introducción está lejos de ser un material de referencia para modelos SFA, es preciso indicar que el modelo mostrado en la ecuación (6) es una generalización de un modelo Cobb-Douglas el cual puede ser simplificado a través de pruebas de hipótesis empleando resultados del modelo de máxima verosimilitud. Por ejemplo, es posible establecer si los efectos no controlables, modelados con la variable v¡b siguen una distribución normal truncada con media cero o media diferente de cero, es decir, si el valor de u es igual o diferente de cero. Así mismo, es posible determinar, a través de pruebas de hipótesis, si los datos del panel presentan suficiente evidencia para concluir que las ineficiencias controlables son variantes o invariantes en el tiempo, matemáticamente, si el valor de r¡ es igual o diferente de cero.

12 La form a funcional puede tom ar otras form as. Un análisis teó rico se encuentra en [31]. Los resultados num éricos de este estudio indican que esta fo rm a es la más conveniente razón por la cual se om ite la presentación teórica de otras form as funcionales. Detalles num éricos en la sección 8.1.

1 9

i Universidadi) Tecnológicn

de Pcrcira

Las pruebas de hipótesis indicadas en el párrafo anterior se realizan a través del contraste estadístico de la razón de verosimilitudes, definido como se muestra en la ecuación (7) y cuyos detalles pueden ser consultados en [31],

X = - 2 ( U H 0) - U H t))

En (7), /. es el valor de contraste estadístico, L(H0) es el estimador de máxima verosimilitud del modelo restringido (tomado como hipótesis nula) y L(Hi) es el estimador de máxima verosimilitud del modelo sin restringir (tomado como hipótesis alternativa). El valor crítico de este contraste se compara con una distribución Chi-cuadrado (%2) para determinar si se rechaza o acepta la hipótesis nula y con ello el valor del parámetro (u o r¡).

Por último, una vez refinado el modelo de la ecuación (7) a través de las pruebas de contraste de hipótesis indicados en la ecuación (8), la ineficiencia en costos de la firma i está dada por:

£ ( r > - y ) (8)

£ ( c¡ l “» = ° . v )

En la ecuación (8), E denota el valor esperado. Detalles en [31],

EFFlt =

2 0

H f l H h UniversidadT ecnoloy ic;i

v, 4 de Pereira

5. Mapa conceptual para el análisis de fusiones

Con base en la revisión del estado del arte, se plantea la siguiente secuencia o mapa conceptual para determinar la viabilidad de las posibles fusiones que se puedan dar en el país.

1. Determinación de las variables a considerar en el modelo

La base de datos a utilizar en este estudio parte del análisis indicado en la sección 3. Esto proporciona un conjunto de variables suficiente para utilizar las diferentes técnicas planteadas en este trabajo.

2. Determinación del estado actual del sector empleando modelos DEA-CCR y DEA-BCC

Con el fin de establecer un referente con el cual se pueda determinar la conveniencia de una fusión, inicialmente se determina el estado actual del sector empleando los modelos DEA-CCR y DEA- BCC. Se utilizan los dos modelos con el objeto de evaluar el impacto de los supuestos de escala constante y variable. Así mismo, estos dos modelos proporcionan un marco referencial más amplio para comparar el efecto de la fusión. Es importante recordar que estos modelos evalúan eficiencia productiva no relacionada con costos. El resultado de esta parte es cuantificar las eficiencias técnicas de todos los OR&C del país evaluados con los modelos DEA-CCR y DEA-BCC. Así mismo, se realiza un análisis de ventana para establecer el comportamiento de las eficiencias productivas a través del tiempo.

3. Analizar la eficiencia productiva de las fusiones empleando los modelos DEA-CCR y DEA- BCC

Una vez determinado el estado del sector, se procede a analizar las eficiencias productivas de las posibles fusiones que se puedan dar en el país. Una fusión es el resultado de unir dos o más OR&C. Esta unión da origen a un nuevo OR&C cuya eficiencia productiva es evaluada con un modelo DEA-CCR y DEA-BCC. En un principio, se considera que una fusión es conveniente, desde el punto de vista de eficiencia productiva, si la eficiencia de la fusión resultante es mayor que el promedio de las eficiencias de las empresas que se fusionan. Este paso constituye un primer elemento para establecer la conveniencia de una fusión.

Vale la pena indicar que el criterio anterior se fundamenta pues este estudio considera que los modelos DEA son generalmente utilizados como modelos de referencia (benchmarking), entonces, una empresa con una eficiencia productiva de mayor valor, evaluada bajo un modelo de referencia, tendría mayores beneficios económicos que eventualmente se trasladarían a los usuarios finales.

Es preciso anotar que el criterio anterior podría cambiarse de tal forma que la fusión se considera viable si su eficiencia es mayor que la mayor eficiencia de los OR&C que conforman la fusión. Sin embargo, como se verá en los resultados numéricos, si dentro de los OR&C que conforman la fusión ya existe uno que pertenece al conjunto de referencia (con eficiencia igual a uno), la fusión probablemente se descartaría pues es difícil que la fusión igual pertenezca al conjunto de referencia.

21

UniversidadTeenofógica

ve :M de Pereira

Para evitar esta circunstancias, se adopta un criterio menos exigente el cual compara la eficiencia de la fusión con el promedio de las eficiencias de los OR&C.

Otro aspecto el cual es evaluado utilizando modelos DEA son las externalidades positivas o negativas que podría generar una fusión. Una extemalidad negativa se entiende como la disminución de la eficiencia productiva de un OR&C cuando este es evaluado con un modelo DEA que incluya la fusión. En otras palabras, se presume que la eficiencia de un OR&C, que no hace parte de la fusión, no debe alterarse cuando se fusionan diferentes OR&C ajenos a él. Si se disminuye su eficiencia, entonces se considera que la fusión produce una extemalidad negativa en ese operador de red y comercializador. El caso contrario se considera una extemalidad positiva. Note que una extemalidad negativa genera un conflicto de intereses para la fusión pues un tercero vería afectado sus intereses.

En conclusión, una fusión es viable desde el punto de vista de eficiencia productiva si el nuevo OR&C aumenta la eficiencia productiva frente a los OR&C que conforman la fusión y no genera externalidades negativas.

4. Realizar un estudio sobre economías de escala de las fusiones resultantes

Los resultados anteriores se someten a un segundo análisis denominado análisis de rendimientos de escala. Un estudio de esta naturaleza permite determinar si una fusión, aunque conveniente pues mejora su eficiencia técnica, podría ubicarse en una escala de rendimientos decrecientes. Esto es de especial cuidado cuando se fusionan OR&C de gran tamaño en el país.

5. Determinación del estado actual del sector empleando un modelo SFA

Los resultados de los modelos DEA proporcionan un primer indicio de la viabilidad de una fusión. Estos modelos, sin embargo, presentan sus limitaciones si se parte de la premisa que una fusión implica una disminución de los gastos de operación aprovechando economías de escala producto de la fusión. Esta premisa, desafortunadamente, no se captura en un modelo DEA pero si se puede capturar con un modelo de frontera estocástica. De igual manera, otra dificultad al evaluar la viabilidad de una fusión con un modelo DEA es que la fusión puede ser un punto extremo en la frontera eficiente que simplemente es producto del tamaño de la empresa mas no de su eficiencia productiva. Un modelo de frontera estocástica permite descartar la posibilidad que una fusión sea técnicamente eficiente únicamente por su tamaño.

Las anteriores razones motivan a utilizar otra técnica de análisis que complemente los resultados de los modelos DEA. Al igual que el modelo DEA, inicialmente se caracteriza el estado actual del sector empleando un modelo, para este caso de frontera estocástica. Este modelo entrega las ineficiencias de costos de todos los OR&C las cuales serán utilizadas como referentes para evaluar la viabilidad de la fusión con este modelo.

6. Analizar la ineficiencia en costos de las fusiones empleando modelos SFA

Una vez caracterizado el sector con el modelo SFA, se procede a realizar las mismas fusiones utilizadas en el modelo DEA. Contrario al modelo DEA (el cual estima eficiencias productivas), el

2 2

UniversidadTeenofógicade Peretra

modelo SFA estima ineficiencia en costos. Las fusiones evaluadas con los modelos SFA establecen el aumento o disminución (esta última preferida para la fusión) de la ineficiencia en costo. En un principio, una fusión, empleando este modelo, se considera viable si su ineficiencia en costo es menor que la menor ineficiencia en costo de cualquier de las empresa que originan la fusión. Aquí, de nuevo, se presume que si la fusión es viable, la disminución de la ineficiencia, podría ser traslada al usuario final.

Este modelo igual permite evaluar externalidades positivas y negativas. Una extemalidad negativa se entiende como el aumento de la ineficiencia en costos de un OR&C cuando este es evaluado con un modelo SFA que incluya la fusión. En otras palabras, se presume que la ineficiencia en costos de un OR&C, que no hace parte de la fusión, no debe alterarse cuando se fusionan diferentes OR&C. Si se aumenta la ineficiencia, entonces se considera que la fusión produce una extemalidad negativa en el operador de red y comercializador. El caso contrario se contrario se considera una extemalidad positiva. Note nuevamente que una extemalidad negativa genera un conflicto de intereses para la fusión, situación no recomendable.

En conclusión, una fusión es viable desde el punto de vista de ineficiencia en costos si el nuevo OR&C disminuye la ineficiencia frente a los OR&C que conforman la fusión y no genera externalidades negativas.

7. Realizar un análisis comparativo entre los modelos DEA y SFA para establecer cuál es la fusión más conveniente desde ambas perspectivas

Con los resultados de los modelos DEA (pasos 3 y 4) y SFA (paso 6) es posible establecer cuales fusiones son convenientes en el país. Esto es, aquí se cruzaran los resultados de ambos modelos y se determina que una fusión es conveniente para el país si los resultados numéricos de ambos modelos indican que la fusión es viable.

2 3

UniversidadTecnológica

de Pereira

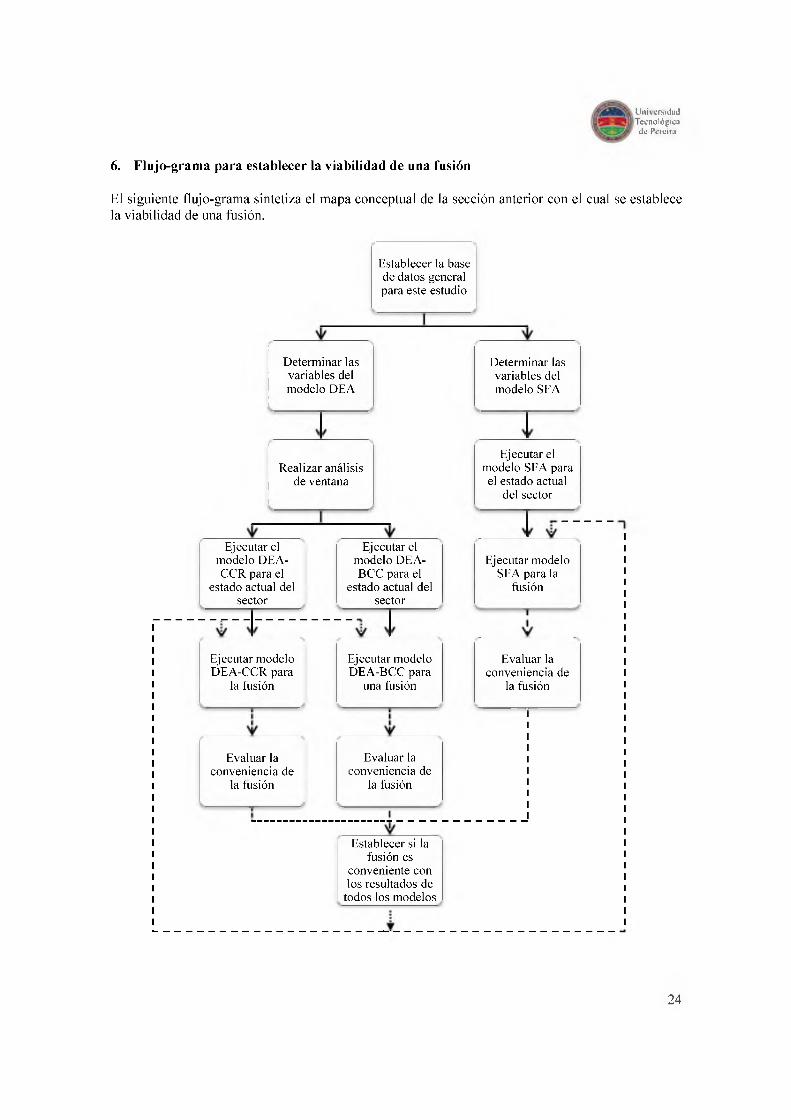

6. Flujo-grama para establecer la viabilidad de una fusión

El siguiente flujo-grama sintetiza el mapa conceptual de la sección anterior con el cual se establece la viabilidad de una fusión.

Ejecutar modelo SFA para la

fusión

Establecer si la fusión es

conveniente con los resultados de

todos los modelos

Establecer la base de datos general para este estudio

Ejecutar el modelo DEA- BCC para el

estado actual del sector

Ejecutar el modelo DEA- CCR para el

estado actual del sector

Realizar análisis de ventana

Determinar las variables del modelo DEA

Ejecutar el modelo SFA para

el estado actual del sector

Determinar las variables del modelo SFA

Evaluar la conveniencia de

la fusión

Evaluar la conveniencia de

la fusión

Ejecutar modelo DEA-BCC para

una fusión

Evaluar la conveniencia de

la fusión

Ejecutar modelo DEA-CCR para

la fusión

2 4

UniversidadTeenofógica

ve :M de Pereira

Del flujo grama anterior es preciso indicar los siguientes aspectos:

1. Los recuadros con las siguientes leyendas solo se ejecutan una vez:• Establecer la base de datos general para este estudio• Determinar las variables del modelo DEA• Determinar las variables del modelo SFA• Realizar análisis de ventana• Ejecutar modelo DEA-CCR y DEA-BCC para el estado actual del sector• Ejecutar modelo SFA para el estado actual del sector

2. Las líneas a trazo denotan un ciclo que se debe ejecutar para cada posible fusión, por lo tanto, los recuadros con las siguientes leyendas se ejecutan en cada ciclo:

• Ejecutar modelo DEA-CCR para la fusión• Ejecutar modelo DEA-BCC para la fusión• Evaluar la conveniencia de la fusión• Establecer si la fusión es convenientes con los resultados de los modelos

Del diagrama anterior igualmente es preciso aclarar que los modelos DEA y SFA no requieren el mismo uso de variables para realizar los estudios. El modelo DEA es un modelo orientado a la productividad así que se deben establecer aquellas variables que expliquen los insumos o actividades requeridas para que el OR&C produzca un servicio. Por otro lado, el modelo SFA es un modelo orientado a explicar los costos de tal forma que se deben establecer las variables que expliquen los costos que incurre el OR&C para entregar el servicio. De una manera más técnica, el modelo DEA (no paramétrico) no es el modelo primal del modelos de costos SFA (paramétrico) por lo que no se utilizan las mismas variables. De hecho, se podría buscar el modelo de productividad dual paramétrico en cuyo caso si utilizarían el mismo conjunto de variables. Sin embargo, lo que se busca es analizar el impacto de las fusiones desde el punto de vista productivo y de costos empleando dos metodologías distintas pero complementarias.

Cabe recordar que la conveniencia de la fusión para un modelo DEA se da si se cumplen las siguientes condiciones:

• El promedio de las eficiencia productiva de los OR&C que conforman la fusión es menor que la eficiencia productiva de la fusión.

• La fusión no genera externalidades negativas.

Por otro lado, la conveniencia de una fusión empleando el modelo SFA se da si se cumplen las siguientes condiciones:

• El valor de la ineficiencia de costo de la fusión debe ser menor que el menor valor de ineficiencia en costo de cualquiera de los OR&C que dan origen a la fusión.

• La fusión no genera externalidades negativas.

Por último, note que los criterios para determinar la conveniencia de una fusión con los modelos DEA y SFA son diferentes. En el modelo DEA se acepta la fusión comparando la eficiencia obtenida con un promedio-, mientras que el modelo SFA acepta la fusión comparando su ineficiencia en costo con la menor ineficiencia de uno de los OR&C que hace parte de la fusión. Tal como se indico en el mapa conceptual (numeral 3 de la sección 5), el criterio del modelo DEA

2 5

podría cambiarse para ser comparado con la mayor eficiencia (y no con el promedio). Sin embargo, allí se explica que un promedio es un criterio menos exigente pero más conveniente para no descartar la mayoría de fusiones.

7. Resultados numéricos - Modelos DEA

7.1. Descripción del modelo

El primer modelo que se utiliza para analizar la viabilidad de una fusión de un OR&C13 con otros OR&C es un modelo DEA orientado a las entradas con retornos de escala constante (DEA-CCR) y retomo de escala variable (DEA-BCC). El modelo orientado a las entradas se justificara en los siguientes párrafos, por lo pronto, la utilización del retomo de escala constante se emplea para analizar el impacto de las fusiones en el largo plazo, pues en teoría, las firmas deberían ajustar sus entradas y salidas hasta ubicarse en una escala de retomo constante. Por otro lado, el modelo de retomo de escala variable se utiliza para evaluar el impacto de las fusiones bajo las condiciones actuales del sector.

Con el fin de caracterizar los OR&C del país, y después de varias simulaciones, se determina que las variables mostradas en las tablas 1 y 2 son las más convenientes para los propósitos de los modelos DEA, pues estas variables entregan un conjunto de referencia (aquellos OR&C que conforman la frontera eficiente) y un ordenamiento (relacionado con la eficiencia técnica) que es coherente con lo observado en el sector de acuerdo a consultas realizadas con la CREG.

Tabla 2. Variable de salida para los modelos DEA-CCR y DEA-BCC

Nombre de la variable DescripciónVentas de electricidad Ventas totales de electricidad del OR&C a nivel de tensión 1

Tabla 3. Variables de entrada para los modelos DEA-CCR y DEA-BCC

Nombre de la variable Descripción Controlable o Discrecional

Capacidad promedio de transformadores

Corresponde a la capacidad promedio por transformador que dispone el OR&C para atender su mercado de comercialización a nivel de tensión 1. Este valor se obtiene al dividir los KVA totales del OR&C sobre el número total de transformadores.

Si

Longitud de red Corresponde al número total de kilómetros de red a nivel de tensión 13.2kV. Si bien los OR&C se están caracterizando a nivel de tensión 1, no se dispone

Si

13 Como se indico en la in troducción de este estudio, este traba jo considera que el operador de red y su m ercado de com ercialización están integrados y se hace referencia a ellos como OR&C. El análisis consiste en analizar la fusión de un OR&C con otros OR&C a nivel de tensión 1. El nivel de tensión se jus tifica por el hecho que allí se concentra la m ayor cantidad de usuarios que son los que eventua lm ente verían los beneficios de la fusión.

2 7

Universidad■ W T ecnoE óg ica

ve :M de Pereira

de tal información, por lo cual se usan los valores a 13.2kV.

Gastos de Administración, Operación y Mantenimiento (AOM) más Inversiones

Corresponde a los valores anualizados de AOM e inversión reportados por los OR&C a la CREG para las actividades de comercialización y distribución.

Si

Indice urbano Corresponde al número total de clientes urbanos del nivel de tensión 1 dividido por el número de clientes totales (urbanos más rurales) de ese mismo nivel de tensión. Este índice es un indicativo de la participación de los usuarios urbanos del mercado que se está atendiendo.

No

Con la variables de las tablas anteriores, la lógica del modelo es entonces que los diferentes OR&C deben atender un mercado de comercialización caracterizado por sus ventas de electricidad (variable de salida). Para atender su mercado (prestar ese servicio), se dispone de una infraestructura física que está caracterizada por la capacidad promedio de los transformadores (variable de entrada), kilómetros de red a nivel de 13.2 (variable de entrada), al igual que un conjunto de activos y actividades asociadas a la presentación del servicio que se representan a través del AOM e inversiones (variable de entrada).

De igual manera, este OR&C atiende un mercado caracterizado por un índice urbano (variable de entrada) la cual es una variable exógena no controlable por el OR&C, pero que definitivamente influye en la prestación del servicio. Es de anotar que la racionalidad de este índice como variable de entrada se justifica por el hecho de entenderlo como una "variable ambiental” o "insumo” requerido para atender su mercado, con la característica de ser no controlable por el OR&C.

Note que los modelos DEA esta orientado a las entradas pues las ventas de energía (variable de salida) es una variable exógena no controlable por las empresas. Son los insumos para atender el mercado (variables de entrada) los controlables por los OR&C, razón por la cual estos modelos se orientan a las entradas.

Es importante recordar que los modelos DEA utilizados para analizar las fusiones determinan el impacto de la fusión desde el punto de vista técnico o productivo, esto es, si el nuevo OR&C hace un mejor uso de los recursos de entrada (capacidad promedio de transformadores, longitud de red, AOM e inversiones) para su mercado. Si el OR&C resultante de la fusión presenta una eficiencia técnica de productividad mayor que el promedio de las eficiencias técnicas de las empresas que dan origen a la fusión, entonces, se considera que la fusión en un principio es conveniente desde el punto de vista de eficiencia productiva14. Por último, es difícil suponer que una fusión que no mejore la eficiencia productiva pueda trasladar algún beneficio a los usuarios finales por las razones expuestas en la sección 5.

14 Aquí se indica que "en un princip io es conven ien te" pues no hace referencia a las externalidades que la fusión pueda causar. Aspecto que se analiza más adelante.

2 8

UniversidadTecnológica

ve :M de Peretra

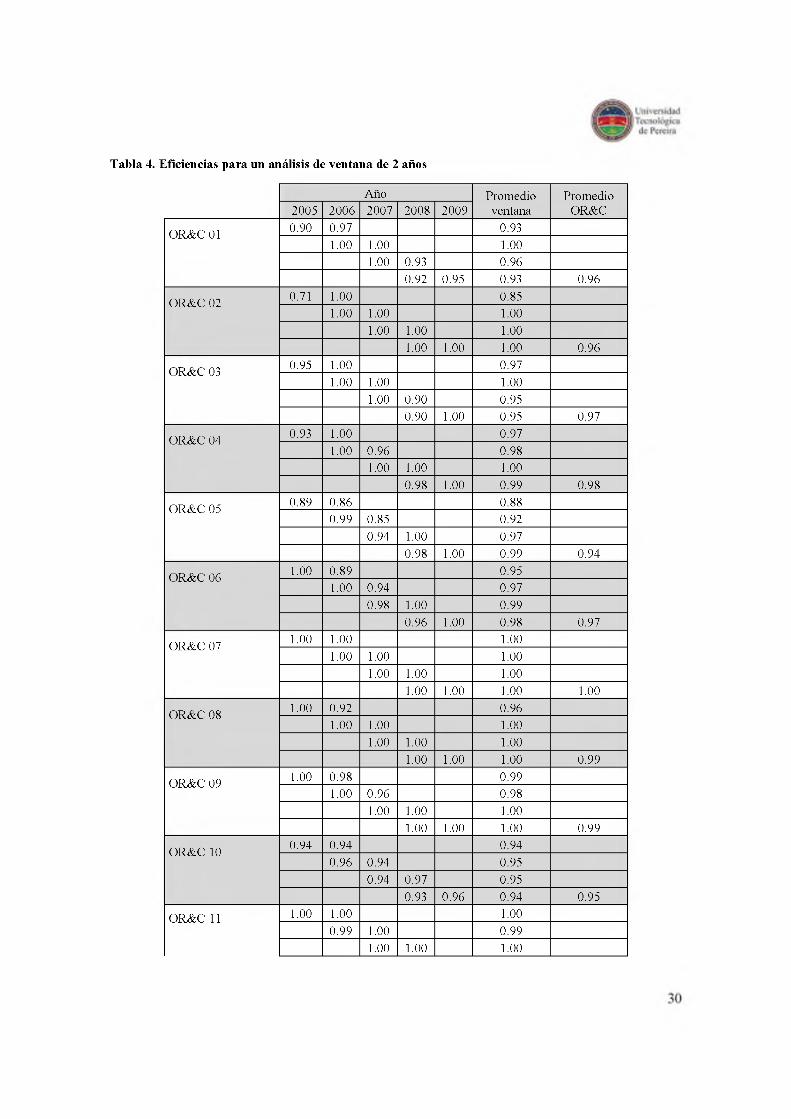

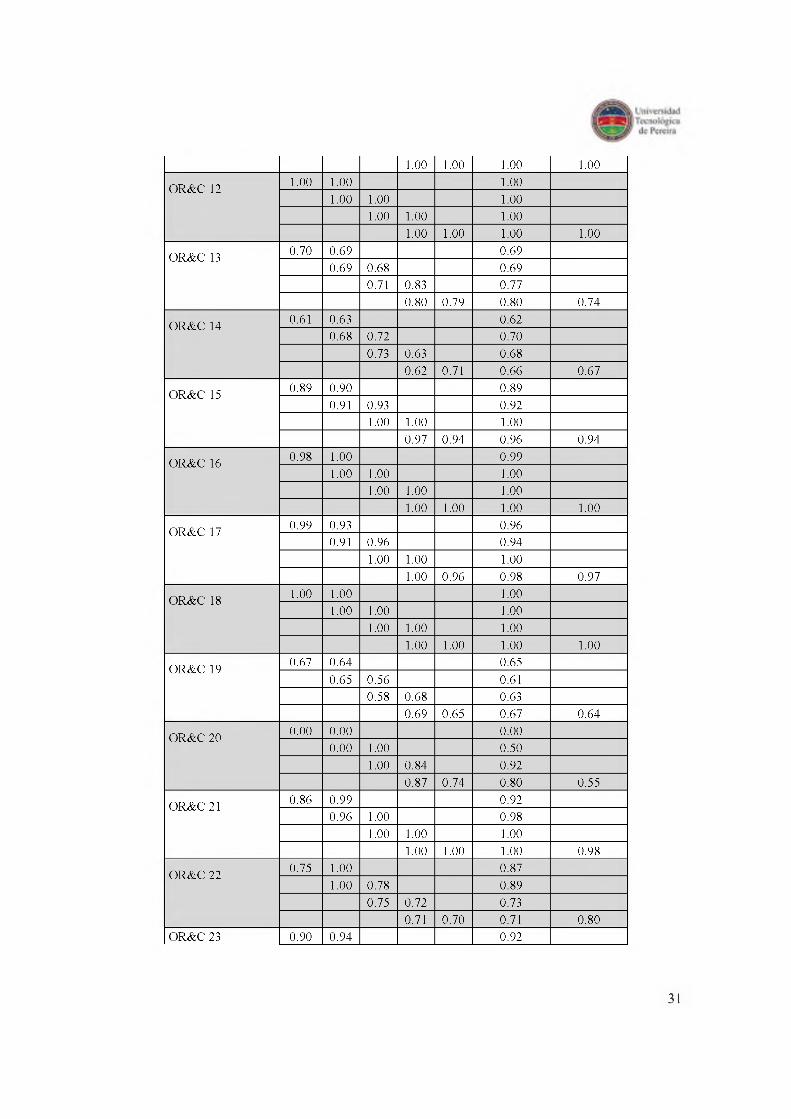

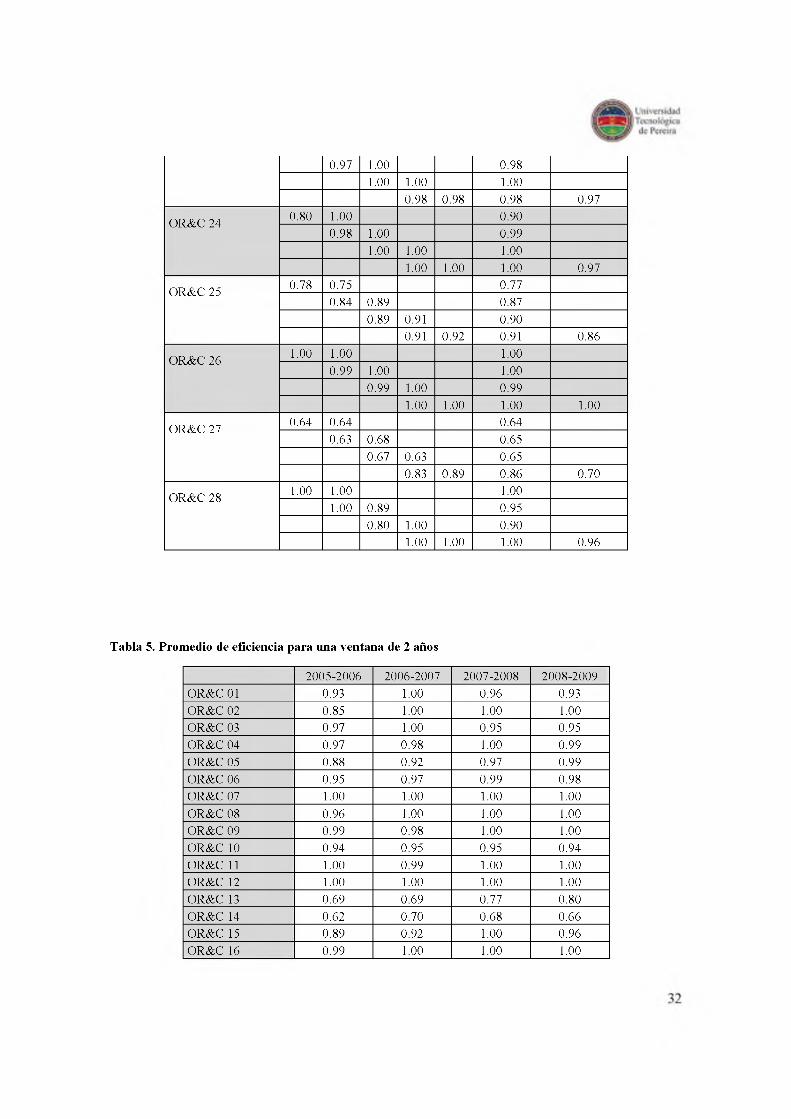

7.2. Análisis de ventana

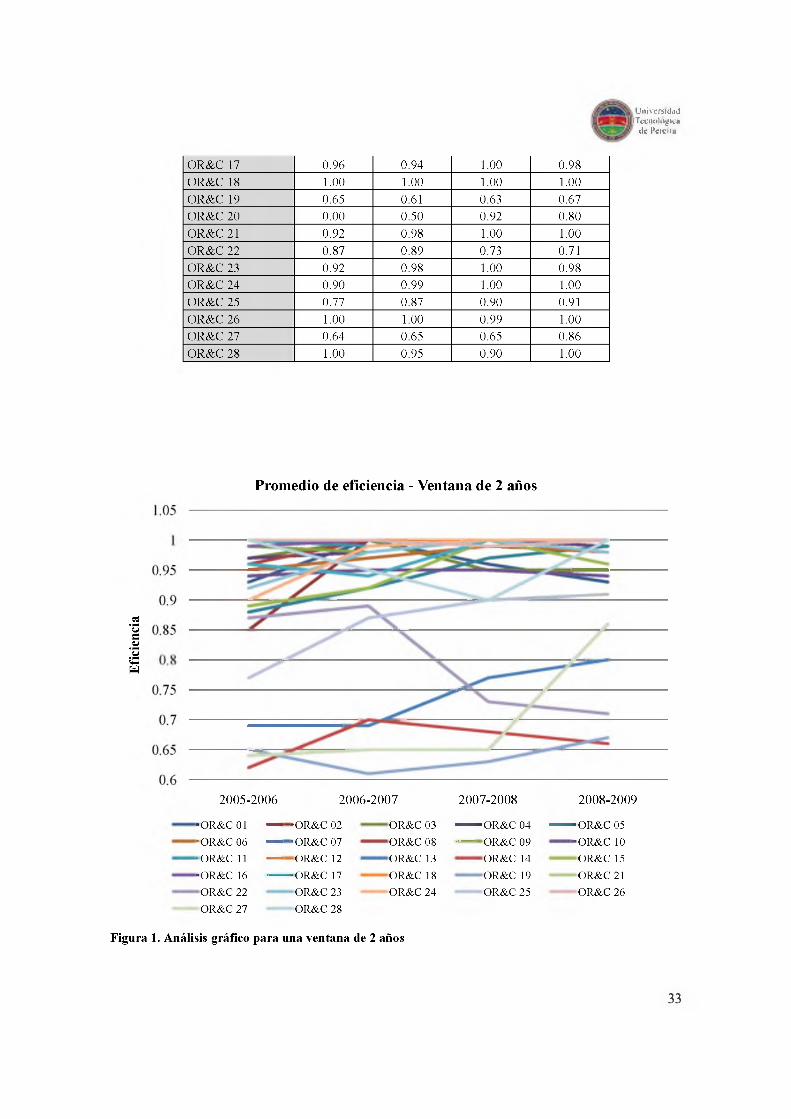

Con el fin de analizar la consistencia del panel y analizar las eficiencias a través del tiempo de los OR&C se realiza un análisis de ventana el cual esta descrito, teóricamente, en la sección 4.1. La información utilizada corresponde a un panel de datos anuales desde el año 2005 al año 2009 de los 28 OR&C. Este panel es proporcionado por la CREG. El interés básico es determinar que porción del panel es requerida para el estudio de las distintas fusiones. En esta sección no se analizan los valores de eficiencia obtenidos por el modelo, solo interesa la variabilidad de estos a través del tiempo.

En las tablas 4, 5 y 6 se muestran los resultados producto de considerar una ventana de dos años (2005-2006, 2006-2007, 2007-2008 y 2008-2009). Igualmente, la figura 1 muestra los resultados de forma gráfica. Es importante indicar que los resultados y las conclusiones para una ventana de tamaño dos son iguales a los de una ventana de tamaño tres. Estos últimos, aunque no reportados, confirman las conclusiones de este análisis.

Considere los valores numéricos mostrados en la primera fila de la tabla 4 para el caso de OR&C01. Los dos primeros valores (0.90 y 0.97) corresponden a las eficiencias entregadas por un modelo DEA-BCC orientado a las entradas el cual considera 56 DMUs (o 56 OR&C), esto es, tal como se explico en la parte teórica, las 56 DMUs corresponden a la información de los OR&C para los años 2005 y 2006. El valor de 0.93 en frente de los valores 0.90 y 0.97 es el promedio de eficiencias de la ventana.

Considere la siguiente fila del OR&C 01 la cual muestra una eficiencia de LO para el año 2007 y 2008. Estos valores corresponden a las eficiencias cuando la ventana se desplaza un periodo, esto es, se analizan los años 2006 y 2007 en vez de analizar los años 2005 y 2006. Por último, el valor en la columna Promedio OR&C es el promedio de eficiencia del OR&C de todos los valores obtenidos del análisis de ventana. Con el fin facilitar la visualización de los resultados de la tabla 4, la información por OR&C se muestra con sombras intercaladas entre diferentes OR&C.

La tabla 5 muestra los promedio de eficiencia de la ventana para los diferentes OR&C obtenidos de la tabla 4 y cuyos valores igualmente se presentan de forma gráfica en la figura 1. La tabla 5 y figura 1 corresponde al enfoque por filas explicado en la sección teórica. Note que se observa con claridad que las eficiencias de los OR&C son prácticamente constantes a través del tiempo, con excepción de el OR&C 13, 22, 25 y 27. Esto indica que no es necesario trabajar con todo el panel pues las eficiencias se pueden determinar con la información más reciente la cual resume (en promedio) el comportamiento del OR&C a través del tiempo.

Por otro lado, la conclusión anterior (enfoque por filas) se puede igualmente corroborar utilizando el enfoque por columnas. La tabla 6 muestra el promedio de eficiencia de cada OR&C para cada año utilizando los valores de la tabla 4 tal como se realiza un enfoque por columnas. Observe cómo los valores de eficiencia de todos los OR&C son estables, es decir, presentan poca volatilidad, especialmente si se observan los años 2008 y 2009, los cuales reflejan con mayor confiabilidad el estado actual del sector.

2 9

Tabla 4. Eficiencias para un análisis de ventana de 2 años

Año Promedioventana

PromedioOR&C2005 2006 2007 2008 2009

OR&C 01 0.90 0.97 0.931.00 1.00 1.00

1.00 0.93 0.960.92 0.95 0.93 0.96

OR&C 02 0.71 1.00 0.851.00 1.00 1.00

1.00 1.00 1.001.00 1.00 1.00 0.96

OR&C 03 0.95 1.00 0.971.00 1.00 1.00

1.00 0.90 0.950.90 1.00 0.95 0.97

OR&C 04 0.93 1.00 0.971.00 0.96 0.98

1.00 1.00 1.000.98 1.00 0.99 0.98

OR&C 05 0.89 0.86 0.880.99 0.85 0.92

0.94 1.00 0.970.98 1.00 0.99 0.94

OR&C 06 1.00 0.89 0.951.00 0.94 0.97

0.98 1.00 0.990.96 1.00 0.98 0.97

OR&C 07 1.00 1.00 1.001.00 1.00 1.00

1.00 1.00 1.001.00 1.00 1.00 1.00

OR&C 08 1.00 0.92 0.961.00 1.00 1.00

1.00 1.00 1.001.00 1.00 1.00 0.99

OR&C 09 1.00 0.98 0.991.00 0.96 0.98

1.00 1.00 1.001.00 1.00 1.00 0.99

OR&C 10 0.94 0.94 0.940.96 0.94 0.95

0.94 0.97 0.950.93 0.96 0.94 0.95

OR&C 11 1.00 1.00 1.000.99 1.00 0.99

1.00 1.00 1.00

1.00 1.00 1.00 1.00

OR&C 12 1.00 1.00 1.001.00 1.00 1.00

1.00 1.00 1.001.00 1.00 1.00 1.00

OR&C 13 0.70 0.69 0.690.69 0.68 0.69

0.71 0.83 0.770.80 0.79 0.80 0.74

OR&C 14 0.61 0.63 0.620.68 0.72 0.70

0.73 0.63 0.680.62 0.71 0.66 0.67

OR&C 15 0.89 0.90 0.890.91 0.93 0.92

1.00 1.00 1.000.97 0.94 0.96 0.94

OR&C 16 0.98 1.00 0.991.00 1.00 1.00

1.00 1.00 1.001.00 1.00 1.00 1.00

OR&C 17 0.99 0.93 0.960.91 0.96 0.94

1.00 1.00 1.001.00 0.96 0.98 0.97

OR&C 18 1.00 1.00 1.001.00 1.00 1.00

1.00 1.00 1.001.00 1.00 1.00 1.00

OR&C 19 0.67 0.64 0.650.65 0.56 0.61

0.58 0.68 0.630.69 0.65 0.67 0.64

OR&C 20 0.00 0.00 0.000.00 1.00 0.50

1.00 0.84 0.920.87 0.74 0.80 0.55

OR&C 21 0.86 0.99 0.920.96 1.00 0.98

1.00 1.00 1.001.00 1.00 1.00 0.98

OR&C 22 0.75 1.00 0.871.00 0.78 0.89

0.75 0.72 0.730.71 0.70 0.71 0.80

OR&C 23 0.90 0.94 0.92

31

0.97 1.00 0.981.00 1.00 1.00

0.98 0.98 0.98 0.97

OR&C 24 0.80 1.00 0.900.98 1.00 0.99

1.00 1.00 1.001.00 1.00 1.00 0.97

OR&C 25 0.78 0.75 0.770.84 0.89 0.87

0.89 0.91 0.900.91 0.92 0.91 0.86

OR&C 26 1.00 1.00 1.000.99 1.00 1.00

0.99 1.00 0.991.00 1.00 1.00 1.00

OR&C 27 0.64 0.64 0.640.63 0.68 0.65

0.67 0.63 0.650.83 0.89 0.86 0.70

OR&C 28 1.00 1.00 1.001.00 0.89 0.95

0.80 1.00 0.901.00 1.00 1.00 0.96

Tabla 5. Promedio de eficiencia para una ventana de 2 años

2005-2006 2006-2007 2007-2008 2008-2009OR&C 01 0.93 1.00 0.96 0.93OR&C 02 0.85 1.00 1.00 1.00OR&C 03 0.97 1.00 0.95 0.95OR&C 04 0.97 0.98 1.00 0.99OR&C 05 0.88 0.92 0.97 0.99OR&C 06 0.95 0.97 0.99 0.98OR&C 07 1.00 1.00 1.00 1.00OR&C 08 0.96 1.00 1.00 1.00OR&C 09 0.99 0.98 1.00 1.00OR&C 10 0.94 0.95 0.95 0.94OR&C 11 1.00 0.99 1.00 1.00OR&C 12 1.00 1.00 1.00 1.00OR&C 13 0.69 0.69 0.77 0.80OR&C 14 0.62 0.70 0.68 0.66OR&C 15 0.89 0.92 1.00 0.96OR&C 16 0.99 1.00 1.00 1.00

Efic

ienc

ia

Universidadi Tccnológicn

de Pereira

OR&C 17 0.96 0.94 1.00 0.98OR&C 18 1.00 1.00 1.00 1.00OR&C 19 0.65 0.61 0.63 0.67OR&C 20 0.00 0.50 0.92 0.80OR&C 21 0.92 0.98 1.00 1.00OR&C 22 0.87 0.89 0.73 0.71OR&C 23 0.92 0.98 1.00 0.98OR&C 24 0.90 0.99 1.00 1.00OR&C 25 0.77 0.87 0.90 0.91OR&C 26 1.00 1.00 0.99 1.00OR&C 27 0.64 0.65 0.65 0.86OR&C 28 1.00 0.95 0.90 1.00

Promedio de eficiencia - Ventana de 2 años

2005-2006

•OR&C 01 —

-OR& C 06 —

-OR& C 11 —

•OR&C 16 —

OR&C 22

OR&C 27

2006-2007

■OR&C 02

•OR&C 07

OR&C 12

OR&C 17

OR&C 23

OR&C 28

)7 2007-2008 2008-2009

OR&C 03 — OR&C 04 — OR&C 05

OR&C 08 — OR&C 09 -O R & C 10

OR&C 13 OR&C 14 OR&C 15

OR&C 18 OR&C 19 OR&C 21

OR&C 24 OR&C 25 OR&C 26

Figura 1. Análisis gráfico para una ventana de 2 años

33

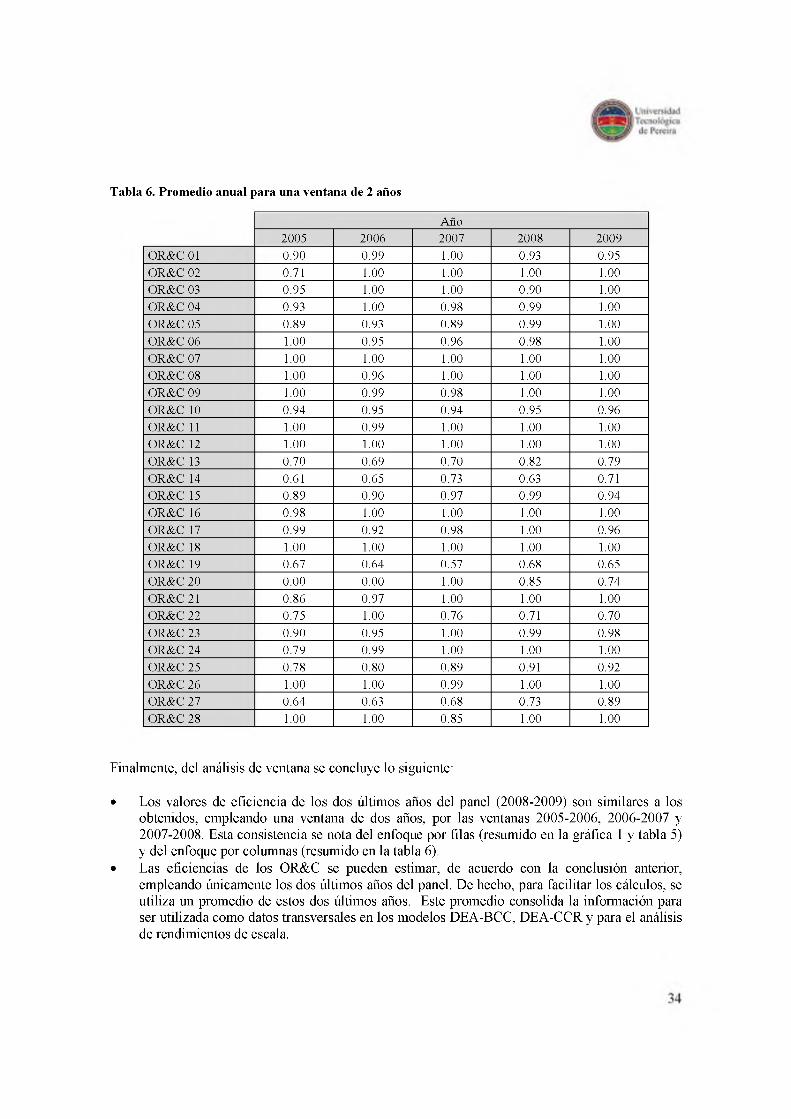

Tabla 6. Promedio anual para una ventana de 2 años

Año2005 2006 2007 2008 2009

OR&C 01 0.90 0.99 1.00 0.93 0.95OR&C 02 0.71 1.00 1.00 1.00 1.00OR&C 03 0.95 1.00 1.00 0.90 1.00OR&C 04 0.93 1.00 0.98 0.99 1.00OR&C 05 0.89 0.93 0.89 0.99 1.00OR&C 06 1.00 0.95 0.96 0.98 1.00OR&C 07 1.00 1.00 1.00 1.00 1.00OR&C 08 1.00 0.96 1.00 1.00 1.00OR&C 09 1.00 0.99 0.98 1.00 1.00OR&C 10 0.94 0.95 0.94 0.95 0.96OR&C 11 1.00 0.99 1.00 1.00 1.00OR&C 12 1.00 1.00 1.00 1.00 1.00OR&C 13 0.70 0.69 0.70 0.82 0.79OR&C 14 0.61 0.65 0.73 0.63 0.71OR&C 15 0.89 0.90 0.97 0.99 0.94OR&C 16 0.98 1.00 1.00 1.00 1.00OR&C 17 0.99 0.92 0.98 1.00 0.96OR&C 18 1.00 1.00 1.00 1.00 1.00OR&C 19 0.67 0.64 0.57 0.68 0.65OR&C 20 0.00 0.00 1.00 0.85 0.74OR&C 21 0.86 0.97 1.00 1.00 1.00OR&C 22 0.75 1.00 0.76 0.71 0.70OR&C 23 0.90 0.95 1.00 0.99 0.98OR&C 24 0.79 0.99 1.00 1.00 1.00OR&C 25 0.78 0.80 0.89 0.91 0.92OR&C 26 1.00 1.00 0.99 1.00 1.00OR&C 27 0.64 0.63 0.68 0.73 0.89OR&C 28 1.00 1.00 0.85 1.00 1.00

Finalmente, del análisis de ventana se concluye lo siguiente:

• Los valores de eficiencia de los dos últimos años del panel (2008-2009) son similares a los obtenidos, empleando una ventana de dos años, por las ventanas 2005-2006, 2006-2007 y 2007-2008. Esta consistencia se nota del enfoque por filas (resumido en la gráfica 1 y tabla 5) y del enfoque por columnas (resumido en la tabla 6).

• Las eficiencias de los OR&C se pueden estimar, de acuerdo con la conclusión anterior, empleando únicamente los dos últimos años del panel. De hecho, para facilitar los cálculos, se utiliza un promedio de estos dos últimos años. Este promedio consolida la información para ser utilizada como datos transversales en los modelos DEA-BCC, DEA-CCR y para el análisis de rendimientos de escala.

UniversidadTecnoEógica

v, 4 de Peretra

• Una ventaja adicional del cálculo de eficiencias empleando los dos últimos años es que estos reflejan de una manera más precisa el estado actual del sector, situación conveniente para el análisis de las fusiones pues el impacto de las mismas se debe compara con la situación actual de los OR&C.

7.3. Cálculo de las eficiencias con los modelos DEA-BCC y DEA-CCR

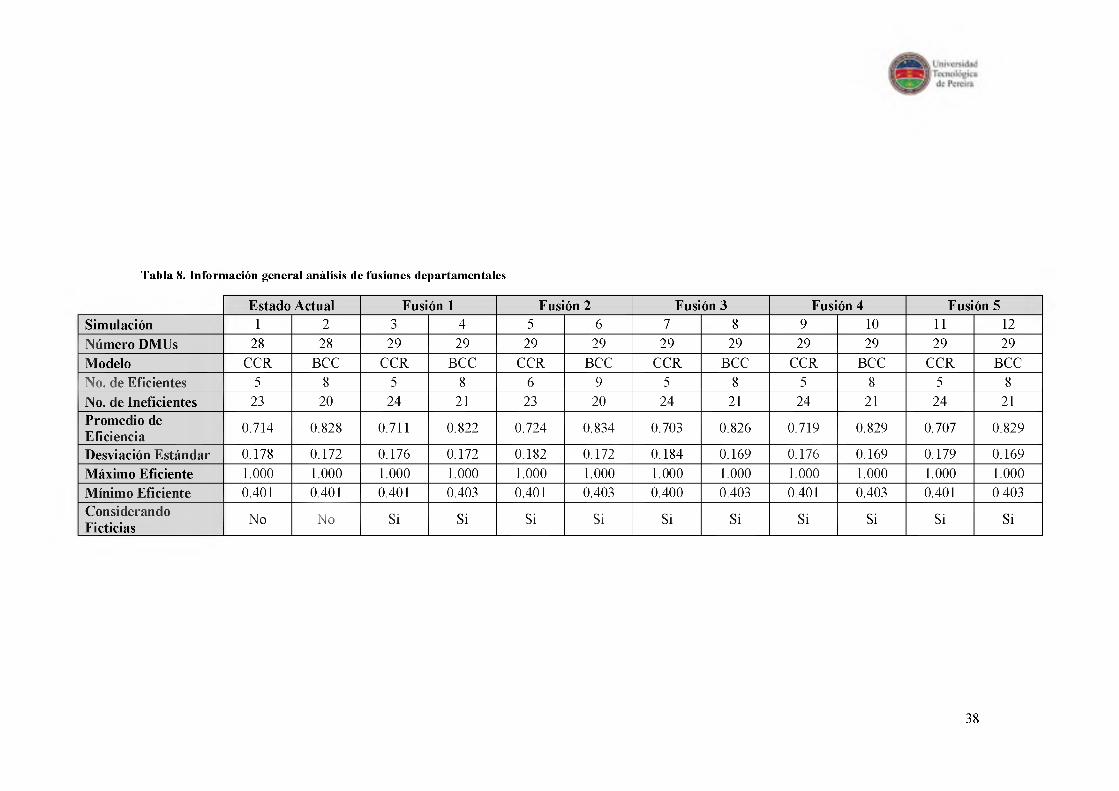

Con las variables de la sección 7.1 y el análisis de ventana de la sección 7.2, se analizan 10 fusiones clasificadas en fusiones departamentales y fusiones por áreas de distribución. Esta clasificación es sugerida por la CREG. En un principio la comisión igualmente sugirió algunas fusiones para cada categoría, sin embargo, para hacer un estudio más amplio, los autores de esta propuesta analizan más casos. Los resultados se muestran de forma separada pues ambas categorías arrojan conclusiones diferentes.

7.3.1. Categoría 1: Fusiones departamentales

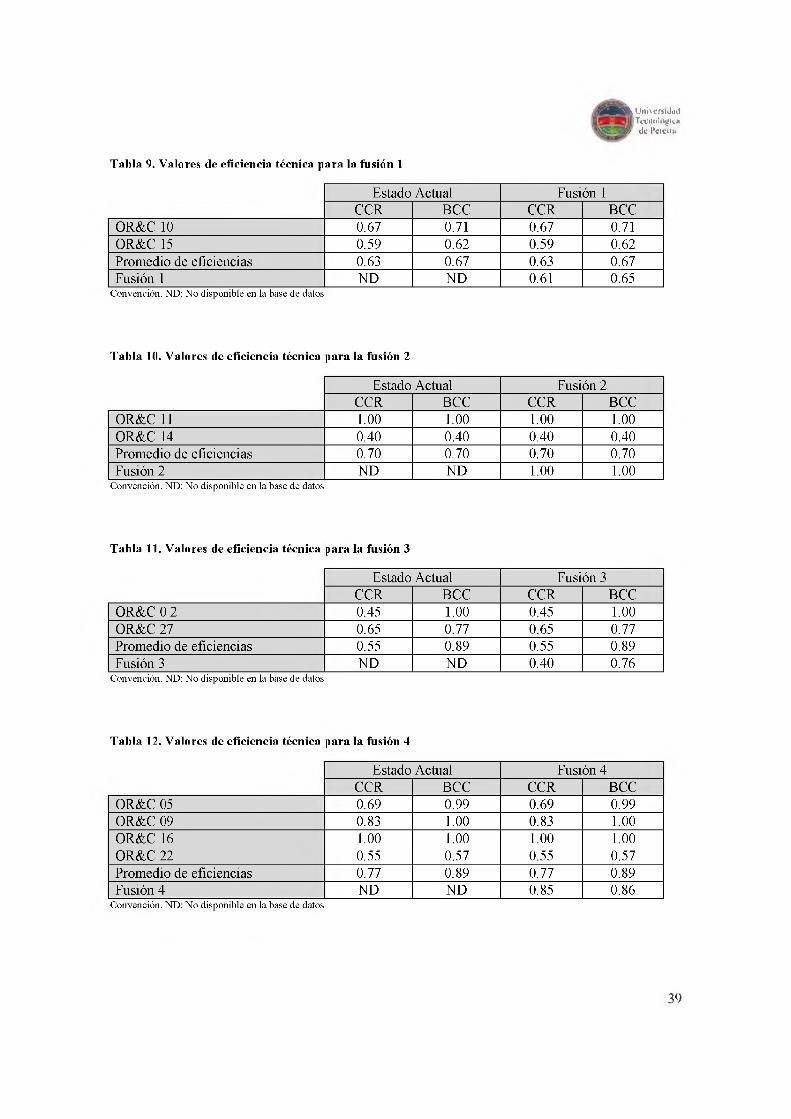

Esta categoría consiste en establecer la fusión entre OR&C que prestan el servicio en un solo de departamento u OR&C que prestan el servicio en diferentes departamentos pero que comparten límites geográficos. Se analizan las siguientes cinco fusiones para esta categoría.

Tabla 7. Definición de las fusiones departamentales

Nombre de la fusión OR&C que conforman la fusiónFusión 1 OR&C 10, OR&C 15Fusión 2 OR&C 11, OR&C 14Fusión 3 OR&C 07, OR&C 27Fusión 4 OR&C 05, OR&C 09, OR&C 16, OR&C 22Fusión 5 OR&C 06, OR&C 26

Los resultados de estas fusiones se muestran en varias tablas. La primera de ellas (tabla 8) muestra varios elementos informativos de los diferentes casos de fusiones. Los campos de la primera columna y su respectiva explicación son los siguientes:

1. Simulación: Consecutivo como indicativo de la cantidad de casos simulados.2. Número DMUs: Es el número de OR&C que contiene la base de datos para ejecutar el

modelo DEA.3. Modelo: Indica el modelo DEA a utilizar en la simulación. CCR indica un modelo DEA

orientado a las entradas con retomo de escala constante. BCC indica un modelo DEA orientado a las entradas con retomo de escala variables.

4. Número de Eficientes: Es el número total de OR&C cuya eficiencia es igual a uno y por consiguiente conforman el conjunto de referencia.

5. Número de Ineficientes: Es el número de OR&C cuya eficiencia es diferente de uno.6. Promedio de Eficiencia: Corresponde a el promedio aritmético de las eficiencias entregadas

por el modelo DEA de todos los OR&C de la base de datos.7. Desviación Estándar: Corresponde a la desviación estándar de las eficiencias entregadas por

el modelo DEA de todos los OR&C de la base de datos.8. Máximo de Eficiencia: El valor máximo de eficiencia alcanzado por algún OR&C.

3 5

UniversidadTecnoEógicade Peretra

9. Máximo de Eficiencia: El valor mínimo de eficiencia alcanzado por algún OR&C.10. Considerando Ficticias: Este campo alfabético indica si se conservan las empresas a ser

fusionadas dentro de la base de datos para el modelo DEA.

De la tabla 8 se desprenden las siguientes conclusiones en términos generales:

• El modelo CCR presenta un promedio de eficiencia menor y un menor número de OR&C eficientes que el modelo BCC para el estado actual y las fusiones, resultado coherente con la teoría. Esto descarta cualquier inconsistencia que pueda estar presente en el software o en la base de datos15.

• Las fúsiones 2 y 4 mejoran ligeramente la eficiencia promedio del sector en ambos modelos (DEA-CCR y DEA-BCC), esto implica que el sector, desde el punto de vista de eficiencia productiva, evidencia una mejora. Por el contrario, las fúsiones 1, 3 y 5 disminuyen ligeramente la eficiencia promedio del sector. Esto último no constituye un elemento que pueda descartar una fúsión en particular, pero si puede constituir una dificultad pues ello implica que la fusión genera una extemalidad negativa para todo el sector.

• La desviación estándar del promedio de eficiencia productiva es similar cuando se comparan los resultados del modelo CCR o del modelo BCC. Esto implica que una fusión no altera sustancialmente la dispersión de los promedios, en términos prácticos, una fúsión no altera significativamente el comportamiento de todo el sector. Resultado coherente pues igual conclusión se indicó respecto al promedio.

• El valor de mínima eficiencia es prácticamente igual en todos los modelos y las fúsiones. Esto significa que persiste la presencia de un OR&C de pobre desempeño.