governo do estado do parÁ · aumento de tributação para o equilíbrio das contas públicas. o...

TRANSCRIPT

1

GOVERNO DO ESTADO DO PARÁ

Simão Robison Oliveira Jatene

Governador do Estado do Pará

José da Cruz Marinho

Vice-Governador do Estado do Pará

Secretaria de Estado de Ciência, Tecnologia, Educação Técnica e Tecnológica - Sectet

Alex Fiúza de Melo

Secretário de Estado de Ciência, Educação Técnica e Tecnológica

Fundação Amazônia de Amparo a Estudos e Pesquisas - Fapespa

Eduardo José Monteiro da Costa

Diretor-Presidente

Alberto Cardoso Arruda

Diretor Científico

Geovana Raiol Pires

Diretora de Estudos e Pesquisas Socioeconômicas e Análise Conjuntural

Maria Glaucia Moreira

Diretora de Estatística, Tecnologia e Gestão da Informação

Iloé Listo de Azevedo

Diretor de Pesquisas e Estudos Ambientais

Marco Antônio Barbosa da Costa

Diretor Administrativo

EduardoAlberto da Silva Lima

Diretor de Planejamento, Orçamento e Finanças

Paulo Henrique Cunha

Diretor de Operações Técnicas

FÁBIO LÚCIO DE SOUZA COSTA PRESIDENTE

FARID ANTÔNIO RAAD MASSOUD 1º VICE-PRESIDENTE

LUTFALA DE CASTRO BITAR 2º VICE-PRESIDENTE

EDUARDO DAHER SANTOS 3º VICE-PRESIDENTE:

MIGUEL RUFINO GOMES SAMPAIO VICE-PRESIDENTE COMERCIAL

JOSÉ FERNANDO GOMES JÚNIOR VICE-PRESIDENTE INDUSTRIAL

ALTAIR BURLAMAQUI DE SOUZA MARTINS VICE-PRESIDENTE RURAL

MARIA DE NAZARÉ ALBUQUERQUE CHAVES VICE-PRESIDENTE DE SERVIÇOS

ELIZABETE MARIA PINHEIRO GRUNVALD VICE-PRESIDENTE DE

RELAÇÕES INSTITUCIONAIS

ANDRÉA CASTRO DE NORONHA PRESIDENTE DO CONSELHO DA

MULHER EMPRESÁRIA

EDUARDO SHINJI YAMAMOTO PRESIDENTE DO CONSELHO DE

JOVENS EMPRESÁRIOS

MARIA DE NAZARÉ DO VALE SOARES PRESIDENTE DA UNIVERSIDADE

CORPORATIVA

CARLOS FRANCISCO DE SOUSA MAIA PRESIDENTE DA CÂMARA

BRASILEIRA DE MEDIAÇÃO E

ARBITRAGEM EMPRESARIAL-

CBMAE

ALBERTO VILLAR DA SILVA PANTOJA PRESIDENTE DO CONSELHO

DAS CÂMARAS SETORIAIS

OSWALDO DIAS MENDES PRESIDENTE DO CONSELHO

SUPERIOR DA ASSOCIAÇÃO

COMERCIAL DO PARÁ

SÉRGIO ALBINO BITAR PINHEIRO PRESIDENTE DA ASSEMBLÉIA

GERAL

DIRETORIA ELEITA – 2015/2016

PRESIDENTE INTERINO Fábio Lúcio de Souza Costa

VICE - PRESIDENTE SECRETÁRIO: ACIASI - Assoc. Com. de Santa

Izabel do Pará

Valmir Batista

VICE-PRESIDENTE ADMINISTRATIVO FINANCEIRO ACP- Associação Comercial do Pará

Sérgio Bitar

VICE-PRESIDENTE REGIONAL METROPOLITANO ACIA - Associação Empresarial de

Ananindeua

Allan Jefferson Bitar

VICE-PRESIDENTE REGIONAL NORDESTE ACIC- Associação Comercial

Industrial de Capanema

Francinélio Duarte Lourenço

(Nelio)

VICE-PRESIDENTE REGIONAL OESTE ACES- Associação Empresarial de

Santarém

Alberto Batista de Oliveira

VICE-PRESIDENTE REGIONAL SUL - I ACIAPT- Associação Comercial Ind

de Tucumã

Jadiel Schmidt Menezes

VICE-PRESIDENTE REGIONAL SUL – II ACIT – Associação Comercial

Industrial de Tucuruí

Marcelo Alexandre e Silva

EFETIVOS

Presidente: SEBASTIÃO DE OLIVEIRA CAMPOS

1º Vice-Presidente: JOAQUIM TADEU PEREIRA

2º Vice-Presidente: FARID ANTONIO RAAD MASSOUD

3º Vice-Presidente: RITA DE CÁSSIA DE OLIVEIRA

4º Vice-Presidente: FRANCISCO OMAR FERNANDES

1º Diretor-Secretário: HELY RICARDO DE LIMA

2º Diretor-Secretário: JOSÉ EDUARDO CONTENTE DE MEIO JUNIOR

3º Diretor-Secretário: FERNANDO NUNES DE OLIVEIRA

1º Diretor-Tesoureiro: PEDRO COELHO NASSER

2º Diretor-Tesoureiro: MARIANO DE OLIVEIRA LAGES

3º Diretor-Tesoureiro: RAIMUNDO MONTEIRO FERNANDES

1º Diretor-Sindical: HERIVELTO JAMERSON DA SILVA BASTOS

2º Diretor-Sindical: ALBERTO AUGUSTO VELHO VILHENA JUNIOR

3º Diretor-Sindical: MORSE SHIMON ISRAEL

Diretor para Assuntos de Turismo: JOSÉ ROBERTO DE PAIVA MELO

Diretor para Assuntos Econômicos: ED CARLOS DINIZ REIS

Diretor de Divulgação: ISAN PALMEIRA ANIJAR

Diretor para Assuntos Culturais: JOSÉ LUIZ MIGUEZ GODOY

SUPLENTES DE DIRETORIA

LUIS FERNANDO DE SOUSA STEIN

MARIA DE LOURDES MAGALHÃES PEREIRA

VICTOR MAGALHÃES PEREIRA

WALDIR SARMENTO PINTO

NATHANAEL V1CTOR VASCONCELOS DA SILVA

JOÃO NAZARENO RODRIGUES DA SILVA JUNIOR

SIMÃO BECHARA ROSSI NETO

ANTONIO DE ABREU LOBÃO

LUIS ANTONIO ROSAL MARQUES TEIXEIRA

ÂNGELO JOSÉ BARLETTA GRISÓLIA

MAXTAVARESFERNANDES

ROBERTO SOARES MASSAFRA

MARIA ANTONIA PEREIRA BRITO

SILVIO AUGUSTO TAVARES RIBEIRO

BELINALDO LOBATO CRUZ

LEONARDO AUTRAN RODRIGUES

CONSELHO FISCAL

SÉRGIO ALBINO BITAR PINHEIRO

ANTÔNIO RUY FRANCO FERREIRA

EDISON AGUIAR RODRIGUES

SUPLENTES DO CONSELHO FISCAL

SALIM BOUEZ PINHEIRO

JOSÉ GUTRAN BECHIR MAUÉS

REGINALDO GARCIA PENA

DELEGADOS REPRESENTANTES JUNTO AO CONSELHO NACIONAL DE BENS, SERVIÇOS E

TURISMO

Efetivo:

Sebastião de Oliveira Campos

Joaquim Tadeu Pereira

Suplentes:

FARID ANTONIO RAAD MASSOUD

RITA DE CÁSSIA OLIVEIRA

DIRETORIA/SINDILOJAS

2014/2018

EFETIVOS:

PRESIDENTE

AUGUSTO JORGE JOY NEVES COLARES

VICE-PRESIDENTE

AFONSO Mª DE LIGÓRIO BARRAL MONTEIRO

SECRETÁRIO GERAL

EDUARDO SHINJI YAMAMOTO

2º SECRETÁRIO

JOSÉ ROBERTO DE PAIVA MELO

DIRETOR DE ASSUNTOS JURÍDICOS E TRABALHISTAS

ALBERTO AUGUSTO VELHO VILHENA JÚNIOR

DIRETOR DE PROGRAMAS ASSISTENCIAIS AOS ASSOCIADOS

MUZAFFAR DOURAID SAID

1º TESOUREIRO

ÁLVARO CORDOVAL DE CARVALHO

2º TESOUREIRO

JAIME SIMIÃO DE LIMA

SUPLENTES:

CARLOS ANTÔNIO XERFAN

MUSTAFÁ MORHY JUNIOR

CONSELHO FISCAL – EFETIVO

AMIRALDO NUNES FILHO

JOSÉ LUIZ TERRA FERNÁNDEZ

MANOEL MACIEL BARROS

SUPLENTES

WILZA MARIA CAMARA PIO

ANTÔNIO GRELLO CABRAL

DAVID JOSÉ LOPES PONTE

EXPEDIENTE

Publicação Oficial:

© 2016 Fundação Amazônia de Amparo a Estudos e Pesquisas do Pará – Fapespa Todos os direitos reservados.

É permitida a reprodução parcial ou total desta obra, desde que citada a fonte e que não seja para venda ou

qualquer fim comercial.

Elaboração, edição e distribuição.

Fundação Amazônia de Amparo a Estudos e Pesquisas – Fapespa

Endereço: Tv. Nove de Janeiro, 1686, entre Av. Gentil Bittencourt eAv. Conselheiro

Furtado. Bairro: São Brás – Belém – PA, CEP: 66.060-575

Fone: (91) 3323 2550Disponível em: www.fapespa.pa.gov.br

Presidente da Fundação Amazônia de Amparo a Estudos e Pesquisas - FAPESPA

Eduardo José Monteiro da Costa

Diretoria de Estudos Socioeconômicos e Análise Conjuntural da FAPESPA

Geovana Raiol Pires

Coordenação de Estudos Econômicos da FAPESPA

Edson da Silva E Silva

Equipe Técnica da FAPESPA

Edson da Silva E Silva

Marcelo Santos Chaves

Equipe Técnica da FECOMÉRCIO-PA

Lúcia Cristina de Andrade Lisboa da Silva (Assessora Econômica)

Maria de Fátima Costa da Luz(Assistente Técnica)

Produção Editorial:

Edson Oliveira

Frederico Mendonça

Henrique Miranda

Juliana Saldanha

Wagner Santos

Yasmin Bitar

Revisão:

Juliana Saldanha

Normalização:

Anderson Alberto Saldanha Tavares

Andréa Cristina dos Santos Corrêa

Ângela Cristina Nascimento Silva

Jacqueline Queiroz Carneiro de Souza

Dados Internacionais de Catalogação-na-Publicação

F981b Fundação Amazônia de Amparo a Estudos e Pesquisas (FAPESPA)

Boletim do comércio varejista e serviços paraense. 3° trimestre 2016 .

Belém, 2016

24 f.: il.

1. Boletim do Comercio Varejista - Pará. 2. Mercado de trabalho.

I. FAPESPA. II. Título

CDD: 23 ed. 658.87

SUMÁRIO

1 INTRODUÇÃO ................................................................................................................................. 9

2 VOLUME DE VENDAS E A RECEITA NOMINAL NO SETOR VAREJISTA ................ 10

3 INFLAÇÃO E VENDAS NO VAREJO ...................................................................................... 12

4 ENDIVIDAMENTO, INADIMPLÊNCIA, INTENÇÃO DE CONSUMO E

EXPECTATIVAS............................................................................................................... 13

5 EMPREGO NO SETOR VAREJISTA ........................................................................................ 16

6 ARRECADAÇÃO DE ICMS NO SETOR VAREJISTA ......................................................... 18

7 VOLUME DE SERVIÇOS ............................................................................................................ 19

8 EMPREGO NO SETOR DE SERVIÇOS ................................................................................... 21

9 ARRECADAÇÃO DE ICMS NO SETOR DE SERVIÇOS .................................................... 23

9

1 INTRODUÇÃO

A Fundação Amazônia de Amparo a Estudos e Pesquisas (Fapespa), em parceria com

a Associação Comercial do Pará (ACP), a Federação das Associações Comerciais e

Empresariais do Pará (Faciapa), a Federação do Comércio do Estado do Pará (Fecomércio) e

o Sindicato dos Lojistas do Comércio de Belém (Sindilojas), divulga o Boletim do Comércio

Varejista e Serviços, apresentando os principais resultados dos setores para o terceiro

trimestre de 2016.

O Boletim foi elaborado com base nos resultados da Pesquisa Mensal do Comércio

(PMC) e Pesquisa Mensal de Serviços (PMS), ambas conduzidas pelo Instituto Brasileiro de

Geografia e Estatística (IBGE), que fazem referência ao Índice de Volume de Vendas (IVV) e

Índice de Receita Nominal (IRN) do Comércio Varejista paraense; Índice de Volume de

Serviços (IVS) e Índice de Receita Nominal (IRN) do setor de Serviços no terceiro trimestre

de 2016. Com o objetivo de qualificar os resultados e ampliar a análise desses indicadores,

são observadas outras informações relacionadas, direta ou indiretamente, com os setores,

como: inflação, endividamento das famílias, desempenho do mercado de trabalho e

arrecadação do Imposto sobre Circulação de Mercadorias e Serviços (ICMS).

O estudo possui como diretriz norteadora deste esforço institucional conjunto, que se

pretende perene, consolidar e publicitar informações setoriais, além de colaborar para o ciclo

do planejamento público (planejamento, monitoramento e avaliação) e definição de melhores

estratégias privadas, visando, em primeira instância, prover com informações os setores de

Comércio e Serviços do estado, bem como a sociedade paraense, na medida em que o

adensamento do setor representa o aumento na oferta de empregos e a consolidação de uma

economia mais robusta.

10

2 VOLUME DE VENDAS E A RECEITA NOMINAL NO SETOR VAREJISTA

O IVV do Comércio Varejista paraense apresentou recuo de 15,2% no terceiro

trimestre de 2016, em relação ao mesmo período do ano anterior, na série sem ajuste sazonal,

sendo este o segundo ano seguido de declínio do índice para a série analisada. Com relação ao

IRN, o mesmo também registrou variação negativa, ficando em -2,6% na comparação com o

mesmo trimestre de 2015 (Gráfico 1). Essa é a primeira vez, na série em análise, que o IRN

obtém índice negativo. Esses resultados ilustram o comportamento da economia paraense,

sobretudo o do setor varejista, que apresentou expansão nessas duas variáveis até o ano de

2014. Entretanto, a partir de 2015, observou-se retração das vendas do varejo.

Gráfico 1- Comércio Varejista Paraense: variação do IVV (%) e IRN (%) para o 3º

Trimestre* (2012-2016).

Fonte: IBGE/SIDRA, 2016.

Elaboração: FAPESPA/ACP/FACIAPA/FECOMÉRCIO/SINDILOJAS, 2016.

*Variação do 3º trimestre em relação ao mesmo período do ano anterior.

No plano nacional, o desempenho negativo no trimestre do setor varejista esteve

presente em 26 das 27 unidades federativas, resultado que ratifica o caráter recessivo nas

vendas transacionadas ao longo do presente ano em todo o país, implicando em recuo nas

vendas nacionais da ordem de -5,7% no período de jul-set de 2016. Fatores como taxas de

juros e níveis de preços em patamares elevados e inadimplência das famílias, associados ao

aumento do desemprego, são apontados como alguns dos motivos para diminuição do

7,5 5,9

0,4

-5,1

-15,2

12,0 14,6

4,4 3,0

-2,6

-20,0

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

3º Tri/12 3º Tri/13 3º Tri/14 3º Tri/15 3º Tri/16

IVV IRN

11

consumo, não só nesse trimestre, mas ao longo do ano. Esse cenário tem sido marcado pelas

tentativas de ajustes fiscais do governo federal, com redução dos gastos governamentais e

aumento de tributação para o equilíbrio das contas públicas. O Gráfico 2 apresenta a variação

do IVV no 3º trimestre de 2016 para o Brasil e unidades federativas, evidenciando

recessividade na maioria das UFs, com destaque para o estado de Roraima, que,à exceção dos

demais, registrou desempenho positivo, da ordem de 7%. As baixas mais acentuadas nas

vendas foram observadas em Amapá (-18,1%) e Pará (-15,2).

Gráfico 2 - Variação (%) do IVV, Brasil e Unidades Federativas (Jul-Set/2016)*.

Fonte: IBGE/SIDRA, 2016.

Elaboração: FAPESPA/ACP/FACIAPA/FECOMÉRCIO/SINDILOJAS, 2016.

-18,1

-15,2

-13,6

-12,8

-12,4

-10,4

-10,2

-10,1

-9,6

-9,6

-9,5

-9,3

-9,2

-9,1

-8,9

-8,6

-8,3

-8,0

-6,7

-5,7

-4,6

-4,2

-3,6

-2,8

-2,8

-2,6

-0,9

7,0

-20,0 -15,0 -10,0 -5,0 0,0 5,0 10,0

Amapá

Pará

Rondônia

Espírito Santo

Bahia

Distrito Federal

Rio Grande do Norte

Piauí

Mato Grosso

Amazonas

Acre

Pernambuco

Goiás

Tocantins

Sergipe

Maranhão

Rio de Janeiro

Mato Grosso do Sul

Ceará

Brasil

Paraná

Rio Grande do Sul

São Paulo

Paraíba

Santa Catarina

Alagoas

Minas Gerais

Roraima

12

*Variação em relação ao mesmo período do ano anterior.

3 INFLAÇÃO E VENDAS NO VAREJO

A elevação dos níveis de preços é uma das variáveis responsáveis pela restrição do

consumo e pela retração nas vendas do varejo paraense ao longo do 3º trimestre de 2016. De

acordo com o IPCA/RMB, a Região Metropolitana de Belém (RMB) teve, no mês de

setembro, uma inflação acumulada no ano de 6,17%, maior que a registrada no mesmo

período de 2015 (5,95%). O feijão carioca foi o artigo de maior patamar inflacionário

(116,51%), seguido da laranja-pera (84,05%) e feijão preto (82,29%). Dentre os artigos que

registraram maior deflação no período, abacate (-52,88%), cebola (-20,44%) e peixe-pescada

(-14,66%) foram os que se destacaram.

Os comportamentos do IPCA/RMB e do IVV, apresentados no gráfico 3, são descritos

linearmente, em uma relação inversamente proporcional. A série que considera os últimos 12

meses identifica que tal fenômeno se acentuou em maio de 2016, quando foi registrada a

maior baixa no volume de vendas (-10,4%). A relação apresentada ratifica a interferência do

nível de preço no consumo, ou seja, quanto maior a variação positiva dos preços, menor é a

propensão das famílias ao consumo.

Gráfico 3 - Relação entre as variações do IVV* e do IPCA/RMB. Pará (Jul-Set/2016).

Fonte: IBGE/SIDRA-FAPESPA, 2016.

Elaboração: FAPESPA/ACP/FACIAPA/FECOMÉRCIO/SINDILOJAS, 2016.

* IVV: Variação mês/mês anterior com ajuste sazonal

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

-12

-10

-8

-6

-4

-2

0

2

4

6

IPCA/RMB IVV (%)

IVV IPCA/RMB Linear (IVV) Linear (IPCA/RMB)

13

Considerando-se as variações mês a mês do IVV paraense, observa-se que as vendas

começaram o ano de 2016 em recuperação, registrando 3,1% em janeiro e 1,1% em fevereiro;

a partir deste ponto, passou a oscilar em patamares negativos e positivos até maio, quando,

então, vem contabilizando sucessivas baixas no volume de vendas. Com relação ao

IPCA/RMB, percebe-se que entre out/15 e jan/16, o mesmo registrou forte alta (com 1,39%

em dez/15) e,a partir de mar/16, passou a desacelerar, chegando a um patamar de 0,24% em

ago/16.

Cabe ressaltar que, semelhante aos trimestres anteriores, a elevação dos preços não se

deve a um excesso de demanda das famílias, e sim a uma transferência da elevação dos custos

na produção/importação dos bens pelo lado da oferta, pressionados, sobretudo, pelos preços

administrados (energia e combustíveis), além de aumento de impostos e elevação do dólar,

entre outros fatores.

4 ENDIVIDAMENTO, INADIMPLÊNCIA, INTENÇÃO DE CONSUMO E

EXPECTATIVAS DOS EMPRESÁRIOS

Somado aos efeitos conjunturais que incidem sobre o Comércio Varejista, há de se

considerar o endividamento e a inadimplência das famílias. Dados da Pesquisa de

Endividamento e Inadimplência do Consumidor (PEIC), divulgados pela Federação do

Comércio do Estado do Pará (Fecomércio-PA), identificaram retração no endividamento das

famílias paraenses, que passou de 75,7%, em janeiro, para 49,9%, em setembro do ano

corrente, resultando na média de 67,43% nesse período. Em relação ao trimestre, o tempo

médio de comprometimento com dividas saiu de 58,7 dias para 51,8 dias. Da mesma forma, a

parcela da renda familiar comprometida com débitos saiu de 30,4 meses para 26,6 meses, o

que evidencia certa prudência do consumidor e um potencial de recuperação significativo em

relação à redução de débitos (Tabela 1).

Vale ressaltar que, mesmo no cenário de redução do endividamento, ao mesmo tempo

em que causam inadimplência, também geram consequências no que diz respeito às

diminuições nas vendas, pois menos vendas levam ao desemprego e, consequentemente,

também à inadimplência. O menor endividamento significa que o consumidor reduziu as

14

compras na forma de parcelamento, financiamento, etc., corroborando a retração no volume

de vendas.

Ainda em relação ao 3º trimestre do ano corrente, em que pese o caráter descendente

do total de endividados, o percentual de famílias com dívidas em atraso aumentou em 14,2

p.p, na comparação com o patamar registrado no mesmo período de 2015. Outro indicador a

se destacar é a parcela de famílias que não terão condições de pagar, que apresentou uma

elevação de 5,4 p.p.

Em síntese, dos seis indicadores de endividamento analisados pela pesquisa, quatro

apontam recuperação na capacidade de pagamentos de débitos pelas famílias. A pesquisa

revela um cenário que ainda compromete profundamente as possibilidades de vendas, em que

as dificuldades dos consumidores para quitar suas dívidas constituem-se em um fator

limitador da demanda (Tabela 1).

Tabela 1 - Indicadores de Endividamento e Inadimplência das Famílias Paraenses(Jul-

Set/2016)

Fonte:CNC/FECOMÉRCIO-PA, 2016.

Elaboração: FAPESPA/ACP/FACIAPA/FECOMÉRCIO/SINDILOJAS, 2016.

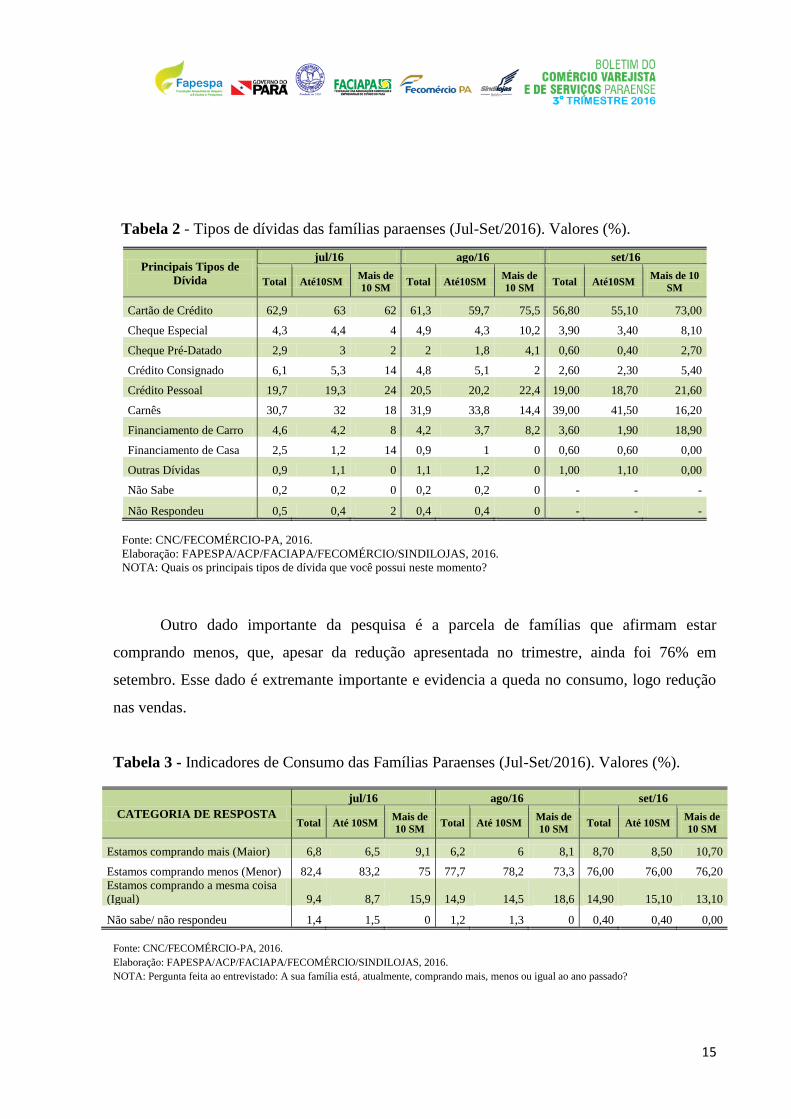

Sobre a natureza das dívidas das famílias paraenses no 3º trimestre de 2016, em média,

60,33% das famílias têm como objeto de endividamento o cartão de crédito, sendo esse

percentual ainda maior entre aqueles que possuem renda de mais de 10 salários mínimos.

Contudo, destaca-se que essa categoria de endividamento vem apresentando trajetória

descendente, contabilizando uma baixa de 6,10 p.p. A segunda modalidade de maior

endividamento das famílias são os carnês, que, de julho a setembro, registrou alta de 8,7 p.p

(Tabela 2).

15

Tabela 2 - Tipos de dívidas das famílias paraenses (Jul-Set/2016). Valores (%).

Principais Tipos de

Dívida

jul/16 ago/16 set/16

Total Até10SM Mais de

10 SM Total Até10SM

Mais de

10 SM Total Até10SM

Mais de 10

SM

Cartão de Crédito 62,9 63 62 61,3 59,7 75,5 56,80 55,10 73,00

Cheque Especial 4,3 4,4 4 4,9 4,3 10,2 3,90 3,40 8,10

Cheque Pré-Datado 2,9 3 2 2 1,8 4,1 0,60 0,40 2,70

Crédito Consignado 6,1 5,3 14 4,8 5,1 2 2,60 2,30 5,40

Crédito Pessoal 19,7 19,3 24 20,5 20,2 22,4 19,00 18,70 21,60

Carnês 30,7 32 18 31,9 33,8 14,4 39,00 41,50 16,20

Financiamento de Carro 4,6 4,2 8 4,2 3,7 8,2 3,60 1,90 18,90

Financiamento de Casa 2,5 1,2 14 0,9 1 0 0,60 0,60 0,00

Outras Dívidas 0,9 1,1 0 1,1 1,2 0 1,00 1,10 0,00

Não Sabe 0,2 0,2 0 0,2 0,2 0 - - -

Não Respondeu 0,5 0,4 2 0,4 0,4 0 - - -

Fonte: CNC/FECOMÉRCIO-PA, 2016.

Elaboração: FAPESPA/ACP/FACIAPA/FECOMÉRCIO/SINDILOJAS, 2016.

NOTA: Quais os principais tipos de dívida que você possui neste momento?

Outro dado importante da pesquisa é a parcela de famílias que afirmam estar

comprando menos, que, apesar da redução apresentada no trimestre, ainda foi 76% em

setembro. Esse dado é extremante importante e evidencia a queda no consumo, logo redução

nas vendas.

Tabela 3 - Indicadores de Consumo das Famílias Paraenses (Jul-Set/2016). Valores (%).

CATEGORIA DE RESPOSTA

jul/16 ago/16 set/16

Total Até 10SM Mais de

10 SM Total Até 10SM

Mais de

10 SM Total Até 10SM

Mais de

10 SM

Estamos comprando mais (Maior) 6,8 6,5 9,1 6,2 6 8,1 8,70 8,50 10,70

Estamos comprando menos (Menor) 82,4 83,2 75 77,7 78,2 73,3 76,00 76,00 76,20

Estamos comprando a mesma coisa

(Igual) 9,4 8,7 15,9 14,9 14,5 18,6 14,90 15,10 13,10

Não sabe/ não respondeu 1,4 1,5 0 1,2 1,3 0 0,40 0,40 0,00

Fonte: CNC/FECOMÉRCIO-PA, 2016.

Elaboração: FAPESPA/ACP/FACIAPA/FECOMÉRCIO/SINDILOJAS, 2016.

NOTA: Pergunta feita ao entrevistado: A sua família está, atualmente, comprando mais, menos ou igual ao ano passado?

16

Tabela 4 - Indicadores de Perspectiva de Consumo das Famílias Paraenses (Jul-Set/2016).

Valores (%).

CATEGORIA DE

RESPOSTA

jul/16 ago/16 set/16

Total Até 10SM Mais de

10 SM Total Até 10SM

Mais de

10 SM Total Até 10SM

Mais de

10 SM

Maior 23,8 21,5 44,3 21,1 17,3 55,8 29,20 26,00 58,30

Menor 57,7 59,1 44,3 53,1 55,8 27,9 44,10 46,50 22,60

Igual 17,5 18,2 11,4 25 25,9 16,3 25,70 26,50 29,00

Não sabe/ não respondeu 1,1 1,2 0 0,9 1 0 1,00 1,10 0,00

Fonte: CNC/FECOMÉRCIO-PA, 2016.

Elaboração: FAPESPA/ACP/FACIAPA/FECOMÉRCIO/SINDILOJAS, 2016.

NOTA: Pergunta feita ao entrevistado: E para os próximos meses, o Sr(a). acha que o consumo de sua família e da população

em geral tende a ser..?

5 EMPREGO NO SETOR VAREJISTA

O comportamento das vendas do comércio varejista paraense influenciou no mercado

de trabalho do setor no 3º trimestre de 2016, pois, de acordo com os dados do Cadastro Geral

de Empregos (CAGED) do Ministério do Trabalho e Previdência Social (MTPS), o saldo de

vínculos1 formais foi negativo em 1.271 empregos. Esse resultado foi condicionado pelo

desaquecimento das vendas no setor e impulsionado pelo quadro de crise econômica nacional,

com desdobramentos no estado.

Diante desse cenário, a retração no nível de atividade econômica tem afetado a

geração de emprego em setores-chave da economia, como Construção Civil, Indústria e

Serviços, tendo como consequência a redução do consumo, com reflexos diretos no

Comércio. A retração no saldo de empregos formais do setor varejista teve como principal

fonte o fechamento de postos de trabalho na atividade de Móveis (-303 vínculos), seguida por

Comércio a Varejo de Motocicletas e Motonetas Novas (-156 vínculos) e Produtos

Alimentícios em Geral (-123 vínculos). Apesar do resultado geral negativo, houve geração de

empregos em algumas das atividades do setor varejista, sendo os principais destaques as

1Consideraram-se as declarações efetuadas fora do prazo até 23.11.2016.

17

atividades de Hipermercados (210 vínculos), Plantas e Flores Naturais (22 vínculos) e Peças e

Acessórios para Aparelhos Eletroeletrônicos (20 vínculos) (Tabela 5).

Tabela 5 - Dez maiores saldos de empregos positivos e negativos do Mercado de Trabalho no

Comércio Varejista paraense (1º Sem/2016)

Atividade Admitidos Desligados Saldo

Dez maiores saldos positivos

1º Produtos Alimentícios - Hipermercados 794 -584 210

2º Plantas e Flores Naturais 45 -23 22

3º Comércio Varejista Especializado de Peças e Acessórios para Aparelhos Eletroeletrônicos para Uso Doméstico, Exceto Informática e Comunicação

75 -55 20

4º Artigos Médicos e Ortopédicos 59 -41 18

5º Produtos Saneantes Domissanitários 33 -18 15

6º Mercadorias em Lojas de Conveniência 33 -19 14

7º Produtos Farmacêuticos, com Manipulação de Fórmulas 41 -28 13

8º Comércio a Varejo de Motocicletas e Motonetas Usadas 57 -46 11

9º Comercio Varejista de Artigos de Armarinho 206 -195 11

10º Animais Vivos e Artigos e Alimentos para Animais de Estimação

53 -44 9

Dez maiores saldos negativos

1º Móveis 532 -835 -303

2º Comércio a Varejo de Motocicletas e Motonetas Novas 172 -328 -156

3º Produtos Alimentícios em Geral ou Especializado em Produtos Alimentícios não Especificados Anteriormente

496 -619 -123

4º Mercadorias em Geral, com Predominância de Produtos Alimentícios - Supermercados

1.709 -1.823 -114

5º Comércio a Varejo de Automóveis, Camionetas e Utilitários Novos

321 -418 -97

6º Materiais de Construção não Especificados Anteriormente 89 -166 -77

7º Comércio Varejista Especializado de Equipamentos de Telefonia e Comunicação

172 -239 -67

8º Artigos do Vestuário e Acessórios 1.423 -1.485 -62

9º Comércio a Varejo de Peças e Acessórios Novos para Veículos Automotores

483 -543 -60

10º Produtos Farmacêuticos, sem Manipulação de Fórmulas 732 -792 -60

Total 13.286 -14.557 -1.271

Fonte: MTPS/CAGED, 2016.

Elaboração: FAPESPA/ACP/FACIAPA/FECOMÉRCIO/SINDILOJAS, 2016.

18

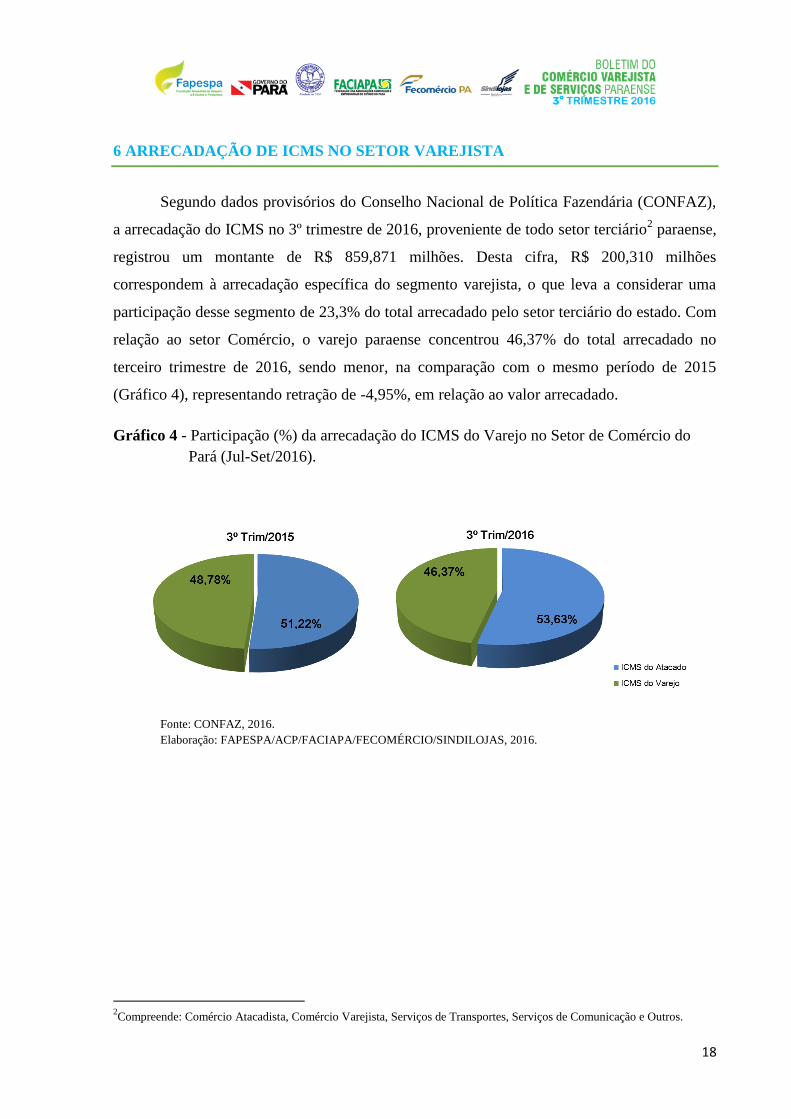

6 ARRECADAÇÃO DE ICMS NO SETOR VAREJISTA

Segundo dados provisórios do Conselho Nacional de Política Fazendária (CONFAZ),

a arrecadação do ICMS no 3º trimestre de 2016, proveniente de todo setor terciário2 paraense,

registrou um montante de R$ 859,871 milhões. Desta cifra, R$ 200,310 milhões

correspondem à arrecadação específica do segmento varejista, o que leva a considerar uma

participação desse segmento de 23,3% do total arrecadado pelo setor terciário do estado. Com

relação ao setor Comércio, o varejo paraense concentrou 46,37% do total arrecadado no

terceiro trimestre de 2016, sendo menor, na comparação com o mesmo período de 2015

(Gráfico 4), representando retração de -4,95%, em relação ao valor arrecadado.

Gráfico 4 - Participação (%) da arrecadação do ICMS do Varejo no Setor de Comércio do

Pará (Jul-Set/2016).

Fonte: CONFAZ, 2016.

Elaboração: FAPESPA/ACP/FACIAPA/FECOMÉRCIO/SINDILOJAS, 2016.

2Compreende: Comércio Atacadista, Comércio Varejista, Serviços de Transportes, Serviços de Comunicação e Outros.

19

7 VOLUME DE SERVIÇOS

O IVS paraense apresentou recuo de -6,7% no 3º trimestre de 2016, em relação ao

mesmo período do ano anterior, na série sem ajuste sazonal. Esse é o segundo resultado

negativo dessa variável desde a adoção da série histórica instituída pelo IBGE no ano de

2012. No 3º trimestre desse mesmo ano, a economia paraense atingiu maior pujança no

volume de serviços realizados (4,3%)3. Quanto ao IRN do setor, o mesmo encerrou o

trimestre com retração de -3,1%, em relação ao volume de receitas no estado no mesmo

período de 2015, sendo esse o pior resultado do IRN paraense nos últimos cinco anos. Esses

resultados ilustram o comportamento da economia paraense, sobretudo do setor de Serviços,

que apresentou retração nessas duas variáveis até o ano de 2014.

Gráfico 5 - Variação (%)* do IVS e do IRN do setor de Serviços paraense 3º Trimestre

(2012-2016)

Fonte: IBGE/SIDRA, 2016.

Elaboração: FAPESPA/ACP/FACIAPA/FECOMÉRCIO/SINDILOJAS, 2016.

*Variação do trimestre em relação ao mesmo período do ano anterior.

No plano federativo, esse desempenho negativo trimestral do setor de Serviços

esteve presente em 18 das 27 unidades federativas, e, em que pese tal desempenho dos entes

3O IBGE não desagrega para o estado do Pará as informações relativas às atividades de serviços e suas

subdivisões disponíveis na economia paraense.

4,3 2,6

1,5

-1,8

-6,7

10,5

8,1

5,5

3,1

-3,1

-10,0

-5,0

0,0

5,0

10,0

15,0

3º Tri/12 3º Tri/13 3º Tri/14 3º Tri/15 3º Tri/16

IVS IRNS

20

federados, em nível nacional, esse setor registrou uma recuperação de 0,7%. O Gráfico 6

apresenta a variação do IVS de julho a setembro de 2016 para o Brasil e unidades federativas,

evidenciando o resultado recessivo na maioria delas, com destaque para as fortes retrações

registradas em Rondônia (-14,8%) e Amapá (-11,3%). Contudo, há unidades que registraram

desempenho positivo, no período em análise, com destaque para: São Paulo (5,6%) e o

Distrito Federal (3,8%), sendo estas as maiores altas.

Gráfico 6 - Variação (%)* do IVS – Brasil e Unidades Federativas (Jul-Set/2016)

Fonte: IBGE/SIDRA, 2016.

Elaboração: FAPESPA/ACP/FACIAPA/FECOMÉRCIO, 2016.

-14,8

-11,3

-10

-8,3

-7,2

-6,8

-6,2

-5,9

-5,5

-5,5

-5,5

-4,6

-3,8

-3,1

-3,1

-1,7

-1,4

-1

-0,9

0,5

0,7

1,5

1,7

1,9

2,1

2,6

2,6

3,6

-20 -15 -10 -5 0 5

Rondônia

Amapá

Amazonas

Maranhão

Mato Grosso

Sergipe

Espírito Santo

Rio Grande do Norte

Pernambuco

Bahia

Mato Grosso do Sul

Goiás

Santa Catarina

Pará

Paraíba

Alagoas

Piauí

Acre

Rio de Janeiro

Paraná

Brasil

Tocantins

Rio Grande do Sul

Minas Gerais

Ceará

Roraima

Distrito Federal

São Paulo

21

*Variação do trimestre em relação ao mesmo período do ano anterior.

8 EMPREGO NO SETOR DE SERVIÇOS

O comportamento do setor de Serviços paraense não teve seus reflexos no mercado de

trabalho no 3º trimestre de 2016. Dados do Cadastro Geral de Empregos (CAGED) do

Ministério do Trabalho e Previdência Social (MTPS) apresentam um saldo positivo de

vínculos formais de 714 empregos4no período mencionado. A alta no saldo de empregos

formais do setor de Serviços teve como principais vetores de abertura de postos de trabalho as

atividades de “Serviços de Engenharia” (724 vínculos), “Planos de Saúde” (189 vínculos) e

“Atividades de Atendimento Hospitalar” (169 vínculos). Apesar do resultado geral positivo,

houve perda de postos em alguns segmentos do setor de Serviços, sendo os principais

destaques “Holdings de Instituições Não-Financeiras” (-163 vínculos), “Cantinas - Serviços

de Alimentação Privativos” (-123 vínculos) e “Atividades de Transportes de Valores” (-119

vínculos).

4Consideraram-se as declarações efetuadas fora do prazo até 24.11.2016.

22

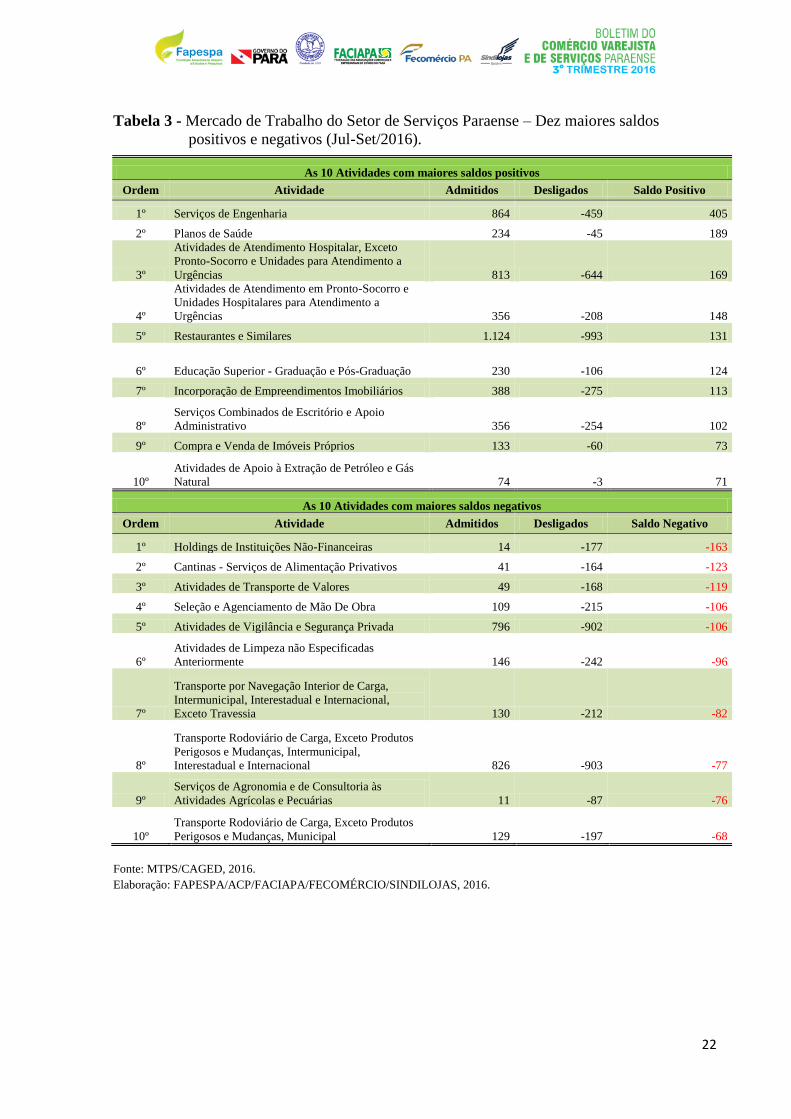

Tabela 3 - Mercado de Trabalho do Setor de Serviços Paraense – Dez maiores saldos

positivos e negativos (Jul-Set/2016).

As 10 Atividades com maiores saldos positivos

Ordem Atividade Admitidos Desligados Saldo Positivo

1º Serviços de Engenharia 864 -459 405

2º Planos de Saúde 234 -45 189

3º

Atividades de Atendimento Hospitalar, Exceto

Pronto-Socorro e Unidades para Atendimento a

Urgências 813 -644 169

4º

Atividades de Atendimento em Pronto-Socorro e

Unidades Hospitalares para Atendimento a

Urgências 356 -208 148

5º Restaurantes e Similares 1.124 -993 131

6º Educação Superior - Graduação e Pós-Graduação 230 -106 124

7º Incorporação de Empreendimentos Imobiliários 388 -275 113

8º

Serviços Combinados de Escritório e Apoio

Administrativo 356 -254 102

9º Compra e Venda de Imóveis Próprios 133 -60 73

10º

Atividades de Apoio à Extração de Petróleo e Gás

Natural 74 -3 71

As 10 Atividades com maiores saldos negativos

Ordem Atividade Admitidos Desligados Saldo Negativo

1º Holdings de Instituições Não-Financeiras 14 -177 -163

2º Cantinas - Serviços de Alimentação Privativos 41 -164 -123

3º Atividades de Transporte de Valores 49 -168 -119

4º Seleção e Agenciamento de Mão De Obra 109 -215 -106

5º Atividades de Vigilância e Segurança Privada 796 -902 -106

6º

Atividades de Limpeza não Especificadas

Anteriormente 146 -242 -96

7º

Transporte por Navegação Interior de Carga,

Intermunicipal, Interestadual e Internacional,

Exceto Travessia 130 -212 -82

8º

Transporte Rodoviário de Carga, Exceto Produtos

Perigosos e Mudanças, Intermunicipal,

Interestadual e Internacional 826 -903 -77

9º

Serviços de Agronomia e de Consultoria às

Atividades Agrícolas e Pecuárias 11 -87 -76

10º

Transporte Rodoviário de Carga, Exceto Produtos

Perigosos e Mudanças, Municipal 129 -197 -68

Fonte: MTPS/CAGED, 2016.

Elaboração: FAPESPA/ACP/FACIAPA/FECOMÉRCIO/SINDILOJAS, 2016.

23

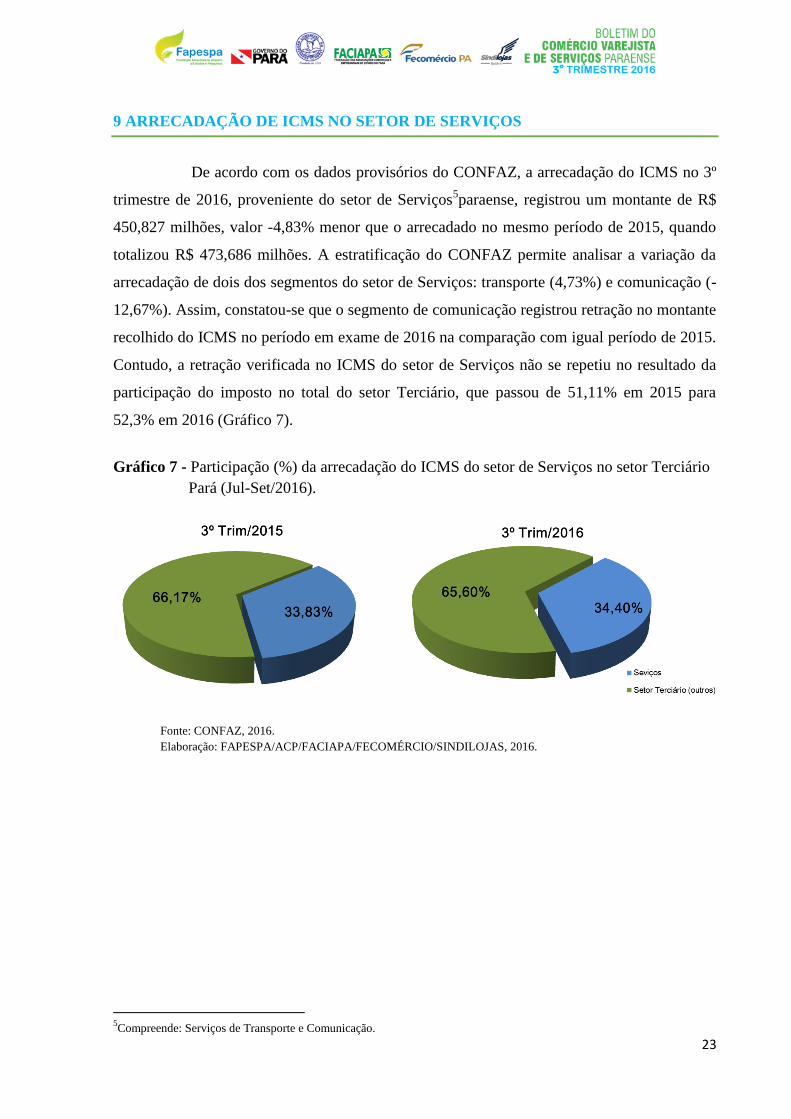

9 ARRECADAÇÃO DE ICMS NO SETOR DE SERVIÇOS

De acordo com os dados provisórios do CONFAZ, a arrecadação do ICMS no 3º

trimestre de 2016, proveniente do setor de Serviços5paraense, registrou um montante de R$

450,827 milhões, valor -4,83% menor que o arrecadado no mesmo período de 2015, quando

totalizou R$ 473,686 milhões. A estratificação do CONFAZ permite analisar a variação da

arrecadação de dois dos segmentos do setor de Serviços: transporte (4,73%) e comunicação (-

12,67%). Assim, constatou-se que o segmento de comunicação registrou retração no montante

recolhido do ICMS no período em exame de 2016 na comparação com igual período de 2015.

Contudo, a retração verificada no ICMS do setor de Serviços não se repetiu no resultado da

participação do imposto no total do setor Terciário, que passou de 51,11% em 2015 para

52,3% em 2016 (Gráfico 7).

Gráfico 7 - Participação (%) da arrecadação do ICMS do setor de Serviços no setor Terciário

Pará (Jul-Set/2016).

Fonte: CONFAZ, 2016.

Elaboração: FAPESPA/ACP/FACIAPA/FECOMÉRCIO/SINDILOJAS, 2016.

5Compreende: Serviços de Transporte e Comunicação.

24

REFERÊNCIAS

BRASIL. Ministério do Trabalho e Emprego. Programa de Disseminação de Estatística do Trabalho.

Disponível em: <http://www.mtps.gov.br/pdet >. Acesso em: 25 nov. 2016.

CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA. Boletim do ICMS, 2016. Disponível em:

<http://www1.fazenda.gov.br/confaz/>. Acesso em: 22 nov. 2016.

FEDERAÇÃO DO COMÉRCIO DO ESTADO DO PARÁ. Relatório Técnico outubro de 2016.

Belém, 2016.

FUNDAÇÃO AMAZÔNIA DE AMPARO A ESTUDOS E PESQUISAS. Índice de Preço ao

Consumidor da Região Metropolitana de Belém – IPC/Fapespa. Disponível em:

<http://www.fapespa.pa.gov.br/upload/Arquivo/anexo/1157.pdf?id=1481137475>. Acesso em: Nov.

2016.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA. Sistema IBGE de recuperação

automática - SIDRA, 2016. Disponível em: <http://www.sidra.ibge.gov.br/bda/>. Acesso em: 21 de

nov. 2016.