facultad de ciencias económicas universidad de … · “evolución de la doctrina contable a...

TRANSCRIPT

1

Universidad de Buenos Aires

Facultad de Ciencias Económicas

Instituto de Investigaciones en Administración, Contabilidad y Métodos Cuantitativos para la

Gestión

Sección de Investigaciones Contables

Centro de Modelos Contables.

PROYECTO DE INVESTIGACION

“Evolución de la doctrina contable a través de las tesis doctorales en la facultad de ciencias económicas de la Universidad de Buenos Aires entre 1916 y 2008”

TERCER INFORME DE AVANCE ( Parte II )

Al 31 de Mayo de 2015

2

Garcìa Casella, Carlos Luis.Derechos reservados

I.S.B.N.: 978-987-42-6316-2 (Parte II)978-987-42-5885-4 (Obra completa)

Impreso en UBA FCEAv. Córdoba 2210 1ºpisoCiudad Autónoma de Buenos Aires, Argentina

Queda hecho el depósito que prevé la ley 11.723Impreso en Argentina.

Prohibida su reproducción total o parcial por cualquier mediosin autorización expresa del autor/editorLey 11.723 de Propiedad Intelectual

3

Indice

1) Descripción del proyecto de investigación original.

2) Informe de tareas de revisión de los pasos previstos en el punto 8 del proyecto de investigación

3) Informes de tesis relevadas

4

CAPITULO 1

DESCRIPCION DEL PROYECTO DE INVESTIGACION ORIGINAL

5

6

7

8

9

Todas las características del proyecto fueron detalladamente descriptas en el detalle que acompaña la Resolución 2724/Investigación, del Consejo Directivo de la Facultad de Ciencias Económicas, de fecha 27/5/2008.

El texto de la misma puede apreciarse en las páginas precedentes, siendo de especial importancia en este caso los puntos 5 a 8. De la lectura de los mismos surgen, en primer lugar, los objetivos considerados al momento de establecer el alcance de la presente investigación. También se manifiesta la situación que entendemos existe en la actualidad en relación con la investigación y el conocimiento del conjunto de aportes significativos desde el punto de vista contable provistos por el desarrollo de los trabajos de tesis doctorales. Por otro lado se exponen las hipótesis consideradas como base para la generación del trabajo de investigación, y por último, la metodología sobre la base de la cual se vienen llevando a cabo las actividades del grupo investigador.

Justamente, la presente publicación tiene por objeto demostrar el grado de avance conseguido hasta el momento en función del desarrollo metodológico previsto.

AUTORES

CARLOS LUIS GARCIA CASELLAHECTOR CHYRIKINSOSCAR FERNANDEZGUSTAVO MONTANINI

10

CAPITULO 2

INFORME DE TAREAS DE REVISION DE LOS PASOS PREVISTOS EN EL PUNTO 8 DEL PROYECTO

Indole de la tarea realizada hasta el momento correspondiente a los puntos a) a d)

La primera etapa del proyecto consistió en la confección de un listado del conjunto de las tesis doctorales que fueron oportunamente presentadas ante los responsables académicos de la Facultad de Ciencias Económicas, por los aspirantes a doctores de la Universidad de Buenos Aires, y que fueron luego aprobadas.

La tarea se basó en los listados existentes en la biblioteca de la Facultad de Ciencias Económicas.

Contando con el mencionado listado, el proceso de investigación continuó con el objetivo de definir el universo sobre el cual sería preciso concentrar el trabajo en función de la índole del tema a abordar.

En tal sentido se procedió a identificar aquellas tesis que, en función de algunos elementos tales como su título, se podía presumir que su contenido tiene relación, en algún modo con la disciplina contable, en sus diferentes áreas.

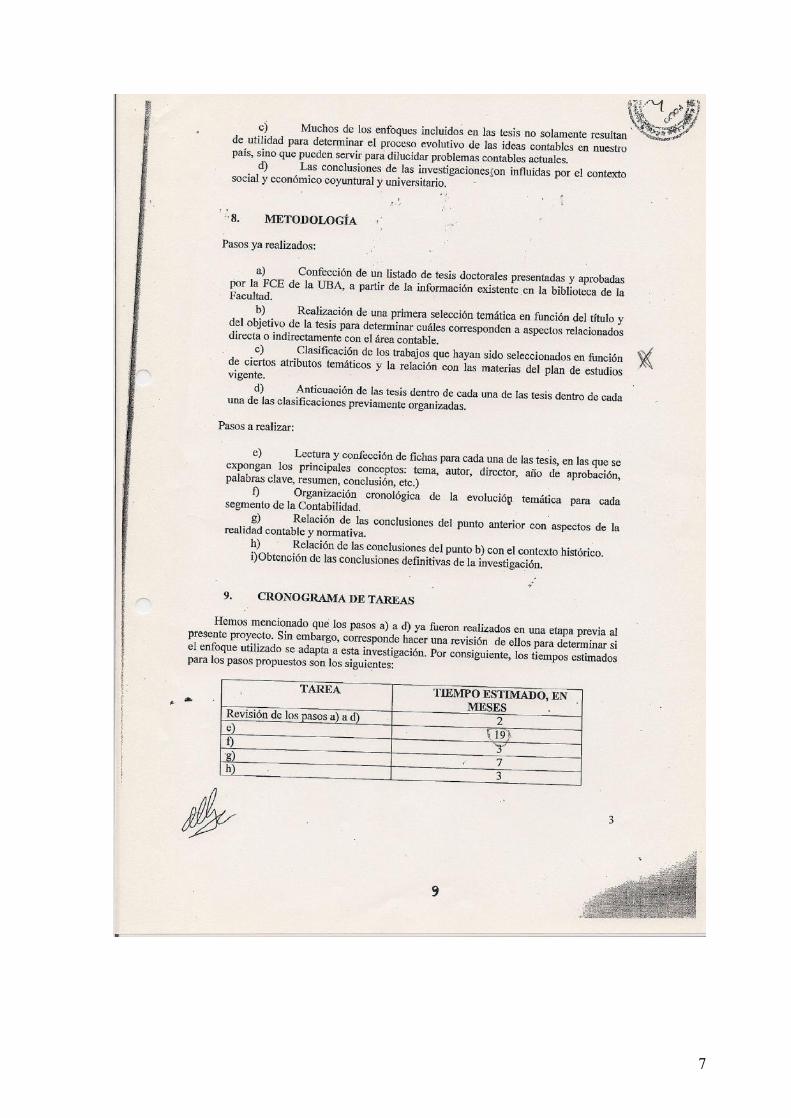

Acotado el conjunto de tesis a utilizar para la llevar a cabo la investigación prevista, se procedió a la clasificación de cúmulo de trabajos en grupos menores. Tal diferenciación se realizó sobre dos bases concurrentes. La primera consistió en una distinción de orden temático. Se consideró en este caso el tipo de área disciplinar hacia el cual se estimaba había sido orientado el contenido de cada tesis. Las áreas fueron definidas en función de su relación con diferentes materias de la carrera de Contador Público. Una segunda clasificación tuvo en cuenta la distribución cronológica, ya que se estimó conveniente distinguir la producción de por lo menos tres períodos históricos. Ellos son, de 1916 a 1945, de 1946 a 1973 y de 1974 a 2008.

De esta forma, se dio cumplimiento a los puntos a) hasta d) del proyecto oportunamente presentado para la realización del presente trabajo de investigación.

Al contar con los elementos previamente detallados fue posible encarar la etapa de relevamiento del contenido de cada una de las tesis escogidas.

Tarea realizada correspondiente al punto e)

11

La actividad prevista en el punto e) de la propuesta oportunamente aprobada fue llevada a cabo regularmente por los miembros del equipo de investigación.

Para ello fueron abordados lo materiales existentes en la Biblioteca de la Facultad de Ciencias Económicas, procediendo a su lectura tendiente a la confección de esquemas resumidos del contenido de cada tesis.

En todos los casos fue identificado el autor, el tema y el año de aprobación. También fue incorporado el director en aquellos casos en que el mismo es mencionado en el texto de las tesis abordadas.

Asimismo se confeccionaron resúmenes y se elaboraron conclusiones individuales por tesis.

A la fecha de cierre del presente informe de avance, se ha concluido con estas etapa del proyecto, habiendo revisado el contenido de la totalidad de las tesis planteadas.

12

CAPITULO 3

INFORMES DE TESIS RELEVADAS

TÍTULO DE LA TESIS: Población, ocupación y formación de capital humano en la Argentina (1914-1939)

AUTOR: Jorge Enrique BoyerPRESENTACIÓN: 1973UBICACIÓN EN CODIFICACIÓN: G 2121 – B4MATERIA RELACIONADA: CONTABILIDAD NACIONALCODIGO 2.73

1. RESUMEN

Población, Ocupación y Formación de capital humano en la Argentina (1914-1939)

Introducción

Primera Parte:Evolución de la población en la Argentina 1914-1939Capítulo 1- AntecedentesCapítulo 2- Crecimiento vegetativoCapítulo 3- Movimiento migratorio y su influencia en el crecimiento de la poblaciónCapítulo 4- Composición de la poblaciónCapítulo 5- Población Rural y urbanaCapítulo VI – ColonizaciónConclusiones de la primera parte

Segunda Parte:Ingreso y OcupaciónCapitulo VII – Datos para una determinación de la población económicamente activaCapitulo VIII – Estructura ocupacional de la fuerza de trabajo por sectoresCapitulo IX – Huelgas durante el periodoCapitulo X – Remuneración De la fuerza de trabajo X – 1 – Participación de la mano de obra en la distribución del ingreso nacional X – 2 – Precios y costo de vida X – 2 – 1 Precios X – 2 – 2 Costo de vida X – 3 Salarios y niveles de ocupaciónConclusiones de la segunda aparte

Tercera Parte:

13

Capitulo XI – Importancia del papel de la educación en la economíaCapitulo XII – El efecto de la educación adicional sobre la calidad de la fuerza laboral.

INDICE

INTRODUCCION…………………………………………………………………………...1CAPITULO I……………………………………………………………………….............17CAPITULO II……………………………………………………………………………….23CAPITULO III………………………………………………………………………………44CAPITULO IV…………...………………………………………………………………....61CAPITULO V…………………………...………………………………………………….80CAPITULO VI………………………...……………………………………………………93CONCLUSIONES DE LA PRIMERA PARTE………………………………………...109CAPITULO VII……………………………………………………………………………119CAPITULO VIII…………………………………………………………………………...127CAPITULO IX…...………………………………………………………………………..149CAPITULO X……...……………………………………………………………………...162CONCLUSIONES DE LA SEGUNDA PARTE……………………………………….194CAPITULO XI………...…………………………………………………………………204CAPITULO XII……………………………………………………………………………211CONCLUSIONES DE LA TERCERA PARTE………………………………………..275EPILOGO………..………………………………………………………………………..280INDICE DE CUADROS…………………………………………………………………BIBLIOGRAFIA…………………………………………………………………………..

BIBLIOGRAFIA

ABELLA BLASCO N. , Historia del Sindicalismo, Buenos Aires. Edit. Tall. Gráficos orestos s.r.l. 1967ADELMAN, I. Teorías del desarrollo económico, México, Fondo cultura Económica, 1965Boletín de la Confederación Argentina del Comercio, de la Industria y de la Producción, Buenos Aires, Año II N° 21, abril 1926.BRAVO, N.F, Bases constitucionales de la educación Argentina, Buenos Aires, Edit. Paidos, 1972.BUNGE, A.E., Una nueva Argentina, Buenos Aires, Edit. Guillermo Kraft Ltda., 1940.BUNGE, A.E., Los problemas económicos del presente, Buenos Aires, 1920CARCANO, N.A., Evolución histórica del régimen de la tierra, Buenos Aires, Edit. Librería la Facultad, 1925.CEPAL, El desarrollo económico de la Argentina, 1956, Trabajo MimeografiadoCIAPUSCIO, H.P.P., La política argentina de inmigración, 1963 pag.15-15CIPOLLA, C.H. Historia económica de la población mundial, Buenos Aires, Edit. Eudesa, 2 edit, 1968CONI, E.J., Inmigración y colonización, abril 1925CONI, E.J., “Financiación de una colonización oficial de tierras de los bancos oficiales, en folleto de la Confederación Argentina del Comercio, de la industria y de la producción. Estudio de problemas nacionales. N° 42, Buenos Aires, Cia. Impresora Argentina S.A.., 1934COONTZ. S.H. Teorías de la población, México, Fondo de cultura Económica, 1960.

14

CORREA, H. Economía de los recursos humanos, México, Fondo de cultura económico, 1970.DENISON, E.F., Las fuentes del desarrollo económico rn los Estados Unidos y la alternativa ante nosotros. (1966)DEPARTAMENTO NACIONAL DEL TRABAJO – INVETIGACIONES SOCIALES – AÑO 1939.DIRECCION GENERAL DE INMIGRACIONDIRECCION NACIONAL DE ESTADISTICAS Y CENSOS – Informes demográficos de la República ArgentinaDORFMAN,A,. Historia de la industria argentina, ( Buenos Aires, Kraft, 1942 pag. 186)DOLLOT, L., Les inmigrations Humalnes, ParisELIZAGA, J.C., “La evolución de la población Argentina en los últimos cien años”, Desarrollo económico, Marzo 1973.FIEL, “Indicios del costo de la vida”, Anexo I, 1965, pág. 15-16.ISAAC, J. Economics of Migrations (Londres – 1947)KROTOSHIA, E. Tratado practico de derecho de trabajo,( Bs.As. Edit, De palma,1962)KUZNETS, S., Crecimiento económico de postguerra, México, Edit. UTEA, 1965KUZNETS, S., Aspectos cuantitativos del desarrollo económico, México, CEMLA, 2da edic, 1964PANETTIERI, J., Los trabajadores, Buenos Aires, Editorial Jorge Álvarez S.A., 1968.RAMIREZ GRONDA, D.J., Los conflictos del trabajo, Buenos Aires, Edit. IDEAS, 1942.Revista de economía Argentina, Buenos Aires, años 1919 a 1940.Revista Economía del Banco de la Nación Argentina, publicado por la oficina de investigación económica del Banco, años 1931 a 1934.Revista económica del Banco Central de la República Argentina, publicada por la oficina de investigación Económicas, año 1937.Revista de la dirección Nacional de Migraciones, Buenos Aires.Revista Migración, publicada por la Dirección General de Inmigración, Buenos Aires, Vol II, N° 3-4Revista de la oficina internacional del Trabajo, Vol. XV.SONIS, A., Salud, medicina y desarrollo económico social, Buenos Aires, LUDEBA, 1968.SANUELSON, P.A., Curso de economía moderna, Madrid, Edit. Aguilar,1968.SAUVY, A. La población, Buenos Aires, EUDEBA, 1960.SAUVY, A., Teoría General de la población, Madrid, Edit. Agullar, 1957.SOLARI, N.N., Historia de la educación Argentina, Buenos Aires, Edit. PAIDOS, 2 DA, Edic. 1972.SOMOZA, J.L., mortalidad en la Argentina entre 1869 y 1960, Buenos Aires, Edit. Inst. de investigación Sociales Inst.T. DI Tella, 1971.TEDESCO, J.C., Educación y sociedad en la Argentina, 1830-1900, Buenos Aires, Ediciones Punedillin S.A., 1970.TISSEMDAUM, H. Las controversias del trabajo, Buenos Aires, Edit, por imprenta de la universidad Nacional del Litoral, Santa Fe, República Argentina, 1952.TORNQUIST Y CIA LIMITADA, E.. El desarrollo económico de la república Argentina en los últimos cincuenta años, Buenos Aires, 1920.VAIZEY, J.. Educación y Economía, Madrid, Ediciones Ralph S.A. 1962.

15

VASUDEVAN, M. Evolución de los recursos humanos( informe en su carácter de consultor de OECE, Buenos Aires, informe almiograf. ), 1962.VAZQUEZ PRESEDO, V., El caso argentino, Buenos Aires, EUDEBA, 1971.VAZQUEZ PRESEDO, V., Estadística Histórica Argentina. Primera parte 1875-1914, Buenos Aires, Ediciones Machi S.A., 1971.VAZQUEZ PRESEDO, V., “Sobre un periodo de protección industrial inevitable”, en Rev. Ciencias Económicas N° 1, SERIE v., 1969.VIALE, J.O., Éxodos campesinos en la Argentina, Santa Fe, Arg. Editorial Castelluf S.A.

2. ANALISIS DEL CONTENIDO

INTRODUCCION

La actividad económica de un país se traduce en un fluir constante de bienes y servicios a los que llamamos “ingreso nacional“. En este sentido de actividad económica, podemos mirar a la economía de un determinado país como un sistema en el que el ingreso nacional está determinado por la combinación y disponibilidad de ciertos factores, que conforman la función de producción:

PRIMERA PARTE CAPITULO IANTECEDENTES

Para comprender el sentido de nuestro fenómeno demográfico es preciso, remitirnos a su etiología histórica. Las líneas directrices de nuestra evolución demográfica las podemos sintetizar en las siguientes: 1-limitacion del área poblada a las zonas templadas y subtropicales, al abrigo del indio y de las inclemencias de la naturaleza; 2-concentracion inicial del elemento humano en recintos urbanos reducidos y relativamente aislados entre sí, conformando economías casi cerradas y autosuficientes; 3- la preponderancia notoria de Buenos Aires a partir del siglo XVIII en lo político, económico y cultural, principalmente por la expansión de su riqueza en las tierras ganadas al indígena y por sus lazos directos con el mundo de ultramar.

CAPITULO IICRECIMIENTO VEGETATIVO

Se realizó la comparación de las tasas que se formularon con anterioridad al censo de 1947. Del análisis de las mismas, surge que, desde el año 1914 al año 1923 la tasa comienza a descender con cierta variabilidad, pero a partir de ese año y hasta el fin del periodo presenta una marcada tendencia decreciente. Esta disminución de la tasa de crecimiento vegetativa tiene su origen fundamental en la disminución de la tasa de natalidad. En efecto esta era del 36.4 % en 1914 y paso a reducirse al 23.6 % en 1939. El desarrollo de este fenómeno se asimila al de los países del occidente de Europa, aunque la tasa argentina es algo superior. La natalidad, considerada en conjunto, ha disminuido constantemente en un proceso que sigue de cerca al de concentración urbana: proceso relacionado fundamentalmente con la industrialización. Respecto de la mortalidad se puede formular la siguiente

16

afirmación: la población de la Argentina experimento durante el periodo un sostenido proceso de envejecimiento.

CAPITULO IIIMOVIMIENTO MIGRATORIO Y SU INFLUENCIA EN EL CRECIMIENTO DE LA

POBLACIONEn el periodo de nuestro estudio la inmigración pierde la importancia decisiva que tuvo durante la época anterior en el crecimiento de la población de la Argentina. Durante este periodo la entrada de mujeres supero a la de los hombres. La explicación de este fenómeno debe buscarse en principio, en la legislación dictada en la argentina sobre ingreso de extranjeros y en la mayor protección que se ofreció a la inmigración de grupos familiares. Todo el periodo en análisis refleja una disminución respecto del anterior en las cifras de inmigración.

CAPITULO IVCOMPOSICION DE LA POBLACION

En este estudio, nos referiremos a la población clasificada según su origen y según su radicación geográfica.

IV-1-LA POBLACION ARGENTINA SEGÚN SU ORIGENIV-2- LA POBLACION ARGENTINA SEGÚN SU DISTRIBUCION GEOGRAFICAIV-2-1-ORIGEN DE LA DISTRIBUCION: IV-2-2-EL APORTE MIGRATORIO: IV-2-3-MOVILIDAD INTERNA DE LA POBLACION DE CARÁCTER ESTACIONAL: IV-2-4-LA CONCENTRACION URBANA:

CAPITULO V POBLACION RURAL Y URBANALa distribución de nuestra población en los ámbitos rurales y urbanos sigue, las pautas propias de un país en proceso de desarrollo, por la creciente concentración humana en pueblos y ciudades. Es decir que tanto las inmigraciones internas, cuanto las corrientes inmigratorias de origen exterior quedan libradas a esos factores espontáneos dados por la perspectiva de ocupación, ante la ausencia de una orientación oficial para su radicación adecuada en los diversos asientos demográficos.

CAPITULO VI COLONIZACIONFueron muy diversas las pautas inmigratorias que enmarcaron la política colonizadora del país: luego de la época colonial, en que la mayoría estaba expresamente prohibida, nuestra legislación en la materia registra numerosos aportes tendientes a favorecerlas, principalmente en el caso de la europea y además, adopta medidas para fomentar la colonización de grandes extensiones del país, procurando la radicación del inmigrante mediante el otorgamiento de facilidades para adquirir la tierra primero, y posteriormente para lograr la colonización sobre la base del arrendamiento, sistema este que fue, en definitiva, uno de los factores de mayor gravitación en sentido negativo para el poblamiento del país.

SEGUNDA PARTE CAPITULO VII

17

DATOS PARA UNA DETERMINACION DE UNA POBLACION ECONOMICANTE ACTIVA

Para determinar la tasa de una población en edad activa, es importante conocer su estructura por edades. Lo que se buscó en este trabajo fue elaborar series quincenales, a fin de poder cumplir con el objetivo, es decir, establecer datos que nos permitan llegar con suficiente grado de exactitud a las tasas de ocupación y de población en edad activa durante el periodo de estudio.

CAPITULO VIIIESTRUCTURA OCUPACIONAL DE LA FUERZA DE TRABAJO

VIII-1-ESTRUCTURA OCUPACIONAL DE LA FUERZA DE TRABAJO, POR SECTORES ECONOMICOSVIII-2-DISTRIBUCION DE LA POBLACION TRABAJADORA OCUPADA EN EL SECTOR INDUSTRIAL

CAPITULO IXHUELGAS DURANTE EL PERIODO

CAPITULO XREMUNERACION DE LA FUERZA DE TRABAJO

X-1- PARTICIPACION DE LA MANO DE OBRA EN LA DISTRIBUCION DEL INGRESO NACIONALX-2-PRECIOS Y COSTO DE VIDAX-2-1 PRECIOSX-2-2 COSTO DE VIDAX-3-3 SALARIOS Y NIVELES DE OCUPACION:

TERCERA PARTE CAPITULO XIIMPORTANCIA DEL PAPEL DE LA EDUCACION EN LA ECONOMIA

El conocimiento acabado del nivel de educación de un pueblo y del grado de preparación técnico y profesional que ha alcanzado constituye uno de los elementos básicos para interpretar su nivel de desarrollo económico. La estructura económica y social de un país demanda para poder funcionar con un aceptable nivel de aptitud, una cantidad de personal adiestrado o suficientemente idóneo para cumplir las funciones que cada servicio exige. Simultáneamente existe un sistema educacional encargado de producir anualmente recursos humanos capacitados. El economista Simón Kusnets había expresado que el principal stock de capital de un país industrializado no es su equipo de bienes de uso, sino el conjunto de conocimientos recogidos de pruebas comprobadas y capacidad y entrenamientos de su población para utilizarla de manera efectiva.

CAPITULO XIIEL EFECTO DE LA EDUCACION ADICIONAL SOBRE LA CALIDAD DE LA

FUERZA LABORAL – POBLACION Y EDUCACION EN LA ARGENTINA

XII-1-ORIENTACION Y OBJETIVOS DE LA ENSEÑANZAXII-2-EVOLUCION DE LA ENSEÑANZA EN SUS DIVERSOS CICLOS

18

2-1-ENSEÑANZA PRIMARIA2-2-ENSEÑANZA MEDIA2-3-ENSEÑAÑNZA UNIVERSITARIA3-GASTO PÚBLICO Y EDUCACION4-POBLACION Y EDUCACION EN LA ARGENTINA:

EPILOGODurante el presente trabajo se estudiaron los diversos aspectos que conforman la estructura de nuestra población activa durante el periodo 1914-1939. En esta época se produjeron profundos cambios. Se señaló en qué medida dichos cambios venían ya determinados por una realidad precedente, y de qué modo ellos estarían destinados a influir en la evolución ulterior, cuyas consecuencias vivimos en la actualidad. De esta manera se ve un pueblo que desde 1914 comenzó una insipiente diversificación de su vida económica. Avances notables como los logrados en el aumento en el promedio de vida y en el nivel educativo, sin dejar de lado el crecimiento numérico y una diversificación de actividades económicas, se entrecruzan con aspectos negativos, como la mala distribución geográfica y el desparejo desarrollo de las distintas actividades. Pero pese a ello, el resultado final, vino a develar la importancia de los cambios que el capital humano determina en el conjunto del proceso económico argentino.

TÍTULO DE LA TESIS: MERCADO DE VALORES – Su crisis como medio de capitalización empresaria

AUTOR: Berardi Jorge EnriquePRESENTACIÓN: 1973UBICACIÓN EN CODIFICACIÓN: J41 B2MATERIA RELACIONADA: CONTABILIDAD NACIONALCODIGO 2.74

1. RESUMENINDICE Introducción…………………………………………………………………….... 3

Título I……………………………………………………………………….……. 4

1. Evolución del Mercado de Valores Argentino………………………………... 42. Marco Institucional del Mercado de Oferta Publica de Títulos

Valores……………………………………………………………….................. .73. Inversores Institucionales……………………………………………………..…94. Régimen Impositivo……………………………………………………………..135. Evolución de la situación fiscal con respecto a empresas y

accionistas……………………………………………………………… ……. 146. Régimen de promoción – Leyes 19.060 y 19.061…………………………. 157. Conclusiones y recomendaciones…………………………………………... 17

Título II………………………………………… ……………………… ………18

19

1. Tratamiento fiscal de las sociedades de capital y accionistas……………. 182. La inflación y el sistema tributario……………………………………………..203. Deterioro del mercado de títulos privados y las propuestas para su

rehabilitación……………………………………………….. …… ……214. Regímenes promocionales aplicados en Brasil…………………………….. 23

Bibliografía……………… …………………………………………………… 26

BIBLIOGRAFIA

ALEMANN, Juan E. La Bolsa – Selección contable ALEMANN, Juan E. La inversión bursátil – Selección contable BANCO INTERAMERICANO DE DESARROLLO – Os Mercado de capital

do Brasil Centro de estudios monetario latinoamericanos – México 1968 BANCO INTERAMERICANO DE DESARROLLO – El mercado de capitales

en Argentina – Centro de estudios monetarios latinoamericanos – México 1968

BANCO INTERAMERICANO DE DESARROLLO – Antonín Beach y Milic Kybal – Análisis de mercados Latinoamericanos de capitales – Centro de estudios monetarios latinoamericanos – México 1969

BANCO INTERAMERICANO DE DESARROLLO – Antonín Basch –El mercado de capitales en México - Centro de estudios monetarios latinoamericanos – México

BANCO INTERAMERICANO DE DESARROLLO – El mercado de capitales Colombia - Centro de estudios monetarios latinoamericanos – México

BANCO NACIONAL DE DESARROLLO – Memorias de distintos años BOLSA DE COMERCIO DE BUENOS AIRES – La bolsa de comercio de

Buenos Aires en su centenario 1854, 1° de Junio de 1954 – Imprenta López –1954

BOLSA DE COMERCIO DE BUENOS AIRES – Memoria de distintos años BOLSA DE COMERCIO DE BUENOS AIRES – Estatutos CAJA NACIONAL DE AHORRO Y SEGURO - Memoria de distintos años CAJA DE SOCIEDADES ANONIMAS – Guía de Sociedad Anónimas – La

Técnica impresora CASTRO CORBAR, Marcelo J. – Fondos Comunes de inversión – Ediciones

Depalma 1965 COMISION NACIONAL DE VALORES – El Mercado de Valores en la

Década del Sesenta Síntesis Estadísticas -1971 COMISION NACIONAL DE VALORES – Política de Dividendo y retribución

a los factores de las empresas que hacen oferta pública de sus títulos valores en Bolsa de Comercio de Buenos Aires – Presentado en el simposio del Programa Latinoamericano para el Desarrollo de Mercados de Capital. Buenos Aires, 1972.

BUE, John F. – Análisis económico de los impuestos - El Ateneo ERDOZANI, Martín Luis – el precio de la intermediación y seguridad jurídica

– Cámara de Sociedades Anónimas GARCIA CAFFARO, José Luis – Sociedades anónimas en la bolsa – La ley

S.A. -1972

20

GARCIA MARTINEZ, Carlos - La inflación argentina – Guillermo Kraft Ltda - 1965

MERCADO DE VALORES DE BUENOS AIRES S.A. – Estatutos. OBEID ANWAR – Bolsas y mercados de comercio – Bolsa de comercio de

Buenos Aires – Talleres gráficos Lombardi y Cía -1964 OLARRA JIMENEZ, Rafael – Evolución monetaria Argentina – Editorial

Universitaria de Buenos Aires REBOUD, Louis – Los sistemas fiscales y el mercado común – INTAL, BID REGIMEN LEGAL DE BRASIL – Ley 4506 – Ley de mercado de capitales –

Decreto 157 CREIO, Enrique J. – Impuesto a los réditos – Ediciones de contabilidad

moderna -1961 SERVENTE, Alberto Guido – Sociedades de Inversión – Tipografía Editorial

Argentina S.A. REUNION DE LA BOLSA Y MERCADOS DE VALORES DE AMERICA –

Primera reunión. Realizada en Buenos Aires los días 25, 26 y 27 de Octubre de 1961. Bolsa de Comercio Buenos Aires

Revistas, artículos y otras publicaciones

ANDRADE ARCAYA, Ignacio – Comentarios sobre las acciones sin valor nominal. Publicación en honor de la IV Reunión de Bolsas y Mercados de Valores de América.

BACQUE, Jorge A. – Conferencia sobre Régimen de Promoción del Mercado Bursátil en Argentina – Bolsas de valores de Montevideo. 1971

BACQUE, Jorge A.– El Mercado de Valores, Oferta Pública, Bolsas y Mercados presentado en alsimposio sobre Mercado capitales en America Latina. 1972

BAUTIZZONE, Luis – Conferencia sobre la ley 17811 pronunciada en el Colegio de Graduados en Ciencias Económicas. Diario La Bolsa

BOMCHIL, Miguel – Informe sobre Fondos Comunes de Inversión – Boletín de la Cámara de Senadores. Sesión del 15 se Septiembre de 1960 – pagina 1232

COMISION DE VALORES – Disposiciones Legales y Normativas – Banco Central de la República Argentina 1967.

COMISION DE VALORES – Régimen de Desgravación para la compra de acciones – Dr. Jorge F. Cortari, C.P.N Ciro taborda y C.P.N Jorge Villamagna – Mayo 2 de 1972

COMISION DE VALORES – Evolución de las empresas que cotizan en la Bolsa de Comercio de Buenos Aires excepto bonos y compañías de seguros.

Comisión Permanente de Bolsas y Mercado de Valores de América. Centro de informaciones – Informes N° 1 y 2

Comisión Permanente de Bolsas y Mercado de Valores de America. Informe Cuarta reunión de Bolsa y Mercados de América – Tomo I y II

FERNANDES TOBOADA, Andrés – El Instituto Mixto de Inversiones Mobiliarias, promotor de inversiones mobiliarias. Su liquidación. Revista de Ciencias Económicas. Año 44 Serio III N°59

21

GOMES DE SOUZA, Rubena – Aspectos jurídicos de la inflación en el sistema tributario – El caso brasileño. Trabajo presentado por el auto en las V Jornadas de Derecho Tributario. Santiago, Chile el 4-11-1967

GOMEZ MORALES, Alfredo - ¿Qué ocurre en la Bolsa? – Cabe tanta responsabilidad a la Bolsa de Comercio – Debe ser revisada la Ley de Bolsas y Mercados de Valores – El economista. Publicado el 7, 14 y el 21 de Agosto de 1970

OEA – BID – Sistema tributario de América. Estados Unidos, 1968 ORGANIZACIÓN TECHINT – Boletín informativo N° 184 – El mercado de

títulos - Valores públicos – Octubre, Noviembre. 1971 ORGANIZACIÓN TECHINT – Boletín informativo N° 134 – Sistema

impositivo y la presión tributaria. Mayo, Junio, 1963. ORGANIZACIÓN TECHINT – Boletín informativo N° 136 - Sistema

impositivo, presión tributaria y las inversiones. Septiembre, Octubre 1963 REVISTA ACTUALIDAD ECONOMICA – Publicación mensual de la Bolsa

de Comercio de Lima - Número de Junio de 1968 REVISTA LA BOLSA – Bolsa de valores de México – N° Junio de 1966 y

Enero y Junio de 1967. SECRE, Mario – La evolución del instituto mixto de inversiones Mobiliarias –

Revista de sociedades Anónimas. N° 1, Junio de 1955. – Cámara de Sociedades Anónimas de la Bolsa de Comercio de Buenos Aires

Leyes y artículos periodísticos varios

INTRODUCCIONEn el presente trabajo nos detendremos únicamente en el análisis de los factores que consideramos desencadenantes de que el ahorro privado sea captado por las empresas que realizan oferta publica de sus títulos valores, dejando de lado penetrar en una investigación estadística que es un lugar casi obligado en cuanto las transacciones bursátiles. La empresa moderna llega a consolidar su posición y adquirir el carácter tal cuando logra conjugar el interés del estado y de la comunidad toda, en su evolución. El estado propiciando su desarrollo y brindándole condiciones adecuadas de expansión atento a que la empresa es, en los regimenes no colectivistas, el medio más idóneo para el desenvolvimiento de la actividad económica. La comunidad aportando su ahorro para capitalizar el desenvolvimiento económico.

TITULO I1. Evolución del Mercado de Valores Argentino

El Mercado de Valores Argentino es parte integrante del mercado de capitales. El mismo esta integrado por las Bolsa de Comercio y Mercado de Valores, los fondos de inversión y los inversores institucionales especializados en valores públicos y

2. Marco institucional del mercado de oferta pública de títulos valoresLa definición de este punto permite determinar la característica que cada país intenta conferir a su mercado de valores, el grado de penetración que se reserva el estado, la significación institucional que se le asigna a las bolsas, mercados, operadores con títulos valores, etc.

22

3. Inversores institucionalesInstituto Mixto de Inversiones Mobiliarias: Constituyó la primera experiencia nacional en materia de inversores institucionales. Su existencia respondió a la política económica puesta en práctica por el gobierno que asumió en 1945 y de la cual el IMIM se convirtió en su instrumento dentro del mercado de valores.

4. Régimen ImpositivoEl régimen impositivo argentino constituye uno de los blancos principales de la situación económica-financiera argentina sobre el que converge la crítica de todos los sectores. Crítica originada por el enorme peso que representa para las economías privadas, por su desarticulación y superposición, producto de la siempre creciente necesitad del Estado de tomar más recursos de los contribuyentes, y que se ha ido extendiendo también a las jurisdicciones provinciales y municipales.

5. Evolución de la situación fiscal con respecto a empresas y accionistasSeguidamente analizaremos las distintas variantes que se dieron en el impuesto a los réditos desde su creación, con respecto a las sociedades de capital y sus accionistas. Se produjeron cambios profundos que en lo sustancial afectaron más al gravamen aplicado a los accionistas, ya que las sociedades, a partir de 1946, adquieren autonomía en le tratamiento que se le dispensa, pasando a ser responsables directos del impuesto y todos los cambios ulteriores que incidieron sobre ellas, se limitaron en lo fundamental a modificar las tasas del gravamen.

6. Régimen de Promoción – Leyes 19.060 y 19.061 Ley 19.060: Las disposiciones de esta Ley sancionada el 28 de mayo de 1971 están destinadas a mejorar el marco legal como elemento principal para que se pueda restablecer un desenvolvimiento armónico del mercado de valores. Sus enunciados apuntan a convertirse en medidas de emergencia “sin perjuicio de los estudios más amplios que se realizan, se aconseja dictar al momento ciertas normas sobre el régimen de las sociedades emisoras que se consideran más urgente para reactivación requerida” conforme se expresa en el mensaje de elevación. Así, se autoriza la emisión por debajo de la par.

7. Conclusiones y recomendaciones En el prolongado proceso inflacionario que vive nuestro país, el ahorrista desarraigando el hábito de la inversión en actividades empresarias para inclinarse hacia colocaciones en que el recupero del valor nominal del capital es asegurado al igual que su rendimiento, o hacia el mercado cambiario, no siente ninguna atracción hacia el mercado accionario, a no ser que los valores los adquiera a partir de franquicias impositivas.

TITULO II1. Tratamiento fiscal de las sociedades de capital y sus accionistas

23

El desarrollo de este tema que lo encararemos a nivel teórico, se limitará al impuesto a los réditos, la posible existencia fiscal de las sociedades de capital, independiente de sus accionistas; los distintos enfoques para gravar la renta generada por estas sociedades: en cabes de las misma y sin afectación a los accionistas o compartiendo a estos últimos, en oportunidad de cobrar sus dividendos; finalmente, dirimir si existe o no posibilidad de traslación del impuesto.

2. Deterioro del mercado de Títulos Privados y las propuestas para su recuperación

En general los ahorristas argentinos han modificado sus hábitos como consecuencia del agudo proceso inflacionario abandonando el campo de genuinas inversiones, y con ello la adquisición de acciones, para pasar al mercado monetario como prestamistas, tomando también como alternativa el mercado cambiario frente al deterioro en términos comparativos de nuestra moneda.

3. Regimenes promocionales aplicados en BrasilUna de las observaciones que mereció la aplicación de la Ley 19.061 es que constituía un remedio del régimen adoptado en Brasil. Lo que se debería haber tenido en cuenta es la diferencia que tiene el sector empresario y el mercado de valores en uno y en otro para imponer las adecuaciones del caso.

3.1 PERIODO 1974 – 2008

TÍTULO DE LA TESIS: CODIGO DE ETICAAUTOR: PRETUNGARO, ROBERTOPRESENTACIÓN: Año 1974UBICACIÓN EN CODIFICACIÓN: H512 P2MATERIA RELACIONADA: ACTUACION PROFESIONALCODIGO 3.13

1. RESUMENÍNDICE

PAGINA

INTRODUCCIÓN 1CAPITULO I 3

Concepto de ética y moral 3El objetivo de la ciencia 5La ciencia y el sentido común 7

La concepción aristotélica de la ciencias 8Inducción e hipótesis 12 La lógica de la investigación científica 20Conclusión 22

CAPITULO II 24

24

Análisis comparativo y crítico de los Códigos de Eticavigentes para las Profesiones de ciencias económicas;Médicos; Agrimensores, Agrónomos, Arquitectos e Ingenieros; Escribanos;

Abogados matriculados en la Provincia de Buenos Aires y Abogados matriculados en la Capital Federal 24 Preámbulo 24 Artículo 1 26 Artículo 2: La intención dolosa y la negligencia 26 Artículo 4 30 Artículo 5 y 10 30 Artículo 6 31 Artículo 7 31 Artículo 8 31 Artículo 9 32 Artículo 11 32 Artículo 12 32 Artículo 15 y 16 Respecto a colegas y clientes 33 Artículo 17 34 Artículo 18 34 Artículo 19 34 Artículo 20 35 Artículo 21 y 22: El secreto profesional 36 Artículo 23 37 Artículo 24 37 Artículo 26 38 Artículo 28 38 Otros artículos 38Comparación de Código de Ética para los Profesionales en Ciencias

Económicas con los de Médicos; Agrimensores, Agrónomos, Arquitectos e Ingenieros; Escribanos; Abogados Provincia de Buenos Aires; Abogados Capital Federal 42

CAPÍTULO IIIJurisprudencia del Conejo Profesional de Ciencias Económicas de la Capital Federal en materia de ética profesional 120A _ CASOS SIN RELACIÓN CON LA ACTUACIÓN ANTE LA JUSTICIA 120 CASOS DE LLAMADO DE ATENCIÓN 120 Causa: Actuación no respetuosa en asuntos ajenos a la profesión

120 CASOS DE ADVERTENCIA 121 Causa: Uso de títulos indebidos por parte de colegas 121 Causa: Balance sobre el cumplimiento del dictamen no pasado en el Libro Inventario 122 Causa: Asociación con no profesionales 122 Causa: Posibilitar que un no profesional aparentara serlo 123 Causa: Retención de libros y documentación del cliente 124 CASOS DE AMONESTACIÓN PRIVADA 125

25

Causa: Asociación con no profesionales 125 Causa: Ofrec. escrito y espontáneo de colaboración a colegas 125

Causa: Balance sobre el cual emitió dictamen no pasado en el Libro Inventario 126 Causa: Inexactitud contenida en una Certificación 126 Causa: Negativa de brindar información a un colega 126 CASOS DE APERCIBIMIENTO PÚBLICO 126 Causa: Inexactitud contenida en una certificación 126 Causa: Publicidad no mesurada 127 Causa: Asociación con no profesionales 127 CASOS DE SUSPENCIÓN EN EL EJERCICIO DE LA PROF. 128 Causa: Asociación con no profesionales 128 Causa: Balance sobre el cual emitió dictamen no surge de libros

rubricados 128 Causa: Dictamen erróneo 128 Causa: irregularidades téc- contables en balances dictaminados 129 Causa: Dictamen o certificación emitida sin cumplir con normas de auditoría generalmente aceptadas 129 OTROS CASOS 130B _ CASOS DE REACIÓN CON LA ACTUACIÓN ANTE LA JUSTICIA 133 CASOS DE ADVERTENCIA 133 Causa: Por no haber aceptado el cargo de síndico en quiebras y de perito contador en diversos fueros 133 Causa: Negligencia 134 Causa: por no activar los procedimientos Y no expedirse en término 134 Causa: Problemas con el domicilio de los profesionales 134 Causa: Omisión de solicitar licencia, no cumplimiento del cometido, no justificación de enfermedad, traspapelamiento de papeles, no haber contestado vista 135 CASOS DE AMONESTACIÓN PRIVADA 135 Causa: No haber aceptado cargo 135 Causa: Negligencia 135 Causa: No activar los procedimientos o no cumplir con ellos, no expedirse o actuar en término 136

CASOS DE APERCIBIMIENTO PÚBLICO 136 Causa: No haber aceptado el cargo 136 Causa: Negligencia – Pasividad – Incumplimiento – Falta de responsabilidad 136 Causa: Por no activar proced. y no expedirse en término 137 CASOS DE SUSPENSIÓN EN EL EJERCICIO DE LA PROF. 137 Causa: No haber aceptado el cargo 137 Causa: Negligencia 137 CASOS DE CANCELACIÓN DE MATRÍCULA 138 CASOS DE SANCIÓN 138

CONCLUSIÓN Y TESIS 140BIBLIOGRAFIA 142

26

BIBLIOGRAFIAABELEDO PERROT -Código Civil de la República Argentina Y legislación complementaria (1) Buenos Aires 1969-Código Penal de la Nación Argentina (Anotado y Comentado) (2) Buenos aires 1971

AMERIVAN INSTITUTE OF CERTIFIED PUBLIC ACCOUNTANTS -Code of profesional Ethios (3) American Institute of certified Public accountants Nueva York, Diciembre de 1969

BARKEN, S. P.- Inducción e hipótesis (4) Editorial Universitaria de Buenos aires Colección de ensayos. Buenos Aires 1963

RARRADEL, M Ethios and the Accountant (5) Ges & Co (Publishers) Limited. Londres 1969.

BETH, E Aristotle´s theory of science in the fundation Of Mhatematics (6) North Holland Amsterdam 1965

CAREY JOHN & DORERTY, WILLIAM, O Ethical standards of the accounting Profession (7) American Institute of certified Public Accountants Nueva York 1966

COLEGIO DE ESCRIBANOS DE LA CAPITAL FEDERAL -Código de ética notarial (8) Colegio de escribanos de la Capital Federal Buenos Aires 1972

CONSEJO PROFESIONAL DE CIENCIA ECONOMICAS DE LA CAPITAL FEDERAL Legislación 1945-1968 (9) Consejo Profesional de Ciencias Económicas de la Capital Federal, Buenos Aires, 1969 -Jurisprudencia 1945-1968 (10) -Legislación y jurisprudencia 1969-1970 (11)

COUTURE, EDUARDO J -Los mandamientos del abogado (13) Editorial de Palma Buenos Aires 1960

EDITORIAL DE PUBLICACION “THE ACCOUNTANT” Profesional Etnics – A new look (14) Londres, Febrero de 1973

FERRTER MORA JOSE -Diccionario de filosofía Tomo I (15) Editorial Sudamericana Buenos Aires, Junio de 1965

GOMEZ RICARDO Sobre la vigencia de la concepción aristotélica de la ciencia, (16) En cuaderno del Instituto de Lógica y Filosofía de la Universidad Nacional de la Plata La Plata 1970

GOMEZ, RICARDO -Clases dictadas en la materia “Teorías científicas Y sus modelos” en la facultad de Ciencias Económicas De la Universidad Nacional de Buenos Aires Primer cuatrimestre de 1972 (17

GONZALES SABATHIE, J. M. Normas de Ética Profesional del Abogado (18) Federación Argentina de Colegios de Abogados, Buenos Aires, 1968

27

JUNTA CENTRAL DE LOS CONSEJOS DE PROFESIONALES DE AGRIMENSURA, ARQUITECTURA E INGENIERÍA -Código de Ética (19) Junta Central de los Consejos Profesionales de Agrimensura, Arquitectura e Ingeniería, Buenos Aires, sin fecha

NAGEL, ERNST - La estructura de la ciencia (20) Editorial Paidós, Buenos Aires, 1968

PEUSER -Diccionario Enciclopédico (21) Volúmenes III y IV Editorial Peuser, Buenos Aires, 1962

POPPER, KARL El objetivo de la ciencia (22) En cuadernos de Epistemología de la Universidad Nacional de Buenos Aires Eudeba, Buenos Aires, 1969

POPPER, KARL -La lógica de la investigación científica (23) Editorial Tecno, Madrid, 1962

ROJAS NERIO -Jurisprudencia y Deontología Médicas En Medicina legal (26) López t Etchegoyen y el ateneo Editores Buenos Aires, 1959.

ALFREDO Concepción enigmática de la verdad (27) Publicación entregada por el profesor Ricardo Gómez, clases dictadas en la materia “Teorías científicas y sus modelos “en la Facultad de Ciencias Económicas de la universidad Nacional de Buenos Aires.Primer cuatrimestre 1972

2. ANALISIS DEL CONTENIDOCAPITULO I

El autor decidió estudiar el tema de ETICA PROFESIONAL ya que según sus propias palabras dice al momento de escribir esta Tesis, que en los pocos años que tiene de graduado como Contador Público han sido varias las ocasiones en las cuales ha tratado con colegas y profesionales de otras disciplinas el tema de Ética Profesional y el interrogante siempre ha sido el mismo ¿cuando un hecho implica o no una violación al Código de Ética?

En este capítulo el autor comienza hablando del concepto de ETICA Y MORAL, al respecto comenta que la Ética es la parte de la filosofía que trata la moral pero que estos conceptos no son sinónimos ya que la Ética estudia el problema de los principios que guían la conducta humana.

Inducción e Hipótesis Quedando eliminada la posibilidad de enunciar principios como verdades necesarias, entramos en el problema de cómo validar aquellas preposiciones que se validan luego como principios.El método que se propone es el método de la hipótesis o método hipotético –deductivo que consiste en deducir consecuencias a partir de una hipótesis y luego verificarlas, si se verifican algunas consecuencias y ninguna de ellas queda

28

refutada, se considerara verificada la hipótesis, aunque para Popper una hipótesis no se confirma a través de la verificación de sus consecuencias sino mas bien mediante la falsedad de las mismas.

CAPITULO IIEn este capítulo, que se extiende desde la página 24 a la 42, el autor hace un análisis comparativo y critico de los códigos de ética vigentes para las profesiones de Ciencias Económicas. Médicos, Agrimensores, Agrónomos, Arquitectos e Ingenieros, Escribanos, Abogados de la Provincia de Buenos Aires y Abogados de la Capital Federal.A través de este análisis el autor tratara de extraer los principios básicos fundamentales.

CAPITULO III El autor analiza la jurisprudencia emanada del Consejo Profesional de Ciencias Económicas de la Capital Federal sobre la aplicación práctica del código de ética desde el año 1945 a 1970.

Conclusión y Tesis Para el autor el código de ética profesional vigente al memento de escribir esta tesis intenta describir normas de acción para casos especiales.Por ello y basado en la metodología seguida demuestra la necesidad que el código de ética profesional exprese solo los principios básicos fundamentales que deben seguir de pauta a la conducta profesional, postula como Tesis el siguiente

TÍTULO DE LA TÉSIS: “La Auditoría y el Control Interno en el Sector Público Nacional”.

AUTOR: BENZRIHEN, Jorge Isaac.PRESENTACIÓN: 1975UBICACIÓN EN CODIFICACIÓN: H5112-B2MATERIA RELACIONADA: AUDITORÍACODIGO 3.14

1. RESUMEN:

IndicePARTE I

- INTRODUCCIÓN.

PARTE II- ESTUDIO PRELIMINAR.

PARTE III- AUDITORÍA Y CONTROL (Concepto y su extensión en el Sector Público):

Capítulo 1.- Origen y evolución de la Auditoría.

29

Capítulo 2.- Auditoría interna.Capítulo 3.- Campos de la auditoría (interna – externa).Capítulo 4.- Control interno.Capítulo 5.- Control en el Sector Público.Capítulo 6.- Control en el Sector Público Nacional.Capítulo 7.- Contaduría General de la Nación

Órgano de control interno en el Sector Público Nacional.Capítulo 8.- Concepto de Auditoría y Control Interno en el Sector Público Nacional.

PARTE IV- NORMAS DE AUDITORÍA GENERALMENTE ACEPTADAS:

Capítulo 1.- Origen, evolución y contenido.Capítulo 2.- Necesidad de las normas de auditoría.Capítulo 3.- Análisis breve sobre el término generalmente aceptadas.Capítulo 4.- La experiencia en la República Argentina: Enunciación de las Normas de Auditoría Generalmente Aceptadas.Capítulo 5.- Normas de Auditoría para el Sector Público Nacional:

Disposiciones legales referidas al Sector Público Nacional. Objetivos de las normas de auditoría para el Sector Público. Guías para las formulaciones de Normas de Auditoría para

el Sector Público Nacional.

PARTE V- PRINCIPIOS CONTABLES GENERALMENTE ACEPTADOS.

Capítulo 1.- Generalidades.Capítulo 2.- Antecedentes en el ámbito nacional.Capítulo 3.- Enunciación y definición de los principios vigentes.Capítulo 4.- Guías para la formulación de Principios Contables para el Sector Público.

PARTE VI- INFORMES ESPECIALES A ORGANISMOS INTERNACIONALES DE

CRÉDITO.

Capítulo 1.- Antecedentes.Capítulo 2.- Guías para orientar la preparación de Informes Especiales destinados a Organismos Internacionales de Crédito en el Sector Público Nacional.

PARTE VII- CONCLUSIONES

PARTE VIII- FORMULACIONES

30

Bibliografía- Atchabahian, Adolfo y Massier, Guillermo: “Ley de Contabilidad y

Organización Tribunal de Cuentas de la Nación y de la Contaduría General de la Nación”. Editorial Ergon. Buenos Aires, 1957.

- Banco Interamericano de Desarrollo: “La acción del BID en la Argentina”. Publicación División de Administración BID, 1968.

- Colegio de Contadores Públicos Autoridades de Panamá: Panamá, R. de P. 1967.

- Collazo, Oscar: “Administración Pública”. Ediciones Macchi. Buenos Aires, Octubre 1974.

- Collazo, Oscar: “El Control de Legalidad y Gestión del Presupuesto Nacional. Su práctica y los requerimientos futuros deseables”. Revista Círculo de Contadores Fiscales del Tribunal de Cuentas de la Nación. Buenos Aires, agosto 1973. N°9.

- Contraloría General de la República de Chile: Departamento de Auditoría. Principios de Control Interno generalmente aceptados por el Sector Publico funcionalmente descentralizado. Santiago de Chile, 1973.

- Chapman, William L.: “Normas de Auditoria”. Trabajo presentado a la V Asamblea de Graduados en Ciencias Económicas. Rosario, 1960. Auditoría. Normas Legales, Artículos y Trabajos Varios. U.N.B.A. Facultad de Ciencias Económicas. Buenos Aires, 1970.

- Elisundia Charles, Arturo: “La administración Pública y el Contador Público”. Revista de la Escuela de Contabilidad, Economía y Administración. Monterrey, N.L. México, Abril 1962. N°54.

- Holmes, Arthur W.: “Auditoría. Principios y Procedimiento”. Tomo I. Unión Tipográfica Editorial Hispano Americana. México, 1967.

- Holmes, Arthur W.: “Principios básicos de auditoría”. Compañía Editorial Continental S.A. México, 1969.

- Instituto Mexicano de Contadores Públicos: “Normas de Auditoría Generalmente Aceptadas”. México, diciembre 1956. Boletín n°3.

- Instituto Mexicano de Contadores Públicos: “Conceptos Generales”. México, Octubre 1956. Boletín n°2.

- Instituto Nacional de Contadores Públicos de Colombia: Comité de Investigaciones Técnicco-Contables. Comisión de Normas de Auditoría. Colombia, febrero 1968. Boletín n°3.

- Instituto Nacional de Contadores Públicos de Colombia: Comité de Investigaciones Técnicco-Contables. Comisión de Normas de Auditoría. Colombia, junio 1968. Boletín n°8.

- Loyo Rodriguez, Agustín: “Auditoría de la Cuenta Pública”. Revista Dirección y Control. Colegio de Contadores Públicos de México. AC. México, junio 1970. N° 94.

31

- Luz, José de la: “Auditoría Interna como elemento de control administrativo”. Revista mensual Finanzas y Contabilidad. Editorial Finanzas S.R.L. México, diciembre 1972 n° 12.

- Outerial, Luís E. Zambra, Mario: “Guía para la Auditoría Operativa de los Sistemas de Computación de Datos. Revista Administración de Empresas. Ediciones Contabilidad Moderna. Buenos Aires, diciembre 1972. N° 33.

- Re, Juan Angel: “El control en la Administración Pública Nacional. Entidades Centralizadas y Descentralizadas”. Universidad de Belgrano. Facultad de Ciencias Económicas. Buenos Aires, 1962.

- Re, Juan Angel: “Cuenta General del Ejercicio”. “Aplicación de Ajustes de Estados Contables para reflejar las variaciones del poder adquisitivo de la moneda”. Revista Círculo de Contadores Fiscales del Tribunal de Cuentas de la Nación. Buenos Aires, noviembre 1972. N° 6.

- Revista Internacional de Auditoría Gubernamental: INTOSAI. Washington, julio 1974. N°3.

- Silva, José Luis: “Informe Extenso”. Auditoría. Normas legales, artículos y trabajos varios. U.N.B.A. facultad de Ciencias Económicas. Buenos Aires, 1970.

- Spacek, Leonard: “Son Generalmente Aceptados los Principios de Contabilidad?” Revista Finanzas S.R.L. México, mayo 1962.

- Urube, Francisco Javier: “Hay Necesidad de Modificar las Normas de Auditoría? Revista finanzas S.R.L. México, febrero 1967. N° 2.

- White, Leonard D.: “Introducción al Estudio de la Administración Pública”. Centro Regional de Ayuda Técnica. A.I.D. México, 1964.

2, ANÁLISIS DEL CONTENIDO

PARTE I: INTRODUCCIÓN:El tema Auditoría ha sido orientado fundamentalmente a la enseñanza de normas,

principios, procedimientos y técnicas a ser aplicados en la prestación de servicios profesionales al Sector Privado. Puede inferirse entonces, si partimos de esta premisa, que se hallaría “prima facie” carente de definición expresa su adecuada e integral aplicación en el ámbito del denominado Sector Público.En la hipótesis de que una verdadera reforma administrativa en el Sector Público

hace necesaria una auditoría moderna, ágil y adecuada a la Administración Pública para concurrir a acelerar el desarrollo económico y social de los países, se ha tomado plena conciencia de que existen problemas complejos y arduos que resolver, requerimiento de técnicas de análisis especiales y un convencimiento de los objetivos y medios para una certera ejecución de la misma en el terreno práctico.

PARTE II: ESTUDIO PRELIMINARSe analizará, como se halla previsto en el esquema de investigación, el llamado

campo de acción en que habrá de penetrar a través de sucesivas etapas la disciplina Auditoría..

32

Citando al Dr. Matocq, se propone una definición de las características particulares de la Hacienda Pública, siendo ésta Perdurable (por estimarse que su vida es igual a la del Estado), desde el punto de vista de la estructura puede ser Simple o Divisa, y es de carácter Erogativa, pues su propósito fundamental es el de satisfacer servicios indivisibles. Con esta definición, se busca diferenciar las características especiales que distinguen al Sector Público del Sector Privado teniéndolas en cuenta para las futuras consideraciones que se realizarán durante la tesis doctoral.

PARTE III: AUDITORÍA Y CONTROL (Concepto y su extensión en el Sector Público)

Capítulo 1: Origen y Evolución de la AuditoríaEn primer lugar, se estima indispensable conocer cuáles son los conceptos

generalizados que existen sobre Auditoría y Control Interno y hacia dónde se hallan orientados. Para esto, el autor se remonta a tiempos lejanos en los que se le da origen a la palabra Auditoría (derivado del latín “audire”) y como fue evolucionando en el tiempo a través de la definición de distintos autores, pasando de ser una tarea limitada únicamente como revisor de documentos, para pasar a ser adoptada como la expresión máxima de la contabilidad, por tratarse de la parte interpretativa de ésta, ejecutada con criterio y habilidad profesional.

Capítulo 2: Auditoría Interna

Teniendo en cuenta que el objetivo general de la Auditoría Interna es el de prestar ayuda a todos los funcionarios de la administración para el desempeño adecuado de sus obligaciones, proporcionándoles análisis, interpretaciones, apreciaciones, recomendaciones y comentarios objetivos y pertinentes acerca de las actividades investigadas, se puede arribar a la conclusión de que es una función de asesoramiento más que de línea, para lo que el Auditor Interno debe estar en libertad de revisar y evaluar la política, planes y procedimientos y registros, pero su trabajo en modo alguno releva a los demás miembros de la organización de las responsabilidades y deberes que les hayan sido asignadas.

Capítulo 3: Campos de la Auditoría (interna – externa)

Se puede resumir el capítulo al abordar 4 aspectos fundamentales que establecen diferencias significativas y marcan una separación entre ambos campos: La firma de auditores independientes es una organización totalmente

independiente (valga la redundancia) de las empresas que examinan. Se hace hincapié a la posición de cada grupo en cuanto estos tienden a servir

diferentes tipos de intereses. Se afirma que los auditores internos tienden a servir directamente a la dirección, mientras que los auditores independientes tienen a servir a los intereses de terceros.

Énfasis relativo en la aplicación de técnicas básicas. Mientras que la labor de los auditores independientes está dirigida a la verificación de la información práctica real, los auditores internos tienden a dar proporcionalmente mayor atención al examen de los procedimientos y prácticas operativas.

Extensión del trabajo en detalle realizado. Si bien se interpreta que tanto los auditores internos como externos recurren a las pruebas selectivas y al

33

muestreo, es habitual que el auditor interno haga un mayor trabajo de detalle que el que realizan los auditores independientes.

Se plantea que para el Sector Público las similitudes en trabajo de auditores en estos diversos campos son bastante más importantes que las diferencias, con lo cual se procederá a considerar los aspectos que hacen al control interno.

Capítulo 4: Control Interno

Es sabido que el control interno adecuado juega un papel preponderante para determinar el alcance de las técnicas de auditoría; en efecto la clase y la amplitud de las pruebas selectivas se ven afectadas por la bondad o debilidad del sistema de control interno. Un buen control interno suministra mayor protección y hace más económicamente factible la auditoría de las grandes entidades.

Capítulo 5: Control en el Sector Público

Se intenta dar un panorama de lo que debe considerarse como Control de la Hacienda Pública, remarcando la definición que da el Dr. Matocq: “la determinación de los actos a realizar y la previsión de los hechos a ocurrir, como así también el conocimiento simultáneo de los hechos y actos ocurridos y su posterior juzgamiento encaminado a conocer las causas determinantes y las repercusiones emergentes, integran el campo de lo que debe entenderse como Control de la Hacienda Pública”.

El control puede realizarse de muy diversas maneras: Por el órgano que lo ejerce (interna o externa). Por el momento de la realización (preventivo o concomitante). Por el ámbito de su contenido (Control Presupuestario, Patrimonial,

de Costo, Administrativo o Documental). Por su alcance (de legalidad o formal).

En el presente estudio se procurará reducir el problema por convenir al fin que se persigue, para ello se dirá que entre los caracteres peculiares del Estado y de su Hacienda se cuenta con la de ser dependiente (por cuanto el titular de su patrimonio – el pueblo – no lo administra directamente, sino que lo efectúa mediante sus representantes constituidos por la ley suprema) y divisa (representantes divididos en poderes políticos, estructurados en órganos administrativos y de control – Poder Constituyente, Legislativo y Ejecutivo).

Capítulo 6: Control Interno en el Sector Público NacionalEl propósito de éste capítulo es examinar el Control Interno en el Sector Público Nacional. Para ello, antes de entrar en las disposiciones legales y reglamentarias que hacen al tema, se presentan algunas consideraciones sobre el presupuesto, teniendo en cuenta un trabajo presentado por el Dr. Collazo en las Terceras Jornadas de Finanzas Públicas. Lo que él sostiene es que en su expresión más simple, el presupuesto puede ser definido como el mandato de la gestión financiera de un lapso.

34

Capítulo 8: Concepto de Auditoría y Control Interno en el Sector Público Nacional.

Se procura dar una definición sobre la Auditoría y el Control Interno en el Sector Público Nacional.Con el propósito de cubrir de alguna manera el vacío que se advierte en el amplio

campo virgen de definiciones expresas, y pretendiendo observar las peculiaridades propias del Sector Público, se proponen las definiciones de:

Control Interno. Auditoría Pública.

PARTE IV: NORMAS DE AUDITORIA GENERALMENTE ACEPTADASCon el apoyo de lo expuesto en la Parte III, y sorteada la dificultad de no tener adecuada y expresamente definida a la Auditoría y el Control Interno en el Sector Público Nacional, se examinarán las llamadas normas de auditoría generalmente aceptadas por hallarse éstas estrechamente vinculadas al tema principal.

Capítulo 1: Origen, Evolución y Contenido.Al tratar de definir el Instituto Americano de Contadores el concepto de normas de auditoría surgieron discrepancias tanto entre los profesionales como entre los organismos profesionales y gubernamentales. La confusión recayó, principalmente, entre los principios, normas y procedimientos de auditoría, expresiones que se usaban en la profesión descuidadamente.

Capítulo 2: Necesidades de las normas de auditoría.El capítulo se pregunta si son realmente necesarias las normas de auditoría y por qué.Para dar respuesta a la inquietud planteada, podemos decir que en un principio, el principal objetivo de la auditoría era buscar o localizar fraudes y errores en la empresa sujeta a examen. El llevar a cabo este objetivo requería que los métodos empleados por el auditor fueran sumamente detallados. Conforme los negocios fueron creciendo, sus necesidades de control interno también fueron en aumento, y el análisis detallado que hasta ahora había sido fácil, ahora, resultaba inestable y poco práctico.

Capítulo 3: Análisis breve sobre el término generalmente aceptadas. “Generalmente aceptadas” es solo una designación con que la profesión organizada quiere dar a entender lo que ella considera debería ser aceptado por todos o casi todos los Contadores Públicos.

Capítulo 4: La experiencia en la Argentina: Enunciación de las Normas de Auditoría Generalmente Aceptadas.

En relación a este capítulo, el autor hace referencia a William Chapman (en el trabajo presentado en la V Asamblea de Graduados de Ciencias Económicas en Rosario 1960) señalando que la Argentina ha sido precedida por otras naciones latinoamericanas en la elaboración de normas de auditoría.Luego de un repaso de las Leyes y Estatutos que considera como primeros

antecedentes de lo que se podría considerar como normas de auditoría, puede decirse que lo que existía era la recomendación formulada por la VII Conferencia Interamericana de Contabilidad celebrada en 1965 (Mar del Plata).

35

Estas normas de auditoría se las clasifican en: Normas personales (características que debe reunir el auditor) Normas relativas a la realización del trabajo (procedimientos que

debe incluir la auditoría) Normas relativas al dictamen (contenido del informe final del auditor)

En atención a la naturaleza de la propia organización federal que posee la Argentina y en virtud de que cada Consejo Profesional provincial o local ha dictado normas y disposiciones de carácter obligatorio para cada jurisdicción, se estima procedente conocer si existen (o no) normas y disposiciones de carácter profesional a nivel local referidas a auditoría y si existe (o no) adhesión por parte del órgano respectivo acerca de las Normas de Auditoría Generalmente Aceptadas aprobadas originalmente en Mar del Plata.

Del análisis practicado se han podido detectar las siguientes conclusiones significativas:

En la mayoría de los organismos del país, existen normas y disposiciones específicas en materia de Auditoría, emisión de dictámenes y/o certificaciones profesionales.

En gran parte de los organismos profesionales existe una expresa adhesión a las llamadas Normas de Auditoría Generalmente Aceptadas votadas en la VII Asamblea Nacional.

En aquellos organismos profesionales que aún no se hallan adheridos a las Normas, existen - sin embargo- otras disposiciones y normas reglamentadas que tienden a fijar pautas o guías de actuación profesional.

Capítulo 5: Normas de Auditoría para el Sector Público Nacional.Se realiza una breve referencia a las disposiciones legales vigentes en la época que mencionan a las normas de auditoría para ser aplicables al Sector Público, resumiendo los puntos de:

Disposiciones legales referidas al Sector Público Nacional.

En éste punto, puede inferirse como consecuencia de la revisión efectuada que, con excepción de todo lo relacionado con el Decreto n°2.613/66, no se mencionan a las normas de auditoría generalmente aceptadas. Asimismo, también se deduce que la aplicación de éstas guías tiene un carácter restringido en cuanto se limita a las entidades descentralizadas y empresas del Estado dejando de lado el amplio espectro de la Administración Central.Adaptar las normas de auditoría generalmente aceptadas y compatibilizarlas con la definición que se ha vertido en el capítulo final de la Parte III de ésta tesis doctoral, será el objetivo inmediato.

Objetivos de las Normas de Auditoría para el Sector Público.

36

Para sintetizar, podemos decir que, habiendo un terreno propicio y existiendo la necesidad impostergable de contar con guías para desarrollar tareas de auditoría se hace imprescindible adaptar o crear si es necesario los instrumentos idóneos para llevarlas a cabo, estimándose entonces que una herramienta fundamental será el contar con expresas normas de auditoría que sean aplicables al Sector Público Nacional.

Guías para la formulación de Normas de Auditoría para el Sector Público Nacional.

Teniendo en cuenta los alcances que se han enunciado precedentemente y las definiciones que sobre Auditoría y Control Interno para el Sector Público Nacional se han efectuado en la Parte III, se consignarán seguidamente las que se denominarán Guías para la formulación de Normas de Auditoría:

PARTE V: PRINCIPIOS CONTABLES GENERALMENTE ACEPTADOS

Capítulo 1: GeneralidadesEn materia de contabilidad se habla indistintamente de principios, postulados, normas, prácticas, técnicas, convencionalismos, etc. para expresar el conjunto de disposiciones normativas que rigen el comportamiento de la misma, y aun cuando los organismos profesionales frecuentemente han indicado que el término correcto es el de “principios” en el ámbito profesional se aprecia una falta de unificación al respecto.Algunos autores reconocen que la disciplina contable admite en categorías de

principios ciertas disposiciones normativas que existen en el campo de la contabilidad. Estos principios básicos y generales serían:

Principio de imputación, de cuantificación, de ente económico, del período, de la partida doble y de la consistencia.

Capítulo 2: Antecedentes en el ámbito Nacional.En un repaso por el origen y la evolución de la enunciación de los postulados básicos y principios fundamentales de contabilidad en la región latinoamericana, lo importante a destacar es que en el año 1972 la X Conferencia Interamericana de Contabilidad celebrada en Punta del Este (Uruguay) resolvió encomendar a la Argentina la revisión de los principios generales vigentes, que se desarrollarán en el capítulo siguiente.

Capítulo 3: Enunciación y definición de los principios vigentes.Dentro del ámbito nacional rigen los principios que fueron recomendados por la VII

Asamblea Nacional de Graduados en Ciencias Económicas realizada en Avellaneda en el año 1969. Se detalla de la siguiente manera:

Capítulo 4: Guías para la formulación de Principios Contables para el Sector Público Nacional.

En el desarrollo del presente capítulo se examinarán individualmente los principios contables recomendados por la VII Asamblea de Graduados. Tiene el propósito de analizar la aplicabilidad o no aplicabilidad de las mencionadas pastas o guías en el Sector Público Nacional.

37

PARTE VI: INFORMES ESPECIALES A ORGANISMOS INTERNACIONALES DECRÉDITO

En esta VI parte de la tesis, se efectuará una brevísima revisión de los requisitos de auditoría que guían las tareas de auditores y prestatarios

(del Sector Público) de organismos internacionales de crédito. Consecuentemente, se especificarán algunas guías de carácter general para orientar la preparación de informes especiales destinados a tales

organismos de crédito.

Capítulo 1: Antecedentes.Resumiendo el capítulo, las conclusiones que se extraen de los antecedentes descriptos, es que los requisitos preparados por la

entidad crediticia internacional a que se ha aludido no respondían ni aún responden integralmente a las peculiaridades propias de los organismos públicos

prestatarios que se hallan regidos por la Ley de Contabilidad de la Nación.

Capítulo 2: Guías para orientar la preparación de Informes Especiales destinados a Organismos Internacionales de Crédito en el Sector

Público Nacional.Se consignan sumariamente las guías para Orientar la Preparación de

Informes Especiales destinados a Organismos de Crédito en el Sector Público Nacional.

Guías Generales y especiales:

PARTE VII: CONCLUSIONES:

Se enumeran un conjunto de conclusiones finales a partir de los conceptos y características descriptas.

PARTE VIII: FORMULACIONES

Concepto de Auditoría y Control Interno en el Sector Público Nacional.

La auditoría pública es la actividad profesional que tiene por objetivo realizar:

Un examen de las transacciones financieras, cuentas e informes, incluyendo una evaluación del cumplimiento de leyes y disposiciones legales vigentes.

Una revisión de la eficiencia y economía en el uso de los recursos. Un análisis que constate si los resultados esperados se han

efectivamente alcanzado.Todo ello, con el propósito de producir informes que

cubran los aspectos señalados.

El Control Interno es el conjunto de elementos constituidos por las estructuras orgánicas funcionales de los

38

organismos de la Administración sentados gráficamente por los llamados organigramas, el sistema contable que impera para la mencionada Administración, e sistema de información adoptado y coordinado para:

Mantener una adecuada fiscalización sobre los recursos, gastos, activos y pasivos.

Asegurar el grado de confiabilidad de la información que se utiliza para la planificación, programación y dirección.

Promover la eficiencia operativa. Permitir la evaluación del logro de metas propuestas e

impulsar la adhesión a las medidas de política económica, financiera, administrativa del Sector Público, consecuentemente, todo su campo de acción se extiende a todo el nivel institucional.

TÍTULO DE LA TESIS: LA PRESUPUESTACION BASE CERO. DESCRIPCION Y CRITICA DE UN SISTEMA DE PLANEAMIENTO, PROGRAMACION Y PRESUPUESTACION BASADO EN EL ANALISIS DE LA RELACION COSTO-BENEFICIO

AUTOR: MIGUEL JUAN GOLDSCHMIDT PRESENTACIÓN: Año 1976UBICACIÓN EN CODIFICACIÓN: B 41301 G4MATERIA RELACIONADA: PRESUPUESTOCODIGO 3.15

1. RESUMENINDICE

CONCLUSIÓN 1

CAPÍTULO I – Introducción. Referencia Metodológica. Las Tres P 2

CAPÍTULO II - Registración de Programas 3

CAPÍTULO III – Costeo Multi – Período 5

CAPÍTULO IV – Descripción detallada y medición de las actividades 7

CAPÍTULO V – Presupuestación Base Cero 8

CAPÍTULO VI – Evaluación cuantitativa de alternativas 13

CAPÍTULO VII – Diagrama de implementación del sistema de

presupuestación Base Cero. Aplicación en nuestro país 14

39

BIBLIOGRAFÍA 18

BIBLIOGRAFÍAArmen A. Alchian - “The meaning of Utility Measurement”. Chicago, 1968.Robert Anthony – “Management Accounting”. Illinois, 1964.Chris Argyris – “Los problemas humanos en los presupuestos”. Boston, 1953.G.A. Bush – “New decision making tools for managers”. Boston, 1965.Joel Dean – “Managerial economics”. New Jersey, 1961.Paul Loeb – “El presupuesto en la empresa”. Madrid, 1961.R.N. Mc Kean – “Public spending”. New York, 1968.R.N. Mc Kean y M. Anschen – “Limitations risks and problems”. Chicago, 1968.L.D. Miles – “Análisis de valor”. Madrid, 1970.Peter A. Phyrr – “Zero-Base Budgeting”. Boston, 1970.Pedro Vulovic – “¿Las empresas argentinas hacen un presupuesto?”. Bs. As, 1974.

2. ANALISIS DEL CONTENIDOCAPÍTULO I – Introducción. Referencia Metodológica. Las Tres PRepresentan a las etapas de planeamiento, programación y presupuestación. Se intenta destacar la importancia del planeamiento de resultados sobre cualquier otro pronóstico que pueda hacerse. El mismo puede ser una herramienta efectiva sin pretender manejarse en situaciones de certeza.La Presupuestación debe ser concebida como una herramienta de planeamiento, coordinación y control. Es necesario incluir a toda la gestión empresarial en el presupuesto y además debe reflejar una relación unívoca de los ingresos por ventas con sus correspondientes gastos, así como también el establecimiento de objetivos operativos y predicción de resultados.

CAPÍTULO II - Registración de ProgramasEs una manera de organizar la información para poder determinar cuál es el monto del gasto incurrido en cada propósito. Sólo es necesario clasificar los gastos en término de programas, sin entrar en detalle de cuáles son las áreas que incurren en el gasto o la clase de objetos.Hay 4 tipos de gastos clasificables por programas:

Pasados: gastos ya incurridos. Permitidos: gastos que ya superaron el proceso de autorización. Propuestos: gastos que están a la espera de ser autorizados. Predecidos: gastos incurribles en el futuro (costeo multi – período).

Beneficios de la Registración por programaA priori, este sistema posee dos grandes ventajas:

1. Los decididores podrían tener una visión más clara de los gastos totales e incurrir para alcanzar los beneficios esperados.

2. Los responsables del máximo nivel en la organización podrían ejercer un mayor control sobre la aprobación presupuestaria.

Costos de la Clasificación por programa

40

Los costos para la puesta en marcha de un sistema de presupuestación por programa podrían clasificarse en 3 grupos:

Los resultantes de la delineación de programas. Los resultantes de las dificultades de la distribución de costos. Los resultantes de las dificultades en entrenar al personal.

CAPÍTULO III – Costeo Multi – PeríodoEn este capítulo se analizan las supuestas ventajas y complicaciones del planeamiento a mediano plazo en lo referente a su utilidad como información adicional. Es decir, contemplando proyecciones que abarquen el año presupuestado y un período de tres a cuatro años.

El “supuesto” beneficio de tener una mejor y más completa información en el horizonte de planeamiento, permitiría optimizar los recursos disponibles para el año presupuestado y llegar a mejores decisiones.Es por esto que se formaría un proceso decisorio caracterizado porque la decisión de aprobar un gasto para el año presupuestado se vería reflejada en el monto del gasto estimado para dicho año, más el total de gastos que para ese mismo concepto se estima necesario incurrir en años futuros. Esto traería aparejado un aumento en la cantidad de rechazos de gastos propuestos ya que al comprender que existen gastos implicados para años futuros, haría menos atractiva la inversión.

CAPÍTULO IV – Descripción detallada y medición de las actividades

El tercer aspecto distintivo del sistema de las tres P es la provisión de una descripción detallada de cada programa. Tenemos seis aspectos:

Macro-Objetivos: son los máximos objetivos de una organización, que deben hallarse en todos los programas.

Objetivos corto plazo: su selección se hace por obstáculos que impiden el logro inmediato de los objetivos.

Elecciones ya hechas: cursos de acción seleccionados. Alternativas consideradas: cursos de acción identificados y rechazados. Resultados Eficacia: La eficacia de los mismos reflejará el valor del resultado.

CAPÍTULO V – Presupuestación Base CeroEl cuarto aspecto distintivo del sistema de las tres P consiste en la defensa y revisión del total de gastos propuestos para un programa en lugar de la revisión de los cambios en el nivel de gasto con respecto a las elecciones hechas para el periodo anterior. Este es el pilar fundamental de este Trabajo de Investigación ya que demuestra la posibilidad de lograr ahorros genuinos en el total de gastos mediante un cambio en la metodología presupuestaria.

La necesidad de implementaciónEl objetivo implícito en la Presupuestación Base Cero es atacar la indiferencia de los ejecutivos frente a los costos fijos que son definidos como tales debido a su aprobación recurrente año tras año. El análisis de los mismos, dentro del marco de presupuestación por programas, permite evaluar la contribución que estos costos aportan en pos del logro de cada programa.

41

Descripción del métodoEn la aprobación de costos variables no se encuentra la misma relación de costo-beneficio que se encuentran en los denominados costos fijos, donde el decididor puede rastrear el beneficio que le aportará la inyección de fondos en un determinado programa. En consecuencia, el análisis de costo-beneficio que es pilar fundamental de la presupuestación base cero, no puede hacerse extensivo de manera directa al análisis de los costos variables.

El concepto implícito de utilidadEl ranking a utilizar debe clasificar los programas según su beneficio neto relativo, o sea que previamente debemos definir la utilidad que cada uno de estos programas brinda a la organización.Es interesante recordar que los economistas del siglo XIX como Marshall o Walras consideraban a la utilidad medible en términos absolutos. Se asumía que el consumidor era capaz de asignarle a cada alternativa un número representando el grado de utilidad asociado con el mismo.

El costo y la periodicidad de la presupuestación base ceroEstá a la vista que la presupuestación base cero lleva mucho tiempo. Incrementará las necesidades del personal encargado del análisis presupuestario y disminuirá la cantidad de tiempo de los administradores en la tarea de lograr que los programas sean más eficientes y efectivos.Los costos políticos estarán formados por el requisito básico establecido en un sistema presupuestario: la justificación desde cero de todos los programas y gastos proyectados.

Autores como Merewitz y Sosnick afirman que “la idea de la presupuestación base cero surge del deseo de disminuir o eliminar los programas ineficientes u obsoletos y de una deplorable negligencia en la evaluación de los costos de un análisis anual y de una seria falta de concepción acerca de cómo lograr la realocación de los gastos”.

CríticasA grandes rasgos, las críticas al mismo pasan por el gran esfuerzo requerido para su desarrollo, el desecho de información útil y la falta de información para poder reubicar fondos entre diferentes programas.No siempre las apropiaciones de gastos pueden ser plenamente justificadas y el sistema de presupuestación base cero presupone que esta justificación es siempre realizable. Tal es así, que un programa sin justificación no podría ser ubicado en el ranking de alternativas con orden descendiente de beneficio. Por otra parte, el sistema es falible a la hora de la reubicación ideal de los gastos. Una persona no puede decidir siempre si conviene transferir fondos de un programa a otro simplemente conociendo el propósito y objetivo de cada programa. Debería poder medir el beneficio que obtendría por hacerlo.

Costos VariablesLa presupuestación de estos costos suele ser emprendida mediante la determinación de estándares de insumos generalmente proyectados como quitas o agregaciones de los costos presentes o históricos. Estos estándares suelen incluir

42

un objetivo de eficiencia con un porcentaje de mejora sobre los costos del año presente.

CAPÍTULO VI – Evaluación cuantitativa de alternativas

El quinto y último aspecto distintivo del sistema de las tres P es la evaluación cuantitativa de alternativas o análisis de costo-beneficio.

Restricciones PresupuestariasEl análisis de costo – beneficio se realiza generalmente dentro de un contexto de recursos limitados en donde todos los proyectos deberían detenerse en el punto en el cual los beneficios marginales igualen a los costos marginales. Existe una marcada diferencia entre las restricciones presupuestarias de los entes estatales con las de las privadas. En los entes públicos deberían aprobarse los proyectos cuando su beneficio marginal exceda o iguale a su costo marginal más un “precio sombra”. Este precio es el producto incremental a obtenerse como resultado de la adición de $ 1 al presupuesto. Además, en administraciones públicas pueden encontrarse restricciones de tipo legal o administrativa.

Beneficios y costos externosSe llama así a los impuestos a otros en el curso de nuestra actividad. Pueden identificarse dos tipos de beneficios o costos externos:

Tecnológicos y pecuniarios

ConclusiónEl punto fundamental del sistema de presupuestación de tres P es el de la implementación de aprobaciones de gastos mediante un criterio sin base. Depende a su vez de una adecuada clasificación de los diferentes programas en base al mayor beneficio que estos producen. Para elaborar este ranking de alternativas se recurre a la evaluación cuantitativa también llamada análisis costo – beneficio. Esta evaluación produce tres tipos de resultados: estimación de costos o beneficios asociados con las diferentes alternativas, la conclusión de que una alternativa es mejor que otra y subproductos de tipo cualitativo.

CAPÍTULO VII – Diagrama de implementación del sistema de presupuestación Base Cero. Aplicación en nuestro país

El sistema de presupuestación sin base se aplicó por primera vez en nuestro país en dos empresas medianas de autopartes en forma simultánea.La nueva metodología se utilizó en 1975 tomando como base la experiencia piloto realizada un año antes en una de las dos compañías, donde se había diagramado un presupuesto de costos fijos sin base conjuntamente con el sistema de presupuestación tradicional vigente.

ConclusionesEn primer lugar, se logró una verificación en valor absoluto de los supuestos del sistema ya que la operación logró una reducción de sus costos fijos de operaciones normales.

43

En segundo lugar, cabe mencionar que una vez concluida la tarea de aprobación de gastos, existió entre los decididores la sensación de que dichos gastos eran verdaderamente necesarios a los efectos de llevar adelante los proyectos operativos de la empresa y que eran los que mayor valor incremental generarían. Muchos programas fueron presentados con propuestas alternativas, lo que aumentó la seguridad de haber evaluado varias posibilidades de asignación de recursos.