el leasing: una alternativa de financiación para las … · el leasing: una alternativa de...

TRANSCRIPT

El Leasing: una alternativa de financiación para las EMPRESAS

Diana Carolina Gómez Arango

Angelo Yuceppi Osorio

UNIVERSIDAD DE SAN BUENAVENTURA SECCIONAL MEDELLÍN

FACULTAD DE CIENCIAS EMPRESARIALES

ADMINISTRACION DE NEGOCIOS

MEDELLIN

2013

El Leasing: una alternativa de financiación para las EMPRESAS

Diana Carolina Gómez Arango

Angelo Yuceppi Osorio

Trabajo de Grado

Asesor

Andrés Serna

UNIVERSIDAD DE SAN BUENAVENTURA SECCIONAL MEDELLÍN

FACULTAD DE CIENCIAS EMPRESARIALES

ADMINISTRACION DE NEGOCIOS

MEDELLIN

2013

CONTENIDO

1. INTRODUCCION ......................................................................................................... 4

2. JUSTIFICACION .......................................................................................................... 5

3. PLANTEAMIENTO DEL PROBLEMA .......................................................................... 6

4. OBJETIVO GENERAL.................................................................................................. 8

5. OBJETIVOS ESPECÍFICOS ........................................................................................ 8

6. MARCO REFERENCIAL .............................................................................................. 9

7. DISEÑO METODÓLOGICO PRELIMINAR ................................................................ 11

7.1 Enfoque ................................................................................................................. 11

7.2 Método ................................................................................................................. 11

7.3 Tipo de Investigación ............................................................................................ 11

7.4 Fuentes de Información ........................................................................................ 12

8. CRONOGRAMA ......................................................................................................... 17

7.5 Breve Reseña Histórica del Leasing. .................................................................... 20

7.5.1 ¿Qué es el Leasing? ....................................................................................... 21

7.5.2 ¿Quiénes Intervienen en un Contrato Leasing? ............................................. 22

7.6 Características Principales del Contrato Leasing .................................................. 22

7.6.1 ¿Cómo Opera el Leasing? .............................................................................. 23

7.7 ¿Cuántas Clases de Leasing Hay? ....................................................................... 26

7.7.1 Leasing Financiero: ......................................................................................... 26

7.7.2 Leasing Operativo: .......................................................................................... 27

7.8 Ventajas del Leasing ............................................................................................. 35

9. CONCLUSIONES ....................................................................................................... 62

10. REFERENCIAS BIBLIOGRAFICAS ......................................................................... 64

4

1. INTRODUCCION

En este trabajo pretendemos exponer la pertinencia en la utilización del leasing

como motor de crecimiento económico en las pymes, ya que este permite a las

unidades productivas ser más competitivas mediante la inversión eficiente en

bienes de capital dado los constantes cambios tecnológicos y la generación de

nuevos activos sofisticados en poco tiempo.

Nos preguntaremos por las circunstancias por las cuales las pequeñas y medianas

empresas (Pymes) no acceden al leasing como método de financiación, además

hablaremos de las ventajas y las desventajas que esta herramienta presenta

frente otros medios de financiación, esto con el fin de identificar que el leasing es

una herramienta alternativa financiera que permite el crecimiento de las pymes en

Medellín.

Para el desarrollo de esta propuesta investigativa iniciaremos con una definición

del leasing, para luego abordar los siguientes aspectos: los antecedentes y

evolución del leasing, las modalidades, características del Leasing y los beneficios

tributarios que este tiene para las pymes.

Al finalizar esta exploración aspiramos aportar a las Pymes de la ciudad de

Medellín, una herramienta alternativa que posibilite, en la medida en que estas

identifiquen al leasing, una solución financiera.

5

2. JUSTIFICACION

Las nuevas políticas económicas neoliberales interesados en la globalización y en

constante evolución obligan a determinar las fuentes de financiamiento y

productividad de las compañías, que intentan competir con mayor y mejores

productos en el mercado, logrando esto con mejores maquinarias, y nuevas

tecnologías, que incrementen el valor agregado a los productos nacionales,

permitiendo de esta manera incrementar sus posibilidades de ingresos y

ganancias.

Por esto el leasing se ha convertido en una fuente muy importante para la

adquisición de dichas tecnologías con que Colombia no cuenta, ya que no

tenemos los recursos que permitan una mejora en nuestros procesos productivos

(maquinaria y equipo industrial).

Por tal situación, es de importancia el diseño de un sistema de leasing que mejore

la liquidez financiera de la pequeña empresa, que le proporcione herramientas

útiles y confiables que ayuden a ordenar, corregir y resolver muchos de los

problemas existentes; para lograr de esa forma el crecimiento en la liquidez

financiera de las pequeñas empresas y el sector industrial.

1La finalidad de esta investigación es analizar el tema Leasing, las variables

económicas que le afectan y el impacto que tiene este en las pymes.

1 https://www.leasingbancoldex.com/Productos/Leasing.aspx

6

3. PLANTEAMIENTO DEL PROBLEMA

Ante la situación económica de nuestro país y considerando la preocupación que

se prevé, es importante reflexionar sobre el hecho de que para nuestras empresas

se presentan oportunidades que no debemos pasar por alto. Lo importante que es

contar con un equilibrio en la infraestructura de sus recursos humanos, financieros

y materiales, de tal manera que le permitan optimizar la capacidad de tomar

exitosamente dichas oportunidades y así estar en condiciones de competir con

eficiencia en un mercado cada vez más exigente y dinámico.

El leasing contribuye en forma importante a la financiación de la expansión de las

empresas, incluso con mayor intensidad en los años recientes. Es un mecanismo

importante para las pequeñas empresas las cuales se ven enfrentadas a:

2”Las empresas, en especial las Pymes, han buscado fuentes de financiación que

fomenten el desarrollo de su actividad económica y un crecimiento sostenido. Sin

embargo, las Pymes se enfrentan a problemáticas que socavan esta búsqueda

dado que existen factores que desfavorece la consecución de este fin; ofrecen

escasas garantías que soporten el cumplimiento de obligaciones financieras a

mediano y/o largo plazo, elevados costos de administración, vulnerabilidad a los

ciclos económicos, elevados niveles de fracaso (en el primer año desaparecen el

50% de las microempresas y el 75% en el segundo año) y deficiencia de capital

propio.”

3 “Los empresarios perciben desinterés de las entidades financieras en apoyarlos,

frente a la oferta, a pesar de las múltiples campañas y a que el sector financiero

fue uno de los primeros en ver a la Pyme como un segmento rentable, además del

desinterés, los empresarios no encuentran condiciones especiales en las líneas de

2 Pérez (2009, p. 4): "Contribuciones a la Economía" (http://www.eumed.net/ce/2008b/ofc.htm)

3 FUNDES – LA REALIDAD DE LA PYME COLOMBIANA. DESAFÍO PARA EL DESARROLLO (http://www.fundes.org/uploaded/content/publicacione/1241969270.pdf)

7

crédito que les ofrecen. La información que la Pyme genera no es confiable para el

sector financiero. Las empresas medianas utilizan más los recursos del sistema

financiero, mientras que las pequeñas se financian principalmente con

proveedores.

8

4. OBJETIVO GENERAL

• Explicar que el Leasing es una alternativa de crecimiento de las Pymes en

Medellín

5. OBJETIVOS ESPECÍFICOS

• Identificar las circunstancias por las cuales las pymes no han accedido al

Leasing como método de financiación.

• Dar a conocer las diferentes modalidades de Leasing existentes en el mercado

financiero.

• Exponer las ventajas y desventajas que el Leasing presenta frente a otros

medios de financiación.

• Explicar cómo las PYMES pueden aprovechar el Leasing como vía de

financiación para ser más competitivas tanto en el ámbito local como

internacional.

9

6. MARCO REFERENCIAL

El desarrollo de las Pymes ha contribuido en el crecimiento de la economía

nacional, siendo éstas responsables de generar gran parte del empleo y la

producción. Dada esta importancia, el Estado colombiano por medio de sus

organismos de regulación, ha establecido leyes que regulan y promueven el buen

funcionamiento de este tipo de entes; un ejemplo de estas disposiciones se

encuentra en el literal “d” artículo 1º de la Ley 590 del 2000, a través del cual el

Estado colombiano tiene como función:

Promover una más favorable dotación de factores para las micro, pequeñas y

medianas empresas, facilitando el acceso a mercados de bienes y servicios, tanto

para la adquisición de materias primas, insumos, bienes de capital y equipos,

como para la realización de sus productos y servicios a nivel nacional e

internacional, la formación de capital humano, la asistencia para el desarrollo

tecnológico y el acceso a los mercados financieros institucionales.

Dado lo anterior, las empresas, en especial las Pymes, han buscado fuentes de

financiación que fomenten el desarrollo de su actividad económica y un

crecimiento sostenido.

Información poco elaborada, ofrecen escasas garantías que soporten el

cumplimiento de obligaciones financieras a mediano y/o largo plazo, elevados

costos de administración, vulnerabilidad a los ciclos económicos, elevados niveles

de fracaso (en el primer año desaparecen el 50% de las microempresas y el 75%

en el segundo año) y deficiencia de capital propio.

10

Estos antecedentes obstaculizan la solicitud de créditos con entidades financieras,

Debido a “la falta de garantías” que las respaldan. Entonces, el Leasing se

presenta como la fórmula para financiar su crecimiento y su expansión

empresarial, no sólo las beneficia a ellas, igualmente a las entidades financieras,

que perciben una disminución del riesgo crediticio. Esto se debe a que el bien

objeto del contrato se constituye en garantía del mismo.

11

7. DISEÑO METODÓLOGICO PRELIMINAR

7.1 Enfoque Esta investigación tiene un enfoque cualitativo pues los estudios de crecimiento se

refieren a la identificación y descripción de los diversos factores interrelacionados

que influyen sobre el crecimiento en las diferentes etapas de nuestro objeto de

estudio (Leasing), para saber en qué momento se tornan observables los diversos

aspectos y cuándo surgen, permanecen estacionarios, alcanzan su desarrollo

óptimo y, finalmente, cuando decaen.

7.2 Método

Como estrategia metodológica nos proponemos mediante el método inductivo

definir al Leasing desde su utilidad y su generalidad como parte del todo

empresarial del que forma parte, apostando por el establecimiento de la

herramienta desde lo particular a lo general.

7.3 Tipo de Investigación

El tipo de Investigación es descriptiva ya que hace una caracterización del leasing

como herramienta que permite evaluar las ventajas y desventajas que nos ofrece

esta como fuente de financiamiento y la adquisición de bienes muebles en

comparación con otros tipos de créditos permitiéndonos defender el impacto que

tienen en la Pymes en Medellín. Utiliza mediciones pero no es su principal

objetivo, utilizamos la inferencia inductiva y el análisis.

12

7.4 Fuentes de Información

Fuentes de información secundaria: Leasing Bancolombia

Porque es conveniente acceder al leasing como herramienta que garantice la

competitividad de las pymes en sus unidades productivas?

4Agilidad en los trámites y pago al proveedor, no compromete garantías, lo que

hace más fácil el trámite del contrato, ya que la garantía es el bien dado en

arrendamiento, no implica Inversiones en activos fijos, no afecta el nivel de

endeudamiento de la empresa, porque no se trata de un crédito y el arrendatario

puede mantener la disponibilidad de sus cupos crediticios con otras entidades

financieras.

Bondades del leasing

5 En términos generales y para todos los tamaños de empresas las bondades del

leasing son claras en la medida promueven la inversión dado que el leasing se

constituye en una fuente de financiación de bienes de capital.

Los incentivos tributarios son un factor crucial para el uso del leasing, en especial

en las Pymes, debido a las dificultades que estas firmas tienen en el acceso a

otros recursos para financiar capital. Incluso se observa que la inversión de las

empresas de tamaño mediano y pequeño que utilizan leasing ha sido superior en

4 http://www.leasingcorficolombiana.com/WebLeasing/paginas/documento.aspx?idd=603&idr=978

5 “El leasing en Colombia: diagnóstico e impacto sobre la inversión y el crecimiento” ANIF-FEDESARROLLO

13

aquellas que utilizan leasing frente a las empresas que no lo hacen. En las

grandes empresas el leasing también es una fuente importante de financiamiento

del capital.

También se evidencian las bondades en materia de expansión y de capital de

trabajo de los incentivos tributarios otorgados al leasing, para las empresas, sin

importar el tamaño.

Definición de Términos Básicos

ACTIVOS: bienes tangibles y/o intangibles que son propiedad de una persona

natural o jurídica, en la mayoría de sus casos son generadores de renta o fuente

de una serie de beneficios para el propietario.

ACTIVOS CORRIENTES: Desde el punto de vista contable son aquellos que se

pueden convertir en efectivo en el plazo máximo de un año o dentro de un ciclo de

operación normal de la empresa. Pero desde el punto de vista operativo se debe

tener siempre un nivel mínimo de inventario y de cuentas por cobrar, si su política

de ventas es a crédito

CANON: Monto, pactado entre dos partes, que se debe pagar cada periodo según

lo que se establezca al inicio del contrato por un concepto de arrendamiento. Este

canon le da derecho al arrendatario a utilizar un bien determinado para su uso y

goce.

14

CAPITAL DE TRABAJO: Es el resultado de la sumatoria de cuentas por cobrar,

inventarios y efectivo. Y se define como los recursos que una empresa necesita

para llevar a cabo sus operaciones y así optimizar su capacidad instalada.

DEPRECIACIÓN: Se define como una pérdida de valor o una disminución en el

valor de un activo en relación al coste originario, debido al uso que se hace de

este.

DTF: Es la tasa promedio trimestral, que se calcula semanalmente, de la

captación de Bancos, Corporaciones de Ahorro y Vivienda y las Compañías de

Financiamiento Comercial, por los certificados de depósito a término fijo (CDT’S).

INTERNACIONALIZACIÓN: Actividad en la cual se desarrolla una transacción de

bienes y/o servicios en más de un país. Trayendo como resultado una expansión

de las actividades que atraviesan las fronteras de un país determinado.

IVA: Impuesto que grava el consumo de bienes y servicios, se aplica en cada

etapa del proceso donde se agrega valor al bien o al servicio y en el momento de

la venta al consumidor final.

LEASING: Convenio con el cual una parte se compromete a entregar a la otra un

activo generador de renta para su uso y goce, y este a cambio adquiere la

obligación de cancelar un canon periódico, por un tiempo pactado y al finalizar

este, se hace uso de la opción de compra por parte del arrendatario por un

porcentaje que se pacta desde el inicio del contrato de Leasing.

15

PATRIMONIO BRUTO: Constitución total de los bienes y/o derechos que se

pueden cuantificar en unidades monetarias, generalmente son generadores de

renta para una persona natural o jurídica.

PYMES: Siglas que denomina a las Pequeñas Y Medianas Empresas estas se

establecen por su patrimonio bruto que debe ser inferior a un valor señalado por

la ley de cada país.

SPREAD: Puntos que se adicionan a una tasa de referencia, por ejemplo el DTF y

así se obtiene una tasa de interés variable con la cual se realiza una negociación.

Ejemplo: DTF+5 puntos porcentuales.

TASA DE INTERÉS: Costo que se paga por el uso del dinero ha un período de

tiempo determinado. Se puede expresar en términos efectivos o nominales

anticipados o vencidos y en diferentes períodos de tiempo.

Variables

-Independientes

• Financiación vía leasing

-Dependientes

• Económico: Los equipos en general son costosos y aun cuando se desea

tener tecnología de punta, por los diferentes cambios del entorno que lo

16

obliguen a diversificar. Al tomar los equipos vía leasing la empresa puede

mantenerse al día. Por lo que se pretende tener una eficiencia que

provenga del uso y no de la propiedad de los equipos.

• Rentabilidad: con la consecución de activos productivos que manejen

tecnología de punta, se reducen desperdicios y los tiempos de producción,

lo cual se verá reflejado en aumento proporcional en la rentabilidad del

negocio.

• Base Gravable: Al aumentar los gastos de arrendamiento de la compañía

se reduce la base gravable, o se cancelaran menos impuestos en el

periodo, lo que puede ser aprovechado en otras obligaciones que presenta

el negocio.

• Capital de trabajo: se aumenta ya que al no distraer recursos en la compra

de activos, las PYMES pueden utilizar el efectivo en capital de trabajo.

• Endeudamiento: Se reduce el endeudamiento debido a que es un medio

de financiación más económico

• Canon de arrendamiento: Son deducibles de la carga tributaria, el canon

tiene porcentaje de interés y porcentaje de abono al capital y con lo que se

va amortizando la deuda con el pasar del tiempo además es una cuota

cómoda dependiendo de las necesidades y flujos de caja de la empresa.

17

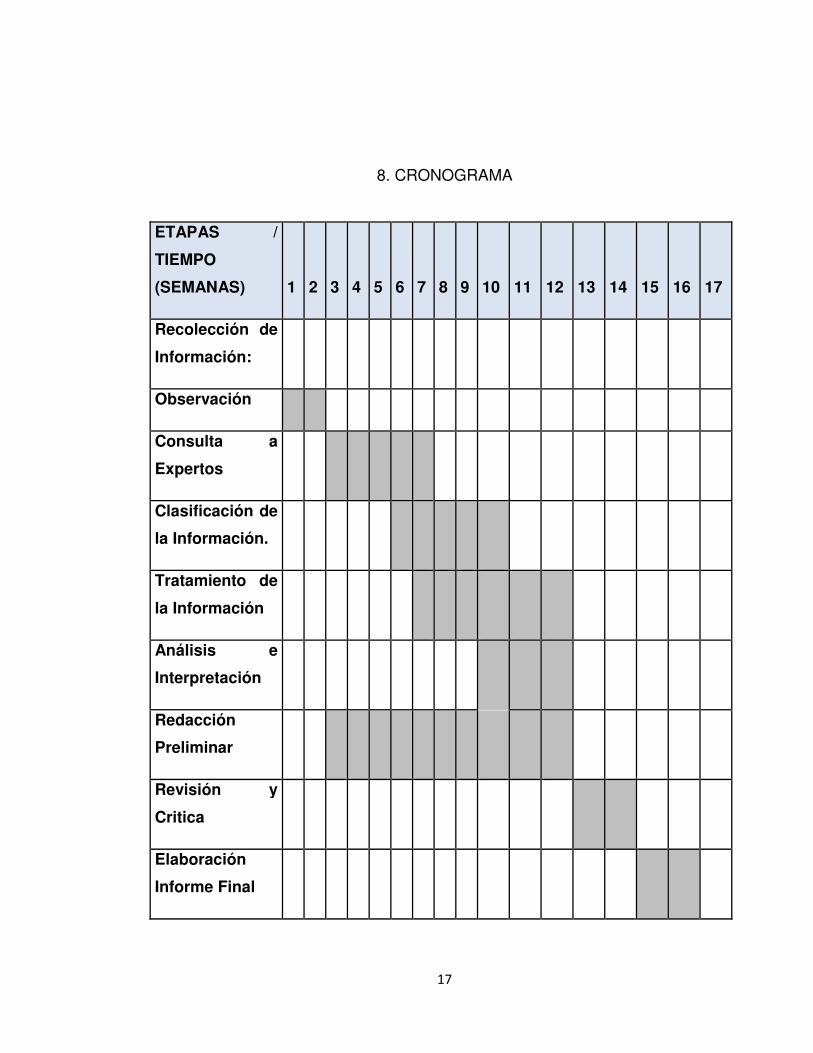

8. CRONOGRAMA

ETAPAS /

TIEMPO

(SEMANAS) 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

Recolección de

Información:

Observación

Consulta a

Expertos

Clasificación de

la Información.

Tratamiento de

la Información

Análisis e

Interpretación

Redacción

Preliminar

Revisión y

Critica

Elaboración

Informe Final

18

Evolución y caracterización de las Pymes

En Colombia un importante auge de las Pymes2 se registra en el período de

apertura entre los años 1985 y 1990, las cuales dentro de la industria

manufacturera representaban el 93% de los establecimientos existentes. Para los

años 1991 a 1995 esta representación pasó a un 92.5% de acuerdo con estudios

realizados por la Asociación Colombiana de la Micro, Pequeñas y Medianas

Empresas, ACOPI, el Banco Interamericano de Desarrollo, BID, y el Departamento

Nacional de Planeación, DNP (1999, pp. 8-15).

En el censo de 1990 la participación de las microempresas era del 96,03%

(933.789 establecimientos), a éstas le seguían la pequeña y mediana empresa

que en conjunto representaban el 3,84% y que correspondían a 53.647 empresas.

Y el personal ocupado en la microempresa participaba con el 51,36%, mientras

que las pequeñas empresas participaban con el 19,28% y las medianas empresas

con el 13% (Giraldo, 2007, p. 8). i

Para el año 2000 según las encuestas del DANE en Colombia existían 967.315

micro establecimientos, de los cuales el 58% estaba en el comercio, el 30% en

servicios y el 12.5% en la industria. Mientras que en el 2001 las encuestas de

Confecámaras reportaban la existencia en Colombia de 43.242 pequeñas

empresas y 8.041 medianas3.

Esta cantidad de Mipymes revelado en las encuestas del DANE arrojó resultados

importantes con relación a su efecto sobre el crecimiento y el aporte laboral debido

a que los microestablecimientos generaron 1.094.755 empleos, lo equivalente a

1.1% empleos por establecimiento. Con referencia al sector comercial la relación

de empleo era del 1.8% por establecimiento, en el sector industrial era de 2.8% y

en el sector de servicios era de 2.5%.

19

Ahora bien, para lograr este posicionamiento las Pymes han enfrentado

situaciones financieras difíciles, donde la financiación es la principal limitante. De

allí, que la figura del leasing surge como alternativa para disminuir el efecto de esa

limitante sobre su desarrollo.

Es necesario mencionar que el leasing también posee antecedentes

representativos especialmente en relación con los organismos que lo han

desarrollado en el entorno nacional y la esencia normativa por la cual se rigen, las

modificaciones de esta última, a lo largo del tiempo han abierto posibilidades para

que las Pymes obtengan mayores beneficios.

6La clasificación de las Pyme, de acuerdo con el artículo 2 de la Ley 590 de 2000,

está dada de la siguiente forma: Mediana empresa determinada por una planta de

personal entre cincuenta y uno (51) y doscientos (200) trabajadores, y con

posesión de activos totales por valor entre cinco mil uno (5.001) y quince mil

(15.000) salarios mínimos mensuales legales vigentes. Pequeña empresa cuando

posee una planta de personal entre once (11) y cincuenta (50) trabajadores, con

activos totales por valor entre quinientos uno (501) y menos de cinco mil uno

(5.001) salarios mínimos mensuales legales vigentes, y Microempresa cuando su

planta de personal no es superior a los diez (10) trabajadores y posee activos

totales por valor inferior a quinientos uno (501) salarios mínimos mensuales

legales vigentes.

6 Resultados pertenecientes a la Encuesta Estructural del DANE, IV trimestre de 2001.

20

7.5 Breve Reseña Histórica del Leasing.

7Hacía 1920, Bell Telephone System decidió alquilar sus teléfonos en vez de

venderlos, método que luego fue seguido por diversas empresas (United States

Shoe Machinery, International Business Machines etc.) y que se sigue practicando

en la actualidad bajo la forma del contrato llamado renting.

Desde 1936 los círculos de negocios norteamericanos comenzaron a montar

negocios de financiación de inmuebles fundadas sobre contratos de Lease. Del

campo inmobiliario el Leasing fue adaptado a la comercialización de activos

industriales mediante el contrato de Leasing operativo practicado por los propios

fabricantes.

La transformación de la locación comercial a una actividad financiera se debió a la

iniciativa de D.P.Boothe quien en el año de 1952 creó la United States Leasing

Corp. Que dos años después financiaba bienes de equipo por valor de

US$3.000.000. Boothe advirtió las posibilidades financieras que ofrecía el Leasing

al evitar la necesidad de adquirir en propiedad los bienes de equipo con la

consiguiente inversión de fondos obtenidos a crédito, haciendo intervenir una

entidad financiera que compra los bienes al fabricante y los entrega en

arrendamiento al usuario.”

La aparición de las compañías de financiamiento comercial en nuestro medio fue

el fruto de la serie de normas aparecidas en la década de los 70 para frenar la

proliferación del mercado extra bancario; surgió entonces esta modalidad de

intermediario financiero dedicado exclusivamente a captar ahorro a término y

dedicarlo a financiaciones a corto y mediano plazo.

7 http://www.fedeleasing.org.co/generales.htm Federación Colombiana de Compañías de Leasing

21

En el último quinquenio se crearon más de 40 entidades de esta modalidad

asociadas en la gran mayoría a grupos financieros.

A raíz de la crisis de 1982 las compañías de financiamiento comercial fueron las

más vulnerables al desmoronamiento financiero, es así como muchas fueron

intervenidas por la superintendencia bancaria, algunas se fusionaron y otras

simplemente desaparecieron. En la actualidad las entidades que lograron

sostenerse con cierto fortalecimiento financiero, fueron pocas las que tenían

músculo financiero lograron pasar el chaparrón las que no, desaparecieron

aquellas que se quedaron fueron beneficiadas con los mecanismos de

capitalización del Banco de la República y otras amparadas por la capacidad

financiera del grupo u organizaciones a que pertenecen.

Las compañías de financiamiento comercial son establecimientos de crédito que

tienen como función principal captar recursos mediante depósitos a término, con el

objeto primordial de realizar operaciones activas de crédito para facilitar la

comercialización de bienes y servicios (Art. 92, Ley 45/90).

7.5.1 ¿Qué es el Leasing?

El Leasing es una excelente alternativa de financiación que, en la gran mayoría de

los casos, resulta más económica que los otros mecanismos de financiación

tradicionales. Es un contrato de arrendamiento que mediante el pago de un canon

periódico y durante un tiempo determinado nos permite adquirir tecnología y

activos productivos. En este contrato toman parte principalmente tres actores:

cliente, proveedor y la compañía de financiamiento comercial.

22

7.5.2 ¿Quiénes Intervienen en un Contrato Leasing?

Cliente: Persona natural o jurídica que adquiere un activo generador de renta para

su uso y goce, por medio de un contrato Leasing. Recibe también los nombres de

arrendatario y/o locatario.

Proveedor: es quien provee del activo generador de renta, a la compañía de

financiamiento comercial, este es elegido por el cliente ante una rama de

posibilidades ofrecidas por la compañía Leasing, y esta última es quien cancela el

valor de dicho activo, para entregarlo al arrendatario.

Compañía de Financiamiento: Intermediario en la compra de un activo

productivo, este cancela el valor del activo al proveedor y lo entrega al cliente para

que lo usufructúe, a cambio de un canon periódico por concepto de

arrendamiento. Es este el propietario del activo en la vida del contrato, hasta que

se hace uso, por parte del cliente de la opción de adquisición. Recibe también el

nombre de Arrendador

7.6 Características Principales del Contrato Leasing

-Contrato de carácter bilateral, en el cual se presentan obligaciones reciprocas

entre las partes que participan del contrato.

- Es de naturaleza mercantil, se celebra por los comerciantes y sobre los bienes

idóneos para producir renta.

-Es de carácter oneroso, en el cual las dos partes buscan con su realización un

beneficio económico.

23

- Es un contrato Consensual, en que las dos partes están de acuerdo en participar

de dicho contrato y que para su perfeccionamiento solo es necesaria la voluntad

de cada una las partes, y no se requiere solemnidad alguna. Sin embargo y por la

necesidad de comprobación la mayoría, y casi la totalidad, de los contratos se

hace constancia de este por escrito y para el caso de leasing inmobiliario, se

realiza también escritura pública.

- Es de tracto sucesivo, porque las obligaciones de cada una de las partes se van

consumando constantemente a lo largo de la vigencia del contrato.

- Es de forma Conmutativa, ya que existe una proporción entre las prestaciones

de cada una de las partes.

7.6.1 ¿Cómo Opera el Leasing?

El Leasing opera mediante un sencillo contrato de arrendamiento financiero con

una opción de adquisición al final del periodo de arrendamiento, en el cual:

- El cliente elige el activo que necesita y el proveedor del mismo.

- La compañía de Leasing compra el activo y lo entrega al cliente en calidad de

arrendamiento financiero durante un plazo pactado.

- El cliente paga un canon periódico de arrendamiento financiero por el uso y

goce del activo, durante el plazo del contrato.

- Al final del contrato, el cliente tiene la obligación de adquirir el activo por un

porcentaje de su costo inicial (opción de adquisición), establecido desde el

principio o puede devolver dicho activo a la compañía de financiamiento comercial.

¿Qué se Puede Financiar a través del Leasing?

24

A través del leasing las compañías pueden financiar toda clase de activos

generadores de renta, ya sean muebles o inmuebles, por ejemplo:

- Maquinaria de construcción.

- Equipos de minería.

- Maquinaria de producción.

- Oficinas, bodegas.

- Equipos de cómputo.

- Maquinaria agrícola.

- Vehículos de carga liviana, mediana o pesada.

- Vehículos para uso particular.

- Vehículos para transporte de pasajeros (Buses y Busetas).

En general por Leasing se puede financiar todo tipo de activos generadores de

renta, ya sean muebles o inmuebles.

¿Quién Puede Solicitar un Leasing?

Un contrato de Leasing puede ser solicitado por:

- Cualquier tipo de empresa: Oficial o privada; de cualquier tamaño: grande,

mediana o pequeña.

- Cualquier tipo de persona natural: empleado o independiente que muestre

capacidad de pago y que se ajuste al perfil de las compañías de arrendamiento

comercial.

¿Qué Porcentaje del Valor del Activo se Puede Financiar por Leasing?

En una financiación por Leasing no se exige "cuota inicial", y bajo cualquier

contrato se puede financiar hasta el 100% del valor del activo, teniendo presente

25

que va incluido el valor del IVA pagado en su adquisición.

¿A Qué Plazos se Pueden Celebrar los Contratos de Leasing?

Los contratos de Leasing se pueden celebrar a cualquier plazo. Para tener

derecho a los beneficios tributarios, los plazos del contrato de arrendamiento

financiero establecidos por la ley 223 de 1995, dependen del tipo de activo, así:

Vehículos y equipo de cómputo: mínimo 24 meses

Maquinaria, equipos, muebles y enseres: mínimo 36 meses

Inmuebles: mínimo 60 meses

Propietario del Activo

El propietario del activo generador de renta, por ley, es la compañía de

financiamiento comercial a lo largo de la vida del contrato. Al finalizar este, cuando

el cliente hace uso de la opción de adquisición, el activo cambia de propietario

para ser propiedad del cliente. Teniendo presente que la responsabilidad por el

uso, disfrute, mantenimiento y seguridad del activo, recae sobre el cliente.

La Opción de Adquisición

Esta es la cuota que paga el cliente para finalizar el contrato, y con esta se le

transfiere al cliente la propiedad del activo generador de renta.

El monto de la última cuota está acordado desde el inicio del contrato leasing y

este valor es acorde a un porcentaje del monto pagado, al inicio del contrato, por

la adquisición del activo, teniendo presente que se incluyen los impuestos en que

se incurren.

El porcentaje va acorde al tipo de activo que se requiere, esto es, para:

Equipos de cómputo: 1%

26

Vehículos: 10%

Maquinaria, equipos, muebles y enseres: 1 % - 10%

Inmuebles: 1% - 40%

¿A Qué Tasas de Interés se Celebran los Contratos de Leasing?

Los contratos de Leasing se pueden celebrar a tasas fijas o a tasas variables,

dependiendo de las necesidades del cliente y de las condiciones del mercado.

El cliente decide como desea su financiación, si con una tasa fija con la cual

puede proyectar con más facilidad y seguridad sus futuros flujos de caja o con una

tasa variable que va ligada al DTF más unos cuantos puntos y los intereses

siempre son acordes a los del mercado, por tanto el cliente siempre paga el costo

real del dinero.

7.7 ¿Cuántas Clases de Leasing Hay?

Existen dos tipos fundamentales:

7.7.1 Leasing Financiero: es un contrato en el cual la Compañía de Leasing

entrega a una persona natural o jurídica, la cual se denomina EL LOCATARIO, la

tenencia de un activo productivo susceptible de producir renta que este último ha

adquirido para dicho efecto y lo ha seleccionado para su uso y goce. El locatario a

cambio de este activo está en la obligación de cancelar un pago periódico por el

concepto de canon de arrendamiento durante un plazo pactado y a cuyo

vencimiento, el locatario tendrá derecho a adquirir el activo por el valor de la

opción de adquisición que ha sido pactada al inicio del contrato.

El arrendatario no registra en su balance el activo y el canon se registra en el

estado de pérdidas y ganancias como un gasto deducible del impuesto de renta,

27

siempre y cuando tenga relación de causalidad con su actividad productora de

renta.

7.7.2 Leasing Operativo: El Arrendamiento Operativo es un contrato en virtud del

cual una compañía entrega a otra llamada arrendatario, la tenencia de un bien

para su uso y goce, a cambio del pago de un canon o renta periódica, en el cual la

propiedad del bien es de la compañía arrendadora.

Igual que en el leasing financiero el arrendatario no registra en su balance el activo

y el canon se registra en el estado de pérdidas y ganancias como un gasto

deducible del impuesto de renta, siempre y cuando tenga relación de causalidad

con su actividad productora de renta.

¿Qué Activos se Pueden Tomar en Arrendamiento Operativo?

A través de una Compañía de Financiamiento Comercial las empresas pueden

adquirir bajo la modalidad de arrendamiento operativo estos bienes son por ahora

pero diariamente se trabaja para que esta lista crezca y el cliente tenga cada día

más opciones:

• Equipos de cómputo.

• Plantas telefónicas.

• Fotocopiadoras.

• Impresoras

• Vehículos

28

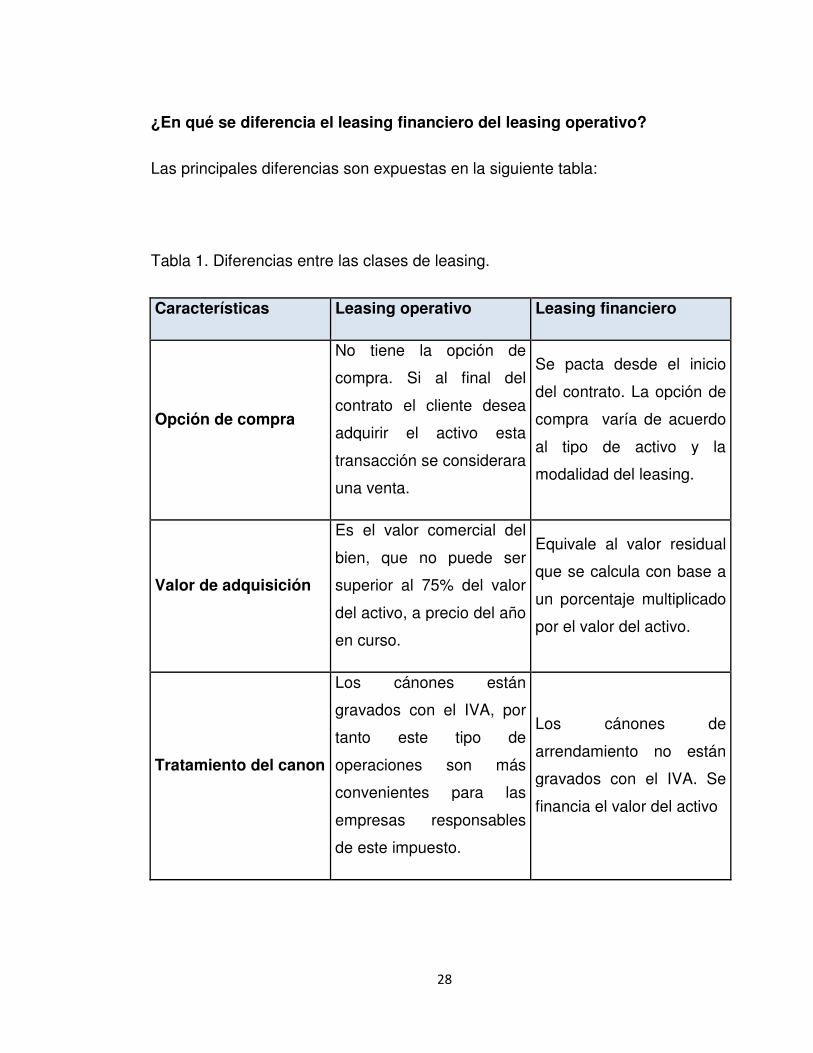

¿En qué se diferencia el leasing financiero del leasing operativo?

Las principales diferencias son expuestas en la siguiente tabla:

Tabla 1. Diferencias entre las clases de leasing.

Características Leasing operativo Leasing financiero

Opción de compra

No tiene la opción de

compra. Si al final del

contrato el cliente desea

adquirir el activo esta

transacción se considerara

una venta.

Se pacta desde el inicio

del contrato. La opción de

compra varía de acuerdo

al tipo de activo y la

modalidad del leasing.

Valor de adquisición

Es el valor comercial del

bien, que no puede ser

superior al 75% del valor

del activo, a precio del año

en curso.

Equivale al valor residual

que se calcula con base a

un porcentaje multiplicado

por el valor del activo.

Tratamiento del canon

Los cánones están

gravados con el IVA, por

tanto este tipo de

operaciones son más

convenientes para las

empresas responsables

de este impuesto.

Los cánones de

arrendamiento no están

gravados con el IVA. Se

financia el valor del activo

29

Propietario del bien al

finalizar el contrato

El activo pertenece a la

compañía leasing, desde

el inicio hasta el final del

contrato.

El activo pasa a ser del

locatario después de que

haga uso de la opción de

compra, teniendo presente

que esta es irrevocable.

Retoma

La compañía Leasing

busca un tercero que

tiene la posibilidad desde

el inicio del contrato de

adquirir el activo cuando

finalicé. Ambas figuras

pactan las condiciones de

la retoma

Por su naturaleza no

existe esta característica.

Rearriendo

Es una alternativa que

tiene el cliente con la

compañía de

financiamiento comercial,

en la cual al finalizar el

contrato tenga la

posibilidad de rearrendar

el activo por 3 meses más,

como máximo, para darle

tiempo de realizar una

nueva adquisición.

Por su naturaleza no

existe esta característica.

30

Modalidades Del Leasing

Todas las modalidades de Leasing presentan ventajas económicas adicionales a

los mecanismos de financiación tradicionales, por la variedad de plazos,

periodicidad de la forma de pago, tasas de interés y beneficios especiales que le

otorga la legislación colombiana.

-Leasing Financiero: “La compañía de Leasing entrega para uso a un locatario, un

bien, seleccionado previamente por éste, contra el pago de unos cánones de

arriendo convenidos, que se pagan a lo largo de un tiempo establecido, al cabo del

cual se puede concretar la compra, la devolución del bien o un nuevo contrato de

arrendamiento”.

Características del producto

Plazo: 24, 36 y 48 meses

Tasa: Fija o variable

Opción de adquisición: Entre el 1% y el 10%

Amortización: Mes vencido

-Leasing de Importación: “Es un contrato de arrendamiento financiero donde la

compañía de Leasing compra el activo en el exterior, realiza todos los trámites de

importación y elabora el contrato de arrendamiento cuando nacionaliza la

mercancía. Es una excelente alternativa para el cliente, ya que no es necesario

tener un departamento de importaciones en su empresa, La compañía Leasing

coordina todos los trámites de la importación a bajo costo y le traslada las tarifas

preferenciales que tiene como gran importador”

31

Características del producto

Plazo: Entre 24 y 48 meses

Tasa: Variable sobre DTF

Opción de adquisición: Entre el 1% y el 10%

Amortización: Mes vencido

Lease Back: “Es una modalidad de Leasing, en la cual el vendedor y el

arrendatario del activo son la misma persona (el cliente). Mediante este sistema, el

dueño del activo lo vende a una compañía de Leasing y luego esta lo arrienda por

un tiempo determinado. Es una excelente alternativa para que el empresario libere

recursos, recibiendo el valor de sus activos como capital de trabajo además de

seguir disfrutando de los bienes sin afectar su actividad económica y a cambio de

esto paga a la compañía de Leasing un arrendamiento financiero por un periodo

de tiempo previamente pactado”

A diferencia de las otras modalidades de Leasing la figura del LeaseBack no tiene

beneficio Tributario

Características del producto

Plazo: Entre 24 y 84 meses

Tasa: Variable sobre DTF

Opción de adquisición: Entre el 1% y el 10%

Amortización: Mes vencido

32

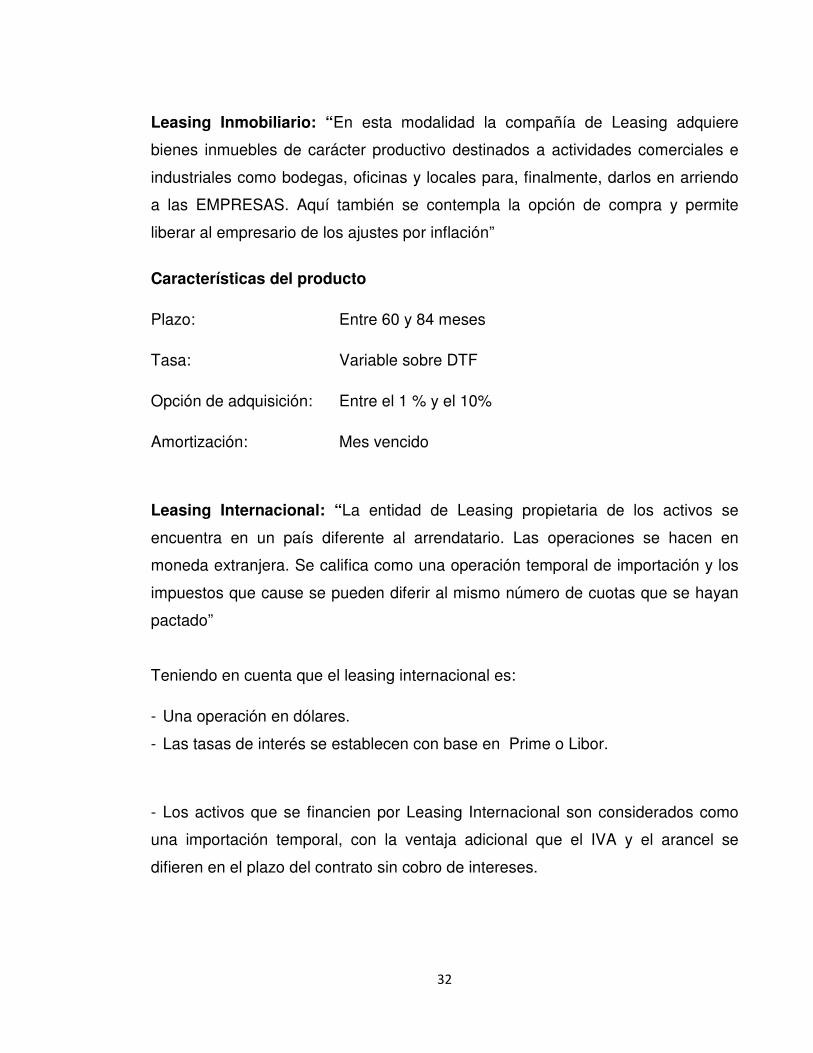

Leasing Inmobiliario: “En esta modalidad la compañía de Leasing adquiere

bienes inmuebles de carácter productivo destinados a actividades comerciales e

industriales como bodegas, oficinas y locales para, finalmente, darlos en arriendo

a las EMPRESAS. Aquí también se contempla la opción de compra y permite

liberar al empresario de los ajustes por inflación”

Características del producto

Plazo: Entre 60 y 84 meses

Tasa: Variable sobre DTF

Opción de adquisición: Entre el 1 % y el 10%

Amortización: Mes vencido

Leasing Internacional: “La entidad de Leasing propietaria de los activos se

encuentra en un país diferente al arrendatario. Las operaciones se hacen en

moneda extranjera. Se califica como una operación temporal de importación y los

impuestos que cause se pueden diferir al mismo número de cuotas que se hayan

pactado”

Teniendo en cuenta que el leasing internacional es:

- Una operación en dólares.

- Las tasas de interés se establecen con base en Prime o Libor.

- Los activos que se financien por Leasing Internacional son considerados como

una importación temporal, con la ventaja adicional que el IVA y el arancel se

difieren en el plazo del contrato sin cobro de intereses.

33

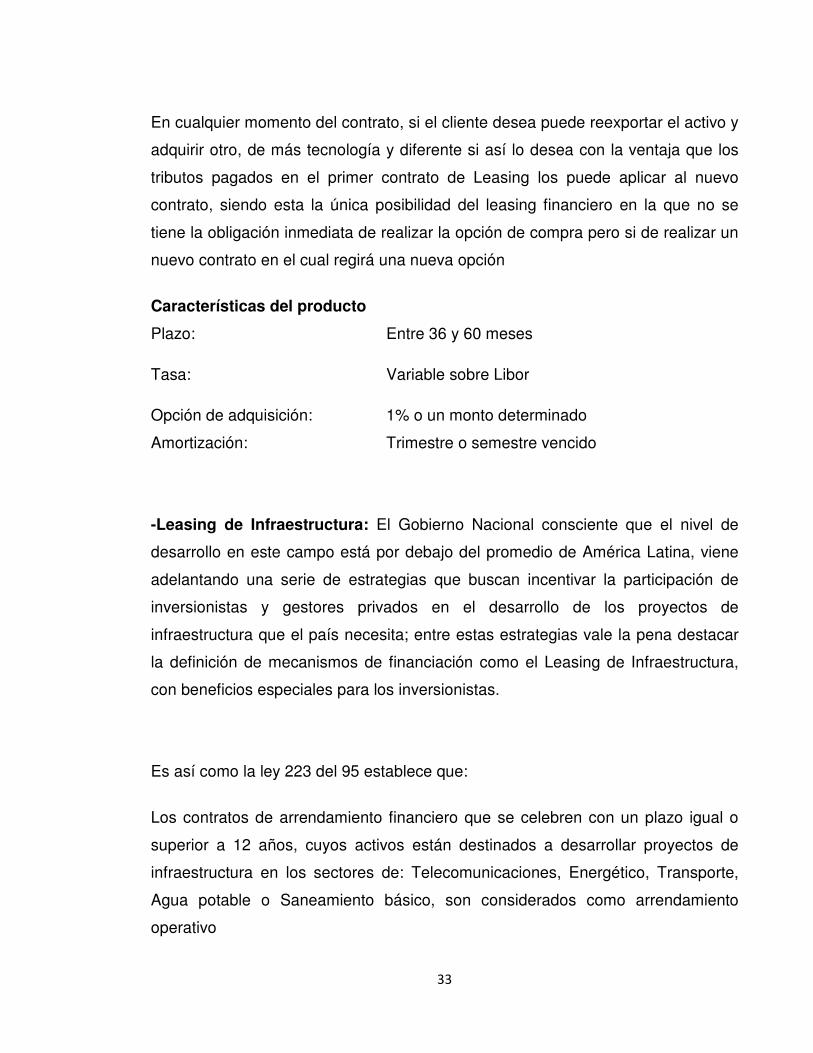

En cualquier momento del contrato, si el cliente desea puede reexportar el activo y

adquirir otro, de más tecnología y diferente si así lo desea con la ventaja que los

tributos pagados en el primer contrato de Leasing los puede aplicar al nuevo

contrato, siendo esta la única posibilidad del leasing financiero en la que no se

tiene la obligación inmediata de realizar la opción de compra pero si de realizar un

nuevo contrato en el cual regirá una nueva opción

Características del producto

Plazo: Entre 36 y 60 meses

Tasa: Variable sobre Libor

Opción de adquisición: 1% o un monto determinado

Amortización: Trimestre o semestre vencido

-Leasing de Infraestructura: El Gobierno Nacional consciente que el nivel de

desarrollo en este campo está por debajo del promedio de América Latina, viene

adelantando una serie de estrategias que buscan incentivar la participación de

inversionistas y gestores privados en el desarrollo de los proyectos de

infraestructura que el país necesita; entre estas estrategias vale la pena destacar

la definición de mecanismos de financiación como el Leasing de Infraestructura,

con beneficios especiales para los inversionistas.

Es así como la ley 223 del 95 establece que:

Los contratos de arrendamiento financiero que se celebren con un plazo igual o

superior a 12 años, cuyos activos están destinados a desarrollar proyectos de

infraestructura en los sectores de: Telecomunicaciones, Energético, Transporte,

Agua potable o Saneamiento básico, son considerados como arrendamiento

operativo

34

• En el caso de concesiones, el plazo mínimo de la operación es el término

de la concesión.

• Esto significa que independientemente del patrimonio bruto del

inversionista, éste podrá registrar como gasto deducible la totalidad del

canon de arrendamiento causado, sin que deba registrar en su activo o

pasivo suma alguna por concepto del bien objeto de arriendo, a menos que

haga uso de la opción de adquisición.

-Leasing con recursos de Bancoldex: Bancoldex, presenta una línea de crédito

diseñada exclusivamente para las operaciones de Leasing, con la que se puede

financiar hasta el 100% del valor del activo productivo, e incluye operaciones de

Leasing Financiero Internacional, Operativo, Inmobiliario y Lease Back.

A esta línea de redescuento, ofrecida por Bancoldex tienen acceso los

arrendatarios que realicen exportaciones directas e indirectas, o los clientes que

tengan planes de realizar exportaciones en el corto plazo.

Son entonces, exportadores indirectos los que hacen parte de la cadena de

exportación y generan un valor agregado que sea significativo en el producto o

servicio que se pretende exportar.

Entidades en Colombia que Ofrecen el Leasing.

Estas son las compañías que realizan leasing, para los usuarios en Colombia:

• CONRFICOLOMBIANA

• LEASING BOLIVAR

• LEASING BANCOLOMBIA

• LEASING POPULAR

• LEASING CITIBANK

• LEASING BOGOTA

35

• LEASING DE CREDITO

• BANLEASING

• LEASING DE OCCIDENTE

• IFILEASING

• LEASING COLPATRIA

• LEASING BBVA

7.8 Ventajas del Leasing

El Leasing como una excelente alternativa de financiación presenta a sus

usuarios las siguientes ventajas:

- Se presenta una ausencia de cuota inicial ya que el cliente puede financiar

hasta el 100% del valor del activo incluyendo el IVA en dicho monto.

- Las tasas de interés que se ofrecen por las compañías de financiamiento

comercial, comparativamente con las del mercado, son altamente competitivas y

en casi la mayoría de los casos el costo real de la financiación es inferior a los

otros mecanismos de financiación.

- La matrícula de propiedad del activo no figura a nombre del cliente si no a

nombre de la compañía de financiamiento comercial, convirtiéndose esto en un

elemento de seguridad para el cliente.

- El cliente puede orientar el monto presupuestado para la consecución de

activos productivos, hacia la inversión en capital de trabajo necesario para el buen

funcionamiento de la compañía.

36

Si el cliente es una persona natural independiente y necesita del activo como

generador de renta, se puede contabilizar la totalidad del canon como un gasto, y

así no incrementa su patrimonio, con lo cual puede evitar llegar al tope

- mínimo patrimonial para ser declarante de renta y a diferencia del crédito, el

activo no se incluye en la declaración.

- El canon que se paga por el concepto de arrendamiento financiero se asienta

contablemente, por la totalidad de este, como un gasto.

- Tiene la facultad de no generar endeudamiento, ya que los costos de

financiación se pagan como un canon de arrendamiento o cuenta por pagar, mas

no como intereses como sucede con los créditos tradicionales.

- No incurre en costos de depreciación, ya que el propietario del activo no es el

arrendatario por lo que contablemente este activo no aparece en sus balances,

hasta que se haga uso de la opción de compra, teniendo presente que esto solo

sucede bajo el contrato de leasing financiero. Y a partir de allí, se tiene presente la

depreciación acumulada para que el cliente únicamente deprecie el resto de la

vida útil contable. Por ejemplo; se incurre en un leasing de vehículo por un

periodo de tres años, teniendo en cuenta que la depreciación por un vehículo es

de 5 años, entonces el cliente solo depreciara los 2 años faltantes después de

hacer uso de la opción de compra

- No se está en la obligación de declarar en renta el activo productivo objeto del

contrato, esto es porque el activo no pertenece al cliente si no a la compañía

leasing.

- El Leasing es una de las herramientas de financiación que más se utiliza, con

gran éxito, en los países industrializados y en la gran mayoría de los casos, el

costo real en que se incurre por Leasing es inferior al que ofrecen otras opciones

del mercado financiero.

37

- Las compañías de financiamiento comercial ofrecen una alta flexibilidad en los

plazos y las formas de pago; se diseña un plan de financiación único y de acuerdo

con los flujos de caja que presupuesta el cliente.

- Al cliente se le trasladan los descuentos o ventajas especiales que otorgan la

mayoría de los proveedores por que el que adquiere el activo es la compañía de

financiamiento comercial que cuenta con un mayor poder de negociación.

- Cuando se trata de un leasing de Importaciones, la compañía de

financiamiento comercial realiza todo el trámite de la importación, En algunas

ocasiones y a un costo inferior al que sería si el cliente realizara dicha importación

- Cuando el cliente realizase un Leasing Inmobiliario, a este se le brinda una

asesoría completa en los procesos de escrituración y registro de la propiedad a

un menor costo.

- Importaciones excluidas de IVA: Según el artículo 428 literal g del Estatuto

Tributario. Los usuarios Altamente Exportadores, ALTEX, podrán realizar excluida

de IVA la importación ordinaria de maquinaria industrial no producida en el país,

destinada a la transformación de materia prima, aun cuando la importación se

realice a través de un Contrato de Leasing Financiero.

-Importación de bienes de capital no producidos en la región Andina: El decreto

3675 del 19 de diciembre de 2003 establece una lista de bienes de capital no

producidos en la región Andina, y autoriza un gravamen arancelario de 0% en la

importación.

Importancia del Leasing y el Capital de Trabajo

Como anteriormente lo mencionamos cuando se tienen los recursos propios para

38

la consecución de activos, estos se pueden direccionar para el financiamiento del

capital de trabajo y adquirir los activos por vía leasing.

¿Qué se entiende entonces por capital de trabajo y cuál es su importancia? “no es

solo la diferencia entre activo y pasivo corriente; sino, como la necesidad de usar

activos corrientes necesarios para que la PYME opere adecuadamente”…”los

principales componentes del capital de trabajo son la caja, los inventarios, y las

cuentas por cobrar”8. El gran problema es cuando se tiende a pensar que por

tratase de una activo corriente se debe financiar con pasivos corrientes, y se

financia al corto plazo, lo que comúnmente conocemos como que la empresa

apaga pequeños incendios.

Es por esto que es importante el leasing como medio de adquisición de activos

productivos y el monto que se tenía presupuestado para la adquisición de estos se

destina, más bien a la financiación del capital de trabajo. Sabiendo bien su

importancia y la demanda de este cuando se presenta un crecimiento en la

empresa, se debe evitar correr el riesgo de sufrir iliquidez a causa de la

insuficiencia de capital de trabajo, porque es allí cuando se recurre a los

préstamos de corto plazo para financiarlo. Se debe realizar entonces una correcta

planeación para evitar estos inconvenientes.

“Es penoso que las PYMES mueran porque su producto no tiene futuro o porque

el mercado se está restringiendo. Pero es peor cuando un negocio de alto

potencial y en crecimiento –por falta de planeación- deba cerrarse. Las PYMES

deben aprender a crecer y establecer hasta donde llega su capacidad de

crecimiento”9.

Modalidades de Pago Ofrecidas por la Financiación Vía Leasing

8 Portafolio. Suplemento “Pymes gestión para la competitividad”, fascículo 2, Pág. 38. Octubre de 2004. Medellín. 9 Portafolio. Suplemento “Pymes gestión para la competitividad”, fascículo 2, pág. 39. Octubre de 2004. Medellín

39

El leasing como herramienta de financiación ofrece o permite tener una mayor

flexibilidad en las formas de pago, el cliente de acuerdo a sus necesidades y sus

flujos de caja puede elegir entre:

- Canon variable, que se ajusta cada trimestre de acuerdo con la DTF actual,

brindándole al cliente el beneficio de pagar el costo real del dinero, acorde al

mercado.

- Canon fijo mensual, que le permite al cliente proyectar con total seguridad y

con un valor conocido anticipadamente, sus futuros flujos de caja.

- Cánones mensuales anticipados o vencidos, de acuerdo a lo que el cliente

prefiera.

- Cánones crecientes o decrecientes, según la elección del cliente.

- Cánones fijos con tasa variable (sólo varía el plazo o el último canon).

Cualquiera que sea la modalidad de pago escogida se puede acordar pagos de

cánones extraordinarios, según las proyecciones del flujo de caja que el cliente

presupueste.

¿Cómo se Calcula el Canon de Arrendamiento?

Utilizando la formula mostrada a continuación, se obtiene el canon de

arrendamiento. Las variables a tener en cuenta son:

Ca: Canon de arrendamiento

Va: Valor del activo

ia: Tasa de interés

n: Plazo

Vf: opción de adquisición

40

[ ]

)iaI(

vf)iaI(va*1)iaI(

ia

ca

nn

+

−+

−+=

En una calculadora financiera con la opción VDT (valor del dinero en el tiempo) se

obtiene el canon de arrendamiento, como se muestra a continuación:

• Calculo del canon de arrendamiento calculadora HP 17 BII o 19 BII

Utilizando en la calculadora la opción FIN y luego la opción VDT, se ingresan las

siguientes variables:

N= numero de pagos o periodos de capitalización.

%IA= almacena la tasa nominal de interés anual como porcentaje.

VA= valor actual o cantidad de la financiación.

VF= valor futuro y en nuestro caso representa el porcentaje en pesos de la opción

de compra.

Calcular Pago = Es la cantidad de cada pago periódico o el canon de

arrendamiento en el caso de leasing que tendrá que pagar en un plazo

determinado.

• Calculo del canon de arrendamiento calculadora Casio FC 1000

•

En el menú inicial seleccionamos la opción F2 y se ingresas los siguientes datos:

N= numero de pagos o periodos de capitalización.

41

I%= almacena la tasa nominal de interés anual como porcentaje.

PV= valor actual o cantidad de la financiación.

FV= valor futuro y en nuestro caso representa el porcentaje en pesos de la opción

de compra.

COMP. PMT = es la cantidad de cada pago periódico o el canon de arrendamiento

en el caso de leasing que tendrá que pagar en un plazo determinado.

¿Qué es el Factor Por Millón?

Se obliga su cálculo en la resolución 274 de la Superintendencia de Valores. Es un

valor que multiplicado por el monto a financiar, indica el valor de cuota mensual

que el cliente tiene que pagar por concepto de canon de arrendamiento.

Ejemplos de Leasing

A continuación se expondrán dos ejemplos, uno de leasing operativo y otro de

leasing financiero

Ejemplo de Leasing Operativo

La empresa micro familiar Las Delicias venden productos alimenticios, y están

necesitando equipos de tecnología debido a que el negocio se les ha crecido y la

contabilidad la están llevando en una hoja del Excel y requieren un licencia de

contabilidad y unos computadores para el mejor funcionamiento del departamento

de contabilidad. El gerente decide comprar los equipos por medio de leasing

modalidad arrendamiento operativo, ya que quieren estar en continuo cambio, es

decir, hacer renovación tecnológica cada tres años para

Estar a la altura de las grandes empresas. IBM es el proveedor de esta

negociación.

42

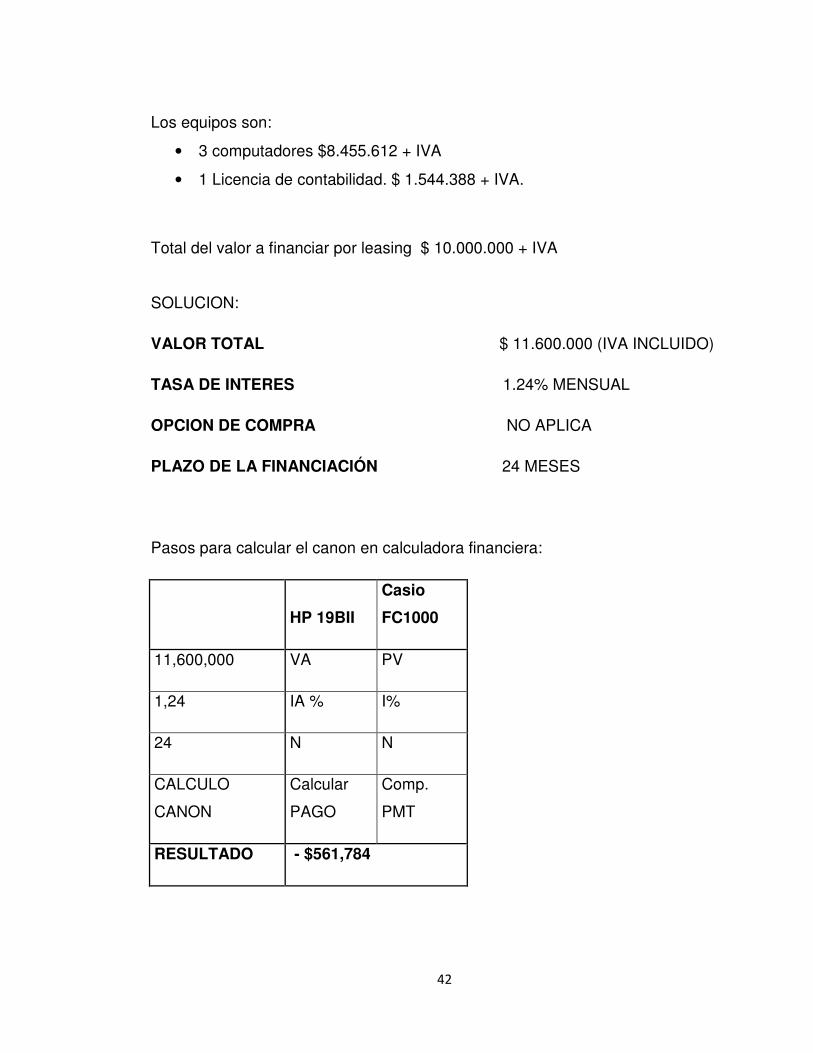

Los equipos son:

• 3 computadores $8.455.612 + IVA

• 1 Licencia de contabilidad. $ 1.544.388 + IVA.

Total del valor a financiar por leasing $ 10.000.000 + IVA

SOLUCION:

VALOR TOTAL $ 11.600.000 (IVA INCLUIDO)

TASA DE INTERES 1.24% MENSUAL

OPCION DE COMPRA NO APLICA

PLAZO DE LA FINANCIACIÓN 24 MESES

Pasos para calcular el canon en calculadora financiera:

HP 19BII

Casio

FC1000

11,600,000 VA PV

1,24 IA % I%

24 N N

CALCULO

CANON

Calcular

PAGO

Comp.

PMT

RESULTADO - $561,784

43

TRATAMIENTO DEL IVA:

FORMULA:

(CANON / 30 días) – (VALOR DEL ACTIVO / 1800) *30 días* %IVA

NOTA: El numero 1800 surge de una ley para el calculo del IVA para

arrendamiento operativo que nace de multiplicar 5 por 360; el numero 5 significa la

vida útil del activo sin tener en cuenta que cada activo tiene una vida útil distinta; y

el numero 360 sale de el año contable, es decir 360 días.

($ 561.784 / 30) – ($11.600.00 / 1800) * 30 * 16%

= (18.726,13) – (6.444,44) * 30 * 16%

= (12.281,69) * 30 * 16%

= (368.450,67) * 16%

= 58.952.11

La microempresa familiar Las Delicias tiene que pagar un canon mensual de $

561.784 y un IVA mensual de $ 58.952,11 en total tiene que pagar a la Compañía

de financiamiento comercial un valor mensual de $ 620.736,11. (Ver tabla de

amortización en Anexo B)

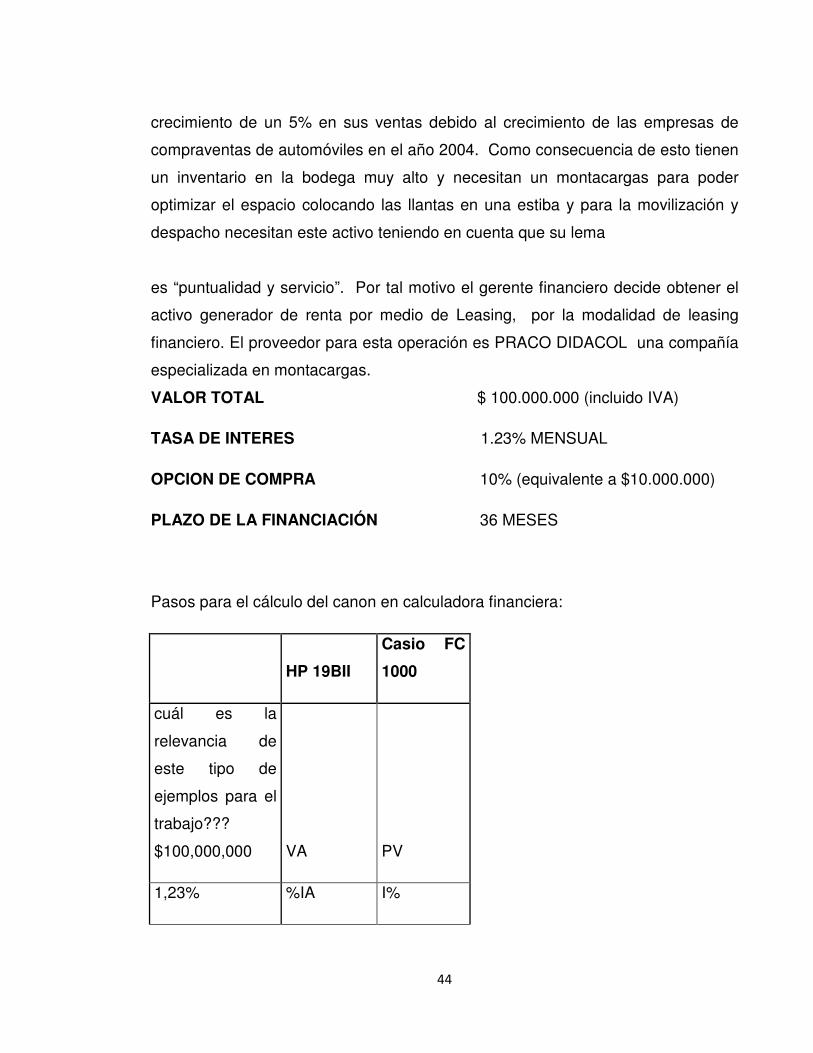

Ejemplo Leasing Financiero

La compañía distribuidora de llantas DISTRILLANTAS S.A. ha tenido un

44

crecimiento de un 5% en sus ventas debido al crecimiento de las empresas de

compraventas de automóviles en el año 2004. Como consecuencia de esto tienen

un inventario en la bodega muy alto y necesitan un montacargas para poder

optimizar el espacio colocando las llantas en una estiba y para la movilización y

despacho necesitan este activo teniendo en cuenta que su lema

es “puntualidad y servicio”. Por tal motivo el gerente financiero decide obtener el

activo generador de renta por medio de Leasing, por la modalidad de leasing

financiero. El proveedor para esta operación es PRACO DIDACOL una compañía

especializada en montacargas.

VALOR TOTAL $ 100.000.000 (incluido IVA)

TASA DE INTERES 1.23% MENSUAL

OPCION DE COMPRA 10% (equivalente a $10.000.000)

PLAZO DE LA FINANCIACIÓN 36 MESES

Pasos para el cálculo del canon en calculadora financiera:

HP 19BII

Casio FC

1000

cuál es la

relevancia de

este tipo de

ejemplos para el

trabajo???

$100,000,000 VA PV

1,23% %IA I%

45

36 N N

$10,000,000 VF FV

CALCULO

CANON

Calcular

PAGO

Comp.

PMT

RESULTADO $3,232,313

La compañía distribuidora de llantas DISTRILLANTAS S.A. debe pagar un canon

mensual de $ 3.232.312 por un periodo de 36 meses y al final del periodo paga la

opción de compra por un valor de $ 10.000.000. (Ver tabla de amortización Anexo

C).

“Régimen Normativo de las Compañías de Financiamiento Comercial en

Colombia.”10Decidan si van a citar con normas APA o con normas ICONTEC.

Hasta ahora se ve una mezcla de ambas, y con ningún método lo hacen

correctamente

Antecedentes

Unas de las primeras normas sobre el tema de leasing fueron los Decretos 2369

de 1969 y 309 de 1975, que prohibían a las corporaciones financieras desarrollar

operaciones de leasing.

Posteriormente, mediante la expedición del Decreto 148 de 1979, se permitió a las

corporaciones financieras adquirir y mantener acciones de sociedades anónimas

cuyo objeto exclusivo fuera realizar operaciones de arrendamiento financiero,

quedando limitada dicha inversión al 10% de los capitales pagados y reservas

legales de las respectivas corporaciones (Artículo 17). La norma anterior agregó

10 Todo el numeral 2.1.25. fue obtenido en la dirección electrónica: www.fedeleasing.org.co/normas.

46

que los directivos y representantes legales de dichas corporaciones podrían

formar parte de las Juntas directivas de las sociedades de leasing donde tuvieran

la inversión.

A partir del 6 de Agosto de 1981, con la expedición del Decreto 2059 se estableció

que las sociedades comerciales que se dedicaran a la actividad de leasing

quedaran sometidas al control y vigilancia de la Superintendencia de Sociedades.

Esta norma suscitó varias polémicas al respecto, ya que algunos doctrinantes

estaban en desacuerdo con esta determinación y consideraban que las

sociedades de leasing debían estar sometidas a la vigilancia de la

Superintendencia Bancaria, pues intervenían en forma indirecta en la

intermediación de ahorro privado, al actuar como intermediarios entre las

entidades financieras que suministraban los recursos, como capital o por medio de

préstamos.

En 1982 cuando la Rama Ejecutiva declaró al país en estado de emergencia

económica por virtud de las facultades extraordinarias que en ese entonces le

concedía el artículo 122 de la Constitución de 1886, se expidió el Decreto 2920,

por el cual se dictaron normas para asegurar la confianza del público en el sector

financiero colombiano. El artículo 26 del Decreto en mención señaló que las

compañías de leasing no podían realizar en forma masiva y habitual captaciones

de dinero del público, las cuales fueron definidas por el Decreto 3327 de 1982, que

reglamentó parcialmente el Decreto 2920. En ese entonces la Superintendencia

Bancaria autorizó a las corporaciones financieras para prestar recursos a las

compañías de leasing.

Como se puede apreciar existía un gran vacío legal sobre el tema, el cual solo fue

llenado en el año de 1989 con la expedición de la Ley 74 del mismo año la cual

ordenó el traslado de la vigilancia y control de las compañías de leasing de la

Superintendencia Bancaria y ordenó su organización en la Ley 45 de 1923. Es

47

desde entonces cuando comienza un verdadero desarrollo legislativo del leasing

en Colombia.

El Ministerio de Hacienda y Crédito Público reglamentó el artículo 11 de la Ley 45

de 1923, mediante el Decreto 3039 de 1989, lo que sería entonces el primer

Estatuto orgánico de las compañías de leasing del cual vale la pena resaltar los

aspectos más importantes de ese entonces:

• Se definió a las sociedades de arrendamiento financiero (Leasing) como

aquellas que tenían capacidad legal conforme a su objeto para celebrar

contratos en calidad de arrendadora.

• Deberían ser sociedades por acciones las cuales su constitución, organización

y funcionamiento se llevaría de conformidad a lo establecido en la Ley 45 de

1923, pudiendo realizar en forma exclusiva la actividad de leasing.

• La denominación social debería estar conformada por la expresión

“arrendamiento financiero o leasing”.

• Se fijó el procedimiento para la obtención de la autorización por parte de la

Superintendencia Bancaria, para poder seguir desarrollando su objeto social.

Atendiendo los términos de la Ley 74 de 1989, la Superintendencia Bancaria

mediante Resolución 4460 de 1989 adscribió las funciones de vigilancia e

inspección de las sociedades de leasing a la en ese entonces “División de Fondos

Ganaderos” la cual dependía de la Dirección General de Intermediarios y Servicios

Financieros y del Superintendente Delegado para instituciones financieras.

48

A partir de ese momento las compañías de leasing se fueron organizando

conforme a las pautas fijadas por la Ley 45 de 1923. Dicha Ley organiza la banca

privada y de emisión, así como la creación y organización de la Superintendencia

Bancaria. Para lograr dicho objetivo la Superintendencia expide desde entonces

diferentes normas de carácter interno.

En 1990 se expide la Ley 45, con la cual se presenta una reforma importante al

sistema financiero que califica como sociedades de servicios financieros a las

sociedades de leasing, fiduciarias, comisionistas de bolsa, almacenes generales

de depósito y sociedades administradoras de fondos de pensiones y cesantías. Al

mismo tiempo autoriza a los bancos, a las corporaciones financieras y a las

compañías de financiamiento comercial para participar en el capital de dichas

sociedades de servicios financieros. Se abre entonces la inversión en el sector de

leasing por parte de los bancos y las compañías de financiamiento comercial.

Dentro de este mismo periodo se expiden diferentes normas de carácter tributario.

Las más sobresalientes fueron las siguientes:

Decreto 836 de 1991 ART. 36 Que dispuso que en caso de enajenación de

bienes objeto de un contrato de leasing, para efectos tributarios el valor comercial

de enajenación sería el valor de la opción de compra; para los bienes raíces se

acepta que el precio de venta sea inferior al costo o al avalúo

catastral vigente en la fecha de enajenación, siempre que el valor de la opción de

compra sumado al valor de los cánones de arrendamiento causados con

anterioridad a la enajenación, supere el costo o el avalúo catastral vigente.

49

Decreto 2913 de 1991 ART. 2 Permite que a partir de 1992 se puedan depreciar

los bienes objeto de los contratos de leasing, para efectos fiscales, durante la vida

del contrato.

LEY 6a de 1992 ART. 25 Se elimina el IVA y dispuso que las personas jurídicas y

sus asimiladas tendrán derecho a descontar del impuesto sobre la renta a su

cargo, el impuesto a las ventas pagado en la adquisición o nacionalización de

bienes de capital, de equipos de computación y para las empresas

transportadoras adicionalmente de equipo de transporte, en la declaración de

renta y complementarios correspondiente al año en que se haya realizado su

adquisición o nacionalización, aclarándose que en caso de la adquisición de

activos fijos gravados con impuestos sobre las ventas por medio de leasing, se

requiere que se haya pactado una opción de adquisición irrevocable en el

respectivo contrato, a fin de que el locatario tenga derecho al descuento. Esta

última disposición fue reglamentada mediante el Decreto 1250 de 1992.

En 1991 el Decreto 1730 Estatuto Orgánico del Sistema Financiero de ese

entonces le otorgó facultades al Gobierno Nacional para compilar todas las

normas en materia financiera.

Más adelante, el 5 de enero de 1993 se expide la Ley 35, la cual introduce un

cambio radical en la regulación legal de la actividad de las compañías de leasing

pues las obliga a convertirse en establecimientos de crédito, concretamente en

compañías de financiamiento comercial. Así mismo, distinguió dos tipos de

compañía de financiamiento comercial; las ordinarias o tradicionales que pueden

desarrollar operaciones de leasing en el porcentaje que fije el gobierno, y las

especializadas en leasing que pueden realizar operaciones activas de crédito

50

hasta el mismo porcentaje. Como consecuencia de la conversión deben

destacarse los siguientes hechos:

• Las compañías dedicadas al leasing pueden captar recursos del público en

forma masiva y habitual.

• Se amplió su objeto social, pudiendo realizar operaciones activas propias de las

compañías de financiamiento comercial.

A la vez se dictaron normas generales y se señalaron en ellas los objetivos y

criterios a los cuales debe sujetarse el Gobierno Nacional para asegurar las

actividades financiera, bursátil y aseguradora o cualquier otra relacionada con el

manejo, aprovechamiento e inversión de recursos captados del público.

Adicionalmente con la Ley 35 se creó el Viceministerio Técnico del Ministerio de

Hacienda Crédito Público, organismo que tiene como función ejercer las

facultades de intervención en las actividades financiera, aseguradora y del

mercado de valores contempladas en esta ley y que trabaja coordinadamente con

el Banco de la República y la Superintendencia Bancaria.

Así mismo, se vio la necesidad de establecer un mecanismo institucional que

permitiera ejercer adecuadamente las funciones de intervención encargadas al

Gobierno Nacional con la Ley 35 de 1993, razón por la cual el Decreto 1698 de

1993 (Agosto 31) creó el Comité Asesor de Regulación Económica.

51

Definición Contratos de Leasing

Decreto 913 DE 1993. ART. 2. Entiéndase por operaciones de arrendamiento

financiero la entrega a título de arrendamiento de bienes adquiridos, para el

efecto, financiando su uso y goce a cambio del pago de cánones a recibir durante

un plazo determinado, pactándose para el arrendatario la facultad de ejercer al

final del periodo una opción de compra.

En consecuencia, el bien debe ser propiedad de la compañía arrendadora,

derecho de dominio que conserva hasta tanto el arrendatario ejerza la opción de

compra. Así mismo, debe entenderse que el costo del activo dado en

arrendamiento se amortiza durante el término de duración del contrato, generando

la respectiva utilidad.

Condiciones de Contratación

Decreto 913 DE 1993. ART. 3. Con el fin de que las operaciones de

arrendamiento se realicen de acuerdo con su propia naturaleza, las compañías de

financiamiento comercial, inclusive las especializadas en Leasing se sujetarán a

las siguientes reglas:

a. Los bienes que se encuentren en arrendamiento deben ser de propiedad de la

compañía arrendadora. Lo anterior, sin perjuicio de que varias compañías de

financiamiento comercial arrienden conjuntamente bienes de propiedad de una

de ellas, mediante la modalidad de arrendamiento sindicado. En consecuencia,

las compañías de financiamiento comercial no podrán celebrar contratos de

52

arrendamiento en los cuales intervengan terceros que actúen como

copropietarios del bien o bienes destinados a ser entregados a tal título.

b. No podrán asumir el mantenimiento de los bienes entregados en arrendamiento

financiero, ni fabricar o construir bienes muebles o inmuebles.

c. El contrato de lease back o retroarriendo sólo podrá versar sobre activos fijos

productivos, equipos de cómputo, maquinaria o vehículos de carga o de

transporte público o sobre bienes inmuebles, el valor de compra del bien objeto

del contrato debe cancelarse de contado.

d. El arrendamiento no podrá versar sobre documentos de contenido crediticio,

patrimonial, de participación o representativos de mercaderías, tengan éstos o

no el carácter de títulos valores.

Operaciones de Corretaje en Leasing. (LEASING INTERNACIONAL)

Decreto 913 DE 1993. ART. 4. Las compañías de financiamiento comercial

también podrán actuar como corredores en operaciones de arrendamiento

financiero que versen sobre bienes de sociedades del mismo género, constituidas

conforme a la ley de otro país y con domicilio principal en el exterior, exporten para

ser entregados en arrendamiento a personas residentes en Colombia. En todo

caso, la actuación como corredoras no podrá dar lugar a responsabilidad alguna

para las compañías de financiamiento comercial y en desarrollo de la misma no

podrán actuar como representantes en negocios jurídicos de esta naturaleza, en

nombre de cualquiera de las partes intervinientes en tales operaciones.

PARAGRAFO. Lo dispuesto en este ART., se entiende sin perjuicio de que

residentes en el país celebren en el exterior contratos de arrendamiento con

sociedades constituidas conforme a la ley extranjera, con sujeción al régimen de

cambios internacionales.

53

Contrato de Leasing Operativo

Decreto 913 DE 1993. ART. 5. Las compañías de financiamiento comercial

podrán, igualmente, celebrar contratos de arrendamiento sin opción de compra,

los cuales se sujetarán a las disposiciones comunes sobre el particular. Aunque el

leasing operativo no se encuentra tipificado en la ley, el artículo 5 del Decreto 913

de 1993 establece que las Compañías de Financiamiento Comercial están

facultadas para celebrar contratos de arrendamiento sin opción de compra (la

norma se refiere a la opción de adquisición por valor residual de los contratos de

leasing financiero), los cuales se regirán por las disposiciones comunes sobre la

materia, es decir, los artículos 1973 a 2035 del Código Civil, la Ley 56 de 1985 y el

Código de Comercio. En consecuencia, al leasing operativo se le aplican tanto las

disposiciones sustantivas como las contables, tributarias, etc., del contrato de

arrendamiento, salvo que exista una norma especial sobre la materia.

CAMBIOS EN LOS 90´S

En 1993 se produce un cambio muy importante en el sector de leasing. Con el

objeto de permitir a las compañías de leasing captar ahorro del público, sin que

ello conllevara un cambio en la operación activa de leasing, se ordena la

conversión de las sociedades de leasing en Compañías de Financiamiento

Comercial, dividiendo a éstos intermediarios financieros en dos grupos: los

especializados en leasing y las compañías tradicionales de financiamiento

comercial. A partir de la ley 510 de 1999, de reforma financiera, la diferenciación

se produce como efecto de la especialización en el principal negocio explotado, el

leasing.

54

Durante el resto de la década de los 90, tanto el Gobierno Nacional como la propia

Superintendencia Bancaria reglan con mayor profundidad la actividad de las

compañías especializadas en leasing.

Es importante mencionar que el Decreto referido, así como todas las normas

posteriores, hasta hoy, respetan la naturaleza jurídica y realidad económica de la

operación; se reconoce que ella es una actividad comercial; se entiende que en

ésta operación no hay intermediación de dinero, sino de bienes; su contabilización

en el PUC corresponde a una cuenta especial en el activo: "bienes dados en

leasing", diferente a la cuenta de "cartera de créditos"; se reconoce como una

operación de arrendamiento, a tal punto que en los procesos universales, antes

procesos concúrsales, hoy ley 550 de intervención económica, no es catalogada

como crédito sino como gasto de administración, al entender que la compañía de

leasing es una proveedora de bienes, no de dinero.

Decreto 1799 de 1994. ART. 1. Actividades en operaciones de leasing

internacional. En las operaciones de leasing internacional las compañías de

financiamiento comercial podrán efectuar la revisión de los documentos referentes

a la celebración de los contratos de leasing, la gestión de cobro de la cartera

proveniente de dichos contratos, y la localización de la información requerida para

el desarrollo de los mismos.

Decreto 1799 de 1994. ART. 2. Operaciones de leasing internacional. Autorizase

a las compañías de financiamiento comercial a participar, en calidad de

copropietario con compañías de leasing extranjeras en operaciones de leasing

internacional realizadas entre un locatario nacional y la compañía de leasing

extranjera, hasta un quince por ciento (15%) del costo del bien.

Decreto 1799 de 1994. ART. 3. Leasing de exportación. Las compañías de

financiamiento comercial podrán realizar operaciones de leasing en las cuales el

55

bien sea exportado, sujetándose al régimen de cambios internacionales. Los

ingresos provenientes de dichas operaciones tendrán el carácter de exportación

de bienes para todos los efectos legales.

La exportación a que se refiere el inciso anterior, se realizará bajo la modalidad de

exportación temporal para reimportación en el mismo estado cuando no se ejerza

la opción de compra. En este caso la reimportación deberá efectuarse dentro de

los seis (6) meses siguientes al finalizar la operación de leasing internacional.

Decreto 1799 de 1994. ART. 4. Subarrendamiento financiero (subleasing). Las

compañías de financiamiento comercial podrán recibir de las sociedades de

leasing extranjeras, bienes en leasing para ser entregados en calidad de

subarrendamiento financiero, a personas domiciliadas o residentes en Colombia.

En este evento, la compañía de financiamiento comercial deberá estar

expresamente autorizada por la sociedad de leasing extranjera para entregar el

bien en subarriendo.

Decreto 1799 de 1994. ART. 5. Leasing en copropiedad. Varias compañías de

financiamiento comercial podrán entregar conjuntamente en arrendamiento

financiero, bienes respecto de los cuales sean copropietarias.

PYMES

Concepto

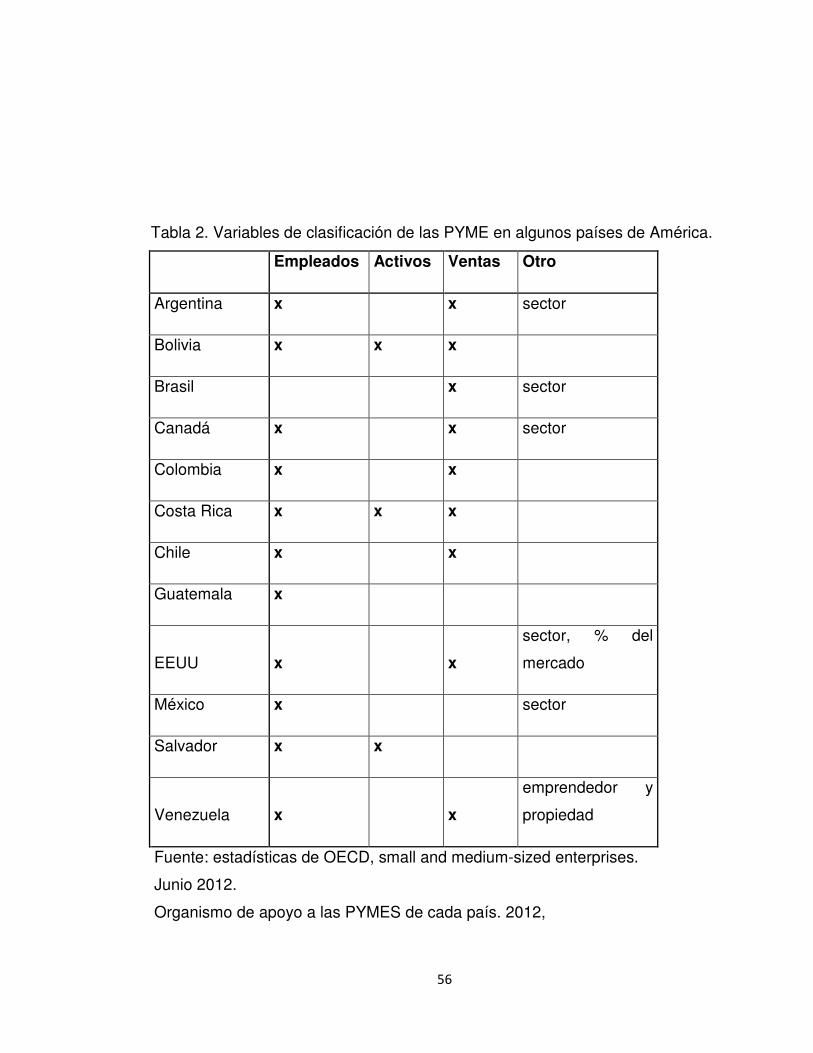

La concepción de pequeña y mediana empresa (PYME) ha sufrido una serie de

variaciones a lo largo del tiempo y han cambiado las variables para tener en

cuenta en su clasificación como PYME. Es decir, las variables tomadas en cuenta

actualmente para su clasificación tienden a ser, según la ley de cada país:

número de trabajadores, monto de activos y/o ventas del periodo (ver tabla 1). No

obstante los países cada vez tienden a aumentar sus exigencias y por lo tanto

adoptan una combinación de cualquiera de las tres variables anteriormente

mencionadas.

56

Tabla 2. Variables de clasificación de las PYME en algunos países de América.

Empleados Activos Ventas Otro

Argentina x x sector

Bolivia x x x

Brasil x sector

Canadá x x sector

Colombia x x

Costa Rica x x x

Chile x x

Guatemala x

EEUU x x

sector, % del

mercado

México x sector

Salvador x x

Venezuela x x

emprendedor y

propiedad

Fuente: estadísticas de OECD, small and medium-sized enterprises.

Junio 2012.

Organismo de apoyo a las PYMES de cada país. 2012,

57

CEPAL, kuwayana. octubre 2012

Como se ve en la tabla 1 en el caso de Colombia las variables para tener en

cuenta para la clasificación como PYME son personal ocupado y activos fijos,

debiendo estar estas variables por debajo de unos montos determinados por la ley

590 de 2000 y ley 905 de 2004. Como se ve en la siguiente tabla:

Tabla 3. Clasificación de las empresas en Colombia

Clasificación

Número de

Empleados

Monto de Activos en

SMLV

micro 1 a 10 500

pequeña 11 a 50 501 a 5000

mediana 51 a 200 5001 a 30000

grande 201 en adelante 30001 en adelante

Fuente: Cámara de Comercio, ciudad de Medellín. Octubre 2012.

Asimismo se clasificaran bajo estas variables como pequeñas, medianas o

grandes empresas según los dos criterios, que se mencionaron, con unos montos