樹骆科技大學經營管理研究所 碩士論文 iii 誌謝...

TRANSCRIPT

樹德科技大學經營管理研究所

碩士論文

以灰色理論探討台灣加權股價指數與有關經濟因素之研究

研究生:黃筱淇撰

指導教授:許寶東 博士

中華民國 一○一 年 六 月

以灰色理論探討台灣加權股價指數與有關經濟因素之研究

Apply of Grey System Theory to the TAIEX Prediction and Relation of the

Relevant Economic Element

研究生:黃筱淇

指導教授:許寶東 博士

樹德科技大學

經營管理研究所

碩士論文

A Thesis

Submitted to

Graduate School of Business and Administration

Shu-Te University

In Partial Fulfillment of the Requirements

For the Degree of

Master of Business and Administration

June 2012

中華民國一○一年六月

i

樹德科技大學經營管理研究所

學生:黃筱淇 指導教授:許寶東 博士

以灰色理論探討台灣加權股價指數與有關經濟因素之研究

摘要

自證券商設立申請後,證券市場迅速成長,股票發展和經濟景氣關係緊密,

可以發現股價不僅反應過去、現在亦或是未來的經濟活動,因此由證券交易所編

製之台灣加權股價指數(TAIEX)的變動,常被視為未來景氣變化的先行指標。且

近年來提倡國際金融全球化、自由化,國際股市間連動性日漸密切,掌握國際股

市動態也成投資者關注的重點。

本研究主要以灰色理論進行探討,資料數據來自於台灣經濟新報 TEJ 資料庫,

研究以灰關聯分析進行我國股市與國際股市間連動性,以及股價指數與有關經濟

因素的關聯性分析,再由分析出資料建構灰預測理論 GM(1,1)模型與 GM(1,N)

模型,進行台灣加權股價指數未來趨勢的預測,且加入殘差檢驗及滾動檢驗以檢

測此預測模型是否達到準確的效果。希望透過現實規律且簡單的灰預測模型,幫

助投資者在投資時有更多的參考依據。

灰關聯分析結果顯示,與股市關聯性較高的國際股價指數為香港恆生指數、

美國 NASDAQ 指數、德國法蘭克福 DX 指數;與股市關聯性較高的有關經濟因素

為 WPI 躉售物價指數、CPI 消費者物價指數、歐元兌美元匯率。另外,實證建構

出之 GM(1,1)模型精確度高達 98.31%;代入灰關聯性較高因子建構之二項 GM

(1,4)模型,其精確度高達 99.58%及 98.94%,以上皆預測得知股市未來發展趨勢

為漸漲。且發現 GM(1,N)模型比 GM(1,1)模型精準度更高,可以判定加入影

響股市之因子,更可表現股市變化的真實性數據。

關鍵字:灰關聯分析、灰預測、GM(1,1)、GM(1,N)、台灣加權股價指數

ii

Graduate School of Business and Administration

Shu-Te University

Apply of Grey System Theory to the TAIEX Prediction and Relation

of the Relevant Economic Element

Student:Hsiao-Chi Huang Advisors:Dr. Pao-Tung Hsu

ABSTRACT

Since the establishment of the Securities Dealers, the securities market grew

rapidly. Stock development and economic prosperity is closely related. Found stock

price can reflect the past, present and future economic activity. So the TWSE compiled

TAIEX change, often on behalf of the prosperity changes. In recent years to promote

international financial globalization, liberalization, international stock markets are

linked increasingly closely. Master the international stock market dynamic has also

become a focus of investor attention.

In this research, the gray relational analysis was applied to explore the relationship

between the Taiwan stock market and the international stock markets, as well as

between the stock market and relevant economic factors. Then after the analysis of data,

gray prediction based on GM(1,1)model and GM(1,N)model was constructed to

predict future trends in the Taiwan stock market. In addition, residual test and the

rolling test were added to inspect whether this prediction model can achieve accurate

results. The research fiudings should help investors to invest with more accurate

decisions.

Grey relational analysis results indicated that, the international stock index es with

higher relevance to the Taiwan stock market are Hang Seng Index, NASDAQ index and

DAX index. Relevance of economic factors and the Taiwan stock market relevance is

higher for the WPI and CPI, Euro exchange rates USD. In addition, the empirical

construct GM (1,1) has an model accuracy of 98.31%. It was substituted into the high

relevance factor construct of two GM (1,4) model, with an accuracy of 99.58% and

98.94%. Research results show that the stock market future trends are predicted to rise.

It was also found that the GM (1, N) model accuracy was higher than GM (1,1) model,

which can be determined by adding the impact of stock market factors. The authenticity

of the data can be expressed in the stock market changes.

Keyword:Gray relational analysis, Grey prediction, GM(1,1), GM(1,N), TAIEX

iii

誌謝

帶著疑惑是否可以寫好論文的心走進研究所,茫茫然的找尋題目,還好修到

了指導教授許寶東教授的「商情預測與分析」課程,讓我認識了灰色理論,進而

產生了興趣並找到了目標。近二年的時間,終於完成了論文,但套一句蘇明俊教

授的話「論文沒有寫完的那一天」,現在寫的再好,還是會覺得不夠完美,需要一

直修改,因此雖然此時碩士班的學業已完成,但對於研究我想還需繼續研究。

在研究的路上,特別想感謝一些人。首先要感謝我的親人,給予我經濟及情

感上的支持,讓我在研究時可以無需擔心,專心的進行學習與研究。其次,感謝

辛苦指導我的指導教授,雖然在撰寫論文前期,我較少去找教授研討,但每一次

討論,都可以讓我解決我的問題;而論文後期,感謝教授不厭其煩的被我寄去的

算式內容煩心。還有口試委員蔡聰男教授與黃營芳教授,仔細地審查論文並給予

我建議與分享,讓我明白研究對於實務的重要。另外,還有在研究過程中幫助過

我,給予我論文許多建議的廖冠傑教授、戴忠淵教授、楊一峰教授、蘇明俊教授

以及導師孔方正教授。最後還要感謝研究所的同學們,不管是思如、長忠還是映

彤等,在課業與生活上的幫忙,且常常聆聽我的心情並給予我建議,讓我在研究

的路上不會感到狐單。

僅以本論文獻給所有幫助過我的家人、朋友、教授們,感謝有你們的教導與

支持鼓勵,使我完成了這本論文,希望此論文對於學術能有些幫助。

黃筱淇 謹誌

2012.06.06

iv

目錄

中文摘要………………………………………………………………………...……….i

英文摘要……………………………………...…………………………………………ii

誌謝 ............................................................................................................................. iii

目錄 ............................................................................................................................. iv

表目錄 ......................................................................................................................... vi

圖目錄 ........................................................................................................................ vii

第一章 緒論 ................................................................................................................ 1

1.1 研究動機與背景 ................................................................................................. 1

1.2 研究目的 ............................................................................................................. 3

1.3 研究流程 ............................................................................................................. 4

第二章 文獻探討 ........................................................................................................ 5

2.1 國際股市與我國股票市場之關係 ...................................................................... 5

2.2 影響股票市場之有關經濟因素 .......................................................................... 6

2.2.1 物價指數與股價指數的關係 ....................................................................... 6

2.2.2 貨幣供給額與股價指數的關係 .................................................................... 7

2.2.3 利率與股價指數的關係 ............................................................................... 9

2.2.4 匯率與股價指數的關係 ............................................................................. 10

2.2.5 大宗物資與股價指數的關係 ..................................................................... 12

2.2.6 相關文獻 .................................................................................................... 14

2.3 灰色系統理論 ................................................................................................... 18

2.3.1 灰色系統理論的發展 ................................................................................. 18

2.3.2 灰色系統理論的定義與其他資料分析之比較........................................... 18

2.3.3 灰色系統理論之六大類研究方法 .............................................................. 21

2.3.4 灰關聯分析與灰預測在股票市場上之相關研究 ....................................... 25

第三章 研究設計 ...................................................................................................... 29

v

3.1 樣本資料 ........................................................................................................... 29

3.2 灰關聯分析 ....................................................................................................... 31

3.3 灰預測模型之建立與殘差檢驗 ........................................................................ 37

3.3.1 GM(1,1)模型 ...................................................................................... 38

3.3.2 GM(1,N)模型 ..................................................................................... 42

3.3.3 灰預測模型之殘差檢驗 ............................................................................ 45

3.3.4 灰預測模型之滾動檢驗 ............................................................................ 46

第四章 實證結果與分析 ........................................................................................... 48

4.1 灰關聯分析 ....................................................................................................... 49

4.1.1 我國股市與國際股市之灰關聯分析 .......................................................... 49

4.1.2 股市與有關經濟因素之灰關聯分析 .......................................................... 62

4.2 灰預測模型建構與預測.................................................................................... 69

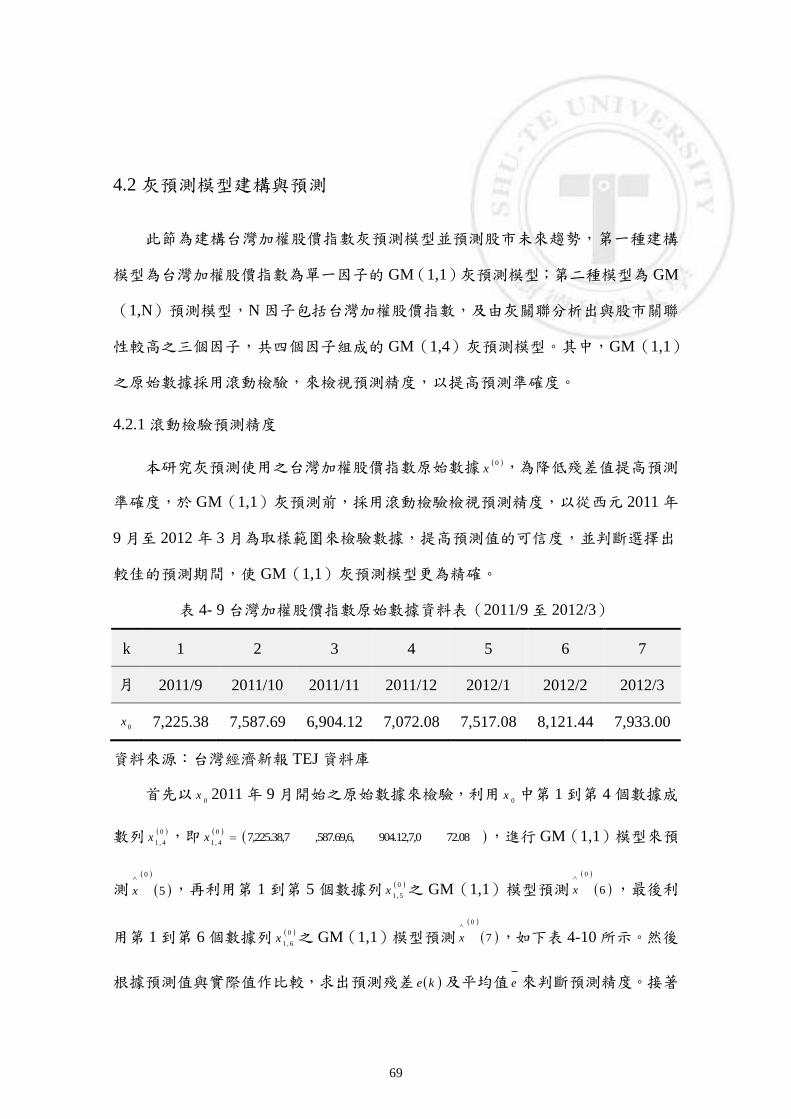

4.2.1 滾動檢驗預測精度 ..................................................................................... 69

4.2.2 建構 GM(1,1)預測模型 ......................................................................... 75

4.2.3 建構 GM(1,N)預測模型 ........................................................................ 79

4.2.4 預測模型分析與比較 ................................................................................. 90

第五章 結論與建議 ................................................................................................... 93

5.1 結論 .................................................................................................................. 93

5.1.1 在我國股市與國際股市間之關聯性 .......................................................... 93

5.1.2 在股市與有關經濟因素間之關聯性 .......................................................... 94

5.1.3 建構股市 GM(1,1)模型預測未來趨勢 .................................................. 95

5.1.4 建構股市 GM(1,N)模型預測未來趨勢 ................................................. 96

5.2 後續研究建議 ................................................................................................... 97

參考文獻 .................................................................................................................... 98

vi

表目錄

表 2- 2 灰色系統理論與其他資料分析之比較表 ...................................................... 20

表 3- 1 國際股價指數變項 ......................................................................................... 30

表 3- 2 有關經濟因素變項 ......................................................................................... 31

表 4- 1 國際股價指數年帄均原始數據資料表(2006 至 2011 年) ........................ 50

表 4- 2 帄均值化灰生成國際股價指數灰關聯序 ...................................................... 56

表 4- 3 初值化灰生成國際股價指數灰關聯序 .......................................................... 59

表 4- 4 帄均值化與初值化國際股價指數灰關聯序比較........................................... 60

表 4- 5 有關經濟因素年帄均原始數據資料表(2006 至 2011 年) ........................ 62

表 4- 6 帄均值化灰生成有關經濟因素灰關聯序 ...................................................... 64

表 4- 7 初值化灰生成有關經濟因素灰關聯序 .......................................................... 66

表 4- 8 帄均值化與初值化有關經濟因素灰關聯序比較........................................... 67

表 4- 9 台灣加權股價指數原始數據資料表(2011/9 至 2012/3) ........................... 69

表 4- 10 滾動檢驗九月開始之原始數據組 ................................................................ 70

表 4- 11 滾動檢驗十月開始之原始數據組 ................................................................ 70

表 4- 12 滾動預測值 .................................................................................................. 74

表 4- 13 滾動預測值之匯總 ....................................................................................... 75

表 4- 14 台灣加權股價指數 GM(1,1)模型預測數據表 ........................................ 78

表 4- 15 國際股價指數 GM(1,N)原始數據資料表(2011/10 至 2012/3) .......... 80

表 4- 16 台與香、美、德指數 GM(1,4)模型預測數據表 .................................... 83

表 4- 17 GM(1,1)預測之國際股價指數原始數據表(2012/4 至 2012/5) .......... 84

表 4- 18 台與香、美、德指數 GM(1,4)模型預測數據表(2012/4) .................. 85

表 4- 19 台與香、美、德指數 GM(1,4)模型預測數據表(2012/5) .................. 85

表 4- 20 有關經濟因素 GM(1,N)原始數據資料表(2011/10 至 2012/3) .......... 86

表 4- 21 台與 WPI、CPI、歐匯 GM(1,4)模型預測數據表 .................................. 88

表 4- 22 GM(1,1)預測之有關經濟因素原始數據表(2012/4 至 2012/5) .......... 88

表 4- 23 台與 WPI、CPI、歐匯 GM(1,4)模型預測數據表(2012/4) ............... 89

表 4- 24 台與 WPI、CPI、歐匯 GM(1,4)模型預測數據表(2012/5) ............... 89

表 4- 25 各灰預測模型預測比較 ............................................................................... 91

vii

圖目錄

圖 1- 1 歷年台灣加權股價指數成長趨勢 .................................................................... 1

圖 1- 2 本研究流程圖 .................................................................................................. 4

圖 2- 1 躉售物價指數、消費者物價指數與股價指數的走勢圖 ................................. 7

圖 2- 2 貨幣供給率 M1b、M2與股價指數的走勢圖 ................................................... 8

圖 2- 3 隔夜拆款利率及重貼現率與股價指數的走勢圖........................................... 10

圖 2- 4 美元兌新台幣即期匯率與股價指數的走勢圖 .............................................. 11

圖 2- 5 原油現貨與股價指數的走勢圖 ..................................................................... 13

圖 2- 6 黃金現貨與股價指數的走勢圖 ..................................................................... 13

圖 2- 7 黃金現貨與原油現貨的走勢圖 ..................................................................... 14

圖 3- 1 GM(1,1)模型流程圖.................................................................................. 41

圖 3- 2 GM(1,N)模型流程圖 ................................................................................. 45

圖 4- 1 實證研究流程圖............................................................................................. 48

圖 4- 2 灰關聯分析計算流程圖 ................................................................................. 49

圖 4- 3 我國股市與國際股價指數間之關聯度圖 ...................................................... 60

圖 4- 4 我國股市與國際股價指數間之關聯名次圖 .................................................. 61

圖 4- 5 股市與有關經濟因素間之關聯度圖 .............................................................. 67

圖 4- 6 股市與有關經濟因素間之關聯名次圖 .......................................................... 68

圖 4- 7 GM(1,1)預測模型計算流程圖 .................................................................. 70

圖 4- 8 GM(1,1)灰預測模型之實際值與預測值比較圖 ....................................... 78

圖 4- 9 GM(1,N)預測模型計算流程圖 ................................................................. 79

圖 4- 10 台與香、美、德指數 GM(1,4)灰預測模型之實際值與預測值比較圖 .. 86

圖 4- 11 台與 WPI、CPI、歐匯 GM(1,4)灰預測模型之實際值與預測值比較圖 90

圖 4- 12 各模型預測股市未來趨勢圖 ....................................................................... 92

1

第一章 緒論

1.1 研究動機與背景

隨著社會變遷,傳統儲蓄觀念早已被理財投資觀念所取代,於民國 51 年證券

交易所成立,77 年正式開放證券商設立申請後,證券市場飛速成長(如圖 1-1 所

示),由於股票為所需資本低、易獲利、易變現的理財工具,於是國人投資多以股

票為主要之投資標的。

為因應國人投資股票方便認識股票市場,因此證券交易所編製了「台灣證券

交易所發行量加權股價指數(TAIEX)」(本研究後面皆簡稱為台灣加權股價指數),

此指數是以全體上市股票中,選取部份具代表性的樣本股票所發行之股數,當作

其股價之權數來計算;實務上臺灣加權股價指數即所謂的「大盤指數」,此指數乃

現今表達股票市場之股價水準的重要指標。因此,欲瞭解我國股票市場之變動,

台灣加權股價指數便是切入投資的要點,由近幾十年來學術上出現許多股票相關

文獻中皆可得知。

0

2000

4000

6000

8000

10000

12000

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

股

價

指

數

(

點

)

台灣發行量加權股價指數

圖 1- 1 歷年台灣加權股價指數成長趨勢

資料來源:本研究自行整理

2

而由於國家政策,證券交易所持續配合主管機關改革證券市場邁向國際化的

目標,使得在提升台灣股票市場更為完善及競爭外,加速與國際股票市場的接軌

腳步從未停歇,國際股市的變動亦漸成為我國投資人所關心之重點。

學者 Kasa 曾在 1992 年研究中,發現美國股票市場變動對其他國家股市變動

有顯著影響(張學濤、季棟偉、劉延敏, 2010)。實務上,美國股票市場強弱走勢

牽動全球金融市場,對於我國股票市場漲跌趨勢方面尤其明顯,雖然在國內外學

者研究中,對於國際股票市場連動性研究眾多,但在各國股價指數與我國台灣加

權股價指數關聯性方面之研究略為缺乏,且多使用統計等繁難之方法來分析,因

此本研究嘗試使用較簡單易懂的灰色系統理論來探討我國股票市場與國際股票市

場間關聯性的大小並予以排序,以供投資人作為參考,此為本研究所欲探討的重

點。

本人曾於某金控的證券公司實習過近半年時間,其中每日早晨營業前,證券

商業務員需研讀金控所屬之投顧公司所製的每日晨會報告,因此從實務中瞭解

到,觀察股票市場投資時,除了需注意大盤台灣加權股價指數變動外,還需配合

上述所提之國際股市指數走向及國際匯市、利率、大宗物資等等許多因素,故有

關經濟因素的課題也是本研究的重點。關於經濟因素方面,發現雖然許多學者在

總體經濟變數及相關因素與股票市場關聯性方面之研究著作也不少,但除分析以

外,建構未來趨勢變動與投資之預測則有些缺乏,故本研究希望透過灰色系統理

論進行灰關聯分析,且更進一步建立其預測模型,來幫助投資大眾在做投資選擇

時有更多的參考依據。

3

1.2 研究目的

基於上述之研究動機,本研究以台灣加權股價指數為標的,利用灰色系統理

論,針對下述問題進行分析與研究,希望藉由此研究達到下列之研究目的:

一、應用灰關聯分析評估我國股市與國際股市間股價指數之關聯性,並予以排

序,希望提供投資者於投資時,除參考我國股市的台灣加權指數外,可依關

聯度較大國家股價指數的變動,作為投資的參考依據;也可更進一步選擇關

聯度較小國家股價指數,作國際投資以分散其投資風險。

二、應用灰關聯分析評估我國股市與有關經濟因素間之關聯性,並予以排序,以

提供投資者除參考我國股市變動外,還可依其他經濟指標作投資依據。

三、應用灰關聯預測建構 GM(1,1)模型,來探討台灣加權股價指數未來趨勢之

預測,以供投資者參考。

四、以灰關聯分析出與我國股市關聯較大之國際指數和經濟因素,應用灰關聯預

測建構 GM(1,N)模型,來探討台灣加權股價指數未來趨勢之預測,以供投

資者參考。

4

1.3 研究流程

本研究主要以台灣加權股價指數為研究對象,利用灰色系統理論進行分析並

建立其預測模型。本研究流程如下圖 1-2 所示:

圖 1- 2 本研究流程圖

資料來源:本研究自行整理

研究動機與目的

文獻回顧與整理

設定研究變數

資料蒐集與處理

灰關聯分析

我國股市與國際股市之灰關聯分析

股市與有關經濟因素之灰關聯分析

灰預測模型建構與預測

滾動檢驗預測精度

建

構

GM(1,1)

預

測

模

型

建

構

GM(1,N)

預

測

模

型

殘差檢驗

實證結果與分析

結論與建議

5

第二章 文獻探討

本章主要將蒐集整理有關我國股票市場之相關文獻研究,首先瞭解我國股票

市場與國際股市間的狀況,接著再加以理解影響我國股票市場之因素並整理說

明,最後是探討本研究所採用之研究方法「灰色理論」。

2.1 國際股市與我國股票市場之關係

我國股票市場和國際市場間,連動性、整合性還是因果關係,不管是在國外

學者 Eun & Shim(1989)以美國、加拿大、英國、法國、德國、日本、溴洲、香

港、瑞士等九國家,進行股票市場的變動在其他國家中傳遞的研究;Gultekin, N. M.,

Gultekin, N. B., & Penati(1989)針對日本與美國的整合性;Arshanapalli & Doukas

(1993,1995)探討各國股市間的關聯性;Su(1994)以美國、英國、德國、日

本、香港及台灣等股市整合性和美國、英國、德國、瑞士、香港、台灣股市之因

果關係;及 Grinold, Rudd, & Stefek(1989)、Kasa(1992)、Brocato & Joe(1994)、

Bekaert & Harvey(1995)、Cheung, He, & Ng(1997)等之研究,還是王淳儒(1997)、

楊筆琇(1999)、陳君達(1999)、段光齡(1999)、李敏生(1999)、葉雲亮(1999)、

葉志權(1999)、林青青(1999)及鄧以雯(2000)、陳萱倫(2002)等等繁多我

國學者之研究,在綜合上述眾多研究後,皆證實並發現各國國家股票市場相依程

度很大,國際股市間互有連動性,且當為同一區域的國家比較時,相關性較不同

區域國家為大,其中以美國股市對其他國家的股市具有領導地位,為最具有影響

力的股票市場,但其影響已逐漸降低,其他國家股市的影響則有增強之趨勢。

此外,當股市的波動越大,特別是股市低迷時,股市間的相關性就會上升,

換句話說,股市的動盪情況越嚴重,其各國關聯性越大。對我國股市而言,在 1987

年 10 月全球股市崩盤前,國際股市對台灣股市的波及效果並不明顯,但在崩盤之

6

後,國際股市愈趨整合,且開始與我國股市關聯性漸多影響的現象出現。

2.2 影響股票市場之有關經濟因素

在台灣,有很有總體經濟指標會直接或間接地影響股市的行情走勢,如經濟

成長率、景氣對策信號、景氣動向指標、物價指數、利率、匯率、貨幣供給率等,

本章將探討與股市相關的經濟因素,以做為研究方法灰色理論中的比較變項之依

據。

2.2.1 物價指數與股價指數的關係

物價是否穩定一直是金融市場關心的話題,當物價不穩定而產生通貨膨脹或

通貨緊縮時,將會提高股市的投資風險。通貨膨脹是指物價持續上漲的現象,會

使投資人的報酬率及購買力縮減,此時,在實務上,中央銀行往往會以調高利率

等緊縮貨幣政策,來抑制物價上漲,但如此一來,股市可能會因資金動能不足而

造成下跌的變化。通貨緊縮則指物價持續下跌的現象,此時消費者的購買力雖然

增加了,但消費者會認為未來的物價將會更便宜,而導致產生消費停滯的現象,

消費停滯會迫使廠商降價求售,甚至停止生產。如此惡性循環的狀況下,景氣當

然無法從穀底復甦,而領先反映景氣的股票市場,當然也會受到嚴重的影響。

一般常以躉售物價指數(WPI)與消費者物價指數(CPI)二指數,作為衡量

物價水準的依據。躉售物價指數是指生產所需產品之加權帄均批發價格;而消費

者物價指數則為民生消費者商品之加權帄均零售價格。

7

-15%

-5%

5%

15%

25%

35%

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

年

增

率

(

%

)

0

2,000

4,000

6,000

8,000

10,000

12,000

股

價

指

數

(

點

)

CPI年增率(%) WPI年增率(%) 台灣發行量加權股價指數

圖 2- 1 躉售物價指數、消費者物價指數與股價指數的走勢圖

資料來源:本研究自行整理

2.2.2 貨幣供給額與股價指數的關係

實務上,通常會以貨幣供給額來觀察股市資金動能的變化,貨幣供給額有狹

義及廣義之分,狹義的貨幣供給額為流通在外通貨及存款貨幣之和,通常稱之為

M1;廣義的貨幣供給則是 M1加上準貨幣(Quasi-Money),如定期存款,通常稱

之為 M2。台灣的 M1 又細分為 M1a 及 M1b二種,以下為 M1a、M1b和 M2的包含項

目:

M1a=流通在外通貨+支票存款+活期存款

M1b=M1a+活期儲蓄存款

M2=M1b+準貨幣之合計數

其中,M2的準貨幣包括企業及個人在貨幣機構之定期性存款、郵匯局自行吸

收之郵政儲金總數(含劃撥儲金、存簿儲金)、外匯存款、企業及個人持有貨幣機

構之附買回交易、外國人持有之新台幣存款。

8

觀察股市變化時,其中以貨幣供給額 M1b最具代表性,當 M1b年增率上升時,

代表可立即投入股市的資金增加,因此常能帶動股市的上漲;反之,M1b年增率下

降時,表示資金動能不足,將使股市下跌。以圖 2-2 貨幣供給率 M1b、M2與股價

指數的走勢圖來看,在 1997 年、1999 年及 2001 年中,均出現 M1b向上突破 M2

的黃金交叉現象,代表投資人多將定期存款的資金轉為活期存款,於是之後的股

市則都大漲。反之,在 1989 年、1994 年、1998 年及 2000 年,則出現 M1b向下跌

破 M2的死亡交叉現象,之後的股市便因資金動能不足而下跌,由此可知貨幣供給

率和股市關聯密切。

-15%

-5%

5%

15%

25%

35%

45%

55%

65%

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

年

增

率

(%

)

0

2,000

4,000

6,000

8,000

10,000

12,000

股

價

指

數

(

點

)

貨幣供給率M1B帄均年增率(%) 貨幣供給率M2帄均年增率(%)

台灣發行量加權股價指數

圖 2- 2 貨幣供給率 M1b、M2與股價指數的走勢圖

資料來源:本研究自行整理

9

2.2.3 利率與股價指數的關係

在金融市場中,利率波動往往會牽動股票的價格變化,影響股票走勢,當利

率處於低檔時,由於企業的資金成本較低,有助於提高企業的獲利能力,加上投

資人將資金存入銀行的意願降低,使股票市場資金動能充沛,進而容易推升股價,

因此有利於股市的表現。反之,當利率處於高檔時,由於企業的資金成本較高,

阻礎企業的獲利空間,加上投資人將資金存入銀行的意願降高,將造成股票市場

資金動能減少,使股價易下跌。

其中,較具代表性的利率以隔夜拆款利率及重貼現率為主,隔夜拆款利率是

金融機構為因應日常營運責金,及維持適當流動準備部位,所需要相互進行短期

借貸的利率。台灣的拆款交易大多為短天期,由於金融隔夜拆款加權帄均利率能

領先反應金融體系資金供需狀況,又對貨幣市場利率具有迅速而且完整的傳遞效

果,因此為央行執行貨幣政策、進行公開市場操作及調節銀行體系準備部位的短

期利率指標之一。重貼現率則是一般金融機構資金不夠時,除同業間相互調借外,

便是向中央銀行融通借款,其借款方式,是用手上現有的商業票據向中央銀行重

貼現,藉以獲得資金,此時銀行必頇支付給央行的利息就叫做重貼現率。此二項

利率在景氣發生變化,央行需進行貨幣政策緊縮或擴張時,常被視為必頇調整之

利率。

從圖 2-3 隔夜拆款利率及重貼現率與股價指數的走勢圖中,即可清楚看出利率

與股價指數的關係,如在 1989 年~1990 年期間,重貼現率處於 7%的高檔區,價

股價指數從 12000 多點狂瀉至 2000 多點;而在 2000 年~2007 年期間,重貼現率

處於歷史低檔區,亦使股價指數從 3000 多點慢慢推升到 9000 多點。

10

-1%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

利

率

(

%

)

0

2,000

4,000

6,000

8,000

10,000

12,000

股

價

指

數

(

點

)

隔夜拆款利率(%) 重貼現率(%) 台灣發行量加權股價指數

圖 2- 3 隔夜拆款利率及重貼現率與股價指數的走勢圖

資料來源:本研究自行整理

2.2.4 匯率與股價指數的關係

本國匯率對我國股市的影響可從實賥面與金融面來看,就實賥面上,匯率的

變動對進出口廠商會有直接的影響,如新台幣升值,台灣出口廠商的價格競爭力

將會相對減弱,即相同產品以美元計價將會較貴,此時將影響其獲利能力,股價

反應自然下跌;相對於台灣的進口廠商,新台幣升值則能降低其進口成本,提升

獲利能力,成為股價的推升力道。反之,若新台幣貶值,台灣出口廠商將會受惠,

而不利於進口廠商。

以金融面來看,當新台幣的表現相對強勢時,持有新台幣資產較為有利,此

時外資將會流入台灣進行投資,增加台灣股市的資金動能,進而推升股市;反之,

若新台幣相對弱勢,外資將會匯出臺灣,使台灣股市因動能不足而下跌。從圖 2-4

所示,新台幣即期匯率與股價指數的走勢中,即可看出新台幣升值(匯率下降)

11

的走勢往往能帶動股價的上漲,如 1987 年~1989 年期間,新台幣大幅升值,同時

間台灣加權股價指數由 2000 多點飆漲至 12000 多點;在 1998 年亞洲金融風暴期

間,新台幣的重貶也造成股市大跌;2003~2005 年期間,新台幣的升值走勢亦帶

動股市穀底攀升。

在國際匯率方面,國內外許多學者的研究,就曾以各國匯率和股市作關聯性

比較,如在 Phylaktis & Ravazzoio(2005)的研究中發現股價和國外匯率是正相關,

且其中的關聯性並非由國外匯市限制所決定,而 Pan, Fok, & Liu(2007)也曾指出

匯率和股價的關聯性會隨著匯率政策、貿易大小、資本控制的程度及股票市場大

小而有所不同。尤其是擁有美元本位制的關係的美元指數和我國股市更是影響頗

深,美元指數是衡量美元貨幣強弱的指標,其價值計算原則是以全球各主要貿易

國家與美國之間的貿易結算為主基礎。總言之,除了本國匯率會影響我國股市之

外,外匯的走向也會有影響,只是各國影響程度大小不太相同。

0

5

10

15

20

25

30

35

40

45

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

NTD/USD

0

2,000

4,000

6,000

8,000

10,000

12,000

股

價

指

數

(

點

)

美元兌新台幣匯率(美元) 台灣發行量加權股價指數

圖 2- 4 美元兌新台幣即期匯率與股價指數的走勢圖

資料來源:本研究自行整理

12

2.2.5 大宗物資與股價指數的關係

現今金融市場國際化現象,全球央行持有美元的比重很高,美元本位制和美

國寬鬆貨幣政策導致美元長期處於疲軟,由於國際上大宗物資等主要的商品都是

以美元計價,因此當美元因發行過度造成貶值時,相對應的導致商品價格暴漲,

便更進一步發生全球性通貨膨脹,由美元匯率和有關商品的價格走勢中便可得

知。其中,近十年來,美元指數和大宗商品價格之間的負相關甚為明顯,黃金、

石油和大宗商品價格迅速上漲,使得全球通貨膨脹與經濟衰退同時並存。

在大宗物資中,以原油、黃金和原物料較具代表性,目前石油是現代工業社

會最重要的原料,絕大多數運輸工具需使用石油驅動,且石油在用電及化學工業

上皆為重要的原材料,因此油價與全球經濟息息相關。由於台灣並沒無自產原油,

而是進口原油,故當匯率變動時,除了進口的油價跟著變動外,進而也使股市受

到影響;且由於油價太高時,會使企業經營成本提高,嚴重時會引發經濟蕭條,

而且投資人對市場產生恐懼,此時股市表現即不好,Sadorsky(1999)曾實證發現

油價衝擊對實賥股價報酬與產出有很大的影響。

黃金則為中央銀行發行貨幣的依據,黃金為基準貨幣,和美金有替代關係,

重要的是黃金具有保值的效果,因此當原油價格上漲引發通貨膨脹時,此時具有

保值效果的黃金會易受到投資人的青睞,金價跟著上漲,即原油與黃金為正向走

勢,而股市則為下跌情形。另外,原物料方面,代表性指數為 CRB 指數,其涵蓋

範圍有能源、金屬、農產品、畜產品和軟性商品等,是國際商品價格波動的重要

參考指標。

13

0

20

40

60

80

100

1201986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

價

格

(

美

元

)

0

2,000

4,000

6,000

8,000

10,000

12,000

股

價

指

數

(

點

)

原油現貨(美元桶) 台灣發行量加權股價指數

圖 2- 5 原油現貨與股價指數的走勢圖

資料來源:本研究自行整理

200

400

600

800

1000

1200

1400

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

價

格

(

美

元

)

0

2,000

4,000

6,000

8,000

10,000

12,000

股

價

指

數

(

點

)

黃金現貨(美元英兩) 台灣發行量加權股價指數

圖 2- 6 黃金現貨與股價指數的走勢圖

資料來源:本研究自行整理

14

200

400

600

800

1000

1200

14001986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

價

格

(

美

元

英

兩

)

0

10

20

30

40

50

60

70

80

90

100

價

格

(

美

元

桶

)

黃金現貨(美元英兩) 原油現貨(美元桶)

圖 2- 7 黃金現貨與原油現貨的走勢圖

資料來源:本研究自行整理

2.2.6 相關文獻

上述本研究所選用之經濟因素,是綜合許多文獻,而取得與我國股市有關的

變項。學者們都以不同統計方法對其中幾項因素作研究變數間之探討,不管是各

國股價指數間比較關聯性,還是匯率與原油或黃金的整合關係等等。本研究以灰

色理論作灰關聯性分析,本章前幾小節皆有各變數之敘述,在已知各變數與我國

股市間有某些關係的情況下,和各變數較難以單一變數為順序呈現,因此本章在

整理文獻呈現方法上,則採學者發表時間先後為主。

曹添旺和朱美麗(1990)發現當本國貨幣供給成長率增加時,股價短期會發

生過度調整,並且在金融部門的影響力比實賥部門大的情況下,實賥匯率在短期

會過度調整;反之,實賥匯率在短期會調整不足且較難發生。

15

王瑪如(1994)探討股票、債券、黃金、美元對台幣的報酬率之因果關係,

發現股票與黃金、匯率為獨立關係。

Hung et al.(1996)以 1980 年代的原油與熱燃油期貨、美國三個月公債利率、

S&P500 與各類股指數來檢視變數間領先、落後以及回饋的關係。結果發現,除了

個別石油公司股價報酬之外,其餘類股及 S&P500 股價指數報酬與原油期貨間沒有

顯著的領先、落後關係。

Sadorsky(1999)探討美國利率、工業指數、股價報酬與油價間的關係。發現

在 1947 至 1996 年期間,油價衝擊對實賥股價報酬與產出有很大的影響,特別是

1986 年之後,油價比利率更能解釋實賥股票報酬的預測誤差變異數。

Papapetrout(2001)實證研究得知油價確實影響經濟活動與就業,且由衝擊反

應函數來看,正向的油價衝擊會減少股票報酬。

Graham(2001)探討金價與美國六種股價指數之間的短期相關性、因果關係

以及長期共整合關係,發現金價報酬與股價指數報酬的相關性並不顯著,金價和

股價並不存在長期均衡的關係;但因果關係的方向是由股價指數報酬影響黃金價

格變動。

陳怡靜(2001)探討總體經濟囚素與股票和債券報酬之關係,總體經濟變數

方面有貨幣供給 M1b 變動率、重貼現率變動、工業生產指數變動率、通貨膨脹率

及股票報酬率、債券報酬率,發現利率的變動和經濟成長、股票市場呈現正向變

動。

Kanas(2002)研究美國、英國與日本的匯率波動對股價的影響,也發現股價

皆顯著受到匯率波動的影響。

張懿芬(2004)以股價、通貨膨脹率、貨幣供給、實賥油價、實賥匯率等來

探討亞洲各國股價波動的因素,發現在 1997 年亞洲金融風暴前,油價與匯率波動

對股價報酬造成顯著的影響。

16

Phylaktis & Ravazzoio(2005)發現股價和國外匯率是正相關,且關聯性非由

國外匯市限制所決定。

Nikos(2006)探討黃金與美元匯率間的關係,以暸解黃金是否有避險美元的

功能存在,研究結果顯示,當美元資產走弱時,黃金會吸引投資者的注意。

餘佳昇(2006)以西德州原油、英鎊兌美元匯率為研究對象,發現原油現貨

報酬與英鎊兌美元匯率二變數間皆存在外溢效果。以英鎊兌美元匯率、黃金現貨

為研究對象,發現英鎊對美元匯率與黃金現貨報酬存在共移現象。

王燕春(2006)研究則發現,在美國、日本及歐洲地區,油價和匯率存在共

整合關係,但在大陸及台灣,油價與匯率則不存在共整合關係。因果關係檢定結

果顯示,日本、台灣兩原油進口國,當匯率變動時,進口的油價也因而上漲,所

以匯率為油價變動的領先因素,但反之則不成立;至於在美國、歐洲及大陸,油

價與匯率則互不為因果關係。

楊塋瑛(2006)發現實賥金價的變動領先實賥匯率的變動。從預測誤差變異

數分析結果發現,實賥匯率受實賥金價的影響較大。

Pan, Fok, & Liu(2007)探討包括香港、韓國、日本、馬來西亞、新加坡、台

灣和秦國等七個束亞國家的匯率和股價的動態關聯性,實證結果顯示,在 1997 年

亞洲金融風暴前,香港、日本、馬來西亞和秦國匯率對股價有顯著因果關係,也

發現香港、韓國和新加坡股票市場對國外匯率有一因果關係,且在亞洲金融風暴

期間股價對匯率有顯著的因果關係;除了馬來西亞之外,匯率對股價有因果關係。

且結果進一步指出,匯率和股價的關聯性會隨著匯率政策、貿易大小、資本控制

的程度及股票市場大小而有所不同。

左莉莉(2007)以石油期貨、黃金期貨及美元指數期貨來代表石油、黃金市

場及美元匯率市場進行分析,結果顯示,黃金期貨受石油期貨前一期的影響有正

17

向顯著,而黃金期貨價格受美元指數期貨其前一期的影響有負向顯著。資料顯示

變數間的因果關係為彼此落後,三變數間的衝擊反應亦是黃金期貨最強。

蔡容孙(2007)以 CRB 指數代表原物料價格走勢,探討 CRB 指數與台、美

股價指數、美日和台美匯率和油價報酬率關聯性及波動性外溢效果,實證發現 CRB

指數與道瓊工業指數和那斯達克指數具有雙向回饋關係,且 CRB 指數對美股為負

相關。而由波動性外溢效果之實證結果發現,CRB 指數波動性會單向外溢至台灣

加權指數,所以原物料價格波動時,台灣會受其影響,美日匯率波動則會單向外

溢至 CRB 指數。

李亞玫(2008)就全球金融海嘯與美元本位制間的連繫進行分析,歸納出美

元本位制與全球經濟秩序之間的關係,以推演出世界貨幣體制與全球金融盛衰之

間的關係。結論認為,全球金融海嘯是全球經濟失衡失控的結果,而全球經濟失

衡是美元本位制。

Zhang, Fan, Tsai, & Wei(2008)分析美元匯率對國際原油價格的影響,發現

顯著的長期均衡共整合關係,美元匯率與原油價格有單向的均數外溢效果;美元

匯率對原油價格有上漲影響,美元貶值是使國際原油價格上漲的主要因數。短期

美元匯率對原油價格的影響受限,但長期而言,美元匯率是影響原油價格趨勢的

決定性的元素之一。

莊雅惠(2008)以美國市場為研究主體,探討道瓊工業指數、美國聯邦資金

利率、工業生產指數及 CRB 指數間之關聯性,結果得知股價指數、利率、工業生

產指數及 CRB 指數不具有長期均衡的共整合關係,而股價指數領先利率及 CRB

指數,股價指數與工業生產指數、工業生產指數與利率及 CRB 指數,則具有相互

影響的回饋關係。股價指數在短期對利率為負向影響,另外,股價指數有最強的

外生性,利率的外生性最弱,反應利率政策落後調整現象。

18

洪化傑(2008)探討股價、黃金、債券型基金與通貨膨脹的長期共整合關係

和是否存在領先、落後的關係,結果顯示股價、黃金、債券型基金與通貨膨脹均

存在共整合關係,彼此之間存在長期趨勢關係;消費者物價指數與黃金期貨價及

股價的關係為正相關。

2.3 灰色系統理論

2.3.1 灰色系統理論的發展

系統理論的發展歷史,萌芽於 1945 年,1954 年 N. Wiener 提出 Closed Box 理

論,1953 年 W. R Ashby 提出 Black Box 理論,但都為定義內部結構、特性及參數

全部未知的系統,因此只好以對象外部及直接的直觀因果關係及輸入輸出關係來

研究相關之事物。而於 1979 年,在錢學森教授主持的軍事系統工程學術會議上,

中國華中理工大學鄧聚龍教授,研究以時間數列建立系統動態模型,宣讀了「參

數不完全大系統的最小資訊鎮定」一文。並在 1981 年在上海召開的中美控制系統

學術會議上,宣讀了「Control Problems of Unknown System」一文,發言中首次使

用「灰色系統(Grey Systems)」一詞。

鄧聚龍教授先在又在1982年1月自動化學報上,發表了「參數不完全系統的小

資訊鎮定」一文;同年3月,在North-Holland 出版公司出版的國際雜誌 「Systems

Control Letters」上發表了「 Control Problems of Grey Systems」,這代表著在國際

上正式宣告了「灰色系統」的誕生;於同年在中國華中工學院學報上發表了灰色

系統的第一篇中文論文「灰色控制系統」(溫坤禮、趙忠賢等人, 2009)。

2.3.2 灰色系統理論的定義與其他資料分析之比較

洪欽銘、李龍鑣(1996)指出所謂灰色系統(grey system)係對於系統內狀態

及變數的特性無法完全掌握的系統,而灰色系統的理論就是利用離散不規則的數

19

據經由累加生成後之新數據,使其產生具有指數形式的規律。顏色的深淺在控制

系統中常用來形容資訊的多寡,而灰色系統理論即是一種將事物分為灰、白、黑

三種的思想模式。一個系統內部結構、參數及特性等資訊完全清楚,稱之為「白

(white)」的白色系統;反之,當系統內部結構、參數及特性等資訊基本全缺乏

稱之為「黑(black)」的黑色系統;介於白與黑之間的類型系統,屬於資訊不完

全、不確定,都可稱之為「灰(grey)」的灰色系統(鄧聚龍, 1993, 2000)。

所謂系統中訊息不完全,可分為:(1)系統因素不完全清楚;(2)系統中

因素之間的關係不完全明確;(3)系統結構不完全知道;(4)系統的運行機制

與狀態不完全明白。而鄧聚龍(2003)更進一步說明灰色系統的理論針對離散不

規則的資料,透過對原始資料列作累加生成,產生近似指數規律。而針對此種訊

息不完整、關係不明確的事物或系統做分析、預測與決策之方法稱為灰色理論。

在我們的週遭,這樣的系統很多,如:農作物的生長、學生的學習、自然界

的系統、經濟的系統,社會的系統,思考系統……等。為瞭解決這些複雜系統的

問題,因此灰色系統理論的目的是要提供理論、技術、概念和想法來解決潛在的

和複雜的系統(Deng, 1989)。

灰色系統理論以研究「少數據不確定」之問題,不同於研究「大樣本不確定」

的概率論與數理統計(probability and statistic),也和「認知不確定」的模糊集合

論(Fuzzy and theory),他們之間的區別可歸納於表2-2所示:

20

表 2- 1 灰色系統理論與其他資料分析之比較表

灰色系統 概率論 模糊集

內涵 小樣本不確定 大樣本不確定 認知不確定

基礎 灰朦朧集 康托集 模糊集

依據 信息覆蓋 概率分配 隸屬函數

手段 生成 統計 邊界取值

特點 少數據 多數據 經驗(數據)

要求 允許任意分配 要求典型分配 函數

目標 現實規律 歷史統計規律 認知表達

思維方式 多角度 重複再現 外延量化

信息準則 最少信息 無限信息 經驗信息

資料來源:鄧聚龍(2003)。灰色系統理論與應用(頁2)。新北市:高立。

灰色系統理論在發展短短數十年間,相較於其他理論較為傾向發展,已成功

地運用於十幾個領域之多,例如:環境工程、農業、交通、氣象、工程、運輸、

經濟、醫療、教育、地賥、管理、體育等方面的應用,並仍持續快速的發展中,

主要原因分述於下:

1. 計算方式簡單易行:雖然灰色模型數學基礎較為深奧,但計算簡單,即使是

多因素比較分析,計算工作量也不像統計分析那樣複雜,不借助計算機的使

用也可完成。

2. 所需的數據少:不需要大量的歷史資料,只要根據實際的情況與需求來選擇

資料量的大小。一般而言,只要資料不小於 4 筆,即可建立一個預測模型,

進行預測。

3. 定性與定量結合適當:在資訊不完全、不確定的前提下,不可能有唯一的解。

21

「解的非唯一」,選擇餘地大,便於分析人員與決策人員所接收。

4. 精確度高、誤差小:比起其他方式的模型計算誤差較小,精確度也較高, 且

樣本不需常態分配。

雖然灰色理論存在著許多的優勢,但也有其困難之處(陳健彬, 2003),如下

列:

1. 樣本代表性:對於大樣本而言,若要瞭解其內部的訊息,仍避免不了需要大

範圍的抽樣,蒐集大量的資料來進行分析,這樣對大樣本才具有代表性。

2. 無專業計算軟體:灰色理論目前並沒有一套專業的工具來執行數學的計算與

分析、更遑論要一套整合灰關聯、預測、決策、聚類等功能集合在一起的工

具。

3. 關聯因數實際係數:灰關聯的目的是要算出灰關聯因數的強弱順序,並不能

真正算出關聯因數強弱的係數。

2.3.3 灰色系統理論之六大類研究方法

綜合而言,灰色理論主要是針對系統模型之不明確性及資訊之不完整性之

下,進行關於系統的關聯分析及模型建構,並藉著預測及決策的方法來探討及瞭

解系統的情況,並能對事物的「不確定性」(not certainty)、「多變量輸入」

(multi-input)、「離散的數據」(discrete data)、「數據的不完整性」(not enough)

做有效的處理 (溫坤禮、趙忠賢等人, 2009)。

研究方式可歸納為:灰生成(Grey Generating)、灰關聯分析(Grey Relational

Analysis)、灰建模(Grey Constructing)、灰預測(Grey Prediction)、灰決策(Grey

Decision)及灰控制(Grey Control) 六大類。敘述如下:

1. 灰生成(grey generating)

灰生成是一種補充訊息之數據處理方式,利用已知的數再去找數的規律

22

方法,利用此方法,在一些雜亂無章的數據中,設法將其中被隱藏的規律及

特徵浮現出來。換言之,利用灰生成的方式,可以降低數據中的隨機性,提

昇數據的規律性(張偉哲、溫坤禮、張廷政, 2000)。常見的生成方法為以下

所列:

(1). 灰關聯生成(grey relational generating operation):將數據依實際情形在

不失真的情況下做的數據處理,此種方法主要用於系統關聯性評估,並

利用原始數據中的數值做正規化(normalization)處理。

(2). 累加生成(accumulated generating operation):累加生成一般用於時間序

列,它將資料少、無規律的數據轉換為單調遞增數列,以減少其隨機性,

並使其具有帄滑性以減少人為或雜訊因素的影響(洪欽銘、李龍鑣,

1996),因此它將原始數據逐次累加後變成新的數據。累加生成的目的

是通過累加改變數據的層次,從而發現揭示潛在的規律(鄧聚龍, 2000)。

(3). 逆累加生成(inverse accumulated generating operation):為累加生成的逆

運算,是將序列數據前後相減,形成新數列,其目的是驗證建模後新數

列的精確度。

(4). 插值生成(interpolating generating operation):利用現有的數據及數學方

法建立其間所缺失的數據(張偉哲、溫坤禮、張廷政, 2000)。利用級比

於累加生成後的序列,以求未知的數據,級比的定理如下:

kk

001 2k (2.1)

kk

111 2k (2.2)

kk

21 2k (2.3)

2. 灰關聯分析(grey relational analysis)

灰關聯分析是一種分析離散序列間相關程度的測度方法,能衡量各因素

間關聯程度大小的量化方法。灰關聯分析主要在針對不明確或不完整的資訊

23

系統模型來進行關聯分析與模型建構的工作,並藉預測和決策的方法來探討

與瞭解系統的情況,因此灰關聯分析法能對事物的不確定性、多變量輸入、

離散數據與數據不完整做成有效的處理(張偉哲、溫坤禮、張廷政, 2000)。

灰關聯分析模型係具有以下的特點(鄧聚龍, 1987;白振義, 1993):

(1). 所建立的模型乃屬非函數型之序列模型

(2). 計算方法簡便易行

(3). 不需大量數據

(4). 數據不需符合典型的分佈規律

滿足由因數空間及可比性而形成的空間稱為灰關聯空間(溫坤禮 ,

2009),而灰關聯空間是灰關聯分析的基礎。它是從灰朦朧集的成熟子集階

段(Mature Subset)開始,經由「因數空間」、「影響空間」至「灰關聯因數

空間」。

對於兩個系統或系統中兩個因素之間,隨時間或不同對象而變化的關聯

性大小之量度,稱為關聯度。在系統發展過程中,若兩個因素變化的趨勢具

有一致性,即同步變化程度較高,即可謂二者關聯程度較高;反之,則較低。

因此,灰關聯分析方法,係根據因素之間發展趨勢的相似或相異程度,亦即

「灰關聯度」,作為衡量因素間關聯程度之一種方法(鄧聚龍, 1993)。灰關

聯度 ),(ji

xx 為灰關聯空間中量化的測度公式。灰關聯度可分為下列兩種:

(1). 局部性(localized)灰關聯度:在求灰關聯度時,如果在所有的序列中只

取序列 X0 為參考序列,其他的序列 Xi為比較序列時,稱為『局部性灰關

聯度』。

(2). 整體性(globalized)灰關聯度:如果所有的序列中,任一個序列i

X 均可

做為參考序列時,此時稱為『整體性灰關聯度』。

24

3. 灰建模(grey model construction)

利用生成過的數據建立一組灰差分(difference)方程與灰擬微分方程之

模式,稱為灰建模。一般可分為下面幾種(溫坤禮、趙忠賢等人, 2009):

(1). GM(1,1):表示一階微分,而輸入變數為一個,一般做預測用。

(2). GM(1,N):表示一階微分,而輸入變數則為 N 個,一般做多變量關聯分

析用。

(3). GM(0,N):這是 GM(1,N)的特例,表示零階微分,而輸入變數則為 N

個,一般做多變量關聯分析用。

4. 灰預測(grey prediction)

灰預測就是以GM(1,1)模型為基礎對現有數據所進行的預測方法,實際

上則 是找出某一數列中間各個原色之未來動態狀況(溫坤禮等, 2002)。此

外,灰預測可對系統的異常值發生的時刻進行估計;對在特定時區發生之事

件,做未來時間分佈的計算;對系統輸出之波形之變化趨勢作整理研究(吳

秋蘭, 2007)。

灰預測以不需要大量數據,預測方法計算簡單,且無論短、中、長期預

測均可使用,準確度高、誤差小等特點,因此,被許多學者專家廣泛運用在

許多領域當中,如:農業、工業控制、經濟……等領域,皆獲得很好的成果。

灰預測一般分為下列五種,茲分述如下(溫坤禮等, 2002):

(1). 數列預測(sequence grey prediction):這是對系統行為特徵值大小的發展

變化進行預測,稱為系統行為數據列的變化預測,簡稱數列預測。可運

用於人口預測、商品銷售變化預測、銀行存款預測……等,是最常被使

用的預測模式,其方式為直接對系統所產生之數據作等距取樣,經過累

加生成運算後的數值建模,以預測下一個或下幾個數值大小(吳秋蘭,

2007)。

25

(2). 災變預測(calamities grey prediction):這是對系統行為特徵值超出某個界

限值的預測,顯示異常值將在何時再出現的預測,換言之,對於有跳變

點的序列,預測跳變點的時間分佈,稱為災變預測,例如:年帄均降雨

量小於某個界限值是旱災、環境中某種物賥超出某個界限值是污染。

(3). 季節災變預測(seasonal calamities grey prediction):這是對季節變化行為

的預測,譬如:預測雨是在春天何時出現、早霜會在秋末冬初哪個季節

出現。

(4). 拓樸預測(topological grey prediction):將已知數列連成曲線圖,在曲線

上依某個定值找出相交之時刻數據,再依 GM(1,1)模型預測未來出現

之時刻,再將各未來發生之定值連成曲線,以掌握整個數據曲線未來的

發展變化,換言之,這是對一段時間內行為特徵數據波形變化的預測。

(5). 系統綜合預測(systematic grey prediction):結合 GM(1,1)和 GM(1,N)

模型,對系統中各變量同時進行預測,找出其動態關係並建立系統的動

態框架圖。

5. 灰決策(grey decision making)

對某一事件,因為考慮的對策不同而有不同效果,為瞭解決此一問題,

將對策和模型結合所做的決策稱為灰決策。

6. 灰控制(grey control)

灰色控制是通過系統型為數據,尋求行為發展的規律,以預測未來的行

為。當預測值得到後,將此預測值傳回至系統,進行系統控制的一種法則。

2.3.4 灰關聯分析與灰預測在股票市場上之相關研究

灰色系統理論自 1982 年由鄧聚龍教授提出後,20 多年來在許多的領域已有不

少的研究著作發表,其中在股市方面亦有相關之文獻探究,本研究是與股市相關

26

之研究,因此,彙整歸納灰關聯及灰預測運用在股市領域方面之文獻。文獻如下

述:

尤明偉(2001)探討有關技術指標漲跌對於大盤指數漲跌間的關聯性,以瞭

解不同指標漲跌相互影響下會造成大盤指數走勢如何發展的關係。希望投資者可

以利用技術指標的改變來預測股價指數的變化。利用灰色關聯分析驗證結果有相

當不錯的準確度。

遊梓堯(2002)運用灰關聯分析法,進行美國與台灣股價的關聯性探討,實

證顯示美國股市指數在報酬率和波動性上,的確與台灣股市指數有一定的關聯

性,美國股市指數在報酬率上影響台灣股市指數是顯著的。

黃渝珺(2004)探討哪些經濟因素影響台灣地區金融發展,進而建立金融發

展程度預測模式,並藉以分析 2004 年發展狀況,並預測 2005 年之金融發展程度。

使灰預測建構符合台灣地區之金融相關聯率(FIR)預測模式,再運用灰關聯分析

法來分析各因素之差異。

陳冠孙(2005)欲建立一個多層次股市篩選機制,供投資人作為擇股考量,

其中運用灰關聯分析做擇股優先順序。陳峰毅(2006)也欲建立多層次投資組合

篩選機制,配合灰關聯分析選出需要的優良與劣賥公司做擇股優先順序,以便提

供投資人作為投資股票市場擇股的考量。

黃奎傑(2006)應用灰色預測於投資策略,利用灰預測模型預測股價一週之

波動變化,且利用擇時策略找出進出股票市場的時機。在擇時模型中發現,GM(1,1)

之預測準確率於盤整時較佳,但於走勢劇烈時,預測準確率明顯下降。故利用灰

預測較不適合預測波動率太大之股票。另外,以灰色預測之擇時策略,實際績效

不如預期,因此灰預測之擇時模型較不適合運用於台灣股市之中。

吳月明(2006)探討上市公司的財務比率,以灰預測模型來預測股票投資報

酬,以瞭解股票投資報酬預測準確度。

27

曹鈞斐(2007)研究預測台灣加權股價指數未來趨勢,以灰預測預測準確率,

設計交易策略,探討是否能獲取超額報酬。實證發現,灰色理論準確準比其他工

具較差。

林俊宏(2007)研究應用智慧選股系統的篩選股票現貨能力,藉由歷史資料

的分析與學習,來預測下一期投資買賣決策。其中,運用灰關聯分析將所篩選出

股票現貨,進行灰關聯排序,做為擇股之優先順序。

蔡雨澄(2007)研究投資組合中之股票選擇,運用灰預測與灰關聯分析於股

票的篩選,以灰預測預測出下一季的財務指標的值,並將所篩選出來的公司股票,

以整體灰關聯度分析並加以排序,提供股票投資者參考,以達到投資避險。

劉明堂(2007)利用灰色系統理論預測下一季財務指標的值,且以整體灰關

聯度計算各財務指標所佔的比例,並加以排序且驗證資料証明此模型的有效性。

餘思嫺(2009)研究探討投資組合與其價差交易之擇時進場策略,研究結果

發現,在股票報酬率預測方面,使用灰預測修正模型較 GM(1,1)有更加良好的

預測能力;而在報酬波動率預測方面,發現使用 GM(1,1)有良好的預測能力。

洪慧芳(2009)將灰關聯分析做修正,使得預測值的精確度更為提昇。實驗

數據中顯示模型預測能力更佳,更能幫助投資者預測未來股票價格指數和掌握獲

利的機會。

陳俊方(2010)探討機構投資人交易行為對台灣股市的影響能力,以灰預測

之股價預測能力,試圖找出較佳投資準則,以作為投資人之參考依據。採用傳統

的 GM(1,1)模型,並且利用滾動建模的方式來預測收盤價。實證結果發現,在

預測隔天收盤價的表現,灰預測很適用。

簡漢揚(2011)提出一種可以自動篩選股票投資組合的機制,結合灰關聯分

析模型。整合成一個代表股票公司本身投資效益的指標值,此指標值可以決定每

檔股票的投資順序,實證顯示,研究所提出之自動篩選股票投資組合機制的報酬

28

率優於大盤的投資報酬率。

經上述之文獻,可瞭解到灰色理論運用在股市領域的題材上,相較於其他領

領域,像是通訊與計算機科學、電子系統、模式識別等較工科方面的運用,就股

市而言運用不算多,且多為結合其他統計模型做實證探討,甚至發展出結合灰關

聯分析和灰預測的新模型。雖然灰色理論在股市領域上,應用的較其他領域少,

但由於股票市場已漸全國整合,灰色理論運用在股市領域應會逐年增加,此領域

還有相當大探討的空間。

29

第三章 研究設計

本研究以台灣加權股價指數為主要標的,使用灰關聯分析法,來討探我國股

市與國際股市間的關聯性,以及股市又與有關經濟因素間之關聯性,再來利用灰

關聯分析出結果,建構灰預測模型預測來台灣加權股價指數未來趨勢,之後再以

殘差檢驗作準確度分析。因此本章將分別就樣本資料、灰關聯分析、灰預測 GM

(1,1)、GM(1,N)模型建構、殘差檢驗及滾動檢驗做逐一敘述說明。

3.1 樣本資料

本研究之研究標的即灰色理論中參考變項,主要為證交所編製的台灣加權股

價指數,此指數乃台灣最為人熟悉且具代表我國股價變化的股價指數。

而灰關聯分析比較數項的選取,在國際股市方面,依本文第二章文獻探討中

可得知,與我國股票市場較具相關的國家,主要以美國影響較大,而本研究想探

討其他國家是否也具影響,因此以幾個較具代表性國家的國際股價指數作比較變

項,來探討我國與國際股市間的關聯性(連動性),故以下述指數為研究變數:道

瓊工業指數、S&P500 指數、NASDAQ 指數、費城半導體指數、英國金融時報指

數、法國 CAC 指數、德國法蘭克福指數、日本東證 TOPIX 指數、日經 225 指數、

韓國 KOSPI 指數、香港恒生指數、中國滬深 300 指數。

另外,除國際股市外的比較變項,以匯率、利率、大宗物資及 CPI 消費者物

價指數、WPI 躉售物價指數和貨幣供給率(M1b)等有關經濟因素來探討。匯率選

取以較具代表的美國、歐洲、英文、日本和台灣等國際匯市為變數,利率方面則

選用台灣隔夜拆款利率和重貼現率作為指標利率,大宗物資主要以原物料價格的

CRB 指數、原油的西德州油價及黃金的黃金現貨。

因此,令參考序列台灣加權股價指數為0

x ,比較序列美國道瓊工業指數為1

x ,

30

美國紐約 S&P500 指數為2

x ……以此類推,如表 3-1、3-2 中序列編號所示。

由於灰色理論在思路原理方面較不同,重視現息域,也就是以近幾年的少數

據為主,強調現實資訊,因此雖然研究資料來源選取自擁有完整數據的台灣經濟

新報 TEJ 資料庫,但本研究需求樣本數據則僅需短期資料即可。其中,灰關聯分

析以西元 2006 年至 2011 年六年為研究主要取樣範圍,其中資料以年做處理,進

而進行研究分析;而灰預測方面,因股市變動幅度大,因此採用月資料做處理,

以 2011 年 9 月至 2012 年 3 月為研究預測樣本。

表 3- 1 國際股價指數變項

代表性國家 國際股價指數變項名稱 序列編號

台灣 台灣加權股價指數(TAIEX) 0x

美國

道瓊工業指數(NYSE) 1

x

紐約 S&P500 指數 2

x

NASDAQ 指數 3

x

費城半導體指數 4

x

英國 倫敦金融時報指數 5

x

法國 法國巴黎 CAC 40 指數 6x

德國 德國法蘭克福 DX 指數 7x

日本 日本東證 Topix 指數 8

x

東京日經 225 指數 9x

韓國 南韓 KOSPI 200 指數 10x

中國大陸 滬深 300 指數 11

x

香港 香港恒生指數 12

x

資料來源:本研究自行整理

31

表 3- 2 有關經濟因素變項

國際匯市 利率、大宗物資及經濟因素

變項名稱 序列編號 變項名稱 序列編號

美元指數 1

x 台灣隔夜拆款利率 7

x

歐元兌美元匯率 2

x 重貼現率 8x

英鎊兌美元匯率 3

x CRB 指數 9

x

美元兌日圓匯率 4

x 西德州原油 10x

美元兌新台幣匯率 5

x 黃金現貨 11

x

美元兌人民幣匯率 6

x CPI 消費者物價指數 12

x

WPI 躉售物價指數 13

x

貨幣供給率(M1b) 14

x

資料來源:本研究自行整理

3.2 灰關聯分析

灰關聯分析是系統動態發展過程之量化分析,它根據因素之間發展態勢的相

似或相異程度,係以「灰關聯度」衡量因素間關聯程度,若因素間變化的趨勢具

有一致性,即同步變化程度較高,即可謂關聯程度較高;反之,若同步變化程度

較低,則可得知關聯程度較低。由於灰關聯分析是按發展趨勢做分析,因而對樣

本大小沒有太大要求,分析時也不要求典型的分佈規律或假設條件(鄧聚龍, 1987;

Deng, 1989;吳漢雄、鄧聚龍、溫坤禮, 1996)。

因此根據本文之研究目的,本研究應用局部灰關聯分析做我國股市與國際股

市間連動性排序,亦以有關經濟因素和我國股市的關聯性予以排序,藉此分析方

法進行實證研究,其分析方法之原理及建模步驟分述如下:

32

灰關聯因數空間是灰關聯分析的基礎,即關係為「因數空間」至「測度空間」,

再發展到「灰關聯空間」。

1. 因數空間(Factor Space)

:為一灰關聯因子集

P :為某特定的主題所得到的因子集;

Q :影響關係;

QP ; :若具下列特性,稱其為因數空間。

(1). 存在性(existence):關鍵因數(或稱影響中心,主題中心)的存在

(2). 可構造性(expansion):因數的影響不斷改變而不具固定的模式

(3). 可數性(countablilty):因數的數目是有限的而且是可數的

(4). 獨立性(independent):各因數之間均具有獨立性

2. 測度空間(Measure Space)

因數空間的因子集 P 內含的因數,可以一序列i

x 表示,設原始數

列為:

XPkxxxxiiii

))(,),2(),1((

其中:

mi ,,3,2,1 ,代表有m組數列

nk ,,3,2,1 ,代表各數列包含 n 個因數

))(,),2(),1((1111

nxxxx

))(,),2(),1((2222

nxxxx

))(,),2(),1(( nxxxxmmmm

若i

滿足下列三個條件,則稱i

x 所構成的空間為測度空間:

33

(1). 無因次性(normalization):不論因數測度為何,必頇經過處理成無

因次。

(2). 同等級性(scaling):各數列i

x 中之值 kxi

均屬於同等級(order,

十的次方)或等級相差不可大於2。

(3). 同極性(polarization):數序中的因數描述狀態應為相同方向目標。

3. 灰關聯生成

「生成」係指將原本數據經由公式法則加以轉換處理的過程,最常

使用的生成方式為正規化(Noramlize)。而為了進行灰關聯分析所需的

數據處理工作,稱為灰關聯生成。

假設某一原始序列為:

Xkxxxkx

iiii ))(,),2(),1(()(

)0()0()0()0( ;

其中 ink ;,,3,2,1

並將其轉換函數為

)()(

)0(

*kx

kxi

i

其中, 為序列數據處理之參考值。

而灰關聯生成可分為以下幾種方法:

(1). 初值化:序列中以第一個元素 )1(i

x 為參考值的數據處理

)1(

)()(

*

i

i

i

x

kxkx (3.1)

(2). 帄均值化:以序列中的帄均值i

x 為參考值的數據處理

i

i

i

x

kxkx

)()(

* (3.2)

(3). 特定值化:以特定目標值 y 作為參考值的數據處理

ykx

ykxkx

i

i

i

),(max

),(min)(

* (3.3)

34

(4). 最大值化:以序列中最大的值 )(max kxi

為參考值的數據處理

)(max

)(*

kx

kxkx

i

i

i (3.4)

(5). 最小值化:以序列中最小的值 )(min kxi

為參考值的數據處理

)(

)(min*

kx

kxx

i

i

i (3.5)

灰關聯分析將數據正規化後,可將其分為三類效果測度,分別為望

大生成、望小生成與望目生成。

(1). 上限效果之測度,望大(Larger-the-better)生成:衡量數據偏離最大

值之程度,即希望效果越大越好為其考慮範圍。

kxkx

kxkxkx

ii

ii

i

minmax

min*

(3.6)

(2). 下限效果之測度,望小(Smaller-the-better)生成:衡量數據偏離最

小值之程度,即希望效果越小越好為其考慮範圍。

kxkx

kxkxkx

ii

ii

i

minmax

max*

(3.7)

(3). 特定目標之測度,望目(Nominal-the-better)生成:希望效果是某個

特定目標為其考慮範圍。

kxkx

kxkx

ii

i

i

min,maxmax1

*

(3.8)

其中:

kxi

* :灰關聯生成後之數值;

)(max kxi

:表示所有數列中第 k 個因數的最大值;

)(min kxi

:表示所有數列中第 k 個因數的最小值;

:為特定值。

35

4. 灰關聯空間

在測度空間上,可找到一函數 ji

xx , 滿足下列四個條件,則稱該空

間為灰關聯空間,即可用 ;P 表示,其中 XR 為主題,Γ為測度

大小;而函數 ),(ji

xx 滿足四個條件時,則稱 ),(ji

xx 為灰關聯空間中

的灰關聯度。

(1). 規範性:

1,0 ji

xx ; ji ,

1),( ji

xx 時,表示i

x 及j

x 兩序列為完全相關;

0),( ji

xx 時,表示i

x 及j

x 兩序列為完全不相關。

(2). 偶對稱性:當因數集中,只有兩序列時,兩兩比較是對稱,則:

),(),(ijji

xxxx

(3). 整體性:當因數集中的序列,有三組 (含三組)以上時,則:

),(),(ij

often

jixxxx

(4). 接近性: kxkxji

頇為整個 ],[ kxkxji

的主控項,亦即灰關聯

度的大小必頇與此項有關。

5. 灰關聯度

經數據處理後,使數據不會將原始數據扭曲,則定義出一測度公式,

予以進行量化計算,稱之灰關聯度i0

。灰關聯度的定義是表示數列間的

關聯程度。在求灰關聯度時,若只有一個參考數列0

x 時,則稱為「局部

性(localized)灰關聯度」;若任一數列, mi ,,3,2,1 均可為參考數

36

列時,則稱為「整體性(globalized)灰關聯度」。而本研究僅以台灣加

權股價指數為參考數列,故以灰關聯分析之局部性灰關聯度分析,如下

述:

為灰關聯因數空間

2,,,2,1,0 mmIixi

3)),(,),2(),1((0000

nnxxxx

))(,),2(),1((1111

nxxxx

))(,),2(),1((2222

nxxxx

))(,),2(),1(( nxxxxmmmm

只有一個數列i

xx 0

為參考序列,且其他序列i

x 為比較序列,則定義 kx0

和 kxi

之關聯係數為:

kk

kk

kxkx

iki

i

iki

iki

i

00

00

0

maxmax)(

maxmaxminmin

))(),((

(3.9)

其中,

(1). ;, nkmi ,,3,2,1,,3,2,1

(2). )(0

kx 為參考序列, )(i

kx 為特定之比較序列;

(3). )()(0

kxkxkioi

(3.10)

代表 )(0

kx 與 )(i

kx 之間差的絕對值, ki

稱為差序列;

(4). kii

kii

ki

kxkxk ,)()(minminminmin00

, (3.11)

為 kxi

序列內最小值與參考序列最小值之差;其中之最小值;

(5). kii

kii

ki

kxkxk ,)()(maxmaxmaxmax00

, (3.12)

37

為 kxi

序列內最大值與參考序列最大值之差;其中之最大值;

(6). 為辨識係數,其值介於0與1之間,一般都取0.5。辨識係數主要

功能是做背景值與待測物間的對比,其數值大小可根據實際需要作

適當調整,然而辨識係數值的改變只會變化相對值的大小,不會影

響灰關聯度的排序(溫坤禮等, 2003)。

而求得之灰關聯係數,取灰關聯係數的帄均值則為灰色關聯度:

))(),((),(0

1

00kxkxxx

i

n

k

kii

(3.13)

其中:

k

為權重值;且

n

k

k

1

1 ;

本研究採常用之「均權法」,權重以帄均值來算,即:

n

k

1 , n,,3,2,1

灰關聯度表示兩數列之相關程度,其中 100

i,愈接近 1 表示相

關程度愈高。但各關聯度之數值大小並不是重點,重點是各關聯度的前

後排列順序,若將 m 個比較數列對同一參考數列的灰關聯度,依其大小

順序排序,可以組成一排列關係的灰關聯序(Grey Relational Order),

即可進行研究分析。

3.3 灰預測模型之建立與殘差檢驗

根據本研究之目的,以灰關聯分析出連動性較高的國際股市和有關經濟因素

來建構灰預測模型,以預測台灣加權股價指數未來趨勢,另以殘差檢驗和滾動檢

驗進行模型準確度之實證研究,其建構之原理及建模步驟分述於後:

38

3.3.1 GM(1,1)模型

具有一階一變量的灰模型稱為 GM(1,1)模型,括弧內第一個 1 代表一階,

第二個 1 代表一個變量。依據灰色系統理論的定義,GM(1,1)模型之灰微分方程

式為:

baxdt

dx

)1(

1

(3.14)

其中:a 及 b 為係數。

n

kkk

kxkxkxxAGOx

1

)0(

2

1

)0(

1

1

)0(01)(,),(),( (3.15)

根據 GM 模型推導

1. dt

dx

)1(

可轉化為前後項的差, )()1()1()1(

)1(

kxkxdt

dx

2. 經由逆累加運算(IAGO),得知 )()1()1()1(

kxkx = )1()0(

kx

3. 再由背景值 )()1(

1tx 的定義, )()1(5.0)(5.0)(

)1()1()1()1(

1kzkxkkx

綜合上述,可得 GM(1,1)模型的灰差方程式:

bkazkx )()()1()0( (3.16)

灰色預測是以 GM(1,1)基本模型為基礎對現有數據所進行的預測方法,實

際上則是找出某一數列中兼各個元素之未來動態狀況,依據其定義與方程式,可

依下列步驟求 GM(1,1)之參數:

1. 擷取資料建立原始序列並作級比檢驗

假設有一原始數列為: )(,),2(),1()0()0()0()0(

nxxxx

而 k0

為 0x 的級比:

2,

)(

)1()(

0

0

0

k

kx

kxk (3.17)

當滿足 389.7,1353.00

k ,表示原始序列 0x 可作 GM(1,1)建模。

2. 建立累加生成數列 AGO(Accumulated Generating Operation)

39

需先對原始數列作一次累加生成(AGO),作為提供建模中間資訊,弱化

原數列的隨機性,可定義 )1(x 為 )0(

x 的一次 AGO 數列,即:

))(,),2(),1(()0()0()0()0(

nxxxx (3.18)

))(,),2(),1(()1()1()1()1(

nxxxx (3.19)

3. 對 1x 作均值生成

計算及辨識 GM(1,1)模型參數 a,b,其中 a 為預測模型的發展係數,

b 為預測模型的灰作用量。

令 GM(1,1)模型 bkazkx )()()1()0( 滿足序列 0

x 與 1x

bkazkx )()()1()0(

則 bazx )2()2()1()0(

bazx )3()3()1()0(

bnaznx )()()1()0(

求帄均值, 15.05.0111

kxkxkZ (3.20)

4. 建構數據矩陣

b

ap 為 GM(1,1)的參數向量,運用最小帄方法,可得 GM(1,1)的

參數矩陣算式為:

)(

)3(

)2(

)0(

)0(

)0(

nx

x

x

=

b

a

nz

z

z

1)(

1)3(

1)2(

)1(

)1(

)1(

(3.21)

其中:

40

N

TTyBBB

b

ap

1)(

(3.22)

1)(

1)3(

1)2(

)1(

)1(

)1(

nz

z

z

B

(3.23)

)(

)3(

)2(

)0(

)0(

)0(

nx

x

x

yN

(3.24)

另,亦可依 GM(1,1)參數的辨識算式求出參數 ab ,辨識算式如下:

21

1

CFn

EnCDa

(3.25)

2

1 CFn

CEDFb

(3.26)

n

k

kZC

2

1 (3.27)

n

k

kxD

2

0 (3.28)

n

k

kxkZE

2

01 (3.29)

n

k

kZF

2

21 (3.30)

5. 求解並建構預測模型

在 GM(1,1)方程式 baxdt

dx

)1(

)1(

中, )1(x 之初始值 )1()1(

)1()0(xx ,由

一般常微分方程求解 ab ,可得 )1(x 之白化響應式為:

a

be

a

bxkx

ak

)1()1(ˆ

)0()1( (3.31)

其中:

))(,),3(),2(),1(()0()0()0()0()0(

kxxxxx

41

))(,),3(),2(),1(()1()1()1()1()1(

kxxxxx

)(ˆ)1(ˆ)1(ˆ)1()1()0(

kxkxkx (3.32)

將 T

Nnxxxy )(,),3(),2(

)0()0()0( 所得之數列做一次累減生成,可得所

要還原之數列為:

)1()1()(ˆ)1()0()0( aka

eea

bxkx

(3.33)

令 nk ,,3,2,1 ,得還原數列為:

,ˆ,,2ˆ,1ˆˆ

0000nxxxx (3.34)

最後進行預測值的運算可得:

aka

ea

bxekx

)1()1()1(ˆ

)0()0( (3.35)

圖 3- 1 GM(1,1)模型流程圖

列出原始數列 kx0

累加生成 kx1

求帄均值 15.05.0

111 kxkxkZ

解出 ab 的值

n

k

n

k

n

k

n

k

n

k

n

k

kzkzn

kxkznkxkz

a

2

2

2

11

2 2 2

01

2

01

1

1

(3.36)

n

k

n

k

n

k

n

k

n

k

n

k

kzkzn

kxkzkzkxkz

b

2

2

2

12

1

2 2 2

011

2

02

1

1

(3.37)

求預測值 )1()1()(ˆ)1()0()0( aka

eea

bxkx

42

資料來源:本研究自行整理

3.3.2 GM(1,N)模型

具有一階多變量的灰模型稱為 GM(1,N)模型,括弧內第一個 1 代表一階,

第二個 N 代表多個變量。依據灰色系統理論的定義,GM(1,N)模型 之灰微分方

程式為:

N

i

ii

xkxbax

dt

d

2

)1()1(

1

)1(

)( (3.38)

其中:

a 及i

b 為係數;

)()1(

1kx 為標準序列;

)()1(

kxi

為比較序列。

n

kkk

kxkxkxx

1

)0(

2

1

)0(

1

1

)0()1(

1)(,,)(,)( (3.39)

在灰色系統理論中,若有 N 筆序列 )()0(

ikx , Ni ,,3,2,1, ,則 )(

)0(

1kx 為系統

的主要因數, )(,),(),(),()0()0(

4

)0(

3

)0(

2kxkxkxkx

而為影響主行為之因數,此時可以

利用 GM(1,N)模型探究 N-1 個次要因數對於主要因數的影響分析(溫坤禮等,

2006),步驟為:

1. 擷取資料建立原始序列

)(,),2(),1()0(

1

)0(

1

)0(

1

)0(

1kxxxx

)(,),2(),1()0(

2

)0(

2

)0(

2

)0(

2kxxxx

)(,),2(),1()0(

3

)0(

3

)0(

3

)0(

3kxxxx nk ,,3,2,1,

43

)(,),2(),1()0()0()0()0(

Nkxxxx

NNN

2. 建立 AGO 累加生成數列

)(,),2(),1()1(

1

)1(

1

)1(

1

)1(

1kxxxx

)(,),2(),1()1(

2

)1(

2

)1(

2

)1(

2kxxxx

)(,),2(),1()1(

3

)1(

3

)1(

3

)1(

3kxxxx nk ,,3,2,1,

)(,),2(),1()1()1()1()1(

Nkxxxx

NNN

3. 對 1x 作均值生成

根據 GM(1,N)的型式,將 AGO 後之數式組合成 GM(1,N)定義型:

N

i

iikxbkazkx

2

)1()1(

1

)0(

1)()()( (3.40)

其中: 2)1(5.0)(5.0)()1(

1

)1(

1

)1(

1 kkxkxkz , (3.41)

利用

N

i

iikxbkazkx

2

)1()1(

1

)0(

1)()()( 式,代入各個生成後之數值,可得:

)2()2()2()2()1()1(

22

)1(

1

)0(

1 NNxbxbazx

)3()3()3()3()1()1(

22

)1(

1

)0(

1 NNxbxbazx

)()()()()1()1(

22

)1(

1

)0(

1nxbnxbnaznx

NN

4. 建構數據矩陣

再將上述之方程組轉成矩陣的型式:

44

N

N

N

N

b

b

a

nxnxnz

xxz

xxz

nx

x

x

2

)1()1(

2

)1(

1

)1()1(

2

)1(

1

)1()1(

2

)1(

1

)0(

1

)0(

1

)0(

1

)()()(

)3()3()3(

)2()2()2(

)(

)3(

)2(

其參數向量為 p ,根據最小帄方法則求出i

ab 解,辨識算式為:

N

TTYBBBp

1)(

(3.42)

N

N

N

N

N

b

b

a

p

nxnxnz

xxz

xxz

B

nx

x

x

Y

2

)1()1(

2

)1(

1

)1()1(

2

)1(

1

)1()1(

2

)1(

1

)0(

1

)0(

1

)0(

1

)()()(

)3()3()3(

)2()2()2(

)(

)3(

)2(

,, (3.43)

5. 求解並建構預測模型

依 GM(1,N)定義型推導,代入解i

ab 後,預測模型為:

)()(

)1(

1

1

44

1

33

1

22

)0(

1kazkxbkxbkxbkx (3.44)

對上述模型代入 GM(1,N, 1x ),可推導出預測模型:

)1()()1(

1

1

44

1

33

1

22

0

1

kxkxkxkxkx (3.45)

其中,a

bi

i

5.01 ,

a

a

5.01 (3.46)

45

圖 3- 2 GM(1,N)模型流程圖

資料來源:本研究自行整理

3.3.3 灰預測模型之殘差檢驗

灰色預測是從歷史數列中尋找隱含其中的規律,進而對系統進行預測,但預

測值和實際值之間可能會有殘差的產生,因此檢驗原始數據與預測數據間的殘差

值,可瞭解此模型是否達到準確預測之效果,而殘差檢驗分析就是評估預測方法

成效最常被使用的(吳漢雄、鄧聚龍、溫坤禮, 1996)。殘差檢驗主要為比較原始

數據 )()0(

kx 與預測數據 )(ˆ)0(

kx 之間的殘差,其公式如下:

%100)(

)(ˆ)(

)0(

)0()0(

kx

kxkxke nk ,,3,2 (3.47)

其中:

ke 為殘差值;

)()0(

kx 為原始數據;

列出原始數列

kxi

0

累加生成

kxi

1

解出i

ab 的值

N

TT

N

YBBB

b

b

a

p12 )(

還原及求預測值

)1()()1(

1

1

44

1

33

1

22

0

1

kxkxkxkxkx

求帄均值

15.05.01

1

1

1

0

1 kxkxkz

解出i

的值

a

a

5.01

a

bi

i

5.01

46

)(ˆ)0(

kx 為預測數據;

由於 )1()0(

x = )1(ˆ)0(

x ,此 k 值之範圍由 2 至 n 。

檢驗方式也可用模型精度 )%100()()0(

kekq (3.48)

若帄均精確度大於 90%,或殘差大小在 10%之內,表示此模型預測效能良好。

反之若殘差值為正,表示低估預測值;若殘差值為負,表示高估預測值。

3.3.4 灰預測模型之滾動檢驗

由於灰色預測模型所需的最少數據為四個,因此當數據多於四個時,可以用

滾動建模的方法,即使用前面幾個數據建立的模型,預測後面的數據來檢驗可信

度。且此種檢驗是灰預測特有的(鄧聚龍、郭洪等人, 1999)。

滾動檢驗是利用同一序列前面幾個數據(通常以前四個開始)建立 GM(1,1)

模型,用以預測下一個數據(捨棄第一個,由第二個開始)的值,之後再向後移

一個(第五個),同樣的再建立 GM(1,1)模型來預測再後一個數據,依此類推,

做到原始數據的最後一個數據為止,以檢驗 GM(1,1)模型的精度,就稱為滾動

檢驗(江金山、吳佩玲等人, 1998)。

令原始序列: ))(,),2(),1((

0000nxxxx ;

其中, 4n 取其部份原始序列稱為子序列

nkikxixixkix ;)),(,),1(),((;

0000 ; (3.49)

當 1i 時,即稱為正規子序列(即起始項為 10

x )

))(,),2(),1((;10000

kxxxkx ; (3.50)

此時利用 kx ;10 建立 GM(1,1)模型,得到

1

1

kx 項之後,再利用 IAGO

還原得

1

0

kx 做殘差分析。再定義殘差 1ke 的大小為:

當 1,,5,4,1 nki 時,利用傳統的殘差公式得:

47

)1(

)1(ˆ)1(1

)0(

)0()0(

kx

kxkxke (3.51)

其中, nk 1 ,此時稱 1ke 為 GM(1,1)在 1k 處的預測檢驗殘差值。

而 GM(1,1)的滾動檢驗帄均殘差則定義為:

%10014

11

4

n

k

ken

e (3.52)

由此可以得到 GM(1,1)的滾動檢驗帄均精度為:

%1001 eq (3.53)

48

第四章 實證結果與分析

本章節將使用灰色理論作股市之關聯性分析與預測,第一節為灰關聯分析,

主要為二項分析,一為我國股市與國際股市間關聯性分析,二為股市與有關因素

間關聯性分析,期許藉由灰關聯分析,以了解各因子與代表股市之台灣加權股價

指數間之關聯性程度。第二節為灰預測模型之建構與預測,首先使用滾動檢驗來

檢驗預測值的可信度,得知預測精度較高之數據後,即可建構股市之 GM(1,1)

預測模型並預測股市未來趨勢;另利用第一節分析出關聯性較高之因子與股市做

結合,建構 GM(1,N)預測模型,最後對模型預測之結果與實際值作殘差檢驗分

析,比較各預測模型的精確度,以確保模型的可行性。

下圖 4-1 為本章研究流程圖:

圖 4- 1 實證研究流程圖

資料來源:本研究自行整理

灰關聯分析

我國股市與國際股市之灰關聯分析

股市與有關經濟因素之灰關聯分析

灰預測模型建構與預測

滾動檢驗預測精度

建

構

GM(1,1)

預

測

模

型

建

構

GM(1,N)

預

測

模

型

殘差檢驗

實證結果與分析

49

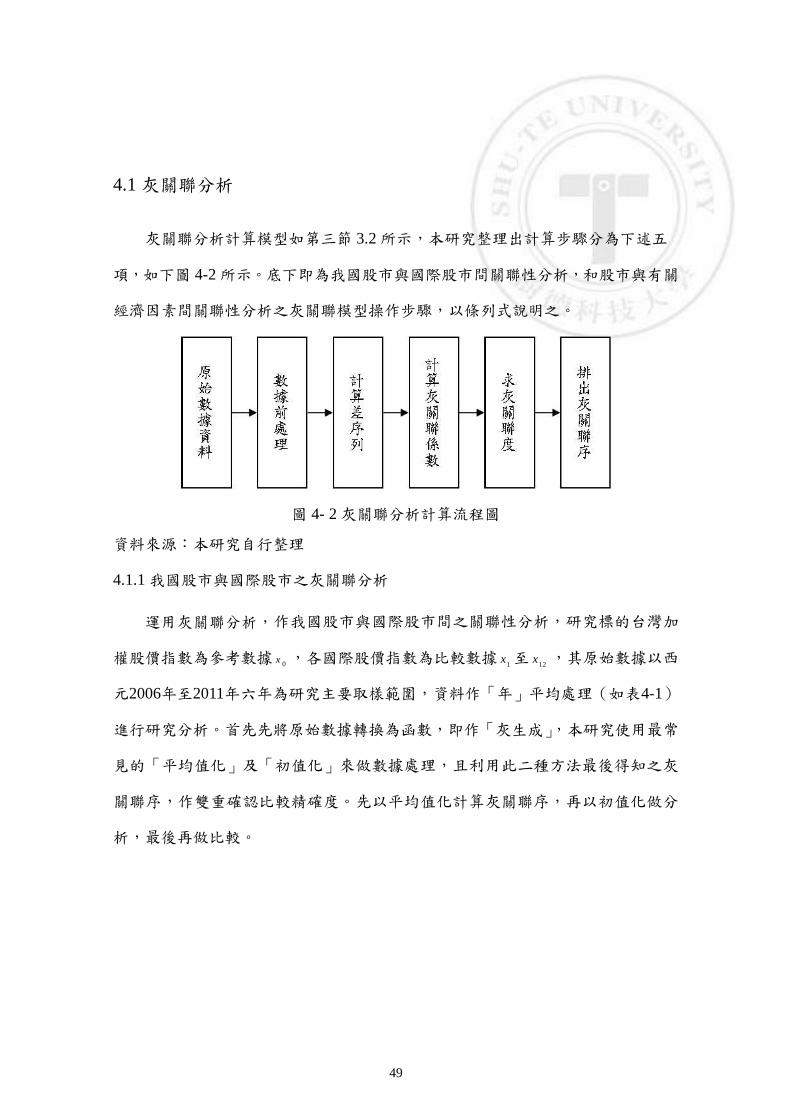

4.1 灰關聯分析

灰關聯分析計算模型如第三節 3.2 所示,本研究整理出計算步驟分為下述五

項,如下圖 4-2 所示。底下即為我國股市與國際股市間關聯性分析,和股市與有關

經濟因素間關聯性分析之灰關聯模型操作步驟,以條列式說明之。

圖 4- 2 灰關聯分析計算流程圖

資料來源:本研究自行整理

4.1.1 我國股市與國際股市之灰關聯分析

運用灰關聯分析,作我國股市與國際股市間之關聯性分析,研究標的台灣加

權股價指數為參考數據0

x ,各國際股價指數為比較數據1

x 至12

x ,其原始數據以西

元2006年至2011年六年為研究主要取樣範圍,資料作「年」帄均處理(如表4-1)

進行研究分析。首先先將原始數據轉換為函數,即作「灰生成」,本研究使用最常

見的「帄均值化」及「初值化」來做數據處理,且利用此二種方法最後得知之灰

關聯序,作雙重確認比較精確度。先以帄均值化計算灰關聯序,再以初值化做分

析,最後再做比較。

50

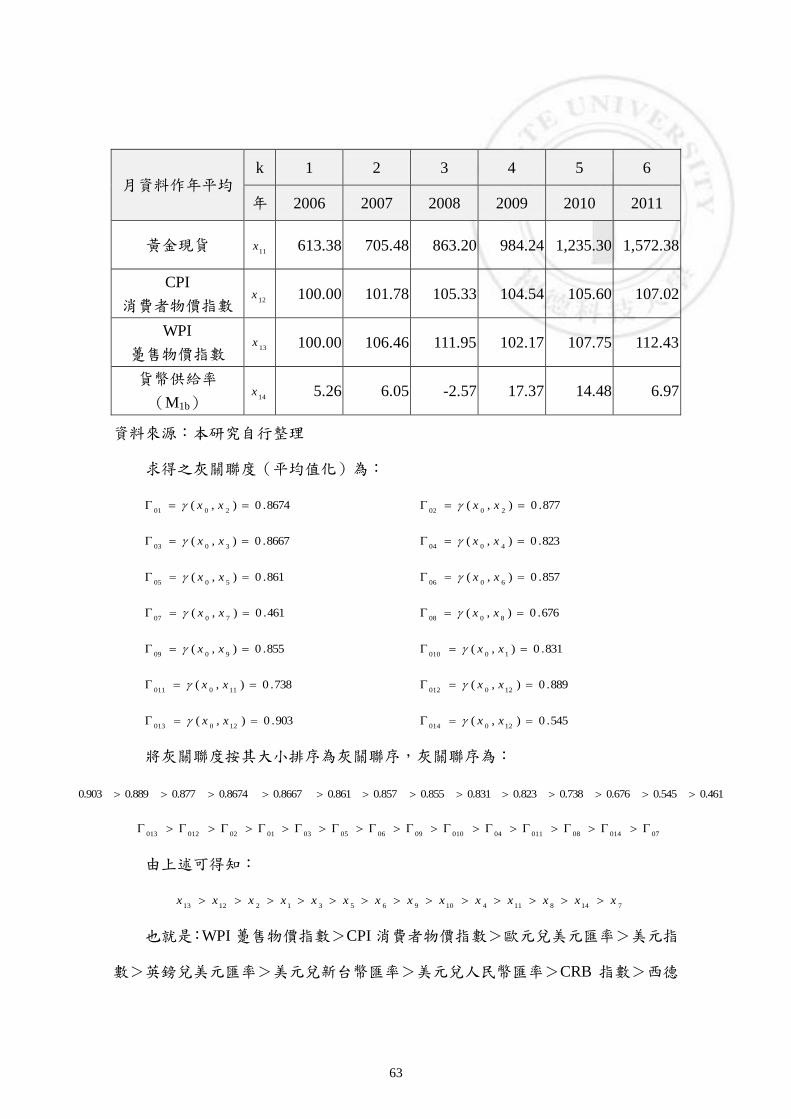

表 4- 1 國際股價指數年帄均原始數據資料表(2006 至 2011 年)

月資料作年帄均 k 1 2 3 4 5 6

年 2006 2007 2008 2009 2010 2011

台灣

加權股價指數 0

x 6,899.42 8,578.30 6,940.07 6,487.86 7,912.58 8,187.70

美國

道瓊工業指數 1

x 11,472.08 13,197.98 11,224.23 8,887.83 10,594.93 12,093.42

美國

紐約 S&P500 指數 2

x 8,434.44 9,685.00 8,001.50 6,100.80 7,166.23 7,948.04

美國

NASDAQ 指數 3

x 2,279.00 2,587.59 2,148.95 1,856.53 2,333.91 2,700.58

美國

費城半導體指數 4

x 475.59 471.92 322.50 277.62 355.47 403.48

英國

倫敦金融時報指數 5

x 5,940.89 6,425.19 5,356.95 4,593.00 5,418.04 5,727.62

法國

巴黎 CAC40 指數 6

x 5,158.04 5,761.65 4,307.33 3,346.76 3,690.63 3,639.16

德國

法蘭克福 DX 指數 7

x 5,962.27 7,563.47 6,149.94 5,021.33 6,161.05 6,679.14

日本

東證 Topix 指數 8

x 1,638.65 1,664.88 1,181.45 871.49 880.01 822.30

日本

東京日經 225 指數 9

x 16,284.86 17,001.62 12,087.44 9,407.54 9,893.49 9,445.29

韓國南韓

KOSPI200 指數 10

x 176.57 220.98 195.21 186.97 230.52 261.29

中國

滬深 300 指數 11

x 1,359.30 4,172.07 3,016.63 2,930.62 3,049.00 2,895.04

香港恆生指數 12

x 17,118.31 23,700.45 20,606.72 18,203.01 21,336.41 21,414.33

資料來源:本研究自行整理

51

步驟一、數據前處理(帄均值化)

將原始序列數據正規化,灰生成使用帄均值化,以序列中的帄均值i

x 為參考

值作數據處理,使用其(3.2)式i

i

i

x

kxkx

)()(

* ,計算過程如下:

12,,3,2,1,0 i , 6,,3,2,1 k

.702.58,8,18787.86,7,91940.07,6,4,578.30,6,6,899.42,80x

99.500,78,187.70+7,912.58+6,487.86+6,940.07+8,578.30+6,899.426

1

ix

代入(3.2)式i

i

i

x

kxkx

)()(

* ,可得:

7,500.99

8,187.70,

7,500.99

7,912.58,

7,500.99

6,487.86,

7,500.99

6,940.07,

7,500.99

8,578.30,

7,500.99

6,899.42

0x

1.092865,1.055,4,0.925,0.0.920,1.140x

依序對其1

x 到12

x 數據作帄均值化灰生成,得原始序列為:

1.075790,0.942,4,0.998,0.1.020,1.171x

1.007773,0.908,8,1.014,0.1.069,1.222x

1.165801,1.007,6,0.927,0.0.983,1.113x

1.050722,0.925,8,0.839,0.1.237,1.224x

1.027824,0.972,2,0.961,0.1.065,1.155x

0.843775,0.855,5,0.998,0.1.195,1.336x

1.068803,0.985,9,0.983,0.0.953,1.207x

0.699741,0.748,5,1.004,0.1.393,1.418x

0.765762,0.801,6,0.978,0.1.318,1.379x

1.233882,1.088,3,0.921,0.0.833,1.0410

x

0.997009,1.050,7,1.039,1.0.468,1.4311

x

1.050892,1.046,2,1.010,0.0.839,1.1612

x

52

步驟二、計算差序列(帄均值化)

以 (3.10)式 kxkxkii

00

計算各比較序列與參考序列之間的差值,

作絕對值處理,求出差序列。

12,,3,2,1 i , 6,,3,2,1 k

參考序列 1.092865,1.055,4,0.925,0.0.920,1.140x

比較序列 1.075790,0.942,4,0.998,0.1.020,1.171x

代入(3.10)式 kxkxkii

00

,可得:

1.075-1.092,0.942-1.055,0.790-0.865,0.998-0.925,1.174-1.144,1.020-0.92001

k

0.016075,0.113,0,0.073,0.0.100,0.0301

k

依序對其2

x 到12

x 序列作差序列,可得:

0.084092,0.147,4,0.089,0.0.149,0.0802

k

0.074064,0.048,7,0.002,0.0.063,0.0203

k

0.042143,0.130,4,0.086,0.0.317,0.0804

k

0.065041,0.083,8,0.035,0.0.145,0.0005

k

0.249090,0.200,1,0.072,0.0.275,0.1906

k

0.024062,0.070,5,0.058,0.0.033,0.0607

k

0.393124,0.307,2,0.079,0.0.473,0.2708

k

0.327103,0.254,3,0.053,0.0.398,0.2309

k

0.141017,0.033,1,0.004,0.0.087,0.10010

k

0.095144,0.005,3,0.114,0.0.452,0.29011

k

0.042028,0.009,8,0.085,0.0.081,0.01012

k

步驟三、計算灰關聯係數(帄均值化)

計算灰關聯係數,使用(3.9)式:

53

kk

kk

kxkx

iki

i

iki

iki

i

00

00

0

maxmax)(

maxmaxminmin

))(),((

其中辨識係數 使用一般常用的 0.5 來計算,即 5.0 。另由步驟二結果配合

(3.11)式及(3.12)式算出最小值及最大值,計算如下:

差數列最小值(3.11 式): )()(minminminmin00

kxkxki

kii

ki

002.0min0min

kxi

差數列最大值(3.12 式): )()(maxmaxmaxmax00

kxkxki

kii

ki

473.0max0max

kxi

求灰關聯係數,代入(3.9)式

kk

kk

kxkx

iki

i

iki

iki

i

00

00

0

maxmax)(

maxmaxminmin

))(),((

473.05.0)(

473.05.0002.0))(),((

0

kkxkx

i

i

12,,3,2,1 i , 6,,3,2,1 k

708.0473.05.0100.0

473.05.0002.0

473.05.0)1(

473.05.0002.0))1(),1((

01

10

xx

895.0473.05.0030.0

473.05.0002.0

473.05.0)2(

473.05.0002.0))2(),1((

01

10

xx

771.0473.05.0073.0

473.05.0002.0

473.05.0)3(

473.05.0002.0))3(),1((

01

10

xx

767.0473.05.0075.0

473.05.0002.0

473.05.0)4(

473.05.0002.0))4(),1((

01

10

xx

683.0473.05.0113.0

473.05.0002.0

473.05.0)5(

473.05.0002.0))5(),1((

01

10

xx

944.0473.05.0016.0

473.05.0002.0

473.05.0)6(

473.05.0002.0))6(),1((

01

10

xx

0.944767,0.683,5,0.771,0.0.708,0.89))(),((10

kxkx

依序對其2

x 到12

x 序列算灰關聯係數序,可得:

54

0.738721,0.617,8,0.727,0.0.613,0.73))(),((20

kxkx

0.769794,0.838,4,1.000,0.0.795,0.90))(),((30

kxkx

0.856629,0.650,4,0.739,0.0.431,0.74))(),((40

kxkx

0.792858,0.745,3,0.877,0.0.624,0.97))(),((50

kxkx

0.492731,0.546,8,0.772,0.0.466,0.55))(),((60

kxkx

0.916798,0.778,0,0.810,0.0.884,0.79))(),((70

kxkx

0.379661,0.439,9,0.756,0.0.336,0.46))(),((80

kxkx

0.423702,0.486,8,0.823,0.0.376,0.50))(),((90

kxkx

0.631939,0.885,7,0.991,0.0.738,0.70))(),((100

kxkx

0.720626,0.988,0,0.681,0.0.347,0.45))(),((110

kxkx

0.857903,0.972,6,0.741,0.0.752,0.93))(),((120

kxkx

步驟四、求灰關聯度(帄均值化)

使用(3.13)式 ))(),((),(0

1

00kxkxxx

i

n

k

kii

計算灰關聯度,其中k

為

權重值,本研究權重採用帄均權重,故以n

k

1 ,而 6n ,則

6

1

k 。灰關聯度

計算過程如下:

12,,3,2,1 i , 6,,3,2,1 k

代入(3.13)式 ))(),((),(0

1

00kxkxxx

i

n

k

kii

,可知:

))(),((),(10

6

1

1001kxkxxx

k

k

55

794.00.944+0.683+0.767+0.771+0.895+0.7086

1),(

1001 xx

依序對其2

x 到12

x 序列算灰關聯度序,可得:

698.0),(2002

xx

850.0),(3003

xx

675.0),(4004

xx

812.0),(5005

xx

594.0),(6006

xx

829.0),(7007

xx

507.0),(8008

xx

553.0),(9009

xx

815.0),(10010

xx

635.0),(110011

xx

860.0),(120012

xx

步驟五、排出灰關聯序(帄均值化)

最後將灰關聯度按其大小排序為灰關聯序,當灰關聯度值愈接近1,代表其與

參考數列關聯度愈高;反之,當灰關聯度值愈接近0,代表其與參考數列關聯度愈

低。灰關聯序為:

0.5070.5530.5940.6350.6750.6980.7940.8120.8150.8290.8500.860

080906011040201050100703012

由上述可得知:

896114215107312xxxxxxxxxxxx

也就是:香港恆生指數>美國 NASDAQ 指數>德國法蘭克福 DX 指數>韓國

南韓 KOSPI200 指數>英國倫敦金融時報指數>美國道瓊工業指數>美國紐約

56

S&P500 指數>美國費城半導體指數>中國滬深 300 指數>法國巴黎 CAC40 指數

>日本東京日經 225 指數>日本東證 Topix 指數

從帄均值化灰生成算出的灰關聯序來看灰關聯分析結果,可得知,在國際股

價指數對於台灣加權股價指數的影響來看,香港恆生指數影響最大,其次為美國

NASDAQ 指數、德國法蘭克福 DX 指數、韓國南韓 KOSPI200 指數、英國倫敦金

融時報指數……等的影響順序,如下表 4-2 所示。

表 4- 2 帄均值化灰生成國際股價指數灰關聯序

序列 國際股價指數 灰關聯度 排名

1x 美國道瓊工業指數 0.794 6

2x 美國紐約 S&P500 指數 0.698 7

3x 美國 NASDAQ 指數 0.850 2

4x 美國費城半導體指數 0.675 8

5x 英國倫敦金融時報指數 0.812 5

6x 法國巴黎 CAC40 指數 0.594 10

7x 德國法蘭克福 DX 指數 0.829 3

8x 日本東證 Topix 指數 0.507 12

9x 日本東京日經 225 指數 0.553 11

10x 韓國南韓 KOSPI200 指數 0.815 4

11x 中國滬深 300 指數 0.635 9

12x 香港恆生指數 0.860 1

資料來源:本研究自行整理

接著使用「初值化」來作「灰生成」數據整理,求出初值化的灰關聯序,最

後再做二者的比較。

57

步驟一、數據前處理(初值化)

將原始序列數據正規化,灰生成使用初值化,以序列中以第一個元素 )1(i

x 為

參考值作數據處理,使用其(3.1)式)1(

)()(

*

i

i

i

x

kxkx ,計算過程如下:

12,,3,2,1,0 i , 6,,3,2,1 k

.702.58,8,18787.86,7,91940.07,6,4,578.30,6,6,899.42,80x

42.899.61)1(00

xx

代入(3.1)式)1(

)()(

*

i

i

i

x

kxkx ,可得:

6,899.42

8,187.70,

6,899.42

7,912.58,

6,899.42

6,487.86,

6,899.42

6,940.07,

6,899.42

8,578.30,

6,899.42

6,899.42

0x

1.187940,1.147,3,1.006,0.1.000,1.240x

依序對其1

x 到12

x 數據作帄均值化灰生成,得原始序列為:

1.054775,0.924,0,0.978,0.1.000,1.151x

0.942723,0.850,8,0.949,0.1.000,1.142x

1.185815,1.024,5,0.943,0.1.000,1.133x

0.848584,0.747,2,0.678,0.1.000,0.994x

0.964773,0.912,2,0.902,0.1.000,1.085x

0.706649,0.716,7,0.835,0.1.000,1.116x

1.120842,1.033,9,1.031,0.1.000,1.267x

0.502532,0.537,6,0.721,0.1.000,1.018x

0.580578,0.608,4,0.742,0.1.000,1.049x

1.480059,1.306,2,1.106,1.1.000,1.2510

x

2.130156,2.243,9,2.219,2.1.000,3.0611

x

1.251063,1.246,5,1.204,1.1.000,1.3812

x

58

步驟第二至四與帄均值化相同,求關聯度並排序。

可求得灰關聯度為:

900.0),(1001

xx 866.0),(2002

xx

931.0),(3003

xx 777.0),(4004

xx

865.0),(5005

xx 802.0),(6006

xx

945.0),(7007

xx 737.0),(8008

xx

757.0),(9009

xx 898.0),(10010

xx

523.0),(110011

xx 901.0),(120012

xx

步驟五、排出灰關聯序(初值化)

最後將灰關聯度按其大小排序為灰關聯序,灰關聯序為:

0.5230.7370.7570.7770.8020.8650.8660.8980.9000.9010.9310.945

011080904060502010010120307

由上述可得知:

118946521011237xxxxxxxxxxxx

也就是:德國法蘭克福 DX 指數>美國 NASDAQ 指數>香港恆生指數>美國

道瓊工業指數>韓國南韓KOSPI200指數>美國紐約S&P500指數>英國倫敦金融

時報指數>法國巴黎 CAC40 指數>美國費城半導體指數>日本東京日經 225 指數

>日本東證 Topix 指數>中國滬深 300 指數

從初值化灰生成算出的灰關聯序來看灰關聯分析結果,可得知,在國際股價

指數對於台灣加權股價指數的影響來看,德國法蘭克福 DX 指數影響最大,其次

為美國 NASDAQ 指數、香港恆生指數、美國道瓊工業指數、韓國南韓 KOSPI200

指數……等的影響順序,如下表 4-3 所示。

59

表 4- 3 初值化灰生成國際股價指數灰關聯序

序列 國際股價指數 灰關聯度 排名

1x 美國道瓊工業指數 0.900 4

2x 美國紐約 S&P500 指數 0.866 6

3x 美國 NASDAQ 指數 0.931 2

4x 美國費城半導體指數 0.777 9

5x 英國倫敦金融時報指數 0.865 7

6x 法國巴黎 CAC40 指數 0.802 8

7x 德國法蘭克福 DX 指數 0.945 1

8x 日本東證 Topix 指數 0.737 11

9x 日本東京日經 225 指數 0.757 10

10x 韓國南韓 KOSPI200 指數 0.898 5

11x 中國滬深 300 指數 0.523 12

12x 香港恆生指數 0.901 3

資料來源:本研究自行整理

經二種灰生成後之原始數據求出之灰關聯序做比較,發現二種算法得出之排

名有點不同(如圖 4-3 及表 4-4),但在大原則上,前三大影響最深的國際股價指數

依然為美國 NASDAQ 指數、德國法蘭克福 DX 指數及香港恆生指數(如圖 4-4),

因此藉由二種不同算法得知此三種國際股價指數的影響最大。

60

圖 4- 3 我國股市與國際股價指數間之關聯度圖

資料來源:本研究自行整理

表 4- 4 帄均值化與初值化國際股價指數灰關聯序比較

序列 國際股價指數 帄均值化

排名

均值化

排名

1x 美國道瓊工業指數 6 4

2x 美國紐約 S&P500 指數 7 6

3x 美國 NASDAQ 指數 2 2

4x 美國費城半導體指數 8 9

5x 英國倫敦金融時報指數 5 7

6x 法國巴黎 CAC40 指數 10 8

7x 德國法蘭克福 DX 指數 3 1

61

序列 國際股價指數 帄均值化

排名

均值化

排名

8x 日本東證 Topix 指數 12 11

9x 日本東京日經 225 指數 11 10

10x 韓國南韓 KOSPI200 指數 4 5

11x 中國滬深 300 指數 9 12

12x 香港恆生指數 1 3

資料來源:本研究自行整理

圖 4- 4 我國股市與國際股價指數間之關聯名次圖

資料來源:本研究自行整理

62

4.1.2 股市與有關經濟因素之灰關聯分析

運用灰關聯分析,做股市與其他經濟因素間之關聯性分析,研究標的台灣加

權股價指數為參考數據0

x ,其他經濟因素為比較數據1

x 至14

x ,其原始數據作「年」

帄均處理(如表4-5)進行研究分析。首先作「灰生成」,依然使用「帄均值化」及

「初值化」二種方法做數據處理,求出二種方法之灰關聯序作雙重確認比較。

表 4- 5 有關經濟因素年帄均原始數據資料表(2006 至 2011 年)

月資料作年帄均 k 1 2 3 4 5 6

年 2006 2007 2008 2009 2010 2011

台灣

加權股價指數 0

x 6,899.42 8,578.30 6,940.07 6,487.86 7,912.58 8,187.70

美元指數 1

x 86.09 80.45 76.84 80.48 81.36 76.05

歐元兌美元匯率 2

x 1.27 1.38 1.47 1.40 1.32 1.40

英鎊兌美元匯率 3x 1.86 2.01 1.84 1.57 1.54 1.61

美元兌日圓匯率 4

x 116.20 117.50 102.44 93.51 87.24 79.57

美元兌新台幣匯率 5x 32.52 32.79 31.51 33.01 31.61 29.48

美元兌人民幣匯率 6x 7.96 7.58 6.93 6.83 6.76 6.45

台灣隔夜拆款利率 7x 1.56 1.97 1.93 0.12 0.18 0.34

重貼現率 8x 2.48 3.05 3.28 1.27 1.36 1.78

CRB 指數 9x 330.22 323.69 362.35 248.29 280.19 336.16

西德州原油 10x 66.01 72.29 99.66 61.67 79.37 95.10

63

月資料作年帄均 k 1 2 3 4 5 6

年 2006 2007 2008 2009 2010 2011

黃金現貨 11

x 613.38 705.48 863.20 984.24 1,235.30 1,572.38

CPI

消費者物價指數 12

x 100.00 101.78 105.33 104.54 105.60 107.02

WPI

躉售物價指數 13

x 100.00 106.46 111.95 102.17 107.75 112.43

貨幣供給率

(M1b) 14

x 5.26 6.05 -2.57 17.37 14.48 6.97

資料來源:本研究自行整理

求得之灰關聯度(帄均值化)為:

8674.0),(2001

xx 877.0),(2002

xx

8667.0),(3003

xx 823.0),(4004

xx

861.0),(5005

xx 857.0),(6006

xx

461.0),(7007

xx 676.0),(8008

xx

855.0),(9009

xx 831.0),(10010

xx

738.0),(110011

xx 889.0),(120012

xx

903.0),(120013

xx 545.0),(120014

xx

將灰關聯度按其大小排序為灰關聯序,灰關聯序為:

0.4610.5450.6760.7380.8230.8310.8550.8570.8610.86670.86740.8770.8890.903

070140801104010090605030102012013

由上述可得知:

7148114109653121213xxxxxxxxxxxxxx

也就是:WPI 躉售物價指數>CPI 消費者物價指數>歐元兌美元匯率>美元指

數>英鎊兌美元匯率>美元兌新台幣匯率>美元兌人民幣匯率>CRB 指數>西德

64

州原油>美元兌日圓匯率>黃金現貨>重貼現率>貨幣供給率 M1b>台灣隔夜拆

款利率

從帄均值化灰生成算出的灰關聯序來看灰關聯分析結果,可得知,在有關經

濟因素對於台灣加權股價指數的影響來看,WPI 躉售物價指數影響最大,其次為

CPI 消費者物價指數、歐元兌美元匯率、美元指數、英鎊兌美元匯率……等的影響

順序,如下表 4-6 所示。

表 4- 6 帄均值化灰生成有關經濟因素灰關聯序

序列 有關經濟因素 灰關聯度 排名

1x 美元指數 0.8674 4

2x 歐元兌美元匯率 0.877 3

3x 英鎊兌美元匯率 0.8667 5

4x 美元兌日圓匯率 0.823 10

5x 美元兌新台幣匯率 0.861 6

6x 美元兌人民幣匯率 0.857 7

7x 台灣隔夜拆款利率 0.461 14

8x 重貼現率 0.676 12

9x CRB 指數 0.855 8

10x 西德州原油 0.831 9

11x 黃金現貨 0.738 11

12x CPI 消費者物價指數 0.889 2

13x WPI 躉售物價指數 0.903 1

14x 貨幣供給率 M1b 0.545 13

資料來源:本研究自行整理

65

接著使用「初值化」來作「灰生成」數據整理,求出初值化的灰關聯序,最

後再做二者的比較。

得到灰關聯度(初值化)為:

892.0),(2001

xx 917.0),(2002

xx

895.0),(3003

xx 848.0),(4004

xx

904.0),(5005

xx 866.0),(6006

xx

746.0),(7007

xx 816.0),(8008

xx

880.0),(9009

xx 894.0),(10010

xx

725.0),(110011

xx 926.0),(120012

xx

935.0),(120013

xx 670.0),(120014

xx

將灰關聯度按其大小排序為灰關聯序,得到灰關聯序為:

0.670>0.725>0.746>0.816>0.848>0.866>0.880>0.892>0.894>0.895>0.904>0.917>0.926>0.935

014011070804060901010030502012013

由上述可得知:

1411784691103521213xxxxxxxxxxxxxx

也就是:WPI 躉售物價指數>CPI 消費者物價指數>歐元兌美元匯率>美元兌

新台幣匯率>英鎊兌美元匯率>西德州原油>美元指數>CRB 指數>美元兌人民

幣匯率>美元兌日圓匯率>重貼現率>台灣隔夜拆款利率>黃金現貨>貨幣供給

率 M1b

從初值化灰生成算出的灰關聯序來看灰關聯分析結果,可得知,在有關經濟

因素對於台灣加權股價指數的影響來看,WPI 躉售物價指數影響最大,其次為 CPI

消費者物價指數、歐元兌美元匯率、美元兌新台幣匯率、英鎊兌美元匯率……等

的影響順序,如下表 4-7 所示。

66

表 4- 7 初值化灰生成有關經濟因素灰關聯序

序列 有關經濟因素 灰關聯度 排名

1x 美元指數 0.892 7

2x 歐元兌美元匯率 0.917 3

3x 英鎊兌美元匯率 0.895 5

4x 美元兌日圓匯率 0.848 10

5x 美元兌新台幣匯率 0.904 4

6x 美元兌人民幣匯率 0.866 9

7x 台灣隔夜拆款利率 0.746 12

8x 重貼現率 0.816 11

9x CRB 指數 0.880 8

10x 西德州原油 0.894 6

11x 黃金現貨 0.725 13

12x CPI 消費者物價指數 0.926 2

13x WPI 躉售物價指數 0.935 1

14x 貨幣供給率 M1b 0.670 14

資料來源:本研究自行整理

經二種灰生成後數據求出之灰關聯序做比較,發現二種算法得出之排名有點

不同(如圖 4-5 及表 4-8),但在大原則上,前三大影響最深的有關經濟因素,依然

為 WPI 躉售物價指數、CPI 消費者物價指數、歐元兌美元匯率(如圖 4-4),因此

藉由二種不同算法得知此三種有關經濟因素,對台灣加權股價指數的影響最大。

67

圖 4- 5 股市與有關經濟因素間之關聯度圖

資料來源:本研究自行整理

表 4- 8 帄均值化與初值化有關經濟因素灰關聯序比較

序列 有關經濟因素 帄均值化

排名

均值化

排名

1x 美元指數 4 7

2x 歐元兌美元匯率 3 3

3x 英鎊兌美元匯率 5 5

4x 美元兌日圓匯率 10 10

5x 美元兌新台幣匯率 6 4

6x 美元兌人民幣匯率 7 9

68

序列 有關經濟因素 帄均值化

排名

均值化

排名

7x 台灣隔夜拆款利率 14 12

8x 重貼現率 12 11

9x CRB 指數 8 8

10x 西德州原油 9 6

11x 黃金現貨 11 13

12x CPI 消費者物價指數 2 2

13x WPI 躉售物價指數 1 1

14x 貨幣供給率 M1b 13 14

資料來源:本研究自行整理

圖 4- 6 股市與有關經濟因素間之關聯名次圖

資料來源:本研究自行整理

69

4.2 灰預測模型建構與預測

此節為建構台灣加權股價指數灰預測模型並預測股市未來趨勢,第一種建構

模型為台灣加權股價指數為單一因子的 GM(1,1)灰預測模型;第二種模型為 GM

(1,N)預測模型,N 因子包括台灣加權股價指數,及由灰關聯分析出與股市關聯

性較高之三個因子,共四個因子組成的 GM(1,4)灰預測模型。其中,GM(1,1)

之原始數據採用滾動檢驗,來檢視預測精度,以提高預測準確度。

4.2.1 滾動檢驗預測精度

本研究灰預測使用之台灣加權股價指數原始數據 0x ,為降低殘差值提高預測

準確度,於 GM(1,1)灰預測前,採用滾動檢驗檢視預測精度,以從西元 2011 年

9 月至 2012 年 3 月為取樣範圍來檢驗數據,提高預測值的可信度,並判斷選擇出

較佳的預測期間,使 GM(1,1)灰預測模型更為精確。

表 4- 9 台灣加權股價指數原始數據資料表(2011/9 至 2012/3)

k 1 2 3 4 5 6 7

月 2011/9 2011/10 2011/11 2011/12 2012/1 2012/2 2012/3

0x 7,225.38 7,587.69 6,904.12 7,072.08 7,517.08 8,121.44 7,933.00

資料來源:台灣經濟新報 TEJ 資料庫

首先以0

x 2011 年 9 月開始之原始數據來檢驗,利用0

x 中第 1 到第 4 個數據成

數列 0

4,1x ,即 72.08904.12,7,0,587.69,6,7,225.38,7

0

4,1x ,進行 GM(1,1)模型來預

測

5

0

x ,再利用第 1 到第 5 個數據列 0

5,1x 之 GM(1,1)模型預測

6

0

x ,最後利

用第 1 到第 6 個數據列 0

6,1x 之 GM(1,1)模型預測

7

0

x ,如下表 4-10 所示。然後

根據預測值與實際值作比較,求出預測殘差 ke 及帄均值 e 來判斷預測精度。接著

70

使用同樣方法檢驗0

x 從 2011 年 10 月開始之原始數據(如表 4-11),算出帄均殘差

及精準度,比較出最適預測期間,使 GM(1,1)模型之預測更精準。

表 4- 10 滾動檢驗九月開始之原始數據組

九月

開始 2011/9 2011/10 2011/11 2011/12 2012/1 2012/2 2012/3

0

4,1x 7,225.38 7,587.69 6,904.12 7,072.08

5

0

x

0

5,1x 7,225.38 7,587.69 6,904.12 7,072.08 7,517.08

6

0

x

0

6,1x 7,225.38 7,587.69 6,904.12 7,072.08 7,517.08 8,121.44

7

0

x

資料來源:本研究自行整理

表 4- 11 滾動檢驗十月開始之原始數據組

十月

開始 2011/10 2011/11 2011/12 2012/1 2012/2 2012/3

0

4,1x 7,587.69 6,904.12 7,072.08 7,517.08

5

0

x

0

5,1x 7,587.69 6,904.12 7,072.08 7,517.08 8,121.44

6

0

x

資料來源:本研究自行整理

圖 4- 7 GM(1,1)預測模型計算流程圖

資料來源:本研究自行整理

71

以0

x 2011 年 9 月開始之原始數據來檢驗,可得原始數據 0

4,1x 為:

72.08904.12,7,0,587.69,6,7,225.38,70

4,1x

建立 0

4,1x 之 GM(1,1)模型,其步驟圖 4-7 所示,計算過程如下:

步驟一、AGO 累加生成

對 0

4,1x 作累加生成為 1

4,1x ,即

43,2,1

11111

4,1xxxxx

4321,321,21,1

00000000001

4,1xxxxxxxxxxx

38.225,711

x

07.813,1469.587,738.225,721

x

19.717,2112.904,607.813,1438.225,731

x

27.789,2808.072,719.717,2107.813,1438.225,741

x

得知: 8,789.271,717.19,24,813.07,27,225.38,11

4,1x

步驟二、均值生成

對 1

4,1x 作均值生成,代入(3.20)式 15.05.0

111 kxkxkZ ,可寫成:

1

2

1 111 kxkxkZ

23.019,1107.813,1438.225,7

2

12

1Z

13.265,1819.717,2107.813,14

2

13

1Z

23.253,2527.789,2819.717,21

2

14

1Z

得知: 25,253.2318,265.13,11,019.23,1

kZ

步驟三、計算參數 C、D、E、F 值

72

代入參數辨識算式,(3.27)式

n

k

kZC

2

1 、(3.28)式

n

k

kxD

2

0 、(3.29)

式

n

k

kxkZE

2

01 、(3.30)式

n

k

kZF

2

21 ,得知:

59.537,5425,253.23+18,265.13+11,019.23

2

1

n

k

kZC

89.563,217,072.08+6,904.12+7,587.69

2

0

n

k

kxD

另,要求 E 得先求 kxkZ01

, 4,3,2k

34.463,610,8369.587,723.019,1122

01 xZ

34.649,104,12612.904,613.265,1833

01 xZ

82.862,592,17808.072,723.253,2544

01 xZ

n

k

kxkZE

2

01

49.975,307,3882.82178,592,86+9.34126,104,64+.3483,610,463 E

222

2

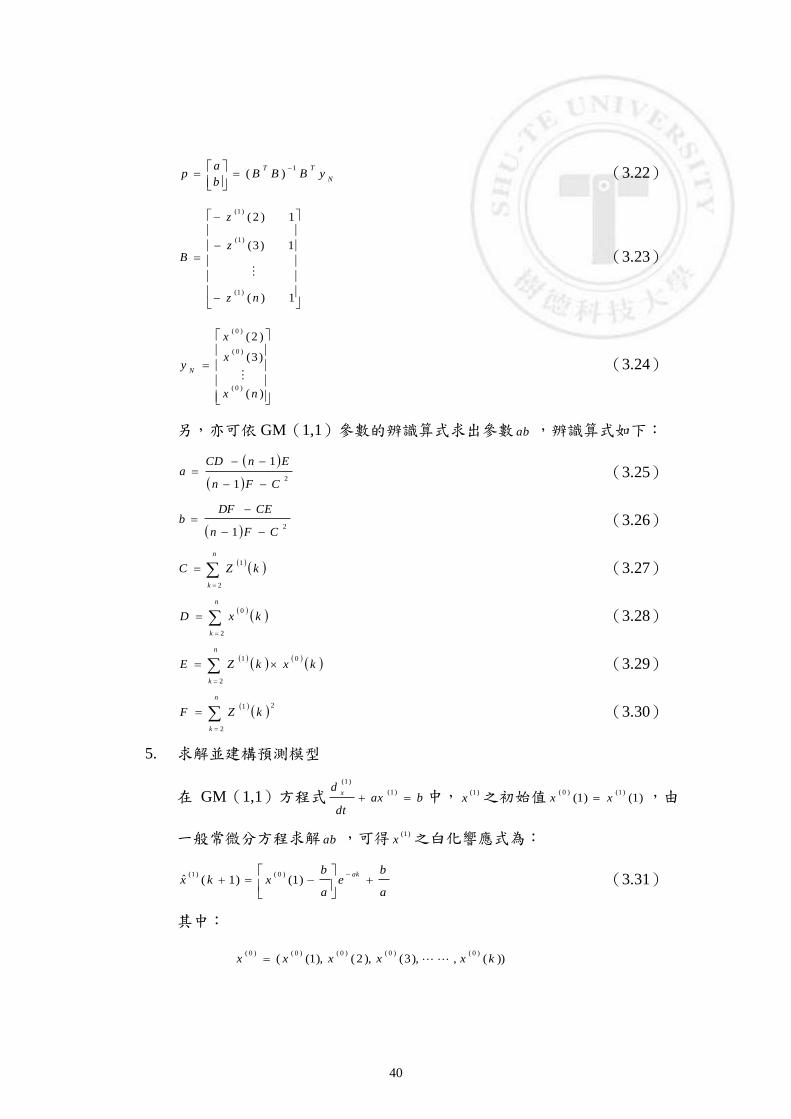

212.8178,592,86+9.34126,104,64+.3483,610,463

n

k

kZF

95.918,763,092,1F

步驟四、計算 a、b 值

代入(3.25)式

21

1

CFn

EnCDa

及(3.26)式

21 CFn

CEDFb

,得知:

2259.537,5495.918,763,092,114

49.975,307,3881489.563,2159.537,54

1

1

CFn

EnCDa

036581.0a

22

59.537,5495.918,763,092,114

49.975,307,38859.537,5495.918,763,092,189.563,21

1

CFn

CEDFb

976301.852,7b

步驟五、建構預測模型並預測

代入(3.33)式 )1()1()(ˆ)1()0()0( aka

eea

bxkx

求預測值,

73

036581.01036581.0)0(1

036581.0

976301.852,738.225,7ˆ eekx

k

得到預測模型: 036581.01036581.0)0(13097.448,207ˆ eekx

k

預測 2ˆ)0(

x 、 3ˆ)0(

x 、 4ˆ)0(

x 及 5ˆ)0(

x ,可得知:

54.451,71036581.0

976301.852,738.225,72ˆ

036581.012036581.0)0(

eex

88.183,73ˆ)0(

x

84.925,64ˆ)0(

x

06.677,65ˆ)0(

x

步驟六、模型殘差檢驗

將 0

4,1x 預測模型預測出之第 5 個數據 5ˆ

)0(x ,與實際第 5 個值作殘差檢驗,用

(3.47)式 %100)(

)(ˆ)(

)0(

)0()0(

kx

kxkxke 算出殘差,可得:

%17.11%10008.517,7

06.677,608.517,75

e

以此方法繼續做從九月開始的第 1 到第 5 個數據列 0

5,1x 之 GM(1,1)模型預測

6

0

x ,及第 1 到第 6 個數據列 0

6,1x 之 GM(1,1)模型預測

7

0

x ;和十月開始的

滾動檢驗,可得到下表 4-12 之數據。而各組預測值與實際值作比較,算出各別殘

差,並使用(3.52)式 %10014

11

4

n

k

ken

e 算出帄均殘差,利用(3.53)式