dr. diego jiménez-huertaamis.org.mx/informaweb/documentos/archivos/2.4_dj...la idea de la adopción...

TRANSCRIPT

Dr. Diego Jiménez-Huerta

Vigésima Convención Nacional de Aseguradores

25 de mayo de 2010

CONFIDENTIAL© 2010 Risk Management Solutions, Inc. 2

CONFIDENTIAL© 2010 Risk Management Solutions, Inc. 3

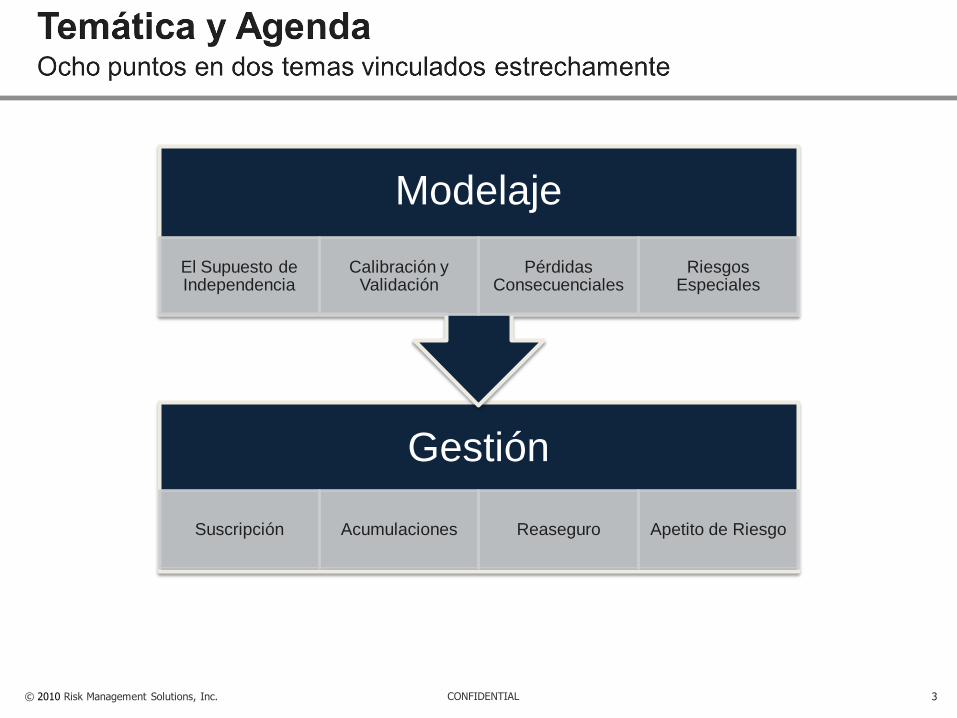

Gestión

Suscripción Acumulaciones Reaseguro Apetito de Riesgo

Modelaje

El Supuesto de Independencia

Calibración y Validación

PérdidasConsecuenciales

RiesgosEspeciales

CONFIDENTIAL© 2010 Risk Management Solutions, Inc. 4

CONFIDENTIAL© 2010 Risk Management Solutions, Inc. 5

Modelaje

El Supuesto de Independencia

Calibración y Validación

PérdidasConsecuenciales

RiesgosEspeciales

Representa eventos

con el potencial de

generar pérdidas

Calcula la

amenaza en una

ubicación

Calcula el daño

dado un nivel de

amenaza

Aplica las

conduciones de

aseguramiento y

calcula la pérdida

para distintas

perspectivas

financieras

Conjunto Eventos Amenaza Vulnerabilidad

PERDIDA NETA

CO

AS

EG

UR

O

REASEGURO NO

PROPORTCIONAL

RETENCION

DEDUCIBLE

Pérdida Financiera

CONFIDENTIAL© 2010 Risk Management Solutions, Inc. 6

Modelaje

El Supuesto de Independencia

Representa eventos

con el potencial de

generar pérdidas

Conjunto Eventos

CONFIDENTIAL© 2010 Risk Management Solutions, Inc. 7

Modelaje

Calibración y Validación

Representa eventos

con el potencial de

generar pérdidas

Calcula la

amenaza en una

ubicación

Calcula el daño

dado un nivel de

amenaza

Aplica las

conduciones de

aseguramiento y

calcula la pérdida

para distintas

perspectivas

financieras

Conjunto Eventos Amenaza Vulnerabilidad

PERDIDA NETA

CO

AS

EG

UR

O

REASEGURO NO

PROPORTCIONAL

RETENCION

DEDUCIBLE

Pérdida Financiera

CONFIDENTIAL© 2010 Risk Management Solutions, Inc. 8

Modelaje

PérdidasConsecuenciales

RiesgosEspeciales

Calcula el daño

dado un nivel de

amenaza

Vulnerabilidad

CONFIDENTIAL© 2010 Risk Management Solutions, Inc. 9

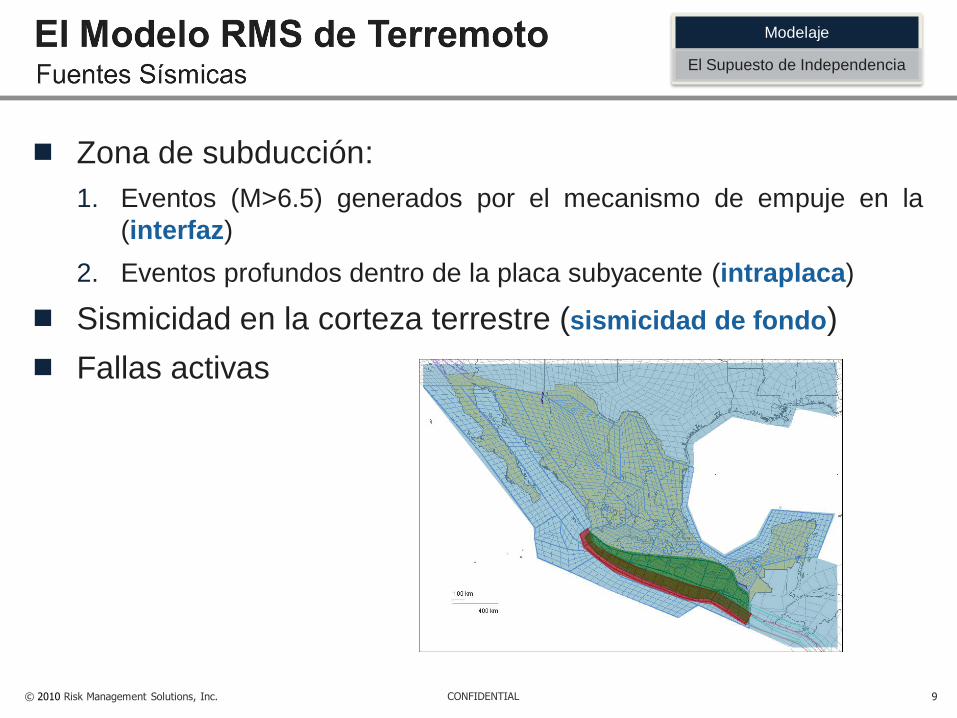

Modelaje

El Supuesto de Independencia

Zona de subducción:

1. Eventos (M>6.5) generados por el mecanismo de empuje en la

(interfaz)

2. Eventos profundos dentro de la placa subyacente (intraplaca)

Sismicidad en la corteza terrestre (sismicidad de fondo)

Fallas activas

CONFIDENTIAL© 2010 Risk Management Solutions, Inc. 10

Modelaje

El Supuesto de Independencia

Modelo basado en la distribución característica de sismos

Incorpora escenarios de ruptura de segmentos múltiples

(eventos muy raros pero de alta severidad)

Las probabilidades de ocurrencia están en función del

tiempo

– Probabilidades bajo el supuesto de independencia también

disponibles para análisis de sensibilidad

Fuente: USGS

CONFIDENTIAL© 2010 Risk Management Solutions, Inc. 11

Modelaje

Calibración y Validación

Proceso riguroso en donde se calibra/valida en función de

las siguientes observaciones:

– el nivel de movimiento del suelo;

– el daño estructural ; y

– las pérdidas económicas y de mercado (aseguradas).

Para este fin es imperativo tener dos bases de datos

distintas (internas):

– Exposiciones de mercado

– Exposiciones económicas

La incertidumbre alrededor de las pérdidas económicas y

aseguradas reportadas es tomada en cuenta

CONFIDENTIAL© 2010 Risk Management Solutions, Inc. 12

Modelaje

Calibración y Validación

Reconstrucciones detalladas de los siguientes eventos:

– 1912 Acambay M7.0 (corteza)

– 1973 Veracruz M7.3 (intraplaca)

– 1985 Michoacan M8.0 (interfaz)

– 1995 Copala M7.3 (interfaz)

– 1999 Puebla M6.9 (intraplaca)

– 1999 Oaxaca M7.4 (intraplaca)

– 2003 Colima M7.5 (interfaz)

0 100 km

1985 Michoacan

2003 Colima

1912 Acambay

1995 Copala

1999 Oaxaca

1999 Puebla

1973 Veracruz

Kostoglodov and Pacheco (2004)

CONFIDENTIAL© 2010 Risk Management Solutions, Inc. 13

Modelaje

Calibración y Validación

Daño desproporcionado en México (>300km del epicentro).

Pérdidas económicas: USD4000 millones (dólares de 1985)

Pérdidas aseguradas: USD325 millones (dólares de 1985)

300 edificios altos se colapsaron

CONFIDENTIAL© 2010 Risk Management Solutions, Inc. 14

Modelaje

Calibración y Validación

15065

09007

15121

15058

15050

15025

15017

15103

09016

0900815122

15104

15033

15089

15081

09017

09002

09009

15060

15009

09003

15043

09010

15028

15002

09004

15083

15020

15062

15069

09011

15029

15011

15099

15070

09005

09012

15093

15030

15037

15100

15022

09013

15109

09006

15046

1503815013

15101

15031

15057

09014

15039

09015

Reference Modeled

SAPeriod: 1.3s(High-rise)

SAPeriod: 2.3s(Tall)

15065

09007

15121

15058

15050

15025

15017

15103

09016

0900815122

15104

15033

15089

09017

09002

09009

15060

15009

09003

15043

09010

15028

15002

09004

15083

15020

15062

15069

09011

15029

15011

15099

15070

09005

09012

15093

15030

15037

15100

15022

09013

15109

09006

15046

15038

15013

15101

15031

15057

09014

15039

09015

15065

09007

15121

15058

15050

15025

15017

15103

09016

0900815122

15104

15033

15089

09017

09002

09009

15060

15009

09003

15043

09010

15028

15002

09004

15083

15020

15062

15069

09011

15029

15011

15099

15070

09005

09012

15093

15030

15037

15100

15022

09013

15109

09006

15046

15038

15013

15101

15031

15057

09014

15039

09015

15065

09007

15121

15058

15050

15025

15017

15103

09016

0900815122

15104

15033

15089

15081

09017

09002

09009

15060

15009

09003

15043

09010

15028

15002

09004

15083

15020

15062

15069

09011

15029

15011

15099

15070

09005

09012

15093

15030

15037

15100

15022

09013

15109

09006

15046

1503815013

15101

15031

15057

09014

15039

09015

CONFIDENTIAL© 2010 Risk Management Solutions, Inc. 15

Modelaje

Calibración y Validación

0%

10%

20%

30%

40%

1 2-3 4-7 8-14 15+Mean

Dam

ag

e R

ati

o

Number of Stories

Observed

Modeled

Otani et al. (1987)

Juarez et al. (1986)

0%

4%

8%

12%

16%

URM Partial RM

Confined RC Mid

Mean

Dam

ag

e R

ati

o

Construction type

Observed

Modeled

0

2,000

4,000

6,000

Lake zone Transition Hill zone

Dam

ag

ed

flo

or

are

a

(millio

n m

2)

Ground conditions

Observed

Modeled

Ordaz et al. (1986)

CONFIDENTIAL© 2010 Risk Management Solutions, Inc. 16

Modelaje

Calibración y Validación

3,458

10,088

2,607

7,474

0 2,000 4,000 6,000 8,000 10,000 12,000

Residential

Only

Total

Millions USD (2008)

Observed

Modeled

1.33

1.35

CONFIDENTIAL© 2010 Risk Management Solutions, Inc. 17

Modelaje

Calibración y Validación

165

273

246

3,458

138

240

270

2,607

0 1000 2000 3000 4000

1999 Oaxaca M7.4

2003 Colima M7.5

1999 Puebla M6.9

1985 Michoacan M8.0

Millions USD

Observed

Modeled

1.33

0.91

1.14

1.19

CONFIDENTIAL© 2010 Risk Management Solutions, Inc. 18

Modelaje

Pérdidas Consecuenciales

El tiempo de interrupción experimentado luego de un evento

depende del tipo de uso y el nivel de daño estructural.

Dependiendo del tipo de uso, el daño a suministros clave

tales como luz, agua y gas, pueden extender el tiempo de

interrupción.

Se asume que la poliza está suscrita para cubrir pérdida de

ingresos y no de ganancias.

– El seguro paga pérdidas consecuenciales hasta que la operatividad

de la instalación sea restablecida al 100%.

La cobertura esta suscrita por un periodo de indemnidad

anual. El deducible puede ser un valor monetario, un % de

la pérdida o un período de espera en dias.

CONFIDENTIAL© 2010 Risk Management Solutions, Inc. 19

Modelaje

Pérdidas Consecuenciales

1. Calcular daño estructural medio(MDR).

2. Estimar el estado de daño (DS) en funcion del MDR de la estructura.

3. Utlizar el estado de daño y tipo de usopara extraer la curva de restablecimiento de la instalación.

4. En funcion del nivel de amenaza y del tipo de uso, extraer la curva de restablecimiento de suministros clave.

5. Combinar las curvas de restablecimiento para estimar el tiempo de interrupcion (EDT)

6. Modificar el tiempo estimado de interrupcion en funcion de variables como grado de preparacion y redundancia.

7. Calcular el EDT como fraccion de los 365 dias del periodo de indemnidad.

1

2

34

6

5

7

CONFIDENTIAL© 2010 Risk Management Solutions, Inc. 20

Modelaje

Riesgos Especiales

Modelo avanzado para la caracterización de la

vulnerabilidad de instalaciones industriales (edificios,

contenidos, pérdidas consecuenciales).

Cubre instalaciones que van desde telecomunicaciones

hasta procesamiento de gas natural (petroquímicas,

comunicaciones, hidráulicas, minería, alimentos, etc.).

La diferenciación del riesgo de los distintos tipos de

instalaciones industriales repercute en las decisiones de

suscripcion y de gestion de acumulaciones.

Su uso está justificado por los valores expuestos asociados

con este tipo de riesgos especiales, y su perfil de

vulnerabilidad.

CONFIDENTIAL© 2010 Risk Management Solutions, Inc. 21

Modelaje

Riesgos Especiales

Dada una instalación

industrial se identifican sus

distintos componentes.

El modelo contempla

funciones de vulnerabilidad

específicas para cada uno

de éstos.

La funcion de vulnerabilidad

de la instalación esta

compuesta mediante una

ponderación de las

funciones especificas de

cada componente.

CONFIDENTIAL© 2010 Risk Management Solutions, Inc. 22

CONFIDENTIAL© 2010 Risk Management Solutions, Inc. 23

Gestión

Suscripción Acumulaciones Reaseguro Apetito de Riesgo

La idea de la adopción del modelaje como un proceso

independiente de la gestión es una cosa del pasado.

La tecnología de información esta revolucionando la

práctica moderna del seguro y reaseguro.

El modelaje y análisis de riesgos están cada vez más

íntimamente ligados a los procesos de suscripción y gestión

de cartera.

Las entidades competitivas de seguro y reaseguro son

empresas analíticas que usan los modelos de riesgo

catastrófico como un arma en un arsenal de herramientas

sofisticadas para la creación de intuición en el negocio y,

como fin último, de valor.

CONFIDENTIAL© 2010 Risk Management Solutions, Inc. 24

Gestión

Suscripción

Terremoto

Estadística

Prima Técnica $7,877K

Prima Pura de Riesgo (RMS) $3,283K

Desviacioón Estándar (σ) $11,070K

Contribution PML 1500 de Cartera Industrial EQ 15.2%

Periodo de Retorno OEP

250 $78M

1500 $106M

1500 TCE $122M

PólizaProb.Act.

Prob. Agot.

Peril LOB Capa

EQ Layer 1 22.4% 3.66% EQ IND 90% 30M

TIV: $1,685M

Límite: $439M

Núm. de

Ubicaciones:

35

Cobertura: MX-EQ

Periodo : 01/01/2010 – 12/30/2011

Siniestralidad

2010 $1,300K

2009 $895K

2008 $1,211K

Calidad Datos

Completitud 61%

Precisión 86%

Incremento Marginal de Acumulación

ZONA B +1.8% ZONA G +7.4%

ZONA A +2.5% ZONA B1 +2.9%

ZONA C +5.0% ZONA J +1.0%

Prima

2010 $7,500K 3%

2009 $7,300K 7%

2008 $6,800K 4%

Cuenta Ciudad Estado Prima Pura% de

CuentaLímite

ExpuestoDetalles

RMS_ACCT_5695_CHEMICAL Guadalajara Jalisco 1,673K 50.1% 224M Ver

Eventos Históricos y Pérdidas Netas Asociadas

Event ID Pérdida Neta Descripción Evento

2477673 17,777,194 MX Michoacan 1985 M8.0

2477675 7,075,936 MX Acambay 1912 M7.0

2477669 6,245,384 MX Colima 2003 M7.5

2477671 2,544,807 MX Oaxaca1999 M7.4

2477672 2,533,278 MX Copala 1995 M7.3

CONFIDENTIAL© 2010 Risk Management Solutions, Inc. 25

Gestión

Acumulaciones ReaseguroApetito de

Riesgo

Principales Eventos Estocásticos y Efecto en Cartera

EventID DescripciónPérdida Neta

(MXP)2451563 Crustal, Mexico Central (MC),

Mexico, Crustal Background Source1,123,004,837

2451564 Crustal, Mexico Central (MC), Mexico, Crustal Background Source

1,074,995,173

2451573 Crustal, Mexico Central (MC), Mexico, Crustal Background Source

1,065,778,071

2451553 Crustal, Mexico Central (MC), Distrito Federal, Crustal Background Source

1,057,065,567

Principales Cuentas por Indice de Concentración

Nombre Indice ConcentraciónRMS_ACCT_5609 9.00

RMS_ACCT_5660 8.83

RMS_ACCT_5535 8.30

RMS_ACCT_5654 8.04

Eventos Históricos y Pérdidas Asociadas

EventID DescripciónPérdida Neta

(MXP)2477673 MX Michoacan 1985 M8.0 1,050,128,313

2477672 MX Copala 1995 M7.3 921,078,011

2477669 MX Colima 2003 M7.5 710,998,256

2477675 MX Acambay 1912 M7.0 622,145,324

Cartera PML250 Años

OEP

Contribución a PML250

de Cartera OEP

PML250 Años

TCE

Contribución a

PML250 de Cartera

TCE

Consumo de

Capital

Costo de

Reaseguro

Mexico Industrial 393,316,058 MXP 32.50% 574,772,435 MXP 30.60%

Capacity Remaining

RiskManager Accumulations

Análisis de Cartera Industrial

Consumo de Capacidad de Suscripción por Zona AMISContribución al PML 250 Años por Zona AMIS Acumulaciones

CONFIDENTIAL© 2010 Risk Management Solutions, Inc. 26

Gestión

Apetito de Riesgo

El cálculo del PML es una consideración técnica;

la determinación del periodo de retorno no lo es, es una

consideracion económico-financiera que representa el

apetito de riesgo del agente tomador de riesgos, o la

tolerancia de riesgo de una entidad reguladora o

calificadora de riesgos.

A.M.Best

• 1/100 Meteorológicos

• 1/250 Terremoto

• PML Neta(OEP)

S&P

• 1/250

• PML Neta(AEP)

Fitch

• Usa esperanzacondicional de cola (TCE)

• Neta de reaseguro

Moody’s

• 1/1000

• Neta de reaseguro

Fuente: Guy Carpenter, Rating Agency Update, November 2006