development of the value net system within mobile internet...

TRANSCRIPT

ISSN 1023-2842 中山管理評論 2005 年 6 月號 第十三卷第二期 pp.299-348

~299~

建構無線通信產業發展行動上網和行動商務之價值網體系─探討日本行動市場的營運模式

與策略分析

Development of the Value Net System within Mobile Internet and Commerce for Mobile Operators Usage: A Study of Mobile Market and Strategy Analysis in

Japan

張心馨 Hsin Hsin Chang 國立成功大學 企業管理系所

Department of Business Administration, National Cheng Kung University

摘 要

無線上網和無線商務是目前無線通訊產業者積極投入的範疇,但面對語音

用戶的平均利潤貢獻度(ARPU)下降的困境,業者必須加強數據服務(Data

Service)的功能,並且持續推出創新服務。因為日本的行動商務經營體系與策

略,一直是處於最先進的領導地位。因此,本研究以日本市場發展行動商務與

數據服務為對象,採取探索式的個案研究。首先以全球無線商務產業之發展慨

廓,進而深入探討日本 NTT DoCoMo、KDDI和 J-Phone三個行動產業的個案

實例,內容包括競合關係和價值網體系之建立,並分析其行動上網和行動商務

的商業經營策略模式。最後,發展行動商務的競合關係改善(降低競爭和增加

合作、共同教育市場、合作經營數據服務品牌) 和價值網體系的建立(扶植內

建構無線通信產業發展行動上網和行動商務之價值網體系─探討日本行動市場的營運模式與策略分析

~300~

容業者、收付費用與金融機制、並與國際大廠合作) 。另外,政治安定性、經

濟景氣與發展、匯率穩定度、法規限制、國外市場競爭狀況、不同海外市場所

採取的不同通路形式等,這些均是業者發展無線通信所必須考慮的新思維。

關鍵字:無線上網、行動商務、競合關係、價值網體系。

Abstract

Due to the growing popularity of wireless communication as mobile communications reach

a mass market; network operators are facing decreasing voice Average Revenue Per User

(ARPU). New revenue generating network services are required to slow or turn around this

trend and operators are interested in data services such as Wireless Internet access and Mobile

Commerce as a means to this end. This research examines the successful business models and

strategies of leading operators in the mobile service market. The “case study” approach is

focused on the Japanese market. Japan is at the cutting edge of the commercialization of

wireless data services, and maintains the leading global market position. This paper consists of a

global market development analysis, documenting Japan’s preeminence and justifying its

selection for special study. The business model of Japanese wireless Internet operators is then

described, in terms of its structure and critical success factors, based on comparative analysis of

case studies, with particular reference to the “Co-opetitive” relationships between operators.

Conclusions based on a consolidation of case analyses, can be summarized as recommendations

for fostering “Co-opetition” by creating an environment favoring general expansion of the

wireless network industry, and creation of a value system, fostering competition between

operators. It is hoped these ideas will help innovation by Taiwanese network operators.

Keywords: Wireless Internet, Mobile Commerce, Co-opetition, Value Web System

壹、研究動機與目的

1980年至今,全球市場有五次結構變遷,前兩次是系統整合與企業重整,

1995 年起連續三波快速且重大結構改變-即電子商務(EC)、電子化企業

(e-Business)、行動商務(Mobile Commerce),這三次的不只影響企業內部改變,

整體產業的界線也受到衝擊。EC 影響公司與顧客的關係;e-Business 對供應

中山管理評論

~301~

商、企業本身和客戶的價值鏈互動運作;Mobile Commerce以不同 PC-Base的

平台,行動網路使許多裝置與資訊系統,觸角遍及天涯海角得以連結。相較於

EC人必須遷就電腦,Mobile Commerce人隨時都有電腦可用,無論是B2B, B2C,

B2E,在Mobile Commerce中互動、創造附加價值及利潤的機會增加,影響企

業經營配銷管道,亦是網路公司重視行動商業的主因(Morgan Stanley Dean

Witter,2000)。正如Microsoft從 PC平台轉投入多平台研發WinCE PDA (簡

訊平台);而 Intel從生產微處理機,增加了無線通訊的產品製造。亦是May (2001)

所言,這是一個以人為主的營運模式,行動經濟大勢所趨。

根據交通部統計處「主要國家交通統計比較」,西元 2000年台灣手機普及

率為每千人 802.4戶,居亞洲之冠,世界排名第二,僅次於盧森堡之 872.2戶。

西元 2001年底,台灣手機普及率已達 96%以上,到了 2002年更超過 100%,

高居世界第一。1996至 1998 年平均電信投資支出占 GDP 比率觀察,以中國

大陸 16.4%最高,其次韓國 10.4%,我國 9.0%居第三。行動電話通信系統業者、

手機製造商、獨立技術公司、個人網站,開始注意「行動商務」。在全球行動

商務產業中,表現最搶眼的業者—NTT DoCoMo 於 1999 年 2 月推出 i-mode

的行動上網服務,在日本創造不可思議的業績,令歐美行動商務廠商驚訝,世

界各地無不報導其成功的關鍵因素。2010年全球 3G服務的收益將超過 3千億

美金(UMTS Forum,2001),多家業者也積極進入 3G 的行動數據應用服務

2.5G-GPRS (Falk, 2001)。

臺灣由傳統的語音服務進入加值程度高的 Data Services,第三代行動通訊

執照標售完成,邁入 3G的新紀元。而台灣無線系統業者面臨市場飽和、殺價

競爭、傳統語音之每用戶平均貢獻數(Average Revenue Per User, ARPU)逐漸下

降之際,Data Services又成為各家系統業者的業務(阮子珊,2001)。從電信

業者看消費者對行動商務積極創造附加價值,本研究希望透過行動數據服務探

討行動商務成長或轉型的契機,其所採取的策略為何?如何開創市場?如何建

立市場的領導地位?企業成長的發展策略與成功關鍵為何?研究並歸納相關

企業整體性與深入的分析。本文希望提供有心從事行動商務帶出一點靈感,找

出成功的經營模式。研究目的包括:

(一)整理行動商務和參與者的關係與互動。

(二)從供應者、顧客、競爭者與互補者之價值網組成和選擇,詳細探討電信產

業動態。

建構無線通信產業發展行動上網和行動商務之價值網體系─探討日本行動市場的營運模式與策略分析

~302~

(三)觀察日本 NTT DoCoMo、KDDI和 J-Phone三家個案公司在價值網對企業

經營的重要影響,與其上下游的互動關係,並分析其在價值網路上競合行

為,吸取成功經驗。

(四)最後,以消費者為對象,建立一行動商務的加值創造與經營模式,提供給

本國行動通信業者未來發展契機之規劃建議。

貳、文獻探討

一、行動商務與產業移轉

Kalakota與 Robinson(2002)於M-Business一書中定義行動商業“即是整

合網際網路、無線上網和電子商業之應用”,認為目前的產業結構正由電子商

業轉移到行動商務。電子商務的時代延伸了傳統經濟的服務與行銷,並從中創

造新的商機與附加價值;行動商務延伸了原本的電子商務環境,可深化其品牌

的價值。May(2001)認為行動商務不同電子商務的其中之一特色,即是便利

與簡單。行動商務需要謹慎考量目前無線網路的頻寬,避免設計出行動商務服

務不切實際的應用,無線的環境也許讓企業的流程加快,但連線速度慢的網

路,使客戶難支持和導入這樣的系統(Bort,2001)。無線上網的大變革,將

會擠壓電子商務經營模式,對剛建立好的電子商務典範產生改變的潮流,將引

發價值論點(Value proposition)的重組(Evans and Wurster,1997; Cartwright,

2000)。行動網路連結網際網路、無線、電子商業三者合而為一的新流程,其

基礎設施的進步神速、軟體功能提升、投入資金充沛、消費者意願提高、急需

即時業務,更促使行動商務的可行。

二、市場的現況與趨勢

工研院電通所(2001)資料顯示,行動商務的企業在 2003 年約有 251 億美

元的規模,無線服務約 138億美元。2005年全球行動市場收入約 220億美元,

台灣 3G行動網路商機約新台幣 138億,2010年大幅成長到 3222億!(遠見雜

誌, 2001/12)。IDC和 Dataquest等研究機構預測,2003年全球無線上網用戶將

大於有線上網用戶,日美歐是主要的三大電信市場,其中又以日本是全球在無

中山管理評論

~303~

線上網的指標市場,為行動商務的溫床,尤其無線上網領先美歐 1.5年到 2年

(Maamria, 2001)。市場收益,日本很明顯的在 2003年以前也是最具有規模

的,而歐洲具有可觀的市場潛力。

未來的行動商務中,通訊與連接費用所佔的比重會慢慢下降,而 Data

Services 會慢慢上升。電信總局簡局長指出:「目前全球語音約佔全部電信業

務 75%,數據(data)25%;5到 10年以後,Data與 Content會成為主流,達

到 80%,屆時語音通話可能不須付費(遠見雜誌, 2001/12)。」由於行動電話競

爭激烈,為了促銷電信業者使用手機補貼方式以及降低費率,使消費者使用多

重門號,會削減每家業者的 ARPU。目前電信業者普遍的問題,在於行動電話

人口率超過 50﹪,用戶增加所帶動的市場規模成長將趨於緩和;語音服務所

佔的營收比重會持續下降,使業者不得不增加數據服務創造其附加價值。正如

Microsoft LINDÖ(2001)認為目前電信業者普遍面臨增加 ARPU、減少客戶

流失率及差異化三個挑戰,各業者持續提供消費者各式的服務與應用,以增加

ARPU。

三、行動商務價值網和競合理論

産業從上游到下游的每一個參與者,互相創造價值,從事價值活動並從中

産生利潤。由於每一個業者能力有限,需要與其他業者互相合作而形成了價值

鏈(Porter, 1985)。Raudenburge與 Nalebuff(1996)所著的“Co-opetition”中

提出『競合理論』,說明競爭對手或同業的失敗,不一定對自己有利,市場經

爲營中合作與競爭的行 一樣重要。在 Porter (1980)五力競爭理論分析,強調公

司獲利之重要,必需擠壓潛在進入者、供應商、競爭同業(替代品)與客戶的

利益。而 Raudenburge與 Nalebuff 爲利用賽局理論將商業行 的其他參與者分成

供應者、顧客、競爭者與互補者,再加上企業本身形成價值網路;即依循五力

分析應用價值網,提出競合理論,如圖 1:

(一)垂直的部分:從客戶、本身、供應商及彼此互相貢獻價值。但客戶與供應

商同時也會與競爭者和互補者有關係。

(二)水平部分:以供應商與顧客定義競爭者和互補者與公司的關係。

1.供給面(供應商)

(1)互補者:當供應商提供互補者資源更能吸引供應商提供資源給顧客。

建構無線通信產業發展行動上網和行動商務之價值網體系─探討日本行動市場的營運模式與策略分析

~304~

(2)競爭者:當供應商提供競爭者資源後,就較沒有吸引力使供應商提供資源。

2.需求面(顧客):

(1) 産 産互補者:如果顧客使用互補者的 品後,會對 品有更高的評價。

(2) 産 産競爭者:如果顧客使用競爭者的 品後,會對 品會有較低的評價。

互補者存在可使企業獲得更多的營運機會,競爭者會減少企業的獲利,共

同擴大市場的基礎。無論是價值鏈與價值網路的上下游關係都是鏈結的,每個

步驟的參與者所創造的價值在更新更快的變化,廠商會開始懷疑循序鏈結的合

理性;而 Marshak(1998) 爲 産認 價值網的理念將可幫助描述 業環境,是變動關

産係的組合,用來保證 品可以用最好的方式提供給終端客戶。

顧客

(Customer)

競爭者

(Competitors)互補者

(Complementors)公司

(Company)

供應商

(Suppliers)

圖 1 價值網路(Value Net- Braudenburge and Nalebuff, 1996)

依據提供的實際交易狀況與價值,每家公司在價值網中將扮演不同的角

色。探討行動商務的價值鏈,可了解整個行動產業的各個面向,並且可將各價

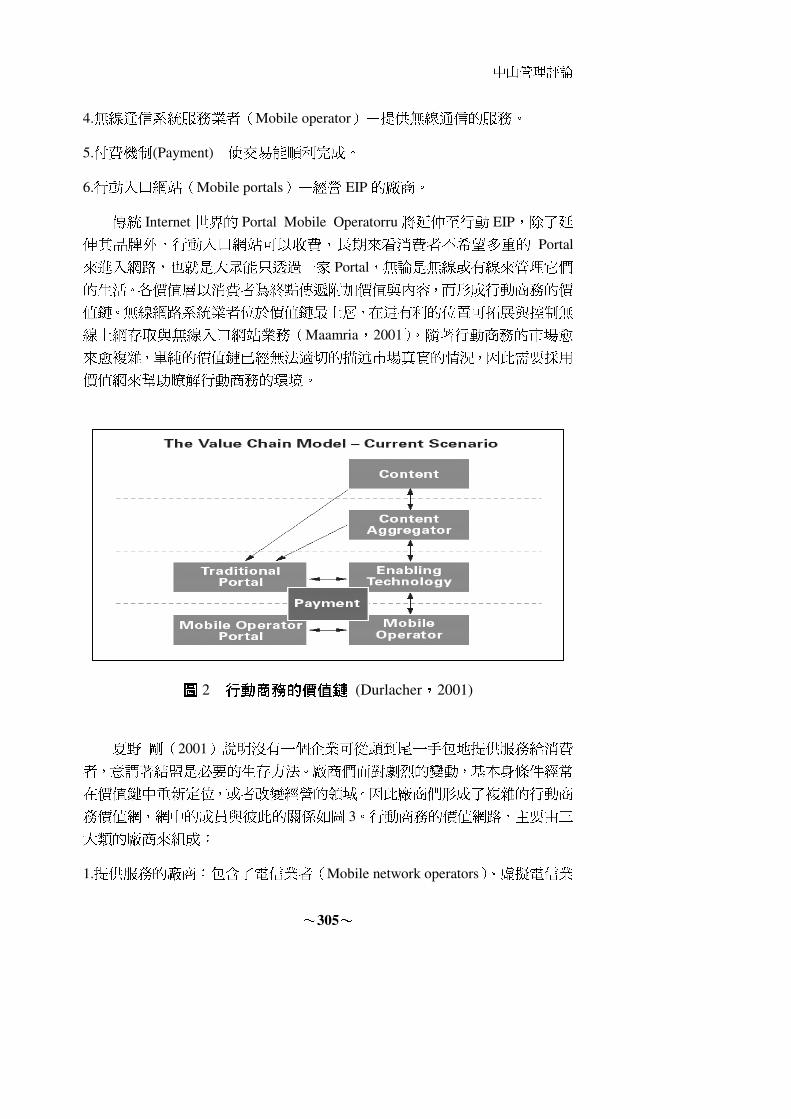

值層中所應扮演的功能做個描述!如圖 2:

1.內容提供者(Content provider)—提供內容給行動入口網或直接給使用者。

2.內容整合者(Content aggregator)—將內容提升至資訊的層次,與內容的擁有

者配合,發展出資訊的應用服務,提供有用與價值的知識!

3.賦予科技的提供者(Enabling technology)—提供各式平台與服務。

中山管理評論

~305~

4.無線通信系統服務業者(Mobile operator)—提供無線通信的服務。

5.付費機制(Payment)—使交易能順利完成。

6.行動入口網站(Mobile portals)—經營 EIP的廠商。

傳統 Internet世界的 Portal Mobile Operatorru將延伸至行動 EIP,除了延

伸其品牌外,行動入口網站可以收費,長期來看消費者不希望多重的 Portal

來進入網路,也就是大眾能只透過一家 Portal,無論是無線或有線來管理它們

的生活。各價值層以消費者為終點傳遞附加價值與內容,而形成行動商務的價

值鏈。無線網路系統業者位於價值鏈最上層,在這有利的位置可拓展與控制無

線上網存取與無線入口網站業務(Maamria,2001)。隨著行動商務的市場愈

來愈複雜,單純的價值鏈已經無法適切的描述市場真實的情況,因此需要採用

價值網來幫助瞭解行動商務的環境。

圖 2 行動商務的價值鏈 (Durlacher,2001)

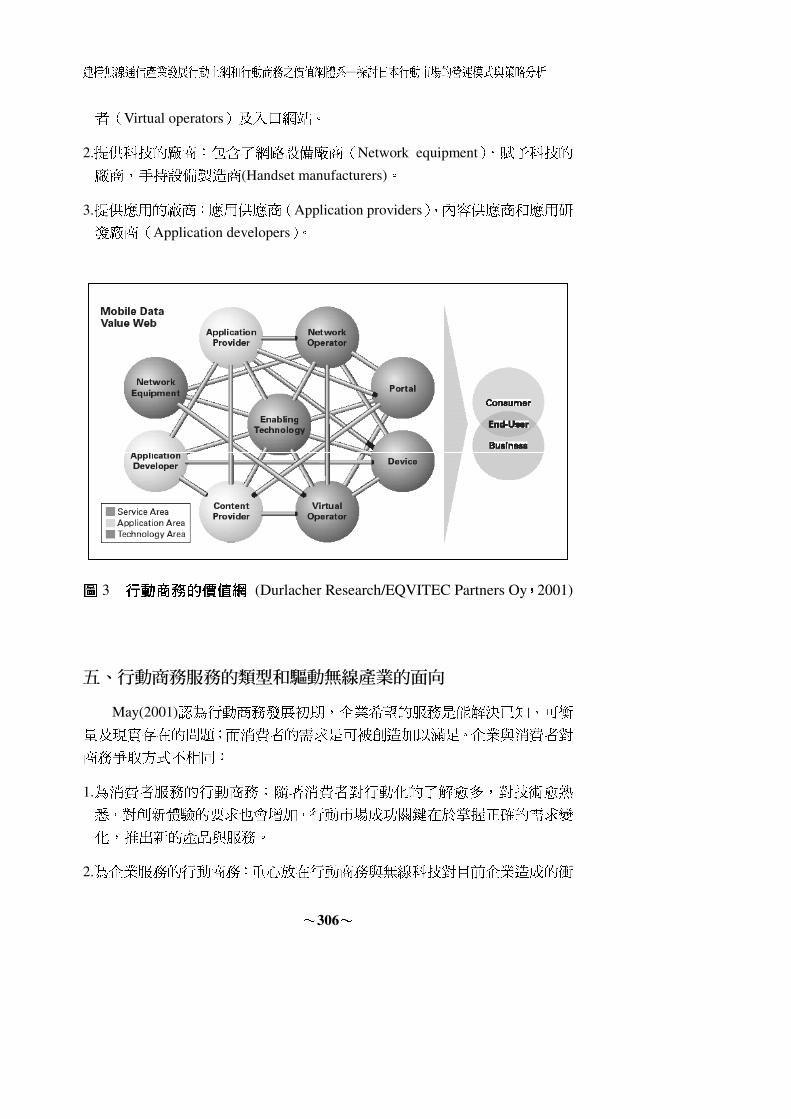

夏野 剛(2001)說明沒有一個企業可從頭到尾一手包地提供服務給消費

者,意謂著結盟是必要的生存方法。廠商們面對劇烈的變動,基本身條件經常

在價值鍵中重新定位,或者改變經營的領域。因此廠商們形成了複雜的行動商

務價值網,網中的成員與彼此的關係如圖 3。行動商務的價值網路,主要由三

大類的廠商來組成:

1.提供服務的廠商:包含了電信業者(Mobile network operators)、虛擬電信業

建構無線通信產業發展行動上網和行動商務之價值網體系─探討日本行動市場的營運模式與策略分析

~306~

者(Virtual operators)及入口網站。

2.提供科技的廠商:包含了網路設備廠商(Network equipment),賦予科技的

廠商,手持設備製造商(Handset manufacturers)。

3.提供應用的廠商:應用供應商(Application providers)、內容供應商和應用研

發廠商(Application developers)。

圖 3 行動商務的價值網 (Durlacher Research/EQVITEC Partners Oy,2001)

五、行動商務服務的類型和驅動無線產業的面向

May(2001)認為行動商務發展初期,企業希望的服務是能解決已知、可衡

量及現實存在的問題;而消費者的需求是可被創造加以滿足。企業與消費者對

商務爭取方式不相同:

1.為消費者服務的行動商務:隨著消費者對行動化的了解愈多,對技術愈熟

悉,對創新體驗的要求也會增加,行動市場成功關鍵在於掌握正確的需求變

化,推出新的產品與服務。

2.為企業服務的行動商務:重心放在行動商務與無線科技對目前企業造成的衝

中山管理評論

~307~

擊。

依據 Jones (2001)指出行動商務的驅動,主要由四個面向來組成。

1.技術面:含WAP手機,無線 PDA,無線呼叫器;這些可以各種外觀出現,

如手機、記事本、數位攝影機、書本、音樂撥放機…,設備皆有內建無線通

信模組,定位檢測、語音辨識、生物測定(biometrics)、微型攝影等,於任何

時間/地點與客戶和員工進行互動。

2.經濟和市場滲透面:目前手機與通話費已低到被大眾所接受,歐洲使用率達

75%,Jones (2001)相信四年內歐洲的每一個公民將擁有一隻手機,有些人將

擁有數個其他的無線設備。有些廠商預測低於 20 美元的可拋棄式或可回收

手機將在不久問世!手機模組成本的下降,有助於崁入在廣泛的機械設備

中,如洗衣機、冰箱、汽車、自動販賣機、停車收費表;將來電冰箱壞掉之

前,早已自動通知工程師來維修。

3.社會趨勢面:無線產業的成長意味著工作與休閒越來越模糊。消費者可在任

何時間和地點與商家保持互動!手機研發也隨著使用者的生活型態和流行

時尚,有不同的面貌。

4.業務需要面:將來手機將多於 PC,無線網路為可節省成本、增效率、客戶

服務!

四個面向可行成一個自我加速的循環,當我們發展行動商務時,需要同時

注意到是否採用適當的技術,經濟和市場時機,社會的接受度,並要能滿足公

司業務的需要。WAP 在許多地方沒有成功,不是技術不可行,而是應用供應

商並沒有適時推出足夠的服務給消費者,並行成社會的風潮。在經營模式研

究,國內的研究皆是以國際上成功的企業為個案,如此較缺乏在相同的政經環

境的比較,往往在不同的地區,在顧客面、市場面有不同的條件存在。在相同

的產業條件、政府政策、市場特性,觀察個案間的成功關鍵因素、經營模式、

比較其異同,甚至於觀察該地區的無線市場,是較為客觀與完整。本研究在個

案的選定時將注意這些條件。

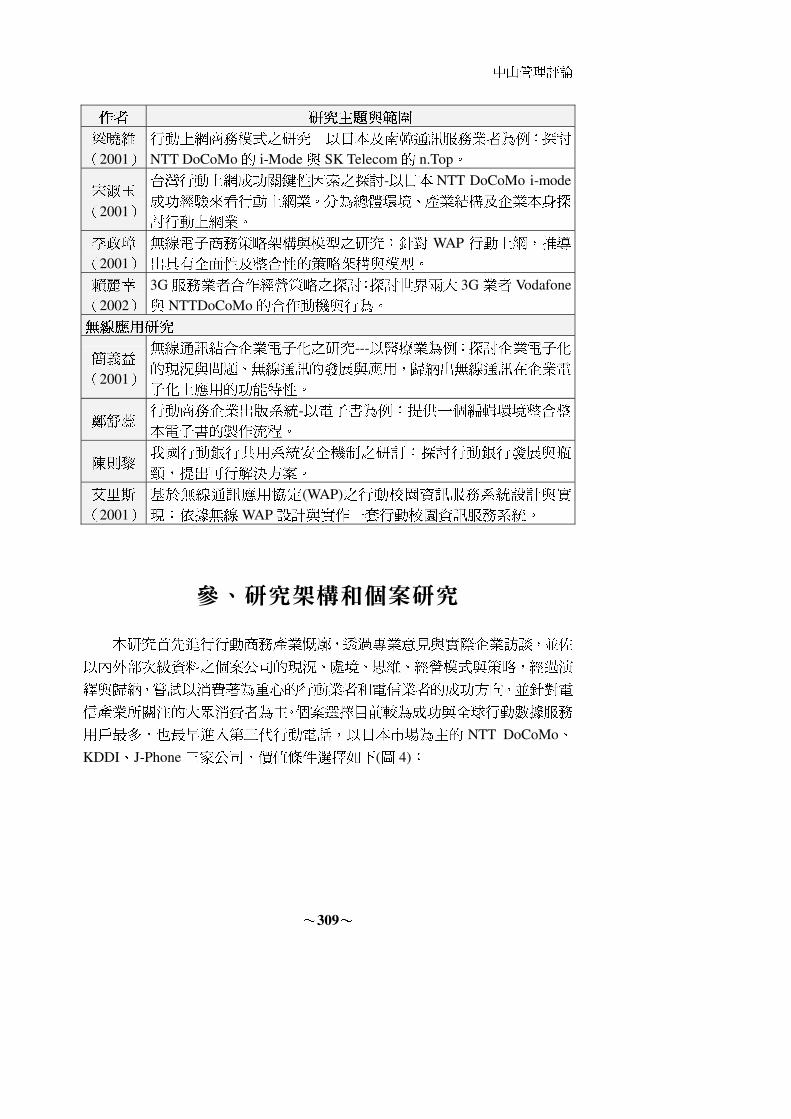

六、國內行動上網、行動商務相關研究

國內行動上網、行動商務相關研究,大致上有三個方向:產業研究與市場

分析、經營模式研究及無線應用研究,列於表 1,慨述近二、三年來的研究主

建構無線通信產業發展行動上網和行動商務之價值網體系─探討日本行動市場的營運模式與策略分析

~308~

題與範圍。

表 1 國內行動上網和行動商務相關研究 (本研究整理)

作者 研究主題與範圍

產業研究與市場分析

盧建安

(2001)

我國行動通訊系統業者在第三代行動通訊服務市場經營策略之研

究:分析國內 7家行動通訊系統業者與日本 NTTDoCoMo。

吳士豪

(2001)

未來我國第三代行動通訊服務市場之成形條件與關鍵成功因素:訪

談國內行動通訊系統業者與日本 NTTDoCoMo。

劉兆悅

(2001)

行動通信與無線上網產業發展分析:對全球行動通信市場整理分

析,分析行動上網興起的商業服務方式與使用者消費模式,行動網

路下企業與客戶之新架構。

洪一峰

(2001)

無線通信產業標準形成與發展之研究:研究無線通信產業標準的制

訂過程與主流標準的形成機制,尋找標準脫穎而出成為市場主流的

關鍵因素。

王欣玉 我國無線上網產業發展趨勢:探討網際網路與無線上網的差異,美

日台電信產業發展經驗

曹銘峰

(2001)

第三代行動通訊執照發放及產業競爭:政府及系統經營者的角度探

討執照發放,並探討未來 3G 產業的可能競爭型態及影響 3G 服務

擴散的因素和經營的關鍵成功因素為何。

張志豪 行動網際網路產業之發展趨勢:針對行動網路的產業組成、特性及

應用探討並提出建議。

楊懿貞 行動上網與行動商務之發展與趨勢分析:分析全球行動上網發展與

日本 NTTDoCoMo。

張雅清

(2000)

無線網際網路市場區隔之研究:針對台灣地區之無線網際網路消費

者及潛在消費者作市場區隔,透過網路問卷調查方式蒐集資料進行

分析。

杜文富

(2000)

無線上網服務使用者其認知型式與個人涉入度之研究-以無線網

際網路服務使用者為例:利用適應/創新認知型式與涉入度,了解創

新消費者的特質,探究其使用者的行為。

經營模式研究

高慧雯

(2001)

第三代行動通訊之服務與定價模式探討:研究國內行動通訊業者,

與研究日本 NTTDoCoMo、英國 Vodafone。

王靖傑

(2001)

行動通訊業創新策略探討-以芬蘭 Sonera為例:探討 Sonera如何運

用創新的能力來達成其公司策略的目標。

中山管理評論

~309~

作者 研究主題與範圍

梁曉維

(2001)

行動上網商務模式之研究-以日本及南韓通訊服務業者為例:探討

NTT DoCoMo的 i-Mode與 SK Telecom的 n.Top。

宋淑玉

(2001)

台灣行動上網成功關鍵性因素之探討-以日本 NTT DoCoMo i-mode

成功經驗來看行動上網業。分為總體環境、產業結構及企業本身探

討行動上網業。

李政璋

(2001)

無線電子商務策略架構與模型之研究:針對 WAP 行動上網,推導

出具有全面性及整合性的策略架構與模型。

賴麗幸

(2002)

3G服務業者合作經營策略之探討:探討世界兩大 3G業者 Vodafone

與 NTTDoCoMo的合作動機與行為。

無線應用研究

簡義益

(2001)

無線通訊結合企業電子化之研究---以醫療業為例:探討企業電子化

的現況與問題、無線通訊的發展與應用,歸納出無線通訊在企業電

子化上應用的功能特性。

鄭舒蕊 行動商務企業出版系統-以電子書為例:提供一個編輯環境整合整

本電子書的製作流程。

陳則黎 我國行動銀行共用系統安全機制之研訂:探討行動銀行發展與瓶

頸,提出可行解決方案。

艾里斯

(2001)

基於無線通訊應用協定(WAP)之行動校園資訊服務系統設計與實

現:依據無線WAP設計與實作一套行動校園資訊服務系統。

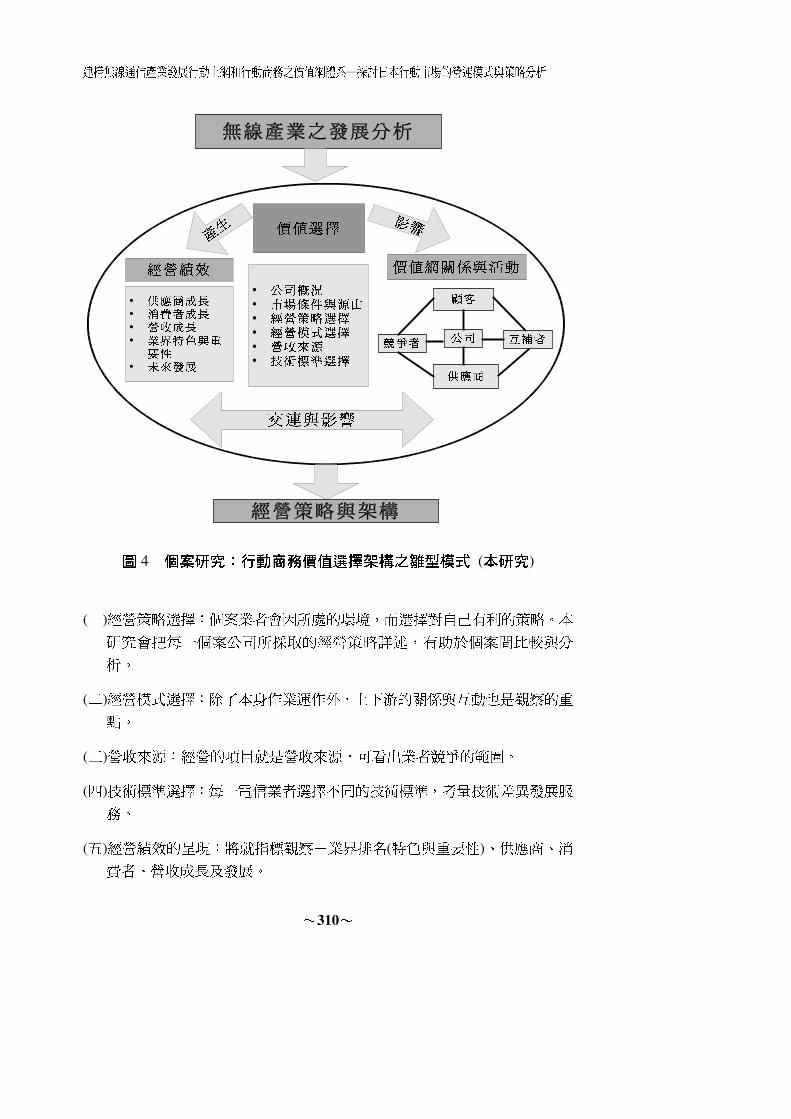

參、研究架構和個案研究

本研究首先進行行動商務產業慨廓,透過專業意見與實際企業訪談,並佐

以內外部次級資料之個案公司的現況、處境、思維、經營模式與策略,經過演

繹與歸納,嘗試以消費著為重心的行動業者和電信業者的成功方向,並針對電

信產業所關注的大眾消費者為主。個案選擇目前較為成功與全球行動數據服務

用戶最多,也最早進入第三代行動電話,以日本市場為主的 NTT DoCoMo、

KDDI、J-Phone三家公司,價值條件選擇如下(圖 4):

建構無線通信產業發展行動上網和行動商務之價值網體系─探討日本行動市場的營運模式與策略分析

~310~

無線產業之發展分析

價值選擇

公司概況

市場條件與源由經營策略選擇

經營模式選擇

營收來源技術標準選擇

價值網關係與活動

競爭者 互補者公司

供應商

顧客

經營績效

供應商成長

消費者成長

營收成長

業界特色與重

要性

未來發展

產生 影響

交連與影響

經營策略與架構

圖 4 個案研究:行動商務價值選擇架構之雛型模式 (本研究)

(一)經營策略選擇:個案業者會因所處的環境,而選擇對自己有利的策略。本

研究會把每一個案公司所採取的經營策略詳述,有助於個案間比較與分

析。

(二)經營模式選擇:除了本身作業運作外,上下游的關係與互動也是觀察的重

點。

(三)營收來源:經營的項目就是營收來源,可看出業者競爭的範圍。

(四)技術標準選擇:每一電信業者選擇不同的技術標準,考量技術差異發展服

務。

(五)經營績效的呈現:將就指標觀察-業界排名(特色與重要性)、供應商、消

費者、營收成長及發展。

中山管理評論

~311~

價值網的關係與活動,將依網上的參予者與個案業者的關係作一說明。架構

內容包括經營策略與模式選擇、營收來源、技術標準選擇、經營績效呈現。推

出服務時,如何與價值網的參與者互動。從供應商到消費者,從競爭者到互補

者的競合關係,透過經營的成效,驗收策略與模式。經由價值選擇、價值網活

動與經營成效相互的交連與影響,透過因果性與關聯性的連鎖思考,歸納出個

案的發展策略與關鍵因素。

一、個案研究一:NTT DoCoMo

日本 NTT DoCoMo 公司為日本行動商務領導廠商,美國 Business

Week(2000)的 i-mode特集中:「令日本瘋狂的無線上網服務,頗有稱霸世界的

可能」。它是全球行動服務最成功的典範,藉由瞭解其營運、策略與成效,可

提供對行動商務更深入的瞭解。

(一) 公司概況

NTT DoCoMo的前身為日本電信電話(NTT)的行動通訊部門,而 NTT

是日本的國營通訊業者。1998 年 10 月 NTT 移動通信網在東京證券交易所第

一部掛牌上市,1099年 5月股東會議上,決議在 2000年 3月將 NTT移動通

信網正式更名為 NTT DoCoMo,2001年 3月底,總資產:¥6,016,505 Million;

行動用戶:40,783,000;員工人數:5,000(全球約 18,000);數據服務名稱:

i-mode;數據服務啟用日期:19999年 2月。

(二) 市場條件與緣由

在 1996年日本無線的電信市場一片大好,每一年預估皆可成長 1千萬用

戶。但是會長大星公二卻思索市場飽和後的困境,互補者將轉變成競爭者,是

爲 爲一場「零和遊戲」,競爭將會成 通話費的價格戰,提出由量轉型 質的經營

方針,並帶出第二個 S 曲線的成長曲線圖。第一個 S 曲線就是由用戶「量」

所帶動的成長,如果潛在用戶都使用行動電話後,則成長就會停止。大星先生

認為除語言服務外,增加 Data通訊新市場,收入可望提升,創造第二個 S(質)

成長曲線(如圖 5)。因此,開發新的行動服務推出 NTT DoCoMo 入口事業部

(Gateway Business)的 i-mode服務,並指示榎啟一擔任計劃領導人。

建構無線通信產業發展行動上網和行動商務之價值網體系─探討日本行動市場的營運模式與策略分析

~312~

圖 5 兩個 S 曲線 (i-mode 贏的策略, 2001)

(三) 經營策略

網路思維而非電信思維:在傳統的電信思維,電信業者從基礎建設到終端

設備或所有服務與相關技術都是業者自行包辦,提供所有的服務,很難與他人

共享利益。此況在語音服務時代也許可行,但若想要提供多樣化的服務,第三

者的存在是有必要的,因此 i-mode 爲認 必需不限定平臺和終端設備之網路思

維,只要能連上 i-mode的網路就可接受服務,亦即行動通訊和 Internet融合而

形成行動網路。

1.結盟創造新市場:i-mode採用世界標準,共同與其他業者開創市場。使用

者普遍認同的標準比自己單打獨鬥更容易推廣,且建構系統預算較低。

i-mode 産當時是一個全新的服務,也承認單一技術、單一企業、或單一 業

産難以掀起潮流,如何建構一能夠吸引更多 業主動參與者有利可圖的模

式,益形重要;而 i-mode即扮演整合者的角色。

2.發展願景與方向:i-mode 追求的目標是「提供新的生活基礎設施」,讓行

動電話成為生存上不可或缺的工具。使複雜詳細的內容由隨身攜帶手機呈

現,提供生活實用的資訊與服務特性,如此 i-mode 能成為生活的基礎設

施。

(四) 經營模式

內容提供業者服務的對象是行動業者,一般的內容出版商不會積極的取悅

消費者,i-mode 為不使內容造成汜濫和品質落差,但也不能放任不管。將內

中山管理評論

~313~

容供應商的資訊與服務,使用 NTT DoCoMo的無線網路傳遞到使用者的手機

上。i-mode 為了不降低業者的開發意願,也不學歐美行動業者買斷內容,或

提供金額補助,因此 i-mode不跨入內容提供事業。

由於 i-mode 採用業界標準,供應商樂於與其合作,包括最保守的銀行。

由於大型主機更改程式工程非常麻煩,但增加 i-mode 的新服務,卻不會增加

太多工作,因此得到金融界的支持。DoCoMo希望自己扮演的是平台提供者,

做好 Portal的功能,幫助使用者找到適當的網站。i-Mode之無線網站分成「官

方網站和非官方網站」兩類,官方網站直接登錄在 i-Mode 的入口網頁

(i-menu),用戶不須額外輸入網址,只要打開手機按一個鍵就可以上網。

i-mode將內容供應商分成四類,如下表 2。

表 2 i-mode 內容網站分類 (NTT DoCoMo, 2001)

Transactions:

Money Transfer/Balance Check,

Security Trading, Ticket Reservation,

Airline reservation/Seat Availability,

Credit Card Information, Book Sales,

etc.

Databases:

Telephone Directory Search,

Restaurant Guide, Dictionary Service,

Cooking Recipes, etc.

Information:

News Updates, Weather Forecasts,

Sports News, Stock Quotes,

Business/Technology News, Town

Information, Horse Racing

Information, etc.

Entertainment:

Character Download,

Horoscope/Fortune Telling, Karaoke

Information/Hit Songs, FM Radio

Information, Club Event Information,

Download Ringing Patterns, etc.

(五) 營收來源

依據 i-mode 2000年公佈未來營運模式有五個主要收入來源,分別說明如

下:

1.用戶連線收入:直接連線上網,由所產生封包傳遞。每一個封包

(128bytes)0.3日圓。

建構無線通信產業發展行動上網和行動商務之價值網體系─探討日本行動市場的營運模式與策略分析

~314~

2.網站登入費:登入 i-mode的官方網站 i-menu,需繳交一筆費用。

3.廣告收益:NTT DoCoMo 在 2000 年 6 月成立行動電話廣告 D2

Communications公司,經營手機廣告業務。行動電話可發揮一對一且迅速

的特性,廣告效果比一般網站吸引許多業者投入手機廣告市場。i-mode不

認為「廣告」是好的方法,擁有使用者的屬性資料,能分析購買行為模式,

如果廠商想對「某一地區 25 歲的女性」傳送資訊時,業主可透過 i-mode

對使用者發送精準有用的「個告」,以提升 i-mode資訊價值。

4.行動商務手續費收入:有意在 i-mode提供購物服務的公司必須透過 i-mode

幫忙收費,在 2000年 3月對網路專業銀行 Japan Net Bank出資,同年 4

月與沖電氣、NTT Data、日本微軟等合資成立 PaymentFirst,提供 SET安

全交易服務,使消費者能安心消費;因此即使不透過 i-mode,但還是可以

有機會收到手續費。

5.代收手續費收入:目前 i-mode有官方網站的收費,可透過 i-mode的帳單,

順便向消費者收取使用費。i-mode向消費者收取後,抽取 9%的代收手續

費,其餘交給廠商,廠商可省去帳務的麻煩。DoCoMo代收手續費的廠商,

必需經由 i-mode嚴格的審核,成為「官方網站」。i-mode審核條件都要確

保使用者能持續長期付費,也希望業者要預防消費者毫無節制的使用,導

致短期內通訊費暴增,免於發生巨額帳單的恐懼。但非官方的網站,不受

到 i-mode 的管制,任何人皆可架設;有些非官方網站也需要帳物代收服

務,創造出一些新產業-帳物代收服務。

6.i-mode 免付費網站,對業者仍有許多好處:(1)增加一個新通路;(2)透過

i-mode 提供免付費服務,增加滿意度;(3)增加本業的效率;(4)可進行企

業行銷活動,塑造企業形象,並且 i-mode 每月會提供使用者屬性報告,

使用狀況與使用時間等。從免費網站獲得通訊流量的營收,增加行動電話

附加價值與技術供應商的關係。除採業界標準之外,與電訊業者最密切是

手機製造商,DoCoMo與各技術提供者制定好規格後,向廠商下第一批訂

單,訂單的數量剛好使廠商損益平衡,使手機廠商不必擔心開發風險,即

使產品賣得不好,廠商也不致於虧損,庫存的壓力轉嫁到 DoCoMo手上,

當然也不再下單。廠商如果希望銷售量商,就必須研發出品質高,賣相佳

的手機,這些手機也會刺激消費者加入 DoCoMo的服務。

中山管理評論

~315~

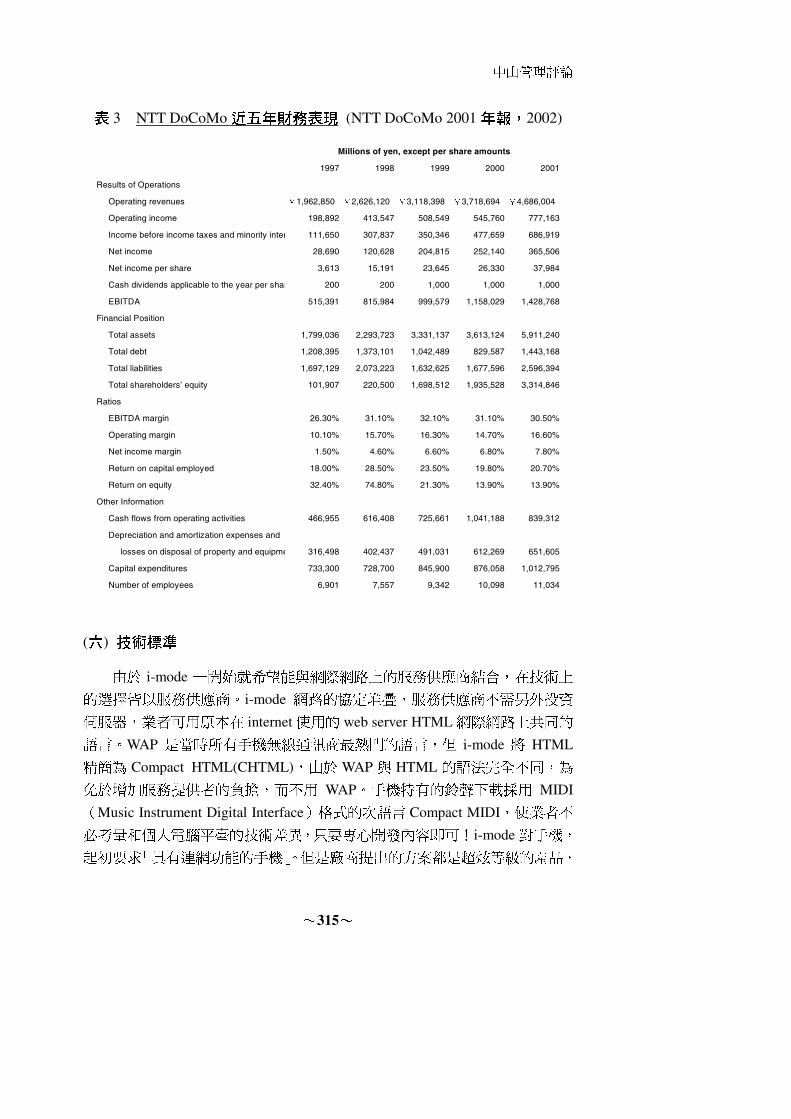

表 3 NTT DoCoMo 近五年財務表現 (NTT DoCoMo 2001 年報,2002)

1997 1998 1999 2000 2001

Operating revenues ¥1,962,850 ¥2,626,120 ¥3,118,398 ¥3,718,694 ¥4,686,004

Operating income 198,892 413,547 508,549 545,760 777,163

Income before income taxes and minority inter 111,650 307,837 350,346 477,659 686,919

Net income 28,690 120,628 204,815 252,140 365,506

Net income per share 3,613 15,191 23,645 26,330 37,984

Cash dividends applicable to the year per shar 200 200 1,000 1,000 1,000

EBITDA 515,391 815,984 999,579 1,158,029 1,428,768

Total assets 1,799,036 2,293,723 3,331,137 3,613,124 5,911,240

Total debt 1,208,395 1,373,101 1,042,489 829,587 1,443,168

Total liabilities 1,697,129 2,073,223 1,632,625 1,677,596 2,596,394

Total shareholders’ equity 101,907 220,500 1,698,512 1,935,528 3,314,846

EBITDA margin 26.30% 31.10% 32.10% 31.10% 30.50%

Operating margin 10.10% 15.70% 16.30% 14.70% 16.60%

Net income margin 1.50% 4.60% 6.60% 6.80% 7.80%

Return on capital employed 18.00% 28.50% 23.50% 19.80% 20.70%

Return on equity 32.40% 74.80% 21.30% 13.90% 13.90%

Cash flows from operating activities 466,955 616,408 725,661 1,041,188 839,312

Depreciation and amortization expenses and

losses on disposal of property and equipme 316,498 402,437 491,031 612,269 651,605

Capital expenditures 733,300 728,700 845,900 876,058 1,012,795

Number of employees 6,901 7,557 9,342 10,098 11,034

Other Information

Millions of yen, except per share amounts

Financial Position

Ratios

Results of Operations

(六) 技術標準

由於 i-mode 一開始就希望能與網際網路上的服務供應商結合,在技術上

的選擇皆以服務供應商。i-mode 網路的協定堆疊,服務供應商不需另外投資

伺服器,業者可用原本在 internet使用的 web server HTML網際網路上共同的

語言。WAP 是當時所有手機無線通訊商最熱門的語言,但 i-mode 將 HTML

精簡為 Compact HTML(CHTML),由於WAP與 HTML的語法完全不同,為

免於增加服務提供者的負擔,而不用 WAP。手機特有的鈴聲下載採用 MIDI

(Music Instrument Digital Interface)格式的次語言 Compact MIDI,使業者不

必考量和個人電腦平臺的技術差異,只要專心開發內容即可!i-mode對手機,

起初要求 産「具有連網功能的手機」。但是廠商提出的方案都是超炫等級的 品,

建構無線通信產業發展行動上網和行動商務之價值網體系─探討日本行動市場的營運模式與策略分析

~316~

如觸控式的螢幕等。在通訊界的經驗,日本手機一直有輕薄短小的趨勢,無論

外觀、大小、重量、價格、通話/待機時間等,要與原本的手機一樣,但在大

小與重量上由於增加功能不得不妥協,新手機只能在「100公克、100CC」以

下的範圍。起因於日本的使用者較保守,中規中矩銀色手機暢銷,如果標新立

異的手機銷售量較低,功能超強的手機也只會吸引少數玩家喜愛,所以「一隻

道道地地的手機」是 i-mode堅持的設計理念,由此可見 i-mode對手機市場經

營極用心。

(七) 經營績效

依據 2001年報營收主要來源是無線服務與設備銷售,營收成長主因是用

戶數與通話量的上升,剛好也抵銷了下降中的 ARPU,雖然日本景氣持續低

迷,但 NTT DoCoMo亮麗的表現證明無線通訊市場具有高度的個人需求。2000

年會計年度分別比重是 77.5%與 22.5%。NTT DoCoMo是一個成功快速成長的

營收或淨收益電信業者。圖 6和 7是 NTT DoCoMo 2002年三月底行動電話用

戶數約 4,078萬人,占日本行動電話 59%的市場,其中使用 i-mode服務有 3,200

萬人,NTT DoCoMo行動電話用戶約有 78.9%的上網比例。i-mode對新用戶

的服務極為積極,會主動尋問新用戶是否要加入 i-mode。在國際化的策略最

為積極,由於日本 3G執照發放的方式採評審制,不必支付大筆的執照費,較

能擴張在世界的版圖。NTT DoCoMo不是直接進入市場或是併購當地業者,

而是投資當地業者,理由是行動數據服務是有本土特性的,不同的地區有不同

的需求,因此在其他區域要推出 i-mode like 的服務一定需要當地業者帶路,

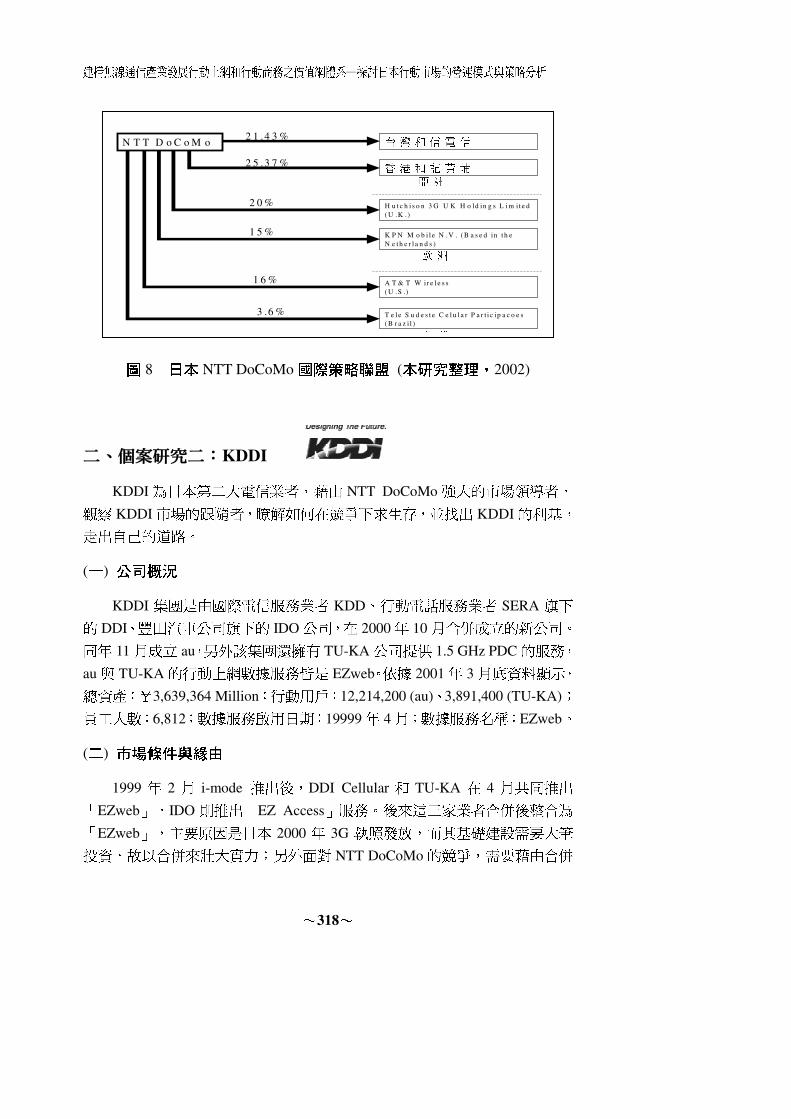

並與其形成策略聯盟。圖 8為 NTT DoCoMo在世界各地投資電信事業的持股

比例。

表 4 i-mode 採用技術標準 (本研究整理)

瀏覽器 Compact Netfront,日本軟體公司 Access所開發

標記語言 CHTML,較為精簡的 HTML,有利於當時的內容供應商

圖檔格式 GIF(Graphical Interchange Format)

手機顯示能力 256/4096/65536

e-mail送信/收信長度(bytes) 500,同一封信可發給 12位 i-mode用戶,可設定發送時間

e-mail夾副檔 無

使用網路/網路技術/連線速度 Packet-Switched/PDC-P/9.6K

3G標準/開台時程/速度(現今) W-CDMA/ 10/2001; 64K(Upload)/384K(Download)

中山管理評論

~317~

0

5000000

10000000

15000000

20000000

25000000

30000000

35000000

40000000

45000000

Apr.

1999

Jul.

1999

Oct.

1999

Jan.

2000

Apr.

2000

Jul.

2000

Oct.

2000

Jan.

2001

Apr.

2001

Jul.

2001

Oct.

2001

Jan.

2002

圖 6 NTT DoCoMo 行動電話用戶數

(整理自 Japanese Tele. Carrier Ass., 2002)

01000000020000000300000004000000050000000

Jun.2000

Sep.2000

Dec.2000

Mar.2001

Jun.2001

Sep.2001

Dec.2001

Mar.2002

0.00%20.00%40.00%60.00%80.00%100.00%

NTT DoCoMo行動電話用戶 NTT DoCoMo 數據服務(i-mode)用戶 NTT DoCoMo數據服務用戶比

圖 7 NTT DoCoMo 數據服務用戶比

(整理自 Japanese Tel. Carrier Ass., 2002)

建構無線通信產業發展行動上網和行動商務之價值網體系─探討日本行動市場的營運模式與策略分析

~318~

台 灣 和 信 電 信

香 港 和 記 黃 埔

H u t c h i s o n 3 G U K H o ld in g s L i m it e d( U .K .)

K P N M o b i l e N .V . ( B a s e d in t h e N e t h e r l a n d s )

A T & T W ir e l e s s ( U .S .)

T e l e S u d e s t e C e l u l a r P a r t i c ip a c o e s( B r a z i l )

2 1 .4 3 % N T T D o C o M o

2 5 .3 7 %

3 .6 %

1 5 %

1 6 %

2 0 %

亞 洲

歐 洲

美 洲

圖 8 日本 NTT DoCoMo 國際策略聯盟 (本研究整理,2002)

二、個案研究二:KDDI

KDDI為日本第二大電信業者,藉由 NTT DoCoMo強大的市場領導者,

觀察 KDDI市場的跟隨者,瞭解如何在競爭下求生存,並找出 KDDI的利基,

走出自己的道路。

(一) 公司概況

KDDI 集團是由國際電信服務業者 KDD、行動電話服務業者 SERA 旗下

的 DDI、豐田汽車公司旗下的 IDO公司,在 2000年 10月合併成立的新公司。

同年 11月成立 au,另外該集團還擁有 TU-KA公司提供 1.5 GHz PDC的服務,

au與 TU-KA的行動上網數據服務皆是 EZweb。依據 2001年 3月底資料顯示,

總資產:¥3,639,364 Million;行動用戶:12,214,200 (au)、3,891,400 (TU-KA);

員工人數:6,812;數據服務啟用日期:19999年 4月;數據服務名稱:EZweb。

(二) 市場條件與緣由

1999 年 2 月 i-mode 推出後,DDI Cellular 和 TU-KA 在 4 月共同推出

「EZweb」,IDO則推出「EZ Access」服務。後來這三家業者合併後整合為

「EZweb」,主要原因是日本 2000 年 3G 執照發放,而其基礎建設需要大筆

投資,故以合併來壯大實力;另外面對 NTT DoCoMo的競爭,需要藉由合併

中山管理評論

~319~

來降低營運成本。

(三) 經營策略

在合併之前由於無法與 NTT DoCoMo競爭,合併之後 KDDI Group寄望

於 3G市場,經營策略目標主要放在擴大顧客基底(Customer Base)與市場佔有

率。主要方法如下:

1.國際漫遊:KDDI的 au採取 CDMA網路技術規格在全世界各地可以互通,

而 NTT DoCoMo的 PDC卻只能在日本使用。KDDI的「Global Passport」

國際漫遊服務適合需要到世界各地洽公的高用量商務人士,針對金字塔頂

端的客戶將有利於營收。

2.引進國外內容:KDDI 採取 WAP 是國際普遍採用的語言,有利於引進國

外內容。

3.KDDI在進入 3G後,希望能超過市場佔有率 20%,在 2005會計年度,用

戶數達 1,700萬,採用的策略如下:

(1)加快 3G建設:以 CDMA ONE基礎,預計 2002年底將可佈建完畢,屆

時 3G服務將可涵蓋全日本,比 NTT DoCoMo早一年半。

(2)GPS全球定位系統:在 KDDI的一般 CDMA2000 1x手機內建 gps系統,

而其他 W-CDMA 業者需加裝附件才能使用全球定位系統,因此未來

KDDI具有較佳的定位能力並提供相關精準服務。

(3)提高 3G頻寬和加強速率:使用 CDMA2000 1x-EV,使原 144Kbps提高

到 600Kbps。

(4)鼓勵發展終端設備:提升頻寬後需要較佳運算能力的終端設備,以展現

內容與服務。

(5)發展內容與服務:在頻寬與終端設備成熟之後將可順利發展需要高頻

寬、高能力的服務與內容,如:intelligent transportation system,networked

household appliances。這些策略將會形成一個加速市場需求的循環圖。

KDDI認為服務的涵蓋範圍大、高速、低收費,將可以觸發需求,擴大

顧客基底(Customer Base)與市場佔有率。

建構無線通信產業發展行動上網和行動商務之價值網體系─探討日本行動市場的營運模式與策略分析

~320~

(四) 經營模式

EZweb與 i-mode在經營模式並無多大的不同:

由於 EZweb 是市場的跟隨者,在競爭上無論是客戶的基底上或供應商的

品質上,無法與 i-mode 比擬;這是由於沒有客戶的基底,就無法吸引供應商

投入資源加入 EZweb;沒有良好的供應商也吸引不到更多客戶加入,如此惡

性循環將使 KDDI退出市場。

KDDI在經營策略目標主要放在擴大顧客基底與市場佔有率,為達此一目

標,除了在通訊費比 NTT DoCoMo便宜外,KDDI積極加入發展新經營模式,

如Mobile Virtual Network Operator(MVNO)必須向電信業者租借頻寬,但是

MVNO 業者具有品牌號招力或由於產業特性,有大量的客戶基底。KDDI 與

MVNO業者共同合作,KDDI獲得客戶基底,MVNO業者則增加服務項目與

顧客滿意度。2001年 4月日本安全服務供應商的領導廠牌 SECOM,提供一種

CoCo-SECOM 定位保全服務。保全是需要與無線定位系統緊密結合,如尋找

遭竊轎車、走失孩童、異常狀況回報等。SECOM採用 KDDI au CDMA ONE 網

路,為一個MVNO的例子。

由於 KDDI原本的 CDMA ONE 為 3G打好基礎,未來將可更早進入無線

寬頻的市場。KDDI au 即是建立在Mobile & IP的基礎上,除了積極整合 KDDI

旗下 ISP DION與其他寬頻業者外,KDDI也積極提供共通平台與寬頻內容供

應商整合。

(五) 營收來源

EZweb與 i-mode營收來源幾乎相同,內容供應商的代收手續費亦是 9%,

但 KDDI在用戶連線收入上,每一個封包(128 bytes)收 0.27日圓,企圖與

i-mode做價格的競爭。EZweb官方網站代收費定在 100~315日圓,雖與 i-mode

做價格的競爭,卻沒有損及內容供應商的營收。EZweb 非官方網站較少,封

包流量少,這項營收是 EZweb較弱的一環。

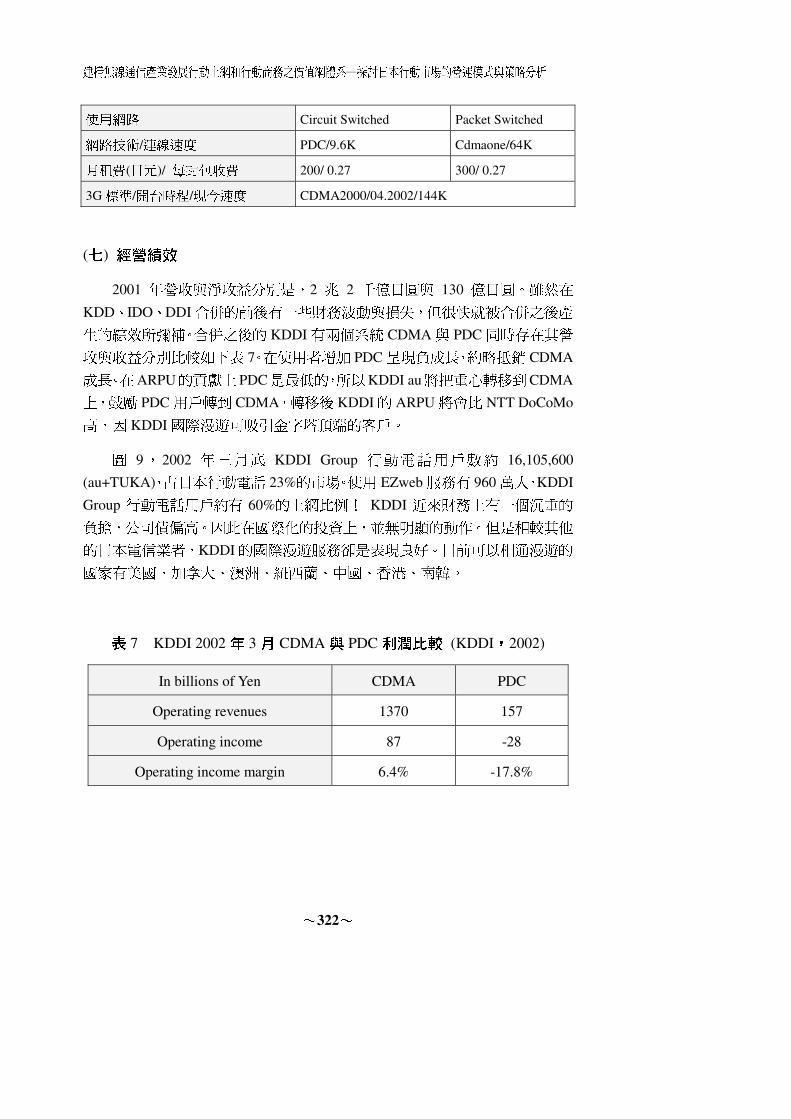

(六) 技術標準

EZweb出品前,KDDI Group的網路比 NTT較為落後為 Circuit Switched。

為擔心自己苦心經營的內容被 i-mode使用者輕易存取,NTT DoCoMo的網路

有 Always-on 特性,如果與 i-mode 採取同樣的語言,消費者將採用 NTT

DoCoMo 的網路來存取 EZweb,採取了 WAP(HDML)的標記語言。在不久將

中山管理評論

~321~

來 EZweb將使用WAP2.0與 xHTML-base的內容。

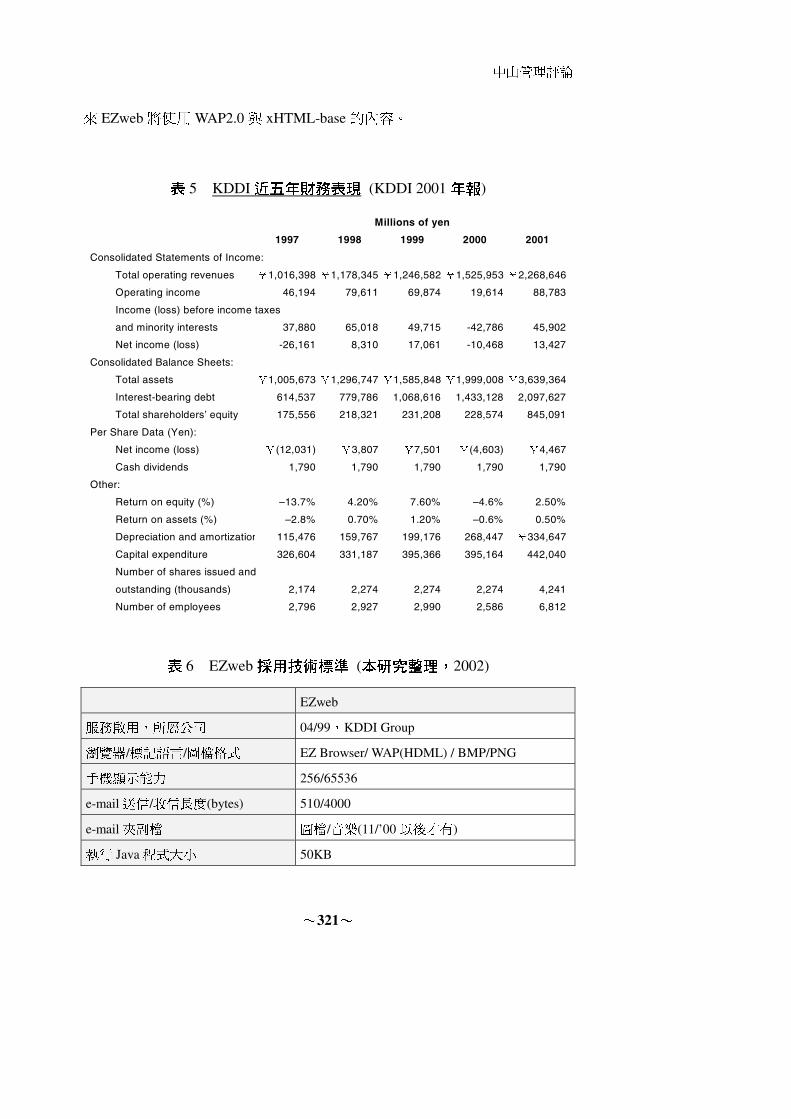

表 5 KDDI 近五年財務表現 (KDDI 2001 年報)

1997 1998 1999 2000 2001

Total operating revenues ¥1,016,398 ¥1,178,345 ¥1,246,582 ¥1,525,953 ¥2,268,646

Operating income 46,194 79,611 69,874 19,614 88,783

Income (loss) before income taxes

and minority interests 37,880 65,018 49,715 -42,786 45,902

Net income (loss) -26,161 8,310 17,061 -10,468 13,427

Total assets ¥1,005,673 ¥1,296,747 ¥1,585,848 ¥1,999,008 ¥3,639,364

Interest-bearing debt 614,537 779,786 1,068,616 1,433,128 2,097,627

Total shareholders’ equity 175,556 218,321 231,208 228,574 845,091

Net income (loss) ¥(12,031) ¥3,807 ¥7,501 ¥(4,603) ¥4,467

Cash dividends 1,790 1,790 1,790 1,790 1,790

Return on equity (%) –13.7% 4.20% 7.60% –4.6% 2.50%

Return on assets (%) –2.8% 0.70% 1.20% –0.6% 0.50%

Depreciation and amortization 115,476 159,767 199,176 268,447 ¥334,647

Capital expenditure 326,604 331,187 395,366 395,164 442,040

Number of shares issued and

outstanding (thousands) 2,174 2,274 2,274 2,274 4,241

Number of employees 2,796 2,927 2,990 2,586 6,812

Millions of yen

Other:

Consolidated Balance Sheets:

Consolidated Statements of Income:

Per Share Data (Yen):

表 6 EZweb 採用技術標準 (本研究整理,2002)

EZweb

服務啟用,所屬公司 04/99,KDDI Group

瀏覽器/標記語言/圖檔格式 EZ Browser/ WAP(HDML) / BMP/PNG

手機顯示能力 256/65536

e-mail送信/收信長度(bytes) 510/4000

e-mail夾副檔 圖檔/音樂(11/’00以後才有)

執行 Java程式大小 50KB

建構無線通信產業發展行動上網和行動商務之價值網體系─探討日本行動市場的營運模式與策略分析

~322~

使用網路 Circuit Switched Packet Switched

網路技術/連線速度 PDC/9.6K Cdmaone/64K

月租費(日元)/ 每封包收費 200/ 0.27 300/ 0.27

3G標準/開台時程/現今速度 CDMA2000/04.2002/144K

(七) 經營績效

2001 年營收與淨收益分別是,2 兆 2 千億日圓與 130 億日圓。雖然在

KDD、IDO、DDI合併的前後有一些財務波動與損失,但很快就被合併之後產

生的綜效所彌補。合併之後的 KDDI有兩個系統 CDMA與 PDC同時存在其營

收與收益分別比較如下表 7。在使用者增加 PDC呈現負成長,約略抵銷 CDMA

成長。在ARPU的貢獻上PDC是最低的,所以KDDI au將把重心轉移到CDMA

上,鼓勵 PDC用戶轉到 CDMA,轉移後 KDDI的 ARPU將會比 NTT DoCoMo

高,因 KDDI國際漫遊可吸引金字塔頂端的客戶。

圖 9,2002 年三月底 KDDI Group 行動電話用戶數約 16,105,600

(au+TUKA),占日本行動電話 23%的市場。使用 EZweb服務有 960萬人,KDDI

Group 行動電話用戶約有 60%的上網比例! KDDI 近來財務上有一個沉重的

負擔,公司債偏高。因此在國際化的投資上,並無明顯的動作。但是相較其他

的日本電信業者,KDDI的國際漫遊服務卻是表現良好。目前可以相通漫遊的

國家有美國、加拿大、澳洲、紐西蘭、中國、香港、南韓。

表 7 KDDI 2002 年 3 月 CDMA 與 PDC 利潤比較 (KDDI,2002)

In billions of Yen CDMA PDC

Operating revenues 1370 157

Operating income 87 -28

Operating income margin 6.4% -17.8%

中山管理評論

~323~

圖 9 KDDI 2002 年 3 月 ARPU 與 NTT DoCoMo 比較(KDDI,2002)

0

5000000

10000000

15000000

20000000

Jun.2000

Sep.2000

Dec.2000

Mar.2001

Jun.2001

Sep.2001

Dec.2001

Mar.2002

00.10.20.30.40.50.60.7

KDDI行動電話用戶au+Tuka KDDI 數據服務EZweb用戶 KDDI數據服務用戶比

圖 10 KDDI 數據服務用戶比(整理自 Japanese Tele. Carrier Ass.,2002)

三、個案研究三:J-Phone

J-Phone 為日本第三大無線通信業者,上網用戶與 KDDI 平分秋色

(2002/4)。藉由觀察 J-Phone,了解市場的跟隨者如何在強大的市場領導者 NTT

DoCoMo 壓力下、還有 KDDI 競爭下求生存,並找出自己的利基,走出自己

的道路。

建構無線通信產業發展行動上網和行動商務之價值網體系─探討日本行動市場的營運模式與策略分析

~324~

(一) 公司概況

J-Phone是由日本電信(Japan Telecom)和英國沃達豐(Vodafone)共同經營。

J-Phone原本是日本電信的子公司,而 Vodafone 2001年 2月底入主日本電信,

成為最大股東。2001 年 3 月底總資產:¥1,700,385 Million;行動用戶:

12,232,000;員工人數:全球約 18,000;數據服務名稱:J-sky;數據服務啟用

日期:19999年 12月。

(二) 市場條件與緣由

在 1999年 2月 i-mode推出前,1997年 11月 J-Phone就首先推出日本第

一個在手機提供 e-mail的服務“Sky Walker”;1998年 12月推出“Sky web”,同

樣也是日本第一個在手機提供 web服務。面對 NTT DoCoMo的競爭與 3G基

礎建設的佈建,為降低營運成本與風險,J-Phone選擇被購併。

(三) 經營策略

1.J-Phone的經營策略有兩個主要方法:差異化和國際合作。

2.差異化:實現差異化,J-Phone 在無線通訊的領域中有許多的創新發展,

如 e-mail和 web服務外;1999年 12月提供日本第一個全彩內容(full color

content)與支援全彩的設備。2000年 5月,提供日本第一個在手機地圖服

務〝J-NAVI〞;10月,第一個以基地台所在位置,提供廣播服務的“Station”;

還有全球第一隻附有照相機的手機問世;12月,全球第一隻採用 FT-LCD

的手機問世。J-Phone 的差異化可分成手機性能的提升和搶先推出新服務

兩類,這兩類都需要穩定通訊品質,當時雖 J-Phone提供較為落後的 Circuit

Switch,這種網路架構恰可提供較好的通訊品質。

3.國際合作: J-Phone與日本其他業者一樣,想藉由 3G世代電信市場國際

化趨勢,扳回 2G時代封閉的 PDC系統而失去全球市場,讓歐美在 GSM

上獲得豐厚利益。J-Phone 被購併之後,與歐洲最大的電信業者 Vodafone

享有與設備製造有利的議價能力,不用擔心標準的制定。

(四) 經營模式

在經營模式上,J-SKY與 i-mode並無多大的不同,但 J-phone強調與有線

網路的結合,使母公司 Japan Telecom更加壯大。其服務可讓用戶透過固網或

無線方式存取 J-SKY,不必擔心要分別管理不同的帳號,並依用戶所在位置與

中山管理評論

~325~

設備選擇固網或無線方式,藉由不同的終端設備與不同的連線方式存取同一份

資料。J-phone提供種給企業用戶的安全連線方式(即 J-Sky-Access),讓散佈各

地的員工可隨時隨地連上企業內部網站。

(五) 營收來源

J-SKY與 i-mode營收來源相似,不同之處加以說明:

1.一用戶連線收入:Circuit Switch用戶採封包計價,每 1K bytes收 2日元;

Packet Switch與 i-mode一樣。

2.行動商務手續費收入:J-Phone與 i-mode採取不同的策略,是與信用卡結

合推出 SKY Check 付帳服務,用戶只要事先登錄信用卡號,購物時僅需

輸入身份字號及密碼,即可以手機刷卡付帳。商家加入 SKY Check 需繳

年費,並在每筆交易抽取 8%。

3.代收手續費收入:i-mode 將官方網站的收費定 100~300 日圓,J-SKY 是

100~2000 日圓。i-mode 代收手續費是 9%;J-SKY12%,如此可吸收提供

高價內容的 ICP加入。

表 8 J-SKY 近三年財務表現 (Japan Telecom 2001 年報)

1 9 9 9 2 0 0 0 2 0 0 1

O p e ra t in g re v e n u e s ¥ 4 2 8 ,0 7 6 ¥ 4 6 8 ,9 7 7 ¥ 1 ,4 6 5 ,3 8 4

O p e ra t in g in c o m e 2 3 ,7 3 0 2 8 ,1 6 7 1 1 1 ,8 5 2

N e t in c o m e 6 ,0 2 8 1 6 ,4 1 7 1 7 ,5 4 6

T o ta l a s s e ts 6 0 3 ,7 5 4 8 1 7 ,3 7 2 2 ,4 8 9 ,0 9 3

S h a re h o ld e rs ’ e q u ity 2 6 6 ,7 7 0 5 1 5 ,3 7 1 5 2 8 ,4 7 2

N e t in c o m e ¥ 1 3 4 7 5 ¥ 2 9 3 7 4 ¥ 2 7 4 5 6

S h a re h o ld e rs ’ e q u ity 5 9 6 ,3 6 4 8 0 6 ,4 7 9 8 2 6 ,9 7 3

C a p ita l e x p e n d itu re s 6 7 ,8 6 4 7 1 ,4 9 3 4 1 0 ,2 5 0

R e tu rn o n e q u ity 2 .3 0 % 4 .2 0 % 3 .4 0 %

M ill io n s o f y e n

O th e rs :

A t Y e a r-E n d :

P e r S h a re D a ta (Y e n ) :

F o r th e Y e a r :

建構無線通信產業發展行動上網和行動商務之價值網體系─探討日本行動市場的營運模式與策略分析

~326~

(六) 技術標準

J-Phone在 2002年 3月之前一直採用 Circuit Switch網路架構,其他業者

皆是 Packet Switch,但其計費模式基本上仍採封包計價,並且在經營服務項目

放在有利於 Circuit Switch 網路架構的 e-mail 上,仍保有競爭力。語言採用

MML,是一種 HTML語法的子集(較為精簡的 HTML),但與 i-mode的 cHTML

不同。雖然 J-Phone在手機設計上較為先進,但只是在功能上或螢幕較為突出,

並不是難以取得的技術。

(七) 經營績效

2001年營收與淨收益分別是 1兆 4千億日圓與 175億日圓。公司在 2000

年至 2001年營收與資產巨幅成長,資本投資上升至 4102億日圓,是一個成長

快速的電信業者,近來日本電信公司大力專注經營無線業務是其巨幅成長主

因。J-Phone在 e-mail的功能一直是保持領先,2000年 11月推出傳送彩色照

片郵件服務 Sha-mail廣受好評,也帶動附有數位照相機的手機大賣。2001年

6月後每一季皆成長 100萬的銷售。圖 11,e-mail的優勢讓 J-phone佔有一席

之地,在剛開始推出 Sha-mail時,只有一家製造商供貨,2001年 5月開始有

多家手機製造商加入,明顯新增用戶上持續領先 EZ-web;10 月,J-Sky 用戶

數首次超過 EZweb,成為日本第二大手機上網服務公司。2002 年三月底,

J-Phone 行動電話用戶數約 12,232,000,佔日本行動電話市場 18%,其中使用

J-Sky服務有 1,013萬人,J-Phone行動電話用戶約有 83%上網。

國際化 J-Phone 選擇加入 Vodafone 集團的一員,享有採購與制定國際標

準的主導權。在 3G 標準上 J-Phone 與 NTT DoCoMo 皆採用 W-CDMA,但

DoCoMo堅持提早投入 3G服務的提供,並開始向設備製造商下單,此舉惹惱

歐洲W-CDMA行動電話廠商,便更新 3G標準規格,使原本歐日共同開發的

W-CDMA分成由 DoCoMo所主導的W-CDMA方式,而由歐洲勢力所推動的

W-CDMA(改稱為 UMTS)。J-Phone 是 UMTS 陣營的一員,原本要在 2001年

底推出 3G服務的時程由於規格的更動,延至 2002年 6月。

中山管理評論

~327~

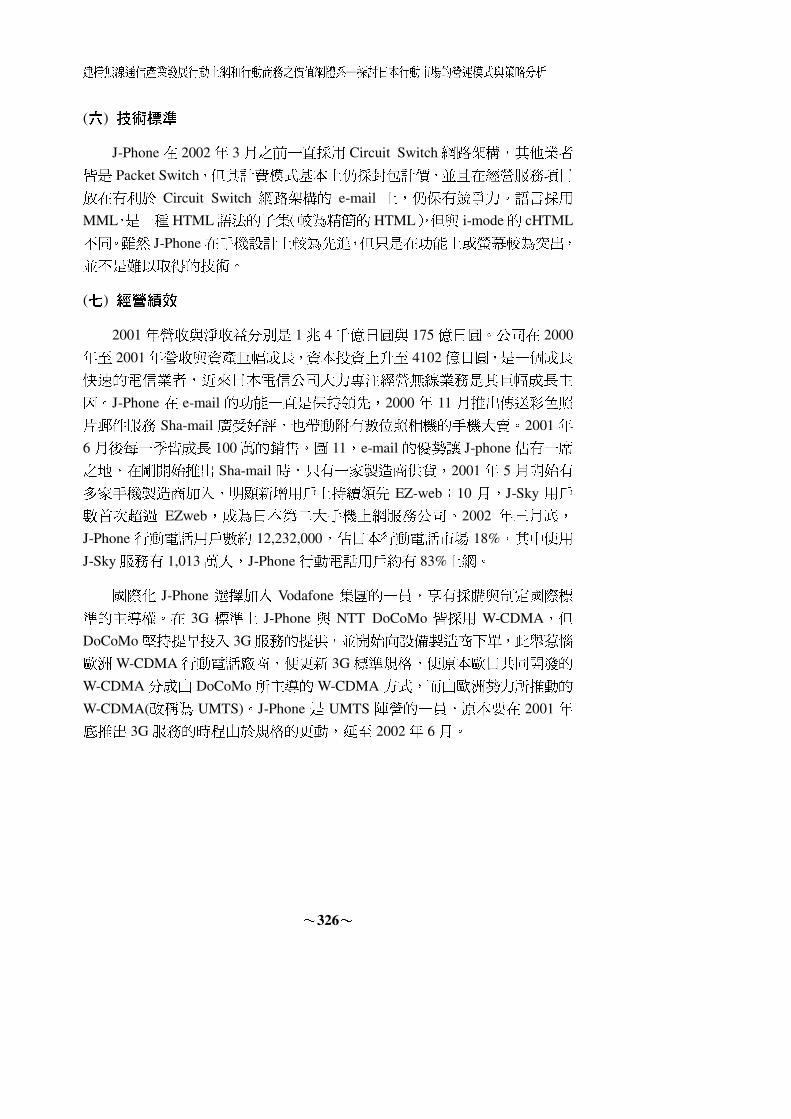

表 9 J-Sky 採用技術標準 (本研究整理,2002)

技術 J-Sky

服務啟用/所屬公司 12/99,J-Phone

瀏覽器/標記語言 Proprietary/ MML

圖檔格式 PNG/JPEG

手機顯示能力 256/65536/16.7M

e-mail送信/收信長度(bytes) 6K/12K(Packet Switched)

e-mail夾副檔 圖檔/音樂/動畫(5秒)

執行 Java程式大小 30KB /100KB(Packet Switched)

使用網路 Circuit Switched Packet Switched

網路技術/連線速度 PDC/9.6K PDC-P/28.8K

月租費(日元) /每封包收費 0/2(1K bytes) 300/0.3

3G標準/開台時程/現今速度 W-CDMA/6/2002/Unknow

0

500000

1000000

1500000

2000000

2500000

May 2000Aug. 2000

Nov. 2000Feb. 2001

May 2001Aug. 2001

Nov. 2001Feb. 2002

i-mode EZweb J-sky

2000/5,日本第一個在手機提供地圖服務“J-NAVI”

2000/10全球第一隻附有照相機的手機問世

2000/12全球第一隻採用TFT-LCD的手機

2000/11 傳送彩色照片郵件服務Sha-mail啟用

多家製造商生產Sha-mail手機

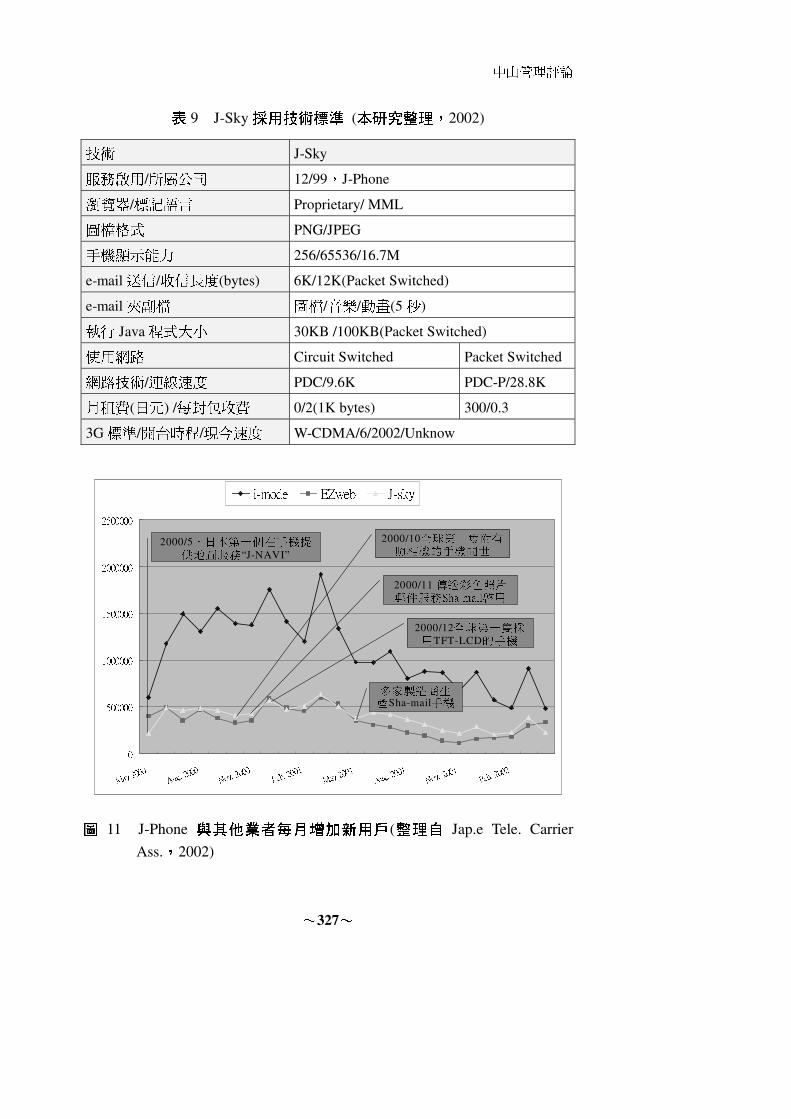

圖 11 J-Phone 與其他業者每月增加新用戶(整理自 Jap.e Tele. Carrier

Ass.,2002)

建構無線通信產業發展行動上網和行動商務之價值網體系─探討日本行動市場的營運模式與策略分析

~328~

0

2000000

4000000

6000000

8000000

10000000

12000000

14000000

Apr.

1999

Jul.

1999

Oct.

1999

Jan.

2000

Apr.

2000

Jul.

2000

Oct.

2000

Jan.

2001

Apr.

2001

Jul.

2001

Oct.

2001

Jan.

2002

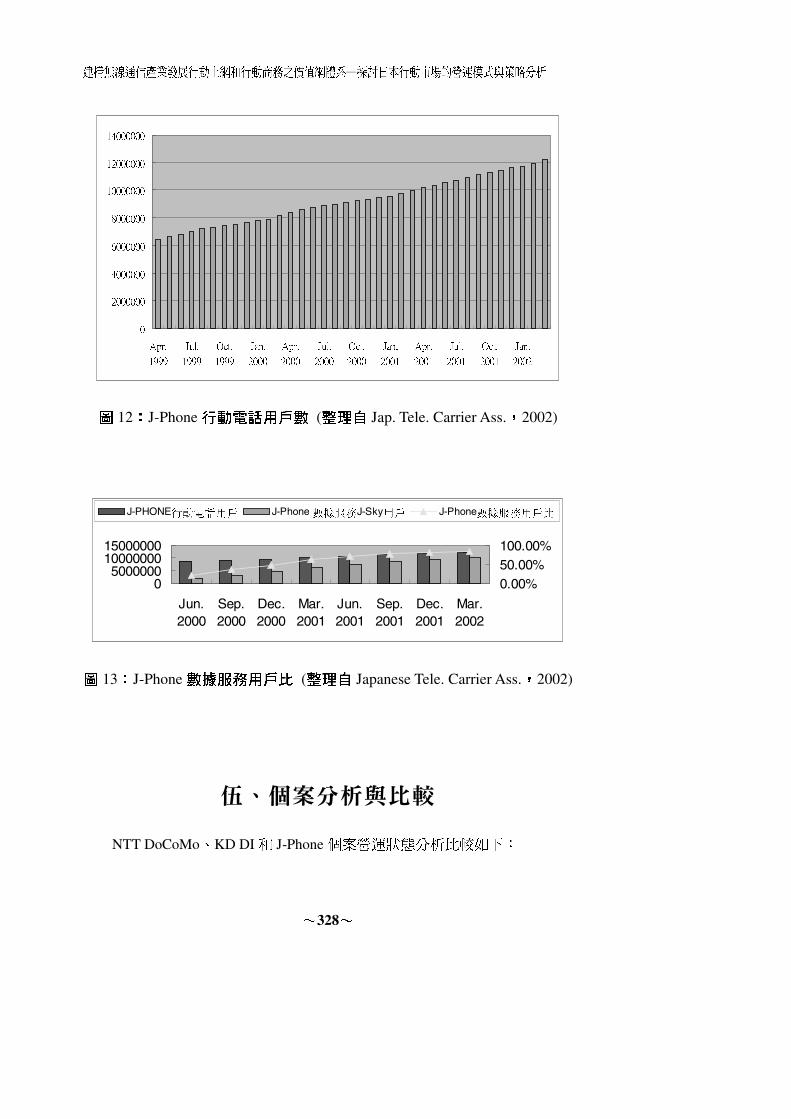

圖 12:J-Phone 行動電話用戶數 (整理自 Jap. Tele. Carrier Ass.,2002)

05000000

1000000015000000

Jun.2000

Sep.2000

Dec.2000

Mar.2001

Jun.2001

Sep.2001

Dec.2001

Mar.2002

0.00%50.00%100.00%

J-PHONE行動電話用戶 J-Phone 數據服務J-Sky用戶 J-Phone數據服務用戶比

圖 13:J-Phone 數據服務用戶比 (整理自 Japanese Tele. Carrier Ass.,2002)

伍、個案分析與比較

NTT DoCoMo、KD DI和 J-Phone個案營運狀態分析比較如下:

中山管理評論

~329~

一、競爭者與互補者關係面向

在日本的電信市場的競合關係上,原本的語音服務市場電信業者們彼此是

競爭者,當進入新的經營範籌之後,彼此的關係又變成了互補者,共同擴大數

據服務的市場基礎。日本的電信業者既是競爭者也是互補者!分別推出數據加

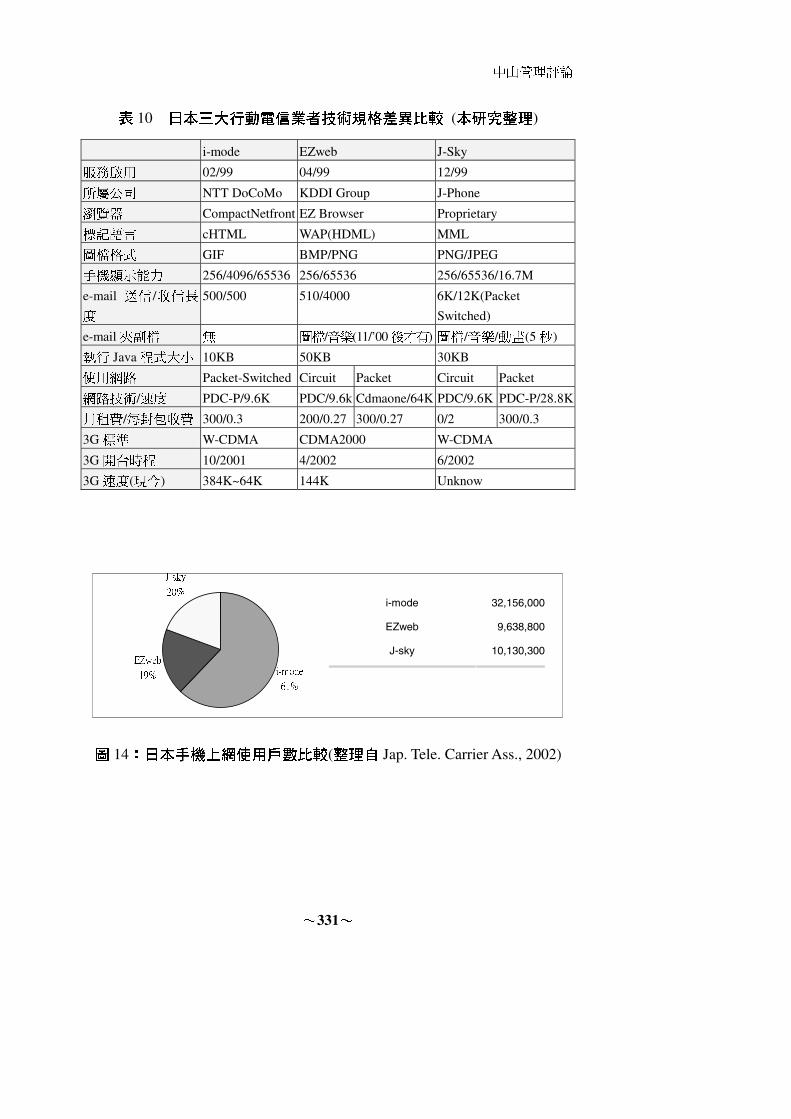

值服務 i-mode,Ezweb及 J-Sky。其間的技術規格差異比較於下表 10。

1.技術方面:i-mode由於進入時間早,有先進者的優勢,但這其它的廠商也很

快加入。在通信技術上,i-mode最早使用分封支換的連接技術,其它廠商卻

使用線路交換。分封交換使得消費者可持續與 i-mode 保持連線,消費者可

立即得到服務,且以封包傳輸量計價。面對 i-mode技術上的優勢,2000年

1月 KDDI配合未來 3G採用 CDMA one來提供分封交換,以量計價收費。

J-Phone雖到 2002年 2月才使用分封交換的通訊服務,之前雖是採用線路交

換,但其收費仍屬按資料量收費的體系。J-Phone 掌握了線路交換在傳輸較

大量資料、快速且穩定、品質高的多媒體服務,在其功能炫麗的手機上展現。

i-mode在網頁呈現的語言採取 cHTML,其他的業者各自採取自己的語言,

因如與 i-mode採取一樣的語言,將成為 i-mode的內容互補者,並等於鼓勵

消費者使用 NTT DoCoMo較先進的網路,也可以存取 EZweb、J-Sky服務。

因此 Ezweb 和 J-Sky 各自採取自己的語言,在內容服務上成為 i-mode 的競

爭者。經過 2年,i-mode獲得大多數的內容供應商支持,但隨 3G的到來,

EZweb、J-Sky將跟隨 i-mode加入WAP 2.0的標準,屆時內容供應商將不必

選邊站,而 i-mode的內容優勢將受到挑戰。

2.經營成果:日本 2002 年三月底手機上網 i-mode 一直維持市場領導者的角

色,雖 i-mode 的市場佔有率一直保持在 60%左右,但成長速度仍使 3家業

者皆獲得營業額的成長,這正是互補者在競合理論,所表現出擴大市場基礎

的現象。i-mode在競爭中的弱點是頻寬的限制,當使用者越來越多時,頻寬

的限制就越來越明顯。其他業者以「通話品質好」、「不易斷訊」的口號!迫

使NTT DoCoMo在1999年4、5月的新客戶成長率降至50%以下,所幸 i-mode

服務的出現使競爭轉入新的範疇,行動電話從被用來「說」的變成「用」的,

通話品質也就不是消費者最重要的考量點,內容服務的品質使得 NTT

DoCoMo新用戶佔有率一度超過 80%。

從圖 16的調查報告,e-mail是 i-mode受歡迎的主因,是更齊全的電子郵件

服務,較大容量、可夾副檔等,來吸引消費者的注意。

建構無線通信產業發展行動上網和行動商務之價值網體系─探討日本行動市場的營運模式與策略分析

~330~

3.財務表現:(圖 17-19)

(1)淨利表現:三家淨利比較後,贏家通吃的現象,i-mode 遠遠高出其他業

者許多。

(2)資本支出與資產報酬率比較: DoCoMo資本支出相對較高,基地台涵蓋

範圍最廣,服務用戶亦較多。KDDI在 1999年期間後大力發展 CDMAOne

佈建,資本支出相對較高,使 KDDI 背負龐大支付利息公司債。J-Phone

沿用 PDC 網路所以資本支出較低。KDDI 在資本支出大增之下,使得資

產報酬率不高,雖然 NTT DoCoMo資本支出更多,但其市場領導者地位

讓他有很好的資產報酬率。

(3)未來展望:鑒於終端設備價格高昂,行動電話普及率已經很高,預料 3G

初期很難有爆發性的成長,因此 NTT DoCoMo採漸進式發展,預計 2004

年才普及全日本。未來 3G的發展,i-mode先取得先機,KDDI是由原本

的 CDMA ONE升級 CDMA 2000,其設備投資金額較低。J-Phone原本想

在 2001年底推出 3G服務,不過其母公司 Vodafone希望延後推出服務與

歐洲業者配合,共同購買設備降低成本,因此延至 2002年 6月推出,擴

及全日本的計劃是 2002年 10月。

(4)在國際化策略:NTT DoCoMo 最積極,是日本全球無線市場的希望,用

戶數雖不是全球最大的業者,其獨特的經營模式與績效,歐洲大廠感受極

大壓力。面對近年幾來,行動電話市場普及、行動電話庫存累加、技術亟

需突破,加上政經的變化對通訊產業影響十分巨大,造成 3G發展遲滯不

前,而且 DoCoMo海外擴張的不順。J-Phone採取被併購的國際化策略,

英 Vodafone於 2001年入主日本電信後,J-Phone就成為英國 Vodafone集

團的一員。行動通信業者透過併購與策略聯盟除擴大市場,最重要可降低

採購基礎建設成本與終端建設成本。世界行動電話規格,因 3G的推出趨

於統一,全球業者開始策略佈局。KDDI在國際化上,似乎沒有與外資合

作的計劃,因它採用 CDMA ONE的系統,可在全世界漫遊(i-mode、J-Phone

的 PDC,只能在日本使用),並且所使用的語言是世界主推的WAP,因此

KDDI可以引用國外的 Content或輸出 Content。不過 3G時代 KDDI將不

在擁有此優勢,其他業者將採用WCDMA系統和WAP2.0。

中山管理評論

~331~

表 10 日本三大行動電信業者技術規格差異比較 (本研究整理)

i-mode EZweb J-Sky

服務啟用 02/99 04/99 12/99

所屬公司 NTT DoCoMo KDDI Group J-Phone

瀏覽器 CompactNetfront EZ Browser Proprietary

標記語言 cHTML WAP(HDML) MML

圖檔格式 GIF BMP/PNG PNG/JPEG

手機顯示能力 256/4096/65536 256/65536 256/65536/16.7M

e-mail 送信/收信長

度

500/500 510/4000 6K/12K(Packet

Switched)

e-mail夾副檔 無 圖檔/音樂(11/’00後才有) 圖檔/音樂/動畫(5秒)

執行 Java程式大小 10KB 50KB 30KB

使用網路 Packet-Switched Circuit Packet Circuit Packet

網路技術/速度 PDC-P/9.6K PDC/9.6k Cdmaone/64K PDC/9.6K PDC-P/28.8K

月租費/每封包收費 300/0.3 200/0.27 300/0.27 0/2 300/0.3

3G標準 W-CDMA CDMA2000 W-CDMA

3G開台時程 10/2001 4/2002 6/2002

3G速度(現今) 384K~64K 144K Unknow

i-mode

61%

EZweb

19%

J-sky

20%

圖 14:日本手機上網使用戶數比較(整理自 Jap. Tele. Carrier Ass., 2002)

i-mode 32,156,000

EZweb 9,638,800

J-sky 10,130,300

建構無線通信產業發展行動上網和行動商務之價值網體系─探討日本行動市場的營運模式與策略分析

~332~

0

10,000,000

20,000,000

30,000,000

40,000,000

50,000,000

60,000,000

Apr-00 Mar-01 Mar-02

i-mode EZweb J-sky

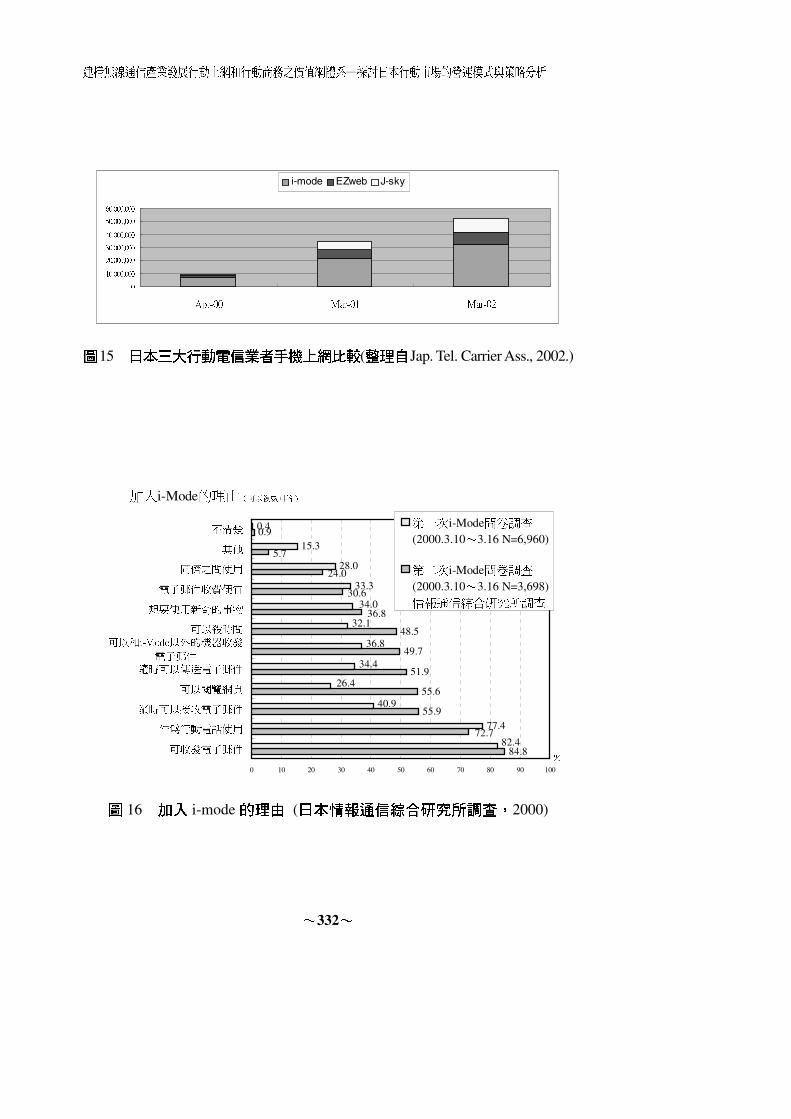

圖15 日本三大行動電信業者手機上網比較(整理自Jap. Tel. Carrier Ass., 2002.)

加入i-Mode的理由(可以複數回答)

84.8

55.9

55.6

51.9

49.7

48.5

0.9

77.4

33.3

28.0

15.3

0.4

72.7

36.8

30.6

24.0

5.7

34.0

82.4

40.9

26.4

34.4

36.8

32.1

0 10 20 30 40 50 60 70 80 90 100

可收發電子郵件

作為行動電話使用

隨時可以接收電子郵件

可以閱覽網頁

隨時可以傳送電子郵件

可以和i-Mode以外的機器收發

電子郵件

可以殺時間

想要使用新奇的事物

電子郵件收費便宜

同儕之間使用

其他

不清楚

%

第一次i-Mode問卷調查(2000.3.10~3.16 N=6,960)

第二次i-Mode問卷調查(2000.3.10~3.16 N=3,698)情報通信綜合研究所調查

圖 16 加入 i-mode 的理由 (日本情報通信綜合研究所調查,2000)

中山管理評論

~333~

-200,000

0

200,000

400,000

1997 1998 1999 2000 2001

Net Income (millions

of Yen)

NTT DoCoMo KDDI J-Phone

圖 17 三家淨利比較 (本研究整理,2002)

0

500,000

1,000,000

1,500,000

1997 1998 1999 2000 2001

millions of Yen

NTT DoCoMo KDDI J-Phone

圖 18 三家資本支出比較 (本研究整理,2002)

0.00%

5.00%

10.00%

15.00%

20.00%

1997 1998 1999 2000 2001

NTT DoCoMo KDDI J-Phone

圖 19 三家資產報酬率比較 (本研究整理,2002)

建構無線通信產業發展行動上網和行動商務之價值網體系─探討日本行動市場的營運模式與策略分析

~334~

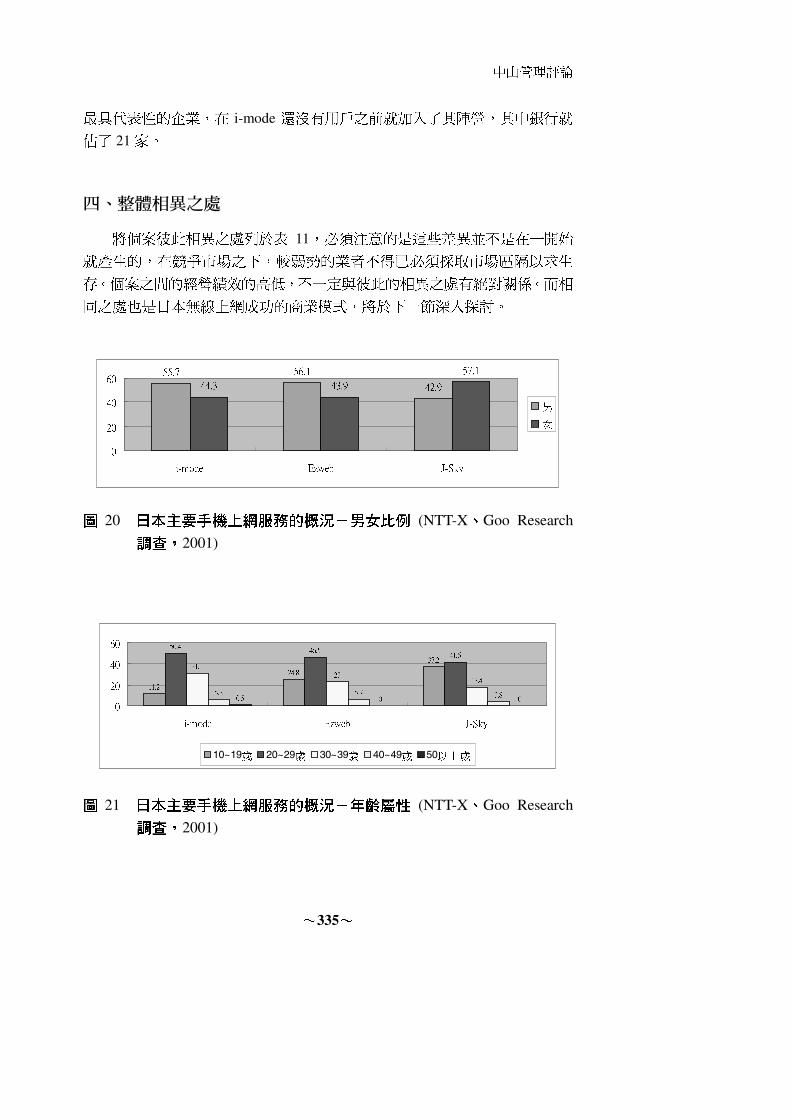

二、顧客面向

三家業者的競合關係和個別的價值主張,將影響用戶選擇系統業者。

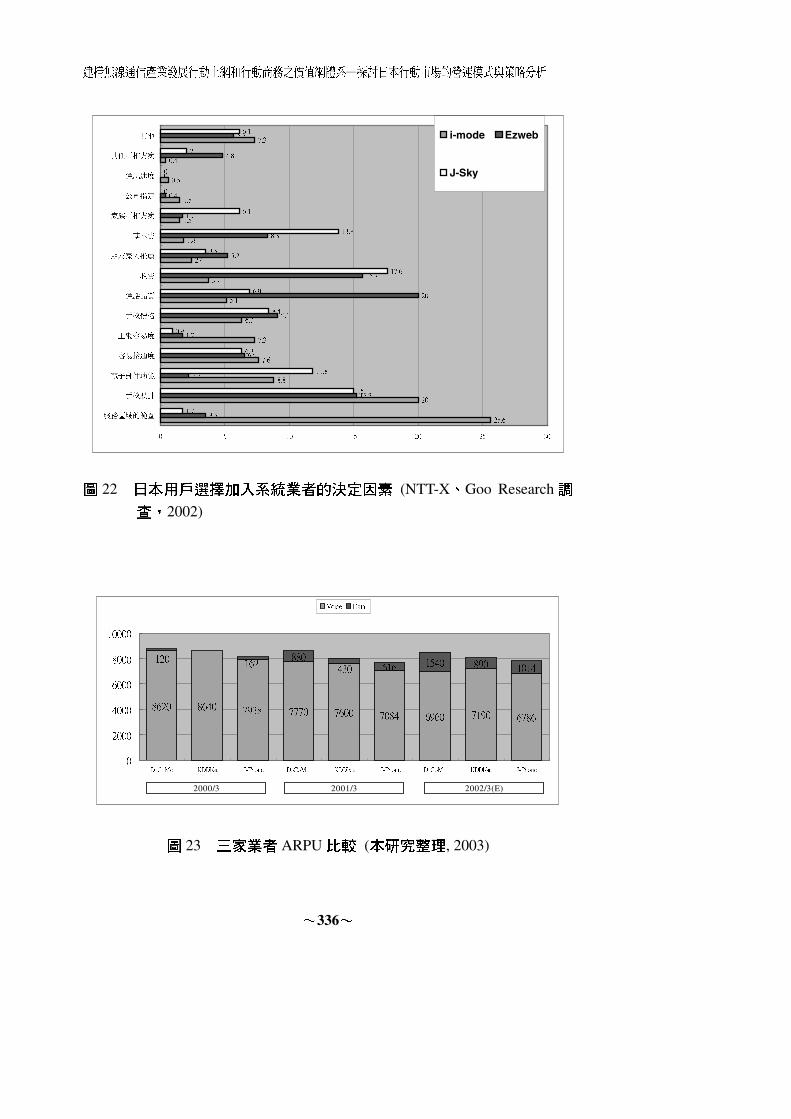

1.日本用戶選擇加入系統業者的決定因素:

(1)i-mode:資本支出大於其他業者,在服務的區域範圍廣。i-mode是最早採

用 Packet Switch能 Always-on,因此在上網容易度方面比其他業者方便,

也是用戶加入的主因。雖價格因素是影響選擇的決定因素之一,尤其是免

基本費,但並不是決勝因素,i-mode 並沒在價格上強烈訴求,2003 年用

戶達 1,000萬人,仍穩坐市場龍頭寶座。

(2)EZweb:採用 CDMA標榜的通話品質,成功的吸引不少用戶。

(3)J-Sky: E-mail成功的為 J-Sky吸引不少用戶。

2.個案業者所吸引的人口屬性:三家業者所採取的不同經營模式,所有的業者

都是 20~29 歲年齡層佔多數,但 i-mode 擁有較為年長的用戶,經濟基礎佳

且時間寶貴,使用行動商務的比例較其他業者高。技術規格導致不同的使用

人口與屬性,i-mode一開始推出服務時即從金融服務為訴求,原因是若保守

審慎的銀行業者都放心,消費者無所擔心。圖 22所示,使用者屬性發現 J-Sky

的 e-mail 服務吸引用戶加入,用戶大多屬於年齡層較低,女性用戶居多。

Ezweb強調通話機能,如國際漫遊與通話品質,吸引不少商務人士的青睞,

與客戶基底大小相似的 J-Sky相比,明顯在中上年齡層 EZ-web比重較大。

3.比較用戶對業者的貢獻 ARPU:i-mode 在數據服務市場的成功使 DoCoMo

擁有最高 ARPU的用戶,顯見 Data ARPU所佔比重越來越重要。三家業者

彼此的語音服務 ARPU差距並不大,但整體 ARPU的高低卻是由 Data ARPU

分高下。

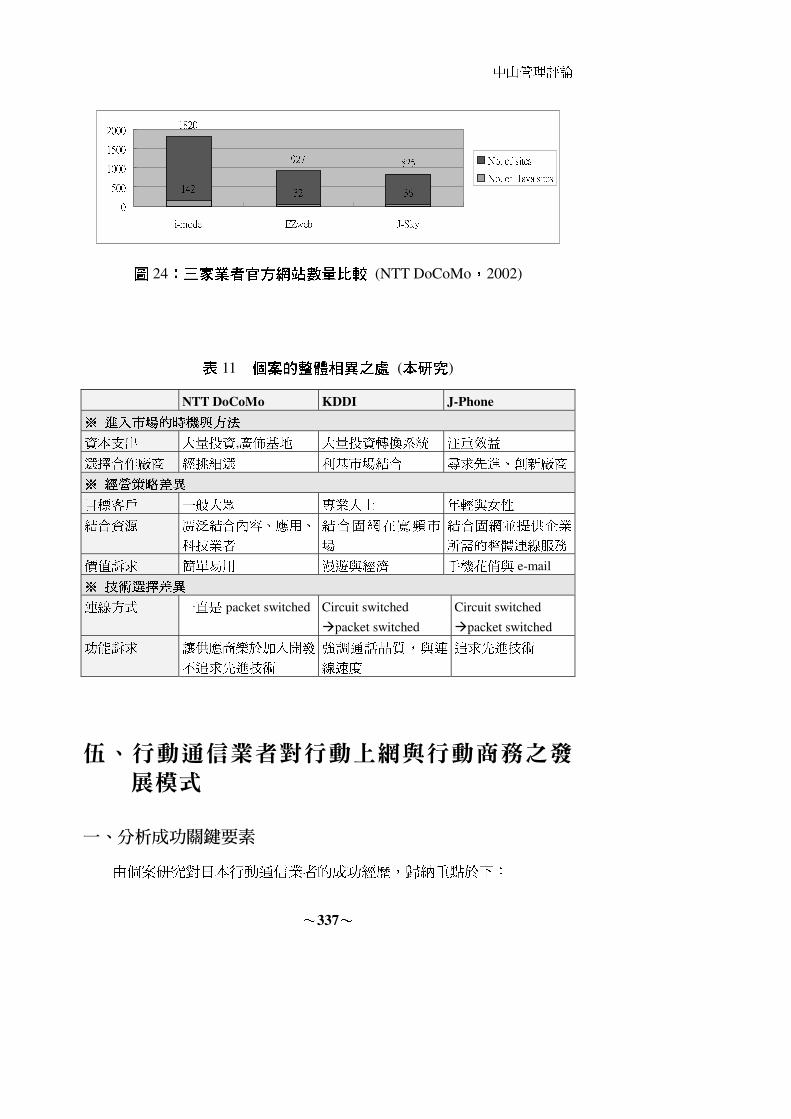

三、供應者面向

三家業者對供應商皆有相當高的主導權,無論是提供科技的廠商或提供應

用的廠商,最主要的原因是電信業者具有最後的採購權,但電信業者對內容供

應商的掌控卻不同。在官方網站方面很明顯 i-mode 有較多的優勢,越多的內

容供應服務,則越吸引消費者加入,越吸引內容供應商為 i-mode 提供服務。

i-mode在剛開始提供服務時,就推出豐富多元又吸引人的服務。有 67家日本

中山管理評論

~335~

最具代表性的企業,在 i-mode 還沒有用戶之前就加入了其陣營,其中銀行就

佔了 21家。

四、整體相異之處

將個案彼此相異之處列於表 11,必須注意的是這些差異並不是在一開始

就產生的,在競爭市場之下,較弱勢的業者不得已必須採取市場區隔以求生

存。個案之間的經營績效的高低,不一定與彼此的相異之處有絕對關係。而相

同之處也是日本無線上網成功的商業模式,將於下一節深入探討。

55.7 56.1

42.944.3 43.9

57.1

0

20

40

60

i-mode Ezweb J-Sky

男

女

圖 20 日本主要手機上網服務的概況-男女比例 (NTT-X、Goo Research

調查,2001)

11.2

24.8

37.2

50.446.5

41.6

31.1

2317.4

5.8 5.7 3.80.5 0 0

0

20

40

60

i-mode Ezweb J-Sky

10~19歲 20~29歲 30~39歲 40~49歲 50以上歲

圖 21 日本主要手機上網服務的概況-年齡屬性 (NTT-X、Goo Research

調查,2001)

建構無線通信產業發展行動上網和行動商務之價值網體系─探討日本行動市場的營運模式與策略分析

~336~

25.6

20

8.8

7.6

7.3

6.3

5.1

3.7

2.4

1.8

1.5

1.5

0.6

0.4

7.3

3.5

15.2

2.2

6.5

1.7

9.1

20

15.7

5.2

8.3

1.7

0.4

0

4.8

5.7

1.7

15

11.8

6.3

0.9

8.4

6.9

17.6

3.5

13.8

6.1

0

0

2

6.1

0 5 10 15 20 25 30

服務區域的範圍

手機設計

電子郵件功能

容易接通度

上網容易度

手機價格

通話品質

收費

朋友家人推薦

基本費

家族折扣方案

公司指定

通訊速度

其他折扣方案

其他 i-mode Ezweb

J-Sky

圖 22 日本用戶選擇加入系統業者的決定因素 (NTT-X、Goo Research 調

查,2002)

8620 8640 7938 7770 7600 7084 6960 7190 6786

880

6161540 890 1014430

162120

0

2000

4000

6000

8000

10000

DoCoMo KDDI/au J-Phone DoCoMo KDDI/au J-Phone DoCoMo KDDI/au J-Phone

Voice Data

2001/3 2002/3(E)2000/3

圖 23 三家業者 ARPU 比較 (本研究整理, 2003)

中山管理評論

~337~

1820

927 825

142 32 36

0

500

1000

1500

2000

i-mode EZweb J-Sky

No. of sites

No. of Java sites

圖 24:三家業者官方網站數量比較 (NTT DoCoMo,2002)

表 11 個案的整體相異之處 (本研究)

NTT DoCoMo KDDI J-Phone

※ 進入市場的時機與方法

資本支出 大量投資,廣佈基地 大量投資轉換系統 注重效益

選擇合作廠商 經挑細選 利基市場結合 尋求先進、創新廠商

※ 經營策略差異

目標客戶 一般大眾 專業人士 年輕與女性

結合資源 廣泛結合內容、應用、

科技業者

結合固網在寬頻市

場

結合固網並提供企業

所需的整體連線服務

價值訴求 簡單易用 漫遊與經濟 手機花俏與 e-mail

※ 技術選擇差異

連線方式 一直是 packet switched Circuit switched

packet switched

Circuit switched

packet switched

功能訴求 讓供應商樂於加入開發

不追求先進技術

強調通話品質,與連

線速度

追求先進技術

伍、行動通信業者對行動上網與行動商務之發

展模式

一、分析成功關鍵要素

由個案研究對日本行動通信業者的成功經歷,歸納重點於下:

建構無線通信產業發展行動上網和行動商務之價值網體系─探討日本行動市場的營運模式與策略分析

~338~

(一)市場進入時機早:當行動通信業者推出數據服務時,當時日本的 Internet

與 PC並不普及,上網人口只有二千七百萬人(ITU,1999),有線的環境

並沒有限制行動通信業者推出數據服務;而如今在日本問是否有使用

e-mail的經驗,他會拿出手機說有。

(二)豐富但便宜的內容:無論那一家日本行動通信業者的數據服務,只要是官

方要收費的網站,業者皆會限制其收費的上限,使原本在 Internet 無私奉

獻的內容業者紛紛加入動通信業者的數據服務。

1.計費方式簡單合理:信業者幫忙收費,使消費者與內容業者皆受益。

2.連線費用低廉:消費者樂於勤用手機,立即獲得服務。

3.手機設計良好:消費性電子商品是日本的專長,使用介面與外觀皆深受

消費者喜愛。

二、商業模式與價值網體系

綜合上述分析,科技和商業模式是日本行動通信業者成功關鍵要素;而商

業模式皆依循尋 i-mode model,即針對價值網的改進。i-mode行動商務的價值

網,對日本市場有強大的支配力,整個價值網完全扭曲成以 i-mode 為中心的

價值體系,其他業者也藉由使用不同的通信技術與資訊架構來建立自己的價值

體系,價值體系中的參與者與行動電信業者直接互動,因行動電信業者掌握了

用戶,更代表用戶。

未來三家個案業者將採 WAP 2.0 相同的標準,使得內容業者可不必選擇

行動電信業者,在價值體系可突破壁壘分明的界線,內容業者將因為不需依賴

行動電信業者,而擴大服務面,如圖 25所示內容業者可直接服務所有的行動

數據用戶。造成價值體系的轉變,雖然不是 i-mode 所樂見,但越來越多的中

介軟體,使內容業者不必擔心通信語言的不同,而可以專心內容上的開發,轉

碼的問題可交予中介軟體處理。語言的不同終將無法綁住內容業者,即便如此

i-mode 擁有較大的客戶基底,而資源始終傾向有利可圖的地方。在此之前日

本手機製造廠商已明顯將製造與研發投入在 i-mode的手機上,而且 i-mode具

有較大的議價能力,尤其內容服務的變動成本幾乎是零,i-mode 的客戶基底

將是內容業者獲利的主力,相信將來 i-mode 仍然對價值體系擁有強大的控制

能力。

中山管理評論

~339~

mode EZwe

J-sky

行動裝置

製造商

應用研發廠商

賦予科技的廠商

網路設備廠商

NTT DoCoMo

應用研發廠商

賦予科技的廠商

行動裝置製造商

網路設備廠商

KDDI

應用研發廠商

賦予科技的廠商

行動裝置製造商

網路設備廠商

J-Phone

應用供應商

內容供應商

入口網站

消費者

圖 25:未來日本行動通信業者的價值體系 (本研究)

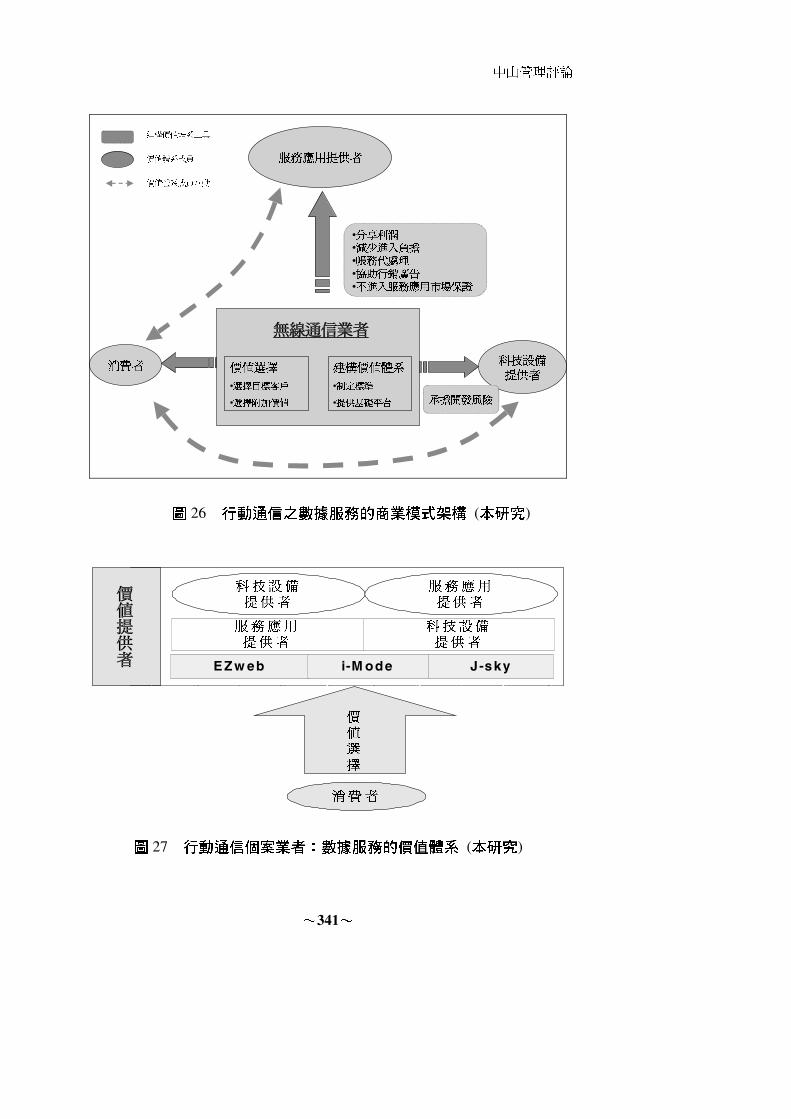

三、建置行動上網與行動商務的商業模式架構

在整個商業模式的架構,最主要是由無線通信業者建構,有兩件任務:

(一)價值選擇:(1)選擇目標客戶:針對不同的客戶族群,將有不同的價值體系

配合。(2)擇附加價值:包含了選擇服務項目,也就是選擇官方網站的加入。

如表 12所示。

(二)建構價值體系:(1)制定標準:無線通信業者與科技提供或設備製造商,互

相制定所屬的價值體系要採用的標準。(2)提供基礎平台:包含通信平台、

帳務平台,使服務應用商能傳達服務到消費者,並從消費者那收到費用。

如圖 26。

在個案研究時已探討過無線通信業者建構價值體系,以吸引科技設備與服

務應用提供者,無線通信業者所建構的價值體系在市場上獲得肯定之後,就會

形成滾雪球的效應,越多的內容供應服務,則越吸引消費者加入;越多的消費

建構無線通信產業發展行動上網和行動商務之價值網體系─探討日本行動市場的營運模式與策略分析

~340~

者,則越吸引內容供應商提供服務。一開始無線通信業者彼此建構的價值體

系,也許會有重疊之處,不過競爭的結果只會留下一家較有效率與較強勢的價

值體系,其餘的業者將會尋找另外的價值選擇,將自己由競爭者的腳色轉變為

互補者。

當業者各自找到彼此的價值主張後,會形成各自的價值體系。每個體系之

間對供應商或用戶會有一些障礙出現,使供應商或用戶不易轉換價值體系;亦

會有一些供應商可能會在所有的價值體系出現,這些供應商具有足夠的力量不

受牽制或易於模仿使大家都有,但其餘的供應商會因為配合特定無線網路業者

所提供的價值而存在,或因為與無線網路業者簽定獨家授權契約(Exclusive

Contract),必須留在所屬的價值體系內。

對用戶來說最大的轉置成本是手機費用,除非無線網路業者願意貼補,或

消費者遺失、損壞,否則很難想換系統商。一但轉換,則 e-mail、號碼也必須

轉換,一些習慣的服務其他的業者也許沒有提供,這些也是用戶會考量的。一

但各自的價值體系成熟穩定之後,在用戶無法成長下唯有增加 ARPU 才能增

加營收。

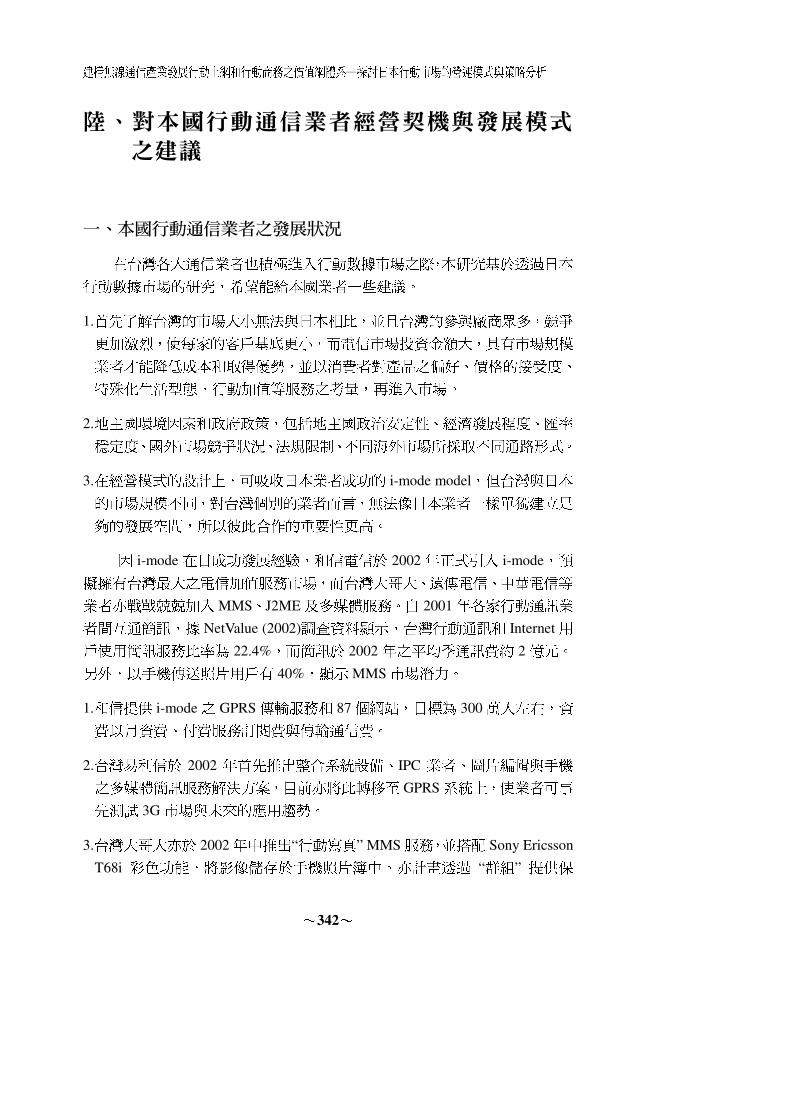

表 12 日本行動通信業者的客戶族群 (本研究整理)

價值體系 i-mode EZweb J-Sky

目標客戶 一般大眾 專業人士 年輕與女性

價值訴求 簡單易用 漫遊與經濟 手機花俏與 e-mail

中山管理評論

~341~

價值選擇

•選擇目標客戶

•選擇附加價值

無線通信業者

建構價值體系

•制定標準

•提供基礎平台

科技設備

提供者

承擔開發風險

服務應用提供者

•分享利潤•減少進入負擔•帳務代處理•協助行銷廣告•不進入服務應用市場保證

建構價值體系工具

價值體系成員

消費者

價值體系成員互動

圖 26 行動通信之數據服務的商業模式架構 (本研究)

價值提供者

服務應用

提供者

科技設備

提供者

服務應用

提供者

科技設備

提供者

EZ w eb i-M ode J-sky

消費者

價

值

選

擇

圖 27 行動通信個案業者:數據服務的價值體系 (本研究)

建構無線通信產業發展行動上網和行動商務之價值網體系─探討日本行動市場的營運模式與策略分析

~342~

陸、對本國行動通信業者經營契機與發展模式

之建議

一、本國行動通信業者之發展狀況

在台灣各大通信業者也積極進入行動數據市場之際,本研究基於透過日本

行動數據市場的研究,希望能給本國業者一些建議。

1.首先了解台灣的市場大小無法與日本相比,並且台灣的參與廠商眾多,競爭

更加激烈,使每家的客戶基底更小,而電信市場投資金額大,具有市場規模

業者才能降低成本和取得優勢,並以消費者對產品之偏好、價格的接受度、

特殊化生活型態、行動加值等服務之考量,再進入市場。

2.地主國環境因素和政府政策,包括地主國政治安定性、經濟發展程度、匯率

穩定度、國外市場競爭狀況、法規限制、不同海外市場所採取不同通路形式。

3.在經營模式的設計上,可吸收日本業者成功的 i-mode model,但台灣與日本

的市場規模不同,對台灣個別的業者而言,無法像日本業者一樣單獨建立足

夠的發展空間,所以彼此合作的重要性更高。

因 i-mode在日成功發展經驗,和信電信於 2002年正式引入 i-mode,預

擬擁有台灣最大之電信加值服務市場,而台灣大哥大、遠傳電信、中華電信等

業者亦戰戰兢兢加入MMS、J2ME及多媒體服務。自 2001年各家行動通訊業

者間互通簡訊,據 NetValue (2002)調查資料顯示,台灣行動通訊和 Internet用

戶使用簡訊服務比率為 22.4%,而簡訊於 2002年之平均季通訊費約 2億元。

另外,以手機傳送照片用戶有 40%,顯示MMS市場潛力。

1.和信提供 i-mode之 GPRS傳輸服務和 87個網站,目標為 300萬人左右,資

費以月資費、付費服務訂閱費與傳輸通信費。

2.台灣易利信於 2002 年首先推出整合系統設備、IPC 業者、圖片編輯與手機

之多媒體簡訊服務解決方案,目前亦將此轉移至 GPRS系統上,使業者可事

先測試 3G市場與未來的應用趨勢。

3.台灣大哥大亦於 2002年中推出“行動寫真” MMS服務,並搭配 Sony Ericsson

T68i 彩色功能,將影像儲存於手機照片簿中。亦計畫透過 “群組” 提供保

中山管理評論

~343~

險行銷、金融證券、百貨零售等業者發送簡訊,以達最佳效率與效益。

4.中華電信和遠傳電信亦積極計畫提前推出 MMS,使用戶了解多媒體簡訊功

能。

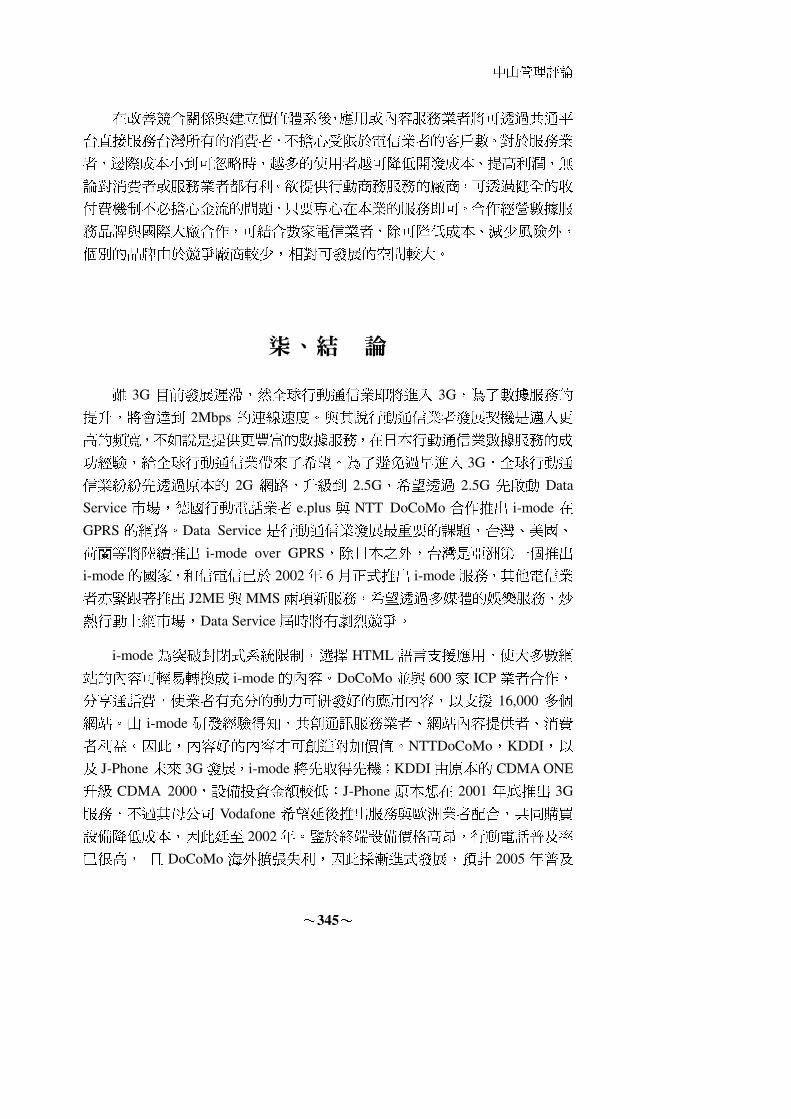

二、對本國行動通信業者經營契機與發展模式

基於以上的了解,本研究給國內業者建議如下(圖 28):

共通平台

競合關係

收付費與金融機制

無線通信業者: 行動上網與行動商務

與國際大廠合作:經營數據服務品牌

共同教育市場

價值體系建立

行動商務市場

環境影響因素: 政治安定、經濟發展、法令限制、匯率穩定、市場競爭、行銷通路

圖 29 給本國通信業者規劃行動商務經營模式之建議 (本研究)

(一) 競合關係的改善

1.降低競爭思維,增加合作機會:由於彼此競爭且想建立勢力範圍,使得有

些資源無法共享。若業者在一些平台可互通,如使內容業者不必靠邊站,

直接面對全台灣的行動數據消費者,內容業者投入的資源會大增,使整體

建構無線通信產業發展行動上網和行動商務之價值網體系─探討日本行動市場的營運模式與策略分析

~344~

行動數據產業更具競爭力。

2.共同教育市場:在日本的行動數據發展之初,教育市場的方法,是告知民

眾,行動數據對生活的方便性。反觀國內以技術和價格便宜為導向,在國

內推 WAP 之時亦可看到其他業者靜觀其變,似乎不願共同教育市場,只

願坐享其成。

3.合作經營數據服務品牌:國內電信市場公司眾多,未來 3G也有 5家(遠

致、聯邦、台灣大哥大、中華電信、亞太行動),如果各自推出數據服務

品牌,市場可能容納不下,可學習 KDDI的模式,多家行動通信業者共同

經營同一數據服務品牌,增加市場的效率。

(二) 價值體系的建立

1.扶植內容業者:透過合理的回饋利潤,激勵內容業者並共同研發與創造應

用,來啟動市場的需求。

2.與國際大廠合作:單靠國內市場是無法取得市場規模,如果與國際大廠合

作共同開發市場,如同 J-Phone,可以降低成本與風險,使消費者能接受

使用費用。

3.收付費與金融機制建立:i-mode成功最主要的因素除了是收付費機制外,

還有一開始就有 21 家銀行的加入,使得後續行動商務可以順利推廣。這

些正如台灣大哥大提供保險行銷、金融證券、百貨零售等業者透過群組發

送簡訊。

(三) 發展無線通信應考量的範疇

MMS投資雖便宜,網路業者間並沒有共通標準,因此廠商間共通 Roaming

協定將為首要條件(高秀美, 2002) 。而配合地主國政治安定性、經濟發展程

度、匯率穩定度、國外市場競爭狀況、法規限制、不同海外市場所採取不同通

路形式之考量要項;其中影響行銷通路的選擇,有市場、產品、產業和通路成

員等因素;而通路類型中的市場交易式通路、中介交易式通路、層級交易式等

通路間,以及產業網路結構關係中的極權性程度、正式化程度、期望之明確程

度、依賴程度、連結程度、互惠程度間的關係。對於產業網路結構關係,通路

績效中通路的合作、協調、衝突、認同、承諾、彈性程度等指標,這些均需考

量的因素。分析成本,將不利因素降低,對消費者在付費方面將具有吸引力,

進而引發滾雪球效應,這些有利於台灣無線電信業者的發展。

中山管理評論

~345~

在改善競合關係與建立價值體系後,應用或內容服務業者將可透過共通平

台直接服務台灣所有的消費者,不擔心受限於電信業者的客戶數。對於服務業

者,邊際成本小到可忽略時,越多的使用者越可降低開發成本、提高利潤,無

論對消費者或服務業者都有利。欲提供行動商務服務的廠商,可透過健全的收

付費機制不必擔心金流的問題,只要專心在本業的服務即可。合作經營數據服

務品牌與國際大廠合作,可結合數家電信業者,除可降低成本、減少風險外,

個別的品牌由於競爭廠商較少,相對可發展的空間較大。

柒、結 論

雖 3G 目前發展遲滯,然全球行動通信業即將進入 3G,為了數據服務的

提升,將會達到 2Mbps 的連線速度。與其說行動通信業者發展契機是邁入更

高的頻寬,不如說是提供更豐富的數據服務,在日本行動通信業數據服務的成

功經驗,給全球行動通信業帶來了希望。為了避免過早進入 3G,全球行動通

信業紛紛先透過原本的 2G 網路,升級到 2.5G,希望透過 2.5G 先啟動 Data

Service市場,德國行動電話業者 e.plus 與 NTT DoCoMo 合作推出 i-mode 在

GPRS 的網路。Data Service 是行動通信業發展最重要的課題,台灣、美國、

荷蘭等將陸續推出 i-mode over GPRS,除日本之外,台灣是亞洲第一個推出

i-mode的國家,和信電信已於 2002年 6月正式推出 i-mode服務,其他電信業

者亦緊跟著推出 J2ME與MMS兩項新服務,希望透過多媒體的娛樂服務,炒

熱行動上網市場,Data Service屆時將有劇烈競爭。

i-mode為突破封閉式系統限制,選擇 HTML語言支援應用,使大多數網

站的內容可輕易轉換成 i-mode的內容。DoCoMo並與 600家 ICP業者合作,

分享通話費,使業者有充分的動力可研發好的應用內容,以支援 16,000 多個

網站。由 i-mode 研發經驗得知,共創通訊服務業者、網站內容提供者、消費

者利益。因此,內容好的內容才可創造附加價值。NTTDoCoMo,KDDI,以

及 J-Phone未來 3G發展,i-mode將先取得先機;KDDI由原本的 CDMA ONE

升級 CDMA 2000,設備投資金額較低;J-Phone 原本想在 2001 年底推出 3G

服務,不過其母公司 Vodafone 希望延後推出服務與歐洲業者配合,共同購買

設備降低成本,因此延至 2002年。鑒於終端設備價格高昂,行動電話普及率

已很高, 且 DoCoMo 海外擴張失利,因此採漸進式發展,預計 2005年普及

建構無線通信產業發展行動上網和行動商務之價值網體系─探討日本行動市場的營運模式與策略分析

~346~

全日本。但行動電話庫存增加,且 3G發展遲滯不前;加上 2002年迄今,911

事件、政治因素、經濟不景氣,以及美伊戰爭對通訊產業影響十分巨大,預料

3G於 2003年不易有爆發性的成長。

本文藉由日本 DoCoMo、KDDI及 J-Phone三個個案,範圍是鎖定在無線

通信業者在數據服務的發展,探討探討無線上網產業現況和所有的參與者,並

針對消費者的需要,描繪市場走向。在價值網上的競合關係與經營模式的觀念

架構,透過日本市場的經驗與個案研究的比較,業者可以積極成為市場的領導

者,可事先堤防競爭對手;或是在主客觀條件下,屈居為市場的跟隨者,也會

有策略上的調整依據。由 i-mode model 所引導的行動數據商業模式,為了與

KDDI和 J-Phone抗衡,整理個案業者所共同建立競合環境、價值體系、發展

利基市場、商業經營模式、策略的規劃,以及成功關鍵因素,對無線產業的研

究發展提供具體而健全的個案的分析構面。業者在數據服務實務經營,可依據

本身的市場條件和選擇,透過本研究掌握競爭力的根源,並與其他產業的結

合,打開市場的機會。相信這對國內業者進入數據服務領域有一個參考方向,

也有利於業者們對整體環境的營造。台灣目前正積極投入無線上網與無線商務

的產業,對於日本市場整體的研究,將有助於未來學術上對無線上網與無線商

務產業的研究參考。內容應用產業是行動數據服務極為重要的上游產業,日後

有心研究行動數據服務者,可加入內容應用服務商研究。另外,可探索不同地

區的商業模式,範圍可擴及無線應用至先進地區的歐洲市場。

參考文獻

交通部統計處,2002,主要國家交通統計比較分析-九十年版。

毛履兆等,2001,”預測大未來:2002年資訊通訊產業趨勢”,電子時報。

草野 達雄,井上 能行,2001,”你的手機我的夢”,天下。

三菱總合研究所,2002,行動產業商機最前線,ARC遠擎管理顧問。

日本富士總合研究所 相原慎哉、山崎秀雄、宇都隆一,2001,資訊家電商機

最前線,ARC遠擎管理顧問股份有限公司。

夏野 剛,2001,i-mode贏的策略,經濟新潮出版社。

中山管理評論

~347~

EC研究會與 The Society for a Study of E-Publishing研究會(2001),i-mode行

動上網完全攻略,尼羅河書房。

NTT DoCoMo年報,1999-2001年

KDDI年報,1999-2001年

Japan Telecom年報,1999-2001年

阮子珊,2001,“台灣行動商務市場之現況與展望” ,電子時報,2001/11/23。

洪淑珍,2001,“3G 執照花落誰家?”,遠見雜誌,12 月號,第 186 期,

pp.204-207。

高秀美,2002,“從 SMS 到 MMS-行動數據通訊",e-Business,No. 37,

pp.49-55。

Applegate, L. 1995. Managing in an Information Age. Harvard Business School

Publishing.

Bickers, C. 2001. “The way of the mobile warrior”. Far Eastern Economic Review.

164(24): 46-50. ISSN. 00147591.

Bort, J. 2001. “The lowdown on wireless”. Network World. 18(39), pp.50-51.

Brandenburger, A. M.,Nalebuff, B. J. 1996. Co-opetition. Doubleday.

Cartwright, S. D. 2000. “Untangling the value Web”. Journal of Business Strategy.

21(1), pp.22-28.

Clarke III, I. 2001. “Emerging value propositions for M-commerce”. Journal of

Business Strategies. 18(2), pp.133-148.

Coster, P. 2001. Industry Analysis: Out of Thin Air Mobile Data Software

Solutions. J.P. Morgan Securities Inc- Equity Research.

Evans, P. B. & Wurster, T. S. 1997. “Strategy and the new economics of

information.” Harvard Business Review. 75(5), pp.70-82.

Falk, MÜller-Veerse 2001. Mobile Commerce Report. Durlacher Corporation.

Falk, MÜller-Veerse, Kohlenbach, B. D., Bout, D. 2001. UMTS Report. Durlacher

建構無線通信產業發展行動上網和行動商務之價值網體系─探討日本行動市場的營運模式與策略分析

~348~

Research Ltd./Eqvitec Partners Oy.

Hill, S.; Tmpson, J. 2001. Building a Profitable Download Business. Openwave

Systems Inc..

IBM Global services 2001. Business in a wireless word. Caspian Publishing.

ISBN:1901844277.

IBM Global services 2001. Going Wireless, Caspian Publishing Ltd, ISBN:1

901844 28 5

Jones, N. 2001. Gartner EMEA Research. Director and Vice President.

Kunii, I. M.; Baker, S. 2000. “Japan’s Mobile Marvel”. BusinessWeek. Iss. 3664,

pp. 88-92, ISSN 07398395.

Kalakota, R. and Robinson, M. 2002. M-Business: The Race to Mobility. McGraw

Hill,ISBN: 0071380787

Maamria, K. 2001. “Made in Japan”. Telecommunications International. 35(2):

90-94.

Marshak, D. 1998. Pondering the Value Web. Patricia Seybold Group,Research

Note #98-22【www.commerce.net】

May, P. 2001. Mobile Commerce. Cambridge University Press, ISBN:

052179756X

Porter, M. E. 1985. Competitive Advantage:Creating and Sustaining Superior

Performance. New York Free Press.