curso de auditoria e controle apo 2015 · prof. msc. rodrigo fontenelle...

TRANSCRIPT

Prof. Msc. Rodrigo Fontenelle [email protected]

CURSO DE AUDITORIA E

CONTROLE

APO 2015

Prof. Msc. Rodrigo Fontenelle, CGAP, CCSA

Prof. Msc. Rodrigo Fontenelle [email protected]

Controles Internos

Sistema de Controle Interno do PEF (CGU)

Controle Externo (TCU)

Prof. Msc. Rodrigo Fontenelle [email protected]

O Sistema de Controle Interno do Poder Executivo Federal visa à

avaliação da ação governamental e da gestão dos

administradores públicos federais, por intermédio da

fiscalização contábil, financeira, orçamentária, operacional e

patrimonial, e a apoiar o controle externo no exercício de sua

missão institucional.

O SCI-PEF tem as seguintes finalidades:

I - avaliar o cumprimento das metas previstas no plano plurianual,

a execução dos programas de governo e dos orçamentos da União;

Finalidades

Prof. Msc. Rodrigo Fontenelle [email protected]

O SCI-PEF tem as seguintes finalidades:

II - comprovar a legalidade e avaliar os resultados, quanto à

eficácia e eficiência, da gestão orçamentária, financeira e

patrimonial nos órgãos e nas entidades da Administração Pública

Federal, bem como da aplicação de recursos públicos por

entidades de direito privado;

III - exercer o controle das operações de crédito, avais e garantias,

bem como dos direitos e haveres da União;

IV - apoiar o controle externo no exercício de sua missão

institucional.

Finalidades

Prof. Msc. Rodrigo Fontenelle [email protected]

SISTEMA DE CONTROLE INTERNO

1 - Avaliar

Cumprimento das Metas Previstas no Plano Plurianual

Execução Dos Programas de Governo

Dos Orçamentos da União

2 - Comprovar a Legalidade

3 – Avaliar Resultados

Eficiência

Eficácia

Gestão

Orçamentária

Financeira

Patrimonial

Órgãos e Entidades da Adm. Direta

Adm. Indireta

4 - Controlar

Operações de Crédito

Avais

Garantias

Direitos e haveres do Estado

5 - Apoiar o Controle Externo no exercício de sua missão institucional

Prof. Msc. Rodrigo Fontenelle [email protected]

Controle Interno do Poder Executivo Federal

Secretaria Federal de

Controle Interno

26

Controladorias-Regionais da

União nos Estados

Auditoria Interna da

Administração Indireta

Assessor Especial de

Controle Interno

CCCI

CISETs

Setoriais

Com. Militares

Controladoria-Geral

da União

Casa Civil MRE M.Defesa

Organização e Estrutura

Prof. Msc. Rodrigo Fontenelle [email protected]

Direta

• Centralizada

• Descentralizada

• Integrada

Indireta

• Compartilhada

• Terceirizada

Simplificada

Formas de Execução

Prof. Msc. Rodrigo Fontenelle [email protected]

• Executada exclusivamente por servidores em exercício nos Órgão Central ou setoriais do SCI-PEF.

Centralizada

• Executada exclusivamente por servidores em exercício nas unidades regionais ou setoriais do SCI-PEF.

Descentralizada

• Executada conjuntamente por servidores em exercício nos Órgãos Central, setoriais, unidades regionais e/ou setoriais do SCI-PEF.

Integrada

Direta

• Trata-se das atividades de auditoria executadas diretamente por servidores em exercício nos órgãos e unidades do SCI-PEF, sendo subdividas em:

Prof. Msc. Rodrigo Fontenelle [email protected]

• Coordenada pelo SCI-PEF com o auxílio de órgãos/instituições públicas ou privada.

Compartilhada

• Executada por instituições privadas, ou seja, pelas denominadas empresas de auditoria externa.

Terceirizada

Indireta

• Trata-se das atividades de auditoria executadas com a participação de servidores não lotados nos órgãos e unidades do SCI-PEF, que desempenham atividades de auditoria em quaisquer instituições da Administração Pública Federal ou entidade privada.

Prof. Msc. Rodrigo Fontenelle [email protected]

Simplificada

• Trata-se das atividades de auditoria realizadas, por servidores em

exercício nos Órgãos Central, setoriais, unidades regionais ou

setoriais do SCI-PEF, sobre informações obtidas por meio de

exame de processos e por meio eletrônico, específico das

unidades ou entidades federais, cujo custo-benefício não justifica

o deslocamento de uma equipe para o órgão. Essa forma de

execução de auditoria pressupõe a utilização de indicadores de

desempenho que fundamentam a opinião do agente executor das

ações de controle.

Prof. Msc. Rodrigo Fontenelle [email protected]

Auditoria de

Avaliação da

Gestão

Auditoria de

Acompanhamento

da Gestão

Auditoria

Operacional

Auditoria

Contábil

Auditoria

Especial

Tipos de Auditoria - CGU

Prof. Msc. Rodrigo Fontenelle [email protected]

Auditoria de Avaliação da Gestão

• Esse tipo de auditoria objetiva emitir opinião com vistas a certificar a regularidade das contas, verificar a execução de contratos, acordos, convênios ou ajustes, a probidade na aplicação dos dinheiros públicos e na guarda ou administração de valores e outros bens da União ou a ela confiados, compreendendo, entre outros, os seguintes aspectos: exame das peças que instruem os processos de tomada ou prestação de contas; exame da documentação comprobatória dos atos e fatos administrativos; verificação da eficiência dos sistemas de controles administrativo e contábil; verificação do cumprimento da legislação pertinente; e avaliação dos resultados operacionais e da execução dos programas de governo quanto à economicidade, eficiência e eficácia dos mesmos.

Prof. Msc. Rodrigo Fontenelle [email protected]

Auditoria de Acompanhamento da Gestão

• Realizada ao longo dos processos de gestão, com o objetivo de

se atuar em tempo real sobre os atos efetivos e os efeitos potenciais positivos e negativos de uma unidade ou entidade federal, evidenciando melhorias e economias existentes no processo ou prevenindo gargalos ao desempenho da sua missão institucional.

Prof. Msc. Rodrigo Fontenelle [email protected]

Auditoria Operacional

• Consiste em avaliar as ações gerenciais e os procedimentos relacionados ao processo operacional, ou parte dele, das unidades ou entidades da administração pública federal, programas de governo, projetos, atividades, ou segmentos destes, com a finalidade de emitir uma opinião sobre a gestão quanto aos aspectos da eficiência, eficácia e economicidade, procurando auxiliar a administração na gerência e nos resultados, por meio de recomendações, que visem aprimorar os procedimentos, melhorar os controles e aumentar a responsabilidade gerencial.

• Este tipo de procedimento auditorial, consiste numa atividade de assessoramento ao gestor público, com vistas a aprimorar as práticas dos atos e fatos administrativos, sendo desenvolvida de forma tempestiva no contexto do setor público, atuando sobre a gestão, seus programas governamentais e sistemas informatizados.

Prof. Msc. Rodrigo Fontenelle [email protected]

Auditoria Contábil

• Compreende o exame dos registros e documentos e na coleta de informações e confirmações, mediante procedimentos específicos, pertinentes ao controle do patrimônio de uma unidade, entidade ou projeto.

• Objetivam obter elementos comprobatórios suficientes que permitam opinar se os registros contábeis foram efetuados de acordo com os princípios fundamentais de contabilidade e se as demonstrações deles originárias refletem, adequadamente, em seus aspectos mais relevantes, a situação econômico-financeira do patrimônio, os resultados do período administrativo examinado e as demais situações nelas demonstradas.

Prof. Msc. Rodrigo Fontenelle [email protected]

Auditoria Contábil

• Tem por objeto, também, verificar a efetividade e a aplicação de recursos externos, oriundos de agentes financeiros e organismos internacionais, por unidades ou entidades públicas executoras de projetos celebrados com aqueles organismos com vistas a emitir opinião sobre a adequação e fidedignidade das demonstrações financeiras.

Prof. Msc. Rodrigo Fontenelle [email protected]

Auditoria Especial

• Objetiva o exame de fatos ou situações consideradas relevantes, de natureza incomum ou extraordinária, sendo realizadas para atender determinação expressa de autoridade competente. Classifica-se nesse tipo os demais trabalhos auditoriais não inseridos em outras classes de atividades.

Prof. Msc. Rodrigo Fontenelle [email protected]

1 - (ESAF / CGU / 2012) - Uma auditoria qualquer,

coordenada pelo Sistema de Controle Interno do Poder

Executivo Federal com o auxílio de uma empresa privada

de auditoria, deve ter sua forma de execução classificada

como:

a) Centralizada.

b) Descentralizada.

c) Integrada.

d) Compartilhada.

e) Terceirizada.

Prof. Msc. Rodrigo Fontenelle [email protected]

2 - (ESAF / SEFAZ-PI/2009) - O tipo de auditoria que tem por

objetivo emitir opinião com vistas a certificar a regularidade

das contas das unidades e das entidades da administração

pública, verificar a execução de contratos, acordos, convênios

ou ajustes, bem como a probidade na aplicação dos dinheiros

públicos, é denominada, de acordo com as normas de auditoria

governamental:

a) Auditoria de Avaliação da Gestão

b) Auditoria de Acompanhamento da Gestão

c) Auditoria Contábil

d) Auditoria Operacional

e) Auditoria Especial

Prof. Msc. Rodrigo Fontenelle [email protected]

3 - (ESAF / SEFAZ-PI/2009) - Os trabalhos de auditoria

coordenados pelo órgão de auditoria governamental, com

o auxílio de órgãos ou instituições públicas ou privadas de

auditoria ou fiscalização, são uma forma de auditoria

governamental denominada:

a) Direta - Centralizada

b) Indireta - Compartilhada

c) Direta - Descentralizada

d) Indireta - Terceirizada

e) Direta - Integrada

Prof. Msc. Rodrigo Fontenelle [email protected]

4 - (ESAF / ANA / 2009) - Assinale a opção verdadeira a respeito de

auditoria, no Setor Público Federal, cuja execução é realizada de forma

direta.

a) São todos os trabalhos de fiscalização executados pelo Sistema de

Auditoria Interna, no âmbito da administração federal, que avalia a correta

aplicação dos recursos públicos.

b) São aquelas realizadas na administração direta e indireta integrantes do

Orçamento Geral da União visando avaliar o cumprimento das políticas

públicas.

c) É aquela realizada pelos servidores em exercício no Sistema de Controle

Interno do Poder Executivo Federal e está subdividida em centralizada,

descentralizada e integrada.

d) São fiscalizações e avaliações realizadas diretamente pelos órgãos

envolvidos na execução das políticas públicas.

e) São trabalhos executados diretamente pelas auditorias internas das

instituições federais diretas e indiretas, para avaliar o cumprimento da lei

fiscal.

Prof. Msc. Rodrigo Fontenelle [email protected]

5 - (ESAF / CGU / 2008) - Segundo a IN SFC/MF n. 001/2001, o

procedimento que tem por objetivo avaliar as ações gerenciais e os

procedimentos relacionados ao processo operacional, ou parte

dele, das unidades ou entidades da administração pública federal,

programas de governo, projetos, atividades, ou segmentos destes,

com a finalidade de emitir uma opinião sobre a gestão quanto aos

aspectos da eficiência, eficácia e economicidade, procurando

auxiliar a administração na gerência e nos resultados, por meio de

recomendações que visem aprimorar os procedimentos, melhorar

os controles e aumentar a responsabilidade gerencial, classifica-se

como:

a) Auditoria de Avaliação da Gestão.

b) Auditoria Contábil.

c) Auditoria de Acompanhamento da Gestão.

d) Auditoria Operacional.

e) Auditoria Especial.

Prof. Msc. Rodrigo Fontenelle [email protected]

6 - (ESAF / CGU / 2006) - Nos termos da Instrução

Normativa n. 001/2001, da Secretaria Federal de Controle,

a Auditoria Governamental direta pode assumir as

seguintes formas:

a) centralizada, descentralizada e integrada.

b) simplificada, compartilhada e terceirizada.

c) concentrada, simplificada e difusa.

d) concentrada, desconcentrada e delegada.

e) simplificada, compartilhada e desconcentrada.

Prof. Msc. Rodrigo Fontenelle [email protected]

7 - (ESAF / CGU / 2006) - De acordo com a IN SFC/MF n.

01/2001, assinale a opção que apresenta uma classificação

de auditoria incorreta.

a) Auditoria contábil.

b) Auditoria de avaliação da gestão.

c) Auditoria de acompanhamento da gestão.

d) Auditoria financeira.

e) Auditoria especial.

Prof. Msc. Rodrigo Fontenelle [email protected]

8 - (ESAF / MPU / 2004) - As auditorias podem ser realizadas de forma

direta, indireta ou simplificada. De acordo com tal classificação, pode-

se dizer que são auditorias diretas:

1- compartilhadas.

2- centralizadas.

3- descentralizadas.

4- integradas.

5- terceirizadas.

Considerando os itens apresentados, assinale a opção correta.

a) 1 – 5

b) 1 – 2 – 5

c) 2 – 3 – 4

d) 2 – 3 – 4 – 5

e) 1 – 2 – 3 – 4 – 5

Prof. Msc. Rodrigo Fontenelle [email protected]

9 - (FCC/TCE-PI/2014) - Avaliar a execução das decisões

tomadas, sob o ponto de vista da eficiência e eficácia,

enquadra-se no escopo da auditoria:

(A) operacional.

(B) de planejamento estratégico.

(C) contábil.

(D) administrativa.

(E) de regularidade.

Prof. Msc. Rodrigo Fontenelle [email protected]

10 - (FCC / DEFENSORIA / 2013) - A auditoria, no âmbito

do sistema de controle interno do setor público federal,

que objetiva o exame de fatos ou situações consideradas

relevantes, de natureza incomum ou extraordinária, sendo

realizada para atender determinação expressa de

autoridade competente, é classificada como

(A) contábil.

(B) extraordinária.

(C) extraplano.

(D) inspeção.

(E) especial.

Prof. Msc. Rodrigo Fontenelle [email protected]

11 - (FCC / TCE-SP / 2013) - Para que os objetivos da

auditoria governamental sejam atingidos, utilizam-se

diversos tipos de auditoria no setor público. A auditoria:

(A) de gestão tem por objetivo verificar a eficácia e a

eficiência das ações gerenciais e procedimentos operacionais

das unidades auditadas.

(B) indireta é executada por servidores em exercício nos

órgãos e unidades do Sistema de Controle Interno da entidade

auditada.

Prof. Msc. Rodrigo Fontenelle [email protected]

(FCC / TCE-SP / 2013)

(C) de acompanhamento de gestão tem por objetivo antecipar

os trabalhos da auditoria de gestão, sendo realizada em tempo

real ao longo do exercício.

(D) compartilhada não deve contar com o auxílio de órgãos e

instituições privadas, de modo a garantir a lisura, o sigilo e a

idoneidade das informações obtidas nos trabalhos.

(E) de desempenho tem por objetivo confirmar os valores

apresentados pelas demonstrações contábeis da entidade

auditada.

Prof. Msc. Rodrigo Fontenelle [email protected]

12 - (FCC / MPE PE / 2012) – O tipo de auditoria do setor

governamental que tem por objetivo emitir opinião com vistas

a certificar a regularidade das contas, verificar a execução de

contratos, acordos, convênios ou ajustes, a probidade na

aplicação do dinheiro público e na guarda ou administração de

valores e outros bens da União ou a ela confiados, é

denominada auditoria:

(A) operacional.

(B) especial.

(C) descentralizada.

(D) de avaliação de gestão.

(E) plena.

Prof. Msc. Rodrigo Fontenelle [email protected]

13 - (FCC / TCE-AL / 2008) - É característica da auditoria

operacional no setor público:

(A) Exame de fatos ou situações consideradas relevantes, de

natureza incomum ou extraordinária.

(B) Obter elementos comprobatórios suficientes para fundamentar

a opinião sobre os registros contábeis.

(C) Emissão de opinião sobre a gestão quanto aos aspectos de

eficiência, eficácia e economicidade.

(D) Atuação em tempo real sobre os atos efetivos e os efeitos

potenciais positivos e negativos de um órgão público.

(E) Certificação da regularidade das contas e a probidade na

aplicação dos recursos públicos.

Prof. Msc. Rodrigo Fontenelle [email protected]

14 - (FCC / TCE-AL / 2008) - A atividade de auditoria

executada com a participação de servidores não lotados

nos órgãos e unidades do Sistema de Controle Interno é

denominada forma de execução:

(A) centralizada.

(B) descentralizada.

(C) integrada.

(D) indireta.

(E) simplificada.

Prof. Msc. Rodrigo Fontenelle [email protected]

15 - (FGV/CGE-MA/2014) - Assinale a alternativa que

indica a auditoria que, com a finalidade de aperfeiçoar a

gestão pública, promove o exame independente e objetivo

da economicidade, eficiência, eficácia e efetividade de

organizações, programas e atividades governamentais.

(A) Auditoria Funcional Programática.

(B) Auditoria de Regularidade.

(C) Auditoria Operacional.

(D) Auditoria de Gestão.

(E) Auditoria Financeira.

Prof. Msc. Rodrigo Fontenelle [email protected]

16 - (FGV/SUDENE/2013) - O tipo de auditoria

governamental que “atua nas áreas inter-relacionadas do

órgão/entidade, avaliando a eficácia dos seus resultados em

relação aos recursos materiais, humanos e tecnológicos

disponíveis, bem como a economicidade e eficiência dos

controles internos existentes para a gestão dos recursos

públicos” é denominada:

(A) Burocrática.

(B) Programátiva.

(C) Operacional.

(D) Sistêmica.

(E) Contábil.

Prof. Msc. Rodrigo Fontenelle [email protected]

17 - (FGV/ Consultor Legislativo - MA/ 2013) - A

auditoria no setor público que objetiva “emitir opinião

com vistas a certificar a regularidade das contas, verificar a

execução de contratos, acordos, convênios ou ajustes, a

probidade na aplicação dos dinheiros públicos e na guarda

ou administração de valores e outros bens” é classificada

como:

(A) avaliação de gestão.

(B) acompanhamento de gestão.

(C) contábil.

(D) operacional.

(E) especial.

Prof. Msc. Rodrigo Fontenelle [email protected]

18 - (CESPE / TCE-AC / 2008) - Assinale a opção correta

acerca dos tipos de auditoria e de suas funções e objetivos.

A) A auditoria de avaliação de gestão é responsável por

certificar a regularidade das contas e verificar os contratos,

com o objetivo de controlar e emitir opinião sobre as

transações no que diz respeito à sua economicidade e

eficiência.

B) A auditoria de acompanhamento da gestão é responsável

por avaliar a gestão do ano imediatamente anterior quanto aos

atos efetivos e os potenciais efeitos positivos e negativos de

uma entidade, com o objetivo de subsidiar a gestão

subseqüente.

Prof. Msc. Rodrigo Fontenelle [email protected]

(CESPE / TCE-AC / 2008)

C) A auditoria operacional é responsável por verificar o

processo de gestão com o objetivo de evidenciar as melhorias

existentes e prevenir gargalos no desempenho da missão

institucional.

D) A auditoria contábil é responsável por verificar a efetiva

aplicação de recursos externos oriundos de agentes financeiros

por entidades públicas executoras de projetos celebrados com

esses agentes, com a finalidade de emitir opinião sobre a

adequação e fidedignidade das demonstrações financeiras.

E) A auditoria especial é responsável por examinar somente

fatos relevantes, com o objetivo de atender determinação

expressa de autoridade competente.

Prof. Msc. Rodrigo Fontenelle [email protected]

19 - (CESPE/Câmara dos Deputados/2014) - A respeito

dos tipos e modalidades de auditoria no setor público,

julgue os itens a seguir.

Um dos objetivos da auditoria contábil é emitir opinião acerca

da adequação e da fidedignidade das demonstrações

financeiras quanto à aplicação, por parte das entidades

públicas executoras, de recursos externos oriundos de

projetos celebrados com organismos internacionais.

Prof. Msc. Rodrigo Fontenelle [email protected]

20 - (CESPE/Câmara dos Deputados/2014) - A respeito

dos tipos e modalidades de auditoria no setor público,

julgue os itens a seguir.

Por meio da auditoria operacional preveem-se os obstáculos

ao desempenho da missão institucional da entidade, uma vez

que se atua em tempo real sobre os atos efetivos da entidade.

Prof. Msc. Rodrigo Fontenelle [email protected]

21 - (CESPE/AFT/2013) - O relatório de auditoria de

recursos externos deve ser elaborado pelo organismo

internacional contratante e encaminhado à Controladoria-

Geral da União e às unidades setoriais e regionais do Sistema

de Controle Interno.

Prof. Msc. Rodrigo Fontenelle [email protected]

22 - (CESPE / ANP / 2013) - A auditoria de

acompanhamento de gestão é realizada ao longo do exercício

financeiro em curso, com o objetivo de atuar em tempo real

sobre os atos efetivos e os efeitos potenciais positivos e

negativos, com vistas a certificar a regularidade das contas.

Prof. Msc. Rodrigo Fontenelle [email protected]

23 - (CESPE / CNJ / 2013) - A auditoria que tem como

objetivo específico o melhoramento das operações

examinadas, consubstanciada na análise da eficiência, eficácia

e economicidade da ação administrativa, é denominada

auditoria de gestão.

Prof. Msc. Rodrigo Fontenelle [email protected]

24 - (CESPE / TCE-ES-Auditor / 2012) - Com base nas

normas de controle interno do Poder Executivo federal,

julgue o item seguinte.

Classifica-se como indireta e simplificada a auditoria

executada em órgãos públicos pelas denominadas empresas

de auditoria externa, contratadas quando o deslocamento de

servidores em exercício no órgão central é considerado

inviável.

Prof. Msc. Rodrigo Fontenelle [email protected]

25 - (CESPE / TCE-ES-ACE / 2012) - A auditoria

coordenada pelo sistema de controle interno do Poder

Executivo federal e, de forma auxiliar, pelos órgãos e(ou)

instituições publicas ou privadas e classificada, quanto a

forma de execução, como indireta e compartilhada.

Prof. Msc. Rodrigo Fontenelle [email protected]

26 - (CESPE/PREVIC/2011) - Para que uma auditoria seja

classificada como do tipo especial, não basta que trate de

fatos ou situações relevantes e tenha sido determinada pela

autoridade competente.

Prof. Msc. Rodrigo Fontenelle [email protected]

27 - (CESPE/PREVIC/2011) - A auditoria indireta, realizada

com a participação de servidores não lotados nos órgãos e

unidades do sistema de controle interno, pode também ser

feita de forma integrada.

Prof. Msc. Rodrigo Fontenelle [email protected]

28 - (MPU/2010/CESPE) - Com respeito ao controle

interno e ao externo e à prestação de contas no âmbito da

União, julgue os itens subsequentes.

Após o término de cada exercício, o órgão público organiza

seu processo de prestação de contas, que é auditado pelo

controle interno mediante auditoria de programas.

Prof. Msc. Rodrigo Fontenelle [email protected]

29 - (CESPE / DETRAN-ES / 2010) - A auditoria de

acompanhamento da gestão compreende o exame dos

registros e documentos e tem a finalidade de obter elementos

comprobatórios suficientes para opinar se os demonstrativos

refletem a situação econômica da entidade.

Prof. Msc. Rodrigo Fontenelle [email protected]

30 - (CESPE / IBRAM / 2009) - A auditoria realizada ao

longo dos processos de gestão, com o objetivo de atuar em

tempo real sobre os atos efetivos e os efeitos potenciais, é

classificada como auditoria operacional.

Prof. Msc. Rodrigo Fontenelle [email protected]

31 - (CESPE / IBRAM / 2009) - A auditoria contábil

governamental compreende a avaliação dos resultados

operacionais e da execução dos programas de governo quanto

à economicidade, eficiência e eficácia.

Prof. Msc. Rodrigo Fontenelle [email protected]

32 - (CESPE / IBRAM / 2009) - A auditoria executada pelas

empresas de auditoria externa é classificada como indireta e

terceirizada.

Prof. Msc. Rodrigo Fontenelle [email protected]

33 - (CESPE/TCU/2007) - Acerca da auditoria no setor público

federal, bem como à administração da função de auditoria,

julgue os itens que se seguem.

Considere que a União tenha repassado vultosa quantia a um estado

da Federação, com objetivo de aquisição de maquinário para uma

corporação militar daquele estado, e que, após determinação do

Ministro do Planejamento, Orçamento e Gestão, foi realizada uma

auditoria que constatou irregularidades na aplicação desses

recursos federais da ordem de R$ 49 milhões. Foram detectados

tanto vícios na dispensa de licitação quanto inadequação dos bens

adquiridos. Nessa situação hipotética, a auditoria realizada é

classificada como especial, de forma indireta compartilhada.

Prof. Msc. Rodrigo Fontenelle [email protected]

34 - (CESPE/TCU/2007) - Acerca da auditoria no setor público

federal, bem como à administração da função de auditoria,

julgue os itens que se seguem.

Em cada auditoria realizada, o auditor governamental deverá

elaborar relatório que refletirá os resultados dos exames efetuados.

Entretanto, nos relatórios de auditorias realizadas com base no

processo de tomada e prestação de contas, nas quais se detectar

desvio de bens públicos, a autoridade administrativa competente

deverá comunicar imediatamente o resultado ao TCU, para que este

instaure processo de tomada de contas especiais.

Prof. Msc. Rodrigo Fontenelle [email protected]

35 - (CESPE/TCU/2007) - Acerca da auditoria no setor público

federal, bem como à administração da função de auditoria,

julgue os itens que se seguem.

Suponha que uma auditoria, realizada em uma escola agrícola

federal subordinada ao Ministério da Educação, tenha constatado

falhas e deficiências na área orçamentário-financeira, no sistema

escola-fazenda e na área de recursos humanos. Nessa situação

hipotética, a auditoria descrita é um exemplo de auditoria de

natureza operacional, que abrange, inclusive, avaliação de

programas, o que permite à equipe de auditoria pronunciar-se sobre

o aumento da evasão escolar em virtude da situação.

Prof. Msc. Rodrigo Fontenelle [email protected]

36 - (CESPE/TCU/2007) - A auditoria no setor público federal,

conceituada como o conjunto de técnicas utilizado na avaliação da

gestão pública, é ferramenta de controle do Estado para melhor

aplicação de seus recursos. Com relação a esse tema, julgue os itens que

se seguem.

Suponha-se que determinada auditoria, com o objetivo de verificar a

execução de convênio, tenha sido executada exclusivamente por servidores

lotados nos órgãos setoriais do sistema de controle interno, os quais, após

terem utilizado os procedimentos e as técnicas de controle, elaboraram uma

forma de comunicação com o seguinte conteúdo: I) introdução, que fazia

remissão ao processo de tomada de contas, período examinado e à unidade

examinada; II) controles internos; III) exames das peças que orientavam o

processo, IV) legalidade, legitimidade e economicidade na realização das

despesas; V) recomendações; VI) conclusão. Nessa situação, considerando-

se os tópicos do documento descrito, é correto afirmar que foi elaborado

relatório de auditoria de acompanhamento de gestão, cuja forma de

execução foi a direta descentralizada.

Prof. Msc. Rodrigo Fontenelle [email protected]

37 - (CESPE/TCU/2007) - Considerando as práticas de auditoria

governamental, julgue os itens subsequentes.

Considere-se que o Ministério da Saúde, com o aval da União, tenha

firmado contrato com o Banco Mundial (BIRD), para obtenção de

recursos para compra de vacinas. Considere-se, também, que, conforme

o acordo de cooperação, a competência para a auditoria desse contrato

estava a cargo da Controladoria-Geral da União (CGU) e que tenham

sido constatadas, na realização da auditoria interna para fiscalização da

aplicação dos recursos, incompatibilidades entre os desembolsos

efetuados pelo órgão beneficiado e os extratos fornecidos pelo Banco

Mundial. Nessa situação, compete ao auditor da CGU opinar sobre as

contas do projeto, por meio de parecer, destacando o ocorrido, e

encaminhá-lo ao banco financiador, junto com a movimentação

financeira dos recursos oriundos do contrato referente ao exercício

anterior à auditoria realizada.

Prof. Msc. Rodrigo Fontenelle [email protected]

Auditoria operacional é o exame independente e objetivo da

economicidade, eficiência, eficácia e efetividade de

organizações, programas e atividades governamentais, com a

finalidade de promover o aperfeiçoamento da gestão pública.

Manual de Auditoria Operacional do

TCU

CONCURSO APO 2015 58

Prof. Msc. Rodrigo Fontenelle [email protected]

As auditorias operacionais podem examinar, em um mesmo trabalho,

uma ou mais das principais dimensões de análise. O diagrama de

insumo-produto ilustra essas dimensões e suas inter-relações:

Manual de Auditoria Operacional do

TCU

CONCURSO APO 2015 59

Prof. Msc. Rodrigo Fontenelle [email protected]

A economicidade é a minimização dos custos dos recursos

utilizados na consecução de uma atividade, sem

comprometimento dos padrões de qualidade.

A eficiência é definida como a relação entre os produtos

(bens e serviços) gerados por uma atividade e os custos dos

insumos empregados para produzi-los, em um determinado

período de tempo, mantidos os padrões de qualidade.

Manual de Auditoria Operacional do

TCU

CONCURSO APO 2015 60

Prof. Msc. Rodrigo Fontenelle [email protected]

A eficácia é definida como o grau de alcance das metas

programadas (bens e serviços) em um determinado período de

tempo, independentemente dos custos implicados.

A efetividade diz respeito ao alcance dos resultados pretendidos, a

médio e longo prazo. Refere-se à relação entre os resultados de uma

intervenção ou programa, em termos de efeitos sobre a população-

alvo (impactos observados), e os objetivos pretendidos (impactos

esperados), traduzidos pelos objetivos finalísticos da intervenção.

Outras dimensões: qualidade dos serviços, equidade na

distribuição de bens e serviços, grau de adequação dos resultados

dos programas às necessidades das clientelas.

Manual de Auditoria Operacional do

TCU

CONCURSO APO 2015 61

Prof. Msc. Rodrigo Fontenelle [email protected]

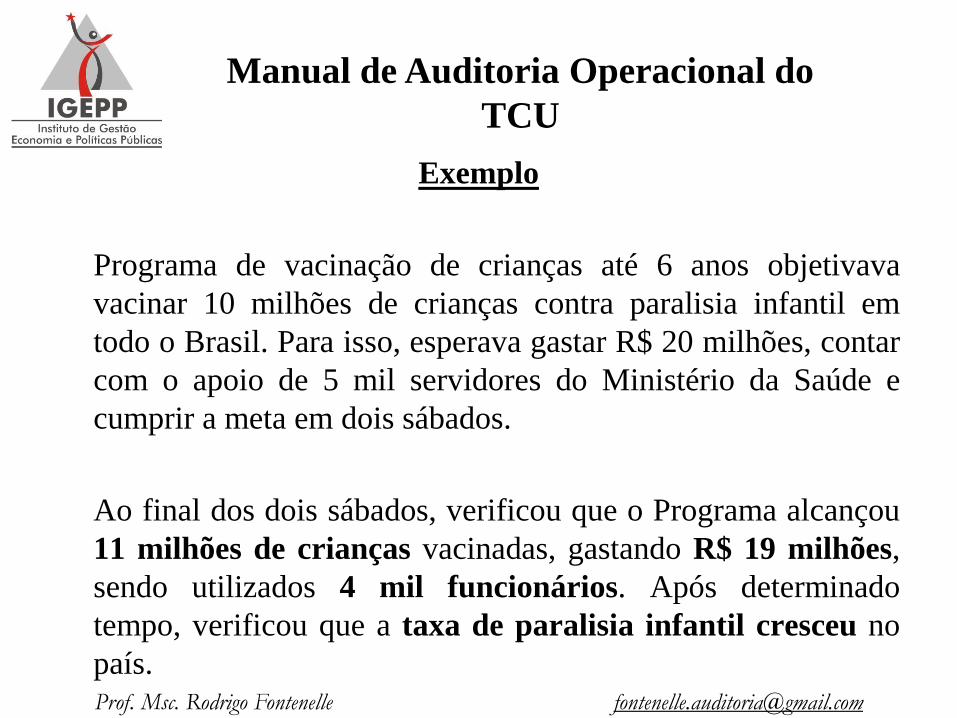

Exemplo

Programa de vacinação de crianças até 6 anos objetivava

vacinar 10 milhões de crianças contra paralisia infantil em

todo o Brasil. Para isso, esperava gastar R$ 20 milhões, contar

com o apoio de 5 mil servidores do Ministério da Saúde e

cumprir a meta em dois sábados.

Ao final dos dois sábados, verificou que o Programa alcançou

11 milhões de crianças vacinadas, gastando R$ 19 milhões,

sendo utilizados 4 mil funcionários. Após determinado

tempo, verificou que a taxa de paralisia infantil cresceu no

país.

Manual de Auditoria Operacional do

TCU

CONCURSO APO 2015 62

Prof. Msc. Rodrigo Fontenelle [email protected]

Características da Auditoria Operacional

Ao contrário das auditorias de regularidade, que adotam padrões

relativamente fixos, as auditorias operacionais, devido à

variedade e complexidade das questões tratadas, possuem maior

flexibilidade na escolha de temas, objetos de auditoria, métodos

de trabalho e forma de comunicar as conclusões de auditoria.

Nas auditorias de regularidade, as conclusões assumem a forma

de opinião concisa. Nas auditorias operacionais, o relatório trata

da economicidade e da eficiência na aquisição e aplicação dos

recursos, assim como da eficácia e da efetividade dos resultados

alcançados.

Manual de Auditoria Operacional do

TCU

CONCURSO APO 2015 63

Prof. Msc. Rodrigo Fontenelle [email protected]

• Ciclo de Auditoria Operacional

Seleção

Planejamento

Execução

Análise e

Relatório

Comentário

do Gestor

Apreciação

Divulgação

Monitoramento

Ciclo de Auditoria Operacional

CONCURSO APO 2015 64

Prof. Msc. Rodrigo Fontenelle [email protected]

O processo de seleção do objeto de auditoria é o primeiro

estágio do ciclo de auditoria. Sua importância reside na

definição de um objeto que ofereça oportunidade para a

realização de auditoria que contribua para o aperfeiçoamento

da administração pública e forneça à sociedade opinião

independente sobre o desempenho da atividade pública.

Deve estar integrado simultaneamente ao planejamento

estratégico e ao sistema e planejamento anual.

Seleção do Objeto

CONCURSO APO 2015 65

Prof. Msc. Rodrigo Fontenelle [email protected]

Critérios de seleção

Capacidade de a auditoria agregar valor à gestão pública. Outros

critérios: materialidade, relevância e vulnerabilidade.

Levantamento

Para passar do planejamento estratégico para o plano

operacional, são necessárias informações atualizadas sobre

estrutura, funções e operações dos possíveis objetos de

auditoria, que permitam a identificação de áreas com alta

materialidade, que apresentem vulnerabilidades e que tenham

potencial para que a auditoria contribua para gerar melhorias na

administração. A coleta dessas informações pode ser realizada

por meio de levantamento, que é um tipo de instrumento de

fiscalização.

Seleção do Objeto

CONCURSO APO 2015 66

Prof. Msc. Rodrigo Fontenelle [email protected]

Levantamento

O levantamento pode servir tanto como instrumento para

selecionar futuros temas para auditorias quanto para decidir se

é viável realizar auditorias específicas. Dependendo do

objetivo e do conhecimento acumulado sobre a área em

exame, o levantamento poderá ter escopo amplo ou restrito.

• Conhecer a organização e o funcionamento das áreas que

poderão ser fiscalizadas, identificar objetos e instrumentos

de fiscalização (escopo amplo).

• Estudar a viabilidade da fiscalização. Verificar se o objeto

de auditoria é auditável (escopo restrito).

Seleção do Objeto

CONCURSO APO 2015 67

Prof. Msc. Rodrigo Fontenelle [email protected]

O planejamento de auditoria visa delimitar o objetivo e o escopo da auditoria, definir a estratégia metodológica a ser adotada e estimar os recursos, os custos e o prazo necessários a sua realização. Consiste das seguintes atividades:

a) análise preliminar do objeto de auditoria;

b) definição do objetivo e escopo da auditoria;

c) especificação dos critérios de auditoria;

d) elaboração da matriz de planejamento;

e) validação da matriz de planejamento;

f) elaboração de instrumentos de coleta de dados;

g) teste-piloto;

h) elaboração do projeto de auditoria.

Planejamento

CONCURSO APO 2015 68

Prof. Msc. Rodrigo Fontenelle [email protected]

Análise preliminar do objeto de auditoria

A análise preliminar consiste no levantamento de

informações relevantes sobre o objeto auditado para

adquirir-se o conhecimento necessário à formulação das

questões que serão examinadas pela auditoria.

A visita exploratória é útil para prevenir problemas no

decorrer da execução dos trabalhos, reduzir incertezas,

auxiliar na definição dos critérios de auditoria, bem como

permitir a obtenção de informações que subsidiarão a

elaboração dos instrumentos de coleta de dados.

Planejamento

CONCURSO APO 2015 69

Prof. Msc. Rodrigo Fontenelle [email protected]

Definição do objetivo e escopo da auditoria

A equipe deverá definir o objetivo da auditoria por meio da

especificação do problema e das questões de auditoria que

serão investigadas.

A questão de auditoria é o elemento central na determinação

do direcionamento dos trabalhos de auditoria, das

metodologias e técnicas a adotar e dos resultados que se

pretende atingir.

Planejamento

CONCURSO APO 2015 70

Prof. Msc. Rodrigo Fontenelle [email protected]

Especificação dos critérios de auditoria

Padrões de desempenho utilizados para medir a economicidade,

eficiência, eficácia e efetividade do objeto de auditoria.

Representa a expectativa razoável e fundamentada do que

“deveria ser”, as melhores práticas e benchmarks contra os quais

o desempenho é comparado ou avaliado.

Elaboração da matriz de planejamento

O propósito da matriz de planejamento é auxiliar a elaboração

conceitual do trabalho e a orientação da equipe na fase de

execução.

Planejamento

CONCURSO APO 2015 71

Prof. Msc. Rodrigo Fontenelle [email protected]

Questão

/subquestão de

auditoria

Informações

requeridas

Fontes de

informação

Procedimentos

de coleta de

dados

Especificar os

termos- chave e o

escopo da

questão:

- critério

- período de

abrangência

- atores envolvidos

- abrangência

geográfica

Identificar as

informações

necessárias

para

responder à

questão de

auditoria

Identificar as

fontes de

cada item de

informação

Identificar as

técnicas de coleta

de dados que

serão usadas e

descrever os

respectivos

procedimentos

CONCURSO APO 2015 72

Prof. Msc. Rodrigo Fontenelle [email protected]

Procedimentos

de análise de

dados

Limitações O que a análise

vai

permitir dizer

Identificar as

técnicas a ser

empregadas na

análise de dados

e descrever os

respectivos

procedimentos

Especificar as limitações

quanto:

- à estratégia metodológica

adotada

- ao acesso a pessoas e

informações

- à qualidade das

informações

- às condições operacionais

de realização do trabalho

Esclarecer

precisamente que

conclusões ou

resultados podem

ser alcançados

CONCURSO APO 2015 73

Prof. Msc. Rodrigo Fontenelle [email protected]

Validação da matriz de planejamento

Primeiramente, após a revisão do supervisor, a matriz de planejamento

deve ser submetida a um painel de referência com o objetivo de

colher críticas e sugestões para seu aprimoramento.

O gestor poderá participar do painel de referência sempre que a equipe

e o supervisor entenderem que a sua presença não trará prejuízo aos

objetivos propostos no painel.

A segunda etapa do processo de validação consiste na apresentação

da matriz de planejamento aos gestores do órgão ou programa

auditado, depois dos ajustes necessários em função do resultado das

discussões do painel de referência.

Planejamento

CONCURSO APO 2015 74

Prof. Msc. Rodrigo Fontenelle [email protected]

Elaboração de instrumentos de coleta de dados e teste-piloto

Cada técnica de coleta de dados possui um instrumento

próprio, a ser desenhado de forma a garantir a obtenção de

informações relevantes e suficientes para responder às

questões de auditoria.

A realização de teste-piloto é altamente recomendável no caso

de auditorias de grande complexidade.

Planejamento

CONCURSO APO 2015 75

Prof. Msc. Rodrigo Fontenelle [email protected]

Elaboração do projeto de auditoria

O projeto de auditoria resume a natureza do trabalho a

realizar e os resultados que se pretende alcançar.

O projeto conterá descrição sucinta do objeto de auditoria,

objetivos do trabalho, questões a ser investigadas,

procedimentos a ser desenvolvidos e resultados esperados

com a realização da auditoria.

Planejamento

CONCURSO APO 2015 76

Prof. Msc. Rodrigo Fontenelle [email protected]

As principais atividades realizadas durante a execução são:

a) desenvolvimento dos trabalhos de campo;

b) análise dos dados coletados;

c) elaboração da matriz de achados;

d) validação da matriz de achados.

Execução

CONCURSO APO 2015 77

Prof. Msc. Rodrigo Fontenelle [email protected]

Achado de auditoria

Achado é a discrepância entre a situação existente e o critério. Achados são situações verificadas pelo auditor durante o trabalho de campo que serão usadas para responder às questões de auditoria. O achado contém os seguintes atributos: critério (o que deveria ser), condição (o que é), causa (razão do desvio com relação ao critério) e efeito (consequência da situação encontrada).

Quando o critério é comparado com a situação existente, surge o achado de auditoria.

Execução

CONCURSO APO 2015 78

Prof. Msc. Rodrigo Fontenelle [email protected]

Exemplo de achado de auditoria

Achado – Insuficiência de leitos psiquiátricos na maior parte dos estados brasileiros.

Critério – A quantidade de leitos psiquiátricos estabelecida pela Organização Mundial de Saúde é de 0,43 por mil habitantes.

Condição – O Brasil tem, em média, 0,37 leitos psiquiátricos por mil habitantes.

Causas:

Distribuição desigual de leitos entre os estados da federação (a região sudeste dispõe de 0,53 leitos por mil habitantes, enquanto na região norte o índice é 0,04).

Efeitos:

Deficiência de atendimento em locais com baixo índice de leitos.

Achado de Auditoria

CONCURSO APO 2015 79

Prof. Msc. Rodrigo Fontenelle [email protected]

As constatações e informações obtidas durante a execução da

auditoria, bem como as propostas de conclusões,

recomendações e determinações, são registradas na matriz de

achados.

A matriz de achados é instrumento útil para subsidiar e

nortear a elaboração do relatório de auditoria, porque

permite reunir, de forma estruturada, os principais elementos

que constituirão os capítulos centrais do relatório.

Execução

CONCURSO APO 2015 80

Prof. Msc. Rodrigo Fontenelle [email protected]

Situação

encontrada Critério

Evidências e

análises Causas

Constatações

de maior

relevância,

identificadas

na fase de

execução.

Padrão usado

para

determinar se o

objeto auditado

atinge, excede

ou está aquém

do

desempenho

esperado.

Resultado da

aplicação dos

métodos de análise

de dados e seu

emprego na produção

de evidências. De

forma sucinta, devem

ser indicadas as

técnicas usadas para

tratar as

Informações

coletadas durante a

execução e os

resultados obtidos.

Podem ser relacionadas à

Operacionalização ou à

concepção do objeto da

auditoria, ou estar fora do

controle ou da influência

do gestor.

A identificação de causas

requer evidências e

análises robustas.

As deliberações conterão

as medidas consideradas

necessárias para sanear

as causas do

desempenho

insuficiente.

CONCURSO APO 2015 81

Prof. Msc. Rodrigo Fontenelle [email protected]

Efeitos Boas

práticas

Recomendações

e

determinações

Benefícios

esperados

Consequências

relacionadas às

causas e aos

correspondentes

achados.

Pode ser uma

medida da

relevância do

achado.

Ações identificadas

que

comprovadamente

levam a bom

desempenho.

Essas ações

poderão subsidiar a

proposta de

recomendações e

determinações.

Devem ser

elaboradas

de forma a

tratar a origem dos

problemas

diagnosticados.

Sugere-se

parcimônia

na quantidade de

deliberações e

priorização para

solução dos

principais

problemas.

Melhorias que se

esperam alcançar

com a implementação

das recomendações e

determinações.

Os benefícios podem

ser quantitativos e

qualitativos.

Sempre que possível,

quantificá-los.

CONCURSO APO 2015 82

Prof. Msc. Rodrigo Fontenelle [email protected]

Relatório é o instrumento formal e técnico por intermédio do

qual a equipe de auditoria comunica aos leitores:

• o objetivo e as questões de auditoria;

• a metodologia utilizada;

• os achados de auditoria;

• as conclusões; e

• a proposta de encaminhamento.

Relatório

CONCURSO APO 2015 83

Prof. Msc. Rodrigo Fontenelle [email protected]

Requisitos do Relatório de Auditoria

Clareza

Completude

Convicção

Concisão (50 páginas)

Exatidão

Relevância

Tempestividade

Objetividade

Relatório

CONCURSO APO 2015 84

Prof. Msc. Rodrigo Fontenelle [email protected]

O auditado sempre deve ter oportunidade de examinar o

relatório preliminar de auditoria antes que ele seja tornado

público.

Os comentários oferecidos devem ser analisados em instrução

na qual a equipe de auditoria avaliará a necessidade de rever

pontos do relatório ou apresentará argumentos para manter

posições discordantes dos gestores.

Comentários dos Gestores

CONCURSO APO 2015 85

Prof. Msc. Rodrigo Fontenelle [email protected]

As propostas de encaminhamento são recomendações e

determinações que a equipe de auditoria demonstra serem

necessárias e que contribuirão para sanar alguma deficiência

identificada pela auditoria.

Propostas devem ser formuladas focando "o quê" deve ser

aperfeiçoado ou corrigido e não o "como", embora

circunstâncias possam surgir que demandem a formulação de

propostas específicas, como aperfeiçoamento ou correção de

regulamentos

Proposta de Encaminhamento

CONCURSO APO 2015 86

Prof. Msc. Rodrigo Fontenelle [email protected]

Monitoramento é a verificação do cumprimento das

deliberações do TCU e dos resultados delas advindos, com o

objetivo de verificar as providências adotadas e aferir seus

efeitos

O principal objetivo do monitoramento é aumentar a

probabilidade de resolução dos problemas identificados na

auditoria.

Monitoramento

CONCURSO APO 2015 87

Prof. Msc. Rodrigo Fontenelle [email protected]

O monitoramento é feito com base no plano de ação

apresentado pelo gestor ao TCU.

O plano de ação é um documento apresentado pelo gestor ao

TCU que formaliza as ações que serão tomadas para

atender as deliberações propostas no sentido de corrigir os

problemas identificados durante a auditoria.

Monitoramento

CONCURSO APO 2015 88

Prof. Msc. Rodrigo Fontenelle [email protected]

38 - (FCC / TRE-CE / 2012) – Segundo as normas de auditoria do

TCU, adotadas a partir da Portaria no 280/2010, alterada pela

Portaria 168/2011, em relação à classificação das auditorias, aquela

que "objetiva examinar a economicidade, eficiência, eficácia e

efetividade de organizações, programas e atividades

governamentais, com a finalidade de avaliar o seu desempenho e de

promover o aperfeiçoamento da gestão pública" classifica-se como

auditoria:

(A) de conformidade.

(B) contábil.

(C) operacional.

(D) de sistema.

(E) interna.

Prof. Msc. Rodrigo Fontenelle [email protected]

39 - (CESPE/FUB-DF/2013) - A auditoria operacional ou de

desempenho é a que procede a avaliações quanto aos aspectos

conhecidos como os 4 Es, entre os quais se destaca a

equidade, em consonância com o princípio da justiça social.

Prof. Msc. Rodrigo Fontenelle [email protected]

40 - (CESPE/FUB-DF/2013) - A efetividade é uma dimensão

do desempenho voltada para o atendimento imediato das

metas inicialmente traçadas. Se, por exemplo, o objetivo é o

de construir uma usina hidrelétrica, os aspectos relacionados

ao meio ambiente e à população da área deverão ser

considerados paralelos e avaliados sob outros critérios que

não o do objetivo central do programa. Julgue CERTO ou

ERRADO.

Prof. Msc. Rodrigo Fontenelle [email protected]

41 - (CESPE/FUB-DF/2013) - O descumprimento de leis ou

normas que regulamentam o negócio de uma organização

caracteriza situação conflitante com os objetivos de

compliance ou conformidade. Julgue CERTO ou ERRADO.

Prof. Msc. Rodrigo Fontenelle [email protected]

42 - (CESPE/TCE-RO/2013) - Na realização da auditoria

operacional, os profissionais responsáveis, ao constatarem

incoerências ou imprecisões em programa governamental,

mesmo sem questionar a orientação política e as diretrizes

governamentais, deverão apontar as situações passíveis de

desperdícios ou desvirtuamentos, recomendando as

apropriadas mudanças de rumo na execução dos referidos

programas.

Prof. Msc. Rodrigo Fontenelle [email protected]

43 - (CESPE / TELEBRAS / 2013) - Considere que um auditor

tenha verificado a definição de indicadores de desempenho sobre

os resultados obtidos na condução de um negócio, tendo

avaliado, ainda, o desempenho das ações implementadas após

sua execução, com foco nos resultados da empresa. Nessa

situação, a auditoria realizada é de conformidade.

Prof. Msc. Rodrigo Fontenelle [email protected]

44 - (CESPE / TELEBRAS / 2013)

O exame da economicidade, requerido em uma auditoria, poderá

abranger a verificação de práticas gerenciais, sistemas de

gerenciamento, benchmarking de processos de compra e outros

procedimentos e itens afetos à auditoria de gestão, sem

interposição com a auditoria operacional.

Na verificação dos procedimentos e normas alocadas ao

processo operacional, a auditoria deve avaliar o cumprimento

das normas internas, considerando as metas estabelecidas e as

políticas definidas pela organização, em assessoramento à alta

administração.

Prof. Msc. Rodrigo Fontenelle [email protected]

45 - (CESPE / TELEBRAS / 2013)

Caso uma sociedade anônima de capital aberto adquira tablets de

última geração para que os estagiários pesquisem sobre novas

tecnologias a serem aplicadas na empresa, a auditoria

independente deverá avaliar a eficiência e a eficácia da medida,

com a adequada aplicação de procedimentos e técnicas para a

obtenção de evidências suficientes para a formação de opinião.

Prof. Msc. Rodrigo Fontenelle [email protected]

46 - (CESPE / TELEBRAS / 2013)

Suponha que o Tribunal de Contas da União tenha realizado uma

auditoria na Agência Nacional ABCTEL, visando conhecer a

organização, os sistemas, as operações, as atividades e as

peculiaridades dessa entidade, a fim de subsidiar a elaboração e

a implementação de novas técnicas. Nessa situação, é correto

afirmar que a auditoria realizada é do tipo operacional.

Prof. Msc. Rodrigo Fontenelle [email protected]

47 - (CESPE/AFT/2013) - De acordo com o Manual de

Auditoria Operacional do TCU, na elaboração dos relatórios de

auditoria, devem-se observar determinados requisitos, como, por

exemplo, a objetividade, caracterizada, entre outros aspectos,

pelo apontamento apenas dos achados negativos, e pela

apresentação das fragilidades e achados críticos, sem indução

das correções, de modo a se garantir a isenção recomendável.

Prof. Msc. Rodrigo Fontenelle [email protected]

48 - (CESPE/TCDF/2012) - O relatório de auditoria

operacional de uma entidade pública pode conter críticas

relativas a casos de desperdícios, exageros ou ineficiências na

aplicação de recursos públicos. Julgue CERTO ou ERRADO.

Prof. Msc. Rodrigo Fontenelle [email protected]

49 - (CESPE/TCDF/2012) - Um dos objetivos específicos do

tribunal de contas, ao efetuar suas auditorias governamentais,

é recomendar, quando necessário, ações de caráter gerencial

visando a promoção da melhoria das operações. Julgue

CERTO ou ERRADO.

Prof. Msc. Rodrigo Fontenelle [email protected]

50 - (CESPE/TCDF/2012) - Sendo a auditoria operacional

etapa preparatória para a auditoria de regularidade, devido às

suas peculiaridades, essas auditorias não podem, na prática,

ser realizadas concomitantemente. Julgue CERTO ou

ERRADO.

Prof. Msc. Rodrigo Fontenelle [email protected]

51 - (CESPE/TCU/2008) - Na auditoria operacional

realizada no âmbito de um órgão ou programa governamental,

os critérios ou objetivos pelos quais eficiência e eficácia são

medidas devem ser especificados pelos auditores e, não, pela

administração, e os pareceres relativos a esses trabalhos não

podem conter recomendações ou sugestões. Julgue CERTO

ou ERRADO.

Prof. Msc. Rodrigo Fontenelle [email protected]

52 - (CESPE/TCU/2008) - Segundo a orientação do TCU, na

fase de planejamento, a equipe de auditoria deve construir

uma visão geral do objeto a ser auditado. Entre as fontes de

informação disponíveis, recomenda-se que notícias

veiculadas pela mídia não sejam levadas em conta, a fim de se

evitar a contaminação ou o direcionamento dos trabalhos, que

devem caracterizar-se pela isenção e pela objetividade.

Prof. Msc. Rodrigo Fontenelle [email protected]

53 - (CESPE/TCU/2007) - Suponha que uma auditoria,

realizada em uma escola agrícola federal subordinada ao

Ministério da Educação, tenha constatado falhas e

deficiências na área orçamentário-financeira, no sistema

escola-fazenda e na área de recursos humanos. Nessa situação

hipotética, a auditoria descrita é um exemplo de auditoria de

natureza operacional, que abrange, inclusive, avaliação de

programas, o que permite à equipe de auditoria pronunciar-se

sobre o aumento da evasão escolar em virtude da situação.

Julgue CERTO ou ERRADO.

Prof. Msc. Rodrigo Fontenelle [email protected]

54 - (CESPE/TCU/2007) - Considere-se que, em

cumprimento a decisão do TCU, tenha sido elaborado

relatório de auditoria na área de licitações e contratos de

determinado tribunal e tenham sido constatadas as seguintes

falhas na condução de procedimentos licitatórios: edital de

licitação com imposições restritivas à competição; prévio

cadastramento de licitantes no sistema integrado de

cadastramento unificado de fornecedores; exigências, durante

a fase de habilitação de licitantes, de documentos não-

previstos em lei específica; falta de critério de aceitabilidade

dos preços unitário e global. Nesse caso, a situação descrita

caracteriza uma auditoria operacional. Julgue CERTO ou

ERRADO.

Prof. Msc. Rodrigo Fontenelle [email protected]

55 - (CESPE/TCU/2007) - O TCU, nos processos de

auditorias operacionais, usa metodologias específicas para

análise do objeto auditado e apresentação dos dados

coletados. Um dos métodos é o modelo insumo-produto, que

objetiva demonstrar como o objeto da auditoria desenvolve as

suas atividades, identificando, por exemplo, as informações e

os recursos humanos, físicos e financeiros exigidos

(insumos), os processos de transformação dos insumos em

produtos e os bens e serviços ofertados (produtos).

Prof. Msc. Rodrigo Fontenelle [email protected]

56 - (CESPE/SECONT-ES/2009) - De modo a dar

consistência ao processo de auditoria, os critérios empregados

para avaliação devem ser fixos, independentemente da

entidade auditada, embora possam ser adaptados à realidade

da cada caso na fase da elaboração da visão geral da entidade

auditada. Julgue CERTO ou ERRADO.

Prof. Msc. Rodrigo Fontenelle [email protected]

57 - (CESPE/TCE-AC/2008) - A elaboração do trabalho de

auditoria deve ser planejado de forma a prever a natureza, a

extensão e a profundidade dos procedimentos que nele serão

empregados, sendo dispensáveis os exames preliminares.

Julgue CERTO ou ERRADO.

Prof. Msc. Rodrigo Fontenelle [email protected]

58 - (CESPE/TCE-AC/2009) - O principal instrumento de

apoio à elaboração do relatório de planejamento de auditoria é

a matriz de planejamento. Julgue CERTO ou ERRADO.

Prof. Msc. Rodrigo Fontenelle [email protected]

www.facebook.com/profrodrigofontenelle

"Se você quer ser bem

sucedido, precisa ter

dedicação total, buscar seu

último limite e dar o melhor

de si mesmo.”

Ayrton Senna

Obrigado!