cuaderno de documentacionimagenesbibliotecacentral.minhap.gob.es/pdfpublicaciones/literatu... ·...

TRANSCRIPT

MINISTERIO DE ECONOMÍA Y HACIENDA

SECRETARIA DE ESTADO DE ECONOMÍA,

SECRETARÍA GENERAL DE POLÍTICA ECONÓMICAY ECONOMÍA INTERNACIONAL SUBDIRECCIÓN GENERAL DE ECONOMÍA INTERNACIONAL

CUADERNO DE DOCUMENTACION

Número 95

Alvaro Espina Vocal Asesor

3 Octubre de 2011

La segunda gran contracción y el fallo del Banco Central

Introducción (p. 2)

1.- La crisis del euro ¿Un arriesgado ejercicio de política-representación? (p. 2)

2.- La Quiebra de Grecia y el austerismo intempestivo (o la política económica de la sangría) (p. 7)

3.- El Banco Central frente a la situación de trampa de liquidez (p. 14)

4.- El Banco Central frente a la amenaza de “gran contracción” (p. 19)

5.- De cómo el BCE puede hacer historia, cumpliendo estrictamente con sus obligaciones estatutarias. (p. 26)

Conclusión (p. 30)

ANEXO I ¿Para cuándo la Recuperación? (p. 32)

ANEXO II.- CUADERNO DE DOCUMENTACIÓN Nº 86-21º (alcance: 28-XI-2008). EXTRACTOS (p. 35)

ANEXO III.- Las recetas siguen vigentes 18 años después: El mercado de trabajo en la encrucijada (Revisitado). Cincodias.com (p. 41)

REFERENCIAS (p. 45) NOTAS FINALES (p. 46)

2

La segunda gran contracción1

Introducción A comienzos del mes de septiembre el decano de la escuela de políticas públicas de Singapur, Kishore Mahbubani, afirmaba en Financial Times: a los líderes europeos les gustan las grandes mentiras tanto como al coronel Gadafi

y el fallo del Banco Central

2. A la vista de la sorpresa manifestada por Angela Merkel y otros dirigentes ante la constatación de que Grecia era incapaz de cumplir con los compromisos que se le impusieron previamente como condición para el rescate podría pensarse que Mahbubani llevaba razón. Der Spiegel, por su parte, sintetizaba en frase lapidaria la historia de la moneda única: el euro es "la moneda más peligrosa del mundo, erigida sobre deudas y mentiras, sin fundamento ni liderazgo".3 La sorpresa manifestada por los dirigentes alemanes llegó hasta el punto de empezar a considerar la eventual salida de Grecia de la eurozona,4 reiteradamente desmentida p or la canciller, pero no creída por los mercados, al solaparse con la evidencia de que el ministerio de finanzas estaba preparando planes para una eventual quiebra del país helénico, y con las declaraciones de su propio ministro y de otros miembros de la coalición gobernante —que amenaza con derrumbarse, por la caída en picado del FPD y el extremismo de la CSU —,5 mientras el gobernador de Baviera animaba a Grecia a abandonar el Euro, prometiendo ayudas.6 ¿A qué se debe la impresión de falsedad, impostura y falta de realismo que se percibe de forma generalizada a lo largo de toda esta crisis?

1.- La crisis del euro ¿Un arriesgado ejercicio de política-representación? Alternativamente a la idea de mentira consciente, podría pensarse que la dirigencia alemana desconoce absolutamente las fuerzas que mueven las cifras macroeconómicas, pero no resulta creíble que esto pueda aplicarse tanto a los dirigentes como a todos sus gabinetes y asesores. De modo que, si no se trata de vulgares mentiras, bien pudiera tratarse de un nuevo ejercicio de política-representación, modalidad altamente sofisticada de mentira, o de dosificación consciente de las verdades, a la que se suele recurrir cuando los dirigentes piensan que el público no se encuentra en condiciones de soportar o de hacer frente a l a verdad.7 De ser así, lo ocurrido desde comienzos del verano de 2011 no sería más que otro acto de la pieza de teatro en que viene consistiendo la crisis del euro. Como para ratificarlo, Spiegel.online describía con todo lujo de detalles el reparto de papeles entre la canciller y el flamante nuevo Presidente del Bundesbank, Jens Weidmann (consejero áulico de Merkel hasta hace unos meses), señalando sarcásticamente (hablando para iniciados) que éste último “no parece cortado precisamente para representar el p apel que le ha tocado hacer en este juego,” y que “Merkel no pone objeción alguna a que su nuevo trabajo obligue a Weidmann a actuar como el campeón de las posiciones tradicionales del Bundesbank”. 8

Desde su desencadenamiento, esta crisis se ha visualizado como una gran operación de política-representación, en cuyos primeros actos, iniciados a finales de 2009, tuvo un papel protagonista el expresidente del Bundesbank, al constituirse en el principal oponente de la actuación del BCE como estabilizador del mercado de deuda desde mayo de 2010. En una entrevista retrospectiva para TWSJ en junio de 2011, Axel Weber

3

ponía de manifiesto las contradicciones en las que se habían venido moviendo él mismo y la Eurozona en relación a l a crisis griega desde sus mismos comienzos: “ante la quiebra inevitable, en algún momento hay que hacer tabula rasa y reiniciar el sistema, o bien llevar a cab o un rescate integral, garantizando la deuda”, afirmaba. Los entrevistadores argumentaban que la quiebra podría llevarse por delante a todo el sistema financiero de la eurozona, y que garantizar la deuda implicaba renunciar a la cláusula de no-rescate del Tratado. Weber respondía que la catástrofe financiera no resultaba probable porque la mayor parte de la deuda ya estaba garantizada o se encontraba en manos del BCE, mientras que la cláusula de no-rescate había quedado inservible. Su recomendación consistía en hacerla creíble de cara al futuro —algo así como el cuento “¡Qué viene el lobo!”, transmutado en la frase ritual “Esta vez sí que va en serio,”9 aplicada igualmente al rescate de Grecia—, pero sin reconocer que la opción de la quiebra era ahora pensable precisamente porque el BCE había actuado, por una vez, como un verdadero banco central de altos vuelos, sobrepasando con ello el diseño original de la UEM.10 Keynes afirmó que cuando los hechos cambiaban, él cambiaba de opinión (por mor de pragmatismo). Los políticos alemanes no duda n en cambiar de opinión tan pronto cambian de papel (porque así está escrito en el guión).

Ciertamente, su excelente performance resultó ser un comportamiento estrictamente “racional”, 11 pues le valió a Weber ser fichado inmediatamente después de su cese para el suculento cargo de Presidente de UBS, con vistas a paliar, con su reputación de consumado halcón monetario, la dañada imagen del banco suizo,12 aunque tal cosa no implicase voluntad alguna de cambio por parte del banco, dada la continuidad en las prácticas de alto riesgo —que se remontan al asunto LTCM, fueron seguidas por el escándalo de las hipotecas subprime (en las que UBS perdió 50 m illardos de $) y siguen existiendo, a la vista de las pérdidas de 2,3 millardos de dólares en que volvió a incurrir su trader Kweku Adoboli13. Todo ello en un c ontexto en que, los bancos suizos y británicos (aunque no solo ellos), continúan en una loca carrera por elevar los beneficios (ofreciendo rentabilidad accionarial por encima del 15%), lo que implica incurrir en graves imprudencias, con la consiguiente elevación del riesgo sistémico,14 que agudiza la percepción de crisis inminente y de trampa de liquidez, hasta el punto de que en solo dos días el precio de la onza de oro cayó en 200 euros, en un signo claro de huída hacia el efectivo para enjugar pérdidas en todos los mercados15 (aunque también como respuesta a la contención en la nueva política monetaria de la Fed, que elimina el riesgo de depreciación rápida del dólar).16 Para tapar aquel escándalo, UBS pretende ahora que Weber se incorpore rápidamente (violando incluso el compromiso de pasar un tiempo de descontaminación),17 pero el problema no e s de reputaciones individuales, sino de regulación, ya que el trader de UBS no hacía otra cosa que seguir las instrucciones de sus superiores de ampliar la escala de sus operaciones, aprovechando la inexistencia en el Reino Unido de u na norma similar a l a “regla Volcker”18 —que, además de prohibir esta clase de “proprietary trading”, resulta efectiva debido a l a centralización regulatoria, al obviar la dispersión institucional característica de la regulación financiera en la historia norteamericana (Komai y Richardson, 2011) 19

El acto con que culmina el planteamiento del nudo de esta tragedia es la dimisión del economista-jefe del BCE, Jürgen Stark, el viernes 9 de septiembre, tras haberse opuesto y haber intentado, sin éxito, durante el mes de agosto bloquear la decisión de comprar bonos italianos y españoles a través del Securities Market Program para estabilizar los mercados. Resulta significativo que una y otra dimisión pusieran “oficialmente” en un brete la política de la Canciller alemana, sencillamente porque venían a significar que

—.

4

su política práctica resultaba incompatible con la forma en que estos dos representantes de Alemania en el Consejo del BCE interpretaban su propio mandato,20 interpretación que se correspondía con la de la opinión pública mayoritaria en Alemania, con la de buena parte de su dirigencia política y económica21 y, probablemente también, con la voluntad del legislador alemán cuando se diseñó la UEM, como ha venido a ratificar la Corte de Karlsruhe, condicionando cualquier decisión relevante al voto del Bundestag, lo que supone un obstáculo adicional a la resolución de la crisis del Euro.22 No obstante, y pese a la procedencia de origen contrapuesto, sus sustitutos en ambos puestos asumen impecablemente su papel, como si estuvieran clonados de sus predecesores (precisamente porque actúan siguiendo una partitura coral).

GRÁFICO I 23

Por su parte, la defensa apasionada de las posiciones mayoritarias del Consejo realizada por J. C. Trichet24 ratifica esa imputación: si el BCE se ha aventurado (aunque solo tímidamente, hasta ahora) por las mismas aguas desconocidas en que lo hiciera la Fed desde el comienzo de la Gran recesión25 (véase el gráfico I) es porque en el caso europeo la dirigencia política no ha asumido sus propias responsabilidades.26 Puede decirse, además, que J. C. Trichet se queda corto, porque esas responsabilidades no son simplemente las de completar tempestivamente el nuevo sistema de rescate del EFSF, adoptado en la cumbre del mes de julio.27 Lo que la crisis de este verano ha venido a demostrar es precisamente que el diseño original de la UEM resulta por completo insuficiente28 y que nos encontramos ya en el final de aquel juego,29 de modo que hay que elegir: dejar caer todo el edificio, o refundarlo. Para lo primero, basta con no hacer nada, pero hay que estar preparado para lo que venga (que podría ser terrible y nadie

5

puede anticipar seriamente, porque no e xisten precedentes).30 Para lo segundo se necesita algo más de tiempo, aunque solo se trate de una refundación por pasos: de ahí que Angela Merkel rechazase que la quiebra de Grecia se produjera inmediatamente31 —a la espera de que el adelanto en la creación del ESM al año 2012 permitiera hacer frente a una reestructuración ordenada de su deuda,32 y probablemente también para castigar un poco más a Grecia, con vistas a aterrorizar a cualquier otro país que quisiera aventurarse a seguir sus pasos irresponsables (a modo de cortafuegos contra el moral hazard, incluyendo cláusulas colectivas para que los inversores compartan el riesgo en caso de impago, con lo que se satisfaría la obsesión alemana por evitar cualquier forma de corresponsabilidad fiscal)33 —. Es incluso muy dudoso que quede tiempo para poner en marcha el EFSF, ya que el parlamento eslovaco no lo votará hasta el 25 de octubre.

El problema de todo esto es que la representación de la obra ha durado demasiado y que ya no queda tiempo para seguir actuando, porque los mercados se han cansado de esperar y porque las cláusulas colectivas destruyen la eficacia de la eurozona. Así pues, la obcecación de la canciller vino a añadir más leña al fuego, acentuando la presión internacional para que Europa actúe de forma responsable.34 Sin embargo, Raghuram Rajan desconfía de que esto sea posible y opta por apelar a la intervención del FMI, con lo que se demostraría que la eurozona es un tigre de papel, inoperante. 35 Obsérvese que todo el peso de su argumentación consiste en afirmar que la abundancia de liquidez puesta a disposición de los países afectados por la crisis de la deuda tiene que ser condicional y que la UE no dispone de servicios para diseñar tal condicionalidad, pero esto es una simple consecuencia del método intergubernamental impuesto por Alemania para afrontar el problema, descartando el procedimiento comunitario, mediante el cual el BCE podría proporcionar liquidez ilimitada y actuar en los mercados secundarios en orden a mantener los tipos de interés a medio y largo plazo dentro de una banda de fluctuación razonable (no necesariamente únicos), condicionando su actuación a programas de ajuste diseñados por la Comisión y ratificados mayoritariamente por el Consejo. E incluso, en circunstancias de extrema gravedad, estableciendo tal condicionalidad directamente, siguiendo el precedente establecido por el Banco a finales de Septiembre en relación con los bonos de Italia y España.36

Martín Wolf planteaba con toda crudeza los términos del dilema: por primera vez desde el Tratado de Maastricht el estallido de la eurozona es una amenaza real (acompañado o desencadenado por la quiebra y salida de alguno de sus miembros). De producirse, la carrera en búsqueda de refugios para el dinero obligaría a es tablecer todo tipo de barreras, destruyendo no solo la integración monetaria, sino la libertad de circulación de capitales que da fundamento a l a UE, como consecuencia de la interacción letal

Hasta ese momento, el BCE había perdido toda capacidad para aplicar una política monetaria común: lo más que podía hacer es manejar los tipos de interés a corto plazo (que son la variable instrumental de esta política), mientras que la variable objetivo (que no es otra que los tipos a medio plazo, indexados por el rendimiento de la deuda a esos plazos, que son los que determinan la acción contracíclica de aquella política) queda determinada libremente por un mercado presa del pánico de la trampa de liquidez, bloqueando los mecanismos de transmisión. Esa parece ser, además, la nueva doctrina improvisada ad hoc por Alemania para la zona monetaria única: el Banco central no debe preocuparse de los tipos a medio plazo (lo que significa que no debe practicar una verdadera política monetaria común, aunque diversificada y no necesariamente unitaria) vaciando con ello de contenido la idea de zona monetaria única (en la que existiría una moneda, pero no una política monetaria común, lo que resulta absurdo).

6

entre la carencia de liquidez para los soberanos, con el consiguiente miedo a s u insolvencia, y las perturbaciones financieras:

“Por su propio diseño, la eurozona carece de instituciones esenciales, la más importante de las cuales es un banco central capaz y dispuesto a actuar como prestamista de última instancia en todos los mercados importantes; un fondo de rescate suficientemente grande para asegurar liquidez en los mercados de deuda soberana, y mecanismos efectivos para gestionar una red interconectada de insolvencias soberanas y crisis bancarias”.37

Viñeta nº 1

En su ausencia, la economía más fuerte tendría que haber actuado como locomotora para impulsar el crecimiento creando d emanda interna (ya que la fortaleza del euro bloquea el crecimiento de la demanda externa), y para evitar la deflación simultánea de los balances privados y públicos. Pero no lo ha hecho porque ha decidido ignorar la evidencia de los postulados de la macroeconomía (véase el Anexo I). Llegados a es te punto, evitar el colapso exige que el banco central asuma el papel de tales instituciones, siquiera sea provisionalmente, como recurso de última instancia (que no otra cosa es un Banco central), empleando la variada gama de instrumentos que le proporciona el tratado y el Protocolo que aprueba su Reglamento de funcionamiento (véase Anexo II).

El País, 28 - 09 - 2011

Si Alemania no lo aceptase, Grecia quebraría de manera desordenada y se vería expulsada del Euro y, al mismo tiempo, la propia Alemania quedaría, en minoría en esta asunto vital, por lo que tendría que marcharse también (acompañada probablemente d e Holanda, Finlandia y, quizás, Austria), asumiendo las gravísimas consecuencias que ello tendría para su propia economía (con revaluaciones disparatadas que arruinarían su comercio exterior, además de la consiguiente crisis financiera), lo que supondrían una descomunal marcha atrás en el proceso de integración europea. De todo ello es perfectamente consciente la Canciller Merkel, aunque su reacción resulte probablemente en exceso tardía para reorientar las preferencias populistas de su electorado.38

A poco que se piense, esa salida resulta disparatada (para Jefrey Sachs, llegar a ese punto sería pura y simplemente signo de falta de madurez, juicio macroeconómico y responsabilidad). 39 Por otra parte, un federalismo fiscal pleno, con la emisión de eurobonos y admitiendo una “unión de transferencias”, resulta políticamente inconcebible durante esta etapa histórica, aunque a cierto plazo resultará inevitable, si el euro sobrevive a todos estos disparates.40 Una variante que soslaya la necesidad de la unión fiscal consiste en la comunitarización de buena parte del riesgo de la deuda pública propuesta por Luis Garicano y otros economistas, mediante la creación de la

7

Agencia europea de deuda (AED), con facultad para emitir un t ipo de bonos seguros (ESBies) que pasarían a ser la principal herramienta de política monetaria del BCE y eliminarían la práctica habitual de los bancos de prestar a sus propios estados, comprando deuda nacional.41

a. Mecanismos que proporcionen tempestivamente niveles de liquidez suficientes para evitar la quiebra de los soberanos y los bancos solventes que atraviesen por dificultades para acceder al mercado (debido a la perturbación de éstos);

También esta propuesta requiere tiempo y grandes acuerdos, aunque pueden resultar complementarios con las medidas susceptibles de resolver el problema más inmediato. De ahí que los observadores mejor informados apuesten actualmente por una solución minimalista ( en términos institucionales, regulatorios y fiscales), pero capaz al mismo tiempo de garantizar la supervivencia de la eurozona, lo que implica (Buiter y Rahbari, 2011):

b. Un procedimiento de resolución de la insolvencia para los soberanos de l a eurozona, y,

c. Un sistema especial de liquidación-reestructuración para los bancos de la eurozona, junto a un programa europeo de adquisición de activos problemáticos para bancos y entidades financieras transfronterizas de importancia sistémica.

Ni siquiera hay tiempo para diseñar y aplicar todo esto ahora, de modo que habrá que empezar a andar en esa dirección, para ir haciéndolo mediante una buena combinación del mecanismo comunitario previsto en los Tratados, decisiones intergubernamentales puntuales, y, sobre todo, utilizando las amplísimas f acultades del BCE, otorgadas sabiamente por los Tratados (que son tan amplias, o más, que las de la Fed). Solo algo más tarde podrá irse poniendo todo por escrito y convertirlo en precedentes normativos y procedimientos practicables de cara al futuro.

En realidad, se trata de practicar ya de facto una modalidad de aseguramiento cooperativo (que no l lega a una unión fiscal, ni de transferencias),42 limitada precisamente a aquello en lo que todos tienen algo que ganar o corregir desde este mismo momento (o mucho que perder), sorteando todo aquello que requiera procesos decisorios complejos y grandes aspavientos políticos (justamente lo contrario de la estrategia elegida por Angela Merkel, y evitando cualquier sobreactuación que eche a perder el proceso), ejecutándolo, en la medida de lo posible, apelando a la solvencia técnica delegada en instituciones autónomas, mucho más idóneas para dar pasos que resultan de difícil comprensión para el público (al igual que las intervenciones del BCE para salvar in extremis a los soberanos o a los bancos), ya que otra cosa chocaría con la carencia de un sentimiento identitario común:43 No se olvide que, incluso en EEUU, con sobreabundancia de tal sentimiento, la gran operación de salvamento de su sistema bancario tuvo que hacerse en última instancia y bajo las condiciones cuasi-mágicas (y medio dictatoriales) del programa TARP (dirigido por el “Rey Paulson”), sin que nadie se sienta ahora demasiado orgulloso de ello en público, pero siendo hoy todo el mundo consciente de que aquello evitó el precipicio.44

Antes de nada debe observarse que hasta los estudiantes de primer curso de economía sabían desde el primer momento que la tarea impuesta a G recia era de imposible cumplimiento, ya que, en un c ontexto de austeridad económica indiscriminada y de

2.- La Quiebra de Grecia, y el austerismo intempestivo (o la política económica de la sangría)

8

trampa de liquidez,45 la reducción draconiana del déficit público (en cifras y plazos que solo se han alcanzado excepcionalmente en países sometidos a circunstancias catastróficas) abocaba al país a una gravísima recesión, al desencadenar una espiral contractiva en la que menor déficit equivaldría a menor crecimiento (reflejado en caídas previstas del PIB del 5,5% en 2011 y del 2,5 en 2012, tras otras del 4,5% en 2010 y del 2% en 2009), 46 y tal cosa llevaría automáticamente a un mayor déficit, que es precisamente lo que constató la troica y el gobierno griego (quod erat demostrandum). Pero todo esto ya estaba en el guión de la obra. Quizás lo que se pedía a Grecia era que se prestase durante un tiempo adicional a jugar a ese juego, y probablemente el gobierno habría deseado hacerlo, pero no podía edificar un sistema de gobernanza económica de la noche a la mañana, de modo que no hi zo prácticamente nada. Al término, unos y otros acabarán por reconocer la enormidad de sus respectivas pretensiones y se avendrán a un arreglo (provisional). Pero para lograr la fidelidad de los parlamentarios del partido gobernante, 47 el gobierno griego tuvo que hablar abiertamente de una quita del 50% de su deuda y del apoyo de la Unión a su sistema bancario,48 que eran las ideas que venían manejando todos los centros de decisión política y financiera. No obstante lo cual, en su entrevista con la Canciller, el primer ministro Papandreu se avino a seguir el guión de la representación, para ayudarla a sacar adelante la votación del Bundestag sobre el EFSF, —a su vez otra representación, pues la aprobación se daba por descontada, ya que la oposición socialdemócrata votaría a favor, mientras todo el mundo sabía que el verdadero problema ya no era ese, sino la ampliación masiva del mecanismo49 —, pero en la que ella misma se jugaba el liderazgo de la coalición gobernante y la existencia de la propia coalición,50 que no quedó despejada51 con el voto a favor del EFSF.52

Viñeta, nº 2

El País, 30 SEP 2011 - 07:56 CET

Los dirigentes alemanes deberían haber sabido desde el comienzo que el programa griego resultaba impracticable y carente de toda credibilidad, porque, además de las graves deficiencias institucionales de Grecia, las condiciones impuestas al país en esta ocasión eran casi equivalentes a l as reparaciones que se impusieron a Alemania al término de la Primera guerra mundial, que Keynes calificó como la destrucción económica del país. Éste solo pudo cumplirlas mientras EEUU se prestó a concederle créditos ilimitados (que le fueron impuestos a Alemania, como Weber sugería hacer ahora con Grecia, en su entrevista a TWSJ), cosa que terminó en 1929, c on la subsiguiente destrucción de la República de Weimar y el ascenso del nazismo (etc., etc.).

Ciertamente, los dirigentes griegos tampoco han demostrado una gran diligencia en el cumplimiento de los compromisos impuestos desde fuera, pero esto es también algo conocido por la experiencia alemana de entreguerras: cuando las exigencias exteriores

9

son obviamente inalcanzables, el país rechaza hacer incluso aquello que sería razonable y sí estaría en su mano llevar a cab o (además de experimentar un movimiento de rechazo nacionalista que paraliza la gobernanza política y económica: cesación en el pago de impuestos; fuga de capitales; retirada de depósitos, etc.). 53 Esto es lo que ocurre ahora en Grecia, en lo que puede considerarse ya como una verdadera revuelta de la clase media.54Un observador imparcial austríaco daba cuenta a Die Presse de la enormidad que todo esto suponía y del escándalo que produce el que este “genocidio financiero” ocurra hoy dentro de la Unión Europea (mientras el periódico Ta Nea hablaba del sacrificio ritual de los griegos ante el altar de la troika), 55 y la principal cabecera de la prensa amarilla alemana (instigadora de las actuaciones más encarnizadas) titulase “ahora los griegos van a tener que sangrar”, 56 en un sacrificio de culto ante las deidades teutónicas que algunos observadores han descrito en términos alegóricos, como el sacrificio ritual de lo dionisíaco ante lo apolíneo.57

De modo que desde mediados de septiembre nadie pone ya en duda que Grecia está prácticamente quebrada, lo que, de materializarse, implicaría pérdidas de 75 millardos de euros para el BCE, 16 para los bancos franceses y 9 para los alemanes, según Nomura,58 de modo que unos y otros habrían de ser recapitalizados.59 Según los datos de la Autoridad bancaria europea, la deuda griega en manos de la banca privada europea asciende a 78.962 millones de Euros (48.375 en los bancos griegos). 60 La cuestión ya no era esa, sino el momento de afrontarla y cómo (mediante una reestructuración ordenada que minimice el riesgo sistémico, o por la brava). Las autoridades políticas y financieras holandesas declaraban presuntuosamente estar preparadas para todos los escenarios,61 tras su reunión del seis de septiembre con finlandeses y alemanes para discutir el asunto (¿y algo más?).62 Por su parte, Merkel solo lograba acallar las voces disidentes de su coalición pidiendo tiempo (para que la materialización del peor escenario no se produzca antes de disponer del nuevo ESM).63

Viñeta nº 3

El País - 13 - 09 - 2011

Por mucho recato que mantuviesen los responsables políticos de la eurozona en sus comparecencias públicas, los participantes en la Asamblea anual de la Asociación Europea de Law and Economics, celebrada en Hamburgo el 22-24 de septiembre, no hablaban de otra cosa, según Stephen J. Lubben, que del “pánico generalizado griego-francés, bancario y de la eurozona de 2011” (Greece – French – Bank – Generalized –Euro - Zone Panic),64 no de la eventual quiebra de Grecia, porque en los ambientes técnicos hace tiempo que ha dejado de hablarse de la quiebra de los soberanos, dadas las diferencias obvias que existen entre este tipo de cesación de pagos y los particulares (simplemente, porque los países no pue den entrar en liquidación mercantil, aunque el plan de Roland Berger para resolver el caso griego se le parezca mucho65).

10

De modo que de lo que se trata en tales circunstancias es de reestructuraciones y rescates condicionados, que es lo que se viene haciendo con Grecia, con la peculiaridad de que el tipo de quitas y esperas de las que se habla (y la titularidad de quienes hayan de soportarla) no e stá bien precisada, ni siquiera si los acreedores privados experimentarán finalmente recortes superiores a los que se establecieron en la cumbre de julio, dada la pretensión de reabrir el debate por algunos Estados miembros,66 que, con el propósito de enfriar las expectativas alocadas de los mercados,67 no deja de constituir una pieza más de la marcha hacia el precipicio.68 Lubben señala también que la idea de que conviene disponer de un pr ocedimiento general para estos procesos resulta igualmente dudosa, porque cada caso es distinto y el grupo de soberanos de la eurozona (sobre todo si actúan mediante acuerdos intergubernamentales, no sometidos a la disciplina procedimental de los Tratados), siempre pueden cambiarlo ad hoc para tomar en consideración las circunstancias específicas de cada “quiebra” (pero el caso actual puede servir de precedente).

A estas alturas, el análisis más radical era, como de costumbre, el de Nouriel Roubini —a quien se acusa ya abiertamente de comercializar sus pronósticos catastrofistas para realizar operaciones especulativas69 —y quien consideraba que, en ausencia de un cambio fundamental inmediato en las políticas de la eurozona, Grecia debía quebrar y abandonar el euro, de común acuerdo y de manera ordenada, con apoyo de toda la comunidad internacional. E l programa diseñado por Buiter y Rahbari 70 admitía la necesidad de quitas (o sea, de reestructuración efectiva), pero no contemplaba la salida griega de la eurozona, porque, en palabras de Martin Wolf, eso significaría la destrucción de proyecto europeo y la ruina del mundo71 (y de la propia Grecia, que rechaza mayoritariamente abandonar el Euro72). Pero hasta la última semana de septiembre no había visos de que la dirigencia europea fuera consciente de tales riesgos y se dispusiera a emprender semejantes cambios,73 porque sin fuertes apoyos Grecia no puede sobrevivir. 74

A todo esto y mientras tanto, el único representante alemán en el Consejo del BCE, Jens Weidmann, se negaba a que éste facilitase liquidez al EFSF para que pudiese operar antes de agotar el procedimiento de ampliación (bloqueando con ello el cumplimiento de una decisión adoptada por unanimidad en el Consejo), por miedo a que los créditos-puente acabasen no encontrando la otra orilla (al retirar la presión sobre el Consejo Europeo para que asuma sus responsabilidades): de lo que se trata, según Weidmann, es de colocar a los legisladores frente a la disyuntiva entre “dos modelos de UE: uno con miembros autónomos, que no comparten la responsabilidad de los demás y que se someten a la disciplina del mercado, y otro modelo con una mayor integración política. No existe ningún término medio estable.”

75 El siguiente paso consiste en fraguar una alianza de hierro dentro del Consejo del BCE con los países con calificación AAA para bloquear cualquier paso adelante (en la que participan inicialmente Luxemburgo y Holanda). No parece que el proyecto sea susceptible de reunir votos suficientes para alcanzar la minoría de bloqueo, pero indica claramente la voluntad obstruccionista de Alemania de cara a implementar un sistema viable y eficaz de resolución de crisis,76 sin el que la Eurozona no puede existir, porque, contra la propuesta de George Soros,77 no se dispone de tiempo para abordar ahora el diseño y la implantación de un sistema completo de federalismo fiscal para la eurozona,78 como señalaban Buiter y Rahbari (2011) con toda razón —aunque exista amplio consenso acerca de la necesidad de la existencia de eurobonos,79 tanto para salvar al euro,80 como para el buen funcionamiento de los mercados mundiales,81 y sin que nadie ponga en

11

duda la necesidad de corregir a fondo el marco institucional de la UEM,82 cuyos graves errores de diseño se encuentran en la raíz de la crisis actual, 83 porque, contra todo pronóstico, no se hicieron los deberes a tiempo.84

La alternativa planteada por Weidmann es clara: o integración o mercado. Pero, en realidad, al aprovechar para plantear su estrategia un momento de pánico general (en el que, por definición, el mercado ha dejado de funcionar, los inversores huyen85 y los países se juegan su propia existencia económica), lo que se esconde detrás de aquella afirmación –y de la idea, aparentemente aséptica, de “gobierno económico de la eurozona86 − es la ambición que late en amplios sectores de la población conservadora Alemana –que ha perdido el ideario europeo,87 y se ve tentada a abusar de su poderío económico88 − de mantenerse en el Euro tan solo si es ella misma quien dirige la economía de la Eurozona a través del procedimiento intergubernamental (y el ajuste de los países del sur, para los que el caso de Grecia viene a ser el ensayo general). 89 Idea que parecen compartir Wolfgang Shäuble90 y el primer ministro holandés, Mark Rute, quien afirmaba el día 7: “los países que no estén dispuestos a aceptar una administración externa deberán dejar la zona euro”.91 No se olvide que Weidmann era hasta hace pocos meses el asesor económico de la Canciller, por lo que resulta probable que ésta comparta a grandes rasgos su estrategia, algo que confirman las declaraciones de su mano derecha en el parlamento,92 por mucho que esta posición populista no e sté logrando grandes apoyos electorales, 93 aunque en el momento de máxima tensión la Canciller declarase:“sí a una mayor coordinación; no a un gobierno financiero común” (rechazando el método comunitario, para retener todo el poder en sus manos).94

De la determinación con que se pretende imponer esta dominación da idea el hecho de que para implantarla no se dude en poner al mundo al borde de la depresión,95 aprovechando la circunstancia oportunista de que en tiempos de pánico el país más fuerte dispone de la ventaja adicional derivada de la búsqueda de valores refugio: el bono alemán a cinco años redujo su rentabilidad a mediados de septiembre por debajo del 0,9%, como se observa en el gráfico VIII B (aunque, esa sea la peor señal de salud económica, y la depresión pueda acabar arrastrando a t odos96). Todo esto es un despropósito,97 que reclama, para contrarrestarlo, diseñar una estrategia alternativa: esta no puede ser otra que poner a l os países AAA frente a l a consecuencia última de su actitud, que equivale al abandono voluntario de la Eurozona, negociando la supervivencia del Euro (con la contrapartida de asumir parte del coste de los rescates actuales) y recrear una nueva divisa (no necesariamente el marco), dominada por Alemania y compartida con Austria Finlandia y Holanda, de acuerdo con la propuesta del expresidente de la Federación de la Industria Alemana (BDI), Hans-Olaf Henkel, al encabezar el recurso constitucional de 50 empresarios alemanes contra el rescate de Grecia98 (en un m ovimiento que Helmut Kohl, tras su entrevista para Internationale Politik, debió considerar como el último sueño, o pesadilla, de una noche de verano). 99

Junto a la presión del resto del mundo,

100 esa es la única vía de defensa contra la

pretensión antidemocrática de Angela Merkel y/o de sus aliados101 −aunque solo sea debida a la omisión y a la incapacidad de liderazgo,102 ya que su destino político está indisolublemente unido al del euro103 −. Y todo ello conociendo de antemano que con toda probabilidad Alemania no soportará ese reto, porque sabe que ella es la principal beneficiaria de la existencia de la eurozona104 —y lo saben muy especialmente los empresarios alemanes105 —, aunque las otras partes sepan también que el abandono alemán haría muy difícil la supervivencia del Euro:106 Si bien es cierto que faltan algunos elementos del planteamiento clásico,107 nos encontramos ante un caso más del

12

dilema del prisionero, previsto ya por Mundell et alia (2000) desde la etapa fundacional. El Diagrama I ilustra en clave humorística la intrincada red de imputaciones acerca de quién debe correr con los gastos de los rescates de los soberanos y los bancos dentro de la eurozona —cuando cada participante se deja llevar por su afán free-rider de abandonar la senda de la actuación coperativa —: Como afirmara Walter Bagehot, resulta imposible tomar decisiones coordinadas en ese contexto.

Diagrama I.- La Unión Europea representada con figuritas de Lego108

Leyendas: 1). España, Italia y la periferia de la Eurozona. 2) Partidos alemanes CDU, CSU and FDP. 3) Finlandia. 4) Socialdemócrates y verdes alemanes. 5) El Bundesbank (Wotan). 6) el FMI. 7) el BCE. 8) Polonia. 9) Francia. 10) Los contribuyentes de los países centrales. 11) La Comisión y el Ecofin, presididos por J.M. Barroso y J-C. Juncker. 12) Los tenedores de bonos y los accionistas de la UE. Nota: Barry Ritholtz se pregunta ¿Nada sobre los irlandeses y los suizos? (Pero Irlanda está en 1).

Probablemente la mejor prueba a contrario de que el austerismo generalizado impuesto por Alemania a la eurozona es causa del estancamiento la proporciona Bélgica que, tras más de quince meses sin gobierno —y no haber podido por esa razón participar en la ronda de recortes y restricciones presupuestarias, ya que no ha bía nadie a q uien pedírselo —, registraba un crecimiento del 0,7% durante el segundo trimestre de 2011, mientras que la Eurozona lo hacía al 0,2%, Alemania al 0,1% y Francia al 0%.109 John Lanchester consideraba que el clima prevaleciente traía su causa de una combinación explosiva entre la irracionalidad política del Tea party en EEUU y la de la dirigencia política Europea (léase: alemana y del norte de la Eurozona), que han conducido al mundo a un escenario económico no pr ecisamente subóptimo —como afirmaba en el mes de febrero quien esto escribe, en la entrevista que se reproduce en el Anexo I —, sino mas bien subpésimo, como ya ocurriera a comienzos de los años treinta, por las mismas razones. Krugman ha equiparado esta convergencia a las viejas prácticas de la proto-medicina que pretendían curar las peores enfermedades aplicando sangrías, cuyo único efecto era debilitar y agravar todavía más la condición del enfermo.110 Lo que sucede es que para evitar que aquello volviera a ocurrir surgió una nueva disciplina económica (la macroeconomía), que se encargó de analizar los errores cometidos y de proponer remedios.

13

Paul Samuelson acusó a los economistas que no entendían la necesidad de evitar la superposición del ciclo de desapalancamiento en el sector privado con el del sector público de “haber faltado a cl ase cu ando se explicó la lección sobre la trampa de liquidez” (por no remontarnos a la historia del análisis económico durante todo el siglo XIX, sintetizado en la teoría sobre las plétoras). Esto reza evidentemente para Norteamérica: el problema es que quienes tienen la sartén por el mango en la Cámara de Representantes no escuchan a los economistas porque en realidad no forman parte de un partido político, sino de un movimiento de protesta psicológica o “efervescencia social”, como afirma Lanchester, continuando con una tradición fundamentalista republicana que utiliza el símbolo del anticristo (“El uno”) para la movilización política antigubernamental (como ya sucediera con Roosevelt). 111 En cambio, en Alemania el problema consiste más bien en que la macroeconomía no goza de gran predicamento, probablemente porque durante la etapa en que se edificó esta disciplina el país se encontraba muy alejado de la economía de mercado y ese tipo de políticas no desempeñaron papel alguno en la superación de la Gran Depresión (“por lo que usted ya sabe”, como dice Krugman), y porque la utilización d e la política monetaria para controlar situaciones de pánico trae allí recuerdos nefandos (de la hiperinflación, al final de la Gran guerra), 112 racionalizados por Mises, Hayek113 y los economistas austríacos en su negativa a cu alquier política monetaria (y hasta a l a existencia de un banco central), que resultan absolutamente irracionales en tiempos de trampa de liquidez (como J.C. Trichet trataba de demostrar en sus últimas comparecencias, aunque sin mucho éxito,114 hasta que decidió afrontar directamente el muro alemán, en una comparecencia que pasará a la historia de los buenos banqueros centrales115).

Hoff y Stiglitz (2010) han estudiado los sesgos en las categorías y los marcos cognitivos con que se analizan las situaciones económicas y en las percepciones del cambio que condicionan la elección social: En unos casos, las creencias fijan la atención exclusivamente en la evidencia que confirma las hipótesis de que se parte (sesgo de confirmación); en otros, las propias categorías analíticas son preconscientes (sesgo de preconfirmación). 116 En la economía política del pensamiento económico de Gilles St. Paul (2011) los sesgos en la elección de modelos resultan “racionales”: economistas que conocen el modelo estructural “verdadero” orientan la elección de modelos alternativos por su compromiso previo con el marco ideológico, “progresista” o “conservador”. En el modelo de Hoff y Stiglitz también cabe que los sistemas políticos oligárquicos experimenten cambios de orientación ideológica motivados por la conveniencia de las elites dirigentes. Pero en las democracias esta orientación proviene en última instancia del votante mediano y “los sistemas de creencias no evolucionan como si estas decisiones fuesen adoptadas por un elector crítico. Pueden formar parte, más bien, de un equilibrio de Nash (ineficiente) que no sirve en realidad a los intereses de ningún grupo”, aunque generalmente se ven condicionadas por ciertos “sistemas de creencias de orden superior,” que tienen sus raíces en experiencias colectivas de fuerte arraigo (no son “sistemas” de creencias impersonales, sino el resultado de la agregación de percepciones individuales sesgadas, muy resistentes al cambio, que se refuerzan mutuamente al definir las categorías de análisis y condicionar la percepción de los hechos). Este parece ser el caso de la Alemania actual, junto a algunos países de su entorno de influencia cultural. La cura contra estas derivas suicidas en las democracias representativas modernas exige que los dirigentes, aconsejados por el mejor conocimiento disponible, tomen decisiones correctoras asumiendo riesgos electorales. Pero este no ha sido el caso, hasta estos últimos días, en la Alemania de Angela Merkel.

14

3.- El Banco Central frente a la situación de trampa de liquidez

No es extraño, por eso, que los dos representantes genuinamente alemanes en el consejo del BCE se hayan considerado obligados a abandonarlo voluntariamente mucho antes de cumplir sus mandatos, tras observar que todas las grandes decisiones del Banco dirigidas a evitar el colapso financiero de la Eurozona se han adoptado con su voto en contra. Libre de esa carga, el BCE se apresuró a difundir su análisis mayoritario, y las fundadas razones para rechazar sistemáticamente las posiciones de quien hasta ahora había sido su economista jefe. 117 Aunque la prensa alemana deplorase estos abandonos, los analistas preocupados por la amenaza de una segunda gran contracción, como Wolfgang Münchau, expresaron públicamente su regocijo por la despedida de Stark, y Sebastián Malawi, llegó a brindar por la derrota sin paliativos del Bundesbank, que dejó expedita la vía para que los bancos mundiales coordinasen su actuación en una nueva gran operación de expansión ilimitada de la liquidez118 —sintetizada y analizada de manera impecable por Münchau —,119 considerando que solo la intervención del conjunto de las autoridades mundiales había logrado desmantelar momentáneamente esta ciudadela reaccionaria, lo que, de perseverar en la buena dirección, probablemente contribuiría a evitar que la propia Alemania volviera a la recesión (y con ella el sistema global). Malawi descalificaba además las operaciones de liquidez condicional practicadas en Europa, bajo la presión de Alemania, porque “la liquidez atada con una cuerda no es liquidez”.120

Sin embargo, apriorísticamente los resultados el evarían extraordinariamente el multiplicador de aplicarse a regímenes con p olíticas f iscales activas y políticas monetarias pasivas, que es lo que ahora propugnan los economistas de “agua salada” (progresistas). Esto es, la investigación acumulada tendente a invalidar las políticas keynesianas de lucha contra la recesión viene a ser una petición de principio, ya que solo ve lo que esos modelos están diseñados para ver (porque introducen los sesgos incorporados a la lente con que se observan los hechos). En cambio, análisis con métodos asépticos, como los “vectores autoregresivos de transición suave”, de Auerbach, y Gorodnichenko (2011), centrados específicamente sobre el impacto de la política fiscal durante las recesiones, encuentran multiplicadores elevados para el PIB, y escasos efectos inflacionistas o de desplazamiento de la inversión privada (como señala la teoría keynesiana y resulta casi obvio, pues no se puede desplazar de un l ugar a alguien que no se encuentra en él). En términos prácticos, una ilustración del diálogo de sordos resultante de todos estos alineamientos analíticos puede verse en la

Habría que añadir que el sesgo tradicional del Bundesbank contra las políticas fiscales expansivas en tiempos de recesión ha encontrado eco ahora en la renuencia de los economistas norteamericanos “de agua dulce” (conservadores) hacia estas políticas, apoyándose en los resultados de las investigaciones empíricas acerca de la magnitud del multiplicador del gasto gubernamental realizadas con ayuda de los diferentes modelos de tipo DSGE, aplicados a las bases de datos disponibles. Por el contrario, el análisis bayesiano de predicción anticipada realizado por Leeper, Traum y Walker (2011) indica que la especificación de estos modelos conduce apriorísticamente a q ue la horquilla de los multiplicadores resulte extraordinariamente baja para el multiplicador del PIB (y generalmente negativa para el de la inversión) cuando se aplica a una combinación de políticas fiscales acomodaticias y políticas monetarias beligerantes contra la inflación (como ha sido el caso durante la mayor parte del último tercio del siglo veinte, para el que se dispone de abundantes series de datos).

15

confrontación entre Martin Feldstein121 y Christina D. Romer122 a propósito del programa de empleo lanzado por el Presidente Obama. Puede observarse que la evidencia resulta aplastante, hasta en el tono de respeto empleado hacia los argumentos del oponente (pues quien no los tiene suele insultar o reírse despectivametne).

Ciertamente, la gestión de la crisis realizada por la canciller puede conducir al estallido de la coalición gobernante en Alemania,123 pero, contra la percepción sesgada de los partidos junior (FPD y CSU) —según la cual la crisis del euro deriva del abandono de la política tradicional del Bundesbank por parte del BCE — es la política minimalista de contención de daños practicada sin la más mínima determinación la que ha producido el contagio paulatino de la crisis griega a t oda la periferia, hasta amenazar seriamente a España e Italia, poniendo en cuestión la supervivencia de la eurozona. Llegados a este punto, la gestión absolutamente irresponsable llevada a cabo por el primer ministro italiano contribuye a r eafirmar la percepción apriorística de quienes piensan que la principal prioridad actual consiste en atajar el riesgo moral de cara al futuro, implícito inevitablemente en toda política cooperativa de resolución de crisis.124 Pero el método comunitario (no el intergubernamental, que otorga a Berlusconi derecho de veto)125 es perfectamente idóneo para acometer semejantes deformidades políticas (tras el hastío que todo ello produce en Italia, con la retirada de apoyos de la industria y la iglesia). 126

Pocos días antes Paul Krugman había denominado “impecable desastre” al modo en que se ha gestionado la crisis de la deuda europea, reordenando la secuencia causal y situando en su lugar el papel desempeñado por la aplicación de las políticas de inspiración alemana en Europa: El problema del continente europeo no e s una fábula moral. No es que quien ha pecado por excesivo endeudamiento tenga ahora que pagar por ello. A lo sumo, esto se aplica a Grecia y a nadie más. Y especialmente no a España, que tenía antes de 2008 un r egistro fiscal impecable, y que incluso ahora dispone de unas condiciones presupuestarias y fiscales no peores que las del Reino Unido: para 2012 el FMI (2011) estima que el déficit fiscal británico será del -7%, frente a un -5,2% en el caso de España (superiores a los planes de los gobiernos, que se sitúan en -5,5% y -4,6%, respectivamente), y los ratios deuda/PIB en 2011 s on 80,8% y 67,4%, respectivamente. El problema deriva de las entradas desproporcionadas de capitales provocadas por la implantación del Euro,127 que condujeron a la situación actual, en la que los países periféricos de la eurozona se enfrentan a “algo muy parecido a un pánico bancario” (aunque aquí la retirada masiva de fondos afecte no tanto a las instituciones financieras como a los gobiernos que las garantizan), y, a d iferencia de lo que sucede con el Reino Unido —en donde el Banco de Inglaterra acudiría presuroso a comprar deuda para atajar el pánico, y todo el mundo lo sabe —, el BCE no lo ha hecho hasta muy tarde y con cuentagotas, por lo que “la amenaza de crisis autocumplida es muy real”.”

128 Esto es, como casi todos los representantes del pensamiento macroeconómico actual, Krugman se situaba precisamente en las antípodas de la doctrina que se repetía en Europa casi como si fuese una verdad de fe (incluso en Francia):

“Desde luego, en estos tiempos confusos, la política monetaria se t orna un arte peligroso. Al crear dinero para comprar masivamente deuda pública, los bancos centrales contradicen los principios que justificaban su propia independencia. El dinero emitido de esa manera corre el riesgo de llegar algún día a alimentar la inflación.” 129

Verdaderamente, eso podría llegar a ocurrir algún día, pero no a hora, como lo demuestra la comparación entre la política de emisión practicada por el BCE y las practicadas por la Fed y el Banco de Inglaterra que, siendo radicalmente contrapuestas, no han tenido el más leve impacto sobre la inflación (o con la del Banco de Japón, que

16

lleva haciendo lo mismo todo un decenio, con la pretensión de crear algo de inflación, sin lograrlo).

Sin embargo, la buena doctrina en esta materia era archiconocida, y no solo desde la obra de J. M. Keynes (o desde la posición crítica de Milton Friedman, que recomendó sin éxito al Banco de Japón aplicar esa política de forma masiva antes de que el país cayera en una deflación corrosiva, prácticamente irrecuperable), sino desde mucho antes: al menos desde la formulación de la teoría y las mejores prácticas de los bancos centrales, establecidas en la obra clásica de Walter Bagehot, Lombard Street (1873), en donde puede leerse:130

Hasta mediados del mes de septiembre Europa creía encontrarse en la situación a la que Bagehot denominara “alarma limitada” (aunque las amenazas sobre España e Italia del último verano anunciaban la extensión del contagio). A partir del momento en que Christine Lagarde llamó a rebato desde el FMI reclamando la recapitalización de los

“La erosión que causan los pánicos sobre las reservas finales del banco central es proporcional a la magnitud del comercio del país y al número y tamaño de los bancos dependientes —o sea, de los bancos que no mantienen reservas monetarias —, agrupados en torno al banco o l os bancos centrales……… Al desencadenarse un pánico, todas las personas que tienen compromisos de pago tratan de aprovisionarse de los medios para hacer frente a l os mismos, con la consiguiente demanda de nuevos préstamos. Y para hacer frente a tal demanda los banqueros que no mantienen reservas extraordinarias deben tomar dinero prestado en grandes cantidades, o no renovar gran cantidad de préstamos —y, en general, hacen ambas cosas a la vez —” (II.49)

“…Cuando comienza un pá nico todo el mundo desea tener más dinero de lo que es habitual…… Para pagar sus propias facturas al fabricante de mercancías [el almacenista] debe descontar las facturas que ha recibido de los tenderos a los que les ha vendido los productos; pero si se produce un cese repentino de los medios de descuento, no podrá hacerlo. Toda nuestra comunidad mercantil debe obtener nuevos préstamos para pagar viejas deudas. Si no hay nadie capaz de inyectar en el mercado el dinero necesario para que bancos como el de Londres o el de Westminster realicen el descuento, los efectos en poder de estos mismos bancos no podrán ser abonados. (II.50)

“Quién puede inyectar ese dinero?.......... Cuando todo el mundo deja de descontar o disminuye considerablemente sus descuentos, no se puede conseguir dinero adicional de nadie, y el único sitio donde puede obtenerse dinero nuevo es en el Banco de Inglaterra.” (II.51) [Que lo obtiene, a su vez, de manera ‘muy curiosa’, a t ravés de su Departamento de emisión, haciendo uso de su facultad exclusiva de crear dinero de curso legal, por delegación del Gobierno (II.56-57)]

“El caso es exactamente el mismo cuando el banquero desea vender títulos de deuda (Consols) o pedir la devolución de dinero prestado con garantía de esos títulos. Tales títulos se computan como parte de sus reservas. Y en tiempos normales no hay nada que pueda ser mejor, de acuerdo con el refrán ‘puedes vender Consols incluso en domingo’. Cuando no existe alarma, o cuando la alarma afecta solo a un determinado banquero, se puede confiar en esas reservas sin el menor recelo. Pero no cuando existe un pánico general. En tal caso, si uno desea vender Consols por un valor de 500,000 libras, no encontrará esas 500,000 libras de dinero fresco en el mercado. Todos los banqueros corrientes quieren vender o piensan que pueden necesitar vender. El único recurso es el Banco de Inglaterra. En los grandes pánicos los Consols no pueden venderse a no ser que el Banco de Inglaterra anticipe el dinero al comprador, y ningún comprador puede conseguir crédito con garantía de Consols en esos momentos a no ser que el Banco de Inglaterra le preste el dinero.” (II.53)

17

bancos europeos —como anticipo del informe sobre Estabilidad financiera de septiembre (FMI 2011)131

El-Erian —, el pánico empezó a reconocerse como algo general. El

22 de septiembre el economista-jefe de PIMCO, , avisaba de la inminencia de una tormenta perfecta, resultado de la agregación de los problemas de la deuda en los países periféricos y la amenaza de colapso de lo más granado de la banca francesa. Como respuesta a su trabajo, George Magnus, de UBS, no se recataba en afirmar que Europa se dirigía a su “momento Kreditanstalt” y que solo una acción inmediata y decidida por parte del prestamista de última instancia, podía mantener la situación bajo control.132 Solo en estas circunstancias —y bajo la presión concertada de todo el panorama económico y financiero mundial — el BCE se decidió a abandonar la dictadura del mercado (impuesta por Alemania) y a aceptar como colateral de sus préstamos títulos no c otizados, 133 siguiendo la recomendación del parágrafo II.53 de Lombard Street.

GRÁFICO II134

GRÁFICO III135

50

100

150

200

250

300

350

I T 2008II T 2008

III T 2008IV T 2008

I T 2009II T 2009

III T 2009IV T 2009

I T 2010II T 2010

III T 2010IV T 2010

I T 2011II T 2011

III T 2011

BCE FED

BALANCES DEL BCE Y LA FED: ACTIVOS TOTALES ÍNDICES: PRIMER TRIMESTRE DE 2008 = 100

Datos al comienzo de cada trimestre

18

GRÁFICO IV136

0

250

500

750

1000

1250

1500

1750

2000

2250

2500

2750

3000

3250

7000

7250

7500

7750

8000

8250

8500

8750

9000

9250

9500

9750E

XC

ES

O R

ES

ER

VA

S, B

AS

E Y

BLA

LAN

CE

FE

D E

N M

ILLA

RD

OS

$

CR

ED

ITO

TO

TAL

Y M

2 E

N M

ILLA

RD

OS

$

2007_I2007_II

2007_IIII2007_IV

2008_I2008_II

2008_IIII2008_IV

2009_I2009_II

2009_IIII2009_IV

2010_I2010_II

2010_IIII2010_IV

2011_I2011_II

2011_III

EXCESO RESERVAS

BASE MONETARIA

CREDITO TOTAL

CANT. DINERO: M2

BALANCE FED

BASE MONETARIA, CREDITO TOTAL, M2 Y BALANCE FEDPromedios mensuales

GRÁFICO V137

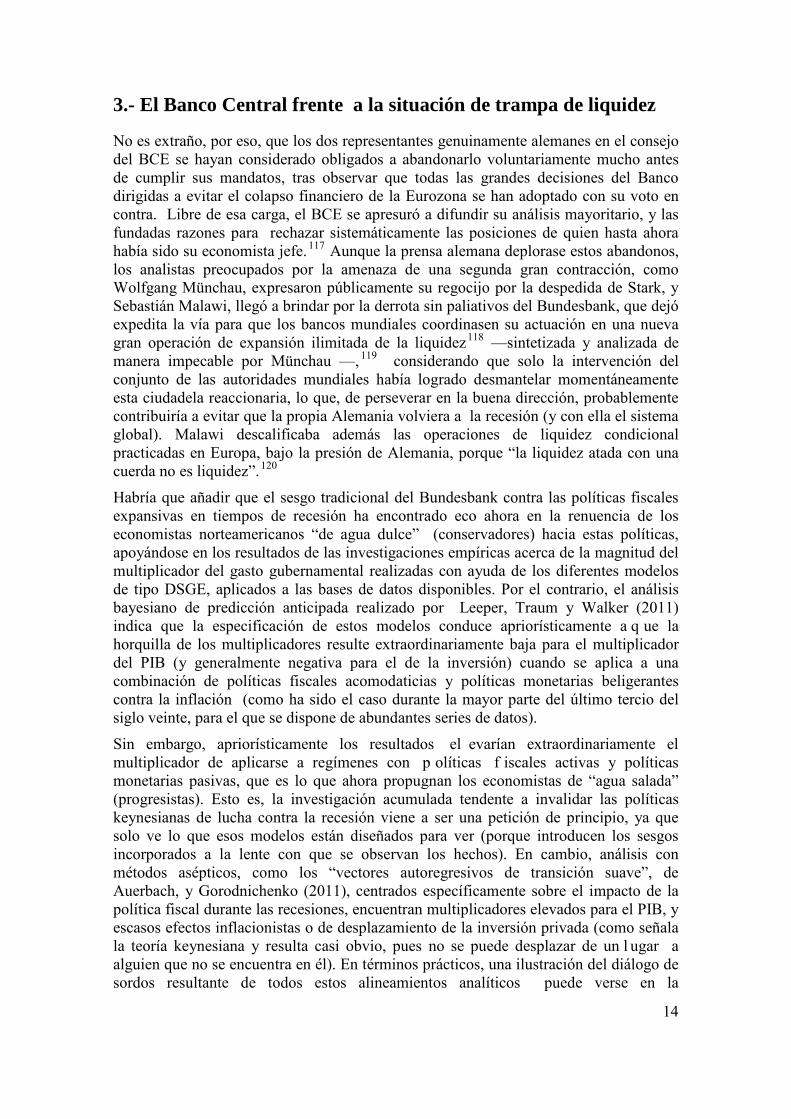

Hasta ese momento la actitud absolutamente pacata del Banco queda reflejada en el gráfico II, en el que se observa que el tamaño del balance simplificado del eurosistema permaneció básicamente estable desde la segunda mitad de 2008 ( haciendo esfuerzos sobrehumanos para contraerse en los momentos en que no arreciaban los mercados): el 23 de septiembre de 2011 el tamaño del balance del BCE ascendía a 2,18 billones de euros mientras que en septiembre de 2008 s e situaba algo por debajo de 1,5 billones.

19

Para las mismas fechas, el balance de la Fed arrancaba con 0,9 billones de dólares, situándose a finales de septiembre de 2011 en 2,9 billones.

Además del tamaño, puede observarse la pasividad que ha caracterizado a la eurozona. El gráfico III, que compara mediante índices los tamaños relativos de los balances de la Fed y el BCE, habla por sí solo: mientras la Fed multiplicaba por tres el tamaño de su balance entre 2008 y 2011, el BCE se limitaba a multiplicarlo por 1,5 durante el cuarto trimestre de 2008, practicando desde entonces una política obsesionada por la “vuelta a la normalidad” (esterilizando liquidez y elevando tipos), aunque tal normalidad no sea otra cosa que el sueño de una vuelta a la edad de oro, porque tras el estallido de las burbujas los bancos se ven obligados a elevar sus reservas y a reducir el multiplicador del crédito (de 12 en 2008 a 4 en 2011 en EEUU), de modo que, para resultar neutral, la política monetaria debe elevar estructuralmente la cantidad de dinero disponible (como se observa en los gráficos IV y V, para la Fed y el sistema de crédito de EEUU).

4.- El Banco Central frente a la amenaza de “gran contracción” El gráfico IV índica que en la práctica la única guía que orienta las decisiones sobre el tamaño del balance de la Fed es la evolución del crédito bancario: si éste cae o no crece a un ritmo adecuado, el balance debe expandirse, ya sea empleando medidas convencionales (cuando ha lugar a el lo, porque el tipo de interés no h a alcanzado su límite inferior), ya mediante operaciones de expansión cuantitativa, cuando las primeras resultan inviables (adecuando su perfil hacia la consecución del conjunto de objetivos indisolublemente unidos a la política monetaria y de estabilidad financiera). En estas circunstancias, la política “a lo” Bundesbank practicada por el prestamista europeo de última instancia abocaba directamente a la depresión: en el caso de la eurozona, el multiplicador (calculado como ratio entre el crédito total al sector privado y el total de activos en el balance del BCE)138 pasó de 9,2 a 7,1 entre el primer trimestre de 2008 y el segundo de 2011.

Aunque el indicador agregado tenga en nuestro caso menor significación, porque encubre profundas asimetrías en el seno de la Eurozona, la evolución del crédito privado llegó a d etenerse p rácticamente en 2011 (tras crecer de forma razonable en 2010), como se observa en el gráfico VI, a consecuencia del imperativo de precaución que orienta la creación de reservas por parte de los bancos a medida que se agudiza la crisis bancaria139 (como señalaba Bagehot, y se observa también abiertamente en el exceso de reservas que la banca norteamericana mantiene en depósito en la Fed, visible en el gráfico IV). Por su parte, el crédito y la deuda del sector público experimentaban un verdadero colapso en los países periféricos, produciendo un e fecto de reforzamiento mutuo sobre la política de austeridad. Este conjunto de factores explica que la economía real de toda el área se deprima,140 amenazando con hundir al mundo en la “segunda gran contracción”,141

Pero desde mucho antes los observadores venían considerando inexplicable que el BCE mostrase exclusivamente su p reocupación por la inflación, mientras todos los demás bancos centrales se volcaban en inyectar liquidez tratando de evitar la entrada en depresión o, m ás bien, la destrucción del sistema económico. El economista-jefe de UBS,142 por ejemplo, se preguntaba cómo era posible que el BCE se hubiera despreocupado de la enorme apreciación del Euro respecto al dólar (hasta tener un Euro de “teflón”, en palabras de Peter Garnham, de FT) y respecto a las otras monedas de reserva, mientras la economía europea se iba apagando y muchos mercados de bonos

20

disparaban su rentabilidad (ampliando en espiral los diferenciales de las economías más débiles, condición ésta que se iba extendiendo cual mancha de aceite), desanimando con ello c ualquier posible inversión de riesgo en la eurozona, mientras la propia Suiza anclaba su divisa al euro y la Presidenta de Brasil hablaba abiertamente de “manipulación de las divisas” y tomaba medidas de protección.143

GRÁFICO VI.-

144 Eurozona. Instituciones monetarias y Financieras (MFI’s):

Préstamos [A20] y Valores [AT1] a instituciones no MFI’s, excluidos los gobiernos (en Euros)

GRÁFICO VII145

21

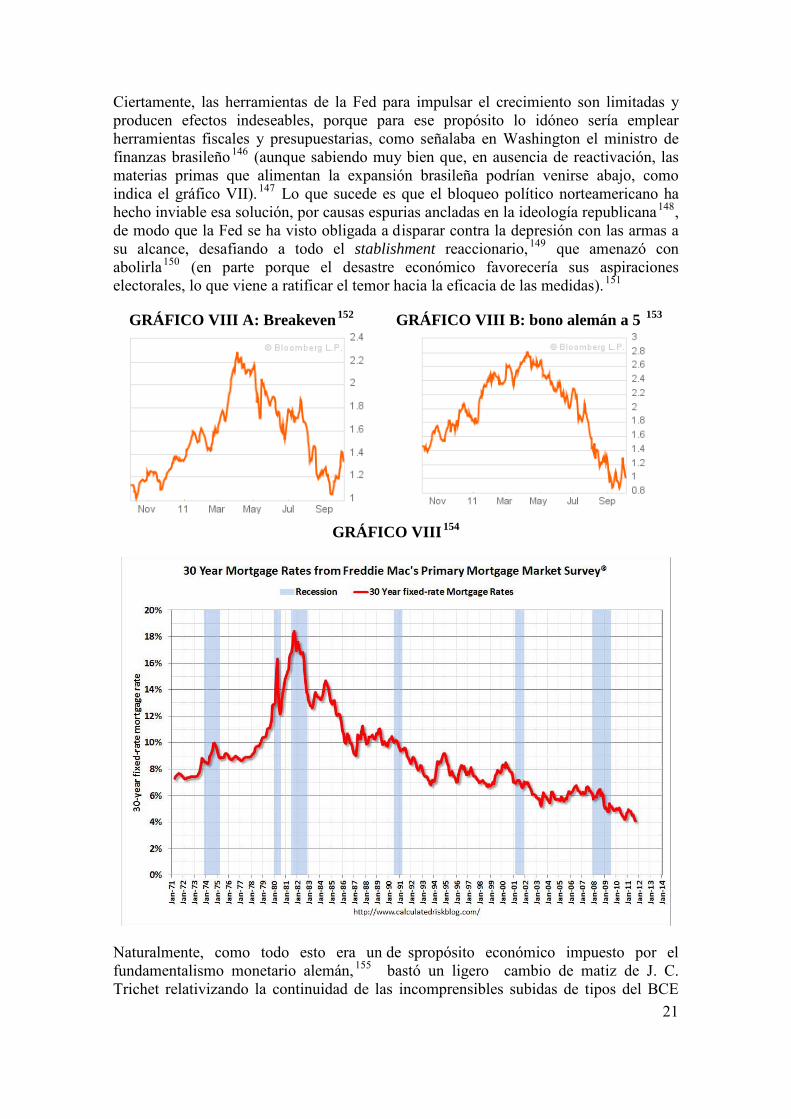

Ciertamente, las herramientas de la Fed para impulsar el crecimiento son limitadas y producen efectos indeseables, porque para ese propósito lo idóneo sería emplear herramientas fiscales y presupuestarias, como señalaba en Washington el ministro de finanzas brasileño146 (aunque sabiendo muy bien que, en ausencia de reactivación, las materias primas que alimentan la expansión brasileña podrían venirse abajo, como indica el gráfico VII). 147 Lo que sucede es que el bloqueo político norteamericano ha hecho inviable esa solución, por causas espurias ancladas en la ideología republicana148, de modo que la Fed se ha visto obligada a disparar contra la depresión con las armas a su alcance, desafiando a todo el stablishment reaccionario,149 que amenazó con abolirla150 (en parte porque el desastre económico favorecería sus aspiraciones electorales, lo que viene a ratificar el temor hacia la eficacia de las medidas).151

GRÁFICO VIII A: Breakeven152 GRÁFICO VIII B: bono alemán a 5 153

GRÁFICO VIII154

Naturalmente, como todo esto era un de spropósito económico impuesto por el fundamentalismo monetario alemán,155 bastó un ligero cambio de matiz de J. C. Trichet relativizando la continuidad de las incomprensibles subidas de tipos del BCE

22

para que los propios mercados empezasen a corregir el dislate que significaban ya las cotizaciones de las grandes monedas,156 y el brusco giro en las expectativas de crecimiento de ntro de la eurozona, e incluso en la misma Alemania, en donde las expectativas de inflación a cinco años (medidas a través del diferencial entre el bono y el bono garantizado contra la inflación) llegaron a situarse por debajo del 1,1%, lo que dificulta todavía más la recuperación de la competitividad de la periferia, 157 y eleva los tipos reales de interés, en un bucle al que Krugman denomina la “trampa de baja inflación,”158 que parece satisfacer a todos los “eurovillanos”.159

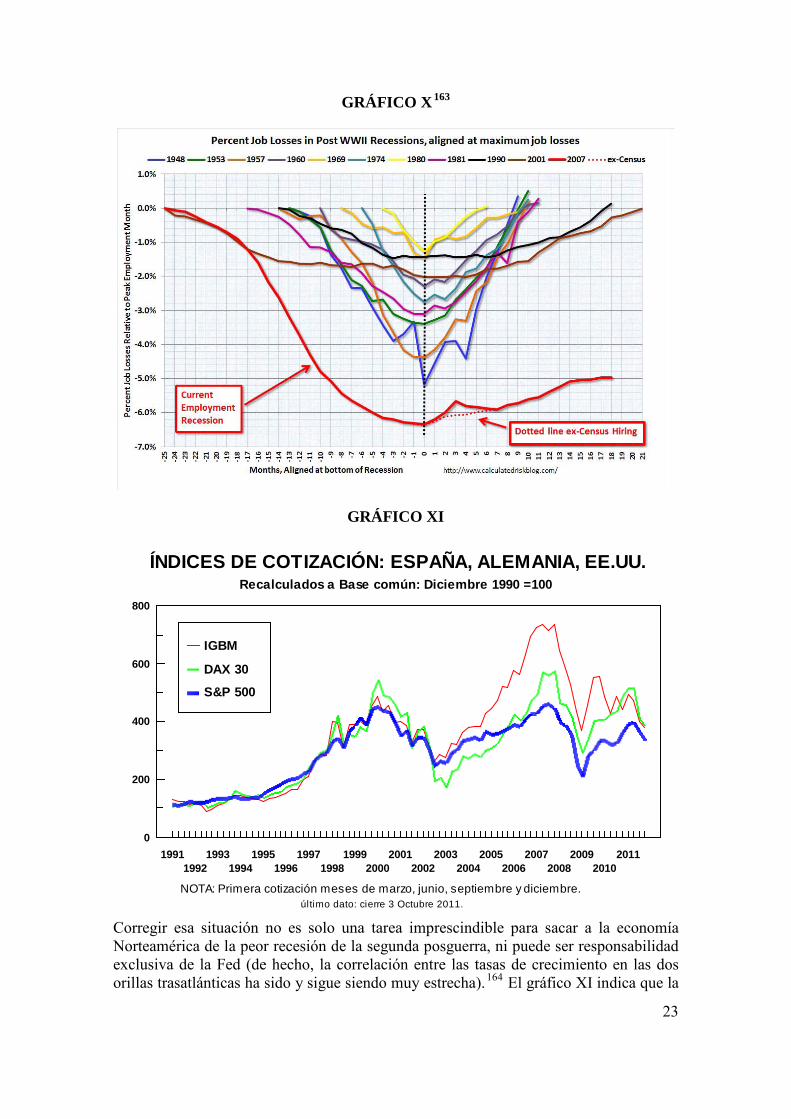

Pero también en este caso el BCE va muy por detrás de la curva, especialmente tras la adopción de nuevas iniciativas por parte de la Fed:160 la operación “Twist” de esta última es en realidad una tercera operación de expansión cuantitativa (QE3) consistente en garantizar el mantenimiento de tipos mínimos y una curva de rendimientos aplastada hasta 2013, r einyectando el dinero proveniente de la no renovación de las operaciones de compra de bonos adquiridos durante las dos etapas anteriores de expansión de su balance —dirigido hasta ahora a los plazos cortos y medios, ya que el pánico ha hundido sus rendimientos y disparado sus cotizaciones, por lo que las ventas de la fed desincentivarán la búsqueda de ese tipo de refugios sin riesgo —. Se trata ahora de la adquisición masiva de títulos a largo plazo, incluyendo cédulas hipotecarias, con el fin de romper la barrera psicológica del 4% en las hipotecas a t reinta años a t ipo fijo (gráfico VIII), 161 con el fin de aliviar el balance de los hogares y de dinamizar un mercado de la vivienda, que permanece estancado (gráfico IX) y al que se considera causante de la más larga y más profunda depresión de los niveles de empleo desde 1948 (gráfico X).

GRÁFICO IX162

23

GRÁFICO X163

GRÁFICO XI

0

200

400

600

800

19911992

19931994

19951996

19971998

19992000

20012002

20032004

20052006

20072008

20092010

2011

IGBM

DAX 30

S&P 500

ÍNDICES DE COTIZACIÓN: ESPAÑA, ALEMANIA, EE.UU.Recalculados a Base común: Diciembre 1990 =100

NOTA: Primera cotización meses de marzo, junio, septiembre y diciembre. último dato: cierre 3 Octubre 2011.

Corregir esa situación no es solo una tarea imprescindible para sacar a la economía Norteamérica de la peor recesión de la segunda posguerra, ni puede ser responsabilidad exclusiva de la Fed (de hecho, la correlación entre las tasas de crecimiento en las dos orillas trasatlánticas ha sido y sigue siendo muy estrecha).164 El gráfico XI indica que la

24

huida de los mercados de valores con riesgo es general, 165 y afecta con especial agudeza a la orilla oriental del espacio trasatlántico. El efecto riqueza depresivo que todo ello produce retroactúa negativamente sobre la probabilidad de recuperación norteamericana, y se está transmitiendo casi s imultáneamente a l os mercados emergentes (gráfico XII).

GRÁFICO XII

Gráfico XIII Prima de riesgo de los mercados de acciones166

Por su parte, el Banco de Inglaterra, siguiendo la propuesta de Adam Posen (2011), se embarcará muy probablemente en una nueva operación de expansión cuantitativa,

25

mediante una nueva oleada de adquisición de bonos que inyectará, tan solo en el Reino Unido, una cantidad de dinero equivalente a la gastada por el BCE en todos los países periféricos.167 En suma, la elevación brutal de la prima de riesgo en los mercados de acciones (gráfico XIII) y la atonía general en el lanzamiento de nuevas empresas (medida a través de la evolución de las ofertas públicas de lanzamiento (IPO) —gráfico XIV —, señalan que ha llegado uno de esos raros momentos en la historia (1893-1897, 1929-1937, 2008-2011) en que los bancos centrales deben adoptar la parábola de Milton Friedman,168 de acuerdo con la interpretación de Buiter (2004), y lanzar dinero desde helicópteros, inundando de liquidez el sistema para que su núcleo no se funda.169

Gráfico XIV Initial Public Offerings170

Además, si se liberase de los miedos ancestrales y patológicos, EEUU podría aprovechar esta coyuntura para financiar a coste ínfimo la renovación de todas sus estructuras y reactivar su economía, ya que la rentabilidad real de su bono a treinta años garantizado contra la inflación se encuentra actualmente ¡en el 1%!, como afirma Brad DeLong. 171 Además, el banco de inversión que demandaba el Presidente Obama para su Plan de empleo ya existe: basta con adoptar la sencilla medida de ampliar el campo de actuación del Ex-Im Bank.172

Tras una conferencia en la LSE, Joseph Stigliz respondió así a una pregunta acerca de la calificación de la deuda de EEUU y el Reino Unido: “Ambos países merecen la calificación Aaa, porque la probabilidad de impago es ínfima, ya que todo lo que tenemos que hacer es imprimir moneda para pagar nuestra deuda...... La noción de impago es tan absurda...., es un reflejo más del absurdo en los mercados financieros”.

Cabría añadir que, si es verdad que estas medidas podrían salirle muy baratas y rentables a Norteamerica, mucho más barata sería la resolución del “error Bundesbank del BCE,” que ha impedido hasta ahora controlar el problema de la deuda y practicar una política monetaria razonable en el conjunto de la eurozona, ya que la emisión de moneda no cuesta nada (siendo una medida que, en tiempos de trampa de liquidez, no resulta inflacionista, como señaló Friedman). Y apenas comporta riesgo, ya que nadie cree que países como España o Italia vayan a dejar de pagar sus deudas, salvo que el BCE las deje a merced de los pánicos financieros (siempre y cuando, como medida prudencial, se exija a los países afectados el tipo de medidas reformistas que, con inmejorable criterio, ya se les están exigiendo, en orden a impulsar su crecimiento).

173

26

Esencialmente, su frase equivale a la de la “curiosa forma de producir dinero nuevo por parte del Banco de Inglaterra,” de Walter Bagehot, o d el dinero caído desde un helicóptero, de Milton Friedman. Pero esto es algo que resulta incomprensible para todos aquellos que siguen requiriendo un ancla fundamentalista, sin entender el carácter convencional que tiene el dinero en los tiempos modernos, y que todavía no ha n abandonado la idea de un respaldo metálico (como el patrón oro) para las monedas de reserva. Sin embargo, de lo que se trata pura y simplemente es del acto de crear dinero de la nada (fiat money), que en nuestro tiempo ni siquiera hay que producir materialmente, pues basta para disponer de él con hacer una entrada contable en el libro mayor electrónico del Banco central. Vale decir que tanto Bagehot como Friedman y Stiglitz no afirman que esto pueda hacerse alegremente, pues detrás del dinero fiduciario está siempre la confianza (como lo está también detrás del crédito, del depósito de dinero en bancos con reserva fraccionaria, o de la relación con el tendero de la esquina).

La idea es siempre la misma: en circunstancias de pánico y de carrera irracional hacia la liquidez (ya se trate de la retirada de depósitos, ya de la liquidación desordenada de deuda)174 la única respuesta posible para mantener el sistema en funcionamiento consiste en crear dinero por parte de quien dispone de esa facultad legal, hasta saciar las apetencias de tenerlo por parte del público. Eso no qui ere decir que se trate de una decisión fácil. De ello da buena prueba el revuelo que produjeron en la blogosfera las palabras lapidarias de Stiglitz, con comentarios de este calado: “Aparentemente le dan el Premio Nobel a cualquier idiota que pronuncie ‘expansión cuantitativa’. Sería mejor confiar el manejo de la oferta de dinero a una manada de simios”.175 Ciertamente, este es un bue n momento para que el Consejo del BCE ocupe su lugar en la escalera evolutiva de la especie humana.

5.- De cómo el BCE puede hacer historia, cumpliendo estrictamente con sus obligaciones estatutarias.

Pues bien, que el BCE −a los simples efectos de regulación monetaria, para controlar el ascenso de los tipos de interés a medio plazo, que significan un obs táculo insalvable para la recuperación de la eurozona −, compre bonos de países como España e Italia176 en el momento en que se desencadenan pánicos financieros (que derrumban su precio, amenazando con hundirlo), y los vaya vendiendo en el momento en que cesen tales oleadas de pánico y así convenga a la política monetaria, puede ser incluso un excelente negocio para el balance del Banco (y para el cumplimiento de sus objetivos, de acuerdo con sus estatutos). Eso es lo que ya le está ocurriendo a la Fed: al vender ahora a buen precio (derivado del efecto refugio, provocado por la crisis de la deuda europea) los bonos a corto y medio plazo que compró baratos a comienzos de año (cuando su bajo precio elevaba su rendimiento, impidiendo la transmisión de los efectos de la política de bajos tipos de interés), el Banco central norteamericano obtiene recursos adicionales para financiar su nuevo programa, musicalmente denominado “Twist and shout”,177

Además, contra el pronóstico de sus críticos, la nueva operación de la Fed está teniendo un resultado sorprendentemente bueno y rápido, superando en eficacia al QE2 e impulsando también el mercado de acciones (porque con ello se desincentiva la fuga hacia la inversión sin riesgo). El Gráfico XV indica que la operación QE2 consiguió

de compras a muy largo plazo, lo que le exime de la necesidad de expandir nuevamente su balance (expansión que ya estaba causando problemas en el mercado internacional).

27

tumbar la curva de rendimientos de los bonos a diez años en casi dos puntos entre los meses de abril y septiembre (período en que el S&P 500 cayó casi un 14%). Y todo ello empleando una cantidad de dinero casi ridícula: para un monto total de deuda no financiera en EEUU del orden de 36 billones de dólares, que se benefician de la medida, en esta nueva ronda la operación twist de la Fed no supera los 400.000 millones, lo que implica que la capacidad de apalancamiento (denominado “efecto transmisión”) de la política monetaria resulta casi grandiosa.178

Gráfico XV179

La deuda pública total de la Eurozona no s upera los 6.5 billones de euros,180

No hay duda de que, con un BCE liberado de las ataduras atrabiliarias del Bundesbank, algo de lo ocurrido en EEUU podría suceder también en Europa, dado el deslizamiento del ahorro (enormemente escaso) hacia los bonos super-depreciados, junto al hundimiento de las bolsas, que se ha venido observando durante toda la etapa aciaga de crisis de la deuda (gráfico XI):

aproximadamente la mitad de la cual emitida por los países periféricos. La inversión total del BCE en el epígrafe de su balance denominado “valores mantenidos a efectos de política monetaria” no llegaba el 23 de septiembre a 216.000 millones de euros. Pero la deuda pública y privada que necesita refinanciación urgente dentro de la Eurozona asciende aproximadamente a un billón de euros, según el último informe de estabilidad financiera del FMI: esa es la expansión (bien meditada, mediante pasos estrictamente prudenciales) que necesita el balance de su prestamista de última instancia, empleando siempre instrumentos reversibles (repos, u operaciones a mercado abierto) que permitan un repliegue sencillo algo más tarde y que le sirvan como herramienta de transmisión de su política monetaria.

181 en el caso de España, la privatización de loterías se vio bloqueada porque competía por la captación de ahorro con las emisiones de los bancos y cajas en busca de pasivo182 y de recapitalización,183 algo que probablemente se intensificará en el inmediato futuro,184 dados los problemas de valoración que han

28

acompañado a la Gran recesión desde sus inicios, especialmente en lo relativo al riesgo soberano en los países centroeuropeos y al riesgo inmobiliario en España,185 que sobrevivirán probablemente en el inmediato futuro,186 pese a los esfuerzos de regulación que se anuncian.

Pero ¿por qué dejar las cosas en este punto?: en medio de una trampa de liquidez y baja inflación a la que no se le ve fin y que amenaza con contagiarse al resto del mundo; sin una política monetaria que merezca tal nombre en el conjunto de la Eurozona (ya que las decisiones sobre la variable instrumental no afectan a la variable objetivo, dislocada por el pánico de la deuda, excepto en los países AAA, que son cada vez menos), y con la amenaza de que la depresión corrosiva187 −−por no hablar de las amenazas provenientes de los países emergentes188 − deprecie irremisiblemente el valor de los títulos que figuran provisionalmente en el balance del BCE, como contrapartida a préstamos concedidos a una banca condenada, a su vez, a necesitar sucesivas oleadas de recapitalización, a medida que el desempleo y el estancamiento deterioran sus propios balances.

Diagrama II.- Cómo cruzaría el canal la ruptura del Euro

En el mejor de los supuestos, el nuevo EFSF difícilmente servirá para otra cosa que para acometer la reestructuración de la deuda griega (y las eventuales operaciones de ajuste en Irlanda y Portugal), así como para sostener al sistema bancario europeo, recomponiendo sus maltrechas estructuras de capital, tal como quedarán tras estas vicisitudes, de acuerdo con la estimaciones más solventes, provenientes del FMI, la Comisión Europea y el propio BCE. Pero ni siquiera mediante un fuerte apalancamiento dispone del tamaño ni de las capacidades operativas para afrontar una operación de estabilización de la deuda de los países de la Eurozona no afectados por los programas de ajuste (limitando el perímetro de los mismos a Grecia, Irlanda y Portugal).

29

Sin embargo, si no s e dispone de un c ortafuegos inexpugnable, el deterioro de los activos nacionales de la zona periférica amenaza con extenderse, primero a Italia, luego a España, y finalmente a Bélgica y Francia, antes de provocar el big-bang de la eurozona (si éste no o curre antes, como temen los británicos y ya preparan para semejante eventualidad el escenario recogido en el diagrama II). 189

A. Considerando que el problema fundamental de la eurozona proviene de las enormes diferencias de competitividad entre países, acumuladas a lo largo del primer decenio de existencia del euro, responsables de desequilibrios insostenibles en las balanzas por cuenta corriente de unos y otros, que drenan/inyectan de manera asimétrica márgenes de crecimiento efectivo (Y) incompatibles con el mantenimiento de la Eurozona.

Librarlo todo a la expectativa de que los órganos decisorios de la UE adoptarán las decisiones adecuadas en tiempo oportuno es una quimera, y es precisamente el riesgo político el que dispara las primas de riesgo, de acuerdo con el modelo de Pastor y Veronesi (2011). De ahí que el cortafuegos inexpugnable no pu eda ser otro que el BCE, con sus facultades de emisión, prácticamente ilimitadas, como señalara Bagehot, recogiendo una larga experiencia evolutiva de la humanidad.

A riesgo de entrar en un discurso abstruso (wonkish) y de escribir solo para iniciados (recuérdese los calificativos que dedicaban a Stiglitz los “inversores boquiabiertos”) cabría hacer las siguientes consideraciones (que distan mucho de la opinión basada en el “sentido común”):

190

B. Considerando que la única forma de abordar la corrección de este problema sin romper la UEM –evitando efectos en cascada −,

191

Diagrama III.- Equilibrio a corto y medio plazo

consiste en acometer procesos de ajuste estructural (devaluaciones internas) que desplacen a medio plazo las curvas de oferta agregada (de AS a AS’) de los países periféricos, hasta recuperar posiciones de equilibrio (B) alineadas con el crecimiento natural de los países, todo ello de acuerdo con los manuales de macroeconomía internacional generalmente citados (diagrama III).

192

C. Considerando que los procesos de devaluación interna mediante mecanismos

ordinarios de ajuste salarial resultarían demasiado lentos193 en ausencia de reformas

30

profundas en los marcos regulatorios de los sistemas de negociación colectiva y relaciones industriales, sobre los que existe amplio consenso analítico, pero que llevan decenios de retraso en los países periféricos (para el caso de España, véase el Anexo III).

D. Considerando que, para ser eficaces y socialmente aceptables (paretianas), estas reformas deben producirse en un contexto de reactivación económica y dinamización de los intercambios internacionales (especialmente, dentro de un área monetarias única, como la eurozona), lo que requiere un marco de política monetaria permisiva, susceptible de dinamizar el flujo de crédito de las instituciones crediticias hacia empresas y hogares —ya que, en ausencia de crecimiento, los mecanismos de ajuste de los salarios y del volumen de empleo podrían resultar contraproducentes —, sin perjuicio del imperativo de control de la inflación y de la política prudencial en materia de solvencia de los activos incorporados al balance del BCE.